Embed Size (px)

Citation preview

Dirección General de Competitividad Agraria Dirección de Información Agraria

1

INDICE

1. Introducción…………………………………………………………………………………………………….02 2. Descripción de la Uva..……………………………………………………………………………………......02

2.1. Nombre Científico………………………………………………………………………………………..02 2.2. Nombre Comercial……………………………………………………………………………………….02 2.3. Zonas de producción…………………………………………………………………………………….02 2.4. Partida Arancelaria………………………………………………………………………………………02

3. Formas de Presentación………………………………………………………………………………………02 4. Variedades Comerciales………………………………………………………………………………………02

4.1. Usos……………………………………………………………………………………………………….02 5. Condiciones agro-climáticas………………………………………………………………………………….02

5.1. Clima………………………………………………………………………………………………………02 5.2. Suelo………………………………………………………………………………………………………03 5.3. Agua……………………………………………………………………………………………………….04

6. Dinámica Nacional de la Uva..…………………………………………………………………………….....05 6.1. Superficie cosechada (ha)………………………………………………………………………………05 6.2. Producción nacional (ton)……………………………………………………………………………….07 6.3. Rendimiento promedio (kg/ha)…………………………………………………………………………08 6.4. Precio en chacra (S/. por kilo)………………………………………………………………………….10 6.5. Calendario de producción de la Uva..…………………………………………………………………11

7. Mercado Internacional…………………………………………………………………………………………12 7.1. Importaciones mundiales……………………………………………………………………………….12 7.2. Exportaciones mundiales……………………………………………………………………………….13 7.3. Principales empresas exportadoras de Uva en el Perú..……………………………………………16

8. Directorio de empresas exportadoras de la cadena de la Vid.....…………………………………………16 9. Indicadores de Competitividad………………………………………………………………………………..18

9.1. Indicador de Transabilidad……………………………………………………………………………...18 9.2. Indicador de balanza Comercial Relativa (BCR)……………………………………………………..20

10. Costos de producción…………………………………………………………………………………............21 11. Conclusiones……………………………………………………………………………………………………24

Dirección General de Competitividad Agraria Dirección de Información Agraria

2

Uva

1. Introducción

La uva o grano de uva es el nombre que recibe el fruto que crece formando racimos de la vid común o vid europea. Pertenece al género Vitis de la familia de las Vitáceas, que incluye unas 600 especies de arbustos, por lo general trepadores y que producen frutos en baya, propios de países cálidos y tropicales. Dentro del género Vitis se incluyen unas 20 especies cultivadas por sus frutos y algunas por sus hojas que se consumen como cualquier verdura. La uva es una fruta obtenida de la vid. Las uvas, granos de uva, vienen en racimos y son pequeñas y dulces. Se comen frescas o se utilizan para producir mosto, vino y vinagre. Crecen agrupadas en racimos de entre 6 y 300 uvas. Pueden ser negras, moradas, amarillas, doradas, púrpuras, rosadas, marrones, anaranjadas o blancas, aunque estas últimas son realmente verdes y evolutivamente proceden de las uvas rojas con la mutación de dos genes que hace que no desarrollen antocianos, siendo estos los que dan la pigmentación. Como fruta seca se la llama pasa1.

2. Descripción de la Uva 2.1. Nombre Científico: Vitis Vinifera. 2.2. Nombre Comercial: Uvas frescas o congeladas. 2.3. Zonas de Producción: Ica, Arequipa, Lima, Ancash, Lambayaque, Piura y Tacna. 2.4. Partida Arancelaria: 0806.1000.00, Uvas frescas.

3. Forma de Presentación

Uvas frescas 4. Variedades Comerciales

Variedades de uva de mesa que se produce en el Perú: Red Globe (24-28mm), Crimson Seedles (18-19 mm), Flame Seedless (18-19 mm), Surgraone (18-22 mm), Thompson Seedles (18-20 mm).

4.1. Usos

Se utiliza principalmente para alimentos, para la elaboración de vinos y fabricación de pasas.

5. Condiciones agro-climáticas.

5.1. Clima

La Vid, requiere de un clima tropical y sub-tropical, que posean temperaturas entre los 7° y 24° con una humedad relativa de 70% u 80%, no obstante que se adapta a muy variado climas, para properar mejor necesita de veranos largos, desde tibios hasta calientes y secos, e inviernos frescos. No prospera bien en climas con veranos húmedos, debido a su gran susceptibilidad a enfermedades criptogámicas (hongos). En el Perú las mayores zonas productoras se encuentra en los valles de la costa como: Ica, La Libertad, Lima, Tacna, entre otras. La vid es una planta perenne y posee un periodo vegetativo con cosechas anuales, empezando a producir a partir del tercer año de instalada.

1 Asociación Macroregional de Productores para la Exportación

Dirección General de Competitividad Agraria Dirección de Información Agraria

3

El clima impone límites de altura. Los límites macro climáticos determinados por la altura y la latitud son ampliamente rebasados en muchas regiones, por el hecho de que el viñedo se planta en pendientes muy bien orientadas. Estas zonas disfrutan de un régimen térmico más elevado, sufren menos con las heladas invernales y las escarchas de primavera se secan rápidamente, de manera que la vegetación es más breve y el grado de azúcar más elevado. Se habla en estos casos de microclima. Cuando un cultivador planta las variedades más precoces en terrenos menos soleados y los tardíos en terrenos mejor orientados no hace otra cosa que adecuarse a las exigencias microclimáticas. Producen graves daños las heladas por debajo de los –2 ºC después de la brotación pues destruyen completamente la cosecha. Las temperaturas demasiado altas (30-34º C), especialmente si van acompañadas de sequedad, viento caliente y seco, son temperaturas que queman hojas y racimos. Las temperaturas óptimas para el cultivo de la vid en sus distintas etapas de desarrollo serían las siguientes:

Cuadro Nº 1: Temperaturas Óptimas de la Vid

Etapa de Desarrollo Temperaturas óptimas

Apertura de yemas 9 – 10 °C

Floración 18 – 22 °C

De floración a cambio de color 22 – 26 °C

De cambio de color a maduración. 20 – 24 °C

Vendimia 18 – 22 °C

La presencia de lluvias durante la fructificación constituye un factor limitante, en relación con las lluvias la distribución de éstas en el cultivo sería aproximadamente la que se indica: Durante la brotación: 14 - 15 mm. Hay una intensa actividad radicular, que resulta promovida por la lluvia. Durante la floración: 10 mm. Las lluvias resultan por lo general perjudiciales. De la floración al cuajado de los frutos: 40-115 mm. Es necesaria una intensa fotosíntesis. Entre el cuajado y la maduración: 80-100 mm. Es necesaria una intensa fotosíntesis. Durante la vendimia: 0-40 mm. Las lluvias suelen ser perjudiciales.

5.2. Suelo

La vid es una especie que se acomoda a gran diversidad de suelos, sin embargo, deben elegirse de preferencia terrenos sueltos, profundos; desarrollándose exitosamente en suelos franco-arcillosos. Además hay una cierta gama de portainjertos que permite adaptarse a las más variadas exigencias. Un componente importante del terreno es la materia orgánica: Terreno pobre: < 1,5% Suficientemente dotado: 1,5-2,5% Bien dotado: 2,5-3,5%

Dirección General de Competitividad Agraria Dirección de Información Agraria

4

También estos valores han de ser interpretados en base a la granulometría. Un contenido del 1% de materia orgánica indica un estado de pobreza mucho más grave en un terreno arcilloso, donde la descomposición es normalmente lenta, que en uno arenoso, donde la descomposición es generalmente rápida. El pH indica la reacción del terreno y es de fundamental importancia para la elección del portainjerto, adaptandose con éxito en escalas de 5.6 a 7.7 para asegurar un buen sistema radicular. La presencia de un pH elevado en ausencia de caliza total puede indicar presencia de salinidad en el suelo o en el agua de riego. La C.I.C. o capacidad de intercambio catiónico, es la capacidad del suelo de mantener y cambiar cationes y se mide en miliequivalentes por 100 gramos de suelo y crece con el contenido de arcilla y de materia orgánica. En las nuevas irrigaciones, debido a que los suelos son arenosos, pobres en materia orgánica y con apreciable contenido de sales, se hace necesario, antes de instalar un viñedo, efectuar trabajos de mejoramiento, consistentes en lavados e incorporación de materia orgánica. Cabe destacar que la vid es una especie que tiene ciertas condiciones de resistencia a la sequia y a la presencia de sales en el suelo. Suelos con alta conductibilidad electrica (CE), mayores de 4 mmhos/cm, o aquellos que tienen un alto porcentaje de sodio cambiable (15%) no son aparentes para el normal desarrollo del cultivo.

5.3. Agua

Los principales efectos del estrés hídrico se manifiestan en una reducción de la velocidad de expansión foliar, del crecimiento de los entrenudos de los brotes y en una reducción del diámetro de bayas. La condición de llegada de la uva de mesa a su destino de venta se afecta como resultado de las estrategias de riego que se impongan a la plantación durante la temporada de producción, como una respuesta diferencial según los cultivares y las etapas fenológicas en que induzca el déficit hídrico. Un déficit hídrico severo en el periodo de pinta a cosecha provoca desgrane, desecamiento prematuro del raquis y bayas con una turgencia reducida, aspectos que reducen notoriamente la vida post cosecha. Las necesidades de riego de la uva de mesa han de ir marcadas por la Evapotranspiración (ETo) de cada zona y por los coeficientes de cultivo de cada época del año (Kc) y de reducción (Kr), que tienen en cuenta la densidad de plantación y Número de árboles (Etc.=ETo x Kc x Kr) El numero de riegos y el volumen de agua por riego dependerá, de la capacidad del suelo para retener el agua, de las condiciones climáticas, del estado vegetativo de las plantas y de las variedades. No obstante que vid resiste la sequia, requiere de volúmenes mínimos que, en términos generales, se estiman en 9 000 m3 (70% de eficiencia).

Dirección General de Competitividad Agraria Dirección de Información Agraria

5

Cuadro N° 2: Condiciones de clima, suelo y altitud en las zonas vitivinícultoras del Perú

Zonas vitiviníferas Altitud (msnm)

Suelo Clima

pH (*) MO (%)

T° máx

T° mín

T° med

Precipitación (mm/año)

Ica

Ica 398.0 Neutro 1.5 32.2 9.6 20.9 < 0.5

Salas 390.0 Neutro 2.1 32.8 10.3 21.5 < 0.5

Santiago 398.0 Neutro 2.0 32.7 9.8 21.2 < 0.5

Chincha 60.0 Neutro 2.1 30.6 13.2 21.9 < 0.5

Lima

Cañete 158.0 Neutro 1.8 30.2 11.8 21.0 < 0.5

Huaral 180.0 Neutro 1.7 29.5 12.2 20.8 < 0.5

La Libertad

Cascas 1233.0 Neutro 1.8 29.3 14.8 22.0 1.0

Virú 64.0 Neutro 1.6 26.2 11.4 18.8 < 0.5

Tacna

Caplina 560.0 Neutro 1.9 28.7 15.0 21.8 < 0.5

Locumba 591.0 Neutro 2.2 30.5 16.9 23.7 < 0.5

Sama (Inclan) 534.0 Neutro 1.7 30.2 12.0 21.1 < 0.5

(*) pH Neutro: 6.7 – 7.2 Fuente: MINAG – DGCA – DIA

6. Dinámica Nacional

6.1. Superficie Cosechada (ha)

La superficie total cosechada en el país durante el año 2010 es aproximadamente de 15,001 teniendo a Ica con 6,198 ha, seguido de Lima con 3,531 ha y La Libertad con 1,730 ha, estas ciudades tienen la mayor superficie cosechada de uva en el país, seguido de Tacna con una superficie de 531 ha, Arequipa con 689 ha, Moquegua con 280 ha y Piura con 1,368, como principales regiones de superficie cosechada de este cultivo. La tasa de crecimiento en la superficie ha tenido crecimiento moderado desde el año 2000-2010, la región que más a crecido en este periodo es Arequipa con un 160.98%, teniendo en el año 2000, una superficie de 264 ha, para pasar a tener en el año 2010, unas 689 ha, seguido de Moquegua con un crecimiento de 75.00%, teniendo en el año 2000 unas 160 ha para tener en el año 2010 unas 280 ha, Lima con un crecimiento de 42.84%, teniendo en el año 2000, unas 2,472 ha, para tener en el año 2010, unas 3,531 ha, Ica con un crecimiento de 24.73%%, teniendo en el año 2000, unas 4,969 ha, para tener unas 6,198 ha, La libertad con un crecimiento de 0.87%, teniendo en el año 2000, unas 1,715 ha, para tener en el año 2010 unas 1,730 ha y Tacna con un crecimiento de 27.95%, teniendo en el año 2000 unas 415 ha, para tener 531 ha en el año 2010.

Dirección General de Competitividad Agraria Dirección de Información Agraria

6

Cuadro Nº 3: Superficie Cosechada (ha) 2010 /* Región 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ica 4,969 5,730 4,979 4,928 5,068 5,172 5,057 5,543 6,111 6,087 6,198

La Libertad 1,715 1,880 1,895 1,931 1,884 1,757 1,663 1,674 1,679 1,698 1,730

Lima 2,472 2,983 2,962 3,053 3,181 3,203 3,286 3,359 3,449 3,482 3,531

Tacna 415 369 366 349 379 385 367 409 443 531 531

Arequipa 264 339 279 219 282 310 379 383 616 624 689

Moquegua 160 155 158 159 163 174 174 179 266 270 280

Piura 8 18 47 593 1,368

Resto del País 304 293 297 359 468 476 582 660 686 1,256 674

Total 10,299 11,749 10,936 10,998 11,425 11,477 11,516 12,225 13,297 14,541 15,001

Fuente: MINAG-OEEE Elaboración: MINAG-DGCA-DIA

Cuadro Nº 4: Tasas de Crecimiento (%) 2000-2010, 2008-2009 y 2009-2010

Región Variación % 2000-2010

Variación % 2008-2009

Variación % 2009-2010

Ica 24.73% -0.39% 1.82%

La Libertad 0.87% 1.13% 1.88%

Lima 42.84% 0.96% 1.41%

Tacna 27.95% 19.86% 0.00%

Arequipa 160.98% 1.30% 10.42%

Moquegua 75.00% 1.50% 3.70%

Piura 1161.70% 130.69%

Resto del País 121.71% 83.09% -46.34%

Total 45.65% 9.36% 3.16%

Fuente: MINAG-OEEE Elaboración: MINAG-DGCA-DIA

El crecimiento en el periodo 2009-2010, tiene a la región de Piura con mayor crecimiento con un 130.69%, seguido de Arequipa con un 10.42%, Moquegua con 3.70%, La Libertad con 1.88%, Ica con 1.82%, Lima con 1.41% y Tacna sin crecimiento en la superficie desde el año 2009. La participación en la superficie cosechada en el año 2010, esta liderada por Ica con el 41.32%, seguido de Lima con 23.54%, La Libertad con 11.53%, Arequipa con 4.59% y Tacna con 3.54%, como principales regiones con mayor superficie cosechada de uvas en el país.

Cuadro Nº 5: Participación (%) Superficie Cosechada 2009 y 2010 / *

Región 2010 Participación %

2010

Ica 6,198 41.32%

La Libertad 1,730 11.53%

Lima 3,531 23.54%

Tacna 531 3.54%

Arequipa 689 4.59%

Moquegua 280 1.87%

Piura 1,368 9.12%

Resto del País 674 4.49%

Total 15,001 100%

Fuente: MINAG-OEEE Elaboración: MINAG-DGCA-DIA

Dirección General de Competitividad Agraria Dirección de Información Agraria

7

6.2. Producción Nacional (ton)

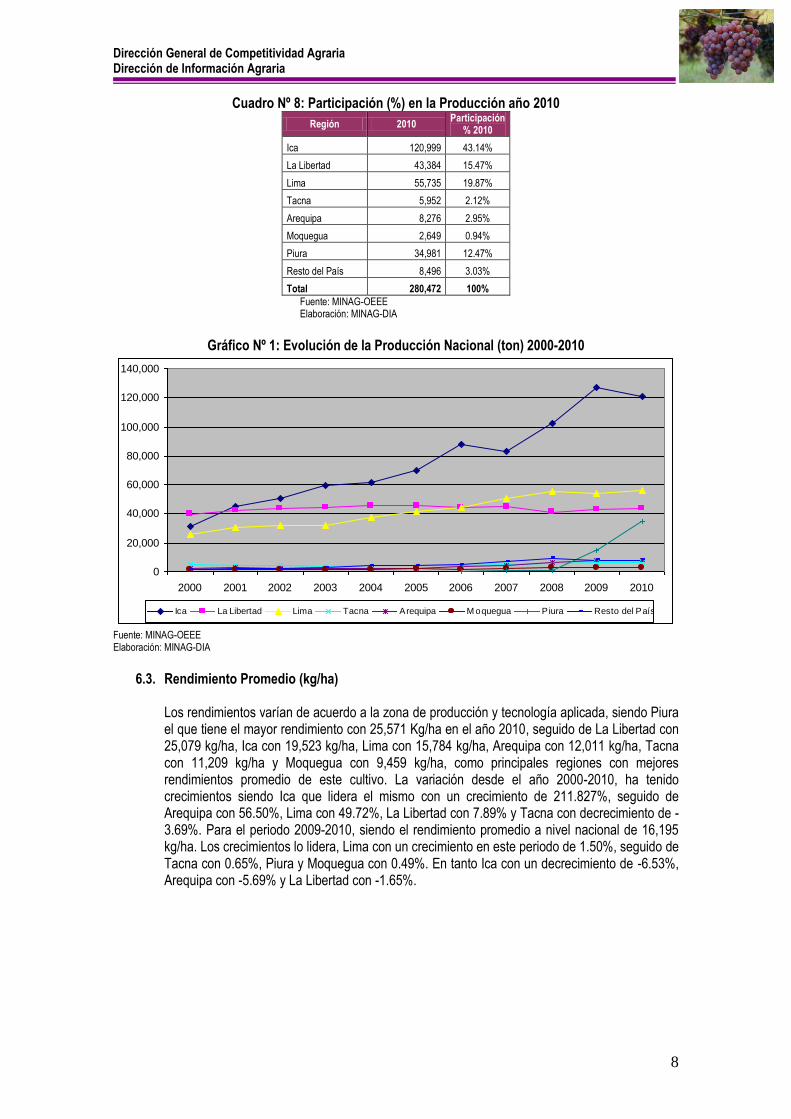

Los principales productores en el año 2010 son los departamentos de Ica con 120,999 (t), seguido de Lima con 55,735 (t), La Libertad con 43,384 (t), Piura con 34,981 (t), Arequipa con 8,276 (t), Tacna con 5,952 (t) y Moquegua con 2,649 (t), estas regiones concentran el 96.88% de la producción nacional, y resto del país con 8,760 (t), representa el 5.48% de la producción total nacional. El crecimiento en la producción de uva a nivel nacional desde el año 2000-2010, ha sido significativa, siendo Arequipa el de mayor crecimiento en el periodo 2000-2010, con 308.46%, seguido de Ica con 288.90%, Lima con 113.87%, Moquegua con 75.90%, Tacna con 23.23% y La Libertad con 8.86%. Para el periodo 2009-2010, los mayores crecimiento los tiene Piura con un crecimiento de 113.82%, seguido de Moquegua con 4.21%, Arequipa con 4.13% y Lima con 2.93%, Ica principal producto nacional tuvo un decrecimiento de en este periodo de -4.83%.

Cuadro Nº 6: Evolución Producción Nacional (t) 2000-2010

Región 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ica 31,113 44,781 50,566 59,588 61,272 69,729 88,145 83,034 102,717 127,137 120,999

La Libertad 39,855 42,523 43,621 44,601 45,605 45,517 44,441 44,997 41,285 43,286 43,384

Lima 26,060 30,627 31,975 32,305 37,355 41,534 44,339 50,486 55,466 54,147 55,735

Tacna 4,830 3,990 3,939 3,616 3,934 4,311 4,291 4,653 5,237 5,914 5,952

Arequipa 2,026 2,475 2,206 1,754 2,112 2,287 3,577 3,848 5,865 7,947 8,276

Moquegua 1,506 1,115 1,107 1,042 1,260 1,757 1,677 2,068 2,846 2,542 2,649

Piura 205 400 452 15,090 34,981

Resto del País 1,645 2,006 2,116 3,062 3,907 4,405 4,967 7,118 9,503 8,305 8,496

Total 107,035 127,517 135,530 145,968 155,445 169,540 191,642 196,604 223,371 264,368 280,472

Fuente: MINAG-OEEE Elaboración: MINAG-DGCA-DIA

Cuadro Nº 7: Tasa de Crecimiento (%) de la Producción

Años 2000-2010, 2008-2009 y 2009-2010

Región Variación % 2000-2010

Variación % 2008-2008

Variación % 2009-2010

Ica 288.90% 23.77% -4.83%

La Libertad 8.86% 4.85% 0.23%

Lima 113.87% -2.38% 2.93%

Tacna 23.23% 12.93% 0.64%

Arequipa 308.46% 35.50% 4.13%

Moquegua 75.90% -10.68% 4.21%

Piura 3238.50% 131.82%

Resto del País 416.47% -12.61% 2.30%

Total 162.04% 18.35% 6.09%

Fuente: MINAG-OEEE Elaboración: MINAG-DIA

La participación en la producción en el año 2010, lo lidera el departamento de Ica con 43.14%, seguido de Lima con 19.8%, La Libertad con 15.47%, Arequipa con 2.95%, Tacna con 2.12%, como principales regiones productoras de uva a nivel nacional.

Dirección General de Competitividad Agraria Dirección de Información Agraria

8

Cuadro Nº 8: Participación (%) en la Producción año 2010

Región 2010 Participación

% 2010

Ica 120,999 43.14%

La Libertad 43,384 15.47%

Lima 55,735 19.87%

Tacna 5,952 2.12%

Arequipa 8,276 2.95%

Moquegua 2,649 0.94%

Piura 34,981 12.47%

Resto del País 8,496 3.03%

Total 280,472 100%

Fuente: MINAG-OEEE Elaboración: MINAG-DIA

Gráfico Nº 1: Evolución de la Producción Nacional (ton) 2000-2010

Fuente: MINAG-OEEE Elaboración: MINAG-DIA

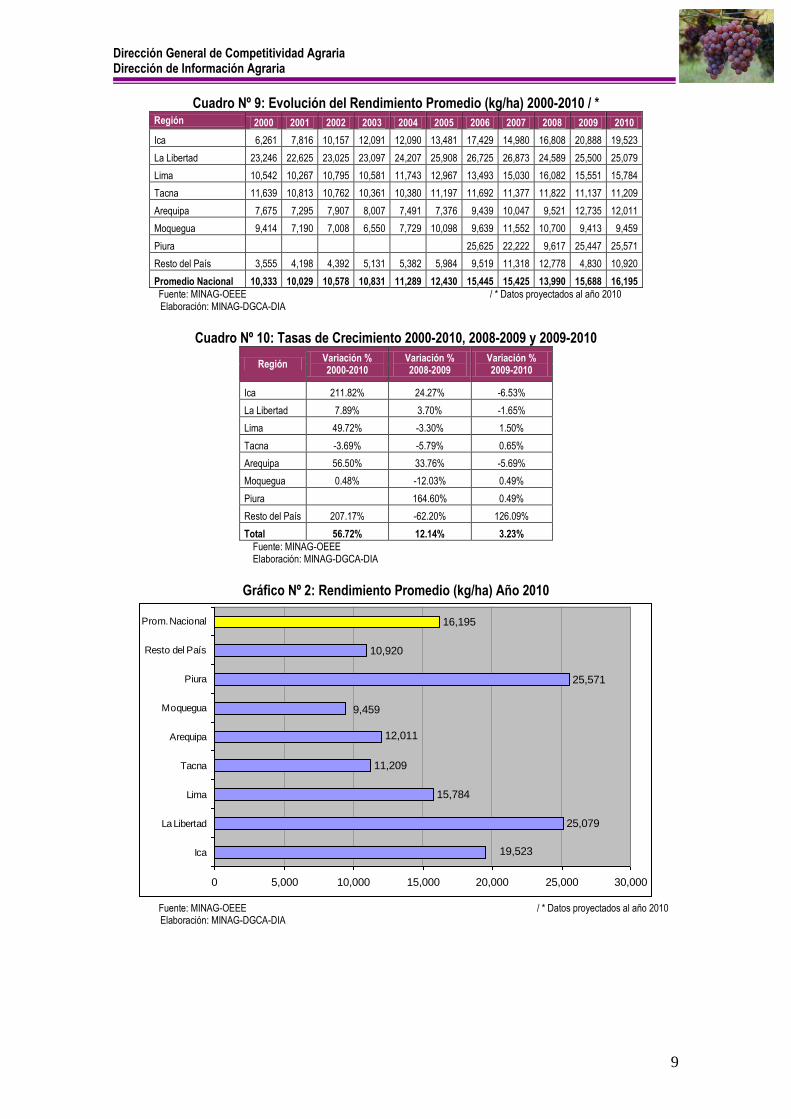

6.3. Rendimiento Promedio (kg/ha)

Los rendimientos varían de acuerdo a la zona de producción y tecnología aplicada, siendo Piura el que tiene el mayor rendimiento con 25,571 Kg/ha en el año 2010, seguido de La Libertad con 25,079 kg/ha, Ica con 19,523 kg/ha, Lima con 15,784 kg/ha, Arequipa con 12,011 kg/ha, Tacna con 11,209 kg/ha y Moquegua con 9,459 kg/ha, como principales regiones con mejores rendimientos promedio de este cultivo. La variación desde el año 2000-2010, ha tenido crecimientos siendo Ica que lidera el mismo con un crecimiento de 211.827%, seguido de Arequipa con 56.50%, Lima con 49.72%, La Libertad con 7.89% y Tacna con decrecimiento de -3.69%. Para el periodo 2009-2010, siendo el rendimiento promedio a nivel nacional de 16,195 kg/ha. Los crecimientos lo lidera, Lima con un crecimiento en este periodo de 1.50%, seguido de Tacna con 0.65%, Piura y Moquegua con 0.49%. En tanto Ica con un decrecimiento de -6.53%, Arequipa con -5.69% y La Libertad con -1.65%.

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ica La Libertad Lima Tacna Arequipa M oquegua Piura Resto del País

Dirección General de Competitividad Agraria Dirección de Información Agraria

9

Cuadro Nº 9: Evolución del Rendimiento Promedio (kg/ha) 2000-2010 / * Región 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ica 6,261 7,816 10,157 12,091 12,090 13,481 17,429 14,980 16,808 20,888 19,523

La Libertad 23,246 22,625 23,025 23,097 24,207 25,908 26,725 26,873 24,589 25,500 25,079

Lima 10,542 10,267 10,795 10,581 11,743 12,967 13,493 15,030 16,082 15,551 15,784

Tacna 11,639 10,813 10,762 10,361 10,380 11,197 11,692 11,377 11,822 11,137 11,209

Arequipa 7,675 7,295 7,907 8,007 7,491 7,376 9,439 10,047 9,521 12,735 12,011

Moquegua 9,414 7,190 7,008 6,550 7,729 10,098 9,639 11,552 10,700 9,413 9,459

Piura 25,625 22,222 9,617 25,447 25,571

Resto del País 3,555 4,198 4,392 5,131 5,382 5,984 9,519 11,318 12,778 4,830 10,920

Promedio Nacional 10,333 10,029 10,578 10,831 11,289 12,430 15,445 15,425 13,990 15,688 16,195

Fuente: MINAG-OEEE / * Datos proyectados al año 2010 Elaboración: MINAG-DGCA-DIA

Cuadro Nº 10: Tasas de Crecimiento 2000-2010, 2008-2009 y 2009-2010

Región Variación % 2000-2010

Variación % 2008-2009

Variación % 2009-2010

Ica 211.82% 24.27% -6.53%

La Libertad 7.89% 3.70% -1.65%

Lima 49.72% -3.30% 1.50%

Tacna -3.69% -5.79% 0.65%

Arequipa 56.50% 33.76% -5.69%

Moquegua 0.48% -12.03% 0.49%

Piura 164.60% 0.49%

Resto del País 207.17% -62.20% 126.09%

Total 56.72% 12.14% 3.23%

Fuente: MINAG-OEEE Elaboración: MINAG-DGCA-DIA

Gráfico Nº 2: Rendimiento Promedio (kg/ha) Año 2010

25,079

15,784

11,209

25,571

10,920

16,195

12,011

9,459

19,523

0 5,000 10,000 15,000 20,000 25,000 30,000

Ica

La Libertad

Lima

Tacna

Arequipa

Moquegua

Piura

Resto del País

Prom. Nacional

Fuente: MINAG-OEEE / * Datos proyectados al año 2010 Elaboración: MINAG-DGCA-DIA

Dirección General de Competitividad Agraria Dirección de Información Agraria

10

6.4. Precios en Chacra (S/. por kilo)

Los precios desde el año 2000-2010 han tenido un crecimiento de 64.35%, como promedio nacional, siendo La Libertad con el mayor crecimiento en este periodo con 75.76%, teniendo un precio de S/. 0.66 por kilo en el año 2000, para tener en el año 2010 un precio de S/. 1.16 por kilo de uva, seguido de Ica con un crecimiento del precio de 55.20%, teniendo un precio en el año 2000 de S/. 1.25 por kilo, para tener un precio en el año 2010 de S/. 1.94 por kilo, Arequipa con un crecimiento de 50.43%, teniendo un precio en el año 2000 de S/. 1.17 para tener un precio en el año 2010 de S/. 1.76, Lima con un crecimiento de 46.25%, teniendo un precio en el año 2000 de S/. 0.80 para tener en el año 2010 un precio de S/. 1.17, Tacna con un crecimiento de 25.17%, teniendo un precio en el año 2000 de S/. 1.43 para tener en el año 2010 un precio de S/. 1.79 y Moquegua con un crecimiento de -3.09%, teniendo en el año 2000 un precio de S/. 1.62 para tener en el año 2010 un precio de S/. 1.57, principales regiones de producción de uva nacional. Los precios en el periodo 2009-2010, han tenido crecimientos de alrededor de 7.69% a nivel nacional en promedio, destacando en este crecimiento a Piura con un 19.71% teniendo en el año 2009 un precios de S/. 3.40 para tener en el año 2010 un precio de S/. 4.07, seguido de Lima con un 15.84%, teniendo en el 2009 un precio de S/. 1.01 para tener un precio en el 2010 de S/. 1.17 por kilo de uva, Arequipa con un crecimiento de 15.03%, teniendo un precio en el 2009 de S/. 1.53 para tener en el 2010 S/. 1.76, Tacna con un crecimiento de 0.56%, teniendo en el 2009 S/. 1.78 teniendo en el 2010 S/. 1.79. En tanto que Ica con decrecimiento de -6.73% teniendo en el año 2009 un precios de S/. 2.08 para tener en el año 2010 un precio de S/. 1.94, Moquegua con un decrecimiento de -5.42%, teniendo un precio en el año 2009 de S/. 1.66 para tener un precio en el año 2010 de S/. 1.57, La Libertad con un decrecimiento de -3.33%, teniendo un precio en el año 2009 de S/. 1.16 para tener un precio en el año 2010 S/. 1.16.

Cuadro Nº 11: Evolución de los Precios en Chacra 2000-2010

Región 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ica 1.25 1.01 1.03 1.12 1.25 1.30 1.63 1.72 2.12 2.08 1.94

La Libertad 0.66 0.74 0.86 0.94 1.17 1.07 1.08 1.08 1.24 1.20 1.16

Lima 0.80 0.82 0.65 0.81 0.77 0.71 0.89 1.13 1.13 1.01 1.17

Tacna 1.43 1.23 1.55 1.41 1.71 1.73 1.94 1.82 1.93 1.78 1.79

Arequipa 1.17 1.16 1.41 1.34 1.35 1.34 1.54 1.62 1.66 1.53 1.76

Moquegua 1.62 1.75 1.70 1.70 1.54 1.75 1.90 1.81 2.15 1.66 1.57

Piura -- -- -- -- -- -- 2.03 3.16 4.09 3.40 4.07

Resto del País 0.98 1.03 0.98 0.87 0.99 1.08 1.09 1.44 1.57 1.14 1.40

Precio Promedio 1.13 1.11 1.17 1.17 1.25 1.28 1.51 1.72 1.99 1.72 1.86

Fuente: MINAG-OEEE / * precios preliminares Elaboración: MINAG-DGCA-DIA

Dirección General de Competitividad Agraria Dirección de Información Agraria

11

Cuadro Nº 12: Tasas de Crecimiento en los Precios de Chacra (S/. por kg) Años 2000-2010 y 2009-2010

Región Variación % 2000-2010

Variación % 2009-2010

Ica 55.20% -6.73%

La Libertad 75.76% -3.33%

Lima 46.25% 15.84%

Tacna 25.17% 0.56%

Arequipa 50.43% 15.03%

Moquegua -3.09% -5.42%

Piura 19.71%

Resto del País 42.61% 22.99%

Total 64.35% 7.69%

Fuente: MINAG-OEEE Elaboración: MINAG-DGCA-DIA

Grafico Nº 3: Evolución de Precios en Chacra (S/. por kilo) 2000-2010 / *

0.00

0.50

1.00

1.50

2.00

2.50

3.00

3.50

4.00

4.50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Ica La Libertad Lima Tacna Arequipa M oquegua Piura Resto del País

Fuente: MINAG-OEEE / * precios preliminares Elaboración: MINAG-DGCA-DIA

6.5. Calendario de Cosecha de la Uva

La mayor producción de las distintas variedades, se da en los meses de enero, febrero y marzo, así como en los meses que comprende entre octubre a diciembre.

Cuadro Nº 13: Calendario de Cosecha Uva

Variedad Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Red Globe X X X X X X

Flame Seedles X X X X

Sugarone X X X X

Thompson Seddles X X X X X X

Crimson Seedles X X X

Fuente: MINAG-INIA y MAXIMIXE

Dirección General de Competitividad Agraria Dirección de Información Agraria

12

7. Mercado Internacional

7.1. Importaciones Mundiales

La evolución de las importaciones mundiales de Vid donde se incluyen los siguientes productos con su partida arancelaria (Uvas frescas: 080610, Pasas: 080620, Jugo de uvas: 200961, jugo de uvas: 200969, Los demás vinos: 220421, Los demás vinos y mostos de uvas: 220429, Los demás mostos: 220430, Orujo de uvas: 220820), ha tenido crecimientos moderados y en algunos disminuyó el flujo comercial en la importación. Las importaciones en el año 2000 a nivel mundial fueron de valores en miles de US$ 26,867,298, siendo Reino Unido el mayor importador con US 4,817,585, seguido de EE.UU. con US$ 4,775,186, Alemania con US$ 2,863,492, Países Bajos con US$ 1,2080,360, Canadá con US$ 1,451,913 y Bélgica con US$ 1,188,820, principales países importadores en este año, para tener en el año 2010 valores en miles de US$, en este caso el primer importador es EE.UU. con US$ 6,131,367, seguido de Reino Unido con US$ 4,777,236, Alemania con US$ 3,262,231, Canadá con US$ 2,171,936, Países Bajos con US$ 1,971,857, Rusia con US$ 1,714,909, teniendo un crecimiento a nivel mundial en este periodo 2000-2010 del 101.58%.

Cuadro Nº 14: Evolución de las Importaciones Mundiales (en miles de US$) 2005-2010 / *

País Valor

Importado 2005

Valor Importado

2006

Valor Importado

2007

Valor Importado

2008

Valor Importado

2009

Valor Importado

2010

Reino Unido 4,817,585 4,889,346 5,840,341 6,093,688 4,496,251 4,777,236

EE.UU. 4,775,186 5,187,274 5,734,325 5,763,045 5,654,010 6,131,367

Alemania 2,863,492 3,064,937 3,516,359 3,904,866 3,300,985 3,262,231

Países Bajos 1,280,360 1,408,505 1,744,928 2,091,854 1,885,115 1,971,857

Canadá 1,451,913 1,705,416 1,938,166 2,069,202 1,923,079 2,171,936

Bélgica 1,188,820 1,281,199 1,621,269 1,848,937 1,214,162 1,073,067

Rusia 827,702 943,541 1,257,569 1,526,790 1,372,211 1,714,909

Japón 1,156,915 1,308,633 1,411,757 1,510,839 1,068,623 1,122,794

Suiza 834,522 890,414 1,081,379 1,209,298 958,018 999,588

Francia 872,652 853,660 1,045,354 1,207,768 1,007,385 1,002,528

Perú 20,023 21,234 25,366 33,209 27,612 36,912

Resto del Mundo 6,778,128 7,849,236 10,106,215 11,823,532 11,392,590 9,620,144

Total 26,867,298 29,403,395 35,323,028 39,083,028 34,300,041 33,884,569

Fuente: MINAG-OEEE / * valores preliminares TRADEMAP Elaboración: MINAG-DGCA-DIA

Las tasas de crecimiento en el periodo 2009-2010, han tenido crecimientos moderados, Rusia con un crecimiento de 24.97%, teniendo en el 2009 importaciones valores en miles de US$ 1,372,211, para tener en el 2010 US$ 1,714,909, seguido de Canadá con un crecimiento de 12.94%, siendo sus importaciones en el 2009 de US$ 1,923,079, para tener en el 2010 US$ 2,171,936, EE.UU. con un crecimiento de 8.44%, teniendo importaciones en el 2009 de US$ 5,654,010, para tener en el 2010 US$ 6,131,367, Reino Unido con un crecimiento de 6.25%, siendo sus importaciones en el 2009 de US$ 4,496,251, para tener en el 2010 US$ 4,777,236, Japón con un crecimiento de 5.07%, teniendo importaciones en el año 2009 de US$ 1,068,623, para tener en el año 2010 US$ 1,122,794, Países Bajos con un crecimiento de 4.60%, teniendo importaciones en el año 2009 de US$ 1,885,115, para tener en el año 2010 US$ 1,971,857, con mayores crecimientos en este periodo. La participación en las importaciones en el año 2010, lo lidera EE.UU. con el 18.09%, seguido de Reino Unido con 14.10%, Alemania con 9.63%, Canadá con 6.41%, Países Bajos con 5.82%, Rusia con 5.06%, como principales países importadores en este año, concentran el 62.28% de las importaciones mundiales del conjunto de partidas analizadas.

Dirección General de Competitividad Agraria Dirección de Información Agraria

13

Cuadro Nº 15: Tasa de Crecimiento 2000-2010, 2009-2010 y Participación % Año 2010

Importadores Valor

Importado 2000

Valor Importado

2009

Valor Importado

2010

Variación % 2000-2010

Variación % 2009-

2010

Participación % 2010

Reino Unido 2,956,941 4,496,251 4,777,236 61.56% 6.25% 14.10%

EE.UU. 3,118,313 5,654,010 6,131,367 96.62% 8.44% 18.09%

Alemania 2,099,103 3,300,985 3,262,231 55.41% -1.17% 9.63%

Países Bajos 609,972 1,885,115 1,971,857 223.27% 4.60% 5.82%

Canadá 884,549 1,923,079 2,171,936 145.54% 12.94% 6.41%

Bélgica 791,788 1,214,162 1,073,067 35.52% -11.62% 3.17%

Rusia 275,531 1,372,211 1,714,909 522.40% 24.97% 5.06%

Japón 930,003 1,068,623 1,122,794 20.73% 5.07% 3.31%

Suiza 654,768 958,018 999,588 52.66% 4.34% 2.95%

Francia 616,173 1,007,385 1,002,528 62.70% -0.48% 2.96%

Perú 17,927 27,612 36,912 105.90% 33.68% 0.11%

Resto del Mundo 3,854,422 11,392,590 9,620,144 149.59% -15.56% 28.39%

Total 16,809,490 34,300,041 33,884,569 101.58% -1.21% 100%

Fuente: MINAG-OEEE / * valores preliminares TRADEMAP Elaboración: MINAG-DGCA-DIA

Gráfico Nº 4: Importaciones Mundiales (en miles de US$) Año 2010

Fuente: MINAG-OEEE / * valores preliminares TRADEMAP Elaboración: MINAG-DGCA-DIA

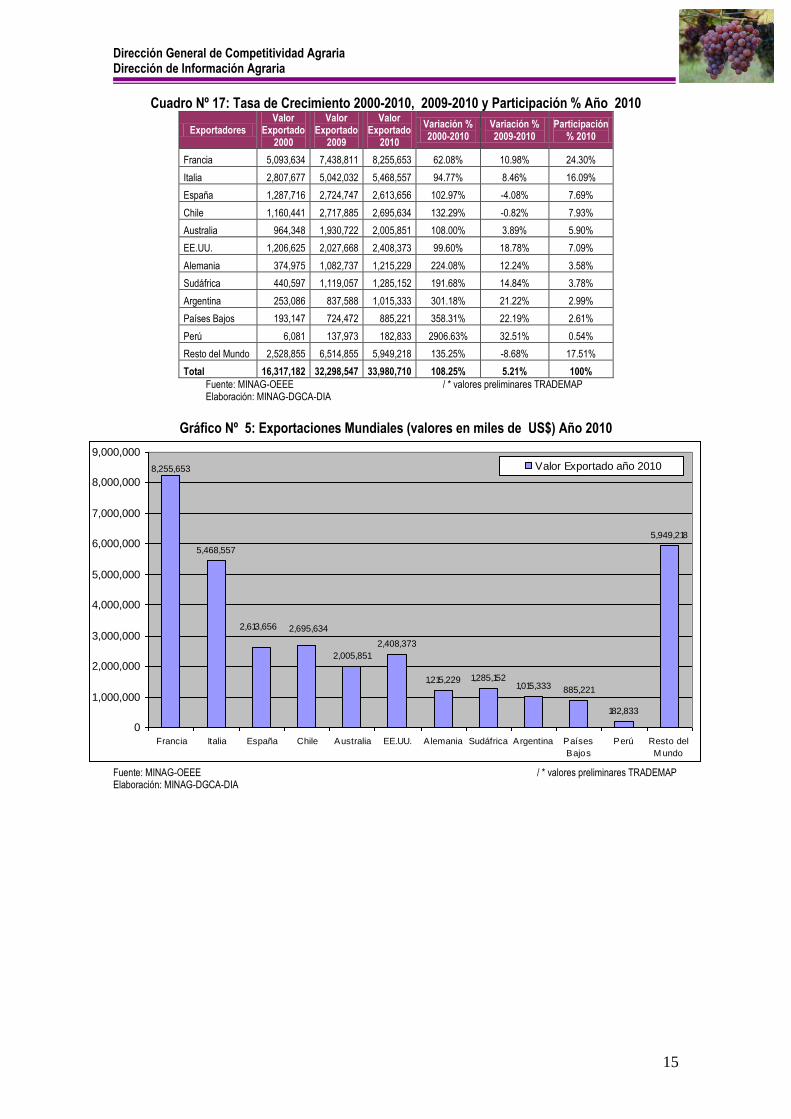

7.2. Exportaciones Mundiales

La evolución de las exportaciones mundiales de Vid donde se incluyen los siguientes productos con su partida arancelaria (Uvas frescas: 080610, Pasas: 080620, Jugo de uvas: 200961, jugo de uvas: 200969, Los demás vinos: 220421, Los demás vinos y mostos de uvas: 220429, Los demás mostos: 220430, Orujo de uvas: 220820), ha tenido crecimientos moderados con intercambios comerciales en los distintos mercados, por el mayor consumo de países que demandan este estos productos. Las exportaciones en el año 2000 a nivel mundial fueron de valores en miles de US$ 26,148,746, siendo Francia el mayor exportador con US 7,076,587, seguido de Italia con US$ 4,419,189, España con US$ 2,181,315, Chile con US$ 1,649,294, Australia con US$ 2,215,990 y EE.UU. con US$ 1,584,563, principales países exportadores en este año.

1,971,8572,171,936

1,073,067

1,714,909

1,122,794 999,588 1,002,528

36,912

9,620,144

3,262,231

4,777,236

6,131,367

0

2,000,000

4,000,000

6,000,000

8,000,000

10,000,000

12,000,000

Reino

Unido

EE.UU. Alemania Países

Bajos

Canadá Bélgica Rusia Japón Suiza Francia Perú Resto

del

M undo

Impo rtacio nes M undiales A ño 2010

Dirección General de Competitividad Agraria Dirección de Información Agraria

14

Para tener exportaciones en el año 2010 (valores en miles de US$), sigue siendo el mayor exportador Francia con US$ 8,255,653, seguido de Italia con US$ 5,468,557, Chile con US$ 2,695,634, España con US$ 2,613,656, EE.UU. con US$ 2,408,373 y Australia con US$ 2,005851, teniendo un crecimiento a nivel mundial en este periodo 2000-2010 del 108.25%.

Cuadro Nº 16: Evolución de las Exportaciones Mundiales (en miles de US$) 2005-2010 / *

Exportadores Valor

Exportado 2005

Valor Exportado

2006

Valor Exportado

2007

Valor Exportado

2008

Valor Exportado

2009

Valor Exportado

2010

Francia 7,076,587 7,885,606 9,325,530 10,064,261 7,438,811 8,255,653

Italia 4,419,189 4,697,547 5,658,842 6,397,651 5,042,032 5,468,557

España 2,181,315 2,286,997 2,813,505 3,335,426 2,724,747 2,613,656

Chile 1,649,294 1,851,028 2,373,364 2,520,256 2,717,885 2,695,634

Australia 2,215,990 2,195,421 2,590,656 2,251,516 1,930,722 2,005,851

EE.UU. 1,584,563 1,559,849 1,894,552 2,153,375 2,027,668 2,408,373

Alemania 763,835 909,026 1,129,465 1,272,845 1,082,737 1,215,229

Sudáfrica 942,519 837,236 1,050,424 1,153,380 1,119,057 1,285,152

Argentina 505,299 610,887 765,360 989,052 837,588 1,015,333

Países Bajos 452,430 544,297 693,322 865,218 724,472 885,221

Perú 35,481 48,449 55,617 86,702 137,973 182,833

Resto del Mundo 4,322,244 4,568,313 5,672,861 6,504,110 6,514,855 5,949,218

Total 26,148,746 27,994,656 34,023,498 37,593,792 32,298,547 33,980,710

Fuente: MINAG-OEEE / * valores preliminares TRADEMAP Elaboración: MINAG-DGCA-DIA

Las tasas de crecimiento en el periodo 2009-2010, han tenido crecimientos moderados, dentro de los principales exportadores destacan con un crecimiento EE.UU. con 18.78%, teniendo en el 2009 exportaciones valores en miles de US$ 2,027,668, para tener en el 2010 US$ 2,408,373, seguido de Francia con un crecimiento de 10.98%, siendo sus exportaciones en el 2009 de US$ 7,438,811, para tener en el 2010 US$ 8,255,653, Italia con un crecimiento de 8.46%, teniendo exportaciones en el 2009 de US$ 5,042,032, para tener en el 2010 US$ 5,468,557, Australia con un crecimiento de 3.89%, siendo sus exportaciones en el 2009 de US$ 1,930,722, para tener en el 2010 US$ 2,005,851, Chile con un decrecimiento de -0.82%, teniendo exportaciones en el año 2009 de US$ 2,717,885, para tener en el año 2010 US$ 2,695,634, España con un decrecimiento de -4.08%, teniendo exportaciones en el año 2009 de US$ 2,724,747, para tener en el año 2010 US$ 2,713,656, estos dos países disminuyeron sus exportaciones por el incremento de la competencia (exportaciones) con los demás países exportadores. Destacar a Perú con incremento de 32.51% siendo sus exportaciones en el año 2009 de US$ 137,973 para tener en el año 2010 exportaciones de US$ 182,833. La participación en las exportaciones en el año 2010, lo lidera Francia con el 24.30%, seguido de Italia con 16.09%, Chile con 7.93%, España con 7.69%, Australia con 5.90%, Sudáfrica con 3.78%, Perú tiene una participación de 0.54%, como principales países exportadores en este año, concentran el 62.78% de las exportaciones mundiales del conjunto de partidas analizadas.

Dirección General de Competitividad Agraria Dirección de Información Agraria

15

Cuadro Nº 17: Tasa de Crecimiento 2000-2010, 2009-2010 y Participación % Año 2010

Exportadores Valor

Exportado 2000

Valor Exportado

2009

Valor Exportado

2010

Variación % 2000-2010

Variación % 2009-2010

Participación % 2010

Francia 5,093,634 7,438,811 8,255,653 62.08% 10.98% 24.30%

Italia 2,807,677 5,042,032 5,468,557 94.77% 8.46% 16.09%

España 1,287,716 2,724,747 2,613,656 102.97% -4.08% 7.69%

Chile 1,160,441 2,717,885 2,695,634 132.29% -0.82% 7.93%

Australia 964,348 1,930,722 2,005,851 108.00% 3.89% 5.90%

EE.UU. 1,206,625 2,027,668 2,408,373 99.60% 18.78% 7.09%

Alemania 374,975 1,082,737 1,215,229 224.08% 12.24% 3.58%

Sudáfrica 440,597 1,119,057 1,285,152 191.68% 14.84% 3.78%

Argentina 253,086 837,588 1,015,333 301.18% 21.22% 2.99%

Países Bajos 193,147 724,472 885,221 358.31% 22.19% 2.61%

Perú 6,081 137,973 182,833 2906.63% 32.51% 0.54%

Resto del Mundo 2,528,855 6,514,855 5,949,218 135.25% -8.68% 17.51%

Total 16,317,182 32,298,547 33,980,710 108.25% 5.21% 100%

Fuente: MINAG-OEEE / * valores preliminares TRADEMAP Elaboración: MINAG-DGCA-DIA

Gráfico Nº 5: Exportaciones Mundiales (valores en miles de US$) Año 2010

Fuente: MINAG-OEEE / * valores preliminares TRADEMAP Elaboración: MINAG-DGCA-DIA

5,468,557

2,005,851

2,408,373

1,215,229 1,285,1521,015,333 885,221

182,833

5,949,218

2,613,656 2,695,634

8,255,653

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

Francia Italia España Chile Australia EE.UU. Alemania Sudáfrica Argentina Países

Bajos

Perú Resto del

M undo

Valor Exportado año 2010

Dirección General de Competitividad Agraria Dirección de Información Agraria

16

7.3. Principales Empresas Exportadoras de Vid en el Perú

Las principales empresas exportadoras de uvas frescas a nivel nacional en el año 2009, fueron de valores en miles de US$ 131,660,986 y el año 2010 con US$ 188,909,055, con un crecimiento de 43.48%. Este ranking esta liderado por la Empresa El Pedregal S.A. con exportaciones en el año 2009 de US$ 27,109,791, para pasar al año 2010 a tener exportaciones de US$ 37,749,564, con una tasa de crecimiento en el periodo 2009-2010 de 39.25%, una participación del 19.98% en el año 2010, seguido de Sociedad Agrícola Drokasa S.A. con exportaciones en el año 2009 de US$ 21,127,913 para tener en el año 2010 US$ 19,827,288, con una tasa de crecimiento de -6.16% y una participación de 10.50% en el año 2010, Complejo Agroindustrial BETA S.A. con exportaciones en el año 2009 de US$ 15,322,124 para pasar al año 2010 con US$ 20,272,633 y una participación de 10.73% en el año 2010, Agrícola Don Ricardo S.A. con exportaciones en el año 2009 de US$ 6,923,655 para tener en el año 2010 con US$ 13,137,849, un crecimiento de 89.75% y una participación del 6.95%, Consorcio NOEVID S.A. con exportaciones en el año 2009 de US$ 3,902,008 para tener en el año 2010 US$ 10,242,725 un crecimiento de 162.50% y una participación en el año 2010 de 5.42%, Agrícola Andrea S.A. con exportaciones en el año 2009 de US$ 5,758,709 para tener en el año 2010 US$ 3,141,866, una tasa de crecimiento de -45.44% y una participación de 1.66% en el año 2010, estas empresas concentran el 56.88% de las exportaciones de este producto.

Cuadro Nº 18: Principales Empresas Exportadoras de Uvas Frescas 2009-2010

Empresas US$ FOB

2009 US$ FOB

2010

Variación % 2009-

2010

Participación % 2010

El Pedregal S.A. 27,109,791 37,749,564 39.25% 19.98%

Sociedad Agrícola Drokasa S.A. 21,127,913 19,827,288 -6.16% 10.50%

Complejo Agroindustrial BETA S.A. 15,322,124 20,272,633 32.31% 10.73%

Agrícola Don Ricardo S.A. 6,923,655 13,137,849 89.75% 6.95%

Corporación Agrícola del Sur S.A. 3,942,645 3,489,104 -11.50% 1.85%

Agrícola Andrea S.A.C. 5,758,709 3,141,866 -45.44% 1.66%

Consorcio NORVID S.A. 3,902,008 10,242,725 162.50% 5.42%

Procesadora LARAN S.A.C 3,841,108 3,077,884 -19.87% 1.63%

Fundo Sacramento S.A.C. 3,677,677 5,646,653 53.54% 2.99%

Resto de Empresas 40,055,356 72,323,489 80.56% 38.28%

Total 131,660,986 188,909,055 43.48% 100% Fuente: ADEXDATATRADE Elaboración: MINAG-DGCA-DIA

8. Directorio de las Principales Empresas Exportadoras de Uvas Frescas

1. El Pedregal S.A.

Dirección: Monterrey 355 Int.1101 Teléfono: (511) 6267300 - (511) 3726776, Fax: (511) 6267301 Correo Electrónico: [email protected], [email protected] Sitio Web: www.pedregalsa.com Contacto. Alberto José Macedo Macedo, Gerente General - [email protected] Jessica Larovere, Gerente de Operaciones - [email protected]

Dirección General de Competitividad Agraria Dirección de Información Agraria

17

2. Sociedad Agrícola Drokasa S.A.

Dirección: Cr. Panamericana Sur 312 Fun. Santa Rita Teléfono: (5156) 4701111 - (5156) 4214217, Fax: (5156) 228022 - (5156) 4701723 Correo Electrónico: [email protected], [email protected] Sitio Web: www.agrokasa.com Contacto: Carlos Arrese Arrese, Gerente General - [email protected] Carlos Arrese, Gerente General - [email protected] José Chlimper, Presidente del Directorio - [email protected]

3. Complejo Agroindustrial BETA S.A.

Dirección: Calle Leopoldo Carrillo No. 160 Chincha Alta Teléfono: 51-56-581150, Fax: 51-56-581179 - 51-56-581178 Correo Electrónico: [email protected], [email protected] Sitio Web: www.caibeta.com.pe - http://www.exalmar.com.pe Contacto: Miguel Abregu Abregu, Gerente Agrícola – Ica - [email protected] Miguel Abregu Abregu, Gerente Agrícola – Ica - [email protected] Hilda Sebastian, Asistente de Gerencia - [email protected]

4. Agrícola Don Ricardo S.A.

Dirección: Psje. Los Delfines N 159 of. 102 Urb. Las Gardenias Teléfono: (5156) 257615 - (5156) 407004, Fax: (5156) 407004 Correo Electrónico: [email protected] Contacto: Rafael Ibarguren Rocha, Gerente General - [email protected]

5. Corporación Agrícola del Sur S.A.

Dirección: Salaverry 3134 Teléfono: 511) 2642927, Fax: (511) 2642927 Correo Electrónico: [email protected], [email protected] Sitio Web: www.eichlercorp.com.pe Contacto: Fernando Álvaro Massa, Gerente General - [email protected] Oscar Barton, Gerente General

6. Agrícola Andrea S.A.C.

Dirección: Pq. Alfredo Maldonado Nro. 145 Urb. La Arequipeña Teléfono: (511) 3146101, Fax: (511) 3146929 Correo Electrónico: [email protected], [email protected] Sitio Web: www.agricolaandrea.com / http://www.agricolaandrea.com Contacto: Marlene Valderrama Valderrama, Jefe de Exportaciones, [email protected] Jonathan Michael Geller, Gerente General, [email protected]

Ana Maria Maldonado, Secretaria

Dirección General de Competitividad Agraria Dirección de Información Agraria

18

7. Consorcio NORVID S.A.

Dirección: Car. Sullana-Tambo Grande Km. 7.8 Caserío Cieneguillo Teléfono: (+51) (73) 502074 Correo Electrónico:[email protected] Contacto: Gino Hugo Fosca Harten, Gerente

8. Procesadora LARAN S.A.C

Dirección: Cr. Carretera la laran Teléfono: (5156) 2540067 / (5156) 2541805, Fax: (5156) 2545160 Correo Electrónico: [email protected], [email protected] Sitio Web: www.lacalera.com.pe Contacto: Moises Joo, Gerente General - [email protected] Alex Gallagher, Gerente General - [email protected]

9. Fundo Sacramento S.A.C.

Dirección: Los Zorzales 160 Teléfono: (511) 6277784 - (511) 6277785, Fax: (511)2224346 Correo Electrónico: [email protected], [email protected] Sitio Web. www.sacramentograpes.com Contacto: Mónica Manyari Manyari, Asistente de Exportaciones - [email protected] Rodolfo Pacheco Pacheco, Gerente General - [email protected] Monica Manyari, Gerente General - [email protected], jcarrillo@sacramentograpescom, Gerente General - [email protected] Dennise Linares Abanto Linares Abanto - [email protected] Marita Nario / Jefe Operaciones / Miguel Calipso / Area sistemas

9. Indicadores de Competitividad

9.1. Indicador de Transabilidad: Para un periodo determinado, este indicador muestra, el grado de capacidad de la cadena de la Vid en cada país, de generar excedentes netos (exportaciones-importaciones) exportables en relación con el quantum de su consumo interno.

Este indicador mide la relación entre la balanza comercial neta y el consumo aparente de cada país, de un producto específico en un país dado; es decir la participación de las exportaciones o las importaciones en el consumo de un país.

Los resultados mostrados a continuación corresponden; a los principales países tanto exportadores como importadores y la producción nacional de cada país. Para poder hallar este indicador se ha calculado, sacando el total de los indicadores de exportaciones, importaciones y producción en el periodo 2005-2010 para poder determinar este índice.

Según los resultados, del análisis realizado para el periodo 2005-2010. La dinámica de la cadena de la Vid, y poder determinar si este sector agropecuario es netamente exportador, o depende fundamentalmente de las importaciones de este producto, y cuan competitivo es el mismo.

Dirección General de Competitividad Agraria Dirección de Información Agraria

19

En el siguiente cuadro se muestra los indicadores que han resultado del análisis, en el periodo 2005-2010. Destacar a Chile con un índice de T=1.54 lo que refleja que sus exportaciones son 1.54 veces más que su consumo interno, seguido de Sudáfrica con T=0.72, Australia con T=0.63, España con T=0.45, Italia con T=0.38, Argentina con T=0.36, Perú con T=0.16, y Francia con T=0.11, reflejan que estos países son netamente exportadores de uva para el periodo de análisis mencionado.

Para los índices negativos resultantes del análisis, manifiestan que el país es netamente importador de uvas (vid) en el periodo 2005-2010, siendo EE.UU., Alemania, Bélgica, Países Bajos (Holanda), Japón, Reino Unido, Suiza por mencionar a los principales importadores de este producto.

Cuadro Nº 19: Índice de Transabilidad, Apertura Exportadora y Penetración de las Importaciones

2005-2010

Países

Indicador de Transabilidad

(X-M) / (Y+M-X)

Apertura Exportadora X / (Y+M-X)

%

Penetración de las Importaciones

M / (Y+M-X) %

Francia 0.11 25.91% 14.84%

Italia 0.38 42.62% 4.40%

España 0.45 47.71% 2.56%

Chile 1.54 155.83% 1.41%

Australia 0.63 71.34% 8.72%

EE.UU. -0.09 14.86% 23.80%

Alemania -0.51 14.22% 65.54%

Sudáfrica 0.72 73.18% 0.69%

Argentina 0.36 36.18% 0.13%

Países Bajos (Holanda) -1.00 57.59% 157.57%

Perú 0.16 24.09% 7.94%

Reino Unido -1.00 3.70% 103.62%

Canadá -0.89 3.03% 91.84%

Bélgica -1.00 25.98% 125.91%

Rusia -0.81 0.59% 81.90%

Japón -0.55 0.17% 55.46%

Suiza -0.63 0.79% 63.89%

Fuente: TRADEMAP, FAO Elaboración: MINAG-DGCA-DIA

Para reafirmar el índice de Transabilidad, se deben analizar los dos indicadores auxiliares: Apertura Exportadora (participación de las exportaciones en el consumo aparente) y Grado de Penetración de las Importaciones (participación de las importaciones en el consumo aparente) para los principales países analizados. Cabe mencionar que el indicador de apertura exportadora hay que diferenciarlo de los países netamente exportadores con bajo niveles de importaciones, siendo Chile con mayor apertura exportadora de 155.83% y una penetración en las importaciones de 1.41%, seguido de Sudáfrica con una apertura exportadora de 73.18% y penetración de las importaciones de 0.69%, Australia con 71.34% y 8.72%, España con 47.71% y 2.56%, Italia con 42.62% y 4.40%, Argentina con 36.18% y 0.13% y Perú con una apertura exportadora de 24.09% y penetración en las importaciones 7.94%. Esto indica que la producción nacional se orienta principalmente a los mercados internacionales, que demuestra el crecimiento en este producto. Resaltar que el grado de penetración de las importaciones de estos países es menor al 10%, reafirmando tal orientación de estos países.

Dirección General de Competitividad Agraria Dirección de Información Agraria

20

9.2. Indicador de Balanza Comercial Relativa (BCR): Para un periodo de análisis determinado (conjunto de años, o un año determinado), este indicador expresa el grado en el cual el flujo neto comercial (Balanza Comercial) de un producto de un país, participa en el quantum (cantidad) de exportaciones de ese producto realizadas en el mundo, o por un mercado específico, en este caso el mercado mundial. Es decir, expresa qué porcentaje de las exportaciones de la cadena de la Vid realizadas por el mundo, le corresponde a cada país

productor2.

Este índice alcanza un valor comprendido entre –1 y 1. De esta forma si un país presenta un indicador negativo, es un importador neto de uva. Si es positivo, se considera como un exportador neto. Por consiguiente; Chile, Argentina y Sudáfrica tienen el mejor índice de Balanza Comercial Relativa con un índice de BCR=1, indicando que es un exportador neto de la cadena de vid analizada, seguido de Italia y Australia con BCR=0.8, Perú con un BCR=0.5, Francia con BCR=0.3, siendo estos países con mayores índices reafirmando la tendencia que son países netos exportadores de uvas (cadena de la vid); en tanto que Japón, Suiza, Rusia con indicador BCR=-1 son importadores netos de uvas (cadena de la vid), en menor grado están Canadá, Reino Unido con BCR= -0.9, EE.UU. con BCR= - 0.2, Alemania con un BCR= - 0.6, Países Bajos (Holanda) con BCR= - 0.5 y Bélgica BCR= - 0.7, principales países importadores a nivel mundial.

Cuadro Nº 20: Indicador de Balanza Comercial Relativa (BCR) 2005-2010 / *

Países Exportaciones (ton) X 2005-

2010

Importaciones (ton) M 2005-

2010

BCR (X-M) / (X+M)

Francia 8,709,524 4,986,924 0.3

Italia 14,962,113 1,543,850 0.8

España 11,722,496 630,268 0.9

Chile 8,810,029 79,868 1.0

Australia 4,905,323 599,477 0.8

EE.UU. 6,316,191 10,115,694 -0.2

Alemania 2,508,777 11,559,881 -0.6

Sudáfrica 4,449,008 41,989 1.0

Argentina 4,221,176 14,602 1.0

Países Bajos 1,691,345 4,627,351 -0.5

Perú 277,640 91,488 0.5

Reino Unido 340,238 9,528,173 -0.9

Canadá 116,020 3,511,443 -0.9

Bélgica 508,834 2,465,802 -0.7

Rusia 56,050 7,745,355 -1.0

Japón 4,795 1,560,195 -1.0

Suiza 17,195 1,390,499 -1.0

Fuente: MINAG - TRADEMAP Elaboración: MINAG - DGCA - DIA / *Los datos del año 2010 son proyectados.

2 Metodología de Cálculo de Indicadores de Competitividad, Ministerio de Agricultura y Desarrollo Rural, Colombia.

Dirección General de Competitividad Agraria Dirección de Información Agraria

21

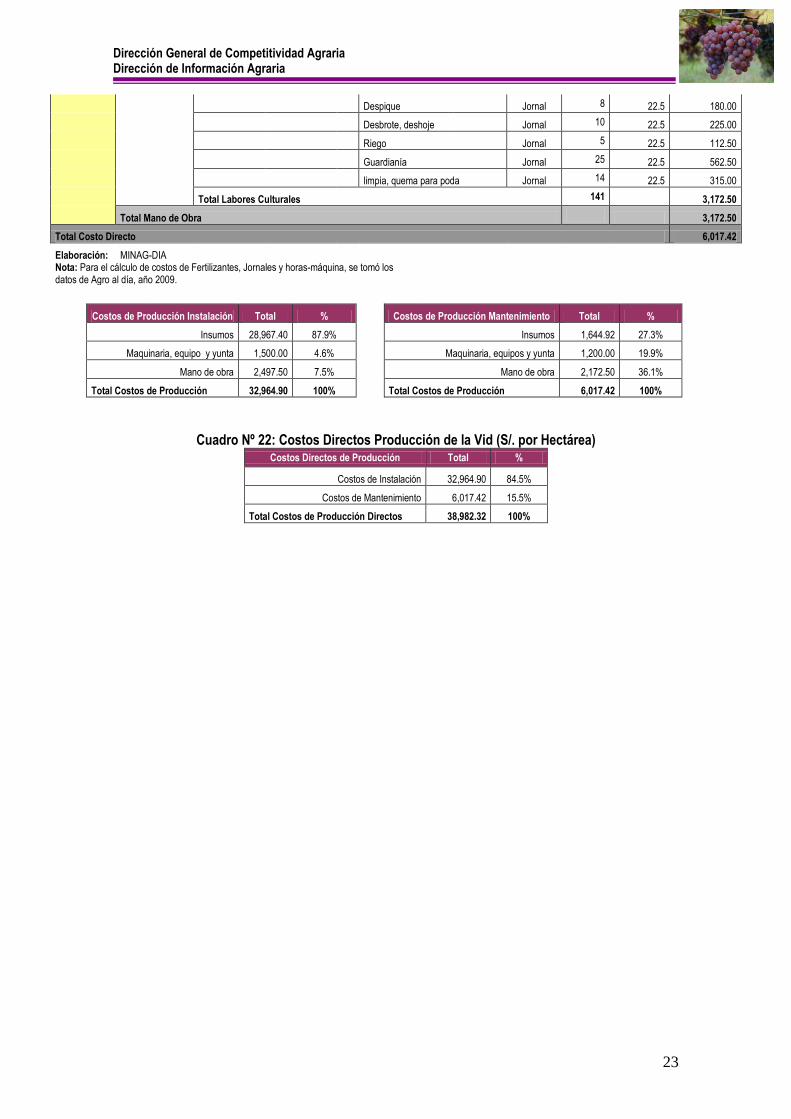

10. Costos de Producción (S/. por ha)

Los costos de producción de la vid, se ha tomado como referencia el departamento con mayor producción a nivel nacional Ica en este caso, a su vez el nivel tecnológico bajo del cultivo, para su producción en esta región. Los costos directos de producción son S/. 38,982.32, de los cuales están divididos en costos de instalación para una hectárea del cultivo, siendo en este caso S/. 32,964.90, de los cuales los insumos son el 87.9%, maquinaria, equipos y yunta el 4.6% y la mano de obra el 7.5%. A su vez los cotos de mantenimiento son S/. 6,017.42, de los cuales los insumo representan el 27.3%, maquinaria, equipos y yunta el 19.9% y mano de obra el 36.1%

Cuadro Nº 21: Costos de Producción (S/. por Ha)

Costos de Instalación, Primer Año (por hectárea)

Cultivo VID Nivel tecnológico Bajo

Ubicación ICA

Unidad S/. por Hectárea

Tipo Item Tipo Producto / Labor Producto Unid.

Medida Cantidad Precio Unit. Costo Total

Costo Directo

1. Insumos

Semilla, Almácigo o Plantines Plantones Unidad 1,667 12.00 20,004.00

Total Semilla, Almácigo o Plantines 20,004.00

Fertilizantes Fosfato Diamónico Kg. 100 2.17 217.00

Sulfato Potasio Kg. 133 1.92 255.36

Guano de corral Kg. 3,000 0.14 420.00

Nitrato Amonio Kg. 100 1.45 145.00

Sulfato de Amonio Kg. 70 0.72 50.40

Sulfato Magnesio Kg. 100 1.02 102.00

Humus Kg. 2,000 0.15 300.00

Total Fertilizantes 1,489.76

Agroquímicos Deltametrina l 3 81.43 244.29

Azufre Kg. 6 22.85 137.10

NPK Kg. 5 16.25 81.25

Total Agroquímicos 462.64

Otros Postes cabeceros Unidad 66 14.00 924.00

Postes centrales Unidad 471 8.00 3,768.00

Anclajes Unidad 66 4.00 264.00

Alambre Kg. 510 4.00 2,040.00

Totora Tercios 3 5.00 15.00

Total Otros 7,011.00

Total Insumos 28,967.40

2. Maquinaria, Equipo y Yunta

Preparación de Terreno Arado hor./maq. 3 60.00 180.00

Surcado hor./maq. 2 60.00 120.00

Nivelación hor./maq. 3 60.00 180.00

Subsolado hor./maq. 4 60.00 240.00

Rayado riego hor./maq. 2 60.00 120.00

Rayado humedo hor./maq. 3 60.00 180.00

Cultivado, rayado hor./maq. 8 60.00 480.00

Total Preparación de Terreno 25 1,500.00

Total Maquinaria, Equipo y Yunta 1,500.00

3. Mano de Obra

Siembra: Almácigo, siembra directa o transplante Selección, desinfección Jornal

2 22.5 45.00

Diseño, trazo campo Jornal 3 22.5 67.50

Apertura hoyos Jornal 20 22.5 450.00

Distribución plantas Jornal 1 22.5 22.50

Dirección General de Competitividad Agraria Dirección de Información Agraria

22

Plantación Jornal 8 22.5 180.00

Recalce Jornal 1 22.5 22.50

Hoyado postes Jornal 20 22.5 450.00

Colocación postes y cabezales Jornal 20 22.5 450.00

Alambrado Jornal 15 22.5 337.50

Atada Jornal 3 22.5 67.50

Total Siembra: Almácigo, siembra directa o transplante 93 2,092.50

Preparación de terreno Riego machaco Jornal 1 22.5 22.50

Tomeo Jornal 1 22.5 22.50

Junta, quema Jornal 2 22.5 45.00

Limpieza acequias, bordos Jornal 1 22.5 22.50

Distribución materia orgánica Jornal 3 22.5 67.50

Total Preparación de Terreno 8 180.00

Labores Culturales Fertilización Jornal 4 22.5 90.00

Aplicaciones Jornal 6 22.5 135.00

Total Labores Culturales 10 225.00

Total Mano de Obra 2,497.50

Total Costo Directo 32,964.90

Costos de Mantenimiento (por hectárea)

Cultivo VID Nivel tecnológico Bajo

Ubicación ICA

Unidad S/. por Hectárea

Tipo Item Tipo Producto / Labor Producto Unid.

Medida Cantidad Precio Unit. Costo Total

Costo Directo

1. Insumos

Fertilizantes Úrea Kg. 150 1.44 216.00

Fosfato diamónico Kg. 250 2.17 542.50

Sulpomag Kg. 250 1.77 442.50

Guano corral Kg. 1,000 0.14 140.00

Total Fertilizantes 1,341.00

Agroquímicos Cianamida hidrogenada l 4 41.21 164.84

Azufre Kg. 2 22.85 45.70

Triadimefon l 0.3 191.00 57.30

Acidificante con indicador de pH l 0.36 28.00 10.08

Tebuconazole l 0.1 260.00 26.00

Total Agroquímicos 303.92

Total Insumos 1,644.92

2. Maquinaria, Equipo y Yunta

Preparación de terreno Cultivado, rayado hor./maq. 6 60.00 360.00

Total Labores Culturales 6 360.00

Labores Culturales Cultivado, rayado hor./maq. 12 60.00 720.00

Gradeo hor./maq. 2 60.00 120.00

Total Labores Culturales 6 840.00

Total Maquinaria, Equipo y Yunta 1,200.00

Labores Culturales Fertilización Jornal 7 22.5 157.50

Poda Jornal 16 22.5 360.00

Sarmanteo Jornal 7 22.5 157.50

Amarre sarmientos Jornal 8 22.5 180.00

Aplicaciones Jornal 17 22.5 382.50

Deshierbo Jornal 24 22.5 540.00

Dirección General de Competitividad Agraria Dirección de Información Agraria

23

Despique Jornal 8 22.5 180.00

Desbrote, deshoje Jornal 10 22.5 225.00

Riego Jornal 5 22.5 112.50

Guardianía Jornal 25 22.5 562.50

limpia, quema para poda Jornal 14 22.5 315.00

Total Labores Culturales 141 3,172.50

Total Mano de Obra 3,172.50

Total Costo Directo 6,017.42

Elaboración: MINAG-DIA Nota: Para el cálculo de costos de Fertilizantes, Jornales y horas-máquina, se tomó los datos de Agro al día, año 2009.

Costos de Producción Instalación Total % Costos de Producción Mantenimiento Total %

Insumos 28,967.40 87.9% Insumos 1,644.92 27.3%

Maquinaria, equipo y yunta 1,500.00 4.6% Maquinaria, equipos y yunta 1,200.00 19.9%

Mano de obra 2,497.50 7.5% Mano de obra 2,172.50 36.1%

Total Costos de Producción 32,964.90 100% Total Costos de Producción 6,017.42 100%

Cuadro Nº 22: Costos Directos Producción de la Vid (S/. por Hectárea)

Costos Directos de Producción Total %

Costos de Instalación 32,964.90 84.5%

Costos de Mantenimiento 6,017.42 15.5%

Total Costos de Producción Directos 38,982.32 100%

Dirección General de Competitividad Agraria Dirección de Información Agraria

24

11. Conclusión

1. La superficie cosechada de uva a nivel nacional en el año 2010 es de 15,001 ha, con un crecimiento de 3.16% en el periodo 2009-2010, siendo Ica la región con mayor superficie cosechada en el año 2010 con 6,198 ha, seguido de Lima con 3,531 ha y La Libertad con 1,730 ha.

2. En cuanto a la producción, esta concentrado en las regiones de Ica con 120,999 toneladas,

seguido de Lima con 55,735 toneladas, La Libertad con 43,384 toneladas y Piura con 34,981 toneladas, cabe destacar a esta región que en los últimos años ha venido incrementando su producción de uva.

3. Los rendimientos promedio de este cultivo son de 16,195 como promedio nacional, destacando a

La Libertad con 25.079 kg/ha y Piura con 25,571 kg/ha en el año 2010. Ica principal productor de uva a nivel nacional mantiene rendimientos de 19,523 kg/ha. Todo esto apoyado intensamente con tecnología y las buenas prácticas agrícolas, harán más competitivo este cultivo a nivel internacional.

4. Los precios han tenido un crecimiento en el periodo 2009-2010 de 7.69% a nivel nacional,

producto del mayor consumo nacional e internacional del mismo, siendo Lima con el mayor crecimiento en este periodo de 15.84% en el precio.

5. Las importaciones mundiales de uva a tenido un decrecimiento de -1.21% en el periodo 2009-

2010, siendo EE.UU. con importaciones valores en miles de US$ 6,131,367, seguido de Reino Unido con US$ 4,777,236 y Alemania con US$ 3,262,231, contracción en el consumo de este producto derivado que se están destinando a derivados de la uva fresca, como vino, jugos y otros, siendo el consumo de uva en fresco que concentra la mayor cantidad con respecto a los demás productos de la cadena.

6. Las exportaciones de uva en el mundo esta liderado por Francia con valores en miles de US$

8,255,653, seguido de Italia con US$ 5,468,557, Chile con US$ 2,695,634 y España con US$ 2,613,656, con crecimientos en el periodo 2009-2010 de 5.21%.

7. Las exportaciones de las empresas Peruanas de este cultivo, está liderado por la empresa El

Pedregal S.A. en el año 2010, valores en miles FOB US$ 37,749,564, seguido de Sociedad Agrícola Drokasa S.A. con US$ 19,827,288, existiendo un crecimiento en el periodo 2009-2010 de 43.48%.

8. Las ventanas comerciales, específicamente la producción a contraestación de los países del

norte y asiáticos, permite obtener mayores ingresos para nuestro país aprovechando las mimas para generar mayores flujos comerciales, a si como diversificar la oferta que actualmente se esta comercializando.

El TLC con China permite aprovechar el potencial de este mercado, que es la segunda economía del mundo, con lo cual se permitirá el ingreso de uva a este mercado, sacando ventajas comerciales por la contraestación de la producción de Perú.

Seguir consolidando al Perú como exportador neto de uvas, logrando reforzar la tecnología destinada a la producción, haciendo más eficiente los distintos recursos utilizados (agua, insumos, tecnología, recursos humanos, etc.) para generar mayores rendimientos, donde generamos competitividad a nivel internacional.

Aprovechar las condiciones agroclimáticas de las principales regiones productoras de uvas en el país, dado que cada región aporta cualidades distintivas a cada producto cosechado en estas regiones, todo esto para generar un posicionamiento de este cultivo a nivel internacional.

Dirección General de Competitividad Agraria Dirección de Información Agraria

25

9. Los indicadores de competitividad muestran que Perú mantiene un nivel aceptable en este rubro teniendo un indicador de Transabilidad de T=0.16, en el año 2010, es decir que las exportaciones con 0.16 veces mayor que su consumo interno, siendo mayor las exportaciones del mismo. Chile es el que presenta el mejor nivel en este indicador en el año 2010 de T=1.54, seguido de Sudáfrica con T=0.72 y Australia con T=0.63, mostrando que estos países con principalmente exportadores de este cultivo. Para afirmar esta condición, la Balanza Comercial Relativa tienen a Chile, Sudáfrica y Australia con un indicador de BCR=1, afirmando que estos países son netamente exportadores de este cultivo, en tanto Perú con un BCR=0.5, afirmando que destinamos la mayor parte de la producción el mercado externo.

10. Los costos directos de producción de este cultivo son de alrededor de S/. 38,982.32, costo

aproximado para la región de Ica principal productor a nivel nacional de este cultivo, siendo los costos de directos de instalación los de mayor representación con el 84.5% del costo directo total, y los costos de mantenimiento representan el 15.5%.