Embed Size (px)

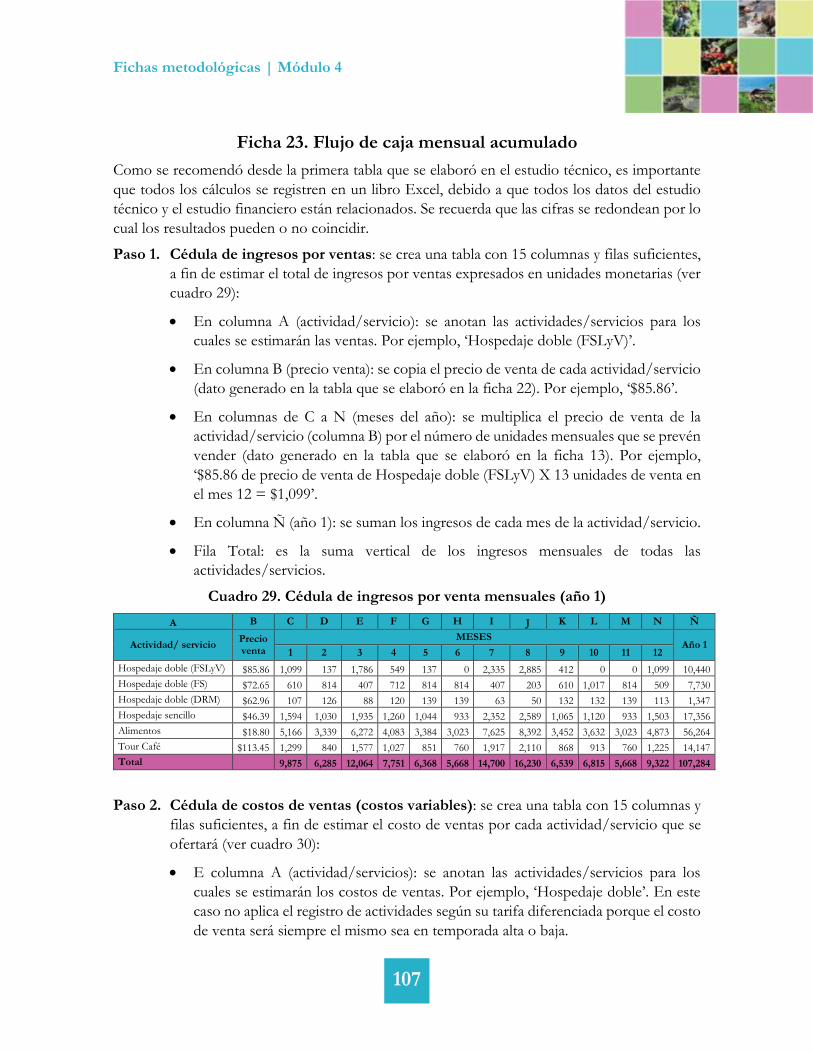

Citation preview

Portada

Diseño de Proyectos

de Agroturismo MANUAL DE CAPACITACIÓN

Representación del IICA en Honduras

Instituto Interamericano de Cooperación para la Agricultura (IICA), 2016

Manual para el Diseño de Proyectos de Agroturismo Curso de capacitación

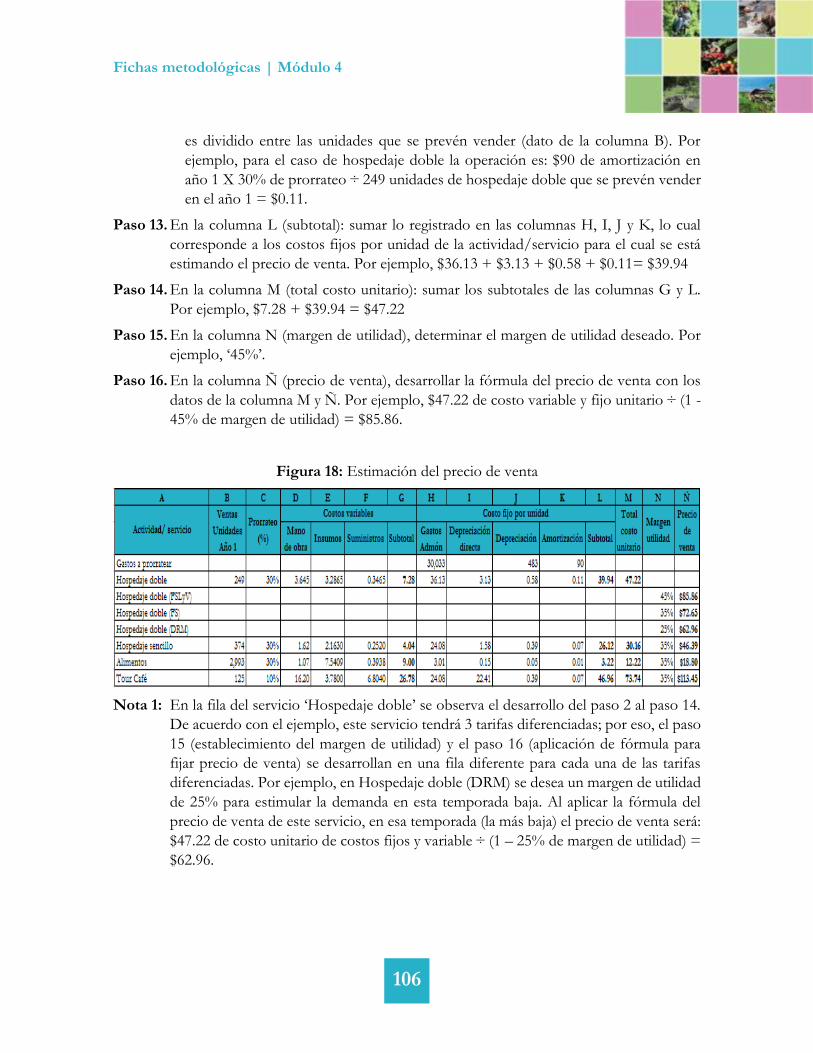

Creative Commons

Reconocimiento-Compartir igual 3.0 IGO (CC-BY-SA 3.0 IGO) (http://creativecommons.org/licenses/by-sa/3.0/igo/)

Creado a partir de la obra en www.iica.int.

El Instituto promueve el uso justo de este documento. Se solicita que sea citado apropiadamente

cuando corresponda

Esta publicación está disponible en formato electrónico (PDF) en el sitio web institucional en

http://www.iica.int

Coordinación editorial: Marvin Blanco y Miroslava González

Diseño de portada: Miroslava González

Diagramación: Miroslava González

Fotos de portada: Instituto Hondureño de Turismo, Honduras Tips, Honduras Travel,

Fotospaíses y La Prensa.

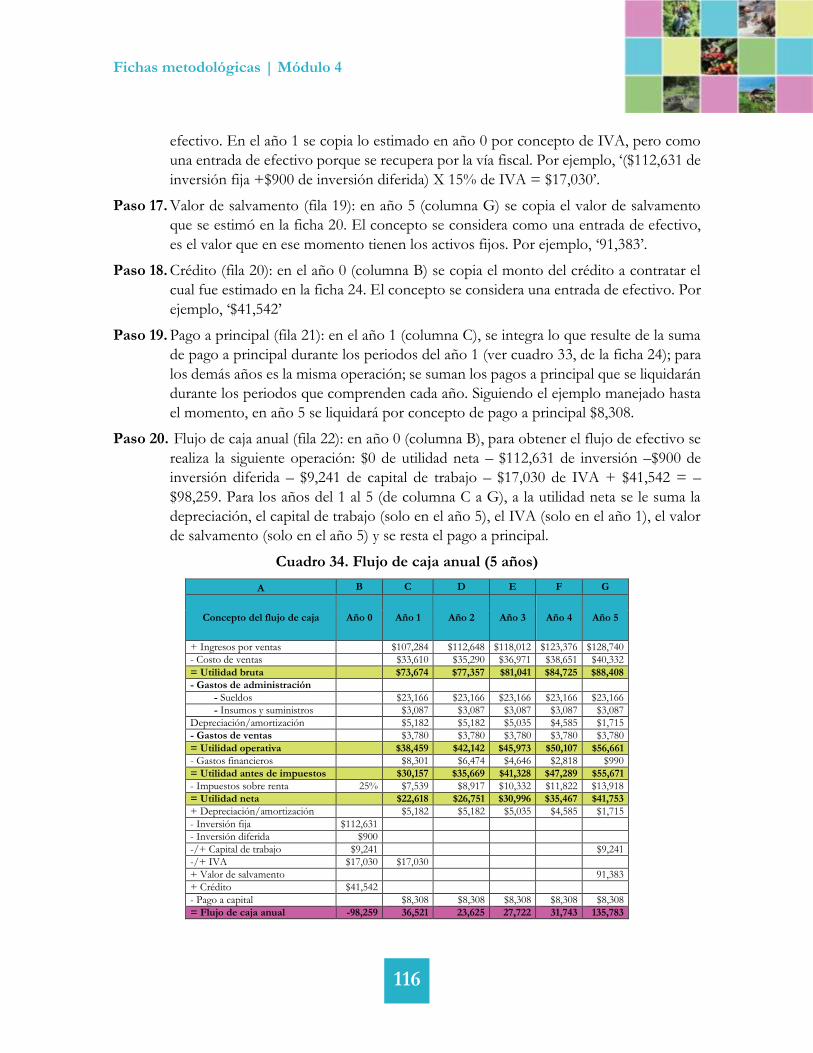

Publicación en formato digital

Corrección de estilo e ISBN pendientes

(documento sin publicar)

i

Contenidos

Presentación ................................................................................................................................................................................. iv

MÓDULO 1. ANÁLISIS DEL TERRITORIO TURÍSTICO .................................................................... 1

Introducción .................................................................................................................................................................................. 2

Unidad 1.1 Marco de referencia................................................................................................................................................. 3 1.1.1 Situación del turismo en Honduras ............................................................................................................ 3 1.1.2 Vinculación entre la agricultura y el turismo ............................................................................................ 3 1.1.3 Turismo en espacios rurales......................................................................................................................... 4 1.1.4 Agroturismo como actividad económica .................................................................................................. 5 1.1.5 Gestión del proyecto agroturístico ............................................................................................................. 6

Unidad 1.2. Análisis del territorio y de su potencial turístico ............................................................................................... 7 1.2.1 Análisis multidimensional del territorio ..................................................................................................... 7 1.2.2 Inventario de atractivos turísticos del territorio ....................................................................................... 7 1.2.3 Productos con Identidad Territorial (PIT) ................................................................................................ 8 1.2.4 El producto agroturístico ............................................................................................................................. 8 1.2.5 Análisis FODA .............................................................................................................................................. 9

Guías de trabajo .......................................................................................................................................................................... 10 Guía 1. Análisis multidimensional ...................................................................................................................... 11 Guía 2. Identificación de Productos con Identidad Territorial (PIT) .......................................................... 12 Guía 3. Clasificación e inventario de atractivos turísticos .............................................................................. 13 Guía 4. Análisis de territorio y de su potencial turístico ................................................................................ 14

Fichas metodológicas................................................................................................................................................................. 15 Ficha 1. Dimensiones y variables del análisis multidimensional ................................................................... 16 Ficha 2. Ejemplo de matriz para relacionar los PIT del territorio ................................................................ 17 Ficha 3. Metodología CICATUR/OEA ........................................................................................................... 18 Ficha 4. Matriz FODA ......................................................................................................................................... 20 Ficha 5. Estructura para el informe del Análisis del territorio turístico ...................................................... 21 Ficha 6. Definiciones de conceptos básicos de turismo ................................................................................. 22

MÓDULO 2. ESTUDIO DE MERCADO Y PLAN DE COMERCIALIZACIÓN ................................. 29

Introducción ................................................................................................................................................................................ 30

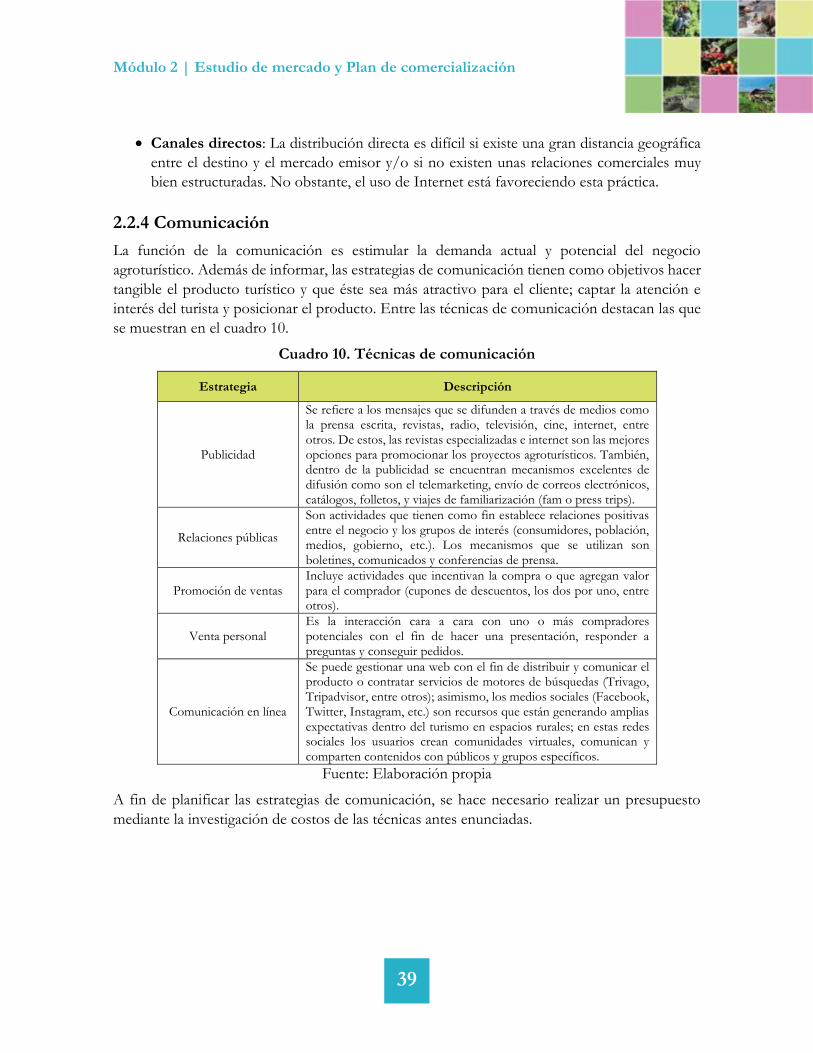

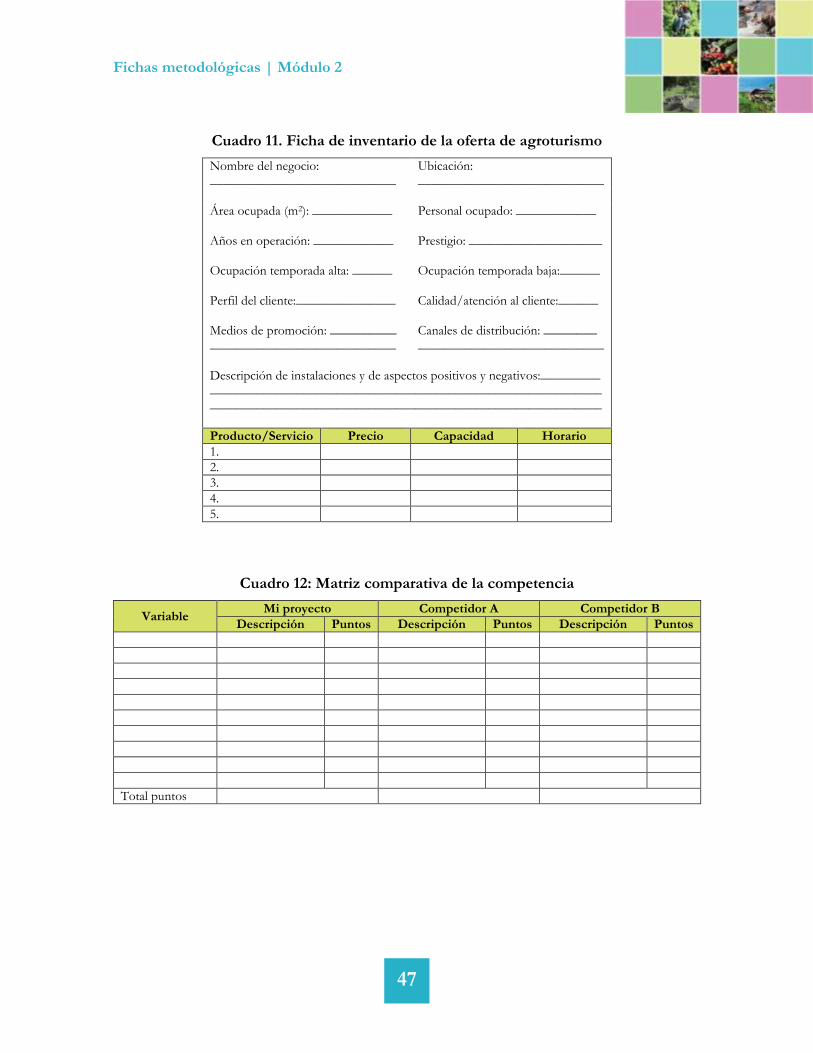

Unidad 2.1 El estudio de mercado .......................................................................................................................................... 31 2.1.1 Marco conceptual ........................................................................................................................................ 31 2.1.2 Análisis de la competencia ......................................................................................................................... 31 2.1.3 Análisis de la demanda ................................................................................................................................ 32 2.1.4 Diagnóstico estratégico .............................................................................................................................. 34

Unidad 2.2 Plan de comercialización ...................................................................................................................................... 36 2.2.1 Producto ........................................................................................................................................................ 36 2.2.2 Precio ............................................................................................................................................................. 37 2.2.3 Distribución .................................................................................................................................................. 38 2.2.4 Comunicación .............................................................................................................................................. 39

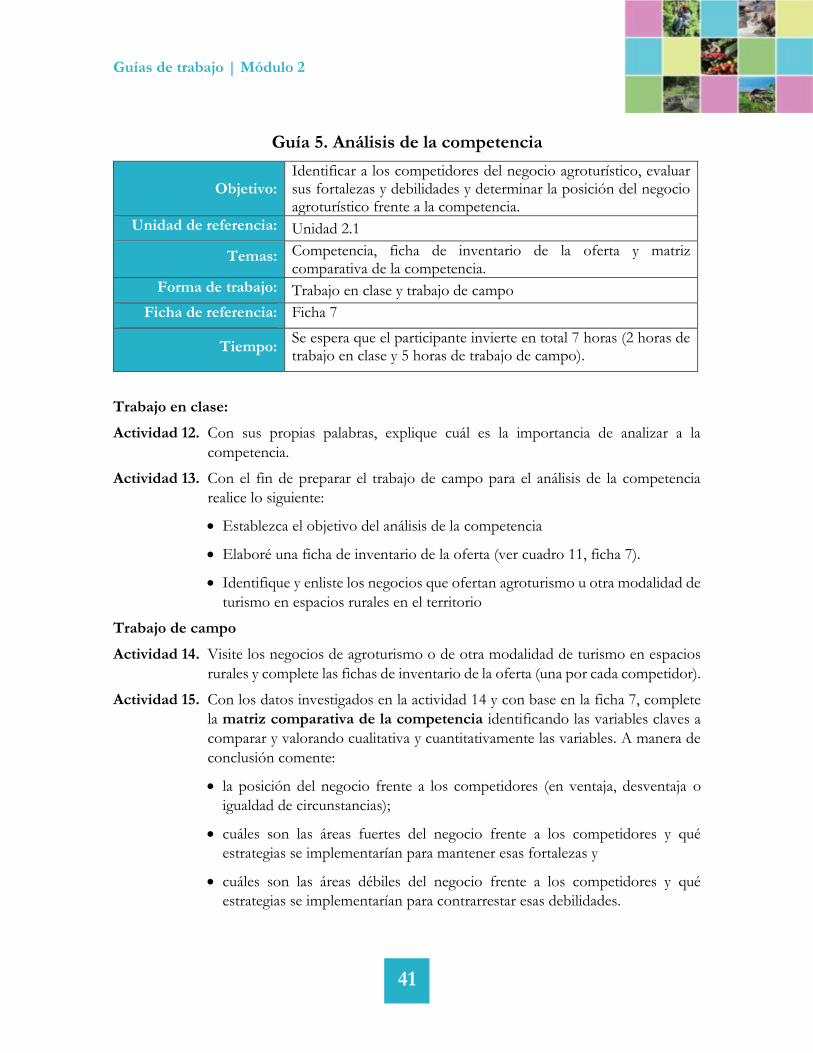

Guías de trabajo .......................................................................................................................................................................... 40 Guía 5. Análisis de la competencia ..................................................................................................................... 41 Guía 6. Análisis de la demanda ........................................................................................................................... 42 Guía 7. Diagnóstico estratégico .......................................................................................................................... 43 Guía 8. Comercialización del producto agroturístico ..................................................................................... 44

ii

Fichas metodológicas................................................................................................................................................................. 45 Ficha 7. Análisis de la competencia .................................................................................................................... 46 Ficha 8. Análisis de la demanda mediante la encuesta .................................................................................... 48 Ficha 9. Estructura para el informe del Estudio de mercado ........................................................................ 51 Ficha 10. Estructura para el informe del Plan de comercialización ............................................................. 52 Ficha 11. Definiciones de conceptos básicos de mercado ............................................................................. 53

MÓDULO 3. ESTUDIO TÉCNICO Y ADMINISTRATIVO ................................................................ 60

Introducción ................................................................................................................................................................................ 61

3.1 Estudio técnico .................................................................................................................................................................... 62 3.1.1 Descripción del producto agroturístico ................................................................................................... 62 3.1.2 Tamaño del proyecto .................................................................................................................................. 62 3.1.3 Instalaciones y equipamiento ..................................................................................................................... 64 3.1.4. Mano de obra directa, insumos y suministros ....................................................................................... 65

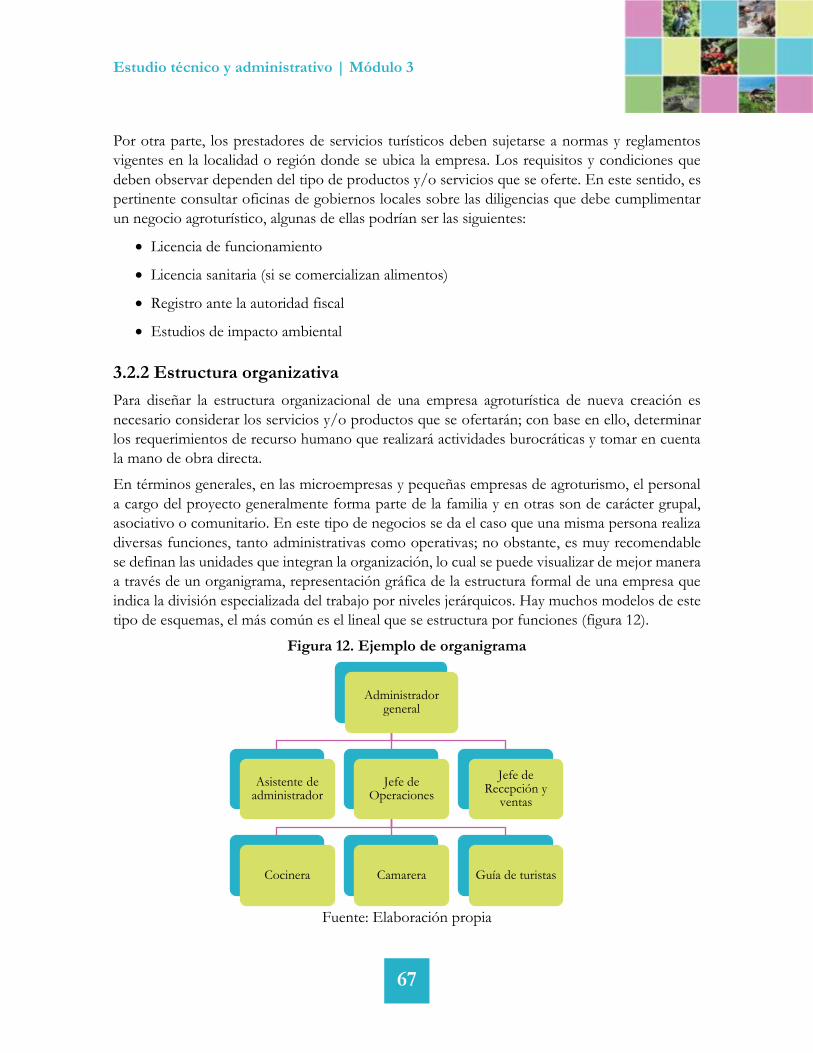

Unidad 3.2 Estudio administrativo ......................................................................................................................................... 66 3.2.1 Marco legal .................................................................................................................................................... 66 3.2.2 Estructura organizativa ............................................................................................................................... 67 3.2.3 Egresos de administración y ventas ......................................................................................................... 68 3.2.4 Calidad ........................................................................................................................................................... 69

Guías de trabajo .......................................................................................................................................................................... 70 Guía 9. Descripción del producto agroturístico .............................................................................................. 71 Guía 10. Ingeniería del proyecto ........................................................................................................................ 72 Guía 11. Gestión del proyecto ............................................................................................................................ 73 Guía 12. Estudio técnico y administrativo ........................................................................................................ 74

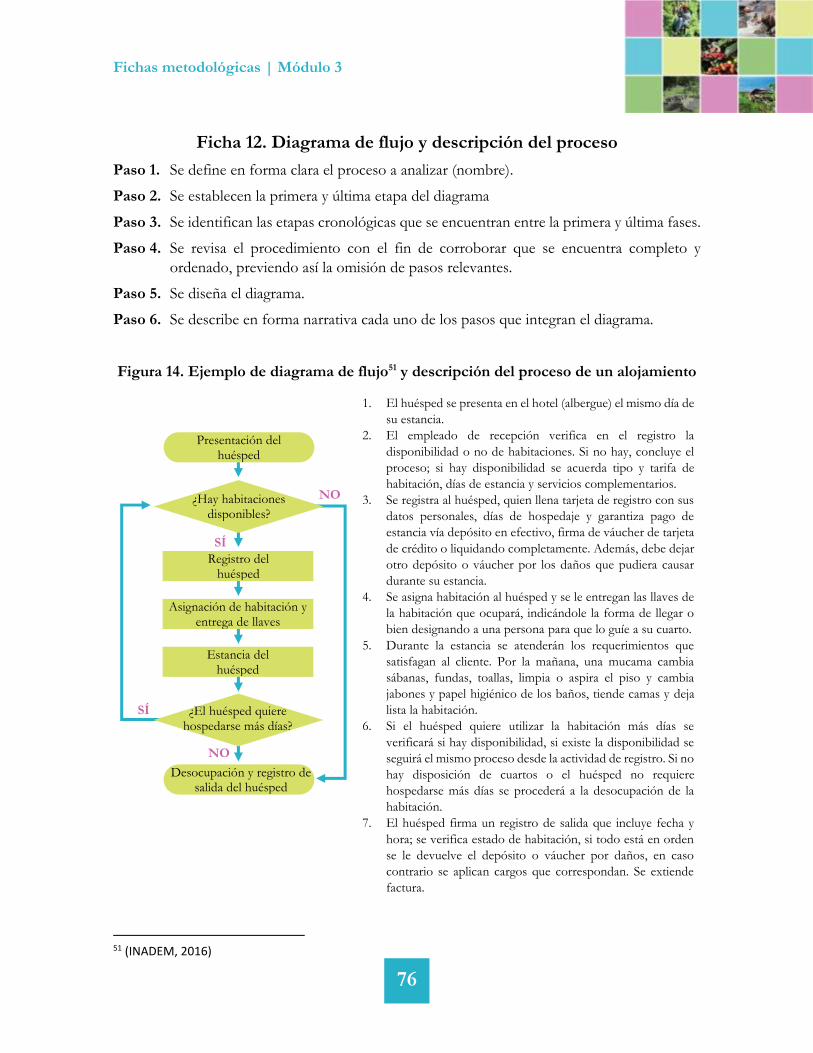

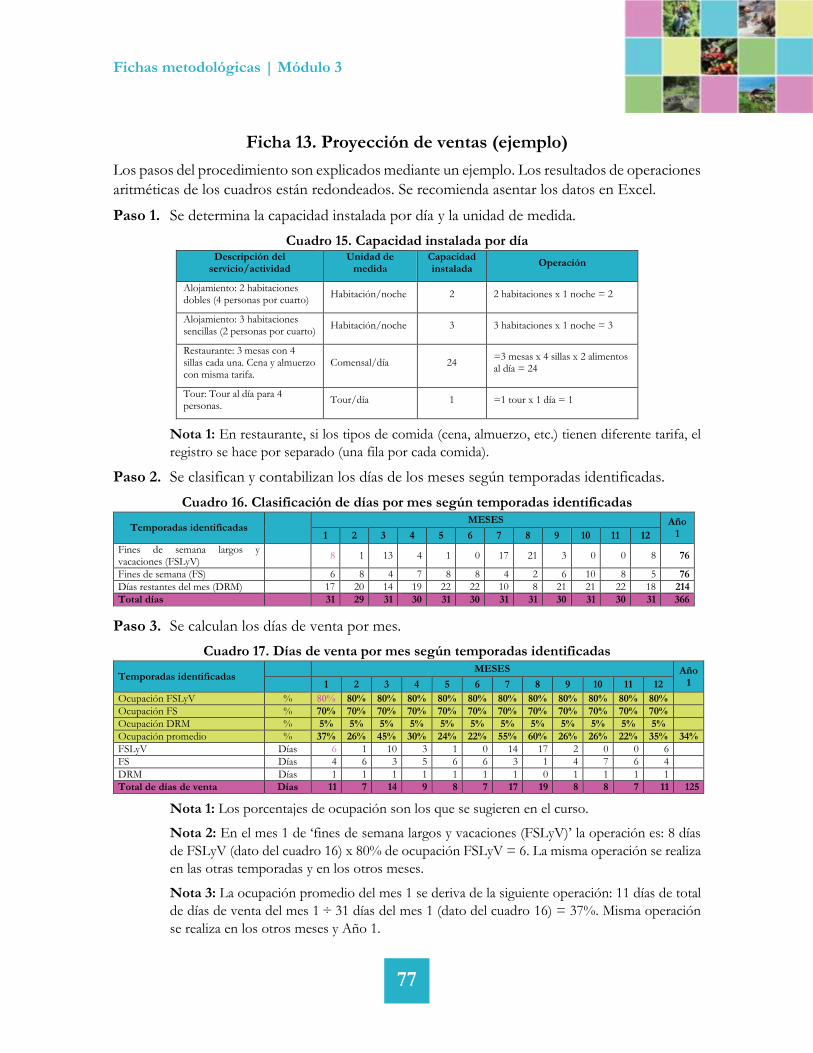

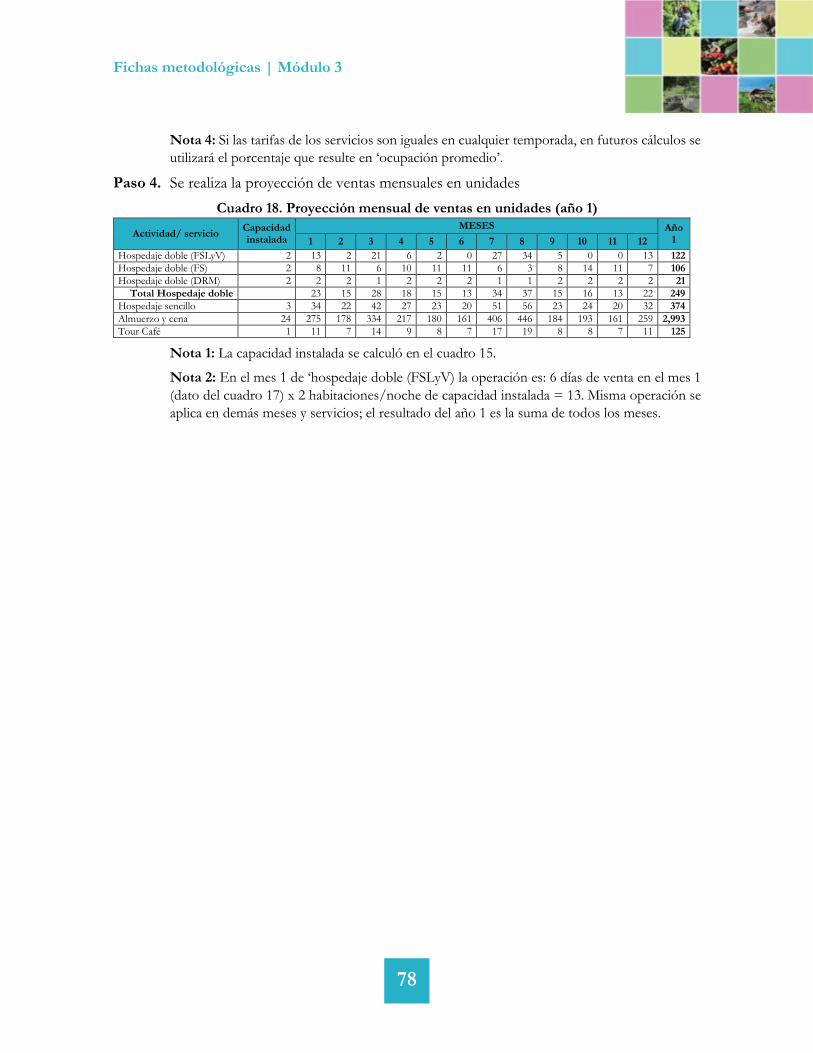

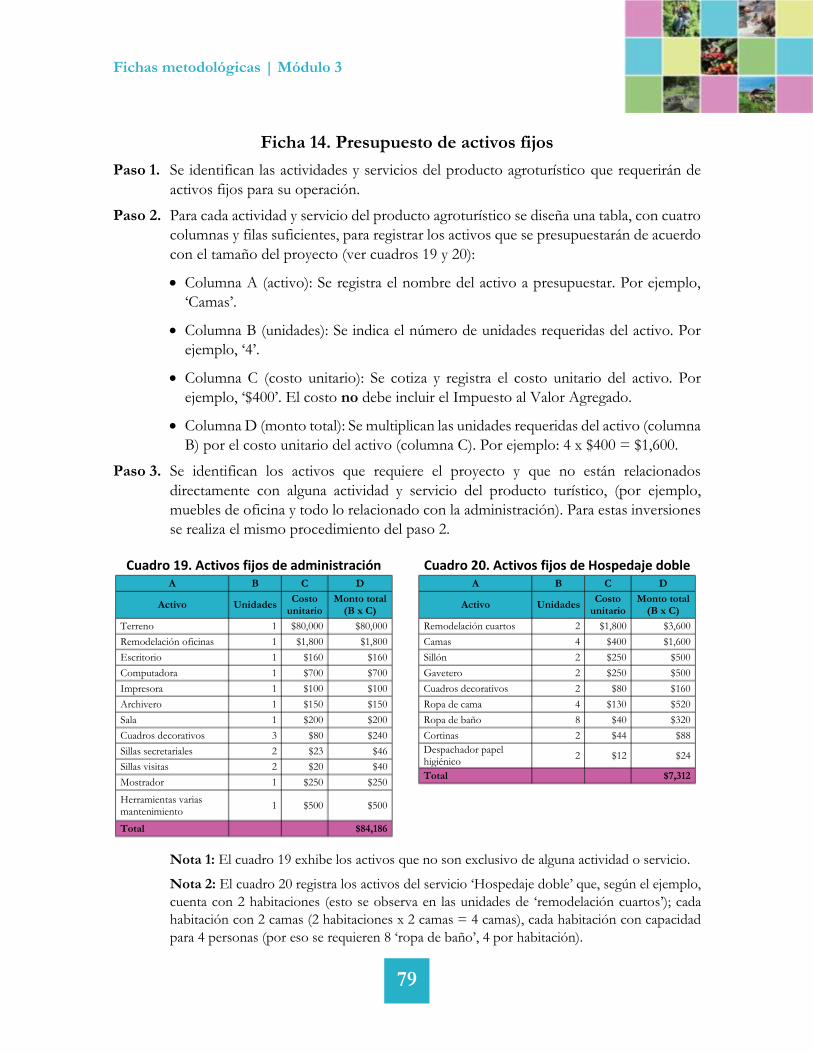

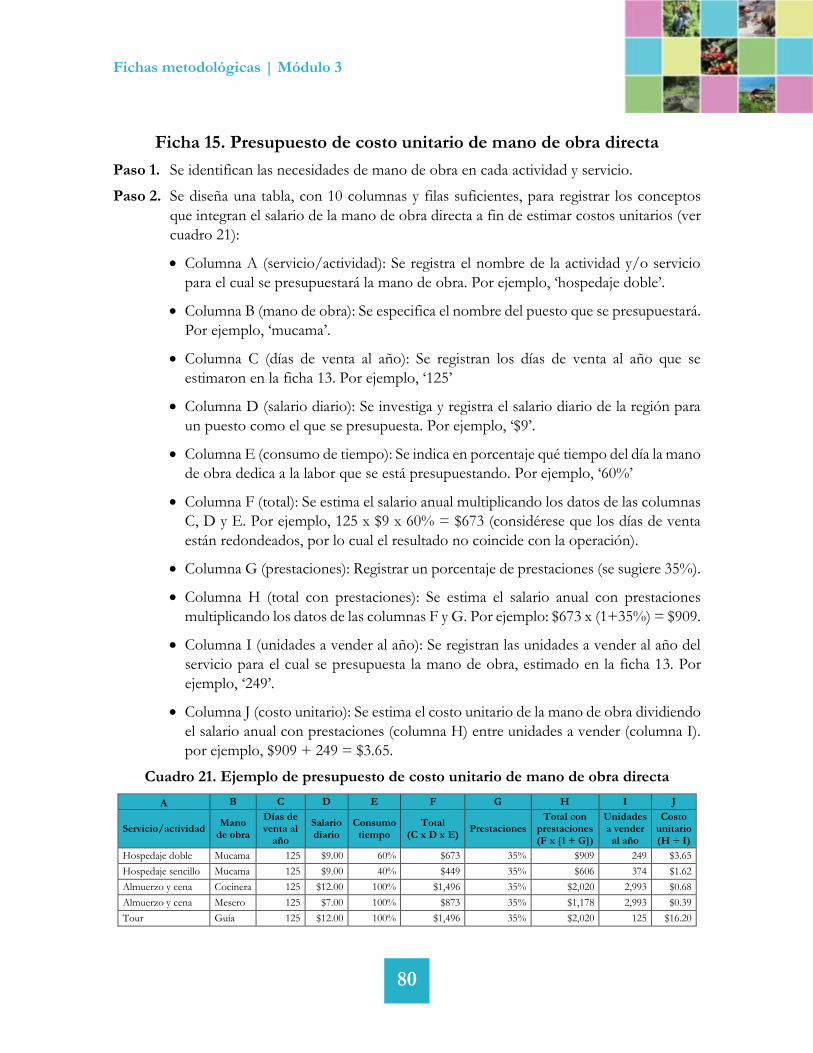

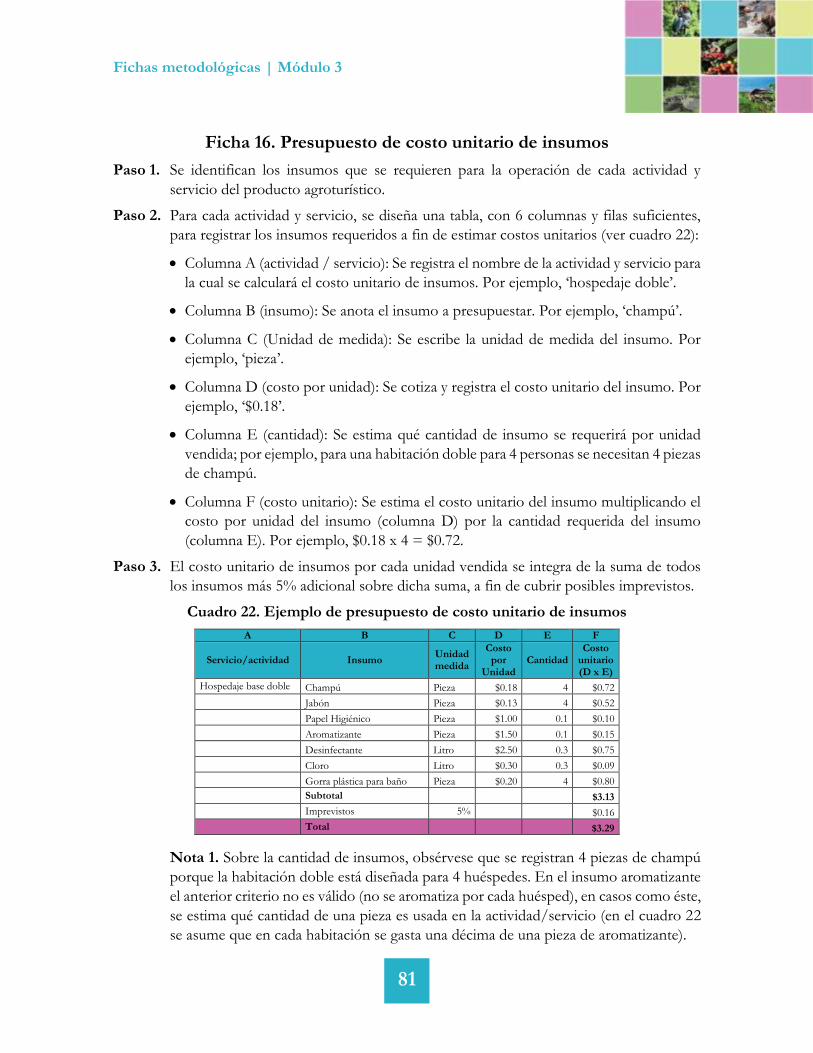

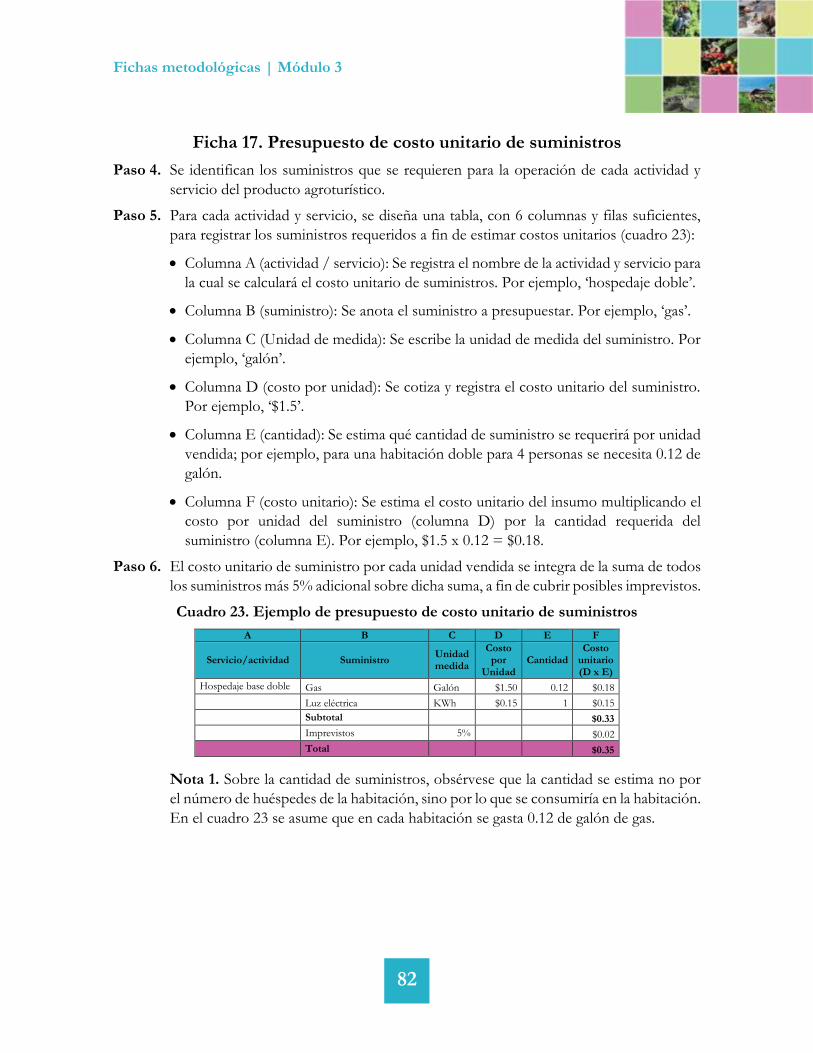

Fichas metodológicas................................................................................................................................................................. 75 Ficha 12. Diagrama de flujo y descripción del proceso .................................................................................. 76 Ficha 13. Proyección de ventas (ejemplo) ......................................................................................................... 77 Ficha 14. Presupuesto de activos fijos ............................................................................................................... 79 Ficha 15. Presupuesto de costo unitario de mano de obra directa ............................................................... 80 Ficha 16. Presupuesto de costo unitario de insumos ...................................................................................... 81 Ficha 17. Presupuesto de costo unitario de suministros ................................................................................ 82 Ficha 18. Presupuesto de gastos de administración y ventas al mes ............................................................ 83 Ficha 19. Presupuesto de activos diferidos ....................................................................................................... 84 Ficha 20. Proyección anual de depreciación y amortización de activos ...................................................... 85 Ficha 21. Estructura para el informe del Estudio técnico y administrativo ................................................ 87

MÓDULO 4. ESTUDIO FINANCIERO ................................................................................................ 88

Introducción ................................................................................................................................................................................ 89

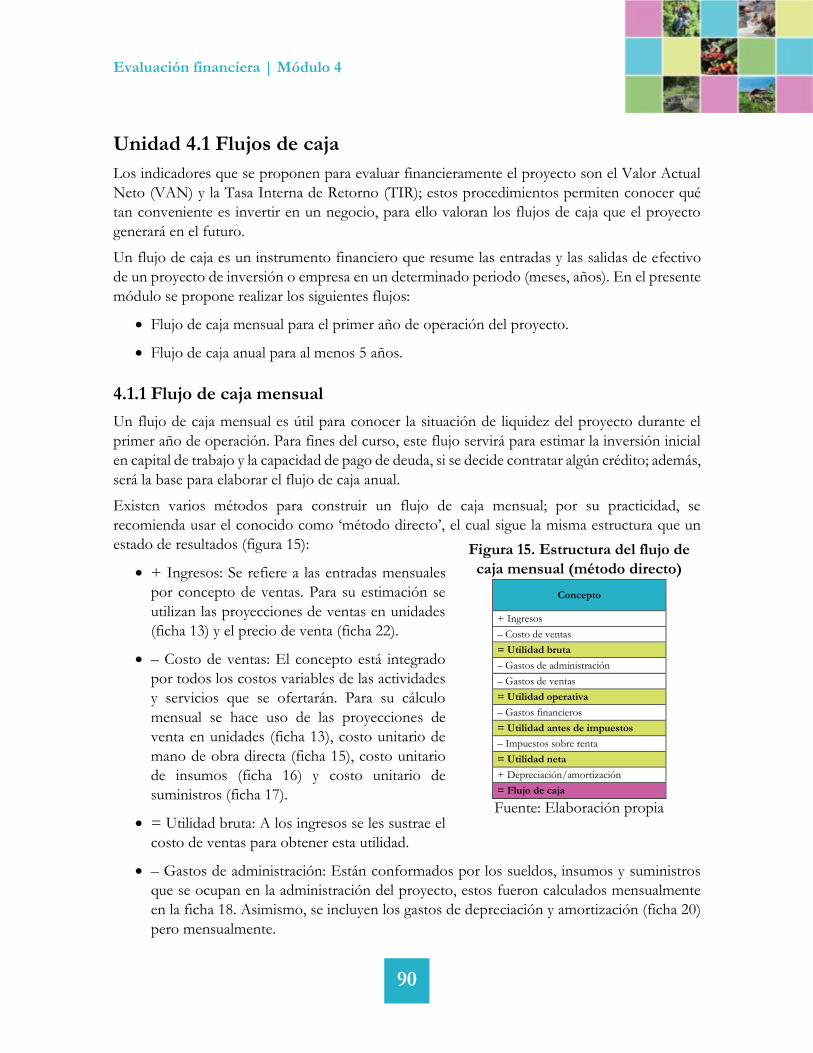

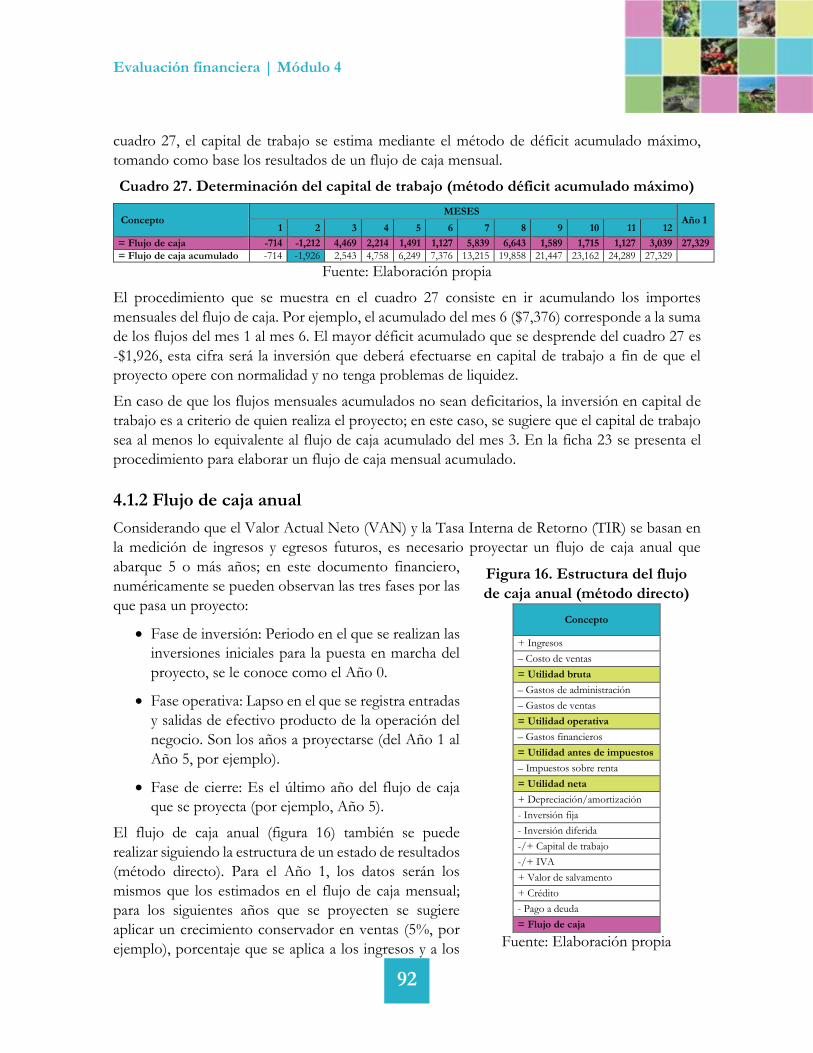

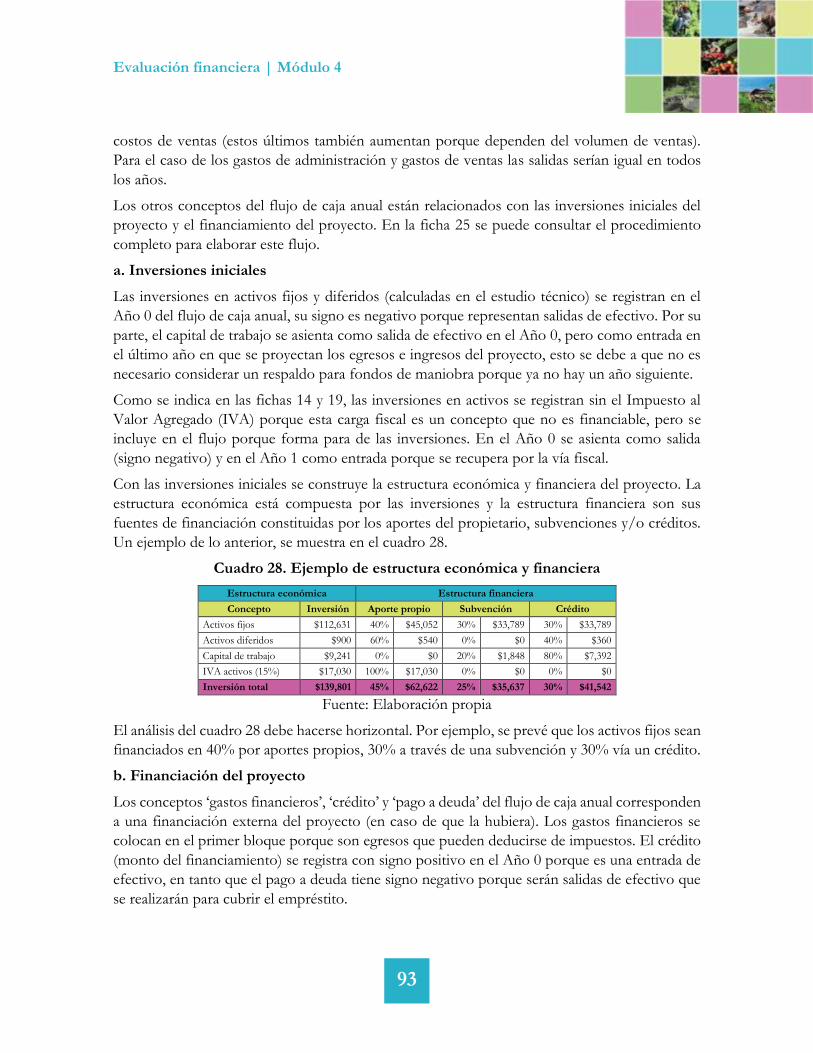

Unidad 4.1 Flujos de caja .......................................................................................................................................................... 90 4.1.1 Flujo de caja mensual .................................................................................................................................. 90 4.1.2 Flujo de caja anual ....................................................................................................................................... 92

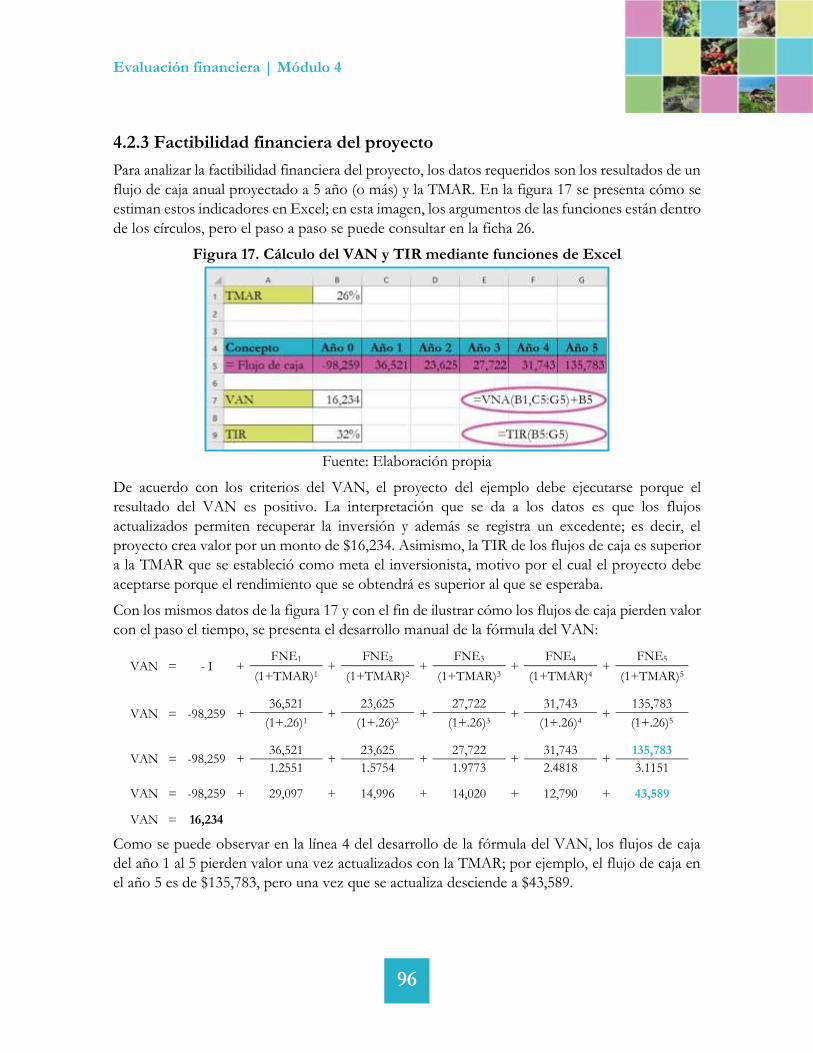

Unidad 4.2 Evaluación financiera ............................................................................................................................................ 95 4.2.1 Valor Actual Neto (VAN) .......................................................................................................................... 95 4.2.2 Tasa Interna de Retorno (TIR) ................................................................................................................. 95 4.2.3 Factibilidad financiera del proyecto.......................................................................................................... 96

Guías de trabajo .......................................................................................................................................................................... 97 Guía 13. Precio de venta ...................................................................................................................................... 98 Guía 14. Flujo de caja mensual acumulado ...................................................................................................... 99

iii

Guía 15. Tabla de amortización de crédito ..................................................................................................... 100 Guía 16. Evaluación financiera ......................................................................................................................... 101 Guía 17. Estudio financiero .............................................................................................................................. 102

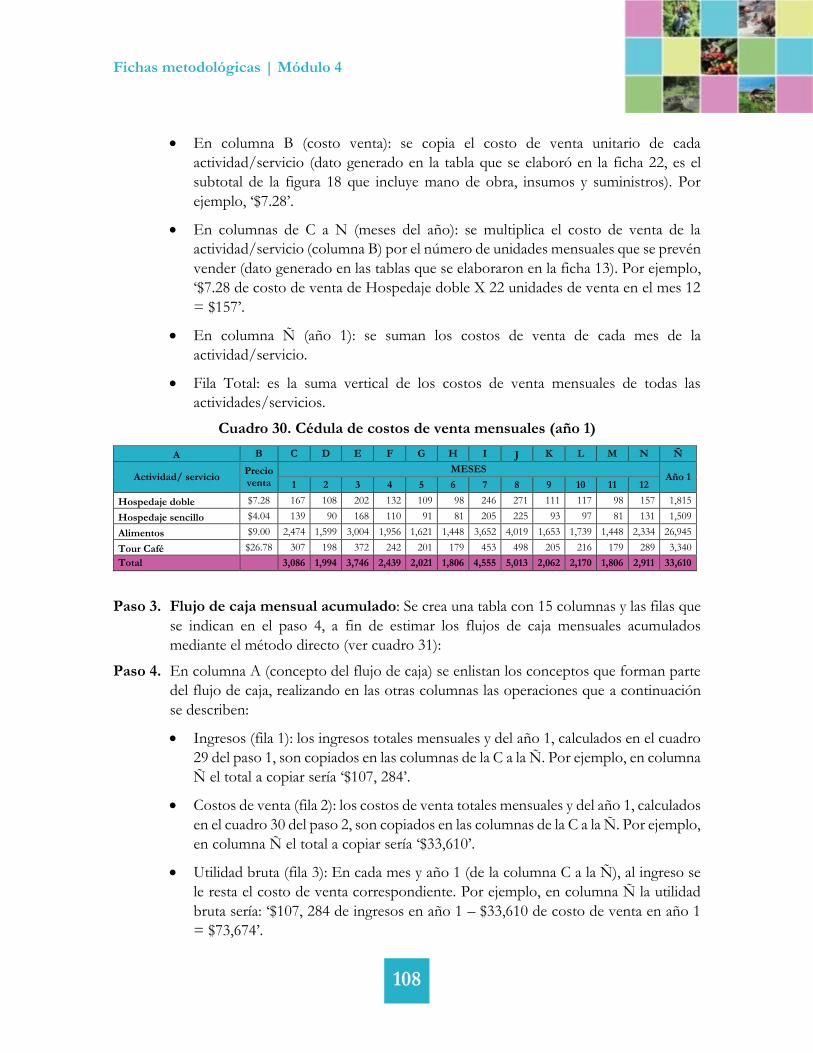

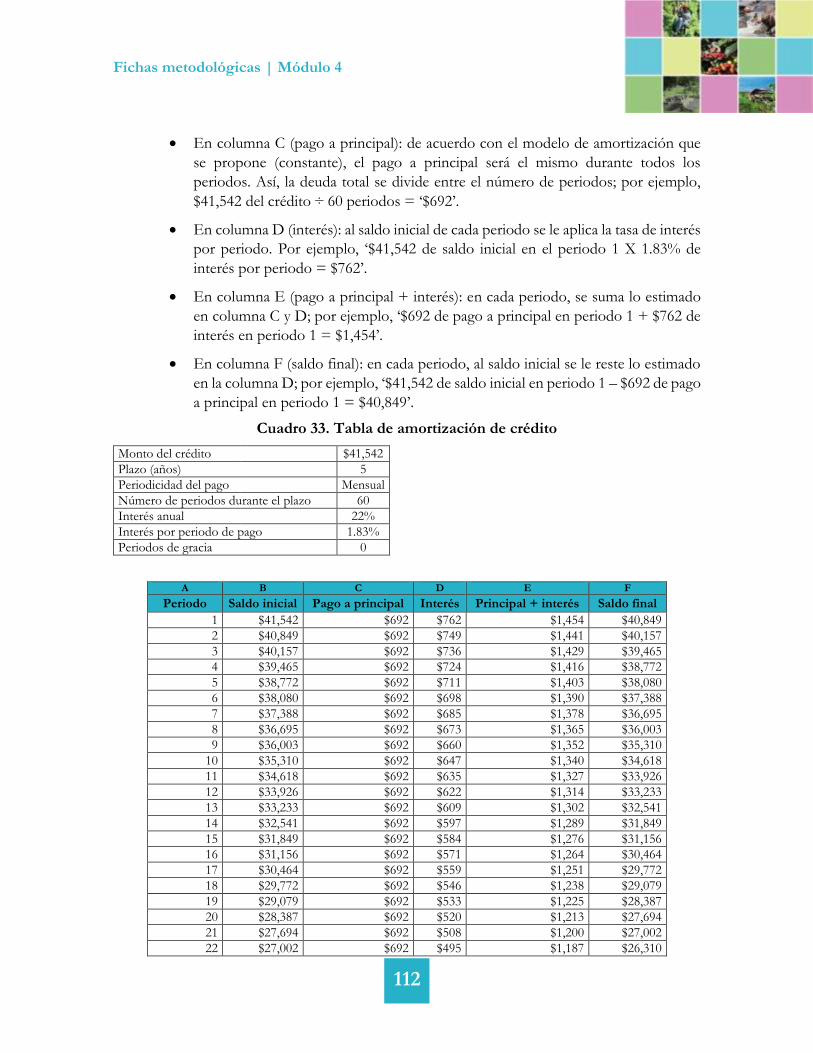

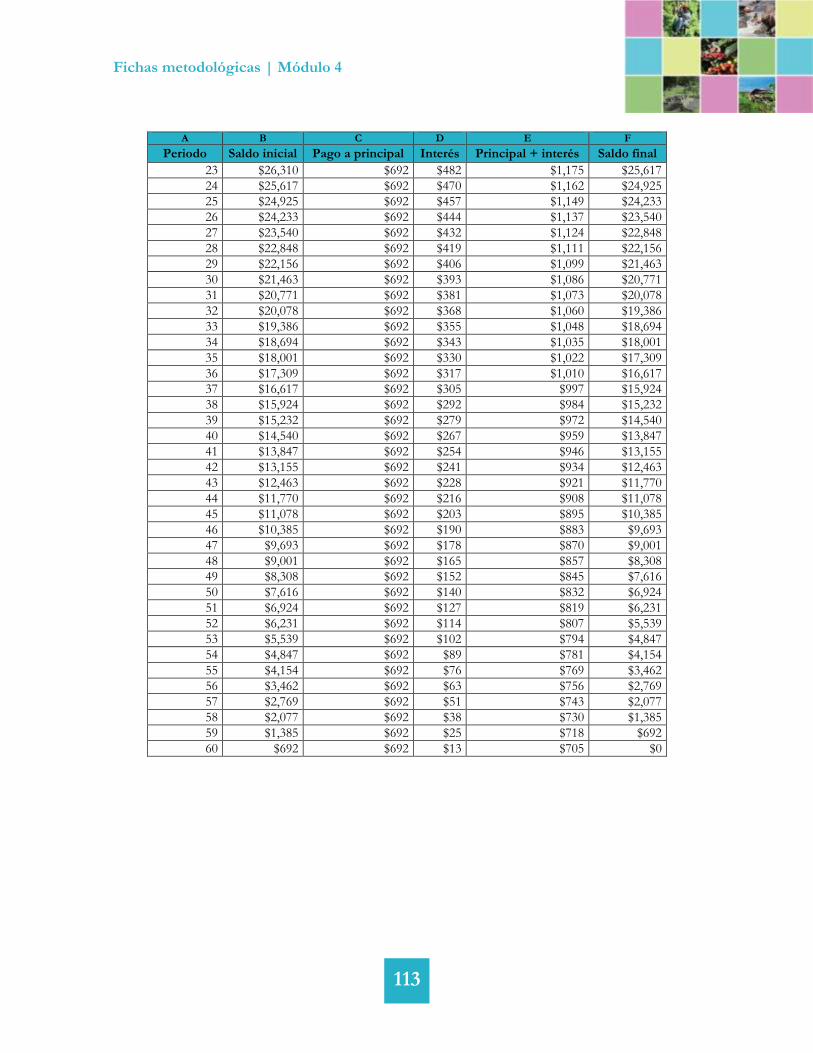

Fichas metodológicas............................................................................................................................................................... 103 Ficha 22. Determinación de precio de venta .................................................................................................. 104 Ficha 23. Flujo de caja mensual acumulado ................................................................................................... 107 Ficha 24. Tabla de amortización de crédito .................................................................................................... 111 Ficha 25. Flujo de caja anual ............................................................................................................................. 114

iv

Presentación

El presente manual sobre “Diseño de Proyectos de Agroturismo”, ha

sido preparado por el Proyecto Insignia ‘Competitividad y

Sustentabilidad de las Cadenas Agrícolas’ del IICA como apoyo

didáctico de las acciones de fortalecimiento de capacidades de los

agricultores, empresarios, y autoridades locales involucrados en el

desarrollo de rutas agroalimentarias y del turismo rural en Honduras. El

mismo, está orientado a facilitar la aplicación de una metodología

sencilla para la elaboración de perfiles de proyectos, con el fin de

ampliar la oferta de productos turísticos en el área geográfica

comprendida dentro de la Ruta del Café y la Mancomunidad Yeguare.

Se hace particular énfasis en la identificación y valorización de los

atractivos agropecuarios, naturales y culturales de los territorios, para

lograr el diseño de productos turísticos novedosos y sostenibles.

Para su estudio el manual se ha dividido en cuatro módulos didácticos,

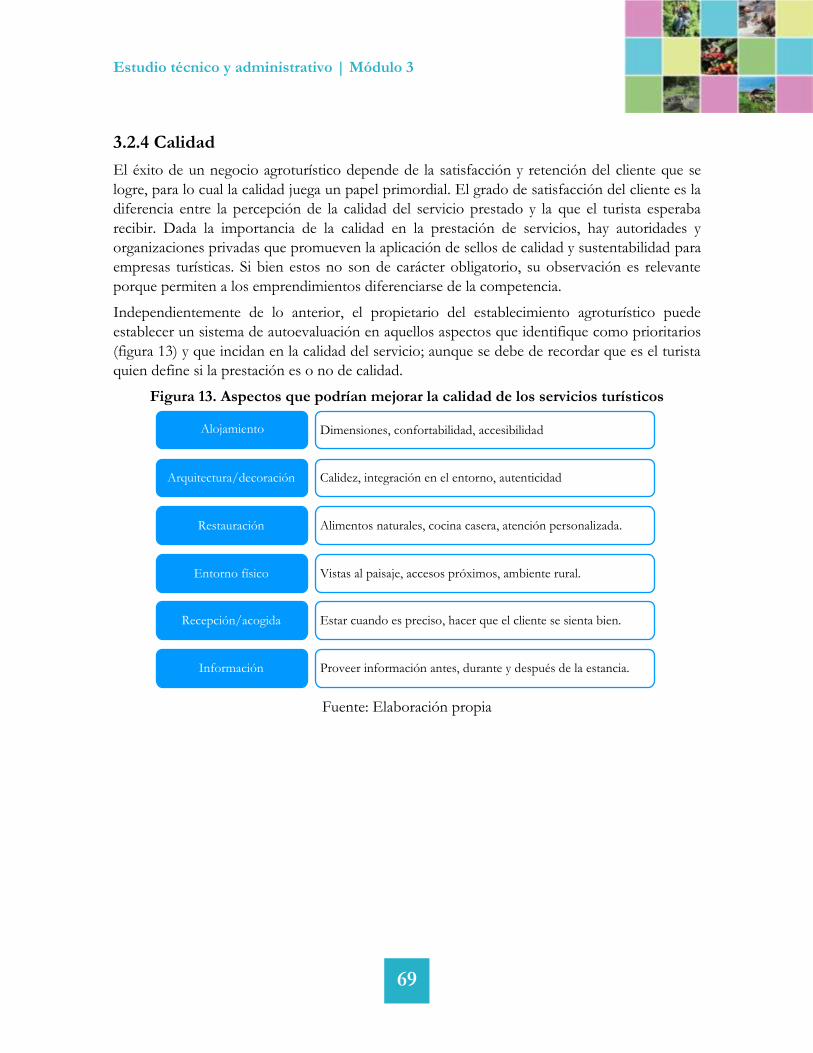

que corresponden con una metodología seleccionada por el IICA para

el diseño de productos turísticos competitivos, misma que inicia con el

análisis del potencial turístico de un determinado territorio y la selección

de una idea de proyecto; prosigue con la formulación de un perfil de

proyecto que incluye los respectivos estudios de mercado, técnico,

marketing y financiero, hasta determinar la factibilidad de implementar

la idea de proyecto seleccionada.

El diseño del material didáctico y la implementación del programa de

fortalecimiento de capacidades en los territorios de interés ha sido

posible gracias al trabajo conjunto de especialistas de los programas

insignia sobre Cadenas Agrícolas e Inclusión en los Territorios Rurales

del IICA, en asocio con el Instituto Hondureño del Café (IHCAFE) y

la Mancomunidad Yeguare de Honduras.

Se espera que con este tipo de acciones se contribuya a la diversificación

de agronegocios y al agregado de valor en las cadenas agrícolas, así como

en los territorios de referencia.

Módulo 1 | Análisis del territorio turístico

1

MÓDULO 1. ANÁLISIS DEL TERRITORIO TURÍSTICO

MÓDULO 1: Análisis del territorio

turístico

Módulo 1 | Análisis del territorio turístico

2

Introducción

El Módulo 1, ‘Análisis del territorio turístico’, es el primero de los

cuatro módulos que conforman el manual “Diseño de proyectos de

agroturismo” y tiene como objetivo profundizar en el conocimiento

teórico y práctico de diferentes modalidades de turismo en espacios

rurales, con énfasis en el agroturismo, y realizar un análisis sobre la

realidad y potencial turísticos del territorio de manera que –al finalizar

el módulo– el participante esté en capacidad de:

i. Visualizar en las diferentes modalidades de turismo en espacios

rurales su capacidad de reactivar las economías rurales con la

puesta en valor, en forma sostenible, del patrimonio ambiental

y cultural del territorio.

ii. Evaluar si las condiciones del territorio elegido y el potencial

turístico de éste son propicios para el desarrollo un proyecto

de agroturismo.

Para el cumplimiento de estos objetivos, el módulo está integrado de

dos unidades didácticas:

La Unidad 1.1, Marco de referencia, brinda una aproximación

teórica a las diversas modalidades de turismo en espacio rurales,

con énfasis en el agroturismo como actividad económica

sostenible.

La Unidad 1.2, Análisis del territorio y de su potencial

turístico, ofrece herramientas para recoger la realidad turística del

territorio a fin de evaluar si el éste es apto turísticamente para un

proyecto de agroturismo.

Los contenidos del módulo están diseñados para ser abordados en 24

horas (16 horas de trabajo en clase y 8 horas de trabajo de campo).

Módulo 1 | Análisis del territorio turístico

3

Unidad 1.1 Marco de referencia

1.1.1 Situación del turismo en Honduras

Según datos del Instituto Hondureño de Turismo1 (IHT, 2015), el sector turismo es la cuarta

fuente de ingreso de divisas en Honduras, después de las remesas, la maquila y el café. En 2013,

la visitación fue 868.000 turistas y los ingresos fueron de USD 698.000.000, ocupando la sexta y

quinta posición, respectivamente, entre los siete países de Centro América.

El IHT señala que los turistas que llegaron a Honduras en 2014 procedieron de Centroamérica

(50,3%), Norteamérica (37,5%), Europa (7,8%) y otros países (4,4%). En el año mencionado, la

estadía promedio fue de 10.1 noches; en tanto, el gasto

promedio fue de USD 726,5, principalmente en servicios

de hotelería, restaurantes, bares y transporte. Entre los

parques y museos con mayor visitación se encuentran

Copán Ruinas, Fortaleza de Santa Bárbara, Museo

Arqueológico de Comayagua y Castillo de San Fernando

de Omoa, estos fueron visitados principalmente por los

nacionales (67%).

1.1.2 Vinculación entre la agricultura y el turismo

En los análisis del mundo rural y en la elaboración de propuestas orientadas a promover su

desarrollo se destacan elementos como la multifuncionalidad de la agricultura, los empleos y los

ingresos no agrícolas y el territorio2, los cuales bien gestionados pueden reactivar las economías

locales en beneficio del bienestar rural mediante mecanismos como3:

la agregación de valor a la producción de alimentos y

prácticas que ponen en valor sus recursos en armonía con la conservación y

aprovechamiento sostenible del patrimonio ambiental y cultural.

En el contexto internacional se observa que la relación entre la agricultura y el turismo puede

servir de base para nuevas soluciones en muchos países4. Esta visión surge porque el turismo es

una de las actividades económicas más dinámicas y con mayor crecimiento en el mundo5:

Aporta 9% del PIB.

Genera 1 de cada 11 empleos.

Explica el 6% de las exportaciones.

1 (IHT, 2015) 2 (Riveros & Blanco, 2003) 3 (Morán, Blanco, Zappino, & Riveros, 2013) 4 (Torres & Monsen, 2011) 5 (OMT, 2014)

Módulo 1 | Análisis del territorio turístico

4

Por tal motivo, organismos públicos y privados promueven el turismo en comunidades rurales

de las Américas como una estrategia de desarrollo.

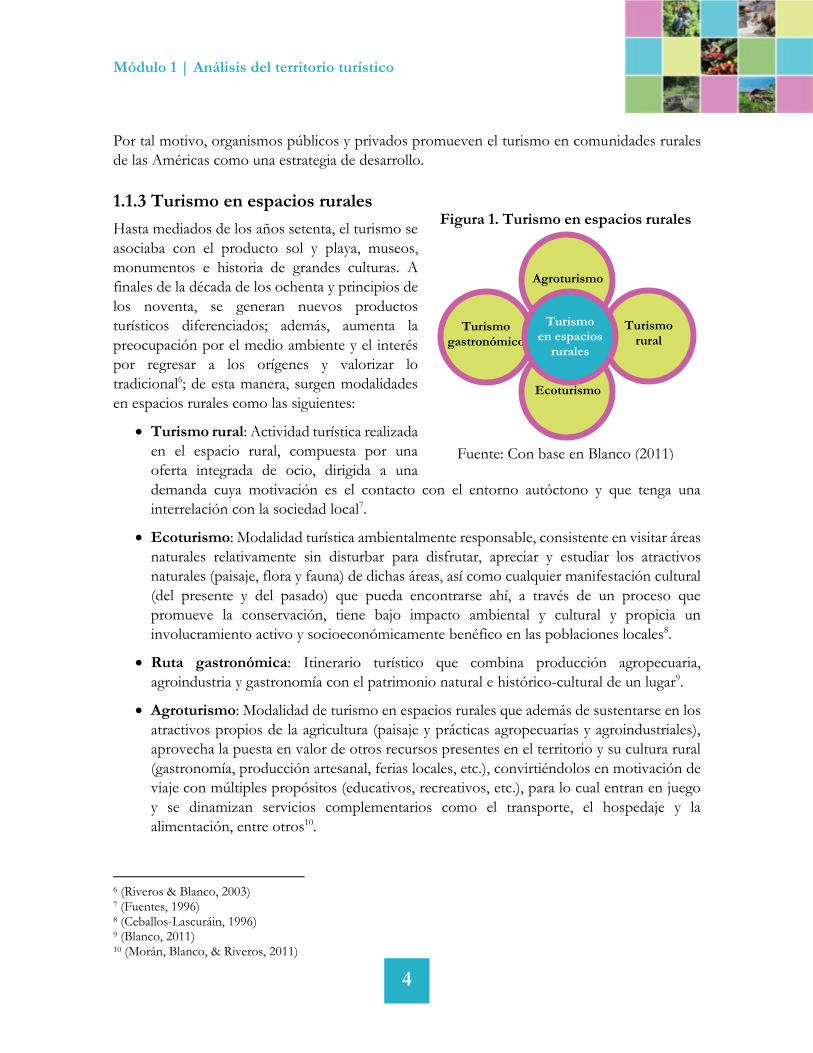

1.1.3 Turismo en espacios rurales

Hasta mediados de los años setenta, el turismo se

asociaba con el producto sol y playa, museos,

monumentos e historia de grandes culturas. A

finales de la década de los ochenta y principios de

los noventa, se generan nuevos productos

turísticos diferenciados; además, aumenta la

preocupación por el medio ambiente y el interés

por regresar a los orígenes y valorizar lo

tradicional6; de esta manera, surgen modalidades

en espacios rurales como las siguientes:

Turismo rural: Actividad turística realizada

en el espacio rural, compuesta por una

oferta integrada de ocio, dirigida a una

demanda cuya motivación es el contacto con el entorno autóctono y que tenga una

interrelación con la sociedad local7.

Ecoturismo: Modalidad turística ambientalmente responsable, consistente en visitar áreas

naturales relativamente sin disturbar para disfrutar, apreciar y estudiar los atractivos

naturales (paisaje, flora y fauna) de dichas áreas, así como cualquier manifestación cultural

(del presente y del pasado) que pueda encontrarse ahí, a través de un proceso que

promueve la conservación, tiene bajo impacto ambiental y cultural y propicia un

involucramiento activo y socioeconómicamente benéfico en las poblaciones locales8.

Ruta gastronómica: Itinerario turístico que combina producción agropecuaria,

agroindustria y gastronomía con el patrimonio natural e histórico-cultural de un lugar9.

Agroturismo: Modalidad de turismo en espacios rurales que además de sustentarse en los

atractivos propios de la agricultura (paisaje y prácticas agropecuarias y agroindustriales),

aprovecha la puesta en valor de otros recursos presentes en el territorio y su cultura rural

(gastronomía, producción artesanal, ferias locales, etc.), convirtiéndolos en motivación de

viaje con múltiples propósitos (educativos, recreativos, etc.), para lo cual entran en juego

y se dinamizan servicios complementarios como el transporte, el hospedaje y la

alimentación, entre otros10.

6 (Riveros & Blanco, 2003) 7 (Fuentes, 1996) 8 (Ceballos-Lascuráin, 1996) 9 (Blanco, 2011) 10 (Morán, Blanco, & Riveros, 2011)

Ecoturismo

Agroturismo

Turismo rural

Turismo gastronómico

Turismo en espacios

rurales

Figura 1. Turismo en espacios rurales

Fuente: Con base en Blanco (2011)

Módulo 1 | Análisis del territorio turístico

5

1.1.4 Agroturismo como actividad económica

El agroturismo suele llevarse a cabo en fincas de tamaño pequeño o mediano, cuyos propietarios

lo ejercen como una forma de diversificar los ingresos de su negocio principal. Para ello se

aprovecha la capacidad instalada en la propiedad y el saber hacer tradicional para ofrecer visitas

a un cierto segmento de turistas que gustan de conocer, aprender y experimentar las tareas

propias de una finca. Además, se agregan otros productos y servicios complementarios, tales

como: alojamiento, alimentación y venta de productos agropecuarios (frescos o procesados)11.

a. Beneficios del agroturismo

Si se analiza el agroturismo desde el punto de vista de negocio, éste genera diversos beneficios

sociales, económicos y medio ambientales, toda vez que permite la diversificación productiva;

genera empleo y arraigo cultural; incorpora a la actividad a mujeres y jóvenes; revaloriza el

patrimonio cultural, ambiental y la vida rural; fomenta el trabajo asociativo; entre otros12.

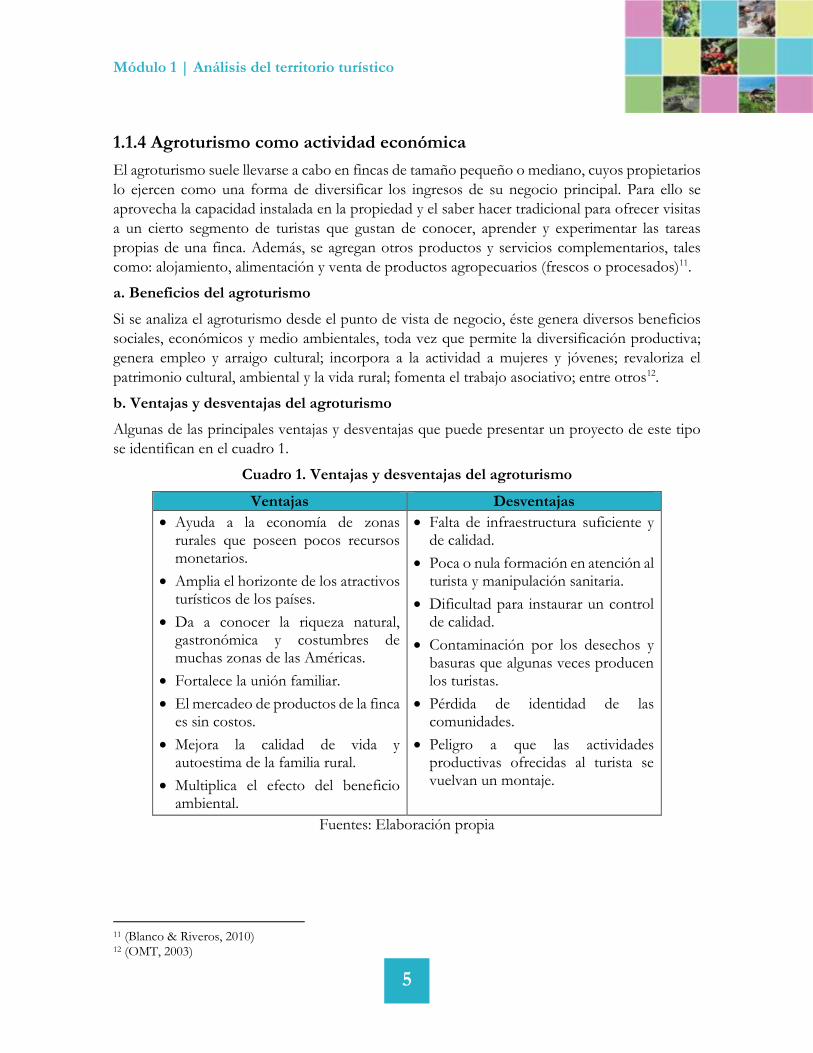

b. Ventajas y desventajas del agroturismo

Algunas de las principales ventajas y desventajas que puede presentar un proyecto de este tipo

se identifican en el cuadro 1.

Cuadro 1. Ventajas y desventajas del agroturismo

Ventajas Desventajas

Ayuda a la economía de zonas rurales que poseen pocos recursos monetarios.

Amplia el horizonte de los atractivos turísticos de los países.

Da a conocer la riqueza natural, gastronómica y costumbres de muchas zonas de las Américas.

Fortalece la unión familiar.

El mercadeo de productos de la finca es sin costos.

Mejora la calidad de vida y autoestima de la familia rural.

Multiplica el efecto del beneficio ambiental.

Falta de infraestructura suficiente y de calidad.

Poca o nula formación en atención al turista y manipulación sanitaria.

Dificultad para instaurar un control de calidad.

Contaminación por los desechos y basuras que algunas veces producen los turistas.

Pérdida de identidad de las comunidades.

Peligro a que las actividades productivas ofrecidas al turista se vuelvan un montaje.

Fuentes: Elaboración propia

11 (Blanco & Riveros, 2010) 12 (OMT, 2003)

Módulo 1 | Análisis del territorio turístico

6

1.1.5 Gestión del proyecto agroturístico

La gestión de un proyecto consiste en organizar y administrar los recursos de éste para que se

culmine dentro del alcance, tiempo y costo definidos. El gestor de una propuesta agroturística

puede ser el mismo propietario de la finca, pero en la mayoría de las veces son personas externas,

principalmente cuando el proyecto involucra a más de una unidad económica. Cualquiera que

sea el modelo de gestión, un proyecto de agroturismo –visto como un documento– debe

contener al menos los siguientes apartados:

Análisis del territorio turístico

Estudio de mercado y plan de comercialización

Estudio técnico

Evaluación financiera

Módulo 1 | Análisis del territorio turístico

7

Unidad 1.2. Análisis del territorio y de su potencial turístico

Cuando se visualiza el potencial de un producto o servicio y se conocen indicadores que hacen

suponer que existe la posibilidad de incursionar en un mercado, se dice que se está a nivel de

idea13. Si se considera que el agroturismo puede tener lugar en un determinado espacio

geográfico, el primer paso a seguir es analizar el territorio y el potencial turístico de la zona.

1.2.1 Análisis multidimensional del territorio

El territorio es un producto social e histórico en el que se identifican cuatro dimensiones básicas:

la ambiental, la social, la económica y la político-institucional14. Analizar estos ejes permite una

visión global que ofrecerá las claves y perspectivas necesarias que orientarán el proyecto.

Cuadro 2. Dimensiones del territorio

Dimensión Descripción

Ambiental

El futuro del desarrollo depende de la capacidad que tengan los actores institucionales y los agentes económicos para conocer y manejar, según una perspectiva de largo plazo, su stock de recursos naturales renovables y su medio ambiente.

Social

Se refiere al conjunto de relaciones sociales y económicas que se establecen en cualquier sociedad y que tienen como base la religión, la ética y la cultura. Tiene como referente obligatorio a la población y presta especial atención a sus formas de organización, y de participación en la toma de decisiones.

Económica

El eje se relaciona con la capacidad productiva y con el potencial económico del territorio desde una perspectiva. Muy importante es integrar en esta dimensión la provisión de bienes y servicios públicos.

Político institucional

Se considera la estructura y el funcionamiento del sistema político. Involucra al sistema institucional público y privado, a las organizaciones no gubernamentales, y a las organizaciones gremiales y grupos de interés, entre otros.

Fuente: Elaboración propia con base en Sepúlveda y otros (2003)

Para este análisis, se pueden realizar entrevistas formales o informales con actores clave; la

revisión bibliográfica de documentos oficiales también es fuente importante de información. En

la ficha 1 se orienta sobre los contenidos y aspectos a considerar en este tema.

1.2.2 Inventario de atractivos turísticos del territorio

Un proyecto agroturístico debe contener un inventario de los atractivos de la finca y/o

comunidad donde se ubicará, lo cual demanda de una investigación de campo que permite

valorar si hay recursos que motiven un viaje y conocer con qué se cuenta en este rubro, a fin de

diseñar los productos turísticos que ofrecerá el proyecto.

13 (Morales & Morales, 2009) 14 (Sepúlveda, Rodríguez, Echeverri, & Portilla, 2003)

Módulo 1 | Análisis del territorio turístico

8

Existen diferentes metodologías para la preparación del inventario de atractivos turísticos, entre

ellas se encuentra la del antiguo Centro Interamericano de Capacitación Turística (CICATUR),

asociado a la Organización de Estados Americanos (OEA), que propone lo siguiente:

identificar los atractivos y agruparlos en categorías y tipos,

clasificar y evaluar cualitativamente los atractivos en clase y

clasificar y valorar cuantitativamente los atractivos con una jerarquía.

El procedimiento es muy útil al momento de diseñar productos turísticos. Los detalles de la

metodología CICATUR/OEA se pueden consultar en la ficha 3.

1.2.3 Productos con Identidad Territorial (PIT)

Dentro del inventario de atractivos turísticos, los Productos con Identidad Territorial (PIT) son

entendidos como aquellos que tienen una tradición y una reputación relacionada con la

biodiversidad, cultura, historia y/o saber hacer de los territorios rurales, atributos que agregan

valor a productos turísticos y, por tanto, ventajas únicas o comparativas15.

Para la articulación social y productiva de territorios rurales vía el agroturismo, interesan

particularmente los PIT de origen agropecuario, agroindustrial, gastronómico y artesanal, los

cuales se articulan con los demás elementos del patrimonio ambiental y cultural en el territorio,

para crear nuevos productos o bien para integrarse a circuitos, rutas o itinerarios ya establecidos.

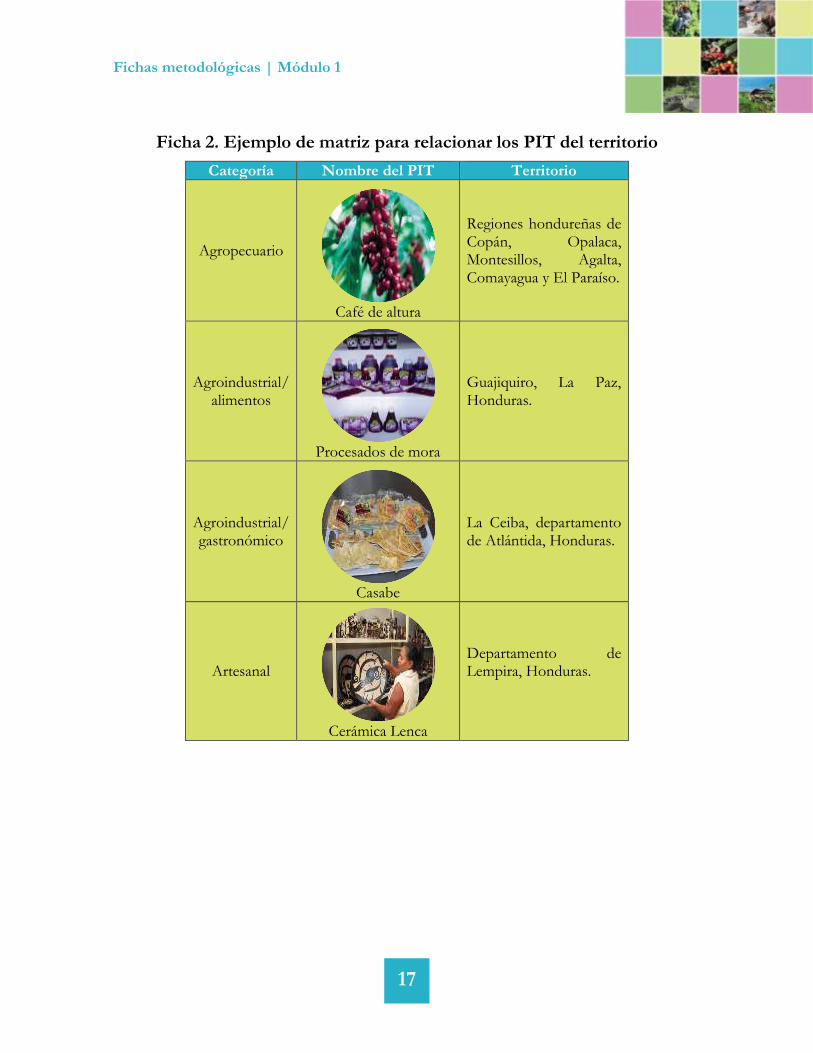

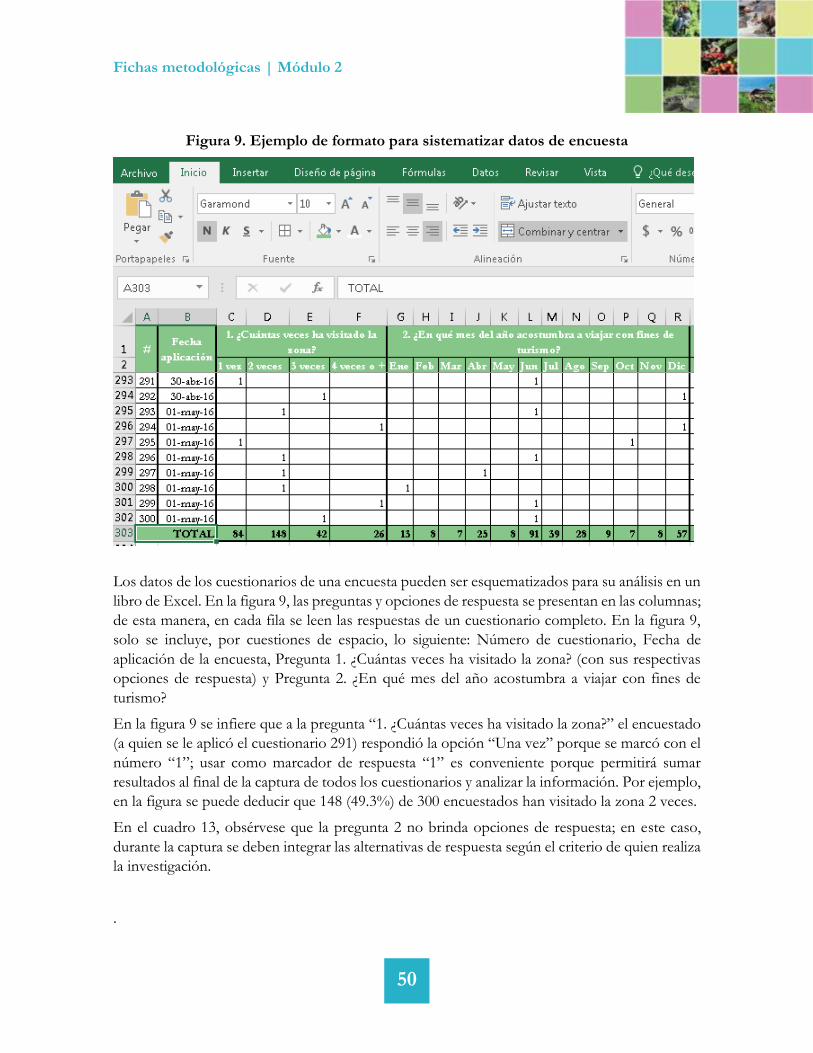

En la ficha 2 se indica un ejemplo cómo se relacionan los PIT luego de identificarse.

1.2.4 El producto agroturístico

En turismo, un producto turístico es un conjunto de prestaciones que se ofrecen al turista para

satisfacer sus deseos o expectativas, el cual está compuesto por tres componentes: atractivos,

facilidades y accesibilidad (figura 2), los que combinados dan origen al producto integrado; es

decir, el que será ofertado al mercado para atraer flujos turísticos.

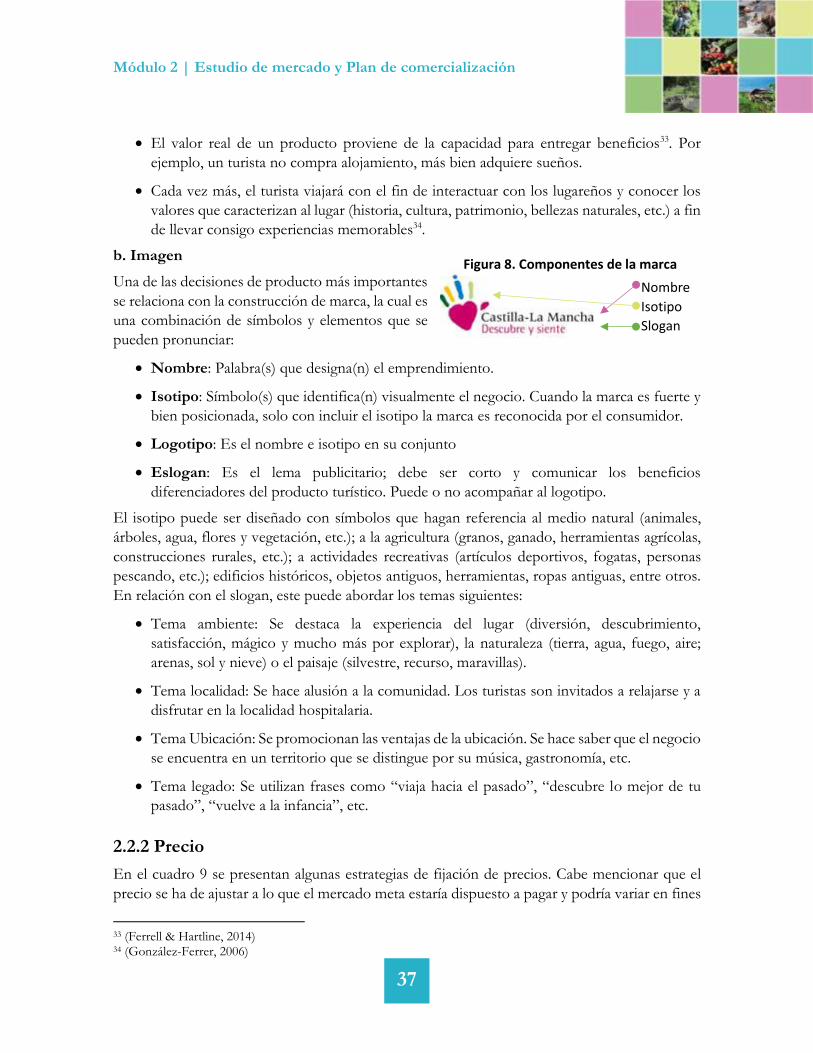

Figura 2. Componentes del producto turístico

Elaboración propia con base en Blanco (2008), citado por Morán y otros (2013)

Los atractivos constituyen el principal componente del producto turístico porque determina la

elección del destino que hace el turista. Las facilidades incluyen la oferta de hospedaje, comidas

y bebidas, actividades de entretenimiento, agencias de viaje, alquiler de vehículos o centros de

información turística. La accesibilidad comprende las rutas de acceso y los medios de transporte

del territorio. Esta concepción del producto es desde una perspectiva general de un destino, pero

también hay productos específicos, como el que oferta una unidad económica de agroturismo.

15 (Morán, Blanco, Zappino, & Riveros, 2013)

Accesibilidad Facilidades Atractivos PRODUCTO TURÍSTICO

Módulo 1 | Análisis del territorio turístico

9

Así, con base en lo que se detecte en los inventarios de atractivos, planta turística y actividades

y en las características propias de la finca, se identifican las posibles actividades y servicios (figura

3) que podrían constituir el producto agroturístico; esto a manera de aproximación, toda vez que

el producto definitivo será diseñado de acuerdo con lo que el turista demanda.

Figura 3. Actividades y servicios agroturísticos

Fuente: Barrera (2006), citado por Blanco y Riveros (2010)

1.2.5 Análisis FODA

La información recopilada en el análisis multidimensional y en el inventario de atractivos

turísticos permite realizar una primera evaluación situacional. La metodología más usada para

este fin es la matriz FODA (acrónimo de Fortalezas, Oportunidad, Debilidades y Amenazas), la

cual se aplica para evaluar la situación en que se encuentra aquello que se pretende examinar.

El análisis FODA (ver ficha 4) consiste en el reconocimiento de factores internos (fortalezas y

debilidades) y de impulsores externos (oportunidades y amenazas), que favorecen u obstaculizan

el desarrollo de un proyecto; los cuales se ponderan para definir las primeras líneas de actuación

estratégica. Es importante mencionar que ésta es una primera evaluación, posteriormente, el

análisis se amplía considerando elementos del mercado.

Observación de procesos

agroindustriales

Fotografía

rural

Observación de manejo de

cultivos

Observación de procesos

agroindustriales

Talleres de elaboración de

conservas

Ordeñe y elaboración de

quesos

Esquía de abejas

Disfrute de gastronomía

típica

Alimentación de animales de

granja

Paseo en bote, caballo o carreta

Agroturismo

Guías de trabajo | Módulo 1

10

Guías de trabajo

Guías de trabajo

Guías de trabajo | Módulo 1

11

Guía 1. Análisis multidimensional

Objetivo: Caracterizar al territorio mediante el análisis multidimensional.

Unidad de referencia: Unidad 1.2

Temas: Territorio, dimensión ambiental, dimensión social, dimensión económica, dimensión político institucional.

Forma de trabajo: Dinámica grupal e investigación documental

Ficha de referencia: Ficha 1

Tiempo: Se espera que el participante invierte en total 5 horas (3 horas de trabajo en clase y 2 horas de trabajo de campo).

Trabajo en clase

Actividad 1. Caracterice el territorio donde se localizará el proyecto de su interés, utilizando

como referencia la ficha 1. Para el desarrollo de la actividad realice lo siguiente:

a. Designar a un coordinador – relator del grupo quien será responsable de abrir el

diálogo, administrar el tiempo y tomar nota de los acuerdos del grupo.

b. En forma grupal se discuten cuáles son los aspectos más relevantes del territorio

en cuanto a su dimensión ambiental, social, económica y político-institucional.

c. Los consensos del grupo se registrarán en un documento intitulado “Análisis

dimensional del territorio X”, que contenga las cuatro dimensiones del territorio

(ambiental, social, económica y político institucional).

Trabajo de campo

Actividad 2. Investigue datos estadísticos sobre las variables más relevantes de cada dimensión

del territorio para completar la Actividad 1. Para este fin:

a. El coordinador de la actividad 1 asigna a cada participante variables de las cuatro

dimensiones del territorio para que las investigue en las fuentes de información

que se mencionan en la ficha 1.

b. Lo investigado por los participantes se integra al documento intitulado “Análisis

dimensional del territorio”.

Guías de trabajo | Módulo 1

12

Guía 2. Identificación de Productos con Identidad Territorial (PIT)

Objetivo: Identificar en el territorio los PIT agropecuarios, agroindustriales, gastronómicos y artesanales que puedan ser puestos en valor mediante el agroturismo.

Unidad de referencia: Unidad 1.2

Temas: Territorio, identidad, valor agregado, ventaja competitiva.

Forma de trabajo: Dinámica grupal

Ficha de referencia: Ficha 2

Tiempo: Se espera que el participante invierte en total 3 horas (1 hora de trabajo en clase y 2 horas de trabajo de campo).

Trabajo en clase

Actividad 3. Identifique los Producto con Identidad Territorial (PIT) del territorio, utilizando

como referencia la ficha 2. Desarrolle la actividad como a continuación se indica:

a. Designar a un coordinador – relator del grupo quien será responsable de

administrar el tiempo y tomar nota de los acuerdos del grupo.

b. De manera grupal se discuten cuáles serían los Productos con Identidad

Territorial (PIT) más representativos del territorio en las categorías agropecuaria,

agroindustrial, gastronómica y artesanal.

c. Los consensos del grupo se registrarán en una matriz intitulada “Productos con

Identidad Territorial (PIT) del territorio X” (ficha 2).

Trabajo de campo

Actividad 4. Repita el ejercicio anterior para los productos con identidad territorial del

territorio donde usted ubicará el proyecto agroturístico.

Guías de trabajo | Módulo 1

13

Guía 3. Clasificación e inventario de atractivos turísticos

Objetivo: Aprender a clasificar atractivos turísticos empleando la metodología CICATUR/OEA e inventariar los atractivos de la finca y/o comunidad donde se ubicará el proyecto.

Unidad de referencia: Unidad 1.2

Temas: Patrimonio turístico (atractivos naturales y artificiales); ficha de evaluación e inventario de atractivos turísticos.

Forma de trabajo: Ejercicio en clase y trabajo de campo

Ficha de referencia: Ficha 3

Tiempo: Se espera que el participante invierte en total 8 horas (3 horas de trabajo en clase y 5 horas de trabajo de campo).

Trabajo en clase

Actividad 5. Elabore una ficha de evaluación de atractivos turísticos (ver cuadro 4, ficha 3).

Actividad 6. Clasifique los siguientes atractivos de acuerdo con la metodología

CICATUR/OEA (ver cuadros 3 y 5, ficha 3).

Refugio de fauna Silvestre Cuero y Salado

Fortaleza de Santa Bárbara

Feria Agostina de Puerto Cortés

Museo San Fernando de Omoa

Templo colonial Belén Gualcho

Manglar – Golfo de Fonseca

Parque Nacional Pico Bonito

Ruinas de Copán

Lago de Yojoa

Islas de la Bahía

Casco Histórico de Santa Rosa de Copán

Parque Nacional Celaque

Catedral de Comayagua

Cataratas de Pulhapanzak

Comunidades garífunas

Plantaciones de cacao

Elaboración de casabe

Comida caribeña

Fincas de café

Desfile de Mojigangas

Trabajo de campo

Actividad 7. Identifique los atractivos turísticos (de la finca y el territorio) y complete las fichas

de evaluación de atractivos turísticos (una por cada atractivo).

Actividad 8. Presente el listado de atractivos utilizando la metodología CICATUR/OEA

(cuadro 5, ficha 3), incluya los PIT identificados en la actividad 3.

Guías de trabajo | Módulo 1

14

Guía 4. Análisis de territorio y de su potencial turístico

Objetivo: Evaluar el potencial turístico de la finca, territorio o comunidad empleando la metodología FODA, para establecer estrategias y objetivos del proyecto de agroturismo.

Unidad de referencia: Unidad 1.2

Temas: Análisis FODA, producto turístico, potencial turístico.

Forma de trabajo: Trabajo en clase

Ficha de referencia: Ficha 4 y Ficha 5

Tiempo: Se espera que el participante invierte en total 8 horas.

Actividades en clase

Actividad 9. Elabore un análisis FODA de la finca o comunidad frente a un posible desarrollo

turístico, considerando el análisis multidimensional del territorio y el inventario

de atractivos turísticos (ver cuadro 7, ficha 4).

Actividad 10. A partir de los resultados del inventario de atractivos y el análisis FODA, liste los

servicios y actividades que podrían ser parte del producto turístico a diseñar en

la finca, comunidad o territorio. Presente los resultados en un cuadro como el

siguiente:

Servicios/actividades Descripción Justificación

Actividad 11. Concentre la información generada en las actividades precedentes en un solo

documento intitulado “1. Análisis del potencial turístico del territorio X”,

siguiendo la estructura que a continuación se indica (ver ficha 5):

1.1 Presentación

1.2 Objetivo

1.3 Metodología

1.4 Análisis multidimensional del territorio

1.5 Inventario de atractivos turísticos

1.6 Análisis FODA

1.7 El producto turístico de la finca X (o de la comunidad o territorio).

Fichas metodológicas | Módulo 1

15

Fichas metodológicas

Fichas metodológicas

Fichas metodológicas | Módulo 1

16

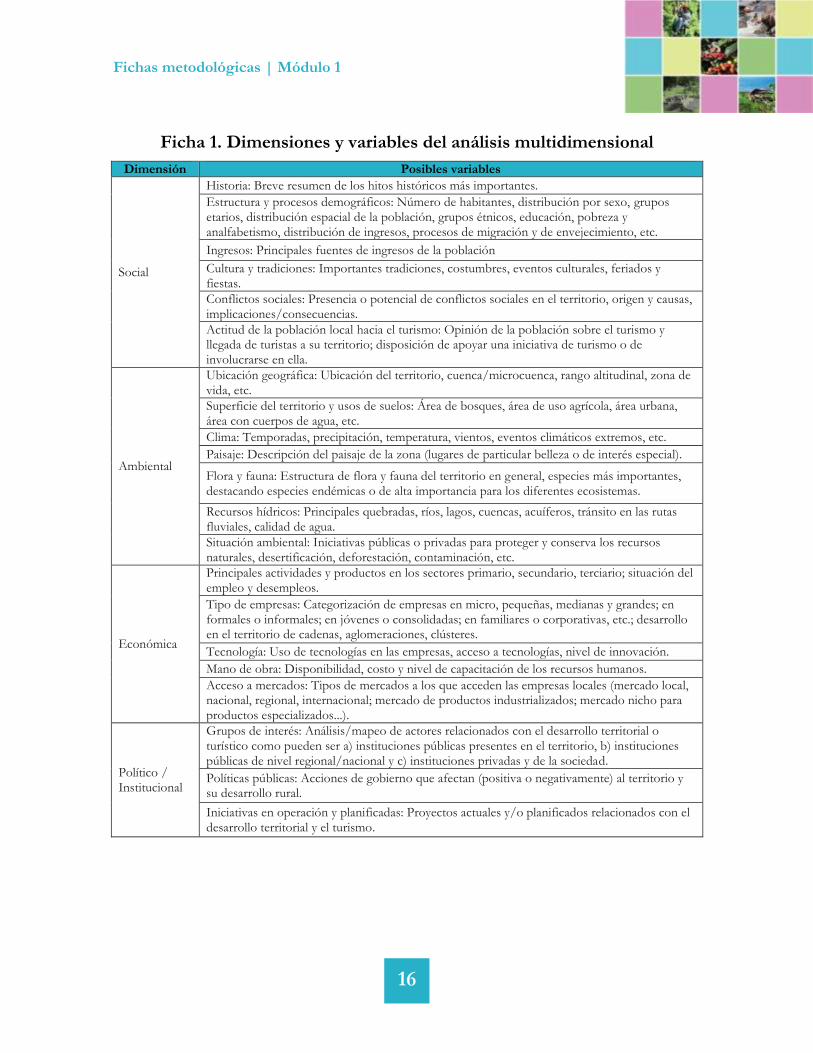

Ficha 1. Dimensiones y variables del análisis multidimensional

Dimensión Posibles variables

Social

Historia: Breve resumen de los hitos históricos más importantes.

Estructura y procesos demográficos: Número de habitantes, distribución por sexo, grupos etarios, distribución espacial de la población, grupos étnicos, educación, pobreza y analfabetismo, distribución de ingresos, procesos de migración y de envejecimiento, etc.

Ingresos: Principales fuentes de ingresos de la población

Cultura y tradiciones: Importantes tradiciones, costumbres, eventos culturales, feriados y fiestas.

Conflictos sociales: Presencia o potencial de conflictos sociales en el territorio, origen y causas, implicaciones/consecuencias.

Actitud de la población local hacia el turismo: Opinión de la población sobre el turismo y llegada de turistas a su territorio; disposición de apoyar una iniciativa de turismo o de involucrarse en ella.

Ambiental

Ubicación geográfica: Ubicación del territorio, cuenca/microcuenca, rango altitudinal, zona de vida, etc.

Superficie del territorio y usos de suelos: Área de bosques, área de uso agrícola, área urbana, área con cuerpos de agua, etc.

Clima: Temporadas, precipitación, temperatura, vientos, eventos climáticos extremos, etc.

Paisaje: Descripción del paisaje de la zona (lugares de particular belleza o de interés especial).

Flora y fauna: Estructura de flora y fauna del territorio en general, especies más importantes, destacando especies endémicas o de alta importancia para los diferentes ecosistemas.

Recursos hídricos: Principales quebradas, ríos, lagos, cuencas, acuíferos, tránsito en las rutas fluviales, calidad de agua.

Situación ambiental: Iniciativas públicas o privadas para proteger y conserva los recursos naturales, desertificación, deforestación, contaminación, etc.

Económica

Principales actividades y productos en los sectores primario, secundario, terciario; situación del empleo y desempleos.

Tipo de empresas: Categorización de empresas en micro, pequeñas, medianas y grandes; en formales o informales; en jóvenes o consolidadas; en familiares o corporativas, etc.; desarrollo en el territorio de cadenas, aglomeraciones, clústeres.

Tecnología: Uso de tecnologías en las empresas, acceso a tecnologías, nivel de innovación.

Mano de obra: Disponibilidad, costo y nivel de capacitación de los recursos humanos.

Acceso a mercados: Tipos de mercados a los que acceden las empresas locales (mercado local, nacional, regional, internacional; mercado de productos industrializados; mercado nicho para productos especializados...).

Político / Institucional

Grupos de interés: Análisis/mapeo de actores relacionados con el desarrollo territorial o turístico como pueden ser a) instituciones públicas presentes en el territorio, b) instituciones públicas de nivel regional/nacional y c) instituciones privadas y de la sociedad.

Políticas públicas: Acciones de gobierno que afectan (positiva o negativamente) al territorio y su desarrollo rural.

Iniciativas en operación y planificadas: Proyectos actuales y/o planificados relacionados con el desarrollo territorial y el turismo.

Fichas metodológicas | Módulo 1

17

Ficha 2. Ejemplo de matriz para relacionar los PIT del territorio

Categoría Nombre del PIT Territorio

Agropecuario

Café de altura

Regiones hondureñas de Copán, Opalaca, Montesillos, Agalta, Comayagua y El Paraíso.

Agroindustrial/ alimentos

Procesados de mora

Guajiquiro, La Paz, Honduras.

Agroindustrial/ gastronómico

Casabe

La Ceiba, departamento de Atlántida, Honduras.

Artesanal

Cerámica Lenca

Departamento de Lempira, Honduras.

Fichas metodológicas | Módulo 1

18

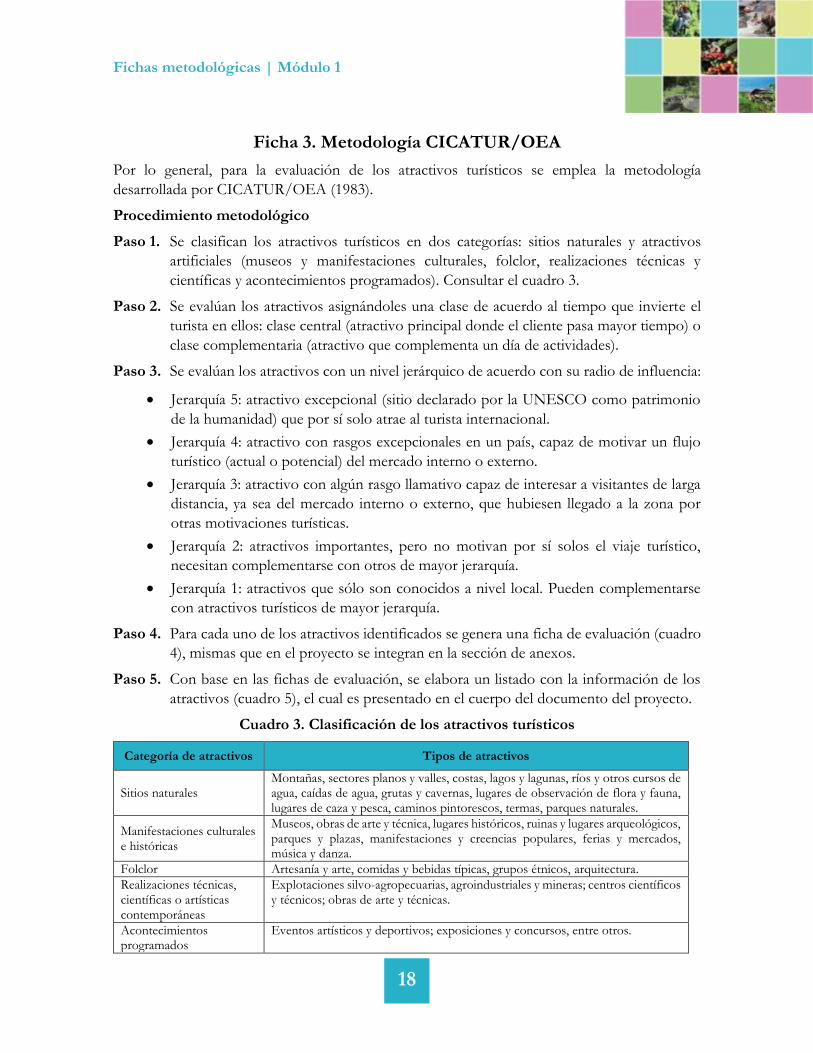

Ficha 3. Metodología CICATUR/OEA

Por lo general, para la evaluación de los atractivos turísticos se emplea la metodología

desarrollada por CICATUR/OEA (1983).

Procedimiento metodológico

Paso 1. Se clasifican los atractivos turísticos en dos categorías: sitios naturales y atractivos

artificiales (museos y manifestaciones culturales, folclor, realizaciones técnicas y

científicas y acontecimientos programados). Consultar el cuadro 3.

Paso 2. Se evalúan los atractivos asignándoles una clase de acuerdo al tiempo que invierte el

turista en ellos: clase central (atractivo principal donde el cliente pasa mayor tiempo) o

clase complementaria (atractivo que complementa un día de actividades).

Paso 3. Se evalúan los atractivos con un nivel jerárquico de acuerdo con su radio de influencia:

Jerarquía 5: atractivo excepcional (sitio declarado por la UNESCO como patrimonio

de la humanidad) que por sí solo atrae al turista internacional.

Jerarquía 4: atractivo con rasgos excepcionales en un país, capaz de motivar un flujo

turístico (actual o potencial) del mercado interno o externo.

Jerarquía 3: atractivo con algún rasgo llamativo capaz de interesar a visitantes de larga

distancia, ya sea del mercado interno o externo, que hubiesen llegado a la zona por

otras motivaciones turísticas.

Jerarquía 2: atractivos importantes, pero no motivan por sí solos el viaje turístico,

necesitan complementarse con otros de mayor jerarquía.

Jerarquía 1: atractivos que sólo son conocidos a nivel local. Pueden complementarse

con atractivos turísticos de mayor jerarquía.

Paso 4. Para cada uno de los atractivos identificados se genera una ficha de evaluación (cuadro

4), mismas que en el proyecto se integran en la sección de anexos.

Paso 5. Con base en las fichas de evaluación, se elabora un listado con la información de los

atractivos (cuadro 5), el cual es presentado en el cuerpo del documento del proyecto.

Cuadro 3. Clasificación de los atractivos turísticos

Categoría de atractivos Tipos de atractivos

Sitios naturales Montañas, sectores planos y valles, costas, lagos y lagunas, ríos y otros cursos de agua, caídas de agua, grutas y cavernas, lugares de observación de flora y fauna, lugares de caza y pesca, caminos pintorescos, termas, parques naturales.

Manifestaciones culturales e históricas

Museos, obras de arte y técnica, lugares históricos, ruinas y lugares arqueológicos, parques y plazas, manifestaciones y creencias populares, ferias y mercados, música y danza.

Folclor Artesanía y arte, comidas y bebidas típicas, grupos étnicos, arquitectura.

Realizaciones técnicas, científicas o artísticas contemporáneas

Explotaciones silvo-agropecuarias, agroindustriales y mineras; centros científicos y técnicos; obras de arte y técnicas.

Acontecimientos programados

Eventos artísticos y deportivos; exposiciones y concursos, entre otros.

Fichas metodológicas | Módulo 1

19

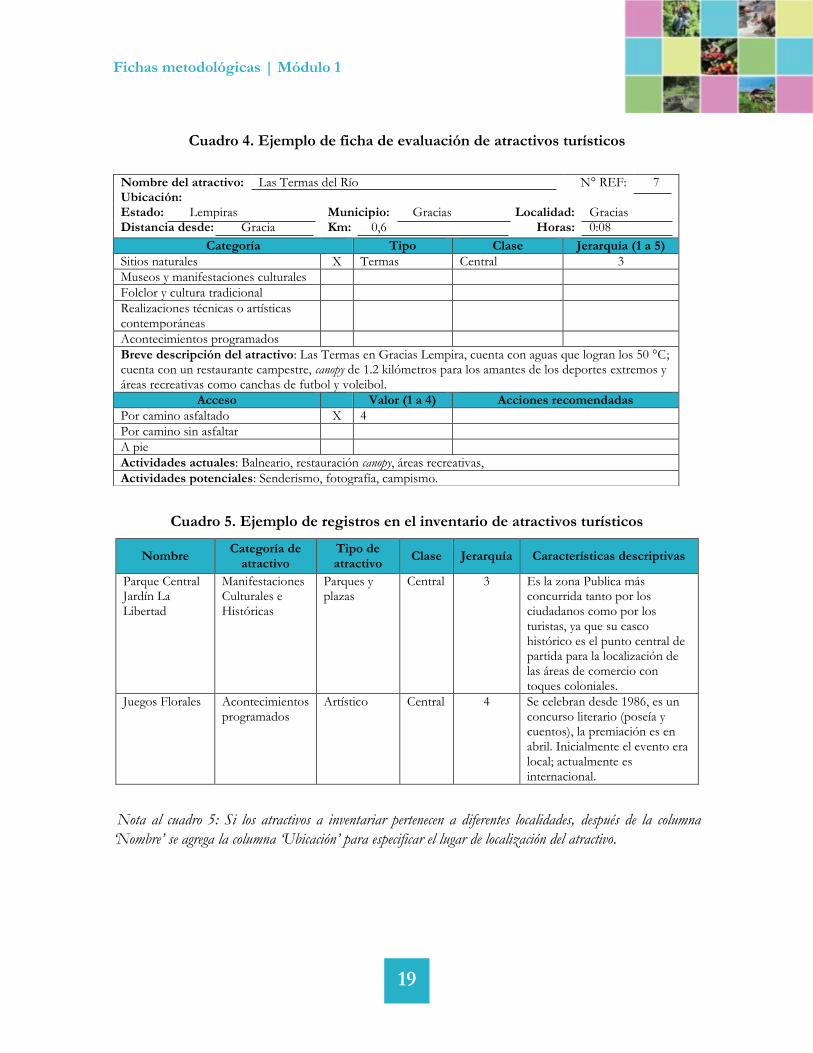

Cuadro 4. Ejemplo de ficha de evaluación de atractivos turísticos

Cuadro 5. Ejemplo de registros en el inventario de atractivos turísticos

Nombre Categoría de

atractivo Tipo de atractivo

Clase Jerarquía Características descriptivas

Parque Central Jardín La Libertad

Manifestaciones Culturales e Históricas

Parques y plazas

Central 3 Es la zona Publica más concurrida tanto por los ciudadanos como por los turistas, ya que su casco histórico es el punto central de partida para la localización de las áreas de comercio con toques coloniales.

Juegos Florales Acontecimientos programados

Artístico Central 4 Se celebran desde 1986, es un concurso literario (poseía y cuentos), la premiación es en abril. Inicialmente el evento era local; actualmente es internacional.

Nota al cuadro 5: Si los atractivos a inventariar pertenecen a diferentes localidades, después de la columna

‘Nombre’ se agrega la columna ‘Ubicación’ para especificar el lugar de localización del atractivo.

Nombre del atractivo: Las Termas del Río N° REF: 7 Ubicación: Estado: Lempiras Municipio: Gracias Localidad: Gracias Distancia desde: Gracia Km: 0,6 Horas: 0:08

Categoría Tipo Clase Jerarquía (1 a 5)

Sitios naturales X Termas Central 3

Museos y manifestaciones culturales

Folclor y cultura tradicional

Realizaciones técnicas o artísticas contemporáneas

Acontecimientos programados

Breve descripción del atractivo: Las Termas en Gracias Lempira, cuenta con aguas que logran los 50 °C; cuenta con un restaurante campestre, canopy de 1.2 kilómetros para los amantes de los deportes extremos y áreas recreativas como canchas de futbol y voleibol.

Acceso Valor (1 a 4) Acciones recomendadas

Por camino asfaltado X 4

Por camino sin asfaltar

A pie

Actividades actuales: Balneario, restauración canopy, áreas recreativas,

Actividades potenciales: Senderismo, fotografía, campismo.

Fichas metodológicas | Módulo 1

20

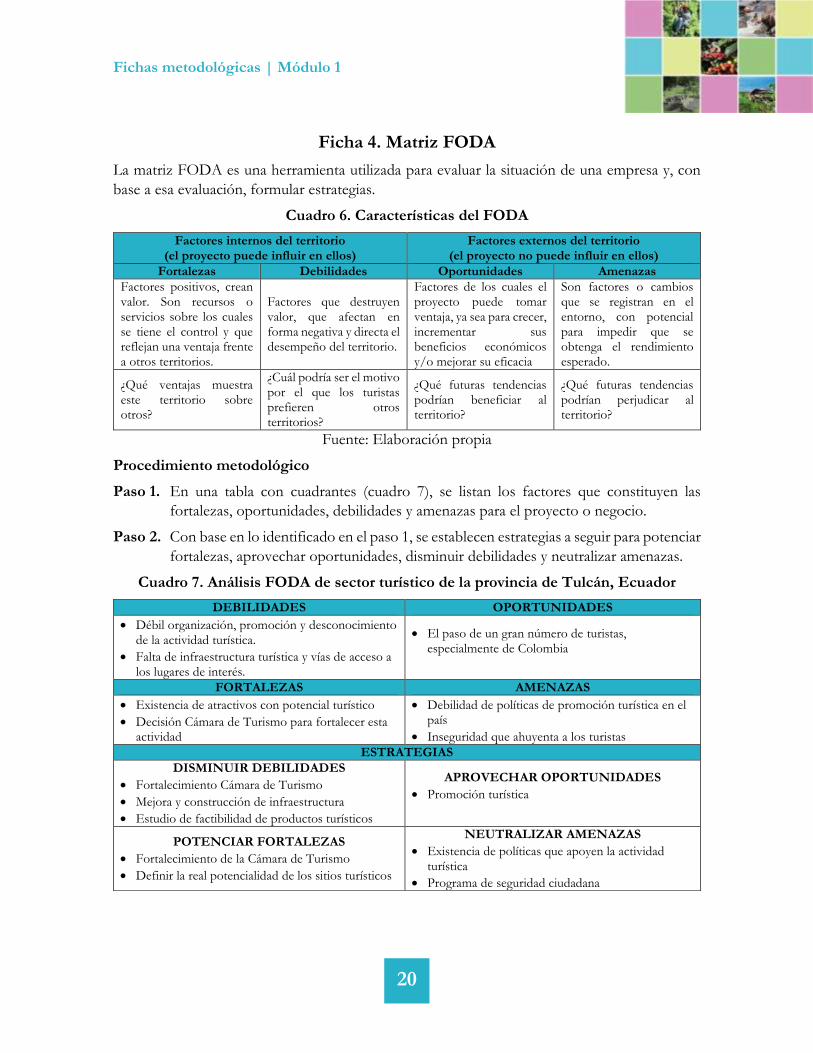

Ficha 4. Matriz FODA

La matriz FODA es una herramienta utilizada para evaluar la situación de una empresa y, con

base a esa evaluación, formular estrategias.

Cuadro 6. Características del FODA

Factores internos del territorio (el proyecto puede influir en ellos)

Factores externos del territorio (el proyecto no puede influir en ellos)

Fortalezas Debilidades Oportunidades Amenazas

Factores positivos, crean valor. Son recursos o servicios sobre los cuales se tiene el control y que reflejan una ventaja frente a otros territorios.

Factores que destruyen valor, que afectan en forma negativa y directa el desempeño del territorio.

Factores de los cuales el proyecto puede tomar ventaja, ya sea para crecer, incrementar sus beneficios económicos y/o mejorar su eficacia

Son factores o cambios que se registran en el entorno, con potencial para impedir que se obtenga el rendimiento esperado.

¿Qué ventajas muestra este territorio sobre otros?

¿Cuál podría ser el motivo por el que los turistas prefieren otros territorios?

¿Qué futuras tendencias podrían beneficiar al territorio?

¿Qué futuras tendencias podrían perjudicar al territorio?

Fuente: Elaboración propia

Procedimiento metodológico

Paso 1. En una tabla con cuadrantes (cuadro 7), se listan los factores que constituyen las

fortalezas, oportunidades, debilidades y amenazas para el proyecto o negocio.

Paso 2. Con base en lo identificado en el paso 1, se establecen estrategias a seguir para potenciar

fortalezas, aprovechar oportunidades, disminuir debilidades y neutralizar amenazas.

Cuadro 7. Análisis FODA de sector turístico de la provincia de Tulcán, Ecuador

DEBILIDADES OPORTUNIDADES

Débil organización, promoción y desconocimiento de la actividad turística.

Falta de infraestructura turística y vías de acceso a los lugares de interés.

El paso de un gran número de turistas, especialmente de Colombia

FORTALEZAS AMENAZAS

Existencia de atractivos con potencial turístico

Decisión Cámara de Turismo para fortalecer esta actividad

Debilidad de políticas de promoción turística en el país

Inseguridad que ahuyenta a los turistas

ESTRATEGIAS

DISMINUIR DEBILIDADES

Fortalecimiento Cámara de Turismo

Mejora y construcción de infraestructura

Estudio de factibilidad de productos turísticos

APROVECHAR OPORTUNIDADES

Promoción turística

POTENCIAR FORTALEZAS

Fortalecimiento de la Cámara de Turismo

Definir la real potencialidad de los sitios turísticos

NEUTRALIZAR AMENAZAS

Existencia de políticas que apoyen la actividad turística

Programa de seguridad ciudadana

Fichas metodológicas | Módulo 1

21

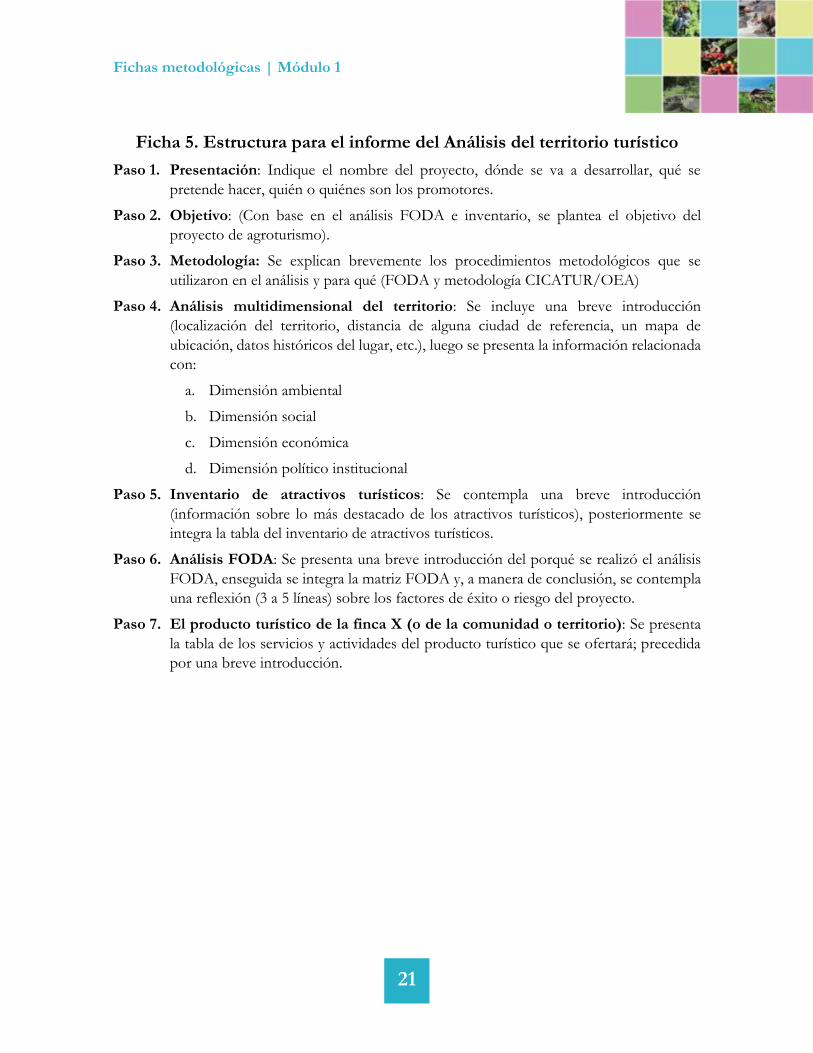

Ficha 5. Estructura para el informe del Análisis del territorio turístico

Paso 1. Presentación: Indique el nombre del proyecto, dónde se va a desarrollar, qué se

pretende hacer, quién o quiénes son los promotores.

Paso 2. Objetivo: (Con base en el análisis FODA e inventario, se plantea el objetivo del

proyecto de agroturismo).

Paso 3. Metodología: Se explican brevemente los procedimientos metodológicos que se

utilizaron en el análisis y para qué (FODA y metodología CICATUR/OEA)

Paso 4. Análisis multidimensional del territorio: Se incluye una breve introducción

(localización del territorio, distancia de alguna ciudad de referencia, un mapa de

ubicación, datos históricos del lugar, etc.), luego se presenta la información relacionada

con:

a. Dimensión ambiental

b. Dimensión social

c. Dimensión económica

d. Dimensión político institucional

Paso 5. Inventario de atractivos turísticos: Se contempla una breve introducción

(información sobre lo más destacado de los atractivos turísticos), posteriormente se

integra la tabla del inventario de atractivos turísticos.

Paso 6. Análisis FODA: Se presenta una breve introducción del porqué se realizó el análisis

FODA, enseguida se integra la matriz FODA y, a manera de conclusión, se contempla

una reflexión (3 a 5 líneas) sobre los factores de éxito o riesgo del proyecto.

Paso 7. El producto turístico de la finca X (o de la comunidad o territorio): Se presenta

la tabla de los servicios y actividades del producto turístico que se ofertará; precedida

por una breve introducción.

Fichas metodológicas | Módulo 1

22

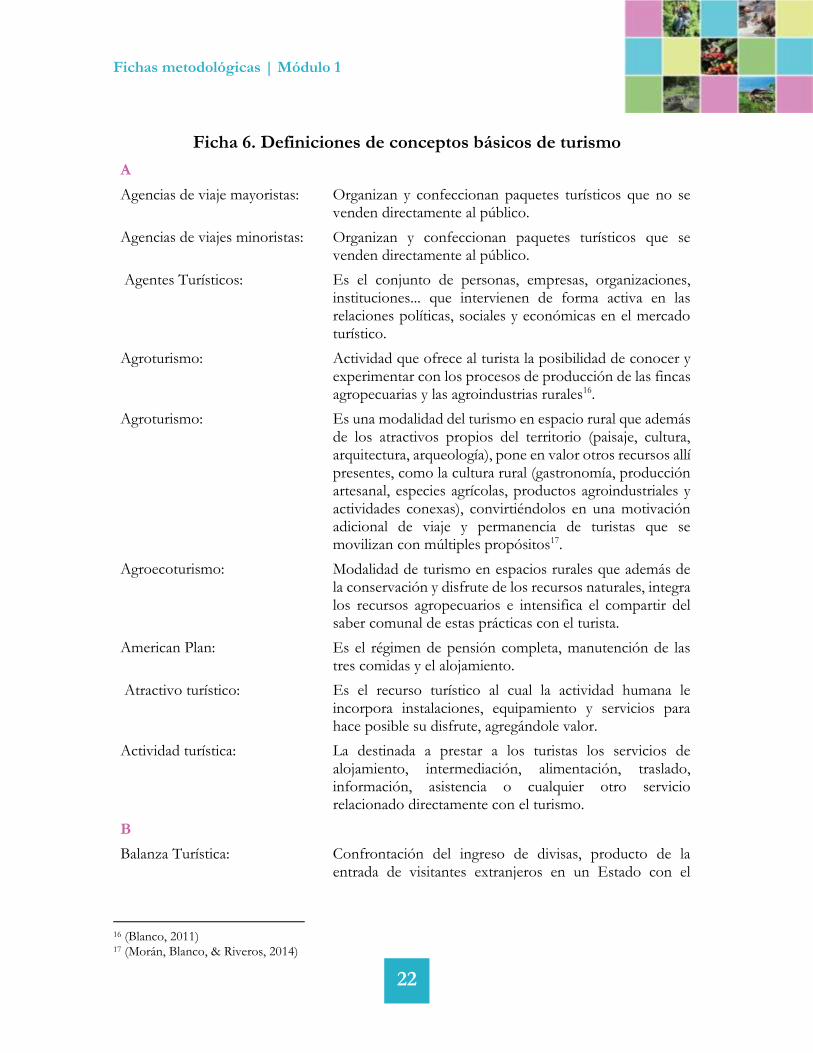

Ficha 6. Definiciones de conceptos básicos de turismo

A

Agencias de viaje mayoristas: Organizan y confeccionan paquetes turísticos que no se venden directamente al público.

Agencias de viajes minoristas: Organizan y confeccionan paquetes turísticos que se venden directamente al público.

Agentes Turísticos: Es el conjunto de personas, empresas, organizaciones, instituciones... que intervienen de forma activa en las relaciones políticas, sociales y económicas en el mercado turístico.

Agroturismo: Actividad que ofrece al turista la posibilidad de conocer y experimentar con los procesos de producción de las fincas agropecuarias y las agroindustrias rurales16.

Agroturismo: Es una modalidad del turismo en espacio rural que además de los atractivos propios del territorio (paisaje, cultura, arquitectura, arqueología), pone en valor otros recursos allí presentes, como la cultura rural (gastronomía, producción artesanal, especies agrícolas, productos agroindustriales y actividades conexas), convirtiéndolos en una motivación adicional de viaje y permanencia de turistas que se movilizan con múltiples propósitos17.

Agroecoturismo: Modalidad de turismo en espacios rurales que además de la conservación y disfrute de los recursos naturales, integra los recursos agropecuarios e intensifica el compartir del saber comunal de estas prácticas con el turista.

American Plan: Es el régimen de pensión completa, manutención de las tres comidas y el alojamiento.

Atractivo turístico: Es el recurso turístico al cual la actividad humana le incorpora instalaciones, equipamiento y servicios para hace posible su disfrute, agregándole valor.

Actividad turística: La destinada a prestar a los turistas los servicios de alojamiento, intermediación, alimentación, traslado, información, asistencia o cualquier otro servicio relacionado directamente con el turismo.

B

Balanza Turística: Confrontación del ingreso de divisas, producto de la entrada de visitantes extranjeros en un Estado con el

16 (Blanco, 2011) 17 (Morán, Blanco, & Riveros, 2014)

Fichas metodológicas | Módulo 1

23

egreso de divisas efectuadas por sus nacionales que salen al extranjero.

Bed and Breakfast: Es el régimen de alojamiento que comprende la habitación y el desayuno.

Booking: Adquisición anticipada de los servicios.

C

Check In: Es el registro de entradas de un cliente en el hotel.

Check Out: Es el registro de salidas de un cliente en el hotel.

Conciencia Turística: Conjunto de actitudes y comportamiento de los habitantes de un lugar turístico, que humanizan la recepción de turista a través de la hospitalidad y comprensión.

Corriente Turística: Conjunto de personas que con fines turísticos se desplazan de un lugar a otro, constituyendo un caudal continuo con características especiales para la realización de actividades ajenas a las de rutina.

Circuito: Es el itinerario que se realiza por carretera en automóvil (autobús) que consiste en desarrollar un turismo itinerante que visite varias poblaciones.

Corriente o Flujo Turístico: Es el movimiento de personas desde un origen a un destino o de un núcleo emisor a un receptor. Es el movimiento migratorio, sea por tierra, mar o aire, que desplaza a una persona de un punto geográfico a otro, estableciendo entre ambos puntos unas relaciones de mercado.

D

Dead Line: Es la fecha o el día en que el tour-operador debe contestarle y confirmar al hotelero el número de habitaciones que ha vendido dentro de su cupo disponible.

Demanda Turística: Es el conjunto de turistas que individual o colectivamente viajan motivados por el deseo de satisfacer sus múltiples necesidades.

E

Ecoturismo: Aquella modalidad turística ambientalmente responsable, consistente en viajar o visitar áreas naturales, relativamente sin disturbar, con el fin de disfrutar, apreciar y estudiar los atractivos naturales (paisaje, flora y fauna silvestres) de dichas áreas, así como cualquier manifestación cultural (del presente y del pasado) que pueda encontrarse ahí, a través de un proceso que promueve la conservación, tiene bajo impacto ambiental y cultural y propicia un involucramiento

Fichas metodológicas | Módulo 1

24

activo y socioeconómicamente benéfico en las poblaciones locales18.

Estacionalidad: Es la época del año donde se concentran las masas, consecuencia de la acumulación de los flujos turísticos o demanda turística, provocándose así las temporadas altas y bajas.

Estructura turística: Es el conjunto de recursos que se desarrollan sobre la infraestructura concurriendo en la prestación de los servicios turísticos y comprende: alojamiento, restaurante, instalaciones recreativas, agencias de turismo, oficinas de información, empresas de transportes y otras.

European Plan: Es el régimen de alojamiento por el cual se le factura al cliente sólo por la habitación.

Excursionista: Es el visitante que pernocta en un medio de alojamiento colectivo o privado en el país visitado y no pasa más de 24 horas en ese lugar.

F

Fam Trip: Es el viaje de familiarización de incentivos organizados por las agencias de viajes (AA.VV.) para comerciantes y agentes de viaje con el objetivo de familiarizarse con el producto y así aumentar sus ventas.

G

Guía de Turismo: Personas con profundo conocimientos sobre patrimonio y servicios turísticos, facultadas para acompañar, dirigir, ayudar e informar a lo largo de itinerarios en autobús, automóvil, ferrocarril, u otro medio de transporte. Su función es muy amplia: dar explicaciones históricas o de otra índole, ayudar a los turistas en los trámites y gestiones aduanales, migratorias y de sanidad, disponer lo relativo a hospedaje y alimentación, planear, aconsejar acerca de viajes, auxiliar en el manejo de equipajes y puede encargarse del cobro de pasajes. Su acción puede prolongarse más allá del viaje y realizar la labor de guía local. El servicio lo proporciona a través de un contrato celebrado directamente con el turista o por medio de un organismo público o privado.

Guía Turística: Expresión que designa los fascículos, libros u otro tipo de publicación que tiene como fin esencial dotar al turista de la información histórica, artística, de servicios de un lugar.

I

18 (Ceballos-Lascuráin, 1996)

Fichas metodológicas | Módulo 1

25

Inclusive Tour: Es un viaje combinado todo incluido confeccionado a la oferta.

Itinerario: Es el recorrido establecido trazando en los mapas correspondientes y que comprende: punto de origen, punto de toque y punto definitivo del destino.

Infraestructura turística: Es el conjunto de medios físicos y económicos que constituyen la base de sustentación para el desarrollo de cualquier sector y por ende del turismo, comprende: aeropuertos, puertos, sistema vial (autopistas, carreteras, y caminos.), acueductos, electricidad, telecomunicaciones, instalaciones hospitalarias, transporte (aéreo, terrestre, marítimo, fluvial, ferroviario) y aseo urbano.

M

Mercado Turístico: El término mercado está relacionado con las actividades de compra-venta (oferta y demanda), que en el caso turístico se refiere a los servicios que demandan los clientes potenciales, y la oferta de servicios por parte de las empresas prestadoras de los mismos.

N

Núcleo Receptor: Es una zona privilegiada de reputación turística que posee centros urbanos, que son simplemente proveedores de servicios: infraestructura vial, planta turística general, espacio geográfico potencialmente explotable, compuesta de varias células que cubren integralmente todas las necesidades turísticas.

O

Oferta: Es la prestación de servicios (hospedaje, alimentación, recreación …), recursos (históricos, naturales, artísticos...) y la infraestructura.

Overbooking: Es el fenómeno que provoca el hotelero al vender más habitaciones de las que dispone. El hotelero se ve obligado a desviar a sus clientes a otros hoteles de la misma o mayor categoría.

P

Pensiones: Son aquellos establecimientos que no reúnen las condiciones mínimas para ser hoteles. Se clasifican en dos categorías, identificadas por estrellas plateadas y su símbolo es la letra P en un fondo azul turquesa.

Producto turístico: Conjunto de componentes tangibles e intangibles que incluyen recursos, atractivos, infraestructura, actividades recreativas, imágenes y valores simbólicos, para satisfacer

Fichas metodológicas | Módulo 1

26

motivaciones y expectativas, siendo percibidos como una experiencia turística.

Producto Turístico: Constituido por el conjunto de aspectos tantos naturales y culturales como estructurales que hacen de un lugar un atractivo para su visita. La primera parte del producto turístico la constituyen los servicios creados para facilitar la permanencia del hombre en los lugares distantes al habitual. En la otra parte tratamos de estudiar aquellos elementos naturales y culturales que por sus características propias poseen lo necesario para que individuo pueda satisfacer plenamente sus actividades y motivaciones turísticas.

Patrimonio: De manera general se entiende el patrimonio como el conjunto de bienes que identifican la identidad de una comunidad producto de su historia y en los que esta se reconoce. En sus representaciones mediante la naturaleza, cultura, arquitectura, urbanismo, gastronomía, costumbres, bailes populares, etc. es un factor que puede potenciar el desarrollo económico y social de un territorio.

R

Recurso turístico: Expresiones de la naturaleza, la riqueza arqueológica, expresiones históricas de gran tradición y valor que constituyen la base del producto turístico.

Recursos Turísticos: Es todo aquello que posee características que implican un atractivo para el turismo, bien sea de carácter natural de esparcimiento y recreación, histórico - cultural.

Ruta: Es la vía a seguir con un origen y un destino diferente, que sirve de base para la creación de los itinerarios. Lo que determina la ruta son una serie de valores paisajísticos, culturales, humanos y naturales, que realizan el centro lineal de atención.

Ruta Agroalimentaria: Itinerario que permite reconocer y disfrutar de forma organizada el proceso productivo agropecuario, industrial, la degustación de la cocina regional y expresiones de la cultura local19.

Ruta gastronómica: “Es un itinerario con un origen, dimensión territorial, y configuración estructural especifica que enlaza destinos, productos, atracciones, servicios y actividades fundamentadas en la producción, creación, transformación, evolución, preservación, salvaguarda, consumo, uso, gozo, disfrute de manera saludable y

19 (Barrera, 1999)

Fichas metodológicas | Módulo 1

27

sostenible del Patrimonio Gastronómico Mundial Cultural, Natural, Inmaterial, Mixto y todo lo que respecta al sistema alimenticio de la humanidad. Los viajes pueden realizarse por diversos medios de transporte e incluso a pie en grupo o de manera individual solo si cumple con la comunicación y señalética adecuada”20.

T

Turismo: Son actividades que realizan las personas durante sus viajes y estancias en lugares diferentes a su entorno habitual por un periodo de tiempo inferior a un año, con fines de ocio, negocios.

Turismo Social: Es el turismo que está relacionado con las familias o clases trabajadoras, estudiantes, jóvenes y 3ª edad según la demanda más privilegiada y con unas subvenciones otorgadas por el Estado para su desarrollo.

Tour: Es un recorrido cuya duración no excede de 24 horas, se realiza de una misma localidad o sus alrededores más cercanos e incluye: transporte colectivo con o sin guía, entradas a monumentos o estacionamiento diversos en algunos casos pensión alimenticia.

Turismo en espacios rurales: Es “un concepto amplio que se refiere a las diferentes actividades de esparcimiento que se pueden realizar en el medio rural”; incluye diferentes modalidades de turismo, entre ellas el turismo rural, ecoturismo, agroturismo, turismo de aventura, turismo cultural, turismo de salud, y turismo deportivo21.

Turismo de aventura: Corresponde a “actividades turísticas que introducen un elemento de dificultad física y, en ocasiones, entrañan verdadero riesgo”. Comprenden, entre otras: descenso de cursos de agua en balsas, montañismo, pesca deportiva, etc. Las personas que realizan este tipo de turismo buscan estar en contacto con la naturaleza con un riesgo controlado22.

Turismo de base comunitaria: Es una forma de gestión del turismo que busca reducir los impactos negativos del turismo y fomentar sus efectos positivos en las comunidades visitadas, distribuyendo, además, de manera equitativa, los beneficios generados. Aplica un enfoque altamente participativo, involucrando a una gran parte de la comunidad en el desarrollo turístico, y

20 (Montecinos, 2012) 21 (Riveros & Blanco, 2003) 22 (Van Humbeeck & Cebrián, 2001)

Fichas metodológicas | Módulo 1

28

brinda la oportunidad de generar un intercambio de conocimientos y cultura entre los huéspedes y los visitantes23.

Turismo Rural: Es “el conjunto de actividades que se desarrollan en un entorno rural, excediendo el mero alojamiento y que pueden constituirse, para los habitantes del medio, en una fuente de ingresos complementarios a los tradicionalmente dependientes del sector primario, convirtiéndose en un rubro productivo más de la empresa agropecuaria”24.

V

Valores Turísticos: Son los aspectos materiales o inmateriales que en un Estado o región que por su atractivo para las personas de otros lugares son subjetivamente susceptibles de convertirse en motivo turístico.

Visitante: Es la persona que viaja por un periodo no superior a 12 meses a un país diferente al de su residencia habitual y cuyo motivo personal de visita no es de ejercer una actividad lucrativa en el país visitado.

23 (Okazaki, 2008) 24 OMT (1993), citado por Barrera y otros (2003)

Módulo 2 | Estudio de mercado y Plan de comercialización

29

MÓDULO 2. ESTUDIO DE MERCADO Y PLAN DE

COMERCIALIZACIÓN

MÓDULO 2: Estudio de mercado

y Plan de comercialización

Módulo 2 | Estudio de mercado y Plan de comercialización

30

Introducción

El Módulo 2, ‘Estudio de mercado y Plan de comercialización’, tiene

como objetivo profundizar en el conocimiento del mercado y con base

en ello establecer líneas de acción para colocar y posicionar con éxito el

proyecto y/o producto agroturístico, de forma tal que al término del

módulo el participante esté en capacidad de:

i. Diseñar, planear y ejecutar un estudio de mercado mediante

metodologías orientadas a conocer el macroentorno, los

negocios con los que competirá y el consumidor que servirá.

ii. Elaborar un plan de comercialización para la puesta en el

mercado de un proyecto de agroturismo.

Para el cumplimiento de estos objetivos, el contenido del módulo está

integrado de dos unidades didácticas:

La Unidad 2.1, Estudio de mercado, explora diferentes

metodologías para conocer y comprender el mercado, a fin de

competir con éxito y desarrollar productos turísticos que

satisfagan los deseos y necesidades del mercado meta que se

servirá.

La Unidad 2.2, Plan de comercialización, enfatiza en la gestión

comercial del proyecto agroturístico centrada en estrategias de

producto, precio, distribución y comunicación para colocar y

posicionar el proyecto en el mercado de manera exitosa.

Las unidades son abordadas en 24 horas.

Módulo 2 | Estudio de mercado y Plan de comercialización

31

Unidad 2.1 El estudio de mercado

2.1.1 Marco conceptual

Para que el producto agroturístico tenga éxito se debe conocer y entender al mercado (demanda

y oferta) y al consumidor turístico. Estos términos tienes diferentes acepciones según el contexto

en que se usen; aplicados al sector turismo se pueden definir como sigue:

Mercado turístico: Es el conjunto de la oferta y de la demanda de servicios turísticos y el

volumen de operaciones y de transacciones a que da lugar25.

Oferta turística: Conjunto de productos turísticos y servicios puestos a disposición del

usuario turístico en un destino determinado, para su disfrute y consumo26.

Demanda turística: Cantidad del producto turístico que los consumidores están

dispuestos a comprar durante un período específico (un mes, por ejemplo) y bajo

determinadas condiciones (precio, por ejemplo)27.

Consumidor turístico: Viajeros, visitantes y turistas forman la demanda turística. Tras

este término, se encuentran un grupo heterogéneo de personas; un agregado de

personalidades e intereses con diferentes características

sociodemográficas, motivaciones y experiencias28.

En la práctica, para conocer las fuerzas del mercado se

dispone de diferentes herramientas metodológicas como

los análisis del macroentorno, de la competencia y de la

demanda, las cuales permiten a las empresas agroturísticas

obtener información para delinear estrategias que

posicionen el producto turístico en el mercado.

2.1.2 Análisis de la competencia

Comparar el producto y servicios que se desean colocar en el mercado frente a los que ofertan

los competidores permite observar las fortalezas y debilidades de los competidores y las

propias. Esto se logra mediante un análisis de la competencia, el cual consiste en investigar

quiénes son los competidores, qué hacen, cuáles son sus estrategias, entre otra información

relevante que se puede analizar mediante las siguientes herramientas:

Inventario de la oferta de agroturismo: se integra por fichas de trabajo en las que se

asientan datos de los competidores relacionados con la mezcla de mercadotécnica

(producto, precio, distribución y comunicación).

25 (Bonilla, 2007) 26 (Sánchez, 1998) 27 (Song, Witt, & Li, 2009) 28 (Sánchez, 1998)

Herramientas para estudiar el mercado

Análisis del macroentorno

Análisis de la competencia

Análisis de la demanda

Módulo 2 | Estudio de mercado y Plan de comercialización

32

Matriz comparativa: los datos más relevantes del inventario se concentran en esta matriz

para evaluar la posición del proyecto frente a los competidores. Los datos o variables

pueden ser evaluados (por ejemplo, en una escala de 1 a 5) para conocer los puntos fuertes

y débiles de los entes que se analizan.

Del análisis de la competencia, mediante el uso de las herramientas antes expuestas, deben surgir

estrategias para mantener las fortalezas y corregir las debilidades. El procedimiento se explica en

la ficha 7.

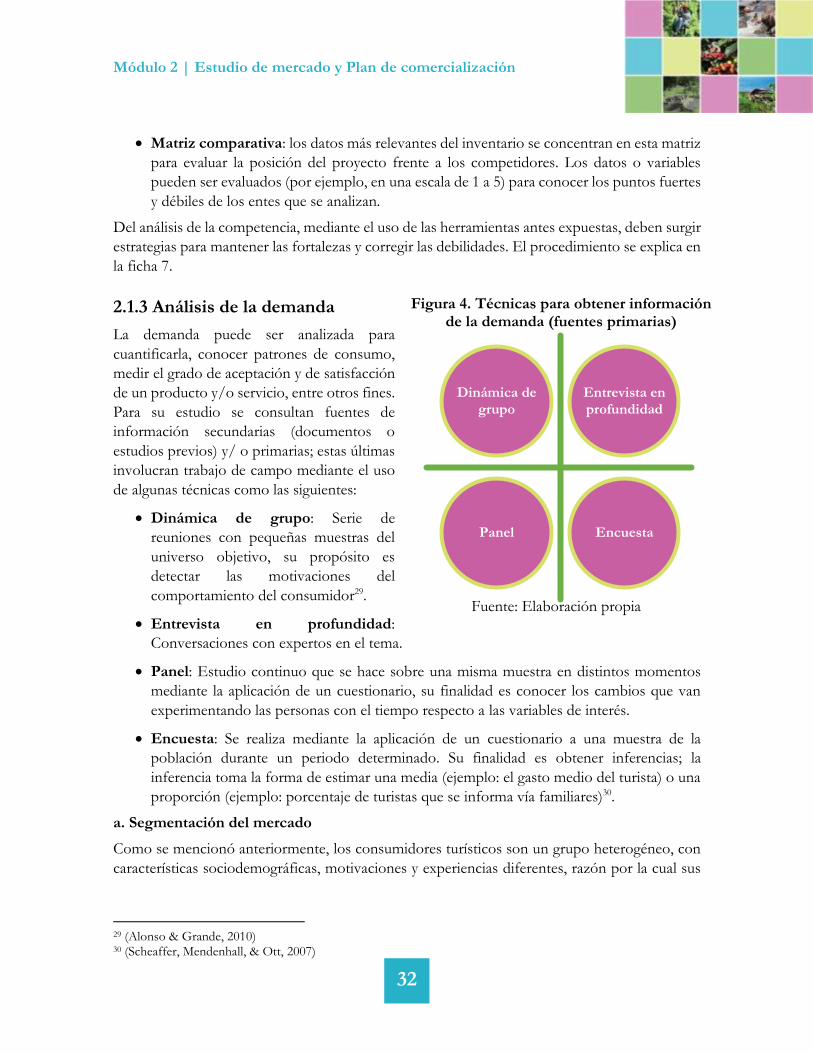

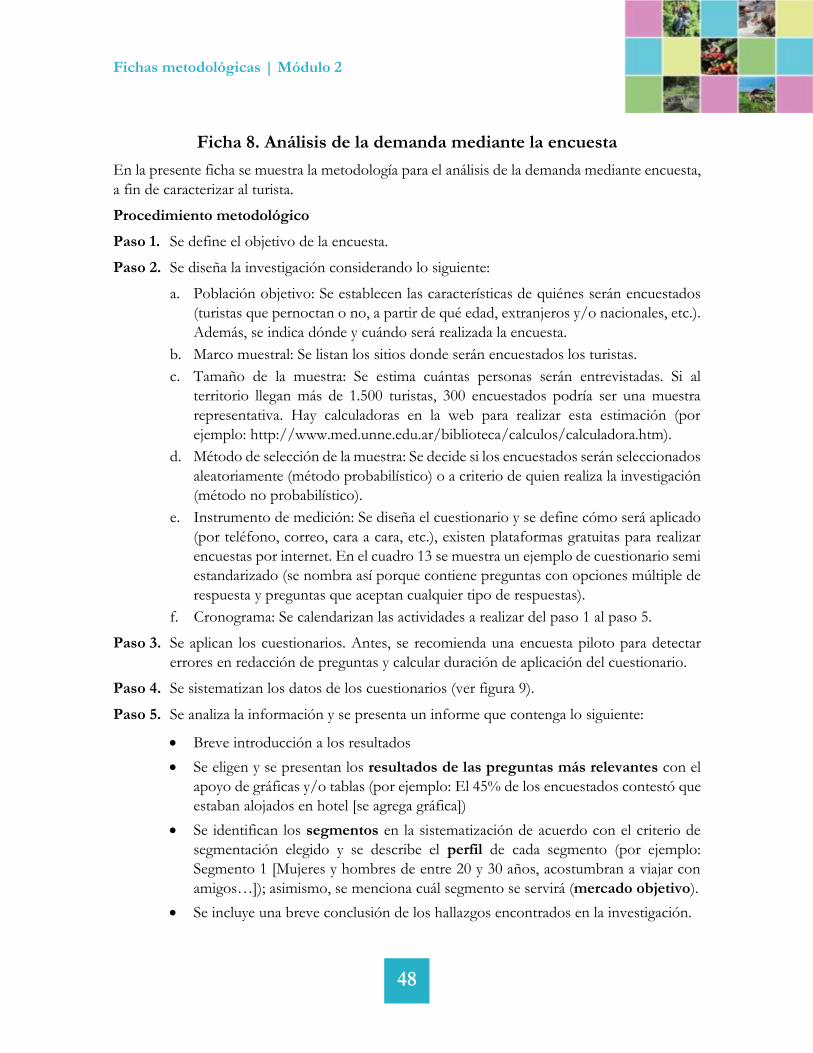

2.1.3 Análisis de la demanda

La demanda puede ser analizada para

cuantificarla, conocer patrones de consumo,

medir el grado de aceptación y de satisfacción

de un producto y/o servicio, entre otros fines.

Para su estudio se consultan fuentes de

información secundarias (documentos o

estudios previos) y/ o primarias; estas últimas

involucran trabajo de campo mediante el uso

de algunas técnicas como las siguientes:

Dinámica de grupo: Serie de

reuniones con pequeñas muestras del

universo objetivo, su propósito es

detectar las motivaciones del

comportamiento del consumidor29.

Entrevista en profundidad:

Conversaciones con expertos en el tema.

Panel: Estudio continuo que se hace sobre una misma muestra en distintos momentos

mediante la aplicación de un cuestionario, su finalidad es conocer los cambios que van

experimentando las personas con el tiempo respecto a las variables de interés.

Encuesta: Se realiza mediante la aplicación de un cuestionario a una muestra de la

población durante un periodo determinado. Su finalidad es obtener inferencias; la

inferencia toma la forma de estimar una media (ejemplo: el gasto medio del turista) o una

proporción (ejemplo: porcentaje de turistas que se informa vía familiares)30.

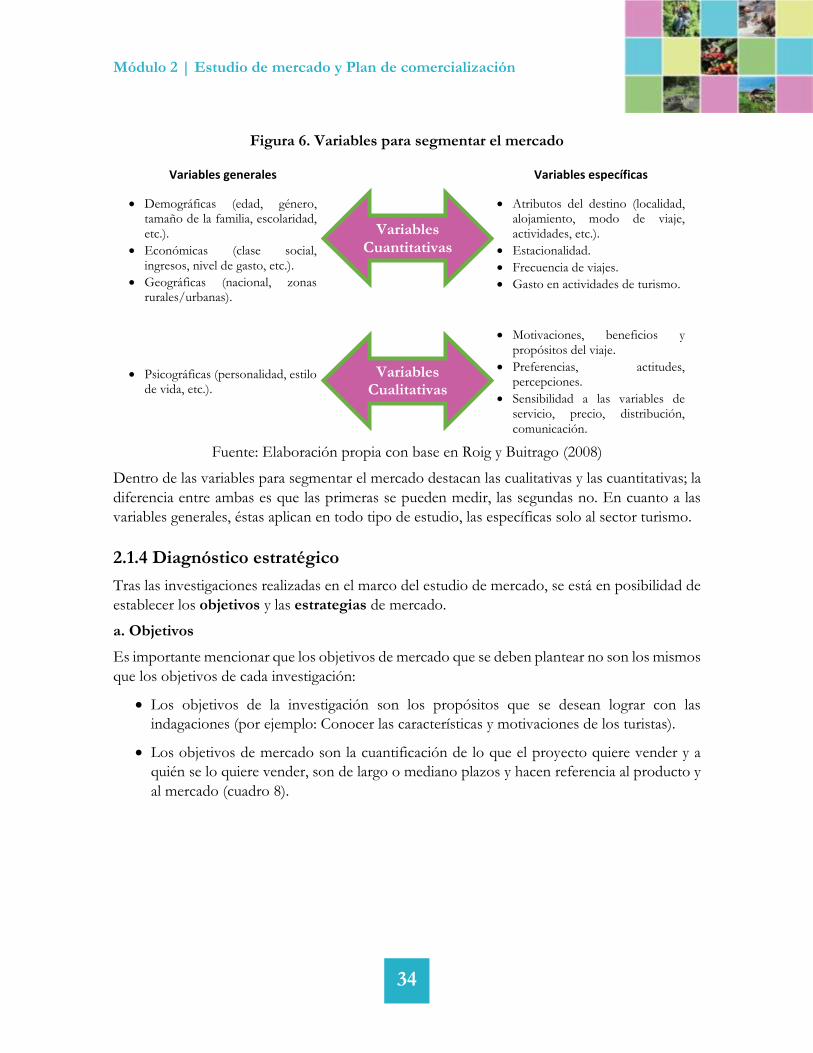

a. Segmentación del mercado

Como se mencionó anteriormente, los consumidores turísticos son un grupo heterogéneo, con

características sociodemográficas, motivaciones y experiencias diferentes, razón por la cual sus

29 (Alonso & Grande, 2010) 30 (Scheaffer, Mendenhall, & Ott, 2007)

Figura 4. Técnicas para obtener información de la demanda (fuentes primarias)

Dinámica de grupo

Entrevista en profundidad

Panel Encuesta

Fuente: Elaboración propia

Módulo 2 | Estudio de mercado y Plan de comercialización

33

necesidades y deseos son desiguales; por ejemplo, hay quienes prefieren el turismo de sol y playa,

otros el turismo en espacios rurales, etc.

Atender a todos los consumidores sería costoso y poco efectivo. Por eso se debe escoger una

parte de ellos y atenderlos de la mejor manera; esto se logra mediante una segmentación, proceso

mediante el cual el mercado se divide en subconjuntos de consumidores con necesidades o

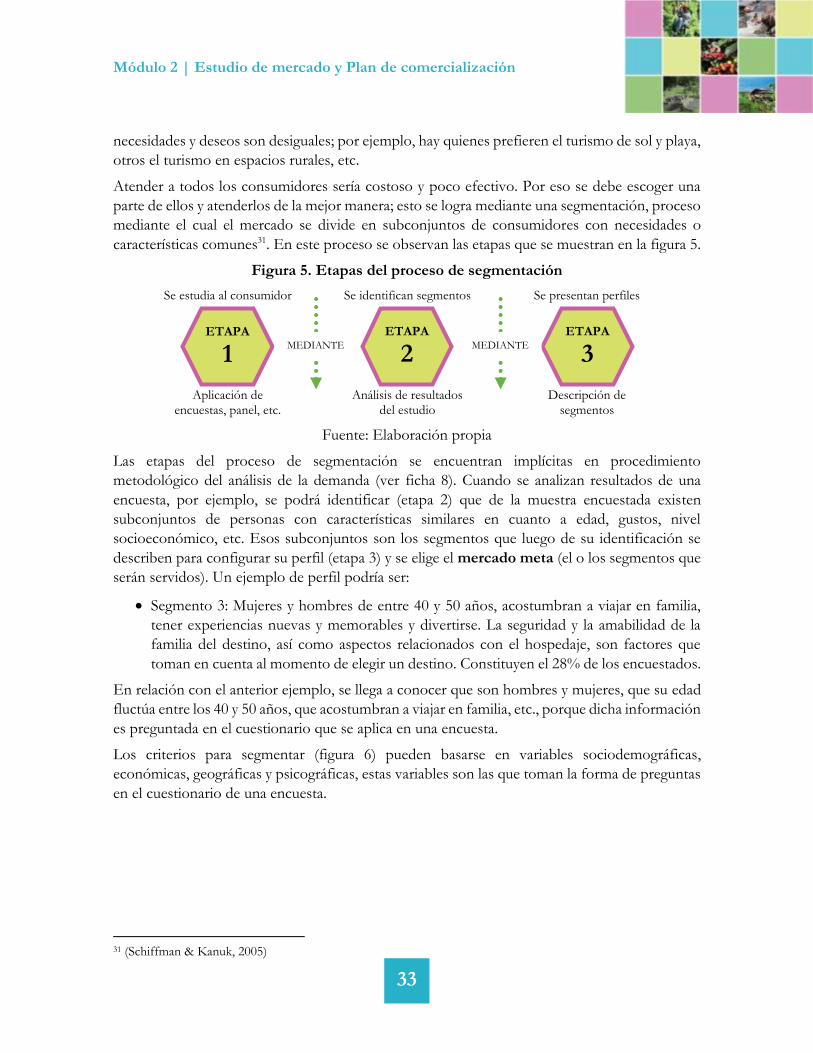

características comunes31. En este proceso se observan las etapas que se muestran en la figura 5.

Figura 5. Etapas del proceso de segmentación

Fuente: Elaboración propia

Las etapas del proceso de segmentación se encuentran implícitas en procedimiento

metodológico del análisis de la demanda (ver ficha 8). Cuando se analizan resultados de una

encuesta, por ejemplo, se podrá identificar (etapa 2) que de la muestra encuestada existen

subconjuntos de personas con características similares en cuanto a edad, gustos, nivel

socioeconómico, etc. Esos subconjuntos son los segmentos que luego de su identificación se

describen para configurar su perfil (etapa 3) y se elige el mercado meta (el o los segmentos que

serán servidos). Un ejemplo de perfil podría ser:

Segmento 3: Mujeres y hombres de entre 40 y 50 años, acostumbran a viajar en familia,