Embed Size (px)

Citation preview

1

AOÛT 2020

Diversification à l’échelle mondiale : facteur clé de la réussite à long terme

Quelques mois seulement se sont écoulés depuis que j’ai publié mon dernier article sur LinkedIn. Or, il s’en est passé des choses depuis ! La pandémie s’est propagée dans le monde, entraînant une volatilité sans précédent sur les marchés.

La crise de la COVID-19 a stoppé net la croissance mondiale, provoquant le choc le plus brutal et le plus important de l’histoire moderne. Ses conséquences sont toutefois inégales d’un pays et d’une région à l’autre, et surviennent à différents moments. Certaines régions ont été touchées plus tôt et se sont déjà rétablies, tandis que d’autres continuent de faire face à la crise. À certains endroits, une deuxième vague a frappé alors que l’on croyait que le pire était passé, tandis qu’ailleurs on s’en est sorti relativement indemne. La manière dont évoluera la situation au cours des mois et des trimestres à venir demeure très incertaine. Par conséquent, la volatilité restera probablement élevée à mesure que l’économie et les marchés se remettent des effets néfastes de la pandémie.

Sarah Riopelle, CFAVice-présidente et première gestionnaire de portefeuille, Solutions de placements RBC Gestion mondiale d’actifs Inc.

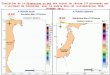

La pandémie a créé une divergence entre les marchésLorsque j’ai publié mon dernier article à la mi-avril, nous venions de vivre le plus court marché baissier de l’histoire, mais il était trop tôt à ce moment-là pour affirmer qu’il était bel et bien terminé. Les taux obligataires frôlent encore leurs creux historiques, alors que les actions ne cessent de grimper depuis le point le plus bas atteint à la fin du mois de mars. Cela dit, les marchés d’actions ne se redressent pas tous à la même vitesse. En 2020, l’écart entre les segments du peloton de tête et ceux qui sont restés à la traîne a été important. Le tableau donne un aperçu des divers degrés auxquels les marchés partout dans le monde ont réagi à la crise ainsi que les divergences susceptibles de persister pendant toute la période de reprise.

Rendement par catégorie d’actif

Nota : Données au 31 juillet 2020. Rendements en $ CA. Obligations d’État mondiales = indice mondial d’obligations gouvernementales FTSE (CAD – Couvert) ; Obligations mondiales de catégorie investissement = indice global des obligations mondiales Bloomberg Barclays (CAD – Couvert) ; Obligations à rendement élevé = indice de titres américains à rendement élevé BB-B ICE BofA (CAD – Couvert) ; Obligations de marchés émergents = indice mondial diversifié d’obligations des marchés émergents J.P. Morgan (CAD – Couvert) ; Canada = indice composé S&P/TSX ; États-Unis = indice S&P 500 (CAD) ; Europe = indice de rendement net MSCI Europe (CAD) ; Asie = indice de rendement global net MSCI Asie-Pacifique tous les pays (CAD) ; actions des marchés émergents = indice de rendement net MSCI Marchés émergents (CAD). Source: RBC GAM

CA 1 anTitres à revenu fixeObligations d'État mondiales 6,1 % 6,8 %

Oblig. mondiales de cat. investissement 4,9 % 6, %

Oblig. rendement élevé 0,2 % 3,6 %

Oblig. de marchés émergents -0,4 % 1,5 %

ActionsCanada -3,3 % 1,9 %

É.-U. 5,6 % 13,6 %

Europe -6,5 % 0,7 %

Asie 1,4 % 9,2 %

Marchés émergents 1,5 % 8,7 %

Taux de change $ CA/$ US 3,3 % 1,7 %

HNW_NRG_B_Inset_Mask

2

Rendements des catégories d’actif au cours des dix dernières années

Nota : Composition du portefeuille équilibré mondial : 1 %, indice de bons du Trésor à 30 jours FTSE TMX Canada ; 39 %, indice global d’obligations mondiales Bloomberg Barclays (couvert) ; 1 %, indice composé S&P/TSX ; 30 %, indice S&P 500 ; 22 % indice MSCI EAEO ; 7 %, indice MSCI Marchés émergents. Indices représentant chaque catégorie d’actif : Liquidités : indice de bons du Trésor à 30 jours FTSE TMX Canada ; obligations mondiales : indice d’obligations mondiales FTSE Monde (Couvert) ; obligations canadiennes : indice des obligations gouvernementales FTSE Canada ; obligations américaines à rendement élevé : indice de rendement global de titres américains à rendement élevé BB-B ICE BofA ; actions canadiennes : indice composé S&P/TSX ; actions américaines : indice S&P 500 ; actions mondiales : indice MSCI EAEO ; actions des marchés émergents : indice MSCI Marchés émergents. Il est impossible d’investir directement dans un indice. Le graphique ne tient pas compte des coûts d’opération, des frais de gestion de placement, ni des taxes et impôts, lesquels diminuent les rendements. Les rendements antérieurs ne sont pas garants des résultats futurs. Tous les rendements sont en dollars canadiens. Sources : RBC GMA, Morningstar, du 1er janvier 2010 au 31 juillet 2020.

Actions can. Oblig. can.Oblig. amér. rend. élevé Actions amér. Actions amér. Actions amér. Actions can. Actions ME Actions amér. Actions amér. Oblig. can.

17,6 % 9,6 % 16,1 % 41,2 % 23,9 % 21,5 % 21,0 % 28,7 % 4,2 % 25,1 % 8,9 %

Oblig. amér. rend. élevé

Oblig. mondiales Actions ME Actions intern.

Équilibrés mondiaux Actions intern.

Oblig. amér. rend. élevé Actions intern.

Oblig. mondiales Actions can.

Oblig, mondiales

14,8 % 6,4 % 16,0 % 31,5 % 12,3 % 19,4 % 16,9 % 17,3 % 1,9 % 22,9 % 6,1 %

Actions ME Actions amér. Actions intern.Équilibrés mondiaux Actions can.

Équilibrés mondiaux Actions amér. Actions amér. Oblig. can. Actions intern. Actions amér.

12,9 % 4,6 % 15,2 % 19,1 % 10,5 % 11,2 % 8,0 % 13,4 % 1,4 % 16,5 % 5,8 %

Actions amér.Oblig. amér. rend. élevé Actions amér. Actions can.

Oblig. mondiales Oblig. can. Actions ME

Équilibrés mondiaux Liquidités

Équilibrés mondiaux

Équilibrés mondiaux

9,0 % 4,4 % 13,4 % 12,9 % 9,3 % 3,5 % 7,7 % 10,6 % 1,3 % 15,0 % 3,1 %

Oblig. can. LiquiditésÉquilibrés mondiaux

Oblig. amér. rend. élevé Oblig. can. Actions ME

Équilibrés mondiaux Actions can.

Équilibrés mondiaux

Oblig. amér. rend. élevé Actions ME

6,7 % 0,9 % 10,6 % 8,1 % 8,7 % 2,4 % 4,5 % 9,1 % -0,2 % 13,3 % 1,7 %

Équilibrés mondiaux

Équilibrés mondiaux Actions can. Actions ME Actions ME

Oblig. mondiales

Oblig. mondiales

Oblig. amér. rend. élevé

Oblig. amér. rend. élevé Actions ME Liquidités

6,1 % 0,5 % 7,1 % 4,2 % 7,0 % 1,9 % 3,5 % 6,9 % -3,1 % 12,9 % 0,6 %

Oblig. mondiales Actions can.

Oblig. mondiales

Oblig. mondiales Actions intern. Liquidités Oblig. can. Oblig. can. Actions intern. Oblig. can.

Oblig. amér. rend. élevé

3,8 % -8,7 % 5,3 % 0,9 % 4,1 % 0,5 % 1,6 % 2,5 % -5,5 % 6,9 % -1,4 %

Actions intern. Actions intern. Oblig. can. LiquiditésOblig. amér. rend. élevé

Oblig. amér. rend. élevé Liquidités

Oblig. mondiales Actions ME

Oblig. mondiales Actions can.

2,5 % -9,5 % 3,5 % 0,9 % 3,2 % -4,5 % 0,4 % 1,7 % -6,5 % 6,8 % -3,3 %

Liquidités Actions ME Liquidités Oblig. can. Liquidités Actions can. Actions intern. Liquidités Actions can. Liquidités Actions intern.0,4 % -16,1 % 0,9 % -1,1 % 0,8 % -8,3 % -1,9 % 0,6 % -8,8 % 1,7 % -6,0 %

Au Canada, le faible rendement des actions nationales depuis le début de 2020 a vraisemblablement eu un effet disproportionné sur les investisseurs étant donné qu’en moyenne, 90 % des actifs des Canadiens sont liés au marché local. Bien que ce biais national ne soit pas un phénomène exclusivement canadien, il peut entraîner un risque propre au pays particulièrement important à cause de la forte concentration de nos marchés de capitaux. Pour cette raison, nous avons récemment réduit la pondération stratégique des actions canadiennes en faveur des actions mondiales dans plusieurs de nos solutions équilibrées et à actifs multiples. Le rendement des actions canadiennes dépend énormément d’une petite poignée de secteurs : la finance, l’énergie et les matières. Le rendement de ces secteurs est quant à lui influencé par les perspectives des taux d’intérêt et des prix de marchandises, lesquels sont fonction de la croissance économique mondiale. Étant donné le contexte économique difficile dans lequel nous nous trouvons, il n’est pas étonnant que l’économie et les marchés canadiens aient enregistré de piètres résultats.

Si les récents événements nous ont appris une chose, c’est que diversifier ses placements parmi différentes catégories d’actif et avoir une vision mondiale sont un moyen efficace de gérer la volatilité. Une telle stratégie peut vous aider à réduire l’impact des ralentissements localisés et à diversifier les sources de rendements entre plusieurs régions.

Nous utilisons souvent le tableau ci-après, connu sous le nom de « mosaïque », pour preuve. Il indique qu’aucun marché n’a systématiquement surclassé les autres au cours des dix dernières années. Il démontre également qu’un portefeuille diversifié à l’échelle mondiale est moins volatil d’une année sur l’autre que les catégories d’actif et les marchés pris individuellement. En effet, les risques sont répartis sur plusieurs marchés, afin que le rendement d’un seul placement n’ait pas une incidence démesurée sur le rendement du portefeuille. Même si elle réduit occasionnellement le potentiel de hausse, cette stratégie minimise le risque de baisse et vous permet de conserver vos placements lors de replis temporaires du marché, comme celui que nous venons de vivre.

« Les principes de base de la diversification n’ont pas changé au fil des ans ; par contre, nous avons ajusté la méthode utilisée pour nos portefeuilles. L’adoption d’une approche mondiale en matière de diversification est un facteur essentiel pour limiter la volatilité et bien positionner les portefeuilles pour l’avenir. »

Diversification à l’échelle mondiale : facteur clé de la réussite à long terme

3

matérialiser soudainement. Comme ces événements sont souvent difficiles à prévoir, une approche diversifiée à l’échelle mondiale permet d’en atténuer les conséquences sur le rendement des portefeuilles. Comme je l’ai déjà dit, et vous m’entendrez certainement le répéter à de nombreuses reprises à l’avenir, la diversification à l’échelle mondiale est la clé de la réussite à long terme.

Que réservent l’économie et les marchés aux investisseurs ? Le risque le plus important associé au déconfinement est celui d’une résurgence du virus, qui pourrait conduire certaines économies à une deuxième paralysie. L’élection aux États-Unis en novembre et la dégradation des relations entre Washington et Pékin sont d’autres facteurs qui pourraient faire augmenter la volatilité des économies et des marchés financiers dans le monde.

Comme nous l’enseignent les six derniers mois, les marchés sont imprévisibles et des risques peuvent se

Global diversification - auGust 2020_f 08/17/2020

(08/2020)

Déclaration

Le présent document est fourni par RBC Gestion mondiale d’actifs (RBC GMA), aux fins d’information uniquement. Il ne peut être ni reproduit, ni distribué, ni publié sans le consentement écrit préalable de RBC GMA ou de ses entités affiliées mentionnées dans les présentes. Le présent document ne constitue pas une offre d’achat ou de vente ou la sollicitation d’achat ou de vente de titres, de produits ou de services dans aucun territoire. Il n’a pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et ne doit pas servir de fondement à de tels conseils. Ce document ne peut pas être distribué aux personnes résidant dans les territoires où une telle distribution est interdite.

RBC GMA est la division de gestion d’actifs de Banque Royale du Canada (RBC) qui regroupe RBC Gestion mondiale d’actifs Inc., RBC Global Asset Management (U.S.) Inc., RBC Global Asset Management (UK) Limited, RBC Global Asset Management (Asia) Limited, et BlueBay Asset Management LLP, qui sont des filiales distinctes, mais affiliées de RBC.

Au Canada, ce document est fourni par RBC Gestion mondiale d’actifs Inc., (y compris Phillips, Hager & North gestion de placements) qui est régie par chaque commission provinciale ou territoriale des valeurs mobilières auprès de laquelle elle est inscrite. Aux États-Unis, ce document est fourni par RBC Global Asset Management (U.S.) Inc., un conseiller en placement agréé par le gouvernement fédéral. En Europe, ce document est fourni par RBC Global Asset Management (UK) Limited, qui est agréée et régie par la Financial Conduct Authority du Royaume-Uni. En Asie, ce document est fourni par RBC Global Asset Management (Asia) Limited, qui est inscrite auprès de la Securities and Futures Commission (SFC) de Hong Kong.

Vous trouverez des précisions sur RBC GMA à www.rbcgam.com.

Ce document n’a pas été revu par une autorité en valeurs mobilières ou toute autre autorité de réglementation et n’est inscrit auprès d’aucune d’entre elles. Il peut, selon le cas, être distribué par les entités susmentionnées dans leur territoire respectif.

Tout renseignement prospectif sur les placements ou l’économie contenu dans le présent document a été obtenu par RBC GMA auprès de plusieurs sources. Les renseignements obtenus auprès de tiers sont jugés fiables ; toutefois, aucune déclaration ni garantie, expresse ou implicite, n’est faite ni donnée par RBC GMA ou ses sociétés affiliées ni par aucune autre personne quant à leur exactitude, leur intégralité ou leur bien-fondé. RBC GMA et ses sociétés affiliées n’assument aucune responsabilité à l’égard des erreurs ou des omissions.

Les opinions exprimées dans les présentes sont celles du leadership avisé RBC GMA et peuvent changer sans préavis. Elles sont fournies aux fins d’information uniquement, n’ont pas pour objectif de fournir des conseils juridiques, comptables, fiscaux, financiers, liés aux placements ou autres, et ne doivent pas servir de fondement à de tels conseils. RBC GAM n’assume aucune obligation ou responsabilité quant à la mise à jour de ces opinions.

RBC GMA se réserve le droit, à tout moment et sans préavis, de corriger ou de modifier les renseignements, ou de cesser de les publier.

Les rendements antérieurs ne se répètent pas nécessairement. Tout placement comporte un risque de perte de la totalité ou d’une partie du montant investi. Les rendements, si indiqués, sont fournis à des fins d’illustration seulement et ne constituent en aucun cas des prévisions. Le rendement actuel peut être supérieur ou inférieur à celui indiqué, et peut varier considérablement, notamment à plus court terme. Il est impossible d’investir directement dans un indice.

Certains énoncés contenus dans ce document peuvent être considérés comme étant des énoncés prospectifs, lesquels expriment des attentes ou des prévisions actuelles à l’égard de résultats ou d’événements futurs. Les énoncés prospectifs ne sont pas des garanties de rendements ou d’événements futurs et comportent des risques et des incertitudes. Il convient de ne pas se fier indûment à ces énoncés, puisque les résultats ou les événements réels pourraient différer considérablement de ceux qui y sont indiqués en raison de divers facteurs. Avant de prendre une décision de placement, nous vous invitons à prendre en compte attentivement tous les facteurs pertinents. ® / MC Marque(s) de commerce de Banque Royale du Canada, utilisée(s) sous licence. © RBC Gestion mondiale d’actifs Inc. 2020

Date de publication : 13 août 2020