Embed Size (px)

Citation preview

Dobro došli na seminarorganizovan od PAK-a

Maj, 2018

1

Zadržavanje poreza na izvoru na plata i penzione doprinose

2

Deklarisanje i plaćanje poreza na plate i penzione doprinose

3

Ime zakona Br. zakona Br. administrativnog

uputstva

Zakon za porez na lične prihode Br. 05/L-028 Br. 01/2016

Zakon za penzione fondove Kosova

Br. 04/L-168Br. 04/L-101

Zakonska osnova

Ko su poreski obveznici za PLP?

• Prema članu 3 Zakona br. 05 / L-028 za PLP, poreski obveznici su: rezidentna i nerezidentna fizička lica, lično privatno preduzece, partnerstva i društva, lica koja primaju ili stvaraju bruto prihod.

4

Predmet oporezivanja

Predmet oporezivanja za rezidentnog poreskogobveznika su oporezivi prihodi koji potiču sa Kosova iizvan Kosova;

Predmet oporezivanja za nerezidentnog poreskogobveznika su oporezivi prihodi koji potiču sa Kosova.

5

Zakonska osnova

Javni organ je poslodavac na osnovu člana 2, stav 1, tačka 1.6, pod-tačke1.6.1 Zakona br. 05/ L-028 o Porezu na lične prihode;

Član 9, stav 1, tač 1.2, 1.3, 1.4 Zakona br. 05 / L-028 za PLP, utvrđjue da u prihodima od plata, uključujuci:

Bonuse, provizije, dnevnice i druge oblike nadoknade koje poslodavac ili neko drugo lice u ime poslodavca, isplacuje službenicima za platu i iznad plate;

Prihode od privremenog rada obavljenog od strane zaposlenika;

Prihode od potencijalnog zaposlenja, kao što je potpisivanje bonusa plate; itd

Javni organ, na osnovu člana 37 i člana 38 Zakona br. 05 / L-028 o Porezu na lične prihode, i isplate koje su izvršene fizičkim neprivrednim koja imaju sporazum, ugovor o delu ili za pružanje posebnih usluga, i druge sličnesporazume, dužan je da zadrži porez po odbitku na plate i penzijskedoprinose;

6

Oporezivi prihodi

Oporezivi prihodi za poreski period su prihodi koji surezultat razlike između primljenog ili stvorenog bruto

prihoda tokom poreskog perioda i odbitaka odobrenih uskladu sa zakonom za PLP povezanim sa tim brutoprihodom.

7

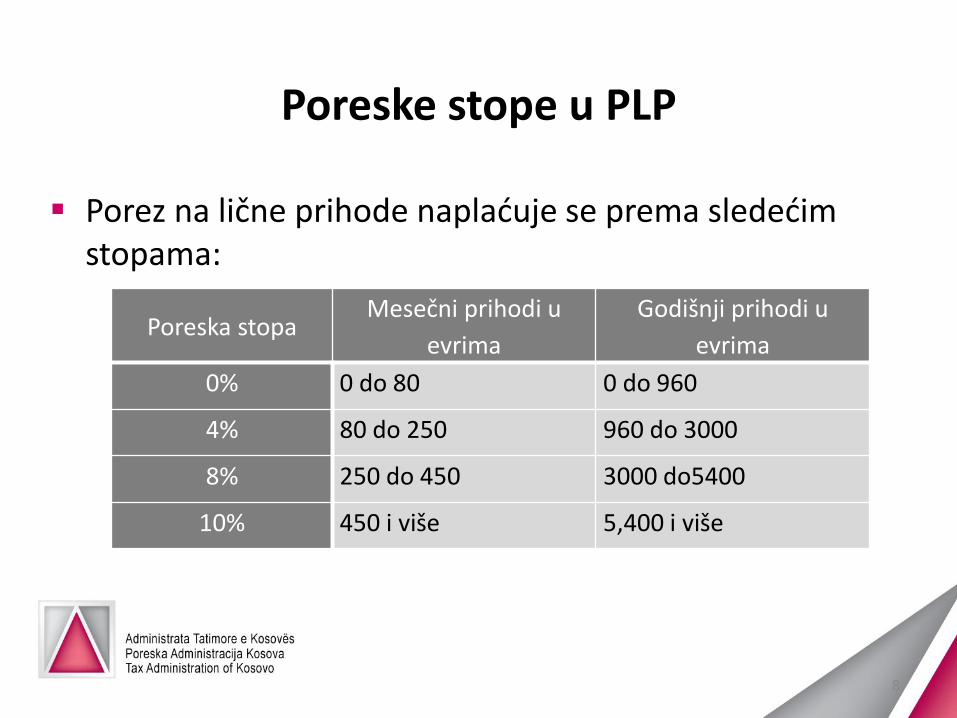

Poreske stope u PLP

Porez na lične prihode naplacuje se prema sledecimstopama:

Poreska stopa Mesečni prihodi u

evrima

Godišnji prihodi u

evrima

0% 0 do 80 0 do 960

4% 80 do 250 960 do 3000

8% 250 do 450 3000 do5400

10% 450 i više 5,400 i više

8

Bruto prihodi

Plate Prihodi iz poslovnih aktivnosti Interesa Zakupi Profit od igara na srecu Profit od autorskih prava penzija kapitalni dobici Bilo koji drugi prihod koji povecava neto imovinu

poreskog obveznika

9

Izuzeti prihodi

Zarade stranih diplomatskih i konzularnih predstavnika i stranog osoblja diplomatskih kancelarija i ambasada stranih zemalja na Kosovu;

Plate predstavnika i stranih zvaničnika i stranih službenika međunarodnih vladinih organizacija i međunarodnih nevladinih organizacija koje su dobile i imaju status od javnog interesa po ovom zakonu;

Plate predstavnika i stranih zvaničnika i stranih službenika donatorskih agencija ili njihovih preduzimača ili fondacija koje obezbeđuju humanitarnu pomoc, radove rekonstrukcije, civilnu administraciju ili tehničku pomoc na Kosovu;

10

Izuzeti prihodi (nastavlja se)

Zarade stranih predstavnika i stranih službenika i lokalnih službenika zaposlenih pri Ujedinjenim Narodima i pri njegovim specijalizovanim i agencijama za atomsku energiju;

Plate stranog osoblja KFOR-a i EULEKS-a;

Naknada za oštecenje ili uništenje imovine;

Prihod od polisa životnog osiguranja koje se isplacuju kao rezultat smrti osiguranika;

Naknada za lečenje i troškove, uključujuci hospitalizaciju i lečenje, osim zarada isplacenih tokom perioda odsustvovanja sa posla zbog bolesti ili povrede;

11

Izuzeti prihodi (nastavlja se)

Plate osoba sa invaliditetom, u skladu sa odgovarajucim zakonima za ove kategorije;

Isplata penzija i isplata socijalne zaštite placene od strane Vlade;

Vaspitno obrazovni troškovi placeni od strane poslodavca prema zaposlenim,a pod uslovom da su

troškovi placeni direktno u obrazovnoj instituciji i pod uslovom da zaposleni ostane na poslu za 24

meseci kod poslodavca nakon diplomiranja;

Stipendije primljene od strane pojedinca, pod uslovom da se placaju direktno obrazovnoj ustanovi;

Troškovi obuke.

12

Izuzeti prihodi (nastavlja se)

Beneficije za štete dobijene konačnim odlukama sudova i specifične naknade za sudske troškove;

Prihodi u vidu naknade od javnih institucija za dostignuca u nauci, sportu i kulturi;

Prihod primljen kao rezultat finansijske kompenzacije bivšim političkim zatvorenicima i druge naknada za slične kategorije;

Prihod dobijen od grantova , subvencija i donacija, u skladu sa pravilima i uslovima za njihovo dobijanje;

Dividende od stranih rezidentnih i nerezidentnih lica;

13

Prihodi od plata

Bruto prihod od zarada, uključuje:

Plate isplacene u ime poslodavca za posao koji obavljaju

zaposleni pod rukovodstvom poslodavca;

Bonusi, provizije, dnevnice i ostali oblici nadoknade koje

poslodavac ili neko drugo lice u ime poslodavca, isplacuje službenicima za platu i više od plate;

Prihodi od privremenog rada obavljenog od strane

službenika;

Prihod od potencijalnog zaposlenja, kao što je potpisivanje bonusa za platu;

14

Prihodi od plata (nastavak)

Premije za zdravstveno i životno osiguranje koji

poslodavac isplacuje zaposlenom;

Oproštaj duga zaposlenom ili obaveze poslodavcu;

Placanje ličnih troškova od strane poslodavca zaposlenom

Osim ako nije drugačije predviđeno Zakonom za PLP,

nadoknade u predmetima datih od strane poslodavca

zaposlenom koji prelazi minimalni iznos od € 65.

15

Bruto prihodi od plata

U bruto prihode od plata nisu uključene:

Naknade realnih troškova poslovnih putovanja, uključujuci

prevoz, hranu i smeštaj za službena putovanja;

Transport - 16 centi / km na Kosovu, izvan Kosova nema ograničavaju samo karte ulaznice dostupne za inspekciju;

Obrok - 15 € u jednom danu i 25 €, ako se prenoci na Kosovu,, tokom putovanja u inostranstvo, u skladu sa Administrativna Uredbom br. 2004/07 MAP-a;

Prenočište-unutar Kosova 50 €, dok izvan Kosova, na osnovu

AU MAP-a;

16

Bruto prihodi od plata

U bruto prihode od plata nisu uključene:

Naknada za nesreca na radu;

Doprinose koje poslodavac daje na ime zaposlenih;

Beneficije u naturi u vidu obroka;

Beneficije u naturi u vidu karata (> 1 kilometar);

Naknada za dolazak i odlazak na posao (> 20 km)

17

Poreski obveznici u Prihodima od plata

Svi pojedinci, rezidenti i nerezidenti koji ostvaruju

prihode od plata na Kosovu, smatrace se zaposlenima i obavezni su da placaju porez na lične prihode od plata, osim zaposlenih u stranim trupama

utvrđenih u Zakonu za Porez na lične prihode na

Kosovu

18

Koraci koje treba preduzeti za primenu TAP-a na plate

Ugovor radnika

Za svakog zaposlenog, poslodavac mora imati ugovore potpisaneod strane poslodavca i zaposlenog. U ugovoru o radu je definisanpoložaj, dužnosti, datum početka i vreme rada, naknade, ostaledužnosti prema ugovoru, itd

Radni ugovor na neodređeno-određeno vreme.doc

19

Registracija zaposlenih

Poslodavac, kroz deklaracije lista mesečnog placanja u

elektronskom obliku određenom od strane Poreske uprave, utvrđuje da je zaposleni njega izabrao kao

glavnog poslodavca ili ne;

Poslodavci koji nisu izabrani kao glavni poslodavci od njihovih zaposlenih, treba da se tretiraju kao sekundarni

poslodavci za poreske svrhe.

20

Porez zadržan na izvoru na plate

Plate se obično placaju jednom, dvaput ili čak više

puta mesečno.

Smanjenje je dozvoljeno u istom poreskom

periodu.

zadržavanje poreza na izvoru - nastaje samo kada su

plate stvarno isplacene

21

Porez na plate Glavni poslodavac mora da obračuna (svakog meseca

da zadrži porez na izvoru na plate) i plati porez po grupiranju plata i stopama poreza koje su date u sledecoj tabeli:

Sekundarni poslodavac mora da obračuna (svakog meseca da zadrži porez na izvoru) i plati porez, samo u maksimalnoj stopi od 10%.

22

Mesečne poreske

stope

Oporezivi

prihodi

Procenat

poreza

Mesečni

porez

1 2 3 (2-1) 4 5 (3 x 4))

0.00 80.00 80.00 0% 0.00

80.00 250.00 170.00 4% 6.80

250.00 450.00 200.00 8% 16.00

450.00 Iznad 0.00 10% 0.00

Ukupna vrednost poreza

Deklarisanje poreza na plate

Placanje poreza na plate i penzije treba da se plati preko uplatnice koju generiše EDI sistem.

Placanje se može izvršiti fizički ili putem e-bankinga, u jednoj od ovlašcenih banaka/ institucija na Kosovu.

Porez mora da bude placen u celosti istovremeno, kada se i zadržava na izvoru.

23

Penzioni doprinosi

Poslodavac (kako primarna i tako i sekundarni) treba da

doprinese 5% na bruto zarade zaposlenog u ime

radnika.

Poslodavac mora da zadrži 5% od bruto zarade zaposlenog, i odmah da plati u vidu penzionih doprinosa.

Oba, kao i poslodavac i zaposleni mogu dobrovoljno da povecaju iznos doprinosa za 10%.

Kombinovani doprinos, dakle, procenat zaposlenog i

poslodavca ne može biti manji od 10%, ali ne i veci od

30%.

24

Penzioni doprinosi

Samo doprinos zaposlenog ce biti umanjen za poreske

svrhe od njegov/ njene plate.

Dok ce doprinos poslodavca biti umanjeni trošak za

poreske svrhe poslodavca.

Minimalna penzijski doprinos (5% + 5%) mora biti placen

u KFPD, dok dodatni penzijski doprinosi mogu biti placeni

u KFPD ili bilo koji drugi fond licenciran od strane CBK

25

Primer-obračun plata

26

Zaposleni “Y”Plata Bruto

600.00

Doprinosi zaposlenih

30.00 5%

Doprinosi poslodavca

30.00 5%

Ukupni penzioni doprinosi 60.00

Plata bruto

600.00

Doprinos zaposlenog

30.00

Oporeziva plata

570.00

A B C=B-A D E=CxD

G1 0.00 80.00 80.00 0% 0.00

G2 80.00 250.00 170.00 4% 6.80

G3 250.00 450.00 200.00 8% 16.00

G4 450.00 570.00 120.00 10% 12.00

Porez na plate G1+G2+G3+G4 34.80

Zaposleni “X”

Plata Bruto 450.00

Doprinosi zaposlenih 22.50 5%

Doprinosi poslodavca 22.50 5%

Ukupni penzioni doprinosi 45.00

Plata bruto 450.00

Doprinos zaposlenog 22.50

Oporeziva plata 427.50

A B C=B-A D E=CxD

G1 0.00 80.00 80.00 0% 0.00

G2 80.00 250.00 170.00 4% 6.80

G3 250.00 427.50 177.50 8% 14.20

Porez na plate G1+G2+G3 21.00

Knjiga mesečnih plata

27

Ime Prezime Individualnibroj radnika

Bruto plataza mesec

Penzioni doprinosi za zaposlenog

Penzioni doprinosi za poslodavca

Dodatni doprinos zaposlenog

Dodatni doprinos

poslodavcaPrimarni

posao

Uključeni sudoprinosi

Primenjen je porez na plate

a b c d e=(d*5%) f=(d*5%) g h i j k

Deklarisanja i dobijanje Sertifikata

Svaka osoba koja isplacuje plate dužna je da do 15.

dana narednog meseca da deklariše i placa poreza

na dohodak.

Svaka osoba koja zadržava porez na izvoru na zarade

u poreskom periodu, uz zahtev primaoca prihoda

dužna je da obezbedi istom potvrdom o zadržavanju

poreza na izvoru, u obrascu koji je odredio PAK.

Sertifikat penzionih doprinosa i zadržavanja poreza na izvoru na plate.pdf

28

Primer:

Jedan poslodavac za mesec Maj/2016 uplacuje svomzaposlenom:

Platu ………………….……………….. 250 €

Televizor ……………………………… 250 €

Lične troškove ………….. 60 €

Poslovne troškove ………….. 150 €

Šta treba da se obuhvati oporezivim prihodima?

29

Rešenje:

Jedan poslodavac za mesec Maj/2016 treba da obuhvati u oporezivim prihodima:

Platu ………………….……………….. 250 €

Televizor ……………………………… 250 € - 65 € = 185 €

Lične troškove ………….. 60 €

30

Zadržavanje na izvoru na plate za nerezidentna lica

Prihod koji se pripisuju nerezidentima na Kosovu kao izvođačima, kao što su pozorišni, filmski, radio ili televizijski umetnici, pevačima i muzičarima, sportistima, podležu porezu zadržanom na izvoru od strane obveznika istog.

Pored toga, predmet poreza zadržanog na izvoru su i lica ili nerezidentna lica koja nemaju stalnu jedinicu na Kosovu.

Stopa poreza po odbitku je 5%

Oslobađanje od gorenavedenih prihoda, prihodi ostvareni od strane nerezidentnog lica, koji se ltretira kao zaposlenik na Kosovu, oporezuje se na osnovu člana 38 Zakona o PLP.

31

Zadržavanje na izvoru na plate za nerezidentna lica

Zahtev za održavanje poreza na izvoru iz prihoda placenihnerezidentima odnosi se na placanje za pružene usluge na Kosovu.

Ne traži se zadržavanje poreza po odbitku na isplatenerezidentima za robu ili isplata za nerezidente za usluge izvršene izvan Kosova (na primer usluge podrške kompjuterskim sistemimapružen sa distance iz druge zemlje).

Sertifikat zadržavanja na izvoru poreza na interes, autorska prava, zakupe i nerezidente.pdf

32

Deklaracija i plaćanje poreza na zarade i doprinosa za penziju putem strane

elektronskog sistema - EDI

33

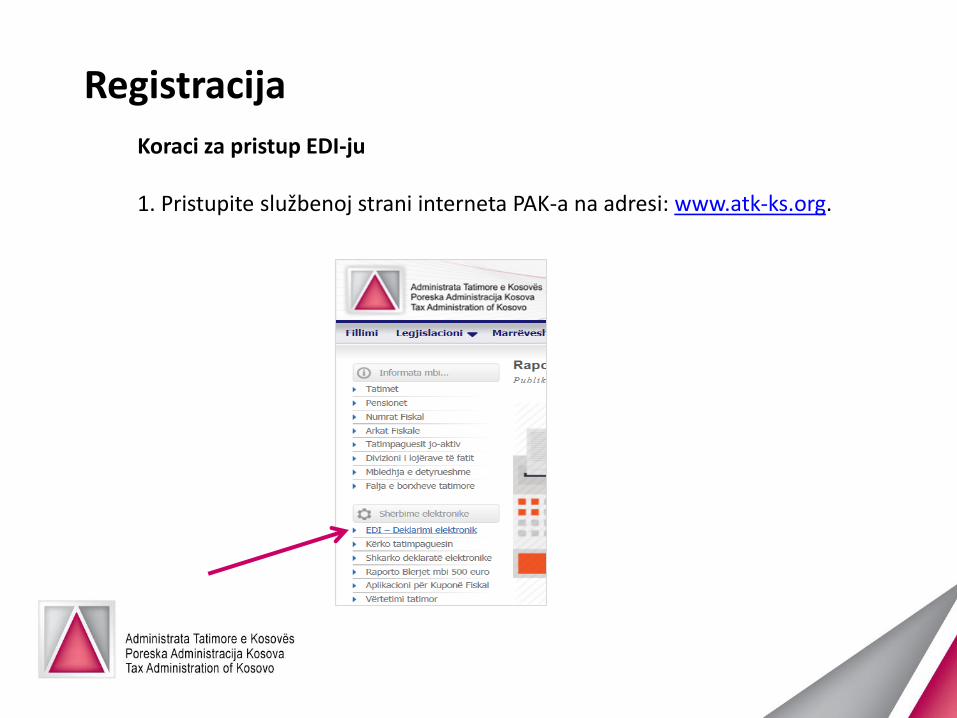

Registracija

Koraci za pristup EDI-ju

1. Pristupite službenoj strani interneta PAK-a na adresi: www.atk-ks.org.

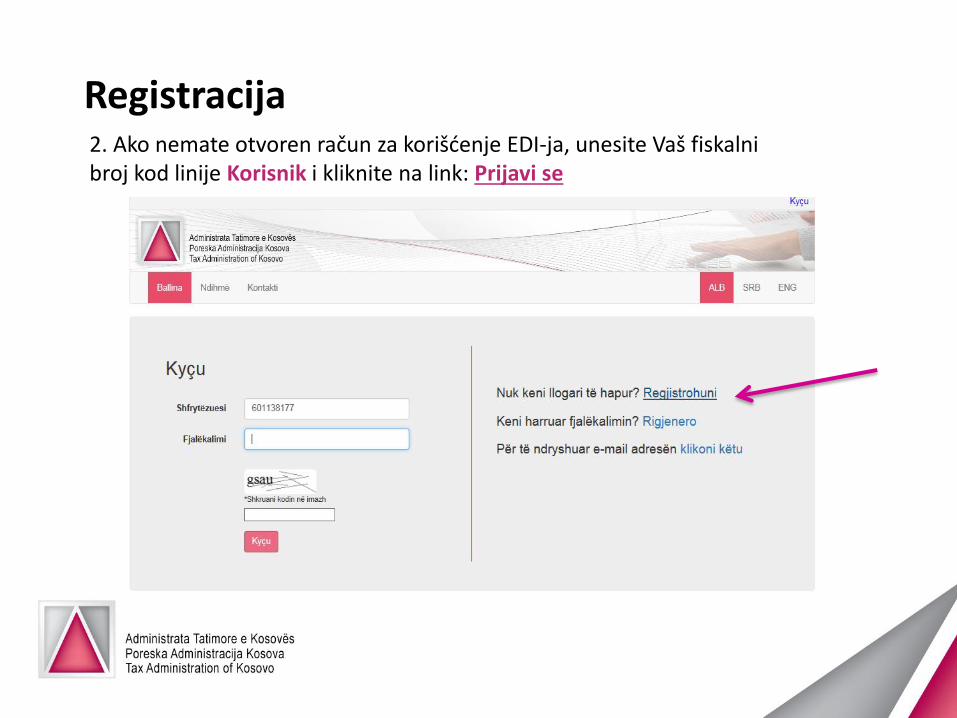

Registracija2. Ako nemate otvoren račun za korišcenje EDI-ja, unesite Vaš fiskalni broj kod linije Korisnik i kliknite na link: Prijavi se

Registracija3. Popunite podatke koji se traže u donjem prozoru:

U roku od nekoliko minuta lozinka ce Vam biti poslata na e-mail.

Šta ako ste zaboravili lozinku?4. Ako ste zaboravili lozinku:

Nakon klika na “obnovi”, popuni sledecim podacima:

Šta ako ste zaboravili lozinku?5. Nakon klika na “obnovi”, popuni sledecim podacima::

Obnovljena lozinka ce Vam biti poslata na email.

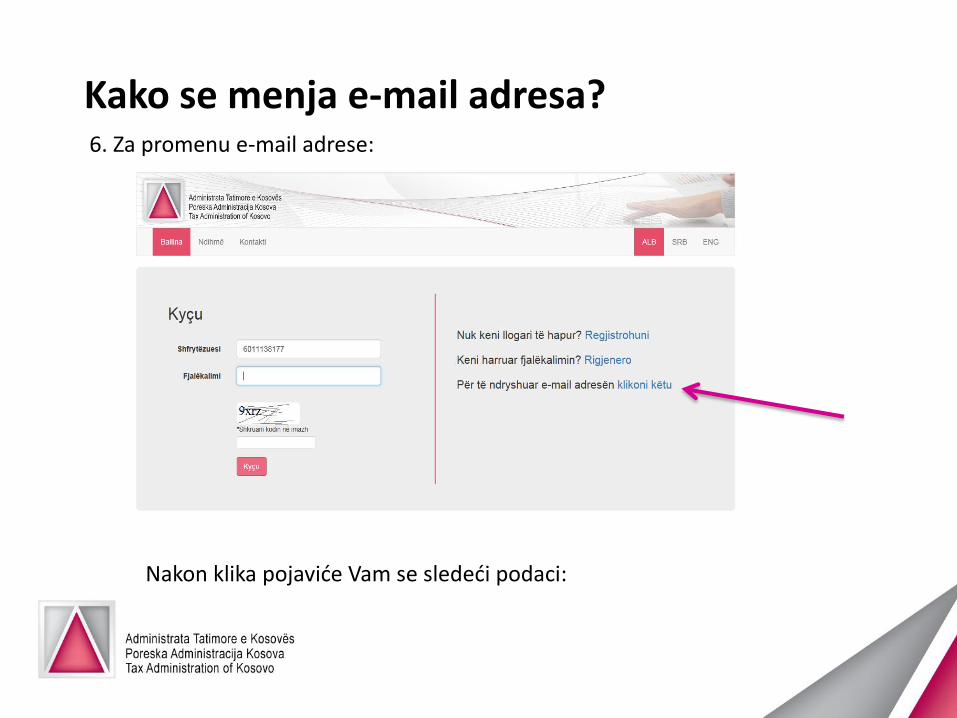

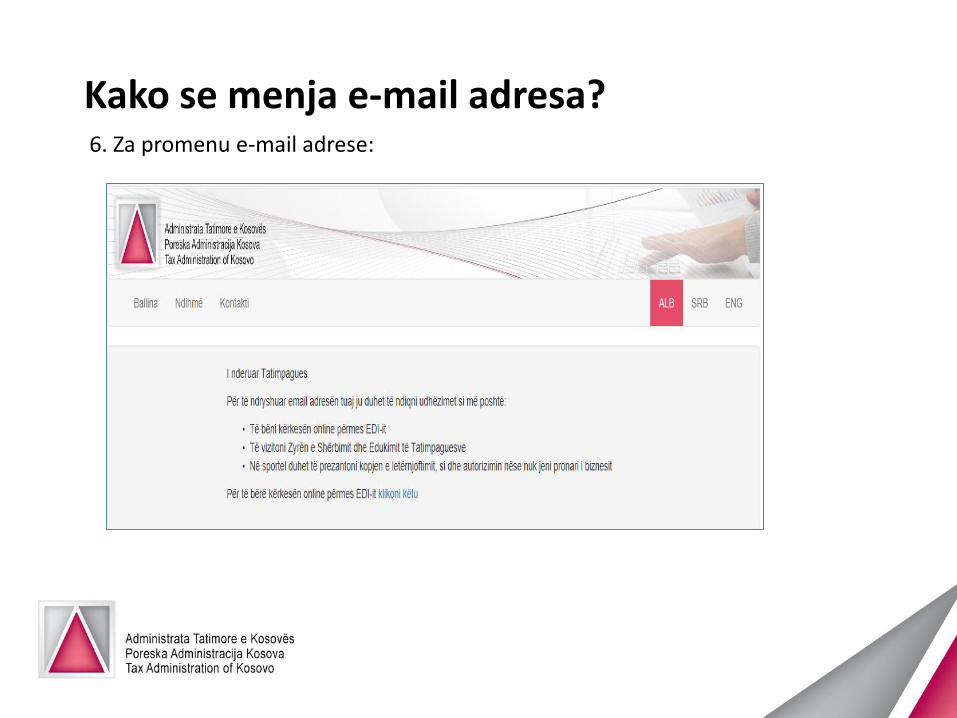

Kako se menja e-mail adresa?6. Za promenu e-mail adrese:

Nakon klika pojavice Vam se sledeci podaci:

Kako se menja e-mail adresa?6. Za promenu e-mail adrese:

Pristup EDI Sistemu

Na levoj strani ekrana, pod nazivom "Elektronske usluge", kliknite na "EDI"

koji je prvi na listi. Na ekranu ce se pojaviti prozor koji služi za pristup

sistemu elektronskog podnošenja.

Sistem EDI

Napišite Vaš fiskalni broj, lozinku dobijenu od PAK-a, tekst sa traženim izgledomi kliknite na prijavi se i uci cete na osnovnu stranu EDI-ja.

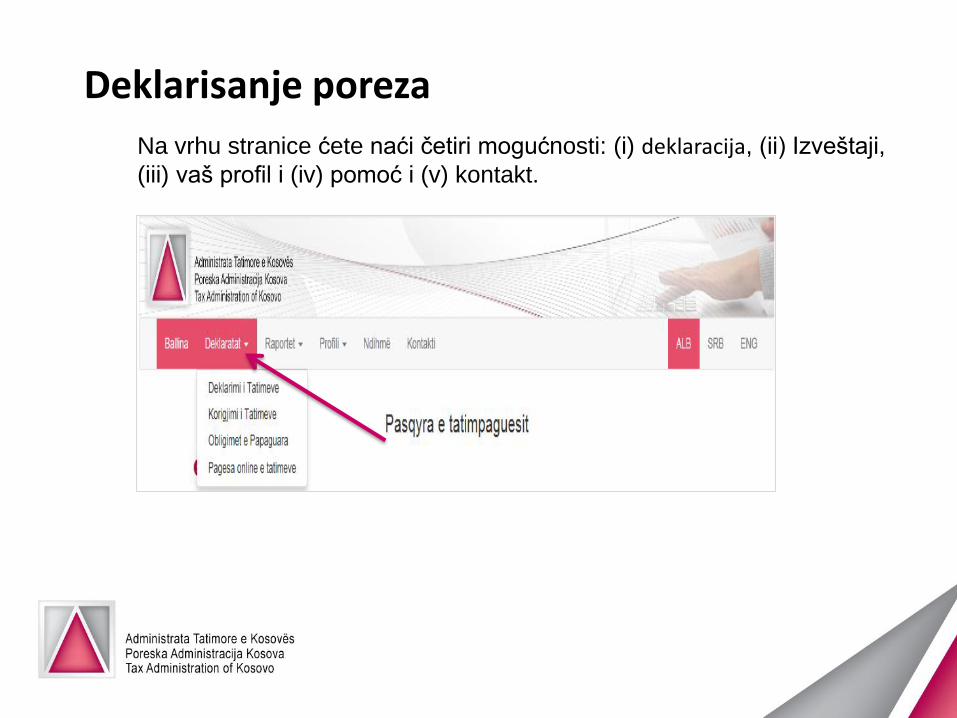

Deklarisanje poreza

Na vrhu stranice cete naci četiri mogucnosti: (i) deklaracija, (ii) Izveštaji,

(iii) vaš profil i (iv) pomoc i (v) kontakt.

Deklarisanje poreza

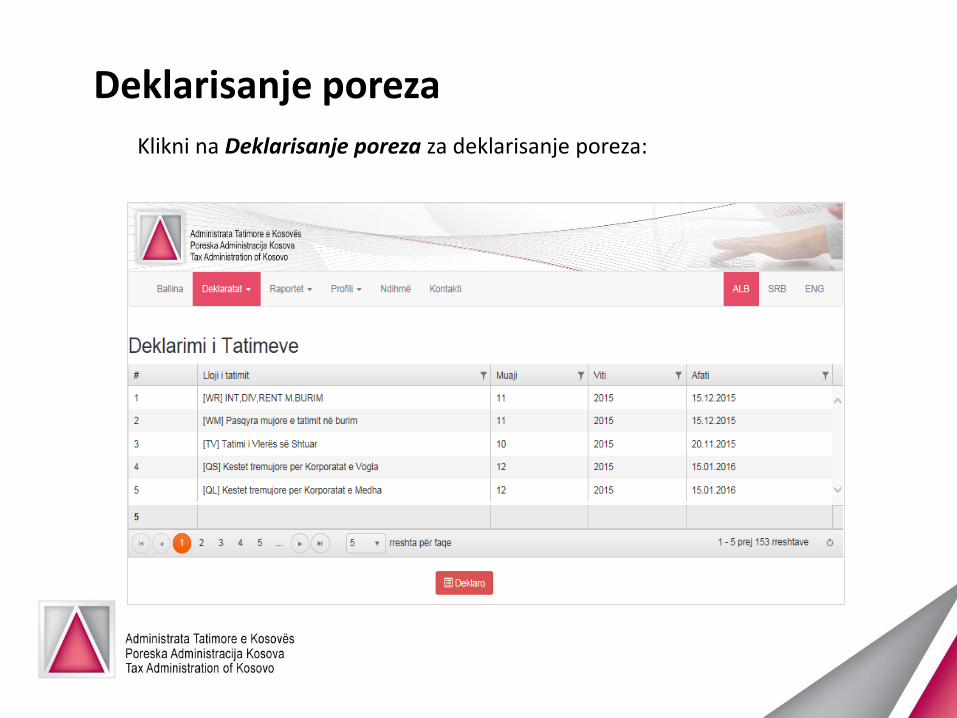

Klikni na Deklarisanje poreza za deklarisanje poreza:

Deklarisanje poreza na plate i penzije

1. korak

Idite na prvi tab pod imenom Deklaracije i kliknite na Deklarisanje poreza i izaberite formular WM

Deklarisanje Poreza na plate i penzije

2. korak Nakon što izaberete formular WM, kliknite Deklariši i otvorice Vam se sledeci prozor:

Kliknite na Preuzmi mustru i preuzeti dokument sačuvajta na Vašem računaru.

Deklarisanje Poreza na plate i penzije

Onda popunite isti dokument poštujuci sledeca uputstva:

Ime PrezimeIndividualni

broj radnika

Bruto

mesečna

Plata

Penzioni

doprinos

zaposlenog

Penzioni

doprinos

poslodavca

Dopunski

doprinos

zaposlenog

Dopunski

doprinos

zaposlenogPrimarni

posao

Obuhvaćeni su

doprinosi

Primenjuje se

porez na plate

a b c d e=(d*5%) f=(d*5%) g h i j

Unesite

ime

radnika

Unesite

prezime

radnika

Unesite

Individualni

broj radnika

Unesite

Bruto

mesečnu

Platu

Izračunajte

penzijski

doprinos

zaposlenog

,množenjem

bruto plate

sa

doprinosom

od 5% - 15%

Izračunajte

penzijski

doprinos

poslodavca,

množenjem

bruto plate sa

doprinosom od

5% - 15%

Unesite

Dopunski

doprinos

zaposlenog

Unesite

Dopunski

doprinos

zaposlenog

Kliknite na

dugme DA,

ako je dotični

zaposleni vas

prijavio kao

primarnog

poslodavca,

kliknite na NE

ako je

zaposleni

naveo Vas

kao

sekundarnog

poslodavca

Kliknite NE

samo kada

zaposleni nije u

obavezi da

placa penzijski

doprinos (npr

nerezidenti i

penzioneri). U

drugim

slučajevima

kliknite DA

.

NE kliknite

samo kada

zaposleni nije u

obavezi da plati

porez na

zarade (npr.

zaposleni sa

posebnim

potrebama). U

drugim

slučajevima

kliknite DA

Deklarisanje Poreza na plate i penzije

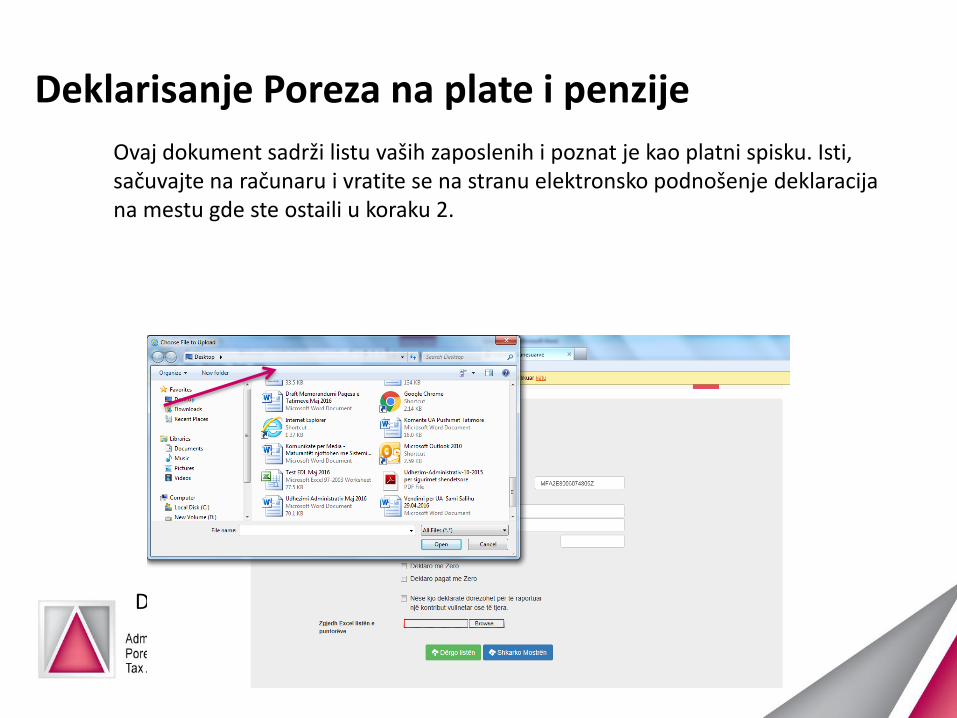

Ovaj dokument sadrži listu vaših zaposlenih i poznat je kao platni spisku. Isti, sačuvajte na računaru i vratite se na stranu elektronsko podnošenje deklaracijana mestu gde ste ostaili u koraku 2.

Duke klikuar në Browse, do të hapet një dritare e re:

Deklarisanje Poreza na plate i penzije

Ako imate greške u svojim beleškama, kontrolni punktovi

ce vas obavestiti o grešci nalaze i mogucnost njegovog unapređenja na licu mesta.

Moguce greške koji identifikuje sistem su:

• doprinosi• Prazna ID• duplikat ID• Pogrešan ID• Penzionisanje• Pogrešna imena

Deklarisanje Poreza na plate i penzije

Kada kliknete na Browse i preuzmete platnu listu, sistem ce proveriti vaše podatke i ako su pređeni svi koraci bezbednosti, bice omoguceno deklarisanje.

Ako smatrate da je ovaj pregled tačan, kliknite na Nastavi, ku suprotnom kliknite na dugme Otkaži i pristupite sistemu od početka.

Nakon što pritisnete dugme Nastavi, omogucice vam se stvaranje

uplatnice.

Deklarisanje porezaPotom se pritisne ponovo tasterdeklariši, i u momentu kada je sa deklaracijom sve u redu, sistem vas obaveštava da je vaša deklaracija uspešno završena i daje mogucnost da štampate uplatnicu:

Stvaranje uplatnice Kliknite na dugme štampaj uplatnicu, zatim ce se stvoriti uplatnica za Porez

na plate i penzione doprinose

Stvaranje UplatniceKliknite na dugme štampaj uplatnicu i zatim ce se stvoriti uplatnica za Porez na plate i Penzione doprinose.

Uplata poreza

Zatim se nastavlja u Banci za uplatu ili s euplat amože izvršiti putem E-Banking. Ako uplatnica nema obavezu za placanje, nije potrebno da se pošalje niti u banku niti u PAK, pošto je vec ranije primljena deklaracija.

On-line uplata poreza

Nëse pagesa dëshironi ta bëni on-line, atëherë duhet të zgjidhni opsionin, si në vijim:Ako želite da se on-line placanja, trebate morate odabrati sledecu opciju:

On-line uplata poreza

Kada kliknete na "onlajn placanje poreza", otvorice se sledeci prozor, a

zatim izaberite banku i da izvršite deklarisanje.

Hvala Vam na pažnji!

57

![· Translate this pageÐÏ à¡± á> þÿ ìñu òu îu u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u u!u"u#u$u%u&u'u(u)u*u+u,u-u.u/u0u1u2u3u4u5u6u7u8u9u:u;u u?u@uAuBuCuDuEuFuGuHuIuJuKuLuMuNuOuPuQuRuSuTuUuVuWuXuYuZu[u\u]u^u_u](https://img.pdfslide.tips/doc/110x75/5b23e7017f8b9a25128b4957/-translate-this-pagedi-a-a-by-inu-ou-iu-u-u-u-u-u-u-u-u-u-u-u.jpg)