Embed Size (px)

Citation preview

DOCUMENTO DI OFFERTA OFFERTA PUBBLICA DI ACQUISTO OBBLIGATORIA

ai sensi degli articoli 102 e 106, comma 1, del Decreto Legislativo 24 febbraio 1998, n. 58

avente ad oggetto azioni ordinarie di

BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.P.A.

Offerente Veneto Banca S.c.p.a.

Strumenti finanziari oggetto dell’offerta

n. 63.380.723 azioni ordinarie Banca Intermobiliare di Investimenti e Gestioni S.p.A. nonché le ulteriori massime n. 19.789.674 azioni ordinarie Banca Intermobiliare di Investimenti e Gestioni S.p.A. di nuova emissione derivanti dalla eventuale conversione delle n. 19.789.674 obbligazioni

convertibili rivenienti dal prestito obbligazionario “BIM 1,50% 2005-2015”

Corrispettivo offerto Euro 4,25 per ciascuna azione ordinaria Banca Intermobiliare di Investimenti e Gestioni S.p.A.

Durata del periodo di adesione all’offerta

Dal 30 marzo 2011 al 19 aprile 2011, estremi inclusi, dalle ore 8.00 alle ore 17.40, come concordato con Borsa Italiana S.p.A., salvo proroga

Data di pagamento delle azioni portate in adesione all’offerta

26 aprile 2011, salvo proroga del periodo di adesione

Consulenti finanziari dell’offerta

Intermediario incaricato del coordinamento della raccolta delle adesioni attraverso il sistema informatico di supporto alle negoziazioni di Borsa Italiana

L’approvazione del documento di offerta, comunicata con nota n. 11021969 del 24 marzo 2011, non comporta alcun giudizio della Consob sull’opportunità dell’adesione e sul merito dei dati e delle notizie contenute in tale documento.

Marzo 2011

2

INDICE DEFINIZIONI pag. 5 PREMESSA pag. 9 A. AVVERTENZE pag. 14 A.1 Condizioni di efficacia dell’Offerta pag. 14 A.2 Comunicato dell’Emittente pag. 14 A.3 Dichiarazione dell’Offerente in merito alla volontà di ripristinare il flottante ai sensi dell’articolo

108, comma 2, del TUF pag.

14

A.4 Dichiarazione dell’Offerente in merito all’adempimento dell’obbligo di acquisto ai sensi dell’articolo 108, comma 1, del TUF e all’esercizio del diritto di acquisto ai sensi dell’articolo 111 del TUF

pag.

14

A.5 Potenziale scarsità del flottante pag. 15 A.6 Applicabilità delle esenzioni di cui all’articolo 101-bis, comma 3, del TUF in tema di passivity

rule, regola di neutralizzazione e obblighi informativi nei confronti dei dipendenti pag.

15

A.7 Autorizzazioni pag. 16 A.8 Determinazione del corrispettivo pag. 16 A.9 Parti correlate pag. 17 A.10 Potenziali conflitti di interesse pag. 17 A.11 Scenari alternativi per i possessori di azioni dell’Emittente pag. 17 A.11.1 Scenario in caso di adesione all’Offerta pag. 17 A.11.2 Scenario in caso di mancata adesione all’Offerta pag. 17 B. SOGGETTI PARTECIPANTI ALL’OPERAZIONE pag. 19 B.1 Offerente pag. 19 B.1.1 Denominazione, forma giuridica e sede sociale pag. 19 B.1.2 Costituzione e durata pag. 19 B.1.3 Oggetto sociale pag. 19 B.1.4 Legislazione di riferimento e foro competente pag. 19 B.1.5 Capitale sociale pag. 20 B.1.6 Principali soci e patti parasociali pag. 20 B.1.7 Organi sociali pag. 20 B.1.8 Sintetica descrizione del gruppo che fa capo a Veneto Banca pag. 22 B.1.9 Attività pag. 24 B.1.9.1 Descrizione delle attività svolte da Veneto Banca e dal Gruppo Veneto

Banca pag.

24

B.1.9.2 Nuovi prodotti pag. 25 B.1.9.3 Principali mercati in cui opera l’Offerente pag. 25 B.1.9.4 Dipendenti pag. 28 B.1.10 Situazione patrimoniale e conto economico pag. 28 B.1.10.1 Situazione patrimoniale e conto economico consolidati relativi agli esercizi

chiusi al 31 dicembre 2009 e 2008 pag.

28

B.1.10.2 Situazione patrimoniale e conto economico consolidati relativi al 30 giugno 2010 e al 30 giugno 2009

pag.

42

B.1.11 Andamento recente e prospettive pag. 55 B.2 Società emittente gli strumenti finanziari oggetto dell’Offerta pag. 56 Premessa pag. 56 B.2.1 Denominazione, forma giuridica e sede sociale pag. 56 B.2.2 Costituzione e durata pag. 56 B.2.3 Capitale sociale pag. 56 B.2.4 Organi Sociali pag. 58 B.2.5 Principali azionisti dell’Emittente pag. 59 B.2.6 Sintetica descrizione del gruppo che fa capo a Banca Intermobiliare pag. 60 B.2.7 Attività pag. 61 B.2.8 Situazione patrimoniale e conto economico pag. 61 B.2.9 Andamento recente e prospettive pag. 74 B.3 Intermediari pag. 75

3

C. CATEGORIE E QUANTITATIVI DI STRUMENTI FINANZIARI OGGETTO DELL’OFFERTA E MODALITÀ DI ADESIONE

pag.

77

C.1 Categoria degli strumenti finanziari oggetto dell’Offerta e relative quantità pag. 77 C.2 Percentuale rappresentata dalle Azioni rispetto al capitale sociale dell’Emittente pag. 78 C.3 Autorizzazioni pag. 78 C.4 Modalità e termini per l’adesione all’Offerta e per il deposito delle Azioni pag. 79 C.5 Comunicazioni relative all’andamento dell’Offerta pag. 80 C.5.1 Comunicazioni relative alle adesioni pag. 80 C.5.2 Informazioni al pubblico sui risultati dell’Offerta pag. 80 C.6 Mercato sul quale è promossa l’Offerta pag. 81 D. NUMERO DEGLI STRUMENTI FINANZIARI DELL’EMITTENTE POSSEDUTI

DALL’OFFERENTE, ANCHE A MEZZO DI SOCIETÀ FIDUCIARIE O PER INTERPOSTA PERSONA E DI QUELLI POSSEDUTI DA SOCIETÀ CONTROLLATE

pag.

82

D.1 Indicazione del numero e delle categorie di strumenti finanziari emessi da Banca Intermobiliare e posseduti da Veneto Banca

pag.

82

D.2 Indicazione dell’eventuale esistenza di contratti di riporto, usufrutto o costituzione di pegno sulle azioni Banca Intermobiliare, ovvero ulteriori impegni sui medesimi strumenti finanziari

pag.

82

E. CORRISPETTIVO UNITARIO PER GLI STRUMENTI FINANZIARI E SUA

GIUSTIFICAZIONE pag.

83

E.1 Indicazione del corrispettivo unitario e sua determinazione pag. 83 E.2 Confronto del corrispettivo con alcuni indicatori relativi all’Emittente pag. 86 E.3 Media ponderata mensile dei prezzi ufficiali degli ultimi dodici mesi pag. 87 E.4 Indicazione dei valori attribuiti alle azioni dell’Emittente in occasione di precedenti operazioni

finanziarie effettuate nell’ultimo esercizio o nell’esercizio in corso pag.

89

E.5 Indicazione dei valori ai quali sono state effettuate, negli ultimi due anni, da parte di Veneto Banca, operazioni di acquisto e vendita sulle Azioni oggetto dell’Offerta

pag.

89

F. DATA E MODALITÀ DI PAGAMENTO DEL CORRISPETTIVO - GARANZIE DI

ESATTO ADEMPIMENTO pag.

92

F.1 Data di pagamento del Corrispettivo pag. 92 F.2 Modalità di pagamento pag. 92 F.3 Garanzie di esatto adempimento pag. 92 G MOTIVAZIONI DELL’OFFERTA E PROGRAMMI FUTURI DELL’OFFERENTE pag. 94 G.1 Presupposti giuridici dell’operazione pag. 94 G.2 Motivazioni dell’operazione e relative modalità di finanziamento pag. 94 G.2.1 Motivazioni dell’operazione pag. 94 G.2.2 Modalità di finanziamento pag. 95 G.3 Programmi elaborati da Veneto Banca relativamente all’Emittente ed al Gruppo BIM pag. 95 G.3.1 Investimenti da attuare e relative forme di finanziamento pag. 96 G.3.2 Eventuali ristrutturazioni e/o riorganizzazioni anche per quanto attiene al

mantenimento nell'impiego della forza lavoro delle società e delle rispettive controllate

pag.

96

G.3.3 Modifiche previste con riguardo alla composizione dell’organo amministrativo e di controllo

pag.

96

G.3.4 Modifiche dello statuto sociale pag. 97 G.4 Dichiarazione dell’Offerente in merito all’obbligo di acquisto di cui all’articolo 108 del TUF e

del diritto di acquisto di cui all’articolo 111 del TUF pag.

97

G.4.1 Dichiarazione dell’Offerente in merito alla volontà di ripristinare il flottante ai sensi dell’articolo 108, comma 2, del TUF

pag.

97

G.4.2 Dichiarazione dell’Offerente in merito all’adempimento dell’obbligo di acquisto ai sensi dell’articolo 108, comma 1, del TUF

pag.

97

G.4.3 Indicazione delle modalità con cui l’Offerente intende ripristinare il flottante pag. 97 H. EVENTUALI ACCORDI TRA L’OFFERENTE E L’EMITTENTE O GLI AZIONISTI

RILEVANTI O I COMPONENTI DEGLI ORGANI DI AMMINISTRAZIONE E CONTROLLO DEL MEDESIMO EMITTENTE

pag.

99

H.1 Eventuali accordi che abbiano rilevanza in relazione all'Offerta pag. 99 H.2 Operazioni finanziarie e/o commerciali eseguite negli ultimi dodici mesi pag. 99

4

H.3 Accordi tra l’Offerente e gli azionisti dell’Emittente concernenti l’esercizio del diritto di voto e il trasferimento di azioni dell’Emittente

pag.

99

I. COMPENSI AGLI INTERMEDIARI pag. 100 L. IPOTESI DI RIPARTO pag. 101 M. INDICAZIONE DELLE MODALITÀ DI MESSA A DISPOSIZIONE DEL PUBBLICO

DEL DOCUMENTO DI OFFERTA pag.

102

N. APPENDICI pag. 103 N.1 Comunicato dell’Emittente, redatto ai sensi del combinato disposto degli articoli 103 del Testo

Unico della Finanza e 39 del Regolamento Emittenti pag.

103

N.2 Regolamento del Prestito Obbligazionario “BIM 1,50% 2005-2015 subordinato convertibile in azioni ordinarie”

pag.

144

O. DOCUMENTI CHE L'OFFERENTE METTE A DISPOSIZIONE DEL PUBBLICO E

LUOGHI NEI QUALI TALI DOCUMENTI SONO DISPONIBILI PER LA CONSULTAZIONE

pag.

153

DICHIARAZIONE DI RESPONSABILITÀ

5

DEFINIZIONI Assemblea ovvero Assemblea Ordinaria della Società

L’assemblea ordinaria di BIM convocata per il 19 aprile 2011 in prima convocazione ed occorrendo per il 20 aprile 2011 in seconda convocazione, avente all’ordine del giorno “1. Relazione sulla gestione e bilancio al 31 dicembre 2010. Relazione del Collegio sindacale e Relazione della Società di revisione. Deliberazioni inerenti e conseguenti; 2. Concessione di nuova autorizzazione ad acquistare ed a disporre di azioni proprie ai sensi degli artt. 2357 e 2357-ter Codice Civile, previo annullamento della vigente autorizzazione; 3. Integrazione del compenso per i membri del Collegio Sindacale; 4. Informativa sull’attuazione del sistema di remunerazione ed incentivazione; approvazione del piano di compenso 2011 in favore di dipendenti e collaboratori basato su assegnazione di azioni Banca Intermobiliare (art. 114-bis D. Lgs. 58/1998)”.

Autorità Garante per la Concorrenza ed il Mercato

Autorità Garante per la Concorrenza ed il Mercato, con sede in Roma, Piazza G. Verdi, n. 6/a.

Avviso sui Risultati dell’Offerta

L’avviso, previsto dall’articolo 41, comma 5, del Regolamento Emittenti, relativo ai risultati dell’Offerta da redigersi da parte dell’Offerente secondo le indicazioni dell’Allegato 2C del Regolamento Emittenti.

Azioni e, ciascuna, un’Azione

Gli strumenti finanziari oggetto dell’Offerta ossia le Azioni in Circolazione nonché le eventuali Azioni di Compendio.

Azioni di Compendio Le massime n. 19.789.674 azioni ordinarie di Banca Intermobiliare di nuova emissione, aventi valore nominale di Euro 1,00 ciascuna, derivanti dalla eventuale conversione delle n. 19.789.674 Obbligazioni rivenienti dal Prestito Obbligazionario.

Azioni in Circolazione Le n. 63.380.723 azioni ordinarie di Banca Intermobiliare, aventi valore nominale di Euro 1,00 ciascuna, in circolazione alla data del Documento di Offerta, pari al 40,57% dell’attuale capitale sociale di BIM.

Azioni Proprie Le n. 7.016.463 azioni ordinarie di Banca Intermobiliare, aventi valore nominale di Euro 1,00 ciascuna, detenute dall’Emittente alla data del Documento di Offerta, pari al 4,5% dell’attuale capitale sociale di BIM.

Banca d’Italia Banca di Italia, con sede in Roma, Via Nazionale, n. 91.

BIM ovvero Banca Intermobiliare ovvero Emittente ovvero Società

Banca Intermobiliare di Investimenti e Gestioni S.p.A., con sede in Torino, Via Gramsci, n. 7.

BNP Paribas BNP Paribas, con sede in Parigi, Boulevard des Italiens, n. 16,

6

operante per il tramite della sua succursale Italia, con uffici in Milano, Piazza San Fedele, n. 2.

Borsa Italiana Borsa Italiana S.p.A., con sede in Milano, Piazza Affari, n. 6.

Capitale sociale fully diluted

Il capitale sociale dell’Emittente in caso di integrale conversione delle Obbligazioni ed emissione delle Azioni di Compendio entro il Periodo di Adesione (ove prorogato), pari ad Euro 175.999.137,00, costituito da n. 175.999.137 azioni ordinarie.

Cash Confirmation La garanzia incondizionata, irrevocabile e di immediata liquidità rilasciata da BNP Paribas in favore dell’Offerente, valida sino alla Data di Pagamento (inclusa), per un importo pari alla Quota BNP.

Cofito Compagnia Finanziaria Torinese S.p.A., con sede in Torino, Via Gramsci, n. 7.

Comunicato dell’Emittente Il comunicato che il Consiglio di Amministrazione dell’Emittente è tenuto a diffondere ai sensi del combinato disposto dell’articolo 103, comma 3, del Testo Unico della Finanza e dell’articolo 39 del Regolamento Emittenti contenente ogni dato utile per l’apprezzamento dell’Offerta e la propria valutazione dell’Offerta.

Consob Commissione Nazionale per le Società e la Borsa, con sede in Roma, Via G.B. Martini, n. 3.

Corrispettivo Il corrispettivo per ciascuna Azione portata in adesione alla presente Offerta, pari ad Euro 4,25 in contanti.

Data di Pagamento Il terzo giorno di borsa aperta successivo al termine del Periodo di Adesione ossia il 26 aprile 2011, salvo proroga del Periodo di Adesione.

Diritto di Acquisto Il diritto dell’Offerente di acquistare le residue Azioni in circolazione, ai sensi dell’articolo 111 del Testo Unico della Finanza, qualora, a seguito dell’Offerta, venisse a detenere una partecipazione almeno pari al 95% del capitale sociale sottoscritto e versato dell’Emittente.

Documento di Offerta Il presente documento di offerta.

Esborso Massimo L’esborso massimo complessivo che potrà essere pagato dall’Offerente in caso di adesione all’Offerta da parte della totalità dei destinatari, pari ad Euro 353.474.187,25 (rapportato al Capitale sociale fully diluted).

Fusione L’operazione di fusione per incorporazione di Cofito in Veneto Banca efficace a far data dal 25 febbraio 2011.

Garanzia di Esatto La garanzia dell’adempimento dell’obbligazione di pagamento

7

Adempimento dell’Esborso Massimo rilasciata dall’Offerente per la Quota Offerente e, ai sensi della Cash Confirmation, da BNP Paribas per la Quota BNP.

Gruppo Banca Intermobiliare ovvero Gruppo BIM

Collettivamente BIM e le società dalla stessa controllate ai sensi dell’articolo 2359 del Codice Civile.

Gruppo Veneto Banca ovvero Gruppo

Collettivamente Veneto Banca e le società dalla stessa controllate ai sensi dell’articolo 2359 del Codice Civile.

Intermediari Depositari Gli intermediari aderenti al sistema di gestione accentrata presso Monte Titoli S.p.A.

Intermediari Negoziatori Gli intermediari che svolgono l’attività di negoziazione o ricezione di ordini presso Borsa Italiana.

Intermediario Incaricato del Coordinamento

Banca Intermobiliare di Investimenti e Gestioni S.p.A., con sede in Torino, Via Gramsci, n. 7.

IAS/IFRS I principi contabili internazionali International Accounting Standard (IAS) e International Financial Reporting Standard (IAS/IFRS), così come omologati dalla Commissione Europea a tutto il 31 dicembre 2005 in base alla procedura prevista dal Regolamento CE n. 1606/2002, e in conformità alle disposizioni della Banca d’Italia dettate con circolare n. 262 del 22 dicembre 2005.

ISVAP Istituto per la Vigilanza sulle Assicurazioni Private e di Interesse Collettivo, con sede in Roma, Via del Quirinale, n. 21.

Mercato Telematico Azionario ovvero MTA

Mercato Telematico Azionario, organizzato e gestito da Borsa Italiana.

Obbligazioni e ciascuna, un’Obbligazione

Le n. 19.789.674 obbligazioni convertibili BIM rivenienti dal prestito obbligazionario “BIM 1,50% 2005-2015 subordinato convertibile in azioni ordinarie”, in circolazione alla data del Documento di Offerta.

Obbligo di Acquisto L’obbligo dell’Offerente di acquistare le residue Azioni in circolazione da chi ne faccia richiesta, ai sensi dell’articolo 108, comma 1, del Testo Unico della Finanza qualora, a seguito dell’Offerta, venisse a detenere una partecipazione almeno pari al 95% del capitale sociale sottoscritto e versato dell’Emittente (c.d. sell out).

Offerta L’operazione descritta nel Documento di Offerta, ossia l’offerta pubblica di acquisto obbligatoria totalitaria promossa dall’Offerente ai sensi degli articoli 102 e 106, comma 1 del Testo Unico della Finanza, sulle Azioni dell’Emittente.

8

Periodo di Adesione Il periodo di tempo compreso tra le ore 8.00 del 30 marzo 2011 e le

ore 17.40 del 19 aprile 2011, estremi inclusi, salvo proroga.

Prestito Obbligazionario Il prestito obbligazionario denominato “BIM 1,50% 2005-2015 subordinato convertibile in azioni ordinarie”.

Procedura Congiunta La procedura a cui darà corso l’Offerente al fine di adempiere all’Obbligo di Acquisto e, contestualmente, esercitare il Diritto di Acquisto.

Quota BNP La quota pari al 49,95% dell’Esborso Massimo facente parte della Garanzia di Esatto Adempimento garantita da BNP Paribas ai sensi della Cash Confirmation.

Quota Offerente La quota pari al 50,05% dell’Esborso Massimo facente parte della Garanzia di Esatto Adempimento garantita dall’Offerente.

Regolamento di Borsa Il regolamento dei mercati organizzati e gestiti da Borsa Italiana in vigore alla data del Documento di Offerta.

Regolamento Emittenti Il regolamento approvato dalla Consob con deliberazione n. 11971 in data 14 maggio 1999 e successive modificazioni e integrazioni.

Testo Unico Bancario ovvero TUB

Il Decreto Legislativo 1 settembre 1993, n. 385 e successive modificazioni e integrazioni.

Testo Unico della Finanza ovvero TUF

Il Decreto Legislativo 24 febbraio 1998, n. 58 e successive modificazioni e integrazioni.

Veneto Banca ovvero Offerente

Veneto Banca S.c.p.a., con sede in Montebelluna (TV), Piazza G.B. Dall’Armi, n. 1.

9

PREMESSA Le seguenti Premesse forniscono una sintetica descrizione della struttura dell’operazione oggetto del presente documento di offerta (il “Documento di Offerta”). Ai fini di una compiuta valutazione dei termini e delle condizioni dell’operazione si raccomanda l’attenta lettura del successivo Paragrafo “Avvertenze” e, comunque, dell’intero Documento di Offerta. DEFINIZIONE DELL’OPERAZIONE L’operazione descritta nel presente Documento di Offerta consiste in un’offerta pubblica di acquisto obbligatoria (l’“Offerta”) promossa da Veneto Banca S.c.p.A. (l’“Offerente” o “Veneto Banca”) ai sensi degli articoli 102 e 106, comma 1, del D. Lgs. 24 febbraio 1998 n. 58 (il “Testo Unico della Finanza” o “TUF”) nonché delle applicabili disposizioni di attuazione contenute nel regolamento approvato con delibera Consob n. 11971 del 14 maggio 1999 (il “Regolamento Emittenti”). L’Offerta ha ad oggetto n. 63.380.723 azioni ordinarie (le “Azioni in Circolazione”) di Banca Intermobiliare di Investimenti e Gestioni S.p.A. (l’“Emittente” o “BIM”o la “Società” o “Banca Intermobiliare”), quotate sul Mercato Telematico Azionario (“MTA” o “Mercato Telematico Azionario”), organizzato e gestito da Borsa Italiana S.p.A. (“Borsa Italiana”), del valore nominale di Euro 1,00 ciascuna, rappresentative del 40,57% dell’attuale capitale sociale di BIM e pari alla totalità delle azioni dell’Emittente emesse alla data del presente Documento di Offerta, dedotte le n. 85.812.277 azioni detenute dall’Offerente, rappresentative del 54,93% dell’attuale capitale sociale di BIM e le n. 7.016.463 azioni proprie in portafoglio della Società (le “Azioni Proprie”), rappresentative del 4,5% dell’attuale capitale sociale di BIM. L’Offerta ha ad oggetto altresì le ulteriori massime n. 19.789.674 azioni ordinarie BIM di nuova emissione (le “Azioni di Compendio”) derivanti dalla eventuale conversione delle n. 19.789.674 obbligazioni convertibili, aventi valore nominale di Euro 7,50 cadauna, quotate sul Mercato Telematico Azionario (le “Obbligazioni”) rivenienti dal prestito obbligazionario “BIM 1,50% 2005-2015 subordinato convertibile in azioni ordinarie” (il “Prestito Obbligazionario”)1, ove la conversione delle Obbligazioni e l’emissione delle relative Azioni di Compendio avvenga entro il termine del periodo di adesione all’Offerta (il “Periodo di Adesione”). Tuttavia, tenuto conto che (i) ai sensi dell’art. 5.1 (iv) del regolamento del Prestito Obbligazionario (allegato quale

Appendice N.2 al presente Documento di Offerta), la facoltà di conversione delle Obbligazioni è sospesa dalla data di convocazione dell’Assemblea Ordinaria della Società avvenuta lo scorso 18 marzo 2011 sino al giorno (incluso) in cui si svolgerà l’Assemblea medesima, coincidente con il 19 aprile 2011 (ovvero con il 20 aprile 2011 ove si tenga in seconda convocazione);

(ii) dal 1° marzo 2011 al 17 marzo 2011 non è pervenuta a BIM alcuna domanda di conversione di Obbligazioni; e

(iii) il Periodo di Adesione terminerà alle ore 17.40 del 19 aprile 2011, salvo eventuale proroga del Periodo di Adesione, nessuna Obbligazione verrà convertita. Fermo restando quanto sopra, in caso di integrale conversione delle Obbligazioni ed emissione delle relative Azioni di Compendio, entro il termine del Periodo di Adesione (ove prorogato),

1 Per maggiori informazioni sul Prestito Obbligazionario si rinvia al successivo Paragrafo B.2.3 e al regolamento del Prestito Obbligazionario allegato quale Appendice N.2 al presente Documento di Offerta.

10

l’Offerta avrà ad oggetto complessive n. 83.170.397 azioni (le “Azioni”), pari al 47,25% circa del Capitale sociale fully diluted dell’Emittente. La seguente tabella riassume i dati relativi alla presente Offerta: Numero % sul capitale

sociale alla data del Documento di Offerta

% sul capitale sociale fully diluted(*)

Azioni detenute dall’Offerente 85.812.277 54,93% 48,76%

Azioni Proprie 7.016.463 4,50% 3,99%

Azioni in Circolazione alla data del Documento di Offerta oggetto dell’Offerta

63.380.723 40,57% 36,01%

Totale azioni dell’Emittente alla data del Documento di Offerta

156.209.463 100% ----------

Azioni di Compendio oggetto dell’Offerta 19.789.674 ---------- 11,24%

Totale Azioni oggetto dell’Offerta in caso di integrale conversione del Prestito Obbligazionario ed emissione delle Azioni di Compendio entro il Periodo di Adesione(**)

83.170.397 ---------- 47,25%

Totale azioni dell’Emittente in caso di integrale conversione del Prestito Obbligazionario ed emissione delle Azioni di Compendio entro il Periodo di Adesione

175.999.137 ---------- 100%

(*) Il capitale sociale dell’Emittente in caso di integrale conversione del Prestito Obbligazionario ed emissione delle Azioni di Compendio entro il Periodo di Adesione (ove prorogato). (**) Le Azioni oggetto dell’Offerta in caso di integrale conversione del Prestito Obbligazionario ed emissione delle Azioni di Compendio entro il Periodo di Adesione (ove prorogato) sono pari alla somma delle (i) Azioni in Circolazione alla data del Documento di Offerta oggetto dell’Offerta e (ii) Azioni di Compendio oggetto dell’Offerta. Infine, si segnala che, stante la possibilità che il Periodo di Adesione, ai sensi dell’art. 40 del Regolamento Emittenti, possa essere prorogato, la Garanzia di Esatto Adempimento di cui al successivo Paragrafo F.3 è stata definita includendo nel calcolo dell’Esborso Massimo anche il Corrispettivo eventualmente dovuto in relazione a tutte le Azioni di Compendio. PRINCIPALI EVENTI E PRESUPPOSTI GIURIDICI RELATIVI ALL’OFFERTA Il presupposto da cui discende l’obbligo di promuovere l’Offerta è rappresentato dal perfezionamento dell’operazione di fusione per incorporazione di Compagnia Finanziaria Torinese S.p.A. (“Cofito”), azionista di controllo di BIM, in Veneto Banca (la “Fusione”), avvenuta con atto di fusione stipulato in data 18 febbraio 2011 a rogito del dottor Talice, Notaio in Treviso, rep. n. 75731, racc. n. 25875 ed iscritto nei Registri delle Imprese di Treviso e Torino in data 25 febbraio 2011. A seguito della Fusione e per effetto della stessa, Veneto Banca ha superato la soglia rilevante di cui all’articolo 106, comma 1 del TUF, essendo venuta a detenere n. 85.812.277 azioni BIM, rappresentative del 54,93% dell’attuale capitale sociale dell’Emittente.

11

La Fusione trova fondamento negli accordi sottoscritti in data 5 aprile 2010 tra Veneto Banca e gli altri soci Cofito, volti, da una parte, a consentire all’Offerente, anche tramite l’integrazione del Gruppo BIM (come di seguito definito), di consolidare la propria realtà di gruppo bancario avente rilievo nazionale e, dall’altra, a permettere ai restanti soci di Cofito di rivedere i loro rapporti interni e la loro posizione rispetto all’originario progetto di partnership2. In particolare, in data 5 aprile 2010, Veneto Banca, titolare del 40% del capitale sociale di Cofito e i soci di Cofito facenti capo alle famiglie D’Aguì, Scanferlin e Giovannone, titolari complessivamente del 45% del capitale sociale di Cofito, hanno convenuto, mediante la sottoscrizione di una scrittura privata, di avviare l’operazione di Fusione, impegnandosi altresì a votare in favore della stessa e di porre in essere tutte le attività necessarie.

In pari data, con separato accordo, il socio Mi.Mo.Se. S.p.A., controllato dalla famiglia Segre, titolare di una partecipazione pari al 15% del capitale sociale di Cofito, ha manifestato la propria volontà di non partecipare all’operazione di Fusione e di esercitare il diritto di recesso ad esso spettante, come previsto dall’articolo 2437 del Codice Civile, conseguente al mutamento (per effetto della Fusione) dell’oggetto e della forma sociale di Cofito. Nell’ambito dei suddetti accordi, le parti hanno altresì stabilito che il rapporto di cambio relativo alla Fusione fosse determinato valorizzando (i) le azioni Cofito in base al patrimonio netto contabile della società rettificato al 31 dicembre 2009, valutando la partecipazione di Cofito in BIM pari ad Euro 4,25 per azione e (ii) le azioni Veneto Banca ad Euro 38,25 (valore, tra l’altro, confermato dall’assemblea dei soci di Veneto Banca in data 24 aprile 2010 ai sensi dell’articolo 2528, comma 2 del Codice Civile e dell’articolo 6 dello statuto sociale). Sulla base della predetta valorizzazione è stato altresì stabilito in Euro 25,60 (corrispondente a una valorizzazione delle azioni BIM pari a Euro 4,25 per azione), il valore di liquidazione delle azioni Cofito oggetto dell’esercizio del diritto di recesso. Successivamente, in data 12 e 13 luglio 2010, come comunicato al mercato3, i consigli di amministrazione di Cofito e di Veneto Banca hanno approvato il progetto di Fusione, fissando il rapporto di cambio in n. 2 azioni Veneto Banca ogni n. 3 azioni Cofito annullate. In tale sede, è stato inoltre fissato in Euro 25,60 (corrispondente a una valorizzazione delle azioni BIM pari a Euro 4,25 per azione) il valore di liquidazione delle azioni Cofito, ai fini del diritto di recesso. Una volta ottenute da parte dell’Autorità Garante della Concorrenza e del Mercato, di Banca d’Italia e dell’ISVAP (in relazione a BIM Vita S.p.A.), le autorizzazioni necessarie per legge ai fini dell’acquisizione da parte di Veneto Banca del controllo dell’Emittente e delle società da questa controllate (il “Gruppo BIM”) (cfr. Avvertenza A.7 e Paragrafo C.3), in data 24 e 25 gennaio 2011, come comunicato al mercato4, le assemblee straordinarie di Cofito e Veneto Banca hanno approvato la Fusione.

In data 24 gennaio 2011 il socio Mi.Mo.Se. S.p.A. ha esercitato il diritto di recesso relativo a tutte le n. 1.530.000 azioni di Cofito da esso detenute, pari al 15% del capitale sociale di Cofito.

2 Si veda altresì il comunicato stampa diffuso in data 6 aprile 2010 e disponibile sul sito internet dell’Offerente www.venetobanca.it. 3 Si veda il comunicato stampa diffuso in data 13 luglio 2010 e disponibile sul sito internet dell’Offerente www.venetobanca.it. 4 Si vedano i comunicati stampa diffusi in data 3 dicembre 2010 e 25 gennaio 2011 disponibili sul sito internet dell’Offerente www.venetobanca.it.

12

Decorso il termine di opposizione dei creditori, di cui all’articolo 2503 del Codice Civile e 57 del D. Lgs. 1 settembre 1993 n. 385 (il “Tub” o il “Testo Unico Bancario”), in data 25 febbraio 2011 è divenuta efficace la Fusione e conseguentemente Veneto Banca ha acquisito il controllo di diritto di BIM essendo venuta a detenere n. 85.812.277 azioni, rappresentative di una partecipazione pari al 54,93% dell’attuale capitale sociale dell’Emittente. All’efficacia della Fusione, inoltre, sono venuti meno i patti parasociali sottoscritti in data 23 giugno 2008 e 16 gennaio 2009 e le pattuizioni parasociali inerenti Cofito e BIM, contenute negli accordi del 5 aprile 2010 tra Veneto Banca e i restanti soci di Cofito. E’ rimasto invece in vigore l’impegno di lock up sulle azioni Veneto Banca da parte di Ma.Va. s.s., Pietro D’Aguì, Ivana Martino, Mario Scanferlin, Carla Fagherazzi, Anna Scanferlin, Marco Scanferlin e Giacomo Scanferlin (cfr. paragrafo B.1.6.). Alla data del Documento di Offerta non risulta in essere alcuna pattuizione parasociale inerente BIM rilevante ai sensi dell’art. 122 del TUF. In data 25 febbraio 2011 Veneto Banca, ai sensi dell’articolo 102, comma 1, del TUF, ha comunicato a Consob e al mercato il sorgere dell’obbligo di promuovere l’Offerta. Per ulteriori informazioni si rinvia ai Paragrafi B.1.6, B.2.5, C.3 e G.2 del presente Documento di Offerta. CORRISPETTIVO DELL’OFFERTA Il corrispettivo è pari ad Euro 4,25 per ciascuna Azione portata in adesione all’Offerta (il “Corrispettivo”). Il corrispettivo complessivo massimo, in caso di adesione totalitaria all’Offerta e di consegna di tutte le Azioni in Circolazione, sarà pari ad Euro 269.368.072,75. In caso di integrale conversione delle Obbligazioni ed emissione delle relative Azioni di Compendio entro il termine del Periodo di Adesione (ove prorogato), l’ulteriore esborso da corrispondere sarà di Euro 84.106.114,50, per un esborso massimo dell’Offerta (l’“Esborso Massimo”) pari a Euro 353.474.187,25. Per ulteriori informazioni si rinvia alle Sezioni C e E del presente Documento di Offerta. TABELLA DEI PRINCIPALI AVVENIMENTI RELATIVI ALL’OFFERTA Si riporta di seguito, in forma sintetica, il calendario dei principali avvenimenti relativi all’Offerta. Data Avvenimento Modalità di Comunicazione 5 aprile 2010 Sottoscrizione (i) accordo tra Veneto Banca e

Mi.Mo.Se. S.p.A. e (ii) accordo tra Veneto Banca e Ma.Va. s.s., Pietro D’Aguì, Ivana Martino, Mario Scanferlin, Carla Fagherazzi, Anna Scanferlin, Marco Scanferlin e Giacomo Scanferlin

6 aprile 2010 Comunicato ai sensi dell’articolo 114 del TUF relativo all’avvenuta sottoscrizione, in data 5 aprile 2010, di (i) accordo tra Veneto Banca e Mi.Mo.Se S.p.A. e (ii) accordo tra Veneto Banca e Ma.Va. s.s., Pietro D’Aguì, Ivana Martino, Mario Scanferlin, Carla Fagherazzi, Anna

13

Scanferlin, Marco Scanferlin e Giacomo Scanferlin

25 febbraio 2011 Efficacia della fusione di Cofito in Veneto Banca Comunicato ai sensi dell’articolo 102, comma 1 del TUF

Comunicato ai sensi dell’articolo 114 del TUF

10 marzo 2011 Presentazione a Consob del Documento di Offerta ai sensi dell’articolo 102, comma 3 del TUF

Comunicato dell’Offerente ai sensi dell’articolo 114 del TUF

14 marzo 2011 Approvazione da parte del Consiglio di Amministrazione dell’Emittente del comunicato dell’Emittente ai sensi dell’articolo 103 del TUF

Comunicato ai sensi dell’articolo 114 del TUF

24 marzo 2011 Rilascio da parte di Consob del provvedimento di autorizzazione alla pubblicazione del Documento di Offerta

Comunicato ai sensi dell’articolo 114 del TUF

25 marzo 2011 Costituzione della garanzia di esatto adempimento

29 marzo 2011 Pubblicazione del Documento di Offerta Pubblicazione dell’avviso sul quotidiano indicato alla Sezione M del Documento di Offerta ai sensi dell’articolo 38, comma 2 del Regolamento Emittenti

30 marzo 2011 Inizio del Periodo di Adesione all’Offerta

19 aprile 2011 Termine del Periodo di Adesione all’Offerta

Entro la sera dell’ultimo giorno del Periodo di Adesione o comunque entro le ore 7.59 del giorno di borsa aperta successivo a quello di chiusura del Periodo di Adesione

Comunicazione dei risultati provvisori dell’Offerta

Comunicato ai sensi dell’articolo 114 del TUF

Entro il giorno di calendario antecedente la Data di Pagamento

Comunicazione contenente le indicazioni necessarie sulla conclusione dell’Offerta ivi incluso il verificarsi dei presupposti per l’adempimento dell’obbligo di acquisto ai sensi dell’articolo 108, comma 1, del TUF e per l’esercizio del diritto di acquisto ai sensi dell’articolo 111, del TUF ovvero il verificarsi dei presupposti per il ripristino del flottante, ai sensi dell’articolo 108, comma 2, del TUF.

Pubblicazione di un avviso sul quotidiano indicato alla Sezione M del Documento di Offerta ai sensi dell’articolo 41, comma 5 del Regolamento Emittenti

26 aprile 2011 (terzo giorno di borsa aperta successivo al termine del Periodo di Adesione)

Pagamento del Corrispettivo

14

A. AVVERTENZE A.1 Condizioni di efficacia dell’Offerta L’Offerta in quanto obbligatoria ai sensi dell’articolo 106, comma 1, del TUF, non è soggetta ad alcuna condizione di efficacia. In particolare, l’Offerta non è condizionata al raggiungimento di una soglia minima di adesioni ed è rivolta, nei limiti di quanto precisato nella successiva Sezione C del presente Documento di Offerta, a tutti i possessori delle Azioni, indistintamente ed a parità di condizioni. A.2 Comunicato dell’Emittente Il comunicato che il Consiglio di Amministrazione dell’Emittente è tenuto a diffondere ai sensi del combinato disposto dell’articolo 103, comma 3, del TUF e dell’articolo 39 del Regolamento Emittenti (il “Comunicato dell’Emittente”) contenente ogni dato utile per l’apprezzamento dell’Offerta e la propria valutazione dell’Offerta, è stato approvato dal Consiglio di Amministrazione di BIM in data 14 marzo 2011. Per ulteriori informazioni si rinvia alla Sezione N, Appendice N.1 al presente Documento di Offerta. A.3 Dichiarazione dell’Offerente in merito alla volontà di ripristinare il flottante ai

sensi dell’articolo 108, comma 2, del TUF La presente Offerta non è finalizzata alla revoca della quotazione dal Mercato Telematico Azionario (delisting) delle azioni ordinarie dell’Emittente, fatto salvo quanto indicato alla successiva Avvertenza A.4. Conseguentemente, nel caso in cui, ad esito dell’Offerta, l’Offerente venisse a detenere, per effetto delle adesioni all’Offerta e di acquisti eventualmente effettuati al di fuori della medesima durante il Periodo di Adesione, una partecipazione complessiva superiore al 90%, ma inferiore al 95% del capitale sociale sottoscritto e versato dell’Emittente, l’Offerente dichiara sin d’ora la propria intenzione di ripristinare entro il termine di 90 giorni, ai sensi dell’articolo 108, comma 2, del TUF, un flottante sufficiente ad assicurare il regolare andamento delle negoziazioni, secondo le modalità indicate al successivo Paragrafo G.4.3. Per ulteriori informazioni si rinvia alla Sezione G, Paragrafi G.4.1 e G.4.3 del presente Documento di Offerta. A.4 Dichiarazione dell’Offerente in merito all’adempimento dell’obbligo di acquisto ai

sensi dell’articolo 108, comma 1, del TUF e all’esercizio del diritto di acquisto ai sensi dell’articolo 111 del TUF

Nel caso in cui, ad esito dell’Offerta, l’Offerente venisse a detenere, per effetto delle adesioni all’Offerta e di acquisti eventualmente effettuati al di fuori della medesima durante il Periodo di Adesione, una partecipazione complessiva almeno pari al 95% del capitale sociale sottoscritto e versato dell’Emittente, l’Offerente dichiara sin d’ora la propria volontà di avvalersi del diritto di acquistare le rimanenti Azioni in circolazione, ai sensi e per gli effetti dell’articolo 111 del TUF (il “Diritto di Acquisto”). L’Offerente, esercitando il Diritto di Acquisto, adempirà all’obbligo di acquisto di cui all’articolo 108, comma 1, del TUF, nei confronti degli azionisti dell’Emittente che ne facciano

15

richiesta (l’“Obbligo di Acquisto”). L’Offerente, pertanto, darà corso ad un’unica procedura al fine di adempiere all’Obbligo di Acquisto e, contestualmente, esercitare il Diritto di Acquisto (la “Procedura Congiunta”). L’Offerente renderà noto il verificarsi o meno dei presupposti dell’Obbligo di Acquisto e del Diritto di Acquisto nell’Avviso sui Risultati dell’Offerta che sarà pubblicato a norma di quanto previsto nella successiva Sezione C, Paragrafo C.5.2 del presente Documento di Offerta. Trattandosi di un’offerta pubblica di acquisto obbligatoria, il corrispettivo per le Azioni oggetto dell’Obbligo di Acquisto e del Diritto di Acquisto – determinato ai sensi dell’articolo 108, comma 3, del TUF – sarà pari al Corrispettivo dell’Offerta. Si precisa che, qualora all’esito dell’Offerta sia esercitato il Diritto di Acquisto, Borsa Italiana, ai sensi dell’articolo 2.5.1, comma 8 del Regolamento dei Mercati Organizzati e Gestiti da Borsa Italiana (il “Regolamento di Borsa”), disporrà la sospensione e/o la revoca delle azioni BIM dalla quotazione nel MTA, tenuto conto dei tempi previsti per l’esercizio del Diritto di Acquisto. In tale circostanza, a seguito della revoca dalla quotazione delle azioni BIM, ai sensi dell’articolo 2.5.1, comma 9 del Regolamento di Borsa, Borsa Italiana potrà disporre la revoca delle Obbligazioni dalla quotazione nel MTA. Per ulteriori informazioni si rinvia alla Sezione G, Paragrafo G.4.2 del presente Documento di Offerta. A.5 Potenziale scarsità del flottante Nel caso in cui, a seguito dell’Offerta, per effetto delle adesioni all’Offerta e di acquisti eventualmente effettuati al di fuori della medesima entro il termine del Periodo di Adesione, l’Offerente venisse a detenere una partecipazione complessiva non superiore al 90% del capitale sociale sottoscritto e versato dell’Emittente, si fa presente che - in considerazione dell’eventuale permanenza nell’azionariato dell’Emittente di azionisti che detengono una partecipazione superiore al 2% del capitale sociale dello stesso (cfr. Paragrafo B.2.5 del presente Documento di Offerta) - laddove si verifichi una scarsità del flottante tale da non assicurare il regolare andamento delle negoziazioni, Borsa Italiana potrebbe disporre la sospensione e/o la revoca dalla quotazione delle azioni ai sensi dell’articolo 2.5.1 del Regolamento di Borsa. Si segnala che, fatto salvo quanto previsto alla precedente Avvertenza A.4 del presente Documento di Offerta, l’obiettivo dell’Offerente è il mantenimento della quotazione delle azioni ordinarie sul MTA e la ricostituzione del flottante sufficiente ad assicurare il regolare andamento delle negoziazioni. A.6 Applicabilità delle esenzioni di cui all’articolo 101-bis, comma 3, del TUF in tema di

passivity rule, regola di neutralizzazione e obblighi informativi nei confronti dei dipendenti

In considerazione del fatto che l’Offerente dispone della maggioranza dei diritti di voto esercitabili nell’assemblea ordinaria dell’Emittente, trovano applicazione i casi di esenzione previsti dall’articolo 101-bis, comma 3, del TUF e, pertanto, non sono applicabili all’Offerta gli articoli 102 (Obblighi degli offerenti e poteri interdittivi), commi 2 e 5, 103 (Svolgimento dell’offerta), comma 3-bis del TUF, ogni altra disposizione del TUF che pone a carico dell’Offerente ovvero dell’Emittente specifici obblighi informativi nei confronti dei dipendenti o

16

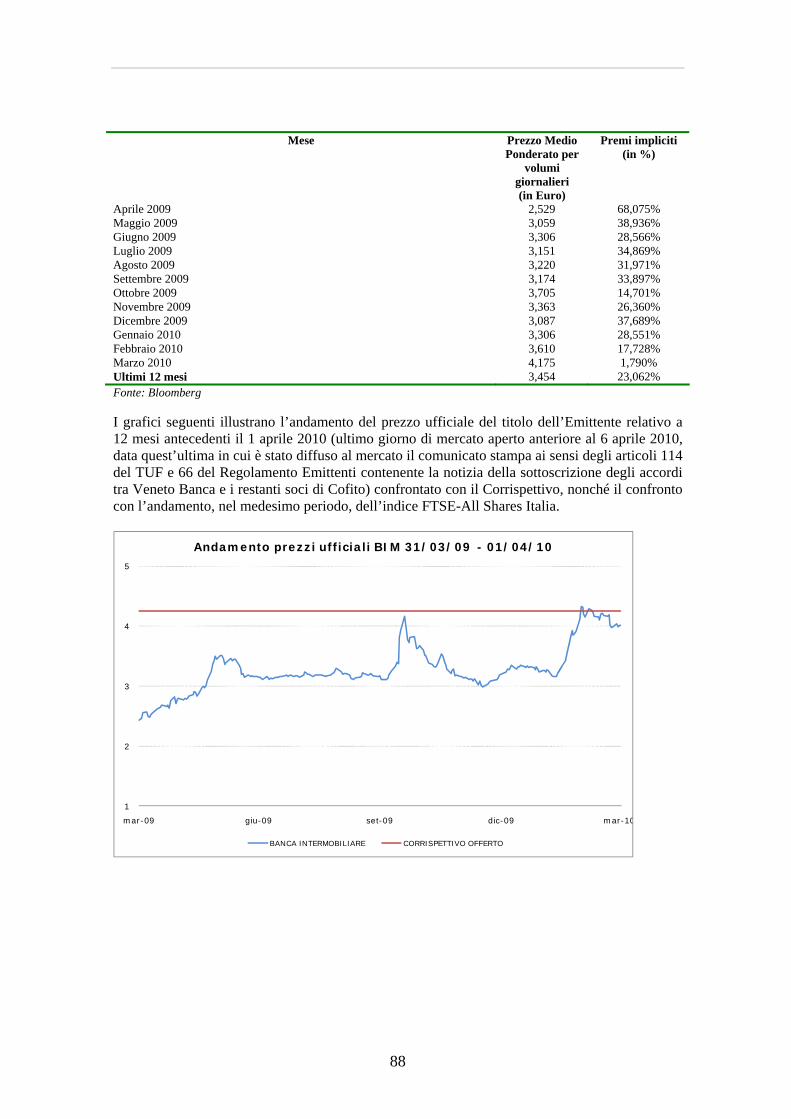

dei loro rappresentanti nonché gli articoli 104 (Difese), 104-bis (Regola di neutralizzazione) e 104-ter (Clausola di reciprocità) del TUF. A.7 Autorizzazioni Veneto Banca ha richiesto ed ottenuto da parte delle Autorità competenti (i.e. Banca d’Italia, ISVAP, Autorità Garante della Concorrenza e del Mercato) le autorizzazioni necessarie per l’acquisizione del controllo dell’Emittente e delle società da questa controllate, perfezionatasi in data 25 febbraio 2011 con l’efficacia della Fusione di Cofito in Veneto Banca. Per ulteriori informazioni si rinvia alla Sezione C, Paragrafo C.3 del presente Documento di Offerta. A.8 Determinazione del corrispettivo L’Offerente riconoscerà a ciascun aderente all’Offerta un corrispettivo pari ad Euro 4,25 per ciascuna Azione portata in adesione all’Offerta. Il Corrispettivo è stato determinato in conformità a quanto previsto dall’articolo 106, comma 2 del TUF e corrisponde al prezzo più elevato pagato dall’Offerente per l’acquisto di azioni ordinarie BIM nei dodici mesi anteriori alla comunicazione di cui all’articolo 102, comma 1 del TUF. Il Corrispettivo corrisponde alla valorizzazione che, nell’ambito delle valutazioni effettuate alla data di approvazione dei progetti di fusione da parte dei consigli di amministrazione di Veneto Banca e di Cofito, è stato attribuito, ai fini della definizione del rapporto di cambio della Fusione, alle azioni ordinarie dell’Emittente, non avendo l’Offerente effettuato altri acquisti di azioni BIM negli ultimi 12 mesi. Il Corrispettivo verrà pagato interamente in contanti alla Data di Pagamento. Il Corrispettivo rappresenta il seguente premio rispetto alle medie ponderate dei prezzi ufficiali di borsa delle azioni dell’Emittente a 12 mesi, a 6 mesi, a 3 mesi a 1 mese e rispetto all’ultimo prezzo ufficiale al 1 aprile 2010 (ultimo giorno di mercato aperto anteriore al 6 aprile 2010, data quest’ultima in cui è stato diffuso al mercato il comunicato stampa, ai sensi degli articoli 114 del TUF e 66 del Regolamento Emittenti, contenente la notizia della sottoscrizione degli accordi tra Veneto Banca e i restanti soci di Cofito).

Periodo Prezzo Medio Ponderato per

volumi giornalieri (in Euro)

Premi (in %)

Data precedente l’annuncio (1 Aprile 2010) 4,014 5,877% Media 1 mese (Marzo 2010 - 1 Aprile 2010) 4,175 1,805% Media 3 mesi (Gennaio 2010 - 1 Aprile 2010) 3,947 7,689% Media 6 mesi (Ottobre 2009 - 1 Aprile 2010) 3,770 12,718% Media 12 mesi (31 Marzo 2009 - 1 Aprile 2010) 3,454 23,062% Si precisa che nella determinazione del Corrispettivo, l’Offerente non si è avvalso di perizie elaborate da soggetti indipendenti finalizzate alla valutazione della congruità dello stesso. Per maggiori informazioni in merito al Corrispettivo si rinvia alla successiva Sezione E del presente Documento di Offerta.

17

A.9 Parti correlate Si segnala che l’Offerta è promossa dall’Offerente, parte correlata dell’Emittente in quanto controlla quest’ultimo con una partecipazione complessiva pari al 54,93% circa dell’attuale capitale sociale, detenendo la maggioranza dei diritti di voto dell’Emittente alla data del Documento di Offerta. I Sigg. Flavio Trinca, Franco Antiga, Vincenzo Consoli e Angelo Ceccato, rispettivamente, Presidente, Vice Presidente, Amministratore Delegato e Dirigente dell’Offerente e il sig. Pietro D’Aguì, ex socio di Cofito, sono membri del Consiglio di Amministrazione dell’Emittente e risultano pertanto parti correlate dell’Emittente ai sensi della disciplina attualmente in vigore. In relazione a quanto precede gli amministratori di cui sopra (fatta eccezione per il consigliere Vincenzo Consoli assente alla riunione consiliare) hanno rilasciato in occasione della deliberazione di BIM relativa all’approvazione del Comunicato dell’Emittente, le dichiarazioni previste ai sensi dell’art. 2391 del Codice Civile. Inoltre il consigliere Pietro D’Aguì, ex socio di Cofito e amministratore delegato di BIM ha deciso di non prendere parte alla deliberazione relativa all’approvazione del Comunicato dell’Emittente. Per ulteriori informazioni si rinvia alla Sezione B, Paragrafo B.2.4, alla Sezione D, Paragrafo D.1 e al Comunicato dell’Emittente contenuto nella Sezione N, Appendice N.1 del presente Documento di Offerta. A.10 Potenziali conflitti di interesse Con riferimento all’Offerta, si segnala che BIM svolge per conto dell’Offerente il ruolo di consulente finanziario e Intermediario Incaricato del Coordinamento. Si segnala inoltre che BNP Paribas, che ha rilasciato in favore dell’Offerente la garanzia di esatto adempimento per un ammontare fino a massimi Euro 176.553.615, equivalente al 49,95% dell’Esborso Massimo (la “Cash Confirmation”) e riveste nell’ambito dell’Offerta il ruolo di consulente finanziario dell’Offerente, detiene una partecipazione del 9,999% dell’attuale capitale sociale dell’Emittente. Per ulteriori informazioni si rinvia alla Sezione B, Paragrafo B.3 e alla Sezione F, Paragrafo F.3 del presente Documento di Offerta. A.11 Scenari alternativi per i possessori di azioni dell’Emittente Si illustrano di seguito i possibili scenari per gli azionisti dell’Emittente, in caso di adesione, o di mancata adesione, all’Offerta. A.11.1 Scenario in caso di adesione all’Offerta In caso di adesione all’Offerta, gli azionisti dell’Emittente riceveranno Euro 4,25 per ciascuna Azione da essi posseduta e portata in adesione all’Offerta. A.11.2 Scenario in caso di mancata adesione all’Offerta

18

In caso di mancata adesione all’Offerta, per gli azionisti dell’Emittente si potrebbero profilare i seguenti scenari:

(a) nel caso in cui, a seguito dell’Offerta, per effetto delle adesioni all’Offerta e di acquisti

eventualmente effettuati al di fuori della medesima entro il termine del Periodo di Adesione, l’Offerente venisse a detenere una partecipazione complessiva non superiore al 90% del capitale sociale sottoscritto e versato dell’Emittente, si fa presente che laddove si verifichi una scarsità del flottante tale da non assicurare il regolare andamento delle negoziazioni, l’Offerente provvederà a ripristinare un flottante sufficiente ad assicurare il regolare andamento delle negoziazioni (si veda altresì Avvertenza A.5);

(b) nel caso in cui, a seguito dell’Offerta, per effetto delle adesioni all’Offerta e di acquisti

eventualmente effettuati al di fuori della medesima entro il termine del Periodo di Adesione, l’Offerente venisse a detenere una partecipazione superiore al 90% ma inferiore al 95% del capitale sociale sottoscritto e versato dell’Emittente, l’Offerente intende ripristinare, entro il termine di 90 giorni, un flottante sufficiente ad assicurare il regolare andamento delle negoziazioni, ai sensi dell’articolo 108, comma 2, del TUF; e

(c) nel caso in cui, a seguito dell’Offerta, l’Offerente venisse a detenere, per effetto delle

adesioni all’Offerta e di acquisti eventualmente effettuati al di fuori della medesima entro il termine del Periodo di Adesione, una partecipazione complessiva almeno pari al 95% del capitale sociale sottoscritto e versato dell’Emittente, l’Offerente, avendo dichiarato di avvalersi del Diritto di Acquisto, adempirà contestualmente all’Obbligo di Acquisto di cui all’articolo 108, comma 1 del TUF. In tal caso, gli azionisti dell’Emittente saranno obbligati a cedere all’Offerente le loro Azioni e ad essi sarà corrisposto un prezzo di acquisto per ciascuna Azione pari al Corrispettivo.

Per ulteriori informazioni si rinvia alla Sezione G, Paragrafo G.4 del presente Documento di Offerta.

19

B. SOGGETTI PARTECIPANTI ALL’OPERAZIONE B.1 Offerente B.1.1 Denominazione, forma giuridica e sede sociale La denominazione sociale dell’Offerente è Veneto Banca S.c.p.a. L’Offerente è una società cooperativa per azioni, con sede legale in Montebelluna (TV), Piazza G.B. Dall’Armi, n. 1, iscritta presso il registro delle Imprese di Treviso al numero 00208740266 e nell’albo delle banche tenuto da Banca d’Italia ai sensi dell’articolo 13 del Testo Unico Bancario al n. 5035.1, ed è capogruppo del Gruppo Bancario Veneto Banca, iscritto, a partire dall’8 giugno 1992, al n. 5035.1 all'albo dei gruppi bancari di cui all’articolo 64 del Testo Unico Bancario. Veneto Banca aderisce, inoltre, al fondo interbancario di tutela dei depositi. B.1.2 Costituzione e durata L’Offerente è stata costituita in data 16 luglio 1966 a seguito della fusione della “Banca Popolare del Mandamento di Asolo” e della “Banca Popolare di Montebelluna”. Già denominata “Banca Popolare del Mandamento di Asolo” ha assunto dapprima, in data 6 novembre 1999, la denominazione di “Veneto Banca società cooperativa per azioni” e, successivamente, in data 14 dicembre 2007, la denominazione di “Veneto Banca Holding società cooperativa per azioni”. Da ultimo, in data 25 gennaio 2011, l’Offerente ha modificato nuovamente la propria denominazione sociale da “Veneto Banca Holding società cooperativa per azioni” in “Veneto Banca società cooperativa per azioni”. Ai sensi dell’articolo 2 dello statuto sociale dell’Offerente, la durata di Veneto Banca è fissata sino al 31 dicembre 2050, salvo proroga. B.1.3 Oggetto sociale Veneto Banca ha per oggetto la raccolta del risparmio e l’esercizio del credito nelle sue varie forme. Essa può compiere, con l’osservanza delle disposizioni vigenti, tutte le operazioni ed i servizi bancari e finanziari consentiti, ed ogni altra operazione strumentale o comunque connessa al raggiungimento dello scopo sociale. B.1.4 Legislazione di riferimento e foro competente Veneto Banca è una società cooperativa per azioni, che esercita l’attività bancaria nella forma giuridica di banca popolare, e come tale è regolata dagli articoli 2511 e seguenti del Codice Civile e dagli articoli 28-32 e 150-bis del Testo Unico Bancario. È costituita in Italia ed è disciplinata in base alla legge italiana.

20

Veneto Banca, in qualità di emittente strumenti finanziari diffusi tra il pubblico in misura rilevante, è inoltre soggetta agli obblighi di cui all’articolo 116 del Testo Unico della Finanza e relative disposizioni attuative del Regolamento Emittenti. Il foro competente è quello della sede legale dell’Offerente, in Montebelluna (TV). B.1.5 Capitale sociale In base alle vigenti disposizioni di legge ed all’articolo 5 dello statuto sociale, il capitale sociale di Veneto Banca è variabile ed è rappresentato da azioni ordinarie, nominative ed indivisibili, che possono essere emesse illimitatamente. Alla data del Documento di Offerta, il capitale sociale sottoscritto e versato di Veneto Banca ammonta a complessivi nominali Euro 276.217.617,00 ed è costituito da n. 92.072.539 azioni ordinarie del valore nominale di Euro 3,00 cadauna. Il capitale sociale sarà via via variato in conseguenza dell’emissione di nuove azioni o della conversione delle obbligazioni convertibili in circolazione. Alla data del Documento di Offerta, non esistono categorie di azioni diverse dalle azioni ordinarie. B.1.6 Principali soci e patti parasociali Ai sensi dell’articolo 30, comma 2, del Testo Unico Bancario e dell’articolo 12 dello statuto sociale, nessuno può detenere, salvo gli organismi di investimento collettivo in valori mobiliari per i quali valgono i limiti previsti dalla disciplina loro propria, una partecipazione alla compagine societaria delle banche popolari in misura eccedente lo 0,50% del capitale sociale. Alla data del Documento di Offerta, nessun soggetto, sia esso persona fisica o giuridica, risulta esercitare il controllo di Veneto Banca ai sensi dell’articolo 2359, comma 1, del Codice Civile, né, fatto salvo quanto di seguito indicato, risultano essere stati stipulati patti parasociali ai sensi dell’articolo 2341-bis del Codice Civile relativi alle azioni dell’Offerente. Si segnala che in data 5 aprile 2010, nell’ambito degli accordi inerenti la Fusione, Ma.Va. s.s., Pietro D’Aguì, Ivana Martino, Mario Scanferlin, Carla Fagherazzi, Anna Scanferlin, Marco Scanferlin e Giacomo Scanferlin si sono impegnati nei confronti di Veneto Banca per un periodo di 20 mesi decorrenti dalla data di efficacia della Fusione, e quindi a decorrere dal 25 febbraio 2011 a non porre in essere e/o concordare e/o comunque negoziare trasferimenti in tutto o in parte in via diretta o indiretta, aventi ad oggetto le azioni Veneto Banca ad essi assegnate ad esito della Fusione, a meno che detti trasferimenti siano effettuati a favore del coniuge e/o di ascendenti ovvero discendenti in linea retta. Per maggiori informazioni si rinvia da ultimo all’estratto del patto parasociale pubblicato nelle forme di legge in data 1 marzo 2011 e disponibile sul sito www.consob.it. B.1.7 Organi sociali Consiglio di Amministrazione Ai sensi dell’articolo 30 dello statuto sociale, Veneto Banca è amministrata da un Consiglio di Amministrazione composto da un numero variabile da 11 a 15 consiglieri eletti dall’assemblea,

21

previa determinazione del loro numero, tra i soci aventi diritto di voto, in possesso dei prescritti requisiti di onorabilità, professionalità ed indipendenza. I consiglieri durano in carica tre esercizi, scadono con l’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio della loro carica e sono rieleggibili. Il Consiglio di Amministrazione si rinnova per cicli triennali, nel numero determinato dall’assemblea per il primo esercizio, secondo esercizio e terzo esercizio, in ragione di un terzo per ogni esercizio. Alla data del Documento di Offerta, il Consiglio di Amministrazione di Veneto Banca è composto di 13 consiglieri elencati nella seguente tabella:

Carica Nome e cognome Luogo e data di nascita Data di

nomina

Data di scadenza

del mandato

(*) Presidente Flavio Trinca(**) Montebelluna (TV), il 18.7.1939 18.04.2009 2011 Vicepresidente Franco Antiga(**) Crocetta del M.llo (TV), il

16.02.1944 24.04.2010 2012

Amministratore Delegato

Vincenzo Consoli(**) Miglionico (MT), il 21.11.1949 19.04.2008 2010

Consigliere Francesco Biasia San Pietro in Gù (PD), il 04.07.1952

24.04.2010 2012

Consigliere Raffaele Bruni Pavia (PV), il 28.06.1960 19.04.2008 2010

Consigliere Attilio Carlesso(***) Pralboino (BS), il 16.01.1948 18.04.2009 2011 Consigliere Ambrogio Dalla Rovere

(***) Tiene (VI) il 15.01.1940 18.04.2009 2011

Consigliere Alessandro Gallina Maser (TV), il 7.02.1952 24.04.2010 2012 Consigliere Domenico Paolo

Raimondo Giraldi Castiglione Messer Raimondo (TE) il 18.02.1934

24.04.2010 2012

Consigliere Leone Munari(***) Pieve di Soligo (TV), il 20.10.1949

24.04.2010 2012

Consigliere Gian Quinto Perissinotto

Treviso, il 7.02.1955 19.04.2008 2010

Consigliere Paolo Rossi Chauvenet(***) Padova (PD), il 8.10.1945 18.04.2009 2011 Consigliere Gianfranco Zoppas Conegliano (TV), il 20.02.1943 19.04.2008 2010 (*) Indica l’ultimo anno di carica: la data di scadenza corrisponde alla data dell’assemblea chiamata ad approvare il bilancio dell’ultimo anno di carica. (**) Consiglieri membri anche del Consiglio di Amministrazione di BIM. (***) Amministratori indipendenti ai sensi dell’art. 148, comma 3 del TUF. Gli amministratori sono tutti domiciliati per la carica presso la sede dell’Offerente in Montebelluna (TV), Piazza G.B. Dall’Armi, n. 1. Alla data del Documento di Offerta non è stato costituito un comitato esecutivo all’interno del Consiglio di Amministrazione. Fatta eccezione per i consiglieri Trinca, Antiga e Consoli che rivestono la carica di consigliere di BIM, nessuno degli amministratori dell’Offerente ricopre cariche e/o detiene partecipazioni in BIM e nelle società del Gruppo BIM. Collegio Sindacale Ai sensi dell’articolo 41 dello statuto sociale, il Collegio Sindacale di Veneto Banca è composto da tre sindaci effettivi e due sindaci supplenti. I sindaci, che restano in carica per tre esercizi,

22

scadono alla data dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio della loro carica e sono rieleggibili. Il Collegio Sindacale, in carica alla data del Documento di Offerta, è stato nominato dall’assemblea in data 19 aprile 2008, rimarrà in carica sino alla data dell’assemblea dell’Offerente convocata per l’approvazione del bilancio chiuso al 31 dicembre 2010 e prevista per il 29 aprile 2011 in prima convocazione e per il 30 aprile 2011 in seconda convocazione. Il Collegio Sindacale, in carica alla data del Documento di Offerta, risulta composto come segue:

Carica Nome e cognome Luogo e data di nascita Presidente

Fanio Fanti Volpago del M.llo (TV), il 2.10.1933

Sindaco effettivo

Michele Stiz Treviso, il 5.01.1961

Sindaco effettivo

Diego Xausa Vicenza, il 4.01.1951

Sindaco supplente

Remo Facchinello Crespano del Grappa (TV), il 20.01.1944

Sindaco supplente

Martino Mazzocato Montebelluna (TV), il 10.05.1962

I sindaci sono tutti domiciliati per la carica presso la sede dell’Offerente in Montebelluna (TV), Piazza G.B. Dall’Armi, n. 1. Nessuno dei sindaci dell’Offerente ricopre cariche e/o detiene partecipazioni in BIM e nelle società del Gruppo BIM. B.1.8 Sintetica descrizione del gruppo che fa capo a Veneto Banca Veneto Banca riveste la qualifica di capogruppo del Gruppo Veneto Banca, iscritto in data 8 giugno 1992 all’albo dei gruppi bancari tenuto da Banca d’Italia al n. 5035.1. Il Gruppo Veneto Banca, alla data del Documento di Offerta, si articola come segue:

23

24

B.1.9 Attività B.1.9.1 Descrizione delle attività svolte da Veneto Banca e dal Gruppo Veneto Banca Veneto Banca ha per oggetto la raccolta del risparmio e l’esercizio del credito nelle sue varie forme. Essa può compiere, con l’osservanza delle disposizioni vigenti, tutte le operazioni ed i servizi bancari e finanziari consentiti, ed ogni altra operazione strumentale o comunque connessa al raggiungimento dello scopo sociale. Le principali aree di business di Veneto Banca e del Gruppo Veneto Banca, comprensivo di BIM e delle società da questa controllate, entrate a far parte del Gruppo Veneto Banca a decorrere dal 25 febbraio 2011, sono le seguenti:

- intermediazione creditizia, ossia la raccolta del risparmio e l’esercizio del credito; - intermediazione finanziaria, ossia la prestazione dei servizi di investimento e servizi ad

essi accessori;

- bancassicurazione, ossia il collocamento mediante la propria rete commerciale di prodotti assicurativi; e

- servizi accessori alle suddette attività.

La clientela di riferimento è costituita prevalentemente da privati e professionisti, nei loro diversi segmenti, e da imprese, prevalentemente di media e piccola dimensione. Intermediazione creditizia Impieghi Il Gruppo Veneto Banca, mediante le società bancarie del Gruppo, svolge tutte le attività tipiche di una banca, ovvero la raccolta del risparmio tra il pubblico e l’esercizio del credito (in particolare ad imprese e a privati), nonchè le altre attività connesse e strumentali; prodotti finanziari specifici collocati dalle banche del Gruppo sono forniti dalle controllate Claris Factor (factoring), Claris Leasing (leasing) e Claris Cinque e Apulia Pronto Prestito (finanziamenti al consumo e contro cessione del quinto dello stipendio). Al 30 giugno 2010, la consistenza dei volumi impiegati a livello consolidato (comprensivo del Gruppo BIM) ammonta a Euro 25,3 miliardi, in aumento di circa Euro 7,4 miliardi rispetto al dicembre 2009. Raccolta diretta Al 30 giugno 2010 la raccolta diretta consolidata si è collocata a Euro 24,1 miliardi, in aumento di circa Euro 6,3 miliardi rispetto al 30 giugno 2009. Intermediazione finanziaria

25

Per quanto riguarda l’attività di intermediazione finanziaria, ed in particolare con riferimento ai prodotti di investimento, il Gruppo Veneto Banca offre alla propria clientela una vasta gamma di prodotti (obbligazioni, certificati di deposito, fondi comuni d’investimento, gestioni patrimoniali mobiliari, piani di accumulo personalizzati, etc.). Un ruolo specifico, all’interno del Gruppo Veneto Banca, è ricoperto, a partire dal 25 febbraio 2011 (data di efficacia della Fusione), da Banca Intermobiliare e dalle società da essa controllate: - Symphonia SGR S.p.A., tramite la quale il Gruppo Veneto Banca dal 2011 è

direttamente presente nel servizio di gestione di portafogli e di gestione su base collettiva del risparmio mediante istituzione di OICR tradizionali e speculativi;

- Banca IPIBI Financial Advisory S.p.A., operante nei servizi di consulenza in materia di

investimenti e di collocamento tramite la propria rete di promotori finanziari; - BIM Suisse S.A., che opera nel segmento del private banking in Svizzera; - BIM Fiduciaria S.p.A., che presta servizi di amministrazione fiduciaria statica. Al 30 giugno 2010 lo stock di raccolta indiretta a valori correnti ha superato la soglia di Euro 23 miliardi, ripartita in raccolta amministrata (Euro 13,8 miliardi) e risparmio gestito (Euro 9,6 miliardi), oltre a un patrimonio fiduciario fuori banca (Euro 265 milioni). Bancassicurazione Il Gruppo Veneto Banca è attivo anche nel settore della “bancassicurazione”, mediante il collocamento, sia a privati che imprese, attraverso la propria rete di vendita, di prodotti assicurativi “standardizzati”, appartenenti al ramo vita e al ramo danni, sulla base di accordi con diverse compagnie di assicurazione. Il Gruppo è attivo anche nel servizio di brokeraggio assicurativo mediante BIM Insurance Brokers S.p.A. Servizi Nell’ambito dei servizi di pagamento, il Gruppo Veneto Banca offre ai propri clienti il servizio di pagamento utenze, di pagamenti periodici, Bancomat – Pago Bancomat, la carta elettronica multifunzione Electron – Visa, le carte prepagate e le carte di credito più importanti di terze parti (American Express, CartaSi, etc.). B.1.9.2 Nuovi prodotti Non sono stati recentemente introdotti, né è prevista l’introduzione di nuovi prodotti e/o servizi che si discostino significativamente da quelli già offerti. B.1.9.3 Principali mercati in cui opera l’Offerente Il Gruppo Veneto Banca oggi conta su una rete distributiva che sotto le insegne di Veneto Banca, va dall’area pedemontana del Friuli Venezia Giulia, attraverso Veneto e Lombardia, fino al Piemonte - Val d’Aosta e Liguria, con BancApulia S.p.A. presidia le regioni del sud-est italiano, prevalentemente in Puglia e Basilicata, e con Cassa di Risparmio di Fabriano e Cupramontana

26

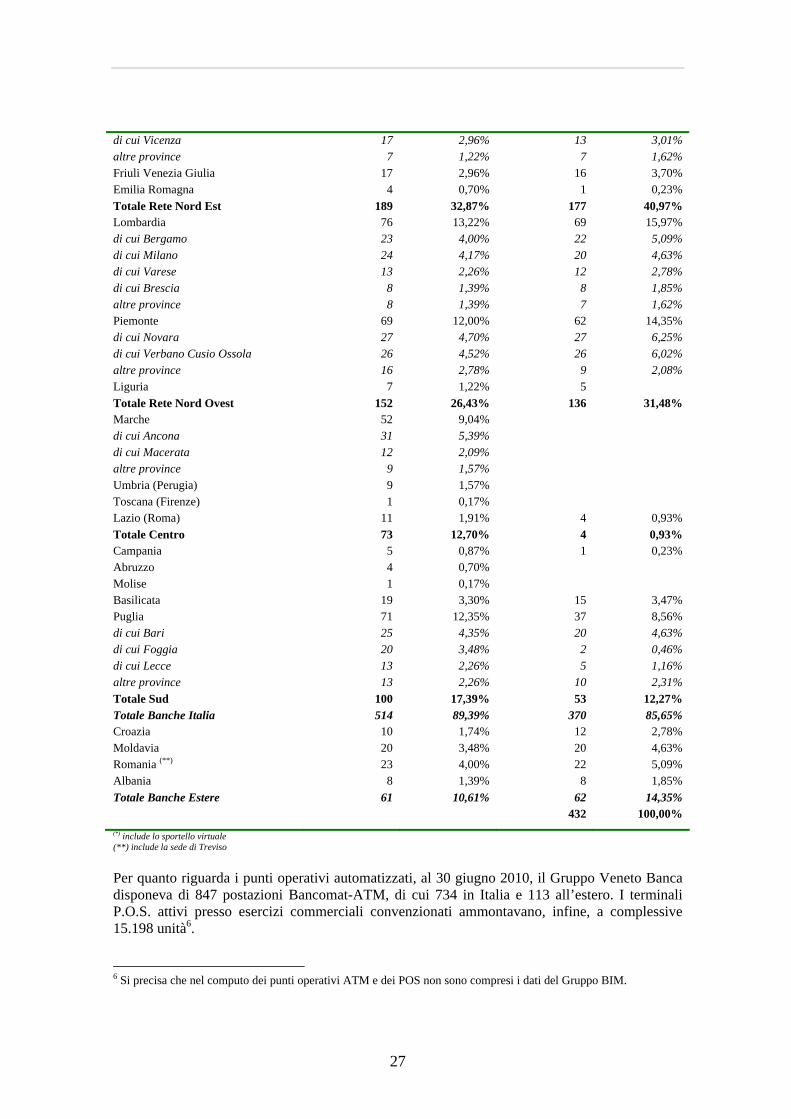

S.p.A. opera nel centro Italia e prevalentemente nelle Marche; inoltre il Gruppo è presente nei mercati dell’Est Europeo (Romania, Croazia, Moldavia e Albania) attraverso banche controllate. Lo schema seguente rappresenta sinteticamente la rete territoriale e le specializzazioni delle singole società appartenenti al Gruppo.

VENETO BANCA CAPOGRUPPO

Attività prevalente: attività bancaria, con funzioni di governo, indirizzo e controllo delle controllate, assicurando nel contempo la prestazione di servizi accentrati per le società del Gruppo.

Territorio di competenza

Banca

ITALIA: Regioni Nord Italia Veneto Banca S.c.p.a. Regioni Centro Italia Cassa di Risparmio di Fabriano e Cupramontana

S.p.A. Regioni Sud Italia Banca Apulia S.p.A. ESTERO: Romania Banca Italo Romena S.p.A. Moldavia Eximbank S.A. Croazia Veneto Banka D.D.

B

AN

CH

E C

OM

ME

RC

IAL

I

Albania Sh.A. Veneto Banka Albania

ITALIA: Banca Intermobiliare di Investimenti. e Gestioni Banca IPIBI Financial Advisory S.p.A.

ESTERO: BIM Suisse S.p.A.

PR

IVA

TE

BA

NK

ING

Attività di competenza

Società

Leasing Claris Leasing S.p.A. Italo Romena Leasing IFN S.A.

(Romania) Factoring Claris Factor S.p.A. Assicurazioni e intermediazione assicurativa Bim Vita S.p.A.; BIM Insurance Broker S.p.A: Finanziamenti contro cessione del quinto dello stipendio

Claris Cinque S.p.A.; Apulia Pronto Prestito S.p.A.

Asset Management Symphonia SGR S.p.A. Finanziaria Veneto Ireland Financial Services Ltd. (Irlanda) Immobiliare Claren Immobiliare S.r.l.; BIM Immobiliare s.r.l.

SO

CIE

TÀ

ST

RU

ME

NT

AL

I /

PRO

DO

TT

O

Immobiliare Italo Romena S.r.l. (Romania) Di seguito, si presenta un prospetto riepilogativo dell’articolazione territoriale della rete distributiva del Gruppo Veneto Banca al 30 giugno 20105. Distribuzione per Regione giu-10 dic-09 geografica / commerciale sportelli Comp.% sportelli Comp.% Veneto 168 29,22% 160 37,04% di cui Treviso (*) 76 13,22% 75 17,36% di cui Padova 24 4,17% 23 5,32% di cui Venezia 22 3,83% 21 4,86% di cui Verona 22 3,83% 21 4,86%

5 I dati comprendono i n. 29 sportelli di BIM e lo sportello di Banca IPIBI S.p.A.

27

di cui Vicenza 17 2,96% 13 3,01% altre province 7 1,22% 7 1,62% Friuli Venezia Giulia 17 2,96% 16 3,70% Emilia Romagna 4 0,70% 1 0,23% Totale Rete Nord Est 189 32,87% 177 40,97% Lombardia 76 13,22% 69 15,97% di cui Bergamo 23 4,00% 22 5,09% di cui Milano 24 4,17% 20 4,63% di cui Varese 13 2,26% 12 2,78% di cui Brescia 8 1,39% 8 1,85% altre province 8 1,39% 7 1,62% Piemonte 69 12,00% 62 14,35% di cui Novara 27 4,70% 27 6,25% di cui Verbano Cusio Ossola 26 4,52% 26 6,02% altre province 16 2,78% 9 2,08% Liguria 7 1,22% 5 Totale Rete Nord Ovest 152 26,43% 136 31,48% Marche 52 9,04% di cui Ancona 31 5,39% di cui Macerata 12 2,09% altre province 9 1,57% Umbria (Perugia) 9 1,57% Toscana (Firenze) 1 0,17% Lazio (Roma) 11 1,91% 4 0,93% Totale Centro 73 12,70% 4 0,93% Campania 5 0,87% 1 0,23% Abruzzo 4 0,70% Molise 1 0,17% Basilicata 19 3,30% 15 3,47% Puglia 71 12,35% 37 8,56% di cui Bari 25 4,35% 20 4,63% di cui Foggia 20 3,48% 2 0,46% di cui Lecce 13 2,26% 5 1,16% altre province 13 2,26% 10 2,31% Totale Sud 100 17,39% 53 12,27% Totale Banche Italia 514 89,39% 370 85,65% Croazia 10 1,74% 12 2,78% Moldavia 20 3,48% 20 4,63% Romania (**) 23 4,00% 22 5,09% Albania 8 1,39% 8 1,85% Totale Banche Estere 61 10,61% 62 14,35% SPORTELLI DEL GRUPPO 575 100,00% 432 100,00% (*) include lo sportello virtuale (**) include la sede di Treviso Per quanto riguarda i punti operativi automatizzati, al 30 giugno 2010, il Gruppo Veneto Banca disponeva di 847 postazioni Bancomat-ATM, di cui 734 in Italia e 113 all’estero. I terminali P.O.S. attivi presso esercizi commerciali convenzionati ammontavano, infine, a complessive 15.198 unità6. 6 Si precisa che nel computo dei punti operativi ATM e dei POS non sono compresi i dati del Gruppo BIM.

28

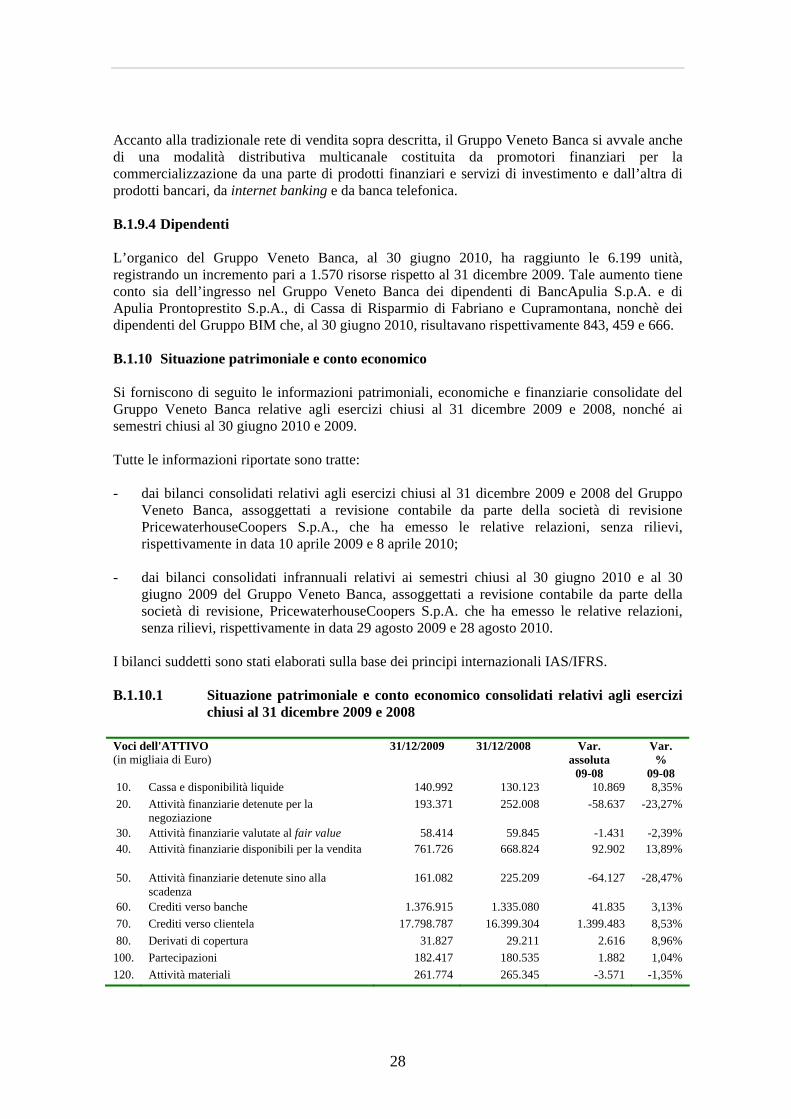

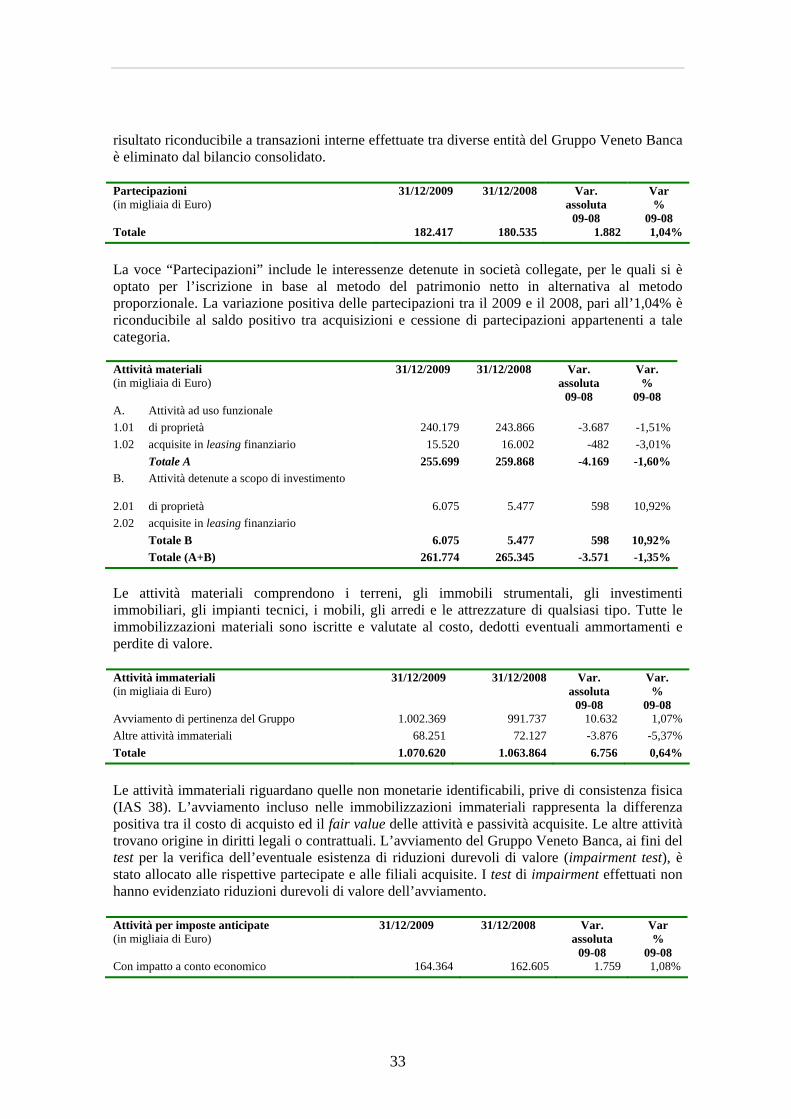

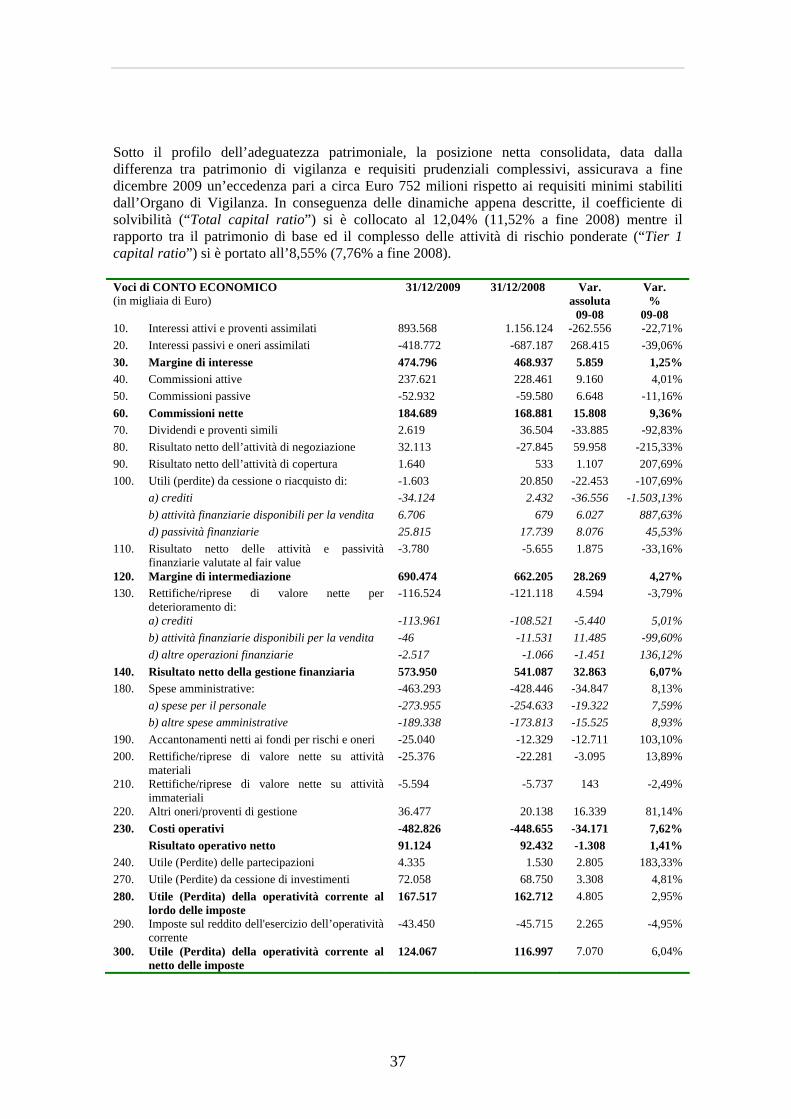

Accanto alla tradizionale rete di vendita sopra descritta, il Gruppo Veneto Banca si avvale anche di una modalità distributiva multicanale costituita da promotori finanziari per la commercializzazione da una parte di prodotti finanziari e servizi di investimento e dall’altra di prodotti bancari, da internet banking e da banca telefonica. B.1.9.4 Dipendenti L’organico del Gruppo Veneto Banca, al 30 giugno 2010, ha raggiunto le 6.199 unità, registrando un incremento pari a 1.570 risorse rispetto al 31 dicembre 2009. Tale aumento tiene conto sia dell’ingresso nel Gruppo Veneto Banca dei dipendenti di BancApulia S.p.A. e di Apulia Prontoprestito S.p.A., di Cassa di Risparmio di Fabriano e Cupramontana, nonchè dei dipendenti del Gruppo BIM che, al 30 giugno 2010, risultavano rispettivamente 843, 459 e 666. B.1.10 Situazione patrimoniale e conto economico Si forniscono di seguito le informazioni patrimoniali, economiche e finanziarie consolidate del Gruppo Veneto Banca relative agli esercizi chiusi al 31 dicembre 2009 e 2008, nonché ai semestri chiusi al 30 giugno 2010 e 2009. Tutte le informazioni riportate sono tratte: - dai bilanci consolidati relativi agli esercizi chiusi al 31 dicembre 2009 e 2008 del Gruppo

Veneto Banca, assoggettati a revisione contabile da parte della società di revisione PricewaterhouseCoopers S.p.A., che ha emesso le relative relazioni, senza rilievi, rispettivamente in data 10 aprile 2009 e 8 aprile 2010;

- dai bilanci consolidati infrannuali relativi ai semestri chiusi al 30 giugno 2010 e al 30

giugno 2009 del Gruppo Veneto Banca, assoggettati a revisione contabile da parte della società di revisione, PricewaterhouseCoopers S.p.A. che ha emesso le relative relazioni, senza rilievi, rispettivamente in data 29 agosto 2009 e 28 agosto 2010.

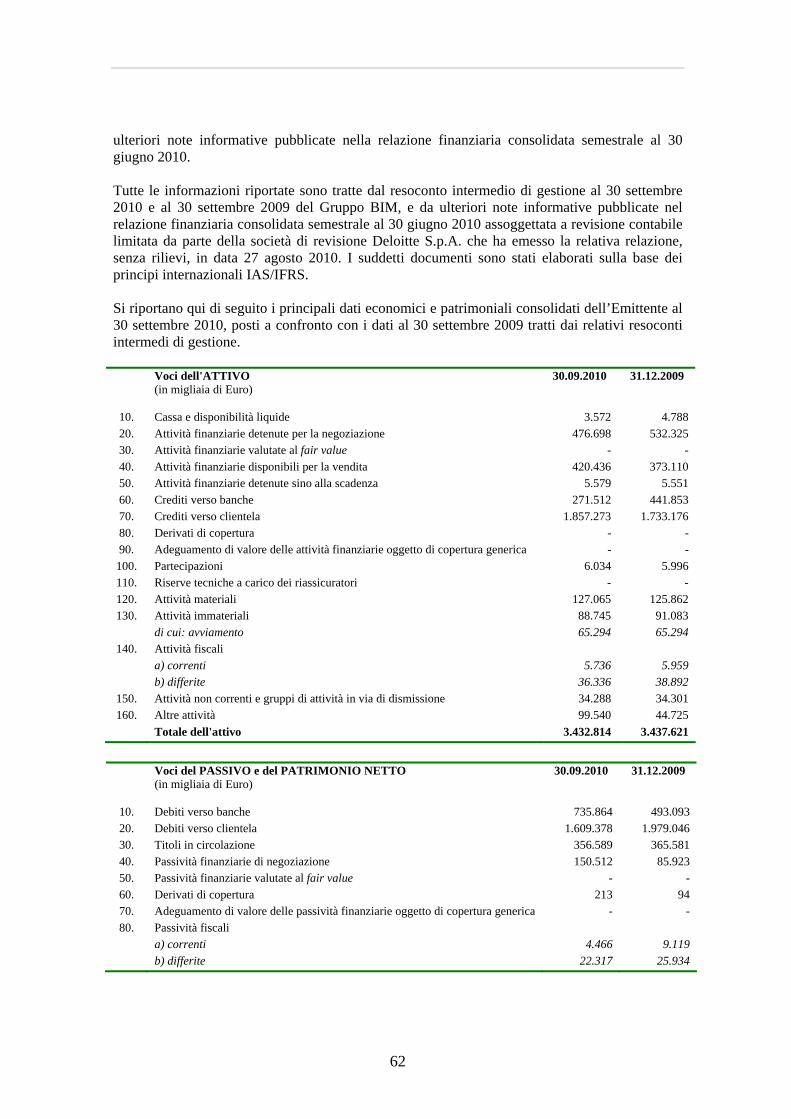

I bilanci suddetti sono stati elaborati sulla base dei principi internazionali IAS/IFRS. B.1.10.1 Situazione patrimoniale e conto economico consolidati relativi agli esercizi

chiusi al 31 dicembre 2009 e 2008 Voci dell'ATTIVO (in migliaia di Euro)

31/12/2009 31/12/2008 Var. assoluta

09-08

Var. %

09-08 10. Cassa e disponibilità liquide 140.992 130.123 10.869 8,35% 20. Attività finanziarie detenute per la

negoziazione 193.371 252.008 -58.637 -23,27%

30. Attività finanziarie valutate al fair value 58.414 59.845 -1.431 -2,39% 40. Attività finanziarie disponibili per la vendita 761.726 668.824 92.902 13,89%

50. Attività finanziarie detenute sino alla scadenza

161.082 225.209 -64.127 -28,47%

60. Crediti verso banche 1.376.915 1.335.080 41.835 3,13% 70. Crediti verso clientela 17.798.787 16.399.304 1.399.483 8,53% 80. Derivati di copertura 31.827 29.211 2.616 8,96% 100. Partecipazioni 182.417 180.535 1.882 1,04% 120. Attività materiali 261.774 265.345 -3.571 -1,35%

29

Attività immateriali 1.070.620 1.063.864 6.756 0,64% di cui:

130.

- avviamento 1.002.369 991.737 10.632 1,07% Attività fiscali 207.846 201.527 6.319 3,14% a) correnti 39.282 26.378 12.904 48,92%

140.

b) anticipate 168.564 175.149 -6.585 -3,76% 160. Altre attività 599.546 531.452 68.094 12,81% Totale dell'attivo 22.845.317 21.342.327 1.502.990 7,04%

Voci del PASSIVO e del PATRIMONIO NETTO (in migliaia di Euro)

31/12/2009 31/12/2008 Var. assoluta

09-08

Var. %

09-08

10. Debiti verso banche 1.512.035 1.946.239 434.204 22,31% 20. Debiti verso clientela 11.860.632 10.817.177 -1.043.455 -9,65% 30. Titoli in circolazione 5.864.058 4.711.106 -1.152.952 -24,47% 40. Passività finanziarie di negoziazione 144.771 242.889 98.118 40,40% 50. Passività finanziarie valutate al fair value 80.463 491.294 410.831 83,62% 60. Derivati di copertura 3.432 3.301 -131 -3,97%

Passività fiscali 40.036 48.495 8.459 17,44% a) correnti 20.547 26.130 5.583 21,37%

80.

b) differite 19.489 22.365 2.876 12,86% 100. Altre passività 541.715 609.071 67.356 11,06% 110. Trattamento di fine rapporto del personale 42.067 44.606 2.539 5,69%

Fondi per rischi e oneri: 61.583 43.805 -17.778 -40,58% 120. b) altri fondi 61.583 43.805 -17.778 -40,58%

Totale voci passivo 20.150.792 18.957.983 -1.192.809 -6,29% 140. Riserve da valutazione 11.698 -16.889 -28.587 169,26% 160. Strumenti di capitale 41 41 0 0,00% 170. Riserve 429.320 362.280 -67.040 -18,51% 180. Sovrapprezzi di emissione 1.857.971 1.656.686 -201.285 -12,15% 190. Capitale 254.371 236.611 -17.760 -7,51% 210. Patrimonio di pertinenza di terzi 20.054 29.091 9.037 31,06% 220. Utile (Perdita) d'esercizio 121.070 116.524 -4.546 -3,90% Totale patrimonio netto 2.694.525 2.384.344 -310.181 -13,01% Totale del passivo e del patrimonio netto 22.845.317 21.342.327 -1.502.990 -7,04%

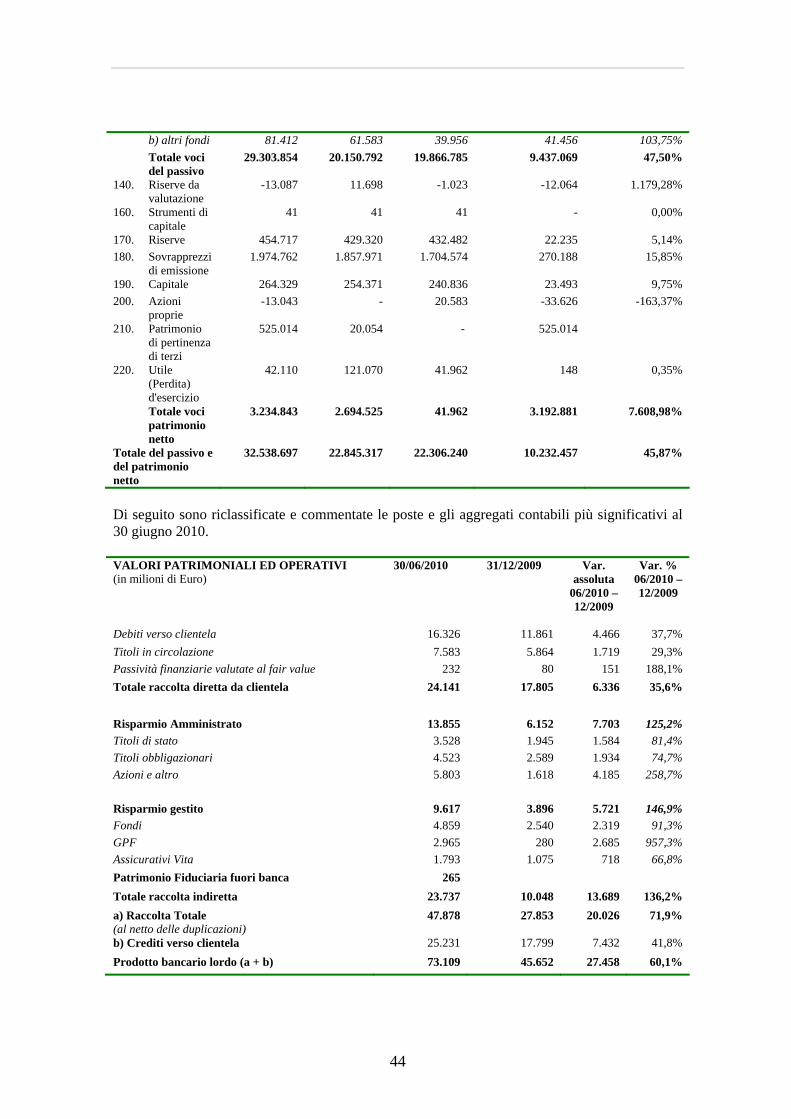

Di seguito sono riclassificate e commentate le poste e gli aggregati contabili più significativi al 31 dicembre 2009. VALORI PATRIMONIALI ED OPERATIVI (in milioni di Euro)

31/12/2009 31/12/2008 Var. assoluta

09-08

Var. %

09-08

Debiti verso clientela 11.861 10.818 1.043 9,64% Titoli in circolazione 5.864 4.711 1.153 24,47% Passività finanziarie valutate al fair value 80 491 -411 -83,71% Totale raccolta diretta da clientela 17.805 16.020 1.785 11,14% Risparmio Amministrato 6.152 6.203 -51 -0,82% Titoli di stato 1.945 2.393 -448 -18,72%

30

Titoli obbligazionari 2.589 2.356 233 9,89% Azioni e altro 1.618 1.455 163 11,20% Risparmio gestito 3.896 3.467 429 12,37% Fondi 2.540 2.133 407 19,08% GPF 280 289 -9 -3,11% Assicurativi Vita 1.075 1.046 29 2,77% Totale raccolta indiretta 10.048 9.670 378 3,91% a) Raccolta Totale 27.853 25.690 2.163 8,42% b) Crediti verso clientela 17.799 16.399 1.400 8,54% Prodotto bancario lordo (a + b) 45.652 42.089 3.563 8,47%

A chiusura dell’esercizio 2009, la raccolta diretta consolidata si è collocata a Euro 17,8 miliardi, mettendo in atto un incremento di circa Euro 1,8 miliardi, che si traduce in una crescita nell’ordine degli 11 punti percentuali rispetto al dato di fine 2008. Con riferimento alle singole forme tecniche della raccolta diretta, a fine 2009 la componente di gran lunga prevalente, con uno stock di circa Euro 10,3 miliardi, è quella rappresentata dai conti correnti e depositi liberi, che hanno fatto registrare un progresso di circa Euro 1,6 miliardi, pari ad una variazione tendenziale del 18,4%; la seconda componente in termini assoluti, con oltre Euro 5,4 miliardi, è costituita dai titoli obbligazionari di Veneto Banca, in particolare da emissioni di tipo “plain vanilla” e subordinate, che hanno evidenziato un aumento di circa Euro 1,1 miliardi, pari ad oltre 25 punti percentuali. Le passività finanziarie valutate al fair value sono scese a Euro 80 milioni rispetto agli Euro 491 milioni di fine 2008. A chiusura dell’esercizio 2009, la raccolta indiretta a valori correnti ha superato la soglia di Euro 10 miliardi, registrando un incremento di Euro 378 milioni sulle consistenze di fine dicembre 2008, pari ad una variazione tendenziale nell’ordine dei 4 punti percentuali. La raccolta amministrata si è posizionata a Euro 6,152 miliardi, evidenziando una lieve contrazione rispetto alle consistenze di fine 2008 (-0,8%), del tutto ascrivibile all’andamento riflessivo registrato dai titoli di stato. Nel medesimo periodo, la raccolta gestita ha invece conseguito un progresso di oltre Euro 400 milioni in termini assoluti (+12,4%), attestandosi a ridosso di Euro 3,9 miliardi. Lo sviluppo del comparto è stato sostenuto prevalentemente dai fondi comuni di investimento. Come rilevabile nella tabella di seguito riportata, a chiusura dell’esercizio 2009, la consistenza dei crediti verso clientela a livello consolidato si è portata a Euro 17,8 miliardi, segnando un progresso di circa Euro 1,4 miliardi su base annua, pari ad una crescita tendenziale dell’8,5%. Lo sviluppo del comparto è stato sostenuto prevalentemente dalla componente a medio/lungo termine, ed in particolare dai mutui, che nel periodo in esame hanno messo in luce un incremento prossimo al miliardo di Euro (+13,9%). Tale voce, coerentemente a quanto previsto dai principi contabili internazionali, include anche i crediti per mutui ipotecari in bonis ceduti nell’ambito delle operazioni di cartolarizzazione effettuate successivamente al 2004, comprese tre operazioni di cartolarizzazione concluse nel 2009, di cui due aventi ad oggetto mutui in bonis e una di crediti non performing. Crediti a clientela (in milioni di Euro)

al 31 dicembre 2009

Tipologia esposizione Esp. Lorda

Rett. di valore Esp. Netta

Inc.% Indice di copertura

Sofferenze 584 278 306 1,72% 47,62%

31

Incagli 624 58 566 3,18% 9,34% Crediti ristrutturati 70 7 63 0,35% 10,02% Crediti scaduti/sconfinanti da oltre 180 gg 343 8 335 1,88% 2,42% Totale crediti dubbi 1.621 352 1.270 7,13% 21,69%

Crediti non garantiti vs paesi a rischio - - - - -

Crediti in bonis 16.603 74 16.529 92,87% 0,45% Totale crediti a clientela 18.225 426 17.799 100,00% 2,34%

al 31 dicembre 2008

Tipologia esposizione Esp. Lorda

Rett. di valore Esp. Netta

Inc. %

Indice di copertura

Sofferenze 580 249 331 2,02% 42,94% Incagli 258 30 228 1,39% 11,67% Crediti ristrutturati 39 6 33 0,20% 14,27% Crediti scaduti/sconfinanti da oltre 180 gg 214 13 201 1,23% 5,89% Totale crediti dubbi 1.091 298 794 4,84% 27,27%

Crediti non garantiti vs paesi a rischio - - - - -

Crediti in bonis 15.701 95 15.606 95,16% 0,61% Totale crediti a clientela 16.792 393 16.399 100,00% 2,34%

A chiusura dell’esercizio 2009, a causa della pesante fase recessiva che ha interessato le principali economie mondiali, l’ammontare dei crediti deteriorati ha registrato un significativo aumento, sia in termini di esposizione lorda, che si è attestata a Euro 1,6 miliardi (+48,6% la variazione tendenziale), che al netto delle rettifiche di valore, pervenendo in questo caso ad un incremento del 60% rispetto al dato di fine 2008. Tale dinamica si è riflessa in una maggior incidenza delle posizioni problematiche sul portafoglio crediti complessivo, passata nei 12 mesi in esame dal 4,84% al 7,13%. I crediti in sofferenza al netto delle relative rettifiche, si sono attestati a Euro 306 milioni, segnando una riduzione sia in termini assoluti che in termini di incidenza sul portafoglio crediti complessivo, dal 2,02% di fine 2008 all’1,72% di fine 2009. Tale dinamica ha peraltro beneficiato anche di un’operazione di cartolarizzazione di crediti non performing, in gran parte ipotecari, per un valore nominale complessivo di Euro 262,8 milioni. Tutte le altre tipologie di crediti non performing hanno messo in luce un significativo incremento, a partire dalle posizioni incagliate e da quelle scadute o sconfinanti, che si sono attestate rispettivamente a Euro 624 milioni e Euro 343 milioni. Per quanto attiene ai presidi a copertura del rischio creditizio - attuati mediante politiche di accantonamento estese a tutte le banche del Gruppo Veneto Banca - il livello di copertura dei crediti non performing risultava pari al 21,69%, evidenziando una flessione rispetto al coverage ratio di fine 2008, ascrivibile anche alla già citata cessione di parte del portafoglio sofferenze. Per quanto riguarda il portafoglio crediti in bonis, tale indicatore si collocava invece allo 0,45%, in calo rispetto allo 0,61% rilevato a fine 2008.

Var. assoluta

Var. %

Rapporti interbancari (in migliaia di Euro)

31/12/2009 31/12/2008

09-08 09-08 Crediti verso banche 1.376.915 1.335.080 41.835 3,13% Debiti verso banche 1.512.035 1.946.239 -434.204 -22,31% Posizione di liquidità netta -135.120 -611.159 476.039 -77,89%

32

Per quanto riguarda l’attività di tesoreria - la cui gestione è accentrata presso la capogruppo Veneto Banca - a fine esercizio 2009 la posizione di liquidità netta consolidata (saldo dei rapporti interbancari, dato dai crediti e debiti verso banche sul mercato interbancario) registrava un saldo debitorio pari a Euro 135 milioni, in sensibile diminuzione rispetto a Euro 611 milioni rilevati a fine dicembre 2008. Attività finanziarie (in migliaia di Euro)

31/12/2009 31/12/2008 Var. assoluta

Var %

Attività finanziarie detenute per la negoziazione 193.371 252.008 -58.637 -23,27% Attività finanziarie valutate al fair value 58.414 59.845 -1.431 -2,39% Attività finanziarie disponibili per la vendita 761.726 668.824 92.902 13,89%

Attività finanziarie detenute sino alla scadenza 161.082 225.209 -64.127 -28,47% Totale attività finanziarie nette 1.174.593 1.205.886 -31.293 -2,60%

A fine 2009 lo stock complessivo delle attività finanziarie del Gruppo Veneto Banca si è attestato a Euro 1.174 milioni, evidenziando una diminuzione di Euro 31 milioni rispetto alle consistenze di fine 2008, corrispondente ad una variazione nell’ordine dei 2,6 punti percentuali. Si indicano, di seguito, più in dettaglio, ulteriori singole voci dell’attivo e passivo patrimoniale. Cassa e disponibilità liquide composizione (in migliaia di Euro)

31/12/2009 31/12/2008 Var. assoluta

09-08

Var %