Embed Size (px)

Citation preview

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A AUDITORIA INTERNA COMO FERRAMENTA DE GESTÃO PARA

AS ORGANIZAÇÕES

Por: Lindsey Rodrigues Oliveira da Conceição

Orientadora

Prof.ª Luciana Madeira

Rio de Janeiro

2016

UNIVERSIDADE CANDIDO MENDES

DOCUMENTO PROTEGID

O PELA

LEI D

E DIR

EITO AUTORAL

2

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

A AUDITORIA INTERNA COMO FERRAMENTA DE GESTÃO PARA

AS ORGANIZAÇÕES

Apresentação de monografia à AVM Faculdade Integrada

como requisito parcial para obtenção do grau de

especialista em Auditoria e Controladoria

Por: Lindsey Rodrigues Oliveira da Conceição

3

AGRADECIMENTOS

Agradeço inicialmente ao meu Deus

pelo dom da vida. Aos meus pais, Cecília e

Edilson, pelos valores e amor. Pelo meu

irmão, Matheus, por acreditar em mim e nos

meus sonhos. Pelos professores que

compartilham suas experiências e

conhecimento. Amigos do curso, Daniela,

Osmar, Ezequiel e Anderson que me

apoiaram para a realização de mais um

sonho. Por grandes profissionais que me

acompanham e me apóiam no exercício da

profissão, em especial Eliane Ornelas e

Gabriela Santana.

.

DEDICATÓRIA

4

Dedico este trabalho ao meu Senhor por

sempre fazer parte da minha vida e família que

tanto amo.

RESUMO

5

O presente estudo contempla a importância da auditoria interna como

ferramenta de gestão para as organizações no assessoramento dos controles

internos, sendo ressaltada a relevância de forma gradual e sistêmica, pois o

aumento da complexidade das operações empresariais elevou a necessidade de

normas e controles internos Ao longo do estudo bibliográfico serão apresentados os

conceitos, diferenças entre a auditoria interna e externa, melhorias nos processos

para maximização do lucro e redução do tempo durante as atividades desenvolvidas

pelos colaboradores, evitando falhas e fraudes nos mecanismos utilizados, através

de soluções preventivas e corretivas.

Palavras Chaves: Auditoria Interna, Gestão Corporativa, Controle Interno

METODOLOGIA

6

O presente estudo foi fundamentado em pesquisas bibliográficas, consultas à

internet, artigos e teses de forma explicativa e descritiva sobre a auditoria interna

como ferramenta de gestão para as organizações, sendo abordados assuntos

relevantes, tais como fraudes, erros e melhorias nos processos internos. Foram

utilizando diversos autores, entretanto, a literatura de José Hernandez Perez Junior

foi de grande valia para a conclusão do trabalho em questão.

SUMÁRIO

INTRODUÇÃO 08

7

CAPÍTULO I - Origem da auditoria 09

CAPÍTULO II - A auditoria 14

CAPÍTULO III – A auditoria interna como

ferramenta de gestão para as organizações 28

CONCLUSÃO 40

REFERÊNCIAS BIBLIOGRÁFICAS 41

REFERÊNCIAS CONSULTADAS 43

INTRODUÇÃO

A auditoria surgiu para atender necessidades do sistema capitalista. No inicio,

as empresas eram familiares, posteriormente, com a evolução da economia, houve

a necessidade de captar dinheiro de terceiros.

8

Os investidores precisavam conhecer a posição patrimonial e financeira das

empresas que iriam investir. Essa necessidade de informação era fundamental para

que avaliassem a segurança, a liquidez e a rentabilidade do futuro investimento.

As empresas começaram a publicar suas demonstrações contábeis como

forma de prover informações sobre a situação econômica – financeira. Dessa forma,

surgiu a necessidade de uma avaliação independente da real situação da empresa.

Auditar é avaliar de forma sistêmica e independente as atividades

desenvolvidas em determinada área ou empresa, podendo ser dividida em auditoria

interna e externa.

Com o crescimento, volume e complexidade das operações dentro das

organizações, a insegurança e preocupação dos administradores para manter a

eficiência, eficácia das áreas atuantes de forma que o lucro fosse maximizado, com

redução do custo e tempo. Desta forma, houve a necessidade do acompanhamento

e aprimoramento dos processos que atendesse a empresa de forma significativa.

O objetivo dessa pesquisa em questão é apresentar a importância do trabalho

do auditor interno, com a finalidade de reduzir erros, fraudes e melhorias nas

atividades desenvolvidas pelos profissionais atuantes.

Dessa forma, será apresentado no capítulo primeiro o contexto histórico da

auditoria no decorrer do tempo no Brasil e demais países. O segundo irá abordar as

diferenças entre o auditor interno e externo, suas habilidades, responsabilidades e

ética. Já o terceiro capítulo irá abordar de forma significativa a sobre o papel do

auditor interno, passando pela fase de planejamento e controles internos.

Como a auditoria interna pode contribuir para minimizar os riscos, erros,

incertezas e assessorar na tomada de decisão, como ferramenta imprescindível de

gestão para as organizações?

CAPÍTULO I

ORIGEM DA AUDITORIA

O começo da auditoria é muito discutido pelos especialistas, no entanto

acredita – se que surgiu entre o século XV e XVI na Itália. Na cidade de Veneza, em

1581 foi constituído o primeiro Colégio de Contadores, cuja admissão o candidato

9

tinha que completar aprendizado de seis anos como Contador e submeter – se a

exame.

Contudo, a atividade de auditor foi mais abrangente na Inglaterra

mercantilista, controladora das rotas marítimas de comércio, onde eram

desenvolvidas grandes companhias comerciais e um sistema de imposto sobre o

lucro dessas empresas.

O crescimento das empresas, expansão dos mercados, a necessidade de

financiamento e a formação do mercado de capitais tornaram relevante a divulgação

de informações econômico–financeiras. Dessa forma as demonstrações contábeis

ganharam a importância para os credores e possíveis investidores.

Era necessário que essas demonstrações fossem examinadas por um

profissional independente da empresa e de reconhecida capacidade técnica que

confirmasse a qualidade e precisão das informações prestadas.

Em 1845, a profissão sofreu queda de prestígio devido à multiplicação de

negligência e incompetência de muitos profissionais. Por esse motivo, em 1850

criaram a as associações de classes, onde as primeiras surgiram na Escócia e

Inglaterra seguidas de outros países europeus.

Os auditores que pretendessem exercer a profissão precisavam fazer parte

das entidades de classe que ao mesmo tempo controlavam o exercício da profissão

como concediam títulos aos associados, tornando se aptos legalmente.

Segundo Auditoria registros de uma profissão do IBRACON, a moderna

auditoria cresceu na Inglaterra, que exportou para outros países, inclusive o Brasil

principalmente para a construção e administração de estradas de ferros e outros

serviços de utilidade pública.

Nos Estados Unidos, a auditoria adquiriu novos rumos após a crise de 1929.

Em meados de 1930, foi criado um grupo de trabalho para determinar regras para

as companhias com ações cotadas em bolsa de valores, tornando obrigatória a

Auditoria Contábil independente nas demonstrações financeiras.

Foi criada pelo governo a instituição da Securities and Exchange

Commission (SEC), em 1934, agência governamental responsável por proteger

investidores e manter a integridade dos mercados de valores mobiliários.

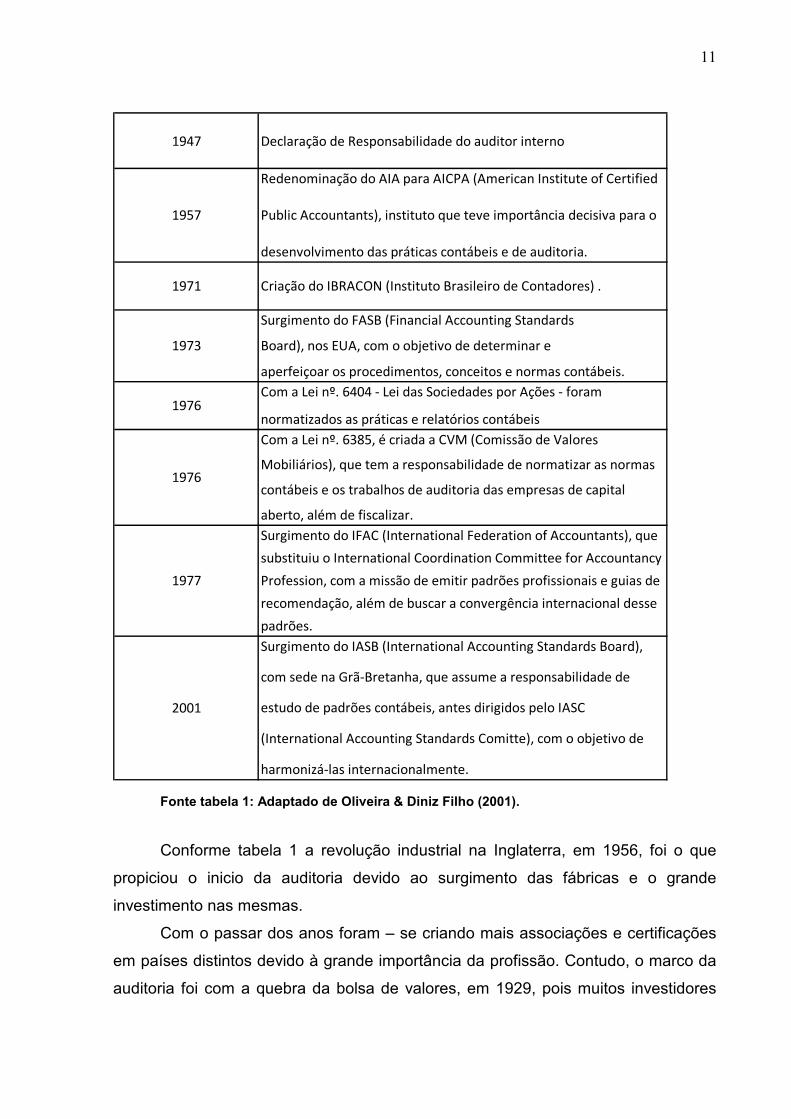

Conforme tabela abaixo com o contexto histórico do processo de evolução

da auditoria.

10

ANO ACONTECIMENTO

O AIA propõe ao Congresso Norte-Americano a regulamentação de

normas e padrões contábeis por profissionais altamente

capacitados.

Início dos anos 30

Criação da SEC (Security and Exchange Comission),nos EUA, aumentando a importância da profissão do auditorcomo guardião da transparência das informações contábeisdas organizações e sua divulgação para o mercado decapitais [...].

1934

1916Surgimento do IPA (Institute of Public Accountants), que sucede a

Associação supra citada em 1887.

1917Redenominação do IPA para AIA (American Institute of

Accountants).

1929Crash da Bolsa de Valores.

É criado na Holanda o Instituto Holandês de Contabilidade Pública.Início do séc. XX Surgimento das grandes corporações americanas erápida expansão do mercado de capitais.

1894

Início do século xxSurgimento das grandes corporações americanas

Cria-se nos EUA, a Associação dos Contadores Públicos Certificados.1887

A Revolução Industrial na Inglaterra e a expansão do capitalismo

propiciaram grande impulso para a profissão devido ao surgimento

das primeiras fábricas com uso intensivo de capital [...].

1756

Criação da Associação dos Contadores Públicos Certificados na

Inglaterra.1880

11

1947 Declaração de Responsabilidade do auditor interno

Criação do IBRACON (Instituto Brasileiro de Contadores) .1971

Surgimento do IFAC (International Federation of Accountants), que

substituiu o International Coordination Committee for Accountancy

Profession, com a missão de emitir padrões profissionais e guias de

recomendação, além de buscar a convergência internacional desse

padrões.

1977

Surgimento do IASB (International Accounting Standards Board),

com sede na Grã-Bretanha, que assume a responsabilidade de

estudo de padrões contábeis, antes dirigidos pelo IASC

(International Accounting Standards Comitte), com o objetivo de

harmonizá-las internacionalmente.

2001

Com a Lei nº. 6404 - Lei das Sociedades por Ações - foram

normatizados as práticas e relatórios contábeis1976

Com a Lei nº. 6385, é criada a CVM (Comissão de Valores

Mobiliários), que tem a responsabilidade de normatizar as normas

contábeis e os trabalhos de auditoria das empresas de capital

aberto, além de fiscalizar.

1976

Surgimento do FASB (Financial Accounting Standards

Board), nos EUA, com o objetivo de determinar e

aperfeiçoar os procedimentos, conceitos e normas contábeis.

1973

Redenominação do AIA para AICPA (American Institute of Certified

Public Accountants), instituto que teve importância decisiva para o

desenvolvimento das práticas contábeis e de auditoria.

1957

Fonte tabela 1: Adaptado de Oliveira & Diniz Filho (2001).

Conforme tabela 1 a revolução industrial na Inglaterra, em 1956, foi o que

propiciou o inicio da auditoria devido ao surgimento das fábricas e o grande

investimento nas mesmas.

Com o passar dos anos foram – se criando mais associações e certificações

em países distintos devido à grande importância da profissão. Contudo, o marco da

auditoria foi com a quebra da bolsa de valores, em 1929, pois muitos investidores

12

chegaram à ruína ao tentarem realizar a venda das suas ações e não conseguirem.

À medida que havia excesso de vendedores e ausência de compradores.

Dessa forma, o poder de compra foi diminuído, reduzindo empregos e

investimentos em países que dependiam dos Estados Unidos.

Foi regulamenta a profissão através de normas e padrões profissionais

capacitados a exercer tal atividade, através de organizações ao redor do mundo.

Em 1976, foi criada a lei das associações por ações que normatizou as

práticas e relatórios contábeis, ocorrendo alterações no decorrer dos anos, mas não

desmerecendo a sua importância.

De 1977 a 2016 foram criadas novas comissões com intuito de assegurar a

confiabilidade das informações, assim como a transparência das mesmas para as

organizações e a sociedade como um todo.

1.1 A ORIGEM DA AUDITORIA NO BRASIL

No Brasil, a auditoria surgiu no período colonial quando o juiz era a pessoa de

confiança do rei, designada pela coroa Portuguesa para conferir os tributos do

tesouro. Na consolidação do processo capitalista, a expansão comercial e a forte

concorrência fizeram com que as empresas, anteriormente designadas familiares,

aumentassem suas instalações, investissem em tecnologia e aumentasse os

controles e procedimentos internos. Para que esses objetivos fossem alcançados foi

necessário recursos de terceiros por meio de financiamento e participação de novos

acionistas.

No ano de 1931, através do Decreto nº 20.158, a profissão de guardador de

livros passou a ser regulamentada e em 1945 devido à lei

nº 7.988 foi criado o curso de Ciências Contábeis de nível Superior e de técnico

para nível médio¹, tornando essas atribuições privativas ao profissional de

contabilidade.

Durante esse período os trabalhos de auditoria no Brasil eram escassos e

focados em controle administrativos. Entretanto, no final da segunda guerra mundial

as instalações de empresas no país foram acompanhadas de forma significativa por

estrangeiros que motivaram os empresários no Brasil sobre a importância da

auditoria.

13

No ano de 1976, com o advento da Lei 6.404 o parecer dos auditores

independentes nas demonstrações contábeis das entidades abertas tornou – se

obrigatório e nesse mesmo ano foi criada a Comissão de Valores Mobiliários,

denominada CVM.

Segundo Attiê (1998, p. 29), a lei das Sociedades Anônimas determinou que

as companhias abertas, além de observarem as normas expedidas pela CVM -

Comissão de Valores Mobiliários deve ser obrigatoriamente, auditada por auditores

independentes registrados na mesma comissão.

No próximo capítulo serão abordados conceitos diretamente ligados a

auditoria, diferenças entre o externo e o interno, formas de trabalho, documentação

até a fase do relatório final.

_______________________________________________________________

1 - A lei nº 12.249, de 11 de junho de 2010, art. 76 no § 2o extingue o curso técnico. No

entanto, assegura os profissionais já registrados no Conselho Regional de Contabilidade e os que

fizeram até 1º de junho de 2015.

CAPÍTULO II

A AUDITORIA

14

A palavra auditoria origina – se do latim audire, que significa ouvir e do inglês

a palavra to audit que faz menção a examinar, ajustar, corrigir e certificar.

Auditoria interna tem por atividade revisar e avaliar a eficácia, a suficiência e

a aplicação dos controles contábeis, financeiros e operacionais, determinando grau

de confiança das informações, observando as normais internas e legislação

pertinente. A auditoria interna é realizada por profissional interno da organização

com o intuito de atender as necessidades da administração, cumprindo normas sem

infringir os aspectos contábeis e financeiros.

Crepaldi (2010) afirma que se pode definir auditoria, de forma bastante

simples, como: o “levantamento, estudo e avaliação sistemática das transações,

operações, rotinas e demonstrações financeiras de uma entidade”.

Franco e Marra (2011) definem a auditoria da seguinte forma:

“A auditoria compreende o exame de documentos, livros e

registros, inspeções e obtenção de informações e confirmações,

internas e externas, relacionadas com o controle do patrimônio,

objetivando mensurar a exatidão desses registros e das

demonstrações contábeis deles decorrentes”.

Rui Otávio (2010) acredita que:

“A auditoria é uma tecnologia contábil aplicada ao sistemático

exame dos registros, demonstrações e quaisquer informes ou

elementos de consideração contábil, visando a apresentar opiniões,

conclusões, críticas e orientações sobre situações ou fenômenos

patrimoniais, quer ocorrido, quer por ocorrer ou prospectados e

diagnosticados”.

Em concordância com os escritores apresentados na página atual, a auditoria

compreende o controle do patrimônio como um todo, verificando a exatidão das

informações através dos registros e demonstrações.

2.1 Tipos de auditor

15

O auditor pode ser classificado como independente/ externo e interno,

dependendo do vínculo que se tem com a empresa. Dessa forma o auditor

independente realiza trabalhos voltados para o controle interno da empresa,

verificação de cálculos de tributos e verificação das demonstrações contábeis.

(NBC TI 01) “compreende os exames, análises, avaliações, levantamentos e

comprovações, metodologicamente estruturados para a avaliação da integridade,

adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de

informações e de controles internos integrados ao ambiente, e de gerenciamento de

riscos.”

A auditoria interna deve ser independente, onde o executivo chefe da

auditoria deverá ter acesso direto ao conselho de administração e ao presidente da

organização.

A auditoria externa, chamada de independente é aquela executada por

profissionais ou empresas que não possuem vínculo ou subordinação à empresa

auditada, com o objetivo de opinar de forma independente sobre a entidade.

A auditoria interna é aquela executada por funcionários da empresa ou

profissionais que possuem vinculo ou subordinação à empresa auditada, com o

objetivo de auxiliar para que os objetivos das organizações sejam alcançados por

meio de uma avaliação sistêmica do auditor interno.

Segundo, Rui Otávio (2010)

“A auditoria exerce uma função de assessoria, como órgão de staff. Nessa função, a auditoria não exerce qualquer tipo de autoridade sobre os demais departamentos, podendo apenas comentar, jamais impor, qualquer tipo de controle e outros procedimentos administrativos”.

O tipo de auditor que realizará o trabalho é definido pelo usuário, assim como

o objetivo, conforme o quadro comparativo:

16

Conforme mencionado na tabela 2, o trabalho de auditoria é segregado em

auditoria interna e externa e as suas atribuições e exigências estão relacionadas ao

trabalho executado.

O quadro comparativo a seguir, denominado 3, discorre sobre as

características do tipo de auditor, vinculando a ação, com o sujeito, trabalho

executado e usuários da informação.

Auditor Independente ou Externo Auditor Interno ou

Operacional Sujeito Profissional ou firma independente Funcionário da empresa

Vínculo com a empresa auditada

Contrato de prestação de serviço Contrato de trabalho

Ação e objetivo

Exame das demonstrações contábeis ou de alguma área específica ou procedimento predefinido como objeto de trabalho especial

Principalmente exame dos controles internos e avaliação da eficiência e eficácia da gestão

Finalidade Principalmente, emitir parecer sobre adequação das Demonstrações Contábeis

Promover melhoria nos controles operacionais e na gestão de recursos

Relatório principal Parecer do auditor independente

Recomendações para a melhoria dos controles internos e eficiênicia administrativa

Usuários do trabalho

A empresa e o público em geral A empresa

Responsabilidade Profissional, civil e criminal Trabalhista

Fonte tabela 3: Adaptado de Hernandes Perez Junior (2012)

A exigência da auditoria externa geralmente decorre de dispositivos legais,

podendo ser também por credores, controladores e por agências reguladoras de

atividades regulamentadas, enquanto a auditoria interna decorre formalmente

definida em um estatuto, com o Código de Ética e com as Normas estatutárias.

Auditor Usuários Objetivo

Independente/ Externo

Acionistas, investidores, credores, governo e público externo à empresa em geral

Atendimento de exigência legal ou estatutária

Interno Administradores e público interno à empresa em geral

Atender exigências operacionais e administrativas

Fonte tabela 2: Adaptado de Hernandes Perez Junior (2012)

17

O auditor interno deve respeitar o sigilo das informações obtidas durante o

seu trabalho, não as divulgando para terceiros, sem autorização da organização.

Devendo manter o sigilo depois do término do vínculo empregatício ou contratual.

2.2 Tipos de Auditoria

Segundo o autor Hernandes Perez Junior (2012) os tipos de auditoria são

descritos conforme a seguir:

Auditoria de demonstrações financeiras: é a análise das demonstrações

financeiras por um profissional independente, com a finalidade de emitir um parecer

técnico sobre sua fidedignidade.

Auditoria operacional/ gerencial: Possui a finalidade de avaliar a eficiência dos

resultados, em relação as metas fixadas, recursos empregados, organização,

utilização e coordenação dos referidos recursos e os controles estabelecidos pela

entidade.

Auditoria de compliance: É a obtenção de evidências para determinar se

atividades obedeçam as leis, condições, regras ou regulamentos a ela aplicáveis.

Serviços de assurance: São serviços profissionais independentes que melhoram a

qualidade da informação para a tomada de decisão

2.3 Princípios Éticos e Normas de Conduta do Auditor Interno

A atuação do auditor interno deve estar em conformidade com os princípios

contábeis descritos como Integridade, objetividade, confidencialidade e

competência.

18

Segundo o Curso de Auditoria Interna do CRC os princípios éticos e as

normas da auditoria são:

Integridade - A integridade dos auditores internos exige confiança e

representa a base para a confiabilidade em seu julgamento.

Devem realizar seus trabalhos com honestidade, diligência e

responsabilidade, observando a lei.

Não devem, quando de conhecimento, fazer parte de qualquer atividade

ilegal, ou se envolver em atos que o resultem em descrédito para a profissão de

auditor ou para a organização, respeitando e contribuindo de forma ética e objetiva

para a organização.

Objetividade - Auditores internos apresentam alto grau de objetividade

profissional na coleta, avaliação e comunicação de informações sobre a atividade.

Os profissionais geram uma avaliação equilibrada de todas as circunstâncias

relevantes e não podem ser influenciados de forma indevida pelos seus próprios

interesses ou por outros, na formulação de julgamentos e opiniões.

Confidencialidade - Os auditores internos devem ser prudentes no uso e

proteção das informações obtidas no desempenho de suas funções, respeitando as

informações a que têm acesso e não as divulgando sem a autorização apropriada a

não ser em caso de obrigação legal ou profissional.

Competência - Auditores internos devem aplicar o conhecimento, habilidades

e experiências na realização dos trabalhos de auditoria em conformidade com a

Norma Prática do Profissional da Auditoria Interna.

Devem continuamente melhorar o conhecimento técnico, a eficácia e

qualidade dos seus serviços executados.

A auditoria deve ser exercida em caráter de entendimento e que o trabalho

executado possua credibilidade, não sendo permissível existir qualquer sombra de

dúvida quanto à honestidade e aos padrões morais do auditor.

19

Crepaldi (2007) descreve a importância da ética na auditoria da seguinte

forma:

“A ética profissional é de grande valia em todas as profissões, notadamente na de auditor, que tem em suas mãos grande responsabilidade, pois mediante seu serviço é possível conhecer todas as irregularidades, erros, falhas dentro do grupo de empresas, conhecendo o responsável hierárquico e executores das rotinas, que originam estas informações.”

2.4 Planejamentos da Auditoria Interna

Todo trabalho de auditoria necessita ser planejado, compreendendo exames

preliminares das áreas, atividades e processos. Dessa forma é definida a

abrangência e a época que o trabalho será realizado.

O planejamento precisa ser documentado e detalho para ser executado

formalmente em termos de natureza, extensão, equipe técnica e colaboração de

especialistas.

A Norma Brasileira de Contabilidade (NBC TI 01) estabelece que o

planejamento deve considerar os fatores relevantes na execução dos trabalhos,

especialmente os seguintes:

a) o conhecimento detalhado da política e dos instrumentos de

gestão de riscos da entidade;

b) o conhecimento detalhado das atividades operacionais e dos

sistemas contábil e de controles internos e seu grau de confiabilidade

da entidade;

c) a natureza, a oportunidade e a extensão dos procedimentos de

auditoria interna a serem aplicados, alinhados com a política de

gestão de riscos da entidade;

d) a existência de entidades associadas, filiais e partes relacionadas

que estejam no âmbito dos trabalhos da Auditoria Interna;

e) o uso do trabalho de especialistas;

f) os riscos de auditoria, quer pelo volume ou pela complexidade das

transações e operações;

g) o conhecimento do resultado e das providências tomadas em

relação a trabalhos anteriores, semelhantes ou relacionados;

20

h) as orientações e as expectativas externadas pela administração

aos auditores internos;

i) o conhecimento da missão e objetivos estratégicos da entidade;

Para Attie (1998),

“O planejamento é o alicerce sobre o qual todo trabalho deve ser fundamentado e funciona como um mapa estrategicamente montado para atingir o alvo. A montagem do planejamento objetiva percorrer uma estrada predeterminada, num rumo identificado, estabelecido e analisado.”

Os programas de trabalho de auditoria devem ser elaborados como um meio

de controle e roteiro, sendo atualizados e revisados sempre que necessário. Deverá

conter a avaliação dos riscos para que sejam determinadas as prioridades na

execução do trabalho.

A avaliação do risco devera ser documentada e avaliada pelo menos uma vez

ao ano, verificando a relevância relacionada com a atividade, considerando a

possibilidade de erros significativos, fraudes, não conformidades e outras situações

encontradas na realização do mesmo.

Para que o trabalho seja feito da melhor forma possível é preciso que sejam

estabelecidos critérios de avaliação dos controles e gerenciamentos de risco. Sendo

assim, os auditores internos devem verificar junto ao conselho de administração

para adequação dos objetivos e metas, maximizando a adequação dos

procedimentos adotados.

2.5 Riscos de Auditoria

Risco de auditoria é a possibilidade do auditor interno concluir o trabalho de

forma inadequada não atingido de forma satisfatória o objetivo. O auditor necessita

obter maior nível de certeza para restringir o risco de auditoria ao menor possível.

Para Franco e Marra (1991, p.248), auditoria:

“é um trabalho complexo, que envolve a aplicação de variados e sofisticados procedimentos para sua consecução. Em decorrência dessa complexidade e sofisticação, é inevitável que em todos os trabalhos de auditoria haja um certo grau de risco de que erros ou irregularidades existentes nos registros e nas demonstrações

21

contábeis possam não ser detectados durante o procedimento auditoria.”

Para obter razoável segurança o auditor deve obter evidências suficientes e

adequadas para minimizar os riscos de auditoria a um nível reduzido para que seja

orientada a administração da entidade de forma fundamentada. Os riscos de

auditoria podem ser descritos de três formas como inerentes, controle e execução.

Segundo Costa (2015) os riscos de auditoria podem ser classificados

conforme:

Risco Inerente

O risco inerente está relacionado com a própria atividade que está inserida.

Podendo ser definido como a susceptibilidade de transações e determinadas contas

que por sua natureza não estarem em acordo.

O profissional da execução do trabalho deve levar em consideração o risco e

a relevância do fato, à medida que a existência de um controle pode constituir fator

que eleve consideravelmente o custo, superando os benefícios proporcionados.

Todavia se faz necessário mitigar os riscos inerentes a operação da empresa.

Risco de controle

O risco de controle está relacionado com a eficácia e manutenção dos

controles internos da entidade, podendo até ocorrer falha humana na execução.

Esse tipo de risco está associado à falta ou desvio nos controles internos,

fazendo com que os mesmos não sejam detectados ou evitados, não sendo

corrigidas em tempo oportuno as anomalias ou deficiência na gestão.

Risco de detecção

Risco de detecção é aquele que o auditor não identifica a existência dos

erros. Dessa forma, o auditor conclui o trabalho sem detectar as inconsistências que

existem, mesmo aplicando os procedimentos adequados.

22

O risco de detecção é inversamente posicionado ao risco inerente e de

controle, pois quanto maior for o risco de detecção, menor será o inerente e o de

controle, funcionando de forma inversa para menor risco de detecção.

2.6 Procedimentos e testes de auditoria

Procedimentos são técnicas que permitem ao auditor obter evidências

suficientes e adequadas para a conclusão e recomendação à administração da

entidade. Constitui em exames e investigações, incluindo testes de observância e

testes substantivos que permitem o profissional ter subsidio para fundamentar seu

parecer.

A NBC TI 01 afirma que “Os testes substantivos visam à obtenção de

evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos

sistemas de informação da entidade.”

Os testes de observância visam à obtenção de razoável segurança que os

controles internos definidos pela administração estão funcionando de forma

significativa pelos colaboradores, fornecedores e gestão. Devendo ser considerado

os procedimentos grifados a seguir, segundo a Norma Brasileira de Contabilidade -

NBC TI 01 (2012).

Inspeção

Engloba exame de registros ou documentos, podendo ser internos ou

externos, em papel, digital e ativo físico.

A inspeção documental consiste na análise realizada em elementos formais

de informação. Entretanto, devem ser atendidas nos exames documentais a

autenticidade (verificação da fidedignidade), normalidade (transação de acordo com

a normalidade da entidade), aprovação (por pessoa autorizada) e registro

(contabilização das operações de forma correta).

23

Como exemplo pode ser citado notas fiscais, escrituras de imóveis, contratos

empréstimos e câmbio.

Já a inspeção física requer inspeção in loco, constatação no próprio local,

corpórea. Devendo ser atendida a existência física (comprovação visual do bem),

autenticidade (verificação da fidedignidade do bem), quantidade (apuração da

quantidade real física) e qualidade (Comprovação visual de que o bem examinado

está em condições de uso perfeitas).

Como exemplo o inventário de estoque.

Observação

A observação consiste no acompanhamento do procedimento ou processo de

sua execução. A evidência de auditoria obtida refere – se à execução, no entanto

possui a limitação no momento em que ocorre.

Como exemplo a observação da contagem de um estoque ou o input de

informações dentro do sistema.

Investigação e confirmação

Está diretamente relacionada com a obtenção de informações perante

pessoas detentoras das informações interna ou externa na empresa.

A indagação pode ser feita de forma escrita formal ou verbal informal,

cabendo o auditor avaliar os resultados das respostas obtidas. Dependo das

informações adquiridas o profissional pode executar testes adicionais ou

modificação dos mesmos.

Já a confirmação consiste em obter uma resposta de forma física ou

eletrônica, junto a terceiros das informações coletados como verdadeiras. A

confirmação externa é muito utilizada para confirmação de saldo contábil,

transações efetivadas e contratos firmados.

2.7 Técnicas de Auditoria

24

Conjunto de processos e ferramentas operacionais com o objetivo de coletar

evidências adequadas e relevantes para conclusão dos trabalhos de auditoria.

Podendo ser realizada de acordo com o andamento da auditoria.

Indagação escrita ou oral - Uso de questionários e entrevistas da equipe/ pessoas

auditadas para a obtenção de informações.

Análise documental - Exame de processos, contratos e documentos avulsos em

geral.

Carta de circularização – Confirmação junto a fontes externas ao auditado sobre a

fidedignidade das informações obtidas internamente.

Exame de registros – Verificação dos registros de controle, relatórios

sistematizados, mapas e demonstrativos formalizados, elaborados de forma manual

ou por sistemas informatizados.

Correlação das informações obtidas – Comparação de informações obtidas de

fontes independentes, autônomas e distintas da organização auditada.

Inspeção física – Exame usado para testar a efetividade dos controles relativos à

segurança física dos bens tangíveis.

Observação das atividades – Verificação das atividades que exigem grau maior de

testes, com a finalidade de revelar erros, problemas de controles através da

observação das atividades específicas.

Corte das operações ou “Cut – off” – Corte interruptivo das operações ou

transações para apurar, de forma seccionada, a dinâmica de um procedimento ou

processo.

25

Rastreamento - Investigação minuciosa, com exame de documentos, setores,

unidades, órgãos e procedimentos interligados, visando dar segurança à opinião do

responsável pela execução do trabalho sobre o fato observado.

2.8 Documentações da auditoria

Os papéis de trabalho constituem documentos de registros dos fatos,

informações obtidas na execução da auditoria, dando suporte as críticas e

recomendações. Podem ser em meio físico ou digital, devendo ser arquivada de

forma sistemática e consciente. Deve abranger de forma suficiente para propiciar a

compreensão do planejamento no procedimento de auditoria executada.

Segundo a Norma Brasileira de Contabilidade (NBC TI 01),

“A Auditoria Interna deve ser documentada por meio de papéis de trabalho, elaborados em meio físico ou eletrônico, que devem ser organizados e arquivados de forma sistemática e racional. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.”

O auditor trabalha com amostra de uma população, isto é parte de um todo,

possibilitando uma base razoável sobre todo o conteúdo testado. A amostra pode

ser aleatória, sistêmica, por unidade monetária, acaso ou bloco dependendo da

atividade ou objeto auditado.

A auditoria interna deve assessorar o conselho de administração na

prevenção de erros, falhas ou até mesmo fraude. Devendo informar a administração

sempre por escrito, de forma reservada a administração da entidade sugerindo

melhoras no procedimento. Entretanto, a responsabilidade da prevenção, erros ou

fraude é da administração e não da auditoria, através da manutenção e criação de

controles internos adequados.

2.9 Relatório da auditoria interna e programa de avaliação

26

O relatório de auditoria interna é um documento formal e técnico que é

apresentado o resultado do trabalho do auditor. Deve ser elaborado de forma clara e

objetiva, de forma imparcial, expressando as conclusões e recomendações para

administração. Pode ser entregue de forma parcial, caso a auditoria encontre

irregularidades que necessitem de providências a serem tomadas com urgência.

Segunda NBC TI 01 o relatório da Auditoria Interna deve abordar, no mínimo,

os seguintes aspectos:

a) o objetivo e a extensão dos trabalhos; b) a metodologia adotada; c) os principais procedimentos de auditoria aplicados e sua extensão; d) eventuais limitações ao alcance dos procedimentos de auditoria; e) a descrição dos fatos constatados e as evidências encontradas; f) os riscos associados aos fatos constatados; g) as conclusões e as recomendações resultantes dos fatos constatados.

O documento redigido deve conter o objetivo e a extensão do trabalho,

metodologia adotada para execução, procedimentos de auditoria aplicados,

limitações encontradas, descrição de fatos constatados e evidências encontradas,

riscos associados, conclusões e recomendações.

O programa de avaliação da qualidade e melhoria é uma avaliação periódica

e contínua de todo trabalho desempenhado da auditoria. È composta de processos

rigorosos, testes contínuos e supervisão para avaliação da eficiência e eficácia das

atividades e identificação de oportunidades de melhoria.

No próximo capítulo serão abordados os controles internos, diferenças entre

fraude e erro, governança corporativa, relatando a importância da auditoria interna

para as organizações.

27

CAPÍTULO III

A AUDITORIA INTERNA COMO FERRAMENTA DE GESTÃO

PARA AS ORGANIZAÇÕES

A Auditoria Interna deve apresentar todo ano à administração ou conselho

administrativo, para que seja aprovado, o seu plano de trabalho que conterá as

áreas e atividades a serem auditadas.

O plano em questão serve como base para o orçamento da empresa e o

plano estratégico que será desenvolvido, assim como metas de curto e longo prazo.

Para que o mesmo seja elaborado a equipe de auditoria interna deverá ter

conhecimento sobre financeiro, contabilidade, orçamento, departamento pessoal,

fiscal, legal, suprimento, Rh, vendas, assim como os processos da empresa.

28

Deverá testar fazer alguns teste importantes, tais como: Receita, despesa,

controles internos, compras, amostra de notas e contratos, estoque de produtos,

entre outros. Contudo, deverá ter apoio da empresa como um todo na liberação de

documentos e perguntas sobre a operação.

O objetivo maior do planejamento é fazer com que se obtenha conhecimento

da atividade auditada, cumprindo os prazos estabelecidos previamente, dando

atenção as áreas mais importantes, dentro de uma legislação aplicável, coordenado

trabalhos efetuados por outros especialistas associados à equipe de auditoria.

Segundo a NBC TI 01 o apoio de especialistas é fundamental para conclusão

do trabalho de auditoria.

“O uso de técnicas de Auditoria Interna, que demandem o emprego de recursos tecnológicos de processamento de informações, requer que exista na equipe da Auditoria Interna profissional com conhecimento suficiente de forma a implementar os próprios procedimentos ou, se for o caso, orientar, supervisionar e revisar os trabalhos de especialistas.”

O conteúdo do planejamento deverá conter o cronograma, procedimentos de

auditoria, fatos relevantes, os riscos durante a auditoria, pessoas designadas, horas

estimadas e indagações para a conclusão do trabalho.

Fonte Figura 1: Adaptado do portal de auditoria (2016)

29

É recomendável que o auditor interno esteja subordinado ao nível mais

elevado possível dentro da organização, como ao Presidente da entidade conforme

figura 1. Refletindo diretamente sobre a qualidade do trabalho executado e os

resultados obtidos.

3.1 Prevenções de Fraudes e Erros

As fraudes existem desde o início da civilização, entretanto, encontram-se

mais presente atualidade, nas organizações públicas e privadas.

Ocorrem em países ocidentais, orientais, desenvolvidos ou subdesenvolvidos.

Envolvendo organizações de segmentos distintos e de portes diferentes. De modo

que nenhuma organização está totalmente imune aos efeitos das fraudes sobre

suas operações.

A NBC TI 01 define fraude como “ato intencional de omissão ou manipulação

de transações, adulteração de documentos, registros e demonstrações contábeis”,

podendo ser caracterizada por apropriação indébita de ativos, aplicação de práticas

contábeis indevidas, supressão ou omissão de transações nos registros contábeis e

apropriação indébita de ativos. Já o erro como ato sem intencional na elaboração de

registros e demonstrações contábeis, que resulte em incorreções dos mesmos.

A auditoria deve assessorar a empresa na prevenção de fraudes e erros. Ao

detectar quaisquer indícios ou confirmações de irregularidades, a auditoria interna

tem a obrigação de informar, sempre por escrito, de maneira reservada, à

administração a sugerir medidas corretivas. Entretanto, a responsabilidade de

prevenção e identificação de fraude e erros é da administração, através da

implementação de adequado sistema de controle.

Algumas leis foram criadas no Brasil e no mundo para que seja evitado

fraudes dentro das organizações no país de origem ou no exterior.

O Foreign Corrupt Practices Act (FCPA)³ é uma lei federal norte-americana,

promulgada em 1977, que tem como objetivo combater a corrupção transnacional

por determinadas pessoas ou entidades relacionadas aos EUA. O FCPA possui

duas disposições principais, em relação a contabilidade e o antissuborno. Sendo a

primeira sob requisitos de transparência contábeis baseada na lei de Valores

Mobiliários de 1934 e a segunda que torna ilegal o pagamento de propinas a

30

funcionários públicos estrangeiros com a finalidade de obtenção ou manutenção de

negócios.

__________________________________________________________

3 - Desde a criação do Foreign Corrupt Practices Act (FCPA), as disposições anti-suborno são

aplicadas a todas as pessoas dos Estados Unidos e determinados estrangeiros que emitam valores

mobiliários nos EUA.

Essa lei foi apelidada de Sarbox e SOX e foi criada com o objetivo de garantir

mecanismos de auditoria e segurança confiáveis nas empresas, para que fossem

supervisionadas as atividades e operações, de modo que os riscos do negócio

fossem mitigados, evitando a ocorrência de fraudes ou assegurando que haja meios

de identificá-las quando ocorrem, garantindo a transparência na gestão das

empresas.

No Brasil a lei de anticorrupção é a determinada pelo nº 12.846/2013. Uma lei

ordinária de autoria do poder executivo que trata da responsabilização objetiva

administrativa e civil de empresas pela prática de atos contra a Administração

Pública, nacional ou estrangeira, foi sancionada pela atual presidente, Dilma

Rousseff, em 1 de agosto de 2013 e publicada no Diário Oficial da União em 02 de

agosto do mesmo ano. Possui o objetivo punir aqueles que praticam atos lesivos à

administração pública nacional ou estrangeira.

Dentro da organização a responsabilidade da prevenção e identificação de

fraudes e/ou erros é da administração da empresa, mediante a manutenção de

sistemas adequados de controle. Dessa forma os processos necessitam ser

mapeados e testados para que sejam evitados problemas futuros.

31

Para que fraudes sejam evitados alguns cuidados necessitam ser tomados

com o intuito de restringir ou extinguir o acontecimento.

A segregação das funções estabelece a independência entre as funções de

operação, de registro e de proteção, a rotatividade de funcionários prevê a troca de

funcionários das áreas críticas e sensíveis da empresa, os limites de Alçada

estabelece limites, em valor, para aprovação de compras, contratação de serviços,

realização de despesas e alteração de datas de recebimento, quanto a

determinação de funções faz com que cada funcionário possua claramente definido

quais são as suas metas, objetivos, responsabilidades e atribuições.

O controle interno possibilita a medição de padrões, a avaliação de

desempenho e a fiscalização de eventos, com o intuito de corrigir informações,

comparar resultados, detectar desvios ou anormalidades, além de simplificar rotinas.

Esse monitoramento se faz necessário para que não comprometa a organização.

Toda entidade possui controle, embora nem sempre eficaz e relevante.

Contudo, a continuidade da organização depende da qualidade de seus controles e

processos.

3.2 Controle interno

Controle interno é o processo de planejamento, implementação e é mantido

pelos funcionários, administrativos e governança para fornecer informações

confiáveis com segurança razoável.

Os controles internos podem ser caracterizados como preventivos e

detectivos. Dessa forma, são projetados com a finalidade de evitar erros e de

detectar erros respectivamente.

O sistema de controle pode ser caracterizado como contábil e administrativo,

devendo ser organizado, planejado. Caso necessite o planejamento deverá ser

revisto conforme figura 2. O primeiro possui o objetivo de proteger o patrimônio

contra erros e fraudes, mantendo a confiabilidade e tempestividades dos registros.

O controle administrativo está relacionado com a eficiência e a eficácia

operacional e cumprimento das diretrizes fornecidas pela entidade. Contudo, a

administração é responsável pelo estabelecimento do sistema de controle limitando

o acesso aos ativos, segregando funções e atribuindo aos funcionários suas rotinas.

32

Fonte figura 2: Estratégicas de gestão (2010)

3.3 A auditoria Interna e Controles Internos

A auditoria Interna deve auxiliar a administração na manutenção de controles

efetivos a partir da avaliação de eficácia e eficiência proporcionando melhorias

continuas.

Deve avaliar a adequação e a eficiência dos controles sobre os riscos,

abrangendo a governança, as operações e os sistemas de informação da

organização.

O controle interno possui algumas limitações que podem ser caracterizados

como erro de julgamento na tomada de decisão, falha humana causada por falta de

zelo, distração ou cansaço e conluio entre duas ou mais pessoas com o objetivo de

receber vantagem.

As informações sobre o controle interno são obtidas através de leitura dos

manuais sobre os procedimentos de execução das tarefas, conversas com

funcionários da empresa e acompanhamento dos processos do inicio ao fim.

Entretanto, podem ocorrer deficiências no controle quanto ao planejamento,

fazendo com que não sejam detectadas, corrigidas ou prevenidas tempestivamente

distorções ou mesmo por falta de controle necessário para prevenir, detectar ou

corrigir as distorções.

33

Governança corporativa

A Governança Corporativa tem como objetivo garantir a confiabilidade

da empresa, criando um conjunto eficiente de mecanismos, tanto de incentivos

como de monitoramento, a fim de assegurar que o comportamento dos executivos

esteja sempre alinhado com o interesse dos acionistas.

Essa medida contribui para que ocorra desenvolvimento econômico,

proporcionando melhorias nas organizações. Dessa forma, tornam-se

indispensáveis à presença de administradores qualificados, sistemas de gestão de

qualidade á fim de que sejam reduzidos os fracassos empresariais, abusos de

poder, erros e fraudes.

Fonte figura 3: Curso de Auditoria Interna (CRC 01/2015)

Segundo, o instituto brasileiro de governança corporativo (IBGC)

“Governança corporativa é o sistema pelo qual as empresas e demais organizações são dirigidas, monitoradas e incentivadas, envolvendo os relacionamentos entre sócios, conselho de administração, diretoria, órgãos de fiscalização e controle e demais partes interessadas.

As boas práticas de governança corporativa convertem princípios básicos em recomendações objetivas, alinhando interesses com a finalidade de preservar e otimizar o valor econômico de longo prazo da organização, facilitando seu acesso a recursos e contribuindo para a qualidade da gestão da organização, sua longevidade e o bem comum”.

Os princípios da governança corporativa incluem a transparência, onde a

administração deverá cultivar e incentivar a boa comunicação com o intuito da

34

obtenção da confiabilidade. Contudo, o tratamento justo e igualitário a todos os

acionistas deverá ser de forma equidade, inclusive com os acionistas, clientes e

fornecedores.

Conforme figura 3, os princípios seguem um grau de importância que

influencia toda estrutura da organização.

Os membros da administração deverão prestar contas de sua atuação de

forma transparente e responsável, caso ocorram distorções de conduta deverão

responder pelos seus atos praticados, essa atuação é denominada accountability.

A responsabilidade corporativa deverá zelar pela sustentabilidade do planeta,

a fim de contribuir para que geração futura possa ter uma vida favorável com os

recursos limitados, através de políticas sociais e ambientais.

A auditoria interna deve avaliar e propor recomendações apropriadas

para a melhoria do processo de governança promovendo à ética e valores dentro da

organização assegurando o gerenciamento e a prestação de contas.

O termo compliance tem origem no verbo em inglês to comply, que significa

agir de acordo com uma regra ou instrução. È o método utilizado para que as

normas legais e regulares sejam cumpridas, tanto as políticas, como as diretrizes

estabelecidas para o negócio, com o objetivo de mitigar os riscos da reputação da

empresa, legais e regulatórios.

Programas denominados Compliance começaram nos Estados Unidos, no

século XX, quando as agências reguladoras começaram a emergir. O governo norte-

americano criou um modelo de fiscalização centralizado, inclusive promulgou do

FCPA (Foreign Corrupt Practices Act), a lei anticorrupção, que obrigava as

empresas a manter livros e registros que reflitam precisamente as suas transações

e estabeleçam um sistema adequado de controles internos com o intuito de prevenir

o descumprimento de fraudes, corrupção, lavagem de dinheiro e desvio de conduta.

As instituições sujeitas ao Banco Central devem elaborar relatórios, no

mínimo semestrais contendo informações que incluem recomendações a respeito

de eventuais deficiências e medidas adotadas para que as mesmas sejam sanadas.

O documento deverá permanecer á disposição do banco denominado, BACEN pelo

prazo de cinco anos.

COSO

35

A auditoria interna vem ao longo do tempo passando por mudanças que

envolvem alterações instrumentais e metodologias, assim como sua própria função

dentro da organização. Esse modelo está sendo usado pelas empresas e

principalmente por instituições financeiras.

Em 1985, foi criada, pelos Estados Unidos, uma comissão composta por

representantes das associações de classes ligados a área de finança. Esta

comissão foi denominada – National Commission on Fraudulent Financial Reporting

que possui objetivo principal de estudar as causas da ocorrência de fraudes e

relatórios financeiros/ contábeis.

Em 1992, a comissão publicou um documento chamado de Internal Control –

Integrated Framework, ficando conhecido como COSO I, contendo critérios práticos

para o estabelecimento de controles internos e proteção contra riscos.

Segundo, o trabalho apresentado CRC (2015)

“O documento COSO I define o controle interno como um processo constituído de cinco elementos básicos, atualmente denominados de "componentes", que se inter-relacionam. São eles: ambiente de controle; avaliação e gerenciamento de riscos; atividades de controle; informação e comunicação; e monitoramento.”

Fonte figura 4: Curso de Auditoria Interna – Conselho Regional de Contabilidade/ RJ (CRC 01/2015)

36

O COSO I, conforme figura 4, estabeleceu uma estrutura de controles

internos e trouxe ferramentas de avaliação que foram utilizadas pelas entidades na

avaliação do sistema de controle.

Ambiente de controle interno é a cultura organizacional que influencia a

consciência das pessoas que trabalham na entidade, sendo à base dos demais

componentes.

A avaliação de riscos é a identificação e análise dos riscos relevantes para o

cumprimento das metas e objetivos

Atividades de controles são políticas e procedimentos que possuem

finalidade assegurar as diretrizes da entidade para que se sejam cumpridas.

Informação e comunicação é o método pelo qual a informação é gerenciada

pela entidade.

Monitoramento é o processo pelo qual a avaliação da qualidade do

desempenho do controle interno.

Posteriormente a comissão foi convertida em comitê que passou ser

conhecida como Committee of Sponsoring Organizations of the Treadway

Commission (Internal Control – Integrated Framework: Controles Internos – Um

modelo integrado), patrocinado por 5 instituições, denominadas AICPA, AAA, FEI,

IIA e IMA com o objetivo de orientar sobre o gerenciamento de riscos

corporativos, controles internos e redução da fraudes.

A intensificação da preocupação com riscos através de muitos escândalos e

falências dos negócios de grande repercussão fez com que o COSO elaborasse

uma estratégia de fácil utilização pelas organizações para avaliar e melhorar o

próprio gerenciamento de riscos. Dessa forma, foi a publicação, em 2004, do

modelo Enterprise Risk Management – Integrated Framework (Gerenciamento de

Riscos Corporativos – Estrutura Integrada), também conhecida como COSO ERM

ou COSO II.

O COSO II, conforme figura 5, expandiu o controle interno para uma estrutura

de gerenciamento dos riscos corporativos de forma ampla e com enfoque nos

riscos.

_______________________________________________________________

37

4 – Fonte: Livro de Auditoria Interna – Conselho regional de Contabilidade (01/2015)

AICPA - American Institute of Certified Public Accountants

AAA - American Accounting Association

FEI - Financial Executives International

IIA -The Institute of Internal Auditors

IMA - Institute of Management Accountants

Fonte figura 5: Curso de Auditoria Interna – Conselho Regional de Contabilidade/ RJ (CRC 01/2015)

Ambiente interno - Inclui a cultura organizacional como um todo,

influenciando a consciência dos empregados sobre os riscos e da administração. È

base para os componentes dos riscos corporativos, compreendendo a integridade e

fatores éticos.

Determinação dos objetivos – São fixados de forma estratégica, com intuito

de abranger a operação, comunicação e cumprimento das normas. O intuito maior

da determinação é identificar de forma eficaz os riscos, avaliando e tendo respostas

para os mesmos.

Identificação de Eventos - A entidade deve identificar os eventos potenciais

que se ocorrerem, trarão impactos e determinar se representam oportunidades ou

riscos na estratégica de alcançar os objetivos.

38

Avaliação de riscos - A administração deverá avaliar os eventos em

perspectivas de probabilidade e impacto, devendo ser analisado isoladamente de

forma negativa ou positiva.

Respostas ao risco - A administração deverá deve determinar qual sua

atitude mediante os riscos, podendo reduzir, evitar, compartilhar ou aceitar.

Devendo ser avaliado o efeito os custo e benefícios e a tolerância desejada.

Atividades de controles - São as políticas e procedimentos que contribuem

para assegurar as respostas aos riscos, compreendem uma série de atividades e

fazem parte da estrutura.

Informação e comunicação - As informações são identificadas, coletadas e

comunicadas de forma coerente e tempestiva, permitindo que as pessoas cumpram

suas responsabilidades entendendo que o trabalho realizado influencia nas demais

áreas.

Monitoramento - Deve ser realizado o monitoramento mediante atividades

contínuas de forma geral e as deficiências no gerenciamento de risco corporativo

devem ser relatadas aos órgãos internos competentes.

A diferença entre os componentes do COSO I e do COSO II consiste na

abordagem do risco, pois o componente "Avaliação e gerenciamento de riscos" do

COSO I deu origem em quatro componentes, denominados como fixação de

objetivos, identificação de eventos e a resposta do risco.

39

CONCLUSÃO

A auditoria interna é uma ferramenta importante para a manutenção e o

bom funcionamento da organização. Por meio deste campo de atuação é possível

encontrar melhorias para os processos, testificando a funcionalidade e os métodos

de execução, podendo ser encontrados erros, falhas e até mesmo fraudes.

A pesquisa elaborada relatou aspectos relevantes relacionados à auditoria

interna, desde sua origem até o momento atual, fornecendo ao leitor maior

compreensão das técnicas, aplicações e benefícios do tema apresentado.

O grande objetivo deste trabalho foi apresentar a importância da auditoria

interna como ferramenta de gestão para as organizações visando a eficácia e

eficiências dos controles internos, contribuindo para o crescimento da empresa de

forma global. Relatando como a auditoria interna pode contribuir para minimizar os

riscos, erros, incertezas e assessorar na tomada de decisão, como ferramenta

imprescindível de gestão para as organizações.

Sendo assim, conclui - se que a pesquisa apresentada contribui para que a

importância da auditoria seja ressaltada, constatando – se que o controle interno é

uma forma e eficaz no gerenciamento das informações capaz de otimizar e

aperfeiçoar o trabalho desempenhado pelos profissionais de diversas áreas. Dessa

forma, o auditor interno age como um consultor de negócios, estando atento às

novas tendências do mercado em que a entidade atua, procurando participar de

forma significativa no desenvolvimento de estratégias de ação em um ambiente

competitivo, buscando melhores resultados para a organização.

40

REFERÊNCIAS BIBLIOGRÁFICAS

ANDRADE, Rui Otávio Bernades/ Amboni, Nério. Estratégias de Gestão:

Processos e funções do Administrador. Elsevier, 2010

ATTIE, Willian. Auditoria conceitos e aplicações. 3. ed. São Paulo: Atlas, 1998.

CONTABILIDADE, Conselho Federal. Normas brasileiras de contabilidade:

auditoria interna: NBC TI 01 e NBC PI 01/ Conselho Federal de Contabilidade. --

Brasília: Conselho Federal de Contabilidade, 2012.

COSTA, Renata. Curso de Auditoria Interna. Conselho Regional de Contabilidade

do Rio de Janeiro, 2015.

CREPALDI, Sílvio Aparecido. Auditoria Contábil: Teoria e Prática. 4ª ed. São

Paulo: Atlas, 2007.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 6. Ed. São

Paulo: Atlas, 2010.

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. 2.ed. São Paulo: Atlas,

1991.

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. 4.ed. São Paulo: Atlas,

2011.

41

JUNIOR, José. Auditoria de demonstrações contábeis: normas e procedimentos. 5.

Ed. – São Paulo: Atlas, 2012.

Lei das S.A - Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm>. Acessado em: 17-

01. 2016.

OLIVEIRA, Luís; CHINEREGATO, Renato; JUNIOR, José; GOMES, Marliete. Manual

de Contabilidade Tributária. 11. Ed – São Paulo: Atlas, 2012.

Registro de uma profissão. Disponível em:

<www.ibracon.com.br/ibracon/Portugues/detInstitucional.php?cod=2>. Acessado

em: 12-11. 2015.

42

REFERÊNCIAS CONSULTADAS

ALMEIDA, Marcelo Cavalcanti. Auditoria: um curso moderno e completo. 7. Ed.

São Paulo: Atlas, 2010.

ANDRADE, Rui Otávio Bernades/ Amboni, Nério. Estratégias de Gestão:

Processos e funções do Administrador. Elsevier, 2010

ATTIE, Willian. Auditoria conceitos e aplicações. 3. ed. São Paulo: Atlas, 1998.

Auditoria. Disponível em:

<portalcfc.org.br/coordenadorias/fiscalizacao/faq/faq.php?id=6409>. Acessado em:

27-09. 2015.

BORELY, Armando. Auditoria Operacional. Conselho Regional de Contabilidade

do Rio de Janeiro. 2012.

CONTABILIDADE, Conselho Federal. Normas brasileiras de contabilidade:

auditoria interna: NBC TI 01 e NBC PI 01/ Conselho Federal de Contabilidade. --

Brasília: Conselho Federal de Contabilidade, 2012.

Controle Interno e Prevenção contra as fraudes contábeis nas organizações

privadas: uma parceria virtuosa. Disponível em:

<http://www.convibra.com.br/upload/paper/2012/33/2012_33_4958.pdf>>.Acessado

em: 03-01. 2016.

COSTA, Renata. Curso de Auditoria Interna. Conselho Regional de Contabilidade

do Rio de Janeiro, 2015.

43

CREPALDI, Sílvio Aparecido. Auditoria Contábil: Teoria e Prática. 4ª ed. São

Paulo: Atlas, 2007.

CREPALDI, Silvio Aparecido. Auditoria contábil: teoria e prática. 6. Ed. São

Paulo: Atlas, 2010.

Curso Técnico em Contabilidade. Disponível em:

<www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/lei/l12249.htm>. Acessado em:

12-11. 2015.

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. 2.ed. São Paulo: Atlas,

1991.

FRANCO, Hilário; MARRA, Ernesto. Auditoria Contábil. 4.ed. São Paulo: Atlas,

2011.

JUNIOR, José. Auditoria de demonstrações contábeis: normas e procedimentos. 5.

Ed. – São Paulo: Atlas, 2012.

Lei das S.A - Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/l6404compilada.htm>. Acessado em: 17-

01. 2016.

OLIVEIRA, Luís; CHINEREGATO, Renato; JUNIOR, José; GOMES, Marliete. Manual

de Contabilidade Tributária. 11. Ed – São Paulo: Atlas, 2012.

Origem da Auditoria. Disponível em: <www.classecontabil.com.br/artigos/origem-

evolucao-e-desenvolvimento-da-auditoria >. Acessado em: 27- 09. 2015.

Planejamento de Auditoria. Disponível em:

<www.portaldeauditoria.com.br/sobreauditoria/planejamento-de-auditoria-interna-e-

fatores-de-risco.asp>. Acessado em: 30-12. 2015.

Portal de Auditoria. Disponível em:

44

<http://images.google.de/imgres?imgurl=http%3A%2F%2Fwww.portaldeauditoria.co

m.br%2Fimagens%2Forganograma.jpg&imgrefurl=http%3A%2F%2Fwww.portaldeau

ditoria.com.br%2Fauditoria-interna%2FA-importanciia-da-auditoria-

interna.asp&h=528&w=875&tbnid=-5-xwpKGah-

zxM%3A&docid=CjAG_WYycIQbeM&ei=QhqcVpibCYePwgTulZTgCg&tbm=isch&iac

t=rc&uact=3&dur=910&page=1&start=0&ndsp=20&ved=0ahUKEwiYxK_99rHKAhW

Hh5AKHe4KBawQrQMIUTAR>

Acessado em: 06- 02. 2016.

Registro de uma profissão. Disponível em:

<www.ibracon.com.br/ibracon/Portugues/detInstitucional.php?cod=2>. Acessado

em: 12-11. 2015.

Riscos de Auditoria. Disponível em:

<www.portaldeauditoria.com.br/legislacao/normas/auditoria.htm>.

Acessado em: 01-01. 2016.

Riscos de Auditoria. Disponível em:

<www.dcc.uem.br/semana2006/anais2006/Anais_2006_arquivo_32.pdf>. Acessado

em: 01-01. 2016.

Técnica de Auditoria - Disponível em:

<http://www.contas.cnt.br/auditoriagovernamental/tecnicas-de-auditoria/>. Acessado

em: 17-01. 2016.