Embed Size (px)

Citation preview

Vortrag von Dr. Lutz Guderjahn anlässlich der

Hauptversammlung

der CropEnergies AG, Mannheim,

am Dienstag, den 17. Juli 2012, im Rosengarten Mannheim

- Es gilt das gesprochene Wort -

Chart 1:

Sehr geehrte Aktionärinnen, Aktionäre und Aktionärsvertreter,

verehrte Gäste und Vertreter der Medien,

meine sehr geehrten Damen und Herren,

ich begrüße Sie – auch im Namen meines Vorstandskollegen Joachim Lutz – sehr herz-

lich zu unserer diesjährigen ordentlichen Hauptversammlung hier im Mannheimer

Rosengarten. Wir freuen uns, dass Sie alle gekommen sind, und werden Sie heute aus-

führlich über die Entwicklungen in der CropEnergies-Gruppe informieren.

Hauptversammlung 17. Juli 2012 Dr. Lutz Guderjahn, COO

Joachim Lutz, CFO

Seite 2

Chart 2:

In meinem Bericht werde ich zunächst auf die wichtigsten Entwicklungen in unserem

Umfeld und innerhalb der Unternehmensgruppe eingehen. Danach werde ich Ihnen kurz

unsere strategischen Ziele erläutern. Anschließend wird Ihnen Herr Lutz den Jahresab-

schluss 2011/12 und den Abschluss für das 1. Quartal des laufenden Geschäftsjahrs

vorstellen und einen Ausblick auf den Rest des Geschäftsjahrs 2012/13 geben.

Im vergangenen Geschäftsjahr konnten wir den fünften Jahrestag seit unserem Börsen-

gang begehen. Viele von Ihnen, verehrte Aktionärinnen und Aktionäre, begleiten uns

seitdem. In dieser Zeit haben Sie mitverfolgen können, wie sich CropEnergies von ei-

nem nationalen Bioethanolhersteller zu einer ertragsstarken europäischen Unterneh-

mensgruppe entwickelt hat. Es ist auch für die Zukunft unser Anspruch, dieser Erfolgs-

geschichte weitere Kapitel hinzuzufügen.

Hauptversammlung, 17. Juli 2012

Überblick

Bericht zur Geschäftstätigkeit

Strategische Ziele

Jahresabschluss 2011/2012

Entwicklung 1. Quartal 2012/13

und Ausblick

2

Seite 3

Chart 3:

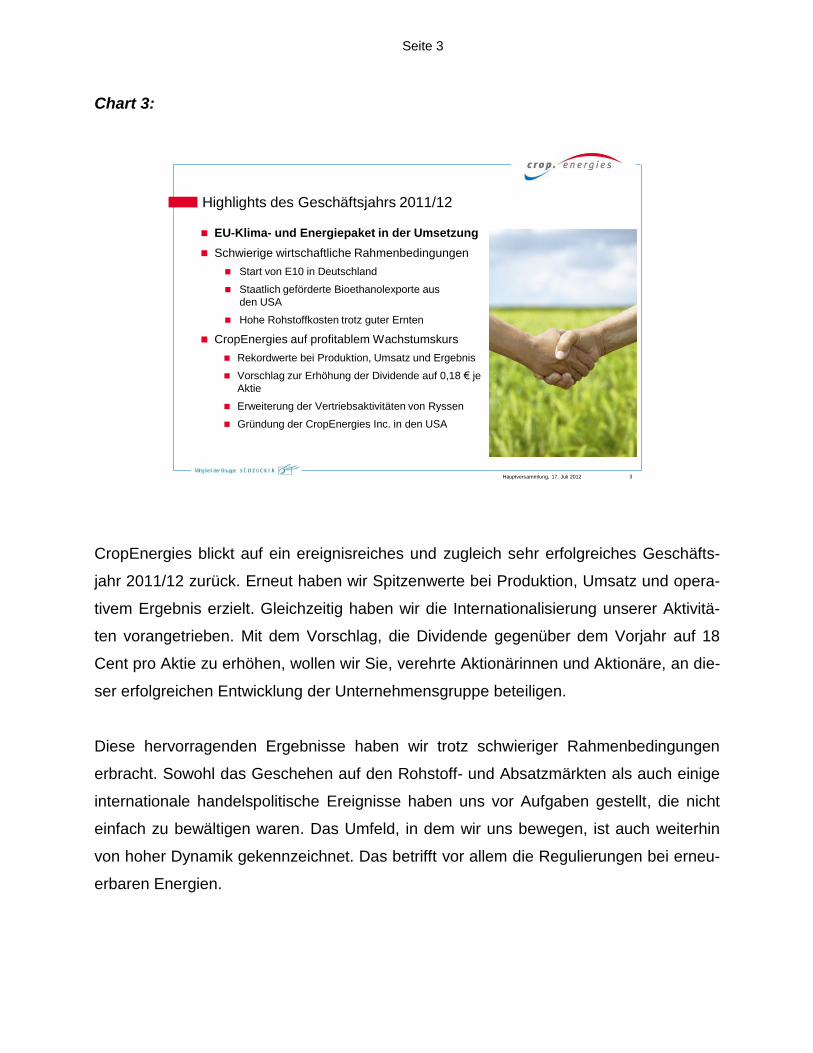

CropEnergies blickt auf ein ereignisreiches und zugleich sehr erfolgreiches Geschäfts-

jahr 2011/12 zurück. Erneut haben wir Spitzenwerte bei Produktion, Umsatz und opera-

tivem Ergebnis erzielt. Gleichzeitig haben wir die Internationalisierung unserer Aktivitä-

ten vorangetrieben. Mit dem Vorschlag, die Dividende gegenüber dem Vorjahr auf 18

Cent pro Aktie zu erhöhen, wollen wir Sie, verehrte Aktionärinnen und Aktionäre, an die-

ser erfolgreichen Entwicklung der Unternehmensgruppe beteiligen.

Diese hervorragenden Ergebnisse haben wir trotz schwieriger Rahmenbedingungen

erbracht. Sowohl das Geschehen auf den Rohstoff- und Absatzmärkten als auch einige

internationale handelspolitische Ereignisse haben uns vor Aufgaben gestellt, die nicht

einfach zu bewältigen waren. Das Umfeld, in dem wir uns bewegen, ist auch weiterhin

von hoher Dynamik gekennzeichnet. Das betrifft vor allem die Regulierungen bei erneu-

erbaren Energien.

Hauptversammlung, 17. Juli 2012

EU-Klima- und Energiepaket in der Umsetzung

Schwierige wirtschaftliche Rahmenbedingungen

Start von E10 in Deutschland

Staatlich geförderte Bioethanolexporte aus

den USA

Hohe Rohstoffkosten trotz guter Ernten

CropEnergies auf profitablem Wachstumskurs

Rekordwerte bei Produktion, Umsatz und Ergebnis

Vorschlag zur Erhöhung der Dividende auf 0,18 € je

Aktie

Erweiterung der Vertriebsaktivitäten von Ryssen

Gründung der CropEnergies Inc. in den USA

Highlights des Geschäftsjahrs 2011/12

Hier brauchen

wir noch ein

passendes Bild

3

Seite 4

Chart 4:

Die „Erneuerbare-Energien-Richtlinie“ und die Neufassung der „Kraftstoffqualitätsrichtli-

nie“ bilden in der EU die rechtlichen Grundlagen zur Nutzung von Biokraftstoffen im

Verkehrssektor. Danach müssen alle Mitgliedsstaaten der EU bis zum Jahr 2020 ver-

bindlich 10 % aller Kraftstoffe durch erneuerbare Energien ersetzen. Für diese gelten

strenge Nachhaltigkeitskriterien. Damit ist der Biokraftstoffsektor die erste und einzige

Industrie, die für ihre Produkte den Nachweis der Nachhaltigkeit erbringen muss. Im

letzten Jahr ist die Umsetzung dieser EU-Vorgaben vorangeschritten. Weitere EU-

Länder haben Nachhaltigkeitsbestimmungen gesetzlich verankert. Hierbei hat sich die

Zulassung EU-weit gültiger Zertifizierungssysteme als hilfreich erwiesen.

Ungeklärt ist jedoch weiterhin, wie sogenannte indirekte Landnutzungsänderungen bei

der Berechnung des Treibhausgaseinsparpotentials von Biokraftstoffen berücksichtigt

werden sollen. Die Theorie der indirekten Landnutzungsänderungen unterstellt, dass mit

der Erzeugung von Biomasse für Kraftstoffe die Produktion von Agrarrohstoffen für Le-

bens- oder Futtermittel in einer Region sinkt und diese dafür in anderen Regionen – un-

ter Umständen auf ökologisch wertvollen Flächen – angebaut werden müssen. Ein pro-

Hauptversammlung, 17. Juli 2012

Politisches Umfeld

Europäisches Klima- und Energiepaket in der Umsetzung

Beimischungsverpflichtung für erneuerbare Energien in Höhe von 10 % bis 2020

Verankerung von Nachhaltigkeitskriterien in weiteren Mitgliedsstaaten

Zulassung von EU-weit gültigen Zertifizierungs-systemen für Nachhaltigkeit

Klärungsbedarf: indirekte Landnutzungs-änderungen

Deutschland: Gesetzgebung unverändert

Einzelquote für Benzin: 2,8 %

Gesamtquote für Biokraftstoffe ab 2010ff.: 6,25 %

Umstellung der Biokraftstoffquoten auf Treibhaus-gaseinsparpotenzial ab 2015

4

Seite 5

minentes Beispiel, das gerne angeführt wird, ist die Abholzung von Regenwäldern in

Indonesien für den Anbau von Ölpalmen zur Erzeugung von Palmöl. Mit einem einheitli-

chen Bewertungsansatz bei der Berechnung des Treibhausgasausstoßes auf Basis

nicht nachvollziehbarer, intransparenter Modellrechnungen – wie er von verschiedenen

Institutionen gefordert wird – würden im Ergebnis europäische Landwirte, die höchste

Nachhaltigkeitsstandards einhalten, für Fehlentwicklungen, zum Beispiel in Südostasien,

verantwortlich gemacht und gleichzeitig die tatsächlichen Verursacher von Landnut-

zungsänderungen faktisch entlastet. Wie die gesamte deutsche Biokraftstoffindustrie

lehnt CropEnergies diesen Ansatz ab und fordert für die sachgerechte Zuordnung von

Effekten aus Landnutzungsänderungen, dass weiterhin ein nach Regionen und nach

Herstellungspfad differenzierter Bewertungsansatz angewendet wird. Das heißt im Klar-

text: Wer Landnutzungsänderungen tatsächlich verursacht, soll auch dafür Verantwor-

tung tragen. Die Nachhaltigkeitskriterien der EU beinhalten strengste Vorgaben, die bei

Anbau und Lieferung der Rohstoffe über die Herstellung bis zur Auslieferung der End-

produkte nachweislich eingehalten werden müssen. Dazu zählt der Schutz von Flächen

mit hoher Biodiversität. Darüber hinaus verbessern wir mit unseren Lebens- und Futter-

mitteln die Proteinversorgung in Europa. Mit dem Ersatz treibhausgasintensiver Importe

eiweißreicher Futtermittel tragen wir dazu bei, dass Flächen – zum Beispiel für den An-

bau von Sojabohnen in Brasilien – frei werden. Dieser Tatsache wird bislang zu wenig

Bedeutung beigemessen und von interessierten Kreisen gerne ignoriert.

Die Komplexität der Aufgabe, indirekte Landnutzungsänderungen zu berechnen, die

enormen Unsicherheiten der angewandten Modelle und Meinungsverschiedenheiten der

zuständigen Generaldirektionen sind der Grund dafür, dass sich eine Gesetzesinitiative

der EU-Kommission seit Ende 2010 verzögert. Dagegen hat sich im März 2012 das

Europäische Parlament für zusätzliche Nachhaltigkeitsanforderungen für aus Drittstaa-

ten importierte Biokraftstoffe und damit für eine regionale Behandlung von Landnut-

zungsänderungen ausgesprochen. Diese Forderung entspricht weitgehend unserer Auf-

fassung. Noch wichtiger als die Frage, welcher der diskutierten Bewertungsansätze ge-

wählt wird, ist für uns jedoch, dass die EU-Kommission bald zu einer Entscheidung

kommt und damit Klarheit für neue Investitionen schafft.

Seite 6

In Deutschland hat sich die bestehende Gesetzeslage nicht verändert. Die Bundesregie-

rung plant, das EU-Ziel von 10 % erneuerbaren Energien im Transportsektor im Jahr

2020 mit den bereits geltenden Gesetzen zu erreichen. Demnach existiert bis 2014 im

Rahmen der Gesamtquote eine Beimischungsverpflichtung für Biokraftstoffe von 6,25 %

bezogen auf den Energiegehalt. Ab 2015 sollen die Biokraftstoffquoten nicht mehr auf

der Grundlage des Heizwerts, sondern auf Basis von Treibhausgaseinsparzielen be-

rechnet werden. Im Vergleich zu fossilen Kraftstoffen sollen die Treibhausgaseinspa-

rungen im Kraftstoffbereich von 3 Gew.-% im Jahr 2015 auf 7 Gew.-% im Jahr 2020

steigen. CropEnergies ist der Auffassung, dass die bestehende Regulierung nicht aus-

reichen wird, um das 10 %-Ziel der EU im Jahr 2020 zu erfüllen. Um sowohl mehr

Treibhausgase im Transportsektor einzusparen als auch gleichzeitig das am Energiege-

halt gemessene EU-Beimischungsziel zu erreichen, fordern die Biokraftstoffverbände

eine sogenannte Kombiquote, d. h. eine Kombination von ansteigenden heizwert- und

treibhausgasbezogenen Biokraftstoffquoten.

Chart 5:

Hauptversammlung, 17. Juli 2012

EU-Klima- und Energiepaket in der Umsetzung

Schwierige wirtschaftliche

Rahmenbedingungen

Start von E10 in Deutschland

Staatlich geförderte Bioethanolexporte aus

den USA

Hohe Rohstoffkosten trotz guter Ernten

CropEnergies auf profitablem Wachstumskurs

Rekordwerte bei Produktion, Umsatz und Ergebnis

Vorschlag zur Erhöhung der Dividende auf 0,18 € je

Aktie

Erweiterung der Vertriebsaktivitäten von Ryssen

Gründung der CropEnergies Inc. in den USA

Highlights des Geschäftsjahrs 2011/12

Hier brauchen

wir noch ein

passendes Bild

5

Seite 7

Meine sehr geehrten Damen und Herren,

die Entwicklungen auf den Bioethanol- und Rohstoffmärkten haben uns im vergangenen

Geschäftsjahr vor große Herausforderungen gestellt. Die Preise für Agrarrohstoffe wa-

ren vergleichsweise hoch und von einer großen Volatilität gekennzeichnet. Darüber hin-

aus belasteten subventionierte Bioethanolimporte aus den USA die europäischen

Bioethanolpreise. Die Einführung von E10-Kraftstoff, d. h. die Beimischung von 10 Vol.-

% Bioethanol zu Ottokraftstoff, war zu Beginn voller Hindernisse. Trotzdem sind wir gut

vorangekommen. In Europa ist E10 bereits seit April 2009 verfügbar. Frankreich führte

den neuen Kraftstoff als erstes Mitglied der EU ein. Finnland und Schweden haben im

Januar bzw. Mai 2011 ebenfalls mit der Markteinführung von E10 begonnen. Mit einem

Marktanteil im Ottokraftstoffbereich von rund 50 % Ende 2011 hat sich E10 in Finnland

bereits als bedeutendster Ottokraftstoff etabliert. Davon sind wir in Deutschland noch ein

gutes Stück entfernt.

Chart 6:

Eine unzureichende Aufklärung der Autofahrer durch die politischen Entscheidungsträ-

ger und die beteiligten Industrien, gezielte Falschinformationen interessierter Lobbyver-

Hauptversammlung, 17. Juli 2012

Flächendeckende Verfügbarkeit an fast

allen deutschen Tankstellen seit Ende

2011

Etablierung als zweitwichtigste Benzin -

sorte im deutschen Kraftstoffmarkt mit

einem Marktanteil von 12 % Ende 2011

Marktanteil von über 15 % im April 2012

Preisdämpfende Wirkung von Bioethanol

führt zu einem Anstieg des Preis -

abstands zwischen E5- und

E10-Superbenzin

Ausblick: Flächendeckende Verfüg -

barkeit und zunehmende Kunden-

akzeptanz führen zu weiterem An-

stieg der E10-Absätze

Thema des Geschäftsjahrs 2011/12: E10 in Deutschland

Angaben in Prozent; Mehrfachnennungen; Werte in Klammern: Vergleich zu Juli 2011

Basis: Wahlberechtigte Personen, die über einen Pkw mit Benzinmotor im Haushalt verfügen

Quelle: TNS Infratest

E10-Absatz in Frankreich und Deutschland

Quelle: BAFA, SNPAA

Wenn Ja: Warum haben Sie E10 getankt?

aus Kostengründen / günstiger als her-

kömmliches Benzin

aus Umweltgründen / geringerer CO2-Ausstoß

weil mein Fahrzeug dafür zugelassen ist

um es einmal auszuprobieren

aus Versehen

wegen endlicher Ölreserven

sonstige Gründe

78 (+13)

13 (+2)

5 (±0)

4 (-7)

2 (-4)

2 (+2)

2 (-3)

6

Seite 8

bände und nicht zuletzt eine teilweise unsachliche Berichterstattung der Medien verun-

sicherten die Autofahrer und schadeten dem Image von Bioethanol zu Beginn der E10-

Markteinführung 2011. Kritiker sahen bereits das Ende von Bioethanol als Kraftstoff ge-

kommen. Mittlerweile hat sich die Lage aber erwartungsgemäß beruhigt. Inzwischen ist

E10 in Deutschland flächendeckend eingeführt und an fast allen deutschen Tankstellen

verfügbar. Mit einem Marktanteil von über 15 % im April 2012 hat sich E10 hinter Super

und vor SuperPlus als zweitwichtigster Ottokraftstoff in Deutschland etabliert.

Auch wenn das Ergebnis der Markteinführung, gemessen an den zum Teil überzogen

optimistischen Erwartungen, für viele enttäuschend sein mag, ist es verglichen mit ande-

ren Märkten ein Erfolg. In Deutschland wurde unmittelbar nach der Einführung mehr

E10 abgesetzt als in Frankreich, wo es E10 zu diesem Zeitpunkt schon seit zwei Jahren

auf dem Markt gab. Auch der Blick zurück auf die Einführung von bleifreiem Benzin in

Deutschland in den 80er Jahren zeigt, dass deutsche Autofahrer mehr Zeit benötigen,

einen neuen Kraftstoff zu akzeptieren. Zwei Jahre nach dem Verkaufsstart von bleifrei-

em Benzin im Jahr 1983 lag der Marktanteil bei nur 0,3 %. Erst nach sechs Jahren hatte

sich das Produkt mit einem Marktanteil von etwa 80 % wirklich etabliert. Die damaligen

Vorbehalte gegenüber bleifreiem Benzin sind vergleichbar mit den heutigen gegenüber

E10. Laut einer Befragung im Auftrag des Bundesverbands der deutschen

Bioethanolwirtschaft hat sich der Anteil der befragten Haushalte, die schon einmal E10

getankt haben, von 24 % im Juli 2011 auf 33 % im Mai 2012 erhöht. Immer noch gaben

rund 75 % der Befragten, die noch nie E10 getankt hatten, technische Bedenken als

Grund dafür an.

Trotz der anhaltenden Skepsis der Autofahrer sind wir zuversichtlich, dass E10 mittel-

fristig auch in Deutschland der Standardkraftstoff werden wird. Erstens sind die Zweifel

an der Motorenverträglichkeit von E10 unbegründet. So hat der ADAC kürzlich mitge-

teilt, dass – wie aufgrund der Freigaben nicht anders zu erwarten – wegen E10 noch

kein einziger Fall eines technischen Schadens gemeldet wurde. Zweitens konnte in un-

abhängigen Prüfstandtests nachgewiesen werden, dass E10 die Motorleistung steigert,

ohne den Verbrauch nennenswert zu erhöhen. Drittens ist E10 der günstigste Standard-

kraftstoff für Ottomotoren in Deutschland. Wir erwarten, dass dieser Preisvorteil dauer-

Seite 9

haft bestehen bleibt, da sich die Wettbewerbsfähigkeit von Bioethanol gegenüber Ben-

zin deutlich verbessert hat.

Die europäischen Zielvorgaben für 2020 können mit einem flächendeckenden Einsatz

von E10 nicht erfüllt werden. Hierfür wird beispielsweise ein E20-Kraftstoff benötigt.

Damit dieses Produkt dann auch rechtzeitig im Markt zur Verfügung steht, muss bereits

heute mit den zeitintensiven Vorbereitungen für die Einführung von Kraftstoffen mit ei-

nem höheren Bioethanolanteil begonnen werden. Somit ist es sehr erfreulich, dass auf

europäischer Ebene bereits Kraftstoffnormen mit einer Ethanolbeimischung von über 10

Vol.-% diskutiert werden. Auch die Automobilindustrie hat zu erkennen gegeben, dass

sie sich bei der Entwicklung neuer, kleinerer und effizienterer Verbrennungsmotoren mit

Ottokraftstoffen mit höherem Ethanolgehalt beschäftigt.

Chart 7:

Hauptversammlung, 17. Juli 2012

71

442

1.102

0

200

400

600

800

1.000

1.200

1.400

2009 2010 2011

(in

.0

00

m³)

Anstieg der Bioethanolimporte aus den USA

Massive Zunahme von Ethanolimporten aus

den USA belasten europäische Industrie

USA: Staatliche Förderungen verursachen

Wettbewerbs- und Handelsverzerrungen

EU: Uneinheitliche zollrechtliche Behandlung

von Bioethanol begünstigt massiven Anstieg

der Importe

Etablierung fairer Wettbewerbsbedingungen

Schließung des Schlupflochs für Bioethanol-

importe durch die EU-Kommission am

13. März 2012

Antidumping- und Antisubventionsverfahren gegen Bioethanoleinfuhren aus

den USA

Ausblick: Maßnahmen werden voraussichtlich im Laufe des 2. Halbjahrs 2012

zur Wiederherstellung fairer Wettbewerbsbedingungen beitragen

US-Bioethanolexporte in die EU für

Verwendung außerhalb des Getränkebereichs

Quelle: USITC

>15 x

7

Seite 10

Meine sehr geehrten Damen und Herren,

die Importe von Bioethanol aus den USA sind von 71 Tsd. m3 im Jahr 2009 auf 1,1 Mio.

m3 im Jahr 2011 gestiegen. Dieser Anstieg um mehr als das 15-fache hat die

Bioethanolpreise in Europa stark belastet. Wesentliche Ursache dieser Entwicklung war

nicht etwa eine verbesserte Wettbewerbsfähigkeit US-amerikanischer Bioethanolherstel-

ler, sondern waren staatliche Maßnahmen, mit denen eigentlich die Nutzung von Bioe-

thanol als Kraftstoff in den USA gefördert werden sollte. Dort wurde die Beimischung

von Bioethanol in Ottokraftstoffen unter anderem mit dem sogenannten „Blenders‘

Credit“ unterstützt, d. h. für jede Gallone beigemischtem Bioethanol zahlte die US-

Regierung 45 US-Cent. Jedoch war diese Förderung nicht etwa auf die Verwendung

des Bioethanols im Inland beschränkt, sondern erstreckte sich auch auf Exporte. Mit

anderen Worten: Bioethanolexporte wurden unerlaubt subventioniert. Aufgrund der

Preisgestaltung ist auch ein Dumpingverhalten der dort ansässigen Bioethanolanbieter

nicht auszuschließen. Die europäische Bioethanolindustrie hat auf diese Wettbewerbs-

verzerrungen umgehend reagiert und entsprechende Prüfverfahren bei der EU-

Kommission beantragt. Die EU-Kommission hat daraufhin sowohl ein Antidumping- als

auch ein Antisubventionsverfahren gegen Bioethanoleinfuhren aus den USA eingeleitet.

Vorläufige Ergebnisse und eventuelle Maßnahmen seitens der EU erwarten wir in den

nächsten Wochen.

Weiter erschwerend kam hinzu, dass die Importe aus den USA in Form von E90, einem

Bioethanol-Benzin-Gemisch mit einem Bioethanolanteil von 90 %, eingeführt wurden.

Nach den EU-Zollvorschriften wurde E90 als „chemisches Produkt“ klassifiziert und

konnte dadurch von einem vergünstigten Zollsatz profitieren. Mit einer Verordnung, die

Anfang April 2012 in Kraft getreten ist, hat die EU-Kommission klargestellt, dass Bioe-

thanol durch einfaches Beimischen von 10 % Benzin nicht zu einem Chemieprodukt

wird. E90 kann damit zukünftig nur noch zum regulären, höheren Zollsatz für Alkohol

importiert werden. Allerdings verlieren die alten Regelungen erst nach einer Übergangs-

zeit von drei Monaten ihre Gültigkeit. Wir gehen daher davon aus, dass die Maßnahmen

der EU-Kommission im 2. Halbjahr 2012 zur Wiederherstellung fairer Wettbewerbsbe-

dingungen beitragen werden.

Seite 11

Chart 8:

Die hohen Importmengen aus den USA im vergangenen Geschäftsjahr waren die

Hauptursache dafür, dass die Bioethanolpreise den gestiegenen Energie- und Rohstoff-

kosten nicht folgen konnten. Im Gegenteil, die Bioethanolpreise reduzierten sich sogar

von rund 650 €/m3 Anfang März 2011 auf rund 570 €/m3 Ende Februar 2012. Aufgrund

eines massiven Anstiegs der Benzinpreise seit Mitte November 2011 lagen die

Ethanolpreise von Ende Januar 2012 bis Ende Mai 2012 fast ausnahmslos – zeitweise

mit bis zu 100 €/m3 – unterhalb der Benzinpreisnotierungen. Mit anderen Worten: Nach-

haltig erzeugtes Bioethanol aus europäischen Rohstoffen war auch ohne Subventionen

zeitweise günstiger als Benzin aus Erdöl, das vor allem aus Russland sowie aus Staa-

ten des Nahen und Mittleren Ostens importiert werden muss. In jüngster Zeit ist der

Ethanolpreis im Zuge witterungsbedingt hoher Weizenpreise deutlich über 600 €/m³ ge-

stiegen.

Die Preise für Agrarrohstoffe bewegten sich trotz einer Rekordernte weiter auf einem

hohen Niveau. Vor allem Spekulationen über witterungsbedingte Ernteeinbußen in wich-

tigen Getreideanbaugebieten führten dazu, dass die Getreidepreise meist über 200 €/t

Hauptversammlung, 17. Juli 2012

300

400

500

600

700

(€/m

3)

Premium Gasoline 10 ppm FOB ARA

Fuel Ethanol T2 FOB Rdm.

Preisentwicklungen auf den relevanten Märkten

Europäische Ethanolpreise von

November 2011 bis Juni 2012

unter 600 €/m3

Massiver Anstieg der Ethanolimporte

aus den USA im Jahr 2011

Bioethanol im Frühjahr 2012 bis zu

100 €/m3 günstiger als Benzin

Hohe Rohstoff - und Energiepreise

belasten Margen der Bioethanol -

hersteller zusätzlich

Hohe Getreidepreise trotz guter Ernte

Anhaltend hohe Zuckerpreise

Anstieg der Ethanolpreise aufgrund

rückläufiger Importaktivitäten und

witterungsbedingter Anstieg der

Getreidepreise100

250

400

550

700

150

200

250

300

350

(€/t

Zu

cker)

(€/t

Weiz

en

/Mais

)

Matif M.WheatMatif MaizeLiffe Sugar No. 5

8

Seite 12

lagen. Die Zuckerpreise waren im Geschäftsjahr 2011/12 sehr volatil und bewegten sich

ebenfalls auf einem hohen Niveau.

Chart 9:

Die anhaltend hohen Zuckerpreise waren auch die Hauptursache dafür, dass im Jahr

2011 die weltweite Erzeugung von Bioethanol erstmals nach 10 Jahren stetigen Wachs-

tums um 0,6 % auf 103,2 Mio. m3 zurückging, insbesondere in Brasilien, wo die Produk-

tion um 18 % sank. Wie in den vergangenen Jahren, wurde Bioethanol überwiegend für

Anwendungen im Kraftstoffbereich hergestellt. Insgesamt entfielen mit 86,1 Mio. m3 über

83 % der Weltproduktion von Bioethanol auf den Kraftstoffsektor. Erste Schätzungen für

das Jahr 2012 gehen davon aus, dass die weltweite Bioethanolerzeugung wieder leicht

steigen wird. Marktbeobachter rechnen mit einem Produktionsanstieg auf 104,5 Mio. m3.

Der größte Zuwachs wird dabei in Asien, vor allem in China und Indien, erwartet.

Die Produktion von Bioethanol in der EU wuchs um 3,4 % auf 6,5 Mio. m3 aufgrund des

zunehmenden Einsatzes von Bioethanol als Kraftstoff. Für das Jahr 2012 liegt die er-

wartete Gesamtproduktion für die EU noch einmal höher bei 7 Mio. m3.

Hauptversammlung, 17. Juli 2012

Rückblick: Die Ethanolmärkte im Jahr 2011 (I)

Weltproduktion

Produktion 2011: 103,2 Mio. m3

(-0,6 %)

86,1 Mio. m3 für Anwendungen im Kraftstoffbereich (83 %)

Produktion 2012e: 104,5 Mio. m3

(+1,3 %)

Europa

Produktion 2011: 6,5 Mio. m3

(+3,5 %)

4,3 Mio. m3 für Anwendungen im Kraftstoffbereich (66 %)

Produktion 2012e: 7,0 Mio. m3

(+7,5 %)Weltweite Produktion von Bioethanol

Quelle: F.O.Licht

Produktion von Bioethanol in der EU

Quelle: F.O.Licht

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

2008 2009 2010 2011 2012e

(in

Mio

. m

³)

Bioethanol für Kraftstoffanwendungen

Alkohol für traditionelle Anwendungen

0

20

40

60

80

100

120

2007 2008 2009 2010 2011 2012e

(in

Mio

. m³)

USA Brasilien

EU Andere

9

Seite 13

Chart 10:

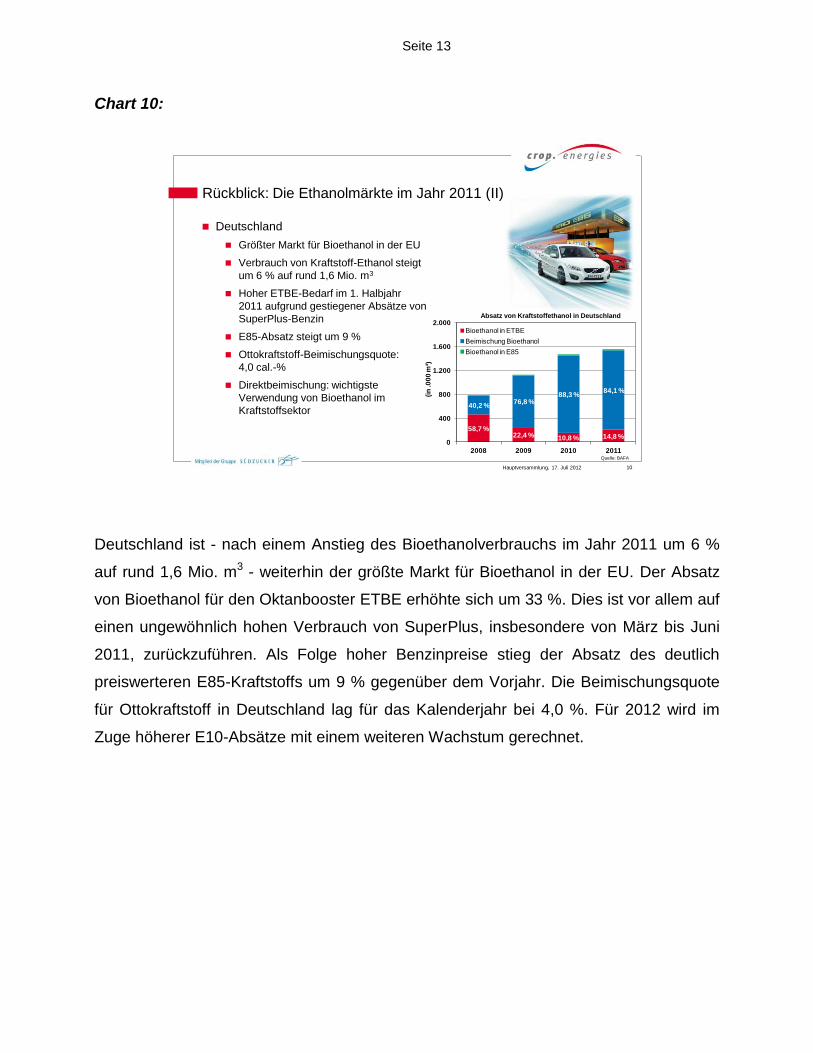

Deutschland ist - nach einem Anstieg des Bioethanolverbrauchs im Jahr 2011 um 6 %

auf rund 1,6 Mio. m3 - weiterhin der größte Markt für Bioethanol in der EU. Der Absatz

von Bioethanol für den Oktanbooster ETBE erhöhte sich um 33 %. Dies ist vor allem auf

einen ungewöhnlich hohen Verbrauch von SuperPlus, insbesondere von März bis Juni

2011, zurückzuführen. Als Folge hoher Benzinpreise stieg der Absatz des deutlich

preiswerteren E85-Kraftstoffs um 9 % gegenüber dem Vorjahr. Die Beimischungsquote

für Ottokraftstoff in Deutschland lag für das Kalenderjahr bei 4,0 %. Für 2012 wird im

Zuge höherer E10-Absätze mit einem weiteren Wachstum gerechnet.

Hauptversammlung, 17. Juli 2012

58,7 %22,4 % 10,8 % 14,8 %

40,2 %76,8 %

88,3 %84,1 %

0

400

800

1.200

1.600

2.000

2008 2009 2010 2011

(in

.0

00

m³)

Bioethanol in ETBE

Beimischung Bioethanol

Bioethanol in E85

Rückblick: Die Ethanolmärkte im Jahr 2011 (II)

Deutschland

Größter Markt für Bioethanol in der EU

Verbrauch von Kraftstoff-Ethanol steigt

um 6 % auf rund 1,6 Mio. m3

Hoher ETBE-Bedarf im 1. Halbjahr

2011 aufgrund gestiegener Absätze von

SuperPlus-Benzin

E85-Absatz steigt um 9 %

Ottokraftstoff-Beimischungsquote:

4,0 cal.-%

Direktbeimischung: wichtigste

Verwendung von Bioethanol im

Kraftstoffsektor

Absatz von Kraftstoffethanol in Deutschland

Quelle: BAFA

10

Seite 14

Chart 11:

Meine sehr geehrten Damen und Herren,

die Entwicklungen auf den Bioethanol- und Rohstoffmärkten hatten zur Folge, dass eini-

ge Wettbewerber die Produktion drosseln oder vorübergehend einstellen mussten.

CropEnergies hingegen konnte aufgrund des überlegenen Geschäftsmodells trotz des

schwierigen Umfelds weiter profitabel wachsen. Was uns auszeichnet, sind effiziente

und moderne Produktionsanlagen, ein in Europa einzigartiges Logistiknetzwerk und vor

allem ein herausragendes Know-how auf allen Stufen der Wertschöpfung. Dank unseres

tiefen Verständnisses der Rohstoff- und Absatzmärkte haben wir frühzeitig die Markt-

trends erkannt und die erforderlichen Maßnahmen ergriffen. Das Resultat sind Rekord-

werte bei Produktion, Umsatz und Ergebnis.

Hauptversammlung, 17. Juli 2012

EU-Klima- und Energiepaket in der Umsetzung

Schwierige wirtschaftliche Rahmenbedingungen

Start von E10 in Deutschland

Staatlich geförderte Bioethanolexporte aus

den USA

Hohe Rohstoffkosten trotz guter Ernten

CropEnergies auf profitablem Wachstumskurs

Rekordwerte bei Produktion, Umsatz und

Ergebnis

Vorschlag zur Erhöhung der Dividende auf

0,18 € je Aktie

Erweiterung der Vertriebsaktivitäten von Ryssen

Gründung der CropEnergies Inc. in den USA

Highlights des Geschäftsjahrs 2011/12

Hier brauchen

wir noch ein

passendes Bild

11

Seite 15

Chart 12:

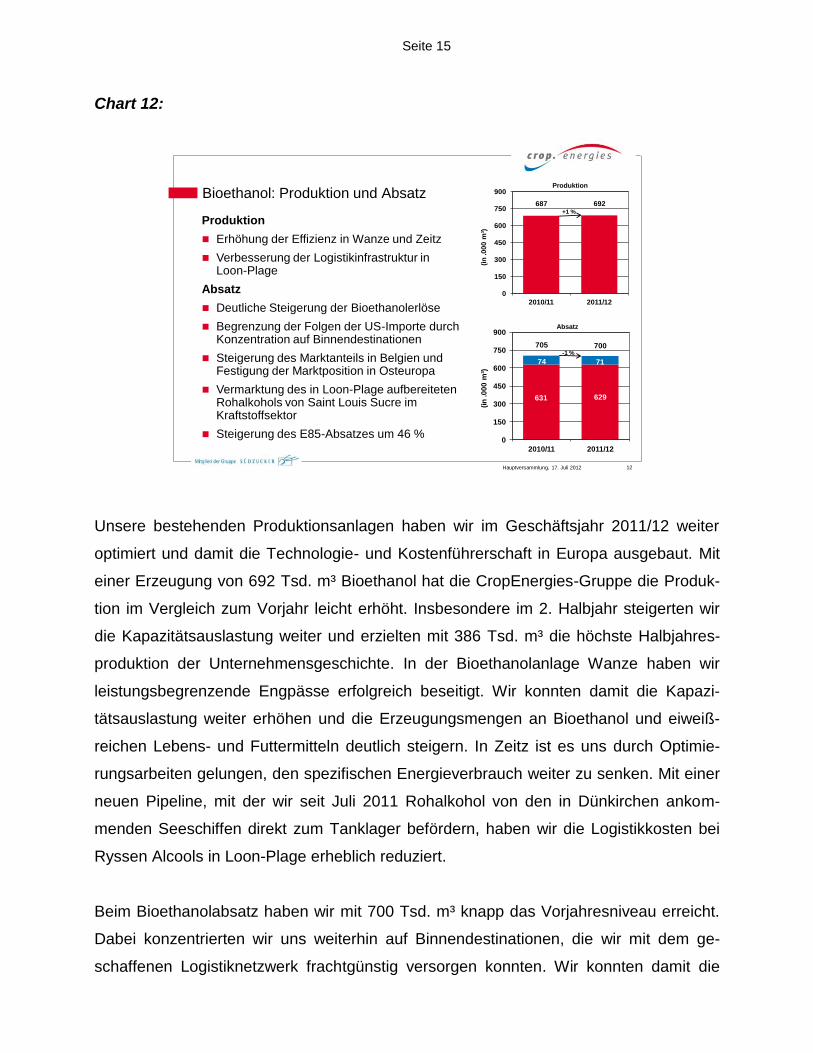

Unsere bestehenden Produktionsanlagen haben wir im Geschäftsjahr 2011/12 weiter

optimiert und damit die Technologie- und Kostenführerschaft in Europa ausgebaut. Mit

einer Erzeugung von 692 Tsd. m³ Bioethanol hat die CropEnergies-Gruppe die Produk-

tion im Vergleich zum Vorjahr leicht erhöht. Insbesondere im 2. Halbjahr steigerten wir

die Kapazitätsauslastung weiter und erzielten mit 386 Tsd. m³ die höchste Halbjahres-

produktion der Unternehmensgeschichte. In der Bioethanolanlage Wanze haben wir

leistungsbegrenzende Engpässe erfolgreich beseitigt. Wir konnten damit die Kapazi-

tätsauslastung weiter erhöhen und die Erzeugungsmengen an Bioethanol und eiweiß-

reichen Lebens- und Futtermitteln deutlich steigern. In Zeitz ist es uns durch Optimie-

rungsarbeiten gelungen, den spezifischen Energieverbrauch weiter zu senken. Mit einer

neuen Pipeline, mit der wir seit Juli 2011 Rohalkohol von den in Dünkirchen ankom-

menden Seeschiffen direkt zum Tanklager befördern, haben wir die Logistikkosten bei

Ryssen Alcools in Loon-Plage erheblich reduziert.

Beim Bioethanolabsatz haben wir mit 700 Tsd. m³ knapp das Vorjahresniveau erreicht.

Dabei konzentrierten wir uns weiterhin auf Binnendestinationen, die wir mit dem ge-

schaffenen Logistiknetzwerk frachtgünstig versorgen konnten. Wir konnten damit die

Hauptversammlung, 17. Juli 2012

631 629

74 71

0

150

300

450

600

750

900

2010/11 2011/12

(in

.0

00

m³)

705 700

687 692

0

150

300

450

600

750

900

2010/11 2011/12

(in

.0

00

m³)

Bioethanol: Produktion und Absatz

Produktion

Erhöhung der Effizienz in Wanze und Zeitz

Verbesserung der Logistikinfrastruktur in Loon-Plage

Absatz

Deutliche Steigerung der Bioethanolerlöse

Begrenzung der Folgen der US-Importe durch Konzentration auf Binnendestinationen

Steigerung des Marktanteils in Belgien und Festigung der Marktposition in Osteuropa

Vermarktung des in Loon-Plage aufbereiteten Rohalkohols von Saint Louis Sucre im Kraftstoffsektor

Steigerung des E85-Absatzes um 46 %

+1 %

-1 %

Produktion

Absatz

12

Seite 16

negativen Auswirkungen, bedingt durch gestiegene Importe aus den USA, auf

CropEnergies begrenzen. Nach wie vor ist Deutschland unser wichtigster Absatzmarkt.

Einen weiteren Schwerpunkt der Vertriebsaktivitäten bildete die Entwicklung des belgi-

schen Bioethanolmarkts, wo wir den Marktanteil weiter gesteigert haben. Auch in Osteu-

ropa haben wir unsere starke Marktposition gefestigt. Darüber hinaus hat Ryssen

Alcools die Vertriebsaktivitäten im Kraftstoffbereich ausgeweitet. Seit 1. Oktober 2011

vermarktet Ryssen den am Standort Loon-Plage aufbereiteten Rohalkohol für Saint

Louis Sucre S.A., die ebenfalls zur Südzucker-Gruppe gehört.

Im deutschen Markt für E85 hat CropEnergies im Geschäftsjahr 2011/12 die führende

Marktstellung weiter ausgebaut. Mit einem Absatzanstieg um fast 46 % sind wir mit un-

serem E85-Qualitätskraftstoff CropPower85 deutlich stärker gewachsen als der Ge-

samtmarkt. Derzeit bieten rund 30 % der E85-Tankstellen in Deutschland CropPower85

an.

Chart 13:

Unser integriertes Produktionskonzept, bei dem zusammen mit Bioethanol wertvolle Le-

bens- und Futtermittel hergestellt werden, hat seine Überlegenheit unter Beweis gestellt.

Hauptversammlung, 17. Juli 2012

CropEnergies: Effiziente Nutzung von Agrarrohstoffen

Steigerung der Ertragskraft der Produktionsanlagen

Absicherung des Getreidepreisrisikos durch hohe Korrelation mit Futtermittel-preisen

Reduktion des Proteindefizits und des Bedarfs an Sojaimporten nach Europa

Nutzung der gesamten Rohstoffe für Teller, Tank und Trog

CropEnergies: Marktführer bei der Veredelung von Reststoffen aus der Bioethanolherstellung zu hochwertigen Lebens- und Futtermitteln

13

Seite 17

Durch die Veredelung der nicht fermentierbaren Stoffe zu qualitativ hochwertigen Pro-

dukten nutzt CropEnergies alle Bestandteile der eingesetzten Rohstoffe. Mit unseren

nachhaltig hergestellten Lebens- und Futtermitteln verbessern wir die regionale Versor-

gung mit pflanzlichen Proteinen und verringern den Bedarf an Sojaimporten. Indirekt

tragen wir also dazu bei, dass der weltweite Flächenbedarf für den Anbau von Sojaboh-

nen reduziert wird. Mit unserer lokalen Rohstoffversorgung und der überwiegend lokalen

Vermarktung der Endprodukte sowie mit unseren nachhaltigen Produktionsprozessen

verursachen wir keine Zweckentfremdung von Nahrungsmitteln, sondern sind im Ge-

genteil an der ökologisch schonenden Erzeugung hochwertiger Nahrungsmittel beteiligt.

Mit unseren Lebens- und Futtermitteln steigern wir zudem die Ertragskraft der Produkti-

onsanlagen. Aufgrund des engen Zusammenhangs von Getreide- und Futtermittelprei-

sen können wir mit den erzielten Erlösen einen Teil der erforderlichen Getreidemenge

preislich absichern. In einem Umfeld hoher und sogar mit der Zeit zunehmender Preis-

schwankungen auf den Rohstoffmärkten ist dieses Absicherungsinstrument äußerst

wichtig für unsere Profitabilität. Während andere Produzenten die wertvollen Proteine,

die wir in der EU dringend benötigen, in Biogasanlagen für den Nahrungsmittelsektor

unbrauchbar machen, leiten wir die in den Rohstoffen enthaltenen Eiweiße in den Nah-

rungskreislauf zurück. Wir nutzen die gesamten Rohstoffe für Teller, Trog und Tank.

Dieses integrierte Produktionskonzept ist die Erklärung dafür, dass wir das profitabelste

Unternehmen in unserer Branche sind.

Seite 18

Chart 14:

Durch die Anpassung unseres Rohstoffmixes stieg die Produktion von getrockneten Le-

bens- und Futtermitteln überproportional um 8,0 % auf 328 Tsd. t. Hinzu kamen flüssige

Eiweißfuttermittel und biogenes Kohlendioxid. In Wanze haben wir die Prozesse zur

Herstellung von Gluten, einem hochwertigen Eiweiß für die Backwaren- und Futtermit-

telproduktion, weiter optimiert. Die Anlage zur Aufreinigung und Verflüssigung von bio-

genem CO2 aus der Bioethanolproduktion in Zeitz hat im vergangenen Geschäftsjahr

ihren Regelbetrieb aufgenommen. Sie verbessert die CO2-Bilanz der Bioethanolanlage

weiter und steigert zudem die Ertragskraft des Standorts. Das Produkt wird insbesonde-

re von der Getränkeindustrie nachgefragt und ersetzt dort Kohlendioxid aus fossilen

Quellen.

Der Absatz an getrockneten Lebens- und Futtermitteln stieg um 10,7 %. Im Zuge der

hohen Preise für Ölschrote haben wir auch für unser Produkt ProtiGrain® – ein getrock-

netes pelletiertes Eiweißfuttermittel für Rinder, Schweine und Geflügel – attraktive Erlö-

se erwirtschaftet. Die Hauptabsatzmärkte waren neben Deutschland weiterhin die gro-

ßen Futtermittelmärkte in den Niederlanden, Frankreich, Großbritannien und Dänemark.

Hauptversammlung, 17. Juli 2012

300

332

0

60

120

180

240

300

360

420

2010/11 2011/12

(in

.0

00

t)

303

328

0

60

120

180

240

300

360

420

2010/11 2011/12

(in

.0

00

t)

Produktion

Steigerung der ProtiGrain®-Produktion durch Fokussierung auf proteinreiche Rohstoffe

Verbesserung der Produktqualität bei Gluten

Erhöhung der Proteinausbeute in Wanze

Aufnahme des Regelbetriebs in der CO2-Verflüssigungsanlage in Zeitz

Absatz

Steigerung der Erlöse für ProtiGrain® und ProtiWanze® (CDS)

Vermarktung von Gluten im Lebensmittelsektor

Lebens- und Futtermittel: Produktion und Absatz

+11 %

+8 %

Produktion

Absatz

14

Seite 19

Auch bei ProtiWanze®, unserem flüssigen Proteinfuttermittel für Rinder und Schweine,

haben wir den Absatzmarkt erweitert. Mit einem Programm zur Installation von zusätzli-

chen Tankkapazitäten in Wiederkäuerbetrieben haben wir die Logistik optimiert und die

Frachtkosten gesenkt.

Chart 15:

Meine sehr geehrten Damen und Herren,

der herausragende Unternehmenserfolg im Geschäftsjahr 2011/12 ist das Ergebnis der

Leistungen unserer Mitarbeiterinnen und Mitarbeiter. Mit ihrem Engagement und Sach-

verstand haben sie das Unternehmen weiter vorangebracht. Darüber hinaus haben sie

sich mit Überzeugungskraft und Leidenschaft, insbesondere während der Markteinfüh-

rung von E10, auch im privaten Umfeld für CropEnergies eingesetzt. Hierfür möchte ich

Ihnen, liebe Mitarbeiterinnen und Mitarbeiter, auch im Namen von Herrn Lutz, sehr herz-

lich danken.

Hauptversammlung, 17. Juli 2012

Überblick

Bericht zur Geschäftstätigkeit

Strategische Ziele

Jahresabschluss 2011/2012

Entwicklung 1. Quartal 2012/13

und Ausblick

15

Seite 20

Chart 16:

Im Geschäftsjahr 2012/13 wollen wir unser Unternehmenswachstum fortsetzen. Mit wei-

teren Optimierungsarbeiten an unseren bestehenden Produktionsanlagen und der Ver-

besserung unserer Produktionsprozesse werden wir unsere Ertragskraft steigern.

In Zukunft werden wir den Nachhaltigkeitsgedanken noch stärker in unser Geschäft in-

tegrieren. Dabei dürfen wir aber die ökonomischen Aspekte nicht aus den Augen verlie-

ren. Denn die tatsächlichen Treibhausgaseinsparungen, die mit Bioethanol erzielt wer-

den können, hängen nicht nur vom spezifischen Treibhausgaseinsparpotenzial einer

Produktionsanlage ab. Entscheidend für die Treibhausgaseinsparungen ist auch der

Auslastungsgrad der Anlage. Eine Anlage, die zwar theoretisch viele Treibhausgase

einsparen kann, jedoch aufgrund hoher Kosten nicht betrieben wird, leistet faktisch kei-

nen Beitrag zum Klimaschutz. Nur kostenoptimierte Konzepte stellen auch in schwieri-

gen Marktphasen sicher, dass Bioethanol erzeugt wird und damit tatsächlich Treibhaus-

gase eingespart werden. Unser Ziel, die Mobilität im Straßenverkehr mit einem erneuer-

baren Kraftstoff nachhaltig und kostengünstig zu erhalten, spiegelt sich auch in unserem

neuen Unternehmensauftritt „mobility – sustainable. renewable.“ wider. Unser nachhaltig

produziertes Bioethanol aus nachwachsenden Rohstoffen sichert Ihr Fortkommen –

heute und in Zukunft.

Hauptversammlung, 17. Juli 2012

Strategische Ziele

Optimierung der Produktionsanlagen

Steigerung der Ertragskraft durch

Effizienzsteigerungen

Erhöhung der Treibhausgaseinsparungen in den

bestehenden Bioethanolanlagen, z. B. Senkung

des Einsatzes fossiler Energieträger in Zeitz

Aufbau eines internationalen Handelsnetzwerks

Aufbau von Handelsbeziehungen in den USA

Prüfung des Markteintritts in andere Regionen

Ausbau der Produktionskapazitäten

Fortführung der Standortprüfung

Fokussierung auf Europa

16

Seite 21

Einen wichtigen Meilenstein zum Aufbau eines internationalen Handelsnetzwerks haben

wir mit der Gründung der CropEnergies Inc., Houston, USA, im Juni 2011 gesetzt. Damit

ist die CropEnergies-Gruppe auch im weltweit größten Bioethanolmarkt mit einer Han-

delsniederlassung vertreten. Mit der neuen Gesellschaft stärkt CropEnergies die eigene

Marktposition und erhält Informationen über die Entwicklungen auf den US-Märkten aus

erster Hand. Nachdem wir im Oktober 2011 unsere Geschäftstätigkeit dort aufnahmen,

werden wir in Zukunft unsere Handelsaktivitäten innerhalb der USA weiter ausbauen

sowie Auswirkungen auf den europäischen Markt frühzeitig erkennen und davon profitie-

ren können. Darüber hinaus werden wir den Markteintritt in anderen Regionen prüfen.

Im Geschäftsjahr 2011/12 haben wir durch den Abbau der Nettofinanzschulden den fi-

nanziellen Spielraum für die strategische Entwicklung der CropEnergies-Gruppe erhöht.

Die Prüfung geeigneter Standorte für neue Produktionsanlagen haben wir fortgesetzt.

Unser Fokus liegt dabei weiter auf Europa, wo wir in Zukunft ein weiteres großes Nach-

fragewachstum erwarten. Voraussetzung für Investitionen sind jedoch verlässliche

Rahmenbedingungen. Deshalb benötigen wir Klarheit über die zukünftigen Nachhaltig-

keitsanforderungen für Biokraftstoffe und ein Umfeld, in dem der Wettbewerb nicht

durch staatliche Maßnahmen verzerrt wird.

Chart 17:

Hauptversammlung, 17. Juli 2012

Überblick

Bericht zur Geschäftstätigkeit

Strategische Ziele

Jahresabschluss 2011/2012

Entwicklung 1. Quartal 2012/13

und Ausblick

17

Seite 22

Meine sehr geehrten Damen und Herren,

CropEnergies ist heute gut aufgestellt und darauf vorbereitet, die nächsten Schritte zu

gehen. Im Geschäftsjahr 2012/13 werden wir mit unserem hochmotivierten Team das

Unternehmen weiterentwickeln. Mit der Ausweitung unseres Handelsnetzwerks, der Op-

timierung unserer Anlagen und dem Bau neuer Produktionskapazitäten wollen wir unse-

re Marktposition weiter ausbauen und unser Wachstum fortsetzen. Wir freuen uns, wenn

Sie uns dabei unterstützen und bedanken uns für das entgegengebrachte Vertrauen.

Vielen Dank für Ihre Aufmerksamkeit!

Seite 23

Vortrag von Joachim Lutz anlässlich der

Hauptversammlung

der CropEnergies AG, Mannheim,

am Dienstag, den 17. Juli 2012, im Rosengarten Mannheim

– Es gilt das gesprochene Wort –

____________________________________________________________________

Sehr geehrte Damen und Herren,

das Geschäftsjahr, auf das wir zurückblicken, war in der Tat spannend und ereignis-

reich. Es begann mit der heftigen Diskussion um E10 in Deutschland. Es setzte sich fort

mit stark schwankenden Rohstoff- und Energiepreisen und endete mit einem Rekorder-

gebnis für CropEnergies.

Auch im 6. Jahr nach dem Börsengang haben wir das hohe Wachstumstempo beibehal-

ten. Mehr noch, wir haben unser ambitioniertes Umsatzziel, das wir uns hier vor einem

Jahr gesetzt haben, sogar übertroffen:

Chart 18:

Hauptversammlung, 17. Juli 2012

Umsatz

Operatives Ergebnis

Jahresüberschuss

Nettofinanzschulden

Dividendenvorschlag je Aktie

Überblick 2011/12: Ein weiteres Rekordjahr für CropEnergies

572 (473) Mio. €

53 (46) Mio. €

30 (28) Mio. €

-158 (-195) Mio. €

0,18 (0,15) €

+ 21 %

+ 15 %

+ 6 %

- 19 %

+ 20 %

18

Seite 24

Der Umsatz stieg um fast 100 Mio. € auf 572 (473) Mio. €. Das ist ein Zuwachs von

21 %. Gleichzeitig verbesserte sich das operative Ergebnis um 15 % auf 53 (46) Mio. €

und der Jahresüberschuss erreichte 30 (28) Mio. €.

Noch deutlicher als beim Jahresüberschuss ist die erzielte Verbesserung an den Netto-

finanzschulden ablesbar. Diese haben wir um 37 Mio. € auf 158 (195) Mio. € verringert.

Das ist ein Abbau um 19 %. An dieser positiven Entwicklung von Ertrag und Cashflow

wollen wir Sie, unsere Aktionärinnen und Aktionäre, teilhaben lassen. Deshalb schlagen

wir Ihnen vor, die Dividende auf 18 Eurocent je Aktie zu erhöhen. Das ist eine Erhöhung

um 20 % im Vergleich zum letzten Jahr.

Sehr geehrte Damen und Herren,

lassen Sie mich nach diesem Überblick detaillierter auf den Jahresabschluss eingehen.

Chart 19:

CropEnergies hat nicht nur in absoluten Zahlen Rekordwerte erwirtschaftet, sondern

auch prozentual zweistellige Wachstumsraten beim Umsatz und operativen Ergebnis

Hauptversammlung, 17. Juli 2012

Gewinn- und Verlustrechnung (I)

Zweistelliges Wachstum bei Umsatz und operativem Ergebnis

Rekordergebnis des Vorjahrs übertroffen

Herausragende EBITDA-Marge von 14,7 %

(in Mio. €) 2011/12 2010/11 Δ

Umsatz 572,1 472,8 + 21 %

EBITDA 84,3 76,3 + 11 %

Marge 14,7 % 16,1 %

Abschreibungen -31,3 -30,4

Operatives Ergebnis 53,0 45,9 + 15 %

374

473

572

0

100

200

300

400

500

600

700

2009/10 2010/11 2011/12

(in M

io. €)

Umsatz

12

46

53

0

10

20

30

40

50

60

2009/10 2010/11 2011/12

(in M

io. €)

Operatives Ergebnis

19

Seite 25

erzielt. Seit unserem Börsengang sind wir profitabel gewachsen. Mit einer EBITDA-

Marge von rd. 15 % haben wir uns erneut eine Spitzenposition innerhalb der Branche

„Erneuerbare Energien“ erobert.

Chart 20:

Das Umsatzwachstum von 21 % speist sich aus zwei Quellen: Erstens aus dem Um-

satzanstieg bei Bioethanol für den Tank und zweitens aus den höheren Umsätzen unse-

rer Produkte für Teller und Trog, denn wir erzeugen neben unserem Hauptprodukt Bioe-

thanol auch in großem Umfang Lebens- und Futtermittel.

Bei Bioethanol, dem ersten Umsatztreiber, konnten wir uns erneut als zuverlässiger

Hersteller profilieren. Trotz der Schmähungen und der unsachlichen Berichterstattung,

denen Bioethanol anlässlich der Einführung von E10 an Tankstellen ausgesetzt war,

konnten wir an das hohe Absatzniveau des Vorjahrs von 705.000 m³ anschließen. Die

dafür nötigen Mengen stammen aus einer gegenüber Vorjahr etwas höheren Eigenpro-

duktion. Demgegenüber hat sich unser Handelsgeschäft in etwa die Waage gehalten mit

den Verarbeitungsmengen für Dritte, die wir nicht selbst vermarkten. In der Summe war

für den Umsatzsprung somit nicht eine größere Menge an Bioethanol entscheidend,

Hauptversammlung, 17. Juli 2012

Ausland47 %

Inland53 %

2011/12

Ausland52 %

Inland48 %

2010/11

Umsatz: Wachstum um 21 % auf 572 Mio. €

Abroad

49%

Bioethanol

Absatz auf Vorjahresniveau: 700 (705) Tsd. m³

Eigenproduktion: 692 (687) Tsd. m³

+ Handelsvolumen: 71 (74) Tsd. m³

- Verarbeitung für Dritte*: 63 (56) Tsd. m³ inkl. Bestandsänderungen

Höherer Verkaufserlös je m³

Lebens- und Futtermittel

Absatz steigt um 11 % auf 332 (300) Tsd. t (getrocknet)

Preisanstieg ProtiGrain® analog Weizenpreis

Weitere flüssige Produkte

Umsatz: Fokus auf Deutschland

** Handelsvolumen

**

534631 629

67**

74** 71**601

705 700

0

100

200

300

400

500

600

700

800

2009/10 2010/11 2011/12

(in T

sd.

m³)

Absatz

* Werklohn

374

473

572

0

100

200

300

400

500

600

700

2009/10 2010/11 2011/12

(in M

io. €)

Umsatz

20

Seite 26

sondern der höhere Verkaufserlös. Er hat sich trotz der schwierigen Marktbedingungen

faktisch um gut 10 Eurocent je Liter erhöht.

Besonders erfreulich ist, dass auch unsere Produkte für Teller und Trog – d. h. die Le-

bens- und Futtermittel aus unserer Rohstoffverarbeitung – deutlich zu diesem Umsatz-

anstieg beigetragen haben. Wie Sie wissen, ist bei CropEnergies die Produktion so in-

tegriert, dass die Rohstoffe vollständig genutzt werden. Für die Alkoholerzeugung ver-

wenden wir nur die Kohlehydrate. Aus den anderen Getreidebestandteilen haben wir im

abgelaufenen Geschäftsjahr die Rekordmenge von 332.000 Tonnen getrocknete Le-

bens- und Futtermittel gewonnen. Der deutliche Anstieg von 11 % ist darauf zurückzu-

führen, dass wir im vergangenen Geschäftsjahr wegen der hohen Zuckerpreise ver-

gleichsweise mehr Futtergetreide verarbeitet haben. Aus mehr Futtergetreide haben wir

mehr pflanzliches Eiweiß gewinnen können und diese Menge haben wir zu verbesserten

Erlösen erfolgreich im Markt absetzen können.

Ich will das so zusammenfassen: Die Hälfte unserer Erzeugungsmengen entfallen auf

Produkte für Teller und Trog. Bei CropEnergies halten sich Tank und Teller die Waage.

An der regionalen Verteilung des Umsatzes erkennen Sie, dass wir in Deutschland kräf-

tig gewachsen sind. Inzwischen erzielen wir 53 % unserer Umsätze hier. Der deutsche

Markt für Bioethanol ist im Jahr 2011 um 6,3 % auf 1,6 Mio. m³ gewachsen, und zwar

nicht trotz der Einführung von E10, sondern wegen dieser neuen Treibstoffsorte. E10 ist

inzwischen der günstigste Ottokraftstoff an der Tankstelle.

Seite 27

Chart 21:

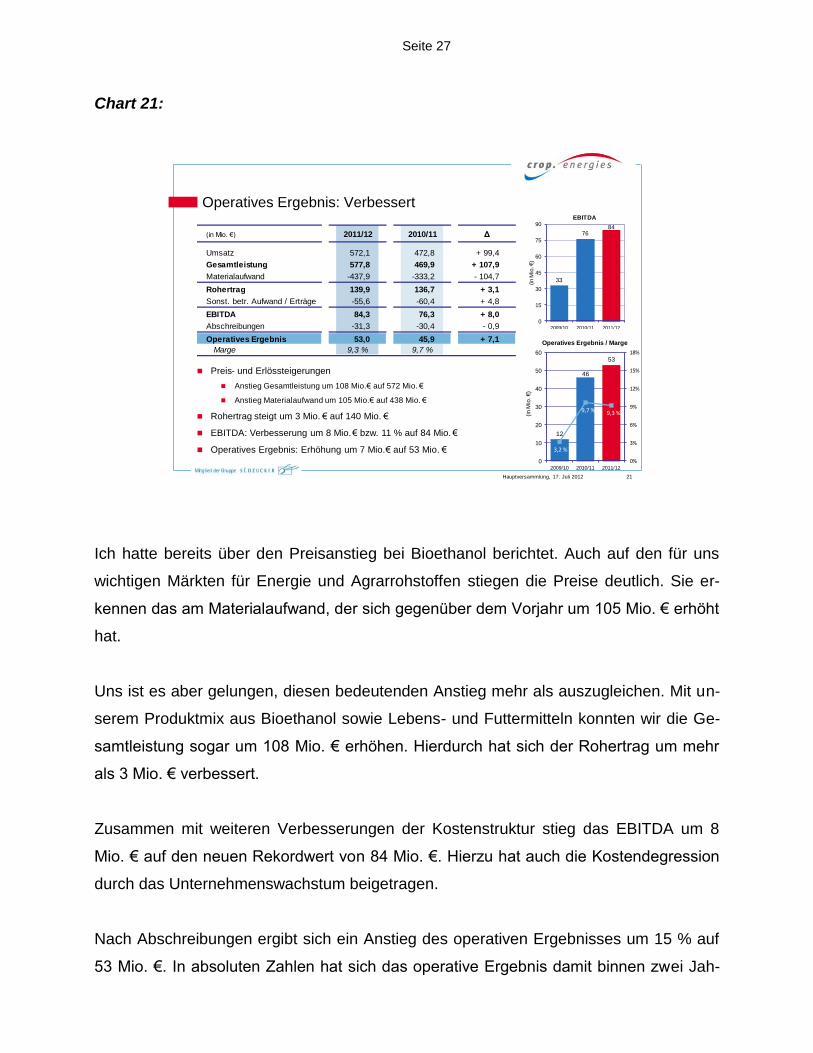

Ich hatte bereits über den Preisanstieg bei Bioethanol berichtet. Auch auf den für uns

wichtigen Märkten für Energie und Agrarrohstoffen stiegen die Preise deutlich. Sie er-

kennen das am Materialaufwand, der sich gegenüber dem Vorjahr um 105 Mio. € erhöht

hat.

Uns ist es aber gelungen, diesen bedeutenden Anstieg mehr als auszugleichen. Mit un-

serem Produktmix aus Bioethanol sowie Lebens- und Futtermitteln konnten wir die Ge-

samtleistung sogar um 108 Mio. € erhöhen. Hierdurch hat sich der Rohertrag um mehr

als 3 Mio. € verbessert.

Zusammen mit weiteren Verbesserungen der Kostenstruktur stieg das EBITDA um 8

Mio. € auf den neuen Rekordwert von 84 Mio. €. Hierzu hat auch die Kostendegression

durch das Unternehmenswachstum beigetragen.

Nach Abschreibungen ergibt sich ein Anstieg des operativen Ergebnisses um 15 % auf

53 Mio. €. In absoluten Zahlen hat sich das operative Ergebnis damit binnen zwei Jah-

Hauptversammlung, 17. Juli 2012

Operatives Ergebnis: Verbessert

Preis- und Erlössteigerungen

Anstieg Gesamtleistung um 108 Mio. € auf 572 Mio. €

Anstieg Materialaufwand um 105 Mio. € auf 438 Mio. €

Rohertrag steigt um 3 Mio. € auf 140 Mio. €

EBITDA: Verbesserung um 8 Mio. € bzw. 11 % auf 84 Mio. €

Operatives Ergebnis: Erhöhung um 7 Mio. € auf 53 Mio. €

33

7684

0

15

30

45

60

75

90

2009/10 2010/11 2011/12

(in M

io. €)

EBITDA

12

46

53

3,2 %

9,7 % 9,3 %

0%

3%

6%

9%

12%

15%

18%

0

10

20

30

40

50

60

2009/10 2010/11 2011/12

(in M

io. €)

Operatives Ergebnis / Marge

(in Mio. €) 2011/12 2010/11 Δ

Umsatz 572,1 472,8 + 99,4

Gesamtleistung 577,8 469,9 + 107,9

Materialaufwand -437,9 -333,2 - 104,7

Rohertrag 139,9 136,7 + 3,1

Sonst. betr. Aufwand / Erträge -55,6 -60,4 + 4,8

EBITDA 84,3 76,3 + 8,0

Abschreibungen -31,3 -30,4 - 0,9

Operatives Ergebnis 53,0 45,9 + 7,1

Marge 9,3 % 9,7 %

21

Seite 28

ren verdreifacht. Bezieht man die 53 Mio. € auf den stark gewachsenen Umsatz, so hat

sich die Marge leicht auf 9,3 % verringert.

Chart 22:

Meine sehr geehrten Damen und Herren,

auch meinerseits ein Wort zur Produktion: Unser Ziel im Geschäftsjahr 2011/12 war es,

die erreichte Position in der Spitzengruppe der europäischen Hersteller erneuerbarer

Kraftstoffe zu verteidigen. Das haben wir geschafft, trotz des schwierigen Markt- und

Preisumfelds. Den Schlüssel zum Erfolg sehen wir darin, dass wir nicht die Anlagenaus-

lastung maximiert, sondern die Produktmengen nach Kosten und Erlösen optimiert ha-

ben. Dadurch konnten wir bei einer praktisch unveränderten Bioethanol-Erzeugung die

Menge der preislich sehr attraktiven Lebens- und Futtermittel signifikant erhöhen.

Was den Transport betrifft, ziehen wir kurze Wege vor. Die Rohstoffe kaufen wir regio-

nal ein. Gleiches gilt auch für den Verkauf. Für uns bedeutet nachhaltiges Wirtschaften,

hiesigen Bedarf mit hiesigen Rohstoffen zu decken. Es ist nicht sinnvoll, Rohstoffe aus

Afrika oder Fernost einzuführen oder Energie um die halbe Welt zu exportieren. Unsere

Hauptversammlung, 17. Juli 2012

Produktionsvolumen: Steigend

Erfolgreiche Verteidigung der Position in der Spitzengruppe der

EU-Bioethanolhersteller

Erzeugung orientiert sich an Optimierung Kosten / Erlöse

Bioethanol:

Lebens- und Futtermittel (getrocknet):

Regionale Beschaffung hat Priorität

603

687 692

400

447

494

541

588

635

682

729

776

2009/10 2010/11 2011/12

(in T

sd.

m³)

Produktion Bioethanol

269

303

328

200

226

251

277

302

328

353

379

2009/10 2010/11 2011/12

(in T

sd.

t)

Produktion Kuppelprodukte (getrocknet)

692 (687) Tsd. m³ + 1 %

328 (303) Tsd. t + 8 %

22

Seite 29

Produkte erzeugen wir aus heimischen Pflanzen, die nachhaltig angebaut und fair be-

zahlt werden.

Chart 23:

Ausgehend vom operativen Ergebnis von 53 Mio. €, hat CropEnergies ein Ergebnis vor

Steuern von 44 Mio. € erreicht. Dazwischen liegen geringe Restrukturierungskosten und

ein nahezu unveränderter Finanzaufwand von knapp 8 Mio. €.

Von dieser Ergebnissteigerung profitiert auch der Staat, also wir alle, durch unsere hö-

heren Steuerzahlungen. Nach Steuern verblieb ein Jahresüberschuss von 30 Mio. €; je

Aktie entspricht das 36 Eurocent.

Hauptversammlung, 17. Juli 2012

Gewinn- und Verlustrechnung (II)

Ergebnis vor Steuern steigt um 13 % auf 44 (39) Mio. €

Steueraufwand erhöht sich auf -14 (-11) Mio. €

Jahresüberschuss erreicht 30 (28) Mio. €

1

39

44

0

10

20

30

40

50

2009/10 2010/11 2011/12

(in M

io. €)

Ergebnis vor Ertragsteuern

(in Mio. €) 2011/12 2010/11 Δ

Operatives Ergebnis 53,0 45,9 + 7,1

Marge 9,3 % 9,7 %

Restrukturierung/Sondereinflüsse -1,1 0,8

Ergebnis der Betriebstätigkeit 51,9 46,7 + 5,2

Finanzergebnis -7,9 -8,0

Ergebnis vor Ertragssteuern 44,0 38,8 + 5,2

Steuern von Einkommen und Ertrag -13,8 -10,5

Jahresüberschuss 30,2 28,3 + 1,8

Ergebnis je Aktie (in €) 0,36 0,33 + 0,03

23

Seite 30

Chart 24:

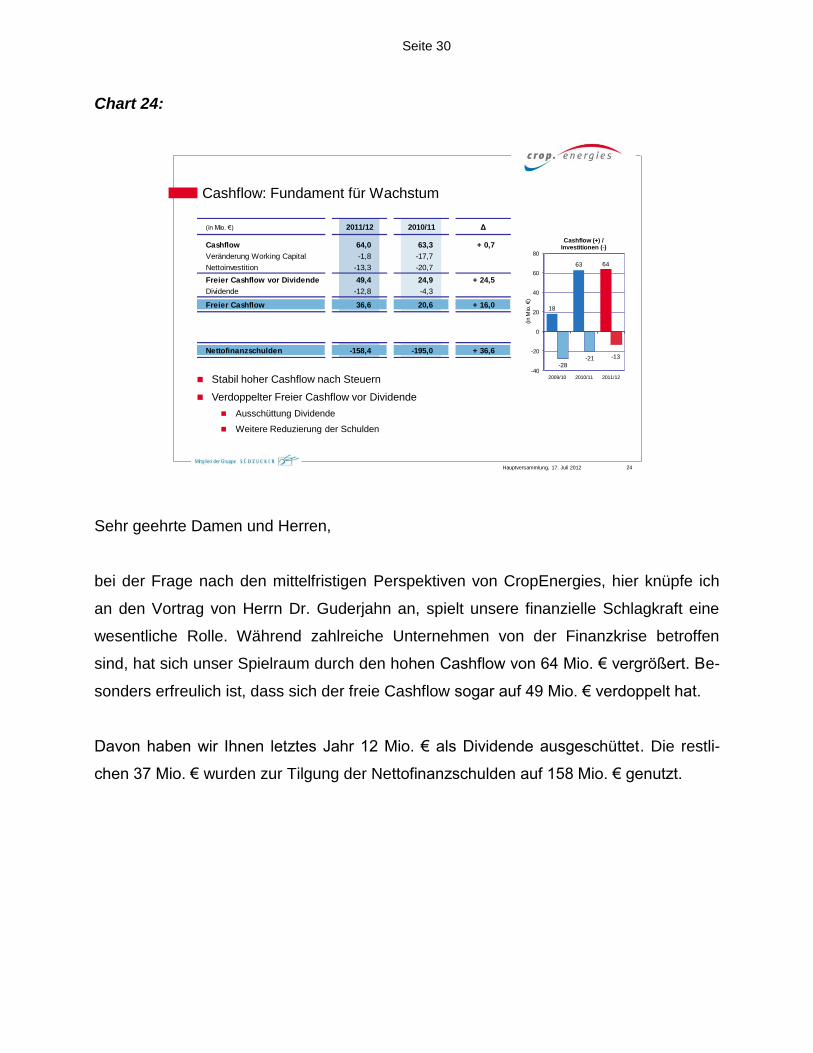

Sehr geehrte Damen und Herren,

bei der Frage nach den mittelfristigen Perspektiven von CropEnergies, hier knüpfe ich

an den Vortrag von Herrn Dr. Guderjahn an, spielt unsere finanzielle Schlagkraft eine

wesentliche Rolle. Während zahlreiche Unternehmen von der Finanzkrise betroffen

sind, hat sich unser Spielraum durch den hohen Cashflow von 64 Mio. € vergrößert. Be-

sonders erfreulich ist, dass sich der freie Cashflow sogar auf 49 Mio. € verdoppelt hat.

Davon haben wir Ihnen letztes Jahr 12 Mio. € als Dividende ausgeschüttet. Die restli-

chen 37 Mio. € wurden zur Tilgung der Nettofinanzschulden auf 158 Mio. € genutzt.

Hauptversammlung, 17. Juli 2012

Cashflow: Fundament für Wachstum

Stabil hoher Cashflow nach Steuern

Verdoppelter Freier Cashflow vor Dividende

Ausschüttung Dividende

Weitere Reduzierung der Schulden

(in Mio. €) 2011/12 2010/11 Δ

Cashflow 64,0 63,3 + 0,7

Veränderung Working Capital -1,8 -17,7

Nettoinvestition -13,3 -20,7

Freier Cashflow vor Dividende 49,4 24,9 + 24,5

Dividende -12,8 -4,3

Freier Cashflow 36,6 20,6 + 16,0

Nettofinanzschulden -158,4 -195,0 + 36,6

18

63 64

-28-21 -13

-40

-20

0

20

40

60

80

2009/10 2010/11 2011/12

(in M

io. €)

Cashflow (+) / Investitionen (-)

24

Seite 31

Chart 25:

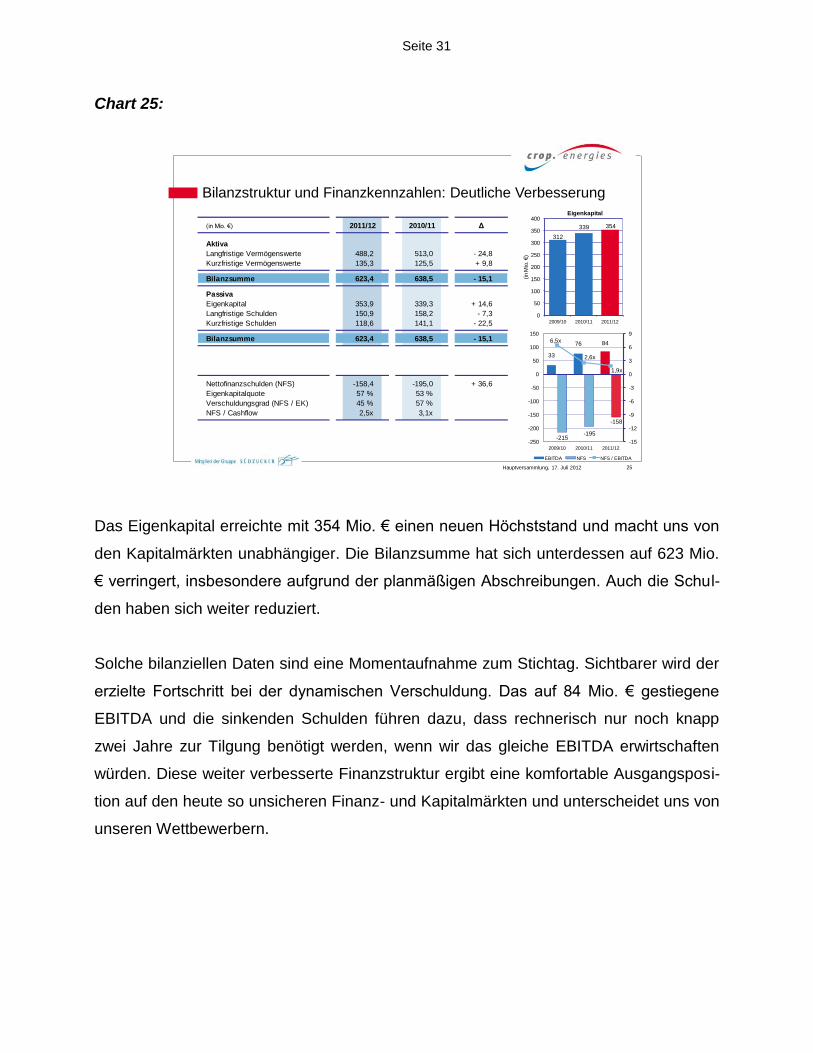

Das Eigenkapital erreichte mit 354 Mio. € einen neuen Höchststand und macht uns von

den Kapitalmärkten unabhängiger. Die Bilanzsumme hat sich unterdessen auf 623 Mio.

€ verringert, insbesondere aufgrund der planmäßigen Abschreibungen. Auch die Schul-

den haben sich weiter reduziert.

Solche bilanziellen Daten sind eine Momentaufnahme zum Stichtag. Sichtbarer wird der

erzielte Fortschritt bei der dynamischen Verschuldung. Das auf 84 Mio. € gestiegene

EBITDA und die sinkenden Schulden führen dazu, dass rechnerisch nur noch knapp

zwei Jahre zur Tilgung benötigt werden, wenn wir das gleiche EBITDA erwirtschaften

würden. Diese weiter verbesserte Finanzstruktur ergibt eine komfortable Ausgangsposi-

tion auf den heute so unsicheren Finanz- und Kapitalmärkten und unterscheidet uns von

unseren Wettbewerbern.

Hauptversammlung, 17. Juli 2012

Bilanzstruktur und Finanzkennzahlen: Deutliche Verbesserung

(in Mio. €) 2011/12 2010/11 Δ

Aktiva

Langfristige Vermögenswerte 488,2 513,0 - 24,8

Kurzfristige Vermögenswerte 135,3 125,5 + 9,8

Bilanzsumme 623,4 638,5 - 15,1

Passiva

Eigenkapital 353,9 339,3 + 14,6

Langfristige Schulden 150,9 158,2 - 7,3

Kurzfristige Schulden 118,6 141,1 - 22,5

Bilanzsumme 623,4 638,5 - 15,1

Nettofinanzschulden (NFS) -158,4 -195,0 + 36,6

Eigenkapitalquote 57 % 53 %

Verschuldungsgrad (NFS / EK) 45 % 57 %

NFS / Cashflow 2,5x 3,1x

33

76 84

-215-195

-158

6,5x

2,6x

1,9x

-15

-12

-9

-6

-3

0

3

6

9

-250

-200

-150

-100

-50

0

50

100

150

2009/10 2010/11 2011/12

EBITDA NFS NFS / EBITDA

312

339 354

0

50

100

150

200

250

300

350

400

2009/10 2010/11 2011/12

(in M

io. €)

Eigenkapital

25

Seite 32

Chart 26:

Der Kurs unserer Aktie zeigt sich von unserem Rekordergebnis von 36 Eurocent je Aktie

leider wenig beeindruckt. Er bewegt sich derzeit bei 5 €.

Sicher belasten makroökonomische Faktoren wie die aktuelle Staatsschuldenkrise den

Kurs unserer Aktie. Vielleicht sind auch Anleger vorsichtig, weil die deutsche Energie-

wende bis jetzt keine Gewinner hervorgebracht hat. Die anfänglichen Hoffnungen auf

schnell verfügbaren und bezahlbaren Strom aus Sonne und Windkraft sind auf jeden

Fall schnell wieder verflogen. Blicken wir einen Moment zurück:

Vor 4 Jahren gab es in Deutschland 38 börsennotierte Unternehmen in der Branche So-

lar-, Wind- und Bioenergie. Deren Marktkapitalisierung belief sich auf zusammen 20

Mrd. €, wir standen auf Rang 13.

Heute ist die Marktkapitalisierung der verbliebenen 28 deutschen Unternehmen auf 3

Mrd. € geschrumpft, und CropEnergies steht mit einem Börsenwert von 400 Mio. € auf

Rang 2.

Hauptversammlung, 17. Juli 2012

Die Aktie

Börsenkapitalisierung deutscher

Solar-, Wind- und Bioenergie-Unternehmen

CropEnergies: Aufnahme in den RENNIX® World

Mrd. € Unternehmen

Rang

CropEnergies

Mai 2008 20,4 38 13

September 2011 6,4 34 3

Juni 2012 3,4 28 2

(in €) 2011/12 2010/11 Δ

Ergebnis je Aktie 0,36 0,33 + 0,03

Cashflow je Aktie 0,75 0,74 + 0,01

Dividende je Aktie 0,18* 0,15 + 0,03

Dividendenrendite1) 3,4 % 2,4 %

1) bei einem Kurs von 5,30 (6,22) € / Aktie zum Geschäftsjahresende

(in €) 2011/12 2010/11 Δ

Ergebnis je Aktie 0,36 0,33 + 0,03

Cashflow je Aktie 0,75 0,74 + 0,01

26

4,00 €

4,50 €

5,00 €

5,50 €

6,00 €

6,50 €

7,00 €

Mrz. 11 Jul. 11 Nov. 11 Mrz. 12 Jul. 12

CropEnergies AG

20%

30%

40%

50%

60%

70%

80%

90%

100%

110%

Mrz. 11 Jul. 11 Nov. 11 Mrz. 12 Jul. 12

CropEnergies AG versus RENIXX® World

RENIXX® World CropEnergies AG

Seite 33

Auch der RENIXX-Aktienindex, der die weltweit größten 30 Unternehmen der erneuer-

baren Energie abbildet, ist eingebrochen. So gesehen hat sich unsere Aktie innerhalb

dieser neuen Branche gut geschlagen.

Gleichwohl sollte in unserem Aktienkurs besser zum Ausdruck kommen, dass

CropEnergies nicht nur profitabel ist, sondern auch Dividende zahlt. Und dass

CropEnergies schon heute und praktisch für jedermann einen erneuerbaren und klima-

schonenden Kraftstoff als Alternative zu Erdölprodukten anbietet. Auch sollte besser

verstanden werden, dass CropEnergies in bedeutendem Umfang Lebens- und Futter-

mittel herstellt. Das Bewusstsein hierfür zu schärfen, dafür setzen wir uns in zahlreichen

Gesprächen mit nationalen wie internationalen Gremien und Investoren unermüdlich

ein.

Der jüngste Erfolg: Seit Jahresbeginn haben wir es geschafft, in den RENIXX, dem Ak-

tienindex der weltweit größten 30 Unternehmen aus der erneuerbaren Energie, aufge-

nommen zu werden. Das bringt Aufmerksamkeit.

Es bleibt aber dabei, dass wir den Aktienkurs der CropEnergies nicht „machen“. Wir

können weiter gute Ergebnisse liefern, offen kommunizieren und eine Dividende zahlen.

Seite 34

Chart 27:

Entsprechend wollen wir die gute Ertragslage nutzen, Ihnen heute unter TOP 2 die Er-

höhung der Dividende um 20 % auf 18 Eurocent je Aktie vorzuschlagen. Das entspricht

aktuell einer Rendite von 3,7 %. Ich denke, diese Ausschüttung stellt einen „goldenen

Schnitt“ dar, sowohl Sie als Aktionäre angemessen am Gewinn zu beteiligen als auch

Rücklagen für künftiges Wachstum zu bilden.

Hauptversammlung, 17. Juli 2012

Dividende

Erhöhung der Dividende auf 0,18 € / Aktie

(in €) 2011/12 2010/11 Δ

Ergebnis je Aktie 0,36 0,33 + 0,03

Cashflow je Aktie 0,75 0,74 + 0,01

Dividende je Aktie 0,18* 0,15 + 0,03

Dividendenrendite1) 3,4 % 2,4 %

1) bei einem Kurs von 5,30 (6,22) € / Aktie zum Geschäftsjahresende

5

15

18*

0

5

10

15

20

2009/10 2010/11 2011/12

(in €

Cent je

Aktie

)

Entwicklung Dividende

27

* Vorschlag

Seite 35

Chart 28:

Sehr geehrte Damen und Herren,

ich komme nun zur Entwicklung von CropEnergies im laufenden Geschäftsjahr 2012/13.

Chart 29:

Hauptversammlung, 17. Juli 2012

Überblick

Bericht zur Geschäftstätigkeit

Strategische Ziele

Jahresabschluss 2011/2012

Entwicklung 1. Quartal 2012/13

und Ausblick

28

Hauptversammlung, 17. Juli 2012

Gewinn- und Verlustrechnung Q1 12/13 (I)

Starkes Umsatzwachstum

Anstieg Produktion Bioethanol + 22 % auf 192 (157) Tsd. m³

EBITDA und operatives Ergebnis

Übertreffen vorangegangene Quartale

Erreichen nahezu Vorjahresrekord

(in Mio. €) Q1 12/13 Q1 11/12 Δ

Umsatz 160,5 132,1 + 22 %

EBITDA 22,8 23,0 - 1 %

Marge 14,2 % 17,4 %

Abschreibungen 7,9 7,8

Operatives Ergebnis 14,9 15,3 - 3 %

132143

151

146

160

0

20

40

60

80

100

120

140

160

180

Q1 11/12 Q2 11/12 Q3 11/12 Q4 11/12 Q1 12/13

(in M

io. €)

Umsatz

15,3

13,7 13,8

10,2

14,9

0

2

4

6

8

10

12

14

16

18

Q1 11/12 Q2 11/12 Q3 11/12 Q4 11/12 Q1 12/13

(in M

io. €)

Operatives Ergebnis

29

Seite 36

Das 1. Quartal ist sehr erfolgreich verlaufen. Wir können nicht nur ein weiteres Umsatz-

wachstum, sondern auch erfreuliche Ertragszahlen berichten.

Zunächst konnten wir die Auslastung in allen Fabriken weiter steigern und die Produkti-

on an Bioethanol um 22 % auf 192 (157) Tsd. m³ erhöhen. Das ist mehr als wir zum

Jahresstart geplant hatten. Erfreulicherweise konnten wir diese Mehrproduktion auch

absetzen und so den Umsatz um 22 % auf 160 (132) Mio. € ausbauen.

Durch diesen Mehrabsatz und zusätzliche Deckungsbeiträge haben wir den Anstieg der

Rohstoffkosten ausgleichen können. Auch die frühzeitigen Sicherungsgeschäfte haben

einen Teil der Preisspitze gekappt. Mit einem operativen Ergebnis von 14,9 (15,3) Mio. €

ist es uns gelungen, knapp an das Vorjahr anzuschließen. Das ist umso bemerkenswer-

ter und umso erfreulicher, als der Vergleichswert des Vorjahrs bereits einen absoluten

Rekordwert darstellte und in den vorangegangenen Quartalen darunter lag.

Chart 30:

Durch Entlastung beim Finanzergebnis konnten wir beim Jahresüberschuss den Quar-

talsrekord des Vorjahrs sogar leicht übertreffen, er beläuft sich auf 9,8 (9,7) Mio. €.

Hauptversammlung, 17. Juli 2012

Gewinn- und Verlustrechnung Q1 12/13 (II)

Finanzergebnis verbessert sich auf -1,4 (-1,8) Mio. €

Jahresüberschuss steigt leicht auf 9,8 (9,7) Mio. €

(in Mio. €) Q1 12/13 Q1 11/12 Δ

Operatives Ergebnis 14,9 15,3 - 0,4

Marge 9,3 % 11,6 %

Restrukturierung/Sondereinflüsse 0,0 -0,1

Ergebnis der Betriebstätigkeit 14,9 15,2 - 0,3

Finanzergebnis -1,4 -1,8

Ergebnis vor Ertragssteuern 13,4 13,3 + 0,1

Steuern von Einkommen und Ertrag -3,7 -3,6

Jahresüberschuss 9,8 9,7 + 0,0

Ergebnis je Aktie (in €) 0,11 0,11 + 0,00

0,9

9,7 9,8

0

2

4

6

8

10

12

Q1 10/11 Q1 11/12 Q1 12/13

(in M

io. €)

Jahresüberschuss

30

Seite 37

Chart 31:

Gute Fortschritte haben wir auch beim Schuldenabbau gemacht, weil sich der freie

Cashflow mit 33,8 Mio. € nahezu verdoppelt hat. Binnen 3 Monaten sind die Nettofi-

nanzschulden so um weitere 33 auf 125 (158) Mio. € gesunken. Das zeigt: Bei

CropEnergies stehen Erträge nicht nur auf dem Papier. Das Eigenkapital verbesserte

sich weiter auf 370 Mio. € und macht per Ende Mai 2012 61 % der Bilanzsumme aus.

Meine sehr geehrten Damen und Herren,

nach diesem ermutigenden Jahresauftakt fragen wir uns: Wie geht es weiter?

Hauptversammlung, 17. Juli 2012

Cashflow Q1 12/13

Freier Cashflow nahezu verdoppelt

Weitere Reduzierung der Nettofinanzschulden

207

177

125

0

50

100

150

200

250

Q1 10/11 Q1 11/12 Q1 12/13

(in M

io. €)

Nettofinanzschulden

66 %* 50 %* 34 %*

315

356 367

0

75

150

225

300

375

450

Q1 10/11 Q1 11/12 Q1 12/13

(in M

io. €)

Eigenkapital

31

(in Mio. €) Q1 12/13 Q1 11/12 Δ

Cashflow 20,5 20,6 - 0,1

Veränderung Working Capital 18,0 2,9

Nettoinvestition -4,7 -5,6

Freier Cashflow vor Dividende 33,8 17,9 + 15,9

Dividende 0,0 0,0

Freier Cashflow 33,8 17,9 + 15,9

Nettofinanzschulden 124,6 177,1 - 52,6

Seite 38

Chart 32:

Wir schauen optimistisch in die Zukunft. Anfang Mai haben wir für das Geschäftsjahr

2012/13 ein weiteres Umsatzwachstum auf mehr als 600 Mio. € prognostiziert. Nach

dem guten Ergebnis des 1. Quartals können wir das heute ohne Einschränkung bestäti-

gen.

Das gilt auch für das operative Ergebnis: Während ich – wie bereits im Vorjahr – auch

heute nicht davon ausgehe, dass man das hervorragende Ergebnis des 1. Quartals ein-

fach mit vier multiplizieren kann, so denke ich doch, dass wir mit mehr als 50 Mio. € an

den Rekord des Vorjahrs anschließen können.

Das zeigt uns: Das letztjährige Spitzenergebnis war weder eine Eintagsfliege noch kam

es zufällig zustande. Es ist das Ergebnis eines überlegenen Konzepts: CropEnergies

füllt aus einheimischen, nachwachsenden Rohstoffen Tank, Teller und Trog.

Wir erwarten, dass wir mit dem hohen Cashflow die Nettofinanzschulden weiter reduzie-

ren werden und wir gestärkt die nächsten Schritte beim Ausbau von CropEnergies in

Angriff nehmen können.

Hauptversammlung, 17. Juli 2012

Prognose Geschäftsjahr 2012/13

Zunehmende Versorgung des EU-Markts durch europäische Bioethanolhersteller

Seitwärtsbewegung bei Bioethanol- und Getreidepreisen

Umsatzwachstum auf mehr als 600 (572) Mio. €

Operatives Ergebnis soll trotz höherer Rohstoffkosten mit mehr als 50 (53) Mio. € an

Rekordergebnis des Vorjahres anschließen

Weitere Stärkung der finanziellen Verhältnisse

32

Seite 39

Abschließend möchte ich Sie noch durch die Beschlussanträge der heutigen Tagesord-

nung führen.

Chart 33:

Neben dem Beschluss zur Verwendung des Bilanzgewinns unter TOP 2 bitten wir Sie

unter Tagesordnungspunkt 3 und 4 um die Entlastung der Mitglieder des Vorstands und

des Aufsichtsrats für das Geschäftsjahr 2011/12.

Hauptversammlung, 17. Juli 2012

Tagesordnung (I)

TOP 1 Vorlage des festgestellten Jahresabschlusses und des

Lageberichts (einschließlich der Erläuterungen zu den Angaben

nach § 289 Abs. 4 und 5 HGB) für das Geschäftsjahr 2011/12, des

gebilligten Konzernabschlusses und des Konzernlageberichts

(einschließlich der Erläuterungen zu den Angaben nach § 315

Abs. 4 HGB) für das Geschäftsjahr 2011/12 und des Berichts des

Aufsichtsrats

TOP 2 Verwendung des Bilanzgewinns

TOP 3 Entlastung der Mitglieder des Vorstands

für das Geschäftsjahr 2011/12

TOP 4 Entlastung der Mitglieder des Aufsichtsrats

für das Geschäftsjahr 2011/12

33

Seite 40

Chart 34:

Hauptversammlung, 17. Juli 2012

Tagesordnung (II)

TOP 5 Wahl des Aufsichtsrats

TOP 6 Wahl des Abschlussprüfers und des Konzernabschlussprüfers für das

Geschäftsjahr 2012/13

34

Unter TOP 5 steht die Neuwahl des Aufsichtsrats an, die Wahlvorschläge wird Ihnen

Herr Prof. Kunz erläutern.

TOP 6 schließlich betrifft die Wahl des Abschlussprüfers.

Sehr geehrte Damen und Herren,

im vergangenen Geschäftsjahr ist es CropEnergies mit einem Rekordergebnis gelun-

gen, unser Geschäftskonzept für eine nachhaltige, klimaschonende Mobilität unter Be-

weis zu stellen. Auf diesen Erfolg wollen wir weiter aufbauen.

Wir hoffen, dass Sie uns auch in Zukunft als Aktionäre interessiert und engagiert beglei-

ten.

Herzlichen Dank für Ihr Vertrauen!

Wir freuen uns auf Ihre Fragen.

![Lutz Prechelt Freie Universität Berlin, Institut für ... · Lutz Prechelt, prechelt@inf.fu-berlin.de [18] 1 / 47 Vorlesung "Softwaretechnik" Persönlichkeitstypen Lutz Prechelt](https://img.pdfslide.tips/doc/110x75/5d647f5988c993ea738bc371/lutz-prechelt-freie-universitaet-berlin-institut-fuer-lutz-prechelt-precheltinffu-.jpg)