Embed Size (px)

Citation preview

DSC EUR BOND FUND MITEIGENTUMSFONDS GEM. INVFG *)

*) Der Fonds wurde noch unter InvFG 1993 von der Finanzmarktaufsicht genehmigt.

RECHENSCHAFTSBERICHT RECHNUNGSJAHR 2013/2014

der Gutmann Kapitalanlageaktiengesellschaft

1010 W i e n, S c h w a r z e n b e r g p l a t z 16

FONDSVERWALTUNG Gutmann Kapitalanlageaktiengesellschaft

Schwarzenbergplatz 16, A-1010 Wien Tel. 502 20/Serie, Telefax 502 20/202

AKTIONÄRIN

Bank Gutmann Aktiengesellschaft

AUFSICHTSRAT Dr. Richard Igler, Vorsitzender

Dr. Hans-Jörg Gress, Vorsitzender-Stellvertreter Dr. Louis Norman Audenhove Univ.Prof. Dr. Stefan Bogner

Dr. Primus Österreicher Helmut Sobotka

STAATSKOMMISSÄRE

Ministerialrätin Dr. Christine Müller-Niedrist Mag. Philipp Viski-Hanka, Stellvertreter

VORSTAND

Mag. Anton Resch Mag. Stephan Wasmayer

FONDSMANAGEMENT

Mag. Stephan Wasmayer

ANLAGEBERATER Terrain- & Finanzgesellschaft Basel AG, Basel

BETREUER

Mag. Anton Resch

DEPOTBANK Bank Gutmann Aktiengesellschaft, Wien

BANKPRÜFER

BDO Austria GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft, Wien

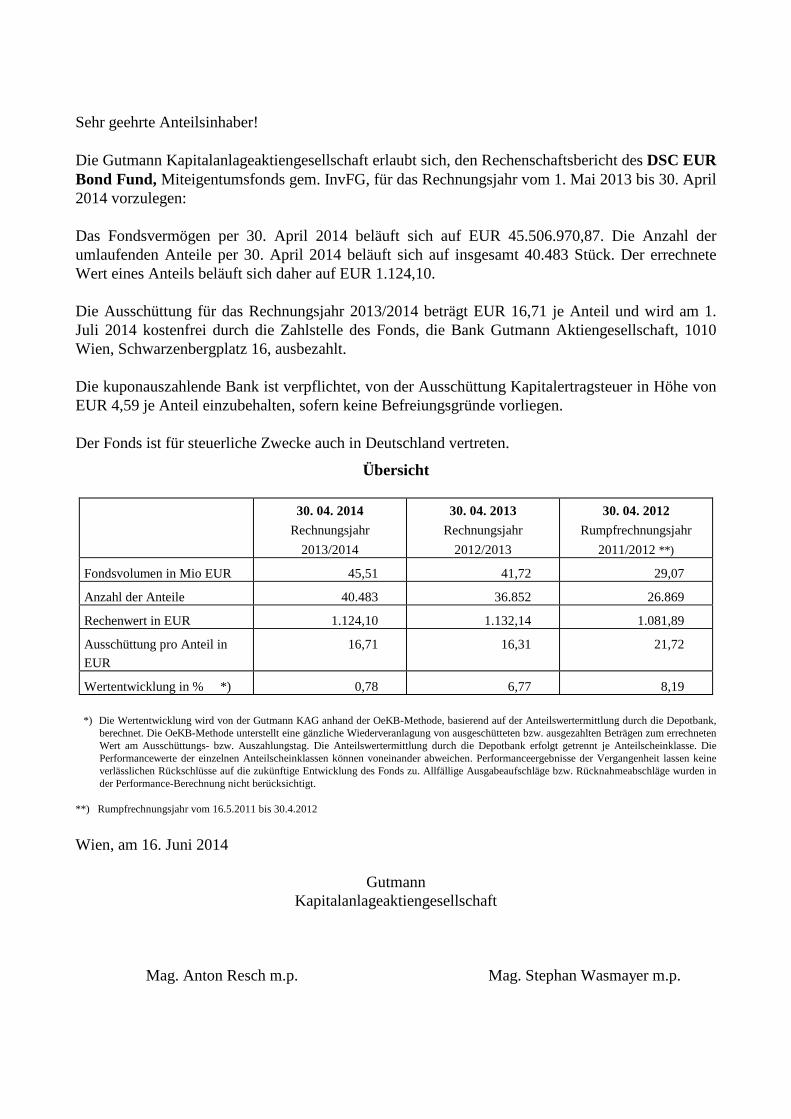

Sehr geehrte Anteilsinhaber! Die Gutmann Kapitalanlageaktiengesellschaft erlaubt sich, den Rechenschaftsbericht des DSC EUR Bond Fund, Miteigentumsfonds gem. InvFG, für das Rechnungsjahr vom 1. Mai 2013 bis 30. April 2014 vorzulegen: Das Fondsvermögen per 30. April 2014 beläuft sich auf EUR 45.506.970,87. Die Anzahl der umlaufenden Anteile per 30. April 2014 beläuft sich auf insgesamt 40.483 Stück. Der errechnete Wert eines Anteils beläuft sich daher auf EUR 1.124,10. Die Ausschüttung für das Rechnungsjahr 2013/2014 beträgt EUR 16,71 je Anteil und wird am 1. Juli 2014 kostenfrei durch die Zahlstelle des Fonds, die Bank Gutmann Aktiengesellschaft, 1010 Wien, Schwarzenbergplatz 16, ausbezahlt. Die kuponauszahlende Bank ist verpflichtet, von der Ausschüttung Kapitalertragsteuer in Höhe von EUR 4,59 je Anteil einzubehalten, sofern keine Befreiungsgründe vorliegen. Der Fonds ist für steuerliche Zwecke auch in Deutschland vertreten.

Übersicht

30. 04. 2014 Rechnungsjahr

2013/2014

30. 04. 2013 Rechnungsjahr

2012/2013

30. 04. 2012 Rumpfrechnungsjahr

2011/2012 **)

Fondsvolumen in Mio EUR 45,51 41,72 29,07

Anzahl der Anteile 40.483 36.852 26.869

Rechenwert in EUR 1.124,10 1.132,14 1.081,89

Ausschüttung pro Anteil in EUR

16,71 16,31 21,72

Wertentwicklung in % *) 0,78 6,77 8,19

*) Die Wertentwicklung wird von der Gutmann KAG anhand der OeKB-Methode, basierend auf der Anteilswertermittlung durch die Depotbank, berechnet. Die OeKB-Methode unterstellt eine gänzliche Wiederveranlagung von ausgeschütteten bzw. ausgezahlten Beträgen zum errechneten Wert am Ausschüttungs- bzw. Auszahlungstag. Die Anteilswertermittlung durch die Depotbank erfolgt getrennt je Anteilscheinklasse. Die Performancewerte der einzelnen Anteilscheinklassen können voneinander abweichen. Performanceergebnisse der Vergangenheit lassen keine verlässlichen Rückschlüsse auf die zukünftige Entwicklung des Fonds zu. Allfällige Ausgabeaufschläge bzw. Rücknahmeabschläge wurden in der Performance-Berechnung nicht berücksichtigt.

**) Rumpfrechnungsjahr vom 16.5.2011 bis 30.4.2012

Wien, am 16. Juni 2014

Gutmann Kapitalanlageaktiengesellschaft

Mag. Anton Resch m.p. Mag. Stephan Wasmayer m.p.

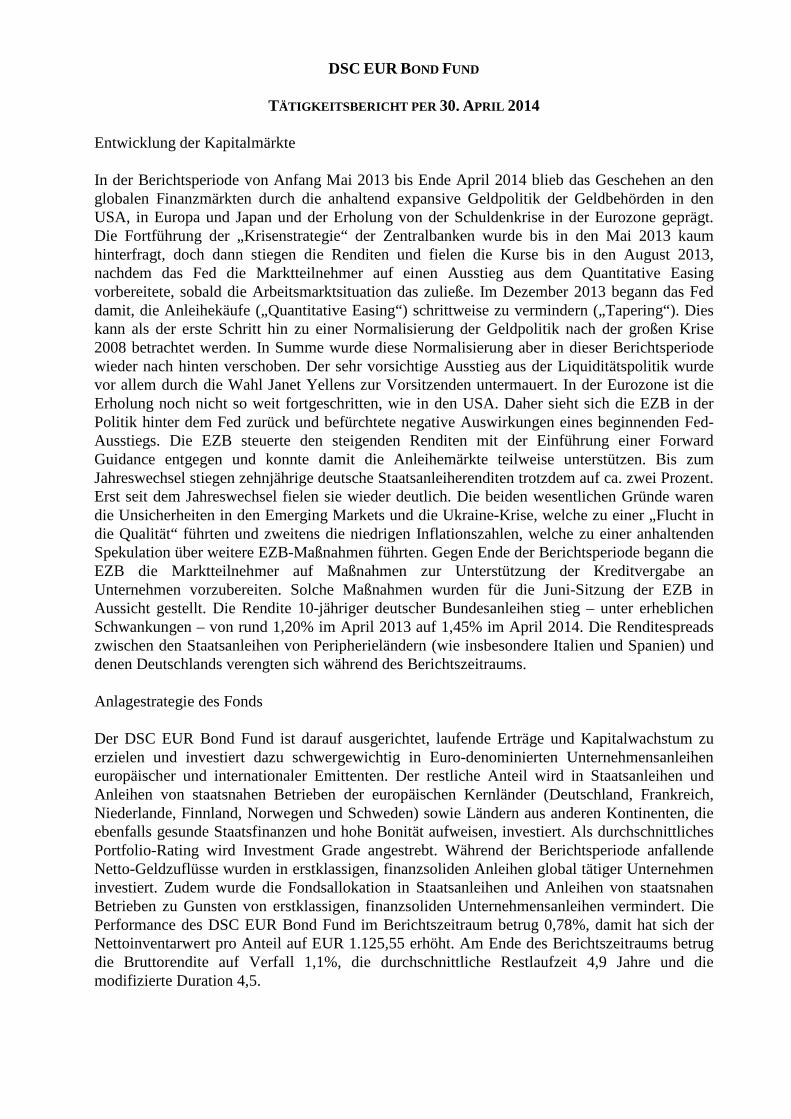

DSC EUR BOND FUND

TÄTIGKEITSBERICHT PER 30. APRIL 2014 Entwicklung der Kapitalmärkte In der Berichtsperiode von Anfang Mai 2013 bis Ende April 2014 blieb das Geschehen an den globalen Finanzmärkten durch die anhaltend expansive Geldpolitik der Geldbehörden in den USA, in Europa und Japan und der Erholung von der Schuldenkrise in der Eurozone geprägt. Die Fortführung der „Krisenstrategie“ der Zentralbanken wurde bis in den Mai 2013 kaum hinterfragt, doch dann stiegen die Renditen und fielen die Kurse bis in den August 2013, nachdem das Fed die Marktteilnehmer auf einen Ausstieg aus dem Quantitative Easing vorbereitete, sobald die Arbeitsmarktsituation das zuließe. Im Dezember 2013 begann das Fed damit, die Anleihekäufe („Quantitative Easing“) schrittweise zu vermindern („Tapering“). Dies kann als der erste Schritt hin zu einer Normalisierung der Geldpolitik nach der großen Krise 2008 betrachtet werden. In Summe wurde diese Normalisierung aber in dieser Berichtsperiode wieder nach hinten verschoben. Der sehr vorsichtige Ausstieg aus der Liquiditätspolitik wurde vor allem durch die Wahl Janet Yellens zur Vorsitzenden untermauert. In der Eurozone ist die Erholung noch nicht so weit fortgeschritten, wie in den USA. Daher sieht sich die EZB in der Politik hinter dem Fed zurück und befürchtete negative Auswirkungen eines beginnenden Fed-Ausstiegs. Die EZB steuerte den steigenden Renditen mit der Einführung einer Forward Guidance entgegen und konnte damit die Anleihemärkte teilweise unterstützen. Bis zum Jahreswechsel stiegen zehnjährige deutsche Staatsanleiherenditen trotzdem auf ca. zwei Prozent. Erst seit dem Jahreswechsel fielen sie wieder deutlich. Die beiden wesentlichen Gründe waren die Unsicherheiten in den Emerging Markets und die Ukraine-Krise, welche zu einer „Flucht in die Qualität“ führten und zweitens die niedrigen Inflationszahlen, welche zu einer anhaltenden Spekulation über weitere EZB-Maßnahmen führten. Gegen Ende der Berichtsperiode begann die EZB die Marktteilnehmer auf Maßnahmen zur Unterstützung der Kreditvergabe an Unternehmen vorzubereiten. Solche Maßnahmen wurden für die Juni-Sitzung der EZB in Aussicht gestellt. Die Rendite 10-jähriger deutscher Bundesanleihen stieg – unter erheblichen Schwankungen – von rund 1,20% im April 2013 auf 1,45% im April 2014. Die Renditespreads zwischen den Staatsanleihen von Peripherieländern (wie insbesondere Italien und Spanien) und denen Deutschlands verengten sich während des Berichtszeitraums. Anlagestrategie des Fonds Der DSC EUR Bond Fund ist darauf ausgerichtet, laufende Erträge und Kapitalwachstum zu erzielen und investiert dazu schwergewichtig in Euro-denominierten Unternehmensanleihen europäischer und internationaler Emittenten. Der restliche Anteil wird in Staatsanleihen und Anleihen von staatsnahen Betrieben der europäischen Kernländer (Deutschland, Frankreich, Niederlande, Finnland, Norwegen und Schweden) sowie Ländern aus anderen Kontinenten, die ebenfalls gesunde Staatsfinanzen und hohe Bonität aufweisen, investiert. Als durchschnittliches Portfolio-Rating wird Investment Grade angestrebt. Während der Berichtsperiode anfallende Netto-Geldzuflüsse wurden in erstklassigen, finanzsoliden Anleihen global tätiger Unternehmen investiert. Zudem wurde die Fondsallokation in Staatsanleihen und Anleihen von staatsnahen Betrieben zu Gunsten von erstklassigen, finanzsoliden Unternehmensanleihen vermindert. Die Performance des DSC EUR Bond Fund im Berichtszeitraum betrug 0,78%, damit hat sich der Nettoinventarwert pro Anteil auf EUR 1.125,55 erhöht. Am Ende des Berichtszeitraums betrug die Bruttorendite auf Verfall 1,1%, die durchschnittliche Restlaufzeit 4,9 Jahre und die modifizierte Duration 4,5.

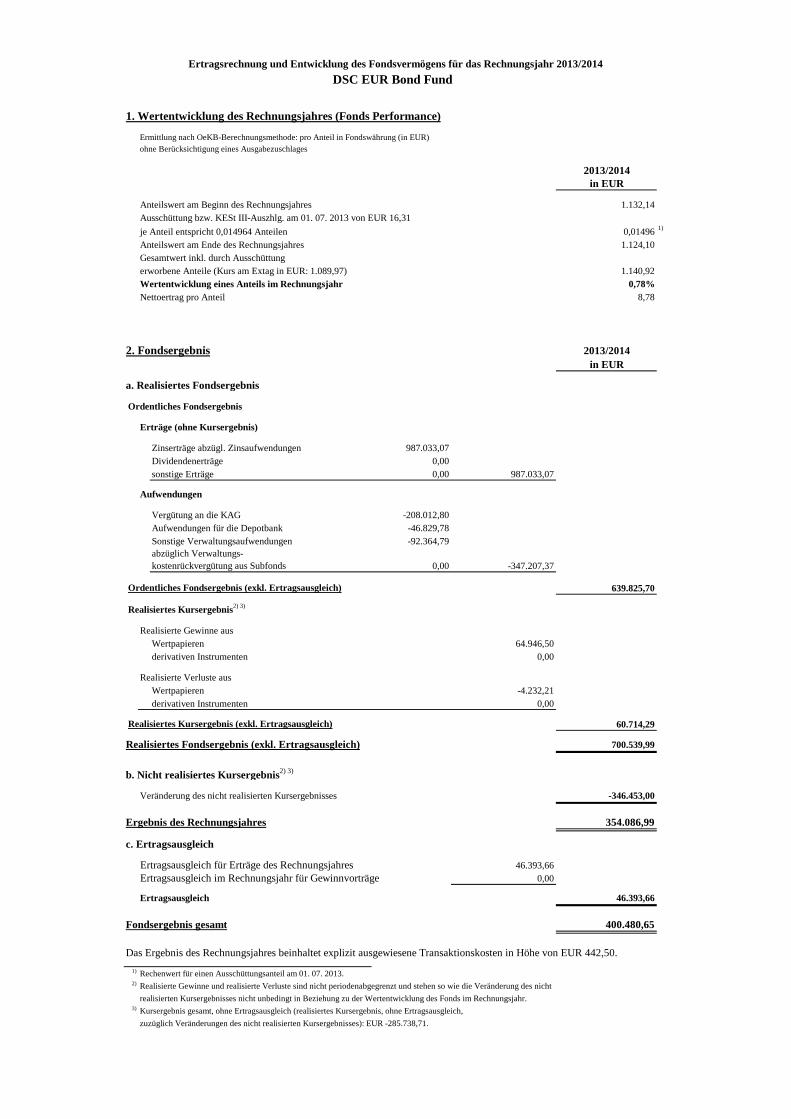

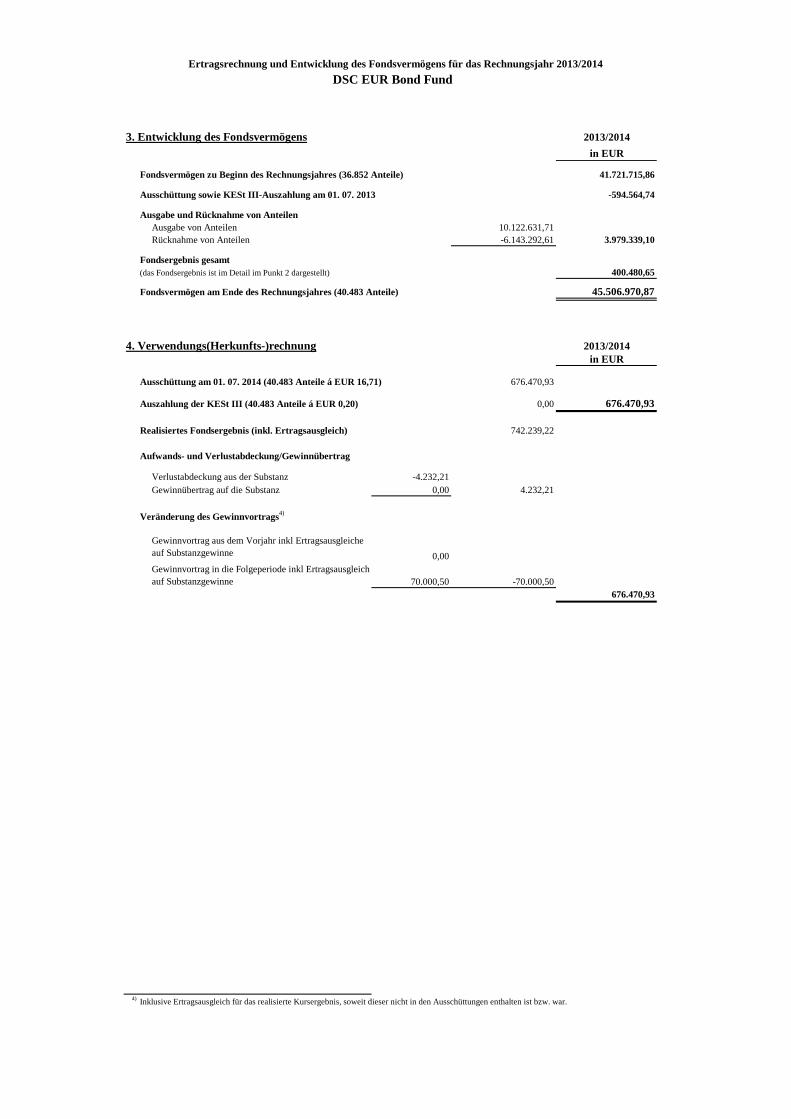

Ertragsrechnung und Entwicklung des Fondsvermögens für das Rechnungsjahr 2013/2014DSC EUR Bond Fund

1. Wertentwicklung des Rechnungsjahres (Fonds Performance)

Ermittlung nach OeKB-Berechnungsmethode: pro Anteil in Fondswährung (in EUR)ohne Berücksichtigung eines Ausgabezuschlages

2013/2014in EUR

Anteilswert am Beginn des Rechnungsjahres 1.132,14Ausschüttung bzw. KESt III-Auszhlg. am 01. 07. 2013 von EUR 16,31je Anteil entspricht 0,014964 Anteilen 0,01496 1)

Anteilswert am Ende des Rechnungsjahres 1.124,10Gesamtwert inkl. durch Ausschüttungerworbene Anteile (Kurs am Extag in EUR: 1.089,97) 1.140,92Wertentwicklung eines Anteils im Rechnungsjahr 0,78%Nettoertrag pro Anteil 8,78

2. Fondsergebnis 2013/2014in EUR

a. Realisiertes Fondsergebnis

Ordentliches Fondsergebnis

Erträge (ohne Kursergebnis)

Zinserträge abzügl. Zinsaufwendungen 987.033,07Dividendenerträge 0,00sonstige Erträge 0,00 987.033,07

Aufwendungen

Vergütung an die KAG -208.012,80Aufwendungen für die Depotbank -46.829,78Sonstige Verwaltungsaufwendungen -92.364,79abzüglich Verwaltungs-kostenrückvergütung aus Subfonds 0,00 -347.207,37

Ordentliches Fondsergebnis (exkl. Ertragsausgleich) 639.825,70

Realisiertes Kursergebnis2) 3)

Realisierte Gewinne aus Wertpapieren 64.946,50derivativen Instrumenten 0,00

Realisierte Verluste ausWertpapieren -4.232,21derivativen Instrumenten 0,00

Realisiertes Kursergebnis (exkl. Ertragsausgleich) 60.714,29

Realisiertes Fondsergebnis (exkl. Ertragsausgleich) 700.539,99

b. Nicht realisiertes Kursergebnis2) 3)

Veränderung des nicht realisierten Kursergebnisses -346.453,00

Ergebnis des Rechnungsjahres 354.086,99

c. Ertragsausgleich

Ertragsausgleich für Erträge des Rechnungsjahres 46.393,66Ertragsausgleich im Rechnungsjahr für Gewinnvorträge 0,00

Ertragsausgleich 46.393,66

Fondsergebnis gesamt 400.480,65

Das Ergebnis des Rechnungsjahres beinhaltet explizit ausgewiesene Transaktionskosten in Höhe von EUR 442,50.1) Rechenwert für einen Ausschüttungsanteil am 01. 07. 2013.2) Realisierte Gewinne und realisierte Verluste sind nicht periodenabgegrenzt und stehen so wie die Veränderung des nicht

realisierten Kursergebnisses nicht unbedingt in Beziehung zu der Wertentwicklung des Fonds im Rechnungsjahr.3) Kursergebnis gesamt, ohne Ertragsausgleich (realisiertes Kursergebnis, ohne Ertragsausgleich,

zuzüglich Veränderungen des nicht realisierten Kursergebnisses): EUR -285.738,71.

Ertragsrechnung und Entwicklung des Fondsvermögens für das Rechnungsjahr 2013/2014DSC EUR Bond Fund

3. Entwicklung des Fondsvermögens 2013/2014in EUR

Fondsvermögen zu Beginn des Rechnungsjahres (36.852 Anteile) 41.721.715,86

Ausschüttung sowie KESt III-Auszahlung am 01. 07. 2013 -594.564,74

Ausgabe und Rücknahme von AnteilenAusgabe von Anteilen 0,00 10.122.631,71Rücknahme von Anteilen 0,00 -6.143.292,61 3.979.339,10

Fondsergebnis gesamt(das Fondsergebnis ist im Detail im Punkt 2 dargestellt) 400.480,65

Fondsvermögen am Ende des Rechnungsjahres (40.483 Anteile) 45.506.970,87

4. Verwendungs(Herkunfts-)rechnung 2013/2014in EUR

Ausschüttung am 01. 07. 2014 (40.483 Anteile á EUR 16,71) 676.470,93

Auszahlung der KESt III (40.483 Anteile á EUR 0,20) 0,00 676.470,93

Realisiertes Fondsergebnis (inkl. Ertragsausgleich) 742.239,22

Aufwands- und Verlustabdeckung/Gewinnübertrag

Verlustabdeckung aus der Substanz -4.232,21Gewinnübertrag auf die Substanz 0,00 4.232,21

Veränderung des Gewinnvortrags4)

Gewinnvortrag aus dem Vorjahr inkl Ertragsausgleiche auf Substanzgewinne 0,00Gewinnvortrag in die Folgeperiode inkl Ertragsausgleich auf Substanzgewinne 70.000,50 -70.000,50

676.470,93

4) Inklusive Ertragsausgleich für das realisierte Kursergebnis, soweit dieser nicht in den Ausschüttungen enthalten ist bzw. war.

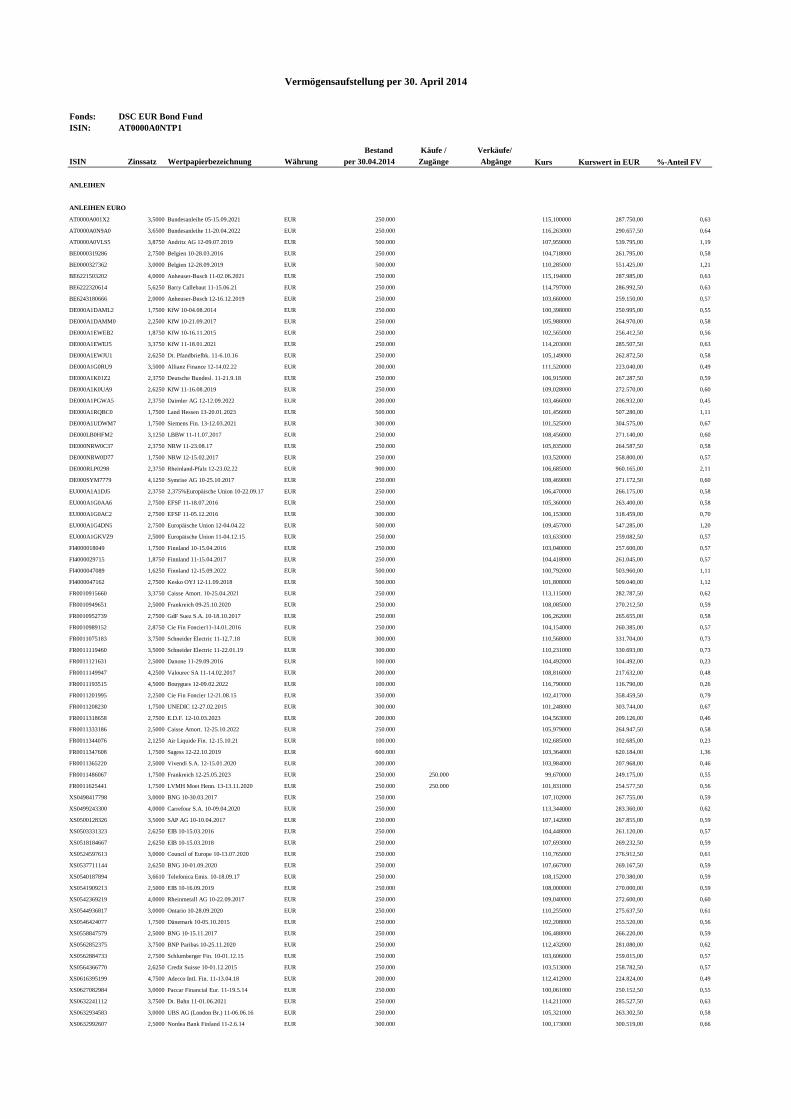

Vermögensaufstellung per 30. April 2014

Fonds: DSC EUR Bond Fund ISIN: AT0000A0NTP1

Bestand Käufe / Verkäufe/ISIN Zinssatz Wertpapierbezeichnung Währung per 30.04.2014 Zugänge Abgänge Kurs Kurswert in EUR %-Anteil FV

ANLEIHEN

ANLEIHEN EURO

AT0000A001X2 3,5000 Bundesanleihe 05-15.09.2021 EUR 250.000 115,100000 287.750,00 0,63

AT0000A0N9A0 3,6500 Bundesanleihe 11-20.04.2022 EUR 250.000 116,263000 290.657,50 0,64

AT0000A0VLS5 3,8750 Andritz AG 12-09.07.2019 EUR 500.000 107,959000 539.795,00 1,19

BE0000319286 2,7500 Belgien 10-28.03.2016 EUR 250.000 104,718000 261.795,00 0,58

BE0000327362 3,0000 Belgien 12-28.09.2019 EUR 500.000 110,285000 551.425,00 1,21

BE6221503202 4,0000 Anheuser-Busch 11-02.06.2021 EUR 250.000 115,194000 287.985,00 0,63

BE6222320614 5,6250 Barry Callebaut 11-15.06.21 EUR 250.000 114,797000 286.992,50 0,63

BE6243180666 2,0000 Anheuser-Busch 12-16.12.2019 EUR 250.000 103,660000 259.150,00 0,57

DE000A1DAML2 1,7500 KfW 10-04.08.2014 EUR 250.000 100,398000 250.995,00 0,55

DE000A1DAMM0 2,2500 KfW 10-21.09.2017 EUR 250.000 105,988000 264.970,00 0,58

DE000A1EWEB2 1,8750 KfW 10-16.11.2015 EUR 250.000 102,565000 256.412,50 0,56

DE000A1EWEJ5 3,3750 KfW 11-18.01.2021 EUR 250.000 114,203000 285.507,50 0,63

DE000A1EWJU1 2,6250 Dt. Pfandbriefbk. 11-6.10.16 EUR 250.000 105,149000 262.872,50 0,58

DE000A1G0RU9 3,5000 Allianz Finance 12-14.02.22 EUR 200.000 111,520000 223.040,00 0,49

DE000A1K01Z2 2,3750 Deutsche Bundesl. 11-21.9.18 EUR 250.000 106,915000 267.287,50 0,59

DE000A1K0UA9 2,6250 KfW 11-16.08.2019 EUR 250.000 109,028000 272.570,00 0,60

DE000A1PGWA5 2,3750 Daimler AG 12-12.09.2022 EUR 200.000 103,466000 206.932,00 0,45

DE000A1RQBC0 1,7500 Land Hessen 13-20.01.2023 EUR 500.000 101,456000 507.280,00 1,11

DE000A1UDWM7 1,7500 Siemens Fin. 13-12.03.2021 EUR 300.000 101,525000 304.575,00 0,67

DE000LB0HFM2 3,1250 LBBW 11-11.07.2017 EUR 250.000 108,456000 271.140,00 0,60

DE000NRW0C37 2,3750 NRW 11-23.08.17 EUR 250.000 105,835000 264.587,50 0,58

DE000NRW0D77 1,7500 NRW 12-15.02.2017 EUR 250.000 103,520000 258.800,00 0,57

DE000RLP0298 2,3750 Rheinland-Pfalz 12-23.02.22 EUR 900.000 106,685000 960.165,00 2,11

DE000SYM7779 4,1250 Symrise AG 10-25.10.2017 EUR 250.000 108,469000 271.172,50 0,60

EU000A1A1DJ5 2,3750 2,375%Europäische Union 10-22.09.17 EUR 250.000 106,470000 266.175,00 0,58

EU000A1G0AA6 2,7500 EFSF 11-18.07.2016 EUR 250.000 105,360000 263.400,00 0,58

EU000A1G0AC2 2,7500 EFSF 11-05.12.2016 EUR 300.000 106,153000 318.459,00 0,70

EU000A1G4DN5 2,7500 Europäische Union 12-04.04.22 EUR 500.000 109,457000 547.285,00 1,20

EU000A1GKVZ9 2,5000 Europäische Union 11-04.12.15 EUR 250.000 103,633000 259.082,50 0,57

FI4000018049 1,7500 Finnland 10-15.04.2016 EUR 250.000 103,040000 257.600,00 0,57

FI4000029715 1,8750 Finnland 11-15.04.2017 EUR 250.000 104,418000 261.045,00 0,57

FI4000047089 1,6250 Finnland 12-15.09.2022 EUR 500.000 100,792000 503.960,00 1,11

FI4000047162 2,7500 Kesko OYJ 12-11.09.2018 EUR 500.000 101,808000 509.040,00 1,12

FR0010915660 3,3750 Caisse Amort. 10-25.04.2021 EUR 250.000 113,115000 282.787,50 0,62

FR0010949651 2,5000 Frankreich 09-25.10.2020 EUR 250.000 108,085000 270.212,50 0,59

FR0010952739 2,7500 GdF Suez S.A. 10-18.10.2017 EUR 250.000 106,262000 265.655,00 0,58

FR0010989152 2,8750 Cie Fin Foncier11-14.01.2016 EUR 250.000 104,154000 260.385,00 0,57

FR0011075183 3,7500 Schneider Electric 11-12.7.18 EUR 300.000 110,568000 331.704,00 0,73

FR0011119460 3,5000 Schneider Electric 11-22.01.19 EUR 300.000 110,231000 330.693,00 0,73

FR0011121631 2,5000 Danone 11-29.09.2016 EUR 100.000 104,492000 104.492,00 0,23

FR0011149947 4,2500 Valourec SA 11-14.02.2017 EUR 200.000 108,816000 217.632,00 0,48

FR0011193515 4,5000 Bouygues 12-09.02.2022 EUR 100.000 116,790000 116.790,00 0,26

FR0011201995 2,2500 Cie Fin Foncier 12-21.08.15 EUR 350.000 102,417000 358.459,50 0,79

FR0011208230 1,7500 UNEDIC 12-27.02.2015 EUR 300.000 101,248000 303.744,00 0,67

FR0011318658 2,7500 E.D.F. 12-10.03.2023 EUR 200.000 104,563000 209.126,00 0,46

FR0011333186 2,5000 Caisse Amort. 12-25.10.2022 EUR 250.000 105,979000 264.947,50 0,58

FR0011344076 2,1250 Air Liquide Fin. 12-15.10.21 EUR 100.000 102,685000 102.685,00 0,23

FR0011347608 1,7500 Sagess 12-22.10.2019 EUR 600.000 103,364000 620.184,00 1,36

FR0011365220 2,5000 Vivendi S.A. 12-15.01.2020 EUR 200.000 103,984000 207.968,00 0,46

FR0011486067 1,7500 Frankreich 12-25.05.2023 EUR 250.000 250.000 99,670000 249.175,00 0,55

FR0011625441 1,7500 LVMH Moet Henn. 13-13.11.2020 EUR 250.000 250.000 101,831000 254.577,50 0,56

XS0498417798 3,0000 BNG 10-30.03.2017 EUR 250.000 107,102000 267.755,00 0,59

XS0499243300 4,0000 Carrefour S.A. 10-09.04.2020 EUR 250.000 113,344000 283.360,00 0,62

XS0500128326 3,5000 SAP AG 10-10.04.2017 EUR 250.000 107,142000 267.855,00 0,59

XS0503331323 2,6250 EIB 10-15.03.2016 EUR 250.000 104,448000 261.120,00 0,57

XS0518184667 2,6250 EIB 10-15.03.2018 EUR 250.000 107,693000 269.232,50 0,59

XS0524597613 3,0000 Council of Europe 10-13.07.2020 EUR 250.000 110,765000 276.912,50 0,61

XS0537711144 2,6250 BNG 10-01.09.2020 EUR 250.000 107,667000 269.167,50 0,59

XS0540187894 3,6610 Telefonica Emis. 10-18.09.17 EUR 250.000 108,152000 270.380,00 0,59

XS0541909213 2,5000 EIB 10-16.09.2019 EUR 250.000 108,000000 270.000,00 0,59

XS0542369219 4,0000 Rheinmetall AG 10-22.09.2017 EUR 250.000 109,040000 272.600,00 0,60

XS0544936817 3,0000 Ontario 10-28.09.2020 EUR 250.000 110,255000 275.637,50 0,61

XS0546424077 1,7500 Dänemark 10-05.10.2015 EUR 250.000 102,208000 255.520,00 0,56

XS0558847579 2,5000 BNG 10-15.11.2017 EUR 250.000 106,488000 266.220,00 0,59

XS0562852375 3,7500 BNP Paribas 10-25.11.2020 EUR 250.000 112,432000 281.080,00 0,62

XS0562884733 2,7500 Schlumberger Fin. 10-01.12.15 EUR 250.000 103,606000 259.015,00 0,57

XS0564366770 2,6250 Credit Suisse 10-01.12.2015 EUR 250.000 103,513000 258.782,50 0,57

XS0616395199 4,7500 Adecco Intl. Fin. 11-13.04.18 EUR 200.000 112,412000 224.824,00 0,49

XS0627082984 3,0000 Paccar Financial Eur. 11-19.5.14 EUR 250.000 100,061000 250.152,50 0,55

XS0632241112 3,7500 Dt. Bahn 11-01.06.2021 EUR 250.000 114,211000 285.527,50 0,63

XS0632934583 3,0000 UBS AG (London Br.) 11-06.06.16 EUR 250.000 105,321000 263.302,50 0,58

XS0632992607 2,5000 Nordea Bank Finland 11-2.6.14 EUR 300.000 100,173000 300.519,00 0,66

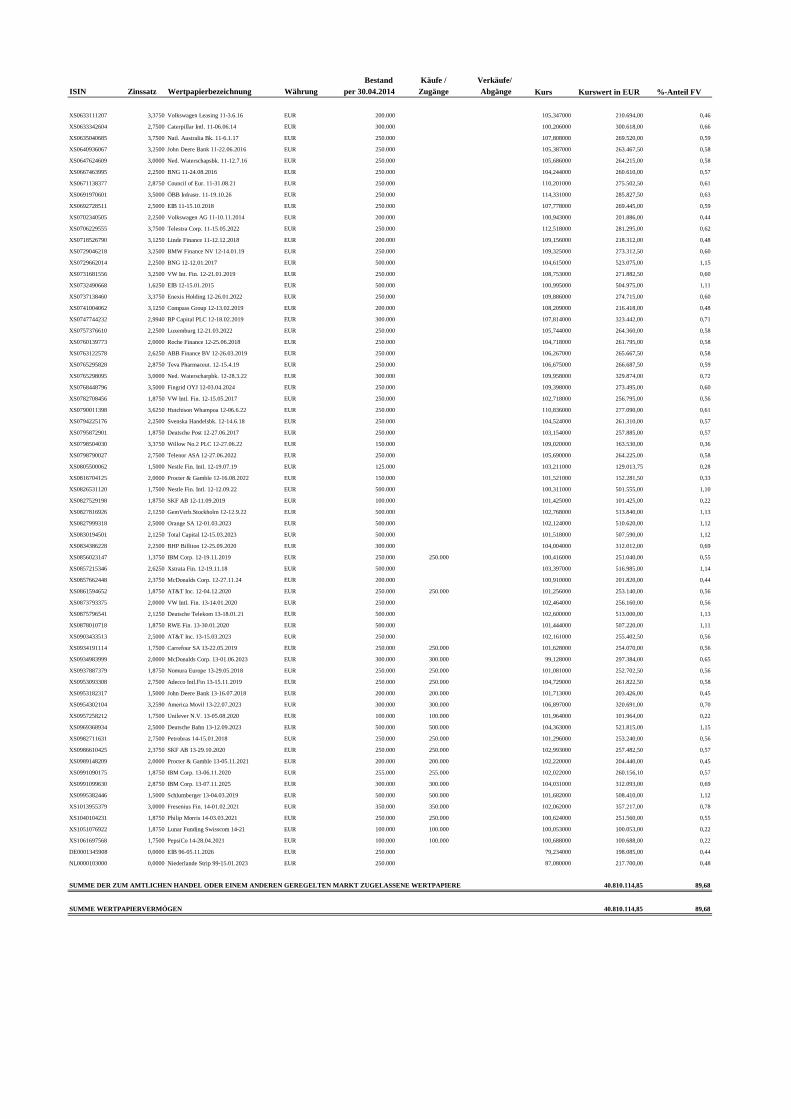

Bestand Käufe / Verkäufe/ISIN Zinssatz Wertpapierbezeichnung Währung per 30.04.2014 Zugänge Abgänge Kurs Kurswert in EUR %-Anteil FV

XS0633111207 3,3750 Volkswagen Leasing 11-3.6.16 EUR 200.000 105,347000 210.694,00 0,46

XS0633342604 2,7500 Caterpillar Intl. 11-06.06.14 EUR 300.000 100,206000 300.618,00 0,66

XS0635040685 3,7500 Natl. Australia Bk. 11-6.1.17 EUR 250.000 107,808000 269.520,00 0,59

XS0640936067 3,2500 John Deere Bank 11-22.06.2016 EUR 250.000 105,387000 263.467,50 0,58

XS0647624609 3,0000 Ned. Waterschapsbk. 11-12.7.16 EUR 250.000 105,686000 264.215,00 0,58

XS0667463995 2,2500 BNG 11-24.08.2016 EUR 250.000 104,244000 260.610,00 0,57

XS0671138377 2,8750 Council of Eur. 11-31.08.21 EUR 250.000 110,201000 275.502,50 0,61

XS0691970601 3,5000 ÖBB Infrastr. 11-19.10.26 EUR 250.000 114,331000 285.827,50 0,63

XS0692728511 2,5000 EIB 11-15.10.2018 EUR 250.000 107,778000 269.445,00 0,59

XS0702340505 2,2500 Volkswagen AG 11-10.11.2014 EUR 200.000 100,943000 201.886,00 0,44

XS0706229555 3,7500 Telestra Corp. 11-15.05.2022 EUR 250.000 112,518000 281.295,00 0,62

XS0718526790 3,1250 Linde Finance 11-12.12.2018 EUR 200.000 109,156000 218.312,00 0,48

XS0729046218 3,2500 BMW Finance NV 12-14.01.19 EUR 250.000 109,325000 273.312,50 0,60

XS0729662014 2,2500 BNG 12-12.01.2017 EUR 500.000 104,615000 523.075,00 1,15

XS0731681556 3,2500 VW Int. Fin. 12-21.01.2019 EUR 250.000 108,753000 271.882,50 0,60

XS0732490668 1,6250 EIB 12-15.01.2015 EUR 500.000 100,995000 504.975,00 1,11

XS0737138460 3,3750 Enexis Holding 12-26.01.2022 EUR 250.000 109,886000 274.715,00 0,60

XS0741004062 3,1250 Compass Group 12-13.02.2019 EUR 200.000 108,209000 216.418,00 0,48

XS0747744232 2,9940 BP Capital PLC 12-18.02.2019 EUR 300.000 107,814000 323.442,00 0,71

XS0757376610 2,2500 Luxemburg 12-21.03.2022 EUR 250.000 105,744000 264.360,00 0,58

XS0760139773 2,0000 Roche Finance 12-25.06.2018 EUR 250.000 104,718000 261.795,00 0,58

XS0763122578 2,6250 ABB Finance BV 12-26.03.2019 EUR 250.000 106,267000 265.667,50 0,58

XS0765295828 2,8750 Teva Pharmaceut. 12-15.4.19 EUR 250.000 106,675000 266.687,50 0,59

XS0765298095 3,0000 Ned. Waterscharpbk. 12-28.3.22 EUR 300.000 109,958000 329.874,00 0,72

XS0768448796 3,5000 Fingrid OYJ 12-03.04.2024 EUR 250.000 109,398000 273.495,00 0,60

XS0782708456 1,8750 VW Intl. Fin. 12-15.05.2017 EUR 250.000 102,718000 256.795,00 0,56

XS0790011398 3,6250 Hutchison Whampoa 12-06.6.22 EUR 250.000 110,836000 277.090,00 0,61

XS0794225176 2,2500 Svenska Handelsbk. 12-14.6.18 EUR 250.000 104,524000 261.310,00 0,57

XS0795872901 1,8750 Deutsche Post 12-27.06.2017 EUR 250.000 103,154000 257.885,00 0,57

XS0798504030 3,3750 Willow No.2 PLC 12-27.06.22 EUR 150.000 109,020000 163.530,00 0,36

XS0798790027 2,7500 Telenor ASA 12-27.06.2022 EUR 250.000 105,690000 264.225,00 0,58

XS0805500062 1,5000 Nestle Fin. Intl. 12-19.07.19 EUR 125.000 103,211000 129.013,75 0,28

XS0816704125 2,0000 Procter & Gamble 12-16.08.2022 EUR 150.000 101,521000 152.281,50 0,33

XS0826531120 1,7500 Nestle Fin. Intl. 12-12.09.22 EUR 500.000 100,311000 501.555,00 1,10

XS0827529198 1,8750 SKF AB 12-11.09.2019 EUR 100.000 101,425000 101.425,00 0,22

XS0827816926 2,1250 GemVerb.Stockholm 12-12.9.22 EUR 500.000 102,768000 513.840,00 1,13

XS0827999318 2,5000 Orange SA 12-01.03.2023 EUR 500.000 102,124000 510.620,00 1,12

XS0830194501 2,1250 Total Capital 12-15.03.2023 EUR 500.000 101,518000 507.590,00 1,12

XS0834386228 2,2500 BHP Billiton 12-25.09.2020 EUR 300.000 104,004000 312.012,00 0,69

XS0856023147 1,3750 IBM Corp. 12-19.11.2019 EUR 250.000 250.000 100,416000 251.040,00 0,55

XS0857215346 2,6250 Xstrata Fin. 12-19.11.18 EUR 500.000 103,397000 516.985,00 1,14

XS0857662448 2,3750 McDonalds Corp. 12-27.11.24 EUR 200.000 100,910000 201.820,00 0,44

XS0861594652 1,8750 AT&T Inc. 12-04.12.2020 EUR 250.000 250.000 101,256000 253.140,00 0,56

XS0873793375 2,0000 VW Intl. Fin. 13-14.01.2020 EUR 250.000 102,464000 256.160,00 0,56

XS0875796541 2,1250 Deutsche Telekom 13-18.01.21 EUR 500.000 102,600000 513.000,00 1,13

XS0878010718 1,8750 RWE Fin. 13-30.01.2020 EUR 500.000 101,444000 507.220,00 1,11

XS0903433513 2,5000 AT&T Inc. 13-15.03.2023 EUR 250.000 102,161000 255.402,50 0,56

XS0934191114 1,7500 Carrefour SA 13-22.05.2019 EUR 250.000 250.000 101,628000 254.070,00 0,56

XS0934983999 2,0000 McDonalds Corp. 13-01.06.2023 EUR 300.000 300.000 99,128000 297.384,00 0,65

XS0937887379 1,8750 Nomura Europe 13-29.05.2018 EUR 250.000 250.000 101,081000 252.702,50 0,56

XS0953093308 2,7500 Adecco Intl.Fin 13-15.11.2019 EUR 250.000 250.000 104,729000 261.822,50 0,58

XS0953182317 1,5000 John Deere Bank 13-16.07.2018 EUR 200.000 200.000 101,713000 203.426,00 0,45

XS0954302104 3,2590 America Movil 13-22.07.2023 EUR 300.000 300.000 106,897000 320.691,00 0,70

XS0957258212 1,7500 Unilever N.V. 13-05.08.2020 EUR 100.000 100.000 101,964000 101.964,00 0,22

XS0969368934 2,5000 Deutsche Bahn 13-12.09.2023 EUR 500.000 500.000 104,363000 521.815,00 1,15

XS0982711631 2,7500 Petrobras 14-15.01.2018 EUR 250.000 250.000 101,296000 253.240,00 0,56

XS0986610425 2,3750 SKF AB 13-29.10.2020 EUR 250.000 250.000 102,993000 257.482,50 0,57

XS0989148209 2,0000 Procter & Gamble 13-05.11.2021 EUR 200.000 200.000 102,220000 204.440,00 0,45

XS0991090175 1,8750 IBM Corp. 13-06.11.2020 EUR 255.000 255.000 102,022000 260.156,10 0,57

XS0991099630 2,8750 IBM Corp. 13-07.11.2025 EUR 300.000 300.000 104,031000 312.093,00 0,69

XS0995382446 1,5000 Schlumberger 13-04.03.2019 EUR 500.000 500.000 101,682000 508.410,00 1,12

XS1013955379 3,0000 Fresenius Fin. 14-01.02.2021 EUR 350.000 350.000 102,062000 357.217,00 0,78

XS1040104231 1,8750 Philip Morris 14-03.03.2021 EUR 250.000 250.000 100,624000 251.560,00 0,55

XS1051076922 1,8750 Lunar Funding Swisscom 14-21 EUR 100.000 100.000 100,053000 100.053,00 0,22

XS1061697568 1,7500 PepsiCo 14-28.04.2021 EUR 100.000 100.000 100,688000 100.688,00 0,22

DE0001345908 0,0000 EIB 96-05.11.2026 EUR 250.000 79,234000 198.085,00 0,44

NL0000103000 0,0000 Niederlande Strip 99-15.01.2023 EUR 250.000 87,080000 217.700,00 0,48

SUMME DER ZUM AMTLICHEN HANDEL ODER EINEM ANDEREN GEREGELTEN MARKT ZUGELASSENE WERTPAPIERE 40.810.114,85 89,68

SUMME WERTPAPIERVERMÖGEN 40.810.114,85 89,68

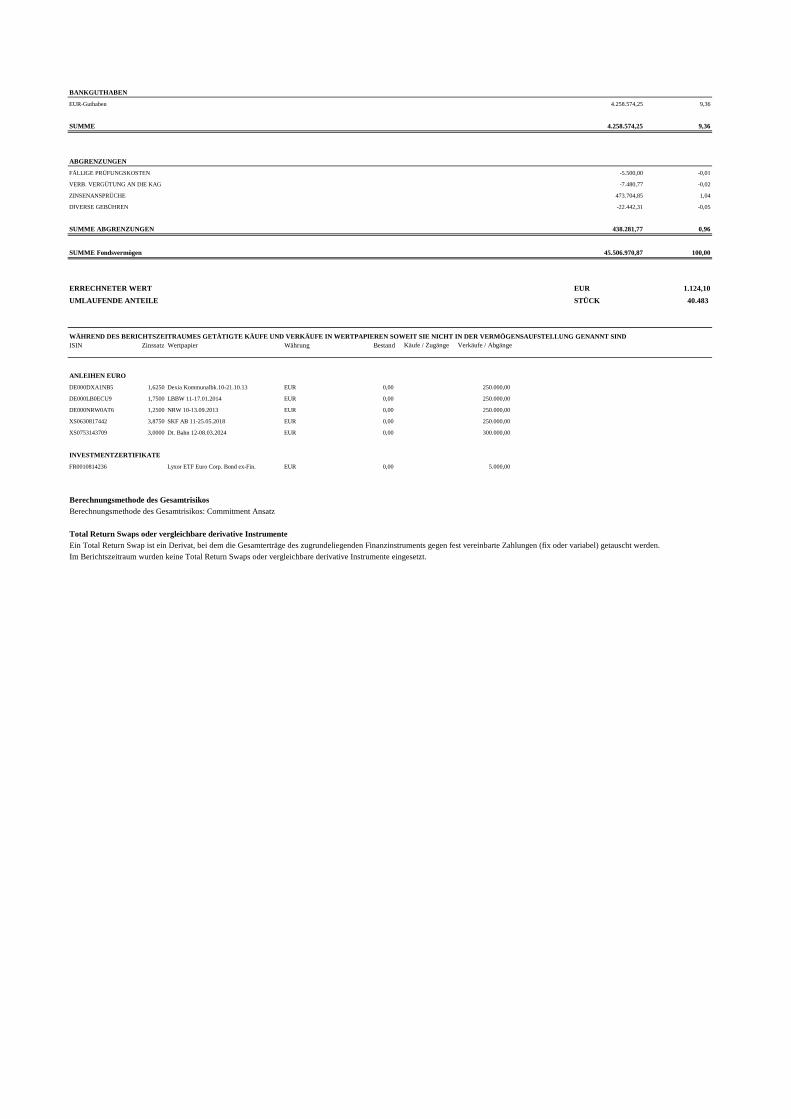

BANKGUTHABEN

EUR-Guthaben 4.258.574,25 9,36

SUMME 4.258.574,25 9,36

ABGRENZUNGEN

FÄLLIGE PRÜFUNGSKOSTEN -5.500,00 -0,01

VERB. VERGÜTUNG AN DIE KAG -7.480,77 -0,02

ZINSENANSPRÜCHE 473.704,85 1,04

DIVERSE GEBÜHREN -22.442,31 -0,05

SUMME ABGRENZUNGEN 438.281,77 0,96

SUMME Fondsvermögen 45.506.970,87 100,00

ERRECHNETER WERT EUR 1.124,10UMLAUFENDE ANTEILE STÜCK 40.483

WÄHREND DES BERICHTSZEITRAUMES GETÄTIGTE KÄUFE UND VERKÄUFE IN WERTPAPIEREN SOWEIT SIE NICHT IN DER VERMÖGENSAUFSTELLUNG GENANNT SINDISIN Zinssatz Wertpapier Währung Bestand Käufe / Zugänge Verkäufe / Abgänge

ANLEIHEN EURO

DE000DXA1NB5 1,6250 Dexia Kommunalbk.10-21.10.13 EUR 0,00 250.000,00

DE000LB0ECU9 1,7500 LBBW 11-17.01.2014 EUR 0,00 250.000,00

DE000NRW0AT6 1,2500 NRW 10-13.09.2013 EUR 0,00 250.000,00

XS0630817442 3,8750 SKF AB 11-25.05.2018 EUR 0,00 250.000,00

XS0753143709 3,0000 Dt. Bahn 12-08.03.2024 EUR 0,00 300.000,00

INVESTMENTZERTIFIKATE

FR0010814236 Lyxor ETF Euro Corp. Bond ex-Fin. EUR 0,00 5.000,00

Berechnungsmethode des GesamtrisikosBerechnungsmethode des Gesamtrisikos: Commitment Ansatz

Total Return Swaps oder vergleichbare derivative InstrumenteEin Total Return Swap ist ein Derivat, bei dem die Gesamterträge des zugrundeliegenden Finanzinstruments gegen fest vereinbarte Zahlungen (fix oder variabel) getauscht werden. Im Berichtszeitraum wurden keine Total Return Swaps oder vergleichbare derivative Instrumente eingesetzt.

UNEINGESCHRÄNKTER BESTÄTIGUNGSVERMERK Wir haben den beigefügten Rechenschaftsbericht zum 30. April 2014 der Gutmann Kapitalanlageaktiengesellschaft über den von ihr verwalteten DSC EUR Bond Fund, Miteigentumsfonds gemäß InvFG, über das Rechnungsjahr vom 1. Mai 2013 bis 30. April 2014 unter Einbeziehung der Buchführung geprüft.

Verantwortung der gesetzlichen Vertreter für den Rechenschaftsbericht, die Verwaltung des Sondervermögens und für die Buchführung

Die gesetzlichen Vertreter der Verwaltungsgesellschaft resp. Depotbank sind für die Buchführung, die Bewertung des Sondervermögens, die Berechnung von Abzugsteuern, die Aufstellung des Rechenschaftsberichtes sowie die Verwaltung des Sondervermögens, jeweils nach den Vorschriften des Investmentfondsgesetzes, den ergänzenden Regelungen in den Fondsbestimmungen und den steuerlichen Vorschriften, verantwortlich. Diese Verantwortung beinhaltet: Gestaltung, Umsetzung und Aufrechterhaltung eines internen Kontrollsystems, soweit dieses für die Erfassung und Bewertung des Sondervermögens sowie die Aufstellung des Rechenschaftsberichtes von Bedeutung ist, damit dieser frei von wesentlichen Fehldarstellungen ist, sei es auf Grund von beabsichtigten oder unbeabsichtigten Fehlern; die Auswahl und Anwendung geeigneter Bewertungsmethoden; die Vornahme von Schätzungen, die unter Berücksichtigung der gegebenen Rahmenbedingungen angemessen erscheinen.

Verantwortung des Bankprüfers und Beschreibung von Art und Umfang der gesetzlichen Prüfung des Rechenschaftsberichts

Unsere Verantwortung besteht in der Abgabe eines Prüfungsurteils zu diesem Rechenschaftsbericht auf der Grundlage unserer Prüfung.

Wir haben unsere Prüfung nach § 49 Abs 5 Investmentfondsgesetz 2011 unter Beachtung der in Österreich geltenden gesetzlichen Vorschriften und Grundsätze ordnungsgemäßer Abschlussprüfung durchgeführt. Diese Grundsätze erfordern, dass wir die Standesregeln einhalten und die Prüfung so planen und durchführen, dass wir uns mit hinreichender Sicherheit ein Urteil darüber bilden können, ob der Rechenschaftsbericht frei von wesentlichen Fehldarstellungen ist.

Eine Prüfung beinhaltet die Durchführung von Prüfungshandlungen zur Erlangung von Prüfungsnachweisen hinsichtlich der Beträge und sonstigen Angaben im Rechenschaftsbericht. Die Auswahl der Prüfungshandlungen liegt im pflichtgemäßen Ermessen des Bankprüfers unter Berücksichtigung seiner Einschätzung des Risikos eines Auftretens wesentlicher Fehldarstellungen, sei es auf Grund von beabsichtigten oder unbeabsichtigten Fehlern. Bei der Vornahme der Risikoeinschätzung berücksichtigt der Bankprüfer das interne Kontrollsystem, soweit es für die Aufstellung des Rechenschaftsberichtes sowie die Bewertung des Sondervermögens von Bedeutung ist, um unter Berücksichtigung der Rahmenbedingungen geeignete Prüfungshandlungen festzulegen, nicht jedoch um ein Prüfungsurteil über die Wirksamkeit der internen Kontrollen der Verwaltungsgesellschaft und der Depotbank abzugeben. Die Prüfung umfasst ferner die Beurteilung der Angemessenheit der angewandten Bewertungsmethoden und der von den gesetzlichen Vertretern vorgenommenen wesentlichen Schätzungen sowie eine Würdigung der Gesamtaussage des Rechenschaftsberichts.

Wir sind der Auffassung, dass wir ausreichende und geeignete Prüfungsnachweise erlangt haben, sodass unsere Prüfung eine hinreichend sichere Grundlage für unsere Beurteilung darstellt.

Prüfungsurteil

Unsere Prüfung hat zu keinen Einwendungen geführt. Auf Grund der bei der Prüfung gewonnenen Erkenntnisse entspricht der Rechenschaftsbericht zum 30. April 2014 über den DSC EUR Bond Fund, Miteigentumsfonds gemäß InvFG, nach unserer Beurteilung den gesetzlichen Vorschriften.

Aussagen zur Beachtung des Investmentfondsgesetzes und der Fondsbestimmungen

Die Prüfung hat sich gemäß § 49 Abs 5 InvFG 2011 auch darauf zu erstrecken, ob das Bundesgesetz über Investmentfonds (Investmentfondsgesetz) und die Fondsbestimmungen beachtet wurden. Wir haben unsere Prüfung nach den oben beschriebenen Grundsätzen so durchgeführt, dass wir uns mit hinreichender Sicherheit ein Urteil darüber bilden können, ob die Vorschriften des Investmentfondsgesetzes und die Fondsbestimmungen im Wesentlichen beachtet wurden.

Nach den bei der Prüfung gewonnenen Erkenntnissen wurden die Vorschriften des Bundesgesetzes über Investmentfonds (Investmentfondsgesetz) und die Fondsbestimmungen beachtet.

Aussagen zum Bericht über die Tätigkeiten des abgelaufenen Rechnungsjahres

Die im Rechenschaftsbericht enthaltenen Ausführungen der Geschäftsleitung der Verwaltungs-gesellschaft über die Tätigkeiten des abgelaufenen Rechnungsjahres wurden von uns kritisch durchgesehen, waren aber nicht Gegenstand besonderer Prüfungshandlungen nach den oben beschriebenen Grundsätzen. Unser Prüfungsurteil bezieht sich daher nicht auf diese Angaben. Im Rahmen der Gesamtdarstellung stehen die Ausführungen zum Rechnungsjahr in Einklang mit den im Rechenschaftsbericht angegebenen Zahlen.

Wien, am 16. Juni 2014

B D O A u s t r i a GmbH Wirtschaftsprüfungs- und Steuerberatungsgesellschaft

Mag Andreas Thürridl m.p. ppa Mag Dr Berndt Zinnöcker m.p. Wirtschaftsprüfer Wirtschaftsprüfer

BERICHT DES AUFSICHTSRATES Der Vorstand hat dem Aufsichtsrat während des Rechnungsjahres laufend Bericht erstattet. Der Aufsichtsrat hat insbesondere die Einhaltung der gesetzlichen Vorschriften und der Fondsbestimmungen überwacht. Die zum Bankprüfer bestellte BDO Austria GmbH Wirtschaftsprüfungs- und Steuerberatungs-gesellschaft, hat den Rechenschaftsbericht für den DSC EUR Bond Fund, Miteigentumsfonds gem. InvFG, über das Rechnungsjahr vom 1. Mai 2013 bis 30. April 2014 geprüft. Diese Prüfung gab keinen Anlass zu Beanstandungen, sodass dem vorliegenden Rechnungsabschluss zum 30. April 2014 der uneingeschränkte Bestätigungsvermerk erteilt wurde. Der Rechenschaftsbericht des Vorstandes und der Prüfungsbericht des Bankprüfers sind dem Aufsichtsrat vorgelegt worden. Der Aufsichtsrat hat diese Berichte geprüft und zustimmend zur Kenntnis genommen. Wien, am 16. Juni 2014

Der Vorsitzende des Aufsichtsrates

Dr. Richard Igler m.p.

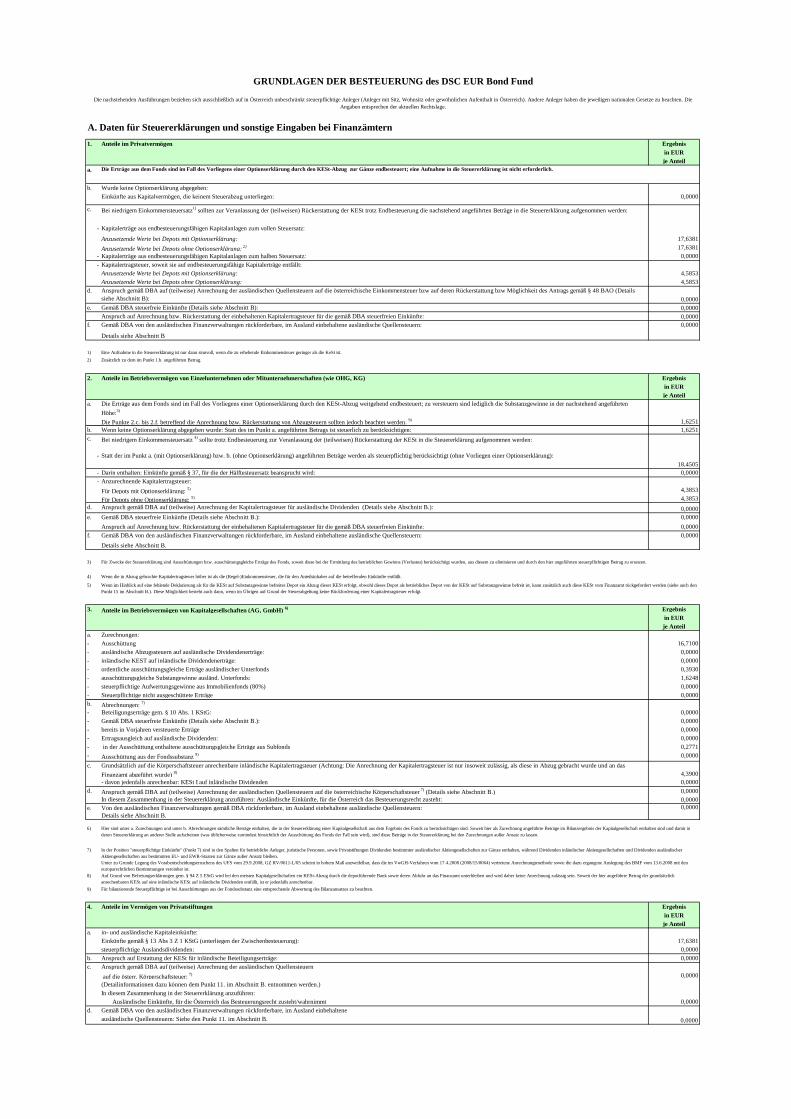

GRUNDLAGEN DER BESTEUERUNG des DSC EUR Bond Fund

Die nachstehenden Ausführungen beziehen sich ausschließlich auf in Österreich unbeschränkt steuerpflichtige Anleger (Anleger mit Sitz, Wohnsitz oder gewöhnlichen Aufenthalt in Österreich). Andere Anleger haben die jeweiligen nationalen Gesetze zu beachten. Die Angaben entsprechen der aktuellen Rechtslage.

A. Daten für Steuererklärungen und sonstige Eingaben bei Finanzämtern1. Anteile im Privatvermögen Ergebnis

in EURje Anteil

a.

b.0,0000

c.

-

17,638117,6381

- 0,0000-

4,58534,5853

d.0,0000

e. 0,00000,0000

f. 0,0000

1)2)

2. Ergebnisin EURje Anteil

a.

1,6251b. 1,6251c.

-18,4505

- 0,0000-

4,38534,3853

d. 0,0000e. 0,0000

0,0000f. 0,0000

3)

4)

5)

3. Ergebnisin EURje Anteil

a.- Ausschüttung 16,7100- 0,0000- 0,0000- 0,3930- ausschüttungsgleiche Substangewinne ausländ. Unterfonds: 1,6248- steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) 0,0000- Steuerpflichtige nicht ausgeschüttete Erträge 0,0000b.- 0,0000- 0,0000- bereits in Vorjahren versteuerte Erträge 0,0000- 0,0000- in der Ausschüttung enthaltene ausschüttungsgleiche Erträge aus Subfonds 0,2771- Ausschüttung aus der Fondssubstanz 9) 0,0000c.

4,39000,0000

d. 0,00000,0000

e. 0,0000

6)

7)

8)

9) Für bilanzierende Steuerpflichtige ist bei Ausschüttungen aus der Fondssubstanz eine entsprechende Abwertung des Bilanzansatzes zu beachten.

4. Ergebnisin EURje Anteil

a.Einkünfte gemäß § 13 Abs 3 Z 1 KStG (unterliegen der Zwischenbesteuerung): 17,6381

0,0000b. Anspruch auf Erstattung der KESt für inländische Beteiligungserträge: 0,0000c. Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern

auf die österr. Körperschaftsteuer: 7) 0,0000(Detailinformationen dazu können dem Punkt 11. im Abschnitt B. entnommen werden.)In diesem Zusammenhang in der Steuererklärung anzuführen:

Ausländische Einkünfte, für die Österreich das Besteuerungsrecht zusteht/wahrnimmt 0,0000d. Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene

ausländische Quellensteuern: Siehe den Punkt 11. im Abschnitt B. 0,0000

Wenn im Hinblick auf eine fehlende Deklarierung als für die KESt auf Substanzgewinne befreites Depot ein Abzug dieser KESt erfolgt, obwohl dieses Depot als betriebliches Depot von der KESt auf Substanzgewinne befreit ist, kann zusätzlich auch diese KESt vom Finanzamt rückgefordert werden (siehe auch den Punkt 15 im Abschnitt B.). Diese Möglichkeit besteht auch dann, wenn im Übrigen auf Grund der Steuerabgeltung keine Rückforderung einer Kapitalertragsteuer erfolgt.

Bei niedrigem Einkommensteuersatz 4) sollte trotz Endbesteuerung zur Veranlassung der (teilweisen) Rückerstattung der KESt in die Steuererklärung aufgenommen werden:

Statt der im Punkt a. (mit Optionserklärung) bzw. b. (ohne Optionserklärung) angeführten Beträge werden als steuerpflichtig berücksichtigt (ohne Vorliegen einer Optionserklärung):

Darin enthalten: Einkünfte gemäß § 37, für die der Hälftesteuersatz beansprucht wird:

Gemäß DBA steuerfreie Einkünfte (Details siehe Abschnitt B.):Anspruch auf Anrechnung bzw. Rückerstattung der einbehaltenen Kapitalertragsteuer für die gemäß DBA steuerfreien Einkünfte:

Wenn die in Abzug gebrachte Kapitalertragsteuer höher ist als die (Regel-)Einkommensteuer, die für den Anteilsinhaber auf die betreffenden Einkünfte entfällt.

Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene ausländische Quellensteuern:

Für Zwecke der Steuererklärung sind Ausschüttungen bzw. ausschüttungsgleiche Erträge des Fonds, soweit diese bei der Ermittlung des betrieblichen Gewinns (Verlustes) berücksichtigt wurden, aus diesem zu eliminieren und durch den hier angeführten steuerpflichtigen Betrag zu ersetzen.

Eine Aufnahme in die Steuererklärung ist nur dann sinnvoll, wenn die zu erhebende Einkommensteuer geringer als die KeSt ist.

Gemäß DBA von den ausländischen Finanzverwaltungen rückforderbare, im Ausland einbehaltene ausländische Quellensteuern:

Details siehe Abschnitt B

Zusätzlich zu dem im Punkt 1.b. angeführten Betrag.

Anteile im Betriebsvermögen von Einzelunternehmen oder Mitunternehmerschaften (wie OHG, KG)

Die Erträge aus dem Fonds sind im Fall des Vorliegens einer Optionserklärung durch den KESt-Abzug weitgehend endbesteuert; zu versteuern sind lediglich die Substanzgewinne in der nachstehend angeführten Höhe:3)

Die Punkte 2.c. bis 2.f. betreffend die Anrechnung bzw. Rückerstattung von Abzugsteuern sollten jedoch beachtet werden. 9)

Wenn keine Optionserklärung abgegeben wurde: Statt des im Punkt a. angeführten Betrags ist steuerlich zu berücksichtigen:

Anzurechnende Kapitalertragsteuer:Für Depots mit Optionserklärung: 5)

In diesem Zusammenhang in der Steuererklärung anzuführen: Ausländische Einkünfte, für die Österreich das Besteuerungsrecht zusteht:

Grundsätzlich auf die Körperschaftsteuer anrechenbare inländische Kapitalertragsteuer (Achtung: Die Anrechnung der Kapitalertragsteuer ist nur insoweit zulässig, als diese in Abzug gebracht wurde und an das Finanzamt abgeführt wurde) 8)

- davon jedenfalls anrechenbar: KESt I auf inländische Dividenden

Ertragsausgleich auf ausländische Dividenden:

Für Depots ohne Optionserklärung: 5)

Anspruch gemäß DBA auf (teilweise) Anrechnung der Kapitalertragsteuer für ausländische Dividenden (Details siehe Abschnitt B.):

Anzusetzende Werte bei Depots ohne Optionserklärung:

Gemäß DBA steuerfreie Einkünfte (Details siehe Abschnitt B): Anspruch auf Anrechnung bzw. Rückerstattung der einbehaltenen Kapitalertragsteuer für die gemäß DBA steuerfreien Einkünfte:

Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern auf die österreichische Einkommensteuer bzw auf deren Rückerstattung bzw Möglichkeit des Antrags gemäß § 48 BAO (Details siehe Abschnitt B):

Anzusetzende Werte bei Depots mit Optionserklärung: Anzusetzende Werte bei Depots ohne Optionserklärung: 2)

Kapitalerträge aus endbesteuerungsfähigen Kapitalanlagen zum halben Steuersatz:Kapitalertragsteuer, soweit sie auf endbesteuerungsfähige Kapitalerträge entfällt:

Die Erträge aus dem Fonds sind im Fall des Vorliegens einer Optionserklärung durch den KESt-Abzug zur Gänze endbesteuert; eine Aufnahme in die Steuererklärung ist nicht erforderlich.

Einkünfte aus Kapitalvermögen, die keinem Steuerabzug unterliegen:

Bei niedrigem Einkommensteuersatz1) sollten zur Veranlassung der (teilweisen) Rückerstattung der KESt trotz Endbesteuerung die nachstehend angeführten Beträge in die Steuererklärung aufgenommen werden:

Kapitalerträge aus endbesteuerungsfähigen Kapitalanlagen zum vollen Steuersatz:

Wurde keine Optionserklärung abgegeben:

Anzusetzende Werte bei Depots mit Optionserklärung:

Anspruch gemäß DBA auf (teilweise) Anrechnung der ausländischen Quellensteuern auf die österreichische Körperschaftsteuer 7) (Details siehe Abschnitt B.)

Auf Grund von Befreiungserklärungen gem. § 94 Z 5 EStG wird bei den meisten Kapitalgesellschaften ein KESt-Abzug durch die depotführende Bank sowie deren Abfuhr an das Finanzamt unterbleiben und wird daher keine Anrechnung zulässig sein. Soweit der hier angeführte Betrag der grundsätzlich anrechenbaren KESt auf eine inländische KESt auf inländische Dividenden entfällt, ist er jedenfalls anrechenbar.

in- und ausländische Kapitaleinkünfte:

steuerpflichtige Auslandsdividenden:

Details siehe Abschnitt B.Von den ausländischen Finanzverwaltungen gemäß DBA rückforderbare, im Ausland einbehaltene ausländische Quellensteuern:

In der Position "steuerpflichtige Einkünfte" (Punkt 7) sind in den Spalten für betriebliche Anleger, juristische Personen, sowie Privatstiftungen Dividenden bestimmter ausländischer Aktiengesellschaften zur Gänze enthalten, während Dividenden inländischer Aktiengesellschaften und Dividenden ausländischer Aktiengesellschaften aus bestimmten EU- und EWR-Staaten zur Gänze außer Ansatz bleiben.Unter zu Grunde Legung des Vorabentscheidungsersuchens des UFS vom 29.9.2008, GZ RV/0611-L/05 scheint in hohem Maß anzweifelbar, dass die im VwGH-Verfahren vom 17.4.2008 (2008/15/0064) vertretene Anrechnungsmethode sowie die dazu ergangene Auslegung des BMF vom 13.6.2008 mit den europarechtlichen Bestimmungen vereinbar ist.

Abrechnungen: 7)

Gemäß DBA steuerfreie Einkünfte (Details siehe Abschnitt B.):

ausländische Abzugssteuern auf ausländische Dividendenerträge:inländische KEST auf inländische Dividendenerträge:ordentliche ausschüttungsgleiche Erträge ausländischer Unterfonds

Beteiligungserträge gem. § 10 Abs. 1 KStG:

Anteile im Vermögen von Privatstiftungen

Details siehe Abschnitt B.

Anteile im Betriebsvermögen von Kapitalgesellschaften (AG, GmbH) 6)

Hier sind unter a. Zurechnungen und unter b. Abrechnungen sämtliche Beträge enthalten, die in der Steuererklärung einer Kapitalgesellschaft aus dem Ergebnis des Fonds zu berücksichtigen sind. Soweit hier als Zurechnung angeführte Beträge im Bilanzergebnis der Kapitalgesellschaft enthalten sind und damit in deren Steuererklärung an anderer Stelle aufscheinen (was üblicherweise zumindest hinsichtlich der Ausschüttung des Fonds der Fall sein wird), sind diese Beträge in der Steuererklärung bei den Zurechnungen außer Ansatz zu lassen.

Zurechnungen:

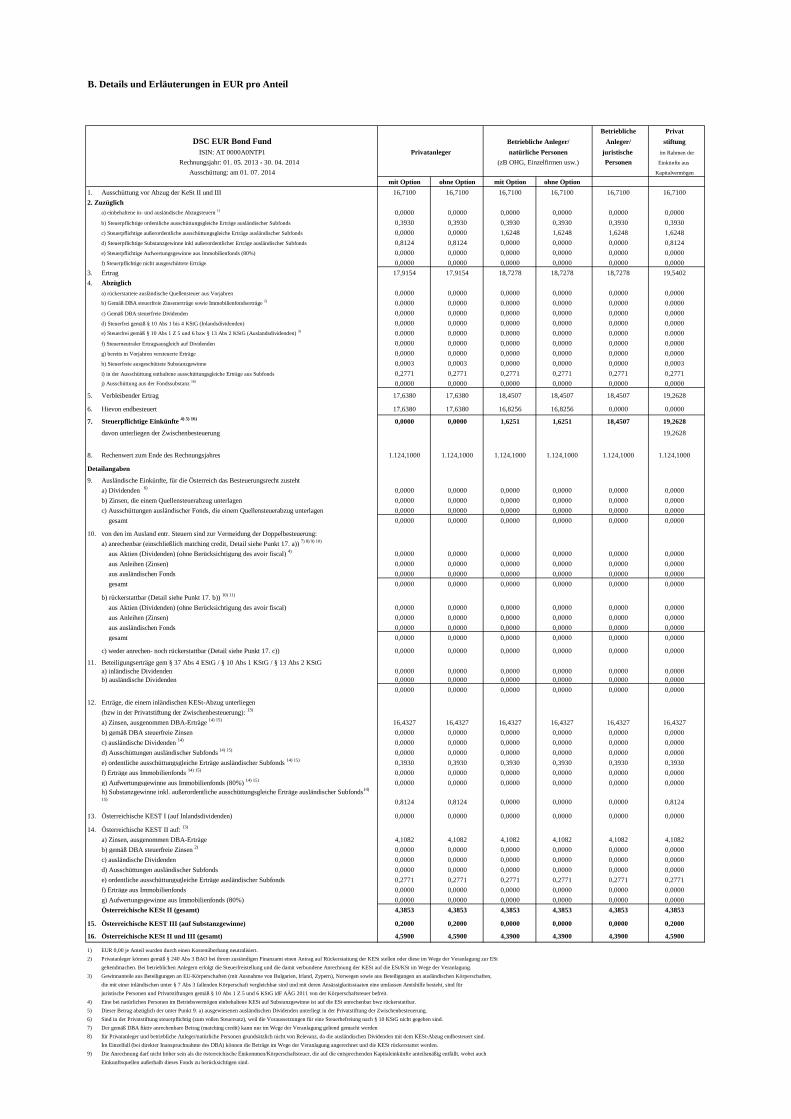

B. Details und Erläuterungen in EUR pro Anteil

Betriebliche PrivatDSC EUR Bond Fund Betriebliche Anleger/ Anleger/ stiftung

Privatanleger natürliche Personen juristische Rechnungsjahr: 01. 05. 2013 - 30. 04. 2014 (zB OHG, Einzelfirmen usw.) Personen Einkünfte aus

Kapitalvermögen

mit Option ohne Option mit Option ohne Option1. Ausschüttung vor Abzug der KeSt II und III 16,7100 16,7100 16,7100 16,7100 16,7100 16,71002. Zuzüglich

a) einbehaltene in- und ausländische Abzugsteuern 1) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000b) Steuerpflichtige ordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 0,3930 0,3930 0,3930 0,3930 0,3930 0,3930c) Steuerpflichtige außerordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 0,0000 0,0000 1,6248 1,6248 1,6248 1,6248d) Steuerpflichtige Substanzgewinne inkl außerordentlicher Erträge ausländischer Subfonds 0,8124 0,8124 0,0000 0,0000 0,0000 0,8124e) Steuerpflichtige Aufwertungsgewinne aus Immobilienfonds (80%) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000f) Steuerpflichtige nicht ausgeschüttete Erträge 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

3. Ertrag 17,9154 17,9154 18,7278 18,7278 18,7278 19,54024. Abzüglich

a) rückerstattete ausländische Quellensteuer aus Vorjahren 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000b) Gemäß DBA steuerfreie Zinsenerträge sowie Immobilienfondserträge 2) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000c) Gemäß DBA steuerfreie Dividenden 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000d) Steuerfrei gemäß § 10 Abs 1 bis 4 KStG (Inlandsdividenden) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000e) Steuerfrei gemäß § 10 Abs 1 Z 5 und 6 bzw § 13 Abs 2 KStG (Auslandsdividenden) 3) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000f) Steuerneutraler Ertragsausgleich auf Dividenden 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000g) bereits in Vorjahren versteuerte Erträge 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000h) Steuerfreie ausgeschüttete Substanzgewinne 0,0003 0,0003 0,0000 0,0000 0,0000 0,0003i) in der Ausschüttung enthaltene ausschüttungsgleiche Erträge aus Subfonds 0,2771 0,2771 0,2771 0,2771 0,2771 0,2771j) Ausschüttung aus der Fondssubstanz 16) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

5. Verbleibender Ertrag 17,6380 17,6380 18,4507 18,4507 18,4507 19,2628

6. Hievon endbesteuert 17,6380 17,6380 16,8256 16,8256 0,0000 0,0000

7. Steuerpflichtige Einkünfte 4) 5) 16) 0,0000 0,0000 1,6251 1,6251 18,4507 19,2628

davon unterliegen der Zwischenbesteuerung 19,2628

8. Rechenwert zum Ende des Rechnungsjahres 1.124,1000 1.124,1000 1.124,1000 1.124,1000 1.124,1000 1.124,1000

Detailangaben

9. Ausländische Einkünfte, für die Österreich das Besteuerungsrecht zustehta) Dividenden 6) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000b) Zinsen, die einem Quellensteuerabzug unterlagen 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000c) Ausschüttungen ausländischer Fonds, die einem Quellensteuerabzug unterlagen 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 gesamt 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

10. von den im Ausland entr. Steuern sind zur Vermeidung der Doppelbesteuerung: a) anrechenbar (einschließlich matching credit, Detail siehe Punkt 17. a)) 7) 8) 9) 10)

aus Aktien (Dividenden) (ohne Berücksichtigung des avoir fiscal) 4) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 aus Anleihen (Zinsen) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 aus ausländischen Fonds 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 gesamt 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

b) rückerstattbar (Detail siehe Punkt 17. b)) 10) 11)

aus Aktien (Dividenden) (ohne Berücksichtigung des avoir fiscal) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 aus Anleihen (Zinsen) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 aus ausländischen Fonds 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000 gesamt 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

c) weder anrechen- noch rückerstattbar (Detail siehe Punkt 17. c)) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

11. Beteiligungserträge gem § 37 Abs 4 EStG / § 10 Abs 1 KStG / § 13 Abs 2 KStGa) inländische Dividenden 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000b) ausländische Dividenden 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

12. Erträge, die einem inländischen KESt-Abzug unterliegen(bzw in der Privatstiftung der Zwischenbesteuerung): 13)

a) Zinsen, ausgenommen DBA-Erträge 14) 15) 16,4327 16,4327 16,4327 16,4327 16,4327 16,4327b) gemäß DBA steuerfreie Zinsen 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000c) ausländische Dividenden 14) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000d) Ausschüttungen ausländischer Subfonds 14) 15) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000e) ordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 14) 15) 0,3930 0,3930 0,3930 0,3930 0,3930 0,3930f) Erträge aus Immobilienfonds 14) 15) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000g) Aufwertungsgewinne aus Immobilienfonds (80%) 14) 15) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000h) Substanzgewinne inkl. außerordentliche ausschüttungsgleiche Erträge ausländischer Subfonds14)

15) 0,8124 0,8124 0,0000 0,0000 0,0000 0,8124

13. Österreichische KEST I (auf Inlandsdividenden) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

14. Österreichische KEST II auf: 13)

a) Zinsen, ausgenommen DBA-Erträge 4,1082 4,1082 4,1082 4,1082 4,1082 4,1082b) gemäß DBA steuerfreie Zinsen 2) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000c) ausländische Dividenden 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000d) Ausschüttungen ausländischer Subfonds 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000e) ordentliche ausschüttungsgleiche Erträge ausländischer Subfonds 0,2771 0,2771 0,2771 0,2771 0,2771 0,2771f) Erträge aus Immobilienfonds 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000g) Aufwertungsgewinne aus Immobilienfonds (80%) 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000Österreichische KESt II (gesamt) 4,3853 4,3853 4,3853 4,3853 4,3853 4,3853

15. Österreichische KEST III (auf Substanzgewinne) 0,2000 0,2000 0,0000 0,0000 0,0000 0,2000

16. Österreichische KESt II und III (gesamt) 4,5900 4,5900 4,3900 4,3900 4,3900 4,5900

1) EUR 0,00 je Anteil wurden durch einen Kostenüberhang neutralisiert.2) Privatanleger können gemäß § 240 Abs 3 BAO bei ihrem zuständigen Finanzamt einen Antrag auf Rückerstattung der KESt stellen oder diese im Wege der Veranlagung zur ESt

geltendmachen. Bei betrieblichen Anlegern erfolgt die Steuerfreistellung und die damit verbundene Anrechnung der KESt auf die ESt/KSt im Wege der Veranlagung.3) Gewinnanteile aus Beteiligungen an EU-Körperschaften (mit Ausnahme von Bulgarien, Irland, Zypern), Norwegen sowie aus Beteiligungen an ausländischen Körperschaften,

die mit einer inländischen unter § 7 Abs 3 fallenden Körperschaft vergleichbar sind und mit deren Ansässigkeitsstaaten eine umfassen Amtshilfe besteht, sind fürjuristische Personen und Privatstiftungen gemäß § 10 Abs 1 Z 5 und 6 KStG idF AÄG 2011 von der Körperschaftsteuer befreit.

4) Eine bei natürlichen Personen im Betriebsvermögen einbehaltene KESt auf Substanzgewinne ist auf die ESt anrechenbar bwz rückerstattbar.5) Dieser Betrag abzüglich der unter Punkt 9. a) ausgewiesenen ausländischen Dividenden unterliegt in der Privatstiftung der Zwischenbesteuerung.6) Sind in der Privatstiftung steuerpflichtig (zum vollen Steuersatz), weil die Voraussetzungen für eine Steuerbefreiung nach § 10 KStG nicht gegeben sind.7) Der gemäß DBA fiktiv anrechenbare Betrag (matching credit) kann nur im Wege der Veranlagung geltend gemacht werden8) für Privatanleger und betriebliche Anleger/natürliche Personen grundsätzlich nicht von Relevanz, da die ausländischen Dividenden mit dem KESt-Abzug endbesteuert sind.

Im Einzelfall (bei direkter Inanspruchnahme des DBA) können die Beträge im Wege der Veranlagung angerechnet und die KESt rückerstattet werden.9) Die Anrechnung darf nicht höher sein als die österreichische Einkommen/Körperschaftsteuer, die auf die entsprechenden Kapitaleinkünfte anteilsmäßig entfällt, wobei auch

Einkunftsquellen außerhalb dieses Fonds zu berücksichtigen sind.

im Rahmen der

Ausschüttung: am 01. 07. 2014

ISIN: AT 0000A0NTP1

10) Einbehaltene Steuern sind nur für jene Anteilsinhaber anrechenbar/rückerstattbar, die am Abschlussstichtag Zertifikate halten.11) Die entsprechenden Doppelbesteuerungsabkommen sehen auf Antrag die Rückerstattung der im jeweiligen Quellenstaat erhobenen Abzugsteuern, soweit sie nicht angerechnet

werden können, vor. Die Rückerstattungsanträge sind durch den jeweiligen Anteilsinhaber zu stellen. Bezüglich der konkreten Rückerstattungsanträge verweisen wir auf die entsprechendeBMF-Homepage (www.bmf.gv.at/steuern/Fachinformation/_start.htm).

12) Bei Privatanlegern und betrieblichen Anlegern/natürliche Personen sind die Beteiligungserträge endbesteuert.13) Entfällt für betriebliche Anleger bei Vorliegen einer KESt-Befreiungserklärung gemäß § 94 Z 5 EStG 1988. Falls keine vorliegt, ist die KESt, sofern sie nicht zur Endbesteuerung

führt, auf die ESt/KSt anrechenbar.14) Bei Privatanlegern und betrieblichen Anlegern/natürliche Personen sind die Erträge mit dem KESt-Abzug endbesteuert. Im Einzelfall (wenn die zu erhebende

Einkommensteuer geringer ist als die KESt) können die Beträge im Wege der Veranlagung versteuert und die KESt (teilweise) rückerstattet werden.15) Bei Privatstiftungen unterliegen diese Beträge der Zwischenbesteuerung (einschließlich jenes optionalen Zinsenteiles, hinsichtlich dessen die Stiftung mangels gesetzlicher

Grundlage nicht zum KESt-Abzug optieren kann)16) Für bilanzierende Steuerpflichtige ist eine entsprechende Abwertung des Bilanzansatzes zu beachten.

Betriebliche PrivatDSC EUR Bond Fund Betriebliche Anleger/ Anleger/ stiftung

Privatanleger natürliche Personen juristische Rechnungsjahr: 01. 05. 2013 - 30. 04. 2014 (zB OHG, Einzelfirmen usw.) Personen Einkünfte aus

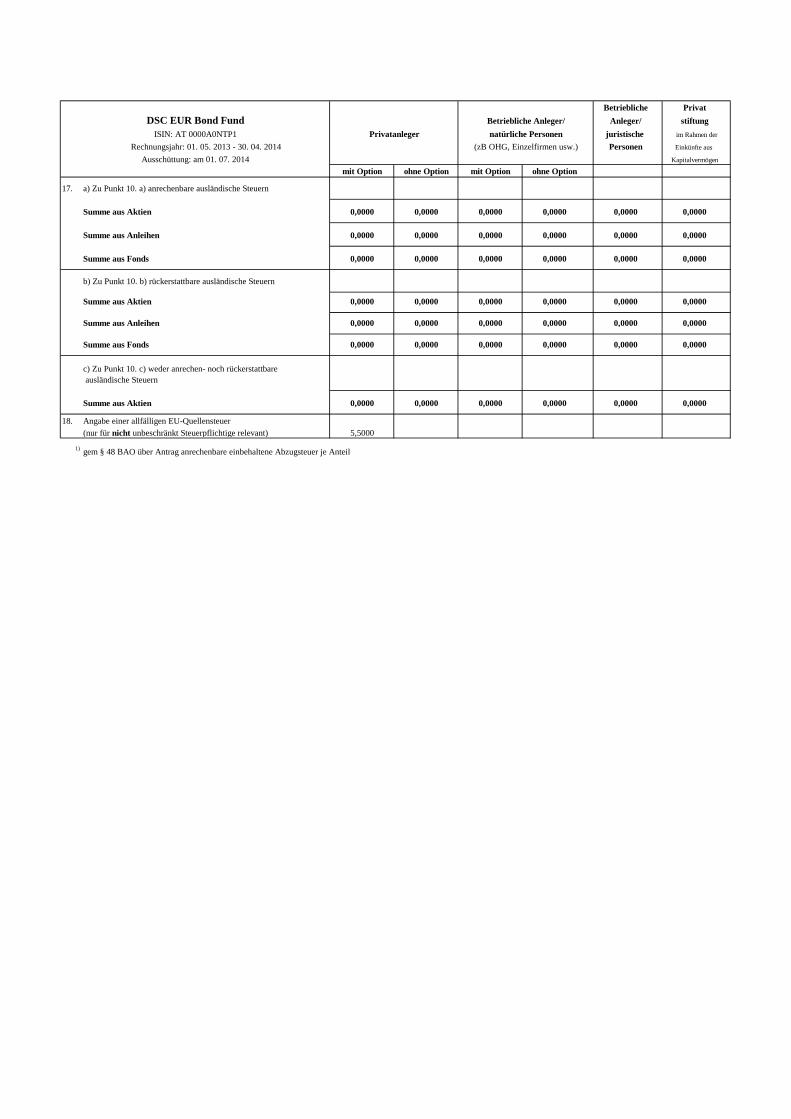

Kapitalvermögen

mit Option ohne Option mit Option ohne Option

17. a) Zu Punkt 10. a) anrechenbare ausländische Steuern

Summe aus Aktien 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

Summe aus Anleihen 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

Summe aus Fonds 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

b) Zu Punkt 10. b) rückerstattbare ausländische Steuern

Summe aus Aktien 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

Summe aus Anleihen 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

Summe aus Fonds 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

c) Zu Punkt 10. c) weder anrechen- noch rückerstattbare ausländische Steuern

Summe aus Aktien 0,0000 0,0000 0,0000 0,0000 0,0000 0,0000

18. Angabe einer allfälligen EU-Quellensteuer(nur für nicht unbeschränkt Steuerpflichtige relevant) 5,5000

1) gem § 48 BAO über Antrag anrechenbare einbehaltene Abzugsteuer je Anteil

im Rahmen der

Ausschüttung: am 01. 07. 2014

ISIN: AT 0000A0NTP1

Seit 1.9.2011 ist das Investmentfondsgesetz (InvFG) 2011 in Kraft. Die in den Fondsbestimmungen genannten gesetzlichen Verweise beziehen sich auf das InvFG 1993, da die Fondsbestimmungen auf Basis der im Zulassungszeitpunkt geltenden Rechtslage genehmigt wurden.

DSC EUR Bond Fund gültig ab 16. Mai 2011

Allgemeine Fondsbestimmungen

zur Regelung des Rechtsverhältnisses zwischen den Anteilinhabern und der Gutmann Kapitalanlageaktiengesellschaft (nachstehend "Kapitalanlagegesellschaft" genannt) für die von der Kapitalanlagegesellschaft verwalteten Kapitalanlagefonds, die nur in Verbin-dung mit den für den jeweiligen Kapitalanlagefonds aufgestellten besonderen Fondsbestimmungen gelten:

§ 1 Grundlagen Die Kapitalanlagegesellschaft unterliegt den Vorschriften des österreichischen Investmentfondsgesetzes1993 in der jeweils geltenden Fassung (nachstehend „InvFG“ genannt).

§ 2 Miteigentumsanteile 1. Das Miteigentum an den zum Fonds gehörigen Vermö-

genswerten ist in gleiche Miteigentumsanteile zerlegt. Die Anzahl der Miteigentumsanteile ist nicht begrenzt.

2. Die Miteigentumsanteile werden durch Anteilscheine (Zertifikate) mit Wertpapiercharakter verkörpert. Nach Maßgabe der besonderen Fondsbestimmungen können die Anteilsscheine in mehreren Anteilscheingattungen ausge-geben werden. Die Anteilsscheine werden in Sammelur-kunden (§ 24 Depotgesetz in der jeweils geltenden Fas-sung) dargestellt.

3. Jeder Erwerber eines Anteilscheines erwirbt in der Höhe der darin verbrieften Miteigentumsanteile Miteigentum an sämtlichen Vermögenswerten des Kapitalanlagefonds. Je-der Erwerber eines Anteiles an einer Sammelurkunde er-wirbt in Höhe seines Anteils an den in der Sammelurkunde verbrieften Miteigentumsanteilen Miteigentum an sämtli-chen Vermögenswerten des Kapitalanlagefonds.

4. Die Kapitalanlagegesellschaft darf mit Zustimmung ihres Aufsichtsrates die Miteigentumsanteile teilen (splitten) und zusätzliche Anteilscheine an die Anteilinhaber ausge-ben oder die alten Anteilscheine in neue umtauschen, wenn sie zufolge der Höhe des errechneten Anteilwertes (§ 6) eine Teilung der Miteigentumsanteile als im Interesse der Miteigentümer gelegen erachtet.

§ 3 Anteilscheine und Sammelurkunden 1. Die Anteilscheine lauten auf Inhaber.

2. Die Sammelurkunden tragen die handschriftliche Unterfer-tigung eines Geschäftsleiters oder eines dazu beauftragten Angestellten der Depotbank sowie die handschriftlichen oder vervielfältigten Unterschriften zweier Geschäftsleiter der Kapitalanlagegesellschaft.

§ 4 Verwaltung des Kapitalanlagefonds 1. Die Kapitalanlagegesellschaft ist berechtigt, über die

Vermögenswerte des Kapitalanlagefonds zu verfügen und die Rechte aus diesen Vermögenswerten auszuüben. Sie handelt hiebei im eigenen Namen für Rechnung der An-teilinhaber. Sie hat die Interessen der Anteilinhaber und die Integrität des Marktes zu wahren, die Sorgfalt eines or-dentlichen und gewissenhaften Geschäftsleiters im Sinne des § 84 Abs. 1 Aktiengesetz anzuwenden und die Be-stimmungen des InvFG sowie die Fondsbestimmungen einzuhalten. Die Kapitalanlagegesellschaft kann sich bei der Verwaltung des Kapitalanlagefonds Dritter bedienen

und diesen auch das Recht überlassen, im Namen der Ka-pitalanlagegesellschaft oder im eigenen Namen für Rech-nung der Anteilinhaber über die Vermögenswerte zu ver-fügen.

2. Die Kapitalanlagegesellschaft darf für Rechnung eines Kapitalanlagefonds weder Gelddarlehen gewähren noch Verpflichtungen aus einem Bürgschafts- oder einem Ga-rantievertrag eingehen.

3. Vermögenswerte des Kapitalanlagefonds dürfen außer in den - laut den besonderen Fondsbestimmungen - vorgese-henen Fällen nicht verpfändet oder sonst belastet, zur Si-cherung übereignet oder abgetreten werden.

§ 4 Abs. 2 InvFG steht der Einräumung von Sicherheiten durch den Kapitalanlagefonds im Zusammenhang mit de-rivativen Produkten gemäß § 21 InvFG 1993, unabhängig davon, ob die Sicherheiten in Form von Sichteinlagen, Geldmarktinstrumenten oder Wertpapieren gewährt wer-den, nicht entgegen.

4. Die Kapitalanlagegesellschaft darf für Rechnung eines Kapitalanlagefonds keine Wertpapiere, Geldmarktinstru-mente oder andere Finanzanlagen gemäß § 20 InvFG ver-kaufen, die im Zeitpunkt des Geschäftsabschlusses nicht zum Fondsvermögen gehören.

§ 5 Depotbank Die im Sinne des § 23 InvFG bestellte Depotbank (§ 13) führt die Depots und Konten des Kapitalanlagefonds und übt alle übrigen ihr im InvFG sowie in den Fondsbestimmungen über-tragenen Funktionen aus.

§ 6 Ausgabe und Anteilswert 1. Die Depotbank hat den Wert eines Anteiles (Anteilwert)

für jede Anteilscheingattung jedes Mal dann zu errechnen und den Ausgabepreis und Rücknahmepreis (§ 7) zu ver-öffentlichen, wenn eine Ausgabe oder eine Rücknahme der Anteile stattfindet, mindestens aber zweimal im Mo-nat. Der Wert eines Anteiles ergibt sich aus der Teilung des Gesamtwertes des Kapitalanlagefonds einschließlich der Erträgnisse durch die Zahl der Anteile. Der Gesamtwert des Kapitalanlagefonds ist aufgrund der jeweiligen Kurswerte, der zu ihm gehörigen Wertpapiere und Bezugsrechte zuzüglich des Wertes der zum Kapital-anlagefonds gehörenden Geldmarktinstrumente und Fi-nanzanlagen, Geldbeträge, Guthaben, Forderungen und sonstigen Rechte, abzüglich Verbindlichkeiten, von der Depotbank zu ermitteln. Der Ermittlung der Kurswerte werden gemäß § 7 (1) InvFG die letztbekannten Börsekurse bzw. Preisfeststellungen zugrundegelegt.

2. Der Ausgabepreis ergibt sich aus dem Anteilwert zuzüg-lich eines Aufschlages pro Anteil zur Deckung der Ausga-

DSC EUR Bond Fund gültig ab 16. Mai 2011

bekosten der Gesellschaft. Der sich ergebende Preis wird aufgerundet. Die Höhe dieses Aufschlages bzw. der Run-dung ist in den besonderen Fondsbestimmungen (§ 23) angeführt.

3. Der Ausgabepreis und der Rücknahmepreis werden gemäß § 18 InvFG iVm § 10 Abs 3 KMG für jede Anteilschein-gattung in elektronischer Form auf der Internet-Seite der emittierenden Kapitalanlagegesellschaft veröffentlicht und können auch in einer hinreichend verbreiteten Wirtschafts- oder Tageszeitung mit Erscheinungsort im Inland veröf-fentlicht werden.

§ 7 Rücknahme 1. Auf Verlangen eines Anteilinhabers ist diesem sein Anteil

an dem Kapitalanlagefonds zum jeweiligen Rücknahme-preis auszuzahlen, und zwar gegebenenfalls gegen Rück-gabe des Anteilscheines, der noch nicht fälligen Erträgnisscheine und des Erneuerungs-scheines.

2. Der Rücknahmepreis ergibt sich aus dem Wert eines An-teiles, abzüglich eines Abschlages und/oder einer Abrun-dung, soweit dies in den besonderen Fondsbestimmungen (§ 23) angeführt ist. Die Auszahlung des Rücknahmeprei-ses sowie die Errechnung und Veröffentlichung des Rück-nahmepreises gemäß § 6 kann unter gleichzeitiger Mittei-lung an die Finanzmarktaufsicht und entsprechender Ver-öffentlichung gemäß § 10 vorübergehend unterbleiben und vom Verkauf von Vermögenswerten des Kapitalanlage-fonds sowie vom Eingang des Verwertungserlöses abhän-gig gemacht werden, wenn außergewöhnliche Umstände vorliegen, die dies unter Berücksichtigung berechtigter In-teressen der Anteilinhaber erforderlich erscheinen lassen. Die Wiederaufnahme der Rücknahme der Anteilscheine ist dem Anleger ebenfalls gemäß § 10 bekannt zu geben. Dies ist insbesondere dann der Fall, wenn der Kapitalanlage-fonds 5 v.H. oder mehr seines Fondsvermögens in Vermö-genswerte investiert hat, deren Bewertungskurse aufgrund der politischen oder wirtschaftlichen Situationen ganz of-fensichtlich und nicht nur im Einzelfall nicht den tatsächli-chen Werten entsprechen.

§ 8 Rechnungslegung 1. Innerhalb von vier Monaten nach Ablauf des Rechnungs-

jahres des Kapitalanlagefonds veröffentlicht die Kapitalan-lagegesellschaft einen gemäß § 12 InvFG erstellten Re-chenschaftsbericht.

2. Innerhalb von zwei Monaten nach Ablauf der ersten sechs Monate des Rechnungsjahres eines Kapitalanlagefonds veröffentlicht die Kapitalanlagegesellschaft einen gemäß § 12 InvFG erstellten Halbjahresbericht.

3. Der Rechenschaftsbericht und der Halbjahresbericht wer-den in der Kapitalanlagegesellschaft und in der Depotbank zur Einsicht aufgelegt.

§ 9 Behebungszeit für Erträgnisanteile Der Anspruch der Anteilinhaber auf Herausgabe der Erträgnisanteile verjährt nach Ablauf von fünf Jahren. Solche Erträgnisanteile sind nach Ablauf der Frist als Erträgnisse des Kapitalanlagefonds zu behandeln.

§ 10 Veröffentlichung Auf alle die Anteilscheine betreffenden Veröffentlichungen - ausgenommen die Verlautbarung der gemäß § 6 ermittelten Werte - findet § 10 Abs. 3 und Abs. 4 KMG Anwendung. Die Veröffentlichungen können entweder

• durch vollständigen Abdruck im Amtsblatt zur Wiener Zeitung oder

• indem Exemplare dieser Veröffentlichung in der Kapi-talanlagegesellschaft und den Zahlstellen in ausreichen-der Zahl und kostenlos zur Verfügung gestellt werden, und das Erscheinungsdatum und die Abholstellen im Amtsblatt zur Wiener Zeitung kundgemacht wurden, oder

• gemäß § 10 Abs. 3 Z 3 KMG in elektronischer Form auf der Internet-Seite der emittierenden Kapitalanlagegesell-schaft

erfolgen.

Die Mitteilung gemäß § 10 Abs. 4 KMG erfolgt im Amtsblatt zur Wiener Zeitung oder in einer Zeitung mit Verbreitung im gesamten Bundesgebiet.

Für Prospektänderungen gemäß § 6 Abs. 2 InvFG kann die Mitteilung gemäß § 10 Abs. 4 KMG auch lediglich in elektro-nischer Form auf der Internetseite der emittieren-den Kapital-anlagegesellschaft erfolgen.

§ 11 Änderung der Fondsbestimmungen Die Kapitalanlagegesellschaft kann die Fondsbestimmungen mit Zustimmung des Aufsichtsrates und mit Zustimmung der Depotbank ändern. Die Änderung bedarf ferner der Bewilli-gung der Finanzmarktaufsicht. Die Änderung ist zu veröffent-lichen. Sie tritt mit dem in der Veröffentlichung angegebenen Tag, frühestens aber drei Monate nach der Veröffentlichung in Kraft.

§ 12 Kündigung und Abwicklung

1. Die Kapitalanlagegesellschaft kann die Verwaltung des Kapitalanlagefonds nach Einholung der Bewilligung der Finanzmarktaufsicht unter Einhaltung einer Kündigungs-frist von mindestens sechs Monaten (§ 14 Abs. 1 InvFG) bzw. sofern das Fondsvermögen EUR 1.150.000,- unter-schreitet, ohne Einhaltung einer Kündigungsfrist durch öf-fentliche Bekanntmachung (§ 10) kündigen (§ 14 Abs. 2 InvFG). Eine Kündigung gemäß § 14 Abs. 2 InvFG ist während einer Kündigung nach § 14 Abs. 1 InvFG nicht zulässig.

2. Endet das Recht der Kapitalanlagegesellschaft zur Verwal-tung des Kapitalanlagefonds, so wird die Verwaltung oder Abwicklung nach den diesbezüglichen Bestimmungen des InvFG erfolgen.

§ 12a Zusammenlegung oder Übertragung von Fondsver-mögen Die Kapitalanlagegesellschaft kann das Fondsvermögen des Kapitalanlagefonds unter Einhaltung von § 3 Abs. 2 bzw. § 14 Abs. 4 InvFG mit Fondsvermögen anderer Kapitalanlagefonds zusammenlegen oder das Fondsvermögen des Kapitalanlage-fonds auf Fondsvermögen anderer Kapitalanlagefonds über-

DSC EUR Bond Fund gültig ab 16. Mai 2011

tragen bzw. Fondsvermögen anderer Kapitalanlagefonds in das Fondsvermögen des Kapitalanlagefonds übernehmen.

gültig ab 16. Mai 2011

Besondere Fondsbestimmungen

für den DSC EUR Bond Fund, Miteigentumsfonds gemäß § 20 InvFG (nachstehend „Kapitalanlagefonds").

Der Kapitalanlagefonds entspricht der Richtlinie 85/611/EWG.

§ 13 Depotbank Depotbank ist die Bank Gutmann AG, Wien.

§ 14 Zahl- und Einreichstellen, Anteilscheine 1. Zahl- und Einreichstelle für die Anteilscheine und

Erträgnisscheine ist die Bank Gutmann AG.

2. Für den Kapitalanlagefonds werden Ausschüttungsan-teilscheine ausgegeben. Die Anteilscheine werden in Sammelurkunden dargestellt. Effektive Stücke können daher nicht ausgefolgt werden.

3. Soweit die Anteilscheine in Sammelurkunden dargestellt werden, erfolgt die Gutschrift der Ausschüttungen bzw der Auszahlungen gemäß § 26 durch das jeweils für den Anteilinhaber depotführende Kreditinstitut.

§ 15 Veranlagungsinstrumente und -grundsätze 1. Für den Kapitalanlagefonds dürfen nach Maßgabe der

§§4, 20 und 21 des InvFG und der §§16ff dieser Fonds-bestimmungen alle Arten von Wertpapieren, Geldmarkt-instrumenten und anderen liquiden Finanzanlagen er-worben werden, sofern dadurch dem Grundsatz der Risi-kostreuung Rechnung getragen wird und die berechtig-ten Interessen der Anteilinhaber nicht verletzt werden.

2. Für den Kapitalanlagefonds werden die verschiedenen Vermögenswerte nach folgenden Veranlagungsgrundsät-zen ausgewählt:

- Wertpapiere (einschließlich Wertpapiere mit einge-betteten derivativen Instrumenten) Der Kapitalanlagefonds investiert überwiegend in Euro-denominierte Anleihen europäischer und internationaler Emittenten.

Wandelanleihen und/oder Optionsanleihen dürfen bis zu 25 v.H. des Fondsvermögens erworben werden.

- Geldmarktinstrumente Für den Kapitalanlagefonds können bis zu 49 v.H. des Fondsvermögens in Euro denominierte Geldmarktin-strumente erworben werden.

- Anteile an Kapitalanlagefonds Für den Kapitalanlagefonds können bis zu 10 v.H. des Fondsvermögens Anteile anderer Kapitalanlagefonds gemäß § 17 dieser Fondsbestimmungen erworben wer-den, die ihrerseits in die in § 15 dieser Fondsbestim-mungen genannten Veranlagungsinstrumente investie-ren, auch wenn diese in Vermögenswerte, die nicht Eu-ro-denominiert sind, veranlagen.

- Sichteinlagen oder kündbare Einlagen Der Kapitalanlagefonds kann auch bis zu 49 v.H. des Fondsvermögens in Euro denominierte Sichteinlagen

und kündbare Einlagen mit einer Laufzeit von höchstens 12 Monaten halten. Kurzfristig kann der Kapitalanlage-fonds im Rahmen von Umschichtungen des Fondsport-folios oder zur Minderung des Einflusses von möglichen Kursrückgängen bei Wertpapieren einen höheren Anteil an Sichteinlagen oder kündbaren Einlagen mit einer Laufzeit von höchstens 12 Monaten aufweisen.

- Derivative Instrumente (einschließlich OTC-Derivative) Derivative Instrumente können im Rahmen der Veranla-gung zur Ertragssicherung, als Wertpapierersatz und/oder zur Ertragssteigerung verwendet werden.

3. Werden für den Kapitalanlagefonds Wertpapiere und Geldmarktinstrumente erworben, in die ein Derivat ein-gebettet ist, so hat dies die Kapitalanlagegesellschaft hinsichtlich der Einhaltung der §§ 19 und 19a zu be-rücksichtigen. Anlagen eines Kapitalanlagefonds in in-dexbasierten Derivaten werden bei den Anlagegrenzen des § 20 Abs.3 Z 5, 6, 7 und 8d InvFG nicht berücksich-tigt.

4. Der Erwerb nicht voll eingezahlter Aktien oder Geld-marktinstrumente und von Bezugsrechten auf solche In-strumente oder von nicht voll eingezahlten anderen Fi-nanzinstrumenten ist bis zu 10 v.H. des Fondsvermögens zulässig.

5. Wertpapiere oder Geldmarktinstrumente, die von einem Mitgliedstaat einschließlich seiner Gebietskörperschaf-ten, von einem Drittstaat oder von internationalen Orga-nisationen öffentlich-rechtlichen Charakters, denen ein oder mehrere Mitgliedstaaten angehören, begeben oder garantiert werden, dürfen zu mehr als 35 v.H. erworben werden, sofern die Veranlagung des Fondsvermögens in zumindest sechs verschiedenen Emissionen erfolgt wo-bei die Veranlagung in ein und derselben Emission 30 v.H. des Fondsvermögens nicht überschreiten darf.

§ 15a Wertpapiere und Geldmarktinstrumente Wertpapiere sind

a) Aktien und andere, Aktien gleichwertige Wertpa-piere,

b) Schuldverschreibungen und sonstige verbriefte Schuldti-tel,

c) alle anderen marktfähigen Finanzinstrumente (z.B. Bezugsrechte), die zum Erwerb von Finanz-instrumenten im Sinne des InvFG durch Zeich-nung oder Austausch berechtigen, mit Ausnahme der in § 21 InvFG genannten Techniken und Instrumente.

Für die Qualifikation als Wertpapier müssen die Kriterien des § 1a Abs. 3 InvFG vorliegen.

gültig ab 16. Mai 2011

Wertpapiere schließen zudem im Sinn des § 1a Abs. 4 InvFG

1. Anteile an geschlossenen Fonds in Form einer Invest-mentgesellschaft oder eines Investment-fonds,

2. Anteile an geschlossenen Fonds in Vertragsform,

3. Finanzinstrumente nach § 1a Abs. 4 Z.3 InvFG

ein.

Geldmarktinstrumente sind Instrumente, die üblicherweise auf dem Geldmarkt gehandelt werden, liquide sind, deren Wert jederzeit genau bestimmt werden kann und die die Voraussetzungen gemäß § 1a Abs. 5 bis 7 InvFG erfüllen.

§ 16 Börsen und organisierte Märkte 1. Wertpapiere und Geldmarktinstrumente dürfen erwor-

ben werden, wenn sie:

- an einem geregelten Markt gemäß § 2 Z 37 BWG notiert oder gehandelt werden oder

- an einem anderen anerkannten, geregelten für das Publi-kum offenen und ordnungsgemäß funktionierenden Wertpapiermarkt eines Mitgliedstaates gehandelt werden oder

- an einer im Anhang angeführten Börse eines Drittstaates amtlich notieren oder

- an einem im Anhang angeführten anderen anerkannten, geregelten, für das Publikum offenen und ordnungsge-mäß funktionierenden Wertpapiermarkt eines Drittstaa-tes gehandelt werden, oder

- die Emissionsbedingungen die Verpflichtung enthalten, dass die Zulassung zur amtlichen Notierung oder zum Handel an einer der vorgenannten Börsen oder zum Handel an einem der vorgenannten anderen Märkte be-antragt wird und die Zulassung spätestens binnen eines Jahres ab Beginn der Ausgabe der Wertpapiere erfolgt.

2. Nicht auf einem geregelten Markt gehandelte, frei über-tragbare Geldmarktinstrumente, die üblicherweise auf dem Geldmarkt gehandelt werden, liquide sind und de-ren Wert jederzeit genau bestimmt werden kann, über die angemessene Informationen vorliegen, einschließlich solcher Informationen, die eine angemessene Bewertung der mit der Anlage in solche Instrumente verbundenen Kreditrisiken ermöglichen, können für den Kapitalanla-gefonds erworben werden, sofern die Emission oder der Emittent selbst den Vorschriften über den Einlagen- und den Anlegerschutz unterliegt und entweder

- von einer zentralstaatlichen, regionalen oder lokalen Körperschaft oder der Zentralbank eines Mitgliedstaa-tes, der Europäischen Zentralbank, der Europäischen Union oder der Europäischen Investitionsbank, einem Drittstaat oder, sofern dieser ein Bundesstaat ist, einem Gliedstaat der Föderation, oder von einer internationalen Einrichtung öffentlich-rechtlichen Charakters, der min-destens ein Mitgliedstaat angehört, begeben oder garan-tiert werden, oder

- von Unternehmen begeben werden, deren Wertpapiere an den unter Ziffer 1 -ausgenommen Neuemissionen-

bezeichneten geregelten Märkten gehandelt werden, oder

- von einem Institut begeben oder garantiert werden, das gemäß den im Gemeinschaftsrecht festgelegten Kriterien einer Aufsicht unterstellt ist, oder von einem Institut be-geben oder garantiert werden, welches Aufsichtsbe-stimmungen unterliegt und diese einhält, die nach Auf-fassung der Finanzmarktaufsicht mindestens so streng sind wie die des Gemeinschaftsrechts, oder

- von anderen Emittenten begeben werden, die einer Kategorie angehören, die von der Finanzmarktaufsicht zugelassen wurde, sofern für Anlagen in diesen Instru-menten Vorschriften für den Anlegerschutz gelten, die gleichwertig sind, und sofern es sich bei dem Emittenten entweder um ein Unternehmen mit einem Eigenkapital von mindestens EUR 10 Mio. handelt, das seinen Jah-resabschluss nach den Vorschriften der Richtlinie 78/660/EWG erstellt und veröffentlicht, oder um einen Rechtsträger handelt, der innerhalb einer eine oder meh-rere börsennotierte Gesellschaften umfassenden, Unter-nehmensgruppe für die Finanzierung dieser Gruppe zu-ständig ist, oder um einen Rechtsträger handelt, der in Unternehmens-, Gesellschafts- oder Vertragsform die wertpapiermäßige Unterlegung von Verbindlichkeiten durch Nutzung einer von einer Bank eingeräumten Kre-ditlinie finanzieren soll; die Kreditlinie hat durch ein Fi-nanzinstitut gesichert zu sein, das selbst die in Z. 2 3.Punkt genannten Kriterien erfüllt.

3. Insgesamt dürfen bis zu 10 v.H. des Fondsvermögens in Wertpapiere und Geldmarktinstrumente, die nicht die Voraussetzungen der Z 1 und 2 erfüllen, angelegt wer-den.

§ 17 Anteile an Kapitalanlagefonds 1. Anteile an Kapitalanlagefonds ( =Kapitalanlage-fonds

und Investmentgesellschaften offenen Typs), welche die Bestimmungen der Richtlinie 85/611/EWG erfüllen (OGAW), dürfen erworben werden, sofern diese ihrer-seits zu nicht mehr als 10 v.H. des Fondsvermögens in Anteile anderer Kapitalanlagefonds investieren.

2. Anteile an Kapitalanlagefonds, welche die Bestimmun-gen der Richtlinie 85/611/EWG nicht erfüllen (OGA) und deren ausschließlicher Zweck es ist,

- beim Publikum beschaffte Gelder für gemeinsame Rechnung nach dem Grundsatz der Risikostreuung in Wertpapieren und anderen liquiden Finanzanlagen zu investieren, und

- deren Anteile auf Verlangen der Anteilinhaber unmittel-bar oder mittelbar zu Lasten des Vermögens der Kapi-talanlagefonds zurückgenommen oder ausbezahlt wer-den,

dürfen insgesamt bis zu 10 v.H. des Fondsvermögens er-worben werden, sofern

a) diese ihrerseits zu nicht mehr als 10 v.H. in Anteile anderer Kapitalanlagefonds investieren und

b) diese nach Rechtsvorschriften zugelassen wurden, die

gültig ab 16. Mai 2011

sie einer Aufsicht unterstellen, welche nach Auffassung der Finanzmarktaufsicht derjenigen nach dem Gemein-schaftsrecht gleichwertig ist und ausreichende Gewähr für die Zusammenarbeit zwischen den Behörden besteht, und

c) das Schutzniveau der Anteilinhaber dem Schutzniveau der Anteilinhaber von Kapitalanlagefonds, die die Be-stimmungen der Richtlinie 85/611/EWG erfüllen (OGAW), gleichwertig ist und insbesondere die Vor-schriften für eine getrennte Verwahrung des Sonderver-mögens, die Kreditaufnahme, die Kreditgewährung und Leerverkäufe von Wertpapieren und Geldmarktinstru-menten den Anforderungen der Richtlinie 85/611/EWG gleichwertig sind, und

d) die Geschäftstätigkeit Gegenstand von Halbjahres- und Jahresberichten ist, die es erlauben, sich ein Urteil über das Vermögen und die Verbindlichkeiten, die Erträge und die Transaktionen im Berichtszeitraum zu bilden.

Zur Beurteilung der Gleichwertigkeit des Schutzniveaus der Anteilinhaber im Sinne der lit.c) sind die in § 3 der Informa-tionen- und Gleichwertigkeitsfestlegungsverordnung (IG-FestV) idgF genannten Kriterien heranzuziehen.

3. Für den Kapitalanlagefonds dürfen auch Anteile an Kapitalanlagefonds erworben werden, die unmittelbar oder mittelbar von derselben Kapitalanlagegesellschaft oder von einer Gesellschaft verwaltet werden, mit der die Kapitalanlagegesellschaft durch eine gemeinsame Verwaltung oder Beherrschung oder eine wesentliche di-rekte oder indirekte Beteiligung verbunden ist.

4. Anteile an ein und demselben Kapitalanlagefonds sowie an Kapitalanlagefonds insgesamt dürfen bis zu 10 v.H. des Fondsvermögens erworben werden.

§ 18 Sichteinlagen oder kündbare Einlagen Für den Kapitalanlagefonds dürfen Bankguthaben in Form von Sichteinlagen oder kündbare Einlagen mit einer Lauf-zeit von höchstens 12 Monaten gehalten werden. Es ist kein Mindestbankguthaben zu halten und das Bankguthaben ist der Höhe nach mit 49 v.H. des Fondsvermögens begrenzt.

§ 19 Derivate 1. Für den Kapitalanlagefonds können abgeleitete Finanz-

instrumente (Derivate), einschließlich gleichwertiger bar abgerechneter Instrumente erworben werden, die an ei-nem der in § 16 genannten geregelten Märkten gehandelt werden, wenn es sich bei den Basiswerten um Instru-mente im Sinne des § 15a, oder Finanzindizes, Zinssät-ze, Wechselkurse oder Währungen handelt, in die der Kapitalanlagefonds gemäß seinen Veranlagungsgrund-sätzen (§ 15) investieren darf. Mitumfasst sind auch In-strumente, die die Übertragung des Kreditrisikos der zu-vor genannten Vermögenswerte zum Gegenstand haben.

2. Das mit den Derivaten verbundene Gesamtrisiko darf den Gesamtnettowert des Fondsvermögens nicht über-schreiten. Bei der Berechnung des Risikos werden der Marktwert der Basiswerte, das Ausfallrisiko, künftige Marktfluktuationen und die Liquidationsfrist der Positi-onen berücksichtigt.

3. Der Kapitalanlagefonds darf als Teil seiner Anlagestra-tegie Derivate innerhalb der in § 20 Abs. 3 Z 5, 6, 7, 8a und 8d InvFG festgelegten Grenzen erwerben, sofern das Gesamtrisiko der Basiswerte diese Anlagegrenzen nicht überschreitet.

§ 19a OTC – Derivate 1. Für den Kapitalanlagefonds können abgeleitete Finanz-

instrumente, die nicht an einer Börse gehandelt werden (OTC-Derivate), erworben werden, sofern

a) es sich bei den Basiswerten um solche gemäß §19 Z 1 handelt,

b) die Gegenparteien einer Aufsicht unterliegende Institute der Kategorien sind, die von der Finanzmarktaufsicht durch Verordnung zugelassen wurden,

c) die OTC-Derivate einer zuverlässigen und überprüfbaren Bewertung auf Tagesbasis unterliegen und jederzeit auf Initiative des Kapitalanlagefonds zum angemessenen Zeitwert veräußert, liquidiert oder durch ein Gegenge-schäft glattgestellt werden können und

d) diese innerhalb der in § 20 Abs.3 Z 5, 6, 7, 8a und 8d InvFG festgelegten Grenzen veranlagt werden und das Gesamtrisiko der Basiswerte diese Anlagegrenzen nicht überschreitet.

2. Das Ausfallrisiko bei Geschäften eines Kapitalanlage-fonds mit OTC-Derivaten darf folgende Sätze nicht überschreiten:

a) wenn die Gegenpartei ein Kreditinstitut ist, 10 v.H. des Fondsvermögens,

b) ansonsten 5 v.H. des Fondsvermögens.

§ 19b Value at Risk Nicht anwendbar.

§ 20 Kreditaufnahme Die Kapitalanlagegesellschaft darf für Rechnung des Kapi-talanlagefonds kurzfristige Kredite bis zur Höhe von 10 v.H. des Fondsvermögens aufnehmen.

§ 21 Pensionsgeschäfte Die Kapitalanlagegesellschaft ist berechtigt, für Rechnung des Kapitalanlagefonds innerhalb der Veranlagungsgrenzen des InvFG Vermögensgegenstände mit der Verpflichtung des Verkäufers, diese Vermögensgegenstände zu einem im vorhinein bestimmten Zeitpunkt und zu einem im Vorhinein bestimmten Preis zurückzunehmen, für das Fondsvermögen zu kaufen.

§ 22 Wertpapierleihe Die Kapitalanlagegesellschaft ist innerhalb der Veranla-gungsgrenzen des InvFG berechtigt, Wertpapiere bis zu 30 v.H. des Fondsvermögens im Rahmen eines anerkannten Wertpapierleihsystems an Dritte befristet unter der Bedin-gung zu übereignen, dass der Dritte verpflichtet ist, die übereigneten Wertpapiere nach Ablauf einer im vorhinein bestimmten Leihdauer wieder zurück zu übereignen.

§ 23 Modalitäten der Ausgabe und Rücknahme Die Berechnung des Anteilswertes gemäß § 6 erfolgt in

gültig ab 16. Mai 2011

EUR.