Embed Size (px)

Citation preview

1

Institución:

Facultad de Contaduría y Administración

Universidad Autónoma de Chihuahua

Nuevo Campus Universitario

Chihuahua, Chih.

Título:

Percepción de la Responsabilidad Social Empresarial por los alumnos del posgrado de

la Facultad de Contaduría y Administración de la Universidad Autónoma de Chihuahua

Autores:

Reyes López José Gerardo ([email protected]) (6141279344)

Flores Olivas Margarita ([email protected]) (6141218922)

García Bencomo Myrna Isela (mygarcí[email protected]) (6141608167)

Capitulo: Asuntos Sociales y Filosóficos de la Administración

Lugar y fecha del Congreso:

Durango, Dgo. 23 - 25 abril 2015

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

2

Resumen

El objetivo fue evaluar la percepción de la responsabilidad social empresarial por los

alumnos de posgrado de la Facultad de Contaduría y Administración de la Universidad

Autónoma de Chihuahua. El diseño fue no experimental transeccional. El muestreo fue

probabilístico. El tamaño de muestra fue de 265 alumnos. El análisis de la información

fue descriptivo y correlacional y se utilizó la prueba de chi cuadrada. Se uso la encuesta

a través del cuestionario con el enfoque de Magnain y las dimensiones de Carroll. Los

resultados fueron: El 58% ésta de acuerdo en pagar más por comprar productos o

servicios con organizaciones que manejen la responsabilidad social empresarial. El

72% consideran la reputación ética de los negocios a la hora de comprar. El 75% evita

comprar a empresas que han participado en alguna acción inmoral. El 70% pagaría

más a compañías que prestan atención por la sociedad. El 89% compraría con la

compañía que tenga reputación de ser responsables. En la dimensión económica el

85% está de acuerdo en que las empresas deben ver por la economía de la misma. En

la dimensión legal el 92% dijo que las empresas deben actuar conforme a la ley. En la

dimensión ética el 28% estuvo de acuerdo en permitir que los aspectos éticos afecten

negativamente el desempeño de la compañía. En la dimensión social el 68% creen que

las empresas deben participar en la gestión de los asuntos públicos. En medio

ambiente, el 92% están de acuerdo en que las empresas contribuyan en la

preservación y su cuidado. Solo se encontró relación entre el indicador género y la

respuesta dos de convicción legal. La percepción de la responsabilidad social

empresarial es alta.

Palabras clave: Responsabilidad Social Empresarial, Educación Superior.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

3

Introducción

Anteriormente se hablaba de las empresas como organizaciones creadas por hombres

y mujeres con el objetivo fundamental de generar lucro a partir de la comercialización

de un producto o servicio. Al aumentar el grado de poder de las empresas también han

aumentado sus responsabilidades y sus exigencias, es así como aparece en el

vocabulario empresarial de México y en diversos foros internacionales de negocios, la

noción de Responsabilidad Social Empresarial (RSE). Ésta insinúa la necesidad de que

las compañías promuevan las buenas prácticas en sus negocios, asumiendo la

responsabilidad de los impactos que genera la actividad productiva a la que se dedican.

Antecedentes

Es importante que las organizaciones asuman esta responsabilidad por medio de

comportamientos transparentes y éticos congruentes con un desarrollo sostenible, que

considere las expectativas de las parte interesadas, que cumplan con la legislación del

país y la internacional y que estén integrados con el quehacer cotidiano de la

organización.

De acuerdo con una investigación de IBM (2009) las empresas no están recopilando y

analizando toda la información correcta sobre RSE ni consolidándola con la frecuencia

necesaria. Esto significa que no pueden implementar cambios reales que

fundamentalmente podrían aumentar la eficiencia, bajar los costos, reducir el impacto

ambiental y mejorar su reputación ante sus interlocutores clave.

La percepción que tienen las partes interesadas acerca de las acciones de la empresa

en materia de responsabilidad social es un aspecto importante sobre el cual se debe

indagar, para conocer sí dichas percepciones tienen un impacto en sus decisiones.

La investigación planteó lo siguiente:

¿Cuál es el grado de responsabilidad social empresarial percibida por los alumnos de

posgrado de la Facultad de Contabilidad y Administración de la Universidad Autónoma

de Chihuahua?

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

4

Marco teórico

Percepción

Desde un punto de vista antropológico, la percepción es entendida como la forma de

conducta que comprende el proceso de selección y elaboración simbólica de la

experiencia sensible, que tienen como límites las capacidades biológicas humanas y el

desarrollo de la cualidad innata del hombre para la producción de símbolos. A través de

la vivencia la percepción atribuye características cualitativas a los objetos o

circunstancias del entorno mediante referentes que se elaboran desde sistemas

culturales e ideológicos específicos construidos y reconstruidos por el grupo social, lo

cual permite generar evidencias sobre la realidad (Vargas, 1995).

Responsabilidad Social Empresarial

Barrera (2012) indica que actualmente existe un concepto que ha tomado auge en los

últimos años, el cual es la RSE, que consiste en responder a los empleados, clientes,

proveedores, comunidad y sociedad en general, por medio de planes gerenciales que

fomenten el bienestar común, lo que conlleva a que esos planes se conviertan en

ventaja competitiva. Partiendo de dicha definición, la responsabilidad social viene dada

por una serie de subsistemas tanto internos como externos: ética, calidad de vida

laboral, medio ambiente y proyección comunitaria.

Más allá de cuestiones eminentemente terminológicas, existen un conjunto de

fundamentos comunes entre todas las definiciones y conceptos precedentes. Así, la

Ciudadanía Corporativa (CC), en sentido amplio, según Capriotti (2006), puede ser

definida como los compromisos, estrategias y prácticas operativas que una compañía

desarrolla para la implantación, gestión y evaluación de su conducta corporativa, su

ética corporativa y sus relaciones corporativas. A su vez, se sustenta sobre 4 aspectos

generales: a) El Comportamiento Corporativo; b) La Ética Corporativa; c) Las

Relaciones Corporativas; y d) La Política de Ciudadanía Corporativa.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

5

Una de las denominaciones más comunes de la CC, es porqué las empresas como

miembros de una comunidad deben comportarse como “buenos ciudadanos

corporativos”, ajustados a la ética y respeto por las personas y el medio ambiente

(Marketing y Acciones Socialmente Responsable, 2011).

El ISO 26000 (2011) define a la RSE como la responsabilidad de una organización ante

los impactos que sus decisiones y actividades ocasionan en la sociedad y el

medioambiente, a través de un comportamiento transparente y ético que contribuya al

desarrollo sostenible, incluyendo la salud y el bienestar de la sociedad; tome en

consideración las expectativas de sus partes interesadas; y que cumpla con la

legislación aplicable y sea coherente con la normativa internacional de comportamiento

y esté integrada en toda la organización y se lleve a la práctica en sus relaciones.

Steinfeld & Valdivia (2011) señalan que el concepto de Responsabilidad Social

Corporativa (RSC) puede convertirse en una herramienta de reorganización social,

donde cada parte asume su cuota de compromiso con su prójimo, contemporáneo o

futuro, en un plano de respeto mutuo, tolerancia y proporcional esfuerzo, donde nadie

puede ser o estar excluido. Son procesos de gestión que hoy en día están implantando

todo tipo de empresas, pero la RSE es más que eso, es una filosofía empresarial. La

diferencia estriba en que no consiste en aplicar una serie de normas y mejoras en la

empresa, sino que debe ser una nueva forma de hacer y de ser que diariamente se

renueva y progresa.

Para la Organización Internacional del Trabajo (2014) la RSE es el conjunto de

acciones que toman en consideración las empresas para que sus actividades tengan

repercusiones positivas sobre la sociedad y que afirman los principios y valores por los

que se rigen, tanto en sus propios métodos y procesos internos como en su relación

con los demás actores. La RSE es una iniciativa de carácter voluntario.

El Centro Mexicano de Filantropía (2011) tiene como concepto de responsabilidad

social el siguiente: “es el compromiso consciente y congruente de cumplir integralmente

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

6

con la finalidad de la empresa, tanto en lo interno como en lo externo, considerando las

expectativas económicas, sociales y ambientales de todos sus participantes,

demostrando respeto por la gente, los valores éticos, la comunidad y el medio

ambiente, contribuyendo así a la construcción del bien común”.

Teorías de la legitimidad, la teoría institucional y la teoría de la dependencia

Medina (2010) indica que existen las teorías de la Legitimidad, la teoría Institucional y la

teoría de la Dependencia de Recursos que respaldan un válido argumento para la

transparencia y rendición de cuentas de la gestión corporativa.

Teoría de la Legitimación.

Esta hipótesis nace de la existencia de un contrato social entre la empresa y la

sociedad, y es el resultado de la aplicación del estudio de los negocios éticos.

Teoría Institucional

Si la legitimidad procede de un sistema de valores sociales, reglas, creencias y

definiciones en sintonía con la sociedad que conlleva a la conformidad con el sistema y

responde a la aceptación social, es decir, en esta teoría para percibir como legítima a

una organización, el modelo de estructuras, organizaciones y acciones que asume

seguirá la prescripción de las normas y principios sociales.

Teoría de la Dependencia de Recursos

Ésta teoría busca maximizar el poder de las organizaciones basada en el intercambio

de recursos. En las corporaciones se propicia la búsqueda de relaciones entre los

distintos grupos de una sociedad, y de sus partícipes, y se origina una relación de

sumisión de unos a otros para cumplir su fin: para obtener los recursos necesarios.

Así bien, de esta RSE, surge el concepto de CC, el cual en términos sencillos busca el

que las empresas tengan en cuenta no sólo las consecuencias económicas y

financieras de sus actividades sino también los aspectos sociales, ambientales, de

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

7

desarrollo y de género. En otras palabras, la CC es la forma como se concreta o se

lleva a la práctica la Responsabilidad Social Empresarial; teniendo como principio

básico el que la empresa no es una entidad aislada, sino que es parte de la misma

sociedad en donde se encuentra, y que requiere ser un “buen ciudadano” en cuanto a la

trascendencia de todos sus actos, ya sea en la parte social, productiva y ecológica

(Tamayo, 2009).

Geva (2008), identifica cuatro tipos de responsabilidades sociales que constituyen la

RSE total: legal, económico, ético y filantrópico. Según Carroll, el uso de una pirámide

para representar el modelo conceptual de la RSC está diseñado "para describir que la

RSE total del negocio comprende componentes distintos, tomados en conjunto,

constituye el conjunto." El modelo clasifica las diferentes responsabilidades

jerárquicamente en orden decreciente de importancia. El más importante es la

responsabilidad económica, "todas las responsabilidades de otros negocios se basan

sobre la responsabilidad económica de la firma, porque sin él los demás se convierten

en consideraciones discutibles". Se espera que las empresas operen en el marco de la

ley, por lo tanto la responsabilidad legal es representada como la siguiente capa de la

pirámide. Lo que sigue es responsabilidad ética definida en términos de "esas

actividades o prácticas que se esperaba o prohibidas por miembros de la sociedad, aun

cuando ellas no están codificadas en ley". Por último en importancia, en la parte

superior de la pirámide, es responsabilidad filantrópica que es discrecional en la

naturaleza. En general, la pirámide pretende describir una serie de obligaciones que las

empresas socialmente responsables deben cumplir simultáneamente, teniendo en

cuenta su importancia decreciente necesaria y suficiente.

Centro de Ciudadanía Corporativa del Boston College (BCC, 2006), define ciudadanía

corporativa como la manera en que una empresa a través de sus valores esenciales

realiza su gestión de tal forma que, minimiza los daños, maximiza los beneficios, es

responsable y sensible para con las distintas partes interesadas y mantiene fuertes

resultados financieros.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

8

Por otro lado, Garriga & Melé (2004), indican que existen cuatro teorías o corrientes

principales contemporáneas acerca de las responsabilidades de las empresas con la

sociedad, éstas son:

1.- Teoría del Valor de la Acción

La teoría se basa en el pensamiento económico neoclásico, la única responsabilidad de

la empresa es incrementar sus ganancias y maximizar el valor económico para los

accionistas, siempre dentro del marco legal y las costumbres éticas vigentes.

2.- Teoría del Desempeño Social Corporativo

Esta teoría sostiene que las empresas además de crear riqueza más allá de sus

responsabilidades económicas y legales tienen que atender los problemas sociales

creados por ellas mismas o por otras causas.

3.- Teoría del Agente Interesado

La tercera teoría de responsabilidad social corporativa está dedicada a un solo agente

interesado: el accionista. Por otro lado, los más recientes enfoques de la teoría incluyen

lo ambiental al considerar como responsabilidad de la empresa la creación de valor

económico, social y ecológico para los agentes interesados o stakeholders.

4.- Teoría de la Ciudadanía Corporativa

Las bases conceptuales de esta teoría, parten de la ciencia política donde la noción de

ciudadano recuerda al individuo con derechos y obligaciones al interior de una

comunidad política, pero también por el hecho de ser parte de una comunidad; con

base en la tradición aristotélica se puede argumentar que las empresas son parte de la

sociedad y por ello deben contribuir al bien común, en este sentido, ciudadano es más

“participación” que derechos individuales.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

9

Además, existen los seis Principios de PRME (Principios para la Educación de Gestión

Responsable)

Los seis principios de PRME (2007) proporcionan un marco apoyado por las Naciones

Unidas para las Instituciones de Educación Superior (IES), y especialmente para los

programas de gestión y de negocios, al integrar la sostenibilidad de las empresas en las

prácticas de la educación, la investigación, y de la escuela.

1.- Propósito: Desarrollar las capacidades de los estudiantes para que sean futuros

generadores de valor sostenible para los negocios y la sociedad en general y para

trabajar por una economía global incluyente y sostenible.

2.- Valores: Incorporar en las actividades académicas y programas de estudio, los

valores de la Responsabilidad Social a nivel mundial como descritos en iniciativas

internacionales como el Pacto Mundial de Naciones Unidas.

3.- Método: Crear marcos educativos, materiales, procesos y ambientes que hagan

posible experiencias efectivas de aprendizaje para un liderazgo responsable.

4.- Investigación: Comprometerse con una investigación conceptual y empírica que

permita mejorar la comprensión acerca del papel, la dinámica y el impacto de las

corporaciones en la creación de valor social, ambiental y económico sostenible.

5.- Colaboración: Interactuar con los directores de las corporaciones empresariales para

ampliar el conocimiento de sus desafíos en el cumplimiento de las responsabilidades

sociales y ambientales y para explorar conjuntamente los modos efectivos de enfrentar

tales desafíos.

6.- Diálogo: Facilitar el diálogo de soporte y el debate entre educadores, estudiantes,

empresas, gobierno, consumidores, medios de comunicación, organizaciones de la

sociedad civil y otros grupos interesados sobre temas críticos relacionados con la

responsabilidad social global y la sostenibilidad.

Los principios de PRME pueden servir de marco para el cambio sistémico para las

escuelas de negocios e instituciones académicas relacionadas con la gestión, sobre la

base de tres características distintivas: mejoras continuas, informes y aprendizaje.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

10

La responsabilidad social de las empresas significa algo, pero no lo mismo para toda la

gente. (Votaw, 1972).

Blanco, Guerrero y Luna (2013) llevaron a cabo una investigación cuyo objetivo fue

evaluar el grado de conocimiento e importancia sobre Responsabilidad Social por los

clientes de Interceramic de la ciudad de Chihuahua. El diseño de la investigación fue no

experimental transeccional descriptiva, el muestreo fue no probabilístico con un tamaño

de muestra de 65 clientes y su selección fue por cuotas, los datos recolectados de

entrevistas semi estructuradas fundada en el método Carroll. Los resultados: el 44% de

los clientes encuestados laboran en el sector privado. El 40% reportó estudios de

licenciatura. El 65% registró edades entre 21 y 40 años y la distribución por género fue

de 48 y 52% para hombres y mujeres. El 85% los clientes de Interceramic tienen

conocimiento de lo que es la Responsabilidad Social. Solo el 40% de ellos están

dispuestos a comprar en compañías que tengan el distintivo de ESR. El 59%

consideran la reputación ética de la empresa. El 88% señaló que la empresa debe

destinar recursos para actividades filantrópicas. El 82% compraría productos con

reconocimiento social. El 51% conoce los proyectos de RSE de Interceramic. Los

clientes tienen poco conocimiento de los programas que realiza como ESR

Interceramic, compañía que por 9 años consecutivos tiene este distintivo. Los

indicadores importantes para los clientes de Interceramic y relacionados con

Responsabilidad Social fueron: El 77% mencionó a las ganancias para los accionistas.

El 92% destacó los derechos laborales. El 80% identificó a los valores personales con

los de la empresa. El 98% se manifestó hacia el cuidado del medio ambiente. El 86%

destacó la importancia de donaciones a causas sociales. El 92% se pronunció a favor

del bienestar de los trabajadores. El 82% indicó que la empresa debe de ir más allá de

lo que ofrecen las leyes y el 91% dijo que la empresa debe respetar sus necesidades.

Justificación

En la actualidad, en virtud de la preocupación creciente por el medio ambiente y el

desarrollo social, se ha generado un movimiento por el cual numerosas empresas han

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

11

desarrollado estrategias para intentar convencer a la sociedad que están cambiando su

postura de generación de utilidades hacia una posición de sensibilidad social,

involucrándose no sólo en el desarrollo de la empresa como tal, sino en el de todas sus

partes interesadas, entendiendo como partes interesadas, todas aquellas que están

directamente relacionadas con la empresa, así como la sociedad en general.

Realizar esta investigación ayuda a evaluar la responsabilidad social de la UACH desde

el punto de vista de sus alumnos de posgrado. Le permite a la UACH saber en qué

dimensión debe trabajar más su ciudadanía en relación de la satisfacción del cliente y

mantener una mejora continua. Además son los clientes la mejor publicidad, muchos

estudios de marketing determinan que la publicidad boca a boca son las primeras

fuentes que predisponen nuevos clientes.

Objetivo

Evaluar la percepción de la Responsabilidad Social Empresarial por los alumnos de

posgrado de la Facultad Contaduría y Administración de la Universidad Autónoma de

Chihuahua

Metodología

El proyecto de investigación se llevó a cabo en las instalaciones de la Facultad de

Contaduría y Administración de la Universidad Autónoma de Chihuahua en el periodo

de abril a noviembre del 2014. La investigación fue de carácter no experimental, debido

a que sólo buscó recabar información acerca del tema y no se manipuló la variable de

interés. Su diseño fue no experimental transeccional descriptivo y correlacional/causal.

Debido a que los datos que se recabaron fueron determinados en un tiempo estipulado

y se buscó describir correlaciones entre variables o relaciones causales entre variables.

La población de interés estuvo integrada por alumnos de posgrado de la Facultad de

Contaduría y Administración de la Universidad Autónoma de Chihuahua. Se tomó en

cuenta la base de datos del departamento académico de Posgrado de la Facultad de

Contaduría y Administración de la Universidad Autónoma de Chihuahua. Se

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

12

seleccionaron alumnos activos del posgrado de la Facultad de Contaduría y

Administración de la Universidad Autónoma de Chihuahua de cualquiera de los siete de

los nueve programas académicos (maestría en: Administración, Recursos Humanos,

Mercadotecnia, Finanzas, Impuestos, Administración Pública y Auditoria). La variable a

evaluar en la investigación fue la percepción de la Responsabilidad Social Empresarial.

Los indicadores usados para medir la variable fueron: la percepción de la

Responsabilidad Social Empresarial en aspectos económicos, legales, éticos, sociales y

medioambientales. El tipo de muestreo fue probabilístico, donde todos los alumnos del

posgrado tuvieron la misma oportunidad de ser elegidos para participar en el estudio. El

tamaño de muestra se estimó considerando un 95% de nivel de confianza, con un

margen de error del 5% y valores máximos de p y q, para poblaciones finitas. El tamaño

del universo es de 872 alumnos y con éstos datos, el tamaño de muestra estimado fue

de 277 alumnos de los cuales se encuestaron 265. La selección de la muestra se hizo

de la siguiente manera: en la primera semana de clases del trimestre mayo agosto

2014, se realizó un recorrido por los salones del posgrado, de lunes a viernes y en el

horario de 18:00 a 20:00 horas, se visitó cada salón y se solicitó la autorización al

maestro para la aplicación del instrumento de medición. Este proceso se llevó a cabo

hasta disponer de la cantidad de alumnos encuestados en función del tamaño de

muestra estimado. Recolección de datos con el instrumento utilizado para medir la

variable fue mediante cuestionarios, que comprendieron datos socio demográficos

(empresa donde labora, antigüedad en la misma, maestría, trimestre, edad y género, el

área académica de su licenciatura, puesto de trabajo, rango de ingresos y colonia del

domicilio de los estudiantes participantes en el estudio), aspectos generales de la RSE

y las 4 dimensiones de Carroll: económico, legal, ético y social, agregando el aspecto

de medio ambiente. Por cada dimensión se incluyeron 4 preguntas, en total fueron 20

reactivos, con cinco opciones de respuesta en escala Likert, desde muy de acuerdo

hasta muy en desacuerdo. La distribución de las preguntas, en la sección de las

acciones, se hizo de manera aleatoria, es decir, las preguntas no siguieron un orden en

función de la dimensión evaluada, sino que su asignación fue aleatoria. La información

que se obtuvo de las encuestas aplicadas se codificó mediante la captura de los datos

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

13

en el programa SPSS y su interpretación, en primera instancia, fue descriptiva se llevó

a cabo mediante gráficas. Se establecieron pruebas de chi cuadrada entre los datos

socio demográficos y las preguntas de las cinco dimensiones evaluadas.

Resultados

Esta sección está integrada por cuatro apartados. El primero de ellos incluye los

resultados sobre los indicadores socio demográficos de los estudiantes encuestados. El

segundo apartado presenta loa información sobre la percepción de los alumnos en

cuanto a acciones generales de la RSE. La tercera sección, corresponde a los

resultados sobre cada una de las dimensiones evaluadas. Por último, se incluyen los

resultados de la prueba de chi cuadrada.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

14

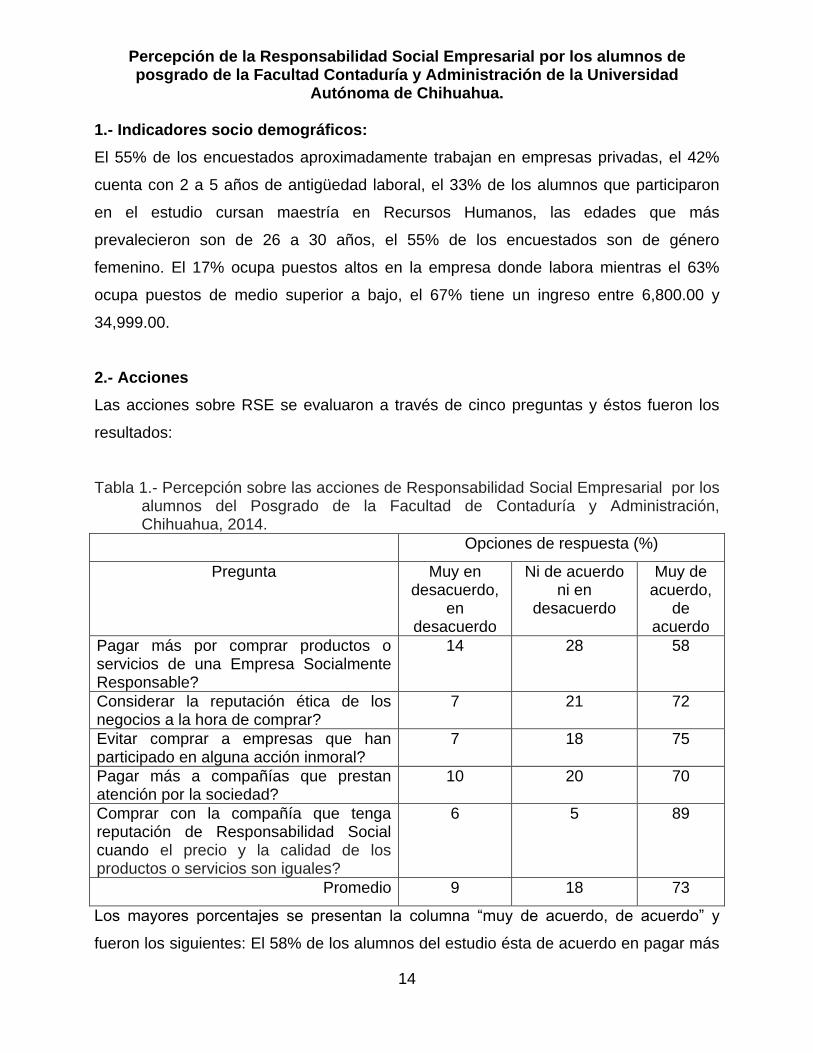

1.- Indicadores socio demográficos:

El 55% de los encuestados aproximadamente trabajan en empresas privadas, el 42%

cuenta con 2 a 5 años de antigüedad laboral, el 33% de los alumnos que participaron

en el estudio cursan maestría en Recursos Humanos, las edades que más

prevalecieron son de 26 a 30 años, el 55% de los encuestados son de género

femenino. El 17% ocupa puestos altos en la empresa donde labora mientras el 63%

ocupa puestos de medio superior a bajo, el 67% tiene un ingreso entre 6,800.00 y

34,999.00.

2.- Acciones

Las acciones sobre RSE se evaluaron a través de cinco preguntas y éstos fueron los

resultados:

Tabla 1.- Percepción sobre las acciones de Responsabilidad Social Empresarial por los alumnos del Posgrado de la Facultad de Contaduría y Administración, Chihuahua, 2014.

Opciones de respuesta (%)

Pregunta Muy en desacuerdo,

en desacuerdo

Ni de acuerdo ni en

desacuerdo

Muy de acuerdo,

de acuerdo

Pagar más por comprar productos o servicios de una Empresa Socialmente Responsable?

14 28 58

Considerar la reputación ética de los negocios a la hora de comprar?

7 21 72

Evitar comprar a empresas que han participado en alguna acción inmoral?

7 18 75

Pagar más a compañías que prestan atención por la sociedad?

10 20 70

Comprar con la compañía que tenga reputación de Responsabilidad Social cuando el precio y la calidad de los productos o servicios son iguales?

6 5 89

Promedio 9 18 73

Los mayores porcentajes se presentan la columna “muy de acuerdo, de acuerdo” y

fueron los siguientes: El 58% de los alumnos del estudio ésta de acuerdo en pagar más

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

15

por comprar productos o servicios de una Empresa Socialmente Responsable, el 72%

consideran la reputación ética de los negocios a la hora de comprar, el 75% evita

comprar a empresas que han participado en alguna acción inmoral, 70% de los

encuestados pagaría más a compañías que prestan atención por la sociedad, el 89%

compraría con la compañía que tenga reputación de Responsabilidad Social cuando el

precio y la calidad de los productos o servicios son iguales. En promedio, se observa

que el 73% de los encuestados está de acuerdo con estas acciones; sin embargo, llama

la atención el 18% de indiferencia y el 9% de los alumnos que no están de acuerdo con

este tipo de acciones.

3.- Convicciones sobre la Responsabilidad Social Empresarial.

Tabla 2.- Percepción sobre las convicciones económicas de Responsabilidad Social Empresarial por los alumnos del Posgrado de la Facultad de Contaduría y Administración, Chihuahua, 2014.

Opciones de respuesta (%)

Preguntas Muy en desacuerdo,

en desacuerdo

Ni de acuerdo ni en desacuerdo

Muy de acuerdo,

de acuerdo

Maximizar sus ganancias? 5 12 83

Controlar estrictamente sus costos de producción?

4 11 83

Planear su éxito a largo plazo? 4 6 89

Siempre mejorar los resultados económicos?

2 9 88

Promedio 4 10 86

Por medio de este cuadro se puede concluir, que en promedio, el 86% de los alumnos

encuestados, está de acuerdo en las convicciones de las empresas en la dimensión

económica. Sin embargo, existe alrededor de un 12 % de estudiantes que son

indiferentes o no consideran estos aspectos en sus convicciones como consumidores.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

16

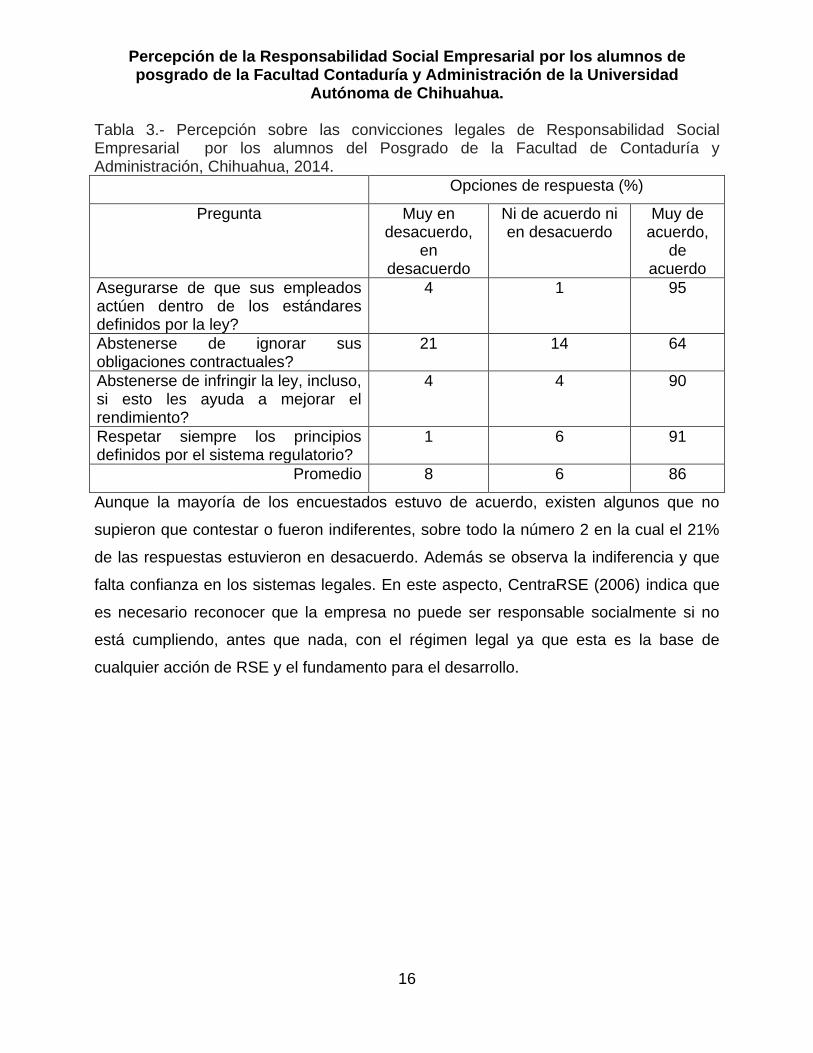

Tabla 3.- Percepción sobre las convicciones legales de Responsabilidad Social Empresarial por los alumnos del Posgrado de la Facultad de Contaduría y Administración, Chihuahua, 2014.

Opciones de respuesta (%)

Pregunta Muy en desacuerdo,

en desacuerdo

Ni de acuerdo ni en desacuerdo

Muy de acuerdo,

de acuerdo

Asegurarse de que sus empleados actúen dentro de los estándares definidos por la ley?

4 1 95

Abstenerse de ignorar sus obligaciones contractuales?

21 14 64

Abstenerse de infringir la ley, incluso, si esto les ayuda a mejorar el rendimiento?

4 4 90

Respetar siempre los principios definidos por el sistema regulatorio?

1 6 91

Promedio 8 6 86

Aunque la mayoría de los encuestados estuvo de acuerdo, existen algunos que no

supieron que contestar o fueron indiferentes, sobre todo la número 2 en la cual el 21%

de las respuestas estuvieron en desacuerdo. Además se observa la indiferencia y que

falta confianza en los sistemas legales. En este aspecto, CentraRSE (2006) indica que

es necesario reconocer que la empresa no puede ser responsable socialmente si no

está cumpliendo, antes que nada, con el régimen legal ya que esta es la base de

cualquier acción de RSE y el fundamento para el desarrollo.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

17

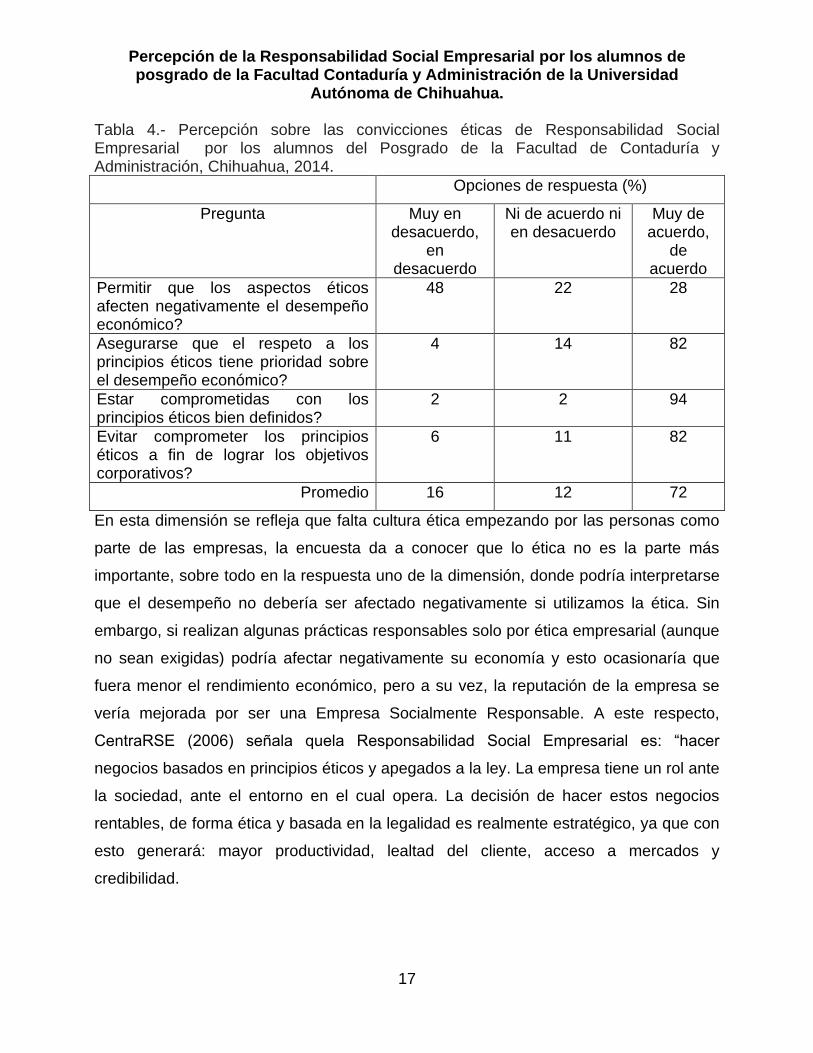

Tabla 4.- Percepción sobre las convicciones éticas de Responsabilidad Social Empresarial por los alumnos del Posgrado de la Facultad de Contaduría y Administración, Chihuahua, 2014.

Opciones de respuesta (%)

Pregunta Muy en desacuerdo,

en desacuerdo

Ni de acuerdo ni en desacuerdo

Muy de acuerdo,

de acuerdo

Permitir que los aspectos éticos afecten negativamente el desempeño económico?

48 22 28

Asegurarse que el respeto a los principios éticos tiene prioridad sobre el desempeño económico?

4 14 82

Estar comprometidas con los principios éticos bien definidos?

2 2 94

Evitar comprometer los principios éticos a fin de lograr los objetivos corporativos?

6 11 82

Promedio 16 12 72

En esta dimensión se refleja que falta cultura ética empezando por las personas como

parte de las empresas, la encuesta da a conocer que lo ética no es la parte más

importante, sobre todo en la respuesta uno de la dimensión, donde podría interpretarse

que el desempeño no debería ser afectado negativamente si utilizamos la ética. Sin

embargo, si realizan algunas prácticas responsables solo por ética empresarial (aunque

no sean exigidas) podría afectar negativamente su economía y esto ocasionaría que

fuera menor el rendimiento económico, pero a su vez, la reputación de la empresa se

vería mejorada por ser una Empresa Socialmente Responsable. A este respecto,

CentraRSE (2006) señala quela Responsabilidad Social Empresarial es: “hacer

negocios basados en principios éticos y apegados a la ley. La empresa tiene un rol ante

la sociedad, ante el entorno en el cual opera. La decisión de hacer estos negocios

rentables, de forma ética y basada en la legalidad es realmente estratégico, ya que con

esto generará: mayor productividad, lealtad del cliente, acceso a mercados y

credibilidad.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

18

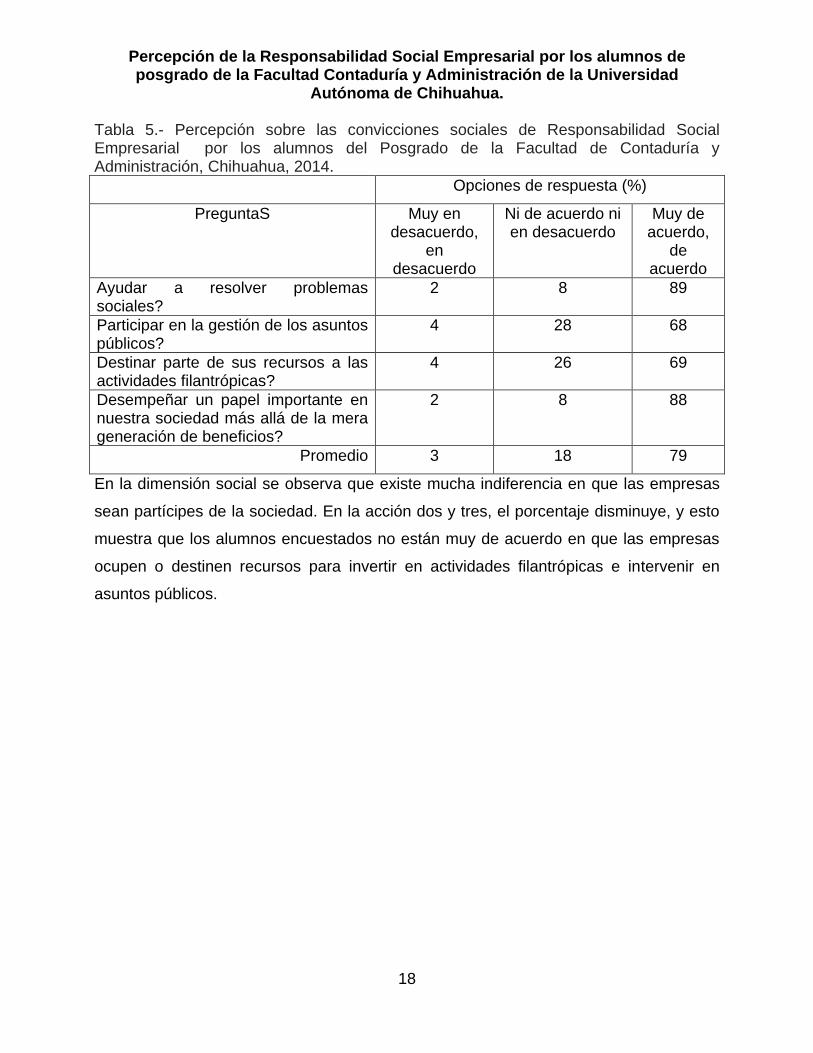

Tabla 5.- Percepción sobre las convicciones sociales de Responsabilidad Social Empresarial por los alumnos del Posgrado de la Facultad de Contaduría y Administración, Chihuahua, 2014.

Opciones de respuesta (%)

PreguntaS Muy en desacuerdo,

en desacuerdo

Ni de acuerdo ni en desacuerdo

Muy de acuerdo,

de acuerdo

Ayudar a resolver problemas sociales?

2 8 89

Participar en la gestión de los asuntos públicos?

4 28 68

Destinar parte de sus recursos a las actividades filantrópicas?

4 26 69

Desempeñar un papel importante en nuestra sociedad más allá de la mera generación de beneficios?

2 8 88

Promedio 3 18 79

En la dimensión social se observa que existe mucha indiferencia en que las empresas

sean partícipes de la sociedad. En la acción dos y tres, el porcentaje disminuye, y esto

muestra que los alumnos encuestados no están muy de acuerdo en que las empresas

ocupen o destinen recursos para invertir en actividades filantrópicas e intervenir en

asuntos públicos.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

19

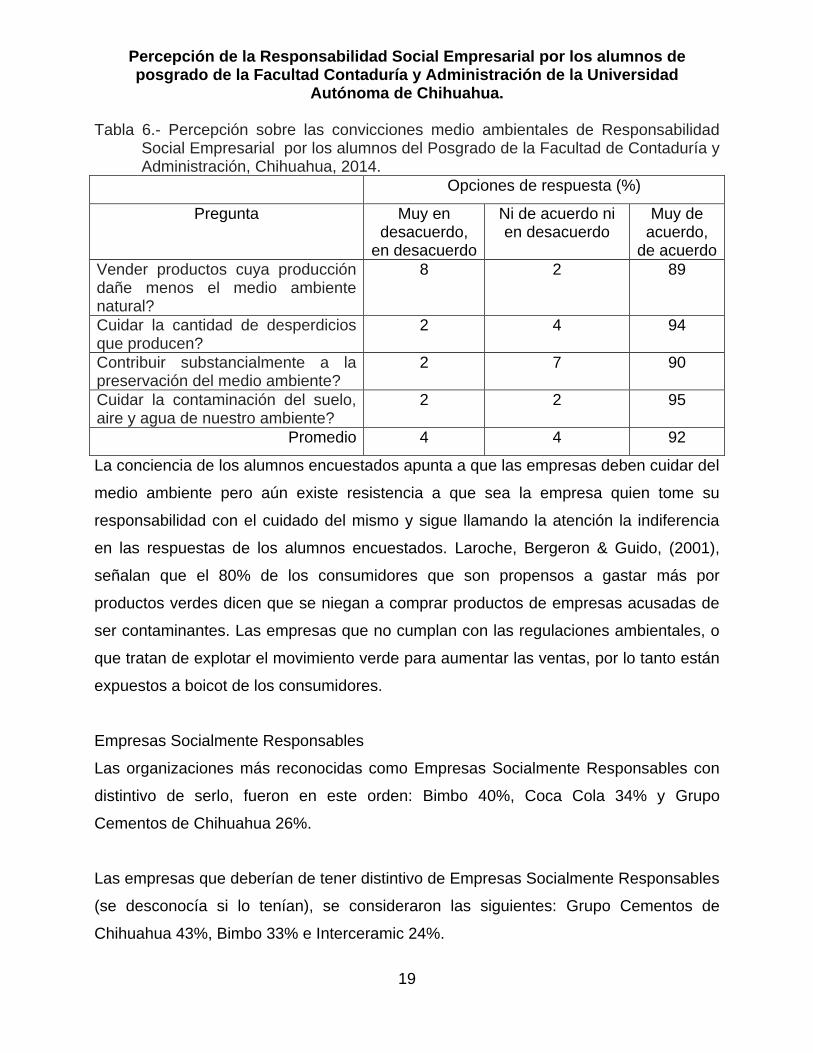

Tabla 6.- Percepción sobre las convicciones medio ambientales de Responsabilidad Social Empresarial por los alumnos del Posgrado de la Facultad de Contaduría y Administración, Chihuahua, 2014.

Opciones de respuesta (%)

Pregunta Muy en desacuerdo,

en desacuerdo

Ni de acuerdo ni en desacuerdo

Muy de acuerdo,

de acuerdo

Vender productos cuya producción dañe menos el medio ambiente natural?

8 2 89

Cuidar la cantidad de desperdicios que producen?

2 4 94

Contribuir substancialmente a la preservación del medio ambiente?

2 7 90

Cuidar la contaminación del suelo, aire y agua de nuestro ambiente?

2 2 95

Promedio 4 4 92

La conciencia de los alumnos encuestados apunta a que las empresas deben cuidar del

medio ambiente pero aún existe resistencia a que sea la empresa quien tome su

responsabilidad con el cuidado del mismo y sigue llamando la atención la indiferencia

en las respuestas de los alumnos encuestados. Laroche, Bergeron & Guido, (2001),

señalan que el 80% de los consumidores que son propensos a gastar más por

productos verdes dicen que se niegan a comprar productos de empresas acusadas de

ser contaminantes. Las empresas que no cumplan con las regulaciones ambientales, o

que tratan de explotar el movimiento verde para aumentar las ventas, por lo tanto están

expuestos a boicot de los consumidores.

Empresas Socialmente Responsables

Las organizaciones más reconocidas como Empresas Socialmente Responsables con

distintivo de serlo, fueron en este orden: Bimbo 40%, Coca Cola 34% y Grupo

Cementos de Chihuahua 26%.

Las empresas que deberían de tener distintivo de Empresas Socialmente Responsables

(se desconocía si lo tenían), se consideraron las siguientes: Grupo Cementos de

Chihuahua 43%, Bimbo 33% e Interceramic 24%.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

20

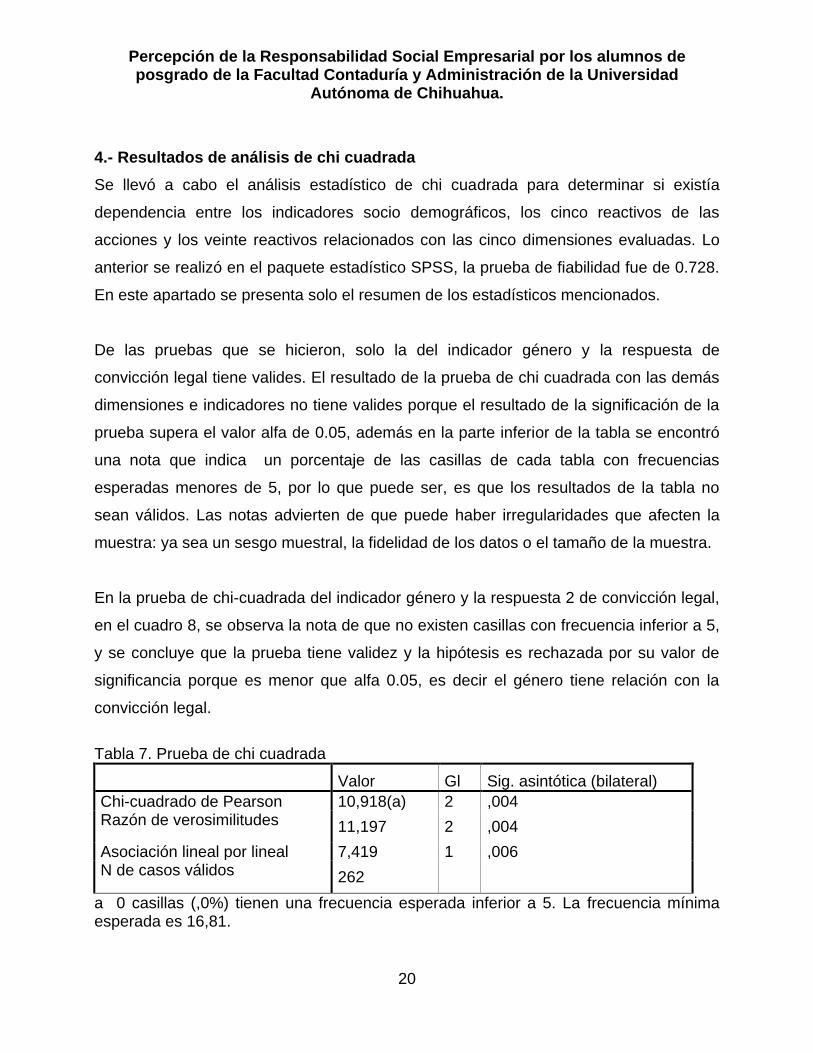

4.- Resultados de análisis de chi cuadrada

Se llevó a cabo el análisis estadístico de chi cuadrada para determinar si existía

dependencia entre los indicadores socio demográficos, los cinco reactivos de las

acciones y los veinte reactivos relacionados con las cinco dimensiones evaluadas. Lo

anterior se realizó en el paquete estadístico SPSS, la prueba de fiabilidad fue de 0.728.

En este apartado se presenta solo el resumen de los estadísticos mencionados.

De las pruebas que se hicieron, solo la del indicador género y la respuesta de

convicción legal tiene valides. El resultado de la prueba de chi cuadrada con las demás

dimensiones e indicadores no tiene valides porque el resultado de la significación de la

prueba supera el valor alfa de 0.05, además en la parte inferior de la tabla se encontró

una nota que indica un porcentaje de las casillas de cada tabla con frecuencias

esperadas menores de 5, por lo que puede ser, es que los resultados de la tabla no

sean válidos. Las notas advierten de que puede haber irregularidades que afecten la

muestra: ya sea un sesgo muestral, la fidelidad de los datos o el tamaño de la muestra.

En la prueba de chi-cuadrada del indicador género y la respuesta 2 de convicción legal,

en el cuadro 8, se observa la nota de que no existen casillas con frecuencia inferior a 5,

y se concluye que la prueba tiene validez y la hipótesis es rechazada por su valor de

significancia porque es menor que alfa 0.05, es decir el género tiene relación con la

convicción legal.

Tabla 7. Prueba de chi cuadrada

Valor Gl Sig. asintótica (bilateral)

Chi-cuadrado de Pearson 10,918(a) 2 ,004 Razón de verosimilitudes 11,197 2 ,004

Asociación lineal por lineal 7,419 1 ,006 N de casos válidos 262

a 0 casillas (,0%) tienen una frecuencia esperada inferior a 5. La frecuencia mínima esperada es 16,81.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

21

Conclusiones

Con base en el objetivo del estudio, hipótesis y resultados obtenidos, se concluye lo

siguiente:

Objetivo:

Evaluar la percepción de la Responsabilidad Social Empresarial por los alumnos de

posgrado de la Facultad Contaduría y Administración de la Universidad Autónoma de

Chihuahua.

Hipótesis:

H1. La percepción de los alumnos de posgrado de la Facultad de Contabilidad y

Administración de la UACH, es alta con respecto a la Responsabilidad Social

Empresarial.

H2. Existe dependencia entre los indicadores socio demográficos, los reactivos de las

acciones y los veinte reactivos relacionados con las cinco dimensiones.

Resultados:

Acciones

El 58% de los alumnos del estudio ésta de acuerdo en pagar más por comprar

productos o servicios de una Empresa Socialmente Responsable, el 72% consideran la

reputación ética de los negocios a la hora de comprar, el 75% evita comprar a

empresas que han participado en alguna acción inmoral, 70% de los encuestados

pagaría más a compañías que prestan atención por la sociedad, el 89% compraría con

la compañía que tenga reputación de Responsabilidad Social cuando el precio y la

calidad de los productos o servicios son iguales.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

22

Convicciones

En la dimensión económica se observa que los alumnos están de acuerdo en que las

empresas deben ver por la economía de la misma con porcentaje en promedio de 85%;

sin embargo, cabe mencionar que alrededor del 4% está en desacuerdo.

En la dimensión legal se observa en porcentaje el 92% que los alumnos del estudio

opinan que las empresas deben actuar conforme a la ley, excepto por la pregunta que

para algunos fue un poco confusa en la cual el 64% cree que las empresas deben

abstenerse de ignorar sus obligaciones contractuales, es decir, deben ser conscientes

de las obligaciones para con sus trabajadores.

En la dimensión ética en la respuesta uno solo el 28% estuvo de acuerdo en permitir

que los aspectos éticos afecten negativamente el desempeño de la compañía, donde

podría interpretarse que el desempeño no debería ser afectado negativamente si

utilizamos la ética, sin embargo, si realizan algunas prácticas responsables solo por

ética empresarial (aunque no sean exigidas) podría afectar negativamente su economía

y esto ocasionaría que fuera menor el rendimiento económico. Podría pensarse que las

empresas cuando su enfoque principal no es la ética, dejan de lado ese aspecto

tratando de evadir alguna responsabilidad que por ética debiera cumplir, sin darse

cuenta que al final saldría ganando reputación por ser una Empresa Socialmente

Responsable.

En la dimensión social se observa la opinión de los alumnos encuestados, reflejan que

las empresas buscan participar más con la sociedad, sin embargo en las respuestas

dos y tres de esta dimensión tuvo menos participación hablando de los asuntos públicos

y en cuestiones de invertir en actividades filantrópicas.

En la dimensión medio ambiental los alumnos esperan más participación de las

empresas en esta área. En promedio del 92% están de acuerdo en que las empresas

contribuyan en la preservación y el cuidado del medio ambiente.

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

23

En todas las dimensiones se observó indiferencia por parte de los alumnos

encuestados, a la hora de responder no estaban de acuerdo ni en desacuerdo y cerca

del 2% se abstuvo de opinar.

Empresas Socialmente Responsables

Las empresas más reconocidas como Empresa Socialmente Responsables con

distintivo de serlo, fueron en este orden: Bimbo, Coca Cola y Grupo Cementos de

Chihuahua.

Las empresas que se consideraron que deberían de tener distintivo de Empresas

Socialmente Responsables (se desconocía si lo tenían), se consideraron las siguientes:

Grupo Cementos de Chihuahua, Bimbo e Interceramic.

Conclusión:

La H1, no se rechaza, ya que la percepción de las acciones de la Responsabilidad

Social de las Empresas por los alumnos del posgrado de la FCA, es ALTA, con un 72%.

Con respecto a las convicciones de la RSE, la percepción también fue ALTA, ya que el

83% de los alumnos está de acuerdo con estas aseveraciones.

La H2 se rechaza, debido a que el análisis de chi cuadrada mostró que solo existe

relación del indicador género y la pregunta número dos de la dimensión legal (las

empresas deberían “Abstenerse de ignorar sus obligaciones contractuales”. Con el

resto de los indicadores no se encontró relación.

Recomendaciones

Las empresas están cada vez más en la mira de los consumidores los cuales buscan

apoyar a empresas que porten distintivo y se muestren como Empresa Socialmente

Responsable. La tarea para las empresas es trabajar por mejorar en las 5 dimensiones

nombradas, para decidir hacer negocios rentables, de forma ética y basada en la

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

24

legalidad utilizando estrategias, ya que con esto generará: mayor productividad, lealtad

del cliente, acceso a mercados y credibilidad.

Como Universidad, el fomentar la Responsabilidad Social Empresarial es fundamental,

pero sobre todo no dejar de lado la parte personal, trabajando desde la educación,

formando empresarios éticos, con moral, principios y valores.

Literatura Citada

Barrera G. A. I. ((Abril 2012).). Tesis. Evaluación del grado de cumplimiento de

ciudadanía corporativa en el Instituto Tecnológico y de Estudios Superiores de

Monterrey Campus Chihuahua a través del Método Boston College. Chihuahua,

Chih.: Rawls College of Business, Texas Tech University, Lubbock, Texas.

Blanco T., G. C., M.A. Guerrero E. & B. Luna B. (2013). Evaluación de la

Responsabilidad Social de los Clientes de Interceramic. Chihuahua, México.

Capriotti, P. (2006). Concepción e Importancia Actual de la Cuidadanía Corporativa.

Revista Electronica Razón y Palabra No. 53 .

Centro Mexicano de Filantrofía A.C. (2011). La Importancia de la Sustentabilidad en la

mente del consumidor. México: Ipsos.

Centro para el Ciudadano Corporativo del Boston College. (2006). Recuperado el 09 de

agosto de 2011, de http:/www.bc/edu/corporatecitizenship

Garriga, & Mele. (2004). Corporate Social Responsability Theories. Journal of Bisness

Ethics. 53 , pp. 52 a 71.

Geva, A. (2008). Three models of Corporate Social Responsibility: (Interrelaships

between, Theory, Research and Practice. Business and Society Review ,

volumen 113 Issue1 pág. 1-4.

IBM. (2009). http:mx.globedia.com/problema-responsabilidad-social-empresarial. .

Obtenido de www.Sanlorenzo.gov.ar.

Medina, C. (2010). Administración 3.0. México: MPC.

ISO 26000NMX-SAST-26000-IMNC-2011. (s.f.).

Percepción de la Responsabilidad Social Empresarial por los alumnos de posgrado de la Facultad Contaduría y Administración de la Universidad

Autónoma de Chihuahua.

25

Organización Internacional del Trabajo. (2014). Obtenido de

http:/www.ilo.org/public/spanish/index.htm (mayo 2014)

Steinfeld, T. A., & Valdivia, B. B. (2011). Responsabilidad Social Empresarial. Dircom Nº

92 , 63, 65.

PRME. Principios para la Educación Responsable en Gestión (2007). Publicación del

Global Compact de Naciones Unidas.

Tamayo, N. (2009). La Responsabilidad Social no va en contra de las ganancias.

Recuperado el junio de 2014, de http://www.expoknews.com/2009/07/07/la-

responsabilidad-social-no-va-en-contra-de-las-ganancias/.

Vargas M., L. M. (1995). Los colores lacandones: un estudio sobre percepción. México:

Tesis presentada a la Escuela Nacional de Antropología e Historia.

Votaw, D. (1972). Genius Became Rare: A Comment on the Doctrine of Social

Responsibility Part 1,). California: Management Review 15(2).