Embed Size (px)

DESCRIPTION

Årsskrift fra DVCA om god selskabsledelse i kapitalfonde

Citation preview

Kapitalfondei 2011/12Årsskrift fra DVCA om god selskabsledelse i kapitalfonde

Danish Venture Capital and Private Equity Association

TEMADanmark som investerings-

land

Væsentlige begivenheder for DVCA i 2011Januar

Regeringen præsenterer en vækstpakke, hvor regeringen og pensionsselskaberne stiller ca. 4,8 mia. kr. til rådig-hed for venturefonde og mindre kapitalfonde. Pengene skydes ind i det nyoprettede Dansk Vækstkapital.

Marts

Tredje udgave af Nordic Fundraising Summit afholdes. Internationale forvaltere af mere end 650 mia. kr. møderover 40 nordiske venture- og kapitalfonde.

April

Nordic Capital sælger Falck til Lundbeck Fonden og KIRKBI.

Dansk Vækstkapitals bestyrelse præsenteres. Lars Nørby Johansen udnævnes til formand.

Maj

DVCA præsenterer sit store vækstkatalog, Hva’ nu Vækstdanmark?. Kataloget indeholder 27 vækstforslag for bedre generelle rammevilkår i Danmark, ligesom der præsenteres forslag til bedre vilkår for både kapital- og venturefonde samt business angels. Vækstkataloget fremhæver skattestabilitet og en ny ”skattekredit” somkonkrete forslag.

Regeringen og forligspartier bliver enige om en vækstreform: Danmark som vækstnation.

Juni

DVCA’s tredje årsskrift viser, at i 2010 præsterede de kapitalfondsejede virksomheder en organisk vækst på hele14,6%.

DVCA opdaterer samtidig kapitalfondenes retningslinjer for ansvarligt ejerskab og god selskabsledelse og kankonstatere, at de fonde, der i 2011 er omfattet af retningslinjerne, lever 100% op til dem.

Juli

Tre fonde får betingede tilsagn om 775 mio. kr. fra Dansk Vækstkapital, der skal bruges på 40–50 investeringer.De betingede tilsagn fra Dansk Vækstkapital udgør 400 mio. kr. til Maj Invest Equity Fund 4 K/S, 200 mio. kr. tilSunstone Life Science Ventures Fund III K/S og 175 mio. kr. til Sunstone Technology Ventures Fund III K/S.

September

Folketingsvalg i Danmark. En ny S-SF-R-regering vælges.

Oktober

Den nye regerings regeringsgrundlag lægger op til en fjernelse af iværksætterskatten.

November

Regeringens finanslovsudspil indeholder DVCA’s foreslåede skattekredit. Iværksætterskatten bibeholdes dog.

Dansk Vækstkapital giver tilsagn om 400 mio. kr. til Capidea Kapital II K/S. Dermed har Dansk Vækstkapital sam-let givet tilsagn på 1,2 mia. kr.

December

Østre Landrets dom stadfæster frifindelsen af ISS i sag anlagt af SKAT.

Redaktion og projektledelse: Joachim Sperling Forretningsudvikling og Kommunikation ApS og Maria Kehlet Hansen, DVCA Dataindsamling og bearbejdning: Bill Haudal og Anders Christian Broberg, DeloitteDesign og produktion: Branded Design ApS Foto: Pernille Ringsing, Per Morten Abrahamsen og virksomhederne Korrektur: Borella projects

Indhold

02 Kapitalfondes rammevilkår04 Overholdelse af retningslinjer07 Afkast og vækst i kapitalfonde12 Kapitalfonde og skat14 TEMA: Danmark som investeringsland20 Interview med Erhvervs- og Vækstminister Ole Sohn24 Rundtur hos kapitalfonde30 Oversigt over kapitalfonde omfattet af retningslinjerne

www.dvca.dk 1

Du sidder nu med DVCA’s årsskrift 2011/2012 i hænderne. Det er fjerde gang, at DVCAoffentliggør årsskrift om god selskabsledelse i kapitalfonde, og det er med tilfreds-hed, at vi kan præsentere et årsskrift med flere gode nyheder. Kapitalfonde skaberflotte resultater – fortsat bedre end sammenlignelige børsnoterede selskaber.Samtidig kan vi i år fremlægge nye beregninger på skatteområdet, som viser, at detaktive ejerskab netto bidrager med 640 mio. kr. årligt i ekstra skatteprovenu.

Vi har nu i en årrække arbejdet for at skabe åbenhed og gennemsigtighed i kapital-fondsbranchen – en branche med stadigt stigende betydning for dansk erhvervsliv.Sidste år præsenterede vi derfor opdaterede retningslinjer for ansvarligt ejerskab oggod selskabsledelse i kapitalfonde, ligesom vi satte en deadline for, hvornår kapital-fondene og deres selskaber skulle overholde disse i fuld udstrækning.

Med nærværende rapportering er det første gang, vi tager udgangspunkt i de nye ret-ningslinjer. Det er derfor positivt, at vi kan meddele, at kapitalfondene siden 1. juli2011 og deres porteføljeselskaber siden 1. januar 2012 har levet op til disse retnings-linjer. Det er en milepæl, som DVCA har nået, men langt fra lig med, at arbejdet forfortsat åbenhed stopper her. Vi vil også i fremtiden arbejde for at være en branche,der følger de retningslinjer, som er essentielle for offentligheden og for fremtidigeejere af kapitalfondenes porteføljeselskaber.

For så vidt angår årets tema, ”Danmark som investeringsland”, er det med en vis bekymring, at vi ser, at investeringsklimaet i Danmark har ændret sig negativt. Detafspejles især i tallene for, hvor mange penge Danmark investerer i udlandet, kontrahvor mange kroner vi trækker tilbage i investeringer i Danmark. Her ses en klarskrævvridning, hvorfor DVCA også med dette årsskrift ønsker at sætte fokus på,hvordan vi får gang i væksten i Danmark.

Samme bekymring gjorde vi opmærksom på tilbage i maj 2011, hvor DVCA’s storevækstkatalog, Hva’ nu Vækstdanmark?, udkom. Det indeholdt 27 konkrete forslagtil, hvordan vi skaber mere vækst i Danmark. Her satte vi emner som skattestabilitet,iværksætterskattens afskaffelse og bedre finansieringsmuligheder på dagsordenen– emner, som har fyldt i både vækst- og mediedebatten lige siden. DVCA ønsker meddette årsskrift fortsat at puste til vækstdebatten og holde ild i diskussionen om,hvordan vi skaber fremtidens vækst.

Der er ingen tvivl om, at kapitalfondene også vil spille en stor og aktiv rolle i fremti-den, og derfor er det vigtigt, at vi kan præsentere denne rapport, hvor tal for kapital-fondenes præstationer samt skattebetalinger, medarbejderantal m.m. fremlægges.Dermed skabes rammerne for en åben og faktabaseret dialog om kapitalfondenesarbejde med deres porteføljeinvesteringer – og hvordan de også skaber vækstbase-ret udvikling igennem aktivt ejerskab.

God læselyst.

København, 27. juni 2012

Danmark som investeringsland

Opdaterede retningslinjer

Undersøgelser bekræfter, at kapitalfondsmodellenskaber værdi

Ole Steen AndersenFormand, DVCA

Jannick NytoftAdm. direktør, DVCA

Forord

2 Danish Venture Capital and Private Equity Association

Rapporteringen viser for fjerde gang, at kapitalfonde er vigtige for den økonomiskevækst og jobskabelsen i Danmark. De mange fakta, som er kommet frem både frauniversiteter og andre kilder i de seneste tre år, har afkræftet mange af myterne omkapitalfonde – især fyringsmyterne. Konklusionen er klar: Kapitalfondenes investe-ringer og aktive ejerskab i danske virksomheder er med til at skabe nye, vigtige arbejdspladser – ikke det modsatte.

Kapitalfondenes investorer modtog også i 2011 høje afkast, hvilket bidrager til, atdanskerne får højere pensioner. Med mere attraktive rammevilkår og mulighederville kapitalfondene sandsynligvis øge deres investeringer i danske virksomheder.

Det åbne spørgsmål til politikerne i Folketing, regering og EU-system er: Er omfat-tende regulering af kapital- og venturefonde med AIFMD, Solvens 2, IORP, FATCA,CRD4, osv., osv. tiltag, der forbedrer fondenes muligheder for at skabe vækst og ar-bejdspladser?

Kapitalfonde er aktive investorer, som investerer kapital fra f.eks. pensionskasser, mensamtidig er tvunget til at investere egne midler. I dagligdagen fungerer kapitalfondesom mange børsnoterede og familieejede virksomheder, som igennem aktivt ejerskabudvikler deres virksomheder for at skabe et afkast. Alligevel har kapitalfondene meddet såkaldte AIFM-direktiv mærket en sand regulerings-tsunami.

AIFM-direktivet er for DVCA et eksempel på væksthæmmende regulering. Regule-ringen vil medføre, at venture- og kapitalfonde i hele Europa vil blive ramt af admi-nistrative byrder og ekstraomkostninger. For eksempel skal venture- og kapitalfondefremover have en depositar, som bl.a. skal:• Overvåge venture- eller kapitalfondens (ikke managementselskabets) cash-flow.• Sikre, at hver enkelt porteføljeselskabs ejerbog er ført korrekt.• Varetage dialogen med offentlige registre.

Det store problem er, at markedet for depositarer meget lille i Danmark. Faktisk erDVCA af den opfattelse, at risikoen for et monopol er meget stor. Det er uheldigt.

Et andet eksempel på væksthæmmende regulering i AIFM-direktivet er kravene tilrisikostyring. Fra 22. juli 2013 skal venture- og kapitalfonde have en risikostyrings-funktion ligesom bankerne. Denne funktion skal være funktionsadskilt fra investe-ringsmedarbejderne i fonden. De ansatte i risikoafdelingen må derfor ikke deltage idet aktive ejerskab med at udvikle virksomhederne og må ikke modtage bonus påbaggrund af at have skabt gode resultater i arbejdet med virksomhederne.

Det relevante er, at venture- og kapitalfonde allerede i dag er særdeles opmærksom-me på risikostyring. Derudover vil de nye regler betyde administrative byrder, der isidste ende kun vil kunne bæres af kapitalfondenes investorer, som i Danmark pri-mært for en stor dels vedkommende er pensionskasser og dermed den almindeligelønmodtager.

En kapitalfond har en levetid på typisk 10 år, hvor den køber, udvikler og sælger10–15 virksomheder. I Danmark er det gennemgående små og mellemstore virksom-heder. Dermed er der ikke tilnærmelsesvis så stor en risiko, som man ser i den fi-nansielle sektor med store balancer og mange noterede handler.

Rammevilkår: Kapitalfonde er vejen til vækst

Fjerde rapportering fra DVCA

Vækstfremmende reguleringer vigtig

Kapitalfonde er en afDanmarks absolut væsent-ligste kilder til udenlandskeinvesteringer. Et forsigtigtskøn fra DVCA er, at kapitalfondene i årenes løbhar tiltrukket 40 mia. kr. tildanske virksomheder.

www.dvca.dk 3

De forværrede rammevilkår med bl.a. AIFM er blot et eksempel på, at politikerne gørdet vanskeligere for kapitalfondene at operere. Et kig i arkivet viser flere eksempler:• I 2007 begrænsede regeringen virksomheders rentefradragsret, hvilket ramte man-

ge kapitalfondsejede virksomheder.• I 2008 ændredes den skattemæssige klassifikation af skattetransparente selskaber.• I 2009 indførte regeringen ekstrabeskatning af investeringsmedarbejderne i kapi-

talfonde. Det hæmmer muligheden for at tiltrække de bedste til at gennemføre investeringerne.

Derfor mener DVCA, at der er behov for forbedringer af kapitalfondenes ramme-vilkår.

Hvis man synes, at kapitalfonde og skat ofte nævnes i samme sætning, så er det heltkorrekt – og årsagen er meget enkel. Kapitalfonde er på både porteføljeselskabs- oginvesteringssiden internationale. Det gør skatteretten og specielt forholdet til uden-landske samarbejdsparter vigtige for DVCA’s medlemmer.

Kapitalfonde er en af Danmarks absolut væsentligste kilder til udenlandske investe-ringer. Et forsigtigt skøn fra DVCA er, at kapitalfondene i årenes løb har tiltrukket 40 mia. kr. til danske virksomheder.

Investeringerne foregår via professionelle kapitalforvaltere og andre pengetanke.Deres vigtigste krav, førend de overhovedet vil diskutere en investering i en danskkapitalfond, er skattemæssig stabilitet og regler, der sikrer, at de kun beskattes étsted af deres investering – nemlig i deres hjemland. Hver eneste gang Folketingetændrer kapital- og venturefondenes beskatningsregler, bemærker investorerne det.Og hver eneste gang stilles spørgsmålet: Tør vi give en dansk fond rådighed over vo-res penge i de næste 10 år?

Adskillige undersøgelser viser kapitalfondenes samfundsmæssige afkast, når detgår godt. I 2009 dokumenterede en række forskere fra bl.a. Harvard og ColumbiaUniversity på baggrund af et uddrag på ca. 14.000 virksomheder, som kapitalfondehar investeret i, at kapitalfonde er bedre til at skabe ekspanderende virksomheder iopgangstider og markant bedre til at holde på medarbejderne i nedgangstider sam-menlignet med andre ejerformer.

I 2010 viste en undersøgelse fra CBS, at danske kapitalfondsejede virksomheder harhaft en væsentligt bedre udvikling i rentabilitet end andre sammenlignelige selska-ber gennem finanskrisen. Forskerne fra CBS finder heller ikke tegn på flere fyringereller nedgang i aktivmassen. I 2011 viste en undersøgelse fra Münchens TekniskeUniversitet, at kapitalfonde er en mere effektiv ejerform sammenlignet med detbørsnoterede ejerskab.

For at fremme væksten er vi derfor nødt til at forbedre kapitalfondes rammevilkår.Kapitalfonde skal kunne konkurrere på lige vilkår med udlandet – fordi vi er en lille,åben økonomi med et beskedent hjemmemarked, der er stærkt afhængigt af inter-nationale investeringer.

Rammevilkår

Rammevilkårene kan forbedres

Skattemæssig stabilitet oginternationale investeringerhænger sammen

Kapitalfondes resultater dokumenteret

Lige vilkår er nødvendige

4 Danish Venture Capital and Private Equity Association

I 2011 er seks danske kapitalfonde fuldt omfattet af DVCA’s retningslinjer for god sel-skabsledelse og aktivt ejerskab. Det er to færre end i de foregående år, og det skyldes,at Dania Capital i løbet af 2011 har meldt sig ud af DVCA, og at DKA Capital (tidligereDansk Kapitalanlæg) er blevet overtaget af Argentum, som er en norsk fund-of-funds. DKA Capital er derfor i lighed med de øvrige 11 internationale fonde, der ermedlem af DVCA og opererer i Danmark, delvist omfattet af retningslinjerne.

Kontrollen med overholdelse af retningslinjerne på fondsniveau har omfattet engennemgang af de danske kapitalfondes hjemmesider med henblik på at vurdere,hvorvidt de 16 elementer i anbefalingerne til information på kapitalfondens hjem-meside er opfyldt. Gennemgangen viste, at stort set alle informationer er tilgængeli-ge på de danske kapitalfondes hjemmesider pr. 1. juni 2012.

Derudover har kapitalfondene indrapporteret en vurdering af, hvorvidt de mener, atretningslinjernes krav til kommunikation med interessenter ved køb og salg af virk-somheder, til kommunikation med investorerne samt relationer til industrielt net-værk er efterlevet. Resultatet heraf er positivt, idet fondene vurderer, at de i megethøj grad har levet op til retningslinjerne.

Tabel 1. Oversigt over fondenes overholdelse af DVCA’s retningslinjer

Retningslinjer på kapitalfondsniveau Overholdelse

1. Bekræftelse af, at man følger comply or explain-princippet i forbindelse med disse retningslinjer. Ja

2. Redegørelse for, i hvilket omfang kapitalfonden afviger fra disse retningslinjer, med en begrundelse for den pågældende afvigelse. Ja

3. Beskrivelse af fondens historie og oprindelse. Ja

4. Beskrivelse af fondens ledelse og organisation, inkl. General Partners og bestyrelse på personniveau, hvoraf det fremgår, Jahvilke væsentlige bestyrelsesposter og øvrige hverv de enkelte besidder.

5. Mulighed for at downloade managementselskabets regnskab. Delvist 1 kapitalfond lever ikkeop til anbefalingen

6. I det omfang, at carried interest-programmet for General Partners afviger væsentligt fra det markedskonforme, skal der gives Jaen overordnet beskrivelse af programmet.

7. Overordnet strategi for fonden, herunder beskrivelse af fondens arbejdsmetode samt strategi for udvikling af virksomheder, Jaeksempelvis fokusering, omstrukturering eller ekspansion mv.

8. Politik for social ansvarlighed. Beskrivelse af fondens principper for social ansvarlighed i investeringspolitikken. Ja

9. Investeringskriterier:a. Fondens geografiske fokusområde Jab. Fondens industrielle fokusområde. Ja

10. Investorerne fordelt på type og land. Opdelingen skal på type være efter andel pensionskasser, forsikringsselskaber, Jabanker, funds of funds, industrielle investorer, SWF’er, private investorer mv. Landeopdelingen skal være Danmark, øvrige Norden, øvrige Europa, USA, resten af verden.

11. En redegørelse for aktiver under forvaltning (assets under management). Ja

12. Beskrivelse af fondens virksomheder med angivelse af: a. Geografisk placering (Danmark, øvrige Norden, øvrige Europa, USA, resten af verden) Jab. Branche (f.eks. landbrug, fødevarer, tekstil, kemisk, etc., jf. Danmarks Statistik) Jac. Kontaktpersoner og henvisninger til virksomheders hjemmeside, nøgletal for virksomhederne Jad. Eksempler på, hvordan fonden har skabt værdi i relation til dens investeringer. Ja

13. Årlig redegørelse på overordnet niveau om udviklingen i porteføljeselskaberne. Hvis væsentlige ændringer er indtruffet Delvisti porteføljeselskaber, redegøres der herfor. 1 kapitalfond lever ikke

op til anbefalingen

14. Oversigt over afhændede investeringer fordelt på branche, fond og exit-år. Beskrivelse af, hvem virksomheden er solgt til. Ja

15. Mulighed for at downloade en årsrapport fra porteføljeselskaberne (evt. som et link til porteføljeselskabets hjemmeside). Ja

16. Tilgængelig pressekontakt. Ja

Overholdelse på kapitalfondsniveau

DVCA’s retningslinjer: rapport fra komiteenfor god selskabsledelse i kapitalfonde

www.dvca.dk 5

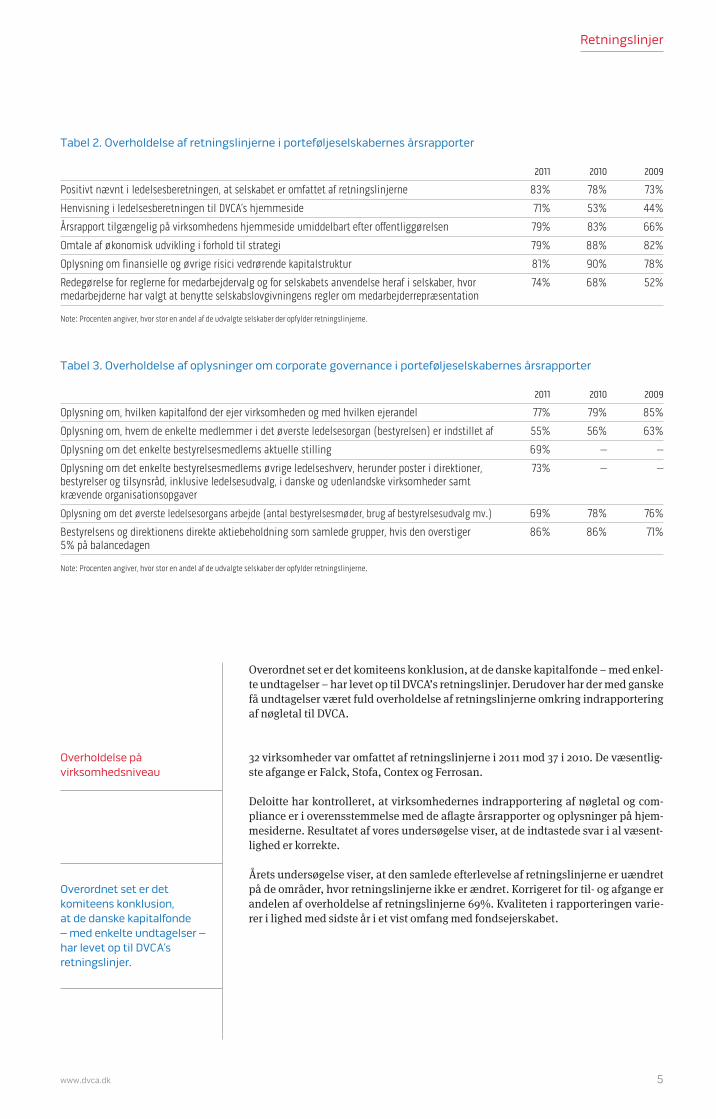

Overordnet set er det komiteens konklusion, at de danske kapitalfonde – med enkel-te undtagelser – har levet op til DVCA’s retningslinjer. Derudover har der med ganskefå undtagelser været fuld overholdelse af retningslinjerne omkring indrapporteringaf nøgletal til DVCA.

32 virksomheder var omfattet af retningslinjerne i 2011 mod 37 i 2010. De væsentlig-ste afgange er Falck, Stofa, Contex og Ferrosan.

Deloitte har kontrolleret, at virksomhedernes indrapportering af nøgletal og com-pliance er i overensstemmelse med de aflagte årsrapporter og oplysninger på hjem-mesiderne. Resultatet af vores undersøgelse viser, at de indtastede svar i al væsent-lighed er korrekte.

Årets undersøgelse viser, at den samlede efterlevelse af retningslinjerne er uændretpå de områder, hvor retningslinjerne ikke er ændret. Korrigeret for til- og afgange erandelen af overholdelse af retningslinjerne 69%. Kvaliteten i rapporteringen varie-rer i lighed med sidste år i et vist omfang med fondsejerskabet.

Overholdelse på virksomhedsniveau

Retningslinjer

Tabel 2. Overholdelse af retningslinjerne i porteføljeselskabernes årsrapporter

2011 2010 2009

Positivt nævnt i ledelsesberetningen, at selskabet er omfattet af retningslinjerne 83% 78% 73%

Henvisning i ledelsesberetningen til DVCA’s hjemmeside 71% 53% 44%

Årsrapport tilgængelig på virksomhedens hjemmeside umiddelbart efter offentliggørelsen 79% 83% 66%

Omtale af økonomisk udvikling i forhold til strategi 79% 88% 82%

Oplysning om finansielle og øvrige risici vedrørende kapitalstruktur 81% 90% 78%

Redegørelse for reglerne for medarbejdervalg og for selskabets anvendelse heraf i selskaber, hvor 74% 68% 52%medarbejderne har valgt at benytte selskabslovgivningens regler om medarbejderrepræsentation

Note: Procenten angiver, hvor stor en andel af de udvalgte selskaber der opfylder retningslinjerne.

Tabel 3. Overholdelse af oplysninger om corporate governance i porteføljeselskabernes årsrapporter

2011 2010 2009

Oplysning om, hvilken kapitalfond der ejer virksomheden og med hvilken ejerandel 77% 79% 85%

Oplysning om, hvem de enkelte medlemmer i det øverste ledelsesorgan (bestyrelsen) er indstillet af 55% 56% 63%

Oplysning om det enkelte bestyrelsesmedlems aktuelle stilling 69% – –

Oplysning om det enkelte bestyrelsesmedlems øvrige ledelseshverv, herunder poster i direktioner, 73% – –bestyrelser og tilsynsråd, inklusive ledelsesudvalg, i danske og udenlandske virksomheder samtkrævende organisationsopgaver

Oplysning om det øverste ledelsesorgans arbejde (antal bestyrelsesmøder, brug af bestyrelsesudvalg mv.) 69% 78% 76%

Bestyrelsens og direktionens direkte aktiebeholdning som samlede grupper, hvis den overstiger 86% 86% 71%5% på balancedagen

Note: Procenten angiver, hvor stor en andel af de udvalgte selskaber der opfylder retningslinjerne.

Overordnet set er det komiteens konklusion, at de danske kapitalfonde – med enkelte undtagelser –har levet op til DVCA’s retningslinjer.

6 Danish Venture Capital and Private Equity Association

Retningslinjer

DVCA’s komite for god selskabsledelse i kapitalfonde:

Erik Holst JørgensenAdm. direktør, Deloitte

Ole Steen AndersenFormand, DVCA

Lars Nørby JohansenBestyrelsesformand

I forbindelse med revisionen af de oprindelige retningslinjer fra 2008 er der kommettre nye elementer ind i retningslinjerne for ansvarligt ejerskab og god selskabsledel-se i kapitalfonde i Danmark. Disse relaterer sig alle til corporate governance på virk-somhedsniveau og omfatter:• Samfundsansvar• Ledelsesudvalg• Risikostyring og intern kontrol

SamfundsansvarDet anbefales, at kapitalfondsejede virksomheder vedtager politikker for samfunds-ansvar.

Hvis anbefalingen følges, medfører dette, at virksomhederne i henhold til årsregn-skabslovens § 99a ligeledes i årsrapporten eller på hjemmesiden skal redegøre for,hvorledes virksomheden omsætter politikkerne til handling samt give en vurderingaf effekten heraf.

Selvvurderingen og Deloittes kontrol har vist, at ca. 50% af selskaberne har taget ini-tiativ til at vedtage et sæt politikker for samfundsansvar. Det er komiteens vurde-ring, at det er ganske tilfredsstillende og vidner om, at virksomhedernes holdning tilsamfundsansvar er i positiv udvikling. Komiteen forventer, at andelene af virksom-heder, der efterlever denne anbefaling, vil stige over de kommende år.

LedelsesudvalgDet anbefales, at virksomhederne etablerer et revisionsudvalg, som enten varetagesaf et underudvalg til bestyrelsen eller af den samlede bestyrelse.

Ca. 20% af virksomhederne har valgt at etablere et revisionsudvalg – enten i form afden samlede bestyrelse eller et underudvalg til bestyrelsen. Yderligere ca. 30% hardrøftet forholdet på et bestyrelsesmøde, men endnu ikke vurderet det relevant at im-plementere. Komiteen anser det for afgørende, at bestyrelsen i de respektive selska-ber har en drøftelse af forholdet og giver en fornuftig forklaring (”explain”) på denmanglende etablering af et revisionsudvalg. Det aktive ejerskab kan nemlig sagtensi mange virksomheder overflødiggøre et revisionsudvalg.

Risikostyring og intern kontrolEndelig er der også kommet nye anbefalinger til risikostyring og interne kontrollersamt åbenhed herom i årsrapporten. Det fremgår af Tabel 5, at efterlevelsen på detteområde allerede i det første år er meget høj. Det er i overensstemmelse med komite-ens forventninger og udtryk for det aktive ejerskabs fokus på risici og styring heraf.

Tre nye elementer i retningslinjerne på virksomhedsniveau

Tabel 4. Overholdelse af anbefalinger om processer for risikostyring

Det centrale ledelsesorgan identificerer mindst en gang årligt de væsentligste forretningsmæssige risici, der er forbundet med realiseringen af 79%selskabets strategi og overordnede mål, samt risici i forbindelse med regnskabsaflæggelsen.

Det centrale ledelsesorgan rapporterer løbende til det øverste ledelsesorgan om udviklingen inden for de væsentlige risikoområder og 75%overholdelsen af eventuelle vedtagne politikker, rammer mv. med henblik på, at det øverste ledelsesorgan kan følge udviklingen og træffe de nødvendige beslutninger.

Tabel 5. Overholdelse af anbefalinger om åbenhed omkring risikostyring og interne kontroller

Det anbefales, at selskabet – i lighed med børsnoterede selskaber – i ledelsesberetningen beskriver virksomhedens interne kontrol- og 72%risikostyringssystemer i forbindelse med regnskabsaflæggelsesprocessen.

Det anbefales, at selskabet som supplement til ovenstående beskrivelse i ledelsesberetningen oplyser om virksomhedens interne kontrol- og 72%risikostyringssystemer vedrørende forretningsmæssige risici.

www.dvca.dk 7

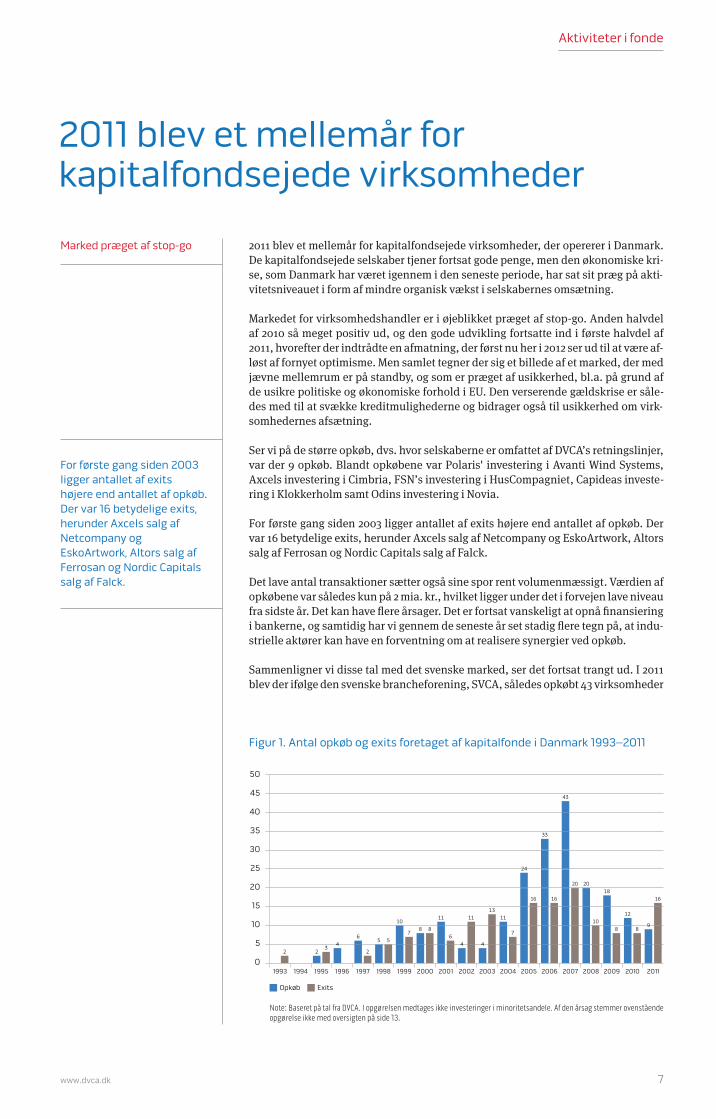

2011 blev et mellemår for kapitalfondsejede virksomheder, der opererer i Danmark.De kapitalfondsejede selskaber tjener fortsat gode penge, men den økonomiske kri-se, som Danmark har været igennem i den seneste periode, har sat sit præg på akti-vitetsniveauet i form af mindre organisk vækst i selskabernes omsætning.

Markedet for virksomhedshandler er i øjeblikket præget af stop-go. Anden halvdelaf 2010 så meget positiv ud, og den gode udvikling fortsatte ind i første halvdel af2011, hvorefter der indtrådte en afmatning, der først nu her i 2012 ser ud til at være af-løst af fornyet optimisme. Men samlet tegner der sig et billede af et marked, der medjævne mellemrum er på standby, og som er præget af usikkerhed, bl.a. på grund afde usikre politiske og økonomiske forhold i EU. Den verserende gældskrise er såle-des med til at svække kreditmulighederne og bidrager også til usikkerhed om virk-somhedernes afsætning.

Ser vi på de større opkøb, dvs. hvor selskaberne er omfattet af DVCA’s retningslinjer,var der 9 opkøb. Blandt opkøbene var Polaris' investering i Avanti Wind Systems,Axcels investering i Cimbria, FSN’s investering i HusCompagniet, Capideas investe-ring i Klokkerholm samt Odins investering i Novia.

For første gang siden 2003 ligger antallet af exits højere end antallet af opkøb. Dervar 16 betydelige exits, herunder Axcels salg af Netcompany og EskoArtwork, Altorssalg af Ferrosan og Nordic Capitals salg af Falck.

Det lave antal transaktioner sætter også sine spor rent volumenmæssigt. Værdien afopkøbene var således kun på 2 mia. kr., hvilket ligger under det i forvejen lave niveaufra sidste år. Det kan have flere årsager. Det er fortsat vanskeligt at opnå finansieringi bankerne, og samtidig har vi gennem de seneste år set stadig flere tegn på, at indu-strielle aktører kan have en forventning om at realisere synergier ved opkøb.

Sammenligner vi disse tal med det svenske marked, ser det fortsat trangt ud. I 2011blev der ifølge den svenske brancheforening, SVCA, således opkøbt 43 virksomheder

2011 blev et mellemår for kapitalfondsejede virksomheder

Marked præget af stop-go

For første gang siden 2003ligger antallet af exits højere end antallet af opkøb.Der var 16 betydelige exits,herunder Axcels salg afNetcompany ogEskoArtwork, Altors salg afFerrosan og Nordic Capitalssalg af Falck.

2 23

46

2

5 5

10

78 8

11

64

11

4

1311

7

24

16

33

16

43

20 20

10

18

8

50

45

40

35

30

25

20

15

10

5

0

Figur 1. Antal opkøb og exits foretaget af kapitalfonde i Danmark 1993–2011Mia. USD

Opkøb

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

12

98

16

2010 2011

Note: Baseret på tal fra DVCA. I opgørelsen medtages ikke investeringer i minoritetsandele. Af den årsag stemmer ovenståendeopgørelse ikke med oversigten på side 13.

Exits

Aktiviteter i fonde

8 Danish Venture Capital and Private Equity Association

Tilsagt kapital

I 2011 investerede Dansk Vækstkapital samletca. 1,17 mia. kr. i Maj InvestEquity og Capidea, og dermed nåede den samledetilsagte kapital i danske kapitalfonde op på 31,5 mia. kr.

Aktiviteter i fonde

Tabel 6. Samlet købspris for kapitalfondsejede selskaber

Mia. kr. Før 2004 2004 2005 2006 2007 2008 2009 2010 2011

19,9 6,2 131,7 6,3 15,0 5,2 4,1 2,5 2,0

for i alt 31 mia. svenske kroner (26 mia. danske kroner). Selv når man tager højde for,at den svenske økonomi er større end den danske, og at flere kapitalfonde opererer iSverige end i Danmark, er det en nærmest uforståelig forskel.

Regeringen og Forsikring & Pension, ATP og LD blev i januar 2011 enige om at stilleca. 4,8 mia. kr. til rådighed som risikovillig kapital for iværksættere og små og mel-lemstore virksomheder med vækstpotentiale. Dansk Vækstkapital er en privat inve-steringsfond, der foretager kommercielle investeringer i smallcap-, midcap-, venture-og mezzaninkapitalfonde. Kapitalen kommer fra danske pensionsselskaber. Herafer 3/4 ydet som lån, der investereres gennem Vækstfonden.

I 2011 investerede Dansk Vækstkapital samlet ca. 1,2 mia. kr. i Maj Invest Equity ogCapidea, og dermed nåede den samlede tilsagte kapital i danske kapitalfonde op på31,5 mia. kr.

Forrige år ændrede DVCA sin metode til opgørelse af den udenlandske tilsagte kapi-tal. Frem for at angive skøn over, hvor meget udenlandske fonde kunne tænkes at in-vestere i Danmark, har vi målt den investerede kapital ud fra fondenes angivelser tilDeloitte. Som følge af salg af Ferrosan og Falck, som ikke er blevet modsvaret af op-køb, er den investerede kapital faldet med 1,3 mia. kr. i 2011, så den nu ligger på 37 mia. kr.

Omsætningen i de kapitalfondsejede selskaber steg endnu engang i 2011 og er nu påknap 219 mia. kr. En stor del af denne omsætning skyldes imidlertid Wrist-gruppen,TDC og ISS. Navnlig ISS og Wrist-gruppen har en stor del af deres omsætning udenfor Danmark, så fraregnes den udenlandske omsætning, kommer omsætningen nedpå 64 mia. kr., hvilket dog stadig er et stort beløb.

8

11 1214

17

29

38

44 45

50

45

40

35

30

25

20

15

10

5

0

Figur 2. Tilsagt kapital til kapitalfonde i Danmark 2000–2011

Mia. kr.

2000 2001 2002 2003 2004 2005 2006 2007 2008

26,5

43,4

2009

30,131,5

38,337

2010 2011

Note: Det er ikke muligt at opgøre den tilsagte kapital for udenlandske fonde, da disse normalt trækker på fonde, der operereri flere lande. Vækstfonden har tidligere skønnet tilsagnet ved at vurdere, hvad udenlandske fonde fremover vil investere iDanmark baseret på deres tidligere investeringer.

Danske fonde Udenlandske fonde

www.dvca.dk 9

Aktiviteter i fonde

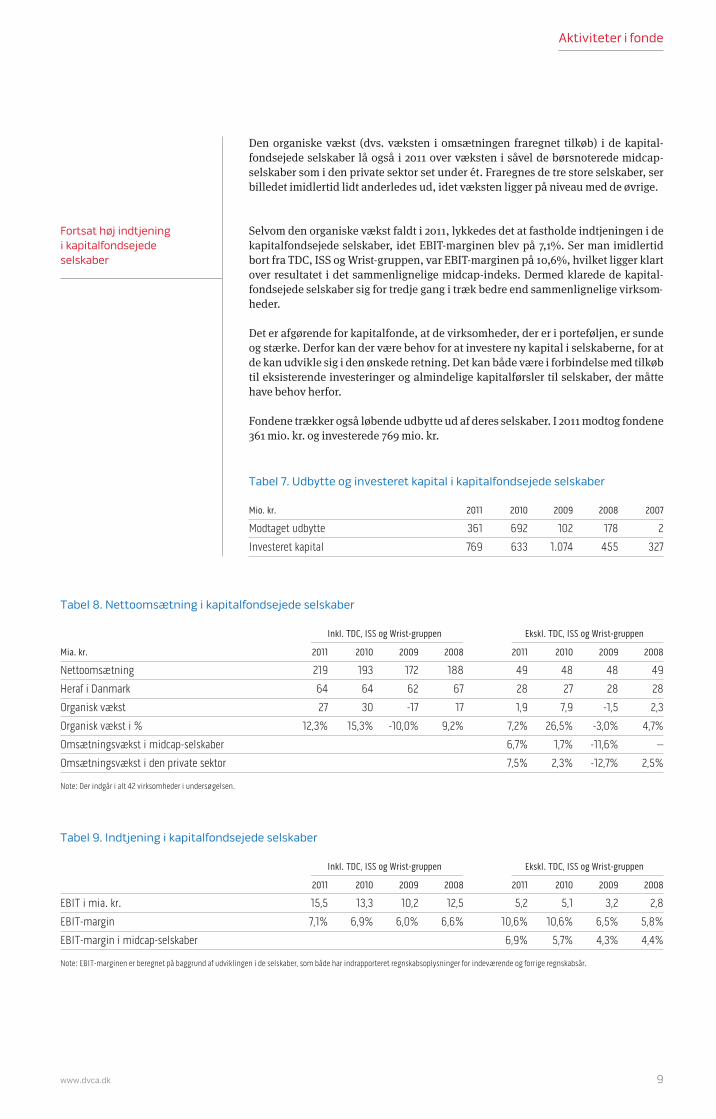

Den organiske vækst (dvs. væksten i omsætningen fraregnet tilkøb) i de kapital-fondsejede selskaber lå også i 2011 over væksten i såvel de børsnoterede midcap-selskaber som i den private sektor set under ét. Fraregnes de tre store selskaber, serbilledet imidlertid lidt anderledes ud, idet væksten ligger på niveau med de øvrige.

Selvom den organiske vækst faldt i 2011, lykkedes det at fastholde indtjeningen i dekapitalfondsejede selskaber, idet EBIT-marginen blev på 7,1%. Ser man imidlertidbort fra TDC, ISS og Wrist-gruppen, var EBIT-marginen på 10,6%, hvilket ligger klartover resultatet i det sammenlignelige midcap-indeks. Dermed klarede de kapital-fondsejede selskaber sig for tredje gang i træk bedre end sammenlignelige virksom-heder.

Det er afgørende for kapitalfonde, at de virksomheder, der er i porteføljen, er sundeog stærke. Derfor kan der være behov for at investere ny kapital i selskaberne, for atde kan udvikle sig i den ønskede retning. Det kan både være i forbindelse med tilkøbtil eksisterende investeringer og almindelige kapitalførsler til selskaber, der måttehave behov herfor.

Fondene trækker også løbende udbytte ud af deres selskaber. I 2011 modtog fondene361 mio. kr. og investerede 769 mio. kr.

Fortsat høj indtjening i kapitalfondsejede selskaber

Tabel 8. Nettoomsætning i kapitalfondsejede selskaber

Inkl. TDC, ISS og Wrist-gruppen Ekskl. TDC, ISS og Wrist-gruppen

Mia. kr. 2011 2010 2009 2008 2011 2010 2009 2008

Nettoomsætning 219 193 172 188 49 48 48 49

Heraf i Danmark 64 64 62 67 28 27 28 28

Organisk vækst 27 30 -17 17 1,9 7,9 -1,5 2,3

Organisk vækst i % 12,3% 15,3% -10,0% 9,2% 7,2% 26,5% -3,0% 4,7%

Omsætningsvækst i midcap-selskaber 6,7% 1,7% -11,6% –

Omsætningsvækst i den private sektor 7,5% 2,3% -12,7% 2,5%

Note: Der indgår i alt 42 virksomheder i undersøgelsen.

Tabel 9. Indtjening i kapitalfondsejede selskaber

Inkl. TDC, ISS og Wrist-gruppen Ekskl. TDC, ISS og Wrist-gruppen

2011 2010 2009 2008 2011 2010 2009 2008

EBIT i mia. kr. 15,5 13,3 10,2 12,5 5,2 5,1 3,2 2,8

EBIT-margin 7,1% 6,9% 6,0% 6,6% 10,6% 10,6% 6,5% 5,8%

EBIT-margin i midcap-selskaber 6,9% 5,7% 4,3% 4,4%

Note: EBIT-marginen er beregnet på baggrund af udviklingen i de selskaber, som både har indrapporteret regnskabsoplysninger for indeværende og forrige regnskabsår.

Tabel 7. Udbytte og investeret kapital i kapitalfondsejede selskaber

Mio. kr. 2011 2010 2009 2008 2007

Modtaget udbytte 361 692 102 178 2

Investeret kapital 769 633 1.074 455 327

10 Danish Venture Capital and Private Equity Association

Aktiviteter i fonde

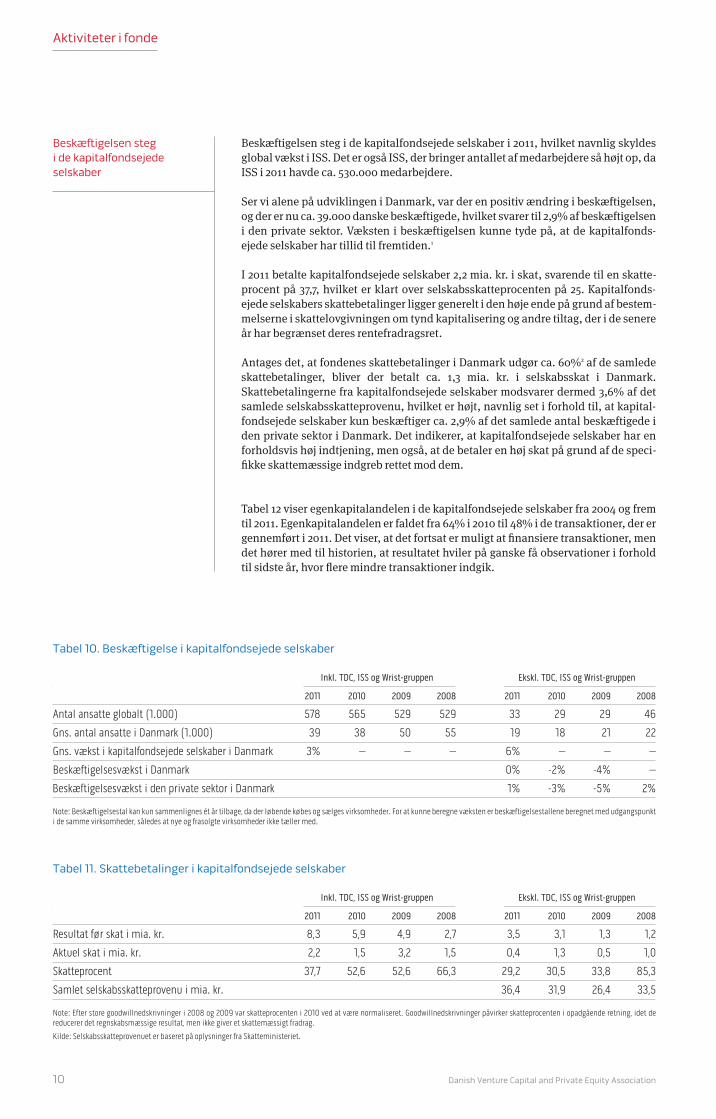

Beskæftigelsen steg i de kapitalfondsejede selskaber i 2011, hvilket navnlig skyldesglobal vækst i ISS. Det er også ISS, der bringer antallet af medarbejdere så højt op, daISS i 2011 havde ca. 530.000 medarbejdere.

Ser vi alene på udviklingen i Danmark, var der en positiv ændring i beskæftigelsen,og der er nu ca. 39.000 danske beskæftigede, hvilket svarer til 2,9% af beskæftigelseni den private sektor. Væksten i beskæftigelsen kunne tyde på, at de kapitalfonds-ejede selskaber har tillid til fremtiden.1

I 2011 betalte kapitalfondsejede selskaber 2,2 mia. kr. i skat, svarende til en skatte-procent på 37,7, hvilket er klart over selskabsskatteprocenten på 25. Kapitalfonds-ejede selskabers skattebetalinger ligger generelt i den høje ende på grund af bestem-melserne i skattelovgivningen om tynd kapitalisering og andre tiltag, der i de senereår har begrænset deres rentefradragsret.

Antages det, at fondenes skattebetalinger i Danmark udgør ca. 60%2 af de samledeskattebetalinger, bliver der betalt ca. 1,3 mia. kr. i selskabsskat i Danmark.Skattebetalingerne fra kapitalfondsejede selskaber modsvarer dermed 3,6% af detsamlede selskabsskatteprovenu, hvilket er højt, navnlig set i forhold til, at kapital-fondsejede selskaber kun beskæftiger ca. 2,9% af det samlede antal beskæftigede iden private sektor i Danmark. Det indikerer, at kapitalfondsejede selskaber har enforholdsvis høj indtjening, men også, at de betaler en høj skat på grund af de speci-fikke skattemæssige indgreb rettet mod dem.

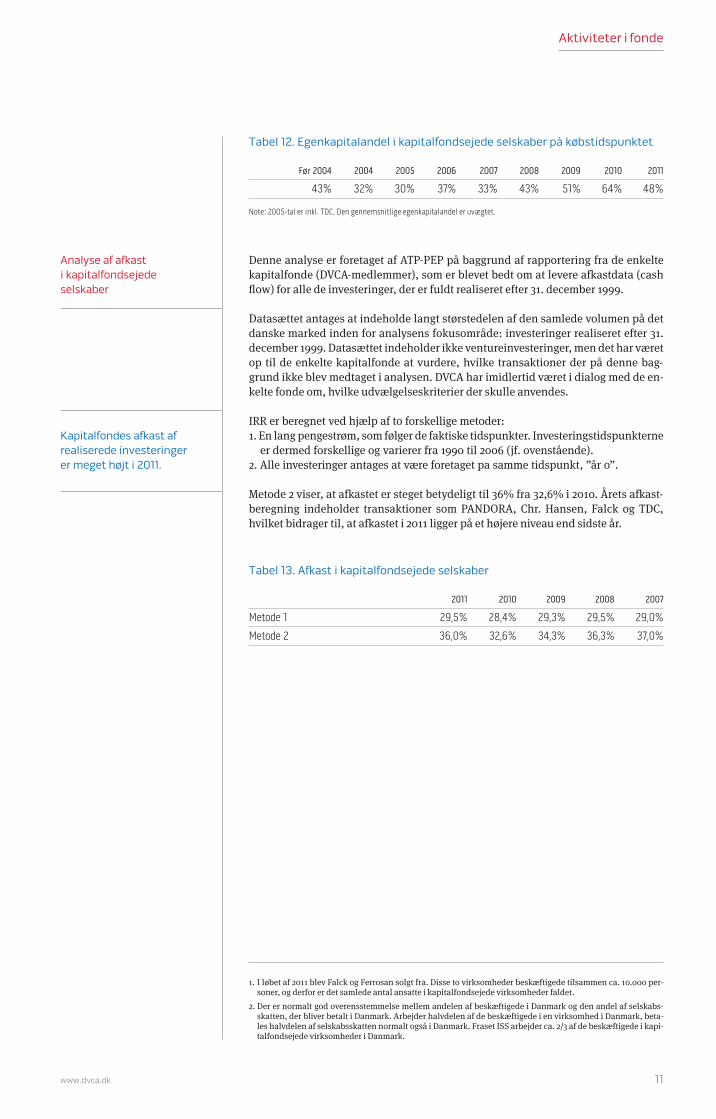

Tabel 12 viser egenkapitalandelen i de kapitalfondsejede selskaber fra 2004 og fremtil 2011. Egenkapitalandelen er faldet fra 64% i 2010 til 48% i de transaktioner, der ergennemført i 2011. Det viser, at det fortsat er muligt at finansiere transaktioner, mendet hører med til historien, at resultatet hviler på ganske få observationer i forholdtil sidste år, hvor flere mindre transaktioner indgik.

Tabel 11. Skattebetalinger i kapitalfondsejede selskaber

Inkl. TDC, ISS og Wrist-gruppen Ekskl. TDC, ISS og Wrist-gruppen

2011 2010 2009 2008 2011 2010 2009 2008

Resultat før skat i mia. kr. 8,3 5,9 4,9 2,7 3,5 3,1 1,3 1,2

Aktuel skat i mia. kr. 2,2 1,5 3,2 1,5 0,4 1,3 0,5 1,0

Skatteprocent 37,7 52,6 52,6 66,3 29,2 30,5 33,8 85,3

Samlet selskabsskatteprovenu i mia. kr. 36,4 31,9 26,4 33,5

Note: Efter store goodwillnedskrivninger i 2008 og 2009 var skatteprocenten i 2010 ved at være normaliseret. Goodwillnedskrivninger påvirker skatteprocenten i opadgående retning, idet de reducerer det regnskabsmæssige resultat, men ikke giver et skattemæssigt fradrag.

Kilde: Selskabsskatteprovenuet er baseret på oplysninger fra Skatteministeriet.

Tabel 10. Beskæftigelse i kapitalfondsejede selskaber

Inkl. TDC, ISS og Wrist-gruppen Ekskl. TDC, ISS og Wrist-gruppen

2011 2010 2009 2008 2011 2010 2009 2008

Antal ansatte globalt (1.000) 578 565 529 529 33 29 29 46

Gns. antal ansatte i Danmark (1.000) 39 38 50 55 19 18 21 22

Gns. vækst i kapitalfondsejede selskaber i Danmark 3% – – – 6% – – –

Beskæftigelsesvækst i Danmark 0% -2% -4% –

Beskæftigelsesvækst i den private sektor i Danmark 1% -3% -5% 2%

Note: Beskæftigelsestal kan kun sammenlignes ét år tilbage, da der løbende købes og sælges virksomheder. For at kunne beregne væksten er beskæftigelsestallene beregnet med udgangspunkti de samme virksomheder, således at nye og frasolgte virksomheder ikke tæller med.

Beskæftigelsen steg i de kapitalfondsejede selskaber

www.dvca.dk 11

Aktiviteter i fonde

Denne analyse er foretaget af ATP-PEP på baggrund af rapportering fra de enkeltekapitalfonde (DVCA-medlemmer), som er blevet bedt om at levere afkastdata (cashflow) for alle de investeringer, der er fuldt realiseret efter 31. december 1999.

Datasættet antages at indeholde langt størstedelen af den samlede volumen på detdanske marked inden for analysens fokusområde: investeringer realiseret efter 31.december 1999. Datasættet indeholder ikke ventureinvesteringer, men det har væretop til de enkelte kapitalfonde at vurdere, hvilke transaktioner der på denne bag-grund ikke blev medtaget i analysen. DVCA har imidlertid været i dialog med de en-kelte fonde om, hvilke udvælgelseskriterier der skulle anvendes.

IRR er beregnet ved hjælp af to forskellige metoder:1. En lang pengestrøm, som følger de faktiske tidspunkter. Investeringstidspunkterne

er dermed forskellige og varierer fra 1990 til 2006 (jf. ovenstående).2. Alle investeringer antages at være foretaget pa samme tidspunkt, ”år 0”.

Metode 2 viser, at afkastet er steget betydeligt til 36% fra 32,6% i 2010. Årets afkast-beregning indeholder transaktioner som PANDORA, Chr. Hansen, Falck og TDC,hvilket bidrager til, at afkastet i 2011 ligger på et højere niveau end sidste år.

Tabel 12. Egenkapitalandel i kapitalfondsejede selskaber på købstidspunktet

Før 2004 2004 2005 2006 2007 2008 2009 2010 2011

43% 32% 30% 37% 33% 43% 51% 64% 48%

Note: 2005-tal er inkl. TDC. Den gennemsnitlige egenkapitalandel er uvægtet.

Tabel 13. Afkast i kapitalfondsejede selskaber

2011 2010 2009 2008 2007

Metode 1 29,5% 28,4% 29,3% 29,5% 29,0%

Metode 2 36,0% 32,6% 34,3% 36,3% 37,0%

Kapitalfondes afkast af realiserede investeringer er meget højt i 2011.

Analyse af afkast i kapitalfondsejede selskaber

1. I løbet af 2011 blev Falck og Ferrosan solgt fra. Disse to virksomheder beskæftigede tilsammen ca. 10.000 per-soner, og derfor er det samlede antal ansatte i kapitalfondsejede virksomheder faldet.

2. Der er normalt god overensstemmelse mellem andelen af beskæftigede i Danmark og den andel af selskabs-skatten, der bliver betalt i Danmark. Arbejder halvdelen af de beskæftigede i en virksomhed i Danmark, beta-les halvdelen af selskabsskatten normalt også i Danmark. Fraset ISS arbejder ca. 2/3 af de beskæftigede i kapi-talfondsejede virksomheder i Danmark.

12 Danish Venture Capital and Private Equity Association

Aktiviteter i fonde

Tabel 14. Skatteprovenu fra kapitalfondsejede selskaber

Der bliver ofte fokuseret på, hvad kapitalfondsejede selskaber betaler i selskabsskat.År efter år har DVCA dokumenteret, at der betales en høj selskabsskat, men for yder-ligere at nuancere billedet har vi gennemført en beregning af, hvad kapitalfonds-ejede selskaber skaber af samlede skatteindtægter. Ud fra disse beregninger viserdet sig, at aktivt ejerskab bidrager med 1 mia. kr. ekstra i statskassen årligt.

Der tages udgangspunkt i følgende skattekilder:• Selskabsskat• A-skat fra ansatte i de kapitalfondsejede selskaber• Moms genereret fra salg fra de kapitalfondsejede selskaber• Energiafgifter og andre afgifter

Lægges disse poster sammen, betalte kapitalfondsejede selskaber i 2011 i alt 11,4 mia. kr. i skat.

Af tabellen nedenfor fremgår det, at kapitalfondsejede selskaber i 2011 skabte ensamlet merværdi til statskassen på 640 mio. kr. som følge af det aktive ejerskab.Effekten i 2011 er dog lavere end i de forudgående år. Havde man taget udgangs-punkt i 2010, ville effekten have været på 1,5 mia. kr. (nettovæksten var på 12,9%), ogi 2009 ville den have været 1 mia. kr. (nettovæksten var på 8,6%). Set over en treårigperiode kan det derfor konkluderes, at kapitalfonde i gennemsnit bidrager med 1mia. kr. til statskassen som følge af det aktive ejerskab.

Skattepost Beregningsmetode Provenu

Selskabsskat Indberettet fra Deloitte Online. Samlet beløb er 2,2 mia. kr. Det antages, at 60% heraf betales i Danmark. 1,3 mia. kr.

A-skat De 39.000 ansatte modtager ca. 250 kr. i timen i gennemsnit, hvilket giver en gennemsnitlig årsløn 6,7 mia. kr.på 400.000 kr. Det giver en samlet lønsum på 15,6 mia. kr. Der betales 43% heraf i personskat.

Moms Det samlede momsprovenu er 174 mia. kr. Der beregnes 1,8% heraf. 3,1 mia. kr.

Energiafgifter De samlede energiafgifter, der betales af erhvervslivet, er vurderet til 7 mia. kr. (kilde: DI). 210 mio. kr.Der tages 3% heraf, da energiafgifter hovedsagelig betales af det private erhvervsliv.

Andre afgifter Det vurderes konservativt, at erhvervslivet betaler 3 mia. kr. i øvrige afgifter. 90 mio. kr.Der tages 3% heraf, da disse afgifter hovedsagelig betales af det private erhvervsliv.

I alt 11,4 mia. kr.

Organisk vækst Den organiske vækst er den vækst, der fremkommer i de kapitalfondsejede selskaber uden tilkøb. 12,3%

Vækst i midcap Væksten i midcap-selskabernes omsætning er beregnet. Det antages, at det er den vækst, der alligevel 6,7%ville have været i selskaberne, hvis ikke de var blevet overtaget af en kapitalfond.

Nettovækst Nettovæksten er den mervækst, der skabes af kapitalfondsejede selskaber i forhold til sammenlignelige 5,6%selskaber (midcap-selskaber), dvs. 12,3% minus 6,7%.

Kapitalfondsbidrag Kapitalfondsbidraget fremkommer ved at gange nettovæksten på det skatteprovenu, som betales af de 640 mio. kr.til skat i 2011 kapitalfondsejede selskaber (5,6% af 11,4 mia. kr.)

Aktivt ejerskab giver 640 mio. kr. ekstra i skatteprovenu

År efter år har DVCA dokumenteret, at der betales en høj selskabsskat

Note 1: Som gennemgået i forrige afsnit indberetter de kapitalfondsejede selskaber en lang række oplysninger til Deloitte Online. Af disse opgørelser fremgår det, at der i 2011 arbejdede 39.000personer i de kapitalfondsejede selskaber. Da der i alt er 2,17 mio. fuldtidsbeskæftigede personer, svarer det til, at 1,8% af arbejdsstyrken arbejder i et kapitalfondsejet selskab. Der er 1,3 mio. fuld-tidsbeskæftigede i den private sektor, hvilket svarer til, at 3% af den private arbejdsstyrke arbejder i kapitalfondsejede selskaber.

Note 2: Den gennemsnitlige personskatteprocent for lønmodtagere i Danmark er 43 inkl. AM.

Aktivt ejerskab bidrager med 1 mia. kr. ekstra i statskassenårligt. Samlet bidrager kapi-talfonde med 11,4 mia. kr. tilstatskassen.

www.dvca.dk 13

Aktiviteter i fonde: opkøb og exits

Selskab Branche Involveret kapitalfond Omsætning på opkøbstidspunkt

Opkøb 2011 (mio. kr.)

Avanti Wind Systems Global underlev. til vindmølleindustrien Polaris 289Cimbria Kornhåndteringsudstyr Axcel 700Copenhagen Airports (30,8%) Lufthavn Ontario Teachers’ Pension Plan Board 3.200 DDD-Diagnostic A/S Nuklear-medicinske gammakameraer Industri UdviklingHerning Shipping a.s. Transport af petroleum, olie og kemikalier Triton Partners 850HusCompagniet Parcelhuse FSN CapitalKlokkerholm Autoreservedele Capidea 190Progressive IT A/S It-infrastrukturløsninger Greystone Capital A/S 55R2 Group Salg af ingredienser, kemikalier og foder Maj Invest Equity 577Ribe Jernindustri Radiatorer Industri UdviklingSaxo Bank A/S (30%) Bank TPG CapitalSophion Bioscience Integrerede løsninger til automatisk ”patch clamping” Ratos 83Stofa (Canal Digital kabel-tv) Kabel-tv Ratos 83Thomson Reuters Corporation Juridisk og skatte-/regnskabsforretning GMT Communications Partners LLPUno Danmark Holding A/S Dametøj i naturmaterialer Industri Udvikling

Exits 2011Aalborg Industries Producent af kedler til skibe Maj Invest Equity/Altor 1.655Bisca Producent af småkager, kiks og kager Maj Invest Equity 557Bladt Industries Stålkonstruktioner til vindenergisektoren Maj Invest Equity 250Brdr. A. & B. Andersen (Invitan ApS) Entreprenørvirksomhed Industri Udvikling Butler Networks Udbyder af faste netværk Norwest Equity PartnersCopenhagen Airports Lufthavn Macquarie Airports 2.527ESKO-Graphics (nu EskoArtwork) Maskiner og software til papemballagetryk Axcel 820Falck Redningstjeneste og assistance Nordic Capital, ATP PEP 4.224Ferrosan Helseprodukter og medicinske præparater Altor (solgt til Pfizer Inc.) 910Glud & Marstrand Metalemballage AAC Capital 1.546GoViral A/S Reklamebureau Kennet Partners LimitedNetcompany Portaler, e-handel, CRM Axcel 130Novia Service på land (lufthavn) Odin Equity Partners, Aviator 400Nycomed International Lægemidler Avista Capital PartnersManagement GmbHR82 Tekniske hjælpemidler til handicappede børn Maj Invest Equity 230RTO Holding Børnetøj og sportstøj CapmanSaxo Bank A/S (25%) Investeringsplatform General Atlantic LLCSGD-Bera Stilladser til byggebranchen CW Obel A/SSMEF Group Maskiner og tilbehør til trævareindustrien Capman 450SSG Leverandør af skadeservice Maj Invest Equity 109Superfos Emballage IK Investment Partners, Ratos 2.616

Opkøb 2012Bladt Industries Stålkonstruktioner til vindenergisektoren Nordic CapitalEET Nordic It-distribution CapideaHaarslev Slagterimaskiner Altor 320JKF Producent af ventilationssystemer Maj Invest EquityMita-Teknik Styringssystemer til bl.a. vindmølleindustrien AxcelSubC Partner Servicering af offshore- og olie-/gasinstallationer Maj Invest Equity 150Vega Sea Forarbejdning af laks Maj Invest Equity

Exits 2012Haarslev Slagterimaskiner Odin Equity Partners 320

Download den fulde liste på DVCA’s analyseunivers på www.dvca.dk.

Opkøb og exits i 2011/12

14 Danish Venture Capital and Private Equity Association

Danske virksomheder afskriver mere, end de investerer i nye maskiner, ny teknologiog bygninger. Siden 2007 er bruttoinvesteringerne i dansk erhvervsliv faldet mednæsten 100 mia. kr., eller mere end en fjerdedel, og investeringsniveauet var i 2010det laveste i mange årtier.

Det produktionsapparat, som skaber job og velstand i Danmark, holdes altså ikketilstrækkeligt ved lige. Det er uundgåeligt, at en lav investeringstakt på sigt kommertil at koste job og velstand i Danmark, hvis udviklingen ikke vendes, og især hvis in-vesteringsklimaet og investeringsmulighederne i Danmark er betydeligt ringere endi andre lande omkring os.

Den lave investeringsaktivitet har ført til, at Danmark har underskud på den såkald-te investeringsbalance, som er forholdet mellem danske virksomheders investerin-ger i udlandet og udenlandske virksomheders investeringer i Danmark. Danskevirksomheder investerer stadig mere i udlandet, mens udenlandske virksomhederer tilbageholdende med at investere i Danmark. Dermed går Danmark glip af den dy-namik, som udenlandske investeringer normalt tilfører et land.

Hvis Danmark fortsat skal udvikle sig i den rigtige retning, er det nødvendigt, at vo-res eksporterhverv til stadighed udvikler sig positivt.

Udviklingen de sidste 10 år er gået den gale vej, når det handler om at styrke voresvigtige eksporterhverv som landbrug og industri. Vi havde ca. 500.000 industrijob i1980, men nærmer os hastigt 300.000. Når industrien forsvinder, så forsvinder funda-mentet for mange job, som understøtter industrien. Derimod har der været vækst iden offentlige sektor og i hjemlige serviceerhverv. Den udvikling vækker bekymring.

Vores store internationale virksomheder klarer sig generelt godt i den internationa-le konkurrence, og de investerer også i fremtiden. Det er de mindre og mellemstorevirksomheder, som har udfordringerne, og hvor væksten ikke kommer, medmindreudviklingen vender, og investeringerne vokser. Det er i høj grad de mindre virksom-heder, der er fundamentet for kapitalfondes aktiviteter, for det er disse virksomhe-der, der skal vokse sig store og stærke, så de kan komme på kapitalfondenes radar.

Hvis der bliver investeret for 1 mia. kr. ekstra, svarer det nogenlunde til, at der skabesBNP-værdi for ca. 500 mio. kr. og knap 500 job.1 Det viser det positive vækstbidrag,økonomien får, ved at der foretages investeringer i danske virksomheder. Tager man

Investeringsniveauet i Danmark er faretruende lavtDanske virksomheder investerer massivt i udlandet, men udlandets investeringer iDanmark er gået i stå siden 2007. Samtidig falder investeringsniveauet i danske virk-somheder. Vi tager temperaturen på Danmark som investeringsland og taler med toeksperter: Robert Spliid og Peter Birch Sørensen.

Hvad er udfordringen?

Det er de mindre og mellem-store virksomheder, som harudfordringerne, og hvorvæksten ikke kommer, medmindre udviklingen vender, og investeringernevokser.

TEMADanmark som investerings-

land

1. Ifølge Finansministeriets ADAM-beregninger i forbindelse med fremlæggelse af skattereformen. Beregningener baseret på, at investeringerne foretages i materiel og ikke bygge og anlæg. Da beskæftigelseseffekten er størrefor bygge- og anlægsinvesteringer, undervurderes beskæftigelseseffekten dermed i ovenstående beregning.

www.dvca.dk 15

ydermere højde for den ekstra værdi, som opstår ved, at de opkøbte virksomhederbliver mere produktive og dermed klarer sig bedre i den globale konkurrence, ersamfundsnytten betydeligt højere.

Regeringen har anerkendt betydningen af kapitalfonde via oprettelsen af DanskVækstkapital og investeringsvinduet i det netop fremlagte forslag til skattereform.Men der skal mere til. Vækstgabet er langt større, hvilket fremgår af oversigtsfigurer-ne nedenfor.

Kilde: Copenhagen Economics og Axcelfuture.dk

0,90

0,80

0,70

0,60

0,50

0,40

0,30

0,20

0,10

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

2010

199

0

199

1

199

2

199

3

199

4

199

5

199

6

199

7

199

8

199

9

200

0

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

2010

Figur 3. Gabet i den danske investeringsbalance

Beholdning af udenlandske investeringer (pr. enhed BNP) Beholdning af udenlandske investeringer (pr. enhed BNP)

0,90

0,80

0,70

0,60

0,50

0,40

0,30

0,20

0,10

Danskevirksomhedersinvesteringeri udlandet

Udenlandskevirksomhedersinvesteringeri Danmark

Svenskevirksomhedersinvesteringeri udlandet

Udenlandskevirksomhedersinvesteringeri Sverige

Sverige har været bedre end Danmark til at tiltrække udenlandsk kapital i de senereår. Derfor har svenskerne ligevægt på investeringsbalancen.

16 Danish Venture Capital and Private Equity Association

Danmark som investeringsland

-4% -3% -2% -1% 0% 1% 2% 3% 4% 5%

Figur 5. Gennemsnitlig vækst 2000–2010

Gennemsnit i privateerhverv

1,3% pr. år

Tekstil og læder -3,3%

Olieraffinaderi -1,9%

Kemisk -1,4%

Træ og papir -1,3%

Elektrisk udstyr -0,8%

Møbel mv. -0,7%

Transportmiddel -0,4%

Plast mv. 0,5%

Metal 0,9%

Fødevarer 1,4%

Elektronik 1,7%

Maskiner 2,2%

Medicinal 4,1%

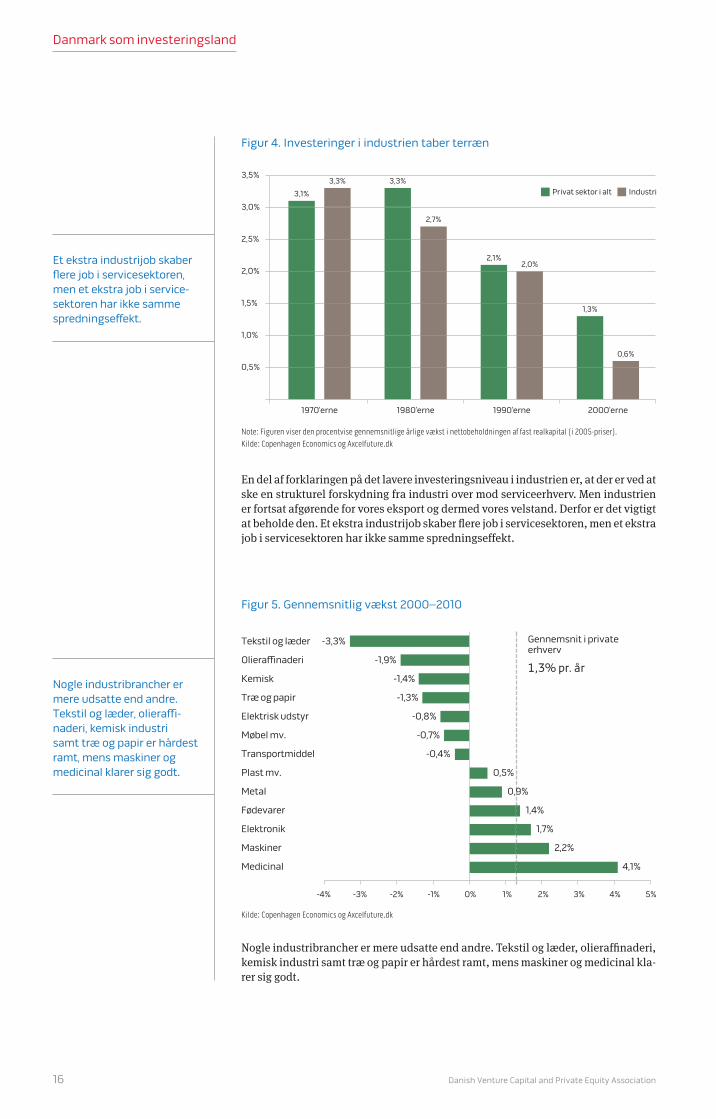

Note: Figuren viser den procentvise gennemsnitlige årlige vækst i nettobeholdningen af fast realkapital (i 2005-priser).Kilde: Copenhagen Economics og Axcelfuture.dk

Kilde: Copenhagen Economics og Axcelfuture.dk

Privat sektor i alt Industri

3,5%

3,0%

2,5%

2,0%

1,5%

1,0%

0,5%

1970’erne 1980’erne 1990’erne 2000’erne

Figur 4. Investeringer i industrien taber terræn

3,1%

3,3% 3,3%

2,7%

2,1%2,0%

1,3%

0,6%

Nogle industribrancher er mere udsatte end andre. Tekstil og læder, olieraffinaderi,kemisk industri samt træ og papir er hårdest ramt, mens maskiner og medicinal kla-rer sig godt.

En del af forklaringen på det lavere investeringsniveau i industrien er, at der er ved atske en strukturel forskydning fra industri over mod serviceerhverv. Men industriener fortsat afgørende for vores eksport og dermed vores velstand. Derfor er det vigtigtat beholde den. Et ekstra industrijob skaber flere job i servicesektoren, men et ekstrajob i servicesektoren har ikke samme spredningseffekt.

Nogle industribrancher ermere udsatte end andre.Tekstil og læder, olieraffi-naderi, kemisk industri samt træ og papir er hårdestramt, mens maskiner og medicinal klarer sig godt.

Et ekstra industrijob skaberflere job i servicesektoren,men et ekstra job i service-sektoren har ikke sammespredningseffekt.

www.dvca.dk 17

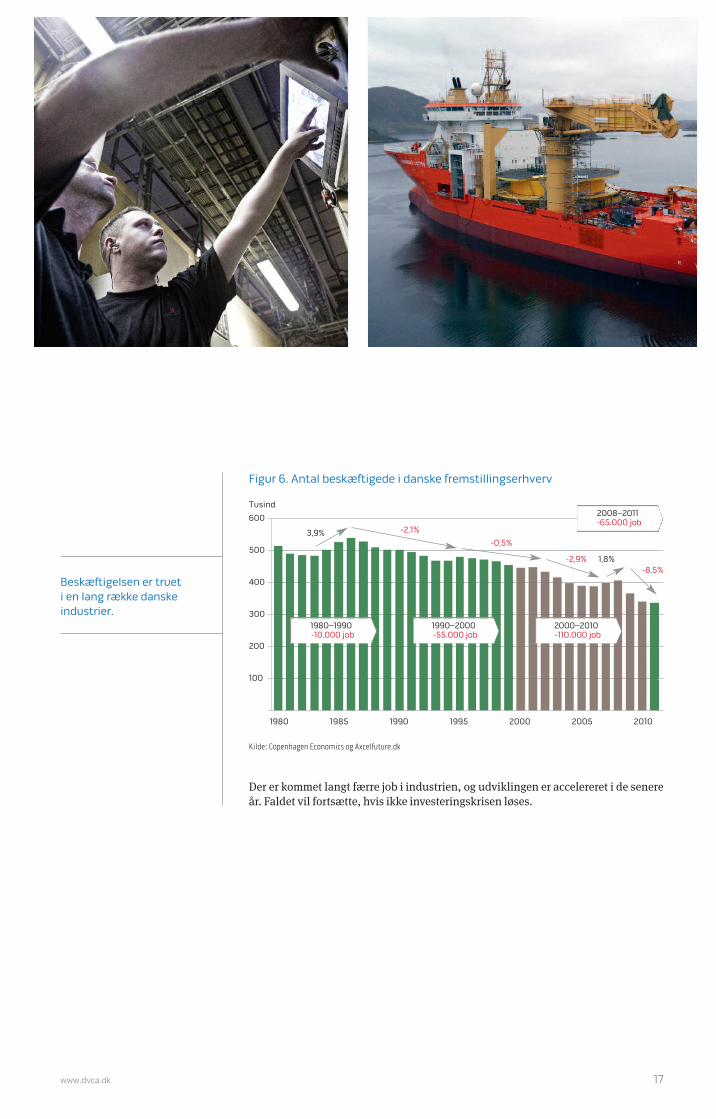

Beskæftigelsen er truet i en lang række danske industrier.

600

500

400

300

200

100

3,9% -2,1%

-0,5%

-2,9%-8,5%

1,8%

1980 1985 1990 1995 2000 2005 2010

1980–1990-10.000 job

1990–2000-55.000 job

2000–2010-110.000 job

2008–2011-65.000 job

Figur 6. Antal beskæftigede i danske fremstillingserhverv

Tusind

Der er kommet langt færre job i industrien, og udviklingen er accelereret i de senereår. Faldet vil fortsætte, hvis ikke investeringskrisen løses.

Kilde: Copenhagen Economics og Axcelfuture.dk

18 Danish Venture Capital and Private Equity Association

Robert Spliid er en af Danmarks førende eksperter inden for kapitalfonde. I 2007 ud-kom hans bog om kapitalfonde, der førte til en ph.d.-afhandling om kapitalfondeneskompetencer ved CBS i København, hvor han i dag er ekstern lektor. Han er derudoverHead of Market Relations hos Nykredit Markets.

Hvad gør Danmark til et specielt land at investere i, hvad kapitalfonde angår?I modsætning til de fleste andre lande har man i Danmark muligheden for at etablereet skattetransparent kommanditselskab (K/S) med stor sikkerhed for, at beskatningkun finder sted hos den endelige investor. I de andre nordiske lande kan komman-ditselskaber også etableres, men her er reglerne mere tvetydige, og der er ingen garanti mod dobbeltbeskatning. Det er derfor, at Axcel og Polaris ikke placerer deresfonde offshore – altså på Guernsey eller Jersey, som man eksempelvis ser det i de store svenske fonde.

Så vi er lidt specielle her i Danmark?Ja – og det er både godt og skidt. På mange måder har det været en fordel for bådeAxcel og Polaris, at de har kunnet opretholde en dansk struktur. Det giver fondene enhøjere grad af legitimitet, hvis de ikke behøver at gå offshore, og hvis du har mangedanske investorer, er det givetvis også mere enkelt at administrere. Til gengæld er jegret overbevist om, at den ”danske model” også skræmmer nogle internationale inve-storer væk. De skal jo sætte sig ind i en masse lokale regler og må leve med risikoenfor ændringer i det skattemæssige setup. Den risiko løber man ikke i en offshore-struktur.

Men hvad betyder det i praksis?Nu skal man jo være varsom med at konkludere alt for håndfast, men i Danmark ud-gjorde den nationale del af den rejste kapital til kapitalfonde 79% i perioden1989–1999, den var 82% i 2000–2007 og faldt så til 65% i 2008–2011, hvor det lykke-des både Axcel, Polaris og Odin at få flere internationale investorer. Men hvor 1/3 afinvestorerne i danske kapitalfonde altså er internationale i de senest rejste fonde,ligger det tilsvarende tal for Sverige på 81%. Norge ligger på 57%, mens Finland lig-ger på 66%.

Man kan bestemt ikke udelukke, at den forholdsvis lave andel udenlandske investo-rer i Danmark hænger sammen med vores K/S-model. Mange investorer har denholdning, at det skal være simpelt at investere, og de vælger måske Danmark fra afden årsag. En anden årsag kan være, at de danske kapitalfonde har begrænset inve-steringsuniverset til Danmark og Sverige, mens de store svenske fonde er noget mereinternationale.

Hvordan står vi i forhold til fundraising generelt? Kan de indenlandske inve-storer kompensere for de manglende udenlandske investeringer?Det kan man ikke påstå. Danmark har i de sidste fire år kun stået for 7% af den sam-lede fundraising i Norden, og vi er dermed det land i Norden, der har rejst mindst kapital. Det hører dog med til historien, at Sverige er ganske usædvanlig, da detsvenske marked har samme størrelse som det tyske.

Hvordan ser det ud med investeringsniveauet, hvis vi sammenligner os med deandre nordiske lande?Også her ligger de danske fonde noget lavere, selvom der endnu ikke er nogen, derhar det fulde overblik. I 2004–2006 havde vi de store transaktioner – TDC, ISS ogFalck – men her var danske fonde jo ikke med. Udenlandske fonde har været megetusynlige i de senere år i Danmark, og da danske fonde jo har færre penge, end de hari de øvrige nordiske lande, er aktivitetsniveauet desværre også klart mindre.

Den danske model er unik – måske lidt for unik

Danmark som investeringsland: Robert Spliid

”Mange investorer har denholdning, at det skal væresimpelt at investere, og devælger måske Danmark fraaf den årsag.”

Robert Spliid

www.dvca.dk 19

Professor Peter Birch Sørensen står i spidsen for regeringens nye Produktivitetskom-mission. Hvad er sammenhængen mellem investeringer og produktivitet, og hvordanser Peter Birch Sørensen på spørgsmålet om de alt for lave investeringer?

Har vi en investeringkrise nu, og hvad er omfanget af den?Indtil vi grundstødte med finanskrisen, lå dansk erhvervsliv på et acceptabelt inve-steringsniveau, men det er rigtigt, at vi i de sidste fem år har ligget for lavt. Det kander være flere årsager til. En af dem er, at økonomien var overophedet i en periode,og at det førte til, at lønkonkurrenceevnen og profitkvoten faldt betydeligt. Derforhar det i en periode været mere oplagt at investere i andre lande end Danmark.

Hvordan vil det øge produktiviteten at få investeringsniveauet højere op?Et større kapitalapparat pr. beskæftiget betyder, at den enkelte medarbejder i gen-nemsnit kan producere mere. Ny og mere effektiv teknologi og organisation bliversom regel også indført via nyinvesteringer. Derudover kan der være nogle positivespredningseffekter af investeringer. Når den enkelte virksomhed investerer i ny tek-nologi, skabes der øget viden i virksomheden, og den viden kan efterhånden blivespredt til andre virksomheder. De forskellige produktivitetseffekter af investeringerer noget af det, vi vil kigge på i Produktivitetskommissionen.

Ser man på Kina, udgør investeringerne næsten 50% af BNP. Hvad skal ni-veauet ligge på i Danmark, for at vi kan føle os trygge ved situationen?Det er svært at sige, hvad der er det optimale investeringsniveau for et land. Kina eret land under udvikling, og dele af befolkningen lever stadig i fattigdom. Selvom derer en forholdsvis stor middelklasse, er der stadig et stykke vej, før Kina er færdig medat udvikle sin industri og infrastruktur. Allerede nu er der dog tegn på, at nogle af de-res investeringer har et meget lavt afkast. Det skyldes, at mange af investeringerneforetages af statsejede virksomheder, der har privilegeret adgang til meget billig kre-dit i de statsejede banker.

Hvad er årsagen til, at Danmark har et forholdsvis stort underskud på den såkaldte investeringsbalance, dvs. at udenlandske virksomheder investerermindre i Danmark, end danske virksomheder investerer i udlandet? Det er en af de ting, vi formentlig vil kigge nærmere på i Produktivitetskommissionen.Det er dokumenteret, at udenlandsk ejede virksomheder i gennemsnit er mere pro-duktive end danskejede virksomheder. Derfor er det formentlig ønskværdigt medflere udenlandske investeringer. Udfordringen er, at danske virksomheder i stigendeomfang investerer i udlandet, mens udenlandske virksomheder i Danmark har min-dre travlt med at investere her. Det kan gå ud over fornyelsen i dansk erhvervsliv.

Kan man bruge skattesystemet til at øge investeringsniveauet?Investeringsniveauet afhænger af det forventede afkast, som igen afhænger af virk-somhedernes afsætningsmuligheder og kapitalomkostninger. Kapitalomkostnin-gerne, dvs. virksomhedernes forrentningskrav, påvirkes bl.a. af skattesystemet. Detkan godt være fornuftigt at give en ekstra skattetilskyndelse til investeringer i en pe-riode med lavkonjunktur, men på længere sigt er det formentlig nok så vigtigt athave en rimelig grad af stabilitet i skattesystemet. Mange uforudsete indgreb i skat-tesystemet skaber usikkerhed og dæmper dermed investeringslysten.

Peter Birch Sørensen er formand for regeringens Produktivitetskommission. PeterBirch Sørensen er desuden professor i økonomi ved Københavns Universitet. Han var i1997–1999 medlem af formandskabet i Det Økonomiske Råd (vismand) og blev i 2004udpeget til overvismand, dvs. formand for Det Økonomiske Råd.

Øgede investeringer kan skabe højere produktivitet

Danmark som investeringsland: Peter Birch Sørensen

”Indtil vi grundstødte med finanskrisen, lå dansk erhvervsliv på et acceptabeltinvesteringsniveau, men det er rigtigt, at vi i de sidstefem år har ligget for lavt.”

Peter Birch Sørensen

20 Danish Venture Capital and Private Equity Association

Hvilken rolle mener du, at kapitalfonde spiller for vækst og beskæftigelse?Adgang til finansiering, herunder risikovillig kapital, har stor betydning for, omiværksættere og virksomheder kan finansiere opstart og sund forretningsudviklingog dermed bidrage til vækst og øget beskæftigelse.

Det ligger mig derfor meget på sinde at styrke danske virksomheders adgang til båderisikovillig kapital og lånefinansiering, så de kan investere og skabe vækst i Danmark.

Det er der gjort meget for de senere år med bankpakkerne, etablering af DanskVækstkapital og styrkelse af ordningerne Vækstkaution og Kom-i-gang-lån. Det erogså baggrunden for, at vi i marts lavede en bred politisk aftale om en udviklings-pakke, der styrker især små og mellemstore virksomheders adgang til vækstkapitalog eksportfinansiering. Derudover vil vi som led i skattereformen afskaffe den så-kaldte iværksætterskat, som blev indført under den tidligere regering, og som harværet skældt ud for at dæmpe investeringer i vækst- og iværksættervirksomheder.En afskaffelse af iværksætterskatten kan give iværksættere og vækstvirksomhederbedre muligheder for at finde investorer.

På samme måde spiller kapitalfonde, der jo ud over kapital oftest også bidrager medkompetent viden, en vigtig rolle i forhold til at investere i og udvikle konkurrence-dygtige virksomheder, der kan skabe den udvikling og de arbejdspladser, som vi harså hårdt brug for på vej ud af krisen.

Hvilke overvejelser gør regeringen sig om trade-off’et mellem behovet for finansiel stabilitet og behovet for vækst og investeringer?Det er, som man også kan se på diskussionerne i EU, et kompliceret spørgsmål. Jegmener dog ikke, der er tale om et enten/eller, men om et både/og. Vi skal på den eneside have stabile finansielle forhold, som både borgere og markedet kan stole på. Etstabilt finansielt marked er en forudsætning for vækst. Det er bl.a. det, bankpakkerneog de skærpede krav til bankernes kapital og likviditet sigter mod. Samtidig skal visørge for, at der er plads til de nødvendige investeringer i sunde projekter, så vi kandrive udviklingen frem. Jeg tror, at man gør klogt i at dosere en blandet medicin. Deter også den linje, den danske regering har lagt i drøftelserne i EU og i regeringens ini-tiativer i forhold til f.eks. adgangen til finansiering herhjemme.

Jeg vil også pege på, at de initiativer, vi arbejder med i EU, ikke kun drejer sig om hø-jere krav og strammere regulering. For eksempel handler forordningen om venture-kapitalfonde bl.a. om at etablere et såkaldt markedsføringspas, der skal gøre det let-tere for venturekapitalfonde at rejse kapital i hele EU. Derudover arbejder vi iforbindelse med det såkaldte transparensdirektiv på at gøre det lettere for virksom-heder at være børsnoterede og dermed få adgang til finansiering.

DVCA offentliggjorde i 2008 retningslinjer for god corporate governance i kapitalfonde, hvilket har ført til større åbenhed og transparens både på fonds-og selskabsniveau. Det skete, fordi branchen erkendte, at der var brug for selv-regulering. Hvad har DVCA’s arbejde med disse retningslinjer betydet for ministeriets syn på kapitalfonde?For regeringen er det afgørende, at der er åbenhed og gennemsigtighed i erhvervs-forhold. Det gælder ikke mindst på kapitalmarkedet og på områder, der påvirker

Et sundt investeringsklima skaber vækstInterview med Erhvervs- og Vækstminister Ole Sohn om investeringsklimaet i Danmark.Hvad gør regeringen for at skabe vækst?

Betingelser for vækst: Ole Sohn

”Det ligger mig derfor megetpå sinde at styrke danskevirksomheders adgang tilbåde risikovillig kapital og lånefinansiering, så de kaninvestere og skabe vækst i Danmark.”

”Kapitalfonde, der jo ud overkapital oftest også bidragermed kompetent viden, spiller en vigtig rolle i forholdtil at investere i og udviklekonkurrencedygtige virk-somheder, der kan skabeden udvikling og de arbejds-pladser, som vi har så hårdtbrug for på vej ud af krisen.”

www.dvca.dk 21

dansk erhvervsliv og danske arbejdspladser. Netop derfor er der såvel nationalt sominternationalt gennem de seneste årtier gennemført en række initiativer, der skalfremme denne åbenhed og gennemsigtighed. Jeg sætter derfor pris på, at DVCA ar-bejder for at fremme god selskabsledelse, fordi det er nødvendigt med mere åbenhedom kapitalfondenes ageren.

Hvilke forventninger har du til Dansk Vækstkapital? Vil Dansk Vækstkapitaløge investeringerne, eller vil investeringerne fra pensionskasserne til fondenebare falde tilsvarende?Med etableringen af Dansk Vækstkapital i 2011 er der i samarbejde med pensionssek-toren sikret ca. 4,8 mia. kr. til egenkapitalinvesteringer i små og mellemstore virk-somheder. Dansk Vækstkapital er en privat investeringsfond, der foretager kommer-cielle investeringer i smallcap-, midcap-, venture- og mezzaninkapitalfonde. DanskVækstkapital har et bredt investeringsfokus, og fondene kan investere i alle brancher.

Formålet er at skabe flere vækstvirksomheder, men også at levere et konkurrence-dygtigt afkast til investorerne. Derfor skal Dansk Vækstkapital kun foretage investe-ringer i fonde forvaltet af professionelle, private forvaltere med en specialiseret vi-den om den type virksomheder, de investerer i. Investeringer i fonde kan kun findested, hvis der tilføres private midler ud over dem, der kommer fra DanskVækstkapital. Siden etableringen har Dansk Vækstkapital givet tilsagn til fem fondefor ca. 1,2 mia. kr.

Der blev i forbindelse med etableringen af Dansk Vækstkapital etableret kautions-og låneordninger, der kan geare egenkapitalinvesteringerne med lån for yderligereop til 5 mia. kr., hvilket primært finansieres via bankerne.

Det er på den baggrund min forventning, at Dansk Vækstkapital samlet set vil styrkemarkedet for risikovillig kapital med op til 10 mia. kr. Og her er der tale om en reelsaltvandsindsprøjtning i form af kapital. Det kan jeg sige, fordi vi allerede har set fle-re konkrete eksempler på fonde, som både har fået kapital fra Dansk Vækstkapitalog direkte fra pensionskasserne. Så det er ikke min forventning, at pensionskasser-nes direkte investeringer i fonde vil falde tilsvarende med investeringerne via DanskVækstkapital.

”Jeg sætter pris på, at DVCAarbejder for at fremme god selskabsledelse, fordidet er nødvendigt med mereåbenhed om kapitalfonde-nes ageren.”

”Det er min forventning, atDansk Vækstkapital samletset vil styrke markedet for risikovillig kapital med op til 10 mia. kr.”

22 Danish Venture Capital and Private Equity Association

Danmark har et betydeligt underskud på den såkaldte investeringsbalance,hvilket vil sige, at danske virksomheder investerer mere i udlandet, end uden-landske virksomheder investerer i Danmark. Hvad er årsagen hertil? Kan dethandle om det danske investeringsklima?Det er rigtigt, at Danmark de senere år har haft svært ved at tiltrække og fastholdeudenlandske investeringer, også kaldet FDI. Vores indgående investeringer målt iforhold til BNP er mindre end lande som Sverige og Holland, på niveau medStorbritannien, men over både Tyskland, Finland og Norge. Årsagerne hertil skalbl.a. søges i den økonomiske krise herhjemme, ligesom den danske ejerstrukturmed mange fondsejede virksomheder kan spille ind.

Regeringen har et mål om at tiltrække flere investeringer. Flere investeringer kannemlig føre til flere nye job og ny vækst. Derfor er der også i regeringens nye vækst-markedsstrategi fokus på at tiltrække investeringer. Konkret har regeringen en mål-sætning om, at vækstmarkederne i perioden 2011–2016 investerer mindst dobbelt såmeget i Danmark som i den foregående femårsperiode, 2005–2010. Samtidig vil detforbedre investeringsklimaet i Danmark, hvis den såkaldte iværksætterskat bliverafskaffet, således som regeringen har foreslået.

Danske virksomheder investerer for lidt i deres kapitalapparat, og afskrivnin-gerne er nu højere end investeringerne. En del af årsagen er, at virksomheder-ne generelt bliver mindre kapitalintensive, men der er bestemte brancher, hvorinvesteringsniveauet nu er så lavt, at de risikerer afvikling, som vi så det medtekstilproduktionen i 70'erne. Hvilke politiske initiativer kunne man forestillesig kunne ændre herpå?Det er lige nøjagtigt den problemstilling, som investeringsvinduet i vores skattere-formsudspil skal tage fat på. Jeg er optaget af, at Danmark fortsat er et attraktivt stedbåde at investere, udvikle og producere i – da det er en forudsætning for, at vi kanskabe nye, gode job i Danmark. Derfor er jeg rigtig glad for, at vi nu kan få vendt ud-viklingen i investeringerne, så vi sikrer, at vores produktionsapparat er effektivt, ogat virksomhederne anvender den nyeste teknologi. Med de foreslåede ekstraordi-nært gode afskrivningsmuligheder får virksomhederne en meget konkret tilskyndel-se til at øge investeringsniveauet i år og næste år. Det gavner beskæftigelsen, og dadet øger produktiviteten, styrker det også konkurrenceevnen.

”Det er rigtigt, at Danmark desenere år har haft svært vedat tiltrække og fastholdeudenlandske investeringer,også kaldet FDI.”

”Regeringen har et mål omat tiltrække flere investerin-ger. Flere investeringer kannemlig føre til flere nye jobog ny vækst.”

Jan Johan Kühl, Polaris

Jeg opfatter mig selv som ejerlederog entreprenør. Jeg har selv inve-steret et substantielt beløb i voresseneste fond, og det motiverer migtil at gøre en ekstra indsats, der kanføre til et stort afkast til vores investorer. Det gavner også migselv, men først når investorernehar fået deres aftalte afkast, og alleomkostninger er betalt, kan jeg fåen andel af merafkastet.

Vi har desuden lavet resultat-afhængige aftaler om aflønning afledelserne i vores selskaber, og detsikrer, at vi alle har samme inter-esse – nemlig at styrke vores virk-somheder. Det er det særlige vedkapitalfondsmodellen – og helt afgørende for dens overlevelse.

Klaus Skov Mortensen, Axcel

Jeg stod over for valget mellem atarbejde med strategiudvikling i etstørre dansk selskab og som inve-steringsmedarbejder i Axcel. Detat kunne få lov til at arbejde medhele processen fra køb over udvik-ling til salg af en virksomhed er heltunik. Er du eksempelvis konsulenteller investment-banker, er du jokun inde for en kort bemærkning.

At vi selv som investeringsmed-arbejdere kan få mulighed for at investere på lige fod med de øvrigeinvestorer betyder, at jeg er moti-veret til at præstere noget ekstra.Uden det element tror jeg, at dynamikken i vores branche villeforsvinde.

Carried interestafgørende for kapitalfonds-

modellen

24 Danish Venture Capital and Private Equity Association

I dette afsnit tager vi en rundtur hos en række af de kapitalfonde, der opererer iDanmark, for at få svar på nogle afgørende spørgsmål. Det er både store og små, danske og internationale fonde. Rundturen er i år gået til 3i, Axcel, Capidea, EQT,Nordic Capital og Polaris. Fonde, der på hver deres måde har sat deres tydelige prægpå branchen gennem de sidste 10 år.

Mens det er tydeligt, hvad de danske fonde har i tilsagt kapital, kan man ikke opgøreet tilsvarende tal for udenlandske fonde. 3i, EQT og Nordic Capital har, som andre in-ternationale fonde, der opererer i Danmark, ikke et bestemt beløb afsat til investe-ringer. De vurderer fra gang til gang, om en investering i Danmark skal gennemføres.Men når de større internationale fonde har folk ansat i København, må vurderingenvære, at Danmark fortsat er interessant at investere i.

Fondene ser ikke helt ens på investeringsklimaet, når det gælder udfordringen atrejse ny kapital. For de større fonde som EQT og Nordic Capital har fundraising de se-nere år været en succesoplevelse, og EQT var således kun fem måneder om at rejsesin seneste Fond VI. Succesen skal ses på baggrund af, at det over en længere perio-de er lykkedes for både EQT og Nordic Capital at skabe afkast til deres investorer, derhar ligget over det forventede.

Det er også lykkedes for danske fonde at rejse nye fonde, og både Axcel, Capidea ogPolaris har inden for de sidste to år rejst fonde på tilsammen ca. 7 mia. kr., hvoraf end-nu kun en mindre del er investeret i virksomheder. Der er kommet en stigende andeludenlandske investorer i de danske fonde, idet over 30% af investorerne hos både

Fundraising

Rundtur hos kapitalfonde, der arbejder i DanmarkFlyder dealflowet, og hvordan forløber fundraisingen? Hvad betyder det aktive ejer-skab for bundlinjen, og hvordan ser det generelle investeringsklima i Danmark ud– både i forhold til andre lande og i forhold til tidligere?

www.dvca.dk 25

Axcel og Polaris er internationale. Men på trods af, at det er lykkedes at tiltrækkeudenlandsk kapital, oplever danske fonde i stigende omfang udfordringer i forholdtil skattesystemet. Udenlandske investorer er bekymrede over et skatteklima, hvormyndighedernes ændringer i den hidtidige praksis – også med tilbagevirkende kraft– øger usikkerheden på området. Samtidig har den såkaldte iværksætterskat øgetfondenes administrationsomkostninger, hvilket i sidste ende påvirker deres afkast.Det kan i sidste ende blive dyrt for Danmark i form af tabte investeringsmuligheder.

Perioden fra 2005 til 2008 var usædvanlig. Den store likviditet gjorde det muligt at finansiere mange handler. Samtidig var perioden præget af stor risikovillighed, ogdet lokkede både købere og sælgere frem i et ganske usædvanligt omfang.

En af udfordringerne for fondene i dag er, at finansieringsmulighederne har ændretsig. Hvor navnlig de større fonde tidligere kunne belåne op til 80% af virksomhedensværdi (EV), er det i dag højst muligt at belåne 50% på grund af de ændrede finansie-ringsmuligheder i bankerne. Rent matematisk betyder det, at afkastet dermed

Kapitalfond Opkøb Exits Fondsstørrelse2010 2011 2012 2010 2011 2012

3i – – – – – – Eurofund V5 mia. euro

Axcel – Cimbria Mita-Teknik PANDORA Netcompany, – Axcel IVEskoArtwork, 500 mio. euroHusCompagniet

Capidea Nümph Klokkerholm – – EET Nordic – Fond II 100 mio. euro

EQT Kommunekemi – Skykon – DAKO – EQT VI 4,75 mia. euro

Nordic Capital – – Sportmaster – Falck – NC VIIBladt Industries 4,3 mia. euro

Polaris Års Avanti Wind Alignment Frösunda* Emotron* Fiskarhedenvillan* Polaris IIITotal Rengøring Systems* Systems* Pysslingen* 365 mio. euro

Bergteamet* Jetpak Group*Scandinavian SkånskaTrack Group* Byggvaror*

* Polaris’ svenske platformsinvesteringer.

Tabel 15. Transaktioner og fondsstørrelse 2010–2012

Perioden fra 2005 til 2008var usædvanlig

26 Danish Venture Capital and Private Equity Association

falder, men det har naturligvis også trukket priserne på virksomheder længere ned.Konsekvensen er, at fondene er nødt til at forbedre virksomhedernes bundlinje for atfastholde fondenes samlede afkast.

I 2012 er vi tilbage i en mere naturlig situation, hvor der i det nedre segment er blevetlidt længere mellem kvalitetsvirksomhederne. I det øvre segment er dealflowet nogenlunde konstant, men her er situationen, at industrielle købere er blevet mereaktive, fordi de kan have en forventning om betydelige synergier ved opkøbet, hvilkethar øget konkurrencen. Derfor har der i en periode været færre opkøb fra fondenesside.

Men der er fortsat mange virksomheder, hvortil der ikke er nogen oplagte industriel-le købere, og kapitalfonde har den fordel, at de er hurtige til at reagere, når mulighe-den opstår. I forbindelse med et generationsskifte kan de tilbyde de hidtidige ejerestørre fleksibilitet i forhold til medejerskab mv. – det kan de industrielle aktører ty-pisk ikke. På grund af de hyppige konjunkturudsving i den seneste periode har derendvidere været usikkerhed i markedet, men hvis den lægger sig, må det forventes,at der i den kommende periode vil komme flere handler – også i det øvre segment.

De sidste mange års erfaringer viser, at fondene har været i stand til at skabe afkast,der ligger klart over, hvad aktiemarkedet kan præstere. DVCA’s analyser viser såle-des afkast på langt over 30% på de hidtil realiserede investeringer, jf. oversigten påside 11.

Det er klart, at en mere besværlig finansiering af virksomhedskøb som følge af, atmange banker er ved at nedbringe deres balancer, sammenholdt med stadigt størrekonkurrence fra industrielle aktører, ikke gør det nemmere at fastholde de høje af-kast. Omvendt har fondene over de seneste år videreudviklet og forfinet deres forret-ningsmetoder, og de oplever samstemmende en klart voksende både forståelse ogaccept af forretningsmodellen, hvilket gør det nemmere at handle virksomheder.

Derfor er forventningen, at det også fremover vil være muligt at skabe afkast på omkring 20–25%, hvilket fortsat er klart over de fleste andre aktivklasser.

Aktivt ejerskab skaber afkast

Der er fortsat mange virksomheder, hvortil derikke er nogen oplagte industrielle købere, og kapitalfonde har den fordel,at de er hurtige til at reagere, når muligheden opstår.

Forventningen er, at detogså fremover vil være muligt at skabe afkast påomkring 20–25%, hvilketfortsat er klart over de fleste andre aktivklasser.

www.dvca.dk 27

3i er en børsnoteret kapitalfond, der oprindelig blev stiftet i 1945 i England. Kapital -fonden forvalter omkring 90 mia. kr. med et internationalt fokus og har kontorer i 13 lande. 3i har investeret i 101 private equity-, gælds- og infrastrukturvirksomheder.

Med kun fire til fem dage om måneden på kontoret i Strædet i København er SteffenThomsens kontorstol oftest at finde på en flyvemaskine et sted i luftfarten overEuropa. Steffen Thomsen er partner i kapitalfonden 3i og i dag chef for fondens europæiske portefølje.

”Vi er en lille globaliseringsmaskine. For 3i handler det om internationale relationer,netværk og ekspertise, og vi ser Europa som ét marked,” fortæller Steffen Thomsen.

Med kun tre investeringer under dansk flag kan det umiddelbart se ud, som om 3i erpassiv i Danmark, men Steffen Thomsen forklarer, at det skyldes fondens internatio-nale strategi.