Embed Size (px)

Citation preview

2015-006 www.imeritz.com

손해보험

Overweight 외제차 증가 중, 자보 손해율 향방은?

보험 2015. 5. 12

Analyst 김고은 02-6309-2697

결론: 자동차 손해율 개선 전망

- 대체부품 인증제도 도입에 따른 손해액 감소 기대

- 고보장 자동차 보험 가입 경향에 따른 보험료 수입 증가 전망

투자포인트

1. 외제차 증가, 자동차 보험에 영향력 확대 중

외제차 점유율 8%, 신규기준 17%까지 확대, 외제차 수입보험료 14

년 25.5% 증가. 대당 보험료 수준이 높아 자동차 보험에 대한 외제

차의 영향력 심화될 것으로 추정. 외제차 수리비가 물적 담보 지급

보험금 증가의 주요한 요소. 매년 약 10~20%p까지 국산차 수리비

증가율을 상회 중

2. 대체부품 인증제도 시행으로 외제차 수리비 감소 기대

15년 1월 시행된 대체부품 인증제도로 외제차 부품 수리비 감소를

기대. 선진국의 경우 관련 제도 도입 이후 순정품의 가격이 약 30%

하락, 대체부품 가격은 50~70%에서 형성. 1500cc 이상 3000cc 미만

의 중형차 중 외제차 비중이 상승하고 있어 수리비 및 보험료에 비

교적 민감한 외제차 소유주들이 늘어나고 있다고 판단

3. 고보장 보험 가입 경향에 따른 보험료 수입 증가

외제차의 증가에 따라 국산차 소유주까지 자동차 보험을 고보장으

로 가져가는 경향. 대물보상 가입금액 고액화 되고 있으며 자차 담

보 가입율 또한 상승 중. 고보장 자동차 보험의 경우 보험료는

5~10% 증가하는 것으로 추정

Top Picks: 삼성화재(000810), LIG손해보험(002550)

- 삼성화재 : 온라인 채널 가격 우위로 점유율 지속적으로 확대할 것

- LIG손해보험 : 미국 지점 리스크 완화 및 KB금융과의 시너지 기대

Top picks

삼성화재(000810) Buy, TP 390,000원

LIG손해보험(002550) Buy, TP 34,000원

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 2

Contents

1 Executive Summary 3

2 외제차 증가에 따른 자동차 보험 손해율 영향 4

1 외제차 증가세, 자동차 보험에 영향력 확대 중 4

5 2 외제차 부품 유통 독점이 비싼 수리비의 원인 6

3 대체부품 도입에 따른 손해액 감소 기대 11

3 4 가입금액 고액화 경향에 따른 보험료 수입 증가 기대 17

5 사고심도 완화 위한 정부 정책 필요 20

3 15년 하반기 손해보험 전망 22

5 1 자동차 손해율 개선 기대 22

2 온라인 우량고객확보 vs 고보장 보험 판매 24

3 위험손해율 15년 안정화, 16년부터 개선 기대 26

4 Company Briefs 31

1 삼성화재(000810): 가장 빠를 자동차 손해율 개선 속도 32

2 동부화재(005830): 15년 하반기 손해율 안정화 기대 35

3 현대해상(001450): 위험손해율 안정화 될 것 38

4 LIG손해보험002550): 수익성 대비 저평가 상태 41

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 3

Ⅰ. Executive Summary

자동차 보험 내

외제차 영향력

확대 중

자동차 보험에 미치는 외제차의 영향력이 점차 커질 것으로 판단된다. 현재 외제차 비중

은 등록대수 기준 6.3%, 수입보험료 기준 11.3%를 차지하고 있지만 시간이 지날수록 신

규등록 점유율인 약 20%에 수렴해갈 것으로 보이며 대당 보험료 수준이 높기 때문에

보험료 기준 외제차 비중 증가세는 보다 가파를 것으로 추정되기 때문이다. 당사는 1)

대체 부품 도입에 따른 손해액 감소 및 2) 자동차 보험 가입금액 고액화에 따라 자동차

손해율이 개선될 수 있다고 판단한다.

독점적인

부품유통구조로

외제차 수리비

빠르게 증가

자동차 물적 담보 발생손해액 중 수리비가 약 90%를 차지한다. 14년 기준 외제차 수리

비의 비중은 21.0%로 매년 2%p 이상 비중이 확대되었으며 시간이 지날수록 심화될 것

으로 보인다. 외제차 수리비의 증가율이 국산차 수리비 증가율을 10~20%p까지 상회하

고 있기 때문이다. 이는 외제차 부품 유통구조가 독점적이고 수직적이어서 마진을 높게

가져가는 것이 원인이다.

외제차 수리비

20% 감소 시

자동차 손해율 2%p

하락 추정

이러한 유통구조 개선을 위해 15년 1월부터 대체부품 인증제도가 시행되었다. 미국 등

선진국에서는 관련 제도 도입으로 약 13%가 대체부품을 사용 중이다. 대체부품은 순정

부품의 50~70%에서 가격이 형성되며 인증제도 도입 이후 순정부품의 가격 또한 약

30% 하락하는 현상을 보였다. 세계 대체부품시장에서 차체부품의 80~90%를 대만 제품

이 점유하고 있는데 현재 관련 제도에 따라 9개의 대만업체가 인증 심사 중이다.

외제차 구입계층

변화 중

대체부품에 대한 수요가 있을 것이라고 전망하는 이유는 외제차 구입계층에 변화가 있

기 때문이다. 과거 상위 5%만이 외제차를 구입했다면 최근에는 상위 20%까지 외제차를

구입하고 있다고 추정된다. 3000CC 이상의 경우 외제차 비중에 큰 변화가 없는 반면 그

미만에서 비중이 상승하는 모습을 보인다.

고보장 자동차 보험

수요 증가 중

외제차의 증가는 보험료 부문에도 영향을 미친다. 외제차와의 사고에 따른 피해는 무차

별 하기 때문에 국산차 소유주까지도 자동차 보험을 고보장으로 가져가는 경향을 보이

고 있다. 대물보상 2억원이상 가입비중 및 자차 담보 가입율이 상승 중이며 고보장 자동

차 보험의 경우 보험료는 5~10% 증가하는 것으로 추정된다.

손해보험업

Overweight

손해보험업종에 대해 ‘Overweight’ 투자의견을 제시한다. 향후 금리 방향성이 주요한 요

소이나 15년 하반기부터는 자동차 손해율 개선이 가시화 될 것으로 판단한다. 업무용 및

영업용 보험료 인상, 상위사 MS 확대, 차량등급모델 조정 등으로 보험료 증가 요인 발

생했기 때문이다. 1위사는 온라인 비중확대, 2위권사 고보장 보험 판매에 주력할 것으로

보인다. 위험손해율은 연도별 실손 보험 갱신 시기 추정 시 15년에는 안정화, 16년 개선

될 것으로 전망된다.

Top picks:

삼성화재,

LIG손해보험

Top Pick으로는 삼성화재와 LIG손해보험을 제시한다. 삼성화재는 온라인 채널의 가격

우위로 점유율을 지속적으로 확대할 것으로 전망된다. LIG손해보험은 미국 지점 리스크

완화로 수익성이 개선될 것으로 판단되며 방카 채널에서 보장성 보험 비중이 늘어나고

있어 KB금융 인수의 시너지 효과가 기대된다.

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 4

Ⅱ. 외제차 증가에 따른 자동차 보험 손해율 영향

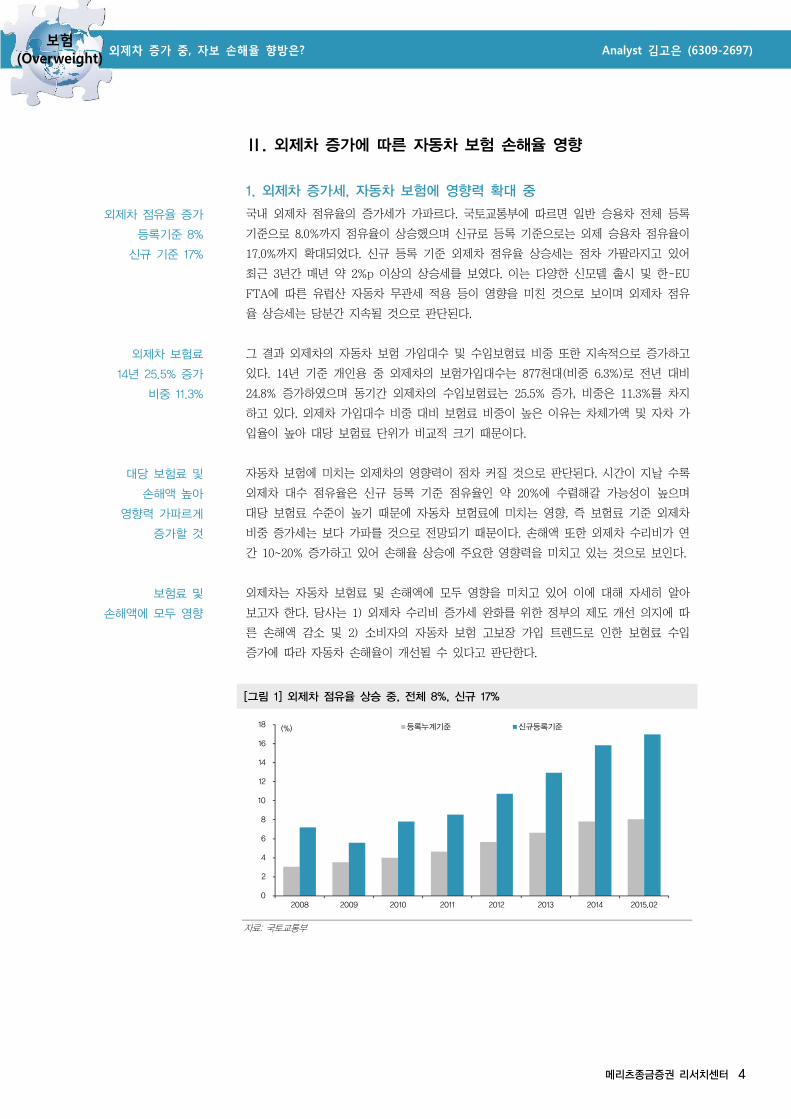

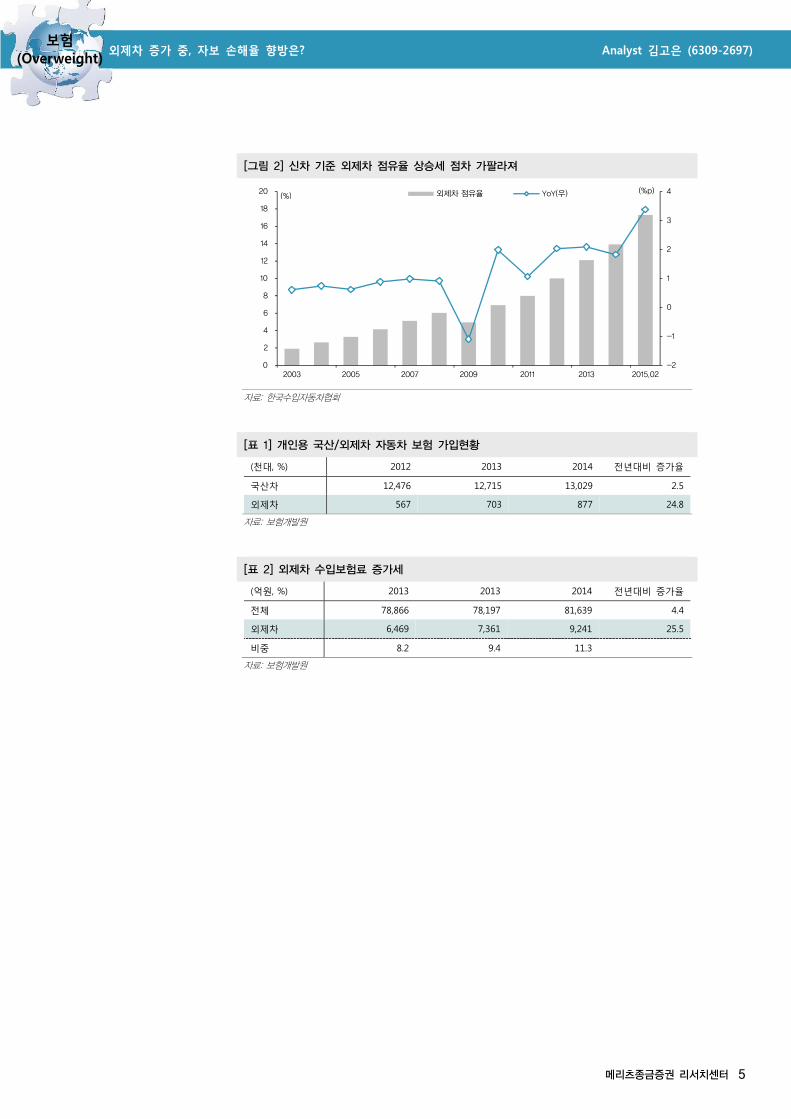

1. 외제차 증가세, 자동차 보험에 영향력 확대 중

외제차 점유율 증가

등록기준 8%

신규 기준 17%

국내 외제차 점유율의 증가세가 가파르다. 국토교통부에 따르면 일반 승용차 전체 등록

기준으로 8.0%까지 점유율이 상승했으며 신규로 등록 기준으로는 외제 승용차 점유율이

17.0%까지 확대되었다. 신규 등록 기준 외제차 점유율 상승세는 점차 가팔라지고 있어

최근 3년간 매년 약 2%p 이상의 상승세를 보였다. 이는 다양한 신모델 출시 및 한-EU

FTA에 따른 유럽산 자동차 무관세 적용 등이 영향을 미친 것으로 보이며 외제차 점유

율 상승세는 당분간 지속될 것으로 판단된다.

외제차 보험료

14년 25.5% 증가

비중 11.3%

그 결과 외제차의 자동차 보험 가입대수 및 수입보험료 비중 또한 지속적으로 증가하고

있다. 14년 기준 개인용 중 외제차의 보험가입대수는 877천대(비중 6.3%)로 전년 대비

24.8% 증가하였으며 동기간 외제차의 수입보험료는 25.5% 증가, 비중은 11.3%를 차지

하고 있다. 외제차 가입대수 비중 대비 보험료 비중이 높은 이유는 차체가액 및 자차 가

입율이 높아 대당 보험료 단위가 비교적 크기 때문이다.

대당 보험료 및

손해액 높아

영향력 가파르게

증가할 것

자동차 보험에 미치는 외제차의 영향력이 점차 커질 것으로 판단된다. 시간이 지날 수록

외제차 대수 점유율은 신규 등록 기준 점유율인 약 20%에 수렴해갈 가능성이 높으며

대당 보험료 수준이 높기 때문에 자동차 보험료에 미치는 영향, 즉 보험료 기준 외제차

비중 증가세는 보다 가파를 것으로 전망되기 때문이다. 손해액 또한 외제차 수리비가 연

간 10~20% 증가하고 있어 손해율 상승에 주요한 영향력을 미치고 있는 것으로 보인다.

보험료 및

손해액에 모두 영향

외제차는 자동차 보험료 및 손해액에 모두 영향을 미치고 있어 이에 대해 자세히 알아

보고자 한다. 당사는 1) 외제차 수리비 증가세 완화를 위한 정부의 제도 개선 의지에 따

른 손해액 감소 및 2) 소비자의 자동차 보험 고보장 가입 트렌드로 인한 보험료 수입

증가에 따라 자동차 손해율이 개선될 수 있다고 판단한다.

[그림 1] 외제차 점유율 상승 중, 전체 8%, 신규 17%

자료: 국토교통부

0

2

4

6

8

10

12

14

16

18

2008 2009 2010 2011 2012 2013 2014 2015.02

등록누계기준 신규등록기준(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 5

[그림 2] 신차 기준 외제차 점유율 상승세 점차 가팔라져

자료: 한국수입자동차협회

[표 1] 개인용 국산/외제차 자동차 보험 가입현황

(천대, %) 2012 2013 2014 전년대비 증가율

국산차 12,476 12,715 13,029 2.5

외제차 567 703 877 24.8

자료: 보험개발원

[표 2] 외제차 수입보험료 증가세

(억원, %) 2013 2013 2014 전년대비 증가율

전체 78,866 78,197 81,639 4.4

외제차 6,469 7,361 9,241 25.5

비중 8.2 9.4 11.3

자료: 보험개발원

-2

-1

0

1

2

3

4

0

2

4

6

8

10

12

14

16

18

20

2003 2005 2007 2009 2011 2013 2015.02

외제차 점유율 YoY(우)(%)(%p)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 6

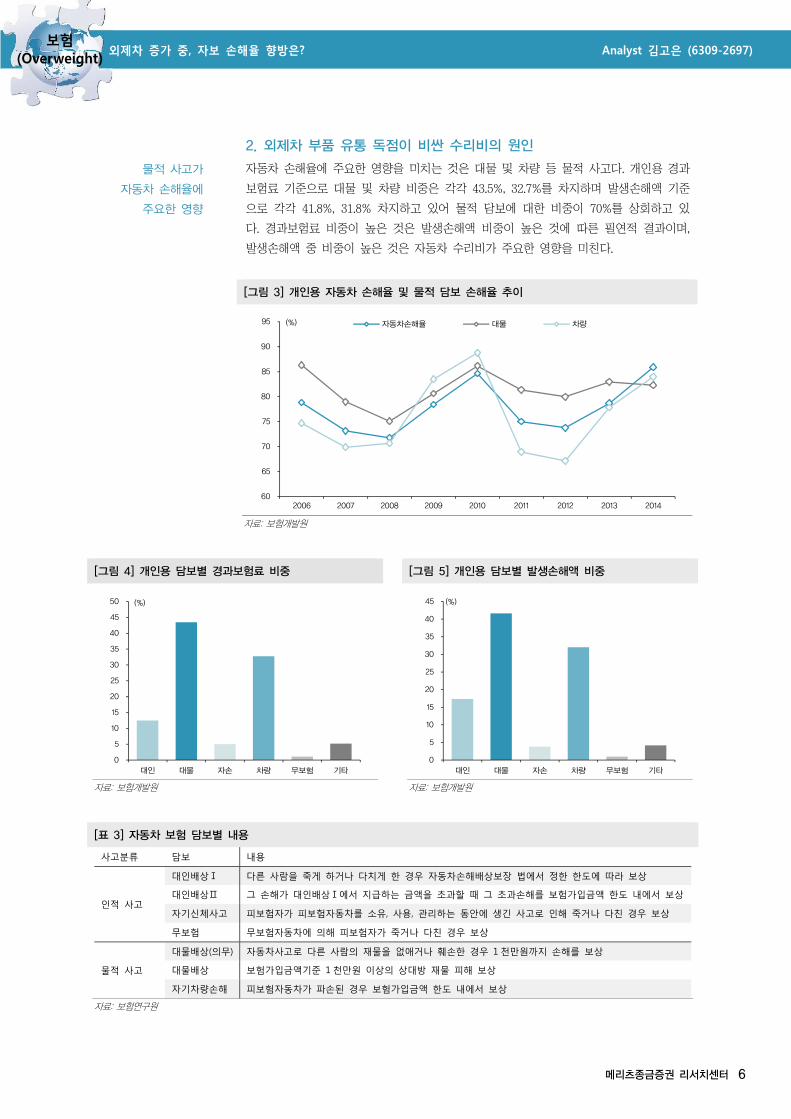

2. 외제차 부품 유통 독점이 비싼 수리비의 원인

물적 사고가

자동차 손해율에

주요한 영향

자동차 손해율에 주요한 영향을 미치는 것은 대물 및 차량 등 물적 사고다. 개인용 경과

보험료 기준으로 대물 및 차량 비중은 각각 43.5%, 32.7%를 차지하며 발생손해액 기준

으로 각각 41.8%, 31.8% 차지하고 있어 물적 담보에 대한 비중이 70%를 상회하고 있

다. 경과보험료 비중이 높은 것은 발생손해액 비중이 높은 것에 따른 필연적 결과이며,

발생손해액 중 비중이 높은 것은 자동차 수리비가 주요한 영향을 미친다.

[그림 3] 개인용 자동차 손해율 및 물적 담보 손해율 추이

자료: 보험개발원

[그림 4] 개인용 담보별 경과보험료 비중 [그림 5] 개인용 담보별 발생손해액 비중

자료: 보험개발원 자료: 보험개발원

[표 3] 자동차 보험 담보별 내용

사고분류 담보 내용

인적 사고

대인배상Ⅰ 다른 사람을 죽게 하거나 다치게 한 경우 자동차손해배상보장 법에서 정한 한도에 따라 보상

대인배상Ⅱ 그 손해가 대인배상Ⅰ에서 지급하는 금액을 초과할 때 그 초과손해를 보험가입금액 한도 내에서 보상

자기신체사고 피보험자가 피보험자동차를 소유, 사용, 관리하는 동안에 생긴 사고로 인해 죽거나 다친 경우 보상

무보험 무보험자동차에 의해 피보험자가 죽거나 다친 경우 보상

물적 사고

대물배상(의무) 자동차사고로 다른 사람의 재물을 없애거나 훼손한 경우 1 천만원까지 손해를 보상

대물배상 보험가입금액기준 1 천만원 이상의 상대방 재물 피해 보상

자기차량손해 피보험자동차가 파손된 경우 보험가입금액 한도 내에서 보상

자료: 보험연구원

60

65

70

75

80

85

90

95

2006 2007 2008 2009 2010 2011 2012 2013 2014

자동차손해율 대물 차량(%)

0

5

10

15

20

25

30

35

40

45

50

대인 대물 자손 차량 무보험 기타

(%)

0

5

10

15

20

25

30

35

40

45

대인 대물 자손 차량 무보험 기타

(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 7

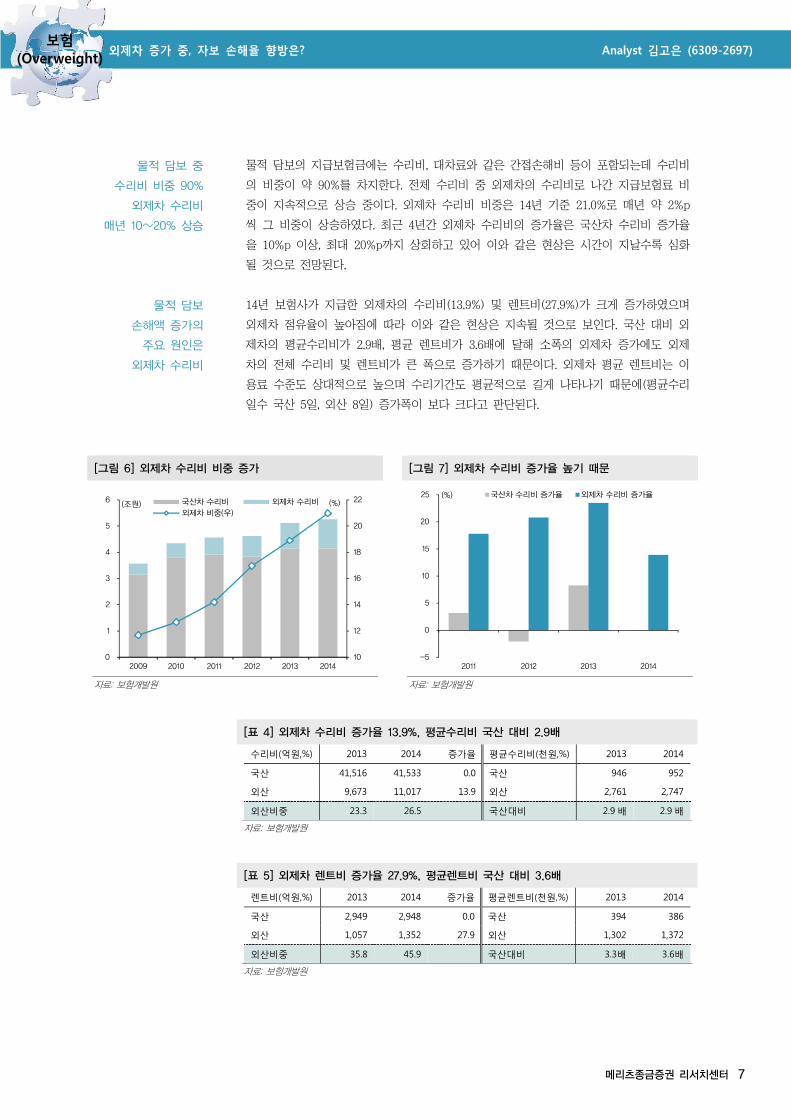

물적 담보 중

수리비 비중 90%

외제차 수리비

매년 10~20% 상승

물적 담보의 지급보험금에는 수리비, 대차료와 같은 간접손해비 등이 포함되는데 수리비

의 비중이 약 90%를 차지한다. 전체 수리비 중 외제차의 수리비로 나간 지급보험료 비

중이 지속적으로 상승 중이다. 외제차 수리비 비중은 14년 기준 21.0%로 매년 약 2%p

씩 그 비중이 상승하였다. 최근 4년간 외제차 수리비의 증가율은 국산차 수리비 증가율

을 10%p 이상, 최대 20%p까지 상회하고 있어 이와 같은 현상은 시간이 지날수록 심화

될 것으로 전망된다.

물적 담보

손해액 증가의

주요 원인은

외제차 수리비

14년 보험사가 지급한 외제차의 수리비(13.9%) 및 렌트비(27.9%)가 크게 증가하였으며

외제차 점유율이 높아짐에 따라 이와 같은 현상은 지속될 것으로 보인다. 국산 대비 외

제차의 평균수리비가 2.9배, 평균 렌트비가 3.6배에 달해 소폭의 외제차 증가에도 외제

차의 전체 수리비 및 렌트비가 큰 폭으로 증가하기 때문이다. 외제차 평균 렌트비는 이

용료 수준도 상대적으로 높으며 수리기간도 평균적으로 길게 나타나기 때문에(평균수리

일수 국산 5일, 외산 8일) 증가폭이 보다 크다고 판단된다.

[그림 6] 외제차 수리비 비중 증가 [그림 7] 외제차 수리비 증가율 높기 때문

자료: 보험개발원 자료: 보험개발원

[표 4] 외제차 수리비 증가율 13.9%, 평균수리비 국산 대비 2.9배

수리비(억원,%) 2013 2014 증가율 평균수리비(천원,%) 2013 2014

국산 41,516 41,533 0.0 국산 946 952

외산 9,673 11,017 13.9 외산 2,761 2,747

외산비중 23.3 26.5 국산대비 2.9 배 2.9 배

자료: 보험개발원

[표 5] 외제차 렌트비 증가율 27.9%, 평균렌트비 국산 대비 3.6배

렌트비(억원,%) 2013 2014 증가율 평균렌트비(천원,%) 2013 2014

국산 2,949 2,948 0.0 국산 394 386

외산 1,057 1,352 27.9 외산 1,302 1,372

외산비중 35.8 45.9 국산대비 3.3배 3.6배

자료: 보험개발원

10

12

14

16

18

20

22

0

1

2

3

4

5

6

2009 2010 2011 2012 2013 2014

국산차 수리비 외제차 수리비

외제차 비중(우)(조원) (%)

-5

0

5

10

15

20

25

2011 2012 2013 2014

국산차 수리비 증가율 외제차 수리비 증가율(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 8

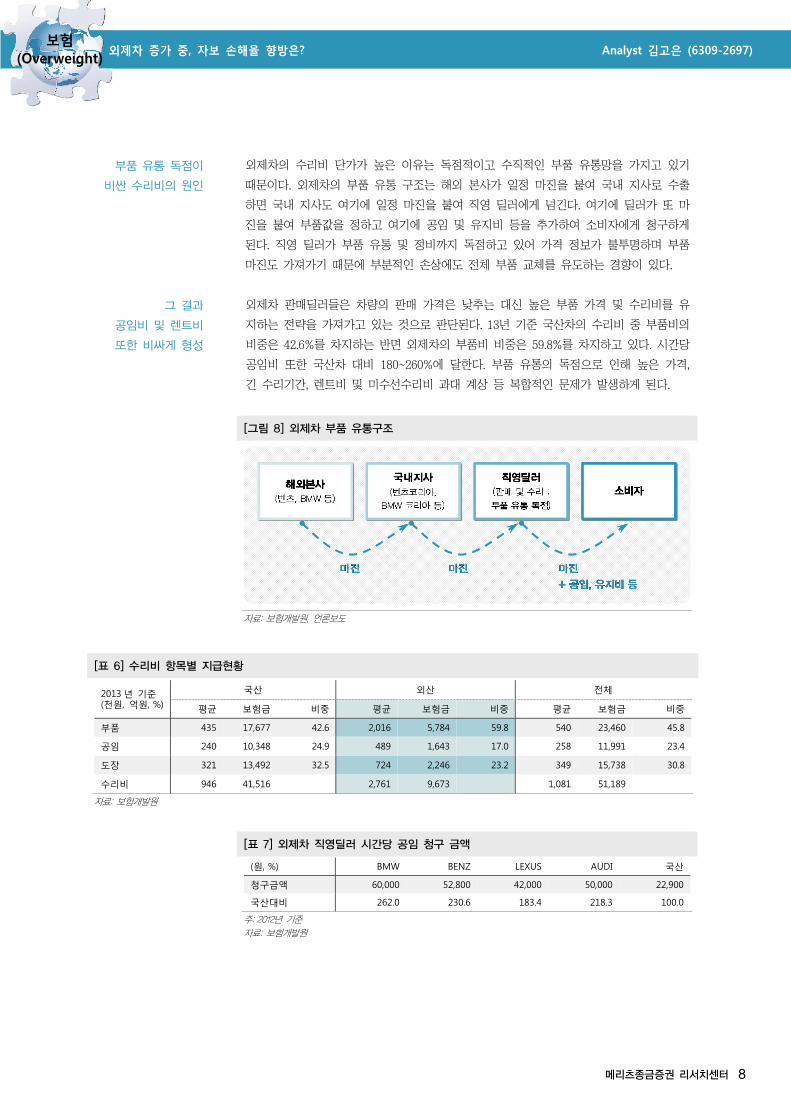

부품 유통 독점이

비싼 수리비의 원인

외제차의 수리비 단가가 높은 이유는 독점적이고 수직적인 부품 유통망을 가지고 있기

때문이다. 외제차의 부품 유통 구조는 해외 본사가 일정 마진을 붙여 국내 지사로 수출

하면 국내 지사도 여기에 일정 마진을 붙여 직영 딜러에게 넘긴다. 여기에 딜러가 또 마

진을 붙여 부품값을 정하고 여기에 공임 및 유지비 등을 추가하여 소비자에게 청구하게

된다. 직영 딜러가 부품 유통 및 정비까지 독점하고 있어 가격 정보가 불투명하며 부품

마진도 가져가기 때문에 부분적인 손상에도 전체 부품 교체를 유도하는 경향이 있다.

그 결과

공임비 및 렌트비

또한 비싸게 형성

외제차 판매딜러들은 차량의 판매 가격은 낮추는 대신 높은 부품 가격 및 수리비를 유

지하는 전략을 가져가고 있는 것으로 판단된다. 13년 기준 국산차의 수리비 중 부품비의

비중은 42.6%를 차지하는 반면 외제차의 부품비 비중은 59.8%를 차지하고 있다. 시간당

공임비 또한 국산차 대비 180~260%에 달한다. 부품 유통의 독점으로 인해 높은 가격,

긴 수리기간, 렌트비 및 미수선수리비 과대 계상 등 복합적인 문제가 발생하게 된다.

[그림 8] 외제차 부품 유통구조

자료: 보험개발원, 언론보도

[표 6] 수리비 항목별 지급현황

2013 년 기준 (천원, 억원, %)

국산 외산 전체

평균 보험금 비중 평균 보험금 비중 평균 보험금 비중

부품 435 17,677 42.6 2,016 5,784 59.8 540 23,460 45.8

공임 240 10,348 24.9 489 1,643 17.0 258 11,991 23.4

도장 321 13,492 32.5 724 2,246 23.2 349 15,738 30.8

수리비 946 41,516 2,761 9,673 1,081 51,189

자료: 보험개발원

[표 7] 외제차 직영딜러 시간당 공임 청구 금액

(원, %) BMW BENZ LEXUS AUDI 국산

청구금액 60,000 52,800 42,000 50,000 22,900

국산대비 262.0 230.6 183.4 218.3 100.0

주: 2012년 기준 자료: 보험개발원

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 9

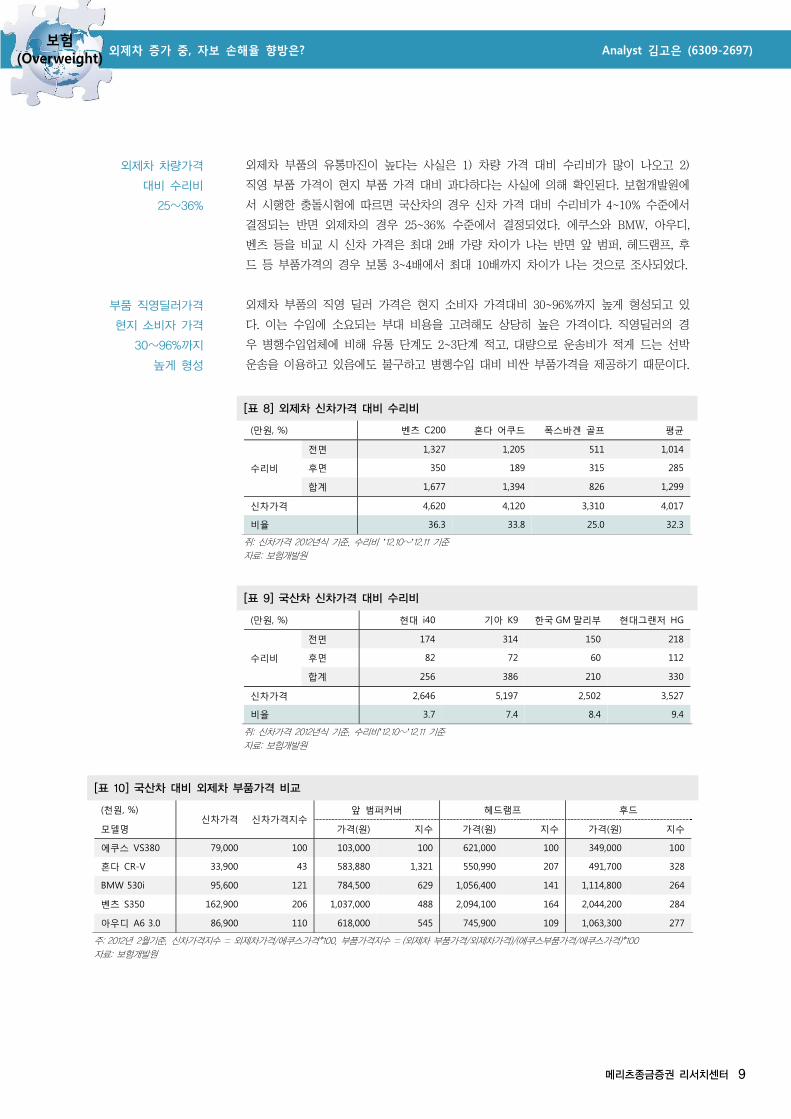

외제차 차량가격

대비 수리비

25~36%

외제차 부품의 유통마진이 높다는 사실은 1) 차량 가격 대비 수리비가 많이 나오고 2)

직영 부품 가격이 현지 부품 가격 대비 과다하다는 사실에 의해 확인된다. 보험개발원에

서 시행한 충돌시험에 따르면 국산차의 경우 신차 가격 대비 수리비가 4~10% 수준에서

결정되는 반면 외제차의 경우 25~36% 수준에서 결정되었다. 에쿠스와 BMW, 아우디,

벤츠 등을 비교 시 신차 가격은 최대 2배 가량 차이가 나는 반면 앞 범퍼, 헤드램프, 후

드 등 부품가격의 경우 보통 3~4배에서 최대 10배까지 차이가 나는 것으로 조사되었다.

부품 직영딜러가격

현지 소비자 가격

30~96%까지

높게 형성

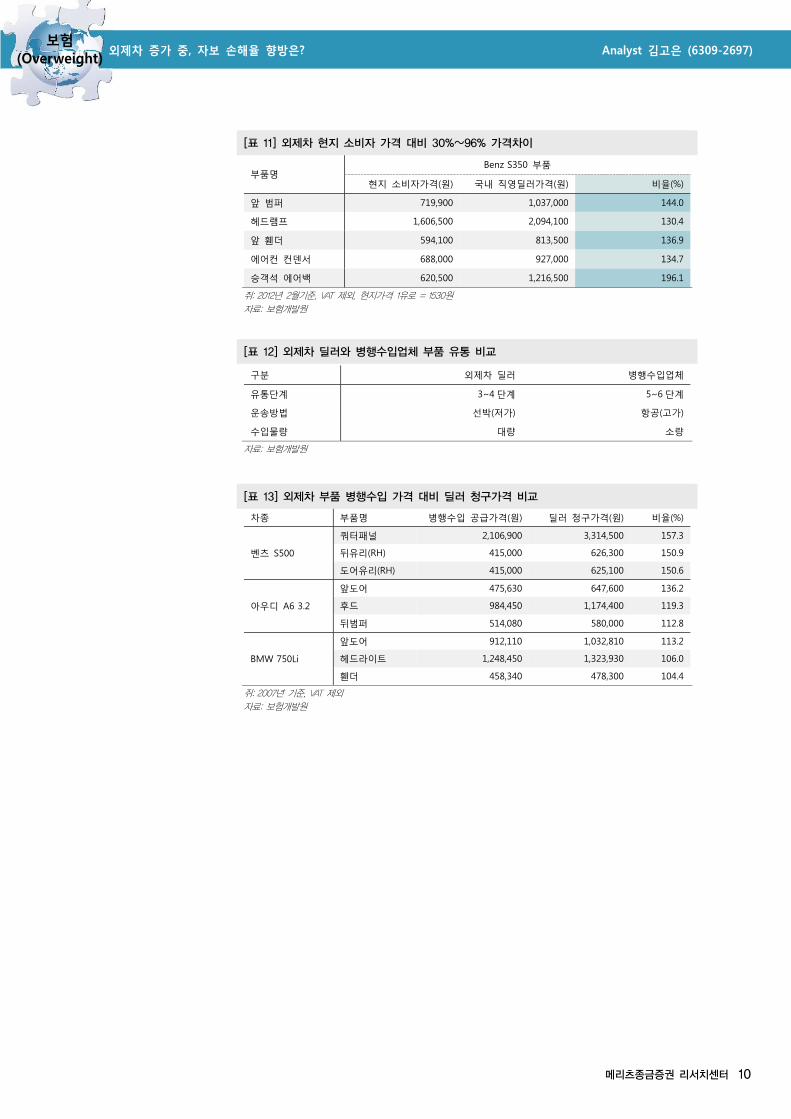

외제차 부품의 직영 딜러 가격은 현지 소비자 가격대비 30~96%까지 높게 형성되고 있

다. 이는 수입에 소요되는 부대 비용을 고려해도 상당히 높은 가격이다. 직영딜러의 경

우 병행수입업체에 비해 유통 단계도 2~3단계 적고, 대량으로 운송비가 적게 드는 선박

운송을 이용하고 있음에도 불구하고 병행수입 대비 비싼 부품가격을 제공하기 때문이다.

[표 8] 외제차 신차가격 대비 수리비

(만원, %) 벤츠 C200 혼다 어쿠드 폭스바겐 골프 평균

수리비

전면 1,327 1,205 511 1,014

후면 350 189 315 285

합계 1,677 1,394 826 1,299

신차가격 4,620 4,120 3,310 4,017

비율 36.3 33.8 25.0 32.3

쥐: 신차가격 2012년식 기준, 수리비 ’12.10~’12.11 기준 자료: 보험개발원

[표 9] 국산차 신차가격 대비 수리비

(만원, %) 현대 i40 기아 K9 한국 GM 말리부 현대그랜저 HG

수리비

전면 174 314 150 218

후면 82 72 60 112

합계 256 386 210 330

신차가격 2,646 5,197 2,502 3,527

비율 3.7 7.4 8.4 9.4

쥐: 신차가격 2012년식 기준, 수리비’12.10~’12.11 기준 자료: 보험개발원

[표 10] 국산차 대비 외제차 부품가격 비교

(천원, %) 신차가격 신차가격지수

앞 범퍼커버 헤드램프 후드

모델명 가격(원) 지수 가격(원) 지수 가격(원) 지수

에쿠스 VS380 79,000 100 103,000 100 621,000 100 349,000 100

혼다 CR-V 33,900 43 583,880 1,321 550,990 207 491,700 328

BMW 530i 95,600 121 784,500 629 1,056,400 141 1,114,800 264

벤츠 S350 162,900 206 1,037,000 488 2,094,100 164 2,044,200 284

아우디 A6 3.0 86,900 110 618,000 545 745,900 109 1,063,300 277

주: 2012년 2월기준, 신차가격지수 = 외제차가격/에쿠스가격*100, 부품가격지수 = (외제차 부품가격/외제차가격)/(에쿠스부품가격/에쿠스가격)*100 자료: 보험개발원

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 10

[표 11] 외제차 현지 소비자 가격 대비 30%~96% 가격차이

부품명 Benz S350 부품

현지 소비자가격(원) 국내 직영딜러가격(원) 비율(%)

앞 범퍼 719,900 1,037,000 144.0

헤드램프 1,606,500 2,094,100 130.4

앞 휀더 594,100 813,500 136.9

에어컨 컨덴서 688,000 927,000 134.7

승객석 에어백 620,500 1,216,500 196.1

쥐: 2012년 2월기준, VAT 제외, 현지가격 1유로 = 1530원 자료: 보험개발원

[표 12] 외제차 딜러와 병행수입업체 부품 유통 비교

구분 외제차 딜러 병행수입업체

유통단계 3~4 단계 5~6 단계

운송방법 선박(저가) 항공(고가)

수입물량 대량 소량

자료: 보험개발원

[표 13] 외제차 부품 병행수입 가격 대비 딜러 청구가격 비교

차종 부품명 병행수입 공급가격(원) 딜러 청구가격(원) 비율(%)

벤츠 S500

쿼터패널 2,106,900 3,314,500 157.3

뒤유리(RH) 415,000 626,300 150.9

도어유리(RH) 415,000 625,100 150.6

아우디 A6 3.2

앞도어 475,630 647,600 136.2

후드 984,450 1,174,400 119.3

뒤범퍼 514,080 580,000 112.8

BMW 750Li

앞도어 912,110 1,032,810 113.2

헤드라이트 1,248,450 1,323,930 106.0

휀더 458,340 478,300 104.4

쥐: 2007년 기준, VAT 제외 자료: 보험개발원

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 11

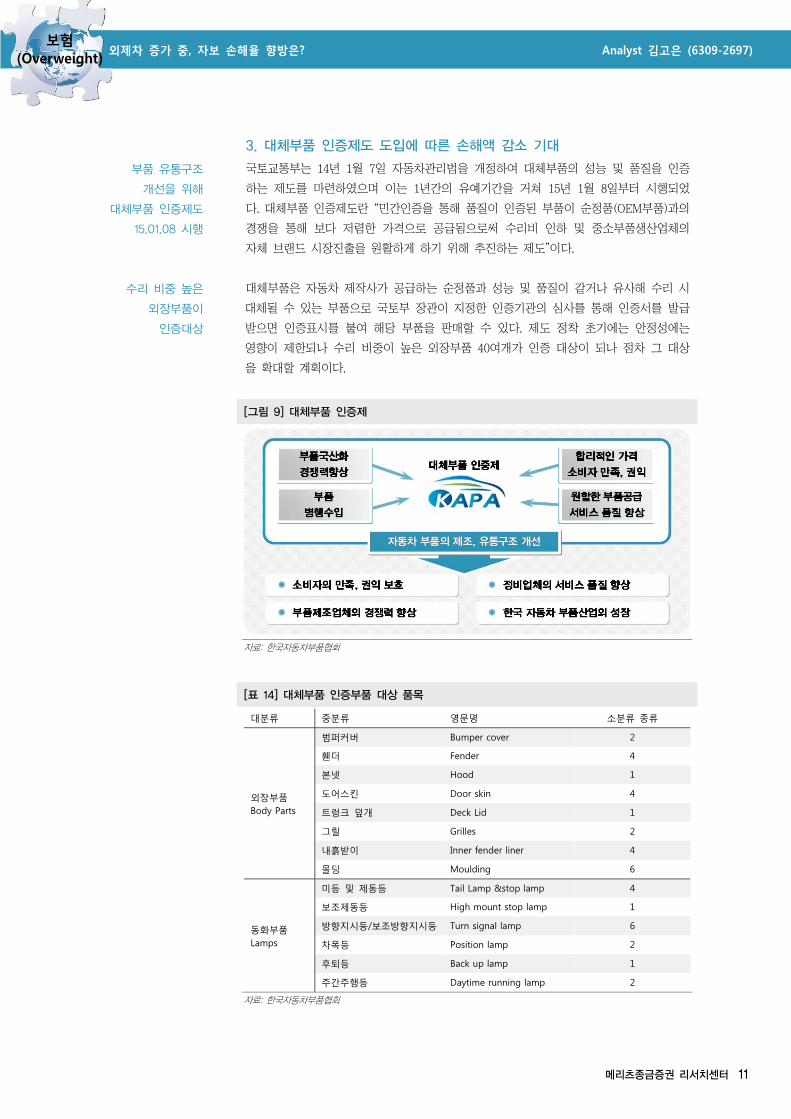

3. 대체부품 인증제도 도입에 따른 손해액 감소 기대

부품 유통구조

개선을 위해

대체부품 인증제도

15.01.08 시행

국토교통부는 14년 1월 7일 자동차관리법을 개정하여 대체부품의 성능 및 품질을 인증

하는 제도를 마련하였으며 이는 1년간의 유예기간을 거- 15년 1월 8일부터 시행되었

다. 대체부품 인증제도란 “민간인증을 통해 품질이 인증된 부품이 순정품(OEM부품)과의

경쟁을 통해 보다 저렴한 가격으로 공급됨으로써 수리비 인하 및 중소부품생산업체의

자체 브랜드 시장진출을 원활하게 하기 위해 추진하는 제도”이다.

수리 비중 높은

외장부품이

인증대상

대체부품은 자동차 제작사가 공급하는 순정품과 성능 및 품질이 같거나 유사해 수리 시

대체될 수 있는 부품으로 국토부 장관이 지정한 인증기관의 심사를 통해 인증서를 발급

받으면 인증표시를 붙여 해당 부품을 판매할 수 있다. 제도 정착 e기에는 안정성에는

영향이 제한되나 수리 비중이 높은 외장부품 40여개가 인증 대상이 되나 점차 그 대상

을 확대할 계획이다.

[그림 9] 대체부품 인증제

자료: 한국자동차부품협회

[표 14] 대체부품 인증부품 대상 품목

대분류 중분류 영문명 소분류 종류

외장부품 Body Parts

범퍼커버 Bumper cover 2

휀더 Fender 4

본넷 Hood 1

도어스킨 Door skin 4

트렁크 덮개 Deck Lid 1

그릴 Grilles 2

내흙받이 Inner fender liner 4

몰딩 Moulding 6

동화부품 Lamps

미등 및 제동등 Tail Lamp &stop lamp 4

보조제동등 High mount stop lamp 1

방향지시등/보조방향지시등 Turn signal lamp 6

차폭등 Position lamp 2

후퇴등 Back up lamp 1

주간주행등 Daytime running lamp 2

자료: 한국자동차부품협회

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 12

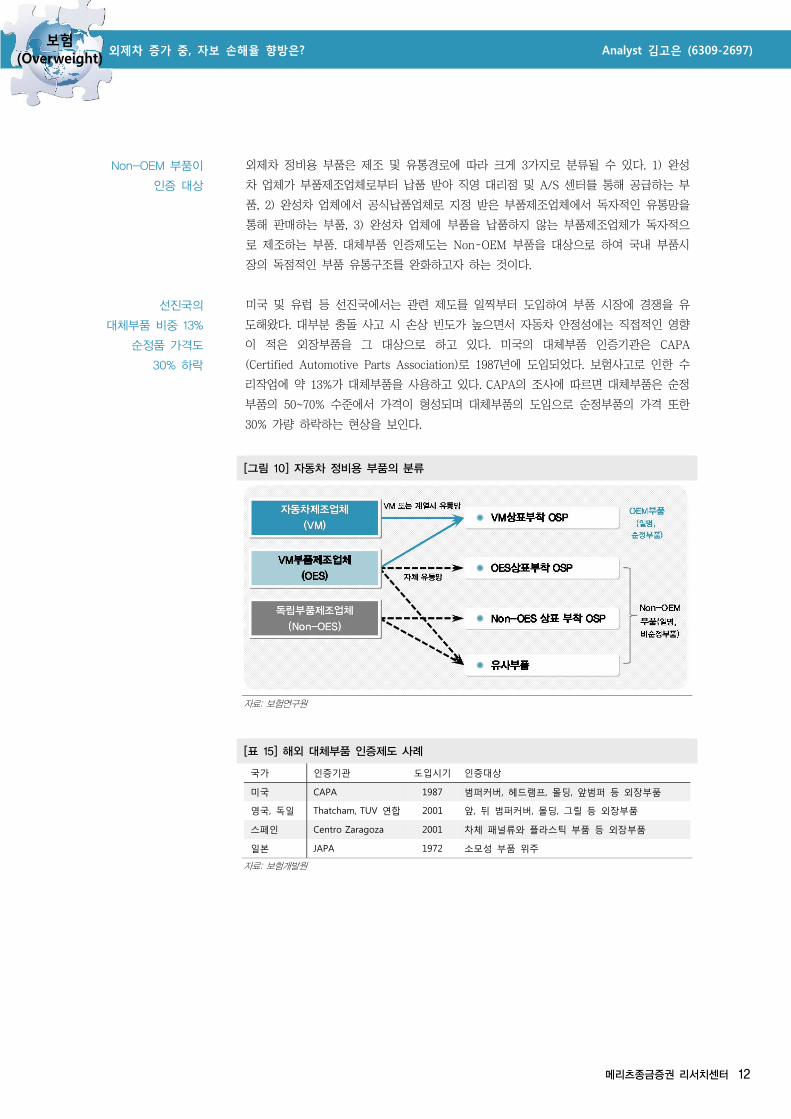

Non-OEM 부품이

인증 대상

외제차 정비용 부품은 제조 및 유통경로에 따라 크게 3가지로 분류될 수 있다. 1) 완성

차 업체가 부품제조업체로부터 납품 받아 직영 대리점 및 A/S 센터를 통해 공급하는 부

품, 2) 완성차 업체에서 공식납품업체로 지정 받은 부품제조업체에서 독자적인 유통망을

통해 판매하는 부품, 3) 완성차 업체에 부품을 납품하지 않는 부품제조업체가 독자적으

로 제조하는 부품. 대체부품 인증제도는 Non-OEM 부품을 대상으로 하여 국내 부품시

장의 독점적인 부품 유통구조를 완화하고자 하는 것이다.

선진국의

대체부품 비중 13%

순정품 가격도

30% 하락

미국 및 유럽 등 선진국에서는 관련 제도를 일찍부터 도입하여 부품 시장에 경쟁을 유

도해왔다. 대부분 충돌 사고 시 손상 빈도가 높으면서 자동차 안정성에는 직접적인 영향

이 적은 외장부품을 그 대상으로 하고 있다. 미국의 대체부품 인증기관은 CAPA

(Certified Automotive Parts Association)로 1987년에 도입되었다. 보험사고로 인한 수

리작업에 약 13%가 대체부품을 사용하고 있다. CAPA의 조사에 따르면 대체부품은 순정

부품의 50~70% 수준에서 가격이 형성되며 대체부품의 도입으로 순정부품의 가격 또한

30% 가량 하락하는 현상을 보인다.

[그림 10] 자동차 정비용 부품의 분류

자료: 보험연구원

[표 15] 해외 대체부품 인증제도 사례

국가 인증기관 도입시기 인증대상

미국 CAPA 1987 범퍼커버, 헤드램프, 몰딩, 앞범퍼 등 외장부품

영국, 독일 Thatcham, TUV 연합 2001 앞, 뒤 범퍼커버, 몰딩, 그릴 등 외장부품

스페인 Centro Zaragoza 2001 차체 패널류와 플라스틱 부품 등 외장부품

일본 JAPA 1972 소모성 부품 위주

자료: 보험개발원

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 13

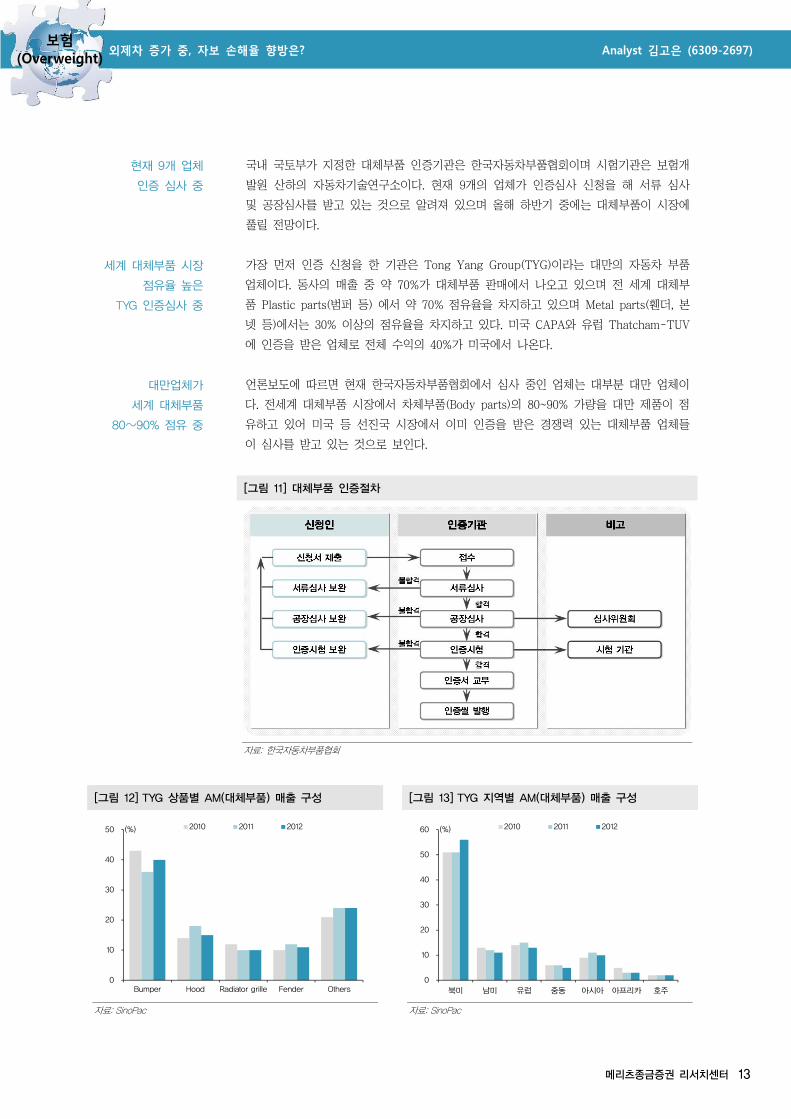

현재 9개 업체

인증 심사 중

국내 국토부가 지정한 대체부품 인증기관은 한국자동차부품협회이며 시험기관은 보험개

발원 산하의 자동차기술연구소이다. 현재 9개의 업체가 인증심사 신청을 해 서류 심사

및 공장심사를 받고 있는 것으로 알려져 있으며 올해 하반기 중에는 대체부품이 시장에

풀릴 전망이다.

세계 대체부품 시장

점유율 높은

TYG 인증심사 중

가장 먼저 인증 신청을 한 기관은 Tong Yang Group(TYG)이라는 대만의 자동차 부품

업체이다. 동사의 매출 중 약 70%가 대체부품 판매에서 나오고 있으며 전 세계 대체부

품 Plastic parts(범퍼 등) 에서 약 70% 점유율을 차지하고 있으며 Metal parts(휀더, 본

넷 등)에서는 30% 이상의 점유율을 차지하고 있다. 미국 CAPA와 유럽 Thatcham-TUV

에 인증을 받은 업체로 전체 수익의 40%가 미국에서 나온다.

대만업체가

세계 대체부품

80~90% 점유 중

언론보도에 따르면 현재 한국자동차부품협회에서 심사 중인 업체는 대부분 대만 업체이

다. 전세계 대체부품 시장에서 차체부품(Body parts)의 80~90% 가량을 대만 제품이 점

유하고 있어 미국 등 선진국 시장에서 이미 인증을 받은 경쟁력 있는 대체부품 업체들

이 심사를 받고 있는 것으로 보인다.

[그림 11] 대체부품 인증절차

자료: 한국자동차부품협회

[그림 12] TYG 상품별 AM(대체부품) 매출 구성 [그림 13] TYG 지역별 AM(대체부품) 매출 구성

자료: SinoPac 자료: SinoPac

0

10

20

30

40

50

Bumper Hood Radiator grille Fender Others

2010 2011 2012(%)

0

10

20

30

40

50

60

북미 남미 유럽 중동 아시아 아프리카 호주

2010 2011 2012(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 14

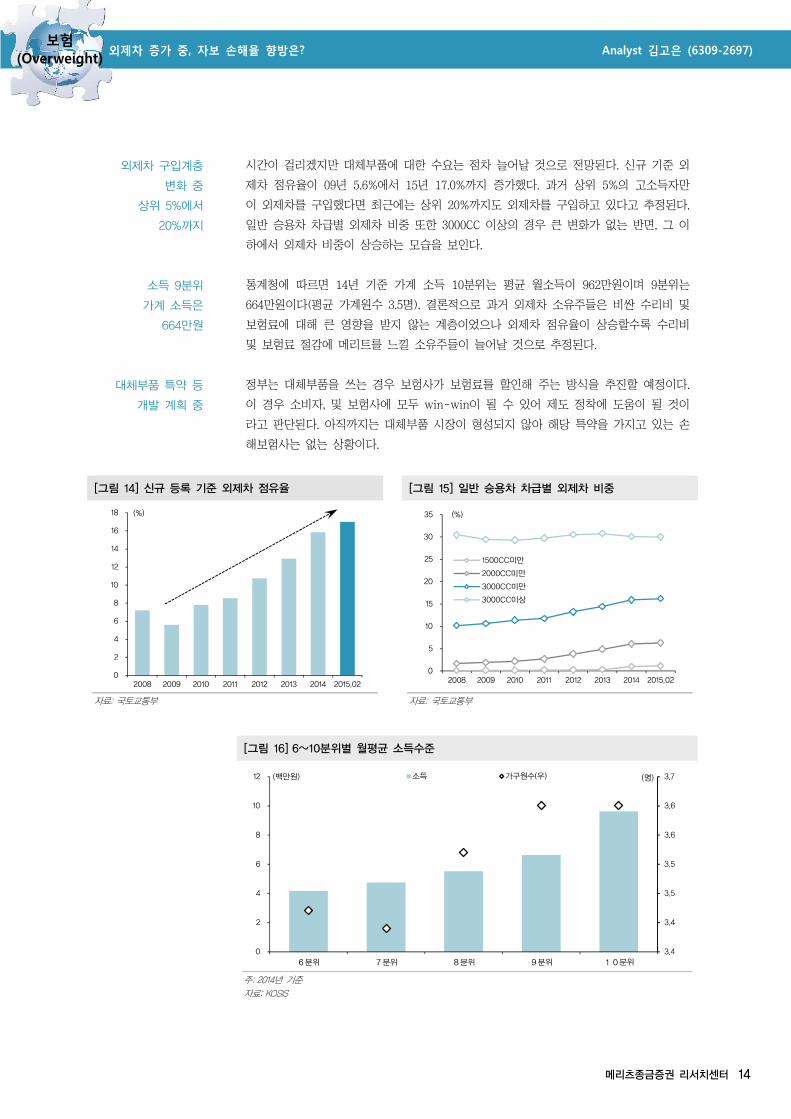

외제차 구입계층

변화 중

상위 5%에서

20%까지

시간이 걸리겠지만 대체부품에 대한 수요는 점차 늘어날 것으로 전망된다. 신규 기준 외

제차 점유율이 09년 5.6%에서 15년 17.0%까지 증가했다. 과거 상위 5%의 고소득자만

이 외제차를 구입했다면 최근에는 상위 20%까지도 외제차를 구입하고 있다고 추정된다.

일반 승용차 차급별 외제차 비중 또한 3000CC 이상의 경우 큰 변화가 없는 반면, 그 이

하에서 외제차 비중이 상승하는 모습을 보인다.

소득 9분위

가계 소득은

664만원

통계청에 따르면 14년 기준 가계 소득 10분위는 평균 월소득이 962만원이며 9분위는

664만원이다(평균 가계원수 3.5명). 결론적으로 과거 외제차 소유주들은 비싼 수리비 및

보험료에 대해 큰 영향을 받지 않는 계층이었으나 외제차 점유율이 상승할수록 수리비

및 보험료 절감에 메리트를 느낄 소유주들이 늘어날 것으로 추정된다.

대체부품 특약 등

개발 계획 중

정부는 대체부품을 쓰는 경우 보험사가 보험료를 할인해 주는 방식을 추진할 예정이다.

이 경우 소비자, 및 보험사에 모두 win-win이 될 수 있어 제도 정착에 도움이 될 것이

라고 판단된다. 아직까지는 대체부품 시장이 형성되지 않아 해당 특약을 가지고 있는 손

해보험사는 없는 상황이다.

[그림 14] 신규 등록 기준 외제차 점유율 [그림 15] 일반 승용차 차급별 외제차 비중

자료: 국토교통부 자료: 국토교통부

[그림 16] 6~10분위별 월평균 소득수준

주: 2014년 기준 자료: KOSIS

0

2

4

6

8

10

12

14

16

18

2008 2009 2010 2011 2012 2013 2014 2015.02

(%)

0

5

10

15

20

25

30

35

2008 2009 2010 2011 2012 2013 2014 2015.02

1500CC미만

2000CC미만

3000CC미만

3000CC이상

(%)

3.4

3.4

3.5

3.5

3.6

3.6

3.7

0

2

4

6

8

10

12

6분위 7분위 8분위 9분위 10분위

소득 가구원수(우)(백만원) (명)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 15

제도 실효성에 대해

여전히 우려 존재

그럼에도 여전히 대체부품 인증제도에 대해 우려가 있는 것이 사실이다. 1) 대부분의 비

중을 차지하고 있는 국산차의 경우 대체부품이 개발되고 정착되는 데 어려움이 있어 효

과가 제한적이라는 점 2) 대체부품을 사용하는 경우 신차의 무상보증기간에 수리를 거

부당할 수 있어 소비자가 부품 사용을 꺼릴 수 있다는 우려가 존재한다.

1) 국산차는

대상이 안 된다는 점

먼저, 대체부품 인증제도의 대상이 외제차 부품에만 한정되는 것은 아니나 국내 완성차

의 경우 대부분의 자동차 부품에 디자인권이 등록되어 있어 외제차에 우선 시행되게 된

다. 디자인보호법에 따르면 디자인권을 등록하면 20년간 보호를 받을 수 있어 부품 제

조업체가 범퍼 등의 대체부품을 개발하는 것이 불가능하다. 또한 국내 부품 제조업체의

경우 완성차에 매출 의존도가 높아 이해관계로 인해 대체부품 인증 신청을 하기 어렵다.

대체부품 인증제도

실질적 목적은

외제차

그러나 대체부품 인증제도의 영향은 외제차에서 더욱 효과적으로 나타날 것이라고 판단

된다. 국산차의 부품의 경우 가격이 소비자에게 부담스럽거나 유통이 독점되는 상황이

아니기 때문이다. 향후 국산차의 부품 시장 또한 경쟁을 유도하는 방향으로 법안이 개정

될 수 있으나(디자인권 보호기간 3년으로 단축 등) 해당 제도의 실질적인 목적은 외제차

부품 유통의 독점을 완화하고 가격을 낮추는데 있다고 판단된다.

2) 외제차 수입업체

무상보증수리

거부 우려

외제차 업체가 대체부품을 사용한 차량의 경우 무상보증수리를 거부할 수 있다는 점이

우려되나 여전히 수리비는 감소할 것이라고 판단된다. 보수용 부품의 약 70%가 보험수

리작업에 사용되기 때문에 무상보증보다는 수리비 및 보험료 절감 이득이 더 클 것으로

보이며, 이를 고려하지 않더라도 대체부품의 도입 자체가 순정품(OEM)의 가격 하락에

영향을 미치기 때문이다. 앞서 언급한 바와 같이 미국에서 대체부품의 도입으로 순정품

의 가격이 약 30% 가량 하락하는 모습을 보인 것으로 분석되었다.

보수용 부품 70%가

보험 수리 시 사용

순정품 가격

하락효과 또한 기대

또한 미국의 경우 자동차 제작사가 대체부품(Non-OEM)을 사용했다는 이유로 보증기간

내에 있는 자동차의 보증조건을 변경할 수 없으며 국토부가 관련 법안을 도입하려는 움

직임도 있다. 그 외로 외제차 연식에 따라 정비 시장이 이분화될 수 있다고 판단된다.

[표 16] 정비업체의 매출형태별 공임매출 비중

정비종류(%) 2003 2009

보증수리 6.9 2.8

보험수리 49.7 62.9

일반수리 35.4 7.5

검사/기타 7.9 26.6

자료: 보험개발원

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 16

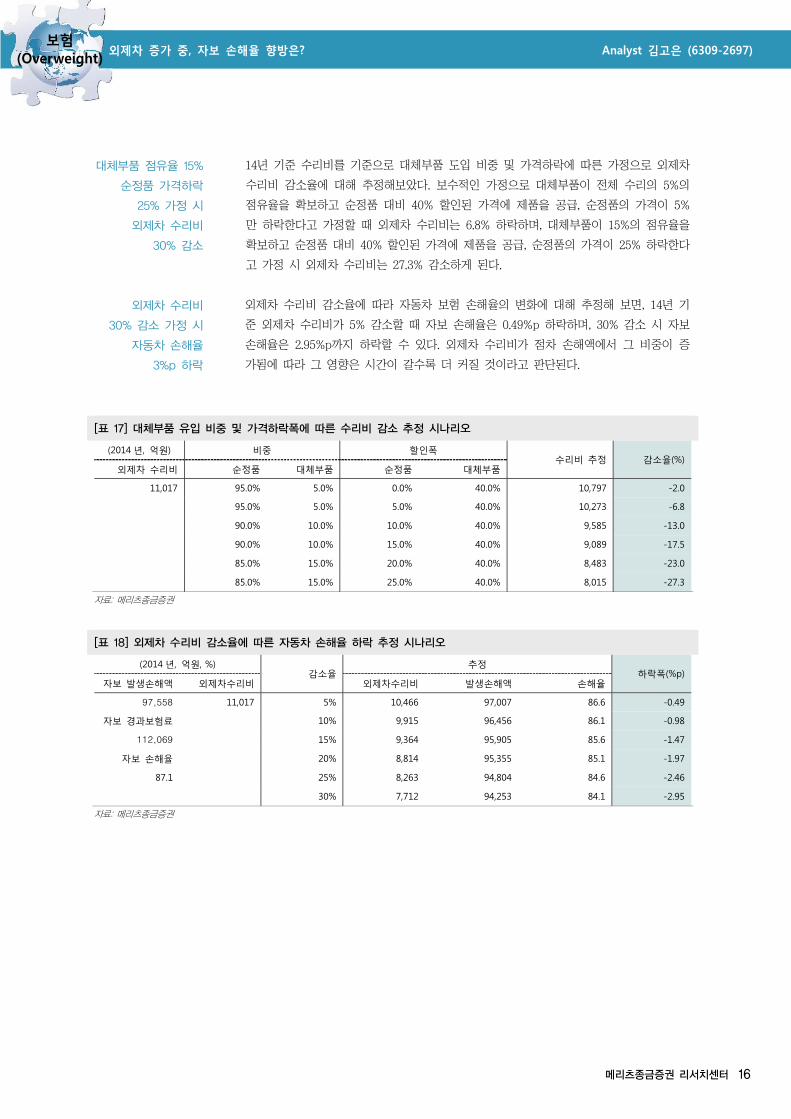

대체부품 점유율 15%

순정품 가격하락

25% 가정 시

외제차 수리비

30% 감소

14년 기준 수리비를 기준으로 대체부품 도입 비중 및 가격하락에 따른 가정으로 외제차

수리비 감소율에 대해 추정해보았다. 보수적인 가정으로 대체부품이 전체 수리의 5%의

점유율을 확보하고 순정품 대비 40% 할인된 가격에 제품을 공급, 순정품의 가격이 5%

만 하락한다고 가정할 때 외제차 수리비는 6.8% 하락하며, 대체부품이 15%의 점유율을

확보하고 순정품 대비 40% 할인된 가격에 제품을 공급, 순정품의 가격이 25% 하락한다

고 가정 시 외제차 수리비는 27.3% 감소하게 된다.

외제차 수리비

30% 감소 가정 시

자동차 손해율

3%p 하락

외제차 수리비 감소율에 따라 자동차 보험 손해율의 변화에 대해 추정해 보면, 14년 기

준 외제차 수리비가 5% 감소할 때 자보 손해율은 0.49%p 하락하며, 30% 감소 시 자보

손해율은 2.95%p까지 하락할 수 있다. 외제차 수리비가 점차 손해액에서 그 비중이 증

가됨에 따라 그 영향은 시간이 갈수록 더 커질 것이라고 판단된다.

[표 17] 대체부품 유입 비중 및 가격하락폭에 따른 수리비 감소 추정 시나리오

(2014 년, 억원) 비중 할인폭 수리비 추정 감소율(%)

외제차 수리비 순정품 대체부품 순정품 대체부품

11,017 95.0% 5.0% 0.0% 40.0% 10,797 -2.0

95.0% 5.0% 5.0% 40.0% 10,273 -6.8

90.0% 10.0% 10.0% 40.0% 9,585 -13.0

90.0% 10.0% 15.0% 40.0% 9,089 -17.5

85.0% 15.0% 20.0% 40.0% 8,483 -23.0

85.0% 15.0% 25.0% 40.0% 8,015 -27.3

자료: 메리츠종금증권

[표 18] 외제차 수리비 감소율에 따른 자동차 손해율 하락 추정 시나리오

(2014 년, 억원, %) 감소율

추정 하락폭(%p)

자보 발생손해액 외제차수리비 외제차수리비 발생손해액 손해율

97,558 11,017 5% 10,466 97,007 86.6 -0.49

자보 경과보험료 10% 9,915 96,456 86.1 -0.98

112,069 15% 9,364 95,905 85.6 -1.47

자보 손해율 20% 8,814 95,355 85.1 -1.97

87.1 25% 8,263 94,804 84.6 -2.46

30% 7,712 94,253 84.1 -2.95

자료: 메리츠종금증권

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 17

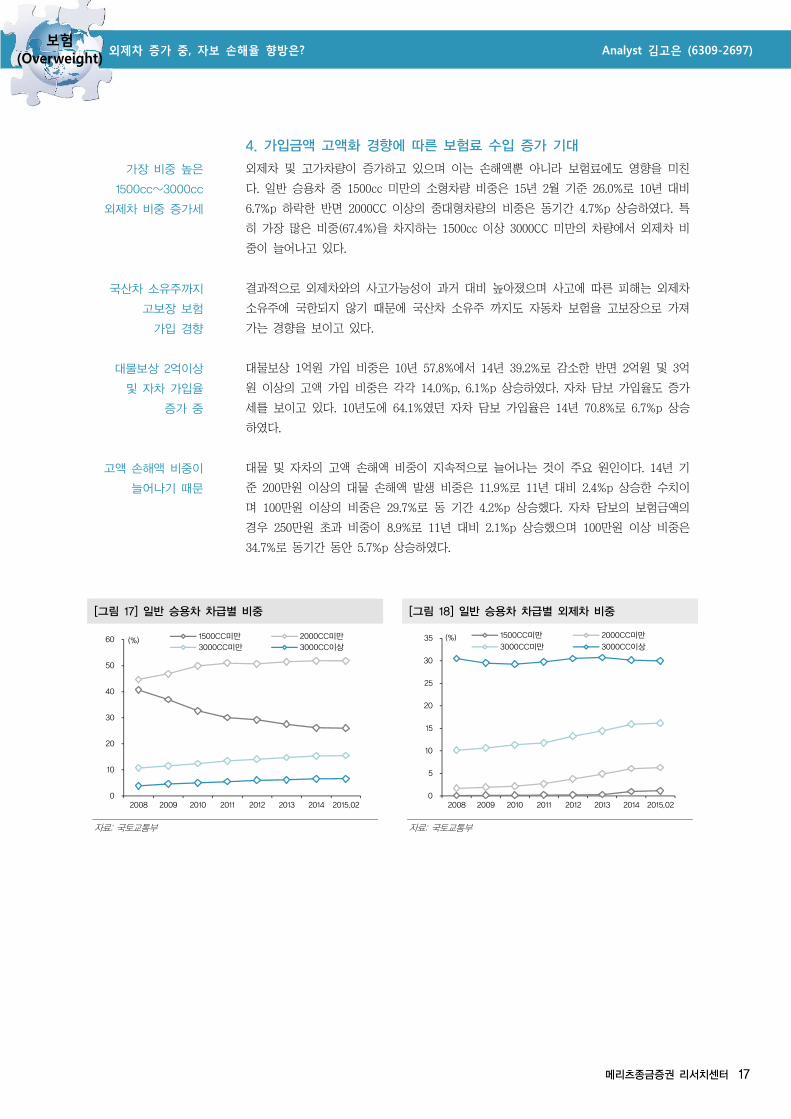

4. 가입금액 고액화 경향에 따른 보험료 수입 증가 기대

가장 비중 높은

1500cc~3000cc

외제차 비중 증가세

외제차 및 고가차량이 증가하고 있으며 이는 손해액뿐 아니라 보험료에도 영향을 미친

다. 일반 승용차 중 1500cc 미만의 소형차량 비중은 15년 2월 기준 26.0%로 10년 대비

6.7%p 하락한 반면 2000CC 이상의 중대형차량의 비중은 동기간 4.7%p 상승하였다. 특

히 가장 많은 비중(67.4%)을 차지하는 1500cc 이상 3000CC 미만의 차량에서 외제차 비

중이 늘어나고 있다.

국산차 소유주까지

고보장 보험

가입 경향

결과적으로 외제차와의 사고가능성이 과거 대비 높아졌으며 사고에 따른 피해는 외제차

소유주에 국한되지 않기 때문에 국산차 소유주 까지도 자동차 보험을 고보장으로 가져

가는 경향을 보이고 있다.

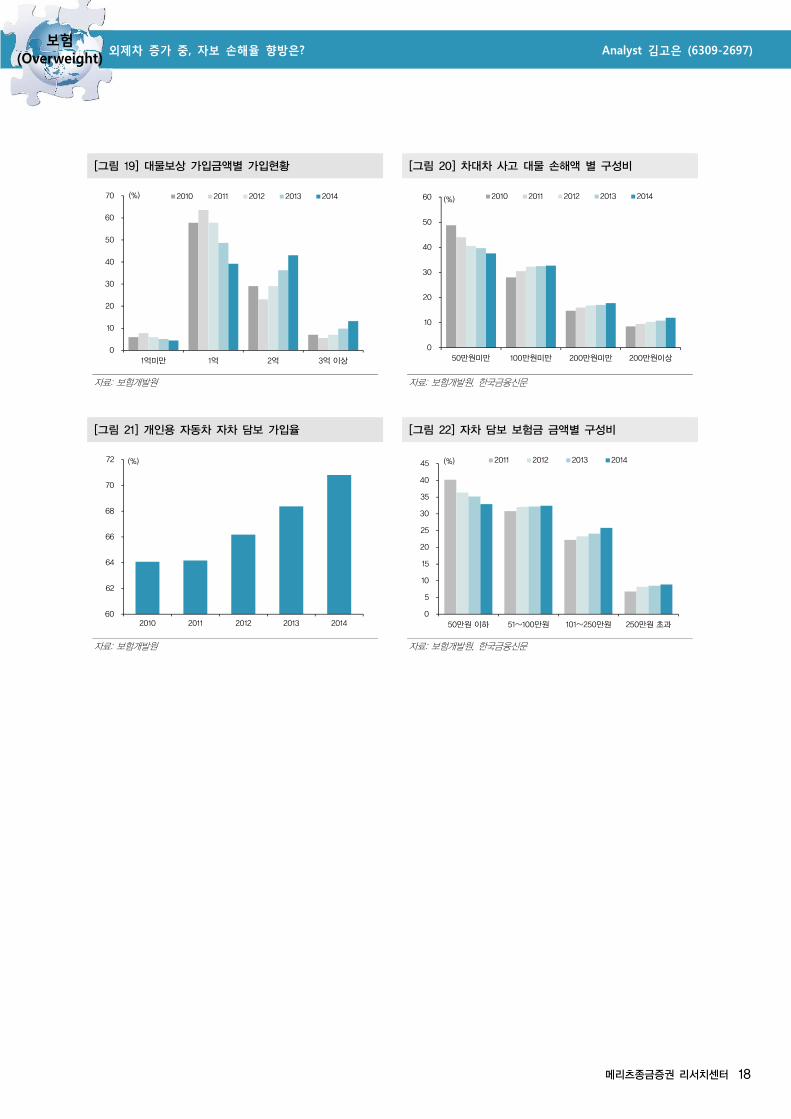

대물보상 2억이상

및 자차 가입율

증가 중

대물보상 1억원 가입 비중은 10년 57.8%에서 14년 39.2%로 감소한 반면 2억원 및 3억

원 이상의 고액 가입 비중은 각각 14.0%p, 6.1%p 상승하였다. 자차 담보 가입율도 증가

세를 보이고 있다. 10년도에 64.1%였던 자차 담보 가입율은 14년 70.8%로 6.7%p 상승

하였다.

고액 손해액 비중이

늘어나기 때문

대물 및 자차의 고액 손해액 비중이 지속적으로 늘어나는 것이 주요 원인이다. 14년 기

준 200만원 이상의 대물 손해액 발생 비중은 11.9%로 11년 대비 2.4%p 상승한 수치이

며 100만원 이상의 비중은 29.7%로 동 기간 4.2%p 상승했다. 자차 담보의 보험금액의

경우 250만원 e과 비중이 8.9%로 11년 대비 2.1%p 상승했으며 100만원 이상 비중은

34.7%로 동기간 동안 5.7%p 상승하였다.

[그림 17] 일반 승용차 차급별 비중 [그림 18] 일반 승용차 차급별 외제차 비중

자료: 국토교통부 자료: 국토교통부

0

10

20

30

40

50

60

2008 2009 2010 2011 2012 2013 2014 2015.02

1500CC미만 2000CC미만3000CC미만 3000CC이상

(%)

0

5

10

15

20

25

30

35

2008 2009 2010 2011 2012 2013 2014 2015.02

1500CC미만 2000CC미만

3000CC미만 3000CC이상(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 18

[그림 19] 대물보상 가입금액별 가입현황 [그림 20] 차대차 사고 대물 손해액 별 구성비

자료: 보험개발원 자료: 보험개발원, 한국금융신문

[그림 21] 개인용 자동차 자차 담보 가입율 [그림 22] 자차 담보 보험금 금액별 구성비

자료: 보험개발원 자료: 보험개발원, 한국금융신문

0

10

20

30

40

50

60

70

1억미만 1억 2억 3억 이상

2010 2011 2012 2013 2014(%)

0

10

20

30

40

50

60

50만원미만 100만원미만 200만원미만 200만원이상

2010 2011 2012 2013 2014(%)

60

62

64

66

68

70

72

2010 2011 2012 2013 2014

(%)

0

5

10

15

20

25

30

35

40

45

50만원 이하 51~100만원 101~250만원 250만원 초과

2011 2012 2013 2014(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 19

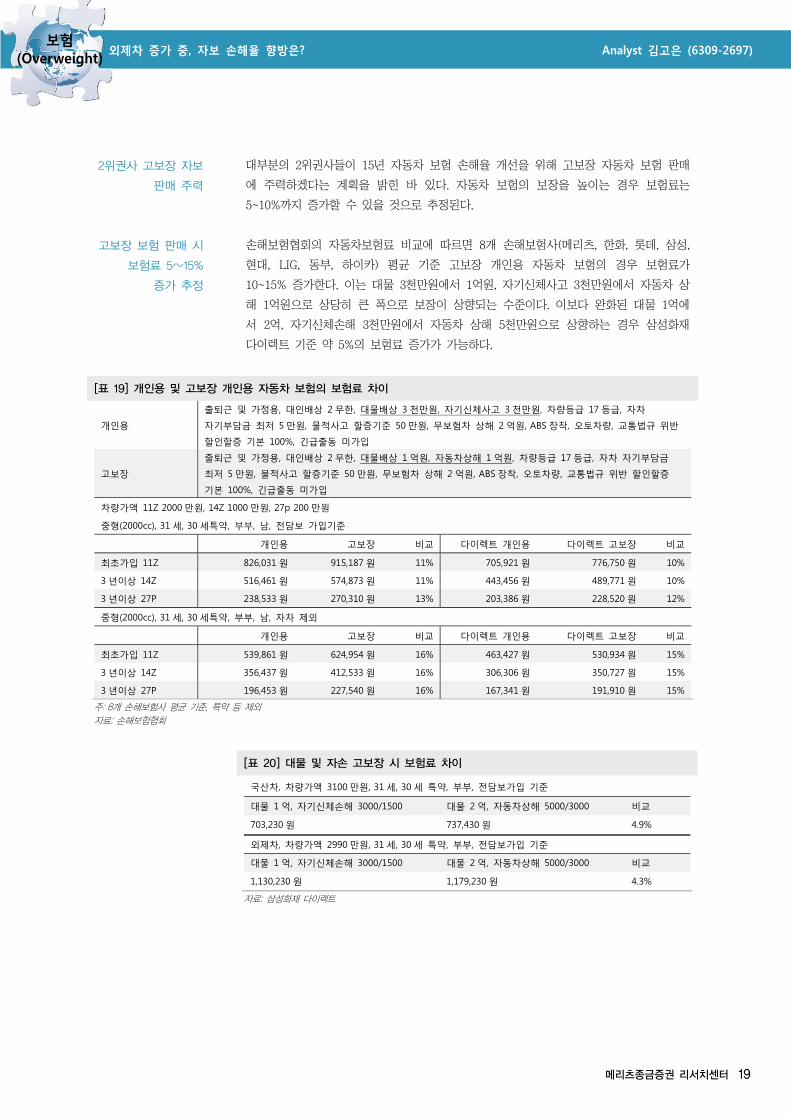

2위권사 고보장 자보

판매 주력

대부분의 2위권사들이 15년 자동차 보험 손해율 개선을 위해 고보장 자동차 보험 판매

에 주력하겠다는 계획을 밝힌 바 있다. 자동차 보험의 보장을 높이는 경우 보험료는

5~10%까지 증가할 수 있을 것으로 추정된다.

고보장 보험 판매 시

보험료 5~15%

증가 추정

손해보험협회의 자동차보험료 비교에 따르면 8개 손해보험사(메리츠, 한화, 롯데, 삼성,

현대, LIG, 동부, 하이카) 평균 기준 고보장 개인용 자동차 보험의 경우 보험료가

10~15% 증가한다. 이는 대물 3천만원에서 1억원, 자기신체사고 3천만원에서 자동차 상

해 1억원으로 상당히 큰 폭으로 보장이 상향되는 수준이다. 이보다 완화된 대물 1억에

서 2억, 자기신체손해 3천만원에서 자동차 상해 5천만원으로 상향하는 경우 삼성화재

다이렉트 기준 약 5%의 보험료 증가가 가능하다.

[표 19] 개인용 및 고보장 개인용 자동차 보험의 보험료 차이

개인용

출퇴근 및 가정용, 대인배상 2 무한, 대물배상 3 천만원, 자기신체사고 3 천만원, 차량등급 17 등급, 자차

자기부담금 최저 5 만원, 물적사고 할증기준 50 만원, 무보험차 상해 2 억원, ABS 장착, 오토차량, 교통법규 위반

할인할증 기본 100%, 긴급출동 미가입

고보장

출퇴근 및 가정용, 대인배상 2 무한, 대물배상 1 억원, 자동차상해 1 억원, 차량등급 17 등급, 자차 자기부담금

최저 5 만원, 물적사고 할증기준 50 만원, 무보험차 상해 2 억원, ABS 장착, 오토차량, 교통법규 위반 할인할증

기본 100%, 긴급출동 미가입

차량가액 11Z 2000 만원, 14Z 1000 만원, 27p 200 만원

중형(2000cc), 31 세, 30 세특약, 부부, 남, 전담보 가입기준

개인용 고보장 비교 다이렉트 개인용 다이렉트 고보장 비교

최초가입 11Z 826,031 원 915,187 원 11% 705,921 원 776,750 원 10%

3 년이상 14Z 516,461 원 574,873 원 11% 443,456 원 489,771 원 10%

3 년이상 27P 238,533 원 270,310 원 13% 203,386 원 228,520 원 12%

중형(2000cc), 31 세, 30 세특약, 부부, 남, 자차 제외

개인용 고보장 비교 다이렉트 개인용 다이렉트 고보장 비교

최초가입 11Z 539,861 원 624,954 원 16% 463,427 원 530,934 원 15%

3 년이상 14Z 356,437 원 412,533 원 16% 306,306 원 350,727 원 15%

3 년이상 27P 196,453 원 227,540 원 16% 167,341 원 191,910 원 15%

주: 8개 손해보험사 평균 기준, 특약 등 제외 자료: 손해보험협회

[표 20] 대물 및 자손 고보장 시 보험료 차이

국산차, 차량가액 3100 만원, 31 세, 30 세 특약, 부부, 전담보가입 기준

대물 1 억, 자기신체손해 3000/1500 대물 2 억, 자동차상해 5000/3000 비교

703,230 원 737,430 원 4.9%

외제차, 차량가액 2990 만원, 31 세, 30 세 특약, 부부, 전담보가입 기준

대물 1 억, 자기신체손해 3000/1500 대물 2 억, 자동차상해 5000/3000 비교

1,130,230 원 1,179,230 원 4.3%

자료: 삼성화재 다이렉트

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 20

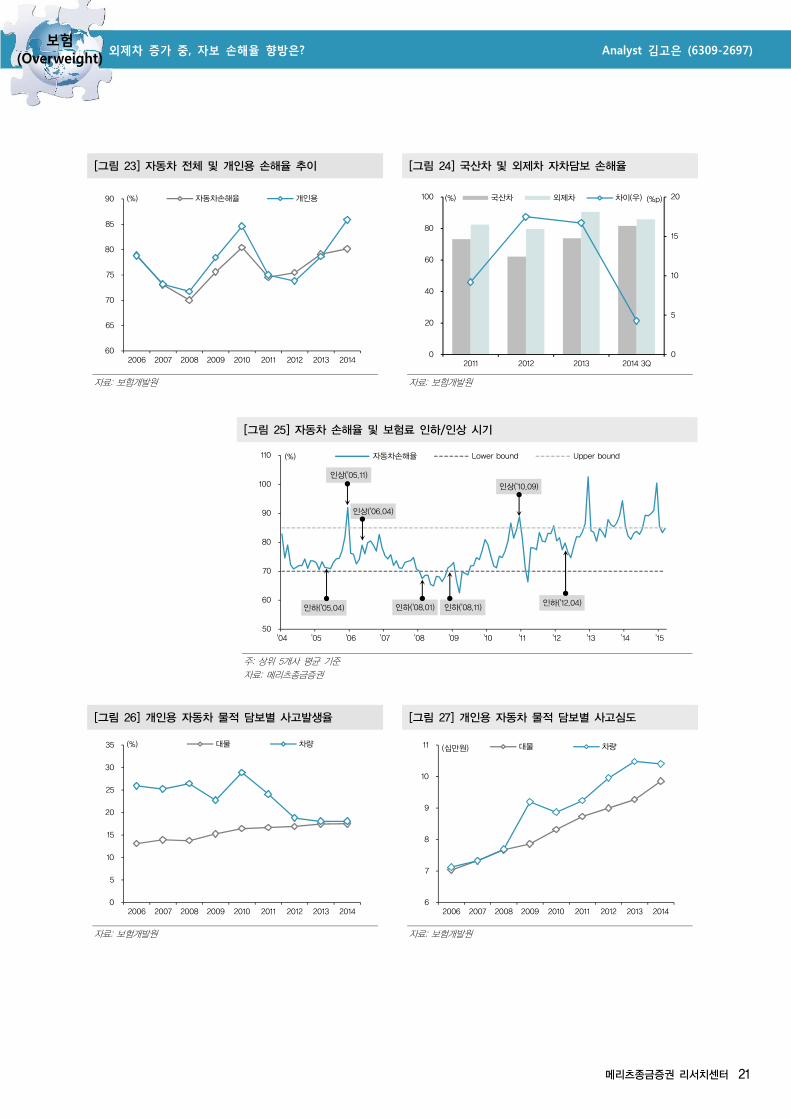

5. 사고심도 완화 위한 정부 정책 필요

부정적인 여론으로

요원한

자동차 보험료 인상

손해보험협회에 따르면 14년 말 자동차 손해율은 누적 기준 80.2%, 월별 기준 95.1%로

로 매우 높은 수준을 시현하고 있다. 그러나 자동차 보험은 의무보험으로 일종의 사회보

험의 한 종류로 인식하는 경향이 있어 인상 요인이 발생하더라도 부정적인 여론으로 보

험료를 올리기가 쉽지 않다.

제도 개선을 통해

손해율 개선 방안

찾을 것

최근 정부에 대한 여론이 좋지 않은 상황이라 쉽게 보험료 인상에 나서기는 어려울 것

으로 보인다. 과거에도 자동차 손해율 악화 시 제도개선 등을 통해 보험료 인상 없이 손

해율을 개선하는 방안이 논의 되었으며 최근 정부정책 또한 이러한 방식을 택하고 있다

고 판단된다. 18년에 도입 될 할인할증제도의 변경은 사고 빈도의 감소, 15년 1월 도입

된 대체부품 인증제도 도입은 사고 심도의 완화를 기대할 수 있는 정책이다.

할인할증제도 변경은

사고 빈도 완화

11년 2월부터 도입된 ‘비례공제방식 자기부담금제도’ 또한 보험료 인상 없이 손해율을

개선하기 위한 제도 개선안이었으며 이후 FY11 자동차 손해율은 74.6%로 전년 대비

5.9%p 하락하는 모습을 보였다.

대체부품 인증제도는

사고 심도 완화에

기여할 전망

자동차 손해율에 영향을 미치는 주요 요소는 사고 빈도(사고발생률), 사고 심도(건당 손

해액), 대당 보험료 등이다. 자기부담금 정률제 도입으로 인한 손해율 하락 효과는 소액

사고건수가 크게 감소하여 사고빈도의 감소한 것이 가장 큰 영향을 미친 것으로 판단된

다. 그러나 최근 이 효과가 상쇄되고 있으며 그 이전 수준의 손해율까지 상승하였는데

이는 고액 사고의 비중이 늘어나고 있는 것이 원인이다.

11년 도입된

자기부담금 정률제

외제차에는

제한적 영향

외제차 및 국산차의 자차 손해율 차이는 당시 오히려 크게 늘어나, 고액 사고에는 자기

부담금 정률제 도입이 큰 영향을 미치지 못했다고 판단된다. 외제차의 평균 수리비는

200만원이 넘어가기 때문이다. 14년에는 국산 및 외제차의 자차 손해율 차이가 크게 개

선되었는데 이는 차량모델등급이 20개에서 26개로 확대되며 외제차의 보험료가 인상된

것이 원인이다.

사고심도 완화를

위한 정책 추진이

필요

앞서 언급한 바와 같이 고액 물건 사고의 비중이 늘어남에 따라 사고 심도(고액 손해액)

완화를 위한 정책이 지속적으로 나타날 것으로 보이며 특히 외제차 수리비의 경우 여론

의 지지를 받을 수 있어 정부가 정책을 추구하는데 부담이 덜 할 것으로 보인다.

고보장 보험 영향은

온라인 비중 등으로

상쇄될 것

외제차 및 고가 차량 증가와 고보장 가입 경향에 따른 대당 보험료가 증가 또한 기대할

수 있다. 다만 온라인 보험 비중 증가 및 마일리지 할인 등 특약은 대당 보험료를 감소

시키는 요인이므로 그 효과는 상쇄될 수 있을 것이라고 추정된다.

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 21

[그림 23] 자동차 전체 및 개인용 손해율 추이 [그림 24] 국산차 및 외제차 자차담보 손해율

자료: 보험개발원 자료: 보험개발원

[그림 25] 자동차 손해율 및 보험료 인하/인상 시기

주: 상위 5개사 평균 기준 자료: 메리츠종금증권

[그림 26] 개인용 자동차 물적 담보별 사고발생율 [그림 27] 개인용 자동차 물적 담보별 사고심도

자료: 보험개발원 자료: 보험개발원

60

65

70

75

80

85

90

2006 2007 2008 2009 2010 2011 2012 2013 2014

자동차손해율 개인용(%)

0

5

10

15

20

0

20

40

60

80

100

2011 2012 2013 2014 3Q

국산차 외제차 차이(우)(%) (%p)

50

60

70

80

90

100

110

'04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15

자동차손해율 Lower bound Upper bound

인하('05.04)

인상('05.11)

인상('06.04)

인하('08.01) 인하('08.11)

인상('10.09)

인하('12.04)

(%)

0

5

10

15

20

25

30

35

2006 2007 2008 2009 2010 2011 2012 2013 2014

대물 차량(%)

6

7

8

9

10

11

2006 2007 2008 2009 2010 2011 2012 2013 2014

대물 차량(십만원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 22

Ⅲ. 15년 하반기 손해보험 전망

손해보험업

Overweight

손해보험 업종에 대해 ‘Overweight’ 투자 의견을 제시한다. 15년 하반기부터 손해율 개

선이 가시화 되면서 손해보험 실적이 회복세를 보일 것으로 전망된다. 향후 금리 방향성

이 주요한 요소이나 상반기 중 추가 금리 인하가 발생한다면 오히려 불확실성이 해소되

는 시기라고 판단된다. 다만 장기 보험 보다는 자동차 손해율 개선이 손해보험사의 실적

및 주가에 더 큰 영향을 미칠 것으로 보인다.

Top Picks

삼성화재

LIG손해보험

Top Pick으로는 삼성화재와 LIG손해보험을 제시한다. 삼성화재는 온라인 채널의 가격

우위로 점유율을 지속적으로 확대할 것으로 전망된다. 2위권사들이 고보장 보험 판매를

통해 점유율 하락을 방어할 것으로 보이나 주요 채널인 TM이 위축되어 자보 손해율 개

선 속도는 삼성화재가 가장 빠를 것으로 판단된다. LIG손해보험은 미국 지점 리스크 완

화로 수익성이 개선될 것으로 판단되며 최근 방카 채널에서 보장성 보험 비중이 늘어나

고 있어 KB금융 인수의 시너지 효과를 기대할 수 있다.

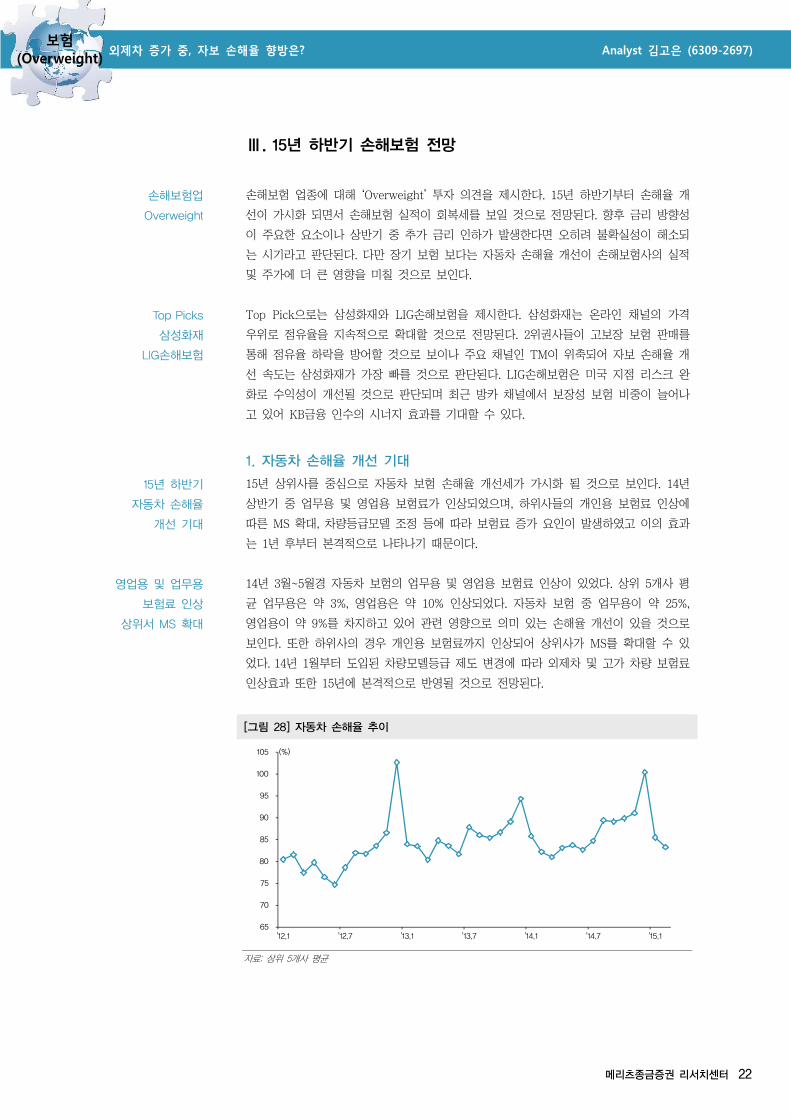

1. 자동차 손해율 개선 기대

15년 하반기

자동차 손해율

개선 기대

15년 상위사를 중심으로 자동차 보험 손해율 개선세가 가시화 될 것으로 보인다. 14년

상반기 중 업무용 및 영업용 보험료가 인상되었으며, 하위사들의 개인용 보험료 인상에

따른 MS 확대, 차량등급모델 조정 등에 따라 보험료 증가 요인이 발생하였고 이의 효과

는 1년 후부터 본격적으로 나타나기 때문이다.

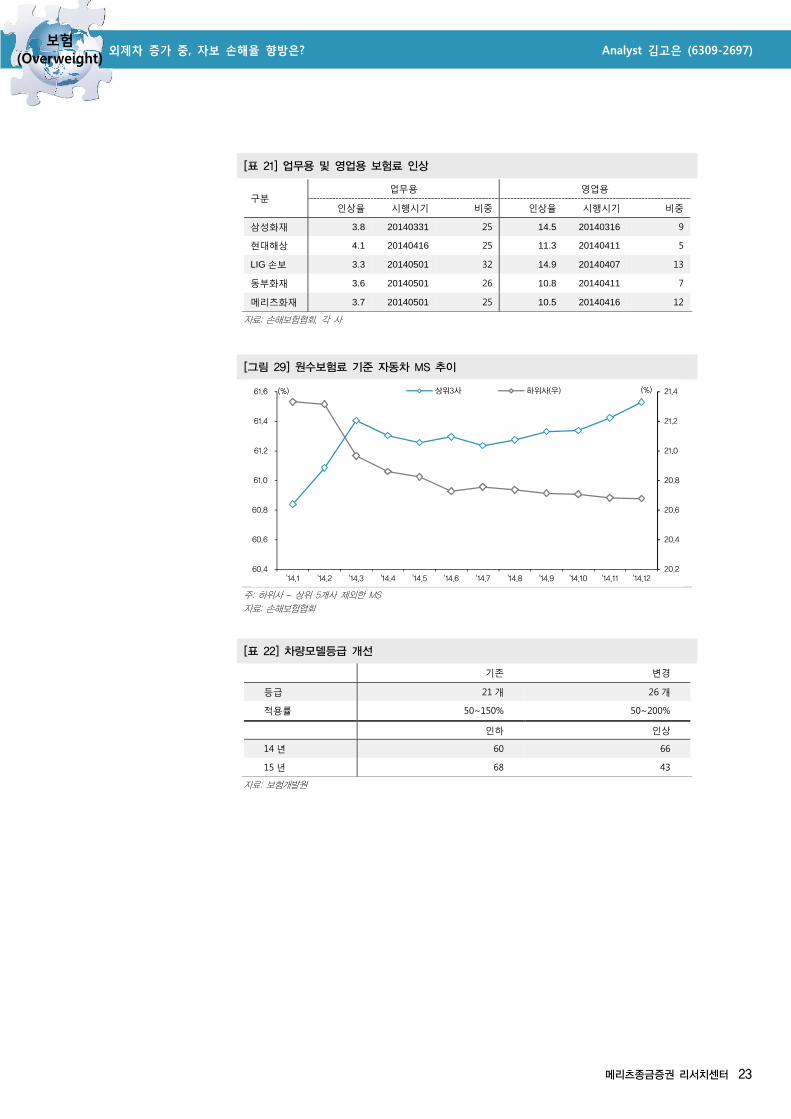

영업용 및 업무용

보험료 인상

상위서 MS 확대

14년 3월~5월경 자동차 보험의 업무용 및 영업용 보험료 인상이 있었다. 상위 5개사 평

균 업무용은 약 3%, 영업용은 약 10% 인상되었다. 자동차 보험 중 업무용이 약 25%,

영업용이 약 9%를 차지하고 있어 관련 영향으로 의미 있는 손해율 개선이 있을 것으로

보인다. 또한 하위사의 경우 개인용 보험료까지 인상되어 상위사가 MS를 확대할 수 있

었다. 14년 1월부터 도입된 차량모델등급 제도 변경에 따라 외제차 및 고가 차량 보험료

인상효과 또한 15년에 본격적으로 반영될 것으로 전망된다.

[그림 28] 자동차 손해율 추이

자료: 상위 5개사 평균

65

70

75

80

85

90

95

100

105

'12.1 '12.7 '13.1 '13.7 '14.1 '14.7 '15.1

(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 23

[표 21] 업무용 및 영업용 보험료 인상

구분

업무용 영업용

인상율 시행시기 비중 인상율 시행시기 비중

삼성화재 3.8 20140331 25 14.5 20140316 9

현대해상 4.1 20140416 25 11.3 20140411 5

LIG 손보 3.3 20140501 32 14.9 20140407 13

동부화재 3.6 20140501 26 10.8 20140411 7

메리츠화재 3.7 20140501 25 10.5 20140416 12

자료: 손해보험협회, 각 사

[그림 29] 원수보험료 기준 자동차 MS 추이

주: 하위사 – 상위 5개사 제외한 MS 자료: 손해보험협회

[표 22] 차량모델등급 개선

기존 변경

등급 21 개 26 개

적용률 50~150% 50~200%

인하 인상

14 년 60 66

15 년 68 43

자료: 보험개발원

20.2

20.4

20.6

20.8

21.0

21.2

21.4

60.4

60.6

60.8

61.0

61.2

61.4

61.6

'14.1 '14.2 '14.3 '14.4 '14.5 '14.6 '14.7 '14.8 '14.9 '14.10 '14.11 '14.12

상위3사 하위사(우)(%) (%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 24

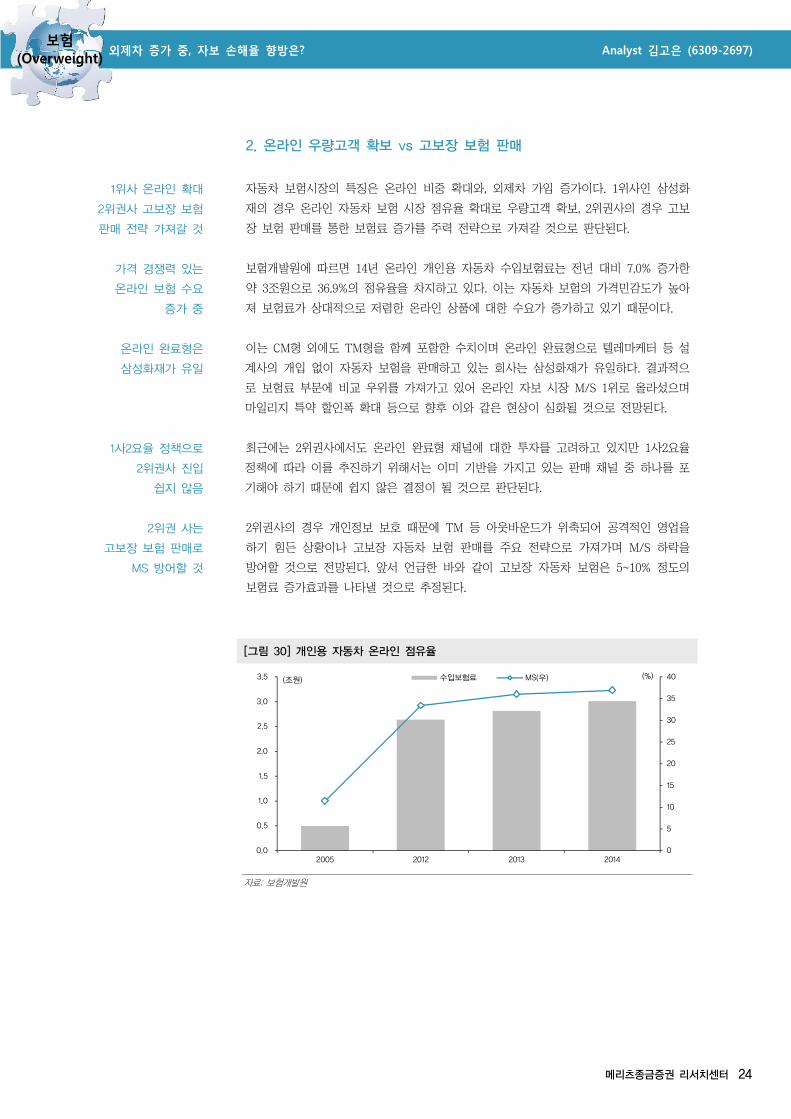

2. 온라인 우량고객 확보 vs 고보장 보험 판매

1위사 온라인 확대

2위권사 고보장 보험

판매 전략 가져갈 것

자동차 보험시장의 특징은 온라인 비중 확대와, 외제차 가입 증가이다. 1위사인 삼성화

재의 경우 온라인 자동차 보험 시장 점유율 확대로 우량고객 확보, 2위권사의 경우 고보

장 보험 판매를 통한 보험료 증가를 주력 전략으로 가져갈 것으로 판단된다.

가격 경쟁력 있는

온라인 보험 수요

증가 중

보험개발원에 따르면 14년 온라인 개인용 자동차 수입보험료는 전년 대비 7.0% 증가한

약 3조원으로 36.9%의 점유율을 차지하고 있다. 이는 자동차 보험의 가격민감도가 높아

져 보험료가 상대적으로 저렴한 온라인 상품에 대한 수요가 증가하고 있기 때문이다.

온라인 완료형은

삼성화재가 유일

이는 CM형 외에도 TM형을 함께 포함한 수치이며 온라인 완료형으로 텔레마케터 등 설

계사의 개입 없이 자동차 보험을 판매하고 있는 회사는 삼성화재가 유일하다. 결과적으

로 보험료 부문에 비교 우위를 가져가고 있어 온라인 자보 시장 M/S 1위로 올라섰으며

마일리지 특약 할인폭 확대 등으로 향후 이와 같은 현상이 심화될 것으로 전망된다.

1사2요율 정책으로

2위권사 진입

쉽지 않음

최근에는 2위권사에서도 온라인 완료형 채널에 대한 투자를 고려하고 있지만 1사2요율

정책에 따라 이를 추진하기 위해서는 이미 기반을 가지고 있는 판매 채널 중 하나를 포

기해야 하기 때문에 쉽지 않은 결정이 될 것으로 판단된다.

2위권 사는

고보장 보험 판매로

MS 방어할 것

2위권사의 경우 개인정보 보호 때문에 TM 등 아웃바운드가 위축되어 공격적인 영업을

하기 힘든 상황이나 고보장 자동차 보험 판매를 주요 전략으로 가져가며 M/S 하락을

방어할 것으로 전망된다. 앞서 언급한 바와 같이 고보장 자동차 보험은 5~10% 정도의

보험료 증가효과를 나타낼 것으로 추정된다.

[그림 30] 개인용 자동차 온라인 점유율

자료: 보험개발원

0

5

10

15

20

25

30

35

40

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2005 2012 2013 2014

수입보험료 MS(조원) (%)(우)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 25

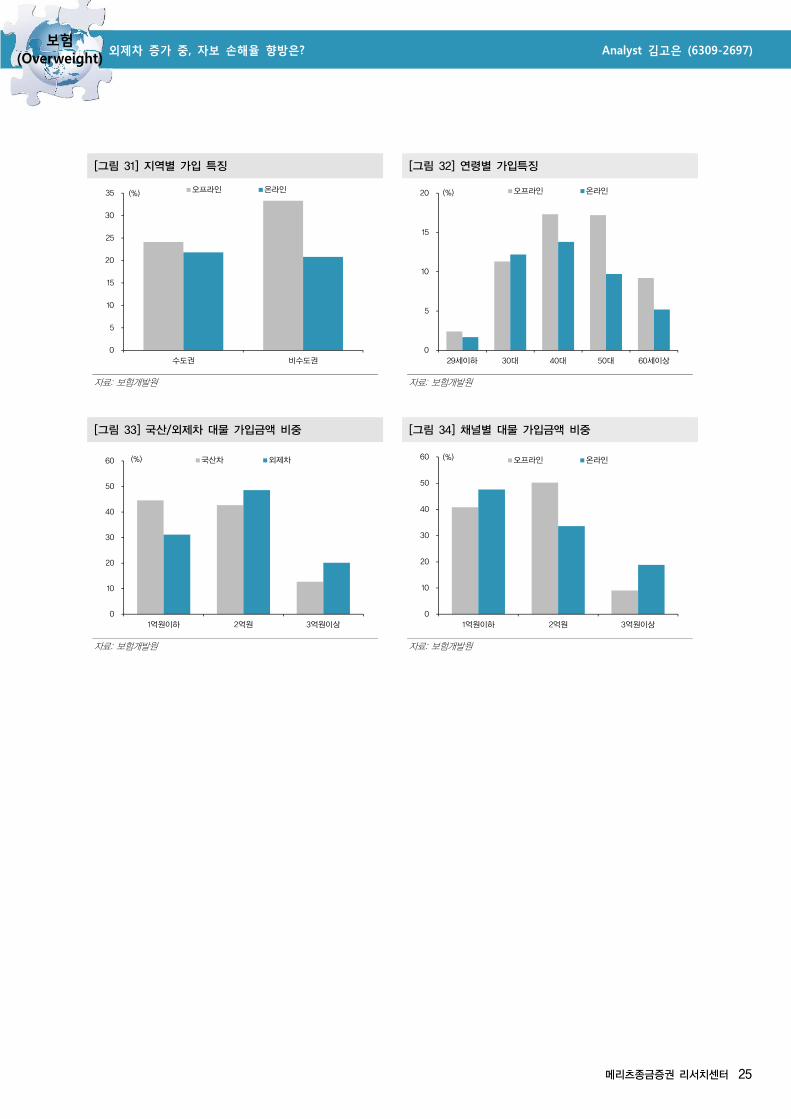

[그림 31] 지역별 가입 특징 [그림 32] 연령별 가입특징

자료: 보험개발원 자료: 보험개발원

[그림 33] 국산/외제차 대물 가입금액 비중 [그림 34] 채널별 대물 가입금액 비중

자료: 보험개발원 자료: 보험개발원

0

5

10

15

20

25

30

35

수도권 비수도권

오프라인 온라인(%)

0

5

10

15

20

29세이하 30대 40대 50대 60세이상

오프라인 온라인(%)

0

10

20

30

40

50

60

1억원이하 2억원 3억원이상

국산차 외제차(%)

0

10

20

30

40

50

60

1억원이하 2억원 3억원이상

오프라인 온라인(%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 26

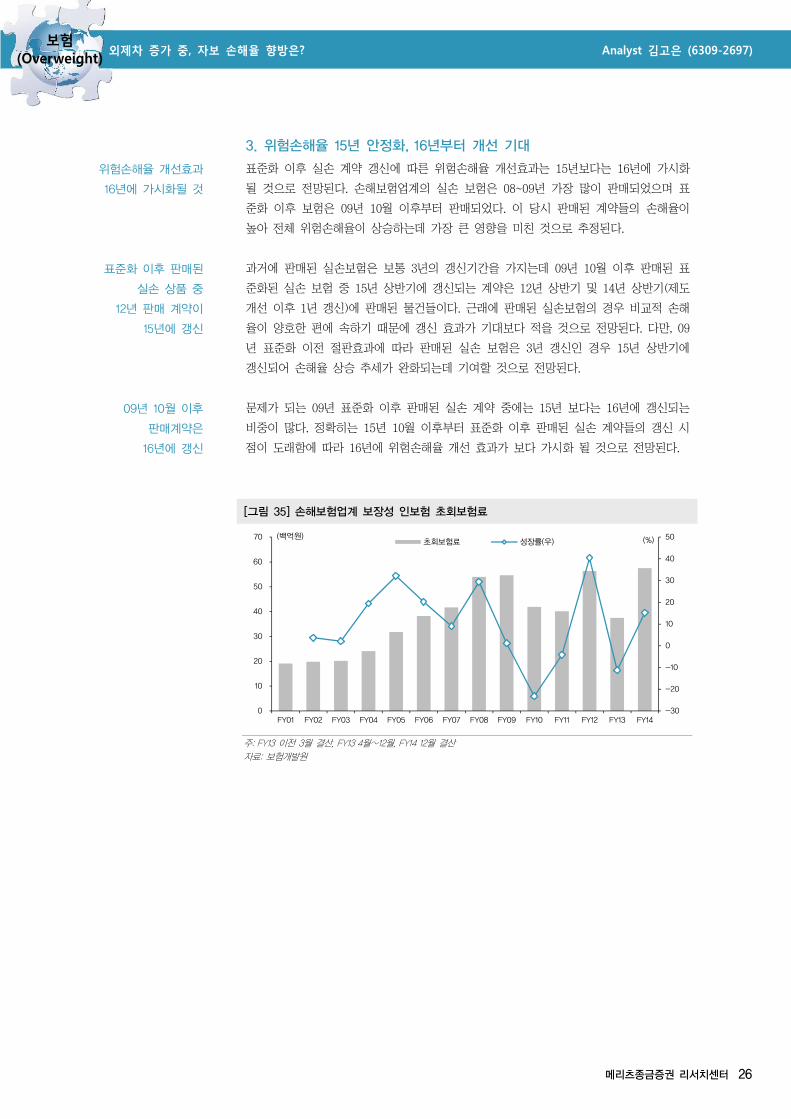

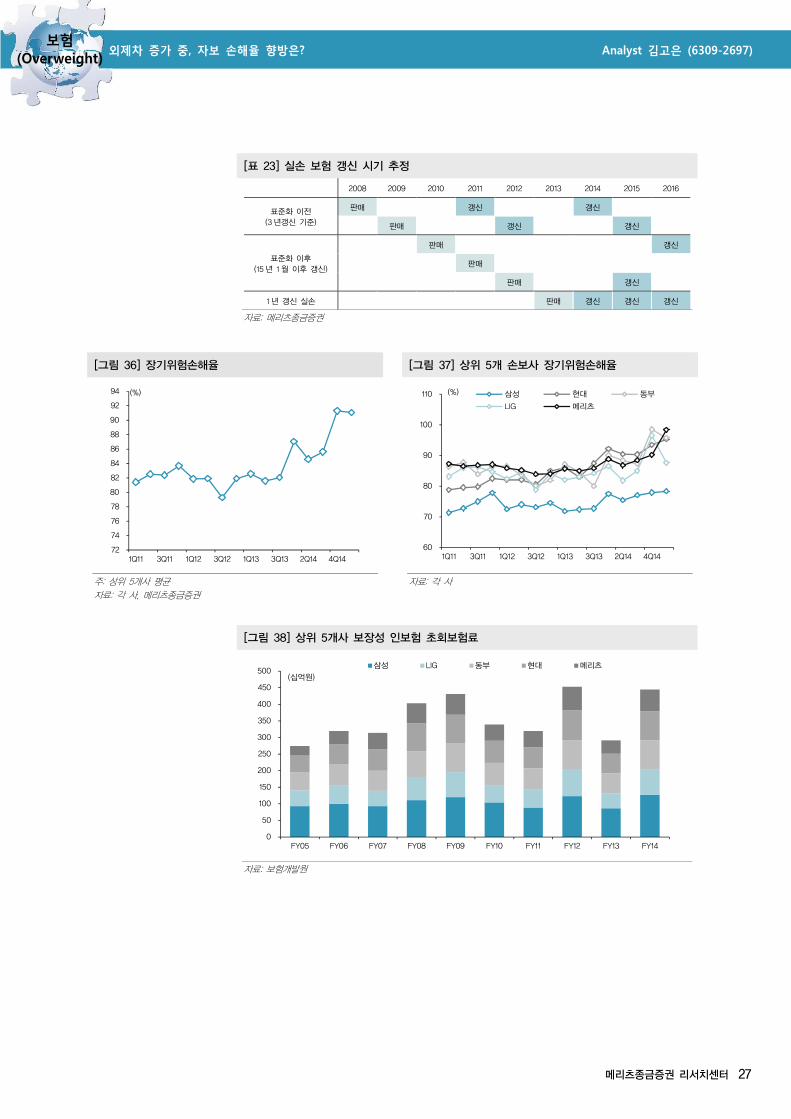

3. 위험손해율 15년 안정화, 16년부터 개선 기대

위험손해율 개선효과

16년에 가시화될 것

표준화 이후 실손 계약 갱신에 따른 위험손해율 개선효과는 15년보다는 16년에 가시화

될 것으로 전망된다. 손해보험업계의 실손 보험은 08~09년 가장 많이 판매되었으며 표

준화 이후 보험은 09년 10월 이후부터 판매되었다. 이 당시 판매된 계약들의 손해율이

높아 전체 위험손해율이 상승하는데 가장 큰 영향을 미친 것으로 추정된다.

표준화 이후 판매된

실손 상품 중

12년 판매 계약이

15년에 갱신

과거에 판매된 실손보험은 보통 3년의 갱신기간을 가지는데 09년 10월 이후 판매된 표

준화된 실손 보험 중 15년 상반기에 갱신되는 계약은 12년 상반기 및 14년 상반기(제도

개선 이후 1년 갱신)에 판매된 물건들이다. 근래에 판매된 실손보험의 경우 비교적 손해

율이 양호한 편에 속하기 때문에 갱신 효과가 기대보다 적을 것으로 전망된다. 다만, 09

년 표준화 이전 절판효과에 따라 판매된 실손 보험은 3년 갱신인 경우 15년 상반기에

갱신되어 손해율 상승 추세가 완화되는데 기여할 것으로 전망된다.

09년 10월 이후

판매계약은

16년에 갱신

문제가 되는 09년 표준화 이후 판매된 실손 계약 중에는 15년 보다는 16년에 갱신되는

비중이 많다. 정확히는 15년 10월 이후부터 표준화 이후 판매된 실손 계약들의 갱신 시

점이 도래함에 따라 16년에 위험손해율 개선 효과가 보다 가시화 될 것으로 전망된다.

[그림 35] 손해보험업계 보장성 인보험 초회보험료

주: FY13 이전 3월 결산, FY13 4월~12월, FY14 12월 결산 자료: 보험개발원

-30

-20

-10

0

10

20

30

40

50

0

10

20

30

40

50

60

70

FY01 FY02 FY03 FY04 FY05 FY06 FY07 FY08 FY09 FY10 FY11 FY12 FY13 FY14

초회보험료 성장률(우) (%)(백억원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 27

[표 23] 실손 보험 갱신 시기 추정

2008 2009 2010 2011 2012 2013 2014 2015 2016

표준화 이전 (3 년갱신 기준)

판매 갱신 갱신

판매 갱신

갱신

표준화 이후 (15 년 1 월 이후 갱신)

판매

갱신

판매

판매

갱신

1 년 갱신 실손 판매 갱신 갱신 갱신

자료: 메리츠종금증권

[그림 36] 장기위험손해율 [그림 37] 상위 5개 손보사 장기위험손해율

주: 상위 5개사 평균 자료: 각 사, 메리츠종금증권

자료: 각 사

[그림 38] 상위 5개사 보장성 인보험 초회보험료

자료: 보험개발원

72

74

76

78

80

82

84

86

88

90

92

94

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 2Q14 4Q14

(%)

60

70

80

90

100

110

1Q11 3Q11 1Q12 3Q12 1Q13 3Q13 2Q14 4Q14

삼성 현대 동부

LIG 메리츠

(%)

0

50

100

150

200

250

300

350

400

450

500

FY05 FY06 FY07 FY08 FY09 FY10 FY11 FY12 FY13 FY14

삼성 LIG 동부 현대 메리츠

(십억원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 28

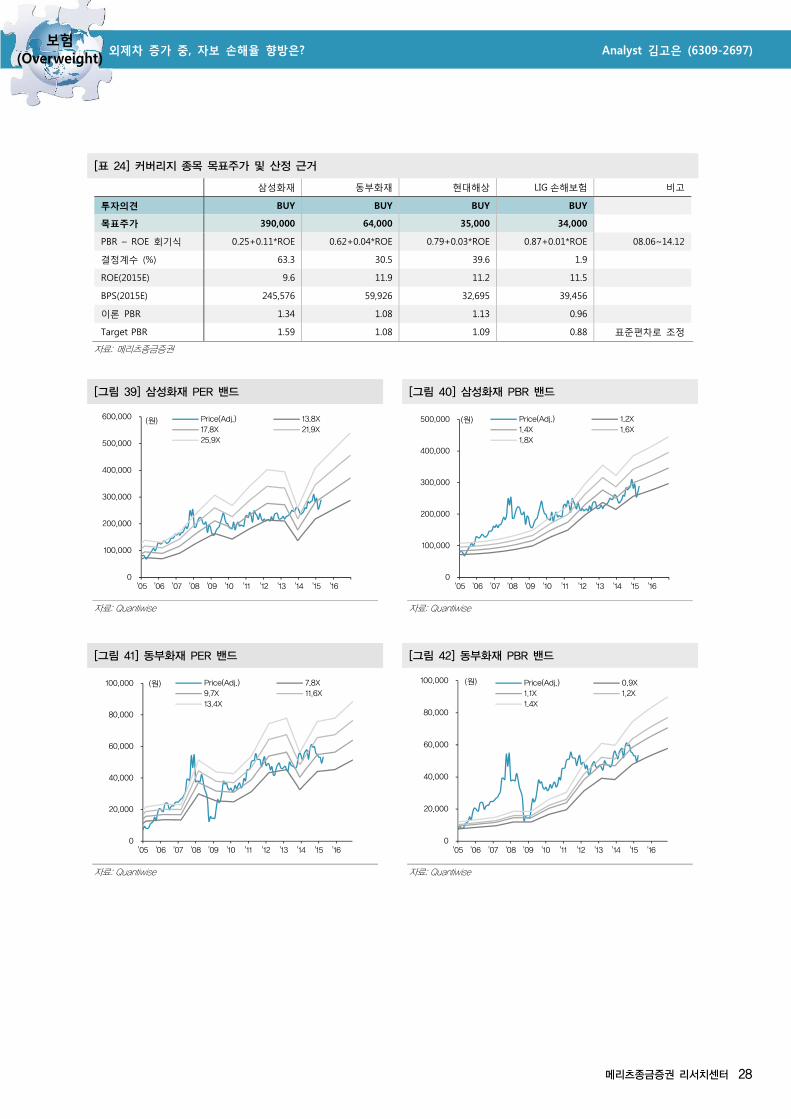

[표 24] 커버리지 종목 목표주가 및 산정 근거

삼성화재 동부화재 현대해상 LIG 손해보험 비고

투자의견 BUY BUY BUY BUY

목표주가 390,000 64,000 35,000 34,000

PBR – ROE 회기식 0.25+0.11*ROE 0.62+0.04*ROE 0.79+0.03*ROE 0.87+0.01*ROE 08.06~14.12

결정계수 (%) 63.3 30.5 39.6 1.9

ROE(2015E) 9.6 11.9 11.2 11.5

BPS(2015E) 245,576 59,926 32,695 39,456

이론 PBR 1.34 1.08 1.13 0.96

Target PBR 1.59 1.08 1.09 0.88 표준편차로 조정

자료: 메리츠종금증권

[그림 39] 삼성화재 PER 밴드 [그림 40] 삼성화재 PBR 밴드

자료: Quantiwise 자료: Quantiwise

[그림 41] 동부화재 PER 밴드 [그림 42] 동부화재 PBR 밴드

자료: Quantiwise 자료: Quantiwise

0

100,000

200,000

300,000

400,000

500,000

600,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 13.8X17.8X 21.9X25.9X

(원)

0

100,000

200,000

300,000

400,000

500,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 1.2X1.4X 1.6X1.8X

(원)

0

20,000

40,000

60,000

80,000

100,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 7.8X9.7X 11.6X13.4X

(원)

0

20,000

40,000

60,000

80,000

100,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 0.9X1.1X 1.2X1.4X

(원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 29

[그림 43] 현대해상 PER 밴드 [그림 44] 현대해상 PBR 밴드

자료: Quantiwise 자료: Quantiwise

[그림 45] LIG손해보험 PER 밴드 [그림 46] LIG손해보험 PBR 밴드

자료: Quantiwise 자료: Quantiwise

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 7.4X10.0X 12.6X15.2X

(원)

0

10,000

20,000

30,000

40,000

50,000

60,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 0.9X1.1X 1.3X1.5X

(원)

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 7.0X10.3X 13.5X16.7X

(원)

0

10,000

20,000

30,000

40,000

50,000

60,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16

Price(Adj.) 0.7X0.8X 1.0X1.2X

(원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 30

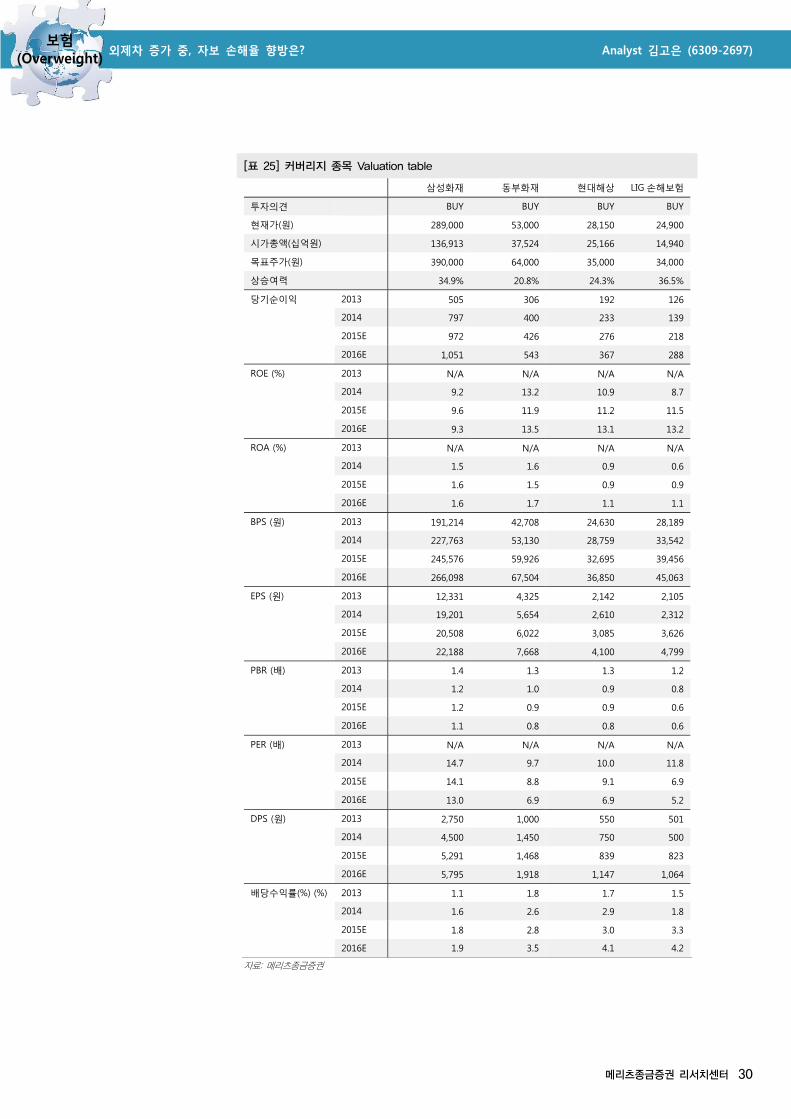

[표 25] 커버리지 종목 Valuation table

삼성화재 동부화재 현대해상 LIG 손해보험

투자의견 BUY BUY BUY BUY

현재가(원) 289,000 53,000 28,150 24,900

시가총액(십억원) 136,913 37,524 25,166 14,940

목표주가(원) 390,000 64,000 35,000 34,000

상승여력 34.9% 20.8% 24.3% 36.5%

당기순이익 2013 505 306 192 126

2014 797 400 233 139

2015E 972 426 276 218

2016E 1,051 543 367 288

ROE (%) 2013 N/A N/A N/A N/A

2014 9.2 13.2 10.9 8.7

2015E 9.6 11.9 11.2 11.5

2016E 9.3 13.5 13.1 13.2

ROA (%) 2013 N/A N/A N/A N/A

2014 1.5 1.6 0.9 0.6

2015E 1.6 1.5 0.9 0.9

2016E 1.6 1.7 1.1 1.1

BPS (원) 2013 191,214 42,708 24,630 28,189

2014 227,763 53,130 28,759 33,542

2015E 245,576 59,926 32,695 39,456

2016E 266,098 67,504 36,850 45,063

EPS (원) 2013 12,331 4,325 2,142 2,105

2014 19,201 5,654 2,610 2,312

2015E 20,508 6,022 3,085 3,626

2016E 22,188 7,668 4,100 4,799

PBR (배) 2013 1.4 1.3 1.3 1.2

2014 1.2 1.0 0.9 0.8

2015E 1.2 0.9 0.9 0.6

2016E 1.1 0.8 0.8 0.6

PER (배) 2013 N/A N/A N/A N/A

2014 14.7 9.7 10.0 11.8

2015E 14.1 8.8 9.1 6.9

2016E 13.0 6.9 6.9 5.2

DPS (원) 2013 2,750 1,000 550 501

2014 4,500 1,450 750 500

2015E 5,291 1,468 839 823

2016E 5,795 1,918 1,147 1,064

배당수익률(%) (%) 2013 1.1 1.8 1.7 1.5

2014 1.6 2.6 2.9 1.8

2015E 1.8 2.8 3.0 3.3

2016E 1.9 3.5 4.1 4.2

자료: 메리츠종금증권

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 31

Company Briefs

1 삼성화재(008100) Buy TP 390,000원 32p

2 동부화재(005830) Buy TP 64,000원 35p

3 현대해상(001450) Buy TP 35,000원 38p

4 LIG손해보험(002550) Buy TP 34,000원 41p

2

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 32

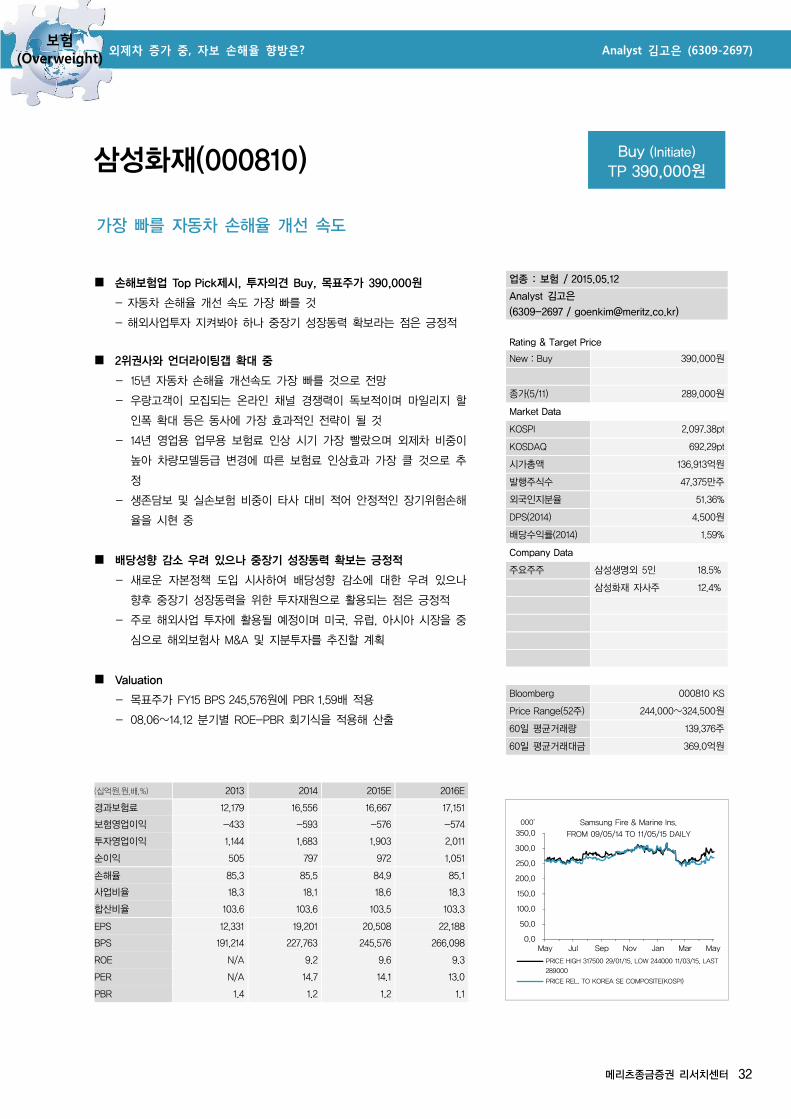

삼성화재(000810) Buy (Initiate) TP 390,000원

업종 : 보험 / 2015.05.12

Analyst 김고은

(6309-2697 / [email protected])

Rating & Target Price

New : Buy 390,000원

종가(5/11) 289,000원

Market Data

KOSPI 2,097.38pt

KOSDAQ 692.29pt

시가총액 136,913억원

발행주식수 47,375만주

외국인지분율 51.36%

DPS(2014) 4,500원

배당수익률(2014) 1.59%

Company Data

주요주주 삼성생명외 5인 18.5%

삼성화재 자사주 12.4%

Bloomberg 000810 KS

Price Range(52주) 244,000~324,500원

60일 평균거래량 139,376주

60일 평균거래대금 369.0억원

(십억원,원,배,%) 2013 2014 2015E 2016E

경과보험료 12,179 16,556 16,667 17,151

보험영업이익 -433 -593 -576 -574

투자영업이익 1,144 1,683 1,903 2,011

순이익 505 797 972 1,051

손해율 85.3 85.5 84.9 85.1

사업비율 18.3 18.1 18.6 18.3

합산비율 103.6 103.6 103.5 103.3

EPS 12,331 19,201 20,508 22,188

BPS 191,214 227,763 245,576 266,098

ROE N/A 9.2 9.6 9.3

PER N/A 14.7 14.1 13.0

PBR 1.4 1.2 1.2 1.1

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

May Jul Sep Nov Jan Mar May

Samsung Fire & Marine Ins.

FROM 09/05/14 TO 11/05/15 DAILY

PRICE HIGH 317500 29/01/15, LOW 244000 11/03/15, LAST

289000

PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'

가장 빠를 자동차 손해율 개선 속도

손해보험업 Top Pick제시, 투자의견 Buy, 목표주가 390,000원

- 자동차 손해율 개선 속도 가장 빠를 것

- 해외사업투자 지켜봐야 하나 중장기 성장동력 확보라는 점은 긍정적

2위권사와 언더라이팅갭 확대 중

- 15년 자동차 손해율 개선속도 가장 빠를 것으로 전망

- 우량고객이 모집되는 온라인 채널 경쟁력이 독보적이며 마일리지 할

인폭 확대 등은 동사에 가장 효과적인 전략이 될 것

- 14년 영업용 업무용 보험료 인상 시기 가장 빨랐으며 외제차 비중이

높아 차량모델등급 변경에 따른 보험료 인상효과 가장 클 것으로 추

정

- 생존담보 및 실손보험 비중이 타사 대비 적어 안정적인 장기위험손해

율을 시현 중

배당성향 감소 우려 있으나 중장기 성장동력 확보는 긍정적

- 새로운 자본정책 도입 시사하여 배당성향 감소에 대한 우려 있으나

향후 중장기 성장동력을 위한 투자재원으로 활용되는 점은 긍정적

- 주로 해외사업 투자에 활용될 예정이며 미국, 유럽, 아시아 시장을 중

심으로 해외보험사 M&A 및 지분투자를 추진할 계획

Valuation

- 목표주가 FY15 BPS 245,576원에 PBR 1.59배 적용

- 08.06~14.12 분기별 ROE-PBR 회기식을 적용해 산출

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 33

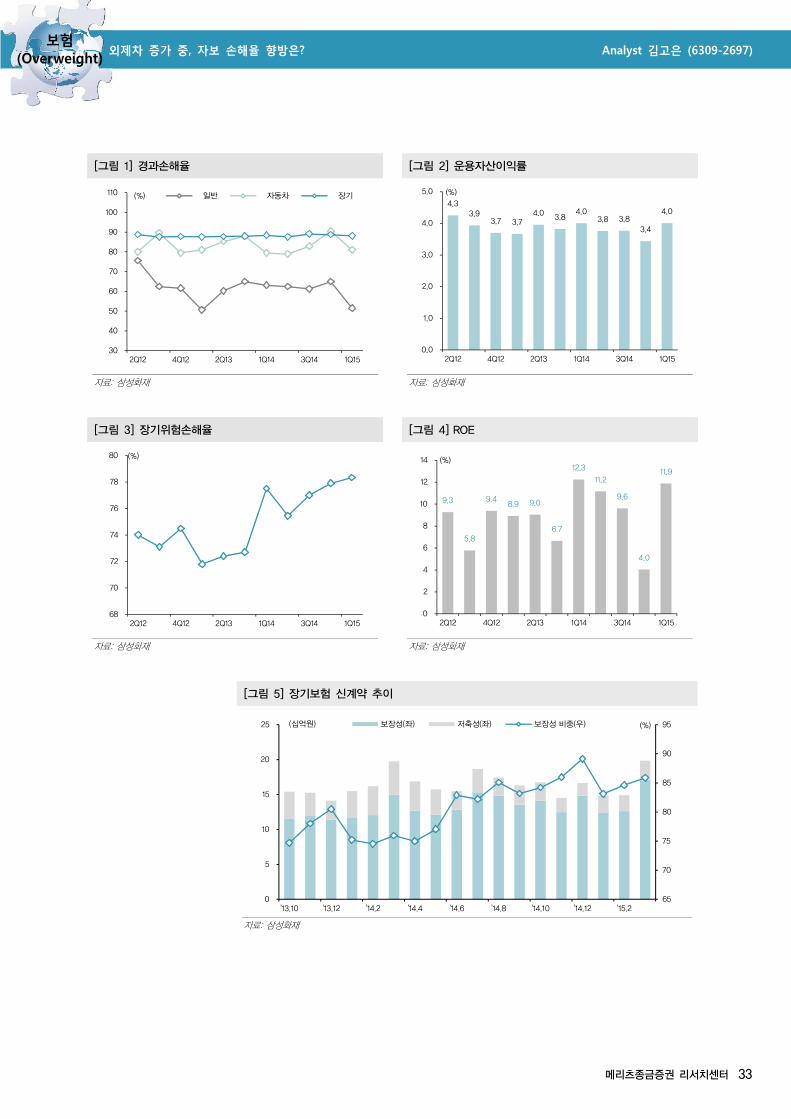

[그림 1] 경과손해율 [그림 2] 운용자산이익률

자료: 삼성화재 자료: 삼성화재

[그림 3] 장기위험손해율 [그림 4] ROE

자료: 삼성화재 자료: 삼성화재

[그림 5] 장기보험 신계약 추이

자료: 삼성화재

30

40

50

60

70

80

90

100

110

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

일반 자동차 장기(%)4.3

3.9 3.7 3.7

4.0 3.8 4.0

3.8 3.8 3.4

4.0

0.0

1.0

2.0

3.0

4.0

5.0

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

68

70

72

74

76

78

80

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

9.3

5.8

9.4 8.9 9.0

6.7

12.3

11.2

9.6

4.0

11.9

0

2

4

6

8

10

12

14

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

65

70

75

80

85

90

95

0

5

10

15

20

25

'13.10 '13.12 '14.2 '14.4 '14.6 '14.8 '14.10 '14.12 '15.2

보장성(좌) 저축성(좌) 보장성 비중(우)(십억원) (%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 34

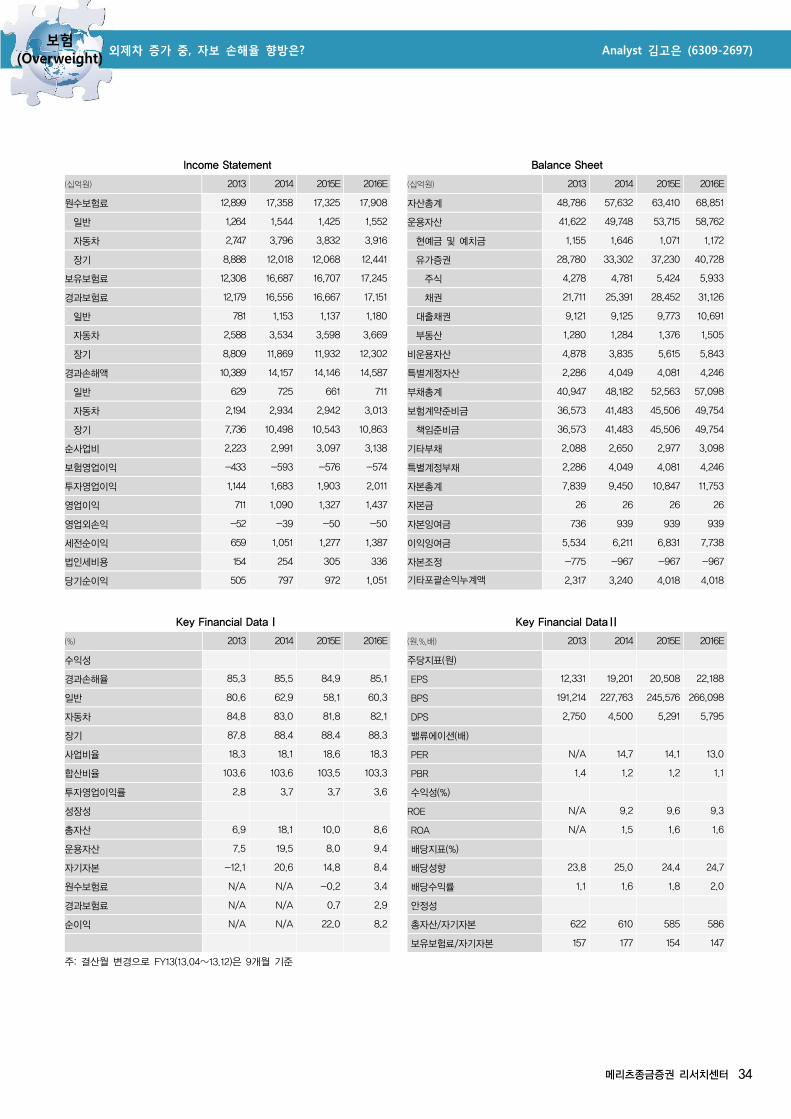

Income Statement Balance Sheet

(십억원) 2013 2014 2015E 2016E (십억원) 2013 2014 2015E 2016E

원수보험료 12,899 17,358 17,325 17,908 자산총계 48,786 57,632 63,410 68,851

일반 1,264 1,544 1,425 1,552 운용자산 41,622 49,748 53,715 58,762

자동차 2,747 3,796 3,832 3,916 현예금 및 예치금 1,155 1,646 1,071 1,172

장기 8,888 12,018 12,068 12,441 유가증권 28,780 33,302 37,230 40,728

보유보험료 12,308 16,687 16,707 17,245 주식 4,278 4,781 5,424 5,933

경과보험료 12,179 16,556 16,667 17,151 채권 21,711 25,391 28,452 31,126

일반 781 1,153 1,137 1,180 대출채권 9,121 9,125 9,773 10,691

자동차 2,588 3,534 3,598 3,669 부동산 1,280 1,284 1,376 1,505

장기 8,809 11,869 11,932 12,302 비운용자산 4,878 3,835 5,615 5,843

경과손해액 10,389 14,157 14,146 14,587 특별계정자산 2,286 4,049 4,081 4,246

일반 629 725 661 711 부채총계 40,947 48,182 52,563 57,098

자동차 2,194 2,934 2,942 3,013 보험계약준비금 36,573 41,483 45,506 49,754

장기 7,736 10,498 10,543 10,863 책임준비금 36,573 41,483 45,506 49,754

순사업비 2,223 2,991 3,097 3,138 기타부채 2,088 2,650 2,977 3,098

보험영업이익 -433 -593 -576 -574 특별계정부채 2,286 4,049 4,081 4,246

투자영업이익 1,144 1,683 1,903 2,011 자본총계 7,839 9,450 10,847 11,753

영업이익 711 1,090 1,327 1,437 자본금 26 26 26 26

영업외손익 -52 -39 -50 -50 자본잉여금 736 939 939 939

세전순이익 659 1,051 1,277 1,387 이익잉여금 5,534 6,211 6,831 7,738

법인세비용 154 254 305 336 자본조정 -775 -967 -967 -967

당기순이익 505 797 972 1,051 기타포괄손익누계액 2,317 3,240 4,018 4,018

Key Financial DataⅠ Key Financial DataⅡ

(%) 2013 2014 2015E 2016E (원,%,배) 2013 2014 2015E 2016E

수익성 주당지표(원)

경과손해율 85.3 85.5 84.9 85.1 EPS 12,331 19,201 20,508 22,188

일반 80.6 62.9 58.1 60.3 BPS 191,214 227,763 245,576 266,098

자동차 84.8 83.0 81.8 82.1 DPS 2,750 4,500 5,291 5,795

장기 87.8 88.4 88.4 88.3 밸류에이션(배)

사업비율 18.3 18.1 18.6 18.3 PER N/A 14.7 14.1 13.0

합산비율 103.6 103.6 103.5 103.3 PBR 1.4 1.2 1.2 1.1

투자영업이익률 2.8 3.7 3.7 3.6 수익성(%)

성장성 ROE N/A 9.2 9.6 9.3

총자산 6.9 18.1 10.0 8.6 ROA N/A 1.5 1.6 1.6

운용자산 7.5 19.5 8.0 9.4 배당지표(%)

자기자본 -12.1 20.6 14.8 8.4 배당성향 23.8 25.0 24.4 24.7

원수보험료 N/A N/A -0.2 3.4 배당수익률 1.1 1.6 1.8 2.0

경과보험료 N/A N/A 0.7 2.9 안정성

순이익 N/A N/A 22.0 8.2 총자산/자기자본 622 610 585 586

보유보험료/자기자본 157 177 154 147

주: 결산월 변경으로 FY13(13.04~13.12)은 9개월 기준

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 35

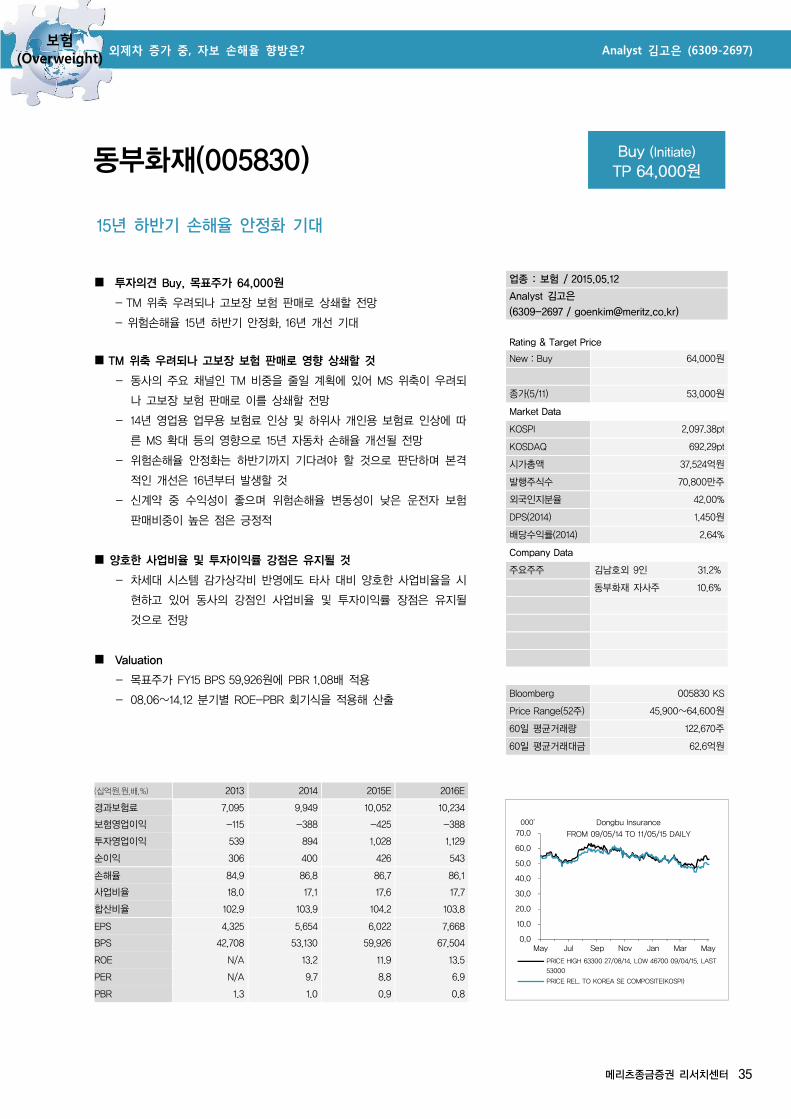

동부화재(005830) Buy (Initiate) TP 64,000원

업종 : 보험 / 2015.05.12

Analyst 김고은

(6309-2697 / [email protected])

Rating & Target Price

New : Buy 64,000원

종가(5/11) 53,000원

Market Data

KOSPI 2,097.38pt

KOSDAQ 692.29pt

시가총액 37,524억원

발행주식수 70,800만주

외국인지분율 42.00%

DPS(2014) 1,450원

배당수익률(2014) 2.64%

Company Data

주요주주 김남호외 9인 31.2%

동부화재 자사주 10.6%

Bloomberg 005830 KS

Price Range(52주) 45,900~64,600원

60일 평균거래량 122,670주

60일 평균거래대금 62.6억원

(십억원,원,배,%) 2013 2014 2015E 2016E

경과보험료 7,095 9,949 10,052 10,234

보험영업이익 -115 -388 -425 -388

투자영업이익 539 894 1,028 1,129

순이익 306 400 426 543

손해율 84.9 86.8 86.7 86.1

사업비율 18.0 17.1 17.6 17.7

합산비율 102.9 103.9 104.2 103.8

EPS 4,325 5,654 6,022 7,668

BPS 42,708 53,130 59,926 67,504

ROE N/A 13.2 11.9 13.5

PER N/A 9.7 8.8 6.9

PBR 1.3 1.0 0.9 0.8

0.0

10.0

20.0

30.0

40.0

50.0

60.0

70.0

May Jul Sep Nov Jan Mar May

Dongbu Insurance

FROM 09/05/14 TO 11/05/15 DAILY

PRICE HIGH 63300 27/08/14, LOW 46700 09/04/15, LAST

53000

PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'

15년 하반기 손해율 안정화 기대

투자의견 Buy, 목표주가 64,000원

- TM 위축 우려되나 고보장 보험 판매로 상쇄할 전망

- 위험손해율 15년 하반기 안정화, 16년 개선 기대

TM 위축 우려되나 고보장 보험 판매로 영향 상쇄할 것

- 동사의 주요 채널인 TM 비중을 줄일 계획에 있어 MS 위축이 우려되

나 고보장 보험 판매로 이를 상쇄할 전망

- 14년 영업용 업무용 보험료 인상 및 하위사 개인용 보험료 인상에 따

른 MS 확대 등의 영향으로 15년 자동차 손해율 개선될 전망

- 위험손해율 안정화는 하반기까지 기다려야 할 것으로 판단하며 본격

적인 개선은 16년부터 발생할 것

- 신계약 중 수익성이 좋으며 위험손해율 변동성이 낮은 운전자 보험

판매비중이 높은 점은 긍정적

양호한 사업비율 및 투자이익률 강점은 유지될 것

- 차세대 시스템 감가상각비 반영에도 타사 대비 양호한 사업비율을 시

현하고 있어 동사의 강점인 사업비율 및 투자이익률 장점은 유지될

것으로 전망

Valuation

- 목표주가 FY15 BPS 59,926원에 PBR 1.08배 적용

- 08.06~14.12 분기별 ROE-PBR 회기식을 적용해 산출

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 36

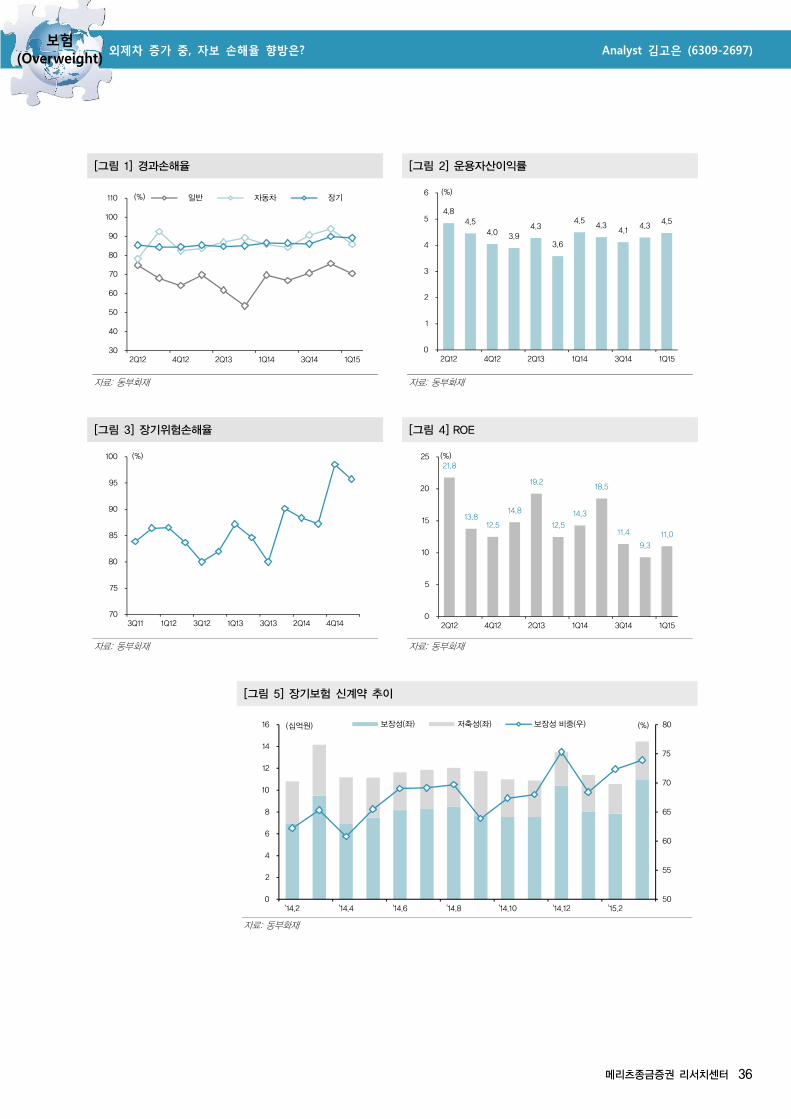

[그림 1] 경과손해율 [그림 2] 운용자산이익률

자료: 동부화재 자료: 동부화재

[그림 3] 장기위험손해율 [그림 4] ROE

자료: 동부화재 자료: 동부화재

[그림 5] 장기보험 신계약 추이

자료: 동부화재

30

40

50

60

70

80

90

100

110

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

일반 자동차 장기(%)

4.8 4.5

4.0 3.9 4.3

3.6

4.5 4.3

4.1 4.3

4.5

0

1

2

3

4

5

6

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

70

75

80

85

90

95

100

3Q11 1Q12 3Q12 1Q13 3Q13 2Q14 4Q14

(%)21.8

13.8 12.5

14.8

19.2

12.5

14.3

18.5

11.4

9.3 11.0

0

5

10

15

20

25

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

50

55

60

65

70

75

80

0

2

4

6

8

10

12

14

16

'14.2 '14.4 '14.6 '14.8 '14.10 '14.12 '15.2

보장성(좌) 저축성(좌) 보장성 비중(우)(십억원) (%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 37

Income Statement Balance Sheet

(십억원) 2013 2014 2015E 2016E (십억원) 2013 2014 2015E 2016E

원수보험료 7,643 10,714 10,803 11,008 자산총계 23,185 26,801 30,053 33,269

일반 706 929 921 935 운용자산 19,160 22,659 25,635 28,672

자동차 1,623 2,303 2,341 2,371 현예금 및 예치금 1,090 1,069 1,206 1,349

장기 5,314 7,482 7,540 7,703 유가증권 11,566 13,902 16,019 17,916

보유보험료 6,885 9,194 9,172 9,294 주식 520 626 721 806

경과보험료 7,095 9,949 10,052 10,234 채권 7,195 8,648 9,965 11,145

일반 339 475 472 473 대출채권 5,453 6,572 7,152 7,999

자동차 1,493 2,086 2,117 2,141 부동산 1,051 1,116 1,258 1,408

장기 5,306 7,388 7,463 7,620 비운용자산 3,202 3,319 3,412 3,550

경과손해액 6,026 8,633 8,713 8,815 특별계정자산 823 824 1,006 1,046

일반 207 336 329 324 부채총계 20,482 23,438 26,260 28,996

자동차 1,293 1,850 1,837 1,862 보험계약준비금 18,766 21,567 24,153 26,804

장기 4,525 6,447 6,547 6,630 책임준비금 18,766 21,567 24,153 26,804

순사업비 1,275 1,702 1,765 1,807 기타부채 859 942 1,101 1,146

보험영업이익 -115 -388 -425 -388 특별계정부채 857 929 1,006 1,046

투자영업이익 539 894 1,028 1,129 자본총계 2,703 3,363 3,793 4,273

영업이익 424 505 603 741 자본금 35 35 35 35

영업외손익 -18 -10 -44 -25 자본잉여금 38 38 38 38

세전순이익 406 495 559 716 이익잉여금 2,360 2,710 2,993 3,473

법인세비용 100 95 133 173 자본조정 -30 -30 -30 -30

당기순이익 306 400 426 543 기타포괄손익누계액 300 609 757 757

Key Financial DataⅠ Key Financial DataⅡ

(%) 2013 2014 2015E 2016E (원,%,배) 2013 2014 2015E 2016E

수익성 주당지표(원)

경과손해율 84.9 86.8 86.7 86.1 EPS 4,325 5,654 6,022 7,668

일반 61.2 70.6 69.5 68.4 BPS 42,708 53,130 59,926 67,504

자동차 86.6 88.7 86.8 86.9 DPS 1,000 1,450 1,468 1,918

장기 85.3 87.3 87.7 87.0 밸류에이션(배)

사업비율 18.0 17.1 17.6 17.7 PER N/A 9.7 8.8 6.9

합산비율 102.9 103.9 104.2 103.8 PBR 1.3 1.0 0.9 0.8

투자영업이익률 N/A 4.3 4.3 4.2 수익성(%)

성장성 ROE N/A 13.2 11.9 13.5

총자산 9.4 15.6 12.1 10.7 ROA N/A 1.6 1.5 1.7

운용자산 9.9 18.3 13.1 11.8 배당지표(%)

자기자본 -1.9 24.4 12.8 12.6 배당성향 20.7 22.9 21.8 22.4

원수보험료 N/A N/A 0.8 1.9 배당수익률 1.8 2.6 2.8 3.6

경과보험료 N/A N/A 1.0 1.8 안정성

순이익 N/A N/A 6.5 27.3 총자산/자기자본 858 797 792 779

보유보험료/자기자본 255 273 242 218

주: 결산월 변경으로 FY13(13.04~13.12)은 9개월 기준

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 38

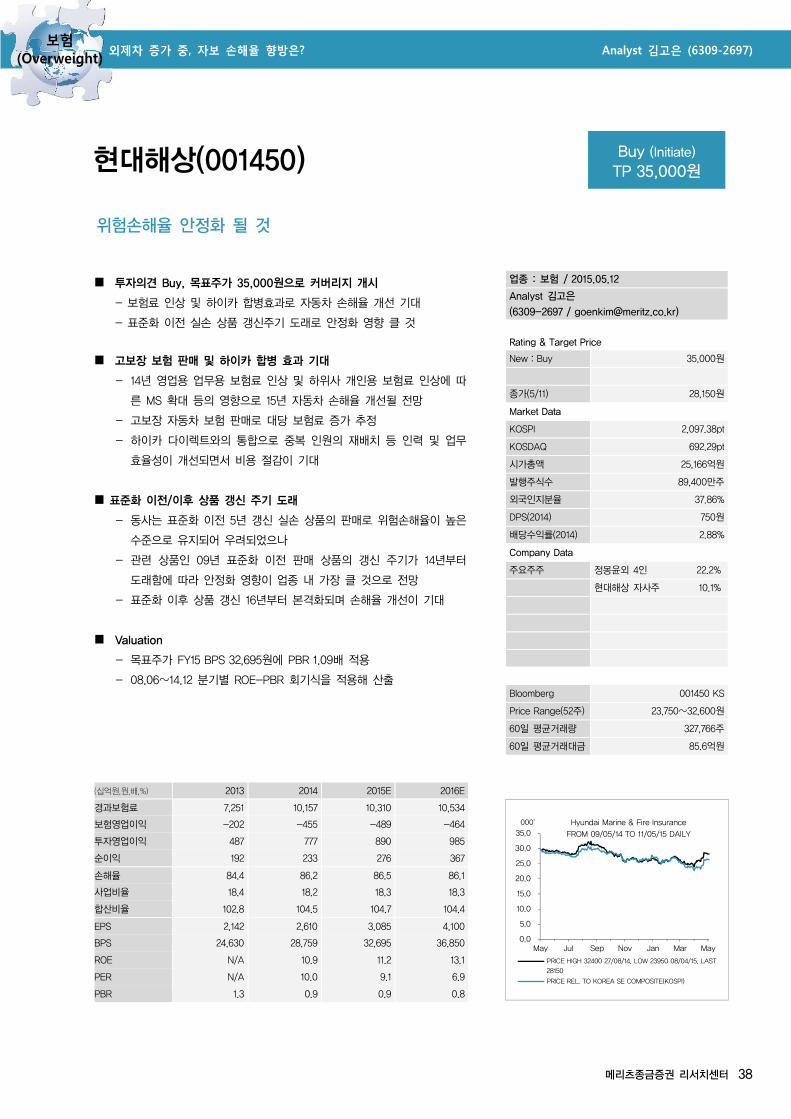

현대해상(001450) Buy (Initiate) TP 35,000원

업종 : 보험 / 2015.05.12

Analyst 김고은

(6309-2697 / [email protected])

Rating & Target Price

New : Buy 35,000원

종가(5/11) 28,150원

Market Data

KOSPI 2,097.38pt

KOSDAQ 692.29pt

시가총액 25,166억원

발행주식수 89,400만주

외국인지분율 37.86%

DPS(2014) 750원

배당수익률(2014) 2.88%

Company Data

주요주주 정몽윤외 4인 22.2%

현대해상 자사주 10.1%

Bloomberg 001450 KS

Price Range(52주) 23,750~32,600원

60일 평균거래량 327,766주

60일 평균거래대금 85.6억원

(십억원,원,배,%) 2013 2014 2015E 2016E

경과보험료 7,251 10,157 10,310 10,534

보험영업이익 -202 -455 -489 -464

투자영업이익 487 777 890 985

순이익 192 233 276 367

손해율 84.4 86.2 86.5 86.1

사업비율 18.4 18.2 18.3 18.3

합산비율 102.8 104.5 104.7 104.4

EPS 2,142 2,610 3,085 4,100

BPS 24,630 28,759 32,695 36,850

ROE N/A 10.9 11.2 13.1

PER N/A 10.0 9.1 6.9

PBR 1.3 0.9 0.9 0.8

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

May Jul Sep Nov Jan Mar May

Hyundai Marine & Fire Insurance

FROM 09/05/14 TO 11/05/15 DAILY

PRICE HIGH 32400 27/08/14, LOW 23950 08/04/15, LAST

28150

PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'

위험손해율 안정화 될 것

투자의견 Buy, 목표주가 35,000원으로 커버리지 개시

- 보험료 인상 및 하이카 합병효과로 자동차 손해율 개선 기대

- 표준화 이전 실손 상품 갱신주기 도래로 안정화 영향 클 것

고보장 보험 판매 및 하이카 합병 효과 기대

- 14년 영업용 업무용 보험료 인상 및 하위사 개인용 보험료 인상에 따

른 MS 확대 등의 영향으로 15년 자동차 손해율 개선될 전망

- 고보장 자동차 보험 판매로 대당 보험료 증가 추정

- 하이카 다이렉트와의 통합으로 중복 인원의 재배치 등 인력 및 업무

효율성이 개선되면서 비용 절감이 기대

표준화 이전/이후 상품 갱신 주기 도래

- 동사는 표준화 이전 5년 갱신 실손 상품의 판매로 위험손해율이 높은

수준으로 유지되어 우려되었으나

- 관련 상품인 09년 표준화 이전 판매 상품의 갱신 주기가 14년부터

도래함에 따라 안정화 영향이 업종 내 가장 클 것으로 전망

- 표준화 이후 상품 갱신 16년부터 본격화되며 손해율 개선이 기대

Valuation

- 목표주가 FY15 BPS 32,695원에 PBR 1.09배 적용

- 08.06~14.12 분기별 ROE-PBR 회기식을 적용해 산출

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

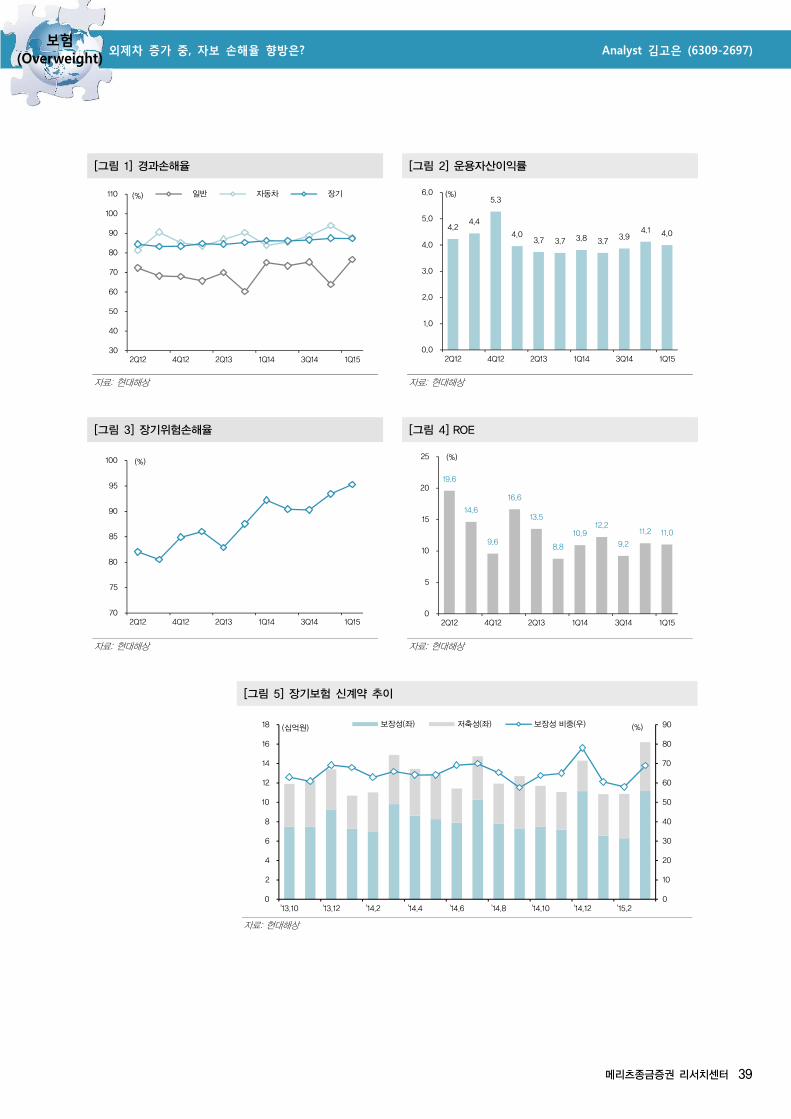

메리츠종금증권 리서치센터 39

[그림 1] 경과손해율 [그림 2] 운용자산이익률

자료: 현대해상 자료: 현대해상

[그림 3] 장기위험손해율 [그림 4] ROE

자료: 현대해상 자료: 현대해상

[그림 5] 장기보험 신계약 추이

자료: 현대해상

30

40

50

60

70

80

90

100

110

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

일반 자동차 장기(%)

4.2 4.4

5.3

4.0 3.7 3.7 3.8 3.7 3.9

4.1 4.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

70

75

80

85

90

95

100

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

19.6

14.6

9.6

16.6

13.5

8.8

10.9 12.2

9.2

11.2 11.0

0

5

10

15

20

25

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

0

10

20

30

40

50

60

70

80

90

0

2

4

6

8

10

12

14

16

18

'13.10 '13.12 '14.2 '14.4 '14.6 '14.8 '14.10 '14.12 '15.2

보장성(좌) 저축성(좌) 보장성 비중(우)(십억원) (%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 40

Income Statement Balance Sheet

(십억원) 2013 2014 2015E 2016E (십억원) 2013 2014 2015E 2016E

원수보험료 8,028 11,203 11,312 11,517 자산총계 23,335 27,648 31,152 34,605

일반 777 1,004 999 1,018 운용자산 18,619 21,933 25,179 28,390

자동차 1,544 2,237 2,292 2,300 현예금 및 예치금 1,036 1,219 1,083 1,221

장기 5,632 7,860 7,994 8,199 유가증권 12,016 14,123 16,492 18,596

보유보험료 7,043 9,405 9,431 9,629 주식 1,210 1,157 1,420 1,602

경과보험료 7,251 10,157 10,310 10,534 채권 8,821 9,921 11,412 12,868

일반 298 439 434 443 대출채권 4,595 5,636 6,550 7,386

자동차 1,424 2,012 2,053 2,064 부동산 971 955 1,054 1,188

장기 5,529 7,706 7,823 8,027 비운용자산 3,479 3,669 3,708 3,859

경과손해액 6,118 8,760 8,914 9,070 특별계정자산 1,237 2,045 2,265 2,357

일반 194 314 312 313 부채총계 21,354 25,335 28,523 31,642

자동차 1,238 1,773 1,798 1,808 보험계약준비금 18,977 22,243 25,139 28,121

장기 4,686 6,672 6,804 6,949 책임준비금 18,977 22,243 25,139 28,121

순사업비 1,334 1,853 1,885 1,928 기타부채 851 961 1,119 1,165

보험영업이익 -202 -455 -489 -464 특별계정부채 1,237 2,045 2,265 2,357

투자영업이익 487 777 890 985 자본총계 1,981 2,313 2,629 2,963

영업이익 285 322 400 522 자본금 45 45 45 45

영업외손익 -27 -43 -38 -38 자본잉여금 114 114 114 114

세전순이익 258 279 362 484 이익잉여금 1,726 1,915 2,107 2,441

법인세비용 67 45 87 117 자본조정 -20 -20 -20 -20

당기순이익 192 233 276 367 기타포괄손익누계액 116 258 383 383

Key Financial DataⅠ Key Financial DataⅡ

(%) 2013 2014 2015E 2016E (원,%,배) 2013 2014 2015E 2016E

수익성 주당지표(원)

경과손해율 84.4 86.2 86.5 86.1 EPS 2,142 2,610 3,085 4,100

일반 65.2 71.6 71.9 70.6 BPS 24,630 28,759 32,695 36,850

자동차 86.9 88.1 87.6 87.6 DPS 550 750 839 1,147

장기 84.8 86.6 87.0 86.6 밸류에이션(배)

사업비율 18.4 18.2 18.3 18.3 PER N/A 10.0 9.1 6.9

합산비율 102.8 104.5 104.7 104.4 PBR 1.3 0.9 0.9 0.8

투자영업이익률 N/A 3.8 3.8 3.7 수익성(%)

성장성 ROE N/A 10.9 11.2 13.1

총자산 11.8 18.5 12.7 11.1 ROA N/A 0.9 0.9 1.1

운용자산 14.3 17.8 14.8 12.8 배당지표(%)

자기자본 -5.8 16.8 13.7 12.7 배당성향 23.1 25.8 24.5 25.2

원수보험료 N/A N/A 1.0 1.8 배당수익률 1.7 2.9 3.0 4.1

경과보험료 N/A N/A 1.5 2.2 안정성

순이익 N/A N/A 18.2 32.9 총자산/자기자본 1,178 1,196 1,185 1,168

보유보험료/자기자본 356 407 359 325

주: 결산월 변경으로 FY13(13.04~13.12)은 9개월 기준

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 41

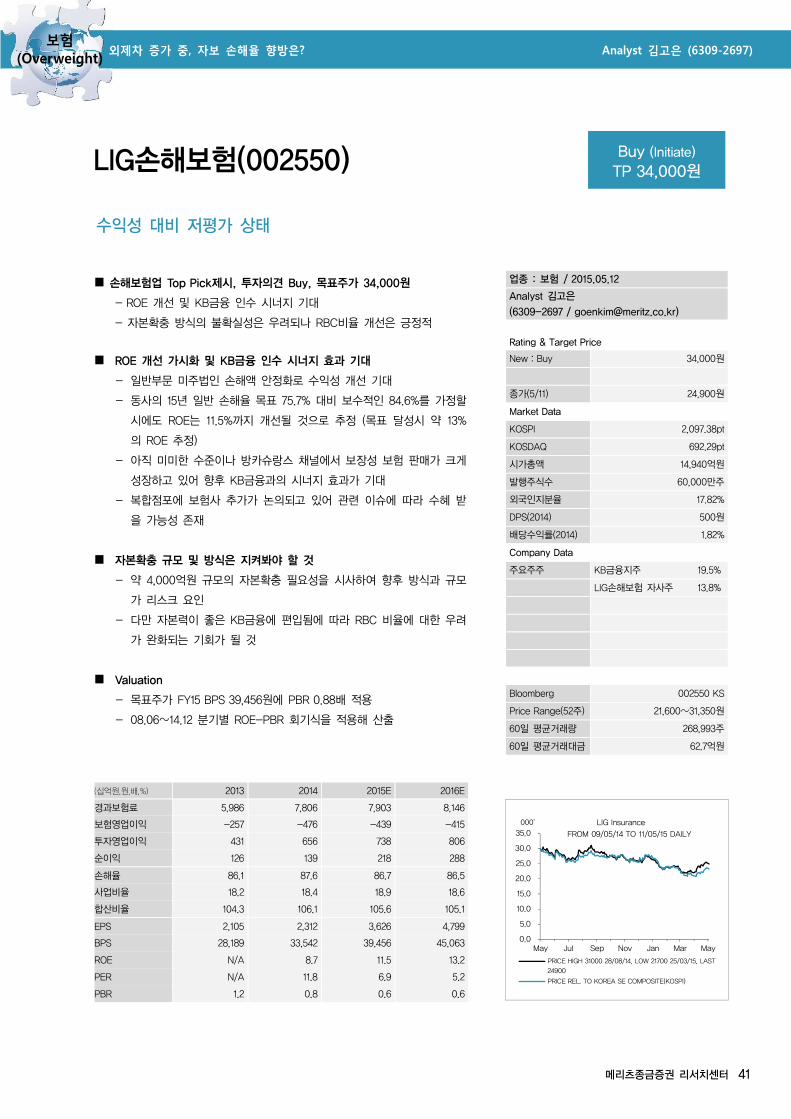

LIG손해보험(002550) Buy (Initiate) TP 34,000원

업종 : 보험 / 2015.05.12

Analyst 김고은

(6309-2697 / [email protected])

Rating & Target Price

New : Buy 34,000원

종가(5/11) 24,900원

Market Data

KOSPI 2,097.38pt

KOSDAQ 692.29pt

시가총액 14,940억원

발행주식수 60,000만주

외국인지분율 17.82%

DPS(2014) 500원

배당수익률(2014) 1.82%

Company Data

주요주주 KB금융지주 19.5%

LIG손해보험 자사주 13.8%

Bloomberg 002550 KS

Price Range(52주) 21,600~31,350원

60일 평균거래량 268,993주

60일 평균거래대금 62.7억원

(십억원,원,배,%) 2013 2014 2015E 2016E

경과보험료 5,986 7,806 7,903 8,146

보험영업이익 -257 -476 -439 -415

투자영업이익 431 656 738 806

순이익 126 139 218 288

손해율 86.1 87.6 86.7 86.5

사업비율 18.2 18.4 18.9 18.6

합산비율 104.3 106.1 105.6 105.1

EPS 2,105 2,312 3,626 4,799

BPS 28,189 33,542 39,456 45,063

ROE N/A 8.7 11.5 13.2

PER N/A 11.8 6.9 5.2

PBR 1.2 0.8 0.6 0.6

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

May Jul Sep Nov Jan Mar May

LIG Insurance

FROM 09/05/14 TO 11/05/15 DAILY

PRICE HIGH 31000 28/08/14, LOW 21700 25/03/15, LAST

24900

PRICE REL. TO KOREA SE COMPOSITE(KOSPI)

000'

수익성 대비 저평가 상태

손해보험업 Top Pick제시, 투자의견 Buy, 목표주가 34,000원

- ROE 개선 및 KB금융 인수 시너지 기대

- 자본확충 방식의 불확실성은 우려되나 RBC비율 개선은 긍정적

ROE 개선 가시화 및 KB금융 인수 시너지 효과 기대

- 일반부문 미주법인 손해액 안정화로 수익성 개선 기대

- 동사의 15년 일반 손해율 목표 75.7% 대비 보수적인 84.6%를 가정할

시에도 ROE는 11.5%까지 개선될 것으로 추정 (목표 달성시 약 13%

의 ROE 추정)

- 아직 미미한 수준이나 방카슈랑스 채널에서 보장성 보험 판매가 크게

성장하고 있어 향후 KB금융과의 시너지 효과가 기대

- 복합점포에 보험사 추가가 논의되고 있어 관련 이슈에 따라 수혜 받

을 가능성 존재

자본확충 규모 및 방식은 지켜봐야 할 것

- 약 4,000억원 규모의 자본확충 필요성을 시사하여 향후 방식과 규모

가 리스크 요인

- 다만 자본력이 좋은 KB금융에 편입됨에 따라 RBC 비율에 대한 우려

가 완화되는 기회가 될 것

Valuation

- 목표주가 FY15 BPS 39,456원에 PBR 0.88배 적용

- 08.06~14.12 분기별 ROE-PBR 회기식을 적용해 산출

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 42

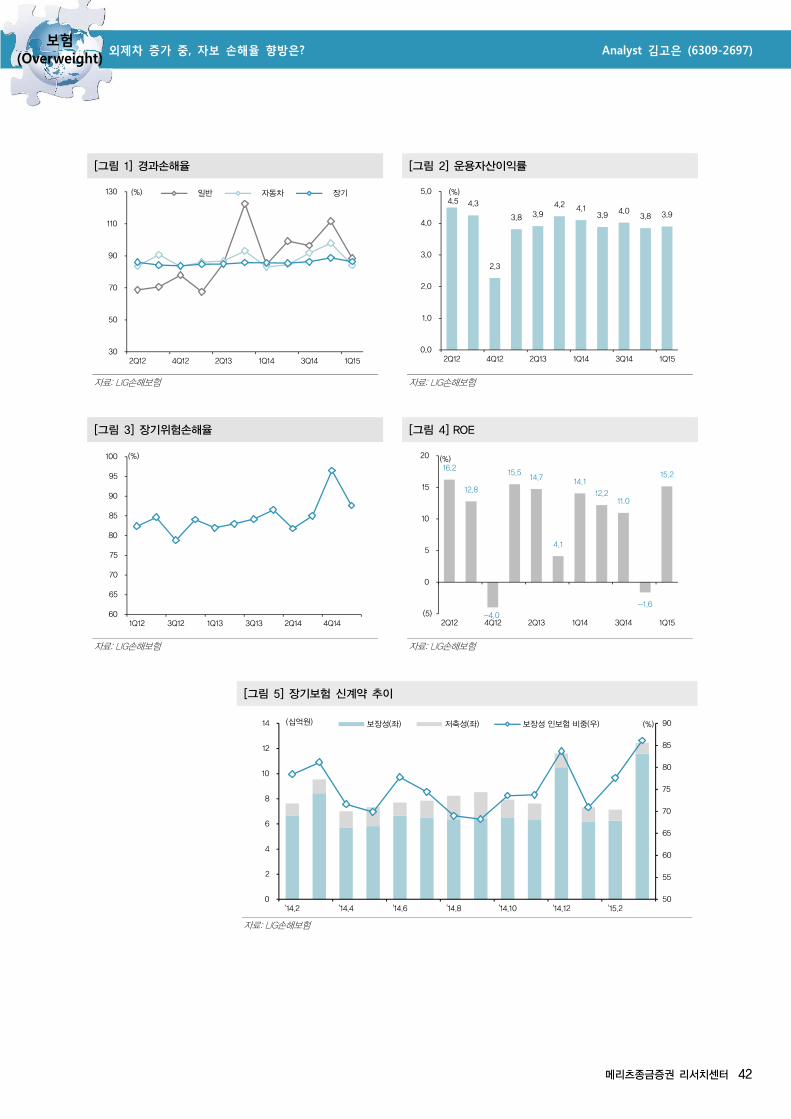

[그림 1] 경과손해율 [그림 2] 운용자산이익률

자료: LIG손해보험 자료: LIG손해보험

[그림 3] 장기위험손해율 [그림 4] ROE

자료: LIG손해보험 자료: LIG손해보험

[그림 5] 장기보험 신계약 추이

자료: LIG손해보험

30

50

70

90

110

130

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

일반 자동차 장기(%)4.5 4.3

2.3

3.8 3.9 4.2 4.1

3.9 4.0 3.8 3.9

0.0

1.0

2.0

3.0

4.0

5.0

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

60

65

70

75

80

85

90

95

100

1Q12 3Q12 1Q13 3Q13 2Q14 4Q14

(%)

16.2

12.8

-4.0

15.5 14.7

4.1

14.1

12.2 11.0

-1.6

15.2

(5)

0

5

10

15

20

2Q12 4Q12 2Q13 1Q14 3Q14 1Q15

(%)

50

55

60

65

70

75

80

85

90

0

2

4

6

8

10

12

14

'14.2 '14.4 '14.6 '14.8 '14.10 '14.12 '15.2

보장성(좌) 저축성(좌) 보장성 인보험 비중(우)(십억원) (%)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 43

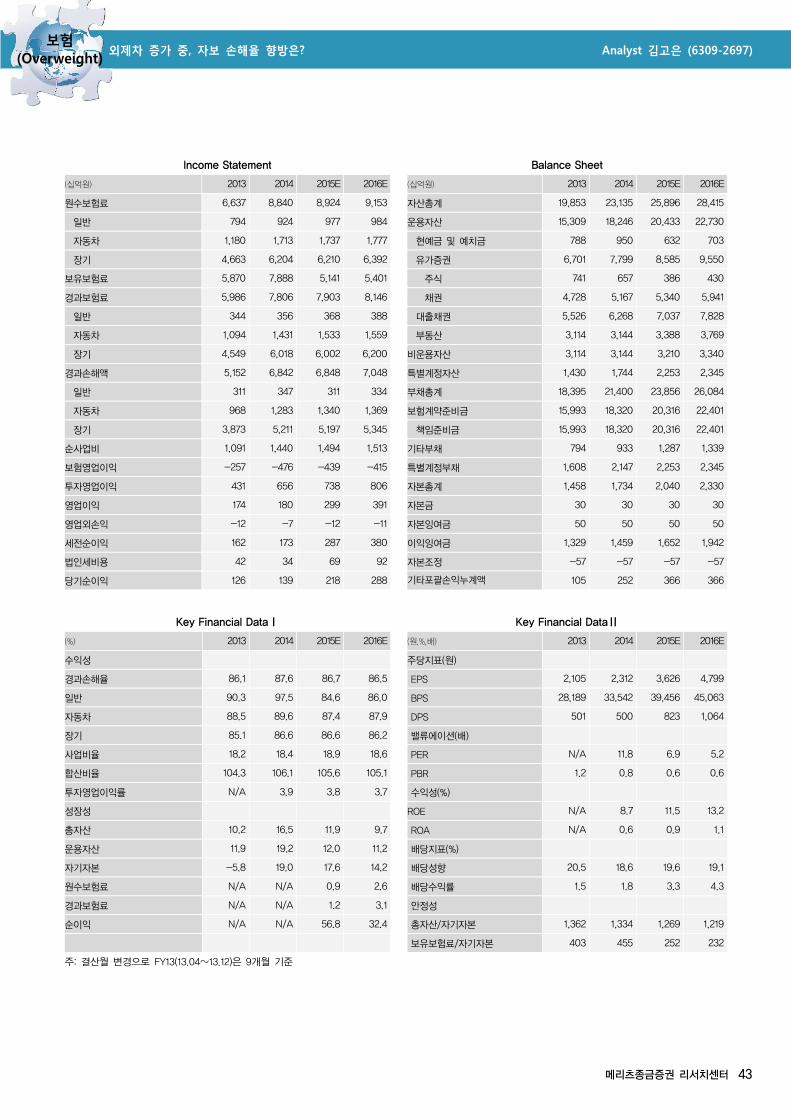

Income Statement Balance Sheet

(십억원) 2013 2014 2015E 2016E (십억원) 2013 2014 2015E 2016E

원수보험료 6,637 8,840 8,924 9,153 자산총계 19,853 23,135 25,896 28,415

일반 794 924 977 984 운용자산 15,309 18,246 20,433 22,730

자동차 1,180 1,713 1,737 1,777 현예금 및 예치금 788 950 632 703

장기 4,663 6,204 6,210 6,392 유가증권 6,701 7,799 8,585 9,550

보유보험료 5,870 7,888 5,141 5,401 주식 741 657 386 430

경과보험료 5,986 7,806 7,903 8,146 채권 4,728 5,167 5,340 5,941

일반 344 356 368 388 대출채권 5,526 6,268 7,037 7,828

자동차 1,094 1,431 1,533 1,559 부동산 3,114 3,144 3,388 3,769

장기 4,549 6,018 6,002 6,200 비운용자산 3,114 3,144 3,210 3,340

경과손해액 5,152 6,842 6,848 7,048 특별계정자산 1,430 1,744 2,253 2,345

일반 311 347 311 334 부채총계 18,395 21,400 23,856 26,084

자동차 968 1,283 1,340 1,369 보험계약준비금 15,993 18,320 20,316 22,401

장기 3,873 5,211 5,197 5,345 책임준비금 15,993 18,320 20,316 22,401

순사업비 1,091 1,440 1,494 1,513 기타부채 794 933 1,287 1,339

보험영업이익 -257 -476 -439 -415 특별계정부채 1,608 2,147 2,253 2,345

투자영업이익 431 656 738 806 자본총계 1,458 1,734 2,040 2,330

영업이익 174 180 299 391 자본금 30 30 30 30

영업외손익 -12 -7 -12 -11 자본잉여금 50 50 50 50

세전순이익 162 173 287 380 이익잉여금 1,329 1,459 1,652 1,942

법인세비용 42 34 69 92 자본조정 -57 -57 -57 -57

당기순이익 126 139 218 288 기타포괄손익누계액 105 252 366 366

Key Financial DataⅠ Key Financial DataⅡ

(%) 2013 2014 2015E 2016E (원,%,배) 2013 2014 2015E 2016E

수익성 주당지표(원)

경과손해율 86.1 87.6 86.7 86.5 EPS 2,105 2,312 3,626 4,799

일반 90.3 97.5 84.6 86.0 BPS 28,189 33,542 39,456 45,063

자동차 88.5 89.6 87.4 87.9 DPS 501 500 823 1,064

장기 85.1 86.6 86.6 86.2 밸류에이션(배)

사업비율 18.2 18.4 18.9 18.6 PER N/A 11.8 6.9 5.2

합산비율 104.3 106.1 105.6 105.1 PBR 1.2 0.8 0.6 0.6

투자영업이익률 N/A 3.9 3.8 3.7 수익성(%)

성장성 ROE N/A 8.7 11.5 13.2

총자산 10.2 16.5 11.9 9.7 ROA N/A 0.6 0.9 1.1

운용자산 11.9 19.2 12.0 11.2 배당지표(%)

자기자본 -5.8 19.0 17.6 14.2 배당성향 20.5 18.6 19.6 19.1

원수보험료 N/A N/A 0.9 2.6 배당수익률 1.5 1.8 3.3 4.3

경과보험료 N/A N/A 1.2 3.1 안정성

순이익 N/A N/A 56.8 32.4 총자산/자기자본 1,362 1,334 1,269 1,219

보유보험료/자기자본 403 455 252 232

주: 결산월 변경으로 FY13(13.04~13.12)은 9개월 기준

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 44

Compliance Notice 동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2015년 5월 12일 현재 동 자료에 언

급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월간 주간사로 참여하지 않았습니다. 당사는 2015년 5월 12일 현재 동 자료에 언급된

종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2015년 5월 12일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지 않습니다.

본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다. (작성자: 김고은)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가 발

생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

투자등급 관련사항

1. 종목추천관련 투자등급(추천기준일 종가대비 4등급)

→아래 종목투자의견은 향후 6개월간 추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함.

ㆍStrong Buy : 추천기준일 종가대비 +50%이상.

ㆍBuy : 추천기준일 종가대비 +15%이상 ~ +50%미만.

ㆍHold : 추천기준일 종가대비 +5%이상 ~ +15%미만.

ㆍReduce : 추천기준일 종가대비 +5%미만.

2. 산업추천관련 투자등급(추천기준일 시장지수대비 3등급)

→아래 산업투자의견은 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천하는 것.

ㆍ비중확대(Overweight) / 중립(Neutral) / 비중축소(Underweight)

동부화재(005830)의 투자등급변경 내용

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 2013.07.10 산업분석 Buy 70,000 윤제민2013.07.24 산업분석 Buy 70,000 윤제민2013.08.01 산업분석 Buy 70,000 윤제민2013.08.14 산업분석 Buy 70,000 윤제민2013.09.02 산업분석 Buy 70,000 윤제민2013.10.01 산업분석 Buy 70,000 윤제민2013.10.16 산업분석 Buy 70,000 윤제민2013.11.01 산업분석 Buy 70,000 윤제민2013.12.02 산업분석 Buy 70,000 윤제민2013.12.12 산업분석 Buy 70,000 윤제민2014.01.02 산업분석 Buy 70,000 윤제민2014.01.10 산업분석 Buy 70,000 윤제민2014.01.14 산업분석 Buy 70,000 윤제민201.4.01.21 산업분석 Buy 70,000 윤제민2014.01.28 산업분석 Buy 70,000 윤제민2014.02.04 산업분석 Buy 70,000 윤제민2014.02.11 산업분석 Buy 70,000 윤제민2014.02.18 산업분석 Buy 70,000 윤제민2014.02.20 기업분석 Buy 70,000 윤제민2014.02.20 산업분석 Buy 70,000 윤제민2014.02.25 산업분석 Buy 70,000 윤제민2014.03.03 산업분석 Buy 70,000 윤제민2014.03.04 산업분석 Buy 70,000 윤제민2014.03.11 산업분석 Buy 70,000 윤제민2014.03.18 산업분석 Buy 70,000 윤제민2014.03.21 산업분석 Buy 70,000 윤제민2014.03.25 산업분석 Buy 70,000 윤제민2014.03.31 기업분석 Buy 70,000 윤제민2014.04.01 산업분석 Buy 70,000 윤제민2014.04.08 산업분석 Buy 70,000 윤제민2014.04.15 산업분석 Buy 70,000 윤제민2014.04.22 산업분석 Buy 70,000 윤제민2014.04.29 산업분석 Buy 70,000 윤제민2014.05.02 산업분석 Buy 70,000 윤제민2014.05.13 산업분석 Buy 70,000 윤제민2014.01.28 산업분석 Buy 70,000 윤제민2014.02.04 산업분석 Buy 70,000 윤제민2014.02.11 산업분석 Buy 70,000 윤제민2014.02.18 산업분석 Buy 70,000 윤제민2014.02.20 기업분석 Buy 70,000 윤제민2014.02.20 산업분석 Buy 70,000 윤제민2014.02.25 산업분석 Buy 70,000 윤제민2014.03.03 산업분석 Buy 70,000 윤제민2014.05.27 산업분석 Buy 70,000 윤제민2014.06.02 산업분석 Buy 70,000 윤제민2014.06.17 산업분석 Buy 70,000 윤제민2014.06.24 산업분석 Buy 70,000 윤제민2014.07.01 산업분석 Buy 70,000 윤제민2014.07.08 산업분석 Buy 70,000 윤제민2014.07.15 산업분석 Buy 70,000 윤제민2014.07.22 산업분석 Buy 70,000 윤제민2014.07.29 산업분석 Buy 70,000 윤제민2014.08.01 산업분석 Buy 70,000 윤제민2014.08.05 산업분석 Buy 70,000 윤제민2014.08.12 산업분석 Buy 70,000 윤제민2014.08.19 산업분석 Buy 70,000 윤제민2014.08.26 산업분석 Buy 70,000 윤제민2014.09.01 산업분석 Buy 70,000 윤제민2014.09.02 산업분석 Buy 70,000 윤제민2014.09.16 산업분석 Buy 70,000 윤제민2014.09.30 산업분석 Buy 70,000 윤제민2014.10.01 산업분석 Buy 70,000 윤제민2014.10.07 산업분석 Buy 70,000 윤제민2014.10.14 산업분석 Buy 70,000 윤제민2014.10.21 산업분석 Buy 70,000 윤제민2014.11.03 산업분석 Buy 70,000 윤제민2014.11.11 산업분석 Buy 70,000 윤제민2014.12.01 산업분석 Buy 70,000 윤제민2014.12.11 산업분석 Buy 70,000 윤제민

담당 애널리스트 변경 2015.05.12 산업분석 Buy 64,000 김고은

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

13.05 13.11 14.05 14.11 15.05

주가 목표주가(원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 45

삼성화재(000810)의 투자등급변경 내용 추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이

2013.07.10 산업분석 Buy 303,000 윤제민2013.07.24 산업분석 Buy 303,000 윤제민2013.08.01 산업분석 Buy 303,000 윤제민2013.08.14 산업분석 Buy 303,000 윤제민2013.09.02 산업분석 Buy 303,000 윤제민2013.09.13 기업분석 Buy 303,000 윤제민2013.10.01 산업분석 Buy 303,000 윤제민2013.10.10 기업분석 Buy 303,000 윤제민2013.10.16 산업분석 Buy 303,000 윤제민2013.11.01 산업분석 Buy 303,000 윤제민2013.12.02 산업분석 Buy 303,000 윤제민2013.12.12 산업분석 Buy 303,000 윤제민2014.01.02 산업분석 Buy 303,000 윤제민2014.01.10 산업분석 Buy 303,000 윤제민2014.01.14 산업분석 Buy 303,000 윤제민201.4.01.21 산업분석 Buy 303,000 윤제민2014.01.28 산업분석 Buy 303,000 윤제민2014.02.04 산업분석 Buy 303,000 윤제민2014.02.11 산업분석 Buy 303,000 윤제민2014.02.17 기업분석 Buy 303,000 윤제민2014.02.18 산업분석 Buy 303,000 윤제민2014.02.20 산업분석 Buy 303,000 윤제민2014.02.25 산업분석 Buy 303,000 윤제민2014.03.04 산업분석 Buy 303,000 윤제민2014.03.11 산업분석 Buy 303,000 윤제민2014.03.18 산업분석 Buy 303,000 윤제민2014.03.21 산업분석 Buy 303,000 윤제민2014.03.25 산업분석 Buy 303,000 윤제민2014.03.31 산업분석 Buy 303,000 윤제민2014.04.01 산업분석 Buy 303,000 윤제민2014.04.08 산업분석 Buy 303,000 윤제민2014.04.15 산업분석 Buy 303,000 윤제민2014.04.22 산업분석 Buy 303,000 윤제민2014.04.29 산업분석 Buy 303,000 윤제민2014.05.02 산업분석 Buy 303,000 윤제민2014.05.13 산업분석 Buy 303,000 윤제민2014.05.27 산업분석 Buy 303,000 윤제민2014.06.02 산업분석 Buy 303,000 윤제민2014.06.16 산업분석 Buy 303,000 윤제민2014.06.17 산업분석 Buy 303,000 윤제민2014.06.24 산업분석 Buy 303,000 윤제민2014.07.01 산업분석 Buy 303,000 윤제민2014.07.08 산업분석 Buy 303,000 윤제민2014.07.15 산업분석 Buy 303,000 윤제민2014.07.22 산업분석 Buy 303,000 윤제민2014.07.29 산업분석 Buy 303,000 윤제민2014.08.01 산업분석 Buy 328,000 윤제민2014.08.05 산업분석 Buy 328,000 윤제민2014.08.12 산업분석 Buy 328,000 윤제민2014.08.18 기업분석 Buy 328,000 윤제민2014.08.19 산업분석 Buy 328,000 윤제민2014.08.26 산업분석 Buy 328,000 윤제민2014.04.01 산업분석 Buy 303,000 윤제민2014.04.08 산업분석 Buy 303,000 윤제민2014.04.15 산업분석 Buy 303,000 윤제민2014.04.22 산업분석 Buy 303,000 윤제민2014.04.29 산업분석 Buy 303,000 윤제민2014.05.02 산업분석 Buy 303,000 윤제민2014.05.13 산업분석 Buy 303,000 윤제민2014.05.27 산업분석 Buy 303,000 윤제민2014.06.02 산업분석 Buy 303,000 윤제민2014.06.16 산업분석 Buy 303,000 윤제민2014.06.17 산업분석 Buy 303,000 윤제민2014.06.24 산업분석 Buy 303,000 윤제민2014.07.01 산업분석 Buy 303,000 윤제민2014.07.08 산업분석 Buy 303,000 윤제민2014.07.15 산업분석 Buy 303,000 윤제민2014.07.22 산업분석 Buy 303,000 윤제민2014.07.29 산업분석 Buy 303,000 윤제민2014.08.01 산업분석 Buy 328,000 윤제민2014.08.05 산업분석 Buy 328,000 윤제민2014.08.12 산업분석 Buy 328,000 윤제민2014.08.18 기업분석 Buy 328,000 윤제민2014.08.19 산업분석 Buy 328,000 윤제민2014.08.26 산업분석 Buy 328,000 윤제민2014.09.01 산업분석 Buy 328,000 윤제민2014.09.02 산업분석 Buy 328,000 윤제민2014.09.16 산업분석 Buy 328,000 윤제민2014.09.18 기업분석 Buy 328,000 윤제민2014.09.30 산업분석 Buy 328,000 윤제민2014.10.01 산업분석 Buy 328,000 윤제민2014.10.07 산업분석 Buy 328,000 윤제민2014.10.14 산업분석 Buy 328,000 윤제민2014.10.21 산업분석 Buy 328,000 윤제민2014.11.03 산업분석 Buy 328,000 윤제민2014.11.11 산업분석 Buy 328,000 윤제민2014.12.01 산업분석 Buy 328,000 윤제민2014.12.11 산업분석 Buy 328,000 윤제민

담당 애널리스트 변경 2015.05.12 산업분석 Buy 390,000 김고은

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

13.05 13.11 14.05 14.11 15.05

주가 목표주가(원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 46

현대해상(001450)의 투자등급변경 내용

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 2013.07.10 산업분석 Buy 41,000 윤제민2013.07.24 산업분석 Buy 41,000 윤제민2013.08.01 산업분석 Buy 41,000 윤제민2013.08.14 산업분석 Buy 41,000 윤제민2013.09.02 산업분석 Buy 41,000 윤제민2013.10.01 산업분석 Buy 41,000 윤제민2013.10.16 산업분석 Buy 41,000 윤제민2013.11.01 산업분석 Buy 41,000 윤제민2013.12.02 산업분석 Buy 41,000 윤제민2013.12.12 산업분석 Buy 41,000 윤제민2014.01.02 산업분석 Buy 41,000 윤제민2014.01.10 산업분석 Buy 41,000 윤제민2014.01.14 산업분석 Buy 41,000 윤제민201.4.01.21 산업분석 Buy 41,000 윤제민2014.01.28 산업분석 Buy 41,000 윤제민2014.02.04 산업분석 Buy 41,000 윤제민2014.02.11 산업분석 Buy 41,000 윤제민2014.02.18 기업분석 Buy 41,000 윤제민2014.02.18 산업분석 Buy 41,000 윤제민2014.02.20 산업분석 Buy 41,000 윤제민2014.02.25 산업분석 Buy 41,000 윤제민2014.03.03 산업분석 Buy 41,000 윤제민2014.03.04 산업분석 Buy 41,000 윤제민2014.03.11 산업분석 Buy 41,000 윤제민2014.03.18 산업분석 Buy 41,000 윤제민2014.03.21 산업분석 Buy 41,000 윤제민2014.03.25 산업분석 Buy 41,000 윤제민2014.04.01 산업분석 Buy 41,000 윤제민2014.04.08 산업분석 Buy 41,000 윤제민2014.04.15 산업분석 Buy 41,000 윤제민2014.04.22 산업분석 Buy 41,000 윤제민2014.04.29 산업분석 Buy 41,000 윤제민2014.05.02 산업분석 Buy 41,000 윤제민2014.05.13 산업분석 Buy 41,000 윤제민2014.05.27 산업분석 Buy 41,000 윤제민2014.06.02 산업분석 Buy 41,000 윤제민2014.06.17 산업분석 Buy 41,000 윤제민2014.06.24 산업분석 Buy 41,000 윤제민2014.07.01 산업분석 Buy 41,000 윤제민2014.07.08 산업분석 Buy 41,000 윤제민2014.07.15 산업분석 Buy 41,000 윤제민2014.07.22 산업분석 Buy 41,000 윤제민2014.07.29 산업분석 Buy 41,000 윤제민2014.08.01 산업분석 Buy 41,000 윤제민2014.08.05 산업분석 Buy 41,000 윤제민2014.08.12 산업분석 Buy 41,000 윤제민2014.08.19 산업분석 Buy 41,000 윤제민2014.08.26 산업분석 Buy 41,000 윤제민2014.09.01 산업분석 Buy 41,000 윤제민2014.09.02 산업분석 Buy 41,000 윤제민2014.09.16 산업분석 Buy 41,000 윤제민2014.09.30 산업분석 Buy 41,000 윤제민2014.10.01 산업분석 Buy 41,000 윤제민2014.10.07 산업분석 Buy 41,000 윤제민2014.10.14 산업분석 Buy 41,000 윤제민2014.10.21 산업분석 Buy 41,000 윤제민2014.11.03 산업분석 Buy 41,000 윤제민2014.11.11 산업분석 Buy 41,000 윤제민2014.12.01 산업분석 Buy 41,000 윤제민2014.12.11 산업분석 Buy 41,000 윤제민2014.10.14 산업분석 Buy 41,000 윤제민2014.10.21 산업분석 Buy 41,000 윤제민2014.11.03 산업분석 Buy 41,000 윤제민2014.11.11 산업분석 Buy 41,000 윤제민2014.12.01 산업분석 Buy 41,000 윤제민2014.12.11 산업분석 Buy 41,000 윤제민

담당 애널리스트 변경 2015.5.12 산업분석 Buy 35,000 김고은

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

13.05 13.11 14.05 14.11 15.05

주가 목표주가(원)

Analyst 김고은 (6309-2697) 외제차 증가 중, 자보 손해율 향방은? 보험

(Overweight)

메리츠종금증권 리서치센터 47

LIG손해보험(002550)의 투자등급변경 내용

추천확정일자 자료의 형식 투자의견 목표주가 담당자 주가 및 목표주가 변동추이 2013.07.10 산업분석 Buy 31,000 윤제민2013.07.24 산업분석 Buy 31,000 윤제민2013.08.01 산업분석 Buy 31,000 윤제민2013.08.14 산업분석 Buy 31,000 윤제민2013.09.02 산업분석 Buy 31,000 윤제민2013.10.01 산업분석 Buy 31,000 윤제민2013.10.16 산업분석 Buy 31,000 윤제민2013.10.24 기업분석 Buy 31,000 윤제민2013.11.01 산업분석 Buy 31,000 윤제민2013.12.02 기업분석 Buy 39,000 윤제민2013.12.02 산업분석 Buy 39,000 윤제민2013.12.12 산업분석 Buy 39,000 윤제민2014.01.02 산업분석 Buy 39,000 윤제민2014.01.10 산업분석 Buy 39,000 윤제민2014.01.14 산업분석 Buy 39,000 윤제민201.4.01.21 산업분석 Buy 39,000 윤제민2014.01.28 산업분석 Buy 39,000 윤제민2014.02.04 산업분석 Buy 39,000 윤제민2014.02.11 산업분석 Buy 39,000 윤제민2014.02.18 산업분석 Buy 39,000 윤제민2014.02.20 산업분석 Buy 39,000 윤제민2014.02.25 기업분석 Buy 39,000 윤제민2014.02.25 산업분석 Buy 39,000 윤제민2014.03.03 산업분석 Buy 39,000 윤제민2014.03.04 산업분석 Buy 39,000 윤제민2014.03.11 산업분석 Buy 39,000 윤제민2014.03.18 산업분석 Buy 39,000 윤제민2014.03.21 산업분석 Buy 39,000 윤제민2014.03.25 산업분석 Buy 39,000 윤제민2014.04.01 산업분석 Buy 39,000 윤제민2014.04.08 산업분석 Buy 39,000 윤제민2014.04.15 산업분석 Buy 39,000 윤제민2014.04.22 산업분석 Buy 39,000 윤제민2014.04.29 산업분석 Buy 39,000 윤제민2014.05.02 산업분석 Buy 39,000 윤제민2014.05.13 산업분석 Buy 39,000 윤제민2014.05.27 산업분석 Buy 39,000 윤제민2014.06.02 산업분석 Buy 39,000 윤제민2014.06.12 기업분석 Buy 39,000 윤제민2014.06.17 산업분석 Buy 39,000 윤제민2014.06.24 산업분석 Buy 39,000 윤제민2014.07.01 산업분석 Buy 39,000 윤제민2014.07.08 산업분석 Buy 39,000 윤제민2014.07.15 산업분석 Buy 39,000 윤제민2014.07.22 산업분석 Buy 39,000 윤제민2014.07.29 산업분석 Buy 39,000 윤제민2014.08.01 산업분석 Buy 39,000 윤제민2014.08.05 산업분석 Buy 39,000 윤제민2014.08.12 산업분석 Buy 39,000 윤제민2014.08.19 산업분석 Buy 39,000 윤제민2014.08.26 산업분석 Buy 39,000 윤제민2014.09.01 산업분석 Buy 39,000 윤제민2014.09.02 산업분석 Buy 39,000 윤제민2014.09.16 산업분석 Buy 39,000 윤제민2014.09.30 산업분석 Buy 39,000 윤제민2014.10.01 산업분석 Buy 39,000 윤제민2014.10.07 산업분석 Buy 39,000 윤제민2014.10.14 산업분석 Buy 39,000 윤제민2014.10.21 산업분석 Buy 39,000 윤제민2014.11.03 산업분석 Buy 39,000 윤제민2014.11.11 산업분석 Buy 39,000 윤제민2014.12.01 산업분석 Buy 39,000 윤제민2014.12.11 산업분석 Buy 39,000 윤제민

담당 애널리스트 변경 2015.05.12 산업분석 Buy 34,000 김고은

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

13.05 13.11 14.05 14.11 15.05

주가 목표주가(원)