Embed Size (px)

Citation preview

LANDESFINANZSCHULE

Kurzlehrplan

E 2017

Fachtheoretischer Ausbildungsabschnitt I

(FTA I – Einführungslehrgang) Stand: 16.08.2017

Alle Rechte beim Land Brandenburg. Vervielfältigung, Nachdruck und Weitergabe – auch aus-zugsweise – nur mit Genehmigung der Landesfinanzschule des Landes Brandenburg.

2

Inhaltsverzeichnis

Einführungslehrgang (FTA I)

U-Stunden I. Politische Bildung/Staatskunde 23

II. Allgemeine Verwaltungskunde 5

III. Allgemeines Abgabenrecht 38

IV. Allgemeine Rechtskunde 25

V. Einkommensteuer/Gewerbesteuer 108

VI. Umsatzsteuer 30

VII. Buchführung/Bilanzwesen 42

VIII. Wirtschafts- und Sozialkunde 3

IX. Organisation und Datenverarbeitung 14

in der Steuerverwaltung (IABV) X. UNIFA im Einführungslehrgang 16 _____________________________________________________________________________________ Gesamtstunden 304 ________________________________________________________________

3

I. Politische Bildung / Staatskunde

I n h a l t s ü b e r s i c h t

Block Thema Unterrichts- Stunden

1

2

3

4

5

6

7

8

Begriff des Staates

Verfassungsrechtliche Grundsätze

der Bundesrepublik Deutschland

Verfassungsorgane des Bundes

Bundestag

Bundesrat

Bundesregierung

Bundespräsident

Bundesverfassungsgericht

Vertiefung

2

5

8

3

2

1

1

1

Gesamtstunden

23

4

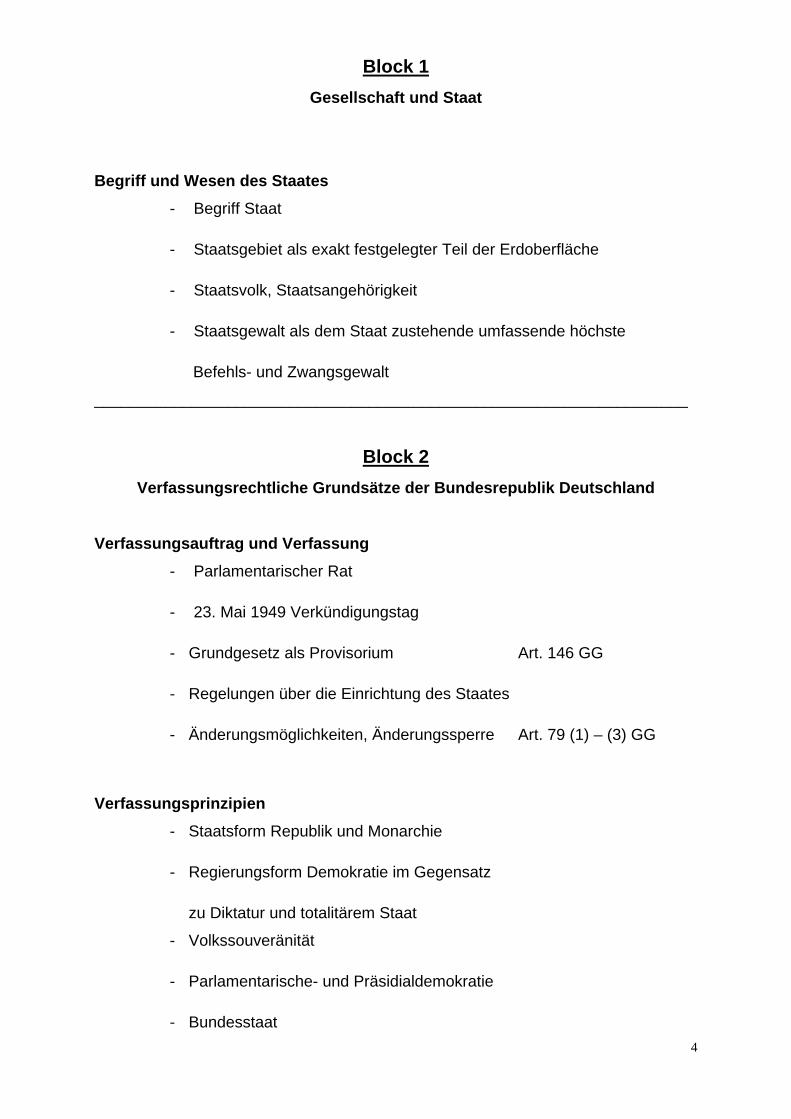

Block 1 Gesellschaft und Staat

Begriff und Wesen des Staates

- Begriff Staat

- Staatsgebiet als exakt festgelegter Teil der Erdoberfläche

- Staatsvolk, Staatsangehörigkeit

- Staatsgewalt als dem Staat zustehende umfassende höchste

Befehls- und Zwangsgewalt

___________________________________________________________________

Block 2 Verfassungsrechtliche Grundsätze der Bundesrepublik Deutschland

Verfassungsauftrag und Verfassung

- Parlamentarischer Rat

- 23. Mai 1949 Verkündigungstag

- Grundgesetz als Provisorium Art. 146 GG

- Regelungen über die Einrichtung des Staates

- Änderungsmöglichkeiten, Änderungssperre Art. 79 (1) – (3) GG

Verfassungsprinzipien

- Staatsform Republik und Monarchie

- Regierungsform Demokratie im Gegensatz

zu Diktatur und totalitärem Staat

- Volkssouveränität

- Parlamentarische- und Präsidialdemokratie

- Bundesstaat

5

- Staatenbund

- Einheitsstaat

- Sozialstaat

- Rechtsstaat

- Gewaltenteilung

___________________________________________________________________

Block 3 Der Bundestag

Bundestag als Verfassungsorgan

- Handlungsfähigkeit des Staates

- Die obersten Verfassungsorgane

- Verfassungsrechtliche Sonderstellung des Bundestages

Aufgaben des Bundestages - Gesetzgebung als Hauptaufgabe Art. 76 (1) GG

Art. 77 (1) GG

- Kontrolle der Bundesregierung Art. 43 (1) GG

Art. 44 (1) GG

Art. 67 (1) GG

Art. 45b GG

- Beteiligung bei der Wahl anderer

Verfassungsorgane

Wahl des Bundestages

- Das aktive und passive Wahlrecht Art. 38 (2) u. (3) GG

- Wahlrechtsgrundsätze Art. 38 (1) GG

6

Wahlsysteme

- Regelung des politischen Willens der Bürger

- Mehrheits-, Verhältniswahl- und Mischwahlsystem

Wahlsystem für die Wahl des Bundestages

- Größe des Bundestages § 1 (1) S. 1 BWahlG

- Rechtliche Grundlagen Art. 38 (3) GG

- Mit Verhältniswahl verbundene § 1 (1) S. 2 BWahlG

Personenwahl § 1 (2) BWahlG

- Überblick über das Wahlverfahren §§ 2, 6 (1) und (4)

BWahlG

- Überhang-/Ausgleichsmandate (kurz) § 6 (5) und (6) BWahlG

- Sperrklausel § 6 (3) S. 1 BWahlG

Organisation des Bundestages

- Recht auf Selbstorganisation Art. 40 (1) S. 2 GG

- Begriff des Plenums

- Die räumlichen Verhältnisse im Bundestag

- Sitzordnung und Sitzverteilung

- Sachliche und politische Organisation nach

Organen, Fraktionen und Gruppen

- Bundestagspräsident, Präsidium, Ältestenrat,

Wehrbeauftragter, Ausschüsse Art. 45b GG

- Aufgaben des Bundestagspräsidenten

- Untersuchungsausschuss

- Gemeinsamer Ausschuss Art. 44 GG

- Enquete-Kommission

- Öffentliche Anhörung

7

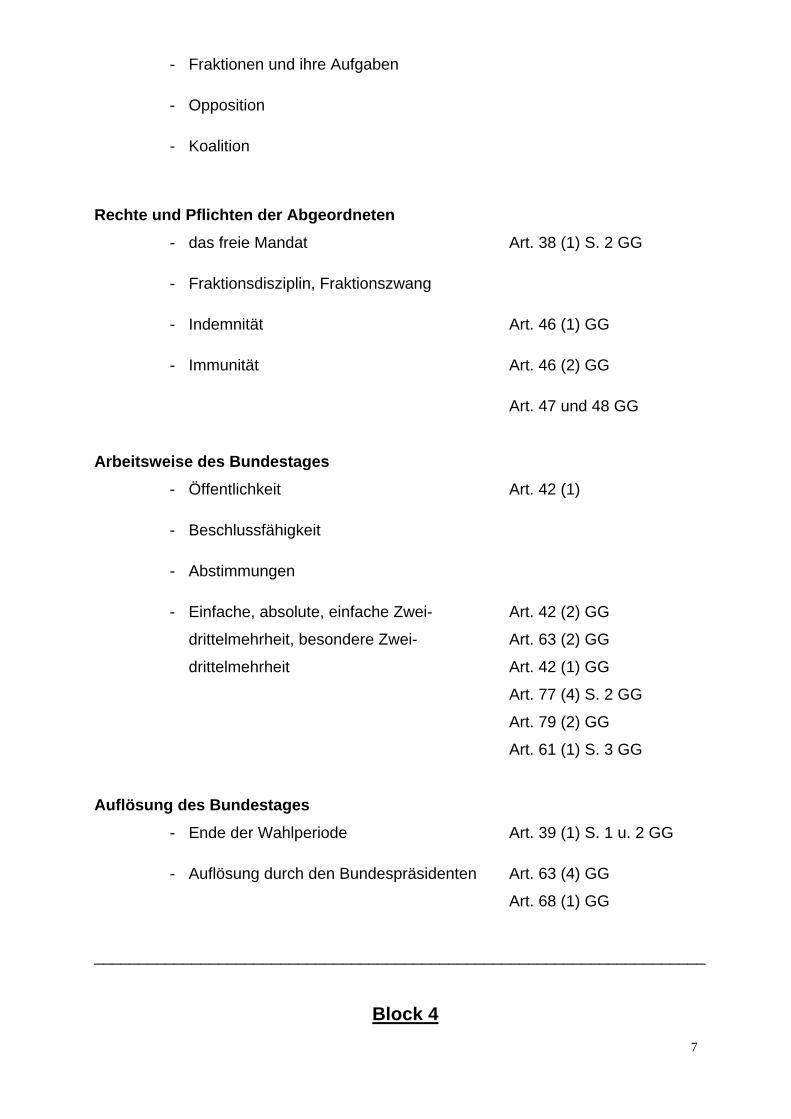

- Fraktionen und ihre Aufgaben

- Opposition

- Koalition

Rechte und Pflichten der Abgeordneten

- das freie Mandat Art. 38 (1) S. 2 GG

- Fraktionsdisziplin, Fraktionszwang

- Indemnität Art. 46 (1) GG

- Immunität Art. 46 (2) GG

Art. 47 und 48 GG

Arbeitsweise des Bundestages

- Öffentlichkeit Art. 42 (1)

- Beschlussfähigkeit

- Abstimmungen

- Einfache, absolute, einfache Zwei- Art. 42 (2) GG

drittelmehrheit, besondere Zwei- Art. 63 (2) GG

drittelmehrheit Art. 42 (1) GG

Art. 77 (4) S. 2 GG

Art. 79 (2) GG

Art. 61 (1) S. 3 GG

Auflösung des Bundestages

- Ende der Wahlperiode Art. 39 (1) S. 1 u. 2 GG

- Auflösung durch den Bundespräsidenten Art. 63 (4) GG

Art. 68 (1) GG

_____________________________________________________________________

Block 4

8

Der Bundesrat

Institution des Bundesrates

- Der Bundesrat als Verfassungsorgan Art. 20 (1) GG

Art. 50 GG

Art. 20 (2) GG

- Interessenvertretung der Länder

- Mittler zwischen Bund und Ländern

Zusammensetzung des Bundesrates

- Mitglieder als Mitglieder der Landes-

regierungen Art. 51 (1) GG

- Mitglieder werden nicht direkt vom

Volk gewählt Art. 51 (1) GG

- Amtsperiode

- Der Bundesratspräsident Art. 52 (1) GG

- Erlöschen der Mitgliedschaft Art. 51 (1) S. 1 GG

- Stimmenverhältnis im Bundesrat Art. 52 (3) GG

- Auswirkungen von Landtagswahlen

auf die Zusammensetzung

- Beschlussfassung Art. 53 (2) S. 1 GG

Art. 51 (3) S. 2 GG

Aufgaben des Bundesrates

- Beteiligung an der Gesetzgebung, an der

Erstellung von Rechtsverordnungen und

Verwaltungsvorschriften

- Wahl der Richter am BVerfG

9

____________________________________________________________________

Block 5 Die Bundesregierung

Verfassungsrechtliche Stellung

- Organ der Exekutive Art. 20 (2) GG

- Träger der politischen Verantwortung

- Abhängigkeit vom Willen des Parlaments

Regierungsbildung

- Die Wahl des Bundeskanzlers Art. 63 (1) GG

- Ernennung der Bundesminister Art. 112 GG

Art. 114 (1) GG

Art. 96 (2) GG

Art. 65a GG

- Stellvertreter des Bundeskanzlers Art. 69 (1) GG

Auflösung der Bundesregierung

- Beendigungsmöglichkeiten für das Art. 68 (1) GG

Amt des Bundeskanzlers

- Vertrauensfrage, konstruktives Misstrauensvotum

Aufgaben und Rechte der Bundesregierung

- Politische Führungsaufgabe

- Kabinettsprinzip

- Kanzlerprinzip

- Ressortprinzip

10

- Spitze der Exekutive

_______________________________________________________________

Block 6 Der Bundespräsident

Die Bundesversammlung

- Funktion der Bundesversammlung Art. 54 (1) S. 1 GG

- Zusammensetzung Art. 54 (3) GG

- Kandidatur zur Wahl des Bundespräsidenten Art. 54 (1) S. 2 GG

- Wahl zum Bundespräsidenten Art. 54 (6) GG

Amtsdauer - Amtsdauer des Bundespräsidenten Art. 54 (2) S. 1 GG

- Vorzeitiges Ende der Amtsperiode Art. 61 (2) GG

Aufgaben des Bundespräsidenten

- Völkerrechtliche Vertretung Art. 59 (1) GG

- Innerstaatliche Aufgaben in der Art. 82 (1) S. 1 GG

Legislative und Exekutive Art. 63 (4) S. 3 GG

Art. 68 (1) S. 1 GG

Art. 63 (1) GG

Art. 63 (2) S. 2 GG

Art. 67 (1) GG

Art. 64 (1) GG

Art. 60 (1) GG

Art. 115a (3) GG

_____________________________________________________________________

Block 7 Das Bundesverfassungsgericht

11

Verfassungsrechtliche Stellung

- Hüter der Verfassung

- Bindewirkung der Entscheidungen für Gesetzgeber,

Verwaltung und Rechtsprechung

Zusammensetzung des Bundesverfassungsgerichts

Senate § 2 BVerfGG

§ 2 (3) S. 1 BVerfGG

Qualifikation für das Richteramt § 3 (1) BVerfGG

§ 3 (3) S. 1 BVerfGG

Amtszeit § 4 BVerfGG

Wahlorgane § 5 (1) BVerfGG

Aufgaben des Bundesverfassungsgerichts

- Organstreitigkeiten, bundesstaatliche § 13 Nr. 1 BVerfGG

Streitigkeiten, Normenkontrolle § 13 Nr. 2 BVerfGG

§ 13 Nr. 4 BVerfGG

§ 13 Nr. 5 BVerfGG

§ 13 Nr. 8a BVerfGG

- Beispiel einer Entscheidung

II. Allgemeine Verwaltungskunde

12

I n h a l t s ü b e r s i c h t

Block Thema Unterrichts-

stunden

1

Recht des öffentlichen Dienstes

3

2

Steuerbeamtenausbildung

2

Gesamtstunden

5

13

Block 1 Recht des öffentlichen Dienstes

Lernsequenzen:

Grundbegriffe

- Dienstherr, oberste Dienstbehörde, Dienstvorgesetzter,

Vorgesetzter

Öffentliche Bedienstete

- Beamte, Angestellte und Arbeiter als öffentliche Art. 33 (2) GG

Bedienstete Art. 33 (4) GG

Art. 33 (5) GG

Beamtenverhältnis als öffentlich-rechtliches Dienst-

und Treueverhältnis

- Rechtsgrundlagen für das öffentlich-rechtliche Dienst-

und Treuverhältnis der Beamten BeamStG

LBGBbg/BG

LSA/LBG Berlin

- Sinn und Zweck der hergebrachten Grundsätze des

Berufsbeamtentums

- Einstellungsvoraussetzungen

__________________________________________________________________

Block 2 Steuerbeamtenausbildung

Lernsequenzen

Rechtsgrundlagen

- Steuerbeamtenausbildungsgesetz, Steuerbeamten-

ausbildungs- und Prüfungsordnung

- Voraussetzungen für die Ernennung als Beamter

des mittleren Dienstes § 2 (1) StBAG

14

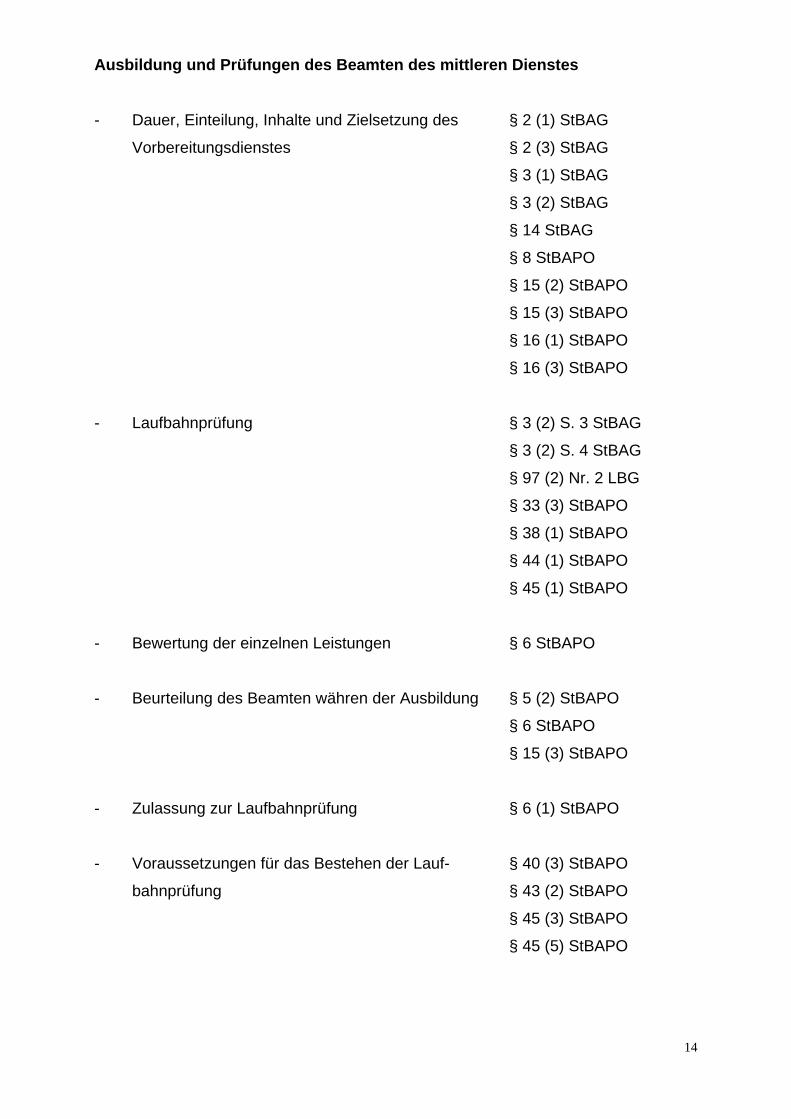

Ausbildung und Prüfungen des Beamten des mittleren Dienstes

- Dauer, Einteilung, Inhalte und Zielsetzung des § 2 (1) StBAG

Vorbereitungsdienstes § 2 (3) StBAG

§ 3 (1) StBAG

§ 3 (2) StBAG

§ 14 StBAG

§ 8 StBAPO

§ 15 (2) StBAPO

§ 15 (3) StBAPO

§ 16 (1) StBAPO

§ 16 (3) StBAPO

- Laufbahnprüfung § 3 (2) S. 3 StBAG

§ 3 (2) S. 4 StBAG

§ 97 (2) Nr. 2 LBG

§ 33 (3) StBAPO

§ 38 (1) StBAPO

§ 44 (1) StBAPO

§ 45 (1) StBAPO

- Bewertung der einzelnen Leistungen § 6 StBAPO

- Beurteilung des Beamten währen der Ausbildung § 5 (2) StBAPO

§ 6 StBAPO

§ 15 (3) StBAPO

- Zulassung zur Laufbahnprüfung § 6 (1) StBAPO

- Voraussetzungen für das Bestehen der Lauf- § 40 (3) StBAPO

bahnprüfung § 43 (2) StBAPO

§ 45 (3) StBAPO

§ 45 (5) StBAPO

15

III. Allgemeines Abgabenrecht

I n h a l t s ü b e r s i c h t

Block Thema Unterrichts-

stunden

1 Allgemeine Einführung in die 2

Abgabenordnung

2 Grundbegriffe 8

3 Steuergeheimnis und Datenschutz 5

4 Ausschließung und Ablehnung 0,5

5 Fristen und Termine 8

6 Das steuerliche Ermittlungsverfahren 9,5

7 Das Steuerfestsetzungsverfahren 3

8 Vertiefung 2

Gesamtstunden 38

16

Block 1 Allgemeine Einführung in die AO

I. Entstehungsgeschichte und Inkrafttreten § 415 AO

II. Anwendungsbereich - uneingeschränkt § 1 (1) AO

- eingeschränkt § 1 (2) AO

- sinngemäß § 1 (3) AO

III. Gliederung und Inhalt - Gliederung in Teile

- Inhalt der Teile

IV. Sinn und Zweck

- Entlastung der Einzelsteuergesetze

- Vermeidung von Wiederholungen

- Vorrang der Regelungen in den Einzelsteuergesetzen

V. Nebengesetze zur AO

- Gesetz über Finanzverwaltung

- Finanzgerichtsordnung

- Verwaltungszustellungsgesetz

___________________________________________________________________

Block 2 Grundbegriffe

I. Gesetze, Rechtsverordnungen, Verwaltungsanweisungen

- Zustandekommen

- Verbindlichkeit

17

II. Aufbau einer Rechtsnorm - Tatbestand und Tatbestandsmerkmale

- Rechtsfolge

- Gesetz im Sinne der AO § 4 AO

III. Ermessen

- Abgrenzung zur gebundenen Rechtsnorm

- Einzelfälle § 152 AO

- Sinn und Zweck

- Grenzen des Ermessens § 5 AO

IV. Technik der Gesetzesanwendung - Prüfungsschritte:

- Sachverhaltsermittlung

- Suche nach passender Rechtsnorm

- Subsumtion

- Feststellung der Rechtsfolge

- Begründung

V. Begriff der Steuern § 3 (1) AO

VI. Steuerliche Nebenleistungen - Begriff § 3 (4) AO

- Überblick

VII. Steuereinteilung

- Bedeutung

- Einteilungskriterien

- Ertragshoheit

- Gegenstand der Besteuerung

- Berücksichtigung persönlicher Verhältnisse

- Auswirkung beim Steuerschuldner

- Begriff Realsteuern

18

VIII. Beteiligte am Besteuerungsverfahren § 78 AO

- Ablauf des Besteuerungsverfahrens

- Begriff Beteiligter

- Steuerpflichtiger § 33 AO

___________________________________________________________________

Block 3 Steuergeheimnis, Datenschutz

I. Sinn und Zweck des Steuergeheimnisses - Finanzverwaltung als Eingriffsverwaltung

- Schutz des Steuerbürgers

- Notwendigkeit für zutreffende Steuerfestsetzung

II. Betroffener Personenkreis § 30 (1) AO

- Amtsträger

- Beamte und Richter § 7 Nr. 1 AO

- Angestellte mit hoheitlichen Aufgaben § 7 Nr. 3 AO

- Gleichgestellte Personen § 30 (3) AO

III. Verletzung des Steuergeheimnisses § 30 (2) Nr. 1a AO

- Verhältnisse eines Anderen

- im Verwaltungsverfahren in Steuersachen bekannt geworden

- offenbaren

- verwerten

- unbefugt

IV. Unbefugter Abruf von Daten § 30 (2) Nr. 3 AO

V. Zulässige Offenbarungen

- zur Durchführung des Verwaltungs- § 30 (4) Nr. 1, (6) AO,

verfahrens

- durch Gesetz ausdrücklich zugelassen § 30 (4) Nr. 2 AO

- mit Zustimmung des Betroffenen § 30 (4) Nr. 3 AO

19

VI. Steuergeheimnis und Amtsgeheimnis

VII. Folgen der Verletzung

- strafrechtlich

- disziplinarrechtlich

- zivilrechtlich

VIII. Datenschutz

Block 4 Ausschließung und Ablehnung

I. Überblick ___________________________________________________________________

Block 5 Fristen und Termine

I. Fristen

- Begriff

- Unterscheidung gesetzliche und behördliche Fristen

- Beispiele

II. Termine

- Begriff

- Unterscheidung gesetzliche und behördliche Termine

- Beispiele

III. - Fristberechnung und Terminbestimmung

- Beginn

20

- Ereignisfrist § 108 (1) AO,

§ 187 (1) BGB

- Tagesbeginnfrist § 108 (1) AO,

§ 187 (2) BGB

- behördliche Frist § 108 (2) AO

- Dauer §§ 149 (2), 169 (1) +

(2), 222, 240 (1) +

(3), 355 (1), 254 (1)

AO, § 18 (1) S. 1 +

S. 4 UStGG

- Ende

- Unterscheidung bei Ereignis-

und Tagesbeginnfrist

- bei nach Tagen bestimmter Frist § 188 (1) BGB

- bei nach Wochen bestimmter Frist § 188 (2) BGB

- bei nach Monaten und Jahren be-

stimmter Frist § 188 (2) + (3) BGB

- Sonderregelung des § 108 (3) AO § 108 (3) AO

IV. Verlängerbarkeit von Fristen - bei behördlichen Fristen § 109 (1) AO

- bei gesetzlichen Fristen

- Steuererklärungsfrist § 109 (1) AO

- Stundung § 222 AO

- Grundzüge zur Wiedereinsetzung in § 110 AO

vorigen Stand

21

Block 6

Das steuerliche Ermittlungsverfahren

I. Entstehung von Ansprüchen aus dem Steuerschuldverhältnis - Steuerschuldverhältnis § 43 AO

- Steueranspruch § 37 AO

- Steuerschuldner der ESt, USt, KSt, GewSt §§ 1, 36 (4) EStG,

§§ 2, 13 a UStG,

§ 1 (1) KStG,

§ 2, 5 GewStG

- Wesen der Gesamtschuldnerschaft § 44 AO

- Entstehungszeitpunkte § 38 AO, §§ 36 (1),

37 (1), 38 (2) EStG,

§§ 13 (1) Nr. 1 a,

§ 18 (1) + (2) UStG

- Bedeutung der Entstehungszeitpunkte

II. Ermittlungsgrundsätze - Gleichmäßigkeit der Besteuerung § 85 (1) AO

- Untersuchungsgrundsatz § 88 AO

- Ermessensausübung

- Notwendigkeit einer Ermittlungsmaßnahme

- gesetzliche Reihenfolge der Beweismittel

- Verhältnismäßigkeit der Mittel

- Zumutbarkeit

- Erfüllbarkeit

- Überblick über die Beweismittel § 92 AO

III. Mitwirkungspflichten des Beteiligten - allgemein § 90 AO

- Sinn und Zweck

- Inhalt

- gesetzliche Vertretung § 34 (1) AO

- Bevollmächtigung § 80 AO

- Begriff Andere Person

22

IV. Die Mitwirkungspflichten im Einzelnen

- Steuererklärungspflicht § 149 (1) AO, §§ 25

(3), 41a (1) EStG,

§§ 18 (1) + (3) UStG,

§ 14 a GewStG

- Voraussetzungen

- Form und Inhalt einer Steuererklärung § 150 AO

- Steueranmeldung § 150 (1) S. 3 AO

- Verpflichtung zur Berichtigung von Steuer-

erklärungen § 153 AO

- Auskunftspflicht § 93 AO

- gesetzliche Reihenfolge

- Form und Inhalt Auskunftsersuchen

- Form und Inhalt der Auskunft

- Vorladung an Amtsstelle § 93 (5) AO

- Ersuchen um Vorlage von Urkunden § 97 AO

V. Folgen der Verletzung der Mitwirkungspflichten

- Verspätungszuschlag § 152 AO

- Sinn und Zweck

- Voraussetzungen

- Ermessensausübung

- gesetzliche Grenzen des Ermessens

- Festsetzung eigenständiger Verwaltungsakt

- Zwangsgeld §§ 328, 329 AO

- Sinn und Zweck

- Voraussetzungen

- Ermessensausübung

- gesetzliche Grenzen des Ermessens

- schriftliche Androhung § 332 (1) AO

- Zwangsgeldfestsetzung § 333 AO

- Schätzung der Besteuerungsgrundlagen § 162 AO

- Verpflichtung des FA

- Vorgehensweise

- keine Entbindung von der Steuer-

23

erklärungspflicht § 149 (1) S.4 AO

VI. Übrige Pflichten des Finanzamtes im Ermittlungsverfahren - Beratung und Auskunft § 89 AO

- Anhörung eines Beteiligten § 91 AO

Block 7 Steuerfestsetzungsverfahren

I. Steuerfestsetzung durch Steuerbescheid § 155 (1) AO

- Grundsatz

- Ausnahme Steuerfestsetzung durch Steueranmeldung

II. Form und Inhalt der Steuerbescheide - Schriftform § 157 (1) AO

- Muss-Inhalte §§ 157 (1), 119 (1) +

(3) AO

- Soll-Inhalte §§ 157 AO

- Folgen der Missachtung der Form- und §§ 125 (1)+(2) Nr. 1,

Inhaltsvoraussetzungen 124 (3), 356 (2) AO

- Wirksamkeit durch Bekanntgabe §§ 124 (1), 122 (2)

Nr. 1 AO

- mit dem Steuerbescheid verbundene Verwaltungsakte

III. Zusammengefasste Steuerbescheide § 155 (3) AO

- bei Gesamtschuldnern (nur Zusammenveranlagung ESt)

- Bedeutung

24

IV. Allgemeine Rechtskunde

I n h a l t s ü b e r s i c h t

Block Thema Unterrichts-

stunden

1 Einführung in das Recht 5,5

2 Rechtsfähigkeit 1,5

3 Rechtsgeschäfte 5,0

4 Geschäftsfähigkeit 4,0

5 Vertretung 1,0

6 Handelsrecht 1,0

7 Gesellschaftsrecht 6,0

8 Vertiefung 1,0

Gesamtstunden 25

25

Block 1 Einführung in das Recht

I. Begriff und Wesen des Rechts - Aufgabe des Rechts

- Recht, Gebote der Moral und Sitte

- Rechtsquellen

- Fallgruppen des geschriebenen Rechts

II. Gliederung des Rechts - Gliederung des Rechts

III. Bedeutung und Aufbau des BGB - Inkrafttreten des BGB Art. 1 (1) EG BGB

- Gliederung des BGB

- Sinn und Zweck des BGB

- Aufbau einer Rechtsnorm

- Subsumtion

IV. Gerichtsbarkeiten - Ordentliche Gerichtsbarkeit und ihr Instanzenzug

- Streitwertgrenze zwischen Amts- und Landgericht

- Rechtsmittel gegen Urteile

- weitere Gerichtsbarkeiten und ihre Instanzenzweige

26

Block 2 Rechtsfähigkeit

Definition der Rechtsfähigkeit

Rechtsfähigkeit von natürlichen und juristischen Personen

Formen der juristischen Personen

Abgrenzung der nichtrechtsfähigen Personenvereinigungen

Definition der Steuerfähigkeit

Block 3 Rechtsgeschäfte

I. Einleitung & Begriff - Definition der Willenserklärung

- rechtliche Bedeutung der Willenserklärung

II. Willenserklärung - Wille und Erklärung

- Arten von Willenserklärungen

- Wirksamwerden der Willenserklärungen § 130 BGB

III. Zustandekommen von Verträgen

- Antrag und Annahmen

IV. Schuldverhältnisse und Formfreiheit - Recht der Schuldverhältnisse §§ 241 - 853 BGB

- Schuldverhältnis und Leistungspflicht § 241 BGB

- Grundsatz der Vertragsfreiheit

27

V. Abtretung

VI. Trennungsprinzip am Beispiel des Kaufvertrages -Grundpflichten des Verkäufers und des

Käufers § 433 BGB

- Abgrenzung des Verpflichtungsgeschäfts

vom Erfüllungsgeschäft § 929 BGB

VII. andere Vertragsarten - Leistungen der Tauschpartner § 480 i.V.m. 433 BGB

- Abgrenzung zwischen Miete, §§ 535 ff BGB

- Pacht und §§ 581 ff BGB

- Leihe, §§ 598 ff BGB

- Darlehen §§ 488 ff BGB

- Sachdarlehen §§ 607 ff BGB

Block 4 Geschäftsfähigkeit

- Definition der Geschäftsfähigkeit

- Geschäftsunfähigkeit und deren Rechtsfolge §§ 104, 105 (1) BGB

- gesetzliche Vertreter der Geschäftsunfähigen §§ 1626 (1),

1629 (1), 1773 (1),

1896 BGB

- Beschränkte Geschäftsfähigkeit Minder-

jähriger § 106 BGB

- Einwilligung des gesetzlichen Vertreters §§ 107, 108 (1) BGB

- Nichtzustimmungsbedürftige Willens-

erklärungen

- lediglich rechtlicher Vorteil § 107 BGB

- “Taschengeldparagraph” § 110 BGB

- Selbständiger Betrieb eines Erwerbs-

28

geschäfts § 112 BGB

- Dienst- und Arbeitsverhältnis § 113 BGB

- steuerliche Handlungsfähigkeit § 79 (1) AO

- steuerliche Handlungsfähigkeit § 79 (1) AO

Block 5 Vertretung

- Arten von Hilfspersonen

- Begriff des Boten

- Wirkung der Erklärung des Vertreters § 164 (1) BGB

- gesetzliche Anforderungen an den

Vertreter § 165 BGB

- Formen der Vertretungsmacht (gesetzliche

und rechtsgeschäftlich erteilte Vertretungs-

macht) §§ 1626 (1), 1629

(1), 1773 (1),

1793, 1896 BGB

§ 167 BGB

- Stellvertretung im Steuerrecht §§ 34, 80 AO

Block 6 Handelsrecht

I. Kaufmann - Buchführungspflicht § 238 (1) HGB

§ 140 AO

- Einteilung der Kaufleute §§ 1 – 3 u. 5 -7 HGB

II. Firma - Begriff der Firma § 17 HGB

- Firma des Einzelkaufmanns §§ 18, 19, 22 HGB

29

III. Handelsregister - Anmeldung der Firma § 29 HGB

- Führung des Registers § 8 HGB

- Einsicht des Registers § 9 HGB

- Inhalt der Eintragungen

Block 7 Gesellschaftsrecht

I. Einführung in das Gesellschaftsrecht - Gesellschaftsrecht im Rechtssystem

- Rechtsgrundlagen des Gesellschaftsrechts

- Bedeutung des BGB und HGB im

Gesellschaftsrecht

- Gründe für die Gesellschaftsbildung

- allgemeine Merkmale einer Gesellschaft § 705 BGB

II. Grundlegende Unterscheidung zwischen

Personen- und Kapitalgesellschaften - grundlegende Unterschiede (Rechtsfähigkeit,

Haftung, Geschäftsführung, Vertretung und

Steuerfähigkeit)

III. Personengesellschaften - Abgrenzung der Personengesellschaften von den

anderen Rechtsgebilden

- Unterscheidung von Geschäftsführung und

Vertretung

- zivilrechtliche Wesensmerkmale der GbR,

OHG, KG und PartG §§ 705, 714 BGB

30

§§ 105, 114 - 116, 125,

161, 170, 171 HGB

§ 34 (1) AO, §§ 1

(1) u. (2), 2 (1),

4, 7 (3), 8 (1) u. (2)

PartGG

- steuerliche Behandlung

IV. Kapitalgesellschaften - zivilrechtliche Wesensmerkmale der

GmbH und AG (Rechtsfähigkeit,

Gründung, Kapital, Haftung) § 1 (1) S. 1 AktG

§ 13 (1) GmbHG

§ 6 (1) HGB

- Organe der GmbH und AG

und steuerrechtliche Vertretung § 6 GmbHG

§§ 76 ff., 95 ff.,

118 ff. AktG

§§ 34 (1), 79 (1)

Nr. 3 AO

- steuerliche Behandlung § 1 KStG

§§ 2, 13 (2) UStG

§ 2 (2) GewStG

§ 20 EStG

V. GmbH & Co. KG

Block 8 Vertiefung

31

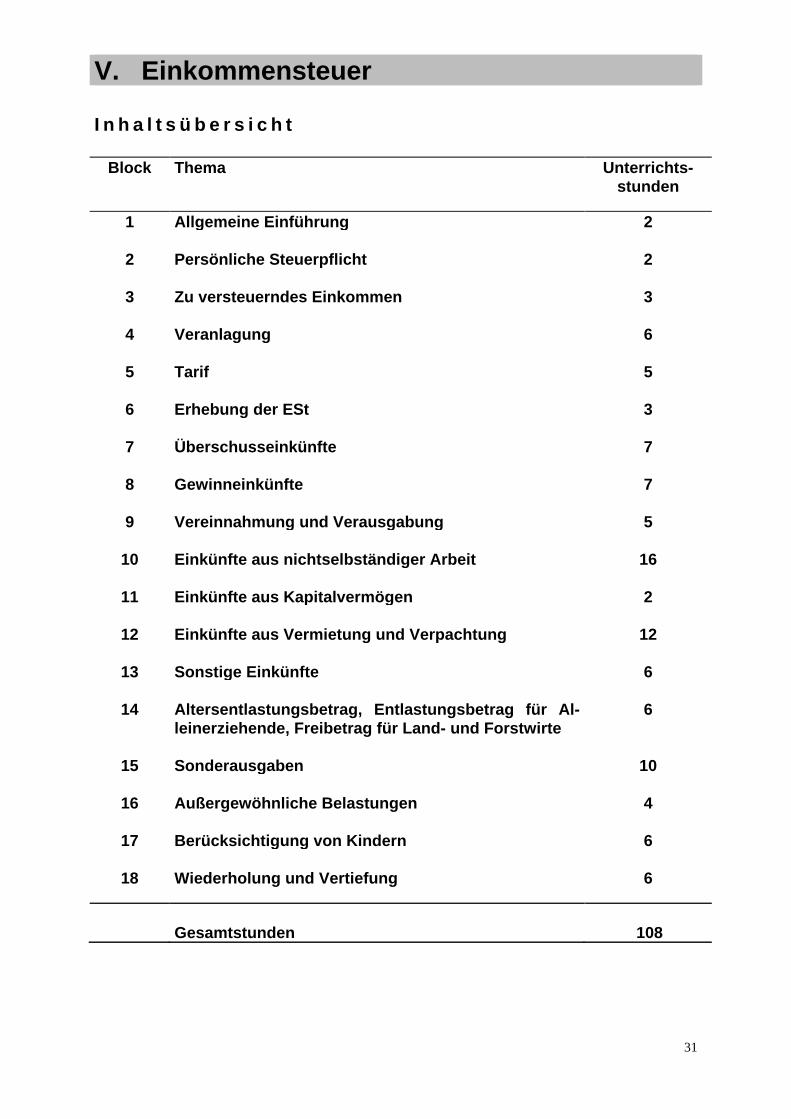

V. Einkommensteuer I n h a l t s ü b e r s i c h t

Block Thema Unterrichts- stunden 1 Allgemeine Einführung 2 2 Persönliche Steuerpflicht 2 3 Zu versteuerndes Einkommen 3 4 Veranlagung 6 5 Tarif 5 6 Erhebung der ESt 3 7 Überschusseinkünfte 7 8 Gewinneinkünfte 7 9 Vereinnahmung und Verausgabung 5

10 Einkünfte aus nichtselbständiger Arbeit 16

11 Einkünfte aus Kapitalvermögen 2

12 Einkünfte aus Vermietung und Verpachtung 12

13 Sonstige Einkünfte 6

14 Altersentlastungsbetrag, Entlastungsbetrag für Al-leinerziehende, Freibetrag für Land- und Forstwirte

6

15 Sonderausgaben 10

16 Außergewöhnliche Belastungen 4

17 Berücksichtigung von Kindern 6

18 Wiederholung und Vertiefung 6

Gesamtstunden 108

32

Block 1

Allgemeine Einführung

I. Wesen und Bedeutung - Steuer vom Einkommen der natürli-

chen Personen

- Personensteuer, direkte Steuer,

Gemeinschaftssteuern

- Haushaltspolitische, volkswirt-

schaftliche und sozialpolitische Be-

deutung

II. Rechtsgrundlagen

- Gesetz und Rechtsverordnungen

(EStG, EStDV, LStDV)

- Verwaltungsanweisungen (EStR,

Hinweise, LStR, Schreiben, Erlasse

und Verfügungen)

___________________________________________________________________

Block 2 Persönliche Steuerpflicht

I. Allgemeiner Überblick

- Einkommensbesteuerung bei natürli-

chen Personen, juristischen Perso-

nen und nichtrechtsfähigen Perso-

nenvereinigungen

II. Persönliche Steuerpflicht - Wohnsitz

- Inland

- Umfang der Besteuerung

- Beginn/Beendigung der Steuerpflicht

33

___________________________________________________________________

Block 3 Ermittlung des zu versteuernden Einkommens

I. Begriff

II. Ermittlung - Summe der Einkünfte, vertikaler Verlustausgleich

- Gesamtbetrag der Einkünfte § 2 (3) EStG

- Einkommen § 2 (4) EStG

- Zu versteuerndes Einkommen § 2 (5) EStG

Block 4

Veranlagung

I. Veranlagungsverfahren - Jahressteuer § 2 (7) EStG

- Veranlagungszeitraum § 25 (1) EStG

- Steuererklärungspflicht § 25 (3) EStG

II. Veranlagungsarten - Einzelveranlagung § 25 (1) EStG

- Voraussetzungen und Folgen § 26 (1) S. 1,

der Ehegattenveranlagung (2) u. (3) EStG

- Ehegatten – VA §§ 26a und 26b EStG

- Veranlagungsschema bei

Zusammenveranlagung

__________________________________________________________________

Block 5 Tarif

I. Prinzip

- Aufbau des Tarifs/Tarifzonen § 32a (1) EStG

- Splittingverfahren § 32a (5) EStG

34

- Anwendung des Tarifs/der Steuer-

tabellen bei den verschiedenen

Veranlagungsarten

II. Tarifliche ESt und festzusetzende ESt - Ermittlung der festzusetzenden ESt § 2 (6) EStG

___________________________________________________________________

Block 6 Erhebung der ESt

I. Erhebungsformen der ESt veranlagte ESt / Steuerabzug

II. Anrechnungsverfahren Anrechnung § 36 EStG

___________________________________________________________________

Block 7 Überschusseinkünfte

I. Einkunftsarten - die sieben Einkunftsarten

- Einteilung in Gewinn- und Über-

schusseinkünfte

- Beispielhafte Erläuterung der § 19 (1) Nr.1 EStG

Überschusseinkunftsarten § 20 (1) Nr. 1 u. Nr. 7 EStG

§ 21 (1) Nr. 1 EStG,

§ 22 EStG

II. Ermittlung der Einkünfte - mehrere Einkunftsquellen inner-

halb einer Einkunftsart

- positive und negative Einkünfte

35

III. Begriff der Einnahmen - Definition und Beispiele § 8 (1) EStG

IV. Begriff der Werbungskosten (WK) - Definition und Beispiele § 9 (1) S. 1 EStG

- Wert der eigenen Arbeitsleistung

- Vorweggenommene/nachträgliche Wk

- keine Notwendigkeit und Zweckmäßigkeit der

Aufwendungen

V. Abgrenzung Werbungskosten von Kosten der Lebensführung - Reihenfolge der Prüfung ihrer § 12 EStG - Einleitungssatz -,

Abzugsfähigkeit

Nichtabzugsfähige Ausgaben

- Lebenshaltungskosten § 12 Nr. 1EStG

- Behandlung von Aufwendungen des Stpfl.,

die betrieblich/beruflich und privat veranlasst

sind (= gemischte Aufwendungen)

VI. Pauschbeträge für Werbungskosten - Höhe der verschiedenen Wk-PB § 9a S. 1 Nr. 1 - 3 EStG

- Wk-PB als variable Größen § 9a S. 2 EStG

___________________________________________________________________

Block 8 Gewinneinkünfte

I. Einkunftsarten

- Beispielhafte Erläuterung der § 13 (1) Nr. 1 EStG

Gewinneinkunftsarten § 15 (1) Nr. 1 EStG

§ 18 (1) Nr. 1 EStG

- Begriff des Gewerbebetriebs § 15 (2) EStG

- Betriebs-/Privatvermögen

- Prinzip der Nachrangigkeit §§ 20 (8), 21 (3) EStG

36

II . Methoden der Einkünfteermittlung - Gewinnermittlungsarten Betriebs-

vermögensvergleich § 4 (1) EStG

Einnahme-Überschuss-Rechnung § 4 (3) EStG)

III. Begriff der Betriebseinnahmen (BE) - Definition und Beispiele § 8 (1) EStG analog,

§ 4 (4) EStG im Umkehrschluss

IV. Betriebsausgaben (BA) - Definition und Beispiele § 4 (4)EStG

- Wert der eigenen Arbeitsleistung

- Vorweggenommene/nachträgliche BA

- keine Notwendigkeit und Zweckmäßigkeit der

Aufwendungen

- Rückerstattung früherer BA

V. Nichtabzugsfähige BA und nichtabzugsfähige Ausgaben - Abgrenzung der Lebenshaltungs- § 12 Nr. 1 u. 3 EStG

kosten und Personensteuern von

den BA (WK)

- Behandlung von Aufwendungen des Stpfl.,

die betrieblich/beruflich und privat veranlasst

sind (= gemischte Aufwendungen)

Nichtabzugsfähige Betriebsausgaben § 4 (5) Nr.8 EStG

Anwendung bei WK § 9 (5) EStG

___________________________________________________________________

37

Block 9 Vereinnahmung und Verausgabung

I. Anwendungsbereich/allgemeine Grundsätze - Zufluss- und Abflussprinzip § 11 (1) S. 1 und (2) S.1 EStG

- Ausnahme „laufender Arbeitslohn“ § 11 (1) S. 4

§ 38a (1) S. 2 und 3 EStG

- Besonderheiten bei der Ermittlung § 11 (1) S. 5 u. (2) S. 4 EStG

der Gewinneinkünfte

II. Zeitpunkt der Vereinnahmung und Verausgabung in bestimmten

Fällen - Barzahlung

- Überweisung

- Scheck

- Sparguthabenzinsen

III. Zeitpunkt der Vereinnahmung und Verausgabung bei regelmäßig

wiederkehrenden Bezügen regelmäßig wiederkehrende Bezüge § 11 (1) S.2 und (2) S.2 EStG

Begriff der „kurzen Zeit“

Block 10 Einkünfte aus nichtselbständiger Arbeit

I. Allgemeines - steuerliche Definition des § 1 (1) LStDV

Arbeitnehmerbegriffs

- Begriff des Dienstverhältnisses § 1 (2) LStDV

II. Einnahmen - Begriffserläuterung § 19 (1) EStG

Arbeitslohn § 2 (1) LStDV

38

III. Werbungskosten

- Definition des Werbungskosten- § 9 (1) S.1 EStG

begriffs

- vorweggenommene/nachträgliche

vergebliche WK

- Arbeitnehmer-Pauschbetrag § 9a S.1 Nr. 1a EStG

Beiträge zu Berufsverbänden § 9 (1) Nr. 3 EStG

Arbeitsmittel § 9 (1) Nr. 6 EStG

Absetzung für Abnutzung § 9 (1) Nr. 7 i.V.m.

- Ermittlung § 7 (1) S. 1, 2 u. 4 EStG

- Geringwertige Wirtschaftsgüter § 6 (2) EStG

Aufwendungen für ein häusliches Arbeitszimmer - Abzugsvoraussetzungen § 9 (5) i.V.m.

- zu berücksichtigende Aufwendungen § 4 (5) Nr. 6b EStG

Fahrten zwischen Wohnung und erster Tätigkeitsstätte - Grundsätzliches § 9 (1) Nr. 4 EStG

- Abgeltung sämtlicher Aufwendungen § 9 (2) S. 1 EStG

- Öffentliche Verkehrsmittel § 9 (2) S.2 EStG

__________________________________________________________________

Block 11 Einkünfte aus Kapitalvermögen

___________________________________________________________________

Block 12 Einkünfte aus Vermietung und Verpachtung

I. Abgrenzung und Einnahmen - Miete/Pacht für die Überlassung § 21 (1) Nr. 1 EStG

von Grundstücken, Gebäuden

und Gebäudeteilen

II. Sofort abzugsfähige Werbungskosten

39

- Schuldzinsen § 9 (1) Nr. 1 EStG

- Grundsteuer, Gebühren u.

Versicherungen, § 9 (1) Nr. 2 EStG

Beiträge zum Hausbesitzerverein § 9 (1) Nr. 3 EStG

- Erhaltungsaufwendungen § 9 (1) S.1 EStG

III. Allgemeine Grundsätze der AfA - Absetzung für Abnutzung § 9 (1) Nr. 7 i.V.m.

§ 7 (4) EStG

- AfA-Beginn § 7 (1) S. 4

IV. AfA-Bemessungsgrundlage für Gebäude - Definition der Anschaffungskosten § 255 (1) HGB

einschließlich Anschaffungsneben-

kosten

- Abgrenzung AK des Grund und Bodens

- Definition der Herstellungskosten § 255 (2) HGB

V. Gebäude-AfA nach § 7 Abs. 4 EStG - AfA für sog. Wirtschaftsgebäude § 7 (4) Nr. 1 EStG

- AfA für übrige Gebäude § 7 (4) Nr. 2 EStG

- Gebäude mit tatsächlich kürzerer § 7 (4) S. 2 EStG

Nutzungsdauer

VI. Aufteilung der Hauskosten in BA/WK/LHK - Aufteilung von Gebäuden in vier R 4.2 (4) S. 1 EStR

Gebäudeteile

- Gesonderte AfA-Ermittlung pro § 7 (5a) EStG und

Gebäudeteil - Aufteilung der übrigen Hauskosten

Block 13 Sonstige Einkünfte

40

I. Überblick über die verschiedenen Gruppen der sonstigen

Einkünfte - fünf Gruppen der sonstigen Einkünfte

II. Besteuerung der Altersrente aus der gesetzlichen Sozialversicherung - Besteuerungsanteil § 22 Nr. 1 S.3 a)aa) EStG

- festgeschriebener steuerfreier Teil

- Werbungskosten-Pauschbetrag § 9a Nr. 3 EStG

__________________________________________________________________

Block 14 Altersentlastungsbetrag / Entlastungsbetrag für Alleinerziehende /

Freibetrag für Land- und Forstwirte

I. Altersentlastungsbetrag § 24a EStG

II. Entlastungsbetrag für Alleinerziehende § 24b EStG

III. Freibetrag für Land- und Forstwirte § 13 (3) EStG

__________________________________________________________________

Block 15 Sonderausgaben

I. Begriff und Allgemeines

- abschließende Aufzählung § 10 (1), §§ 10a, 10b EStG

II. Vorsorgeaufwendungen

- Altersvorsorge § 10 (1) Nr. 2a, 2b EStG

Basisvorsorge § 10 (1) Nr. 3a), 3b) EStG

Übrige Vorsorge § 10 (1) Nr. 3a EStG

III. Höchstbetragsberechnung

- für Altervorsorgeaufwendungen § 10 (3) EStG

41

- für sonstige Vorsorgeaufwendungen § 10 (4) EStG

IV. Die übrigen Sonderausgaben

- Kirchensteuer § 10 (1) Nr. 4 EStG

V. Sonderausgaben-Pauschbetrag - Anwendungsbereich und Höhe § 10c (1) EStG

__________________________________________________________________

Block 16 außergewöhnliche Belastungen

I. Begriff und Allgemeines § 33 (1) und (2) EStG

II. außergewöhnliche Belastungen § 33 (1) bis (3) EStG

i.S.d. § 33 (1) EStG

- dem Grunde nach abzugsfähige

Aufwendungen

- Anrechnung von Erstattungen

Dritter (Belastungsprinzip)

- zumutbare Belastung

III. Pauschbetrag für Behinderte - Anspruchsvoraussetzungen § 33b (1), (2) EStG

Höhe der PB für Behinderte § 33b (3) EStG

Nachweis der Behinderung § 65 EStDV

___________________________________________________________________

Block 17 Berücksichtigung von Kindern, Kinderfreibetrag

42

I. Allgemeines

- Funktionsweise des Familien- §§ 31, 32 EStG

II. Kindbegriff - Kinder, die im ersten Grad § 32 (1) Nr. 1 EStG

mit dem Stpfl. verwandt sind

(leibliche und angenommene

Kinder)

III. Berücksichtigung von Kindern - minderjährige Kinder § 32 (3) EStG

- volljährige Kinder § 32 (4) Nr. 1 EStG

§ 32 (4) Nr. 2 EStG

IV. Höhe der Freibeträge - Abzug eines Kinderfreibetrages § 32 (6) S.1 EStG

- und eines Bedarfsfreibetrages

- Verdoppelung der Freibeträge § 32 (6) S. 2 und S.3 EStG

- Zeitanteilige Berechnung der § 32 (6) S. 5 EStG

Freibeträge

V. Günstigerprüfung

- Regelung § 31 S. 1 EStG

- Folge § 31 S. 4 EStG, § 2 (6) EStG

__________________________________________________________________

Block 18

Wiederholung und Vertiefung

___________________________________________________

VI. Umsatzsteuer

43

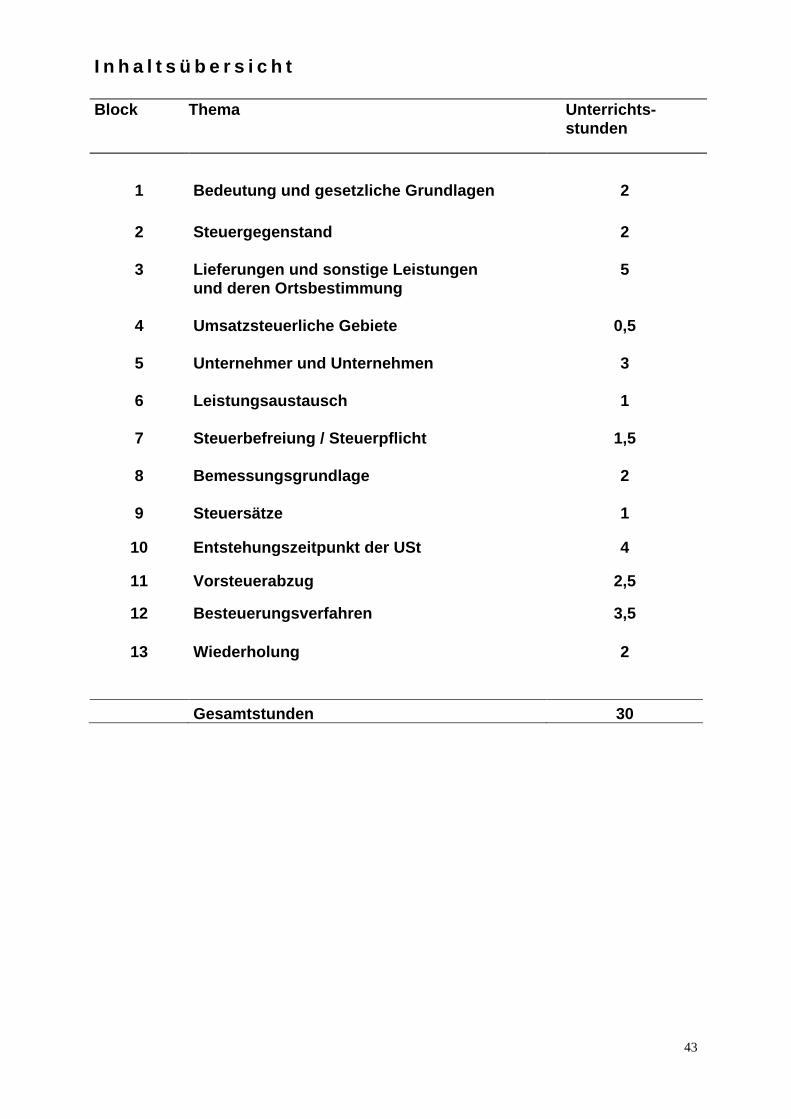

I n h a l t s ü b e r s i c h t Block Thema Unterrichts- stunden

1 Bedeutung und gesetzliche Grundlagen 2

2

Steuergegenstand 2

3

Lieferungen und sonstige Leistungen und deren Ortsbestimmung

5

4 Umsatzsteuerliche Gebiete 0,5

5 Unternehmer und Unternehmen 3

6 Leistungsaustausch

1

7 Steuerbefreiung / Steuerpflicht 1,5

8 Bemessungsgrundlage 2

9 Steuersätze 1

10 Entstehungszeitpunkt der USt 4

11 Vorsteuerabzug 2,5

12 Besteuerungsverfahren 3,5

13 Wiederholung 2

Gesamtstunden 30

44

Block 1

Bedeutung und gesetzliche Grundlagen

I. Aufkommen und Bedeutung für die Haushalte

- Erhebung der USt insbesondere unter

finanz- und wirtschaftspolitischen Gesichtspunkten

II. Stellung im System der Steuerarten

- Sachsteuer (bzw. Objektsteuer)

- Gemeinschaftsteuer Art. 106 (3) und (4) GG

- Verkehrsteuer

- indirekte Steuer

- Stellung der USt im gesamten Steuersystem

III. Rechtsgrundlagen und Aufbau des UStG

IV. Wirkung der Umsatzsteuer - Beteiligte bei der Besteuerung

- Unternehmer

- privater Endverbraucher

- Finanzbehörden

- Mehrwertsteuersystem

- USt und Vorsteuer

- Realisierung des Steueraufkommens beim

privaten Endverbraucher

Block 2 Steuergegenstand

I. Steuerbare Umsätze - Lieferungen und sonstige Leistungen § 1 (1) Nr. 1 UStG

- Einfuhren aus Drittländern § 1 (1) Nr. 4 UStG

- innergemeinschaftlicher Erwerb § 1 (1) Nr. 5 UStG

45

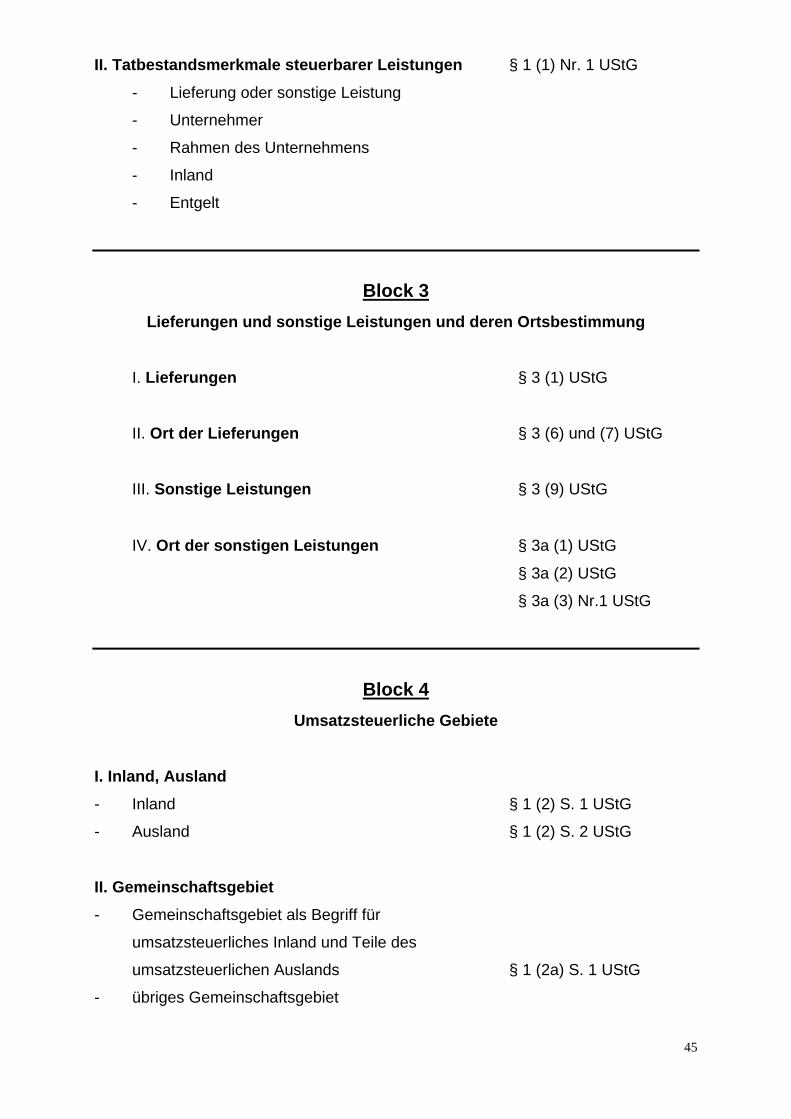

II. Tatbestandsmerkmale steuerbarer Leistungen § 1 (1) Nr. 1 UStG

- Lieferung oder sonstige Leistung

- Unternehmer

- Rahmen des Unternehmens

- Inland

- Entgelt

Block 3 Lieferungen und sonstige Leistungen und deren Ortsbestimmung

I. Lieferungen § 3 (1) UStG

II. Ort der Lieferungen § 3 (6) und (7) UStG

III. Sonstige Leistungen § 3 (9) UStG

IV. Ort der sonstigen Leistungen § 3a (1) UStG

§ 3a (2) UStG

§ 3a (3) Nr.1 UStG

Block 4 Umsatzsteuerliche Gebiete

I. Inland, Ausland

- Inland § 1 (2) S. 1 UStG

- Ausland § 1 (2) S. 2 UStG

II. Gemeinschaftsgebiet - Gemeinschaftsgebiet als Begriff für

umsatzsteuerliches Inland und Teile des

umsatzsteuerlichen Auslands § 1 (2a) S. 1 UStG

- übriges Gemeinschaftsgebiet

46

III. Drittlandsgebiet - Drittlandsgebiet als Teil des Auslands

neben dem Gemeinschaftsgebiet § 1 (2a) S. 3 UStG

Block 5 Unternehmer und Unternehmen

I. Unternehmer

Bedeutung für Steuerbarkeit, Steuerschuld- § 2 (1) S. 1 und 3 UStG

verhältnis und Vorsteuerabzug

- für Steuerbarkeit eines Umsatzes nach § 1 (1) Nr. 1, 2 und 5 UStG

- Begründung eines Steuerschuldverhältnisses

- für den Vorsteuerabzug § 15 (1) Nr. 1 UStG

II. Unternehmer

Begriff und Tatbestandsmerkmale

- Steuerfähigkeit

- natürliche Personen

- juristische Personen

- Personengesellschaften

- nicht rechtsfähige Personenvereinigungen

- gewerbliche oder berufliche Tätigkeit § 2 (1) S. 3 UStG

- Nachhaltigkeit

- Einnahmeerzielungsabsicht

- Selbständigkeit § 2 (2) Nr. 1 UStG

III. Umfang des Unternehmens § 2 (1) S. 2 UStG

- Unternehmensbereich/außerunter-

nehmerischer Bereich

- Einheit des Unternehmens

- Innenumsätze als nichtsteuerbare Umsätze

- Vorgänge außerhalb des Unternehmens

IV. Grund- und Hilfsgeschäfte

47

Block 6 Leistungsaustausch

I. Voraussetzungen

- zwei Beteiligte

- Leistung und Entgelt

- wirtschaftliche Verknüpfung

- Fälle des mangelnden Leistungsaustauschs

(Innenumsatz)

nicht: Erläuterungen zu § 3 (1b ) und § 3 (9a ), nur Hinweis

II. Arten des Entgelts

Block 7 Steuerbefreiung / Steuerpflicht

I. Steuerpflicht - mangels Steuerbefreiung, UKS § 4 UStG

II. Steuerbefreiung - nur Wohnungsvermietung § 4 Nr. 12 a) UStG

- und Heilbehandlungen § 4 Nr. 14 a) UStG

Block 8 Bemessungsgrundlage

I. Bemessungsgrundlage für Leistungen

- Bedeutung des Entgelts hinsichtlich

- Steuerbarkeit

- Höhe der entstehenden USt

- Begriff und Umfang des Entgelts § 10 (1) S. 1 und 2 UStG

48

Block 9 Steuersätze

I. Regelsteuersatz § 12 (1) UStG

II. Ermäßigter Steuersatz nur für Lebensmittel und Bücher § 12 (2) Nr.1 UStG

Block 10 Entstehungszeitpunkt der USt

I. Entstehungszeitpunkt der USt bei der Versteuerung nach vereinbarten Entgelten - Grundsatz: vereinbarte Entgelte § 16 (1) S. 1 UStG

iVm § 13 (1) Nr.1 a) S. 1 UStG

inklusive Anzahlungen § 13 (1) Nr.1 a) S. 4 UStG

II. Entstehungszeitpunkt der USt nach vereinnahmten Entgelten - Ausnahme: vereinnahmte Entgelte § 16 (1) S.1 iVm § 20

iVm § 13 (1) Nr.1 b) UStG

Block 11 Vorsteuerabzug

I. Stellung der Vorsteuer im umsatzsteuerlichen Berechnungsschema

- Definition der Vorsteuer

- abzugsfähige Vorsteuer im umsatz-

steuerlichen Berechnungsschema § 16 (1) S. 3 und

(2) S. 1 UStG

II. Berechtigung zum Vorsteuerabzug

49

- Tatbestandsmerkmale § 15 (1) Nr.1 S. 1 UStG

inklusive der Anzahlungen § 15 (1) Nr.1 S. 3 UStG

III. Ausschluss vom Vorsteuerabzug - Grundsätze § 15 (2) Nr.1 UStG

Block 12 Besteuerungsverfahren

I. Besteuerungszeitraum und Steuerberechnung

- Kalenderjahr als Besteuerungszeitraum § 16 (1) S. 2 UStG

II. Voranmeldung

- Verpflichtung zur Abgabe der

USt-Voranmeldung und Abgabefrist § 18 (1) S. 1 UStG

- Merkmale des Verfahrens

- amtlicher Vordruck

- USt-Voranmeldung als § 150 (1) S. 2 AO

Steueranmeldung i.S. der AO § 168 AO

- Voranmeldungszeiträume § 18 (2) und 2a UStG

- Fälligkeit der Vorauszahlung,

Erstattung eines Überschusses § 18 (1) S. 5 UStG

zugunsten des Unternehmers

- Fristverlängerungen § 18 (6) S. 1 und 2 UStG

i.V.m. §§ 46 - 48 UStDV

III. Festsetzung der Umsatzsteuer für den Besteuerungszeitraum

- Abgabeverpflichtung einer § 18 (3) S. 1 UStG

Jahressteuererklärung

- amtlicher Vordruck

- USt-JE als § 150 (1) S. 2 AO

Steueranmeldung i.S. der AO § 168 AO

50

Block 13 Wiederholung

Zusammenfassung des Erlernten

Anwendung im Rahmen einer komplexen Übung

51

VII. Buchführung / Bilanzwesen I n h a l t s ü b e r s i c h t Block Thema Unterrichts- stunden 1 2 3 4 5 6 7 8 9 10

Begriff, Aufgabe und Bedeutung der Buchfüh-rung Inventur, Inventar, Bilanz Veränderung der Bilanz durch Geschäftsvorfälle Auflösung der Bilanz in Konten; Buchen von Geschäftsvorfällen auf Bestandskonten Das Eigenkapitalkonto und seine Unterkonten Die Warenkonten Die Umsatzsteuerkonten Das Anlagevermögen Buchführungspflichten Gesamtdarstellung und Vertiefung

2 3 5 6 6

7 3 4 2 4

Gesamtstunden

42

52

Block 1 Begriff, Aufgabe und Bedeutung der Buchführung

I. Aufgaben und Gliederung des betrieblichen Rechnungswesens

II. Begriff der Buchführung

III. Aufgabe und Bedeutung der Buchführung

- innerbetrieblich

- außerbetrieblich

IV. Rechtsgrundlagen der Buchführung

___________________________________________________________________

Block 2 Inventur, Inventar, Bilanz

I. Inventur als Ausgangspunkt der Buchführung

II. Inventar

III. Bilanz

___________________________________________________________________

Block 3 Veränderungen der Bilanz durch Geschäftsvorfälle

I. Betriebsvermögensumschichtungen

II. Betriebsvermögensänderungen

- betrieblich bedingt

- privat bedingt

III. Gewinnauswirkungen und Gewinnermittlung durch Betriebsvermögensver-

gleich ___________________________________________________________________

Block 4 Auflösung der Bilanz in Konten;

Buchen von Geschäftsvorfällen auf Bestandskonten

53

I. Notwendigkeit der Auflösung der Bilanz

II. Begriff und Aufgabe der Konten

III. Auflösung der Eröffnungsbilanz und Kontenarten aus der Bilanz

IV. Buchungsregeln für Bestandskonten

V. Abschluss der Bestandskonten und Aufstellen des Schlussbilanzkontos

VI. Bilden von Buchungssätzen

___________________________________________________________________

Block 5 Das Eigenkapitalkonto und seine Unterkonten

I. Das Eigenkapitalkonto

II. Unterkonten des Kontos Eigenkapital

III. Buchungsregeln

IV. Buchungssätze

V. Abschluss der Unterkonten und des Eigenkapitalkontos

___________________________________________________________________

Block 6 Die Warenkonten

I. Das Warenbestandskonto

II. Das Wareneinkaufskonto

III. Das Warenverkaufskonto

IV. Der Abschluss der Warenkonten einschließlich der Ermittlung

des Rohgewinns/Rohgewinnsatzes/Rohgewinnaufschlages

V. Buchung auf Warenkonten mit Umsatzsteuer

VI. Sonstige Warenbuchungen

___________________________________________________________________

Block 7 Die Umsatzsteuerkonten

I. Das Konto Umsatzsteuer

II. Das Konto Vorsteuer

III. Abschluss der Umsatzsteuerkonten ___________________________________________________________________

54

Block 8 Das Anlagevermögen

I. Begriff und Gliederung des Anlagevermögens

II. Erfassung der Zugänge beim Anlagevermögen

III. Abschreibung

III / 1. Allgemeines

III / 2. Lineare AfA

___________________________________________________________________

Block 9 Buchführungspflichten

I. Buchführungspflicht nach Handelsrecht

II. Buchführungspflicht nach Steuerrecht

III. Betriebsvermögensvergleich

___________________________________________________________________

Block 10 Gesamtdarstellung und Vertiefung

55

VIII. Wirtschaft und Sozialkunde I n h a l t s ü b e r s i c h t Block Thema Unterrichts- stunden 1

Das Unternehmen als Beteiligter am Wirtschaftsleben

3

Gesamtstunden

3

56

Block 1

Das Unternehmen als Beteiligter am Wirtschaftsleben

I. Das Unternehmen II. Faktoren für die Standortwahl III. Unternehmensformen

IV. Betriebswirtschaftliche Begriffe im Unternehmen ___________________________________________________________________

57

IX. Organisation und Datenverarbeitung in der Steuerverwaltung

I n h a l t s ü b e r s i c h t Block Thema Unterrichts- stunden

1 Lernen lernen 8

2 Aufbau und Gliederung der Finanzverwaltung 1

3 Aufgaben der Finanzverwaltung 1,5

4 Organisatorische Gliederung des Finanzam-tes 1,5

5 Aufgaben des Finanzamtes 2

Gesamtstunden 14,0

Die verbleibenden 16 Unterrichtsstunden werden im Unterrichtsblock Datenverarbei-tung in der Steuerverwaltung - UNIFA (siehe gesonderter Lehrplan) unterrichtet.

58

Inhaltsübersicht Block 1

Lernen Lernen

Lernsequenzen:

I. Informationsaufnahme und Verarbeitung

I.1. Informationsaufnahme

I.1.1. Das Gedächtnis

I.1.2. Informationsaufnahme

I.1.3. Lernhemmungen/Lernblockaden

I.2. Informationsverarbeitung

I.2.1. Assoziieren

I.2.2. Strukturieren

I.2.3. Sinnvoll lesen

I.2.4. Umgang mit Worten und Texten

I.3. Behalten und Vergessen

Block 2 Aufbau und Gliederung der Finanzverwaltung

Lernsequenzen:

I. Finanzverfassung

- Begriff Finanzverfassung Art. 104a-108 GG

- „Hoheiten im Steuerrecht“ Art. 105, 106, 108

GG

Gesetzgebungs-, Verwaltungs- und Ertragshoheit

59

- Finanzausgleich Art. 107 (2) GG

II. Aufbau der Bundesfinanzverwaltung

− Gesetzliche Grundlagen § 1 FVG

− Ober-, Mittel- und örtliche Behörde § 6 AO

− Überblick über den Aufbau der Bundes-

finanzverwaltung

III. Aufbau der Landesfinanzverwaltung

− Gesetzliche Grundlagen § 2 FVG

− Überblick über den Aufbau der Landes-

finanzverwaltung

___________________________________________________________________

Block 3 Aufgaben der Finanzverwaltung

Lernsequenzen:

I. Verwaltung und Erhebung öffentlich-rechtlicher Abgaben

− Verwaltung und Erhebung öffentlich-rechtlicher

Abgaben als Hauptaufgabe der Finanzverwaltung

II. Aufgaben der obersten Behörden in Bund und Land

− Aufgaben des BMF § 3 (1) FVG

− Aufgaben des MdF § 3 (2) FVG

III. Aufgaben des Bundeszentralamts für Steuern als Oberbehörde des Bundes

60

− Aufgaben auf Bundesebene §§ 4, 5 FVG

− Aufgaben bei der Besteuerung der

durch die Länder verwalteten Steuern § 5 (1) FVG

IV. Aufgaben der Mittelbehörden in Bund und Land

− Aufgaben der Oberfinanzdirektionen § 8 FVG

V. Bezirk, Sitz und Aufgaben der Finanzämter

− Gliederung und personelle Besetzung § 17 FVG

des Finanzamtes;

− Tätigkeitsbereiche für Beamte des

mittleren Dienstes

________________________________________________________________

Block 4 Organisatorische Gliederung des Finanzamtes

Lernsequenzen:

I. Überblick über die organisatorische Gliederung des Finanzamtes

II. organisatorische Gliederung Tz. 2.1 FAGO

III. Aufgaben der Bediensteten eines Finanzamtes

− Aufgaben der Vorsteher, Sachgebietsleiter

Sachbearbeiter und Mitarbeiter Tz. 2.2 – 2.5 FAGO

___________________________________________________________________

61

Block 5 Aufgaben des Finanzamtes

Lernsequenzen:

I. Verwaltung der Besitz- und Verkehrsteuern

− Verwaltung der Besitz- und Verkehrssteuern § 17 (2) FVG

Art. 108 (4) S. 1 u. 2 GG

− Abgrenzung der verwalteten Steuern

− Begriffe der Festsetzung und Erhebung § 85 AO

− Durchführung von Außenprüfungen §§ 193, 194 AO

II. Geschäftsstelle

− die wichtigsten Aufgaben der Geschäftsstelle

III. Zusammenwirken der örtlichen Behörden

− gegenseitige Rechts- und Amtshilfe Art. 35 (1) GG

Tz. 3.4.6 FAGO

− Zusammenarbeit mit Amtsgericht

_________________________________________________________________

62

X. Organisation und Datenverarbeitung in der Steuerverwaltung - UNIFA

I n h a l t s ü b e r s i c h t Block Thema Unterrichts- stunden

1 Allgemeine Einführung 3 2 Einführung in den Grundinformationsdienst 5 3 Festsetzung der Einkommensteuer 5 4 Eintragungsregelungen 3

Gesamtstunden

16

63

Block 1 Allgemeine Einführung

I. Einführung UNIFA

II. Grundbegriffe

III. Bedeutung UNIFA

IV. Das Speicherkonto

V. Geräte und Struktur des Datenverarbeitungssystems; Funktionsbeschreibung

der Abläufe

VI. Arbeitsanleitungen

VII. Datenschutz und Steuergeheimnis

VII. Einsatz und Bedienung des Sachbearbeitungsverfahren UNIFA

VIII. Sachbearbeitungsverfahren UNIFA – Anmeldung und Bedienung

___________________________________________________________________

Block 2 Einführung in den Grundinformationsdienst

I. Allgemeine Einführung

II. Grundinformationsdienst als Sachbearbeitungsverfahren

III. Einführung in den Grundinformationsdienst V-Steuern

IV. Aufnahme eines Veranlagungsfalles

V. Registerkarte Anschrift

64

VI. Registerkarte Bankverbindung

VII. Registerkarte persönliche Angaben

VIII. Registerkarte betriebliche Angaben

IX. Registerkarte Neue anlegen

X. Registerkarte Empfangsbevollmächtigter

XI. Funktionsbeschreibung der Abläufe im Grundinformationsdienst

___________________________________________________________________

Block 3 Festsetzung der ESt im maschinellen Verfahren

I. Allgemeines zu den Steuerfestsetzungsverfahren

II. Festsetzung der ESt im maschinellen Verfahren

III. Automationsgerechte Bearbeitung der ESt - Erklärungen – Überblick

IV. Ablauf der Steuerfestsetzung im Dialog

V. Menüpunkt Dialog Speicherübersicht

___________________________________________________________________

Block 4

Automationsgerechte Bearbeitung der Einkommensteuererklärung

I. Sachbereich 17

(Grundangaben) Mantelbogen/Datenblatt

65

II. Sachbereich 47/48, 15 und 87/88 (Einkünfte aus nichtselbstständiger Arbeit,

und Vermögenswirksame Leistungen)

III. Sachbereich 54 (Einkünfte aus Kapitalvermögen)

IV. Sachbereich 25 (Einkünfte aus Vermietung und Verpachtung)

V. Sachbereich 55 (Sonstige Einkünfte ohne Renten und ohne Leistungen aus

Altersvorsorgeverträge

VI. Sachbereich 71/72 (Renten und andere Leistungen)

VII. Sachbereich 44 (Einkünfte aus Gewerbebetrieb)

VIII. Sachbereich 22 (Einkünfte aus selbständiger Arbeit)

IX. Sachbereich 52 (Sonderausgaben)

X. Sachbereich 53 (Außergewöhnliche Belastungen)

XI. Sachbereich 36/37 (Anlage Kinder) und Entlastungsbetrag für Alleinerziehende

XII. Sachbereich 12 (Standardisierte Erläuterungstexte zur Einkommensteuer)