Embed Size (px)

Citation preview

기업분석 2014.06.11 www.daishin.com

자동차업 차 수직

계열 과 고객 다변

1) 동차 포 트

- 내 동차 업체는 차 보다 매 장 할 것 상

* 사가 차 보다 Valuation 는 근거

- 모비스 만도는 탕 , 미 그리고 럽 차

고객 장하 차 그룹 장 상 장

- 또한, 안 , 편 , 경 해지고 고 규

차량당 장 비 가, 평균 매단가 상승 상

- 천주: 아(매 , 목 주가 230,000원) > 모비스(매 , 목 주가 380,000)

> 만도(매 , TP 150,000원)

2) 계 차 수직계열 과 고객 다변

- 본 에 는 내 동차 업체 장에 고객다변 시,

Targeting할 는 해 차 사함

- 사 통해 달 많 하는 업체 보다는 사가 아닌

달 비 차에 고객 다변 가 많

* 달 비 가: 독 > 미 > 본

* 계열사 달 거 없는 독 차 업체가 질 과 가격 경쟁 만

다만 개척 가능한 고객 ( 사람들 직 과 달리)

* 미 과거 2007 지만 해도 계열 사 달 는 경우가

많았 Sub-Prime Mortgage 사태 후 계열사 지 매각 진행 차

업체간 지 계가 모 어진 상태 2007 후, 신규 진 또는 납 비

여지가 커진 상태

* 본에 는 상 직 계열 가 어 는 Nissan과 Honda가

개척 가능한 고객

- 산업 달 미비 주 해 도가 차도 Target 고객

* 합 통한 개척 많

3) 안 , 편 , 경 규 장 비 가하고 차량당 납 가액 가

- 통 안 규 장착 는 가

* 향후 AEB, eCall(Emergency Call), Rear View, FCWS, LDWS 등 장착 상

* 목당 새 게 열리는 시장 규모: 2 원( 목당 가격 략 200천원 x 계 용

10 만 가 )

- 경 규 (연비규 , 가스 규 )는 차량 진시스 변 하고 고

과는 다 동차 업체 생태계 고함

4) 천주 : 아 > 모비스 > 만도

- 고객 다변 에 가장 앞 는 업체는 만도 모비스

그럼에도 아 우 천주 시하는 는 향후 2020 지

장 고 시, 고객다변 장 에 장 보다는

그룹내 여 역할에 그룹 매 장 보다 클 것 상

- 아 견 매 , 목 주가 230,000원 커 리지 개시

* 차 그룹내 워트 담당 그룹 장과 함께 장 지

* 산 공장 지( 내 공장 96%) 용 안에 한

* 사 공 계 사업 에 한 강한 지

* Risk: 공 계 매 장 생각 보다 느릴 가능 / 차 4공장 건 지연

재천 769.3082 [email protected]

용 769.3781 [email protected]

견

Overweight

비 , 지

Rating & Target

목 견 목 주가

아 Buy 230,000원

모비스 Buy 380,000원

만도 Buy 150,000원

주가수 (%) 1M 3M 6M 12M

-0.1 -5.2 -4.4 4.8

상 -2.6 -7.3 -4.4 3.8

-5

0

5

10

15

20

70

80

90

100

110

120

13 .05 13 .08 13 .11 14.02 14 .05

(%)(pt) 자동차산업(좌)

Ralative to KOSPI(우)

Contents

I. 약 Global Peer 3

II.

계 차 업체 수직계열 -고객 다변

1.

2. 계 주 차 주 달

3. 계 주 가 주 동차 사

4. 동차 주 별 신규 고객 다변 가능 도

7

III.

안 , 편 , 친 경 는 동차 장

1-1. 안 장착 장

1-2. 통 안 책 규 – 가 책 NCAP

2. 경규 장

2-1. 미 경 규 – CAFE & 가스 규

2-2. 럽 경 규

2-3. 한 경 규

15

IV.

업

1. 모비스: 차 보다 장

2. 아: 차 그룹 엔진 달 결 과 함께 장 지

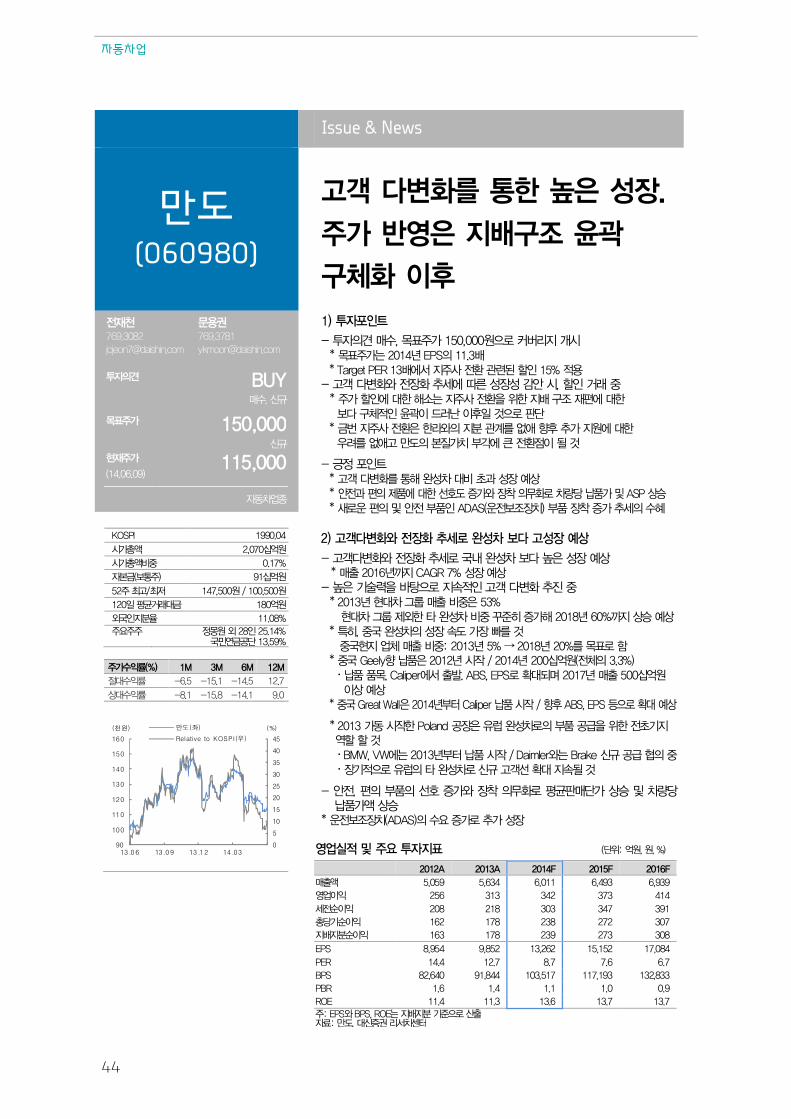

3. 만도: 고객 다변 통한 장. 주가 지 곽 체 후

32

DAISHIN SECURITIES

3

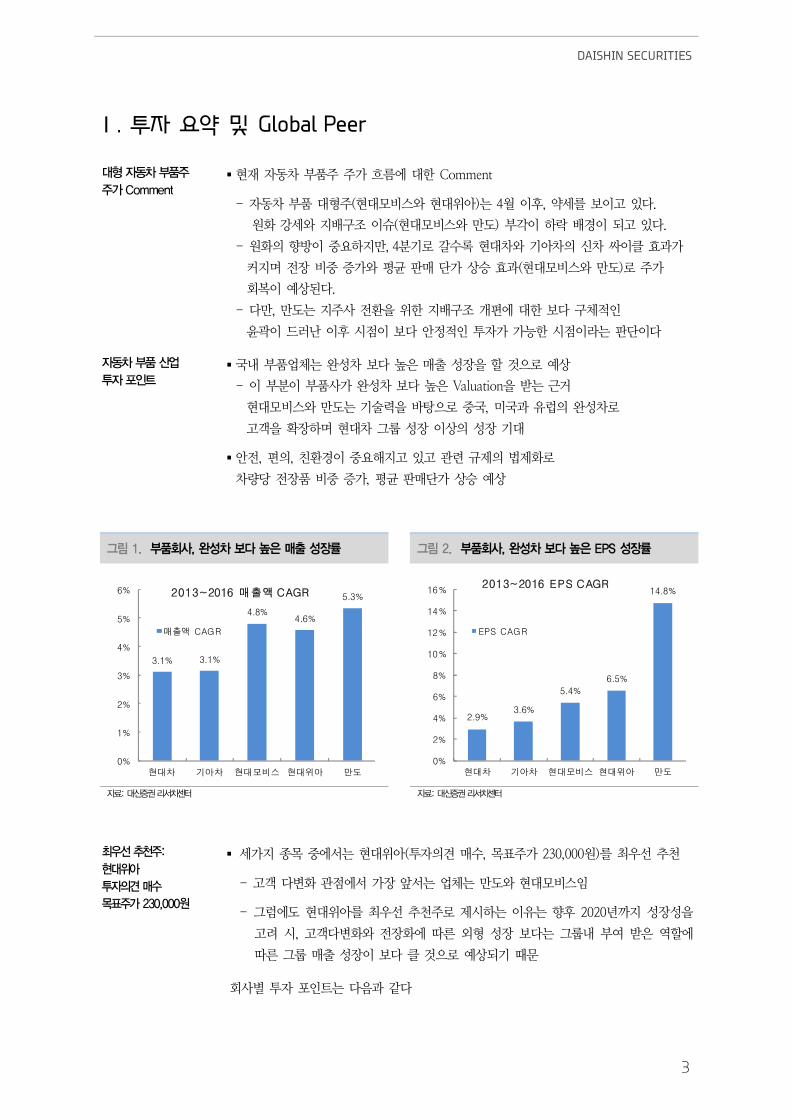

Ⅰ. 투자 요약 및 Global Peer

동차 주

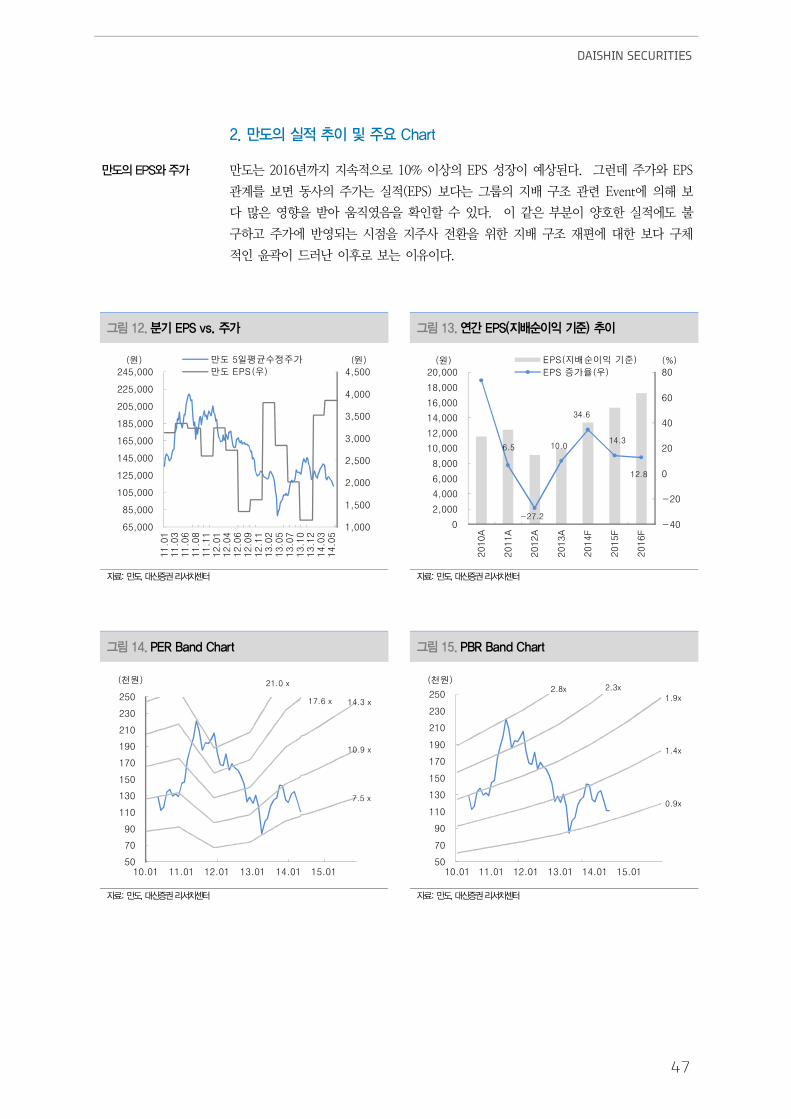

주가 Comment § 재 자동차 부품주 주가 름에 한 Comment

- 자동차 부품 주( 모 스 아)는 4월 이후, 약 를 보이고 있다.

원 강 지 구조 이슈( 모 스 만도) 부각이 하락 경이 고 있다.

- 원 의 향 이 요하지만, 4분 로 갈 록 차 아차의 신차 싸이클 효과가

커지며 장 증가 평균 매 단가 상승 효과( 모 스 만도)로 주가

회복이 상 다.

- 다만, 만도는 지주사 환 한 지 구조 개편에 한 보다 구체 인

곽이 드러난 이후 시 이 보다 안 인 자가 가능한 시 이라는 단이다

동차 산업

포 트 § 국내 부품업체는 차 보다 높 매출 장 할 것 로 상

- 이 부분이 부품사가 차 보다 높 Valuation 는 근거

모 스 만도는 탕 로 국, 미국과 럽의 차로

고객 장하며 차 그룹 장 이상의 장

§ 안 , 편의, 친환경이 요해지고 있고 규 의 법 로

차량당 장품 증가, 평균 매단가 상승 상

그림 1. 사, 차 보다 매 장 그림 2. 사, 차 보다 EPS 장

3.1% 3.1%

4.8%4.6%

5.3%

0%

1%

2%

3%

4%

5%

6%

차 아차 모 스 아 만도

2013~2016 매출액 CAGR

매출액 CAGR

2.9%3.6%

5.4%

6.5%

14.8%

0%

2%

4%

6%

8%

10%

12%

14%

16%

차 아차 모 스 아 만도

2013~2016 EPS CAGR

EPS CAGR

료: 신 리

료: 신 리

우 천주:

아

견 매수

목 주가 230,000원

§ 가지 종목 에 는 아( 자의견 매 , 목표주가 230,000원)를 최우 추천

- 고객 다변 에 가장 앞 는 업체는 만도 모 스임

- 그럼에도 아를 최우 추천주로 시하는 이 는 향후 2020 지 장

고 시, 고객다변 장 에 른 외 장 보다는 그룹내 부여 역할에

른 그룹 매출 장이 보다 클 것 로 상

회사별 자 포인트는 다 과 같다

자동차업

4

모비스 포 트:

견 매수,

목 주가 380,000원

§ 모 스에 한 자의견 매 , 목표주가 380,000원 로 신규 커버리지 개시

- 목표주가는 2014 EPS의 9.7

§ 연말 지 는 우 보다는 가 커

- 동사의 주가는 원 상과 차 그룹 경 권 승계가 부각 며

로 스 상 가치 하락에 한 우 가 며 주가 약

- 하 , 차, 아차의 신차 Cycle에 른 장품 증가 평균 매단가

상승

§ 포인트 :

- 차, 아차의 신차 Cycle이 2015 지 지속 며 장품 증가

평균 매단가 상승

- 장 로 고객 다변 차량당 장품 증가의 상

- 장 로 친환경차 매출 증가도 모 스에

§ Risk 포인트

- 원 상 / 국내 AS부품 매출 체로 평균 익

- 삼 그룹 경 권 승계 부각 며 차 그룹의 경 권 승계도 부각

경 권 승계 로 스 상 가치 하락에 한 우

아 포 트 :

견 매수,

목 주가 230,000

§ 아에 한 자의견 매 , 목표주가 230,000원 로 신규 커버리지 개시

- 목표주가는 2014 EPS의 13

§ 자동차 부품 내 최우 추천주

§ 포인트

- 차 그룹내 워트 인 담당 로 그룹 장과 함께 장 지속

- 산 공장부지( 존 국내 공장 이의 96%) 활용 안에 한

� Turbo Charger 2015 하 부 매출인식( IHI 2016 매출 70십억원 )

� 소 엔진 공장 증 계획 : 생산능 , 시 에 해 는 미상

� 상 2가지 품 감안하 라도 공장 부지 감안 시, 추가 품

- 회사의 공작 계 사업부 에 한 강한 의지

� 연구개 인 충 / NC컨트롤러 개 통한 익 개 경쟁 강

§ Risk 포인트

- 공작 계 매출 장 생각 보다 느릴 가능 / 차 국 4공장 건 지연

DAISHIN SECURITIES

5

만도 포 트 :

견 매수,

목 주가 150,000

§ 만도에 한 자의견 매 , 목표주가 150,000원 로 커버리지 개시

- 목표주가는 2014 EPS의 11.3

- Target PER 13 에 지주사 환 할인 15% 용

§ 고객 다변 장 추 에 른 장 감안 시, 할인 거래

- 주가 할인에 한 해소는 지주사 환 한 지 구조 재편에 한

보다 구체 인 곽이 드러난 이후일 것 로 단

- 번 지주사 환 한라 의 지분 계를 없애 향후 추가 지원에 한

우 를 없애고 만도의 본질가치 부각에 큰 환 이 것

§ 포인트

- 고객 다변 를 통해 차 과 장 상

- 안 과 편의 품에 한 도 증가 장착 의 로 차량당 납품가 ASP 상승

- 새로운 편의 안 부품인 ADAS(운 보조장치) 부품 장착 증가 추 의

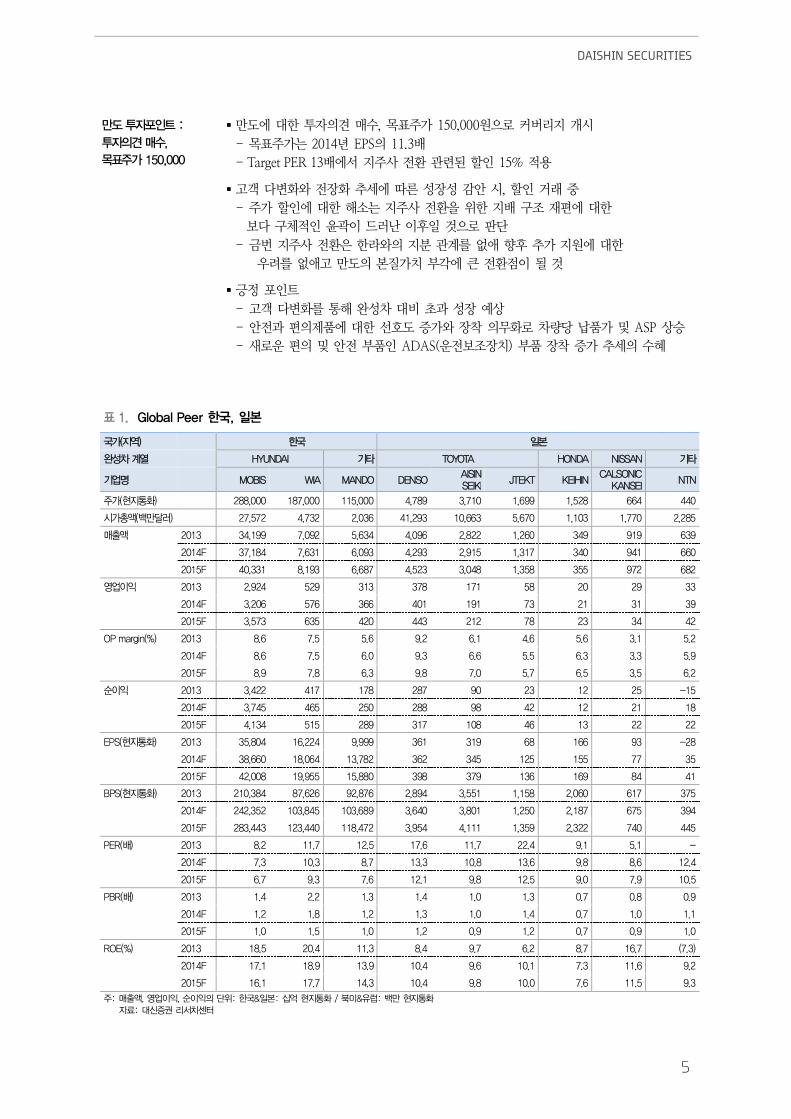

1. Global Peer 한 , 본

가(지역) 한 본

차 계열 HYUNDAI 타 TOYOTA HONDA NISSAN 타

업 MOBIS WIA MANDO DENSO AISIN SEIKI

JTEKT KEIHIN CALSONIC

KANSEI NTN

주가( 지통 ) 288,000 187,000 115,000 4,789 3,710 1,699 1,528 664 440

시가 액( 만달러) 27,572 4,732 2,036 41,293 10,663 5,670 1,103 1,770 2,285

매 액 2013 34,199 7,092 5,634 4,096 2,822 1,260 349 919 639

2014F 37,184 7,631 6,093 4,293 2,915 1,317 340 941 660

2015F 40,331 8,193 6,687 4,523 3,048 1,358 355 972 682

업 2013 2,924 529 313 378 171 58 20 29 33

2014F 3,206 576 366 401 191 73 21 31 39

2015F 3,573 635 420 443 212 78 23 34 42

OP margin(%) 2013 8.6 7.5 5.6 9.2 6.1 4.6 5.6 3.1 5.2

2014F 8.6 7.5 6.0 9.3 6.6 5.5 6.3 3.3 5.9

2015F 8.9 7.8 6.3 9.8 7.0 5.7 6.5 3.5 6.2

2013 3,422 417 178 287 90 23 12 25 -15

2014F 3,745 465 250 288 98 42 12 21 18

2015F 4,134 515 289 317 108 46 13 22 22

EPS( 지통 ) 2013 35,804 16,224 9,999 361 319 68 166 93 -28

2014F 38,660 18,064 13,782 362 345 125 155 77 35

2015F 42,008 19,955 15,880 398 379 136 169 84 41

BPS( 지통 ) 2013 210,384 87,626 92,876 2,894 3,551 1,158 2,060 617 375

2014F 242,352 103,845 103,689 3,640 3,801 1,250 2,187 675 394

2015F 283,443 123,440 118,472 3,954 4,111 1,359 2,322 740 445

PER( ) 2013 8.2 11.7 12.5 17.6 11.7 22.4 9.1 5.1 -

2014F 7.3 10.3 8.7 13.3 10.8 13.6 9.8 8.6 12.4

2015F 6.7 9.3 7.6 12.1 9.8 12.5 9.0 7.9 10.5

PBR( ) 2013 1.4 2.2 1.3 1.4 1.0 1.3 0.7 0.8 0.9

2014F 1.2 1.8 1.2 1.3 1.0 1.4 0.7 1.0 1.1

2015F 1.0 1.5 1.0 1.2 0.9 1.2 0.7 0.9 1.0

ROE(%) 2013 18.5 20.4 11.3 8.4 9.7 6.2 8.7 16.7 (7.3)

2014F 17.1 18.9 13.9 10.4 9.6 10.1 7.3 11.6 9.2

2015F 16.1 17.7 14.3 10.4 9.8 10.0 7.6 11.5 9.3

주: 매 액, 업 , 단 : 한 & 본: 십억 지통 / 미& 럽: 만 지통

료: 신 리

자동차업

6

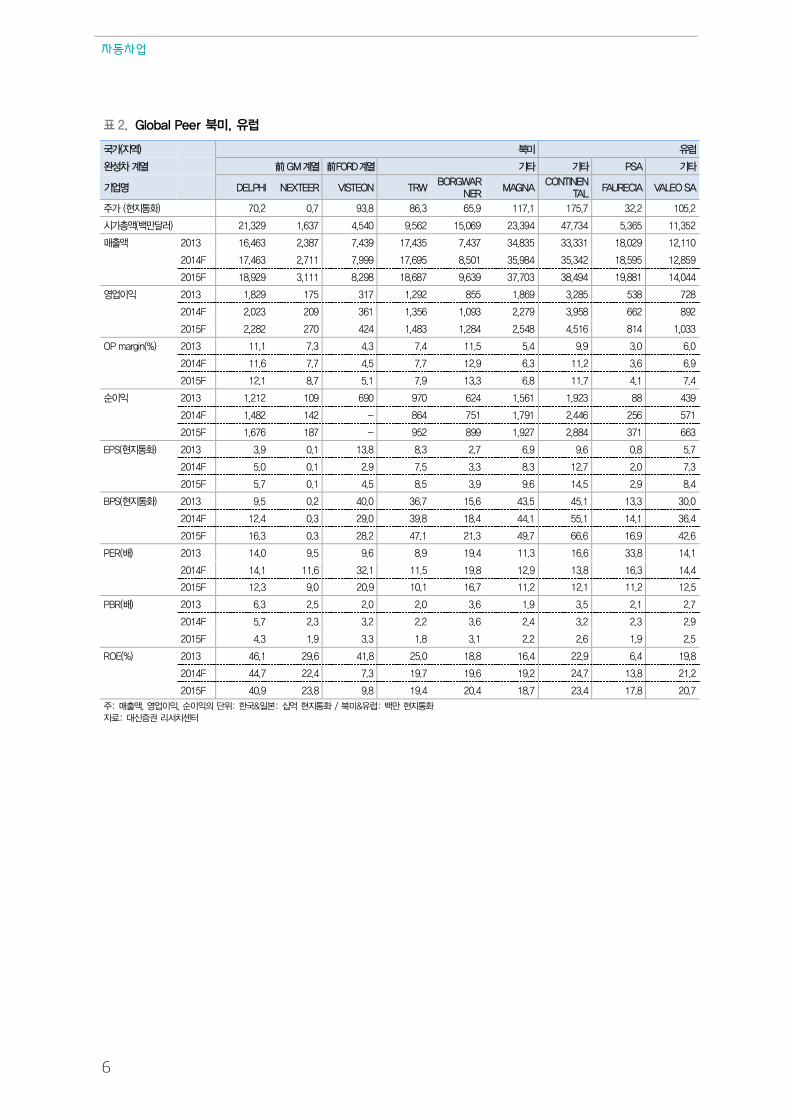

2. Global Peer 미, 럽

가(지역) 미 럽

차 계열 前 GM계열 前FORD계열 타 타 PSA 타

업 DELPHI NEXTEER VISTEON TRW BORGWAR

NER MAGNA

CONTINENTAL

FAURECIA VALEO SA

주가 ( 지통 ) 70.2 0.7 93.8 86.3 65.9 117.1 175.7 32.2 105.2

시가 액( 만달러) 21,329 1,637 4,540 9,562 15,069 23,394 47,734 5,365 11,352

매 액 2013 16,463 2,387 7,439 17,435 7,437 34,835 33,331 18,029 12,110

2014F 17,463 2,711 7,999 17,695 8,501 35,984 35,342 18,595 12,859

2015F 18,929 3,111 8,298 18,687 9,639 37,703 38,494 19,881 14,044

업 2013 1,829 175 317 1,292 855 1,869 3,285 538 728

2014F 2,023 209 361 1,356 1,093 2,279 3,958 662 892

2015F 2,282 270 424 1,483 1,284 2,548 4,516 814 1,033

OP margin(%) 2013 11.1 7.3 4.3 7.4 11.5 5.4 9.9 3.0 6.0

2014F 11.6 7.7 4.5 7.7 12.9 6.3 11.2 3.6 6.9

2015F 12.1 8.7 5.1 7.9 13.3 6.8 11.7 4.1 7.4

2013 1,212 109 690 970 624 1,561 1,923 88 439

2014F 1,482 142 - 864 751 1,791 2,446 256 571

2015F 1,676 187 - 952 899 1,927 2,884 371 663

EPS( 지통 ) 2013 3.9 0.1 13.8 8.3 2.7 6.9 9.6 0.8 5.7

2014F 5.0 0.1 2.9 7.5 3.3 8.3 12.7 2.0 7.3

2015F 5.7 0.1 4.5 8.5 3.9 9.6 14.5 2.9 8.4

BPS( 지통 ) 2013 9.5 0.2 40.0 36.7 15.6 43.5 45.1 13.3 30.0

2014F 12.4 0.3 29.0 39.8 18.4 44.1 55.1 14.1 36.4

2015F 16.3 0.3 28.2 47.1 21.3 49.7 66.6 16.9 42.6

PER( ) 2013 14.0 9.5 9.6 8.9 19.4 11.3 16.6 33.8 14.1

2014F 14.1 11.6 32.1 11.5 19.8 12.9 13.8 16.3 14.4

2015F 12.3 9.0 20.9 10.1 16.7 11.2 12.1 11.2 12.5

PBR( ) 2013 6.3 2.5 2.0 2.0 3.6 1.9 3.5 2.1 2.7

2014F 5.7 2.3 3.2 2.2 3.6 2.4 3.2 2.3 2.9

2015F 4.3 1.9 3.3 1.8 3.1 2.2 2.6 1.9 2.5

ROE(%) 2013 46.1 29.6 41.8 25.0 18.8 16.4 22.9 6.4 19.8

2014F 44.7 22.4 7.3 19.7 19.6 19.2 24.7 13.8 21.2

2015F 40.9 23.8 9.8 19.4 20.4 18.7 23.4 17.8 20.7

주: 매 액, 업 , 단 : 한 & 본: 십억 지통 / 미& 럽: 만 지통

료: 신 리

DAISHIN SECURITIES

7

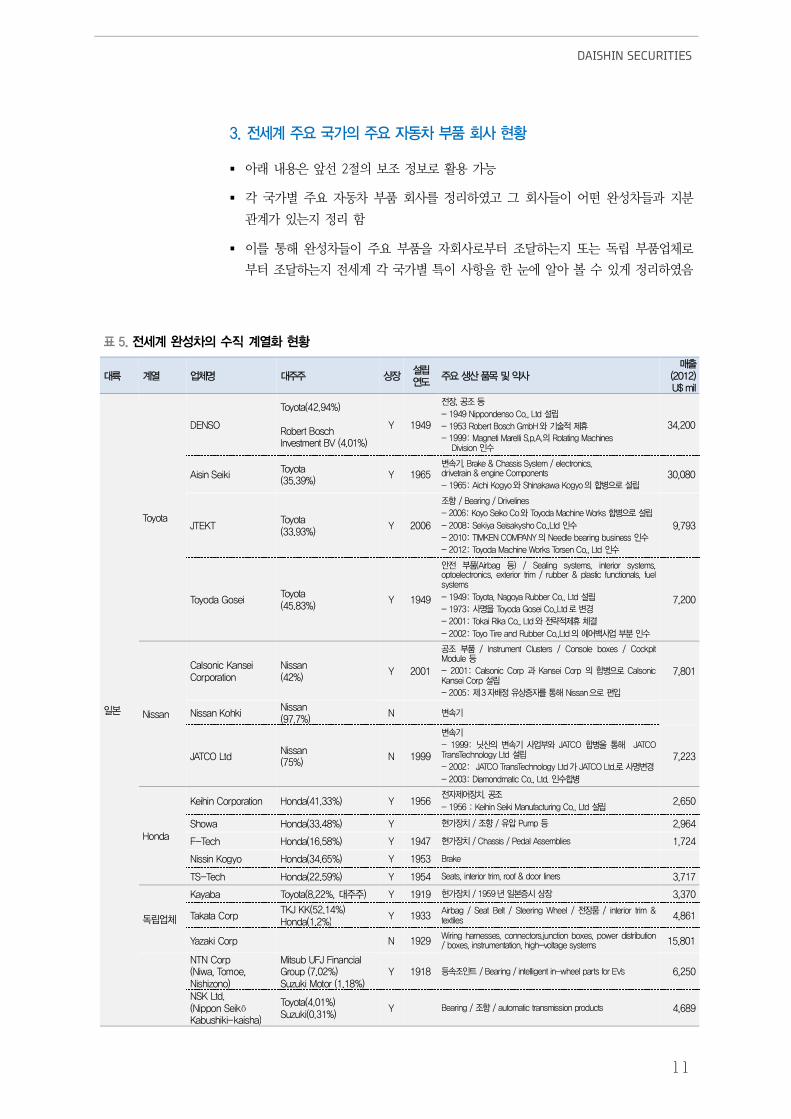

II. 전세계 완성차 업체의 부품 수직 계열화 현황-고객 다변화

1.

업체는 차

보다 매 장

상

: 고객다변 장

§ 국내 부품업체는 차 보다 높 매출 장 할 것 로 상

- 이 부분이 부품사가 차 보다 높 Valuation 는 근거

§ 부품사의 높 장 경 : 고객 다변 장 추

- 고객 다변 : 국내 차(주로 차 그룹) 이외에 해외 차로 고객 다변

가 진행 이며 이를 통해 국내 차 장에 한 외 장 가능

- 장 : 안 , 편의, 친환경 추 이들에 한 규 로 차량당 장 증가

추 / 한 이 품목당 단가 상승 차량당 납품가 상승

- 자동차 장 부품 ( 조 원가 ) : 2012 23% → 2015 40% → 2020

50%이상이 것 (자료 : 매킨지)

2. 계 주 차 주 달

목 :

고객다변 한

Target 고객 과

다변

첫번째로 부품 업체의 고객 다변 에 해 검해 본다. 국내 부품 업체는

계 차 , 어느 업체를 고객 다변 목표로 할 것인가 법 회는 엇인가에

맞췄다. 이를 해 계 차들의 직 계열 황 검하 다. 철강, 같

인 직 계열 면 보다는 자동차 부품 , 어느 부품 지를 내부 조달 는

자회사 조달하는지를 살펴 보았다.

고객 다변 해

Targeting 가능한 고객 결론 로 Targeting할 해외 차 고객에 해 아래 같 결론 얻었다.

§ 이를 통해 자회사를 통해 부품 조달 많이 하는 업체 보다는 자회사가 아닌 외부 조

달 이 높 차에 차에 고객 다변 회가 많

- 외부 조달 이 높 국가 : 독일 > 미국 > 일본

- 계열사 부품 조달이 거의 없는 독일 차 업체가 일 사람들의 직 과

달리 품질 과 가격 경쟁 만 있다면 개척이 가능한 고객군

- 미국 과거 2007 이 지만 해도 계열 회사로부 부품 조달 는

경우가 많았 나 Sub-Prime 사태 이후 계열사 지분 매각이 진행 며 차

부품업체간의 지분 계가 모 어진 상태로 신규 진입 는 납품

여지가 커진 상태임

- 일본에 는 상 로 직 계열 가 덜 어 있는 Nissan과 Honda가

개척 가능한 고객군

§ 부품 산업 달 미 로 주요 부품 해외 의존도가 높 국

- 합작 법인 통한 개척이 많

§ 지분 계가 있는 자회사로부 자동차 부품 주로 조달하는 국가의 경우에는 품질경쟁

이 있다 하 라도 지분 계가 있지 않 면 신규 고객 로 개척하 쉽지 않

고객 다변 할 수

는 한, 고객 다변 회는 쉽지가 않고 한 인 경우에 생하는데 1) 차 업체의

부품 자회사에 한 지분 매각 시 2) 존 부품 업체의 사업 철 (Bosch의 Brake 사업)

3) 부품 업체간의 M&A 4) 차 부품 업체간의 JV 립 시로 요약할 있다.

3 개 아래 표에 는 계 차들의 주요 부품 조달 리하 다.

- 각 차 별로 어떤 부품 계열사로부 조달하고 있는지 는 외부 독립업체로

부 조달하는지 인 가능

- 한, 각 륙별로 해당 부품에 해 이 높 업체도 인 가능

자동차 부품 , 모든 부품에 해 리하지 못하 며 한국 상장 부품사들의 만

들고 있는 품(Chassis 부품(Brake, 조향, 가), 장, 공조)에 한하여 리하 다

자동차업

8

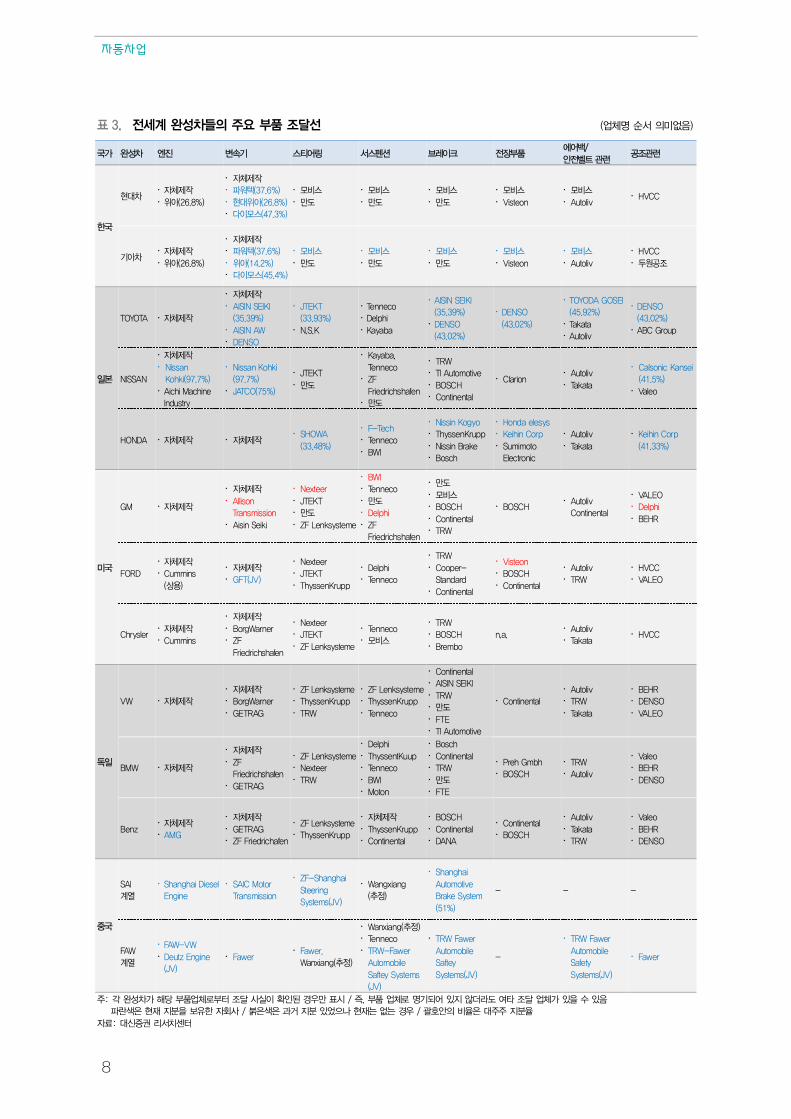

3. 계 차들 주 달 (업체 미없 )

가 차 엔진 변 스티어링 스 브 크 장 에어 /

안 벨트 공

한

차 � 체

� 아(26.8%)

� 체

� 워 (37.6%)

� 아(26.8%)

� 다 모스(47.3%)

� 모비스

� 만도

� 모비스

� 만도

� 모비스

� 만도

� 모비스

� Visteon

� 모비스

� Autoliv � HVCC

아차 � 체

� 아(26.8%)

� 체

� 워 (37.6%)

� 아(14.2%)

� 다 모스(45.4%)

� 모비스

� 만도

� 모비스

� 만도

� 모비스

� 만도

� 모비스

� Visteon

� 모비스

� Autoliv

� HVCC

� 원공

본

TOYOTA � 체

� 체

� AISIN SEIKI

(35.39%)

� AISIN AW

� DENSO

� JTEKT

(33.93%)

� N.S.K

� Tenneco

� Delphi

� Kayaba

� AISIN SEIKI

(35.39%)

� DENSO

(43.02%)

� DENSO

(43.02%)

� TOYODA GOSEI

(45.92%)

� Takata

� Autoliv

� DENSO

(43.02%)

� ABC Group

NISSAN

� 체

� Nissan

Kohki(97.7%)

� Aichi Machine

Industry

� Nissan Kohki

(97.7%)

� JATCO(75%)

� JTEKT

� 만도

� Kayaba,

Tenneco

� ZF

Friedrichshafen

� 만도

� TRW

� TI Automotive

� BOSCH

� Continental

� Clarion � Autoliv

� Takata

� Calsonic Kansei

(41.5%)

� Valeo

HONDA � 체 � 체 � SHOWA

(33.48%)

� F-Tech

� Tenneco

� BWI

� Nissin Kogyo

� ThyssenKrupp

� Nissin Brake

� Bosch

� Honda elesys

� Keihin Corp

� Sumimoto

Electronic

� Autoliv

� Takata

� Keihin Corp

(41.33%)

미

GM � 체

� 체

� Allison

Transmission

� Aisin Seiki

� Nexteer

� JTEKT

� 만도

� ZF Lenksysteme

� BWI

� Tenneco

� 만도

� Delphi

� ZF

Friedrichshafen

� 만도

� 모비스

� BOSCH

� Continental

� TRW

� BOSCH � Autoliv

Continental

� VALEO

� Delphi

� BEHR

FORD

� 체

� Cummins

(상용)

� 체

� GFT(JV)

� Nexteer

� JTEKT

� ThyssenKrupp

� Delphi

� Tenneco

� TRW

� Cooper-

Standard

� Continental

� Visteon

� BOSCH

� Continental

� Autoliv

� TRW

� HVCC

� VALEO

Chrysler � 체

� Cummins

� 체

� BorgWarner

� ZF

Friedrichshafen

� Nexteer

� JTEKT

� ZF Lenksysteme

� Tenneco

� 모비스

� TRW

� BOSCH

� Brembo

n.a. � Autoliv

� Takata � HVCC

독

VW � 체

� 체

� BorgWarner

� GETRAG

� ZF Lenksysteme

� ThyssenKrupp

� TRW

� ZF Lenksysteme

� ThyssenKrupp

� Tenneco

� Continental

� AISIN SEIKI

� TRW

� 만도

� FTE

� TI Automotive

� Continental

� Autoliv

� TRW

� Takata

� BEHR

� DENSO

� VALEO

BMW � 체

� 체

� ZF

Friedrichshafen

� GETRAG

� ZF Lenksysteme

� Nexteer

� TRW

� Delphi

� ThyssentKuup

� Tenneco

� BWI

� Moton

� Bosch

� Continental

� TRW

� 만도

� FTE

� Preh Gmbh

� BOSCH

� TRW

� Autoliv

� Valeo

� BEHR

� DENSO

Benz � 체

� AMG

� 체

� GETRAG

� ZF Friedrichafen

� ZF Lenksysteme

� ThyssenKrupp

� 체

� ThyssenKrupp

� Continental

� BOSCH

� Continental

� DANA

� Continental

� BOSCH

� Autoliv

� Takata

� TRW

� Valeo

� BEHR

� DENSO

SAI

계열

� Shanghai Diesel

Engine

� SAIC Motor

Transmission

� ZF-Shanghai

Steering

Systems(JV)

� Wangxiang

( )

� Shanghai

Automotive

Brake System

(51%)

- - -

FAW

계열

� FAW-VW

� Deutz Engine

(JV)

� Fawer � Fawer,

Wanxiang( )

� Wanxiang( )

� Tenneco

� TRW-Fawer

Automobile

Saftey Systems

(JV)

� TRW Fawer

Automobile

Saftey

Systems(JV)

-

� TRW Fawer

Automobile

Safety

Systems(JV)

� Fawer

주: 각 차가 해당 업체 달 사실 경우만 시 / , 업체 어 지 않 라도 여타 달 업체가

란색 재 지 보 한 사 / 색 과거 지 었 재는 없는 경우 / 안 비 주주 지

료: 신 리

DAISHIN SECURITIES

9

미 차

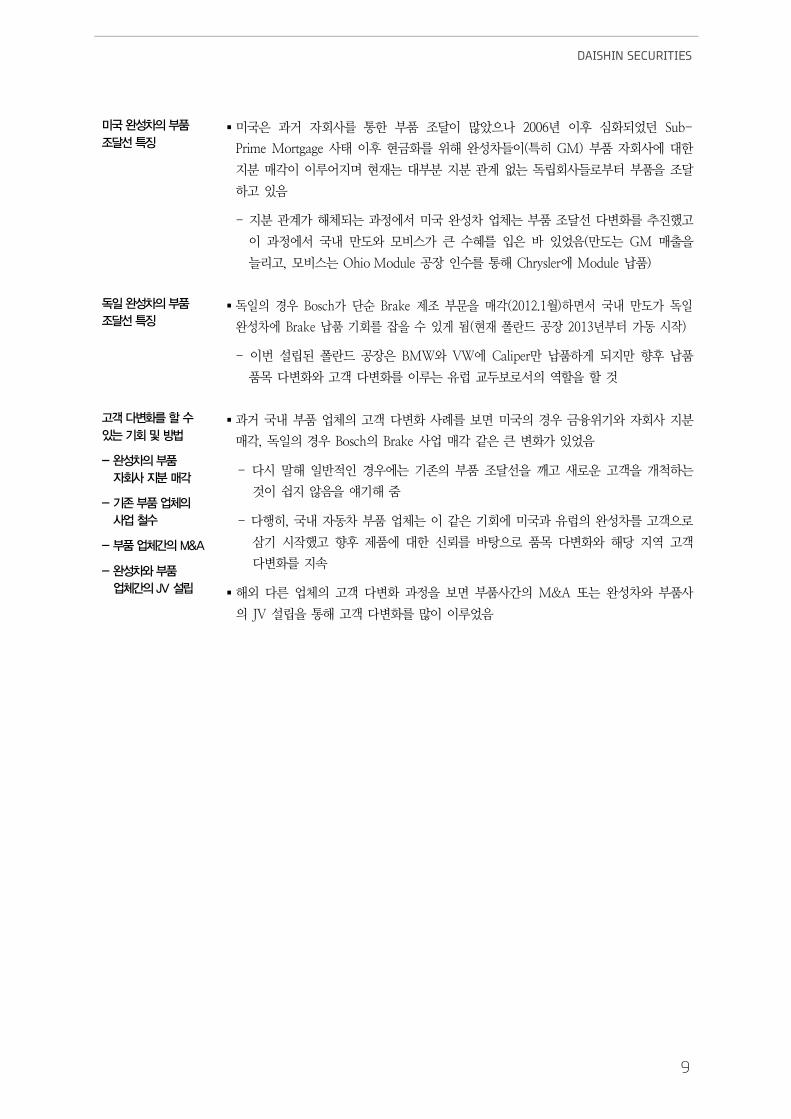

달 특징 § 미국 과거 자회사를 통한 부품 조달이 많았 나 2006 이후 심 었던 Sub-

Prime Mortgage 사태 이후 를 해 차들이(특히 GM) 부품 자회사에 한

지분 매각이 이루어지며 재는 부분 지분 계 없는 독립회사들로부 부품 조달

하고 있

- 지분 계가 해체 는 과 에 미국 차 업체는 부품 조달 다변 를 추진했고

이 과 에 국내 만도 모 스가 큰 를 입 있었 (만도는 GM 매출

늘리고, 모 스는 Ohio Module 공장 인 를 통해 Chrysler에 Module 납품)

독 차

달 특징 § 독일의 경우 Bosch가 단 Brake 조 부 매각(2012.1월)하면 국내 만도가 독일

차에 Brake 납품 회를 잡 있게 ( 재 폴란드 공장 2013 부 가동 시작)

- 이번 립 폴란드 공장 BMW VW에 Caliper만 납품하게 지만 향후 납품

품목 다변 고객 다변 를 이루는 럽 보로 의 역할 할 것

고객 다변 할 수

는

- 차

사 지 매각

- 업체

사업 철수

- 업체간 M&A

- 차

업체간 JV 립

§ 과거 국내 부품 업체의 고객 다변 사 를 보면 미국의 경우 자회사 지분

매각, 독일의 경우 Bosch의 Brake 사업 매각 같 큰 변 가 있었

- 다시 말해 일 인 경우에는 존의 부품 조달 깨고 새로운 고객 개척하는

것이 쉽지 않 얘 해

- 다행히, 국내 자동차 부품 업체는 이 같 회에 미국과 럽의 차를 고객 로

삼 시작했고 향후 품에 한 신뢰를 탕 로 품목 다변 해당 지역 고객

다변 를 지속

§ 해외 다른 업체의 고객 다변 과 보면 부품사간의 M&A 는 차 부품사

의 JV 립 통해 고객 다변 를 많이 이루었

자동차업

10

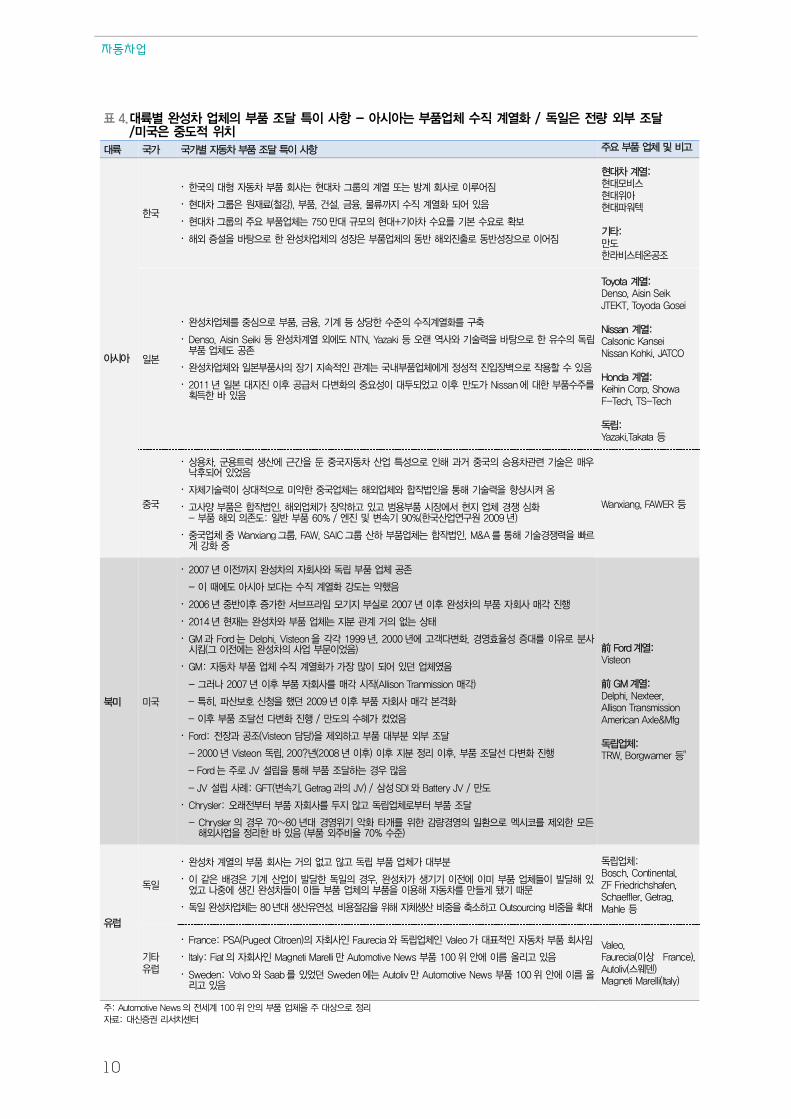

4. 별 차 업체 달 특 사항 - 아시아는 업체 수직 계열 / 독 량 달 /미 도 치

가 가별 동차 달 특 사항 주 업체 비고

아시아

한

� 한 동차 사는 차 그룹 계열 또는 계 사 루어짐

� 차 그룹 원재료(철강), , 건 , , 지 직 계열 어

� 차 그룹 주 업체는 750 만 규모 + 아차 본 보

� 해 탕 한 차업체 장 업체 동 해 진 동 장 어짐

차 계열: 모비스

아 워

타:

만도 한라비스 공

본

� 차업체 심 , , 계 등 상당한 직계열

� Denso, Aisin Seiki 등 차계열 에도 NTN, Yazaki 등 랜 역사 탕 한 독립 업체도 공

� 차업체 본 사 장 지 계는 내 업체에게 진 장벽 용할

� 2011 본 지진 후 공 처 다변 었고 후 만도가 Nissan 에 한 주 득한

Toyota 계열: Denso, Aisin Seik JTEKT, Toyoda Gosei Nissan 계열: Calsonic Kansei Nissan Kohki, JATCO Honda 계열: Keihin Corp, Showa F-Tech, TS-Tech 독립: Yazaki,Takata 등

� 상용차, 용트럭 생산에 근간 동차 산업 특 해 과거 승용차 매우 후 어 었

� 체 상 미약한 업체는 해 업체 합 통해 향샹시

� 고사양 합 , 해 업체가 장악하고 고 용 시장에 지 업체 경쟁 심 - 해 도: 60% / 엔진 변 90%(한 산업연 원 2009 )

� 업체 Wanxiang 그룹, FAW, SAIC 그룹 산하 업체는 합 , M&A 통해 경쟁 빠게 강

Wanxiang, FAWER 등

미 미

� 2007 지 차 사 독립 업체 공

- 에도 아시아 보다는 직 계열 강도는 약했

� 2006 후 가한 브프라 모 지 실 2007 후 차 사 매각 진행

� 2014 재는 차 업체는 지 계 거 없는 상태

� GM 과 Ford 는 Delphi, Visteon 각각 1999 , 2000 에 고객다변 , 경 효 사 시킴(그 에는 차 사업 었 )

� GM: 동차 업체 직 계열 가 가장 많 어 업체

- 그러 2007 후 사 매각 시 (Allison Tranmission 매각)

- 특 , 산보 신청 했 2009 후 사 매각 본격

- 후 달 다변 진행 / 만도 가 컸었

� Ford: 장과 공 (Visteon 담당) 하고 달

- 2000 Visteon 독립, 200? (2008 후) 후 지 리 후, 달 다변 진행

- Ford 는 주 JV 립 통해 달하는 경우 많

- JV 립 사 : GFT(변 , Getrag 과 JV) / 삼 SDI Battery JV / 만도

� Chrysler: 래 사 지 않고 독립업체 달

- Chrysler 경우 70~80 경 악 타개 한 감량경 시 한 모든 해 사업 리한 ( 주비 70% )

前 Ford계열: Visteon 前 GM계열: Delphi, Nexteer, Allison Transmission American Axle&Mfg 독립업체: TRW, Borgwarner 등"

럽

독

� 차 계열 사는 거 없고 않고 독립 업체가

� 같 경 계 산업 달한 독 경우, 차가 생 에 미 업체들 달해 었고 에 생 차들 들 업체 용해 동차 만들게

� 독 차업체는 80 생산 연 , 비용 감 해 체생산 비 하고 Outsourcing 비

독립업체: Bosch, Continental, ZF Friedrichshafen, Schaeffler, Getrag, Mahle 등

타 럽

� France: PSA(Pugeot Citroen) 사 Faurecia 독립업체 Valeo 가 동차 사

� Italy: Fiat 사 Magneti Marelli 만 Automotive News 100 안에 리고

� Sweden: Volvo Saab 었 Sweden 에는 Autoliv 만 Automotive News 100 안에 리고

Valeo, Faurecia( 상 France), Autoliv(스웨 ) Magneti Marelli(Italy)

주: Automotive News 계 100 안 업체 주 상 리

료: 신 리

DAISHIN SECURITIES

11

3. 계 주 가 주 동차 사

§ 아래 내용 앞 2 의 보조 보로 활용 가능

§ 각 국가별 주요 자동차 부품 회사를 리하 고 그 회사들이 어떤 차들과 지분

계가 있는지 리 함

§ 이를 통해 차들이 주요 부품 자회사로부 조달하는지 는 독립 부품업체로

부 조달하는지 계 각 국가별 특이 사항 한 에 알아 볼 있게 리하

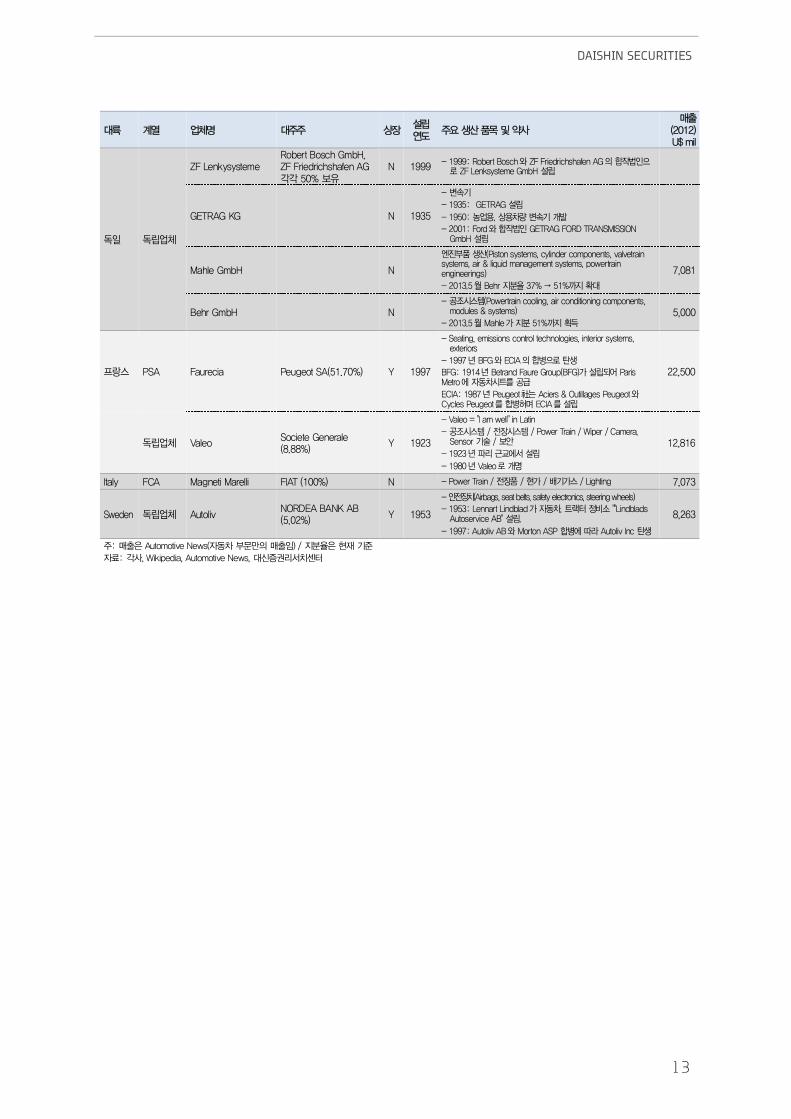

5. 계 차 수직 계열

계열 업체 주주 상장 립

연도 주 생산 목 약사

매(2012) U$ mil

본

Toyota

DENSO

Toyota(42.94%) Robert Bosch Investment BV (4.01%)

Y 1949

장, 공 등

- 1949 Nippondenso Co., Ltd 립

- 1953 Robert Bosch GmbH

- 1999: Magneti Marelli S.p.A. Rotating Machines Division

34,200

Aisin Seiki Toyota (35.39%)

Y 1965 변 , Brake & Chassis System / electronics, drivetrain & engine Components

- 1965: Aichi Kogyo Shinakawa Kogyo 합병 립 30,080

JTEKT Toyota (33.93%)

Y 2006

향 / Bearing / Drivelines

- 2006: Koyo Seiko Co Toyoda Machine Works 합병 립

- 2008: Sekiya Seisakysho Co.,Ltd

- 2010: TIMKEN COMPANY Needle bearing business

- 2012: Toyoda Machine Works Torsen Co., Ltd

9,793

Toyoda Gosei Toyota (45.83%)

Y 1949

안 (Airbag 등) / Sealing systems, interior systems, optoelectronics, exterior trim / rubber & plastic functionals, fuel systems

- 1949: Toyota, Nagoya Rubber Co., Ltd 립

- 1973: 사 Toyoda Gosei Co.,Ltd 변경

- 2001: Tokai Rika Co., Ltd 략 체결

- 2002: Toyo Tire and Rubber Co.,Ltd 에어 사업

7,200

Nissan

Calsonic Kansei Corporation

Nissan (42%)

Y 2001

공 / Instrument Clusters / Console boxes / Cockpit Module 등

- 2001: Calsonic Corp 과 Kansei Corp 합병 Calsonic Kansei Corp 립

- 2005: 3 상 통해 Nissan 편

7,801

Nissan Kohki Nissan (97.7%)

N 변

JATCO Ltd Nissan (75%)

N 1999

변

- 1999: 닛산 변 사업 JATCO 합병 통해 JATCO TransTechnology Ltd 립

- 2002: JATCO TransTechnology Ltd가 JATCO Ltd. 사 변경

- 2003: Diamondmatic Co., Ltd. 합병

7,223

Honda

Keihin Corporation Honda(41.33%) Y 1956 어장 , 공

- 1956 : Keihin Seiki Manufacturing Co., Ltd 립 2,650

Showa Honda(33.48%) Y 가장 / 향 / 압 Pump 등 2,964

F-Tech Honda(16.58%) Y 1947 가장 / Chassis / Pedal Assemblies 1,724

Nissin Kogyo Honda(34.65%) Y 1953 Brake

TS-Tech Honda(22.59%) Y 1954 Seats, interior trim, roof & door liners 3,717

독립업체

Kayaba Toyota(8.22%, 주주) Y 1919 가장 / 1959 본 시 상장 3,370

Takata Corp TKJ KK(52.14%) Honda(1.2%)

Y 1933 Airbag / Seat Belt / Steering Wheel / 장 / interior trim & textiles 4,861

Yazaki Corp N 1929 Wiring harnesses, connectors,junction boxes, power distribution / boxes, instrumentation, high-voltage systems 15,801

NTN Corp (Niwa, Tomoe, Nishizono)

Mitsub UFJ Financial Group (7.02%) Suzuki Motor (1.18%)

Y 1918 등 트 / Bearing / intelligent in-wheel parts for EVs 6,250

NSK Ltd. (Nippon Seikō Kabushiki-kaisha)

Toyota(4.01%) Suzuki(0.31%)

Y Bearing / 향 / automatic transmission products 4,689

자동차업

12

계열 업체 주주 상장 립

연도 주 생산 목 약사

매(2012) U$ mil

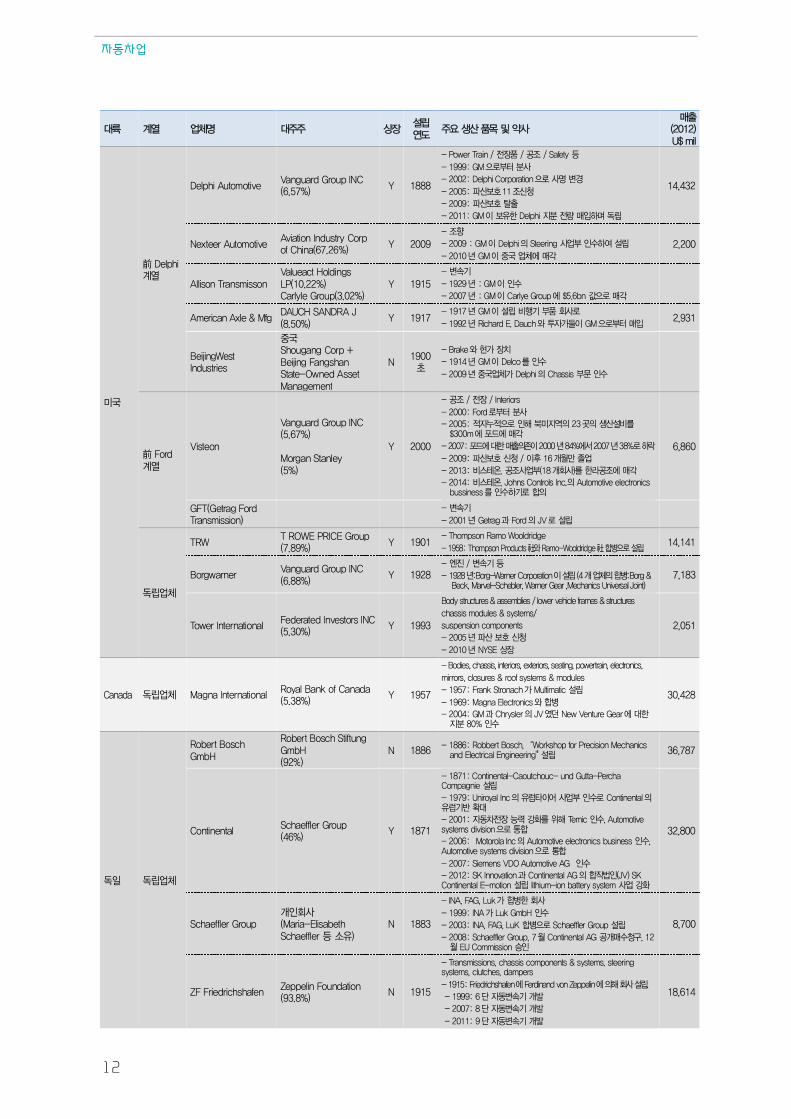

미

前 Delphi 계열

Delphi Automotive Vanguard Group INC (6.57%)

Y 1888

- Power Train / 장 / 공 / Safety 등

- 1999: GM 사

- 2002: Delphi Corporation 사 변경

- 2005: 산보 11 신청

- 2009: 산보 탈

- 2011: GM 보 한 Delphi 지 량 매 하 독립

14,432

Nexteer Automotive Aviation Industry Corp of China(67.26%)

Y 2009 - 향

- 2009 : GM Delphi Steering 사업 하여 립

- 2010 GM 업체에 매각 2,200

Allison Transmisson Valueact Holdings LP(10.22%) Carlyle Group(3.02%)

Y 1915 - 변

- 1929 : GM

- 2007 : GM Carlye Group에 $5.6bn 값 매각

American Axle & Mfg DAUCH SANDRA J (8.50%)

Y 1917 - 1917 GM 립 비행 사

- 1992 Richard E. Dauch 가들 GM 매 2,931

BeijingWest Industries

Shougang Corp + Beijing Fangshan State-Owned Asset Management

N 1900

- Brake 가 장

- 1914 GM Delco

- 2009 업체가 Delphi Chassis

前 Ford 계열

Visteon

Vanguard Group INC (5.67%) Morgan Stanley (5%)

Y 2000

- 공 / 장 / Interiors

- 2000: Ford 사

- 2005: 누 해 미지역 23곳 생산 비 $300m에 포드에 매각

- 2007: 포드에 한 매 2000 84%에 2007 38% 하락

- 2009: 산보 신청 / 후 16개월만 업

- 2013: 비스 , 공 사업 (18개 사) 한라공 에 매각

- 2014: 비스 , Johns Controls Inc. Automotive electronics bussiness 하 합

6,860

GFT(Getrag Ford Transmission)

- 변

- 2001 Getrag과 Ford JV 립

독립업체

TRW T ROWE PRICE Group (7.89%)

Y 1901 - Thompson Ramo Wooldridge

- 1958: Thompson Products社 Ramo-Wooldridge社 합병 립 14,141

Borgwarner Vanguard Group INC (6.88%)

Y 1928 - 엔진 / 변 등

- 1928 :Borg-Warner Corporation 립 (4개 업체 합병:Borg & Beck, Marvel-Schebler, Warner Gear ,Mechanics Universal Joint)

7,183

Tower International Federated Investors INC (5.30%)

Y 1993

Body structures & assemblies / lower vehicle frames & structures

chassis modules & systems/

suspension components

- 2005 산 보 신청

- 2010 NYSE 상장

2,051

Canada 독립업체 Magna International Royal Bank of Canada (5.38%)

Y 1957

- Bodies, chassis, interiors, exteriors, seating, powertrain, electronics,

mirrors, closures & roof systems & modules

- 1957: Frank Stronach가 Multimatic 립

- 1969: Magna Electronics 합병

- 2004: GM과 Chrysler JV New Venture Gear에 한 지 80%

30,428

독 독립업체

Robert Bosch GmbH

Robert Bosch Stiftung GmbH (92%)

N 1886 - 1886: Robbert Bosch, “Workshop for Precision Mechanics

and Electrical Engineering"' 립 36,787

Continental Schaeffler Group (46%)

Y 1871

- 1871: Continental-Caoutchouc- und Gutta-Percha Compagnie 립

- 1979: Uniroyal lnc 럽타 어 사업 Continental 럽

- 2001: 동차 장 능 강 해 Temic , Automotive systems division 통합

- 2006: Motorola lnc Automotive electronics business , Automotive systems division 통합

- 2007: Siemens VDO Automotive AG

- 2012: SK Innovation과 Continental AG 합 (JV) SK Continental E-motion 립 lithium-ion battery system 사업 강

32,800

Schaeffler Group 개 사 (Maria-Elisabeth Schaeffler 등 )

N 1883

- INA, FAG, Luk가 합병한 사

- 1999: INA가 Luk GmbH

- 2003: INA, FAG, LuK 합병 Schaeffler Group 립

- 2008: Schaeffler Group, 7월 Continental AG 공개매 청 , 12월 EU Commission 승

8,700

ZF Friedrichshafen Zeppelin Foundation (93.8%)

N 1915

- Transmissions, chassis components & systems, steering systems, clutches, dampers

- 1915: Friedrichshafen에 Ferdinand von Zeppelin에 해 사 립.

- 1999: 6단 동변 개

- 2007: 8단 동변 개

- 2011: 9단 동변 개

18,614

DAISHIN SECURITIES

13

계열 업체 주주 상장 립

연도 주 생산 목 약사

매(2012) U$ mil

독 독립업체

ZF Lenkysysteme Robert Bosch GmbH, ZF Friedrichshafen AG 각각 50% 보

N 1999 - 1999: Robert Bosch ZF Friedrichshafen AG 합

ZF Lenksysteme GmbH 립

GETRAG KG N 1935

- 변

- 1935: GETRAG 립

- 1950: 업용, 상용차량 변 개

- 2001: Ford 합 GETRAG FORD TRANSMISSION GmbH 립

Mahle GmbH N

엔진 생산(Piston systems, cylinder components, valvetrain systems, air & liquid management systems, powertrain engineerings)

- 2013.5월 Behr 지 37% → 51% 지

7,081

Behr GmbH N - 공 시스 (Powertrain cooling, air conditioning components,

modules & systems)

- 2013.5월 Mahle가 지 51% 지 득 5,000

프랑스 PSA Faurecia Peugeot SA(51.70%) Y 1997

- Seating, emissions control technologies, interior systems, exteriors

- 1997 BFG ECIA 합병 탄생

BFG: 1914 Betrand Faure Group(BFG)가 립 어 Paris Metro에 동차시트 공

ECIA: 1987 Peugeot社는 Aciers & Outillages Peugeot Cycles Peugeot 합병허 ECIA 립

22,500

독립업체 Valeo Societe Generale (8.88%)

Y 1923

- Valeo = "I am well" in Latin

- 공 시스 / 장시스 / Power Train / Wiper / Camera, Sensor / 보안

- 1923 리 근 에 립

- 1980 Valeo 개

12,816

Italy FCA Magneti Marelli FIAT (100%) N - Power Train / 장 / 가 / 가스 / Lighting 7,073

Sweden 독립업체 Autoliv NORDEA BANK AB (5.02%)

Y 1953

- 안 장 (Airbags, seat belts, safety electronics, steering wheels)

- 1953: Lennart Lindblad가 동차, 트랙 비 ""Lindblads Autoservice AB" 립.

- 1997: Autoliv AB Morton ASP 합병에 라 Autoliv Inc 탄생

8,263

주: 매 Automotive News( 동차 만 매 ) / 지 재

료: 각사, Wikipedia, Automotive News, 신 리

자동차업

14

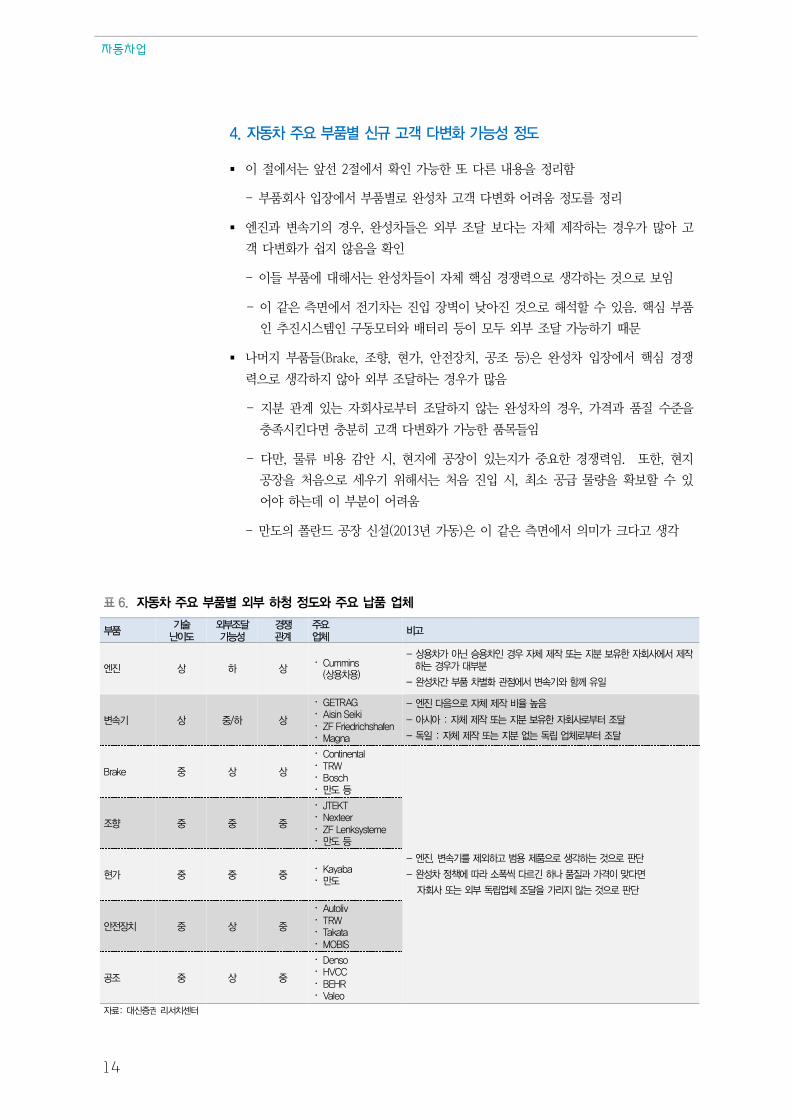

4. 동차 주 별 신규 고객 다변 가능 도

§ 이 에 는 앞 2 에 인 가능한 다른 내용 리함

- 부품회사 입장에 부품별로 차 고객 다변 어 움 도를 리

§ 엔진과 변속 의 경우, 차들 외부 조달 보다는 자체 작하는 경우가 많아 고

객 다변 가 쉽지 않 인

- 이들 부품에 해 는 차들이 자체 핵심 경쟁 로 생각하는 것 로 보임

- 이 같 면에 차는 진입 장벽이 낮아진 것 로 해 할 있 . 핵심 부품

인 추진시스템인 구동모 리 등이 모 외부 조달 가능하

§ 나 지 부품들(Brake, 조향, 가, 안 장치, 공조 등) 차 입장에 핵심 경쟁

로 생각하지 않아 외부 조달하는 경우가 많

- 지분 계 있는 자회사로부 조달하지 않는 차의 경우, 가격과 품질

충족시킨다면 충분히 고객 다변 가 가능한 품목들임

- 다만, 류 용 감안 시, 지에 공장이 있는지가 요한 경쟁 임. 한, 지

공장 처 로 우 해 는 처 진입 시, 최소 공 량 보할 있

어야 하는데 이 부분이 어 움

- 만도의 폴란드 공장 신 (2013 가동) 이 같 면에 의미가 크다고 생각

6. 동차 주 별 하청 도 주 납 업체

도 달

가능 경쟁

계 주 업체

비고

엔진 상 하 상 � Cummins

(상용차용)

- 상용차가 아닌 승용차 경우 체 또는 지 보 한 사에 하는 경우가

- 차간 차별 에 변 함께

변 상 /하 상

� GETRAG � Aisin Seiki � ZF Friedrichshafen � Magna

- 엔진 다 체 비

- 아시아 : 체 또는 지 보 한 사 달

- 독 : 체 또는 지 없는 독립 업체 달

Brake 상 상

� Continental � TRW � Bosch � 만도 등

- 엔진, 변 하고 용 생각하는 것 단

- 차 책에 라 폭씩 다 하 질과 가격 맞다

사 또는 독립업체 달 가리지 않는 것 단

향

� JTEKT � Nexteer � ZF Lenksysteme � 만도 등

가 � Kayaba � 만도

안 장 상

� Autoliv � TRW � Takata � MOBIS

공 상

� Denso � HVCC � BEHR � Valeo

료: 신 리

DAISHIN SECURITIES

15

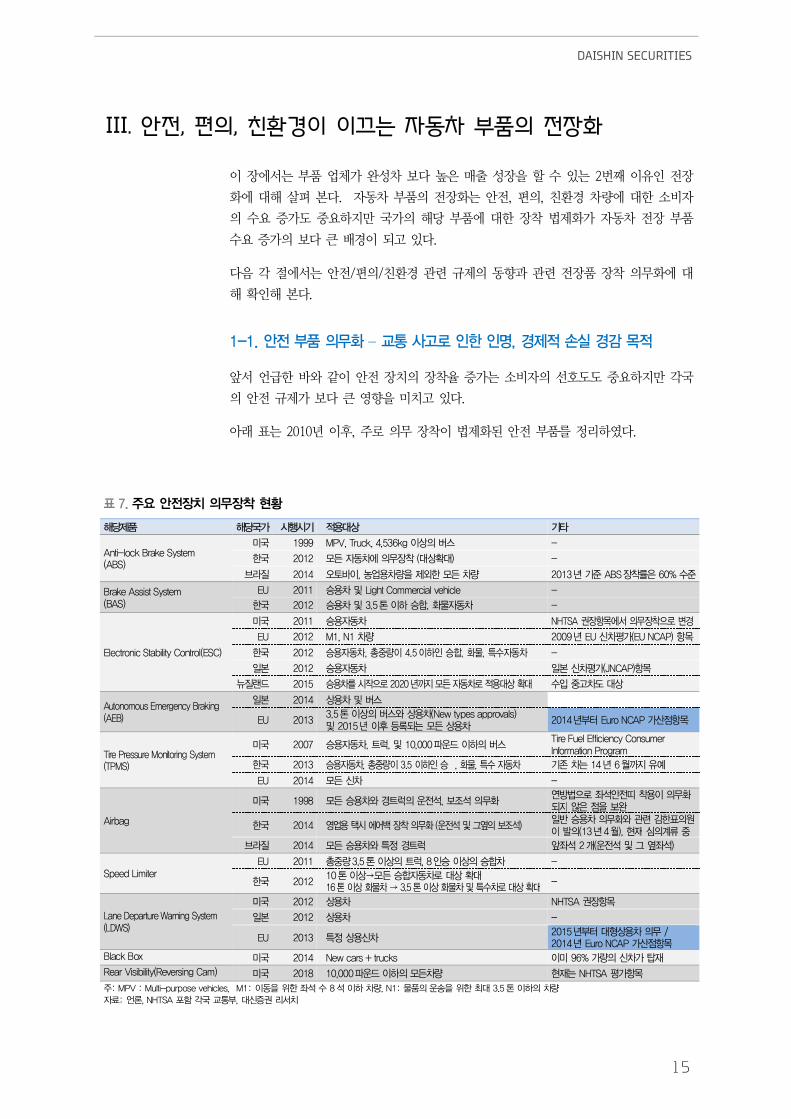

III. 안전, 편의, 친환경이 이끄는 자동차 부품의 전장화

이 장에 는 부품 업체가 차 보다 높 매출 장 할 있는 2번째 이 인 장

에 해 살펴 본다. 자동차 부품의 장 는 안 , 편의, 친환경 차량에 한 소 자

의 요 증가도 요하지만 국가의 해당 부품에 한 장착 법 가 자동차 장 부품

요 증가의 보다 큰 경이 고 있다.

다 각 에 는 안 /편의/친환경 규 의 동향과 장품 장착 의 에

해 인해 본다.

1-1. 안 – 통 사고 한 , 경 실 경감 목

앞 언 한 같이 안 장치의 장착 증가는 소 자의 도도 요하지만 각국

의 안 규 가 보다 큰 향 미치고 있다.

아래 표는 2010 이후, 주로 의 장착이 법 안 부품를 리하 다.

7. 주 안 장치 장착

해당 해당 가 시행시 용 상 타

Anti-lock Brake System (ABS)

미 1999 MPV, Truck, 4,536kg 상 스 -

한 2012 모든 동차에 장착 ( 상 ) -

브라질 2014 토 , 업용차량 한 모든 차량 2013 ABS장착 60%

Brake Assist System (BAS)

EU 2011 승용차 Light Commercial vehicle -

한 2012 승용차 3.5톤 하 승합, 동차 -

Electronic Stability Control(ESC)

미 2011 승용 동차 NHTSA 장항목에 장착 변경

EU 2012 M1, N1 차량 2009 EU 신차평가(EU NCAP) 항목

한 2012 승용 동차, 량 4.5 하 승합, , 특 동차 -

본 2012 승용 동차 본 신차평가(JNCAP)항목

뉴질랜드 2015 승용차 시 2020 지 모든 동차 용 상 고차도 상

Autonomous Emergency Braking (AEB)

본 2014 상용차 스

EU 2013 3.5톤 상 스 상용차(New types approvals)

2015 후 등 는 모든 상용차 2014 Euro NCAP 가산 항목

Tire Pressure Monitoring System (TPMS)

미 2007 승용 동차, 트럭, 10,000 운드 하 스 Tire Fuel Efficiency Consumer Information Program

한 2013 승용 동차, 량 3.5 하 승 , , 특 동차 차는 14 6월 지

EU 2014 모든 신차 -

Airbag

미 1998 모든 승용차 경트럭 운 , 보 연 안 띠 착용

지 않 보

한 2014 업용 택시 에어 장착 (운 그 보 ) 승용차 한 원

(13 4월), 재 심 계

브라질 2014 모든 승용차 특 경트럭 앞 2개(운 그 )

Speed Limiter EU 2011 량3.5톤 상 트럭, 8 승 상 승합차 -

한 2012 10톤 상→모든 승합 동차 상 16톤 상 차 → 3.5 톤 상 차 특 차 상

-

Lane Departure Warning System (LDWS)

미 2012 상용차 NHTSA 장항목

본 2012 상용차 -

EU 2013 특 상용신차 2015 상용차 / 2014 Euro NCAP 가산 항목

Black Box 미 2014 New cars + trucks 미 96% 가량 신차가 탑재

Rear Visibility(Reversing Cam) 미 2018 10,000 운드 하 모든차량 재는 NHTSA 평가항목

주: MPV : Multi-purpose vehicles, M1: 동 한 8 하 차량, N1: 운송 한 3.5 톤 하 차량

료: 언 , NHTSA 포함 각 통 , 신 리

자동차업

16

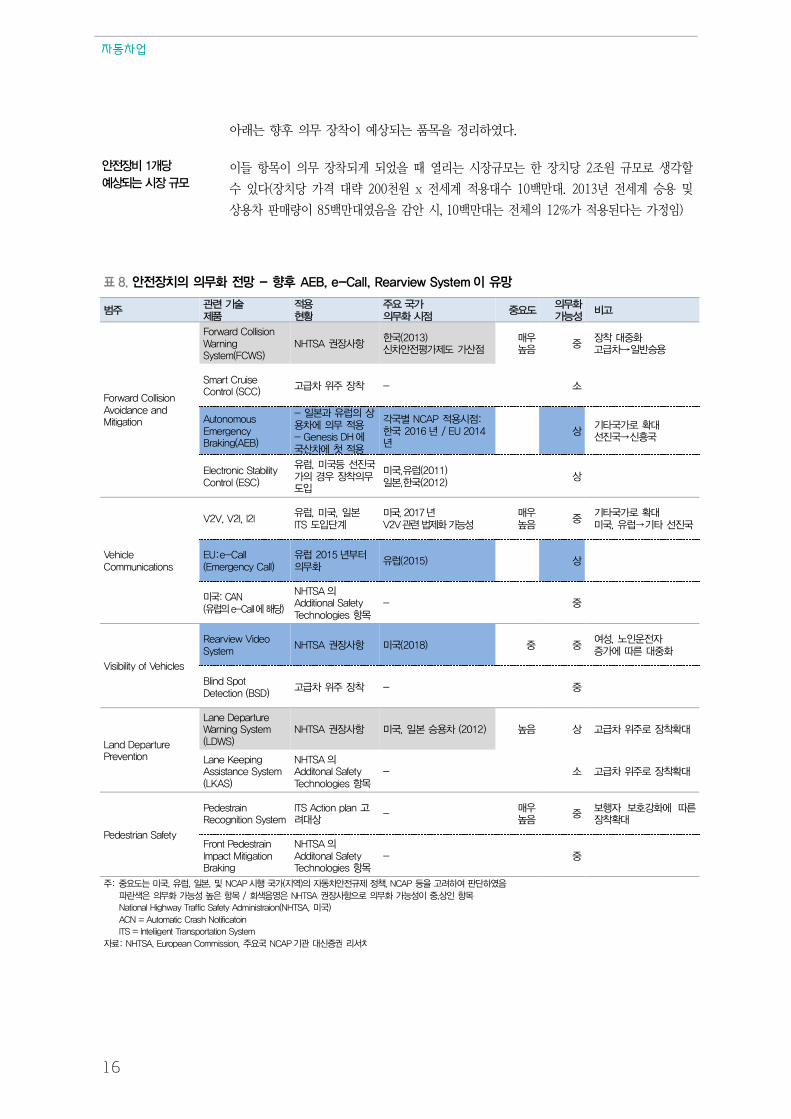

아래는 향후 의 장착이 상 는 품목 리하 다.

안 장비 1개당

상 는 시장 규모

이들 항목이 의 장착 게 었 열리는 시장규모는 한 장치당 2조원 규모로 생각할

있다(장치당 가격 략 200천원 x 계 용 10 만 . 2013 계 승용

상용차 매량이 85 만 감안 시, 10 만 는 체의 12%가 용 다는 가 임)

8. 안 장치 망 - 향후 AEB, e-Call, Rearview System 망

주

용

주 가 시

도

가능 비고

Forward Collision Avoidance and Mitigation

Forward Collision Warning System(FCWS)

NHTSA 장사항 한 (2013) 신차안 평가 도 가산

매우

장착 고 차→ 승용

Smart Cruise Control (SCC)

고 차 주 장착 -

Autonomous Emergency Braking(AEB)

- 본과 럽 상용차에 용 - Genesis DH 에

산차에 첫 용

각 별 NCAP 용시 : 한 2016 / EU 2014

상

타 가 진 →신

Electronic Stability Control (ESC)

럽, 미 등 진가 경우 장착 도

미 , 럽(2011) 본,한 (2012)

상

Vehicle Communications

V2V, V2I, I2I 럽, 미 , 본

ITS 도 단계 미 , 2017 V2V 가능

매우

타 가

미 , 럽→ 타 진

EU:e-Call (Emergency Call)

럽 2015

럽(2015) 상

미 : CAN ( 럽 e-Call에 해당)

NHTSA Additional Safety Technologies 항목

-

Visibility of Vehicles

Rearview Video System

NHTSA 장사항 미 (2018) 여 , 운

가에

Blind Spot Detection (BSD)

고 차 주 장착 -

Land Departure Prevention

Lane Departure Warning System (LDWS)

NHTSA 장사항 미 , 본 승용차 (2012) 상 고 차 주 장착

Lane Keeping Assistance System (LKAS)

NHTSA Additonal Safety Technologies 항목

- 고 차 주 장착

Pedestrian Safety

Pedestrain Recognition System

ITS Action plan 고상

- 매우

보행 보 강 에 장착

Front Pedestrain Impact Mitigation Braking

NHTSA Additonal Safety Technologies 항목

-

주: 도는 미 , 럽, 본, NCAP 시행 가(지역) 동차안 규 책, NCAP 등 고 하여 단하

란색 가능 항목 / 색 NHTSA 장사항 가능 ,상 항목

National Highway Traffic Safety Administraion(NHTSA, 미 )

ACN = Automatic Crash Notificatoin

ITS = Inteliigent Transportation System

료: NHTSA, European Commission, 주 NCAP 신 리

DAISHIN SECURITIES

17

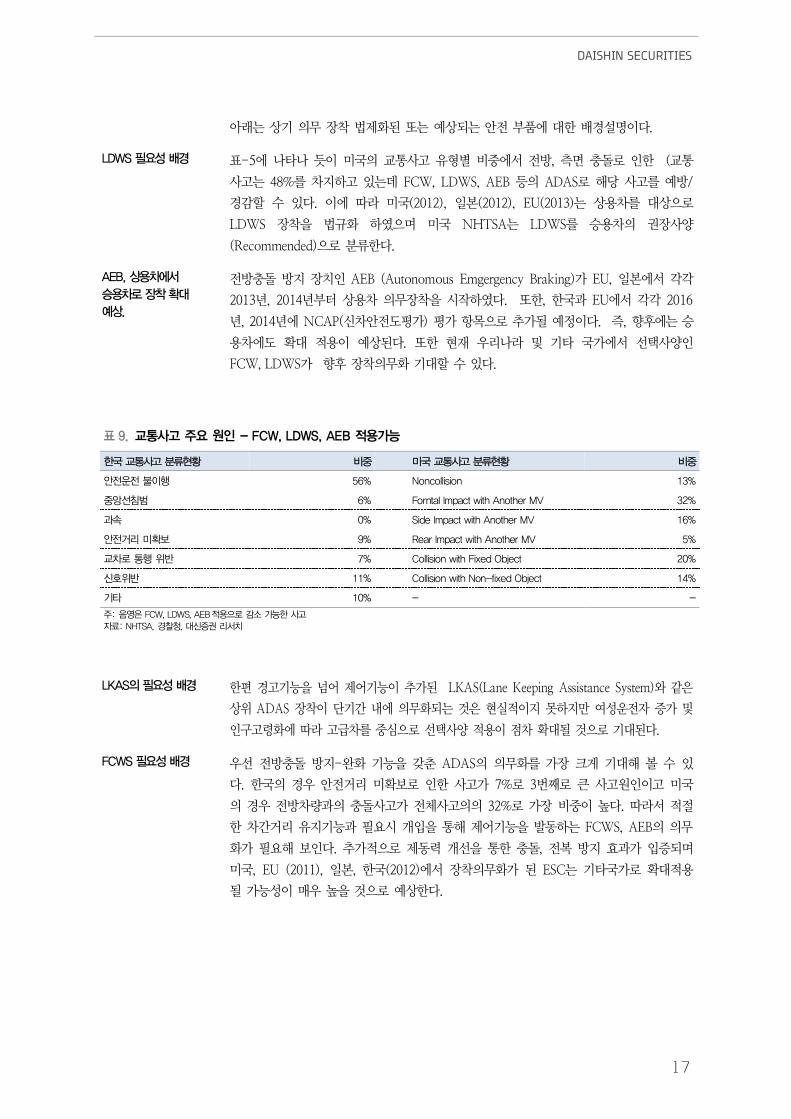

아래는 상 의 장착 법 는 상 는 안 부품에 한 경 명이다.

LDWS 필 경

표-5에 나타나 듯이 미국의 통사고 별 에 , 면 충돌로 인한 ( 통

사고는 48%를 차지하고 있는데 FCW, LDWS, AEB 등의 ADAS로 해당 사고를 /

경감할 있다. 이에 라 미국(2012), 일본(2012), EU(2013)는 상용차를 상 로

LDWS 장착 법규 하 며 미국 NHTSA는 LDWS를 승용차의 권장사양

(Recommended) 로 분류한다.

AEB, 상용차에

승용차 장착

상.

충돌 지 장치인 AEB (Autonomous Emgergency Braking)가 EU, 일본에 각각

2013 , 2014 부 상용차 의 장착 시작하 다. 한, 한국과 EU에 각각 2016

, 2014 에 NCAP(신차안 도평가) 평가 항목 로 추가 이다. 즉, 향후에는 승

용차에도 용이 상 다. 한 재 우리나라 타 국가에 택사양인

FCW, LDWS가 향후 장착의 할 있다.

9. 통사고 주 원 - FCW, LDWS, AEB 용가능

한 통사고 비 미 통사고 비

안 운 행 56% Noncollision 13%

앙 6% Forntal Impact with Another MV 32%

과 0% Side Impact with Another MV 16%

안 거리 미 보 9% Rear Impact with Another MV 5%

차 통행 7% Collision with Fixed Object 20%

신 11% Collision with Non-fixed Object 14%

타 10% - -

주: FCW, LDWS, AEB 용 감 가능한 사고

료: NHTSA, 경찰청, 신 리

LKAS 필 경

한편 경고 능 어 어 능이 추가 LKAS(Lane Keeping Assistance System) 같

상 ADAS 장착이 단 간 내에 의 는 것 실 이지 못하지만 여 운 자 증가

인구고 에 라 고 차를 심 로 택사양 용이 차 것 로 다.

FCWS 필 경

우 충돌 지- 능 갖춘 ADAS의 의 를 가장 크게 해 볼 있

다. 한국의 경우 안 거리 미 보로 인한 사고가 7%로 3번째로 큰 사고원인이고 미국

의 경우 차량과의 충돌사고가 체사고의의 32%로 가장 이 높다. 라

한 차간거리 지 능과 요시 개입 통해 어 능 동하는 FCWS, AEB의 의

가 요해 보인다. 추가 로 동 개 통한 충돌, 복 지 효과가 입증 며

미국, EU (2011), 일본, 한국(2012)에 장착의 가 ESC는 타국가로 용

가능 이 매우 높 것 로 상한다.

자동차업

18

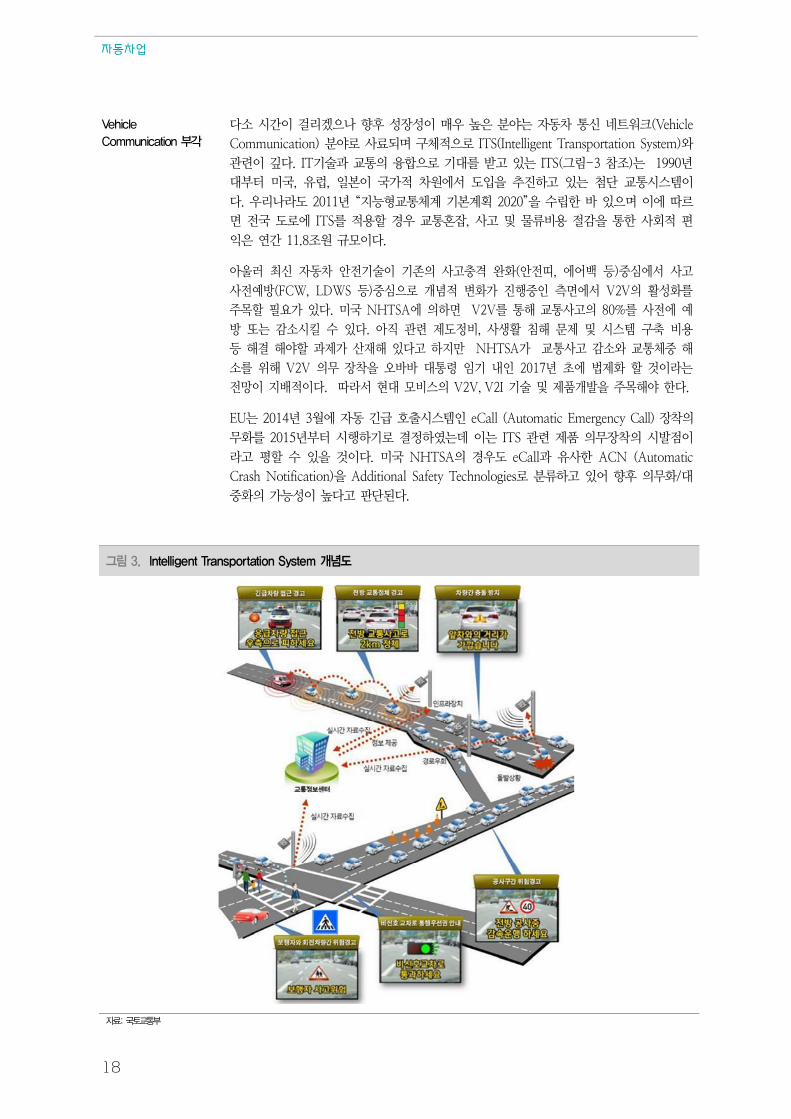

Vehicle

Communication 각

다소 시간이 걸리겠 나 향후 장 이 매우 높 분야는 자동차 통신 트워크(Vehicle

Communication) 분야로 사료 며 구체 로 ITS(Intelligent Transportation System)

이 다. IT 과 통의 합 로 를 고 있는 ITS(그림-3 참조)는 1990

부 미국, 럽, 일본이 국가 차원에 도입 추진하고 있는 첨단 통시스템이

다. 우리나라도 2011 “지능 통체계 본계획 2020” 립한 있 며 이에 르

면 국 도로에 ITS를 용할 경우 통 잡, 사고 류 용 감 통한 사회 편

익 연간 11.8조원 규모이다.

아울러 최신 자동차 안 이 존의 사고충격 (안 띠, 에어 등) 심에 사고

사 (FCW, LDWS 등) 심 로 개 변 가 진행 인 면에 V2V의 활 를

주목할 요가 있다. 미국 NHTSA에 의하면 V2V를 통해 통사고의 80%를 사 에

는 감소시킬 있다. 아직 도 , 사생활 침해 시스템 구축 용

등 해결 해야할 과 가 산재해 있다고 하지만 NHTSA가 통사고 감소 통체 해

소를 해 V2V 의 장착 통 임 내인 2017 에 법 할 것이라는

망이 지 이다. 라 모 스의 V2V, V2I 품개 주목해야 한다.

EU는 2014 3월에 자동 출시스템인 eCall (Automatic Emergency Call) 장착의

를 2015 부 시행하 로 결 하 는데 이는 ITS 품 의 장착의 시 이

라고 평할 있 것이다. 미국 NHTSA의 경우도 eCall과 사한 ACN (Automatic

Crash Notification) Additional Safety Technologies로 분류하고 있어 향후 의 /

의 가능 이 높다고 단 다.

그림 3. Intelligent Transportation System 개 도

료: 토 통

DAISHIN SECURITIES

19

1-2. 통 안 규

통안 규 :

책 규 vs. NCAP 각국 차가 향 는 책 규 는 각국 부( 통부)의 책 규 신차안

도평가 도(NCAP, New Car Assessment Program)를 들 있다.

각국 부의 책 규 는 그것의 시행 시, 차 업체는 이를 해야 한다. 한편

계 7개 국가가 시행 인 NCAP 의 규 사항 아니나 안 평가하여

차로 하여 안 높이 해 해당 안 장치를 도하는 차이가 있다.

통안 책,

같 향 일 로 각 국가별 통안 책 규 의 추 를 보면 EU, UN, 미국에 규 를

만들면 나 지 국가들이 시차를 고 슷한 내용 도입하고 있다.

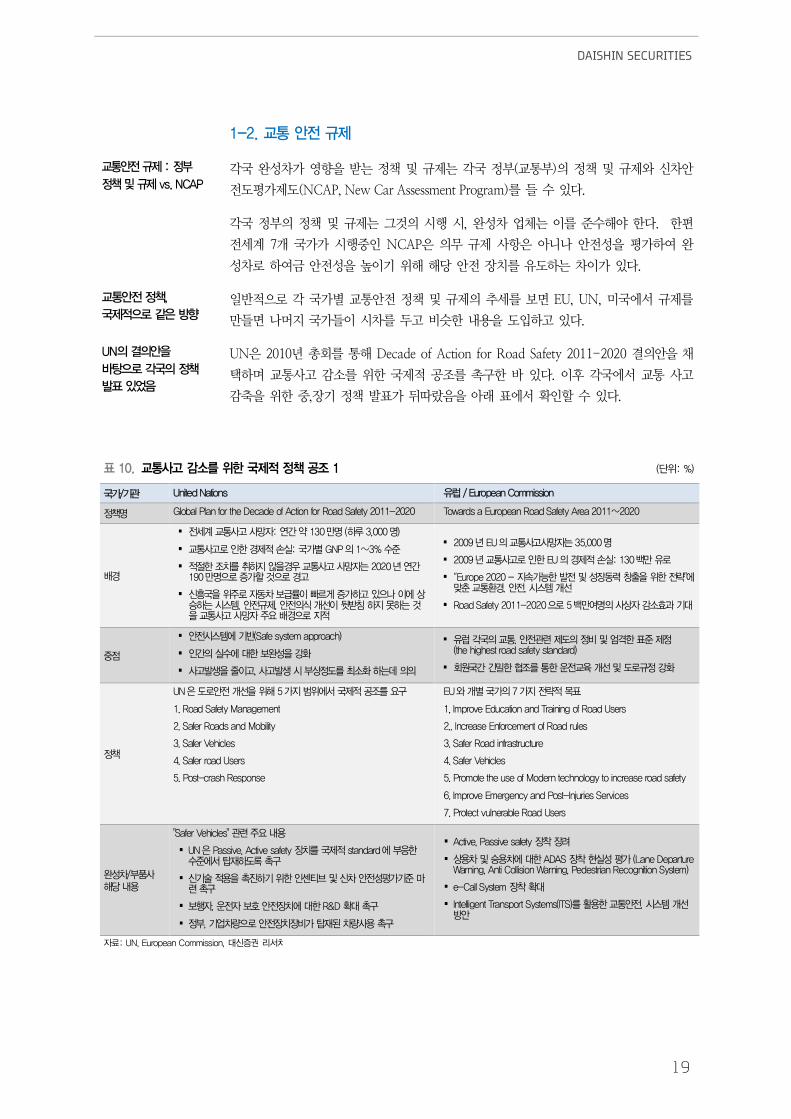

UN 결 안

탕 각 책

었

UN 2010 회를 통해 Decade of Action for Road Safety 2011-2020 결의안 채

택하며 통사고 감소를 한 국 공조를 구한 있다. 이후 각국에 통 사고

감축 한 ,장 책 표가 뒤 랐 아래 표에 인할 있다.

10. 통사고 감 한 책 공 1 (단 : %)

가/ United Nations 럽 / European Commission

책 Global Plan for the Decade of Action for Road Safety 2011-2020 Towards a European Road Safety Area 2011~2020

경

§ 계 통사고 사망 : 연간 약 130만 (하루 3,000 )

§ 통사고 한 경 실: 가별 GNP 1~3%

§ 한 취하지 않 경우 통사고 사망 는 2020 연간 190만 가할 것 경고

§ 신 주 동차 보 빠 게 가하고 에 상승하는 시스 , 안 규 , 안 식 개 뒷 하지 못하는 것

통사고 사망 주 경 지

§ 2009 EU 통사고사망 는 35,000

§ 2009 통사고 한 EU 경 실: 130 만

§ “Europe 2020 - 지 가능한 장동 창 한 략"에 맞 통 경, 안 , 시스 개

§ Road Safety 2011-2020 5 만여 사상 감 효과

§ 안 시스 에 (Safe system approach)

§ 간 실 에 한 보 강

§ 사고 생 고, 사고 생 시 상 도 하는

§ 럽 각 통, 안 도 비 엄격한 (the highest road safety standard)

§ 원 간 한 통한 운 개 도 규 강

책

UN 도 안 개 해 5가지 에 공

1. Road Safety Management

2. Safer Roads and Mobility

3. Safer Vehicles

4. Safer road Users

5. Post-crash Response

EU 개별 가 7가지 략 목

1, Improve Education and Training of Road Users

2.. Increase Enforcement of Road rules

3. Safer Road infrastructure

4. Safer Vehicles

5. Promote the use of Modern technology to increase road safety

6. Improve Emergency and Post-Injuries Services

7. Protect vulnerable Road Users

차/ 사 해당 내용

"Safer Vehicles" 주 내용

§ UN Passive, Active safety 장 standard에 한 에 탑재하도

§ 신 용 진하 한 티브 신차 안 평가 마

§ 보행 , 운 보 안 장 에 한 R&D

§ , 업차량 안 장 장비가 탑재 차량사용

§ Active, Passive safety 장착 장

§ 상용차 승용차에 한 ADAS 장착 실 평가 (Lane Departure Warning, Anti Collision Warning, Pedestrian Recognition System)

§ e-Call System 장착

§ Intelligent Transport Systems(ITS) 용한 통안 , 시스 개안

료: UN, European Commission, 신 리

자동차업

20

EU 통안 책 ,

특 사항 : ITS

지 시사

상 EU의 통안 책 , 특이 사항 통 단과 보통신 합하는

ITS(지능 통체계: Intelligent Transport System) 구축의지를 시사하 다는 이다. 향

후 V2V(Vehicle to Vehicle), V2I(Vehicle to Infrastructure) 를 포함한 ITS 한 연

구 용 가 잇 를 것 로 망 며 국내업체로 이 연구를하는 모

스의 V2V, V2I 개 이 주목 다.

여타 가 통 안

책 특 사항.

ADAS

가능 시사

이러한 안 규 강 공조 책 우리나라를 포함한 주요국가에 도 립 었는데 그

내용 표-10에 요약 어 있다. 국가별로 구체 통사고 감소 목표를 명시하고 있

며 ABS, ESC에 의한 통사고 사 지/ 해 효과를 로 평하고 있다.

한 LDWS, FCW 등 ADAS(운 보조장치, Advanced Driver Assistance System)를 통

한 안 개 의 요 언 하며 ADAS 장착 가능 시사했다.

국의 경우는 EU의 책에 상 하여 ITS를 통한 통안 , 시스템 개 의지를 했

다. 일본의 경우는 계최고 의 도로안 지향하며 극 인 R&D 지원과 신

용의지를 나타냈다. 라 Advanced Safety vehicle 인자동차 등 차 자

동차 등에 일본의 국가 책지원 해 볼 있다.

11. 주 가 통안 개 책 - 신 술 용 통한 통사고 감

가/ / Department of Transport 주 / Australian Transport Council

책 Strategic Framework for Raod Safety 2011-2020 National Road Safety Strategy 2011-2020

주 목 2005 비 2020 지 통사고 사망 37%,

2025 지 39%, 2030 지 41% 감

2010 비 2020 지 사망 30% 감

2020 지 상 30% 감

안 주 내용

§ 장 비 신 (Collision Avoidance) 통한 통시스 개 과 운 보 시

§ Advanced Emergency Braking, Lane Departure Warnings, Blind spot Detection 에 하여 "Good Safety Potential" 라 평함

§ ITS 통해 통안 개 시킬 하 , 규 립 지 시사

§ 202 지 Heavy vehicles에 한 Advanced Braking Systems, 타 안 장착 진

§ 새 운 신차에 한 안 장 통한 도 안 향상

가/ 본 / The Central Traffic Safety Measures Committe 한 / 토해양

책 Fundamental Traffic Safety Program 2011-2015 7 차 가 통안 본계 (2012~2016)

주 목 § 2015 , 통사고 한 사망 3000 미만

§ 2015 , 통사고 상 700,00 하 § 2016 지 통사고 사망 40%,13 지 감

안 주 내용

§ 계 고 도 통 안 보 해 극 신용 시사

§ Driver Support system 과 도 안 개 해 R&D 지 시사

§ 통 경 개 안 향상 해 ITS 장 지 시사

§ 신 용 통해 간 실 에 한 통사고 사에 지하 는 지 시사

§ 본 는 신 용 Advanced Safety Vehicle 보 산 지

§ 통 용 행태개 / 안 한 통 프라 / 안 한 통 프라

- 동차 첨단 안 장 개 ․보 지원

- 운 시계 보 장 보 지원

- 충돌시 안 장 보 지원

- 장거리 운행 사엉용 동차 주 Adaptive Cruise Control 지원

료: 가별 통규 , 신 리

DAISHIN SECURITIES

21

아래에 는 앞 언 한 NCAP(신차안 도평가 도, New Car Assessment Program)에

의한 안 장치 장착 도 과 살펴 본다.

NCAP 역할

자동차 안 규 의 일환 로 미국, 럽, 일본, 그리고 우리나라를 포함한 7개 국가(지

역)에 는 NCAP(New Car Assessment Program, 신차안 도평가 도)를 시행하고 있

다. 국가별로 도별 평가항목 평가 법에 차이가 있어 평가 과 결과를 단

하는 것 하지 않 나 각 국가(지역)는 NCAP를 통해 특 차량의 안 소

자에게 공지하여 소 자의 합리 택 도하고 동시에 차업체 부품업체가

차량 안 높이도록 하고자 한다.

진 NCAP 평가

항목에 가 항목

향후 규 가능

아

한국, 주 등 평가항목에 특 ADAS(Advanced Driver Assistance System) 장착 여

부에 라 추가 를 부여하 도 한다. 이처럼 NCAP에는 운 자의 단실 , 미 한

조치로 생할 있는 사고를 사 에 지하는 ADAS 장착여부 체크항목이 있는데 이

는 해당 ADAS가 주요 통사고 생원인 감소에 탁월하 이다.

ESC(Electronic Stability Control)가 표 인 인데 해당 품 미국 NHTSA 권장사

양(Recommended)에 2011 의 장착 로 규 었다. 한, EU에 는 2009

EU NCAP의 평가항목에 추가 후 2011 의 장착 규 었다. 이처럼 진국가

의 NCAP에 포함 어있는 항목 향후 규 가능 이 매우 높다고 단 다.

2. 경규 장

2 에 는 환경규 자동차 부품의 변 에 해 살펴 본다.

경규 는 당장

보다는 도 과

자동차 환경 규 는 크게 2가지 향이다. 하나는 연 규 , 다른 하나는 가

스 규 이다. 안 규 달리 차 부품 업체에 당장의 회 보다는 도 과

를 던 주고 있다.

경규 충 해

는 가능한 모든 수단

사용해야. 엔진 연비

개 , 경차량

변 등

각국의 환경 규 를 향후 충족하 해 는 친환경차량( 차, Plug-in Hybrid 등)과

엔진의 연 개 (연소 어 개 (직 분사, CAI) / 흡 어 개 (Dual CVVT, CVVL,

Cam-less Valve) / Turbo Charger 등. 한국자동차공학회 토 자료 인용) 등 가능한

모든 단 동원해야 하는 것 로 단한다.

미국의 환경 규 를 로 들어 본다.

미국의 업평균 연 규 인 CAFE(Corporate Average Fuel Economy)에 르면

차 업체에 요구하는 미래 연 목표가 2016 15.1km/ℓ에 2020 에는 25.8% 개

17.7km/ℓ, 2025 에는 53.6% 개 23.2km/ℓ를 시하고 있다(여 시

연 는 한국에 일 로 는 것과 법이 달라 값 그 로 아 들이는

데는 리가 있어 보인다)

이는 통 인 내연 의 엔진 연 개 로는 달 이 매우 어 운 목표로 사실상,

친환경차( 차, Plug-in Hybrid 등)로의 이동 권장하는 것 로 해 할 있다.

자동차업

22

한편, California에 시행하고 있는 ZEV Program(Zero Emission) Plug-in Hybrid

이상( 차, 소 지차 포함) 차량의 매 2018 지 1.5%, 2020 지

3.2%, 2025 지 7.3%를 요구하고 있다(이해를 돕 한 여러 가 포함. 가 아

래 그림-5 참조). 가장 공격 로 친환경차 도입 추진하는 California의 경우에

2020 Plug-in Hybrid 이상의 친환경 차량의 이 3.2%라는 인 라 도입

등 실 인 어 움이 많다는 것 한다고 본다.

상 미국의 가지 환경 규 를 종합해 보면 규 를 충족하 해 친환경 차량 로

추진 시스템의 변 가 요하지만 실 로 빠르게 진행 는 어 다는 단 해

볼 있 며 차 업체 입장에 는 가능한 모든 법(친환경차량 엔진의 연 개

) 이용해 달 해 노 할 것 로 상 다.

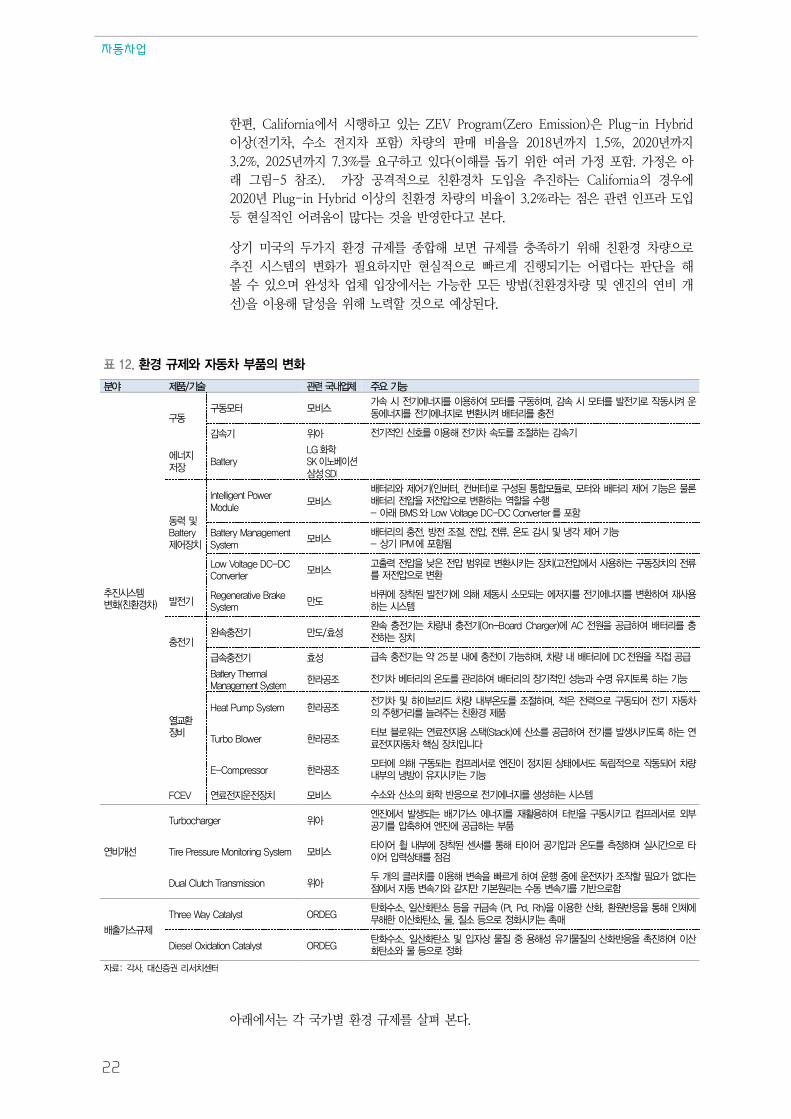

12. 경 규 동차 변

야 / 내업체 주 능

진시스 변 ( 경차)

동 동모 모비스

가 시 에 지 용하여 모 동하 , 감 시 모 동시 운동에 지 에 지 변 시 리 충

감 아 신 용해 차 도 하는 감

에 지 장

Battery LG 학 SK 베 삼 SDI

동 Battery

어장

Intelligent Power Module

모비스 리 어 ( , 컨 ) 통합모듈 , 모 리 어 능 리 압 압 변 하는 역할 행

- 아래 BMS Low Voltage DC-DC Converter 포함

Battery Management System

모비스 리 충 , , 압, , 도 감시 냉각 어 능

- 상 IPM에 포함

Low Voltage DC-DC Converter

모비스 고 압 낮 압 변 시키는 장 (고 압에 사용하는 동장

압 변

Regenerative Brake System

만도 퀴에 장착 에 해 동시 모 는 에 지 에 지 변 하여 재사용

하는 시스

충 충 만도/효

충 는 차량내 충 (On-Board Charger)에 AC 원 공 하여 리 충하는 장

충 효 충 는 약 25 내에 충 가능하 , 차량 내 리에 DC 원 직 공

열 장비

Battery Thermal Management System

한라공 차 베 리 도 리하여 리 장 능과 지토 하는 능

Heat Pump System 한라공 차 하 브리드 차량 내 도 하 , 동 어 동차

주행거리 늘 주는 경

Turbo Blower 한라공 보 블 워는 연료 지용 스택(Stack)에 산 공 하여 생시키도 하는 연

료 지 동차 핵심 장 니다

E-Compressor 한라공 모 에 해 동 는 컴프 엔진 지 상태에 도 독립 동 어 차량 내 냉 지시키는 능

FCEV 연료 지운 장 모비스 산 학 에 지 생 하는 시스

연비개

Turbocharger 아 엔진에 생 는 가스 에 지 재 용하여 빈 동시키고 컴프 공 압 하여 엔진에 공 하는

Tire Pressure Monitoring System 모비스 타 어 내 에 장착 통해 타 어 공 압과 도 하 실시간 타

어 압 상태 검

Dual Clutch Transmission 아 개 클러 용해 변 빠 게 하여 운행 에 운 가 할 필 가 없다는 에 동 변 같지만 본원리는 동 변 함

가스규

Three Way Catalyst ORDEG 탄 , 산 탄 등 귀 (Pt, Pd, Rh) 용한 산 , 원 통해 체에

해한 산 탄 , , 질 등 시키는 매

Diesel Oxidation Catalyst ORDEG 탄 , 산 탄 상 질 용해 질 산 진하여 산

탄 등

료: 각사, 신 리

아래에 는 각 국가별 환경 규 를 살펴 본다.

DAISHIN SECURITIES

23

2-1. 미 경 규

우 미국의 환경규 이다.

미 경 규 업

평균연비규 (CAFE)

– 1975 탄생

미국의 표 친환경 책 로는 CAFE( 업평균연 ) 규 를 있다. 1970

동 일쇼크는 에 지 책-보 법(Energy Policy and Conservation Act of

1975)의 로 이어지고, 이에 탕 업평균연 규 (CAFE : Corporate

Average Fuel Economy)가 같 해에 탄생하게 다.

CAFE 주 내용

CAFE는 차업체가 의 로 달 해야 하는 연 시하고 이에 미달하는

업체에게는 0.1mpg(0.04km/l)당 $5.5 벌 부과한다. 이를 통해 차업체에게 연

향상 개 구하고 연료 사용 로 인한 환경 염 를 개 시키고자 하

는 것이다.

CAFE에 규 하는

2025 평균연비

23.2km/ℓ

CAFE의 주요내용 표-12에 리 어 있는데 (승용차 ) 이후 3차 엄격한

규 강 가 있었다. 첫번째는 1978-1985 간의 미국의회에 의한 연 규 강 이

고 그 이후는 마 행 부 이후 2차 에 걸친 연 규 강 책이다.

DOT(Department of Transporation) 2009 승용차 경트럭 합친 평균연 를

35.5mpg (15.1km/l)로 상향조 한다. 이후 마 부는 2012 에 2025 지 평균

연 를 54.5mpg(23.2km/l)로 추가 향상시키 로 한다.

CAFE 목 달 하

해 는 진시스

변경 필

앞 언 한 같이 상 CAFE에 시한 2025 연 목표인 23.2km/ℓ는 한국

의 연 식과 달라 값 그 로 아 들이는 데는 리가 있다.

그러나 2014 그랜 하이 리드의 연 가 약 16km/l인 것 감안하면 존 내연

의 연 향상 로만 규 에 부합하는 것 실 이 매우 낮다. 즉 2025 지 차

동 활용한 차량 개 이 이고 이러한 규 가 산 다면 향후

차 는 소 지차 개 에 차업체의 사활이 걸 의미한다.

미 가스

규

에 지소 로 인한 CO2 출량 2 국인 미국의 출가스 규 로는 The Clean Air act

를 탕 로 GGES (Greenhouse Gas Emissions Standard)를 들 있다. 이는

이산 탄소 출량의 32%가 통 단 로부 생하는 미국의 자동차 출가스 감축

책 로 이를 통해 이산 탄소 출량 2025 지 승용차 1mile당

143g(89g/km) 지 낮추는 목표를 갖고있다( 럽 CO2 출규 로 2015 지 1km

당 130g=1mile당 209g 목표로 하고 있다).

자동차업

24

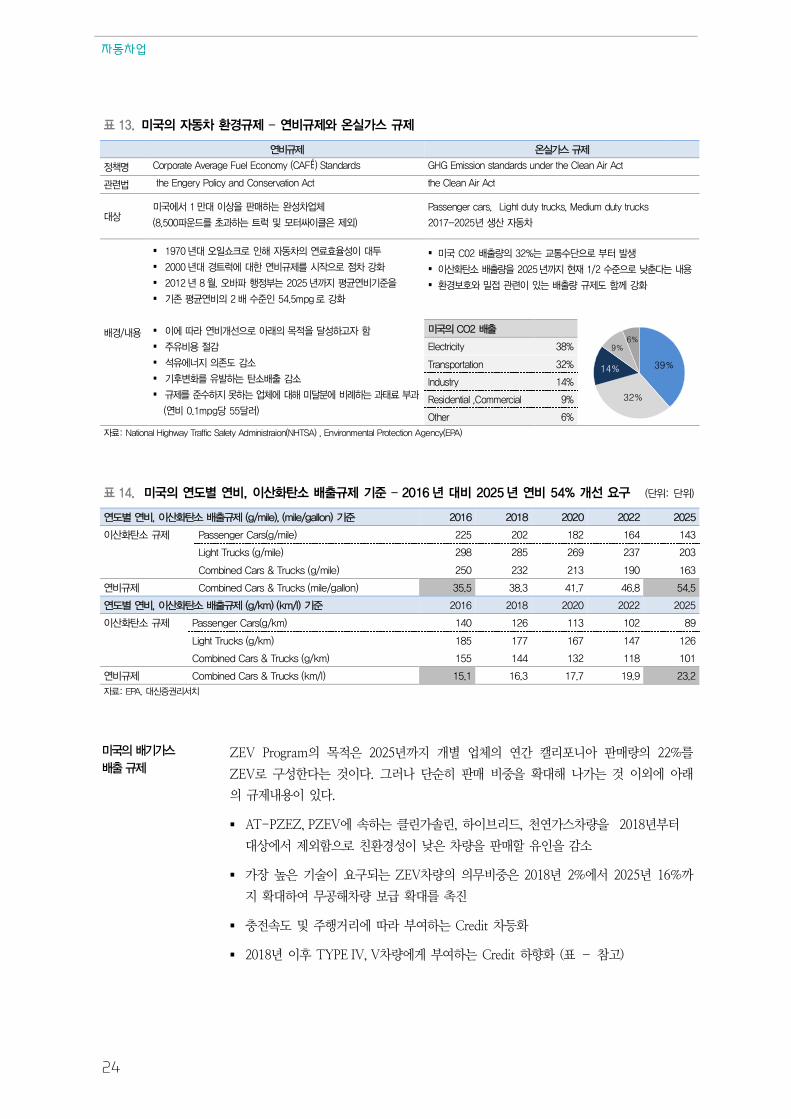

13. 미 동차 경규 – 연비규 실가스 규

연비규 실가스 규

책 Corporate Average Fuel Economy (CAFÉ) Standards GHG Emission standards under the Clean Air Act

the Engery Policy and Conservation Act the Clean Air Act

상 미 에 1 만 상 매하는 차업체

(8,500 운드 과하는 트럭 모 싸 클 )

Passenger cars, Light duty trucks, Medium duty trucks

2017-2025 생산 동차

경/내용

§ 1970 쇼크 해 동차 연료효

§ 2000 경트럭에 한 연비규 시 차 강

§ 2012 8 월, 행 는 2025 지 평균연비

§ 평균연비 2 54.5mpg 강

§ 에 라 연비개 아래 목 달 하고 함

§ 주 비용 감

§ 에 지 도 감

§ 후변 하는 탄 감

§ 규 하지 못하는 업체에 해 미달 에 비 하는 과태료 과

(연비 0.1mpg당 55달러)

§ 미 C02 량 32%는 통 단 생

§ 산 탄 량 2025 지 재 1/2 낮 다는 내용

§ 경보 는 량 규 도 함께 강

미 CO2

9%6%

39%

32%

14%

Electricity 38%

Transportation 32%

Industry 14%

Residential ,Commercial 9%

Other 6%

료: National Highway Traffic Safety Administraion(NHTSA) , Environmental Protection Agency(EPA)

14. 미 연도별 연비, 산 탄 규 – 2016 비 2025 연비 54% 개 (단 : 단 )

연도별 연비, 산 탄 규 (g/mile), (mile/gallon) 2016 2018 2020 2022 2025

산 탄 규 Passenger Cars(g/mile) 225 202 182 164 143

Light Trucks (g/mile) 298 285 269 237 203

Combined Cars & Trucks (g/mile) 250 232 213 190 163

연비규 Combined Cars & Trucks (mile/gallon) 35.5 38.3 41.7 46.8 54.5

연도별 연비, 산 탄 규 (g/km) (km/l) 2016 2018 2020 2022 2025

산 탄 규 Passenger Cars(g/km) 140 126 113 102 89

Light Trucks (g/km) 185 177 167 147 126

Combined Cars & Trucks (g/km) 155 144 132 118 101

연비규 Combined Cars & Trucks (km/l) 15.1 16.3 17.7 19.9 23.2

료: EPA, 신 리

미 가스

규

ZEV Program의 목 2025 지 개별 업체의 연간 캘리포니아 매량의 22%를

ZEV로 구 한다는 것이다. 그러나 단 히 매 해 나가는 것 이외에 아래

의 규 내용이 있다.

§ AT-PZEZ, PZEV에 속하는 클린가솔린, 하이 리드, 천연가스차량 2018 부

상에 외함 로 친환경 이 낮 차량 매할 인 감소

§ 가장 높 이 요구 는 ZEV차량의 의 2018 2%에 2025 16%

지 하여 공해차량 보 를 진

§ 충 속도 주행거리에 라 부여하는 Credit 차등

§ 2018 이후 TYPE IV, V차량에게 부여하는 Credit 하향 (표 – 참고)

DAISHIN SECURITIES

25

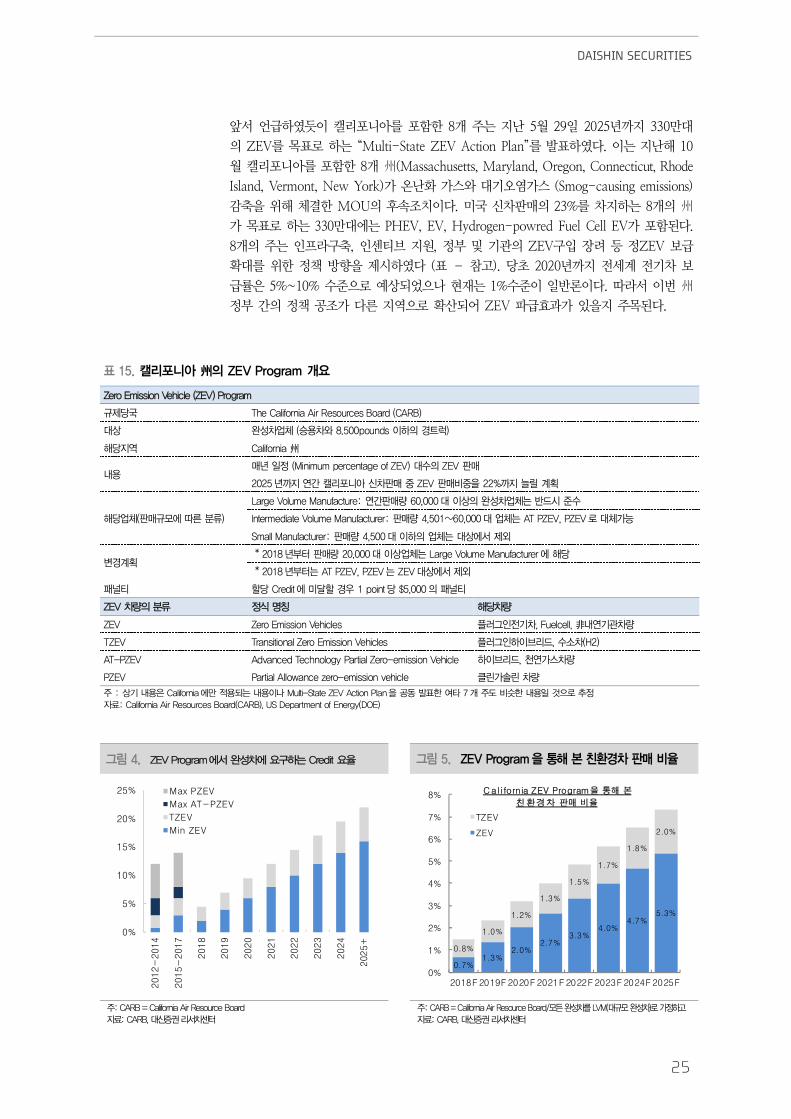

앞 언 하 듯이 캘리포니아를 포함한 8개 주는 지난 5월 29일 2025 지 330만

의 ZEV를 목표로 하는 “Multi-State ZEV Action Plan”를 표하 다. 이는 지난해 10

월 캘리포니아를 포함한 8개 州(Massachusetts, Maryland, Oregon, Connecticut, Rhode

Island, Vermont, New York)가 난 가스 염가스 (Smog-causing emissions)

감축 해 체결한 MOU의 후속조치이다. 미국 신차 매의 23%를 차지하는 8개의 州

가 목표로 하는 330만 에는 PHEV, EV, Hydrogen-powred Fuel Cell EV가 포함 다.

8개의 주는 인 라구축, 인 티 지원, 부 의 ZEV구입 장 등 ZEV 보

를 한 책 향 시하 다 (표 – 참고). 당 2020 지 계 차 보

률 5%~10% 로 상 었 나 재는 1% 이 일 론이다. 라 이번 州

부 간의 책 공조가 다른 지역 로 산 어 ZEV 효과가 있 지 주목 다.

15. 캘리포니아 州 ZEV Program 개

Zero Emission Vehicle (ZEV) Program

규 당 The California Air Resources Board (CARB)

상 차업체 (승용차 8.500pounds 하 경트럭)

해당지역 California 州

내용 매 (Minimum percentage of ZEV) ZEV 매

2025 지 연간 리포니아 신차 매 ZEV 매비 22% 지 늘릴 계

해당업체( 매규모에 )

Large Volume Manufacture: 연간 매량 60,000 상 차업체는 드시

Intermediate Volume Manufacturer: 매량 4,501~60,000 업체는 AT PZEV, PZEV 체가능

Small Manufacturer: 매량 4,500 하 업체는 상에

변경계 * 2018 매량 20,000 상업체는 Large Volume Manufacturer 에 해당

* 2018 는 AT PZEV, PZEV 는 ZEV 상에

티 할당 Credit 에 미달할 경우 1 point 당 $5,000 티

ZEV 차량 식 해당차량

ZEV Zero Emission Vehicles 플러그 차, Fuelcell, 非내연 차량

TZEV Transitional Zero Emission Vehicles 플러그 하 브리드, 차(H2)

AT-PZEV Advanced Technology Partial Zero-emission Vehicle 하 브리드, 천연가스차량

PZEV Partial Allowance zero-emission vehicle 클린가 린 차량

주 : 상 내용 California 에만 용 는 내용 Multi-State ZEV Action Plan 공동 한 여타 7 개 주도 비슷한 내용 것

료: California Air Resources Board(CARB), US Department of Energy(DOE)

그림 4. ZEV Program에 차에 하는 Credit 그림 5. ZEV Program 통해 본 친 경차 매 비

0%

5%

10%

15%

20%

25%

2012-

2014

2015-

2017

2018

2019

2020

2021

2022

2023

2024

2025+

Max PZEV

Max AT-PZEV

TZEV

Min ZEV

0.7%1.3%

2.0%2.7%

3.3%4.0%

4.7%5.3%

0.8%

1.0%

1.2%

1.3%

1.5%

1.7%

1.8%

2.0%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2018F2019F2020F2021F2022F2023F2024F2025F

TZEV

ZEV

Cal ifornia ZEV Program 통해 본

친환경차 매

주: CARB = California Air Resource Board

료: CARB, 신 리 주: CARB = California Air Resource Board/모든 차 LVM( 규모 차) 가 하고

료: CARB, 신 리

자동차업

26

13. ZEV Program 에 차에 하는 Credit

(차량 매 에 아래 비 곱해 얻어진 Credit 만큼 충 해야 함)

Total % ZEV Min ZEV TZEV Max AT-PZEV Max PZEV

2012-2014 12% 0.79% 2.21% 3% 6%

2015-2017 14% 3% 3% 2% 6%

2018 4.5% 2% 2.5% - -

2019 7% 4% 3% - -

2020 9.5% 6% 3.5% - -

2021 12% 8% 4% - -

2022 14.5% 10% 4.5% - -

2023 17% 12% 5% - -

2024 19.5% 14% 5.5% - -

2025+ 22% 16% 6.0% - - 주 1. Large Volume Manufacturer: Min ZEV( 색 ) 충 한 후, 여 크 충 TZEV 충 가능

2. Intermediate Volume Manufacturer: Total % Min ZEV 드시 충 할 는 없 (TZEV 체가능) 료: CARB, Turner, Mason & Company, DOE

14. 친 경(ZEV)차량에 한 능별 Credit 여 (단 : Point)

UDDS ZEV Range Fast Refueling Capacity 2009~2011 2012~2017 2018 ~

TYPE1 50 마 상 70 마 미만 N/A 2 2 2

TYPE 1.5 75 마 상 100 마 하 N/A 2.5 2.5 2.5

TYPE II 100 마 상 N/A 3 3 3

TYPE III 100 마 상 95 마 10 하 4 4 3

TYPE IV 200 마 상 190 마 15 하 5 5 3

TYPE V 300 마 상 285 마 15 하 7 2012-14.07 2015-17.09

3

주: UDDS: Urban Dynamometer Driving Schedule(한 충 동 가능 거리 미) 료: CARB, Turner, Mason & Company, DOE

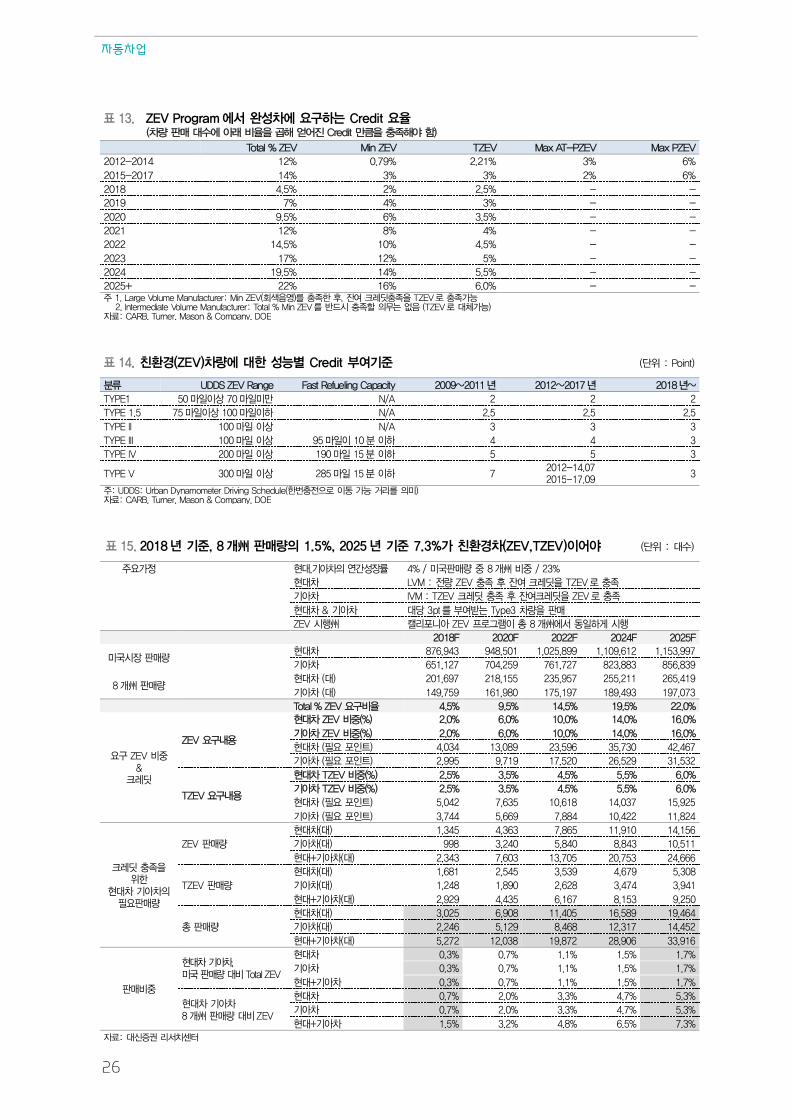

15. 2018 , 8 개州 매량 1.5%, 2025 7.3%가 친 경차(ZEV,TZEV) 어야 (단 : )

주 가 , 아차 연간 장 4% / 미 매량 8 개州 비 / 23%

차 LVM : 량 ZEV 충 후 여 크 TZEV 충

아차 IVM : TZEV 크 충 후 여크 ZEV 충

차 & 아차 당 3pt 여 는 Type3 차량 매

ZEV 시행州 리포니아 ZEV 프 그램 8 개州에 동 하게 시행

2018F 2020F 2022F 2024F 2025F

미 시장 매량 차 876,943 948,501 1,025,899 1,109,612 1,153,997

아차 651,127 704,259 761,727 823,883 856,839

8 개州 매량 차 ( ) 201,697 218,155 235,957 255,211 265,419

아차 ( ) 149,759 161,980 175,197 189,493 197,073

Total % ZEV 비 4.5% 9.5% 14.5% 19.5% 22.0%

ZEV 비 &

크

ZEV 내용

차 ZEV 비 (%) 2.0% 6.0% 10.0% 14.0% 16.0%

아차 ZEV 비 (%) 2.0% 6.0% 10.0% 14.0% 16.0%

차 (필 포 트) 4,034 13,089 23,596 35,730 42,467

아차 (필 포 트) 2,995 9,719 17,520 26,529 31,532

TZEV 내용

차 TZEV 비 (%) 2.5% 3.5% 4.5% 5.5% 6.0%

아차 TZEV 비 (%) 2.5% 3.5% 4.5% 5.5% 6.0%

차 (필 포 트) 5,042 7,635 10,618 14,037 15,925

아차 (필 포 트) 3,744 5,669 7,884 10,422 11,824

크 충 한

차 아차 필 매량

ZEV 매량

차( ) 1,345 4,363 7,865 11,910 14,156

아차( ) 998 3,240 5,840 8,843 10,511

+ 아차( ) 2,343 7,603 13,705 20,753 24,666

TZEV 매량

차( ) 1,681 2,545 3,539 4,679 5,308

아차( ) 1,248 1,890 2,628 3,474 3,941

+ 아차( ) 2,929 4,435 6,167 8,153 9,250

매량

차( ) 3,025 6,908 11,405 16,589 19,464

아차( ) 2,246 5,129 8,468 12,317 14,452

+ 아차( ) 5,272 12,038 19,872 28,906 33,916

매비

차 아차, 미 매량 비 Total ZEV

차 0.3% 0.7% 1.1% 1.5% 1.7%

아차 0.3% 0.7% 1.1% 1.5% 1.7%

+ 아차 0.3% 0.7% 1.1% 1.5% 1.7%

차 아차 8 개州 매량 비 ZEV

차 0.7% 2.0% 3.3% 4.7% 5.3%

아차 0.7% 2.0% 3.3% 4.7% 5.3%

+ 아차 1.5% 3.2% 4.8% 6.5% 7.3% 료: 신 리

DAISHIN SECURITIES

27

2-2. 럽 경 규

다 럽의 환경규 이다. 럽 연 규 보다는 가스 규 에 이 맞추어

있다.

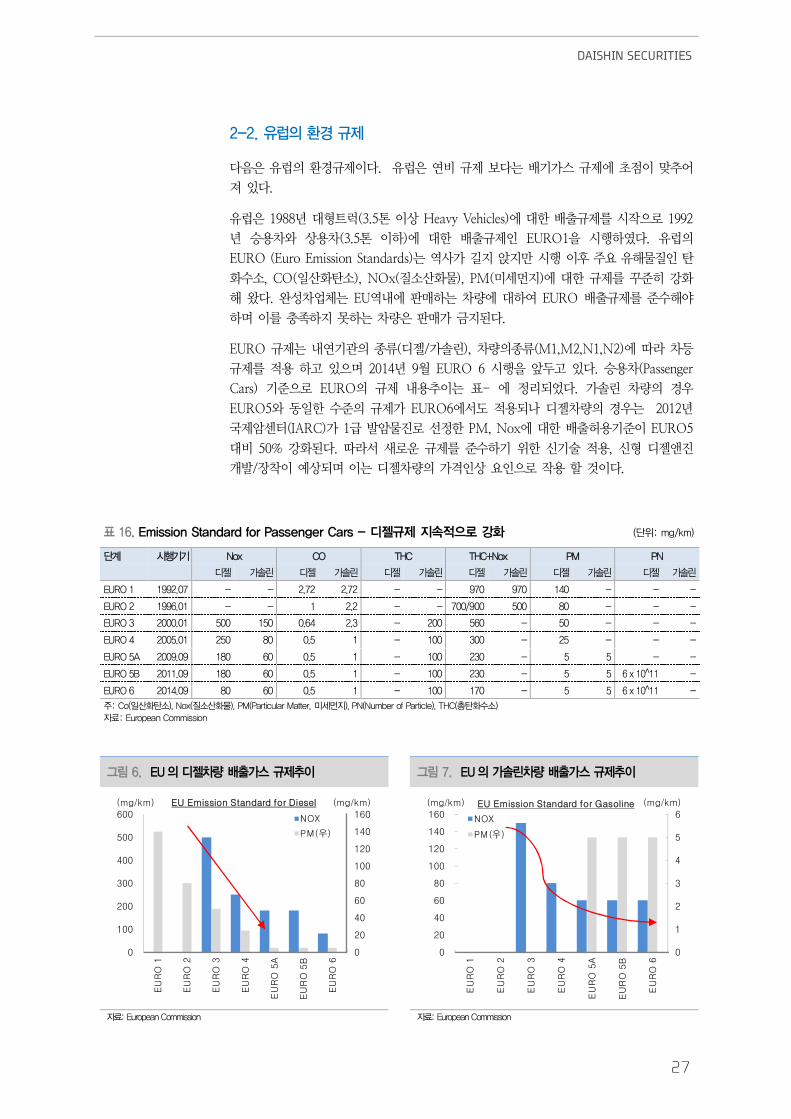

럽 1988 트럭(3.5톤 이상 Heavy Vehicles)에 한 출규 를 시작 로 1992

승용차 상용차(3.5톤 이하)에 한 출규 인 EURO1 시행하 다. 럽의

EURO (Euro Emission Standards)는 역사가 지 앉지만 시행 이후 주요 해 질인 탄

소, CO(일산 탄소), NOx(질소산 ), PM(미 지)에 한 규 를 꾸 히 강

해 다. 차업체는 EU역내에 매하는 차량에 하여 EURO 출규 를 해야

하며 이를 충족하지 못하는 차량 매가 지 다.

EURO 규 는 내연 의 종류( /가솔린), 차량의종류(M1,M2,N1,N2)에 라 차등

규 를 용 하고 있 며 2014 9월 EURO 6 시행 앞 고 있다. 승용차(Passenger

Cars) 로 EURO의 규 내용추이는 표- 에 리 었다. 가솔린 차량의 경우

EURO5 동일한 의 규 가 EURO6에 도 용 나 차량의 경우는 2012

국 암 (IARC)가 1 암 진로 한 PM, Nox에 한 출허용 이 EURO5

50% 강 다. 라 새로운 규 를 하 한 신 용, 신 앤진

개 /장착이 상 며 이는 차량의 가격인상 요인 로 작용 할 것이다.

16. Emission Standard for Passenger Cars - 규 지 강 (단 : mg/km)

단계 시행 Nox CO THC THC+Nox PM PN

가 린 가 린 가 린 가 린 가 린 가 린

EURO 1 1992.07 - - 2.72 2.72 - - 970 970 140 - - -

EURO 2 1996.01 - - 1 2.2 - - 700/900 500 80 - - -

EURO 3 2000.01 500 150 0.64 2.3 - 200 560 - 50 - - -

EURO 4 2005.01 250 80 0.5 1 - 100 300 - 25 - - -

EURO 5A 2009.09 180 60 0.5 1 - 100 230 - 5 5 - -

EURO 5B 2011.09 180 60 0.5 1 - 100 230 - 5 5 6 x 10^11 -

EURO 6 2014.09 80 60 0.5 1 - 100 170 - 5 5 6 x 10^11 -

주: Co( 산 탄 ), Nox(질 산 ), PM(Particular Matter, 미 지), PN(Number of Particle), THC( 탄 )

료: European Commission

그림 6. EU 차량 가스 규 그림 7. EU 가 린차량 가스 규

0

20

40

60

80

100

120

140

160

0

100

200

300

400

500

600

EU

RO

1

EU

RO

2

EU

RO

3

EU

RO

4

EU

RO

5A

EU

RO

5B

EU

RO

6

(mg/km)(mg/km) EU Emission Standard for Diesel

NOX

PM(우)

0

1

2

3

4

5

6

0

20

40

60

80

100

120

140

160

EU

RO

1

EU

RO

2

EU

RO

3

EU

RO

4

EU

RO

5A

EU

RO

5B

EU

RO

6

(mg/km)(mg/km) EU Emission Standard for Gasoline

NOX

PM(우)

료: European Commission

료: European Commission

자동차업

28

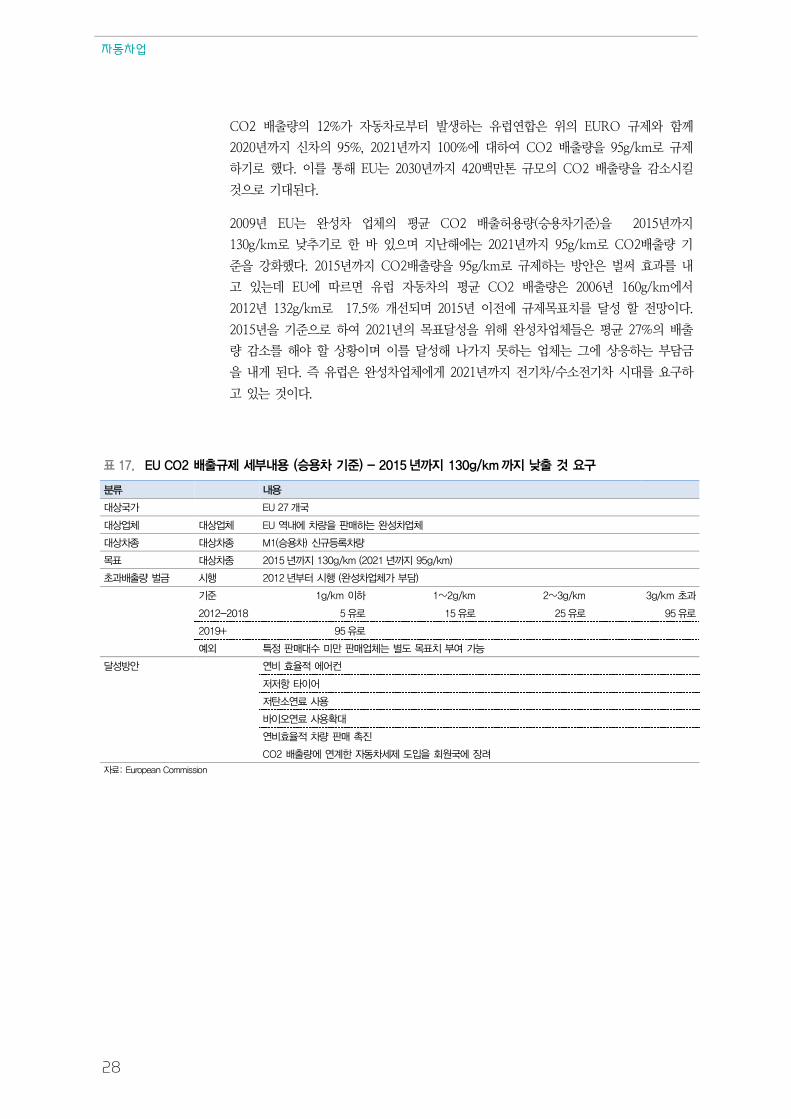

CO2 출량의 12%가 자동차로부 생하는 럽연합 의 EURO 규 함께

2020 지 신차의 95%, 2021 지 100%에 하여 CO2 출량 95g/km로 규

하 로 했다. 이를 통해 EU는 2030 지 420 만톤 규모의 CO2 출량 감소시킬

것 로 다.

2009 EU는 차 업체의 평균 CO2 출허용량(승용차 ) 2015 지

130g/km로 낮추 로 한 있 며 지난해에는 2021 지 95g/km로 CO2 출량

강 했다. 2015 지 CO2 출량 95g/km로 규 하는 안 벌써 효과를 내

고 있는데 EU에 르면 럽 자동차의 평균 CO2 출량 2006 160g/km에

2012 132g/km로 17.5% 개 며 2015 이 에 규 목표치를 달 할 망이다.

2015 로 하여 2021 의 목표달 해 차업체들 평균 27%의 출

량 감소를 해야 할 상황이며 이를 달 해 나가지 못하는 업체는 그에 상 하는 부담

내게 다. 즉 럽 차업체에게 2021 지 차/ 소 차 시 를 요구하

고 있는 것이다.

17. EU CO2 규 내용 (승용차 ) - 2015 지 130g/km 지 낮 것

내용

상 가 EU 27 개

상업체 상업체 EU 역내에 차량 매하는 차업체

상차 상차 M1(승용차) 신규등 차량

목 상차 2015 지 130g/km (2021 지 95g/km)

과 량 시행 2012 시행 ( 차업체가 담)

1g/km 하 1~2g/km 2~3g/km 3g/km 과

2012-2018 5 15 25 95

2019+ 95

특 매 미만 매업체는 별도 목 여 가능

달 안 연비 효 에어컨

항 타 어

탄 연료 사용

연료 사용

연비효 차량 매 진

CO2 량에 연계한 동차 도 원 에 장

료: European Commission

DAISHIN SECURITIES

29

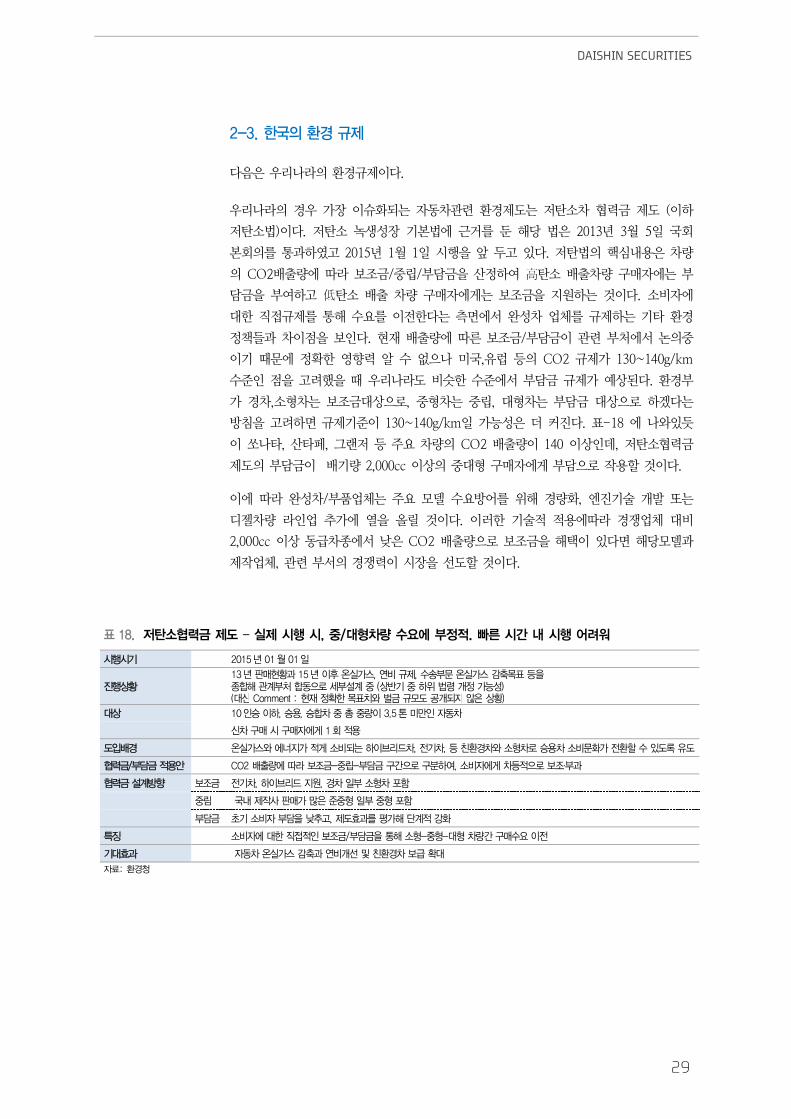

2-3. 한 경 규

다 우리나라의 환경규 이다.

우리나라의 경우 가장 이슈 는 자동차 환경 도는 탄소차 도 (이하

탄소법)이다. 탄소 녹생 장 본법에 근거를 해당 법 2013 3월 5일 국회

본회의를 통과하 고 2015 1월 1일 시행 앞 고 있다. 탄법의 핵심내용 차량

의 CO2 출량에 라 보조 / 립/부담 산 하여 高탄소 출차량 구매자에는 부

담 부여하고 低탄소 출 차량 구매자에게는 보조 지원하는 것이다. 소 자에

한 직 규 를 통해 요를 이 한다는 면에 차 업체를 규 하는 타 환경

책들과 차이 보인다. 재 출량에 른 보조 /부담 이 부처에 논의

이 에 한 향 알 없 나 미국, 럽 등의 CO2 규 가 130~140g/km

인 고 했 우리나라도 슷한 에 부담 규 가 상 다. 환경부

가 경차,소 차는 보조 상 로, 차는 립, 차는 부담 상 로 하겠다는

침 고 하면 규 이 130~140g/km일 가능 커진다. 표-18 에 나 있듯

이 쏘나타, 산타페, 그랜 등 주요 차량의 CO2 출량이 140 이상인데, 탄소

도의 부담 이 량 2,000cc 이상의 구매자에게 부담 로 작용할 것이다.

이에 라 차/부품업체는 주요 모델 요 어를 해 경량 , 엔진 개 는

차량 라인업 추가에 열 릴 것이다. 이러한 용에 라 경쟁업체

2,000cc 이상 동 차종에 낮 CO2 출량 로 보조 해택이 있다면 해당모델과

작업체, 부 의 경쟁 이 시장 도할 것이다.

18. 탄 도 – 실 시행 시, / 차량 수 에 . 빠 시간 내 시행 어 워

시행시 2015 01월 01

진행상 13 매 과 15 후 실가스, 연비 규 , 송 실가스 감 목 등

합해 계 처 합동 계 (상 하 개 가능 ) ( 신 Comment : 재 한 목 규모도 공개 지 않 상 )

상 10 승 하, 승용, 승합차 량 3.5톤 미만 동차

신차 매 시 매 에게 1 용

도 경 실가스 에 지가 게 비 는 하 브리드차, 차, 등 경차 차 승용차 비 가 할 도 도

/ 담 용안 CO2 량에 라 보 - 립- 담 간 하여, 비 에게 차등 보 · 과

계 향 보 차, 하 브리드 지원, 경차 차 포함

림 내 사 매가 많 포함

담 비 담 낮 고, 도효과 평가해 단계 강

특징 비 에 한 직 보 / 담 통해 - - 차량간 매

효과 동차 실가스 감 과 연비개 경차 보

료: 경청

자동차업

30

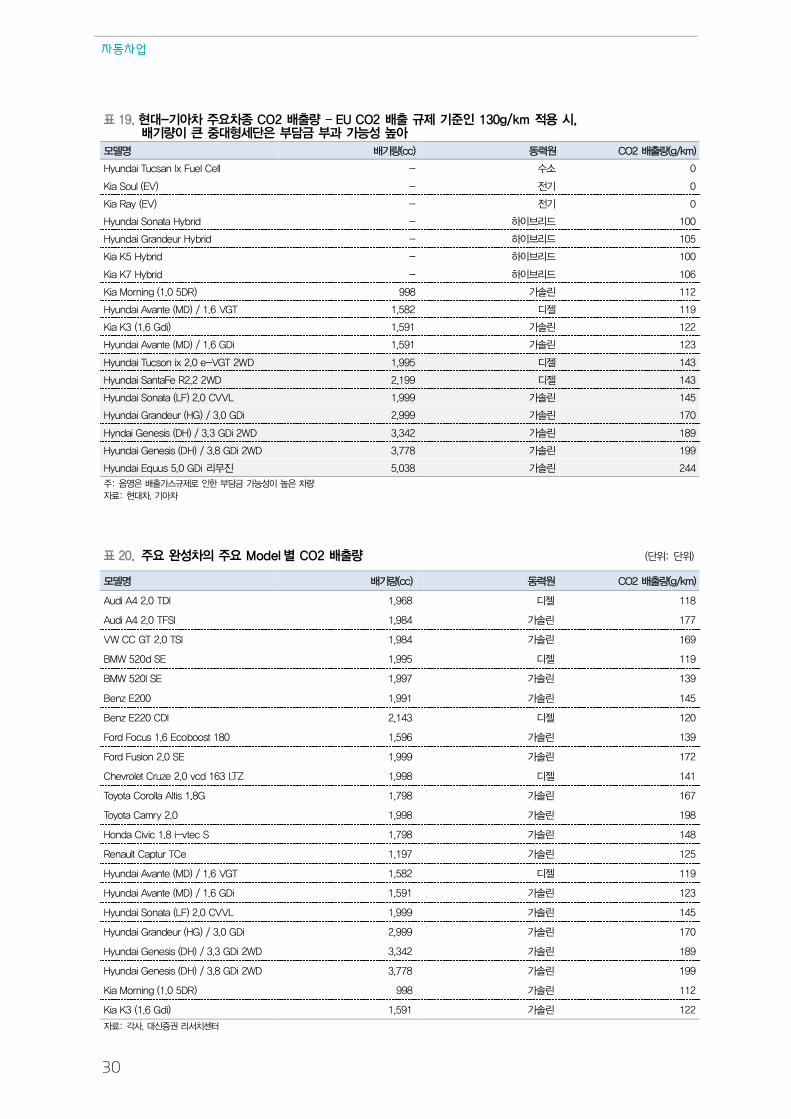

19. - 아차 주 차 CO2 량 – EU CO2 규 130g/km 용 시,

량 큰 단 담 과 가능 아

모 량(cc) 동 원 CO2 량(g/km)

Hyundai Tucsan Ix Fuel Cell - 0

Kia Soul (EV) - 0

Kia Ray (EV) - 0

Hyundai Sonata Hybrid - 하 브리드 100

Hyundai Grandeur Hybrid - 하 브리드 105

Kia K5 Hybrid - 하 브리드 100

Kia K7 Hybrid - 하 브리드 106

Kia Morning (1.0 5DR) 998 가 린 112

Hyundai Avante (MD) / 1.6 VGT 1,582 119

Kia K3 (1.6 Gdi) 1,591 가 린 122

Hyundai Avante (MD) / 1.6 GDi 1,591 가 린 123

Hyundai Tucson ix 2.0 e-VGT 2WD 1,995 143

Hyundai SantaFe R2.2 2WD 2,199 143

Hyundai Sonata (LF) 2.0 CVVL 1,999 가 린 145

Hyundai Grandeur (HG) / 3.0 GDi 2,999 가 린 170

Hyndai Genesis (DH) / 3.3 GDi 2WD 3,342 가 린 189

Hyundai Genesis (DH) / 3.8 GDi 2WD 3,778 가 린 199

Hyundai Equus 5.0 GDi 리 진 5,038 가 린 244

주: 가스규 한 담 가능 차량

료: 차, 아차

20. 주 차 주 Model 별 CO2 량 (단 : 단 )

모 량(cc) 동 원 CO2 량(g/km)

Audi A4 2.0 TDI 1,968 118

Audi A4 2.0 TFSI 1,984 가 린 177

VW CC GT 2.0 TSI 1,984 가 린 169

BMW 520d SE 1,995 119

BMW 520I SE 1,997 가 린 139

Benz E200 1,991 가 린 145

Benz E220 CDI 2,143 120

Ford Focus 1.6 Ecoboost 180 1,596 가 린 139

Ford Fusion 2.0 SE 1,999 가 린 172

Chevrolet Cruze 2.0 vcd 163 LTZ 1,998 141

Toyota Corolla Altis 1.8G 1,798 가 린 167

Toyota Camry 2.0 1,998 가 린 198

Honda Civic 1.8 i-vtec S 1,798 가 린 148

Renault Captur TCe 1,197 가 린 125

Hyundai Avante (MD) / 1.6 VGT 1,582 119

Hyundai Avante (MD) / 1.6 GDi 1,591 가 린 123

Hyundai Sonata (LF) 2.0 CVVL 1,999 가 린 145

Hyundai Grandeur (HG) / 3.0 GDi 2,999 가 린 170

Hyundai Genesis (DH) / 3.3 GDi 2WD 3,342 가 린 189

Hyundai Genesis (DH) / 3.8 GDi 2WD 3,778 가 린 199

Kia Morning (1.0 5DR) 998 가 린 112

Kia K3 (1.6 Gdi) 1,591 가 린 122

료: 각사, 신 리

DAISHIN SECURITIES

31

기업분석

자동차업

32

Issue & News

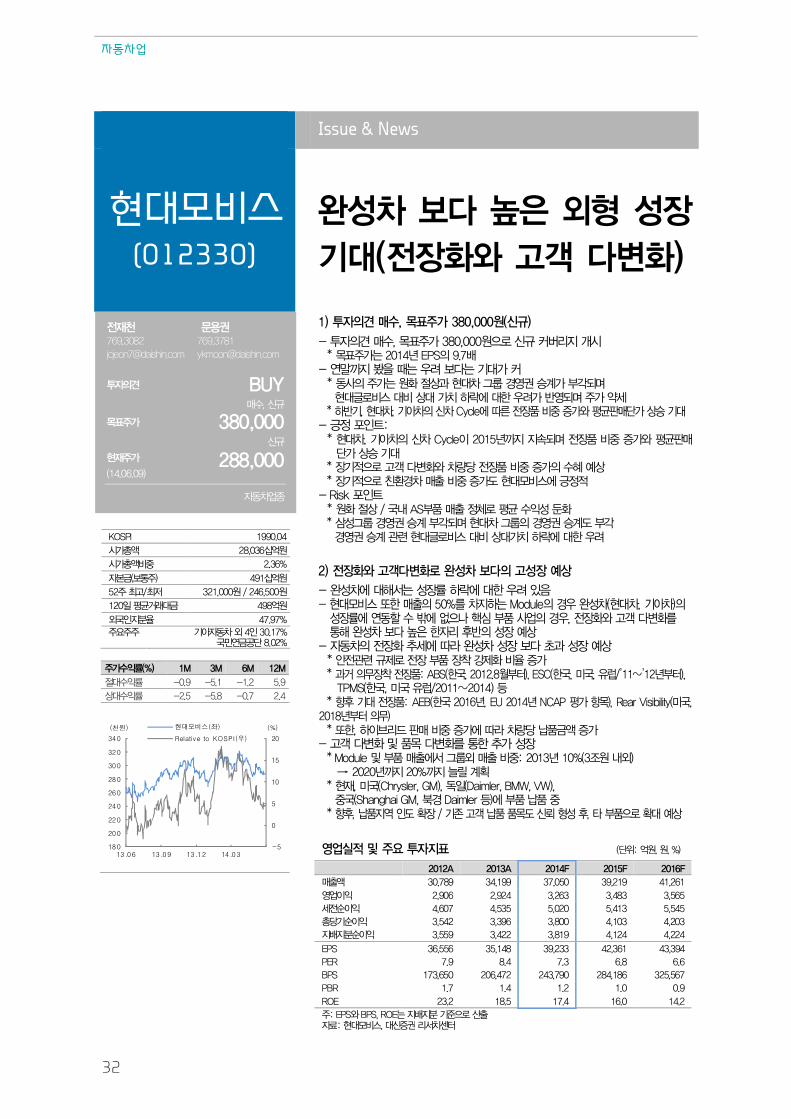

현대모비스

(012330) 차 보다 장

( 장 고객 다변 )

재천 769.3082

용 769.3781

견 BUY 매 , 신규

목 주가 380,000 신규

재주가

(14.06.09) 288,000

동차업

1) 견 매수, 목 주가 380,000원(신규)

- 견 매 , 목 주가 380,000원 신규 커 리지 개시 * 목 주가는 2014 EPS 9.7 - 연말 지 는 우 보다는 가 커 * 동사 주가는 원 상과 차 그룹 경 승계가 각 비스 비 상 가 하락에 한 우 가 주가 약 * 하 , 차, 아차 신차 Cycle에 장 비 가 평균 매단가 상승 - 포 트: * 차, 아차 신차 Cycle 2015 지 지 장 비 가 평균 매

단가 상승 * 장 고객 다변 차량당 장 비 가 상 * 장 경차 매 비 가도 모비스에 - Risk 포 트 * 원 상 / 내 AS 매 체 평균 * 삼 그룹 경 승계 각 차 그룹 경 승계도 각 경 승계 비스 비 상 가 하락에 한 우

2) 장 고객다변 차 보다 고 장 상

- 차에 해 는 장 하락에 한 우 - 모비스 또한 매 50% 차지하는 Module 경우 차( 차, 아차)

장 에 연동할 에 없 핵심 사업 경우, 장 고객 다변 통해 차 보다 한 리 후 장 상

- 동차 장 에 라 차 장 보다 과 장 상 * 안 규 장 장착 강 비 가 * 과거 장착 장 : ABS(한 , 2012.8월 ), ESC(한 , 미 , 럽/’11~’12 ),

TPMS(한 , 미 럽/2011~2014) 등 * 향후 장 : AEB(한 2016 , EU 2014 NCAP 평가 항목), Rear Visibility(미 , 2018 ) * 또한, 하 브리드 매 비 가에 라 차량당 납 액 가 - 고객 다변 목 다변 통한 가 장 * Module 매 에 그룹 매 비 : 2013 10%(3 원 내 )

→ 2020 지 20% 지 늘릴 계 * 재, 미 (Chrysler, GM), 독 (Daimler, BMW, VW),

(Shanghai GM, 경 Daimler 등)에 납 * 향후, 납 지역 도 장 / 고객 납 목도 신뢰 후, 타 상

업실 주 지 (단 : 억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매 액 30,789 34,199 37,050 39,219 41,261

업 2,906 2,924 3,263 3,483 3,565

4,607 4,535 5,020 5,413 5,545

당 3,542 3,396 3,800 4,103 4,203

지 지 3,559 3,422 3,819 4,124 4,224

EPS 36,556 35,148 39,233 42,361 43,394

PER 7.9 8.4 7.3 6.8 6.6

BPS 173,650 206,472 243,790 284,186 325,567

PBR 1.7 1.4 1.2 1.0 0.9

ROE 23.2 18.5 17.4 16.0 14.2

주: EPS BPS, ROE는 지 지 산 료: 모비스, 신 리

KOSPI 1990.04

시가 액 28,036십억원

시가 액비 2.36%

본 (보통주) 491십억원

52주 고/ 321,000원 / 246,500원

120 평균거래 498억원

지 47.97%

주 주주 아 동차 4 30.17% 민연 공단 8.02%

주가수 (%) 1M 3M 6M 12M

-0.9 -5.1 -1.2 5.9

상 -2.5 -5.8 -0.7 2.4

-5

0

5

10

15

20

180

200

220

240

260

280

300

320

340

13.06 13.09 13.12 14.03

(%)(천원) 모 스(좌)

Relative to KOSPI(우)

DAISHIN SECURITIES

33

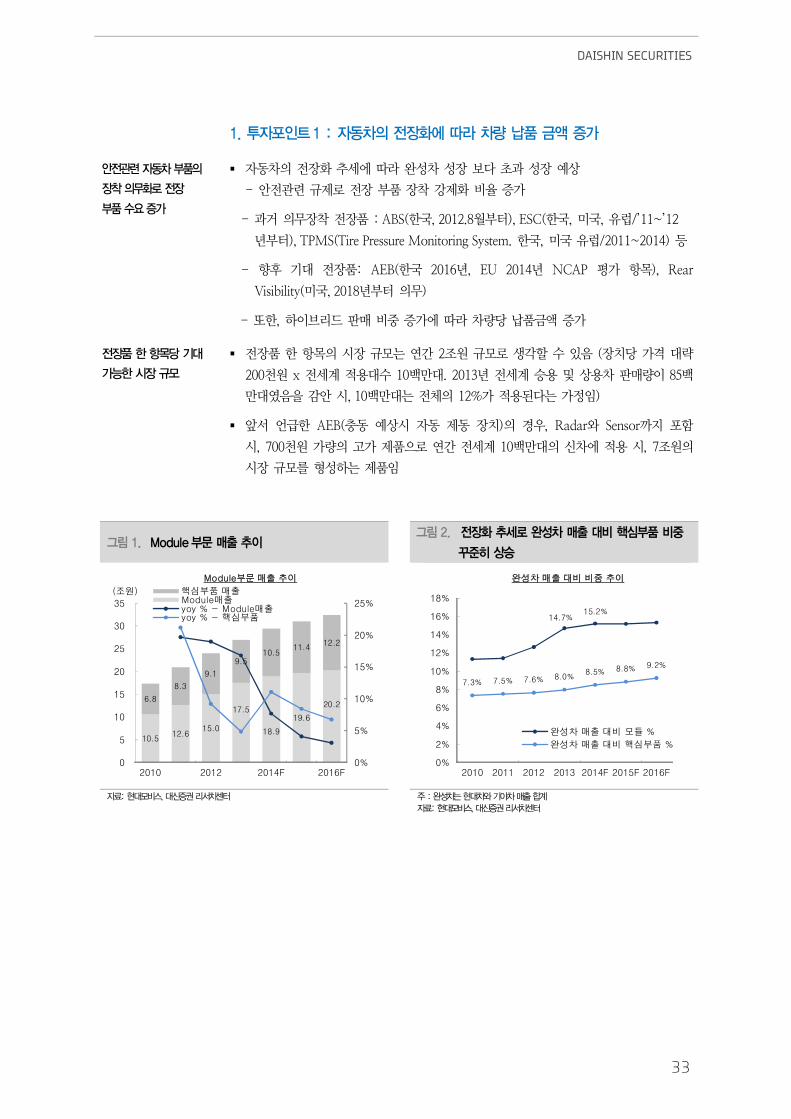

1. 포 트1 : 동차 장 에 라 차량 납 액 가

안 동차

장착 장

수 가

§ 자동차의 장 추 에 라 차 장 보다 과 장 상

- 안 규 로 장 부품 장착 강 증가

- 과거 의 장착 장품 : ABS(한국, 2012.8월부 ), ESC(한국, 미국, 럽/’11~’12

부 ), TPMS(Tire Pressure Monitoring System. 한국, 미국 럽/2011~2014) 등

- 향후 장품: AEB(한국 2016 , EU 2014 NCAP 평가 항목), Rear

Visibility(미국, 2018 부 의 )

- 한, 하이 리드 매 증가에 라 차량당 납품 액 증가

장 한 항목당

가능한 시장 규모

§ 장품 한 항목의 시장 규모는 연간 2조원 규모로 생각할 있 (장치당 가격 략

200천원 x 계 용 10 만 . 2013 계 승용 상용차 매량이 85

만 감안 시, 10 만 는 체의 12%가 용 다는 가 임)

§ 앞 언 한 AEB(충동 상시 자동 동 장치)의 경우, Radar Sensor 지 포함

시, 700천원 가량의 고가 품 로 연간 계 10 만 의 신차에 용 시, 7조원의

시장 규모를 하는 품임

그림 1. Module 매 그림 2. 장 차 매 비 핵심 비

꾸 상승

10.5 12.6

15.0

17.5

18.9

19.6

20.2 6.8

8.3

9.1

9.5 10.5

11.4 12.2

0%

5%

10%

15%

20%

25%

0

5

10

15

20

25

30

35

2010 2012 2014F 2016F

핵심부품 매출Module매출yoy % - Module매출yoy % - 핵심부품

Module부 매출 추이

(조원)

14.7%15.2%

7.3% 7.5% 7.6% 8.0%8.5% 8.8% 9.2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

2010 2011 2012 2013 2014F 2015F 2016F

차 매출 모듈 %

차 매출 핵심부품 %

차 매출 추이

료: 모비스, 신 리

주 : 차는 차 아차 매 합계

료: 모비스, 신 리

자동차업

34

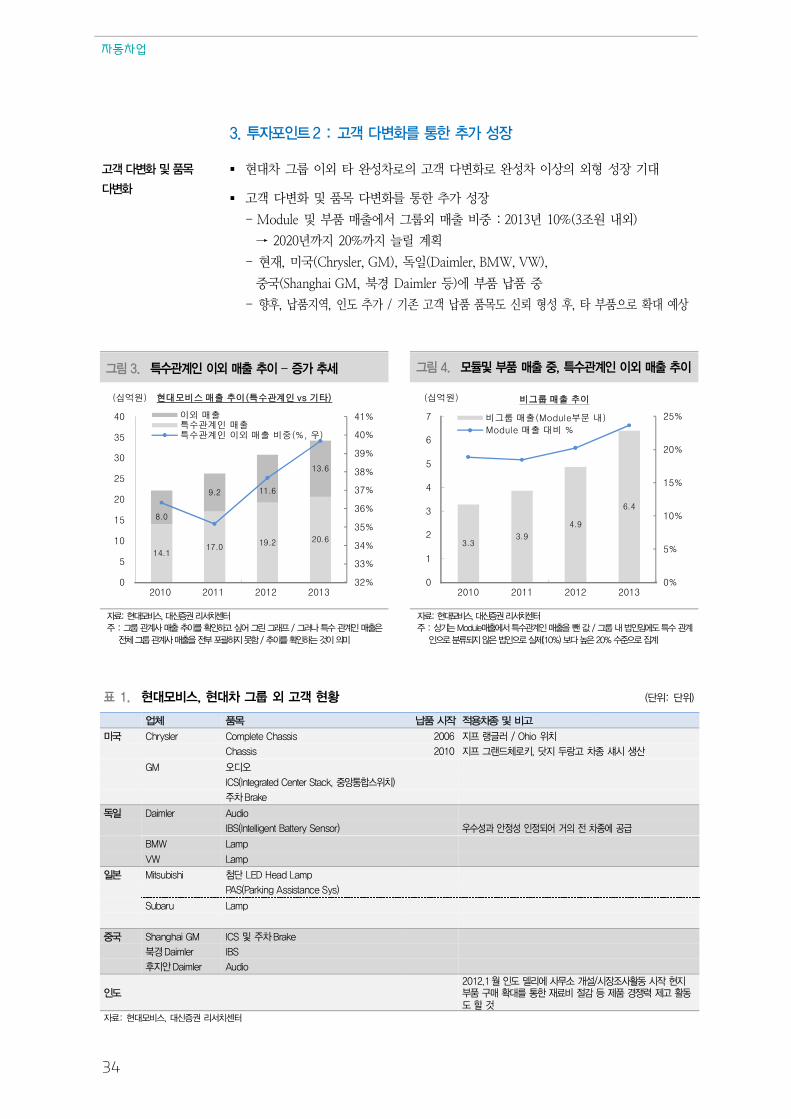

3. 포 트2 : 고객 다변 통한 가 장

고객 다변 목

다변

§ 차 그룹 이외 타 차로의 고객 다변 로 차 이상의 외 장

§ 고객 다변 품목 다변 를 통한 추가 장

- Module 부품 매출에 그룹외 매출 : 2013 10%(3조원 내외)

→ 2020 지 20% 지 늘릴 계획

- 재, 미국(Chrysler, GM), 독일(Daimler, BMW, VW),

국(Shanghai GM, 북경 Daimler 등)에 부품 납품

- 향후, 납품지역, 인도 추가 / 존 고객 납품 품목도 신뢰 후, 타 부품 로 상

그림 3. 특수 계 매 – 가 그림 4. 모듈 매 , 특수 계 매

14.1 17.0

19.2 20.6

8.0

9.2 11.6

13.6

32%

33%

34%

35%

36%

37%

38%

39%

40%

41%

0

5

10

15

20

25

30

35

40

2010 2011 2012 2013

이외 매출특 계인 매출특 계인 이외 매출 (%, 우)

모 스 매출 추이(특 계인 vs 타)(십억원)

3.3 3.9

4.9

6.4

0%

5%

10%

15%

20%

25%

0

1

2

3

4

5

6

7

2010 2011 2012 2013

그룹 매출(Module부 내)

Module 매출 %

그룹 매출 추이(십억원)

료: 모비스, 신 리

주 : 그룹 계사 매 하고 싶어 그린 그래프 / 그러 특 계 매

체 그룹 계사 매 포 하지 못함 / 하는 것 미

료: 모비스, 신 리

주 : 상 는 Module매 에 특 계 매 뺀 값 / 그룹 내 에도 특 계

지 않 실 (10%) 보다 20% 집계

1. 모비스, 차 그룹 고객 (단 : 단 )

업체 목 납 시 용차 비고

미 Chrysler Complete Chassis 2006 지프 랭 러 / Ohio

Chassis 2010 지프 그랜드체 키, 닷지 랑고 차 시 생산

GM

ICS(Integrated Center Stack, 앙통합스 )

주차 Brake

독 Daimler Audio

IBS(Intelligent Battery Sensor) 우 과 안 어 거 차 에 공

BMW Lamp

VW Lamp

본 Mitsubishi 첨단 LED Head Lamp

PAS(Parking Assistance Sys)

Subaru Lamp

Shanghai GM ICS 주차 Brake

경 Daimler IBS

후지안 Daimler Audio

도 2012.1월 도 리에 사 개 /시장 사 동 시 지

매 통한 재료비 감 등 경쟁 고 동도 할 것

료: 모비스, 신 리

DAISHIN SECURITIES

35

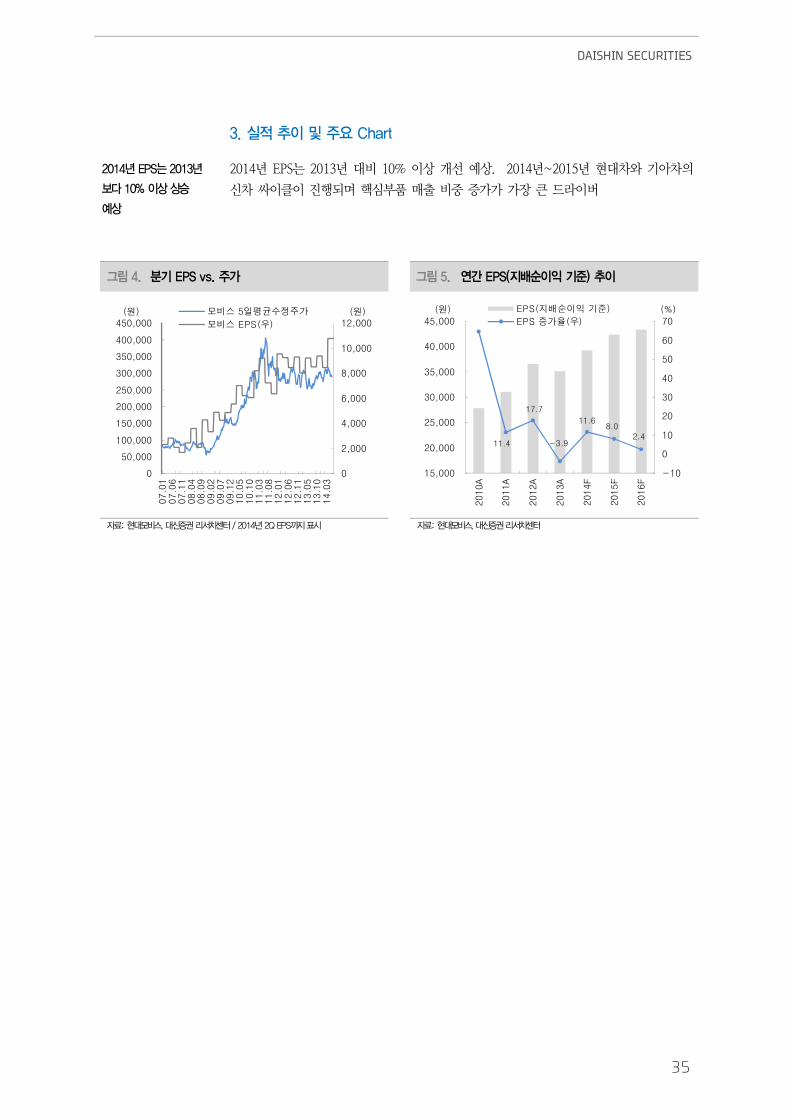

3. 실 주 Chart

2014 EPS는 2013

보다 10% 상 상승

상

2014 EPS는 2013 10% 이상 개 상. 2014 ~2015 차 아차의

신차 싸이클이 진행 며 핵심부품 매출 증가가 가장 큰 드라이버

그림 4. EPS vs. 주가 그림 5. 연간 EPS(지 순 )

0

2,000

4,000

6,000

8,000

10,000

12,000

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

07.0

107.0

607.1

108.0

408.0

909.0

209.0

709.1

210.0

510.1

011.0

311.0

812.0

112.0

612.1

113.0

513.1

014.0

3

(원)(원) 모 스 5일평균 주가

모 스 EPS(우)

11.4

17.7

-3.9

11.68.0

2.4

-10

0

10

20

30

40

50

60

70

15,000

20,000

25,000

30,000

35,000

40,000

45,000

2010A

2011A

2012A

2013A

2014F

2015F

2016F

(%)(원) EPS(지 이익 )

EPS 증가 (우)

료: 모비스, 신 리 / 2014 2Q EPS 지 시

료: 모비스, 신 리

자동차업

36

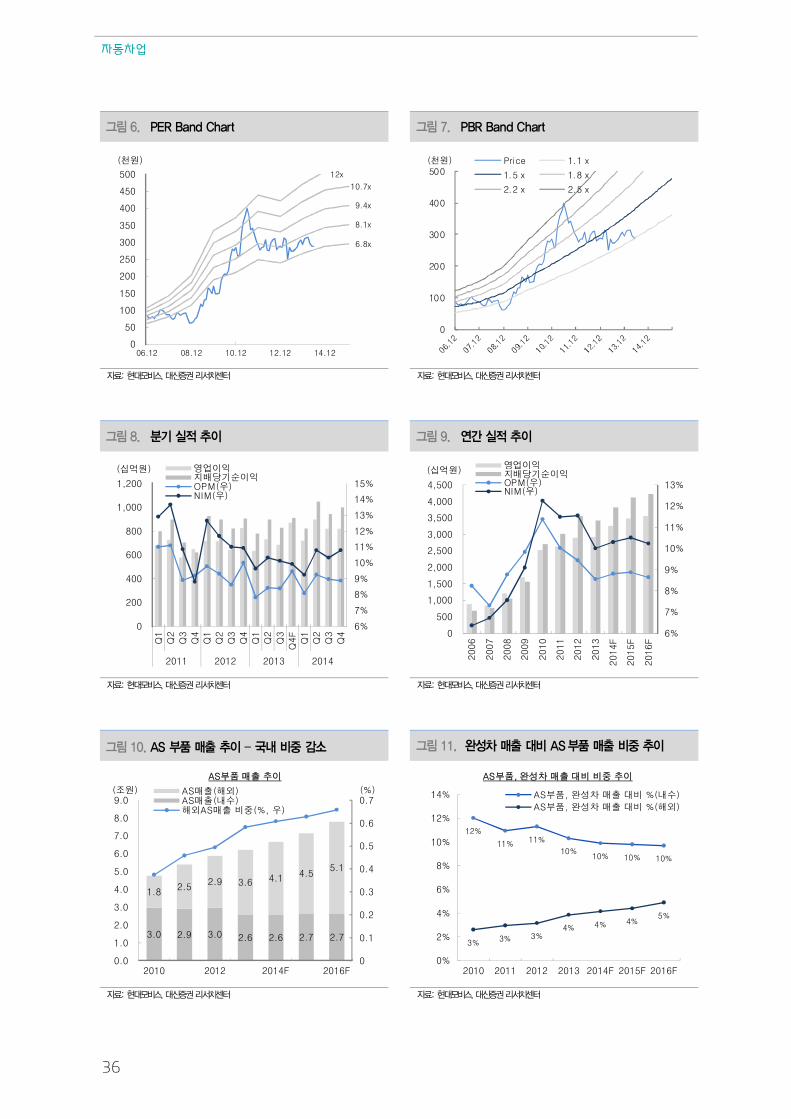

그림 6. PER Band Chart 그림 7. PBR Band Chart

6.8x

8.1x

9.4x

10.7x

12x

0

50

100

150

200

250

300

350

400

450

500

06.12 08.12 10.12 12.12 14.12

(천원)

0

100

200

300

400

500(천원) Price 1.1 x

1.5 x 1.8 x

2.2 x 2.5 x

료: 모비스, 신 리

료: 모비스, 신 리

그림 8. 실 그림 9. 연간 실

6%

7%

8%

9%

10%

11%

12%

13%

14%

15%

0

200

400

600

800

1,000

1,200

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4

Q1

Q2

Q3

Q4F

Q1

Q2

Q3

Q4

2011 2012 2013 2014

(십억원) 업이익지 당 이익OPM(우)NIM(우)

6%

7%

8%

9%

10%

11%

12%

13%

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

2006

2007

2008

2009

2010

2011

2012

2013

2014F

2015F

2016F

(십억원)업이익

지 당 이익OPM(우)NIM(우)

료: 모비스, 신 리

료: 모비스, 신 리

그림 10. AS 매 – 내 비 감 그림 11. 차 매 비 AS 매 비

3.0 2.9 3.0 2.6 2.6 2.7 2.7

1.8 2.5

2.9 3.6 4.1 4.5

5.1

0

0.1

0.2

0.3

0.4

0.5

0.6

0.7

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

2010 2012 2014F 2016F

AS매출(해외)AS매출(내 )해외AS매출 (%, 우)

AS부품 매출 추이

(조원) (%)

12%

11%11%

10%10% 10% 10%

3%3% 3%

4% 4% 4%5%

0%

2%

4%

6%

8%

10%

12%

14%

2010 2011 2012 2013 2014F 2015F 2016F

AS부품, 차 매출 %(내 )

AS부품, 차 매출 %(해외)

AS부품, 차 매출 추이

료: 모비스, 신 리

료: 모비스, 신 리

DAISHIN SECURITIES

37

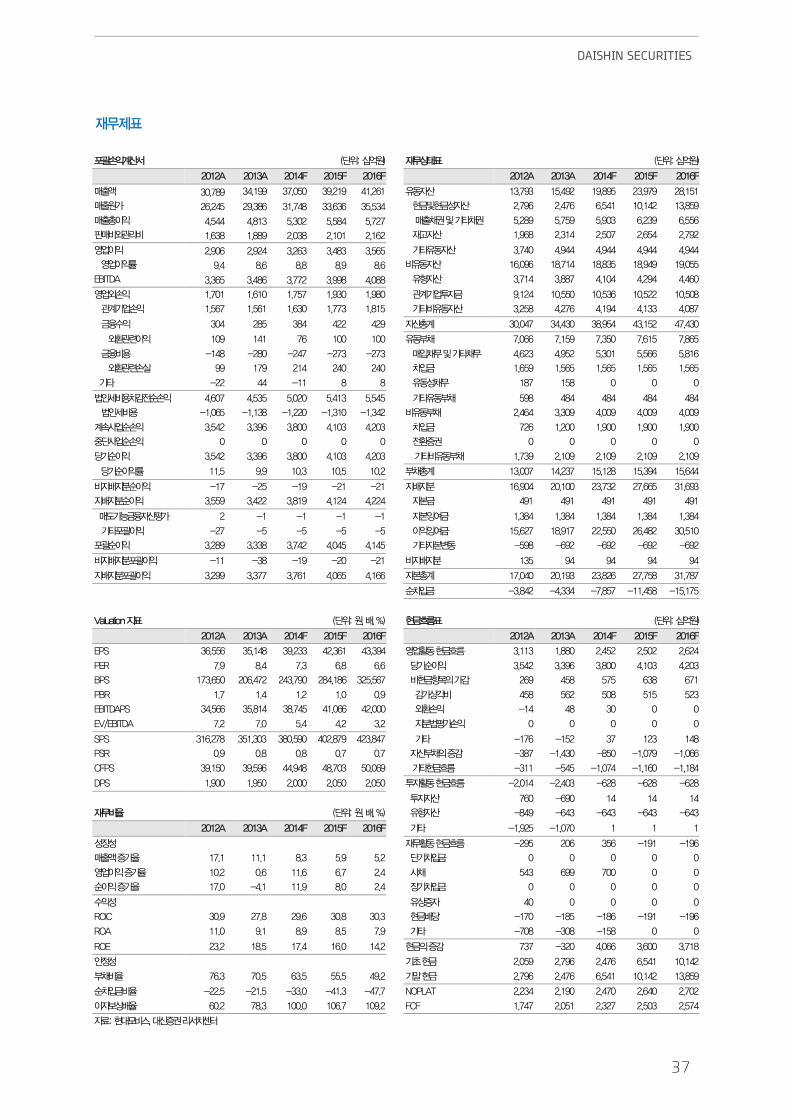

재

포 계산 (단 : 십억원)

재 상태 (단 : 십억원)

2012A 2013A 2014F 2015F 2016F

2012A 2013A 2014F 2015F 2016F

매 액 30,789 34,199 37,050 39,219 41,261

동 산 13,793 15,492 19,895 23,979 28,151

매 원가 26,245 29,386 31,748 33,636 35,534

산 2,796 2,476 6,541 10,142 13,859

매 4,544 4,813 5,302 5,584 5,727

매 채 타채 5,289 5,759 5,903 6,239 6,556

매비 리비 1,638 1,889 2,038 2,101 2,162

재고 산 1,968 2,314 2,507 2,654 2,792

업 2,906 2,924 3,263 3,483 3,565

타 동 산 3,740 4,944 4,944 4,944 4,944

업 9.4 8.6 8.8 8.9 8.6

비 동 산 16,096 18,714 18,835 18,949 19,055

EBITDA 3,365 3,486 3,772 3,998 4,088

산 3,714 3,887 4,104 4,294 4,460

업 1,701 1,610 1,757 1,930 1,980

계 업 9,124 10,550 10,536 10,522 10,508

계 업 1,567 1,561 1,630 1,773 1,815

타비 동 산 3,258 4,276 4,194 4,133 4,087

304 285 384 422 429

산 계 30,047 34,430 38,954 43,152 47,430

109 141 76 100 100

동 채 7,066 7,159 7,350 7,615 7,865

비용 -148 -280 -247 -273 -273

매 채 타채 4,623 4,952 5,301 5,566 5,816

실 99 179 214 240 240

차 1,659 1,565 1,565 1,565 1,565

타 -22 44 -11 8 8

동 채 187 158 0 0 0

비용차감 4,607 4,535 5,020 5,413 5,545

타 동 채 598 484 484 484 484

비용 -1,065 -1,138 -1,220 -1,310 -1,342

비 동 채 2,464 3,309 4,009 4,009 4,009

계 사업 3,542 3,396 3,800 4,103 4,203

차 726 1,200 1,900 1,900 1,900

단사업 0 0 0 0 0

0 0 0 0 0

당 3,542 3,396 3,800 4,103 4,203

타비 동 채 1,739 2,109 2,109 2,109 2,109

당 11.5 9.9 10.3 10.5 10.2

채 계 13,007 14,237 15,128 15,394 15,644

비지 지 -17 -25 -19 -21 -21

지 지 16,904 20,100 23,732 27,665 31,693

지 지 3,559 3,422 3,819 4,124 4,224

본 491 491 491 491 491

매도가능 산평가 2 -1 -1 -1 -1

본 여 1,384 1,384 1,384 1,384 1,384

타포 -27 -5 -5 -5 -5

여 15,627 18,917 22,550 26,482 30,510

포 3,289 3,338 3,742 4,045 4,145

타 본변동 -598 -692 -692 -692 -692

비지 지 포 -11 -38 -19 -20 -21

비지 지 135 94 94 94 94

지 지 포 3,299 3,377 3,761 4,065 4,166

본 계 17,040 20,193 23,826 27,758 31,787

차 -3,842 -4,334 -7,857 -11,458 -15,175

10 11 12 13 14

Valuation 지 (단 : 원, , %)

(단 : 십억원)

2012A 2013A 2014F 2015F 2016F

2012A 2013A 2014F 2015F 2016F

EPS 36,556 35,148 39,233 42,361 43,394

업 동 3,113 1,880 2,452 2,502 2,624

PER 7.9 8.4 7.3 6.8 6.6

당 3,542 3,396 3,800 4,103 4,203

BPS 173,650 206,472 243,790 284,186 325,567

비 항목 가감 269 458 575 638 671

PBR 1.7 1.4 1.2 1.0 0.9

감가상각비 458 562 508 515 523

EBITDAPS 34,566 35,814 38,745 41,066 42,000

-14 48 30 0 0

EV/EBITDA 7.2 7.0 5.4 4.2 3.2

지 평가 0 0 0 0 0

SPS 316,278 351,303 380,590 402,879 423,847

타 -176 -152 37 123 148

PSR 0.9 0.8 0.8 0.7 0.7

산 채 감 -387 -1,430 -850 -1,079 -1,066

CFPS 39,150 39,596 44,948 48,703 50,069

타 -311 -545 -1,074 -1,160 -1,184

DPS 1,900 1,950 2,000 2,050 2,050

동 -2,014 -2,403 -628 -628 -628

산 760 -690 14 14 14

재 비 (단 : 원, , %)

산 -849 -643 -643 -643 -643

2012A 2013A 2014F 2015F 2016F

타 -1,925 -1,070 1 1 1

장

재 동 -295 206 356 -191 -196

매 액 가 17.1 11.1 8.3 5.9 5.2

단 차 0 0 0 0 0

업 가 10.2 0.6 11.6 6.7 2.4

사채 543 699 700 0 0

가 17.0 -4.1 11.9 8.0 2.4

장 차 0 0 0 0 0

상 40 0 0 0 0

ROIC 30.9 27.8 29.6 30.8 30.3

당 -170 -185 -186 -191 -196

ROA 11.0 9.1 8.9 8.5 7.9

타 -708 -308 -158 0 0

ROE 23.2 18.5 17.4 16.0 14.2

감 737 -320 4,066 3,600 3,718

안

2,059 2,796 2,476 6,541 10,142

채비 76.3 70.5 63.5 55.5 49.2

말 2,796 2,476 6,541 10,142 13,859

차 비 -22.5 -21.5 -33.0 -41.3 -47.7

NOPLAT 2,234 2,190 2,470 2,640 2,702

보상 60.2 78.3 100.0 106.7 109.2

FCF 1,747 2,051 2,327 2,503 2,574

료: 모비스, 신 리

자동차업

38

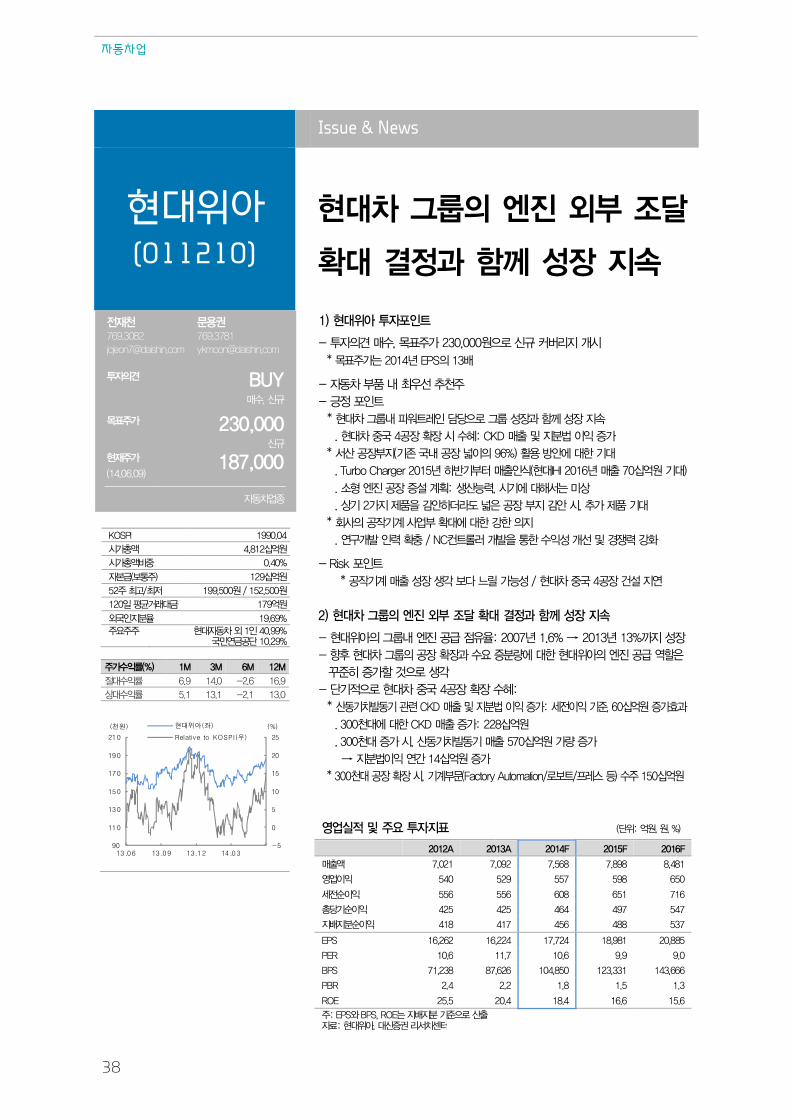

Issue & News

현대위아

(011210) 차 그룹 엔진 달

결 과 함께 장 지

재천 769.3082

용 769.3781

견 BUY 매 , 신규

목 주가 230,000 신규

재주가

(14.06.09) 187,000

동차업

1) 아 포 트

- 견 매 , 목 주가 230,000원 신규 커 리지 개시

* 목 주가는 2014 EPS 13

- 동차 내 우 천주

- 포 트

* 차 그룹내 워트 담당 그룹 장과 함께 장 지

. 차 4공장 장 시 : CKD 매 지 가

* 산 공장 지( 내 공장 96%) 용 안에 한

. Turbo Charger 2015 하 매 식( IHI 2016 매 70십억원 )

. 엔진 공장 계 : 생산능 , 시 에 해 는 미상

. 상 2가지 감안하 라도 공장 지 감안 시, 가

* 사 공 계 사업 에 한 강한 지

. 연 개 충 / NC컨트 러 개 통한 개 경쟁 강

- Risk 포 트

* 공 계 매 장 생각 보다 느릴 가능 / 차 4공장 건 지연

2) 차 그룹 엔진 달 결 과 함께 장 지

- 아 그룹내 엔진 공 : 2007 1.6% → 2013 13% 지 장

- 향후 차 그룹 공장 장과 량에 한 아 엔진 공 역할

꾸 가할 것 생각

- 단 차 4공장 장 :

* 산동 차 동 CKD 매 지 가: , 60십억원 가효과

. 300천 에 한 CKD 매 가: 228십억원

. 300천 가 시, 산동 차 동 매 570십억원 가량 가

→ 지 연간 14십억원 가

* 300천 공장 장 시, 계 (Factory Automation/ 보트/프 스 등) 주 150십억원

업실 주 지 (단 : 억원, 원, %)

2012A 2013A 2014F 2015F 2016F

매 액 7,021 7,092 7,568 7,898 8,481

업 540 529 557 598 650

556 556 608 651 716

당 425 425 464 497 547

지 지 418 417 456 488 537

EPS 16,262 16,224 17,724 18,981 20,885

PER 10.6 11.7 10.6 9.9 9.0

BPS 71,238 87,626 104,850 123,331 143,666

PBR 2.4 2.2 1.8 1.5 1.3

ROE 25.5 20.4 18.4 16.6 15.6

주: EPS BPS, ROE는 지 지 산 료: 아, 신 리

KOSPI 1990.04

시가 액 4,812십억원

시가 액비 0.40%

본 (보통주) 129십억원

52주 고/ 199,500원 / 152,500원

120 평균거래 179억원

지 19.69%

주 주주 동차 1 40.99% 민연 공단 10.29%

주가수 (%) 1M 3M 6M 12M

6.9 14.0 -2.6 16.9

상 5.1 13.1 -2.1 13.0

-5

0

5

10

15

20

25

90

110

130

150

170

190

210

13.06 13.09 13.12 14.03

(%)(천원) 아(좌)

Relative to KOSPI(우)

DAISHIN SECURITIES

39

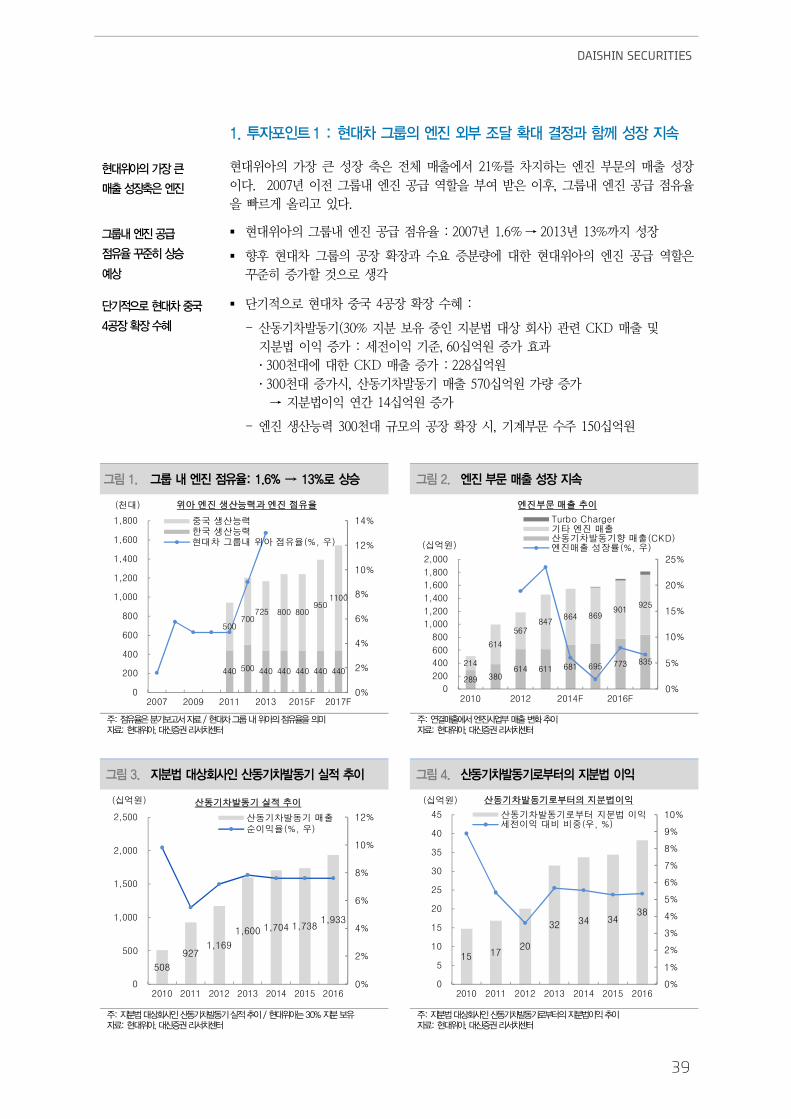

1. 포 트1 : 차 그룹 엔진 달 결 과 함께 장 지

아 가장 큰

매 장 엔진

아의 가장 큰 장 축 체 매출에 21%를 차지하는 엔진 부 의 매출 장

이다. 2007 이 그룹내 엔진 공 역할 부여 이후, 그룹내 엔진 공

빠르게 리고 있다.

그룹내 엔진 공

꾸 상승

상

§ 아의 그룹내 엔진 공 : 2007 1.6% → 2013 13% 지 장

§ 향후 차 그룹의 공장 장과 요 증분량에 한 아의 엔진 공 역할

꾸 히 증가할 것 로 생각

단 차

4공장 장 수

§ 단 로 차 국 4공장 장 :

- 산동 차 동 (30% 지분 보 인 지분법 상 회사) CKD 매출

지분법 이익 증가 : 이익 , 60십억원 증가 효과

� 300천 에 한 CKD 매출 증가 : 228십억원

� 300천 증가시, 산동 차 동 매출 570십억원 가량 증가

→ 지분법이익 연간 14십억원 증가

- 엔진 생산능 300천 규모의 공장 장 시, 계부 주 150십억원

그림 1. 그룹 내 엔진 : 1.6% → 13% 상승 그림 2. 엔진 매 장 지

440 500 440 440 440 440 440

500700

725 800 800950

1100

0%

2%

4%

6%

8%

10%

12%

14%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2007 2009 2011 2013 2015F 2017F

국 생산능한국 생산능

차 그룹내 아 (%, 우)

(천 ) 아 엔진 생산능 과 엔진

289 380 614 611 681 695 773 835 214

614

567 847

864 869 901

925

0%

5%

10%

15%

20%

25%

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2010 2012 2014F 2016F

Turbo Charger타 엔진 매출

산동 차 동 향 매출(CKD)엔진매출 장률(%, 우)(십억원)

엔진부 매출 추이

주: 보고 료 / 차 그룹 내 아 미

료: 아, 신 리 주: 연결매 에 엔진사업 매 변

료: 아, 신 리

그림 3. 지 상 사 산동 차 동 실 그림 4. 산동 차 동 지

508

927 1,169

1,600 1,704 1,738 1,933

0%

2%

4%

6%

8%

10%

12%

0

500

1,000

1,500

2,000

2,500

2010 2011 2012 2013 2014 2015 2016

산동 차 동 매출이익 (%, 우)

(십억원) 산동 차 동 실 추이

15 17 20

32 34 34 38

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

0

5

10

15

20

25

30

35

40

45

2010 2011 2012 2013 2014 2015 2016

산동 차 동 로부 지분법 이익이익 (우, %)

(십억원) 산동 차 동 로부 의 지분법이익

주: 지 상 사 산동 차 동 실 / 아는 30% 지 보

료: 아, 신 리 주: 지 상 사 산동 차 동 지

료: 아, 신 리

자동차업

40

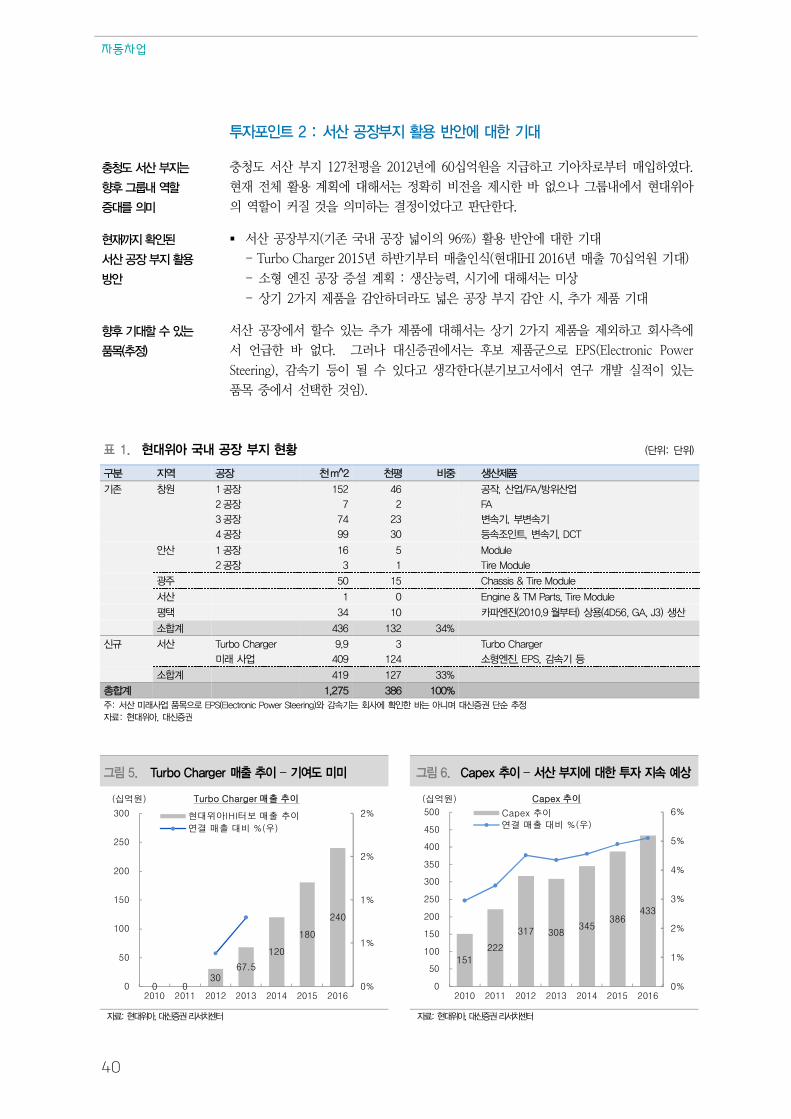

포 트 2 : 산 공장 지 용 안에 한

충청도 산 지는

향후 그룹내 역할

미

충청도 산 부지 127천평 2012 에 60십억원 지 하고 아차로부 매입하 다.

재 체 활용 계획에 해 는 히 시한 없 나 그룹내에 아

의 역할이 커질 것 의미하는 결 이었다고 단한다.

재 지

산 공장 지 용

안

§ 산 공장부지( 존 국내 공장 이의 96%) 활용 안에 한

- Turbo Charger 2015 하 부 매출인식( IHI 2016 매출 70십억원 )

- 소 엔진 공장 증 계획 : 생산능 , 시 에 해 는 미상

- 상 2가지 품 감안하 라도 공장 부지 감안 시, 추가 품

향후 할 수 는

목( )

산 공장에 할 있는 추가 품에 해 는 상 2가지 품 외하고 회사 에

언 한 없다. 그러나 신증권에 는 후보 품군 로 EPS(Electronic Power

Steering), 감속 등이 있다고 생각한다(분 보고 에 연구 개 실 이 있는

품목 에 택한 것임).

1. 아 내 공장 지 (단 : 단 )

지역 공장 천m^2 천평 비 생산

창원 1 공장 152 46 공 , 산업/FA/ 산업

2 공장 7 2 FA

3 공장 74 23 변 , 변

4 공장 99 30 등 트, 변 , DCT

안산 1 공장 16 5 Module

2 공장 3 1 Tire Module

주 50 15 Chassis & Tire Module

산 1 0 Engine & TM Parts, Tire Module

평택 34 10 엔진(2010.9 월 ) 상용(4D56, GA, J3) 생산

합계 436 132 34%

신규 산 Turbo Charger 9.9 3 Turbo Charger

미래 사업 409 124 엔진, EPS, 감 등

합계 419 127 33%

합계 1,275 386 100%

주: 산 미래사업 목 EPS(Electronic Power Steering) 감 는 사에 한 는 아니 신 단

료: 아, 신

그림 5. Turbo Charger 매 – 여도 미미 그림 6. Capex – 산 지에 한 지 상

0 030

67.5

120

180

240

0%

1%

1%

2%

2%

0

50

100

150

200

250

300

2010 2011 2012 2013 2014 2015 2016

아IHI 보 매출 추이

연결 매출 %(우)

(십억원) Turbo Charger 매출 추이

151

222

317 308 345

386 433

0%

1%

2%

3%

4%

5%

6%

0

50

100

150

200

250

300

350

400

450

500

2010 2011 2012 2013 2014 2015 2016

Capex 추이

연결 매출 %(우)

(십억원) Capex 추이

료: 아, 신 리 료: 아, 신 리

DAISHIN SECURITIES

41

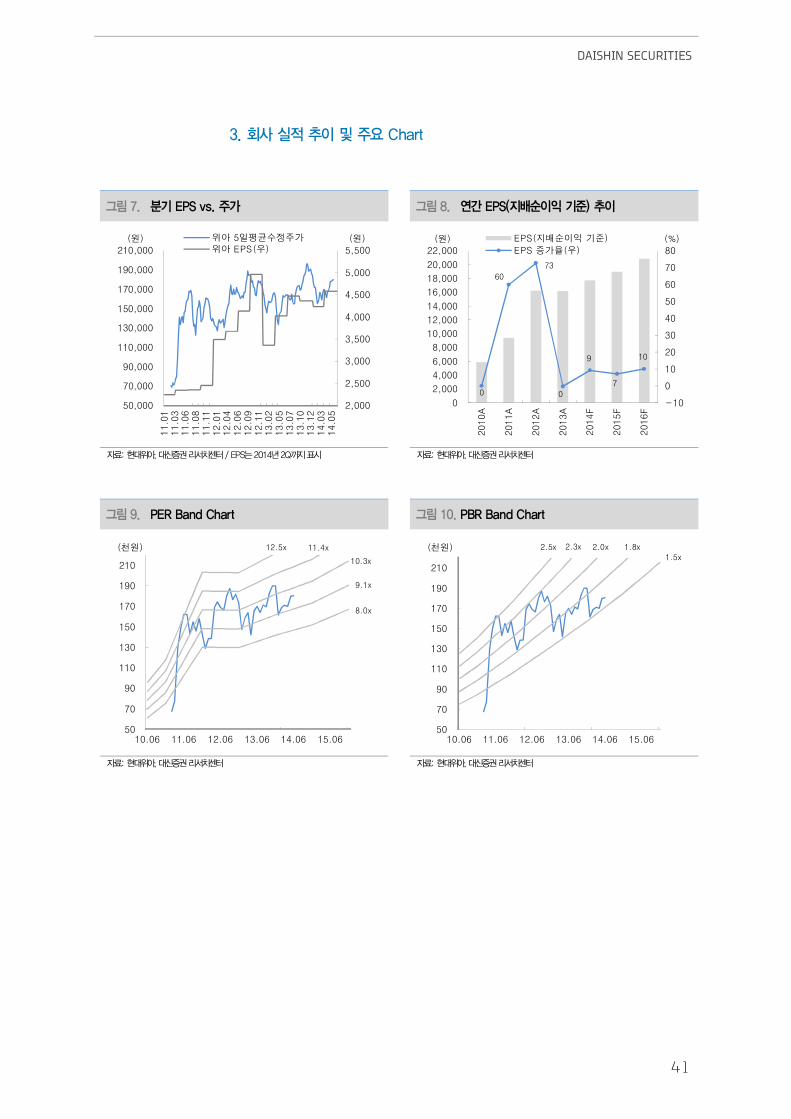

3. 사 실 주 Chart

그림 7. EPS vs. 주가 그림 8. 연간 EPS(지 순 )

2,000

2,500

3,000

3,500

4,000

4,500

5,000

5,500

50,000

70,000

90,000

110,000

130,000

150,000

170,000

190,000

210,000

11.0

111.0

311.0

611.0

811.1

112.0

112.0

412.0

612.0

912.1

113.0

213.0

513.0

713.1

013.1

214.0

314.0

5

(원)(원) 아 5일평균 주가아 EPS(우)

0

60

73

0

9

7

10

-10

0

10

20

30

40

50

60

70

80

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

22,000

2010A

2011A

2012A

2013A

2014F

2015F

2016F

(%)(원) EPS(지 이익 )

EPS 증가 (우)

료: 아, 신 리 / EPS는 2014 2Q 지 시

료: 아, 신 리

그림 9. PER Band Chart 그림 10. PBR Band Chart

8.0x

9.1x

10.3x

11.4x12.5x

50

70

90

110

130

150

170

190

210

10.06 11.06 12.06 13.06 14.06 15.06

(천원)

1.5x

1.8x2.0x2.3x2.5x

50

70

90

110

130

150

170

190

210

10.06 11.06 12.06 13.06 14.06 15.06

(천원)