Embed Size (px)

Citation preview

밸류에이션 양극화

Investment Points

17E P/E 20배: 글로벌 게임주들을 살펴보면 높은 P/E에 거래되고 있는 업체와 10배 미만에

거래되고 있는 업체로 나뉘어 있는 것이 눈에 띈다. 과연 이유는 무엇일까? 높은 멀티플을

부여 받고 있는 액티비전 블리자드, EA, 유비소프트, 테이크투 인터랙티브 등은 PC와 콘솔

에서 꾸준한 매출을 창출하고 있는 프랜차이즈 게임을 보유하고 있으며 이들 게임은 오랜

기간 인기를 누려오면서 강력한 브랜드를 형성한 상황이다. 따라서 모바일로 확대하는데도

전혀 문제가 없으며 오히려 성공 가능성이 매우 높다고 할 수 있다.

17E P/E 10배 미만: 반면, 겅호 온라인, 코로프라, 믹시 등은 17E P/E이 10배가 채 되지

않고 있다. 이러한 현상은 겅호 온라인의 경우 퍼즐 앤 드래곤, 믹시는 몬스터 스트라이크에

대한 의존도가 높고 코로프라는 이렇다 할 인기 게임 및 IP가 없기 때문에 나타나고 있는 것으

로 파악된다. 이는 액티비전 블리자드가 캔디크러쉬사가의 킹을 인수할 때, 텐센트가 클래시

오브 클랜을 개발한 글로벌 최고 게임사로 꼽히던 슈퍼셀을 인수할 때 금액이 P/E 10배

수준에 불과했던 것과도 일맥상통한다.

국내 시장에 주는 의미: 이러한 시장 상황은 국내에도 그대로 적용되고 있으며 이를 통해 엔씨

소프트와 컴투스/게임빌의 밸류에이션 차이를 설명할 수 있다. 엔씨소프트는 리니지라는 캐시

카우를 보유하고 있고 리니지 IP를 활용해 온라인 게임에서 모바일 게임으로 확장해가고 있기

때문에 높은 멀티플이 정당화될 수 있으며 추가적인 주가 상승을 기대한다. 반면, 컴투스와

게임빌은 각각 서머너즈워, 별이되어라의 매출비중이 높은 가운데 확실한 IP를 보유하고

있다고 할 수 없기 때문에 17E P/E가 10배 미만에 머물러 있는 것으로 판단한다.

Action

엔씨소프트를 게임주 Top-pick으로 제시: 엔씨소프트의 3Q16 실적은 리니지 아이템 판매

매출 감소로 전분기대비 감소하겠지만 4Q16부터 리니지 IP를 활용한 모바일 게임 신작들이

출시되고 온라인 게임 신작, 리니지 이터널이 CBT를 시작하며 기대감을 높여줄 것이다. 현재

높은 멀티플을 부여 받고 있는 글로벌 게임주와 매우 유사한 상황이라는 점에서 게임주 Top-

pick 의견을 유지한다. 컴투스와 게임빌은 3Q16 부진한 실적이 예상된다. 4Q16에 집중되어

있는 신작들도 섣불리 성공을 장담하기는 힘든 상황이다. 이에 16~17년 실적 추정치를 하향

하고 목표주가도 컴투스 12만원, 게임빌 7만원으로 하향한다. 두 회사 모두 신작의 성과를

확인 후 접근하는 것이 유효할 것으로 판단한다.

게임주 투자의견 및 목표주가, 실적 추정 변경내용

투자의견 목표주가 3Q16 영업이익 전망

엔씨소프트 BUY(유지) 380,000원(유지) 704억원(유지)

컴투스 BUY(유지) 120,000원(하향. 기존 160,000원) 418억원(하향. 기존 467억원)

게임빌 BUY(유지) 70,000원(하향. 기존 105,000원) 16억원(하향. 기존 32억원)

Analyst 권윤구 02 369 3457 [email protected]

게임

산업분석

2016. 10. 19

2

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

20배와 10배

글로벌 게임주들의 밸류에이션 양극화가 뚜렷하게 나타나고 있다. 액티비전 블리자드, EA,

넷이즈, 유비소프트, 테이크투 인터랙티브, DeNA, 반다이 남코 등은 17E P/E 20배에 가까

운 멀티플을 부여받고 있는 반면, 겅호 온라인, 코로프라, 믹시 등은 10배가 채 되지 않는

다. 왜 이런 현상이 나타나고 있는 것일까?

도표 1. 글로벌 주요 게임주 17E P/E 비교

자료: Bloomberg, 동부 리서치

높은 멀티플을 부여받고 있는 첫번째 그룹의 공통적인 특징은 PC와 콘솔에 강점을 가지고

있으며 여기서 꾸준한 매출을 올리고 있다는 것이다. 액티비전 블리자드는 스타크래프트,

워크래프트, 콜 오브 듀티, 데스티니 등 의 프랜차이즈 게임을 보유하고 있다. EA는 피파,

배틀필드, 타이탄폴, 매든 NFL, 유비소프트는 어쌔신 크리드, 워치독, 탐 클랜시 시리즈 등

을, 테이크투 인터랙티브는 GTA, 마피아, NHL, NBA, 배틀본 등이 캐시카우 역할을 해주고

있다. 또한, 이들 게임은 오랜 기간 PC와 콘솔을 통해 서비스되며 확실한 브랜드를 구축했

기 때문에 IP(Intellectual Property) 가치가 그 어느 게임보다도 높아 모바일 시장에서도 성

공 가능성을 높일 수 있다는 강점을 가지고 있다.

한편, 일본의 DeNA는 파이널 판타지, 근육맨, 킹덤 등의 IP를 활용한 모바일 게임을 출시

하고 있으며 반다이 남코는 원피스, 아이돌마스터, 소드 아트 온라인, 건담, 드래곤볼, 슈퍼

로봇대전 등 다양한 IP를 활용한 모바일 게임을 출시하며 일본 시장에서 두각을 나타내고

있다. 최근 신작의 성공 가능성이 높지 않은 시장 상황에서 확실한 IP의 보유는 매우 매력

적이다.

글로벌 게임주 밸류에이션 양극화

심화

높은 멀티플을 받고 있는 업체는

액티비전 블리자드, EA,

유비소프트, 테이크투 인터랙티브

등

일본의 DeNA와 반다이 남코도

유사

20.0 19.9 18.8 18.3 19.2

15.2

7.2 9.4

6.8

0

5

10

15

20

25

액티비전

블리자드

EA 유비소프트 테이크투

인터랙티브

DeNA 반다이 남코 겅호

온라인

코로프라 믹시

(배)

3

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

도표 2. 일본 구글플레이 매출순위 100위내 반다이 남코의 게임

매출순위 게임명

12 아이돌마스터 신데렐라 걸즈 스타라이트 스테이지

16 소드 아트 온라인

20 원피스 트레져 크루즈

28 드래곤볼Z 폭렬격전

29 슈퍼 건담 로얄

35 SD 건담 제너레이션 프론티어

41 조조의 기이한 모험

47 아이돌리쉬7

53 슈퍼 로봇 대전X-Ω

60 드리프트 스피리츠

66 원피스 사우전드 스톰

70 건담 컨퀘스트

91 테일즈 오브 아스테리아

자료: Appannie, 동부 리서치 주: 음영부분이 IP 활용 게임

도표 3. 주요국 구글플레이 매출순위: 신작의 성공 가능성은 높지 않음

순위 한국 미국 일본 영국 프랑스

1 모두의 마블(2013) 클래시 오브 클랜(2013) 몬스터 스트라이크(2014) 클래시 오브 클랜(2013) 클래시 로얄(2016)

2 세븐나이츠(2014) 게임 오브 워(2014) 호시노 드래곤 퀘스트(2015) 포켓몬고(2016) 클래시 오브 클랜(2013)

3 클래시 오브 클랜(2013) 모바일 스트라이크(2016) 퍼즐 앤 드래곤(2012) 캔디크러쉬사가(2014) 서머너즈워(2014)

4 뮤 오리진(2015) 포켓몬고(2016) 페이트/그랜드 오더(2015) 모바일 스트라이크(2016) 포켓몬고(2016)

5 삼국지 조조전(2016) 클래시 로얄(2016) 백묘 프로젝트(2014) 게임 오브 워(2014) 캔디크러쉬소다(2014)

6 클래시 로얄(2016) 캔디크러쉬사가(2014) 라인: 디즈니 츠무츠무(2014) 캔디크러쉬소다(2014) 캔디크러쉬사가(2014)

7 피파온라인3(2014) 캔디크러쉬소다(2014) 포켓몬고(2016) 클래시 로얄(2016) 도푸스 터치(2016)

8 모바일 스트라이크(2016) 슬롯매니아(2012) 드래곤 퀘스트(2014) 클래시 오브 킹즈(2014) 드래곤볼Z 폭렬격전(2015)

9 해전1942(2016) 클래시 오브 킹즈(2014) 섀도우버스(2016) 꿈의 정원(2016) 꿈의 정원(2016)

10 프렌즈팝(2015) 서머너즈워(2014) 그랑블루 판타지(2014) 마블 올스타 배틀(2014) 게임 오브 워(2014)

11 서머너즈워(2014) 마블 올스타 배틀(2014) 라인: 포코포코(2014) 8 볼 풀(2013) 모바일 스트라이크(2016)

12 메이플 스토리M(2016) 하트 오브 베가스(2015) 아이돌마스터(2015) 스타워즈(2015) 붐비치(2014)

13 애니팡3(2016) 스타워즈(2015) 앙상블 스타즈(2015) 팜히어로사가(2013) 캐슬 클래시(2013)

14 몬스터 슈퍼리그(2016) 슬롯하우스 오브 펀(2013) 클래시 오브 클랜(2013) 캔디크러쉬젤리(2015) 클래시 오브 킹즈(2014)

15 히트(2015) 토이 블라스트(2014) 검과 마법의 로그레스(2013) 워킹 데드(2016) 원피스 트레져 크루즈(2015)

16 검과 마법(2016) 더블 다운 카지노(2012) 소드 아트 온라인(2016) 꿈의 마을(2013) 마블 올스타 배틀(2014)

17 애니팡2(2014) 꿈의 정원(2016) 러브 라이브(2013) 서머너즈워(2014) 바이킹스(2015)

18 붉은보석2(2016) 쿠키잼(2014) 파이널 판타지 RK(2014) 붐비치(2014) 팜히어로사가(2013)

19 애니팡 포커(2016) 잭팟 파티 카지노(2013) 클래시 오브 킹즈(2014) 헤이데이(2013) 로드 모바일(2016)

20 피망 포커(2013) 빅 피쉬 카지노(2012) 원피스 트레져 크루즈(2015) 라스트 엠파이어 워Z(2015) 파이널 판타지 BE(2016)

올해 출시된

게임수(개) 10 4 3 5 7

비율(%) 50 20 15 25 35

자료: Appannie, 동부 리서치 주: 괄호 안이 출시연도

4

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

반면, 겅호 온라인은 퍼즐 앤 드래곤이 일본 구글플레이 매출순위 3위를 기록하고 있지만

이를 제외하면 100위내 게임이 디바인게이트JP 1개밖에 없다. 믹시는 몬스터 스트라이크

가 매출순위 1위를 기록하고 있음에도 불구하고 17E P/E 6.8에 불과하며 코로프라는 백

묘 프로젝트가 5위로 높은 순위를 차지하고 있으나 백묘 테니스가 37위, 월드 오브 미스틱

위즈 44위, 드래곤 프로젝트 65위, 프로야구 프라이드 93위로 뚜렷한 IP를 가진 게임은 없

는 상황이다.

즉, 현재 게임산업에서 높은 멀티플을 받고 있는 업체는 1) 캐시카우가 존재하고, 2) 확실

한 IP를 보유하고 있으며, 3) 하나의 게임에 의존하지 않는다는 특징을 가지고 있다. 반대

로 낮은 멀티플을 받고 있는 업체의 경우 그 이유를 단일 게임 의존도가 높거나 확실한 IP

가 없기 때문이라고 할 수 있다. 텐센트가 클래시 오브 클랜을 개발한 글로벌 최고의 모바

일 게임사 슈퍼셀을 인수할 때 당시 금액이 슈퍼셀의 15년 실적 기준 P/E 13.4배에 불과

했던 것도 이러한 이유 때문인 것으로 판단한다. (지분 84.3%를 86억달러에 인수. 100%

환산 시 102억달러이며 슈퍼셀의 15년 순이익은 7.6억달러)

따라서, 우리는 게임주 최선호주로 엔씨소프트를 계속해서 제시한다. 리니지라는 캐시카우

의 성장이 지속되는 가운데 리니지 IP를 활용해 리니지2: 레볼루션, 리니지RK, 리니지M

등 모바일 게임이 지속 출시되고 내년에는 온라인 게임 신작, 리니지 이터널까지 출시를

앞두고 있기 때문이다.

낮은 멀티플을 받고 있는 업체는

겅호 온라인, 믹시, 코로프라 등

캐시카우 게임과 확실한 IP를

보유하고 있어야 높은 멀티플

부여. 단일 게임 의존도도 낮아야

함

따라서 국내에서는 엔씨소프트를

가장 선호

5

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

BUY

엔씨소프트(036570) 목표주가: 380,000원(유지) 현재주가: 286,500원(10/18)

게임주 중 으뜸

엔씨소프트는 3Q16 매출액 2,275억원(+16.3%YoY, -5.4%QoQ), 영업이익 704억원

(+39.2%YoY, -18.3%QoQ)을 기록할 것이라는 기존의 전망을 유지한다. 컨센서스는 영업

이익 725억원이며 이에 소폭 미달하는 수준이다. 리니지의 아이템 판매가 드래곤의 보물

상자 이벤트가 있었던 2Q16보다 감소할 것으로 예상되는 것이 가장 큰 이유이다.

4Q16은 갈수록 신작 출시 모멘텀이 강해질 것이다. 우선 모바일 게임의 경우 넷마블이

개발한 리니지2: 레볼루션이 11월중 출시될 예정이고 뒤이어 자체개발 게임인 리니지RK

가 연내 출시될 것으로 기대된다. 리니지M은 리니지RK보다 늦게 출시될 것이기 때문에

내년초 출시를 예상한다. 또한, 11월 CBT(Closed Beta Service) 및 내년 상반기 출시가

예정되어 있는 리니지 이터널에 대한 기대감도 증폭될 것으로 예상된다. 글로벌 시장에서

높은 멀티플을 부여받고 있는 액티비전 블리자드, EA, 유비소프트, 테이크투 인터랙티브

등과 유사한 상황이라는 점에 주목하자. 투자의견 BUY, 목표주가 38만원을 유지하며 게임

주 최선호주로 제시한다.

3Q16 영업이익 704억원이라는

기존 전망 유지

Investment Fundamentals (IFRS연결) (단위: 억원, 원, 배, %)

FYE Dec 2014 2015 2016E 2017E 2018E 매출액 8,387 8,383 9,634 11,999 13,510 (증가율) 10.8 -0.1 14.9 24.5 12.6 영업이익 2,782 2,375 3,123 4,236 4,982 (증가율) 35.5 -14.6 31.5 35.6 17.6 지배주주순이익 2,300 1,654 2,856 3,534 4,158 EPS 10,487 7,542 13,026 16,115 18,962 PER (H/L) 24.1/11.6 33.1/22.1 21.8 17.6 15.0 PBR (H/L) 4.1/2.0 3.1/2.1 3.1 2.7 2.3 EV/EBITDA (H/L) 14.2/5.8 16.2/10.2 14.5 10.5 8.4 영업이익률 33.2 28.3 32.4 35.3 36.9 ROE 18.4 10.6 15.2 16.5 16.8

Stock Data

52주 최저/최고 182,000/305,000원 KOSDAQ /KOSPI 660/2,040pt 시가총액 62,827억원 60日-평균거래량 124,602 외국인지분율 39.7% 주가상승률 1M 3M 12M

60日-외국인지분율변동추이 +5.5%p 절대기준 5.1 11.9 45.8

주요주주 국민연금 12.9% 상대기준 3.0 10.9 45.1

0

50

100

150

200

0

100

200

300

400

15/10 16/01 16/05 16/08

엔씨소프트(좌)

KOSPI지수대비(우)

(천원) (pt)

4Q16부터 모바일 게임 신작 출시

시작. 온라인 게임 신작인 리니지

이터널 CBT도 시작되며 기대감

고조될 것

6

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

도표 4. 엔씨소프트 분기별 실적 전망 (단위: 십억원, %)

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16E 4Q16E 2014 2015 2016E 2017E

매출액 188.1 217.5 195.7 237.0 240.8 240.5 227.5 254.6 838.7 838.3 963.4 1,199.9

%YoY 5.6 1.7 -7.5 0.8 28.0 10.6 16.3 7.4 10.8 -0.1 14.9 24.5

리니지 66.0 85.5 78.2 83.2 78.9 94.4 86.0 92.1 263.1 312.9 351.4 370.3

리니지2 11.0 16.3 15.6 20.0 17.1 19.1 17.4 18.5 59.5 63.0 72.0 76.5

아이온 18.3 20.1 16.8 18.6 20.1 17.6 16.0 17.1 94.4 73.7 70.8 68.5

블레이드 앤 소울 26.8 29.8 24.9 32.4 54.0 48.9 47.1 49.3 82.7 113.9 199.3 192.3

길드워2 20.0 22.5 20.7 37.3 30.6 15.9 19.5 18.9 85.6 100.5 84.8 75.1

와일드스타 2.6 2.1 1.7 2.7 1.3 2.2 1.9 1.9 49.5 9.1 7.3 7.3

기타(모바일 포함) 17.8 20.4 14.8 13.6 9.6 15.5 14.4 28.8 67.0 66.6 68.4 301.0

모바일 0.0 4.0 1.6 1.0 0.8 0.8 0.8 15.8 0.0 6.6 18.3 190.4

로열티 25.6 21.0 22.9 29.2 29.4 27.0 25.2 27.9 136.8 98.7 109.4 108.9

매출원가 48.3 50.4 46.8 57.2 50.5 46.4 43.8 50.2 220.3 202.7 190.9 218.4

판관비 95.0 100.1 98.3 104.9 114.5 108.0 113.3 124.4 340.3 398.1 460.2 557.6

인건비 37.6 40.8 40.8 33.7 46.4 46.1 50.8 48.9 142.0 152.9 192.2 216.9

복리후생비 6.0 5.8 5.8 6.3 7.2 6.6 6.7 7.3 20.4 23.9 27.9 30.6

경상개발비 26.1 22.6 23.8 27.6 28.8 25.4 25.6 27.0 73.8 100.1 106.9 115.7

지급수수료 10.3 12.1 9.8 12.4 12.1 12.4 11.6 16.8 37.7 44.5 52.9 108.6

광고선전비 3.6 4.9 6.6 11.2 8.5 4.5 6.4 11.5 16.6 26.3 30.8 33.6

기타 11.4 13.8 11.5 13.6 11.5 12.8 12.2 12.9 49.8 50.4 49.5 52.2

영업이익 44.9 67.1 50.6 74.9 75.8 86.1 70.4 80.0 278.2 237.5 312.3 423.8

%YoY 0.8 3.3 -37.8 -14.3 68.9 28.4 39.2 6.8 35.5 -14.6 31.5 35.7

영업이익률 23.9 30.8 25.9 31.6 31.5 35.8 30.9 31.4 33.2 28.3 32.4 35.3

지배주주순이익 35.6 57.0 30.3 42.5 66.2 90.6 60.7 68.1 230.0 165.4 285.6 353.4

%YoY -3.2 5.0 -60.2 -32.4 85.8 59.1 100.3 60.3 44.9 -28.1 72.7 23.7

자료: 엔씨소프트, 동부 리서치

7

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

최근 2년간 투자의견 및 목표주가 변경

일자 투자의견 목표주가 일자 투자의견 목표주가

16/09/12 BUY 380,000

엔씨소프트 현주가 및 목표주가 차트

0

50

100

150

200

250

300

350

400

14/10 15/1 15/4 15/7 15/10 16/1 16/4 16/7 16/10

(천원)

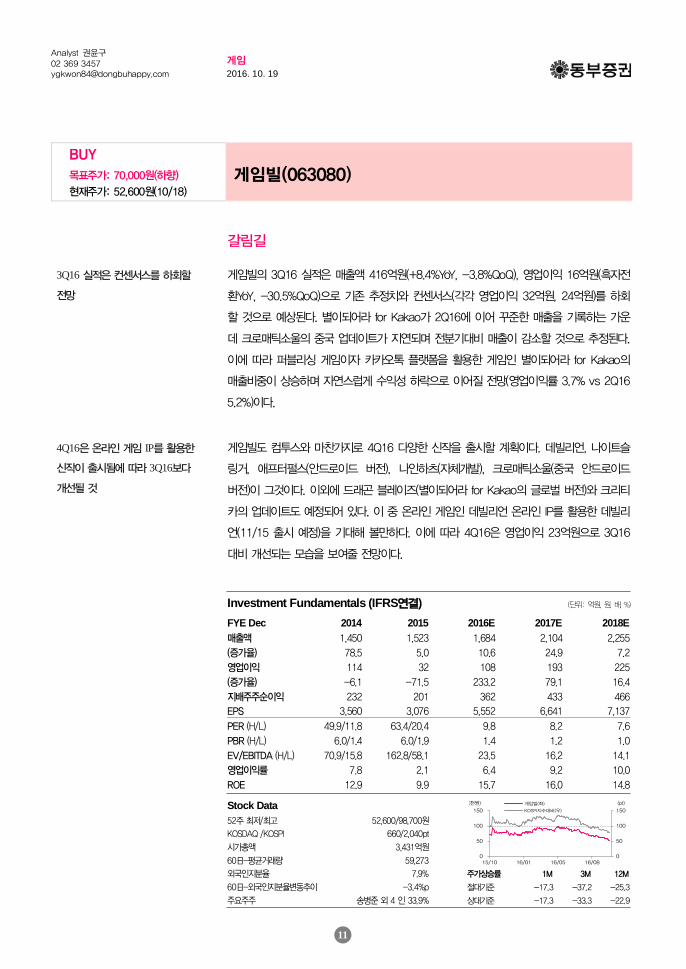

대차대조표 손익계산서 12월 결산(억원) 2014 2015 2016E 2017E 2018E 12월 결산(억원) 2014 2015 2016E 2017E 2018E 유동자산 10,195 10,828 14,689 17,703 21,293 매출액 8,387 8,383 9,634 11,999 13,510 현금및현금성자산 2,028 2,481 4,902 6,331 8,560 매출원가 2,203 2,027 1,909 2,184 2,422 매출채권및기타채권 980 987 1,137 1,396 1,570 매출총이익 6,184 6,356 7,726 9,814 11,088 재고자산 7 7 9 11 12 판관비 3,403 3,981 4,602 5,578 6,106 비유동자산 6,793 11,364 11,252 11,188 11,163 영업이익 2,782 2,375 3,123 4,236 4,982 유형자산 2,408 2,338 2,231 2,170 2,147 EBITDA 3,149 2,724 3,484 4,578 5,315 무형자산 946 642 638 635 632 영업외손익 108 20 332 344 407 투자자산 567 5,573 5,573 5,573 5,573 금융손익 177 199 215 253 316 자산총계 16,988 22,192 25,941 28,891 32,455 투자손익 -18 -20 70 72 74 유동부채 2,454 3,375 3,358 3,364 3,362 기타영업외손익 -51 -159 47 19 17 매입채무및기타채무 967 949 931 938 936 세전이익 2,890 2,395 3,455 4,580 5,389 단기차입금및단기사채 0 0 0 0 0 중단사업이익 0 0 0 0 0 유동성장기부채 0 0 0 0 0 당기순이익 2,275 1,664 2,851 3,527 4,150 비유동부채 778 927 2,427 2,427 2,427 지배주주지분순이익 2,300 1,654 2,856 3,534 4,158 사채및장기차입금 0 0 1,500 1,500 1,500 비지배주주지분순이익 -24 10 -6 -7 -8 부채총계 3,232 4,303 5,785 5,791 5,789 총포괄이익 2,240 1,710 2,851 3,527 4,150 자본금 110 110 110 110 110 증감률(%YoY) 자본잉여금 2,224 4,412 4,412 4,412 4,412 매출액 10.8 -0.1 14.9 24.5 12.6 이익잉여금 12,343 13,304 15,576 18,527 22,102 영업이익 35.5 -14.6 31.5 35.6 17.6 비지배주주지분 150 194 188 181 173 EPS 44.7 -28.1 72.7 23.7 17.7 자본총계 13,756 17,889 20,157 23,100 26,666 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨 현금흐름표 주요 투자지표 12월 결산(억원) 2014 2015 2016E 2017E 2018E 12월 결산(원, %, 배) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 2,636 2,413 2,730 3,195 3,806 주당지표(원) 당기순이익 2,275 1,664 2,851 3,527 4,150 EPS 10,487 7,542 13,026 16,115 18,962 현금유출이없는비용및수익 1,088 1,237 684 1,075 1,187 BPS 62,045 80,693 91,058 104,512 120,813 유형및무형자산상각비 367 350 360 342 333 DPS 3,430 2,747 2,747 2,747 2,747 영업관련자산부채변동 -211 62 -200 -353 -291 Multiple(배) 매출채권및기타채권의감소 -109 10 -150 -259 -174 P/E 17.4 28.2 21.8 17.6 15.0 재고자산의감소 2 1 -2 -1 -1 P/B 2.9 2.6 3.1 2.7 2.3 매입채무및기타채무의증가 12 23 -18 7 -2 EV/EBITDA 9.9 13.7 14.5 10.5 8.4 투자활동현금흐름 -1,755 -5,169 -1,179 -1,123 -935 수익성(%) CAPEX -195 -177 -189 -218 -248 영업이익률 33.2 28.3 32.4 35.3 36.9 투자자산의순증 -122 -5,005 70 72 74 EBITDA마진 37.5 32.5 36.2 38.2 39.3 재무활동현금흐름 -123 3,102 870 -642 -642 순이익률 27.1 19.8 29.6 29.4 30.7 사채및차입금의 증가 -76 0 1,500 0 0 ROE 18.4 10.6 15.2 16.5 16.8 자본금및자본잉여금의증가 15 2,188 0 0 0 ROA 14.3 8.5 11.8 12.9 13.5 배당금지급 -120 -686 -601 -583 -583 ROIC 93.8 98.1 229.2 246.8 240.0 기타현금흐름 37 107 0 0 0 안정성및기타 현금의증가 794 453 2,421 1,429 2,229 부채비율(%) 23.5 24.1 28.7 25.1 21.7 기초현금 1,233 2,028 2,481 4,902 6,331 이자보상배율(배) 9,729.2 7,379.5 105.3 71.9 84.6 기말현금 2,028 2,481 4,902 6,331 8,560 배당성향(배) 30.1 36.1 20.5 16.5 14.1 자료: 엔씨소프트, 동부 리서치 주: IFRS 연결기준

▌Compliance Notice ▪ 자료 발간일 현재 본 자료를 작성한 조사분석담당자는 해당종목과 재산적 이해관계가 없습니다. ▪ 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. ▪ 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. ▪ 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 “독점규제 및 공정거래에 관한 법률” 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. ▪ 동 자료내용은 기관투자자 등에게 지난 6개월간 E-mail을 통해 사전 제공된 바 없습니다. ▪ 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. ▪ 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다.

▌1년간 투자의견 비율 (2016-09-30 기준) - 매수(75.5%) 중립(24.5%) 매도(0.0%)

▌기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Buy: 초과 상승률 10%p 이상 ▪ Hold: 초과 상승률 -10~10%p ▪ Underperform: 초과 상승률 -10%p 미만

▌업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Overweight: 초과 상승률 10%p 이상 ▪ Neutral: 초과 상승률 -10~10%p ▪ Underweight: 초과 상승률 -10%p 미만

8

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

BUY

컴투스(078340) 목표주가: 120,000원(하향) 현재주가: 94,400원(10/18)

서머너즈워에 대한 의존도 낮출 필요

컴투스의 3Q16 실적은 매출액 1,193억원(+3.9%YoY, -5.8%QoQ), 영업이익 418억원(-

1.2%YoY, -14.0%QoQ)으로 기존 추정치와 컨센서스(각각 영업이익 467억원, 436억원)를

하회할 것으로 예상된다. 서머너즈워가 9월 호문쿨루스 업데이트를 진행했으나 7~8월,

특히 8월의 부진을 상쇄하는 정도에 그치며 2Q16대비 매출에 큰 차이는 없을 전망이다.

반면, 컴투스프로야구 등 기타 게임 매출이 소폭 감소했을 것으로 추정되며 이에 따라

전체 매출액이 전분기대비 감소하는 가운데 서머너즈워 업데이트에 따른 9월 마케팅 강화

등의 영향으로 영업이익은 14.0%QoQ 감소할 것으로 예상된다.

4Q16은 9이닝스16, 시크릿클루, 이노티아, 프로젝트G2, 프로젝트DD, 소울즈, 낚시의신VR,

아이기스(퍼블리싱) 등의 신작이 출시될 예정이며 서머너즈워의 추가 업데이트도 계획되어

있다. 그러나 지금까지의 추이를 지켜봤을 때 신작의 성공을 섣불리 예상하기 힘들고 연간

매출의 18%로 잡혀있는 마케팅비가 집중될 것이기 때문에 영업이익은 3Q16보다 감소한

386억원(기존 추정치 528억원)을 기록할 것으로 추정된다.

3Q16 실적은 컨센서스를 하회할

것으로 예상

Investment Fundamentals (IFRS연결) (단위: 억원, 원, 배, %)

FYE Dec 2014 2015 2016E 2017E 2018E 매출액 2,347 4,335 5,092 5,049 5,105 (증가율) 188.5 84.7 17.5 -0.8 1.1 영업이익 1,012 1,659 1,888 1,859 1,873 (증가율) 1,208.9 63.9 13.8 -1.5 0.8 순이익 793 1,258 1,484 1,481 1,511 EPS 6,981 10,540 11,532 11,513 11,745

PER (H/L) 25.4/2.8 18.2/9.0 8.3 8.3 8.2 PBR (H/L) 9.6/1.0 4.8/2.4 1.9 1.5 1.3 EV/EBITDA (H/L) 17.6/0.9 9.5/4.1 3.4 2.7 1.9 영업이익률 43.1 38.3 37.1 36.8 36.7 ROE 49.8 35.0 25.4 20.3 17.2

Stock Data

52주 최저/최고 93,300/145,100원 KOSDAQ /KOSPI 660/2,040pt 시가총액 12,146억원 60日-평균거래량 105,334 외국인지분율 19.2% 주가상승률 1M 3M 12M

60日-외국인지분율변동추이 +0.8%p 절대기준 -7.7 -20.6 -16.9

주요주주 KB자산운용 24.9% 상대기준 -7.7 -15.7 -14.2

0

50

100

150

0

50

100

150

200

15/10 16/01 16/05 16/08

컴투스(좌)

KOSPI지수대비(우)

(천원) (pt)

4Q16은 신작 출시가 많이

예정되어 있지만 성공을 예단하기

힘든 가운데 마케팅비가 집중됨에

따라 수익성이 더욱 하락할 전망

9

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

올해 하반기 실적 추정치를 하향하면서 컴투스의 16~17년 영업이익 추정치를 각각 9.2%,

19.0% 하향했다. 목표주가도 17E EPS 11,513원에 Target P/E 10배를 적용해 16만원에

서 12만원으로 하향한다. Target P/E는 텐센트가 슈퍼셀을 인수했을 때의 멀티플을 참고해

산출했다. 텐센트는 슈퍼셀을 15년 실적 기준 P/E 13.4배에 인수했다. 컴투스의 15년 지

배주주순이익에 13.4배를 적용할 경우 기업가치는 1조6,854억원이며 이는 17년 예상 지

배주주순이익 기준으로 볼 때 P/E 11.4배에 해당한다. 당사는 슈퍼셀과 컴투스의 차이를

감안해 이를 10% 할인한 10배를 Target P/E로 적용했다. 17E P/E가 8.3배이고 현재주가

와의 괴리도가 27.1%이기 때문에 투자의견 BUY를 유지하지만 일본의 사례를 볼 때 서머

너즈워에 대한 의존도가 낮아지는 것이 시급해 보인다.

도표 5. 컴투스 분기별 실적 전망 (단위: 억원, %)

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16E 4Q16E 2014 2015 2016E 2017E

매출액 937 1,083 1,149 1,167 1,351 1,266 1,193 1,282 2,347 4,335 5,092 5,049

%YoY 344.7 151.6 32.3 39.3 44.2 16.9 3.9 9.9 188.5 84.7 17.5 -0.8

국내 160 196 167 162 175 186 158 162 603 684 681 684

해외 774 883 978 1,000 1,172 1,076 1,030 1,116 1,720 3,634 4,394 4,348

영업비용 581 680 726 690 754 780 775 896 1,335 2,676 3,204 3,190

인건비 76 89 136 102 123 119 123 137 271 403 502 524

지급수수료 309 356 379 381 434 418 385 414 800 1,424 1,651 1,618

광고선전비 169 207 178 175 163 211 233 308 176 728 914 909

기타 28 28 33 32 34 31 35 37 87 120 137 139

영업이익 356 403 423 477 598 486 418 386 1,012 1,659 1,888 1,859

%YoY 1,720.1 133.2 -7.9 32.4 67.9 20.6 -1.2 -19.1 1,208.9 63.9 13.8 -1.5

영업이익률 38.0 37.2 36.8 40.9 44.2 38.4 35.0 30.1 43.1 38.3 37.1 36.8

지배주주순이익 273 311 318 356 464 380 332 307 793 1,258 1,484 1,481

%YoY 2,370.1 121.7 -22.3 53.5 70.1 22.0 4.5 -13.6 305.6 58.7 17.9 -0.2

자료: 컴투스, 동부 리서치

실적 추정치 및 Target P/E 하향해

목표주가 12만원으로 하향.

서머너즈워 의존도를 낮추는 것이

필요

10

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

최근 2년간 투자의견 및 목표주가 변경

일자 투자의견 목표주가 일자 투자의견 목표주가

14/07/09 BUY 126,000 16/01/27 BUY 180,000 14/08/07 BUY 186,000 16/05/12 BUY 190,000 14/10/06 BUY 246,000 16/07/21 BUY 160,000 14/12/10 BUY 198,000 16/10/19 BUY 120,000 15/02/11 BUY 276,000 15/05/13 BUY 210,000 15/07/16 BUY 200,000 15/09/18 BUY 140,000

컴투스 현주가 및 목표주가 차트

0

50

100

150

200

250

300

14/10 15/1 15/4 15/7 15/10 16/1 16/4 16/7 16/10

(천원)

대차대조표 손익계산서 12월 결산(억원) 2014 2015 2016E 2017E 2018E 12월 결산(억원) 2014 2015 2016E 2017E 2018E 유동자산 1,738 5,076 6,579 8,063 9,589 매출액 2,347 4,335 5,092 5,049 5,105 현금및현금성자산 121 848 1,110 1,252 1,214 매출원가 300 443 504 512 514 매출채권및기타채권 423 671 830 823 821 매출총이익 2,047 3,892 4,588 4,537 4,590 재고자산 0 0 0 0 0 판관비 1,035 2,233 2,700 2,678 2,717 비유동자산 759 745 742 756 756 영업이익 1,012 1,659 1,888 1,859 1,873 유형자산 29 34 40 61 66 EBITDA 1,038 1,691 1,971 1,943 1,948 무형자산 23 29 19 12 8 영업외손익 25 48 69 95 120 투자자산 327 301 301 301 301 금융손익 19 51 82 104 128 자산총계 2,497 5,821 7,321 8,818 10,345 투자손익 0 -1 0 0 0 유동부채 320 684 699 714 728 기타영업외손익 6 -2 -13 -9 -8 매입채무및기타채무 11 23 38 53 68 세전이익 1,037 1,707 1,957 1,954 1,994 단기차입금및단기사채 0 0 0 0 0 중단사업이익 0 0 0 0 0 유동성장기부채 0 0 0 0 0 당기순이익 792 1,258 1,484 1,481 1,511 비유동부채 71 47 48 49 51 지배주주지분순이익 793 1,258 1,484 1,481 1,511 사채및장기차입금 0 0 0 0 0 비지배주주지분순이익 -1 0 0 0 0 부채총계 391 731 747 763 779 총포괄이익 1,009 1,174 1,484 1,481 1,511 자본금 50 64 64 64 64 증감률(%YoY) 자본잉여금 279 2,084 2,084 2,084 2,084 매출액 188.5 84.7 17.5 -0.8 1.1 이익잉여금 1,572 2,830 4,314 5,795 7,306 영업이익 1,208.9 63.9 13.8 -1.5 0.8 비지배주주지분 0 0 0 0 0 EPS 305.6 51.0 9.4 -0.2 2.0 자본총계 2,106 5,090 6,574 8,055 9,566 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨 현금흐름표 주요 투자지표 12월 결산(억원) 2014 2015 2016E 2017E 2018E 12월 결산(원, %, 배) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 831 1,380 1,334 1,473 1,443 주당지표(원) 당기순이익 792 1,258 1,484 1,481 1,511 EPS 6,981 10,540 11,532 11,513 11,745 현금유출이없는비용및수익 267 444 479 457 434 BPS 18,547 39,561 51,092 62,606 74,350 유형및무형자산상각비 26 32 84 84 74 DPS 0 0 0 0 0 영업관련자산부채변동 -204 -85 -155 8 -20 Multiple(배) 매출채권및기타채권의감소 -283 -245 -159 7 2 P/E 17.3 11.2 8.3 8.3 8.2 재고자산의감소 0 0 0 0 0 P/B 6.5 3.0 1.9 1.5 1.3 매입채무및기타채무의증가 0 0 15 15 15 EV/EBITDA 11.9 6.4 3.4 2.7 1.9 투자활동현금흐름 -808 -2,464 -1,072 -1,332 -1,481 수익성(%) CAPEX -9 -19 -80 -98 -74 영업이익률 43.1 38.3 37.1 36.8 36.7 투자자산의순증 -286 25 0 0 0 EBITDA마진 44.2 39.0 38.7 38.5 38.2 재무활동현금흐름 16 1,810 0 0 0 순이익률 33.8 29.0 29.1 29.3 29.6 사채및차입금의 증가 0 0 0 0 0 ROE 49.8 35.0 25.4 20.3 17.2 자본금및자본잉여금의증가 9 1,819 0 0 0 ROA 43.1 30.3 22.6 18.4 15.8 배당금지급 0 0 0 0 0 ROIC 345.0 625.5 616.6 452.1 436.1 기타현금흐름 0 2 0 0 0 안정성및기타 현금의증가 39 728 262 142 -38 부채비율(%) 18.6 14.4 11.4 9.5 8.1 기초현금 82 121 848 1,110 1,252 이자보상배율(배) 2,830.7 5,217.6 0.0 0.0 0.0 기말현금 121 848 1,110 1,252 1,214 배당성향(배) 0.0 0.0 0.0 0.0 0.0 자료: 컴투스, 동부 리서치 주: IFRS 연결기준

▌Compliance Notice ▪ 자료 발간일 현재 본 자료를 작성한 조사분석담당자는 해당종목과 재산적 이해관계가 없습니다. ▪ 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. ▪ 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. ▪ 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 “독점규제 및 공정거래에 관한 법률” 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. ▪ 동 자료내용은 기관투자자 등에게 지난 6개월간 E-mail을 통해 사전 제공된 바 없습니다. ▪ 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. ▪ 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다.

▌1년간 투자의견 비율 (2016-09-30 기준) - 매수(75.5%) 중립(24.5%) 매도(0.0%)

▌기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Buy: 초과 상승률 10%p 이상 ▪ Hold: 초과 상승률 -10~10%p ▪ Underperform: 초과 상승률 -10%p 미만

▌업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Overweight: 초과 상승률 10%p 이상 ▪ Neutral: 초과 상승률 -10~10%p ▪ Underweight: 초과 상승률 -10%p 미만

11

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

BUY

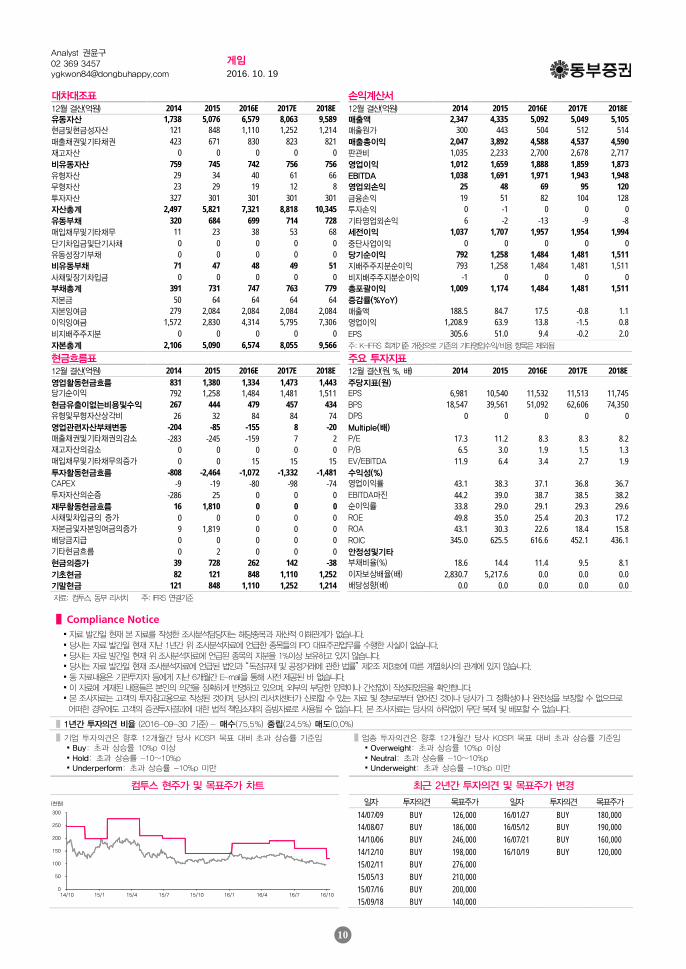

게임빌(063080) 목표주가: 70,000원(하향) 현재주가: 52,600원(10/18)

갈림길

게임빌의 3Q16 실적은 매출액 416억원(+8.4%YoY, -3.8%QoQ), 영업이익 16억원(흑자전

환YoY, -30.5%QoQ)으로 기존 추정치와 컨센서스(각각 영업이익 32억원, 24억원)를 하회

할 것으로 예상된다. 별이되어라 for Kakao가 2Q16에 이어 꾸준한 매출을 기록하는 가운

데 크로매틱소울의 중국 업데이트가 지연되며 전분기대비 매출이 감소할 것으로 추정된다.

이에 따라 퍼블리싱 게임이자 카카오톡 플랫폼을 활용한 게임인 별이되어라 for Kakao의

매출비중이 상승하며 자연스럽게 수익성 하락으로 이어질 전망(영업이익률 3.7% vs 2Q16

5.2%)이다.

게임빌도 컴투스와 마찬가지로 4Q16 다양한 신작을 출시할 계획이다. 데빌리언, 나이트슬

링거, 애프터펄스(안드로이드 버전), 나인하츠(자체개발), 크로매틱소울(중국 안드로이드

버전)이 그것이다. 이외에 드래곤 블레이즈(별이되어라 for Kakao의 글로벌 버전)와 크리티

카의 업데이트도 예정되어 있다. 이 중 온라인 게임인 데빌리언 온라인 IP를 활용한 데빌리

언(11/15 출시 예정)을 기대해 볼만하다. 이에 따라 4Q16은 영업이익 23억원으로 3Q16

대비 개선되는 모습을 보여줄 전망이다.

3Q16 실적은 컨센서스를 하회할

전망

Investment Fundamentals (IFRS연결) (단위: 억원, 원, 배, %)

FYE Dec 2014 2015 2016E 2017E 2018E 매출액 1,450 1,523 1,684 2,104 2,255 (증가율) 78.5 5.0 10.6 24.9 7.2 영업이익 114 32 108 193 225 (증가율) -6.1 -71.5 233.2 79.1 16.4 지배주주순이익 232 201 362 433 466 EPS 3,560 3,076 5,552 6,641 7,137

PER (H/L) 49.9/11.8 63.4/20.4 9.8 8.2 7.6 PBR (H/L) 6.0/1.4 6.0/1.9 1.4 1.2 1.0 EV/EBITDA (H/L) 70.9/15.8 162.8/58.1 23.5 16.2 14.1 영업이익률 7.8 2.1 6.4 9.2 10.0 ROE 12.9 9.9 15.7 16.0 14.8

Stock Data

52주 최저/최고 52,600/98,700원 KOSDAQ /KOSPI 660/2,040pt 시가총액 3,431억원 60日-평균거래량 59,273 외국인지분율 7.9% 주가상승률 1M 3M 12M

60日-외국인지분율변동추이 -3.4%p 절대기준 -17.3 -37.2 -25.3

주요주주 송병준 외 4 인 33.9% 상대기준 -17.3 -33.3 -22.9

0

50

100

150

0

50

100

150

15/10 16/01 16/05 16/08

게임빌(좌)

KOSPI지수대비(우)

(천원) (pt)

4Q16은 온라인 게임 IP를 활용한

신작이 출시됨에 따라 3Q16보다

개선될 것

12

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

그러나 올해 하반기 실적이 당초 기대에 미치지 못할 것으로 예상됨에 따라 연간 영업이익

추정치를 24.7% 하향했다. 17년 영업이익과 지배주주순이익 추정치도 각각 13.7%,

17.8% 하향했는데 신작에 대한 기대감을 낮췄고 지분법으로 인식되는 컴투스의 실적 추정

치를 하향 조정했기 때문이다. 이에 따른 17E EPS 6,641원에 컴투스와 동일한 Target

P/E 10배를 적용해 목표주가도 기존 10.5만원에서 7만원으로 낮췄다. 그럼에도 불구하고

현재주가는 17E P/E는 8.2배에 불과하고 4Q16 데빌리언, 1H17 아키에이지 비긴즈 및

ACE 등 온라인 게임 IP 활용 신작이 출시된다는 점을 감안해 투자의견은 BUY를 유지한다.

신작의 성과를 지켜보며 접근할 것을 권유한다.

도표 6. 게임빌 분기별 실적 전망 (단위: 억원, %)

1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16E 4Q16E 2014 2015 2016E 2017E

매출액 356 374 383 410 408 432 416 428 1,450 1,523 1,684 2,104

%YoY 27.9 12.5 -9.7 -1.3 14.7 15.6 8.4 4.4 78.5 5.0 10.6 24.9

국내 182 138 141 158 152 189 188 183 918 620 712 961

해외 173 236 243 252 256 244 228 245 532 903 972 1,142

영업비용 341 371 398 380 361 410 400 405 1,336 1,491 1,576 1,910

인건비 55 59 53 69 63 65 69 74 216 237 271 309

지급수수료 131 144 136 136 150 164 159 142 593 547 615 687

라이선스비 91 85 82 79 85 102 96 107 359 338 389 532

광고선전비 24 46 59 22 19 35 37 39 66 152 130 189

기타 39 37 67 74 45 43 40 43 102 217 171 194

영업이익 15 2 -15 30 47 22 16 23 114 32 108 193

%YoY -59.4 -89.3 적자전환 52.2 207.1 845.5 흑자전환 -21.9 -6.2 -71.5 233.2 79.1

영업이익률 4.3 0.6 -3.9 7.2 11.5 5.2 3.7 5.4 7.8 2.1 6.4 9.2

지배주주순이익 49 55 59 38 117 92 75 79 232 201 362 433

%YoY 35.1 59.3 -40.2 -40.1 136.6 67.8 27.0 109.2 65.9 -13.6 80.5 19.6

자료: 게임빌, 동부 리서치

신작 기대감 및 컴투스 실적

추정치를 낮춤에 따라 목표주가

7만원으로 하향

13

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

최근 2년간 투자의견 및 목표주가 변경

일자 투자의견 목표주가 일자 투자의견 목표주가

14/07/09 BUY 127,000 16/07/21 BUY 105,000 14/08/07 BUY 156,000 16/10/19 BUY 70,000 14/10/06 BUY 167,000 15/05/13 BUY 130,000 15/08/13 HOLD 70,000 16/01/27 HOLD 80,000 16/04/21 HOLD 95,000 16/05/12 HOLD 105,000

게임빌 현주가 및 목표주가 차트

0

20

40

60

80

100

120

140

160

180

200

14/10 15/1 15/4 15/7 15/10 16/1 16/4 16/7 16/10

(천원)

대차대조표 손익계산서 12월 결산(억원) 2014 2015 2016E 2017E 2018E 12월 결산(억원) 2014 2015 2016E 2017E 2018E 유동자산 686 1,076 1,148 1,265 1,378 매출액 1,450 1,523 1,684 2,104 2,255 현금및현금성자산 407 819 876 961 1,060 매출원가 552 615 635 813 855 매출채권및기타채권 134 134 157 190 203 매출총이익 898 908 1,049 1,291 1,400 재고자산 0 0 0 0 0 판관비 784 876 941 1,097 1,175 비유동자산 1,578 2,243 2,566 2,916 3,287 영업이익 114 32 108 193 225 유형자산 229 236 218 208 207 EBITDA 152 75 154 219 245 무형자산 153 110 86 79 77 영업외손익 182 257 344 348 357 투자자산 1,129 1,830 2,195 2,561 2,935 금융손익 8 -1 -12 -11 -10 자산총계 2,264 3,319 3,714 4,181 4,665 투자손익 206 298 362 363 370 유동부채 282 656 688 723 742 기타영업외손익 -32 -40 -6 -4 -3 매입채무및기타채무 160 133 166 200 219 세전이익 296 290 452 541 581 단기차입금및단기사채 96 522 522 522 522 중단사업이익 0 0 0 0 0 유동성장기부채 1 0 0 0 0 당기순이익 229 200 362 433 465 비유동부채 45 540 540 540 540 지배주주지분순이익 232 201 362 433 466 사채및장기차입금 0 450 450 450 450 비지배주주지분순이익 -3 0 0 0 0 부채총계 328 1,195 1,228 1,262 1,281 총포괄이익 277 186 362 433 465 자본금 33 33 33 33 33 증감률(%YoY) 자본잉여금 760 760 760 760 760 매출액 78.5 5.0 10.6 24.9 7.2 이익잉여금 1,117 1,318 1,680 2,113 2,578 영업이익 -6.1 -71.5 233.2 79.1 16.4 비지배주주지분 -2 -1 -1 -1 -2 EPS 53.3 -13.6 80.5 19.6 7.5 자본총계 1,937 2,124 2,486 2,919 3,384 주: K-IFRS 회계기준 개정으로 기존의 기타영업수익/비용 항목은 제외됨 현금흐름표 주요 투자지표 12월 결산(억원) 2014 2015 2016E 2017E 2018E 12월 결산(원, %, 배) 2014 2015 2016E 2017E 2018E 영업활동현금흐름 129 -40 62 110 126 주당지표(원) 당기순이익 229 200 362 433 465 EPS 3,560 3,076 5,552 6,641 7,137 현금유출이없는비용및수익 -68 -127 -214 -218 -224 BPS 29,725 32,575 38,127 44,768 51,906 유형및무형자산상각비 39 42 46 26 20 DPS 0 0 0 0 0 영업관련자산부채변동 -16 -70 5 3 1 Multiple(배) 매출채권및기타채권의감소 62 0 -23 -33 -13 P/E 33.9 25.2 9.8 8.2 7.6 재고자산의감소 0 0 0 0 0 P/B 4.1 2.4 1.4 1.2 1.0 매입채무및기타채무의증가 -65 -31 33 34 19 EV/EBITDA 49.3 69.4 23.5 16.2 14.1 투자활동현금흐름 92 -434 13 -6 -9 수익성(%) CAPEX -33 -34 -4 -9 -17 영업이익률 7.8 2.1 6.4 9.2 10.0 투자자산의순증 -329 -713 -3 -4 -4 EBITDA마진 10.5 4.9 9.1 10.4 10.9 재무활동현금흐름 81 875 -18 -18 -18 순이익률 15.8 13.2 21.5 20.6 20.6 사채및차입금의 증가 94 875 0 0 0 ROE 12.9 9.9 15.7 16.0 14.8 자본금및자본잉여금의증가 1 0 0 0 0 ROA 11.3 7.2 10.3 11.0 10.5 배당금지급 0 0 0 0 0 ROIC 22.3 5.2 20.4 39.7 47.6 기타현금흐름 2 11 0 0 0 안정성및기타 현금의증가 303 412 57 85 99 부채비율(%) 16.9 56.3 49.4 43.2 37.9 기초현금 103 407 819 876 961 이자보상배율(배) 340.9 5.6 5.8 10.5 12.2 기말현금 407 819 876 961 1,060 배당성향(배) 0.0 0.0 0.0 0.0 0.0 자료: 게임빌, 동부 리서치 주: IFRS 연결기준

▌Compliance Notice ▪ 자료 발간일 현재 본 자료를 작성한 조사분석담당자는 해당종목과 재산적 이해관계가 없습니다. ▪ 당사는 자료 발간일 현재 지난 1년간 위 조사분석자료에 언급한 종목들의 IPO 대표주관업무를 수행한 사실이 없습니다. ▪ 당사는 자료 발간일 현재 위 조사분석자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. ▪ 당사는 자료 발간일 현재 조사분석자료에 언급된 법인과 “독점규제 및 공정거래에 관한 법률” 제2조 제3호에 따른 계열회사의 관계에 있지 않습니다. ▪ 동 자료내용은 기관투자자 등에게 지난 6개월간 E-mail을 통해 사전 제공된 바 없습니다. ▪ 이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다. ▪ 본 조사자료는 고객의 투자참고용으로 작성된 것이며, 당사의 리서치센터가 신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나 당사가 그 정확성이나 완전성을 보장할 수 없으므로 어떠한 경우에도 고객의 증권투자결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 본 조사자료는 당사의 허락없이 무단 복제 및 배포할 수 없습니다.

▌1년간 투자의견 비율 (2016-09-30 기준) - 매수(75.5%) 중립(24.5%) 매도(0.0%)

▌기업 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Buy: 초과 상승률 10%p 이상 ▪ Hold: 초과 상승률 -10~10%p ▪ Underperform: 초과 상승률 -10%p 미만

▌업종 투자의견은 향후 12개월간 당사 KOSPI 목표 대비 초과 상승률 기준임 ▪ Overweight: 초과 상승률 10%p 이상 ▪ Neutral: 초과 상승률 -10~10%p ▪ Underweight: 초과 상승률 -10%p 미만

15

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

동부증권 리서치센터

팀 명 담 당 애널리스트 직 위 (02) 369- @dongbuhappy.com 리서치센터 리서치센터장 용대인 상무 3448 yong3490

주식전략팀 글로벌자산배분 장화탁 팀장 3370 mousetak

해외주식/원자재 유경하 수석연구원 3353 last88

국내주식/시황 강현기 수석연구원 3479 hygkang

퀀트 남기윤 선임연구원 3432 486ngy

대체투자 정승기 선임연구원 3173 seungki.jeong

퀀트 설태현 선임연구원 3709 thseol

자산분석 권아민 연구원 3490 ahminkwon

RA 정세록 연구원 3273 aing888

채권전략팀 신용분석 박정호 팀장 3337 cheongho

신용분석 유승우 수석연구위원 3426 seyoo

채권전략 문홍철 연구위원 3436 m304050

RA 최혁재 연구원 3963 jaychoi

코디네이터 박세미 사원 3346 parksemi89

기업분석 1팀 은행/보험 이병건 팀장 3381 pyrrhon72

음식료/유통 차재헌 수석연구위원 3378 imcjh

제약/바이오 구자용 연구위원 3425 jaykoo

항공/운송 노상원 수석연구원 3737 swnoh

자동차 김평모 수석연구원 3053 pmkim

화학/정유/유틸리티/에너지 한승재 선임연구원 3921 sjhan

화장품/의류 박현진 선임연구원 3477 hjpark

RA 신은정 연구원 3458 ej.shin

DTP 윤나라 사원 3360 dbsskfk2

기업분석 2팀 IT총괄 권성률 팀장 3724 srkwon

기계/철강/조선 김홍균 수석연구위원 3102 usckim10

건설/지주 조윤호 연구위원 3367 uhno

엔터/레저/인터넷/게임 권윤구 선임연구원 3457 ygkwon84

통신/미디어 박상하 선임연구원 3389 shpark

IT mid-smallcaps 권 휼 선임연구원 3713 hmkwon86

RA 박성재 연구원 3321 psj1127

DTP 박지혜 사원 3731 pjh0520

16

Analyst 권윤구 02 369 3457 [email protected]

게임 2016. 10. 19

Note

동부증권 리서치센터

팀 명 담 당 애널리스트 직 위 (02) 369- @dong 리서치센터 리서치센터장 용대인 상무 3448 yong

주식전략팀 글로벌자산배분 장화탁 팀장 3370 mou

해외주식/원자재 유경하 수석연구원 3353 last8

국내주식/시황 강현기 수석연구원 3479 hygk

퀀트 남기윤 선임연구원 3432 486n

대체투자 정승기 선임연구원 3173 seun

퀀트 설태현 선임연구원 3709 thseo

자산분석 권아민 연구원 3490 ahm

RA 정세록 연구원 3273 aing8

채권전략팀 신용분석 박정호 팀장 3337 cheo

신용분석 유승우 수석연구위원 3426 seyo

채권전략 문홍철 연구위원 3436 m30

RA 최혁재 연구원 3963 jaych

코디네이터 박세미 사원 3346 parks

기업분석 1팀 은행/보험 이병건 팀장 3381 pyrrh

음식료/유통 차재헌 수석연구위원 3378 imcjh

제약/바이오 구자용 연구위원 3425 jayko

항공/운송 노상원 수석연구원 3737 swno

![산업분석 - imgstock.naver.comimgstock.naver.com/upload/research/industry/1395621217404.pdf · [그림6] 미국NGS 해독시장규모 [그림7] 국내유전체분석업체시장점유율](https://img.pdfslide.tips/doc/110x75/5e342eaa1b405e17d14a646c/e-ee6-eengs-eoeeoee-ee7-eeoeeoeoeoe.jpg)