Embed Size (px)

Citation preview

2 台灣房地產景氣動向季報簡冊/民國九十四年第四季

民國 94年第 4季房地產市場景氣,領先指標小幅下降 0.79%,同時指標微幅上升 0.09%,房地產景氣對策訊號較上一季上升 1分,回升為綠燈。就廠商經營意願調查來看,本季相較於上一季淨增加為 -21.37%,呈現偏壞趨勢,預期95年第1季、第2季的淨增加分別為 -13.79%與 -27.59%,與領先指標的趨勢相同,略呈現偏壞預期。綜合而言,本季主客觀景氣指標略有不同,大致呈現微幅

上揚趨勢,但未來景氣則略呈轉弱跡象。以下針對房地產景氣綜合指標、房地產景氣對策訊號、以

及房地產廠商經營意願調查進行綜合性分析與預測。

壹、民國 94年第 4季房地產景氣指標分析

一、房地產景氣對策訊號:較上一季上升1分,再度回升

為綠燈(參照圖1、表1)

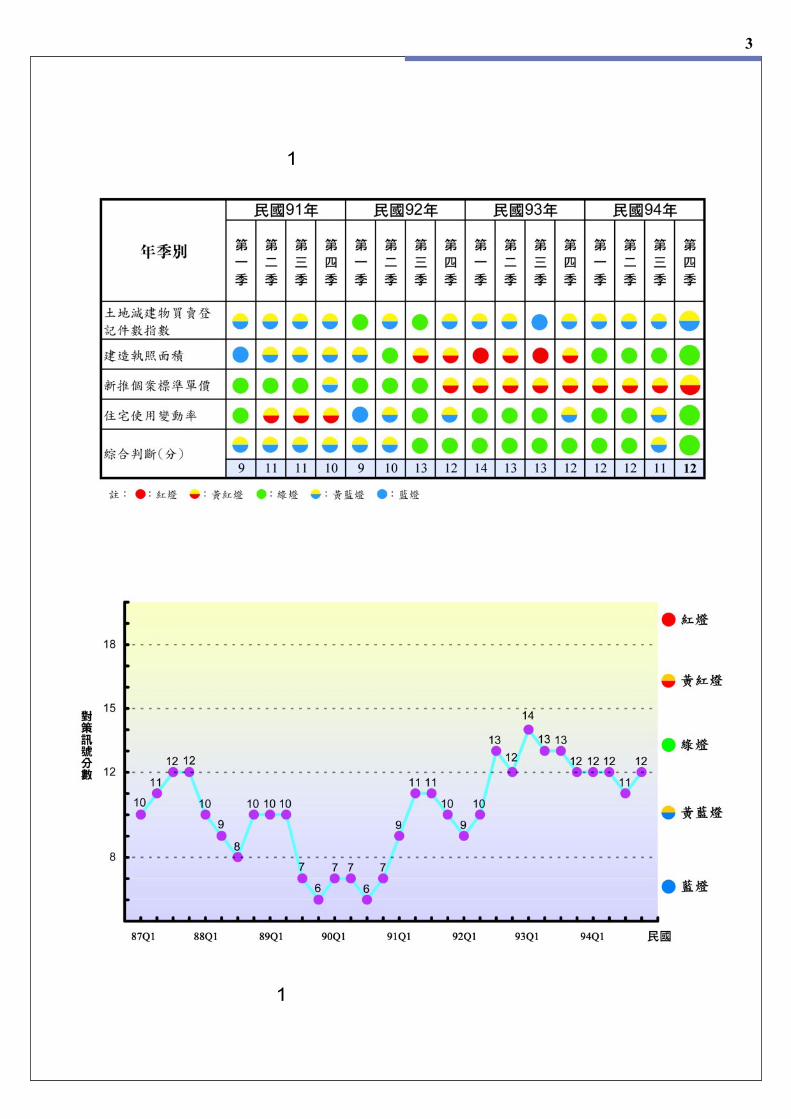

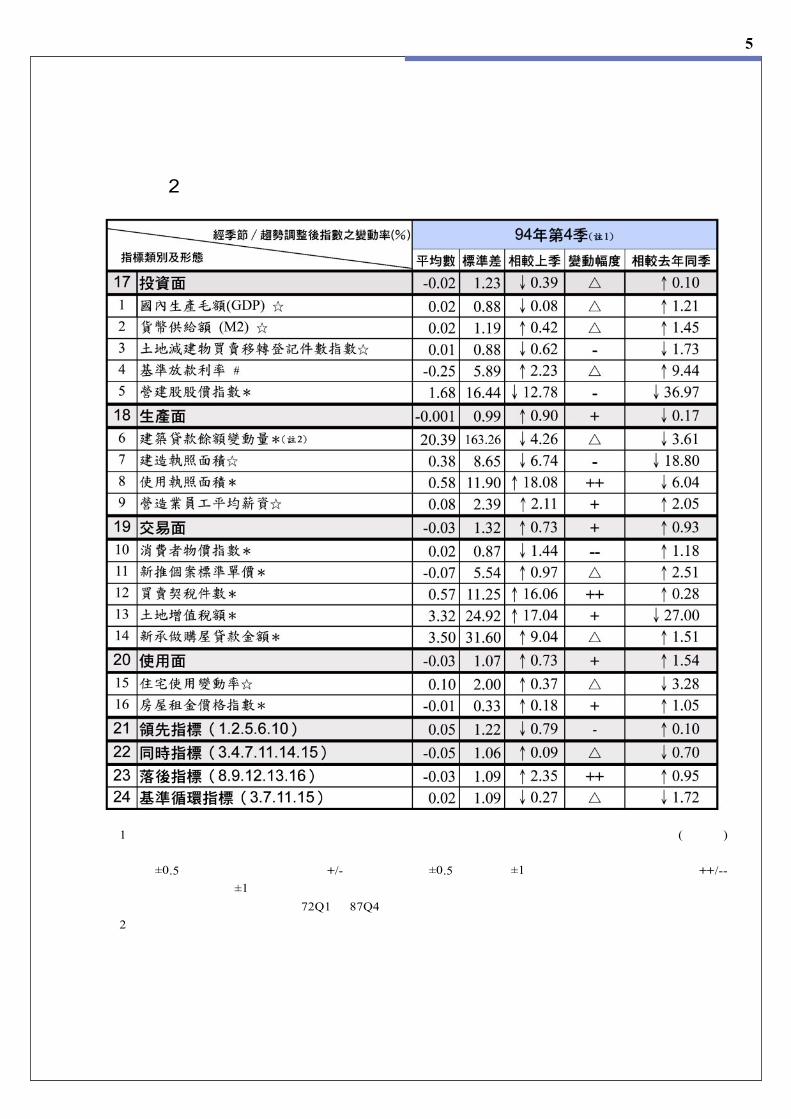

本季房地產景氣對策訊號綜合判斷分數為 12分,較上季上升 1分,由上一季的黃藍燈回升為綠燈,主要受到住宅使用率分數上升 1分,其餘指標分數皆維持不變的影響。

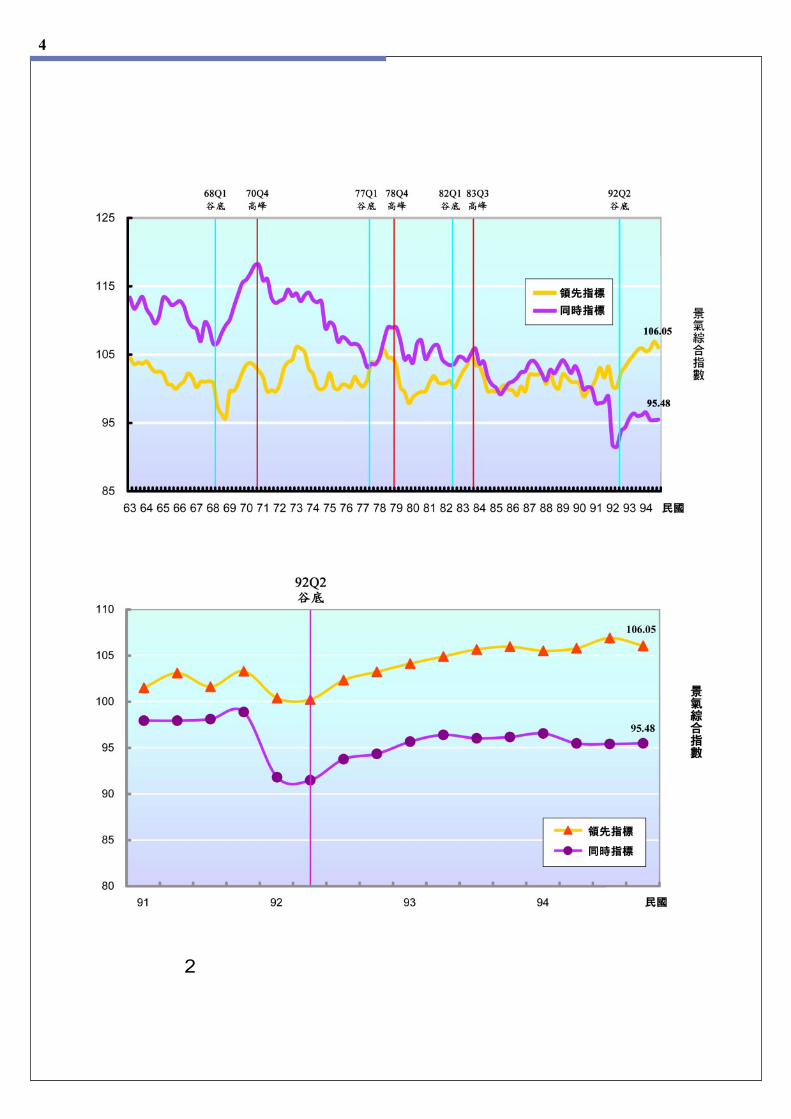

二、房地產景氣綜合指標:領先指標小幅下滑,同時指標

微幅上升(參照圖 2、表 2) 領先指標綜合指數為106.05,較上季下滑0.79%,屬於小幅變動。在五項經調整的構成指標中,僅有貨幣供給

額呈現上升,國內生產毛額、營建股股價指數、建築貸款

餘額變動量、及消費者物價指數等指標則呈現下滑。同時

指標綜合指數為 95.48,與上季相較上升 0.09%,屬於穩定狀態,在六項經調整的構成指標中,除基準放款利率、

新推個案標準單價、新承做購屋貸款金額、住宅使用變動

率為上升趨勢,建造執照面積、土地減建物買賣移轉登記

件數指數則呈現下降趨勢。

三、個別指標分析:投資面微幅下滑,生產、交易、使用

面小幅上升

投資面指標下滑0.39%,主要受到貨幣供給額、基準放款利率上升,但國內生產毛額、土地減建物買賣移轉登

記件數指數、營建股股價指數下降的影響。生產面指標上

升 0.9%,主要受到使用執照面積、營造業員工平均薪資增加,但建造執照面積、建築貸款餘額變動量下降的影

響。交易面指標上升 0.73%,主要受到新推個案標準單價、買賣契稅件數、土地增值稅額、新承做購屋貸款金額

上升,但消費者物價指數下降的影響。使用面指標上升0.73%,主要受到住宅使用變動率、房屋租金價格指數均呈現上升的影響。

貳、房地產廠商經營意願調查(95年 2月)

房地產廠商經營意願調查:本季持續偏壞,未來兩季亦不

樂觀

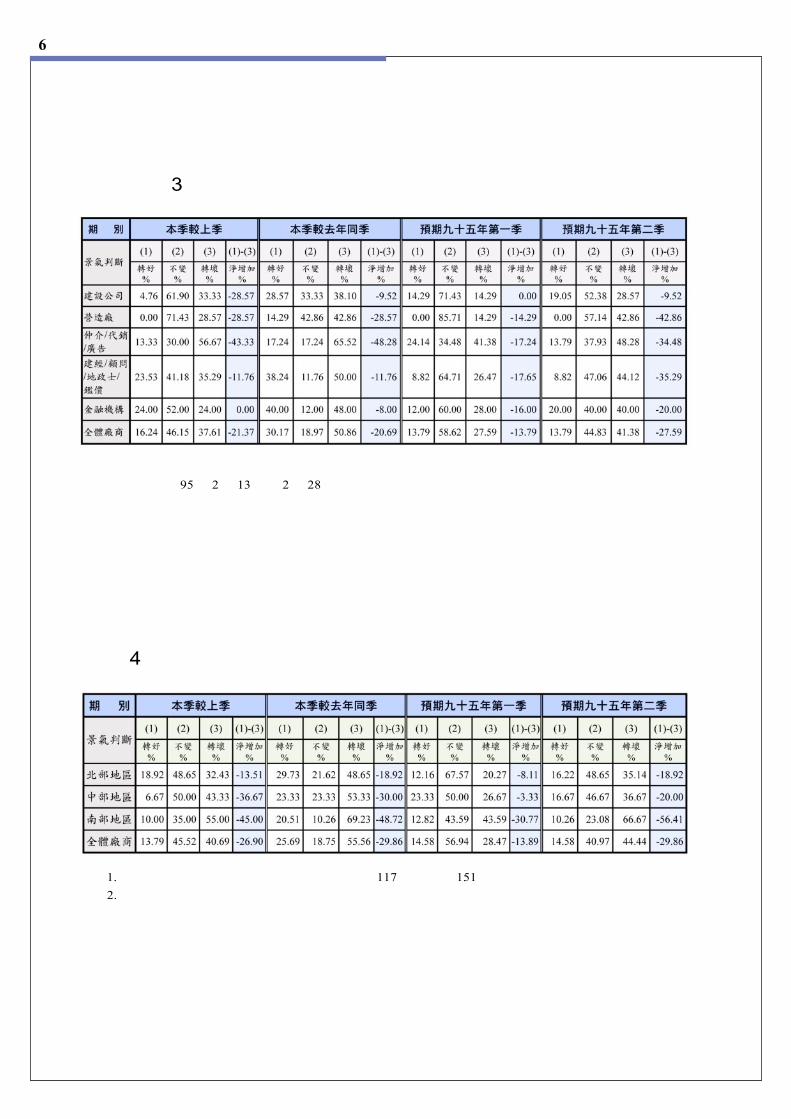

廠商對於本季房地產景氣判斷之淨增加,相較於上一

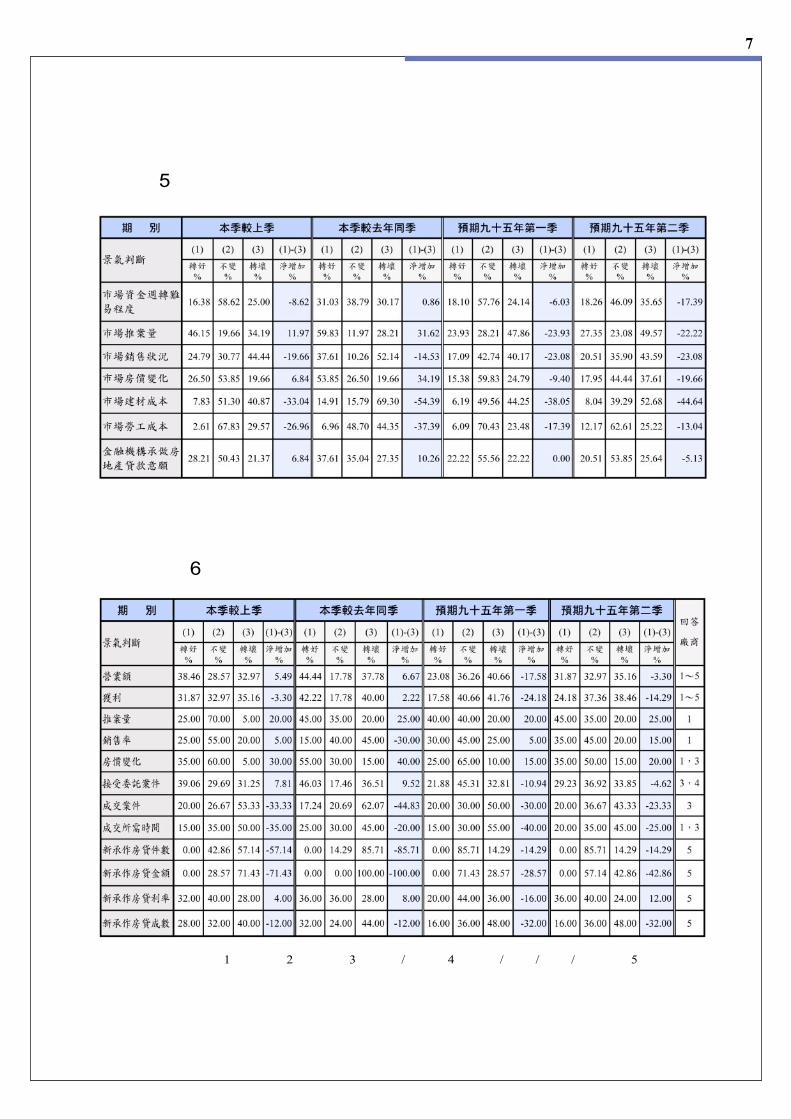

季與去年同季分別為 -21.37%、 -20.69%。就廠商類型來看,以仲介/代銷/廣告較為悲觀,其他類型廠商大致呈現持平偏壞預期(參照表 3)。就地區來看,以南部廠商較為悲觀(參照表 4)。就房地產市場狀況判斷來看,市場推案量、市場房價變化、金融機構承做房地產貸款意願仍

略微增加,但市場銷售狀況、資金週轉難易度、建材成

本、勞工成本則呈現下滑(參照表 5)。就廠商個別經營狀況來看,營業額、獲利、接受委託案件等指標呈現分

歧,推案量、銷售率、房價呈現持平偏好,其他指標均呈

現持平偏壞趨勢(參照表 6)。 廠商對於 95年第 1季、第2季景氣呈現偏壞預期。以95年第2季來看,所有類型廠商均呈現偏壞預期,其中以營造廠、仲介 /代銷 /廣告、建經 /顧問 /地政士 /鑑價公司較為悲觀。就地區來看,以南部廠商較為悲觀,淨增加

為 -56.41%,其次依序為中部與北部。就房地產市場狀況判斷來看,所有指標均呈現偏壞預期,淨增加在 -20%左右。就廠商個別經營狀況來看,推案量、銷售率、房價變

化、新承做貸款件數呈現上升,其他指標均為下降。

參、專家諮詢座談(95年 3月)

房地產市場景氣仍處於穩定階段,惟廠商普遍預期未來景

氣下修,供需調整宜更為審慎

94年第 4季房地產景氣持平。未來領先指標略微下降,且市場供給量漸增,影響廠商之預期。廠商對於推案

量、市場房價變化、金融機構承做房地產貸款意願雖略微

增加,但市場銷售狀況、資金週轉難易度、建材成本、勞

工成本則看法較不樂觀,預期未來兩季之市場景氣發展,

態度更趨保守。

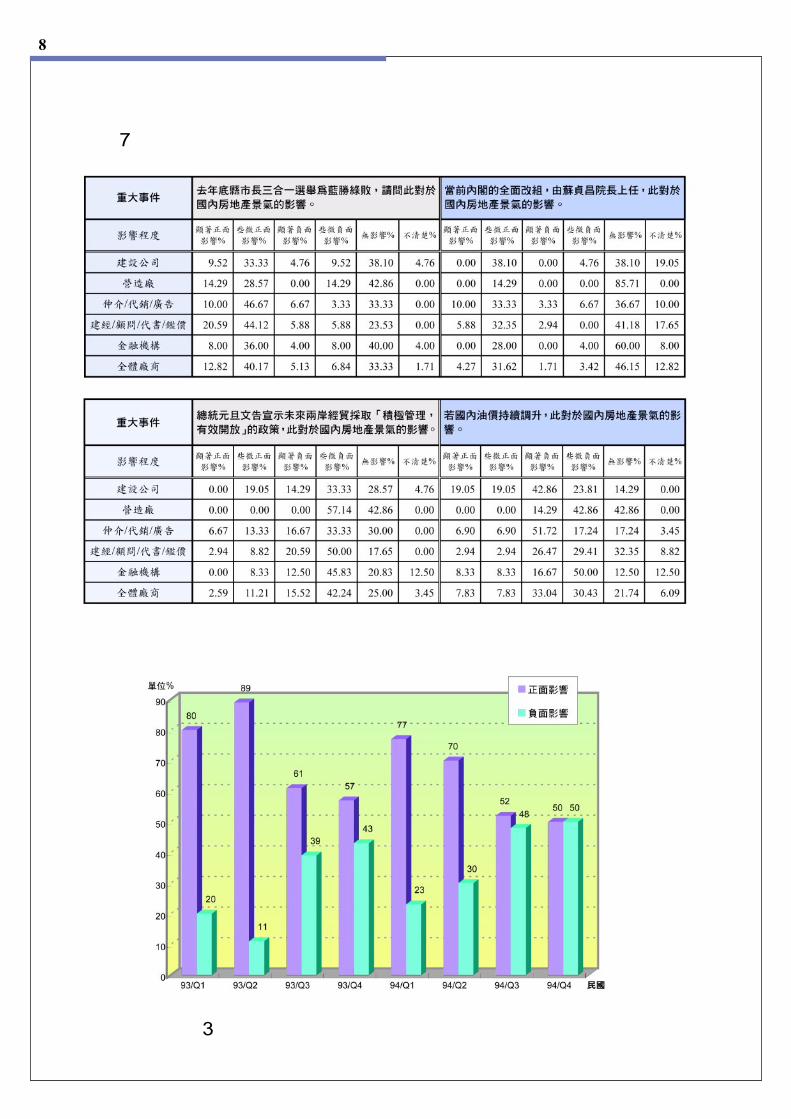

此外,針對近期房地產相關新聞之評析,第 4季的利多與利空消息比為50:50,意涵現階段市場氣氛大致處於多空平衡;但自95年第1季截至目前為止,利多消息仍高於利空消息,故未來發展應不至太過悲觀。(參照圖3)。

肆、綜合分析

本季房地產市場景氣略微上升,未來景氣在領先指標小幅

下滑,且廠商持續偏壞預期下,呈現轉弱跡象,供需雙方

均應謹慎因應

本季房地產景氣相較於上一季,同時指標上升 0.09%,屬於穩定狀態,房地產景氣對策訊號較上一季上升 1分,屬於綠燈,廠商景氣判斷的淨增加為 -21.37%,綜合上述指標顯示本季房地產景氣較上一季略微上升。展望未

來房地產市場發展,本季房地產領先指標小幅下滑 0.79%,且廠商對於未來兩季景氣看法呈現偏壞預期,顯示未來景氣可能呈現轉弱跡象。就市場消息面來看,主要利多

消息包括今年經濟成長較去年為佳、國有土地標售頻傳佳

績、高鐵預計今年通車等,利空消息則有兩岸利率緩步上

升、政治議題發酵、油物價上漲、禽流感疫情隱憂等。綜

合來看,房地產市場在歷經兩年景氣復甦後,由於缺乏重

大利多的進一步刺激加以供過於求的壓力逐漸浮現,短期

略呈轉弱跡象,市場供需雙方均應較為謹慎保守。

內政部建築研究所/政大台灣房地產研究中心 3

表 1 近年房地產景氣對策訊號

圖 1 房地產景氣對策訊號分數圖

4 台灣房地產景氣動向季報簡冊/民國九十四年第四季

圖 2 房地產景氣領先與同時指標綜合指數趨勢圖

內政部建築研究所/政大台灣房地產研究中心 5

表 2 民國九十四年第四季房地產各層面指標指數之變動率

註 1:漲↑; 跌↓; 持平→; #原始值; *經趨勢調整後指數; ☆經季節與趨勢調整後指數;取(調整後)對上季的變動率之歷年平均數及標準差,作為判斷該變動率的數值是否過大的參考。△▽表示變動率

在 ±0.5 標準差之內,屬於穩定;+/- 表示變動率在 ±0.5 標準差與 ±1 標準差之間,屬於小幅變動;++/--表示變動率超過 ±1 標準差,屬於大幅變動。衡量變動幅度範圍選取房地產景氣變動穩定時期,作為固

定比較之標準,期間為民國 72Q1 至 87Q4 。

註 2:配合中央銀行統計資料新增外國銀行在台分行,本季資料修正。

6 台灣房地產景氣動向季報簡冊/民國九十四年第四季

表 4 民國九十四年第四季不同地區房地產廠商市場景氣判斷

註 1. 由於公司主要營業地區為複選,總樣本數由 117 筆增加為 151 筆。

2. 北部地區包括臺北市、臺北縣及桃竹苗地區;中部地區包括中彰投地區;南部地區包括雲嘉南及高

高屏地區。

表 3 民國九十四年第四季房地產廠商市場景氣判斷

資料來源:本研究調查。

調查時間:民國 95 年 2 月 13 日至 2 月 28 日。

內政部建築研究所/政大台灣房地產研究中心 7

表 6 民國九十四年第四季房地產個別廠商經營狀況

註:回答廠商代號:1 為建商;2 為營造;3 為仲介 / 代銷;4 為建經 / 鑑價 / 顧問 / 地政士;5 為金融機構。

表 5 民國九十四年第四季房地產廠商對市場景氣狀況判斷

8 台灣房地產景氣動向季報簡冊/民國九十四年第四季

表 7 民國九十四年第四季房地產廠商對於重大事件影響之看法

圖 3 房地產新聞事件正面與負面影響統計圖耘匠設計有限公司

![€¦ · Web view2011. 8. 29. · Science Batch G-2. Word: Barometer. 氣壓計. Word ID: 700027. Strand: 1. Topic: [Measuring][Weather & Climate] [衡量][氣候&天氣] Used:](https://img.pdfslide.tips/doc/110x75/61193acd1f08f07f5c261be4/web-view-2011-8-29-science-batch-g-2-word-barometer-e-word-id.jpg)