Embed Size (px)

Citation preview

NUEVOS MODELOS PARA EL ACCESO UNIVERSAL DE LOS SERVICIOS DE TELECOMUNICACIONES

EN AMÉRICA LATINA

Mayo 2007

INFORME COMPLETO

THE WORLD BANK

40829

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

NUEVOS MODELOS PARA EL ACCESO UNIVERSAL DE LOS SERVICIOS DE TELECOMUNICACIONES

EN AMÉRICA LATINA

LECCIONES DEL PASADO Y RECOMENDACIONES PARA UNA NUEVA GENERACIÓN

DE PROGRAMAS DE ACCESO UNIVERSAL PARA EL SIGLO XXI

INFORME COMPLETO

FORO LATINOAMERICANO

DE ENTES REGULADORES DE TELECOMUNICACIONES Ceferino Alberto Namuncurá Presidente, REGULATEL 2006-2007 Interventor de CNC Argentina ---------------------------------------- COMITE DE GESTION Ceferino Alberto Namuncurá Interventor de CNC Argentina Oscar Stuardo Chinchilla Superintendente de SIT Guatemala Héctor Guillermo Osuna Jaime Presidente COFETEL México José Rafael Vargas Presidente de INDOTEL, Secretario de Estado República Dominicana Pedro Jaime Ziller Consejero de ANATEL Brasil Guillermo Thornberry Villarán Presidente de OSIPTEL Perú -------------------------------- Gustavo Peña-Quiñones Secretario Genera Autores: Peter Stern, Consultor Líder; David Townsend; José Monedero Reservados todos los derechos de publicación en cualquier idioma.

Ninguna parte de este libro puede ser reproducida, grabada en sistema de almacenamiento, o transmitida en forma alguna ni por cualquier procedimiento, ya sea electrónico, mecánico, reprográfico, magnético, o cualquier otro, sin autorización previa y por escrito de REGULATEL.

Los puntos de vista aquí expuestos reflejan exclusivamente la opinión de los autores, y por tanto, no representan en ningún caso el punto de vista oficial de REGULATEL, ni de la Comisión Europea, ni del Banco Mundial a través de sus fondos fiduciarios PPIAF y GPOBA, ni de la CEPAL-Naciones Unidas, ni de los Entes Reguladores.

FORO LATINOAMERICANO DE ENTES REGULADORES DE TELECOMUNICACIONES- Regulatel Presidencia

Lima, 27 de Noviembre de 2006 Estimados Participantes en la conferencia Internacional, Como presidente de Regulatel, tengo el honor de hacer entrega a ustedes del Resumen Ejecutivo, el Informe Abreviado y el Informe Completo en medio magnético del estudio “Nuevos Modelos para el Acceso Universal en América Latina”, el cual fue resultado del trabajo conjunto de los reguladores pertenecientes al Foro Latinoamericano de Entes Reguladores de Telecomunicaciones REGULATEL, el Banco Mundial y dos fondos fiduciarios el Fondo de Asesoría sobre Inversión Pública y Privada en Infraestructura (Public-Private Infrastructure Advisory Facility o PPIAF) y el Programa Global de Ayuda Basada en los Resultados (Global Program on Output Based Aid o GPOBA), la Comisión Europea a través del Programa @LIS, y la Comisión Económica para América Latina y el Caribe de las Naciones Unidas en (CEPAL). Este trabajo es producto del Memorando de Entendimiento (MoU) entre el Banco Mundial y REGULATEL, mismo que se formalizo el 15 de septiembre del 2003. El trabajo de los diferentes reguladores fue coordinado por Peter A. Stern, Consultor Líder apoyado por consultores especialistas y 10 consultores locales o de los países de la región. Durante el desarrollo de esta labor se evaluó su avance en diversas ocasiones: el VII Plenario REGULATEL (Cusco, Perú, 2004); IV Encuentro Corresponsales (Lima, Perú, 2005); Taller del Estudio (La Paz, Bolivia, 2005); VIII Plenario REGULATEL (Sintra, Portugal, 2005); V Encuentro de Corresponsales y Taller de Evaluación del Estudio, (México DF, 2006); IX Cumbre REGULATEL-AHCIET (El Salvador, 2006); en múltiples reuniones del Grupo Mixto de Estudio y en reuniones de consulta con operadores y expertos en el tema. La investigación llevada a cabo partió de la evaluación detallada de los programas de acceso universal, su efectividad, su eficiencia y sostenibilidad en el tiempo y su impacto en las metas de desarrollo socioeconómico y en las comunidades de cada uno de los países. Se estudiaron los programas, cómo han funcionado y el porqué de los resultados obtenidos; cuáles han sido las actividades claves, términos y condiciones que han producido los resultados más atractivos y cuáles han sido las lecciones generales que pueden ser tomadas como experiencias, así como los problemas encontrados y cuáles han sido sus causas. Entre los hallazgos más interesantes del estudio se encuentra el generado a partir del análisis de brechas, el cual revela que existe todavía demanda no cubierta para los servicios de voz en algunos países. Por consiguiente, preexiste una clara necesidad en estos países para usar los Fondos de Acceso Universal para acabar o reducir esa brecha. Sin embargo, en la mayoría de los países de la región casi el 90% de la población tiene cobertura de servicios móviles. Desafortunadamente, en banda ancha si existe una brecha importante y la solución implicará un gran esfuerzo de parte de cada uno de nuestros países. El trabajo realizado por todos los miembros de REGULATEL, en especial por parte de OSIPTEL y su presidente Edwin San Román, me permite presentar este informe a consideración de las diversas autoridades de la región para que lo evalúen y nos comenten sus observaciones en la Conferencia Internacional, con el fin de enriquecer aún más este importante estudio, el cual, sin duda alguna, será una relevante base para implementar nuevas medidas del desarrollo de las telecomunicaciones en la región. Cordialmente, Ceferino Namuncurá Presidente REGULATEL e Interventor de la CNC

Índice RESUMEN EJECUTIVO I. INTRODUCCIÓN, p. 19

I.1 Contexto y objetivos, p. 19

I.2 Equipo del proyecto y programa de trabajo, p. 21 II. LAS TELECOMUNICACIONES EN AMÉRICA LATINA HOY, p. 24

II.1 Introducción, p.24

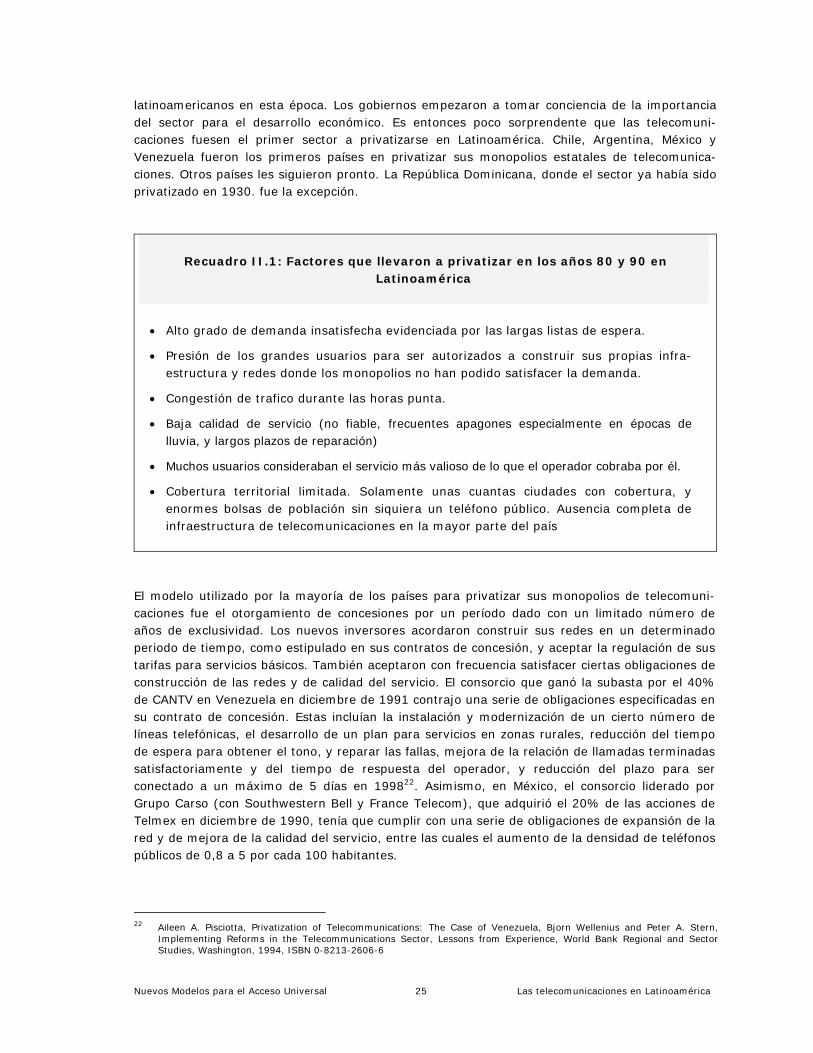

II.2 Privatización, p. 24

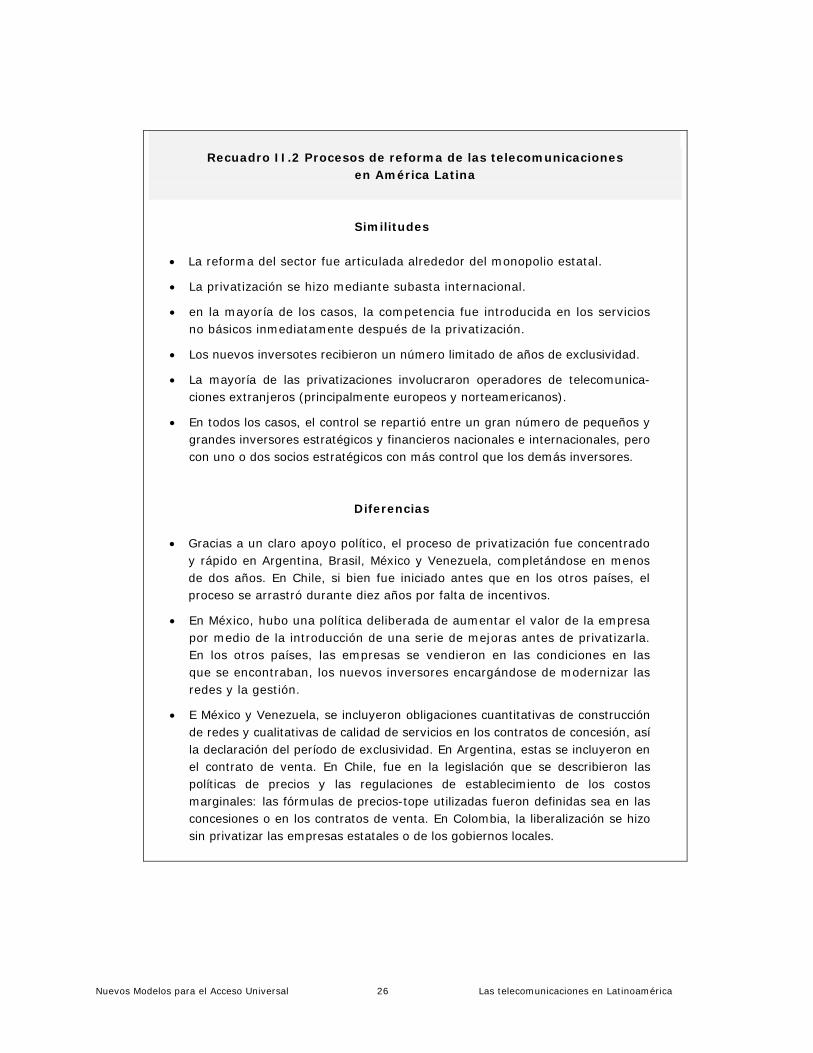

II.3 Introducción de la competencia, p. 27

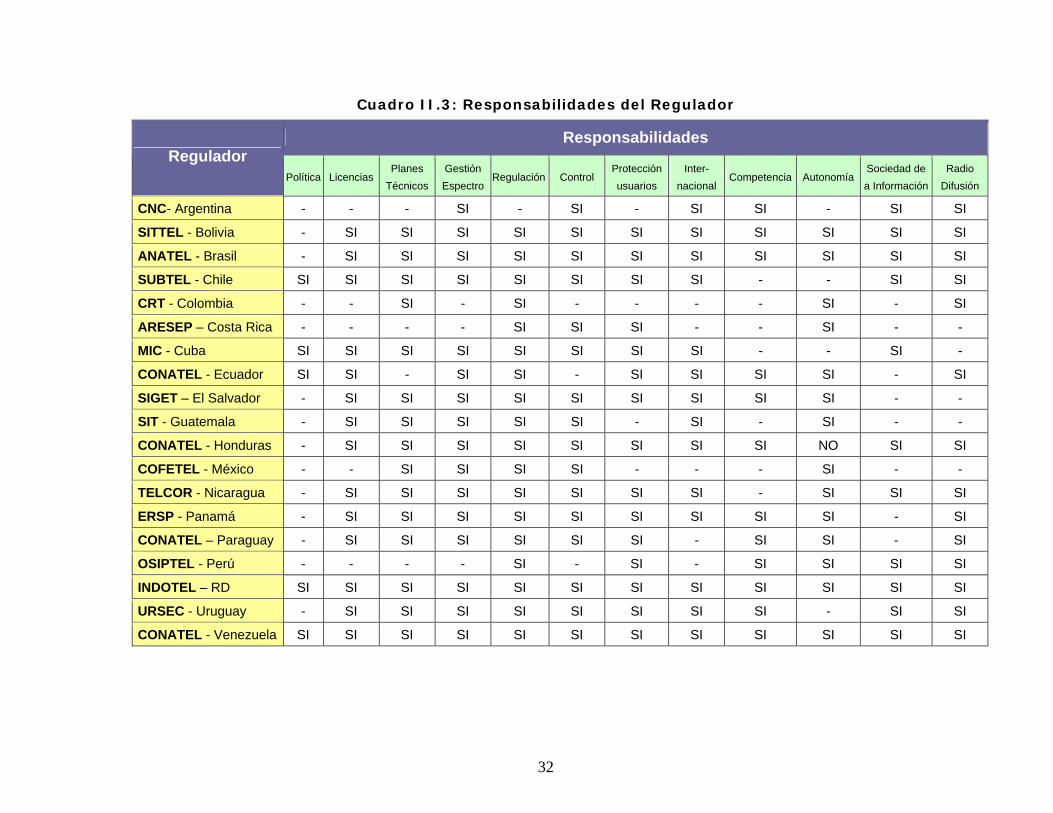

II.4 Reguladores, p. 31 III. MARCO ANALÍTICO DEL ESTUDIO, p. 33

III.1 Objetivos y definiciones, p. 33

III.2 Análisis de políticas y programas, p. 36

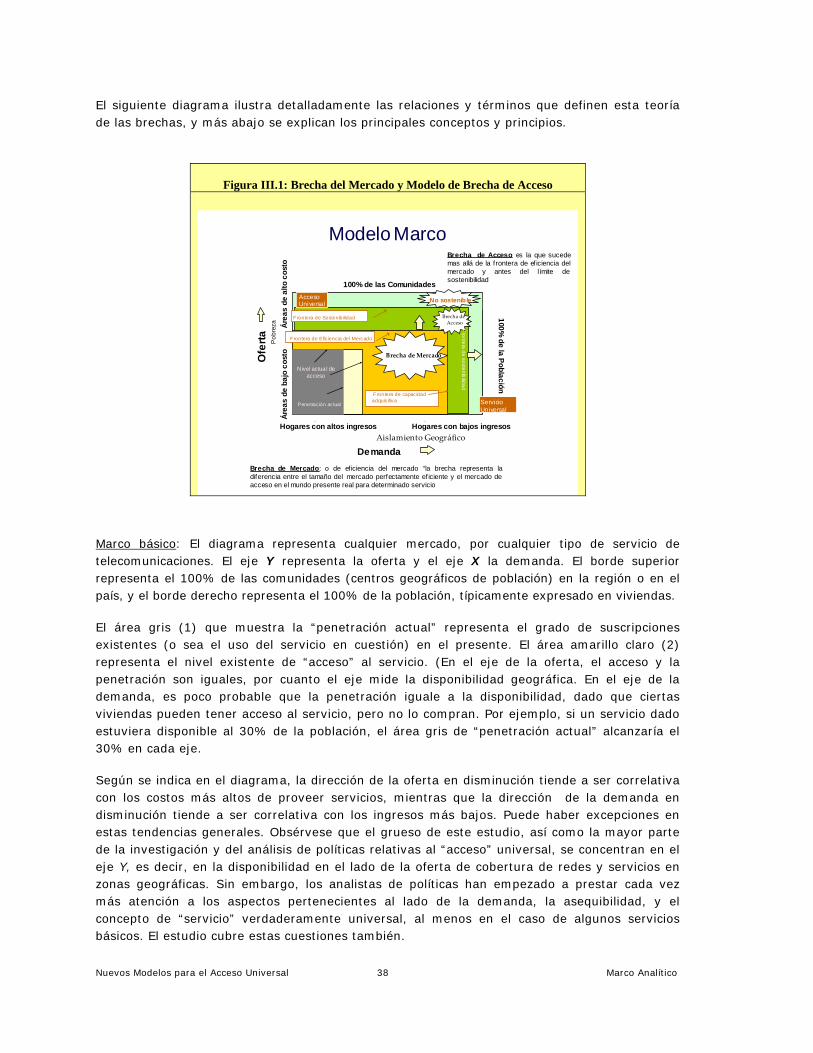

III.3 Los conceptos de “brecha del mercado” y “brecha de acceso”, p. 37

III.4 El Modelo de Cálculo de Brechas de Regulatel, p. 42 IV. RESULTADOS Y ANÁLISIS DEL MODELO DE CÁLCULO DE BRECHAS, p. 45

IV.1 Vista general, p. 45

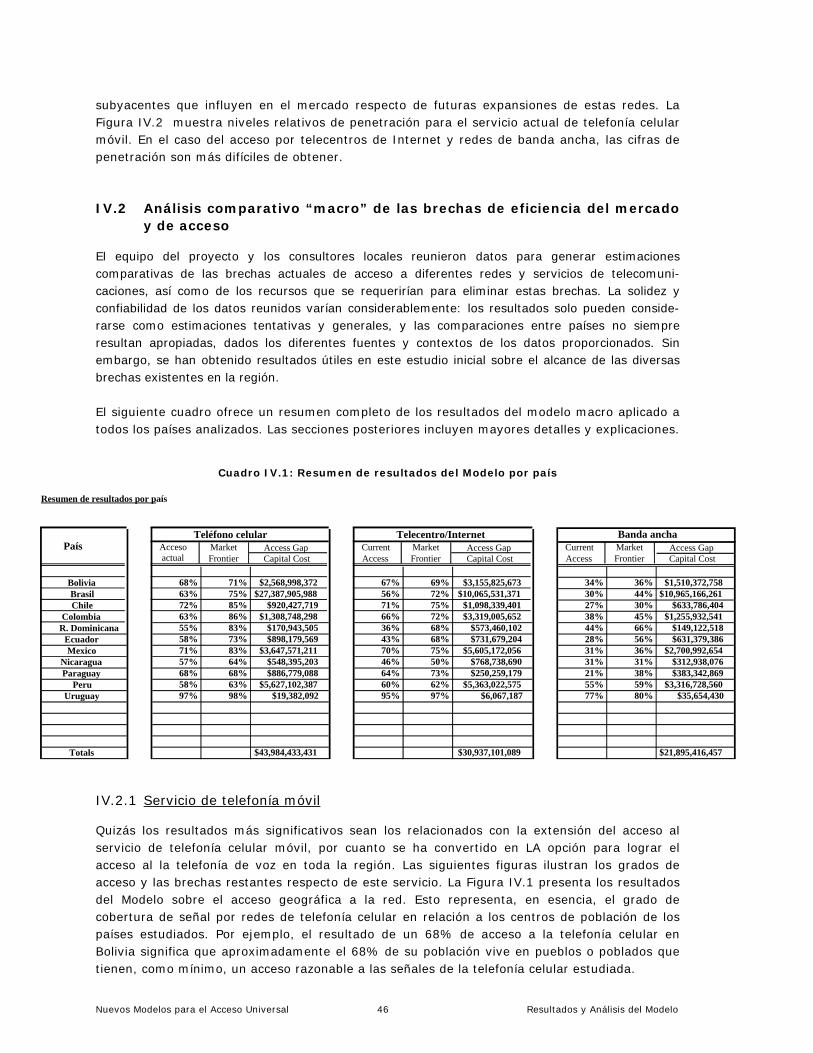

IV.2 Análisis comparativo “macro” de las brechas de eficiencia de mercado y de acceso, p. 46

IV.2.1 Resultados del Modelo de Cálculo de Brechas para el acceso,

a la telefonía celular, p. 46

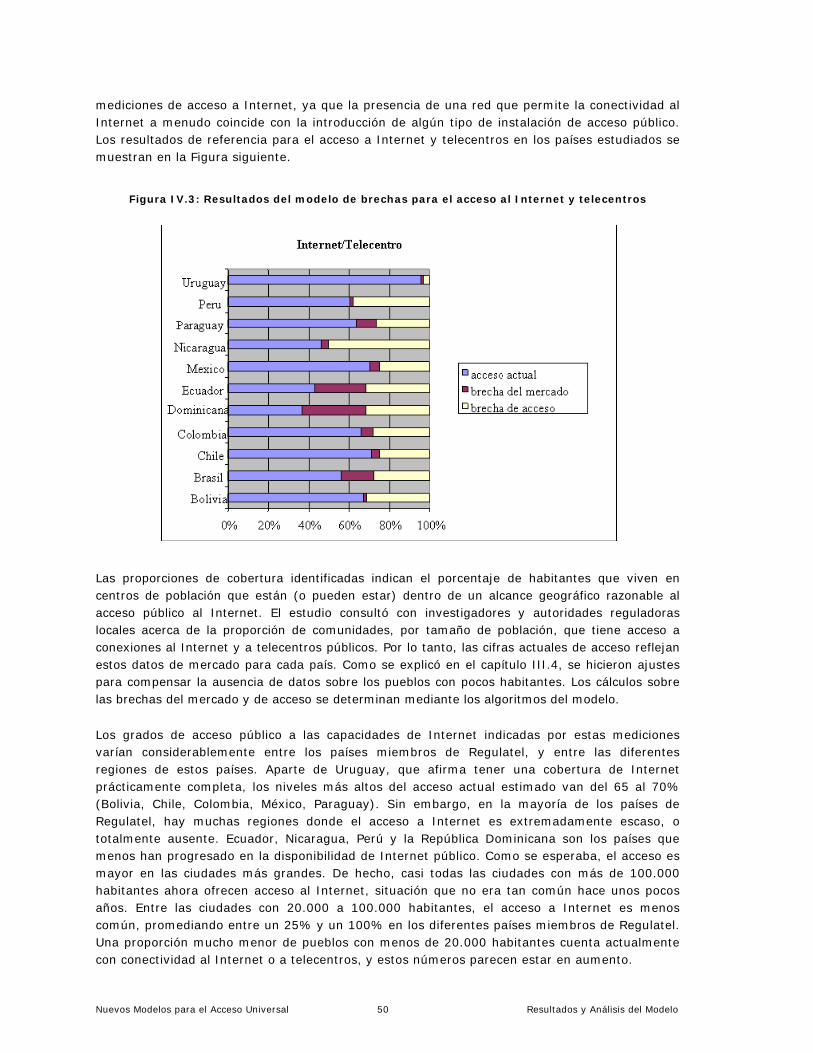

IV.2.2 Internet y telecentros, p. 49

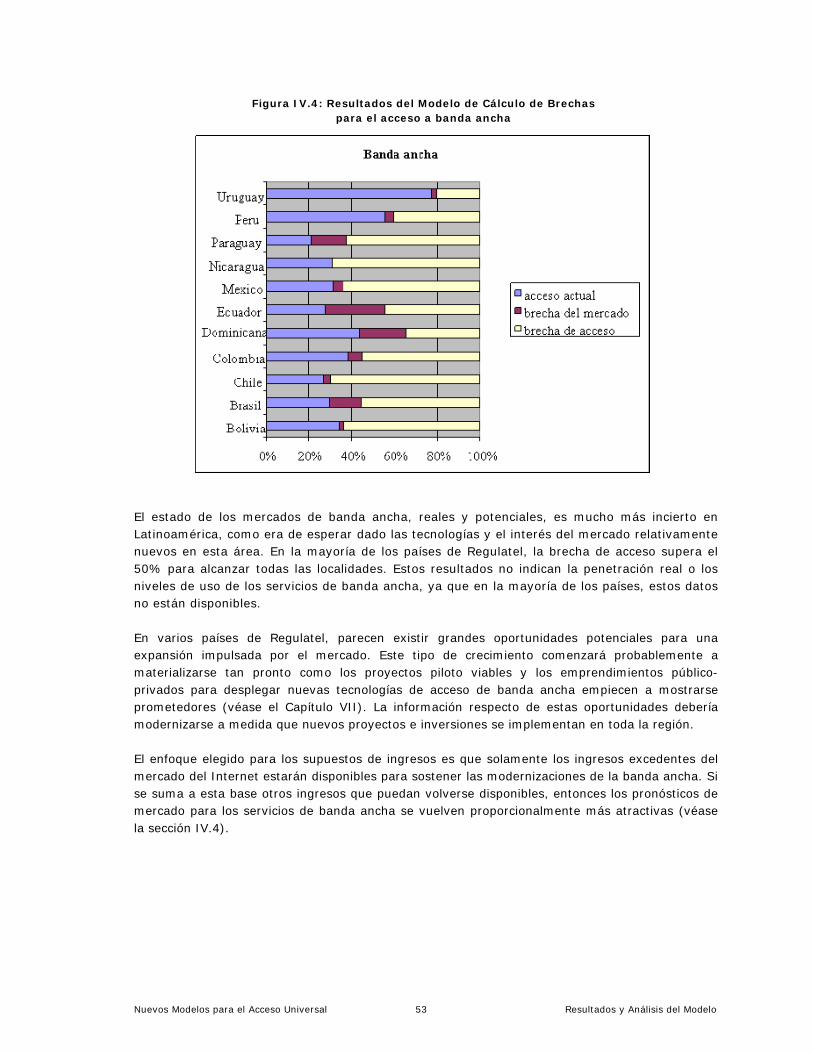

IV.2.3 Banda ancha, p. 52

IV.3 Análisis “micro” de los resultados de países seleccionados, p. 54

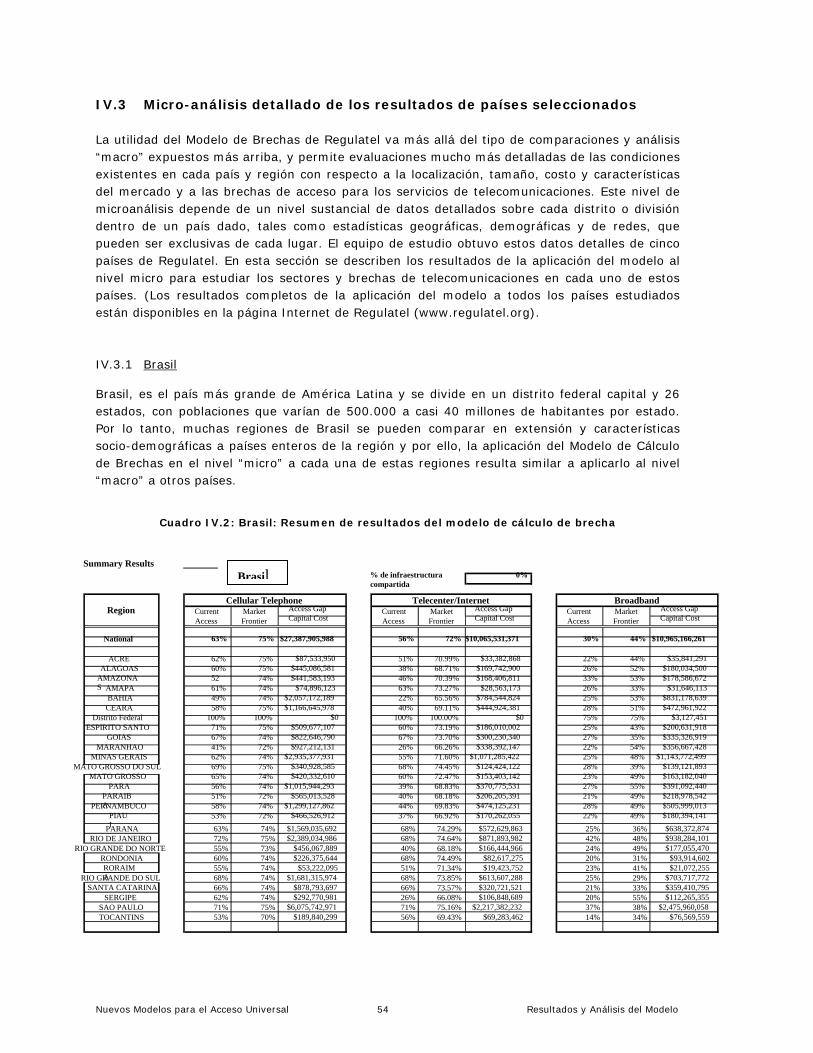

IV.3.1 Brasil, p. 54

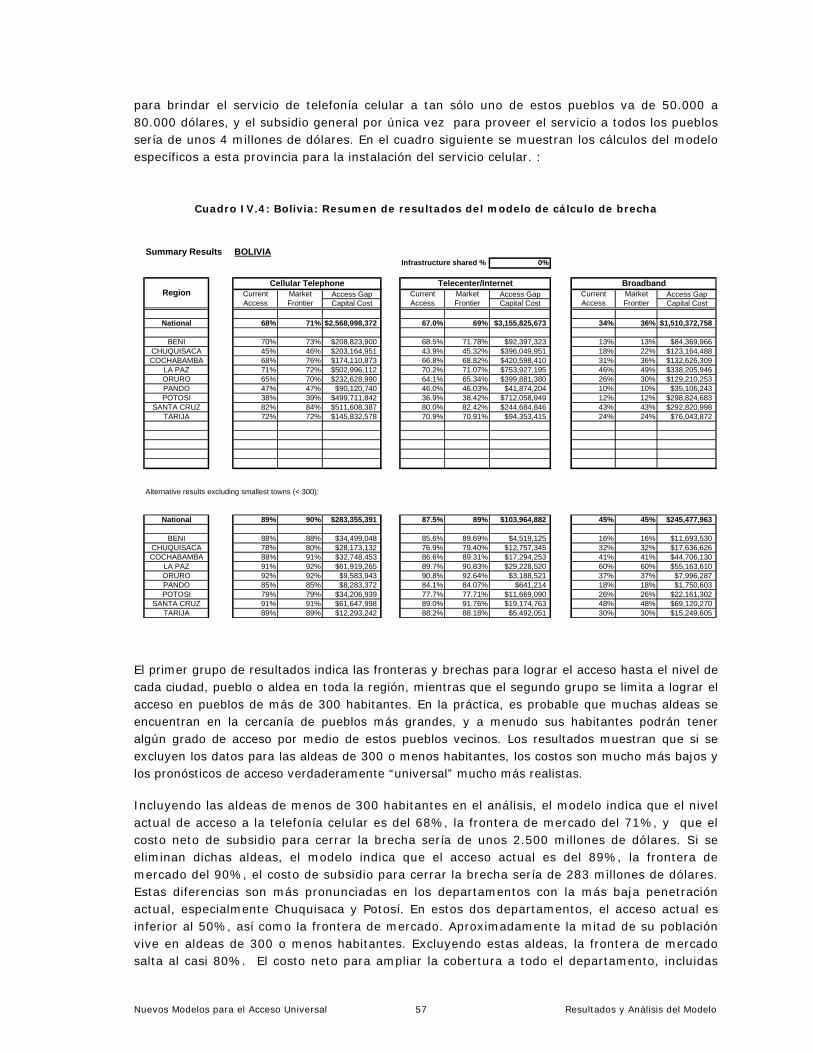

IV.3.2 Bolivia, p. 56

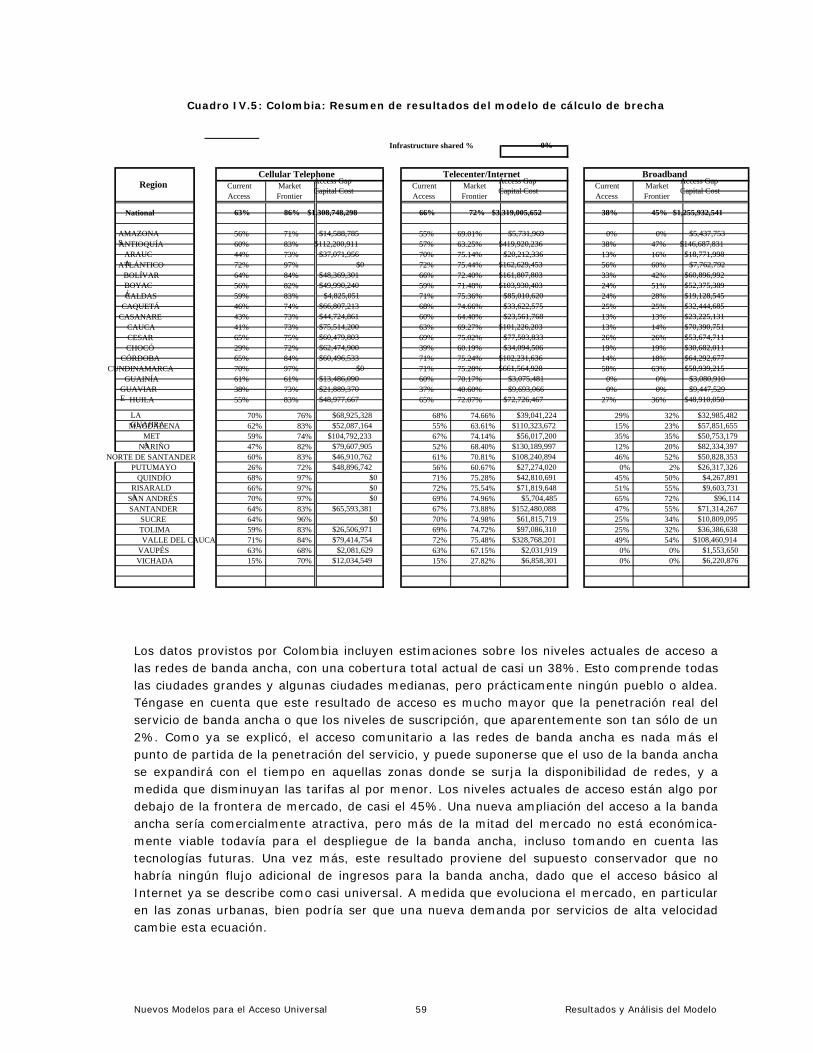

IV.3.3 Colombia, p.58

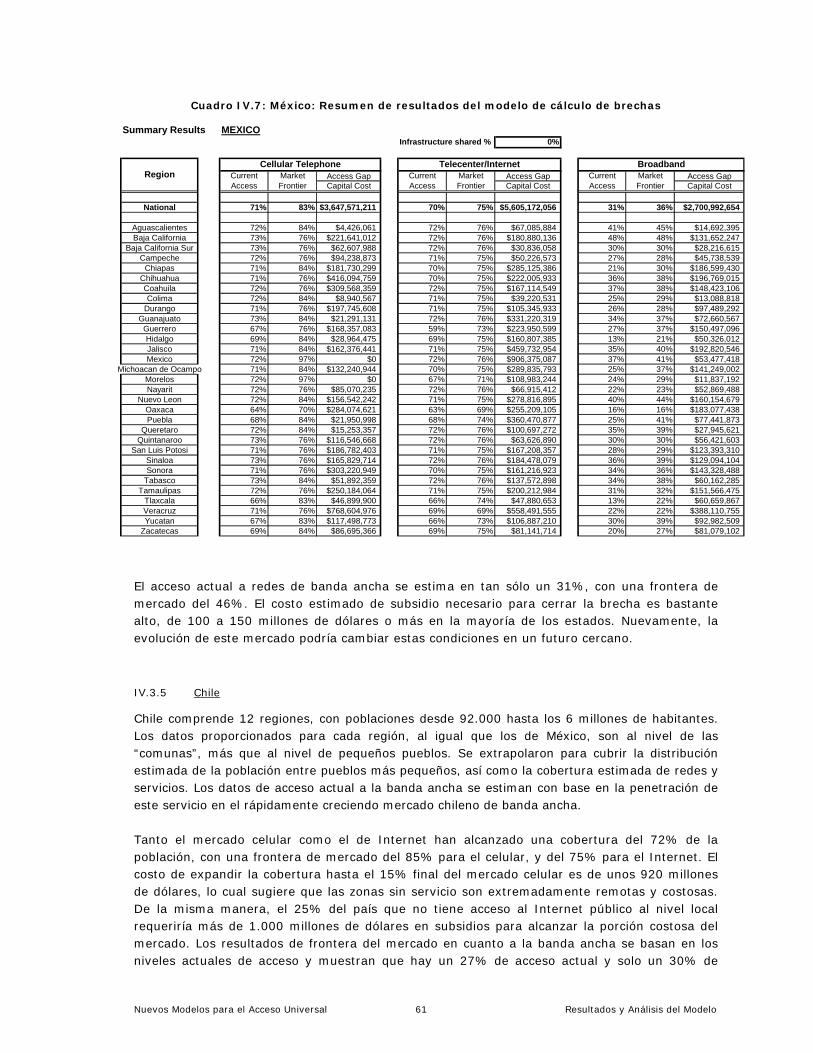

IV.3.4 México, p. 60

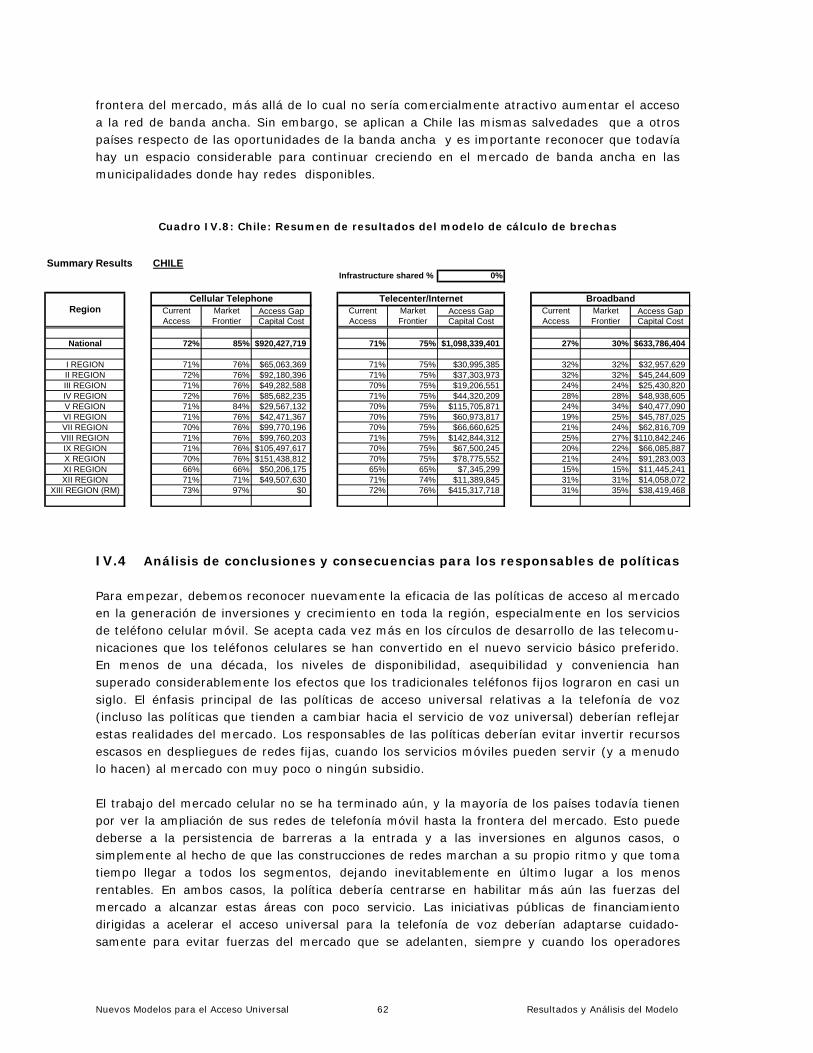

IV.3.5 Chile, p. 61

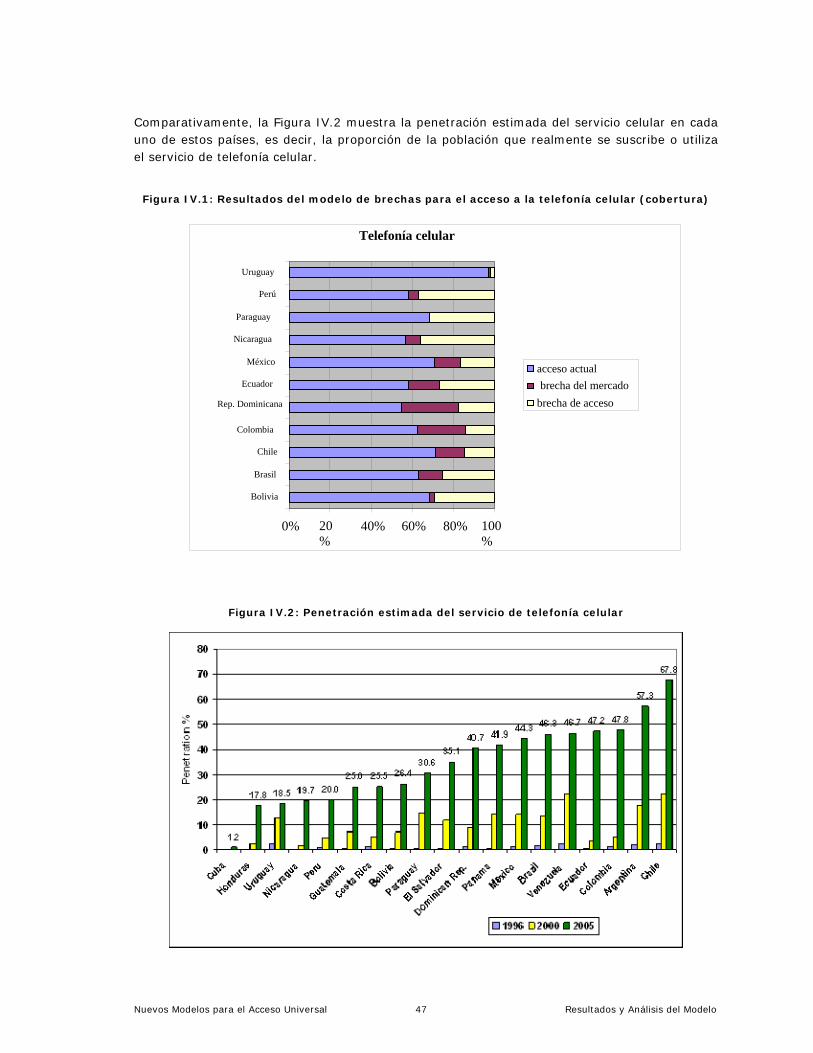

IV.4 Análisis de las conclusiones e implicaciones para los responsables de políticas, p. 62 V. PROGRAMAS DE ACCESO UNIVERSAL, p. 65

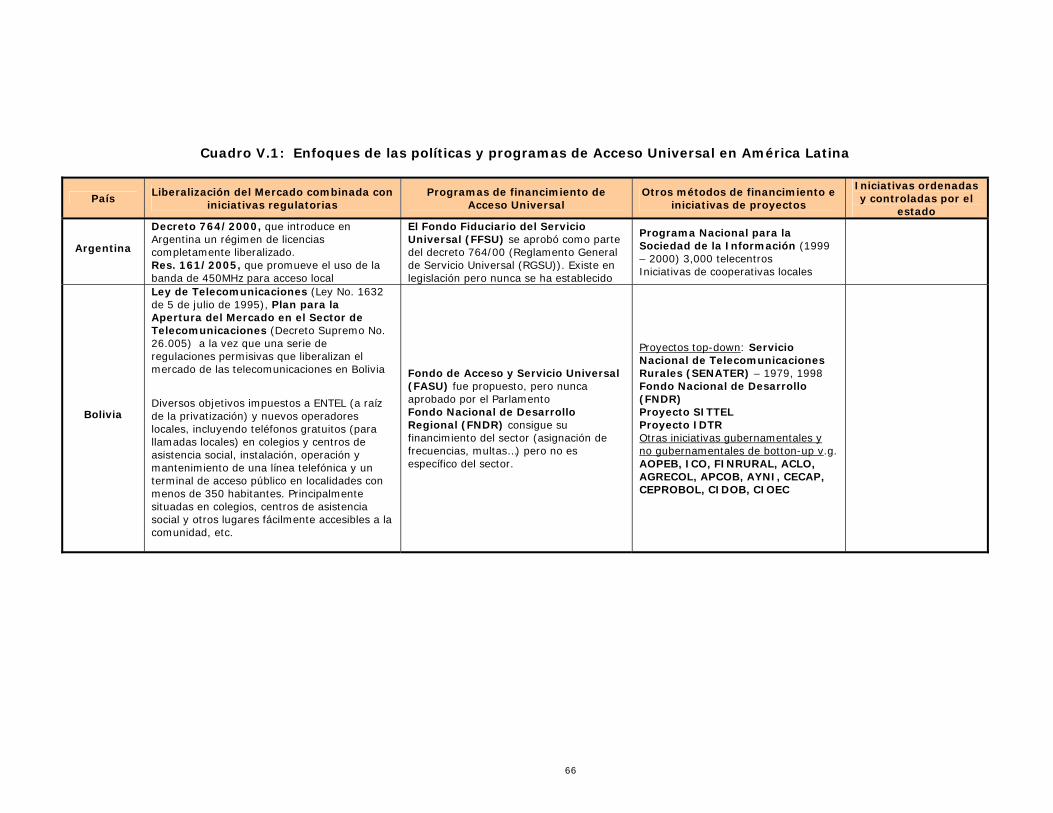

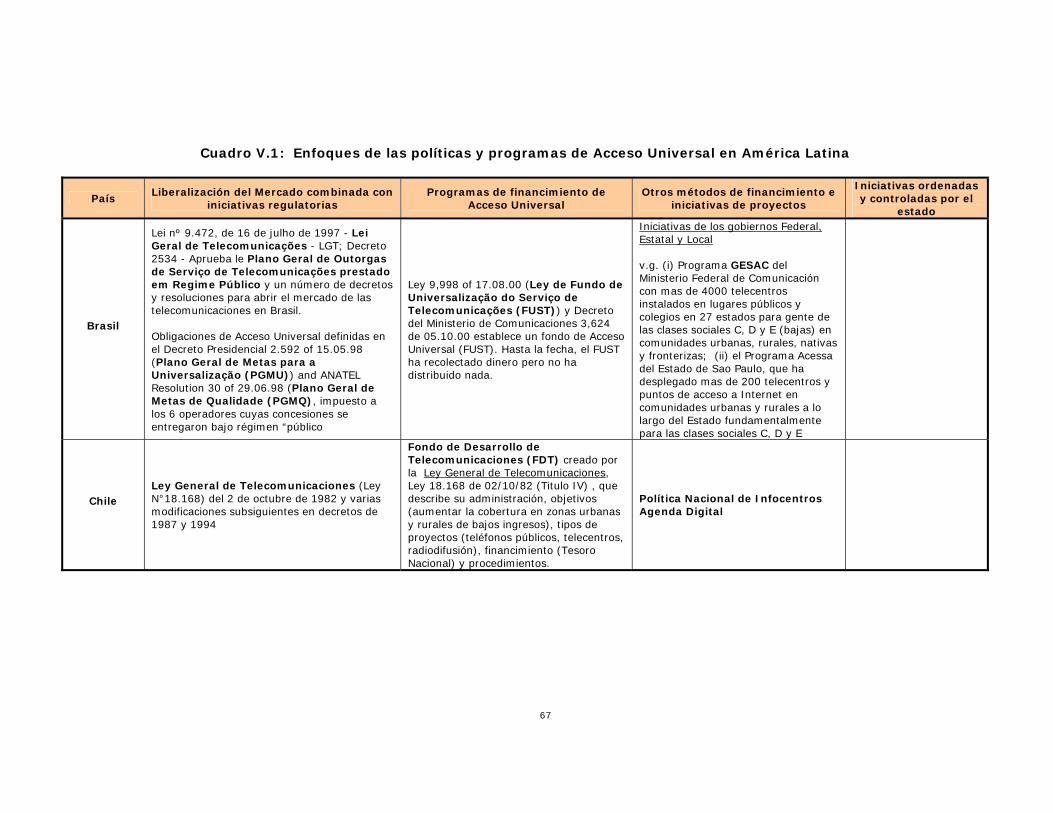

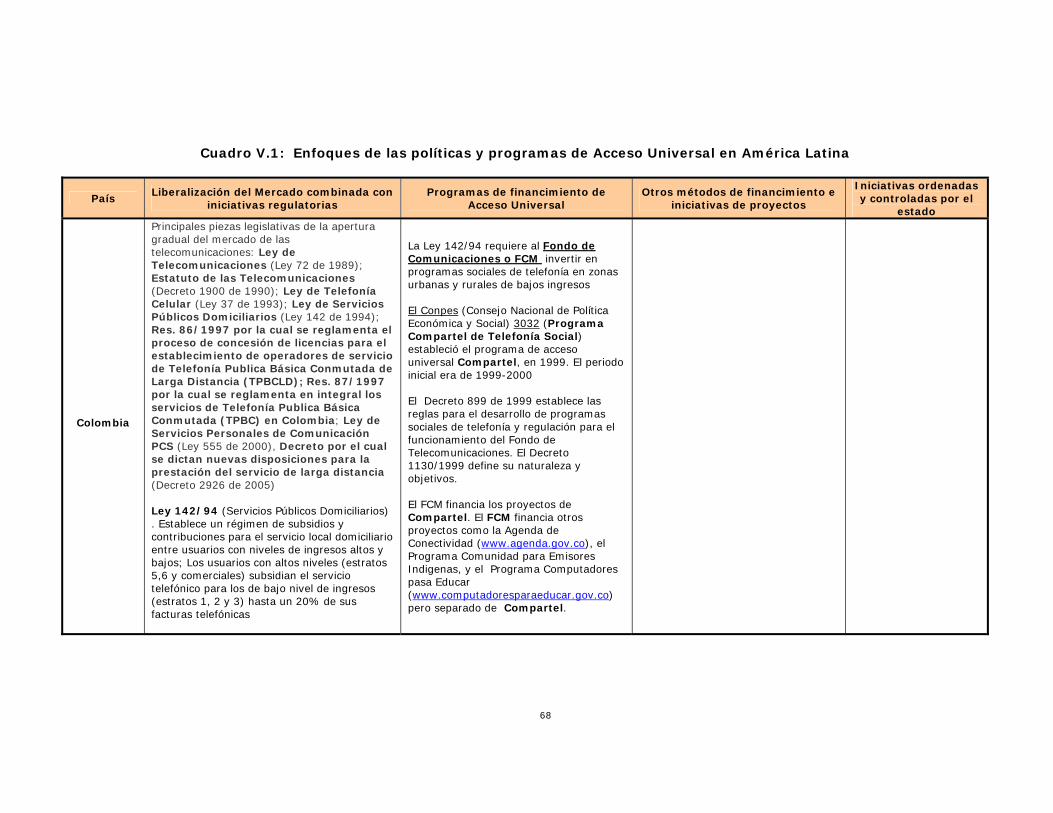

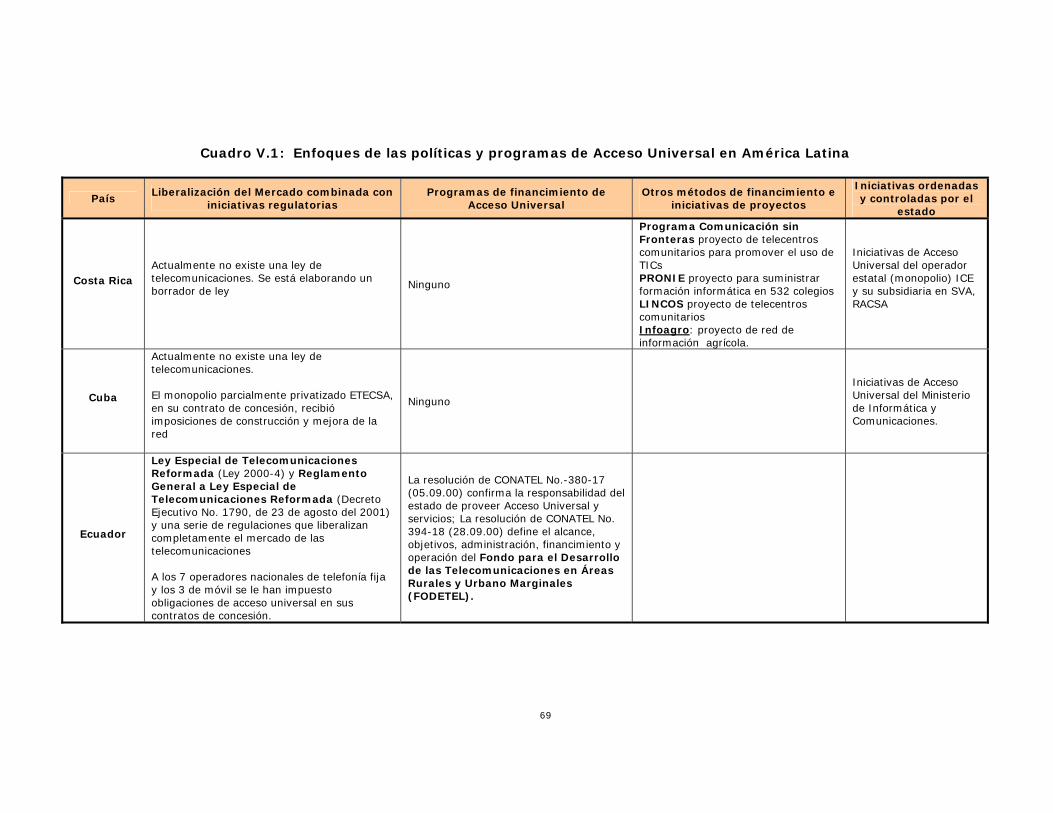

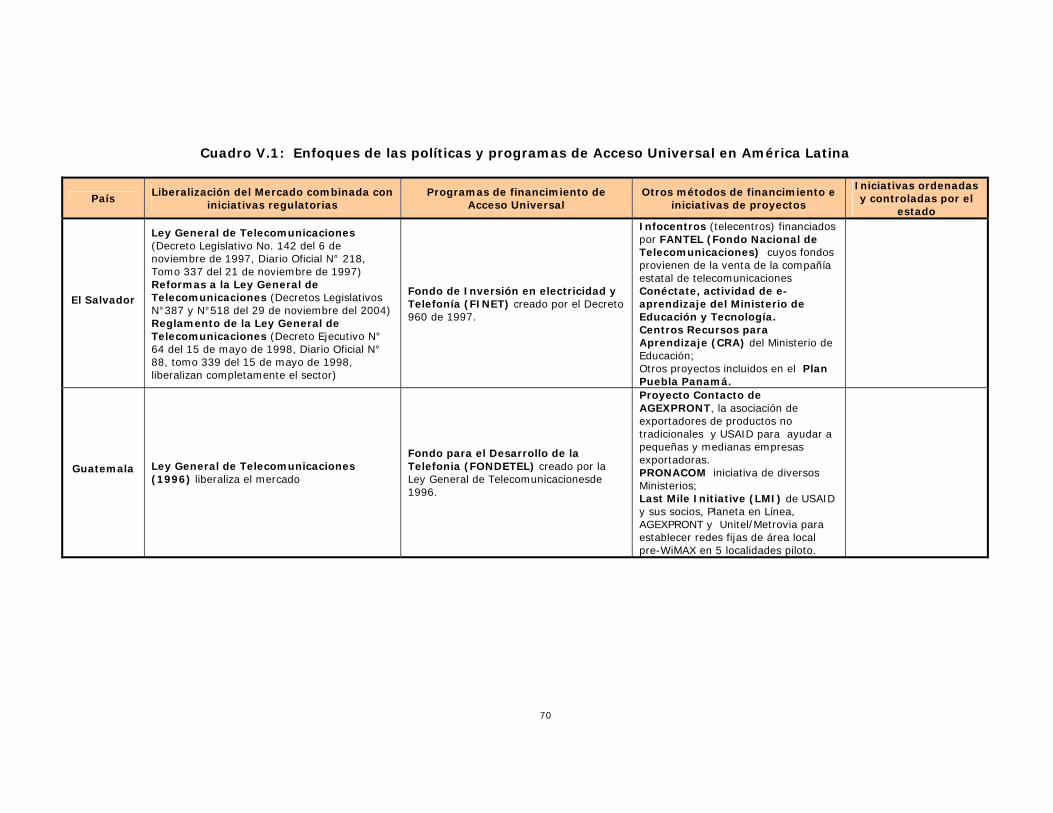

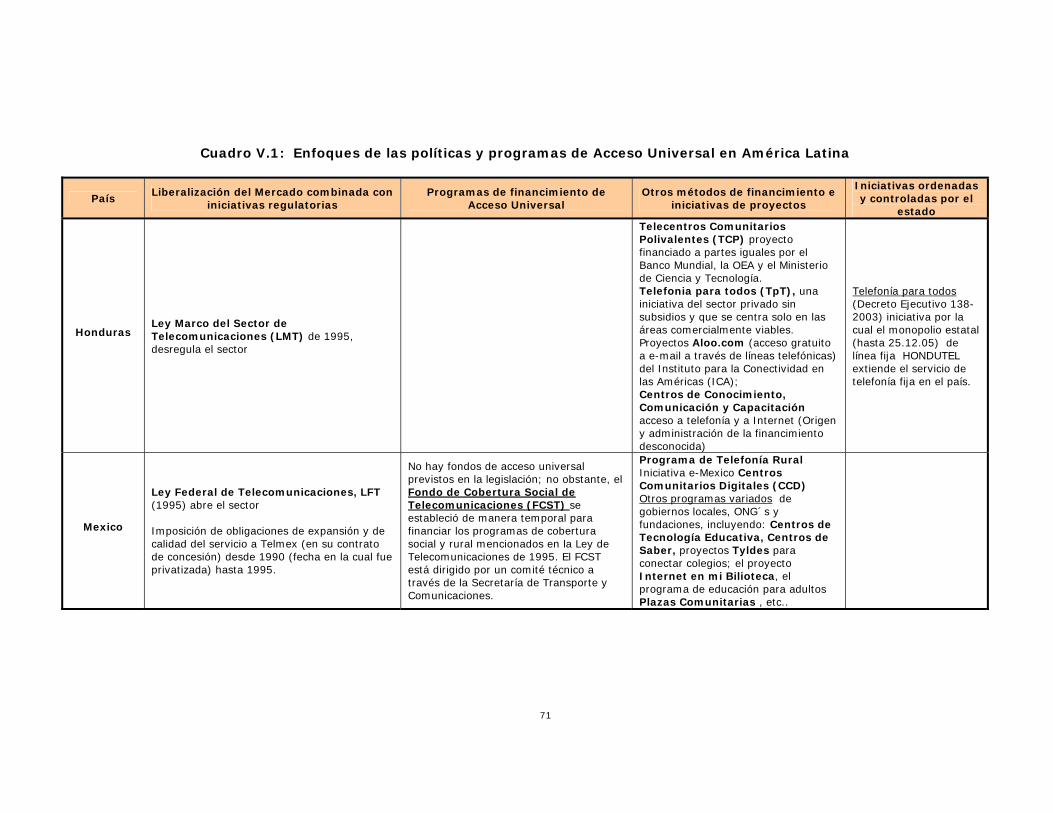

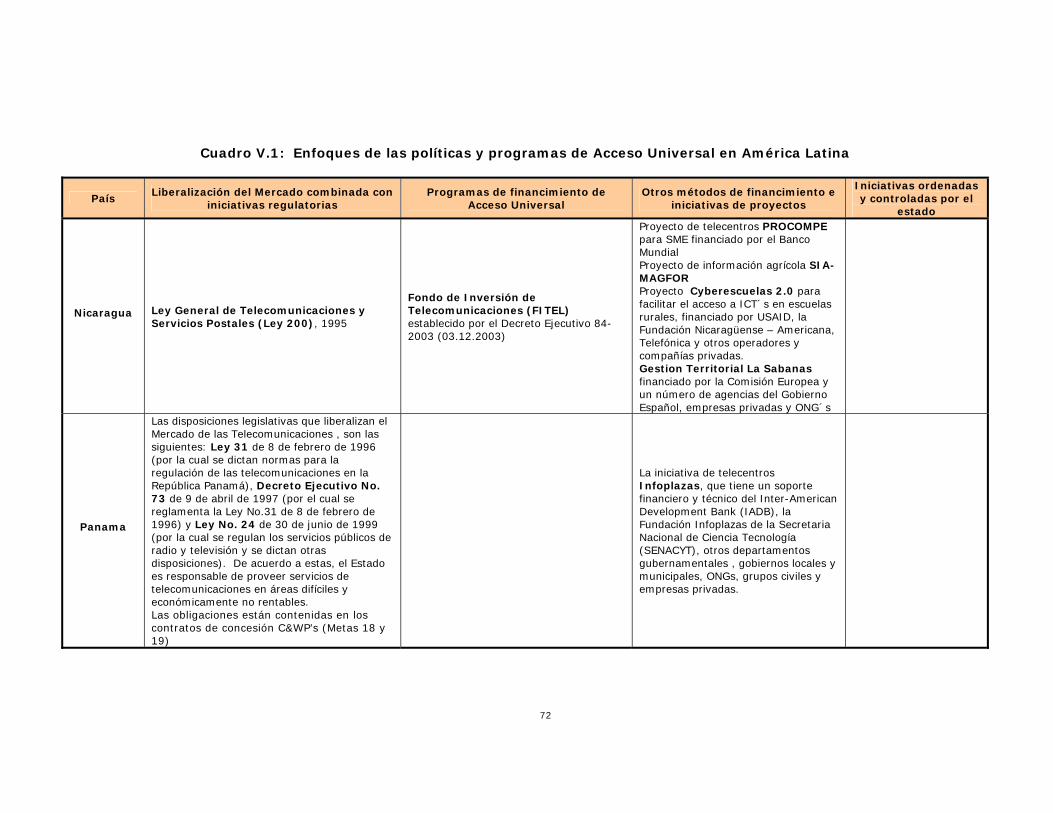

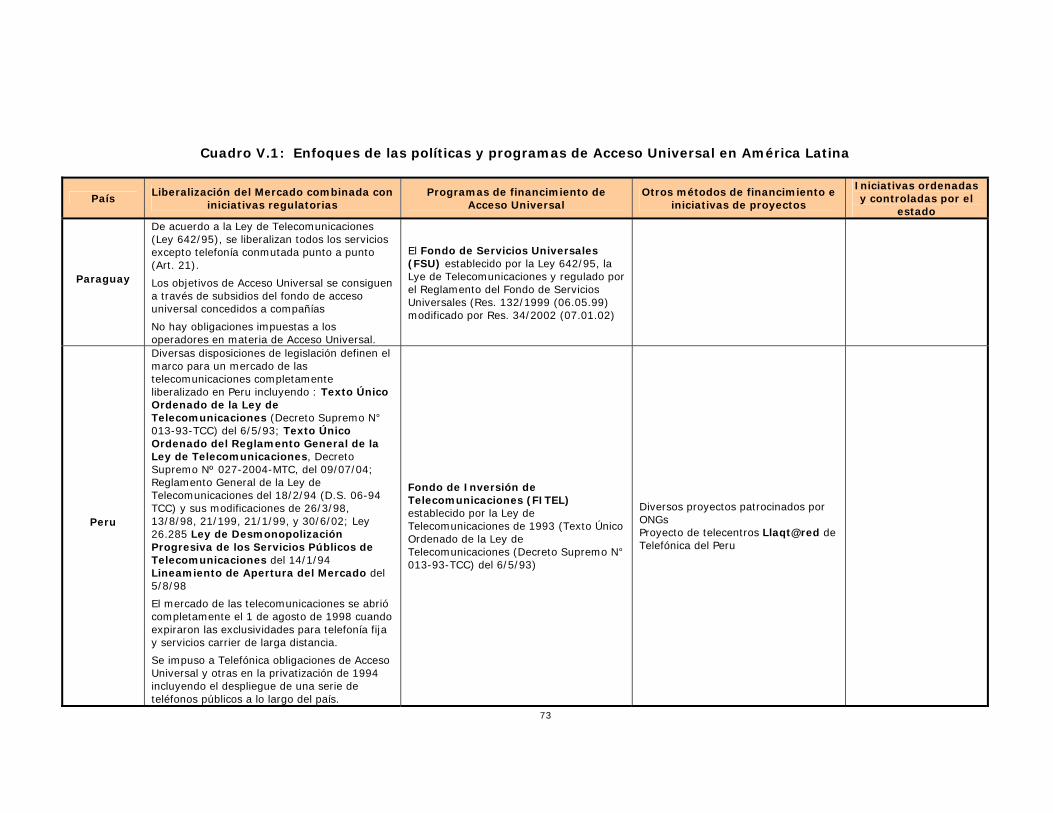

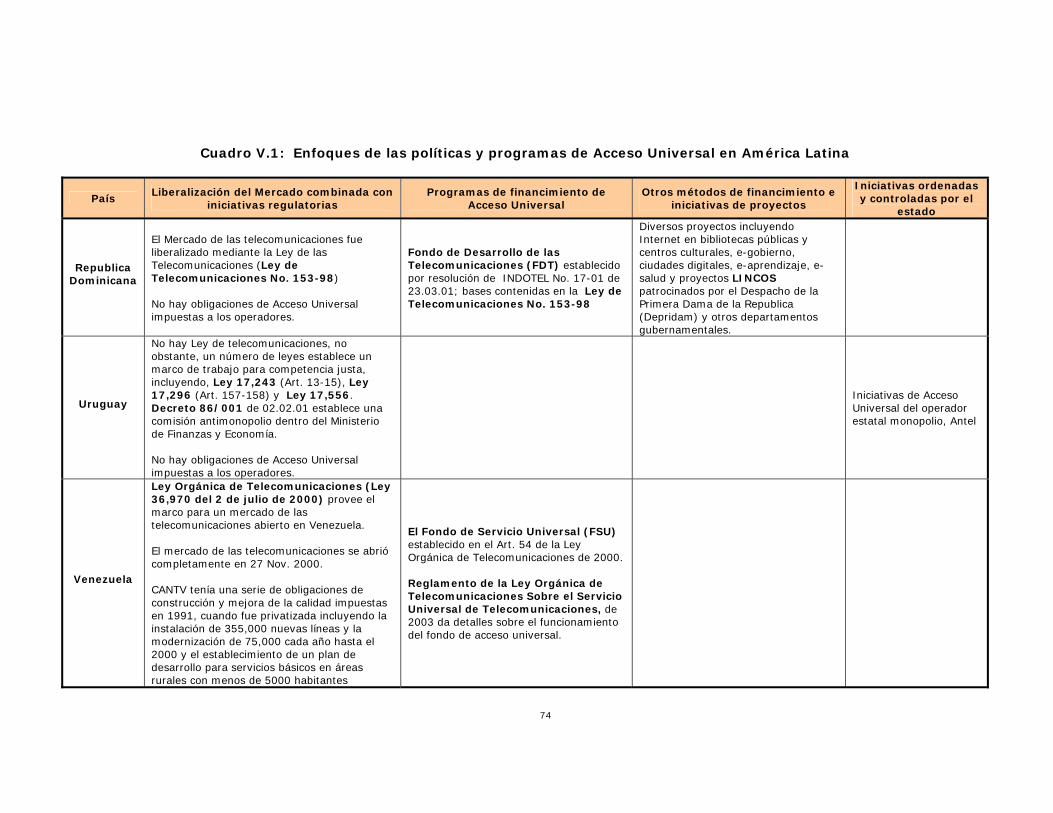

V.1 introducción, p. 65

V.2 Iniciativas de liberalización del mercado y de regulación, p. 75

V.2.1 Vista general, p. 75

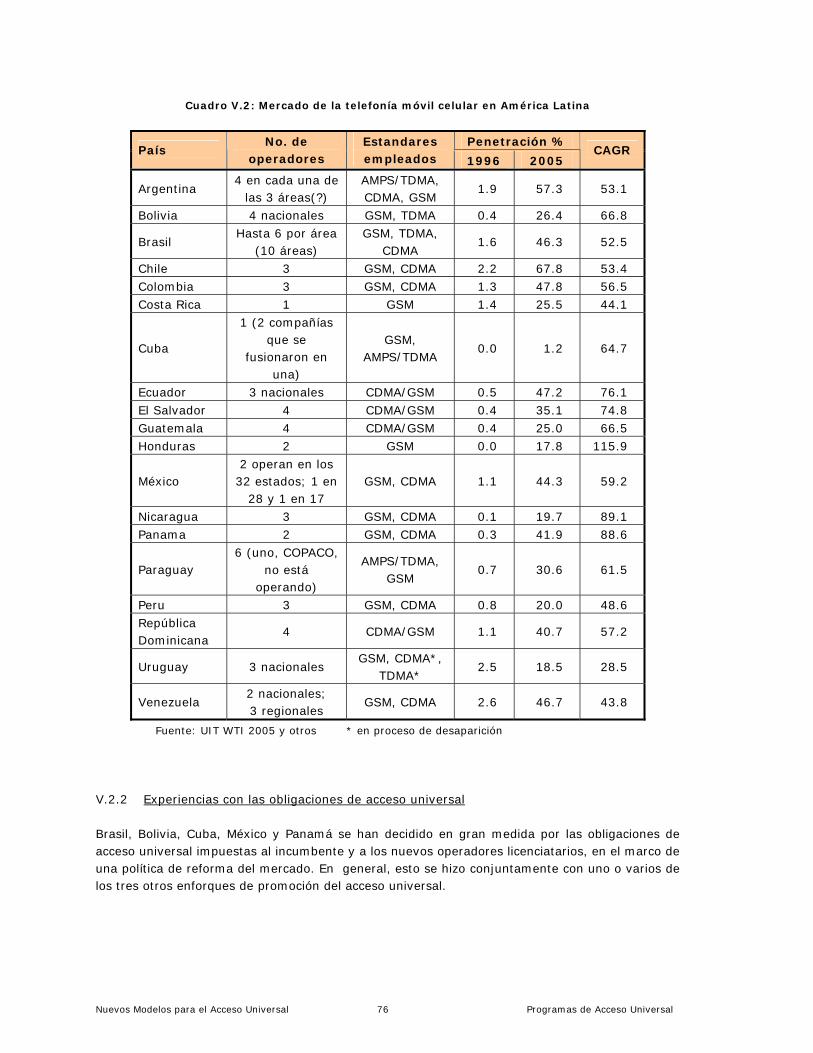

V.2.2 Experiencias con las obligaciones de acceso universal, 76

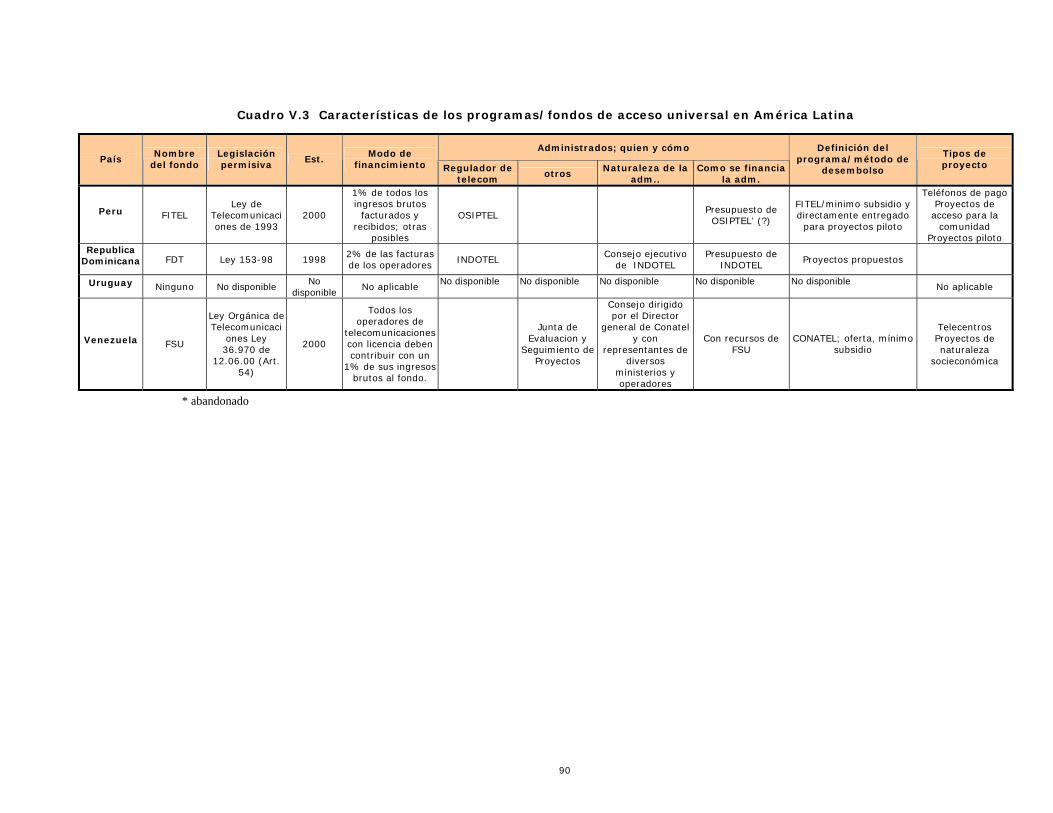

Índice V.3 Fondos de acceso universal, p. 80

V.3.1 Introducción, p. 80

V.3.2 Características de los programas y fondos de acceso universal, p. 81

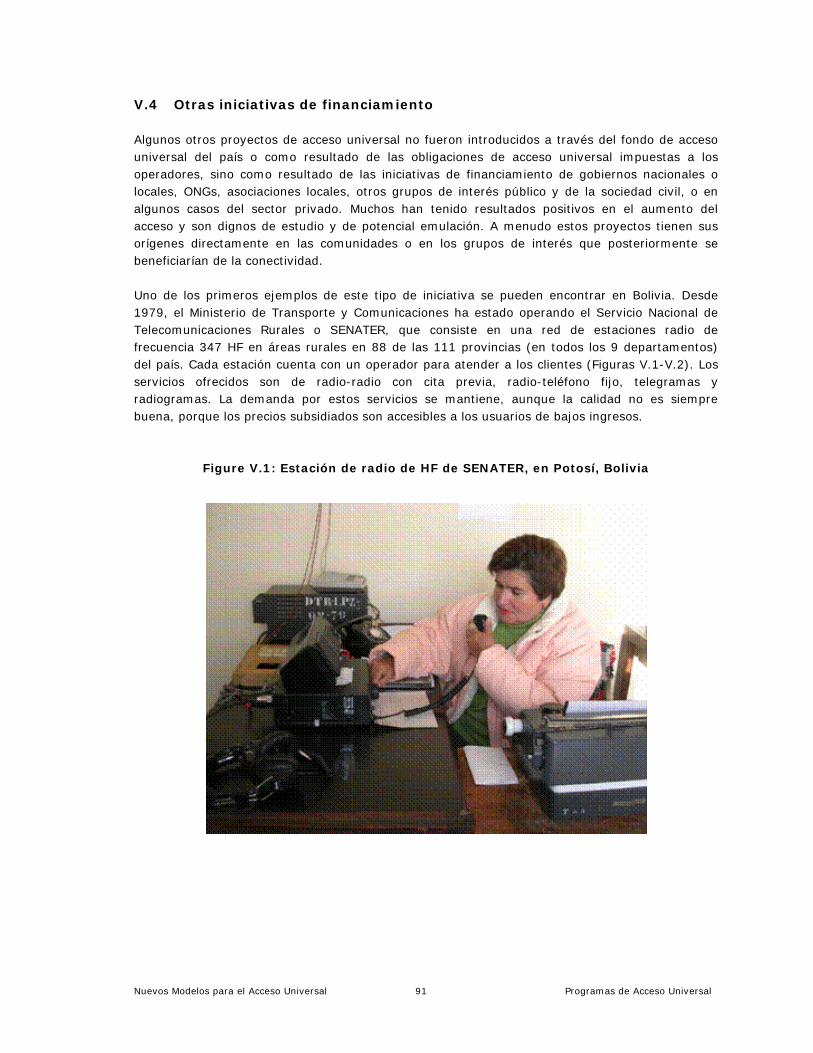

V.4 Otras iniciativas de financiamiento, p. 91

V.5 Mandatos estatales, p. 96

VI. PROGRAMAS DE ACCESO UNIVERSAL: RESULTADOS LOGRADOS, MEJORES

PRÁCTICAS Y EVALUACIÓN CRÍTICA, p. 97

VI.1 Introducción, p. 97

VI.2 Iniciativas de liberalización del mercado y de regulación, p. 100

VI.2.1 Introducción, p. 100

VI.2.2 Resultados logrados, p. 100

VI.2.3 ¿Qué funcionó bien y por qué? p. 105

VI.2.4 Principales problemas encontrados y respuestas, p. 106

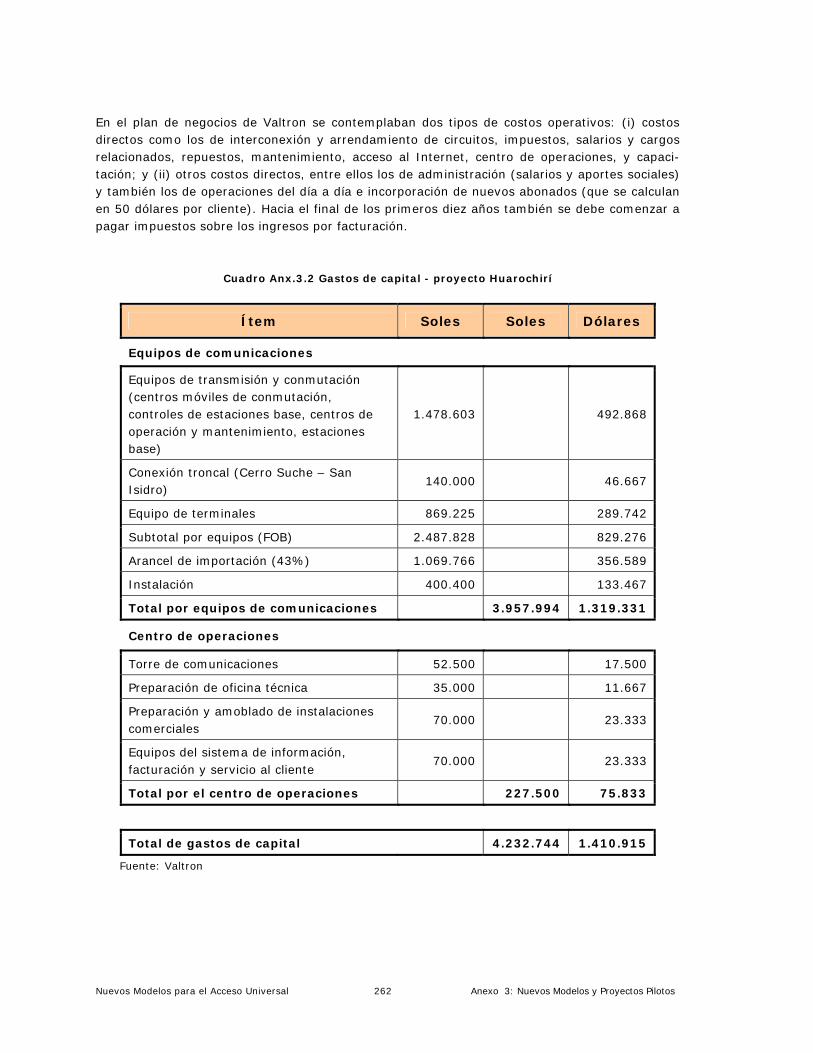

VI.2.5 Lecciones aprendidas y el camino por delante, p. 108 VI.3 Programas y fondos de acceso universal, p. 108

VI.3.1 Introducción, p. 108

VI.3.2 Resultados logrados, p. 109

VI.3.3 ¿Qué funcionó bien y por qué? p. 113

VI.3.4 Dificultades y problemas encontrados y respuestas, p. 114

VI.3.5 Lecciones aprendidas y mejores prácticas en FSU p. 126

VI.3.6 Acción recomendada: programas y FSUs, p. 129 VI.4 Otras iniciativas de financiamiento, p. 132

VI.4.1 Introducción, p. 132

VI.4.2 Resultados logrados, p. 132

VI.4.3 ¿Qué funcionó bien y por qué? p. 134

VI.4.4 Principales problemas encontrados y respuestas, p. 135

VI.4.5 Lecciones aprendidas y el camino por delante, p. 136

VI.6.6 Recomendaciones: otras iniciativas de financiamiento, p. 137 VI.5 Mandatos estatales, p. 140

VI.5.1 Introducción, p. 140

VI.5.2 Resultados obtenidos, p. 140

VI.5.3 ¿Qué funcionó bien y por qué? p. 143

VI.5.4 Lecciones aprendidas y el camino por delante, p. 144 VI.6 Operadores y fabricantes, p. 145

VI.6.1 Observaciones por parte de los operadores y fabricantes, p. 145

VI.6.2 Recomendación basada en estas observaciones, p. 146 VI.7 Conclusiones, p. 146

VII. ESTRATEGIAS INNOVADORAS, MEJORES PRÁCTICAS Y NUEVOS MODELOS

PARA LOGRAR EL ACCESO UNIVERSAL, p. 158

VII.1 Introducción, p. 158

Índice

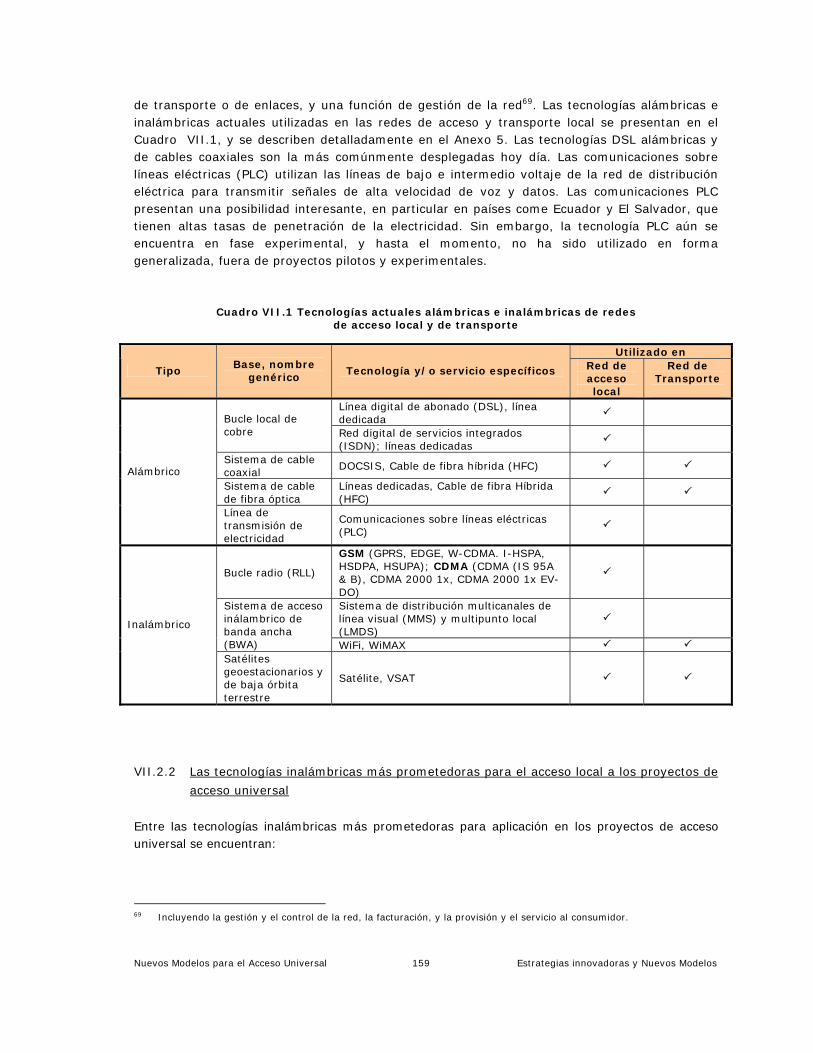

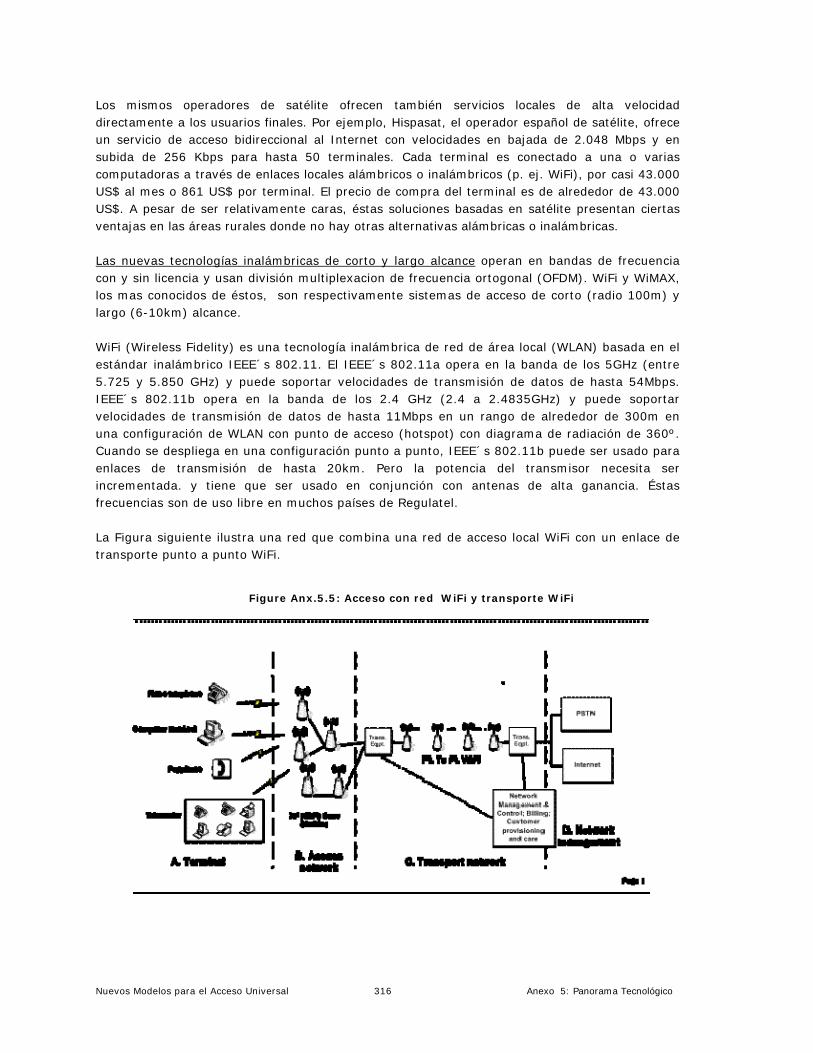

VII.2 Tecnologías de transmisión para acceso y transporte local, p. 158

VII.2.1 Introducción, p. 158

VII.2.2 Acceso local en los proyectos de acceso universal: las tecnologías inalámbricas más prometedoras, p. 159 VII.2.3 Aplicaciones en zonas rurales y con poco servicio, p. 166 VII.2.4 Despliegue de banda ancha, p. 168 VII.2.5 Conclusiones y recomendaciones, p. 170 VII.2.6 Recomendaciones, p. 170 VII.3 Innovaciones de financiamiento, p. 171

VII.3.1 Introducción, p. 171

VII.3.2 Micro-crédito, p. 171

VII.3.3 Enablis: cerrando la brecha entre el micro-crédito y el capital de riesgo, p. 173

VII.3.8 Recomendaciones: innovaciones financieras, p. 173 VII.4 Prácticas innovadoras de empresa y de negocios, p. 176

VII.4.1 Introducción, p. 176

VII.4.2 Innovaciones en las prácticas de empresas, de negocios y

de entrega de servicios, p. 176

VII.4.3 Ofertas de servicios, p. 180

VII.4.4 Mercadotecnia, p. 181

VII.4.5 Prácticas de gestión, p. 182

VII.4.6 Convenios de asociación, p. 182

VII.4.7 Adquisiciones, p. 182

VII.4.9 Recomendaciones, p. 184 VII.5 Políticas y estrategias regulatorias para el acceso universal, p. 185

VII.5.1 Introducción, p. 185

VII.5.2 Políticas de uso del espectro: fomentar el desarrollo de tecnología sin licencias, p. 186

VII.5.3 Voz sobre Protocolo Internet (VoIP), p. 187

VII.5.4 Licencias, p. 188

VII.5.5 Calidad del servicio y políticas de estándares, p. 189

VII.5.6 Regulaciones sobre tarifas e interconexión, p. 189

VII.5.7 Compartir de instalaciones e infraestructura, p. 191

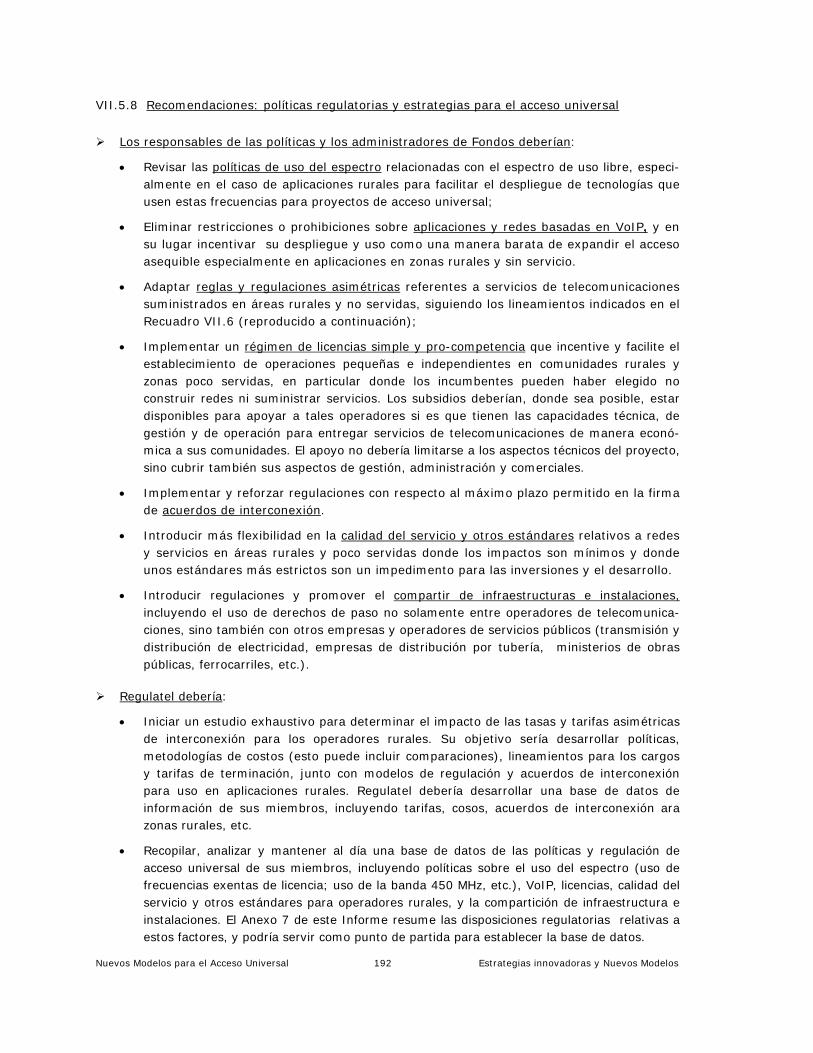

VII.5.8 Recomendaciones, p. 192

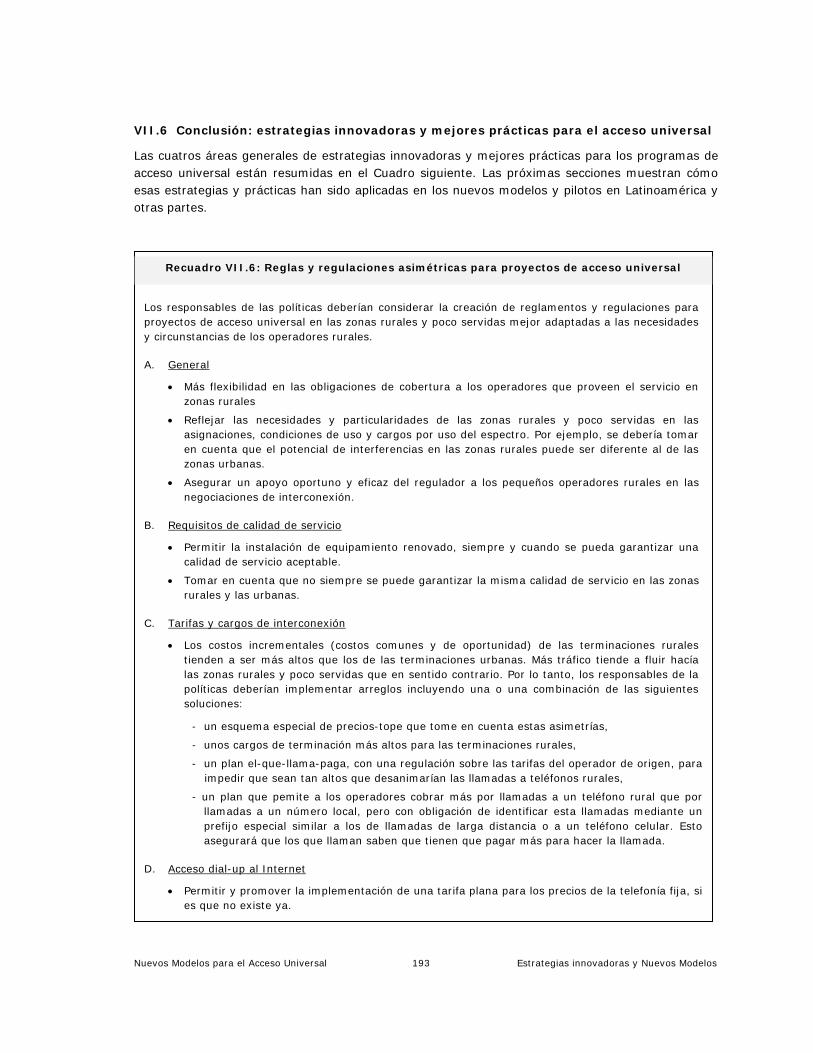

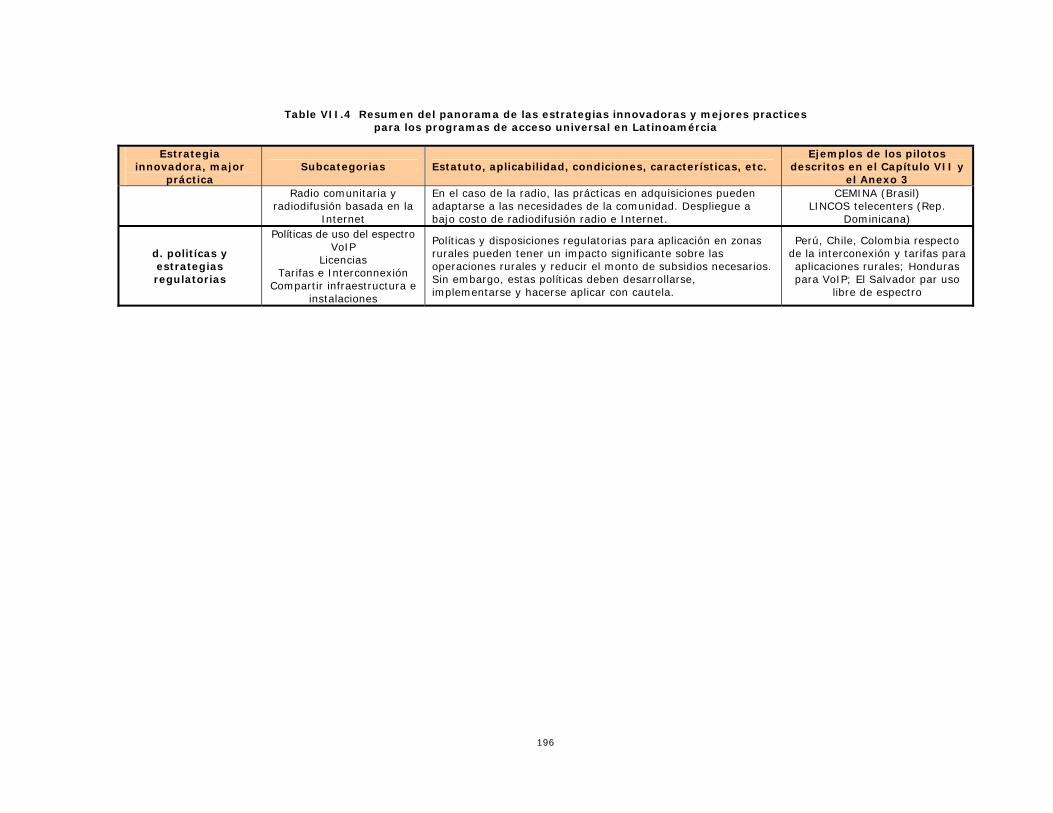

VII.6 Conclusiones: estrategias innovadoras y mejores prácticas para el acceso universal, p. 193 VII.7 Nuevos modelos y proyectos piloto para el acceso universal, p. 197

VII.7.1 Introducción, p. 197

VII.7.2 Cooperativa de telecomunicaciones comunitarias: proyecto del Sistema de Información Agraria (SIA) en el valle Chancay–Huaral, Perú, p. 197

VII.7.3 Operador de telecomunicaciones comunitarias; proyecto ACLO/IICD Sistema de Información Campesina–Indígena, Sopachuy, Bolivia, p. 197

VII.7.4 Empresa local de telecomunicaciones iniciada y operada en forma privada:

proyecto piloto Televias Huarochiri en la provincia de Huarochiri, Perú, p. 198

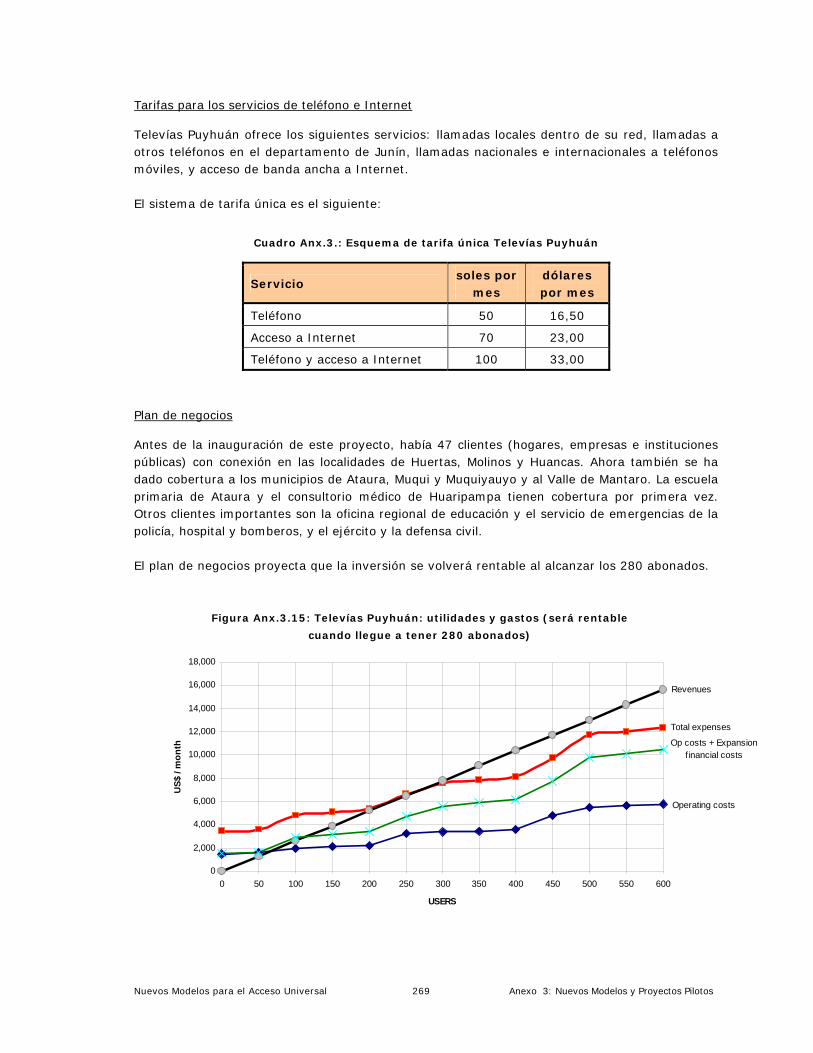

VII.7.5 Proyecto Televias Puyhuan, departamento de Junín, Perú, p. 199

VII.7.6 Pequeña red regional operada en forma comercial: red de banda ancha QINIQ,

territorio Nunavut, Canadá, p. 200

Índice

VII.7.7 Empresa local de telecomunicaciones iniciada y operada en forma privada: proyecto de Ruralfone en el estado de Ceara, Brasil, p. 202

VII.7.8 Integrador de sistemas de acceso a banda ancha: modelo OmniGlobe, p. 203

VII.7.9 Iniciativas de incumbentes y grandes operadores: Telefónica en Perú y Brasil, p. 205

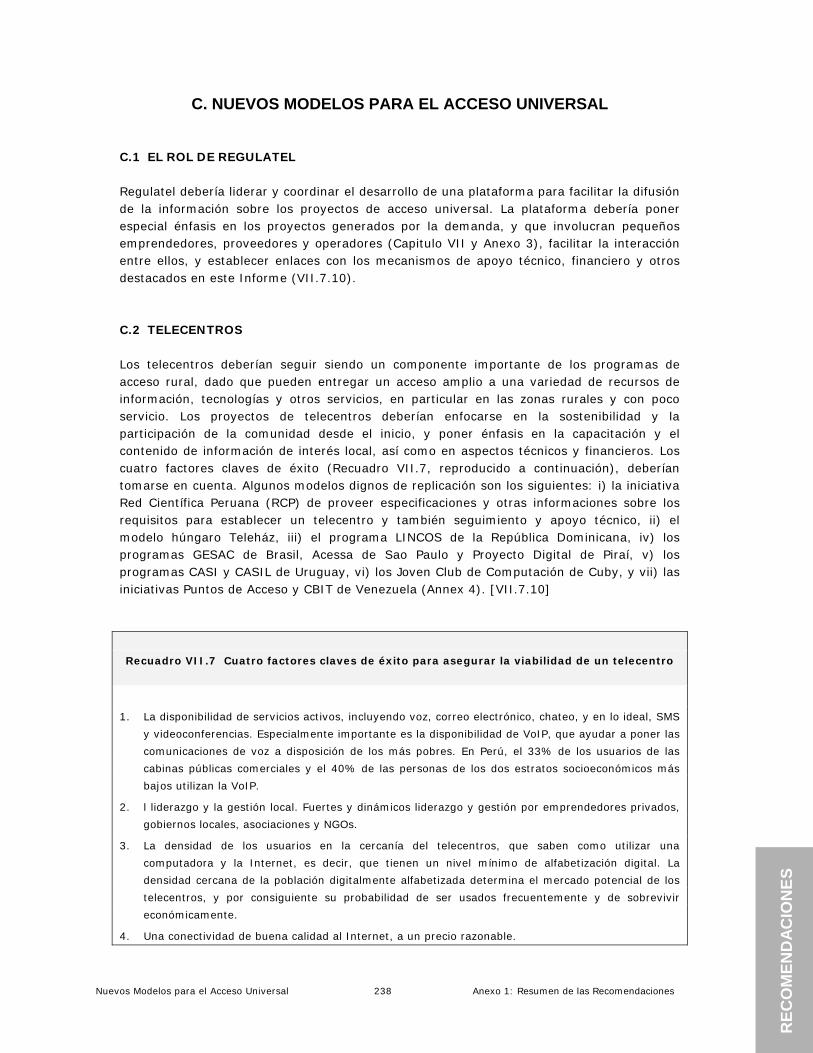

VII.7.10 Modelos de telecentros, p. 206

VII.7.11 Conclusiones: nuevos modelos y pilotos, p. 207

VII.7.12 Recomendaciones, p. 207 VIII. MÁS ALLÁ DEL HORIZONTE: RECOMENDACIONES PARA ACELERAR

EL ACCESO UNIVERSAL, p. 211

VIII.1 Introducción, p. 211

VIII.2 Nueva visión, p. 212

VIII.3 ¿Qué se necesita? p. 215

VIII.4 Planificación y coordinación de alto nivel, p. 215

VIII.5 Más liberación del mercado, p. 217

VIII.5.1 Asegurar la neutralidad tecnológica, p. 217

VIII.5.2 Reformar y ampliar el otorgamiento de licencias de acceso a las frecuencias y a los operadores pequeños, p. 218

VIII.5.3 Facilitar la difusión de tecnologías nuevas y adaptadas, p. 218

VIII.5.4 Más racionalización y reformas de los procesos regulatorios, p. 219 VIII.6 El Nuevo mandado del Fondo Universal de Comunicaciones, p. 220 VIII.7 Rol de Regulatel, p. 225 Bibliografía Anexos

1. Resumen de recomendaciones, p. 228

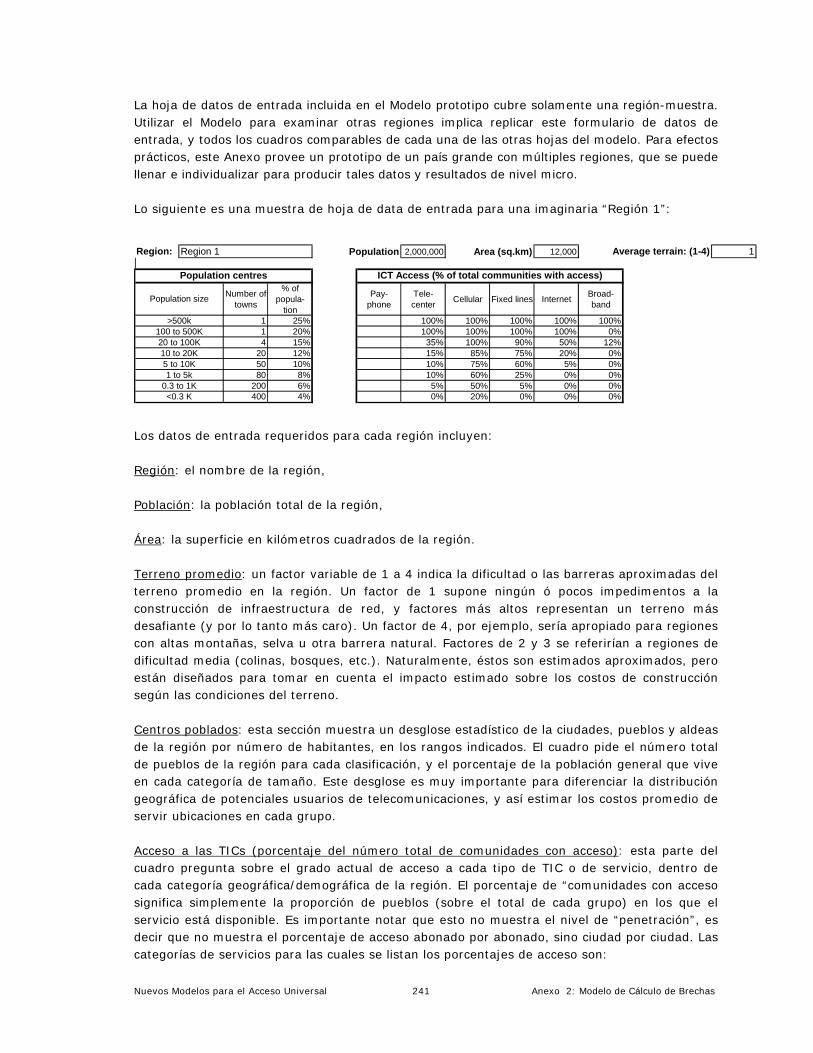

2. Marco analítico y modelo de cálculo de brechas (hoja de cálculo), p. 239

3. Nuevos modelos y proyectos piloto para el acceso universal en los países miembros de Regulatel, p. 249

4. Modelos de telecentros, p. 301

5. Vista general tecnológica: tecnologías de acceso a banda ancha alámbricas e inalámbricas, p. 310

6. Instrumentos tradicionales de financiamiento para proyectos de TICs, p. 320

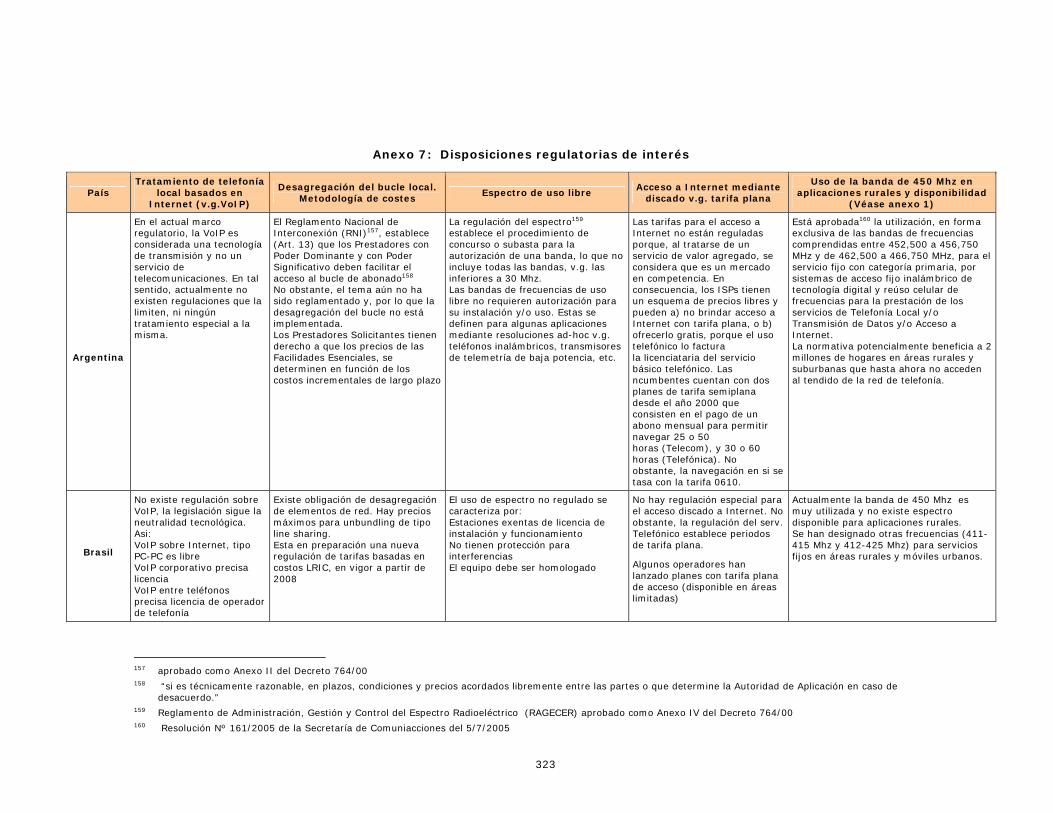

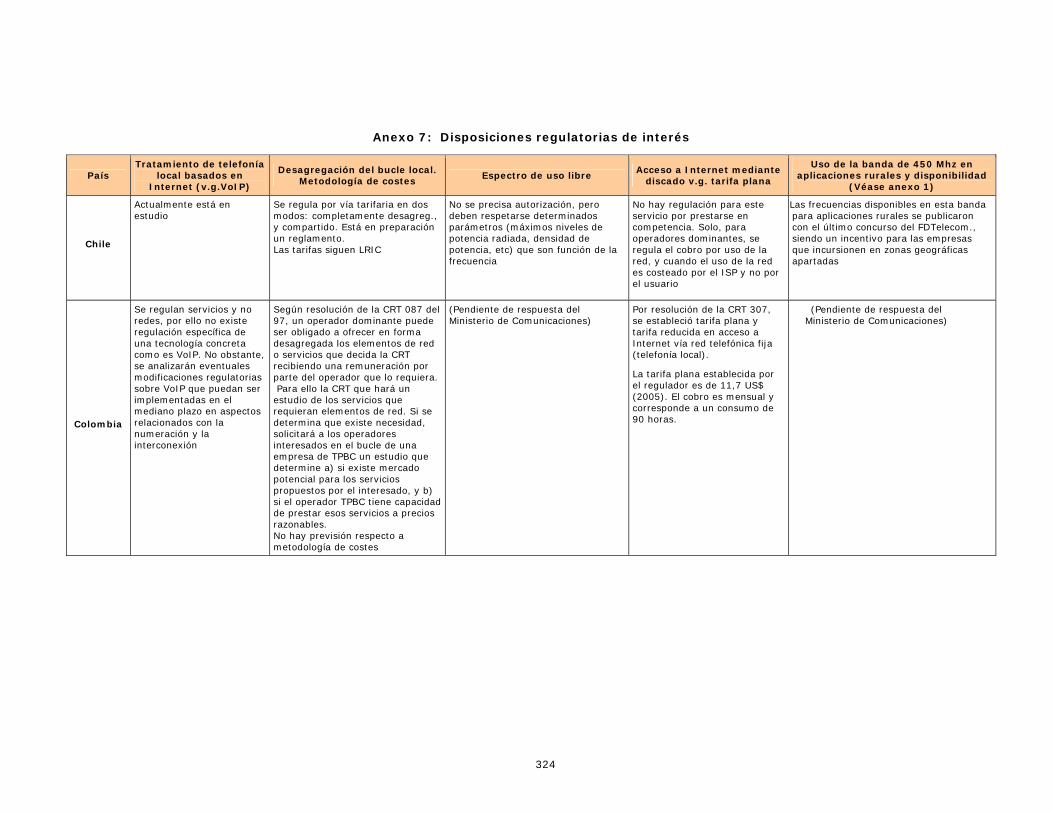

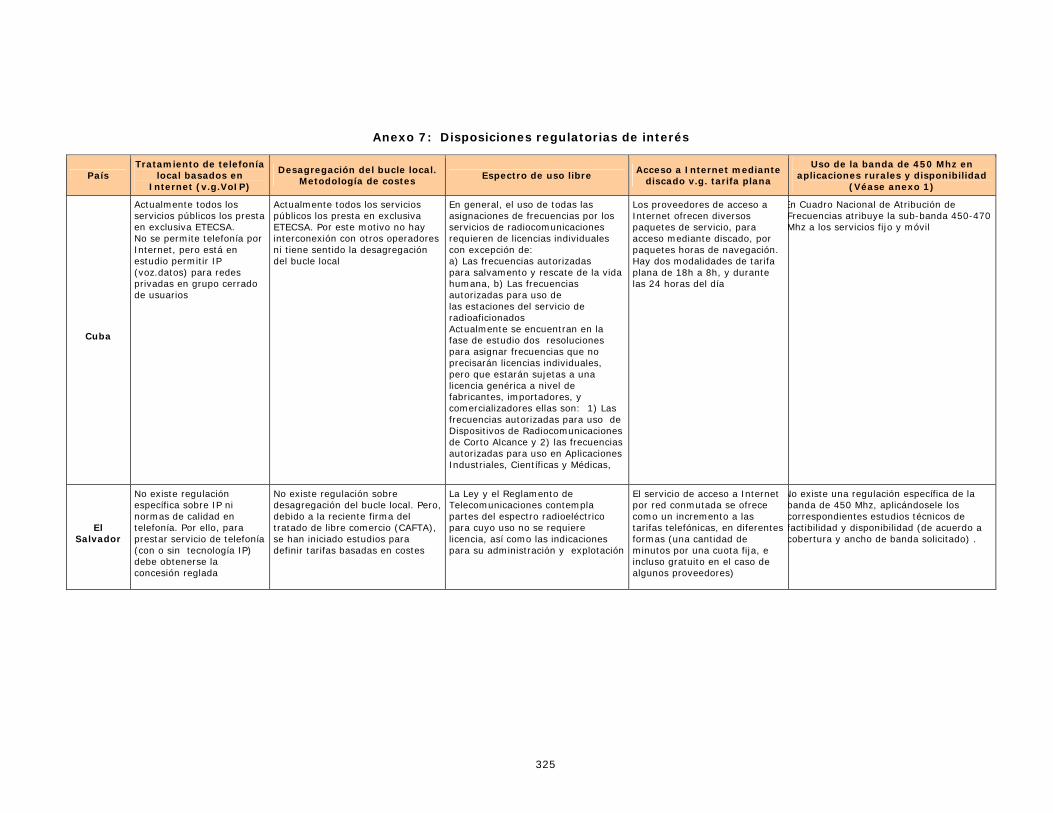

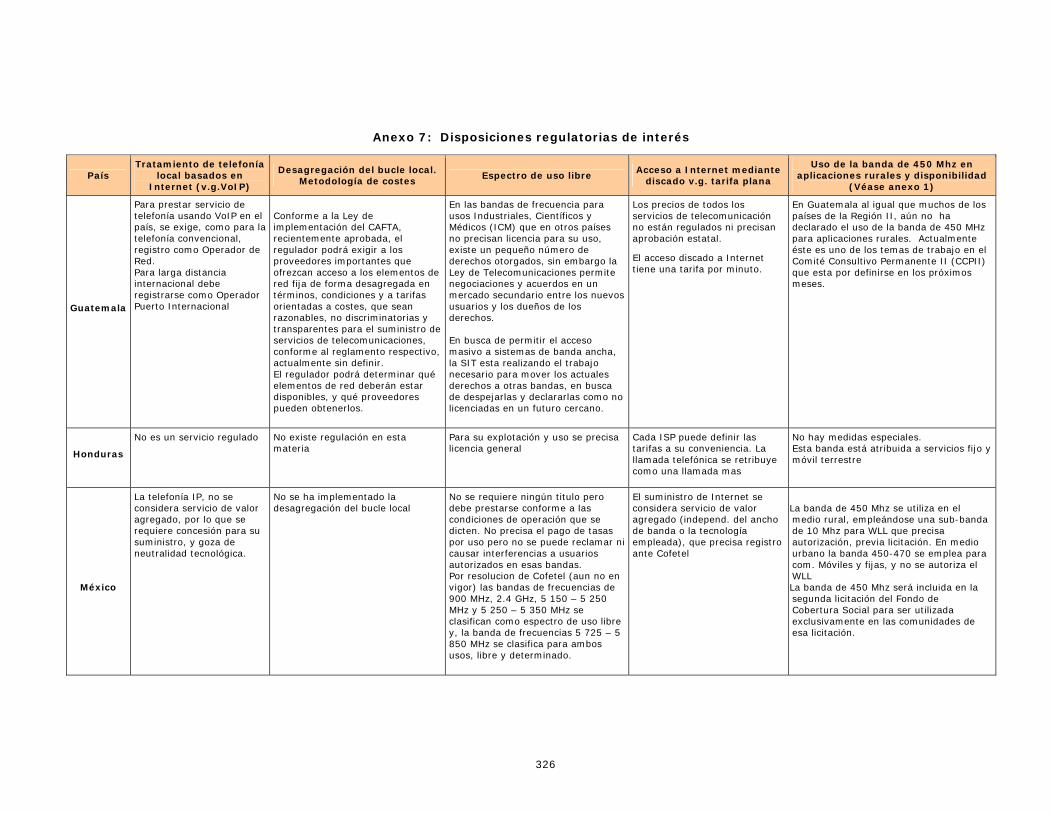

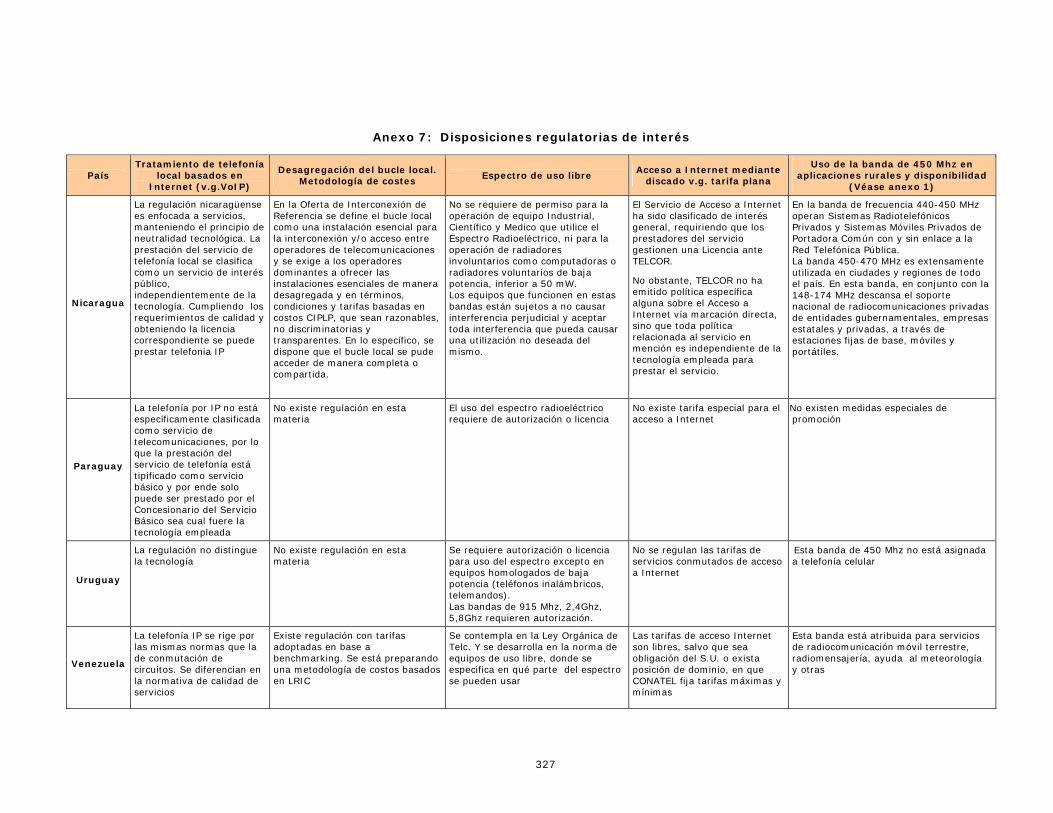

7. Disposiciones regulatorias de interés, p. 323

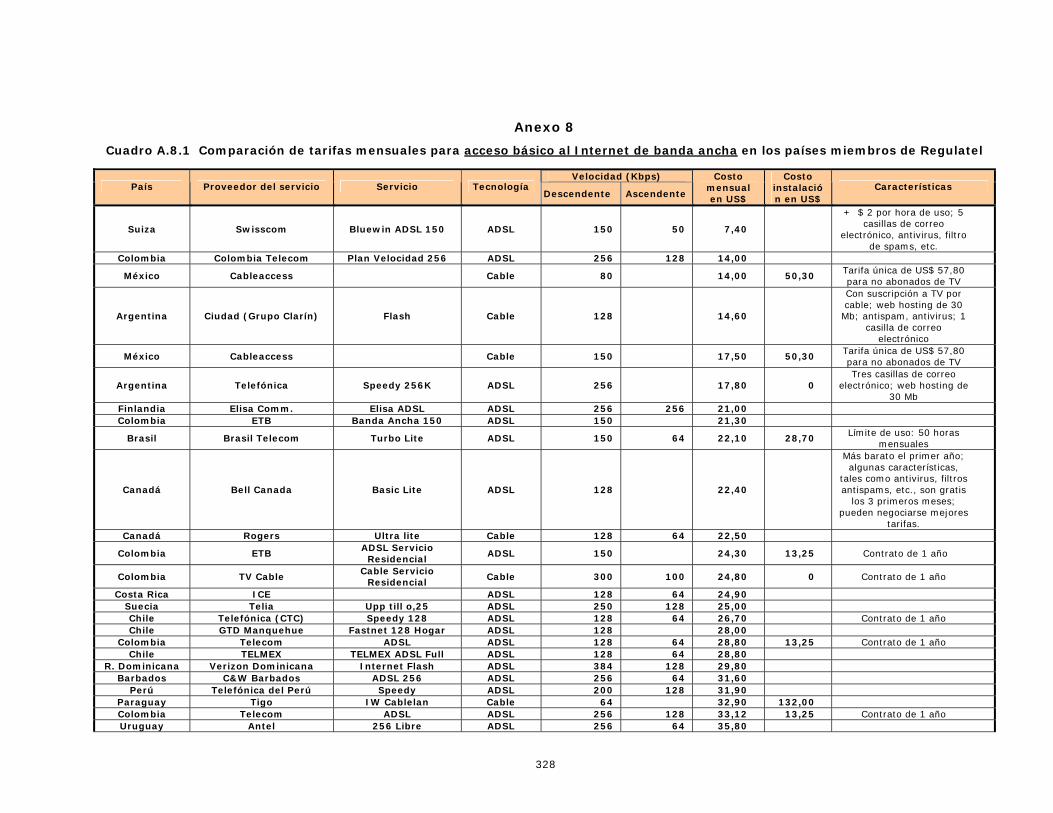

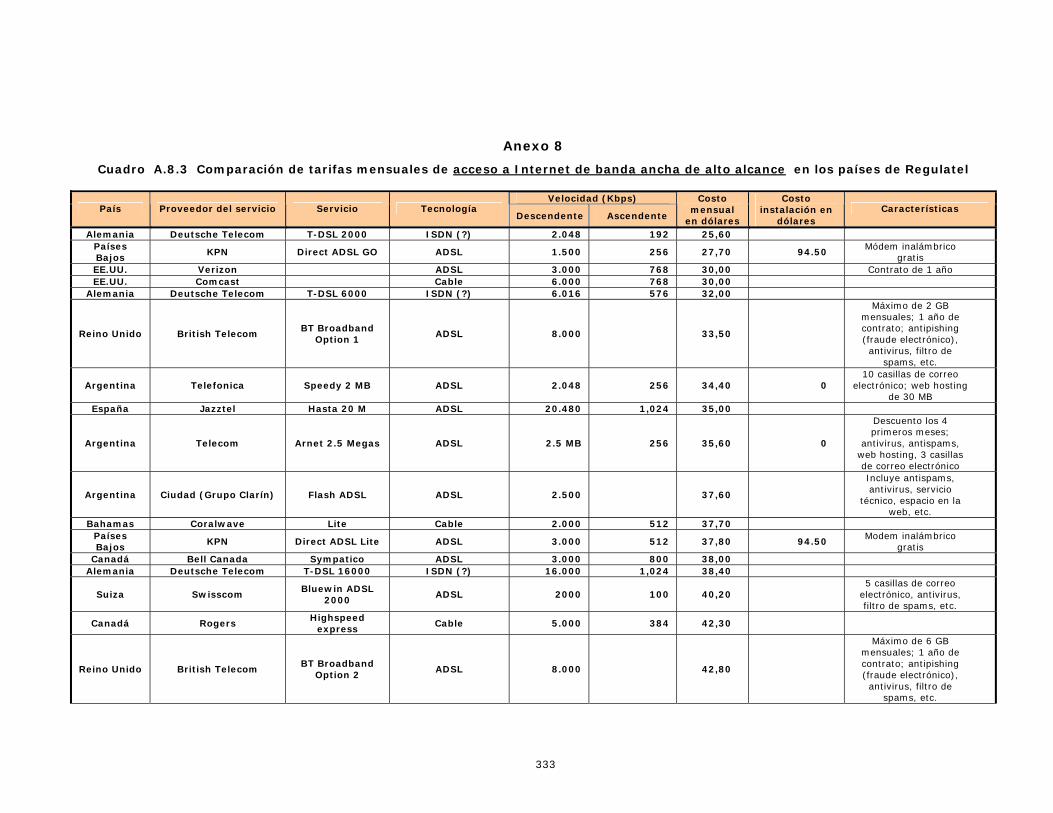

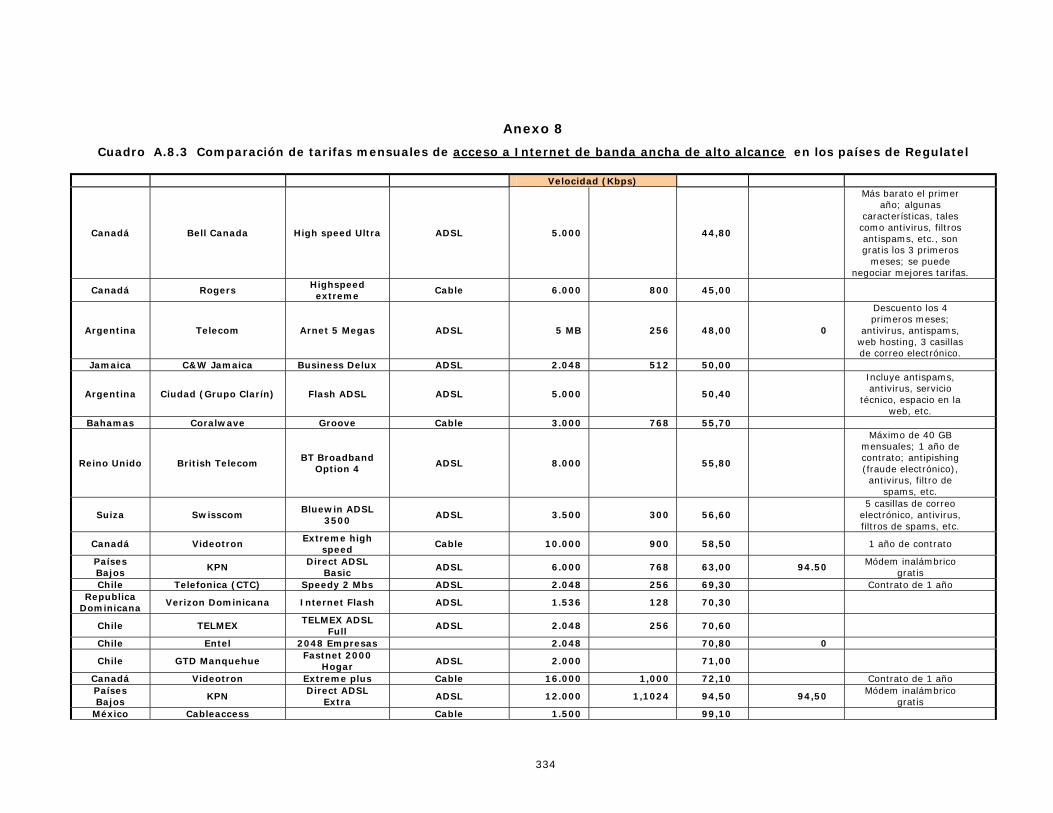

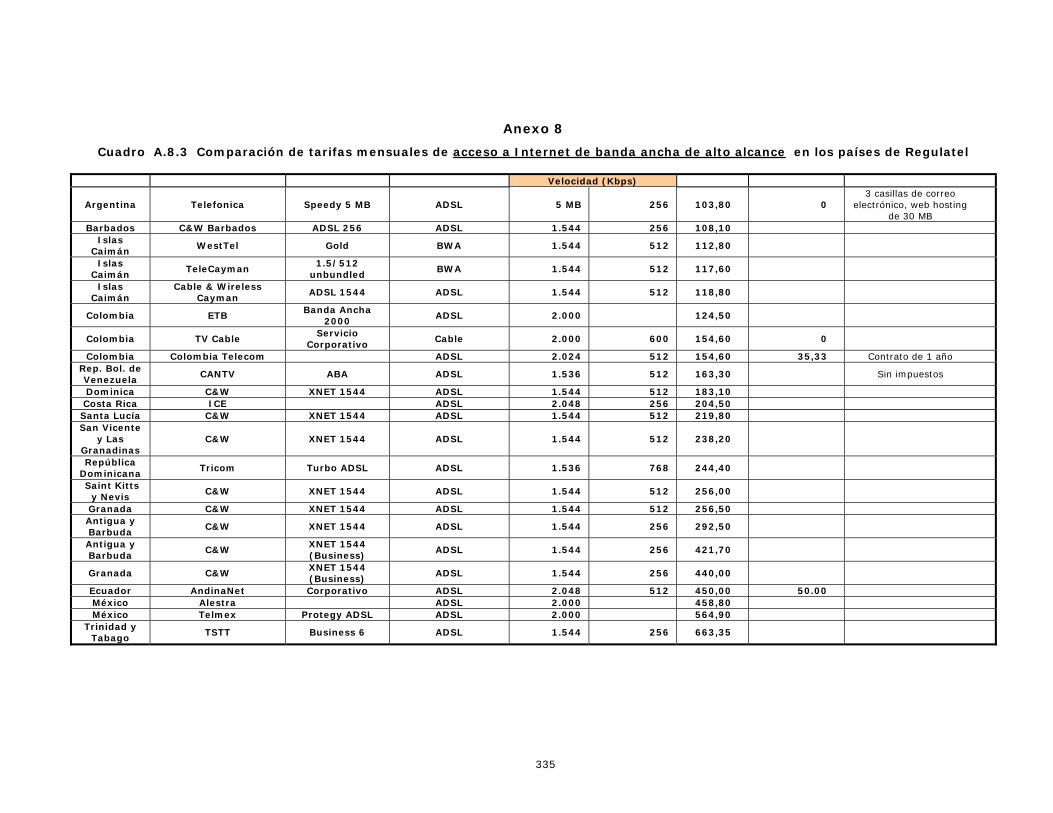

8. Comparación de tarifas mensuales para el acceso de banda ancha al Internet, p. 328

Figuras

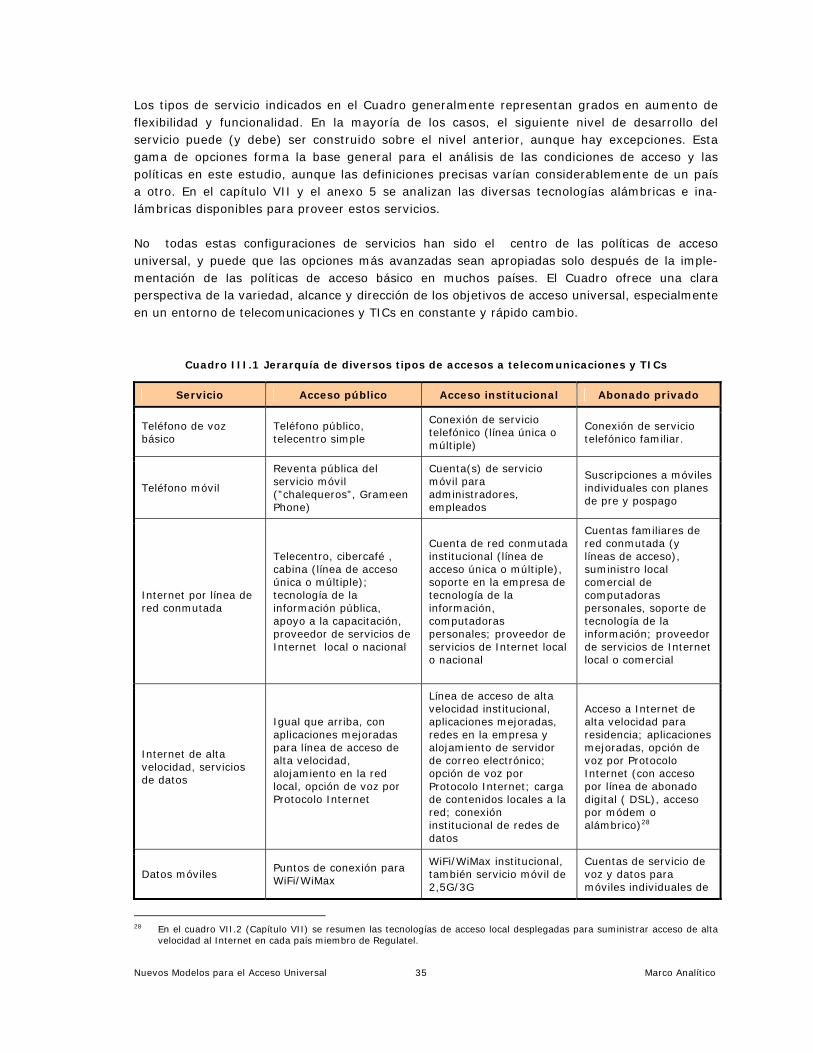

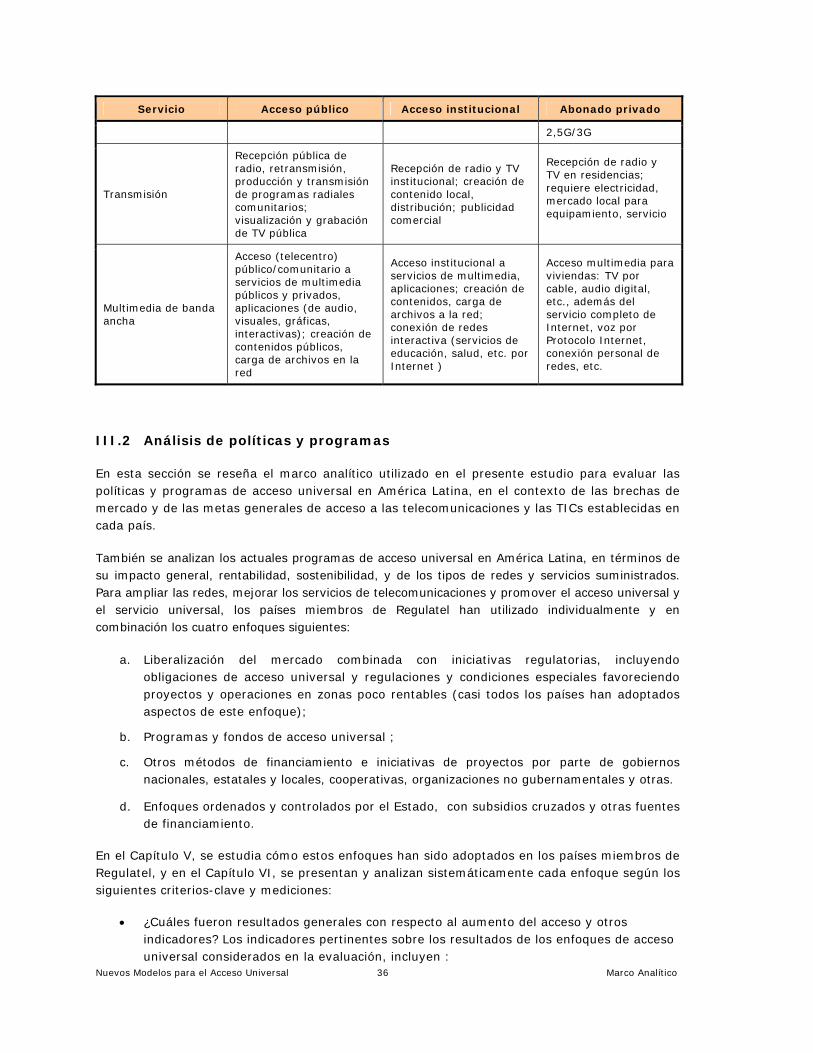

III.1 Modelo de cálculo de brechas, p. 38 IV.1 Resultados del modelo de cálculo de brechas para el acceso a la telefonía celular, p. 47

IV.2 Penetración estimada del servicio de telefonía móvil, p. 47

IV.3 Resultados del modelo de cálculo de brechas para el acceso a Internet y telecentros, p. 50

Índice IV.4 Resultados del modelo de cálculo de brechas para el acceso a banda ancha, p. 53

V.1 Servicio Nacional de Telecomunicaciones Rurales (SENATER), estación de radio en HF Potosí, Bolivia, p. 91

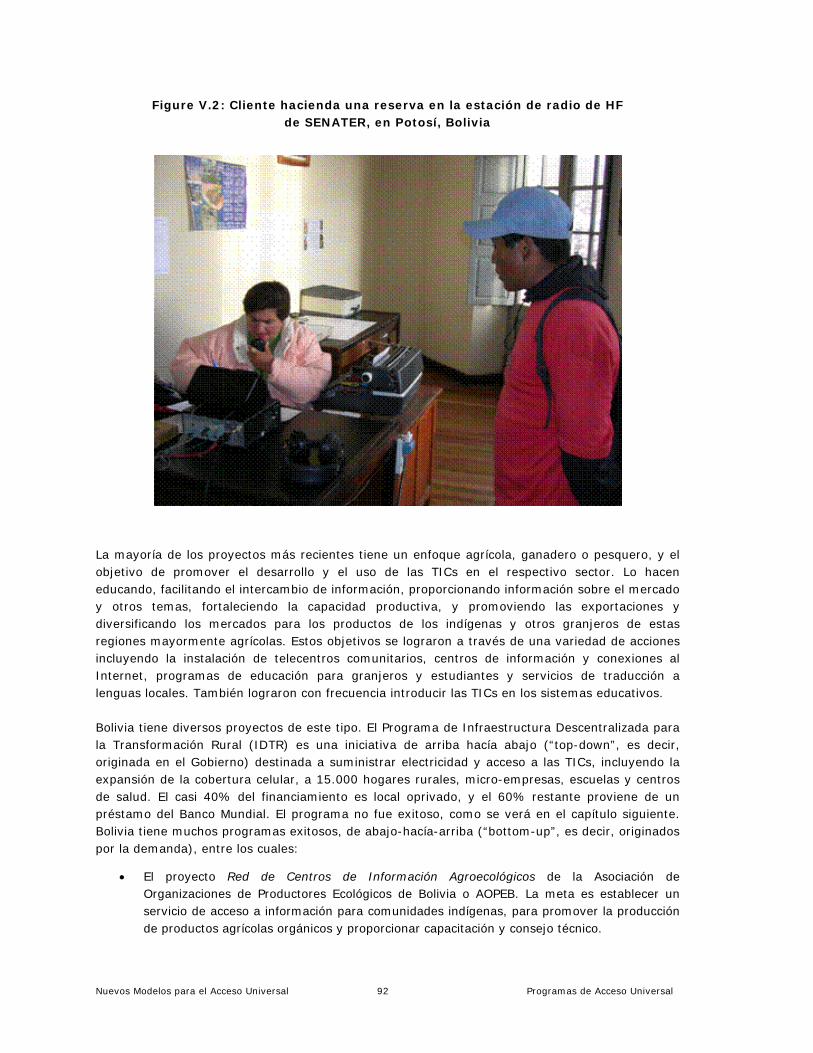

V.2 El cliente hace una reserva en SENATER, estación de radio en HF Potosí, Bolivia, p. 92 VI.1 Penetración de la telefonía de línea fija (1990, 1996, 2005), p. 98

VI.2 Penetración de la telefonía móvil (1996, 2000, 2005), p. 98

VI.3 América Latina: índice de crecimiento anual combinado (CAGR) de telefonía móvil entre 1996 y 2005, p. 99

VI.4 Crecimiento de índices de penetración de telefonía fija y móvil en América del Norte (Canadá y EE.UU.) y América Latina entre 1990 y 1995, p. 99

VI.5 Brasil: crecimiento de la penetración de teléfonos fijos, móviles y públicos, p. 101

VI.6 Perú: Evolución de las tasas de penetración de teléfonos fijos, móviles y públicos desde la liberalización del mercado de las telecomunicaciones, p.101

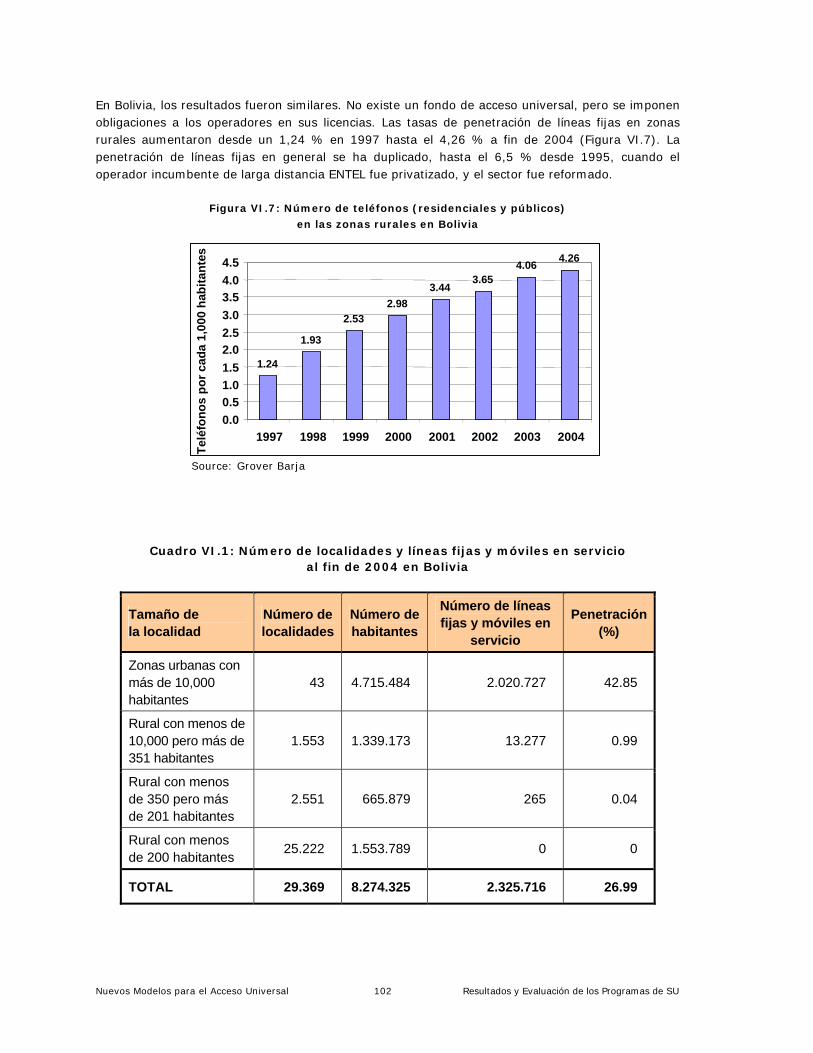

VI.7 Bolivia: número de teléfonos (residenciales y públicos) en zonas rurales, p. 102

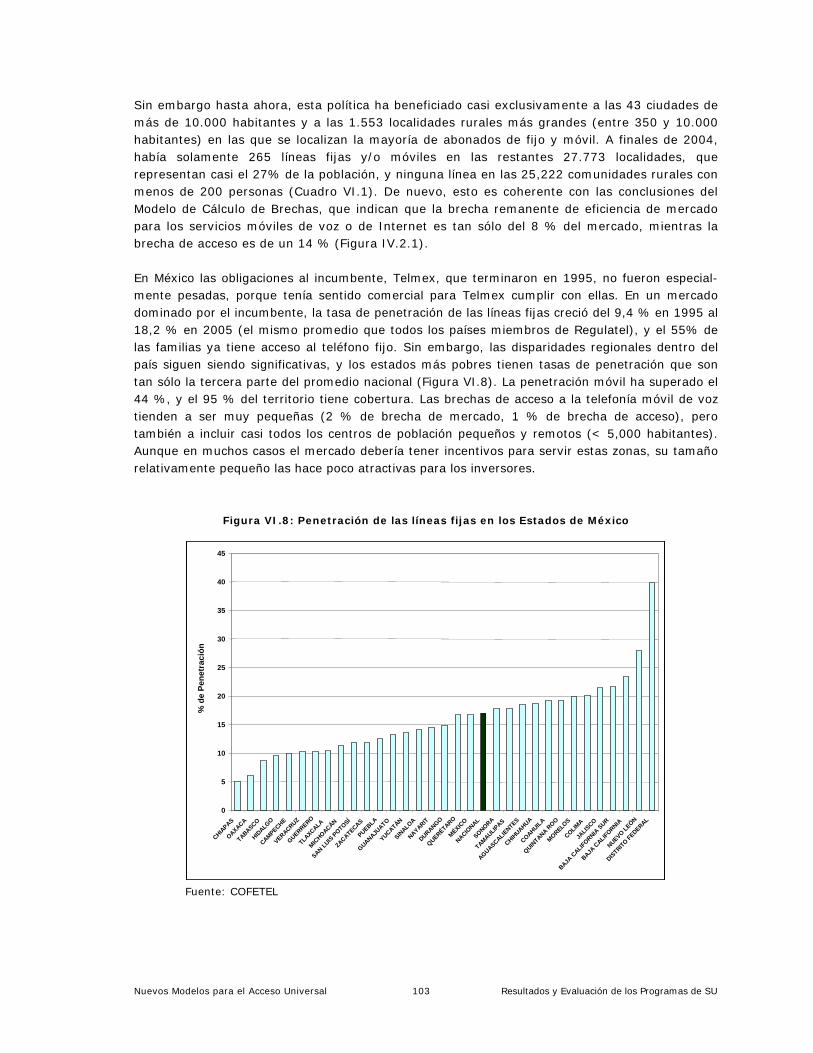

VI.8 México: penetración de líneas fijas en los estados de México, p. 103

VI.9 Guatemala: penetración de las líneas fijas por departamento (2003), p. 104

VI.10 El Salvador: penetración de las líneas fijas por departamento (2003), p. 104

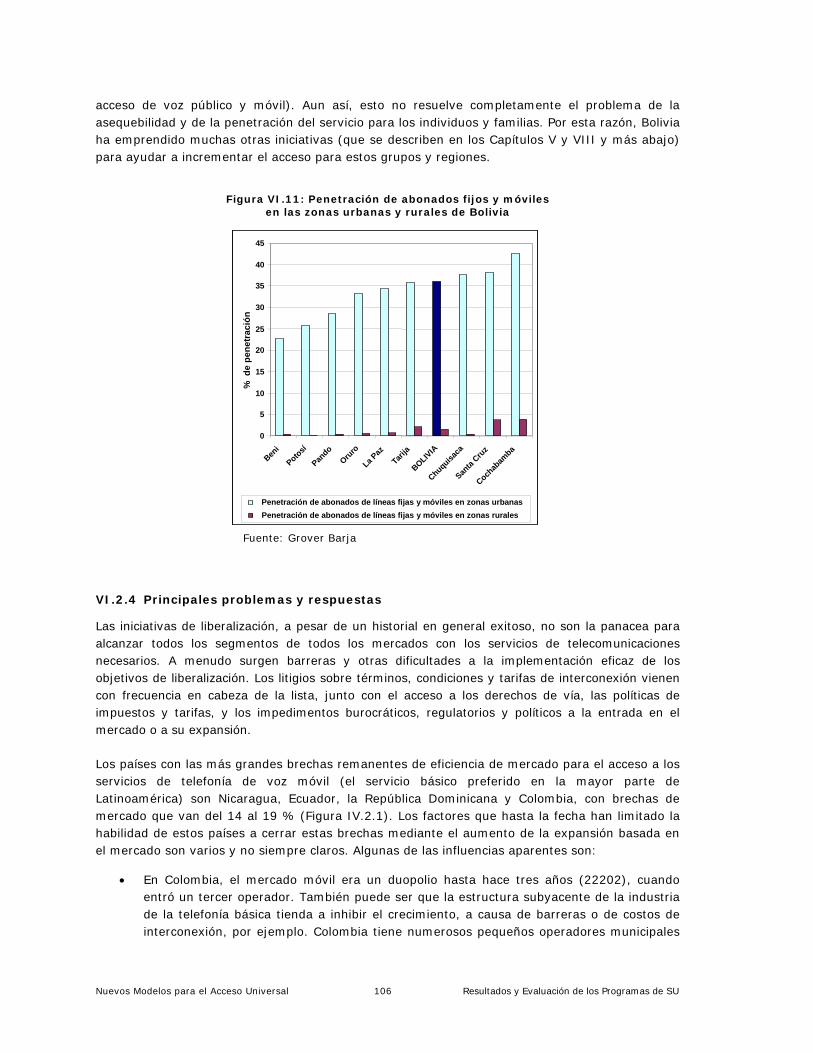

VI.11 Bolivia: penetración de abonados fijos y móviles en zonas urbanas y rurales, p. 106

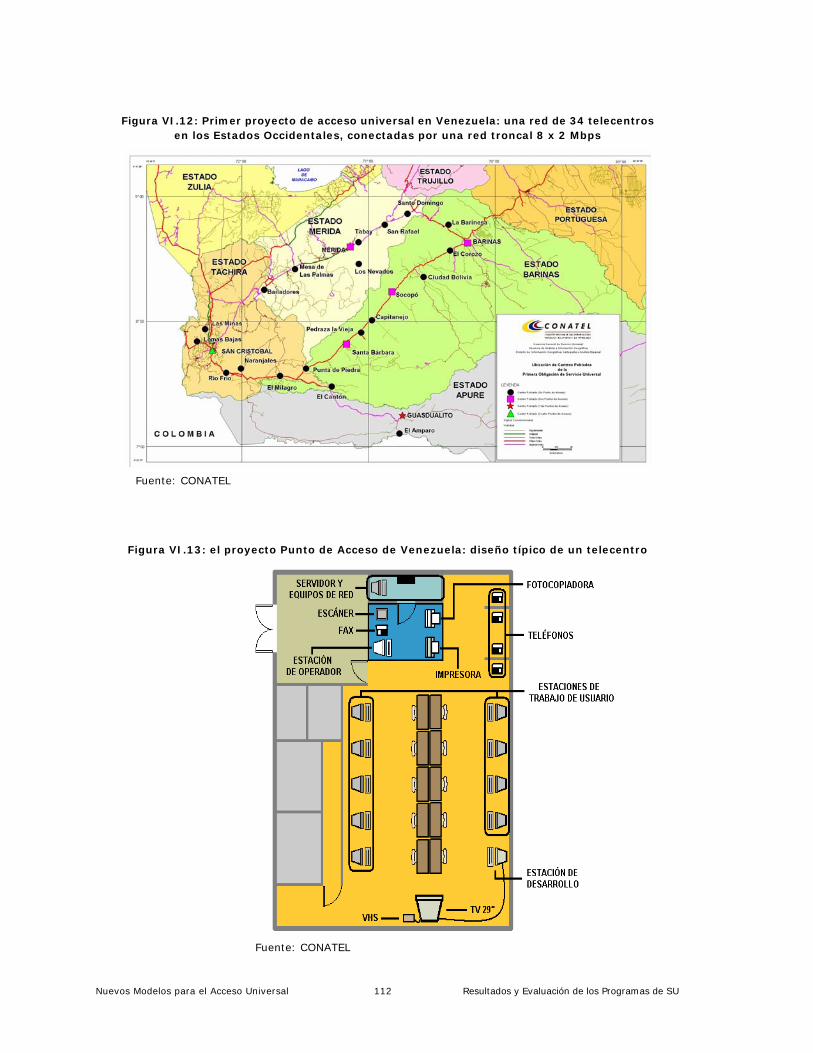

VI.12 Venezuela: primer proyecto de acceso universal: red de 34 telecentros en los estados occidentales conectados por red troncal de 8 x 2 Mbps, p. 112

VI.13 Venezuela: proyecto Punto de Acceso: diseño del telecentro típico, p. 112

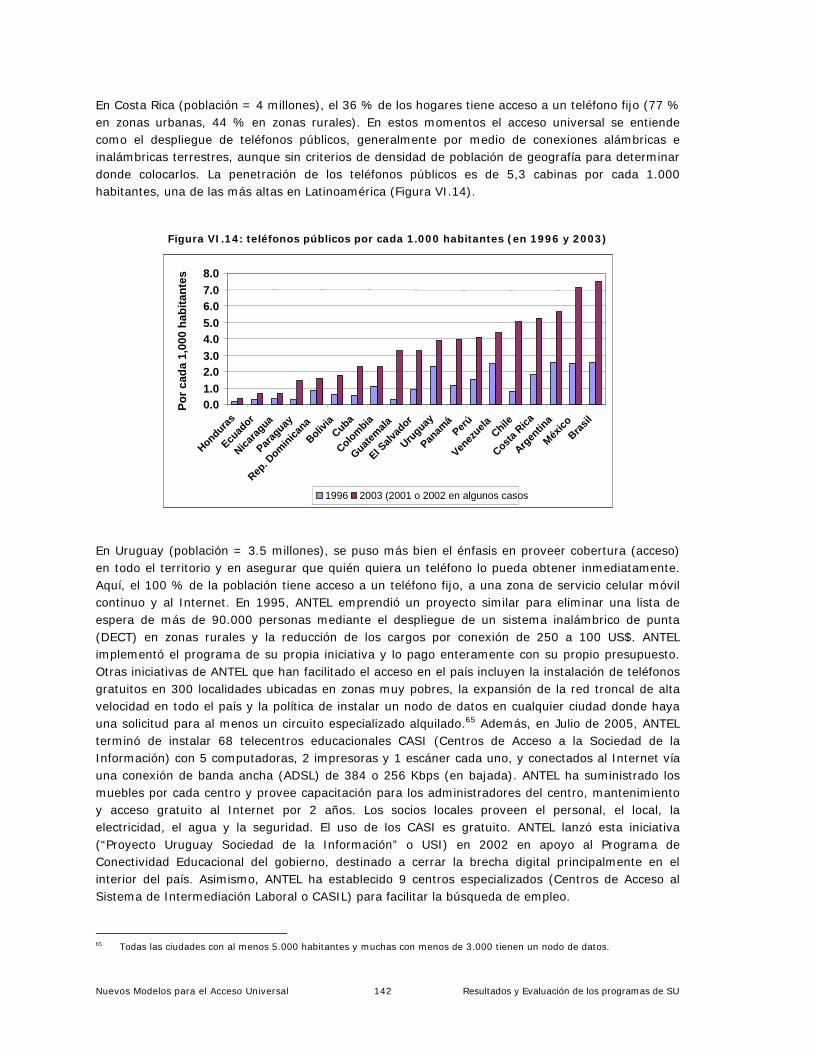

VI.14 Teléfonos públicos por cada 1000 habitantes (1996 y 2003), p. 142

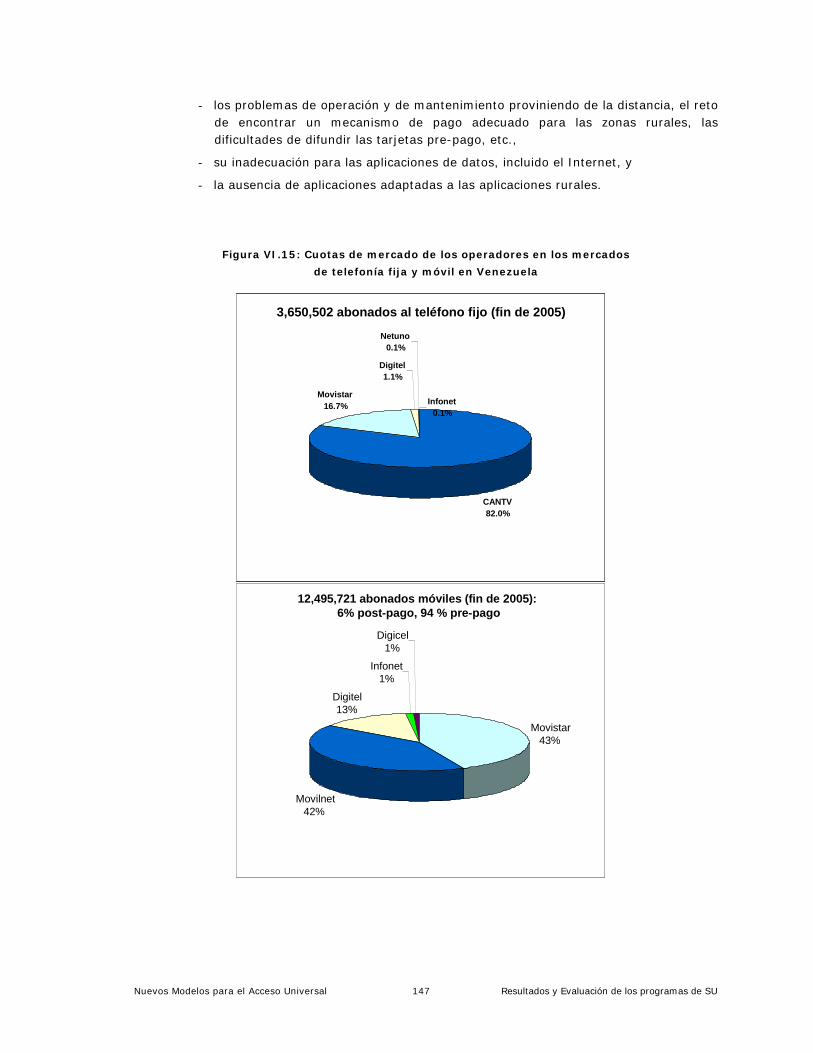

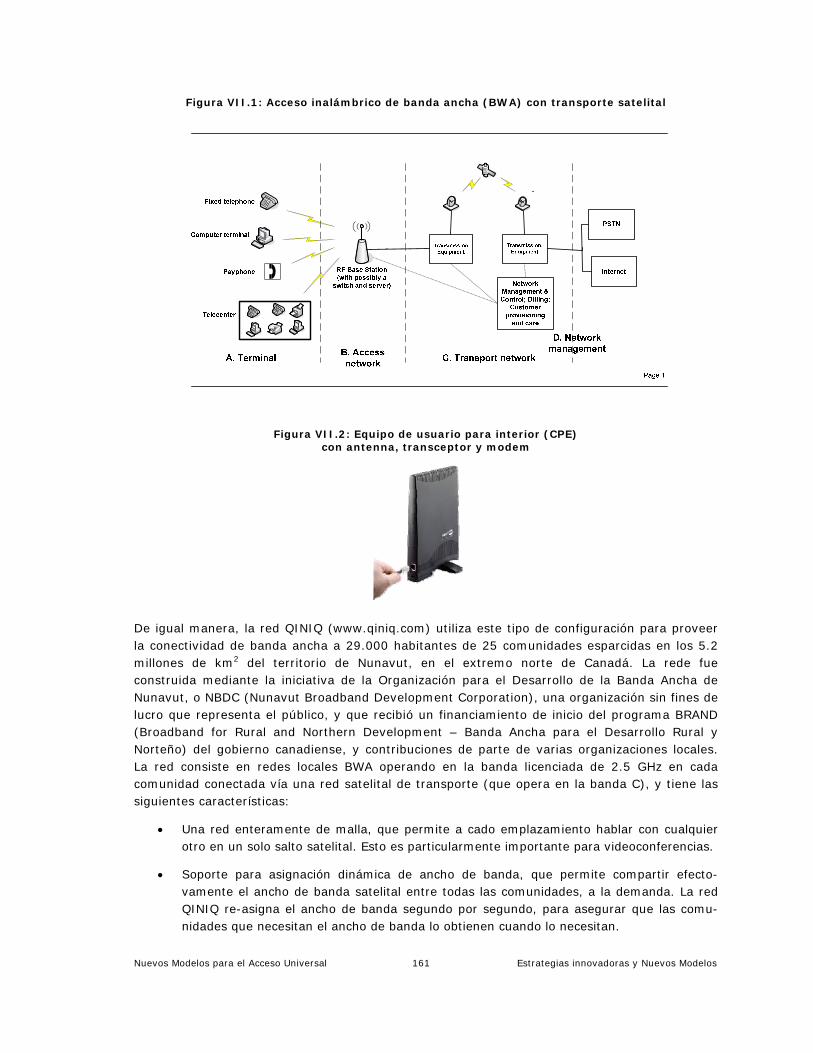

VI.15 Venezuela: participación en el mercado de los operadores fijos y móviles, p. 147 VII.1 Acceso inalámbrico a banda ancha (BWA) por satélite, p. 161

VII.2 Pre WiMAX: equipo de usuario para interior (CPE), p. 161

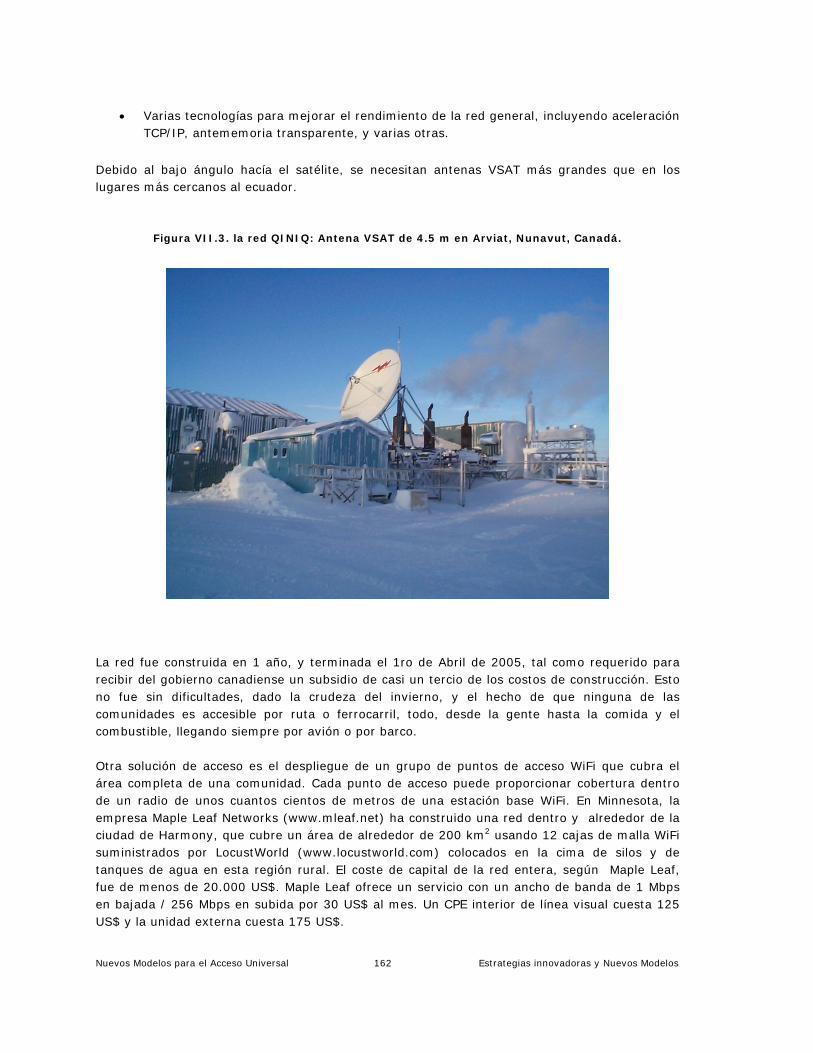

VII.3 Canadá: QINIQ Network: antena VSAT de 4,5 m. Antena en Arviat, p. 162

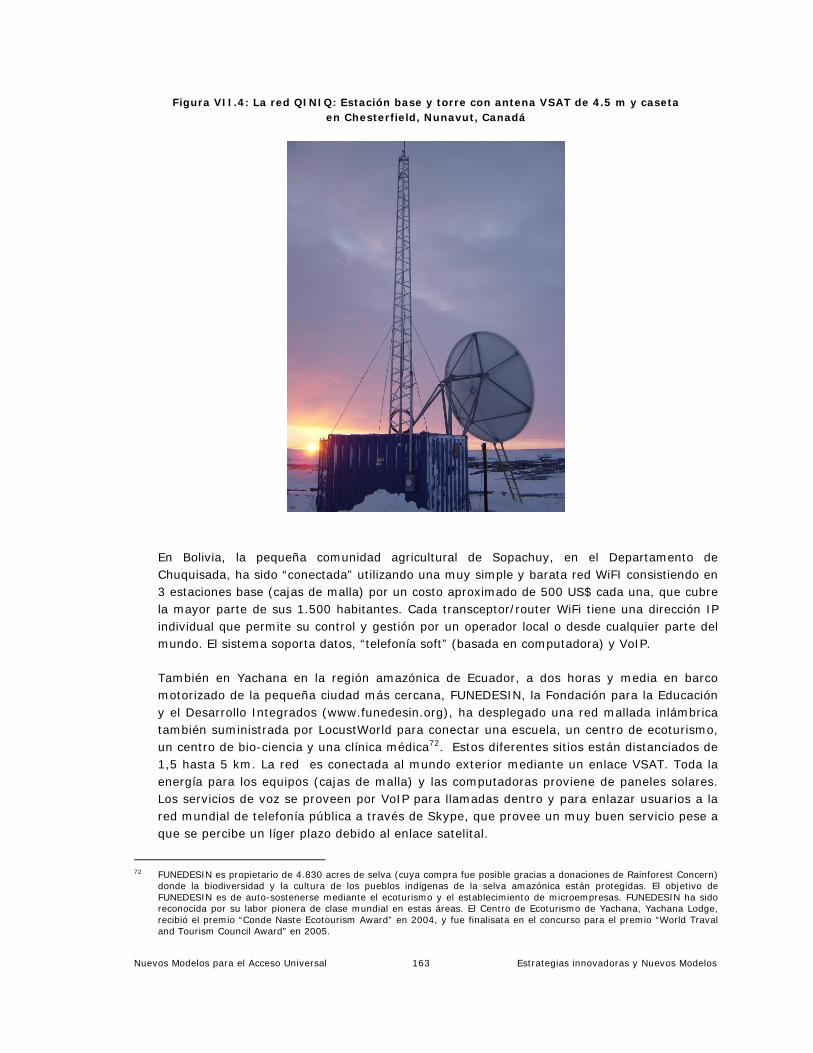

VII.4 Canadá: QINIQ Network: antena de estación base VSAT de 4.5 m, torre para antena de estación base y caseta en Chesterfield, p. 163

VII.5 Perú: torre y antena direccional Yagi de la red troncal de WiFi Chancay–Huaral en la cooperativa de granjeros de La Huaca, p. 164

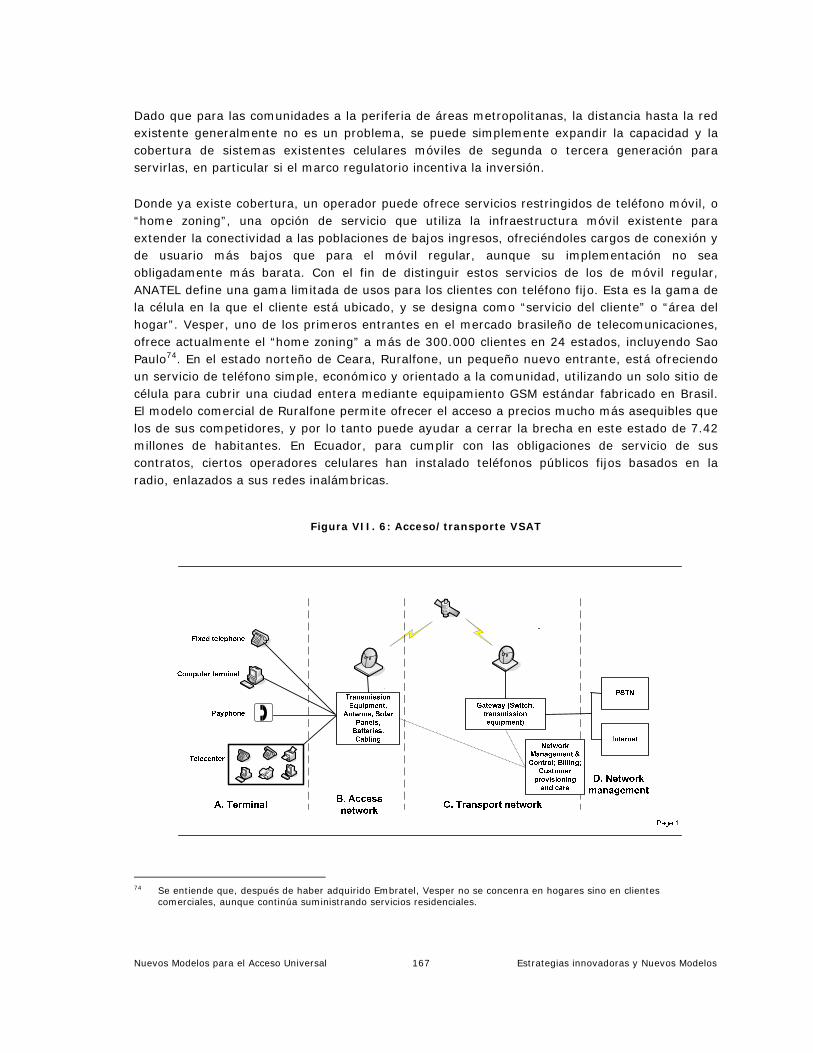

VII.6 Acceso y transporte de VSAT, p. 167

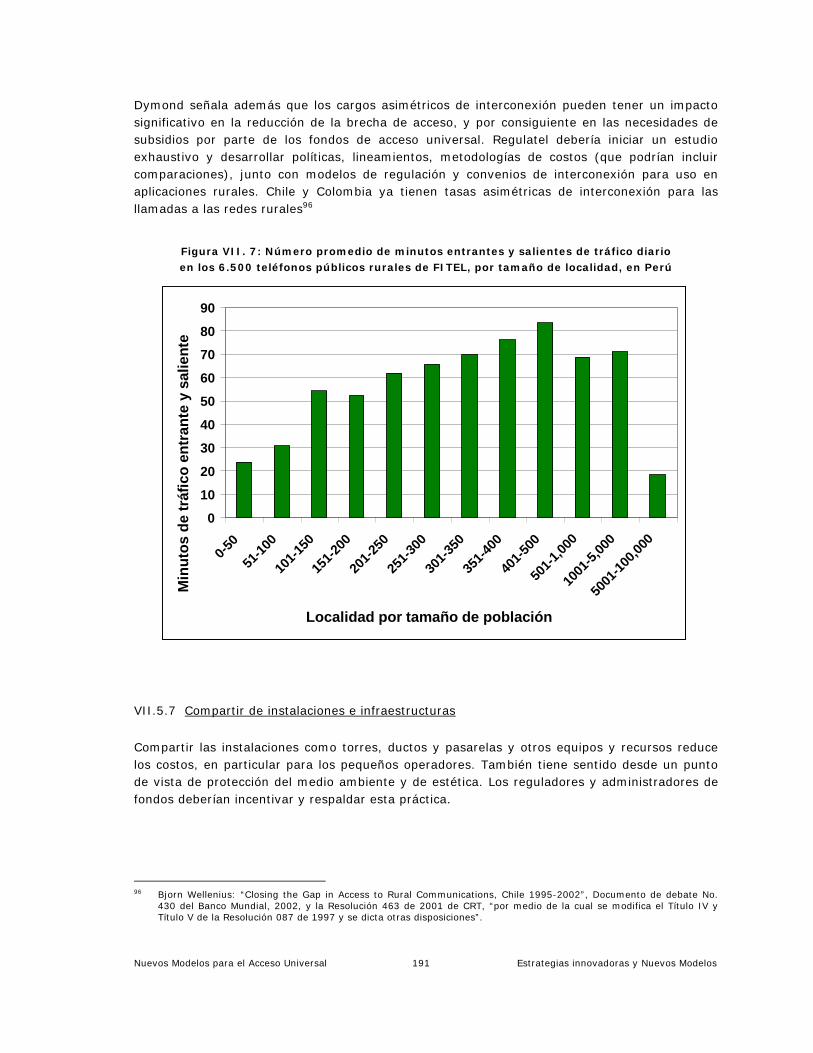

VII.7 Perú: promedio de minutos por día en los teléfonos públicos FITEL, p. 191

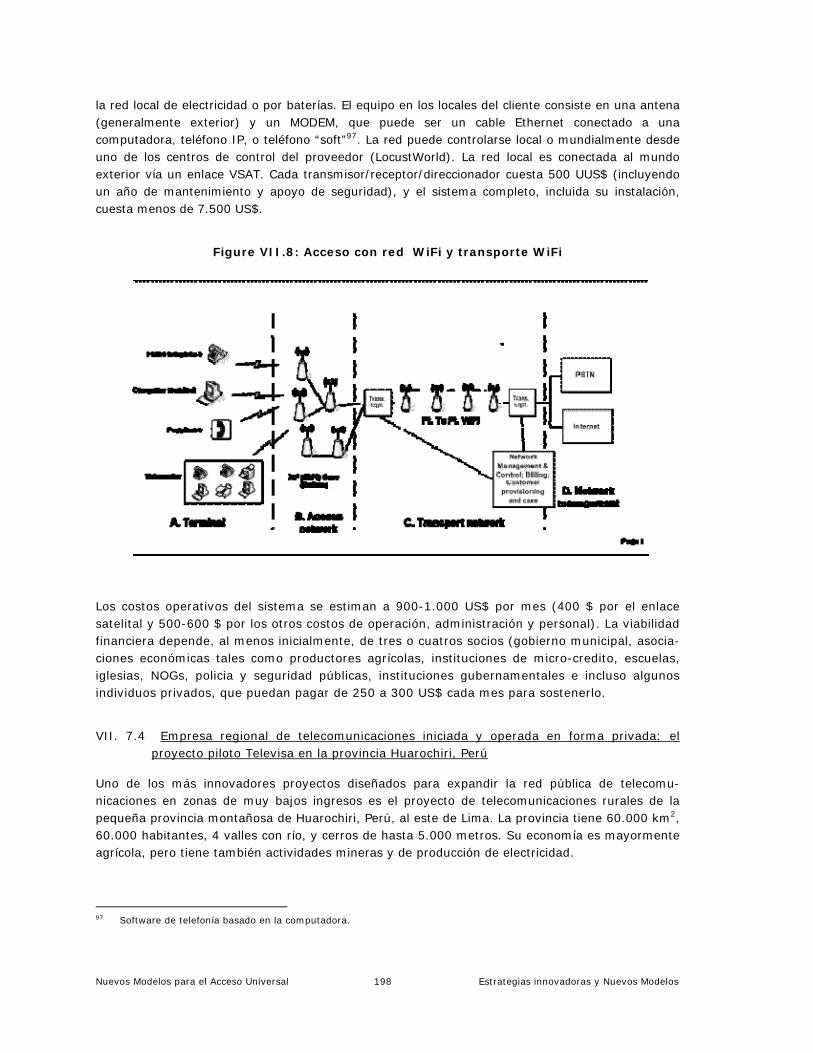

VII.8 Red de malla de acceso local a WiFi con enlace de transporte satelital VSAT, p. 198 Anx.3.1 Perú: valle de Chancay–Huaral , p. 250

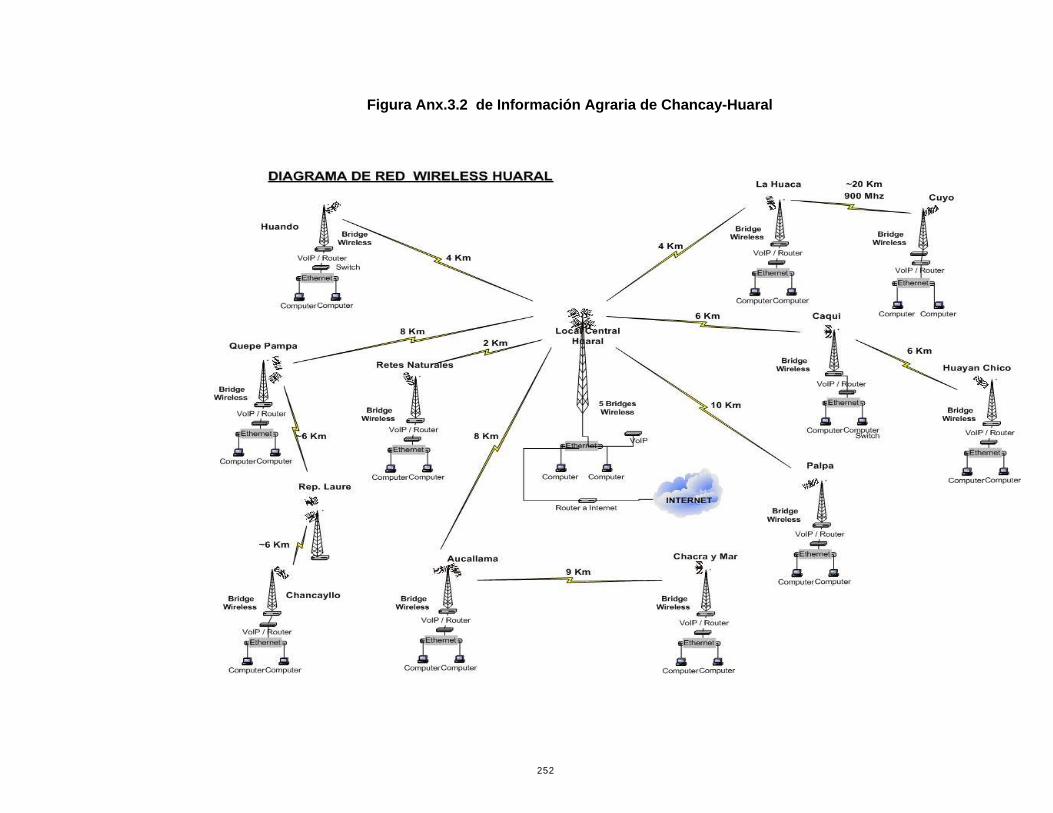

Anx.3.2 Perú: red del sistema de información agraria Chancay–Huaral, Perú, p. 252

Anx.3.3 Perú: Administradores del Telecentro de Chancay Bajo, p. 253

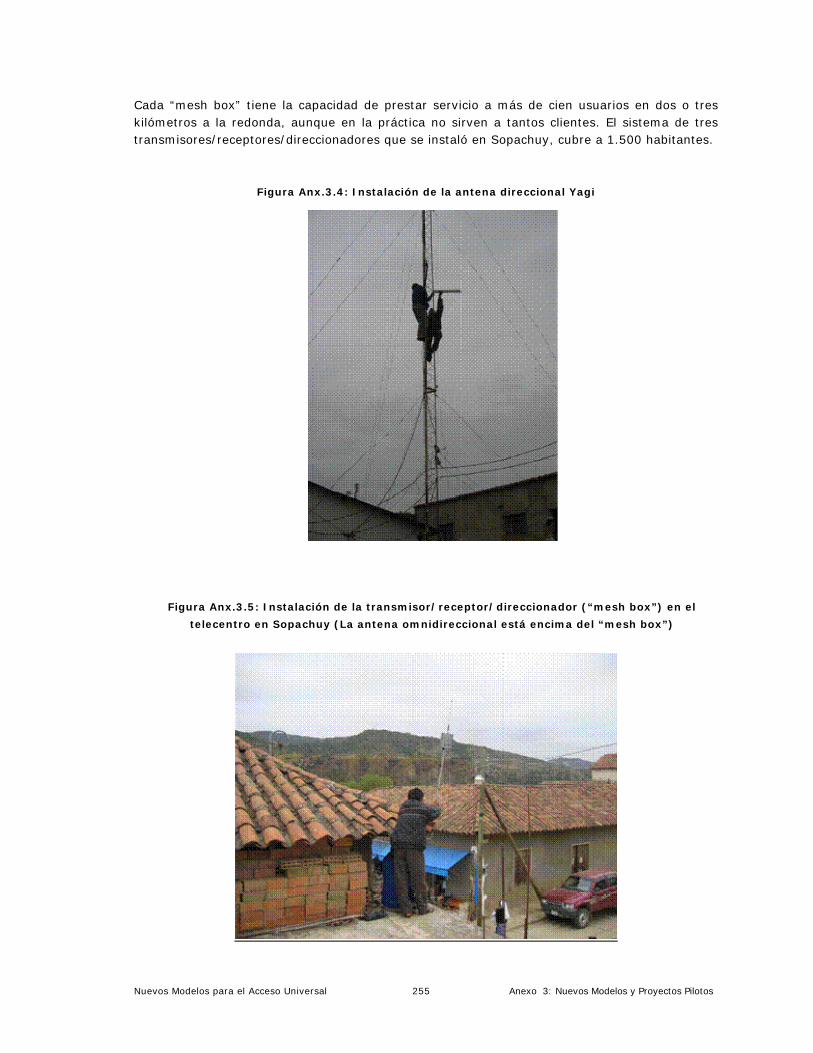

Anx.3.4 Instalación de la antena direccional Yagi, p. 254

Anx.3.5 Bolivia: instalación de una caja de mallas en el telecentro de Sopachuy, p. 254

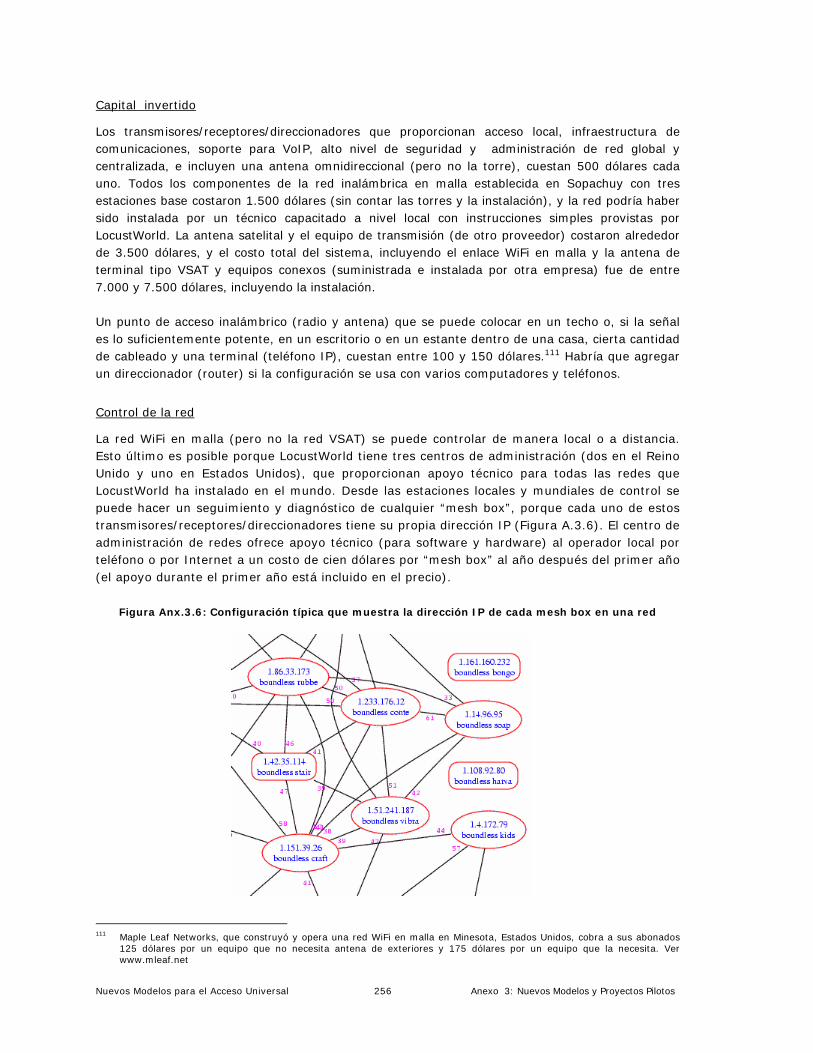

Anx.3.6 Configuración típica que muestra la dirección IP de cada caja de mallas en la red, p. 256

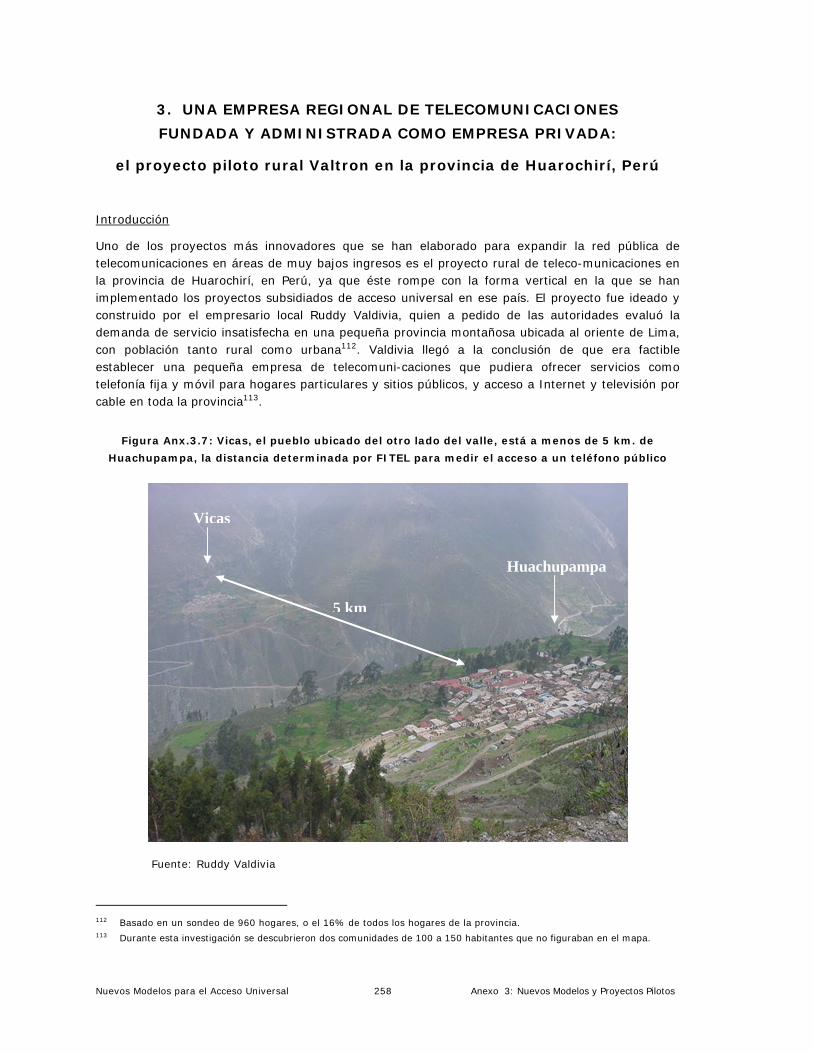

Anx.3.7 Perú: Vicas-Huachupampa: 5 km a vuelo de pájaro, pero 4 horas caminando, p. 258

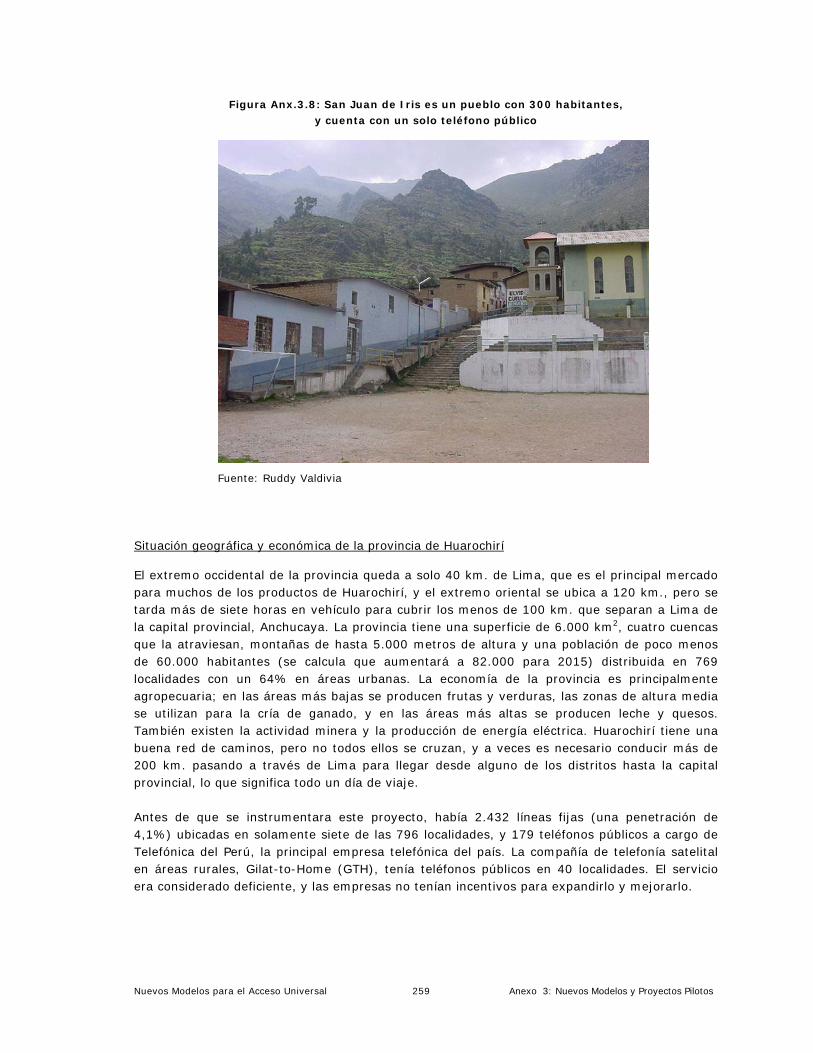

Anx.3.8 Perú: San Juan de Iris, un típico poblado de la provincia de Huarochiri, p. 259

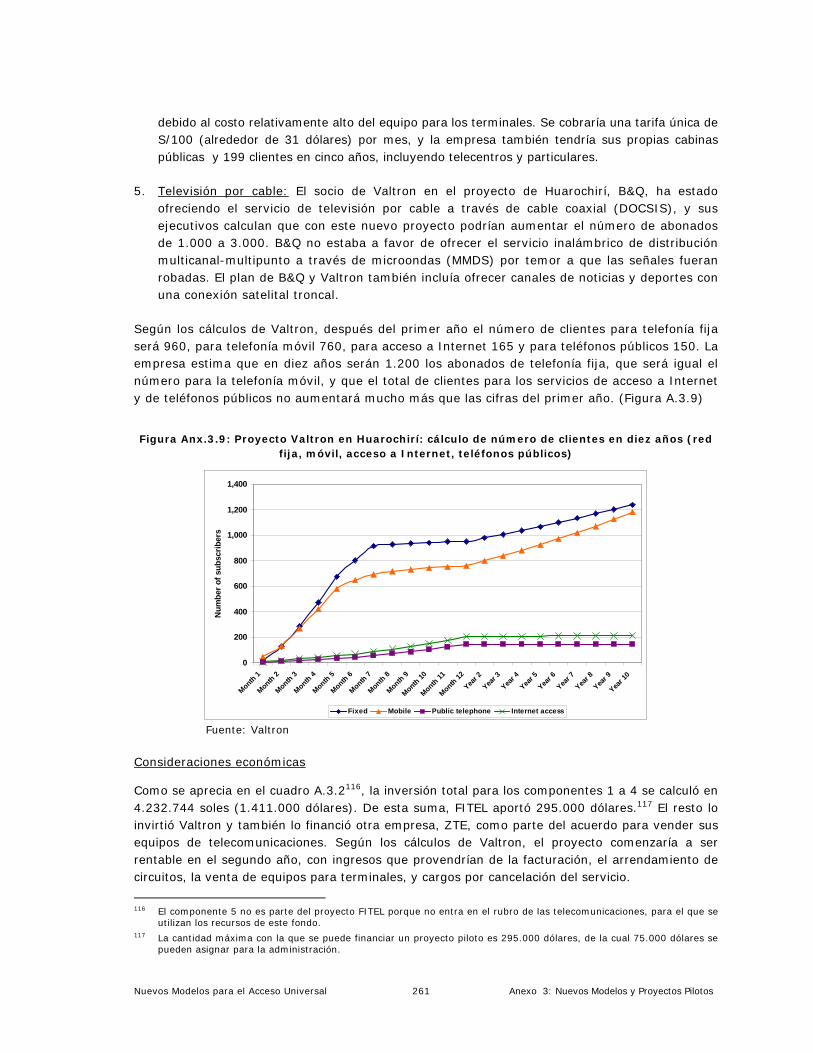

Anx.3.9 Perú: proyecto Huarochiri de Valtron: número de abonados proyectado a 10 años (líneas fijas, móviles, acceso a Internet y teléfonos públicos), p. 261

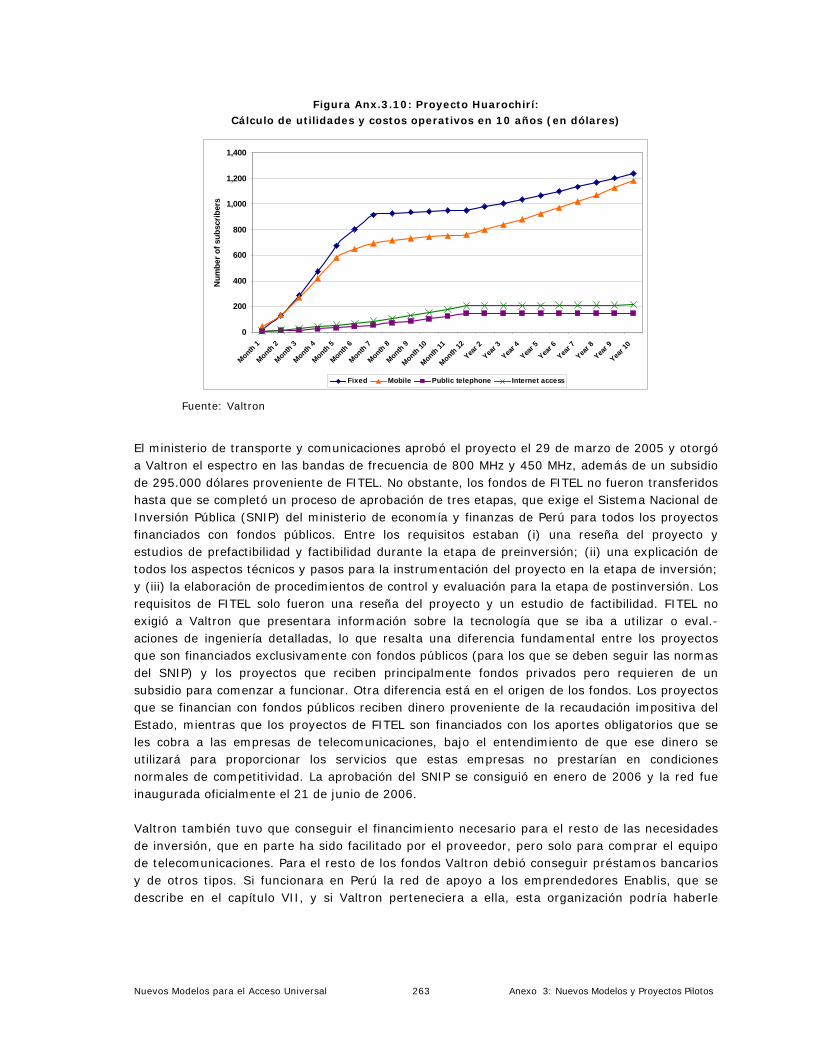

Anx.3.10 Perú: proyecto Huarochiri: ingresos y costos de operación proyectado a 10 años, p. 262

Anx.3.11 Perú: empresario de telecomunicaciones rurales con sus futuros clientes, p. 263

Índice

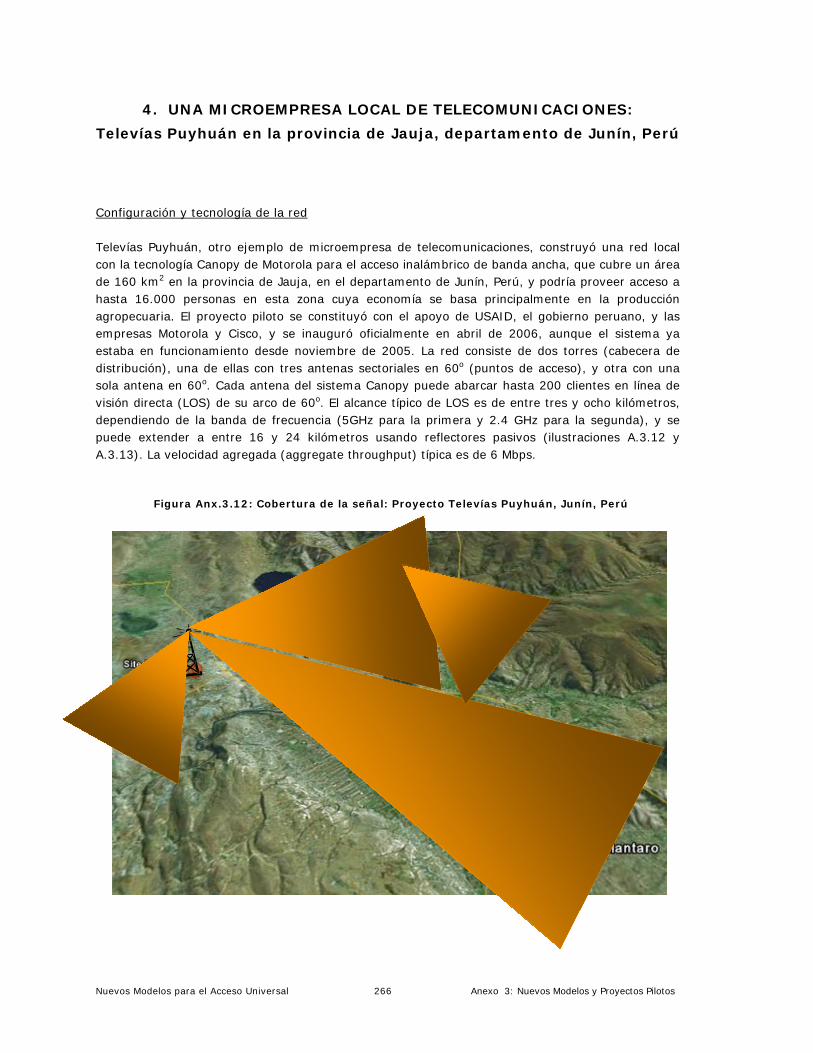

Anx.3.12 Perú: cobertura de la señal: proyecto Televias Puyhuan, p. 266

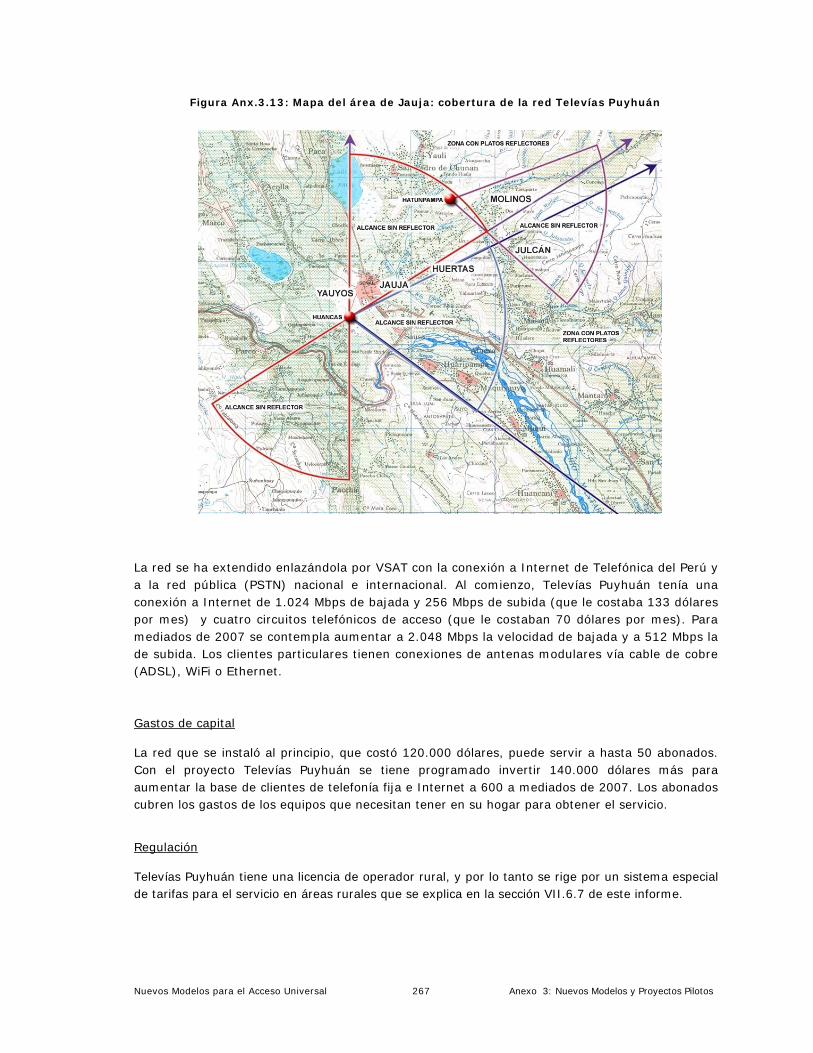

Anx.3.13 Perú: mapa de la zona de Jauja que muestra el rango de cobertura de la señal de la red Televias Puyhuan, p. 268

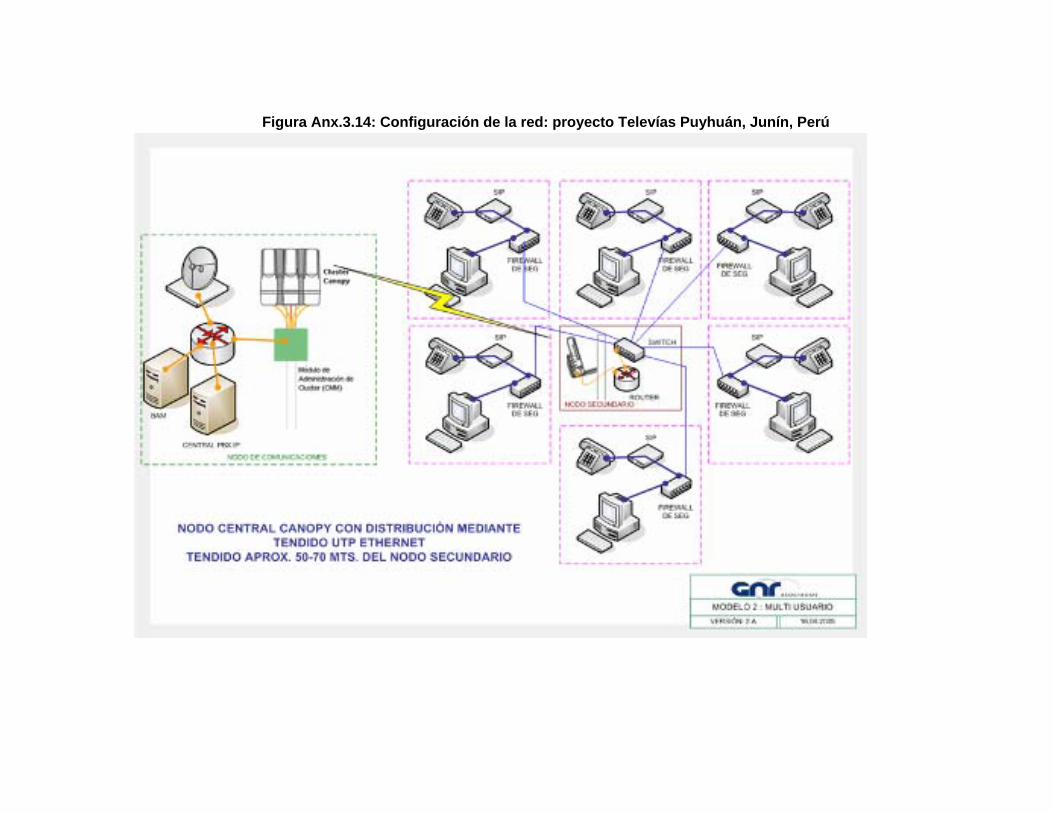

Anx.3.14 Perú: configuración de redes: proyecto Televias Puyhuan, p. 268

Anx.3.15 Perú: proyecto Televias Puyhuan: ingresos y gastos, p. 269

Anx.3.16 Territorio de Nunavut, Canadá, p. 271

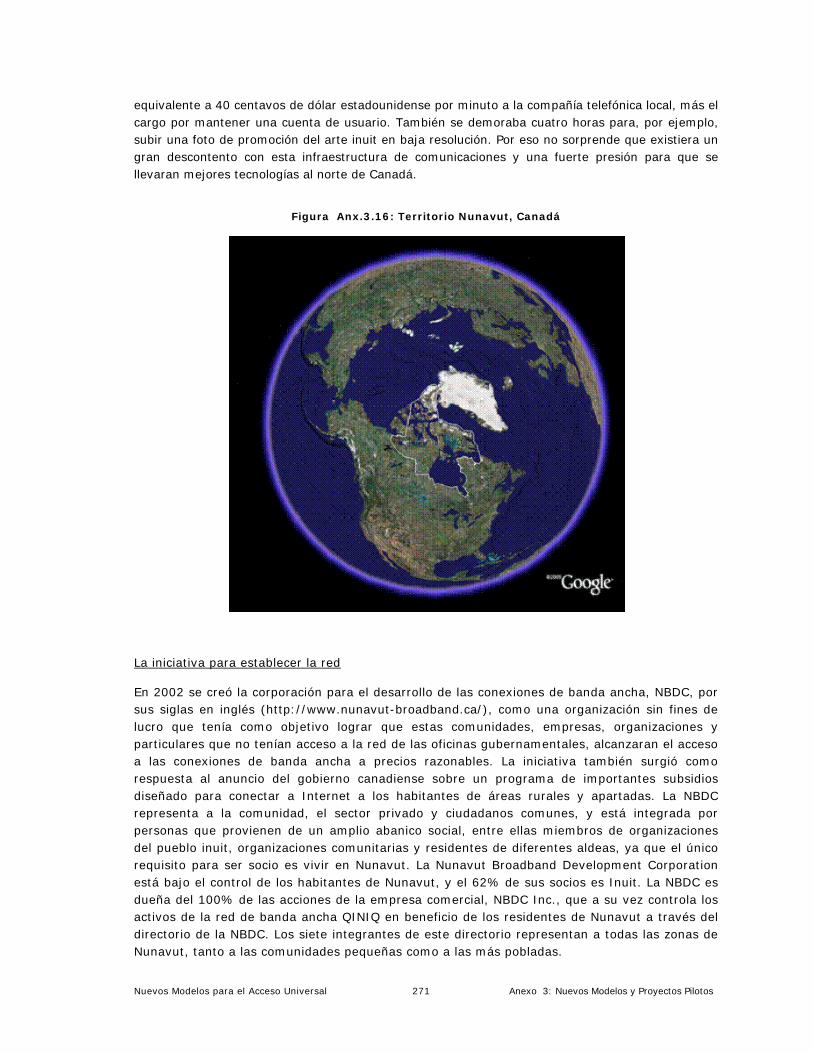

Anx.3.17 La red Qiniq conecta 25 comunidades en el territorio de Nunavut, p. 272

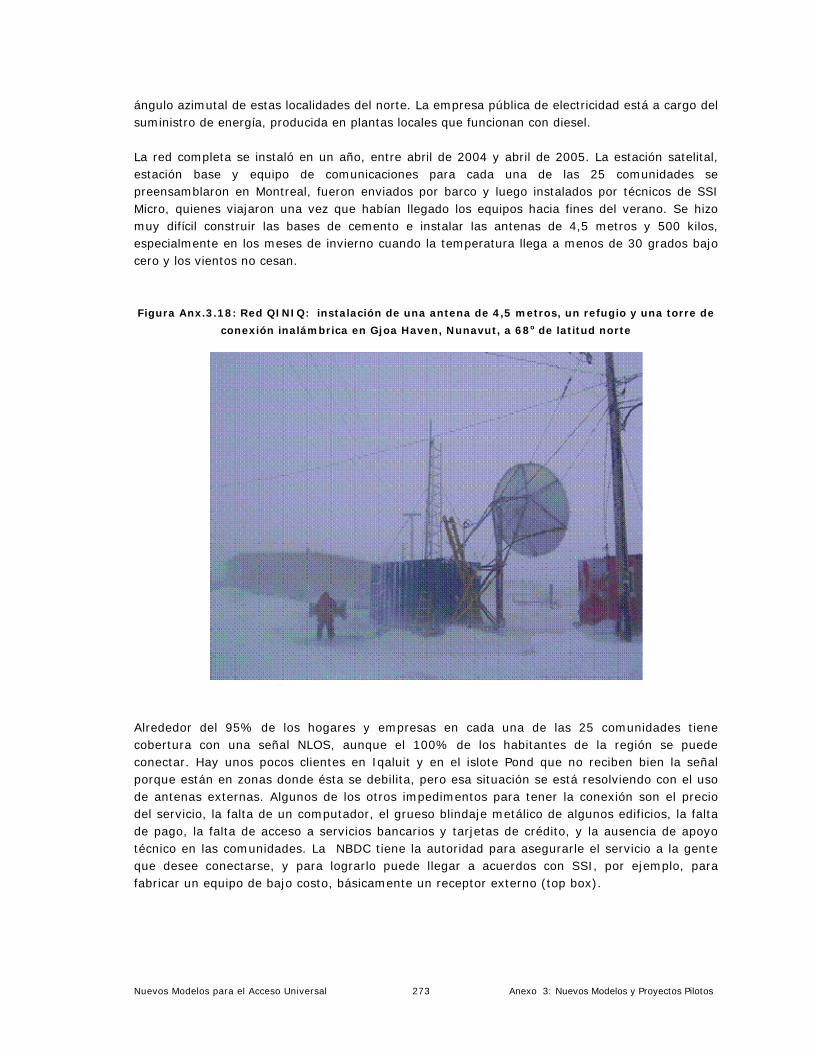

Anx.3.18 Red Qiniq: instalación de antena y torre en Gjoa, Nunvut, p. 273

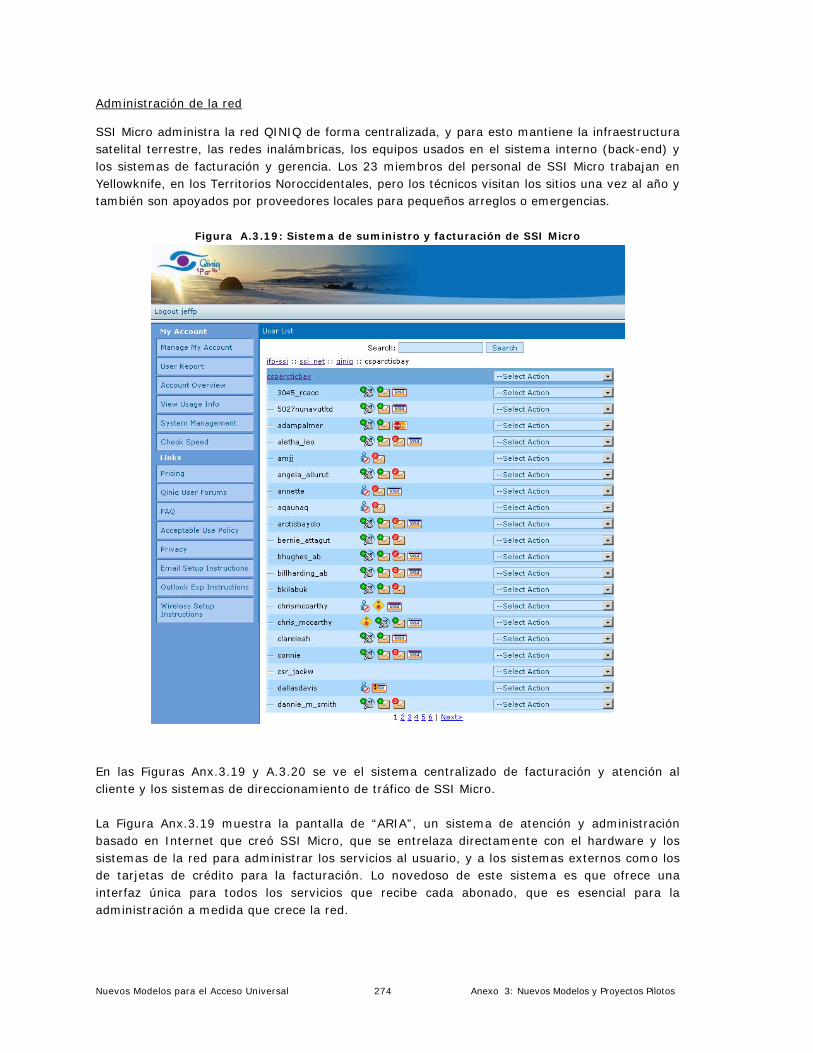

Anx.3.19 Sistema de suministro y facturación de SSI Micro, p. 274

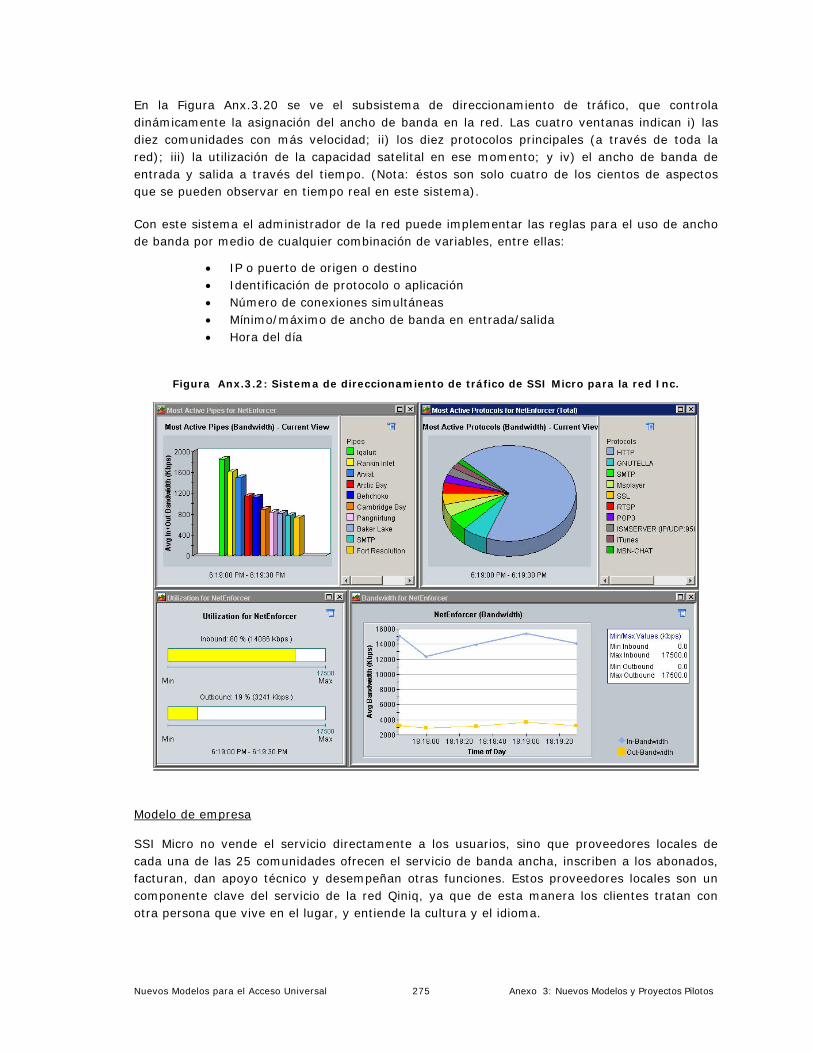

Anx.3.20 Sistema de SSI Micro para la gestión del trafíco en la red Qiniq, p. 275

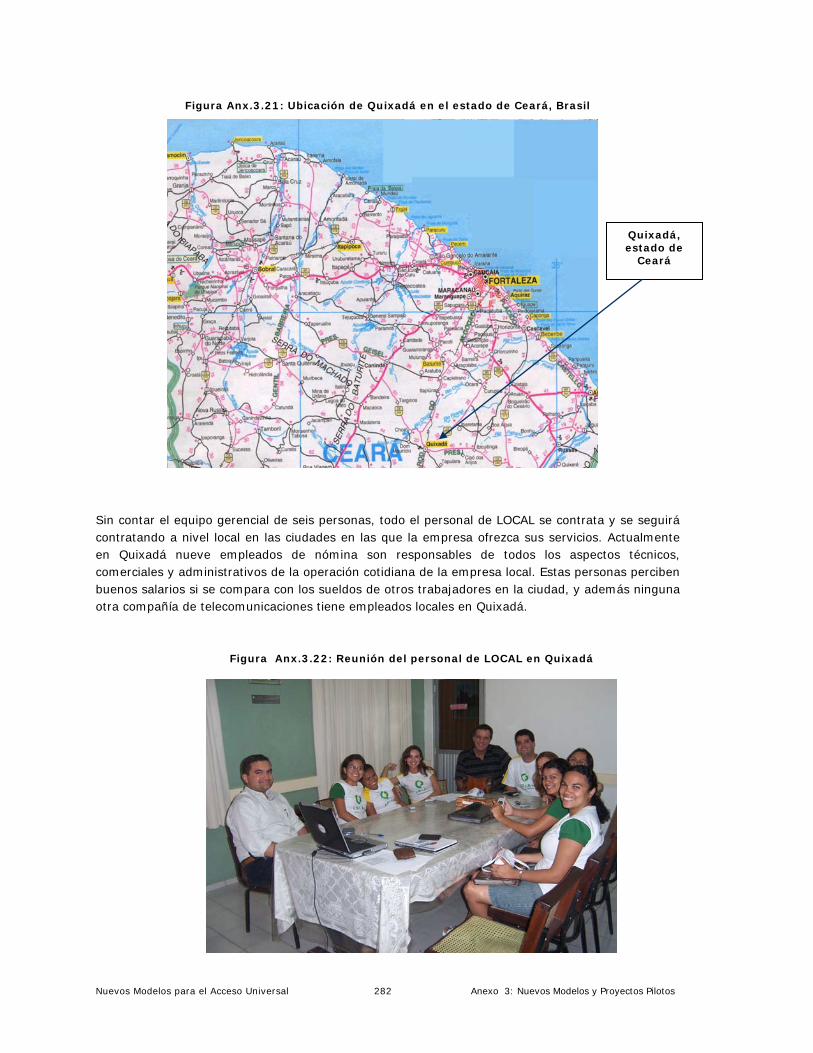

Anx.3.21 Brasil: ubicación de Quixada, Estado de Ceará, p. 282

Anx.3.22 Brasil: Reunión con personal local de Quixada, p. 282

Anx.3.23 Brasil: El servicio se publicita mediante un furgón con altavoces, p. 283

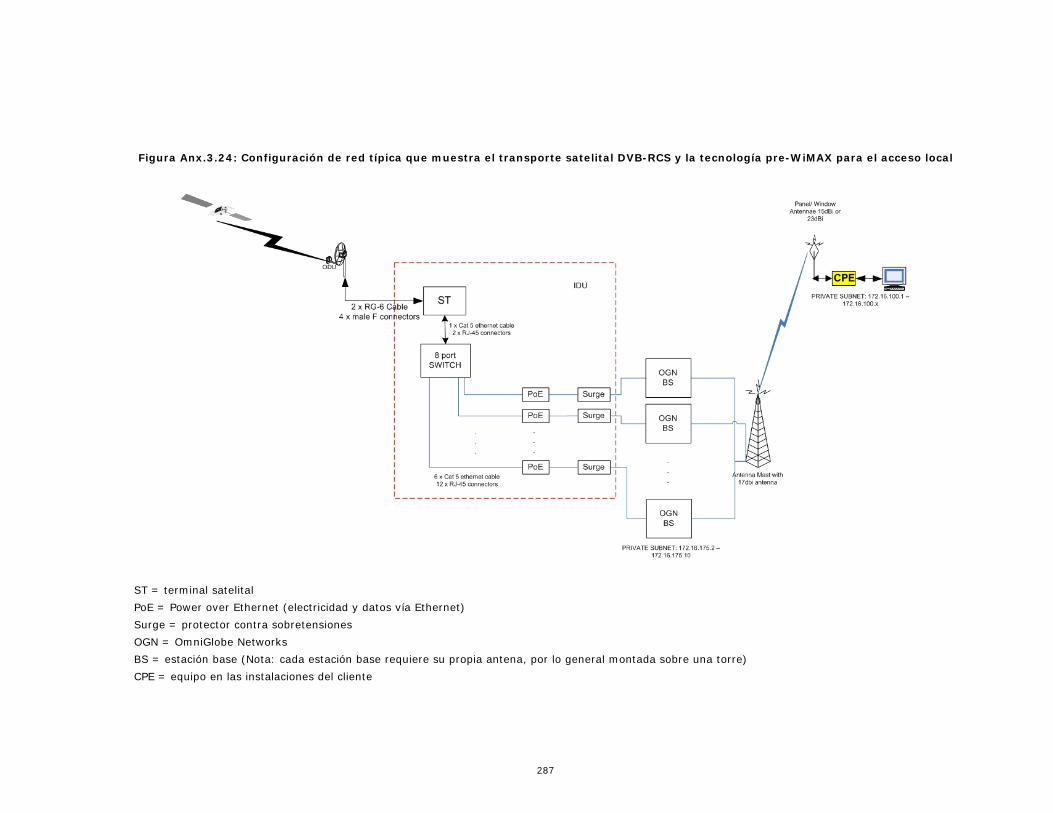

Anx.3.24 Típica configuración de red que muestra el transporte satelital DVB-RCS y la tecnología de acceso local WiMAX, p. 287

Anx.3.25 Típica instalación WiMAX con dos estaciones base conectadas a dos antenas WiMAX de 60 grados sectorizadas, p. 288

Anx.3.26 Antena de 15 dBi de ganancia elevada, p. 289

Anx.3.27 Unidad de usuario para interior, p. 289

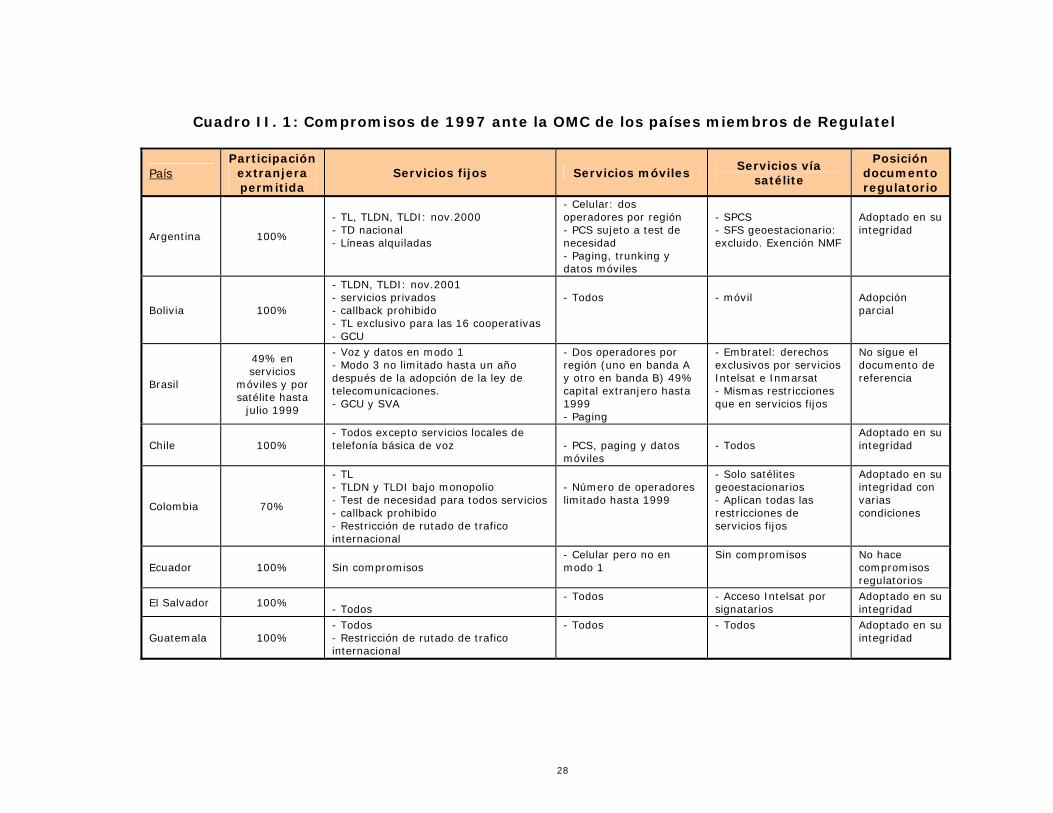

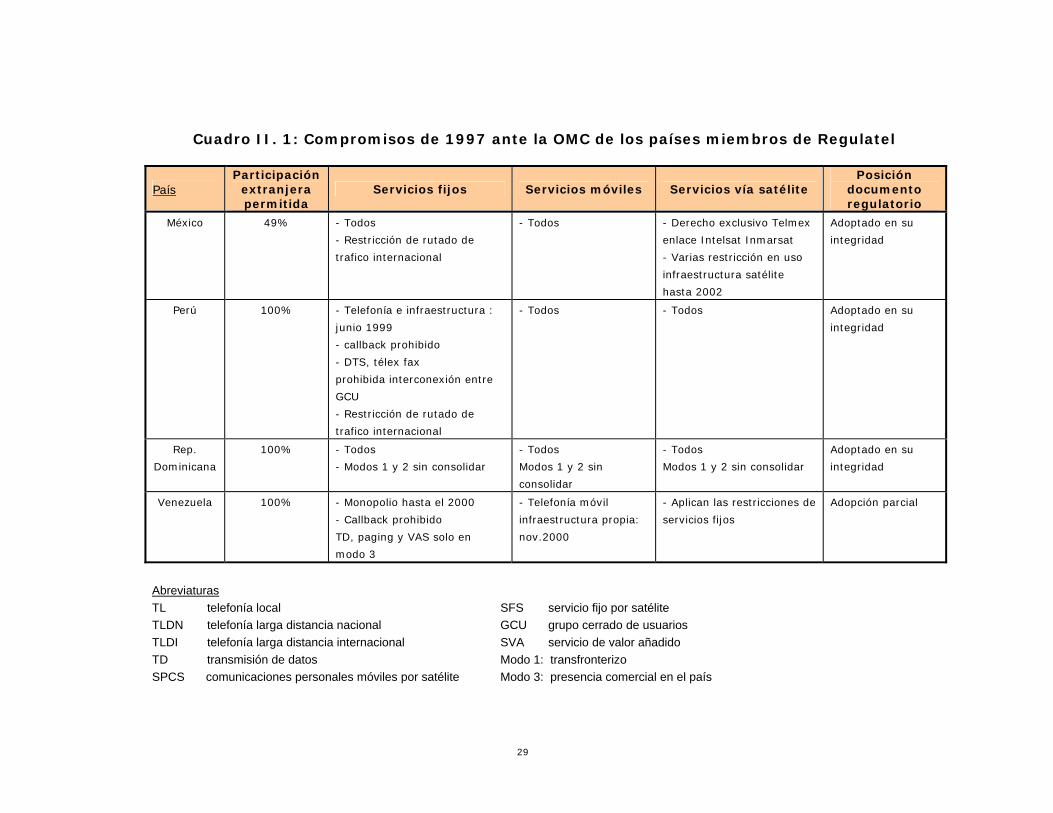

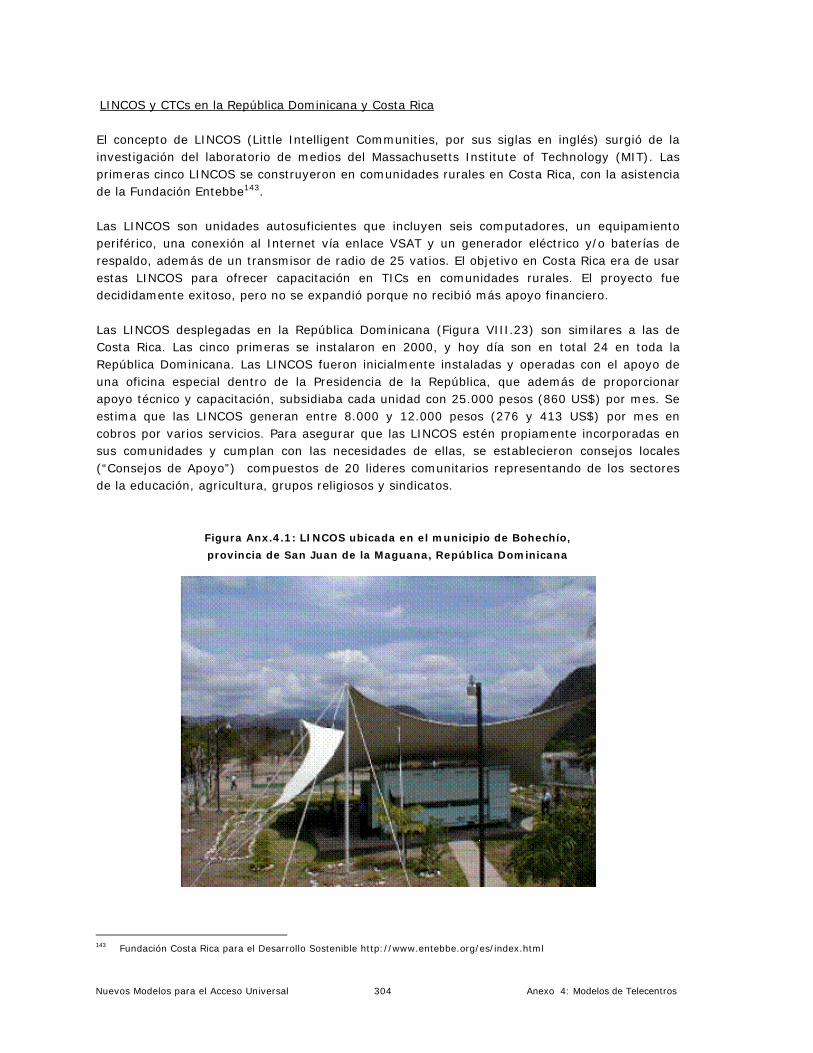

Anx.4.1 República Dominicana: LINCOS en la Municipalidad de Bohechío, p. 304 Anx.5.1 Migración de GSM y CDMA a 3G, p. 312 Anx.5.2 Evolución de los protocolos de acceso de paquetes para redes y terminales, p. 313 Anx.5.3 Acceso móvil celular con transporte de fibra óptica, p. 314 Anx.5.4 Acceso móvil celular con transporte por satélite, p. 315 Anx.5.5 Acceso con red WiFi y transporte WiFi, p. 316 Anx.5.6 Acceso de banda ancha con transporte por satélite, p. 318 Anx.5.7 Pre-WiMax: equipo de usuario para interior, p. 319 Anx.5.8 Intensidad de señal recibida en exterio, p. 319r Cuadros II.1 Compromiso de los países miembros de Regulatel ante la OMC en 1997, p. 28

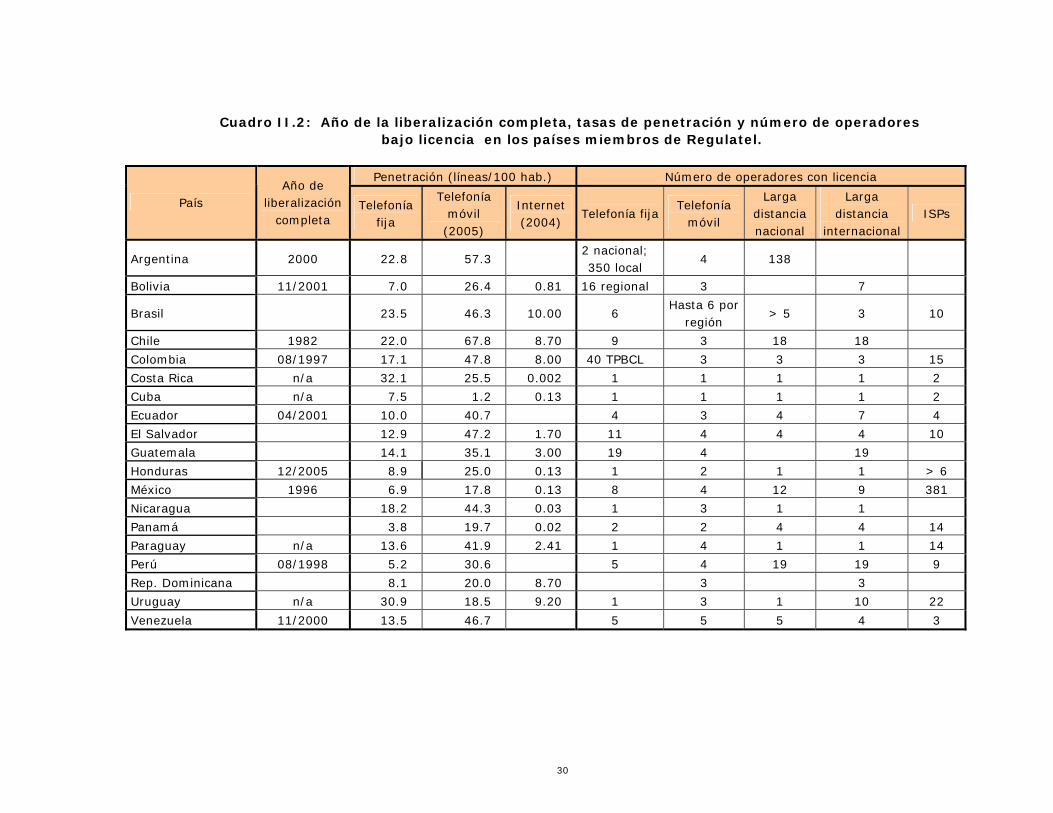

II.2 Año de la completa liberalización, tasas de penetración y número de operadores con licencia en los países miembros de Regulate, p. 30l

II.3 Responsabilidades de los entes reguladores, p. 32 III.1 Jerarquía de varios tipos de accesos a telecomunicaciones y TICs, p. 35 IV.1 Resumen de resultados del modelo de cálculo de brecha por país, p. 46 IV.2 Brasil: Resumen de resultados del modelo de cálculo de brecha, p. 46 IV.3 Brasil: resultados para el mercado celular, p. 54 IV.4 Bolivia: Resumen de resultados del modelo de cálculo de brecha, p. 55 IV.5 Colombia: Resumen de resultados del modelo de cálculo de brecha, p. 57 IV.6 Amazonas: resultados para el mercado celular, p. 60 IV.7 Mexico: Resumen de resultados del modelo de cálculo de brecha, p.61 IV.8 Chile: Resumen de resultados del modelo de cálculo de brecha, p. 62 V.1 Enfoques de las políticas y de los programas de acceso universal, p. 67

V.2 Mercado celular móvil, p. 76

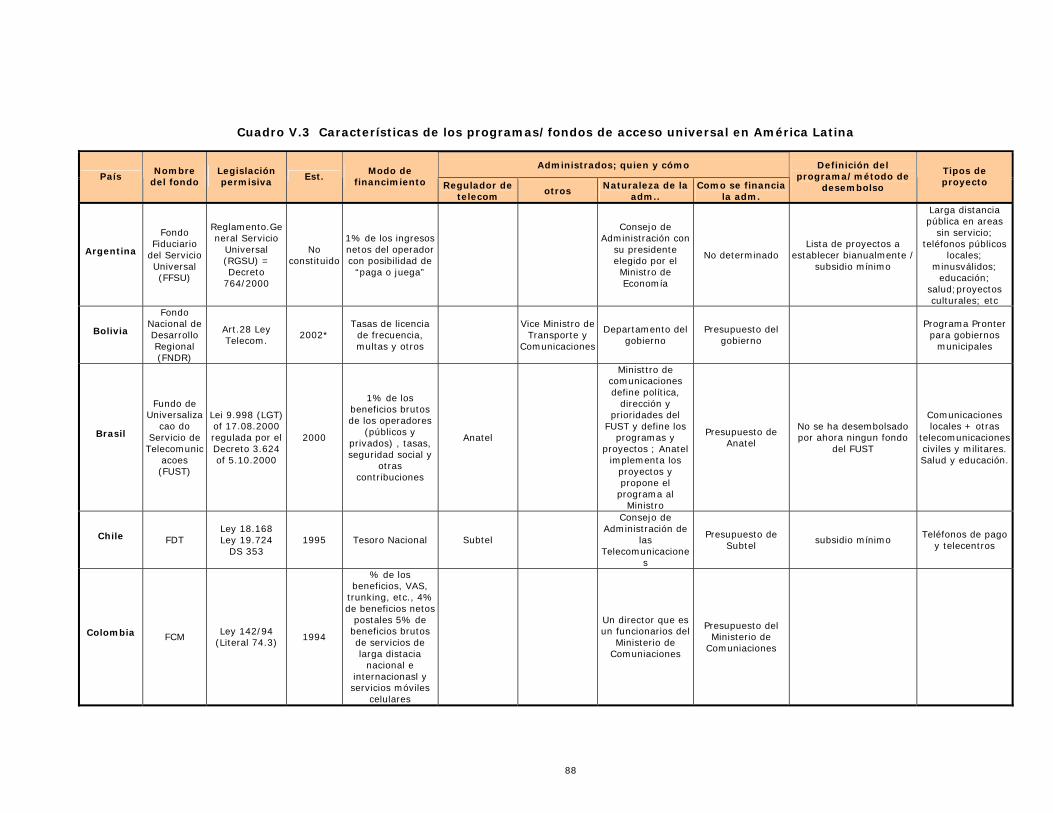

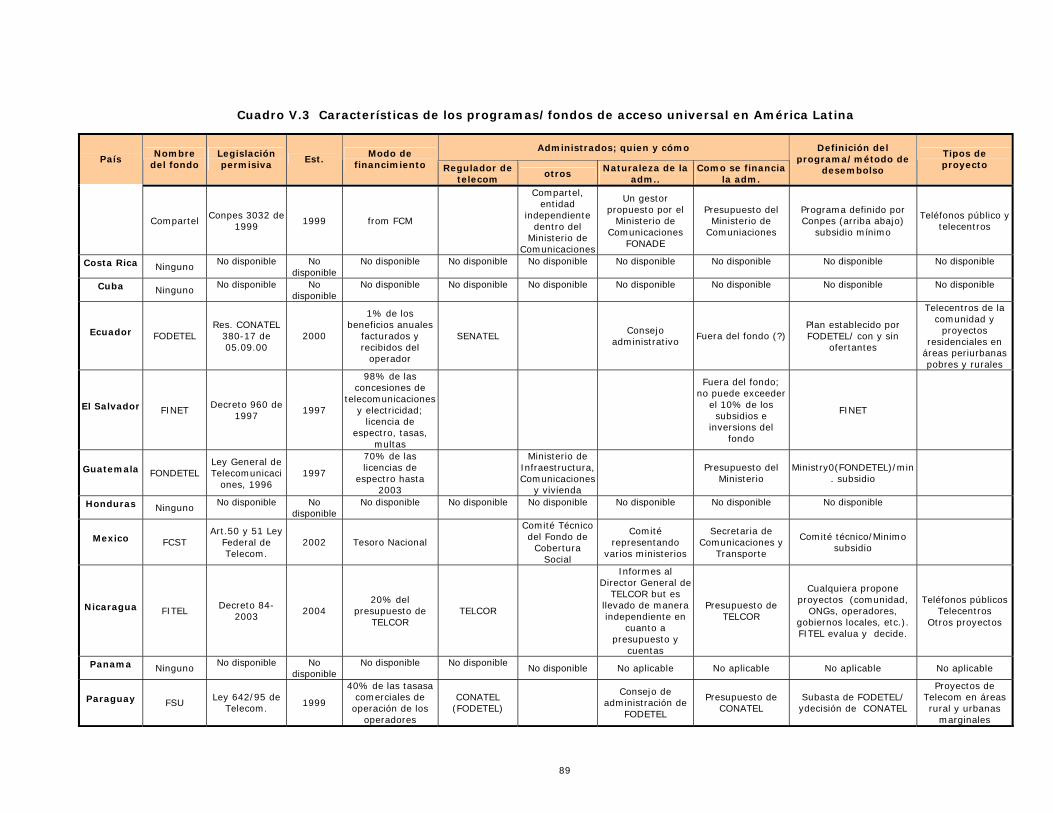

V.3 Características de los programas y fondos de acceso universal, p. 88

Índice VI.1 Bolivia: número de localidades y líneas (fijas y móviles) en servicio (fines de 2004), p. 102

VI.2 CAGR de los servicios de telefonía fija y móvil (1995 – 2004), p. 105

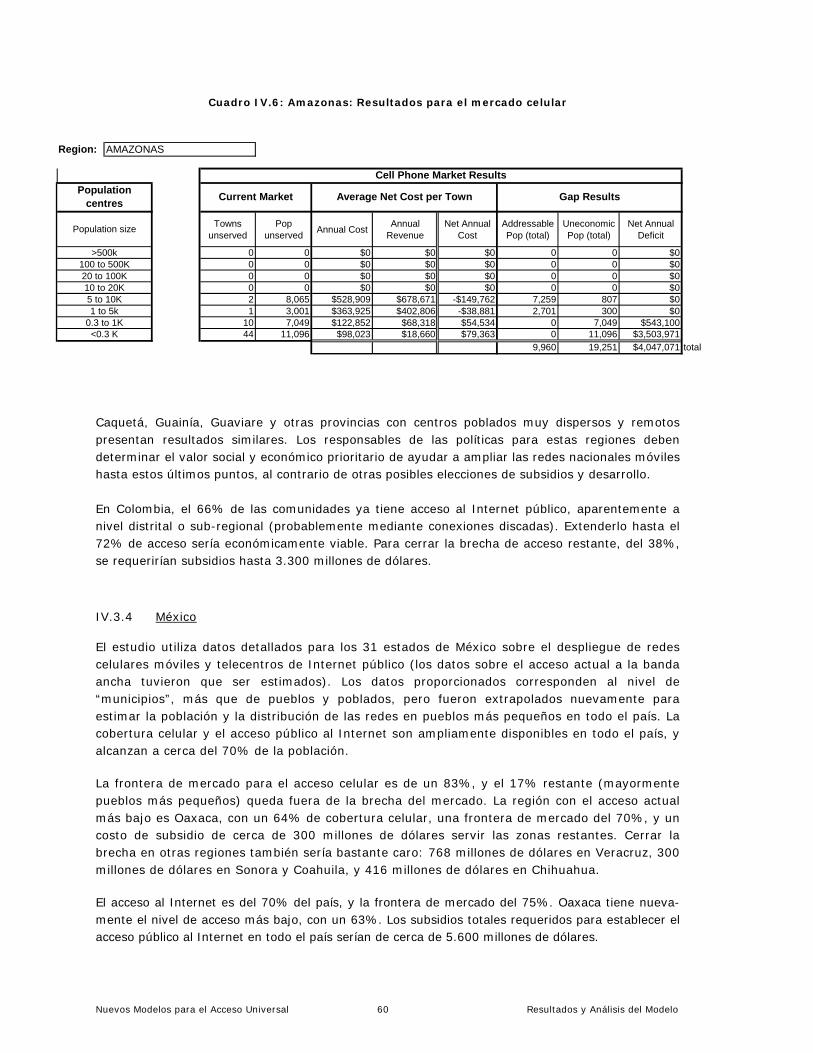

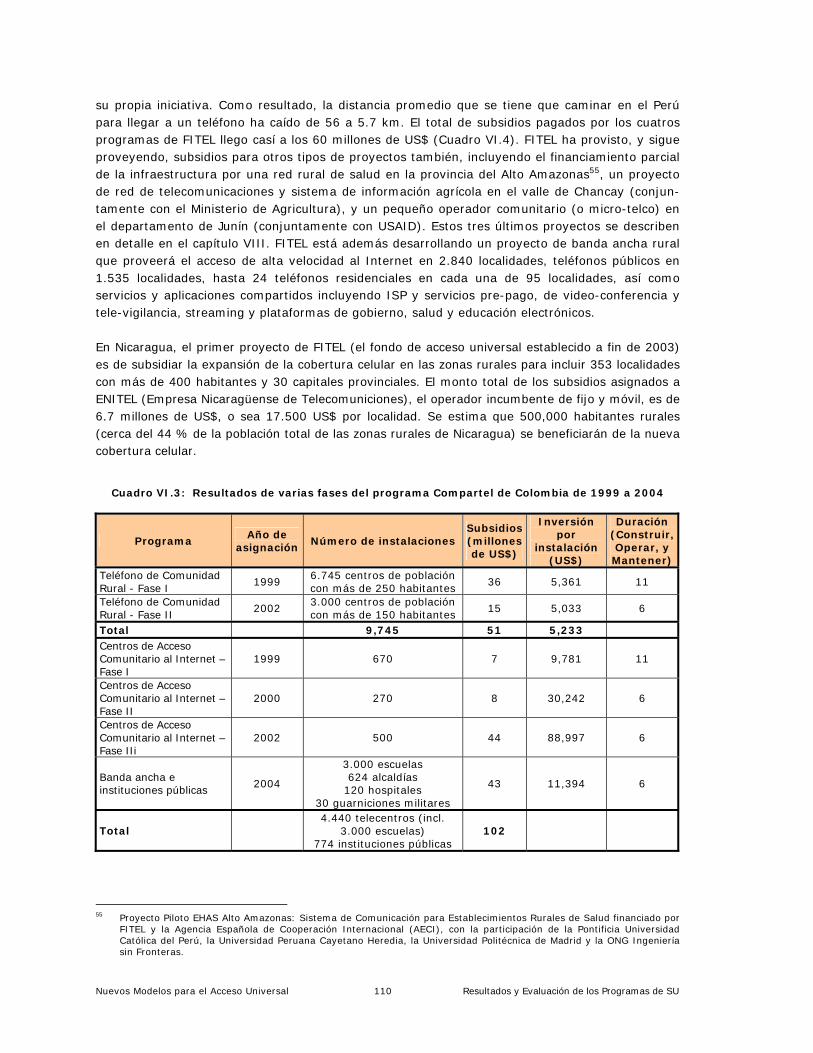

VI.3 Colombia: resultados de varias fases de los programas Compartel 1999 – 2004, p. 110

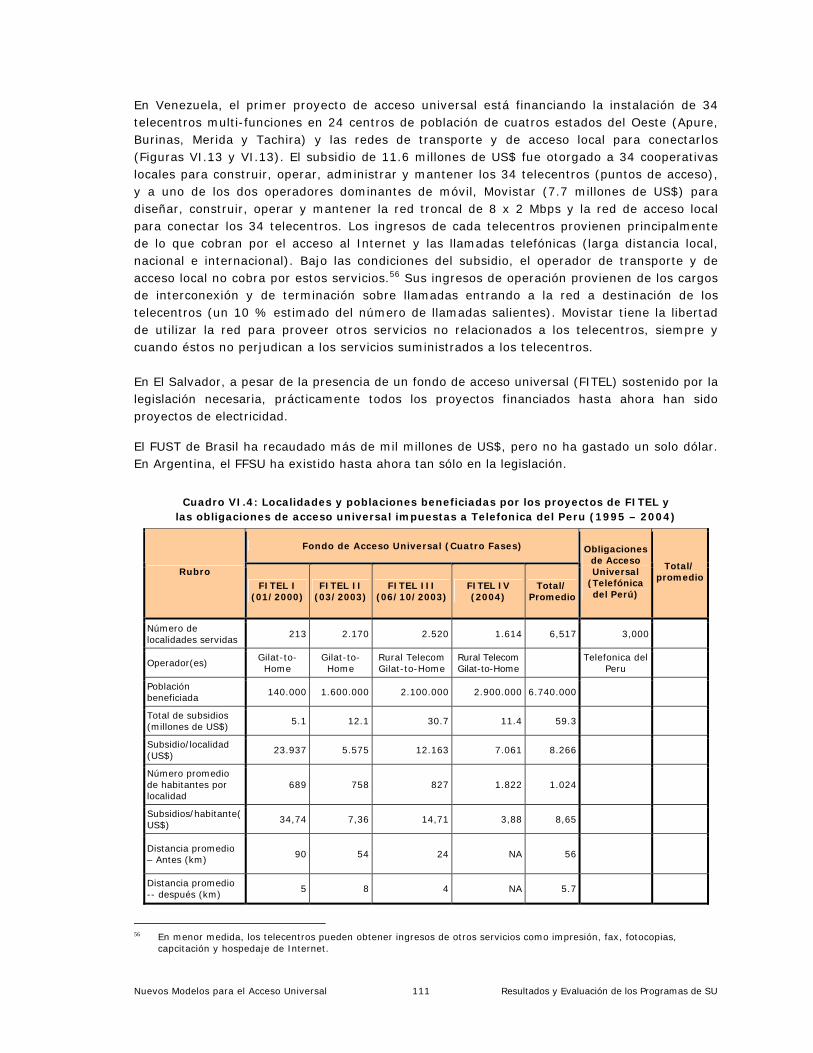

VI.4 Localidades y habitantes beneficiados por los proyectos FITEL y las obligaciones de acceso universal impuestas a Telefónica del Perú (1995 – 2004), p. 111

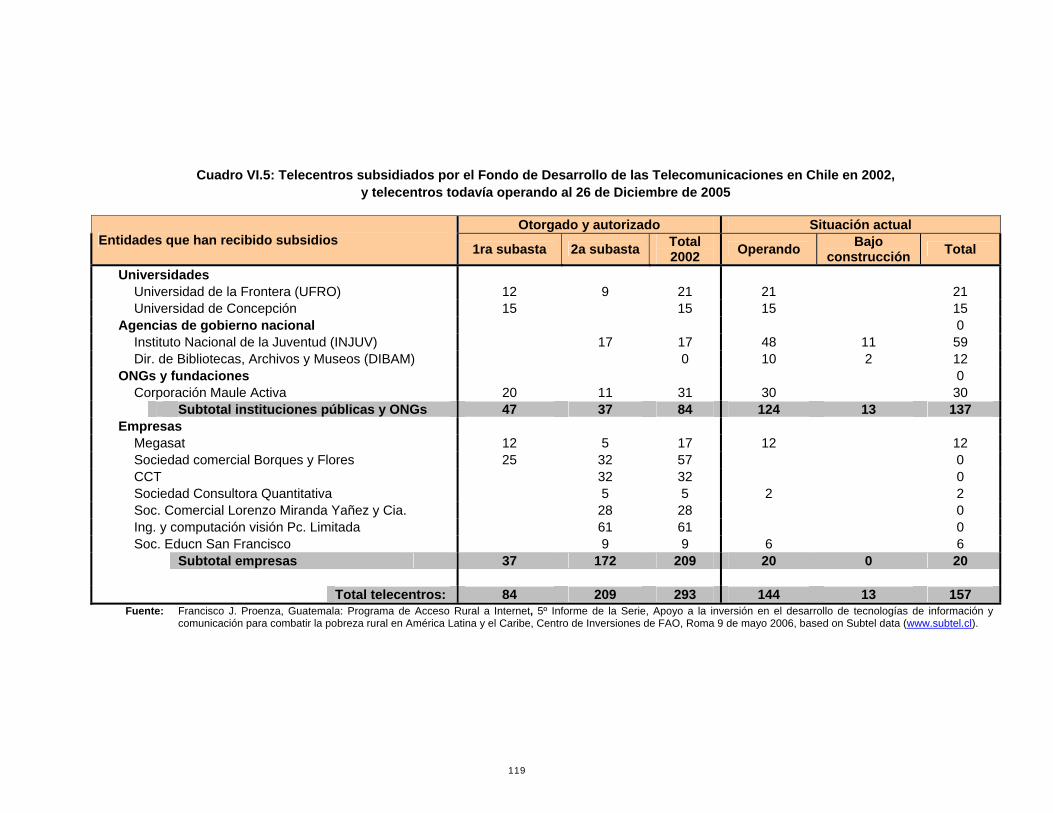

VI.5 Chile: telecentros subsidiados por el Fondo de Desarrollo de las Telecomunicaciones en 2002, y telecentros que todavía funcionaban al 26 de diciembre de 2005, p. 119

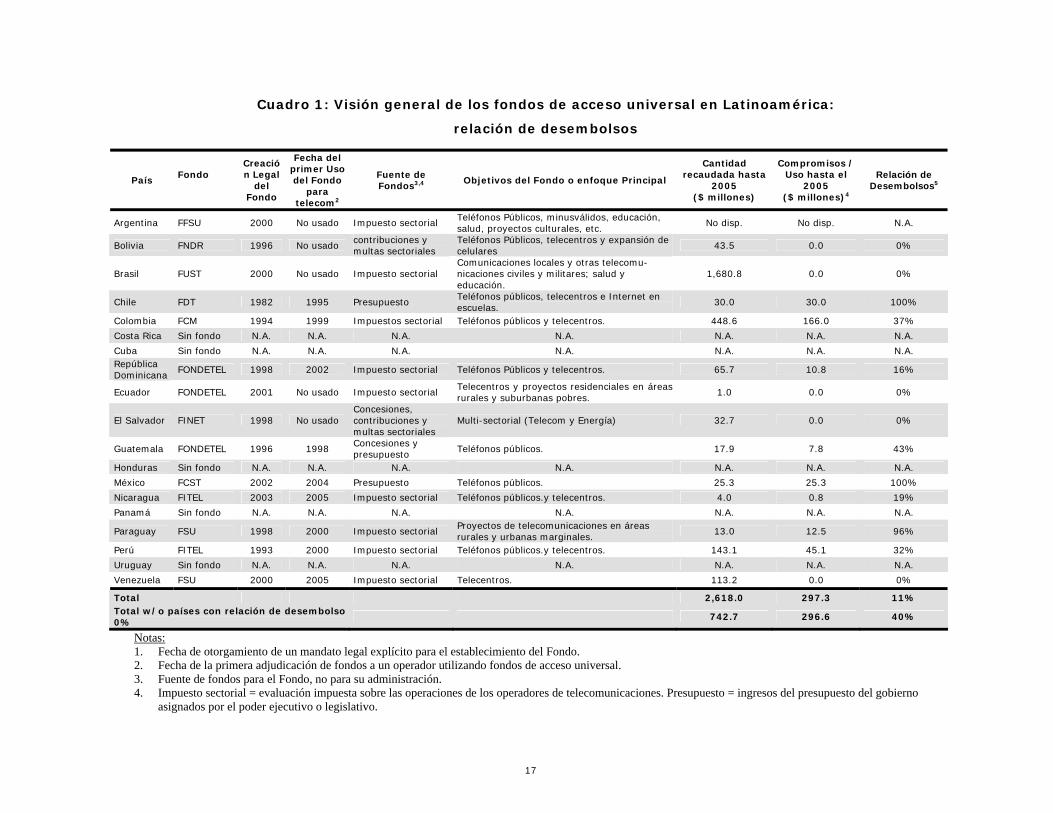

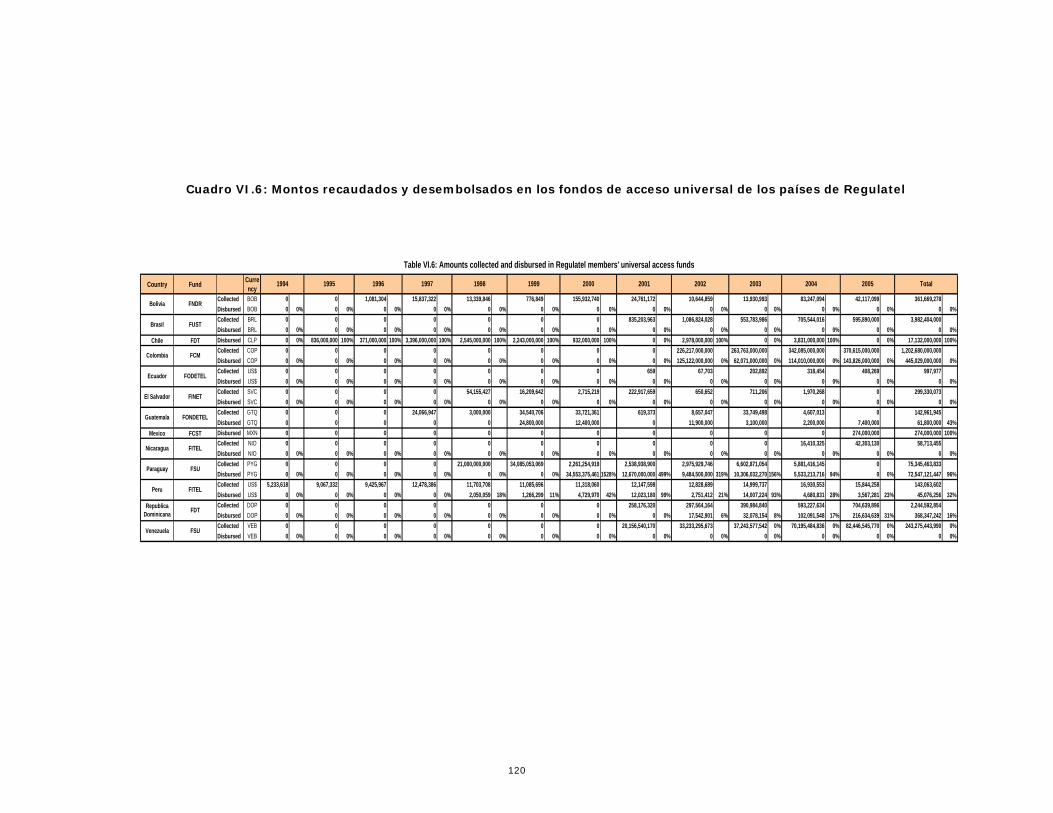

VI.6 Montos recaudados y desembolsados por los fondos de acceso universal de los países miembros de Regulatel, 120

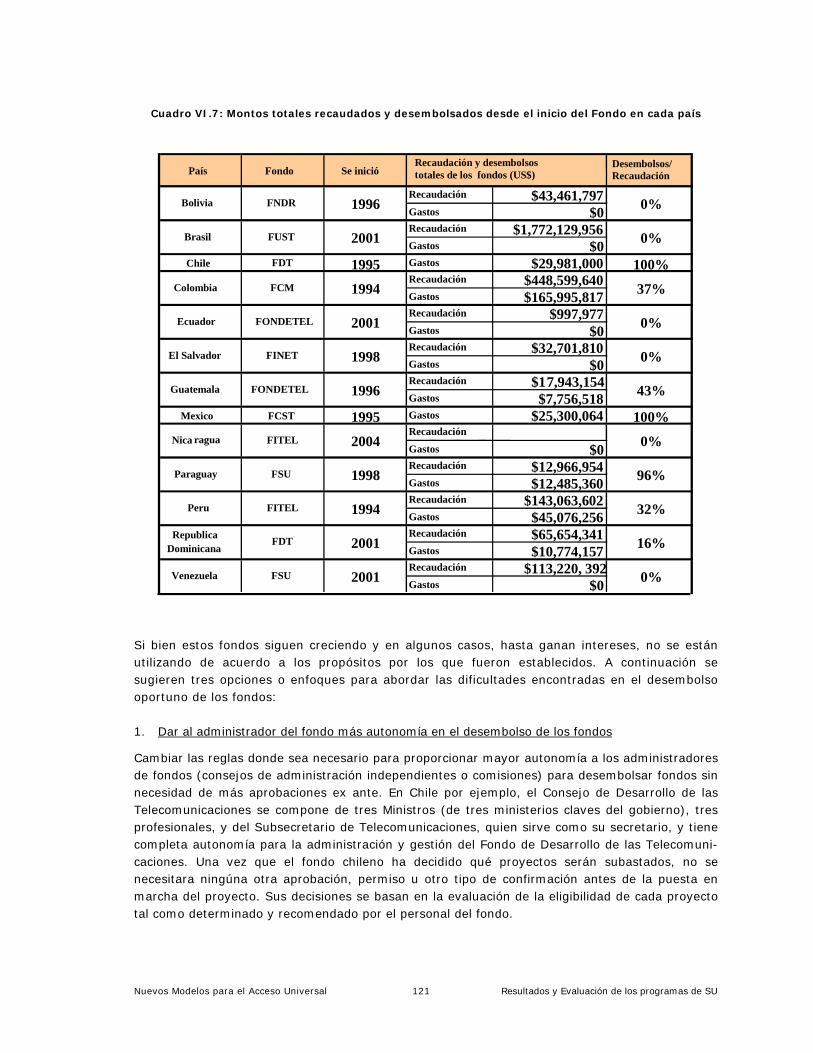

VI.7 Montos totales recolectados y desembolsados en cada país desde el inicio del Fondo, p. 121

VI.8 Precios indicativos al por menor de los servicios de acceso a la telefonía y al Internet, p. 141

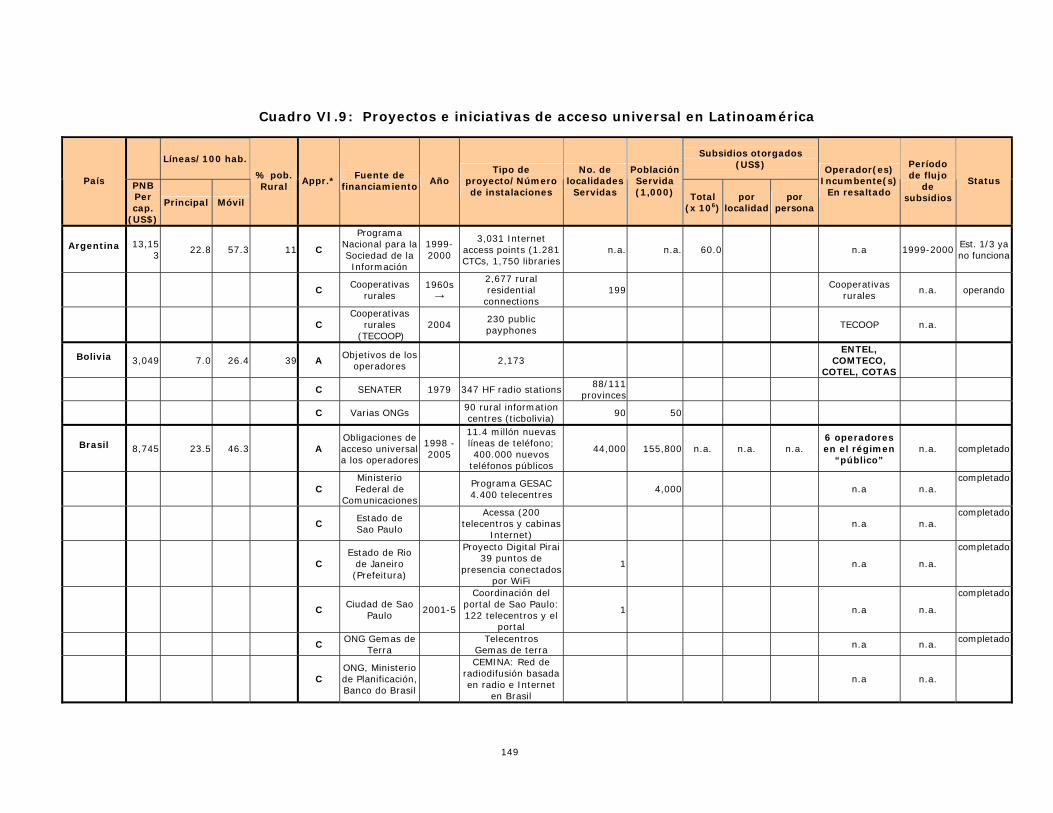

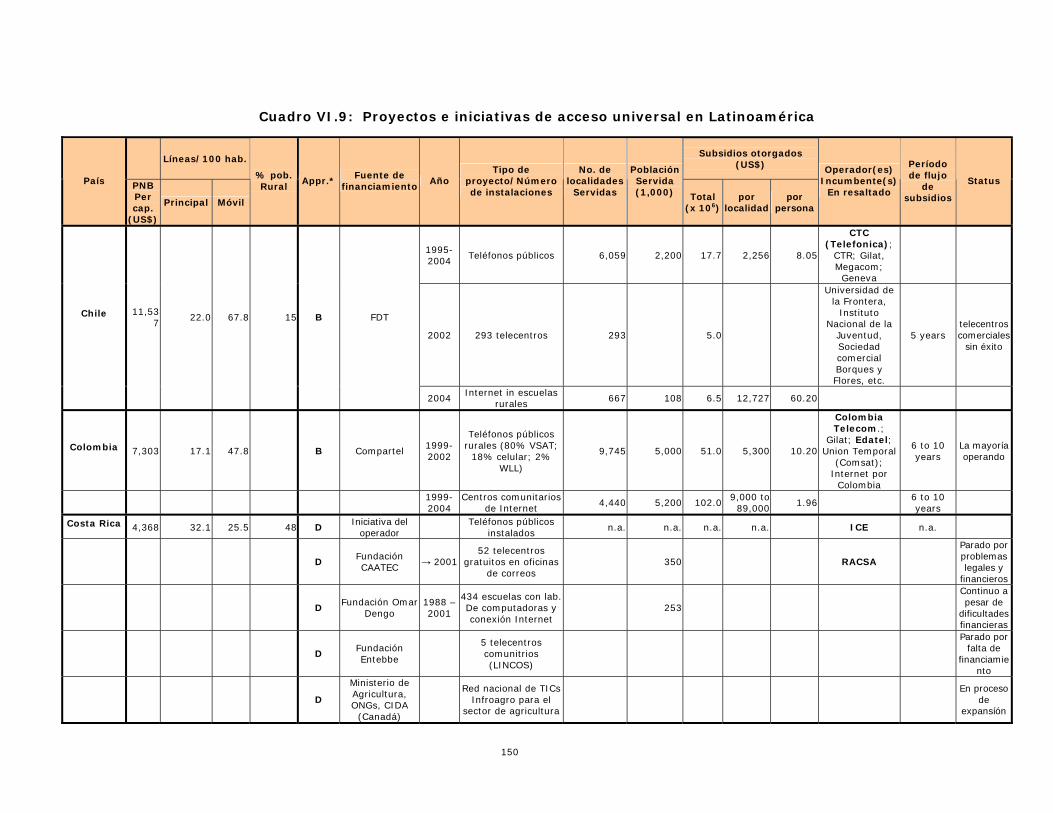

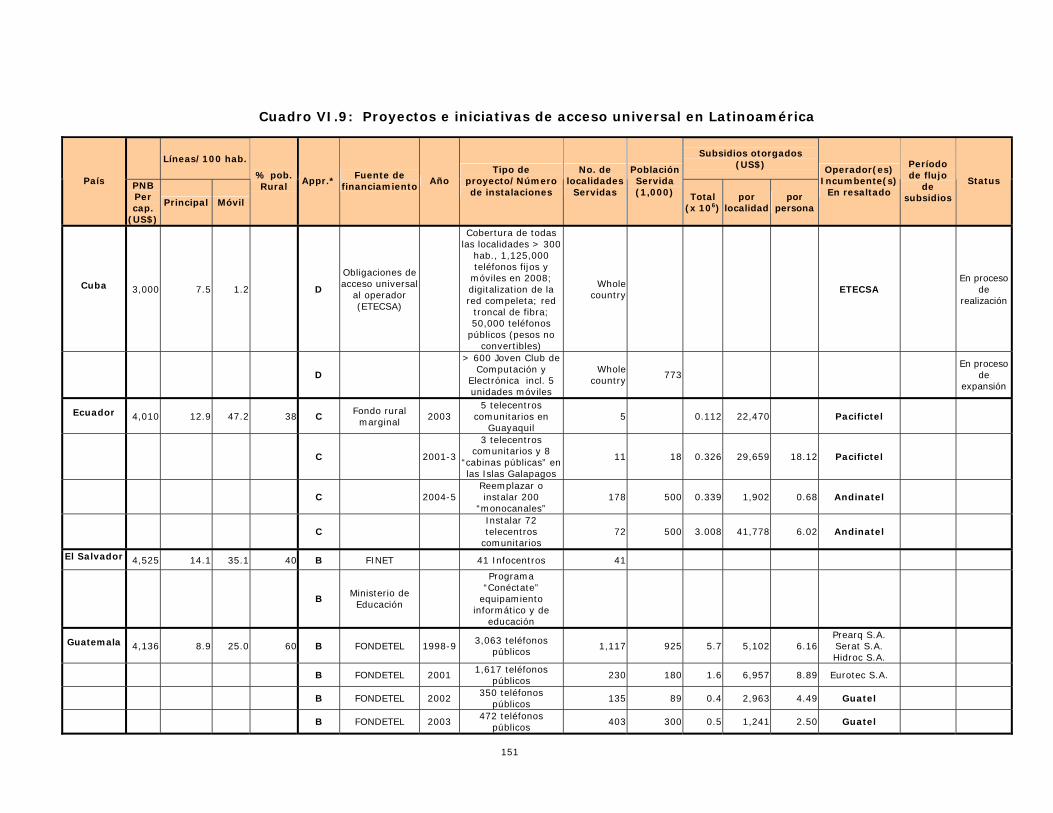

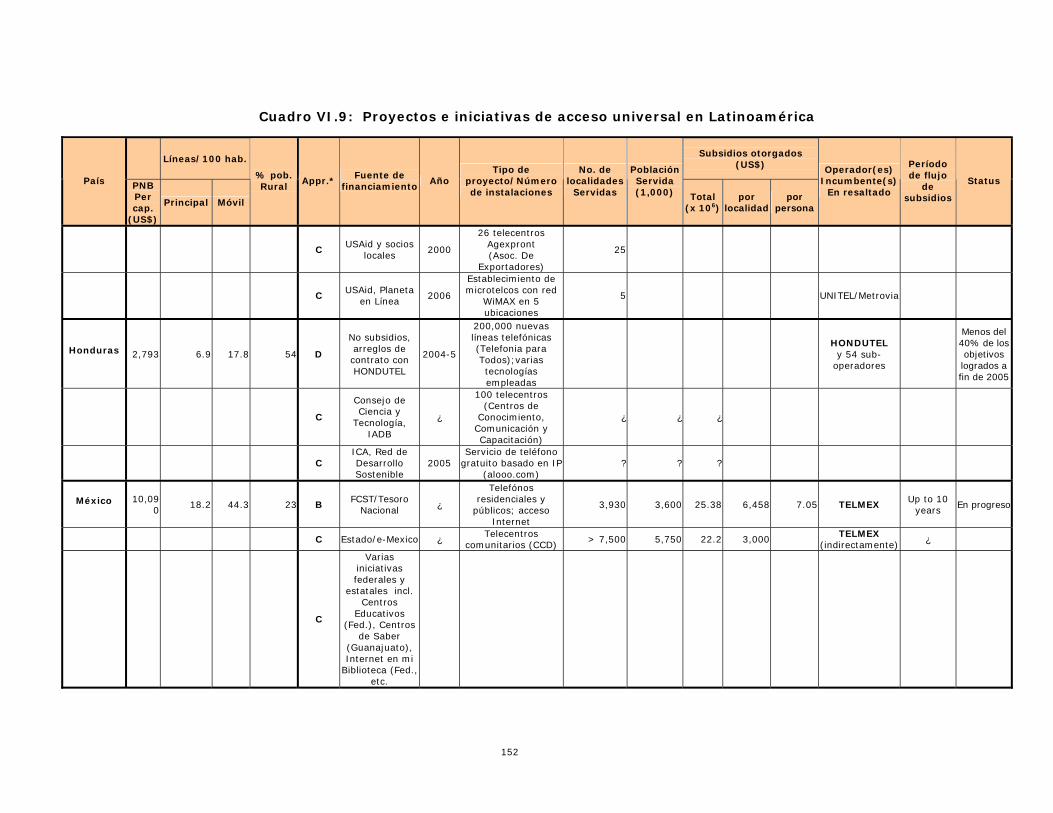

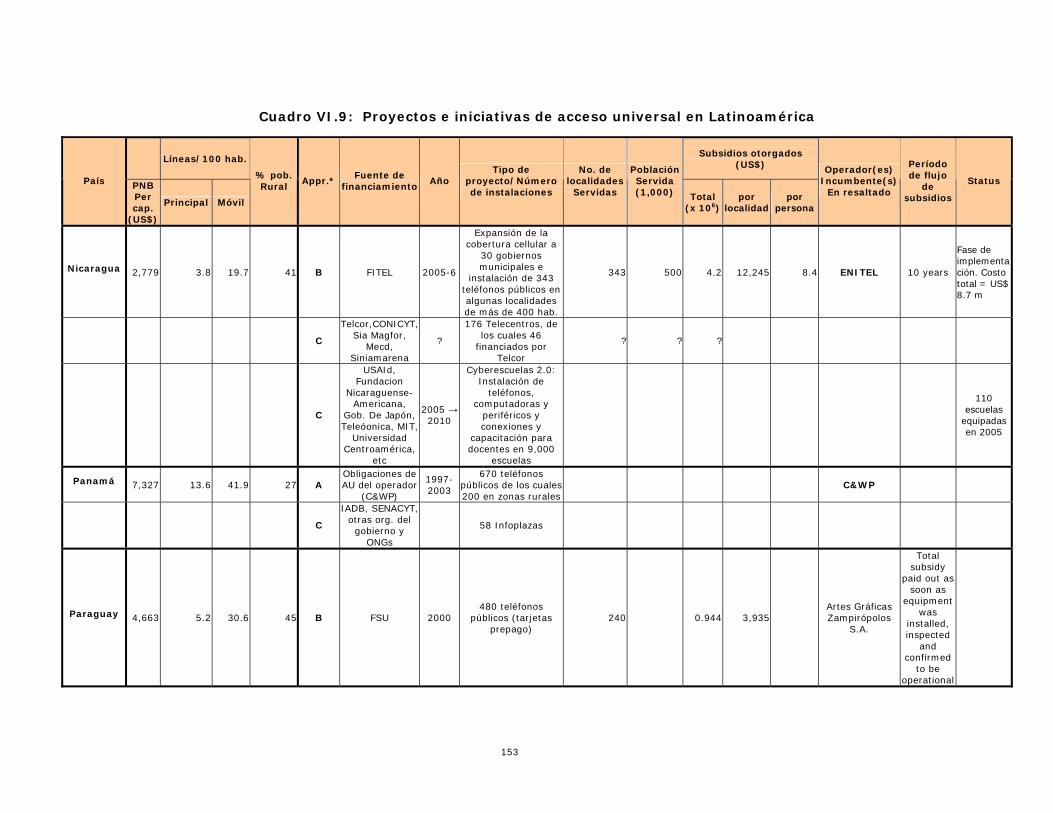

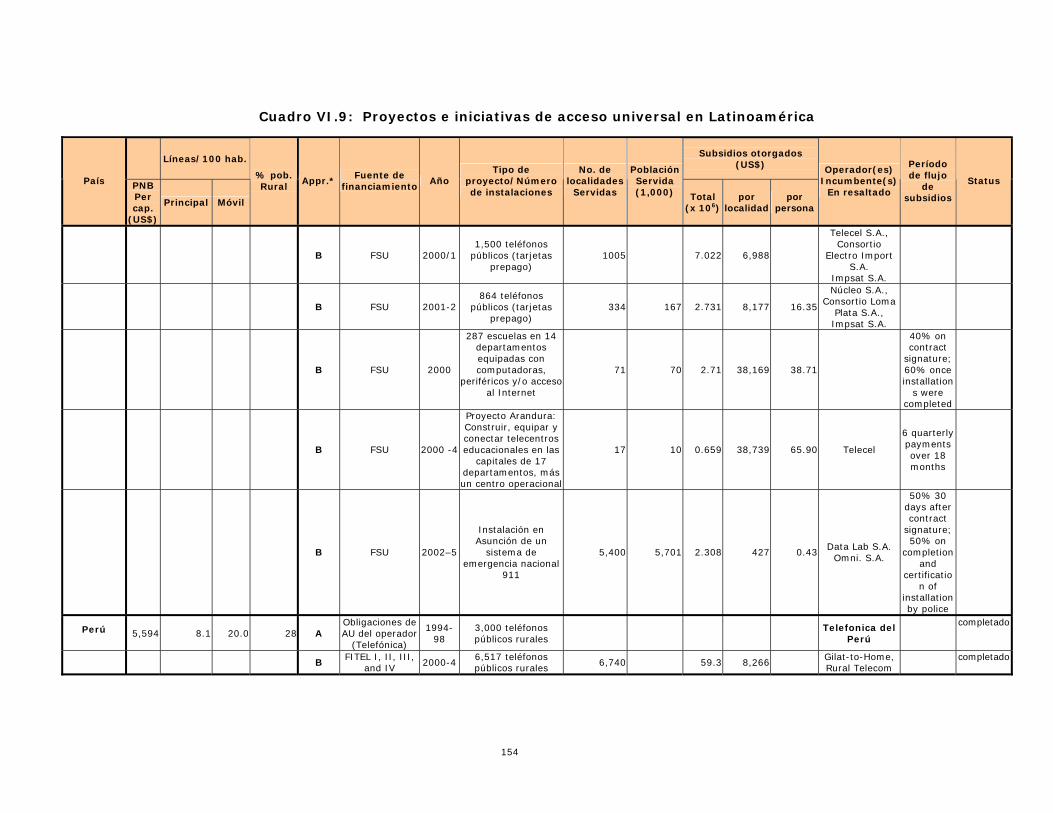

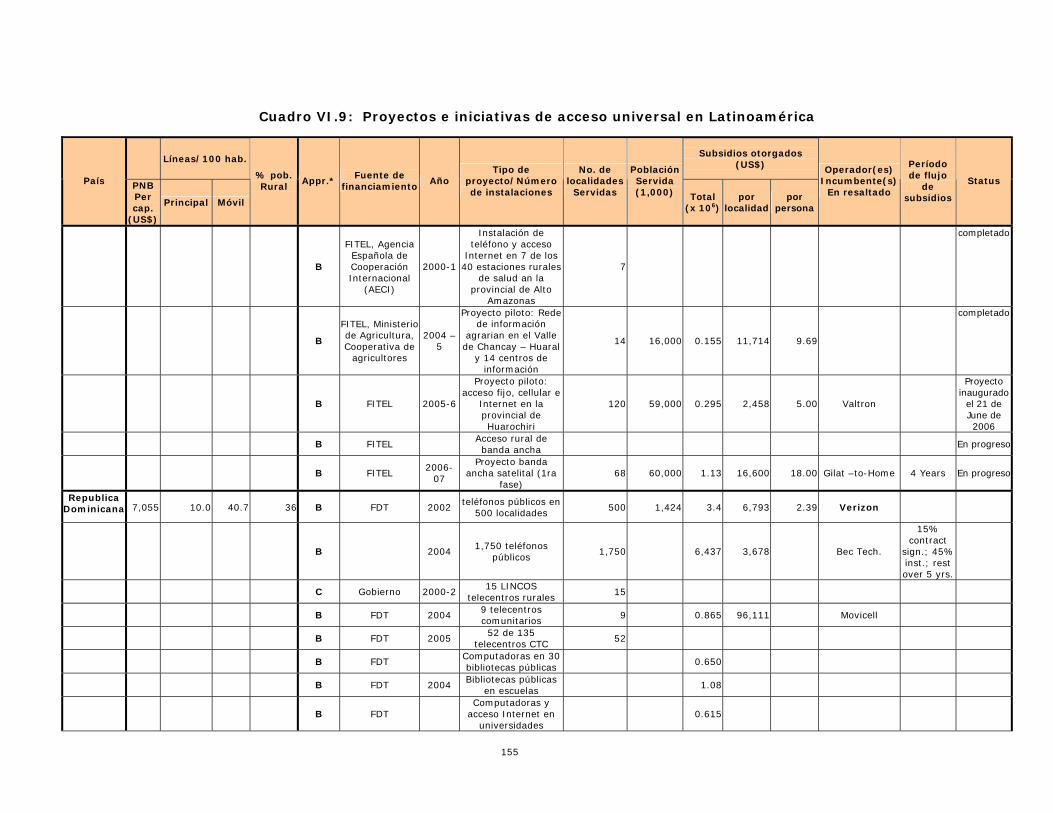

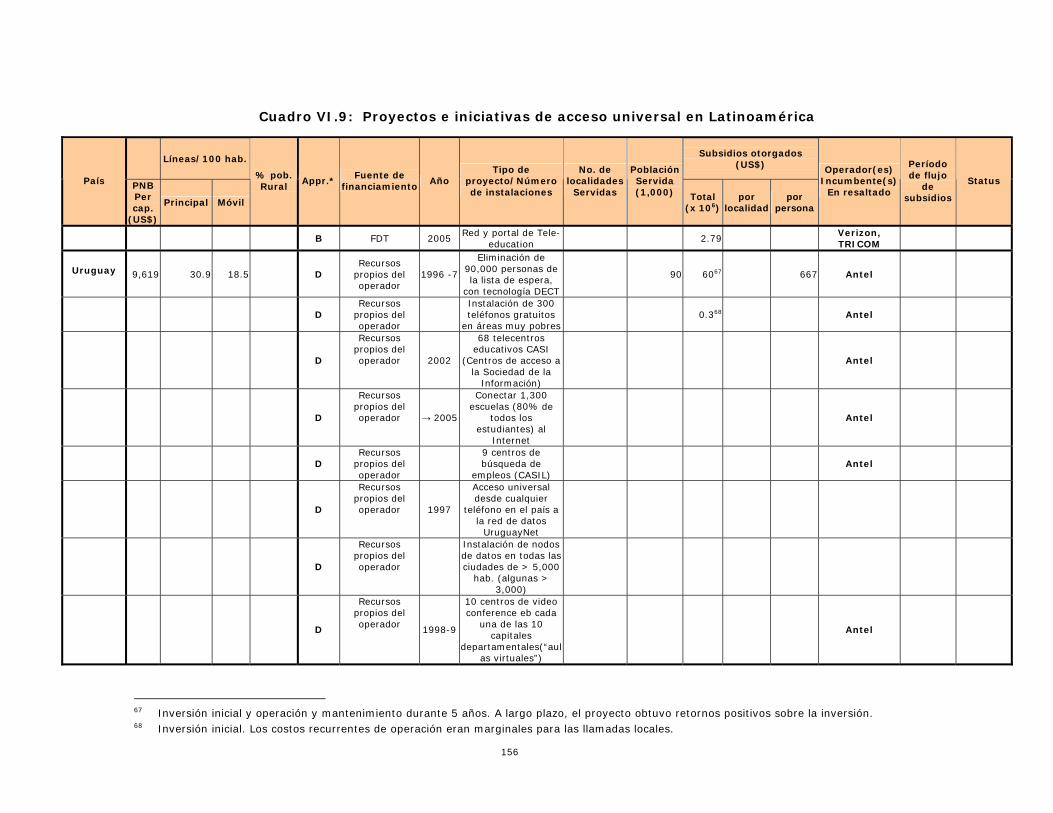

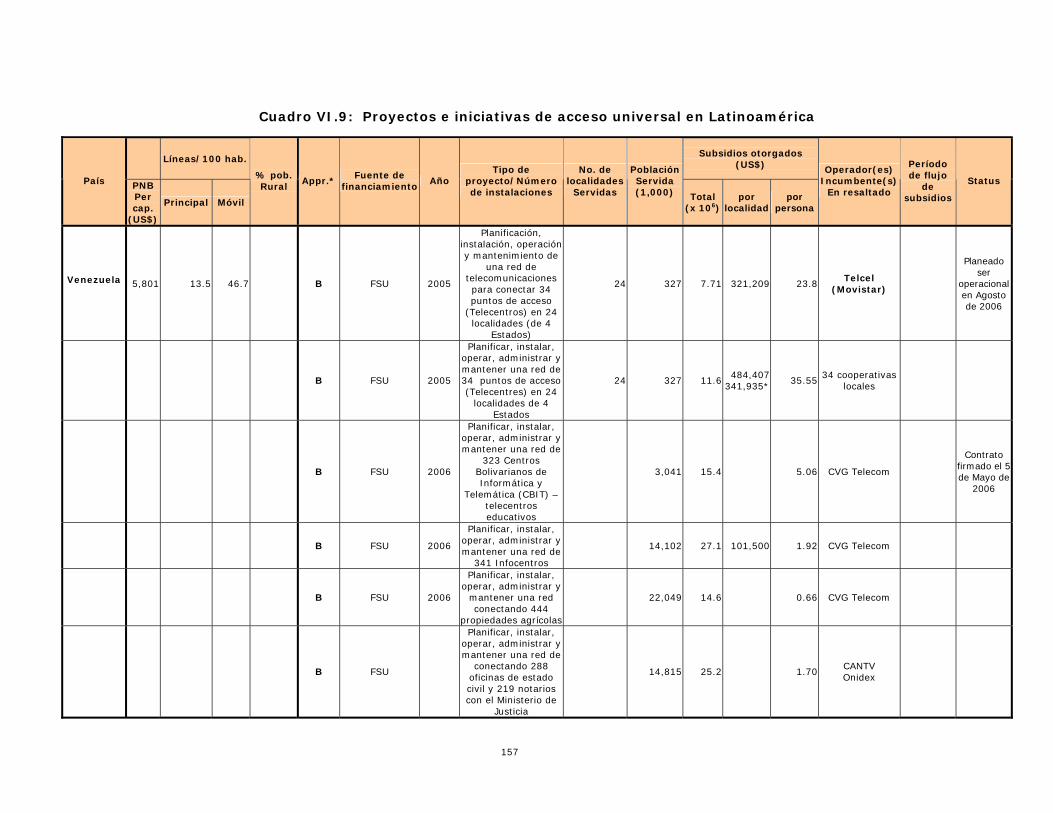

VI.9 Proyectos de acceso universal implementados en América Latina, p. 149 VII.1 Tecnologías alámbricas e inalámbricas actuales en las redes de

acceso y transporte local, p. 159

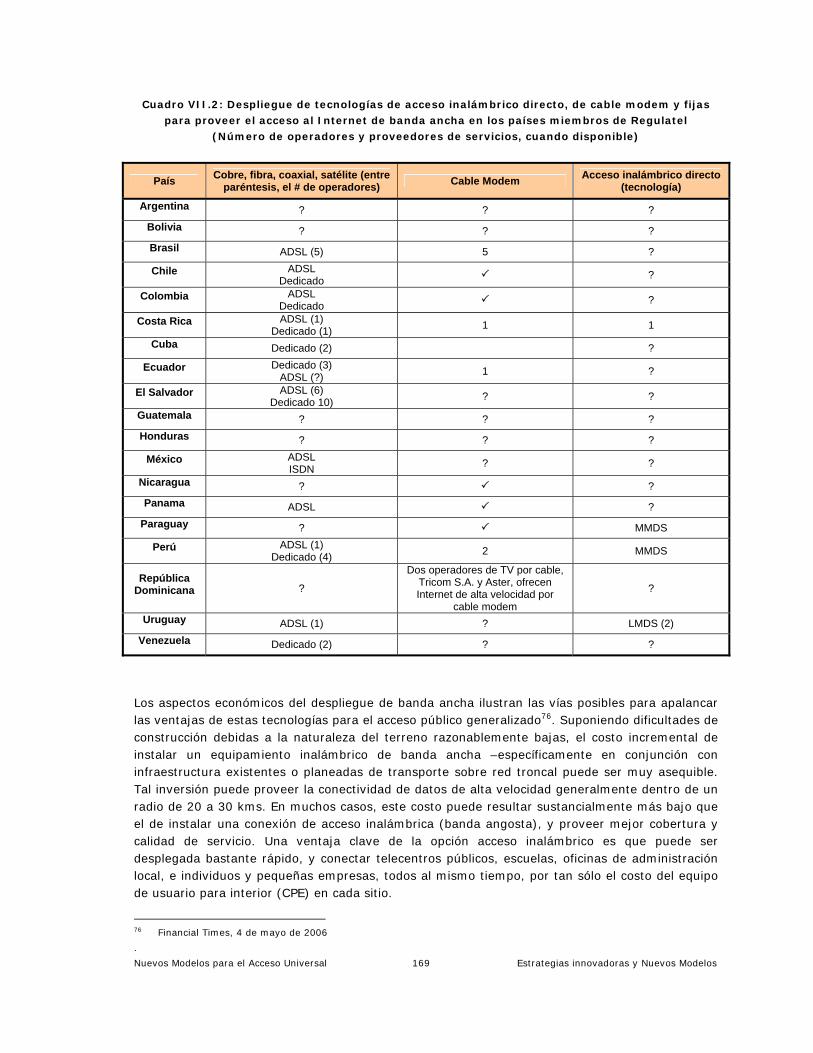

VII.2 Despliegue de tecnologías de acceso por línea fija, modem de cable e inalámbrico directo en los países miembros de Regulatel, p. 169

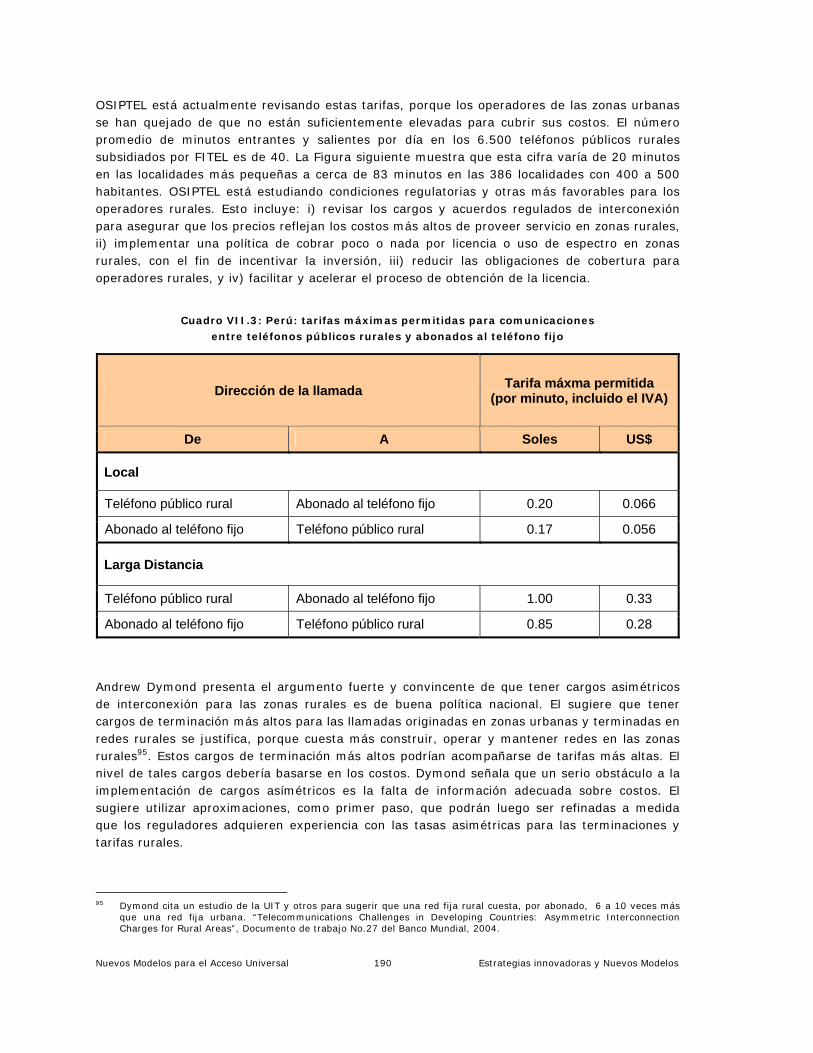

VII.3 Perú: tarifas máximas permitidas para comunicaciones entre teléfonos públicos rurales y abonados de teléfonos fijos, p. 190

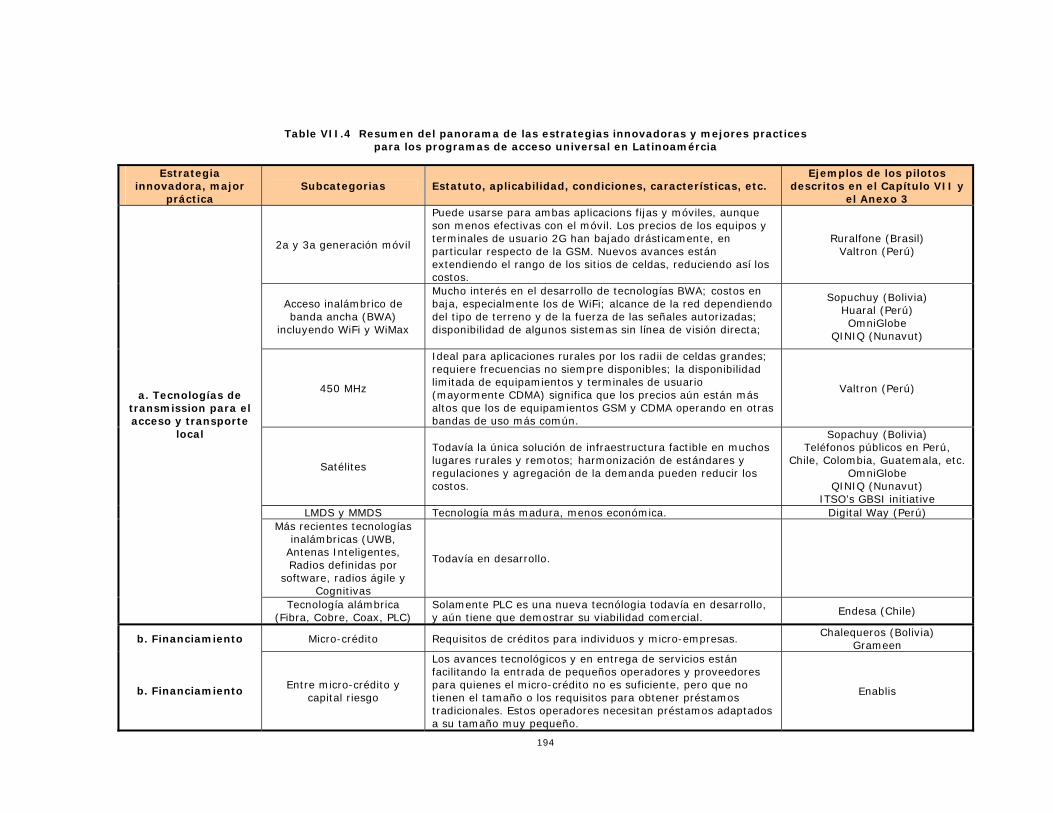

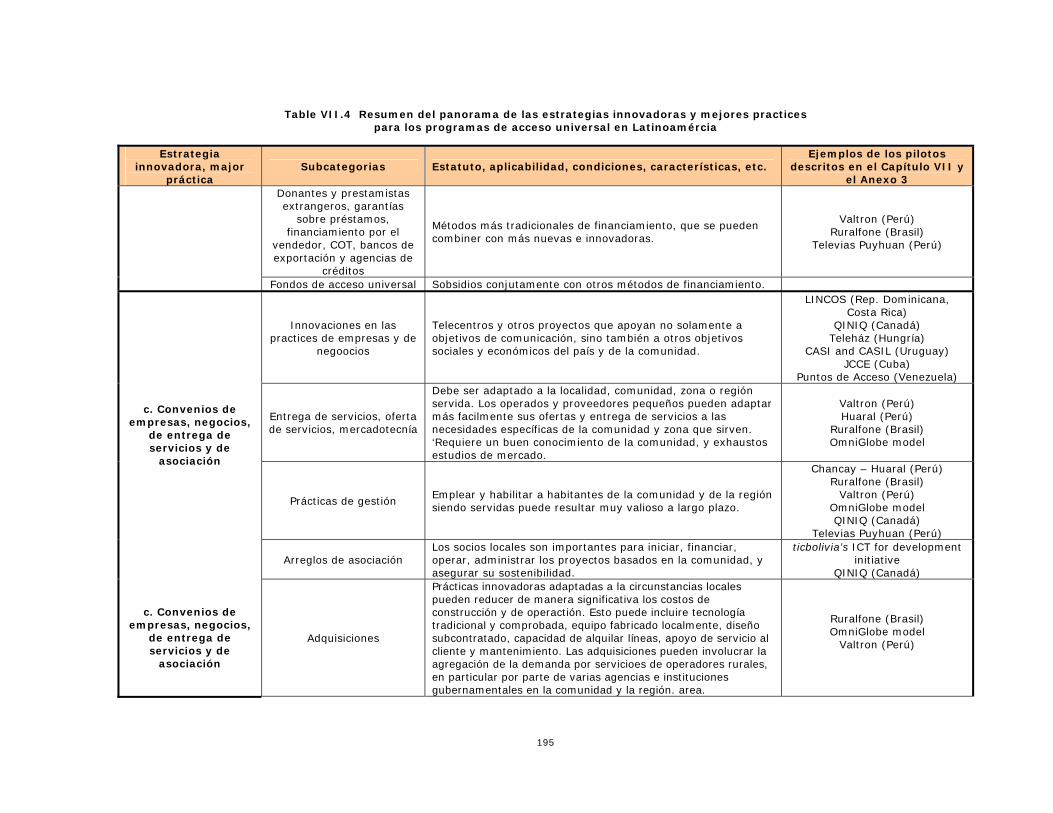

VII.4 Estrategias innovadoras y mejores prácticas de los programas de acceso universal, p. 194

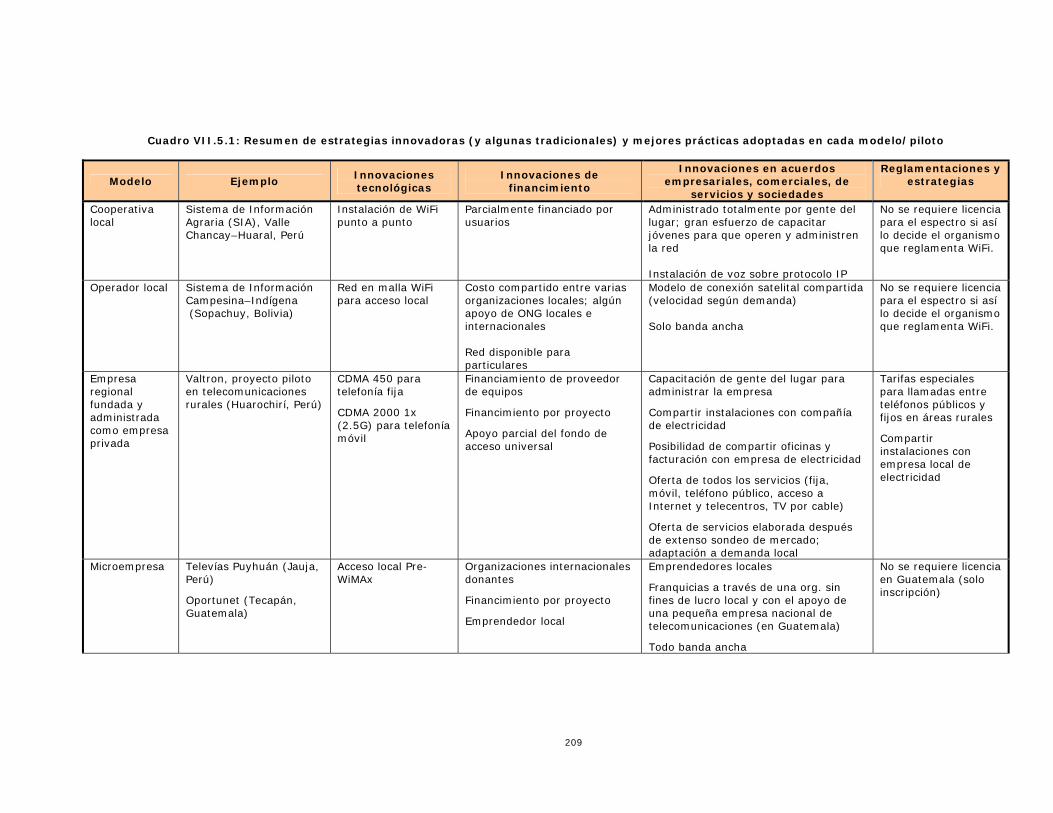

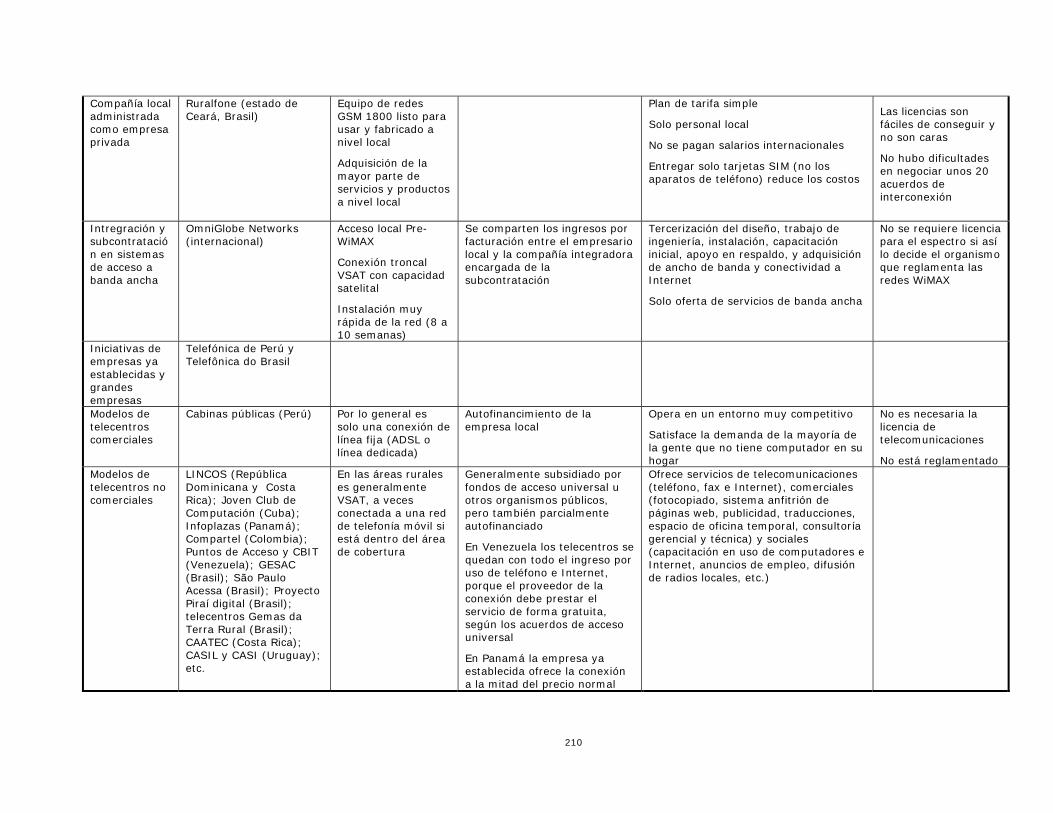

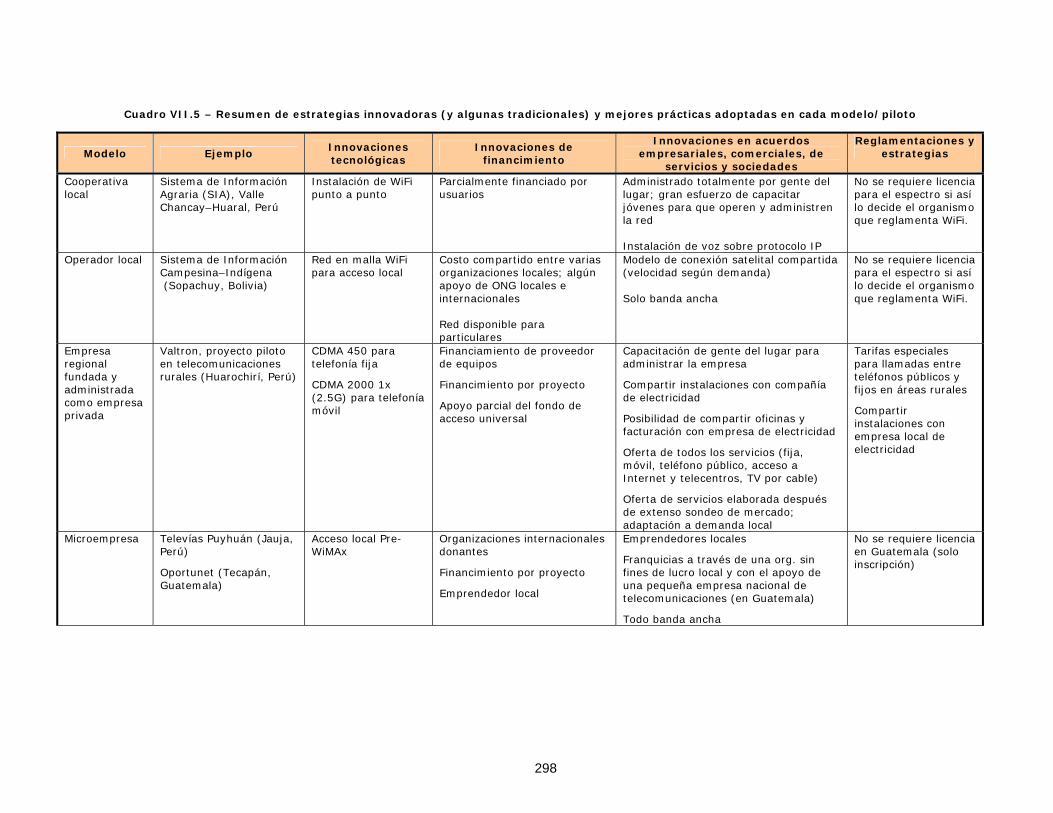

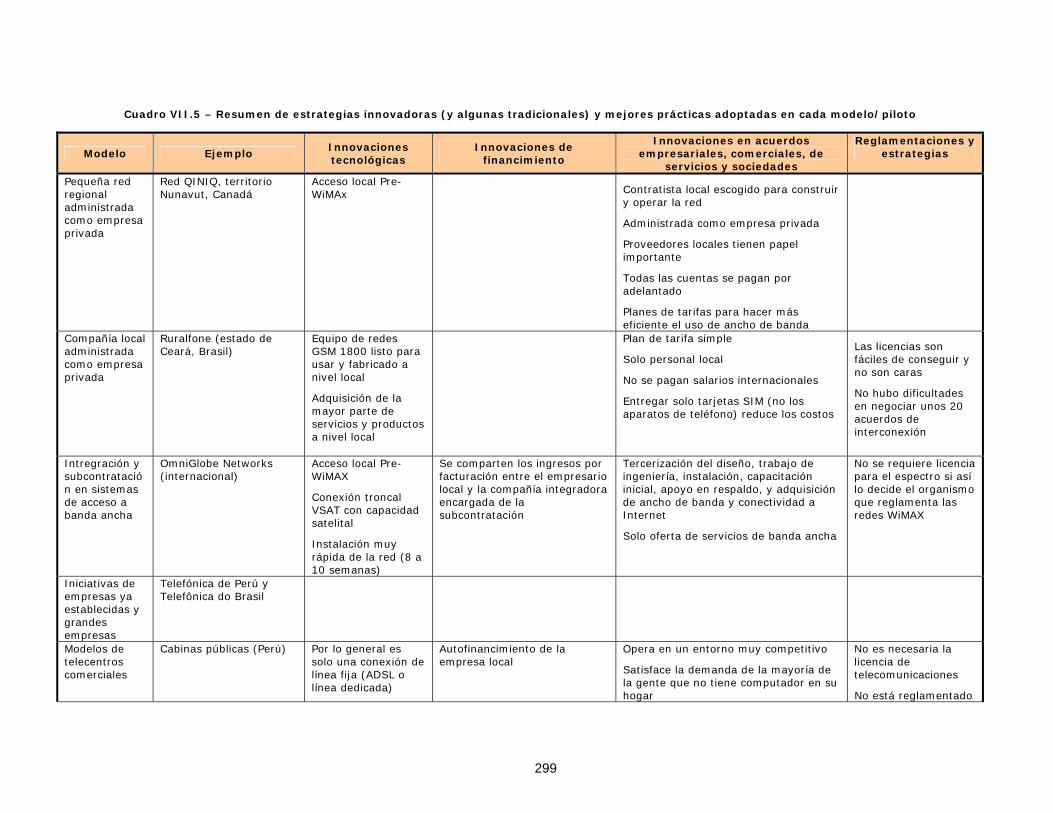

VII.5 Panorama de estrategias innovadoras (y más tradicionales) y mejores prácticas en cada modelo y proyecto piloto, p. 209

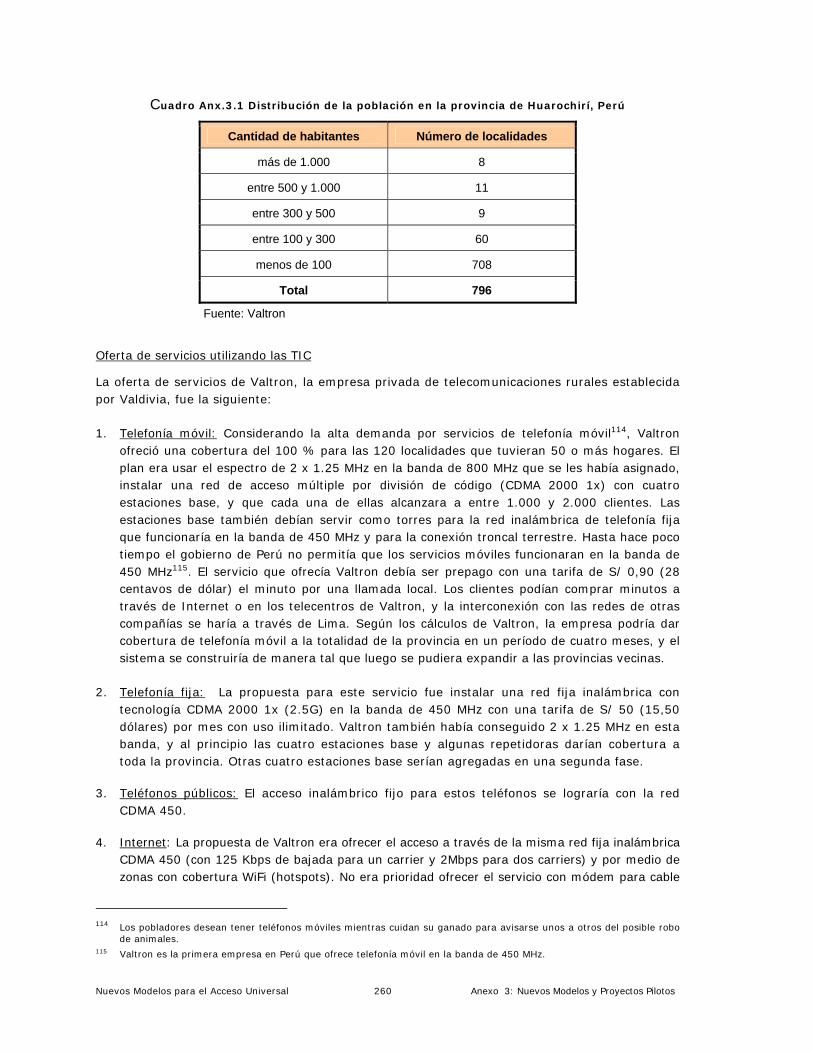

Anx.3.1 Perú: distribución de la población en la provincia de Huarochiri, p. 260

Anx.3.2 Perú: proyecto CAPEX en la provincia de Huarochiri, p. 262

Anx.3.3 Perú: esquema de precios fijos de Televias Puyhuan, p. 269

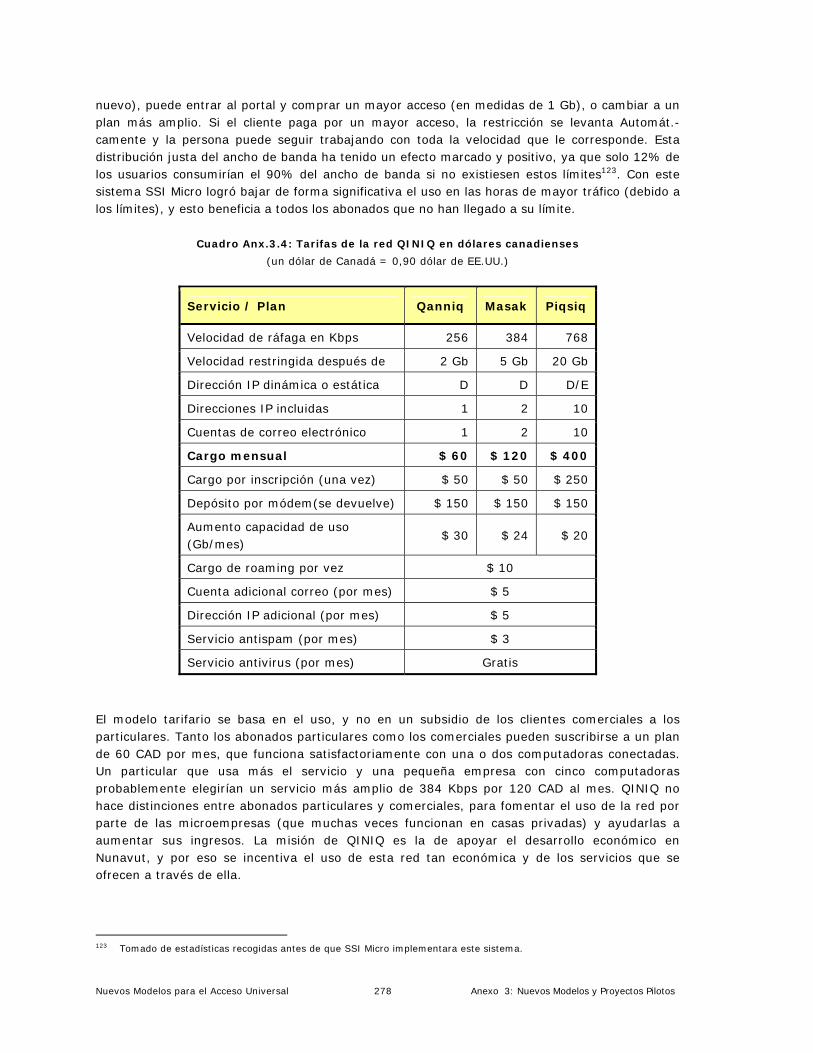

Anx.3.4 Plan de tarifas de la red Qiniq, p. 278

Anx.3.5 Tarifas de interconexión local, p. 284

Anx.3.6 Perú: ubicación de telecentros Llaqt@red, p. 285

Anx.3.7 Brasil: porcentaje de abonados que continúan con los planes mensuales de Linhas Economicas y Linhas Classicas después de suscribirse, p. 297

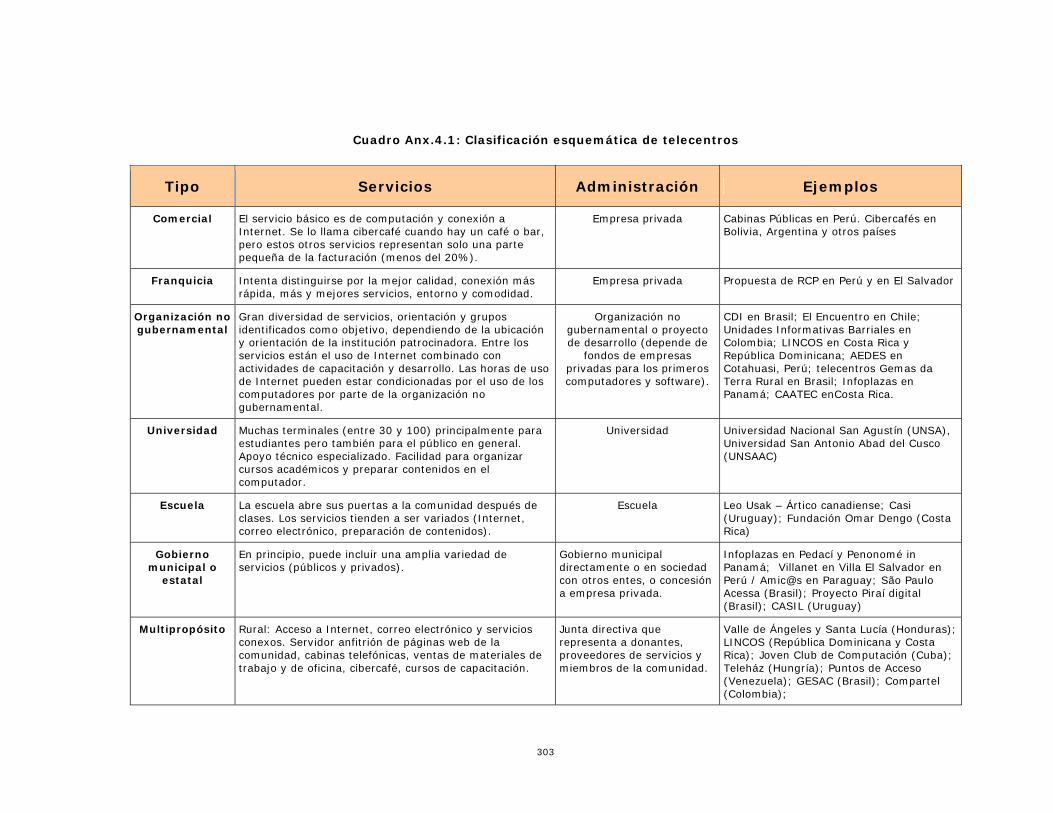

Anx.4.1 Clasificación esquemática de los telecentros, p. 303

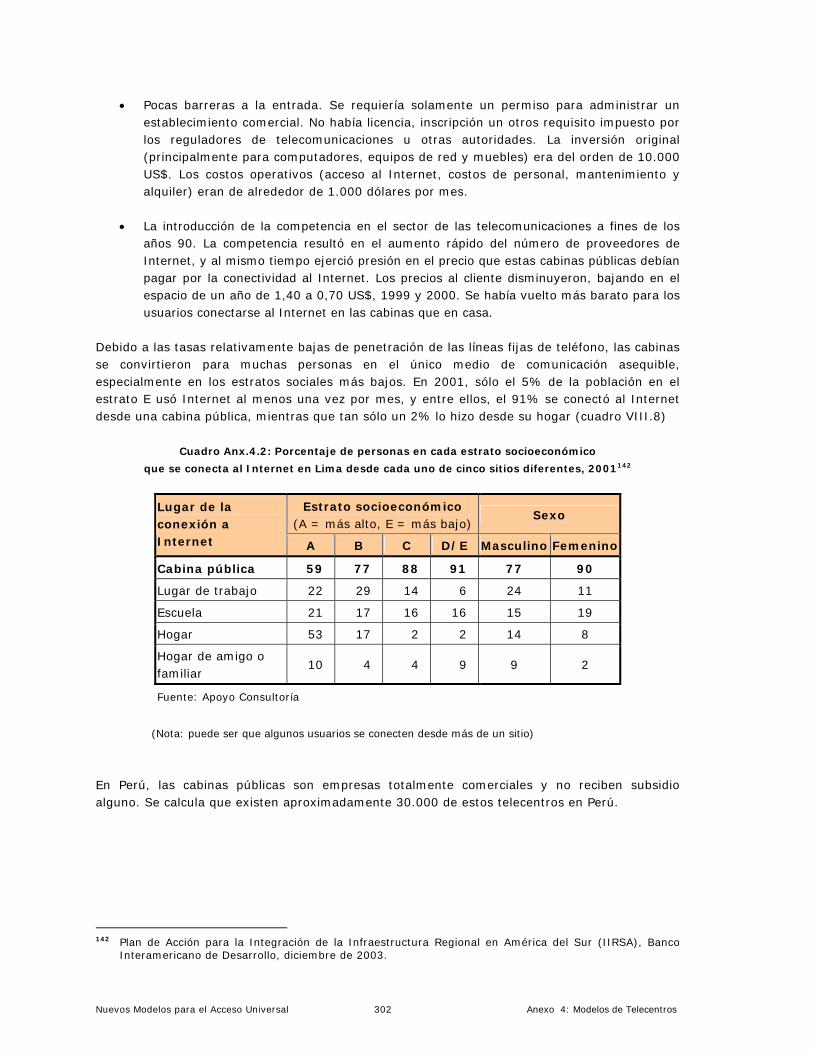

Anx.4.2 Porcentaje de usuarios en cada estrato socioeconómico en Lima, que se conecta a Internet desde 5 lugares diferentes, 2001, p. 302

Anx.4.3 Panorama de estrategias innovadoras (y algunas más tradicionales) y mejoras prácticas adoptadas para cada modelo y proyecto piloto, p. 307

Anx.5.1 Tamaño teorético de celdas que se pueden lograr con CDMA 2000, 314

Anexo 7 Disposiciones regulatorias de interés, p. 323

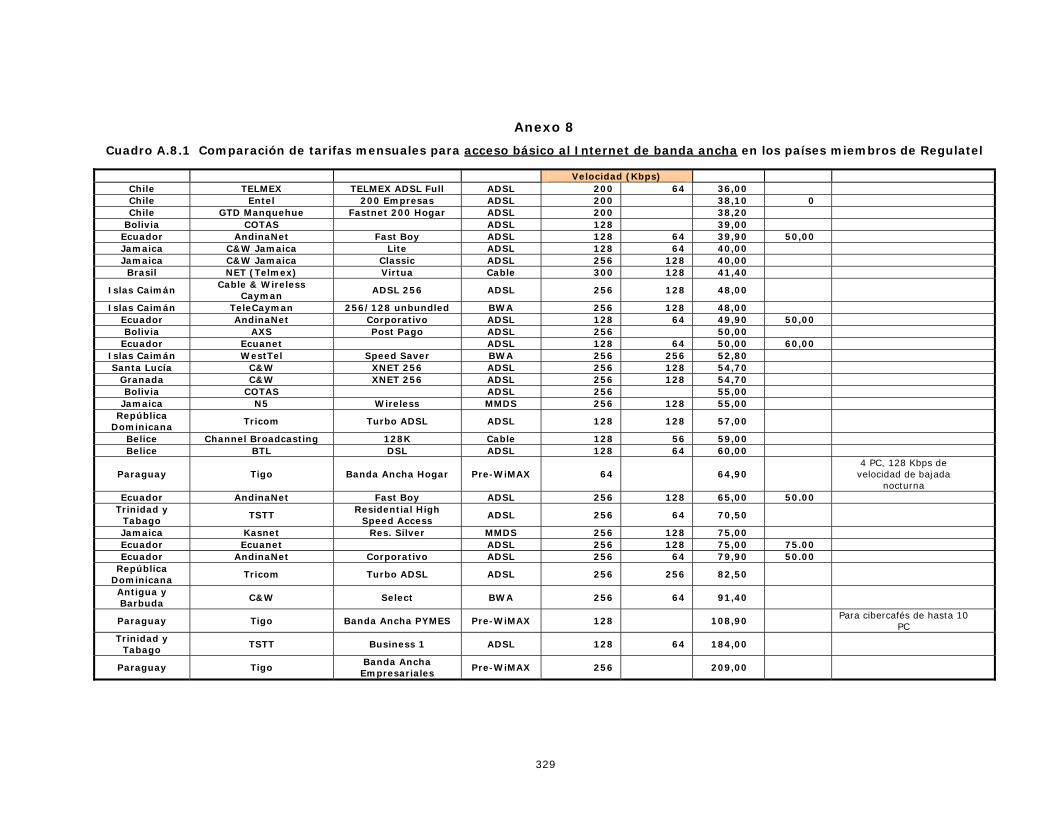

Anexo 8.1 Comparación de tarifas básicas mensuales para acceso básico al Internet de banda ancha en los países de Regulatel, p. 329

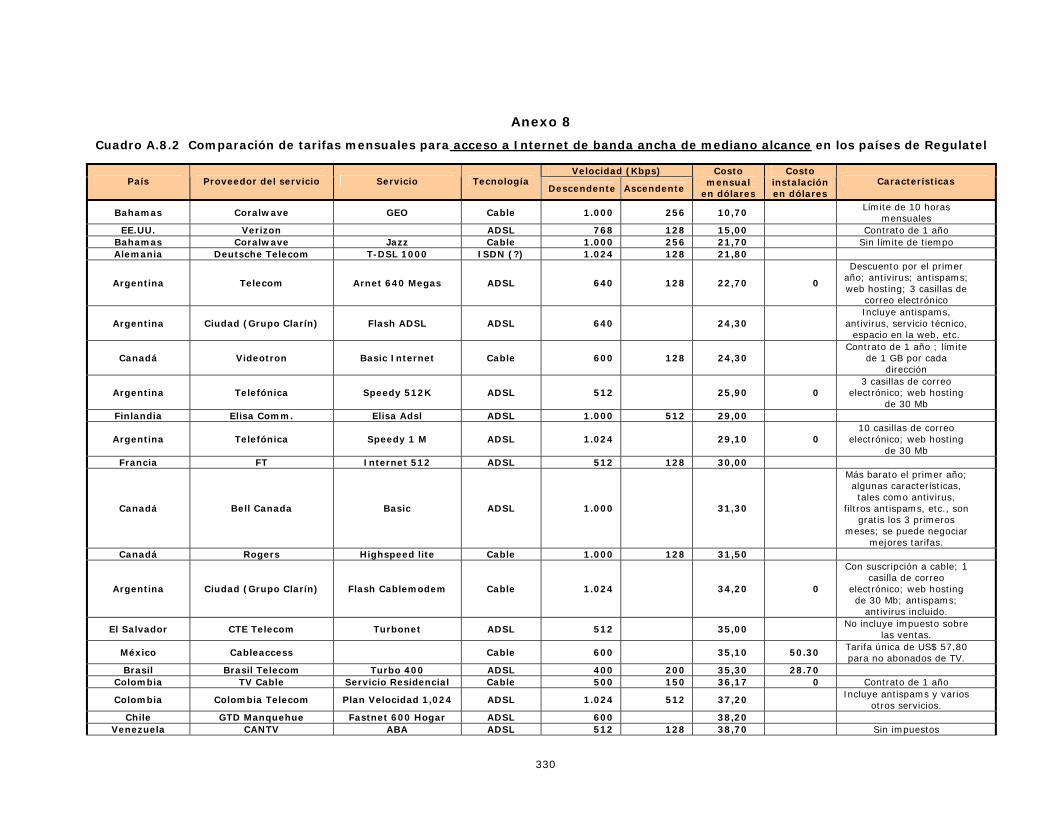

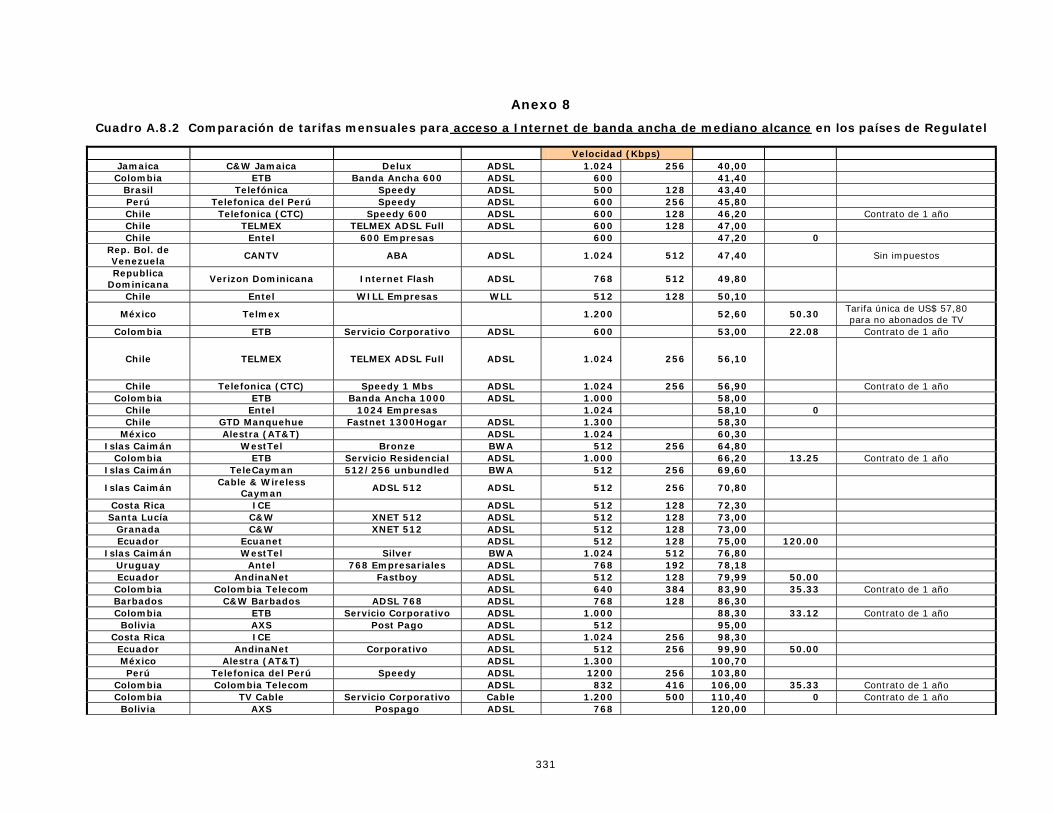

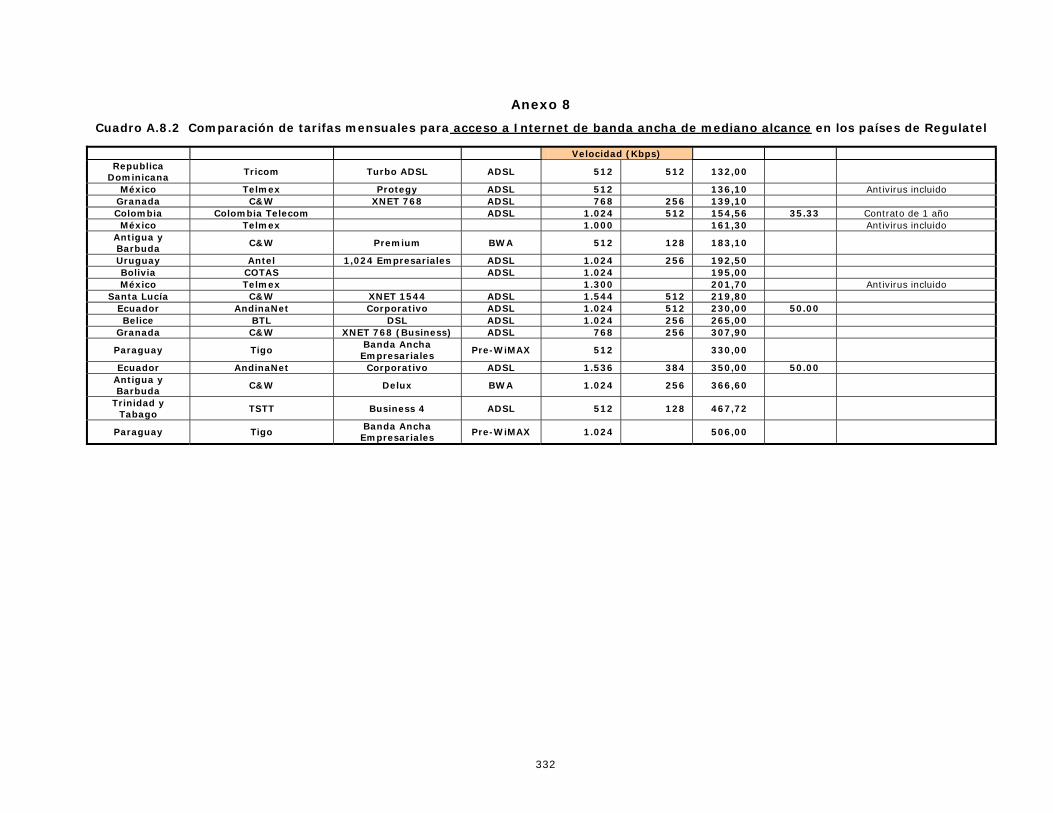

Anexo 8.2 Comparación de tarifas básicas mensuales para acceso al Internet de banda ancha de mediano alcance en los países de Regulatel, p. 330

Anexo 8.3 Comparación de tarifas básicas mensuales para acceso al Internet de banda ancha de alto alcance en los países de Regulatel, p. 333

Índice Recuadros I.1 Miembros de Regulatel, p. 23 II.1 Factores que resultaron en privatizaciones en los años 80 y 90 en América Latina, p. 25

II.2 Reforma del sector de telecomunicaciones en América Latina, p. 26

V.1 Regímenes público y privado en el sector de telecomunicaciones de Brasil, p. 77 VI.1 Fondos no utilizados en FUST, el fondo de acceso universal de Brasil, p. 115

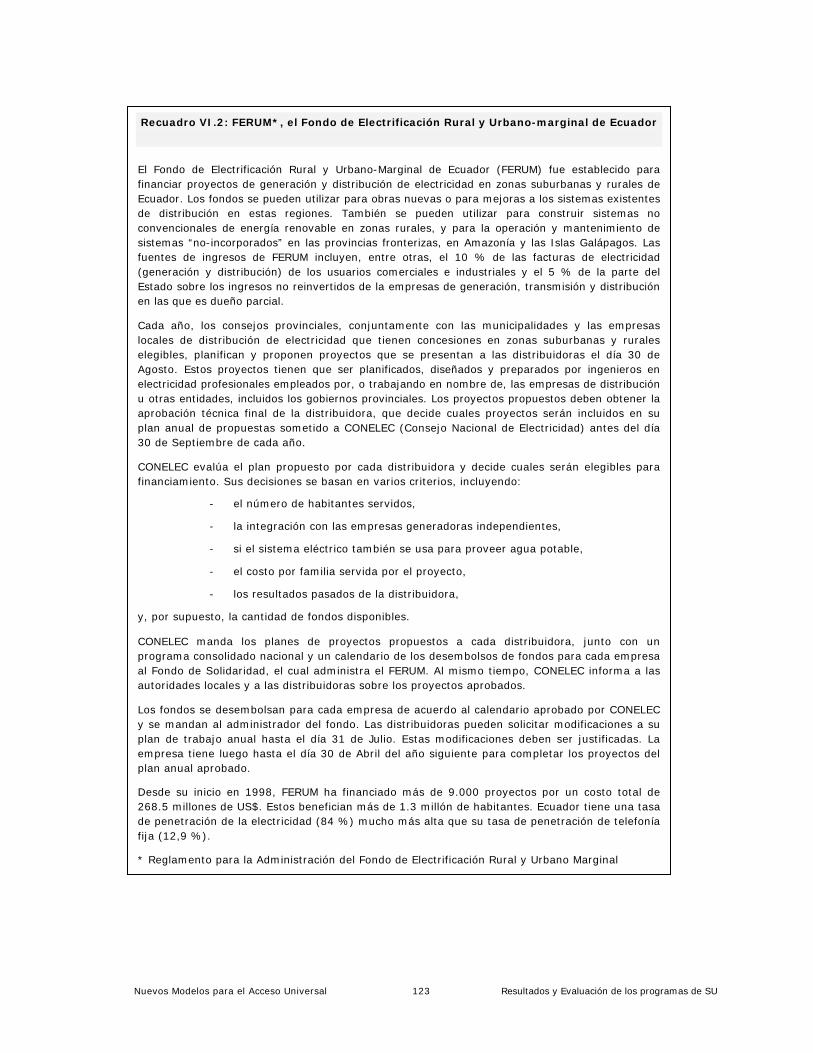

VI.2 Fondo de Electrificación Rural y Urbano Marginal (FERUM) de Ecuador, p. 123

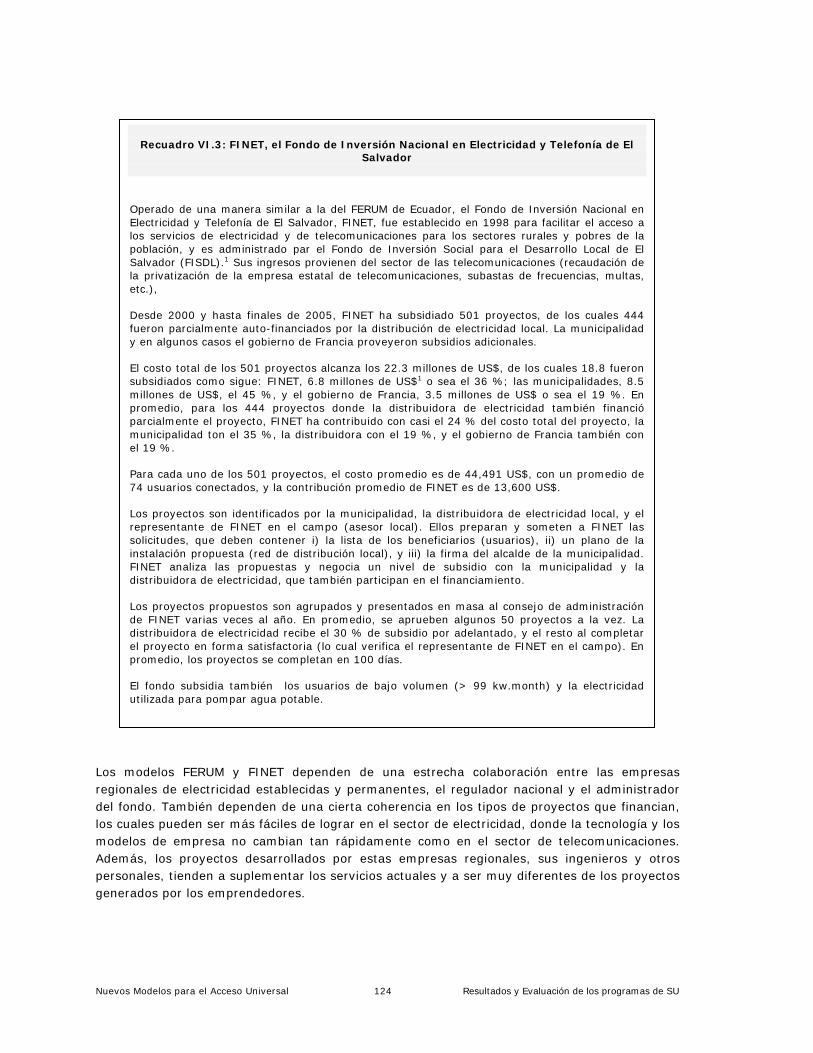

VI.3 Fondo de Inversión Nacional en Electricidad y Telefonía (FINET) de El Salvador, p. 124

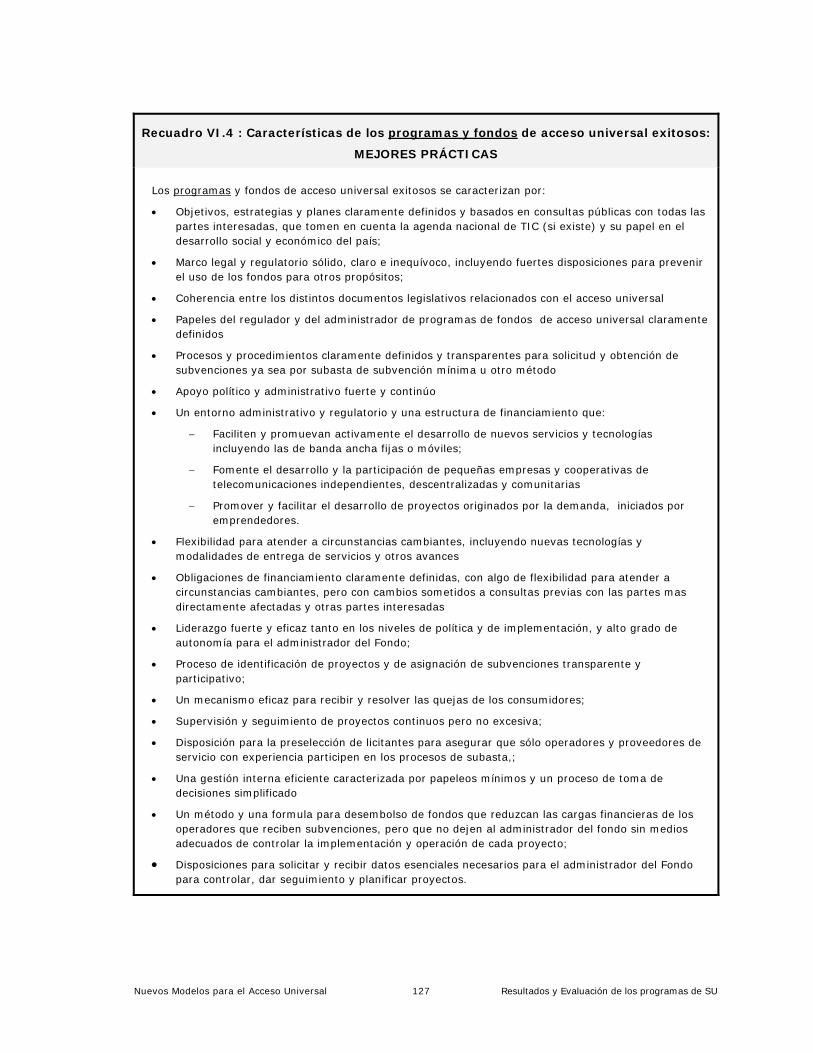

VI.4 Características de los programas exitosos de acceso universal y fondos: mejores prácticas, p. 127

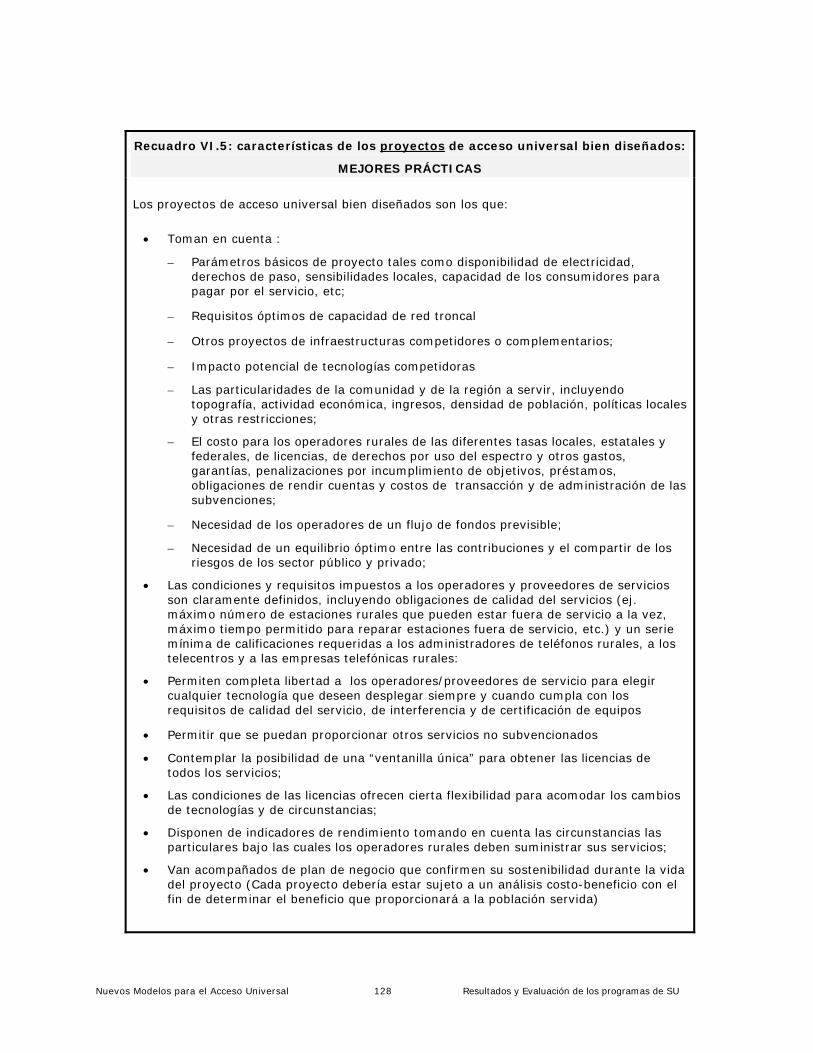

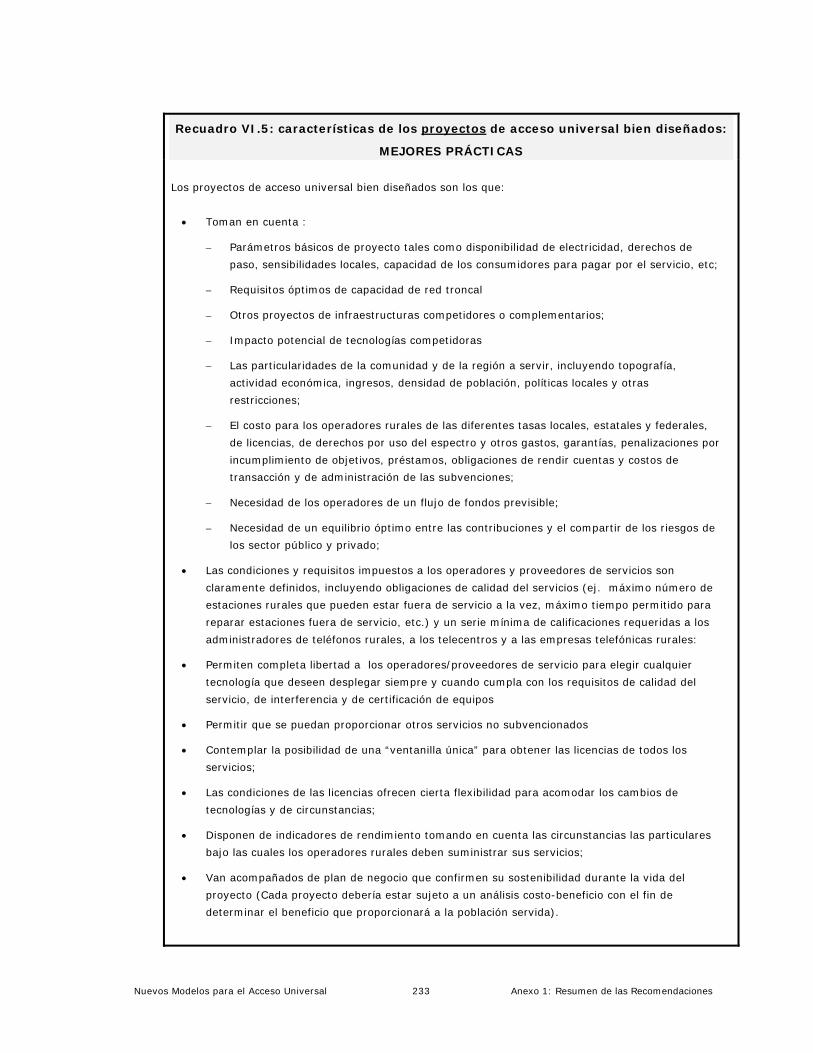

VI.5 Características de proyectos de acceso universal bien diseñados: mejores prácticas, p. 129

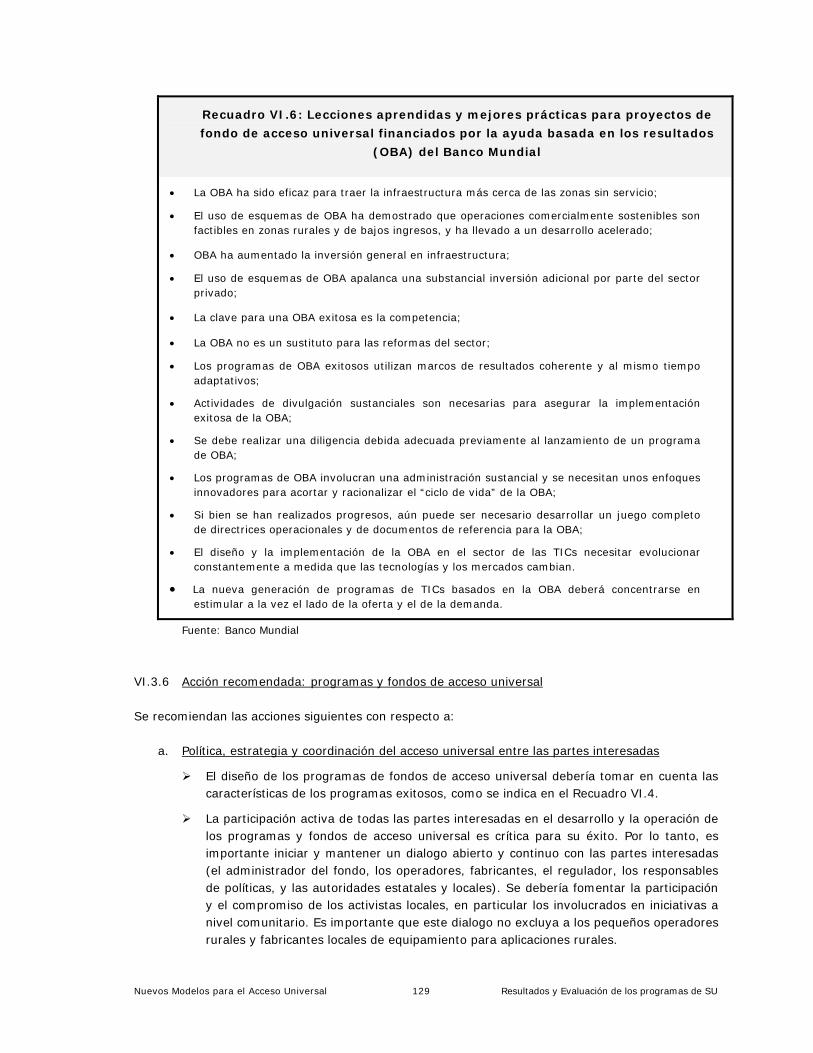

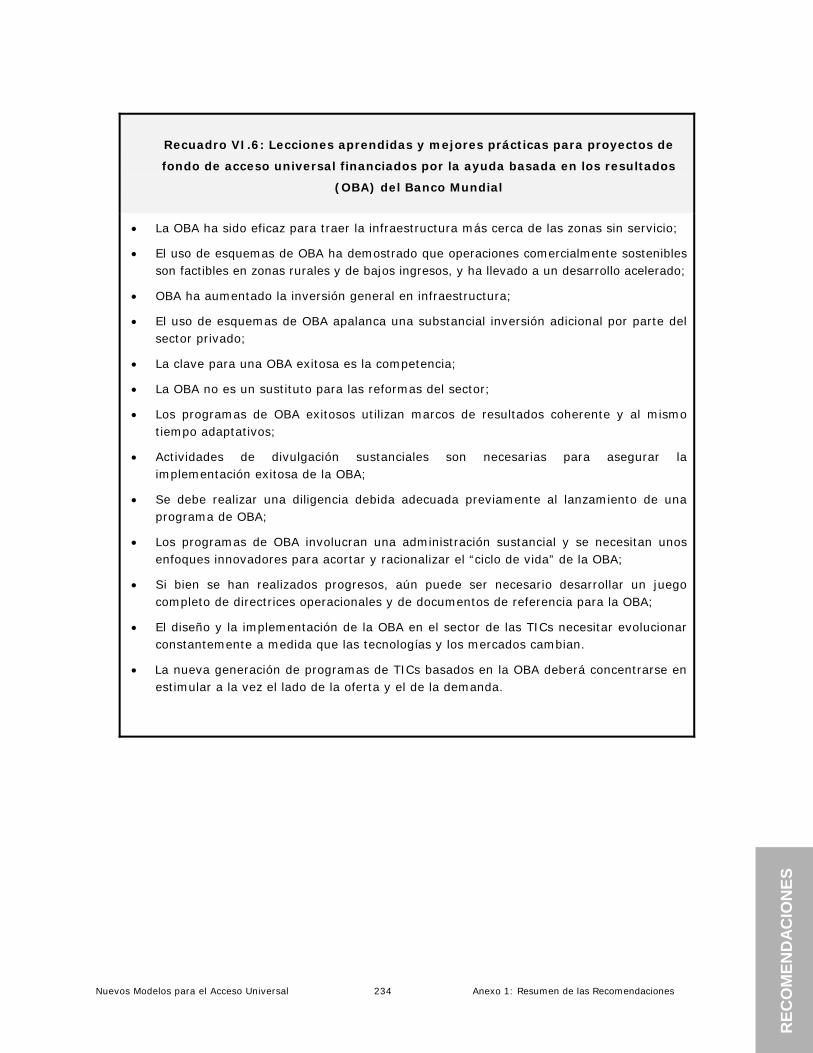

VI.6 Lecciones aprendidas y mejores prácticas de los proyectos de ayuda basada en resultados (OBA) del Banco Mundial, p. 129

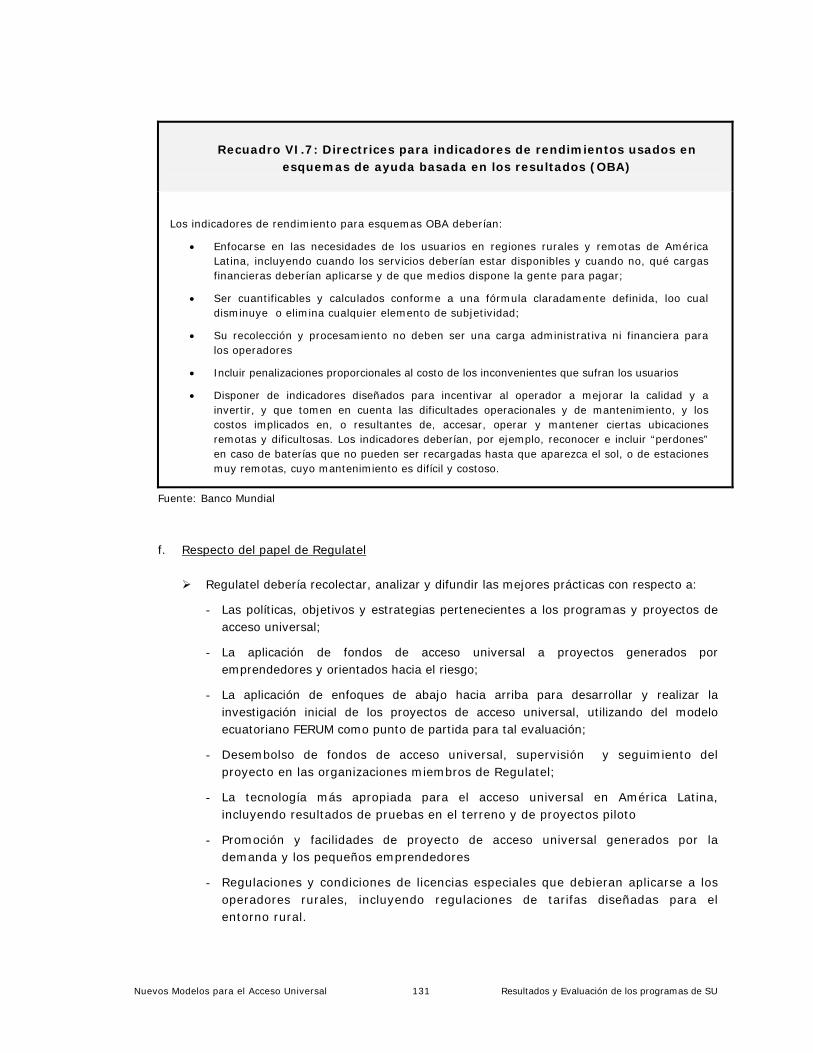

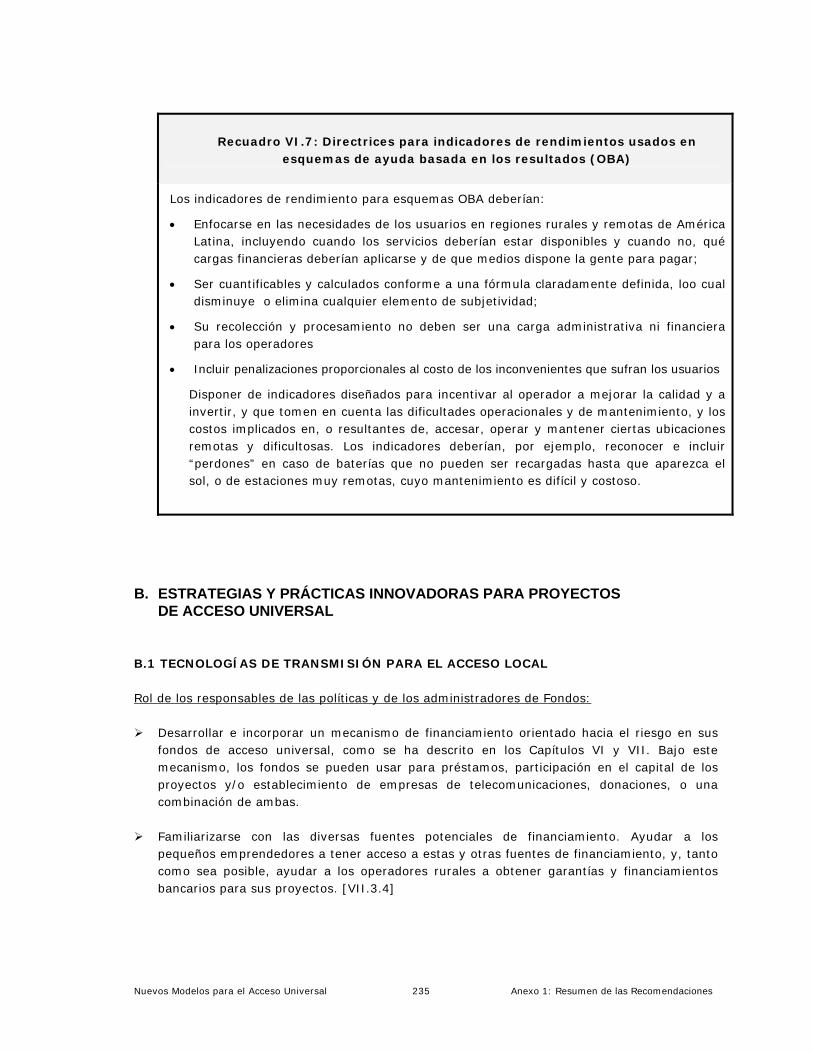

VI.7 Lineamientos para los indicadores de rendimiento utilizados en los esquemas de ayuda basada en resultados (OBA), p. 131

VII.1 Conectando el Centro de Ecología Yachana de FUNEDESIN de Ecuador, p. 165

VII.2 Banda ancha en Chile, p. 168

VII.3 Modelo operativo de 10 pasos de Enablis, p. 175

VII.4 Innovaciones comerciales y de entrega de servicios Teleház, p. 177

VII.5 Comunicação, Educação e Informação em Gênero – CEMINA. Brasi, p. l79

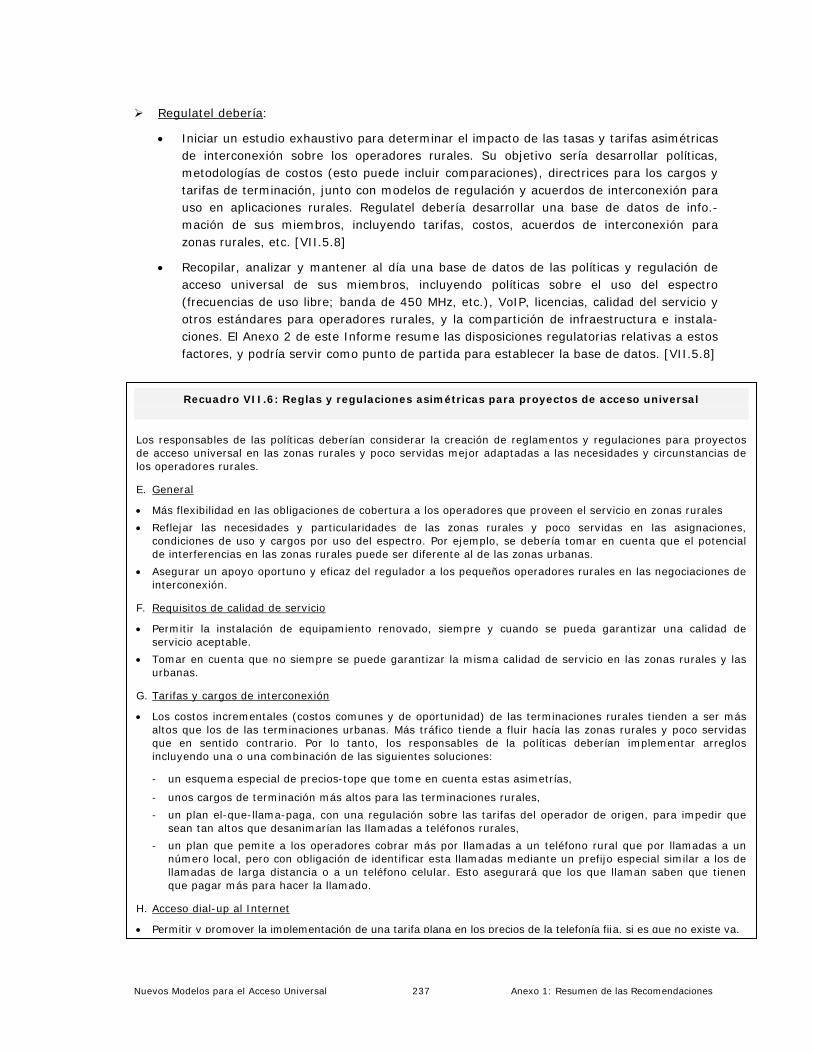

VII.6 Reglas y regulaciones asimétricas para proyectos de acceso universal, p. 193

VII.7 Cuatro factores clave para garantizar la viabilidad de un telecentro, p. 207

NUEVOS MODELOS PARA EL ACCESO UNIVERSAL

DE LOS SERVICIOS DE TELECOMUNICACIONES EN AMÉRICA LATINA

LECCIONES DEL PASADO Y RECOMENDACIONES PARA UNA NUEVA GENERACIÓN

DE PROGRAMAS DE ACCESO UNIVERSAL PARA EL SIGLO XXI

RESUMEN EJECUTIVO

RES

UM

EN E

JEC

UTI

VO

RESUMEN EJECUTIVO

ÍNDICE

I. ANTECEDENTES Y VISIÓN DEL ESTUDIO II. CONCLUSIONES CLAVES

1. Impacto sobre el Desarrollo Económico 2. Privatización y Competencia

3. Evaluación de la Brecha

4. Fondos de Acceso Universal

5. Programas de Acceso Universal

III. RECOMENDACIONES

1. Modernizar y redefinir el acceso universal y establecer nuevas metas

2. Acelerar, simplificar y diversificar el uso de los fondos de acceso universal

3. Implementar reformas legales, regulatorias e institucionales, incluyendo las obligaciones de construcción, para cerrar las brechas y mejorar el funcionamiento del mercado

1

3

3

4

5

7

9

12

12 14 15

Nuevos Modelos para el Acceso Universal 1 Resumen Ejecutivo

I. ANTECEDENTES DEL ESTUDIO Y VISIÓN GENERAL Este resumen ejecutivo presenta las conclusiones principales y las recomendaciones de un estudio sobre acceso universal a servicios de telecomunicaciones, y políticas y programas de servicio universal en América Latina. Este estudio fue financiado conjuntamente por dos fondos fiduciarios administrados por el Banco Mundial, el Fondo de Asesoría sobre Inversión Pública y Privada en Infraestructura (Public-Private Infrastructure Advisory Facility o PPIAF) y el Programa Global de Ayuda Basada en los Resultados (Global Program on Output Based Aid o GPOBA), REGULATEL, la Comisión Europea a través del Programa @LIS, y la Comisión Económica para América Latina y el Caribe de las Naciones Unidas (CEPAL). Los objetivos del estudio eran de revisar y evaluar los programas actuales y planeados de acceso universal en los 19 países donde los reguladores son miembros de REGULATEL1, evaluar la brecha de eficiencia de mercado y de acceso universal2 (ver Recuadro 1 y Figura 1), y las inversiones/subsidios por parte del sector público necesarias para reducir la brecha de acceso universal, identificar nuevos modelos para los programas de acceso universal y proveer recomendaciones concretas de políticas para una nueva generación de estos programas. Otro objetivo importante era ayudar a los responsables de políticas y reguladores en el mundo a desarrollar una nueva generación de programas y políticas de acceso universal, sacando provecho de la experiencia de América Latina. En efecto, la región fue pionera en muchos de los programas de acceso universal de la primera generación actualmente en proceso de implementación en otras regiones en desarrollo. Las principales recomendaciones presentadas en este resumen ejecutivo son que:

• existe la necesidad de redefinir los conceptos y metas del acceso universal y de los programas de servicio universal;

• se necesita acelerar, simplificar y diversificar la manera en que los fondos de servicio universal utilizan sus recursos, y

• se necesitan reformas legales, regulatorias e institucionales.

Los programas de acceso universal de la primera generación eran programas relativamente simples, y se concentraban mayormente en la telefonía de voz. Este estudio recomienda que la nueva generación de programas de acceso universal sea más compleja y se centre en la infraestructura y los servicios que proveen acceso al Internet. Este resumen ejecutivo es un documento independiente, dirigido a los altos responsables de las políticas, a los reguladores y a los líderes del sector privado y del sector de las organizaciones sin fines de lucro. El documento procura: i) proveer las bases para estimular el diálogo entre

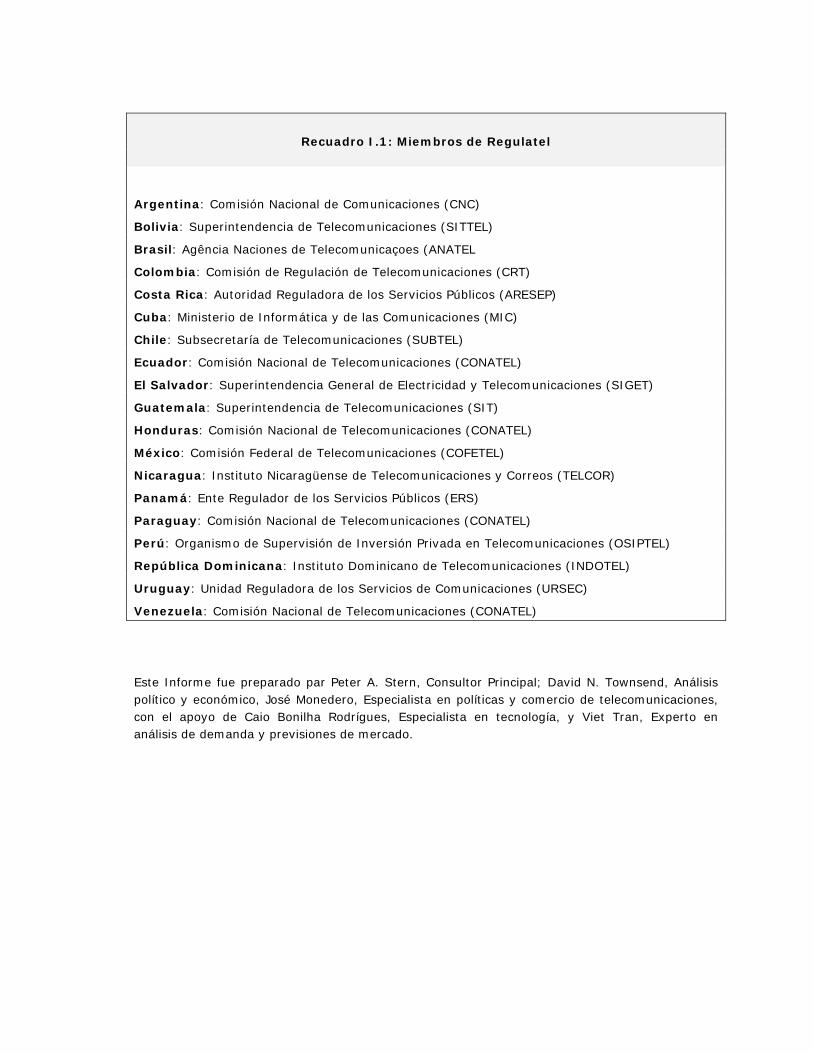

1 Los 19 miembros de REGULATEL son: CNC de Argentina, SITTEL de Bolivia, ANATEL de Brasil, SUBTEL de Chile, CRT de

Colombia, ARESEP de Costa Rica, MIC de Cuba, INDOTEL de República Dominicana, CONATEL de Ecuador, SIGET de El Salvador, SIT de Guatemala, CONATEL de Honduras, COFETEL de México, TELCOR de Nicaragua, ASEP de Panamá, CONATEL de Paraguay, OSIPTEL de Perú, URSEC de Uruguay y CONATEL de Venezuela.

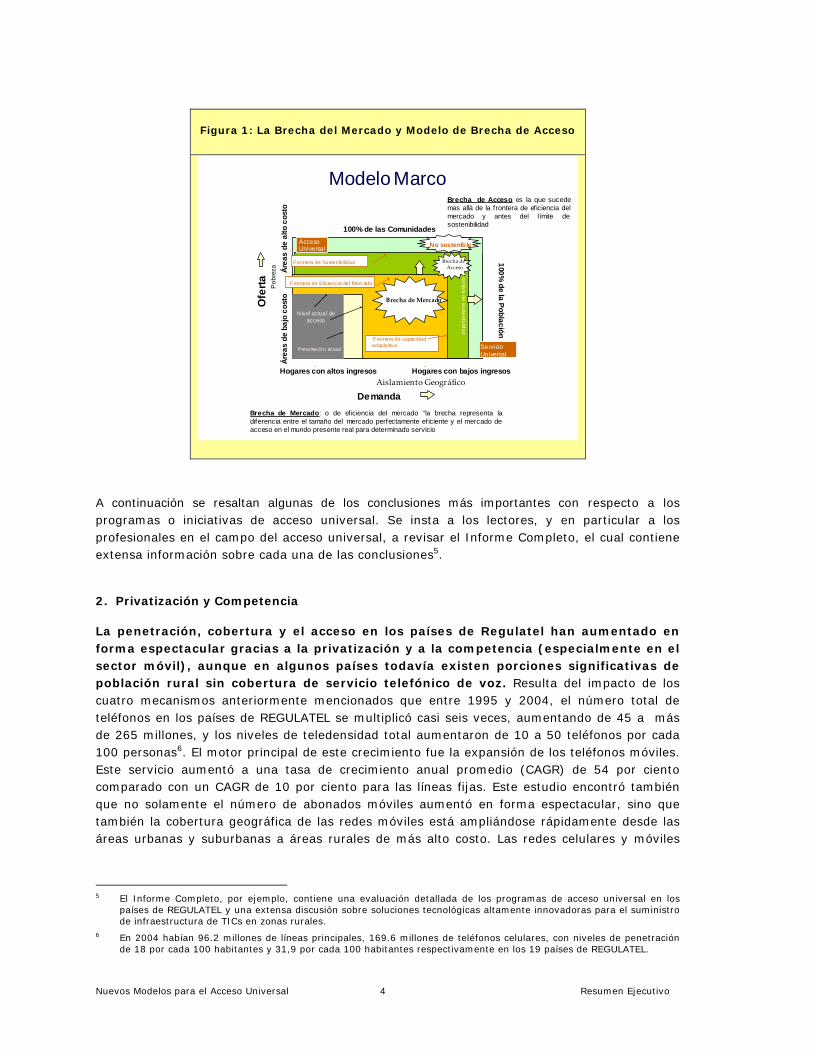

2 Véase Recuadro 1 y Figura 1 para definiciones e ilustraciones de la brecha de eficiencia de mercado y de la brecha de acceso.

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 2 Resumen Ejecutivo

las partes interesadas de los sectores público, privado y sin fines de lucro respecto de los programas de acceso universal y de servicio universal, ii) ayudar a los responsables de las políticas, reguladores y administradores de los fondos de acceso universal a diseñar una nueva generación de programas de acceso universal; y iii) animar a los lectores a leer y hacer uso del estudio completo, incluyendo los estudios individuales para los 19 países, el modelo financiero de brechas, y el extenso número de documentos asociados, los cuales pueden ser descargados de la página de Internet de REGULATEL (www.regulatel.org).

Recuadro 1: Definiciones de Términos Claves A efectos de este documento se definen los siguientes términos claves. La Figura 1 recoge algunos de ellos e ilustra como interactúan, al nivel conceptual. El Recuadro 3 contiene ejemplos de cómo cuantificarlos. El Informe Completo contiene explicaciones detalladas de cada término.

Acceso Universal: el acceso universal verdadero se logra cuando el 100 por ciento de un país dado tiene acceso a un servicio dado. En el contexto de este Informe, dicho servicio se entiende como la presencia de teléfono público o de un telecentro comunitario.

Cobertura Universal Geográfica: La cobertura universal geográfica verdadera se alcanza cuando un servicio de telecomunicaciones dado está disponible al 100 por ciento de la población que vive en centros de población por encima de cierto tamaño.

Servicio Universal: el servicio Universal verdadero se alcanza cuando un servicio de telecomunicaciones dado es asequible para el 100 por ciento de individuos o viviendas.

Fondos de Servicio Universal (FSUs): Fondos establecidos por los gobiernos para financiar los programas de acceso universal o los programas de servicio universal.

Nivel de penetración: la medida en que se ha logrado el acceso a un servicio dado.

Frontera de eficiencia del mercado: el nivel de penetración alcanzable en un mercado competitivo que funciona bien dentro de un entorno regulatorio estable.

Frontera de sostenibilidad: el nivel de penetración alcanzable en un mercado eficiente con la ayuda de una intervención financiera única para ayudar en los costos de arranque.

Brecha de eficiencia del Mercado y/o brecha de Mercado: la diferencia entre el nivel actual de penetración del servicio y la frontera de eficiencia del mercado. Mejoras al marco legal, regulatorio e institucional pueden reducir la brecha de mercado.

Brecha de acceso: la diferencia entre la frontera de eficiencia del mercado y un nivel de penetración del 100 por ciento. Las poblaciones afectadas por la brecha de acceso están en áreas donde los operadores privados no puede ofrecer servicio de una manera comercialmente sostenible sin alguna forma de incentivo financiero subsidiado por un Fondo de Servicio Universal (FSU). Los programas de fondos de servicio universal bien diseñados deben apuntar solamente a la brecha de acceso, no a la brecha de mercado.

Nuevos Modelos para el Acceso Universal 3 Resumen Ejecutivo

II. CONCLUSIONES CLAVES

1. Impacto sobre el Desarrollo Económico

El impacto de la mejora en la cobertura y el acceso a las telecomunicaciones sobre el desarrollo económico ha sido significativo en todos los países. Al nivel micro-económico, numerosos estudios han demostrado que existe un tremendo monto de ahorros de costos directos e indirectos acumulados a la población general rural por usar teléfonos públicos financiados por fondos de acceso universal. Por ejemplo, un estudio realizado en 2006 en el Perú estimaba de manera conservadora que estos ahorros representaban de 2 a 3.5 veces el costo de usar los telefónos de FITEL. Los ahorros eran aún más altos para los hogares pobres3. Al nivel macro-económico, un creciente número de estudios ha estimado que el impacto en el desarrollo económico de un crecimiento anual del 10 % en el número de teléfonos celulares en Latinoamérica contribuye a un aumento anual del PIB de 0,3 a 0,5 %4. Aplicando la cifra más conservadora, el estimado de 0.3 %, se obtiene la conclusión que el crecimiento móvil entre 2000 y 2005 aumentó en promedio en los 19 países de Regulatel de un 4,78 % del PIB anual. Además, durante la última década, el sector de las telecomunicaciones ha seguido creciendo aun durante los períodos de contracción económica. Todos los 19 miembros de REGULATEL han establecido durante la última década alguna forma de programa o iniciativa de acceso universal, dirigida a aumentar el acceso a redes y servicios de telecomunicaciones. Casi todos los países han implementado una amplia variedad de iniciativas que usan uno de los siguientes cuatro mecanismos, o una combinación de ellos, que directa o indirectamente, apuntan al aumento de inversiones y de acceso a infraestructura de telecomunicaciones en áreas rurales de alto costo y áreas de bajos ingresos:

1. Liberalización de mercado combinada con iniciativas regulatorias. Esto incluye obligaciones de acceso universal y regulaciones y condiciones especiales a favor de proyectos y operaciones en áreas de alto costo o de bajos ingresos. Casi todos los países han adoptado aspectos de este enfoque.

2. Fondos de Servicio Universal (FSUs) que ofrecen subsidios parciales para programas destinados en gran parte a estimular el suministro de infraestructura por el sector privado en regiones rurales o sin servicio. 12 países miembros de Regulatel tienen FSUs. 10 de ellos han de hecho desembolsado una porción de los fondos. .

3. Otros métodos de financiamiento e iniciativas de proyectos por gobiernos nacionales, estatales y locales, cooperativas, ONGs y otros (13 países). Un número en aumento de operadores privados está también implementando programas dirigidos en gran medida a la expansión de cobertura en áreas rurales de alto costo y al aumento de la demanda entre los consumidores de bajos ingresos.

4. Programas decididos y controlados por el Estado utilizando subsidios cruzados y otros mecanismos de financiamiento dirigidos a las empresas públicas (3 países).

3 Galdo, Virigilio and Torero, Maximo, “The impact of telephones in rural areas: the case of Peru,” in Information and

Communications Technologies for Development and poverty reduction.” The International Food Policy Research Institute, 2006. 4 Ver por ejemplo David Lewin and Susan Sweet, “The economic impact of mobile services in Latin America.” GSM

Association. December 2005. p. 47-49.

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 4 Resumen Ejecutivo

A continuación se resaltan algunas de los conclusiones más importantes con respecto a los programas o iniciativas de acceso universal. Se insta a los lectores, y en particular a los profesionales en el campo del acceso universal, a revisar el Informe Completo, el cual contiene extensa información sobre cada una de las conclusiones5. 2. Privatización y Competencia

La penetración, cobertura y el acceso en los países de Regulatel han aumentado en forma espectacular gracias a la privatización y a la competencia (especialmente en el sector móvil), aunque en algunos países todavía existen porciones significativas de población rural sin cobertura de servicio telefónico de voz. Resulta del impacto de los cuatro mecanismos anteriormente mencionados que entre 1995 y 2004, el número total de teléfonos en los países de REGULATEL se multiplicó casi seis veces, aumentando de 45 a más de 265 millones, y los niveles de teledensidad total aumentaron de 10 a 50 teléfonos por cada 100 personas6. El motor principal de este crecimiento fue la expansión de los teléfonos móviles. Este servicio aumentó a una tasa de crecimiento anual promedio (CAGR) de 54 por ciento comparado con un CAGR de 10 por ciento para las líneas fijas. Este estudio encontró también que no solamente el número de abonados móviles aumentó en forma espectacular, sino que también la cobertura geográfica de las redes móviles está ampliándose rápidamente desde las áreas urbanas y suburbanas a áreas rurales de más alto costo. Las redes celulares y móviles

5 El Informe Completo, por ejemplo, contiene una evaluación detallada de los programas de acceso universal en los

países de REGULATEL y una extensa discusión sobre soluciones tecnológicas altamente innovadoras para el suministro de infraestructura de TICs en zonas rurales.

6 En 2004 habían 96.2 millones de líneas principales, 169.6 millones de teléfonos celulares, con niveles de penetración de 18 por cada 100 habitantes y 31,9 por cada 100 habitantes respectivamente en los 19 países de REGULATEL.

Figura 1: La Brecha del Mercado y Modelo de Brecha de Acceso

Modelo Marco

Frontier

Área

s de

baj

o co

sto

Área

s de

alto

cos

to

- -

Servicio Universal

Brecha de Mercado: o de eficiencia del mercado “la brecha representa la diferencia entre el tamaño del mercado perfectamente eficiente y el mercado de acceso en el mundo presente real para determinado servicio

Hogares con altos ingresos Hogares con bajos ingresos

Acceso Universal

F rontera de capac idad adquis itiva

Frontera de Efic ienc ia del Mercado

F rontera de Sostenibilidad

Brecha de Acceso es la que sucede mas allá de la frontera de eficiencia del mercado y antes del límite de sostenibilidad

Penetrac ión actual

Demanda

Ofe

rta

Frontera de sostenibilidad

100% de las Comunidades

100% de la Población

N ivel actua l de acceso

No sostenible

Brecha de Acceso

Aislamiento Geográfico

Pob

reza

Brecha de Mercado

Nuevos Modelos para el Acceso Universal 5 Resumen Ejecutivo

igualmente se están expandiendo más rápidamente a áreas anteriormente consideradas como comercialmente inatractivas. Esto se debe a la competencia en el mercado, a la disminución de los costos de equipo, y a una demanda superior a lo esperado. Además, los operadores están encontrando nuevas formas de operaciones comercialmente viables en áreas con un ingreso promedio por usuario (ARPU) cada vez más bajo. Finalmente, los teléfonos celulares ya no son considerados como artículos de lujo, y más bien se han convertido de hecho en el servicio básico preferido para muchos consumidores de bajos ingresos, gracias a precios cada vez menores, planes prepago y “El que llama paga”. El estudio encontró un incremento notable del acceso a Internet, principalmente en las áreas urbanas. El número de usuarios de Internet pasó de menos de un millón en 1995, a casi 62 millones en 2004, y los niveles de penetración de Internet se mantienen en 10 usuarios por cada cien habitantes. El incremento en la penetración de Internet no resulta solamente del aumento de su penetración en el sector comercial y entre los consumidores de ingreso medio-alto, sino también del crecimiento explosivo de los telecentros. Un estudio realizado por CEPAL en 2005 sobre 12 países miembros de REGULATEL estima que casi 100.000 telecentros privados fueron establecidos, principalmente por pequeñas y micro-empresas, y que se establecieron unos 50.000 telecentros adicionales con la ayuda de un financiamiento parcial o totalmente público.

El motor principal de la mejora en la penetración, cobertura y acceso a las telecomunicaciones durante la última década, ha sido la inversión privada incentivada por las iniciativas de privatización y liberalización. Entre 1994 y 2005, el sector privado invirtió más de 116 mil millones de US$ en el sector de las telecomunicaciones en Latinoamérica. La mayoría de las inversiones del sector privado se hicieron durante y poco después de la privatización, cuando los operadores invirtieron grandes cantidades para satisfacer una gran demanda reprimida, y en algunos casos para cumplir con las obligaciones de sus respectivos contratos. Los niveles de inversión han disminuido inmediatamente después de esta oleada inicial de inversiones post-privatización.

3. Evaluación de las Brechas

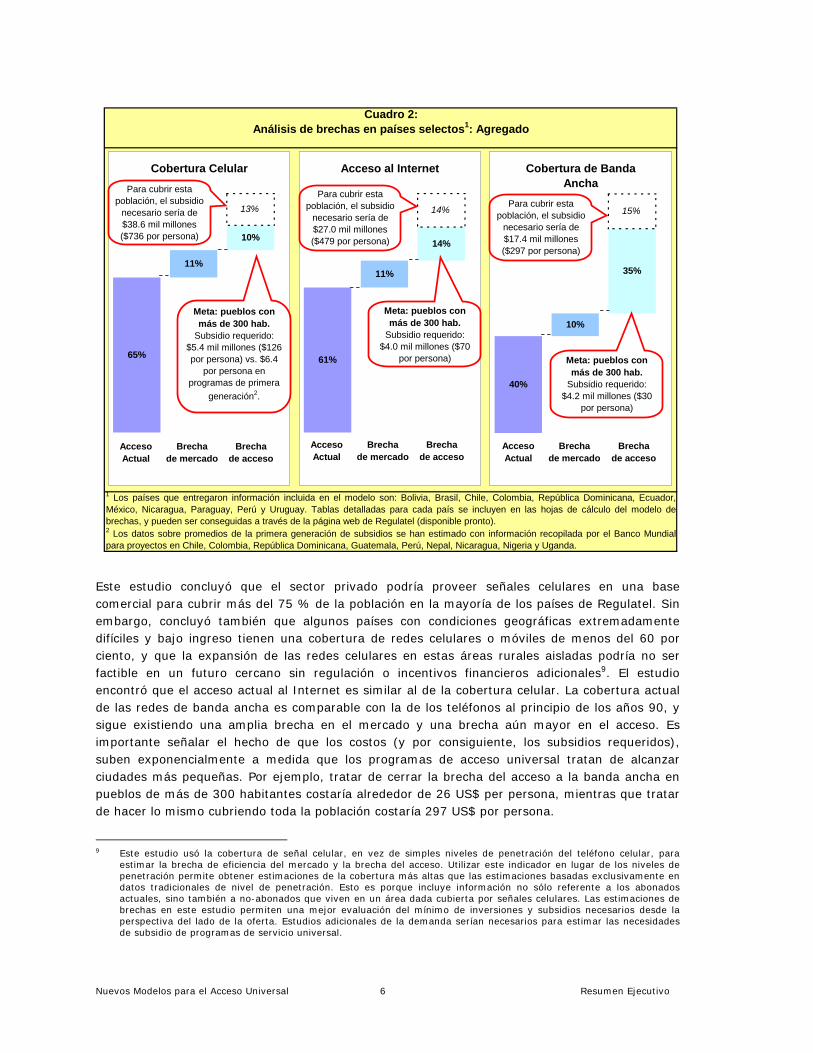

La brecha de eficiencia de mercado en el servicio de telefonía móvil y en el acceso comunitario al Internet es menor de lo esperado, mientras que la brecha de acceso al Internet de banda ancha se mantiene muy alta. El marco analítico que provee las bases para este estudio está ilustrado en la Figura 1 y las definiciones claves están contenidas en el Recuadro 1. Los elementos sobresalientes de las conclusiones del estudio respecto de las brechas de mercado y de acceso en los 11 países de REGULATEL que proporcionaron datos suficientes, están ilustrados en la Figura 27.

Entre las conclusiones más notables, se destaca que la brecha de eficiencia en el mercado de teléfonos celulares es mucho menor de lo que se esperaba inicialmente, y que en muchos países el costo de suministrar subsidios públicos para cubrir la brecha restante en el acceso público al servicio de teléfono de voz usando tecnología celular será significativamente mayor que el costo por unidad de la primera generación de programas de acceso universal (es decir, el costo de oportunidad de los programas de acceso universal en algunos países será muy alto).8

7 Los 11 países que proporcionaron suficiente información para ser incluidos son Bolivia, Brasil, Chile, Colombia,

Ecuador, México, Nicaragua, Paraguay, Perú, República Dominicana, y Uruguay. 8 El Informe Completo contiene una explicación detallada de cómo las brechas de eficiencia de mercado y de acceso

fueron medidas y evaluadas, así como detalladas hojas de cálculo del modelo aplicado a cada país.

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 6 Resumen Ejecutivo

Este estudio concluyó que el sector privado podría proveer señales celulares en una base comercial para cubrir más del 75 % de la población en la mayoría de los países de Regulatel. Sin embargo, concluyó también que algunos países con condiciones geográficas extremadamente difíciles y bajo ingreso tienen una cobertura de redes celulares o móviles de menos del 60 por ciento, y que la expansión de las redes celulares en estas áreas rurales aisladas podría no ser factible en un futuro cercano sin regulación o incentivos financieros adicionales9. El estudio encontró que el acceso actual al Internet es similar al de la cobertura celular. La cobertura actual de las redes de banda ancha es comparable con la de los teléfonos al principio de los años 90, y sigue existiendo una amplia brecha en el mercado y una brecha aún mayor en el acceso. Es importante señalar el hecho de que los costos (y por consiguiente, los subsidios requeridos), suben exponencialmente a medida que los programas de acceso universal tratan de alcanzar ciudades más pequeñas. Por ejemplo, tratar de cerrar la brecha del acceso a la banda ancha en pueblos de más de 300 habitantes costaría alrededor de 26 US$ per persona, mientras que tratar de hacer lo mismo cubriendo toda la población costaría 297 US$ por persona.

9 Este estudio usó la cobertura de señal celular, en vez de simples niveles de penetración del teléfono celular, para

estimar la brecha de eficiencia del mercado y la brecha del acceso. Utilizar este indicador en lugar de los niveles de penetración permite obtener estimaciones de la cobertura más altas que las estimaciones basadas exclusivamente en datos tradicionales de nivel de penetración. Esto es porque incluye información no sólo referente a los abonados actuales, sino también a no-abonados que viven en un área dada cubierta por señales celulares. Las estimaciones de brechas en este estudio permiten una mejor evaluación del mínimo de inversiones y subsidios necesarios desde la perspectiva del lado de la oferta. Estudios adicionales de la demanda serían necesarios para estimar las necesidades de subsidio de programas de servicio universal.

Análisis de brechas en países selectos1: AgregadoCuadro 2:

1 Los países que entregaron información incluida en el modelo son: Bolivia, Brasil, Chile, Colombia, República Dominicana, Ecuador,México, Nicaragua, Paraguay, Perú y Uruguay. Tablas detalladas para cada país se incluyen en las hojas de cálculo del modelo debrechas, y pueden ser conseguidas a través de la página web de Regulatel (disponible pronto).2 Los datos sobre promedios de la primera generación de subsidios se han estimado con información recopilada por el Banco Mundialpara proyectos en Chile, Colombia, República Dominicana, Guatemala, Perú, Nepal, Nicaragua, Nigeria y Uganda.

Cobertura Celular

65%

11%

10%

13%

CurrentAccess

Market Gap Access Gap

Meta: pueblos con más de 300 hab.

Subsidio requerido: $5.4 mil millones ($126 por persona) vs. $6.4

por persona en programas de primera

generación2.

Para cubrir esta población, el subsidio

necesario sería de $38.6 mil millones ($736 por persona)

AccesoActual

Brechade mercado

Brechade acceso

Acceso al Internet

61%

11%

14%

14%

CurrentAccess

Market Gap Access Gap

Meta: pueblos con más de 300 hab.

Subsidio requerido: $4.0 mil millones ($70

por persona)

Para cubrir esta población, el subsidio

necesario sería de $27.0 mil millones ($479 por persona)

AccesoActual

Brechade mercado

Brechade acceso

Cobertura de Banda Ancha

40%

10%

35%

15%

CurrentAccess

Market Gap Access Gap

Meta: pueblos con más de 300 hab.

Subsidio requerido: $4.2 mil millones ($30

por persona)

Para cubrir esta población, el subsidio

necesario sería de $17.4 mil millones ($297 por persona)

AccesoActual

Brechade mercado

Brechade acceso

Nuevos Modelos para el Acceso Universal 7 Resumen Ejecutivo

4. Fondos de Acceso Universal

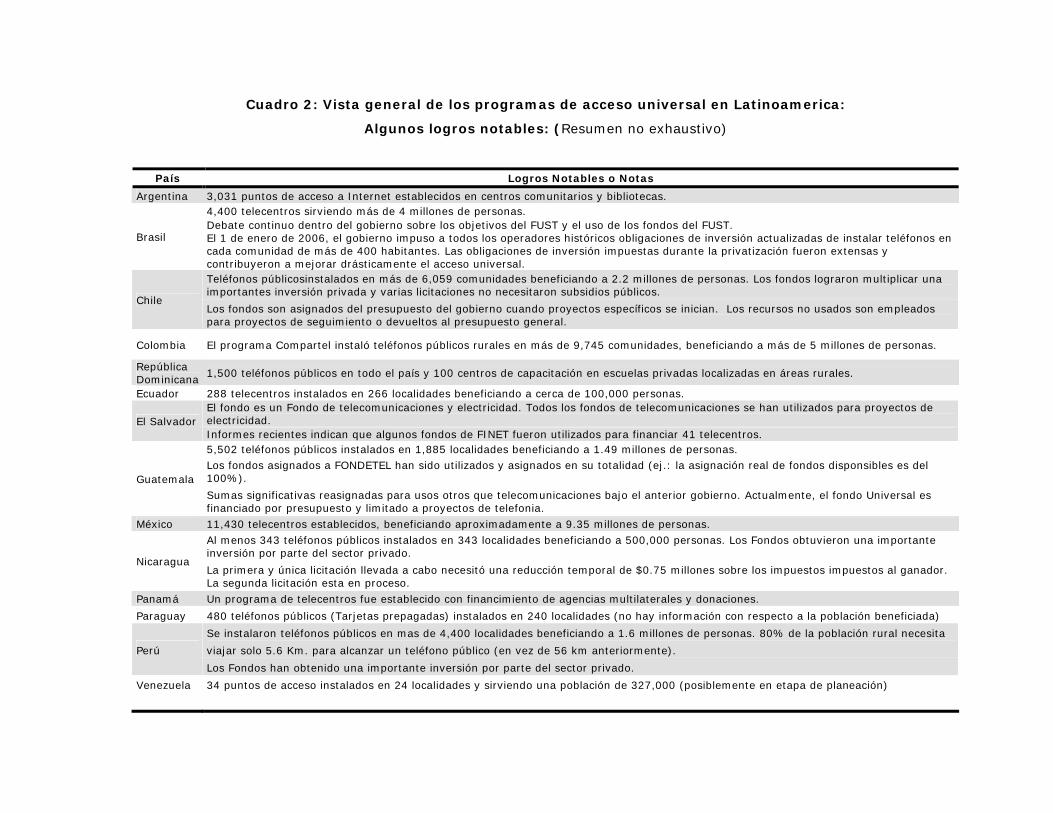

Los programas de acceso Universal que usan fondos de acceso universal para incrementar el acceso comunitario a teléfonos y apalancar la inversión privada han sido bastante exitosos. Como se resumió en el Recuadro 2, los programas dirigidos a teléfonos públicos han sido altamente exitosos. El estudio concluyó que los programas de acceso universal implementados en 12 de los 19 países de REGULATEL han brindado teléfonos públicos, de forma comercialmente sostenible, a por lo menos 10.7 millones de personas que anteriormente tenían que viajar decenas de kilómetros para encontrar uno. En el Perú, la distancia promedio que debían recorrer 6.4 millones de personas del área rural para encontrar un teléfono público disminuyó de 56 km. a 5,7 km en un espacio de tres años, entre 1999 y 2002. Esto acorta el tiempo de viaje de un día o más, a unas cuantas horas como mucho. Los programas de telecentros comunitarios han tenido también un impacto significativo, aunque más difícil de cuantificar. Los fondos de acceso universal suministraron financiamiento al menos a 19.190 telecentros beneficiando una población de al menos 9.77 millones de personas10.

El Recuadro 2 también muestra que los fondos de servicio universal que proveen un subsidio parcial sobre inversión de capital han logrado apalancar en promedio de uno a cuatro veces el monto de inversión del sector privado11. El uso de fondos públicos para programas de acceso universal ha tenido un efecto multiplicador significativo que demuestra la eficacia de las asociaciones “público-privadas” bien diseñadas (PPP, “Public-Private Partnerships”).

Existe un creciente número de iniciativas, algunas de ellas muy innovadoras, que apuntan al incremento del acceso a las telecomunicaciones, y que se encuentran en curso de diseño o de implementación por operadores privados y, en un nivel sub-nacional, por cooperativas, pequeños operadores, organizaciones comunitarias y ONGs. Sólo tres países, aquellos que no han privatizado y reformado sus sectores de telecomunicaciones, siguen dependiendo de las obligaciones de acceso universal impuestas por los operadores públicos o parcialmente públicos, con resultados variables.

10 Vale notar que, con base en información anecdótica, parece que el número de telecentros privados localizados en áreas

rurales que no usaron financimiento pública excede por mucho el número de telecentros que recibieron fondos públicos. 11 Las estimaciones respecto del efecto apalancador de las subsidios de FSU han sido tomadas de un estudio interno del Banco

Mundial sobre FSUs en Chile, Colombia, República Dominicana, Guatemala, Perú, Nepal, Nicaragua, Nigeria y Uganda.

Recuadro 2: Logros y limitaciones de los Programas de Acceso Universal

Se han instalado al menos 27.131 teléfonos públicos en más de 12.927 localidades rurales, beneficiando aproximadamente a 10.71 millones de personas.

Se han instalado al menos 19.190 telecentros comunitarios, beneficiando aproxima-damente menos a 9.7 millones de personas.

Se ha provisto servicio de manera comercialmente sostenible a una cantidad bastante alta de población rural.

Los FSUs de 12 países han recaudado más de 2.6 mil millones de US$, de los cuales han gastado solamente 297 millones (o sea el 10%). Entre los FSUs que han gastado alguna porción de sus fondos, el nivel del desembolso sube al 40%. Algunos países han gastado el 80% o más de sus FSUs. Es importante señalar que algunos de los programas de FSUs más eficaces se encuentran en países con baja relación de desembolsos. Así, la relación de desembolso no debería ser el mecanismo principal para evaluar la eficacia de los FSUs.

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 8 Resumen Ejecutivo

De la misma manera, los mecanismos más comúnes usados para asignar los fondos de acceso universal, ha sido la subasta de subsidio mínimo12 y el pago de subsidios en un periodo de tiempo (los cuales son clasificados como formas de ayuda basada en resultados (OBA por sus siglas en inglés).13 El uso de licitaciones competitivas ha sido altamente exitoso en términos de mayor transparencia y de multiplicación de inversiones adicionales por parte del sector privado. Además, debido a la naturaleza competitiva de las licitaciones, el monto solicitado de subsidios a menudo ha sido menor de lo inicialmente estimado por los fondos de servicio universal (en algunos casos no se solicitó ningún subsidio). 1. Algunos fondos de acceso universal están subutilizados y desembolsan fondos

ineficientemente. Algunos de los programas de FSU más eficaces se encuentran en países con una baja relación de desembolso, por razones más allá del control de los administradores de los fondos. Por lo tanto, la relación de desembolsos de los FSU (es decir, el monto utilizado en función de la cantidad recaudada) no debe ser el principal indicador utilizado para evaluar la eficacia de los FSUs. Sin embargo, es lamentable que de los 2.61 mil millones de US$ recaudados por 13 países miembros de Regulatel para sus programas de acceso universal, sólo 297 millones (o el 11,.3 %) se hayan desembolsado o utilizado (Recuadro 2 y Cuadro 1). Si se excluyen los países que no han desembolsado fondos, la relación promedio de desembolsos aumenta a 40 por ciento. res países solamente han utilizado o asignado el 90 % o más de sus fondos; cuatro han usado o asignado el 40 % o menos de sus fondos, y seis fondos no se han utilizado en absoluto.

Los motivos por los que no se han desembolsado los fondos de acceso universal son generalmente: a) disputas legales y/o jurisdiccionales entre administradores del fondo de acceso universal y otros ministerios, b) desviación de los fondos de acceso universal para usos diferentes de los inicialmente diseñados, y c) restricciones impuestas a los FSUs para mejorar balanzas fiscales.

El desembolso ineficiente de fondos se debe en gran parte a: i) una definición demasiado estrecha de los programas elegibles, aceptando solamente los proyectos dirigidos a los teléfonos públicos y al Internet comunitario14, ii) la sobre-estimación del monto de subsidios que los operadores solicitarían, iii) requisitos de aprobación de los programas por dos o más ministerios de conformidad con los trámites de revisión del gasto público y de supervisión y, en algunos casos, para demostrar en forma concluyente que los subsidios están bien diseñados y no financian inversiones planeadas del sector privado; y, iv) imposición de importantes cargas legales, administrativas y financieras que actúan como obstáculo a la participación de los operadores en las licitaciones, en particular los pequeños. En algunos casos, programas bien diseñados de acceso universal han sido requeridos para realizar extensos estudios de oferta y demanda en el terreno, un proceso de consultas públicas y un proceso de licitación, lo cual toma típicamente de uno a dos años para completar y crea

12 Las subastas de mínimo subsidio son licitaciones abiertas y competitivas adjudicadas a la empresa que pida la menor

cantidad de subsidios públicos. 13 Los programas de ayuda basada en los resultados (OBA) son programas que condicionan el pago de subsidios con el

cumplimiento de criterios de ejecución predefinidos, como instalación de teléfonos rurales en ciertas áreas, y pago de subsidios en un período de tiempo basado en el cumplimiento de metas predefinidas de ejecución o de etapas de servicio continuo. Los programas de OBA usan con frecuencia las subastas de subsidio mínimo, pero los subsidios pueden ser otorgados y asignados usando otros criterios.

14 Si los fondos universales del acceso adoptan la definición de “fondo universal de acceso” recomendada en este estudio, es probable que la demanda por utilizar fondos de acceso universal aumentará. Veáse sección “Recomendaciones” del presente Informe Completo.

Nuevos Modelos para el Acceso Universal 9 Resumen Ejecutivo

más retrasos en el uso de los fondos de acceso universal. En varios países los fondos de acceso universal han sido desviados para financiar iniciativas del gobierno en otros sectores.

2. Los programas de acceso universal son en mayor parte auto-financiables y proveen suficientes fondos dadas las metas actuales. Los dos mecanismos predominantes usados para financiar programas de acceso universal son i) impuestos o tasas del 1 al 3 % sobre los ingresos de los operadores de telecomunicaciones, y ii) asignaciones periódicas de los ingresos generales del gobierno. En la mayoría de los países de REGULATEL, estos mecanismos proveen un financiamiento más que suficiente para los programas de acceso universal tal como están definidos actualmente. El reto actual es utilizar de manera eficiente y desembolsar a su debido tiempo los fondos recaudados. Algunos países desarrollados imponen tasas de servicio universal significativamente más altas a sus operadores, pero estos fondos son generalmente utilizados en el tiempo previsto y financian una amplia variedad de programas de servicio universal dirigidos a poblaciones de bajos ingresos, ciudadanos de la tercera edad y personas minusválidas. También financian programas destinados a aumentar el acceso al Internet en escuelas, bibliotecas y áreas públicas.

5. Programas de Acceso Universal

El uso de los fondos de acceso universal para telecentros comunitarios tiene un historial contradictorio para asegurar el uso eficaz del Internet. Muchos programas de acceso universal han financiado el establecimiento de telecentros comunitarios de Internet de propósito general. Los programas de telecentros han sido relativamente exitosos en términos de suministro de acceso al Internet a muchas comunidades rurales por primera vez, lo cuál es un logro importante. Sin embargo, muchos de estos telecentros de propósito general (especialmente los desarrollados con poca consulta a la comunidad) necesitan subsidios permanentes para financiar sus operaciones y tienen un historial contradictorio en cuanto a su adopción y uso efectivo por las poblaciones-objetivo. Esto es particularmente cierto para los que se han desarrollado con poca consultación con las comunidades locales. Los programas de telecentros más exitosos son aquellos que han sido ligados desde su inicio a metas específicas tales como educación a distancia y gobierno en línea, y que incluyen una amplia gama de programas de fortalecimiento de la capacidad institucional y de apoyo. Estos últimos son muchas veces implementados en coordinación con otras entidades de gobierno, comunidades locales, empresas y organizaciones no gubernamentales. Los programas de acceso universal no son un sustituto de las reformas del sector ni de las mejoras periódicas del marco legal, regulatorio e institucional. Los programas de acceso universal son más eficaces cuando forman parte de un esfuerzo más amplio de reformar el marco legal y regulatorio entero del sector de las telecomunicaciones. Dicho esfuerzo más amplio debe concentrarse en atraer más inversión, fomentar la competencia y establecer instituciones de regulación transparentes y sujetas a rendición de cuentas. Muchos operadores expresan que en algunos casos los desafíos más grandes al suministro de servicios en áreas rurales no son de naturaleza comercial, sino más bien obstáculos legales y regulatorios, en particular la obtención de todas las licencias y permisos requeridos, la gestión y los derechos del espectro radioeléctrico, la interconexión, los derechos de vía, los impuestos y otras tasas del estado o gobierno local y la falta de obligaciones de compartir infraestructura. En ciertos países, los obstáculos regulatorios están dificultando el uso y el desarrollo de nuevos mercados y de innovaciones tecnológicas tales como voz sobre Protocolo Internet (VoIP por sus siglas en inglés), Wi-Fi, Wi-Max y otras tecnologías inalámbricas que podrían bajar el costo de, y mejorar el acceso a, las TICs en áreas rurales.

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 10 Resumen Ejecutivo

El éxito de la primera generación de programas de acceso universal fue debido en gran medida al hecho de que eran parte de amplias iniciativas del gobierno apuntando a reformar el papel del Estado en la economía, a aumentar las inversiones del sector privado y a estimular el desarrollo del sector de las telecomunicaciones, y también al hecho de que los retos y requisitos tecnológicos eran muchos más simples en aquella época. No obstante, a medida que la primera ola de programas maduraba y que la gama de servicios de TICs se ampliaba para incluir el Internet, los programas de acceso universal se hicieron más complejos. En consecuencia, la coordinación entre los programas de acceso universal y otras iniciativas del gobierno fue de manera general debilitándose. Esto ha resultado con frecuencia en la duplicación de los programas e iniciativas del gobierno, y el uso ineficiente de recursos financieros públicos. En algunos países, aumentar la coordinación entre las iniciativas del gobierno resultó a menudo ser muy difícil, aun cuando tales esfuerzos fueron apoyados por los administradores de FSU y los reguladores. La falta de redes troncales nacionales y de redes de banda ancha de última milla son obstáculos a la cobertura universal y a las metas de acceso universal. Con pocas excepciones, la expansión de redes comercialmente viables en más áreas rurales y hacia el interior de muchos países se encuentra limitada por la falta de una red troncal asequible y de acceso de banda ancha de última milla. Esto es particularmente cierto en cuanto a aquellas diseñadas para proveer aplicaciones de uso intensivo del ancho de banda y de servicios integrados de voz y datos IP. Los programas de acceso universal centrados principalmente en incrementar la telefonía o el acceso comunitario al Internet no han creado suficientes incentivos hasta el momento para motivar el aumento de las inversiones en red troncal o infraestructura de banda ancha. Estas brechas de infraestructura son un obstáculo mayor a la provisión de solución de banda ancha de última milla usando tecnologías inalámbricas. No obstante, ningún programa de acceso universal en América Latina ha establecido explícitamente una meta de expansión de la red troncal. Existe una presión en aumento para que la infraestructura de última milla provea más que el acceso Internet de banda angosta/dial-up, ya que los consumidores y las aplicaciones requieren más ancho de banda para un uso más eficaz del Internet. Recientes innovaciones tecnológicas y de mercado (en particular en cuanto a tecnologías terrestres y satelitales) han disminuido el costo de redes troncales y de banda ancha de última milla y expandido drásticamente la gama de soluciones viables que usen menos ancho de banda15. En resumen, la innovación tecnológica y de mercado, así como las cambiantes necesidades del consumidor, han incrementado la demanda por más ancho de banda y al mismo tiempo han permitido proveer más ancho de banda mediante el uso de una variedad de soluciones inalámbricas de bajo costo. Los programas de acceso universal se concentran en gran parte en estimular la oferta, y están diseñados mayormente por agencias gubernamentales para seguir un enfoque de arriba hacia abajo. A la fecha, la mayoría de programas de acceso universal se han concentrado en estimular el aumento de suministro de infraestructura de telecomuni-caciones en zonas rurales. Estas iniciativas del lado de la oferta tienden mayormente a canalizar los recursos directamente a los operadores y/o proveedores de equipos de telecomunicaciones y de TICs con base en objetivos establecidos por las agencias gubernamentales. Recientemente, algunos países han permitido que operadores y comunidades locales propongan programas de acceso universal o pilotos, pero estos enfoques de abajo hacía arriba plantean retos especiales para el financiamiento con fondos del sector público sin pasar por un proceso de licitación pública u otro mecanismo para evaluar el nivel adecuado de subsidio. Al mismo tiempo, otros países han empezado a utilizar algunos de sus fondos

15 Se insta a los lectores a revisar el Informe Completo, ya que contiene extensas descripciones y evaluaciones de cómo las

muchas innovaciones tecnológicas, financieras, comerciales y de entrega de servicios están creando nuevas opciones comercialmente sostenibles para el suministro de infraestructuras y servicios de TICS a zonas rurales.

Nuevos Modelos para el Acceso Universal 11 Resumen Ejecutivo

de acceso universal para financiar parcialmente pequeños programas pilotos generados por comunidades y/u operadores. Existen varios usos innovadores potenciales para los fondos de acceso universal, que hasta el momento, no han sido utilizados por ningún país de Regulatel. Algunas de estas iniciativas potenciales incluyen lo siguiente: i) proveer préstamos de bajo costo a los operadores rurales, como ya se hizo en algunos países desarrollados, ii) crear fondos de capital de riesgo para acceso rural, iii) ayudar a los operadores a solicitar subsidios o a cumplir con los requisitos legales, financieros o administrativos para participar en licitaciones o programas de acceso universal, y iv) apoyar capacitación y asistencia a pequeños operadores y cooperativas rurales para que adopten prácticas innovadoras de negocio, administración, mercadotecnia y entrega de servicios. Muchos programas de acceso universal carecen de metas claras y de parámetros adecuados en su diseño y el monitoreo de su progreso. Los programas de acceso universal de primera generación financiados públicamente que tuvieron más éxito son aquellos que establecieron objetivos claros, medibles y alcanzables. Estos objetivos concernían principalmente el acceso universal, como la distancia promedio que se necesita viajar para llegar a un teléfono público o a un telecentro comunitarios. Las estadísticas más ampliamente disponibles utilizadas para medir el acceso universal son las de penetración a nivel nacional o subnacional. Ello provee un punto de referencia básico pero inadecuado para medir el éxito o el fracaso de los programas de acceso universal. La falta de parámetros adecuados y oportunos para un sector dinámico como el de las telecomunicaciones hace especialmente difícil para los responsables de políticas obtener apoyo para estos programas y medir sus progresos, lo cual es crítico para todos los programas financiados por el Estado. Es más, las estadísticas existentes no permiten una fácil comparación de las metas y de los programas de acceso universal entre países, o entre regiones de un mismo país. El servicio Universal no es todavía una meta. A la fecha, ningún país miembro de REGULATEL ha implementado un programa apuntando al verdadero “servicio universal” en el sentido de asegurar que el servicio sea costeable por virtualmente todos los habitantes o familias de una zona particular. El énfasis en acceso universal en vez de servicio universal fue una decisión racional respecto del uso de recursos limitados durante la primera generación de los programas de acceso universal. Los operadores privados han implementado iniciativas (como programas de subsidio a los aparatos, planes de llamadas pre-pago y planes “El que llama paga”) que de hecho han actuado como programas de servicio universal, en la medida en que hicieron más fácil para los usuarios de bajos ingresos adquirir y usar un teléfono celular16. Más recientemente, algunos países que han alcanzado las metas iniciales de sus programas de acceso universal han empezado a considerar la posibilidad de implementar algunos programas o pilotos de servicio universal.

16 Este estudio no examinó en detalle ni evaluó la naturaleza y el impacto de estos programas del sector privado, ni

evaluó su impacto y asequibilidad para comunidades de bajos ingresos.

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 12 Resumen Ejecutivo

III. RECOMENDACIONES El Informe Completo ofrece una amplia gama de recomendaciones dirigidas a los responsables de las políticas, reguladores, fondos de acceso universal, sector privado y sin fines de lucro, REGULATEL e instituciones financieras. Las secciones de recomendaciones contenidas en cada capítulo están reunidas en el Anexo 1, para consultación más fácil en un solo lugar. Aunque estas recomendaciones están estrechamente ligadas entre sí, se pueden categorizar en tres grupos principales, como sigue:

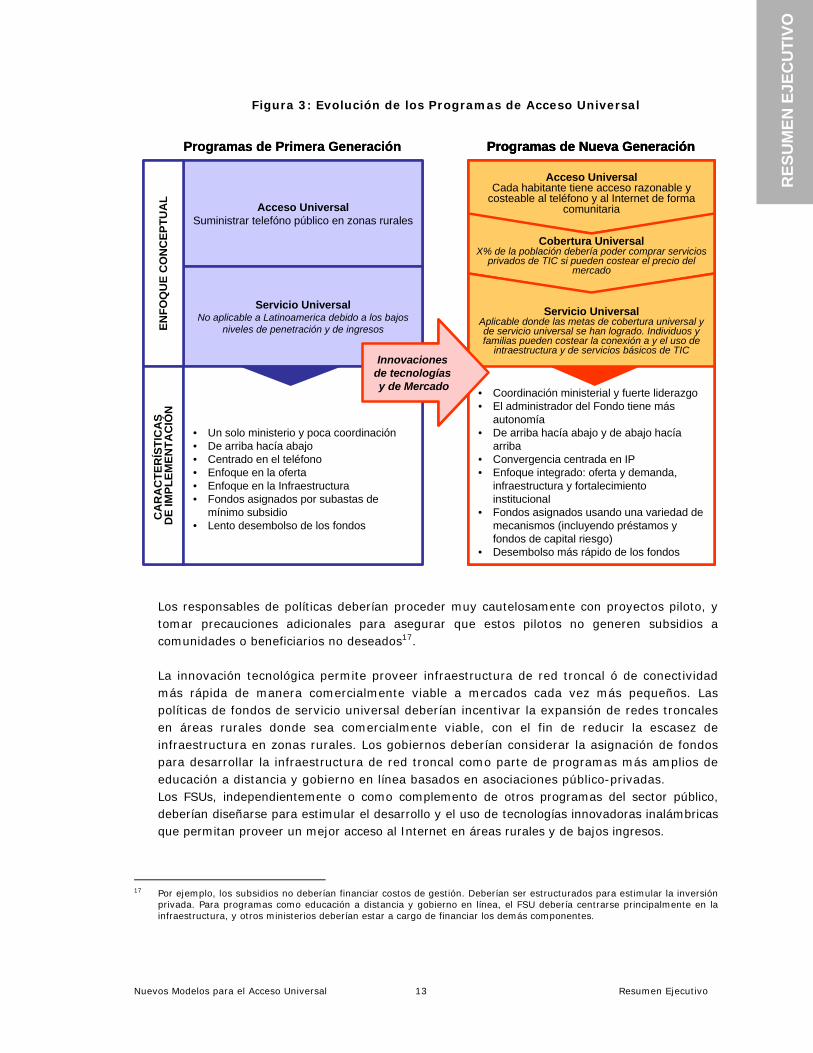

1. ACTUALIZAR Y REDEFINIR EL ACCESO UNIVERSAL Y ESTABLECER NUEVAS METAS. Los responsables de las políticas y los reguladores deberían actualizar y redefinir los programas de acceso universal y establecer nuevas metas medibles de acuerdo con el marco delineado en la Figura 3 y el Recuadro 3.

Los objetivos categorizados como de acceso universal deberían ahora re-categorizarse en dos conceptos distintos, como sigue: i) la “cobertura geográfica universal”, lo cual significa desplegar en un área geográfica clave una infraestructura vital de TICs, tal como señales de redes móviles, o puntos de interconexión a la red troncal, y ii) el “acceso universal comunitario”, es decir asegurar el acceso comunitario asequible a un determinado paquete de servicios, tal como teléfonos comunitarios públicos o telecentros comunitarios de Internet (Figura 3 y Recuadro 3). La nueva generación de programas debería tomar en cuenta lo siguiente: i) los logros y lecciones de la primera generación de programas de acceso universal, ii) la naturaleza y el tamaño de la brechas de eficiencia del mercado y de acceso, iii) las novedades en el mercado, iv) las innovaciones tecnológicas,y v) los diferentes perfiles y distribuciones de ingreso, la geografía y las políticas en cada país..Debería existir mayor concentración en mejorar el acceso al Internet y su uso productivo. Pocos países, si alguno, necesitan o pueden costear el tratar de alcanzar todas las metas al mismo tiempo. Los responsables de las políticas deberían disponer de opciones más claras y más explicitas para elegir los objetivos de las políticas. Siempre habrá diferencias entre los países en términos de definición exacta, de metas y de prioridades. En cuanto al servicio universal, las metas deberían ahora re-categorizarse en dos conceptos distintos, como sigue: i) la ”conectividad asequible”, lo cual se refiere a disminuir el costo de entrada de la compra o alquiler de un teléfono, teléfono celular o aparato de TICs para individuos o familias de bajos ingresos o con discapacidades especialmente selec-cionadas como objetivo, y ii) el “servicio asequible”, es decir hacer los costos mensuales o recurrentes de uso de las TICs más asequibles para individuos o familias con bajos ingresos o con discapacidades, específicamente determinados (Figura 3 y Recuadro 3).

Nuevos Modelos para el Acceso Universal 13 Resumen Ejecutivo

Figura 3: Evolución de los Programas de Acceso Universal

Los responsables de políticas deberían proceder muy cautelosamente con proyectos piloto, y tomar precauciones adicionales para asegurar que estos pilotos no generen subsidios a comunidades o beneficiarios no deseados17.

La innovación tecnológica permite proveer infraestructura de red troncal ó de conectividad más rápida de manera comercialmente viable a mercados cada vez más pequeños. Las políticas de fondos de servicio universal deberían incentivar la expansión de redes troncales en áreas rurales donde sea comercialmente viable, con el fin de reducir la escasez de infraestructura en zonas rurales. Los gobiernos deberían considerar la asignación de fondos para desarrollar la infraestructura de red troncal como parte de programas más amplios de educación a distancia y gobierno en línea basados en asociaciones público-privadas. Los FSUs, independientemente o como complemento de otros programas del sector público, deberían diseñarse para estimular el desarrollo y el uso de tecnologías innovadoras inalámbricas que permitan proveer un mejor acceso al Internet en áreas rurales y de bajos ingresos.

17 Por ejemplo, los subsidios no deberían financiar costos de gestión. Deberían ser estructurados para estimular la inversión

privada. Para programas como educación a distancia y gobierno en línea, el FSU debería centrarse principalmente en la infraestructura, y otros ministerios deberían estar a cargo de financiar los demás componentes.

Programas de Primera Generación

Acceso Universal Suministrar telefóno público en zonas rurales

Servicio Universal No aplicable a Latinoamerica debido a los bajos

niveles de penetración y de ingresos ENFO

QU

E C

ON

CEP

TUA

LC

AR

AC

TER

ÍSTI

CA

S D

E IM

PLEM

ENTA

CIÓ

N

• Un solo ministerio y poca coordinación • De arriba hacía abajo• Centrado en el teléfono • Enfoque en la oferta• Enfoque en la Infraestructura • Fondos asignados por subastas de

mínimo subsidio • Lento desembolso de los fondos

Programas de Nueva Generación

Acceso Universal Cada habitante tiene acceso razonable y

costeable al teléfono y al Internet de forma comunitaria

Cobertura Universal X% de la población debería poder comprar servicios

privados de TIC si pueden costear el precio del mercado

Servicio UniversalAplicable donde las metas de cobertura universal y de servicio universal se han logrado. Individuos y familias pueden costear la conexión a y el uso de

intraestructura y de servicios básicos de TIC

• Coordinación ministerial y fuerte liderazgo• El administrador del Fondo tiene más

autonomía• De arriba hacía abajo y de abajo hacía

arriba• Convergencia centrada en IP • Enfoque integrado: oferta y demanda,

infraestructura y fortalecimiento institucional

• Fondos asignados usando una variedad de mecanismos (incluyendo préstamos y fondos de capital riesgo)

• Desembolso más rápido de los fondos

Innovaciones de tecnologías y de Mercado

Programas de Primera Generación

Acceso Universal Suministrar telefóno público en zonas rurales

Servicio Universal No aplicable a Latinoamerica debido a los bajos

niveles de penetración y de ingresos ENFO

QU

E C

ON

CEP

TUA

LC

AR

AC

TER

ÍSTI

CA

S D

E IM

PLEM

ENTA

CIÓ

N

• Un solo ministerio y poca coordinación • De arriba hacía abajo• Centrado en el teléfono • Enfoque en la oferta• Enfoque en la Infraestructura • Fondos asignados por subastas de

mínimo subsidio • Lento desembolso de los fondos

Programas de Nueva Generación

Acceso Universal Cada habitante tiene acceso razonable y

costeable al teléfono y al Internet de forma comunitaria

Cobertura Universal X% de la población debería poder comprar servicios

privados de TIC si pueden costear el precio del mercado

Servicio UniversalAplicable donde las metas de cobertura universal y de servicio universal se han logrado. Individuos y familias pueden costear la conexión a y el uso de

intraestructura y de servicios básicos de TIC

• Coordinación ministerial y fuerte liderazgo• El administrador del Fondo tiene más

autonomía• De arriba hacía abajo y de abajo hacía

arriba• Convergencia centrada en IP • Enfoque integrado: oferta y demanda,

infraestructura y fortalecimiento institucional

• Fondos asignados usando una variedad de mecanismos (incluyendo préstamos y fondos de capital riesgo)

• Desembolso más rápido de los fondos

Programas de Nueva Generación

Acceso Universal Cada habitante tiene acceso razonable y

costeable al teléfono y al Internet de forma comunitaria

Cobertura Universal X% de la población debería poder comprar servicios

privados de TIC si pueden costear el precio del mercado

Servicio UniversalAplicable donde las metas de cobertura universal y de servicio universal se han logrado. Individuos y familias pueden costear la conexión a y el uso de

intraestructura y de servicios básicos de TIC

• Coordinación ministerial y fuerte liderazgo• El administrador del Fondo tiene más

autonomía• De arriba hacía abajo y de abajo hacía

arriba• Convergencia centrada en IP • Enfoque integrado: oferta y demanda,

infraestructura y fortalecimiento institucional

• Fondos asignados usando una variedad de mecanismos (incluyendo préstamos y fondos de capital riesgo)

• Desembolso más rápido de los fondos

Acceso Universal Cada habitante tiene acceso razonable y

costeable al teléfono y al Internet de forma comunitaria

Cobertura Universal X% de la población debería poder comprar servicios

privados de TIC si pueden costear el precio del mercado

Servicio UniversalAplicable donde las metas de cobertura universal y de servicio universal se han logrado. Individuos y familias pueden costear la conexión a y el uso de

intraestructura y de servicios básicos de TIC

• Coordinación ministerial y fuerte liderazgo• El administrador del Fondo tiene más

autonomía• De arriba hacía abajo y de abajo hacía

arriba• Convergencia centrada en IP • Enfoque integrado: oferta y demanda,

infraestructura y fortalecimiento institucional

• Fondos asignados usando una variedad de mecanismos (incluyendo préstamos y fondos de capital riesgo)

• Desembolso más rápido de los fondos

Acceso Universal Cada habitante tiene acceso razonable y

costeable al teléfono y al Internet de forma comunitaria

Cobertura Universal X% de la población debería poder comprar servicios

privados de TIC si pueden costear el precio del mercado

Servicio UniversalAplicable donde las metas de cobertura universal y de servicio universal se han logrado. Individuos y familias pueden costear la conexión a y el uso de

intraestructura y de servicios básicos de TIC

• Coordinación ministerial y fuerte liderazgo• El administrador del Fondo tiene más

autonomía• De arriba hacía abajo y de abajo hacía

arriba• Convergencia centrada en IP • Enfoque integrado: oferta y demanda,

infraestructura y fortalecimiento institucional

• Fondos asignados usando una variedad de mecanismos (incluyendo préstamos y fondos de capital riesgo)

• Desembolso más rápido de los fondos

Innovaciones de tecnologías y de Mercado

RES

UM

EN E

JEC

UTI

VO

Nuevos Modelos para el Acceso Universal 14 Resumen Ejecutivo

Recuadro 3: Establecer metas medibles para los programas de nueva generación

El éxito de los nuevos programas de acceso universal está vinculado al establecimiento de metas

realistas y medibles. Los miembros de REGULATEL deberían acordar una serie común de indicadores.

Todos los países de Regulatel deberían establecer sus propios objetivos numéricos utilizando el mismo

juego de indicadores, lo cual debería ser la base para establecer los objetivos promedios regionales. A

continuación se presenta un ejemplo de este tipo de indicadores.