Embed Size (px)

Citation preview

財政学Ⅱ 第10回 財政投融資(2)財政投融資の歴史と現状 2015年12月4日(金) 担当:天羽正継(経済学部経済学科准教授)

1

財政投融資の歴史(1) 1875(明治8)年に駅逓局貯金(後の郵便貯金)が設置される。1878年に大蔵省国債局に駅逓局貯金が設けられて運用が始まり、1885年には同省に預金部が設置される。 当初は国債中心の運用だったが、明治時代中期から大正時代にかけて、国内の産業資金融資や国策会社への投資などに対象を広げる。

日中戦争から第二次世界大戦にかけては、国債の引受けに加えて国策会社や軍需産業への資金供給、海外における権益確保のための投資なども多くなり、戦争遂行のためのシステムとして機能。

1951(昭和26)年に預金部は資金運用部に改組され、種々の政府資金の統合運用が行われるように。1953年度には財政投融資計画の策定が開始されるとともに、産業投資特別会計が設置される。 産業投資特別会計は2008(平成20)年度に、財政融資資金特別会計と統合して財政投融資特別会計に。

運用の沿革(スライド3) 発足当初の1953年度は「基幹産業」が約3割を占める。

日本開発銀行を通して四大基幹産業(電力、海運、鉄鋼、石炭)を担う民間大企業に融資。

高度成長期(1955~75年度)には基幹産業の割合が低下。他方で住宅、生活環境整備、中小企業、道路の割合が上昇。 高度成長終了からバブル経済の時期(1975~90年度)には住宅と道路の割合が上昇。 バブル経済崩壊後(1990~2000年度)には、住宅の割合がピークに到達。

住宅金融公庫(後の(独)住宅金融支援機構)を通じて個人に融資。

2

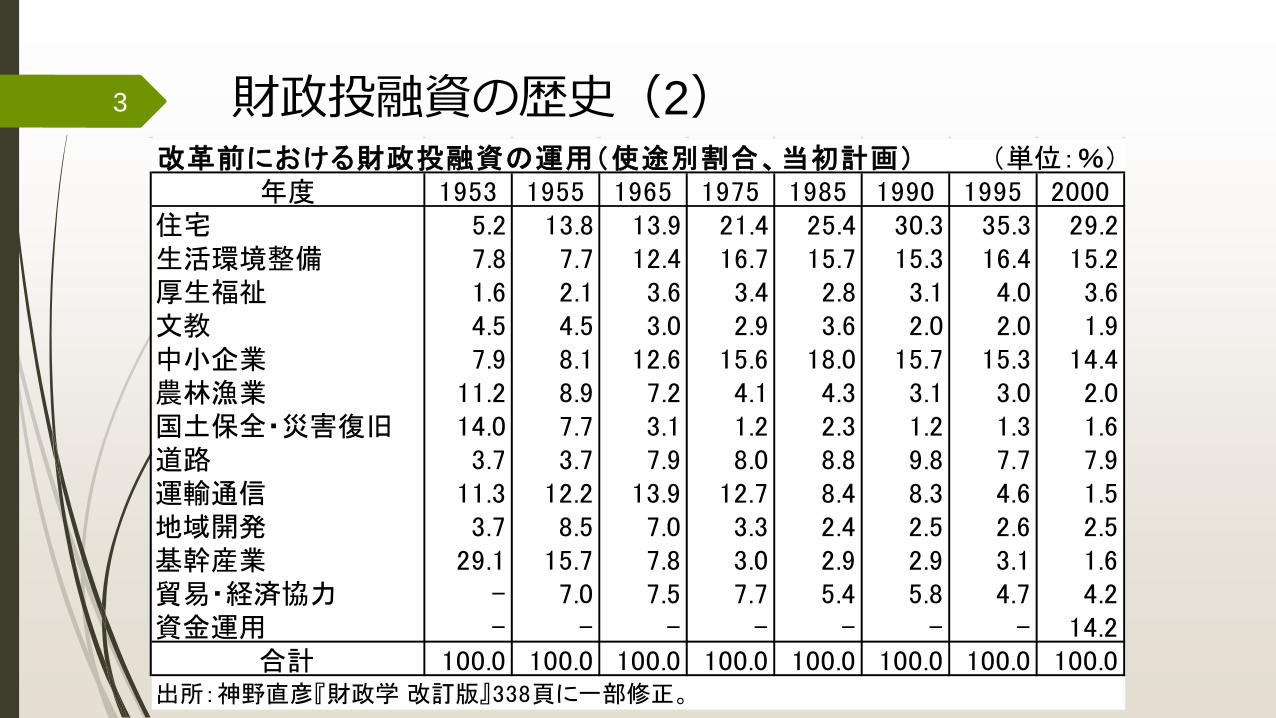

3 財政投融資の歴史(2) 改革前における財政投融資の運用(使途別割合、当初計画) (単位:%)

年度 1953 1955 1965 1975 1985 1990 1995 2000住宅 5.2 13.8 13.9 21.4 25.4 30.3 35.3 29.2生活環境整備 7.8 7.7 12.4 16.7 15.7 15.3 16.4 15.2厚生福祉 1.6 2.1 3.6 3.4 2.8 3.1 4.0 3.6文教 4.5 4.5 3.0 2.9 3.6 2.0 2.0 1.9中小企業 7.9 8.1 12.6 15.6 18.0 15.7 15.3 14.4農林漁業 11.2 8.9 7.2 4.1 4.3 3.1 3.0 2.0国土保全・災害復旧 14.0 7.7 3.1 1.2 2.3 1.2 1.3 1.6道路 3.7 3.7 7.9 8.0 8.8 9.8 7.7 7.9運輸通信 11.3 12.2 13.9 12.7 8.4 8.3 4.6 1.5地域開発 3.7 8.5 7.0 3.3 2.4 2.5 2.6 2.5基幹産業 29.1 15.7 7.8 3.0 2.9 2.9 3.1 1.6貿易・経済協力 - 7.0 7.5 7.7 5.4 5.8 4.7 4.2資金運用 - - - - - - - 14.2

合計 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0出所:神野直彦『財政学 改訂版』338頁に一部修正。

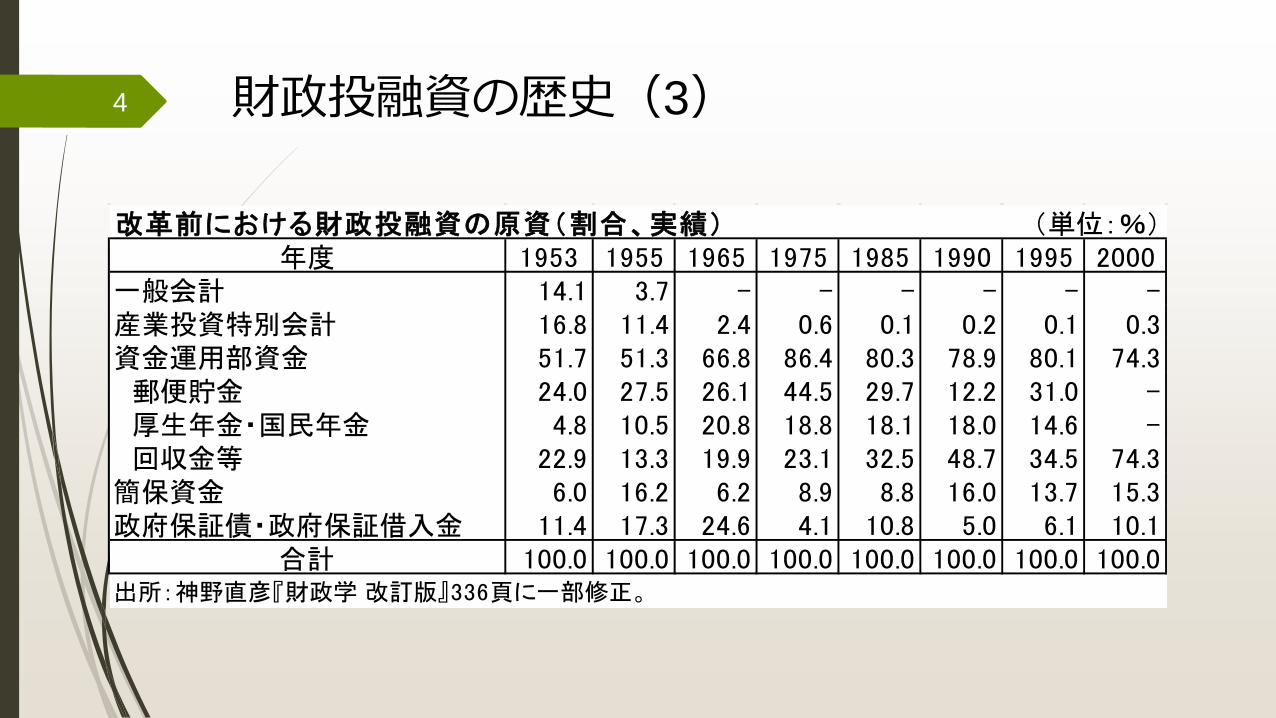

4 財政投融資の歴史(3)

改革前における財政投融資の原資(割合、実績) (単位:%)年度 1953 1955 1965 1975 1985 1990 1995 2000

一般会計 14.1 3.7 - - - - - -産業投資特別会計 16.8 11.4 2.4 0.6 0.1 0.2 0.1 0.3資金運用部資金 51.7 51.3 66.8 86.4 80.3 78.9 80.1 74.3 郵便貯金 24.0 27.5 26.1 44.5 29.7 12.2 31.0 - 厚生年金・国民年金 4.8 10.5 20.8 18.8 18.1 18.0 14.6 - 回収金等 22.9 13.3 19.9 23.1 32.5 48.7 34.5 74.3簡保資金 6.0 16.2 6.2 8.9 8.8 16.0 13.7 15.3政府保証債・政府保証借入金 11.4 17.3 24.6 4.1 10.8 5.0 6.1 10.1

合計 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0出所:神野直彦『財政学 改訂版』336頁に一部修正。

財政投融資改革(1)

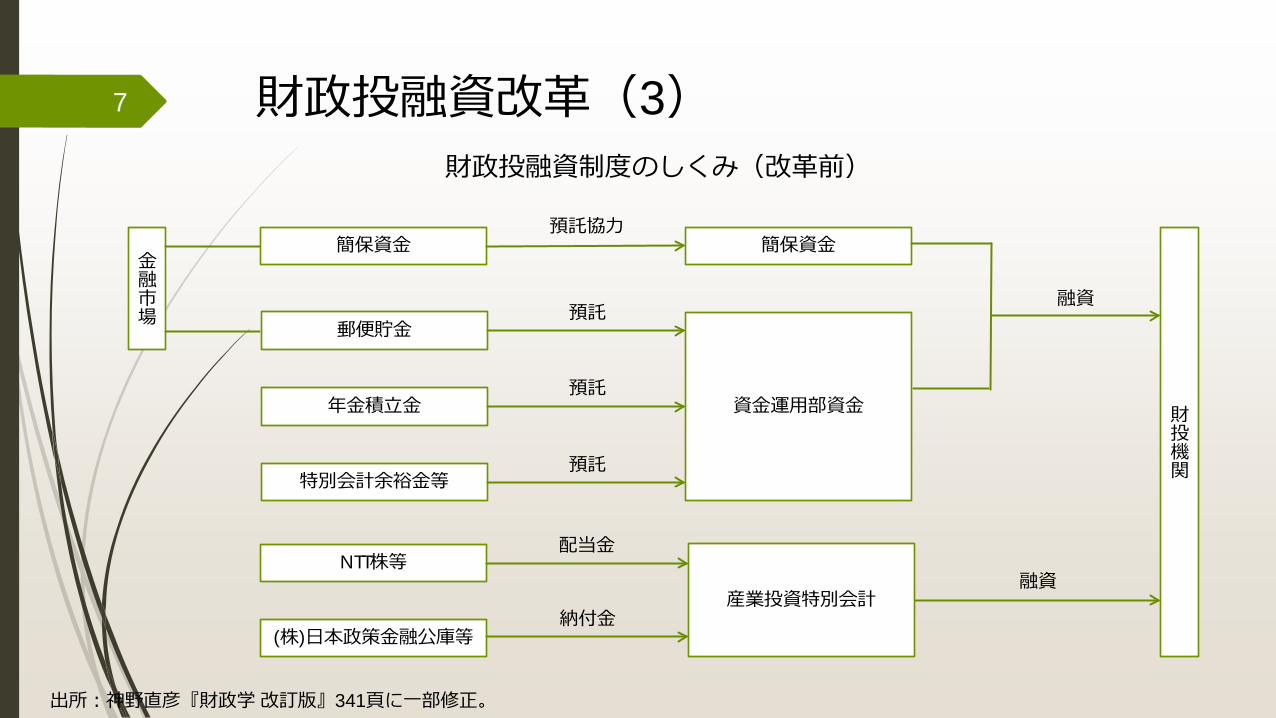

2000年度までの財政投融資制度では、郵便貯金や年金積立金、特別会計の余裕金などの公的資金の全額が大蔵省(現財務省)の資金運用部に委託され、一元的な管理の下、特殊法人等に融資されていた(スライド7)。 かつてはその規模の大きさから「第二の予算」とも呼ばれていた。

しかし、こうした財政投融資制度に対して批判。 景気対策に活用された結果、特殊法人の規模が拡大し、民業を圧迫しているのではないか。 公的資金が大量に集まった結果、特殊法人の資金需要とは無関係に資金が供給され、事業の肥大化や非効率化を招いているのではないか。

金融の自由化が進む中、公的資金も大蔵省に全額を預託するのではなく、自主的な運用を行うべきである。

5

財政投融資改革(2)

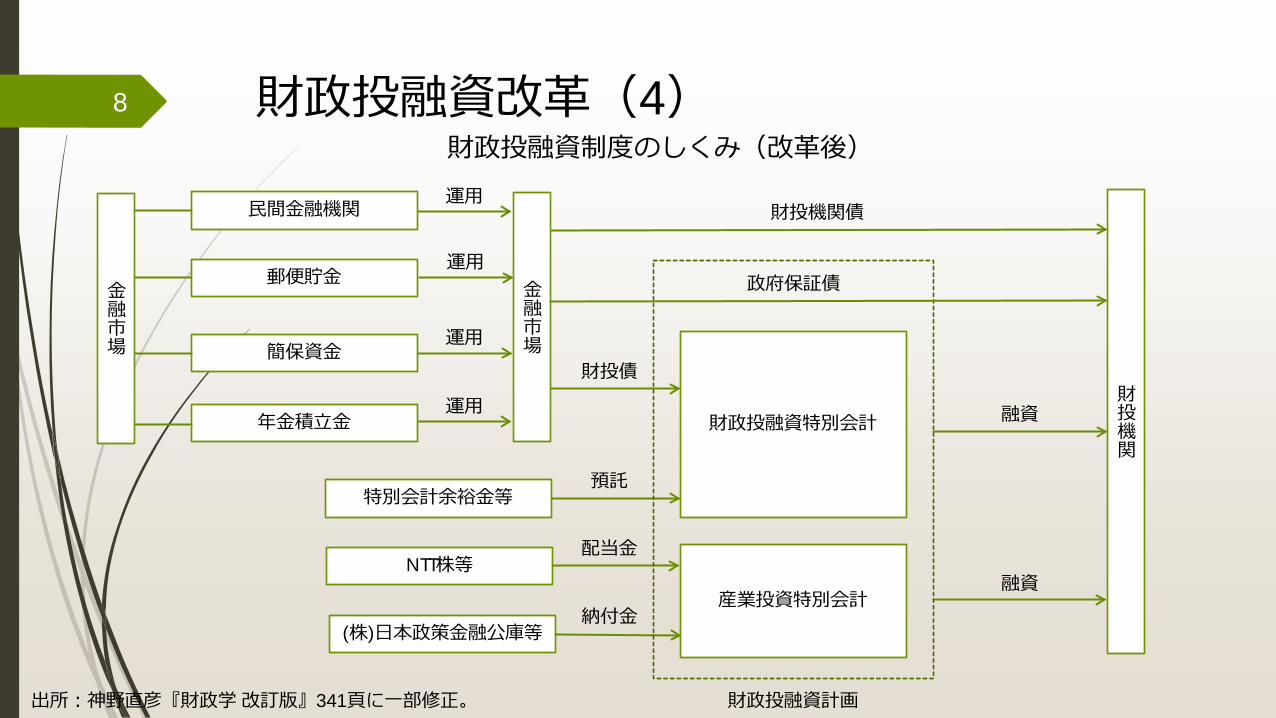

以上のような批判を受けて、2001年度に財政投融資制度の大規模な改革(財投改革)が行われる(スライド8)。 公的資金の大蔵省への全額預託制度を廃止し、金融市場で自主運用する。

国は国債の一種である財投債を金融市場で発行して資金を調達し、財政融資資金として財投機関に融資する。

財投機関は財政融資資金に加えて、自ら財投機関債や政府保証債を金融市場で発行して資金を調達する。

原則としては財投機関債が、財投債や政府保証債よりも優先されるべき資金調達手段とされた。

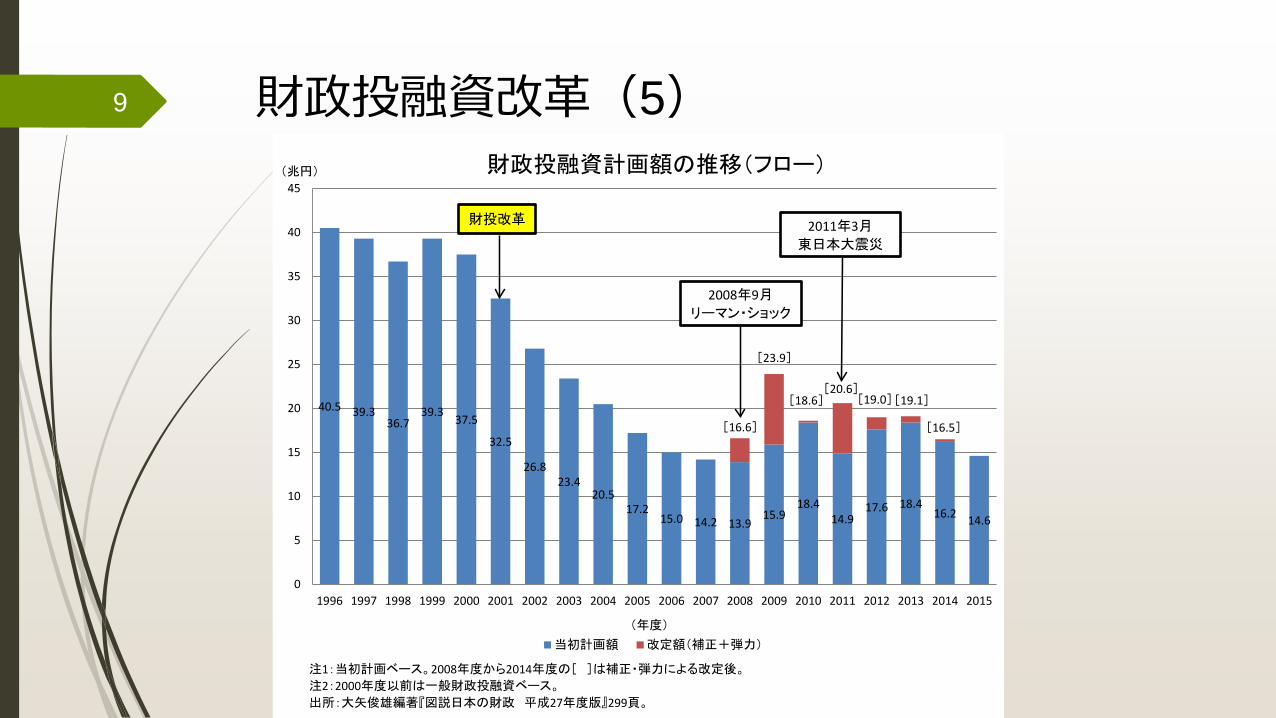

財投改革以降、財政投融資計画の規模は縮小(スライド9)。 しかし近年は、金融危機や震災への対応から、やや拡大。 一般会計(当初予算)に対する財政投融資計画(当初)の比率は、1996年度には65.4%だったが、2000年度に51.4%、財投改革が行われた2001年度には39.1%に、2013年度には19.9%にまで低下。

6

7

財投機関

財政投融資制度のしくみ(改革前)

出所:神野直彦『財政学 改訂版』341頁に一部修正。

簡保資金

郵便貯金

年金積立金

特別会計余裕金等

NTT株等

(株)日本政策金融公庫等

金融市場

簡保資金

資金運用部資金

産業投資特別会計

預託協力

預託

預託

預託

配当金

納付金

融資

融資

財政投融資改革(3)

8 財政投融資制度のしくみ(改革後)

出所:神野直彦『財政学 改訂版』341頁に一部修正。

民間金融機関

郵便貯金

年金積立金

特別会計余裕金等

NTT株等

(株)日本政策金融公庫等

金融市場

財政投融資特別会計 財投機関

財投債

金融市場

預託

産業投資特別会計

融資

融資

財投機関債

財政投融資計画

配当金

納付金

運用

運用

運用

政府保証債

簡保資金 運用

財政投融資改革(4)

9 財政投融資改革(5)

40.5 39.336.7

39.3 37.5

32.5

26.823.4

20.517.2

15.0 14.2 13.915.9

18.414.9

17.6 18.416.2 14.6

0

5

10

15

20

25

30

35

40

45

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

(兆円)

(年度)

財政投融資計画額の推移(フロー)

当初計画額 改定額(補正+弾力)

注1:当初計画ベース。2008年度から2014年度の[ ]は補正・弾力による改定後。

注2:2000年度以前は一般財政投融資ベース。

出所:大矢俊雄編著『図説日本の財政 平成27年度版』299頁。

[16.6]

[23.9]

[18.6][20.6]

[19.0][19.1]

[16.5]

財投改革

2008年9月

リーマン・ショック

2011年3月

東日本大震災

財政投融資の現状(1)

財政投融資計画は、期間が5年以上の運用が対象。期間が5年未満の「短期運用」は、財政投融資計画の外側で行われる(計画外運用)。 財政融資資金の短期運用の現在高のうち、最も大きな割合を占めているのが国の特別会計(特に交付税及び譲与税配付金特別会計)。しかし、国債も一定程度の割合を占める(スライド11)。

長期運用を含めた財政融資資金全体の現在高で見ても、国や地方自治体への貸付金が大きな割合を占める(スライド12)。

国の借入れ金残高のうち、半分近くが財政融資資金からの借入れ(スライド13)。 財政投融資は国・地方自治体への貸付けや国債の引受け等を通じて、政府の財政赤字を補てんする役割を担う。

しかし、それが「計画外運用」により、すなわち国会の議決の範囲外で行われる場合、財政民主主義の観点から問題なしとしない。

10

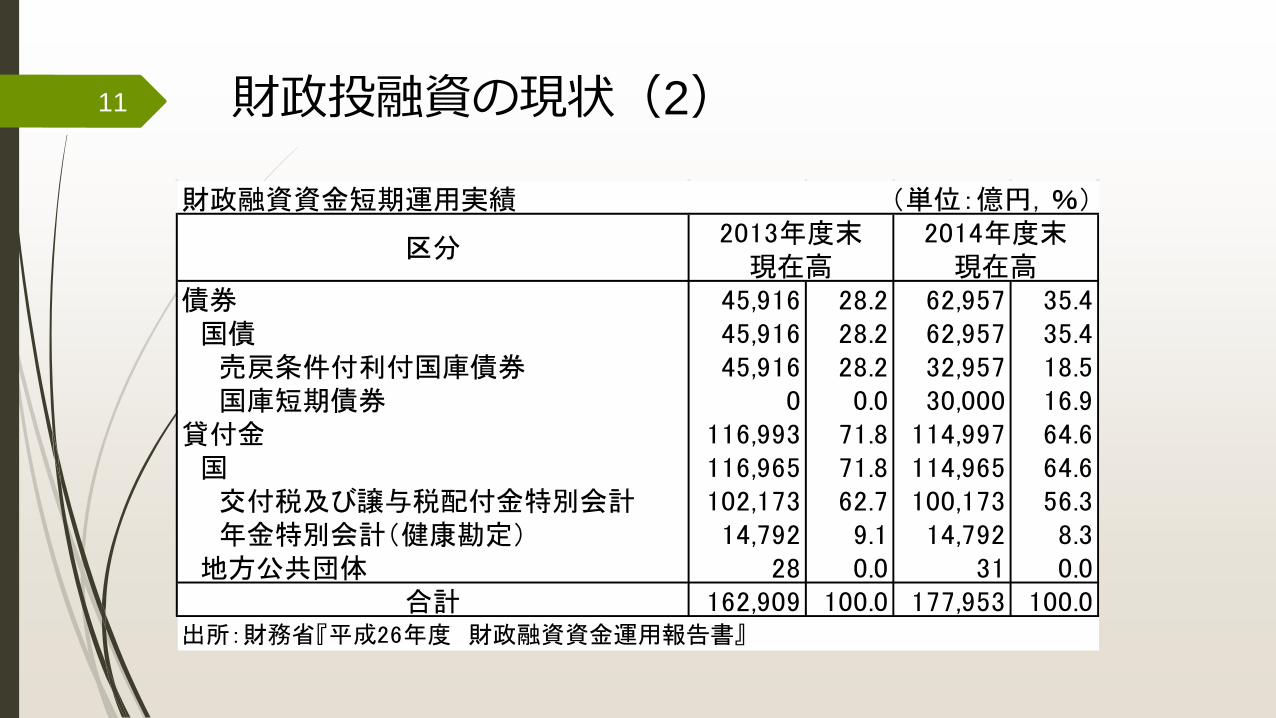

財政投融資の現状(2) 11

財政融資資金短期運用実績 (単位:億円,%)

債券 45,916 28.2 62,957 35.4 国債 45,916 28.2 62,957 35.4 売戻条件付利付国庫債券 45,916 28.2 32,957 18.5 国庫短期債券 0 0.0 30,000 16.9貸付金 116,993 71.8 114,997 64.6 国 116,965 71.8 114,965 64.6 交付税及び譲与税配付金特別会計 102,173 62.7 100,173 56.3 年金特別会計(健康勘定) 14,792 9.1 14,792 8.3 地方公共団体 28 0.0 31 0.0

合計 162,909 100.0 177,953 100.0出所:財務省『平成26年度 財政融資資金運用報告書』

区分2013年度末

現在高2014年度末

現在高

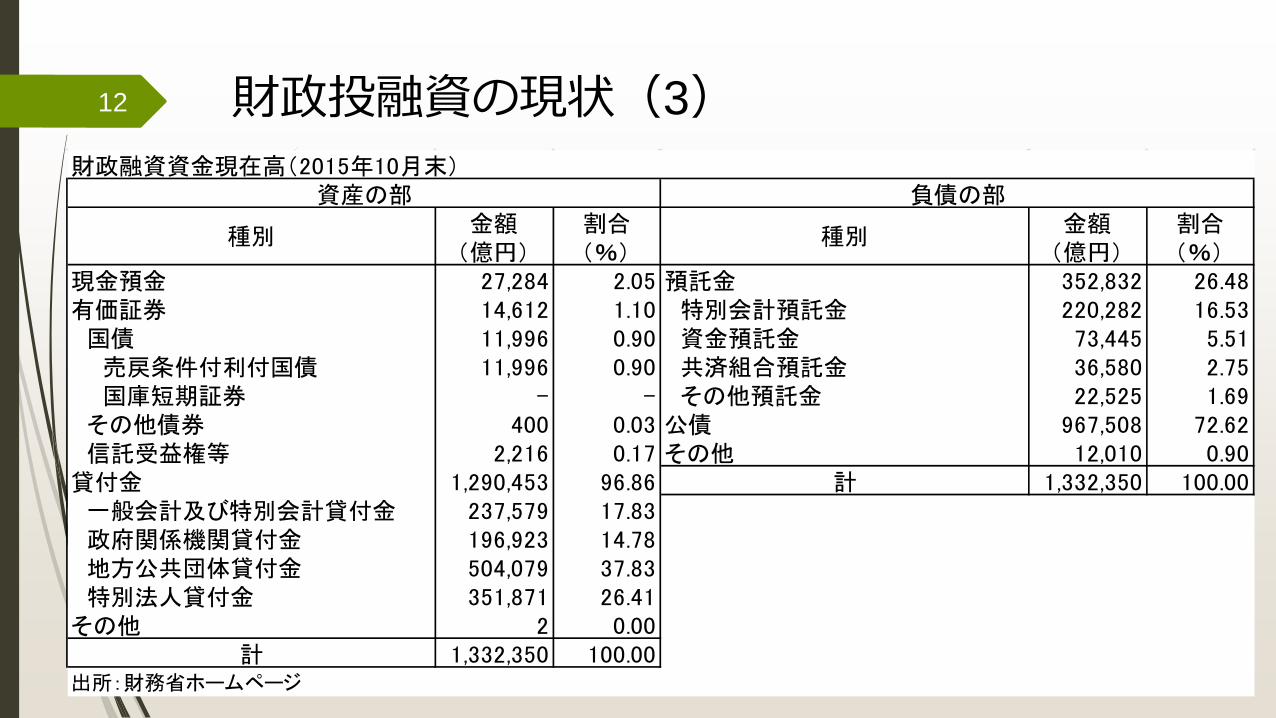

財政投融資の現状(3) 12

財政融資資金現在高(2015年10月末)

現金預金 27,284 2.05 預託金 352,832 26.48有価証券 14,612 1.10 特別会計預託金 220,282 16.53 国債 11,996 0.90 資金預託金 73,445 5.51 売戻条件付利付国債 11,996 0.90 共済組合預託金 36,580 2.75 国庫短期証券 - - その他預託金 22,525 1.69 その他債券 400 0.03 公債 967,508 72.62 信託受益権等 2,216 0.17 その他 12,010 0.90貸付金 1,290,453 96.86 計 1,332,350 100.00 一般会計及び特別会計貸付金 237,579 17.83 政府関係機関貸付金 196,923 14.78 地方公共団体貸付金 504,079 37.83 特別法人貸付金 351,871 26.41その他 2 0.00

計 1,332,350 100.00出所:財務省ホームページ

種別金額

(億円)割合(%)

負債の部

種別金額

(億円)割合(%)

資産の部

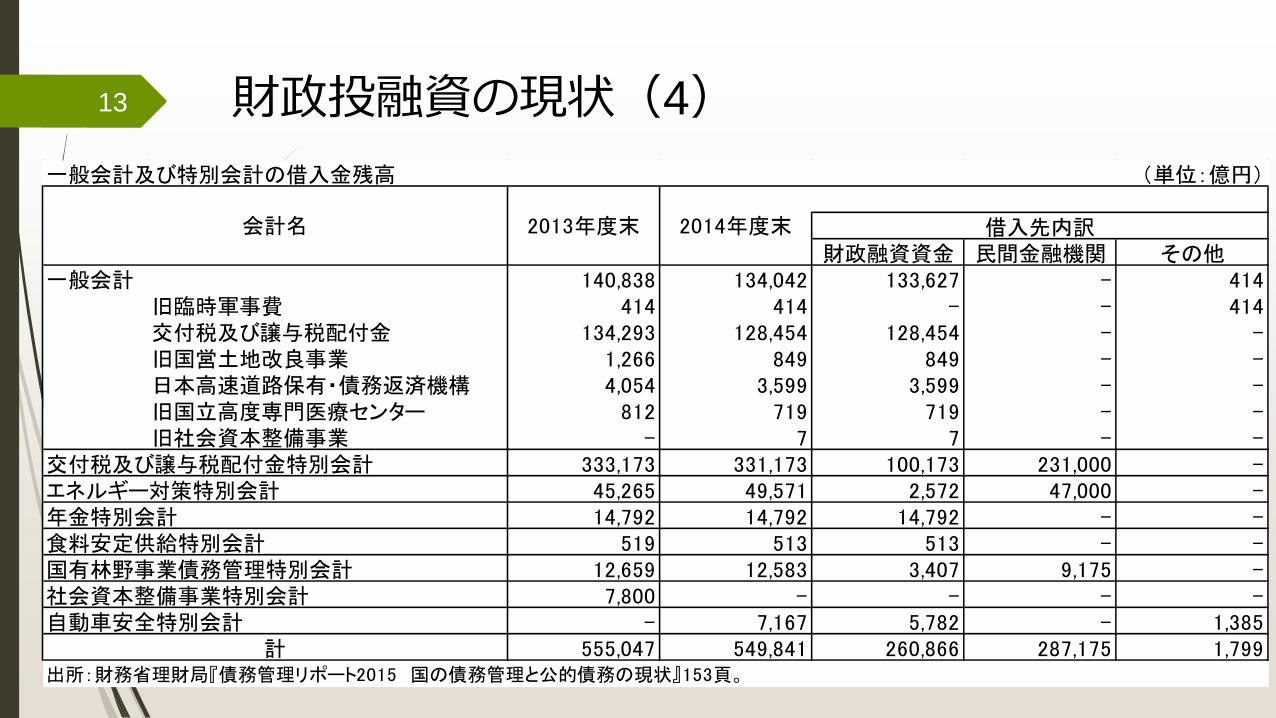

財政投融資の現状(4) 13

一般会計及び特別会計の借入金残高 (単位:億円)

財政融資資金 民間金融機関 その他140,838 134,042 133,627 - 414

旧臨時軍事費 414 414 - - 414交付税及び譲与税配付金 134,293 128,454 128,454 - -旧国営土地改良事業 1,266 849 849 - -日本高速道路保有・債務返済機構 4,054 3,599 3,599 - -旧国立高度専門医療センター 812 719 719 - -旧社会資本整備事業 - 7 7 - -

交付税及び譲与税配付金特別会計 333,173 331,173 100,173 231,000 -エネルギー対策特別会計 45,265 49,571 2,572 47,000 -年金特別会計 14,792 14,792 14,792 - -食料安定供給特別会計 519 513 513 - -国有林野事業債務管理特別会計 12,659 12,583 3,407 9,175 -社会資本整備事業特別会計 7,800 - - - -自動車安全特別会計 - 7,167 5,782 - 1,385

555,047 549,841 260,866 287,175 1,799出所:財務省理財局『債務管理リポート2015 国の債務管理と公的債務の現状』153頁。

2014年度末2013年度末会計名 借入先内訳

計

一般会計