Embed Size (px)

Citation preview

1 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

Economia Finanziaria e Monetaria

Lezione 13 – La crisi globale: la 1a fase con epicentro USA 2007-09; la 2a fase con epicentro

UE 2010-12(?)

2 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

Scaletta della lezione 13

La crisi finanziaria iniziata nel 2007: 1. La prima fase (origine USA) 2. La seconda fase (origine UE) 3. La crisi dei modelli teorici 4. Verso il Deleveraging

0. Outline

3 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

Se il mondo è sull’orlo del baratro, la finanza non scherza: e chi era che diceva a Wylcoyote “guarda su”?

La crisi finanziaria iniziata nel 2007

4 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 1

The roots of the Great Crisis are to be found in the US financial deregulation waves, whose harmful effects had been exacerbated by the improvident monetary policies undertaken by the Fed after the collapse of the ‘new economy’.

Between January 2001 and June 2003, the decrease in the policy rate, which dropped from 6 to 1 per cent, encouraged American households to buy real estate properties.

As a result, real estate prices skyrocketed triggering two feedback processes which amplified the effects of the monetary policy and fed the speculative bubble .

The growing real estate value and the increased ratio between issuance of mortgage-backed securities and origination of mortgage loans led to a significant lowering of credit standards.

5 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 2

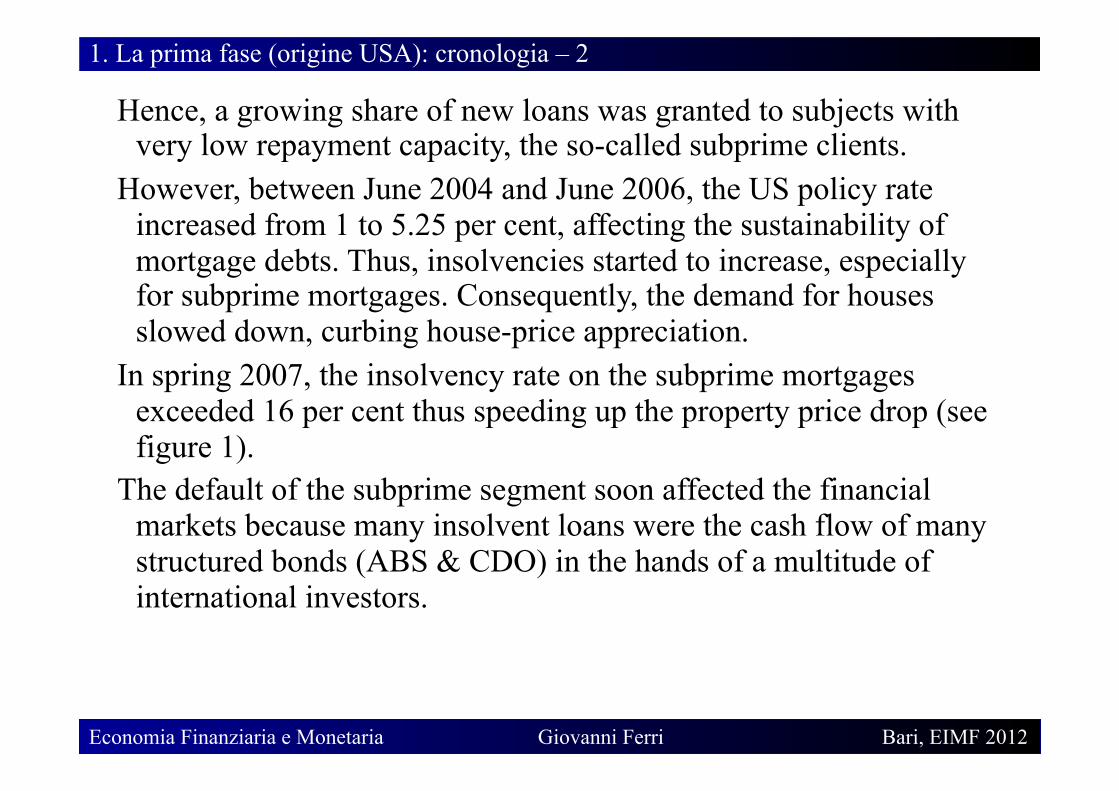

Hence, a growing share of new loans was granted to subjects with very low repayment capacity, the so-called subprime clients.

However, between June 2004 and June 2006, the US policy rate increased from 1 to 5.25 per cent, affecting the sustainability of mortgage debts. Thus, insolvencies started to increase, especially for subprime mortgages. Consequently, the demand for houses slowed down, curbing house-price appreciation.

In spring 2007, the insolvency rate on the subprime mortgages exceeded 16 per cent thus speeding up the property price drop (see figure 1).

The default of the subprime segment soon affected the financial markets because many insolvent loans were the cash flow of many structured bonds (ABS & CDO) in the hands of a multitude of international investors.

6 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 3

7 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 4

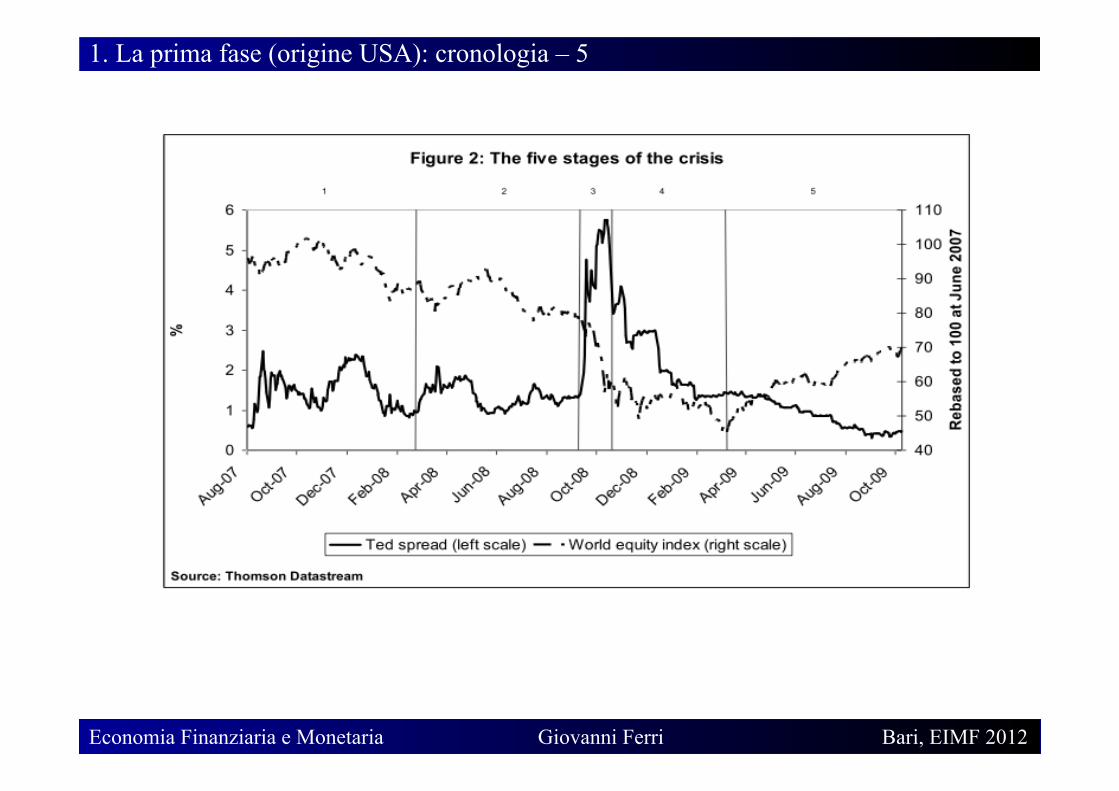

● Also, between June and July the market lost its confidence in the ability of rating to estimate the structured bond default probability. ● The financial markets worldwide panicked. ● The international fin crisis that erupted in August 2007 had 5 stages. ● For a detailed timeline of the crisis, check this out:

h t t p : / / w w w. n y . f r b . o r g / r e s e a r c h / g l o b a l _ e c o n o m y /policyresponses.html ● To see all forms of lending implemented by the Fed during the crisis: http://www.newyorkfed.org/markets/Forms_of_Fed_Lending.pdf ● These 5 phases are clearly evident in Figure 2, which also shows the

international stock market index and the Ted spread (the latter, is the difference between the 3-month Libor rate and 3-month T-bills, is used to gauge the credit risk on the interbank market). Figure 3 shows the GDP effects as estimated initially.

8 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 5

9 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 6

Figure 3: GDP Growth

10 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA): cronologia – 7

The asymmetric impact on Government Debts

11 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Global Imbalances – 8

Global imbalances are the first macroeconomic cause of the crisis. This problem was generated by the high and long-lasting current account deficit in the main industrialized countries, particularly the USA, which was funded by the massive capital inflow from the emerging economies.

Figure 6:

Global Imbalances

12 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Global Imbalances – 9

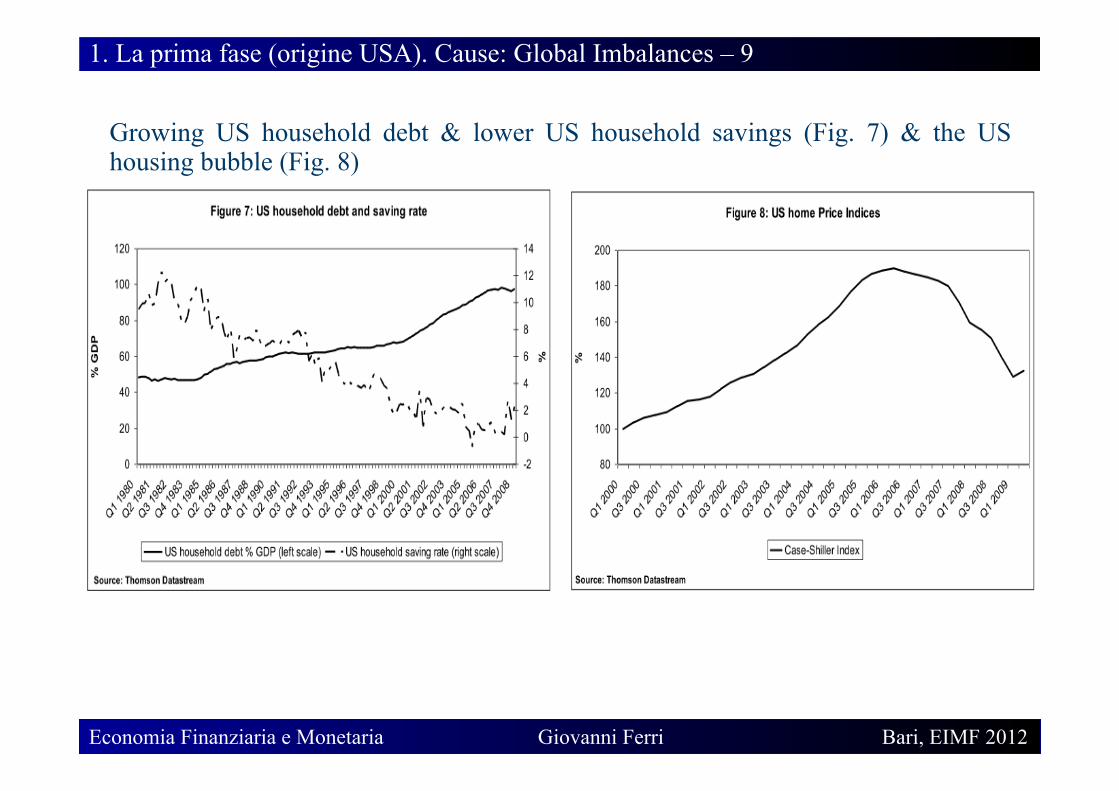

Growing US household debt & lower US household savings (Fig. 7) & the US housing bubble (Fig. 8)

13 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

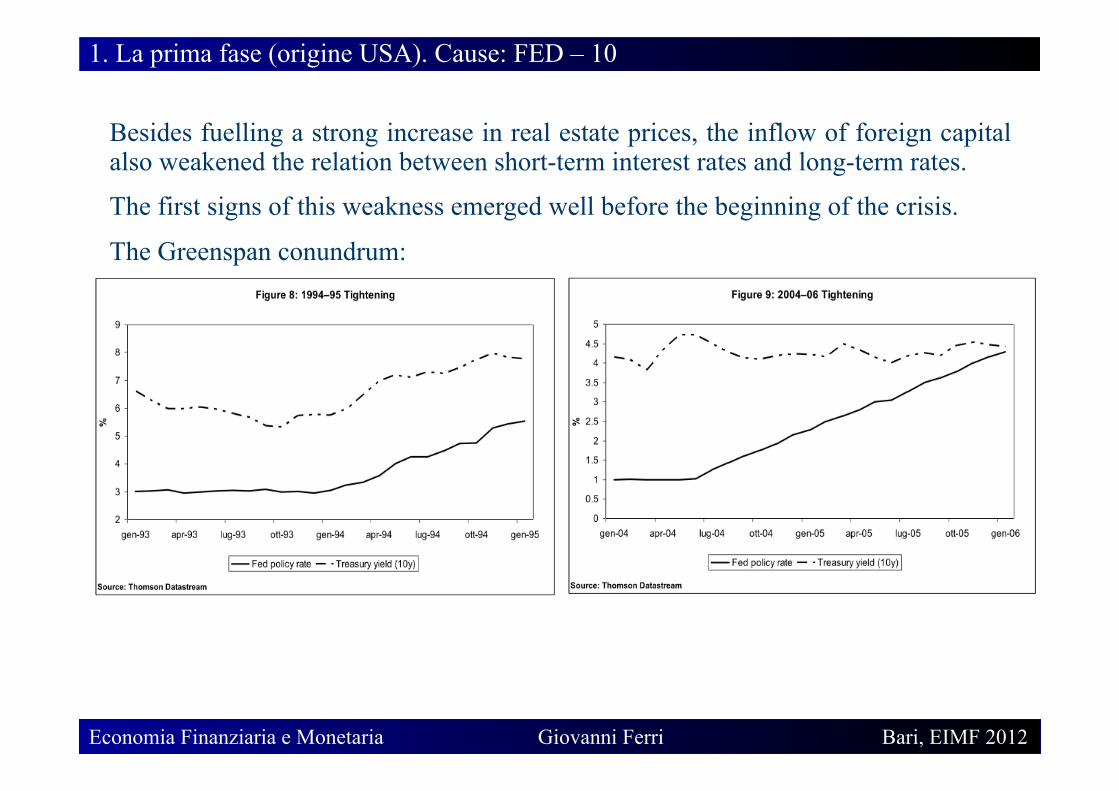

1. La prima fase (origine USA). Cause: FED – 10

Besides fuelling a strong increase in real estate prices, the inflow of foreign capital also weakened the relation between short-term interest rates and long-term rates.

The first signs of this weakness emerged well before the beginning of the crisis.

The Greenspan conundrum:

14 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

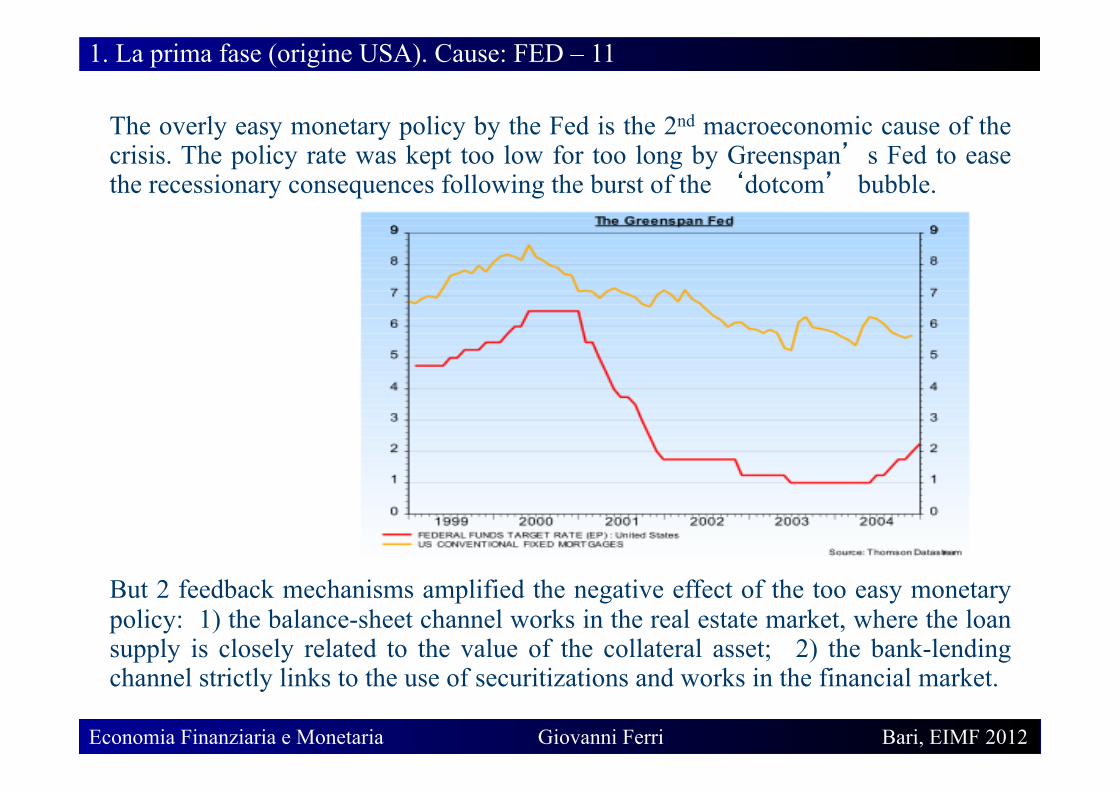

1. La prima fase (origine USA). Cause: FED – 11

The overly easy monetary policy by the Fed is the 2nd macroeconomic cause of the crisis. The policy rate was kept too low for too long by Greenspan’s Fed to ease the recessionary consequences following the burst of the ‘dotcom’ bubble.

But 2 feedback mechanisms amplified the negative effect of the too easy monetary policy: 1) the balance-sheet channel works in the real estate market, where the loan supply is closely related to the value of the collateral asset; 2) the bank-lending channel strictly links to the use of securitizations and works in the financial market.

15 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Securitizations – 12

Securitization drastically changed banking. Many intermediaries shifted from the ‘originate to hold’ (OTH) to the ‘originate to distribute’ (OTD) business model: in the 1st model, the loan origination is a simple operation involving just two subjects: the bank and the borrower; in the 2nd model the loan origination is a more complex operation, similar to a production process, which involves several subjects.

16 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Securitizations – 13

• Main advantages of OTD business model are specialization and risk distribution.

• But the increase in efficiency has a cost, which sometimes can be very high.

• Moreover, due to their complexity, the risk of the financial instruments resulting from the securitizations is often very difficult to evaluate.

• In this framework, the US financial deregulation not only favored the development of new loan types but also complicated the estimate of the potential credit losses and the identification of the most exposed subjects.

• Thus, it is not surprising that the defaults of the last link in the complex US financial chain (subprime clients) have rapidly affected the whole sector.

• The securitization processes greatly exacerbated the effects of the US real estate bubble burst.

17 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Financial Regulation – 14

● Basel I raised securitization by giving lower capital charges to securitized assets. ● So, to reduce the regulatory capital, many banks established some special-purpose

entities to which they could sell the originated loans through securitization. ● The SPEs funded the procurement of the loans via the ABCP (Asset Backed

Commercial Paper) guaranteed by the sponsoring bank: issues in the ABCP market peaked in the 2nd quarter of 2007 but, when the crisis started, the SPEs could find no investors to underwrite these instruments.

● The financial regulation reliance on ratings contributed significantly to the development of securitization and, so, to the activity of the rating agencies: the demand for high-rated and high-yield instruments encouraged growth of structured bonds, because by creating different types of tranches it is possible to issue many bonds with a rating higher than that of the average pool of securitized assets. ● However, since July 2007, the quality of structured bonds rapidly decreased: so,

the demand for structured bonds, highly dependent on the rating, collapsed.

18 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

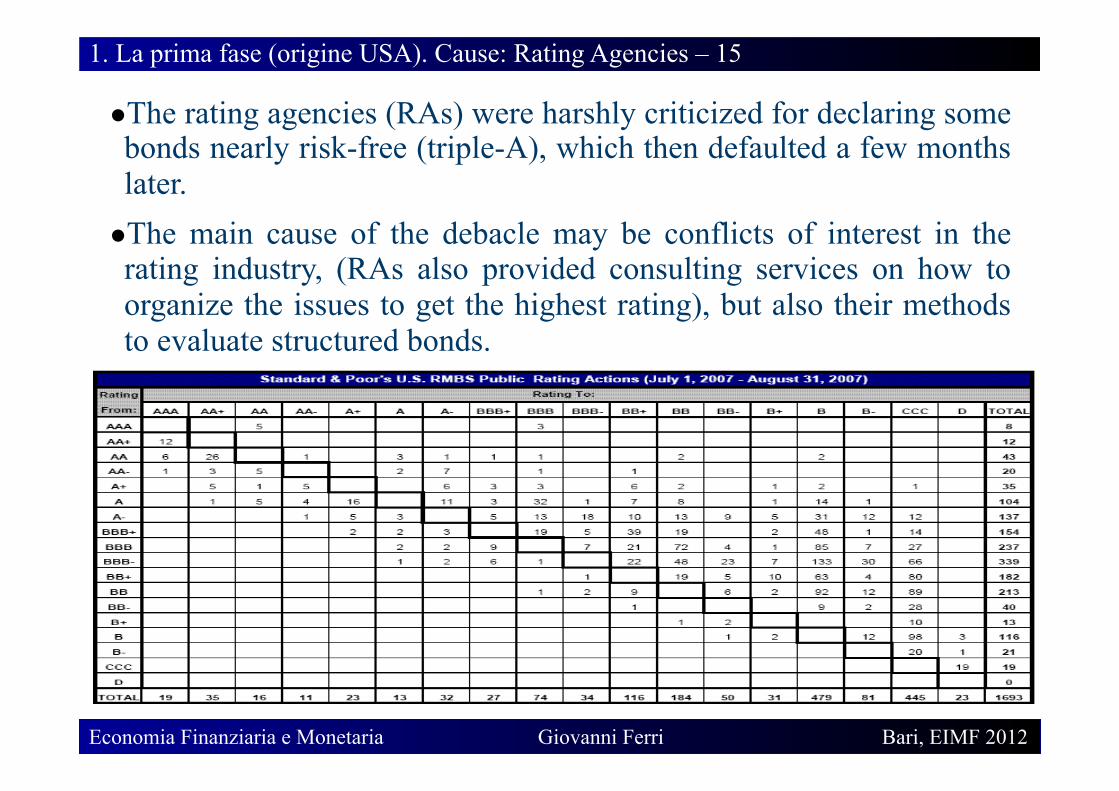

1. La prima fase (origine USA). Cause: Rating Agencies – 15

● The rating agencies (RAs) were harshly criticized for declaring some bonds nearly risk-free (triple-A), which then defaulted a few months later. ● The main cause of the debacle may be conflicts of interest in the rating industry, (RAs also provided consulting services on how to organize the issues to get the highest rating), but also their methods to evaluate structured bonds.

19 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Shadow Banking – 16

● The shadow banking system: definition Figure 20: The SBS

20 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

1. La prima fase (origine USA). Cause: Shadow Banking – 17

● The importance of the shadow banking system Figure 23 ($trillion)

21 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE) – 1

Come finirà (da un pezzo che pubblicai su Gazzetta dell’Economia a giugno 2010)

Ognuno si chiede quando finirà, ma forse la domanda giusta sarebbe come finirà. Ci si aspettava che il 2010 portasse la ripresa. Ma in Europa la ripresa è stata inficiata dalla crisi dei debiti sovrani. All’inizio dell’anno, gli europei hanno iniziato a ballare il sirtaki (la crisi greca). A primavera, mentre venivano approntate le nuove architetture per salvare la Grecia, la banda aveva cominciato a suonare danze gaeliche (Irlanda) e un po’ di fado (Portogallo), mentre sullo sfondo si poteva sentire il ritmo del flamenco (Spagna) e gli orecchi più esperti potevano distinguere tamburelli lontano che suonavano la tarantella (Italia). I cinefili delle vicende economiche degli ultimi decenni potrebbero forse dire che questa pellicola l’avevamo già vista e chiedere il rimborso del biglietto.

22 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE) – 2

Quello che si va profilando nel 2010, per tanti versi, assomiglia tremendamente alla crisi dello SME (il sistema monetario europeo) del 1992-93. Allora, messi alle corde dall’innalzamento dei tassi di interesse che la Bundesbank si era vista costretta ad adottare per limitare la fiscalità espansiva prodotta dall’unificazione tedesca (la Germania dell’Est si era unificata a quella dell’Ovest e la spesa pubblica tedesca era cresciuta a dismisura), i paesi membri più deboli dello SME caddero uno a uno, come i birilli del bowling. A settembre 1992, lo strike della speculazione internazionale abbatté in un sol colpo Gran Bretagna, Italia, Portogallo e Spagna, costretti a uscire precipitosamente dall’Accordo di cambio. In un primo tempo la Grecia si salvò perché protetta da una banda di oscillazione del cambio molto più ampia. L’Irlanda era ancora un paese arretrato, ben lontano da quello sviluppo frenetico che l’avrebbe portata 15 anni più tardi a sviluppare enormi fragilità da bolla immobiliare e altro.

23 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE) – 3

Ma, anche allora, la falange residua di paesi non si salvò dalla speculazione e a luglio 1993 l’esperienza dello SME venne di fatto archiviata ampliando la fascia di oscillazione consentita al 15% (cioè costruendo un Accordo di cambio molto poco vincolante). Oggi lo shock non viene dalla politica monetaria restrittiva della Bundesbank, che non c’è più, ma dal mix della crisi internazionale cui si somma però, anche stavolta, qualcosa di teutonico, cioè la volontà di imporre un controllo stringente ai debiti pubblici che viene da Berlino. Da un canto la crisi ha messo in ginocchio i PIGS (Portogallo, Irlanda, Grecia e Spagna), ciascuno per sue specifiche circostanze: Portogallo e Grecia gravati da debiti pubblici elevati, Irlanda e Spagna dallo scoppio di grandi bolle immobiliari con conseguenze inevitabili sui sistemi bancari nazionali.

24 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE) – 4

Di fronte a ciò, sarebbe necessaria una certa tolleranza accompagnata da piani di rientro del debito pubblico solo a medio-lungo termine. E, invece, la frenesia tedesca dei conti in ordine spinge verso uno scenario in cui ai paesi in difficoltà non sarà dato molto tempo per rimettere i conti pubblici in sesto. Perché i governanti tedeschi sono così rigidi sul rientro degli squilibri dei conti pubblici? Ebbene, la risposta sta in gran parte nell’iperinflazione vissuta dalla Germania negli anni Venti del secolo scorso. Quell’esperienza distrusse la società tedesca e pose le basi per l’avvento del nazismo. Da allora i tedeschi sono sempre stati i più guardinghi contro l’inflazione. Ce lo ricorda la tradizione anti-inflazionistica della Bundesbank. Oggi, visto da Berlino, tollerare debiti pubblici (assai) elevati nei paesi dell’euro potrebbe significare aprire la strada a una ripresa dell’inflazione, fatto politicamente non accettabile per i governanti tedeschi.

25 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE) – 5

Naturalmente, l’inflazione non è un bene. Se supera livelli fisiologici (2 o 3%) i danni che essa produce nell’economia e nel tessuto sociale sono notevoli. Però nella situazione corrente ci si deve chiedere se l’inflazione non sia il male minore rispetto al suo opposto, ovverosia la deflazione. È evidente oggi che gli USA – con il quantitative easing (cioè pompando moneta nell’economia) – stanno cercando di andare verso l’inflazione: i debitori cercano da sempre di ripagare con moneta svalutata per alleggerire il peso del proprio debito. In Europa, invece, sotto il condizionamento dei governanti tedeschi si rischia di andare verso lo scenario deflazionistico. Ma, come si è cercato di spiegare, lo scenario inflazionistico è di gran lunga meno pericoloso di quello deflazionistico. Bisogna sperare che la saggezza prevalga sugli istinti e sui riflessi condizionati.

26 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 6

La crisi greca parte a ottobre ‘09, quando il nuovo governo di centro-sinistra di Papandreou rivede vistosamente al rialzo le stime relative al disavanzo del settore pubblico, rese pubbliche dal governo di centro-destra precedente Il rapporto deficit/PIL del 2008, che la Commissione Europea aveva già elevato a gennaio 2009 dal 2,5% stimato dal governo greco al 3,4%, viene rivisto nell’autunno del 2009 al 7,7%. Quello del 2009 dal 3,7% iniziale fino al 13,6% ad aprile 2009 Il rapporto debito/PIL è rivisto dal 96,3 fino al 115,1% I mercati sono scossi per la sostenibilità e anche per la perdita di credibilità. Le agenzie di rating declassano più volte il debito pubblico greco, lo spread sui titoli tedeschi si amplia vistosamente, lo spread sui CDS passa da 100 fino a 1400 punti base (grafico seguente). Vi è contagio anche sugli altri PIIGS (Portogallo, Irlanda, Italia, Grecia, Spagna). (grafici successivi)

27 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 7

0 2 4 6 8

10 12 14

%

Fonte: Datastream Spread

La crisi greca - 2: Differenziale di rendimento tra titoli pubblici decennali greci e tedeschi (punti percentuali)

28 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 8

La crisi greca – 3: Deficit/Pil

-20

-18

-16

-14

-12

-10

-8

-6

-4

-2

0

Fonte: IMF Weo database

Deficit/Pil

29 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

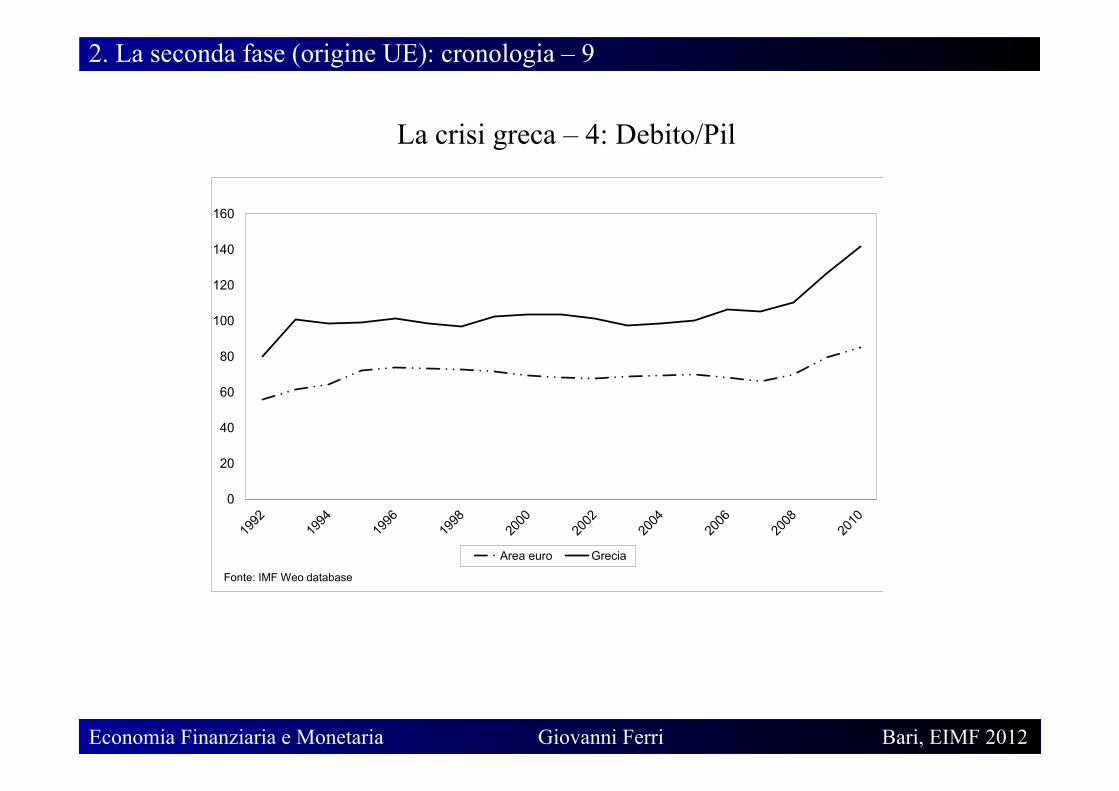

2. La seconda fase (origine UE): cronologia – 9

La crisi greca – 4: Debito/Pil

0

20

40

60

80

100

120

140

160

Fonte: IMF Weo database

Area euro Grecia

30 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 10

La risposta istituzionale – Il primo piano di salvataggio: 45 miliardi: Il 25 marzo 2010 i Capi di stato dell’area euro trovano l’accordo. In tutto la linea di assistenza finanziaria (emergency loan facility) è di 45 mld integrata da un sostegno di altri 15 del FMI. La buona accoglienza iniziale dura poco: crolla la Borsa di Atene e si deprezza anche l’euro – Il secondo piano di salvataggio: 110 miliardi: L’effetto benefico del pacchetto di 110 miliardi dura poco – Il terzo piano di salvataggio: 750 miliardi: Il 3° tentativo è un massiccio piano di salvataggio per tutti i PIIGS: i) è costituito un grande fondo (EFSF) per sostenere il roll-over del debito sovrano dei paesi attaccati; ii) la BCE si rende disponibile ad acquistare titoli del debito pubblico dei paesi in difficoltà sul mercato secondario (Securities Markets Programme)

31 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 11

Le difficoltà registrate in Grecia e Irlanda si sono poi trasmesse ad altri stati piccoli (Portogallo) e grandi (Spagna e Italia). Negli ultimi mesi sembra che il contagio stia arrivando anche in Francia e Austria (niente più tripla A), e Belgio (a causa di un elevato debito). • Gli spread sono cresciuti in tutti i PIIGS. • Il valore dei CDS è cresciuto palesando un’ampia crisi di fiducia nella stabilità dei Paesi europei. • I mercati finanziari hanno nuovamente risentito del peggioramento dello scenario economico (in modo più marcato in Europa) • Nel settore bancario è cresciuta la mancanza di fiducia verso le banche (CDS) e tra le banche (aumento spread Euribor Eurepo, crescita somme depositate presso la BCE). • Ma l’Euro è rimasto sostanzialmente stabile rispetto al Dollaro.

32 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 12

La crisi dell’area Euro – 1: Spread a 10 anni

33 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 13

La crisi dell’area Euro – 2: Euribor vs Eurepo (3 months)

34 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): cronologia – 14

La crisi dell’area Euro – 3: Deposit Facility

35 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 15

Una crisi che l’Europa non avrebbe mai dovuto avere Come si spiega che non c’è crisi del debito sovrano in Giappone, ove il rapporto debito/Pil si avvicina al 230%, più di due volte quello dei PIIGS? L’elevato debito pubblico è destabilizzante solo quando il Paese soffre un concomitante deficit delle partite correnti: assieme al deficit pubblico elevato, il Giappone vanta un surplus sull’estero. Sono gli USA che parrebbero il candidato naturale a soffrire tensioni, con un rapporto debito/Pil prossimo al 100% (deficit/Pil al 10%) accoppiato con deficit delle partite correnti significativi e persistenti negli ultimi 15 anni. Al contrario, l’Eurozona ha un rapporto debito/Pil all’85% e, cosa più importante, non ha deficit delle partite correnti significativi (cfr. Fig. 6 sopra: Sommando gli Euro-deficit e gli Euro-surplus le partite correnti si avvicinano a zero).

36 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 16

Una crisi che l’Europa non avrebbe mai dovuto avere – cont. Allora, perché siamo entrati in crisi se i fondamentali “economici” dell’Eurozona non sono così male? La risposta sta nella “arena politica”: - Sommare Euro-deficit ed Euro-surplus richiede un forte impegno che non

è credibile poiché manca l’unione politica; - Le reazioni politiche alla crisi seguivano decisioni mosse dalle emozioni

nei Paesi chiave determinando due errori: i) La sindrome troppo poco troppo tardi (TPTT): quando l’EFSF veniva

dotato di abbastanza fondi per gestire Grecia, Irlanda e Portogallo, la crisi già colpisce Italia e Spagna rendendo di nuovo carente la dotazione EFSF;

ii) Alla sindrome TPTT si accompagnava una sequenza errata, es. chiedere alla banche di ricapitalizzare contro perdite su titoli sovrani prima di apprestare qualche forma di schema di assicurazione europea.

37 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 17

Una crisi che l’Europa non avrebbe mai dovuto avere – cont. Chiedere alla banche di ricapitalizzare contro il default sovrano è illogico: Se il rischio di default proviene alle banche dal loro sovrano, non sembra ci siano vie d’uscita from. Infatti, anche se le banche domestiche non detenessero titoli pubblici, tesse sarebbero comunque dissestate poiché il default del loro sovrano scatenerebbe diffuse bancarotte private e, di conseguenza, ampie sofferenze per le banche. Così, solo ricapitalizzare le banche contro il default del proprio sovrano non pare risolvere il problema. Forse, il solo caso in cui la ricapitalizzazione ha senso è se concerne il rischio di default degli altri sovrani. Così, ha senso chiedere alle banche non-greche di ricapitalizzare contro il default greco, ma è illogico chiederlo alle banche greche. Mutatis mutandis, lo stesso si applica a tutti i PIIGS.

38 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 18

Una crisi che l’Europa non avrebbe mai dovuto avere – cont. Il danno è fatto e sarebbe eroico rimettere il genio nella lampada

La sola strada in avanti positiva sarebbe rafforzare l’unione politica … ma i leader europei (specie nei paesi centrali) sono pronti?

Se questo funzionerà, la malattia auto-inflitta ci consegnerà un’Europa più forte (e ne abbiamo bisogno per assicurare pace e democrazia).

Se il salvataggio non funzionerà, l’intera architettura dell’Unione Europea è a rischio. Facciamo gli scongiuri!

La manovra più importante è stata la concessione da parte della BCE delle due tranche di liquidità all’1% a 3 anni (per oltre 1.000 miliardi di euro).

39 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 19

Una crisi che l’Europa non avrebbe mai dovuto avere – cont. Quando il 21/7/2011 la dotazione del fondo salva-stati (EFSF) passa da €440 a €780 mld diviene chiaro che Grecia, Irlanda e Portogallo sono “salvabili”, mentre Italia e Spagna potrebbero non esserlo, quantomeno tutti e due assieme.

Occorre perciò concentrarsi sul confronto Italia-Spagna per capire le fasi recenti della crisi sovrana UE.

40 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 20

Security Type: Rate

GBTPGR10:IND 5.53400 0.15100 2.66%Italy Govt Bonds 10 Year Gross Yield Add to Portfolio

As of 11:59:00 ET on 04/11/2012.

More on GBTPGR10

Snapshot

Chart

Rate Chart for GBTPGR10

Rate Profile Information for GBTPGR10

The rates are comprised of Generic Italian government bonds (Gross Yields-before taxes). The underlying benchmark bills are located under {YCGT0040DES} 2 for "Members". These yields are based on the bid side of the marketand are updated intraday. To view all terms/securities type {ALLX GBTP}.Pricing source for the bonds: BGN. The generic will not update if we do nothave rates for the underlying benchmark bonds, or if we do not have theunderlying terms on the curve.

Quotes delayed, except where indicated otherwise. All prices in local currency. Time is ET.

Search All Jobs jobs by

Death, Taxes Collide as Fatal Crashes Mount onFiling Day

QProfit Drop at U.S. Banks Imperils RallyQStocks Rise on Alcoa Results as Spanish Bonds,Euro Gain

QZuckerberg Threatened to Disable Ceglia Site AmidDispute

QBo Suspended After Wife Suspected in BritishMan’s Murder

QMore Popular News

Advertisement

Private Equity Associate - Pre-MBAPrivate Equity - New York, NY

Investment Analyst - Private EquityLiberty Mutual - Boston, MA

Private Equity Placements AssociateJefferies & Company, Inc. - New York, NY

Private Equity Professionals - Black River...Cargill - Minneapolis, MN

Financial AnalystPangea Properties - Chicago, IL

job title or company location Go

Advertisement

Snapshot for Italy Govt Bonds 10 Year Gross Yield (GBTPGR10)

Open: 5.73300 High: 5.73400 Low: 5.48000

1M GBTPGR10:IND 4.73000 Compare 1Y

May Jun Jul Aug Sep Oct Nov Dec 2012 Feb Mar Apr4.00000

5.00000

6.00000

7.00000

Interactive GBTPGR10 Chart

Sponsored Links

Top Forex Trading Resources

Why Trade Forex Learn the difference between the forex market and stock market

Free Trial Account Play before you pay – click here for a free forex account

New To Forex Educational Forex Videos and Webinars

Learn Forex Free Guide New to Forex and don't know where to begin? Learn now with our FREE guide

Forex News Get the latest forex news from top experts in the field

Most Popular News

Job Search Post a Job »

DOW 12,805.40 +89.46 0.70%S&P 500 1,368.71 +10.12 0.74%NASDAQ 3,016.46 +25.24 0.84%

MARKET SNAPSHOTU.S. EUROPE ASIA

EUR-USD 1.3109 -0.0015% Nasdaq 3,016.46 +0.84% Dow 12,805.40 +0.70% S&P 500 1,368.71 +0.74% FTSE 100 5,634.74 +0.70% STOXX 50 2,341.36 +0.85%

Apr 15

4.73000

Our Company Professional Anywhere Register Sign In

Search News, Quotes and Opinion

Security Type: Rate

GSPG10YR:IND 5.87700 0.10100 1.69%

SPANISH GOVERNMENT GENERIC BONDS - 10 YR NOTEAdd to Portfolio

As of 11:59:00 ET on 04/11/2012.

More on GSPG10YR

Snapshot

Chart

Rate Chart for GSPG10YR

Rate Profile Information for GSPG10YR

Bloomberg Generic Price of the Spanish Government bond which the marketconsiders to be the benchmark issue - The price is an average of at least threemarket maker bid-side quotes who have priced the bond most recently - Thegeneric price is updated on the hour throughout the trading day - The closingprice is at five o'clock local time. Calc. type: Spain: Annual Yield. Day count:ACT/365 NON-EOM. The rates are comprised of Generic Spanish governmentbonds. The underlying benchmark bonds are located under {YCGT0061 DES} 2for "Members". These yields are based on the bid side of the market and areupdated intraday. To view all terms/securities type {ALLX GSPG}. Pricingsource for the bond: BGN. The generic will not update if we do not have ratesfor the underlying benchmark bonds, or if we do not have the underlying termson the curve.

Quotes delayed, except where indicated otherwise. All prices in local currency. Time is ET.

Search All Jobs jobs by

Death, Taxes Collide as Fatal Crashes Mount onFiling Day

QProfit Drop at U.S. Banks Imperils RallyQStocks Rise on Alcoa Results as Spanish Bonds,Euro Gain

QZuckerberg Threatened to Disable Ceglia Site AmidDispute

QBo Suspended After Wife Suspected in BritishMan’s Murder

QMore Popular News

Advertisement

Private Equity Associate - Pre-MBAPrivate Equity - New York, NY

Investment Analyst - Private EquityLiberty Mutual - Boston, MA

Private Equity Placements AssociateJefferies & Company, Inc. - New York, NY

Private Equity Professionals - Black River...Cargill - Minneapolis, MN

Financial AnalystPangea Properties - Chicago, IL

job title or company location Go

Snapshot for SPANISH GOVERNMENT GENERIC BONDS - 10 YR NOTE (GSPG10YR)

Open: 6.01200 High: 6.01600 Low: 5.83000

1M GSPG10YR:IND 5.32000 Compare 1Y

May Jun Jul Aug Sep Oct Nov Dec 2012 Feb Mar Apr4.00000

5.00000

6.00000

7.00000

Interactive GSPG10YR Chart

Sponsored Links

Top Forex Trading Resources

Why Trade Forex Learn the difference between the forex market and stock market

Free Trial Account Play before you pay – click here for a free forex account

New To Forex Educational Forex Videos and Webinars

Learn Forex Free Guide New to Forex and don't know where to begin? Learn now with our FREE guide

Forex News Get the latest forex news from top experts in the field

Most Popular News

Job Search Post a Job »

DOW 12,805.40 +89.46 0.70%S&P 500 1,368.71 +10.12 0.74%NASDAQ 3,016.46 +25.24 0.84%

MARKET SNAPSHOTU.S. EUROPE ASIA

+0.80% BAC:US 8.86 +3.75% Gold 1,660.40 -0.02% EUR-USD 1.3110 0.0025% Nasdaq 3,016.46 +0.84% Dow 12,805.40 +0.70% S&P 500 1,368.71 +0.74%

Apr 14

5.32000

Our Company Professional Anywhere Register Sign In

Search News, Quotes and Opinion

Security Type: Rate

GSPG10YR:IND 5.87700 0.10100 1.69%

SPANISH GOVERNMENT GENERIC BONDS - 10 YR NOTEAdd to Portfolio

As of 11:59:00 ET on 04/11/2012.

More on GSPG10YR

Snapshot

Chart

Rate Chart for GSPG10YR

Rate Profile Information for GSPG10YR

Bloomberg Generic Price of the Spanish Government bond which the marketconsiders to be the benchmark issue - The price is an average of at least threemarket maker bid-side quotes who have priced the bond most recently - Thegeneric price is updated on the hour throughout the trading day - The closingprice is at five o'clock local time. Calc. type: Spain: Annual Yield. Day count:ACT/365 NON-EOM. The rates are comprised of Generic Spanish governmentbonds. The underlying benchmark bonds are located under {YCGT0061 DES} 2for "Members". These yields are based on the bid side of the market and areupdated intraday. To view all terms/securities type {ALLX GSPG}. Pricingsource for the bond: BGN. The generic will not update if we do not have ratesfor the underlying benchmark bonds, or if we do not have the underlying termson the curve.

Quotes delayed, except where indicated otherwise. All prices in local currency. Time is ET.

Search All Jobs jobs by

Death, Taxes Collide as Fatal Crashes Mount onFiling Day

QProfit Drop at U.S. Banks Imperils RallyQStocks Rise on Alcoa Results as Spanish Bonds,Euro Gain

QZuckerberg Threatened to Disable Ceglia Site AmidDispute

QBo Suspended After Wife Suspected in BritishMan’s Murder

QMore Popular News

Advertisement

Private Equity Associate - Pre-MBAPrivate Equity - New York, NY

Investment Analyst - Private EquityLiberty Mutual - Boston, MA

Private Equity Placements AssociateJefferies & Company, Inc. - New York, NY

Private Equity Professionals - Black River...Cargill - Minneapolis, MN

Financial AnalystPangea Properties - Chicago, IL

job title or company location Go

Snapshot for SPANISH GOVERNMENT GENERIC BONDS - 10 YR NOTE (GSPG10YR)

Open: 6.01200 High: 6.01600 Low: 5.83000

1M GSPG10YR:IND +15.22% GBTPGR10:IND+18.67% XCompare 1Y

May Jun Jul Aug Sep Oct Nov Dec 2012 Feb Mar Apr-25.00000

0.00000

25.00000

50.00000

Interactive GSPG10YR Chart

Sponsored Links

Top Forex Trading Resources

Why Trade Forex Learn the difference between the forex market and stock market

Free Trial Account Play before you pay – click here for a free forex account

New To Forex Educational Forex Videos and Webinars

Learn Forex Free Guide New to Forex and don't know where to begin? Learn now with our FREE guide

Forex News Get the latest forex news from top experts in the field

Most Popular News

Job Search Post a Job »

DOW 12,805.40 +89.46 0.70%S&P 500 1,368.71 +10.12 0.74%NASDAQ 3,016.46 +25.24 0.84%

MARKET SNAPSHOTU.S. EUROPE ASIA

S&P 500 1,368.71 +0.74% FTSE 100 5,634.74 +0.70% STOXX 50 2,341.36 +0.85% DAX 6,674.73 +1.03% Oil (WTI) 102.70 +1.66% U.S. 10-year 2.035%

Our Company Professional Anywhere Register Sign In

Search News, Quotes and Opinion

• Nel complesso dei 12 mesi fino ad aprile è più

malata l’Italia: il rendim. BTP10 sale di ca. 100

bp o 25% contro +70 bp o 13%

41 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 21

• Borsa Italia peggio lug.-dic., poi recupera

(effetto Draghi?) il terreno perso e solo di

recente va peggio (indice: 9 vs. 5 banche)

gio 12 apr 2012 00:27 - I mercati italiani aprono fra 8 ore 33 min

Scegli tu!

Cerca Quotazioni

FTSE MIB 1,60%

Grafico base Trova Grafico base per: CERCA

FTSE MIB (Milan)

Min-Max: 1g 5g 3m 6m 1A 2A 5A max Tipologia: Barre | Linea | Candela Scala: Lineare | Logaritmica Quantità: M | L

Confronta: FTSEMIB.MI vs FTSE MIB Dow Nasdaq Confronta

FTSE MIB (FTSEMIB.MI) - Milan

14.689,84 230,96(1,60%) 11 apr 17:30

Aggiungi al portafoglio

HOME QUOTAZIONI NOTIZIE MIO PORTAFOGLIO FINANZA PERSONALE VIDEO CAMBIAVALUTE FORUM

Nuovo utente? Registrati Entra Aiuto Fai di Y! la pagina iniziale Mail Mio Y! Yahoo!

Cerca Cerca sul web

gio 12 apr 2012 00:35 - I mercati italiani aprono fra 8 ore 25 min

Scegli tu!

Cerca Quotazioni

FTSE MIB 1,60%

Grafico base Trova Grafico base per: CERCA

IBEX 35 (MCE)

Min-Max: 1g 5g 3m 6m 1A 2A 5A max Tipologia: Barre | Linea | Candela Scala: Lineare | Logaritmica Quantità: M | L

Confronta: ^IBEX vs FTSE MIB Dow Nasdaq Confronta

IBEX 35 (^IBEX) - MCE

7.575,00 141,40(1,90%) 11 apr 17:35

Aggiungi al portafoglio

HOME QUOTAZIONI NOTIZIE MIO PORTAFOGLIO FINANZA PERSONALE VIDEO CAMBIAVALUTE FORUM

Nuovo utente? Registrati Entra Aiuto Fai di Y! la pagina iniziale Mail Mio Y! Yahoo!

Cerca Cerca sul web

gio 12 apr 2012 00:37 - I mercati italiani aprono fra 8 ore 23 min

Scegli tu!

Cerca Quotazioni

FTSE MIB 1,60%

Grafico base Trova Grafico base per: CERCA

IBEX 35 (MCE)

Min-Max: 1g 5g 3m 6m 1A 2A 5A max Tipologia: Barre | Linea | Candela Scala: Lineare | Logaritmica Quantità: M | L

Confronta: ^IBEX vs FTSE MIB Dow Nasdaq Confronta

IBEX 35 (^IBEX) - MCE

7.575,00 141,40(1,90%) 11 apr 17:35

Aggiungi al portafoglio

HOME QUOTAZIONI NOTIZIE MIO PORTAFOGLIO FINANZA PERSONALE VIDEO CAMBIAVALUTE FORUM

Nuovo utente? Registrati Entra Aiuto Fai di Y! la pagina iniziale Mail Mio Y! Yahoo!

Cerca Cerca sul web

42 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 22

mer 11 apr 2012 23:11 - I mercati italiani sono chiusiCerca Quotazioni

FTSE MIB 1,60%

Prec. chiusura: 20,37

Apertura: 20,75

Denaro: 20,52

Lettera: 20,52

NAV¹: 29

Attività nette²: 6,67mld

Rendimento YTD(Mkt)²: 10,05%

Min-Max giorno: 20,42 - 20,53

Min-Max anno: 16,50 - 21,51

Volume: 33.711

Vol medi (3m): 171.359

P/E (ttm)²: 12

Rendimento (ttm)²: 1.99

ISHARES MSCI WORLD (IWRD.MI) - Milan

¹Al 05/mag/2011

²Al 29/feb/2012

Le quotazioni, se non diversamente indicato, sono differite. Valuta in EUR.

Grafico base Trova Grafico base per: CERCA

ISHARES MSCI WORLD (Milan)

Min-Max: 1g 5g 3m 6m 1A 2A 5A max Tipologia: Barre | Linea | Candela Scala: Lineare | Logaritmica Quantità: M | L

Confronta: IWRD.MI vs FTSE MIB Dow Nasdaq Confronta

Split: nessuno

ISHARES MSCI WORLD (IWRD.MI) - Milan

20,48 0,11(0,52%) 15:55

Aggiungi al portafoglio

HOME QUOTAZIONI NOTIZIE MIO PORTAFOGLIO FINANZA PERSONALE VIDEO CAMBIAVALUTE FORUM

Nuovo utente? Registrati Entra Aiuto Fai di Y! la pagina iniziale Mail Mio Y! Yahoo!

Cerca Cerca sul web

• Diversamente dal

default Lehman,

le crisi sovrane

UE non paiono

avere grandi

effetti su livello

indice di borsa

mondiale

43 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 23

mer 11 apr 2012 22:50 - I mercati italiani sono chiusi

Scegli tu!

Cerca Quotazioni

FTSE MIB 1,60%

Grafico base Trova Grafico base per: CERCA

VOLATILITY S&P 500 (Chicago Options)

Min-Max: 1g 5g 3m 6m 1A 2A 5A max Tipologia: Barre | Linea | Candela Scala: Lineare | Logaritmica Quantità: M | L

Confronta: ^VIX vs FTSE MIB Dow Nasdaq Confronta

VOLATILITY S&P 500 (^VIX) - Chicago Options

20,02 0,37(1,81%) 22:14

Aggiungi al portafoglio

HOME QUOTAZIONI NOTIZIE MIO PORTAFOGLIO FINANZA PERSONALE VIDEO CAMBIAVALUTE FORUM

Nuovo utente? Registrati Entra Aiuto Fai di Y! la pagina iniziale Mail Mio Y! Yahoo!

Cerca Cerca sul web

Lehman Brothers

Grecia Italia Spagna?

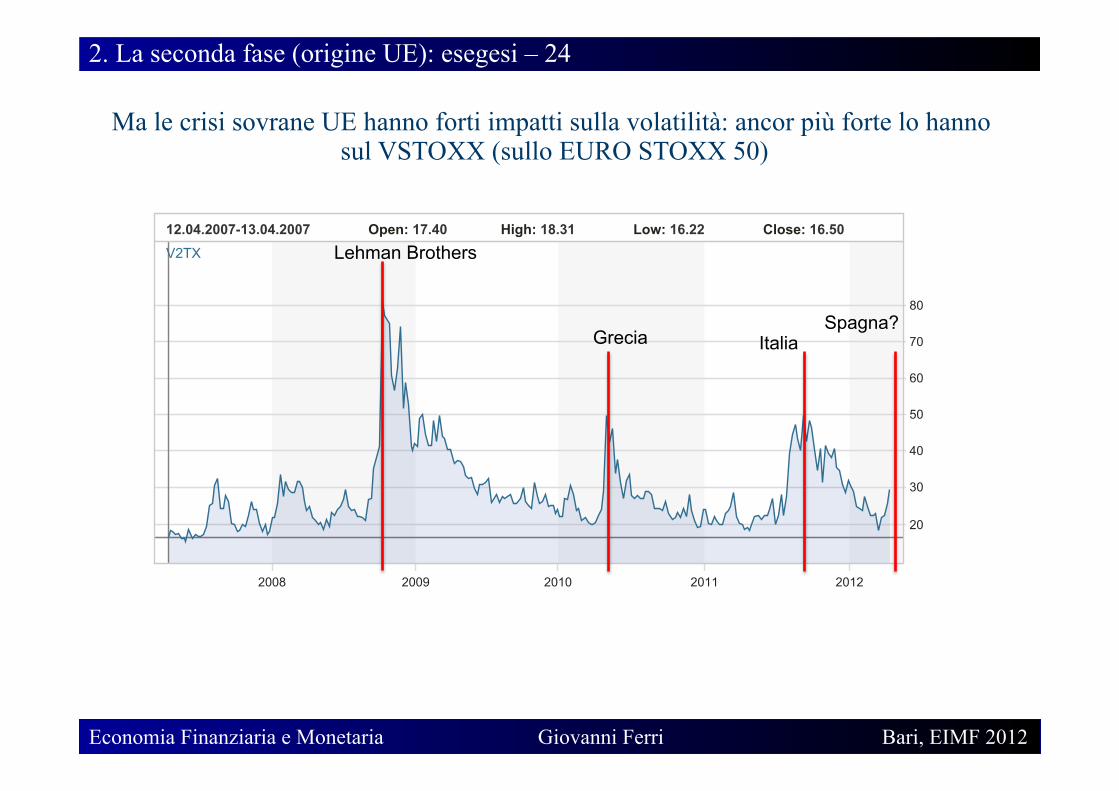

Ma le crisi sovrane UE hanno forti impatti sulla volatilità: qui il VIXX (su S&P 500)

44 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

2. La seconda fase (origine UE): esegesi – 24

Ma le crisi sovrane UE hanno forti impatti sulla volatilità: ancor più forte lo hanno sul VSTOXX (sullo EURO STOXX 50)

Home / STOXX Indices / Chart and Performance

STOXX Standard Indices

iSTOXX Indices

STOXX Customized Indices

Rulebooks

Withholding Taxes

Sector Classification ICB

Exchange Traded Products

Dissemination

Periodic Review Dates

Quick Links

Company Profile

Monthly Reports

Selection Lists

EURO STOXX 50® Volatility (VSTOXX®)

The VSTOXX Indices are based on EURO STOXX 50 realtime options prices and are designed to reflectthe market expectations of near-term up to long-term volatility by measuring the square root of the impliedvariance across all options of a given time to expiration. The VSTOXX Indices are part of a consistent family of volatility indices: VSTOXX based on the EUROSTOXX 50; VDAX-NEW based on the DAX; and VSMI based on the SMI.

Data Centre Login

Username

Password retriever

New user registration

Index Finder

Name or Symbol

Search by Region

Search by Type

Component Finder

Name or ISIN

Detailed Search

Tools

Index Performance

Charting | Benchmark

Related Websites

DAX Indices

SIX Swiss Exchange Indices

Conditions of Use Privacy Policy Imprint Help Print Sitemap

!EUR (Price)

Chart settings

Performance

Period Selected period 1 month 6 months 1 year 3 years

High 87.8816.10.2008

31.0211.04.2012

45.3320.10.2011

59.8009.08.2011

59.8009.08.2011

Low18.06.2007

17.2616.03.2012

17.2616.03.2012

17.2616.03.2012

17.2616.03.2012

Price change 73.37% 28.78% -22.76% 47.60% -21.59%

Intraday | 5d | 10d | 1m | 3m | 6m | YTD | 1y | 2y | 3y | 5y | Max From 12.04.2007 to 11.04.2012

V2TX

2008 2009 2010 2011 2012

20

30

40

50

60

70

80

12.04.2007-13.04.2007 Open: 17.40 High: 18.31 Low: 16.22 Close: 16.50

Overview Chart Components News Data

Lehman Brothers

Grecia Italia Spagna?

45 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

3. La crisi dei modelli teorici: misure dei rischi – 1

Le crisi sovrane UE mettono in discussione i modelli di pricing finanziari, a partire dal Capital Asset Pricing Model, ove si assume che il rischio sovrano (generalmente ipotizzato nullo) sia incorrelato (ortogonale) ai rischi privati.

È così che si deriva la formula fondamentale del CAPM:

ERi = r + βi(ERm – r) ove ERi è il rendim. atteso di equilibrio sull’asset rischioso i, r è il tasso privo di rischio (approssimato da rendim. titoli di stato), ERm è il rendim. atteso di equil. sul portafoglio diversificato e βi = cov(Ri,Rm)/var(Rm).

La fallacia dell’assunzione di ortogonalità dei rischi è evidente quando i governi salvano banche in dissesto: spread su CDS banche calano ma quelli su CDS sovrani salgono ⇒ i modelli di pricing del rischio vanno rivisti.

46 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

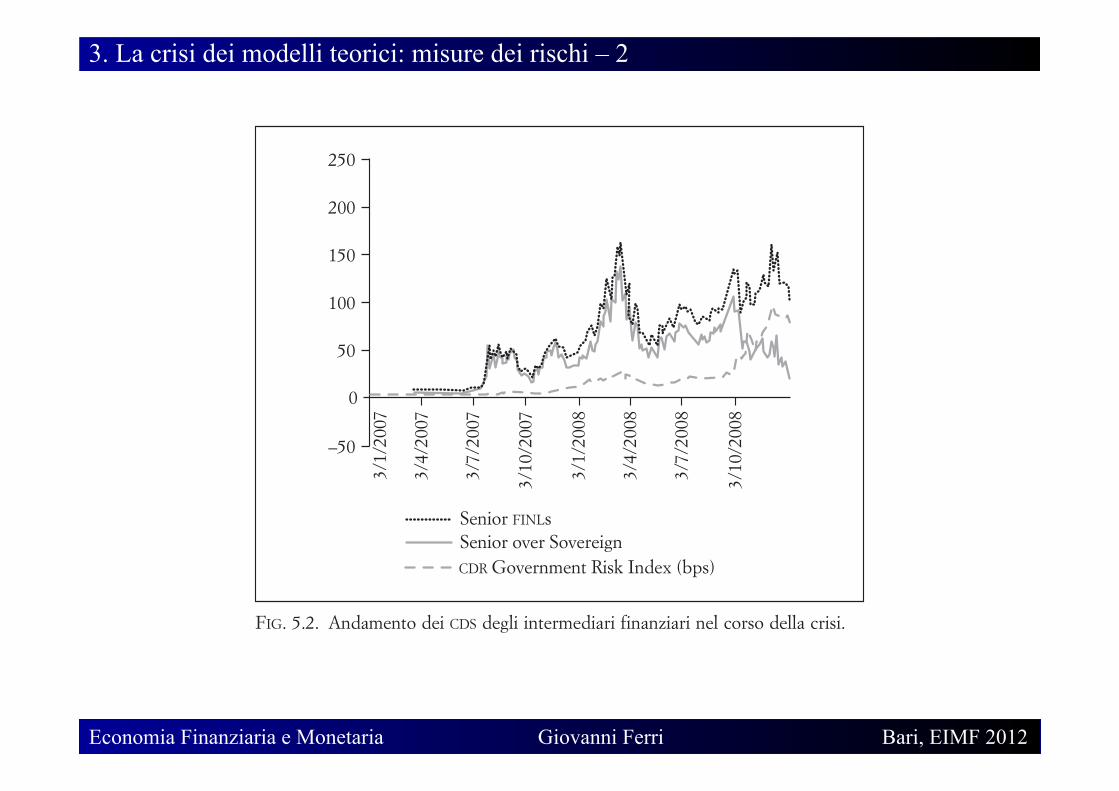

3. La crisi dei modelli teorici: misure dei rischi – 2

139

fig. 5.2) e un aumento del rischio di default dello stato (spread più ampi sui CDS sovrani; fig. 5.3).

Dal canto loro, seguendo la teoria accreditata della fi-nanza, le agenzie di rating sono state indotte a sottostimare il rischio sistemico (cfr. quadro 5.1), vale a dire, in questo

FIG. 5.2. Andamento dei CDS degli intermediari finanziari nel corso della crisi.

0

50

–50

100

150

200

250

3/1/

2007

3/4/

2007

3/7/

2007

3/10

/200

7

3/1/

2008

3/4/

2008

3/7/

2008

3/10

/200

8

Senior FINLs

CDR Government Risk Index (bps)Senior over Sovereign

FIG. 5.3. Andamento dei CDS sovrani nel corso della crisi.

050

100150200250300

Ago. ’08 Set. ’08 Ott. ’08 Nov. ’08 Dic. ’08 Gen. ’09

Germania Regno Unito Francia ItaliaSpagna Belgio Danimarca PortogalloSvezia Grecia

47 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

3. La crisi dei modelli teorici: limiti della diversificazione – 3

● Errata visione ‘evoluzionista’ del sistema finanziario:

Ø Tale visione postulava che i mercati finanziari sono più efficienti delle banche nel governare i rischi, così le banche dovevano evolvere dal vecchio modello (OTH) al nuovo modello (OTD; cfr. Fig. precedente).

Ø Si trascurava il ruolo della banca di certificare la qualità del prestito, ruolo esercitato nell’OTH ma non nell’OTD ⇒ fare prestiti da vendere invece che da tenere indeboliva gli incentivi per le banche ad approfonditi screening & monitoring dei debitori: gli standard creditizi peggioravano rapidamente.

Ø E la valutazione dei crediti sottostanti le cartolarizzazioni ricadeva sulle agenzie di rating che la basavano sui tassi di sofferenza passati, ottenuti però con OTH e, così, le agenzie davano rating sistematicamente troppo ottimistici.

48 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

3. La crisi dei modelli teorici: limiti della diversificazione – 4

Ø Troppo a lungo la teoria della finanza è stata “strabica”:

- Teoria dei mercati basata su mercati completi & informazione perfetta;

- Teoria degli intermediari basata su informazione asimmetrica & monitoring delegato (dai depositanti alla banca).

Ø Allorché, con le liberalizzazioni, i mercati finanziari hanno dominato le prassi bancarie, e persino i principi regolamentari (es. IAS, Basilea 2), si spostavano verso attività tipiche dei mercati finanziari e si indeboliva la funzione creditizia delle banche ⇒ si applicava alle banche una teoria che, se adeguata ai mercati finanziari è inappropriata per le banche

Ø È sbagliato subordinare le banche ai mercati finanziari (e anche l’opposto sarebbe errato) ⇒ occorre lavorare sulla complementarità banche-mercati (Allen & Gale, 2000).

49 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

3. La crisi dei modelli teorici: politica mon. Anti-inflazione? – 5

• Gli errori precedenti erano aggravati da una politica monetaria mirante solo all’inflazione al consumo che sistematicamente ignorava le enormi global imbalances e le bolle che si accumulavano.

US DOLLAR REAL EFFECTIVE EXCHANGE RATE AND CURRENT ACCOUNT DEFICIT

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

-1.0

0.0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

80.0

85.0

90.0

95.0

100.0

105.0

110.0

115.0

CURRENT ACCOUNT/GDP (%; left axis) REAL EFFECTIVE EXCHANGE RATE (right axis)

50 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

3. La crisi dei modelli teorici: politica mon. Anti-inflazione? – 6

Ø E poi, forse la Grande moderazione dell’inflazione dipendeva più dalla globalizzazione (con produzione rilocata nei paesi a basso costo del lavoro) che dalla credibilità delle Banche Centrali e dal rigore monetario

Ø È utile ricordare che:

i) durante la 1° globalizzazione di fine 1800 i paesi avanzati ebbero un calo del livello dei prezzi – dell’1,4% all’anno tra 1865 e 1900 negli USA – e non semplicemente un minore aumento dei prezzi, cioè una moderazione dell’inflazione

ii) Allora il sistema monetario internazionale, basato sul gold standard, impediva le politiche monetarie discrezionali

Ø i) & ii) assieme inducono a dubitare che, in effetti, le politiche monetarie discrezionali delle maggiori Banche Centrali siano state fondamentali a contenere l’inflazione nella fase recente

51 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

4. Verso il Deleveraging – 1

Come risolvere gli squilibri globali (ridurre il debito dei paesi ricchi) e assicurare il futuro della globalizzazione?

Dal punto di vista macro, occorre ricucire il gap tra la crescita più ampia del credito e quella minore della moneta. Ci sono due vie:

• Via inflazione (es. Quantitative Easing negli USA, UK ecc.):

Pro: minori costi di aggiustamento;

Contro: $ perde ruolo valuta internazionale; verso globalizzaz. multipolare; possibili nuove bolle.

• Via deflazione (es. taglio del debito pubblico nella UE – prima di Draghi):

Pro: evitare le bolle nei prezzi delle attività;

Contro: spirale debito-deflazione possibilmente causa la depressione; ulteriore instabilità delle istituzioni finanziarie.

52 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

4. Verso il Deleveraging – 2

Ø Va ampliato il focus della politica monetaria con le Banche Centrali che non guardino solo all’inflazione mentre crescono gli squilibri

Ø Questo ci riporta agli errori della Fed che ha tenuto tassi di interesse troppo bassi troppo a lungo mentre gli USA accumulavano debito

Ø E poi, salvando il fondo hedge LTCM (1998) e abbassando fortemente i tassi di interesse dopo lo scoppio delle bolla della new economy (2000), la Fed aveva esasperato il moral hazard per gli intermediari finanziari, al punto che gli esperti descrivevano una sorta di “Greenspan put”, cioè una opzione con la quale se le cose andavano bene essi incassavano i profitti e se andavano male la Fed sarebbe intervenuta a salvarli con tassi più bassi

Ø Insomma, quelle politiche di stabilizzazione erano in realtà destabilizzanti perché erano fondate su errori teorici (cfr. Rajan, Fault Lines, 2010).

53 Economia Finanziaria e Monetaria Giovanni Ferri Bari, EIMF 2012

4. Verso il Deleveraging – 3

Ø Ma dove sta andando l’Europa ora?

Ø Difficile dirlo con precisione, ma la LTRO di Draghi potrebbe essere la via dell’Europa continentale al Quantitative Easing

Ø È presto per dirlo ma forse sarebbe il male minore, rispetto alla grande deflazione/depressione che si potrebbe avere altrimenti