Embed Size (px)

Citation preview

기업분석

2014. 07..29

감마누(IPO 예정)

기지국 안테나 국내 선두 제조업체

스몰캡 팀장 박종선

Tel. 368-6076 / [email protected]

스몰캡 담당 윤혁진

Tel. 368-6499 / [email protected]

기업 개요

- 1997년 설립, ‘14년 8월 14일 상장 예정인 이동통신 안테나 전문 제조업체. 이동통신 안테

나는 이동통신 중계기 및 기지국 물론 빌딩 내에서 설치되어 모바일 단말기에 전화 및 데이

터 신호를 주고 받도록 지원하는 기기로 4G 전환 및 트래픽 증가로 꾸준한 증가세 지속

- 제품별 매출 비중(‘13년 기준)은 기지국 안테나 83.1%, 인빌딩 안테나 16.4% 차지. 국내

시장은 감마누 외에 에이스테크놀로지, 하이게인안테나 등이 경쟁 중

- 주요 고객별 매출 비중(‘13년 기준)은 SKT 63.6%(1Q14 점유율 32.3%), KT 17.0%(1Q14

점유율 38.7%), LGU+ 8.6%(1Q14 점유율 21.1%)

- 주요주주(공모 후): 최대주주 등 50.2%, 주요 주주 24.52%, 소액 주주 9.9%, 공모 주주

15.0%, 주관사(한국투자증권) 0.4%

투자포인트:

- 1) 국내 이동통신 3사의 광대역 LTE, LTE-A 서비스 확대 수혜: 지난해 말 4G 광대역

LTE-A 서비스를 위한 주파수 추가 할당으로 안테나 수요는 이어질 것으로 전망. 감마누

성장 과정을 살펴보면 2G(‘99~’02년) 안테나 공급시 30~50억원, 3G(‘03~’10년)

80~160억원에서 4G LTE 투자시기(‘11~’13년)에 230~470억원까지 증가. 광대역 LTE,

LTE-A 확대로 인한 통신 3사의 연간 안테나 구입금액은 1,500억원으로 추정. ‘14년과

‘15년에 국내 3개 회사가 독과점하고 있는 가운데 감마누 예상매출액은 각각 400억원

- 2) ‘모바일 광개토 플랜 2.0’에 따른 중장기 성장 지속 전망: 정부가 ‘13년 12월 31일에 발

표한 ‘모바일 광개토 플랜 2.0’에 따라 동사의 실적 성장은 이어질 것으로 예상. 이 플랜에

의하면, 향후 4단계에 걸쳐 ‘23년까지 이동통신용 주파수를 추가 할당할 계획. 2014년에는

3.5GHz 대역에 대한 회수 및 재배치에 대한 기본 계획을 수립하고, 2015년에는 추가 이동

통신 주파수 공급을 위해 할당을 추진할 예정. 1인당 평균 데이터 속도는 2013년의

1.6~4.3Mbps에서 장기적으로 2023년에는 50Mbps로 개선될 계획

- 3) 품질경쟁력 및 조기대응력 확보로 성장 지속 전망: 1) 기지국 제조업체 중 유일하게

PIM(Passive Intermodulation) 계측 장비를 개발하여 품질 경쟁력 및 납기 단축, 2) 시장

니즈에 부합하는 주요 핵심기술 보유(전파복사 소자기술, 위상가변기 기술, 배열안테나 기술

등), 3) 바코드 기반의 생산 품질 데이터 관리 등으로 제품신뢰성 증가 등으로 고객사내 점

유율 유지 및 상승세로 실적 성장은 지속될 것으로 전망(SKT 점유율 ‘13년 32.1% →

1Q14 32.3%, KT 20.8% → 38.7%, LGU+ 12.5% → 21.1%)

Valuation: ‘14 PER 4.3 ~ 4.9배 (공모가 밴드: 10,000 ~ 11,500원 기준)

- ‘14년 예상 실적은 매출액 453억원, 영업이익 68억원으로 전년대비 각각 +55.1%,

+173.1% 증가 전망. 1분기 실적(매출액 194억원, 영업이익 35억원, 영업이익률 18.1%)를

감안하면 연간 실적은 달성 가능할 것으로 판단

- 공모희망가는 ‘14년 예상실적(EPS 2,327원) 기준 PER 4.3 ~ 4.9배 수준으로 국내 유사기

업(에이스테크, 케이엠더블유, 쏠리드, 유비쿼스 등) 평균 PER 6.5배 대비 24.4 ~ 34.2%

할인된 수준으로 판단

- 상장 후 유통가능 물량은 전체 주식수의 40.1%, 약 97만주로 적은 수준

IPO 예정 상장 예정일: 2014.08.14

기관 수요예측: 2014.07.28 ~ 29 Key Data (기준일: 2014. 07.24)

공모희망가(원) 10,000 ~ 11,500

시가총액(십억원) 24.1 ~ 27.7

액면가(원) 500

자본금(십억원)

-공모전 1.0

-공모후 1.2

공모후 주식수 2,406,800

유통가능주식수 966,116

보호예수기간

최대주주 등

벤처금융 등

한국투자증권(주관사)

6개월

1개월

3개월

주관증권사 한국투자증권

공모후 주요주주(%)

- 최대주주 등

- 5% 이상 주주

- 1% 이상 주주

- 소액 주주

- 공모 주주

- 한국투자증권(주관사)

50.2

14.9

9.6

9.9

15.0

0.5

Financial Data

결산기(12월) 2012A 2013A 2014F

매출액(십억원) 47.2 29.2 45.3

영업이익(십억원) 5.4 2.5 6.8

세전계속사업손익(십억원) 5.5 2.8 7.6

당기순이익(십억원) 4.9 2.7 5.6

EPS(원) 2,463 1,366 2,327

증감률(%) 115.3 - 44.5 70.3

PER(배) - - 4.3 ~

4.9

ROE(%) - - -

PBR(배) - - -

자료: 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

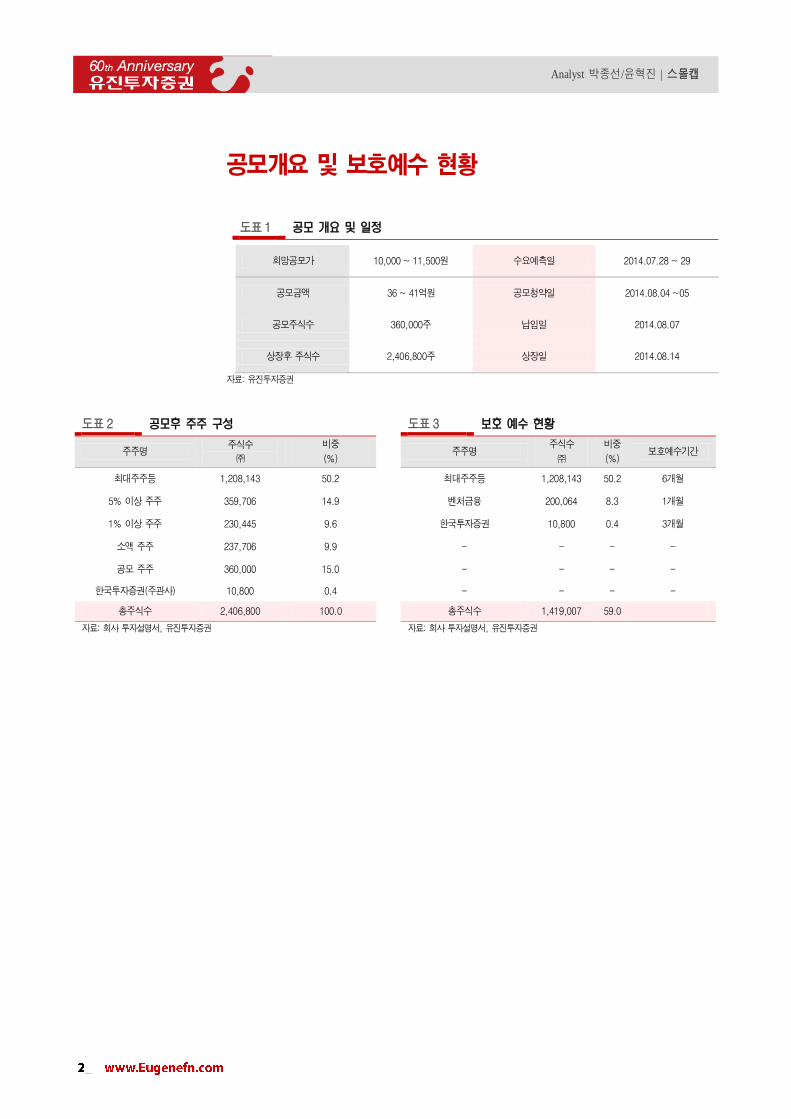

공모개요 및 보호예수 현황

도표 1 공모 개요 및 일정

희망공모가 10,000 ~ 11,500원 수요예측일 2014.07.28 ~ 29

공모금액 36 ~ 41억원 공모청약일 2014.08.04 ~05

공모주식수 360,000주 납입일 2014.08.07

상장후 주식수 2,406,800주 상장일 2014.08.14

자료: 유진투자증권

도표 2 공모후 주주 구성 도표 3 보호 예수 현황

주주명 주식수

㈜

비중

(%)

주주명 주식수

㈜

비중

(%) 보호예수기간

최대주주등 1,208,143 50.2 최대주주등 1,208,143 50.2 6개월

5% 이상 주주 359,706 14.9 벤처금융 200,064 8.3 1개월

1% 이상 주주 230,445 9.6 한국투자증권 10,800 0.4 3개월

소액 주주 237,706 9.9 - - - -

공모 주주 360,000 15.0 - - - -

한국투자증권(주관사) 10,800 0.4 - - - -

총주식수 2,406,800 100.0 총주식수 1,419,007 59.0

자료: 회사 투자설명서, 유진투자증권 자료: 회사 투자설명서, 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

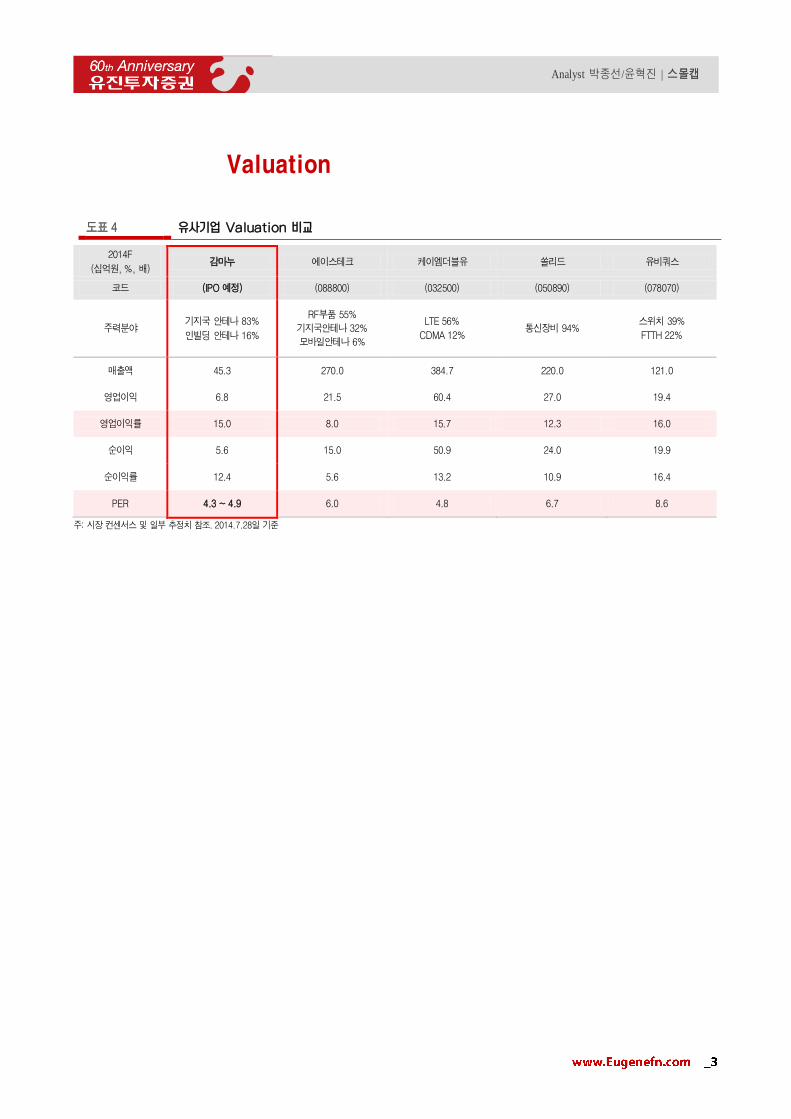

Valuation

도표 4 유사기업 Valuation 비교

2014F

(십억원, %, 배) 감마누 에이스테크 케이엠더블유 쏠리드 유비쿼스

코드 (IPO 예정) (088800) (032500) (050890) (078070)

주력분야 기지국 안테나 83%

인빌딩 안테나 16%

RF부품 55%

기지국안테나 32%

모바일안테나 6%

LTE 56%

CDMA 12% 통신장비 94%

스위치 39%

FTTH 22%

매출액 45.3 270.0 384.7 220.0 121.0

영업이익 6.8 21.5 60.4 27.0 19.4

영업이익률 15.0 8.0 15.7 12.3 16.0

순이익 5.6 15.0 50.9 24.0 19.9

순이익률 12.4 5.6 13.2 10.9 16.4

PER 4.3 ~ 4.9 6.0 4.8 6.7 8.6

주: 시장 컨센서스 및 일부 추정치 참조. 2014.7.28일 기준

Analyst 박종선/윤혁진 | 스몰캡

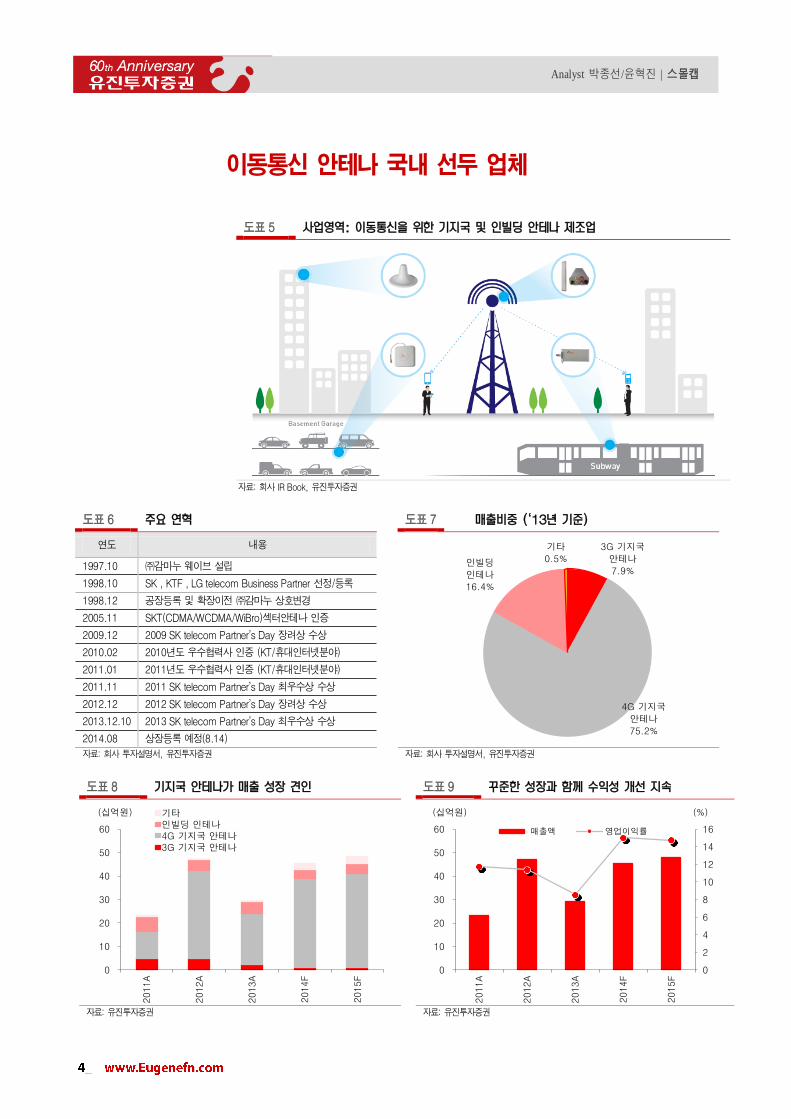

이동통신 안테나 국내 선두 업체

도표 5 사업영역: 이동통신을 위한 기지국 및 인빌딩 안테나 제조업

자료: 회사 IR Book, 유진투자증권

도표 6 주요 연혁 도표 7 매출비중 (‘13년 기준)

연도 내용 3G 기지국

안테나

7.9%

4G 기지국

안테나

75.2%

인빌딩

인테나

16.4%

기타

0.5%

1997.10 ㈜감마누 웨이브 설립

1998.10 SK , KTF , LG telecom Business Partner 선정/등록

1998.12 공장등록 및 확장이전 ㈜감마누 상호변경

2005.11 SKT(CDMA/WCDMA/WiBro)섹터안테나 인증

2009.12 2009 SK telecom Partner’s Day 장려상 수상

2010.02 2010년도 우수협력사 인증 (KT/휴대인터넷분야)

2011.01 2011년도 우수협력사 인증 (KT/휴대인터넷분야)

2011.11 2011 SK telecom Partner’s Day 최우수상 수상

2012.12 2012 SK telecom Partner’s Day 장려상 수상

2013.12.10 2013 SK telecom Partner’s Day 최우수상 수상

2014.08 상장등록 예정(8.14)

자료: 회사 투자설명서, 유진투자증권 자료: 회사 투자설명서, 유진투자증권

도표 8 기지국 안테나가 매출 성장 견인 도표 9 꾸준한 성장과 함께 수익성 개선 지속

0

10

20

30

40

50

60

2011A

2012A

2013A

2014F

2015F

기타인빌딩 인테나4G 기지국 안테나3G 기지국 안테나

(십억원)

0

2

4

6

8

10

12

14

16

0

10

20

30

40

50

60

2011A

2012A

2013A

2014F

2015F

매출액 영업이익률

(십억원) (%)

자료: 유진투자증권 자료: 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

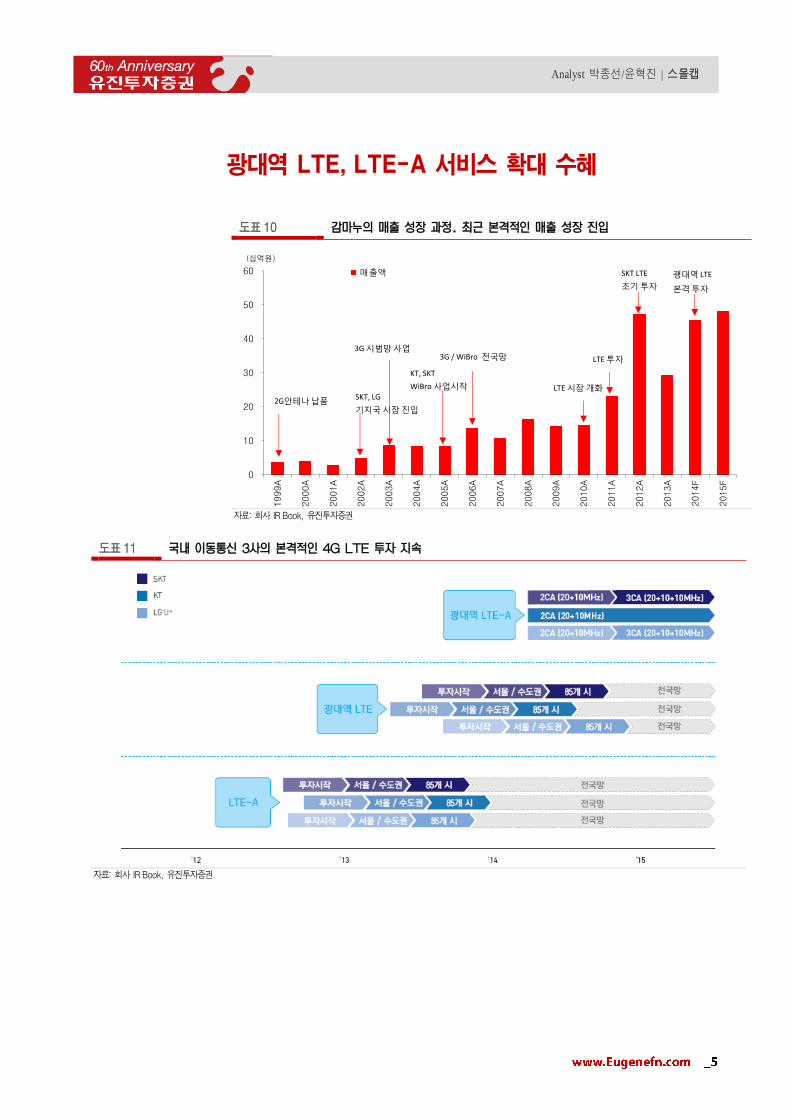

광대역 LTE, LTE-A 서비스 확대 수혜

도표 10 감마누의 매출 성장 과정. 최근 본격적인 매출 성장 진입

0

10

20

30

40

50

601999A

2000A

2001A

2002A

2003A

2004A

2005A

2006A

2007A

2008A

2009A

2010A

2011A

2012A

2013A

2014F

2015F

매출액

(십억원)

2G안테나납품 SKT, LG

기지국시장진입

3G 시범망사업

KT, SKT

WiBro 사업시작

3G / WiBro 전국망

LTE 시장개화

LTE 투자

SKT LTE

조기투자

괭대역 LTE

본격투자

자료: 회사 IR Book, 유진투자증권

도표 11 국내 이동통신 3사의 본격적인 4G LTE 투자 지속

자료: 회사 IR Book, 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

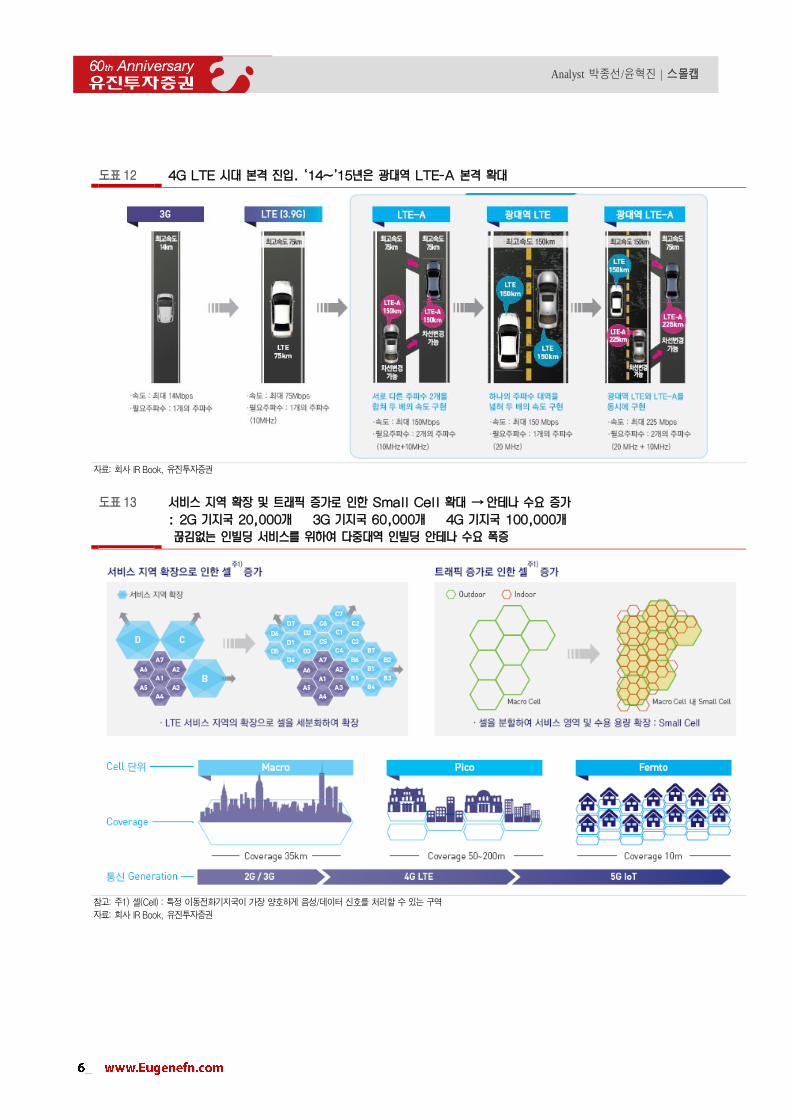

도표 12 4G LTE 시대 본격 진입. ‘14~’15년은 광대역 LTE-A 본격 확대

자료: 회사 IR Book, 유진투자증권

도표 13 서비스 지역 확장 및 트래픽 증가로 인한 Small Cell 확대 → 안테나 수요 증가

: 2G 기지국 20,000개 3G 기지국 60,000개 4G 기지국 100,000개

끊김없는 인빌딩 서비스를 위하여 다중대역 인빌딩 안테나 수요 폭증

참고: 주1) 셀(Cell) : 특정 이동전화기지국이 가장 양호하게 음성/데이터 신호를 처리할 수 있는 구역

자료: 회사 IR Book, 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

‘모바일 광개토 플랜 2.0’ → 중장기 성장 지속

도표 14 모바일 광개토 플랜 2.0 (‘13년 12월 31일 발표)

구분

확보 가능 대역폭(㎒)

합계 기 확보

1단계

(~15년)

2단계

(~18년)

3단계

(~20년)

4단계

(~23년)

추가 재활용 추가 재활용 추가 재활용 추가

FDD

700㎒ 40 α - - - - - - 40+α

1.8㎓ 30 - - - - 20 20 - 100 (30)

2.1㎓ - - 60 60 - - - - 120

2.6㎓ 40 20 - - - - - 10 110 (40)

TDD

2.0㎓ - - - 40 - - - - 40

2.3㎓ - - - 30 40 - - - 70

2.5㎓ - 40 - - - - - - 40

FDD 3.5㎓ - - - 160 - - - - 160

/TDD

WRC

추가 분배

대역

6㎓ 이하 - - - - - 최소200 - - 최소200

6㎓ 이상 - - - - - - - 최소 500 최소 500

합계

110 60+α - 290 - 220 - 510 추가

1190㎒+α

- - 60 - 40 - 20 - 재활용

120㎒

자료: 미래창조과학부(2013.12), 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

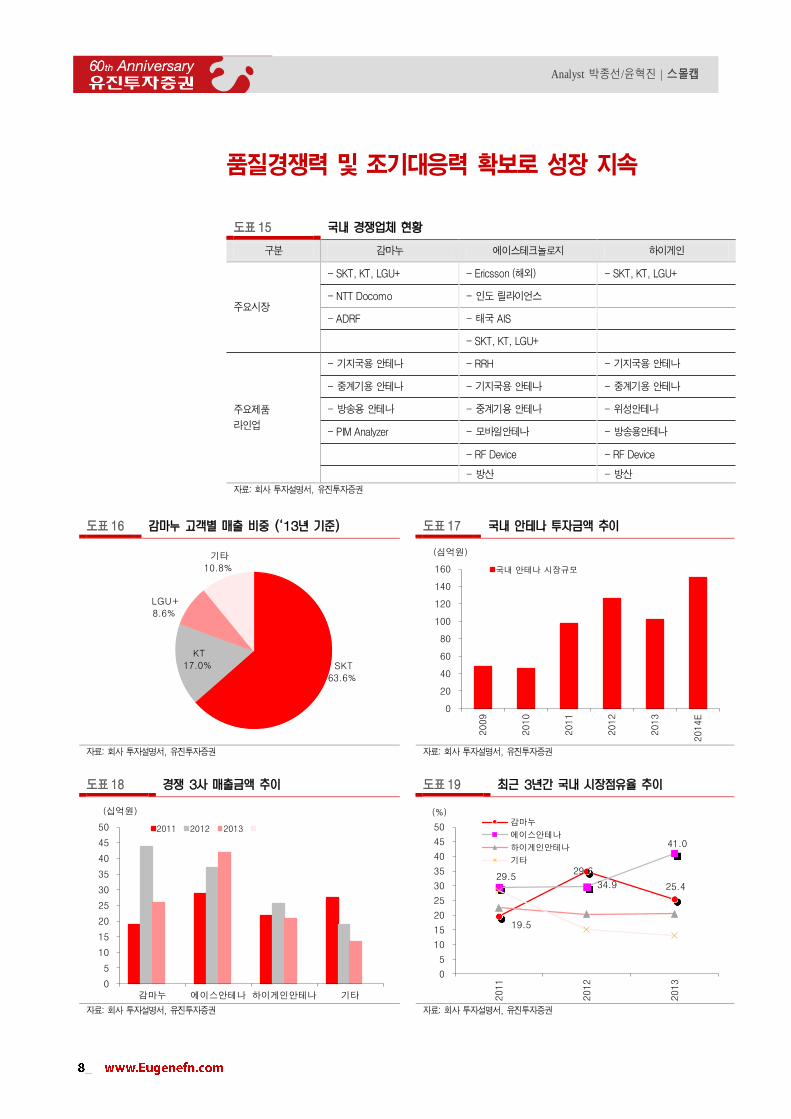

품질경쟁력 및 조기대응력 확보로 성장 지속

도표 15 국내 경쟁업체 현황

구분 감마누 에이스테크놀로지 하이게인

주요시장

- SKT, KT, LGU+ - Ericsson (해외) - SKT, KT, LGU+

- NTT Docomo - 인도 릴라이언스

- ADRF - 태국 AIS

- SKT, KT, LGU+

주요제품

라인업

- 기지국용 안테나 - RRH - 기지국용 안테나

- 중계기용 안테나 - 기지국용 안테나 - 중계기용 안테나

- 방송용 안테나 - 중계기용 안테나 - 위성안테나

- PIM Analyzer - 모바일안테나 - 방송용안테나

- RF Device - RF Device

- 방산 - 방산

자료: 회사 투자설명서, 유진투자증권

도표 16 감마누 고객별 매출 비중 (‘13년 기준) 도표 17 국내 안테나 투자금액 추이

SKT

63.6%

KT

17.0%

LGU+

8.6%

기타

10.8%

0

20

40

60

80

100

120

140

160

2009

2010

2011

2012

2013

2014E

국내 안테나 시장규모

(심억원)

자료: 회사 투자설명서, 유진투자증권 자료: 회사 투자설명서, 유진투자증권

도표 18 경쟁 3사 매출금액 추이 도표 19 최근 3년간 국내 시장점유율 추이

0

5

10

15

20

25

30

35

40

45

50

감마누 에이스안테나 하이게인안테나 기타

2011 2012 2013

(십억원)

19.5

34.9 25.4 29.5

29.6

41.0

0

5

10

15

20

25

30

35

40

45

50

2011

2012

2013

감마누

에이스안테나

하이게인안테나

기타

(%)

자료: 회사 투자설명서, 유진투자증권 자료: 회사 투자설명서, 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

도표 20 국내 이동통신 3사 점유율은 상승세 도표 21 꾸준한 SKT 점유율

29.7

47.7

32.1

32.3

4.8

14.120.8

38.7

0

10

20

30

40

50

60

2011

2012

2013

1Q

14

SKT 점유율

KT 점유율

LGU+ 점유율

(%)

29.7

47.7

32.1

32.3

0

10

20

30

40

50

60

2011

2012

2013

1Q

14

SKT 점유율

(%)

자료: 회사 IR Book, 유진투자증권 자료: 회사 IR Book, 유진투자증권

도표 22 급속히 상승중인 KT 점유율 도표 23 회복중인 LGU+ 점유율

4.8

14.1

20.8

38.7

0

5

10

15

20

25

30

35

40

45

2011

2012

2013

1Q

14

KT 점유율

(%)

0

5

10

15

20

252011

2012

2013

1Q

14

LGU+ 점유율

(%)

자료: 회사 IR Book, 유진투자증권 자료: 회사 IR Book, 유진투자증권

Analyst 박종선/윤혁진 | 스몰캡

Compliance Notice

당사는 자료 작성일 기준으로 지난 3개월 간 해당종목에 대해서 유가증권 발행에 참여한 적이 없습니다

당사는 본 자료 발간일을 기준으로 해당종목의 주식을 1% 이상 보유하고 있지 않습니다

당사는 동 자료를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다

조사분석담당자는 자료작성일 현재 동 종목과 관련하여 재산적 이해관계가 없습니다

동 자료에 게재된 내용들은 조사분석담당자 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다

동 자료는 당사의 제작물로서 모든 저작권은 당사에게 있습니다

동 자료는 당사의 동의없이 어떠한 경우에도 어떠한 형태로든 복제, 배포, 전송, 변형, 대여할 수 없습니다

동 자료에 수록된 내용은 당사 리서치센터가 신뢰할 만한 자료 및 정보로부터 얻어진 것이나, 당사는 그 정확성이나 완전성을 보장할 수 없습니다. 따라서 어떠한 경우

에도 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다

투자기간 및 투자등급

종목추천 및 업종추천 투자기간: 12개월 (추천기준일 종가대비 추천종목의 예상 목표수익률을 의미함)

ㆍSTRONG BUY

ㆍBUY

ㆍHOLD

ㆍREDUCE

추천기준일 종가대비 +50%이상

추천기준일 종가대비 +20%이상 ~ +50%미만

추천기준일 종가대비 0%이상 ∼ +20%미만

추천기준일 종가대비 0%미만