Embed Size (px)

Citation preview

证券研究报告 请务必阅读正文之后的免责条款

坐拥新兴赛道,夯实优势巩固成长

八方股份(603489)投资价值分析报告|2020.3.4

中信证券研究部

核心观点

陈俊斌

首席制造产业

分析师

S1010512070001

尹欣驰

汽车分析师

S1010519040002

公司是电踏车电气系统核心供应商,技术、品牌积淀深厚,欧美市场电机市占

率已达 30%。主要客户市场可望仍保持 25%以上行业增速,公司将充分夯实技

术高、响应快、成本低等优势巩固盈利能力,提升套件配套率收获领先行业的

成长,预计 2018-2021 净利润年均复合增长率 36%。首次覆盖,给予“买入”

评级。

▍公司:深耕电踏车,持续开拓市场。八方股份是我国电踏车电机及配套电气系

统龙头供应商,主要生产轮毂电机、中置电机及仪表、控制器、锂电池(Pack)

等多种配套产品。公司终端客户全部在海外,2018 年公司电踏车电机销量 92

万台,48 万台直接销往欧洲,在欧美市占率达 30%。公司绑定电机核心产品、

不断深挖套件配套率,取得超行业的营收增长,2015-18 年收入年均复合增长率

达 51.1%。公司已在全球市场与博世、雅马哈、禧玛诺等世界一流公司展开竞

争。

▍行业:欧日加速渗透,中美市场萌芽初显。电踏车兼顾自行车的轻便与电动车

的助力优势,是新型交通工具,更是体育健康消费品。根据欧洲自行车行业协

会数据,欧洲电踏车兼具交通、消费属性,2018 年销量达到 278 万辆,电踏车

在自行车中的渗透率仅 13%,预计仍将保持 20%左右的年均复合增长率;日本

电踏车年销量已接近 70 万辆,交通属性强,参照国内电动车渗透率预计仍有 50

万辆成长空间。在中美市场,电踏车目前渗透率仍然很低,共享出行电踏车化

可望加速电踏车普及,撬动潜在市场空间。

▍技术领先的行业龙头,坐享量价齐升。公司技术积淀深厚,中置、轮毂电机全

球市占率分别达到 14%、40%,是全球行业龙头之一。2018 年,公司出口欧洲

的中高端产品中置电机达到 11 万台,相比 2016 年增长 182%,得益于领先的

技术布局和技术沉淀、加之中置电机的高端消费属性,公司作为少有掌握力矩

传感器技术的厂商,充分享受欧洲市场中置电机的需求爆发带来的量价齐升。

▍快速响应+专注赛道:发挥优势扩展市场份额。与国际一线厂商相比,公司业务

专注,产品丰富(已提供 80 余种电机产品)、响应快速(订单付款条件仅 30/60

天,远低于行业 120-180 天)、灵活性高,并已通过本地化、投入赛事积极建

设品牌影响力。公司不断巩固传统优势地位并继续挖掘东欧、日本等新兴市场,

电机综合市占率三年内已由 24%提升至 30%,并预计将进一步拓展市场份额。

▍议价能力强,拓展品类带来新的增长。公司依托中国成熟的产业链集群,通过

外协保证价格优势,客户分散也帮助公司稳固议价能力。与此同时,在客户“一

站式”需求下,套件、锂电池等配套业务也带动公司产品门类日益丰富,配套

率不断提升,非电机业务收入占比由 2015 年 25%提升至 2018 年的 30%,我

们预计 2021 年将提升至 40%,业务品类拓展将为公司带来新一轮高速成长。

▍风险因素:海外贸易政策恶化;市场开拓进度不及预期;传统电动车零部件供

应商切入竞争。

八方股份 603489

评级 买入(首次)

当前价 97.26 元

目标价 120 元

总股本 120 百万股

流通股本 30 百万股

52周最高/最低价 118.26/62.55

元

近 1 月绝对涨幅 -3.70%

近 6 月绝对涨幅 123.90%

近12月绝对涨幅 123.90%

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 1

▍投资建议:我们预计 2019~2021 年公司归母净利润达 3.21、4.60、5.84 亿元,对应 EPS

预测 2.67/3.83/4.86 元,当前股价对应 PE 分别为 36、25、20 倍。考虑到行业高速增

长和公司的优势巩固,预测 2018-2021 年公司净利润有望保持 36%的三年复合增速,

预测 2019-2021 年 PEG 分别为 0.96/0.58/0.74,首次覆盖,给予“买入”评级,目标

价 120 元。

项目/年度 2017 2018 2019E 2020E 2021E

营业收入(百万元) 615.41 942.10 1,317.51 1,792.64 2,312.77

营业收入增长率 57% 53% 40% 36% 29%

净利润(百万元) 53.33 232.35 320.66 459.89 583.56

净利润增长率 -40% 336% 38% 43% 27%

每股收益 EPS(基本)(元) 0.85 2.58 2.67 3.83 4.86

毛利率% 42% 39% 40% 39% 38%

净资产收益率 ROE% 19.83% 50.37% 15.38% 18.54% 19.63%

每股净资产(元) 2.24 3.84 17.38 20.67 24.77

PE 114 38 36 25 20

PB 43 25 6 5 4

资料来源:Wind,中信证券研究部预测 注:股价为 2020 年 3 月 2 日收盘价

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 2

目录

公司:深耕电踏车,持续开拓市场 ................................................................................... 1

行业:欧日加速渗透,中美市场萌芽初显......................................................................... 3

电踏车:新型交通工具+体育健康消费品 .......................................................................... 3

市场空间:欧日加速渗透,中美市场萌芽初显.................................................................. 5

电机竞争格局:中置电机国际巨头主导,轮毂电机国产为主 ............................................ 8

行业展望:补贴政策+共享出行催化发展 .......................................................................... 9

夯实优势,巩固成长 ....................................................................................................... 11

技术领先的行业龙头,坐享量价齐升 .............................................................................. 11

快速响应+专注赛道:发挥优势扩展市场份额 ................................................................. 13

议价能力强,拓展品类带来新的增长 .............................................................................. 16

风险因素 ......................................................................................................................... 19

估值及投资评级............................................................................................................... 20

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 3

插图目录

图 1:2015-2019Q3 营业收入、净利润(亿元)及其增速 ............................................... 1

图 2:2015-2019H1 经调整净利率及毛利率 ..................................................................... 1

图 3:2015-2019H1 公司收入结构(亿元) ..................................................................... 1

图 4:2015-2019H1 公司分地区收入结构 ........................................................................ 2

图 5:2018 年公司分产品收入结构 ................................................................................... 2

图 6:公司股权结构图 ...................................................................................................... 2

图 7:公司发展历程图 ...................................................................................................... 3

图 8:电踏车与传统电动车的区别 .................................................................................... 4

图 9:电踏车在不同情景下的助力强度 ............................................................................. 4

图 10:欧洲、中国电踏车潜在市场容量 ........................................................................... 5

图 11:全球主要电踏车市场销量概况(万辆) ................................................................ 5

图 12:2013-2028E 日本自行车销量及预测情况(万辆) ............................................... 6

图 13: 2018 年欧洲部分国家电踏车销量及增速 ............................................................. 6

图 14:2011-2018 年欧洲部分国家电踏车销量(万辆)及渗透率 ................................... 6

图 15:2006-2025E 欧洲电踏车销量(万辆) ................................................................. 7

图 16:美国各州相关政策情况.......................................................................................... 7

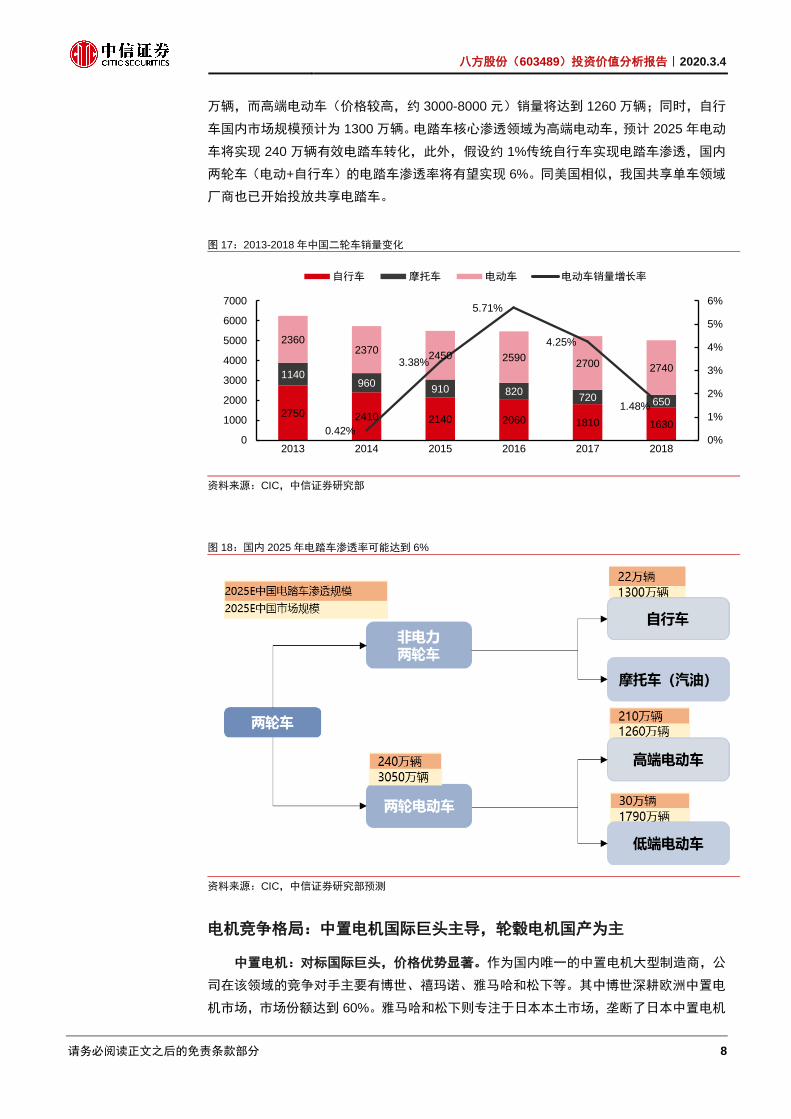

图 17:2013-2018 年中国二轮车销量变化 ....................................................................... 8

图 18:国内 2025 年电踏车渗透率可能达到 6% ............................................................... 8

图 19:欧洲各国对电踏车的支持补贴政策 ..................................................................... 10

图 20:各国电踏车行业相关政策法规 ............................................................................. 10

图 21:JUMP 电踏车 ...................................................................................................... 11

图 22:摩拜 E-Bike ......................................................................................................... 11

图 23:电踏车轮毂电机驱动系统示意图 ......................................................................... 12

图 24:电踏车中置电机驱动系统示意图 ......................................................................... 12

图 25:速度传感器 SD021.01 ......................................................................................... 12

图 26:力矩传感器 PA221.32.ST.C ................................................................................ 12

图 27:2015-2018 公司电机欧美市占率 ......................................................................... 13

图 28:2016-2019H1 公司中置电机占电机营收的比重 .................................................. 13

图 29:2015-2019H1 公司产品平均售价及销量 ............................................................. 13

图 30:公司部分产品展示 ............................................................................................... 15

图 31:EXTRAENERGY.ORG 荣获欧洲自行车测试印章 ............................................... 16

图 32:济州岛电动自行车赛 ........................................................................................... 16

图 33:德国电动自行车 24 小时拉力赛冠军 ................................................................... 16

图 34:(EPAC)驱动系统技术研讨会 ............................................................................ 16

图 35:2015-2018 公司盈利指标(亿/万元) ................................................................. 17

图 36:2015-2018 年外协采购费用(万元) .................................................................. 17

图 37:2016-2019H1 公司客户进入与退出情况 ............................................................. 17

图 38:2015-2019H1 前五大直接客户销售额占比变化 .................................................. 18

图 39:公司与博世、禧玛诺同档次产品零售价格对比 ................................................... 18

图 40:2016-2019H1 公司中置电机占电机营收的比重 .................................................. 19

图 41:2016-2019H1 公司配件配套率情况 .................................................................... 19

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 4

表格目录

表 1:公司主要高管简介 ................................................................................................... 2

表 2:传动电动自行车与电踏车区别 ................................................................................. 4

表 3:公司主要竞争对手信息 ............................................................................................ 9

表 4:中美共享单车电踏车化趋势 .................................................................................. 11

表 5:公司境外主要客户付款条件多数为 30/60 天 ......................................................... 14

表 6:公司产品海外获奖情况 .......................................................................................... 15

表 7:上市募资项目明细 ................................................................................................. 19

表 8:公司各项业务盈利指标及预测 (收入、成本单位:亿元;单价单位:元;销量单位:

万件) ............................................................................................................................. 20

表 9:八方股份可比公司估值表 ...................................................................................... 22

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 1

▍ 公司:深耕电踏车,持续开拓市场

公司主营产品是电踏车电机及其配套组件,盈利增长快、质量高。电踏车电机作为公

司的核心产品,始终在收入中保持 60%以上的份额,2018 年占其总收入的 70%。此外,

公司还销售套件(仪表、控制器等)与电池等配套产品,其中电池业务发展迅速,自 2017

年开展销售以来,2019 年上半年已占公司收入 9%。欧洲中高端产品市场需求带动中置电

机销量高速增长,随之公司营业收入持续增长,年均复合增长率超过 50%。扣除股权激励

管理费用后的调整净利润同比增速也保持 45%以上。除此之外,公司毛利率及净利率(经

调整)水平高,毛利率稳定在 40%左右,净利率(经调整)也持续保持上升,2019H1 已

达 27.2%。

图 1:2015-2019Q3 营业收入、净利润(亿元)及其增速 图 2:2015-2019H1 经调整净利率及毛利率

资料来源:Wind,公司招股书,中信证券研究部。注:2017 年公司

实施股权激励产生激励费用 1.04 亿元,对该年净利润做还原处理

资料来源:公司招股书,中信证券研究部。注:2017 年公司实施股权

激励产生激励费用 1.04 亿元,对该年净利润做还原处理

图 3:2015-2019H1 公司收入结构(亿元)

资料来源:公司招股书,中信证券研究部

收入主要来自海外业务,客户来源丰富。公司产品主要通过国外电踏车品牌商以及国

内外组装厂商销往欧洲、美国,由于美国本土目前没有成熟的电踏车制造产业,公司多通

过国内外组装厂商进入美国市场。近期受美国加征关税和欧盟反倾销影响,国内电踏车组

装厂纷纷海外建厂减轻成本,导致公司直销收入占比小幅提升。

44%57% 53%

38%

125%

66%

50% 47%

0%

20%

40%

60%

80%

100%

120%

140%

0

2

4

6

8

10

2015 2016 2017 2018 2019Q3

营业收入 净利润

营业同比增速 净利润同比增速(亿元)

29.3%

39.2%41.8%

39.4%41.6%

15.2%

22.8%25.6% 24.7%

27.2%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2015 2016 2017 2018 2019H1

毛利率 净利率

23%39% 42% 41% 38%

52%36% 32% 29%

25%

18% 24% 24% 25%28%

2% 4% 9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2015 2016 2017 2018 2019H1

中置电机 轮毂电机 套件 电池 其他业务

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 2

图 4:2015-2019H1 公司分地区收入结构 图 5:2018 年公司分产品收入结构

资料来源:公司招股书,中信证券研究部 资料来源:公司招股书,中信证券研究部

股权结构清晰,激励制度完善,管理层稳定。王清华为公司实际控股人,占上市后公

司总股本的 40.5%。贺先兵和俞振华均任职公司副总经理,分别持有公司 21.85%、12%

的股权。苏州冠群为公司骨干员工持股平台,除持有公司 900 万股外,不对外投资及开展

其他经营活动;其他公众股东共计持有公司 25%的股份,股权结构相对稳定。公司前三位

自然人股东王清华、贺先兵和俞振华为公司主要高管,三人均曾就职于苏州小羚羊电动车

有限公司,深耕电机市场;合作经验丰富,管理体系成熟稳定。

图 6:公司股权结构图

资料来源:公司招股书,中信证券研究部

表 1:公司主要高管简介

高管姓名 职务 股权占比 主要经历

王清华 董事长、总经理 40.50%

1965 年生,毕业于哈工大电器工程系,先后担任南京控制电机

厂副厂长,南京控达电机总经理、苏州小羚羊电动车副总经理

兼其附属电机厂长。2003 年加入八方股份任执行董事、总经理、

法人。是有 30 余年电机及配套电气系统研发经验的电机领域专

家。

贺先兵 董事、 副总经理 21.85%

1976 年生,曾任苏州电讯电机厂和太湖有限技术员以及苏州小

羚羊电动车有限公司长城车用电机厂研发工程师主管。是公司

前身奇骏电机创始人之一。

45% 46% 44%

44% 56%

0%

10%

20%

30%

40%

50%

60%

0

2

4

6

8

10

2015 2016 2017 2018 2019H1

(亿元)

直接销往国外 中国大陆

直接销往国外占比

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 3

高管姓名 职务 股权占比 主要经历

俞振华 董事、 副总经理 12% 1964 年出生,加入公司前为苏州小羚羊电动车有限公司办公室

主任。是公司前身奇骏电机创始人之一。

资料来源:公司招股说明书,中信证券研究部

国内最大电踏车电机配套供应商,持续开拓市场。公司成立于 2003 年,自成立以来,

一直致力于电踏车电机及配套设备的研发生产和销售。2012 年,公司顺利研发了第一代

中置电机,正式迈入高端电踏车领域,同年,公司成立荷兰子公司,着力于欧洲市场的品

牌推广。2014 年,公司进一步推出第二代中置电机 MAX 系统,并率先在国内研发出五通

碗力矩、速度传感器和内转子电子,通过多点发力跻身国际一线电踏车配套厂商,与博世、

禧玛诺等厂商展开直接竞争。2016 年,公司出于战略考虑,正式退出传统电动车电机市

场,组建锂电池团队,深耕电踏车领域。2017 年,随着美国市场的销售额稳步上升,北

美子公司成立,同年,公司正式开展电池销售业务。2018 年至今,公司在波兰设立子公

司并建造了第一座海外工厂,定位为欧洲市场的制造及维修服务中心,配套生产锂离子电

池。目前,公司拥有 100 余项国内专利和 1 项欧洲专利,是国内最大的电踏车电机及电气

系统产品生产商。

图 7:公司发展历程图

资料来源:公司招股书,中信证券研究部

▍ 行业:欧日加速渗透,中美市场萌芽初显

电踏车:新型交通工具+体育健康消费品

人力骑行与电机助力集于一体,与传统纯电动车及普通自行车不同。电踏车以“人力+

电助力”混合驱动,人力骑行为主、电机及配套电气系统提供动力为辅,在保持自行车轻便

灵活特点和“骑行”特质的前提下,让骑行变得更加轻松。相比人力自行车,电踏车增加

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 4

由电机、电池、传感器和控制器四个部分组成的电气辅助系统,其借助传感器采集车速或

踏板受力数据,利用控制器对数据进行处理分析,识别骑行人意图,进而协调电池和电机,

实现智能的动力辅助,起到减轻骑行负担和延长骑行距离的作用。

图 8:电踏车与传统电动车的区别

资料来源:公司招股书,Shimano 官网,中信证券研究部

保留原始骑行体验,智能提供辅助动力,也是体育健康消费品。传统电动自行车通过

转把手动调节动力大小,完全依靠电力提供动力,而电踏车则通过传感器识别骑行人意图,

提供辅助动力。在核心部件与套件方面,电踏车具有完整的电气系统,而传统电动车电机

结构简单,无传感器且控制器只具备基本算法,无法进行有效数据监测。电踏车主要使用

锂电池,具备更强续航能力和更高循环次数,同时保持了自行车灵活轻便的特点。基于此,

在骑行文化盛行的国家(主要位于欧洲),除了针对传统电动自行车的灵活代步功能,电

踏车面对更高端的消费群体,具备很强的体育健康属性。

图 9:电踏车在不同情景下的助力强度

资料来源:普利司通官网,中信证券研究部

表 2:传动电动自行车与电踏车区别

传统电动自行车 电踏车

动力 纯电力驱动 人力骑行和电机助动一体化

工作原理 通过转把手动调节动力,预判时间短,安全性

能低

传感器捕捉信号,提供智能动力辅助,舒适性、

安全性高

核心部件 轮毂直流无刷直驱电机、无传感器、控制器只

具备基础算法、无交互仪表界面

电机更先进、控制器算法更复杂、具备传感器、

人机交互界面等配件

车体性能 多采用铅酸电池,车身笨重,多用于代步 采用锂电池,续航能力强,车身轻便,具备体

育健康功能

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 5

传统电动自行车 电踏车

技术门槛 技术门槛低,竞争激烈,利润较低 技术门槛高,面向高端市场,利润更高

资料来源:公司招股书,中信证券研究部

市场空间:欧日加速渗透,中美市场萌芽初显

主要市场在欧日美,仍有巨大潜在市场。2018 年,全球电踏车销量约 350 万辆。其

中欧洲电踏车销量达到 278 万辆,日本市场容量约 60 万辆,但电踏车在自行车中的渗透

率已超过 40%。展望市场潜力,在中国市场,基于交通工具属性,电踏车有望在产业升级

和新国标出台的背景下,渗透高端电动车(包括锂电池电动自行车和锂电池电动摩托车)

市场;在欧洲市场,体育健康消费品属性更明显,其渗透路径主要是非电力两轮自行车的

消费升级。

图 10:欧洲、中国电踏车潜在市场容量 图 11:全球主要电踏车市场销量概况(万辆)

资料来源:CIC,欧洲自行车行业协会,中信证券研究部 资料来源:公司招股书,中信证券研究部

日本:电踏车起源地,主要满足交通需求。日本是世界上最早研发和推广电踏车的国

家,由于人口密集且地形以山地丘陵为主,普通自行车对身体素质的要求较高,为了解决

妇女、儿童以及老人的短途出行需求,电助力车应运而生。在日本,电踏车已经进入市场

10 余年,行业政策十分成熟,对电踏车的速度、助力比参数都有严格的规定。2018 年,

在其他二轮车销量持续下滑的背景下,日本电踏车销量 67 万辆,保持逆势增长。电踏车

在日本的定位与传统电动车在国内的市场定位十分类似:两者均在两轮车基础上增加电力,

达到节省体力的效果,满足交通需求;发展趋势类似,都在两轮车整体销量下滑背景下逆

势增长。目前,日本电踏车渗透率为 42%,与我国此前的电动车渗透率路径相似,我们借

用国内电动车在两轮车渗透率变化及预测情况来估计日本未来的电踏车市场,预计到 2028

年,日本电踏车渗透率将达到 74%,考虑到目前日本两轮自行车整体市场基本保持在 160

万辆,至 2028 年日本电踏车销量可望达到 118 万辆。

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

0

50

100

150

200

250

300

欧洲 日本 美国

2017 2018 增长率 自行车渗透率

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 6

图 12:2013-2028E 日本自行车销量及预测情况(万辆)

资料来源:日本自行车产业振兴协会,中信证券研究部预测

欧洲:自行车文化兴盛,电踏车发展正当时。欧洲是目前电踏车行业的第一大市场,

销量从 2006 年的 9.8 万辆迅速增加到 2018 年的 278 万辆,年均复合增长率高达 32%,

也是电踏车发展最迅速的市场。其中 2018 年德国、荷兰、法国分别销售了 98、41、38

万辆电踏车,市场相对集中。相比其他市场,欧洲有广泛流行的自行车文化,电踏车具有

更强的体育健康消费品属性,价格敏感度相对低,品牌忠诚度高。

图 13: 2018 年欧洲部分国家电踏车销量及增速 图 14:2011-2018 年欧洲部分国家电踏车销量(万辆)及渗透率

资料来源:Bike Europe,中信证券研究部 资料来源:Bike Europe,中信证券研究部

持续高增长,东欧开始渗透,市场容量可达近千万辆。在西欧的德国、法国、荷兰等

电踏车消费大国渗透率快速增长的同时,东欧国家也相继通过价格较低的轮毂电机打开市

场,加速渗透。2018 年,东欧地区自行车文化最盛的捷克电踏车渗透率超过 15%,而波

兰仅 2%,欧洲整体市场仍有提升空间。与日本主要将电踏车应用于交通场景不同,欧洲

地区的电踏车除满足短途通行之外,还有很强的体育健康消费品属性。2018 年,日本人

均二轮自行车销量 126 万辆每亿人,而欧洲地区则高达 270 万辆每亿人,而两地机动车人

均保有量相近,表明在欧洲出于体育健康需求购置自行车的需求量空间较大。对两部分需

求分别参照日本及欧洲平均消费水平给予 50%和 25%渗透率,综合测算未来欧洲电踏车

渗透率将达到约 40%。预计到 2025 年,欧洲电踏车市场容量约 960 万辆,年均复合增长

率为 19%。

24%28% 30%

33%38%

42%46% 50%

53% 56%60% 63% 65% 67% 70%

74%

0%

10%

20%

30%

40%

50%

60%

70%

80%

0

20

40

60

80

100

120

140

160

电踏车 其他二轮车 电踏车渗透率

98.00

40.94 33.80

17.30 15.00 11.17 11.13

36.0% 38.0%

21.0%16.8%

23.6%27.0%

55.0%

0%

10%

20%

30%

40%

50%

60%

0

20

40

60

80

100

120

德国 荷兰 法国 意大利奥地利 瑞士 西班牙

2018年销量(万辆) 2018年同比增速

0%

10%

20%

30%

40%

50%

0

50

100

150

2011 2012 2013 2014 2015 2016 2017 2018

德国 法国

荷兰 波兰

德国渗透率 法国渗透率

荷兰渗透率 波兰渗透率

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 7

图 15:2006-2025E 欧洲电踏车销量(万辆)

资料来源:欧洲自行车产业协会,中信证券研究部预测

美国:富有潜力,共享出行成为新契机。据咨询公司 Navigant 数据,美国拥有约 1600

万辆的自行车市场,但电踏车渗透率只有 1.5%左右,年销量在 25-30 万之间。一方面美

国以平原为主,地广人稀,短途出行电踏车优势不明显,长途出行则以汽车为主。另一方

面是美国各州具有较大的立法权,立法进度和相关法规各不相同,对电踏车的销售造成了

很大的阻碍。目前,电踏车及其组件在美国的推广主要是共享单车以及采用电踏车轮毂电

机的共享滑板车,这一领域的公司 Lime 估值已达 10 亿美元。随着各州立法完善、共享车

的进一步发展以及大功率、高续航电机的推广,美国市场蕴藏一定潜力。由于美国城市分

散、地理通勤距离较长,电踏车的通行作用弱于欧洲和日本;体育健康需求方面,虽然美

国的收入水平与德国、荷兰的西欧国家相近,但是骑行文化逊于西欧,综合估计电踏车渗

透率可达 15%,考虑美国二轮自行车年销量 1600 万,预计电踏车销量将达到 240 万辆。

图 16:美国各州相关政策情况

资料来源:PeopleForBikes,中信证券研究部

国内:从高端电动车切入,电踏车市场萌芽已现。受历史原因以及消费水平限制,国

内电动车一直以技术门槛更低的传动电动车为主。而受居民收入提高、新国标出台以及传

动电动车的机动车属性等因素影响,自 2016 以来,我国电动车销量增速持续下滑,目前

已不到 2%,随着法规对传统电动车的进一步趋严,传统电动车发展已迎来拐点。在这一

背景下,符合新国标的锂电池电踏车切入中国市场取代部分传统电动车成为可能。根据

CIC 预测数据,2025 年国内低端电动车(价格低廉,约 1000-2000 元)的销量将达 1790

CAGR

19%

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 8

万辆,而高端电动车(价格较高,约 3000-8000 元)销量将达到 1260 万辆;同时,自行

车国内市场规模预计为 1300 万辆。电踏车核心渗透领域为高端电动车,预计 2025 年电动

车将实现 240 万辆有效电踏车转化,此外,假设约 1%传统自行车实现电踏车渗透,国内

两轮车(电动+自行车)的电踏车渗透率将有望实现 6%。同美国相似,我国共享单车领域

厂商也已开始投放共享电踏车。

图 17:2013-2018 年中国二轮车销量变化

资料来源:CIC,中信证券研究部

图 18:国内 2025 年电踏车渗透率可能达到 6%

资料来源:CIC,中信证券研究部预测

电机竞争格局:中置电机国际巨头主导,轮毂电机国产为主

中置电机:对标国际巨头,价格优势显著。作为国内唯一的中置电机大型制造商,公

司在该领域的竞争对手主要有博世、禧玛诺、雅马哈和松下等。其中博世深耕欧洲中置电

机市场,市场份额达到 60%。雅马哈和松下则专注于日本本土市场,垄断了日本中置电机

2750 2410 2140 2060 1810 1630

1140960

910 820720 650

23602370

2450 25902700 2740

0.42%

3.38%

5.71%

4.25%

1.48%

0%

1%

2%

3%

4%

5%

6%

0

1000

2000

3000

4000

5000

6000

7000

2013 2014 2015 2016 2017 2018

自行车 摩托车 电动车 电动车销量增长率

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 9

主要市场份额。作为世界上最大的自行车制造商之一,禧玛诺主要以搭配中置电机进行电

踏车整车销售的方式参与市场竞争,日本和欧洲均有涉猎。与上述公司相比,公司虽然进

入市场较晚,品牌溢价较低,但产品质量和技术水平都已经达到国际一流水准,且拥有显

著的价格优势。目前,公司在欧洲中置电机市场上的占有率大约为 14%,超过禧玛诺位居

第二,此外,公司与博世也是美国市场的主要参与者。

轮毂电机:市占率超 40%,龙头地位稳固。中国是全球轮毂电机主要生产基地,已经

形成了完整的产业链,在成本、响应速度、售后服务等方面都有很大的优势,外国厂商很

难进入。电踏车轮毂电机主要面向欧美,特别是欧洲地区。2018 年,欧洲新售电踏车中,

使用轮毂电机的数量大约是 108 万台,其中公司销售了 48 万台,市场份额高达 44%,而

主要竞争对手安乃达、苏州盛亿、同盛有限所占的份额分别是 14%、19%和 9%,市场份

额小于公司且相对分散,短期内难以对公司形成威胁。

表 3:公司主要竞争对手信息

主要竞争对手 国家 简介

博世集团(BOSCH) 德国 全球第一大汽车技术供应商,旗下电踏车电助力系统业务的欧洲市场占有率位列第一。

博泽集团(Brose) 德国 全球知名的汽车零部件供应商,在机电一体化方面经验丰富,2014 年推出公司第一款电动自行车电机。

禧玛诺 (Shimano) 日本 一家专业制造和销售自行车零件等产品的跨国集团公司,公司电踏车电机等产品在欧洲和日本都广受

欢迎。

雅马哈( YAMAHA) 日本 成立于 1955 年,是世界上最早成功开发电助力自行车的企业,旗下电踏车相关产品主要面向日本市场。

安乃达 中国 一家专注于电动车电机及驱动系统的企业,产品覆盖国内主要电动车整车厂商,以传统电动车领域为

主,国际市场占有率较低。

苏州盛亿 中国 成立于 2013 年,主要产品为电动车电机及配套系统,最新研发的中置电机采用美国扭力传感器。

苏州同盛 中国 国内第一家生产电动自行车电控系统的专业生产厂家,拥有自主研发的中置电机和牙盘式力矩传感器

驱动系统。

资料来源:相关公司官网,中信证券研究部

中置电机占比上升,轮毂电机仍有潜力。近年来,凭借价格优势,公司中置电机销量

迅速上升,博世、禧玛诺等企业纷纷推出低价版中置电机以缓解压力,由此产生了中置电

机行业的降价趋势。相比轮毂电机,中置电机安全性高,舒适感强,随着价格下降,未来

中置电机销量预计将迅速增长。但中置电机的迅猛发展并不意味着轮毂电机将退出市场,

首先,电踏车逐渐在东欧地区兴起,由于其经济性,预计轮毂电机将是这些国家居民的首

选。其次,目前在美国和国内兴起的共享电踏车,由于对成本和维修简便性有很强的要求,

预计也将大规模使用轮毂电机,因此,轮毂电机市场仍有增长空间。考虑到公司在欧美的

市占率不断上升,在日本市场有望突破,我们预测公司中置电机业务将保持高速增长;而

由于公司在轮毂电机市场规模优势明显,龙头地位稳固,预计轮毂电机业务将保持稳步发

展趋势。

行业展望:补贴政策+共享出行催化发展

绿色健康出行,政策推动催化行业发展。电踏车具有低能耗、无排放等优点,是一种

绿色环保的出行方式。日本工业标准委员会和欧盟标准化委员会先后在 2017 年提出了电

踏车行业标准,明确辅助电机要求,规范电踏车安全性和可靠性,促进行业规范发展。欧

洲各国还在产业配套基础设施方面提供政策支持,自行车专用道、充气站、修理站、停靠

站等设施在欧洲的多个城市建立和应用。2017 年起,法国、芬兰、挪威和瑞典等欧洲国

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 10

家先后推出对购买电踏车的补贴政策和税收优惠政策,例如瑞典自 2017 年 9 月推出补贴

政策后,2018 年销量由 2016 年的 2 万辆增至近 10 万辆,而法国电踏车年销量增长率更

是从补贴前的 31%增长至补贴后的 90%。

图 19:欧洲各国对电踏车的支持补贴政策

资料来源:公司招股书,中信证券研究部

国内行业规范亟待明确,电踏车升级潜在空间大。2014 年 5 月至 2016 年 1 月,国务

院先后印发《节能减排低碳发展行动通知》、《中国制造 2025》等文件,鼓励突破新型传

感器、控制器系统等核心智能装置,提升产品技术含量和附加值,与电踏车产业的特点十

分吻合。2017 年 8 月交通运输部、工信部联合发布“关于推进电踏车绿色出行” 提案答

复函,鼓励引导投放符合标准的电踏车产品,体现了政府对国内电踏车产品推广的积极态

度。2018 年 5 月,工信部组织修订《电动自行车安全技术规范》,对电动车脚踏骑行功能

进行了强制性规定,相应政策实施后,将极大促进国内传统电动自行车向电踏车的升级发

展。

图 20:各国电踏车行业相关政策法规

资料来源:公司招股书,中信证券研究部

电踏车有望借力共享出行撬开中美市场。2017 年以来,中美两国共享单车领域均出

现了电踏车化趋势。国外,Uber 旗下电踏车租赁公司 JUMP 自创立以来已经在 40 个城市

投放 15000 辆电踏车;此外美国网约车 Lyft 收购北美最大网约车系统供应商 Motivate,控

制 80%的美国共享自行车系统,为实现长距离骑行,Motive 电助力产品占比不断提升。国

内,共享单车巨头哈罗和摩拜相继投放电踏车,其中哈罗助力车已经入住 260 个城市,骑

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 11

行总里程 22 亿公里。目前,摩拜与 JUMP 均为公司客户,滴滴、小米、永安行等出行平

台正与公司进行积极接洽。共享出行有望成为公司业绩增长的另一个突破口。

图 21:JUMP 电踏车 图 22:摩拜 E-Bike

资料来源:JUMP 官网 资料来源:摩拜官网

表 4:中美共享单车电踏车化趋势

国家 公司名称 布局情况 投入规模

美国 Jump 网约车巨头Uber收购 Jump,目前已完成在 40个

城市布局。 公司自创立以来已经投放 15000 辆电踏车。

美国 Motivate

2018 年 Lyft 收购 Motivate,Motivate 经营北美

最大的共享单车系统,布局覆盖纽约、旧金山、

芝加哥、波士顿、华盛顿、波特兰、俄亥俄等重

要城市。

2017 年,美国 80%的自行车共享出行都是在 Motivate 操

作系统上进行的。2018 年 Motivate 自行车出行人次已累计

达到 3000 万人次,2019 年电踏车升级不断加速。

中国 哈罗

目前哈罗助力车已入驻城市 260 个,布局细分领

域涉及智慧公共助力车、企业定制出行服务和政

务用车 3 个领域。

截至 2019 年 8月底总骑行里程 21.49 亿公里,其中仅合肥、

长沙、石家庄 3 个城市累计骑行里程便达 3.5 亿公里。

中国 摩拜

自 2015 年成立以来,摩拜智能共享单车服务先

后进入中国、新加坡、英国、意大利、日本、泰

国、韩国等 19 个国家。

自摩拜单车运营以来,用户累计骑行里程达 182 亿公里。

2019 年 1 月首先在天津滨海新区投放 1000辆摩拜电踏车,

助力“城市慢行交通体系” 建设。

资料来源:招股书,公司官网,中信证券研究部

▍ 夯实优势,巩固成长

技术领先的行业龙头,坐享量价齐升

轮毂、中置电机应用场景各异,公司全面布局。作为电踏车电气系统的核心,电机主

要分为中置电机和轮毂电机两种。轮毂电机安置在轮毂处,搭配速度传感器,成本低,易

于拆卸,在平原地区性价比更高,主要面向低购买力人群以及看中低成本和维修便捷性的

共享车领域客户。中置电机的单机价格明显高于轮毂电机,一般搭配力矩传感器,算法更

加复杂智能,能适应复杂地形,舒适性强。此外,中置电机体积小,一般采用“一体机”

的形式安装在车身中部的五通区域,较轮毂电机更稳定,安全性更高,主要应用于高端电

踏车市场。公司是全球最大的轮毂电机生产商,也是少数能够在中置电机领域与博世等世

界巨头竞争的国内企业。

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 12

图 23:电踏车轮毂电机驱动系统示意图 图 24:电踏车中置电机驱动系统示意图

资料来源:公司招股书 资料来源:公司招股书

技术积淀深厚,是全球少数掌握量产力矩传感器核心技术的企业。电踏车传感器分为

速度型和力矩型两种,相比只能简单识别速度信号的速度传感器,力矩传感器能感受人对

踏板施力所导致的自行车中轴微小形变。由于受力信号包含的信息较速度信号更丰富,因

此力矩传感器能够对各种复杂情形做出不同的反应,大幅提高骑行的舒适度。根据安放位

置不同,力矩传感器又分为中轴式、牙盘式、后轮毂式三类,其中公司采用的中轴式更加

稳定,在颠簸、碰撞等多种非正常使用情境下不易受损,应用效果最好。力矩传感器一般

集成在中置电机内部,体积要求严格;由于骑行人施力所形成的的形变十分微小,从而精

密度和材料要求极高;最后,由于要识别复杂的受力信号,其算法也十分复杂。这三个方

面决定了力矩传感器的高技术门槛。公司是国内目前唯一掌握力矩传感器核心技术并在国

际上占有一定市场份额的企业。

图 25:速度传感器 SD021.01 图 26:力矩传感器 PA221.32.ST.C

资料来源:公司官网 资料来源:公司官网

欧美市场占有率 30%,全球行业龙头之一。2015 年到 2017 年欧洲市场电踏车销售

规模分别为 138.8 万辆、166.7 万辆、208.8 万辆,同期美国市场规模大约在 25-30 万辆。

八方作为国内最大的电踏车电机及其配套系统产品生产商和出口商,占据了电机主要出口

市场份额,根据电机数量粗略估计,八方在欧美市场占有率约 30%,与博世、禧玛诺等国

际知名品牌共同占据电踏车电驱动系统市场主要份额。

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 13

图 27:2015-2018 公司电机欧美市占率

资料来源:公司招股书,中信证券研究部

夯实技术优势巩固传统市场,公司享受量价齐升。在欧洲中高端产品市场需求带动下,

公司中置电机销量快速增长,2016 年至今公司中置电机占电机业务营收比重已由 51.18%

提升至 60.52%,大幅带动了公司收入增长。2018 年,公司中置电机销量达到 27 万台,

相比 2016 年的 11 万台增长 245%。得益于领先的技术布局和沉淀,公司作为少有掌握力

矩传感器技术的厂商,充分享受中置电机的需求爆发带来的收益,主力产品的量价齐升为

公司盈利的快速增长打下坚实基础。

图 28:2016-2019H1 公司中置电机占电机营收的比重 图 29:2015-2019H1 公司产品平均售价及销量

资料来源:公司招股书,中信证券研究部 资料来源:公司招股书,中信证券研究部

快速响应+专注赛道:发挥优势扩展市场份额

定制化能力卓越,绑定客户粘性。相比博世等企业的大批量、规范化生产,公司产品

具有型号多、批次多、批量小的特点,定制化经验丰富,能够针对不同客户需求采用差异

化设计与生产。例如,公司开发 BBS 系列电机用于普通自行车的改装;设计大扭矩、高

功率的 BBS-HD 系列电机面向小众发烧友;为了配合共享车运营商对成本和舒适性的双重

要求,公司研制了带有力矩传感器的轮毂电机。由于电踏车电机市场对定制化的需求极为

旺盛,强大的定制化能力不仅使得公司保持了高毛利率,还助力了公司的市场开拓。与此

同时,因为大量借助外协合作,公司不必参与生产非核心部件,可以专注于设计、装配等

138.8166.7

208.8

303

44.3 46.6 65.6

92.0 27% 24%

28% 30%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

50

100

150

200

250

300

350

2015年 2016年 2017年 2018年

欧美市场 美国 发行人电机销量 公司在欧美市占率估计

(万辆)

51.18%

56.23%

58.41%

60.52%

50%

52%

54%

56%

58%

60%

62%

2016 2017 2018 2019H1 0

10

20

30

40

50

60

70

0

200

400

600

800

1000

1200

1400

1600

1800

2015 2016 2017 2018 2019H1

中置电机销量(万套) 轮毂电机销量(万套)

中置电机均价(元) 轮毂电机均价(元)

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 14

核心工作,在 2-3 周内即可完成定制化订单的生产,在满足客户定制化需求的同时,保持

了领先业界的响应速度。

专注赛道,快速响应。公司大部分主要境外客户的订单付款条件为 30/60 日,而一般

行业内其他国外公司交货周期普遍在 120-180 天,公司对订单的响应速度明显快于国外其

他竞争对手。

表 5:公司境外主要客户付款条件多数为 30/60 天

主要客户 金额

(万元) 付款条件

2019 上半年 EUROSPORT DHS S.A.及其关联方 5301 T/T60 天

TOTEM BIKES S.R.O 4583 T/T60 天

CYCLEUROPE INDUSTRIES SAS 及其关联方 3153 T/T60 天

FRITZ JOU MFG.CO.,LTD 及其关联公司 2356 T/T30 天

UABBALTIK VAIRASPRAMONES 1811 T/T60 天

2018 年 EUROSPORT DHS S.A.及其关联方 12079 T/T60 天

CYCLEUROPE INDUSTRIES SAS 及其关联方 6315 T/T60 天

TOTEM BIKES S.R.O 2475 T/T60 天

Inter-Union Technohandel GmbH 1831 预付 30%,见提单副本付款

UABBALTIK VAIRASPRAMONES 1670 T/T60 天

2017 年 WELL SINCERE ENTERPRISE LIMITED - 款到发货

EUROSPORT DHS S.A.及其关联方 7049 T/T60 天

CYCLEUROPE INDUSTRIES SAS 及其关联方 4728 T/T60 天

Inter-Union Technohandel GmbH 3084 预付 30%,见提单副本付款

Bohemia Bike a.s. 1668 见提单副本付款

2016 年 EUROSPORT DHS S.A.及其关联方 5984 T/T60 天

CYCLEUROPE INDUSTRIES SAS 及其关联方 2343 T/T30 天

Inter-Union Technohandel GmbH 1862 预付 30%,见提单副本付款

DESIPRO PTE LTD 1069 T/T60 天

WHEELER INDUSTRIAL CO.,LTD 813 款到发货

资料来源:公司招股书,中信证券研究部

产品种类丰富,提供一站式、全方位服务。目前,公司拥有 80 余种型号的中置和轮

毂电机,并提供包括仪表盘、锂电池、控制器、连接器、传感器等配件在内的全套电踏车

电气系统组件的销售及售后服务。在产品种类和数量上的巨大优势使公司可以更好的满足

客户的产品需求,降低客户尤其是中小型客户的采购成本和风险、提高采购效率,帮助公

司在客户竞争中取得优势。

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 15

图 30:公司部分产品展示

资料来源:公司官网,中信证券研究部

大力投入国际赛事,融入本土打造品牌影响力。目前公司产品在性能上已经有了与博

世、禧玛诺等国际厂商直接竞争的能力,但由于品牌影响力较弱,品牌价值与博世等还有

一定距离。近年来,公司加大品牌宣传力度,在欧洲积极参加电踏车领域相关赛事,并取

得了优异的成绩。一方面,广泛参加在欧洲关注度极高的自行车相关比赛体现了公司积极

融入当地文化的态度,增强公司在潜在客户群体中的知名度和好感度。另一方面,优异的

赛事成绩直接展示了公司产品的性能和质量,极大的提升了品牌价值。在国内,公司定期

举办研讨会,与客户、媒体进行交流展示,宣传新产品的同时增强行业上下游的凝聚力,

提升了国内商家在与欧美政府的谈判中的地位。

表 6:公司产品海外获奖情况

时间 获奖地点 奖项 备注

2015 年 德国 德国电动自行车 24 小时拉力赛冠军 法国、意大利、卢森堡等 13 支参赛队,八方车队获胜(搭载公司

MAX 电气系统),其余 12 支参赛队均使用 BOSCH 电气系统。

2016 年 荷兰 整车测评冠军 72 辆车参加测评,搭载公司 MAX 电气系统的电踏车获得城市

组冠军,其余车辆使用 BOSCH、禧玛诺、雅马哈等电气系统。

2016 年 欧洲 欧洲自行车整车测评冠军

12 个电踏车品牌参加,经过 513 公里的多地形测试,搭载公司

MAX 电气系统的电踏车综合得分第一,其余电踏车品牌使用

BOSCH、禧玛诺、雅马哈等电气系统。

2017 年 日本 CYCLE SPORTS 测评赛冠军 5 支参赛队,搭载公司 MAX 电气系统的车队获胜,其余队伍使

用雅马哈、禧玛诺等电气系统。

2018 年 日本 JNCC R5 竞赛 Benelli、雅马哈、Miyata、BESV、Corractec 等多个品牌参赛。

装配八芳 M400 驱动系统的贝内利电子 MTB 机队获第一名。

资料来源:公司招股书,公司官网,中信证券研究部

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 16

图 31:EXTRAENERGY.ORG 荣获欧洲自行车测试印章 图 32:济州岛电动自行车赛

资料来源:公司官网 资料来源:公司官网

图 33:德国电动自行车 24 小时拉力赛冠军 图 34:(EPAC)驱动系统技术研讨会

资料来源:公司官网 资料来源:公司官网

议价能力强,拓展品类带来新的增长

掌控核心技术,借力外协保证高效盈利。2015 年到 2018 年,公司营业收入与净利润

的年均复合增长率分别高达 78%、51%,人均营收从 99 万提升到 219 万,公司规模和盈

利能力急速增长。这一增长的实现主要依靠公司产业化的生产方式,具体来说,公司积极

与部件制造商进行合作,主要负责技术门槛高产品研发设计、部件关键参数流程的制定和

最后的组装调试,将低产值的部件生产分包给其他厂商,这使得公司能够在不大幅增加资

产、人力以及研发投入的情况下实现业绩的迅猛增长。

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 17

图 35:2015-2018 公司盈利指标(亿/万元) 图 36:2015-2018 年外协采购费用(万元)

资料来源:公司招股书,中信证券研究部 资料来源:公司招股书,中信证券研究部

公司客户数量多、集中度低,议价能力强。丰富的定制经验以及领先市场的产品种类

保证了公司广泛的客户覆盖面,客户多,增长快。自 2016 年以来,公司累计净新增客户

194 家,累计净新增营收持续上升。此外,公司前五大客户营收占比一直保持在 40%以下,

且呈现出下降趋势,2019 年上半年,公司来自最大客户艾伦德自行车的营收仅占公司总

营收的 10%,单一客户对公司影响小。广泛的客户群体和较低的客户集中度降低了客户话

语权,有利于减轻来自客户的降价压力和客户退出造成的经营风险,使得公司议价能力强,

毛利率高,经营状况稳定。

图 37:2016-2019H1 公司客户进入与退出情况

资料来源:公司招股书,中信证券研究部

0.40.9 0.5

2.32.7

3.9

6.2

9.4

99

125

160

219

0

50

100

150

200

250

0.0

2.0

4.0

6.0

8.0

10.0

2015 2016 2017 2018

净利润(亿) 营业收入(亿)

人均营收(万元)

1683

2502

3586

4570

0

500

1000

1500

2000

2500

3000

3500

4000

4500

5000

2015 2016 2017 2018

55703552

5109340

9122

14231 14571

77

4870

-1

125

195 194

-50

0

50

100

150

200

250

0

2000

4000

6000

8000

10000

12000

14000

16000

2016 2017 2018 2019H1

(万元)

净新增客户收入 累计净新增客户收入 净新增客户 累计净新增客户

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 18

图 38:2015-2019H1 前五大直接客户销售额占比变化

资料来源:公司招股书,中信证券研究部

成本优势显著,快速迭代力拓市场份额。公司与国际竞争对手相比,在人工和配套方

面具有显著的成本优势;与国内竞争对手相比,公司具有一定的规模优势。价格上,公司

依托中国成熟的产业链集群和人工成本优势,产品的销售价格低于博世、禧玛诺等国际品

牌。公司产品价格出现分化,一方面,公司中置、轮毂电机等产品不断更新换代、通过赛

事和本地化提升品牌溢价,性能和价格逐步追赶国际厂商;另一方面为了应对传统国际巨

头的降价策略,公司于 2017 年推出价格较低 Modest 中置电机,价格分化帮助公司同时

实现品牌上移与市场份额提升。目前公司已通过快速推出本地化的经济版本电机产品,在

东欧新兴市场波兰获得第一的市场份额,整体市场份额有望进一步提升。

图 39:公司与博世、禧玛诺同档次产品零售价格对比

资料来源:Google Shop

深挖套件产品配套率,拓展品类打开新的成长。电踏车电机作为公司核心产品,始终

在收入中保持着 60%以上的份额,其他电气系统配套产品份额相对较少,电机在公司产品

结构中的主体地位稳固。但公司产品结构仍有局部结构性变化:一方面,由于中置电机收

入增速高于轮毂电机,公司电机产品正由以轮毂电机为主向以中置电机为主转变;另一方

面,公司正从单一电机制造商向成套电气系统供应商发展,电机以外产品的收入占比不断

39.79%

35.09%

32.58%

35.85%

34.24%

30%

32%

34%

36%

38%

40%

42%

2015 2016 2017 2018 2019H1

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 19

提高,尤其是公司自 2016 年组建锂电池研发团队以来,电池业务收入迅速增长,成长性

值得期待。

图 40:2016-2019H1 公司中置电机占电机营收的比重 图 41:2016-2019H1 公司配件配套率情况

资料来源:公司招股书,中信证券研究部 资料来源:公司招股书,中信证券研究部

上市募资项目与波兰工厂将相继量产释放产能,保障收入扩张。近年来,公司营业收

入持续上升,且在国际电踏车市场一直保持着良好的上升势头,公司现有产能已经不能满

足持续增长的市场需求。为此,公司选择上市募资,扩充产能,以实现公司规模的进一步

扩大。2019 年 9 月,公司在波兰成立了首家海外工厂,生产面积 5200 平方米。目前该工

厂主要用于电机生产,未来还将择机设立锂电池 PACK 生产线。波兰工厂的设立将减少公

司从国内发货,节约物流成本,并且有助于规避来自欧洲和美国的税收因素风险。随着波

兰工厂及国内募资项目的相继投产,未来公司将迅速释放大量产能。

表 7:上市募资项目明细

项目名称 投资额 募集资金 建设期 预计年新增

收入 IRR 回收期(含建设期) 新增产能

电踏车专用电机及控制系统生产建

设项目 4.26 3.84 24 个月 6.53 亿 22% 6.62 年

中置电机 46 万

台,轮毂电机 21

万台

锂离子电池组生产项目(PACK) 2.39 2.39 25 个月 2.88 亿 16.5% 7.42 年 25 万套锂电池

电驱动系统技术中心升级改造项目 1.34 1.34 18 个月 - - - -

境外市场营销项目 1.30 1.30 - - - - -

补充流动资金 3.50 3.50 - - - - -

合计 12.80 12.38 - - - - -

资料来源:公司招股书,中信证券研究部

▍ 风险因素

1. 海外贸易政策恶化。电踏车终端市场主要在国外,虽然现有政策由于仅针对整车厂

商,目前未对公司产生直接影响,但贸易政策的变化可能会对公司业务产生影响。

2. 市场开拓进度不及预期。公司对日本、美国及欧洲等国新市场的开拓是后续收入的

一大增长点,若市场开拓进度不及预期,将直接影响盈利高速增长。

51.18%

56.23%

58.41%

60.52%

50%

52%

54%

56%

58%

60%

62%

2016 2017 2018 2019H1

39% 41% 40%

55%

28% 29% 29%

38%

2% 3%7%

0%

10%

20%

30%

40%

50%

60%

2016 2017 2018 2019H1

仪表配套率 控制器配套率

电池配套率

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 20

3. 传统电动车零部件供应商切入竞争。目前公司毛利率水平较高且稳中有升,但如果

市场竞争加剧导致价格战,则公司毛利率存在波动甚至下滑风险。

▍ 估值及投资评级

对公司业务假设如下:

1、电机业务:2019 年上半年,由于欧洲反倾销征税,部分主机厂布局海外进度略慢

导致销量增速下滑,但 3 季度开始影响已经逐步减弱,部分需求将推迟到 2020 年兑现,

预测中置电机 2019-2021 年销量增速为 28%、35%、30%,轮毂电机销量增速为 16%、

20%、20%,随着规模效应愈发明显,中置电机和轮毂电机毛利率 2019 年上半年已提升

至 50.94%、40.27%,保守预测中置电机 2019-2021 年毛利率为 48%、47.5%、47%,轮

毂电机毛利率为 40%、38.5%、37%。

2、套件业务:目前仪表、控制器的配套率仍处于较低水平,未来增长来自配套率提

升和公司销售增长。预测 2019-2021 收入增速分别为 46%、42%、36%,毛利率分别为

38.5%、38%、37.2%。

3、电池业务:2019 年上半年,公司电池的配套率仅 7%,且增速高达 271%,未来

具有较大增长空间。保守预测 2019-2021 年增长率分别为 158%、78%、50%,对应配套

率 7.0%、10.1%、12.2%,预计毛利率受益于规模效应逐渐上升,分别为 11%、14%、15%。

综上,预测公司 2019-2021 年收入分别为 13.18 亿、17.93 亿、23.13 亿;归母净利

润分别为 3.21 亿、4.60 亿、5.84 亿,分别同比增长 38%、43%、27%;对应摊薄后 EPS

分别为 2.67 元、3.83 元、4.86 元。

表 8:公司各项业务盈利指标及预测 (收入、成本单位:亿元;单价单位:元;销量单位:万件)

2016 2017 2018 2019E 2020E 2021E

电踏车电机 收入 2.94 4.56 6.64 8.63 11.02 13.36

增速 55.1% 45.6% 29.9% 27.7% 21.2%

成本 1.74 2.55 3.83 4.75 6.13 7.53

毛利率 40.7% 44.1% 42.4% 45.0% 44.4% 43.6%

中置电机 收入 1.52 2.56 3.88 5.36 7.18 8.86

成本 0.84 1.33 2.12 2.79 3.77 4.70

毛利率 44.7% 48.0% 45.4% 48.0% 47.5% 47.0%

单价 1467 1544 1476 1593 1580 1500

销量 10.36 16.58 26.29 33.65 45.43 59.06

增速 60.0% 58.6% 28.0% 35.0% 30.0%

轮毂电机 收入 1.42 2 2.76 3.27 3.84 4.50

成本 0.84 1.33 2.12 1.96 2.36 2.84

毛利率 35.9% 39.0% 38.0% 40.0% 38.5% 37.0%

单价 391 408 420 429 420 410

销量 36.28 48.99 65.72 76.24 91.48 109.78

增速 35.0% 34.1% 16.0% 20.0% 20.0%

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 21

2016 2017 2018 2019E 2020E 2021E

套件 收入 0.93 1.48 2.36 3.45 4.89 6.67

增速 59.1% 59.5% 46.2% 41.9% 36.2%

成本 0.60 0.94 1.50 2.12 3.03 4.19

毛利率 35.5% 36.2% 36.5% 38.5% 38.0% 37.2%

仪表 收入 0.32 0.54 0.73 1.01 1.39 1.73

成本 0.21 0.35 0.47 0.62 0.86 1.09

毛利率 34.4% 35.2% 35.6% 38.5% 38.0% 37.0%

单价 177 199 198 193 190 185

销量 18.1 27.14 36.84 52.31 73.24 93.74

配套率 38.8% 41.4% 40.0% 47.6% 53.5% 55.5%

增速-销量 49.9% 35.7% 42.0% 40.0% 28.0%

控制器 收入 0.19 0.31 0.4 0.62 0.85 1.13

成本 0.13 0.2 0.26 0.39 0.53 0.70

毛利率 31.6% 35.5% 35.0% 37.0% 38.0% 38.0%

单价 189 216 209 221 225 230

销量 10.03 14.34 19.1 27.89 37.92 49.30

配套率 27.6% 29.3% 29.1% 36.6% 41.5% 44.9%

增速-销量 43.0% 33.2% 46.0% 36.0% 30.0%

其它套件 收入 0.41 0.63 1.24 1.82 2.65 3.8

增速 53.7% 96.8% 46.8% 45.6% 43.4%

成本 0.25 0.39 0.77 1.11 1.64 2.39

毛利率 39.0% 38.1% 37.9% 39.0% 38.0% 37.0%

电池 收入 0.1 0.41 1.10 2.01 3.10

成本 0.09 0.38 0.98 1.73 2.63

毛利率 12.7% 7.3% 11.0% 14.0% 15.0%

单价 885 1367 1420 1460 1500

销量 1.13 3 7.74 13.78 20.67

配套率 1.7% 3.3% 7.0% 10.1% 12.2%

增速-销量 165.5% 158.0% 78.0% 50.0%

资料来源:公司招股书,中信证券研究部预测

可比公司选取:A 股电踏车电机及电气系统领域尚无可比上市公司,目前大陆以外的

电踏车电机供应商大多将电踏车业务作为公司业务的一部分,因此我们选取了 Yamaha、

Merida、巨大机械(捷安特母公司)等五家拥有电踏车电机业务的上市公司进行参考。

估值及投资评级。站在当前时点,我们认为:1)在全球范围内电踏车依然是一个新

兴市场,目前处于快速增长之中,而这一领域技术门槛、掌握核心科技的公司相对较少,

竞争压力小;行业下游集中度较低,上游供应商议价能力较强;产品主要面向价格敏感度

较低的中高端市场,预计产品毛利率将继续保持在一个良好的水平;2)公司作为目前国

内唯一的高端电踏车电机及电气系统供应商,营业收入和市场占有率均处于高速增长之中,

2015-2018 年归母净利润复合增长率高达 78%,发展势头十分强劲,预期盈利增速仍将保

持高位,2018-2021 预测净利润复合增长率 36%;3)与日股和台股可比公司相比,公司

PE 估值较高,但基于公司拥有较高成长属性,综合参照 PEG 指标评价估值水平,目前

2019/20/21 预测 PEG 分别为 0.96/0.58/0.74,均小于 1,因此我们认为公司目前相对较高

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 22

的 PE 估值是合理的。当前股价对应 2020 年预测净利润 25 倍 PE,以 2020 年 30 倍 PE

作为目标价,仍有 20%上涨空间;首次覆盖,给予“买入”评级,目标价 120 元。

表 9:八方股份可比公司估值表

代码 证券名称 2015-2018 年归母

净利润复合增长率

EPS(元/日元/台币) PE PB

17 18 19E 20E 21E 17 18 19E 20E 21E

A

股 603489.SH 八方股份 77.6% 0.85 2.58 2.67 3.83 4.86 114 38 36 25 20 6.2

日

股

5108.T Bridgestone 0.9% 375.01 387.28 - - - 10 9 - - - 1.2

7951.T Yamaha 10.3% 291.81 240.94 - - - 18 22 - - - 2.7

平均 14 16 - - - 1.9

台

股

9914.TW Merida -17.5% 2.66 5.69 - - - 56 26 - - - 3.5

5306.TWO KMC 10.6% 8.68 7.51 - - - 11 13 - - - 2.4

9921.TW 巨大机械 -9.3% 5.45 7.59 - - - 29 21 - - - 2.9

平均 20 17 - - - 2.6

资料来源:Wind,中信证券研究部 注:①八方股份 EPS 预测值为中信证券研究部预测; ②股价为 2020 年 3 月 2 日收盘价,其中 A

股股价、EPS 均以“元”为单位,日股股价、EPS 均以“日元”为单位,台股股价、EPS 均以“台币”为单位

八方股份(603489)投资价值分析报告|2020.3.4

请务必阅读正文之后的免责条款部分 23

利润表 (百万元) 指标名称 2017 2018 2019E 2020E 2021E

营业收入 615 942 1,318 1,793 2,313

营业成本 358 570 785 1,090 1,436

毛利率 41.75% 39.45% 40.44% 39.22% 37.93%

营业税金及附加 5 7 10 14 18

销售费用 27 42 61 82 104

营业费用率 4.36% 4.42% 4.60% 4.60% 4.50%

管理费用 121 23 33 43 53

管理费用率 19.72% 2.43% 2.50% 2.40% 2.30%

财务费用 6 1 (2) (35) (50)

财务费用率 1.01% 0.07% -0.13% -1.97% -2.18%

投资收益 0 2 3 4 5

营业利润 74 266 383 543 683

营业利润率 12.02% 28.28% 29.04% 30.29% 29.52%

营业外收入 6 4 3 4 4

利润总额 80 271 385 547 687

所得税 27 38 65 88 103

所得税率 33.49% 14.13% 16.80% 16.00% 15.00%

归属于母公司股东的净利润

53 232 321 460 584

净利率 8.67% 24.66% 24.34% 25.65% 25.23%

资产负债表 (百万元) 指标名称 2017 2018 2019E 2020E 2021E

货币资金 182 318 1,834 2,108 2,477

存货 109 118 203 280 359

应收账款 129 188 264 359 462

其他流动资产 7 12 13 14 18

流动资产 427 636 2,314 2,761 3,316

固定资产 18 20 54 94 110

无形资产 12 34 62 97 132

其他长期资产 4 3 5 8 12

非流动资产 34 56 121 198 254

资产总计 460 692 2,435 2,959 3,569

应付账款 135 179 267 374 477

其他流动负债 57 52 82 104 120

流动负债 191 231 350 478 597

负债合计 191 231 350 478 597

股本 90 90 120 120 120

资本公积 167 167 1,440 1,440 1,440

归属于母公司所有者权益合计

269 461 2,085 2,481 2,973

股东权益合计 269 461 2,085 2,481 2,973

负债股东权益总计

460 692 2,435 2,959 3,569

现金流量表 (百万元) 指标名称 2017 2018 2019E 2020E 2021E

税前利润 80 271 385 547 687

所得税支出 -27 -38 -65 -88 -103

折旧和摊销 3 5 6 10 13

营运资金的变化 -44 -21 -43 -44 -68

其他经营现金流 111 2 -5 -39 -55

经营现金流合计 124 219 278 387 474

资本支出 -2 -37 -68 -85 -65

投资收益 0 2 3 4 5

其他投资现金流 1 0 -2 -3 -4

投资现金流合计 -1 -35 -67 -84 -65

权益变动 18 0 1,303 0 0

股息支出 0 0 0 -64 -92

其他融资现金流 -75 -47 2 35 50

融资现金流合计 -57 -47 1,305 -29 -42

现金及现金等价

物净增加额 66 137 1,516 274 368

主要财务指标 指标名称 2017 2018 2019E 2020E 2021E

营业收入增长率 57.11% 53.09% 39.85% 36.06% 29.02%

营业利润增长率 -31.10

%

260.11

% 43.58% 41.95% 25.72%

净利润增长率 -40.31

%

335.69

% 38.01% 43.42% 26.89%

毛利率 41.75% 39.45% 40.44% 39.22% 37.93%

EBITDA Margin 13.40% 29.25% 29.56% 29.15% 28.08%

净利率 8.67% 24.66% 24.34% 25.65% 25.23%

净资产收益率 19.83% 50.37% 15.38% 18.54% 19.63%

总资产收益率 11.58% 33.55% 13.17% 15.54% 16.35%

资产负债率 41.58% 33.38% 14.36% 16.16% 16.72%

所得税率 33.49% 14.13% 16.80% 16.00% 15.00%

股利支付率 0.00% 0.00% 20.00% 20.00% 20.00%

资料来源:公司公告,中信证券研究部预测

分析师声明

主要负责撰写本研究报告全部或部分内容的分析师在此声明:(i)本研究报告所表述的任何观点均精准地反映了上述每位分析师个人对标的证券和

发行人的看法;(ii)该分析师所得报酬的任何组成部分无论是在过去、现在及将来均不会直接或间接地与研究报告所表述的具体建议或观点相联系。

评级说明

投资建议的评级标准 评级 说明

报告中投资建议所涉及的评级分为股票评级和行业评级

(另有说明的除外)。评级标准为报告发布日后 6 到 12 个

月内的相对市场表现,也即:以报告发布日后的 6 到 12 个

月内的公司股价(或行业指数)相对同期相关证券市场代

表性指数的涨跌幅作为基准。其中:A 股市场以沪深 300

指数为基准,新三板市场以三板成指(针对协议转让标的)

或三板做市指数(针对做市转让标的)为基准;香港市场

以摩根士丹利中国指数为基准;美国市场以纳斯达克综合

指数或标普 500 指数为基准;韩国市场以科斯达克指数或

韩国综合股价指数为基准。

股票评级

买入 相对同期相关证券市场代表性指数涨幅 20%以上

增持 相对同期相关证券市场代表性指数涨幅介于 5%~20%之间

持有 相对同期相关证券市场代表性指数涨幅介于-10%~5%之间

卖出 相对同期相关证券市场代表性指数跌幅 10%以上

行业评级

强于大市 相对同期相关证券市场代表性指数涨幅 10%以上

中性 相对同期相关证券市场代表性指数涨幅介于-10%~10%之间

弱于大市 相对同期相关证券市场代表性指数跌幅 10%以上

其他声明 本研究报告由中信证券股份有限公司或其附属机构制作。中信证券股份有限公司及其全球的附属机构、分支机构及联营机构(仅就本研究报告免责

条款而言,不含 CLSA group of companies),统称为“中信证券”。

法律主体声明 本研究报告在中华人民共和国(香港、澳门、台湾除外)由中信证券股份有限公司(受中国证券监督管理委员会监管,经营证券业务许可证编号:

Z20374000)分发。本研究报告由下列机构代表中信证券在相应地区分发:在中国香港由 CLSA Limited 分发;在中国台湾由 CL Securities Taiwan Co.,

Ltd.分发;在澳大利亚由 CLSA Australia Pty Ltd.分发;在美国由 CLSA group of companies(CLSA Americas, LLC(下称“CLSA Americas”)除外)

分发;在新加坡由 CLSA Singapore Pte Ltd.(公司注册编号:198703750W)分发;在欧盟与英国由 CLSA Europe BV 或 CLSA (UK)分发;在印

度由 CLSA India Private Limited 分发(地址:孟买(400021)Nariman Point 的 Dalamal House 8 层;电话号码:+91-22-66505050;传真号码:

+91-22-22840271;公司识别号:U67120MH1994PLC083118;印度证券交易委员会注册编号:作为证券经纪商的 INZ000001735,作为商人银行的

INM000010619,作为研究分析商的 INH000001113);在印度尼西亚由 PT CLSA Sekuritas Indonesia 分发;在日本由 CLSA Securities Japan Co., Ltd.

分发;在韩国由 CLSA Securities Korea Ltd.分发;在马来西亚由 CLSA Securities Malaysia Sdn Bhd 分发;在菲律宾由 CLSA Philippines Inc.(菲律宾

证券交易所及证券投资者保护基金会员)分发;在泰国由 CLSA Securities (Thailand) Limited 分发。

针对不同司法管辖区的声明 中国:根据中国证券监督管理委员会核发的经营证券业务许可,中信证券股份有限公司的经营范围包括证券投资咨询业务。

美国:本研究报告由中信证券制作。本研究报告在美国由 CLSA group of companies(CLSA Americas 除外)仅向符合美国《1934 年证券交易法》下

15a-6 规则定义且 CLSA Americas 提供服务的“主要美国机构投资者”分发。对身在美国的任何人士发送本研究报告将不被视为对本报告中所评论的证

券进行交易的建议或对本报告中所载任何观点的背书。任何从中信证券与 CLSA group of companies 获得本研究报告的接收者如果希望在美国交易本报

告中提及的任何证券应当联系 CLSA Americas。

新加坡:本研究报告在新加坡由 CLSA Singapore Pte Ltd.(资本市场经营许可持有人及受豁免的财务顾问),仅向新加坡《证券及期货法》s.4A(1)

定义下的“机构投资者、认可投资者及专业投资者”分发。根据新加坡《财务顾问法》下《财务顾问(修正)规例(2005)》中关于机构投资者、认可

投资者、专业投资者及海外投资者的第 33、34 及 35 条的规定,《财务顾问法》第 25、27 及 36 条不适用于 CLSA Singapore Pte Ltd.。如对本报告存

有疑问,还请联系 CLSA Singapore Pte Ltd.(电话:+65 6416 7888)。MCI (P) 086/12/2019。

加拿大:本研究报告由中信证券制作。对身在加拿大的任何人士发送本研究报告将不被视为对本报告中所评论的证券进行交易的建议或对本报告中所载

任何观点的背书。

欧盟与英国:本研究报告在欧盟与英国归属于营销文件,其不是按照旨在提升研究报告独立性的法律要件而撰写,亦不受任何禁止在投资研究报告发布

前进行交易的限制。本研究报告在欧盟与英国由 CLSA (UK)或 CLSA Europe BV 发布。CLSA (UK)由(英国)金融行为管理局授权并接受其管

理,CLSA Europe BV 由荷兰金融市场管理局授权并接受其管理,本研究报告针对由相应本地监管规定所界定的在投资方面具有专业经验的人士,且涉

及到的任何投资活动仅针对此类人士。若您不具备投资的专业经验,请勿依赖本研究报告。对于由英国分析员编纂的研究资料,其由 CLSA (UK)与

CLSA Europe BV 制作并发布。就英国的金融行业准则与欧洲其他辖区的《金融工具市场指令 II》,本研究报告被制作并意图作为实质性研究资料。

一般性声明 本研究报告对于收件人而言属高度机密,只有收件人才能使用。本研究报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布

该研究报告的人员。本研究报告仅为参考之用,在任何地区均不应被视为买卖任何证券、金融工具的要约或要约邀请。中信证券并不因收件人收到本报告而视其为中信证券的客户。本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,不应被视为对特定客户关于特定证券或金融工具的建议或策略。对于本报告中提及的任何证券或金融工具,本报告的收件人须保持自身的独立判断。

本报告所载资料的来源被认为是可靠的,但中信证券不保证其准确性或完整性。中信证券并不对使用本报告所包含的材料产生的任何直接或间接损失或与此有关的其他损失承担任何责任。本报告提及的任何证券或金融工具均可能含有重大的风险,可能不易变卖以及不适合所有投资者。本报告所提及的证券或金融工具的价格、价值及收益可能会受汇率影响而波动。过往的业绩并不能代表未来的表现。

本报告所载的资料、观点及预测均反映了中信证券在最初发布该报告日期当日分析师的判断,可以在不发出通知的情况下做出更改,亦可因使用不同假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。中信证券并不承担提示本报告的收件人注意该等材料的责任。中信证券通过信息隔离墙控制中信证券内部一个或多个领域的信息向中信证券其他领域、单位、集团及其他附属机构的流动。负责撰写本报告的分析师的薪酬由研究部门管理层和中信证券高级管理层全权决定。分析师的薪酬不是基于中信证券投资银行收入而定,但是,分析师的薪酬可能与投行整体收入有关,其中包括投资银行、销售与交易业务。

若中信证券以外的金融机构发送本报告,则由该金融机构为此发送行为承担全部责任。该机构的客户应联系该机构以交易本报告中提及的证券或要求获悉更详细信息。本报告不构成中信证券向发送本报告金融机构之客户提供的投资建议,中信证券以及中信证券的各个高级职员、董事和员工亦不为(前述金融机构之客户)因使用本报告或报告载明的内容产生的直接或间接损失承担任何责任。

未经中信证券事先书面授权,任何人不得以任何目的复制、发送或销售本报告。

中信证券 2020 版权所有。保留一切权利。