Embed Size (px)

Citation preview

동영상 플랫폼

Short이 주는 Long의 기회

고성장을 이어가는 동영상 시장 월간 로그인 사용자 18억명의 유튜브와 7년간 6배 가까운 가입자 증가를

기록한 넷플릭스가 동영상 시장의 성장을 잘 보여주고 있다. 이에 글로벌

OTT(Over The Top: 동영상 서비스) 시장은 2018년 412억달러에 이를

것으로 예상되며 미국과 중국의 동영상 광고 시장은 154억달러, 598억위안

을 기록할 것으로 추정된다. 우리는 바야흐로 동영상의 시대에 살고 있다.

글로벌 공룡 기업들의 각축전 이에 동영상 시장의 패권을 쥐기 위한 글로벌 기업들의 투자가 확대되고 있

다. UGC(User-generated Content)와 PGC(Professionally-generated

Content) 시장을 장악한 유튜브가 오리지널 콘텐츠를 강화하고 있고

AT&T와 디즈니도 각각 타임워너와 21세기폭스 인수를 앞세워 자체 스트

리밍 플랫폼을 2019년 론칭할 예정이다. 넷플릭스가 우위를 점하고 있는

기존 동영상 플랫폼의 경쟁은 갈수록 치열해질 전망이다.

틈새를 공략해 대세로 자리매김하고 있는 쇼트클립에 관심 우리는 글로벌 기업들의 각축전이 벌어지고 있는 OTT대신 짧은 동영상,

쇼트클립(Short clip)에 주목한다. 쇼트클립은 5분 내외의 짧은 콘텐츠로 Z

세대의 특성을 파고들며 동영상 시장의 주류로 자리매김하고 있다. 그중에

서도 틱톡은 2018년 상반기 앱스토어에서 가장 많이 다운로드 된 앱으로

MAU(Monthly Active User) 5억명을 돌파하는 등 두각을 나타내고 있다.

이에 힘입어 틱톡을 서비스하는 바이트댄스는 우버를 제치고 글로벌 최고의

스타트업으로 올라섰다. 따라서 OTT 시장과 달리 여전히 성장 초기 단계

인 쇼트클립에 대한 관심이 필요한 시점으로 판단한다.

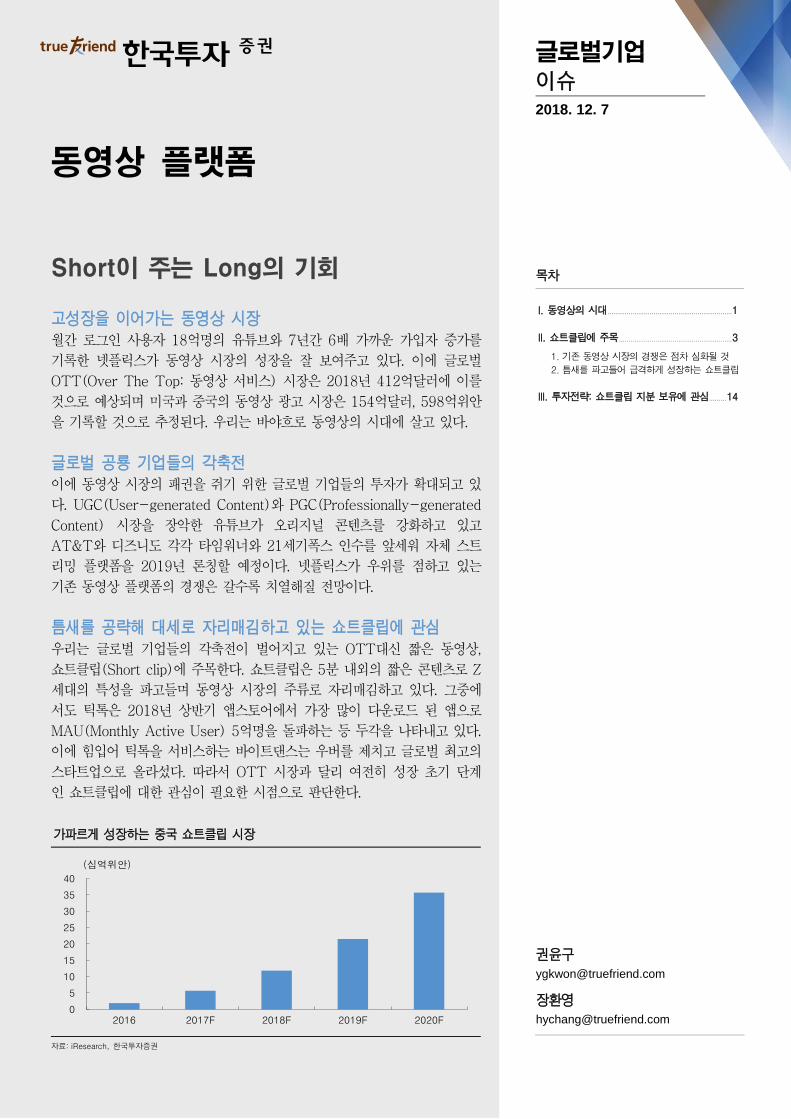

가파르게 성장하는 중국 쇼트클립 시장

자료: iResearch, 한국투자증권

0

5

10

15

20

25

30

35

40

2016 2017F 2018F 2019F 2020F

(십억위안)

목차

I. 동영상의 시대 ................................................................. 1

II. 쇼트클립에 주목 ........................................................... 3

1. 기존 동영상 시장의 경쟁은 점차 심화될 것

2. 틈새를 파고들어 급격하게 성장하는 쇼트클립

III. 투자전략: 쇼트클립 지분 보유에 관심 ......... 14

글로벌기업 이슈 2018. 12. 7

권윤구

1

I. 동영상의 시대

지금은 바야흐로 동영상의 시대이다. 당장 유튜브와 넷플릭스의 지표만 봐도 알

수 있다. 유튜브는 지난 5월 월간 로그인 사용자(Logged-in-monthly-user)

가 18억명을 기록했다고 밝혔다. 2017년 6월의 15억명보다도 증가한 수치이다.

넷플릭스의 경우 3분기말 기준 가입자 1.37억명을 기록해 7년간 약 6배 증가했

다. 이처럼 스트리밍으로 동영상을 즐기는 인구가 증가함에 따라 자연스럽게 동

영상 광고 시장 역시 성장세에 있다. 시장조사기관에 따르면 미국과 중국의 동영

상 광고 시장은 2018년 각각 154억달러(약 17.3조원), 598억위안(약 9.7조원)

에 이를 것으로 예측되고 있다.

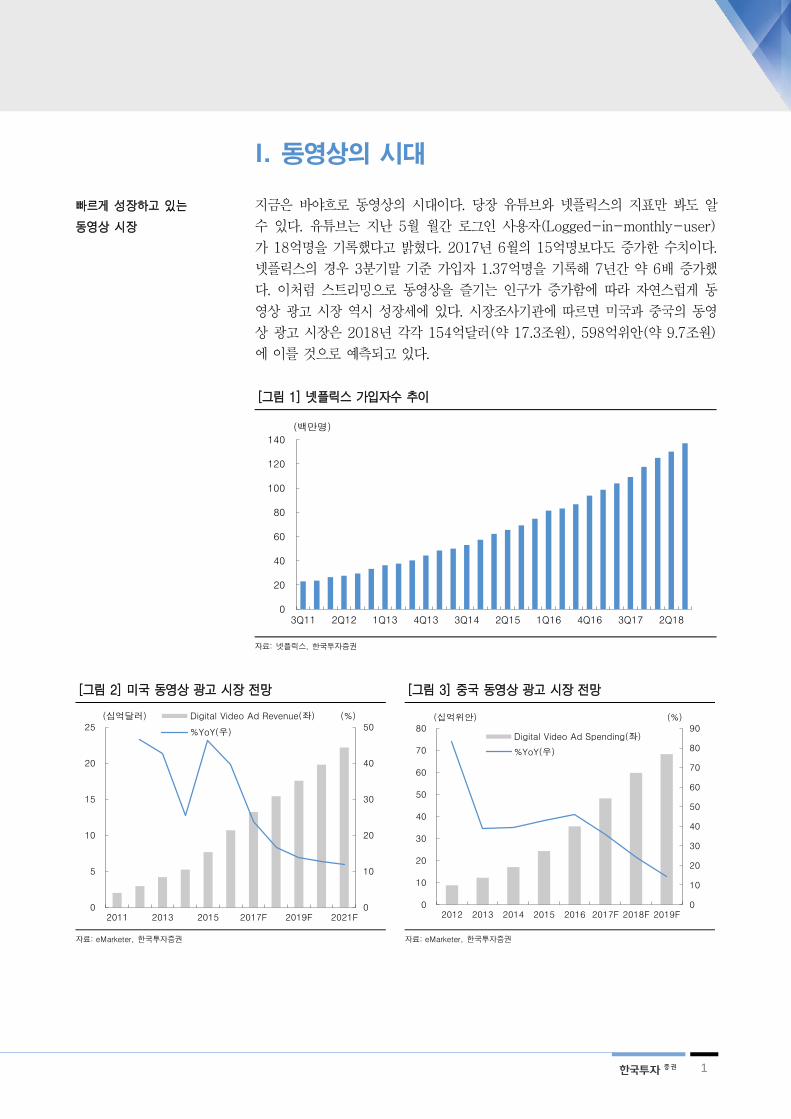

[그림 1] 넷플릭스 가입자수 추이

자료: 넷플릭스, 한국투자증권

[그림 2] 미국 동영상 광고 시장 전망 [그림 3] 중국 동영상 광고 시장 전망

자료: eMarketer, 한국투자증권 자료: eMarketer, 한국투자증권

0

20

40

60

80

100

120

140

3Q11 2Q12 1Q13 4Q13 3Q14 2Q15 1Q16 4Q16 3Q17 2Q18

(백만명)

0

10

20

30

40

50

0

5

10

15

20

25

2011 2013 2015 2017F 2019F 2021F

(%)(십억달러) Digital Video Ad Revenue(좌)

%YoY(우)

0

10

20

30

40

50

60

70

80

90

0

10

20

30

40

50

60

70

80

2012 2013 2014 2015 2016 2017F 2018F 2019F

(%)(십억위안)

Digital Video Ad Spending(좌)

%YoY(우)

빠르게 성장하고 있는

동영상 시장

2

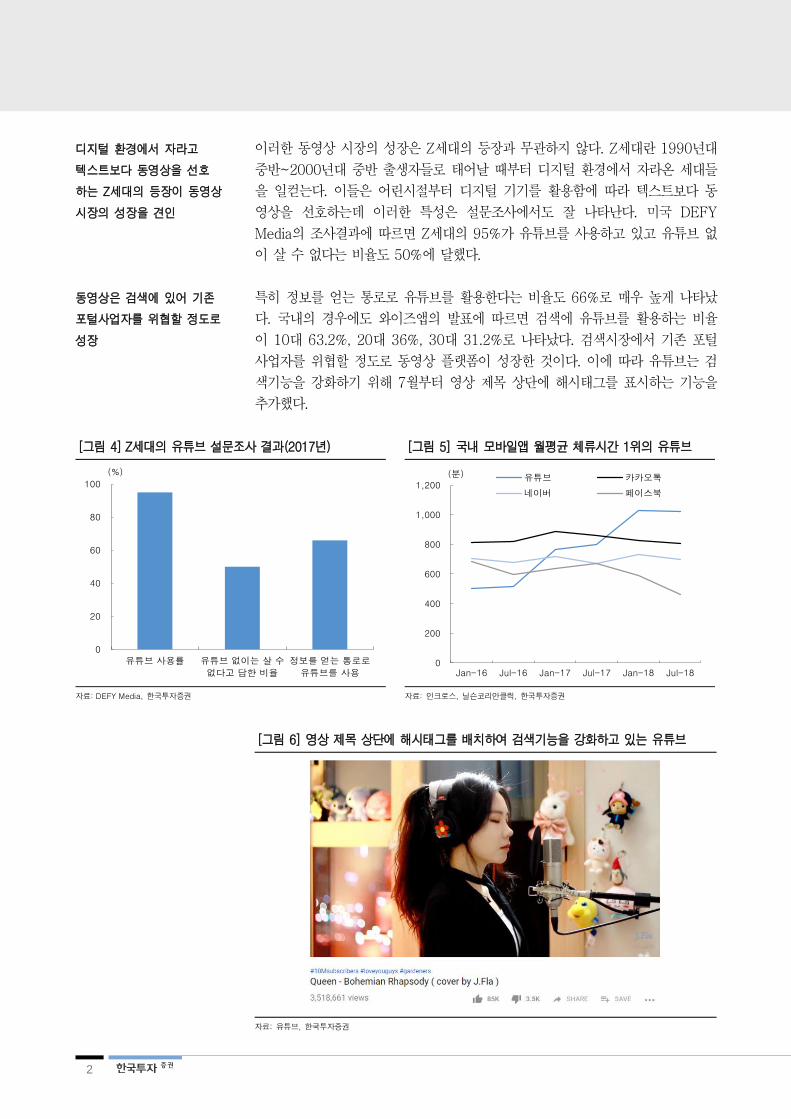

이러한 동영상 시장의 성장은 Z세대의 등장과 무관하지 않다. Z세대란 1990년대

중반~2000년대 중반 출생자들로 태어날 때부터 디지털 환경에서 자라온 세대들

을 일컫는다. 이들은 어린시절부터 디지털 기기를 활용함에 따라 텍스트보다 동

영상을 선호하는데 이러한 특성은 설문조사에서도 잘 나타난다. 미국 DEFY

Media의 조사결과에 따르면 Z세대의 95%가 유튜브를 사용하고 있고 유튜브 없

이 살 수 없다는 비율도 50%에 달했다.

특히 정보를 얻는 통로로 유튜브를 활용한다는 비율도 66%로 매우 높게 나타났

다. 국내의 경우에도 와이즈앱의 발표에 따르면 검색에 유튜브를 활용하는 비율

이 10대 63.2%, 20대 36%, 30대 31.2%로 나타났다. 검색시장에서 기존 포털

사업자를 위협할 정도로 동영상 플랫폼이 성장한 것이다. 이에 따라 유튜브는 검

색기능을 강화하기 위해 7월부터 영상 제목 상단에 해시태그를 표시하는 기능을

추가했다.

[그림 4] Z세대의 유튜브 설문조사 결과(2017년) [그림 5] 국내 모바일앱 월평균 체류시간 1위의 유튜브

자료: DEFY Media, 한국투자증권 자료: 인크로스, 닐슨코리안클릭, 한국투자증권

[그림 6] 영상 제목 상단에 해시태그를 배치하여 검색기능을 강화하고 있는 유튜브

자료: 유튜브, 한국투자증권

0

20

40

60

80

100

유튜브 사용률 유튜브 없이는 살 수

없다고 답한 비율

정보를 얻는 통로로

유튜브를 사용

(%)

0

200

400

600

800

1,000

1,200

Jan-16 Jul-16 Jan-17 Jul-17 Jan-18 Jul-18

(분) 유튜브 카카오톡

네이버 페이스북

디지털 환경에서 자라고

텍스트보다 동영상을 선호

하는 Z세대의 등장이 동영상

시장의 성장을 견인

동영상은 검색에 있어 기존

포털사업자를 위협할 정도로

성장

3

II. 쇼트클립에 주목

1. 기존 동영상 시장의 경쟁은 점차 심화될 것

1) 절대 강자 유튜브의 시장 확대 가속화

유튜브는 월간 로그인 이용자 18억명 이상을 보유한 명실공히 글로벌 최고의 동

영상 플랫폼이다. 광고를 기반으로 매출을 창출하고 이 중 일부를 콘텐츠 제작자

에 배분해주는 비즈니스 모델로 전세계 동영상 시장을 장악하고 있다. 조회수가

높을 수록, 구독자가 많을수록 광고단가가 올라가는 구조이기 때문에 크리에이터

는 양질의 콘텐츠를 제작하기 위해 노력하고 구글은 사용자와 관련성이 높은 광

고가 노출되도록 알고리즘을 강화해 광고주로 하여금 광고 효과를 높일 수 있는

툴을 제공하며 선순환고리를 구축하고 있다.

그러나 아쉽게도 구글의 비공개 정책으로 인해 유튜브가 어느 정도의 매출을 창

출하고 있는지는 여전히 베일 속에 감춰져 있다. 따라서 정확한 수치를 알 수는

없지만 현재 공개된 지표들과 동종업계 실적을 통해 대략적인 매출 수준을 추정

해보고자 한다. 추정 방법은 간단하다. 동종업체의 MAU(Monthly Active User)

와 ARPU(Average Revenue Per User)를 이용한 것이다.

페이스북, 트위터, 라인, 스냅, 아이치이의 2017년 MAU는 각각 21.3억명, 3.3억

명, 1.7억명, 2.5억명, 4.2억명이었다. 그리고 광고매출에 대한 ARPU는 각각

18.8달러, 6.4달러, 4.0달러, 3.3달러, 3.0달러로 나타났다. 이들의 평균 ARPU

7.1달러를 최근 발표된 유튜브의 월간 로그인 사용자수 18억명에 적용할 시 유

튜브는 128억달러의 광고매출을 창출할 수 있을 것으로 추정된다. 이는 2017년

구글의 광고매출 954억달러의 13.4%에 해당하는 것으로 결코 작지 않은 수준이

다.

<표 1> 유튜브 매출 추정

페이스북 트위터 라인 스냅 아이치이 유튜브

MAU(백만명) 2,219 330 168 249 424 1,800

광고매출(백만달러) 39,942 2,110 674 826 1,245 12,758

ARPU(달러) 18.76 6.39 4.01 3.31 2.96 7.09

주: 1. 페이스북, 트위터, 라인, 스냅, 아이치이 2017년 실적 기준

2. 스냅은 MAU 비공개. 따라서 2017년 DAU 1.87억명에 라인의 DAU/MAU 비율 75%를 적용

3. 아이치이 MAU는 PC MAU 기준(PC 4.24억명 vs. 모바일 4.21억명)

자료: 각 사, 한국투자증권

유튜브는 플랫폼과 콘텐츠

제작자, 광고주간 선순환

고리를 구축

동영상 시장의 절대 강자인

유튜브의 매출은 어느 정도

일까

유튜브는 광고 매출로

128억달러 수준을

창출할 수 있을 것으로 추정

4

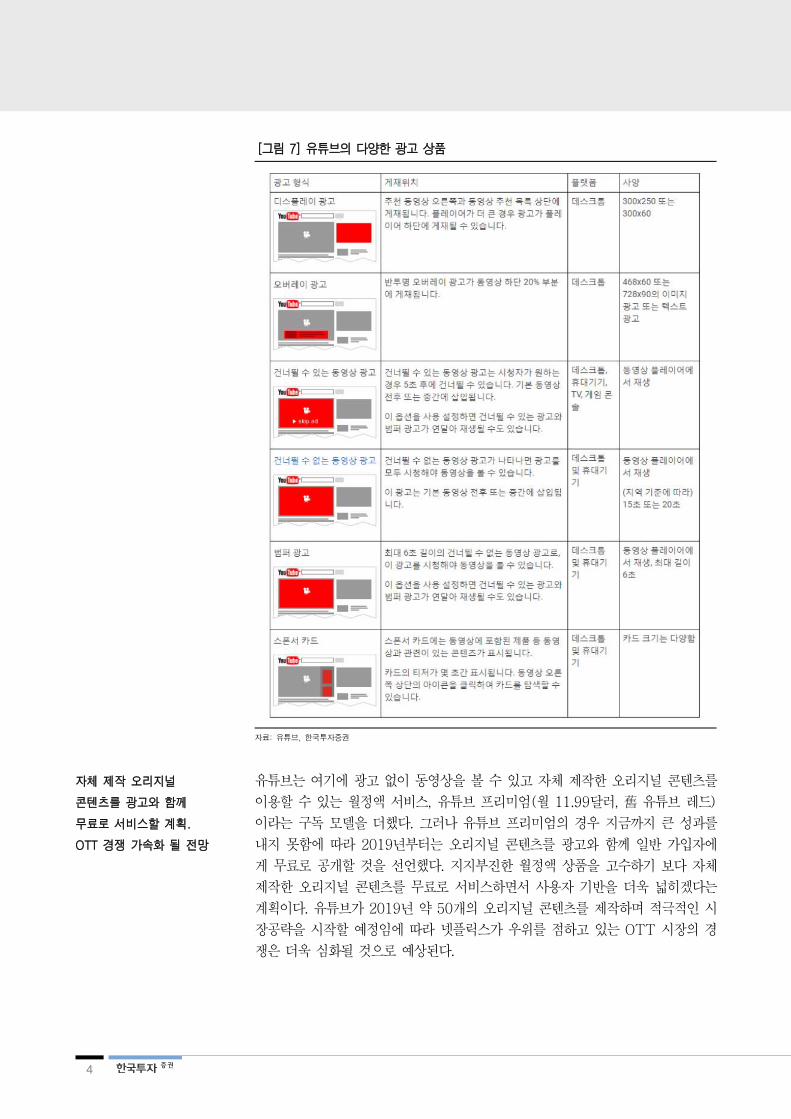

[그림 7] 유튜브의 다양한 광고 상품

자료: 유튜브, 한국투자증권

유튜브는 여기에 광고 없이 동영상을 볼 수 있고 자체 제작한 오리지널 콘텐츠를

이용할 수 있는 월정액 서비스, 유튜브 프리미엄(월 11.99달러, 舊 유튜브 레드)

이라는 구독 모델을 더했다. 그러나 유튜브 프리미엄의 경우 지금까지 큰 성과를

내지 못함에 따라 2019년부터는 오리지널 콘텐츠를 광고와 함께 일반 가입자에

게 무료로 공개할 것을 선언했다. 지지부진한 월정액 상품을 고수하기 보다 자체

제작한 오리지널 콘텐츠를 무료로 서비스하면서 사용자 기반을 더욱 넓히겠다는

계획이다. 유튜브가 2019년 약 50개의 오리지널 콘텐츠를 제작하며 적극적인 시

장공략을 시작할 예정임에 따라 넷플릭스가 우위를 점하고 있는 OTT 시장의 경

쟁은 더욱 심화될 것으로 예상된다.

자체 제작 오리지널

콘텐츠를 광고와 함께

무료로 서비스할 계획.

OTT 경쟁 가속화 될 전망

5

[그림 8] 자체 제작 콘텐츠인 유튜브 오리지널

자료: 유튜브, 한국투자증권

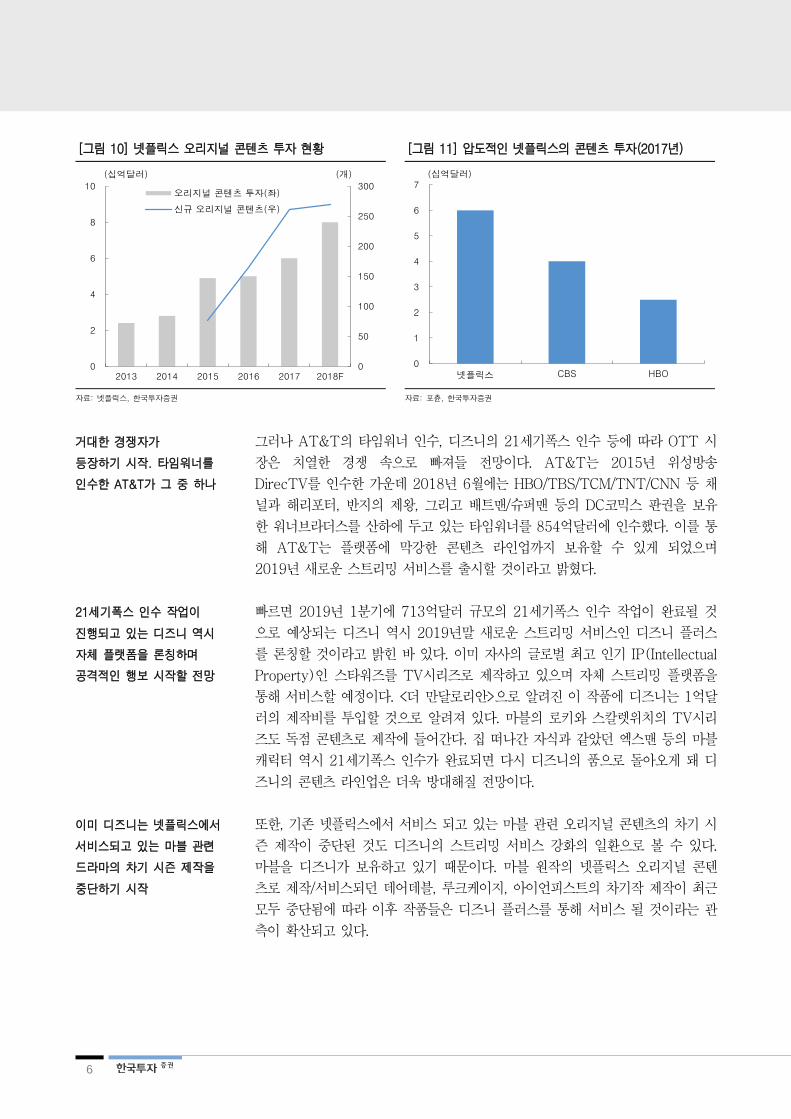

2) 넷플릭스, 지금까진 좋았지만…

넷플릭스가 빠르게 성장할 수 있었던 기반에는 바로 고도화된 추천 시스템이 있

다. 시청 패턴을 반영하는 것은 당연하고 같은 콘텐츠라도 지역별/국가별로 다른

이미지를 노출시키며 성별/연령별 구분이 아닌 비슷한 취향을 가진 가입자들을

클러스터화하여 추천 알고리즘을 더욱 고도화시키고 있다.

[그림 9] 넷플릭스의 추천 알고리즘: 같은 콘텐츠라도 국가별로 다른 이미지 제공

자료: 언론보도, 한국투자증권

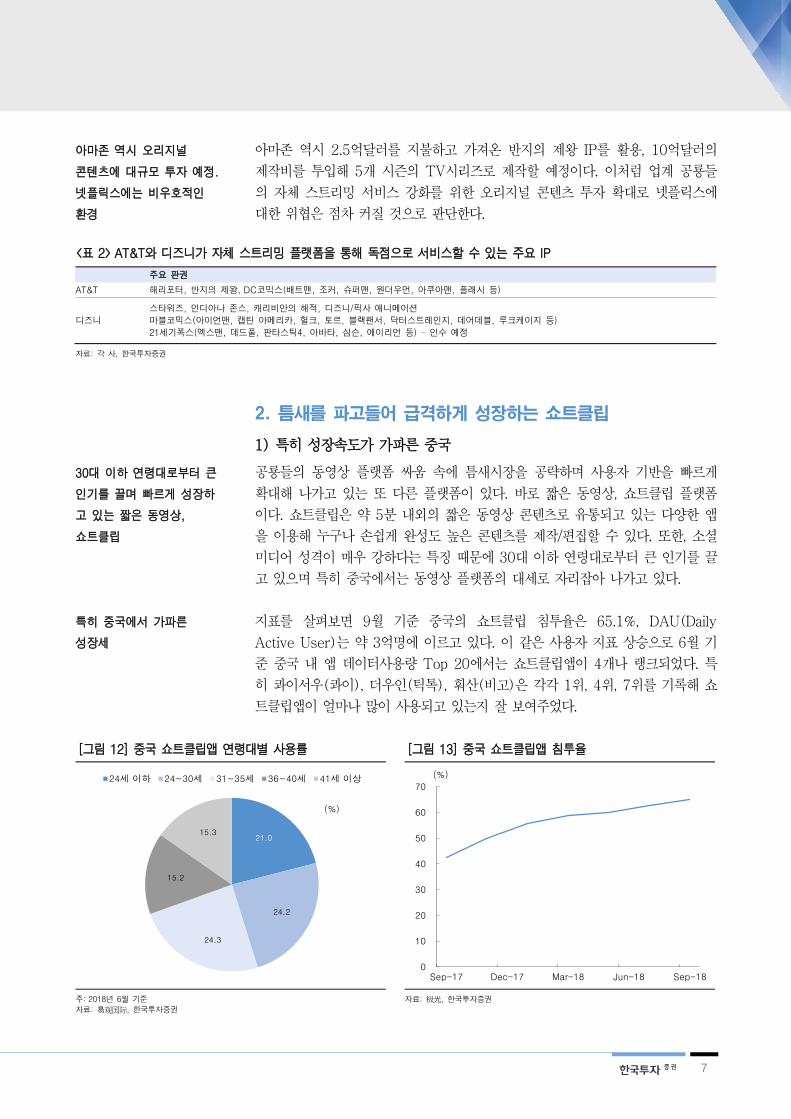

또한, 자체 제작 콘텐츠인 오리지널 콘텐츠 투자 확대로 전세계에서 가입자를 끌

어 모았다. 2013년 24억달러였던 넷플릭스의 오리지널 콘텐츠 투자는 2016년

50억달러로 늘어났고 2018년에는 80억달러가 넘어갈 것으로 예상된다. 영국 이

코노미스트지는 2018년 오리지널 콘텐츠 투자가 120억~130억달러에 이를 것

으로 예측하고 있다. HBO와 CBS의 2017년 콘텐츠 투자액이 각각 25억달러,

40억달러였던 것과 비교하면 넷플릭스가 오리지널 콘텐츠에 얼마나 많은 자금을

투입하고 있는지 알 수 있다.

고도화된 추천 시스템을

통해 고속 성장한 넷플릭스

매년 천문학적인 금액을

오리지널 콘텐츠에 투자하며

시장을 빠르게 잠식

6

[그림 10] 넷플릭스 오리지널 콘텐츠 투자 현황 [그림 11] 압도적인 넷플릭스의 콘텐츠 투자(2017년)

자료: 넷플릭스, 한국투자증권 자료: 포츈, 한국투자증권

그러나 AT&T의 타임워너 인수, 디즈니의 21세기폭스 인수 등에 따라 OTT 시

장은 치열한 경쟁 속으로 빠져들 전망이다. AT&T는 2015년 위성방송

DirecTV를 인수한 가운데 2018년 6월에는 HBO/TBS/TCM/TNT/CNN 등 채

널과 해리포터, 반지의 제왕, 그리고 배트맨/슈퍼맨 등의 DC코믹스 판권을 보유

한 워너브라더스를 산하에 두고 있는 타임워너를 854억달러에 인수했다. 이를 통

해 AT&T는 플랫폼에 막강한 콘텐츠 라인업까지 보유할 수 있게 되었으며

2019년 새로운 스트리밍 서비스를 출시할 것이라고 밝혔다.

빠르면 2019년 1분기에 713억달러 규모의 21세기폭스 인수 작업이 완료될 것

으로 예상되는 디즈니 역시 2019년말 새로운 스트리밍 서비스인 디즈니 플러스

를 론칭할 것이라고 밝힌 바 있다. 이미 자사의 글로벌 최고 인기 IP(Intellectual

Property)인 스타워즈를 TV시리즈로 제작하고 있으며 자체 스트리밍 플랫폼을

통해 서비스할 예정이다. <더 만달로리안>으로 알려진 이 작품에 디즈니는 1억달

러의 제작비를 투입할 것으로 알려져 있다. 마블의 로키와 스칼렛위치의 TV시리

즈도 독점 콘텐츠로 제작에 들어간다. 집 떠나간 자식과 같았던 엑스맨 등의 마블

캐릭터 역시 21세기폭스 인수가 완료되면 다시 디즈니의 품으로 돌아오게 돼 디

즈니의 콘텐츠 라인업은 더욱 방대해질 전망이다.

또한, 기존 넷플릭스에서 서비스 되고 있는 마블 관련 오리지널 콘텐츠의 차기 시

즌 제작이 중단된 것도 디즈니의 스트리밍 서비스 강화의 일환으로 볼 수 있다.

마블을 디즈니가 보유하고 있기 때문이다. 마블 원작의 넷플릭스 오리지널 콘텐

츠로 제작/서비스되던 데어데블, 루크케이지, 아이언피스트의 차기작 제작이 최근

모두 중단됨에 따라 이후 작품들은 디즈니 플러스를 통해 서비스 될 것이라는 관

측이 확산되고 있다.

0

50

100

150

200

250

300

0

2

4

6

8

10

2013 2014 2015 2016 2017 2018F

(개)(십억달러)

오리지널 콘텐츠 투자(좌)

신규 오리지널 콘텐츠(우)

0

1

2

3

4

5

6

7

넷플릭스 CBS HBO

(십억달러)

거대한 경쟁자가

등장하기 시작. 타임워너를

인수한 AT&T가 그 중 하나

21세기폭스 인수 작업이

진행되고 있는 디즈니 역시

자체 플랫폼을 론칭하며

공격적인 행보 시작할 전망

이미 디즈니는 넷플릭스에서

서비스되고 있는 마블 관련

드라마의 차기 시즌 제작을

중단하기 시작

7

아마존 역시 2.5억달러를 지불하고 가져온 반지의 제왕 IP를 활용, 10억달러의

제작비를 투입해 5개 시즌의 TV시리즈로 제작할 예정이다. 이처럼 업계 공룡들

의 자체 스트리밍 서비스 강화를 위한 오리지널 콘텐츠 투자 확대로 넷플릭스에

대한 위협은 점차 커질 것으로 판단한다.

<표 2> AT&T와 디즈니가 자체 스트리밍 플랫폼을 통해 독점으로 서비스할 수 있는 주요 IP

주요 판권

AT&T 해리포터, 반지의 제왕, DC코믹스(배트맨, 조커, 슈퍼맨, 원더우먼, 아쿠아맨, 플래시 등)

디즈니

스타워즈, 인디아나 존스, 캐리비안의 해적, 디즈니/픽사 애니메이션

마블코믹스(아이언맨, 캡틴 아메리카, 헐크, 토르, 블랙팬서, 닥터스트레인지, 데어데블, 루크케이지 등)

21세기폭스(엑스맨, 데드풀, 판타스틱4, 아바타, 심슨, 에이리언 등) – 인수 예정

자료: 각 사, 한국투자증권

2. 틈새를 파고들어 급격하게 성장하는 쇼트클립

1) 특히 성장속도가 가파른 중국

공룡들의 동영상 플랫폼 싸움 속에 틈새시장을 공략하며 사용자 기반을 빠르게

확대해 나가고 있는 또 다른 플랫폼이 있다. 바로 짧은 동영상, 쇼트클립 플랫폼

이다. 쇼트클립은 약 5분 내외의 짧은 동영상 콘텐츠로 유통되고 있는 다양한 앱

을 이용해 누구나 손쉽게 완성도 높은 콘텐츠를 제작/편집할 수 있다. 또한, 소셜

미디어 성격이 매우 강하다는 특징 때문에 30대 이하 연령대로부터 큰 인기를 끌

고 있으며 특히 중국에서는 동영상 플랫폼의 대세로 자리잡아 나가고 있다.

지표를 살펴보면 9월 기준 중국의 쇼트클립 침투율은 65.1%, DAU(Daily

Active User)는 약 3억명에 이르고 있다. 이 같은 사용자 지표 상승으로 6월 기

준 중국 내 앱 데이터사용량 Top 20에서는 쇼트클립앱이 4개나 랭크되었다. 특

히 콰이서우(콰이), 더우인(틱톡), 훠산(비고)은 각각 1위, 4위, 7위를 기록해 쇼

트클립앱이 얼마나 많이 사용되고 있는지 잘 보여주었다.

[그림 12] 중국 쇼트클립앱 연령대별 사용률 [그림 13] 중국 쇼트클립앱 침투율

주: 2018년 6월 기준

자료: 易观国际, 한국투자증권

자료: 极光, 한국투자증권

21.0

24.2

24.3

15.2

15.3

24세 이하 24~30세 31~35세 36~40세 41세 이상

(%)

0

10

20

30

40

50

60

70

Sep-17 Dec-17 Mar-18 Jun-18 Sep-18

(%)

아마존 역시 오리지널

콘텐츠에 대규모 투자 예정.

넷플릭스에는 비우호적인

환경

30대 이하 연령대로부터 큰

인기를 끌며 빠르게 성장하

고 있는 짧은 동영상,

쇼트클립

특히 중국에서 가파른

성장세

8

[그림 14] 중국 쇼트클립앱 DAU [그림 15] 데이터사용량 상위권을 차지하고 있는 쇼트클립

자료: 极光, 한국투자증권

주: 1. 2017년 1월 1위 콰이서우, 8위 메이파이

2. 2018년 6월 1위 콰이서우, 4위 더우인, 7위 훠산, 12위 메이파이

자료: 易观国际, 한국투자증권

이렇듯 사용자 및 활용 지표가 빠르게 증가함에 따라 업계는 수익화에 나서고 있

으며 대표적인 수익모델로는 광고, 전자상거래, 유료 서비스 등이 있다. 이 중 광

고를 통한 수익 창출이 가장 널리 활용되고 있는데 추천 리스트 중 삽입되는 피

드 광고, 콘텐츠 전후 광고, PPL 등으로 구분할 수 있다.

전자상거래의 경우 인기 인플루언서, 즉, 왕홍의 콘텐츠에서 제품 구매가 가능한

인터넷 쇼핑몰로 연결시켜주는 구조를 채택하고 있다. 예를 들어 뷰티 부문에서

강점을 보이는 메이투의 메이파이를 보면 특정 왕홍의 페이지에 스토어 메뉴를

제공하고 방문자가 스토어에서 구매하고자 하는 제품을 선택할 경우 타오바오몰

로 연결시켜 바로 구매가 가능하게 구성하고 있다.

[그림 16] 중국 쇼트클립앱의 광고 노출 예시 [그림 17] 중국 메이파이의 전자상거래 예시

자료: iResearch, 한국투자증권 자료: 메이파이, 한국투자증권

230

240

250

260

270

280

290

300

310

Apr-18 May-18 Jun-18 Jul-18 Aug-18 Sep-18

(백만명)

쇼트클립은 증가하고 있는

사용자 기반에 광고 등

수익모델을 접목시켜 수익화

전자상거래를 통한

수익창출도 이미 시작

9

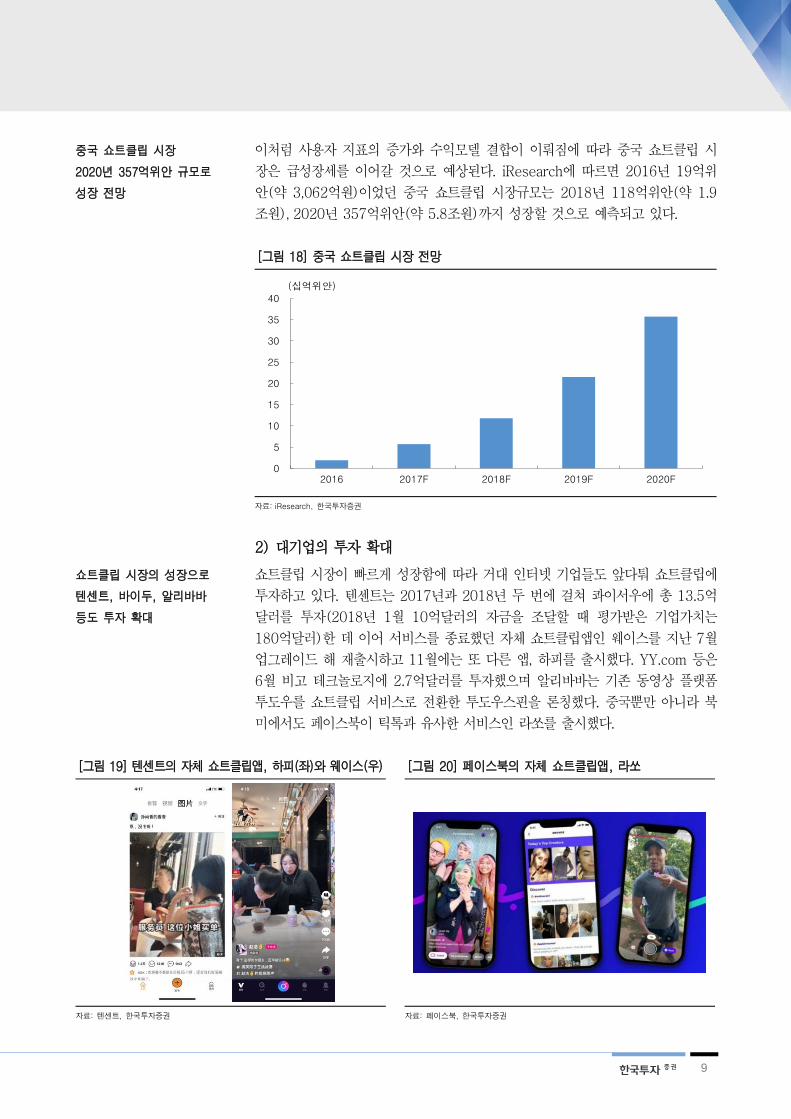

이처럼 사용자 지표의 증가와 수익모델 결합이 이뤄짐에 따라 중국 쇼트클립 시

장은 급성장세를 이어갈 것으로 예상된다. iResearch에 따르면 2016년 19억위

안(약 3,062억원)이었던 중국 쇼트클립 시장규모는 2018년 118억위안(약 1.9

조원), 2020년 357억위안(약 5.8조원)까지 성장할 것으로 예측되고 있다.

[그림 18] 중국 쇼트클립 시장 전망

자료: iResearch, 한국투자증권

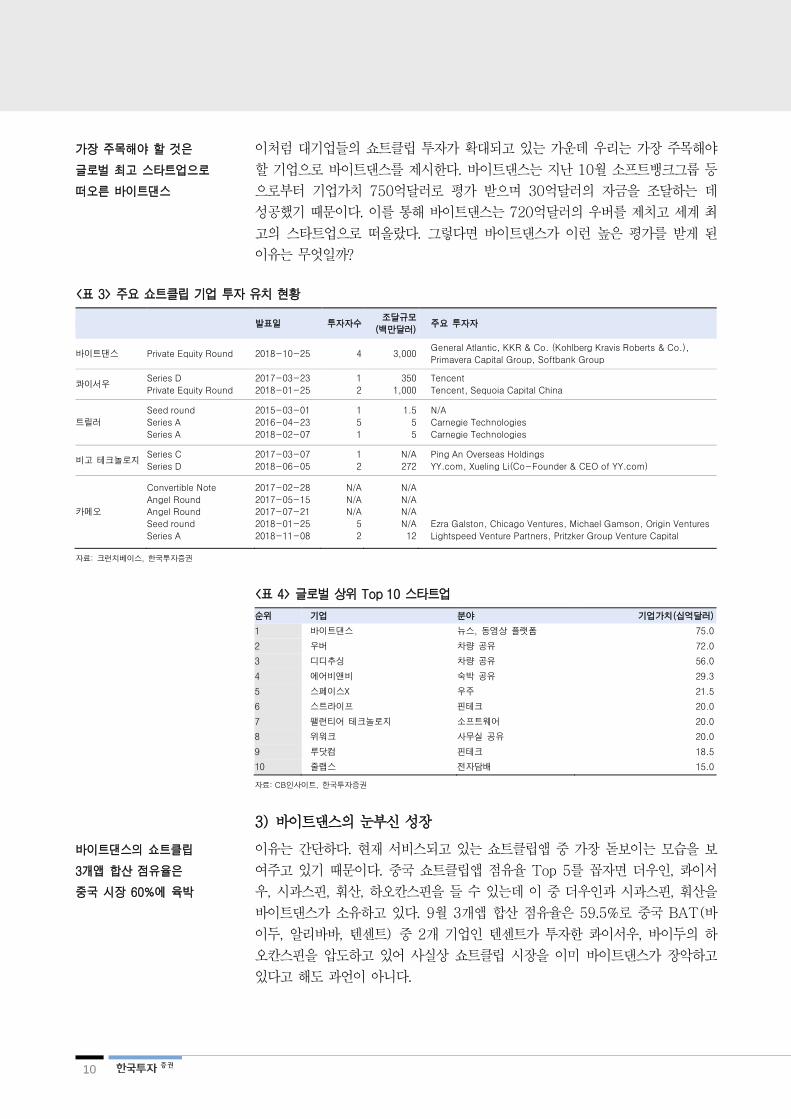

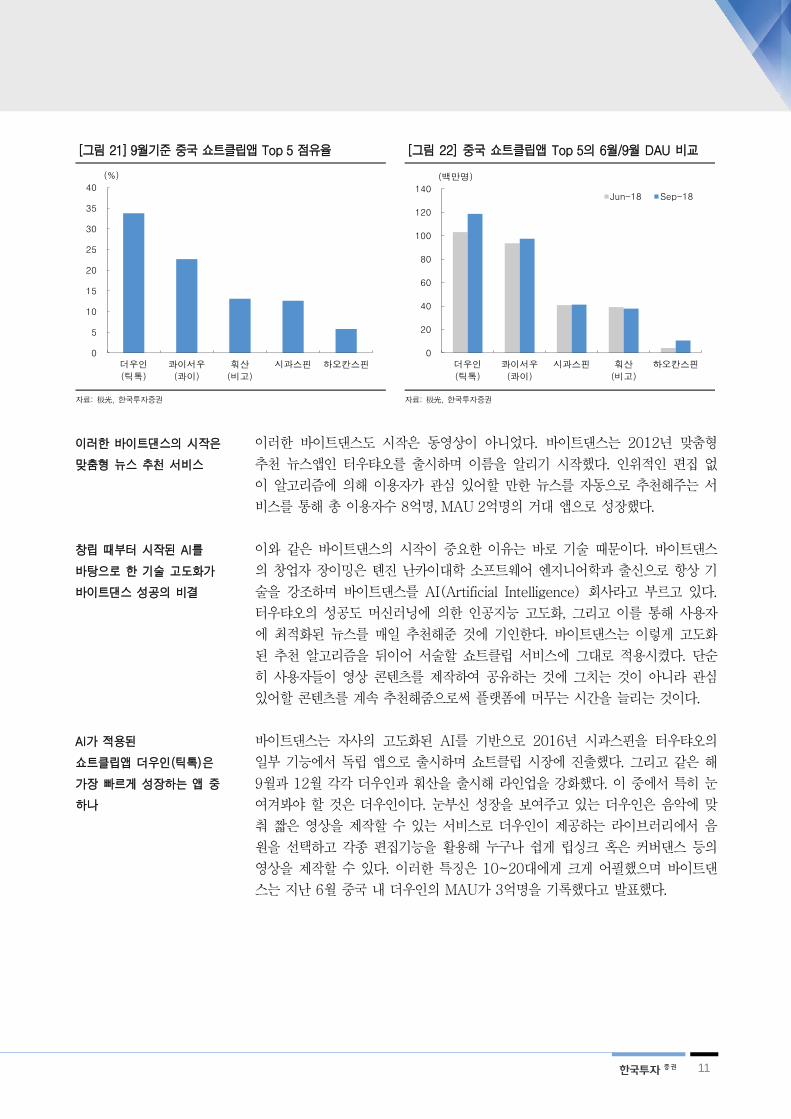

2) 대기업의 투자 확대

쇼트클립 시장이 빠르게 성장함에 따라 거대 인터넷 기업들도 앞다퉈 쇼트클립에

투자하고 있다. 텐센트는 2017년과 2018년 두 번에 걸쳐 콰이서우에 총 13.5억

달러를 투자(2018년 1월 10억달러의 자금을 조달할 때 평가받은 기업가치는

180억달러)한 데 이어 서비스를 종료했던 자체 쇼트클립앱인 웨이스를 지난 7월

업그레이드 해 재출시하고 11월에는 또 다른 앱, 하피를 출시했다. YY.com 등은

6월 비고 테크놀로지에 2.7억달러를 투자했으며 알리바바는 기존 동영상 플랫폼

투도우를 쇼트클립 서비스로 전환한 투도우스핀을 론칭했다. 중국뿐만 아니라 북

미에서도 페이스북이 틱톡과 유사한 서비스인 라쏘를 출시했다.

[그림 19] 텐센트의 자체 쇼트클립앱, 하피(좌)와 웨이스(우) [그림 20] 페이스북의 자체 쇼트클립앱, 라쏘

자료: 텐센트, 한국투자증권 자료: 페이스북, 한국투자증권

0

5

10

15

20

25

30

35

40

2016 2017F 2018F 2019F 2020F

(십억위안)

중국 쇼트클립 시장

2020년 357억위안 규모로

성장 전망

쇼트클립 시장의 성장으로

텐센트, 바이두, 알리바바

등도 투자 확대

10

이처럼 대기업들의 쇼트클립 투자가 확대되고 있는 가운데 우리는 가장 주목해야

할 기업으로 바이트댄스를 제시한다. 바이트댄스는 지난 10월 소프트뱅크그룹 등

으로부터 기업가치 750억달러로 평가 받으며 30억달러의 자금을 조달하는 데

성공했기 때문이다. 이를 통해 바이트댄스는 720억달러의 우버를 제치고 세계 최

고의 스타트업으로 떠올랐다. 그렇다면 바이트댄스가 이런 높은 평가를 받게 된

이유는 무엇일까?

<표 3> 주요 쇼트클립 기업 투자 유치 현황

발표일 투자자수 조달규모

(백만달러) 주요 투자자

바이트댄스 Private Equity Round 2018-10-25 4 3,000 General Atlantic, KKR & Co. (Kohlberg Kravis Roberts & Co.),

Primavera Capital Group, Softbank Group

콰이서우 Series D

Private Equity Round

2017-03-23

2018-01-25

1

2

350

1,000

Tencent

Tencent, Sequoia Capital China

트릴러

Seed round

Series A

Series A

2015-03-01

2016-04-23

2018-02-07

1

5

1

1.5

5

5

N/A

Carnegie Technologies

Carnegie Technologies

비고 테크놀로지 Series C

Series D

2017-03-07

2018-06-05

1

2

N/A

272

Ping An Overseas Holdings

YY.com, Xueling Li(Co-Founder & CEO of YY.com)

카메오

Convertible Note

Angel Round

Angel Round

Seed round

Series A

2017-02-28

2017-05-15

2017-07-21

2018-01-25

2018-11-08

N/A

N/A

N/A

5

2

N/A

N/A

N/A

N/A

12

Ezra Galston, Chicago Ventures, Michael Gamson, Origin Ventures

Lightspeed Venture Partners, Pritzker Group Venture Capital

자료: 크런치베이스, 한국투자증권

<표 4> 글로벌 상위 Top 10 스타트업

순위 기업 분야 기업가치(십억달러)

1 바이트댄스 뉴스, 동영상 플랫폼 75.0

2 우버 차량 공유 72.0

3 디디추싱 차량 공유 56.0

4 에어비앤비 숙박 공유 29.3

5 스페이스X 우주 21.5

6 스트라이프 핀테크 20.0

7 팰런티어 테크놀로지 소프트웨어 20.0

8 위워크 사무실 공유 20.0

9 루닷컴 핀테크 18.5

10 줄랩스 전자담배 15.0

자료: CB인사이트, 한국투자증권

3) 바이트댄스의 눈부신 성장

이유는 간단하다. 현재 서비스되고 있는 쇼트클립앱 중 가장 돋보이는 모습을 보

여주고 있기 때문이다. 중국 쇼트클립앱 점유율 Top 5를 꼽자면 더우인, 콰이서

우, 시과스핀, 훠산, 하오칸스핀을 들 수 있는데 이 중 더우인과 시과스핀, 훠산을

바이트댄스가 소유하고 있다. 9월 3개앱 합산 점유율은 59.5%로 중국 BAT(바

이두, 알리바바, 텐센트) 중 2개 기업인 텐센트가 투자한 콰이서우, 바이두의 하

오칸스핀을 압도하고 있어 사실상 쇼트클립 시장을 이미 바이트댄스가 장악하고

있다고 해도 과언이 아니다.

가장 주목해야 할 것은

글로벌 최고 스타트업으로

떠오른 바이트댄스

바이트댄스의 쇼트클립

3개앱 합산 점유율은

중국 시장 60%에 육박

11

[그림 21] 9월기준 중국 쇼트클립앱 Top 5 점유율 [그림 22] 중국 쇼트클립앱 Top 5의 6월/9월 DAU 비교

자료: 极光, 한국투자증권 자료: 极光, 한국투자증권

이러한 바이트댄스도 시작은 동영상이 아니었다. 바이트댄스는 2012년 맞춤형

추천 뉴스앱인 터우탸오를 출시하며 이름을 알리기 시작했다. 인위적인 편집 없

이 알고리즘에 의해 이용자가 관심 있어할 만한 뉴스를 자동으로 추천해주는 서

비스를 통해 총 이용자수 8억명, MAU 2억명의 거대 앱으로 성장했다.

이와 같은 바이트댄스의 시작이 중요한 이유는 바로 기술 때문이다. 바이트댄스

의 창업자 장이밍은 톈진 난카이대학 소프트웨어 엔지니어학과 출신으로 항상 기

술을 강조하며 바이트댄스를 AI(Artificial Intelligence) 회사라고 부르고 있다.

터우탸오의 성공도 머신러닝에 의한 인공지능 고도화, 그리고 이를 통해 사용자

에 최적화된 뉴스를 매일 추천해준 것에 기인한다. 바이트댄스는 이렇게 고도화

된 추천 알고리즘을 뒤이어 서술할 쇼트클립 서비스에 그대로 적용시켰다. 단순

히 사용자들이 영상 콘텐츠를 제작하여 공유하는 것에 그치는 것이 아니라 관심

있어할 콘텐츠를 계속 추천해줌으로써 플랫폼에 머무는 시간을 늘리는 것이다.

바이트댄스는 자사의 고도화된 AI를 기반으로 2016년 시과스핀을 터우탸오의

일부 기능에서 독립 앱으로 출시하며 쇼트클립 시장에 진출했다. 그리고 같은 해

9월과 12월 각각 더우인과 훠산을 출시해 라인업을 강화했다. 이 중에서 특히 눈

여겨봐야 할 것은 더우인이다. 눈부신 성장을 보여주고 있는 더우인은 음악에 맞

춰 짧은 영상을 제작할 수 있는 서비스로 더우인이 제공하는 라이브러리에서 음

원을 선택하고 각종 편집기능을 활용해 누구나 쉽게 립싱크 혹은 커버댄스 등의

영상을 제작할 수 있다. 이러한 특징은 10~20대에게 크게 어필했으며 바이트댄

스는 지난 6월 중국 내 더우인의 MAU가 3억명을 기록했다고 발표했다.

0

5

10

15

20

25

30

35

40

더우인

(틱톡)

콰이서우

(콰이)

훠산

(비고)

시과스핀 하오칸스핀

(%)

0

20

40

60

80

100

120

140

더우인

(틱톡)

콰이서우

(콰이)

시과스핀 훠산

(비고)

하오칸스핀

(백만명)

Jun-18 Sep-18

이러한 바이트댄스의 시작은

맞춤형 뉴스 추천 서비스

창립 때부터 시작된 AI를

바탕으로 한 기술 고도화가

바이트댄스 성공의 비결

AI가 적용된

쇼트클립앱 더우인(틱톡)은

가장 빠르게 성장하는 앱 중

하나

12

2017년 8월, 더우인의 해외 버전인 틱톡을 출시하고 이어 11월에는 누구나 립싱

크 뮤직비디오를 제작할 수 있는 서비스로 글로벌 1억명 수준의 MAU를 보유하

고 있던 뮤지컬리를 8억달러에 인수, 이후 2018년 8월 틱톡과 합병시켰다. 뮤지

컬리와의 통합으로 틱톡의 글로벌 성장에 더욱 속도가 붙게 되었으며 센서타워에

따르면 지난 9월 틱톡의 미국 다운로드는 유튜브, 페이스북, 인스타그램 등을 모

두 제치고 1위를 기록(+31% QoQ, +237% YoY)한 것으로 나타났다. 이미 지

난 6월 틱톡의 MAU가 2억명 수준을 기록했기 때문에 뮤지컬리 합병 이후 이

수치는 더욱 증가했을 것으로 예상된다. 이를 통해 바이트댄스는 2018년 매출액

72억달러로 2017년 25억달러의 3배에 가까운 실적을 달성하겠다는 목표를 밝

혔다.

[그림 23] 틱톡 내 광고(좌)와 영상 콘텐츠(우) [그림 24] 틱톡의 커머스 기능

자료: 틱톡, 한국투자증권 자료: 틱톡, 한국투자증권

[그림 25] 애플 앱스토어 기준 틱톡 분기별 다운로드수 [그림 26] 애플 앱스토어 다운로드 순위(2018년 상반기)

자료: 센서 타워, 한국투자증권 자료: 센서 타워, 한국투자증권

0

10

20

30

40

50

60

1Q17 2Q17 3Q17 4Q17 1Q18 2Q18

(백만건) 0 20 40 60 80 100 120

틱톡

PUBG 모바일

유튜브

왓츠앱

인스타그램

메신저

페이스북

포트나이트

헬릭스 점프

위챗

(백만건)

글로벌 버전 출시, 뮤지컬리

인수로 더우인(틱톡)의

성장은 더욱 가속화. 2018년

72억달러를 매출액 목표로

제시

13

[그림 27] 바이트댄스의 쇼트클립 에코시스템 [그림 28] 바이트댄스 매출 목표

자료: GGV Capital, 한국투자증권 자료: 블룸버그, 한국투자증권

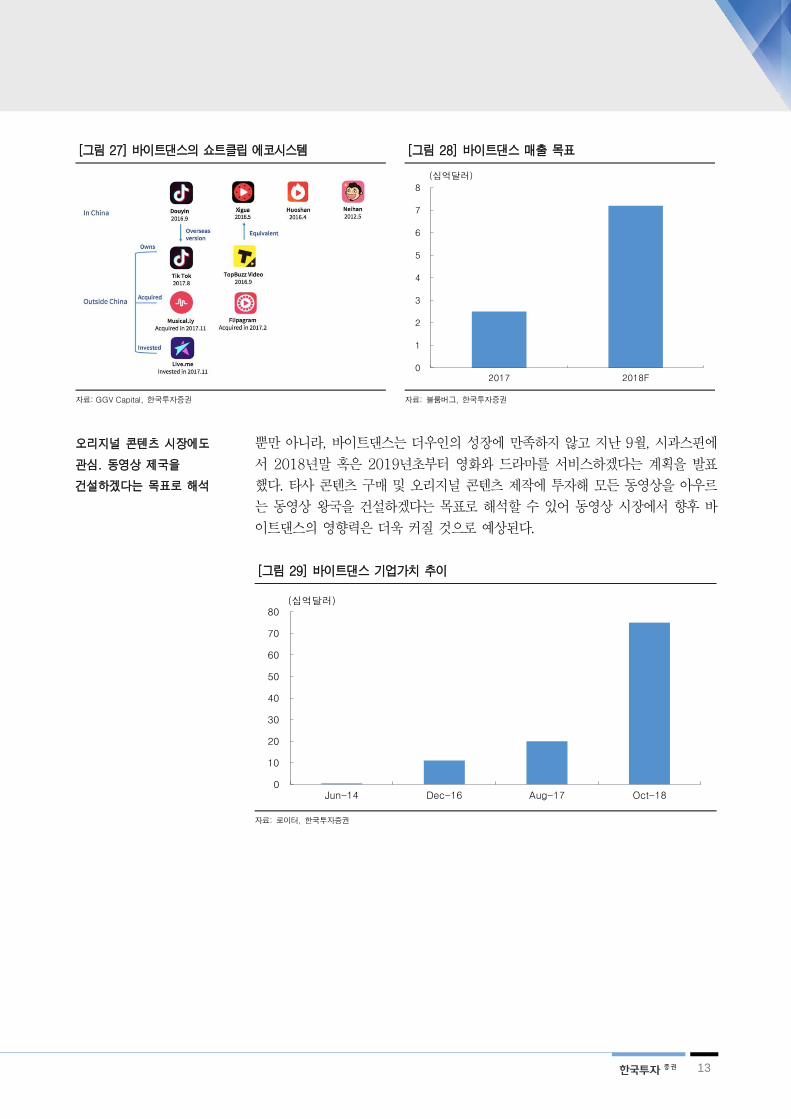

뿐만 아니라, 바이트댄스는 더우인의 성장에 만족하지 않고 지난 9월, 시과스핀에

서 2018년말 혹은 2019년초부터 영화와 드라마를 서비스하겠다는 계획을 발표

했다. 타사 콘텐츠 구매 및 오리지널 콘텐츠 제작에 투자해 모든 동영상을 아우르

는 동영상 왕국을 건설하겠다는 목표로 해석할 수 있어 동영상 시장에서 향후 바

이트댄스의 영향력은 더욱 커질 것으로 예상된다.

[그림 29] 바이트댄스 기업가치 추이

자료: 로이터, 한국투자증권

0

1

2

3

4

5

6

7

8

2017 2018F

(십억달러)

0

10

20

30

40

50

60

70

80

Jun-14 Dec-16 Aug-17 Oct-18

(십억달러)

오리지널 콘텐츠 시장에도

관심. 동영상 제국을

건설하겠다는 목표로 해석

14

III. 투자전략: 쇼트클립 지분 보유에 관심

아쉽지만 현실적으로 쇼트클립에 대한 직접적인 투자를 하기는 어렵다. 텐센트와

바이두, 알리바바가 자체 쇼트클립앱을 서비스하고 있으나 아직까지 실적에 미치

는 영향은 미미하기 때문이다. 이로 인해 유력 쇼트클립 서비스의 지분을 보유하

고 있는 기업에 대한 간접적인 투자가 최선인 상황으로 판단한다.

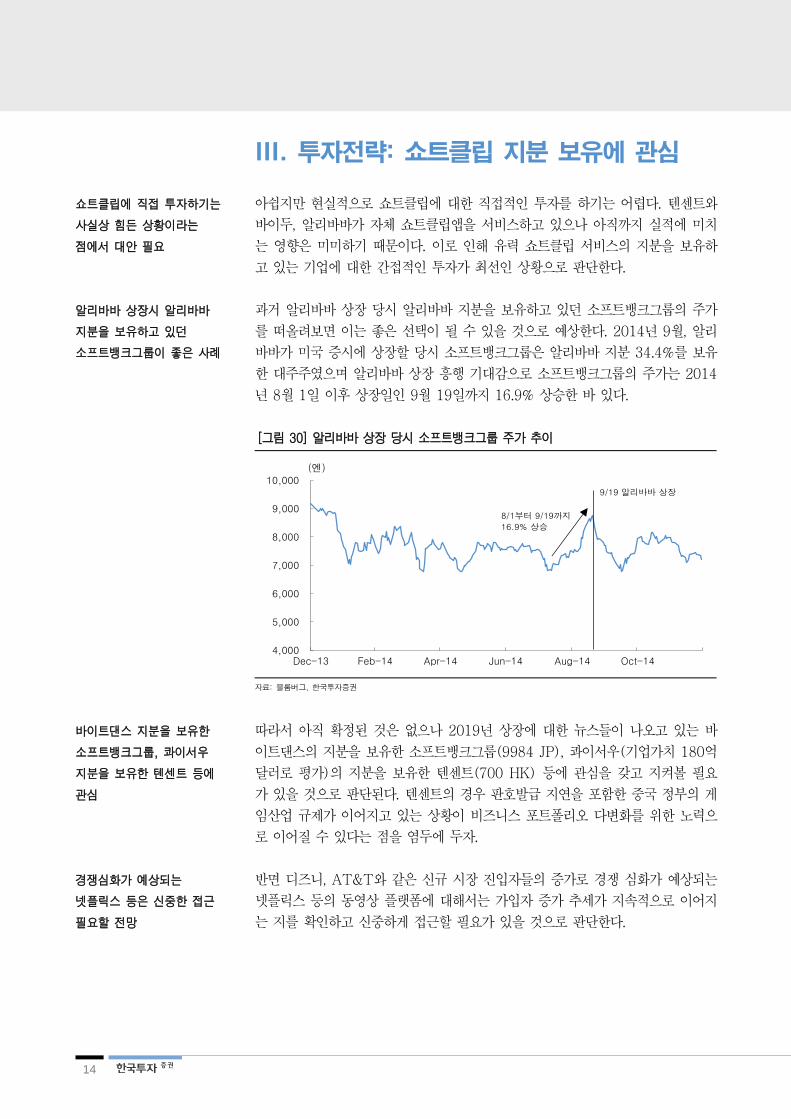

과거 알리바바 상장 당시 알리바바 지분을 보유하고 있던 소프트뱅크그룹의 주가

를 떠올려보면 이는 좋은 선택이 될 수 있을 것으로 예상한다. 2014년 9월, 알리

바바가 미국 증시에 상장할 당시 소프트뱅크그룹은 알리바바 지분 34.4%를 보유

한 대주주였으며 알리바바 상장 흥행 기대감으로 소프트뱅크그룹의 주가는 2014

년 8월 1일 이후 상장일인 9월 19일까지 16.9% 상승한 바 있다.

[그림 30] 알리바바 상장 당시 소프트뱅크그룹 주가 추이

자료: 블룸버그, 한국투자증권

따라서 아직 확정된 것은 없으나 2019년 상장에 대한 뉴스들이 나오고 있는 바

이트댄스의 지분을 보유한 소프트뱅크그룹(9984 JP), 콰이서우(기업가치 180억

달러로 평가)의 지분을 보유한 텐센트(700 HK) 등에 관심을 갖고 지켜볼 필요

가 있을 것으로 판단된다. 텐센트의 경우 판호발급 지연을 포함한 중국 정부의 게

임산업 규제가 이어지고 있는 상황이 비즈니스 포트폴리오 다변화를 위한 노력으

로 이어질 수 있다는 점을 염두에 두자.

반면 디즈니, AT&T와 같은 신규 시장 진입자들의 증가로 경쟁 심화가 예상되는

넷플릭스 등의 동영상 플랫폼에 대해서는 가입자 증가 추세가 지속적으로 이어지

는 지를 확인하고 신중하게 접근할 필요가 있을 것으로 판단한다.

4,000

5,000

6,000

7,000

8,000

9,000

10,000

Dec-13 Feb-14 Apr-14 Jun-14 Aug-14 Oct-14

(엔)

9/19 알리바바 상장

8/1부터 9/19까지

16.9% 상승

쇼트클립에 직접 투자하기는

사실상 힘든 상황이라는

점에서 대안 필요

알리바바 상장시 알리바바

지분을 보유하고 있던

소프트뱅크그룹이 좋은 사례

바이트댄스 지분을 보유한

소프트뱅크그룹, 콰이서우

지분을 보유한 텐센트 등에

관심

경쟁심화가 예상되는

넷플릭스 등은 신중한 접근

필요할 전망

15

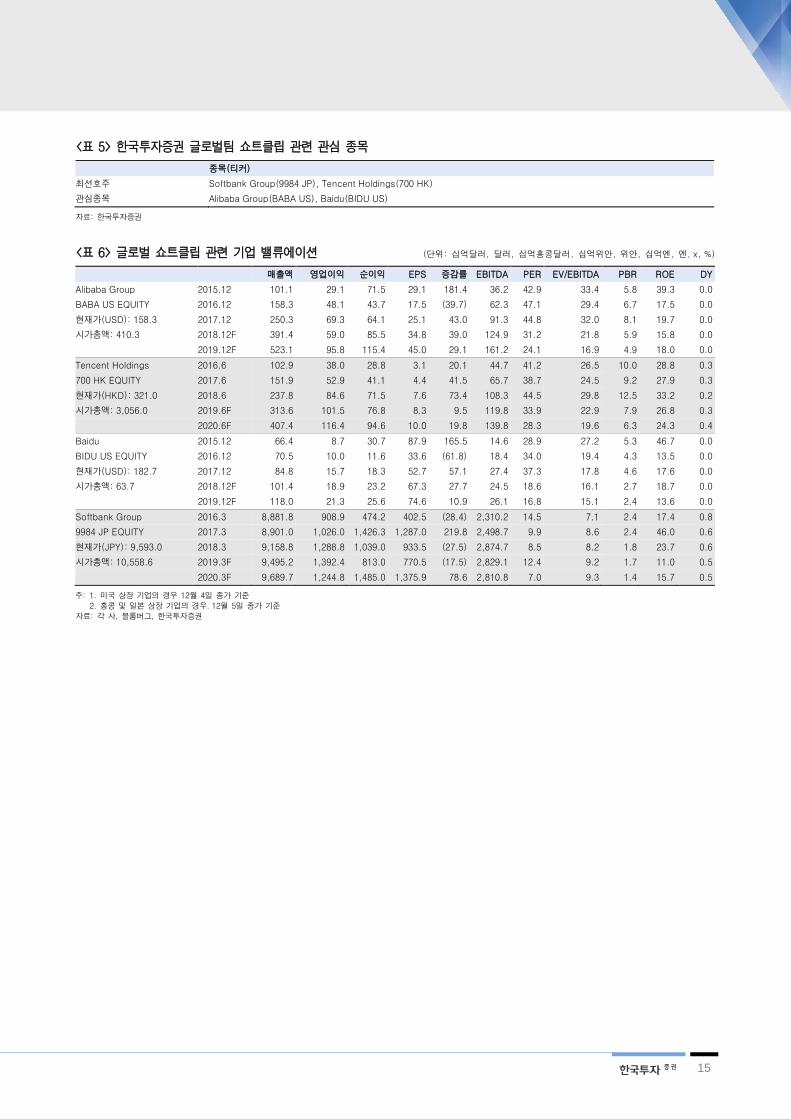

<표 5> 한국투자증권 글로벌팀 쇼트클립 관련 관심 종목

종목(티커)

최선호주 Softbank Group(9984 JP), Tencent Holdings(700 HK)

관심종목 Alibaba Group(BABA US), Baidu(BIDU US)

자료: 한국투자증권

<표 6> 글로벌 쇼트클립 관련 기업 밸류에이션 (단위: 십억달러, 달러, 십억홍콩달러, 십억위안, 위안, 십억엔, 엔, x, %)

매출액 영업이익 순이익 EPS 증감률 EBITDA PER EV/EBITDA PBR ROE DY

Alibaba Group 2015.12 101.1 29.1 71.5 29.1 181.4 36.2 42.9 33.4 5.8 39.3 0.0

BABA US EQUITY 2016.12 158.3 48.1 43.7 17.5 (39.7) 62.3 47.1 29.4 6.7 17.5 0.0

현재가(USD): 158.3 2017.12 250.3 69.3 64.1 25.1 43.0 91.3 44.8 32.0 8.1 19.7 0.0

시가총액: 410.3 2018.12F 391.4 59.0 85.5 34.8 39.0 124.9 31.2 21.8 5.9 15.8 0.0

2019.12F 523.1 95.8 115.4 45.0 29.1 161.2 24.1 16.9 4.9 18.0 0.0

Tencent Holdings 2016.6 102.9 38.0 28.8 3.1 20.1 44.7 41.2 26.5 10.0 28.8 0.3

700 HK EQUITY 2017.6 151.9 52.9 41.1 4.4 41.5 65.7 38.7 24.5 9.2 27.9 0.3

현재가(HKD): 321.0 2018.6 237.8 84.6 71.5 7.6 73.4 108.3 44.5 29.8 12.5 33.2 0.2

시가총액: 3,056.0 2019.6F 313.6 101.5 76.8 8.3 9.5 119.8 33.9 22.9 7.9 26.8 0.3

2020.6F 407.4 116.4 94.6 10.0 19.8 139.8 28.3 19.6 6.3 24.3 0.4

Baidu 2015.12 66.4 8.7 30.7 87.9 165.5 14.6 28.9 27.2 5.3 46.7 0.0

BIDU US EQUITY 2016.12 70.5 10.0 11.6 33.6 (61.8) 18.4 34.0 19.4 4.3 13.5 0.0

현재가(USD): 182.7 2017.12 84.8 15.7 18.3 52.7 57.1 27.4 37.3 17.8 4.6 17.6 0.0

시가총액: 63.7 2018.12F 101.4 18.9 23.2 67.3 27.7 24.5 18.6 16.1 2.7 18.7 0.0

2019.12F 118.0 21.3 25.6 74.6 10.9 26.1 16.8 15.1 2.4 13.6 0.0

Softbank Group 2016.3 8,881.8 908.9 474.2 402.5 (28.4) 2,310.2 14.5 7.1 2.4 17.4 0.8

9984 JP EQUITY 2017.3 8,901.0 1,026.0 1,426.3 1,287.0 219.8 2,498.7 9.9 8.6 2.4 46.0 0.6

현재가(JPY): 9,593.0 2018.3 9,158.8 1,288.8 1,039.0 933.5 (27.5) 2,874.7 8.5 8.2 1.8 23.7 0.6

시가총액: 10,558.6 2019.3F 9,495.2 1,392.4 813.0 770.5 (17.5) 2,829.1 12.4 9.2 1.7 11.0 0.5

2020.3F 9,689.7 1,244.8 1,485.0 1,375.9 78.6 2,810.8 7.0 9.3 1.4 15.7 0.5

주: 1. 미국 상장 기업의 경우 12월 4일 종가 기준

2. 홍콩 및 일본 상장 기업의 경우. 12월 5일 종가 기준

자료: 각 사, 블룸버그, 한국투자증권

■ 본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며, 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송,

변형할 수 없습니다.

■ 본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사

는 본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다. 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와

관련한 법적 분쟁에서 증거로 사용될 수 없습니다.

■ 본 자료에 제시된 종목들은 리서치센터에서 수집한 자료 및 정보 또는 계량화된 모델을 기초로 작성된 것이나, 당사의 공식적인 의견과는 다를 수 있습니다.

■ 이 자료에 게재된 내용들은 작성자의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

![MezzoMedia - MEDIA SALES GUIDE [동영상]](https://img.pdfslide.tips/doc/110x75/58f9c1e51a28ab5c488b45ab/mezzomedia-media-sales-guide-.jpg)

![MezzoMedia – 디지털 동영상 이용 행태 [Research]](https://img.pdfslide.tips/doc/110x75/58f9c205760da32f4b8b62fc/mezzomedia-research.jpg)