Embed Size (px)

Citation preview

면세점산업

흔들림 없는 본질가치, 다시 성장으로

과 상거래 시행 우 , 한 업

고한 경쟁우 안 업 어가는 . 근 리 러들

고, 브랜드들 량공 늘리 매 상승 . 하

는 운드 매 도 본격 것 . 사업 수 망

중국면세시장 보다, 한국면세시장의 성장속도 더 빨라

한 지원에도 하고, 한 시

지 욱 아지는 습. 양 시 간극 처럼

지지 않는 것 아직 가격과 상 싱 차 가 크 . 한

경우 매 규 가 크고, 사업 간 경쟁도 열하여 보다 매가가

20~30% 상 하 , 브랜드도 수십 많

상거래 시행에 우 가 생하 도 하 3월 지 매

견 한 습. 리 러들 과 한 마진 수직계열

통해 극복하고 . 상거래 리

러가 공 채 양 는 계 가 었

오히려 지금은 성장을 바라볼 때

근 들어 내 시 매 어하는 수 어 미한

보 고 . 는 리 러들 업 량 량

매 하고 . 또 근 브랜드들 한 략

채 지 , 량 늘리 상 고 는 것도

하 는 운드 복에 라 객 매 도 해 볼 만. 당 6

월 과 항공 편 것. 또한 향후 크루 운항

재개 다 , 여 만 운드가 300만 상 가할 수 어

경쟁상황은 안정적. 대형사업자의 투자매력 더 높아

해 시내 특허 만료, 8월 천공항 4 사업 , 월드

타워 업 단여 결 등 트가 겠지만, 개 특허

동 연 가능 고, 업체들도 과도한 경쟁 지양하겠다는

. 미 내 시 포 상태 고, Big3 지 욱 아지고

어 시 도 경쟁상 에 큰 변 는 없 것. 근 사업

쏠림 상 심 고 어 신라, 신 계, 순 매수 천

Industry Note │ 2019. 4. 2

Positive(유지)

Top Picks

신 Buy( ) 120,000원( )

신 계 Buy( ) 430,000원( )

점 Buy( ) 135,000원( )

PER( ) PBR( )

KOSPI 10.5 0.9

Sector 13.9 1.8

Sector Index

50

80

110

140

170

'18.4 '18.6 '18.8 '18.10 '18.12 '19.2

KOSPI 면세점

업종 시가총액 9,341십억원 (Market 비 0.7%)

주: KRX업종

면세 업종 투자의견/투자지표 (단 : 원, 배, %, 십억원)

드 투 견주가

(12M)가

PER PBR ROE 순차

2019E 2020F 2019E 2020F 2019E 2020F 2019E 2020F

신 008770.KS Buy( ) 120,000( ) 95,400원 19.2 17.1 4.0 3.3 22.8 20.9 252 158

신 계 004170.KS Buy( ) 430,000( ) 337,500원 12.6 9.8 0.9 0.8 7.4 8.7 1,966 1,749

점 069960.KS Buy( ) 135,000( ) 101,000원 9.9 8.7 0.5 0.5 5.6 6.0 151 224

주: 3월 29 종가 , PER, PBR, ROE는 ; 료: NH투 본 전망

Analyst 02)768-7654, [email protected]

CONTENTS

I. 한 , 핵심 경 흔들 않는다 ................................................................

1. 시 보다, 한 시 빨

2. 전 상거 시행, 히 규제 스크 시

II. 히 볼 ..........................................................................................

1. 러 시 , 안정적 가

2. 다시 꿈틀 는 객 시

III. 경 상 안정적...................................................................................................................

1. 시 큰 없 것

2. 실적 에 상승 간 할 것

[ 업 ]

신 (Buy, TP 120,000원) ................................................................................................

신 계 (Buy, TP 430,000원)................................................................................................

점 (Buy, TP 135,000원) ................................................................................................

3

10

13

16

20

25

3

면 산업 www.nhqv.com

I. 한국 면 , 핵심 경쟁 흔들리지 않는다

1. 중국면 시장 보다, 한국면 시장의 장속도 더 빨라

한국면 안

장 중

당사에 는 한 시 안 지 해 갈 것 망한다. 한

시 규 는 2018 약 19 원 1 다. 한 계에 가

달한 시 수 었 것 , 량매 과 사업 간 경쟁 통해 가격

경쟁 과 상 싱 보하고 다. 또한 재 시 가 큰 고객

과 한 지리 또한 시할 수 없다

그림 1. 로벌 면세시장 규모 – 아시아권 성장률 압도 으로 높아

18.9

11.3

0.8

25.3

5.8

62.0

18.8

10.7

0.7

27.6

5.7

63.6

20.1

11.7

0.8

30.8

6.0

69.3

0

10

20

30

40

50

60

70

80

Europe Americas Africa Asia Pacific Middle East World Total

(십억달러)

'15 '16 '17

+3.2%

+1.7%

+1.7%

+10.4%

+1.5%

+5.7%

료: TFWA, NH투 본

그림 2. 한국 면세시장 규모 및 로벌 유율 – 시장 지 더욱 공고해 지는

8.110.6

12.8

17.2

13.1

16.718.5

22.2

0

5

10

15

20

25

0

2

4

6

8

10

12

14

16

18

20

'15 '16 '17 '18E

(%)(십억달러)

시장규모(좌)

점유율(우)

료: TFWA, KDFA, NH투 본

4

면 산업 www.nhqv.com

중국 자국면

한 노 중

하지만 근 들어 가 산업 하 한 울 , 한

에 한 우 가 생하고 다. 는 하 에 특 도 하고,

한도 지 여주고 다. 한도는 5,000 안

지만, 하 특 에 한도는 2012 8,000 안, 2016 16,000 안, 2018

30,000 안 지 가하는 다. 재 하 CDF 업

72,000m2 단 포 계 규 다. 울시 시내 업 합

139,626m2 에 해당한다.

하지만, 한국의

시장지 더욱

높아

하지만, 러한 지원에도 하고, 한 시 지 욱

아지는 습 다. 한 시 내 2015 13.1%에 2018

22.2% 9.1%p 상승하 는 , 같 간 7.3%에 9.5% 2.2%p 상승에 그

쳤다. 2018 만 고 보아도 한 35% y-y 27% y-y 다.

결코 낮지는 않지만 한 도가 워 빠 다.

한국면 업 도

계속 상승 중

러한 는 사업 순 에 도 타 다. 업

CDFG(China Duty Free Group) 경우, 사업 순 가 2015 12 에

2017 8 4계단 상승하 다. 해당 간 연평균 31% 다. 하지만

동 간 한 들도 에 못지않 상승 하 다. 3 에 2

, 신라 6 에 5 , 신 계 순 에 12 라 다.

한 3사 연평균 26% 다. 여 한 과 갭 크게 지지

않고 다.

그림 3. CDFG 하이난 면세 – 면세 그림 4. 국 하이난 vs 서울 시내 면세 면 비교

72,000

15,524

7,418

17,334

7,260

16,000

15,138

14,250

9,6084,33314,4016,459

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

국하이난 서울시내

(m2)

CDFG

롯데소공점

롯데코엑스점

롯데월드타워점

신라장충점

HDC신라용산점

신세계명동점

현대코엑스점

한화여의도점SM 인사동점두산동대문점

동화광화문점

139,626

료: 언 사, NH투 본 료: 각사, 언 사, NH투 본

5

면 산업 www.nhqv.com

그림 5. 국인 면세한도 – 일반은 5,000 안, 하이난 면세특구는 30,000 안

5,0008,000 8,000

16,000

30,000

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

2018 2018 2012 2016 2018

기본 입국장 하이난면세특구

(위안)

료: 언 사, NH투 본

그림 6. 한국∙ 국 면세 시장 규모 – 한국 성장속도 워낙 빨라 그림 7. 한국∙ 국 면세 시장 유율 – 갭 확

8.1

10.6

12.8

17.2

4.5 4.7 5.8

7.4

0

2

4

6

8

10

12

14

16

18

20

'15 '16 '17 '18E

Korea

China

(조원)

13.1

16.7 18.5

22.2

7.3 7.4 8.4

9.5

0

5

10

15

20

25

'15 '16 '17 '18E

Korea

China

(%)

료: KDFA, NH투 본 전망 료: KDFA, NH투 본 전망

6

면 산업 www.nhqv.com

그림 8. 한∙ 면세사업자 매출 규모 – 매출 격차 더욱 벌어져

3,513 3,862

5,412 6,036

8,457

9,610

12,494

657 799 1,018 1,160 1,283 1,994

2,538

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

'12 '13 '14 '15 '16 '17 '18E

Korea(Lotte+Shilla+Shinsegae)

China(CDFG)

(M EUR)

료: Moodie Report, NH투 본

표 1. 로벌 면세 사업자 순 - 국 상승 가 르지만, 상 권에 한국기업 거 포진 (단 : 백만유로)

순2014 2015 2016 2017

업 매출 업 매출 업 매출 업 매출

1 Dufry 4,850 Dufry 5,683 Dufry 7,298 Dufry 7,166

2 DFS 3,750 DFS Group 3,770 Lotte 4,783 Lotte 4,842

3 Lotte 3,535 Lotte 3,750 DFS Group 4,000 Lagardère 3,917

4 LS(Lagardère) 3,100 Lagardère 3,570 Lagardère 3,662 DFS Group 3,670

5 World Duty Free 2,406 Heinemann 2,800 The Shilla 2,910 The Shilla 3,412

6 Heinemann 2,400 The Shilla 2,286 Heinemann 2,900 Heinemann 3,200

7 The Shilla 1,877 King Power(Thailand) 1,971 King Power(Thailand) 2,003 King Power(Thailand) 2,141

8 Dubai Duty Free 1,576 Dubai Duty Free 1,726 Dubai Duty Free 1,758 CDFG 1,994

9 Ever Rich 1,570 Ever Rich 1,570 Ever Rich 1,643 Ever Rich 1,660

10 King Power(Thailand) 1,179 Sunrise 1,344 Sunrise 1,520 Dubai Duty Free 1,608

11 Sunrise 1,151 Duty Free Americas 1,234 Duty Free Americas 1,377 Duty Free Americas 1,499

12 Duty Free Americas 1,124 CDFG 1,160 CDFG 1,283 Shinsegae 1,356

13 CDFG 1,018 Aer Rianta International 920 Aer Rianta International 1,010 Aer Rianta International 1,058

14 Aer Rianta International 774 Starboard Cruise Services 823 Starboard Cruise Services 831 Starboard Cruise Services 729

15 Starboard Cruise Services 698 WHSmith Travel 706 Shinsegae 764 WHSmith Travel 702

16 JR/Duty Free 617 JR/Duty Free 660 WHSmith Travel 671 JR/Duty Free 645

17 WHSmith Travel 610 Sky Connection 640 JR/Duty Free 670 Sky Connection 636

18 King Power(Hong Kong) 542 JATCO 586 Sky Connection 646 DFASS 572

19 DFASS 505 DFASS 553 DFASS 641 Flemingo International 541

20 Sky Connection 493 Tallink Group 501 JATCO 543 NAA Retailing 523

21 Tallink Group 488 King Power(Hong Kong) 484 Flemingo International 501 JATCO 522

22 Japan Airport Terminal Co 420 Flemingo International 483 NAA Retailing 486 Qatar Duty Free 416

23 Qatar Duty Free 357 NAA Retailing 468 Qatar Duty Free 475 Tallink Group 403

24 NAA Retailing 324 Qatar Duty Free 416 King Power(Hong Kong) 422 King Power(Hong Kong) 367

25 Duty Free Philippines 188 Duty Free Philippines 207 Tallink Group 391 Duty Free Philippines 184

료: The Moodie Report-The World’s Top 25, NH투 본

7

면 산업 www.nhqv.com

중국 면 가, 중국

소매가 비 20~30%

양 시 간극 처럼 지지 않는 에는 가격 향 크다고 단한다.

에 해 1~5% 수 과하고 다(색 5%, 마스크

1%). 그리고 가가 에 해당하는 17%, 특별 비 에 해당하는 비 15%

가 가 다. 라 든 는 가격 매 매가보

다 33~ 37% 하다. 실 가격과 매가 가격차 도 략 30%

후 악 다.

한국 면 가, 중국

소매가 비 50%

이상

하지만, 한 여 한 아간다. 한 등 사 사업 만

10개가 는다. CDFG가 독과 다 없는 과는 다 다. 라 경쟁

열하고, 할 마케 도 매우 하다. 통상 가격에 가 20%

후 각 할 택 주어진다. 라 내 매 매가보다 가격

53~57% 지도 해진다. 그리고 한 계에 가 큰 시 다수

브랜드들에 해 워 보하고 , 브랜드들 본사에 극

할 행사 지원하고 어, 러한 경우에는 내 매 매가보다 가격

70% 지 해지 도 한다.

한국 면 , 상품

소싱 압도 로

높아

또한 상 싱 도 눈 여겨 볼 다. CDFG 경우, 비 라

몰 는 하 브랜드가 32개에 과하다. 한 들 경우 업

당 스킨케어는 400개 상, 크업 300개 상 브랜드들 해 다.

시 격하게 하고 는 하지만, 아직 지는 상 경쟁 과 가격경쟁

에 한 과 차 가 는 것 사실 다. 라 당 간 양 격차도 지

가능 다.

8

면 산업 www.nhqv.com

표 2. 로벌 유통채 별 화장품 실구매가 비교 – 한국면세 가격 경쟁력 압도 (단 : 원)

브 드 –한 점 매

점

싱가포

점럽 매

신 신 계 포 T CDFG 창 공항 포

– 34,589 34,589 34,589 53,274 42,264 - - 46,904

– 비첩 생 에 스 2 종

트115,953 116,056 109,513 - 221,975 174,028 171,558 -

수 – 수 125ml 61,612 61,623 58,639 - 124,306 102,996 99,683 -

생 - 루 쀠 꾸뛰

니 아 브37,832 37,832 37,832 56,826 56,826 40,843 37,392 49,510

나스 – 블러쉬 22,699 22,051 22,699 - 42,442 - 34,739 44,950

에스티 – 블웨어

스 - -플 스 30ml40,779 39,721 33,167 69,256 69,256 50,610 51,681 63,842

에스티 – 갈색병 에 스

50ml88,134 89,181 74,469 150,943 150,943 111,875 119,106 162,863

스 – 가 쉬룸

200ml27,671 26,977 25,942 - 56,826 44,395 45,264 46,904

시에 –

트 스루 트 루스 36,319 37,229 37,229 - 96,959 - - 56,025

주1: USDKRW 한 점 , KRWCNY, KRWEUR, KRWSGD 행 매매 (2019.03.31)

주2: 한 점 가격 경 점 본 원등 할 적 , 적 사 가능 상 사 , 점 경 드 니 사 가정한 가격,

T 가격 경 정 매 업 드 최저가

료: 각 사 웹사 트, NH투 본

9

면 산업 www.nhqv.com

2. 자상거래법 시행, 히 규 리스크를 소멸시켜

자상거래법, 아직

향 미미

한편 재 한 는 리 러 매 도가 50~60% 아 각 규 리스크

에 취약하 도하다. 실 2019 1월 상거래 시행 리 러들 동

고 한 매 락할 것 라는 안감 었다. 하지만 재 3월

지 매 견 한 습 다. 리 러들 과 한 마진 수

직계열 통해 극복하고 다. 그리고 들 리 러들 미

사업 등 마 고 내는 공 사업 라 상 규 에 해 우 하지

않아도 다. 상거래 하여 사업 양 리스크가 었다고도 볼

수 는 것 다.

그림 9. 한국 면세 고객 구성 비 – 국 리셀러 50~60% 그림 10. 한국 면세 화장품 매출 구성비 – 60%까지 상승

국

리셀러, 56%

국 FIT, 14%

내국인, 20%

기타, 10%

32 38

45

51 55

60

0

10

20

30

40

50

60

70

'13 '14 '15 '16 '17 '18

화장품매출비

(%)

료: KDFA, NH투 본 전망 료: KDFA, NH투 본 전망

10

면 산업 www.nhqv.com

II. 히 지 장을 라볼 때

1. 리 러 시장, 안 장 구가 중

히 업 리 러

등장과 브랜드들의

량공 증가로

장 구가 중

근 들어 내 시 매 어하는 수 어 미한

보 고 다. 는 리 러들 업 량 량 매 하고

보 다. 또 근 브랜드들 한 략채 지 하여

량 늘리고 는 것도 다. 그간 한 고질

상 객단가가 상승하고 는 것 다.

객단가 장률

두드러

러한 들 근 내 매 동향 살펴보 , 객수보다 객단가

드러지고 다. 지 1월 내 매 신 11% y-y 는 , 객수

0% y-y, 객단가 11% y-y 다. 2월에는 가 욱 심 어 매

신 31% y-y , 객수 가 5% y-y, 객단가 가 24%y-y 다.

그림 11. 국내 면세 매출 동향 – 자상거래법 시행에도 견조한 성장세

1.0 1.1

0.9 0.9 0.9 1.0 1.0

1.2 1.2 1.1

1.2 1.2

1.4

1.2

1.6 1.5 1.5 1.4

1.3

1.5 1.5 1.4 1.5 1.4

1.5 1.6

29

62

13 2

14 11 13

22

31

12

34

26

42

4

67 71

59

47

37

27 23

29

19 16

11

31

0

10

20

30

40

50

60

70

80

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

'17.

1

'17.

2

'17.

3

'17.

4

'17.

5

'17.

6

'17.

7

'17.

8

'17.

9

'17.

10

'17.

11

'17.

12

'18.

1

'18.

2

'18.

3

'18.

4

'18.

5

'18.

6

'18.

7

'18.

8

'18.

9

'18.

10

'18.

11

'18.

12

'19.

1

'19.

2

매출액(좌) 매출액(우)(십억달러) (% y-y)

료: KDFA, NH투 본

그림 12. 국내 면세 객수 – 객수는 체 그림 13. 국내 면세 객단가 – 객단가가 이끄는 성장

35 41 41 42 42 40 41 40 41 40 39 40

37

-14

9 12

16 13

9 5

2

11

3 -0 0

5

-20

-10

0

10

20

30

40

-30

-20

-10

0

10

20

30

40

50

60

'18.

2

'18.

3

'18.

4

'18.

5

'18.

6

'18.

7

'18.

8

'18.

9

'18.

10

'18.

11

'18.

12

'19.

1

'19.

2

전체객수(좌) 전체객수 감율(우)(십만명) (% y-y

335

382 369

358

341 335

368

382 352

368 366 378415

21

54 54

38

30

26 21

21 16 15 16

10

24

0

10

20

30

40

50

60

70

0

50

100

150

200

250

300

350

400

450

500

'18.

2

'18.

3

'18.

4

'18.

5

'18.

6

'18.

7

'18.

8

'18.

9

'18.

10

'18.

11

'18.

12

'19.

1

'19.

2

(%)(USD) 전체객단가(좌) 전체객단가 감율(우)

료: KDFA, NH투 본 전망 료: KDFA, NH투 본 전망

11

면 산업 www.nhqv.com

2. 다시 꿈틀 는 객 시장

하 항공노 증편

감

같 한 리 러 매 만 도 안 하고 는 , 하

는 운드 복에 라 객 매 가 가능 도 어 감 가 볼

만 한다. 우 당 6월 과 항공 편 것 다. 지 15 통

는 한∙ 항공 담 통해 양 간 운수 주 70 늘리 합 했다. 에 라

내 항공사들 천~ 징, 천~상하 , 산~상하 , 천~ 양 등 에

가 운항할 수 게 다.

크루즈 도

변 가 것

크루 에 도 할 아 다. 는 2017 3월 한한 후

아직 지도 크루 지시키고 다. 편 경우 과거 연 300만

여객 수 했었는 , 재는 80만 만 수 하고 어, 하여 연 220만

가 감 한 상태 다. 경우 한 여객 규 는 알 수 없 , 과거

항공편 연 550만 들어 는 지 400만 도만 들어 고 어,

지 양 감 등 약 150만 감 하 다. 라 크루 운

항 재개 다 , 여 만 운드가 300만 상 가할 수 다.

12

면 산업 www.nhqv.com

그림 14. 교통수단별 국인 입국자수 추이 – 크루즈, 세기 풀리면 큰 폭 증가할 것

1.2 1.4 1.7 2.3

3.2 4.1

5.4

3.3 4.0

5.2

0.7 0.9 1.1

2.0

2.9 1.9

2.7

0.9 0.8

0.8

0

1

2

3

4

5

6

7

8

9

'10 '11 '12 '13 '14 '15 '16 '17 '18 19E

배편/기타

항공편

(백만명)

한한령이후

배편 2백만명

항공편 2백만명

감소

료: 한 계, NH투 본

그림 15. 국인 인바운드 동향 – 년 비 30% 이상 성장

3.54.0

3.7 3.7 3.84.1

4.84.3

4.84.0 4.2 3.9

4.5

-42

12

61

46 49

4641 36 38

3525 29 31

-80

-60

-40

-20

0

20

40

60

80

-5

-4

-3

-2

-1

0

1

2

3

4

5

'18.2 '18.3 '18.4 '18.5 '18.6 '18.7 '18.8 '18.9 '18.10 '18.11 '18.12 '19.1 '19.2

입국자수(좌)

감률(우)

(십만명) (% y-y)

료: 한 계, NH투 본

13

면 산업 www.nhqv.com

III. 경쟁상황 안

1. 시장 도 큰 변화 없을 것

롯데면

낮아지고, Big3 체

지 것

당사에 는 향후 내 도에 큰 변 는 없 것 망한다.

경우, 2018 하 천공항 1 미 업 료한 향

2018 상 41%에 2019 32% 지 하락할 것 다. 가 실 월드타워

업 단 경우, 29% 지도 하락할 수 다. 월드타워 업 단 여 는

청 결 사항 , 아직 등에 해 알 진 는 없다. 참고 2019 신라

28%, 신 계 21% 망한다. 타 사업 들 도

19% 다.

인천공항 4 사업자

, 큰 변화 없을 것

경쟁상 도 비 안 것 망한다. 2019 8월 천공항 1 미 4 사

업 찰 겠지만, 시 도가 크게 지는 않 것 본다. 우 가 큰

사업 DF1, DF8, DF5가 에 신 계 어갔 에 해 는 사업 들 상

규 가 편 다. 다만, 경우 근 공항 매 크게 어들었

고, 11월에 업에 첫 도 아직 공항 없 에 신규 진

수 는 수 다. 하지만 양사 리한 찰 경쟁 지양하겠다는 다.

시내 면 도 이미

Big3 체재 공고해

시내 경쟁상 도 큰 변 가 없 것 본다. 는 8월 신라 , 9월

산 , 10월 신라 주 특허만료가 어 지만, 근 개 5

특허 특 사항 없 경우 업 1 , 견 업 2 동 연

다. 시내 특허 가 가능 도 , 미 내 시 포

상태 고, Big3 지 욱 아지고 는 상 라 시 도에 큰 변 가

지는 못할 것 다.

익 도 안 화

것

수 또한 안 망 다. 우 내 사업 근 상 비

하 수 리하고 고, 리 러들도 , 업 그간 리 러 객

가 여행사에게 주 수수료 등 어들고 다. 다만 리 러들

경우 워가 생 할 아지고 어, 주 게 살펴볼 필 가

다. 또한 리 러들 업 , 개 리 러 상 하

지가 어들고 어 사업 별 지 마케 가할 가능 도 상 한

다.

14

면 산업 www.nhqv.com

그림 16. 국내 면세 유율 – 롯데면세 1 사업자 자리 유지할 것

49%

42%

41%

32%

32%

25%

24%

28%

28%

28%

8%

13%

14%

21%

22%

19%

22%

18%

19%

18%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

'16

'17

'18

'19E

'20F

롯데 호텔신라 신세계 기타

료: 청, NH투 본

2. 실 류에이션 상승구간 진입할 것

PER 20~30

리없어

리 러 시 안 었고, 운드 복에 한 감도 한 시 에

업에 한 에 수는 PER 20~30 도 리가 없 것 망한다.

신라 경우 과거(2012~2016 ) PER 50 었 도 었다. 하지만, 그 당

시에는 많지 않았고, 객 도 매우 가 랐다.

재는 가 신규 특허 량 공 하여 업체간 경쟁도 열하고, 수

도 많 산 상 다. 또한 아웃 운드도 내수경 여행수 숙 등

과거 같 폭 보 고 지는 않다.

인 운드 모두 회복

후에는 PER 15 가

운드가 복하고 후에는 내 업 PER 수가 15 후 어질 것

망한다. 그래도 내 통업 평균 PER 10 보다는 수 망하는 , 는

아웃 운드 ( 한 릿수 %) 내 매시 (낮 한 릿

수 %)보다는 다.

그림 17. 호텔신라 PER Band Chart 그림 18. 호텔신라 PBR Band Chart

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

180,000

200,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19

주가 15.0 20.0

25.0 30.0 35.0

(원)

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

160,000

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19

주가 1.0 2.0

3.0 4.0 5.0

(원)

료: DataGuide, NH투 본 료: DataGuide, NH투 본

15

면 산업 www.nhqv.com

그림 19. 국인 아웃바운드 동향 – 연평균 높은 한자릿수 성장

4146 48

57

70

8398

107117

122131

150

12

4

20

22

18 18

9 9

4

7

15

0

5

10

15

20

25

0

20

40

60

80

100

120

140

160

'07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

(% y-y)(백만명)출국자수(좌) 가율(우)

료: 문 여 , NH투 본

표3. 면세 산업 Peer Group Valuation Consensus Table (단 : 백만달러)

Dufry AG-REG Lagardere SCA Shinsegae Hotel Shilla Co Ltd

시가총액 5,586 3,344 2,891 3,181

매출 2017 8,511 8,003 3,426 3,110

2018 8,880 8,573 4,715 4,286

2019E 9,023 8,444 5,152 4,552

업 2017 427 333 306 65

2018 376 478 361 190

2019E 533 472 374 221

순 2017 58 199 161 22

2018 73 229 217 100

2019E 184 178 218 156

PER ( ) 2017 136.7 19.7 16.2 127.3

2018 67.5 14.8 10.9 26.3

2019E 30.4 18.8 13.3 21.0

PBR ( ) 2017 2.5 1.9 0.9 4.7

2018 1.6 1.4 0.7 3.7

2019E 1.9 1.6 0.9 3.6

ROE 2017 1.8 9.5 5.5 3.7

(%) 2018 2.4 10.2 6.7 15.2

2019E 15.5 12.5 6.8 21.0

EV/EBITDA 2017 11.7 9.0 11.2 24.6

( ) 2018 8.9 7.0 10.2 11.3

2019E 8.5 6.9 10.3 12.5

주: 3월 28 종가 컨 스

료: Bloomberg, Dataguide, NH투 본

호텔신라 (008770.KS)

시장 기대치를 상회하는 실적 전망

리 러가 고 브랜드들 량 늘

리 매 가 어지는 . 수수료 경쟁도 안 어 어

1 실 시 상 할 것 함

날개 돋친 면세점

상거래 시행에 우 에도 하고, 동사 1 내 시

내 매 고 어가는 . 1) 리 러들 ,

직 사업 쏠림 상 타 고 고, 2) 내 해

브랜드들 량 늘리고 어,

상 었

재 수수료 경쟁 안 어 , 해 공항도 매 꾸

상승하 수 개 고 는

1분기 실적, 기대치를 상회할 것

연결 매 1 2,846억원(14% y-y), 업 562억원(27% y-y)

매 수 시 상 하는 실

매 1 1,642억원(15% y-y), 업 598억원(26% y-y)

함. 시내 매 18% y-y , 해 포함한 공항 매

11% y-y 가 하 . 업 도 비 폭 개

것 보았는 , 등 할 었 , 해 공항

도 어들고

매 1,205억원(8% y-y), 업 -36억원( 지 y-y)

함. 울 과 주 , 그리고 스 객실 숙 80% 후

지하 안 업 어가는

Company Note │ 2019. 4. 2

Analyst 02)768-7654, [email protected]

Buy (유지)

주가 120,000원 ( )

가 (19/03/29) 95,400원

업종 업

KOSPI / KOSDAQ 2,140.67 / 729.31

시가총액(보 주) 3,744.3십억원

행주식수(보 주) 39.2 만주

52주 최고가(’18/06/14) 132,000원

최저가(’19/01/25) 69,500원

평균거 (60 ) 64,877 만원

당수 (2019E) 0.37%

25.0%

주 주주삼 생 보험 5 17.3%민연 12.2%

주가상승 3개월 6개월 12개월

절 수 (%) 24.7 -12.1 3.7

상 수 (%p) 18.9 -3.8 18.0

2018 2019E 2020F 2021F

매출액 4,714 5,266 5,748 6,241

감 34.1 11.7 9.1 8.6

업 209 273 301 332

감 186.1 30.4 10.4 10.3

업 4.4 5.2 5.2 5.3

( )순 110 195 220 251

EPS 2,803 4,972 5,589 6,386

감 340.3 77.3 12.4 14.3

PER 27.3 19.2 17.1 14.9

PBR 4.0 4.0 3.3 2.7

EV/EBITDA 12.0 11.5 10.5 9.4

ROE 15.4 22.8 20.9 19.7

채비 201.1 159.4 132.0 111.3

순차 358 252 158 37

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

호텔신라 1 분기 실 Preview(IFRS 연결 기 ) (단 : 십억원, %)

1Q18 2Q18 3Q18 4Q181Q19E

2Q19F상 y-y q-q 존추정 컨 스

매출액 1,125.5 1,174.9 1,220.4 1,192.8 1,284.6 14.1 7.7 1,294.3 1,252.9 1,279.1

업 44.2 69.5 68.0 27.5 56.2 27.1 104.4 53.0 48.9 80.3

업 3.9 5.9 5.6 2.3 4.4 4.1 3.9 6.3

전 41.5 64.8 65.7 -25.0 53.7 29.4 흑전 50.1 51.4 77.8

( )순 31.7 52.6 47.2 -21.2 40.3 27.1 흑전 36.1 34.9 58.3

주: IFRS 연결 . 료: WISEfn, NH투 본 전망

17

텔신라 www.nhqv.com

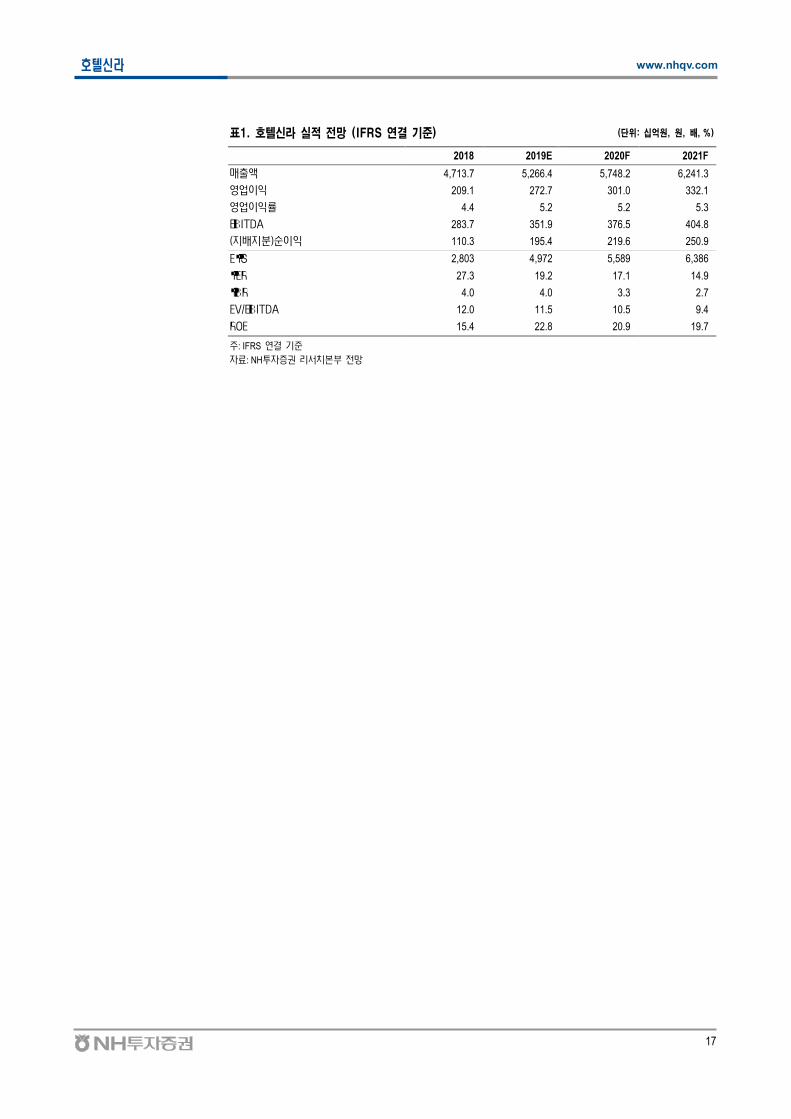

표1. 호텔신라 실 망 (IFRS 연결 기 ) (단 : 십억원, 원, 배, %)

2018 2019E 2020F 2021F

매출액 4,713.7 5,266.4 5,748.2 6,241.3

업 209.1 272.7 301.0 332.1

업 4.4 5.2 5.2 5.3

EBITDA 283.7 351.9 376.5 404.8

( )순 110.3 195.4 219.6 250.9

EPS 2,803 4,972 5,589 6,386

PER 27.3 19.2 17.1 14.9

PBR 4.0 4.0 3.3 2.7

EV/EBITDA 12.0 11.5 10.5 9.4

ROE 15.4 22.8 20.9 19.7

주: IFRS 연결

료: NH투 본 전망

18

텔신라 www.nhqv.com

표 2. 호텔신라 분기별 요약손익계산서 (IFRS 연결 기 ) (단 : 십억원)

1Q18 2Q18 3Q18 4Q18 2018 1Q19E 2Q19F 3Q19F 4Q19F 2019E

매출액 1,125.5 1,174.9 1,220.4 1,192.8 4,713.7 1,284.6 1,279.1 1,360.1 1,342.5 5,266.4

감 (y-y) 28.1% 46.7% 29.4% 33.7% 17.5% 14.1% 8.9% 11.4% 12.5% 11.7%

점 1,013.7 1,054.9 1,093.5 1,071.5 4,233.6 1,164.2 1,150.1 1,223.7 1,212.0 4,749.9

감 (y-y) 29.5% 52.6% 32.5% 38.0% 37.7% 14.8% 9.0% 11.9% 13.1% 12.2%

시내 점 581.4 613.2 625.5 620.9 2,441.0 686.1 680.7 719.3 726.5 2,812.5

감 (y-y) 22.0% 54.0% 22.7% 30.7% 31.3% 18.0% 11.0% 15.0% 17.0% 15.2%

공항 점 432.3 441.7 468.0 450.6 1,792.6 478.1 469.4 504.3 485.5 1,937.4

감 (y-y) 41.2% 50.7% 48.5% 49.7% 47.5% 10.6% 6.3% 7.8% 7.7% 8.1%

내 190.1 205.3 209.2 203.1 807.7 199.6 209.4 219.7 213.3 841.9

감 (y-y) 12.8% 26.9% 21.7% 44.3% 25.6% 5.0% 2.0% 5.0% 5.0% 4.2%

해 242.2 236.4 258.8 247.5 984.9 278.5 260.0 284.7 272.3 1,095.5

감 (y-y) 75.9% 80.0% 80.6% 54.4% 72.0% 15.0% 10.0% 10.0% 10.0% 11.2%

& 저 111.8 120.0 126.9 121.3 480.0 120.5 129.1 136.4 130.6 516.5

감 (y-y) 16.6% 9.4% 7.5% 4.7% 9.2% 7.7% 7.5% 7.5% 7.6% 7.6%

34.0 39.6 39.5 42.6 155.7 35.7 41.6 41.5 44.7 163.5

감 (y-y) 13.0% 6.2% 7.0% 15.4% 10.3% 5.0% 5.0% 5.0% 5.0% 5.0%

제주 16.4 19.4 23.7 14.5 74.0 17.2 20.4 24.9 15.2 77.7

감 (y-y) 1.9% -2.5% 0.9% -14.2% -3.1% 5.0% 5.0% 5.0% 5.0% 5.0%

타 32.0 32.2 37.1 36.4 137.7 35.2 35.4 40.8 40.0 151.5

감 (y-y) 31.1% 11.8% 7.5% -6.7% 8.7% 10.0% 10.0% 10.0% 10.0% 10.0%

저 29.4 28.8 26.6 27.8 112.6 32.3 31.7 29.3 30.6 123.9

감 (y-y) 16.2% 21.5% 15.2% 20.3% 18.3% 10.0% 10.0% 10.0% 10.0% 10.0%

업 44.2 69.5 68.0 27.5 209.1 56.2 80.3 77.3 59.0 272.7

감 (y-y) 342.3% 302.6% 124.2% 77.0% 186.1% 27.3% 15.5% 13.7% 114.7% 30.4%

업 3.9% 5.9% 5.6% 2.3% 4.4% 4.4% 6.3% 5.7% 4.4% 5.2%

점 47.6 64.0 59.4 25.1 196.1 59.8 73.8 70.5 54.4 258.5

감 (y-y) 181.7% 680.5% 152.8% 153.5% 235.2% 25.7% 15.3% 18.6% 116.8% 31.8%

내 50.2 69.5 56.4 26.6 202.7 58.5 71.2 67.6 51.7 248.9

감 (y-y) 134.6% 301.7% 81.9% 23.1% 122.0% 16.4% 2.5% 19.9% 94.3% 22.8%

해 -2.6 -5.5 3.0 -1.5 -6.6 1.4 2.6 2.8 2.7 9.6

감 (y-y) 적 적 흑전 적 적 흑전 흑전 -5.1% 흑전 흑전

& 저 -3.4 5.5 8.6 2.4 13.1 -3.6 6.5 6.8 4.6 14.2

감 (y-y) 적 -39.6% 26.5% -57.1% -10.3% 6.3% 17.3% -20.7% 90.4% 8.6%

전 41.5 64.8 65.7 -25.0 147.0 53.7 77.8 74.8 56.5 262.7

감 (y-y) 683.2% 818.0% 220.2% 적전 228.4% 29.5% 20.0% 13.9% 흑전 78.8%

전 3.7% 5.5% 5.4% -2.1% 3.1% 4.2% 6.1% 5.5% 4.2% 5.0%

순 - 주주 31.7 52.6 47.2 -21.2 110.3 40.3 58.3 56.1 40.7 195.4

감 (y-y) 1074.3% 1668.0% 274.9% 적전 336.3% 27.0% 10.9% 18.9% 흑전 77.1%

당 순 2.8% 4.5% 3.9% -1.8% 2.3% 3.1% 4.6% 4.1% 3.0% 3.7%

주: IFRS 연결

료: NH투 본 전망

19

텔신라 www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2018/12A 2019/12E 2020/12F 2021/12F 2018/12A 2019/12E 2020/12F 2021/12F

매출액 4,714 5,266 5,748 6,241 PER(X) 27.3 19.2 17.1 14.9

감 (%) 34.1 11.7 9.1 8.6 PBR(X) 4.0 4.0 3.3 2.7

매출원가 2,462 2,751 3,003 3,260 PCR(X) 10.4 10.9 10.1 9.2

매출총 2,252 2,516 2,746 2,981 PSR(X) 0.6 0.7 0.7 0.6

Gross (%) 47.8 47.8 47.8 47.8 EV/EBITDA(X) 12.0 11.5 10.5 9.4

매비 비 2,042 2,243 2,445 2,649 EV/EBIT(X) 16.2 14.8 13.1 11.5

업 209 273 301 332 EPS(W) 2,803 4,972 5,589 6,386

감 (%) 186.1 30.4 10.4 10.3 BPS(W) 19,110 23,664 28,823 34,764

OP (%) 4.4 5.2 5.2 5.3 SPS(W) 120,099 134,182 146,458 159,023

EBITDA 284 352 376 405 본 (ROE, %) 15.4 22.8 20.9 19.7

업 -62 -10 -4 2 총 산 (ROA, %) 4.9 8.2 8.6 8.9

수 (비 ) -8 -12 -6 1 투하 본 (ROIC, %) 17.4 23.1 23.4 24.0

타 업 -54 2 2 2 당수 (%) 0.5 0.4 0.4 0.4

종 , 계 업 0 0 0 0 당 향(%) 11.8 6.6 5.9 5.2

전계 사업 147 263 297 335 총 당 (십억원) 13 13 13 13

비 37 67 77 84 보 주 주당 당 (W) 350 350 350 350

계 사업 110 195 220 251 순 채( )/ 본(%) 46.7 26.6 13.7 2.6

당 순 110 195 220 251 총 채/ 본(%) 201.1 159.4 132.0 111.3

감 (%) 336.2 77.1 12.4 14.3 생 채 659 560 461 362

Net (%) 2.3 3.7 3.8 4.0 동비 (%) 126.9 135.5 142.7 150.5

주주 순 110 195 220 251 총 행주식수(mn) 40 40 40 40

비 주주 순 0 0 0 0 액 가(W) 5,000 5,000 5,000 5,000

타포 0 0 0 0 주가(W) 76,500 95,400 95,400 95,400

총포 110 195 220 251 시가총액(십억원) 3,037 3,781 3,781 3,781

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2018/12A 2019/12E 2020/12F 2021/12F (십억원) 2018/12A 2019/12E 2020/12F 2021/12F

산 282 268 259 276 업 동 흐 154 203 205 235

매출채 95 102 114 128 당 순 110 195 220 251

동 산 1,272 1,420 1,617 1,852 + /무 산상각비 75 79 75 73

산 697 697 696 696 + 종 , 계 업 2 0 0 0

투 산 253 272 304 340 + 산 실( ) -2 0 0 0

비 동 산 1,032 1,037 1,059 1,088 Gross Cash Flow 288 342 372 407

산총계 2,304 2,457 2,676 2,939 - 전 본 가(감 ) -117 -71 -90 -88

단 채 160 137 116 94 투 동 흐 -103 -105 -102 -106

매 채무 284 307 343 383 + 산 감 6 0 0 0

동 채 1,003 1,048 1,132 1,230 - 산 가(CAPEX) -78 -65 -66 -66

채 499 422 345 268 + 투 산 매각(취득) 33 -19 -32 -36

충당 채 17 19 21 24 Free Cash Flow 76 138 140 170

비 동 채 536 462 390 318 Net Cash Flow 51 98 103 129

채총계 1,539 1,510 1,522 1,548 무 동 흐 -245 -113 -112 -112

본 200 200 200 200 본 가 0 0 0 0

본 여 197 197 197 197 채 감 -245 -113 -112 -112

여 475 658 864 1,102 가 -193 -14 -9 17

비 주주 1 1 1 1 말 산 282 268 259 276

본총계 765 947 1,154 1,391 말 순 채(순 ) 358 252 158 37

신세계 (004710.KS)

대형점포가 이긴다

, 근 럭 리 프리미엄 가 MD가 한 포 실

차별 뚜 해 지는 . 도 리 러들

매 드러짐. 동사 포 주 어 어 수 망

대형백화점, 대형면세점으로의 쏠림 현상 뚜렷

동사 1 계 5% y-y, 리 8% y-y에

하 . 근 업계에 는 럭 리 프리미엄 가 고

가 드러지고 는 , 동사는 포 비 아 들 MD(상

)가 한 편. 에 라 근 실 차별

또한 도 리 러들 업 ∙ 사업 쏠림

상 드러지게 타 는 . 리 러들 경우 수수료 에 라

사업 갈아타 보다는 한 사업 지 계 맺어 상

고, 량 안 달 는 것 하는 경향

1분기 실적 양호할 것

연결 순매 1 3,653억원(24% y-y), 업 1,090억원(-4% y-y)

에 시 상 하는 실 함

순매 3,237억원(-24% y-y), 업 507억원(-14% y-

y) 함. 천 업 단에 실 감 가 가피하지만, 1

5% y-y 상 매우 양 하여, 실 개

드러질 것

순매 6,572억원(94% y-y), 업 79억원( % y-

y) 에 공할 것 함. 근 리 러들 업 ∙

고 내 해 브랜드들 량 늘리고

어 객단가가 상승하는 . 타 동 , 트럴시티, 신 계 내 등

연결 사 업상 도 매우 양 한 것 악

Company Note │ 2019. 4. 2

Analyst 02)768-7654, [email protected]

Buy (유지)

주가 430,000원 ( )

가 (19/03/29) 337,500원

업종 업

KOSPI / KOSDAQ 2,140.67 / 729.31

시가총액(보 주) 3,322.7십억원

행주식수(보 주) 9.8 만주

52주 최고가(’18/05/24) 465,500원

최저가(’19/01/08) 236,500원

평균거 (60 ) 22,006 만원

당수 (2019E) 0.59%

28.7%

주 주주희 2 28.1%

민연 13.5%

주가상승 3개월 6개월 12개월

절 수 (%) 31.8 -6.9 -3.2

상 수 (%p) 25.7 1.9 10.2

2018 2019E 2020F 2021F

매출액 5,186 5,745 6,467 6,905

감 33.9 10.8 12.6 6.8

업 397 465 570 663

감 14.9 16.9 22.6 16.4

업 7.7 8.1 8.8 9.6

( )순 239 264 339 407

EPS 24,274 26,837 34,399 41,370

감 31.1 10.6 28.2 20.3

PER 10.5 12.6 9.8 8.2

PBR 0.7 0.9 0.8 0.8

EV/EBITDA 9.8 9.0 7.8 7.0

ROE 6.9 7.4 8.7 9.6

채비 121.9 120.5 113.1 104.6

순차 2,772 1,966 1,749 1,549

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

신세계 1 분기 실 Preview(IFRS 연결 기 ) (단 : 십억원, %)

1Q18 2Q18 3Q18 4Q181Q19E

2Q19F상 y-y q-q 존추정 컨 스

매출액 1,097.9 1,182.7 1,366.4 1,537.4 1,365.3 24.4 -11.2 1,348.3 1,398.7 1,432.6

업 113.3 79.8 70.2 133.8 109.0 -3.8 -18.5 102.1 97.7 88.5

업 10.3 6.7 5.1 8.7 8.0 7.6 7.0 6.2

전 106.3 66.0 54.5 128.0 94.0 -11.6 -26.6 92.1 92.4 73.5

( )순 75.8 50.1 28.5 81.6 66.1 -12.8 -19.0 62.2 58.8 55.1

주: IFRS 연결 . 료: WISEfn, NH투 본 전망

21

신 계 www.nhqv.com

표1. 신세계 실 망 (IFRS 연결 기 ) (단 : 십억원, 원, 배, %)

2018 2019E 2020F 2021F

매출액 5,185.7 5,745.1 6,467.4 6,904.8

업 397.4 464.7 569.8 663.1

업 7.7 8.1 8.8 9.6

EBITDA 699.3 763.9 862.3 949.5

( )순 239.0 264.2 338.7 407.3

EPS 24,274 26,837 34,399 41,370

PER 10.5 12.6 9.8 8.2

PBR 0.7 0.9 0.8 0.8

EV/EBITDA 9.8 9.0 7.8 7.0

ROE 6.9 7.4 8.7 9.6

주: IFRS 연결

료: NH투 본 전망

22

신 계 www.nhqv.com

표 2. 신세계 분기별 요약손익계산서 (IFRS 연결 기 ) (단 : 십억원)

1Q18 2Q18 3Q18 4Q18 2018 1Q19E 2Q19F 3Q19F 4Q19F 2019E

순매출액 1,097.9 1,182.7 1,366.4 1,537.4 5,181.9 1,365.3 1,432.6 1,399.0 1,548.2 5,745.1

감 (y-y) 19.8% 34.9% 38.7% 40.7% 33.8% 24.4% 21.1% 2.4% 0.7% 10.9%

점 425.7 413.7 432.0 467.8 1,739.3 323.7 325.5 354.6 389.5 1,393.3

감 (y-y) 2.7% 3.4% 7.0% 4.5% 4.4% -24.0% -21.3% -17.9% -16.7% -19.9%

타 671.3 769.0 927.5 1,069.6 3,181.1 1,041.5 1,107.1 1,044.4 1,158.7 4,351.8

감 (y-y) 33.7% 61.0% 59.7% 66.5% 55.8% 55.2% 44.0% 12.6% 8.3% 36.8%

점 339.5 445.0 579.3 645.0 2,008.4 657.2 751.0 654.6 696.6 2,759.5

감 (y-y) 86.8% 132.9% 114.0% 134.8% 118.7% 93.6% 68.8% 13.0% 8.0% 37.4%

신 계 304.4 283.0 311.8 363.8 1,263.3 347.8 323.2 350.8 415.4 1,437.2

감 (y-y) 11.8% 18.2% 16.0% 12.9% 14.6% 14.3% 14.2% 12.5% 14.2% 13.8%

트럴시티 44.8 47.0 57.0 68.4 216.8 62.0 60.0 63.0 64.0 249.0

감 (y-y) -28.4% -24.9% -10.9% 2.1% -15.4% 38.4% 27.7% 10.5% -6.4% 14.9%

신 계 41.6 40.0 43.0 49.3 174.2 44.5 42.8 46.0 52.8 186.1

감 (y-y) 4.0% 9.9% 10.0% 12.9% 9.4% 7.0% 7.0% 7.0% 7.0% 6.8%

사미아 31.0 24.4 26.5 82.0 30.0 30.0 30.0 30.0 120.0

감 (y-y) -3.2% 23.0% 13.2% 46.3%

타 -59.0 -77.0 -88.0 -83.4 -307.4 -70.0 -70.0 -70.0 -70.0 -280.0

감 (y-y) 적 적 적 적 적 적 적 적 적 적

매출총 633.7 656.8 752.8 891.8 2,932.5 770.7 808.2 784.7 910.7 3,274.3

감 (y-y) 12.7% 22.0% 34.4% 36.9% 26.8% 21.6% 23.1% 4.2% 2.1% 11.7%

매출총 31.6% 32.5% 34.0% 35.6% 33.5% 35.0% 36.0% 36.0% 37.0% 36.0%

업 113.3 79.8 70.2 133.8 397.0 109.0 88.5 106.5 160.6 464.7

감 (y-y) 45.9% 93.1% -5.5% -12.2% 14.8% -3.7% 10.9% 51.7% 20.0% 17.0%

업 5.6% 4.0% 3.2% 5.3% 4.5% 8.0% 6.2% 7.6% 10.4% 8.1%

점 59.2 42.0 47.0 94.1 242.3 50.7 35.4 40.0 81.5 207.6

감 (y-y) 13.7% 16.0% 18.4% 2.5% 10.2% -14.3% -15.8% -14.8% -13.4% -14.3%

프 57.0 40.0 47.0 92.2 237.1 50.7 35.4 40.0 81.5 207.6

감 (y-y) 11.8% 12.0% 14.6% 0.8% 7.7% -11.0% -11.6% -14.9% -11.6% -12.5%

2.0 2.0 - 2.0 5.2 9.6 8.5 8.5 9.6 36.1

감 (y-y) 100.0% 흑전 흑전 400.0% 흑전 379.4% 323.0% - 379.4% 594.2%

타 53.4 38.5 24.8 39.7 155.8 58.3 53.1 66.5 79.2 257.1

감 (y-y) 128.4% 665.7% -27.1% -34.6% 26.4% 9.2% 37.9% 168.0% 99.4% 65.0%

점 23.6 23.0 -3.2 -5.3 37.8 7.9 9.8 13.1 13.9 44.7

감 (y-y) 흑전 흑전 적전 적전 158.9% -66.6% -57.6% 흑전 흑전 18.2%

신 계 11.8 14.0 11.5 17.9 55.5 21.9 26.0 23.7 32.8 104.4

감 (y-y) 169.2% 216.1% 1,177.8% 14.0% 118.3% 85.3% 85.5% 105.9% 83.1% 88.0%

트럴시티 16.1 5.0 17.2 25.9 63.9 23.6 15.0 23.3 23.7 85.6

감 (y-y) -35.6% -64.3% -33.8% -7.8% -31.4% 46.3% 200.0% 35.5% -8.6% 33.9%

신 계 1.9 -0.5 2.3 7.0 10.7 4.9 2.4 6.4 8.8 22.5

감 (y-y) 흑전 적 흑전 14.8% 흑전 160.3% 흑전 177.8% 25.6% 110.3%

사미아 3.0 -1.0 -3.1 -1.4 3.0 3.0 3.0 3.0 12.0

감 (y-y) 0.0% 흑전 흑전 흑전

타 - -6.0 -2.0 -2.7 -10.7 -3.0 -3.0 -3.0 -3.0 -12.0

감 (y-y) 적전 적전 적전 적 적 적 적 적 적

주: IFRS 연결 , 총매출액

료: NH투 본 전망

23

신 계 www.nhqv.com

신세계 분기별 요약손익계산서 – 계속 (IFRS 연결 기 ) (단 : 십억원)

1Q18 2Q18 3Q18 4Q18 2018 1Q19E 2Q19F 3Q19F 4Q19F 2019E

전 106.3 66.0 54.5 128.0 354.8 94.0 73.5 91.5 145.6 404.7

감 (y-y) 123.2% -3.0% -14.9% 14.7% 21.8% -11.5% 11.3% 67.8% 13.8% 14.1%

전 5.3% 3.3% 2.5% 5.1% 4.1% 6.9% 5.1% 6.5% 9.4% 7.0%

주주순 75.8 50.1 28.5 81.6 236.0 66.1 55.1 53.6 86.1 260.8

감 (y-y) 203.9% 4.6% -27.5% 16.4% 29.5% -12.9% 10.1% 87.7% 5.5% 10.5%

당 순 3.8% 2.5% 1.3% 3.3% 2.7% 4.8% 3.8% 3.8% 5.6% 4.5%

주: IFRS 연결 , 총매출액

료: NH투 본 전망

24

신 계 www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2018/12A 2019/12E 2020/12F 2021/12F 2018/12A 2019/12E 2020/12F 2021/12F

매출액 5,186 5,745 6,467 6,905 PER(X) 10.5 12.6 9.8 8.2

감 (%) 33.9 10.8 12.6 6.8 PBR(X) 0.7 0.9 0.8 0.8

매출원가 2,292 2,471 2,760 2,974 PCR(X) 3.4 4.8 4.1 3.7

매출총 2,894 3,274 3,707 3,931 PSR(X) 0.5 0.6 0.5 0.5

Gross (%) 55.8 57.0 57.3 56.9 EV/EBITDA(X) 9.8 9.0 7.8 7.0

매비 비 2,497 2,810 3,137 3,268 EV/EBIT(X) 17.2 14.8 11.8 10.0

업 397 465 570 663 EPS(W) 24,274 26,837 34,399 41,370

감 (%) 14.9 16.9 22.6 16.4 BPS(W) 352,367 377,205 409,606 448,977

OP (%) 7.7 8.1 8.8 9.6 SPS(W) 526,723 583,544 656,908 701,338

EBITDA 699 764 862 949 본 (ROE, %) 6.9 7.4 8.7 9.6

업 -43 -60 -51 -39 총 산 (ROA, %) 2.7 2.8 3.4 3.9

수 (비 ) -51 -76 -68 -56 투하 본 (ROIC, %) 4.3 9.0 7.1 8.0

타 업 -11 0 0 0 당수 (%) 0.8 0.6 0.6 0.6

종 , 계 업 20 16 16 17 당 향(%) 8.2 7.4 5.8 4.8

전계 사업 355 405 519 624 총 당 (십억원) 20 20 20 20

비 70 89 114 137 보 주 주당 당 (W) 2,000 2,000 2,000 2,000

계 사업 285 316 405 487 순 채( )/ 본(%) 55.4 37.1 30.8 25.2

당 순 285 316 405 487 총 채/ 본(%) 121.9 120.5 113.1 104.6

감 (%) 33.4 10.8 28.2 20.3 생 채 3,282 2,609 2,465 2,271

Net (%) 5.5 5.5 6.3 7.0 동비 (%) 56.6 63.1 69.4 76.0

주주 순 239 264 339 407 총 행주식수(mn) 10 10 10 10

비 주주 순 46 51 66 79 액 가(W) 5,000 5,000 5,000 5,000

타포 -164 0 0 0 주가(W) 256,000 337,500 337,500 337,500

총포 121 316 405 487 시가총액(십억원) 2,520 3,323 3,323 3,323

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2018/12A 2019/12E 2020/12F 2021/12F (십억원) 2018/12A 2019/12E 2020/12F 2021/12F

산 352 479 547 541 업 동 흐 331 1,041 615 600

매출채 270 361 379 398 당 순 285 316 405 487

동 산 1,837 2,498 2,841 3,217 + /무 산상각비 302 299 292 286

산 6,801 6,840 6,885 6,935 + 종 , 계 업 -20 0 0 0

투 산 1,087 975 1,024 1,075 + 산 실( ) 5 0 0 0

비 동 산 9,264 9,183 9,269 9,364 Gross Cash Flow 737 695 802 901

산총계 11,101 11,681 12,111 12,581 - 전 본 가(감 ) -281 426 -82 -173

단 채 1,318 1,376 1,385 1,385 투 동 흐 -593 -222 -383 -392

매 채무 155 207 218 229 + 산 감 24 0 0 0

동 채 3,245 3,957 4,095 4,231 - 산 가(CAPEX) -389 -330 -330 -330

채 1,964 1,232 1,080 885 + 투 산 매각(취득) -92 112 -49 -51

충당 채 43 57 60 63 Free Cash Flow -57 711 285 270

비 동 채 2,854 2,425 2,332 2,201 Net Cash Flow -261 819 231 209

채총계 6,099 6,382 6,428 6,431 무 동 흐 438 -693 -163 -214

본 49 49 49 49 본 가 -2 0 0 0

본 여 397 397 397 397 채 감 440 -693 -163 -214

여 2,439 2,684 3,003 3,390 가 177 126 68 -6

비 주주 1,533 1,584 1,650 1,730 말 산 352 479 547 541

본총계 5,002 5,298 5,683 6,150 말 순 채(순 ) 2,772 1,966 1,749 1,549

현대백화점 (069960.KS)

수익성보다는 외형성장에 집중

경우, 포 실 지 포 진 어지는 .

경우 매 빠 도 라 고 는 것 고 비도

상 . 당 간 가 계 어질 것 망함

면세 매출은 큰 폭 성장 중

동사 1 계 2~3% y-y 것 악

함. 럭 리 프리미엄 가 MD(상 )가 한 포들

업상 매우 양 하 , 산 , 울산 등 지 포 진 지

는

평균 매 1월 14억원, 2월 15억원, 3월 18억원 가

상승 . 11월 픈 직후 브랜드 80%에 과하 , 상

90% 지 라 것 어 향후 매 욱 늘어 가

능 . 매 어 리 해 사업 고수 객

수수료 지 하고 . 당 간 어질 것 망함

1분기 실적, 이익측면에서 기대치를 하회할 것

연결 매 1 5,742억원(10% y-y), 업 858억원(-17% y-y)

에 시 하 하는 실

매 1 4,653억원(2% y-y), 업 1,070억원(4% y-y)

함. 2~3% y-y 가 하 . 해도

통해 별 약 30억원 비 감할 수 것

매 1,410억원(101% q-q), 업 -212억원( 지

q-q) 함. 평균 매 16억원 가 하 . 재

매 늘리 해 공격 하고 어, 당 간 가 큰 폭

어들 는 어 운 상

Company Note │ 2019. 4. 2

Analyst 02)768-7654, [email protected]

Buy (유지)

주가 135,000원 ( )

가 (19/03/29) 101,000원

업종 업

KOSPI / KOSDAQ 2,140.67 / 729.31

시가총액(보 주) 2,363.6십억원

행주식수(보 주) 23.4 만주

52주 최고가(’18/06/11) 119,500원

최저가(’18/10/30) 84,200원

평균거 (60 ) 6,808 만원

당수 (2019E) 0.89%

32.9%

주 주주정 근 3 36.1%민연 10.8%

주가상승 3개월 6개월 12개월

절 수 (%) 11.7 1.6 11.6

상 수 (%p) 6.5 11.2 27.0

2018 2019E 2020F 2021F

매출액 1,862 2,136 2,348 2,487

감 0.8 14.7 9.9 5.9

업 357 348 409 452

감 -9.4 -2.4 17.4 10.5

업 19.2 16.3 17.4 18.2

( )순 239 238 270 299

EPS 10,211 10,163 11,553 12,796

감 -5.8 -0.5 13.7 10.8

PER 8.9 9.9 8.7 7.9

PBR 0.5 0.5 0.5 0.5

EV/EBITDA 5.7 6.1 5.8 5.4

ROE 5.9 5.6 6.0 6.3

채비 44.7 47.2 48.0 47.3

순차 104 151 224 177

단 : 십억원, %, 원,

주: EPS, PER, PBR, ROE는

료: NH투 본 전망

백화 1 분기 실 Preview(IFRS 연결 기 ) (단 : 십억원, %)

1Q18 2Q18 3Q18 4Q181Q19E

2Q19F상 y-y q-q 존추정 컨 스

매출액 451.9 442.3 437.0 531.0 519.5 15.0 -2.2 521.4 556.5 508.5

업 102.8 75.3 79.9 98.7 85.8 -16.5 -13.1 85.5 93.9 61.1

업 22.7 17.0 18.3 18.6 16.5 16.4 16.9 12.0

전 125.4 66.2 92.3 110.4 105.8 -15.6 -4.2 105.5 109.1 71.1

( )순 78.7 39.7 54.5 63.3 63.2 -19.7 -0.2 63.1 65.6 42.5

주: IFRS 연결 . 료: WISEfn, NH투 본 전망

26

화 www.nhqv.com

표1. 백화 실 망 (IFRS 연결 기 ) (단 : 십억원, 원, 배, %)

2018 2019E 2020F 2021F

매출액 1,862.2 2,135.9 2,347.8 2,486.7

업 356.7 348.2 408.7 451.5

업 19.2 16.3 17.4 18.2

EBITDA 511.6 515.5 583.8 626.6

( )순 239.0 237.8 270.4 299.5

EPS 10,211 10,163 11,553 12,796

PER 8.9 9.9 8.7 7.9

PBR 0.5 0.5 0.5 0.5

EV/EBITDA 5.7 6.1 5.8 5.4

ROE 5.9 5.6 6.0 6.3

주: IFRS 연결

료: NH투 본 전망

표 2. 백화 분기별 요약손익계산서 (IFRS 연결 기 ) (단 : 십억원)

1Q18 2Q18 3Q18 4Q18 2018 1Q19E 2Q19F 3Q19F 4Q19F 2019E

총매출액 1,432.4 1,391.6 1,374.2 1,680.7 5,878.8 1,574.2 1,541.0 1,532.4 1,824.8 6,472.3

감 (y-y) -1.5% 2.3% 2.0% 5.6% 2.2% 9.9% 10.7% 11.5% 8.6% 10.1%

점 1,432.4 1,391.6 1,374.2 1,641.8 5,912.9 1,465.3 1,419.4 1,401.6 1,691.1 5,977.4

감 (y-y) -1.5% 2.3% 2.0% 1.4% 1.1% 2.3% 2.0% 2.0% 3.0% 1.1%

점 70.0 70.0 141.0 153.0 162.0 171.0 627.0

감 (y-y) 144.3% 795.7%

순매출액 451.9 442.3 437.0 531.0 1,862.2 519.5 508.5 505.7 602.2 2,135.9

감 (y-y) -8.7% 1.5% 3.5% 7.3% 0.8% 15.0% 15.0% 15.7% 13.4% 14.7%

매출총 365.8 362.9 355.2 427.8 1,511.7 409.3 408.4 413.7 501.8 1,733.2

감 (y-y) -9.7% -0.8% 1.8% 2.7% -1.6% 11.9% 12.5% 16.5% 17.3% 14.7%

매출총 25.5% 26.1% 25.9% 25.5% 25.7% 26.0% 26.5% 27.0% 27.5% 26.8%

업 102.8 75.3 79.9 98.7 356.7 85.8 61.1 71.1 130.2 348.2

감 (y-y) -25.8% 9.1% 14.9% -15.4% -9.4% -16.5% -18.8% -10.9% 31.9% -2.4%

업 7.2% 5.4% 5.8% 5.9% 6.1% 5.5% 4.0% 4.6% 7.1% 5.4%

점 102.8 75.3 79.9 123.8 393.8 107.0 79.5 84.1 135.3 405.8

감 (y-y) -25.8% 9.1% 14.9% 4.7% -0.8% 4.1% 5.5% 5.3% 9.3% 3.1%

점* -4.5 -4.5 -7.0 -25.6 -41.9 -21.2 -18.4 -13 -5.1 -57.6

감 (y-y) 적 적 적 적 적 적 적 적 적

전 125.4 66.2 92.3 110.4 394.4 105.8 71.1 81.1 140.2 398.2

감 (y-y) -23.1% -20.1% 12.5% -6.0% -11.5% -15.6% 7.4% -12.1% 26.9% 1.0%

전 8.8% 4.8% 6.7% 6.6% 6.7% 6.7% 4.6% 5.3% 7.7% 6.2%

주주 순 78.7 39.7 54.5 63.3 236.1 63.2 42.5 48.5 83.8 238.0

감 (y-y) -23.6% -23.8% 9.6% 29.4% -6.9% -19.6% 7.1% -10.9% 32.4% 0.8%

당 순 5.5% 2.9% 4.0% 3.8% 4.0% 4.0% 2.8% 3.2% 4.6% 3.7%

주: IFRS 연결 , 총매출액

* : 점 업 3Q18 당사 추정

료: NH투 본 전망

27

화 www.nhqv.com

STATEMENT OF COMPREHENSIVE INCOME Valuation / Profitability / Stability

(십억원) 2018/12A 2019/12E 2020/12F 2021/12F 2018/12A 2019/12E 2020/12F 2021/12F

매출액 1,862 2,136 2,348 2,487 PER(X) 8.9 9.9 8.7 7.9

감 (%) 0.8 14.7 9.9 5.9 PBR(X) 0.5 0.5 0.5 0.5

매출원가 350 402 442 468 PCR(X) 3.8 4.3 3.8 3.6

매출총 1,512 1,734 1,906 2,019 PSR(X) 1.1 1.1 1.0 1.0

Gross (%) 81.2 81.2 81.2 81.2 EV/EBITDA(X) 5.7 6.1 5.8 5.4

매비 비 1,155 1,386 1,497 1,567 EV/EBIT(X) 8.2 9.1 8.3 7.5

업 357 348 409 452 EPS(W) 10,211 10,163 11,553 12,796

감 (%) -9.4 -2.4 17.4 10.5 BPS(W) 176,584 185,880 196,565 208,494

OP (%) 19.2 16.3 17.4 18.2 SPS(W) 79,573 91,268 100,324 106,259

EBITDA 512 516 584 627 본 (ROE, %) 5.9 5.6 6.0 6.3

업 42 50 44 50 총 산 (ROA, %) 4.2 4.0 4.2 4.4

수 (비 ) 6 -9 -15 -9 투하 본 (ROIC, %) 4.7 6.5 6.7 6.5

타 업 17 59 59 59 당수 (%) 1.0 0.9 0.9 0.9

종 , 계 업 19 0 0 0 당 향(%) 8.5 8.5 7.5 6.8

전계 사업 398 398 453 501 총 당 (십억원) 20 20 20 20

비 111 112 127 140 보 주 주당 당 (W) 900 900 900 900

계 사업 287 287 326 361 순 채( )/ 본(%) 2.2 1.0 4.1 3.1

당 순 287 287 326 361 총 채/ 본(%) 44.7 47.2 48.0 47.3

감 (%) -4.9 -0.3 13.7 10.8 생 채 499 499 499 499

Net (%) 15.4 13.4 13.9 14.5 동비 (%) 97.3 100.1 91.7 101.0

주주 순 239 238 270 299 총 행주식수(mn) 23 23 23 23

비 주주 순 48 49 56 62 액 가(W) 5,000 5,000 5,000 5,000

타포 -12 0 0 0 주가(W) 90,400 101,000 101,000 101,000

총포 276 287 326 361 시가총액(십억원) 2,116 2,364 2,364 2,364

STATEMENT OF FINANCIAL POSITION CASH FLOW STATEMENT

(십억원) 2018/12A 2019/12E 2020/12F 2021/12F (십억원) 2018/12A 2019/12E 2020/12F 2021/12F

산 241 263 183 313 업 동 흐 435 525 508 457

매출채 617 708 778 824 당 순 287 287 326 361

동 산 1,259 1,485 1,495 1,745 + /무 산상각비 155 167 175 175

산 4,894 5,227 5,653 5,829 + 종 , 계 업 -19 0 0 0

투 산 657 608 668 708 + 산 실( ) 0 0 0 0

비 동 산 5,730 6,014 6,499 6,713 Gross Cash Flow 555 555 617 666

산총계 6,989 7,499 7,994 8,458 - 전 본 가(감 ) -25 71 7 -79

단 채 0 0 0 0 투 동 흐 -134 -482 -568 -306

매 채무 483 554 609 645 + 산 감 0 0 0 0

동 채 1,293 1,483 1,630 1,727 - 산 가(CAPEX) -221 -500 -600 -350

채 499 499 499 499 + 투 산 매각(취득) 104 49 -60 -40

충당 채 7 8 9 9 Free Cash Flow 214 25 -92 107

비 동 채 866 920 962 989 Net Cash Flow 301 42 -60 151

채총계 2,159 2,403 2,592 2,716 무 동 흐 -147 -20 -20 -20

본 117 117 117 117 본 가 0 0 0 0

본 여 612 612 612 612 채 감 -147 -20 -20 -20

여 3,501 3,718 3,968 4,248 가 155 22 -80 130

비 주주 697 745 801 863 말 산 241 263 183 313

본총계 4,829 5,095 5,401 5,742 말 순 채(순 ) 104 151 224 177

28

면 산업 www.nhqv.com

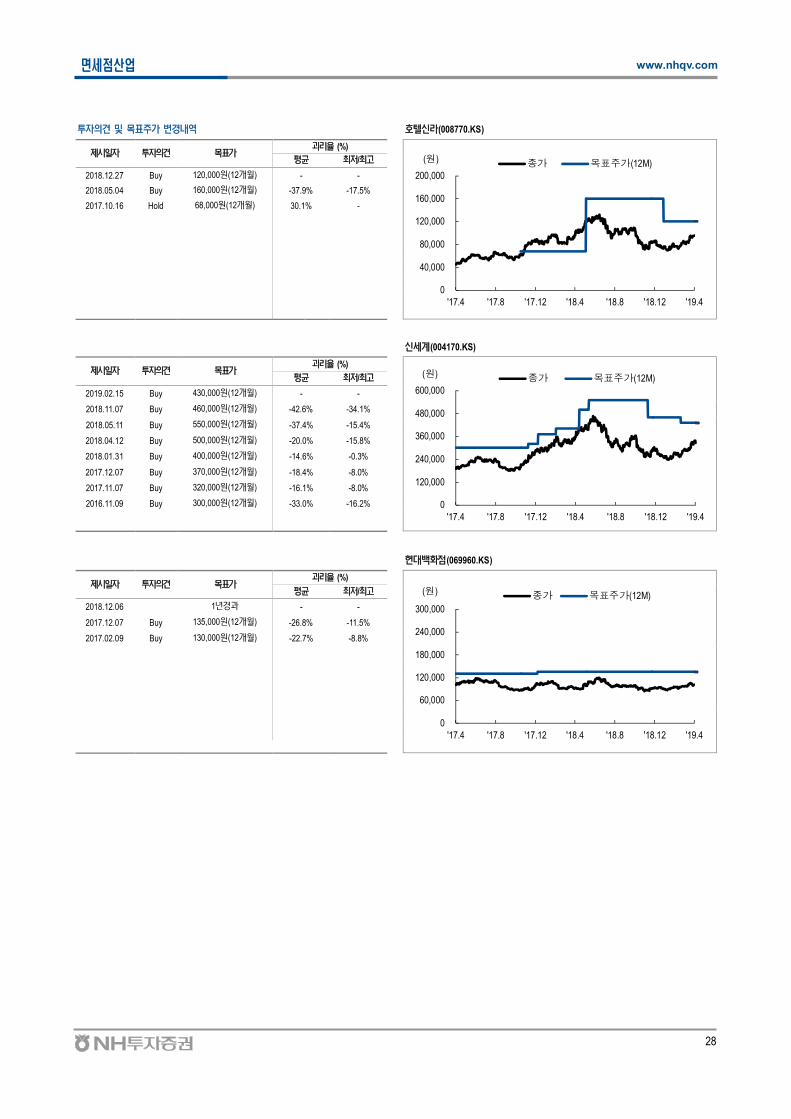

투 견 주가 경내역 신 (008770.KS)

제시 투 견 가(%)

0

40,000

80,000

120,000

160,000

200,000

'17.4 '17.8 '17.12 '18.4 '18.8 '18.12 '19.4

종가 목표주가(12M)(원)평균 최저/최고

2018.12.27 Buy 120,000원(12개월) - -

2018.05.04 Buy 160,000원(12개월) -37.9% -17.5%

2017.10.16 Hold 68,000원(12개월) 30.1% -

신 계(004170.KS)

제시 투 견 가(%)

0

120,000

240,000

360,000

480,000

600,000

'17.4 '17.8 '17.12 '18.4 '18.8 '18.12 '19.4

종가 목표주가(12M)(원)평균 최저/최고

2019.02.15 Buy 430,000원(12개월) - -

2018.11.07 Buy 460,000원(12개월) -42.6% -34.1%

2018.05.11 Buy 550,000원(12개월) -37.4% -15.4%

2018.04.12 Buy 500,000원(12개월) -20.0% -15.8%

2018.01.31 Buy 400,000원(12개월) -14.6% -0.3%

2017.12.07 Buy 370,000원(12개월) -18.4% -8.0%

2017.11.07 Buy 320,000원(12개월) -16.1% -8.0%

2016.11.09 Buy 300,000원(12개월) -33.0% -16.2%

점(069960.KS)

제시 투 견 가(%)

0

60,000

120,000

180,000

240,000

300,000

'17.4 '17.8 '17.12 '18.4 '18.8 '18.12 '19.4

종가 목표주가(12M)(원)평균 최저/최고

2018.12.06 1년경과 - -

2017.12.07 Buy 135,000원(12개월) -26.8% -11.5%

2017.02.09 Buy 130,000원(12개월) -22.7% -8.8%

29

면 산업 www.nhqv.com

종 투 등 (Stock Ratings) 투 등 포 고

1. 투 등 (Ratings): 주가 제시 가 향 12개월간 종 수 에

l Buy : 15% 초과

l Hold : -15% ~ 15%l Sell : -15% 미만

2. 당사 한 내 상 업에 한 투 견 포는 다 과 같습니다. (2019년 3월 29 )

l 투 견 포

Buy Hold Sell

77.9% 22.1% 0.0%

- 당사 개 업에 한 투 견 경 는 주 가 정해져 않습니다. 당사는 투 견 비 주간 단 집계하여 하고 니 참조하시 니다.

Compliance Notice

l 당사는 료 동 료상에 언 업들 행주식 등 1% 상 보 하고 않습니다.

l 당사는 동 료 투 가 또는 제3 에게 사전 제공한 사실 없습니다.

l 동 료 투 사 는 료 동 료상에 언 업들 투 상 보 하고 않습니다.

l 동 료에 게시 내 들 본 견 정 하게 하고 , 당한 압 나 간 없 었 합니다.

고 사항

본 조사 료에 수 내 당사 본 투 사가 신 할 만한 료 정보 탕 최 다해 한 결과 나 그 정 나 전 보 할 수

없습니다. 투 투 단 해 것 어 한 경 에 주식 등 투 상 투 결과에 한 적 책 단하 한 빙 료 사 수

없습니다. 본 조사 료는 당사 저 물 든 적 산 당사에 당사 동 없 복제, 포, 전 , , 여할 수 없습니다. 동사에 한 조사 료

공 가 단 는 경 , 당사 (www.nhqv.com)에 조 하실 수 습니다.

![Industry Report 2018.12 - file.mk.co.krfile.mk.co.kr/imss/write/20181203103228__00.pdf · 51 Industry Report 2018.12.03 [필수소비재] 김혜미 Equity Analyst hmkim@barofn.com](https://img.pdfslide.tips/doc/110x75/5f06de1e7e708231d41a221a/industry-report-201812-filemkco-51-industry-report-20181203-oee.jpg)