Embed Size (px)

Citation preview

EKONOMSKETEME

Niš,2015.

ISSN0353‐8648

Vol.53(1)

EKONOMSKE TEME

Izdavač: Ekonomski fakultet, Univerzitet u Nišu

Za izdavača: Zoran Aranđelović, PhD, Dean

Glavni i odgovorni urednik: Srđan Marinković, PhD E-mail: [email protected]

Uređivački odbor: Željko Šević, University of Wales, TSD, United Kingdom Eleftherios Thalassinos, University of Piraeus, Department of Maritime Studies, Greece Fikret Čaušević, University of Sarajevo, School of Economics and Business, SEESOX Visiting Fellow Anastasios Karasavvoglou, East Macedonia and Thrace Institute of Technology, Greece Robert Gora, University of Information Technology and Management, Rzeszow, Poland Marta Simoes, GEMF and Faculty of Economics, University of Coimbra, Portugal Antonio Manuel, Portugal, Duarte, Faculty of Economics, University of coimbra, Portugal Robert Vodopivec, University of Maribor, Slovenia Angel Georgiev Angelov, Faculty of Management and Informatics, UNWE, Sofia, Bulgaria Penka Goranova, Tsenov Academy of Economics - Svishtov, Bulgaria Dino Martellato, Faculty of Economics, University "Ca' Foscari" Venezia, Italy Ljubica Kostovska, Faculty of Economics Skopje, Macedonia Tatiana Orekhova, Donetsk National University, Ukraine Alexandru Trifu, University ,,Petre Andrei” of Iasi, Romania Ümit Gökdeniz, Marmara University, Istanbul,Turkey Nikola Knego, Faculty of Economics Zagreb, Croatia Veselin Drašković, Maritime faculty, University of Montenegro Predrag Ivanović, Faculty of Economics Podgorica, Montenegro Saša Drezgić, Faculty of Economics, University of Rijeka, Croatia Jasmina Starc, Fakultet ѕa biznis i menadžment, Novo Mesto, Slovenija Mirjana Petković, Ekonomski fakultet, Univerzitet u Beogradu, Srbija Ljiljana Maksimović, Ekonomski fakultet, Univerzitet u Kragujevcu, Srbija Predrag Bjelić, Ekonomski fakultet, Univerzitet u Beogradu, Srbija Marko Malović, Institut ekonomskih nauka Beograd, Srbija/ Univerzitet u Istočnom Sarajevu, BiH Veselin Pješčić, Vice-guverner, Narodna banka Srbije, Srbija Suzana Stefanović, Ekonomski fakultet, Univerzitet u Nišu, Srbija Marina Đorđević, Ekonomski fakultet, Univerzitet u Nišu, Srbija Snežana Radukić, Ekonomski fakultet, Univerzitet u Nišu, Srbija Tatjana Stevanović, Ekonomski fakultet, Univerzitet u Nišu, Srbija

Tehnički urednik: Marina Stanojević

Lektor: Miroslava Đorđević

U finansiranju ovog časopisa učestvuje

MINISTARSTVO PROSVETE, NAUKE I TEHNOLOŠKOG RAZVOJA REPUBLIKE SRBIJE

Od strane Ministarstva časopis je svrstan u kategoriju časopisa vodećeg nacionalnog značaja (M51)

Časopis je indeksiran u sledećim bazama: EBSCO i De Gryter Open.

Adresa Redakcije: Ekonomski fakultet, Univerzitet u Nišu, Trg kralja Aleksandra Ujedinitelja br. 11, Niš Tel. +381 18 528-624, 528-601 E-mail: [email protected] Web: http://eknfak.ni.ac.rs/ekonomske-teme/ Tekući račun Ekonomskog fakulteta Univerziteta u Nišu: 840-1683666-17 Štampa: Atlantis, Niš Tiraž: 100

SADRŽAJ

1. Dragana Radenković-Jocić, Ivan Barun UTICAJ STATUSNIH PROMENA KOMPANIJA NA NJIHOVU KONKURENTNOST .......................................................... 1-17

2. Violeta Todorović, Milena Jakšić, Lazar Sedlarević REDEFINISANJE ULOGE BANKARSKE REGULATIVE U BANKARSKOM SEKTORU EVROPSKE UNIJE ................................. 19-37

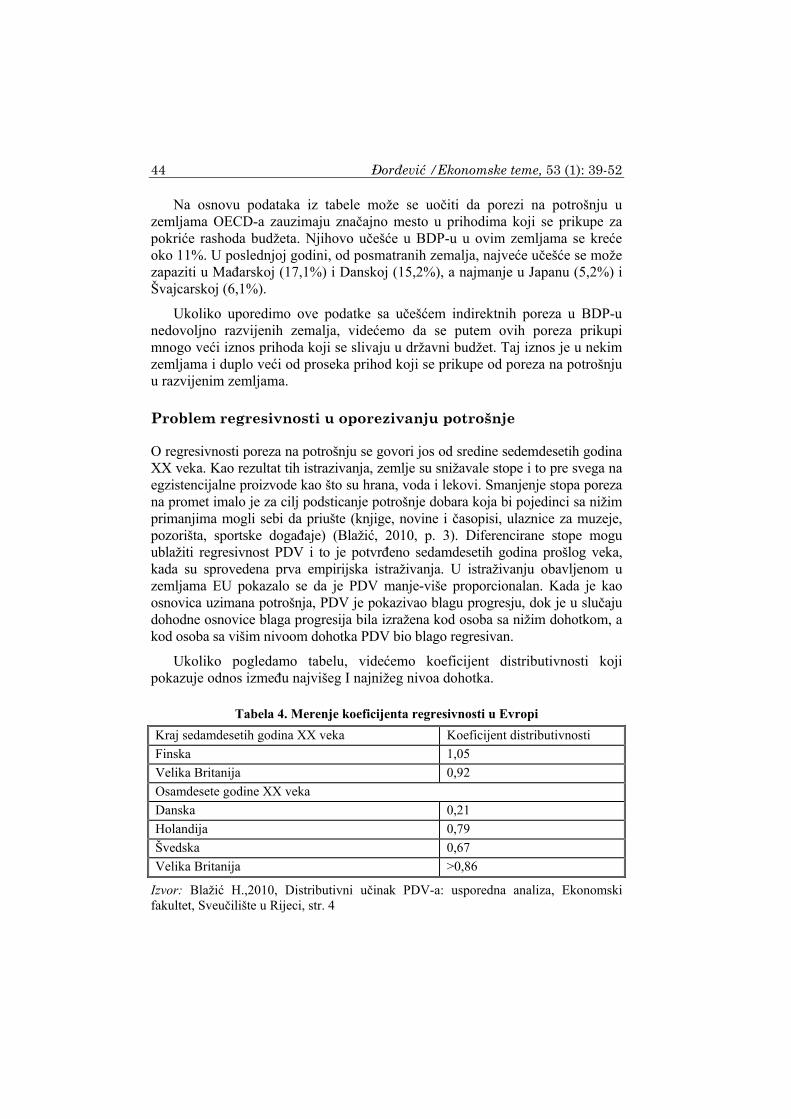

3. Marina Đorđević ZADOVOLJENJE PRINCIPA PRAVIČNOSTI U OPOREZIVANJU POTROŠNJE ................................................................. 39-52

4. Zoran Grubišić, Sandra Kamenković

ANALIZA EFEKATA MERA EKONOMSKE POLITIKE U SRBIJI PREKO MUNDELL-FLEMINGOVOG MODELA ..................... 53-64

5. Vladislav Marjanović STRUKTURNE PROMENE I STRUKTURNA TRANSFORMACIJA U SAVREMENOJ RAZVOJNOJ EKONOMIJI ............................................ 65-84

6. Bobera Dušan, Slobodan Marić, Bojan Leković

PREDUZETNIŠTVO KAO POSLEDICA EKSTERNIH PODSTICAJA I/ILI INTERNIH POBUDA ..................... 85-103

7. Semir Vehapi

ISTRAŽIVANJE MOTIVA POTROŠAČA KOJI UTIČU NA KUPOVINU ORGANSKE HRANE U SRBIJI .............................. 105-121

8. Bojan Rupić, Ljiljana Bonić SPECIFIČNOSTI KONCEPTA FER VREDNOVANJA U FINANSIJSKOM IZVEŠTAVANJU I REVIZIJI ............................. 123-145

EKONOMSKE TEME (2015) 53 (1): 1-17

http://www.eknfak.ni.ac.rs/src/Ekonomske-teme.php

UTICAJ STATUSNIH PROMENA KOMPANIJA NA NJIHOVU KONKURENTNOST

Dragana Radenković-Jocić Univerzitet u Nišu, Ekonomski fakultet, Srbija

Ivan Barun Student doktorskih studija Pravnog fakulteta Univerziteta u Nišu, Srbija

UDK 339.137.2 Pregledni rad

Apstrakt: U ovom radu autori se bave pitanjima i izazovima koji stoje u vezi sa statusnim promenama kompanije i kako one utiču na konkurentnost privrednog društva na tržištu. Statusne promene, u prvom redu spajanja i pripajanja kompanija, predstavljaju model ekonomske aktivnosti kojom vlasnici kapitala i menadžment kompanije teži ka maksimaciji profita. Kako bi se u tom procesu donosile dobre i opravdane odluke, sa ciljem ostvarivanja najboljih interesa kompanije, neophodno je dobro poznavanje propisa iz ove oblasti. Ovim radom se pružaju odgovori na različita pitanja koja će se naći na putu onih koji donose odluke i sprovode proces statusne promene. Imajući u vidu činjenicu da sprovođenje statusne promene često ima internacionalni karakter, zbog toga što su kompanije uključene u statusnu promenu rezidenti različitih država, autori će posebnu pažnju obratiti na legislativu Evropske unije, kao i na važeći zakonodavni okvir Republike Srbije u ovoj oblasti.

Primljeno: 14.12.2014. Prihvaćeno: 27.03.2015.

Ključne reči: statusne promene, kompanije, konkurentnost, spajanje, preuzimanje

1. Uvod

Prema kompanijskom pravu Evropske unije, osnovna sloboda osnivanja preduzeća, i definisanje njihove forme, kao i zakonske osnove za usklađivanje pomenute grane prava, i prava tržišta kapitala na nivou EU, utvrđeni su i definisani Ugovorom o osnivanju EU. Rad je rezultat Projekta 179066 koji finansira Ministarstvo prosvete, nauke i tehnološkog razvoja Republike Srbije

2 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

Postoje različiti aspekti harmonizacije kompanijskog prava EU. Generalno, prvi korak u stvaranju evropskog kompanijskog prava predstavljena je u Ugovoru o osnivanju EZ. Nakon definisanja slobode osnivanja u okviru slobode kretanja lica članovima 43. i 44. (2) (g) pomenutog zakonskog akta, evropski zakonodavci su imali ozbiljan zadatak u vezi usaglašavanja pravnih pravila. Svim direktivama koje su stupile na snagu nakon pomenutog akta, trebalo je da osnova bude pomenuti akt, generalno posmatrano, i član 43, posebno. To je bio jedan od najvažnijih ciljeva Komisije, ne samo u početku funkcionisanja EU, već i u narednim decenijama. Unutrašnje tržište Evropske unije upravo treba razvijati kroz korporativne mobilnosti, uključujući ljude, kapital, robu.

Početni ciljevi zakonodavca EU bili su uspostavljanje unutrašnjeg tržišta za kompanije, kao i ostvarenje integracije tržišta u oblasti kompanijskog prava Unije. Grupa direktiva kompanijskog prava Evropske unije čini minimum osnovnih koraka u cilju definisanja uspostavljanja, aktivnosti i položaja privrednih društava na unutrašnjem tržištu. Proces harmonizacije obuhvatao je brojne direktive, ali cela procedura definitivno se bazirala na sledećim uputstvima: Prvom - zahtevi za objavljivanjem odredjenih podataka vezanih za društva sa ograničenom odgovornošću, Drugom - minimalni zahtevi u vezi kapitala društava ssa ograničenom odgovornošću a koji se osnivaju javnim pozivom, Trećem – odnosi se na procedure za domaće spajanja, Šestom – postupak podele kompanija, Desetom – o prekograničnim spajanjima, Jedanaestom – uspostavljanje filijale (grane) kompanija koje su osnovane u drugoj državi članici, Dvanaestom koja uvodi mogućnost osnivanja jednopersonalnih društava sa ograničenom odgovornošću, i Direktivi o ponudi za preuzimanje akcionarskih društava, kao važnom instrumentu kompanijskog prava Unije i čvrsto povezanom sa pravom tržišta kapitala.

2. Direktive EU u oblasti osnivanja i promena statusa kompanija

Proces usvajanja seta direktiva bio je veoma dugo. Prva od njih je usvojena tokom šezdesetih godina prošlog veka, na primer. Mnoge od navedenih direktiva su doživele izmene ili dopune više puta, u cilju njihovog prilagođavanja novim trendovima u kompanijskom pravu. Ali, generalno govoreći, direktive su, imajući u vidu njihove osnovne ciljeve, zadržale definisane smerove od dana usvajanja.

U cilju poboljšanja pravila u oblasti kompanijskog prava, Evropska komisija je, u julu 2007. godine, predložila novu inicijativu. Dodatno angažovanje podrazumevalo je regulatorne aktivnosti u oblasti računovodstva i revizije. Kao rezultat te delatnosti, takođe u julu 2007. godine, usvojena je takozvana Komunikacija. Komunikacija je, kao pravni akt, istakala dve opcije u cilju pojednostavljenja primena kompanijskih zakona. Nesumnjivo je da su i pravila kompanijskog prava i Kominikacija u skladu sa acquis. Šta je tačno Komisija želela da promeni? Bez obzira koja bi opcija mogla biti izabrana, ideja je da se

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 3

učine boljim i prihvate kao zajednička pravila za kompanije i druge učesnike na unutrašnjem tržištu.

Prva opcija odnosila se na promene druge, treće, šeste i dvanaeste direktive, dakle u odnosu na kapital kompanija, domaća spajanja i podele, kao i jednopersonalno društvo. Druga opcija, takođe je podrazumevala već pomenute direktive, ali se odnosila na pojednostavljenje određenih ključnih mera vezanih za specifične odredbe ovih akata (na primer, izveštaji menadžmenta, izveštaji eksperata, zaštite poverilaca)1.

Bilo je ozbiljnih problema i u celom procesu izmena i dopuna Trinaeste direktive. Prvi nacrt nije uspeo da dobije neophodnu većinu u Evropskom parlamentu. Nakon toga, kako bi se ubrzao proces izmena ovog akta, Evropska komisija osnovala je Grupu visokog nivoa eksperata u oblasti kompanijskog prava (ekspertska grupa). Stručna (ekspertska) grupa je preduzela veliki broj aktivnosti, u želji da sagledaju rešenja nacionalnih pravila zemalja članica. Ova grupa je pripremila novi predlog. U ovom periodu, diplomatska i zakonodavna borba bila je veoma intenzivna. Nacionalni korporativni zakoni su pokazali visok nivo međusobnih razlika. Izveštaj Stručnog grupe o zakonima o preuzimanju akcionarskih društava je u velikoj meri očekivan. Ubrzo nakon njegovog predstavljanja, januara 2002. godine, Stručna grupa pokrenula je javnu proceduru konsultacija u vezi drugog zadatka koji je Grupa imala - o širokom spektru pitanja korporativnog prava.

2.1. Preuzimanje kompanija – pravni aspekt

Postoje mišljenja da za preuzimanje kompanija važi drugačiji pristup u Evropi, praktično u kontinentalnoj Evropi, u odnosu na SAD, na drugoj strani (Ferrell, 2003, str. 4). Čini se da je glavni uzrok ovakvih stavova u vlasničkoj strukturi preduzeća u kontinentalnoj Evropi, koji se razlikuje u odnosu na isti kriterijum u američkim i britanskim korporacijama. U evropskim kompanijama vlasništvo je, suštinski posmatrano, koncentrisano. Neka istraživanja pokazuju da se više od 50% kotiranih, nefinansijskih preduzeća u Austriji, Belgiji, Nemačkoj, i istovremeno Italiji, karakterišu jedinstvenim kontrolim blok paketom akcija, koji obezbeđuje većinu glasačkih prava (La Porta i drugi., 2000, str. 58).

Razlika između struktura kompanija je više nego očigledna, najviše zbog toga što u samo 3% korporacija u SAD i Velikoj Britaniji jeste registrovan kontrolni blok akcija koji obezbeđuje većinsko pravo glasa.

Prvi predlog Direktive o ponudi za preuzimanje sačinjen je 2001. godine. Ubrzo nakon toga, 2002. godine, Komisija je trebalo da predstavi svoj drugi predlog. Preciznije, Ekspertska grupa sačinila je predloge u vezi brojnih pitanja,

1 http://ec.europa.eu/internal_market/company/simplification/index_en.htm

4 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

kao što su pravične cene, defanzivne mere. Ova Grupa eksperata obratila je posebnu pažnju na razlike između dva pravna sistema - američkog i evropskog. Prema sugestijama koje je Grupa predložila, Evropski parlament uključio je u nacrt Direktive i deo koji se odnosi na uslov pravedne cene, deo koji reguliše postupak prinudne prodaje i prinudne kupovine akcija, kao i odredbe o regulisanju prava zaposlenih da budu informisani o ponudi za preuzimanje.

Ali, postojale su prepreke da se date sugestije u predloženoj formi unesu u sam akt. To je dovelo do sukoba između Komisije i Grupe eksperata. Uprkos nekim nerešenim problemima, formalno glasanje Saveta Evropske unije o Direktivi je dobilo većinu marta 2004. godine. Direktiva je potpisana od strane Saveta i Evropskog parlamenta već 21. aprila 2004. godine.

Razvijanje puta primene Direktive o preuzimanju je veoma složeno. Zbog preklapanja interesa zainteresovanih strana – ključnih učesnika, Evropska unija je pokušala da učini boljim svaki segment. Jedan od nužnih koraka na ovom putu bio je takozvani Zimski izveštaj. Ovaj Izveštaj je pokušavao da obezbedi i predstavi kako bi to mogla da izgleda koncentrisana vlasnička struktura u nekim kompanijama, a istovremeno i ovu situaciju uporedi korporativnu kontrolu kompanija u situaciji kada u ovom subjektu postoji disperzija vlasništva.2

Ali, osnovni problem i pitanje u vezi disperzivnog ili koncentrisanog vlasništva, nisu rešeni. Uopšteno govoreći, pravila korporativnog upravljanja su još uvek na veoma niskom nivou u nekim zemljama. To znači da je teško ili da se ne može pratiti situacija u pogledu organizovanja kontrole vlasnika. S druge strane, u slučaju postojanja disperzovanog vlasništva, otvara se mogućnost za treću stranu koja može da stekne kontrolu nad kompanijom.

Preuzimanje je značajan postupak koji za cilj ima promenu statusa preduzeća. Svi učesnici imaju sopstvene interese u tom procesu. Šta tačno znači preuzimanje? Možda glavni deo preuzimanja predstavlja ponuda, i zbog toga preuzimanja može biti tehnički definisano „kao ponuda za preuzimanje u cilju sticanja kontrole nad kompanijom ponuđenih na javnom tržištu“. 'Kontrola' se postiže kada ponuđač stekne dovoljno akcija kompanije kako bi mogao da imenuje direktore u odboru kompanije (Davies, Hopt, 2004, str. 313).

Kontrolni paket akcija mogao bi da pripada jednom, ili da bude podeljen između jednog ili više kontrolnih akcionara. Poslovna praksa takođe prepoznaje situaciju kada upravni odbor ima važnu ulogu u ovoj preraspodeli. Direktori mogu biti u poziciji da predstavljaju sve akcionare, kao i samu kompaniju.

Posmatrajući predmetne probleme sa različitih aspekata, čini se da ne postoji mesto mogućoj diskusiji jedino o javnoj ponudi za preuzimanje akcija, u

2 Navedeni problemi mogli biti predstavljeni kao interakcija između tehničkih barijera preuzimanja, što znači odbrambenu taktiku koja uključuje ulogu upravljanja, kao i strukturalne barijere, koje se odnose na naglašavanje koncentracije vlasništva.

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 5

odnosu na rešenja o drugim pitanjima. Ali, u nekim od prisutnih opcija može se naći mišljenje da se prenos kontrole može postići privatnom prodajom kontrolnog paketa, odnosno bez javne ponude.

Prodaja kontrolnog paketa akcija predstavlja bilateralne pregovore između sticaoca i vlasnika-akcionara. Očigledno, jedan od navedenih učesnika ima ulogu takozvanog blok vlasnika (vlasnika paketa akcija od koga zavisi odlučivanje). ’Privatna’ prodaja kontrolnog paketa biće češća u situaciji kada postoji potpuna ili delimična koncentracija vlasništva i kontrole. Ovaj postupak podrazumeva da sticalac ponudi premiju, koja je prilagođena većinskim akcionarima, kako bi uticala na njihovu odluku da prodaju beneficije koje su imali u odnosu na manjinske akcionare (takozvane privatne prednosti kontrole) (Zingales, Dick, 2004). Iako brojni ekonomisti ne vole ovaj način sticanja akcija, odnosno ne dajući mu prioritet u postupku preuzimanja, njegovo postojanje je dovelo do toga da zakododavci predlože primenu više opštih principa u Direktivi, kao, na primer, jednak tretman akcionara.3

Tabela 1. Prenos kontrolnog učešća

Prodaja kontrolnog paketa Ponuda za preuzimanje (preuzimanje)

Problemi nekoordinacije (bilateralni) Sticalac-akcionari kontrolnog paketa

Problemi koordinacije (multilateralni) Ponuđač-akcionari-manadžement

Među akcionarima

Privatna (zatvorena) ponuda Javna ponuda

Kontrola premija Tržište premija

Nizak nivo transparentnosti Visok nivo transparentnosti

Izvor: The Takeover Bids Directive Assessment Report, 2010

Direktiva sadrži četiri glavne oblasti:

1. pravilo obavezne ponude, 2. pravilo neutralnosti Odbora, 3. pravilo ’probijanja’, i 4. pravila o prinudnom otkupu i prinudnoj prodaji akcija.

Preuzimanje akcionarskog društva podrazumeva složenu proceduru. Ona treba da obezbedi realizaciju interesa svih učesnika. Zbog toga akcionari kao jedan od ključnih aktera imaju važnu ulogu. Zaštita prava akcionara mora biti na prvom mestu u procesu korporativnog upravljanja. Prema tome, Direktiva, s jedne strane definiše načela jake zaštite akcionar, a s druge, obezbeđuje i određeni nivo fleksibilnosti u primeni glavnih delova ovog pravnog akta. Prag

3 Član 3.1(a) Direktive 2004/25315; takođe High Level Group of Company Law Experts on Issues related to Takeover Bids or “Winter Report,” 2002, str. 1

6 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

glasačkih prava je u potpunosti u korelaciji sa sticanjem novih akcija. Prekoračenja praga aktivira obavezu pokretanja ponude za preuzimanje svih akcija. Posmatrajući EU uočava se da zakonodavstva država članica definišu pragove. Može se uočiti da su pragovi obično definisani između 30% i 33%, uz izuzetke koji postoje u tri zemlje.

Tabela 2. Obavezna ponuda – pravila pragova

Austrija 30% Irska 30% Belgija 30% Italija 30% Kipar 30% Luksemburg 33% Republika Češka 50% Holandija 30%

Danska 50% Poljska 33% Estonija 50% Portugalija 33% Finska 30% Rumunija 33%

Francuska 30% Slovačka 33% Nemačka 30% Španija 30% Grčka 33% Švedska 30%

Mađarska 33% UK 30%

Izvor: Menjucq, M. (2006), “The European Regime on Takeovers”, ECFR, 2.

2.2. Ekonomski uticaj XIII Direktive

Akcije bi, možda, trebalo da budu u fokusu ključnih aktera u svim akcionarskim društavima, posebno ukoliko su neka od njih zainteresovana za preuzimanje. Pravila utiču na kompanije u kojima postoji nekoliko klasa akcija koje obezbeđuju pravo glasa. Pravo glasa je važno zbog kontrole (Bennedsen, Nilsen, 2004). Postoje analize o preraspodeli glasanja, na jednoj, i prava novčanih tokova, odnosno imovinskih prava, s druge strane u više od 1.000 kompanija sa akcijama dual-klase u deset evropskih zemalja. Istraživanja su pokazala da 3% do 5% preduzeća u kojima vlasnici kontrolišu više od 50% glasačkih prava, ali istovremeno poseduju manje od 25% akcija, što rezultira direktnim gubitkom kontrole u svetlu direkne promene odredbi Direktive. Pored toga, zanimljiva je činjenica da većina ovih kompanija ima sedište u Danskoj, Nemačkoj, Italiji i Švedskoj. Takođe, 11% do 17% kompanija je pod kontrolom akcionara koji ostvaruju manje od 50% glasačkih prava i poseduju manje od 25% akcija, a bili su uz to podložni potencijalnom gubitku kontrole.

U poslovnoj praksi, uobičajeno je da veliki broj navedenih kompanija koje su kotirane na berzi, i u kojima postoje takozvani blok vlasnici, odnosno još je bolje reći, oni koji se organizuju u cilju sticanja kontrole na osnovu vlasništva najvećeg dela kapitala, ali bez odstupanja od principa jedna akcija - jedan glas (Coates, 2003, str. 345). Naravno, može se uočiti da postoji i suprotna teza

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 7

(Papadopoulos, 2008). Naime, nepoštovanje principa jedan udeo - jedan glas može da dovede do disperzovanog vlasništva. Međutim, ovo mišljenje je izgubilo svoje značenje u poslovnom svetu.

Kakvi sve benefiti mogu biti rezervisani za kontrolnog akcionara? Pre svega, delimičnom koristi se može smatrati nadoknada na ime troškova koji su uključeni u kontrolu rada upravnih organa (Zingales, Dick, 2004, str. 537-600). Zatim, princip jedna akcija - jedan glas obezbeđuje olakšani put angažovanja institucionalnim akcionarima. Ovaj princip omogućava povećanje nivoa kontrole. To znači da većinski vlasnik može iskoristiti poslovne mogućnosti pod povlašćenim uslovima, poslujući preko svojih filijala (European Corporate Governance Forum, 2007).

Jedan od mogućih ekonomskih problema u postupku izdavanja nove serije akcija, na primer, mogu biti troškovi. To bi moglo da obeshrabri kompanije i utiče na odustajanje od izdavanja novih akcija novim članovima-akcionarima, osim kada su u pitanju većinski akcionari.

Praksa je, takođe, pokazala da bi aktuelni akcionari verovatno primenili isplatljiviju situaciju, odnosno zamenili mehanizam koji im omogućava da poseduju kontrolni paket akcija i izgrade piramidalnu šemu. Takođe, postoji mišljenje da netransparentnost ovih struktura može imati negativan uticaj na tržištu kapitala (Coates, 2003, str. 301).

2.3. Direktive i konkurentnost

Jedan od osnovnih ciljeva Evropske unije u narednim godinama jeste viši nivo konkurentnosti. Rast konkurentnosti je uključena u okvir Agende Evrope 2020. Ovaj dokument je, definitivno jedan od najvažnijih pravnih akata i vodeći je za zemlje članice, kao i za kompanije i ostale učesnike u ekonomskim odnosima. Postoje različiti aspekti konkurentnosti. Takođe, ne postoji opšta definicija konkurentnosti, čak i na nivou pojedinačnih zemalja. Na primer, "OECD definiše konkurentnost kao meru prednosti ili nedostataka jedne zemlje u procesu prodaje svojih proizvoda na inostranim tržištima" (OECD, 2007). S druge strane, fokus ekonomske nauke je na brojnim faktorima koji određuju nivo konkurentnosti. Faktori su ’stvari’ od velikog značaja za svaku ekonomiju. Između dva, kao i među više faktora postoje interakcije, koje bi mogle biti osnova za različita merenja. Tradicionalni indikatori konkurentnosti su zasnovani na razlici između domaćih i jediničnih troškova rada proizvodnja konkurenata i potrošačkih cena (Bennedsen, Nielsen, 2004, str. 259-283).

Faktore treba povezati sa drugim činjenicama, ili možda je bolje reći, indikatorima, kako bi se konkretna situacija definisala na pravi način. Različita značenja, odnosno mišljenja, ukazuju da faktori moraju biti deo korpusa koji nudi odgovor šta je konkurentnost, tačno (Mccaheri, i dr, 2010). Jedan od

8 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

načina jeste i onaj koji može doprineti ne samo ekonomiji, već i uticati na druge aspekte života, kao što su obrazovanje, obuku, inovacije, upravljanje i trgovinu. Konkurentnost je važna tema i za Svetski ekonomski forum (SEF). Svake godine ova organizacija predstavlja izveštaj gde se ističe pristup koji istovremeno prati ocenu koja je doneta na odnosvu više faktora grupisanih u 12 stubova za sastavljanje Indeksa globalne konkurentnosti (GCI). Ovaj indeks stavlja naglasak na vezu između konkurentnosti, održivi ekonomski rast i dugoročni prosperitet, pa samim tim predstavlja korisno sredstvo za kreiranje politike. Dostupan od 2004. godine, indeks obuhvata 139 zemalja, uključujući većinu evropskih ekonomija.

Definitivno, konkurentnost je kombinovani koncept. Imajući u vidu učešće konkurentnosti u ekonomskom statusu svake kompanije, Direktiva o Ponudi za preuzimanje akcionarskih društava ima izuzetan značaj za ove subjekte. Primena preuzimanja utiče na konkurentnost kompanija. Može se primetiti njegov uticaj na nivo konkurentnosti i rast evropske privrede, generalno. Postoje ozbiljne veze između preuzimanja i konkurentnosti, koji se mogu videti kroz različite pristupe.

U tabeli koja sledi može se uočiti da su ranije pomenuti stubovi (faktori) podeljeni u osnovne zahteve (prvi red u tabeli), inovacije i sofisticirane faktore, i povećanja efikasnosti (svi ostali faktori).

Tabela 3. Stubovi konkurentnosti obuhvaćeni Indeksom globalne konkurentnosti Svetskog ekonomskog foruma

Institucionalno okruženje

Infrastruktura Makroekonomsko okruženje

Zdravlje i osnovno obrazovanje

Sofisticirani poslovi

Inovacije Visoko obrazovaje i praksa

Efikasno tržište robe

Efikasno tržište rada

Razvoj finansijskog tržišta

Tehnološki razvoj Veličina tržišta

Izvor: CMS (2011), CMS Guide to Mandatory Offers and Squeeze-Outs, CMS

Konkurentnost je povezana sa ekonomskim rastom. Ekonomisti obično ističu da je Agenda Evropa 2020 napravljena u skladu sa osnovnim mogućnostima i principima definisanih od strane Svetskog ekonomskog foruma. Ali, ekonomisti, takođe, ističu da veza između konkurentnosti i rasta ima svoj početak u ekonomskoj teoriji. Upravo zbog prethodnog objašnjenja, konkurentnost bi mogla da se koristi za određivanje stvarnog i potencijalnog ekonomskog rasta.

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 9

S druge strane, treba pomenuti Indeks globalne konkurentnosti još jednom. Ovaj indeks je odobrio Zajednički istraživački centar Evropske komisije kao snažnog pokazatelja konkurentnosti.

Takođe, treba imati na umu jednu definiciju konkurentnosti, najpre jer je Svetski ekonomski forum predložio. Konkurentnost određuje produktivnost, što sa druge strane objašnjava stope vraćanja različitih faktora zaposlenih u privredi (CMS, 2011). Globalni indeks konkurentnosti jeste faktor od značaja za izradu liste zemalja ekonomskog prosperiteta. To znači da bi država sa većom konkurentnošću i produktivnosti trebalo biti prosperitetna. Za ekonomiste produktivnost i rast zavise od inovacija i značajnih komponenti konkurentnosti.

Zakonodavstvo Evropske unije sačinilo je neraskidivu vezu između konkurentnosti, ekonomskog rasta, i statusne promene kompanije, preuzimanja prvenstveno. Agenda Evropa 2020 se zasniva na tri prioriteta: pametan rast, održivi rast, i inkluzivni rast.4

Evropska unija ima obrate pažnju na poboljšanje ekonomske faktore. Uticaj preuzimanja na konkurentnosti je veoma važno za svaku ekonomiju. Evropska agenda 2020 shvata obe institucije kao svoj prioritet, što se moglo videti u posebnom zasedanju.

Tabela 4. Povezanost konkurentnosti i preuzimanja

Evropa 2020 Pametan rast

Indeks globalne konkurentnosti Visoko obrazovanje Inovacije Tehnološka spremnost Prefinjeno poslovanje

Održivi rast

Infrastuktura Efikasno tržište proizvoda (robe)

Inkluzivni rast

Zdravstvo i osnovno obrazovanje Efikasno tržište rada Praksa

Druge aktivnosti

Razvoj finansijskih tržišta Veličina tržišta Institucije Makroekonomsko okruženje

Izvor: The Takeover Bids Directive Assessment Report, 2010

Pravni okvir je neophodan segment preuzimanja. Svi učesnici u postupku preuzimanja ne treba da osećaju nesigurnost tokom trajanja procesa javnih

4 Razvoj ekonomije zasnovane na znanju i inovacijama, promovišući više efikasnih resursa, zelenije i konkurentnije, kao i negovanje ekonomije visoke zaposlenosti, ekonomsku, socijalnu i teritorijalnu koheziju.

10 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

nabavki koji je neophodan uslov u svim zakonodavstima. Ako zemlja želi da bude konkurentna, ona treba da obezbedi iste uslove za domaće i strane zainteresovane kompanije. Direktiva predstavlja osnovu za efikasno nacionalno zakonodavstvo. To znači da će dobro orijentisane nacionalne politike u oblasti preuzimanja obezbediti svoje pozitivne efekte.

Regulativu o preuzimanju kompanija treba shvatiti kao deo šireg sistema korporativnog upravljanja, koja utiče na produktivnost i konkurentnost. Korporativno upravljanje treba organizovati vrlo dobro, kako bi bio postignut glavni cilj svake kompanije - najbolja moguća pozicija na tržištu. Korporativno upravljanje ima veoma važnu i ozbiljnu ulogu u postupku preuzimanja. Svi ovlašćeni odbori moraju zaštititi interese akcionara, zaposlenih, kao i drugih zainteresovanih strana – ključnih učesnika. Ovo je jedini način da budu konkurentni i istovremeno realizuju sve planirane aktivnosti (OECD, 2001).

Tokom 2001. godine OECD je uveo uredbu o preuzimanju, ali je ova organizacija istovremeno naglasila sve veći značaj prekograničnih spajanja i akvizicije. Očigledno, unutrašnje tržište EU ne može da se razvija bez harmonizacija pravila o preuzimanju kompanija. Od zajedničkih i usaglašenih pravila se očekuje da povećaju efikasnost svake kompanije i tržišta generalno posmatrano. To bi trebalo da obezbedi pozitivan uticaj na konkurentnost. U ovom trenutku ne postoji potpuna harmonizacija propisa o preuzimanju kompanija u Evropi. Grupa visokih stručnjaka preporučila je da Direktivo preuzimanju treba da obezbedi osnovu za nacionalna zakonodavstva u pogledu usvajanja vlastitih pravnih akata. Prema ovako definisanoj politici, države članice mogu da odluče da prenesu ove predloge u nacionalno pravo, ili da to ne čine.

Postoji procena da jednaka pravila mogu imati različite efekte u poslovnoj praksi u zavisnosti od vlasničke strukture koja postoji u svakoj zemlji (Ventoruzzo, 2010, str. 302). Opcione odredbe bi zbog toga mogle biti koristan način zu objašnjenje različitosti koje postoje u nacionalnim pravilima u pogledu upravljačke strukture (Mccaheri, i drugi, 2010).

U 2007. godini, nakon nekoliko godina primene Direktive o ponudi za preuzimanje, Komisija je zaključila da je "broj država članica koje implementiraju Direktivu, koristeći naizgled protekcionistički način, neočekivano veliki" (EC Report 2007).

3. Statusne promene i preuzimanje privrednih društava prema Zakonu o privrednim društvima Republike Srbije

Zakon o privrednim društvima predviđa četiri oblika statusnih promena i to spajanje, pripajanje, podelu i izdvajanje. Za razliku od rešenja predviđenog u Trećoj direktivi, koja pod spajanjem podrazumeva i spajanje sticanjem i

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 11

spajanje uz pripajanje kao i spajanje uz osnivanje, naš Zakon pod statusnom promenom spajanja tretira isključivo situaciju u kojoj se dva ili više postojećih privrednih društava spaja u novoosnovanu kompaniju, i tom prilikom se gase bez sprovođenja postupka likvidacije.

Takođe, dok se primena Treće direktive ograničava isključivo na kompanije u formi akcionarskih društava, odredbe o statusnim promenama iz Zakona o privrednim društvima možemo primeniti kako na akcionarska društva tako i na društva ograničene odgovornosti.

Zakon o privrednim društvima Republike Srbije predviđa dva postupka u kojima se statusna promena može sprovesti i to redovni i pojednostavljeni postupak. Redovni postupak se sprovodi kao osnovni i obavezni, bez obzira o kojoj se vrsti statusne promene radi, osim u slučaju da se sprovodi postupak pripajanja privrednog društva u situaciji u kojoj je društvo sticalac kontrolno društvo u odnosu na društvo prenosioca (Sekula, 2007).

Na osnovu iznetog, zaključuje se da će se postupak spajanja privrednih društava sprovesti u redovnom postupku koji se sastoji iz nekoliko faza. Da bi se uopšte ušlo u proceduru, neophodno je da postoji aspiracija kod svih društava učesnika u statusnoj promeni da se pristupi pregovorima, odnosno razmatranju sprovođenja nameravane promene.

U toj, možemo je nazvati pripremonoj fazi statusne promene, direktor ili odbor direktora, odnosno nadzorni odbor ako je upravljanje društvom dvodomno, mora pripremiti određene akte i dokumenta, na osnovu kojih će skupština društva moći da razmatra donošenje odluke o sprovođenju nameravane promene (Čolić, 1999).

Najpre treba izraditi nacrt ugovora o statusnoj promeni, kao i predlog odluke o izmenama i dopunama osnivačkog akta, odnosno statuta društva sticaoca. Ukoliko statusnom promenom nastaje novo društvo neophodan je predlog osnivačkog akta i statuta, spisak članova društva prenosioca, sa navođenjem nominalne vrednosti njihovih udela, odnosno akcija u društvu prenosiocu, kao i udela, odnosno akcija koje stiču u društvu sticaocu, kao i spisak zaposlenih u društvu prenosiocu čiji se radni odnos nastavlja u društvu sticaocu.

Pored nacrta ugovora o statusnoj promeni, odnosno nacrta plana podele, neophodno je i priložiti finansijske izveštaje sa mišljenjem revizora, sa stanjem na dan koji prethodi danu donošenja odluke skupštine o statusnoj promeni najviše šest meseci, takođe i izveštaj revizora o izvršenoj reviziji statusne promene kao i izveštaj odbora direktora, odnosno izvršnog odbora ako je upravljanje društvom dvodomno, o statusnoj promeni.

Na osnovu navedenih akata i dokumenata direktor ili odbor direktora, odnosno nadzorni odbor ako je upravljanje društvom dvodomno, uputiće

12 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

skupštini društva predlog odluke o statusnoj promeni, koji mora biti usvojen kvalifikovanom većinom članova skupštine.

U sledećoj fazi, nakon donošenja pozitivne odluke o otpočinjanju procesa spajanja kompanija, neophodno je zaključiti ugovor o statusnoj promeni. Ugovor će naročito sadržati poslovna imena i sedišta društava koja učestvuju u spajanju, cilj i uslove pod kojima se vrši spajanje, označenje vrednosti imovine i visine obaveza koje se statusnom promenom prenose na društvo sticaoca, opis i način na koji se vrši taj prenos, podatke o zameni udela, odnosno akcija, a naročito srazmeru zamena udela, odnosno akcija, način preuzimanja udela, odnosno akcija u društvu sticaocu, podatke o posebnim pravima u društvu sticaocu koja stiču članovi društva prenosioca sa posebnim pravima. Ugovor takođe mora sadržati datum kada prestaju poslovne aktivnosti društava prenosioca, kao i datum od koga se transakcije društva prenosioca smatraju, u računovodstvenom smislu, transakcijama obavljenim u ime društva sticaoca. Naročito će ugovor o statusnoj promeni sadržati uslove pod kojima će se nastaviti radni odnos zaposlenih u društvu sticaocu.

Na osnovu ovako sastavljenog i potpisanog ugovora o spajanju, kao poseban dokument će se izraditi takozvani plan podele. Uloga plana podele se ogleda u tome što će se njime detaljnije razraditi sva pitanja i detalji vezani za samu tehniku sprovođenja statusne promene. Plan neće sadržati samo statusno pravne odredbe u vidu načina za zamenu akcija odnosno udela, momenta kada prestaje pravni subjektivitet društva prenosioca i slično, već će sadržati i odgovore na tehnička pitanja kako će se u buduće odvijati proces proizvodnje, pitanja korišćenja zaštićenih prava intelektualne svojine, pitanje statusa zaposlenih, odnos sa poveriocima.

Kao posebnu fazu, Zakon o privrednim društvima predviđa i ''obaveštavanje o sprovođenju statusne promene''. S obzirom da postoje brojne kategorije lica koja su zainteresovana za poslovanje određenog privrednog društva, počev od vlasnika, preko zaposlenih, pa sve do poverilaca i dužnika te kompanije, neophodno je obavestiti javnost o sprovođenju procedure spajanja, kako bi sva zainteresovana lica bila upoznata sa tom činjenicom, jer je to jedini način da im se obezvedi mogućnost adekvatne zaštite interesa.

Aktivnosti koje se nameću privrednim društvima u ovoj fazi sprovođenja spajanja, određene su kao obaveza objavljivanja, obaveza obezbeđivanja uvida u akte i dokumente i obaveza ličnog obaveštavanja poverilaca. Nacrt ugovora o statusnoj promeni, odnosno nacrt plana podele društvo objavljuje na svojoj internet stranici i dostavlja registru privrednih subjekata radi objavljivanja na internet stranici tog registra najkasnije mesec dana pre dana održavanja sednice skupštine na kojoj se donosi odluka o statusnoj promeni. Uz nacrt objavljuje se i obaveštenje članovima društva o vremenu i mestu gde mogu izvršiti uvid u dokumente i akte privrednog društva u procesu sprovođenja statusne promene.

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 13

Privredno društvo koje sprovodi spajanje dužno je da svojim članovima u sedištu društva omogući uvid u akta i dokumente koji su vezani za spajanje, kao i u godišnje finansijske izveštaje za poslednje tri godine za svako od društava koje učestvuje u statusnoj promeni, sa mišljenjem revizora ako su bili predmet revizije.

Posebna pravila su predviđena za obaveštavanje povrerilaca privrednog društva uključenog u proces sprovođenja statusne promene. Društvo je dužno da poveriocu koji je poznat društvu, a čija potraživanja iznose najmanje 2.000.000 dinara na dan objave nacrta ugovora, odnosno odluke o statusnoj promeni, uputi i pisano obaveštenje o sprovođenju spajanja, koje sadrži elemente procedure za sprovođenje statusne promene najkasnije 30 dana pre dana održavanja sednice skupštine na kojoj se donosi odluka o statusnoj promeni.

Nakon uspešno okončanih predhodnih radnji, može se pristupiti donošenju konačne odluke o sprovođenju statusne promene od strane skupštine društva. Odlukom o statusnoj promeni skupština naročito odobrava plan podele, ugovor, odnosno nacrt o statusnoj promeni, ako taj ugovor nije zaključen do dana održavanja sednice skupštine.

U slučaju akcionarskog društva odluka o statusnoj promeni društva donosi se tročetvrtinskom većinom glasova prisutnih akcionara, ako statutom nije određena veća većina.

Skupština je dužna da istovremeno sa donošenjem odluke o statusnoj promeni usvoji i osnivački akt društva koje nastaje statusnom promenom, kao i statut tog društva ako je ono akcionarsko društvo.

Ugovor o statusnoj promeni stupa na snagu kada ga odlukom o statusnoj promeni odobre skupštine svih društava koja učestvuju u statusnoj promeni, odnosno danom zaključenja tog ugovora ako je taj datum kasniji, ako ugovorom nije predviđeno da stupa na snagu nekog kasnijeg datuma. Plan podele stupa na snagu kada ga odlukom o statusnoj promeni odobri skupština društva koje sprovodi statusnu promenu, osim ako je tim planom predviđeno da stupa na snagu nekog kasnijeg datuma. Osnivački akt društva koje nastaje statusnom promenom, kao i njegov statut ako je ono akcionarsko društvo, stupa na snagu istovremeno sa stupanjem na snagu ugovora o statusnoj promeni.5

Po donošenju odluke o potvrđivanju spajanja, neophodno je izvršiti registraciju posledica koje nastaju pri realizaciji takvih odluka kod Agencije za privredne registre. Po registraciji, može se pristupiti sprovođenju statusne promene spajanja privrednog društva u praksi.

5 "Regular procedure", (regularna procedura) metod koji se odnosi na statusne promene i regulisan članovima 490-500 Zakona o privrednim društvima Srbije

14 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

Zakonom je definisano da je promena statusa spajanja izvedena u skraćenoj proceduri, ako kompanija kontroliše ciljnu kompaniju sa najmanje 90% udela u osnovnom kapitalu društva prenosioca, ili najmanje 90% akcija sa pravom glasa u ciljnoj kompaniji.

Pojednostavljenje postupka odnosi se na činjenicu da nije neophodno da Skupština sticaoca donosi odluku o statusnoj promeni ako se obezbede neophodni uslovi. Da bi se obezbedila realizacija pojednostavljenog postupka, potrebno je da sticalac ispuni obavezu da obelodani sve dokumente relevantne za implementaciju statusnih promena, u skladu sa zakonom, najkasnije mesec dana pre održavanja Skupštine ciljnog društva, u čijoj je nadležnosti donošenje odluke o statusnoj promeni.

Takođe, kao uslov za sprovođenje skraćenog postupka statusne promene Zakonom o privrednim društvima propisana je obaveza sticaoca da obezbedi uvid u akte i dokumente za svoje članove u periodu od mesec dana pre Skupštine ciljnog društva, na kojoj će biti usvojena odluka o statusnoj promeni.

Kao poseban uslov za sprovođenje skraćenog postupka Zakon o privrednim društvima određue da su akcionari društva sticaoca koji poseduju akcije koje predstavljaju najmanje 5% kapitala, neće biti u obavezi da sazovu Skupštinu u cilju usvajanja odluke o statusnoj promeni .

Međutim, ukoliko se ne insistira na navedenim uslovima, postupak je ipak pojednostavljen u smislu da kompanija prenosilac neće biti u obavezi da dostavi Skupštini zahtev, kako bi dobio odobrenje za nacrt ugovora o statusnoj promeni, kao i izveštaj revizora i izveštaj Upravnog odbora ili izvršnog direktora o statusnoj promeni, ukoliko je upravljanje u društvu organizovano kao dvodomno.

Ukoliko sva pitanja koja bi trebalo da se odnose na pojednostavljeni postupak statusnih promena nisu posebno definisana, Zakon o privrednim društvima upućuje na odredbe koje se odnose na implementaciju statusnih promena u regularnoj proceduri.6

Kada je reč o preuzimanju kompanije, zakonodavno telo u Srbiji ratifikovalo je Zakon o preuzimanju još 2006. godine.7 Ovaj zakon se odnosi samo na akcionarska društva, i to ona koja svoje akcije kotiraju na berzi, ili nekotirana akcionarskih društava sa preko 100 akcionara i više od tri miliona evra ukupnog kapitala.

6 "Simplified procedure", (pojednostavljen postupak) je metod koji se odnosi na statusne promene i definisan je članom 501 Zakona o privrednim društvima RS. 7 Zakon o preuzimanju akcionarskih društava Republike Srbije, ("Sl. glasnik RS", br. 46/2006, 107/2009 i 99/2011)

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 15

Zakon insistira da ponuda za preuzimanje treba da bude javna, transparentna i u skladu sa zakonom. Lice ima obavezu da sačini javnu ponudu za preuzimanje kada kontrola paket dostigne 25% akcija sa pravom glasa ciljnog društva. Obaveštenje o nameri podnosi se na berzi na kojoj je ciljno društvo kotirano, Centralnom registaru i Komisiji za hartije od vrednosti, kao i ciljnom društvu. Zakon zabranjuje ponude za preuzimanje koje ne tretiraju sve akcionare na isti način. Takođe, Zakon predviđa izuzetke za one javne ponude kada je sticalac stekao akcije ciljnog društva putem nasleđa, u stečajnom postupku, spajanjem kompanija, i tako dalje.

Kada je ponuda za preuzimanje objavljena u skladu sa Zakonom, period njenog važenja je između 21 i 45 dana. Ponuđena cena akcija ciljnog društva ne sme biti niža od ponderisane prosečne cene akcija u poslednja tri meseca pre objavljivanja obaveštenja o nameri, a koja se utvrđuje na osnovu izveštaja trgovanja akcijama na berzi.

Tokom važenja ponude, zainteresovani akcionari mogu prihvatiti i deponovati svoje akcije, koje su predmet preuzimanja, u Centralnom registru. Nakon isteka ponude, kao i roka za plaćanje, koji je u ovom slučaju tri dana od poslednjeg dana važenja ponude, ponuđač je dužan da dostavi i objavi izveštaj o izvršenom preuzimanju, u roku od jednog radnog dana (Radenković-Jocić, Sekulić, 2013, str. 89).

Zakon izričito naglašava pravo svih akcionara da imaju ravnopravni položaj u toku postupka preuzimanja, pravo na zaštitu svojih već stečenih prava i pravo da budu informisani sve vreme trajanja procesa preuzimanja. Takođe, dsfinisana su prava nesaglasnih akcionara u slučaju takozvane prinudne prodaje, koje ima pravo ponuđač koji je preuzimanjem kupio akcije, i stekao 90% akcija sa pravom glasa ciljnog društva.

4. Zaključak

Može se reći da je kreiranje propisa i pravnog okvira jedan od najvažnijih koraka u procesu povećavanja konkurentnosti kompanije. Kroz dug period svog postojanja, Evropska unija se trudila da unapredi svaki segment kompanijskog prava na komunitarnom nivou. Najveći problem u procesu usvajanja komunitarnih izvora prava, u prvom redu direktiva EU, jeste kako obezbediti realizaciju interesa svih zainteresovanih učesnika tog procesa. Važnu ulogu u tom smislu imaju sami akcionari kao jedan od ključnih učesnika. Ali, s druge strane stoji imperativ zaštite njihovih garantovanih prava. Analiza problema statusnih promena u kompanijama u EU pokazuje brojne zanimljive činjenice. Na primer, novoosnovane kompanije imaju bolju ekonomsku poziciju na tržištu, radnici imaju efikasan način zaštite svojih prava iz radnog odnosa, i akcionarima se garantovana prava ni u kom slučaju ne mogu oduzeti.

16 Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17

Među brojnim direktivama, Direktiva koja se odnosi na preuzimanje akcionarskih društava zauzima jedno od najvažnijih mesta u ukupnoj legislativi EU koja definiše statusne promene privrednih društava. S jedne strane, Direktivom je definisan princip snažne zaštite samih akcionara, dok se s druge strane predviđa određena fleksibilnost u samoj njenoj primeni. Kada je u pitanju sticanje novih akcija, predviđa se izvestan prag glasačnik prava koji se na novostečene akcije ima primenjivati. U slučaju da je taj prag prekoračen, odnosno da novi sticalac stiče veći broj akcija od propisanog praga, dužan je da učini ponudu za preuzimanje svih akcija.

Poštovanje važećeg pravnog okvira kojim je regulisano pitanje preuzimanja kompanija se mora sprovesti kako na nivou Unije, tako i u nacionalnim okvirima država članica. Niko od učesnika u procesu preuzimanja ne sme osećati pravnu nesigurnost po pitanju sprovođenja samih propisa od strane nadležnih organa. Ako neka država želi da ima konkurentu privredu, mora obezbediti iste uslove poslovanja za domaće, ali strane zainteresovane kompanije.

Literatura

Bebchuk, L., A. Ferrell (2001) “A New Approach to Regulatory Competition”, Virginia Law Review 87

Bennedsen, M., K. Nielsen (2004) “The impact of a break-through rule on european firms”, European Journal of Law and Economics, 17: 259-283.

Bertrand, M., S. Mullinathan (1998) “Executive Compensation and Incentives: The Impact of Takeover Legislation”, Working Paper, NBER: 6830

CMS (2011) Guide to Mandatory Offers and Squeeze-Outs, CMS. Coates, J. C. (2003) “Ownership, takeovers and eu law: how contestable should eu

corporations be?”, ECGI Law Working Paper, No. 11, 386-405. Čolić, B. (1999) "Povezivanje kompanija, statusne promene, promene pravne forme i

zaštita prava poverilaca i akcionara", Labour Relations and Management, No. 9: 19 Davies, P. (1992) "The regulation of defensive tactics in the united kingdom and the

united states", European takeovers: 210. EC Report 2007 Ferrell, All. (2003) "Why continental European takeover law matters", Discussion

Paper No. 454, Harvard Law School Cambridge, 12/2003: 4 Mayer, F., Rossi (2002) “The Origination and Evolution of Ownership and Control”,

Working Paper Mccahery, J. A., E. P. M. Vermeulen, and T. Law, (2010) “Does the takeover bids

directive need revision?”, Law and Economics Discussion Paper, Tilburg Law and Economics Center (TILEC)

Menjucq, M. (2006) “The European Regime on Takeovers”, ECFR, 2. La Porta R., F. Lopez de Silanes, A. Shleifer, R.W. Vishny (2000) “Investor protection

and corporate governance”, Journal Finance Economy, No.3: 58.

Radenković-Jocić, Barun /Ekonomske teme, 53 (1): 1-17 17

OECD (2001) "The Role of the Judiciary in Corporate Law, Corporate Governance and Economic Goals", Company Law Reform in OECD Countries a Comparative Outlook of Current Trends, OECD Publishing

OECD (2007) “Economic and other impacts of foreign corporate takeovers in OECD countries”, International Investment Perspectives Edition, OECD Publishing

Papadopoulos, T. (2008) “Legal aspects of the breakthrough rule of the european takeover bid directive”, Working Paper, No.3/1: 1-24.

Papadopoulos, T. (2007) “The mandatory provisions of the EU Takeover Bid Directive and their deficiencies”, Law and Financial Markets Review (November): 525-533.

Radenković-Jocić D., Sekulić V. (2013) Korporativno upravljanje, Niš: Ekonomski fakultet.

Sekula, N. (2007) "Statusne promene kompanija", Law Practice, 10: 18-21 Ventoruzzo, M. (2010) “Freeze-outs: transcontinental analysis and reform proposals”,

Legal Studies Research Paper, Dickinson School of Law, No.5 Zingales, L., A. Dyck, (2004) “Private benefits of control: an international comparison”,

The Journal of Finance, 59 (2): 537-600.

COMPANY CHANGING STATUS AND ITS LINKING TO COMPETITIVENESS

Abstract: The authors preset the issues and challenges related to the changes in status of a company and its impact on competitiveness. Status changes of companies, mostly mergers and acquisitions of companies, are one of the ways in which capital owners and management direct economic activities with the aim of maximizing profits. In order to make the right and justified decision, in terms of achieving the economic interests of the company, it is essential to know the laws and regulations in this area. This paper should provide answers on various questions which will be presented to decision makers in every company, considering status changes. Bearing in mind that the question of status changes often associated with an international element, the authors will pay special attention on the EU legislation and current legal framework in the Republic of Serbia.

Key words: status changes, companies, competitiveness, mergers, acquisitions

EKONOMSKE TEME (2015) 53 (1): 19-37

http://www.eknfak.ni.ac.rs/src/Ekonomske-teme.php

REDEFINISANJE ULOGE BANKARSKE REGULATIVE U BANKARSKOM SEKTORU EVROPSKE UNIJE

Violeta Todorović Univerzitet u Kragujevcu, Ekonomski fakultet, Srbija

Milena Jakšić Univerzitet u Kragujevcu, Ekonomski fakultet, Srbija

Lazar Sedlarević Student doktorskih studija, Univerzitet u Kragujevcu, Ekonomski fakultet, Srbija

UDK 336.7 (4-672EU) Pregledni rad

Apstrakt: Tokom poslednje dve decenije došlo je do značajnih promena u strukturi bankarskog sektora na prostoru čitave Evrope. Faktori kao što su globalizacija, integracija i razvoj informacionih tehnologija imali su značajan uticaj na pomenute promene. U uslovima ekonomske integracije Evrope i pomenutih strukturnih promena javlja se potreba za redefinisanjem regulatorne infrastrukture, zbog neadekvatnih institucionalnih rešenja. Problematika pitanja reforme bankarske regulative i formiranja bankarske unije, kao novog stupnja ekonomske integracije Evrope, aktuelizovana je pojavom globalne finansijske krize. Iz tog razloga, rad predstavlja pokušaj sveobuhvatne analize razloga i načina reformi regulative bankarskog sektora. Kritičkim osvrtom na sprovedene reforme bankarskih regulativa na nacionalnom i nadnacionalnom nivou preispitaće se njihova primenljivost u konkretnim problemskim situacijama i predložiti mere za eventualna unapređenja.

Primljeno: 14.10.2014. Prihvaćeno: 16.4.2015.

Ključne reči: regulisanje bankarskih aktivnosti, reforma regulative; globalna finansijska kriza; bankarska unija

1. Uvod

Banke su finansijske institucije čija je osnovna uloga prikupljanje finansijskih sredstava od suficitarnih privrednih subjekata u formi depozita i plasiranje tako

20 Todorović et al. /Ekonomske teme, 53 (1): 19-37

prikupljenih sredstava deficitarnim privrednim subjektima u vidu kredita. Međutim, kako banke u cilju obavljanja ove funkcije preuzimaju velike rizike, postavlja se pitanje adekvatnosti sistema regulisanja bankarskog poslovanja. Ovo pitanje je, na prostoru Evrope, dodatno usložnjeno pokušajem stvaranja jedinstvenog ekonomskog područja. Naime, ideja o ekonomskoj integraciji Evrope aktuelna je još od Drugog svetskog rata, ali su efekti svetske ekonomske krize u velikoj meri ukazali na negativne strane dostignutog nivoa integracije. Ograničavanje ekonomske integracije Evrope na nivo monetarne unije, u odsustvu fiskalne integracije, prouzrokovalo je probleme u bankarskom sektoru. Jedno od predloženih rešenje postojećih problema ogleda se u formiranju bankarske unije na prostoru Evrope, koja treba da obezbedi sigurnost banaka koje posluju na ovom prostoru. U tom kontekstu od velike je važnosti konkretna organizacija bankarske unije, pošto neadekvatno strukturiran sistem može doprineti stvaranju novih problema.

Stoga će predmet istraživanja u radu biti usmeren na analizu strukturnih i regulatornih promena u bankarskom sektoru na prostoru Evrope uz kritičko sagledavanje strukture bankarske unije. Konkretnije, fokus istraživanja biće na analizi konkretnih regulatornih mera na prostoru Evrope koje se preduzimaju sa ciljem obezbeđenja stabilnosti bankarskog sektora. Uz poštovanje postavljenog predmeta istraživanja, osnovni cilj se sastoji u kritičkom sagledavanju i preispitivanju delotvornosti preduzetih regulatornih mera sa aspekta stabilnosti bankarskog sektora.

Polazeći od definisanog predmeta i postavljenog cilja istraživanja, u radu će biti testirana sledeća hipoteza: regulatorne reforme, preduzimane na prostoru Evrope, konsekventno su doprinosile unapređenju sistema bankarskog regulisanja. Radi testiranja polazne hipoteze, u radu će prvenstveno biti primenjena kvalitativna metodologija, zasnovana na proučavanju i deskriptivnoj analizi opisanog problema. Uvidom u relevantnu literaturu, zasnovanu na teorijskim pretpostavkama i zaključcima autora, biće moguće suprotstaviti stanovišta različitih autora kako bi se izveli generalni zaključci o efektivnosti bankarske unije kao mere rešavanja problema neharmonizovane regulative.

Uzimajući u obzir predmet i cilj istraživanja, kao i definisanu hipotezu, u radu će najpre biti analizirana struktura bankarskog sektora na prostoru Evrope uz isticanje faktora koji su doveli do promena u strukturi. Nakon isticanja promena strukture i promena, pažnja će biti usmerena na analizu regulatornih mera usmerenih na ostvarenje stabilnosti bankarskog sektora. Imajući u vidu aktuelnost svetske ekonomske krize, posebno će biti obrađeno pitanje aktuelnosti bankarske unije u novonastalim okolnostima. Kritičkim pregledom relevantnih pitanja u vezi sa bankarskom unijom biće zaokružena celokupna analiza.

Todorović et al. /Ekonomske teme, 53 (1): 19-37 21

2. Faktori promene strukture bankarskog sektora

Polazeći od strukture finansijskog sistema jedne zemlje, nužno je istaći značaj bankarskih institucija u eksternom finansiranju kompanija. Tako se, budući da osnovu eksternog finansiranja kompanija čine bankarske institucije, finansijski sektor Evropske unije može okarakterisati kao bankocentričan (Allen and Carleti, 2008). Iz tog razloga su promene u strukturi bankarskog sektora u EU tokom prethodnih 20 godina imale dalekosežne posledice na funkcionisanje finansijskih tržišta i privrede u celini. Strukturalne promene su prvenstveno posledica višeg stepena ekonomske integracije država Evropske unije. U tom kontekstu, ubrzavanje integracionih procesa uslovilo je približavanje bivših socijalističkih zemalja razvijenim zemljama Zapadne Evrope. Kako bi postale ravnopravne članice Evropske unije i koristile prednosti visokog stepena integracije, od tranzicionih država se očekivalo da unaprede svoje zakonodavne postavke i harmonizuju ih sa zakonima EU i međunarodnim standardima (Staikouras and Koutsomanoli – Fillipaki, 2006; Allen et al, 2005). Pristupanje pomenutih država Evropskoj uniji predstavljalo je izazov, budući da je od kraha socijalističkih režima do pristupanja ovih država proteklo oko 15 godina. Stoga je pitanje pristupanja ovih država Evropskoj uniji bilo predmet diskusija, budući da pomenuti period prema shvatanjima nekih autora nije dovoljan za uspostavljanje privrednog sistema baziranog na tržišnim principima.

Kao indikator uspešnosti sprovođenja reformi u bankarskim sektorima u tranzicionim državama, može se koristiti EBRD indeks. Vrednosti EBRD indikatora, predstavljene u tabeli 1 ukazuju da su bivše socijalističke države, pristupnice EU u 2004. godini, u velikoj meri unapredile uslove poslovanja bankarskog sektora.

Tabela 1. EBRD indeks 1 (2004)

Država 2004 Država 2004

Češka 3,7 Mađarska 4,0

Еstonija 4,0 Poljska 3,3

Letonija 3,7 Slovačka 3,7

Litvanija 3,3 Slovenija 3,3

Izvor: http://www.ebrd.com/pages/research/economics/data/macro.shtml#ti 1 Metodološka napomena: EBRD indeks ukazuje na efikasnost procesa liberalizacije i institucionalnih reformi u bankarskom sektoru i može uzeti vrednosti na skali od 1 do 4,3. Vrednost 1 ovog indeksa ukazuje da sektor nije pretrpeo značajne promene u odnosu na socijalistički bankarski sistem, izuzev razdvajanja funkcija centralne i komercijalnih banaka. Ukoliko je uspostavljena unutrašnja konvertibilnost valute, a kreditna aktivnost se obavlja na bazi tržišnih principa, onda je vrednost EBRD indeksa blizu 2. Kada je vrednost indeksa blizu 3, ostvaren je značajan napredak u stvaranju uslova za efikasnu prudencionu regulaciju i superviziju, dok vrednost 4,3 ukazuje da ostvarene reforme u potpunosti odgovaraju standardima i normama tržišne ekonomije, reprezentovanih standardima Bazelskog komiteta za bankarsku superviziju.

22 Todorović et al. /Ekonomske teme, 53 (1): 19-37

Vrednosti EBRD indeksa reformi ukazuju da su u trenutku pristupanja Evropskoj uniji uslovi poslovanje bankarskih sektora posmatranih tranzicionih država u velikoj meri bili prilagođeni međunarodnim standardima. Ipak, moguće je napraviti razliku između, s jedne strane bankarskih sektora država pristupnica i članica Evropske unije, s druge strane. Razlog za to leži u činjenici da su ove države kroz tranziciju pratile slične obrasce što je uslovilo velike sličnosti u strukturi njihovih bankarskih sektora.

Tabela 2. Broj banaka u državama EU

Država 2002 2008 2012 Država 2002 2008 2012

1 Austrija 823 803 751 15 Letonija 23 34 29

2 Belgija 111 105 103 16 Litvanija 68 84 94

3 Kipar 408 163 137 17 Malta 15 23 28

4 Češka 84 54 56 18 Holandija 539 302 266

5 Danska 178 171 161 19 Poljska 666 712 695

6 Estonija 7 17 16 20 Portugalija 202 175 152

7 Finska 369 357 313 21 Slovačka 22 26 28

8 Francuska 989 728 639 22 Slovenija 50 25 23

9 Nemačka 2.363 1.989 1.869 23 Španija 359 362 314

10 Grčka 61 66 52 24 Švedska 216 182 176

11 Mađarska 227 204 189 25 Velika Britanija 451 396 373

12 Irska 85 n.a n.a 26 Rumunija 43 45 39

13 Italija 821 818 714 27 Bugarska 34 30 31

14 Luksemburg 184 153 141 EU 9.398 8.024 7.389

Izvor: http://sdw.ecb.europa.eu

Razlike u odnosu na zemlje Zapadne Evrope proizvod su različitog shvatanja uloge banaka u finansijskom sistemu. Naime, i pored visokog stepena bankocentričnosti finansijskih sistema u državama Zapadne Evrope, u finansijskim sistemima tranzicionih država bankocentričnost je izražena u višem stepenu. Danas, nakon decenije zajedničkog razvoja, može se reći da ove promene gotovo ne postoje, što je posledica strukturnih promena u bankarskom sektoru Evropske unije. Kada su u pitanju promene u bankarskom sektoru, u prvom redu se može govoriti o nastavku trendova iz 90-ih godina XX veka, kao što su integracija bankarskih aktivnosti, konsolidacija sektora i povećanje bankarske aktive. Pored pomenutih promena, značajne promene u strukturi

Todorović et al. /Ekonomske teme, 53 (1): 19-37 23

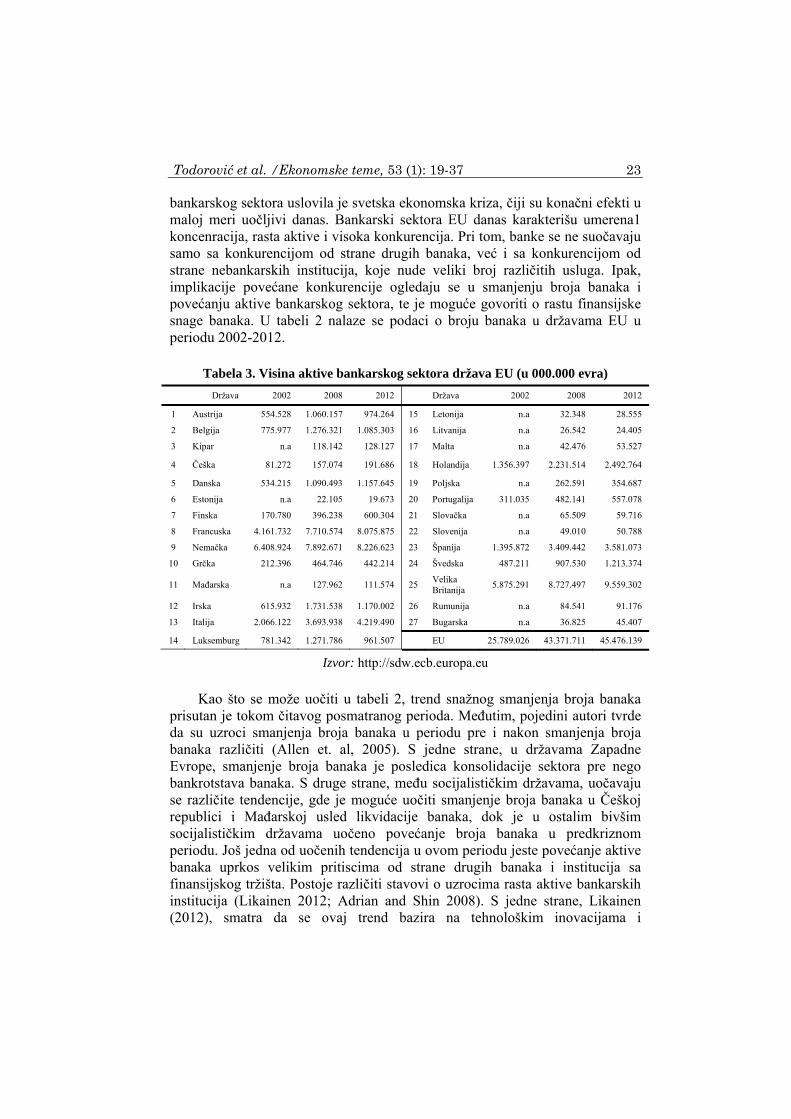

bankarskog sektora uslovila je svetska ekonomska kriza, čiji su konačni efekti u maloj meri uočljivi danas. Bankarski sektora EU danas karakterišu umerena1 koncenracija, rasta aktive i visoka konkurencija. Pri tom, banke se ne suočavaju samo sa konkurencijom od strane drugih banaka, već i sa konkurencijom od strane nebankarskih institucija, koje nude veliki broj različitih usluga. Ipak, implikacije povećane konkurencije ogledaju se u smanjenju broja banaka i povećanju aktive bankarskog sektora, te je moguće govoriti o rastu finansijske snage banaka. U tabeli 2 nalaze se podaci o broju banaka u državama EU u periodu 2002-2012.

Tabela 3. Visina aktive bankarskog sektora država EU (u 000.000 evra)

Država 2002 2008 2012 Država 2002 2008 2012

1 Austrija 554.528 1.060.157 974.264 15 Letonija n.a 32.348 28.555

2 Belgija 775.977 1.276.321 1.085.303 16 Litvanija n.a 26.542 24.405

3 Kipar n.a 118.142 128.127 17 Malta n.a 42.476 53.527

4 Češka 81.272 157.074 191.686 18 Holandija 1.356.397 2.231.514 2.492.764

5 Danska 534.215 1.090.493 1.157.645 19 Poljska n.a 262.591 354.687

6 Estonija n.a 22.105 19.673 20 Portugalija 311.035 482.141 557.078

7 Finska 170.780 396.238 600.304 21 Slovačka n.a 65.509 59.716

8 Francuska 4.161.732 7.710.574 8.075.875 22 Slovenija n.a 49.010 50.788

9 Nemačka 6.408.924 7.892.671 8.226.623 23 Španija 1.395.872 3.409.442 3.581.073

10 Grčka 212.396 464.746 442.214 24 Švedska 487.211 907.530 1.213.374

11 Mađarska n.a 127.962 111.574 25 Velika Britanija

5.875.291 8.727.497 9.559.302

12 Irska 615.932 1.731.538 1.170.002 26 Rumunija n.a 84.541 91.176

13 Italija 2.066.122 3.693.938 4.219.490 27 Bugarska n.a 36.825 45.407

14 Luksemburg 781.342 1.271.786 961.507 EU 25.789.026 43.371.711 45.476.139

Izvor: http://sdw.ecb.europa.eu

Kao što se može uočiti u tabeli 2, trend snažnog smanjenja broja banaka prisutan je tokom čitavog posmatranog perioda. Međutim, pojedini autori tvrde da su uzroci smanjenja broja banaka u periodu pre i nakon smanjenja broja banaka različiti (Allen et. al, 2005). S jedne strane, u državama Zapadne Evrope, smanjenje broja banaka je posledica konsolidacije sektora pre nego bankrotstava banaka. S druge strane, među socijalističkim državama, uočavaju se različite tendencije, gde je moguće uočiti smanjenje broja banaka u Češkoj republici i Mađarskoj usled likvidacije banaka, dok je u ostalim bivšim socijalističkim državama uočeno povećanje broja banaka u predkriznom periodu. Još jedna od uočenih tendencija u ovom periodu jeste povećanje aktive banaka uprkos velikim pritiscima od strane drugih banaka i institucija sa finansijskog tržišta. Postoje različiti stavovi o uzrocima rasta aktive bankarskih institucija (Likainen 2012; Adrian and Shin 2008). S jedne strane, Likainen (2012), smatra da se ovaj trend bazira na tehnološkim inovacijama i

24 Todorović et al. /Ekonomske teme, 53 (1): 19-37

vanbilansnim aktivnostima banaka koje ne zahtevaju prethodni rast depozita.Adrian and Shin 2008, kao faktore brzog rasta aktive banaka ističu niske kratkoročne kamatne stope, budući da one predstavljaju determinantu troškova zaduživanja i samim tim određuju kapacitet banaka kao finansijskih posrednika. Ipak, možda i najznačajniji faktor rasta bankarske aktive jeste povećanje finansijskog leveridža, na osnovu čega je bilo moguće da se uz isti iznos kapitala ostvari ovakav rast aktive. Podaci o visini aktive na nivou bankarskog sektora svake od država EU se nalaze u tabeli 3.

Podaci iz tabele 3 ukazuju na snažan rast active, pri čemu je prosečna godišnja stopa rasta do 2008. godine iznosila približno 10%. Međutim, usled efekata svetske ekonomske krize, dolazi do usporavanja rasta aktive na nivou bankarskog sektora, a u pojedinim država i do smanjenja akive u apsolutnom iznosu.

Generalno, pomenute promene u strukturi bankarskog sektora u EU rezultat su delovanja više različitih faktora, pri čemu su neki od tih faktora okarakterisani kao globalni, budući da su njihovi efekti uočljivi na globalnom nivou. Drugi faktori su predstavljeni kao specifični, jer se zbog svojih karakteristika odnose na promene bankarskog sektora u EU.

Kao faktori se mogu izdvojiti: deregulacija, integracija i tehnološke inovacije. Deregulacija bankarskog poslovanja odnosi se na umanjenje ili potpuno ukidanje zakona koji bankama nameću ograničenja u smislu geografskog područja, tipova proizvoda koje mogu nuditi i visine kamatnih stopa koje mogu naplatiti. Eliminisanje ovih ograničenja doprinosi većoj efikasnosti i povećanju konkurencije u čitavom finansijskom sistemu. Proces deregulacije prvenstveno se ogledao u smanjenju barijera u prekograničnom bankarskom poslovanju, što je bilo konzistentno sa ciljem stvaranja jedinstvenog tržišta finansijskih usluga. Stoga se zaključuje da je proces deregulacije usko povezan sa procesom integracije na prostoru Evrope, koji je prisutan još od Drugog svetskog rata. U oblasti bankarstva, najznačajniji trenutak u smislu njegove integracije predstavlja usvajanje Second Banking Coordination Directive, kojom se uspostavjaju: jedinstvena Evropska dozvola na osnovu koje banke posluju na čitavom području Evropske unije; supervizija matične zemlje, koja postaje odgovorna za nadzor nad domaćim bankama na prostoru EU. I pored svih napora usmerenih ka integraciji finansijskih tržišta, u segmentu bankarskog poslovanja na malo prisutne su barijere. Ovaj segment bankarskog poslovanja je u velikoj meri segmentiran i ograničen nacionalnim okvirima, pri čemu se između država izdvajaju razlike u porezima, zaštiti prava korisnika i strukturi ponude proizvoda (Goddard et al, 2010; 833). U takvom okruženju, lokalne banke imaju pristup detaljnijim podacima pa su u mogućnosti da, u zavisnosti od potreba klijenata, kreiraju ponudu sa kojom strane banke nisu u stanje da se takmiče. Tehnološke inovacije se manifestuju razvojem informaciono komunikacione tehnologije (ICT). Brz razvoj informacione tehnologije doveo je do zaokreta u funkcionisanju banaka, pri

Todorović et al. /Ekonomske teme, 53 (1): 19-37 25

čemu posebno mesto u ovom procesu zauzima razvoj interneta. ICT sa jedne strane omogućava ostvarivanje značajnih ušteda u troškovima i vremenu pruanja usluga. S druge strane, dovodi do povećanja prihoda usled razvoja novih finansijskih proizvoda. Uštede u troškovima prvenstveno se ostvaruju zamenom papirnih instrumenata i radno intenzivnih metoda u procesu prikupljanja informacija, automatizovanim procesima.

Danas je umesto termina bankarstvo primerenije koristiti termin elektronsko bankarstvo, budući da banke bez obzira na veličinu, u okviru svojih tradicionalnih funkcija implementiraju elektronske mehanizme, kanale i instrumente. Zbog različitog finansijskog potencijala, implementacija tehnoloških inovacija može produbiti jaz između malih i velikih banaka. U tom kontekstu, velike banke mogu imati komparativne prednosti u odnosu na male banke. Međutim, male banke, koje nisu u stanju da razvijaju sopstvenu tehnologiju mogu testirati sisteme razvijene od strane velikih banaka, što za rezultat može imati prednost malih banaka u odnosu na velike u pogledu efikasnosti (Casu et al. 2006, 363).

Pomenute promene u strukturi bankarskog sektora zahtevale su promene u načinu njegove regulacije. Izuzetna relevantnost regulatornih mera proizilazi iz značajne uloge bankarskog sektora u finansijskom sistemu, pa je stoga potrebno utvrditi adekvatan regulatorni okvir sa akcentom na daljoj integraciji bankarskih sektora.

3. Regulatorne promene u Evropskom bankarskom sektoru

Bankarsko regulisanje se ogleda u uspostavljanju određenih pravila koja se odnose na očuvanje stabilnosti i minimiziranje bankarskih rizika. Tokom prethodne tri decenije, regulisanje se zasnivalo na ideji da su tržišta generalno visoko efikasna u smislu alokacije sredstava i da se mogu okarakterisati kao samoregulišuća (Schooner and Taylor, 2010, xiii). Ova tvrdnja se bazirala na mišljenju da u odsustvu regulative, banke imaju podsticaj da spreče sopstveno bankrstvo, pa je u regulisanje bilo opravdano samo u slučaju velikih pretnji po stabilnost bankarskog sektora. Međutim, zbog prirode poslovanja, bankarski sektor je u velikoj meri zavistan od poverenja korisnika. Kako je zbog problema u ovkiru jedne banke, usled spregnutosti bankarskog sektora moguć nastanak bankarske panike i sistemske krize, bankarska regulativa je neophodna u kontekstu obezbeđenja sistemske stabilnosti i poverenja klijenata.

Tokom 1970-ih i 1980-ih godina, učinjen je značajan korak ka regulisanju bankarskog poslovanja u okviru tadašnje Evropske ekonomske zajednice, donošenjem dve bankarske direktive (First Banking Directive i Second Banking Directive). Prvom direktivom su istaknute obaveze država domaćina (engl. host country rule), na osnovu kojeg je bankama dozvoljeno poslovanje u stranim državama ukoliko imaju dozvolu nacionalnih regulatora države domaćina.

26 Todorović et al. /Ekonomske teme, 53 (1): 19-37

Drugom bankarskom direktivom utvrđen je princip kontrole matične države (engl. home country rule), prema kojoj odgovornost za nacionalnu banku, bez obzira u kojoj državi posluje, snosi nacionalna regulatorna institucija. U takvom okruženju, banke država EEZ su mogle nuditi svoje proizvode i usluge širom ove ekonomske grupacije, dok je pristup nacionalnih banaka nečlanica EEZ bio ograničen (Gruson i Nikowitz, 1988).

Sprovođenje prudencionih pravila i opreznosni nadzor nad poslovanjem banaka u svakoj zemlji vrši odgovarajuća državna institucija za prudencionu superviziju (Ćirović, 2007, 387). Međutim, finansijska integracija na tlu Evrope uslovila je potrebu prilagođavanja regulatornog okvira i supervizije banaka. Naime, u novom okruženju banke su zahvaljujući jedinstvenim licencama bile u mogućnosti da otvaraju filijale širom EU, što je uz rast obima prekograničnog poslovanja u prvi plan istaklo ograničenje nacionalnih supervizorskih sistema.

Formiranje Evropske monetarne unije (EMU) predstavljalo je naredni stupanj u procesu ekonomske integracije Evrope. U novom ekonomskom i monetarnom okruženju, Evropska centralna banka (ECB) predstavlja centralnu instituciju zaduženu za sprovođenje jedinstvene monetarne politike na prostoru monetarne unije. Pored toga, ECB ima važnu ulogu u regulisanju bankarskih institucija, gde koordinacija njenih aktivnosti sa aktivnostima nacionalnih centralnih banaka ima izuzetan značaja.

Nedovoljna harmonizacija različitih regulatornih okvira, nepotpuna fiskalna integracija država Evropske unije, problemi u funkcionisanju monetarne unije i nedovoljna integracija finansijskih tržišta doprineli su da očekivanja u pogledu ekonomske integracije Evropskog kontinenta ne budu postignuta.Iz tog razloga su akcije usmerene ka unapređenju regulative i neutralisanju efekata neharmonizovane implementacije direktiva i regulativa bile neminovne, a dva značajna dokumenta predstavljaju Akcioni plan finansijskih usluga (Financial Service Action Plan – FSAP) i Lamfalusijeva procedura. FSAP predstavlja inicijativu za formiranjem jedinstvenog tržišta u EU, što je podrazumevalo eliminisanje barijera i uspostavljanje uniformnog regulatornog okvira. Temelj FSAP-a je predstavljala Direktiva o tržištima finansijskih usluga (Markets in Finanacial Instruments Directive – MiFID). U cilju implementacije MiFID (level 1), Evropska komisija je usvojila dva akta, u formi Direktive (Commission Directive 2006/73/EC) i pravila (Commission Regulation No. 1287/2006), (level 2), čime je iskazana namera ostvarenja osnovnih ciljeva FSAP:obezbeđenje pravno regulisanog i celovitog procesa stvaranja jedinstvenog evropskog tržišta; prilagođavanje promenama i inovacijama na finansijskim tržištima i zaštita investitiora od prevara i zloupotreba stvaranjem dubljeg, efikasnijeg i konkurentnijeg tržišta (European Commission 2007).

Todorović et al. /Ekonomske teme, 53 (1): 19-37 27

Nakon implementacije Akcionog plana, usledio je period snažnog razvoja evropskih tržišta kapitala i finansijskih sistema uopšte. S obzirom da dinamična finansijska trišta zahtevaju fleksibilniji sistem odlučivanja i sprovođenja regulatornih odluka i mera, u julu 2000. godine imenovan je Committee of Wise Men, čijim radom je koordinirao Alexandre Lamfalussy. U izveštaju ovog komiteta predstavljen je integrisan pristup rešavanju problema nekonzistentnosti poreskih i zakonskih postavki zemalja članica EU. Taj pristup sadržao je 4 nivoa (Lamfalussy 2001):

Nivo 1 – definisanje procedura za predlaganje direktiva i regulativa.

Nivo 2 – priprema implementacije, pri čemu je u ovom procesu značajna uloga četiri komiteta: Evropski bаnkаrski komitet (European Banking Committee - EBC), Evropski komitet zа HoV (European Securities Committee - EЅC), Evropski komitet zа osigurаnje i penzije (European Insurance and Pensions Committee - EIOPC), Komitet finаnsijskih konglomerаtа (Financial Conglomerates Committee - FCC).

Nivo 3 – harmonizacija regulatornih okvira različitih država na prostoru EU. To se ostvаruje kroz dodаtne konsultаcije sа ekspertskim komitetimа kаo što su: Komitet Evropskih bаnkаrskih supervizorа (Committee of European Banking Supervisors - CEBS), Komitet Evropskih regulаtorа HoV (Committee Of European Securities Regulators - CESR) i Komitet Evropskih supervizorа zа osigurаnje i penzije (Committee of European Insurance and Occupational Pensions Supervisors - CEIOPS).

Nivo 4 – proces implementacije i kontrola implementacije regulativa i direktiva.

Prema ovoj proceduri, evropske institucije, na predlog Komisije, usvajaju okvirnu regulativu, odnosno propise koji su prvenstveno rezultat političkih odluka (level 1). Nakon toga, propisi usvojeni na prvom nivou postaju predmet razmatranja četiri Komiteta koji funkcionišu u okviru drugog nivoa. Posebno je značajna intenzivna saradnja Komisije sa ekspertskim komitetima, čija je uloga u implementaciji evropskih pravnih akata i harmonizaciji supervizorskih praksi na evropskom tržištu finansijskih usluga izuzetno značajna. Konačno, na četvrtom nivou se koordiniranim akcijama utvrđuje konzistentnost primene usvojenih propisa. Najznačajnija i završna faza regulatorne reforme u okviru Lamfalussyeve procedure osnosi se na usvajanje MiFID-a, pored koje su od juna 2006. godine na snazi još tri Lamfalussyeve procedure: Direktiva o prospektima (Prospectus Directive); Direktiva o zloupotrebama na tržištu (Market Abuse Directive) i Direktiva o transparentnosti (Transparency Directive).

Analizirana Lamfalussyeva procedura je u velikoj meri doprinela ubrzanju procesa donošenja propisa u Evropskoj uniji. Naravno, kako implementacija novih propisa i regulativa može imati i pozitivne i negativne efekte, postavlja se

28 Todorović et al. /Ekonomske teme, 53 (1): 19-37

pitanje da li se pridržavanjem Lamfalussyeve procedure doprinosi kvalitetu usvojenih propisa, s obzirom na ubrzano donošenje propisa. U tom kontekstu, ukoliko sistem ne može da odredi granicu između zadataka pojedinih nivoa i ukoliko jasno ne definiše vrstu propisa koji se na konkretnom nivou donosi, postoji strah od ekspanzije nekvalitetnih pravnih akata i njihovog preklapanja.

Kritička procena efekata implementacije Lamfalussyeve reforme u procesu donošenja regulatornih dokumenata, kao najveće pozitivne strane ističe ostvarivanje transparentnosti bankarskog i finansijskog regulisanja i intenziviranje saradnje između ekspertskih komiteta u cilju efikasnije primene donetih regulativa na nacionalnom nivou. Primedbe upućene proceduri donošenja regulative ogledaju se u sledećem: postojanje velikog broja ekspertskih komiteta komplikuje proceduru donošenja odluka u vezi sa regulativama i doprinosi troškovnoj neefikasnosti. Takođe, kako su vremenski rokovi implementacije kratki, u cilju ispunjavanja obaveza, članice često nedosledno primenjuju propise i odredbe.

Nezavisno od reforme finansijske regulative, predstavljene FSAP-om i Lamfalussyevom procedurom, postojala je potreba za reformom supervizorske strukture na prostoru Evrope. Kao osnovni razlozi mogli su se izdvojiti (Speyer and Walter 2007; 4-5):

Efektivnost egzistirajuće finansijske supervizije –struktura finansijske supervizije se mogla okarakterisati kao fragmentisana, budući da je konstituišu različiti nacionalni supervizori, što doprinosi nestabilnosti finansijskog sistema. Stoga, u uslovima u kojima postoje asimetrične informacije, problemi imanentni jednom nacionalnom tržištu se veoma brzo mogu preneti na sva ostala (spill-over efekat).

Efikasnost finansijske supervizije – u neharmonizovanom okruženju dolazi do povećanja broja finansijskih izveštaja koji se podnose različitim institucijama. Na taj način se multinacionalne institucije obavezuju na višestruko izveštavanje, što umanjuje njihovu efikasnost i konkurentnost.

Politička odgovornost – za adekvatno oblikovanje sistema nadnacionalne supervizije značajno pitanje je pitanje političke odgovornosti.

Međunarodna konkurentnost evropskog tržišta – problem finansijske regulative i supervizije jednistvenog finansijskog tržišta može biti rešen samo ukoliko primena regulativa regulativa na nacionalnom nivou bude praćena od strane harmonizovanih institucija u pogledu strukture.

Međutim, i pored intencija predstavnika EU za centralizacijom regulisanja bankarskog poslovanja na višem institucionalnom nivou, to nije bilo moguće zbog nedovoljnog stepena ekonomske integracije, odnosno odsustva fiskalne unije. Slabosti ovog sistema su u potpunosti iskazane pod dejstvom efekata svetske ekonomske krize, pa je formiranje radne grupe Evropske komisije (De Laroise 2011) imalo za zadatak redefinisanje regulatornog okvira čije su se

Todorović et al. /Ekonomske teme, 53 (1): 19-37 29

slabosti ogledale u: odsustvu makroprudencione supervizije; neefikasnom mehanizmu ranog upozoravanja i nedovoljnoj efikasnosti insititucija zaduženih za usaglašavanje regulatornih okvira pojedinačnih država. Analizom efikasnosti i interoperabilnosti različitih nacionalnih okvira regulative, ustanovljena je potreba postojanja dva međuzavisna stuba supervizije, i to:

makroprudencione supervizije, s ciljem kontrole i eliminisanja rizika imanentnih finansijskom sistemu EU zbog obezbeđenja njegovog neometanog funkcionisanja. U tom kontekstu formiran je Evropski odbor za sistemski rizik (European Sistematic Risk Board – ESRB), čija je uloga u procesu identifikacije povećanih rizika od izuzetnog značaja. Iako ima mogućnost izdavanja upozorenja opšteg ili specifičnog tipa, ona nisu pravno obavezujuća, što predstavlja problem sa aspekta efektivnosti sistema;

mikroprudencione supervizije, stuba koji uključuje nаcionаlne supervizorske orgаne i Evropski odbor zа sistemski rizik (engl. European System of Financial Supervision – ESFS). U cilju poboljšanja interoperabilnosti uspostavljen je European Supervision Authority, sa institucijama koje su u oblastima bankarstva, osiguranja i HoV, preuzele ingerencije CEBS, CESR i CEIOPS.Evropska komisija je odabrala model u kojem u okviru ESFS funkcionišu i nacionalni i profesionalni supervizori (Evropskа bаnkаrskа uprаvа (European Banking Autrhority - EBA), Evropskа uprаvа zа osigurаnje i penzione fondove (European Insurance and Ocupational Pension Autrhority - EIOPA) i Evropskа uprаvа zа tržište HoV (European Securities and Market Authority - ESMA).

Slika 1. Dvostruki pristup za nadgledanje evropskih banaka

Izvor: Schoenmaker D., 2012, Banking Supervision and Resolution: The European Dimension, DSF Policy Paper, No. 19, Duisenberg school of finance, p. 7

Ovakav pristup bankarskoj superviziji preporučio je Veron (2011) koji ističe da komplementaran pristup superviziji banaka može doneti prednosti sa aspekta sigurnosti bankarskog poslovanja. U ovako organizovanom sistemu, nacionalni supervizori bili bi zaduženi za superviziju nacionalnih banaka na

Evropska bankarska uprava

EBA banke

EBA banke Nacionalna bankarska supervizija

Evropski nivo

Nacionalni nivo

Intenzivna saradnja

30 Todorović et al. /Ekonomske teme, 53 (1): 19-37

dnevnoj bazi, dok bi EBA bila odgovorna za superviziju EBA banaka i nadzor nacionalnih supervizorski vlasti.