Embed Size (px)

Citation preview

1

TEMA 4. CONCEPTOS Y METODOLOGIA DE LOS SISTEMAS INFORMATIVOS DE COSTES 4.1. EL CICLO CONTABLE DE LOS COSTES. El ciclo de la contabilidad de costes comprende el conjunto de registros que permiten efectuar los análisis necesarios para informar sobre los costes de las transacciones internas y cuyo criterio de valoración es precisamente el coste. El ciclo de la contabilidad de costes incluirá las siguientes fases: 1.- Determinación y análisis de los costes de los factores adquiridos (atendiendo a su naturaleza, método de cálculo, criterio de asignación a los productos, variabilidad, controlabilidad, etc.). Constituye, generalmente, la primera fase del ciclo contable de costes. 2.- Determinación y análisis de los costes incurridos en la realización de los distintos procesos o actividades efectuados por la empresa en cada uno de sus puestos de trabajo, fases, secciones, talleres, servicios, negociados, departamentos, divisiones, etc., ya sea de forma individual o conjunta para cada una de las funciones propias de la actividad económica de la empresa. Constituye, generalmente, la segunda fase del ciclo contable de costes. 3.- Determinación y análisis del coste de los productos, (ya sean en proceso, semiterminados, terminados, subproductos, etc.), del coste de las prestaciones de servicios en curso o ya realizados) y del coste de la producción inmovilizada o inventariada que se obtiene como consecuencia de la actividad económica de la empresa a partir de los factores adquiridos por la misma. Constituye, generalmente, la tercera fase del ciclo contable de costes. LOS OBJETIVOS DE COSTE Se entiende por objetivo de coste todo aquello para lo que se requiere una medición independiente de su coste. Siempre que se necesite conocer el coste de algo, ese algo constituye un objetivo de coste. Ejemplos de objetivos de coste son el coste de un producto, el coste de un servicio, el coste de la actividad de un departamento o el coste de cualquier factor aplicado al proceso productivo. Pero también lo serán el coste directo de un producto, el coste variable de un departamento o el coste de oportunidad de los capitales propios. Determinados objetivos de información de las transacciones internas permiten explicitar sus correspondientes objetivos de coste, cuyo registro contable podrá hacerse utilizando los siguientes grupos de cuentas:

- Coste de cada clase de factor según su naturaleza. - Reclasificación del coste de los factores en función de su variabilidad (fijos o variables)

, asignación al producto (directos o indirectos), etc. - Coste de las funciones o actividades realizadas en cada uno de los lugares o centros

operativos de la empresa. - Coste de los productos obtenidos por la empresa. - Coste de cada uno de los elementos integrantes de la producción vendida.

De igual modo puede ser necesario registrar las diferencias de coste que surgen como consecuencia de los cambios en los criterios de valoración impuestos por los diferentes objetivos de información. Surge de este modo un nuevo grupo de cuentas que permiten dicho registro:

- Diferencias y desviaciones de costes. Finalmente se contempla la posibilidad de crear un sistema contable autónomo (sistema dualista) para el registro de las transacciones internas, siendo necesario incorporar al menos los siguientes grupos de cuentas:

- Cuentas de las diferencias de tratamiento contable de los registros de cada ámbito. - Cuentas de ingresos. - Cuentas de costes por naturaleza. - Cuentas de márgenes y resultados. - Cuentas de inventarios.

2

CUADRO DE CUENTAS El siguiente cuadro de cuentas recoge el contenido de los diferentes grupos de cuentas que permiten describir las relaciones contables básicas de la contabilidad de costes. Constituye uno de los múltiples modelos que cada empresa habrá de adaptar a sus propias características y necesidades de información. 90. Cuentas de enlace 900. Prestaciones cedidas a otros establecimientos. 901. Prestaciones recibidas de otros establecimientos. 903. Existencias reflejas. 904. Compras reflejas. 905. Gastos reflejos. 906. Dotaciones reflejas. 907. Ingresos reflejos. 908. Resultados reflejos. Modelo alternativo: Cuentas de control 900. Control Externo. 901. Control Analítico. 909. Control Analítico Costes-Oportunidad. 91. Coste de los factores 910. Coste de los materiales. 911. Coste de las diferencias de elementos inventariables. 912. Coste de los servicios exteriores. 913. Coste de los tributos. 914. Coste de personal. 915. Costes diversos de gestión. 916. Costes financieros. 918. Coste de las amortizaciones. 919. Coste de las provisiones. 92. Reclasificaciones del coste de los factores.

De libre disposición por la empresa, para que lo adapte, en su caso, a los objetivos de coste que demande su contabilidad de costes. Entre las categorías de reclasificación de uso más habitual cabe destacar las siguientes: - Costes externos y costes internos. - Costes de producción y costes del período. - Costes directos y costes indirectos. - Costes fijos y costes variables.

93. Cuentas de inventario permanente. 930. Inventario de mercaderías. 931. Inventario de materias primas. 932. Inventario de otros aprovisionamientos. 933. Inventario de producción en curso. 934. Inventario de productos semiterminados. 935. Inventario de productos terminados. 936. Inventario de subproductos, residuos y materiales recuperables. 94. Centros de análisis de costes. 940. Centros de gestión de recursos humanos. 941. Centros de gestión de recursos materiales. 942. Centros de investigación y desarrollo. 943. Centros de producción de servicios internos auxiliares. 944. Centros de aprovisionamiento. 945. Centros de transformación. 946. Centros de financiación.

3

947. Centros de comercialización. 948. Centros de administración general. 949. Otras acumulaciones de costes a asignar. 95. Coste de producción 950. Coste de los productos terminados. 951. Coste de los productos semiterminados. 952. Coste de la producción en curso. 953. Coste de los productos incorporados al inmovilizado. 954. Coste de subproductos, residuos y material recuperable. 955. Coste de producción de servicios al exterior. 956. Coste de producción de servicios intermedios. 957. Coste de producción de servicios en curso. 958. Coste de producción de servicios incorporados al inmovilizado. 959. Coste de producción de otros productos y servicios. 96. Coste asignado a los bienes y servicios enajenados 960. Por productos terminados. 961. Por productos semiterminados. 964. Por subproductos y residuos. 965. Por servicios facturados. 969. Por mercaderías. 97. Ingresos 970. Ingresos por ventas de mercaderías. 971. Ingresos por ventas de productos terminados. 972. Ingresos por ventas de productos semiterminados. 973. Ingresos por ventas de subproductos y residuos. 974. Subvenciones a la explotación. 975. Ingresos diversos de gestión. 976. Ingresos financieros. 977. Ingresos por venta de envases y embalajes. 978. Ingresos por prestación de servicios. 979. Ingresos por otras prestaciones. 98. Márgenes y resultados analíticos

De libre disposición para cada empresa, que lo adaptará al esquema de análisis que desee utilizar en la determinación de sus márgenes y resultados.

a).- Modelo de costes completos: - Margen industrial. - Margen comercial. - Resultado de la actividad. - Resultado del período. b).- Modelo de costes variables (direct costing). - Margen margen de contribución. - Margen bruto o semibruto. - Margen neto.

99. Diferencias y desviaciones 990. Diferencias por gastos no incorporables. 991. Costes de oportunidad. 992. Diferencias de incorporación en existencias, compras, gastos y dotaciones. 993. Diferencias por mermas y roturas no incorporables. 994. Diferencias residuales en la asignación de costes. 995. Diferencias por trabajos realizados para el inmovilizado. 996. Desviaciones en costes estándares. 997. Diferencias por ingresos no incorporables. 998. Otras diferencias en los componentes del resultado. 999. Desviaciones en costes e ingresos presupuestados.

4

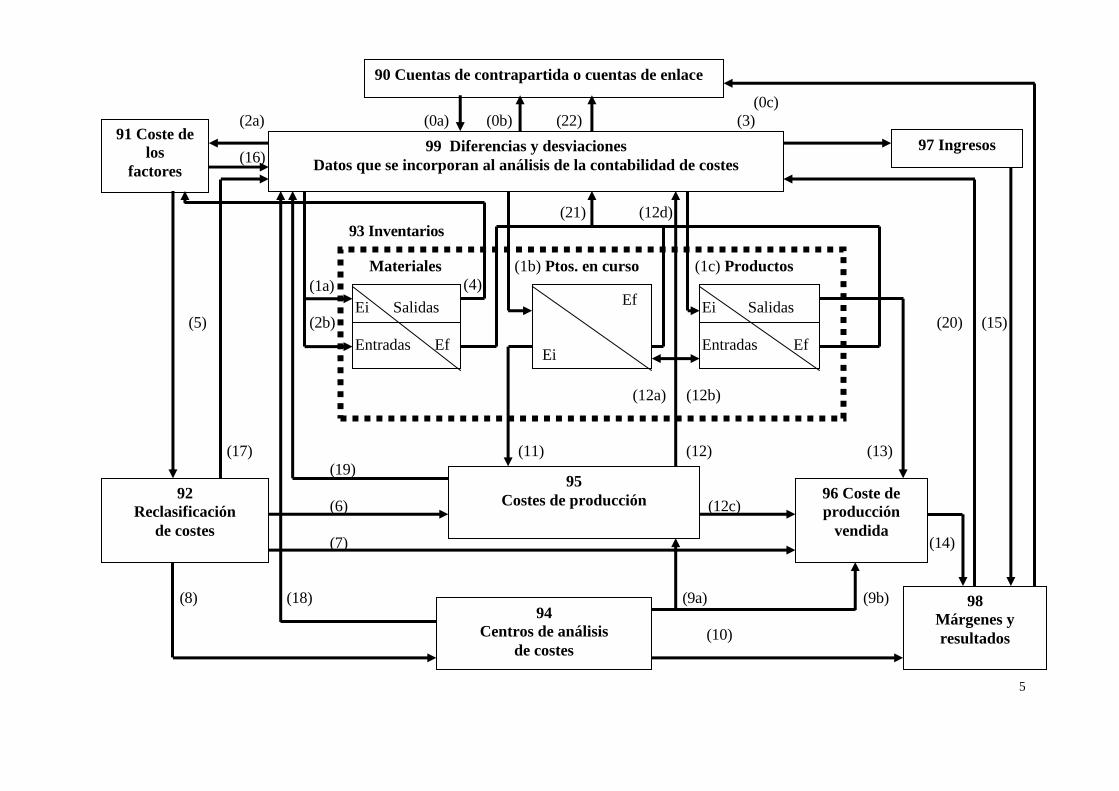

4.2. EL MODELO CONTABLE BÁSICO El modelo contable básico ha de permitir registrar las transacciones internas coordinando los elementos básicos relativos al coste de los factores, centros, actividades o procesos y productos, dentro del proceso de análisis requerido para elaborar la información analítica. El gráfico que se recoge a continuación muestra de forma resumida las principales relaciones contables propias del ámbito interno reflejando de forma global todo el ciclo de la contabilidad de costes, revistiendo carácter orientativo las relaciones contables en él recogidas. La coordinación contable recogida en dicho gráfico corresponde a los siguientes flujos de valores: (0) Relaciones contables del sistema de costes internos con el sistema de información financiera: Registro de datos que se incorporan a la contabilidad de costes y que representan cargos (0a) o abonos (0b). Las cuentas del grupo 99 permiten filtrar los datos que se traspasan entre los ámbitos externo y analítico. (0c): Proceso de cierre de las cuentas de resultados. (1) Reflejo del coste de las existencias iniciales de materiales (1a), de productos en curso (1b) y de productos (1c) en las correspondientes cuentas de inventario. (2) Registro del coste de los factores aplicados en el período según su naturaleza, sean éstos materiales (2b) o cualquier otro (2a). (3) Registro de los ingresos realizados o calculados en el período. (4) Coste de los materiales consumidos o aplicados en el proceso económico de la empresa. (5) Registro de la reclasificación del coste de los factores. (6) Costes asignados directamente a la producción obtenida. (7) Costes asignados directamente a la producción vendida. (8) Costes repartidos entre los centros de análisis de costes (generalmente los costes indirectos). (9) Costes asignados indirectamente a la producción obtenida. (10) Costes asignados indirectamente a la producción vendida. (11) Coste de la producción en proceso existente al comienzo del período que se ha aplicado a la

producción obtenida. (12) Coste de la producción del período: por el coste de la producción en proceso existente al final

del período (12a), por el inventario de la producción terminada en el período (12b), por el coste de los bienes y servicios vendidos no inventariables (12c) y por el coste de los trabajos realizados para la propia empresa (12d).

(13) Coste de producción de los productos inventariados vendidos en el período. (14) Coste final de los productos vendidos que se compara con los ingresos obtenidos para determinar los márgenes y resultados. (15) Ingresos por ventas realizadas en el período. (16), (17),(18),y (19) Diferencias o desviaciones contables originados por modificaciones en los

criterios de valoración que surgen como consecuencia de la determinación de los "costes de los factores", "reclasificación", "liquidación de los costes de los centros de análisis", y "costes de producción".

(20) Liquidación de las diferencias o desviaciones contables con contrapartida en las cuentas de márgenes y resultados del período. (21) Ajuste de los inventarios, bien por diferencias detectadas, bien por las existencias finales al cierre del ejercicio. (22) Cierre de las cuentas de inventario.

5

(0c)

(2a) (0a) (0b) (22) (3)

(16)

(21) (12d)

93 Inventarios

(1a)

(5) (2b) (20) (15)

(17) (11) (12) (13)

(19)

(6) (12c)

(7) (14)

(8) (18) (9a) (9b)

(10)

90 Cuentas de contrapartida o cuentas de enlace

99 Diferencias y desviaciones

Datos que se incorporan al análisis de la contabilidad de costes

91 Coste de

los

factores

97 Ingresos

Materiales (1b) Ptos. en curso (1c) Productos

(4)

(12a) (12b)

Ei Salidas

Entradas Ef

Ef

Ei

Ei Salidas

Entradas Ef

95

Costes de producción 92

Reclasificación

de costes

96 Coste de

producción

vendida

94

Centros de análisis

de costes

98

Márgenes y

resultados

6

4.3. - CLASIFICACIÓN DE LOS COSTES

a).- POR EL GRADO DE AFINIDAD:

Costes directos: Se refieren a los medios o factores en el proceso por un producto, centro o sección

de costes que se caracterizan por su vinculación inmediata a la actividad del proceso de transformación de

los productos sin que sea preciso utilizar ningún método de reparto. Existe una clara relación factor-proceso

o proceso-producto. Así ocurre con el coste de los materiales que se utilizan para elaborar el producto o el

coste de la mano de obra de manipulación de los materiales hasta la elaboración del producto.

Costes indirectos: Son los costes que representan el consumo de factores o medios de producción

que afectan al proceso de forma global y por tanto no se pueden asignar al producto directamente, siendo

necesario aplicar criterios racionales de distribución; suelen estar vinculados al tiempo o periodo

económico en el que se producen. Son costes indirectos los costes de tributos, suministros de luz para

alumbrado, o los costes de amortización del inmovilizado.

Los costes semidirectos constituyen una categoría intermedia: Su asignación es directa al centro

e indirecta al producto.

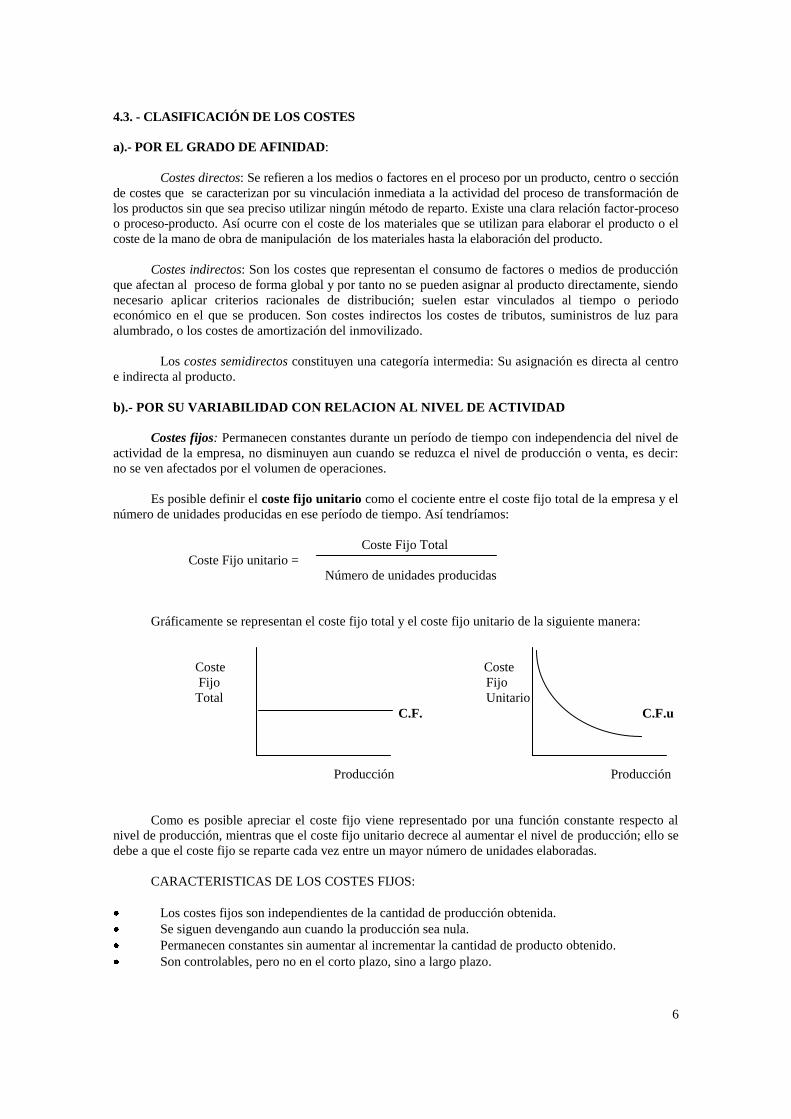

b).- POR SU VARIABILIDAD CON RELACION AL NIVEL DE ACTIVIDAD

Costes fijos: Permanecen constantes durante un período de tiempo con independencia del nivel de

actividad de la empresa, no disminuyen aun cuando se reduzca el nivel de producción o venta, es decir:

no se ven afectados por el volumen de operaciones.

Es posible definir el coste fijo unitario como el cociente entre el coste fijo total de la empresa y el

número de unidades producidas en ese período de tiempo. Así tendríamos:

Coste Fijo Total

Coste Fijo unitario =

Número de unidades producidas

Gráficamente se representan el coste fijo total y el coste fijo unitario de la siguiente manera:

Coste Coste

Fijo Fijo

Total Unitario

C.F. C.F.u

Producción Producción

Como es posible apreciar el coste fijo viene representado por una función constante respecto al

nivel de producción, mientras que el coste fijo unitario decrece al aumentar el nivel de producción; ello se

debe a que el coste fijo se reparte cada vez entre un mayor número de unidades elaboradas.

CARACTERISTICAS DE LOS COSTES FIJOS:

Los costes fijos son independientes de la cantidad de producción obtenida.

Se siguen devengando aun cuando la producción sea nula.

Permanecen constantes sin aumentar al incrementar la cantidad de producto obtenido.

Son controlables, pero no en el corto plazo, sino a largo plazo.

7

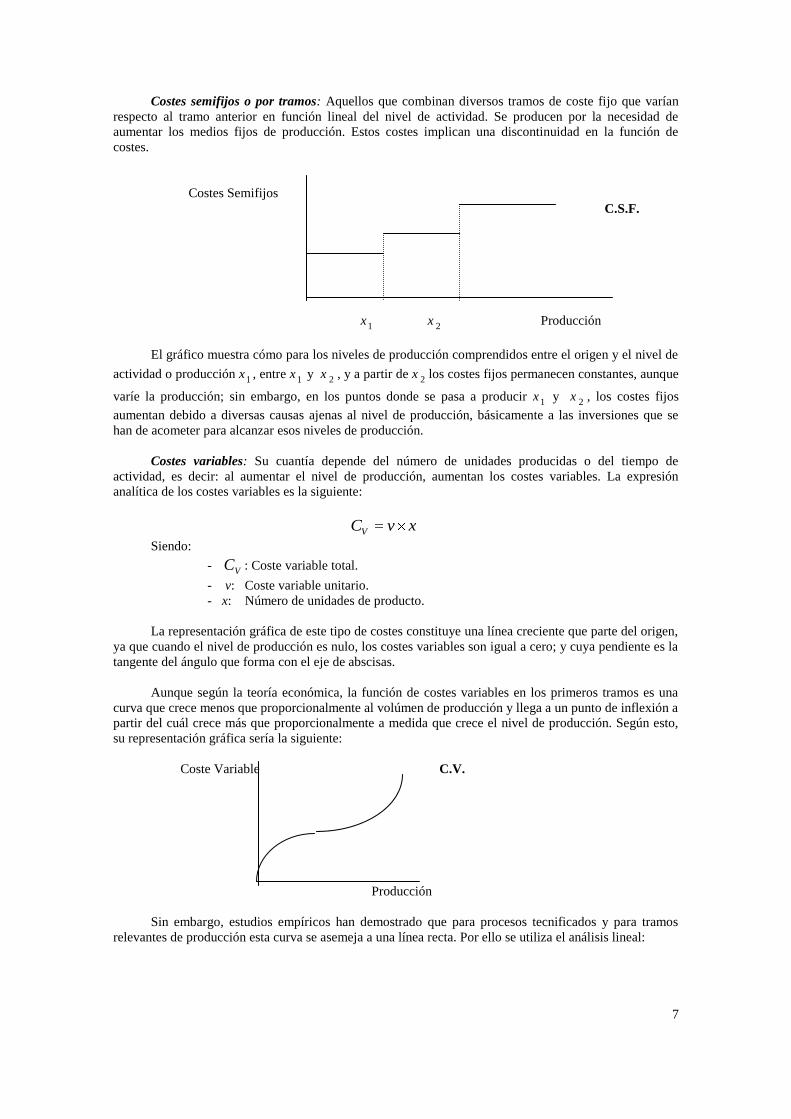

Costes semifijos o por tramos: Aquellos que combinan diversos tramos de coste fijo que varían

respecto al tramo anterior en función lineal del nivel de actividad. Se producen por la necesidad de

aumentar los medios fijos de producción. Estos costes implican una discontinuidad en la función de

costes.

Costes Semifijos

C.S.F.

x1 x

2 Producción

El gráfico muestra cómo para los niveles de producción comprendidos entre el origen y el nivel de

actividad o producción x1, entre x

1 y x

2, y a partir de x

2los costes fijos permanecen constantes, aunque

varíe la producción; sin embargo, en los puntos donde se pasa a producir x1

y x2

, los costes fijos

aumentan debido a diversas causas ajenas al nivel de producción, básicamente a las inversiones que se

han de acometer para alcanzar esos niveles de producción.

Costes variables: Su cuantía depende del número de unidades producidas o del tiempo de

actividad, es decir: al aumentar el nivel de producción, aumentan los costes variables. La expresión

analítica de los costes variables es la siguiente:

xvCV

Siendo:

- VC : Coste variable total.

- v: Coste variable unitario.

- x: Número de unidades de producto.

La representación gráfica de este tipo de costes constituye una línea creciente que parte del origen,

ya que cuando el nivel de producción es nulo, los costes variables son igual a cero; y cuya pendiente es la

tangente del ángulo que forma con el eje de abscisas.

Aunque según la teoría económica, la función de costes variables en los primeros tramos es una

curva que crece menos que proporcionalmente al volúmen de producción y llega a un punto de inflexión a

partir del cuál crece más que proporcionalmente a medida que crece el nivel de producción. Según esto,

su representación gráfica sería la siguiente:

Coste Variable C.V.

Producción

Sin embargo, estudios empíricos han demostrado que para procesos tecnificados y para tramos

relevantes de producción esta curva se asemeja a una línea recta. Por ello se utiliza el análisis lineal:

8

Coste Coste

Variable C.V. Variable

Unitario

C.V.u

Producción Produción

En los anteriores gráficos es posible apreciar cómo el coste variable crece a medida que aumenta el

nivel de producción; es nulo cuando no existe producción (por eso parte del origen). El coste variable

unitario es constante con relación al nivel de producción, siendo el cociente ente el coste variable y el

número de unidades producidas:

Coste Variable total

Coste variable unitario =

Número de unidades producidas

Costes Semivariables: Estos costes se caracterizan porque tienen una componente fija y otra

componente variable. La componente fija se pone de manifiesto porque a nivel de actividad nulo, su

cuantía no es cero, sino que es una cierta cantidad; y la componente variable es debida a que a medida

que aumenta el nivel de actividad el coste varía.

Su representación gráfica y su expresión analítica muestran estas dos componentes:

Coste C.SV.

Semivariable

Parte

fija

Producción

c).-POR SU RELACION CON LA TOMA DE DECISIONES.

Coste Medio: Viene dado por el cociente entre los costes totales y el número de unidades

producidas.

producidas Unidadesde Número

Total CosteCM

Coste incremental: Representa el aumento de coste necesario para producir una unidad adicional,

que en el límite llevaría a la determinación del coste marginal en cuanto coste de la última unidad

adicional y que vendría recogido por la derivada de la función de costes. Su expresión matemática es:

Ecuación de costes: vxby

Su derivada: vy

El coste marginal equivale al coste variable unitario, ya que presupone la previa absorción de la

totalidad de los costes fijos.

9

d).- POR EL GRADO DE USO DE LA CAPACIDAD PRODUCTIVA:

Costes de actividad. Vienen determinados en función de la capacidad productiva que la empresa

tiene previsto utilizar.

Costes de subactividad Implican una infrautilización de la capacidad productiva, siendo preciso

calcular la parte del coste que ha de asignarse a la desocupación productiva por la falta de utilización de los

factores, tomando como dato base para su determinación el nivel de actividad previsto. Su origen radica en

la infrautilización de instalaciones, huelgas, paros ajenos al proceso, etc.

Resulta de gran importancia determinar el grado de ocupación de las instalaciones de fábrica. Para

ello, es preciso determinar el coeficiente de subactividad, que viene dado por:

Capacidad práctica - Producción real

Coeficiente de subactividad =

Capacidad Práctica

El grado de ocupación puede establecerse atendiendo a parámetros de producción o de tiempo; así,

por ejemplo, Si la empresa puede producir 200.000 uds. al año y únicamente ha fabricado 150.000 uds, el

coeficiente de subactividad será:

200.000 – 150.000

Coeficiente de subactividad: = 25%

200.000

o bien, suponiendo que la fábrica en condiciones normales de trabajo a tres turnos puede funcionar durante

6.000 horas al año, si se estima que sólo va a funcionar durante 4.200, tendremos:

6.000 – 4.200

Coeficiente de subactividad: = 30%

6.000

e).- POR LA INFORMACIÓN UTILIZADA PARA SU CALCULO.

Costes estándares, prospectivos o predeterminados: Estos costes se basan en datos estimados o

previsionales, considerando lo que debería ocurrir en una situación normal. Con esta clase de datos se

pueden tomar decisiones anticipadas pero sabiendo que no se trata de costes reales. Su cálculo se efectúa

para un determinado período de tiempo. Las diferencias surgidas de la comparación con los datos reales

dan origen al estudio de las desviaciones, en cuanto medida orientadora de la eficacia productiva de la

empresa, así como de la rentabilidad esperada.

Costes históricos, reales, retrospectivos o efectivos: La empresa utiliza la información que aparece

en la contabilidad del ejercicio actual, por tanto, correspondiente a un período anterior, elaborándose los

datos de coste con carácter “a posteriori”. En este caso los datos son reales correspondientes a los costes

en que se ha incurrido; sin embargo, no sirven para la adopción de decisiones anticipadas al obtenerse los

datos al final del período considerado.

Costes actuales: Previsión en función de datos reales fruto de pactos previos con los

suministradores de bienes y servicios y resultan, por tanto, precios ciertos, coincidiendo, en consecuencia

el coste histórico con el coste previsto y no se produce ningún tipo de desviación en los precios de

compra, e incluso frecuentemente tampoco en la cantidad de materiales imputada a los productos.

10

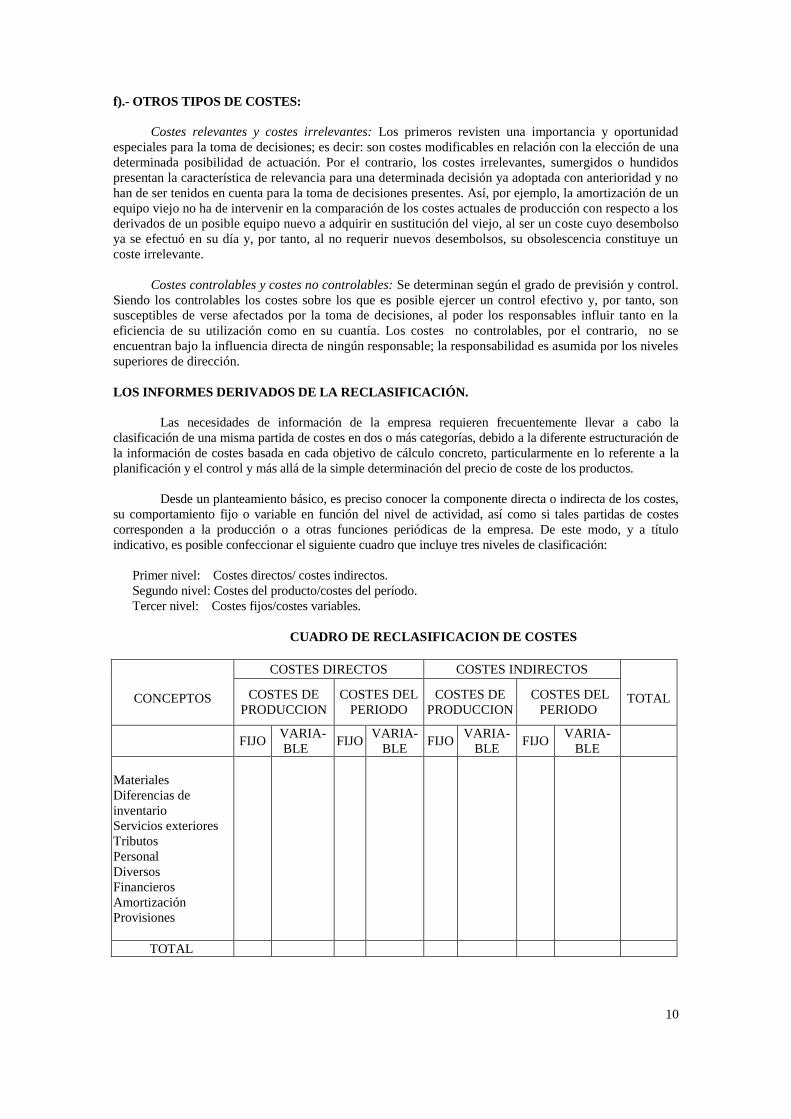

f).- OTROS TIPOS DE COSTES:

Costes relevantes y costes irrelevantes: Los primeros revisten una importancia y oportunidad

especiales para la toma de decisiones; es decir: son costes modificables en relación con la elección de una

determinada posibilidad de actuación. Por el contrario, los costes irrelevantes, sumergidos o hundidos

presentan la característica de relevancia para una determinada decisión ya adoptada con anterioridad y no

han de ser tenidos en cuenta para la toma de decisiones presentes. Así, por ejemplo, la amortización de un

equipo viejo no ha de intervenir en la comparación de los costes actuales de producción con respecto a los

derivados de un posible equipo nuevo a adquirir en sustitución del viejo, al ser un coste cuyo desembolso

ya se efectuó en su día y, por tanto, al no requerir nuevos desembolsos, su obsolescencia constituye un

coste irrelevante.

Costes controlables y costes no controlables: Se determinan según el grado de previsión y control.

Siendo los controlables los costes sobre los que es posible ejercer un control efectivo y, por tanto, son

susceptibles de verse afectados por la toma de decisiones, al poder los responsables influir tanto en la

eficiencia de su utilización como en su cuantía. Los costes no controlables, por el contrario, no se

encuentran bajo la influencia directa de ningún responsable; la responsabilidad es asumida por los niveles

superiores de dirección.

LOS INFORMES DERIVADOS DE LA RECLASIFICACIÓN.

Las necesidades de información de la empresa requieren frecuentemente llevar a cabo la

clasificación de una misma partida de costes en dos o más categorías, debido a la diferente estructuración de

la información de costes basada en cada objetivo de cálculo concreto, particularmente en lo referente a la

planificación y el control y más allá de la simple determinación del precio de coste de los productos.

Desde un planteamiento básico, es preciso conocer la componente directa o indirecta de los costes,

su comportamiento fijo o variable en función del nivel de actividad, así como si tales partidas de costes

corresponden a la producción o a otras funciones periódicas de la empresa. De este modo, y a título

indicativo, es posible confeccionar el siguiente cuadro que incluye tres niveles de clasificación:

Primer nivel: Costes directos/ costes indirectos.

Segundo nivel: Costes del producto/costes del período.

Tercer nivel: Costes fijos/costes variables.

CUADRO DE RECLASIFICACION DE COSTES

CONCEPTOS

COSTES DIRECTOS COSTES INDIRECTOS

TOTAL

COSTES DE

PRODUCCION

COSTES DEL

PERIODO

COSTES DE

PRODUCCION

COSTES DEL

PERIODO

FIJO

VARIA-

BLE FIJO

VARIA-

BLE FIJO

VARIA-

BLE FIJO

VARIA-

BLE

Materiales

Diferencias de

inventario

Servicios exteriores

Tributos

Personal

Diversos

Financieros

Amortización

Provisiones

TOTAL

11

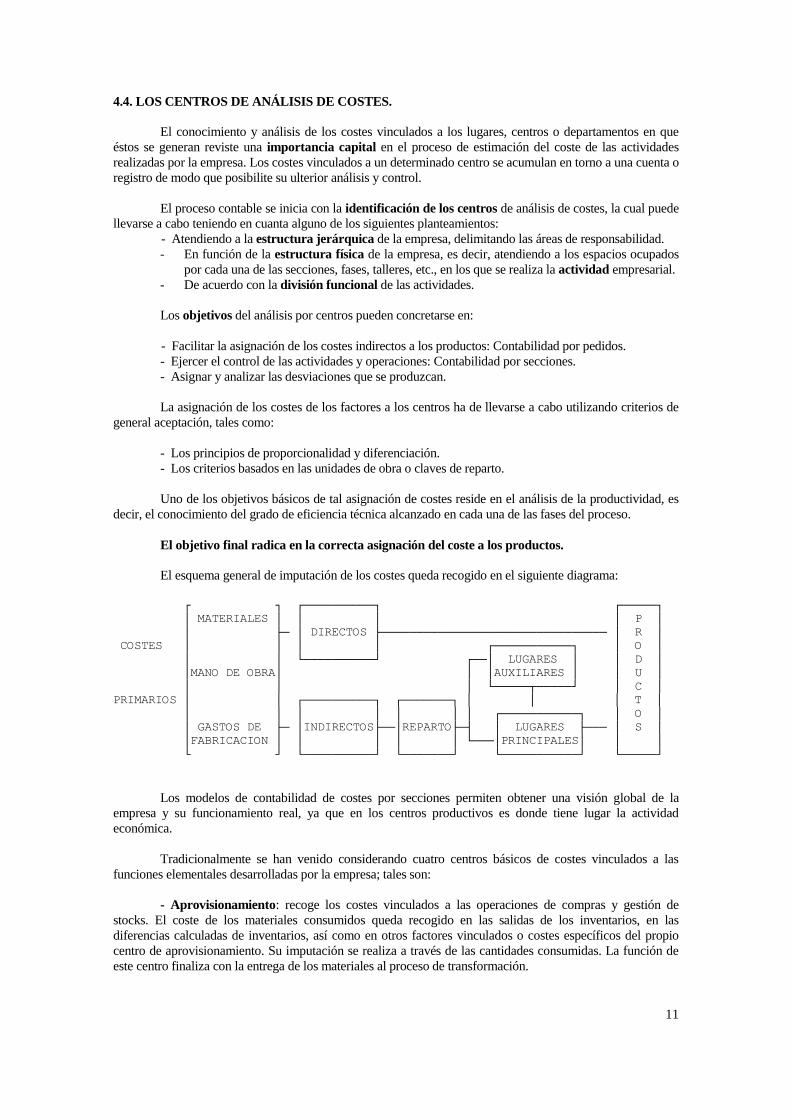

4.4. LOS CENTROS DE ANÁLISIS DE COSTES.

El conocimiento y análisis de los costes vinculados a los lugares, centros o departamentos en que

éstos se generan reviste una importancia capital en el proceso de estimación del coste de las actividades

realizadas por la empresa. Los costes vinculados a un determinado centro se acumulan en torno a una cuenta o

registro de modo que posibilite su ulterior análisis y control.

El proceso contable se inicia con la identificación de los centros de análisis de costes, la cual puede

llevarse a cabo teniendo en cuanta alguno de los siguientes planteamientos:

- Atendiendo a la estructura jerárquica de la empresa, delimitando las áreas de responsabilidad.

- En función de la estructura física de la empresa, es decir, atendiendo a los espacios ocupados

por cada una de las secciones, fases, talleres, etc., en los que se realiza la actividad empresarial.

- De acuerdo con la división funcional de las actividades.

Los objetivos del análisis por centros pueden concretarse en:

- Facilitar la asignación de los costes indirectos a los productos: Contabilidad por pedidos.

- Ejercer el control de las actividades y operaciones: Contabilidad por secciones.

- Asignar y analizar las desviaciones que se produzcan.

La asignación de los costes de los factores a los centros ha de llevarse a cabo utilizando criterios de

general aceptación, tales como:

- Los principios de proporcionalidad y diferenciación.

- Los criterios basados en las unidades de obra o claves de reparto.

Uno de los objetivos básicos de tal asignación de costes reside en el análisis de la productividad, es

decir, el conocimiento del grado de eficiencia técnica alcanzado en cada una de las fases del proceso.

El objetivo final radica en la correcta asignación del coste a los productos.

El esquema general de imputación de los costes queda recogido en el siguiente diagrama:

┌ ┐ ┌──────────┐ ┌─────┐

│ MATERIALES │ │ │ │ P │

│ ├─ │ DIRECTOS ├──────────────────────────────── │ R │

COSTES │ │ │ │ ┌───────────┐ │ O │

│ │ └──────────┘ ┌──│ LUGARES │ │ D │

│MANO DE OBRA│ │ │AUXILIARES │ │ U │

│ │ │ └─────┬─────┘ │ C │

PRIMARIOS │ │ ┌──────────┐ ┌───────┐ │ │ │ T │

│ │ │ │ │ │ │ ┌───────────┐ │ O │

│ GASTOS DE ├─ │INDIRECTOS├──│REPARTO├─┤ │ LUGARES ├─── │ S │

│FABRICACION │ │ │ │ │ └───│PRINCIPALES│ │ │

└ ┘ └──────────┘ └───────┘ └───────────┘ └─────┘

Los modelos de contabilidad de costes por secciones permiten obtener una visión global de la

empresa y su funcionamiento real, ya que en los centros productivos es donde tiene lugar la actividad

económica.

Tradicionalmente se han venido considerando cuatro centros básicos de costes vinculados a las

funciones elementales desarrolladas por la empresa; tales son:

- Aprovisionamiento: recoge los costes vinculados a las operaciones de compras y gestión de

stocks. El coste de los materiales consumidos queda recogido en las salidas de los inventarios, en las

diferencias calculadas de inventarios, así como en otros factores vinculados o costes específicos del propio

centro de aprovisionamiento. Su imputación se realiza a través de las cantidades consumidas. La función de

este centro finaliza con la entrega de los materiales al proceso de transformación.

12

- Transformación: agrupa los costes vinculados al proceso productivo. Puede revestir gran

complejidad y constituye el núcleo básico de análisis de costes. Cada centro de costes reflejará el valor que

cada una de las fases del proceso de transformación añade al producto.

Cada empresa en base al propio proceso y a sus características de ubicación y distribución deberá

confeccionar el diagrama de las secciones (principales y auxiliares), los métodos de distribución de los costes

de las auxiliares y los métodos de imputación de las principales a los productos. Para ello será preciso

determinar previamente el número de fases o centros, sus relaciones sucesivas, paralelas o recíprocas. Los

cálculos a que ello dé lugar revestirán mayor o menor complejidad, según los casos, y tomarán como

elemento esencial la variable del tiempo, para así poder definir tasas horarias de costes, ya de la mano de obra,

ya del equipo, ya de la conjunción hombre-máquina.

La vinculación de las secciones de aprovisionamiento y transformación a los productos implica que

ambas funciones intervienen directamente en la determinación de su coste.

- Comercial: centraliza los costes relacionados con las funciones de ventas, distribución y

marketing. Este tipo de costes, junto con los de administración no incide en la determinación del precio de

coste de los productos, es decir nunca aumentará el valor de los productos, sino que se inserta en el cálculo de

márgenes y resultados.

- Administración: agrupa los costes derivados de la planificación y control de gestión de toda la

actividad empresarial. Generalmente el centro de administración recoge los costes vinculados a la estructura

administrativa general de la empresa, dado que los costes específicos de administración de cada una de las

otras funciones se integran en los costes de las mismas.

Junto a las cuentas representativas de las anteriores funciones básicas de la empresa, suele ser

habitual recoger otros grupos de costes representativos de departamentos que adquieren particular relevancia

en la empresa, tales como:

Centros de gestión de recursos humanos.

Centros de gestión de recursos materiales.

Centros de investigación y desarrollo.

Centros de producción de servicios internos auxiliares.

Centros de financiación.

De igual modo, los costes representativos de las funciones auxiliares del proceso productivo, tales

como el mantenimiento de fábrica, la producción de energía, etc. suelen quedar recogidos en cuentas

específicas, con independencia de que, según el sistema de costes establecido, sean con posterioridad

absorbidas por las cuentas principales de dicho proceso productivo.

A los productos se le imputan los costes directos y los indirectos de aprovisionamiento y

transformación. Para obtener el resultado de la actividad seguiremos el siguiente proceso:

Ventas

- Coste de fabricación

MARGEN INDUSTRIAL

- Coste comercial

MARGEN COMERCIAL

- Costes de administración

RESULTADO DE LA ACTIVIDAD

Los costes de producción no serán siempre costes del ejercicio, ya que si la producción no se vende se

considerarán costes del ejercicio siguiente.

13

En el resultado únicamente se comparan los costes de las ventas con las ventas, es decir, se comparan las

ventas con los consumos ( sólo los productos vendidos, no todos los fabricados). El resto de productos,

los no vendidos, irían al resultado del ejercicio mediante la variación de existencias.

LA DETERMINACIÓN DEL COSTE DE PRODUCCIÓN.

Entre los objetivos propios de la contabilidad de costes, ocupa un lugar preeminente la

determinación del coste de producción, así como su estructura. La información relativa al coste de los

productos se precisa tanto para la valoración de las existencias en los estados contables financieros, como

para apoyar las decisiones de la gerencia en la planificación de la producción, el establecimiento de la

política de precios o el control de los procesos productivos.

Es preciso tener en cuenta que la diversidad del uso dado a la información analítica, en función de

los distintos objetos de análisis requiere el diseño de diferentes métodos de cálculo de costes, que permitan

información relevante acerca de los costes de producción vinculada a los diferentes objetivos de la

contabilidad de costes. De este modo, cabe establecer diferentes sistemas de costes, tales como:

1.- Sistemas de costes enfocados a la valoración de los inventarios, utilizando costes históricos basados en

el cálculo del coste completo y atendiendo a los requerimientos impuestos por la normativa específica de los

informes contables externos.

2.- Sistemas de costes orientados al control del proceso productivo, basados en el establecimiento de

costes precalculados, presupuestados o entándares, de modo que el análisis de las desviaciones por

comparación de los datos previstos con los reales, constituye la base del control de costes.

3.- Sistemas de costes diseñados fundamentalmente como apoyo para la toma de decisiones que

generalmente utilizan estimaciones sobre el coste futuro de los productos y que incluyen únicamente aquellos

componentes del coste de carácter incremental atendiendo al volumen de producción. Son los Sistemas de

coste variable (Direct Costing).

4.- Sistemas de coste mixtos que combinan las características de los anteriores:

- Sistema de coste normal (tasas anualizadas de costes indirectos de producción).

- Sistema de imputación racional (Nivel de actividad normalizada ).

Tal variedad de métodos de cálculo del coste, condiciona tanto los análisis previos de costes, como

las propias relaciones contables en lo referente a las cuentas de coste de los factores, la reclasificación de

costes, los centros de análisis de costes, los costes de producción, el coste de bienes y servicios vendidos, o la

determinación de márgenes, resultados, diferencias y desviaciones.

ESTADISTICA DE COSTES.

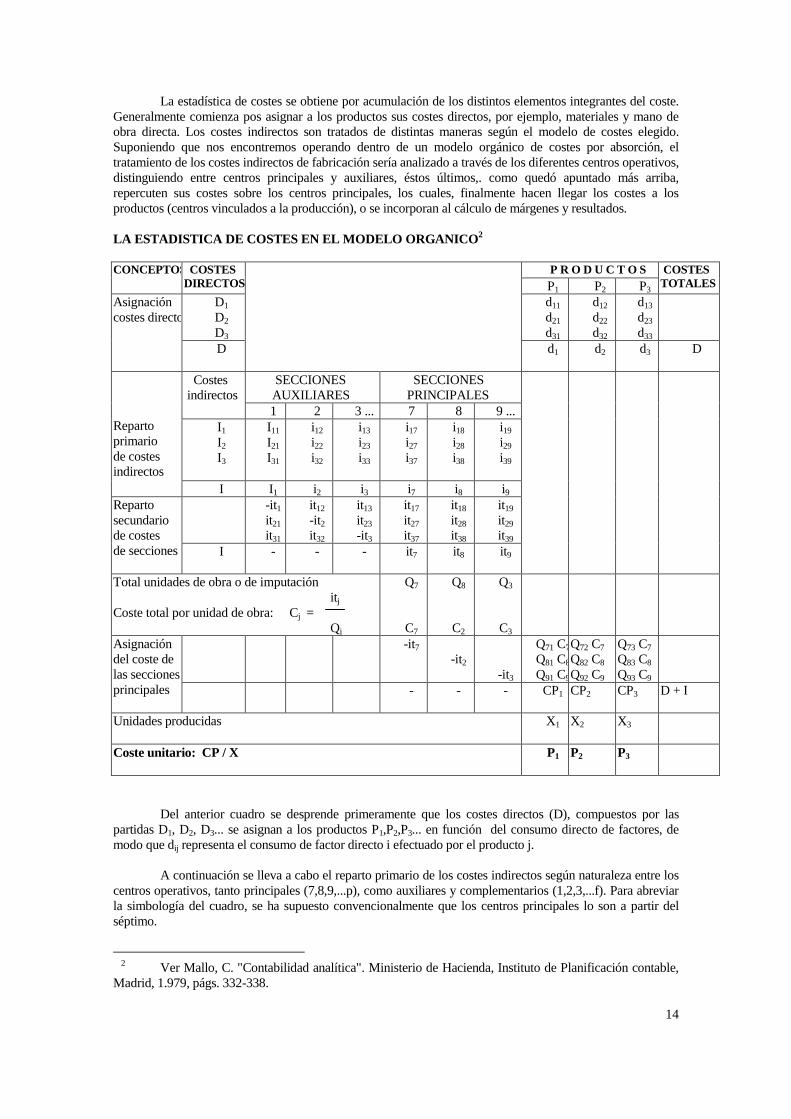

La estadística de costes es un estado contable que facilita, al final de cada período, la información

sobre los consumos valorados habidos en las fases, secciones y productos1.

CARACTERÍSTICAS DE LA ESTADISTICA DE COSTES:

- Refleja todas las clases y todas las secciones de costes y productos.

- Su estructura depende del proceso de cálculo.

- Se representa normalmente en uno o varios cuadros de doble entrada, donde las filas reflejan las

distintas clases de costes según su naturaleza y las columnas recogen el coste asignado a las

secciones y productos.

- Constituye el estado contable base para el reparto de los costes indirectos.

1

E. Schneider, "La contabilidad industrial". Ed. Aguilar, Madrid, 1.960. p. 42.

14

La estadística de costes se obtiene por acumulación de los distintos elementos integrantes del coste.

Generalmente comienza pos asignar a los productos sus costes directos, por ejemplo, materiales y mano de

obra directa. Los costes indirectos son tratados de distintas maneras según el modelo de costes elegido.

Suponiendo que nos encontremos operando dentro de un modelo orgánico de costes por absorción, el

tratamiento de los costes indirectos de fabricación sería analizado a través de los diferentes centros operativos,

distinguiendo entre centros principales y auxiliares, éstos últimos,. como quedó apuntado más arriba,

repercuten sus costes sobre los centros principales, los cuales, finalmente hacen llegar los costes a los

productos (centros vinculados a la producción), o se incorporan al cálculo de márgenes y resultados.

LA ESTADISTICA DE COSTES EN EL MODELO ORGANICO2

CONCEPTOS

COSTES

DIRECTOS

P R O D U C T O S COSTES

TOTALES P1 P2 P3

Asignación de

costes directos

D1

D2

D3

d11

d21

d31

d12

d22

d32

d13

d23

d33

D

d1 d2 d3 D

Reparto

primario

de costes

indirectos

Costes

indirectos

SECCIONES

AUXILIARES

SECCIONES

PRINCIPALES

1 2 3 ... 7 8 9 ...

I1

I2

I3

I11

I21

I31

i12

i22

i32

i13

i23

i33

i17

i27

i37

i18

i28

i38

i19

i29

i39

I I1 i2 i3 i7 i8 i9

Reparto

secundario

de costes

de secciones

-it1

it21

it31

it12

-it2

it32

it13

it23

-it3

it17

it27

it37

it18

it28

it38

it19

it29

it39

I - - - it7 it8 it9

Total unidades de obra o de imputación

itj

Coste total por unidad de obra: Cj =

Qj

Q7

C7

Q8

C2

Q3

C3

Asignación

del coste de

las secciones

principales

-it7

-it2

-it3

Q71 C7

Q81 C8

Q91 C9

Q72 C7

Q82 C8

Q92 C9

Q73 C7

Q83 C8

Q93 C9

- - - CP1 CP2 CP3 D + I

Unidades producidas X1 X2 X3

Coste unitario: CP / X P1

P2

P3

Del anterior cuadro se desprende primeramente que los costes directos (D), compuestos por las

partidas D1, D2, D3... se asignan a los productos P1,P2,P3... en función del consumo directo de factores, de

modo que dij representa el consumo de factor directo i efectuado por el producto j.

A continuación se lleva a cabo el reparto primario de los costes indirectos según naturaleza entre los

centros operativos, tanto principales (7,8,9,...p), como auxiliares y complementarios (1,2,3,...f). Para abreviar

la simbología del cuadro, se ha supuesto convencionalmente que los centros principales lo son a partir del

séptimo.

2

Ver Mallo, C. "Contabilidad analítica". Ministerio de Hacienda, Instituto de Planificación contable,

Madrid, 1.979, págs. 332-338.

15

En una segunda fase tiene lugar el subreparto del coste indirecto de los centros auxiliares que puede

complicarse en el caso en que existan prestaciones mutuas intercentros, siendo preciso resolver de forma

simultanea o mediante sucesivos repartos la interrelación que aparece. Los costes totales de los centros

auxiliares a liquidar pueden no coincidir con los asignados en el reparto primario, al recibir con posterioridad

prestaciones de otros centros auxiliares; por ello, en la estadística estos costes totales vienen representados por

los términos itj (coste indirecto total del centro j).

Finalmente se procede a asignar a los productos el coste de las secciones principales en la medida en

que cada una de ellas ha participado en su elaboración. Para ello y como ya ha quedado señalado con

anterioridad, es preciso establecer la unidad de reparto o imputación de los costes de cada una de las

secciones. Una vez conocido el número de unidades de obra (Qj) operadas por cada centro, se procede al

cálculo de su coste unitario (Cj), dividiendo los costes indirectos totales de cada centro (itj) por dicho número

de unidades de obra trabajadas por el centro. Conocido, así mismo por los partes de trabajo de taller la

participación de cada producto medida en las correspondientes unidades de obra (Qji), se lleva a cabo la

asignación del coste de las secciones a los productos (Qji.Cj). De este modo, cada producto acumula

finalmente los costes directamente imputados (di) más los indirectos asignados en función de la participación

de cada uno de los centros principales en su elaboración (Qji.Cj).

Una vez que los productos han aglutinado tanto sus costes directos como los indirectos imputados,

es posible determinar el coste unitario de producción dividiendo los costes totales de la gama por el número

de unidades obtenidas.

4.5- EL SISTEMA DE COSTES VARIABLES O DIRECT COSTING.

Los sistemas de costes variables (direct costing), presentan una solución a la problemática derivada

de la incidencia que sobre el precio de coste unitario tienen los costes fijos, en función del nivel de actividad

de la empresa y que los sistemas de costes completos (full costing) no contemplan.

Frente a cierto tipo de decisiones, tales como fabricar o dejar de fabricar un producto, fabricar o

comprar un determinado componente del producto, política de precios de venta y márgenes de beneficio,

fijación de precios máximos de compra, etc., la correcta determinación del nivel de actividad constituye un

elemento esencial.

En la práctica, la información derivada de los dos modelos resulta imprescindible en la contabilidad

directiva, siendo para ello preciso diseñar un sistema de información multidimensional.

La teoría del coste-volumen-beneficio está basada en el análisis de la composición variable y fija de

los costes empresariales.

En un primer momento, cuando a mediados de siglo aparece este sistema de imputación de costes,

únicamente se asignan a los productos sus costes variables directos (materias primas, mano de obra directa y

los gastos de fabricación variables directos), de ahí su denominación, si bien el concepto de coste directo no

se agota con dicha asignación, al quedar excluidos los costes fijos directos. Paralelamente suele incluirse

también la imputación de los costes variables indirectos, lo que ya quiebra el contenido de dicha

denominación.

Con el transcurso del tiempo y derivado del análisis de la composición de los costes fijos, surge el

sistema evolucionado de costes variables, al segmentar los distintos niveles de márgenes por incorporación

de los costes fijos directos de cada producto. Como resultado del análisis en profundidad de los distintos

tipos de costes fijos que se van agregando de forma directa surgen diferentes niveles de "márgenes de

contribución" por diferencia entre las ventas de cada producto y sus costes variables y fijos directos. Este

margen de cobertura representa el valor que cada uno de ellos aporta para absorber las cargas comunes.

Del estudio de las categorías de costes variables y fijos, directos e indirectos, surge la siguiente

cuádruple distinción conceptual de los costes:

- Costes variables directos

- Costes variables indirectos

- Costes fijos directos

- Costes fijos indirectos

16

EL DIRECT COSTING SIMPLIFICADO.3.

Parte de la imputación a los productos únicamente de sus costes variables directos e indirectos. La

variación se considera directamente proporcional, es decir, el coste variable unitario es siempre el mismo.

Los costes fijos corresponden al período en que tienen lugar.

De este modo, se calcula el margen de contribución (MC) de cada producto, dentro de un sistema

de producción múltiple, por diferencia entre sus ventas (V) y los costes variables (CV) que ha consumido,

obteniendo para un determinado producto i la siguiente igualdad:

MCi = Vi - CVi

Así mismo, denominando pi el precio de venta unitario, xi las unidades vendidas y cvi el coste

variable unitario del producto i, tendremos:

MCi = xi ( vi - cvi )

El margen de contribución global para los n productos fabricados, será:

n n

MCT = MCi = ( Vi - CVi )

1 1

Los costes fijos no se reparten a los productos, sino que son absorbidos por los márgenes.

El resultado del período o margen neto (MN) se obtiene por diferencia entre el margen de

contribución total y los costes fijos (CF):

R = MCT - CF

Los principios en que se sustenta el método, son, pues, los siguientes:

1.- Solamente se imputan a los productos sus costes variables (Materiales, mano de obra directa y restantes

costes variables) de producción y venta. La imputación se efectúa tanto de los costes variables directos,

como de los indirectos.

2.- Los costes fijos se consideran propios del período en que tienen lugar; por tanto, no intervienen en la

valoración de los productos, siendo cargado su importe a los resultados.

3.- La diferencia entre las ventas de un producto y sus costes variables se denomina "margen de

contribución". El margen de contribución unitario será, pues, la diferencia entre el precio de venta y el coste

variable unitario, permaneciendo constante para cada producto.

4.- El margen neto viene dado por la diferencia entre la suma de los márgenes de contribucións de todos los

productos y las cargas fijas de la empresa.

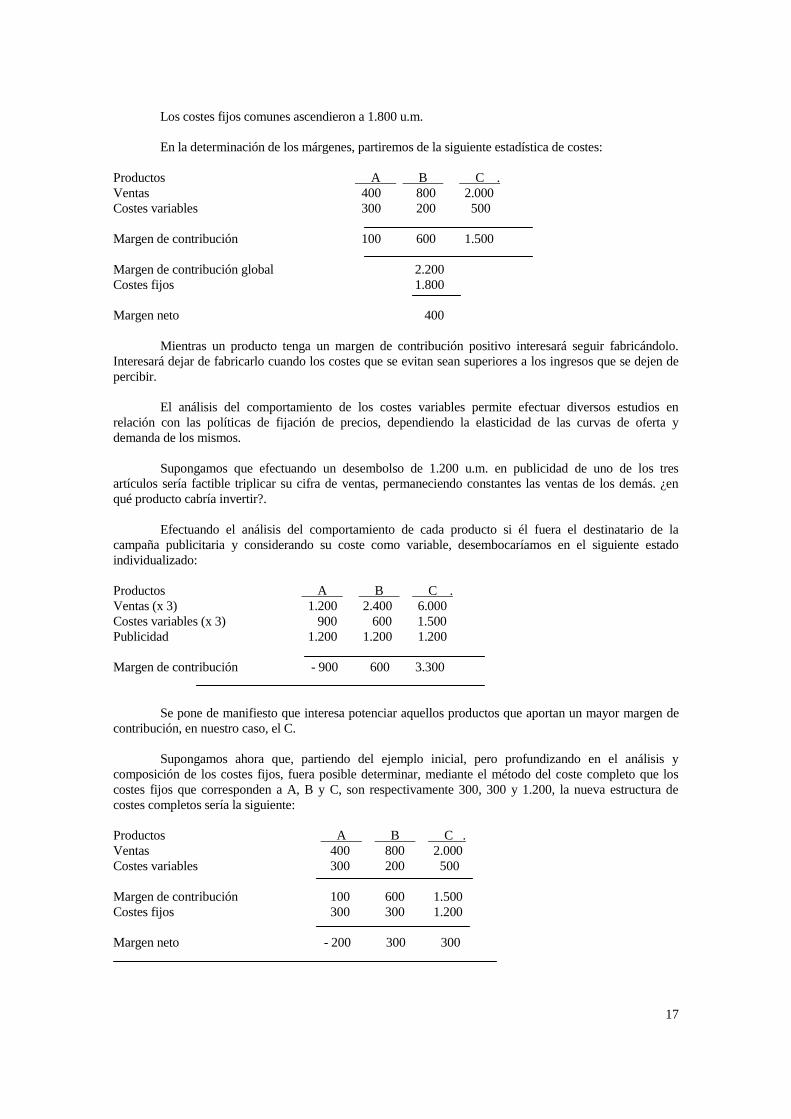

EJEMPLO.

Una empresa elabora tres productos, A, B y C, de los que se dispone de la siguiente información:

Productos A B C .

Uds. vendidas 100 200 1.000

Precio de venta (u.m.) 4 4 2

Coste variable unitario 3 1 0,5

3 Ver Serra Salvador, V. y Vilar Sanchis, J.E. "Contabilidad de costes parciales. Modelo de Direct Cost" en Sáez

Torrecilla, A. Cuestiones actuales de contabilidad de costes, Mc Graw Hill, Madrid, 1.993, cap. 7.

17

Los costes fijos comunes ascendieron a 1.800 u.m.

En la determinación de los márgenes, partiremos de la siguiente estadística de costes:

Productos A B C .

Ventas 400 800 2.000

Costes variables 300 200 500

Margen de contribución 100 600 1.500

Margen de contribución global 2.200

Costes fijos 1.800

Margen neto 400

Mientras un producto tenga un margen de contribución positivo interesará seguir fabricándolo.

Interesará dejar de fabricarlo cuando los costes que se evitan sean superiores a los ingresos que se dejen de

percibir.

El análisis del comportamiento de los costes variables permite efectuar diversos estudios en

relación con las políticas de fijación de precios, dependiendo la elasticidad de las curvas de oferta y

demanda de los mismos.

Supongamos que efectuando un desembolso de 1.200 u.m. en publicidad de uno de los tres

artículos sería factible triplicar su cifra de ventas, permaneciendo constantes las ventas de los demás. ¿en

qué producto cabría invertir?.

Efectuando el análisis del comportamiento de cada producto si él fuera el destinatario de la

campaña publicitaria y considerando su coste como variable, desembocaríamos en el siguiente estado

individualizado:

Productos A B C .

Ventas (x 3) 1.200 2.400 6.000

Costes variables (x 3) 900 600 1.500

Publicidad 1.200 1.200 1.200

Margen de contribución - 900 600 3.300

Se pone de manifiesto que interesa potenciar aquellos productos que aportan un mayor margen de

contribución, en nuestro caso, el C.

Supongamos ahora que, partiendo del ejemplo inicial, pero profundizando en el análisis y

composición de los costes fijos, fuera posible determinar, mediante el método del coste completo que los

costes fijos que corresponden a A, B y C, son respectivamente 300, 300 y 1.200, la nueva estructura de

costes completos sería la siguiente:

Productos A B C .

Ventas 400 800 2.000

Costes variables 300 200 500

Margen de contribución 100 600 1.500

Costes fijos 300 300 1.200

Margen neto - 200 300 300

18

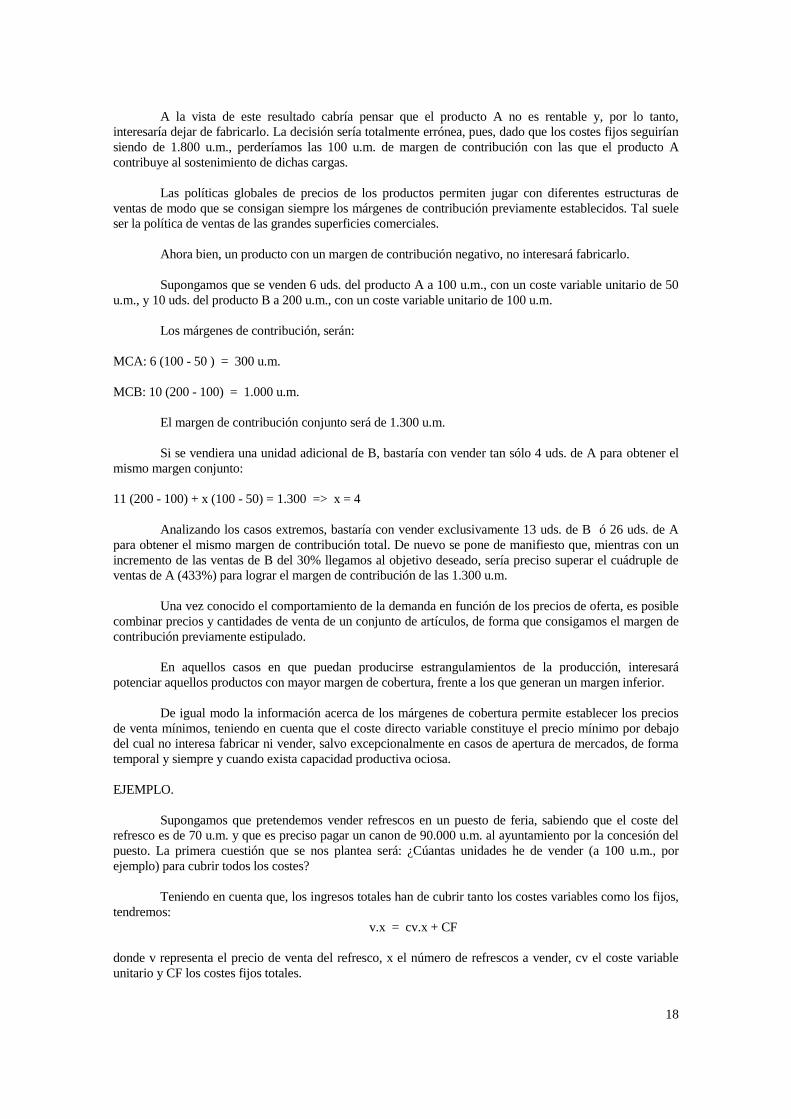

A la vista de este resultado cabría pensar que el producto A no es rentable y, por lo tanto,

interesaría dejar de fabricarlo. La decisión sería totalmente errónea, pues, dado que los costes fijos seguirían

siendo de 1.800 u.m., perderíamos las 100 u.m. de margen de contribución con las que el producto A

contribuye al sostenimiento de dichas cargas.

Las políticas globales de precios de los productos permiten jugar con diferentes estructuras de

ventas de modo que se consigan siempre los márgenes de contribución previamente establecidos. Tal suele

ser la política de ventas de las grandes superficies comerciales.

Ahora bien, un producto con un margen de contribución negativo, no interesará fabricarlo.

Supongamos que se venden 6 uds. del producto A a 100 u.m., con un coste variable unitario de 50

u.m., y 10 uds. del producto B a 200 u.m., con un coste variable unitario de 100 u.m.

Los márgenes de contribución, serán:

MCA: 6 (100 - 50 ) = 300 u.m.

MCB: 10 (200 - 100) = 1.000 u.m.

El margen de contribución conjunto será de 1.300 u.m.

Si se vendiera una unidad adicional de B, bastaría con vender tan sólo 4 uds. de A para obtener el

mismo margen conjunto:

11 (200 - 100) + x (100 - 50) = 1.300 => x = 4

Analizando los casos extremos, bastaría con vender exclusivamente 13 uds. de B ó 26 uds. de A

para obtener el mismo margen de contribución total. De nuevo se pone de manifiesto que, mientras con un

incremento de las ventas de B del 30% llegamos al objetivo deseado, sería preciso superar el cuádruple de

ventas de A (433%) para lograr el margen de contribución de las 1.300 u.m.

Una vez conocido el comportamiento de la demanda en función de los precios de oferta, es posible

combinar precios y cantidades de venta de un conjunto de artículos, de forma que consigamos el margen de

contribución previamente estipulado.

En aquellos casos en que puedan producirse estrangulamientos de la producción, interesará

potenciar aquellos productos con mayor margen de cobertura, frente a los que generan un margen inferior.

De igual modo la información acerca de los márgenes de cobertura permite establecer los precios

de venta mínimos, teniendo en cuenta que el coste directo variable constituye el precio mínimo por debajo

del cual no interesa fabricar ni vender, salvo excepcionalmente en casos de apertura de mercados, de forma

temporal y siempre y cuando exista capacidad productiva ociosa.

EJEMPLO.

Supongamos que pretendemos vender refrescos en un puesto de feria, sabiendo que el coste del

refresco es de 70 u.m. y que es preciso pagar un canon de 90.000 u.m. al ayuntamiento por la concesión del

puesto. La primera cuestión que se nos plantea será: ¿Cúantas unidades he de vender (a 100 u.m., por

ejemplo) para cubrir todos los costes?

Teniendo en cuenta que, los ingresos totales han de cubrir tanto los costes variables como los fijos,

tendremos:

v.x = cv.x + CF

donde v representa el precio de venta del refresco, x el número de refrescos a vender, cv el coste variable

unitario y CF los costes fijos totales.

19

100.x = 70.x + 90.000, de donde x = 3.000 uds.

Ahora bien, es de suponer que deseemos obtener un beneficio por nuestro trabajo, bien en forma de

asignación fija, bien, en un tanto por unidad vendida. Suponiendo en este último caso que pretendiéramos

ganar un 20% sobre el importe de los ingresos, tendríamos:

100.x = 70.x + 20.x + 90.000, obteniendo: x = 9.000 uds.

Es posible que la cifra de ventas, en este último caso sea demasiado elevada o no alcanzable con

facilidad. Sería, pues cuestionable el número de botellas a vender retocando ligeramente el precio de venta,

con objeto de conseguir el objetivo perseguido: Supongamos, de este modo, que nos planteamos elevar un

10% el precio de venta, manteniendo el mismo porcentaje de beneficio. El nuevo planteamiento será:

110.x = 70.x + 22.x + 90.000, obteniendo: x = 5.000 uds.

Vendiendo algo más de la mitad de los refrescos del caso anterior, conseguimos cubrir los objetivos

propuestos.

Cuando un producto tiene un margen semibruto negativo la desaparición del producto conlleva la

desaparición de todos sus costes: fijos y variables, por lo que interesa no producir ese producto.

En los anteriores ejemplos hemos partido de una serie de premisas básicas, tales como la existencia

de un coste fijo constante, un coste variable directamente proporcional a la producción y venta, un margen

de contribución constante, un precio de venta conocido y fijo, unos inventarios que no varían o la existencia

de un único producto. En la práctica, los análisis a efectuar pueden complicarse considerablemente en la

medida en que introduzcamos un mayor número de variaciones y posibilidades, basadas en el volumen de

ventas y su aleatoriedad, el precio unitario de venta, la composición de la ventas de multiproductos, su

independencia, complementariedad o sustitutividad, la capacidad de producción y venta de la propia

empresa, etc. Todo ello nos llevaría al diseño de modelos de simulación complejos que enriquecerían

considerablemente la calidad de la información disponible en orden a la toma de decisiones.

EL DIRECT COSTING DESARROLLADO

En el desarrollo de los sistemas de costes variables, se puso de manifiesto que ciertos costes fijos

son directos respecto a determinados productos, siendo posible e incluso deseable su imputación a los

mismos, dado que, caso de dejarse de fabricar los mismos, tales costes fijos desaparecerían igualmente. Así

surgió el método evolucionado de direct costing.

Dado que los costes fijos pueden ser imputados por tipos o grupos de productos, o ser comunes a

todos los productos, el siguiente gráfico muestra la forma de proceder:

Productos A B C .

Ventas VA VB VC

Costes variables - CVA - CVB - CVC

Margen de contribución MCA MCB MCC

Costes fijos directos - CFDA - CFDB - CFDC

Margen semibruto MSBA MSBB MSBC

Total márgenes semibrutos MSBT

Costes fijos indirectos - CFI

Margen neto (Resultado) MN

20

Ahondando en el análisis de los márgenes semibrutos o de cobertura, sería posible establecer

diversos niveles, atendiendo a los productos, grupos de productos, centros de producción, áreas de actividad

de la empresa o al conjunto de la misma.

COMPARACIÓN DE LOS SISTEMAS DE COSTES VARIABLES Y COSTES COMPLETOS4.

A).- VENTAJAS DEL DIRECT COSTING

1.- Permite conocer la participación relativa de cada producto en el resultado, es decir el margen de

contribución que aporta cada producto con objeto de cubrir las cargas fijas comunes.

2.- Permite calcular el umbral de rentabilidad para determinar el nivel mínimo de producción que cubra las

cargas totales fijas y variables en que la empresa ha incurrido. Así mismo, permite conocer con rapidez el

beneficio estimado.

3.- Permite establecer los precios-límite por debajo de los cuales no interesa fabricar ni vender los productos.

4.- Posibilita la selección de los productos y mercados más rentables. Cuando exista una segmentación de

mercados derivada de políticas de fijación de distintos precios de venta para cada mercado, será preciso

analizar en columnas independientes los costes y márgenes de cada mercado parcial.

5.- Al no imputar los costes fijos, se evita la arbitrariedad de su asignación.

B).- INCONVENIENTES DEL DIRECT COSTING.

1.- No establece de forma adecuada el precio de venta del producto, objetivo preferente de los métodos de

imputación de costes completos. Este problema se agrava en la medida en que los costes fijos sean muy

elevados.

2.- Complica el reparto de los costes conjuntos, así como de los costes indirectos. En ocasiones se presta a

efectuar asignaciones incorrectas de estos últimos. El reparto de los costes de las actividades auxiliares y

conexas constituye una frecuente fuente de problemas. El reparto incorrecto de los costes indirectos suele

favorecer a los productos de menor tirada, en detrimento de los de producción masiva.

3.- Puede falsear el coste de los centros, al no considerar las cargas de estructura.

4.- Infravalora las existencias, no permitiendo cumplir las normas de valoración del Plan General de

Contabilidad, al no incluir en la valoración del coste de producción la parte que razonablemente corresponda

de los costes fijos indirectamente imputables a dichos bienes, en la medida en que tales costes correspondan

al período de fabricación o construcción.

5.- Los costes variables no siempre se comportan de forma proporcional a la producción, existiendo así

mismo problemas en la consideración e imputación de los costes semifijos y semivariables.

6.- Los costes del personal de fabricación se configuran como costes variables, cuando en la práctica se

comportan generalmente como fijos o semifijos, existiendo incluso fuertes penalizaciones al despido de

trabajadores fijos. Incluso en los casos de contratación temporal nos vamos a encontrar con costes fijos

vinculados al período de contratación.

4 Ver Blanco Ibarra, F. 1.993. Contabilidad de costes y de gestión, Ed. Deusto, Bilbao, pág. 145.

21

EL UMBRAL DE RENTABILIDAD O CÁLCULO DEL PUNTO MUERTO

El umbral de rentabilidad es aquel nivel de producción que equipara los ingresos con los costes totales de

la empresa. Determina el nivel mínimo de producción que cubre las cargas totales fijas y variables en que

ha incurrido la empresa. Permite conocer con rapidez el beneficio estimado.

Partiendo de:

1.- RESULTADO = VENTAS - COSTES TOTALES

O también:

2.- RESULTADO = MARGEN DE CONTRIBUCIÓN - COSTES FIJOS

Considerando que la determinación del punto de equilibrio implica una cifra de resultado igual a

cero y utilizando las expresiones anteriores se obtiene:

3.- VENTAS = COSTES TOTALES

o lo que es lo mismo:

VENTAS = COSTES FIJOS + COSTES VARIABLES

4.- MARGEN DE CONTRIBUCIÓN = COSTES FIJOS

También es posible establecer el punto de equilibrio en el caso de elaborar un único producto,

mediante las siguientes ecuaciones:

Considerando:

a) Ingresos por ventas: I = pv . x

b) Costes totales: CT = CF + CV

c) Costes variables: CV = cv . x

Siendo:

pv: Precio de venta de una unidad de producto.

x: Número de unidades vendidas.

I: Ingresos totales por ventas.

CF: Costes fijos.

CT: Costes totales.

CV: Costes variables totales.

cv: Costes variables unitarios.

En el primero de los supuestos antes planteado, el punto muerto vendrá dado por aquel valor que

verifique:

I = CT

O lo que es lo mismo:

pv . x = CF + cv . x

Siendo, por tanto, el número de unidades que hay que vender para alcanzarlo:

CF

x =

pv - cv

22

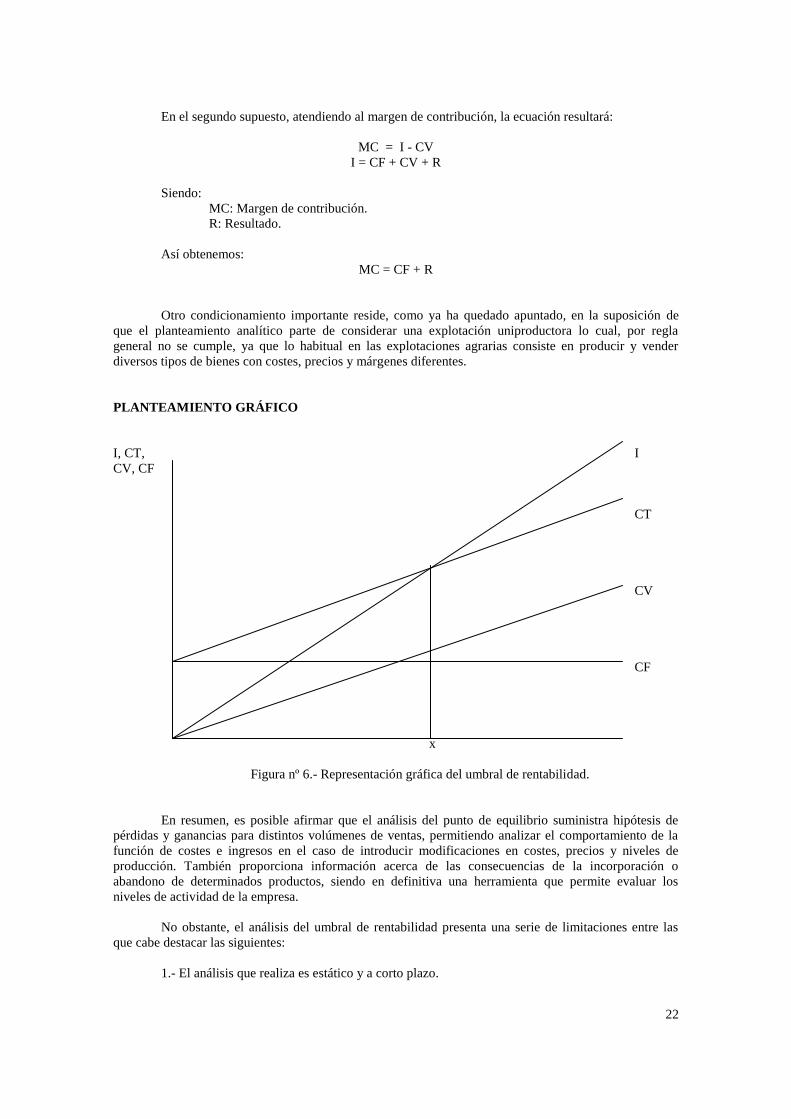

En el segundo supuesto, atendiendo al margen de contribución, la ecuación resultará:

MC = I - CV

I = CF + CV + R

Siendo:

MC: Margen de contribución.

R: Resultado.

Así obtenemos:

MC = CF + R

Otro condicionamiento importante reside, como ya ha quedado apuntado, en la suposición de

que el planteamiento analítico parte de considerar una explotación uniproductora lo cual, por regla

general no se cumple, ya que lo habitual en las explotaciones agrarias consiste en producir y vender

diversos tipos de bienes con costes, precios y márgenes diferentes.

PLANTEAMIENTO GRÁFICO

I, CT, I

CV, CF

CT

CV

CF

x

Figura nº 6.- Representación gráfica del umbral de rentabilidad.

En resumen, es posible afirmar que el análisis del punto de equilibrio suministra hipótesis de

pérdidas y ganancias para distintos volúmenes de ventas, permitiendo analizar el comportamiento de la

función de costes e ingresos en el caso de introducir modificaciones en costes, precios y niveles de

producción. También proporciona información acerca de las consecuencias de la incorporación o

abandono de determinados productos, siendo en definitiva una herramienta que permite evaluar los

niveles de actividad de la empresa.

No obstante, el análisis del umbral de rentabilidad presenta una serie de limitaciones entre las

que cabe destacar las siguientes:

1.- El análisis que realiza es estático y a corto plazo.

23

2.- Supone que los costes fijos y variables son constantes, por lo que su aplicación sólo es válida

para una determinada estructura.

3.- Igualmente presupone unos precios de venta también constantes.

4.- No valora ningún otro tipo de variables que inciden en los márgenes, como pueden ser la

aplicación de tecnología o la estructura de los beneficios.

5.- En una producción múltiple resulta compleja la imputación de costes individualizados por

productos, lo que dificulta su aplicación.

4.6.- EL SISTEMA DE LA IMPUTACION RACIONAL DE COSTES

IMPUTACIÓN SINTÉTICA, ANALÍTICA Y RACIONAL

La determinación de una tasa de imputación de los costes indirectos de fabricación es el resultado

de comparar el montante global de dichos costes durante el período considerado en relación con otra

magnitud, sean los costes directos de fabricación, sea el nivel de actividad. De tal modo que el coeficiente de

imputación de estos costes vendría dado respectivamente por los ratios:

Costes indirectos de fabricación

Analítico: ──────────────────

Nivel de actividad

Costes indirectos de fabricación

Sintético: ───────────────────

Costes directos de fabricación

Estas tasas pueden determinarse con carácter histórico, a posteriori, una vez conocidos los datos

reales acerca de los costes de fabricación incurridos y el nivel de actividad alcanzado, o también puede ser

establecida de forma apriorística en función de la comparación de las magnitudes alcanzadas por los costes

indirectos respecto a los directos o al nivel de actividad en períodos anteriores.

La aplicación de la tasa real de costes indirectos de producción no es operativa, debido al

comportamiento de los costes fijos respecto al volumen de actividad. Si se determina una tasa interanual

prorrateando los costes reales mensuales en relación a la producción, el coste unitario variará de un mes a

otro dependiendo del nivel de actividad; por ello es más aconsejable la utilización de la tasa predeterminada.

De este modo se consigue paliar los efectos derivados de la estacionalidad y mitigar las fluctuaciones

mensuales del volumen de actividad.

La tasa analítica promedio anual a utilizar ha de estar basada en la relación de los costes indirectos

de producción totales y en el volumen de actividad anual esperado. De este modo, la tasa mensual estará más

en consonancia con el análisis coste-volumen de la actividad.

La utilización de una tasa promedio normal de costes indirectos de fabricación permite agilizar los

cálculos de costes sin tener que esperar al fin del ejercicio para conocer la tasa real. Al mismo tiempo, esta

política resulta útil para la fijación de precios, así como para efectuar posibles comparaciones con los costes

incurridos y determinar la eficiencia en el empleo de los factores.

Las desviaciones que surjan en la tasa analítica permiten conocer si la causa está en los elementos

de costes (razón del numerador) o a cambios en el nivel de actividad (razón del denominador).

La sobre o subaplicación de costes indirectos de producción genera diferencias contables entre los

costes aplicados y los incurridos.

* Si tal diferencia es poco significativa, se regulariza al final del ejercicio con el coste de la producción

vendida o con el resultado de la actividad.

24

* Si la diferencia resultara significativa, se ha de prorratear entre la producción inventariada y la

vendida.

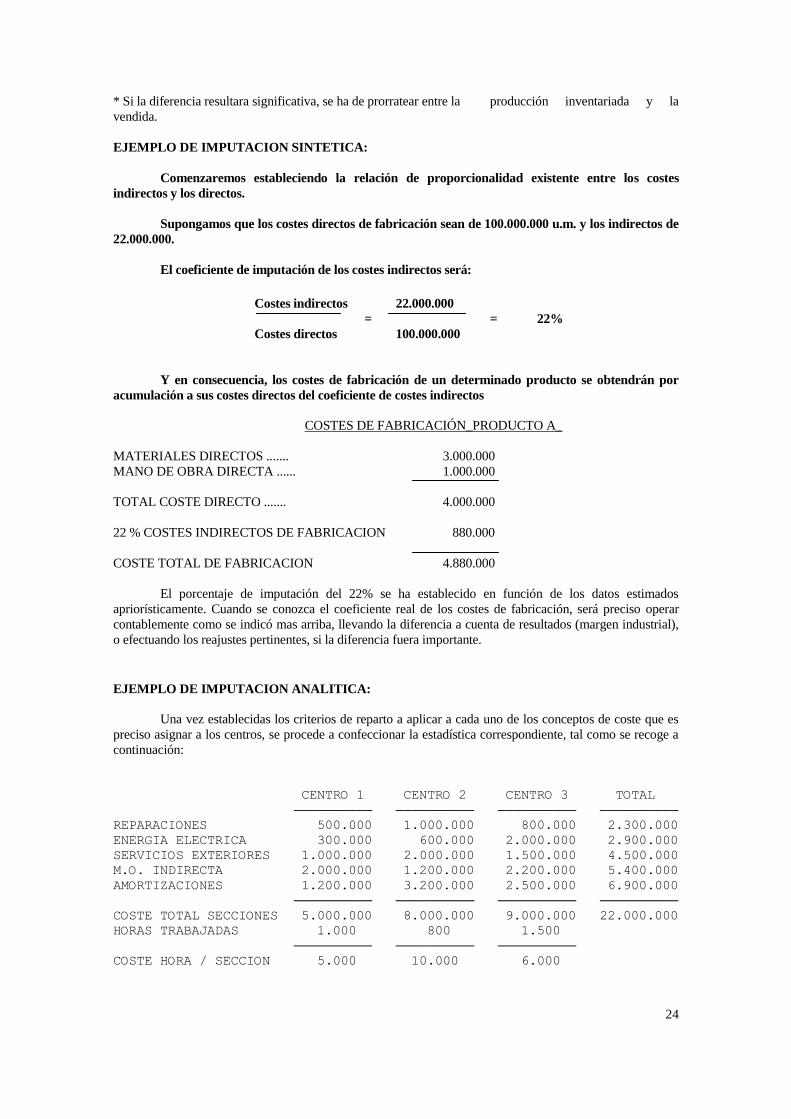

EJEMPLO DE IMPUTACION SINTETICA:

Comenzaremos estableciendo la relación de proporcionalidad existente entre los costes

indirectos y los directos.

Supongamos que los costes directos de fabricación sean de 100.000.000 u.m. y los indirectos de

22.000.000.

El coeficiente de imputación de los costes indirectos será:

Costes indirectos 22.000.000

= = 22%

Costes directos 100.000.000

Y en consecuencia, los costes de fabricación de un determinado producto se obtendrán por

acumulación a sus costes directos del coeficiente de costes indirectos

COSTES DE FABRICACIÓN_PRODUCTO A_

MATERIALES DIRECTOS ....... 3.000.000

MANO DE OBRA DIRECTA ...... 1.000.000

TOTAL COSTE DIRECTO ....... 4.000.000

22 % COSTES INDIRECTOS DE FABRICACION 880.000

COSTE TOTAL DE FABRICACION 4.880.000

El porcentaje de imputación del 22% se ha establecido en función de los datos estimados

apriorísticamente. Cuando se conozca el coeficiente real de los costes de fabricación, será preciso operar

contablemente como se indicó mas arriba, llevando la diferencia a cuenta de resultados (margen industrial),

o efectuando los reajustes pertinentes, si la diferencia fuera importante.

EJEMPLO DE IMPUTACION ANALITICA:

Una vez establecidas los criterios de reparto a aplicar a cada uno de los conceptos de coste que es

preciso asignar a los centros, se procede a confeccionar la estadística correspondiente, tal como se recoge a

continuación:

CENTRO 1 CENTRO 2 CENTRO 3 TOTAL

────────── ────────── ────────── ──────────

REPARACIONES 500.000 1.000.000 800.000 2.300.000

ENERGIA ELECTRICA 300.000 600.000 2.000.000 2.900.000

SERVICIOS EXTERIORES 1.000.000 2.000.000 1.500.000 4.500.000

M.O. INDIRECTA 2.000.000 1.200.000 2.200.000 5.400.000

AMORTIZACIONES 1.200.000 3.200.000 2.500.000 6.900.000

────────── ────────── ────────── ──────────

COSTE TOTAL SECCIONES 5.000.000 8.000.000 9.000.000 22.000.000

HORAS TRABAJADAS 1.000 800 1.500

────────── ────────── ──────────

COSTE HORA / SECCION 5.000 10.000 6.000

25

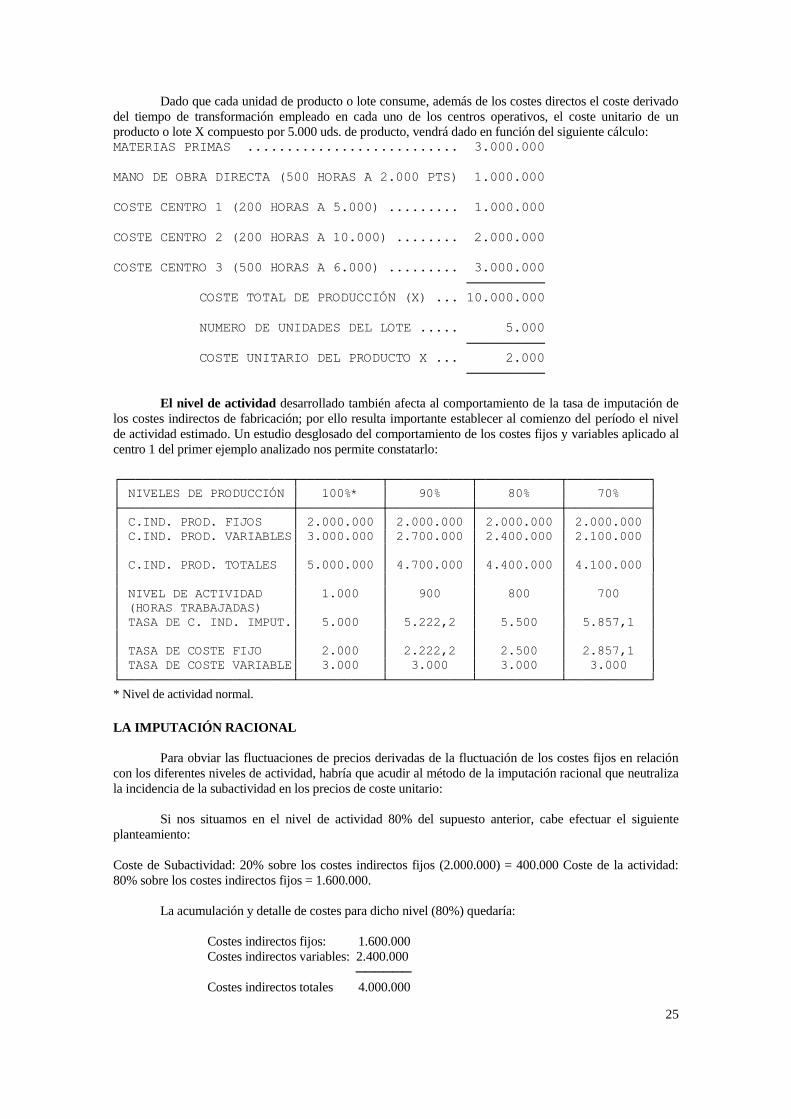

Dado que cada unidad de producto o lote consume, además de los costes directos el coste derivado

del tiempo de transformación empleado en cada uno de los centros operativos, el coste unitario de un

producto o lote X compuesto por 5.000 uds. de producto, vendrá dado en función del siguiente cálculo: MATERIAS PRIMAS ........................... 3.000.000

MANO DE OBRA DIRECTA (500 HORAS A 2.000 PTS) 1.000.000

COSTE CENTRO 1 (200 HORAS A 5.000) ......... 1.000.000

COSTE CENTRO 2 (200 HORAS A 10.000) ........ 2.000.000

COSTE CENTRO 3 (500 HORAS A 6.000) ......... 3.000.000

──────────

COSTE TOTAL DE PRODUCCIÓN (X) ... 10.000.000

NUMERO DE UNIDADES DEL LOTE ..... 5.000

──────────

COSTE UNITARIO DEL PRODUCTO X ... 2.000

──────────

El nivel de actividad desarrollado también afecta al comportamiento de la tasa de imputación de

los costes indirectos de fabricación; por ello resulta importante establecer al comienzo del período el nivel

de actividad estimado. Un estudio desglosado del comportamiento de los costes fijos y variables aplicado al

centro 1 del primer ejemplo analizado nos permite constatarlo:

┌───────────────────────┬───────────┬───────────┬───────────┬───────────┐

│ NIVELES DE PRODUCCIÓN │ 100%* │ 90% │ 80% │ 70% │

├───────────────────────┼───────────┼───────────┼───────────┼───────────┤

│ C.IND. PROD. FIJOS │ 2.000.000 │ 2.000.000 │ 2.000.000 │ 2.000.000 │

│ C.IND. PROD. VARIABLES│ 3.000.000 │ 2.700.000 │ 2.400.000 │ 2.100.000 │

│ │ │ │ │ │

│ C.IND. PROD. TOTALES │ 5.000.000 │ 4.700.000 │ 4.400.000 │ 4.100.000 │

│ │ │ │ │ │

│ NIVEL DE ACTIVIDAD │ 1.000 │ 900 │ 800 │ 700 │

│ (HORAS TRABAJADAS) │ │ │ │ │

│ TASA DE C. IND. IMPUT.│ 5.000 │ 5.222,2 │ 5.500 │ 5.857,1 │

│ │ │ │ │ │

│ TASA DE COSTE FIJO │ 2.000 │ 2.222,2 │ 2.500 │ 2.857,1 │

│ TASA DE COSTE VARIABLE│ 3.000 │ 3.000 │ 3.000 │ 3.000 │

└───────────────────────┴───────────┴───────────┴───────────┴───────────┘

* Nivel de actividad normal.

LA IMPUTACIÓN RACIONAL

Para obviar las fluctuaciones de precios derivadas de la fluctuación de los costes fijos en relación

con los diferentes niveles de actividad, habría que acudir al método de la imputación racional que neutraliza

la incidencia de la subactividad en los precios de coste unitario:

Si nos situamos en el nivel de actividad 80% del supuesto anterior, cabe efectuar el siguiente

planteamiento:

Coste de Subactividad: 20% sobre los costes indirectos fijos (2.000.000) = 400.000 Coste de la actividad:

80% sobre los costes indirectos fijos = 1.600.000.

La acumulación y detalle de costes para dicho nivel (80%) quedaría:

Costes indirectos fijos: 1.600.000

Costes indirectos variables: 2.400.000

──────

Costes indirectos totales 4.000.000

26

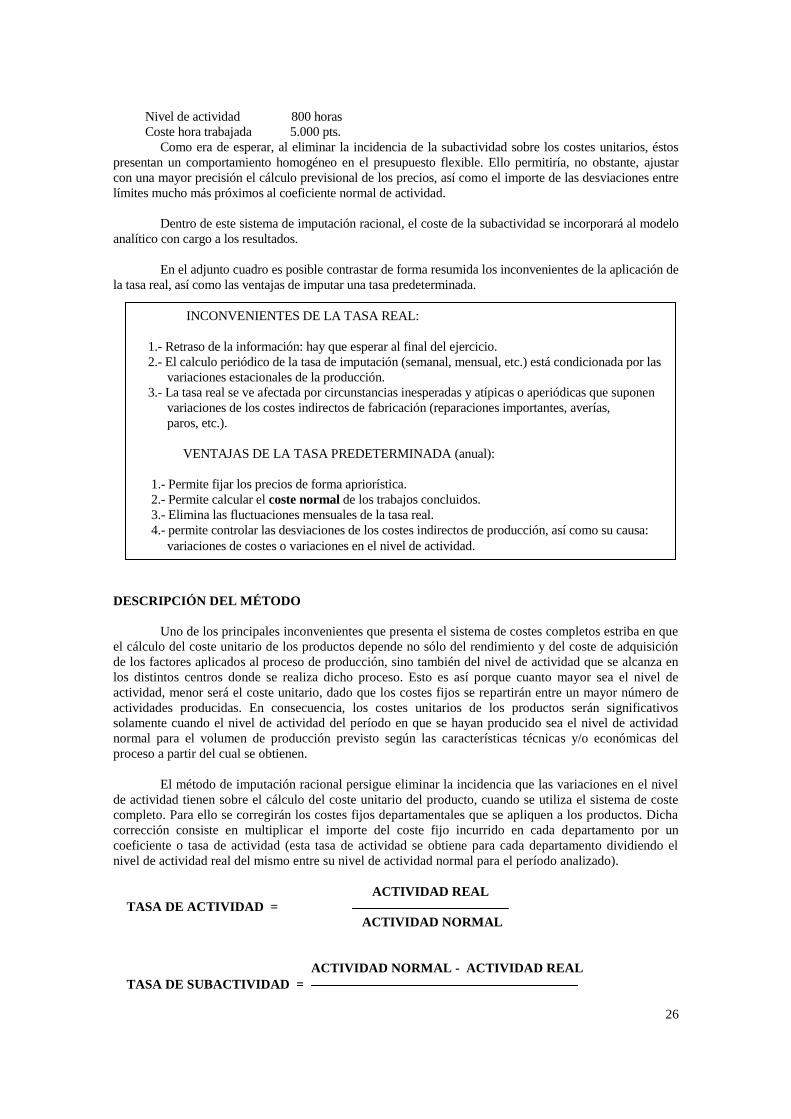

Nivel de actividad 800 horas

Coste hora trabajada 5.000 pts.

Como era de esperar, al eliminar la incidencia de la subactividad sobre los costes unitarios, éstos

presentan un comportamiento homogéneo en el presupuesto flexible. Ello permitiría, no obstante, ajustar

con una mayor precisión el cálculo previsional de los precios, así como el importe de las desviaciones entre

límites mucho más próximos al coeficiente normal de actividad.

Dentro de este sistema de imputación racional, el coste de la subactividad se incorporará al modelo

analítico con cargo a los resultados.

En el adjunto cuadro es posible contrastar de forma resumida los inconvenientes de la aplicación de

la tasa real, así como las ventajas de imputar una tasa predeterminada.

DESCRIPCIÓN DEL MÉTODO

Uno de los principales inconvenientes que presenta el sistema de costes completos estriba en que

el cálculo del coste unitario de los productos depende no sólo del rendimiento y del coste de adquisición

de los factores aplicados al proceso de producción, sino también del nivel de actividad que se alcanza en

los distintos centros donde se realiza dicho proceso. Esto es así porque cuanto mayor sea el nivel de

actividad, menor será el coste unitario, dado que los costes fijos se repartirán entre un mayor número de

actividades producidas. En consecuencia, los costes unitarios de los productos serán significativos

solamente cuando el nivel de actividad del período en que se hayan producido sea el nivel de actividad

normal para el volumen de producción previsto según las características técnicas y/o económicas del

proceso a partir del cual se obtienen.

El método de imputación racional persigue eliminar la incidencia que las variaciones en el nivel

de actividad tienen sobre el cálculo del coste unitario del producto, cuando se utiliza el sistema de coste

completo. Para ello se corregirán los costes fijos departamentales que se apliquen a los productos. Dicha

corrección consiste en multiplicar el importe del coste fijo incurrido en cada departamento por un

coeficiente o tasa de actividad (esta tasa de actividad se obtiene para cada departamento dividiendo el

nivel de actividad real del mismo entre su nivel de actividad normal para el período analizado).

ACTIVIDAD REAL

TASA DE ACTIVIDAD =

ACTIVIDAD NORMAL

ACTIVIDAD NORMAL - ACTIVIDAD REAL

TASA DE SUBACTIVIDAD =

INCONVENIENTES DE LA TASA REAL:

1.- Retraso de la información: hay que esperar al final del ejercicio.

2.- El calculo periódico de la tasa de imputación (semanal, mensual, etc.) está condicionada por las

variaciones estacionales de la producción.

3.- La tasa real se ve afectada por circunstancias inesperadas y atípicas o aperiódicas que suponen

variaciones de los costes indirectos de fabricación (reparaciones importantes, averías,

paros, etc.).

VENTAJAS DE LA TASA PREDETERMINADA (anual):

1.- Permite fijar los precios de forma apriorística.

2.- Permite calcular el coste normal de los trabajos concluidos.

3.- Elimina las fluctuaciones mensuales de la tasa real.

4.- permite controlar las desviaciones de los costes indirectos de producción, así como su causa:

variaciones de costes o variaciones en el nivel de actividad.

27

ACTIVIDAD NORMAL

ACTIVIDAD NORMAL = ACTIVIDAD ÓPTIMA – PAROS DEBIDOS A LA PRODUCCIÓN

Para la implantación de este método es necesario establecer un nivel de actividad considerado

como normal, que podría equipararse a un nivel de producción estándar real que pueda ser alcanzado con

un alto nivel de probabilidad. Una vez determinado este valor, es necesario calcular los costes de

producción para dicho nivel de actividad productiva. Si todos los costes fueran variables, no se produciría

ninguna variación en el precio de coste unitario por el cambio de nivel de actividad. El problema se

plantea cuando los costes presentan diversos grados de variabilidad, bien en la fase de clasificación de

cargas, o bien en la imputación en las distintas secciones.

En términos generales podemos diferenciar entre: costes directos, costes indirectos variables y

costes indirectos fijos.

Una vez que estos costes han sido localizados en las diferentes secciones, tanto principales como

auxiliares, dentro de las mismas podremos diferenciar entre: costes variables y costes fijos o cargas de

estructura.

El método de imputación racional hace intervenir en la formación del precio de coste final todas

aquellas cargas directas que se hayan afectado a lo largo del ejercicio económico, todas las cargas

indirectas variables que se imputan a través de las secciones y las cargas fijas, una vez corregidas en

función de la tasa de actividad, que compara la actividad real con la normal de cada una de las diferentes

secciones.

La tasa de actividad puede tomar tres valores:

= 1 : La empresa funciona a ritmo normal, en este caso al realizar la distribución de los costes entre las

diferentes secciones, no existirá ninguna modificación, es decir las cargas fijas no varían.

< 1 : La actividad de la empresa se reduce, se trabaja a un ritmo inferior al considerado como normal. Las

cargas indirectas fijas incluidas para la determinación del coste total son inferiores. Es cuando surge lo

que se denominan costes de subactividad. Aparece una pérdida de los costes fijos que no se imputan,

debido a la insuficiencia de la actividad del centro. Habrá que aplicar a los costes fijos el coeficiente de

subactividad.

> 1 : Las cargas fijas formarán parte del coste total por una cantidad superior a la dada inicialmente. En

este caso hay una producción superior a la normal; estaríamos inflando los costes; se imputará por tanto

una parte suplementaria de los costes fijos, que constituirán un beneficio derivado de una mayor

actividad, que se denomina bonificación por sobreactividad.

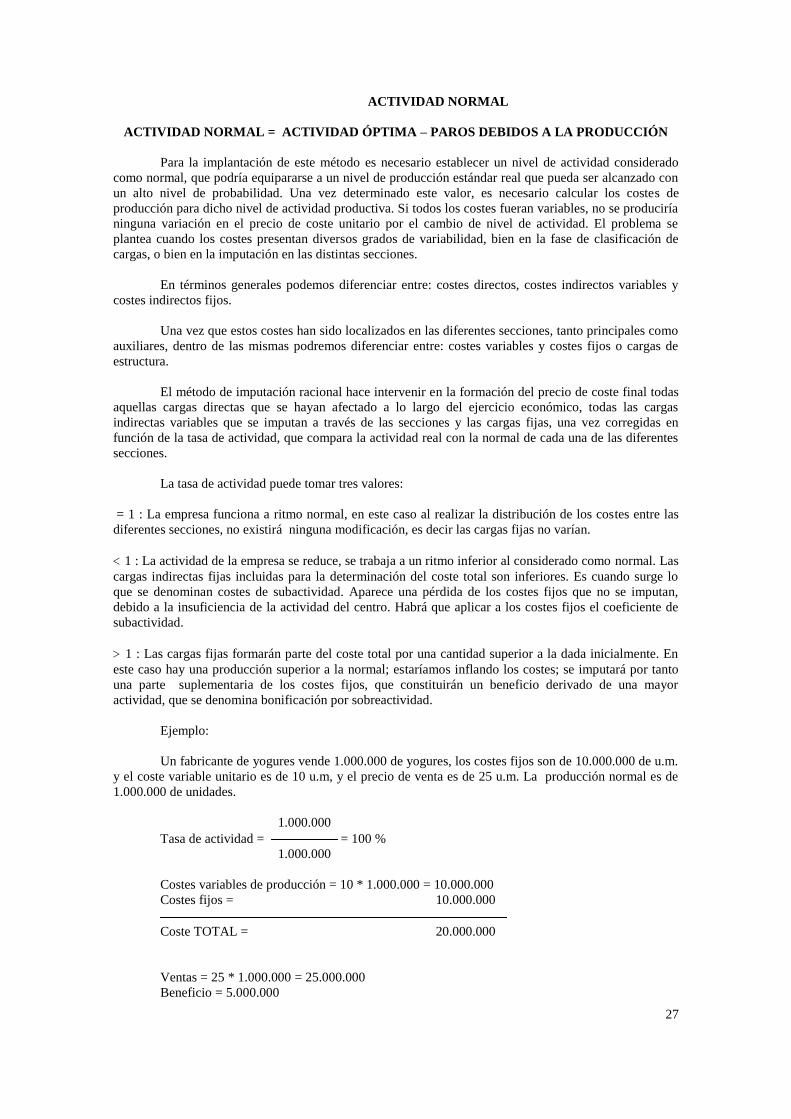

Ejemplo:

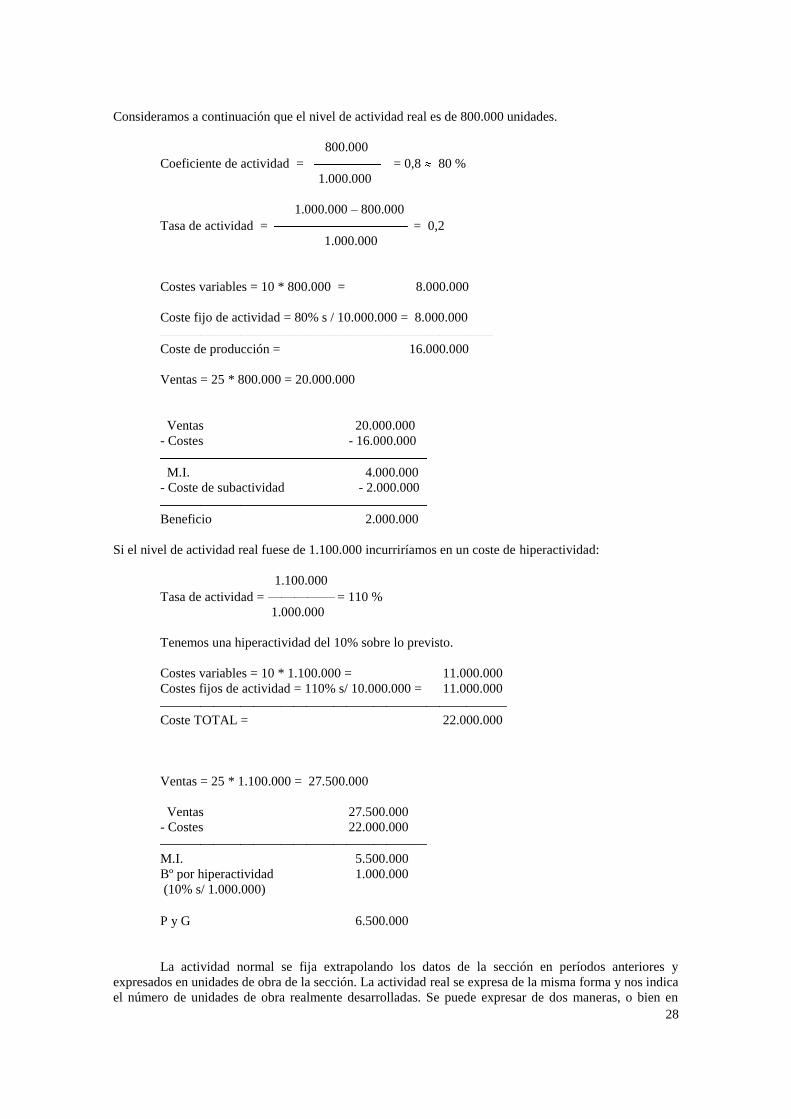

Un fabricante de yogures vende 1.000.000 de yogures, los costes fijos son de 10.000.000 de u.m.

y el coste variable unitario es de 10 u.m, y el precio de venta es de 25 u.m. La producción normal es de

1.000.000 de unidades.

1.000.000

Tasa de actividad = = 100 %

1.000.000

Costes variables de producción = 10 * 1.000.000 = 10.000.000

Costes fijos = 10.000.000

Coste TOTAL = 20.000.000

Ventas = 25 * 1.000.000 = 25.000.000

Beneficio = 5.000.000

28

Consideramos a continuación que el nivel de actividad real es de 800.000 unidades.

800.000

Coeficiente de actividad = = 0,8 80 %

1.000.000

1.000.000 – 800.000

Tasa de actividad = = 0,2

1.000.000

Costes variables = 10 * 800.000 = 8.000.000

Coste fijo de actividad = 80% s / 10.000.000 = 8.000.000

Coste de producción = 16.000.000

Ventas = 25 * 800.000 = 20.000.000

Ventas 20.000.000

- Costes - 16.000.000

M.I. 4.000.000

- Coste de subactividad - 2.000.000

Beneficio 2.000.000

Si el nivel de actividad real fuese de 1.100.000 incurriríamos en un coste de hiperactividad:

1.100.000

Tasa de actividad = = 110 %

1.000.000

Tenemos una hiperactividad del 10% sobre lo previsto.

Costes variables = 10 * 1.100.000 = 11.000.000

Costes fijos de actividad = 110% s/ 10.000.000 = 11.000.000

Coste TOTAL = 22.000.000

Ventas = 25 * 1.100.000 = 27.500.000

Ventas 27.500.000

- Costes 22.000.000

M.I. 5.500.000

Bº por hiperactividad 1.000.000

(10% s/ 1.000.000)

P y G 6.500.000

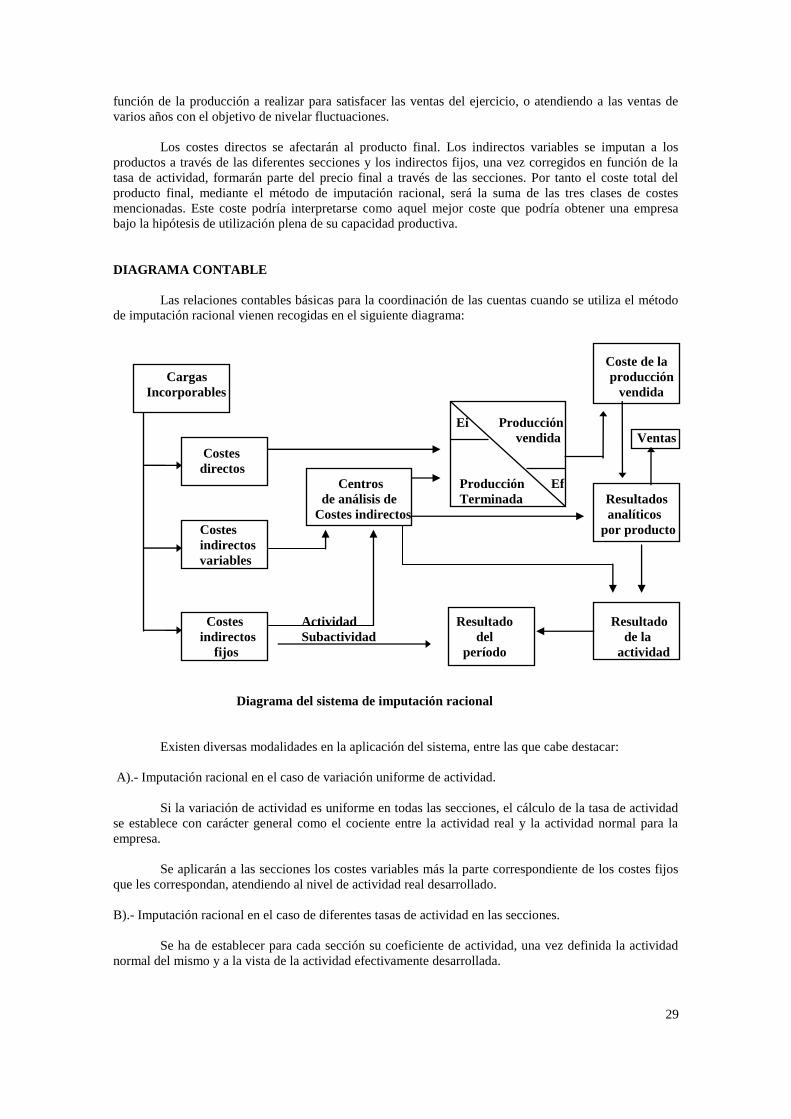

La actividad normal se fija extrapolando los datos de la sección en períodos anteriores y

expresados en unidades de obra de la sección. La actividad real se expresa de la misma forma y nos indica

el número de unidades de obra realmente desarrolladas. Se puede expresar de dos maneras, o bien en

29

función de la producción a realizar para satisfacer las ventas del ejercicio, o atendiendo a las ventas de

varios años con el objetivo de nivelar fluctuaciones.

Los costes directos se afectarán al producto final. Los indirectos variables se imputan a los

productos a través de las diferentes secciones y los indirectos fijos, una vez corregidos en función de la

tasa de actividad, formarán parte del precio final a través de las secciones. Por tanto el coste total del

producto final, mediante el método de imputación racional, será la suma de las tres clases de costes

mencionadas. Este coste podría interpretarse como aquel mejor coste que podría obtener una empresa

bajo la hipótesis de utilización plena de su capacidad productiva.

DIAGRAMA CONTABLE

Las relaciones contables básicas para la coordinación de las cuentas cuando se utiliza el método

de imputación racional vienen recogidas en el siguiente diagrama:

Coste de la

Cargas producción

Incorporables vendida

Ei Producción

vendida Ventas

Costes

directos

Centros Producción Ef

de análisis de Terminada Resultados

Costes indirectos analíticos

Costes por producto

indirectos

variables

Costes Actividad Resultado Resultado

indirectos Subactividad del de la

fijos período actividad

Diagrama del sistema de imputación racional

Existen diversas modalidades en la aplicación del sistema, entre las que cabe destacar: