Embed Size (px)

Citation preview

El Modelo Perú: situación y El Modelo Perú: situación y

perspectivasperspectivasperspectivasperspectivas

David TuestaInvestigador Asociado

29 Septiembre, 2011

Indice

- ¿Dónde estamos y cómo nos va?

- Crisis global y espacio de políticas - Crisis global y espacio de políticas

económicas

- El “secreto” de mi éxito

- Conclusiones

¿Dónde estamos y cómo nos va?

Datos relevantes

Población 30 millones

PIB (2010) USD 154 mil millones

Inflación (promedio 2002/10) 2,5%

Deuda pública (bruta, % del PIB, 2010) 23,9%

Reservas internacionales netas (2010) USD 49 mil millones (29% del PIB)

Apertura comercial ((X+M)/GDP), 2010) 42%

Creciendo al ritmo del potencial

Fuente: BCR

Sostenibilidad de cuentas externas

Fuente: BCR

Las exportaciones en proceso de

restructuración: un buen síntoma

Lo que hacen las reglas fiscales …

Inflación controlada aunque con impactos

externos y de oferta

Fuente: BCR

Recuperando la confianza después del

proceso electoral

Fuente: BCR

Diferentes proyecciones de

crecimiento

Fuente: BCR

Una fuerte oleada de inversiones privadas a

la vista

Crisis global y espacios de la política

económicaeconómica

Preparándonos para otro tsunami

PIB(var. % interanual)Fuente: BCRP

Número de empresas en proceso concursalFuente: Indecopi

1,000

1,200

1,400

1,600

1,800

10.3

11.710.9

10.0 9.6 9.2Crecimiento:

0.9%

14

0

200

400

600

800

1,000

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

6.5

1.9

-1.2-0.6

3.4

6.2

08T

1

08T

2

08T

3

08T

4

09T

1

09T

2

09T

3

09T

4

10T

1

10T

2

10T

3

10T

4

0.9%

Canales de reacción de la política económica

en escenarios de crisis

Fuente: BCR

Espacio para reducir tipos

Tipo de interés de referencia(en porcentaje)

Espacio para reducir ratio de reservas

(encaje)

• El encaje en moneda extranjera es otro instrumento que se utilizó exitósamente durante la crisis. El actual nivel refleja el carácter preventivo de la política monetaria.

• Además sirve para • Además sirve para complementar los ajustes en la tasa de interés de referencia, y los efectos de los flujos de capitales en el mercado local.

Espacio para reducir reservas

(encaje)

• El encaje en moneda nacional ayuda a proveer liquidez en caso de rigideces en el mercado monetario y de crédito.crédito.

• Además sirve para complementar los ajustes en la tasa de interés de referencia

Reservas a buen nivel

•Fuerte crecimiento de las reservas.

• Rol preventivo: flujo de capitales, dolarización financiera en el Perú

Fuente: BCR

Reservas a buen nivel

Buen soporte fiscal

Principales recursos fiscales(%del PIB y Milliones Soles)

3.2

1.6

6

7

8

9

Canon: 7,000

% del PIB

Algo más difícil de disponer

% of GDP

Fuente: MEF

3.5

3.2

0

1

2

3

4

5 FEF: 14,000

Ahorros del Tesoro: 15,000

Relativamente fácil de disponer

de disponerFEF:14,000

Ahorro gobierno

:15,000

La institucionalidad paga bien …

Inflación(%, promedio anual)

Resultado fiscal(como % del PIB, promedio anual)

Deuda pública bruta(% del PIB, promedio del período)

Esquema de metas de inflación: 2% (+/1 pp)

Ley de Responsabilidad y Transparencia Fiscal: déficit fiscal no mayor a 1% del PIB

Fuente: BCRP(como % del PIB, promedio anual)Fuente: BCRP

-3.5

-3.0

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

91-99 00-100

10

20

30

40

50

60

91-99 00-10

(% del PIB, promedio del período)Fuente: BCRP

0.0

5.0

10.0

15.0

20.0

25.0

30.0

35.0

91-99 00-10

Hoy:23,9% PIB

“El secreto de mi éxito”… : aspectos

institucionales, estructurales y retosinstitucionales, estructurales y retos

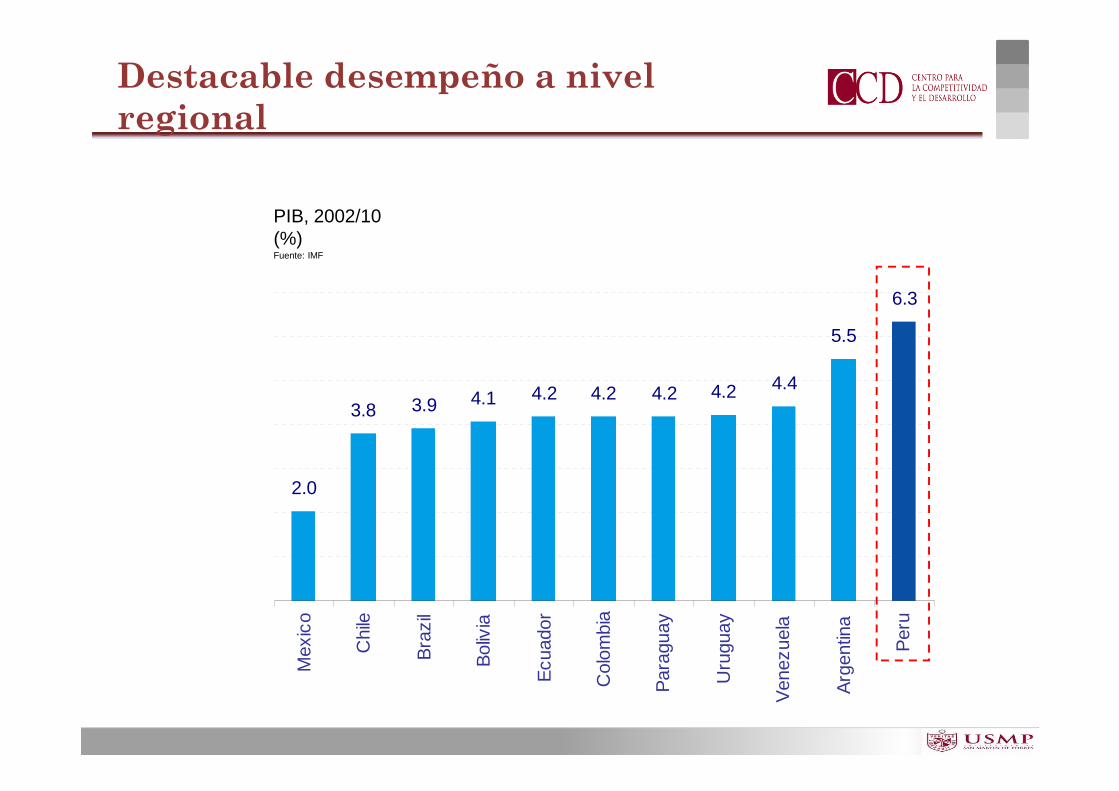

Destacable desempeño a nivel

regional

3.9 4.1 4.2 4.2 4.2 4.2 4.4

5.5

6.3

PIB, 2002/10(%)Fuente: IMF

2.0

3.8 3.9 4.1 4.2 4.2 4.2 4.2

Mex

ico

Chi

le

Bra

zil

Bol

ivia

Ecu

ador

Col

ombi

a

Par

agua

y

Uru

guay

Ven

ezue

la

Arg

entin

a

Per

u

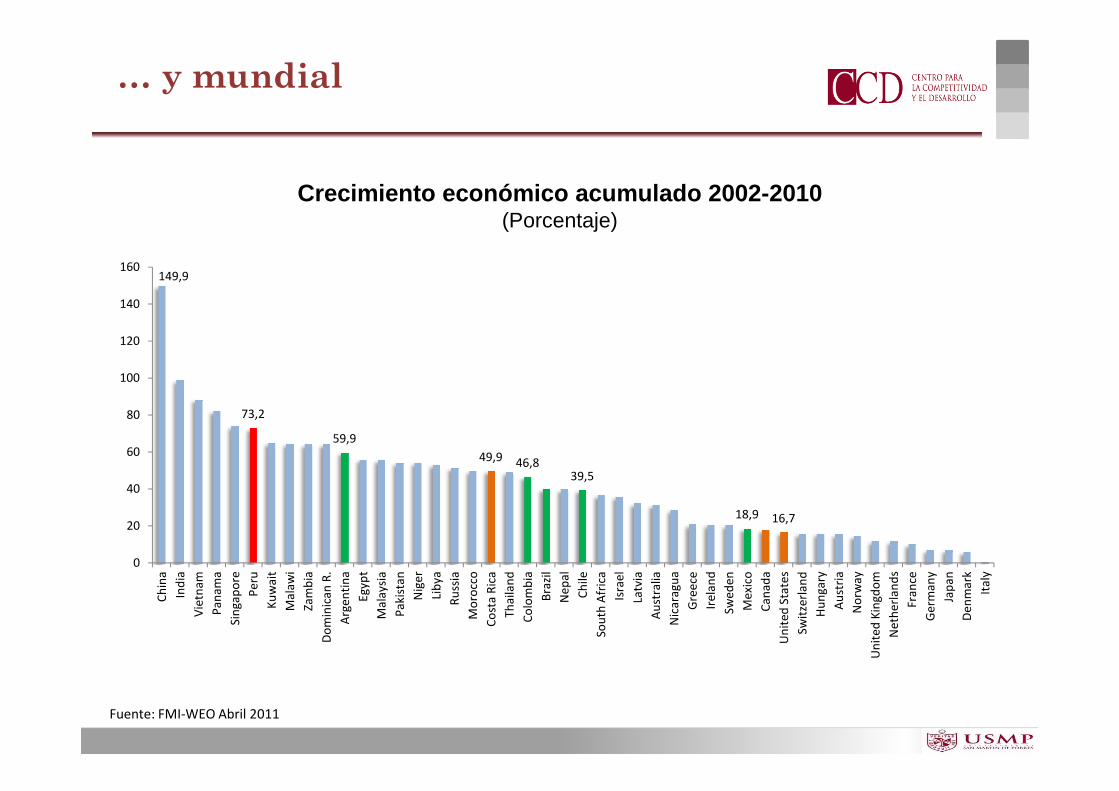

… y mundial

Crecimiento económico acumulado 2002-2010(Porcentaje)

149,9

100

120

140

160

Fuente: FMI-WEO Abril 2011

73,2

59,9

49,9 46,839,5

18,9 16,7

0

20

40

60

80

Ch

ina

Ind

ia

Vie

tna

m

Pa

na

ma

Sin

ga

po

re

Pe

ru

Ku

wa

it

Ma

law

i

Za

mb

ia

Do

min

ica

n R

.

Arg

en

tin

a

Eg

ypt

Ma

lays

ia

Pa

kist

an

Nig

er

Lib

ya

Ru

ssia

Mo

rocc

o

Co

sta

Ric

a

Th

aila

nd

Co

lom

bia

Bra

zil

Ne

pa

l

Ch

ile

Sou

th A

fric

a

Isra

el

Latv

ia

Au

stra

lia

Nic

ara

gu

a

Gre

ece

Ire

lan

d

Swe

de

n

Me

xico

Ca

na

da

Un

ite

d S

tate

s

Swit

zerl

an

d

Hu

ng

ary

Au

stri

a

No

rwa

y

Un

ite

d K

ing

do

m

Ne

the

rla

nd

s

Fra

nce

Ge

rma

ny

Jap

an

De

nm

ark

Ita

ly

Aportación de la productividad al crecimiento

Contabilidad del crecimiento del PBI(puntos porcentuales)

Fuente: BCRP

Ambiente estable

Inflación, 2002/10(%)

23.8

Fuente: FMI-WEO Abril 2011

27

2.5 3.24.5 4.8 5.2 5.8 6.5

8.09.5

11.9

Per

u

Chi

le

Mex

ico

Ecu

ador

Col

ombi

a

Bol

ivia

Bra

zil

Par

agua

y

Uru

guay

Arg

entin

a

Ven

ezue

la

Crecimiento

•Educación • Inversión

• Transferencias

6.63748,6

43

48

53

6.000

6.500

7.000

PBI per cápita Pobreza %

Perú: Crecimiento, pobreza y desigualdad(nuevos soles constantes)

Circulo virtuoso, que legitima el crecimiento

Pobreza

Desigualdad

•Educación

• Salud

• Capital social

• Incremento de demanda

• Transferencias

• Institucionalidad

• Empleo

• Acceso a crédito 5.19134,8

28

33

38

43

4.500

5.000

5.500

6.000

PBI per cápita a precios constantes Pobreza

0,490,51 0,50 0,51

0,48 0,48

2004 2005 2006 2007 2008 2009

Coeficiente de Gini

Fuente: INEI, BCRP

Disminución de la pobreza

Pobreza Total(Variación en puntos porcentuales)

Pobreza Extrema(Variación en puntos porcentuales)

Colombia

México

México

Colombia

Fuente:MEF

-15 -10 -5 0

Perú

Brasil

Chile

América Latina

-8 -6 -4 -2 0 2

Perú

Brasil

América Latina

Chile

Disminución de la desigualdad

Coeficiente de Gini 1/

0,55

0,6

0,65

Año más reciente 2002

1/ El año de la encuesta utilizada difiere de un país a otro. El periodo 2002 corresponde a las encuestas más reciente disponible entre el periodo 2001-2003, y el periodo 2009 a las encuestas disponibles entre 2006 y 2009.

Fuente:MEF

0,4

0,45

0,5

Perú Argentina México Chile Brasil Colombia

Configurando una clase media

Estructura poblacional por nivel de ingreso(Lima Metropolitana, % de la población)Segmento más alto (NSE A) es el de mayor ingresoFuente: Apoyo

Desigualdad(coeficiente de Gini)Un nivel más alto indica mayor desigualdadFuente: CEPAL

0.54

0.56

NSE A: 2.7 NSE A: 5.5

2004 2009

0.42

0.44

0.46

0.48

0.5

0.52

0.54

1997 1999 2001 2003 2007 2008

NSE E: 19.4

NSE D: 35.1

NSE C: 28.7

NSE B: 14.1

NSE E: 13.7

NSE D: 31.3

NSE C: 32.4

NSE B: 17.146% 55%

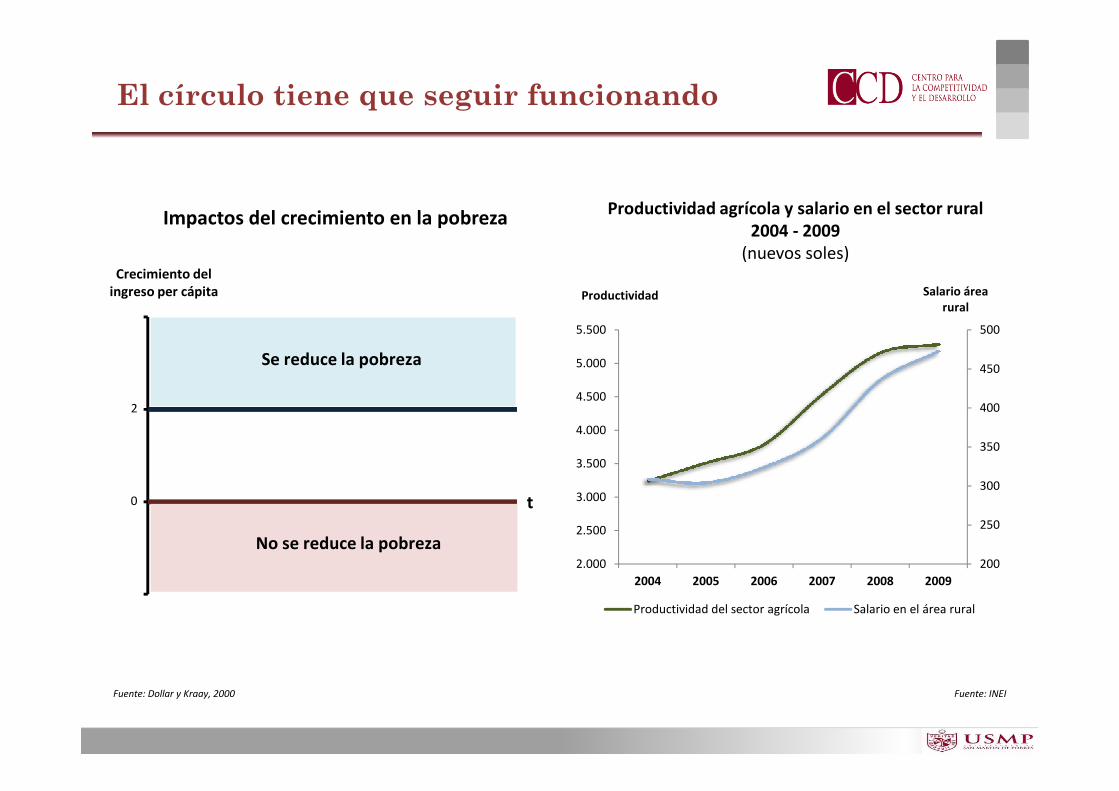

El círculo tiene que seguir funcionando

Se reduce la pobreza

Crecimiento del

ingreso per cápita Productividad Salario área

rural

450

500

4.500

5.000

5.500

Productividad agrícola y salario en el sector rural

2004 - 2009

(nuevos soles)

Impactos del crecimiento en la pobreza

2

0 t

No se reduce la pobreza200

250

300

350

400

2.000

2.500

3.000

3.500

4.000

4.500

2004 2005 2006 2007 2008 2009

Productividad del sector agrícola Salario en el área rural

Fuente: INEIFuente: Dollar y Kraay, 2000

Los retos de la política en los años por venir

InversiónInversión

Ahorro domésticoAhorro doméstico

• Mejorar la calidad de infraestructura.

• Estabilidad macroeconómica.

• Sistema impositivo con tasas efectivas, ampliación de la base tributaria.

• Eliminar la burocracia.

• Leyes efectivas e instituciones que controlen la corrupción.

• Reducir el riesgo e incertidumbre.

• Fortalecer las instituciones para proteger los derechos de propiedad y cumplir contratos.

• Reducir el riesgo de la balanza de pagos, diversificar las exportaciones.

• Reducir la dependencia de ayuda extranjera.

• Baja inflación.

• Reformas sobre pensiones para expandir fuertemente los ahorros.

• Evitar las tasas de interés reales negativas.

• Desarrollar servicios de ahorro convenientes y atractivos.

INC

EN

TIV

AR

INC

EN

TIV

AR

ProductividadProductividad

• Desarrollar servicios de ahorro convenientes y atractivos.

• Inversión en capital humano que incluya educación técnica, científica y gerencial.

• Adoptar políticas para atraer inversión extranjera como fuente de innovación.

• Políticas para facilitar la introducción, adaptación y desarrollo de más tecnologías

productivas.

Externalidades

positivas

Externalidades

positivas

• Salud.

• Educación.

• Seguridad.

Economías de

aglomeración

Economías de

aglomeración• Fomentar los clúster.P

OT

EN

CIA

RP

OT

EN

CIA

R

SER OPORTUNOSSER OPORTUNOS • Tomar decisiones adecuadas según la etapa de crecimiento en la cual nos encontremos.

“Trade off” entre crecimiento y equidad:

evitando caer en la deseperación

� Política fiscal

� Política Monetaria y

cambiaria

� Simplificación de

procedimientos y reforma

del servicio civil

� Política fiscal

� Política Monetaria y

cambiaria

� Simplificación de

procedimientos y reforma

del servicio civil

� Educación

� Salud

� Infraestructura

� Educación

� Salud

� Infraestructura

Crecimiento - EquidadCrecimiento - Equidad Equidad- CrecimientoEquidad- CrecimientoSubsidios a la

demanda

Subsidios a la

demanda

Reduce

incentivos

a trabajar

Genera

ingresos

Controles de

precios

Controles de

preciosdel servicio civil

� Inversión

� Desarrollo y regulación

del sector financiero

� Apertura comercial

� Infraestructura

� Desarrollo de capital

humano

del servicio civil

� Inversión

� Desarrollo y regulación

del sector financiero

� Apertura comercial

� Infraestructura

� Desarrollo de capital

humano

� Democracia participativa

� Innovación

� Ahorro

� Desincentivos a

actividades ilegales

� Democracia participativa

� Innovación

� Ahorro

� Desincentivos a

actividades ilegales

preciosprecios

Reduce

inversión

Aumenta

ingreso

disponible

Pensión 65Pensión 65

Seguridad

social

Desincentivo al

ahorro previsional

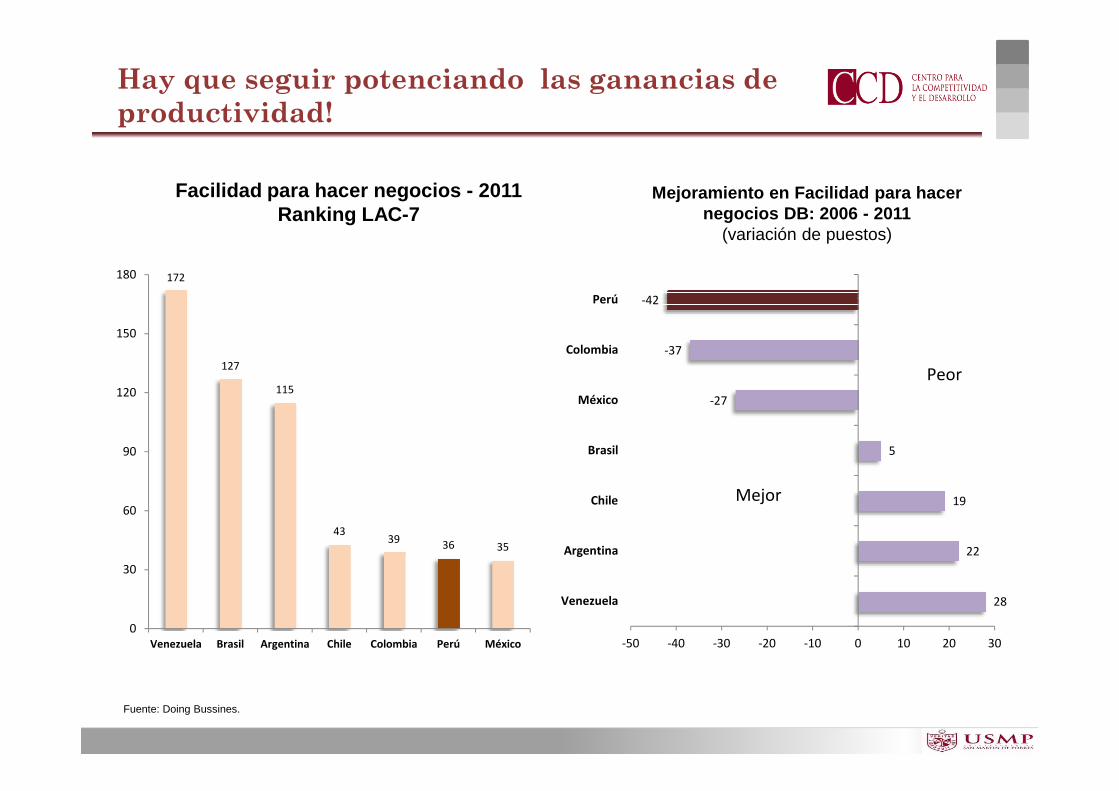

172

127

115120

150

180

-27

-37

-42

México

Colombia

Perú

Peor

Facilidad para hacer negocios - 2011Ranking LAC-7

Mejoramiento en Facilidad para hacer negocios DB: 2006 - 2011

(variación de puestos)

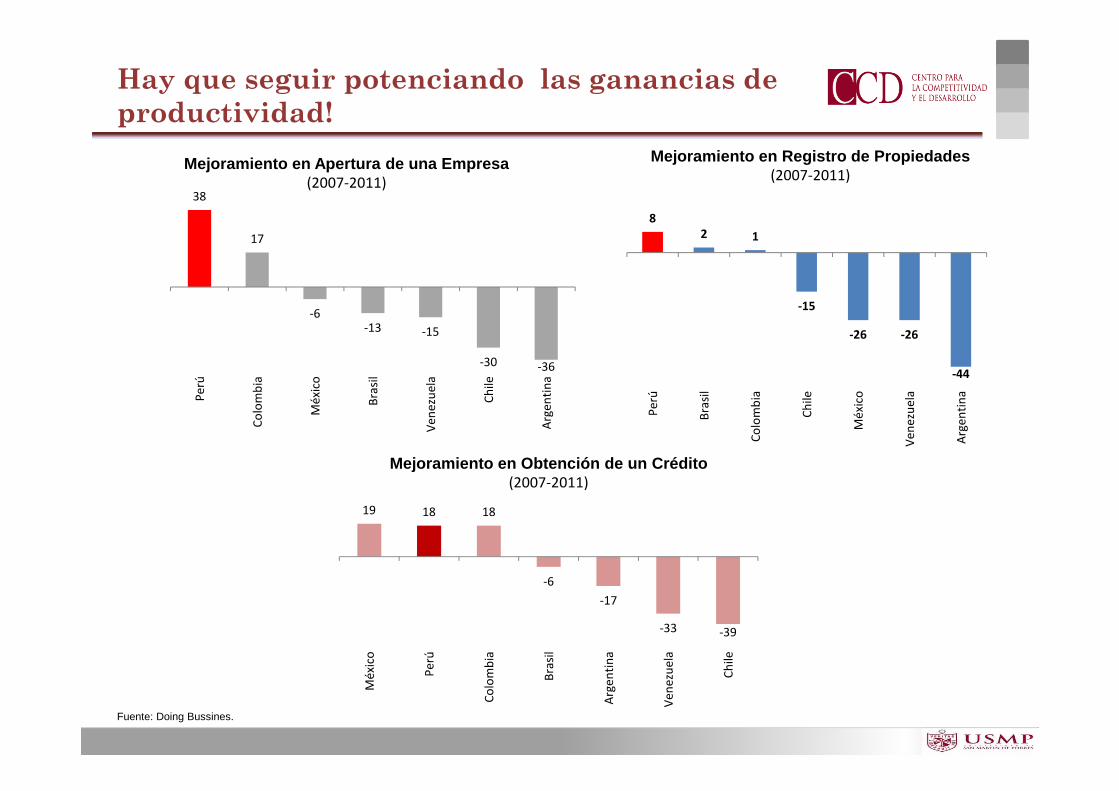

Hay que seguir potenciando las ganancias de

productividad!

4339

36 35

0

30

60

90

120

Venezuela Brasil Argentina Chile Colombia Perú México

28

22

19

5

-27

-50 -40 -30 -20 -10 0 10 20 30

Venezuela

Argentina

Chile

Brasil

México

Mejor

Fuente: Doing Bussines.

Mejoramiento en Infraestructura en el ranking WEF: 2008-2011

(de 139 países)22

16

10

Mejoramiento en Institucionalidad en el ranking WEF: 2008-2011

(de 139 países)

9

5

Hay que seguir potenciando las ganancias de

productividad!

Fuente: WEF

1 1

-7

-10

Pe

rú

Bra

sil

Arg

en

tin

a

Co

lom

bia

Ve

ne

zue

la

Me

xic

o

Ch

ile

-2

-4-5

-9

-16

Ch

ile

Pe

rú

Bra

sil

Arg

en

tin

a

Ve

ne

zue

la

Me

xic

o

Co

lom

bia

8

2 1

-15

-26 -26

-44

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Mé

xico

Ve

ne

zue

la

Arg

en

tin

a

Mejoramiento en Registro de Propiedades(2007-2011)

Mejoramiento en Apertura de una Empresa(2007-2011)

38

17

-6-13 -15

-30 -36

Pe

rú

Co

lom

bia

Mé

xico

Bra

sil

Ve

ne

zue

la

Ch

ile

Arg

en

tin

a

Hay que seguir potenciando las ganancias de

productividad!

Pe

rú

Bra

sil

Co

lom

bia

Ch

ile

Mé

xico

Ve

ne

zue

la

Arg

en

tin

aPe

rú

Co

lom

bia

Mé

xico

Bra

sil

Ve

ne

zue

la

Ch

ile

Arg

en

tin

a

Mejoramiento en Obtención de un Crédito(2007-2011)

19 18 18

-6

-17

-33 -39

Mé

xico

Pe

rú

Co

lom

bia

Bra

sil

Arg

en

tin

a

Ve

ne

zue

la

Ch

ileFuente: Doing Bussines.

Ranking infraestructura(de 139 países)

Ranking institucionalidad(de 139 países)

110

88

43

101

9662

Los objetivos que tienen que estar en la mira…

Ranking eficiencia del mercado laboral(de 139 países)

Ranking capacidad de innovación(de 139 países)

2008 2011 2016 (Meta) 2008 2011 2016 (Meta)

75

56

40

2008 2011 2016 (Meta)

110110

80

2008 2011 2016 (Meta)Fuente: WEF

Ranking apertura de una empresa(de 183 países)

Ranking registro de propiedades(de 183 países)

92

54

2515

24

32

Los objetivos que tienen que estar en la mira…

Ranking obtención de crédito(de 183 países)

Ranking cumplimiento de contratos(de 183 países)

2006 2011 2016 (Meta)2006 2011 2016 (Meta)

33

15

5

2006 2011 2016 (Meta)

95

110

80

2006 2011 2016 (Meta)

Fuente: Doing Bussines.

10

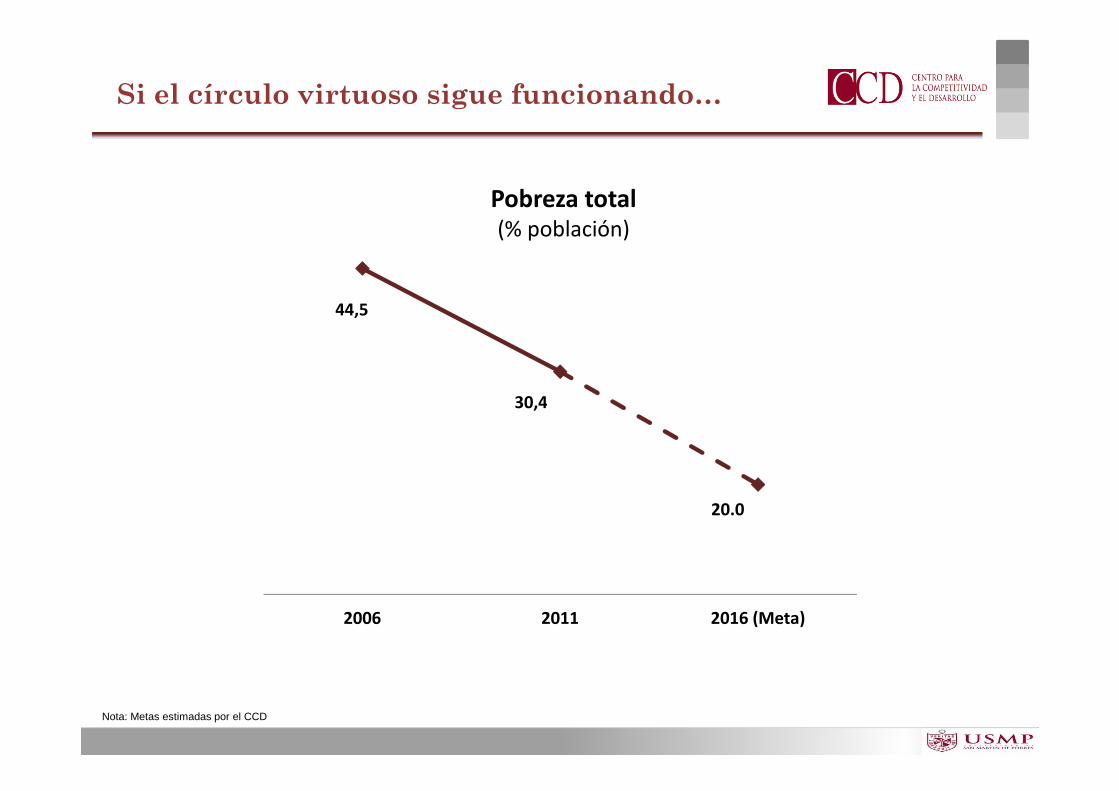

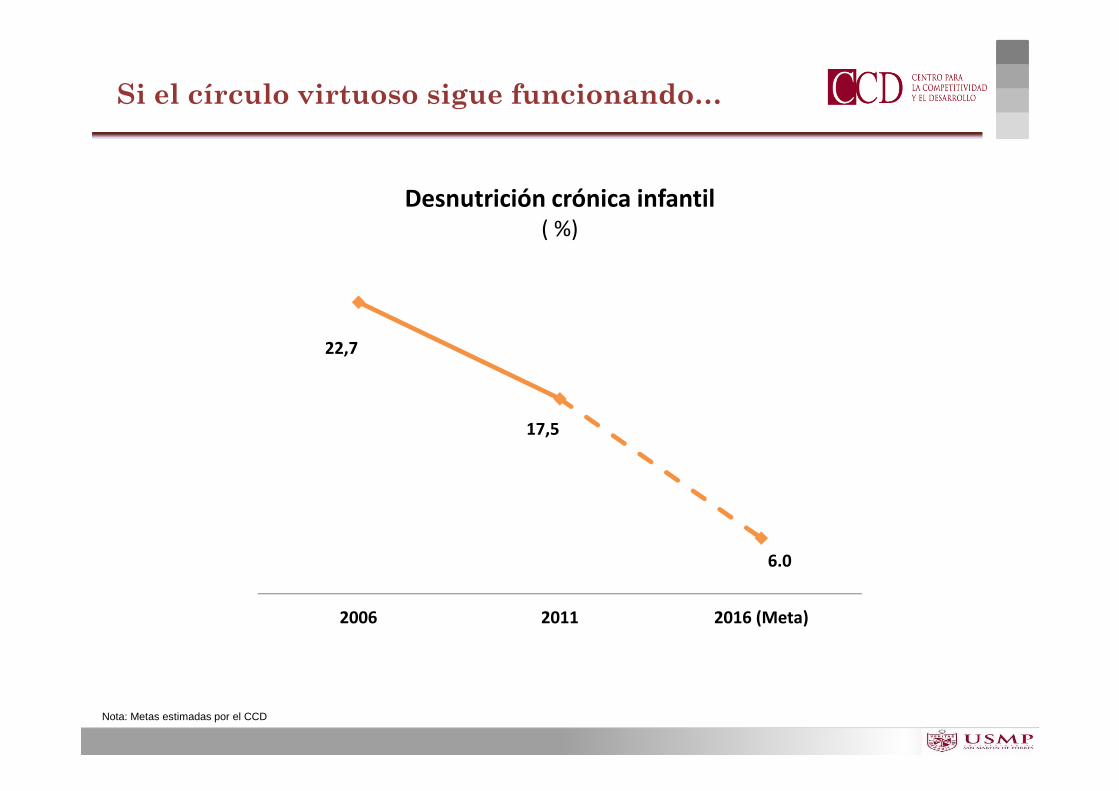

Y si el círculo virtuoso sigue funcionando … a

modo de conclusiónmodo de conclusión

9,363

PBI per cápita(US$ corrientes)

7,28,0

10,0

12,0

PBI real(Var %)

Si el círculo virtuoso sigue funcionando…

3,340

5,593

9,363

2006 2011 2016 (Meta)

7,7

0,0

2,0

4,0

6,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Meta

Fuente: BCRP,MEF

5,0

6,0

7,0

Meta

Inflación(Var % anual del IPC)

Si el círculo virtuoso sigue funcionando…

1,1

2,0

0,0

1,0

2,0

3,0

4,0

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(Meta)

Fuente: BCRP

Pobreza total

(% población)

44,5

30,4

Si el círculo virtuoso sigue funcionando…

30,4

20.0

2006 2011 2016 (Meta)

Nota: Metas estimadas por el CCD

16,1

Pobreza extrema

(% población)

Si el círculo virtuoso sigue funcionando…

9,5

5,0

2006 2011 2016 (Meta)

Nota: Metas estimadas por el CCD

22,7

Desnutrición crónica infantil

( %)

Si el círculo virtuoso sigue funcionando…

17,5

6.0

2006 2011 2016 (Meta)

Nota: Metas estimadas por el CCD

El Modelo Perú: situación y El Modelo Perú: situación y

perspectivasperspectivasperspectivasperspectivas

David TuestaInvestigador Asociado

29 Septiembre, 2011

Anexos

Una economía en crecimiento y con

reacciones rápidas …

Con una demanda interna robusta

En diferentes sectores…

Proyectos mineros en 2011(USD millones)

PIB Minería(var. % interanual)

Minería Inversiones anunciadas elevarán producción de maneraimportante en próximos años (cobre en más de 60% hasta 2014)

50

(USD millones)Fuente: Apoyo Consultoría

(var. % interanual)Fuente: BCRP, BBVA Research Perú

-3.5

3.8

8.58.0

2010 2011 2012 Promedio 2013-2015

Proyecto Empresa Metal InversiónLas Bambas Xstrata Copper Cobre 4,200Minas Conga Minera Yanacocha Oro 2,500Quellaveco Anglo American Cobre 2,500Toromocho Chinalco Cobre 2,200Antapaccay Xstrata Copper Cobre, oro 1,470Ampliación Antamina Antamina Cobre, zinc 1,300Ampliación Shougang Shougang Hierro Perú Hierro 1,000Ampliación Toquepala Southern Copper Corp. Cobre, Molibdeno 600Ampliación Lagunas Norte Barrick Misquichilca Oro 400Ampliación Cuajone Sourthen Copper Corp. Cobre, Molibdeno 374Ampliación Bayovar Vale Fosfatos 300Ampliación El Brocal El Brocal Zinc, plomo 200

En diferentes sectores…

Demanda insatisfecha: 2010(miles de viviendas, Lima Metropolitana y Callao)Fuente: Capeco

Precios del m2 1/

(USD)Fuente: Global Property Guide, Capeco

Construcción: inmobiliario

Demanda potencial en sectores de ingresos medios y medio/bajos

Precios son relativamente bajos

51

0

50

100

150

200

250

300

350

400

450

Total Hasta 15,000 15,000 - 40,000 Más de 40,000

2002 2010

1 Proyección a 2010, menos para Lima

50% del total

966

1,486

1,688

1,830

1,994

2,277

5,449

16,216

5,309

- 5,000 10,000 15,000 20,000

Lima

Santiago

Bogotá

DF México

Buenos Aires

San Pablo

Madrid

Shanghai

Nueva York

En diferentes sectores…

Déficit de infraestructura (USD millones)Fuente: IPE, Ositran, Proinversión, Apoyo Consultoría, diversos medios de comunicación

Sector Brecha 2008Proyectos de Inversión

(2010-2012)

Transporte 13,961 2,392 Aeropuertos 571 237Puertos 3,600 1,144 Ferrocarriles 2,415 11

Construcción: infraestructura

� Elevada brecha de

52

Carreteras 7,375 1,000Saneamiento 6,306 1,500 Agua potable 2,667Alcantarillado 2,101Tratamiento de aguas residuales 1,538Electricidad 8,326 4,116 Generación 5,183 3,112 Transmisión 1,072 1,004 Cobertura 2,071Gas natural 3,721 3,130 Telecomunicaciones 5,446 520 Telefonía fija 1,344 520Telefonía móvil 4,102Total 37,760 11,658

� Elevada brecha de infraestructura: 30% del PIB

� Énfasis del Estado por cerrarla paulatinamente, con apoyo del sector privado

En diferentes sectores…

Tasa de utilización de la capacidad instalada industrial(%)Fuente: BCRP

Tasa de utilización por ramas(%, en diciembre de 2010)Fuente: BCRP

85.0Productos Metálicos

Manufactura

Necesidad de ampliar la capacidad de producción

Ramas vinculadas con la demanda interna presentan las menores holguras

53

60.0

65.0

70.0

75.0

80.0

Dic

-07

Mar

-08

Jun-

08

Sep

-08

Dic

-08

Mar

-09

Jun-

09

Sep

-09

Dic

-09

Mar

-10

Jun-

10

Sep

-10

Dic

-10

0 20 40 60 80 100

Bebidas gaseosas

Cemento

Cerveza y malta

Plásticos

Productos lácteos

Minerales No Metálicos

Papel e imprenta

Situación fiscal

Balance Fiscal del SPNF(% PIB)

Deuda Pública(% PIB)

46.7 47.144.3

37.72.2

3.1

2.1

33.029.7

24.127.2

23.9

2002

2003

2004

2005

2006

2007

2008

2009

2010

-2.2

-1.7

-1.1

-0.3

-1.9

-0.6

2002

2003

2004

2005

2006

2007

2008

2009

2010