Embed Size (px)

DESCRIPTION

EL PROCESO CONTABLE. CONCEPTO DOCUMENTOS FUENTE ESTADO DE SITUACIÓN INICIAL LIBRO DIARIO LIBRO MAYOR BALANCE DE COMPROBACIÓN AJUSTES CIERRE DE LIBROS ESTADOS FINANCIEROS. La Contabilidad como la Auditoría alcanzan sus objetivos a través de seguimientos del proceso contable. - PowerPoint PPT Presentation

Citation preview

EL PROCESO CONTABLE

• CONCEPTO• DOCUMENTOS FUENTE• ESTADO DE SITUACIÓN INICIAL• LIBRO DIARIO • LIBRO MAYOR • BALANCE DE COMPROBACIÓN• AJUSTES• CIERRE DE LIBROS• ESTADOS FINANCIEROS

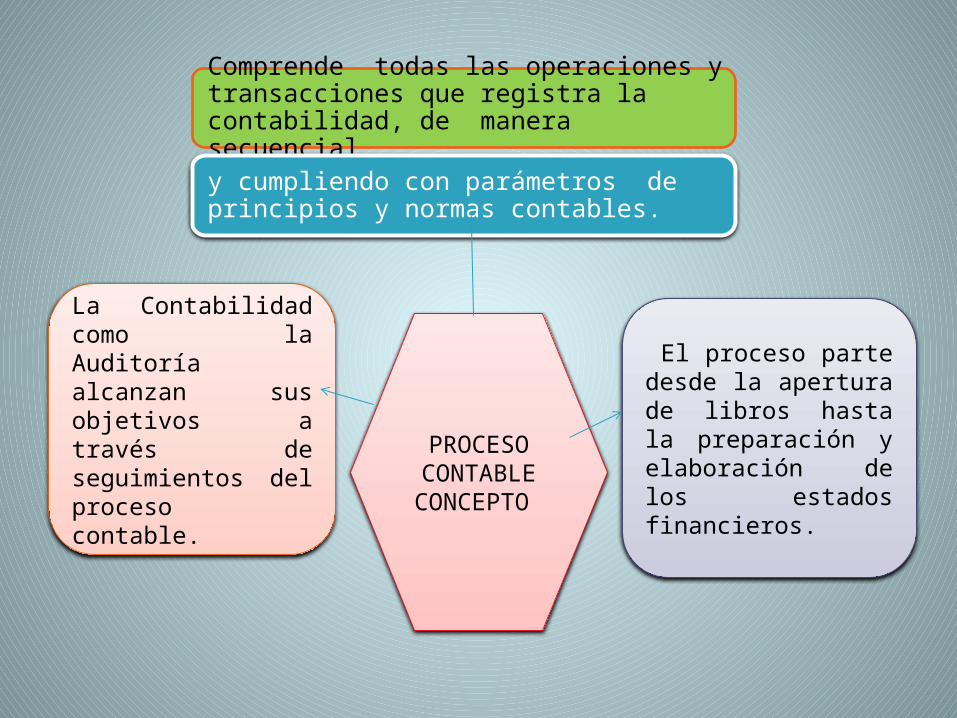

PROCESO CONTABLECONCEPTO

Comprende todas las operaciones y transacciones que registra la contabilidad, de manera secuencial

y cumpliendo con parámetros de principios y normas contables.

La Contabilidad como la Auditoría alcanzan sus objetivos a través de seguimientos del proceso contable.

El proceso parte desde la apertura de libros hasta la preparación y elaboración de los estados financieros.

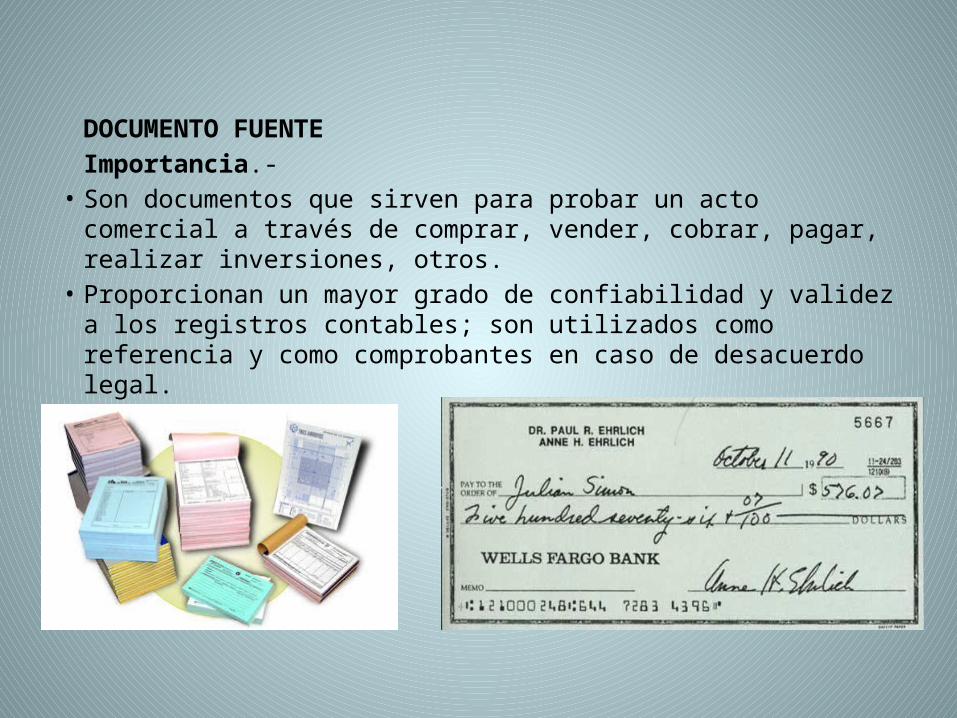

DOCUMENTO FUENTEImportancia.-

• Son documentos que sirven para probar un acto comercial a través de comprar, vender, cobrar, pagar, realizar inversiones, otros.

• Proporcionan un mayor grado de confiabilidad y validez a los registros contables; son utilizados como referencia y como comprobantes en caso de desacuerdo legal.

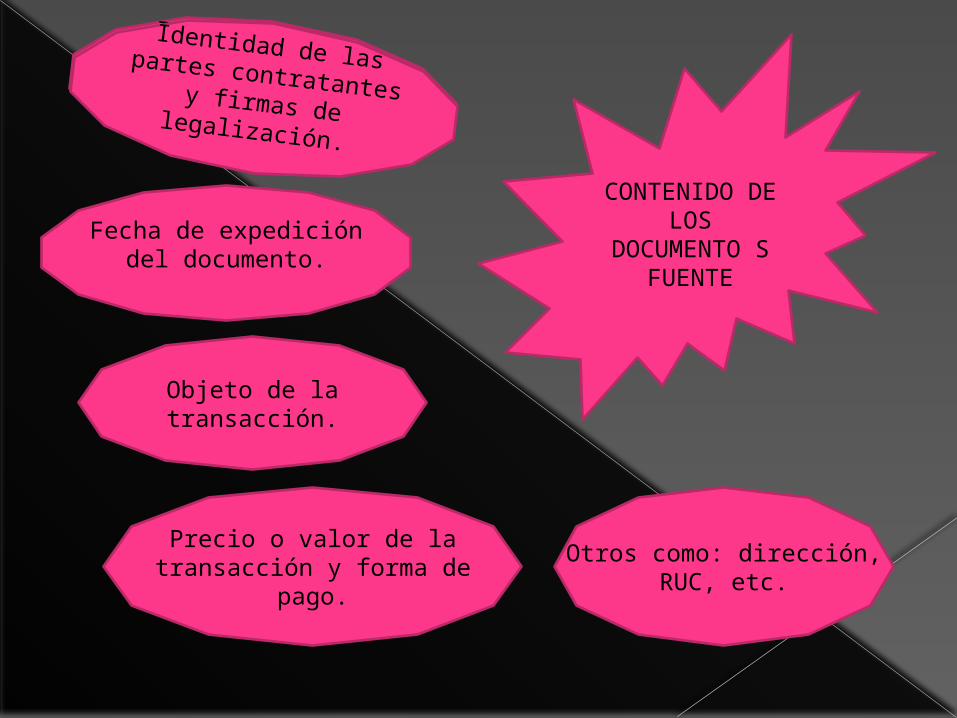

Identidad de las partes contratantes y fiemas de legalización.

Fecha de expedición del documento.

Objeto de la transacción.

Precio o valor de la transacción y forma de pago.

Otros como: dirección, RUC, etc.

CONTENIDO DE LOS

DOCUMENTO S FUENTE

Identidad de las partes contratantes y firmas de legalización.

• Es la agrupación de varias cuentas del activo, pasivo y patrimonio con la que un ente contable da inicia a sus actividades ya sea comerciales, de servicios e industriales.

• Con la información que se obtenga se procede a la apertura de los libros. Su formato se puede presentar en forma horizontal o vertical.

ACTIVOS:……………………………………….Bienes y DerechosPASIVOS:……………………………………….Deudas y ObligacionesPATRIMONIO:…………………Bienes Derechos y Obligaciones

Ecuación: A= P+ PN.ACTIVO =PASIVO + CAPITAL$ 3.750,00 =730 + 3.020

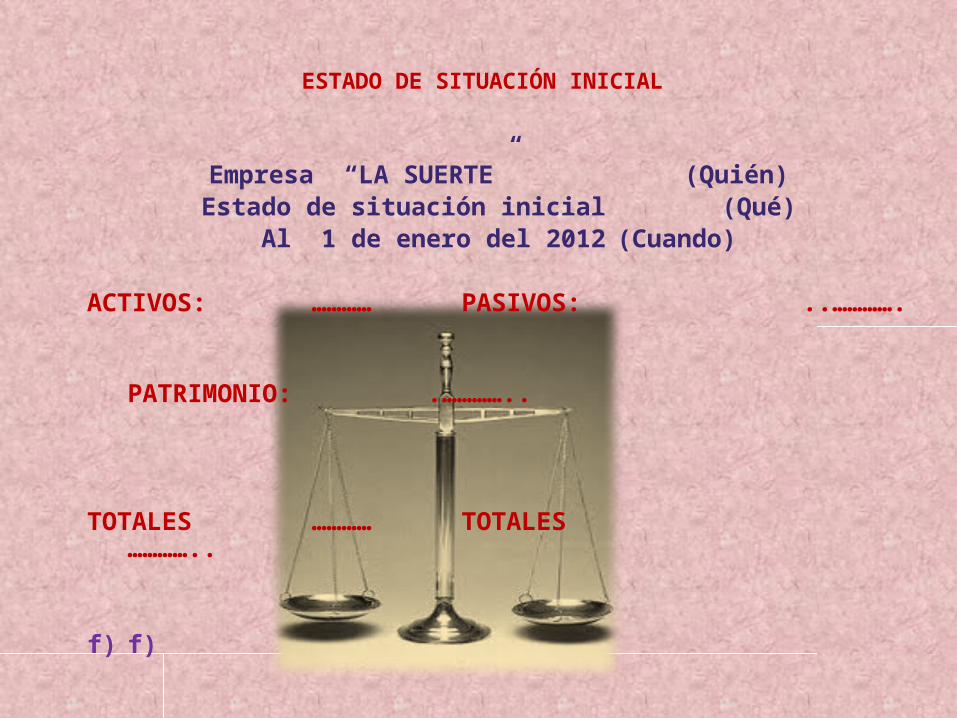

ESTADO DE SITUACIÓN INICIAL

ESTADO DE SITUACIÓN INICIAL

Empresa “LA SUERTE” (Quién)Estado de situación inicial (Qué)Al 1 de enero del 2012 (Cuando)

ACTIVOS: ………… PASIVOS: ..………….

PATRIMONIO: .…………..

TOTALES ………… TOTALES …………..

f) f)

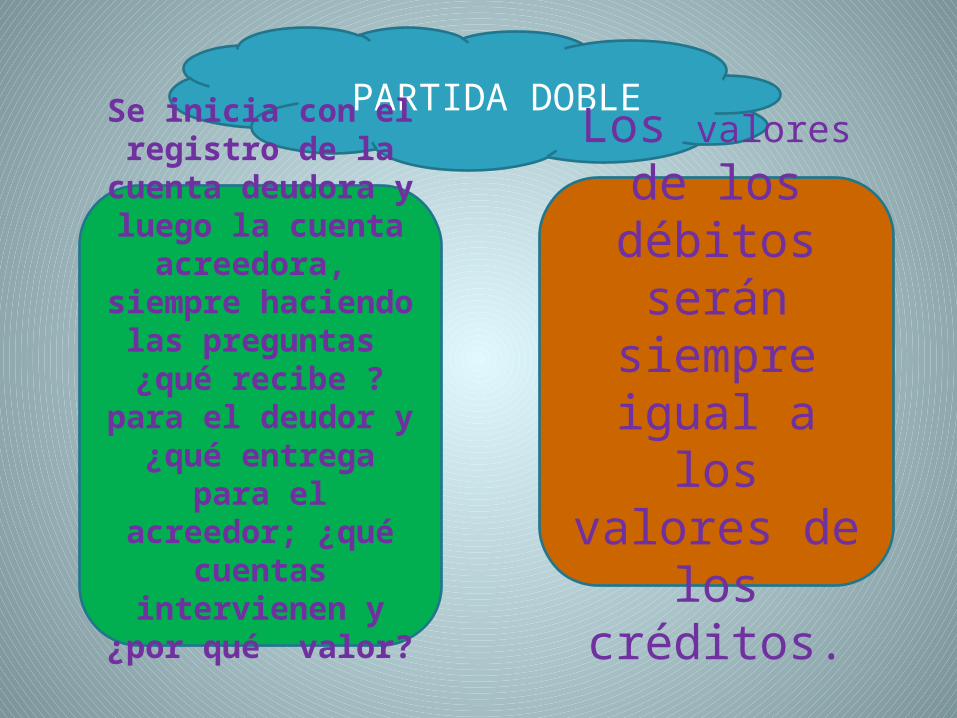

PARTIDA DOBLE

Se inicia con el registro de la cuenta deudora y

luego la cuenta acreedora, siempre

haciendo las preguntas ¿qué recibe ? para el

deudor y ¿qué entrega para el acreedor; ¿qué cuentas intervienen y

¿por qué valor?

Los valores de los débitos

serán siempre igual a los

valores de los créditos.

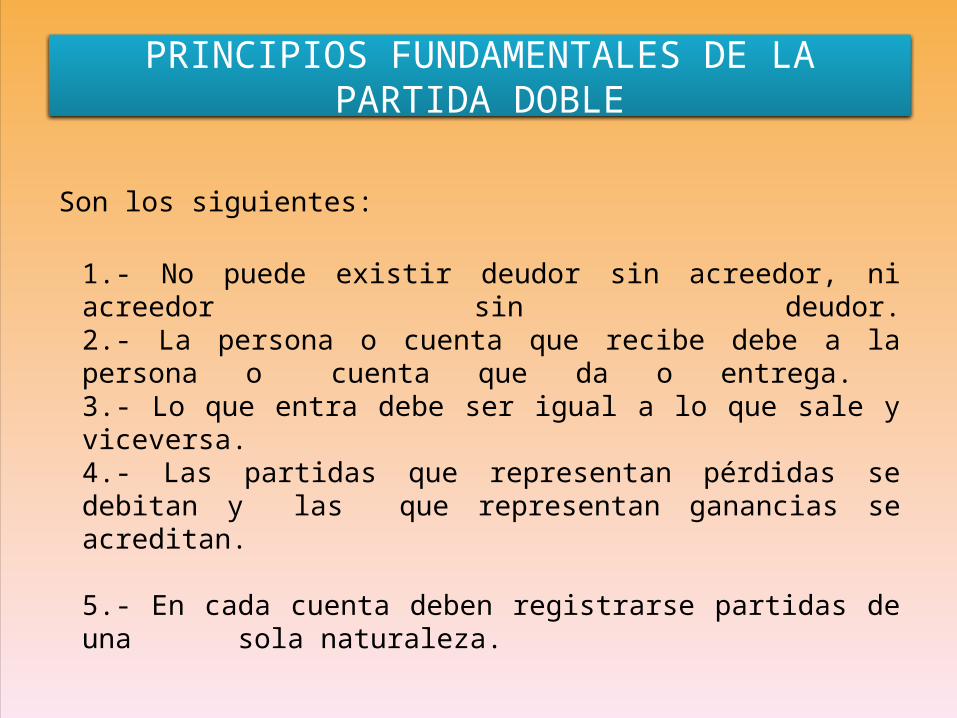

PRINCIPIOS FUNDAMENTALES DE LA PARTIDA DOBLE

Son los siguientes:

1.- No puede existir deudor sin acreedor, ni acreedor sin deudor.

2.- La persona o cuenta que recibe debe a la persona o cuenta que da o entrega. 3.- Lo que entra debe ser igual a lo que sale y viceversa.4.- Las partidas que representan pérdidas se debitan y las

que representan ganancias se acreditan.

5.- En cada cuenta deben registrarse partidas de una sola naturaleza.

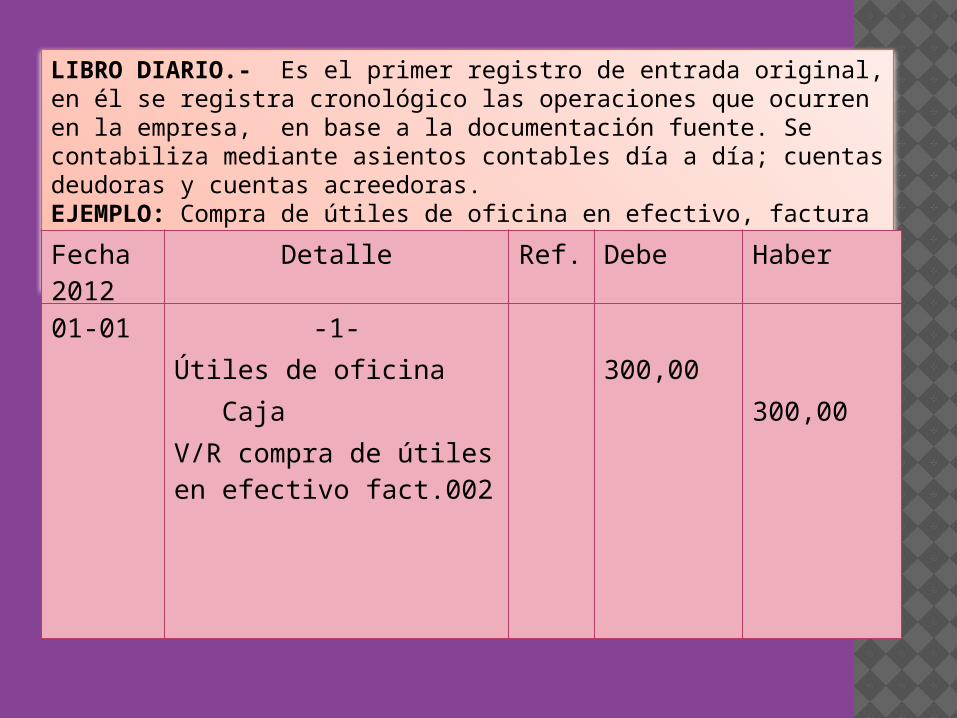

LIBRO DIARIO.- Es el primer registro de entrada original, en él se registra cronológico las operaciones que ocurren en la empresa, en base a la documentación fuente. Se contabiliza mediante asientos contables día a día; cuentas deudoras y cuentas acreedoras. EJEMPLO: Compra de útiles de oficina en efectivo, factura #002 por $300,00

Fecha 2012

Detalle Ref. Debe Haber

01-01 -1-Útiles de oficina

CajaV/R compra de útiles en efectivo fact.002

300,00300,00

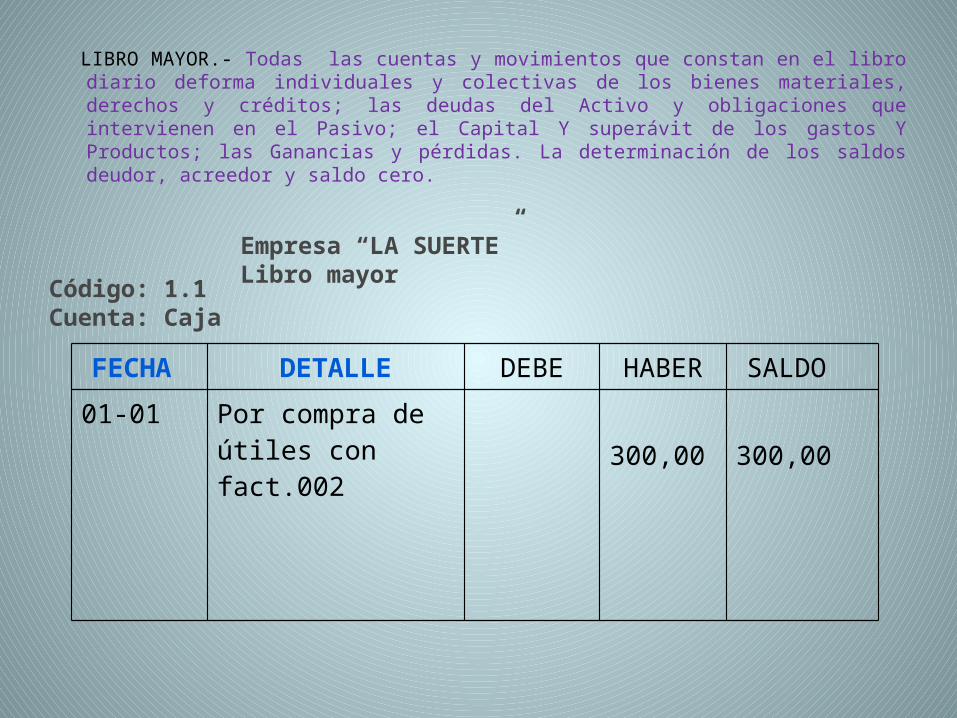

LIBRO MAYOR.- Todas las cuentas y movimientos que constan en el libro diario deforma individuales y colectivas de los bienes materiales, derechos y créditos; las deudas del Activo y obligaciones que intervienen en el Pasivo; el Capital Y superávit de los gastos Y Productos; las Ganancias y pérdidas. La determinación de los saldos deudor, acreedor y saldo cero.

Empresa “LA SUERTE”Libro mayor Código: 1.1

Cuenta: Caja

FECHA DETALLE DEBE HABER SALDO

01-01 Por compra de útiles con fact.002 300,00 300,00

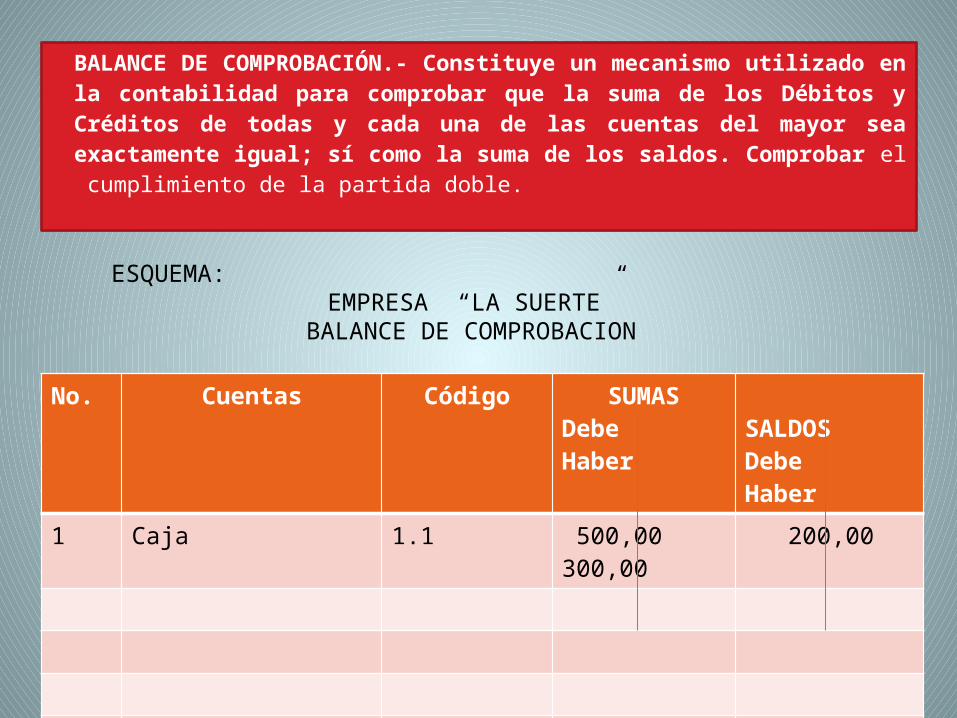

BALANCE DE COMPROBACIÓN.- Constituye un mecanismo utilizado en la contabilidad para comprobar que la suma de los Débitos y Créditos de todas y cada una de las cuentas del mayor sea exactamente igual; sí como la suma de los saldos. Comprobar el cumplimiento de la partida doble.

No. Cuentas Código SUMASDebe Haber

SALDOSDebe Haber

1 Caja 1.1 500,00 300,00 200,00

ESQUEMA:EMPRESA “LA SUERTE”

BALANCE DE COMPROBACION

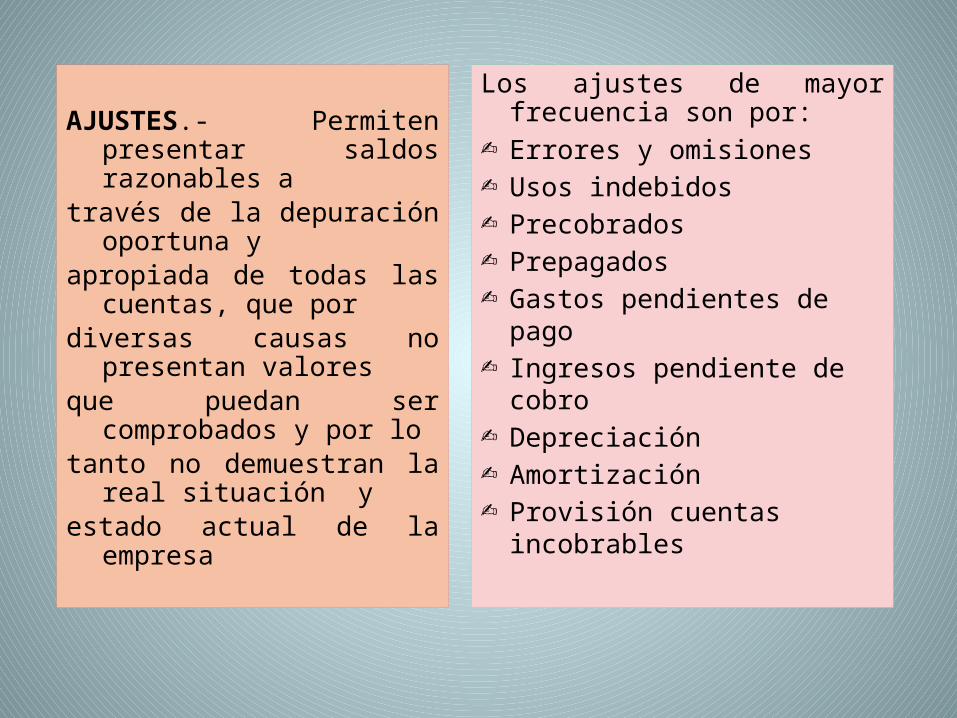

AJUSTES.- Permiten presentar saldos razonables a

través de la depuración oportuna y

apropiada de todas las cuentas, que por

diversas causas no presentan valores

que puedan ser comprobados y por lo

tanto no demuestran la real situación y

estado actual de la empresa

Los ajustes de mayor frecuencia son por:

- Errores y omisiones- Usos indebidos- Precobrados- Prepagados- Gastos pendientes de pago- Ingresos pendiente de

cobro- Depreciación- Amortización- Provisión cuentas

incobrables

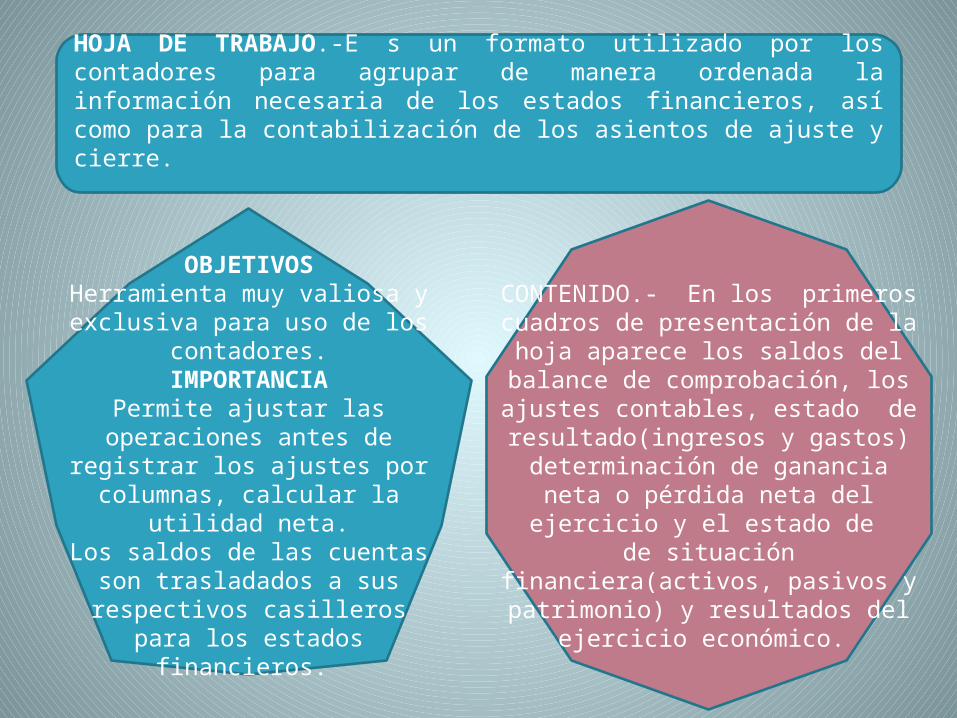

HOJA DE TRABAJO.-E s un formato utilizado por los contadores para agrupar de manera ordenada la información necesaria de los estados financieros, así como para la contabilización de los asientos de ajuste y cierre.

OBJETIVOSHerramienta muy valiosa y exclusiva

para uso de los contadores.IMPORTANCIA

Permite ajustar las operaciones antes de registrar los ajustes por columnas,

calcular la utilidad neta.Los saldos de las cuentas son trasladados a sus respectivos

casilleros para los estados financieros.

CONTENIDO.- En los primeros cuadros de presentación de la hoja aparece los saldos del balance de comprobación, los ajustes contables, estado de resultado(ingresos y gastos) determinación de ganancia neta o pérdida neta del ejercicio y el estado de de situación financiera(activos, pasivos y

patrimonio) y resultados del ejercicio económico.

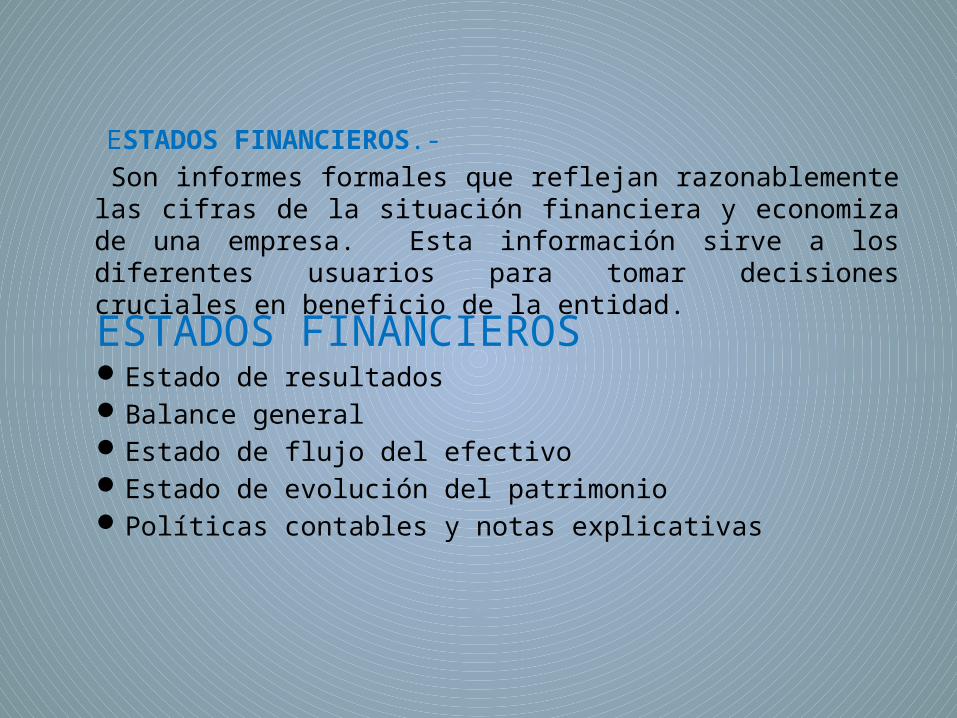

ESTADOS FINANCIEROS.- Son informes formales que reflejan razonablemente las

cifras de la situación financiera y economiza de una empresa. Esta información sirve a los diferentes usuarios para tomar decisiones cruciales en beneficio de la entidad.

ESTADOS FINANCIEROS Estado de resultadosBalance generalEstado de flujo del efectivoEstado de evolución del patrimonioPolíticas contables y notas explicativas

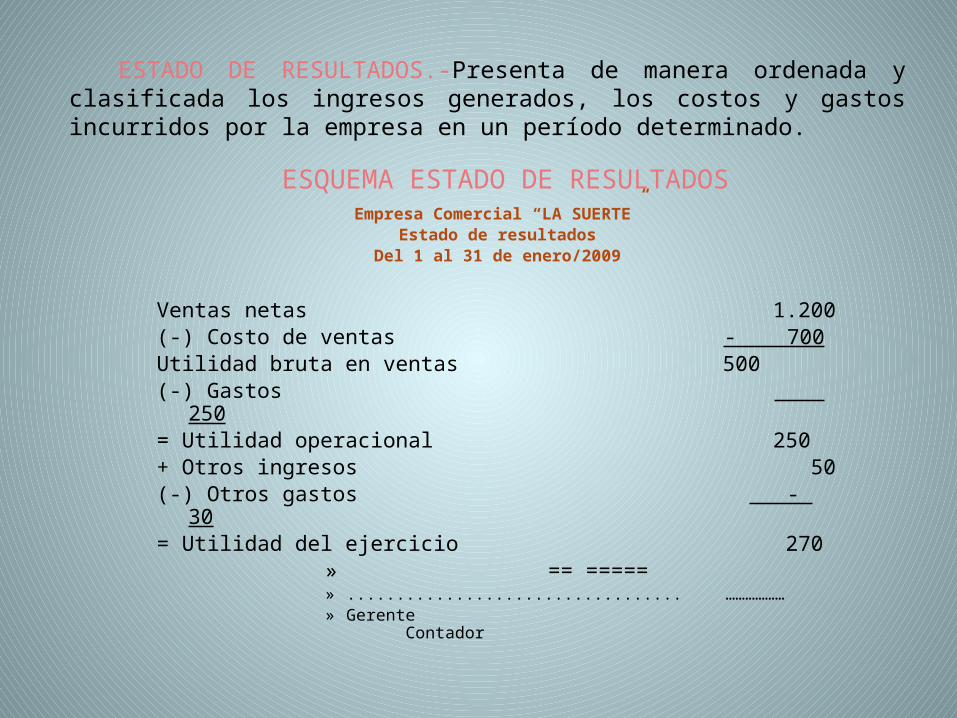

ESQUEMA ESTADO DE RESULTADOS Empresa Comercial “LA SUERTE”

Estado de resultadosDel 1 al 31 de enero/2009

Ventas netas 1.200(-) Costo de ventas - 700Utilidad bruta en ventas 500(-) Gastos 250= Utilidad operacional 250+ Otros ingresos 50(-) Otros gastos - 30= Utilidad del ejercicio 270

» == =====» .................................. ………………» Gerente Contador

ESTADO DE RESULTADOS.-Presenta de manera ordenada y clasificada los ingresos generados, los costos y gastos incurridos por la empresa en un período determinado.

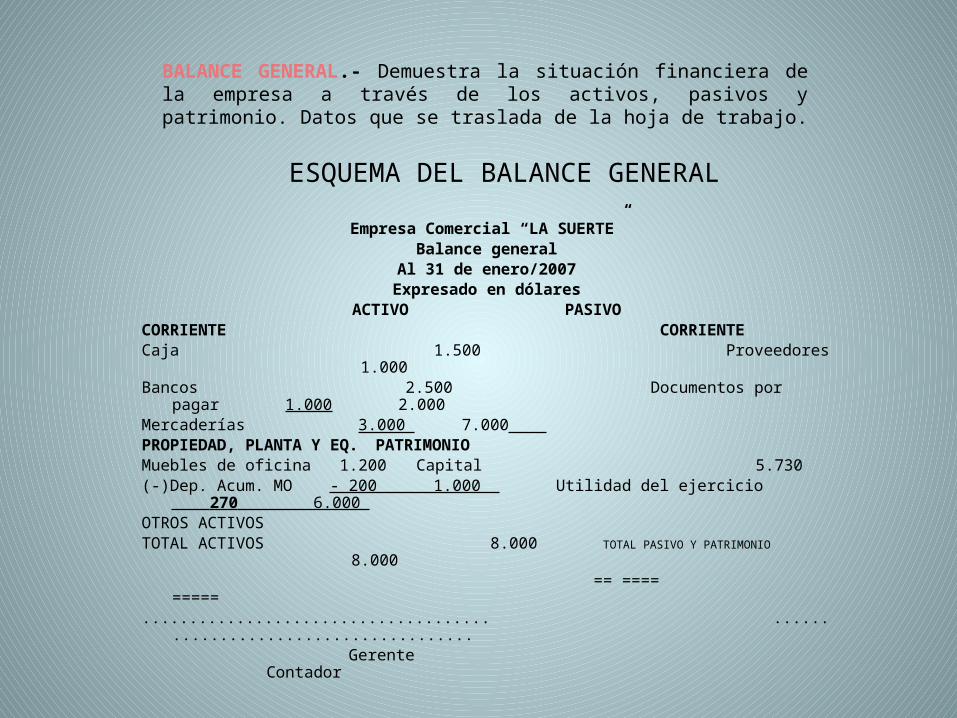

ESQUEMA DEL BALANCE GENERAL

Empresa Comercial “LA SUERTE”Balance general

Al 31 de enero/2007Expresado en dólares

ACTIVO PASIVOCORRIENTE CORRIENTECaja 1.500 Proveedores 1.000 Bancos 2.500 Documentos por pagar 1.000 2.000Mercaderías 3.000 7.000 PROPIEDAD, PLANTA Y EQ. PATRIMONIOMuebles de oficina 1.200 Capital 5.730(-)Dep. Acum. MO - 200 1.000 Utilidad del ejercicio 270 6.000 OTROS ACTIVOSTOTAL ACTIVOS 8.000 TOTAL PASIVO Y PATRIMONIO 8.000 == ==== =====..................................... ...................................... Gerente Contador

BALANCE GENERAL.- Demuestra la situación financiera de la empresa a través de los activos, pasivos y patrimonio. Datos que se traslada de la hoja de trabajo.