Embed Size (px)

Citation preview

TEMA I.

ELABORACIÓN DE EXPEDIENTES TÉCNICOS

a) Constitución Política de las Estados Unidos Mexicanos.

b) Constitución Política del Estado Libre y Soberano de Hidalgo.

c) Ley orgánica de la Administración Pública para el Estado de Hidalgo.

d) Ley de Planeación y el Reglamento interior de la Secretaría de Planeación y Desarrollo

Regional y su Reglamento.

e) Ley de Coordinación Fiscal.

f) Ley Federal de Presupuesto y Responsabilidad

Hacendaria.

Fundamento Legal

INTRODUCCIÓN

La elaboración de expedientes técnicos es la base fundamental para poder

realizar obras publicas y servicios relacionados con las mismas, empleando

los recursos de origen Federal y/o Estatal , distintos a los cuatro fondos

(FUP, FAISM, FDFM, Fiscalización) exclusivos de los ayuntamientos dentro

del ramo 33.

Los expedientes técnicos son elaborados por las Dependencias,

Entidades Paraestatales, Organismos Públicos Descentralizados, y Administraciones Municipales.

Índice

Elaboración de Expedientes Técnicos

Objetivo.

Lineamientos Generales

Fundamento Legal.

Expediente técnico.

Lineamiento para el uso de Catalogo Generales de

Precios Unitarios.

Anexos.

OBJETIVOS

Establecer los lineamientos y responsabilidades de las áreas involucradas

en el proceso de:

Elaboración, revisión y validación de Expedientes Técnicos de

obras, acciones y proyectos

Con la finalidad de que las Dependencias, Organismos y

Administraciones Municipales cuenten con los elementos técnicos y

administrativos que permitan la correcta integración y tramitación de

estos, facilitando el proceso de emisión de dictámenes de factibilidad

técnica

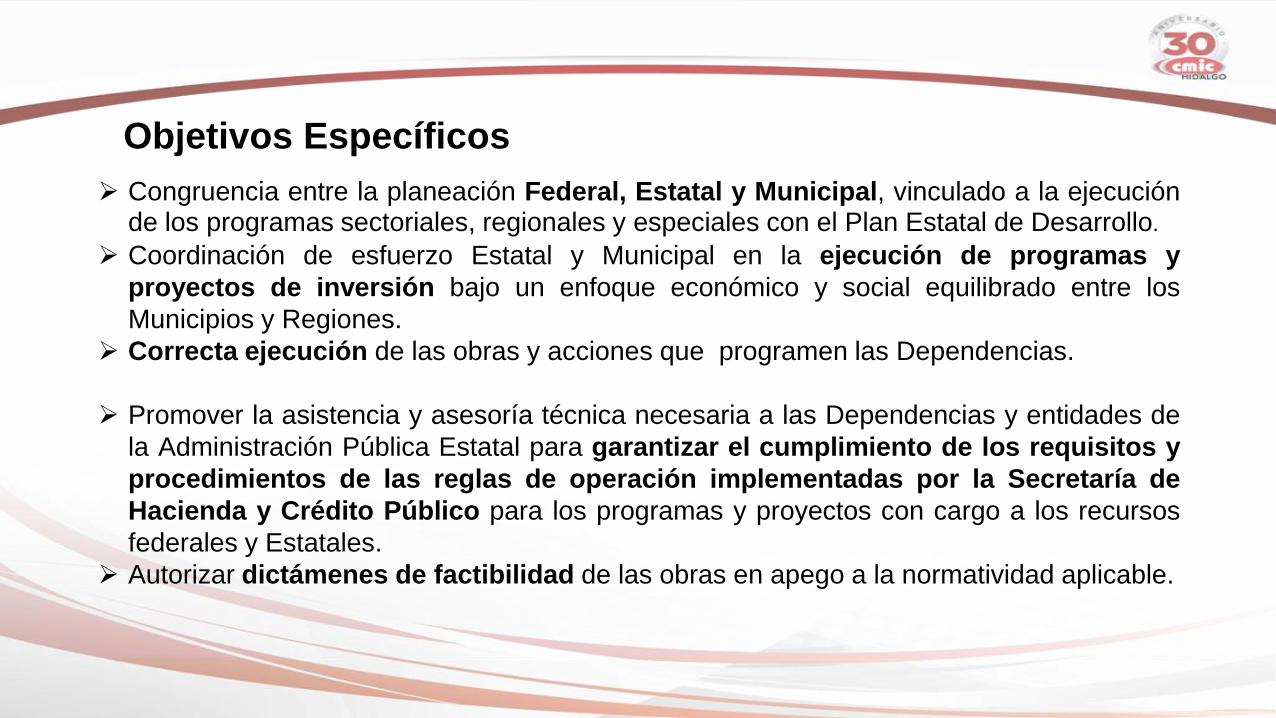

Objetivos Específicos

Congruencia entre la planeación Federal, Estatal y Municipal, vinculado a la ejecución de los programas sectoriales, regionales y especiales con el Plan Estatal de Desarrollo.

Coordinación de esfuerzo Estatal y Municipal en la ejecución de programas y

proyectos de inversión bajo un enfoque económico y social equilibrado entre los

Municipios y Regiones.

Correcta ejecución de las obras y acciones que programen las Dependencias.

Promover la asistencia y asesoría técnica necesaria a las Dependencias y entidades de

la Administración Pública Estatal para garantizar el cumplimiento de los requisitos y

procedimientos de las reglas de operación implementadas por la Secretaría de

Hacienda y Crédito Público para los programas y proyectos con cargo a los recursos

federales y Estatales.

Autorizar dictámenes de factibilidad de las obras en apego a la normatividad aplicable.

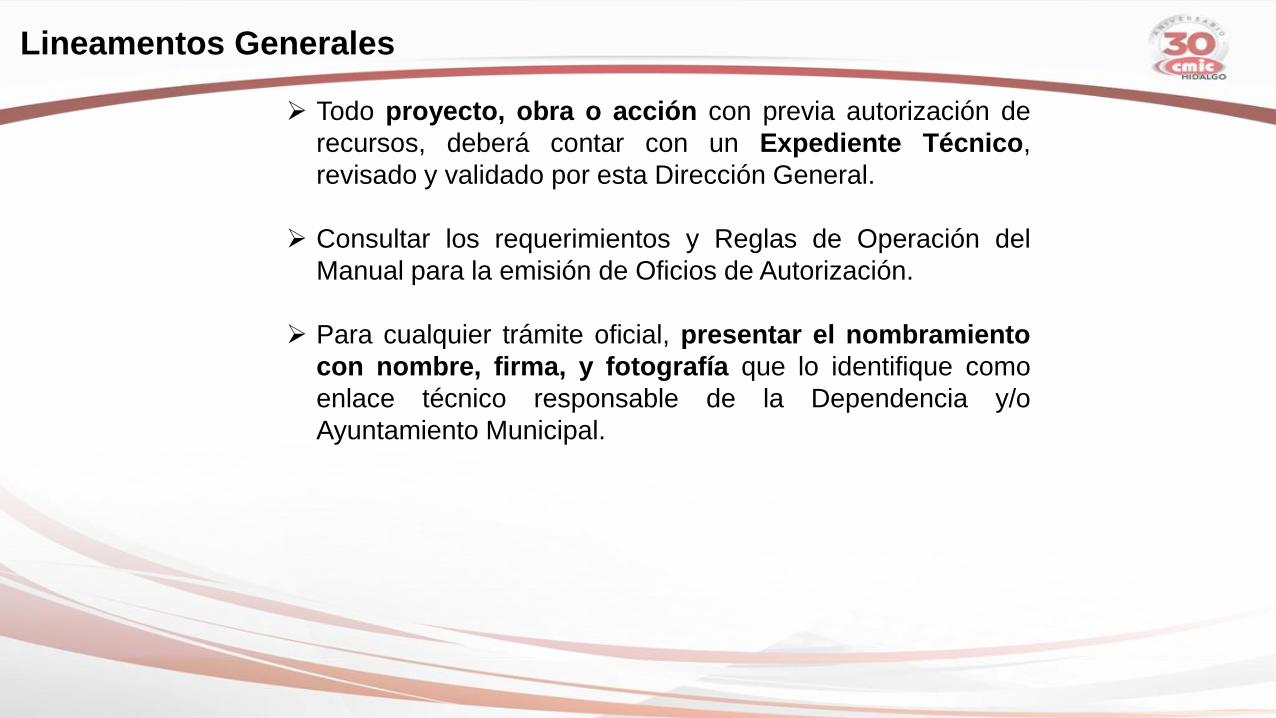

Lineamentos Generales

Todo proyecto, obra o acción con previa autorización de

recursos, deberá contar con un Expediente Técnico,

revisado y validado por esta Dirección General.

Consultar los requerimientos y Reglas de Operación del

Manual para la emisión de Oficios de Autorización.

Para cualquier trámite oficial, presentar el nombramiento

con nombre, firma, y fotografía que lo identifique como

enlace técnico responsable de la Dependencia y/o

Ayuntamiento Municipal.

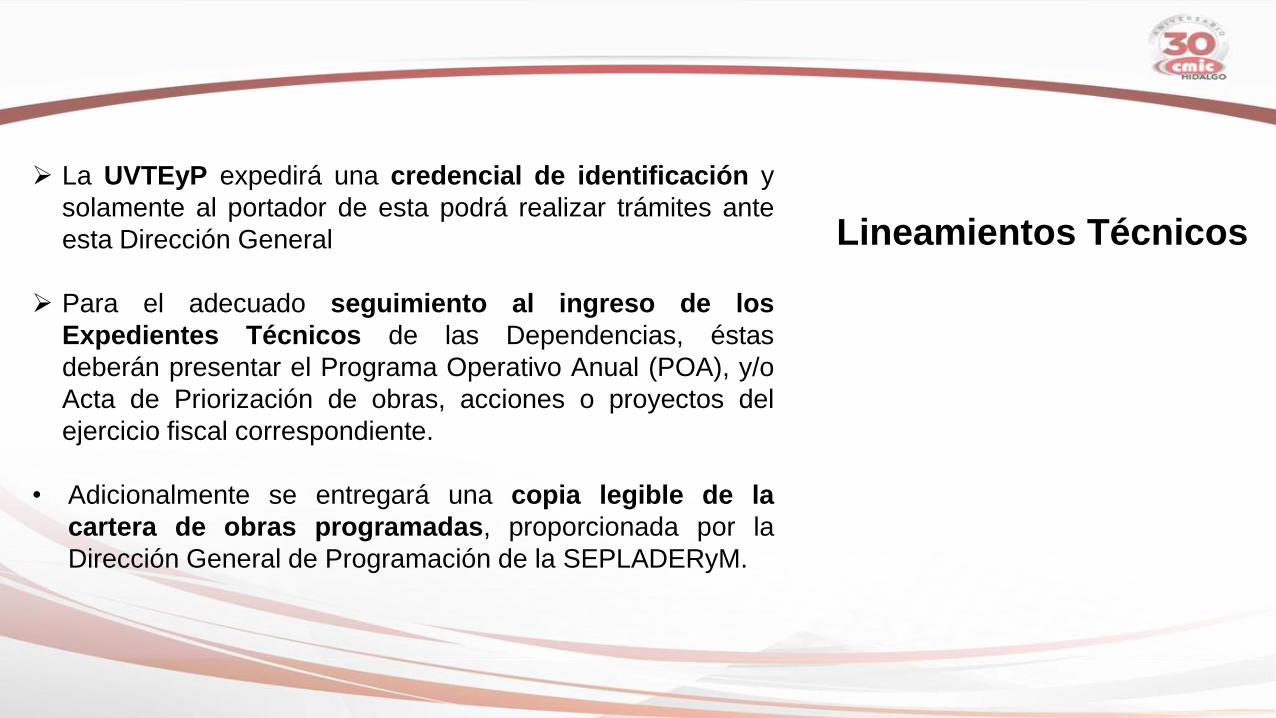

La UVTEyP expedirá una credencial de identificación y

solamente al portador de esta podrá realizar trámites ante

esta Dirección General

Para el adecuado seguimiento al ingreso de los

Expedientes Técnicos de las Dependencias, éstas

deberán presentar el Programa Operativo Anual (POA), y/o

Acta de Priorización de obras, acciones o proyectos del

ejercicio fiscal correspondiente.

• Adicionalmente se entregará una copia legible de la

cartera de obras programadas, proporcionada por la

Dirección General de Programación de la SEPLADERyM.

Lineamientos Técnicos

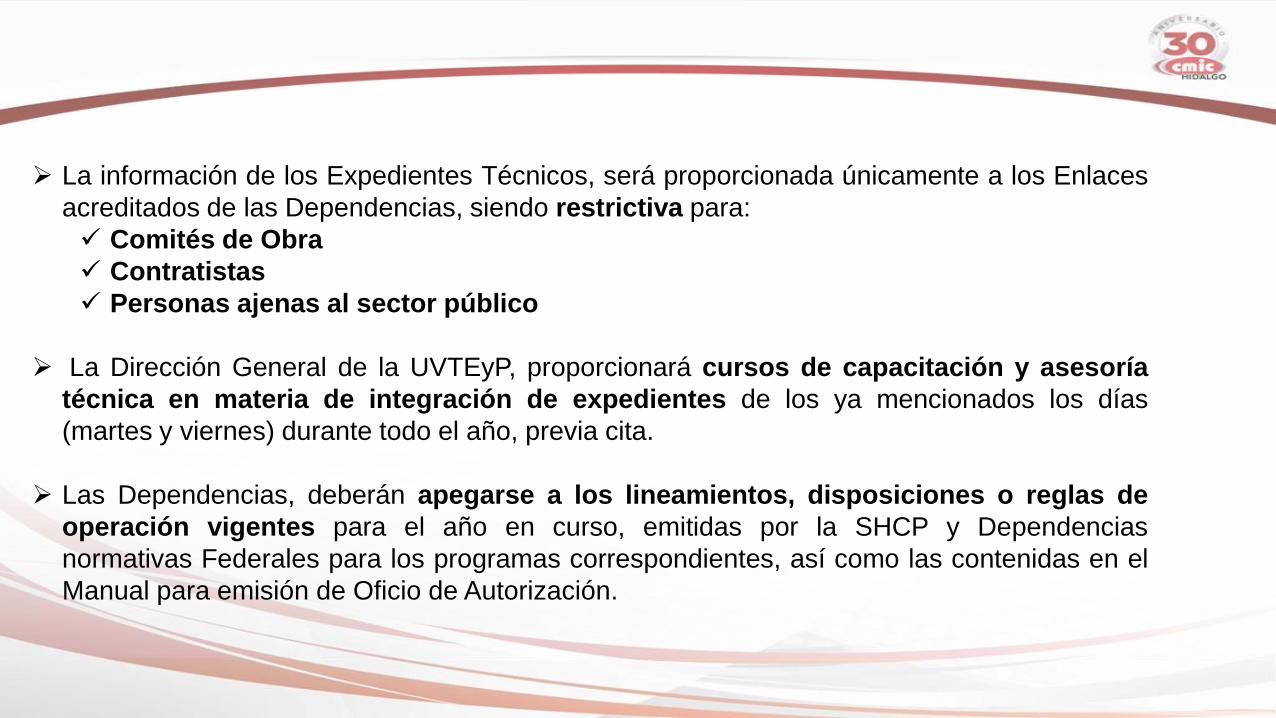

La información de los Expedientes Técnicos, será proporcionada únicamente a los Enlaces

acreditados de las Dependencias, siendo restrictiva para:

Comités de Obra

Contratistas

Personas ajenas al sector público

La Dirección General de la UVTEyP, proporcionará cursos de capacitación y asesoría

técnica en materia de integración de expedientes de los ya mencionados los días

(martes y viernes) durante todo el año, previa cita.

Las Dependencias, deberán apegarse a los lineamientos, disposiciones o reglas de

operación vigentes para el año en curso, emitidas por la SHCP y Dependencias

normativas Federales para los programas correspondientes, así como las contenidas en el

Manual para emisión de Oficio de Autorización.

Los Catálogos Generales de Precios Unitarios, contienen los conceptos de obra con los

cuales se regirá la Presupuestarían y Programación de las diferentes obras.

Todos los presupuestos que se envíen a la UVTEyP, referentes a cualquier tipo de obra,

se regirán con los Catálogos Generales, debiendo utilizar:

Clave

Descripción del Concepto

Precio Unitario

De acuerdo al tipo de obra y modalidad de ejecución.

Los gastos de Control e Ingeniería conforme al tipo de supervisión se calcularan sobre el

subtotal de la obra a precio unitario antes del IVA y no será mayor al 2%, en los fondos

donde procedan.

RESPONSABILIDADES DE CADA ÁREA

DIRECCIÓN DE VALIDACIÓN DE OBRAS Y ACCIONES

Brindar a las Dependencias, asesoría técnica para la elaboración de

expedientes de obras, acciones y/o proyectos.

Llevar el registro de expedientes técnicos de obras, acciones y/o proyectos para su control y seguimiento.

Validar técnicamente los expedientes conforme al gasto de inversión de estos y en apego a las normas y lineamientos de la ley de coordinación fiscal en su caso.

Evaluar la factibilidad financiera y socioeconómica de las obras.

Verificar los indicadores de resultados acordes al tipo de programa y proyecto. Emitir Dictamen de Validación

DIRECCIÓN DE PRECIOS UNITARIOS.

Emitir los Catálogos de Precios Unitarios

que rijan la obra pública y los diferentes

programas de las Dependencias y de la

Administración Publica Estatal.

Autorizar, en el ámbito de sus facultades y

atribuciones, los Precios Unitarios

Extraordinarios de obra pública y de

acciones que estén fuera del catálogo general.

FUNDAMENTO LEGAL.

.

a) Constitución Política de las Estados Unidos

Mexicanos.

b) Constitución Política del Estado Libre y

Soberano de Hidalgo.

c) Ley orgánica de la Administración Pública para el

Estado de Hidalgo.

d) Ley de Planeación y el Reglamento interior de la

Secretaría de Planeación y Desarrollo Regional y

su Reglamento.

e) Ley de Coordinación Fiscal.

f) Ley Federal de Presupuesto y Responsabilidad

Hacendaria.

FUNDAMENTO LEGAL.

.

g) Ley de Presupuesto, Contabilidad y Gasto

Público.

h) Ley de Adquisiciones, Arrendamientos y

Servicios del Sector Público del Estado de

Hidalgo y su Reglamento.

i) Ley de obras Públicas y Servicios Relacionados

con las mismas y su Reglamento.

j) Ley de Obras Públicas del Estado de Hidalgo y

su Reglamento.

k) Ley de Responsabilidades de los Servidores

Públicos.

l) Decreto de Presupuesto de Egresos del Estado vigente

FUNDAMENTO LEGAL.

.

m) Plan Estatal de Desarrollo 2011 – 2016.

n) Convenios de Coordinación en materia de Descentralización

o reasignación de Recursos.

o) Lineamientos para la elaboración y presentación de los

análisis costo y beneficio de los programas y proyectos de

inversión, publicados en el Diario Oficial de la Federación del

18-12-2013.

.

EXPEDIENTE TÉCNICO

Se le denomina así al documento que incluye la

información programático-presupuestal, proyecto

ejecutivo, e información socioeconómica y de

indicadores de resultados, necesaria para la autorización

de los recursos en materia de gasto de inversión durante el

ejercicio fiscal vigente.

Expedientes Técnicos

Inicial Cuando es ingresado por vez primera, para ser dictaminado

como factible, sirva como base y sustento del Oficio de Autorización.

Modificado Cuando el expediente ha sido Dictaminado y no haya sido

emitido Oficio de Autorización, y sea necesario modificar por: • Ajuste en el importe del recurso autorizado • Cambio de metas.

Modificado por Finiquito Por razones de entrega-recepción sea necesario modificar el

Expediente Técnico Inicial.

Tipo de Expedientes Técnicos

Validación de Campo. Cédula de Registro, Información básica, y Marco

referencial. Resumen de Presupuesto Proyecto Ejecutivo:

o Presupuesto o Generadores o Explosión de Insumos o Memorias de Cálculo (estructurales, instalaciones,

otras...) o Memorias descriptivas o Proyecto Arquitectónico o Proyecto de Ingeniería o Estudios complementarios (impacto ambiental, uso de

suelo, protección civil, otras...) o Permisos y licencias (de construcción, derecho de vía,

otras...) o Normas y Especificaciones o Planos referenciados o Precios Unitarios Validados o Validación de la Dependencia Normativa

PARTES DEL EXPEDIENTE TÉCNICO

Formato GI-1 (Obras por Administración).

Formato GI-2 (Obras por Contrato).

Programa de Actividades.

Programa Financiero.

Croquis de Macro y Micro localización.

Análisis socioeconómico de acuerdo a lineamientos vigentes de la SHCP,

(Ficha Técnica, Costo-beneficio, etc...).

Indicadores de resultados.

PARTES DEL EXPEDIENTE TÉCNICO

Proyecto Ejecutivo

Es el conjunto de planos y documentos que conforman los proyectos arquitectónico y de ingeniería de una obra, el catálogo de conceptos, así como las descripciones e información suficiente para que ésta se pueda llevar a cabo.

DEFINICIÓN DE CONCEPTOS

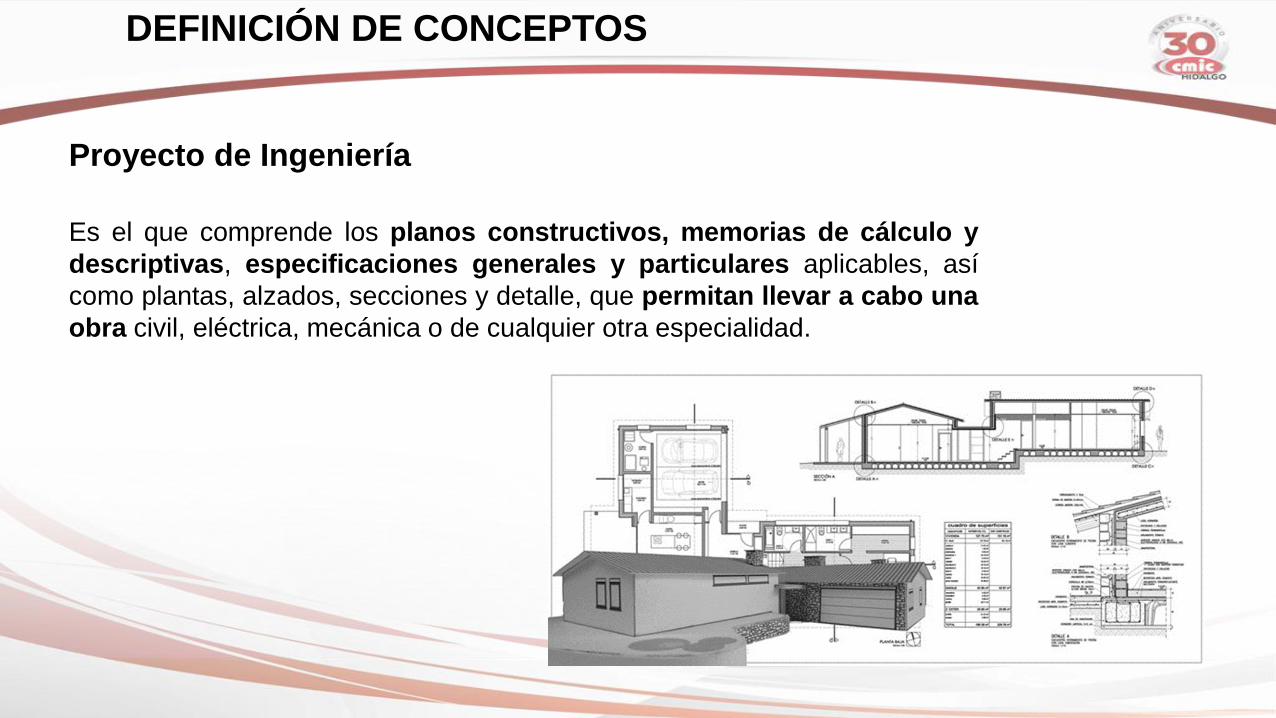

Proyecto de Ingeniería

Es el que comprende los planos constructivos, memorias de cálculo y

descriptivas, especificaciones generales y particulares aplicables, así

como plantas, alzados, secciones y detalle, que permitan llevar a cabo una

obra civil, eléctrica, mecánica o de cualquier otra especialidad.

DEFINICIÓN DE CONCEPTOS

Análisis Socioeconómico Es la evaluación del proyecto desde el punto de vista de la sociedad en

su conjunto; para conocer el efecto neto de los recursos utilizados en la

producción de los bienes o servicios sobre el bienestar de la sociedad, debe

incluir: costo-beneficio monetario, externalidades y los efectos

indirectos e intangibles que se deriven del proyecto.

DEFINICIÓN DE CONCEPTOS

Presupuestos en Obras por Administración

De acuerdo al artículo 227 del Reglamento Estatal de Obras Pública y

Servicios Relacionados con las mismas; el presupuesto de los trabajos por

administración directa, se integrará por:

COSTOS UNITARIOS

USO DEL CATÁLOGOS GENERALES DE COSTOS

UNITARIOS Y PRECIOS UNITARIO

Se entiende por Costo Unitario a el correspondiente a la suma de cargos por concepto de: Materiales Equipo de Instalación Permanente Mano de Obra Maquinaria o Equipo de Construcción, sea propio o rentado Nota: no podrán incluir cargos imprevistos, ni erogaciones adicionales.

COSTOS UNITARIOS

En esta modalidad de ejecución, se deberán elaborar con las cuadrillas de

mano de obra por administración, las cuales se emiten conjuntamente con

los catálogos generales en forma anual; debiéndose ajustar a los básicos

emitidos.

Antes de integrar un expediente para que sea validado, primeramente se

deben validar los costos y/o precios unitarios extraordinarios para evitar

observaciones futuras.

COSTOS UNITARIOS EXTRAORDINARIOS

El presupuesto de los trabajos por Contrato, se integrará de preferencia por Precios Unitarios, o por algún otro contemplado por la ley.

PRESUPUESTACIÓN EN OBRAS POR CONTRATO

De acuerdo al Artículo 170 del Reglamento Estatal de la Ley de Obras

Públicas y Servicios relacionados con las mismas, se considerará como

Precio Unitario, el importe de la remuneración o pago total que debe

cubrirse al contratista por unidad de concepto terminado, ejecutado

conforme al Proyecto, especificaciones de construcción y normas de calidad;

se integra con:

Costos Directos correspondientes al concepto de trabajo

Costos Indirectos

Costo por Financiamiento

Cargo por Utilidad de Contratista

Cargos Adicionales

PRECIO UNITARIO

De acuerdo al Artículo 170 del Reglamento Estatal de la Ley de Obras

Públicas y Servicios relacionados con las mismas, se considerará como

Precio Unitario, el importe de la remuneración o pago total que debe

cubrirse al contratista por unidad de concepto terminado, ejecutado

conforme al Proyecto, especificaciones de construcción y normas de calidad;

se integra con:

Costos Directos correspondientes al concepto de trabajo

Costos Indirectos

Costo por Financiamiento

Cargo por Utilidad de Contratista

Cargos Adicionales

PRECIO UNITARIO

¡GRACIAS!