Embed Size (px)

Citation preview

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 1/50

ELABORACIÓN DEL FLUJO DEELABORACIÓN DEL FLUJO DECAJA PRIVADOCAJA PRIVADO

Andrés Kettlun

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 2/50

Consideraciones tributariasConsideraciones tributarias

Impuesto a la Renta

Impuesto al Valor Agregado

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 3/50

IMPUESO A LA RENAIMPUESO A LA RENA

PRIMERA CATEGORIA : Grava las rentas del

capital utilidades de empresas! rentas de

capitales mo"iliarios! rentas de "ienes ra#ces! etc$%

&EG'()A CATEGORIA : Grava las rentas deltra"a*o$

G+O,A+ COMP+EME(TARIO : Grava el total de las

rentas o"tenidas por las personas naturales$

A)ICIO(A+: Grava las rentas de -uente c.ilena

o"tenidas por personas e/tran*eras$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 4/50

I!"uesto de Pri!era Cate#or$aI!"uesto de Pri!era Cate#or$a

Grava las rentas del capital para los distintos sectores econ0micoscon una tasa 1nica del 234

Opera so"re la "ase de utilidades perci"idas o devengadas en elcaso de empresas 5ue tri"utan de acuerdo a la renta e-ectiva$ +ae/cepci0n la constitu6en los pe5ue7os contri"u6entes de lossectores agr#cola! minero 6 transporte! 5ue tri"utan en "ase a renta

presunta$ Con el o"*eto de evitar la do"le tri"utaci0n 6 considerando 5ue

todas las empresas son! en 1ltima instancia! de personas naturales!este Impuesto de Primera Categor#a constitu6e un crédito para elimpuesto personal 5ue tienen 5ue pagar sus due7os$

+as empresas del Estado de"en pagar adicionalmente al Impuesto

de Primera Categor#a! un impuesto del 894 de sus utilidades$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 5/50

I!"uesto de Pri!era Cate#or$aI!"uesto de Pri!era Cate#or$a

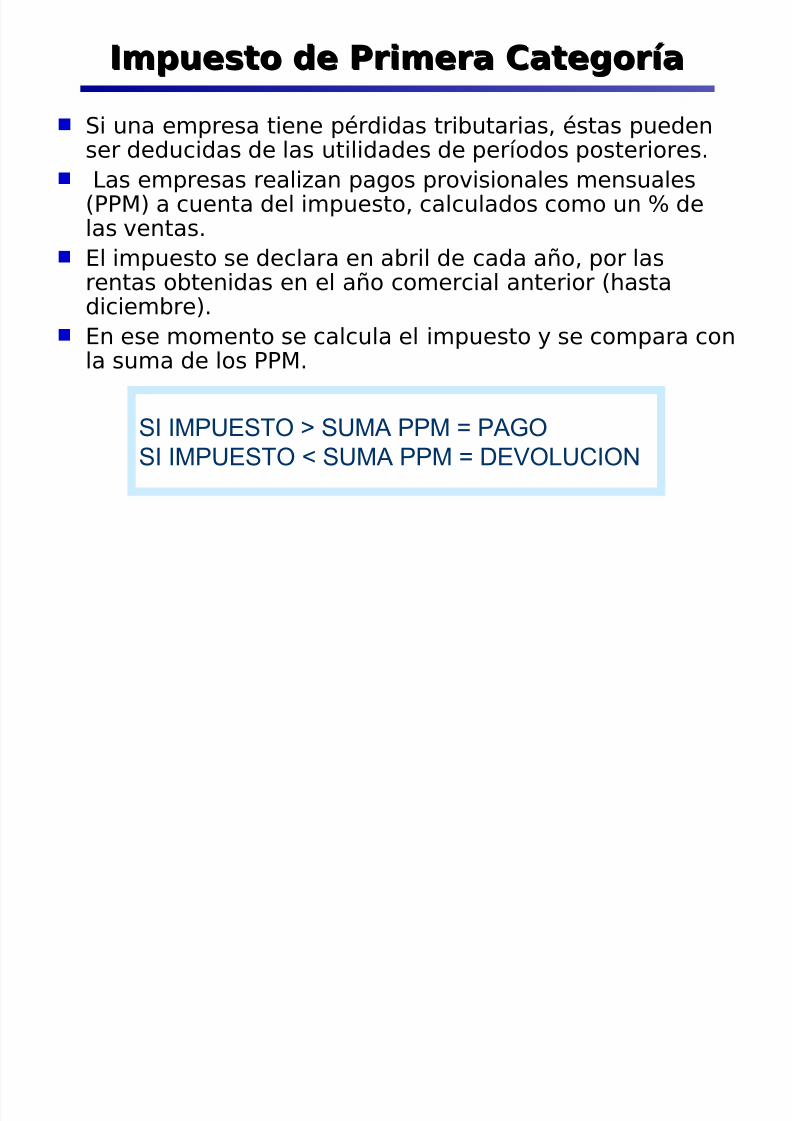

&i una empresa tiene pérdidas tri"utarias! éstas puedenser deducidas de las utilidades de per#odos posteriores$ +as empresas realian pagos provisionales mensuales

PPM% a cuenta del impuesto! calculados como un 4 delas ventas$

El impuesto se declara en a"ril de cada a7o! por lasrentas o"tenidas en el a7o comercial anterior .astadiciem"re%$

En ese momento se calcula el impuesto 6 se compara conla suma de los PPM$

SI IMPUESTO > SUMA PPM = PAGOSI IMPUESTO < SUMA PPM = DEVOLUCION

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 6/50

Otros re#$!enes de tributaci%nOtros re#$!enes de tributaci%nde &as rentas de& ca"ita&de &as rentas de& ca"ita&

Régimen de renta presunta

Reg#menes de pe5ue7os contri"u6entes

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 7/50

R'#i!en de Renta PresuntaR'#i!en de Renta Presunta

+a +e6 de Renta aplica una presunci0n de renta para los e-ectos detri"utaci0n! ";sicamente en tres tipos de actividad: agr#cola! minera 6de transporte! tanto de carga como de pasa*eros$

+as rentas presuntas se encuentran estructuradas de acuerdo alprincipio denominado presunci0n de derec.o! lo 5ue signi<ca 5ue nose admite ninguna prue"a en contrario$ En general! lo anterior implica5ue se de"e tri"utar so"re la renta 5ue la le6 presume! independientede si en la realidad se producen pérdidas o utilidades ma6ores omenores 5ue la presunci0n$

Para calcular la renta presunta! por lo general la le6 aplica unporcenta*e so"re los ingresos o el patrimonio$ =unto con ello! la le6 <*a

los re5uisitos 5ue de"e cumplir el contri"u6ente para acogerse a estesistema! los 5ue son di-erentes para cada una de las actividades$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 8/50

R'#i!en de Renta PresuntaR'#i!en de Renta Presunta

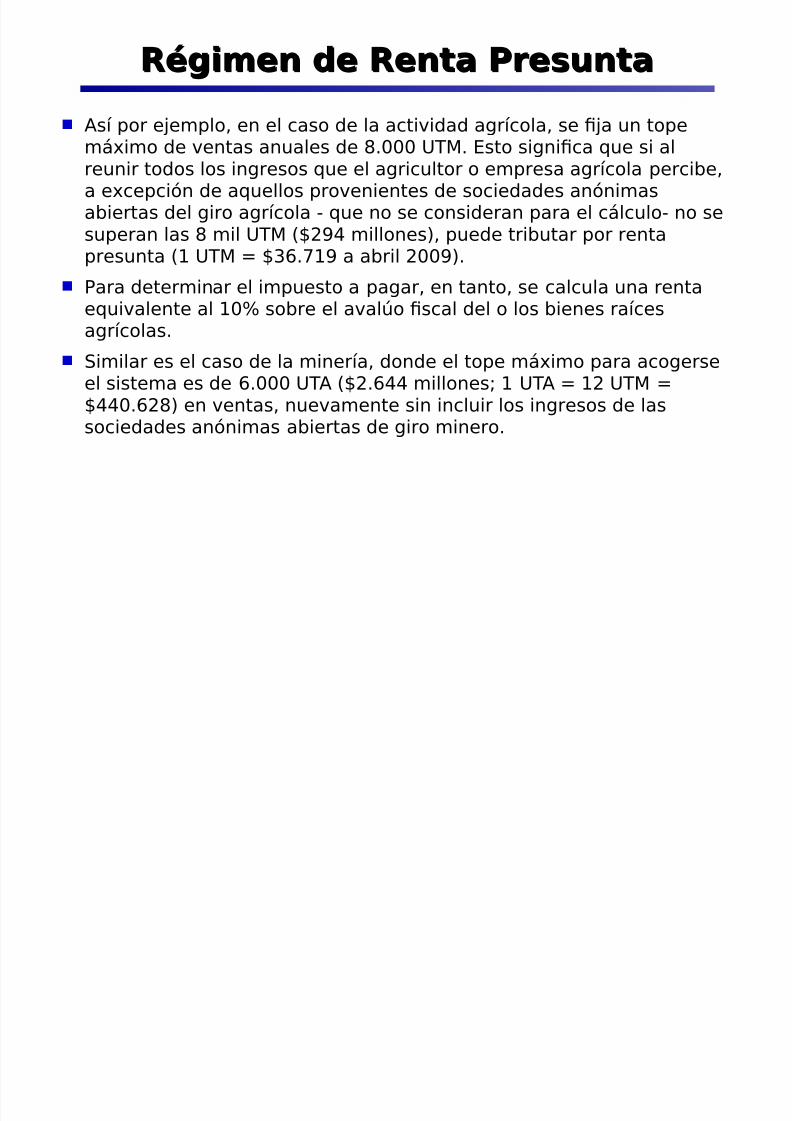

As# por e*emplo! en el caso de la actividad agr#cola! se <*a un topem;/imo de ventas anuales de >$999 'TM$ Esto signi<ca 5ue si alreunir todos los ingresos 5ue el agricultor o empresa agr#cola perci"e!a e/cepci0n de a5uellos provenientes de sociedades an0nimasa"iertas del giro agr#cola ? 5ue no se consideran para el c;lculo? no sesuperan las > mil 'TM @B8 millones%! puede tri"utar por renta

presunta 2 'TM @D$32B a a"ril 99B%$ Para determinar el impuesto a pagar! en tanto! se calcula una renta

e5uivalente al 294 so"re el aval1o <scal del o los "ienes ra#cesagr#colas$

&imilar es el caso de la miner#a! donde el tope m;/imo para acogerse

el sistema es de $999 'TA @$88 millonesF 2 'TA 2 'TM @889$>% en ventas! nuevamente sin incluir los ingresos de lassociedades an0nimas a"iertas de giro minero$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 9/50

R'#i!en de Renta PresuntaR'#i!en de Renta Presunta

En el ru"ro de transportes! por otra parte! .a6 5ue .acer ladistinci0n entre transporte de pasa*eros 6 de carga$ En el casodel transporte de pasa*eros! no e/iste tope! lo 5ue implica 5uetoda empresa dedicada al giro puede tri"utar por rentapresunta$ A5u# la renta se calcula como un porcenta*e del

aval1o del o de los ve.#culos utiliados$

Para la actividad de transporte de carga! por su parte! la rentapresunta se calcula utiliando un porcenta*e de las ventas! las5ue no pueden e/ceder las D$999 'TM para acogerse alsistema$ (uevamente! se e/cept1an a5uellos ingresos 5ueprovengan de sociedades an0nimas a"iertas relacionadas$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 10/50

I!"uesto (nico de Se#undaI!"uesto (nico de Se#undaCate#or$aCate#or$a

Afecta a los Sueldos, Salarios y Pensiones Afecta a los Sueldos, Salarios y Pensiones

Es un tri"uto progresivo 5ue se paga mensualmente por todas laspersonas 5ue perci"en rentas del desarrollo de una actividad la"orale*ercida en -orma dependiente 6 cu6o monto e/cede mensualmente de2D! 'TM @8B3$B2 a ma6o%$

El monto correspondiente se retiene 6 se entera en arcas <scales por el

empleador$ En el caso 5ue un tra"a*ador tenga m;s de un empleador!de"er; para los e-ectos de mantener la progresividad del impuesto! sumartodas las rentas o"tenidas e incluirlas en el tramo 5ue corresponde deacuerdo a la sumatoria de ellas! reli5uidando anualmente el impuestocon-orme a la nueva cantidad en el mes de a"ril del a7o siguiente$

&i adem;s perci"ieron otras rentas aparte de las se7aladas! de"en

consolidar sus ingresos anuales 6 pagar el Impuesto Glo"alComplementario$ En este caso! el Impuesto Hnico de &egunda Categor#apagado mensualmente se considera crédito para el Glo"alComplementario$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 11/50

I!"uesto (nico de Se#undaI!"uesto (nico de Se#undaCate#or$aCate#or$a

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 12/50

I!"uesto (nico de Se#undaI!"uesto (nico de Se#undaCate#or$aCate#or$a

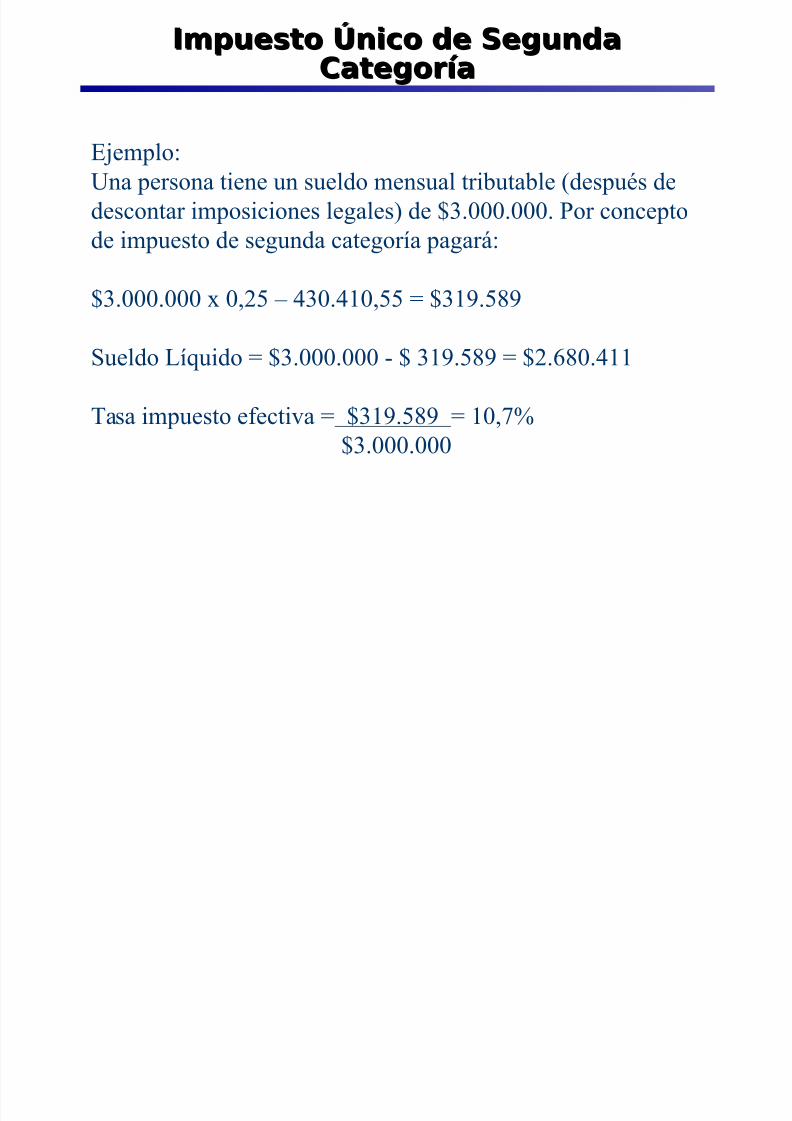

Ejemplo:

Una persona tiene un sueldo mensual tributable (después de

descontar imposiciones legales) de $3.000.000. Por concepto

de impuesto de segunda categoría pagará:

$3.000.000 0!"# %30.%&0!## ' $3&.#

*ueldo +í,uido ' $3.000.000 - $ 3&.# ' $".0.%&&

/asa impuesto eecti1a ' $3&.# ' &0!2

$3.000.000

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 13/50

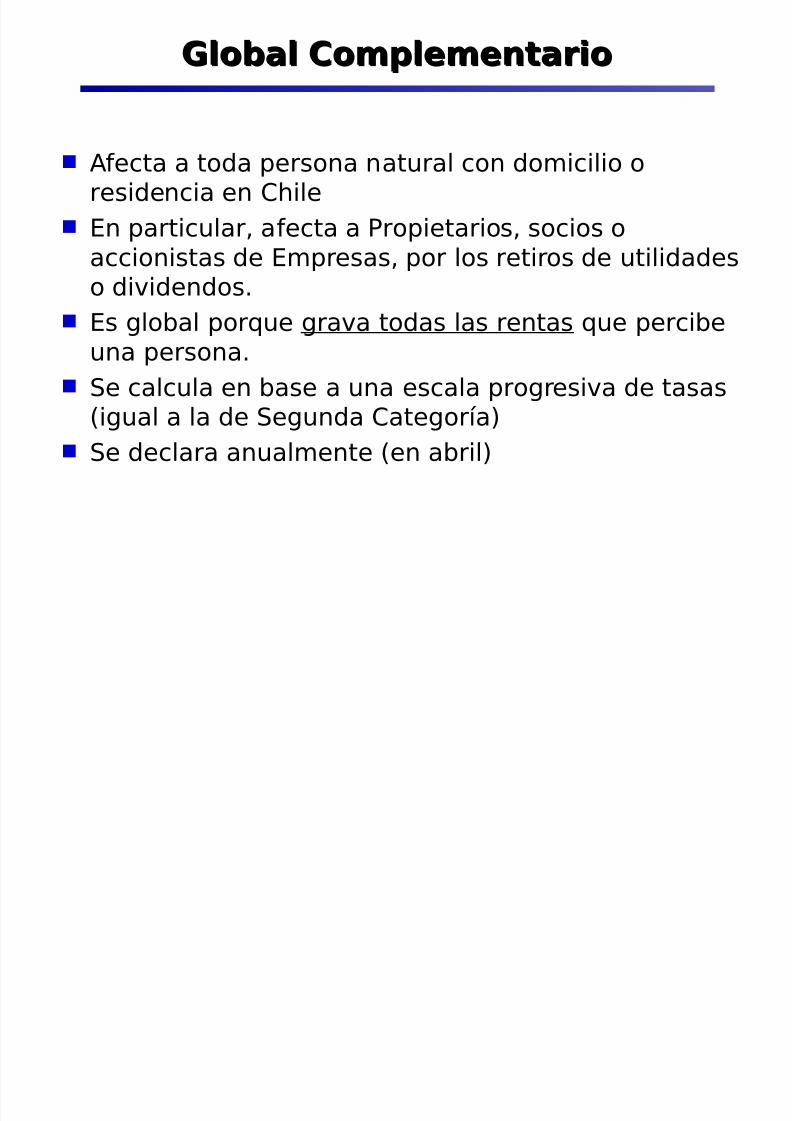

)&oba& Co!"&e!entario)&oba& Co!"&e!entario

A-ecta a toda persona natural con domicilio oresidencia en C.ile

En particular! a-ecta a Propietarios! socios o

accionistas de Empresas! por los retiros de utilidadeso dividendos$

Es glo"al por5ue grava todas las rentas 5ue perci"euna persona$

&e calcula en "ase a una escala progresiva de tasasigual a la de &egunda Categor#a%

&e declara anualmente en a"ril%

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 14/50

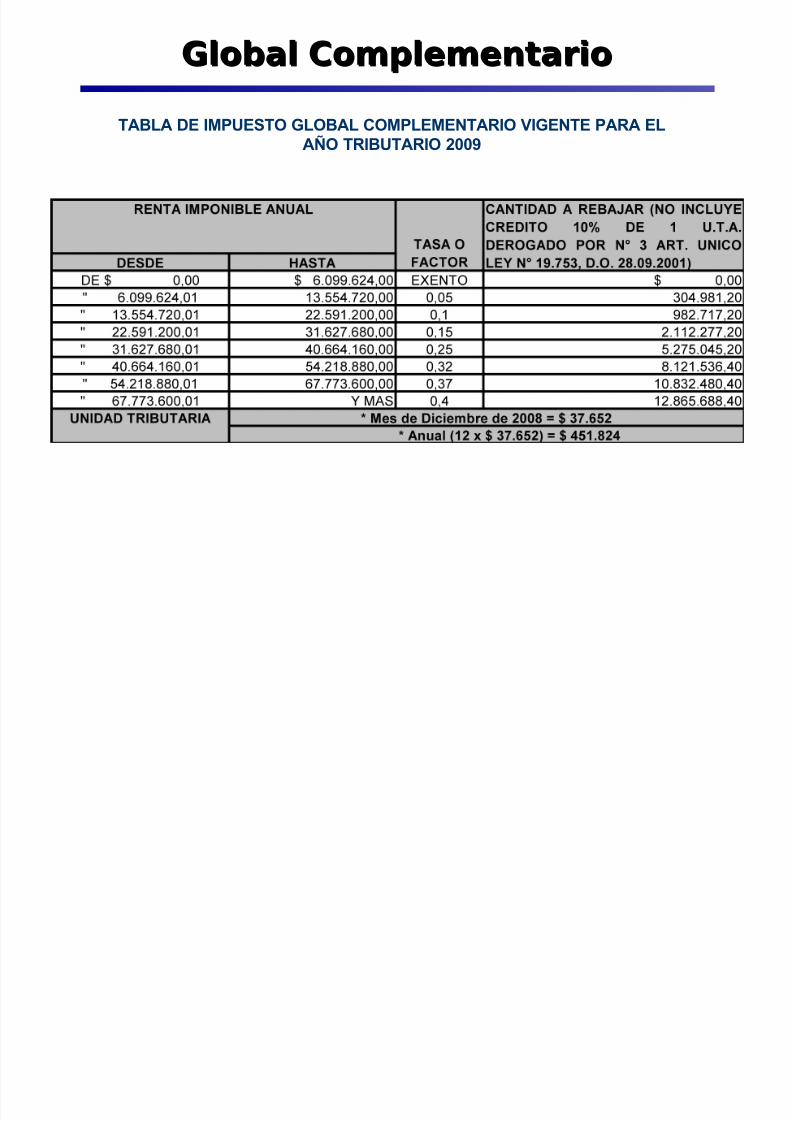

)&oba& Co!"&e!entario)&oba& Co!"&e!entario

TABLA DE IMPUESTO GLOBAL COMPLEMENTARIO VIGENTE PARA ELAÑO TRIBUTARIO 2009

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 15/50

)&oba& Co!"&e!entario)&oba& Co!"&e!entario

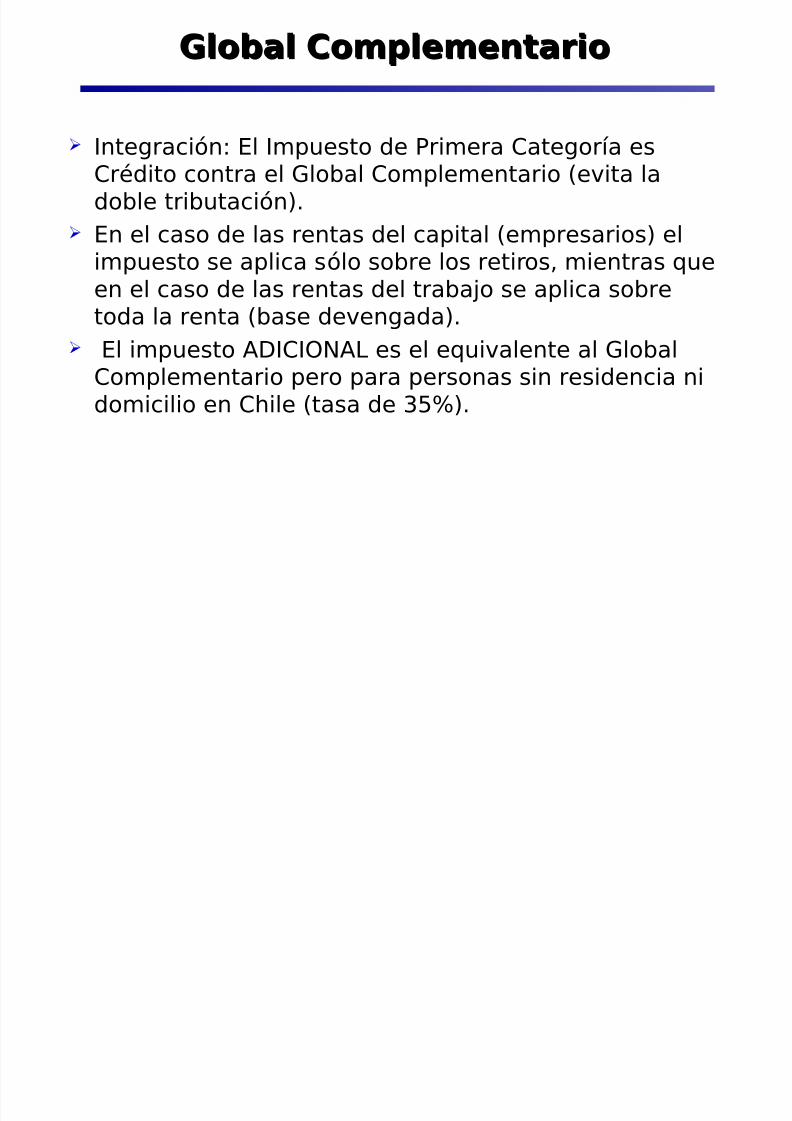

Integraci0n: El Impuesto de Primera Categor#a esCrédito contra el Glo"al Complementario evita lado"le tri"utaci0n%$

En el caso de las rentas del capital empresarios% el

impuesto se aplica s0lo so"re los retiros! mientras 5ueen el caso de las rentas del tra"a*o se aplica so"retoda la renta "ase devengada%$

El impuesto A)ICIO(A+ es el e5uivalente al Glo"al

Complementario pero para personas sin residencia nidomicilio en C.ile tasa de D4%$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 16/50

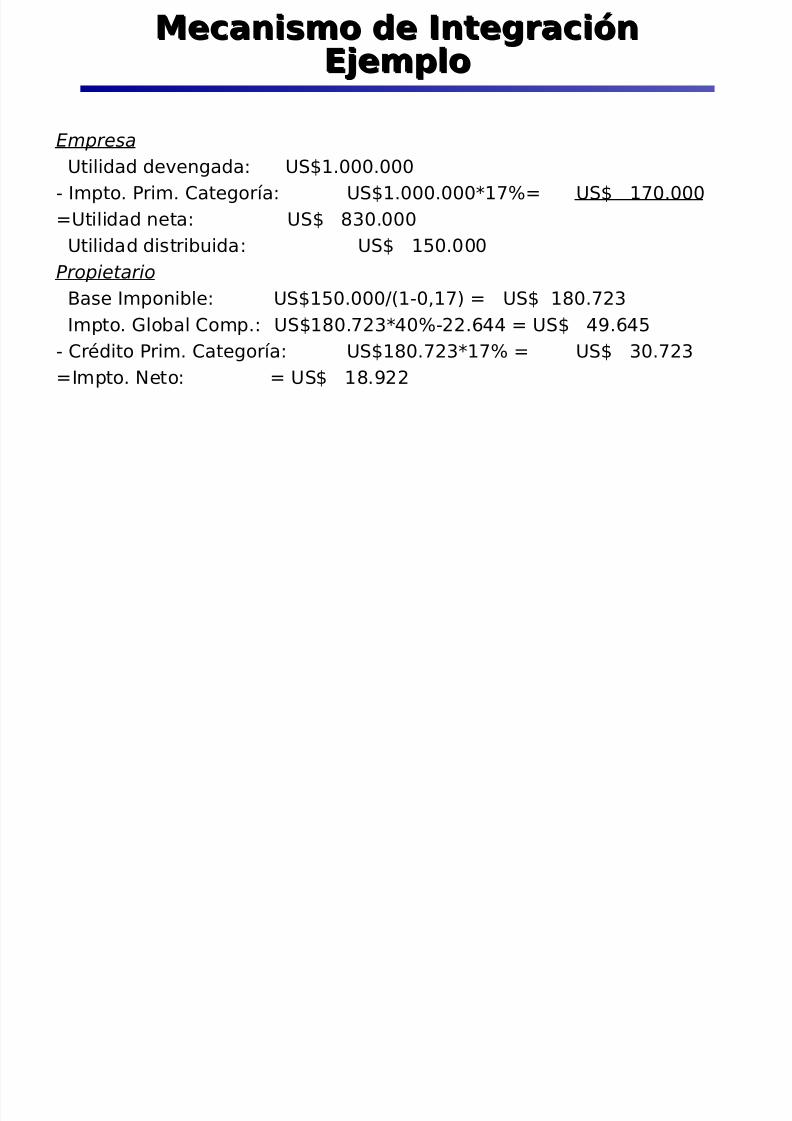

Mecanis!o de Inte#raci%nMecanis!o de Inte#raci%nE*e!"&oE*e!"&o

Empresa 'tilidad devengada: '&@2$999$999

? Impto$ Prim$ Categor#a: '&@2$999$999234 '&@ 239$999

'tilidad neta: '&@ >D9$999

'tilidad distri"uida: '&@ 29$999

Propietario

,ase Imponi"le: '&@29$999J2?9!23% '&@ 2>9$3D

Impto$ Glo"al Comp$: '&@2>9$3D894?$88 '&@ 8B$8

? Crédito Prim$ Categor#a: '&@2>9$3D234 '&@ D9$3D

Impto$ (eto: '&@ 2>$B

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 17/50

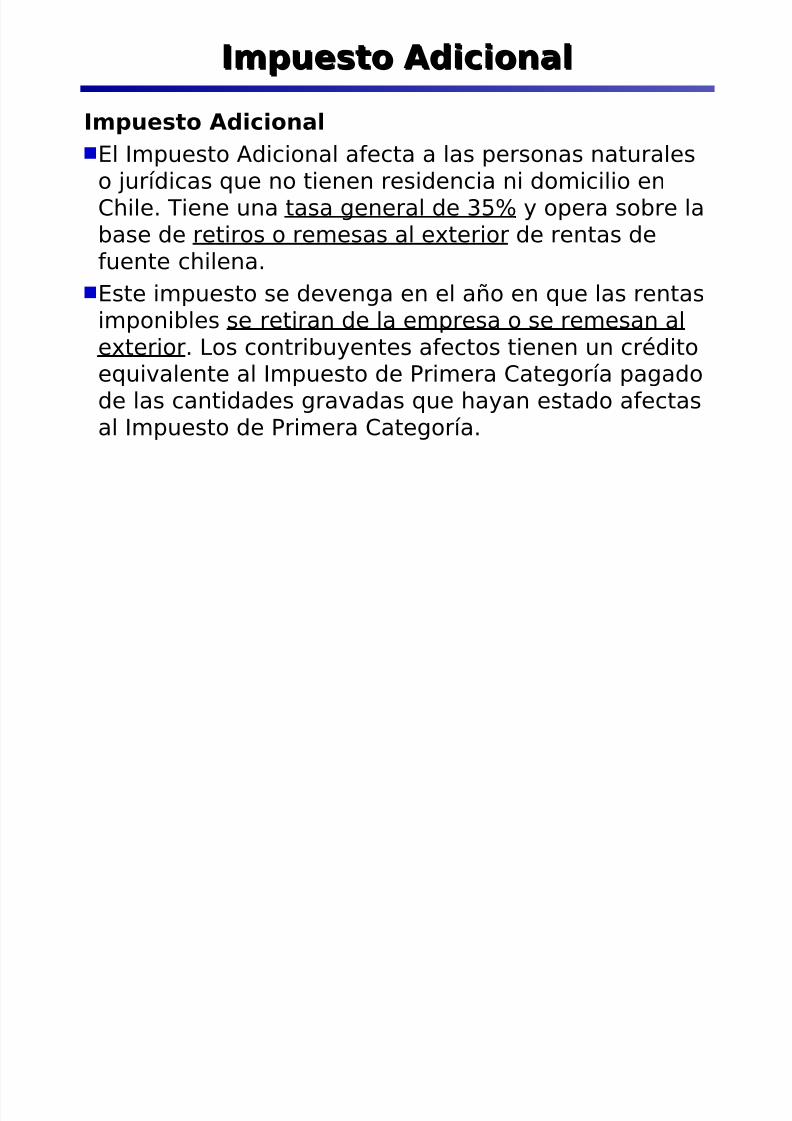

I!"uesto Adiciona&El Impuesto Adicional a-ecta a las personas naturaleso *ur#dicas 5ue no tienen residencia ni domicilio enC.ile$ Tiene una tasa general de D4 6 opera so"re la"ase de retiros o remesas al e/terior de rentas de

-uente c.ilena$Este impuesto se devenga en el a7o en 5ue las rentasimponi"les se retiran de la empresa o se remesan ale/terior$ +os contri"u6entes a-ectos tienen un créditoe5uivalente al Impuesto de Primera Categor#a pagadode las cantidades gravadas 5ue .a6an estado a-ectasal Impuesto de Primera Categor#a$

I!"uesto Adiciona&I!"uesto Adiciona&

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 18/50

I!"uesto a& Va&or A#re#adoI!"uesto a& Va&or A#re#ado+IVA,+IVA,

Grava las ventas de "ienes 6 servicios$ Grava todas las etapas del proceso productivo! pero en

cada una grava s0lo el valor agregado$

+a tasa es de 2B4 El IVA se declara 6 paga mensualmente! antes del d#a 2$ El IVA +O PAGA E+ CO(&'MI)OR I(A+! la empresa s0lo lo

recauda$

Va&or A#re#ado - Ventas Netas . Co!"ras Netas

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 19/50

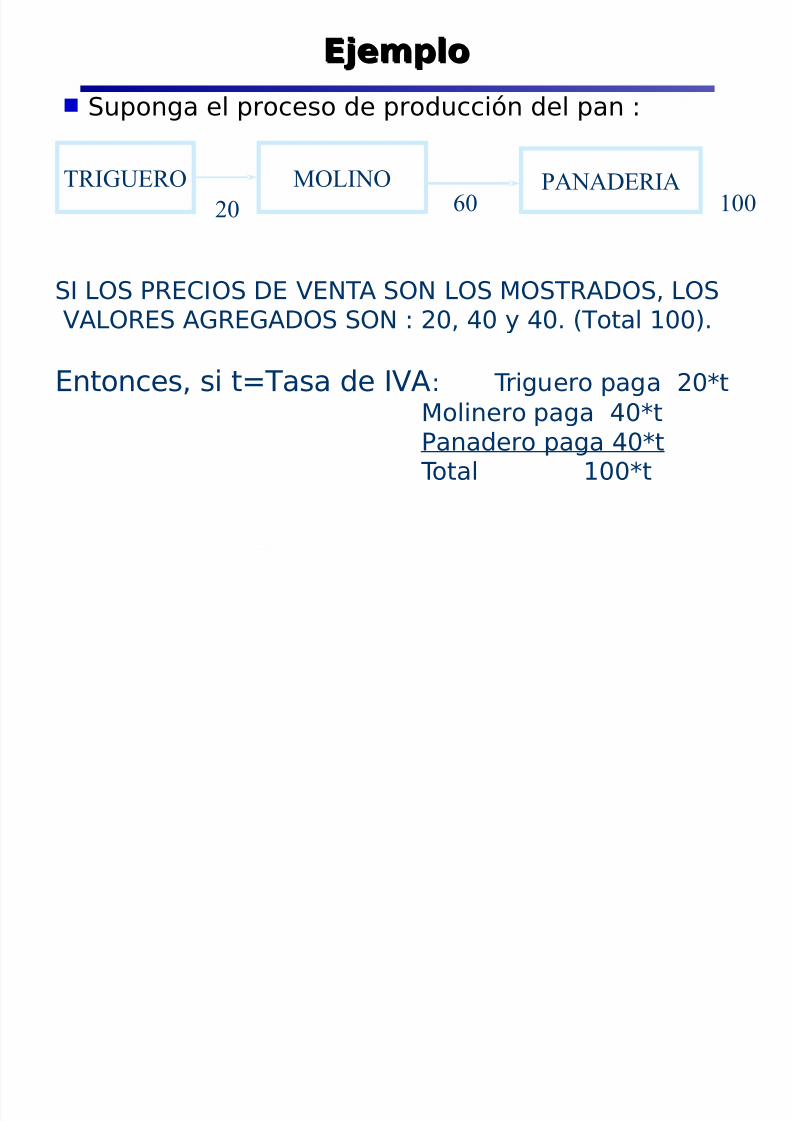

E*e!"&oE*e!"&o

&uponga el proceso de producci0n del pan :

/456UE47 87+597 P9;E45"0 0 &00

&I +O& PRECIO& )E VE(TA &O( +O& MO&TRA)O&! +O& VA+ORE& AGREGA)O& &O( : 9! 89 6 89$ Total 299%$

Entonces! si tTasa de IVA: Triguero paga 9tMolinero paga 89tPanadero paga 89t

Total 299t

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 20/50

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 21/50

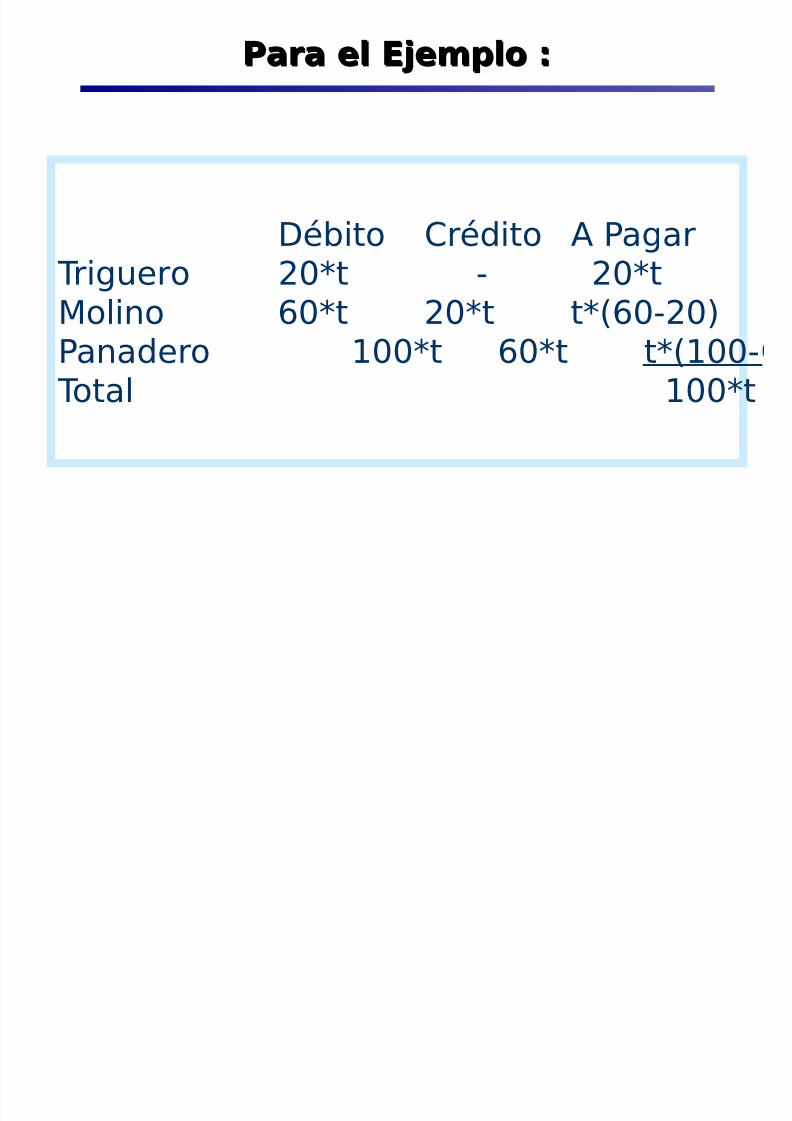

Para e& E*e!"&o /Para e& E*e!"&o /

)é"ito Crédito A Pagar Triguero 9t ? 9tMolino 9t 9t t9?9%Panadero 299t 9t t299?

Total 299t

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 22/50

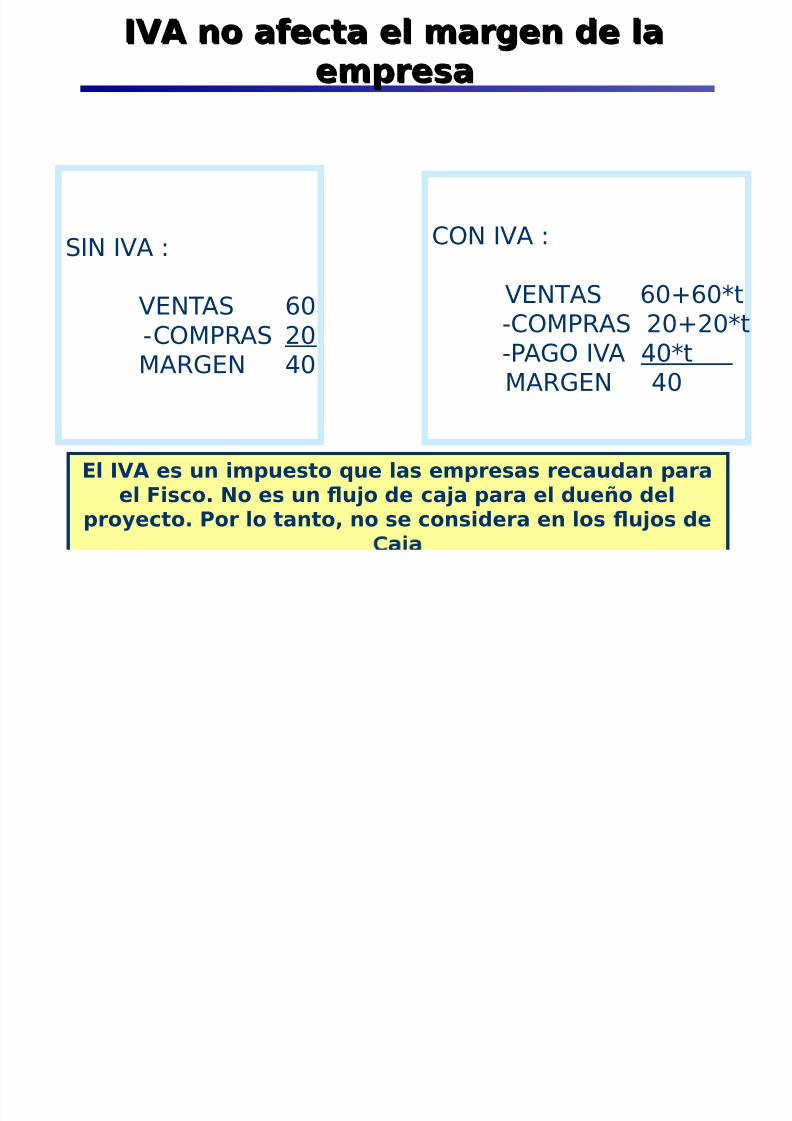

IVA no a0ecta e& !ar#en de &aIVA no a0ecta e& !ar#en de &ae!"resae!"resa

&I( IVA :VE(TA& 9

?COMPRA& 9MARGE( 89

CO( IVA :

VE(TA& 99t ?COMPRA& 99t ?PAGO IVA 89t

MARGE( 89

E& IVA es un i!"uesto 1ue &as e!"resas recaudan "arae& Fisco2 No es un 3u*o de ca*a "ara e& due4o de&

"ro5ecto2 Por &o tanto6 no se considera en &os 3u*os de

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 23/50

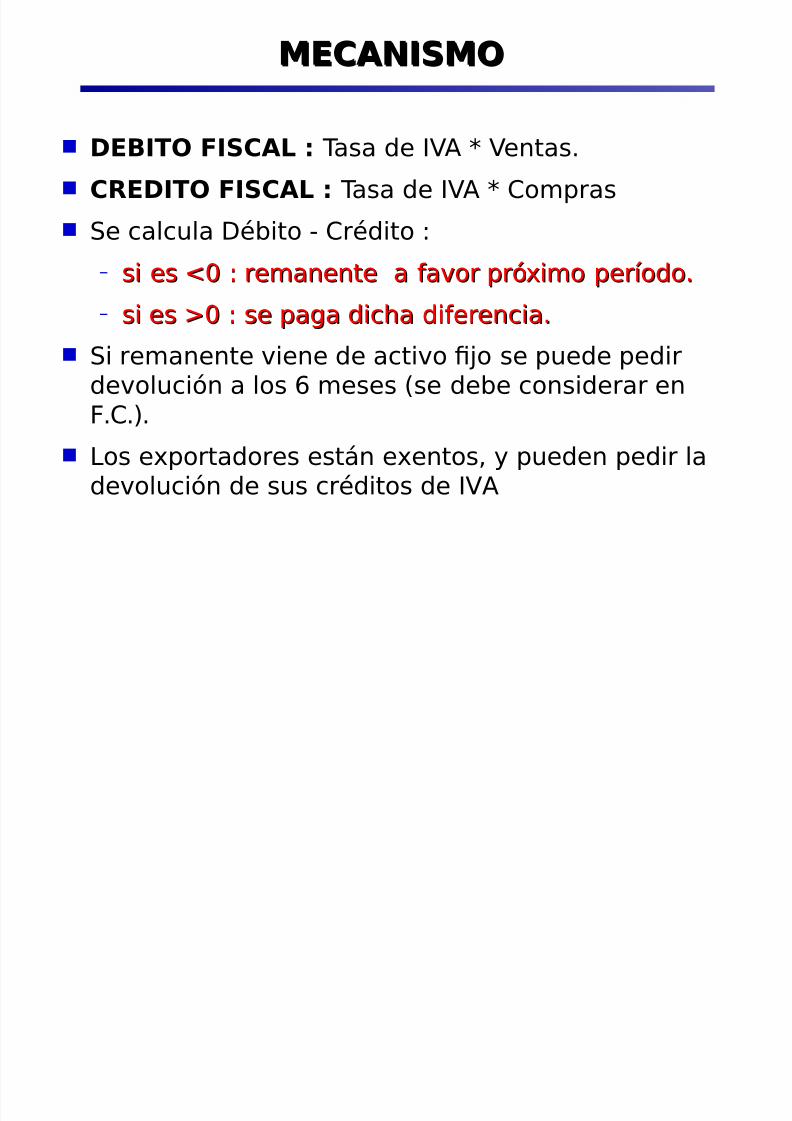

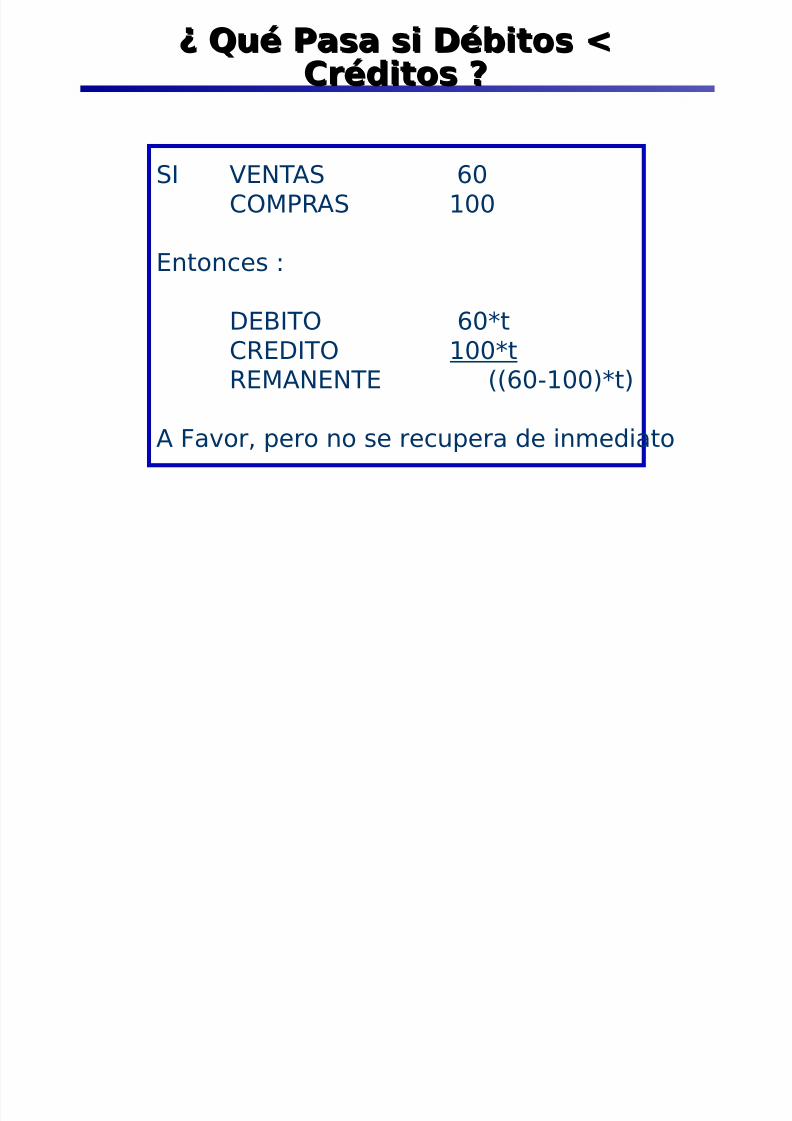

7 8u' Pasa si D'bitos 97 8u' Pasa si D'bitos 9Cr'ditos :Cr'ditos :

&I VE(TA& 9COMPRA& 299

Entonces :

)E,ITO 9tCRE)ITO 299t

REMA(E(TE 9?299%t%

A avor! pero no se recupera de inmediato

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 24/50

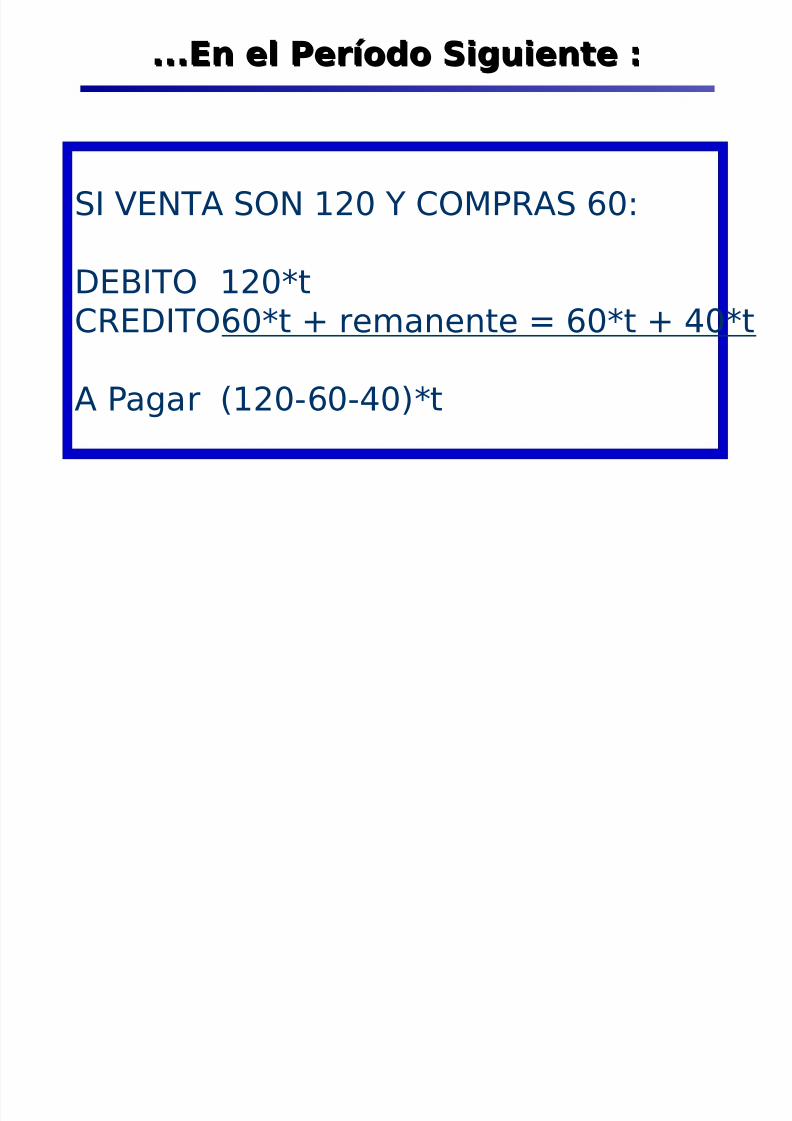

222En e& Per$odo Si#uiente /222En e& Per$odo Si#uiente /

&I VE(TA &O( 29 COMPRA& 9:

)E,ITO 29tCRE)ITO9t remanente 9t 89t

A Pagar 29?9?89%t

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 25/50

Impuesto a los Productos &untuarios Impuesto a las ,e"idas Alco.0licas!

Analco.0licas 6 Productos &imilares

Impuesto Espec#<co 5ue se aplica en laImportaci0n de Ve.#culos

Impuesto a los Ta"acos

Impuestos a los Com"usti"les

Otros

VER: http://www.sii.cl

Otros I!"uestosOtros I!"uestos

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 26/50

Algo m;s so"re depreciaci0n legalAlgo m;s so"re depreciaci0n legal

Tratamiento de los Activos Fijos (o de Largo Plazo)

Activo: Todo "ien o derec.o o"tenido con el prop0sitode emplearlo en la e/plotaci0n! representativo de un

potencial de servicio utilia"le durante un per#odo 5ueen general trasciende un e*ercicio conta"le$ Activos Físicos (o tangibles): Terrenos! construcciones

6 o"ras de ingenier#a! ma5uinarias 6 e5uipos! etc$

Activos Intangibles: Patentes! marcas comerciales!derec.os de llave! licencias o -ran5uicias! etc$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 27/50

Valoraci0n: Al costo de ad5uisici0n! 5ue comprendeel precio del activo m;s los gastos cone/os$ Gastos Cone/os: Estudios de ingenier#a! transporte!

instalaciones! comisiones! gastos notariales! etc$

Algunos activos de "a*o valor relativo se registrandirectamente como gastos e*: repuestos! materialesde o<cina! li"ros! etc$%

Me*oras: Cam"ios Estructurales del activo

ampliaci0n o adici0n de elementos%$ &oncapitalia"les! es decir! incrementan en activo <*o$ Reparaciones 6 mantenimiento: )e*an al activo en

condiciones normales de -uncionamiento$ (o soncapitalia"les! es decir! se consideran un gasto$

Algo m;s so"re depreciaci0n legalAlgo m;s so"re depreciaci0n legal

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 28/50

Precio de lista de lam;5$

@29$999

)escuento por pagocontado

@99

Precio neto contado @B$>99

Impuesto so"re lasventas

@>>

letes @2$9

Transp$ )e la est$

erroviaria a la -;"$

@29

Costo de la instalaci0n @899

Costo de la m;5uina @2$2>>

Costeo de los Activos i*osCosteo de los Activos i*os

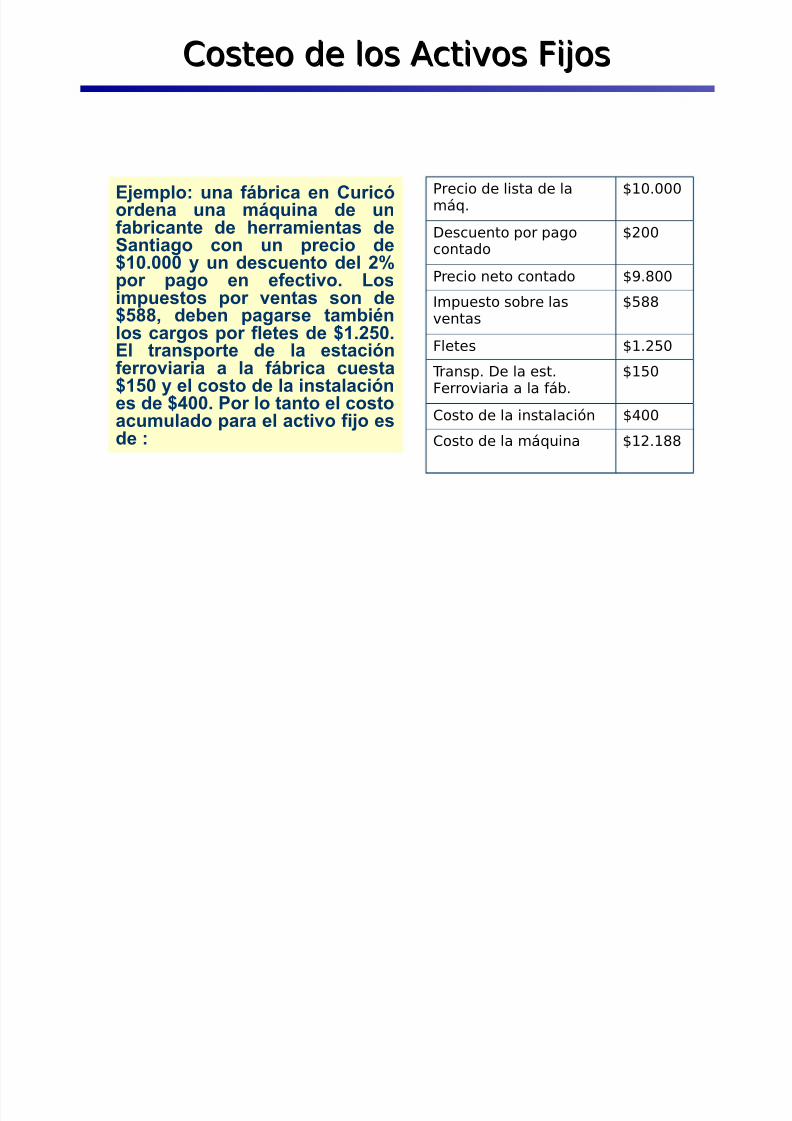

Ejemplo: un !"#$%& en Cu$%&'o$(en un m")u%n (e un!#$%&n*e (e +e$$m%en*, (eSn*%-o &on un p$e&%o (e

./0000 1 un (e,&uen*o (el 2po$ p-o en e!e&*%3o Lo,%mpue,*o, po$ 3en*, ,on (e.4556 (e#en p-$,e *m#%7nlo, &$-o, po$ !le*e, (e ./240El *$n,po$*e (e l e,*&%'n!e$$o3%$% l !"#$%& &ue,*

./40 1 el &o,*o (e l %n,*l&%'ne, (e .800 Po$ lo *n*o el &o,*o&umul(o p$ el &*%3o !%jo e,(e :

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 29/50

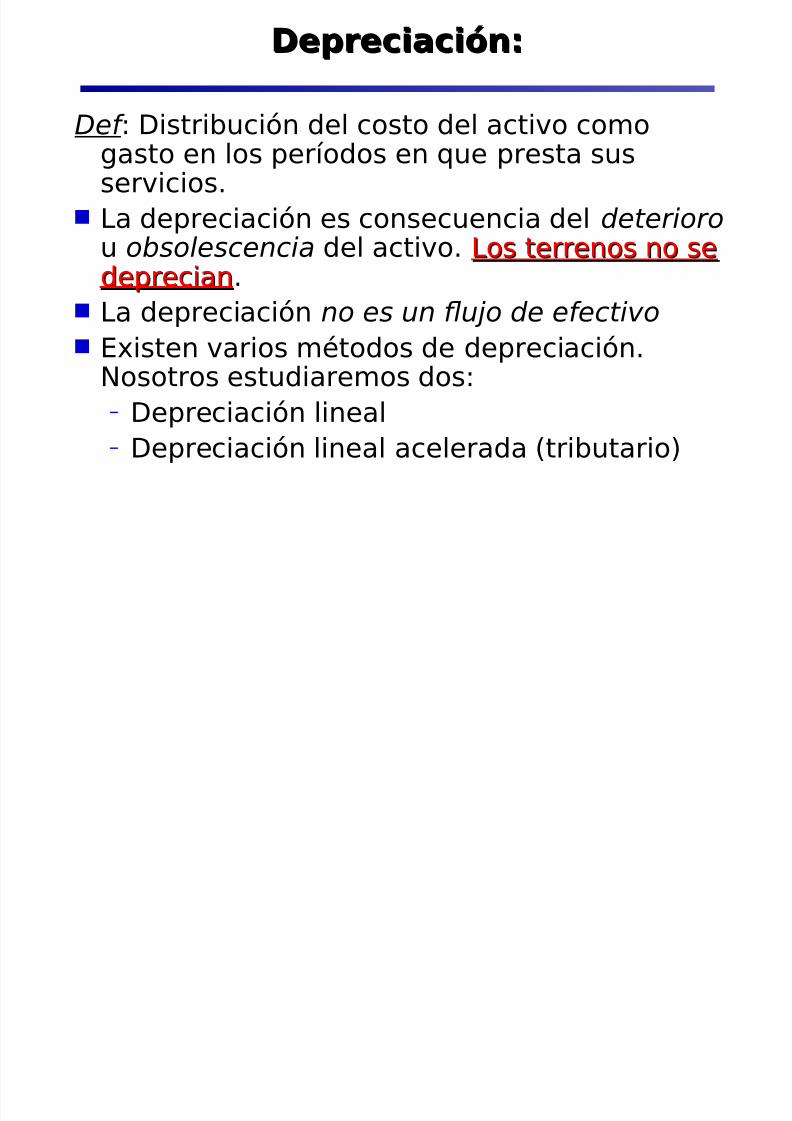

De"reciaci%n/De"reciaci%n/

ef : )istri"uci0n del costo del activo comogasto en los per#odos en 5ue presta susservicios$

+a depreciaci0n es consecuencia del deterioro

u obsolescencia del activo$ +os terrenos no se+os terrenos no sedepreciandeprecian$ +a depreciaci0n no es un !u"o de efectivo E/isten varios métodos de depreciaci0n$

(osotros estudiaremos dos:L )epreciaci0n linealL )epreciaci0n lineal acelerada tri"utario%

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 30/50

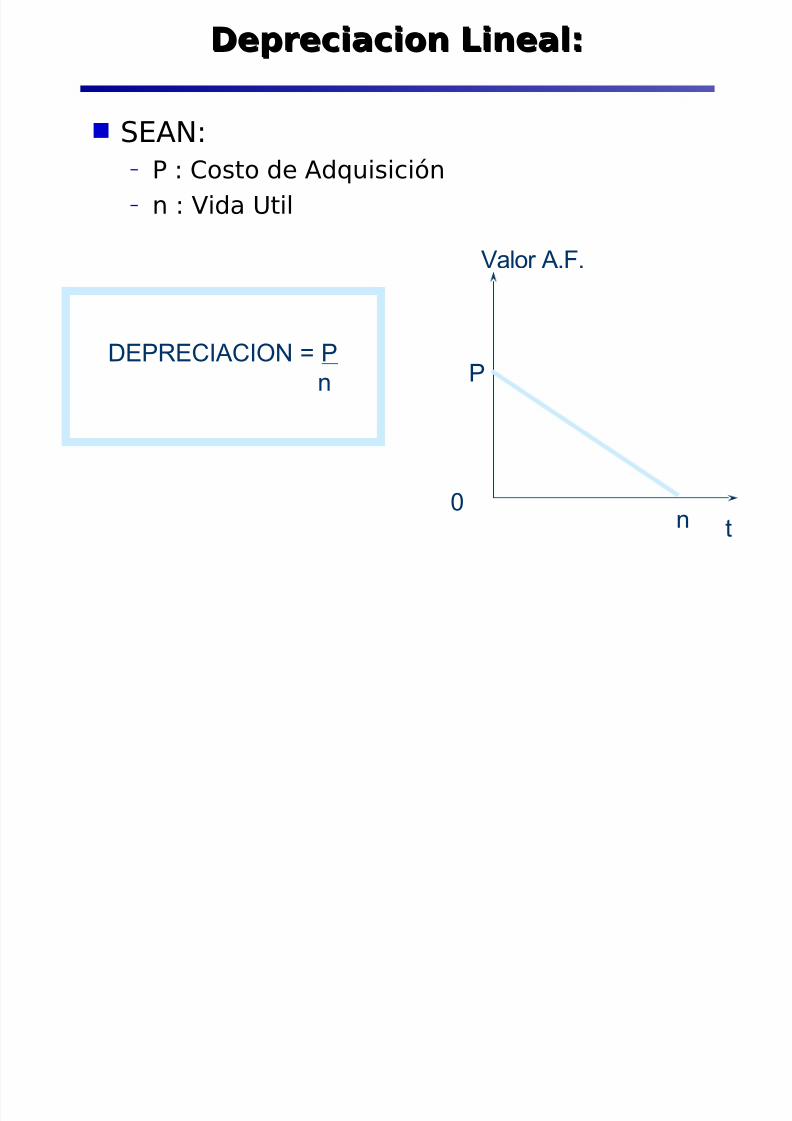

De"reciacion Linea&/De"reciacion Linea&/

&EA(:L P : Costo de Ad5uisici0nL n : Vida 'til

DEPRECIACION = P

n

t

P

0n

Valor A.F.

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 31/50

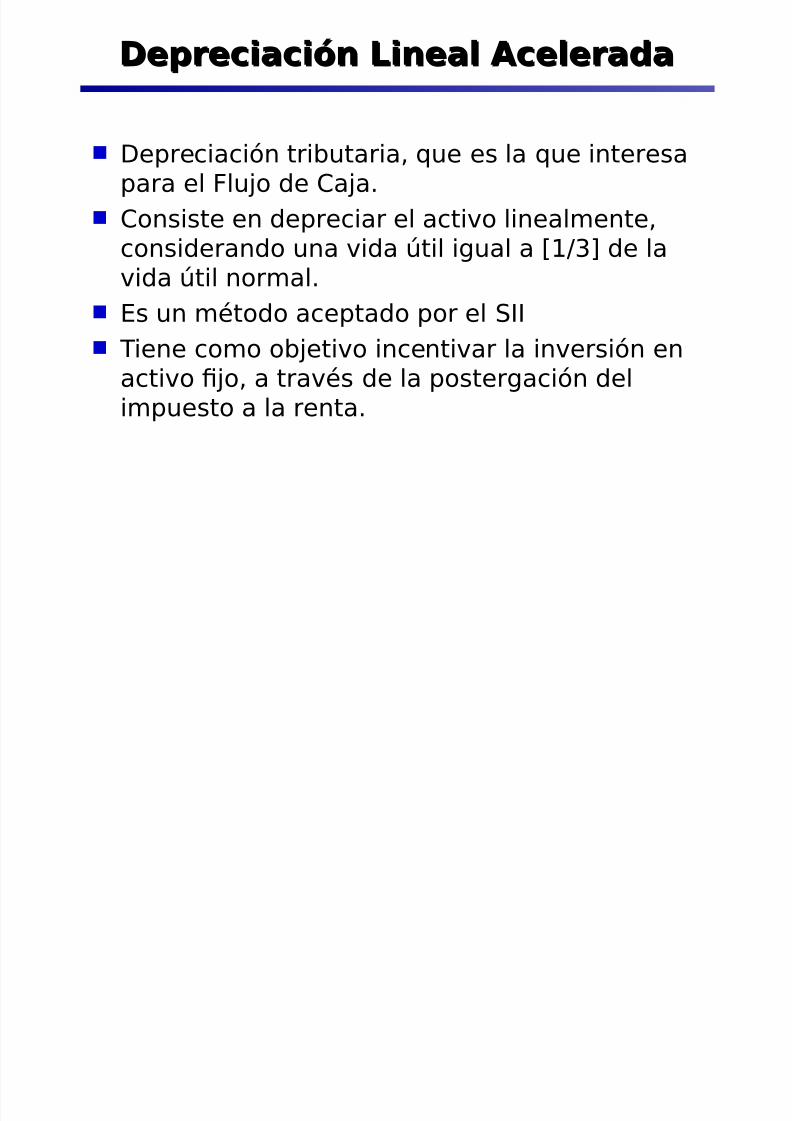

De"reciaci%n Linea& Ace&eradaDe"reciaci%n Linea& Ace&erada

)epreciaci0n tri"utaria! 5ue es la 5ue interesapara el lu*o de Ca*a$

Consiste en depreciar el activo linealmente!

considerando una vida 1til igual a Q2JD de lavida 1til normal$ Es un método aceptado por el &II Tiene como o"*etivo incentivar la inversi0n en

activo <*o! a través de la postergaci0n delimpuesto a la renta$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 32/50

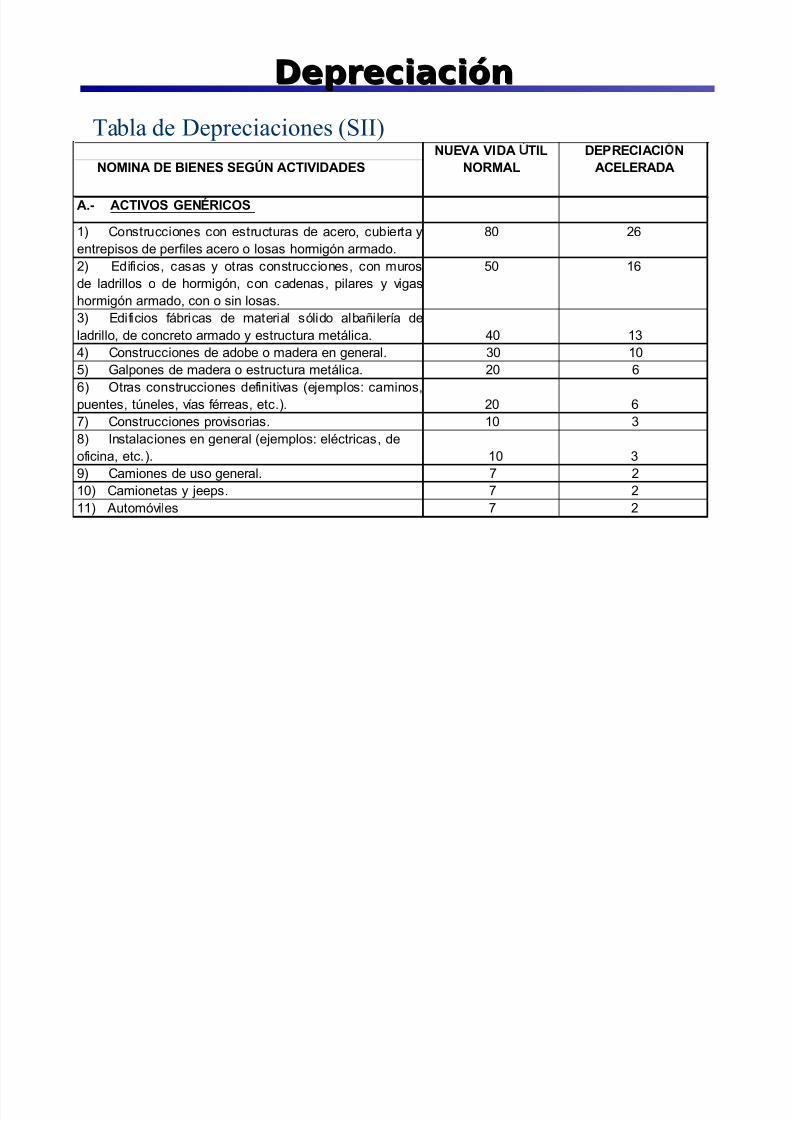

NOMINA DE BIENES SEG9N ACTIVIDADES

A0: ACTIVOS GEN;RICOS

1) Contr!""#on$ "on $tr!"t!ra %$ a"$ro& "!'#$rta (

$ntr$#o %$ $r*#l$ a"$ro o loa +or,#-n ar,a%o.

/0

) E%#*#"#o& "aa ( otra "ontr!""#on$& "on ,!ro

%$ la%r#llo o %$ +or,#-n& "on "a%$na& #lar$ ( 2#-a

+or,#-n ar,a%o& "on o #n loa.

30 1

4) E%#*#"#o *5'r#"a %$ ,at$r#al l#%o al'a6#l$r7a %$

la%r#llo& %$ "on"r$to ar,a%o ( $tr!"t!ra ,$t5l#"a. 80 14

8) Contr!""#on$ %$ a%o'$ o ,a%$ra $n -$n$ral. 40 10

3) Galon$ %$ ,a%$ra o $tr!"t!ra ,$t5l#"a. 0

) Otra "ontr!""#on$ %$*#n#t#2a 9$:$,lo; "a,#no&!$nt$& t<n$l$& 27a *=rr$a& $t".). 0

>) Contr!""#on$ ro2#or#a. 10 4

/) Intala"#on$ $n -$n$ral 9$:$,lo; $l="tr#"a& %$

o*#"#na& $t".). 10 4

?) Ca,#on$ %$ !o -$n$ral. >

10) Ca,#on$ta ( :$$. >

11) A!to,2#l$ >

NUEVA VIDA TIL

NORMAL

DEPRECIACI N

ACELERADA

De"reciaci%nDe"reciaci%n

/abla de ;epreciaciones (*55)

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 33/50

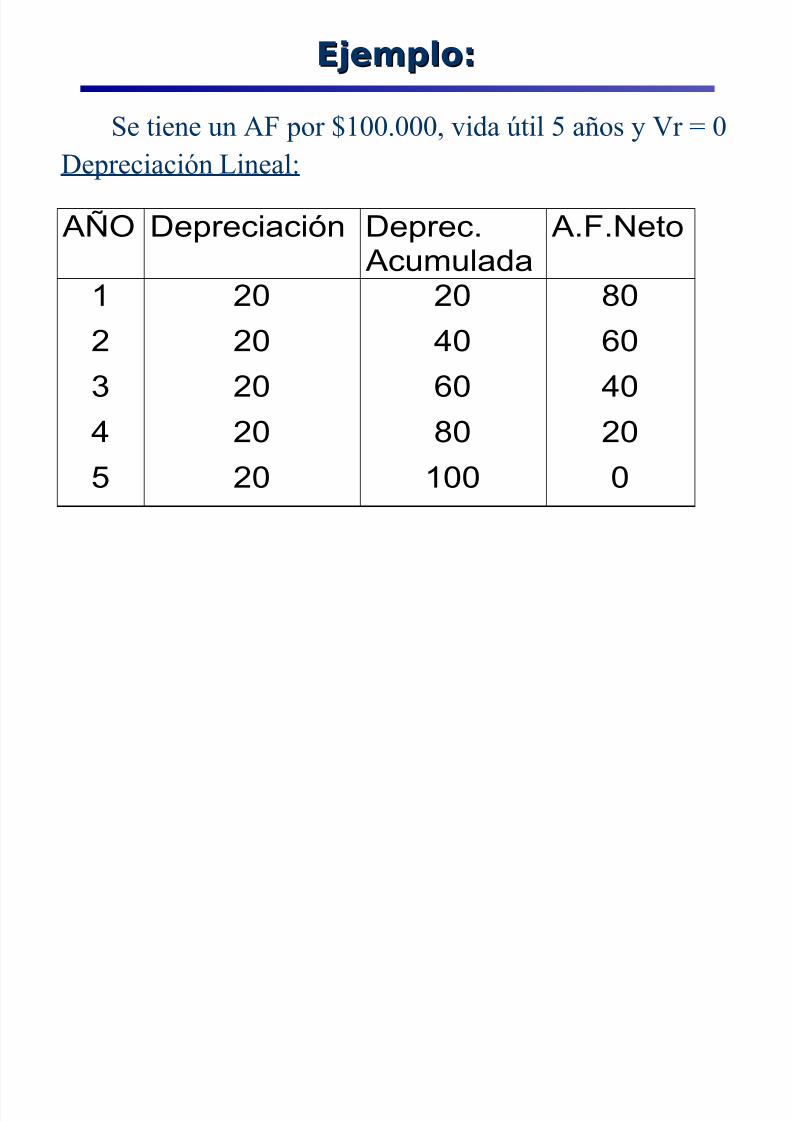

E*e!"&o/E*e!"&o/

A@O D$)r$"#a"#n D$)r$".

A"!,!la%a

A.F.N$to

1 0 0 /0

0 80 0

4 0 0 808 0 /0 0

3 0 100 0

*e tiene un < por $&00.000! 1ida =til # a>os ? @r ' 0;epreciaciAn +ineal:

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 34/50

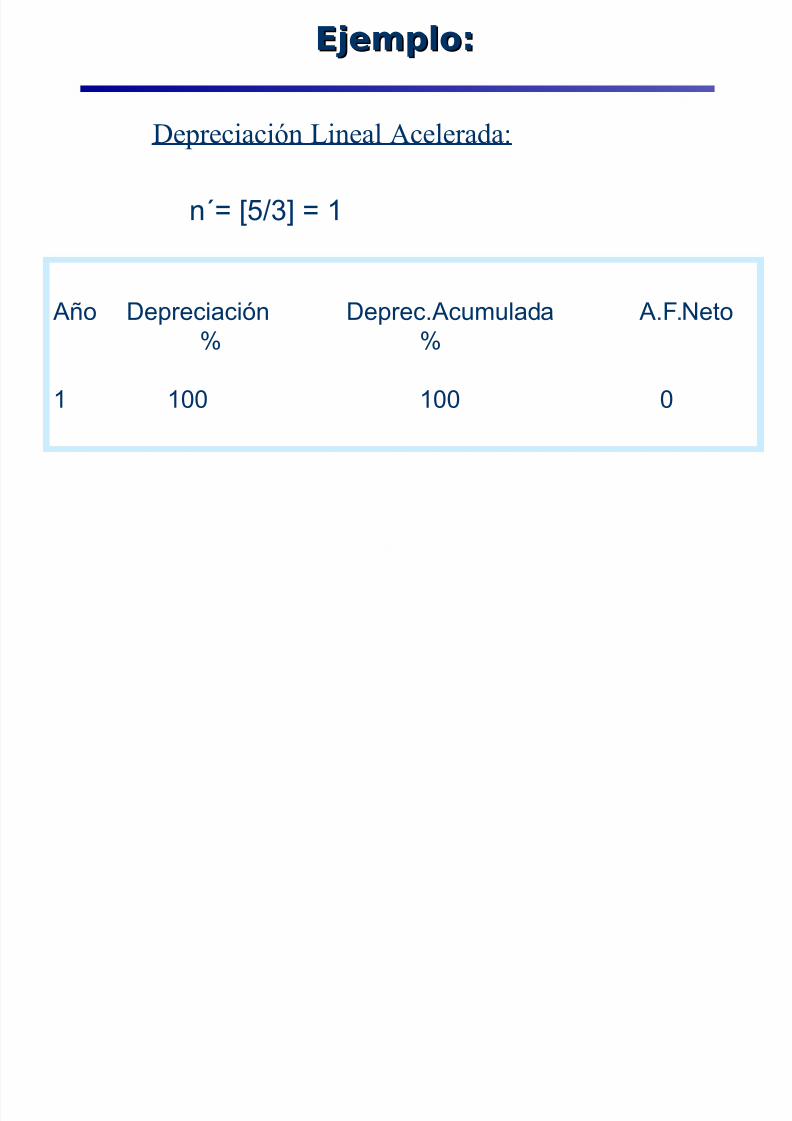

E*e!"&o/E*e!"&o/

n= B34 = 1

A6o D$)r$"#a"#n D$)r$".A"!,!la%a A.F.N$to

1 100 100 0

;epreciaciAn +ineal celerada:

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 35/50

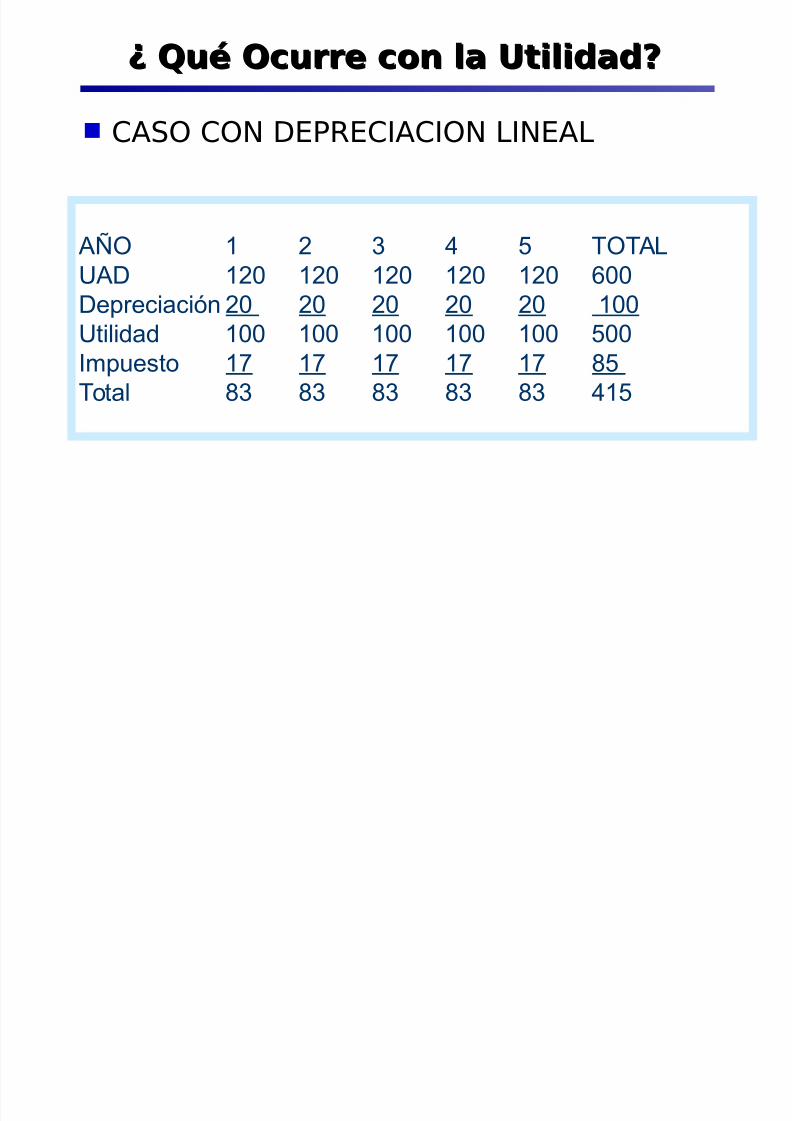

7 8u' Ocurre con &a Uti&idad:7 8u' Ocurre con &a Uti&idad:

CA&O CO( )EPRECIACIO( +I(EA+

A@O 1 4 8 3 TOTALUAD 10 10 10 10 10 00D$)r$"#a"#n 0 0 0 0 0 100Ut#l#%a% 100 100 100 100 100 300I,)!$to 1 1 1 1 1 /3

Total /4 /4 /4 /4 /4 813

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 36/50

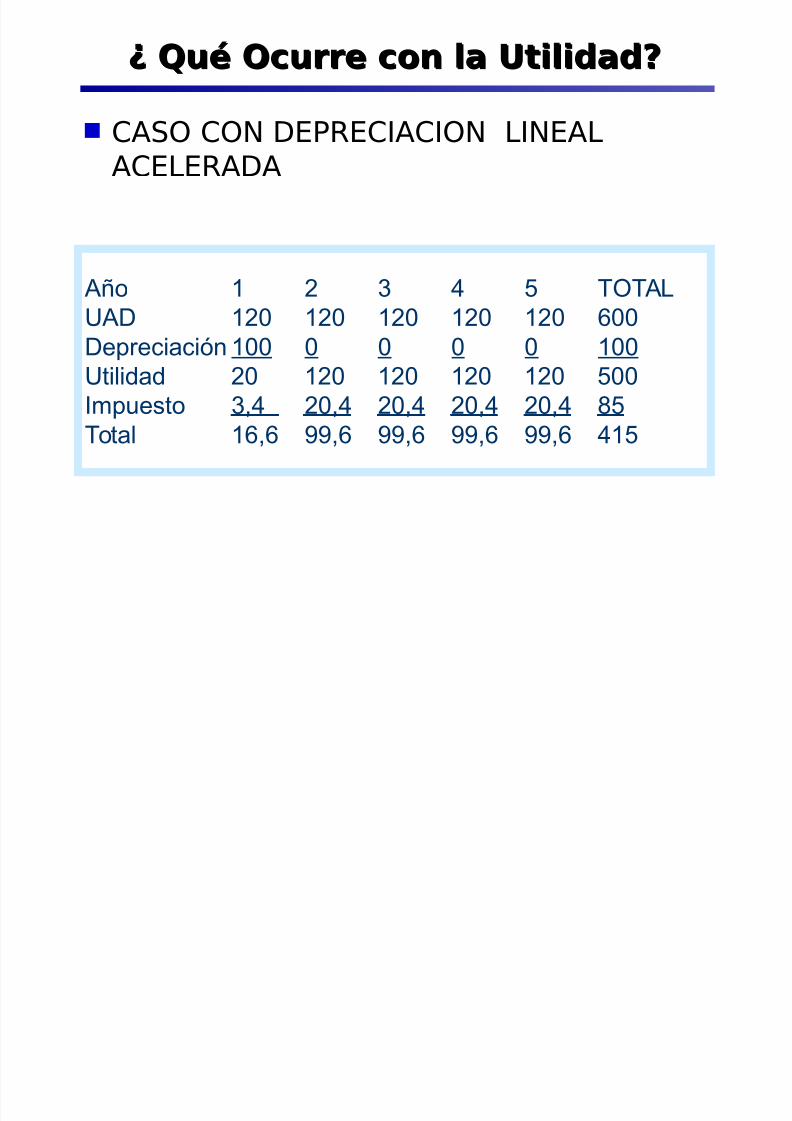

7 8u' Ocurre con &a Uti&idad:7 8u' Ocurre con &a Uti&idad:

CA&O CO( )EPRECIACIO( +I(EA+ACE+ERA)A

A6o 1 4 8 3 TOTALUAD 10 10 10 10 10 00D$)r$"#a"#n 100 0 0 0 0 100Ut#l#%a% 0 10 10 10 10 300I,)!$to 4&8 0&8 0&8 0&8 0&8 /3Total 1& ??& ??& ??& ??& 813

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 37/50

Acti;os Intan#ib&es/Acti;os Intan#ib&es/

&on activos no -#sicos 5ue presentan un potencialde servicio$

&e registran conta"lemente s0lo cuando sonad5uiridos de terceros al costo de ad5uisici0n%

Amorti#aci$n: Proceso a través del cual el valor dead5uisici0n del intangi"le se convierte parcial 6peri0dicamente en gasto$

Método: +#nea recta con VR 9Vida 'til: M#n SPlao del ContratoF Plao estimadoraona"le

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 38/50

Acti;os Intan#ib&es/Acti;os Intan#ib&es/

Patentes: Concesi0n del go"ierno en -avor de un inventor!mediante la cual le otorga el derec.o e/clusivo paraproducir 6 e/plotar su invento$

%arcas &omerciales: Privilegio o"tenido para el uso

e/clusivo de identi<caciones distintivas de un producto oservicio$ erec'o de llave: E/ceso de costo de un activo o empresa

por so"re el valor comercial de las partes 5ue lo componen$ icencia o franuicia: Privilegio o"tenido por una <rma para

la comercialiaci0n de un producto "a*o condicionesespec#<cas$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 39/50

Capital de Tra"a*oCapital de Tra"a*o

Corresponde al con*unto de recursos necesarios para laCorresponde al con*unto de recursos necesarios para laoperaci0n normal del pro6ecto durante un ciclooperaci0n normal del pro6ecto durante un cicloproductivo! para una capacidad 6 tama7o determinados$productivo! para una capacidad 6 tama7o determinados$

+a necesidad de estos recursos se origina en el des-aseentre los egresos de ca*a 6 la generaci0n de ingresos deca*a del pro6ecto$

El capital de tra"a*o tiene el car;cter de una inversi0npermanente! 5ue s0lo se recupera cuando el pro6ectode*a de operar$

&i el pro6ecto considera aumentos en el nivel deoperaci0n! pueden re5uerirse adiciones al capital detra"a*o$

Veremos dos métodos de estimaci0n$

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 40/50

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 41/50

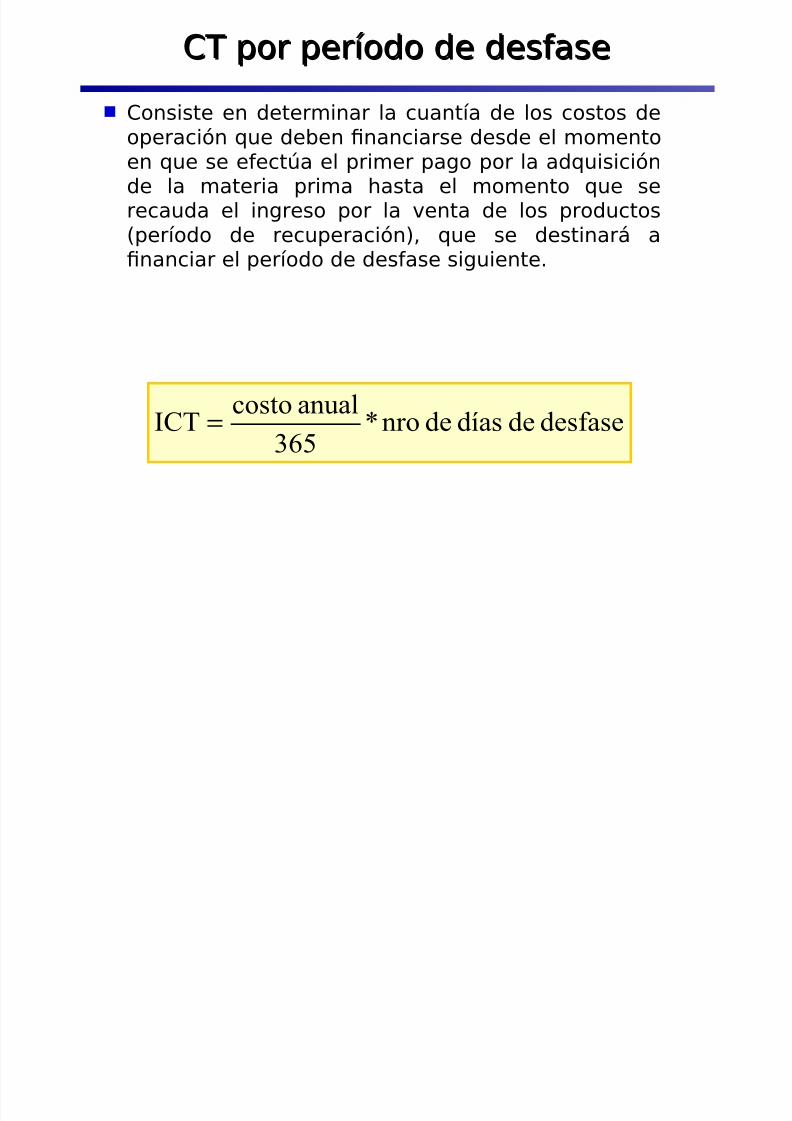

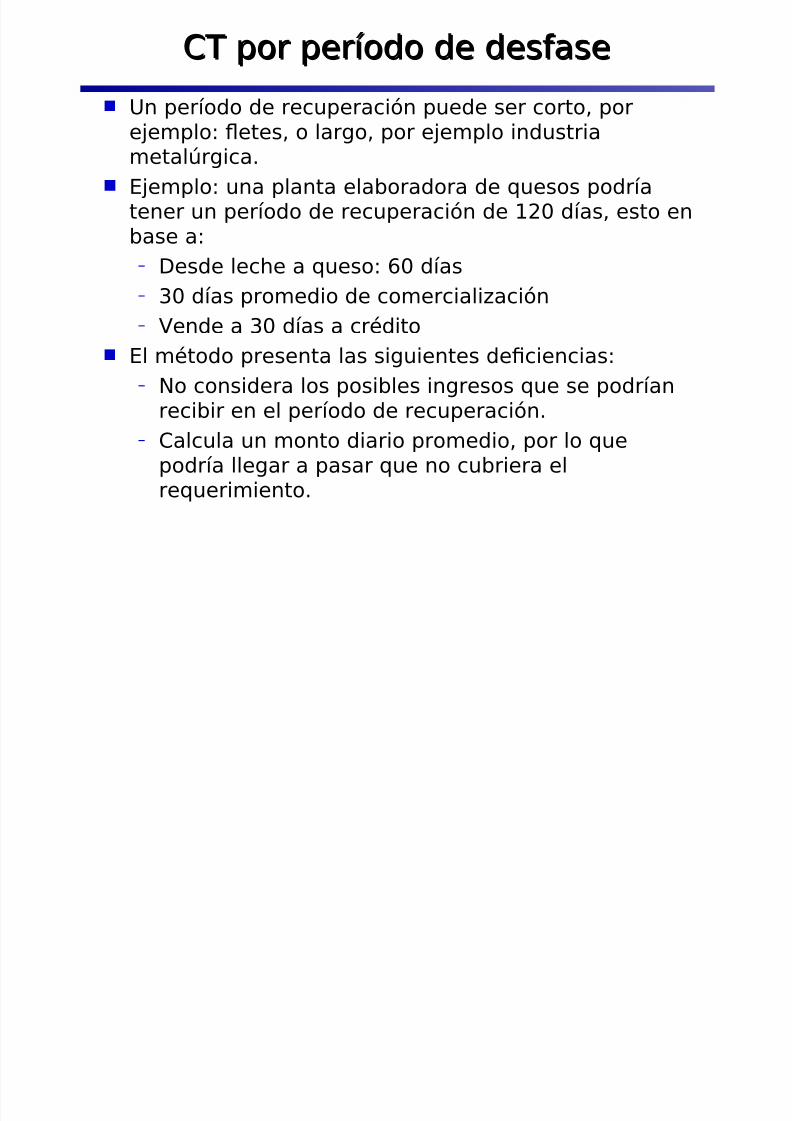

'n per#odo de recuperaci0n puede ser corto! por

e*emplo: Uetes! o largo! por e*emplo industriametal1rgica$ E*emplo: una planta ela"oradora de 5uesos podr#a

tener un per#odo de recuperaci0n de 29 d#as! esto en"ase a:

L )esde lec.e a 5ueso: 9 d#asL D9 d#as promedio de comercialiaci0nL Vende a D9 d#as a crédito

El método presenta las siguientes de<ciencias:

L (o considera los posi"les ingresos 5ue se podr#anreci"ir en el per#odo de recuperaci0n$L Calcula un monto diario promedio! por lo 5ue

podr#a llegar a pasar 5ue no cu"riera elre5uerimiento$

CT por per#odo de des-aseCT por per#odo de des-ase

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 42/50

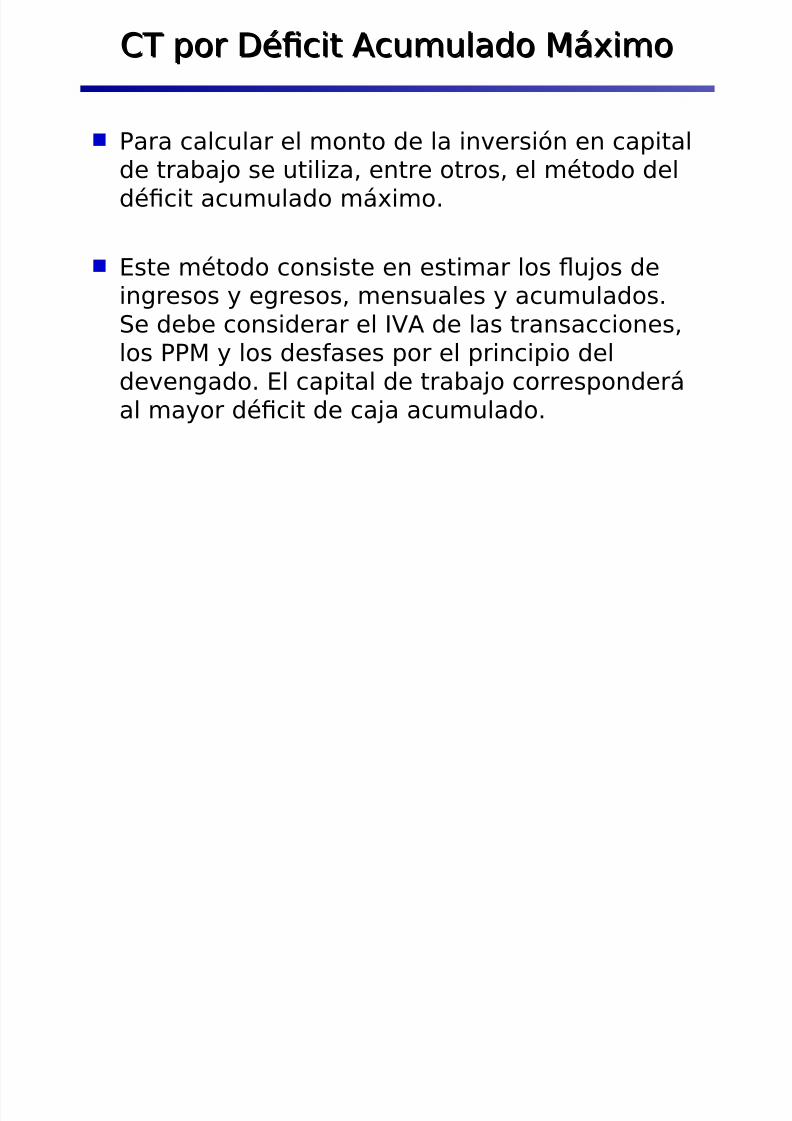

Para calcular el monto de la inversi0n en capitalde tra"a*o se utilia! entre otros! el método deldé<cit acumulado m;/imo$

Este método consiste en estimar los Uu*os deingresos 6 egresos! mensuales 6 acumulados$&e de"e considerar el IVA de las transacciones!los PPM 6 los des-ases por el principio del

devengado$ El capital de tra"a*o corresponder;al ma6or dé<cit de ca*a acumulado$

CT por )é<cit Acumulado M;/imoCT por )é<cit Acumulado M;/imo

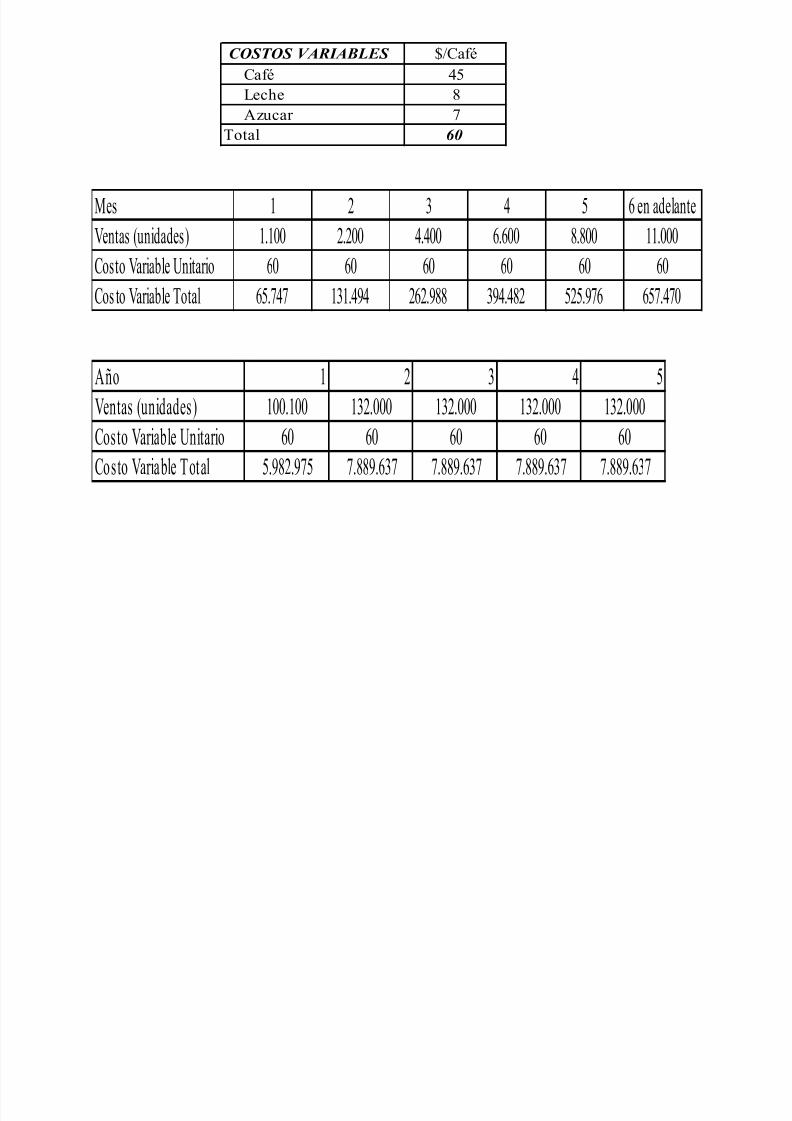

E*e!"&oE

*e!"&o/ F&u*o de ca*a "ara e&/ F&u*o de ca*a "ara e&

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 43/50

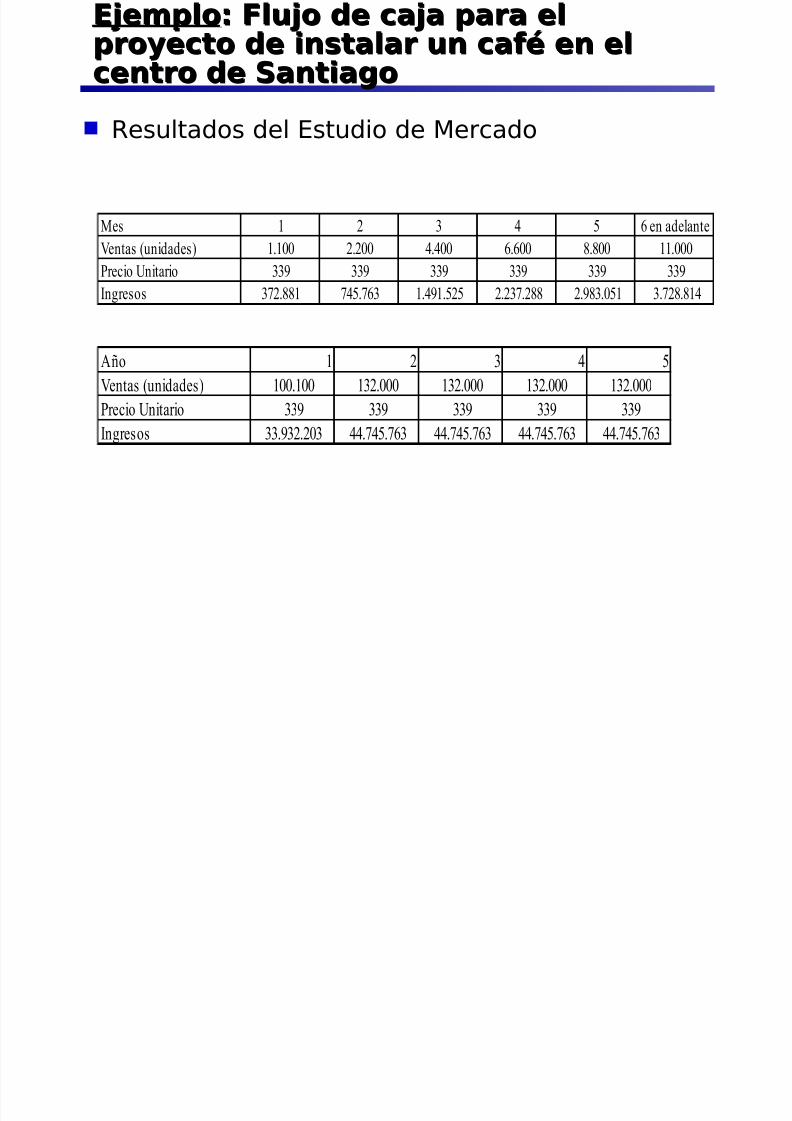

E*e!"&oE *e!"&o/ F&u*o de ca*a "ara e&/ F&u*o de ca*a "ara e&"ro5ecto de insta&ar un ca0' en e&"ro5ecto de insta&ar un ca0' en e¢ro de Santia#ocentro de Santia#o

Resultados del Estudio de Mercado

8es & " 3 % # en adelante

@entas (unidades) &.&00 "."00 %.%00 .00 .00 &&.000

Precio Unitario 33 33 33 33 33 33

5ngresos 32".& 2%#.23 &.%&.#"# "."32." ".3.0#& 3.2".&%

:>o & " 3 % #

@entas (unidades) &00.&00 &3".000 &3".000 &3".000 &3".000Precio Unitario 33 33 33 33 33

5ngresos 33.3"."03 %%.2%#.23 %%.2%#.23 %%.2%#.23 %%.2%#.23

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 44/50

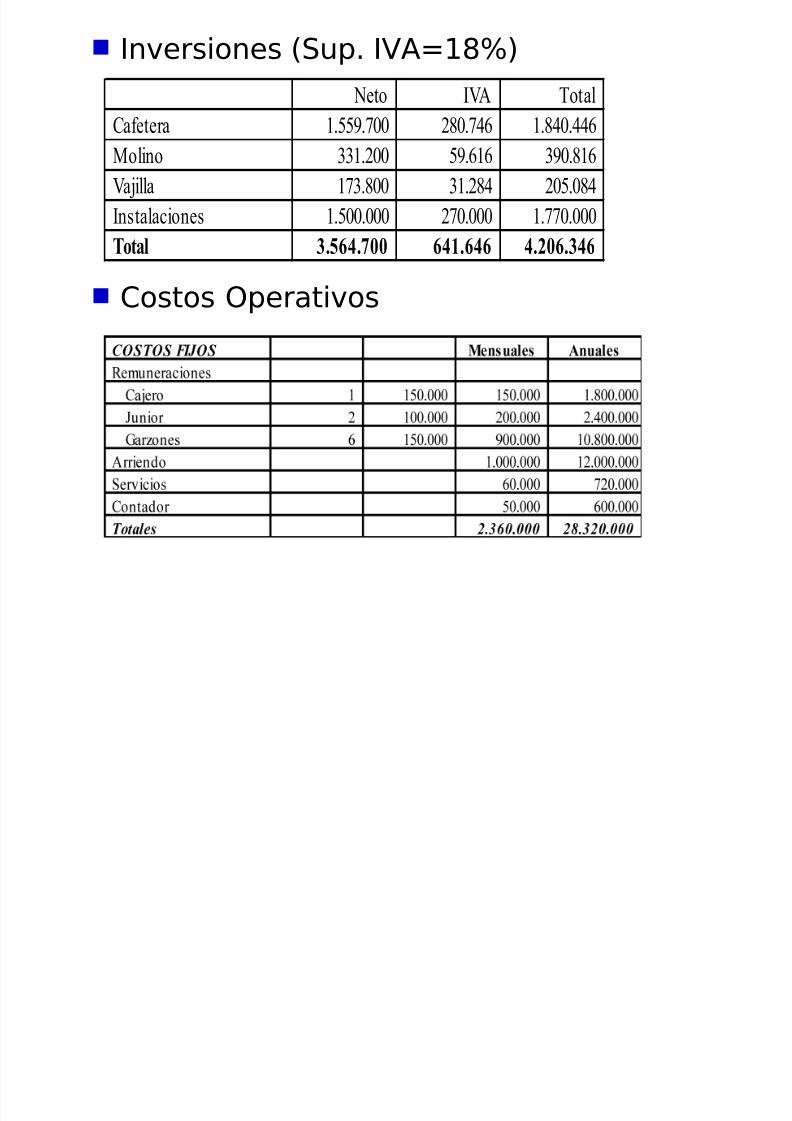

Inversiones &up$ IVA2>4%

Costos Operativos

9eto 5@: /otal

Caetera &.##.200 "0.2% &.%0.%% 8olino 33&."00 #.& 30.&

@ajilla &23.00 3&."% "0#.0%

5nstalaciones &.#00.000 "20.000 &.220.000

Total 3.564.700 641.646 4.206.346

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 45/50

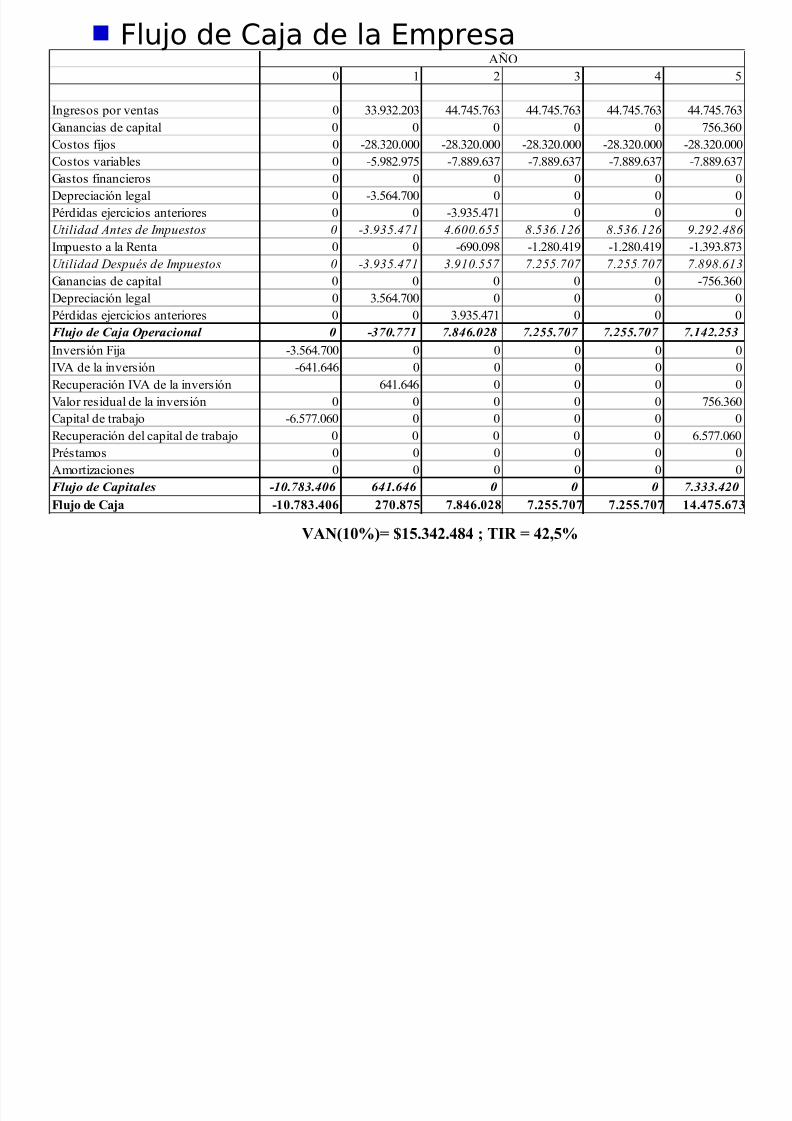

lu*o de Ca*a de la Empresa

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 46/50

lu*o de Ca*a de la Empresa0 & " 3 % #

5ngresos por 1entas 0 33.(3"."03 %%.2%#.23 %%.2%#.23 %%.2%#.23 %%.2%#.23

6anancias de capital 0 0 0 0 0 2#.30

Costos ijos 0 -").3"0.000 -").3"0.000 -").3"0.000 -").3"0.000 -").3"0.000

Costos 1ariables 0 -#.()".(2# -2.))(.32 -2.))(.32 -2.))(.32 -2.))(.32

6astos inancieros 0 0 0 0 0 0

;epreciaciAn legal 0 -3.#%.200 0 0 0 0

Pérdidas ejercicios anteriores 0 0 -3.(3#.%2& 0 0 0

Utilidad Antes de Impuestos 0 -3.935.471 4.600.655 8.536.126 8.536.126 9.292.486

5mpuesto a la 4enta 0 0 -(0.0() -&.")0.%&( -&.")0.%&( -&.3(3.)23

Utilidad Después de Impuestos 0 -3.935.471 3.910.557 7.255.707 7.255.707 7.898.6136anancias de capital 0 0 0 0 0 -2#.30

;epreciaciAn legal 0 3.#%.200 0 0 0 0

Pérdidas ejercicios anteriores 0 0 3.(3#.%2& 0 0 0Flujo de Caja Operacional 0 -370.77 7.!"6.0#! 7.#$$.707 7.#$$.707 7."#.#$3

5n1ersiAn <ija -3.#%.200 0 0 0 0 0

5@: de la in1ersiAn -%&.% 0 0 0 0 0

4ecuperaciAn 5@: de la in1ersiAn %&.% 0 0 0 0

@alor residual de la in1ersiAn 0 0 0 0 0 2#.30Capital de trabajo -.#22.00 0 0 0 0 0

4ecuperaciAn del capital de trabajo 0 0 0 0 0 .#22.00

Préstamos 0 0 0 0 0 0

:mortiFaciones 0 0 0 0 0 0Flujo de Capi%ale& -0.7!3."06 6".6"6 0 0 0 7.333."#0

Flujo de Caja -10.783.406 270.875 7.846.028 7.255.707 7.255.707 14.475.673

:G7

VAN(10%)= $15.342.484 T!" = 42#5%

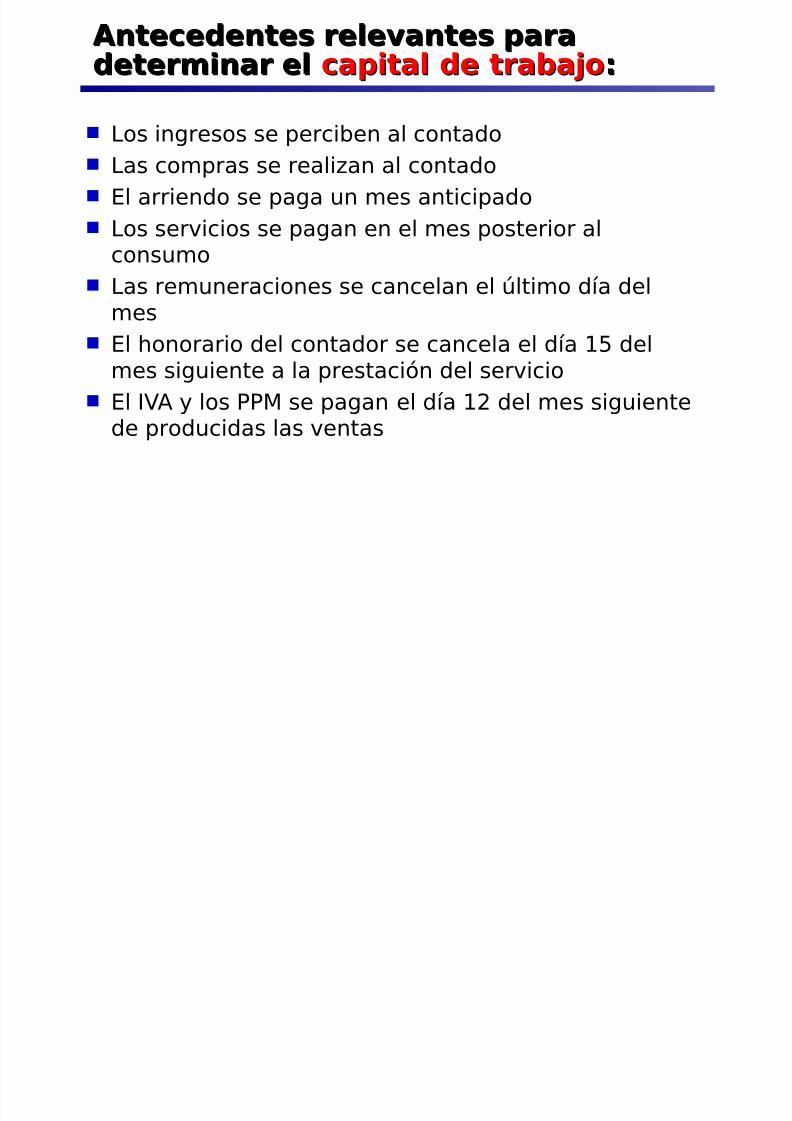

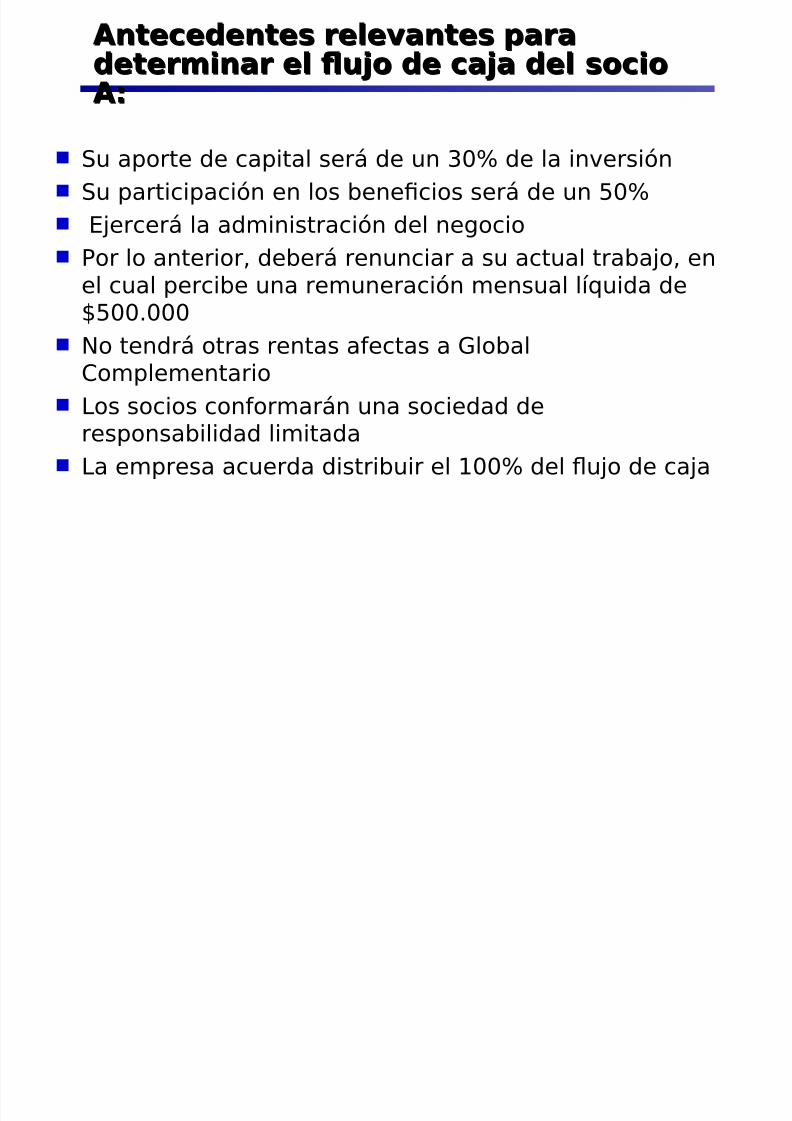

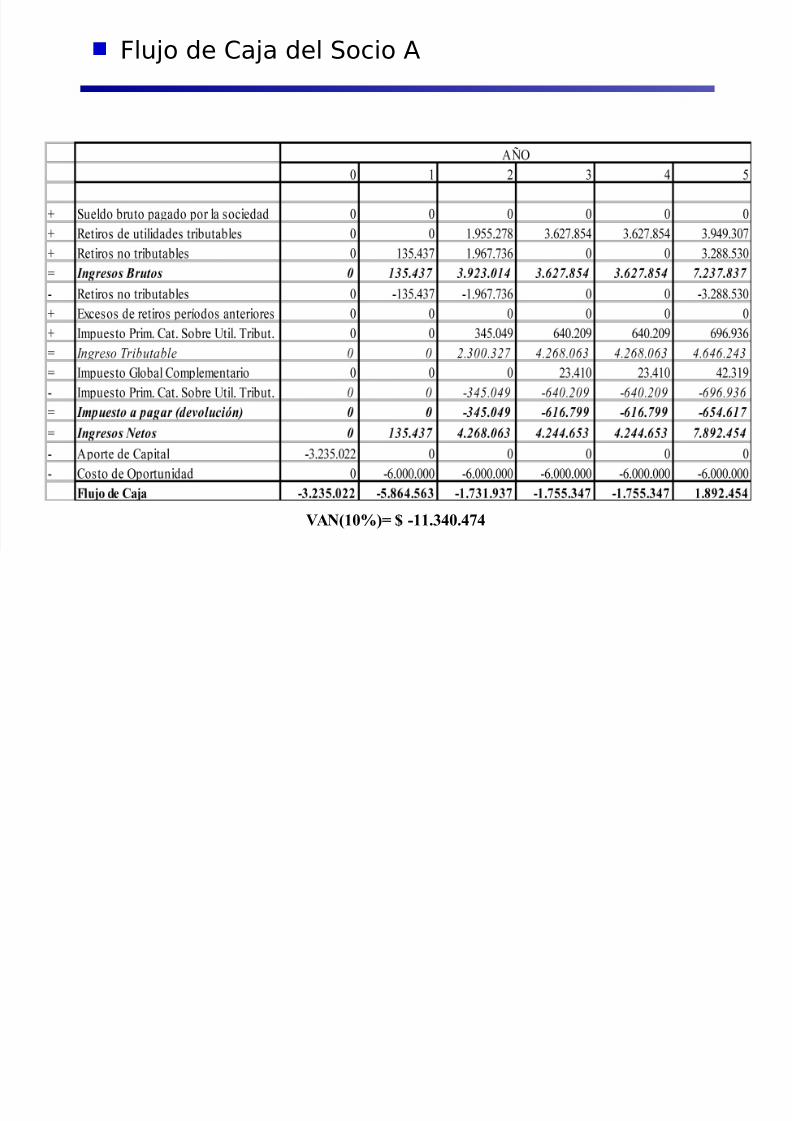

Antecedentes re&e antes "araAntecedentes re&e;antes "ara

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 47/50

Antecedentes re&e;antes "araAntecedentes re&e;antes "aradeter!inar e&deter!inar e& ca"ita& de traba*oca"ita& de traba*o//

+os ingresos se perci"en al contado +as compras se realian al contado El arriendo se paga un mes anticipado +os servicios se pagan en el mes posterior al

consumo +as remuneraciones se cancelan el 1ltimo d#a del

mes El .onorario del contador se cancela el d#a 2 del

mes siguiente a la prestaci0n del servicio El IVA 6 los PPM se pagan el d#a 2 del mes siguiente

de producidas las ventas

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 48/50

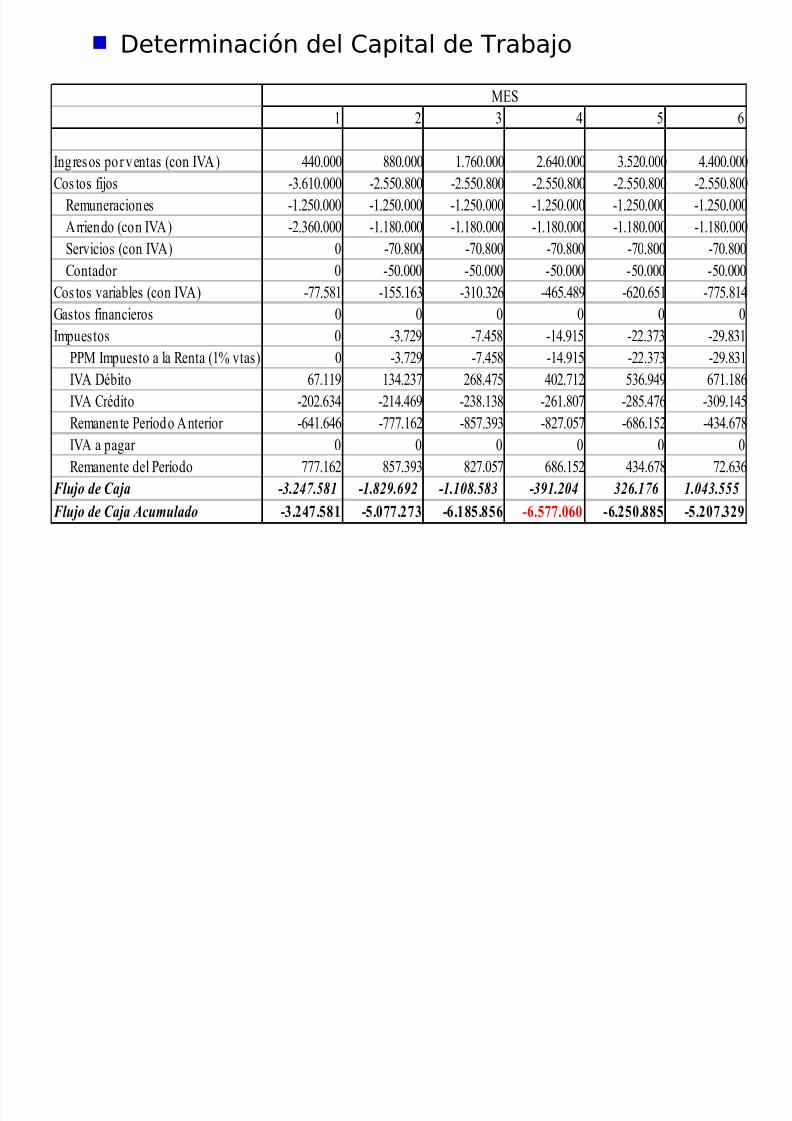

)eterminaci0n del Capital de Tra"a*o

& " 3 % #

5ngresos por 1entas (con 5@:) %%0.000 0.000 &.20.000 ".%0.000 3.#"0.000 %.%00.000

Cos tos ijos -3.&0.000 -".##0.00 -".##0.00 -".##0.00 -".##0.00 -".##0.00

4emuneraciones -&."#0.000 -&."#0.000 -&."#0.000 -&."#0.000 -&."#0.000 -&."#0.000

:rriendo (con 5@:) -".30.000 -&.&0.000 -&.&0.000 -&.&0.000 -&.&0.000 -&.&0.000

*er1icios (con 5@:) 0 -20.00 -20.00 -20.00 -20.00 -20.00

Contador 0 -#0.000 -#0.000 -#0.000 -#0.000 -#0.000

Cos tos 1ariables (con 5@:) -22.#& -&##.&3 -3&0.3" -%#.% -"0.#& -22#.&%

6astos inancieros 0 0 0 0 0 0

5mpuestos 0 -3.2" -2.%# -&%.&# -"".323 -".3&

PP8 5mpuesto a la 4enta (& 1tas) 0 -3.2" -2.%# -&%.&# -"".323 -".3&

5@: ;ébito 2.&& &3%."32 ".%2# %0".2&" #3.% 2&.&

5@: Crédito -"0".3% -"&%.% -"3.&3 -"&.02 -"#.%2 -30.&%#

4emanente Período :nterior -%&.% -222.&" -#2.33 -"2.0#2 -.&#" -%3%.2

5@: a pagar 0 0 0 0 0 0

4emanente del Período 222.&" #2.33 "2.0#2 .&#" %3%.2 2".3

Flujo de Caja -3.#"7.$! -.!#'.6'# -.0!.$!3 -3'.#0" 3#6.76 .0"3.$$$

Flujo de Caja Acu(ulado -3.247.581 -5.077.273 -6.185.856 -6.577.060 -6.250.885 -5.207.32$

8E*

Antecedentes re&e;antes "araAntecedentes re&e;antes "ara

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 49/50

&u aporte de capital ser; de un D94 de la inversi0n &u participaci0n en los "ene<cios ser; de un 94 E*ercer; la administraci0n del negocio

Por lo anterior! de"er; renunciar a su actual tra"a*o! enel cual perci"e una remuneraci0n mensual l#5uida de@99$999

(o tendr; otras rentas a-ectas a Glo"alComplementario

+os socios con-ormar;n una sociedad deresponsa"ilidad limitada

+a empresa acuerda distri"uir el 2994 del Uu*o de ca*a

Antecedentes re&e;antes "araAntecedentes re&e;antes "aradeter!inar e& 3u*o de ca*a de& sociodeter!inar e& 3u*o de ca*a de& socioA/A/

8/18/2019 Elaboracion Del Flujo de Caja II

http://slidepdf.com/reader/full/elaboracion-del-flujo-de-caja-ii 50/50

lu*o de Ca*a del &ocio A