Embed Size (px)

Citation preview

UNIWERSYTET W BIAŁYMSTOKU

WYDZIAŁ EKONOMII I ZARZĄDZANIA

Mgr Agnieszka Ertman

Elastyczność płac jako czynnik napływu bezpośrednich

inwestycji zagranicznych w gospodarce otwartej

Rozprawa doktorska

napisana pod kierunkiem

prof. dr. hab. Kazimierza S. Meredyka

BIAŁYSTOK 2017

SPIS TREŚCI

WSTĘP ............................................................................................................................................ 4

ROZDZIAŁ 1 BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE ........... 8

1.1. Pojęcie i ogólna charakterystyka bezpośrednich inwestycji zagranicznych ............ 8

1.2. Teoretyczne koncepcje lokalizacji bezpośrednich inwestycji zagranicznych –

wybrane teorie .............................................................................................................. 14

1.3. Oddziaływanie bezpośrednich inwestycji zagranicznych na rynek pracy – ujęcie

teoretyczne .................................................................................................................... 25 1.4. Motywy i uwarunkowania napływu bezpośrednich inwestycji zagranicznych do

Polski ............................................................................................................................ 27

1.5. Napływ bezpośrednich inwestycji zagranicznych do Polski ................................. 35

ROZDZIAŁ 2 ELASTYCZNOŚĆ PŁAC .............................................................................. 43

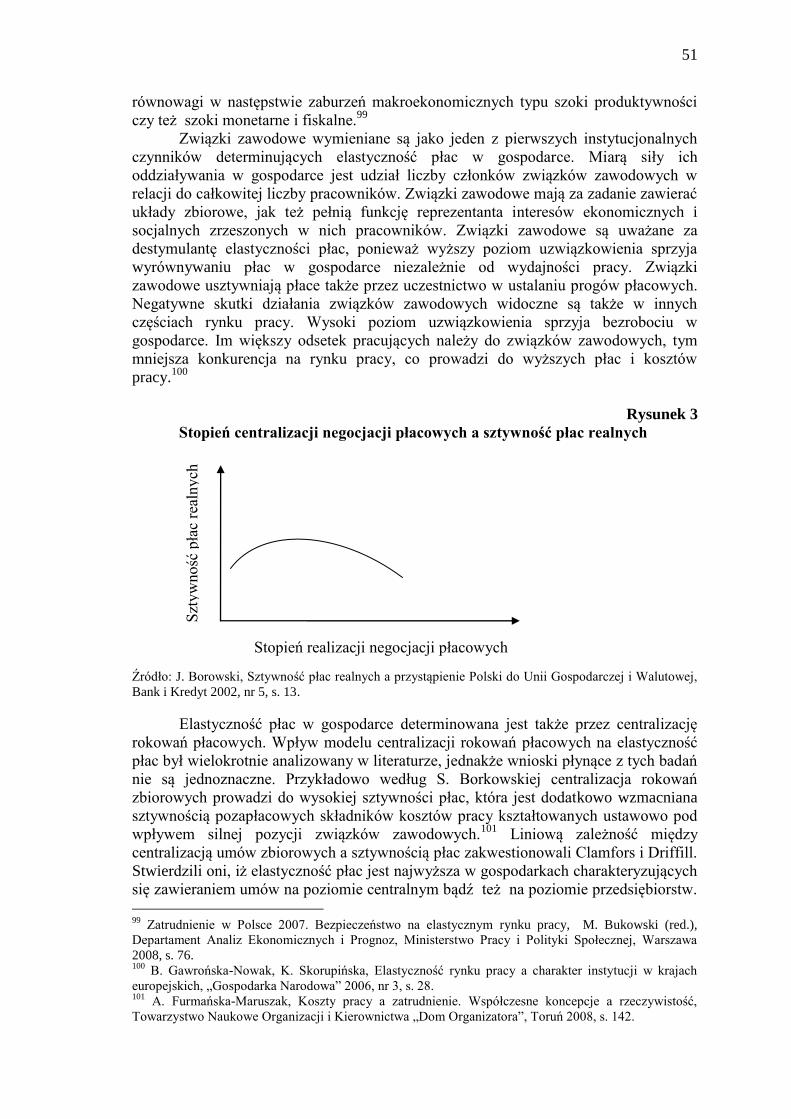

2.1. Płace jako zasadniczy element kosztów pracy ...................................................... 43 2.2. Pojęcie elastyczności płac i czynniki ją determinujące ......................................... 48

2.3. Elastyczność płac w historii myśli ekonomicznej ................................................. 54 2.4. Ocena elastyczności płac w Polsce – przegląd badań ........................................... 61

2.5. Elastyczność płac w Polsce na tle krajów OECD .................................................. 70 Aneks statystyczny do rozdziału 2 ............................................................................. 79

ROZDZIAŁ 3 ELASTYCZNOŚĆ PŁAC JAKO CZYNNIK NAPŁYWU

BEZPOŚREDNICH INWESTYCJI ZAGRANICZNYCH DO PRZEMYSŁU

W POLSCE ....................................................................................................................................... 85

3.1. Istota i znaczenie przemysłu w polskiej gospodarce ............................................. 85

3.2. Motywy i uwarunkowania napływu bezpośrednich inwestycji zagranicznych do

przemysłu w Polsce ...................................................................................................... 88 3.3. Wielkość napływu bezpośrednich inwestycji zagranicznych do polskiego

przemysłu ...................................................................................................................... 92 3.4. Elastyczność płac a napływ bezpośrednich inwestycji zagranicznych do

przemysłu ...................................................................................................................... 99

3.5. Podsumowanie ..................................................................................................... 111

Aneks statystyczny do rozdziału 3 ........................................................................... 112

3

ROZDZIAŁ 4 ELASTYCZNOŚĆ PŁAC JAKO CZYNNIK NAPŁYWU

BEZPOŚREDNICH INWESTYCJI ZAGRANICZNYCH DO SEKTORA

FINANSOWEGO W POLSCE ............................................................................................... 119

4.1. Sektor finansowy w Polsce i jego rola w gospodarce .......................................... 119

4.2. Motywy i uwarunkowania napływu bezpośrednich inwestycji zagranicznych do

sektora finansowego w Polsce .................................................................................... 124 4.3. Wielkość napływu bezpośrednich inwestycji zagranicznych do sektora

finansowego w Polsce ................................................................................................. 127 4.4. Elastyczność płac a napływ bezpośrednich inwestycji zagranicznych do sektora

finansowego ................................................................................................................ 135 4.5. Podsumowanie ..................................................................................................... 145 Aneks statystyczny do rozdziału 4 ........................................................................... 146

ROZDZIAŁ 5 ELASTYCZNOŚĆ PŁAC JAKO CZYNNIK NAPŁYWU

BEZPOŚREDNICH INWESTYCJI ZAGRANICZNYCH DO SEKTORA

HANDLOWEGO W POLSCE ................................................................................................ 153

5.1. Istota sektora handlu i jego rola w gospodarce narodowej .................................. 153 5.2. Motywy i uwarunkowania napływu bezpośrednich inwestycji zagranicznych do

handlu w Polsce .......................................................................................................... 155 5.3. Skala napływu bezpośrednich inwestycji zagranicznych do sektora handlowego

w Polsce ...................................................................................................................... 163 5.4. Elastyczność płac a napływ bezpośrednich inwestycji zagranicznych do sektora

handlowego ................................................................................................................. 173 5.5. Podsumowanie ..................................................................................................... 184 Aneks statystyczny do rozdziału 5 ........................................................................... 186

ROZDZIAŁ 6 ELASTYCZNOŚĆ PŁAC JAKO CZYNNIK NAPŁYWU

BEZPOŚREDNICH INWESTYCJI ZAGRANICZNYCH DO SEKTORA USŁUG I

BUDOWNICTWA W POLSCE ............................................................................................. 193

6.1. Istota sektora usług oraz budownictwa i ich rola w gospodarce narodowej ........ 193 6.2. Motywy i uwarunkowania napływu bezpośrednich inwestycji zagranicznych do

sektora usług i budownictwa w Polsce ....................................................................... 197

6.3. Wielkość napływu bezpośrednich inwestycji zagranicznych do sektora usług i

budownictwa w Polsce ............................................................................................... 201

6.4. Elastyczność płac a napływ bezpośrednich inwestycji zagranicznych do sektora

usług i budownictwa w Polsce .................................................................................... 208 6.5. Podsumowanie ..................................................................................................... 216

Aneks statystyczny do rozdziału 6 ........................................................................... 217

PODSUMOWANIE................................................................................................................... 224

BIBLIOGRAFIA ....................................................................................................................... 228

SPIS TABEL .............................................................................................................................. 239

SPIS RYSUNKÓW .................................................................................................................... 243

SPIS WYKRESÓW ................................................................................................................... 243

WSTĘP

Inwestycje odgrywają kluczową rolę we wzroście gospodarczym, będąc jednym

z jego stymulatorów. Zwiększają one możliwości produkcyjne całej gospodarki, gdyż

rozszerzają zasoby kapitałowe zastępując zużyte środki trwałe nowymi i bardziej

produktywnymi. Reprodukcja rozszerzona majątku trwałego jest więc konieczna do

osiągnięcia wzrostu gospodarczego.

Odpowiedni poziom inwestycji w gospodarce transformującej się jest jednym

z podstawowych sposobów przezwyciężania dysproporcji w rozwoju gospodarczym

w stosunku do krajów wyżej rozwiniętych. Polska, aby zmniejszyć dystans dzielący ją

od gospodarek najwyżej rozwiniętych, potrzebuje stopy inwestycji na poziomie ok. 25%

PKB, podczas gdy osiąga zaledwie 18-22% PKB. Wskaźnik na takim poziomie, jaki

notuje polska gospodarka jest typowy dla krajów o wysokim produkcie krajowym

brutto i niezbyt szybkim tempie wzrostu gospodarczego.

Niedobory kapitału rodzimego powodują konieczność ich uzupełniania

kapitałem pochodzenia zagranicznego. Dzięki akumulacji powiększanej strumieniami

środków z zagranicy możliwe jest podniesienie stopy inwestycji ponad poziom

wynikający z oszczędności krajowych.1 Najkorzystniejszą formą są bezpośrednie

inwestycje zagraniczne (BIZ), gdyż wiążą się z trwałym zaangażowaniem kapitału.

Bezpośrednie inwestycje zagraniczne nie są jedynie prostym transferem kapitału

finansowego, ale jak zauważył J. H. Dunning są „specyficzną transakcją wiążącą trzy

płaszczyzny: kapitał finansowy, doświadczenie zarządzania i wiedzę techniczną oraz

przedsiębiorczość”2.

Przedmiotem prowadzonych badań jest proces napływu kapitału zagranicznego

do polskiej gospodarki w latach 1998-2015, zaś problemem badawczym

podejmowanym w rozprawie jest zbyt niski w stosunku do potrzeb polskiej

gospodarki napływ kapitału zagranicznego w formie bezpośrednich inwestycji

zagranicznych. Polska potrzebuje większego napływu BIZ, ponieważ stopa inwestycji

w Polsce jest niska i nie stwarza możliwości szybszego przezwyciężania dysproporcji

rozwojowych między Polską a wysoko rozwiniętymi krajami Europy Zachodniej.

Ponadto BIZ w znacznie większym stopniu niż inwestycje krajowe przyczyniają się do

wzrostu PKB w Polsce. Przykładowo w latach 1994-2002 BIZ generowały ponad 3/4

wzrostu PKB osiąganego przez polską gospodarkę.3 Szacuje się, iż utrzymanie 5%

średniorocznego tempa wzrostu PKB wymaga napływu kapitału zagranicznego na

poziomie 10 mld USD rocznie4.

1 E. Gruszewska, Instytucje a proces tworzenia kapitału w Polsce, Wydawnictwo Uniwersytetu w

Białymstoku, Białystok 2013, s. 66. 2 M. A. Weresa, Skutki BIZ dla gospodarki kraju przyjmującego – doświadczenia Polski, [w:] Rola

inwestycji zagranicznych w gospodarce, Zeszyty BRE Bank – CASE, nr 62, Warszawa 2002, s. 8. 3 M. Neuhaus, Foreign direct investment: The Growth Engine in Central and Eastern Europe, EU

Monitor Deutsche Bank Research, July 13, 2005, s. 19. 4 Inwestycje zagraniczne w Polsce, Raport Roczny 2004, B. Durka, J. Chojna (red.), Instytut Koniunktur i

Cen Handlu Zagranicznego, Warszawa 2004, s. 175.

5

O relatywnie niskim napływie bezpośrednich inwestycji zagranicznych do Polski

świadczy znacznie niższa wartość zasobów BIZ per capita w stosunku do innych krajów

o podobnym potencjale ekonomicznym. Jak podaje Światowy Raport Inwestycyjny,

Polska z zasobami BIZ na poziomie ponad 213 mld USD na koniec 2015 roku była

liderem w absorpcji kapitału zagranicznego w ujęciu bezwzględnym.5 Jednak napływ

BIZ odniesiony do liczby ludności pokazuje, iż Polska osiąga zdecydowanie słabsze

wyniki niż kraje regionu. Zasób BIZ per capita w 2015 roku był prawie dwukrotnie

niższy niż w Czechach i prawie 70% niższy niż na Węgrzech.

Tabela 1

Zasoby BIZ i zasoby BIZ per capita w latach 1995-2015

Kraj

Zasoby BIZ w mln USD Zasoby BIZ per capita - USD

1995 2000 2005 2010 2015 1995 2000 2005 2010 2015

Czechy 7 352 21 644 59 459 128 504 113 057 712,3 2115,3 5815,9 12254,0 10712,4

Słowacja 1 248 6 970 15 324 50 328 48 163 232,5 1295,8 2852,1 9333,1 8875,9

Węgry 10 007 22 870 61 221 90 845 92 132 969,6 2242,1 6075,6 9097,5 9372,1

Słowenia b/d 2 389 8 064 10 667 11 847 b/d 1200,4 4025,2 5202,9 5739,3

Polska 7 849 33 477 93 329 187 602 213 071 203,3 875,1 2445,9 4928,8 5612,0

Łotwa 616 1 691 4 783 10 935 14 549 249,4 718,5 2146,9 5270,9 7389,2

Litwa 352 2 334 6 461 13 271 14 440 97,4 669,3 1963,9 4347,5 4999,0

Źródło: opracowanie własne na podstawie: World Investment Report 2016, UNCTAD, New York and

Geneva 2016, s. 200; World Investment Report 2006, UNCTAD, New York and Geneva 2006, s. 303;

World Investment Report 2000, UNCTAD, New York and Geneva 2000, s. 298; dane Eurostatu

Zbyt niski w stosunku do potrzeb polskiej gospodarki napływ BIZ potwierdza

także inny wskaźnik, którym jest udział BIZ w inwestycjach brutto. Wskaźnik ten

informuje o zaangażowaniu BIZ w tworzenie kapitału. Posługując się miernikiem

będącym średnim udziałem BIZ w nakładach brutto na środki trwałe w latach 1998-

2015, Polska znalazła się na jednej z końcowych pozycji osiągając niecałe 14,5%

udziału BIZ w inwestycjach brutto. Wyniki zbliżone do Polski zanotowały Czechy i

Litwa. Pozostałe kraje regionu, Estonia, Węgry i Słowacja, osiągają znacznie lepsze

rezultaty i badany wskaźnik kształtował się tam na poziomie 21-24%.6

Relacja zasobów BIZ w danej gospodarce do PKB odzwierciedla wpływ kapitału

zagranicznego na konkurencyjność gospodarki. Chociaż wskaźnik ten w ciągu ostatnich

20 lat rósł to jednak na tle innych krajów Polska zajmuje odległą pozycję. W 2015 roku

zasoby BIZ w Polsce stanowiły prawie 45% PKB. Znacznie większe zaangażowanie

kapitału zagranicznego miało miejsce w gospodarce Czech, Węgier, Łotwy czy

Słowacji. We wszystkich tych krajach analizowany wskaźnik przekraczał 55% PKB.

Niższy wskaźnik niż w Polsce notowała tylko Litwa i Słowenia, gdzie zasoby BIZ w

relacji do PKB nie przekraczały 36%.7

Celem pracy realizowanej w konwencji hipotetyczno-dedukcyjnej jest

analiza i weryfikacja zależności między napływem kapitału zagranicznego w

formie bezpośrednich inwestycji zagranicznych a elastycznością płac. W praktyce

sprowadza się to do próby wskazania jednego z ważnych czynników zwiększenia

napływu BIZ do Polski, którym jest elastyczność płac.

Z uwagi na cel pracy wysunięto hipotezę główną, iż istotnym czynnikiem

determinującym napływ bezpośrednich inwestycji zagranicznych do Polski jest

elastyczność płac. Elastyczność płac definiuje się najogólniej jako reakcję płac na

zmianę czynników je determinujących, którymi w szczególności są: wydajność pracy,

5 World Investment Report 2016, UNCTAD, New York and Geneva 2016, s. 200.

6Tamże, Annex table 05.

7Tamże, Annex table 07.

6

aktualna sytuacja na rynku pracy oraz rentowność przedsiębiorstw. W literaturze

przedmiotu funkcjonuje rozróżnienie na elastyczność płac nominalnych oraz

elastyczność płac realnych. Przez elastyczność płac nominalnych rozumie się przede

wszystkim stopień, w jakim płace nominalne dostosowują się do zmian zachodzących w

tej gospodarce, w szczególności do zmian cen. Z kolei elastyczność płac realnych to

stopień/prędkość, z jaką płace realne dostosowują się do płacy równowagi, wynikającej

z produktywności pracy.8

W niniejszej rozprawie elastyczność płac definiuje się jako reakcję płac na

zmiany wydajności pracy. Wyższe tempo wzrostu wydajności pracy niż wzrostu płac

realnych wskazuje na malejący udział płac w produkcie i co za tym idzie relatywny

spadek kosztów pracy. Z kolei, jeśli płace rosną szybciej niż wydajność pracy prowadzi

to do wzrostu jednostkowych kosztów pracy, w efekcie czego atrakcyjność gospodarki z

punktu widzenia inwestorów zagranicznych obniża się. Jest to o tyle istotne, iż w wielu

teoriach (np. teorii cyklu życia produktu, teorii lokalizacji czy eklektycznej teorii J. H.

Dunninga) koszty pracy są jednym z wiodących czynników decydujących o wyborze

lokalizacji bezpośrednich inwestycji zagranicznych. Wydajność pracy jest kluczowym

efektywnościowym czynnikiem oddziałującym na płace. Jednakże płaca podlega także

oddziaływaniu wielu czynników nie mających związku z osiąganymi efektami. Drugi

poziom analizy obejmuje więc czynniki pozaefektywnościowe, w szczególności

instytucjonalne, wśród których wiodącą rolę odgrywa płaca minimalna, klin podatkowy

oraz działalność związków zawodowych.

W celu weryfikacji przyjętej hipotezy głównej dokonano jej podziału na cztery

hipotezy cząstkowe za kryterium przyjmując rodzajową strukturę napływu BIZ.

Wyodrębniono inwestycje zagraniczne w następujących obszarach gospodarki: w

przemyśle, sektorze finansowym, sektorze handlowym oraz sektorze usług i

budownictwie. W ten sposób powstały cztery hipotezy cząstkowe, którymi są:

I hipoteza cząstkowa: Elastyczność płac jest czynnikiem napływu bezpośrednich

inwestycji zagranicznych do przemysłu.

II hipoteza cząstkowa: Elastyczność płac jest czynnikiem napływu bezpośrednich

inwestycji zagranicznych do sektora finansowego.

III hipoteza cząstkowa: Elastyczność płac jest czynnikiem napływu bezpośrednich

inwestycji zagranicznych do sektora handlowego.

IV hipoteza cząstkowa: Elastyczność płac jest czynnikiem napływu bezpośrednich

inwestycji zagranicznych do sektora usług i budownictwa.

W pracy stosuje się hipotetyczno-dedukcyjną metodę badań, która wywodzi się

z tradycji racjonalizmu krytycznego. Zastosowanie uniwersalnych instrumentów

badawczych, takich jak analiza i synteza oraz sposobów wnioskowania, jak indukcja i

dedukcja, pozwoliło na sformułowanie problemu badawczego (Rozdział 1), hipotezy

głównej (Rozdział 2) oraz czterech hipotez cząstkowych (Rozdział 3, 4, 5 i 6).

Zbudowany w ten sposób zestaw szczegółowych funkcji analitycznych został następnie

poddany procesowi weryfikacji. Zastosowano w tym celu rozumowanie przez analogię,

co umożliwiło konkretyzację przyjętych w rozprawie zależności, a także precyzowanie

wniosków. Dzięki dostępnej na dany temat literaturze polskiej i zagranicznej oraz

danych statystycznych NBP, GUS, Eurostat, OECD oraz UNCTAD przeprowadzona

została równoległa weryfikacja teoretyczna i empiryczna. W pracy stosuje się m.in.

takie narzędzia badawcze jak: analiza opisowa oparta na literaturze krajowej oraz

zagranicznej, analiza statystyczna z wykorzystaniem wykresów, technik tabelarycznych,

współczynnik korelacji liniowej Pearsona oraz analiza porównawcza odnosząca się do

8 EMU and Labour Market Flexibility, HM Tresury, London 2003, s. 2.

7

porównania napływu BIZ do Polski oraz krajów Europy Środkowo-Wschodniej.

Stosowana w pracy metoda badawcza oraz narzędzia badawcze umożliwiły weryfikację

hipotezy głównej oraz hipotez cząstkowych, co pozwoliło na zbadanie zależności

między elastycznością płac a napływem bezpośrednich inwestycji zagranicznych do

Polski.

ROZDZIAŁ 1

BEZPOŚREDNIE INWESTYCJE ZAGRANICZNE W POLSCE

1.1. Pojęcie i ogólna charakterystyka bezpośrednich inwestycji zagranicznych

Bezpośrednia inwestycja zagraniczna jako kategoria ekonomiczna nie doczekała

się precyzyjnej jednolicie stosowanej definicji, mimo pojawiania się wielu publikacji

oraz wciąż aktualnej problematyki BIZ. Literatura ekonomiczna przedstawia różne

sposoby definiowania pojęcia bezpośrednich inwestycji zagranicznych często

uzależniając je od poziomu analizy. Na poziomie makroekonomicznym BIZ są jedną z

form przepływu kapitału w skali międzynarodowej, która znajduje odzwierciedlenie w

bilansie płatniczym. Natomiast ujęcie mikroekonomiczne skupia uwagę na

przedsiębiorstwie dokonującym inwestycji. Na poziomie mikroekonomicznym BIZ

interpretuje się jako tworzenie przedsiębiorstw od podstaw lub przejmowanie

kierownictwa już istniejących przedsiębiorstw za granicą.9 Odmienne podejścia autorów

do definiowania bezpośrednich inwestycji zagranicznych zaowocowały powstaniem

wielu definicji. Różnice w sposobie definiowania tej kategorii ekonomicznej dotyczą

jednak nie tyle ekonomicznej treści zjawiska, co przede wszystkim stopnia

szczegółowości danej definicji10

.

Próby zdefiniowania pojęcia „bezpośrednie inwestycje zagraniczne” były

podejmowane zarówno przez zagranicznych, jak i polskich ekonomistów. W literaturze

anglosaskiej znane są definicje BIZ stworzone m.in. przez J.H. Dunninga, P.R.

Krugmana i M. Obstfelda czy też Ch. P. Kindlebergera. Natomiast w literaturze polskiej

tę kategorię ekonomiczną zdefiniowali m.in. A. Budnikowski, W. Karaszewski, Cz.

Pilarska, E. Czerwieniec, E. Cyrson, J. Rymarczyk czy M. Puławski. Odrębne definicje

BIZ podaje także UNCTAD, Międzynarodowy Fundusz Walutowy (IMF) oraz

Organizacja Współpracy Gospodarczej i Rozwoju (OECD).

Cechą wspólną przytoczonych definicji jest ich zgodność co do sprawowania

kontroli inwestora nad firmą w kraju dokonywania inwestycji. Jednocześnie jest to

podstawowa cecha odróżniająca BIZ od inwestycji portfelowych. W przypadku

inwestycji portfelowych inwestor nie obejmuje pakietu kontrolnego akcji

umożliwiającego mu wpływ na kluczowe decyzje w przedsiębiorstwie. Często

pojawiające się w definicjach stwierdzenie dotyczące sprawowania kontroli było

jednakże niejednoznaczne i mogło być powodem trudności w zakwalifikowaniu danej

inwestycji jako BIZ czy też jako inna forma przepływu kapitału, np. inwestycja

portfelowa. Dlatego też Organizacja Współpracy Gospodarczej i Rozwoju (OECD)

stworzyła wzorcową definicję bezpośredniej inwestycji zagranicznej. Definicja ta miała

na celu wyeliminowanie wszelkich niejasności mogących przyczyniać się do

9 A. Golejewska, Bezpośrednie inwestycje zagraniczne a proces restrukturyzacji gospodarki. Aspekt

teoretyczny, Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2008, s. 13. 10

M. Stawicka, Atrakcyjność inwestycyjna Polski, Wydawnictwa Fachowe CeDeWu, Warszawa 2007, s.

17.

9

niewłaściwej klasyfikacji transakcji, jak również zapewnienie porównywalności danych

dotyczących BIZ w statystykach międzynarodowych. OECD sprecyzowała pojęcie BIZ

przez określenie minimalnego udziału zapewniającego inwestorowi kontrolę firmy.

Tabela 2

Wybrane definicje kategorii bezpośrednia inwestycja zagraniczna

Autor Sposób definiowania bezpośredniej inwestycji

zagranicznej

J.H Dunning i

J. Cantwell.

Lokaty kapitału podejmowane z zamiarem uzyskania

bezpośredniego wpływu na działalność przedsiębiorstwa,

w którym się inwestuje, albo jako dostarczenie nowych

środków przedsiębiorstwu, w którym inwestor ma znaczny

udział.

P. Krugman i

M. Obstfeld

Międzynarodowy transfer kapitału w celu utworzenia w

innym kraju filii i sprawowania nad nią kontroli.

Ch. P. Kindleberger Pionowo lub poziome rozszerzanie przedsiębiorstwa poza

granice kraju macierzystego.

A. Budnikowski i

E. Kawecka

Wyrzykowska

Podejmowanie samodzielnej działalności gospodarczej za

granicą lub też przejmowanie kierownictwa już

istniejącego przedsiębiorstwa.

W. Karaszewski Lokaty kapitału dokonywane poza granicami kraju

osiedlenia inwestora dla podjęcia tam działalności

gospodarczej od podstaw lub nabycia praw własności do

istniejącego przedsiębiorstwa w skali umożliwiającej

bezpośredni udział w zarządzaniu.

E. Czerwieniec Ulokowanie kapitału w przedsiębiorstwie zagranicznym w

celu uzyskania trwałego wpływu na kierowanie jego

działalnością i osiąganie z tego tytułu zysków. Są to więc

lokaty kapitałowe, w stosunku do których posiadacze

środków finansowych pełnią funkcję przedsiębiorcy w

obcym państwie.

Cz. Pilarska Forma długoterminowych lokat kapitałowych

wywołujących trwały wpływ na zarządzanie działalnością

produkcyjną przedsiębiorstwa zlokalizowanego w innym

kraju niż kraj stałego osiedlenia inwestora i osiąganie

zysków z tego tytułu.

UNCTAD Kategoria międzynarodowych inwestycji, dokonywanych

przez rezydenta jednego kraju z zamiarem sprawowania

długotrwałej kontroli w przedsiębiorstwie innego kraju.

Międzynarodowy

Fundusz Walutowy

Inwestycja podejmowana w celu uzyskania trwałego

wpływu na działalność przedsiębiorstwa w innym kraju. Źródło: opracowanie własne na podstawie: M. Stawicka, Atrakcyjność inwestycyjna …, op. cit., s. 17; E.

Czerwieniec, Zagraniczne inwestycje bezpośrednie w gospodarce krajów wysokorozwiniętych, Zeszyty

Naukowe AE w Poznaniu, Poznań 1990, nr 105, s. 9; W. Karaszewski, Bezpośrednie inwestycje

zagraniczne. Polska na tle świata, Wydawnictwo „Dom Organizatora”, Toruń 2004,

s. 19; Cz. Pilarska, Bezpośrednie inwestycje zagraniczne w teorii ekonomii, Wydawnictwo AE w

Krakowie, Kraków 2005, s. 6-7.

Według definicji OECD inwestycja bezpośrednia jest kategorią inwestycji

dokonywaną przez rezydenta danego kraju (inwestora bezpośredniego), w celu

10

osiągnięcia trwałych korzyści w przedsiębiorstwie (zwanym przedsiębiorstwem

bezpośredniego inwestowania), będącym rezydentem innego kraju niż inwestor

bezpośredni. Motywem bezpośredniego inwestora jest strategiczne długookresowe

powiązanie z przedsiębiorstwem bezpośredniego inwestowania w celu zapewnienia

efektywnego wpływu na zarządzanie tym przedsiębiorstwem. Ma to miejsce wówczas,

gdy bezpośredni inwestor posiada przynajmniej 10% akcji zwykłych w

przedsiębiorstwie bezpośredniego inwestowania lub kapitału uprawniającego do

głosowania. Motywy dokonywania inwestycji bezpośredniej różnią się od motywów

podejmowania inwestycji portfelowych, w skutek czego inwestorzy portfelowi nie dążą

do zapewnienia sobie wpływu w zarządzaniu przedsięwzięciem.11

Na potrzeby niniejszej pracy przyjęto definicję stworzoną przez OECD.

Przemawia za tym fakt, iż definicję tę wykorzystuje Narodowy Bank Polski., który

publikuje szczegółowe statystyki dotyczące bezpośrednich inwestycji zagranicznych.

Umożliwia to dokonanie dokładnej analizy empirycznej w oparciu o dane zebrane z

tego źródła.

Bezpośrednie inwestycje zagraniczne są specyficzną formą międzynarodowego

przepływu kapitału. BIZ obejmują nie tylko transfer kapitału finansowego, ale także

transfer tzw. pakietów inwestycyjnych. Zalicza się do nich nowe technologie, know-

how, rozwiązania techniczno-organizacyjne, nowe metody zarządzania, itp. Jak

zauważył J.H. Dunning, inwestycje bezpośrednie są transakcją wiążącą trzy

płaszczyzny: kapitał finansowy, doświadczenie zarządzania i wiedzę techniczną oraz

przedsiębiorczość. Dążenie do sprawowania kontroli, długookresowe zaangażowanie w

działalność w kraju inwestowania oraz transfer pakietów inwestycyjnych są

podstawowymi cechami odróżniającymi bezpośrednie inwestycje zagraniczne od

innych rodzajów przepływu kapitału, czyli inwestycji portfelowych oraz kapitału

pożyczkowego.12

Mianem przedsiębiorstwa bezpośredniego inwestowania określa się

przedsiębiorstwo, które zostało utworzone w efekcie bezpośredniej inwestycji

zagranicznej lub zasilone kapitałem zagranicznym w drodze tego typu inwestycji.

Przedsiębiorstwo takie może być prowadzone w jednej z trzech form prawno-

organizacyjnych: przedstawicielstwa (oddziału, biura, agencji), filii (spółki córki) albo

wspólnego przedsiębiorstwa określanego mianem joint venture.13

Przedstawicielstwo stanowi integralną część przedsiębiorstwa macierzystego,

w całości jest własnością inwestora zagranicznego i pozostaje pod jego zarządem.

Przedstawicielstwo działa wyłącznie w imieniu przedsiębiorstwa macierzystego na

zasadach określonych w pełnomocnictwach udzielonych temu przedsiębiorstwu.

Natomiast przedsiębiorstwo macierzyste ponosi całkowitą odpowiedzialność za

zobowiązania tego przedstawicielstwa.

Filia, zwana inaczej spółką córką, jest najpopularniejszą formą prawno-

organizacyjną prowadzenia działalności w innym kraju. Filia jest z reguły zależną

spółką kapitałową podmiotu dokonującego inwestycji. Posiada ona osobowość prawną

kraju lokaty, co oznacza, iż przedsiębiorstwo podlega prawu kraju przyjmującego

inwestycję. Filia pozostaje jednak pod kontrolą ekonomiczną podmiotu z innego

państwa.

11

OECD Benchmark Definition of Foreign Direct Investment, 4th

Edition, Paris 2008, s. 10. 12

W. Karaszewski, Bezpośrednie inwestycje zagraniczne w Polsce 1990-2003, [w:] Bezpośrednie

inwestycje zagraniczne w podnoszeniu konkurencyjności polskiej gospodarki, W. Karaszewski (red.),

Uniwersytet Mikołaja Kopernika, Wydział Nauk Ekonomicznych i Zarządzania, Toruń 2005, s. 13. 13

W. Karaszewski, Bezpośrednie inwestycje zagraniczne. Polska na tle …, op. cit., s. 22-25.

11

Filia, podobnie jak przedstawicielstwo, należy w całości do przedsiębiorstwa

macierzystego. Jednakże podstawowa różnica między filią a przedstawicielstwem

polega na tym, iż przedstawicielstwo nie posiada osobowości prawnej w kraju jego

usytuowania. Ponadto przedsiębiorstwo w formie przedstawicielstwa jest pomiotem

prawa kraju pochodzenia inwestora. Oznacza to, iż ingerencja w funkcjonowanie

takiego przedsiębiorstwa ze strony władz kraju przyjmującego jest niewielka, co

sprawia, iż importerzy BIZ ograniczają tę formę inwestycji zagranicznych. Z punktu

widzenia inwestorów zagranicznych operatywność przedstawicielstwa jest mniejsza niż

samodzielnych jednostek. Przedsiębiorstwa międzynarodowe stosują tę formę prawno-

organizacyjną przede wszystkim w początkowej fazie swej aktywności za granicą jako

kanał dystrybucji eksportowanych towarów. Przedstawicielstwa stanowią marginalny

udział w całości inwestycji zagranicznych.14

Tabela 3

Czynniki decydujące o wyborze formy prawno-organizacyjnej między

filią a joint-venture

1. CECHY PRZEDSIĘBIORSTWA DOKONUJĄCEGO INWESTYCJI

Wielkość przedsiębiorstwa dokonującego inwestycji - małe i średnie przedsiębiorstwa

wybierają joint venture ze względu na mniejsze rozmiary posiadanego kapitału, zaś

duże przedsiębiorstwa preferują filie i samodzielne realizowanie inwestycji.

Cechy produktu – filia w przypadku technologicznie skomplikowanego produktu o

wysokiej wartości rynkowej. Inwestor zagraniczny nie jest zainteresowany współpracą z

lokalnym partnerem ze względu na ryzyko przeniknięcia na zewnątrz tajemnicy

produkcji oraz uczestnictwa w wysokich zyskach, do wytworzenia których się nie

przyczynił.

Stopień dywersyfikacji produktu – włączenie lokalnego partnera do współpracy jest

tym bardziej prawdopodobne, im bardziej produkt wprowadzany do kraju przeznaczenia

różni się od tego wytwarzanego przez inwestora w jego kraju macierzystym.

Doświadczenie w inwestowaniu za granicą – filię wybierają firmy dysponujące takim

doświadczeniem, podczas gdy przedsiębiorstwa posiadające co najwyżej niewielkie

doświadczenie są skłonne do współpracy w ramach joint venture.

Strategia objęcia własności – współpraca z partnerem lokalnym jest bardziej

prawdopodobna w przypadku inwestycji polegającej na zakupie istniejącego zakładu

niż w przypadku budowy zakładu od podstaw.

2. CECHY KRAJÓW POCHODZENIA I GOSZCZENIA KAPITAŁU

Warunki działalności gospodarczej w obu krajach – inwestor zagraniczny jest

zainteresowany utworzeniem joint venture w przypadku, gdy warunki działalności

gospodarczej w kraju potencjalnej inwestycji znacznie odbiegają od tych w kraju

pochodzenia inwestora.

Poziom rozwoju gospodarczego – w przypadku zbliżonego poziomu rozwoju obu

krajów inwestor zagraniczny preferuje spółkę córkę, zaś w przypadku znacznych różnic

inwestor będzie zabiegał o udział z partnerem lokalnym w celu eliminacji ryzyka w

związku z nieznanym otoczeniem rynkowym.

Źródło: J. Rymarczyk, Internacjonalizacja … op. cit., s. 149-150.

Joint venture polega na prowadzeniu działalności gospodarczej w ramach

wspólnego przedsiębiorstwa na podstawie umowy zawartej przez niezależnych

14

J. Rymarczyk, Internacjonalizacja przedsiębiorstw, PWE, Warszawa 1996, s. 148-149.

12

partnerów z różnych krajów.15

Z punktu widzenia inwestora zagranicznego udział w

przedsięwzięciu joint venture wiąże się z objęciem prawa własności do części kapitału

w przedsiębiorstwie prowadzonym wspólnie z niezależnym partnerem/partnerami,

będącymi podmiotami prawa kraju innego niż kraj macierzysty inwestora

zagranicznego. Można wyróżnić wiele rodzajów joint ventures, zaś jednym z

najczęściej stosowanych kryteriów są proporcje udziału partnerów. I tak wyodrębnia

się: joint ventrues mniejszościowe z udziałem inwestora zagranicznego poniżej 50% w

kapitale przedsiębiorstwa, joint ventures parytetowe, w którym obaj partnerzy posiadają

po 50% kapitału, a także joint ventures większościowe, w których ponad 50% wartości

kapitału należy do inwestora zagranicznego.

Znikomy udział przedstawicielstw w ogólnej liczbie inwestycji bezpośredniej i

brak zainteresowania nimi zarówno ze strony krajów importujących BIZ jak też samych

inwestorów w praktyce sprowadza się do wybierania formy prawno-organizacyjnej

między filią a joint-venture. Głównym kryterium wyboru jest natomiast pożądany

zakres władzy w przedsiębiorstwie bezpośredniego inwestowania lub też inaczej,

możliwy do zaakceptowania poziom wpływów obcych w tym przedsiębiorstwie.

Ponadto o wyborze jednej z tych dwóch form decydują także cechy przedsiębiorstwa

dokonującego inwestycji oraz cechy krajów pochodzenia i przyjmowania kapitału.16

Czynniki wymienione w tabeli 3 stanowią bazę do podjęcia decyzji, którą formę

prawno-organizacyjną wybrać. Jednakże konieczne jest dokonywanie ocen odnoszących

się do konkretnej sytuacji, przy uwzględnieniu wymienionych czynników oraz specyfiki

konkretnej inwestycji.

W zależności od sposobu wejścia na rynek kraju goszczącego bezpośrednie

inwestycje zagraniczne mogą przybierać jedną z dwóch form:17

- inwestycje typu greenfield, które polegają na budowie przedsiębiorstwa od podstaw

w kraju goszczącym. Ten rodzaj BIZ wiąże się z dokonywaniem inwestycji

zwiększających zasób kapitału fizycznego w kraju lokaty. Inwestycje te są

charakterystyczne dla krajów rozwijających się;

- inwestycje typu brownfield polegające na przejęciu już istniejącego przedsiębiorstwa

i jego restrukturyzacji. Mogą one także występować w postaci fuzji z już istniejącymi

podmiotami gospodarczymi w kraju goszczącym. Celem zarówno przejęć, jak i fuzji

jest uzyskanie przez firmę macierzystą kontroli zarządczej w przedsiębiorstwie

lokalnym. Inwestycja brownfield niekoniecznie musi być powiązana ze

zwiększaniem kapitału finansowego w kraju goszczącym. Jednakże w praktyce fuzje

i przejęcia często generują inwestycje ukierunkowane na podnoszenie zdolności

produkcyjnych bądź też poprawę jakości wyrobów. Do inwestycji brownfield zalicza

się także współpracę z lokalnymi firmami w postaci joint venture.

Wyróżnia się trzy rodzaje bezpośrednich inwestycji zagranicznych w zależności

od sposobu ich integracji z działalnością inwestora (firmy macierzystej). Są to poziome

BIZ, pionowe BIZ oraz konglomeraty.18

Poziome BIZ, zwane inaczej horyzontalnymi, polegają na dokonywaniu

inwestycji w kraju goszczącym w tych samych sektorach i gałęziach, w które inwestor

jest zaangażowany w kraju macierzystym. Ich głównym celem jest terytorialne

rozszerzenie działalności inwestora i są one podejmowane przede wszystkim ze

względu na bariery celne, wysokie koszty transportu, czy też możliwe do osiągnięcia

15

Tamże, s. 151. 16

J. Rymarczyk, Internacjonalizacja…, op. cit., s. 149-150. 17

A. Cieślik, Geografia inwestycji zagranicznych. Przyczyny i skutki lokalizacji spółek z udziałem

kapitału zagranicznego w Polsce, Wydawnictwo Uniwersytetu Warszawskiego, Warszawa 2005, s. 25. 18

Tamże, s. 27-28.

13

korzyści skali. W efekcie takich inwestycji tworzone/nabywane są zakłady produkcyjne

lub sieci dystrybucyjne produkujące takie same lub bardzo zbliżone produkty i usługi do

tych oferowanych przez firmę macierzystą. Poziomo zintegrowane firmy występują w

sektorze usług i doskonałym ich przykładem są takie gałęzie jak hotelarstwo,

gastronomia, transport, bankowość i ubezpieczenia. Pozioma integracja firm ma także

miejsce w niektórych gałęziach przetwórstwa, takich jak produkcja artykułów

spożywczych i napojów, czy też produkcja podstawowych wyrobów z metali.

Pionowe BIZ, określane także mianem inwestycji wertykalnych, polegają na

umieszczaniu kolejnych etapów procesu produkcyjnego w różnych krajach. Prowadzą

one do geograficznej fragmentaryzacji produkcji, gdyż dotyczą działalności stanowiącej

stadium poprzedzające podstawową działalność produkcyjną inwestora bądź też etap

występujący bezpośrednio po podstawowej działalności. Efektem pionowych BIZ jest

wzajemna współzależność firm w ten sposób, iż część fabryk wytwarza dobra lub usługi

będące nakładem w innych zakładach produkcyjnych tej samej firmy macierzystej.

Konglomeraty, czyli trzeci rodzaj integracji z firmą, jest charakterystyczny dla

firm wieloproduktowych. Prowadzą one zdywersyfikowaną działalność w

niepowiązanych ze sobą gałęziach działalności. Głównym celem, który przyświeca

tworzeniu konglomeratów BIZ, jest dywersyfikacja ryzyka i pogłębianie korzyści skali.

Pierwowzorem bezpośrednich inwestycji zagranicznych były faktorie zakładane

na obcym terytorium już w okresie średniowiecza. Jednakże przepływ kapitału w formie

BIZ rozwinął się na szeroką skalę dopiero w XIX wieku na skutek rewolucji

przemysłowej i szybko rosnącej produkcji przemysłowej. Do 1914 roku głównymi

eksporterami kapitału były najbardziej rozwinięte kraje Europy Zachodniej (Wielka

Brytania, Francja, Niemcy) oraz Stany Zjednoczone. Kierowały one swoje BIZ do

kolonii zamorskich oraz Europy Wschodniej i lokowały je przede wszystkim w

przemyśle wydobywczym i rolniczym. Było to związane z koniecznością zaopatrzenia

ówczesnych eksporterów BIZ w produkty żywnościowe oraz surowce dla potrzeb

przemysłu.19

Od momentu zakończenia drugiej wojny światowej do końca lat 50-tych XX

wieku przepływy BIZ były na niskim poziomie. Impuls do ich ożywienia wystąpił w

1958 roku wraz z powstaniem Europejskiej Wspólnoty Gospodarczej (EWG). W latach

60-tych korporacje amerykańskie zakładały filie w Europie Zachodniej, aby uniknąć

trudności w dostępie do rynków krajów Wspólnoty. W następnym dziesięcioleciu

nastąpił rozwój BIZ między krajami wysoko rozwiniętymi. Na przełomie lat 80 i 90-

tych ubiegłego wieku kraje Europy Środkowej i Wschodniej znalazły się w kręgu

zainteresowania inwestorów zagranicznych i chętnie przyjmowały kapitał ze względu

na braki własnych zasobów oraz potrzeby modernizacyjne gospodarki.20

Jednakże

mimo wysokiej dynamiki napływu kapitału do tego regionu, jego udział w ogólnym

napływie w całej gospodarce był wciąż niewielki.

W dobie globalizacji bezpośrednie inwestycje gospodarcze są jedną z sił

sprawczych tego zjawiska. Są one nawet określane motorem rozwoju globalizacji.21

BIZ

są kolejnym po handlu zagranicznym elementem powiązań gospodarki krajowej z

rynkami globalnymi. Wywołują one powiązania z globalną siecią produkcji i

19

M. Stawicka, Atrakcyjność inwestycyjna …, op. cit., s. 29. 20

Przemiany we współczesnej gospodarce światowej, E. Oziewicz (red.), PWE, Warszawa 2006, s. 106-

107. 21

J. Borowski, Globalizacja, konkurencyjność międzynarodowa i strategie przedsiębiorstw,

Wydawnictwo Uniwersytetu w Białymstoku, Białystok 2008, s. 24.

14

dystrybucji oraz technologiami i zasobami organizacyjnymi przedsiębiorstw

dokonujących inwestycji.22

1.2. Teoretyczne koncepcje lokalizacji bezpośrednich inwestycji zagranicznych –

wybrane teorie

Intensyfikacja przepływów kapitałowych w formie bezpośrednich inwestycji

zagranicznych, jaka miała miejsce na świecie po Drugiej Wojnie Światowej,

zaowocowała powstaniem wielu teorii i hipotez wyjaśniających to zjawisko. Wszystkie

teorie koncentrowały się na próbach wskazania najważniejszych czynników

decydujących o występowaniu BIZ. Jednakże część z nich skupiała się na wyjaśnianiu

BIZ z punktu widzenia firmy dokonującej inwestycji i analizowała czynniki skłaniające

firmę do rozwoju na arenie międzynarodowej. Inne zaś teorie rozważały determinanty

BIZ z punktu widzenia kraju przyjmującego kapitał i koncentrowały się przede

wszystkim na przyczynach przepływu kapitału w skali międzynarodowej. Takie

spojrzenie na teorie objaśniające BIZ pozwala wyróżnić dwa podejścia, a mianowicie

podejście mikroekonomiczne oraz podejście makroekonomiczne. Zauważa się także, iż

niektóre hipotezy objaśniające BIZ są na tyle nieostre, iż trudno je zaklasyfikować do

któregokolwiek z wymienionych podejść. Jednakże istnieją też teorie będące

połączeniem spojrzenia mikro- i makroekonomicznego, które prezentują najpełniejszy

obraz wyjaśnianego zjawiska.23

Zaproponowany podział teorii objaśniających BIZ na teorie mikro-

i makroekonomiczne jest podstawowym podziałem. Jednakże przegląd i systematyzacja

teorii i hipotez objaśniających BIZ zawartych w literaturze zagranicznej (m.in. I.A.

Moosa), jak i krajowej (m.in. K. Przybylska, M. Geldner, J. Misala, J. Rymarczyk),

przyczyniły się do powstania wielu innych klasyfikacji teorii BIZ. Wykaz wybranych

klasyfikacji koncepcji BIZ zaprezentowano w tabeli 4.

Żadna z istniejących teorii nie analizuje wprost elastyczności płac jako

determinanty BIZ. Dlatego też z punktu widzenia celów tej rozprawy istotne jest

skoncentrowanie się na przedstawieniu teorii uwzględniających koszty pracy, gdyż są

one bezpośrednio związane z płacami. Teorie te w późniejszej części pracy będą

pomocne przy analizowaniu badanej zależności między napływem BIZ a elastycznością

płac.

Klasyczna myśl ekonomiczna, o ile w zadowalający sposób wyjaśniła

przyczyny, kierunki oraz skutki handlu zagranicznego, to nie wyjaśniła przyczyn

podejmowania BIZ. Teoria kosztów absolutnych A. Smitha oraz teoria kosztów

komparatywnych D. Ricardo zakładała pełną mobilność towarów oraz brak

międzynarodowej mobilności czynników produkcji. Oznaczało to, iż ruch kapitału

między krajami jest niemożliwy, co tym samym wykluczało istnienie zjawiska

bezpośrednich inwestycji zagranicznych.24

Neoklasyczna teoria handlu stanowi mocną podstawę dla teorii BIZ. Wkład

teorii neoklasycznej w wyjaśnianie motywów BIZ sprowadza się do modelu E.

Heckshera i B. Ohlina i jego późniejszych modyfikacji. Najpierw P. Samuelson i W.

Stoper udowodnili, iż handel międzynarodowy prowadzi do wyrównywania cen czyn-

22

Udział Polski w procesach globalizacji, [w:] Globalizacja. Mechanizmy i wyzwania, B. Liberska (red.),

Polskie Wydawnictwo Ekonomiczne, Warszawa 2002, s. 321. 23

J. Pach, Bezpośrednie inwestycje zagraniczne w świetle bezpieczeństwa ekonomicznego na przykładzie

Polski w latach dziewięćdziesiątych XX wieku, Wydawnictwo Naukowe Akademii Pedagogicznej,

Kraków 2001, s. 58. 24

J. Rymarczyk, Internacjonalizacja…, op. cit., s. 32.

15

Tabela 4

Wybrane klasyfikacje teoretycznych koncepcji BIZ w zagranicznej i polskiej literaturze

Twórca klasyfikacji Zaproponowany podział koncepcji teoretycznych BIZ

I. A. Moosa 1. Teorie zakładające doskonałą konkurencję: koncepcje zróżnicowania rentowności kapitału, dywersyfikacji

portfela inwestycji oraz wpływu wielkości rynku na BIZ;

2. Teorie zakładające niedoskonałą konkurencję: koncepcje organizacji przemysłowej, internalizacji firmy,

lokalizacji działalności biznesowej, teorię eklektyczną, koncepcje cyklu życia produktu i reakcji

oligopolistycznych

3. Teorie finansowe, tzn. koncepcje finansowania wewnętrznego, obszarów walutowych i dywersyfikacji barier

międzynarodowych przepływów kapitału oraz hipoteza Kojimy

4. Teorie oparte na innych czynnikach: ryzyka politycznego i ryzyka kraju, wpływu polityki podatkowej, barier

handlowych i regulacji państwowych,

5. Teorie alternatywnych metod wejścia na rynki zagraniczne: (BIZ a eksport, licencje, joint ventures i inne

pozainwestycyjne sposoby ekspansji.

M. Geldner 1. BIZ jako transfer kapitału,

2. Teorie zróżnicowania stóp zysku i dywersyfikacji portfela inwestycji,

3. Teorie oligopolistyczne,

4. Teoria lokalizacji BIZ,

5. Teoria cyklu życia produktu,

6. Teorie internalizacji działalności przedsiębiorstwa,

7. Eklektyczna teoria produkcji międzynarodowej,

8. Teorie makroekonomiczne.

K. Przybylska 1. Analiza mikroekonomiczna – z punktu widzenia inwestora zagranicznego

a. teoretyczne uzasadnienie determinant BIZ jako zjawiska finansowego: teorie międzynarodowego

przepływu kapitału, międzynarodowego zróżnicowania stóp zysku, dywersyfikacji portfela

inwestycyjnego oraz obszarów walutowych;

b. teoretyczne uzasadnienie determinant BIZ jako zjawiska realnego: teoria przewag monopolistycznych,

teoria międzynarodowego cyklu życia produktu, teoria internalizacji KTN i eklektyczna teoria

międzynarodowej produkcji;

2. Analiza makroekonomiczna – z punktu widzenia kraju goszczącego

16

a. determinanty lokalizacyjne wynikające z motywów podejmowania BIZ, tzn. determinanty rynkowe,

kosztowe i efektywnościowe;

b. determinanty lokalizacyjne wynikające z klimatu inwestycyjnego kraju goszczącego (warunki

funkcjonowania firm zagranicznych i udogodnienia dla działalności zagranicznych inwestorów);

c. oddziaływanie ryzyka inwestycyjnego na decyzje lokalizacji BIZ;

J. Misala Teorie BIZ są częścią teorii migracji kapitału.

1. Teoria ortodoksyjna

a. teorie i hipotezy opisowe - teorie makroekonomiczne, teorie mikroekonomiczne, czyli koncepcje

umiędzynarodowienia firm, teorie mieszane uwzględniające eklektyczną teorią Dunninga;

J. Rymarczyk 1. Teorie makroekonomiczne – wyłoniły się one z teorii objaśniających handel zagraniczny

a. Teorie neoczynnikowe, w szczególności teoria międzynarodowego ruchu kapitału oparta na różnicach w

jego oprocentowaniu;

b. Teorie neotechnologiczne nawiązujące do tezy Ricardo o różnicach w wydajności pracy, które następnie

decydują o względnych kosztach wymiany - model cyklu życia produktu R. Vernona, model

bezpośrednich inwestycji K. Kojimy – BIZ wspierające i ograniczające handel zagraniczny;

2. Teorie mikroekonomiczne - teoria monopolistycznej przewagi, zagraniczne inwestycje bezpośrednie jako efekt

oligopolistycznej reakcji, teoria obszarów walutowych Alibera, teoria lokalizacji, teoria cyklu życia produktu

Vernona, teoria internalizacji, eklektyczna teoria bezpośrednich inwestycji zagranicznych, teoria portfela w

odniesieniu do internalizacji. Źródło: opracowanie własne na podstawie: L.A. Moosa, Foreign Direct Investment. Theory. Evidence and Practice,Palgrave, Wiltshire 2002, M. Geldner, Przyczynek do

teorii zagranicznych inwestycji bezpośrednich, "Monografie i Opracowania", SGPiS, nr 193, Warszawa 1986, K. Przybylska, Determinanty zagranicznych inwestycji

bezpośrednich w teorii ekonomicznej. Empiryczna weryfikacja czynników lokalizacji zagranicznych lokalizacji zagranicznych inwestycji bezpośrednich w Czechach, Polsce i

na Węgrzech, Wydawnictwo Akademii Ekonomicznej w Krakowie, Kraków 2000.

17

ników produkcji. Następnie w 1931 roku istniejące w podstawowej wersji modelu

założenie o braku międzynarodowej mobilności czynników produkcji zostało usunięte

przez B. Ohlina. W efekcie tego wyrównywanie różnic cen czynników produkcji może

następować nie tylko w wyniku handlu zagranicznego, ale także przez ruch czynników

produkcji.25

Pierwszych prób wyjaśniania motywów BIZ dostarczyła teoria

międzynarodowego przepływu kapitału, która wykorzystała rozważania wynikające z

modelu Heckshera i Ohlina. Bazowała ona na założeniu zróżnicowanego wyposażenia

w kapitał poszczególnych krajów oraz różnym kształtowaniu się stóp procentowych

będących efektem odmiennej obfitości krajów w kapitał. Różnice w wysokości stóp

procentowych powodują, iż kapitał przepływa z krajów o niższych stopach do krajów

charakteryzujących się wyższym poziomem oprocentowania kapitału. Mechanizm ten

doprowadza to wyrównywania się stóp procentowych w skali międzynarodowej.

Analiza zjawisk zachodzących w gospodarce światowej w zakresie BIZ pokazuje, iż

siła interpretacyjna tej teorii w wyjaśnianiu BIZ jest ograniczona. Teoria ta nie wyjaśnia

zjawiska tzw. inwestycji krzyżujących, czyli dwukierunkowego transferu BIZ między

tymi samymi parami krajów. Ponadto doświadczenia UE i Stanów Zjednoczonych są

dowodem na to, iż BIZ występują także wtedy, gdy różnice w stopach procentowych

nie występują lub są nieznaczące. Ponadto teoria ta nie podejmuje problemu

jednoczesnego napływu i odpływu BIZ z danego kraju.26

Ścisły związek z tematem rozprawy mają modele rozwojowe. Ich podstawowym

założeniem jest uzależnienie rodzaju dokonywanych BIZ od poziomu rozwoju

gospodarczego kraju eksportera i importera kapitału. Odniesienie tego założenia do

analizy BIZ w Europie Środkowej i Wschodniej pozwala powiązać napływ inwestycji

do tej części Europy z postępami osiąganymi w transformacji systemowej. Do modeli

rozwojowych, które mogą objaśniać tendencje w napływie kapitału zagranicznego do

Europy Środkowej i Wschodniej, zalicza się: teorię cyklu życia produktu Vernona,

teorię korzyści komparatywnych oraz teorię cyklu rozwojowego inwestycji wg

Dunninga.27

Za twórcę teorii międzynarodowego cyklu życia produktu uważa się R.

Vernona, który rozszerzył dorobek H.V. Posnera badającego przyczyny handlu

zagranicznego o interpretację bezpośrednich inwestycji zagranicznych. Teoria cyklu

życia produktu opiera się na następujących założeniach odbiegających od tradycyjnej

teorii handlu zagranicznego28

:

- zróżnicowane gusta konsumentów w różnych krajach będące funkcją zależną od

wysokości dochodów konsumentów;

- ograniczony przepływ informacji między krajami, przepływ ten wiąże się z

kosztami będącymi funkcją odległości;

- zmiany w technikach wytwarzania i marketingu produktów wraz z upływem czasu;

- proces produkcji określany jest przez ekonomię skali.

Model został zbudowany na podstawie doświadczeń amerykańskich korporacji

międzynarodowych, które po Drugiej Wojnie Światowej były aktywne przy

podejmowaniu BIZ oraz wprowadzaniu innowacyjnych produktów. Doświadczenia te

25

J. Rymarczyk, Internacjonalizacja…, op. cit., s. 33. 26

K. Przybylska, Determinanty zagranicznych inwestycji bezpośrednich w teorii ekonomicznej.

Empiryczna … op. cit., s. 50-52. 27

A. Golajewska, Bezpośrednie inwestycje zagraniczne…, op. cit., s. 64. 28

R. Vernon, International Investment and International Trade in The Produkt Cycle, „The Quartely

Jouranal of Economics”, 1966, vol. 80, s. 190-207.

18

pozwoliły na wysunięcie głównej tezy teorii, iż każdy wyrób przechodzi przez trzy

następujące po sobie fazy: fazę produktu innowacyjnego, fazę produktu dojrzałego oraz

fazę produktu standaryzowanego.29

W fazie pierwszej innowacyjny produkt wytwarzany jest w ograniczonej ilości

wyłącznie na potrzeby rynku krajowego. Produkt ten nie ma jeszcze utrwalonych

parametrów i jest poddawany ciągłym modyfikacjom na skutek sygnałów płynących od

odbiorców. Ponadto charakteryzuje go niska cenowa elastyczność popytu. Produkt ze

względu na swój innowacyjny charakter jest kierowany przede wszystkim do osób z

wysokimi dochodami. Mimo wysokich kosztów produkcji i braku efektów skali

przedsiębiorstwo zwiększa produkcję. W końcowym etapie fazy innowacyjnej firma

decyduje się eksportować ten produkt, ale w niewielkich ilościach i tylko do krajów o

zbliżonym poziomie rozwoju gospodarczego.

W fazie drugiej producent dąży do osiągnięcia korzyści skali, w efekcie czego

następuje umasowienie produkcji. Produkt przestaje być innowacją i staje się

produktem masowym. W związku z tym coraz większą rolę odgrywa jego cena i tym

samym koszty produkcji, w tym koszty pracy. W drugim etapie międzynarodowego

cyklu życia produktu wyrób nadal jest eksportowany, ale możliwości jego zbytu są

coraz bardziej ograniczone w krajach wysokorozwiniętych. Produkt dojrzały może być

wytwarzany nie tylko w kraju pochodzenia, ale też za granicą. Skłania to

przedsiębiorstwo do podejmowania BIZ w tych krajach, gdzie wcześniej eksportowano

produkt.

W fazie trzeciej, z uwagi na całkowitą standaryzację produktu, przedsiębiorstwo

szuka lokalizacji w krajach o niskich cenach czynników wytwórczych (zarówno pracy,

jak i surowców). Preferowanymi lokalizacjami stają się kraje rozwijające się. Wynika to

ze zwiększającej się presji konkurencyjnej ze strony innych producentów oferujących

własne wyroby o charakterze substytucyjnym.

Teoria międzynarodowego cyklu życia produktu objaśnia lokalizację produkcji,

jak również kierunek eksportu i importu wraz z przechodzeniem produktu od dobra

innowacyjnego do dobra standaryzowanego. Jest ona także próbą połączenia teorii

wymiany międzynarodowej z motywami podejmowania BIZ, gdyż wyjaśnia wybór

między eksportem a przenoszeniem produkcji w drodze BIZ.

Omawiana teoria była modyfikowana i rozbudowywana przez innych autorów.

Z punktu widzenia kosztów pracy najbardziej wartościową zmianę w teorii Vernona

wprowadził R. Shons. Wskazał on na zależność między intensywnością popytu na

czynniki wytwórcze a poszczególnymi etapami cyklu życia produktu w krajach o

zróżnicowanym poziomie rozwoju gospodarczego. W pierwszej fazie, kiedy powstaje

produkt innowacyjny, przedsiębiorstwo go wytwarzające zgłasza relatywnie wysoki

popyt na kapitał rzeczowy, jak też wysoko wykwalifikowaną pracę. W miarę

dojrzewania i standaryzacji produktu intensywność popytu na oba czynniki maleje.

Przedsiębiorstwo poszukuje natomiast pracy o niższych kwalifikacjach oraz lokalizacji

obfitych w zasoby naturalne.

Znaczenie kosztów pracy rośnie wraz z przechodzeniem produktu do kolejnych

faz. Dojrzewanie i standaryzacja produktu sprawiają, iż coraz większą rolę odgrywają

koszty produkcji. Dlatego też przedsiębiorstwa produkujące standaryzowane wyroby

przenoszą swoją produkcję do krajów rozwijających się, relatywnie dobrze

wyposażonych w pracę o niskim poziomie kwalifikacji, która jest tym samym

względnie tania. Połączenie taniej siły roboczej z obfitością krajów rozwijających się w

29

Tamże.

19

zasoby naturalne sprawia, iż są one doskonałą lokalizacją dla rozwoju produkcji i

eksportu dóbr standaryzowanych.

Innym modelem rozwojowym także uwzględniającym koszty pracy jest model

korzyści komparatywnych autorstwa K. Kojimy. W literaturze model ten znany jest

także pod nazwą teorii względnych przesunięć kosztów siły roboczej i kapitału. K.

Kojima wykorzystał teorię kosztów komparatywnych oraz model lecących gęsi

Akamatsu, który autor rozszerzył o element BIZ. Kojima stwierdził, iż wraz z upływem

czasu kraje wysoko rozwinięte tracą przewagi komparatywne w produkcji dóbr

względnie pracochłonnych na skutek rosnącego kosztu lokalnej siły roboczej. Taka

sytuacja zmusza producentów w tych krajach do przenoszenia produkcji dóbr

pracochłonnych w drodze BIZ do krajów słabo rozwiniętych, gdzie siła robocza jest

tańsza. Eksportowi kapitału towarzyszy eksport technologii. Cennym spostrzeżeniem w

tej teorii jest stwierdzenie, iż kraje słabo rozwinięte mogą wykorzystać szanse

stwarzane przez napływ BIZ w procesie doganiania krajów wysoko rozwiniętych.

Koijma zauważył bowiem, iż rozwój przemysłu zatacza koło, zarówno w krajach

uprzemysłowionych, jak też w krajach słabo rozwiniętych. Oznacza to, iż przemysł

przechodzi przez cykl rozwojowy zaczynając od importu dóbr finalnych, przez ich

rodzimą produkcję, późniejszy eksport tych dóbr aż do eksportu kapitału w formie BIZ,

czego następstwem jest ponowny import produktu z zagranicznej filii krajowego

przedsiębiorstwa międzynarodowego.30

W kontekście rozważań o cyklu rozwojowym przemysłu K. Kojima zauważył,

że występuje on tylko w krajach charakteryzujących się komplementarnością handlu

zagranicznego oraz BIZ. Taki wniosek wysunął na podstawie analizy japońskich BIZ

w krajach rozwijających się oraz schematu dokonywania BIZ przez amerykańskie

korporacje.31

Posłużyło to autorowi do wyodrębnieni dwóch rodzajów BIZ, a

mianowicie:

- zagraniczne inwestycje bezpośrednie nastawione na wykorzystywanie zmieniającej

się pozycji poszczególnych krajów w zakresie posiadanych korzyści

komparatywnych dotyczących pracy i kapitału. Zmiana ta jest spowodowana

zmieniającymi się w tych krajach kosztami zastosowania siły roboczej i kapitału;

- zagraniczne inwestycje bezpośrednie będące rezultatem pewnych przewag typu

monopolistycznego lub oligopolistycznego, jakimi dysponują poszczególni

inwestorzy.

Wyróżniając te dwa typy inwestycji zauważył, iż pierwszy typ inwestycji ma

charakter komplementarny wobec handlu, drugi zaś charakter substytucyjny.

Bezpośrednie inwestycje zagraniczne wspierają handel światowy wówczas, gdy

dokonywane są przez przedsiębiorstwa z gałęzi nie posiadających przewagi

komparatywnej w gałęziach, które dysponują taką przewagą w kraju lokaty. Jest to tzw.

model japoński, gdyż Japonia dokonywała inwestycji w krajach rozwijających się w

przemyśle wydobywczym i tekstylnym, gdzie nie posiadała przewagi komparatywnej.

Natomiast BIZ wywołują efekt substytucyjny wobec handlu w sytuacji, gdy eksport

inwestycji bezpośrednich następuje z gałęzi mających przewagę komparatywną do

gałęzi nie mających takiej przewagi w kraju przyjmującym. Taki typ inwestycji jest

zgodny z modelem amerykańskim, gdyż przedsiębiorstwa z tego kraju dokonują

inwestycji w celu wykorzystania monopolistycznej przewagi w kapitałowo i

technologicznie intensywnych branżach.

30

E. Czarny, J. Menkes, Napływ kapitału bezpośredniego do krajów rozwijających się – wybrane

zagadnienia ekonomiczne i prawne, „Bank i Kredyt”, Sierpień – Wrzesień 2007, s. 64. 31

Tamże.

20

Z teorii K. Kojimy wynika, że poziom kosztów siły roboczej decyduje o

posiadaniu bądź nie przewagi komparatywnej w danej gałęzi. Do utraty przewagi

opartej na niewykwalifikowanej taniej sile roboczej może dojść w sytuacji

zmniejszającej się podaży tego czynnika np. w wyniku wzrostu dostępu do edukacji,

szkoleń itp. Wraz z rozwojem gospodarczym koszty wykorzystania siły roboczej

wzrastają, co powoduje przemieszczenie produkcji do kraju dysponującego relatywnie

tanią siłą roboczą. Koszty pracy mają decydujące znaczenie w przypadku jednorodnych

produktów.

Kolejną teorią makroekonomiczną wiążącą napływ BIZ z rozwojem

gospodarczym jest teoria cyklu rozwojowego inwestycji autorstwa J. H. Dunninga.

Analizując dane statystyczne 67 krajów z lat 1967–1978 autor zauważył, iż istnieje

zależność między poziomem PKB per capita a wielkością inwestycji netto na jednego

mieszkańca. Inwestycje netto wg Dunninga są miernikiem międzynarodowej pozycji

kraju w zakresie BIZ i wyznacza się je jako różnicę pomiędzy inwestycjami

zagranicznymi podejmowanymi przez podmioty gospodarcze danego kraju a

inwestycjami zagranicznymi zrealizowanymi przez podmioty zagraniczne na terytorium

tego kraju. J. H. Dunning wyodrębnił cztery etapy rozwoju krajów na podstawie

osiąganych wskaźników PKB per capita, którym jednocześnie odpowiadają cztery typu

kształtowania się pozycji inwestycyjnej danego kraju na rynkach zagranicznych.32

Etap pierwszy – jest charakterystyczny dla krajów o niskim PKB per capita

(poniżej 400USD). Kraje słabo rozwinięte będące na tym etapie cechują się wartością

inwestycji netto zerową lub minimalnie ujemną z uwagi na brak lub niewielkie

inwestycje zarówno wewnętrzne, jak i zewnętrzne. Kraje takie nie są atrakcyjne dla

inwestorów zewnętrznych. Same też nie mają wystarczającej ilości kapitału, aby podjąć

inwestycje na rynkach zagranicznych w formie BIZ. Na drugim etapie rozwoju znajdują

się kraje z poziomem PKB per capita w przedziale 400-1500 USD. Gospodarki takie

osiągają ujemną wartość inwestycji netto z uwagi na rosnący napływ inwestycji

bezpośrednich do danej gospodarki i ograniczony odpływ BIZ ze środków krajowych.

Atrakcyjność inwestycyjna takich krajów wzrasta z uwagi na zwiększającą się

chłonność rynku z jednej strony i wciąż słabą konkurencję ze strony przedsiębiorstw

lokalnych z drugiej strony. Etap trzeci obejmuje kraje osiągające PKB

per capita w przedziale między 2000 USD a 4750 USD. Wartość inwestycji netto jest

nadal ujemna, jednakże z wyraźną tendencją zbliżania się do zera. Inwestorzy

zagraniczny tracą swoje przewagi własnościowe, zaś firmy lokalne stają się coraz

silniejszymi konkurentami. Głównym powodem rosnącej wartości inwestycji netto jest

wchodzenie lokalnych przedsiębiorstw na rynki zewnętrzne w formie BIZ. Na

czwartym etapie znajdują się kraje wysoko rozwinięte z wskaźnikiem PKB per capita w

przedziale 2600-6500 USD. Kraje takie z reguły osiągają dodatnią wartość inwestycji

netto, są więc inwestorami zagranicznymi netto. Porównanie inwestycji zewnętrznych i

wewnętrznych może dać także wynik zbliżony do zera, co nastąpi w sytuacji, gdy

poziom obu rodzajów inwestycji będzie na wysokim zbliżonym do siebie poziomie.33

Teoria ta traktuje wielkość PKB per capita jako jedyny czynnik determinujący kierunki

przepływu kapitału zagranicznego. O wpływie kosztów pracy można wnioskować

jedynie pośrednio bazując na zależności, że im wyższy poziom rozwoju gospodarczego

tym wyższe koszty pracy. Jednakże zazwyczaj wysokie koszty pracy nie są barierą

napływu BIZ do krajów rozwiniętych gospodarczo, ponieważ napływ BIZ wiąże się

z inwestycjami kapitałochłonnymi, zaawansowanymi technologicznie wymagającymi

32

Cz. Pilarska, Bezpośrednie inwestycje zagraniczne w teorii ekonomii, Wydawnictwo Akademii

Ekonomicznej w Krakowie, Kraków 2005, s. 50-51 33

Tamże.

21

zaangażowania wykwalifikowanej siły roboczej. Można więc wysunąć stwierdzenie, iż

wraz ze wzrostem rozwoju gospodarczego zmniejsza się znaczenie wysokości kosztów

pracy jako determinanty BIZ, rośnie zaś znaczenie wydajności pracy.

Tabela 5

Napływ i odpływ bezpośrednich inwestycji zagranicznych w poszczególnych fazach

rozwoju ekonomicznego w modelu T. Ozawy

Faza Napływ BIZ Odpływ BIZ

Faza I BIZ szukające surowców i niskich

kosztów pracy, pracochłonne

przemysły.

Brak ze względu na szczupłość

zasobów kapitałowych.

Faza II Przemysły wytwarzające dobra

kapitałochłonne i półprodukty:

produkty petrochemiczne i

chemiczne, maszyny.

Lokata BIZ w krajach bogatszych

w surowce i o niższych kosztach

pracy – tzw. ‘resource seeking’

BIZ.

Faza III Przemysły technologicznie

intensywne. Przemysły kapitałochłonne i/lub

produkujące półprodukty –

samochody, elektronika i ich

komponenty. Faza IV Przemysły innowacyjne np.

chemiczne, farmaceutyki,

maszyny.

Przemysły technologicznie

intensywne.

Źródło: opracowanie własne na podstawie: T. Ozawa, Foreign direct investment and economic

development, „Transnational Corporation”, 1992, nr 1, 37-39.

Kolejnym modelem zwracającym uwagę na poziom rozwoju krajów biorących

udział w przepływie kapitału bezpośredniego, ale także podkreślającym element

kosztów pracy, jest model rozwoju gospodarczego autorstwa T. Ozawy. Model ten

został sformułowany w oparciu o doświadczenia gospodarki japońskiej oraz tzw.

azjatyckich krajów nowouprzemysłowionych, które odniosły spektakularne sukcesy

gospodarcze po drugiej wojnie światowej osiągając poziom rozwoju krajów Europy

Zachodniej w stosunkowo krótkim czasie. T. Ozawa połączył wnioski wynikające z

modelu K. Kojimy o wpływie BIZ na handel oraz wykorzystał także stadia rozwoju

zdefiniowane przez M. Portera, którymi są:34

- stadium rozwoju napędzanego czynnikami produkcji, które cechuje się aktywnością

opartą na zasobach naturalnych lub przemysłach pracochłonnych – tzw. przemysły

Heckschera-Ohlina. Przewagi komparatywne w eksporcie oparte są zatem na

posiadanych czynnikach produkcji, czyli surowcach i dobrach pracochłonnych;

- stadium rozwoju napędzanego inwestycjami charakteryzuje się rozwojem

tzw. niezróżnicowanych przemysłów Smithowskich, czyli przemysłu ciężkiego

i chemicznego. Oznacza to, iż wytwarzane są półprodukty i dobra kapitałowe,

a przewagi komparatywne w eksporcie oparte są na rozwiniętym przemyśle

kapitałochłonnym, gdzie na dużą skalę wytwarzane są dobra kapitałointensywne;

- stadium rozwoju napędzanego innowacjami cechuje się z kolei rozwojem tzw.

zróżnicowanych przemysłów Smithowskich, czyli wytwarzane są dobra trwałego

użytku będące efektem aktywności w zakresie B+R. W szczególności dotyczy to

takich dóbr trwałych jak samochody czy elektronika. Kraj jest zasobny

34

T. Ozawa, Foreign direct investment and economic development, „Transnational Corporation” 1992, nr

1, 37-39.

22

w kapitał ludzki, zaś przewagi komparatywne w handlu opierają się na

innowacyjności;

- stadium rozwoju napędzanego bogactwem charakteryzuje się z kolei rozwojem

nowoczesnych przemysłów z elastyczną, zróżnicowaną produkcją przy zastosowaniu

innowacji i zaawansowanej elektroniki. Rozwijają się zatem tzw. przemysły

Schumpetera, a przewagi komparatywne w eksporcie wynikają z innowacyjności

i wysokich technologii.

Rozważania Ozawy są połączeniem wyżej wymienionych stadiów rozwoju

z modelowymi zmianami w napływie i odpływie bezpośrednich inwestycji

zagranicznych w zależności od fazy rozwoju. Według Ozawy przechodzenie do

kolejnych faz rozwoju gospodarczego wiąże się ze zmianami w charakterze i

kierunkach bezpośrednich inwestycji zagranicznych. Napływ BIZ ewoluuje od

inwestycji poszukujących surowców i niskich kosztów pracy w pierwszej fazie, przez

lokowanie inwestycji w kapitałochłonnych (II faza) i technologicznie intensywnych (III

faza) dziedzinach gospodarki w kierunku inwestycji w przemysłach innowacyjnych w

fazie dobrobytu. Natomiast odnośnie odpływu BIZ w stadium rozwoju napędzanego

czynnikami produkcji inwestycje te wcale nie występują z uwagi na brak zasobów

kapitału własnego. W stadium napędzanym inwestycjami kraje poszukują już miejsc do

lokaty swego kapitału w gospodarkach o niższych kosztach pracy. Należy zauważyć, iż

w miarę przechodzenia do kolejnych stadiów rozwoju, kraj, który we wcześniejszej

fazie importował BIZ o danym charakterze, w kolejnym etapie staje się eksporterem

takich inwestycji. Dlatego też w stadium napędzanym innowacjami kraj eksportuje BIZ

do kapitałochłonnych przemysłów, o które zabiegał w fazie stymulowanej

inwestycjami. Podobnie kształtuje się ta zależność w fazie dobrobytu. Kraj znajdujący

się na tym etapie rozwoju eksportuje kapitał produkcyjny do technologicznie

intensywnych gałęzi, podczas gdy w fazie trzeciej sam przyciągał BIZ do dziedzin

wymagających zaawansowanej wiedzy technologicznej.

W modelu Ozawy punktem wyjścia dla analizowanego kraju jest gospodarka

charakteryzująca się wysokim bezrobociem, niskim kosztem siły roboczej oraz niskim

PKB per capita. Napływ kapitału bezpośredniego skutkuje wzrostem popytu na pracę.

Ten czynnik produkcji wraz z upływem czasu staje się zasobem coraz rzadszym, co

oddziałuje na jego cenę i wywołuje presję na wzrost płac. Z punktu widzenia

jakościowego napływ BIZ przynosi rezultaty w postaci podniesienia kwalifikacji

pracowników, wzrostu ich motywacji do nauki, wzrostu technicznego uzbrojenia pracy,

a także podniesienia ogólnej wydajności w gospodarce.35

Kierunki i rodzaj napływu i

odpływu BIZ zmieniają się wraz ze zmianami w przewadze komparatywnej. Utrata

przewagi w dziedzinach pracochłonnych, która wynikała przede wszystkim z niskich

kosztów pracy, powoduje, iż część produkcji zorientowanej na poszukiwanie taniej siły

roboczej zostaje przeniesiona do gospodarek o niższym poziomie rozwoju, czyli

charakteryzujących się niższym kosztem pracy.

Podsumowaniem rozważań o teoriach objaśniających występowanie BIZ jest

eklektyczna teoria bezpośrednich inwestycji zagranicznych autorstwa J. H. Dunninga.

Teoria ta przez wielu ekonomistów uważana jest za najbardziej kompleksowe ujęcie

motywów podejmowania inwestycji za granicą, gdyż wyjaśnia te motywy znacznie

szerzej niż inne teorie. Ponadto jest ona połączeniem ujęcia mikro- i

makroekonomicznego. Teoria Dunninga znana jest także pod nazwą paradygmat

międzynarodowej produkcji, czy też paradygmat OLI.

35

A. Golejewska, Bezpośrednie inwestycje zagraniczne…, op. cit., s. 73-74.

23

Teoria ta łączy w sobie dorobek innych teorii, a mianowicie teorii przewag

monopolistycznych, teorii internalizacji oraz teorii czynników lokalizacyjnych. Synteza

tych trzech wcześniej powstałych teorii jest jednym z elementów determinujących

eklektyczny charakter paradygmatu międzynarodowej produkcji. Ponadto eklektyczny

charakter teorii Dunninga wynika stąd, iż można ją wykorzystać do interpretacji

wszystkich rodzajów BIZ, począwszy od inwestycji poszukujących zasobów na

inwestycjach poszukujących efektywności kończąc. Co więcej teoria ta uwzględnia

eksport, międzynarodowe kontrakty i BIZ jako trzy podstawowe formy

internacjonalizacji przedsiębiorstwa i dokonuje wyboru formy najbardziej efektywnej z

punktu widzenia firmy.36

Przedsiębiorstwo zrealizuje inwestycję w formie BIZ wówczas, gdy jego

działalność gospodarcza w innym kraju będzie bardziej dochodowa niż w kraju

macierzystym. Aby taka sytuacja miała miejsce, przedsiębiorstwo zagraniczne musi

posiadać przewagę konkurencyjną nad lokalnymi przedsiębiorstwami. W teorii

Dunninga przewaga ta składa się z następujących współzależnych specyficznych

przewag:

- własnościowych (ownership specific adventages), które są rezultatem posiadania

nowoczesnych aktywów, którymi nie dysponują firmy działające na rynku

zagranicznym;

- internalizacji (internalization specific advantages), które powstają wówczas, gdy

inwestor wykorzystuje te aktywa samodzielnie, bez udostępniania ich innym

przedsiębiorstwom (np. w postaci sprzedaży licencji);

- lokalizacyjnych (location specyfic adventages) będących efektem wyboru

korzystnej lokalizacji produkcji poza granicami kraju.

Wyżej wymienione przewagi posłużyły Dunningowi do wyodrębnienia szeregu

determinant bezpośrednich inwestycji zagranicznych. Wykaz tych determinant z

podziałem na poszczególne specyficzne przewagi zawarto w tabeli 6.

W świetle teorii Dunninga bezpośrednia inwestycja zagraniczna zostanie

zrealizowana wówczas, gdy przewagi te wystąpią jednocześnie i dodatkowo w

odpowiedniej kolejności. Aby przedsiębiorstwo zdecydowało się podjąć inwestycję

zagraniczną musi najpierw posiadać przewagi własnościowe. Inwestor zagraniczny

może internalizować swoją działalność tylko wówczas, gdy posiada atrakcyjne i

nowoczesne aktywa. Z kolei wybór lokalizacji dla bezpośredniej inwestycji

zagranicznej podejmowany jest w oparciu o analizę wielkości rynku i kosztów

produkcji z uzasadnieniem wykorzystania tych aktywów w konkretnym kraju. Wyższa

przewaga własnościowa stwarza silniejsze bodźce do internalizacji działalności i do

poszukiwania najbardziej atrakcyjnej lokalizacji poza krajem macierzystym. Taka

kolejność występowania specyficznych przewag jest charakterystyczna dla pierwszej

bezpośredniej inwestycji podejmowanej przez dane przedsiębiorstwo. W przypadku

kolejnych inwestycji realizowanych przez to przedsiębiorstwo zależność między

specyficznymi przewagami jest odwrotna. Oznacza to, że inwestor zagraniczny

szukający nowych rynków zbytu bądź tańszych czynników wytwórczych rozpocznie od

poszukiwania atrakcyjnej lokalizacji, która zaowocuje pogłębieniem procesu

internalizacji. Proces ten stworzy inwestorowi podstawy do wielokrotnego

wykorzystania posiadanych aktywów bez konieczności ponoszenia dodatkowych

kosztów na ich wytworzenie.37

36

K. Przybylska, Determinanty zagranicznych inwestycji bezpośrednich …, op. cit., s. 87. 37

Tamże, s. 94-95.

24

Tabela 6

Specyficzne przewagi przedsiębiorstwa realizującego bezpośrednie inwestycje

zagraniczne

SPECYFICZNE PRZEWAGI WŁASNOŚCIOWE

A. A. przewagi wynikające z uprzywilejowanej pozycji firmy lub jej dostępu do szczególnych

aktywów generujących dochody – przewagi te pozwalają obniżyć koszty produkcji i tym

samym zwiększyć przewagę inwestora wobec przedsiębiorstw lokalnych;

1. wielkość i pozycja przedsiębiorstwa, 2. posiadanie określonych innowacji produktowych i procesowych, 3. efekty w sferze B+R, 4. sprawny system organizacji i marketingu oraz zarządzania produkcją,

B. przewagi korporacji transnarodowych nad nowo powstającymi firmami w danym kraju;

1. dostęp do zasobów posiadanych przez korporacje transnarodowe takich jak potencjał

administracyjny, menedżerski, zaplecze B+R,

2. dostęp do wewnętrznego rynku korporacji, 3. korzystanie ze scentralizowanych form zakupu czynników wytwórczych,

C. Korzyści wynikające z międzynarodowej działalności przedsiębiorstwa;

1. zdolność minimalizowania i rozkładania ryzyka prowadzenia działalności gospodarczej, 2. możliwość wykorzystania międzynarodowych różnic w wyposażeniu krajów w

czynniki wytwórcze,

3. większa wiedza z zakresu rynków, informacji i lokalizacji zasobów, 4. możliwość wytwarzania dóbr dla konsumentów wymagających, gdzie produkt może

być względną nowością, SPECYFICZNE PRZEWAGI INTERNALIZACYJNE

Korzystniejsze jest transferowanie i wykorzystanie posiadanych aktywów za granicą w ramach

BIZ niż ich sprzedaż lub wynajem podmiotom tam działającym. Tak powstające

przedsiębiorstwa bezpośredniego inwestowania (filie) są powiązanie z firmą macierzystą

tworząc międzynarodową organizację gospodarczą w znacznym stopniu uniezależnioną od

zewnętrznych powiązań rynkowych.

1. możliwość obniżenia kosztów transakcyjnych związanych z poszukiwaniem partnera i

prowadzeniem z nim negocjacji, 2. uniknięcie kosztów dotyczących prawnej ochrony własności aktywów, 3. możliwość kontroli przez inwestora procesu produkcji i sprzedaży, rynku zbytu oraz

rynku czynników produkcji,

4. możliwość realizacji praktyk z zakresu strategii konkurencyjnej – np. prowadzenie

własnej polityki cenowej, 5. kontrola źródeł zaopatrzenia oraz jakości wytwarzanych produktów,

6. ominięcie narzędzi polityki handlowej takich jak: cła, opłaty wyrównawcze,

kontyngenty ilościowe, SPECYFICZNE PRZEWAGI LOKALIZACYJNE

Przewagi, które oferuje przedsiębiorstwu zagranicznemu dana lokalizacja.

1. przestrzenne rozmieszczenie produkcji i dystrybucji, 2. ceny czynników produkcji oraz ich jakość i wydajność, 3. dostępność komunikacyjna i koszty transportu, 4. przychylna kapitałowi obcemu polityka ekonomiczna importera BIZ – ogólny klimat

inwestycyjny,

5. stopień korzyści skali produkcji, 6. zdolności techniczno-organizacyjne krajów goszczących, 7. stopień podobieństwa kulturowego (język, kultura, tradycje),

Źródło: opracowanie własne na podstawie: J.H. Dunning, International Production and te Multinational

Enterprise, G. Allen&nwim, London 1981, s. 80-81, cyt za Cz. Pilarska, Bezpośrednie inwestycje

zagraniczne w teorii ekonomii, Wydawnictwo Akademii Ekonomicznej w Krakowie, Kraków 2005, s.

15-16.

25

Eklektyczna teoria Dunninga umiejscawia koszty pracy w grupie specyficznych

przewag lokalizacyjnych. Wysokość kosztów pracy może być czynnikiem o różnym

stopniu ważności dla inwestorów zagranicznych w zależności od charakteru

dokonywanej inwestycji. Czynnik niskich kosztów pracy jest brany pod uwagę

szczególnie w przypadku inwestycji wertykalnych ukierunkowanych na minimalizacje

kosztów produkcji. W przeciwieństwie do innych teorii w paradygmacie OLI

uwzględnia się nie tylko cenę czynnika produkcji, jakim jest praca, ale także jej

wydajność. Można zatem potraktować ją jako pierwszą z teorii, która w dość wyraźny

sposób wiąże cenę czynnika produkcji z jego produktywnością.

1.3. Oddziaływanie bezpośrednich inwestycji zagranicznych na rynek pracy –

ujęcie teoretyczne

Napływ bezpośrednich inwestycji zagranicznych powoduje określone efekty w

gospodarce kraju przyjmującego kapitał. Z punktu widzenia niniejszej rozprawy

najważniejsze są skutki oddziaływania BIZ na rynek pracy, ponieważ płaca jest ceną

pracy i tym samym jednym z jego elementów. Efekty napływu BIZ na rynek pracy w