Embed Size (px)

Citation preview

ELEKTRİK ÜRETİM

SEKTÖR RAPORU

2016

ELEKTRİK ÜRETİM ANONİM ŞİRKETİ

ARAŞTIRMA PLANLAMA VE KOORDİNASYON DAİRESİ BAŞKANLIĞI

İSTATİSTİK VE ARAŞTIRMA MÜDÜRLÜĞÜ MAYIS 2017

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

1

Giriş

2017 Yılına Ait Genel Yatırım ve Finansman Programının Uygulanmasına İlişkin Usul ve Esasların Belirlenmesine Dair Tebliğ’in 19. Maddesi’nde “Teşebbüsler, faaliyette bulundukları sektörleri takip ederek sektör içindeki yerlerini daha iyi analiz edebilmek ve etkin sektörel politikalar geliştirebilmek veya geliştirilmesine yardımcı olabilmek amacıyla 2016 Yılı Sektör Raporunu hazırlar” denmektedir. Bu hüküm gereğince hazırlanan “2016 Yılı Elektrik Üretim Sektör Raporu”nda; Elektrik Üretim A.Ş.'nin (EÜAŞ) mevcut durumunu ve geleceğini etkileyebilecek olan ulusal ve küresel bazda enerji sektöründe yaşanan gelişmeler, enerji politikası eğilimleri ve ileriye dönük sektörel beklentiler ile faaliyette bulunduğu elektrik üretim alanındaki rekabet pozisyonu (ulusal ölçekte ve Avrupa Birliği bazında) incelenmiştir. Ağırlıklı olarak istatistiki veriler ışığında, bu Rapor’un 1. Bölümünde dünya, 2. Bölümünde ise Türkiye’de enerji ve elektrik üretim sektöründe yaşanan gelişmeler değerlendirilmiştir. 3. Bölümde EÜAŞ’ın sektördeki konumu yine rakamlarla ortaya konmaya çalışılmış, son bölümde ise yine EÜAŞ’ın, Türkiye içinde ve özellikle Türkiye’nin girmeye aday olduğu Avrupa Birliği’nde aynı sektörde faaliyette bulunan diğer şirketlerle (seçilmiş bazı kriterleri kullanarak) kurulu güç, üretim, performans, insan kaynakları, enerji satışları ve üretim portföyü kıyaslamalarının yapılmasına çalışılmıştır.

1. Dünyada Enerji ve Elektrik Üretim Sektörlerinin Görünümü Enerji, ekonomik ve sosyal ilerlemeyi sağlayan, hayat kalitesini iyileştiren en önemli faktördür. Nüfus ve demografik değişiklikler enerji talebinin miktarını ve kompozisyonunu etkileyen önemli parametrelerdir. Dünya nüfusu sürekli artmakta ve 2014’te 7,3 milyar olan nüfusun 2040’da 9,2 milyara yükselmesi beklenmektedir. Çin’in nüfusunu geçecek olan Hindistan’ın nüfusu 2040’da 1,6 milyara ulaşacaktır. Dünya nüfusunun kentleşme oranı ise 2014’te %53 iken 2040’ta %63’e yükselecektir. Fakat 2014 rakamlarıyla dünya nüfusunun yaklaşık %16’sını teşkil eden 1,2 milyar insan elektriğe kavuşmuş değildir. Bu insanların yaklaşık %97’si sadece gelişmekte olan Asya ülkeleri ve Sahra-altı Afrika’da ve büyük çoğunlukla kırsal bölgelerde hayatlarını sürdürmektedir. Dünya nüfusunun yaklaşık %38’i olan 2,7 milyar insan ise yemek pişirmek için geleneksel yöntemlerle biyokütle enerjisinden yararlanmaktadır. Bu insanların %46'sı sadece Çin ve Hindistan’da yaşamaktadır (%51’i de Sahra-altı Afrika ve diğer gelişmekte olan Asya ülkelerinde). Uluslararası Enerji Ajansı’nın “Yeni Politikalar Projeksiyonu” bu durumun uzun dönemde de devam edeceğini ve 2040 yılında çoğunluğu kırsal bölgede yaşayan 536 milyon insanın (2040’daki olası dünya nüfusunun %6’sı) elektriksiz yaşamaya, 1,85 milyar insanın da temiz pişirme tekniklerine sahip olmadan hayatlarını idame ettireceklerini göstermektedir. Elektriksiz yaşamaya devam edecek nüfusun büyük kısmı Sahra-altı Afrika ve gelişmekte olan diğer Asya ülkelerinde (Çin ve Hindistan hariç) yaşıyor olacaktır [1]. Uzun dönemde (2013-2040 arası) ortalama %3,4 büyümesi beklenen dünya ekonomisi, dünyadaki nüfus artışı, sanayileşme ve kentleşme, doğal kaynaklara ve enerjiye olan talebi önemli ölçüde arttırmaktadır. Yapılan projeksiyon çalışmaları [1],

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

2

mevcut enerji politikalarının devamı halinde, 2040 yılında dünya enerji talebinin, ortalama yıllık %1,4’lük artışlarla, 2014 yılına göre % 43,5 (13.684 milyon ton eşdeğeri petrolden (Mtoe) 19.636 Mtoe’ye) daha fazla olacağına işaret etmektedir. Talep artışı miktarının yüzde 89,8’inin, 2014-2040 döneminde ekonomik büyüme oranları yüksek (yıllık ortalama %4,4) öngörülen ve hızlı nüfus artış oranına (yıllık ortalama %1) sahip OECD-dışı ülkelerde (özellikle Çin ve Hindistan’da), yıllık ortalama %2,0’lik bir değerle, oluşacağı hesaplanmaktadır. Aynı dönemde yıllık gayrisafi yurt içi hasıla (GSYH) artış ortalaması %1,9 olarak öngörülen OECD ülkelerinde ise yıllık ortalama %0,2’lik artışlar beklenmektedir. 2014 yılı itibariyle dünyanın en fazla enerji tüketen ülkesi konumundaki Çin’in, 2040 yılında ikinci sırada olacak olan ABD’nin tüketeceği enerjiden %95 daha fazlasını tüketeceği, yine 2030 yılı itibariyle Hindistan’ın Avrupa Birliği'ni de geçerek Çin ve ABD'nin ardından üçüncü büyük enerji tüketicisi olması beklenmektedir. Söz konusu dört büyük tüketici, 2020 yılında dünya toplam enerji arzının %56,0’sını, 2040 yılına gelindiğinde ise %53,3’ünü tüketmekte olacaktır. Dünya enerji talebindeki artışın sürdürülebilir koşullarda karşılanabilmesi için ise, 2016-2040 döneminde, enerji sektöründe yaklaşık 64,5 trilyon ABD Doları (2015 rakamlarıyla) değerinde yatırım yapılmasına ihtiyaç duyulduğu hesaplanmaktadır. Bu yatırımlarda en büyük pay yaklaşık 33 trilyon dolar ile fosil yakıtlara ve 15 trilyon dolar ile enerji verimliliğine ayrılacaktır [1]. Türkiye’nin girmeye aday olduğu Avrupa Birliği (AB) ise Çin ve ABD’nin ardından en büyük üçüncü enerji tüketicisi konumundadır. AB genelinde birincil enerji talebi 1990-2014 döneminde azalmıştır (%4,9’luk düşüş). 2014’ten 2040 yılına kadar ise talepte çok düşük bir azalış (%0,1) beklenmektedir [1]. 28 ülkeli AB genelinde birincil enerji arzında 2005’te %52,3 ve 2015 yılında %55,9 düzeyinde olan ithalat bağımlılığı oranının (doğalgazda %69,5, petrolde %95,9 ve katı yakıtlarda %46,7) 2030 yılına kadar olan dönemde %56,6’ya, 2050’de ise %57,6’ya ulaşması beklenmektedir [3,4]. Enerji kaynakları açısından incelendiğinde, birincil enerji arzında, petrol, doğal gaz ve kömürden oluşan fosil kaynaklı yakıtların ağırlıklı konumunun önümüzdeki yıllarda da devam etmesi beklenmekte ve enerji talebindeki artışın (2014-2040 dönemi) yüzde 73,3’lük bölümünün bu kaynaklardan karşılanması öngörülmektedir. Biyoenerji için bu oran %6,9, diğer yenilenebilir kaynaklar için %10,6, nükleer için %6,2, hidrolik için ise %3,0’dür [1]. Bu rakamlar biyoenerjideki artışın önceki iki yıl (2012-2040 ve 2013-2040 dönemleri) öngörülerine göre daha düşük kalacağını göstermektedir. 2013-2040 döneminde enerji talep artışındaki biyoenerjinin payının %7,5 olacağı öngörülmüştü. 2014 yılında olduğu gibi 2020 yılında da birincil enerji arzındaki en büyük paya (%30,7) sahip olacağı hesaplanan petrolün, 2030-2040 yıllarında da ilk sıradaki yerini koruyacağı düşünülmektedir. Mevcut politikaların devamı halinde, en hızlı artışın hidrolik-dışı yenilenebilir enerji kaynaklarında olacağı öngörülmektedir. Bu kaynakların tüketiminin yıllık %1,94’lük artışlarla 2040 yılında (2014 yılına göre) %65,0 artacağı hesaplanmaktadır. Ardından doğal gaz tüketiminin %1,90’lık artışlarla %63,1 artması ve nükleer enerji kullanımının da ortalama yıllık %1,72’lik artışlarla %55,9 artması beklenmektedir. Aynı dönemde petrol tüketiminin ortalama %0,91’lik artışlarla toplamda %26,6 olarak yükseleceği düşünülmektedir [1].

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

3

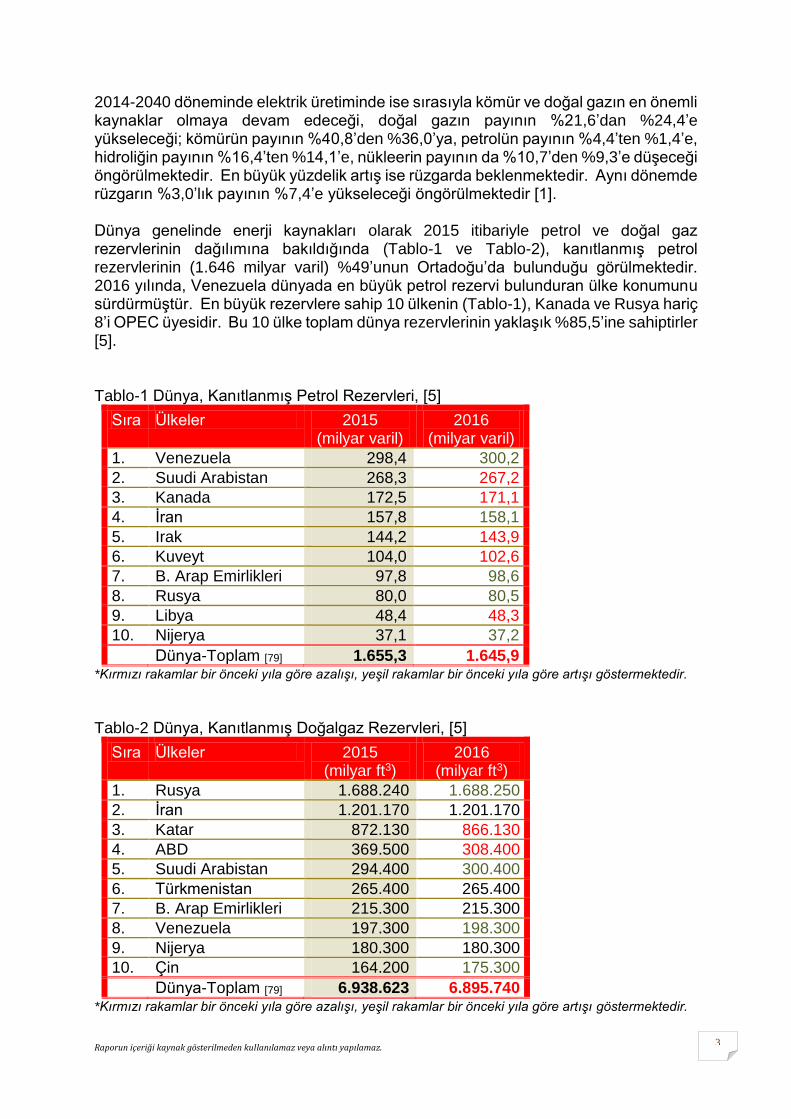

2014-2040 döneminde elektrik üretiminde ise sırasıyla kömür ve doğal gazın en önemli kaynaklar olmaya devam edeceği, doğal gazın payının %21,6’dan %24,4’e yükseleceği; kömürün payının %40,8’den %36,0’ya, petrolün payının %4,4’ten %1,4’e, hidroliğin payının %16,4’ten %14,1’e, nükleerin payının da %10,7’den %9,3’e düşeceği öngörülmektedir. En büyük yüzdelik artış ise rüzgarda beklenmektedir. Aynı dönemde rüzgarın %3,0’lık payının %7,4’e yükseleceği öngörülmektedir [1]. Dünya genelinde enerji kaynakları olarak 2015 itibariyle petrol ve doğal gaz rezervlerinin dağılımına bakıldığında (Tablo-1 ve Tablo-2), kanıtlanmış petrol rezervlerinin (1.646 milyar varil) %49’unun Ortadoğu’da bulunduğu görülmektedir. 2016 yılında, Venezuela dünyada en büyük petrol rezervi bulunduran ülke konumunu sürdürmüştür. En büyük rezervlere sahip 10 ülkenin (Tablo-1), Kanada ve Rusya hariç 8’i OPEC üyesidir. Bu 10 ülke toplam dünya rezervlerinin yaklaşık %85,5’ine sahiptirler [5]. Tablo-1 Dünya, Kanıtlanmış Petrol Rezervleri, [5]

Sıra Ülkeler 2015 (milyar varil)

2016 (milyar varil)

1. Venezuela 298,4 300,2

2. Suudi Arabistan 268,3 267,2

3. Kanada 172,5 171,1

4. İran 157,8 158,1

5. Irak 144,2 143,9

6. Kuveyt 104,0 102,6

7. B. Arap Emirlikleri 97,8 98,6

8. Rusya 80,0 80,5

9. Libya 48,4 48,3

10. Nijerya 37,1 37,2

Dünya-Toplam [79] 1.655,3 1.645,9 *Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir.

Tablo-2 Dünya, Kanıtlanmış Doğalgaz Rezervleri, [5]

Sıra Ülkeler 2015 (milyar ft3)

2016 (milyar ft3)

1. Rusya 1.688.240 1.688.250

2. İran 1.201.170 1.201.170

3. Katar 872.130 866.130

4. ABD 369.500 308.400

5. Suudi Arabistan 294.400 300.400

6. Türkmenistan 265.400 265.400

7. B. Arap Emirlikleri 215.300 215.300

8. Venezuela 197.300 198.300

9. Nijerya 180.300 180.300

10. Çin 164.200 175.300

Dünya-Toplam [79] 6.938.623 6.895.740 *Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

4

Doğal gaz rezervlerinin de yaklaşık %66’sı Rusya Federasyonu, Eski Sovyet Cumhuriyetleri ve Ortadoğu ülkelerinde bulunmaktadır. Sadece Rusya, İran ve Katar bu rezervlerin %54,5'ini elinde bulundurmaktadır [5]. Bir önceki yıla göre petrol rezervlerinde Macaristan’da %30,0, Surinam’da %8,1 ve İtalya’da %6,4’lük artışlar görülürken miktar bazında en büyük artış ise Venezuela (1,8 milyar varil) ve BAE’de (0,8 milyar varil) tespit edilmiştir. Doğal gaz rezervlerinde 2015’e göre 2016 yılında Ekvador’da %83,0, Angola’da %12,0 ve Malezya’da %9,1’lik artışlar görülürken, miktar bazında en büyük artış Çin’de (11.100 milyar ft3) belirlenmiştir [5]. BP’nin yılda bir yayınladığı çalışmada, 2015 sonu rakamlarıyla dünya genelinde bir değerlendirme yapıldığında, mevcut kanıtlanmış petrol rezervlerinin 51, doğal gaz rezervlerinin 53, kömür rezervlerinin de 114 yıllık ömre sahip olduğu hesaplanmaktadır. Bu rakamlar aynı kaynakta, 2014 sonu itibariyle petrol için 53, doğal gaz için 54 ve kömür için 110 yıl olarak ilan edilmişti [6]. 2014’de Çin, ABD, Hindistan, Rusya, Japonya ve Güney Afrika Cumhuriyeti dünya kömür tüketiminin %80,5’sini (2013’te %80,2) gerçekleştirmişlerdir. 2014 yılında dünya enerji tüketiminde kömürün payı %28,7 iken, bu payın mevcut politikaların devamı halinde 2040 yılında hafif bir düşüşle %27,1 olması beklenmektedir. Kömür tüketiminde beklenen 1.401 Mtoe’lik artışın önemli bir kısmının sorumlusunun OECD-dışı ülkelerin (Çin, Hindistan ve Güneydoğu Asya ülkeleri) olacağı beklenmektedir [1,2]. Kömür tüketiminin en fazla düşmesi beklenen yerler; elektrik talep artışı düşük ve nüfus artış hızı yavaş olan Avrupa Birliği ülkeleridir [1]. Dünyada her ne kadar kömür üretimi geniş alanlarda ve pek çok ülkede (75 ülkede) mümkün olsa da [59], 2015 sonu itibariyle, toplam kömür rezervlerinin %72’si sadece beş ülkede toplanmıştır. Bunlar ABD (%26,6), Rusya (%17,6), Çin (%12,8), Avustralya (%8,6), Hindistan’dır (%6,8) [6]. Bu ülkeler toplam üretimin de 2015 yılı verilerine [6] göre %79’unu (Çin tek başına %47,7) karşılamışlardır. 2014 itibariyle AB tarafından ithal edilen doğalgazın %37,5’i Rusya, %31,6’sı Norveç, %12,5’i Cezayir tarafından temin edilirken, ham petrolün ise %30,4’ü Rusya, %13,1’i Norveç ve %9,1’i Nijerya’dan temin edinilmektedir. AB’ye taşkömürü temininde de %29,0 oranıyla Rusya yine ilk sırada yer alırken, onu %21,2 ile Kolombiya, %20,5 ile ABD takip etmektedir [15]. AB üyesi 28 ülkenin net ithalat rakamlarına bakıldığında, 2005-2015 döneminde petrolde %10,6, katı yakıtlarda %10,1 ve doğalgazda %2,7 oranlarında düşüş kaydedilmiştir. Bu dönemde net doğalgaz ithalat rakamlarını, Danimarka %72, Hollanda %55 ve İrlanda %20 oranında arttırmıştır. 2003 yılında net ihracatçı olan İngiltere, sonraki yıllarda doğalgaz ithalatçısı ülke konumuna dönüşmüş ve sadece 2005-2015 yılları arasında doğalgaz ithalatını %327 arttırmak zorunda kalmıştır. 2005-2014 arasında Türkiye’ye ait rakamlar %80,9’u göstermekte olup oransal açıdan İngiltere dışındaki tüm ithalatçı AB ülkelerini geçmiştir. 2014 yılında olduğu gibi 2015 yılında da Almanya, AB’de miktar olarak en fazla doğalgaz ithal eden ülke konumunu sürdürmüştür. Ardından İtalya, Fransa, İngiltere ve İspanya gelmektedir. Türkiye’nin ithalat rakamı ise İspanya ve İngiltere’nin ardından 2012’de Fransa’yı da geçmiştir. 2005-2014 döneminde Romanya (%95,2), Estonya (%50) ve Macaristan (%46,9)

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

5

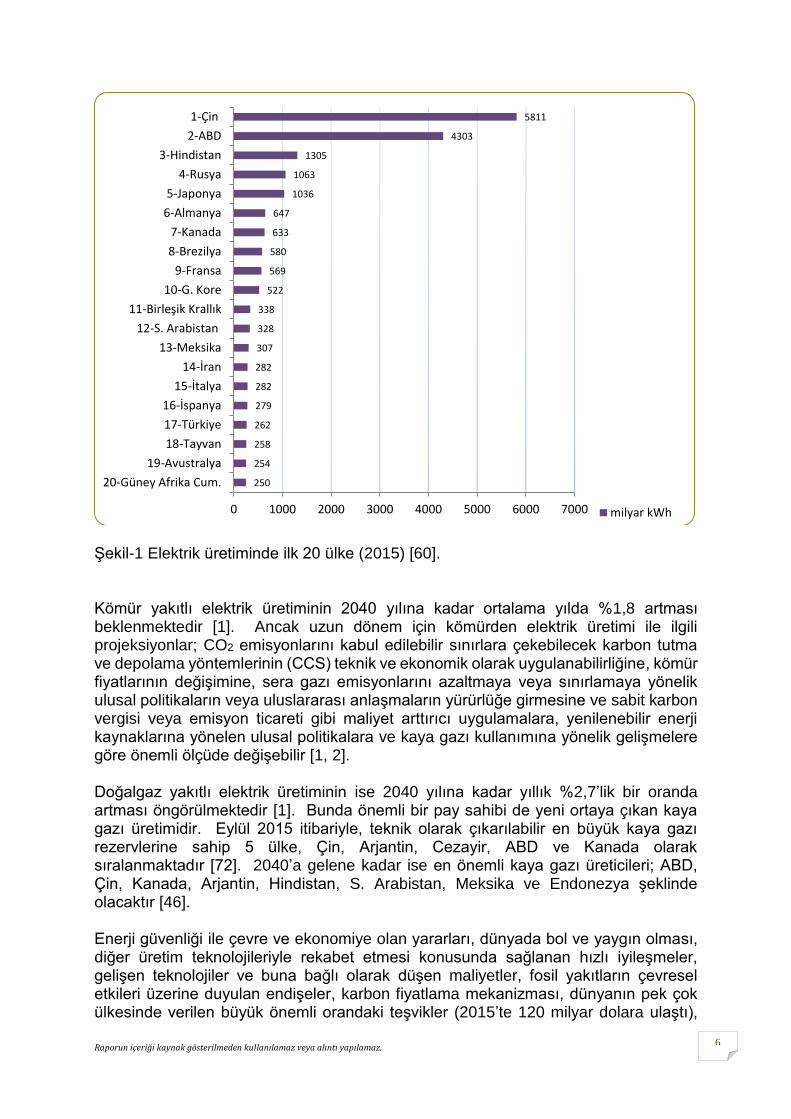

başta olmak üzere 17 ülkede ise azalmalar görülmüştür. Tüm AB ülkeleri arasında sadece Hollanda ve Danimarka net ihracatçı ülke konumundadır [38, 69]. Dünyada elektriğin, 2040 yılına kadar en hızlı büyüyen (%2,33) nihai-kullanıcı enerji formu olması, nihai enerji tüketimindeki payının 2014’teki %18,2 düzeyinden 2020’de %19,1’e, 2040’ta ise %22,9’a çıkması beklenmektedir. Elektrik talebinde 2011-2013 dönemindeki neredeyse aynı olan yıllık artışlar (% 3’ler seviyesi) 2014’te yerini %2,1’lik daha düşük bir artış oranına terk etmiştir. OECD-dışı ülkelerde bu artış %4,0 (2013’te %5,4) seviyesinde oluşurken, OECD ülkelerinde ise %0,1’lik azalış (2013’te %0,5'lik artış) yaşanmıştır [1]. Uluslararası Enerji Ajansı tarafından hazırlanan ve mevcut politikaların devamını öngören senaryo çalışmasına göre (WEO2016) elektrik üretiminin, 2014’te 23.809 TWh’den ortalama %2,3’lük artışlarla 2020’de 27.243 TWh’ye, 2030’da 34.766 TWh’ye ve 2040’da da 42.511 TWh’ye yükselmesi beklenmektedir. Bu rakamlar 2014-2040 döneminde %78,6’lık bir artışa işaret etmektedir [1]. Benzer şekilde, ABD Enerji Bilgi İdaresi olan EIA tarafından en son 2016 yılında hazırlanan Referans Senaryo Çalışmasına (IEO2016) göre ise 2012’de 21.559 TWh olan elektrik üretiminin 2020’de 25.765 TWh’ye yükselmesi beklenmektedir. 2012-2040 döneminde ise toplam %69,1’lik bir artışla (yıllık %1,9’luk artışlarla), 2040’da üretimin 36.454 TWh’ye yükseleceği hesaplanmaktadır [2]. Özellikle gelişmekte olan ülkelerde görülen yüksek ekonomik büyüme rakamları, enerji ve dolayısıyla elektrik talebinin de bu ülkelerde artmasına sebep olmaktadır. Bunun da en önemli parametrelerinden biri olan Gayrisafi Yurtiçi Hasılanın (GDP) ve kişi başına gelirin artmasıyla yaşam standartları yükselmekte, bu da endüstri, aydınlatma ve ev aletleri için olan elektrik talebini arttırmaktadır. Bunun sonucu olarak, WEO2015 çalışmasındaki elektrik üretiminde öngörülen 18.702 TWh’lik artışın büyük kısmının (%84’ünün), 2014-2040 arasında ortalama yıllık %0,95 oranında artış beklenen Türkiye’nin de aralarında bulunduğu OECD üyesi ülkelerden ziyade, %3,1 oranında kuvvetli bir artış beklenen OECD üyesi olmayan ülkelerde gerçekleşeceği hesaplanmaktadır. Tüm dünyada elektrik enerjisi kurulu güç kapasitesinin de 2014-2040 döneminde brüt 5.044 GW artması beklenmektedir. Bu bağlamda elektrik sektörünün, Uluslararası Enerji Ajansı tarafından hazırlanan Yeni Politikalar Senaryosuna göre 2016-2040 döneminde yapılması beklenen 64,5 trilyon dolarlık enerji yatırımlarındaki payının tek başına 19,2 trilyon dolar (2015 dolar değeriyle) olacağı öngörülmektedir. Bu miktarın yaklaşık %58’inin yeni güç santralı yatırımlarına, %42’sinin dağıtım ve iletim altyapı projelerine harcanması planlanmaktadır. Güç sektörü dışında fosil yakıtlar sektörüne 32,9 ve enerji verimliliğine 15,4 trilyon dolarlık yatırımın yapılacağı hesaplanmaktadır [1]. 2015 verilerine [60] göre, dünya elektrik üretiminde ilk yirmi ülke Şekil-1’de gösterilmiştir. 2014 yılına göre İran ve Türkiye 2 basamak yükselmiştir. Türkiye 2015’deki yaklaşık 262 milyar kWh’lik değeriyle dünyada 17. sırada yer almaktadır [11].

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

6

Şekil-1 Elektrik üretiminde ilk 20 ülke (2015) [60]. Kömür yakıtlı elektrik üretiminin 2040 yılına kadar ortalama yılda %1,8 artması beklenmektedir [1]. Ancak uzun dönem için kömürden elektrik üretimi ile ilgili projeksiyonlar; CO2 emisyonlarını kabul edilebilir sınırlara çekebilecek karbon tutma ve depolama yöntemlerinin (CCS) teknik ve ekonomik olarak uygulanabilirliğine, kömür fiyatlarının değişimine, sera gazı emisyonlarını azaltmaya veya sınırlamaya yönelik ulusal politikaların veya uluslararası anlaşmaların yürürlüğe girmesine ve sabit karbon vergisi veya emisyon ticareti gibi maliyet arttırıcı uygulamalara, yenilenebilir enerji kaynaklarına yönelen ulusal politikalara ve kaya gazı kullanımına yönelik gelişmelere göre önemli ölçüde değişebilir [1, 2]. Doğalgaz yakıtlı elektrik üretiminin ise 2040 yılına kadar yıllık %2,7’lik bir oranda artması öngörülmektedir [1]. Bunda önemli bir pay sahibi de yeni ortaya çıkan kaya gazı üretimidir. Eylül 2015 itibariyle, teknik olarak çıkarılabilir en büyük kaya gazı rezervlerine sahip 5 ülke, Çin, Arjantin, Cezayir, ABD ve Kanada olarak sıralanmaktadır [72]. 2040’a gelene kadar ise en önemli kaya gazı üreticileri; ABD, Çin, Kanada, Arjantin, Hindistan, S. Arabistan, Meksika ve Endonezya şeklinde olacaktır [46]. Enerji güvenliği ile çevre ve ekonomiye olan yararları, dünyada bol ve yaygın olması, diğer üretim teknolojileriyle rekabet etmesi konusunda sağlanan hızlı iyileşmeler, gelişen teknolojiler ve buna bağlı olarak düşen maliyetler, fosil yakıtların çevresel etkileri üzerine duyulan endişeler, karbon fiyatlama mekanizması, dünyanın pek çok ülkesinde verilen büyük önemli orandaki teşvikler (2015’te 120 milyar dolara ulaştı),

250

254

258

262

279

282

282

307

328

338

522

569

580

633

647

1036

1063

1305

4303

5811

0 1000 2000 3000 4000 5000 6000 7000

20-Güney Afrika Cum.

19-Avustralya

18-Tayvan

17-Türkiye

16-İspanya

15-İtalya

14-İran

13-Meksika

12-S. Arabistan

11-Birleşik Krallık

10-G. Kore

9-Fransa

8-Brezilya

7-Kanada

6-Almanya

5-Japonya

4-Rusya

3-Hindistan

2-ABD

1-Çin

milyar kWh

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

7

yenilenebilir enerji kaynaklarının daha hızlı oranda kullanımının yolunu açmaya devam etmektedir [1]. 2040 yıllarına kadar dünya genelinde hidroelektrik ve diğer yenilenebilir enerji kaynaklarının tüketiminde IEA’ya [1] ve EIA’ya göre [2] sırasıyla, %3,2 ve %2,9’luk artışlar beklenmektedir. Hidrolik dışında yenilenebilir enerji kaynaklarının kurulu güçteki oranı 2014’te %10,8 iken (2013’te %9,6), bu oranın 2020 yılında %16,3’e, 2030’da %20,2’ye, 2040’ta da %22,7’ye yükseleceği, hidroelektriğin ise aynı dönemde %19,2’den %15,9’a gerileyeceği öngörülmektedir. Yenilenebilir kaynaklardaki artışa en büyük kurulu güç katkısı 863 GW ile rüzgar enerjisinden ve 815 GW ile güneş enerjisinden (PV) gelecektir. Yenilenebilir enerji kaynaklarının elektrik üretiminde kullanım payının %22,6 (2014) seviyesinden 2020 yılında %26,0 ve 2040 yılında da %29,0’a ulaşacağı düşünülmektedir [1]. Yenilenebilir enerji tüketiminde beklenen bu artışın OECD dışındaki ülkelerde, özellikle Çin (179 GW), Hindistan (52 GW), Brezilya’nın (67 GW) yanı sıra Güneydoğu Asya (Vietnam, Endonezya, Bhutan ve Laos gibi) ve Afrika ülkelerinde (58 GW) devreye girecek orta ve büyük ölçekli hidroelektrik santrallardan ve AB (153 GW), Çin (309 GW), ABD (98 GW) ve Hindistan’da (87 GW) devreye alınması beklenen rüzgar santrallarından ve Japonya’da (56 GW) devreye girecek güneş (PV) santralarından kaynaklanması beklenirken, OECD ülkelerinde ve Avrupa Birliğinde ise gelecekte (Kanada ve Türkiye haricinde) büyük ölçekli çok az hidroelektrik santral inşa projesi öngörülmektedir. Elektrik üretiminde, petrol ve kömürün öneminin azalacağı, doğal gazın ise öneminin artacağı OECD ülkelerinde buna karşın oluşan yenilenebilir enerji kaynaklarındaki artışın hidrolik, rüzgar, biyoenerji ve güneşten karşılanması beklenmektedir. Rüzgar enerjisine olan yatırımlar, Avrupa’da, ABD’de ve OECD-dışı ülkelerde özellikle Çin ve Hindistan’da artmaya devam etmektedir [1,2]. Güneş uygulamalarından fotovoltaik (PV) olanlarda son yıllarda önemli artışlar görülmektedir. Özellikle Almanya ve İtalya başta olmak üzere [4] Avrupa Birliği’nde (87 GW), PV kullanımı önemli seviyelere ulaşmıştır. Çin (28 GW), Japonya (23 GW) ve ABD (19 GW) de PV kullanımında ilerleme sağlayan ülkelerdir. Fakat odaklanmış güneş enerjisi (CSP) ve dalga enerjisi uygulamalarının 2014 verileriyle günümüzde henüz büyük ölçüde ticarileşmemiş olduğu görülmekte olup, 2040 yılında PV için 1.539 TWh, CSP için 170 TWh ve dalga enerjisi için de 30 TWh’lik elektrik üretim seviyelerine ulaşılması öngörülmektedir [1]. Mayıs 2017 itibariyle, 31 ülkede toplam 392.116 MW kurulu gücünde 449 nükleer santral işletmede olup, 15 ülkede 61,0 GW kurulu güce sahip olacak 60 adet nükleer santral da inşa halindedir. İnşa halindeki santrallara bakıldığında 20 tanesi Çin’de, 7 tanesi Rusya’da, 5 tanesi Hindistan’da, 4 tanesi ABD’de ve 4 tanesi de Birleşik Arap Emirlikleri’ndedir [10]. Nükleer enerjiden elektrik üretiminin ise 2014’te gerçekleşen 2.535 TWh değerinden 2040 yılında 3.960 TWh değerine yükseleceği, ancak nükleer enerjinin toplam elektrik üretimindeki payının %10,7’den %9,3’e düşeceği hesaplanmaktadır. Dünyadaki nükleer santral kurulu gücünün ise 2014 yılındaki 398 GW (2013’te 392 GW) değerinden, 2040’da 529 GW’a çıkması beklenirken, nükleer kapasitede Avrupa Birliğinde %31’lik bir düşüş öngörülmektedir. Avrupa Birliğinde 2014 itibariyle 129 GW olan nükleer kurulu gücün 2040’da 89 GW’a inmesi beklenmektedir. 2040’a kadar Çin (116 GW) başta olmak üzere OECD-dışı Asya ülkelerinde 140 GW’lık artış tahmin edilmektedir. Rusya’nın ilave ünitelerle nükleer kapasitesini 2040 yılına kadar %50 (13

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

8

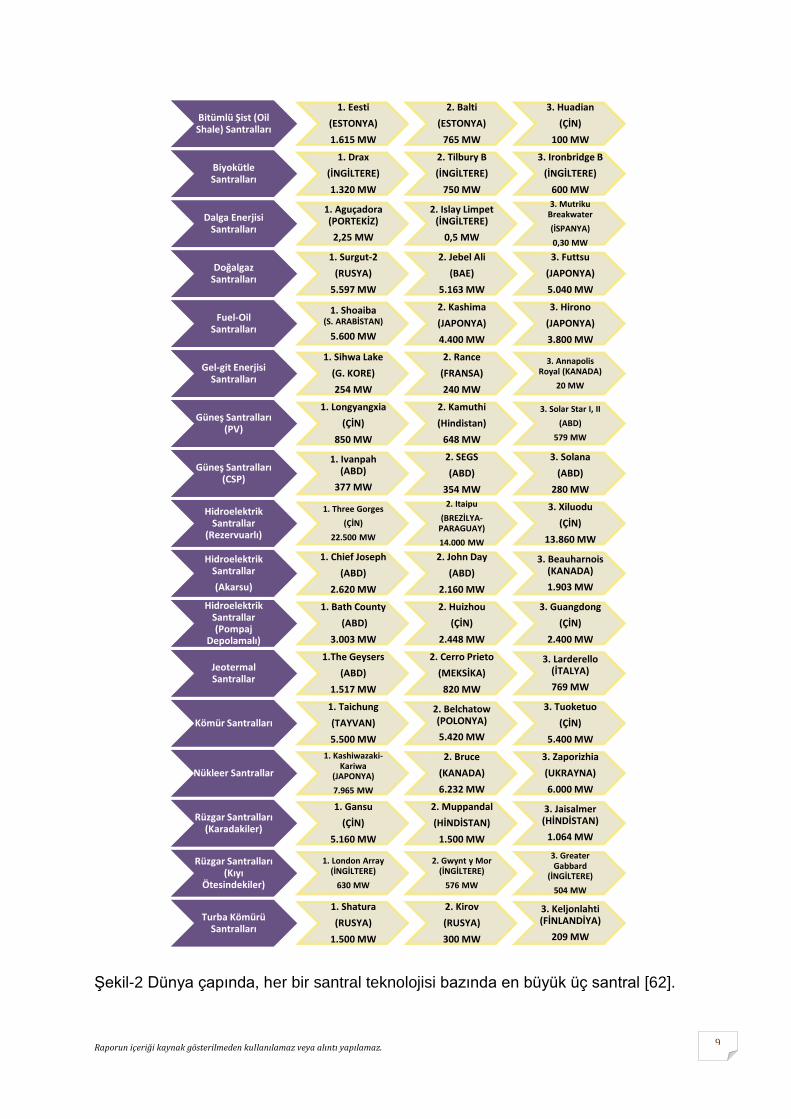

GW) arttıracağı düşünülmektedir. ABD’de de ise 2 GW’lık bir artışla 2040 yılında nükleer kapasitenin 107 GW olarak gerçekleşmesi beklenmektedir [1]. Fukushima Daiichi Kazası sonrası, dünya çapındaki nükleer enerji ile ilgili öngörülerde altı yıldır süren bir belirsizlik durumu bulunmaktadır. Kazadan bu yana bazı ülkeler nükleer santral projelerinden vazgeçmiştir. İtalya’nın 2011 Haziranında yapılan referandumla nükleer programa tekrar başlamayacak olması, 2022’ye kadar Almanya’nın, 2025’e kadar Belçika’nın ve uzun vadede (2034) İsviçre’nin halk desteğine rağmen mevcut nükleer santrallarını kapatacak olmaları ve yeni santral yapmayacak olmaları, Çin’in ise 2020’ye kadar toplam 35 GW güce sahip yeni nükleer santralları işletmeye alacak olması sektördeki en önemli gelişmeler olarak durmaktadır. Fransa, 2025’e kadar nükleerin payını 2014’teki %75 seviyesinden %50 seviyesine indirmek üzere yasal bir düzenleme yapmıştır. Vietnam Parlamentosu 2016 Kasım ayında aldığı kararla ülkenin ekonomik durumunu gerekçe göstererek yapmayı ülkede yapılması düşünülen nükleer santral projelerini süresiz ertelemiştir. Tayvan’da işletmedeki 6 santraldan 4 tanesi çeşitli sebeplerden dolayı kapatılmış durumda olup, 2014 Nisan ayından bu yana, halkın karşı çıkması yüzünden, ülkenin 4. santralı olacak olan Lungmen’de neredeyse tamamlanmış durumdaki reaktörlerin devreye alınması çalışmaları da durdurulmuştur. Tayvan’da Ocak 2016’da seçilen yeni hükümet, ülkedeki nükleer santralların 2025 yılına kadar devreden çıkarılmasını planlamaktadır [1, 2, 22, 71]. Japonya’da 2015’ten sonra ilk kez devreye alınan Sendai-1 ve 2 ile Ikata-3 santralları Nisan 2017 itibariyle devrede olan 3 santraldır. Japon hükümeti 2030 yılına kadar daha fazla santralın tekrar işletmeye alınmasını hedeflemektedir. Ülkede 39 ünite hala kapalı durumda olup, bunlardan 25’i işletmeye girme konusunda izin beklemektedir. Japonya’da 2016 sonu itibariyle inşa halinde 2 santral (Shimane-3 ve Ohma) bulunmaktadır [10, 71]. Japonya’nın nükleer kapasitesinin 2014 yılındaki 44 GW seviyesinden 2040 yılında 24 GW değerine ineceği tahmin edilmektedir [1]. 3. nesil reaktörlerin Çin, G.Kore, Finlandiya, Rusya, ABD, BAE ve Fransa’da inşaatlarının devam ediyor olması, ABD’de 1979’dan bu yana ilk kez 5 nükleer santral ünitesinin (Watts Bar, Vogtle ve VC Summer’da) inşaatına başlanmış olması ve bunlardan birinin (Watts Bar-2) 2016 yılı Haziran ayında devreye alınması, dünyanın en büyük kömür tüketen ülkelerinden Çin, Hindistan, Rusya ve G.Kore’nin [6] nükleer kapasitelerini 2040 yılına kadar önemli ölçüde arttırmayı hedeflemesi; başta Türkiye, Bangladeş, Polonya, Kazakistan ve Ürdün’ün geldiği dünyada 45 ülkenin yeni nükleer santral yapma arzularını devam ettirmeleri, Birleşik Arap Emirlikleri ve Beyaz Rusya’da ilk nükleer santral ünitelerinin inşaatının devam etmesi nükleer enerjiye olan ilginin devam ettiğine delil sayılabilir [2,10, 22, 71]. 2017 Nisan ayı itibariyle, dünyada işletmede olan santrallardan, her bir elektrik üretim teknolojisi bazında, en büyük üç santralın isimleri Şekil-2'de gösterilmiştir. 2007 yılından bu yana dünyanın en büyük santralı unvanını, Çin'de bulunan 22.500 MW'lık Three Gorges Hidroelektrik Santralı elinde tutmaktadır. Dünyanın en büyük üç biyokütle santralı ve dünyanın en büyük üç kıyı ötesi rüzgar santralı İngiltere'de bulunmaktadır. CSP teknolojisine sahip en büyük 3 güneş santralı ise ABD'de bulunmaktadır.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

9

Şekil-2 Dünya çapında, her bir santral teknolojisi bazında en büyük üç santral [62].

Bitümlü Şist (Oil Shale) Santralları

1. Eesti

(ESTONYA)

1.615 MW

2. Balti

(ESTONYA)

765 MW

3. Huadian

(ÇİN)

100 MW

Biyokütle Santralları

1. Drax

(İNGİLTERE)

1.320 MW

2. Tilbury B

(İNGİLTERE)

750 MW

3. Ironbridge B

(İNGİLTERE)

600 MW

Dalga Enerjisi Santralları

1. Aguçadora (PORTEKİZ)

2,25 MW

2. Islay Limpet (İNGİLTERE)

0,5 MW

3. Mutriku Breakwater

(İSPANYA)

0,30 MW

Doğalgaz Santralları

1. Surgut-2

(RUSYA)

5.597 MW

2. Jebel Ali

(BAE)

5.163 MW

3. Futtsu

(JAPONYA)

5.040 MW

Fuel-Oil Santralları

1. Shoaiba (S. ARABİSTAN)

5.600 MW

2. Kashima

(JAPONYA)

4.400 MW

3. Hirono

(JAPONYA)

3.800 MW

Gel-git Enerjisi Santralları

1. Sihwa Lake

(G. KORE)

254 MW

2. Rance

(FRANSA)

240 MW

3. Annapolis Royal (KANADA)

20 MW

Güneş Santralları (PV)

1. Longyangxia

(ÇİN)

850 MW

2. Kamuthi

(Hindistan)

648 MW

3. Solar Star I, II

(ABD)

579 MW

Güneş Santralları (CSP)

1. Ivanpah (ABD)

377 MW

2. SEGS

(ABD)

354 MW

3. Solana

(ABD)

280 MW

Hidroelektrik Santrallar

(Rezervuarlı)

1. Three Gorges

(ÇİN)

22.500 MW

2. Itaipu

(BREZİLYA-PARAGUAY)

14.000 MW

3. Xiluodu

(ÇİN)

13.860 MW

Hidroelektrik Santrallar

(Akarsu)

1. Chief Joseph

(ABD)

2.620 MW

2. John Day

(ABD)

2.160 MW

3. Beauharnois (KANADA)

1.903 MW

Hidroelektrik Santrallar (Pompaj

Depolamalı)

1. Bath County

(ABD)

3.003 MW

2. Huizhou

(ÇİN)

2.448 MW

3. Guangdong

(ÇİN)

2.400 MW

Jeotermal Santrallar

1.The Geysers

(ABD)

1.517 MW

2. Cerro Prieto

(MEKSİKA)

820 MW

3. Larderello (İTALYA)

769 MW

Kömür Santralları

1. Taichung

(TAYVAN)

5.500 MW

2. Belchatow (POLONYA)

5.420 MW

3. Tuoketuo

(ÇİN)

5.400 MW

Nükleer Santrallar

1. Kashiwazaki-Kariwa

(JAPONYA)

7.965 MW

2. Bruce

(KANADA)

6.232 MW

3. Zaporizhia

(UKRAYNA)

6.000 MW

Rüzgar Santralları (Karadakiler)

1. Gansu

(ÇİN)

5.160 MW

2. Muppandal

(HİNDİSTAN)

1.500 MW

3. Jaisalmer (HİNDİSTAN)

1.064 MW

Rüzgar Santralları (Kıyı

Ötesindekiler)

1. London Array (İNGİLTERE)

630 MW

2. Gwynt y Mor (İNGİLTERE)

576 MW

3. Greater Gabbard

(İNGİLTERE)

504 MW

Turba Kömürü Santralları

1. Shatura

(RUSYA)

1.500 MW

2. Kirov

(RUSYA)

300 MW

3. Keljonlahti (FİNLANDİYA)

209 MW

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

10

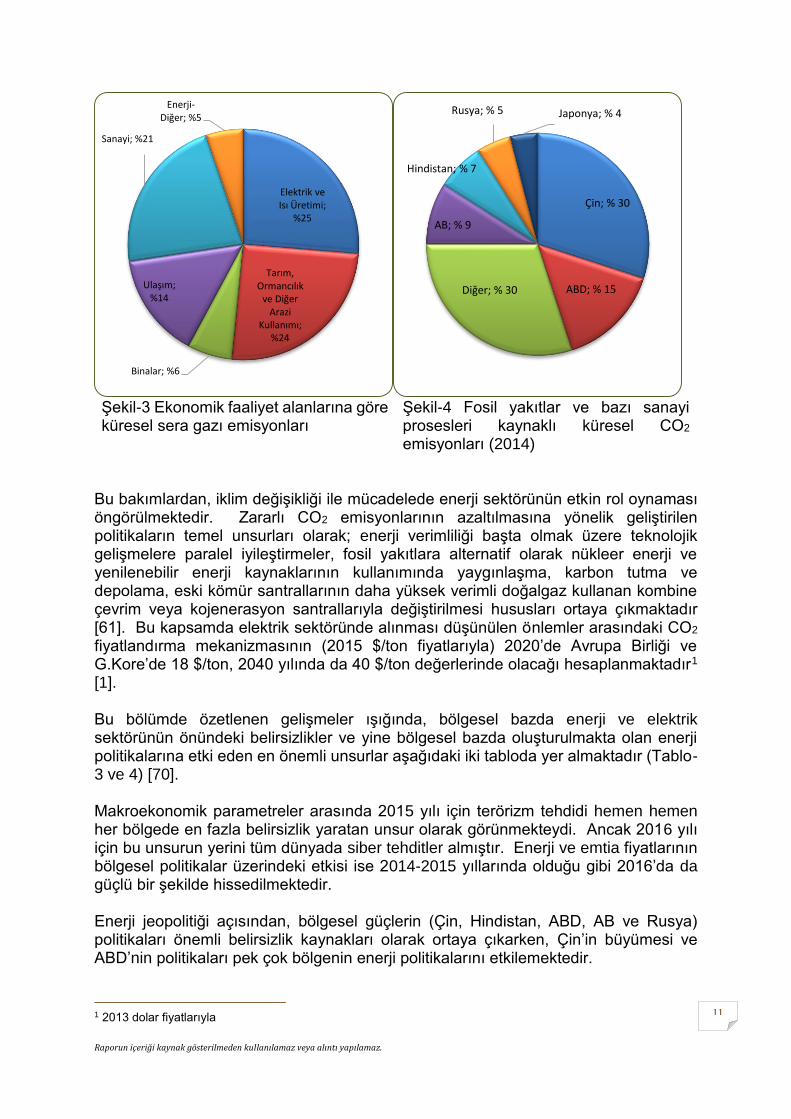

2016 yılında dünyanın en büyük PV-güneş santralı unvanı ABD’deki Solar Star I ve II santralından Çin’deki Longyangxia Santralına (850 MW) geçmiştir. Bunun yanı sıra, en büyük ikinci PV-güneş santralı Hindistan’da (Kamuthi-648 MW) devreye girmiştir (Şekil-2). Avrupa Birliği ülkeleri incelendiğinde, 2015’te Kıbrıs Rum Kesimi haricindeki 10 ülkenin net elektrik ihracatçısı olduğu, 17 ülkenin ise net elektrik ithalatçısı olduğu görülmektedir. 2015 yılında İtalya yine açık ara önde olmak üzere, sırasıyla İtalya, Belçika, İngiltere, Finlandiya, Macaristan daha yüksek oranlarda elektrik ithalatı gerçekleştirirken, ters yönde de Fransa’nın önderliğinde, sırasıyla Fransa, Almanya, İsveç, Çek Cumhuriyeti ve Bulgaristan en fazla elektrik ihraç eden ülkeler konumundadır [38]. Enerji kaynaklarındaki reel bazda fiyat değişimlerine bakıldığında; 2014 yılında en fazla doğalgazda olmak üzere, petrol ve kömür fiyatlarında düşüş yaşanırken, 2015 yılında bu sefer en fazla petrol olmak üzere doğalgaz ve kömür fiyatlarında düşüş devam etmiştir. Detaylandırmak gerekirse, 2015 yılında petrol fiyatları %47,4, doğal gaz fiyatları (Avrupa için) %24,7 ve kömür fiyatları %18,0 oranında düşmüştür. Mevcut enerji politikalarının devamını öngören projeksiyona göre, 2015-2040 döneminde petrol fiyatlarının %186,3, doğalgaz fiyatlarının %85,7, kömür fiyatlarının ise %56,3 artması öngörülmektedir [1]. Küresel sera gazı emisyonlarına en fazla katkı enerji sektöründen (%34,6) gelmektedir. %34,6'nın %25'lik kısmı elektrik ve ısı üretiminden kaynaklanmaktadır (Şekil-3). Bunda en önemli pay ise elektrik ve ısı üretiminde kullanılan petrol, doğal gaz ve kömürdür [61, 81]. Karbondioksit eşdeğeri veriler açısından bakıldığında, enerji sektöründen kaynaklı ve sera etkisi yapıcı gaz emisyonlarının, 32,2 milyar ton’dan (2014) ortalama yıllık %1,18’lik artışlarla 2040’ta 43,70 milyar ton düzeyine ulaşacağı hesaplanmaktadır. Emisyonlardaki bu artışın tamamının, enerji tüketimlerinde beklenen artışa paralel olarak, gelişmekte olan OECD-dışı ülkelerde görüleceği tahmin edilmektedir. 2014 yılında 2013’e göre %1,7’lik artış gösteren karbondioksit emisyonları yeni zirvesine ulaşmıştır [1]. En fazla CO2 yayan ülkeler olarak Çin, ABD, AB, Hindistan, Rusya ve Japonya olarak sıralanmaktadır (Şekil-4). Aynı kaynağa göre Türkiye dünyada 17.sırada yer almaktadır [80]. Tahminler 2040 yılında sıcaklık seviyesinin yeni enerji politikalarının devreye girmesi halinde 3.6oC artacağına işaret etmektedir [46].

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

11

Şekil-3 Ekonomik faaliyet alanlarına göre küresel sera gazı emisyonları

Şekil-4 Fosil yakıtlar ve bazı sanayi prosesleri kaynaklı küresel CO2

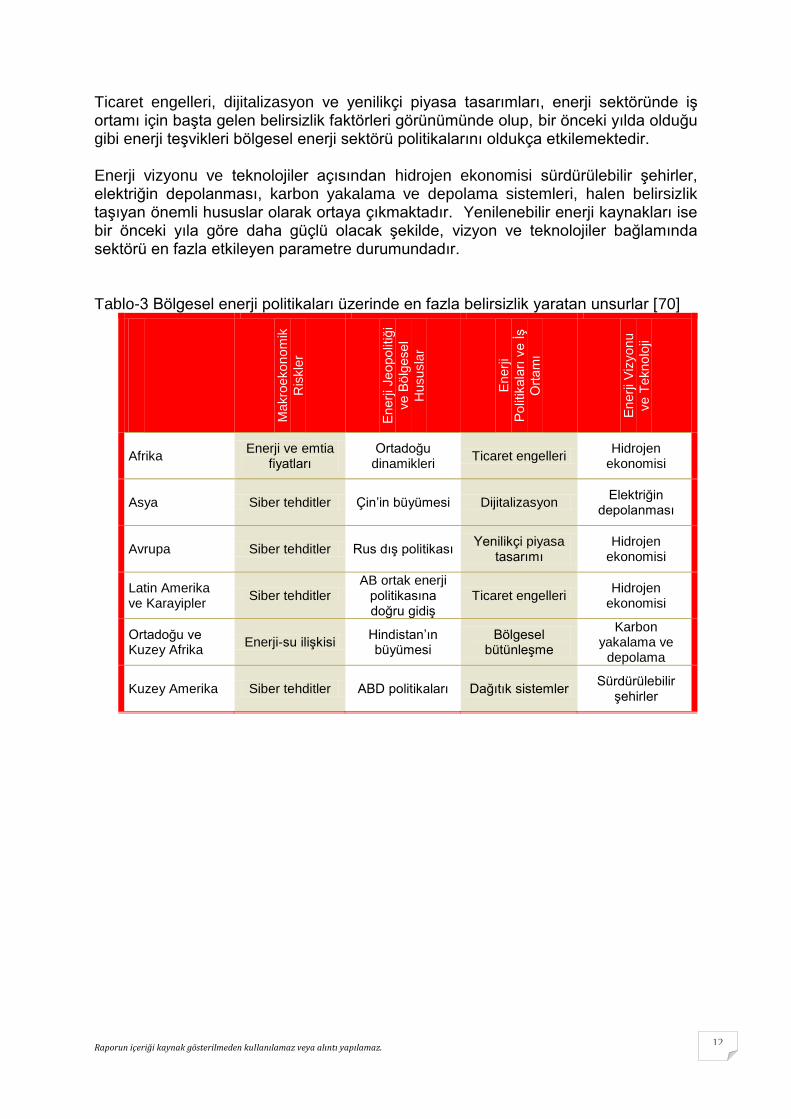

emisyonları (2014) Bu bakımlardan, iklim değişikliği ile mücadelede enerji sektörünün etkin rol oynaması öngörülmektedir. Zararlı CO2 emisyonlarının azaltılmasına yönelik geliştirilen politikaların temel unsurları olarak; enerji verimliliği başta olmak üzere teknolojik gelişmelere paralel iyileştirmeler, fosil yakıtlara alternatif olarak nükleer enerji ve yenilenebilir enerji kaynaklarının kullanımında yaygınlaşma, karbon tutma ve depolama, eski kömür santrallarının daha yüksek verimli doğalgaz kullanan kombine çevrim veya kojenerasyon santrallarıyla değiştirilmesi hususları ortaya çıkmaktadır [61]. Bu kapsamda elektrik sektöründe alınması düşünülen önlemler arasındaki CO2 fiyatlandırma mekanizmasının (2015 $/ton fiyatlarıyla) 2020’de Avrupa Birliği ve G.Kore’de 18 $/ton, 2040 yılında da 40 $/ton değerlerinde olacağı hesaplanmaktadır1 [1]. Bu bölümde özetlenen gelişmeler ışığında, bölgesel bazda enerji ve elektrik sektörünün önündeki belirsizlikler ve yine bölgesel bazda oluşturulmakta olan enerji politikalarına etki eden en önemli unsurlar aşağıdaki iki tabloda yer almaktadır (Tablo-3 ve 4) [70]. Makroekonomik parametreler arasında 2015 yılı için terörizm tehdidi hemen hemen her bölgede en fazla belirsizlik yaratan unsur olarak görünmekteydi. Ancak 2016 yılı için bu unsurun yerini tüm dünyada siber tehditler almıştır. Enerji ve emtia fiyatlarının bölgesel politikalar üzerindeki etkisi ise 2014-2015 yıllarında olduğu gibi 2016’da da güçlü bir şekilde hissedilmektedir. Enerji jeopolitiği açısından, bölgesel güçlerin (Çin, Hindistan, ABD, AB ve Rusya) politikaları önemli belirsizlik kaynakları olarak ortaya çıkarken, Çin’in büyümesi ve ABD’nin politikaları pek çok bölgenin enerji politikalarını etkilemektedir.

1 2013 dolar fiyatlarıyla

Elektrik ve Isı Üretimi;

%25

Tarım, Ormancılık

ve Diğer Arazi

Kullanımı; %24

Binalar; %6

Ulaşım; %14

Sanayi; %21

Enerji-Diğer; %5

Çin; % 30

ABD; % 15Diğer; % 30

AB; % 9

Hindistan; % 7

Rusya; % 5 Japonya; % 4

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

12

Ticaret engelleri, dijitalizasyon ve yenilikçi piyasa tasarımları, enerji sektöründe iş ortamı için başta gelen belirsizlik faktörleri görünümünde olup, bir önceki yılda olduğu gibi enerji teşvikleri bölgesel enerji sektörü politikalarını oldukça etkilemektedir. Enerji vizyonu ve teknolojiler açısından hidrojen ekonomisi sürdürülebilir şehirler, elektriğin depolanması, karbon yakalama ve depolama sistemleri, halen belirsizlik taşıyan önemli hususlar olarak ortaya çıkmaktadır. Yenilenebilir enerji kaynakları ise bir önceki yıla göre daha güçlü olacak şekilde, vizyon ve teknolojiler bağlamında sektörü en fazla etkileyen parametre durumundadır. Tablo-3 Bölgesel enerji politikaları üzerinde en fazla belirsizlik yaratan unsurlar [70]

Makro

ekon

om

ik

Ris

kle

r

Enerj

i Je

opo

litiğ

i

ve B

ölg

ese

l

Hususla

r

Enerj

i

Polit

ikala

rı v

e İş

Ort

am

ı

Enerj

i V

izyon

u

ve T

eknolo

ji

Afrika Enerji ve emtia

fiyatları Ortadoğu

dinamikleri Ticaret engelleri

Hidrojen ekonomisi

Asya Siber tehditler Çin’in büyümesi Dijitalizasyon Elektriğin

depolanması

Avrupa Siber tehditler Rus dış politikası Yenilikçi piyasa

tasarımı Hidrojen

ekonomisi

Latin Amerika ve Karayipler

Siber tehditler AB ortak enerji

politikasına doğru gidiş

Ticaret engelleri Hidrojen

ekonomisi

Ortadoğu ve Kuzey Afrika

Enerji-su ilişkisi Hindistan’ın büyümesi

Bölgesel bütünleşme

Karbon yakalama ve

depolama

Kuzey Amerika Siber tehditler ABD politikaları Dağıtık sistemler Sürdürülebilir

şehirler

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

13

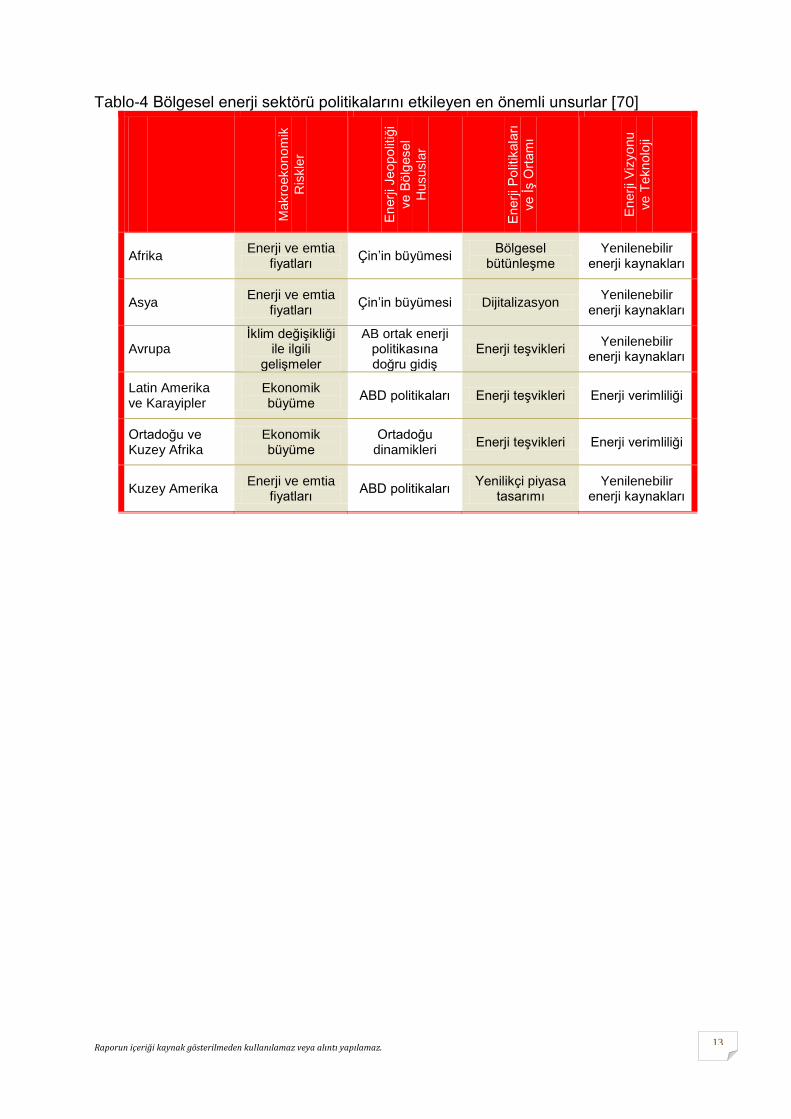

Tablo-4 Bölgesel enerji sektörü politikalarını etkileyen en önemli unsurlar [70]

Makro

ekon

om

ik

Ris

kle

r

Enerj

i Je

opo

litiğ

i

ve B

ölg

ese

l

Hususla

r

Enerj

i P

olit

ikala

rı

ve İş O

rtam

ı

Enerj

i V

izyon

u

ve T

eknolo

ji

Afrika Enerji ve emtia

fiyatları Çin’in büyümesi

Bölgesel bütünleşme

Yenilenebilir enerji kaynakları

Asya Enerji ve emtia

fiyatları Çin’in büyümesi Dijitalizasyon

Yenilenebilir enerji kaynakları

Avrupa İklim değişikliği

ile ilgili gelişmeler

AB ortak enerji politikasına doğru gidiş

Enerji teşvikleri Yenilenebilir

enerji kaynakları

Latin Amerika ve Karayipler

Ekonomik büyüme

ABD politikaları Enerji teşvikleri Enerji verimliliği

Ortadoğu ve Kuzey Afrika

Ekonomik büyüme

Ortadoğu dinamikleri

Enerji teşvikleri Enerji verimliliği

Kuzey Amerika Enerji ve emtia

fiyatları ABD politikaları

Yenilikçi piyasa tasarımı

Yenilenebilir enerji kaynakları

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

14

2. Türkiye’de Enerji ve Elektrik Üretim Sektörünün Görünümü Türkiye’nin enerji arz güvenliği, alternatif enerji kaynakları, kaynak çeşitliliği, yerli ve yenilenebilir kaynakların ekonomiye kazandırılması, sürdürülebilirlik, enerji piyasasındaki serbestleşme ve enerji verimliliğini esas alan enerji politikasının [7] temel amaçları;

Yerli kaynaklara öncelik vermek suretiyle kaynak çeşitliliğinin sağlanması,

Yenilenebilir enerji kaynaklarının enerji arzındaki payının artırılması,

Enerji verimliliğinin artırılması,

Serbest piyasa koşullarına tam işlerlik kazandırılması ve yatırım ortamının iyileştirilmesi,

Petrol ve doğalgaz alanlarında kaynak çeşitliliğinin sağlanması ve ithalattan kaynaklanan riskleri azaltacak tedbirlerin alınması,

Ülkemizin enerji üssü ve terminali haline getirilmesi,

Enerji ve doğal kaynaklar alanındaki faaliyetlerin çevreye duyarlı şekilde yürütülmesinin sağlanması,

Yerli doğal kaynakların ülke ekonomisine katkısının arttırılması,

Maliyet, zaman ve miktar yönünden enerjinin tüketiciler için erişilebilir kılınması,

Endüstriyel hammadde, metal ve metal dışı madenlerimizin üretimlerinin arttırılarak yurt içinde değerlendirilmesinin sağlanmasıdır [7].

Bu politikalar temelinde 2023 yılı için oluşturulan arz güvenliği ve yenilenebilir enerji kaynaklarına yönelik başlıca hedefler özetle şöyledir [7]:

Bilinen linyit ve taşkömürü kaynaklarımızın tamamının elektrik üretiminde kullanılması,

İki nükleer santralın ilgili ünitelerinin işletmeye alınması ve üçüncü nükleer santralın inşaatına başlanması,

Yenilenebilir enerji kaynaklarının elektrik üretimindeki payının yükseltilmesi,

Teknik ve ekonomik olarak değerlendirilebilecek hidroelektrik potansiyelin tamamının elektrik üretiminde kullanılması,

Rüzgar enerjisi kurulu gücünün 20.000 MW’a çıkarılması,

Elektrik enerjisi kurulu güç kapasitesinin 110.000 MW’ın üzerine çıkarılması,

Toplam elektrik üretiminin 400 milyar kWh’ye yükseltilmesi. Bu hedeflerin dışında 2019 yılı sonu için ise;

Yerli kömürden üretilen elektrik enerjisi miktarının yıllık 60 milyar kWh’e çıkarılması,

Yenilenebilir enerji kaynaklı elektrik üretim santrallarının toplam kurulu gücünün 46.710 MW’a çıkarılması,

Hidrolik santral kurulu güç toplamının 32.000 MW’a çıkarılması,

Jeotermal enerjisinden elektrik üretimi açısından kurulu gücün 1.000 MW’a çıkarılması,

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

15

Fotovoltaik güneş enerjisine dayalı kurulu gücün 3.000 MW’a çıkarılması hedeflenmektedir.

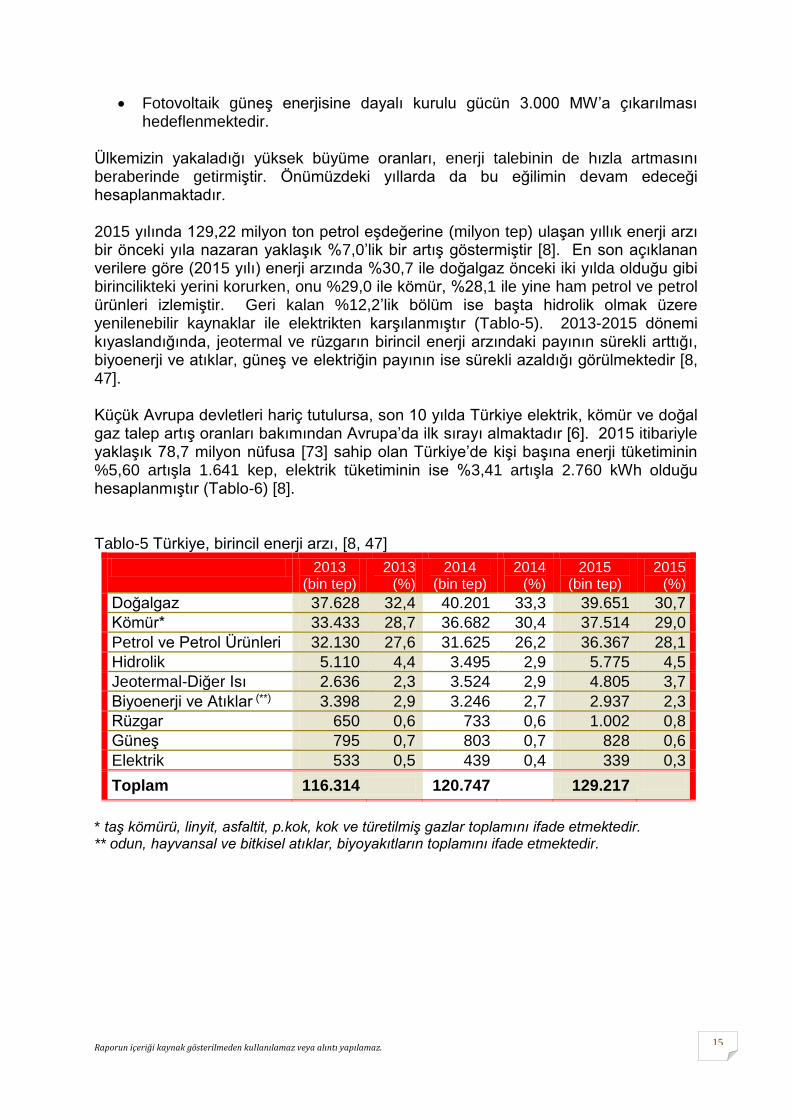

Ülkemizin yakaladığı yüksek büyüme oranları, enerji talebinin de hızla artmasını beraberinde getirmiştir. Önümüzdeki yıllarda da bu eğilimin devam edeceği hesaplanmaktadır. 2015 yılında 129,22 milyon ton petrol eşdeğerine (milyon tep) ulaşan yıllık enerji arzı bir önceki yıla nazaran yaklaşık %7,0’lik bir artış göstermiştir [8]. En son açıklanan verilere göre (2015 yılı) enerji arzında %30,7 ile doğalgaz önceki iki yılda olduğu gibi birincilikteki yerini korurken, onu %29,0 ile kömür, %28,1 ile yine ham petrol ve petrol ürünleri izlemiştir. Geri kalan %12,2’lik bölüm ise başta hidrolik olmak üzere yenilenebilir kaynaklar ile elektrikten karşılanmıştır (Tablo-5). 2013-2015 dönemi kıyaslandığında, jeotermal ve rüzgarın birincil enerji arzındaki payının sürekli arttığı, biyoenerji ve atıklar, güneş ve elektriğin payının ise sürekli azaldığı görülmektedir [8, 47]. Küçük Avrupa devletleri hariç tutulursa, son 10 yılda Türkiye elektrik, kömür ve doğal gaz talep artış oranları bakımından Avrupa’da ilk sırayı almaktadır [6]. 2015 itibariyle yaklaşık 78,7 milyon nüfusa [73] sahip olan Türkiye’de kişi başına enerji tüketiminin %5,60 artışla 1.641 kep, elektrik tüketiminin ise %3,41 artışla 2.760 kWh olduğu hesaplanmıştır (Tablo-6) [8]. Tablo-5 Türkiye, birincil enerji arzı, [8, 47]

2013 (bin tep)

2013 (%)

2014 (bin tep)

2014 (%)

2015 (bin tep)

2015 (%)

Doğalgaz 37.628 32,4 40.201 33,3 39.651 30,7

Kömür* 33.433 28,7 36.682 30,4 37.514 29,0

Petrol ve Petrol Ürünleri 32.130 27,6 31.625 26,2 36.367 28,1

Hidrolik 5.110 4,4 3.495 2,9 5.775 4,5

Jeotermal-Diğer Isı 2.636 2,3 3.524 2,9 4.805 3,7

Biyoenerji ve Atıklar (**) 3.398 2,9 3.246 2,7 2.937 2,3

Rüzgar 650 0,6 733 0,6 1.002 0,8

Güneş 795 0,7 803 0,7 828 0,6

Elektrik 533 0,5 439 0,4 339 0,3

Toplam 116.314 120.747 129.217

* taş kömürü, linyit, asfaltit, p.kok, kok ve türetilmiş gazlar toplamını ifade etmektedir. ** odun, hayvansal ve bitkisel atıklar, biyoyakıtların toplamını ifade etmektedir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

16

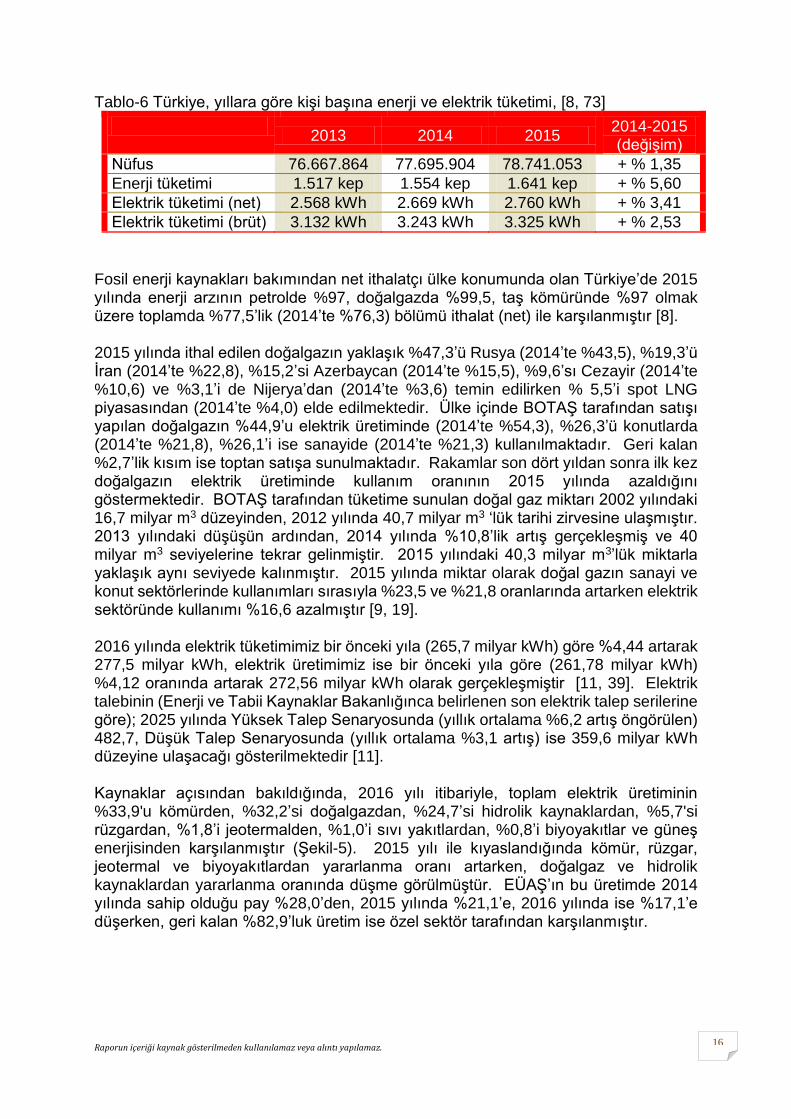

Tablo-6 Türkiye, yıllara göre kişi başına enerji ve elektrik tüketimi, [8, 73]

2013 2014 2015

2014-2015 (değişim)

Nüfus 76.667.864 77.695.904 78.741.053 + % 1,35

Enerji tüketimi 1.517 kep 1.554 kep 1.641 kep + % 5,60

Elektrik tüketimi (net) 2.568 kWh 2.669 kWh 2.760 kWh + % 3,41

Elektrik tüketimi (brüt) 3.132 kWh 3.243 kWh 3.325 kWh + % 2,53

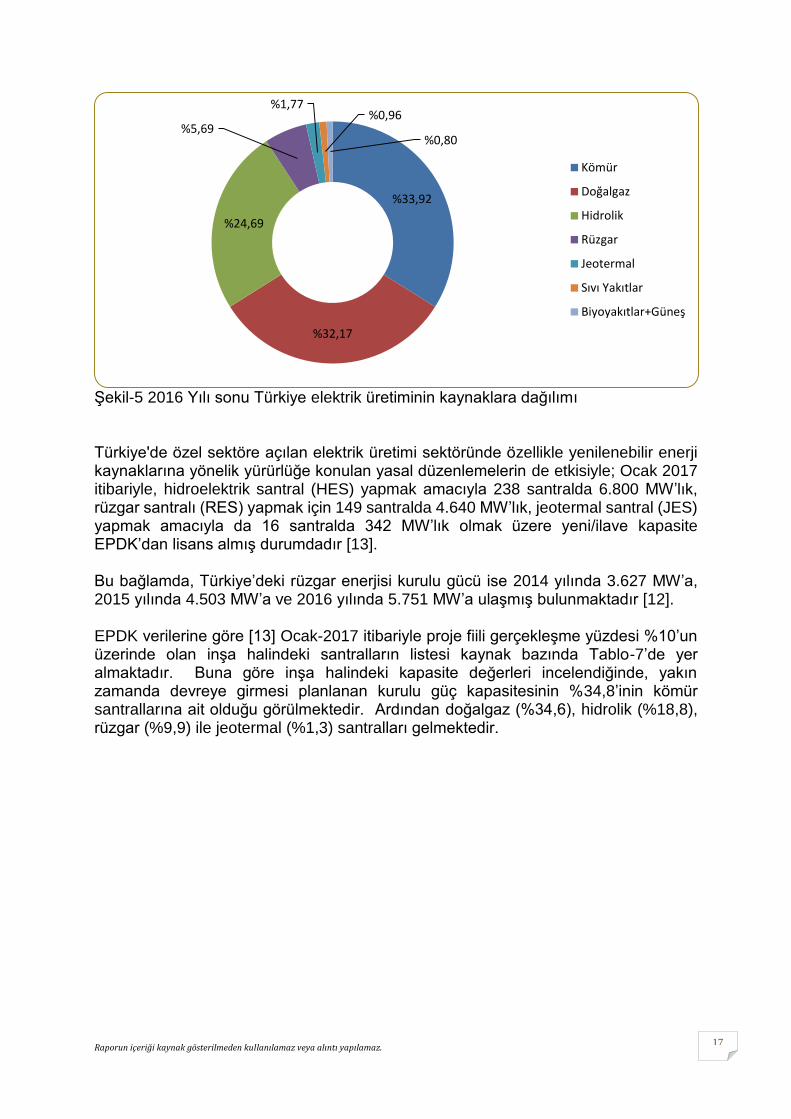

Fosil enerji kaynakları bakımından net ithalatçı ülke konumunda olan Türkiye’de 2015 yılında enerji arzının petrolde %97, doğalgazda %99,5, taş kömüründe %97 olmak üzere toplamda %77,5’lik (2014’te %76,3) bölümü ithalat (net) ile karşılanmıştır [8]. 2015 yılında ithal edilen doğalgazın yaklaşık %47,3’ü Rusya (2014’te %43,5), %19,3’ü İran (2014’te %22,8), %15,2’si Azerbaycan (2014’te %15,5), %9,6’sı Cezayir (2014’te %10,6) ve %3,1’i de Nijerya’dan (2014’te %3,6) temin edilirken % 5,5’i spot LNG piyasasından (2014’te %4,0) elde edilmektedir. Ülke içinde BOTAŞ tarafından satışı yapılan doğalgazın %44,9’u elektrik üretiminde (2014’te %54,3), %26,3’ü konutlarda (2014’te %21,8), %26,1’i ise sanayide (2014’te %21,3) kullanılmaktadır. Geri kalan %2,7’lik kısım ise toptan satışa sunulmaktadır. Rakamlar son dört yıldan sonra ilk kez doğalgazın elektrik üretiminde kullanım oranının 2015 yılında azaldığını göstermektedir. BOTAŞ tarafından tüketime sunulan doğal gaz miktarı 2002 yılındaki 16,7 milyar m3 düzeyinden, 2012 yılında 40,7 milyar m3 ‘lük tarihi zirvesine ulaşmıştır. 2013 yılındaki düşüşün ardından, 2014 yılında %10,8’lik artış gerçekleşmiş ve 40 milyar m3 seviyelerine tekrar gelinmiştir. 2015 yılındaki 40,3 milyar m3’lük miktarla yaklaşık aynı seviyede kalınmıştır. 2015 yılında miktar olarak doğal gazın sanayi ve konut sektörlerinde kullanımları sırasıyla %23,5 ve %21,8 oranlarında artarken elektrik sektöründe kullanımı %16,6 azalmıştır [9, 19]. 2016 yılında elektrik tüketimimiz bir önceki yıla (265,7 milyar kWh) göre %4,44 artarak 277,5 milyar kWh, elektrik üretimimiz ise bir önceki yıla göre (261,78 milyar kWh) %4,12 oranında artarak 272,56 milyar kWh olarak gerçekleşmiştir [11, 39]. Elektrik talebinin (Enerji ve Tabii Kaynaklar Bakanlığınca belirlenen son elektrik talep serilerine göre); 2025 yılında Yüksek Talep Senaryosunda (yıllık ortalama %6,2 artış öngörülen) 482,7, Düşük Talep Senaryosunda (yıllık ortalama %3,1 artış) ise 359,6 milyar kWh düzeyine ulaşacağı gösterilmektedir [11]. Kaynaklar açısından bakıldığında, 2016 yılı itibariyle, toplam elektrik üretiminin %33,9'u kömürden, %32,2’si doğalgazdan, %24,7’si hidrolik kaynaklardan, %5,7'si rüzgardan, %1,8’i jeotermalden, %1,0’i sıvı yakıtlardan, %0,8’i biyoyakıtlar ve güneş enerjisinden karşılanmıştır (Şekil-5). 2015 yılı ile kıyaslandığında kömür, rüzgar, jeotermal ve biyoyakıtlardan yararlanma oranı artarken, doğalgaz ve hidrolik kaynaklardan yararlanma oranında düşme görülmüştür. EÜAŞ’ın bu üretimde 2014 yılında sahip olduğu pay %28,0’den, 2015 yılında %21,1’e, 2016 yılında ise %17,1’e düşerken, geri kalan %82,9’luk üretim ise özel sektör tarafından karşılanmıştır.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

17

Şekil-5 2016 Yılı sonu Türkiye elektrik üretiminin kaynaklara dağılımı Türkiye'de özel sektöre açılan elektrik üretimi sektöründe özellikle yenilenebilir enerji kaynaklarına yönelik yürürlüğe konulan yasal düzenlemelerin de etkisiyle; Ocak 2017 itibariyle, hidroelektrik santral (HES) yapmak amacıyla 238 santralda 6.800 MW’lık, rüzgar santralı (RES) yapmak için 149 santralda 4.640 MW’lık, jeotermal santral (JES) yapmak amacıyla da 16 santralda 342 MW’lık olmak üzere yeni/ilave kapasite EPDK’dan lisans almış durumdadır [13]. Bu bağlamda, Türkiye’deki rüzgar enerjisi kurulu gücü ise 2014 yılında 3.627 MW’a, 2015 yılında 4.503 MW’a ve 2016 yılında 5.751 MW’a ulaşmış bulunmaktadır [12]. EPDK verilerine göre [13] Ocak-2017 itibariyle proje fiili gerçekleşme yüzdesi %10’un üzerinde olan inşa halindeki santralların listesi kaynak bazında Tablo-7’de yer almaktadır. Buna göre inşa halindeki kapasite değerleri incelendiğinde, yakın zamanda devreye girmesi planlanan kurulu güç kapasitesinin %34,8’inin kömür santrallarına ait olduğu görülmektedir. Ardından doğalgaz (%34,6), hidrolik (%18,8), rüzgar (%9,9) ile jeotermal (%1,3) santralları gelmektedir.

%33,92

%32,17

%24,69

%5,69

%1,77%0,96

%0,80

Kömür

Doğalgaz

Hidrolik

Rüzgar

Jeotermal

Sıvı Yakıtlar

Biyoyakıtlar+Güneş

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

18

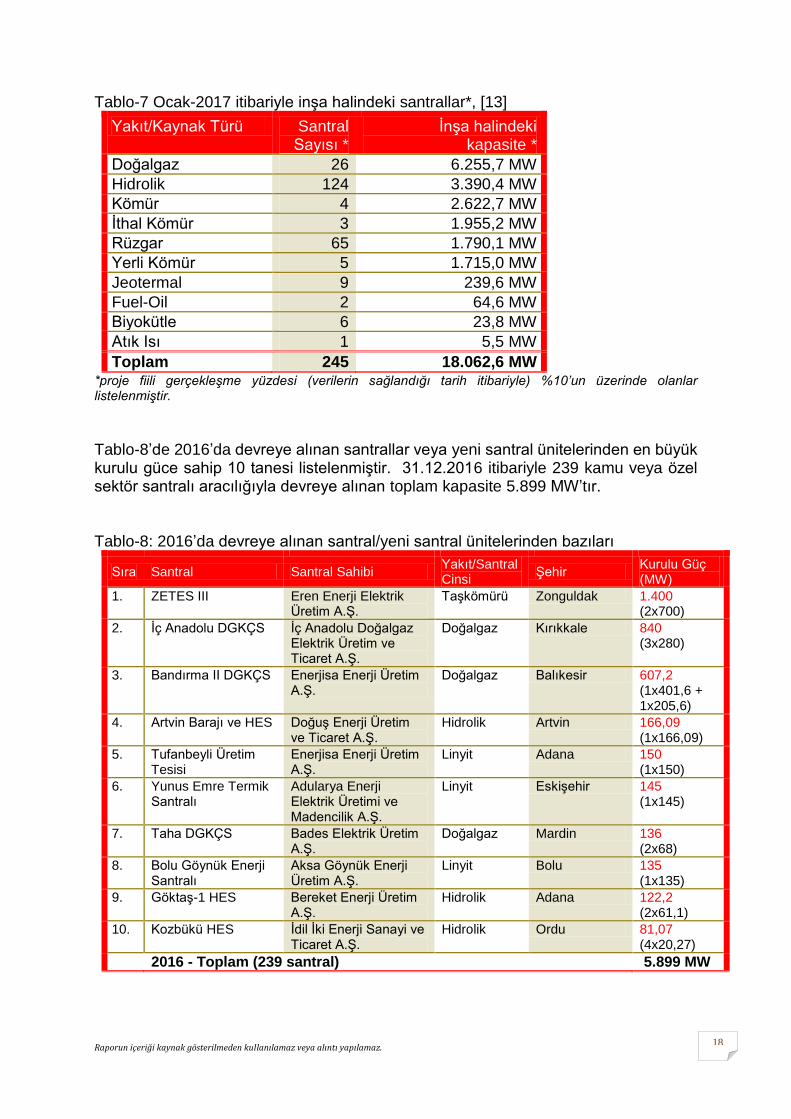

Tablo-7 Ocak-2017 itibariyle inşa halindeki santrallar*, [13]

Yakıt/Kaynak Türü Santral Sayısı *

İnşa halindeki kapasite *

Doğalgaz 26 6.255,7 MW

Hidrolik 124 3.390,4 MW

Kömür 4 2.622,7 MW

İthal Kömür 3 1.955,2 MW

Rüzgar 65 1.790,1 MW

Yerli Kömür 5 1.715,0 MW

Jeotermal 9 239,6 MW

Fuel-Oil 2 64,6 MW

Biyokütle 6 23,8 MW

Atık Isı 1 5,5 MW

Toplam 245 18.062,6 MW *proje fiili gerçekleşme yüzdesi (verilerin sağlandığı tarih itibariyle) %10’un üzerinde olanlar listelenmiştir.

Tablo-8’de 2016’da devreye alınan santrallar veya yeni santral ünitelerinden en büyük kurulu güce sahip 10 tanesi listelenmiştir. 31.12.2016 itibariyle 239 kamu veya özel sektör santralı aracılığıyla devreye alınan toplam kapasite 5.899 MW’tır. Tablo-8: 2016’da devreye alınan santral/yeni santral ünitelerinden bazıları

Sıra Santral Santral Sahibi Yakıt/Santral Cinsi

Şehir Kurulu Güç (MW)

1. ZETES III Eren Enerji Elektrik Üretim A.Ş.

Taşkömürü Zonguldak 1.400 (2x700)

2. İç Anadolu DGKÇS İç Anadolu Doğalgaz Elektrik Üretim ve Ticaret A.Ş.

Doğalgaz Kırıkkale 840 (3x280)

3. Bandırma II DGKÇS Enerjisa Enerji Üretim A.Ş.

Doğalgaz Balıkesir 607,2 (1x401,6 + 1x205,6)

4. Artvin Barajı ve HES Doğuş Enerji Üretim ve Ticaret A.Ş.

Hidrolik Artvin 166,09 (1x166,09)

5. Tufanbeyli Üretim Tesisi

Enerjisa Enerji Üretim A.Ş.

Linyit Adana 150 (1x150)

6. Yunus Emre Termik Santralı

Adularya Enerji Elektrik Üretimi ve Madencilik A.Ş.

Linyit Eskişehir 145 (1x145)

7. Taha DGKÇS Bades Elektrik Üretim A.Ş.

Doğalgaz Mardin 136 (2x68)

8. Bolu Göynük Enerji Santralı

Aksa Göynük Enerji Üretim A.Ş.

Linyit Bolu 135 (1x135)

9. Göktaş-1 HES Bereket Enerji Üretim A.Ş.

Hidrolik Adana 122,2 (2x61,1)

10. Kozbükü HES İdil İki Enerji Sanayi ve Ticaret A.Ş.

Hidrolik Ordu 81,07 (4x20,27)

2016 - Toplam (239 santral) 5.899 MW

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

19

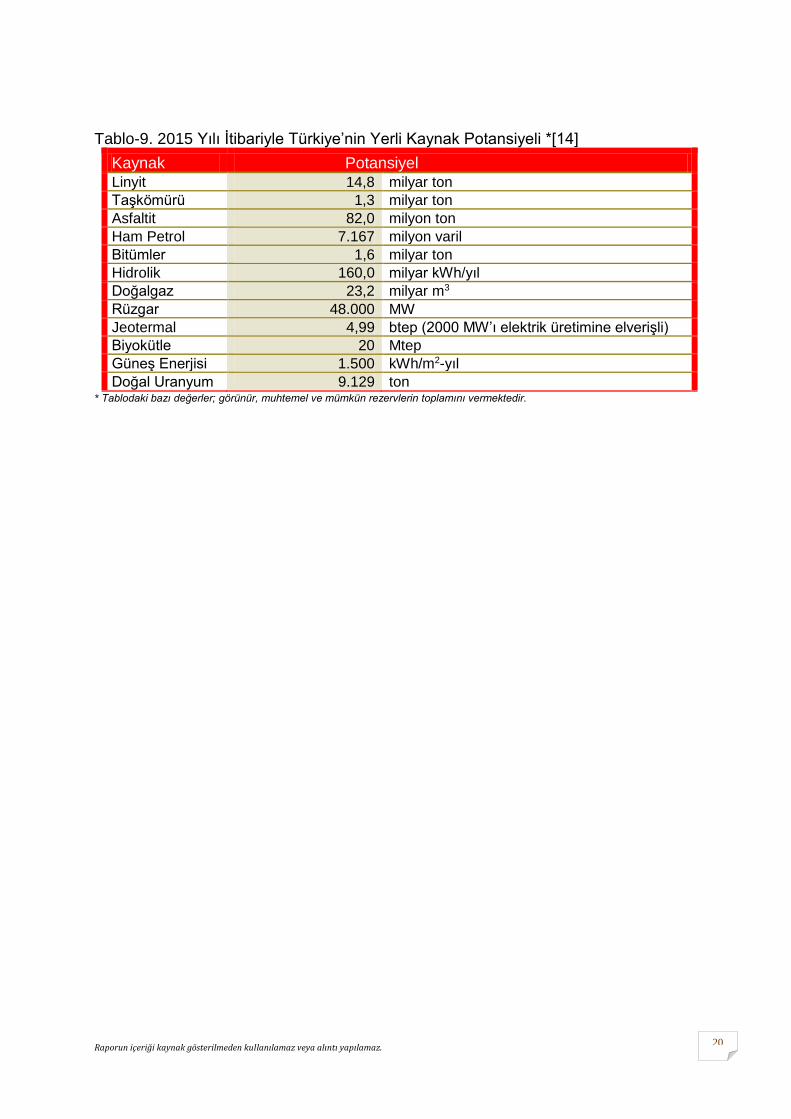

Daha önce de ifade edildiği gibi, Türkiye’de 2023 yılına kadar 2 nükleer güç santralının ilgili ünitelerinin devreye alınması ve 3. santralın inşasına başlanması planlanmaktadır [7]. Bu amaçla Türkiye Cumhuriyeti ile Rusya Federasyonu Hükümeti arasında Mersin-Akkuyu sahasında bir nükleer güç santralının tesisine dair 27 Aralık 2010 tarihi itibariyle yürürlüğe giren anlaşma çerçevesinde kurulan tamamı Rus sermayeli Akkuyu Nükleer A.Ş tarafından yürütülen projede, Çevresel Etki Değerlendirmesi (ÇED) Raporunu onaylanmış [48], Enerji Piyasası Düzenleme Kurumunca (EPDK) 25 Haziran 2015 tarihinden itibaren 36 ay süreli önlisans verilmiştir [58]. Ardından proje şirketi tarafından TAEK’e sunulan “Akkuyu Saha Parametreleri Raporu’nda yer alan nükleer santral tesisi yerinde yapılan ayrıntılı araştırmaların sonuçları ile yerle ilgili projelendirme parametrelerinin (deprem, tsunami vs.) kesin değerleri TAEK tarafından (9 Şubat 2017) onaylanmıştır [54]. Bu anlaşma ile toplam 4.800 MW gücünde, VVER-1200 tipinde (referans santralı Rusya Federasyonu’ndaki Novovoronezh-II santralı olan) dört ünitelik bir nükleer santralın Akkuyu Sahasında kurulması öngörülmektedir. 2. nükleer santralın ise Japon Konsorsiyumu (MHI, Itochu ve Engie) ile birlikte Sinop’ta inşa edilmesine karar verilmiştir. Bu amaçla 3 Mayıs 2013 tarihinde Türkiye ile Japonya arasında hükümetler arası anlaşma (IGA) imzalanmıştır. Ardından Ev Sahibi Hükümet Anlaşması (HGA) müzakereleri sonuçlanmış ve 2014 yılında İşbirliği Zaptı imzalanmıştır. HGA, IGA ve İşbirliği Zaptı onay süreçlerinin ardından 31 Temmuz 2015 tarihinde yürürlüğe girmiştir [7]. Anlaşma kapsamında her biri 1.120 MW kurulu güce sahip 4 üniteden oluşan toplam 4.480 MW gücünde, ATMEA-1 tipinde, işletme ömrü 60 yıl olacak bir santralın kurulması öngörülmektedir. Ünitelerin sırasıyla 2023, 2024, 2027 ve 2028'de devreye girmesi planlanmaktadır. Yine anlaşmaya göre EÜAŞ %30-49 oranında hisseye sahip olacaktır. Yerli kömür kaynaklarının ekonomiye kazandırılması amacıyla (santral yapma koşuluyla), Bolu-Göynük (270 MW), Eskişehir-Koyunağılı (290 MW), Şırnak-Silopi ve Şırnak-Merkez (toplam 675 MW) sahalarındaki projelerin tamamlanmasına yönelik çalışmalar 2016 yılında da sürdürülmüştür. Bunlardan Bolu Göynük’te 135 MW’lık iki ünite (toplam 270 MW) 2015-2016 yıllarında devreye alınmıştır. Eskişehir-Koyunağılı’da ise Yunus Emre Termik Santralı’nın 145 MW’lık 1. ünitesi 2016 yılında devreye alınmıştır. Ayrıca Şırnak/Silopi’de 2x135 MW’lık iki ünite devreye alınmıştır [7]. Sayılan projelerle birlikte, 2012-2013 yıllarında yapılan diğer sözleşmelerle, özel sektöre elektrik üretimi yapılması amacıyla devredilen 9 sahada 3.165 MW kurulu gücünde yerli linyit yakıtlı santral kurulması planlanmaktadır. Ayrıca MTA tarafından 2015 yılında TKİ’ye devredilen Eskişehir-Alpu (3.500 MW), Kırklareli-Pınarhisar-Vize (300 MW), Konya-Ilgın (135 MW) ve Soma-Eynez (200 MW) sahalarına da belirtilen kapasitelere sahip santralların kurulması öngörülmektedir. EÜAŞ’a ait Çayırhan, Afyonkarahisar-Dinar, Trakya-Çerkezköy, Konya-Karapınar ve Afşin-Elbistan kömür havzalarının yatırıma açılabilmesi amacıyla yatırım stratejileri ve yol haritaları üzerinde çalışılmaktadır. Afşin-Elbistan Havzasında C ve D sektörlerinde bulunan linyit kaynaklarının elektrik üretimi amaçlı değerlendirilmesine ilişkin olarak yürütülen çalışmalarda eksik etütlerin tamamlanmasına yönelik çalışmalar devam etmektedir [7]. 2015 yılı sonu itibariyle tespit edilmiş bulunan yerli enerji kaynakları potansiyelimiz ise aşağıdaki tabloda (Tablo-9) verilmektedir. Bir önceki yıla göre ham petrolde %0,6’lık bir artış olurken, doğalgazda %4,9’luk bir azalış söz konusudur.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

20

Tablo-9. 2015 Yılı İtibariyle Türkiye’nin Yerli Kaynak Potansiyeli *[14]

Kaynak Potansiyel Linyit 14,8 milyar ton

Taşkömürü 1,3 milyar ton

Asfaltit 82,0 milyon ton

Ham Petrol 7.167 milyon varil

Bitümler 1,6 milyar ton

Hidrolik 160,0 milyar kWh/yıl

Doğalgaz 23,2 milyar m3

Rüzgar 48.000 MW

Jeotermal 4,99 btep (2000 MW’ı elektrik üretimine elverişli)

Biyokütle 20 Mtep

Güneş Enerjisi 1.500 kWh/m2-yıl

Doğal Uranyum 9.129 ton * Tablodaki bazı değerler; görünür, muhtemel ve mümkün rezervlerin toplamını vermektedir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

21

3. Elektrik Üretim Anonim Şirketinin Elektrik Üretim Sektörü İçindeki Yeri Elektrik Üretim Anonim Şirketi Genel Müdürlüğünün (EÜAŞ) ana faaliyet konusu, enerji sektöründe elektrik üretimi olup, 2016 sonu itibariyle 6.731 personeli ile kamuya ait termik ve hidroelektrik santralların işletilmesi, kapasite artışı, bakım, onarım ve rehabilitasyonlarının yapılması ve ruhsatı EÜAŞ’a ait maden sahalarının işletilmesi faaliyetlerini yürütmektedir. Ayrıca, 6446 sayılı Elektrik Piyasası Kanunu'na göre Enerji ve Tabii Kaynaklar Bakanlığının uygun görüşü ile EÜAŞ, yeni yapılacak üretim tesisleri için özel hukuk hükümlerine tabi tüzel kişiler ile ortaklık kurabilecektir.

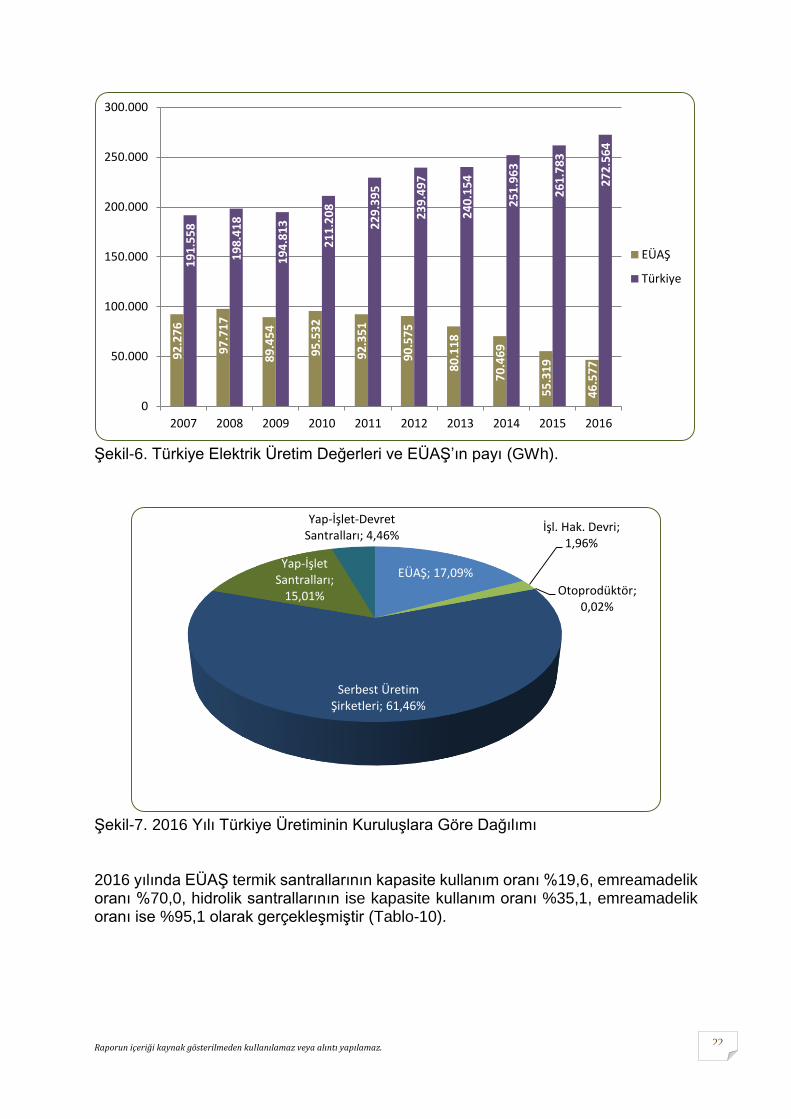

EÜAŞ, 2016 yılı sonu itibariyle, 13.166,1 MW kurulu güce sahip 65 hidroelektrik ve 6.938,9 MW kurulu güce sahip 10 termik santrala sahip olup, toplam 20.105 MW kurulu gücü ile Türkiye kurulu gücünün %25,6’sını (2015’te %27,8) elinde bulundurmaktadır. 2016 yılı sonu itibariyle 272,6 milyar kWh olarak gerçekleşen Türkiye elektrik üretimi miktarının 46,6 milyar kWh’i (Türkiye üretiminin %17,1’i (2014’te %21,1)) EÜAŞ tarafından gerçekleştirilmiştir (Şekil-6 ve 7).

EÜAŞ'ın Misyonu

•Halkımızın refahını artırmak yolunda, ülke kaynaklarını en verimli şekilde kullanarak, yasa ile kendisine verilen yetkiler çerçevesinde güvenilir, ekonomik,

kaliteli, çevreye duyarlı ve kârlılık ilkesiyle elektrik enerjisi üretmek

EÜAŞ'ın Vizyonu

•Elektrik üretim sektöründeki öncülüğünü devam ettiren, modern ve temiz enerji teknolojilerinin kullanımıyla üretim performansını sürekli artıran bir şirket olmak

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

22

Şekil-6. Türkiye Elektrik Üretim Değerleri ve EÜAŞ’ın payı (GWh).

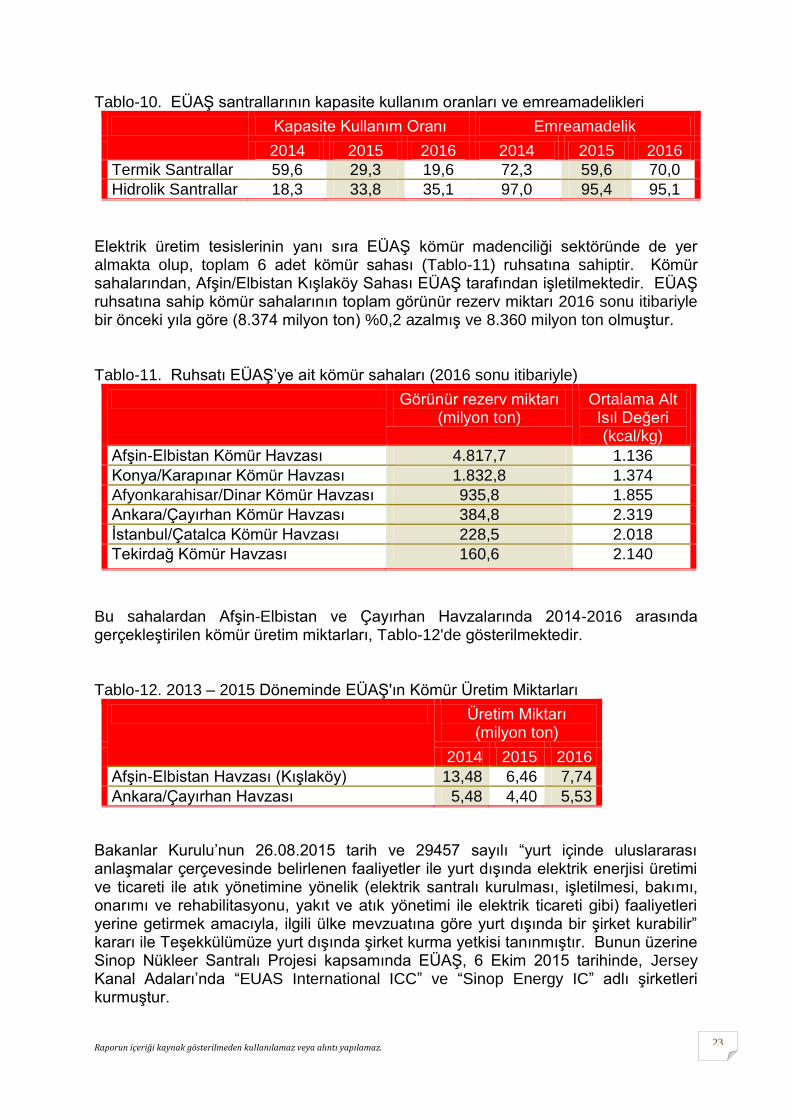

Şekil-7. 2016 Yılı Türkiye Üretiminin Kuruluşlara Göre Dağılımı 2016 yılında EÜAŞ termik santrallarının kapasite kullanım oranı %19,6, emreamadelik oranı %70,0, hidrolik santrallarının ise kapasite kullanım oranı %35,1, emreamadelik oranı ise %95,1 olarak gerçekleşmiştir (Tablo-10).

92

.27

6

97

.71

7

89

.45

4

95

.53

2

92

.35

1

90

.57

5

80

.11

8

70

.46

9

55

.31

9

46

.57

7

19

1.5

58

19

8.4

18

19

4.8

13

21

1.2

08

22

9.3

95

23

9.4

97

24

0.1

54

25

1.9

63

26

1.7

83

27

2.5

64

0

50.000

100.000

150.000

200.000

250.000

300.000

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

EÜAŞ

Türkiye

EÜAŞ; 17,09%

İşl. Hak. Devri; 1,96%

Otoprodüktör; 0,02%

Serbest Üretim Şirketleri; 61,46%

Yap-İşlet Santralları;

15,01%

Yap-İşlet-Devret Santralları; 4,46%

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

23

Tablo-10. EÜAŞ santrallarının kapasite kullanım oranları ve emreamadelikleri

Kapasite Kullanım Oranı Emreamadelik

2014 2015 2016 2014 2015 2016

Termik Santrallar 59,6 29,3 19,6 72,3 59,6 70,0

Hidrolik Santrallar 18,3 33,8 35,1 97,0 95,4 95,1

Elektrik üretim tesislerinin yanı sıra EÜAŞ kömür madenciliği sektöründe de yer almakta olup, toplam 6 adet kömür sahası (Tablo-11) ruhsatına sahiptir. Kömür sahalarından, Afşin/Elbistan Kışlaköy Sahası EÜAŞ tarafından işletilmektedir. EÜAŞ ruhsatına sahip kömür sahalarının toplam görünür rezerv miktarı 2016 sonu itibariyle bir önceki yıla göre (8.374 milyon ton) %0,2 azalmış ve 8.360 milyon ton olmuştur. Tablo-11. Ruhsatı EÜAŞ’ye ait kömür sahaları (2016 sonu itibariyle)

Görünür rezerv miktarı (milyon ton)

Ortalama Alt Isıl Değeri (kcal/kg)

Afşin-Elbistan Kömür Havzası 4.817,7 1.136

Konya/Karapınar Kömür Havzası 1.832,8 1.374

Afyonkarahisar/Dinar Kömür Havzası 935,8 1.855

Ankara/Çayırhan Kömür Havzası 384,8 2.319

İstanbul/Çatalca Kömür Havzası 228,5 2.018

Tekirdağ Kömür Havzası 160,6 2.140

Bu sahalardan Afşin-Elbistan ve Çayırhan Havzalarında 2014-2016 arasında gerçekleştirilen kömür üretim miktarları, Tablo-12'de gösterilmektedir. Tablo-12. 2013 – 2015 Döneminde EÜAŞ'ın Kömür Üretim Miktarları

Üretim Miktarı (milyon ton)

2014 2015 2016

Afşin-Elbistan Havzası (Kışlaköy) 13,48 6,46 7,74

Ankara/Çayırhan Havzası 5,48 4,40 5,53

Bakanlar Kurulu’nun 26.08.2015 tarih ve 29457 sayılı “yurt içinde uluslararası anlaşmalar çerçevesinde belirlenen faaliyetler ile yurt dışında elektrik enerjisi üretimi ve ticareti ile atık yönetimine yönelik (elektrik santralı kurulması, işletilmesi, bakımı, onarımı ve rehabilitasyonu, yakıt ve atık yönetimi ile elektrik ticareti gibi) faaliyetleri yerine getirmek amacıyla, ilgili ülke mevzuatına göre yurt dışında bir şirket kurabilir” kararı ile Teşekkülümüze yurt dışında şirket kurma yetkisi tanınmıştır. Bunun üzerine Sinop Nükleer Santralı Projesi kapsamında EÜAŞ, 6 Ekim 2015 tarihinde, Jersey Kanal Adaları’nda “EUAS International ICC” ve “Sinop Energy IC” adlı şirketleri kurmuştur.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

24

Diğer yandan, “Elektrik Enerjisi Sektörü Reformu ve Özelleştirme Strateji Belgesi” çerçevesinde EÜAŞ mülkiyetindeki santralların özelleştirilmesine yönelik çalışmalar 2016 yılında da sürdürülmüştür. Daha önce, EÜAŞ’a ait Hamitabat, Seyitömer ve Kangal Termik Santrallarının 2013 yılında, Çatalağzı, Kemerköy, Yeniköy ve Yatağan Termik Santrallarının 2014 yılında, Orhaneli, Tunçbilek ve Soma-B Termik Santrallarının 2015 yılında özelleştirmeleri işlemleri tamamlanmıştır. 25 Nisan 2016 tarihinde ise Hopa Termik Santralının (50 MW) devri gerçekleştirilmiştir. 2016 yılı içerisinde hidroelektrik santrallardan Fethiye HES, Manavgat HES, Doğankent HES, Torul HES, Kürtün HES, Karacaören-1 HES, Karacaören-2 HES, Kadıncık-1 ve Kadıncık-2 HES özel sektöre devredilmiştir. 2016 yılında Şanlıurfa HES, Tortum HES, Adıgüzel HES, Kemer HES, Almus ve Köklüce HES, Menzelet HES ve Kılavuzlu HES için ihaleler gerçekleştirilmiş, ihale onay ve devir süreçleri devam etmiş ve bunlardan Şanlıurfa HES Mart 2017’de, Kemer ve Adıgüzel HES’ler ise Mayıs 2017’de özel sektöre devredilmiştir. 2016 yılında ayrıca, Aliağa Kombine Çevrim ve Gaz Türbinleri Santralı (180 MW) ve Bursa Doğalgaz Kombine Çevrim Santralı (1.432 MW) için özelleştirme süreci devam etmiştir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

25

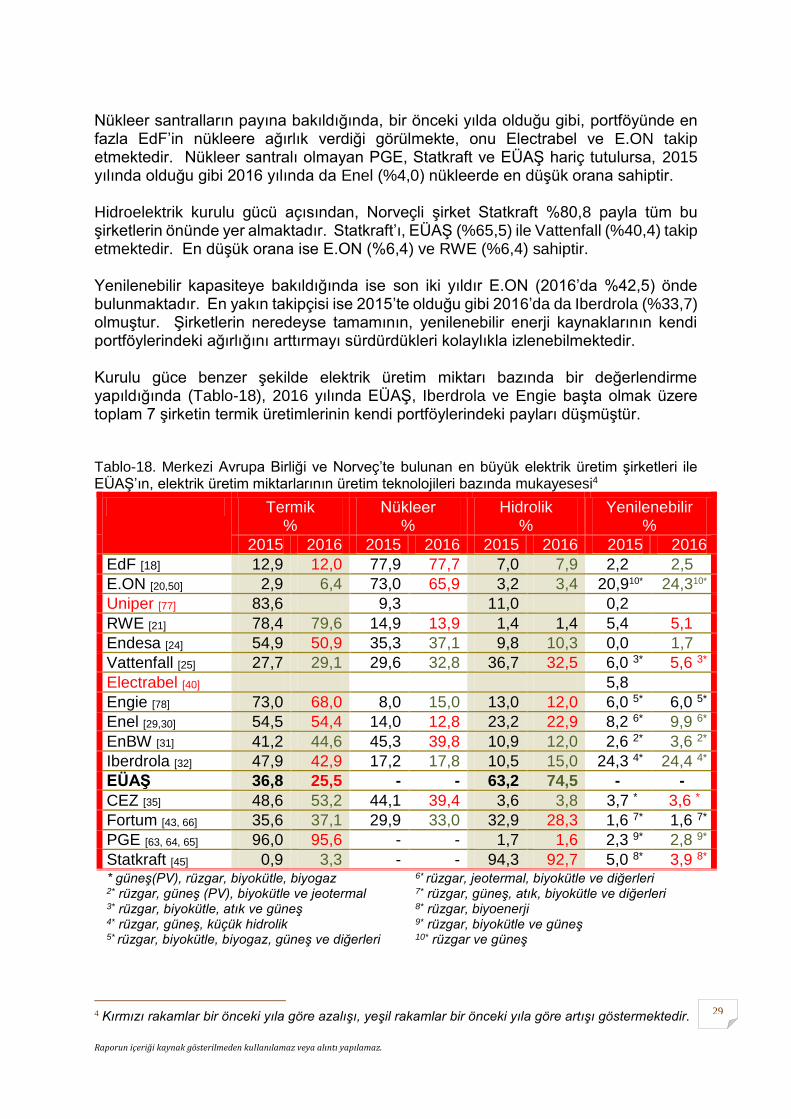

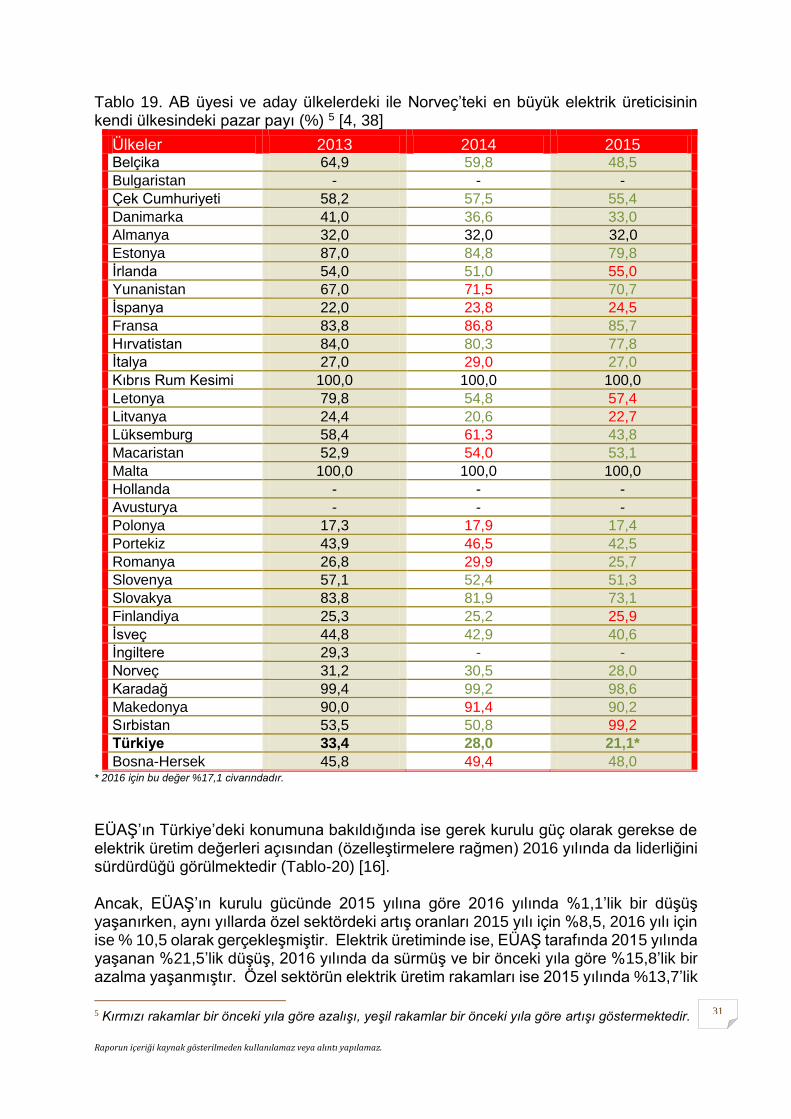

4. Elektrik Üretim Piyasasındaki Rekabet Açısından Elektrik Üretim Anonim Şirketinin Değerlendirilmesi Bu bölümde, öncelikle EÜAŞ’ın, Türkiye’nin girmeye aday olduğu Avrupa Birliği’nde (ve Norveç’te) elektrik üretim sektöründe faaliyet gösteren en büyük 15 kuruluş ile seçilmiş bazı kriterler üzerinden kıyaslanmasına çalışılmıştır. Seçilen bu kriterler, şirketlerin Tablo-15’de yer alan sahip oldukları toplam kurulu güç ve toplam elektrik üretimi miktarları ile Tablo-16’da yer alan satış değerleri ve personel sayısı, Tablo-17’de yer alan kurulu gücün üretim teknolojisine göre dağılımları ile Tablo-18’de yer alan üretim miktarlarının yine üretim teknolojisine göre dağılımlarıdır. Ardından yine AB üyesi ülkelerdeki en büyük elektrik üreticisinin o ülkedeki elektrik piyasasındaki pazar payının (verilerin alınabildiği son 3 yıla ait) karşılaştırması yapılmıştır (Tablo-19). Devamında da bir kamu şirketi olan EÜAŞ’ın Türkiye’de elektrik üretim sektöründe yer alan diğer üretim gruplarıyla mukayesesi yapılmıştır. Tablo-14, bahse konu şirketlerin elektrik üretim faaliyetlerini sürdürdükleri bölgeleri göstermektedir. Dikkati çeken hususlar arasında, EdF, E-On, RWE, Engie, EnBW, CEZ ve Statkraft’ın Türkiye’de de faaliyet gösteriyor olması, bazılarının sadece Avrupa’da değil Amerika, Afrika, Avustralya veya Asya kıtasında ve Rusya’da elektrik üretimi yapan uluslararası ölçekte faaliyet gösteren şirketler olması yer almaktadır. Tablo-14. Elektrik üretim şirketlerin tamamen veya kısmen sahip oldukları elektrik üretim tesislerinin bulunduğu ülke ve/veya kıtalar

Tü

rkiy

e

AB

AB

-dış

ı

Avru

pa

*

Rusya

Asya

Ort

a v

e K

uzey

Am

erika

G.

Am

erika

Afr

ika

EdF [18, 44] (Fransa)

E.ON [20, 50] (Almanya)

Uniper [74] (Almanya)

RWE [21] (Almanya)

Endesa [49] (İspanya)

Vattenfall [25] (İsveç)

Electrabel [40] (Belçika)

Engie2* [78] (Fransa)

Enel [30] (İtalya)

EnBW [31] (Almanya)

Iberdrola [52] (İspanya)

EÜAŞ (Türkiye)

CEZ [35] (Çek Cum.)

Fortum [36] (Finlandiya)

PGE[63] (Polonya)

Statkraft [45] (Norveç) * Bu tabloda Türkiye ve Rusya “AB-dışı Avrupa” ülkeleri kategorisinde ayrıca yer almamaktadır. 2* Eski adı GDFSuez olan Engie’nin Okyanusya’da da elektrik üretim tesisi vardır.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

26

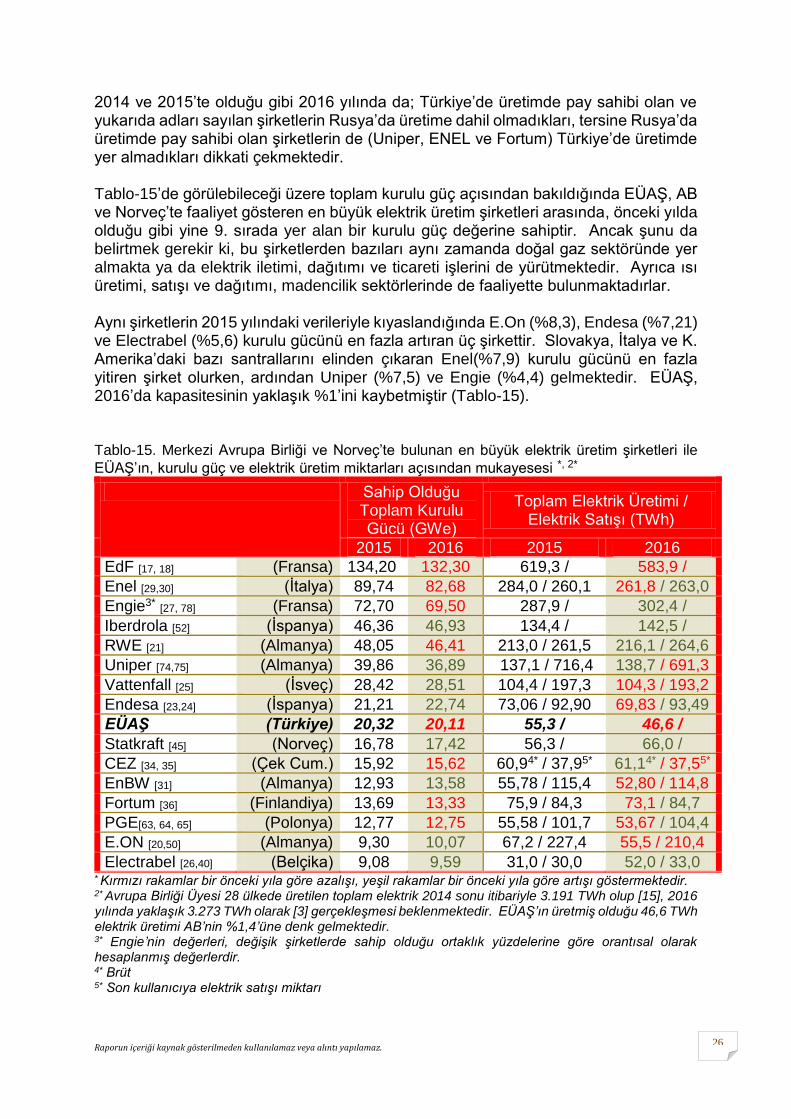

2014 ve 2015’te olduğu gibi 2016 yılında da; Türkiye’de üretimde pay sahibi olan ve yukarıda adları sayılan şirketlerin Rusya’da üretime dahil olmadıkları, tersine Rusya’da üretimde pay sahibi olan şirketlerin de (Uniper, ENEL ve Fortum) Türkiye’de üretimde yer almadıkları dikkati çekmektedir. Tablo-15’de görülebileceği üzere toplam kurulu güç açısından bakıldığında EÜAŞ, AB ve Norveç’te faaliyet gösteren en büyük elektrik üretim şirketleri arasında, önceki yılda olduğu gibi yine 9. sırada yer alan bir kurulu güç değerine sahiptir. Ancak şunu da belirtmek gerekir ki, bu şirketlerden bazıları aynı zamanda doğal gaz sektöründe yer almakta ya da elektrik iletimi, dağıtımı ve ticareti işlerini de yürütmektedir. Ayrıca ısı üretimi, satışı ve dağıtımı, madencilik sektörlerinde de faaliyette bulunmaktadırlar. Aynı şirketlerin 2015 yılındaki verileriyle kıyaslandığında E.On (%8,3), Endesa (%7,21) ve Electrabel (%5,6) kurulu gücünü en fazla artıran üç şirkettir. Slovakya, İtalya ve K. Amerika’daki bazı santrallarını elinden çıkaran Enel(%7,9) kurulu gücünü en fazla yitiren şirket olurken, ardından Uniper (%7,5) ve Engie (%4,4) gelmektedir. EÜAŞ, 2016’da kapasitesinin yaklaşık %1’ini kaybetmiştir (Tablo-15). Tablo-15. Merkezi Avrupa Birliği ve Norveç’te bulunan en büyük elektrik üretim şirketleri ile

EÜAŞ’ın, kurulu güç ve elektrik üretim miktarları açısından mukayesesi *, 2*

Sahip Olduğu Toplam Kurulu Gücü (GWe)

Toplam Elektrik Üretimi / Elektrik Satışı (TWh)

2015 2016 2015 2016

EdF [17, 18] (Fransa) 134,20 132,30 619,3 / 583,9 /

Enel [29,30] (İtalya) 89,74 82,68 284,0 / 260,1 261,8 / 263,0

Engie3* [27, 78] (Fransa) 72,70 69,50 287,9 / 302,4 /

Iberdrola [52] (İspanya) 46,36 46,93 134,4 / 142,5 /

RWE [21] (Almanya) 48,05 46,41 213,0 / 261,5 216,1 / 264,6

Uniper [74,75] (Almanya) 39,86 36,89 137,1 / 716,4 138,7 / 691,3

Vattenfall [25] (İsveç) 28,42 28,51 104,4 / 197,3 104,3 / 193,2

Endesa [23,24] (İspanya) 21,21 22,74 73,06 / 92,90 69,83 / 93,49

EÜAŞ (Türkiye) 20,32 20,11 55,3 / 46,6 /

Statkraft [45] (Norveç) 16,78 17,42 56,3 / 66,0 /

CEZ [34, 35] (Çek Cum.) 15,92 15,62 60,94* / 37,95* 61,14* / 37,55*

EnBW [31] (Almanya) 12,93 13,58 55,78 / 115,4 52,80 / 114,8

Fortum [36] (Finlandiya) 13,69 13,33 75,9 / 84,3 73,1 / 84,7

PGE[63, 64, 65] (Polonya) 12,77 12,75 55,58 / 101,7 53,67 / 104,4

E.ON [20,50] (Almanya) 9,30 10,07 67,2 / 227,4 55,5 / 210,4

Electrabel [26,40] (Belçika) 9,08 9,59 31,0 / 30,0 52,0 / 33,0 * Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir.

2* Avrupa Birliği Üyesi 28 ülkede üretilen toplam elektrik 2014 sonu itibariyle 3.191 TWh olup [15], 2016 yılında yaklaşık 3.273 TWh olarak [3] gerçekleşmesi beklenmektedir. EÜAŞ’ın üretmiş olduğu 46,6 TWh elektrik üretimi AB’nin %1,4’üne denk gelmektedir. 3* Engie’nin değerleri, değişik şirketlerde sahip olduğu ortaklık yüzdelerine göre orantısal olarak hesaplanmış değerlerdir. 4* Brüt 5* Son kullanıcıya elektrik satışı miktarı

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

27

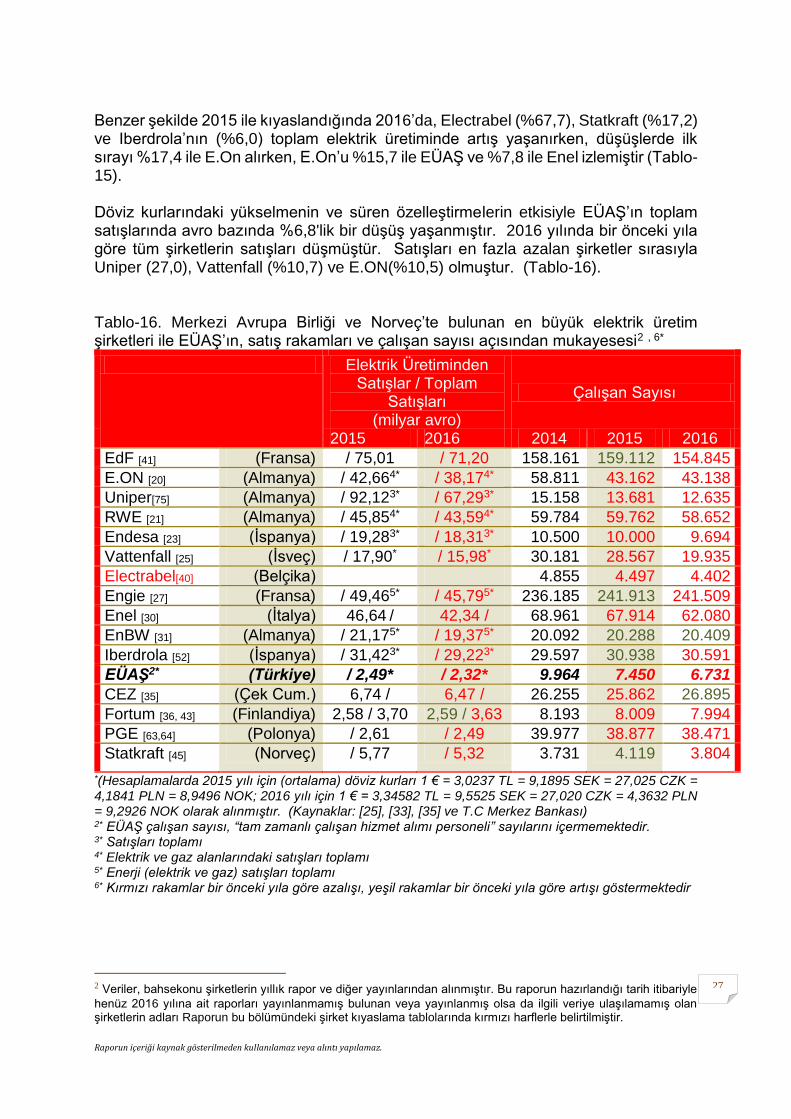

Benzer şekilde 2015 ile kıyaslandığında 2016’da, Electrabel (%67,7), Statkraft (%17,2) ve Iberdrola’nın (%6,0) toplam elektrik üretiminde artış yaşanırken, düşüşlerde ilk sırayı %17,4 ile E.On alırken, E.On’u %15,7 ile EÜAŞ ve %7,8 ile Enel izlemiştir (Tablo-15). Döviz kurlarındaki yükselmenin ve süren özelleştirmelerin etkisiyle EÜAŞ’ın toplam satışlarında avro bazında %6,8'lik bir düşüş yaşanmıştır. 2016 yılında bir önceki yıla göre tüm şirketlerin satışları düşmüştür. Satışları en fazla azalan şirketler sırasıyla Uniper (27,0), Vattenfall (%10,7) ve E.ON(%10,5) olmuştur. (Tablo-16). Tablo-16. Merkezi Avrupa Birliği ve Norveç’te bulunan en büyük elektrik üretim şirketleri ile EÜAŞ’ın, satış rakamları ve çalışan sayısı açısından mukayesesi2 , 6*

Elektrik Üretiminden Satışlar / Toplam

Satışları (milyar avro)

Çalışan Sayısı

2015 2016 2014 2015 2016

EdF [41] (Fransa) / 75,01 / 71,20 158.161 159.112 154.845

E.ON [20] (Almanya) / 42,664* / 38,174* 58.811 43.162 43.138

Uniper[75] (Almanya) / 92,123* / 67,293* 15.158 13.681 12.635

RWE [21] (Almanya) / 45,854* / 43,594* 59.784 59.762 58.652

Endesa [23] (İspanya) / 19,283* / 18,313* 10.500 10.000 9.694

Vattenfall [25] (İsveç) / 17,90* / 15,98* 30.181 28.567 19.935

Electrabel[40] (Belçika) 4.855 4.497 4.402

Engie [27] (Fransa) / 49,465* / 45,795* 236.185 241.913 241.509

Enel [30] (İtalya) 46,64 / 42,34 / 68.961 67.914 62.080

EnBW [31] (Almanya) / 21,175* / 19,375* 20.092 20.288 20.409

Iberdrola [52] (İspanya) / 31,423* / 29,223* 29.597 30.938 30.591

EÜAŞ2* (Türkiye) / 2,49* / 2,32* 9.964 7.450 6.731

CEZ [35] (Çek Cum.) 6,74 / 6,47 / 26.255 25.862 26.895

Fortum [36, 43] (Finlandiya) 2,58 / 3,70 2,59 / 3,63 8.193 8.009 7.994

PGE [63,64] (Polonya) / 2,61 / 2,49 39.977 38.877 38.471

Statkraft [45] (Norveç) / 5,77 / 5,32 3.731 4.119 3.804

*(Hesaplamalarda 2015 yılı için (ortalama) döviz kurları 1 € = 3,0237 TL = 9,1895 SEK = 27,025 CZK = 4,1841 PLN = 8,9496 NOK; 2016 yılı için 1 € = 3,34582 TL = 9,5525 SEK = 27,020 CZK = 4,3632 PLN = 9,2926 NOK olarak alınmıştır. (Kaynaklar: [25], [33], [35] ve T.C Merkez Bankası) 2* EÜAŞ çalışan sayısı, “tam zamanlı çalışan hizmet alımı personeli” sayılarını içermemektedir. 3* Satışları toplamı 4* Elektrik ve gaz alanlarındaki satışları toplamı 5* Enerji (elektrik ve gaz) satışları toplamı 6* Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir

2 Veriler, bahsekonu şirketlerin yıllık rapor ve diğer yayınlarından alınmıştır. Bu raporun hazırlandığı tarih itibariyle

henüz 2016 yılına ait raporları yayınlanmamış bulunan veya yayınlanmış olsa da ilgili veriye ulaşılamamış olan şirketlerin adları Raporun bu bölümündeki şirket kıyaslama tablolarında kırmızı harflerle belirtilmiştir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

28

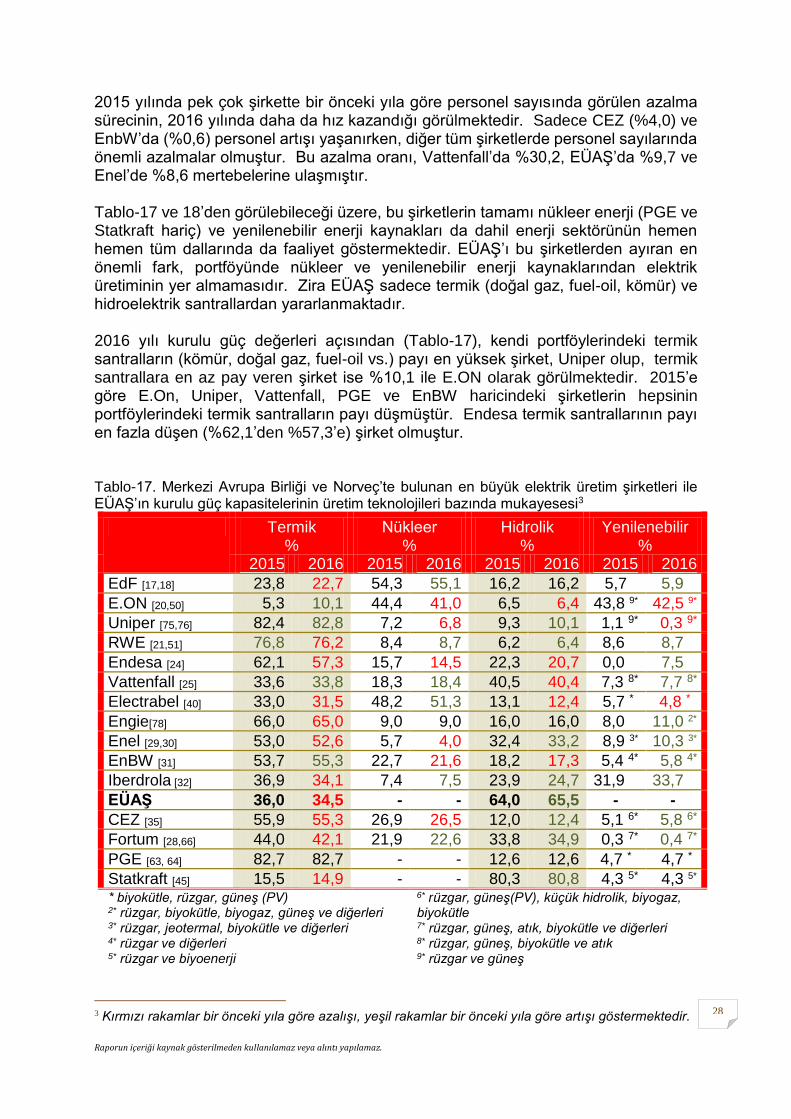

2015 yılında pek çok şirkette bir önceki yıla göre personel sayısında görülen azalma sürecinin, 2016 yılında daha da hız kazandığı görülmektedir. Sadece CEZ (%4,0) ve EnbW’da (%0,6) personel artışı yaşanırken, diğer tüm şirketlerde personel sayılarında önemli azalmalar olmuştur. Bu azalma oranı, Vattenfall’da %30,2, EÜAŞ’da %9,7 ve Enel’de %8,6 mertebelerine ulaşmıştır. Tablo-17 ve 18’den görülebileceği üzere, bu şirketlerin tamamı nükleer enerji (PGE ve Statkraft hariç) ve yenilenebilir enerji kaynakları da dahil enerji sektörünün hemen hemen tüm dallarında da faaliyet göstermektedir. EÜAŞ’ı bu şirketlerden ayıran en önemli fark, portföyünde nükleer ve yenilenebilir enerji kaynaklarından elektrik üretiminin yer almamasıdır. Zira EÜAŞ sadece termik (doğal gaz, fuel-oil, kömür) ve hidroelektrik santrallardan yararlanmaktadır. 2016 yılı kurulu güç değerleri açısından (Tablo-17), kendi portföylerindeki termik santralların (kömür, doğal gaz, fuel-oil vs.) payı en yüksek şirket, Uniper olup, termik santrallara en az pay veren şirket ise %10,1 ile E.ON olarak görülmektedir. 2015’e göre E.On, Uniper, Vattenfall, PGE ve EnBW haricindeki şirketlerin hepsinin portföylerindeki termik santralların payı düşmüştür. Endesa termik santrallarının payı en fazla düşen (%62,1’den %57,3’e) şirket olmuştur. Tablo-17. Merkezi Avrupa Birliği ve Norveç’te bulunan en büyük elektrik üretim şirketleri ile EÜAŞ’ın kurulu güç kapasitelerinin üretim teknolojileri bazında mukayesesi3

Termik %

Nükleer %

Hidrolik %

Yenilenebilir %

2015 2016 2015 2016 2015 2016 2015 2016

EdF [17,18] 23,8 22,7 54,3 55,1 16,2 16,2 5,7 5,9

E.ON [20,50] 5,3 10,1 44,4 41,0 6,5 6,4 43,8 9* 42,5 9*

Uniper [75,76] 82,4 82,8 7,2 6,8 9,3 10,1 1,1 9* 0,3 9*

RWE [21,51] 76,8 76,2 8,4 8,7 6,2 6,4 8,6 8,7

Endesa [24] 62,1 57,3 15,7 14,5 22,3 20,7 0,0 7,5

Vattenfall [25] 33,6 33,8 18,3 18,4 40,5 40,4 7,3 8* 7,7 8*

Electrabel [40] 33,0 31,5 48,2 51,3 13,1 12,4 5,7 * 4,8 *

Engie[78] 66,0 65,0 9,0 9,0 16,0 16,0 8,0 11,0 2*

Enel [29,30] 53,0 52,6 5,7 4,0 32,4 33,2 8,9 3* 10,3 3*

EnBW [31] 53,7 55,3 22,7 21,6 18,2 17,3 5,4 4* 5,8 4*

Iberdrola [32] 36,9 34,1 7,4 7,5 23,9 24,7 31,9 33,7

EÜAŞ 36,0 34,5 - - 64,0 65,5 - -

CEZ [35] 55,9 55,3 26,9 26,5 12,0 12,4 5,1 6* 5,8 6*

Fortum [28,66] 44,0 42,1 21,9 22,6 33,8 34,9 0,3 7* 0,4 7*

PGE [63, 64] 82,7 82,7 - - 12,6 12,6 4,7 * 4,7 *

Statkraft [45] 15,5 14,9 - - 80,3 80,8 4,3 5* 4,3 5* * biyokütle, rüzgar, güneş (PV) 2* rüzgar, biyokütle, biyogaz, güneş ve diğerleri 3* rüzgar, jeotermal, biyokütle ve diğerleri 4* rüzgar ve diğerleri 5* rüzgar ve biyoenerji

6* rüzgar, güneş(PV), küçük hidrolik, biyogaz, biyokütle 7* rüzgar, güneş, atık, biyokütle ve diğerleri 8* rüzgar, güneş, biyokütle ve atık 9* rüzgar ve güneş

3 Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

29

Nükleer santralların payına bakıldığında, bir önceki yılda olduğu gibi, portföyünde en fazla EdF’in nükleere ağırlık verdiği görülmekte, onu Electrabel ve E.ON takip etmektedir. Nükleer santralı olmayan PGE, Statkraft ve EÜAŞ hariç tutulursa, 2015 yılında olduğu gibi 2016 yılında da Enel (%4,0) nükleerde en düşük orana sahiptir. Hidroelektrik kurulu gücü açısından, Norveçli şirket Statkraft %80,8 payla tüm bu şirketlerin önünde yer almaktadır. Statkraft’ı, EÜAŞ (%65,5) ile Vattenfall (%40,4) takip etmektedir. En düşük orana ise E.ON (%6,4) ve RWE (%6,4) sahiptir. Yenilenebilir kapasiteye bakıldığında ise son iki yıldır E.ON (2016’da %42,5) önde bulunmaktadır. En yakın takipçisi ise 2015’te olduğu gibi 2016’da da Iberdrola (%33,7) olmuştur. Şirketlerin neredeyse tamamının, yenilenebilir enerji kaynaklarının kendi portföylerindeki ağırlığını arttırmayı sürdürdükleri kolaylıkla izlenebilmektedir. Kurulu güce benzer şekilde elektrik üretim miktarı bazında bir değerlendirme yapıldığında (Tablo-18), 2016 yılında EÜAŞ, Iberdrola ve Engie başta olmak üzere toplam 7 şirketin termik üretimlerinin kendi portföylerindeki payları düşmüştür. Tablo-18. Merkezi Avrupa Birliği ve Norveç’te bulunan en büyük elektrik üretim şirketleri ile EÜAŞ’ın, elektrik üretim miktarlarının üretim teknolojileri bazında mukayesesi4

Termik %

Nükleer %

Hidrolik %

Yenilenebilir %

2015 2016 2015 2016 2015 2016 2015 2016

EdF [18] 12,9 12,0 77,9 77,7 7,0 7,9 2,2 2,5

E.ON [20,50] 2,9 6,4 73,0 65,9 3,2 3,4 20,910* 24,310*

Uniper [77] 83,6 9,3 11,0 0,2

RWE [21] 78,4 79,6 14,9 13,9 1,4 1,4 5,4 5,1

Endesa [24] 54,9 50,9 35,3 37,1 9,8 10,3 0,0 1,7

Vattenfall [25] 27,7 29,1 29,6 32,8 36,7 32,5 6,0 3* 5,6 3*

Electrabel [40] 5,8

Engie [78] 73,0 68,0 8,0 15,0 13,0 12,0 6,0 5* 6,0 5*

Enel [29,30] 54,5 54,4 14,0 12,8 23,2 22,9 8,2 6* 9,9 6*

EnBW [31] 41,2 44,6 45,3 39,8 10,9 12,0 2,6 2* 3,6 2*

Iberdrola [32] 47,9 42,9 17,2 17,8 10,5 15,0 24,3 4* 24,4 4*

EÜAŞ 36,8 25,5 - - 63,2 74,5 - -

CEZ [35] 48,6 53,2 44,1 39,4 3,6 3,8 3,7 * 3,6 *

Fortum [43, 66] 35,6 37,1 29,9 33,0 32,9 28,3 1,6 7* 1,6 7*

PGE [63, 64, 65] 96,0 95,6 - - 1,7 1,6 2,3 9* 2,8 9*

Statkraft [45] 0,9 3,3 - - 94,3 92,7 5,0 8* 3,9 8* * güneş(PV), rüzgar, biyokütle, biyogaz 2* rüzgar, güneş (PV), biyokütle ve jeotermal 3* rüzgar, biyokütle, atık ve güneş 4* rüzgar, güneş, küçük hidrolik 5* rüzgar, biyokütle, biyogaz, güneş ve diğerleri

6* rüzgar, jeotermal, biyokütle ve diğerleri 7* rüzgar, güneş, atık, biyokütle ve diğerleri 8* rüzgar, biyoenerji 9* rüzgar, biyokütle ve güneş 10* rüzgar ve güneş

4 Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

30

2016’da nükleer santrallardan yaptıkları elektrik üretiminde, oransal olarak en fazla paya sahip olan EdF (%77,7) iken en az pay, nükleer santralı olmayan PGE, Statkraft ve EÜAŞ hariç olmak üzere, RWE’ye (%13,9) aittir. Hidroelektrik üretim payında 2016 yılında da Statkraft öndedir (%92,7). 2015’e göre hidroelektrik üretiminin payı arttıran EÜAŞ, Statkraft’ın ardından ikincilikteki konumunu korumuştur. 2016 yılında başta Fortum ve Vattenfall olmak üzere 6 şirkette hidroliğin üretim payı düşmüştür, sabit kalan RWE dışındaki diğerlerinin tamamında hidroliğin payı yükselmiştir. Rüzgar, güneş ve küçük hidrolik santrallardan yararlanan Iberdrola yenilenebilir enerjiden elektrik üretimine %24,4 (2015’te %24,3) ile en fazla pay veren kuruluş olma özelliğini 2016 yılında da sürdürmüştür. Iberdrola’nın ardından E.ON %24,3 ile ikinci sırada yer alırken, EÜAŞ hariç diğer tüm şirketlerde bu pay %1,6 - %9,9 aralığında değişmektedir. Avrupa Birliği ve aday ülkelerinde ve Norveç’te, elektrik piyasasının serbestleşme ölçüsü olarak ele alınabilecek olan, “ülkedeki en büyük elektrik üreticisinin kendi ülkesindeki pazar payı” oranları (Tablo-19) açısından bir değerlendirme yapıldığında; Malta ve Kıbrıs Rum Kesimi’nde tekel (%100) konumu 2015 yılında da devam etmiştir. Sırbistan, Karadağ ve Makedonya’da ise tekele yakın (sırasıyla %99, %99, %90) bir elektrik piyasası hakimken, Polonya’da en büyük üretici toplam elektrik üretiminin sadece %17,4’üne sahiptir. Polonya’nın ardından en liberal piyasaların Türkiye, Litvanya ve İspanya’da olduğu söylenebilir. Bu oranlar itibariyle Avrupa Birliği’nde en hızlı liberalleşen ülke olarak Litvanya ortaya çıkmaktadır. 2000’de %72,8 olan oran 2015’e gelindiğinde %22,7’ye inmiş durumdadır [4, 38]. Türkiye’de de benzer bir durumdan söz edilebilir. Zira 2002 yılından bu yana en büyük üretici konumundaki EÜAŞ’ın pazar payı 2016’ya gelindiğinde %21,1’e inmiş durumdadır. Kesin olmayan rakamlar 2016 yılı için bu oranın %17,1 olarak gerçekleşeceğini göstermektedir [12, 16]. Macaristan'da ise en büyük üretici, %41,3'lük pazar payını aynı dönemde (2000-2015) %53,1'e çıkarmıştır. Finlandiya’da da benzer bir durum görülmektedir. Ülkede en büyük üreticinin pazar payı 2000'deki %23,3 seviyesinden, 2015 yılında %25,9’a ulaşmıştır. İngiltere’de ise 2000 yılındaki %20,6’lık değer 2013 yılında (en son veri tarihi) %29,6’ya yükselmiştir [4].

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

31

Tablo 19. AB üyesi ve aday ülkelerdeki ile Norveç’teki en büyük elektrik üreticisinin kendi ülkesindeki pazar payı (%) 5 [4, 38]

Ülkeler 2013 2014 2015 Belçika 64,9 59,8 48,5

Bulgaristan - - -

Çek Cumhuriyeti 58,2 57,5 55,4

Danimarka 41,0 36,6 33,0

Almanya 32,0 32,0 32,0

Estonya 87,0 84,8 79,8

İrlanda 54,0 51,0 55,0

Yunanistan 67,0 71,5 70,7

İspanya 22,0 23,8 24,5

Fransa 83,8 86,8 85,7

Hırvatistan 84,0 80,3 77,8

İtalya 27,0 29,0 27,0

Kıbrıs Rum Kesimi 100,0 100,0 100,0

Letonya 79,8 54,8 57,4

Litvanya 24,4 20,6 22,7

Lüksemburg 58,4 61,3 43,8

Macaristan 52,9 54,0 53,1

Malta 100,0 100,0 100,0

Hollanda - - -

Avusturya - - -

Polonya 17,3 17,9 17,4

Portekiz 43,9 46,5 42,5

Romanya 26,8 29,9 25,7

Slovenya 57,1 52,4 51,3

Slovakya 83,8 81,9 73,1

Finlandiya 25,3 25,2 25,9

İsveç 44,8 42,9 40,6

İngiltere 29,3 - -

Norveç 31,2 30,5 28,0

Karadağ 99,4 99,2 98,6

Makedonya 90,0 91,4 90,2

Sırbistan 53,5 50,8 99,2

Türkiye 33,4 28,0 21,1*

Bosna-Hersek 45,8 49,4 48,0 * 2016 için bu değer %17,1 civarındadır.

EÜAŞ’ın Türkiye’deki konumuna bakıldığında ise gerek kurulu güç olarak gerekse de elektrik üretim değerleri açısından (özelleştirmelere rağmen) 2016 yılında da liderliğini sürdürdüğü görülmektedir (Tablo-20) [16]. Ancak, EÜAŞ’ın kurulu gücünde 2015 yılına göre 2016 yılında %1,1’lik bir düşüş yaşanırken, aynı yıllarda özel sektördeki artış oranları 2015 yılı için %8,5, 2016 yılı için ise % 10,5 olarak gerçekleşmiştir. Elektrik üretiminde ise, EÜAŞ tarafında 2015 yılında yaşanan %21,5’lik düşüş, 2016 yılında da sürmüş ve bir önceki yıla göre %15,8’lik bir azalma yaşanmıştır. Özel sektörün elektrik üretim rakamları ise 2015 yılında %13,7’lik

5 Kırmızı rakamlar bir önceki yıla göre azalışı, yeşil rakamlar bir önceki yıla göre artışı göstermektedir.

Raporun içeriği kaynak gösterilmeden kullanılamaz veya alıntı yapılamaz.

32

bir artışı gösterirken, 2016 yılında ise artış oranı %9,2 olarak gerçekleşmiştir (Tablo-20). Özellikle, kısa ve orta vadede, özel sektörün devreye alacağı yeni santrallarla elektrik piyasasındaki payını daha da arttıracağı görülmektedir. Tablo-20. Türkiye’deki kurulu güç ve brüt elektrik üretim miktarlarının gruplara göre dağılımı* [11, 12, 39, 67]

Kurulu Güç (MW)

Enerji Üretimi (GWh)

2015 2016* 2015 2016*

EÜAŞ + EÜAŞ’ın Bağlı Ortaklıkları

Termik 7.318,9 6.938,9 20.354,8 11.855,8

Hidrolik 13.003,6 13.166,1 34.964,4 34.720,9

Toplam 20.322,5 20.105,0 55.319,3 46.576,7

İşletme Hakkı Devredilen Santrallar

Toplam 946,2 1.477,5 4.251,6 5.335,1

Yap-İşlet Santralları Toplam 6.101,8 6.101,8 42.772,8 40.922,1

Yap-İşlet-Devret Santralları Toplam 2.309,3 1.637,3 12.278,1 12.145,1

Serbest Üretim Şirketleri Toplam 43.129,8 48.258,1 146.681,2 167.528,6

Otoprodüktör Santralları** Toplam 26,4 34,2 56,5

Organize Sanayi Bölgeleri** Toplam 50,1

Lisansız Santrallar** Toplam 310,6 917,6 396,1