Embed Size (px)

Citation preview

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA

POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM

ELEKTRONICZNY OBIEG INFORMACJI W FIRMIE

GigaCon 7. 12. 2017 Gdańsk

Magdalena Chomuszko

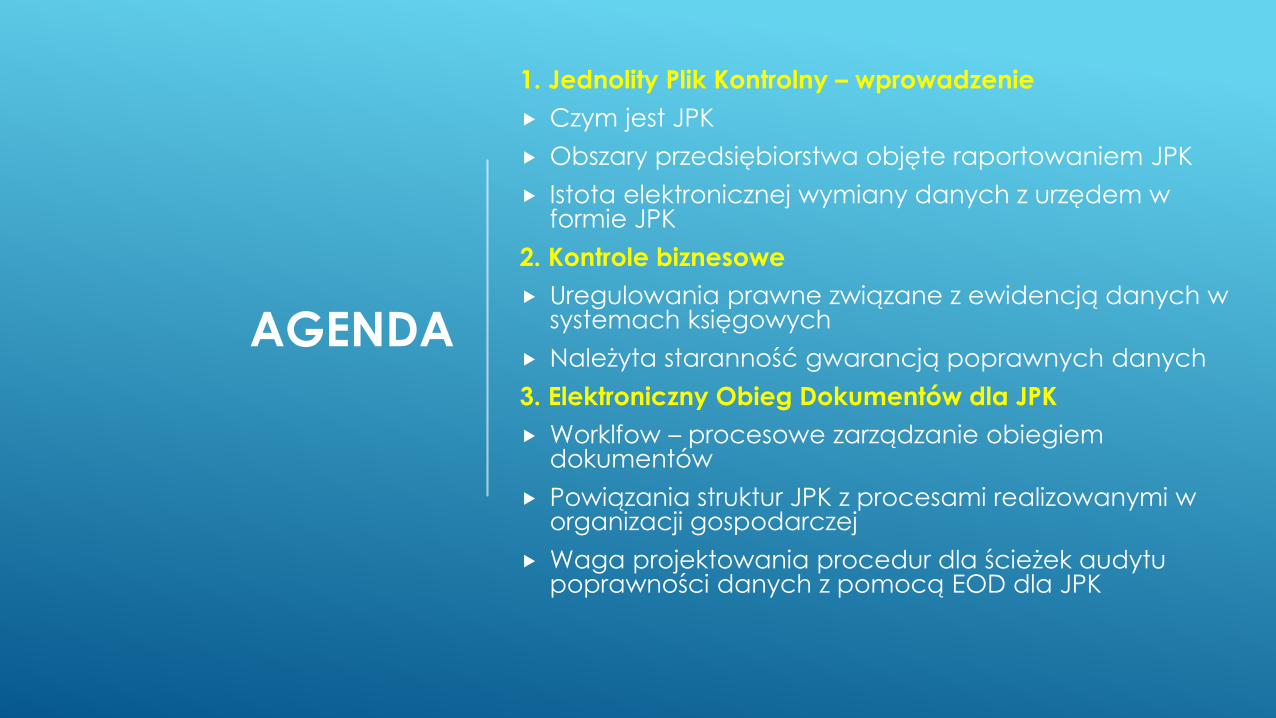

AGENDA

1. Jednolity Plik Kontrolny – wprowadzenie

Czym jest JPK

Obszary przedsiębiorstwa objęte raportowaniem JPK

Istota elektronicznej wymiany danych z urzędem w formie JPK

2. Kontrole biznesowe

Uregulowania prawne związane z ewidencją danych w systemach księgowych

Należyta staranność gwarancją poprawnych danych

3. Elektroniczny Obieg Dokumentów dla JPK

Worklfow – procesowe zarządzanie obiegiem dokumentów

Powiązania struktur JPK z procesami realizowanymi w organizacji gospodarczej

Waga projektowania procedur dla ścieżek audytu poprawności danych z pomocą EOD dla JPK

JEDNOLITY PLIK KONTROLNY - WPROWADZENIE

Czym jest Jednolity Plik Kontrolny?

JPK, to ustrukturyzowana elektroniczna wymiana danych pomiędzy

przedsiębiorcami a organem skarbowym.

JPK, to rozwiązanie oparte na dokumentacji OECD, którego celem jest

uszczelnienie systemu podatkowego w Polsce

JPK, to siedem struktur, za pomocą których, podatnicy przekazują do

fiskusa informacje na temat realizowanych i zaewidencjonowanych w

systemach informatycznych operacjach gospodarczych,

JPK jest przesyłane do organów podatkowych cyklicznie i na żądanie

JEDNOLITY PLIK KONTROLNY - WPROWADZENIE

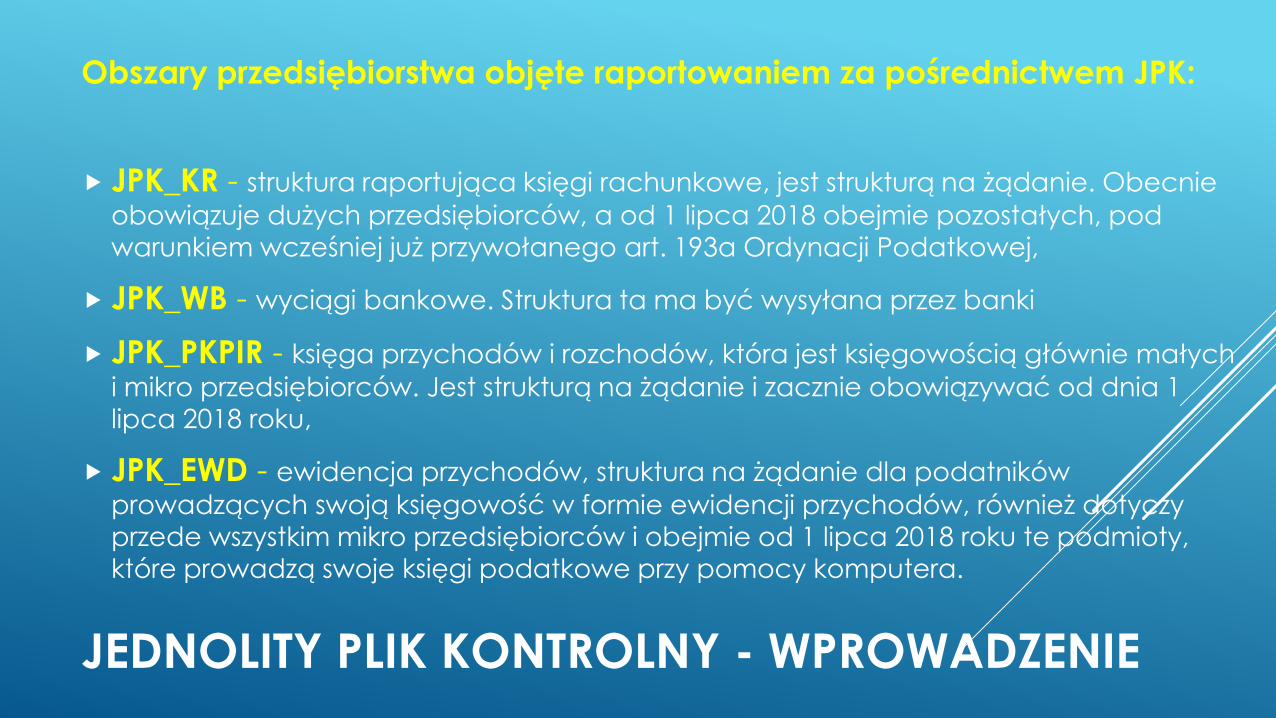

Obszary przedsiębiorstwa objęte raportowaniem za pośrednictwem JPK:

JPK_VAT - rejestry VAT (sprzedaż i zakup), struktura miesięczna od 1

stycznia 2018 roku będzie obowiązywał już wszystkich podatników VAT,

JPK_FA - faktury sprzedaży, struktura na żądanie, od 1 lipca 2016 roku

obowiązuje duże podmioty, a od 1 lipca 2018 obejmie wszystkich

przedsiębiorców, którzy prowadzą swoje księgi przy pomocy komputera,

JPK_MAG - obroty magazynowe, dotyczy przede wszystkim tych

podatników, którzy mają w swoich przedsiębiorstwach magazyny, od 1

lipca 2016 roku obowiązuje duże podmioty, a od 1 lipca 2018 obejmie

wszystkich przedsiębiorców, którzy prowadzą swoje księgi przy pomocy

komputera. Jest strukturą na żądanie.

JEDNOLITY PLIK KONTROLNY - WPROWADZENIE

Obszary przedsiębiorstwa objęte raportowaniem za pośrednictwem JPK:

JPK_KR - struktura raportująca księgi rachunkowe, jest strukturą na żądanie. Obecnie

obowiązuje dużych przedsiębiorców, a od 1 lipca 2018 obejmie pozostałych, pod

warunkiem wcześniej już przywołanego art. 193a Ordynacji Podatkowej,

JPK_WB - wyciągi bankowe. Struktura ta ma być wysyłana przez banki

JPK_PKPIR - księga przychodów i rozchodów, która jest księgowością głównie małych

i mikro przedsiębiorców. Jest strukturą na żądanie i zacznie obowiązywać od dnia 1

lipca 2018 roku,

JPK_EWD - ewidencja przychodów, struktura na żądanie dla podatników

prowadzących swoją księgowość w formie ewidencji przychodów, również dotyczy

przede wszystkim mikro przedsiębiorców i obejmie od 1 lipca 2018 roku te podmioty,

które prowadzą swoje księgi podatkowe przy pomocy komputera.

JEDNOLITY PLIK KONTROLNY - WPROWADZENIE

Istota elektronicznej wymiany danych z urzędem w formie JPK

JEDNOLITY PLIK KONTROLNY - WPROWADZENIE

Istota elektronicznej wymiany danych z urzędem w formie JPK

JEDNOLITY PLIK KONTROLNY - WPROWADZENIE

Istota elektronicznej wymiany danych z urzędem w formie JPK

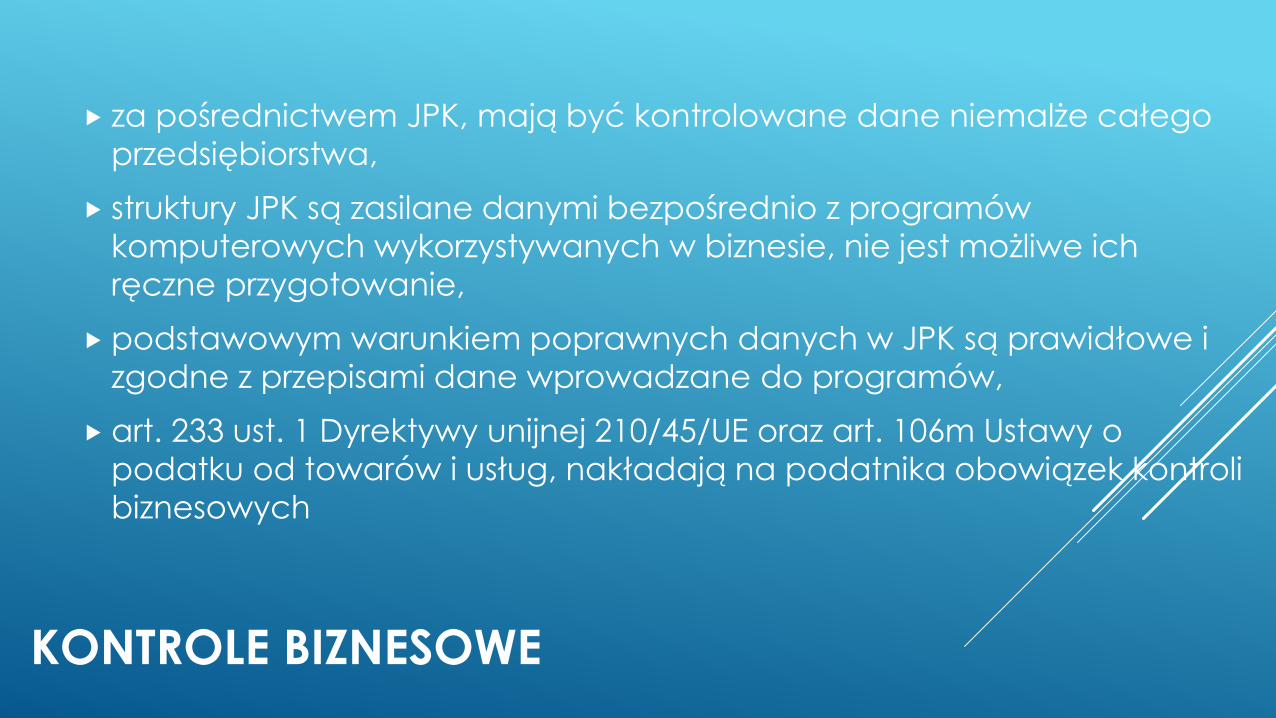

KONTROLE BIZNESOWE

za pośrednictwem JPK, mają być kontrolowane dane niemalże całego

przedsiębiorstwa,

struktury JPK są zasilane danymi bezpośrednio z programów

komputerowych wykorzystywanych w biznesie, nie jest możliwe ich

ręczne przygotowanie,

podstawowym warunkiem poprawnych danych w JPK są prawidłowe i

zgodne z przepisami dane wprowadzane do programów,

art. 233 ust. 1 Dyrektywy unijnej 210/45/UE oraz art. 106m Ustawy o

podatku od towarów i usług, nakładają na podatnika obowiązek kontroli

biznesowych

KONTROLE BIZNESOWE

Art. 106m Ustawy o podatku od towarów i usług: Podatnik określa sposób

zapewnienia autentyczności pochodzenia, integralności treści i czytelności

faktury (…) Autentyczność pochodzenia, integralność treści oraz

czytelność faktury można zapewnić za pomocą dowolnych kontroli

biznesowych, które ustalają wiarygodną ścieżkę audytu między fakturą a

dostawą towarów lub świadczeniem usług

KONTROLE BIZNESOWE

Ministerstwo Finansów oczekuje od podatników należytej staranności

podczas ewidencji dokumentów w programach komputerowych

wykorzystywanych w przedsiębiorstwie.

Ministerstwo Finansów ogłosiło konsultacje podatkowe, w wyniku których

ma powstać lista czynności, których wykonanie przez podatnika, pozwoli

zakwalifikować jego działań, jako wykonane z należytą starannością.

Można przyjąć, że lista czynności będzie sformalizowaną procedurą

dającą podatnikowi gwarancję bezpieczeństwa oraz argumenty w

dyskusji z organami podatkowymi.

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

Powiązania struktur JPK z procesami realizowanymi w organizacji gospodarczej

Każda z 7 struktur JPK pobiera dane z systemu informatycznego, które są

wynikiem realizacji wielu procedur,

Obecnie najważniejszą kwestią jest zapewnienie poprawności danych, jakie

są ewidencjonowane w systemie informatycznym,

Kolejną istotną rzeczą, jest tworzenie historii ewidencji danych, realizowanych

procedur kontrolnych oraz innych informacji, które będą argumentami w

dialogu z urzędami,

Przedsiębiorca powinien unikać chaosu, bałaganu, spontaniczności czy

przypadkowości podczas kolekcjonowania i ewidencjonowania

dokumentacji biznesowo – podatkowej.

Powiązania struktur JPK z procesami realizowanymi w organizacji gospodarczej

Prowadzenie kontroli biznesowych poprzez sformalizowane procedury można

realizować ręcznie, ale wymaga to zdyscyplinowania oraz sformalizowania

czynności.

Elektroniczny obieg dokumentów (informacji), to najlepsza ścieżka audytu dla

kontroli biznesowych, z pomocą której można nie tylko uporządkować

czynności kontrolujące, ale również tworzyć rzetelną historię wykonanych

czynności.

Historia wykonanych czynności kontrolujących = argumenty w dyskusji z

urzędami.

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

JP

K_V

AT Proces sprzedaży

Proces zakupu

Proces zarządzania danymi podstawowymi

Procesy powiązane ze strukturą JPK_VAT

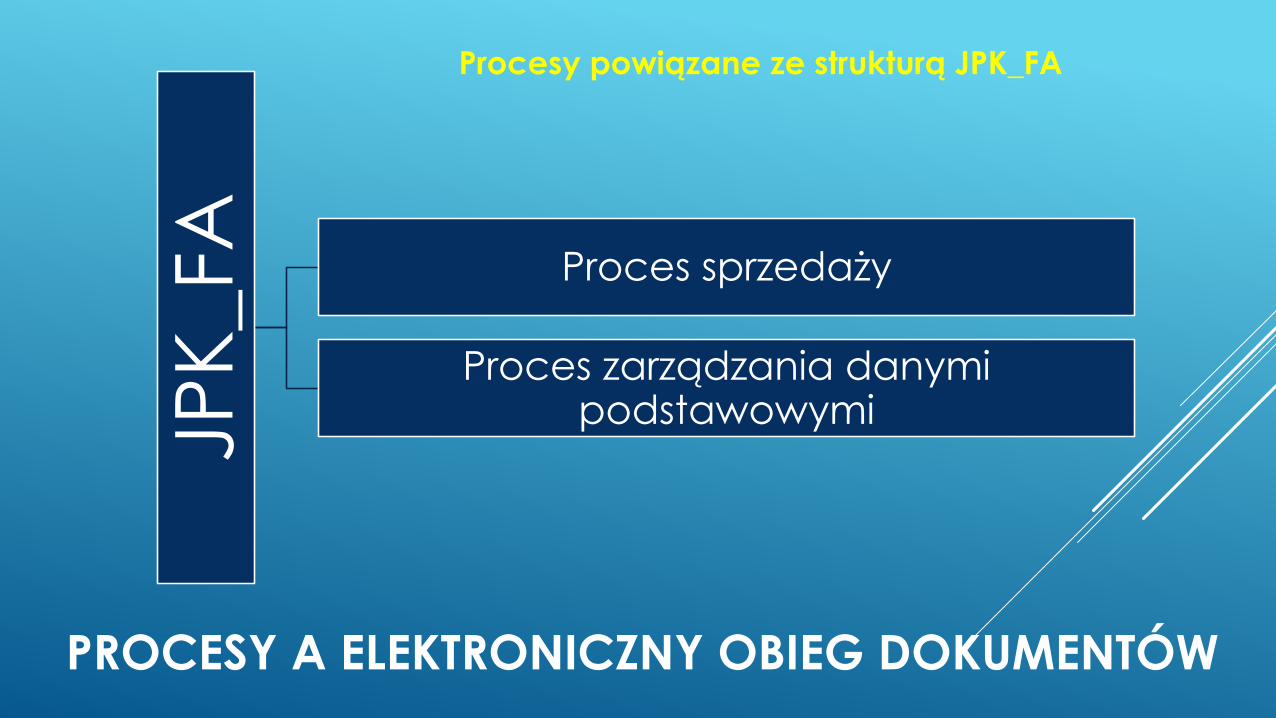

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

JP

K_FA

Proces sprzedaży

Proces zarządzania danymi podstawowymi

Procesy powiązane ze strukturą JPK_FA

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

JP

K_M

AG Procesy magazynowe

Procesy logistyczne

Proces zarządzania danymi podstawowymi

Procesy powiązane ze strukturą JPK_MAG

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

JP

K_W

BProcesy płatności

Procesy zarządzania rozrachunkami

Procesy powiązane ze strukturą JPK_WB

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

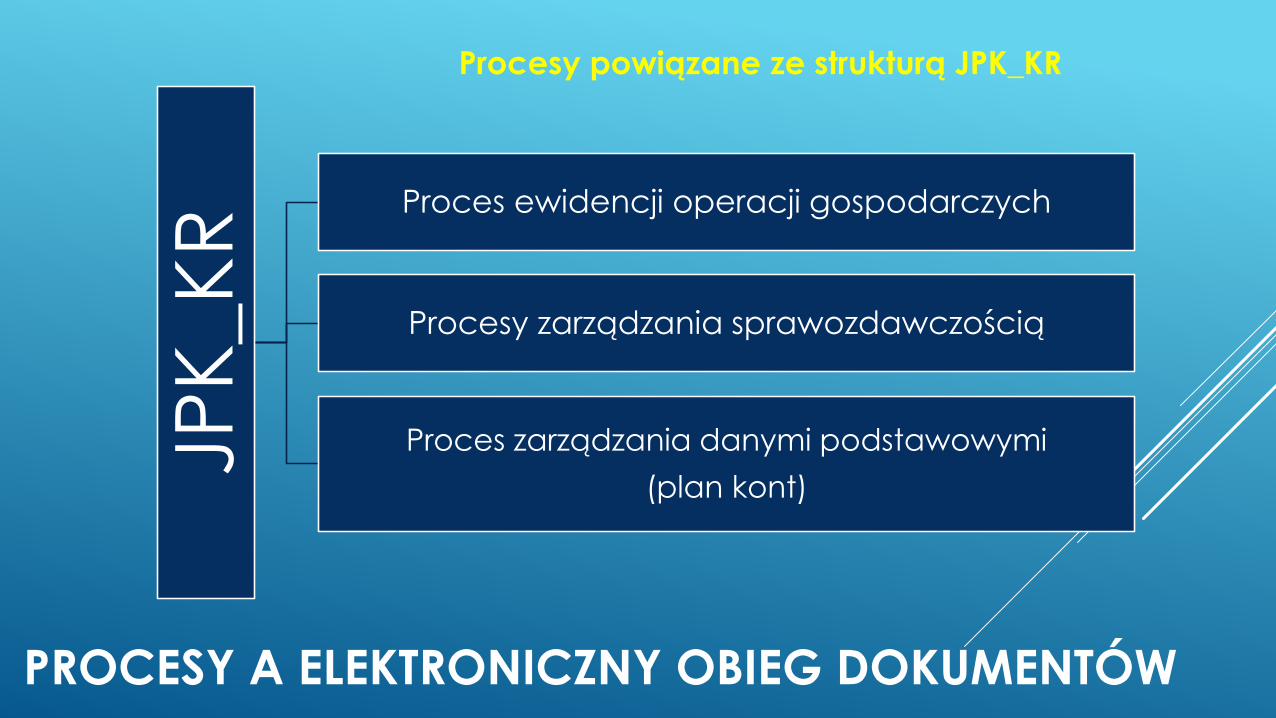

JP

K_K

RProces ewidencji operacji gospodarczych

Procesy zarządzania sprawozdawczością

Proces zarządzania danymi podstawowymi

(plan kont)

Procesy powiązane ze strukturą JPK_KR

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

Ujęcie procesowe w kontekście spójności danych w strukturach JPK

JPK_MAG

•Procesy zakupu i magazynowe

JPK_FA

•Procesy sprzedaży

JPK_WB

•Procesy płatności

JPK_KR

•Procesy ewidencji

JPK_VAT

•Rozliczenia podatkowe

PROCESY A ELEKTRONICZNY OBIEG DOKUMENTÓW

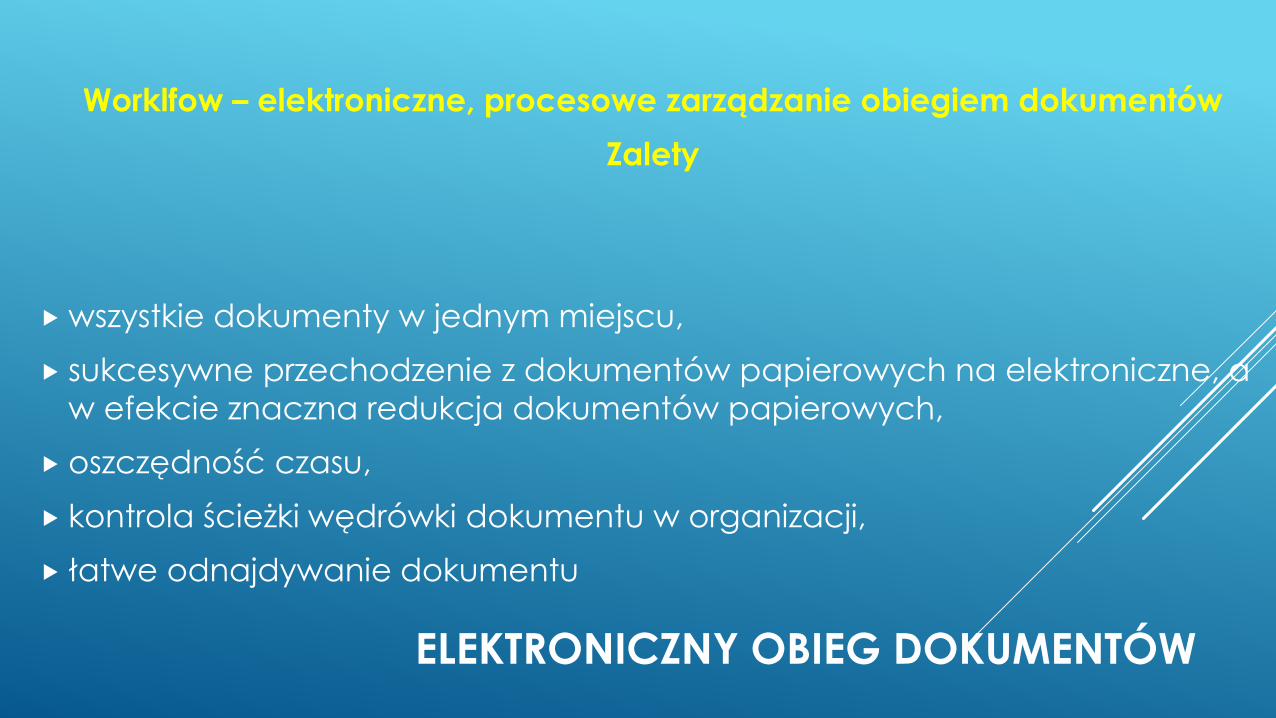

ELEKTRONICZNY OBIEG DOKUMENTÓW

Worklfow – elektroniczne, procesowe zarządzanie obiegiem dokumentów

Zalety

wszystkie dokumenty w jednym miejscu,

sukcesywne przechodzenie z dokumentów papierowych na elektroniczne, a

w efekcie znaczna redukcja dokumentów papierowych,

oszczędność czasu,

kontrola ścieżki wędrówki dokumentu w organizacji,

łatwe odnajdywanie dokumentu

ELEKTRONICZNY OBIEG DOKUMENTÓW

Worklfow – elektroniczne, procesowe zarządzanie obiegiem dokumentów

Zalety

zapewnienie skutecznej kontroli biznesowej dla każdego dokumentu

wprowadzanego do systemu informatycznego,

gromadzenie historii czynności wykonanych dla sprawdzenia dokumentów

uzyskanie poprawnego i zgodnego z przepisami JPK

ELEKTRONICZNY OBIEG DOKUMENTÓW

Worklfow – elektroniczne, procesowe zarządzanie obiegiem dokumentów

nieocenioną funkcjonalnością EOD, są bramki, przez które nie zostanie

przepuszczony dokument, który wykazuje jakiekolwiek wady,

Powiązania osób z czynnościami kontrolującymi dokumenty w kontekście

odpowiedzialności przed organami podatkowymi nabiera bardzo dużego

znaczenia

ELEKTRONICZNY OBIEG DOKUMENTÓW

Worklfow – elektroniczne, procesowe zarządzanie obiegiem dokumentów

Obecnie narzędzia typu workflow (EOD), są adresowane głównie do dużych

podmiotów z racji ich ceny. Warto pomyśleć o rozwiązaniach mniejszych,

tańszych które wsparłyby małe i mikro przedsiębiorstwa.

W kontekście wymogu elektronicznej wymiany danych z urzędami,

zapewnienie poprawnych i zgodnych z przepisami danych, które trafiają dodo

systemów informatycznych przedsiębiorstwa staje się priorytetetm.

ELEKTRONICZNY OBIEG DOKUMENTÓW WSPARCIEM DLA

POPRAWNYCH DANYCH W JEDNOLITYM PLIKU KONTROLNYM

ELEKTRONICZNY OBIEG INFORMACJI W FIRMIE

GigaCon 7. 12. 2017 Gdańsk

Magdalena Chomuszko

Dziękuję za uwagę