Embed Size (px)

Citation preview

Empresa Nacional de Telecomunicaciones S.A.

Reseña Anual de Clasificación Abril 2013

Resumen de Clasificación 2

Fortalezas y Debilidades de la Compañía

4

Hechos Relevantes 4

Antecedentes de la Compañía

5

Marco Regulatorio 8

Análisis Financiero 10

Características de los Instrumentos

14

Contenido:

Analista responsable: Fernando Villa P. [email protected]

2

Clasificación

Instrumento Clasificación Tendencia

Solvencia Líneas de Bonos Nºs 674 y 675

Línea de Efectos de Comercio Nº 041 Títulos Accionarios Nemotécnico Entel

AA+ AA+

N1+/AA+ Primera Clase Nivel 1

Estable Estable Estable Estable

RESUMEN DE CLASIFICACIÓN ICR Clasificadora de Riesgo ha acordado ratificar en Categoría AA+, con Tendencia “Estable”, las líneas de bonos Nºs 674 y 675 de Empresa Nacional de Telecomunicaciones S.A. (Entel Chile S.A. o Entel). Asimismo, ha confirmado en Categoría N1+/AA+ la línea de efectos de comercio Nº 041 de la Compañía. Finalmente, ha ratificado en Categoría Primera Clase Nivel 1, los títulos accionarios de la Sociedad, nemotécnico Entel. La clasificación asignada ha considerado que la Compañía es uno de los operadores líderes en la industria de telecomunicaciones de Chile, manteniéndose consistentemente entre los dos mayores proveedores de estos servicios en el país, logrando a diciembre de 2012, un total de 8.970.606 clientes de telefonía móvil, lo que representa cerca de un 37,2% de participación de mercado, según datos de la SUBTEL. Asimismo, la clasificación toma en cuenta la sólida posición financiera de Entel, reflejada en un desempeño operacional que ha evolucionado positivamente en el tiempo, permitiendo a la Compañía generar recursos suficientes para financiar sus requerimientos de inversión y para enfrentar de manera holgada sus obligaciones financieras. La Compañía ha mantenido en forma sostenida, indicadores financieros de cobertura de deuda e intereses que dan cuenta de una muy buena capacidad de pago. La clasificación considera además, que en un escenario de mayor competencia derivado de la portabilidad numérica y del ingreso de nuevos operadores, Entel ha logrado mantener un favorable desempeño operacional, exhibiendo tasas de crecimiento positivas tanto en Ingresos como en Ebitda. Además, la Compañía exhibe un incremento año a año en su base de clientes, y ha aumentado gradualmente la proporción de clientes de contrato o postpago, lo que se traduce en más estabilidad y mayores ingresos. Finalmente, la clasificación refleja la pertenencia de la Compañía a un sector de la economía que se encuentra presente en prácticamente todas las actividades productivas y que constituye un elemento esencial en el desarrollo económico. La clasificación asignada a los títulos accionarios de Entel, es consecuencia de la clasificación de solvencia otorgada a la sociedad y del comportamiento de sus principales parámetros bursátiles, como presencia ajustada, free float y volatilidad. Entel Chile S.A. es un operador de servicios de telecomunicaciones fijas y móviles en forma integrada, cuyos ingresos provienen principalmente del segmento de telefonía móvil, que incorpora voz, banda ancha móvil, datos y servicios de valor agregado. A diciembre de 2012, los servicios de telefonía móvil representaban el 79,9% de los ingresos ordinarios de Entel. Asimismo, Entel participa del negocio de telecomunicaciones fijas a través de la prestación de servicios de larga distancia, tecnologías de información, Internet, negocios de tráfico y servicios de call center, entre otros, participando además en los negocios de servicios de red fija y call centers en Perú, a través de sus filiales Americatel Perú S.A. y Servicios de Call Center del Perú S.A., respectivamente. En la actualidad, la Compañía estructura su negocio en función de segmentos de operación que han sido definidos de acuerdo a los distintos nichos a los que Entel presta sus servicios de telecomunicaciones. De esta manera, Entel ha

Estados Financieros: 31 de diciembre de 2012

3

definido tres grandes segmentos de negocio: el segmento “Personas”, el segmento “Empresas” y el segmento “Corporaciones”, que corresponde a empresas de gran tamaño, instituciones financieras y organismos estatales. En términos de relevancia, el segmento “Personas” representa alrededor del 54% de las ventas de la Compañía, y cerca del 73% de los ingresos provenientes de servicios móviles. En tanto, el segmento “Empresas” agrupa aproximadamente el 18% de los ingresos ordinarios y el 20% de los servicios móviles. Por otro lado, el segmento “Corporaciones”, que ha exhibido un importante crecimiento en ingresos, concentra alrededor del 12% de las ventas de la Compañía, pero representa cerca del 467 de los servicios de red fija, siendo un segmento de gran relevancia para el desarrollo de estos negocios. Durante el año 2012, Entel generó ingresos por $ 1.441.101 millones, logrando un alza de 16,0% con respecto al año anterior. Este crecimiento se explica principalmente por incrementos de 18,9% en los ingresos del segmento “Personas”, 10,1% en “Empresas” y 17,5% en “Corporaciones”. A nivel global, los servicios de telefonía móvil crecieron un 18,2%. A diciembre de 2012, los clientes de telefonía móvil con plan contratado representaban el 35,2% de los usuarios, mientras que el año 2011, representaban el 33,7%. Lo anterior representa una mejora en términos de ARPU y constituye un factor que explica el alza en las ventas de la Compañía. El Ebitda del año 2012 alcanzó un valor de $ 531.773 millones, con un crecimiento de 4,7% con respecto al año anterior. El Margen Ebitda, en tanto, se redujo desde 40,89% a diciembre de 2011, hasta 36,90% a diciembre de 2012. Esto se debe en parte a que a partir de octubre de 2012, los gastos en equipos terminales se comenzaron a contabilizar como costos operacionales, mientras que anteriormente se contabilizaban como Capex en los estados de flujo de efectivo. Al descontar el Capex del Ebitda, el margen entre Ebitda - Capex e ingresos pasó desde 8,2% durante el año 2011 a 9,2% el año 2012, dando cuenta de la mejora a nivel operacional experimentada por la Compañía. En relación a los indicadores financieros relevantes para la clasificación, el Endeudamiento de la Compañía, medido como Pasivos Totales sobre Patrimonio, se ha mantenido estable, pasando de 1,0 veces a diciembre de 2011, a 1,1 veces a diciembre de 2012. Para ambos períodos, la relación entre Deuda Financiera Neta y Ebitda alcanzó 0,7 veces, mientras que el ratio de Ebitda sobre Gastos Financieros Netos pasó de 70,0 a 48,9 veces. Esta última reducción se debe a que los gastos financieros crecieron un 32,8% entre los años 2011 y 2012, producto de una mayor, mientras que el crecimiento del Ebitda fue menor entre otras razones, por el cambio en el criterio contable de costos de equipos. DEFINICIÓN DE CATEGORÍAS:

Categoría AA Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se verían afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. La subcategoría “+” denota una mayor protección dentro de la categoría AA. Categoría Nivel 1 o N-1 Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía. La subcategoría “+” denota una mayor protección dentro de la categoría N1. Categoría Primera Clase Nivel 1 Títulos accionarios con la mejor combinación de solvencia y estabilidad de la rentabilidad del emisor y volatilidad de sus retornos.

La opinión de ICR Chile Clasificadora de Riesgo, no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoria practicada al emisor, sino que se basa en información pública remitida a la Superintendencia de Valores y Seguros, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

4

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

FORTALEZAS Y DEBILIDADES DE LA COMPAÑÍA

FORTALEZAS

• La Compañía se encuentra entre los dos líderes en participación de mercado en el mercado de telecomunicaciones móviles en Chile, con un 37,2% del total de clientes de telefonía móvil a diciembre de 2012, según información de la SUBTEL.

• Entel ha logrado exitosamente incrementar la base de clientes de contrato o post-pago, lo que le ha propiciado estabilidad y mayor generación de ingresos promedio por usuario, además de fortalecer a la Compañía en escenarios más competitivos.

• La Empresa mantiene liderazgo en infraestructura de redes, lo que le genera ventajas competitivas y oportunidades de negocio frente a la entrada de Operadores Móviles Virtuales al mercado.

• Entel presenta una sólida situación financiera, exhibiendo favorables indicadores de cobertura de deuda e intereses, además de mantener una alta capacidad generadora de caja, que le permite hacer frente a las constantes necesidades de inversión que exige el mercado.

• Entel opera en un sector de la economía que constituye una actividad de gran relevancia para el desarrollo económico, estando presente en prácticamente todos los rubros de la economía y en el quehacer general de la población.

DEBILIDADES O FACTORES DE RIESGO

• El sector de telecomunicaciones enfrenta diversas regulaciones. En particular, los cargos de acceso de los operadores móviles están sujetos a fijación tarifaria, por lo que eventuales cambios en las tarifas podrían afectar los márgenes del negocio.

• Actualmente, el sector de telecomunicaciones está transitando hacia un ambiente de mayor competencia, con el inicio de la portabilidad numérica y el ingreso de nuevos operadores. Esto ha significado que a nivel de industria, las empresas de telecomunicaciones incurran en mayores gastos de publicidad y comercialización y ofrezcan planes y paquetes de servicios a menores precios, reduciendo los márgenes de los negocios.

• Dadas las características de la industria de telecomunicaciones (un sector estrechamente vinculado a la evolución de la tecnología), adquiere importancia la constante realización de inversiones, por lo que los operadores deben destinar importantes recursos para financiarlas y así mantener su posición competitiva.

HECHOS RELEVANTES

• En enero de 2012 se inició en todo el país la puesta en marcha de la portabilidad numérica de servicios de telefonía móvil, otorgándole la facultad a los usuarios de telefonía móvil de cambiarse de operador manteniendo su número de teléfono. Este evento permitiría generar mayor competencia en el mercado y mejorar la experiencia del usuario.

• Durante el año 2012 se generó un importante cambio en el mercado de telecomunicaciones, con la entrada de dos nuevos competidores con redes propias: VTR y Nextel. Asimismo, ingresan al segmento de telecomunicaciones móviles, los Operadores Móviles Virtuales (OMV), empresas que comercializan servicios de telefonía móvil, BAM y datos, mediante la utilización de redes de otros operadores. En la actualidad, Compañía de Teléfonos Telefónica del Sur S.A. se encuentra operando bajo este esquema, y en abril de 2012, la empresa Virgin Mobile lanzó oficialmente sus operaciones en Chile.

5

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

• El día 28 de enero de 2013, la Compañía comunicó a través de un hecho esencial, que a partir del 01 de octubre de 2012, se modificó el tratamiento contable de los equipos móviles entregados a clientes de Postpago, comenzando a registrar como costos operacionales, el total del valor de adquisición de los aparatos. Esto generó un cargo a resultados equivalente a $ 13.695 millones.

ANTECEDENTES DE LA COMPAÑÍA

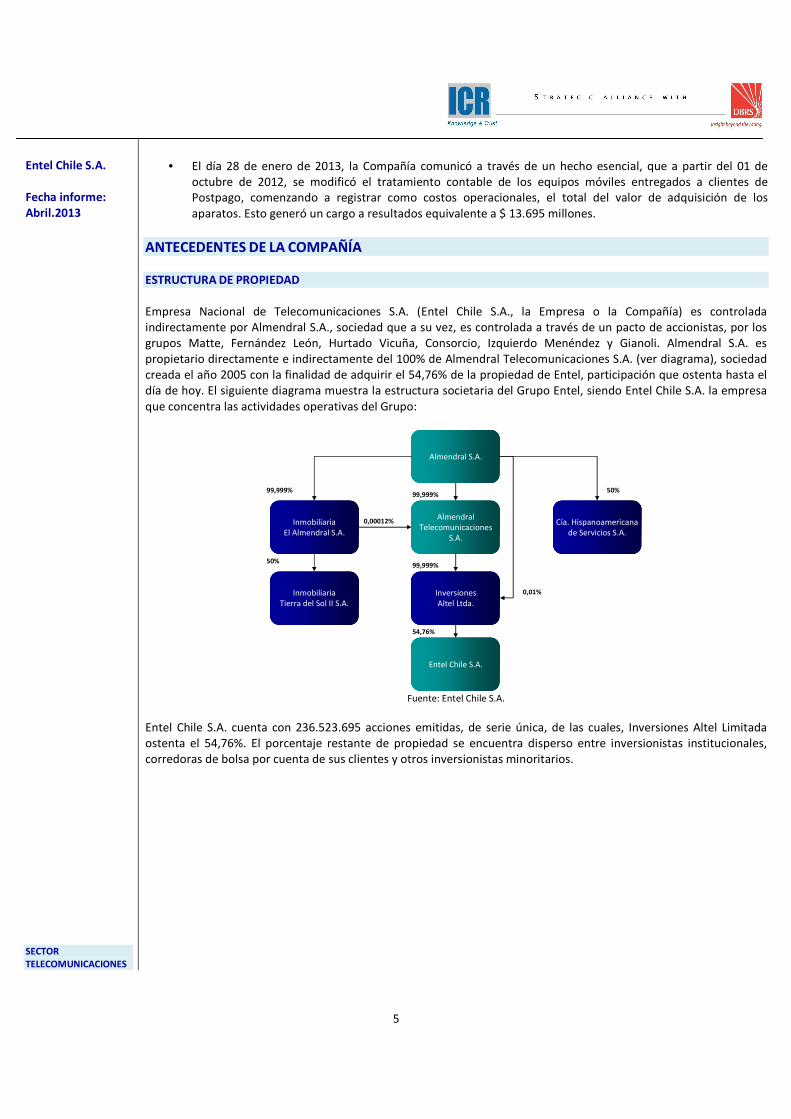

ESTRUCTURA DE PROPIEDAD Empresa Nacional de Telecomunicaciones S.A. (Entel Chile S.A., la Empresa o la Compañía) es controlada indirectamente por Almendral S.A., sociedad que a su vez, es controlada a través de un pacto de accionistas, por los grupos Matte, Fernández León, Hurtado Vicuña, Consorcio, Izquierdo Menéndez y Gianoli. Almendral S.A. es propietario directamente e indirectamente del 100% de Almendral Telecomunicaciones S.A. (ver diagrama), sociedad creada el año 2005 con la finalidad de adquirir el 54,76% de la propiedad de Entel, participación que ostenta hasta el día de hoy. El siguiente diagrama muestra la estructura societaria del Grupo Entel, siendo Entel Chile S.A. la empresa que concentra las actividades operativas del Grupo:

Almendral S.A.

InmobiliariaTierra del Sol II S.A.

AlmendralTelecomunicaciones

S.A.

Entel Chile S.A.

InversionesAltel Ltda.

Cía. Hispanoamericanade Servicios S.A.

InmobiliariaEl Almendral S.A.

99,999%

50%

0,00012%

99,999%

99,999%

54,76%

50%

0,01%

Fuente: Entel Chile S.A.

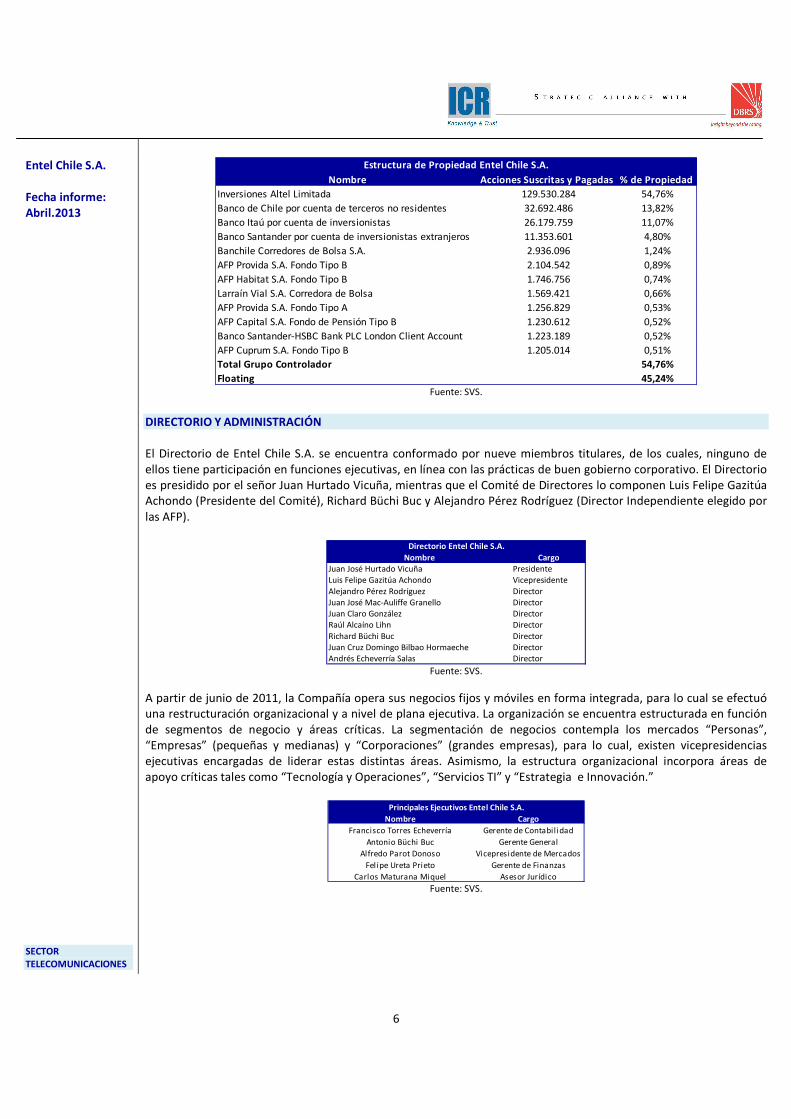

Entel Chile S.A. cuenta con 236.523.695 acciones emitidas, de serie única, de las cuales, Inversiones Altel Limitada ostenta el 54,76%. El porcentaje restante de propiedad se encuentra disperso entre inversionistas institucionales, corredoras de bolsa por cuenta de sus clientes y otros inversionistas minoritarios.

6

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

Nombre Acciones Suscritas y Pagadas % de Propiedad

Inversiones Altel Limitada 129.530.284 54,76%

Banco de Chile por cuenta de terceros no residentes 32.692.486 13,82%

Banco Itaú por cuenta de inversionistas 26.179.759 11,07%

Banco Santander por cuenta de inversionistas extranjeros 11.353.601 4,80%

Banchile Corredores de Bolsa S.A. 2.936.096 1,24%

AFP Provida S.A. Fondo Tipo B 2.104.542 0,89%

AFP Habitat S.A. Fondo Tipo B 1.746.756 0,74%

Larraín Vial S.A. Corredora de Bolsa 1.569.421 0,66%

AFP Provida S.A. Fondo Tipo A 1.256.829 0,53%

AFP Capital S.A. Fondo de Pensión Tipo B 1.230.612 0,52%

Banco Santander-HSBC Bank PLC London Client Account 1.223.189 0,52%

AFP Cuprum S.A. Fondo Tipo B 1.205.014 0,51%

Total Grupo Controlador 54,76%

Floating 45,24%

Estructura de Propiedad Entel Chile S.A.

Fuente: SVS.

DIRECTORIO Y ADMINISTRACIÓN El Directorio de Entel Chile S.A. se encuentra conformado por nueve miembros titulares, de los cuales, ninguno de ellos tiene participación en funciones ejecutivas, en línea con las prácticas de buen gobierno corporativo. El Directorio es presidido por el señor Juan Hurtado Vicuña, mientras que el Comité de Directores lo componen Luis Felipe Gazitúa Achondo (Presidente del Comité), Richard Büchi Buc y Alejandro Pérez Rodríguez (Director Independiente elegido por las AFP).

Nombre CargoJuan José Hurtado Vicuña PresidenteLuis Felipe Gazitúa Achondo Vicepresidente

Alejandro Pérez Rodríguez DirectorJuan José Mac-Auliffe Granello DirectorJuan Claro González DirectorRaúl Alcaíno Lihn Director

Richard Büchi Buc DirectorJuan Cruz Domingo Bilbao Hormaeche DirectorAndrés Echeverría Salas Director

Directorio Entel Chile S.A.

Fuente: SVS.

A partir de junio de 2011, la Compañía opera sus negocios fijos y móviles en forma integrada, para lo cual se efectuó una restructuración organizacional y a nivel de plana ejecutiva. La organización se encuentra estructurada en función de segmentos de negocio y áreas críticas. La segmentación de negocios contempla los mercados “Personas”, “Empresas” (pequeñas y medianas) y “Corporaciones” (grandes empresas), para lo cual, existen vicepresidencias ejecutivas encargadas de liderar estas distintas áreas. Asimismo, la estructura organizacional incorpora áreas de apoyo críticas tales como “Tecnología y Operaciones”, “Servicios TI” y “Estrategia e Innovación.”

Nombre Cargo

Francisco Torres Echeverría Gerente de Contabilidad

Antonio Büchi Buc Gerente General

Alfredo Parot Donoso Vicepresidente de Mercados

Fel ipe Ureta Prieto Gerente de Finanzas

Carlos Maturana Miquel Asesor Jurídico

Principales Ejecutivos Entel Chile S.A.

Fuente: SVS.

7

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

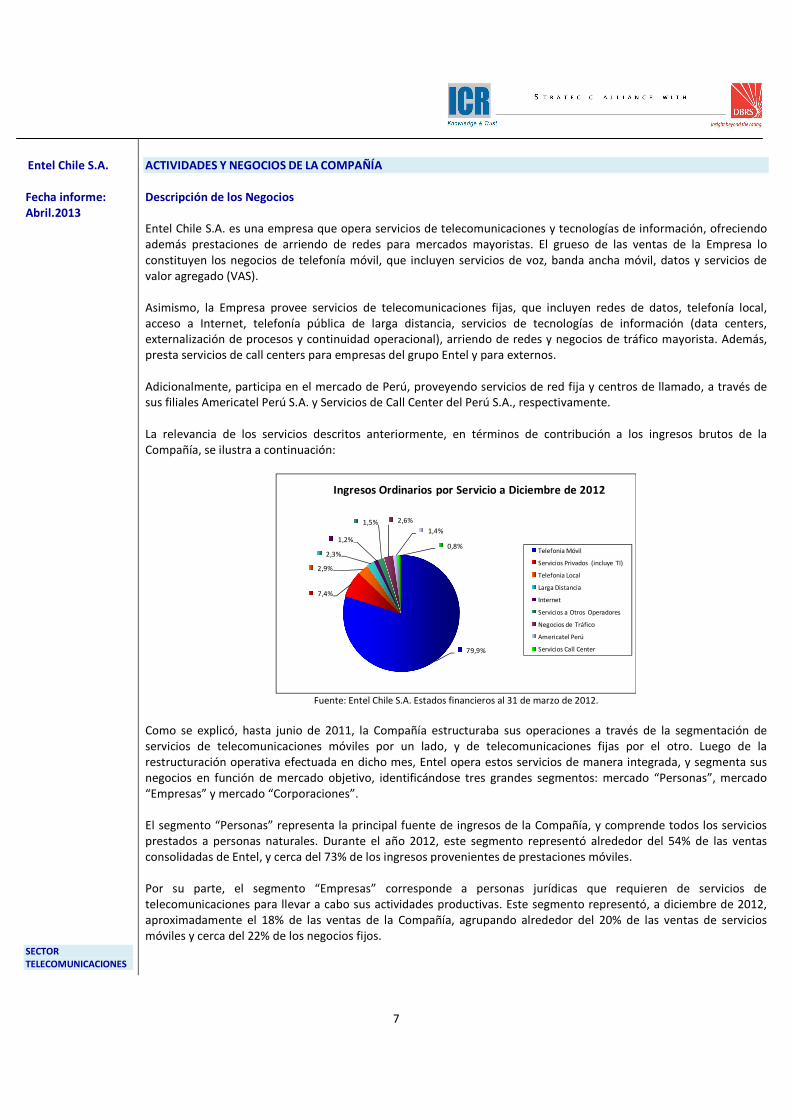

ACTIVIDADES Y NEGOCIOS DE LA COMPAÑÍA Descripción de los Negocios Entel Chile S.A. es una empresa que opera servicios de telecomunicaciones y tecnologías de información, ofreciendo además prestaciones de arriendo de redes para mercados mayoristas. El grueso de las ventas de la Empresa lo constituyen los negocios de telefonía móvil, que incluyen servicios de voz, banda ancha móvil, datos y servicios de valor agregado (VAS). Asimismo, la Empresa provee servicios de telecomunicaciones fijas, que incluyen redes de datos, telefonía local, acceso a Internet, telefonía pública de larga distancia, servicios de tecnologías de información (data centers, externalización de procesos y continuidad operacional), arriendo de redes y negocios de tráfico mayorista. Además, presta servicios de call centers para empresas del grupo Entel y para externos. Adicionalmente, participa en el mercado de Perú, proveyendo servicios de red fija y centros de llamado, a través de sus filiales Americatel Perú S.A. y Servicios de Call Center del Perú S.A., respectivamente. La relevancia de los servicios descritos anteriormente, en términos de contribución a los ingresos brutos de la Compañía, se ilustra a continuación:

79,9%

7,4%

2,9%

2,3%

1,2%

1,5% 2,6%

1,4%

0,8%

Ingresos Ordinarios por Servicio a Diciembre de 2012

Telefonía Móvil

Servicios Privados (incluye TI)

Telefonía Local

Larga Distancia

Internet

Servicios a Otros Operadores

Negocios de Tráfico

Americatel Perú

Servicios Call Center

Fuente: Entel Chile S.A. Estados financieros al 31 de marzo de 2012.

Como se explicó, hasta junio de 2011, la Compañía estructuraba sus operaciones a través de la segmentación de servicios de telecomunicaciones móviles por un lado, y de telecomunicaciones fijas por el otro. Luego de la restructuración operativa efectuada en dicho mes, Entel opera estos servicios de manera integrada, y segmenta sus negocios en función de mercado objetivo, identificándose tres grandes segmentos: mercado “Personas”, mercado “Empresas” y mercado “Corporaciones”. El segmento “Personas” representa la principal fuente de ingresos de la Compañía, y comprende todos los servicios prestados a personas naturales. Durante el año 2012, este segmento representó alrededor del 54% de las ventas consolidadas de Entel, y cerca del 73% de los ingresos provenientes de prestaciones móviles. Por su parte, el segmento “Empresas” corresponde a personas jurídicas que requieren de servicios de telecomunicaciones para llevar a cabo sus actividades productivas. Este segmento representó, a diciembre de 2012, aproximadamente el 18% de las ventas de la Compañía, agrupando alrededor del 20% de las ventas de servicios móviles y cerca del 22% de los negocios fijos.

8

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

Por otro lado, el segmento “Corporaciones” presenta características similares al segmento “Empresas”, pero está conformado principalmente por grandes empresas, entidades estatales, instituciones financieras y en general, organismos de gran envergadura, siendo el tamaño de éstos el factor de diferenciación con el segmento “Empresas”. “Corporaciones” agrupa cerca del 12% de las ventas consolidadas de Entel, pero adquiere gran relevancia al considerar las ventas de negocios fijos, en los que representa alrededor del 47% de sus ingresos. Finalmente, aquellos servicios que no califican en estos segmentos, tales como arriendo de redes, se incluyen en el segmento “Otros”.

Concepto dic-12Contribución

Bruta

Personas 868.988.525 54,08%

Empresas 292.101.344 18,18%

Corporaciones 189.803.565 11,81%

Otros 256.083.921 15,94%

Eliminaciones Intersegmentos -176.861.653

Total 1.430.115.702

Ingresos por Segmentos Operativos

Fuente: Entel Chile S.A. Estados financieros al 31 de diciembre de 2012.

MARCO REGULATORIO

El servicio de telefonía móvil no está regulado directamente por la autoridad, sino que a través de los cargos de acceso o interconexión por las llamadas que terminan en redes de compañías móviles. Mediante decretos de los Ministerios de Transportes y Telecomunicaciones y de Economía, Fomento y Reconstrucción se fijaron con fecha 24 de enero de 2009, para el período 2009-2014, las tarifas máximas de cargo de acceso y, además, se modificó su estructura horaria. En general, la primera etapa del proceso tarifario comienza en el mes de febrero del penúltimo año de vigencia de las tarifas, con la fijación de las Bases Técnico Económicas que lo regulan. En julio, cada compañía presenta su estudio tarifario y durante el mes de noviembre, la autoridad entrega un informe de objeciones y contraposiciones. Finalmente, en el mes de diciembre, las compañías entregan sus respectivos informes de modificaciones e insistencias (adjuntando un informe de una comisión pericial). PORTABILIDAD NUMÉRICA La portabilidad numérica permite al usuario mantener su número de teléfono, ya sea fijo o móvil, al cambiarse de compañía o de ubicación geográfica. Este concepto permitirá incrementar la competencia. En diciembre de 2010, se publicó la Ley Nº 20.471, que creó el organismo implementador de la portabilidad numérica. Dicha ley introdujo nuevas disposiciones en la Ley General de Telecomunicaciones, obligando a todo concesionario de servicio público a implementar un sistema de portabilidad. Adicionalmente, la ley estableció que la administración de la base de datos de la numeración estaría a cargo de un Organismo Administrador de la Portabilidad, el cual sería designado mediante una licitación efectuada por los concesionarios. El reglamento que establecía el procedimiento de dicha licitación, fue aprobado por el Ministerio de Transportes y Telecomunicaciones, a través del decreto Nº 16 del 01 de febrero de 2011, publicado en el Diario Oficial, con fecha 18 de marzo de 2011. Con fecha 19 de mayo de 2011, la SUBTEL informó la aprobación de las bases para licitar la designación del Organismo Administrador de la Portabilidad, las que fueron entregadas por más e 35 empresas operadoras fijas y móviles del país. Posteriormente, el día 20 de mayo de 2011 se realizó el llamado a licitación, en el cual sólo podían participar entidades internacionales con al menos dos instalaciones exitosas de portabilidad numérica en el extranjero. En agosto de 2011, se adjudicó la licitación al consorcio conformado por Adexus y Telcordia, Telcordia Technologies Chile S.A.

9

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

A continuación se presentan los siguientes hitos relacionados con la portabilidad numérica, al 31 de mayo de 2012:

• 05 de diciembre de 2011: Se inicia la portabilidad numérica fija en la Región de Arica y Parinacota.

• 16 de enero de 2012: Se inicia la portabilidad numérica móvil a lo largo de todo el territorio nacional.

• 12 de marzo de 2012: Comienza la portabilidad numérica fija en la Región Metropolitana.

• 16 de abril de 2012: Se da inicio a la portabilidad numérica de telefonía fija en las regiones de Tarapacá, Antofagasta y La Araucanía.14 de mayo de 2012: Entra en vigencia la portabilidad fija en las regiones del Libertador General Bernardo O’Higgins, Región de Aysén y Región de Magallanes y de la Antártica chilena.

NEUTRALIDAD DE LA RED Con fecha 26 de agosto de 2010 se publicó en el Diario Oficial la Ley Nº 20.453, que modificó la Ley General de Telecomunicaciones. Mediante ésta, se incorporó normas relativas al principio de neutralidad de la red, aplicables a las concesiones de servicio público de telecomunicaciones y a los proveedores de Internet. Estas medidas apuntan a proteger a los usuarios de actividades restrictivas u obstaculizadoras de parte de los proveedores, que entorpezcan la libre utilización de contenidos legales disponibles en Internet. Asimismo, regula otras facultades de los proveedores, tales como administración de tráfico y protección de la privacidad de los usuarios. El día 16 de julio de 2011, entró en vigencia la Ley de Neutralidad, y de acuerdo a lo establecido por su Reglamento, se indica a los operadores que deben publicar en sus sitios de Internet, la siguiente información:

• Características comerciales de los planes contratados.

• Condiciones de los contratos de servicios.

• Tasa de agregación.

• Tiempos de reposición de servicios.

• Calidad y disponibilidad de enlaces.

• Medidas de gestión de tráfico y administración de la red. Con fecha 25 de julio de 2011, se publicó el Protocolo de Medición de los parámetros técnicos de calidad del servicio, aplicable a todas las operadoras fijas y móviles de la industria. LEY SOBRE RECUPERACIÓN Y CONTINUIDAD EN CONDICIONES CRÍTICAS Y DE EMERGENCIA DEL SISTEMA PÚBLICO DE TELECOMUNICACIONES Establece un sistema de alerta temprana que permita informar oportunamente y en forma precisa a la población, cómo actuar ante eventos catastróficos. Asimismo, establece mayores exigencias a las operadoras telefónicas y de Internet, en cuanto al respaldo energético de redes, calidad de servicios de comunicación e indemnización ante fallas o interrupciones. En el último caso, se determina un descuento automático para el pago de indemnizaciones. LEY QUE REGULA LA INSTALACIÓN DE ANTENAS EMISORAS Y TRANSMISORAS DE SERVICIOS DE TELECOMUNICACIONES A partir del 11 de junio de 2012 comenzó a regir la Ley 20.599, que regula la instalación de antenas en zonas residenciales, fomentando la participación ciudadana (a través de permisos notariales) en la toma de decisiones y otorgando a los municipios un rol activo en la tramitación de los permisos. Esta ley prohíbe la instalación de antenas en establecimientos educacionales, salas cuna, jardines infantiles, hospitales, clínicas o consultorios, predios urbanos donde existan torres de alta tensión, hogares de ancianos u otras áreas sensibles. Las antenas podrán instalarse a una distancia de al menos cuatro veces su altura, con un mínimo de 50 metros de las áreas definidas como sensibles.

10

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

Uno de los principales elementos de esta ley es que busca fomentar la colocalización de antenas, es decir, que en una misma torre puedan ser instaladas antenas de distintos operadores móviles, evitando la proliferación de antenas en áreas altamente pobladas.

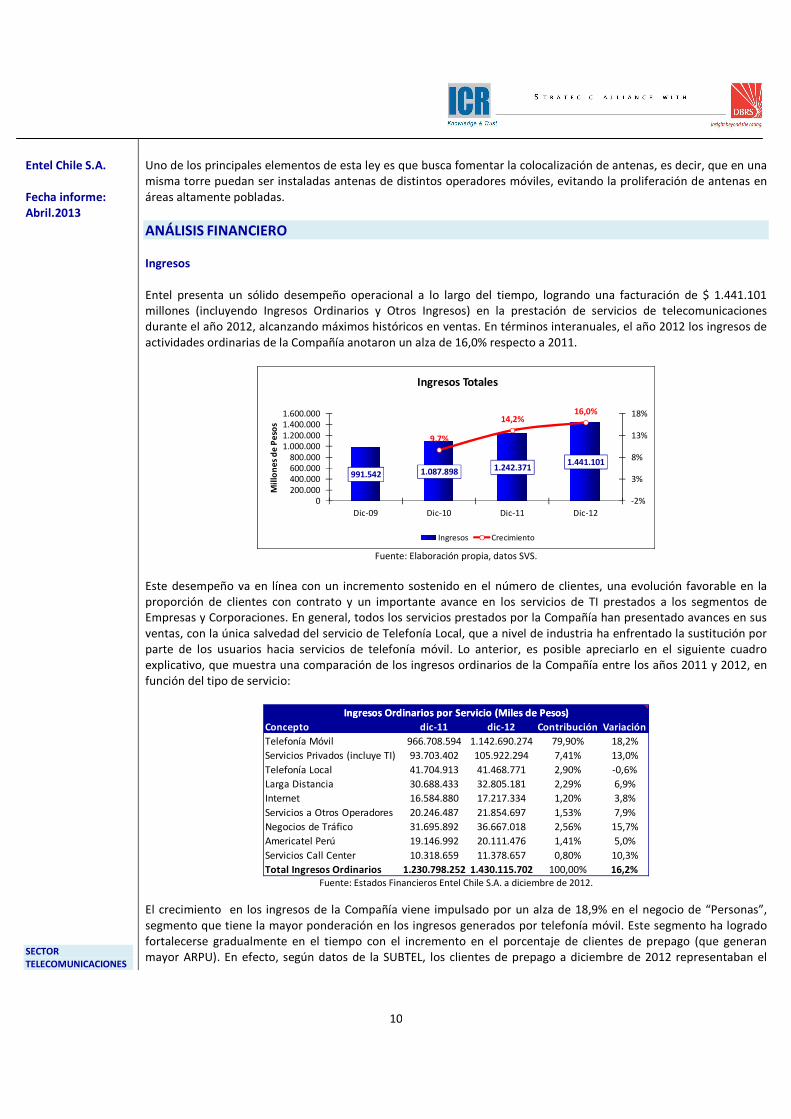

ANÁLISIS FINANCIERO Ingresos Entel presenta un sólido desempeño operacional a lo largo del tiempo, logrando una facturación de $ 1.441.101 millones (incluyendo Ingresos Ordinarios y Otros Ingresos) en la prestación de servicios de telecomunicaciones durante el año 2012, alcanzando máximos históricos en ventas. En términos interanuales, el año 2012 los ingresos de actividades ordinarias de la Compañía anotaron un alza de 16,0% respecto a 2011.

991.542 1.087.898 1.242.3711.441.101

9,7%

14,2%16,0%

-2%

3%

8%

13%

18%

0200.000400.000600.000800.000

1.000.0001.200.0001.400.0001.600.000

Dic-09 Dic-10 Dic-11 Dic-12

Mil

lon

es

de

Pe

sos

Ingresos Totales

Ingresos Crecimiento

Fuente: Elaboración propia, datos SVS.

Este desempeño va en línea con un incremento sostenido en el número de clientes, una evolución favorable en la proporción de clientes con contrato y un importante avance en los servicios de TI prestados a los segmentos de Empresas y Corporaciones. En general, todos los servicios prestados por la Compañía han presentado avances en sus ventas, con la única salvedad del servicio de Telefonía Local, que a nivel de industria ha enfrentado la sustitución por parte de los usuarios hacia servicios de telefonía móvil. Lo anterior, es posible apreciarlo en el siguiente cuadro explicativo, que muestra una comparación de los ingresos ordinarios de la Compañía entre los años 2011 y 2012, en función del tipo de servicio:

Concepto dic-11 dic-12 Contribución Variación

Telefonía Móvil 966.708.594 1.142.690.274 79,90% 18,2%

Servicios Privados (incluye TI) 93.703.402 105.922.294 7,41% 13,0%

Telefonía Local 41.704.913 41.468.771 2,90% -0,6%

Larga Distancia 30.688.433 32.805.181 2,29% 6,9%

Internet 16.584.880 17.217.334 1,20% 3,8%

Servicios a Otros Operadores 20.246.487 21.854.697 1,53% 7,9%

Negocios de Tráfico 31.695.892 36.667.018 2,56% 15,7%

Americatel Perú 19.146.992 20.111.476 1,41% 5,0%

Servicios Call Center 10.318.659 11.378.657 0,80% 10,3%

Total Ingresos Ordinarios 1.230.798.252 1.430.115.702 100,00% 16,2%

Ingresos Ordinarios por Servicio (Miles de Pesos)Ingresos Ordinarios por Servicio (Miles de Pesos)

Fuente: Estados Financieros Entel Chile S.A. a diciembre de 2012.

El crecimiento en los ingresos de la Compañía viene impulsado por un alza de 18,9% en el negocio de “Personas”, segmento que tiene la mayor ponderación en los ingresos generados por telefonía móvil. Este segmento ha logrado fortalecerse gradualmente en el tiempo con el incremento en el porcentaje de clientes de prepago (que generan mayor ARPU). En efecto, según datos de la SUBTEL, los clientes de prepago a diciembre de 2012 representaban el

11

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

35,2% de los usuarios, mientras que a diciembre de 2011 representaban el 33,7% de la base de clientes. Lo anterior adquiere importante relevancia en el actual escenario de mayor competencia que enfrenta la industria de telecomunicaciones.

Costos Operacionales y Ebitda En relación a la estructura de costos operacionales de la Compañía, destaca la relevancia de los gastos por depreciación y amortización, debido a que el negocio es intensivo en activo fijo; los cargos de acceso por interconexiones con redes de otros operadores y los gastos de publicidad y venta, entre otros. En el caso particular de los gastos de publicidad y ventas, durante los últimos años se observa un incremento en estas partidas, debido a los mayores esfuerzos comerciales en respuesta a un ambiente de mayor competencia, derivada de la portabilidad numérica y del incremento en el número de operadores de telefonía móvil. Adicionalmente, a partir de octubre de 2012, comienzan a reconocerse en este ítem, los costos asociados a la adquisición de equipos que se entregan en modalidad de postpago, los que previamente se contabilizaban como Capex

1 (compras de activo fijo).

Ante este escenario, se observa un incremento de 40,6% en los gastos de publicidad, comisiones y gastos de venta, tal como se observa en el siguiente cuadro:

Concepto dic-11 dic-12 Contribución Variación

Gastos de Personal 125.278.220 141.753.518 11,6% 13,2%

Depreciación y Amortización 269.798.674 310.069.999 25,4% 14,9%

Pérdidas (Reversión) por Deterioro de Activos -38.803.907 50.830.636 4,2% -

Cargos de Acceso 182.665.119 210.154.435 17,2% 15,0%

Outsourcing y Materiales 26.321.220 32.908.284 2,7% 25,0%

Publicidad, Comisiones y Gastos de Venta 180.048.248 253.155.432 20,8% 40,6%

Arriendos y Mantenciones 90.090.676 104.707.368 8,6% 16,2%

Otros Costos Fijos 89.680.842 115.818.631 9,5% 29,1%

Total Costos Operacionales 925.079.092 1.219.398.303 100,0% 31,8%

Desglose Costos Operacionales Entel Chile S.A. (en Miles de Pesos)

Fuente: Estados Financieros Entel Chile S.A. a marzo de 2012.

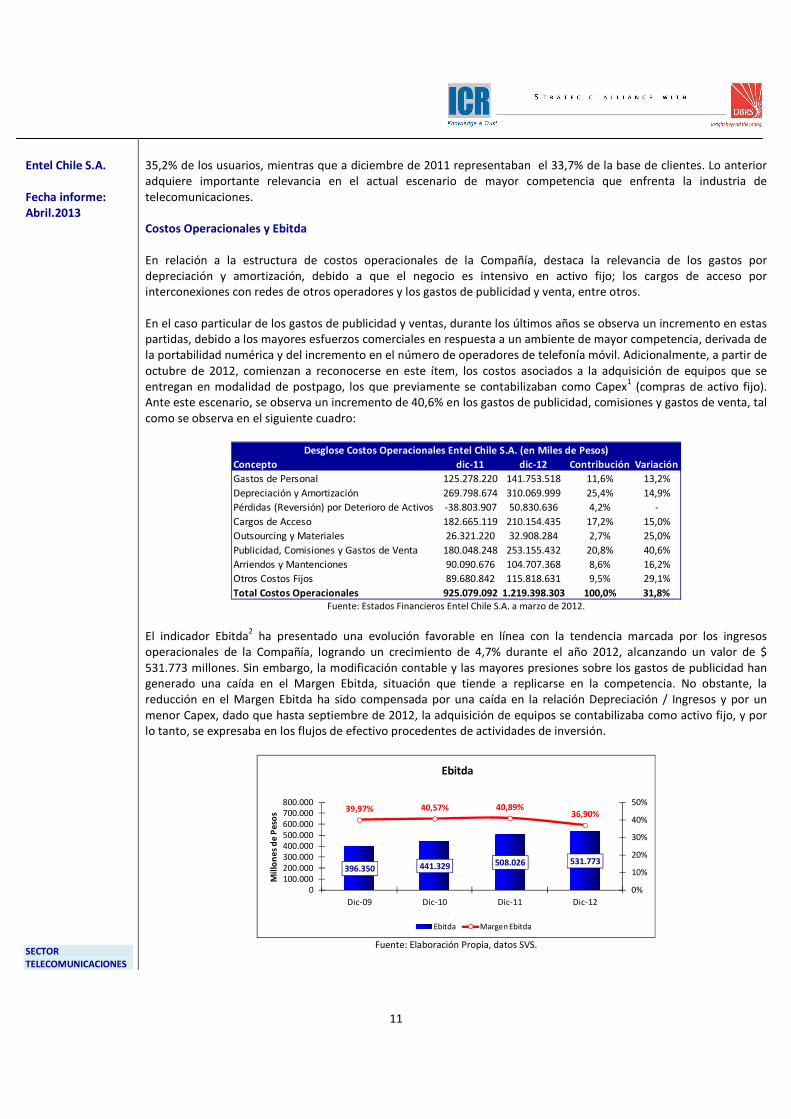

El indicador Ebitda

2 ha presentado una evolución favorable en línea con la tendencia marcada por los ingresos

operacionales de la Compañía, logrando un crecimiento de 4,7% durante el año 2012, alcanzando un valor de $ 531.773 millones. Sin embargo, la modificación contable y las mayores presiones sobre los gastos de publicidad han generado una caída en el Margen Ebitda, situación que tiende a replicarse en la competencia. No obstante, la reducción en el Margen Ebitda ha sido compensada por una caída en la relación Depreciación / Ingresos y por un menor Capex, dado que hasta septiembre de 2012, la adquisición de equipos se contabilizaba como activo fijo, y por lo tanto, se expresaba en los flujos de efectivo procedentes de actividades de inversión.

396.350 441.329 508.026 531.773

39,97% 40,57% 40,89%36,90%

0%

10%

20%

30%

40%

50%

0100.000200.000300.000400.000500.000600.000700.000800.000

Dic-09 Dic-10 Dic-11 Dic-12

Mil

lon

es

de

Pes

os

Ebitda

Ebitda Margen Ebitda

Fuente: Elaboración Propia, datos SVS.

12

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

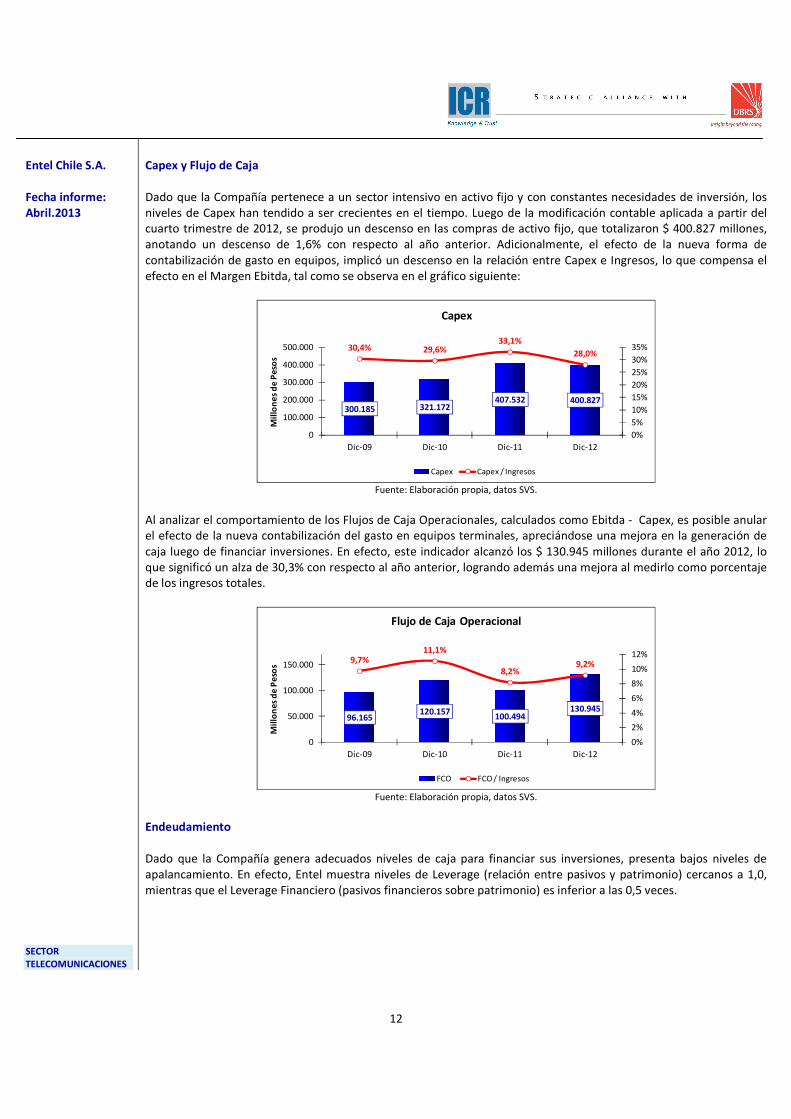

Capex y Flujo de Caja Dado que la Compañía pertenece a un sector intensivo en activo fijo y con constantes necesidades de inversión, los niveles de Capex han tendido a ser crecientes en el tiempo. Luego de la modificación contable aplicada a partir del cuarto trimestre de 2012, se produjo un descenso en las compras de activo fijo, que totalizaron $ 400.827 millones, anotando un descenso de 1,6% con respecto al año anterior. Adicionalmente, el efecto de la nueva forma de contabilización de gasto en equipos, implicó un descenso en la relación entre Capex e Ingresos, lo que compensa el efecto en el Margen Ebitda, tal como se observa en el gráfico siguiente:

300.185 321.172407.532 400.827

30,4% 29,6%33,1%

28,0%

0%

5%

10%

15%

20%

25%

30%

35%

0

100.000

200.000

300.000

400.000

500.000

Dic-09 Dic-10 Dic-11 Dic-12

Mil

lon

es

de

Pes

os

Capex

Capex Capex / Ingresos

Fuente: Elaboración propia, datos SVS.

Al analizar el comportamiento de los Flujos de Caja Operacionales, calculados como Ebitda - Capex, es posible anular el efecto de la nueva contabilización del gasto en equipos terminales, apreciándose una mejora en la generación de caja luego de financiar inversiones. En efecto, este indicador alcanzó los $ 130.945 millones durante el año 2012, lo que significó un alza de 30,3% con respecto al año anterior, logrando además una mejora al medirlo como porcentaje de los ingresos totales.

96.165120.157

100.494130.945

9,7%11,1%

8,2%9,2%

0%

2%

4%

6%

8%

10%

12%

0

50.000

100.000

150.000

Dic-09 Dic-10 Dic-11 Dic-12

Mill

on

es d

e P

eso

s

Flujo de Caja Operacional

FCO FCO / Ingresos

Fuente: Elaboración propia, datos SVS.

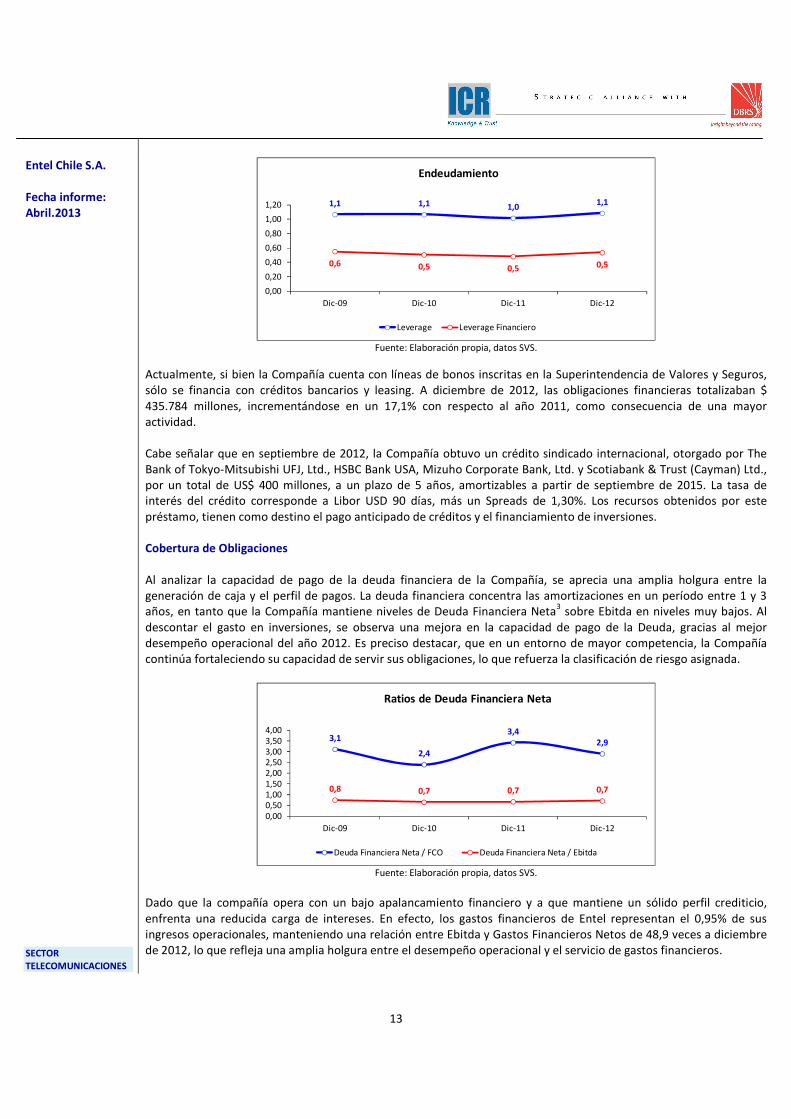

Endeudamiento Dado que la Compañía genera adecuados niveles de caja para financiar sus inversiones, presenta bajos niveles de apalancamiento. En efecto, Entel muestra niveles de Leverage (relación entre pasivos y patrimonio) cercanos a 1,0, mientras que el Leverage Financiero (pasivos financieros sobre patrimonio) es inferior a las 0,5 veces.

13

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

1,1 1,1 1,01,1

0,6 0,5 0,5 0,5

0,00

0,20

0,40

0,60

0,80

1,00

1,20

Dic-09 Dic-10 Dic-11 Dic-12

Endeudamiento

Leverage Leverage Financiero

Fuente: Elaboración propia, datos SVS.

Actualmente, si bien la Compañía cuenta con líneas de bonos inscritas en la Superintendencia de Valores y Seguros, sólo se financia con créditos bancarios y leasing. A diciembre de 2012, las obligaciones financieras totalizaban $ 435.784 millones, incrementándose en un 17,1% con respecto al año 2011, como consecuencia de una mayor actividad. Cabe señalar que en septiembre de 2012, la Compañía obtuvo un crédito sindicado internacional, otorgado por The Bank of Tokyo-Mitsubishi UFJ, Ltd., HSBC Bank USA, Mizuho Corporate Bank, Ltd. y Scotiabank & Trust (Cayman) Ltd., por un total de US$ 400 millones, a un plazo de 5 años, amortizables a partir de septiembre de 2015. La tasa de interés del crédito corresponde a Libor USD 90 días, más un Spreads de 1,30%. Los recursos obtenidos por este préstamo, tienen como destino el pago anticipado de créditos y el financiamiento de inversiones. Cobertura de Obligaciones Al analizar la capacidad de pago de la deuda financiera de la Compañía, se aprecia una amplia holgura entre la generación de caja y el perfil de pagos. La deuda financiera concentra las amortizaciones en un período entre 1 y 3 años, en tanto que la Compañía mantiene niveles de Deuda Financiera Neta3 sobre Ebitda en niveles muy bajos. Al descontar el gasto en inversiones, se observa una mejora en la capacidad de pago de la Deuda, gracias al mejor desempeño operacional del año 2012. Es preciso destacar, que en un entorno de mayor competencia, la Compañía continúa fortaleciendo su capacidad de servir sus obligaciones, lo que refuerza la clasificación de riesgo asignada.

3,1

2,4

3,42,9

0,8 0,7 0,7 0,7

0,000,501,001,502,002,503,003,504,00

Dic-09 Dic-10 Dic-11 Dic-12

Ratios de Deuda Financiera Neta

Deuda Financiera Neta / FCO Deuda Financiera Neta / Ebitda

Fuente: Elaboración propia, datos SVS.

Dado que la compañía opera con un bajo apalancamiento financiero y a que mantiene un sólido perfil crediticio, enfrenta una reducida carga de intereses. En efecto, los gastos financieros de Entel representan el 0,95% de sus ingresos operacionales, manteniendo una relación entre Ebitda y Gastos Financieros Netos de 48,9 veces a diciembre de 2012, lo que refleja una amplia holgura entre el desempeño operacional y el servicio de gastos financieros.

14

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

CARACTERÍSTICAS DE LOS INSTRUMENTOS BONOS En agosto de 2011, la Compañía inscribió en la Superintendencia de Valores y Seguros, las líneas de bonos Nºs 674 y 675, definiendo las siguientes series a emitir con cargo a las líneas:

Serie H Serie I Serie J

Nº Inscripción 674 674 675

Plazo 5 Años 5 Años 21 Años

Fecha Inscripción 25-08-2011 25-08-2011 25-08-2011

Tasa Anual Emisión 6,10% 3,20% 3,50%

Moneda Pesos UF UF

Monto Emisión M$ 105.000.000 MUF 5.000 MUF 5.000

Pago Cupones Semestral Semestral Semestral

Si bien, las series a emitir se encuentran ya definidas a través de escrituras complementarias, la Compañía aún no ha efectuado colocaciones. Los recursos que eventualmente se dispongan de la emisión de deuda pública, podrán ser destinados a refinanciamiento de pasivos, inversiones o a otros fines que disponga la Compañía. En cuanto a los resguardos, los contratos de emisión definen un límite mínimo de 2,5 veces para la razón de Cobertura de Gastos Financieros Netos y un máximo de 4,0 veces para la relación entre Deuda Financiera Neta y Ebitda, cumpliéndose ambos covenants en todo momento y con amplia holgura.

EFECTOS DE COMERCIO Entel cuenta con una línea de efectos de comercio inscrita en la Superintendencia de Valores bajo el número 041. El monto inscrito asciende a UF 1.413.000, y actualmente no cuenta con colocaciones efectuadas a su cargo. ACCIONES Los títulos accionarios de la Compañía se transan en la Bolsa de Comercio de Santiago bajo el nemotécnico Entel, y en la actualidad, cuentan con una presencia bursátil de 100%, de acuerdo a la definición establecida por la Bolsa. El free float de la acción, correspondiente a la porción de los títulos disponibles en la bolsa no pertenecientes al grupo controlador, alcanza un 45,24%. Al comparar el desempeño de estos títulos con el índice de mercado IPSA, se observa que éstos presentan un desempeño creciente en el largo plazo y una menor volatilidad (desviación estándar de los retornos mensuales) con respecto al mercado. Los parámetros bursátiles de la acción, en conjunto con la clasificación de solvencia de AA+ entregada a la Compañía, fundamentan la clasificación en Categoría Primera Clase Nivel 1 otorgada a los papeles de Entel.

-40%-20%

0%20%40%60%80%

Evolución Base 0 (Diciembre 2007)

Entel IPSA

0%2%4%6%8%

10%12%

Des

viac

ión

Est

ánd

ar 1

2 M

ese

s

Volatilidad

Entel IPSA

Fuente: Elaboración propia, datos Bolsa de Comercio de Santiago.

15

Entel Chile S.A. Fecha informe: Abril.2013 SECTOR TELECOMUNICACIONES

ANEXO

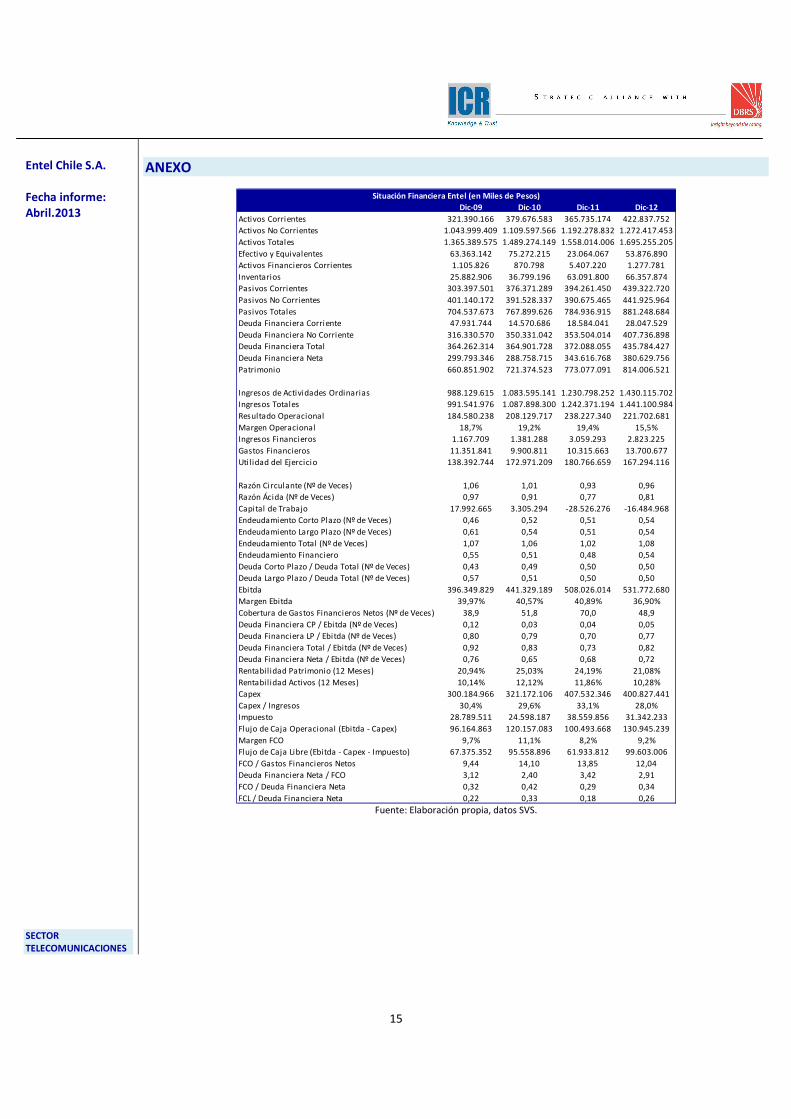

Dic-09 Dic-10 Dic-11 Dic-12

Activos Corrientes 321.390.166 379.676.583 365.735.174 422.837.752

Activos No Corrientes 1.043.999.409 1.109.597.566 1.192.278.832 1.272.417.453

Activos Totales 1.365.389.575 1.489.274.149 1.558.014.006 1.695.255.205

Efectivo y Equivalentes 63.363.142 75.272.215 23.064.067 53.876.890

Activos Financieros Corrientes 1.105.826 870.798 5.407.220 1.277.781

Inventarios 25.882.906 36.799.196 63.091.800 66.357.874

Pasivos Corrientes 303.397.501 376.371.289 394.261.450 439.322.720

Pasivos No Corrientes 401.140.172 391.528.337 390.675.465 441.925.964

Pasivos Totales 704.537.673 767.899.626 784.936.915 881.248.684

Deuda Financiera Corriente 47.931.744 14.570.686 18.584.041 28.047.529

Deuda Financiera No Corriente 316.330.570 350.331.042 353.504.014 407.736.898

Deuda Financiera Total 364.262.314 364.901.728 372.088.055 435.784.427

Deuda Financiera Neta 299.793.346 288.758.715 343.616.768 380.629.756

Patrimonio 660.851.902 721.374.523 773.077.091 814.006.521

Ingresos de Actividades Ordinarias 988.129.615 1.083.595.141 1.230.798.252 1.430.115.702

Ingresos Totales 991.541.976 1.087.898.300 1.242.371.194 1.441.100.984

Resultado Operacional 184.580.238 208.129.717 238.227.340 221.702.681

Margen Operacional 18,7% 19,2% 19,4% 15,5%

Ingresos Financieros 1.167.709 1.381.288 3.059.293 2.823.225

Gastos Financieros 11.351.841 9.900.811 10.315.663 13.700.677

Utilidad del Ejercicio 138.392.744 172.971.209 180.766.659 167.294.116

Razón Circulante (Nº de Veces) 1,06 1,01 0,93 0,96

Razón Ácida (Nº de Veces) 0,97 0,91 0,77 0,81

Capital de Trabajo 17.992.665 3.305.294 -28.526.276 -16.484.968

Endeudamiento Corto Plazo (Nº de Veces) 0,46 0,52 0,51 0,54

Endeudamiento Largo Plazo (Nº de Veces) 0,61 0,54 0,51 0,54

Endeudamiento Total (Nº de Veces) 1,07 1,06 1,02 1,08

Endeudamiento Financiero 0,55 0,51 0,48 0,54

Deuda Corto Plazo / Deuda Total (Nº de Veces) 0,43 0,49 0,50 0,50

Deuda Largo Plazo / Deuda Total (Nº de Veces) 0,57 0,51 0,50 0,50

Ebitda 396.349.829 441.329.189 508.026.014 531.772.680

Margen Ebitda 39,97% 40,57% 40,89% 36,90%

Cobertura de Gastos Financieros Netos (Nº de Veces) 38,9 51,8 70,0 48,9

Deuda Financiera CP / Ebitda (Nº de Veces) 0,12 0,03 0,04 0,05

Deuda Financiera LP / Ebitda (Nº de Veces) 0,80 0,79 0,70 0,77

Deuda Financiera Total / Ebitda (Nº de Veces) 0,92 0,83 0,73 0,82

Deuda Financiera Neta / Ebitda (Nº de Veces) 0,76 0,65 0,68 0,72

Rentabilidad Patrimonio (12 Meses) 20,94% 25,03% 24,19% 21,08%

Rentabilidad Activos (12 Meses) 10,14% 12,12% 11,86% 10,28%

Capex 300.184.966 321.172.106 407.532.346 400.827.441

Capex / Ingresos 30,4% 29,6% 33,1% 28,0%

Impuesto 28.789.511 24.598.187 38.559.856 31.342.233

Flujo de Caja Operacional (Ebitda - Capex) 96.164.863 120.157.083 100.493.668 130.945.239

Margen FCO 9,7% 11,1% 8,2% 9,2%

Flujo de Caja Libre (Ebitda - Capex - Impuesto) 67.375.352 95.558.896 61.933.812 99.603.006

FCO / Gastos Financieros Netos 9,44 14,10 13,85 12,04

Deuda Financiera Neta / FCO 3,12 2,40 3,42 2,91

FCO / Deuda Financiera Neta 0,32 0,42 0,29 0,34

FCL / Deuda Financiera Neta 0,22 0,33 0,18 0,26

Situación Financiera Entel (en Miles de Pesos)

Fuente: Elaboración propia, datos SVS.

16

NOTAS 1 Capex = Compras de propiedades, planta y equipo (ver estados de flujo de efectivo). 2 Ebitda = Ingresos de actividades ordinarias + Otros ingresos - Gastos por beneficios a los empleados - Otros gastos por naturaleza. 3 Deuda Financiera Neta = Otros pasivos financieros corrientes + Otros pasivos financieros no corrientes - Efectivo y equivalentes al efectivo - Otros activos financieros corrientes.