Embed Size (px)

DESCRIPTION

AUDITORIA

Citation preview

AUDITORIA

EMPRESARIAL

Docente:

Pedro Andrés Valderrama

Araujo

MARCOCONCEPTUAL

VALDERRAMA & ASOCIADOS

Auditores y Consultores

UNIVERSIDAD SAN PEDRO

FACULTAD DE DERECHO

FUNCION DE ATESTACION

• Atestar

asegurar

la información

significa

esta.la confiabilidad

de

• “Un Auditor Independiente es contratado para emitir o hacer emitir una comunicación escrita que expresa una conclusión sobre la confiabilidad de una afirmación escrita que es responsabilidad de un tercero”

• Las AUDITORIAS son el tipo

sonmas comú

nde

que

atestación y los

laauditores profesionale

satestan sobre confiabilidad

de un amplio

rangode mucho

stipos de información

,

control

incluidos

interno,

pronósticos

cumplimiento

financieros,

de leyes. etc.

Atestación

5

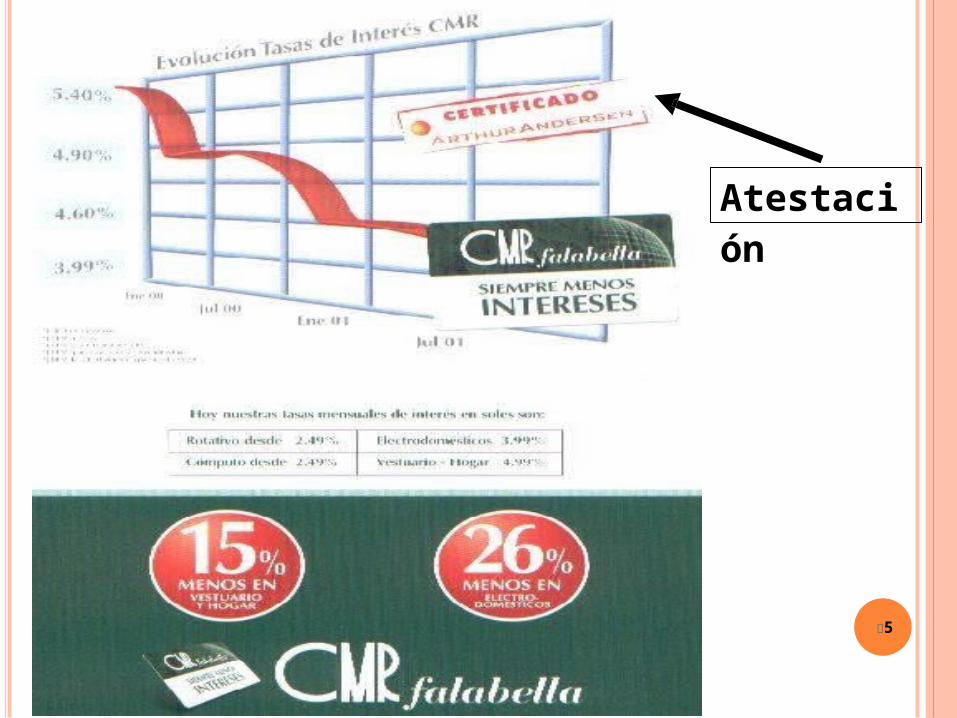

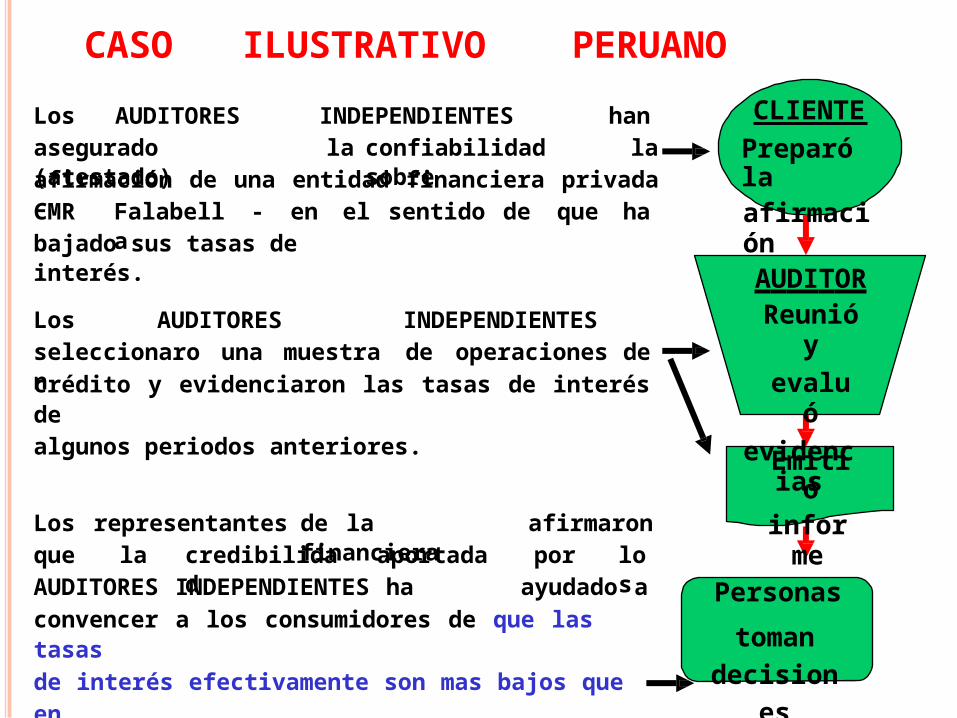

CASO ILUSTRATIVO PERUANO

CLIENTELos AUDITORES INDEPENDIENTES han

Preparó laafirmación

asegurado (atestado)

la confiabilidad sobre

laafirmación de una entidad financiera privada –CMR Falabella - en el sentido de que habajado sus tasas de interés.

AUDITORReunió y

evaluó

evidencias

Los AUDITORES INDEPENDIENTESseleccionaron

una muestra de operaciones decrédito y evidenciaron las tasas de interés dealgunos periodos anteriores.

Emitióinform

eLos representantes de la financiera afirmaronque la credibilidad aportada por losAUDITORES INDEPENDIENTES ha ayudado a Personas

toman

decisione

s

convencer a los consumidores de que las tasasde interés efectivamente son mas bajos que enperiodos anteriores

AUDITORIABASICADEFINICION•

Es una

FUNCIONespecializada

privativa

Auditor Independiente

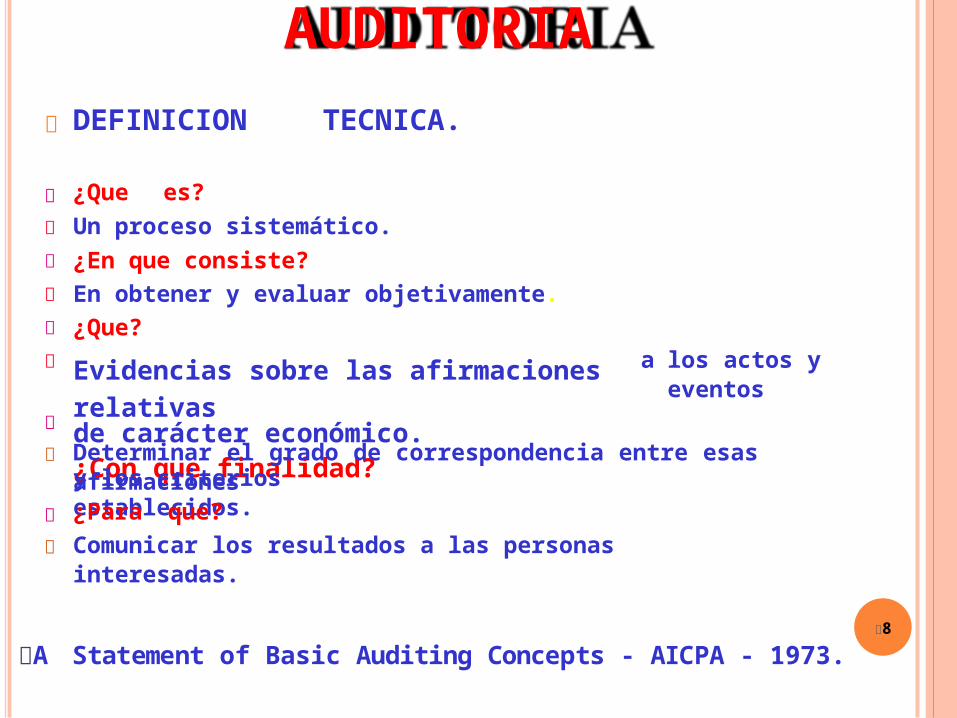

AUDITORIADEFINICION TECNICA.

¿Que es?

Un proceso sistemático.

¿En que consiste?En obtener y evaluar objetivamente.¿Que?

Evidencias sobre las afirmaciones relativas de carácter económico.¿Con que finalidad?

a los actos y eventos

Determinar el grado de correspondencia entre esas afirmacionesy los criterios establecidos.¿Para que?

Comunicar los resultados a las personas interesadas.

8

A Statement of Basic Auditing Concepts - AICPA - 1973.

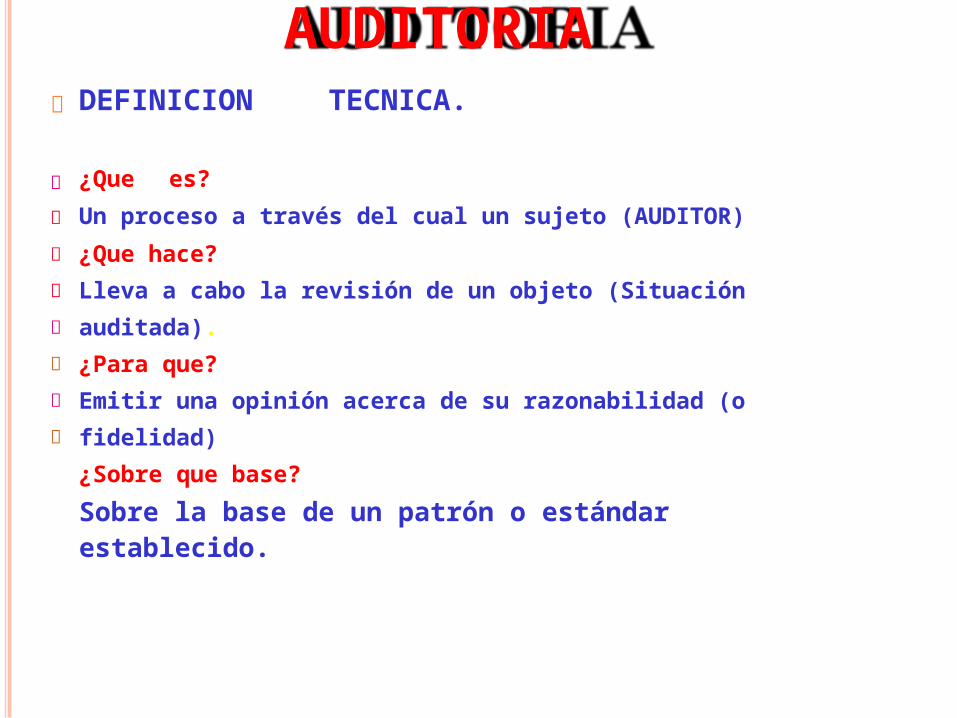

AUDITORIADEFINICION TECNICA.

¿Que es?

Un proceso a través del cual un sujeto (AUDITOR)

¿Que hace?

Lleva a cabo la revisión de un objeto (Situación

auditada).

¿Para que?

Emitir una opinión acerca de su razonabilidad (o

fidelidad)

¿Sobre que base?

Sobre la base de un patrón o estándar establecido.

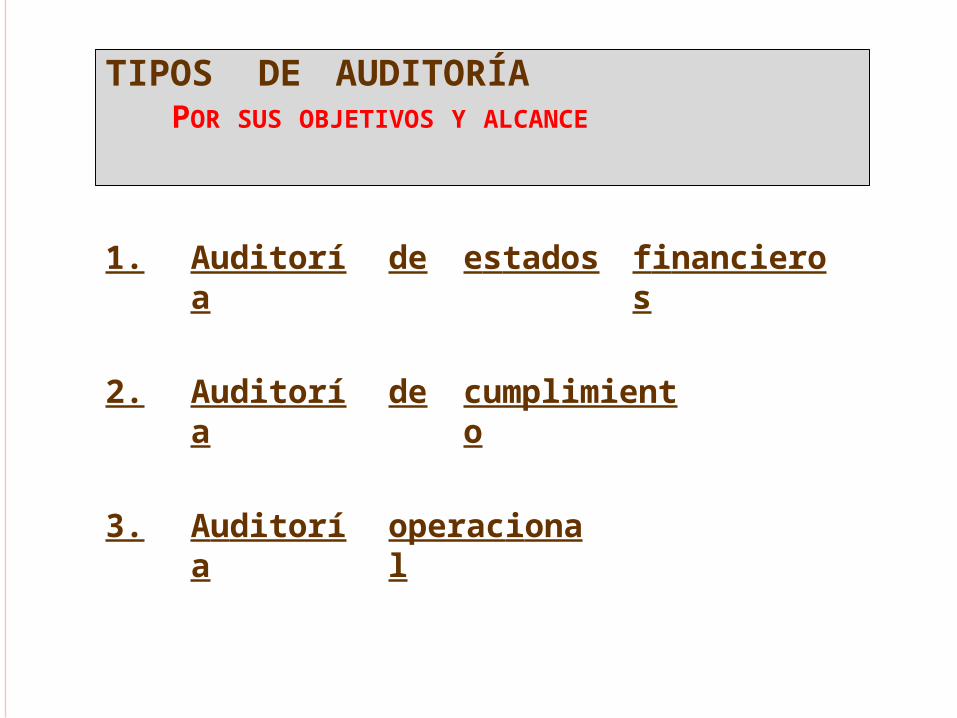

1. Auditoría de estados financieros

2. Auditoría de cumplimiento

3. Auditoría operacional

TIPOS DE AUDITORÍAPOR SUS OBJETIVOS Y ALCANCE

DEFINICION BASICA•

Es un examen de los estadosfinancieros

AUDITORIA FINANCIERA (AUDITORIA A LOS ESTADOS

FINANCIEROS)

AUDITORIA FINANCIERA

DEFINICION TECNICA.

¿Que es?Un examen de los estados¿Quien lo realiza?

financieros.

Un auditor independiente.¿Con que finalidad?Emitir una opinión.

¿Basado en que?En Normas Internacionales deInformacion Financiera. NIIF

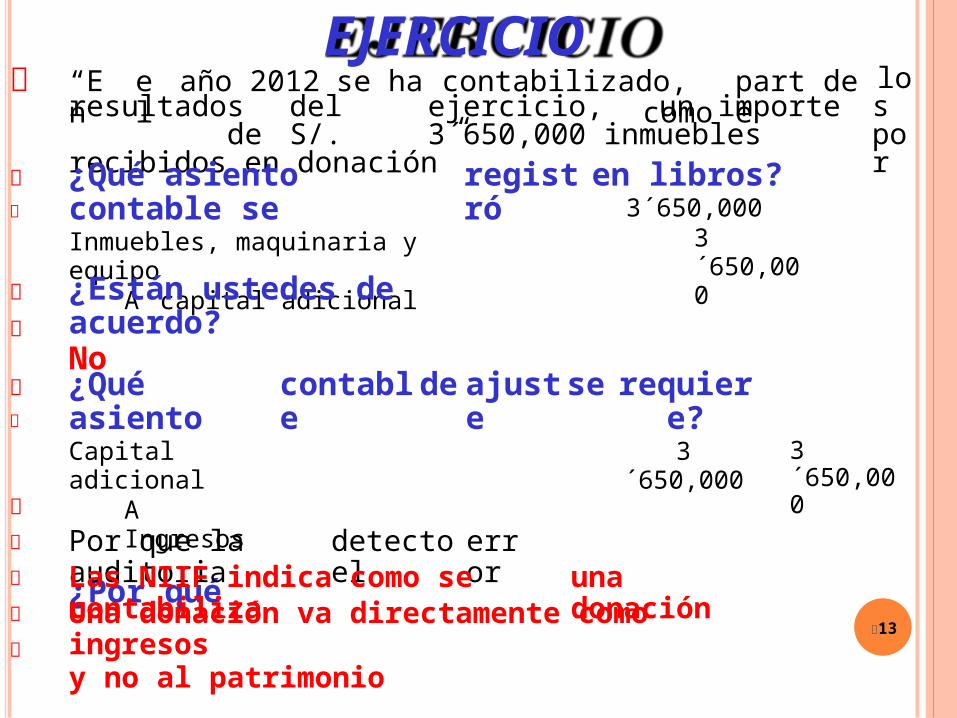

EJERCICIO “En el año 2012 se ha contabilizado, como parte de los

porresultados del ejercicio, un importe de S/. 3´650,000 inmuebles recibidos en donación”

¿Qué asiento contable seInmuebles, maquinaria y equipo

A capital adicional

registró en libros?3´650,000

3´650,000

¿Están ustedes de acuerdo?No

¿Qué asientoCapital adicional

A Ingresos

¿Por qué

contable de ajuste se requiere?3´650,000

3´650,000

Por que la auditoria detecto el errorLas NIIF indica como se contabiliza una donaciónUna donación va directamente como ingresosy no al patrimonio

13

Credibilidad y aceptación Se examinan y dictaminan los estados financieros

para darles credibilidad y aceptación

Sello de confiabilidad El Auditor Independiente, le imprime el sello de

confiabilidad a través de su opinión escrita en un

documento denominado DICTAMEN14

UTILIDAD OBENEFICIOS PARATERCEROS INTERESADOS

INTERESADOS EN LA INFORMACIONFINANCIERA AUDITADA

Accionistas

Dueños o socios

Directores

Gerentes

Proveedores

Acreedores

Bancos

Inversionistas

Estado

15

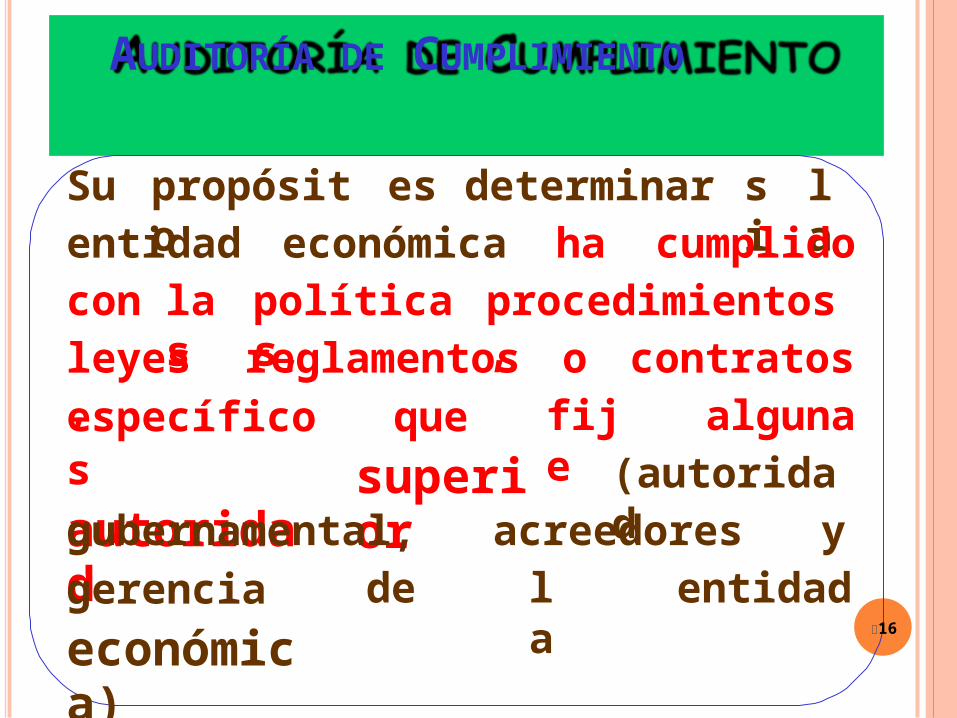

Su propósito

es determinar

si laentidad económic

aha cumplid

ocon las políticas, procedimientos,leyes, reglamento

so contratos

específicos

autoridad

que

superior

fije alguna(autorida

dgubernamental,

acreedores ygerencia

económica)

de la entidad16

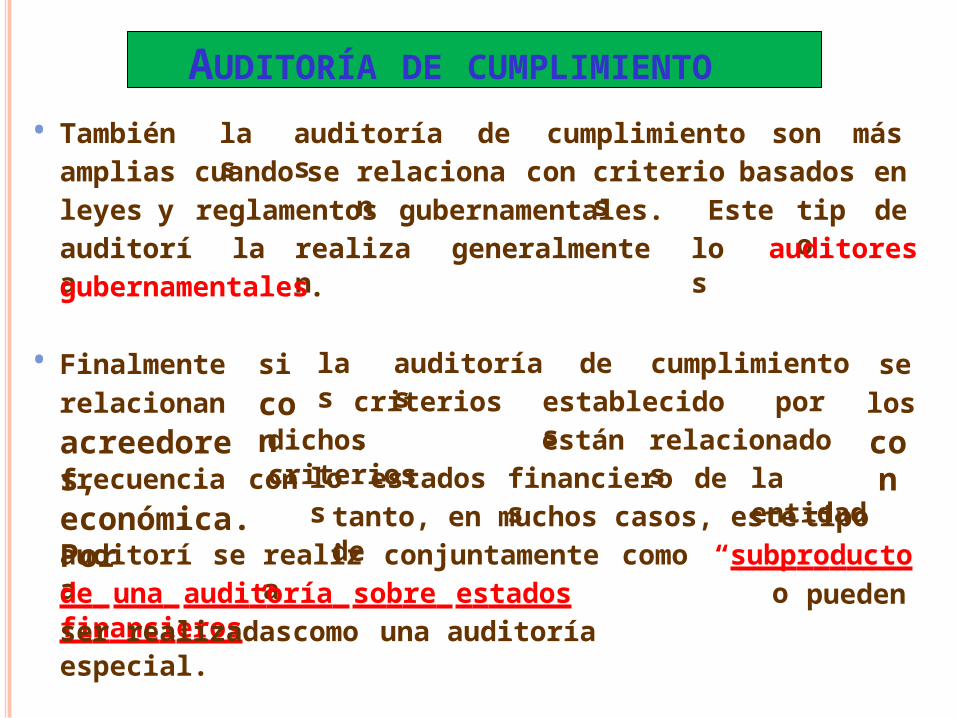

AUDITORÍA DE CUMPLIMIENTO

• También las auditorías

decumplimiento

son másamplias cuando

se relacionan

con criterios basados enleyes y reglamento

sgubernamentales.

Este tipo deauditoría la realizan generalment

elos auditores

gubernamentales.

• Finalmenterelacionan

acreedores,

si

con

las auditorías

de cumplimiento

selos

con

criterios, establecidos

pordichos criterios están relacionado

sfrecuencia con

económica.

Por

los estados financieros de la entidadtanto, en muchos casos, este tipo de

auditoría se realiza conjuntamente

como

“subproductode una auditoría sobre estados

financieros”o puede

nser realizadas comouna auditoría especial.

AUDITORÍA DE CUMPLIMIENTO

Por sus objetivos

P/trabajo

BancariaJurídica

PréstamosInternacionales

Tributaria

AUDITORIA DECUMPLIMIENTOCLASIFICACION

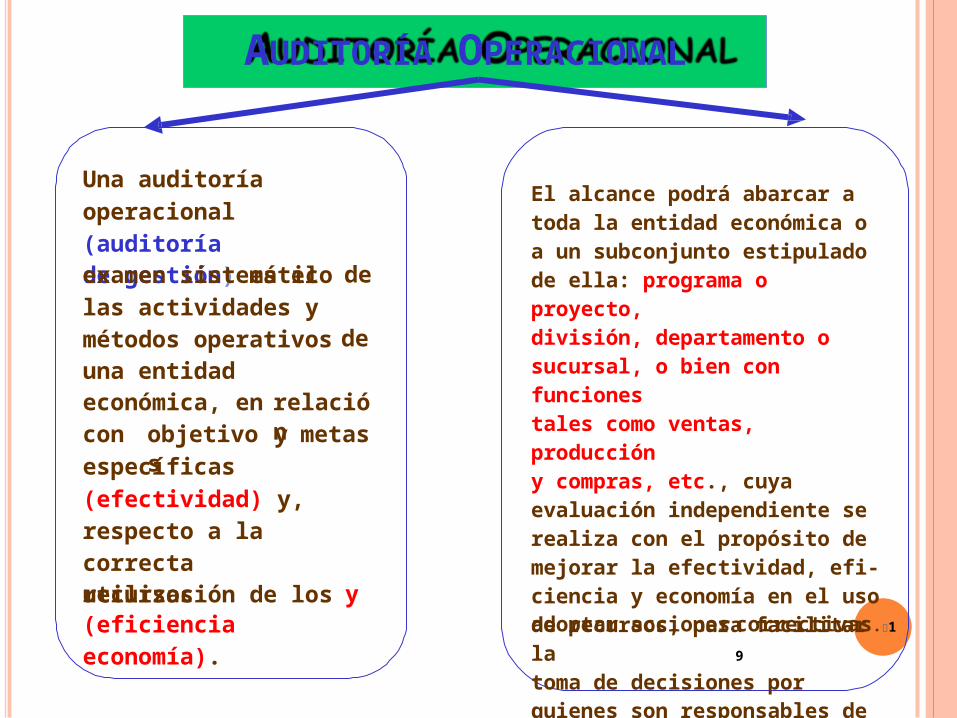

Una auditoríaoperacional (auditoríade gestión) es el

El alcance podrá abarcar atoda la entidad económica oa un subconjunto estipuladode ella: programa o proyecto,división, departamento osucursal, o bien con funcionestales como ventas, produccióny compras, etc., cuyaevaluación independiente serealiza con el propósito demejorar la efectividad, efi-ciencia y economía en el usode recursos, para facilitar latoma de decisiones porquienes son responsables de

examen sistemáticolas actividades ymétodos operativosuna entidad

de

de

económica, en

relacióncon objetivos y metasespecíficas(efectividad) y,respecto a la correctautilización de losrecursos (eficienciaeconomía).

yadoptar acciones

correctivas.19

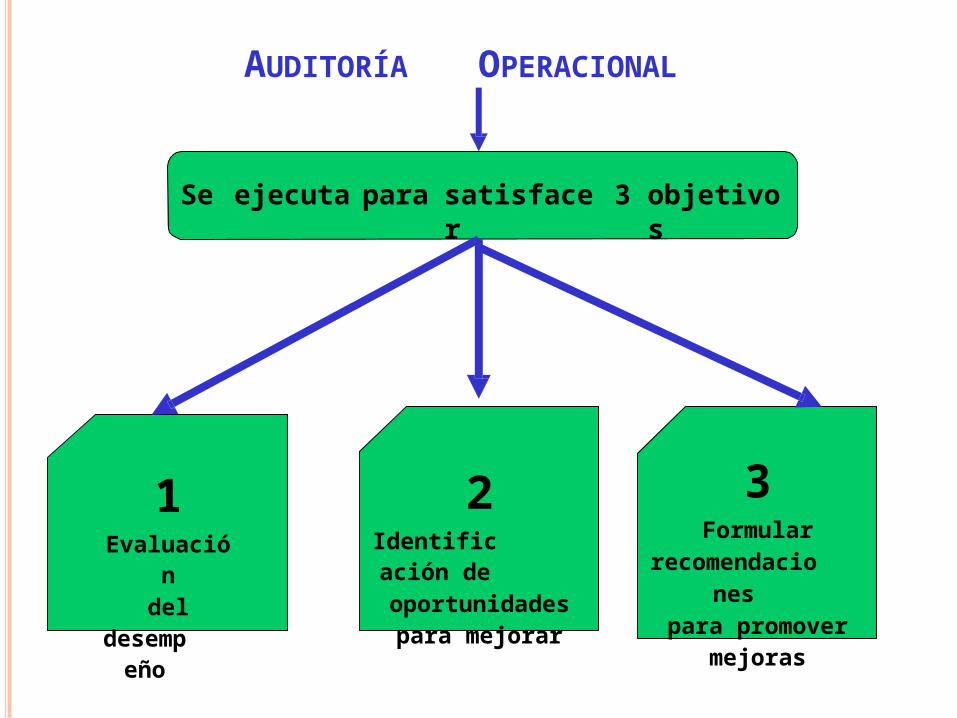

AUDITORÍA OPERACIONAL

AUDITORÍA OPERACIONAL

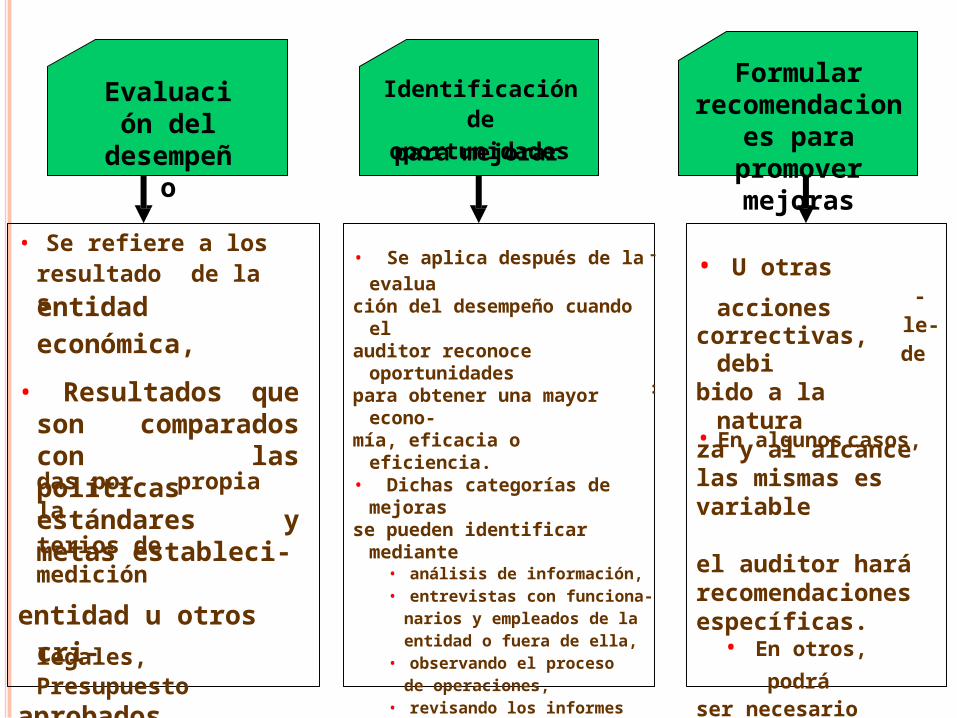

Se ejecuta para satisfacer 3 objetivos

3Formular

recomendaciones

para promovermejoras

2Identificación deoportunidade

spara mejorar

1Evaluació

ndel

desempeño

Identificación deoportunidade

spara mejorar

-resultados de la

-le-de

:

• En algunos

casos,

das por la propia

terios de medición

legales, Presupuesto

Evaluación del

desempeño

• Se refiere a los

entidad económica,

• Resultados que son comparados con las políticas estándares y metas estableci-

entidad u otros cri-

aprobados.

• Ejemplo, las normas

Formular recomendacio

nes para promover mejoras

• U otras

acciones correctivas,

debi bido a la natura za y al alcance las mismas es variable

el auditor hará recomendacion

es específicas.• En otros, podráser necesario querecomiende unestudio adicional.

• Se aplica después de la evalua

ción del desempeño cuando el

auditor reconoce oportunidades

para obtener una mayor econo-

mía, eficacia o eficiencia.• Dichas categorías de

mejoras se pueden identificar

mediante• análisis de información,• entrevistas con funciona-

narios y empleados de laentidad o fuera de ella,

• observando el procesode operaciones,

• revisando los informesinternos del pasado ypresente y,

• ejercitando la experienciade auditor o entre otrasfuentes.

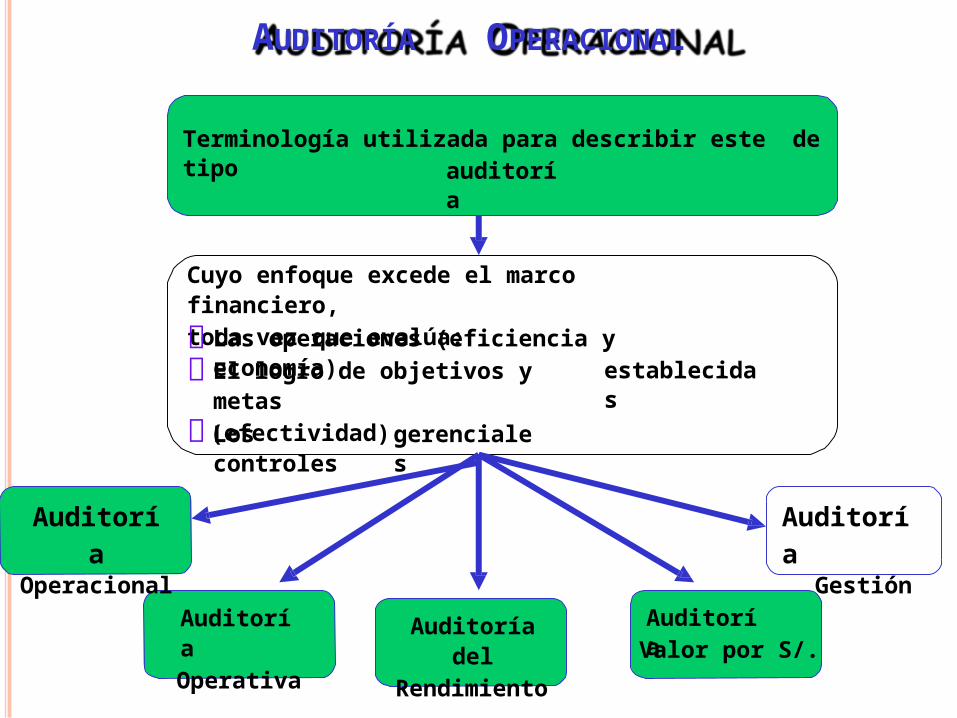

AUDITORÍA OPERACIONAL

Terminología utilizada para describir este tipo deauditoría

Cuyo enfoque excede el marco financiero,toda vez que evalúa:

Las operaciones (eficiencia y economía)El logro de objetivos y metas(efectividad)

establecidas

Los controles gerenciales

AuditoríaOperativa

AuditoríaAuditoría delRendimient

o

Valor por S/.

Auditoría

Operacional

Auditoría

Gestión

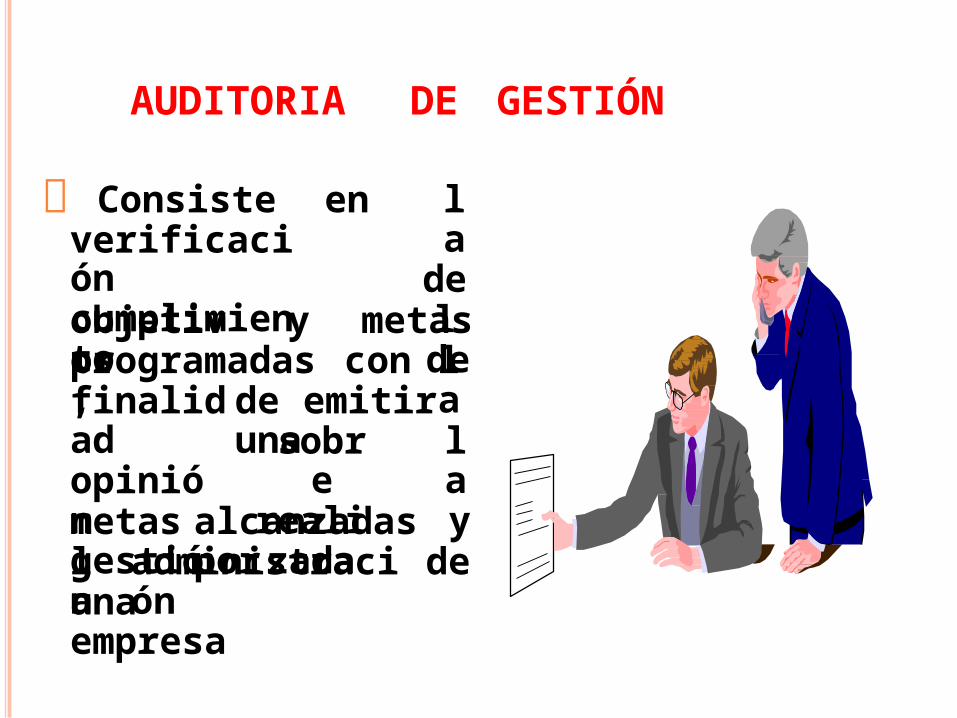

AUDITORIA DE GESTIÓN

Consisteverificacióncumplimiento

en ladelde

objetivos y metasprogramadas, con lafinalidadopinión gestión

de emitir unasobre

realizada

lay

metas alcanzadas porla administración deuna empresa

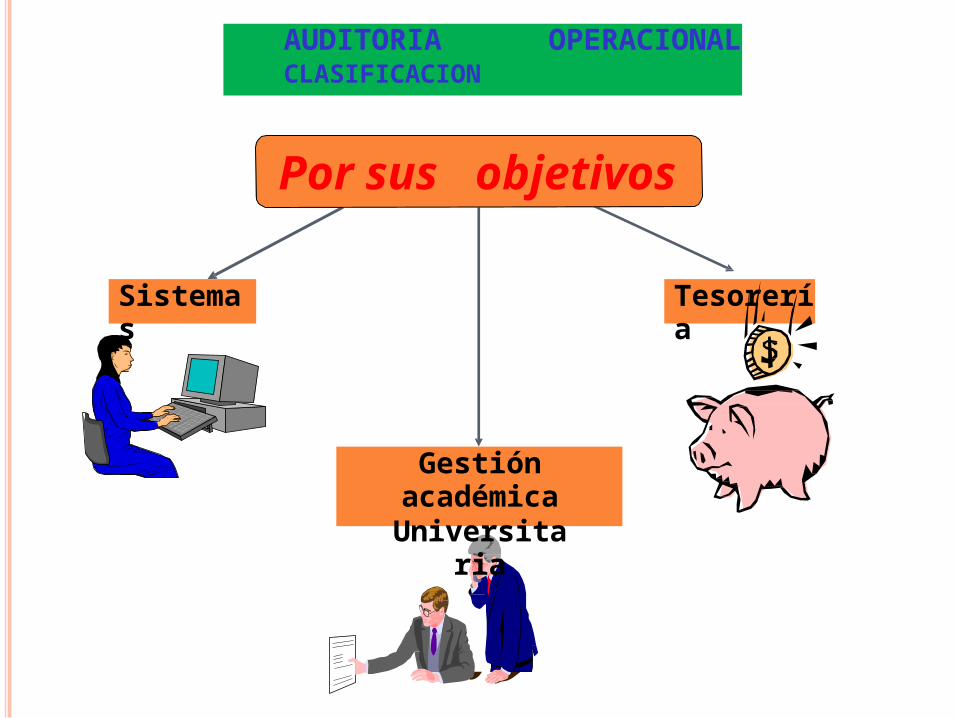

Por sus objetivos

Gestión académicaUniversitaria

TesoreríaSistemas

AUDITORIAOPERACIONALCLASIFICACION

1. Auditoría interna

2. Auditoría externa

TIPOS DEAUDITORÍA

Por quien lorealiza

• POR LA POSICIÓN: LA AUDITORÍA EXTERNA SELAREALIZA POR PERSONAL INDEPENDIENTE A

EMPRESA. EL AUDITORDE LA EMPRESA

INTERNO ES UN EMPLEADO

• POR LA UTILIDAD: LAE

AUDITORÍAINTERNA.

EXTERNA TIENEUTILIDAD EXTERNA LA AUDITORÍAINTERNA SÓLO TIENE UTILIDAD INTERNA

DIFERENCIAS ENTRE AUDITORIAINTERNA Y AUDITORIA

EXTERNA

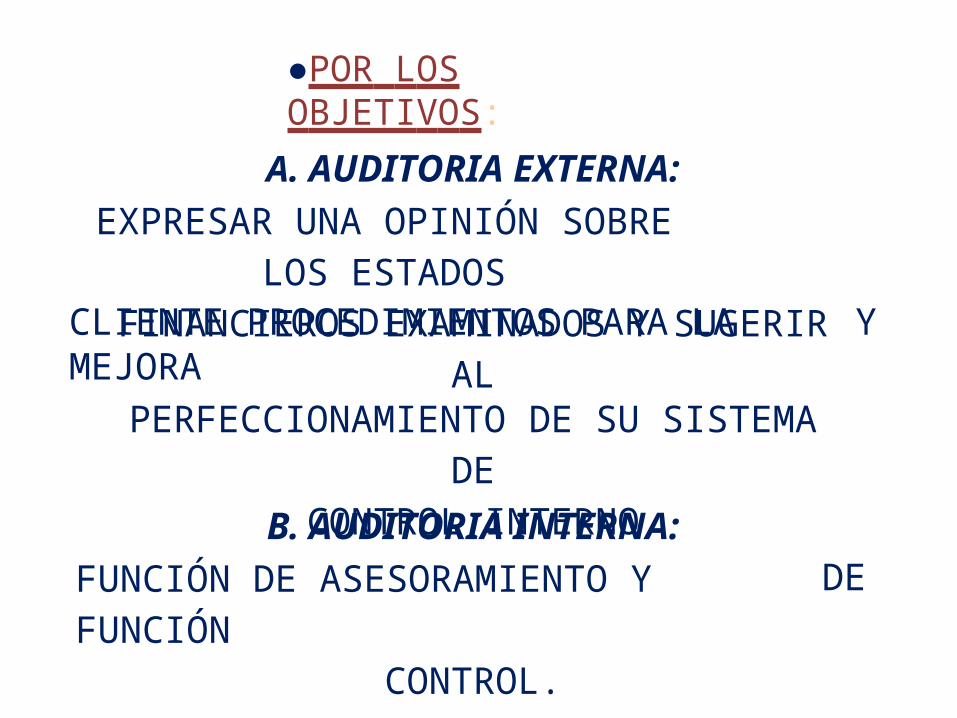

●POR LOS OBJETIVOS:

A. AUDITORIA EXTERNA:EXPRESAR UNA OPINIÓN SOBRE LOS

ESTADOSFINANCIEROS EXAMINADOS Y SUGERIR ALCLIENTE PROCEDIMIENTOS PARA LA MEJORAPERFECCIONAMIENTO DE SU SISTEMA DE

CONTROL INTERNO

Y

B. AUDITORIA INTERNA:FUNCIÓN DE ASESORAMIENTO Y FUNCIÓN

CONTROL.

DE

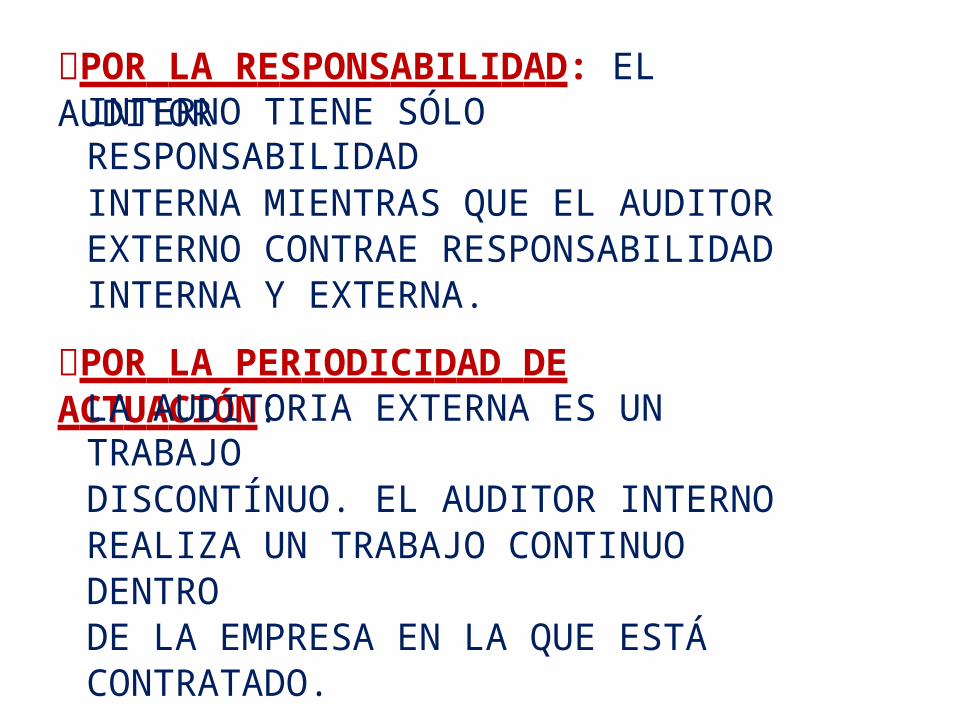

POR LA RESPONSABILIDAD: EL AUDITORINTERNO TIENE SÓLO RESPONSABILIDADINTERNA MIENTRAS QUE EL AUDITOREXTERNO CONTRAE RESPONSABILIDADINTERNA Y EXTERNA.

POR LA PERIODICIDAD DE ACTUACIÓN:LA AUDITORIA EXTERNA ES UN TRABAJODISCONTÍNUO. EL AUDITOR INTERNOREALIZA UN TRABAJO CONTINUO DENTRODE LA EMPRESA EN LA QUE ESTÁCONTRATADO.

POR EL ENFOQUE DE SU TRABAJO:• EL AUDITOR EXTERNO REVISA Y EVALUA

EL SISTEMA DE CONTROL INTERNO Y DETERMINA LAS PRUEBAS QUE DEBE REALIZAR; EXAMINA LOS CONTROLES CONTABLES NO TIENE POR OBJETO DESCUBRIR FRAUDES.

• EL AUDITOR INTERNO EXAMINA TANTO LOS CONTROLES CONTABLES COMO LOSADMINISTRATIVOS Y SU REVISIÓN ES MAS AMPLIA. SU OBJETIVO ES PREVENIR Y DESCUBRIR FRAUDES.

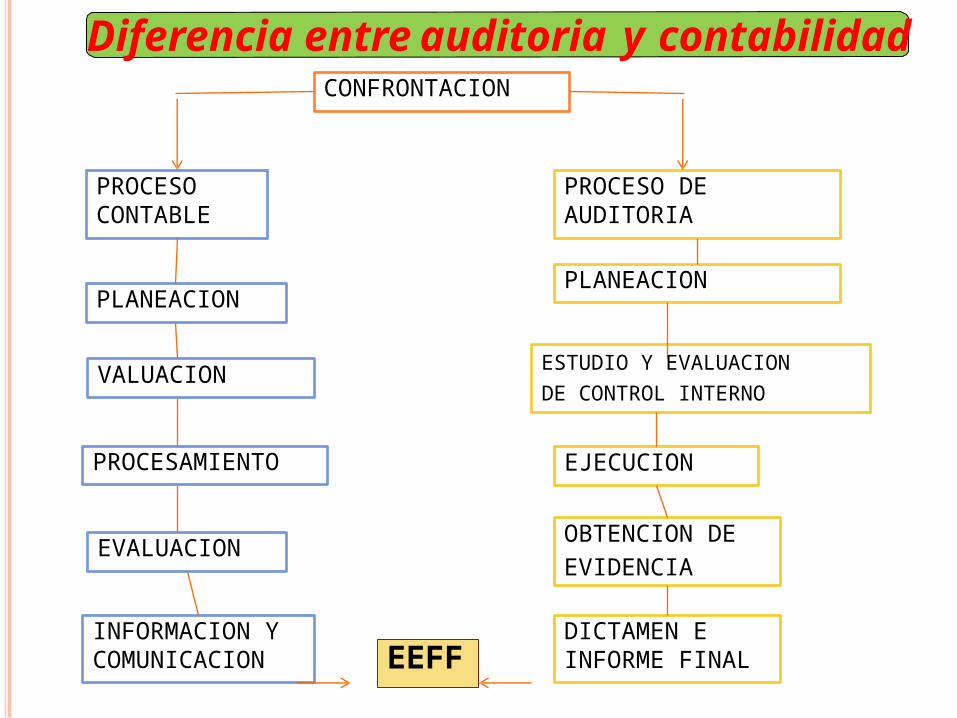

Diferencia entre auditoria y contabilidad

EVIDENCIA

EEFFINFORMACION Y COMUNICACION

OBTENCION DE

DICTAMEN E INFORME FINAL

VALUACION

PROCESAMIENTO

EVALUACION

PLANEACION

PROCESO DE AUDITORIA

PLANEACION

ESTUDIO Y EVALUACION

DE CONTROL INTERNO

EJECUCION

PROCESO CONTABLE

CONFRONTACION

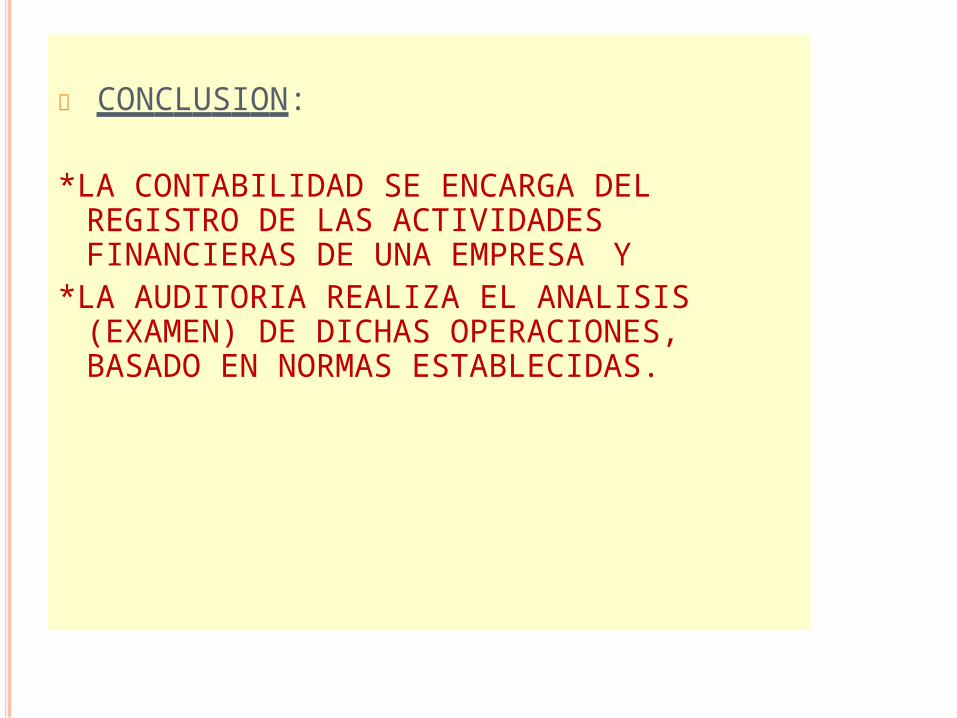

CONCLUSION:

*LA CONTABILIDAD SE ENCARGA DEL REGISTRO DE LAS ACTIVIDADES FINANCIERAS DE UNA EMPRESA Y

*LA AUDITORIA REALIZA EL ANALISIS (EXAMEN) DE DICHAS OPERACIONES, BASADO EN NORMAS ESTABLECIDAS.

DeterminaradecuadoorganizaciónEntidad.

lolala

dede

Vigilar de adecuadas

cumplimiento

mismas.

la existenciapolíticas

yde

ellas

FINALIDAD DE LA AUDITORIA

FINALIDAD DE LA AUDITORIA

Comprobar lala

losconfiabilidadinformación controles establecidos.

dedey

Comprobar laadecuada utilizaciónde los recursos.

imparcial, sin

conpresiones ni

halagos, una actitudmental independiente, sin

niinfluencias personalespolíticas.

La auditoria debe sercuidadosamente planeada yllevada a cabo porprofesionales conocedores

cuentan con ladel ramo quecapacidad técnica yprofesional requerida.

CARACTERISTICAS DE LAAUDITORIA

Es objetiva: Significa que es

Es Sistemática y Profesional:

El desarrollo de la Auditoriase lleva a cabo cumpliendo enforma estricta los pasos que

delcontienenproceso:ejecución e

las fasesPlaneación,

informe.

Finaliza con la elaboración deun informe escrito (dictamen)quedel

contieneexamen

los resultadospracticado,

conteniendo las conclusionesy debilidades tendientes a lamejora de las debilidadesencontradas.

CARACTERISTICAS DE LAAUDITORIA

La Auditoria es evaluación ycomoposeer

toda evaluación debeun patrón contra el

cual efectuar la comparacióny poder concluir sobre el

examinado.sistemapatrón variaría acuerdo examen.

Estede comparación

obviamente deaal área sujeta

El Auditor debe tenergran conocimiento sobre laestructura y funcionamiento

sujeta a análisis,de la Entidadasí como de la normatividadlegal a la cual esta sujeta.

CARACTERISTICAS DE LAAUDITORIA

La Auditoria .

Esta referido al conjunto deprocedimientos de auditoria considerados necesarios deacuerdocircunstancias,

apara

laslograr

los objetivos de la auditoriarealizada.

El alcance se refiere al áreao proceso que se estaauditando.

ALCANCE DE LAAUDITORIA

El campo de acción dela

tipo

de este

Auditoria abarca todoorganización,publico o privado.

sea

Gobiernos RegionalesGobiernos Locales

EmpresasEntidades

Empresas

Empresas

Entidades

Empresas

Otros.

Publicassin fines de lucro

ComercialesIndustriales

Publicas

Financieras

CAMPOS DE LAAUDITORIA

“Sino se sabe para donde va, como sab rá que ha l l egado?”

RAUDE EN LOS ESTADOSFFIN

ANCIEROS

Incremento significativo del número de reemisionesde estados financieros.

Pérdida de billones de dólares en el mercado decapitales debido a quiebras de compañías.

La confianza del inversionista está golpeada debido a las reemisiones, quiebras y fraudes contables.

Cambio de actitud de las personas.

Presiones de los “interesados claves” en losresultados de las compañías.

Cada vez las organizaciones y transacciones son máscomplejas.

Existe cierta flexibilidad de las reglas contables.

Errores que surgen deestados financieros fraudulentos.

Errores que surgen de una apropiación indebida de activos.

Falsificación o alteración de registros contables o dedocumentos de soporte.

Manifestaciones falsas de la gerencia.

Omisiones intencionales de eventos, transacciones oinformación importante.

Mala aplicación de principios contables(intencionada).

Involucra el robo de un activo de la compañía,cuyos efectos causan que los estados financieros noestén presentados, en todos sus efectossignificativos, de conformidad con NIIF.

Pueden causar que una entidad pague por bienes oservicios que no han sido recibidos.

La investigación muestra lassiguientes condiciones quepresentan en un fraude:

se

Incentivo/presión.

Oportunidad.

Actitud

Un bono que será ganadosobre la base de lograrciertos objetivos dedesempeño financiero.

Presiones para cumplir con el presupuesto, o mantener una tendencia.

Deseo de mantener o mejorar cierto estándar de vida.

La Gerencia muestra poco interés en el controlinterno.

No existe una adecuada segregación de

funciones. Los controles no se vienen

ejecutando tal como sediseñaron.

Deficiencias significativas de control interno o debilidades materiales.

El individuo es una mala persona.

El individuo cree que sólo está arreglando unproblema temporal.

“Sólo hago lo que me dijeron…”.

El que comete el fraude no le interesa la compañíao la sociedad, sólo él o ella.