Embed Size (px)

Citation preview

1

Styrning under tillväxt En fallstudie på ett tillverkande företag

Författare:

Elise Pålsson 920406

Ulrika Rehnström 920319

Handledare: Fredrik Karlsson

Examinator: Fredrik Karlsson

Termin: VT2017

Ämne: Examensarbete

Kurskod: 4FE18E

Nivå: Magister

2

3

Förord!

Denna uppsats är ett examensarbete för Civilekonomprogrammet med controllerfördjupning

på Ekonomihögskolan vid Linnéuniversitetet. Uppsatsen är skriven under vårterminen 2017

och omfattar 30 högskolepoäng.

Vi vill börja med att tacka alla respondenter på IV Produkt som ställt upp på intervjuer. Utan

er hade denna uppsats inte varit möjlig. Vi vill även rikta ett extra stort tack till Pehr Pehrson

på IV Produkt som hjälpt oss med samtliga intervjuer och frågor genom hela studien. Vi vill

även tacka vår handledare och examinator Fredrik Karlsson som väglett oss under studiens

gång och som bidragit med konstruktiv kritik. Slutligen vill vi tacka våra opponenter för väl

genomförda opponeringar.

Växjö våren 2017

________________________ _______________________

Elise Pålsson Ulrika Rehnström

4

Sammanfattning Examensarbete, 30 hp, Civilekonomprogrammet, Ekonomihögskolan vid Linnéuniversitetet, Fördjupning Controller, 4FE18E Titel: Styrning under tillväxt - en fallstudie på ett tillverkande företag Författare: Elise Pålsson och Ulrika Rehnström Handledare: Fredrik Karlsson Examinator: Fredrik Karlsson Bakgrund: Det ständiga behovet av förändring karakteriserar dagens marknad och företag måste anpassa sig efter omvärlden. Styrsystemets uppgift är att förse företag med information inför beslutsfattande och för att motivera de anställda. Det finns inget generellt styrsystem utan det är upp till varje företag att anpassa sitt styrsystem till organisationen. Tillgången och användningen av information har en central betydelse för styrsystemet och information kan ses som en strategisk resurs. Problemdiskussion: IV Produkt har en hög tillväxttakt vilket har bidragit till att företagets styrning inte följt med den snabba tillväxten. I takt med att företag växer går de igenom olika livscykler vilket medför att interna och externa egenskaper förändras i organisationen. I takt med att företag växer kan de uppleva en slags växtvärk som beror på att företagets styrsystem inte hänger med i organisationens utveckling. Syfte: Syftet med denna studie är att kartlägga och kritisk analysera hur IV Produkts styrsystem fungerar. Syftet är även att utifrån kartläggningen ge förslag till IV Produkt på hur de kan utveckla sitt styrsystem för att effektivisera informationsutbytet inom företaget och för att stödja den fortsatta tillväxten i företaget. Vidare syftar denna studie till att fungera som ett underlag för hur ett styrsystem kan anpassas för tillverkande företag som befinner sig i en snabb tillväxttakt och som vill gå från medelstort till stort företag. Metod: Studien är en kvalitativ fallstudie och är genomförd på företaget IV Produkt. Insamlingen av det empiriska materialet har skett genom intervjuer, dokument och observationer. Intervjuerna har genomfört semi-strukturerat Slutsats: IV Produkt har idag inget uttalat formellt styrsystem och det långsiktiga målet genomsyrar hela verksamheten. Företagets ägare och VD är djupt involverad i hela verksamheten och företaget befinner sig i en stark tillväxtfas. Fallföretaget skulle i denna fas kunna gynnas av en mer formell ledningsstruktur och ett mer formellt styrsystem för att gynna tillväxten i framtiden. IV Produkt har idag inget formellt IT-baserat informationssystem och skulle därför behöva utveckla ett sådan för att effektivisera informationsspridningen. Företagskulturen är en viktig framgångsfaktor för fallföretaget och är något som företaget bör bevara vid en alternativ förändring av organisationen. Nyckelord: styrsystem, tillväxt, tillverkningsföretag, information

5

Abstract

Degree of Master Thesis, 30 ECTS, School of Business and Economics at Linnaeus University Business Administration, Controller, 4FE18E Title: Management control during growth - a case study on a manufacturing company Authors: Elise Pålsson and Ulrika Rehnström Mentor: Fredrik Karlsson Examiner: Fredrik Karlsson Background: The constant need for change characterizes today's market and companies need to adapt to the environment. The objective of a management control system is to provide companies with information for decision making and to motivate employees. Every company needs to adapt its management control system to the organization since there is no general management control system for all companies. The availability and use of information is central to the management control system and information can be seen as a strategic resource. Problem discussion: IV Produkt has a high rate of growth, which has contributed to the fact that the company's management control has not followed the rapid growth. As companies grow, they go through different lifecycles, which causes internal and external changes in the organization. As companies grow, they may experience a kind of growing pain which is a result of that the company's management control system has not followed the organization's development. Purpose: The purpose of this study is to chart and critically analyze how IV Produkt's management control system works. The aim is also to provide, on the basis of the survey, a proposal for IV Produkt on how they can develop their management control system in order to streamline the information exchange within the company and to support the continued growth of the company. Furthermore, this study aims to serve as a basis for how a management control system can be adapted for manufacturing companies that are in a rapid growth rate and want to go from medium to large business. Method: The study is a qualitative case study and is conducted at IV Produkt. The gathering of the empirical material has been done through interviews, documents and observations. The interviews have been semi-structured. Conclusion: IV Produkt currently has no formal management control system and the long-term goal permeates the entire business. The company's owner and CEO are extremely involved in the entire business and the company is in a high growth phase. IV Produkt could benefit from a more formal management structure and a more formal management control system to foster growth in the future. IV Produkt currently has no formal IT-based information system and would therefore need to develop one to streamline the distribution of information. The culture is an important success factor for IV Produkt and it is something that the company should maintain when changing the organization. Keywords: management control system, growth, manufacturing company, information

6

Innehållsförteckning 1. Inledning ............................................................................................................................... 9 1.1 Introduktion ........................................................................................................................................ 9 1.2 Företagsbeskrivning ........................................................................................................................... 9 1.3 Bakgrund .......................................................................................................................................... 10 1.4 Problemdiskussion ............................................................................................................................ 13 1.5 Problemformulering ......................................................................................................................... 16 1.6 Syfte .................................................................................................................................................. 16 1.7 Disposition ........................................................................................................................................ 17

2. Metod ................................................................................................................................... 18 2.1 Fallstudie som forskningsdesign ...................................................................................................... 18 2.2 Empirisk datainsamling .................................................................................................................... 18

2.2.1 Intervjuer ................................................................................................................................... 18 2.2.2 Förstudie .................................................................................................................................... 19 2.2.3 Dokument ................................................................................................................................... 21 2.2.4 Observationer ............................................................................................................................ 21

2.3 Teoretisk datainsamling .................................................................................................................... 22 2.4 Urval av respondenter ....................................................................................................................... 22 2.5 Presentation av respondenter ............................................................................................................ 22 2.6 Sammanställning av samtliga intervjuer .......................................................................................... 24 2.7 Tillvägagångssätt vid analys av empiriskt material .......................................................................... 25 2.8 Kvalitetsmått ..................................................................................................................................... 26 2.9 Etiskt förhållningssätt ....................................................................................................................... 27

3. Teoretisk referensram ........................................................................................................ 28 3.1 Contingency theory .......................................................................................................................... 28 3.2 Styrsystem ........................................................................................................................................ 29

3.2.1 Formella styrsystem ................................................................................................................... 30 3.2.2 Mindre formaliserade styrsystem .............................................................................................. 31

3.3 Ägarstyrning ..................................................................................................................................... 31 3.4 Styrsystem som ett “paket” .............................................................................................................. 33

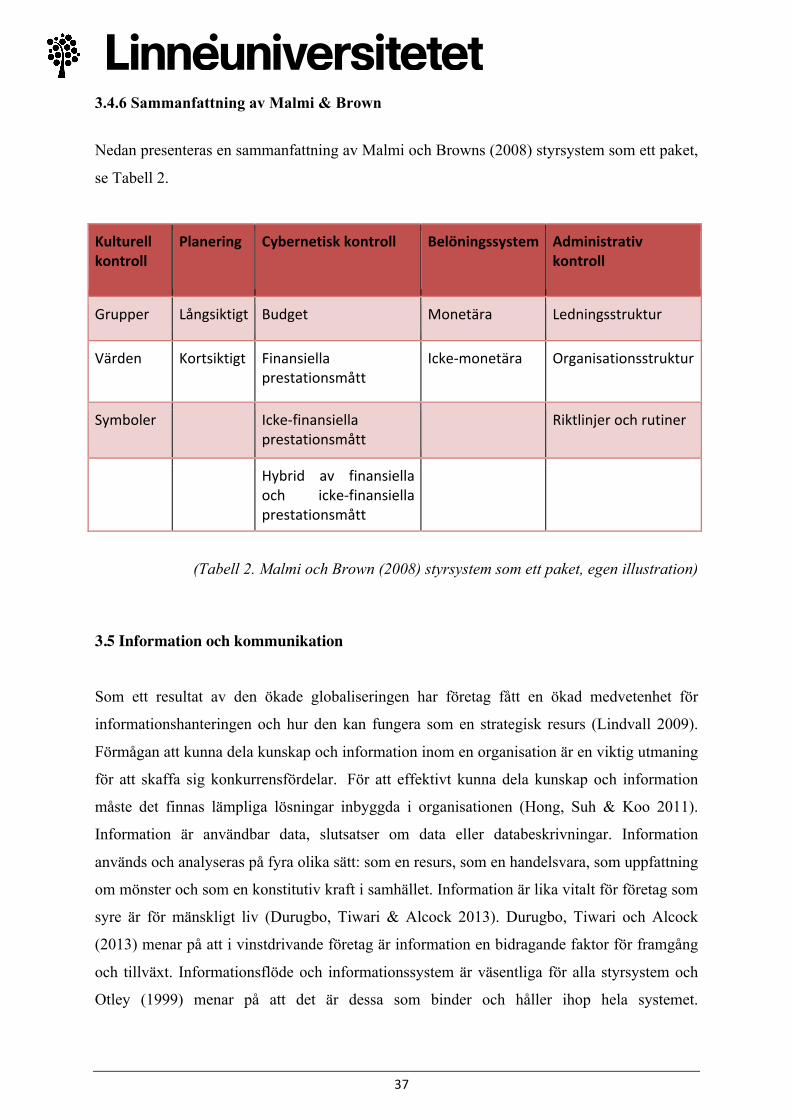

3.4.1 Planering ................................................................................................................................... 33 3.4.2 Cybernetisk kontroll .................................................................................................................. 34 3.4.3 Belöningssystem ........................................................................................................................ 34 3.4.4 Administrativ styrning ............................................................................................................... 35 3.4.5 Kulturell kontroll ....................................................................................................................... 36 3.4.6 Sammanfattning av Malmi & Brown ......................................................................................... 37

3.5 Information och kommunikation ...................................................................................................... 37 3.6 Tillväxt och styrning i organisationer ............................................................................................... 39

3.6.1 Tillväxt och styrning i tillverkande företag ............................................................................... 40 3.6.2 Tillväxt i fem faser ..................................................................................................................... 41 3.6.3 Organisatoriska problem vid växtvärk ...................................................................................... 43

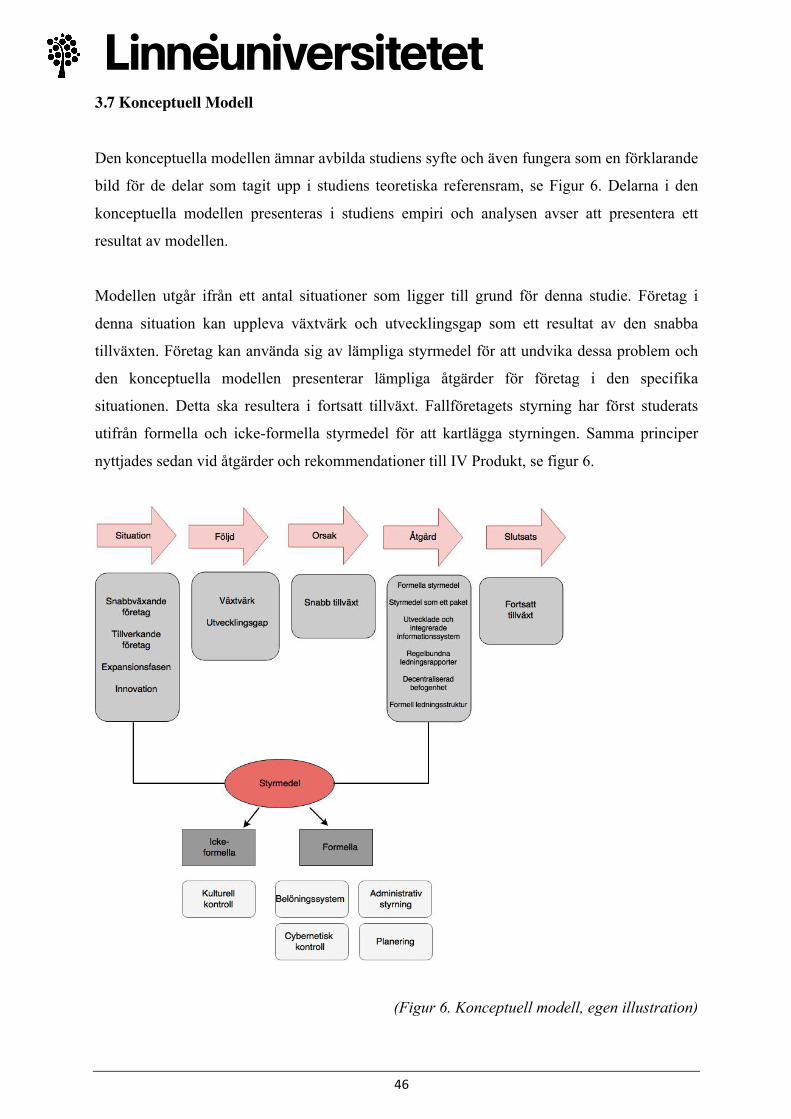

3.7 Konceptuell Modell .......................................................................................................................... 46

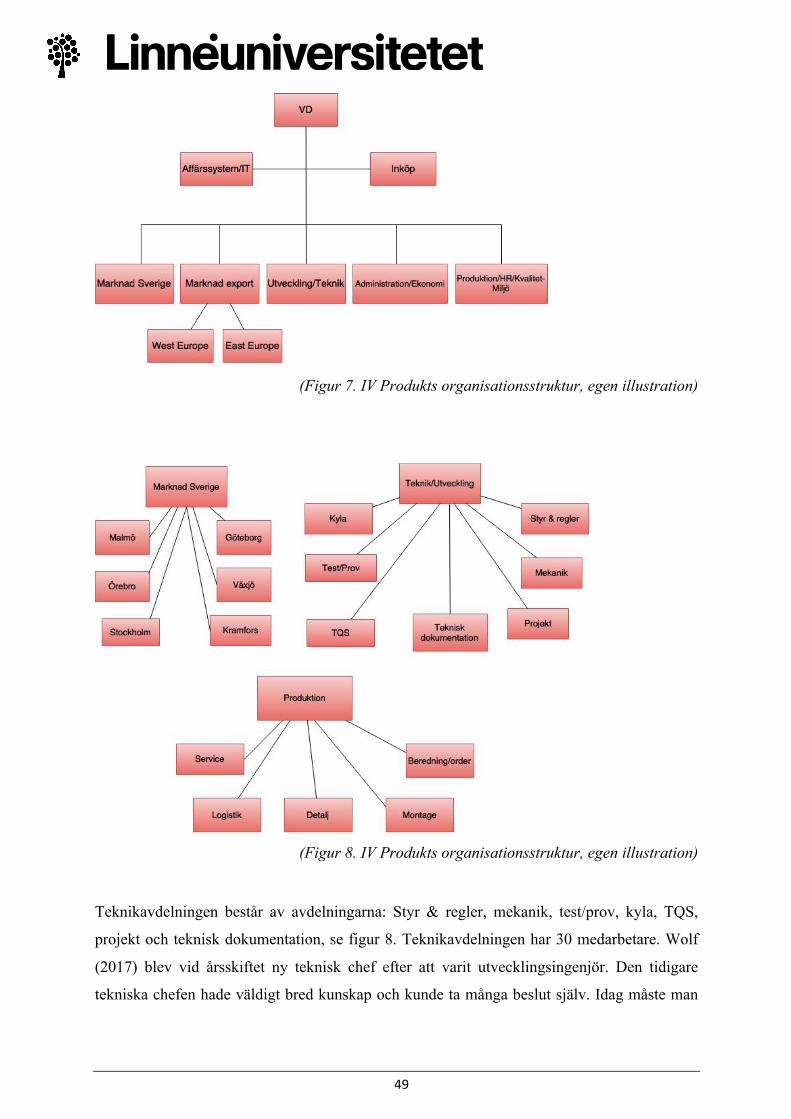

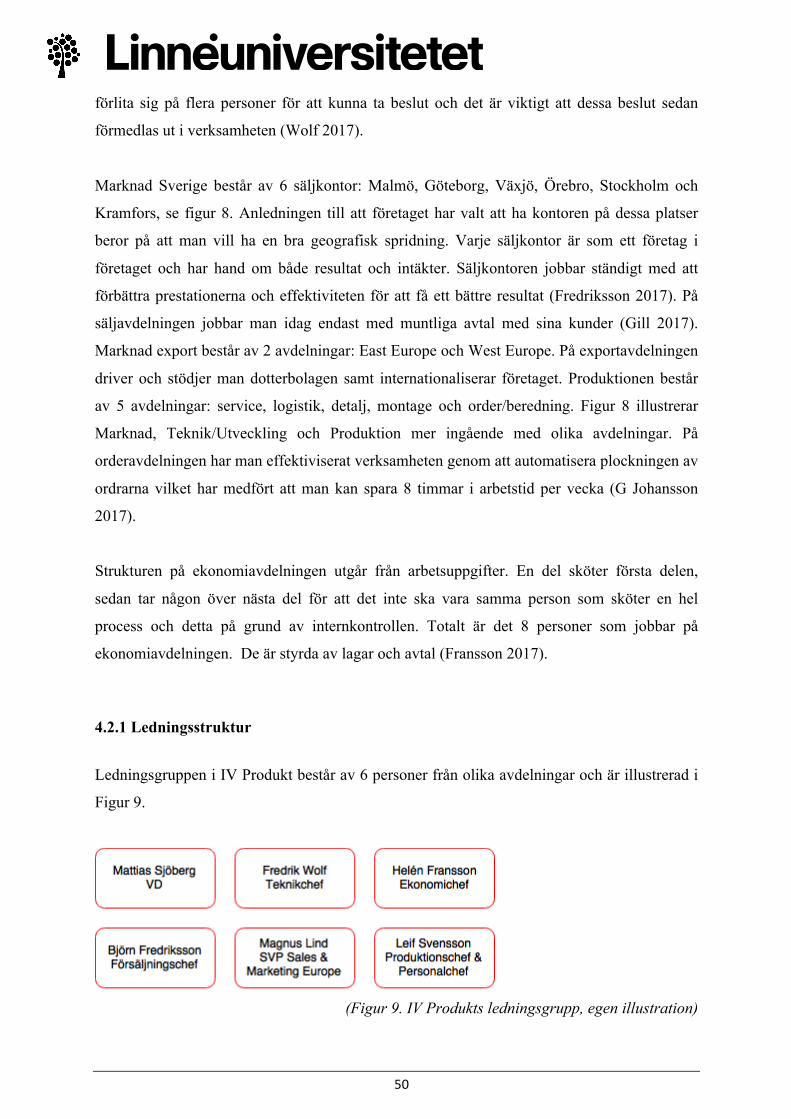

4. Empiri .................................................................................................................................. 47 4.1 Introduktion av empiri ...................................................................................................................... 47 4.2 Organisationsstruktur ....................................................................................................................... 48

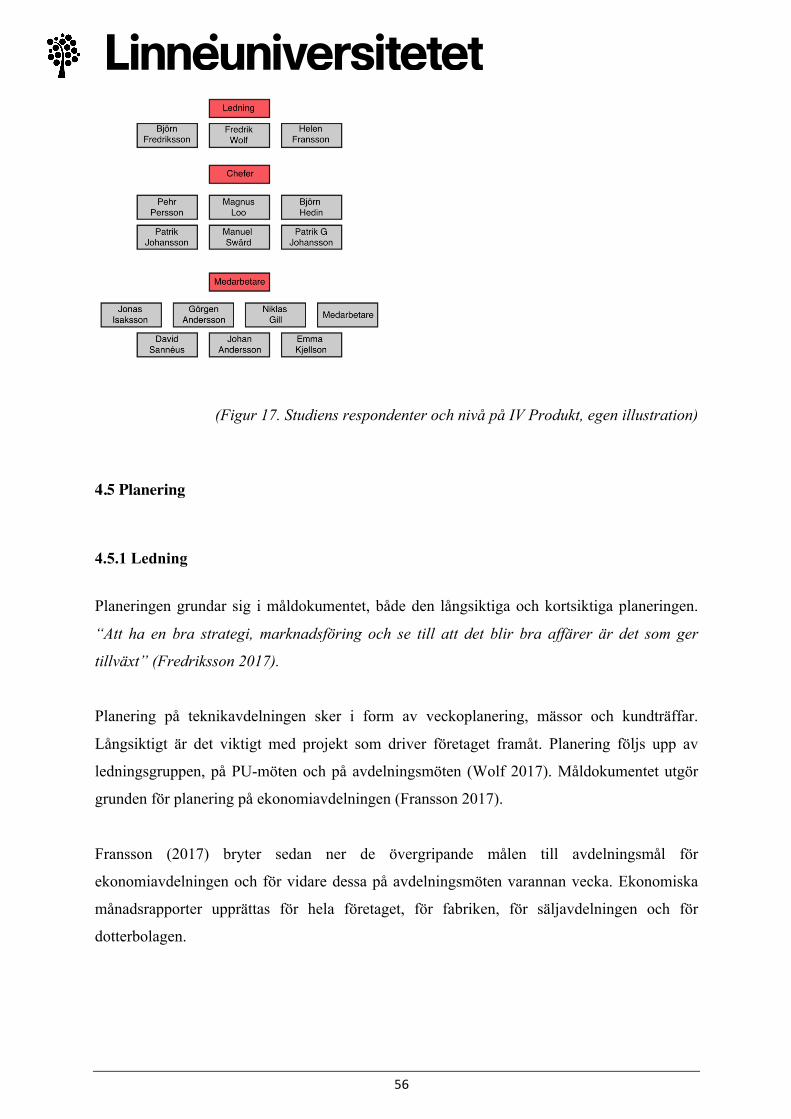

4.2.1 Ledningsstruktur ........................................................................................................................ 50 4.3 Styrning på IV Produkt ..................................................................................................................... 51

4.3.1 IV Produkts värdeord ................................................................................................................ 52

7

4.4 Empirins fortsatta upplägg ............................................................................................................... 55 4.5 Planering ........................................................................................................................................... 56

4.5.1 Ledning ...................................................................................................................................... 56 4.5.2 Chefer ........................................................................................................................................ 57 4.5.3 Medarbetare .............................................................................................................................. 57

4.6 Cybernetisk kontroll ......................................................................................................................... 58 4.6.1 Ledning ...................................................................................................................................... 58 4.6.2 Chefer ........................................................................................................................................ 59 4.6.3 Medarbetare .............................................................................................................................. 59

4.7 Belöningssystem ............................................................................................................................... 59 4.7.1 Ledning ...................................................................................................................................... 59 4.7.2 Chefer ........................................................................................................................................ 60 4.7.3 Medarbetare .............................................................................................................................. 60

4.8 Administrativa styrsystem ................................................................................................................ 61 4.9 Kulturell kontroll .............................................................................................................................. 62

4.9.1 Ledning ...................................................................................................................................... 62 4.9.2 Chefer ........................................................................................................................................ 62 4.9.3 Medarbetare .............................................................................................................................. 64

4.10 Beslutsprocessen ............................................................................................................................. 65 4.10.1 Ledning .................................................................................................................................... 65 4.10.2 Chefer ...................................................................................................................................... 65 4.10.3 Medarbetare ............................................................................................................................ 66

4.11 Information ..................................................................................................................................... 68 4.11.1 Ledning .................................................................................................................................... 68 4.11.2 Chefer ...................................................................................................................................... 68 4.11.3 Medarbetare ............................................................................................................................ 70

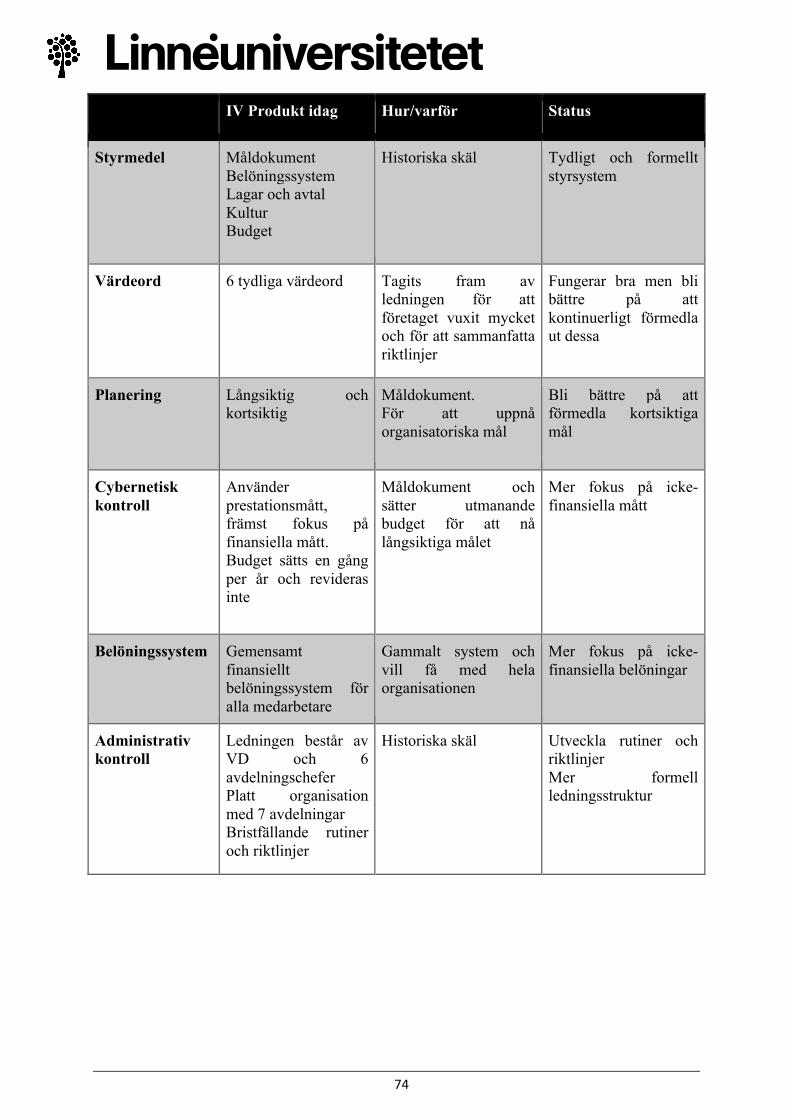

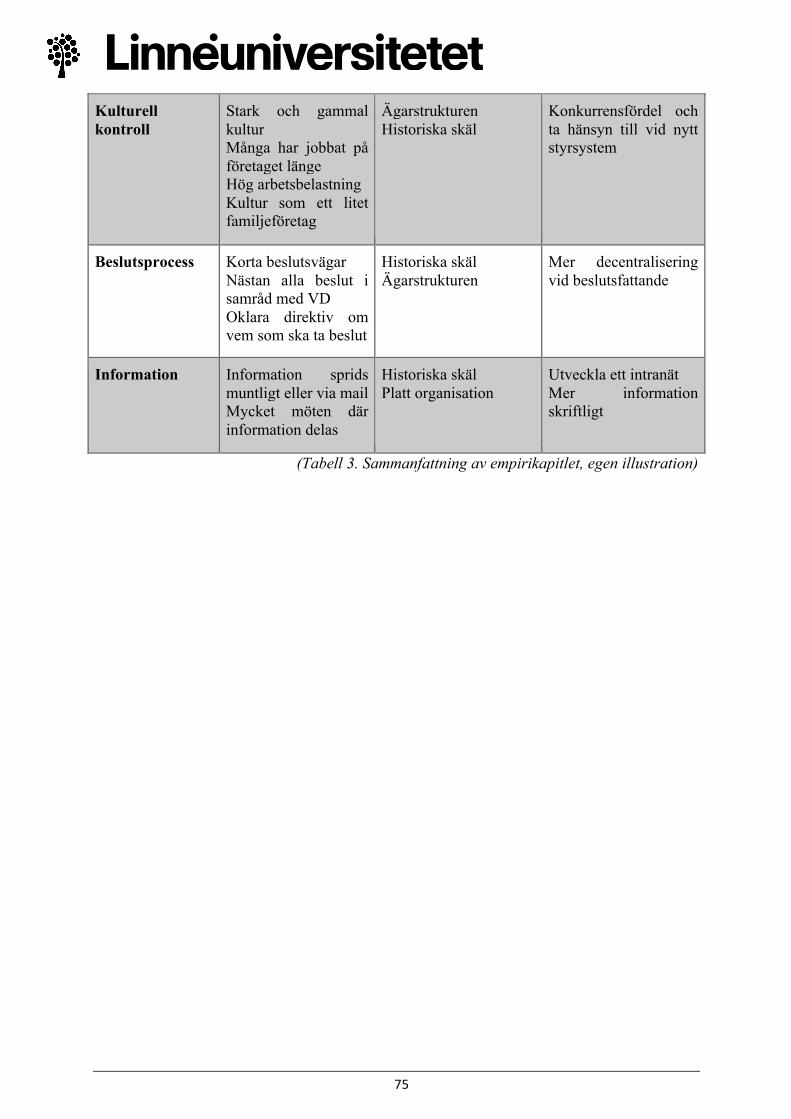

4.12 Tillväxtstrategi och framtid ............................................................................................................ 71 4.13 Sammanfattning av empirikapitlet ................................................................................................. 73

5. Analys .................................................................................................................................. 76 5.1 Styrmedel .......................................................................................................................................... 76

5.1.1 Cybernetisk kontroll .................................................................................................................. 78 5.1.2 Planering ................................................................................................................................... 79 5.1.3 Belöningssystem ........................................................................................................................ 80 5.1.4 Administrativa styrsystem .......................................................................................................... 81 5.1.5 Kulturell kontroll ....................................................................................................................... 82

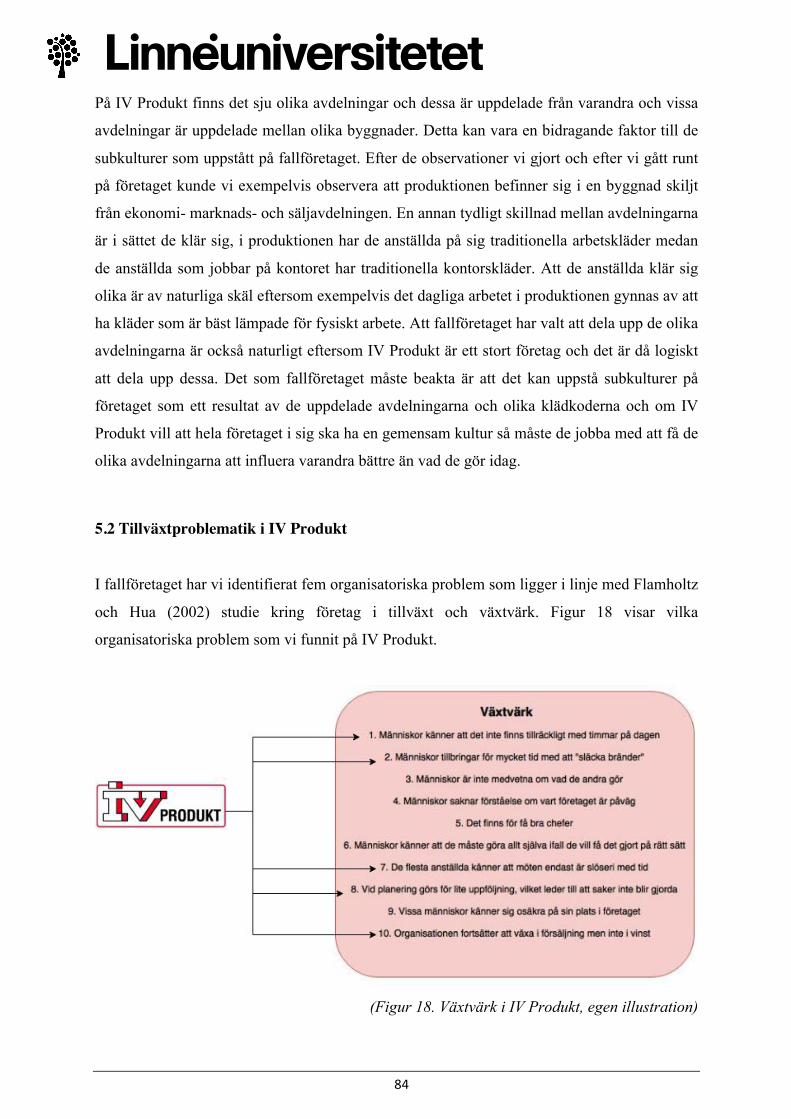

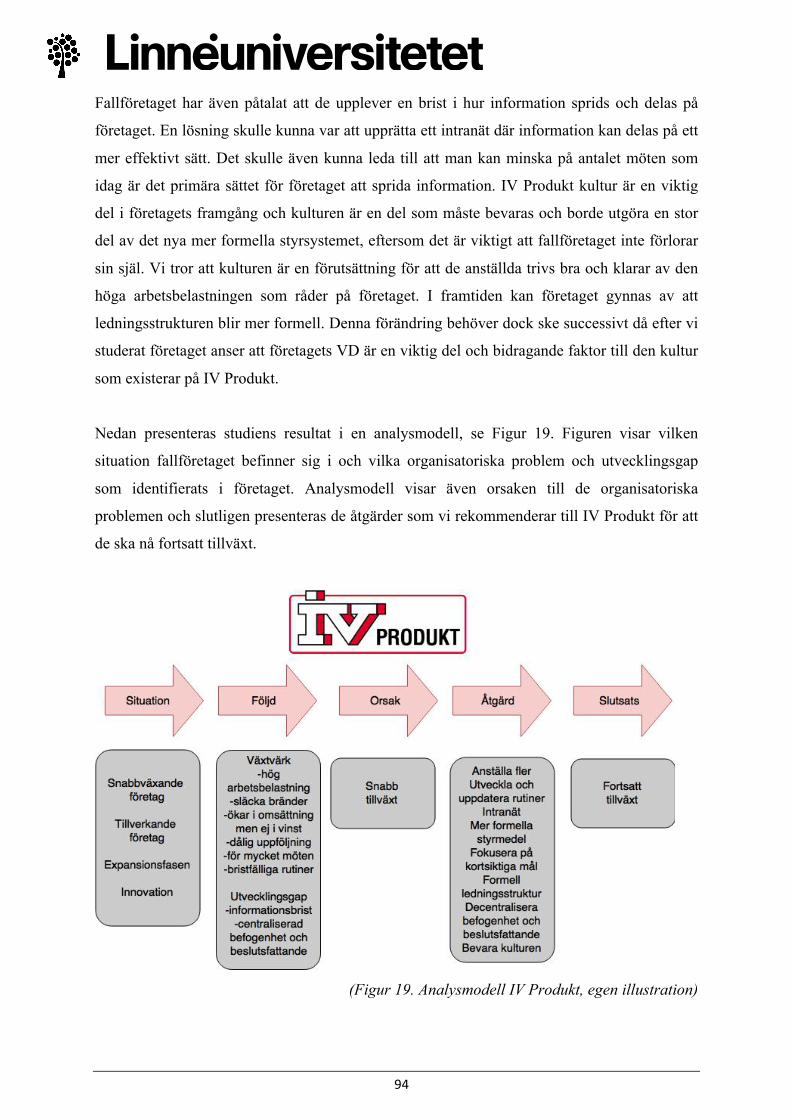

5.2 Tillväxtproblematik i IV Produkt ..................................................................................................... 84 5.3 Tillväxtfas IV Produkt ...................................................................................................................... 87 5.4 Information ....................................................................................................................................... 90 5.5 Sammanfattning av analys ................................................................................................................ 93

6. Slutsats ................................................................................................................................. 94 6.1 Kritik till egen forskning .................................................................................................................. 97 6.2 Förslag på fortsatt forskning ............................................................................................................. 98

7. Referenser ........................................................................................................................... 99

Bilagor ................................................................................................................................... 104 Bilaga 1 Intervjuguide 1 ....................................................................................................................... 104 Bilaga 2 Intervjuguide 2 ....................................................................................................................... 106 Bilaga 3 Intervjuguide 3 ....................................................................................................................... 107 Bilaga 4 Intervjuguide 4 ....................................................................................................................... 108

8

Figur- och tabellförteckning Figur 1. Studiens disposition .................................................................................................................. 17 Figur 2. Översikt över det formella styrsystemet ................................................................................... 31 Figur 3. Styrsystem som ett paket .......................................................................................................... 33 Figur 4. Tillväxtfaser .............................................................................................................................. 43 Figur 5. Växtvärk .................................................................................................................................... 44 Figur 6. Konceptuell modell ................................................................................................................... 46 Figur 7. IV Produkts organisationsstruktur ............................................................................................ 49 Figur 8. IV Produkts organisationsstruktur ............................................................................................ 49 Figur 9. IV Produkts ledningsgrupp ....................................................................................................... 50 Figur 10. Innovation ............................................................................................................................... 53 Figur 11. Pålitlig ..................................................................................................................................... 53 Figur 12. Långsiktig ............................................................................................................................... 53 Figur 13. Omtänksam ............................................................................................................................. 54 Figur 14. Värdeskapande ........................................................................................................................ 54 Figur 15. Engagerad ............................................................................................................................... 54 Figur 16. Styrning på IV Produkt ........................................................................................................... 55 Figur 17. Studiens respondenter och nivå på IV Produkt ....................................................................... 56 Figur 18. Växtvärk i IV Produkt ............................................................................................................. 84 Figur 19. Analysmodell IV Produkt ....................................................................................................... 94 Tabell 1. Sammanfattning av respondenterna ........................................................................................ 25 Tabell 2. Malmi och Brown (2008) styrsystem som ett paket ............................................................... 37 Tabell 3. Sammanfattning av empirikapitlet .......................................................................................... 75

9

1. Inledning

Inledningskapitlet börjar med en kort introduktion som följs av en företagsbeskrivning av IV

Produkt som ligger till grund för denna studie. Vidare följer en bakgrund av ämnet som sedan

följs av en problemdiskussion som påvisar varför ämnet är viktigt för företaget. Därefter

presenteras studiens problemformulering samt studiens syfte.

1.1 Introduktion

Denna studie har gjorts på uppdrag av IV Produkt. I dagsläget upplever företaget problem

gällande informationsutbyte mellan olika avdelningar. De saknar även fasta riktlinjer för hur

de ska gå tillväga vid beslutsfattande. Företaget har haft en hög tillväxt de senaste åren vilket

har medfört att deras styrsystem och administrativa stöd inte har följt med i den snabba

utvecklingen. Vi kommer därför kartlägga IV Produkts befintliga styrsystem och sedan ge

förslag på ett förbättrat styrsystem. Genom denna studie hoppas vi att IV Produkt ska kunna

förbättra styrningen och informationsutbytet i företaget.

1.2 Företagsbeskrivning

IV Produkt är ett privatägt familjeföretag som utvecklar och tillverkar innovativa lösningar

för luftbehandling. Huvudkontoret och produktionen finns i Växjö och företagets affärsidé är:

“IV Produkt utvecklar, tillverkar och säljer miljö- och energieffektiva

luftbehandlingsaggregat” (Pehrson 2017).

IV Produkt grundades år 1969 av sju entreprenörer och hette då Industriventilation. År 1981

köptes företaget upp av Skanska och IV Produkt flyttar in i nya lokaler. Under denna tid står

hållbarhetsfrågor högt upp på agendan och företaget befäster vikten av energieffektivitet i

deras affärsidé. År 2005 köpte Alf och Mattias Sjöberg, som är far och son, upp företaget av

Skanska och år 2006 byter företaget namn till IV Produkt. Efter detta genomförs omfattande

investeringar och år 2008 bygger företaget ut sina lokaler med 1800 kvadratmeter och tre år

senare bygger IV Produkt ut med ytterligare 3700 kvadratmeter. År 2013 investerar företaget i

10

nya lokaler, maskiner och i ett nytt innovationscenter som tillsammans kostar 120 miljoner

kronor. Mattias Sjöberg, som är nuvarande Verkställande direktör (VD), förvärvade

resterande aktier och blev ensam ägare år 2016. IV Produkt har haft en genomsnittlig tillväxt

på 12 % de senaste tio åren och ser att utvecklingstakten ökat markant sedan deras

investeringsprogram slutfördes år 2016 (IV Produkt).

Sedan IV Produkts start har företaget vuxit snabbt och år 2015 hade IV Produkt en omsättning

på över 605 miljoner kronor. Företaget har idag sammanlagt 270 anställda. IV Produkt har

sålt över 85 000 luftbehandlingsaggregat sedan företagets start och de har kunder över hela

norra Europa. IV Produkt är i dagsläget marknadsledande inom branschen och har en

marknadsandel på 35 %. Företagets strategi är att erbjuda sina kunder luftbehandlingsaggregat

av högsta kvalité och företaget konkurrerar inte på marknaden med låga priser. IV Produkt har

ett tydligt mål för framtiden och det är att ha en omsättning på 1 miljard kronor år 2020

(Pehrson 2017).

1.3 Bakgrund

De små och medelstora företagen har stor betydelse för det svenska näringslivet, både

gällande antal företag och antal anställda. Små och medelstora företag utgör tillsammans 99,9

% av den svenska företagsstocken (Nyström 2014). SME (Small and medium-sized

enterprises) sysselsätter 1,7 miljoner människor i Sverige vilket är över 40 procent av det

totala antalet anställda i svenska företag (Svenskt näringsliv 2010). Trots att de minsta

företagen är många till antalet, och har en avgörande roll i ekonomin, så svarar de stora

företagen för drygt en tredjedel av antalet anställda och cirka 40 % av nettoomsättning

respektive förädlingsvärde i näringslivet (Nyström 2014). Medelstora företag klassificeras

som företag med färre än 250 anställda men fler än 49 (EU kommissionen 2003). IV Produkt

uppfyller kriterierna för ett medelstort företag då antalet anställda var 196 stycken år 2014 och

211 stycken år 2015 (Allabolag 2017, Svenskt näringsliv 2010) men de är precis på gränsen

till att bli ett stort företag. IV Produkt är ett företag med en snabb tillväxttakt och enligt Lee

(2014) är dessa företag viktiga för sysselsättningen i ett land. Även Arrighetti och Lasagni

(2013) lyfter fram snabbväxande företag som mycket viktiga för ett lands ekonomi eftersom

de anställer många människor.

11

De vanligaste indikationerna som används vid mätning av tillväxt i företag är ökning av

antalet anställda eller ökad försäljning. Dessa två faktorer indikerar dock på två helt olika

fenomen där ökningen av antalet anställda indikerar på att företagets resurser har ökat medan

ökad försäljning indikerar på ökad efterfrågan av företagets produkter på marknaden

(Daunfeldt & Halvarsson 2015). IV Produkt har ökat mycket i försäljning de senaste åren

men enligt Pehrson (2017) har de anställda inte ökat i samma takt. Alla organisationer

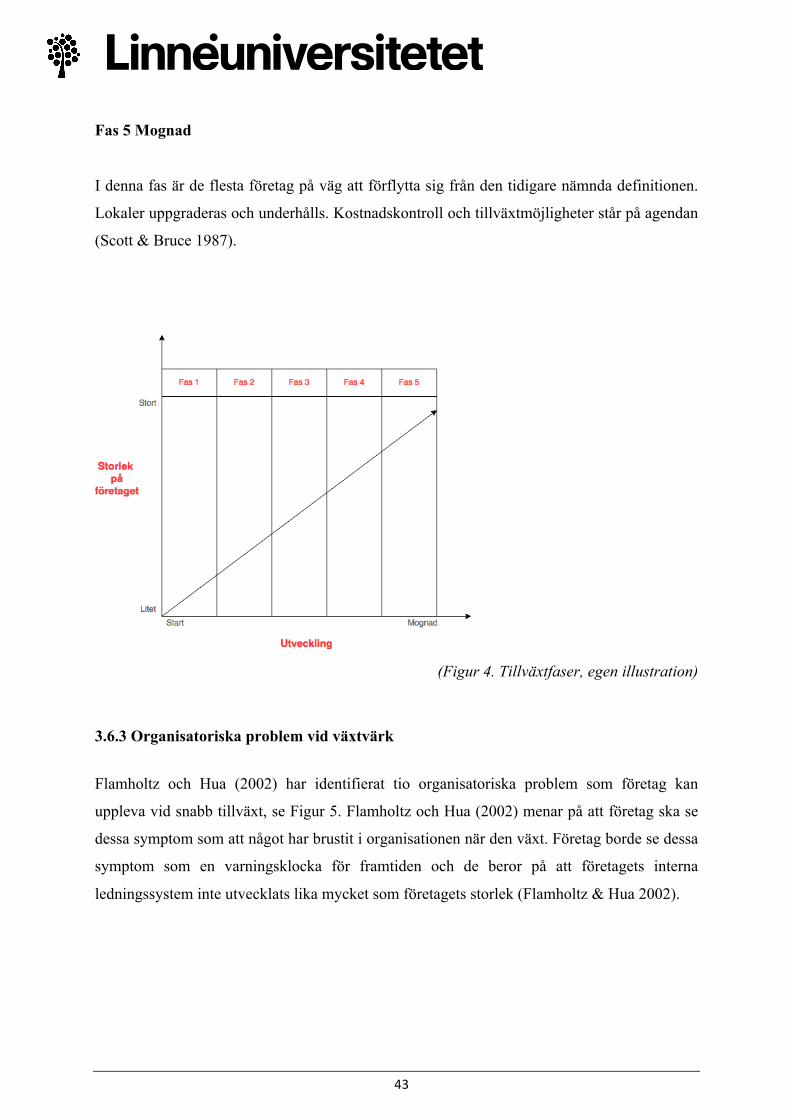

passerar specifika faser när de växer och enligt Scott och Bruce (1987) finns det fem olika

faser som företag går igenom. Varje fas är associerat med en viss typ av kris som företaget

måste överkomma för att fortsätta växa. Till en början står produktutveckling och etablering

på marknaden i fokus för att sedan förskjutas till tillväxt, expansion och vinstmaximering

(Ibid).

Det ständiga behovet av förändring och utveckling karakteriserar dagens marknad och en

central förändring är att organisationer blir alltmer internationella. Den stigande öppenheten

mot omvärlden innebär att organisationer i större utsträckning måste anpassa sig efter

omvärlden (Nilsson, Olve & Parment 2010). Globaliseringen har även medfört större

konkurrens och behovet av att vara kompetent i samtliga aktiviteter som organisationen utför

har blivit viktigt (Lindvall 2011, Yigitbasioglu 2016). För att organisationer ska kunna vara

framgångsrika måste organisationen i sig och de anställda kunna anpassa sig till förändringar i

miljön (Duncan och Flamholtz 1982). Det ökade välståndet i utvecklingsländer samt den

snabba tekniska utvecklingen innebär nya möjligheter för tillväxt (Karp 2006) och när

organisationer växer medför det att effektiviteten kan förbättras och organisationen förses

med möjligheter till specialisering och arbetsfördelning (Chenhall 2003).

Styrsystemets uppgift är att förse företaget med information inför beslutsfattande (Nguyen et

al. 2017). Styrning innebär både bearbetning av information och resultat av information och

genom att utveckla ett fungerande styrsystem som är anpassat till företagets strategi och

organisationsstruktur kan företag bli mer konkurrenskraftiga (Nilsson & Olve 2013).

Styrsystem används även för att motivera de anställda samt för utvärdering av organisationen

(Nguyen et al. 2017). Det finns inget generellt styrsystem som kan användas på alla

organisationer utan det är upp till varje företag att anpassa sitt styrsystem till de miljöer de

verkar i. The contingency theory menar att varje organisation formas av sin omgivning och i

den finns utmaningar som organisationer måste bemästra (Donaldson 1995). Junqueira et al.

(2016) menar på att det är viktigt att företag har ett styrsystem som kan anpassas till

12

förändringar i miljön, både internt och externt, för att inte försämra prestationerna inom

organisationen. Företag som fokuserar på specialiserade och kundanpassade produkter bör ha

välutvecklade och moderna styrsystem som är anpassade till organisationen eftersom de då

presterar bättre (Junqueira et al. 2016). Enligt Malmi och Brown (2008) kan en organisations

styrning studeras utifrån fem element: planering, cybernetisk kontroll, belöningssystem,

administrativa styrsystem samt kulturell kontroll. Genom att studera styrsystemet som ett

”paket” kan en bredare förståelse uppnås samt att det bättre kan stödja organisatoriska mål

(Malmi & Brown 2008).

Tillgången och användning av information har en central betydelse för styrsystem och det är

viktigt att organisationer tar fram information som avbildar företagets verksamhet för att

kunna använda denna vid beslutsfattande (Lindvall 2011). Yigitbasioglu (2016) menar på att

välutvecklade informationssystem är nödvändigt för att företag ska kunna anpassa sitt

styrsystem efter förändringar som sker i företaget. Lindvall (2011) menar även på att den

tekniska utvecklingen har gjort det möjligt för organisationer att på ett snabbare, billigare och

enklare sätt ta fram information. När organisationer har en stor mängd information att tillgå

blir det viktigt att synliggöra den information som är väsentlig för styrsystemet. I situationer

där miljön ofta ändras och komplexiteten är hög är styrsystemets viktigaste uppgift att

uppmärksamma var i organisationen det finns problem och hur de ska åtgärdas (Lindvall

2011). Yigitbasioglu (2016) pekar även på att det är viktigt att informationssystemen är

flexibla och integrerade i organisationens styrsystem.

Enligt Lindvall (2011) kan informationshanteringen ses som en strategisk resurs. Durugbo,

Tiwari och Alcock (2013) menar på att information är en bidragande faktor för framgång och

tillväxt i framgångsrika företag. Organisationer kan föra över viktig information och kunskap

i databaser för att på så sätt dela denna inom organisationen. Att lagra information i databaser

kan även medföra att de anställda upplever denna information som viktig och av högt värde

(Hong, Suh & Koo 2011). Bruch och Bellgran (2013) lyfter fram vikten av att ha

högpresterande informationssystem i just tillverkande företag för att kunna tillverka fler

produkter snabbare, för att på så sätt kunna öka konkurrenskraften och tillväxten i företaget.

Tillverkningsindustrin är Sveriges exportmotor och utgör 27 % av BNP med 1050 miljarder

kronor i intäkter (Business Sweden 2015). Statistiska Centralbyrån (SCB) definierar

tillverkningsverksamhet som mekanisk, fysisk eller kemisk omvandling av material, ämnen

13

eller komponenter till nya produkter. Många av Sveriges högteknologiska och internationellt

framgångsrika företag verkar i branschen. Marknaden karaktäriseras av innovationer och ny

teknologi främst i form av automatisering. En följd av detta är att antalet anställda successivt

har minskat (Business Sweden 2015). IV Produkt verkar i tillverkningsbranschen och

företagets produktion är högteknologisk (Pehrson 2017).

1.4 Problemdiskussion

IV Produkt har en hög tillväxt och företaget har ett tydligt mål att nå en omsättning på 1

miljard till år 2020 (IV Produkt 2017). Pehrson (2017), som är orderchef på IV Produkt, ser

ingen mättnad i branschen utan den växer ständigt och han menar på att IV Produkt har den

kunskap och innovation som krävs för att nå detta mål. IV Produkts snabba tillväxt har

bidragit till många och snabba förändringar inom företaget. Förr var det vanligt att en person

var involverad i flera olika avdelningar men i takt med att företaget växt har samtliga

avdelningar delats upp vilket har medfört att det blivit svårare att kontrollera vad andra

avdelningar gör. Pehrson (2017) lyfter även fram att organisationen har växt mycket i

omsättning men att antalet anställda inte har ökat i samma takt. Detta har bidragit till att

företagets styrning inte har följt med i den snabba tillväxten och ett stort problem för IV

Produkt är att informationsutbytet brister mellan olika avdelningar. Detta kan vara kostsamt

för företaget då det exempelvis leder till hastighetsförluster och dubbelarbete i produktionen

(G Johansson 2017). Det finns inte heller några fasta riktlinjer hur företaget ska gå tillväga när

beslut ska fattas vilket i sin tur medför att uppföljningen kan vara ett problem i företaget.

IV Produkt är enligt EU kommissionen (2003) ett medelstort företag om man ser till antalet

anställda men om omsättningen beaktas skulle företaget anses som ett stort då de överskrider

500 miljoner kronor i årsomsättning (Allabolag). Scott och Bruce (1987) definierar små

företag som: (1) ledningen är oberoende, det vill säga att ledare och ägare ofta är samma

person, (2) kapital levereras av en individ eller en liten grupp, även ägandet består av en

individ eller en liten grupp och till sist (3) verksamhetsområdet är huvudsakligen lokalt och

anställda och ägare är i samma samhälle men marknaden behöver dock inte vara lokal.

Mattias Sjöberg är ensam ägare av företaget samtidigt som han även är företagets VD och

sitter med i företagets styrelse. IV Produkts verksamhetsområde är Småland där huvudkontor

och produktion ligger och merparten av leverantörerna är lokalt belagda. Detta medför att IV

14

Produkt kan studeras både som ett litet, medelstort och stort företag beroende på vilken aspekt

som betraktas. I denna studie kommer IV Produkt att benämnas som ett medelstort företag.

Eftersom IV Produkt kan benämnas olika påvisar det att vissa delar av företaget har växt mer

än andra. På IV Produkt synliggörs detta genom att den formella styrningen inte hängt med i

den snabba tillväxten vilket skulle kunna medföra organisatoriska problem. Bennedsen et al.

(2007) menar på att familjeägda VD:s kan prestera bättre än externa VD:s eftersom de lägger

större vikt vid icke-monetära förmåner som är förknippade med företagets framgång. Dock

menar författarna (2007) på att den ekonomiska tillväxten kan hämmas med en familjeägd VD

och att företaget i längden då underpresterar.

Tidigare studier belyser att interna och externa egenskaper hos organisationer förändras i takt

med att företaget växer och går in i olika livscykler. Organisationsstrukturer ändras under

livscykeln för att svara på den turbulens som är associerat med ständiga förändringar i deras

omgivning (Moores och Yuen 2001). Enligt Moores och Yuen (2001) är dessa livscykler:

födelse, tillväxt, mognad, återupplivning samt nedgång. Även Miller och Friesen (1983)

skriver om dessa fem livscykler och menar att när den administrativa nivån ökar tenderar

företag att öka informationsbehandlingen och framförallt ökar utnyttjandet av system som ger

omvärldsbevakning, effektiv kontroll och kommunikation. Moores och Yuen (2001) fann i sin

studie att företag som växer ägnar särskild uppmärksamhet åt utveckling av mer formella

styrsystem. Även Marlow, Taylor och Thompson (2010) menar på att organisationer som

växer och där miljön kännetecknas av högre komplexitet ofta hamnar i en situation där företag

upplever att de behöver införa mer formella och standardiserade processer i styrningen.

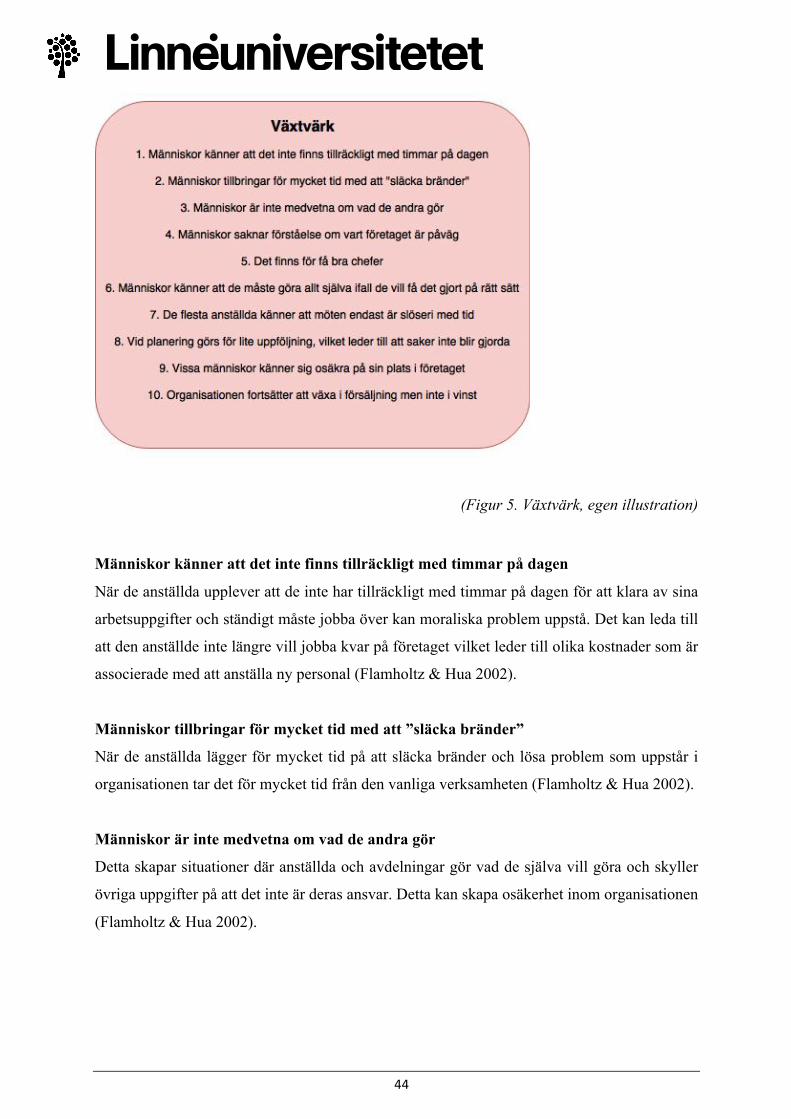

Duncan och Flamholtz (1982) menar på att företag ofta upplever en slags ”växtvärk” under

snabb tillväxt vilket kan leda till att organisationer inte kan hantera de organisatoriska

förändringar som sker till följd av ett företags tillväxt. Dessa symptom kan ses som en varning

på fortsatta problem i framtiden (Flamholtz och Hua 2002). När företag växer fort får de

problem med att hantera och kontrollera verksamheten. Företaget hinner inte med att anställa

nya i samma takt som företaget växer och organisationen expanderar bortom företagets

förmåga när det kommer till organisationsstruktur och ledningsförmåga. Andra problem som

kan uppstå i organisationen är att kommunikationen mellan de anställda är minimal. Företag

kan även fokusera för mycket på de finansiella resultaten och bortser då från de icke-

finansiella. Även bristen på strukturerade och återkommande möten kan leda till att det brister

i samordningen mellan de olika avdelningarna (Duncan och Flamholtz 1982). Detta beror helt

15

enkelt på att företagets styrsystem inte hänger med i organisationens utveckling och inte

längre är anpassat efter organisationens storlek (Flamholtz och Hua 2002). Duncan och

Flamholtz (1982) menar då på att detta kan leda till att beslutsprocesserna blir ineffektiva. Vid

en viss punkt måste riktlinjer och regler angående information och dokumentation införas

vilket ofta innebär en ökad decentralisering av ansvar och befogenhet i organisationen

(Chenhall 2003).

Informationsutbyte är en nyckelkomponent för de anställda och de måste förstå innebörden av

diverse affärsbeslut för att bli mer engagerade i verksamheten (Tomasz & Joanna

2016). Enligt Tomasz och Joanna (2016) finns det en nivå av optimalt informationsutbyte,

vilket beror på de anställdas förmåga att bearbeta och tillhandahålla information. Chenhall

(2003) menar på att när organisationer växer, så ökar även behovet på att chefer ska hantera

en större mängd information och data. Karp (2006) menar att den kritiska resursen idag är

människor som anställs, motiveras och utvecklas och detta ställer höga krav på ledarskap.

Ledningen är ofta den naturliga utgångspunkten för att starta en förändring (Karp 2006).

Davila & Foster (2005) anser att strikta och formella styrsystem främjar tillväxten hos företag.

Vidare menar Sandelin (2008) att ett lämpligt styrsystem hos företag i tillväxt inte bara består

av enstaka kontrollfunktioner utan en kombination av dessa kontrollfunktioner som stödjer en

viss ledningsfilosofi.

Flertalet artiklar (Scott & Bruce 1987; Moores & Yuen 2001; Churchill & Lewis 1983)

behandlar hur små företag ska växa, men hur medelstora företag ska växa till stora företag är

en kunskapslucka i detta forskningsfält. Bruch och Bellgran (2013) menar att information är

den viktigaste resursen i tillverkande företag och det är viktigt att man har högpresterande

system där informationen lätt kan hanteras. Cozza et al. (2012) framhåller att innovation är en

drivande faktor för tillväxt i tillverkande företag. Genom att ha en välfungerande

informationsdelning kan tillverkande företag vara mer innovativa i sin produktion (Bruch &

Bellgran 2013). Vi anser att det är av intresse att studera ett medelstort tillverkande företag i

tillväxt för att generera värdefulla insikter om hur ett styrsystem kan anpassas för att ett

medelstort tillverkande företag ska växa till ett stort företag. Eftersom IV Produkt vill ha

fortsatt hög tillväxt och nå målet med 1 miljard i omsättning till år 2020 kommer styrsystemet

utgöra en allt viktigare del för företaget. Pehrson (2017) framhåller att den ständiga

informationsbristen är kostsamt för företaget vilket kan vara ett resultat av den bristande

styrningen och det är något som företaget vill åtgärda.

16

Med ovanstående diskussion i åtanke avser vi att studera IV Produkt och belysa hur ett

välfungerande styrsystem kan se ut i ett medelstort tillverkande företag med hög tillväxt.

Genom att utföra denna studie kan företag som är medelstora men som har ambitionen att bli

stora få värdefulla insikter om hur ett styrsystem kan utformas för att främja och stödja den

ambitionen. Detta mynnar därför ut i studiens problemformulering och syfte.

1.5 Problemformulering

• Hur ser IV Produkts styrsystem ut idag?

• Hur kan IV Produkts styrsystem utvecklas för att effektivisera informationsutbytet

inom företaget?

• Hur kan tillverkande företag med hög tillväxttakt anpassa sina styrsystem för att stödja

steget från medelstort till stort företag?

1.6 Syfte

Syftet med denna studie är att kartlägga och kritiskt analysera hur IV Produkts styrsystem

fungerar. Syftet är även att utifrån kartläggningen ge förslag till IV Produkt på hur de kan

utveckla sitt styrsystem för att effektivisera informationsutbytet inom företaget och för att

stödja den fortsatta tillväxten i företaget. Vidare syftar denna studie till att fungera som ett

underlag för hur ett styrsystem kan anpassas för tillverkande företag som befinner sig i en

snabb tillväxttakt och som vill gå från medelstort till stort företag.

17

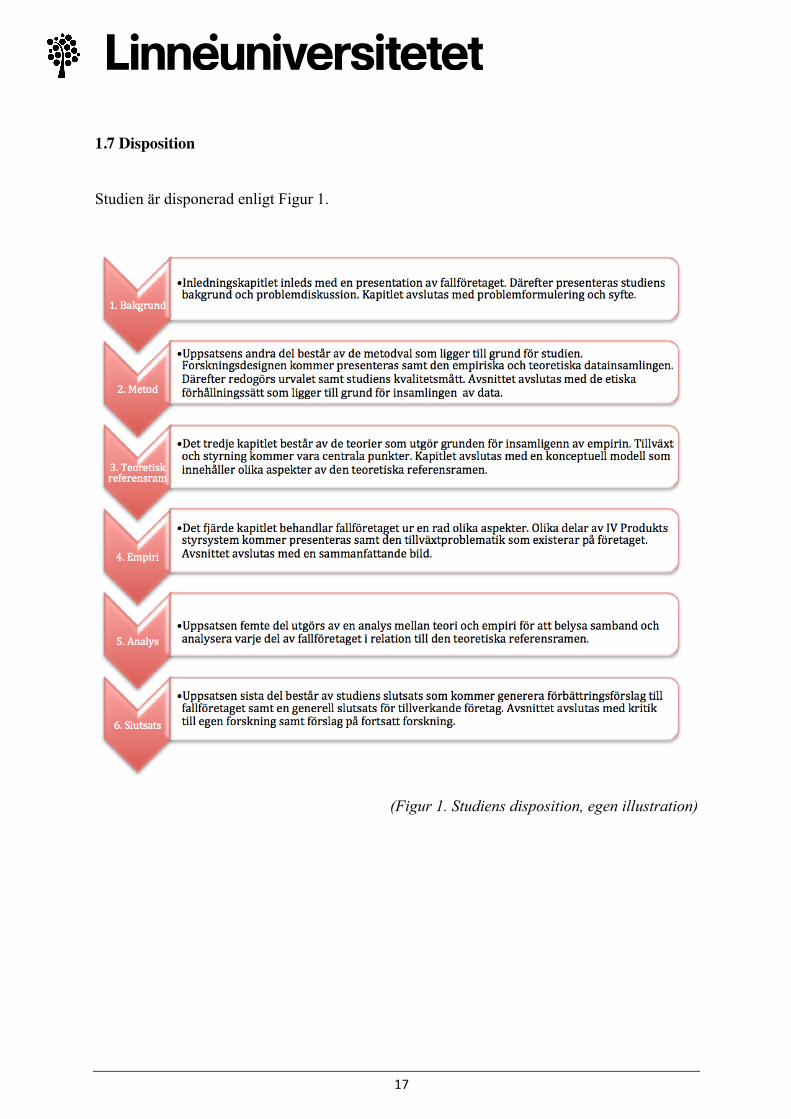

1.7 Disposition

Studien är disponerad enligt Figur 1.

(Figur 1. Studiens disposition, egen illustration)

18

2. Metod

Metodkapitlet innehåller en beskrivning av tillvägagångssättet som använts för att utföra

denna studie. Kapitlet inleds med studiens forskningsdesign och därefter presenteras den

empiriska och teoretiska datainsamlingen. Kapitlet följs sedan av urval och en presentation

av studiens respondenter. Vidare beskrivs analysmetoden som använts vid analys av studiens

empiriska material. Därefter avslutas metodkapitlet med studiens kvalitetsmått samt de etiska

förhållningssätt som använts.

2.1 Fallstudie som forskningsdesign

En forskningsdesign utgör den logik som sammankopplar den data som insamlas med

undersökningens frågeställningar (Yin 2007). Fallstudie är en forskningsdesign som syftar till

en ingående studie av ett fall där antingen ett företag eller flera företag studeras (Bryman &

Bell 2005). Den forskningsdesign som valts för denna studie är en fallstudie av ett företag. Ett

särskiljande drag med fallstudie är att forskaren ofta är intresserad av ett enstaka fall och vill

belysa unika drag associerade med det fallet (Bryman & Bell 2005). Yin (2007) menar på att

en fallstudie bör nyttjas då författarna vill utgå från vissa förutsättningar och undersöka dessa

på ett specifikt fall. En fallstudie lämpar sig bäst för denna studie eftersom det är IV Produkt

som studerats. Denna studie har genomförts eftersom IV Produkt upplever ett problem

angående företagets styrsystem så därför har vi genomfört en detaljerad och djupgående

kartläggning kring IV Produkts styrsystem med syfte att hitta förbättringar. Genom att studera

detta fall kan företag i tillväxt få värdefulla insikter om hur ett styrsystem bör utformas samt

vilka kriterier som ska beaktas när medelstora företag vill växa från medelstora till stora

företag.

2.2 Empirisk datainsamling

2.2.1 Intervjuer

Primärdata är den information som samlas in av forskaren själv genom exempelvis intervjuer,

observationer eller enkäter (Patel & Davidsson 2011). Studiens primärdata har samlats in

19

genom ostrukturerade och semi-strukturerade intervjuer samt genom dokument och

observationer. I en ostrukturerad intervju använder sig forskaren av lösa minnesanteckningar

för att gå igenom vissa teman medan specifika teman och frågor används vid en semi-

strukturerad intervju (Bryman & Bell 2013). De ostrukturerade och semi-strukturerade

intervjuerna genomfördes med respondenter från studiens fallföretag IV Produkt. Vi valde att

använda kvalitativa intervjuformer för studien eftersom dessa former är mer flexibla än de

kvantitativa metoderna. De kvalitativa intervjuerna gav oss möjlighet att ställa följdfrågor och

ha en mer öppen intervju där respondenterna själva fick möjlighet att ta upp ämnen som de

ansåg vara relevanta för studien.

Vi inledde studien med att hålla en ostrukturerad intervju med Pehr Pehrson som är orderchef

på IV Produkt i syfte att precisera och få en bild av studiens uppdrag. Vi ville även genom

denna intervju få en bild av hur organisationen såg ut för att skapa en förståelse för de

problem som studien ämnar undersöka. Vidare i studien har semi-strukturerade intervjuer

tillämpats där förutbestämda intervjuguider använts, se bilaga 1, 2, 3 och 4, för att rikta fokus

på de teman som studien ämnar besvara. Samtliga intervjuer, utom en där respondenten inte

ville det, har spelats in för att vi inte ska gå miste om viktig information. Bryman och Bell

(2013) menar att inspelning kan vara ett användbart hjälpmedel vid kvalitativa intervjuer för

att uppmärksamma både vad respondenten säger och hur den säger det. Intervjuerna varade i

30 minuter med chef och medarbetare och en timme med ledningen. Intervjuerna med

ledningen tog längre tid då kunskapen var högre om företaget samt att de hade mer

omfattande frågor, se bilaga 1. Under intervjuerna var det en som höll i intervjun och ställde

frågorna medan den andra endast antecknade. Detta för att underlätta transkriberingen längre

fram. Under intervjuerna upplevde vi att alla respondenter svarade ärligt och öppet om

organisationen.

2.2.2 Förstudie

För att testa och kvalitetssäkra vår intervjuguide gjordes en förstudie. Enligt Bryman & Bell

(2005) kan man använda sig av en pilotstudie för att säkerställa att de frågor som ställs under

intervjun fungerar för studien men också för att undersöka att studien i sin helhet fungerar bra.

En pilotstudie är användbart för att i förväg se om några frågor är otydliga och måste

formuleras om samt för att se om frågornas ordningsföljd fungerar bra. En pilotstudie kan

20

även vara användbart för de som ska intervjua eftersom pilotstudien kan ge vana och säkerhet

till intervjuaren. Pilotstudien utgick ifrån ett frågeschema som sedan användes i de riktiga

intervjuerna. Respondenten är medarbetare på marknadsavdelningen. Vid utförandet av

förstudien användes intervjuguide 3 Medarbetare. Intervjun varade i 30 minuter och spelades

in. Personen valde att förbli anonym. Nedan utvärderas utfallet av varje fråga och eventuella

ändringar gjordes på de frågor som respondenten ansåg som otydliga eller där vidare

instruktioner saknades för att kunna besvara frågan. De omformulerade frågorna som

användes under intervjuerna med medarbetarna finns att hitta i bilaga 3.

Medarbetare

1. Hur länge har du jobbat på IV Produkt? Bra respons.

2. Vad är dina arbetsuppgifter? Bra respons

3. Hur ser en vanlig arbetsdag ut? Bra respons

Organisationen

4. Hur ser du på kulturen på företaget? Bra respons

5. Får ni någon typ av belöning? Bra respons

6. Påverkar det dina prestationer? Bra respons

7. Känner du till organisatoriska mål? Bra respons

8. Jobbar du efter mål? Ex. prestationsbaserade mål? Bra respons

Beslutsprocess

9. Hur går det till när ni fattar beslut? Dålig respons, respondenten kunde inte besvara den.

10. Vad för typ av befogenheter har du när det kommer till att fatta nya beslut? Dålig respons,

respondenten kunde inte besvara den.

11. Vad händer när ett nytt beslut har fattats? Dålig respons, respondenten kunde inte besvara

den.

Detta avsnitt formulerades om då de inte passade för medarbetarperspektivet.

Information

12. Hur delar ni information på företaget och inom er avdelning? Bra respons, formulerade

om lite.

21

13. Hur delar ni information till de andra avdelningarna? Bra respons.

14. Har ni gemensamma möten? Bra respons.

Framtid

15. Trivs du bra på jobbet? Denna fråga förflyttades om då den kändes malplacerad här.

16. Skulle du vilja ändra något på företaget? Denna fråga formulerades om för att erhålla

bättre svar från respondenten.

2.2.3 Dokument

Dokument är material som kan läsas och som inte skapats speciellt för vetenskapligt syfte,

men som finns tillgängliga för analys (Bryman & Bell 2005). Det finns många olika typer av

dokument och de som använts i denna studie är dokument från organisationer.

Organisationsdokument har stor relevans för företagsekonomiska forskare eftersom det finns

ett stort antal av dessa. Många organisationsdokument är ofta offentliga såsom årsberättelser,

pressmeddelanden och annonser. Dokument som mötesprotokoll, interna nyhetsbrev och

manualer är ofta inte offentliga. Dokumenten kan ge viktig bakgrundsinformation om

företaget och är därför användbara vid fallstudier eftersom de kan ge kunskap om tidigare

beslut. Svårigheten med de dokument som inte är offentliga är att det kan vara svårt att få

tillgång till dessa samt att forskaren måste vara källkritisk till dokumentets trovärdighet

(Bryman & Bell 2005). Vi har i denna studie använt oss av både offentliga och interna

dokument. Offentliga dokument som använts är årsredovisningar och annonser för att få en

bild av företaget samt företagets tillväxt. Vi har även fått ta del av interna dokument som

beskriver organisationsstrukturen och företagets olika processer. Detta har hjälp oss att få en

bild av hur företaget ser ut och fungerar i dagsläget.

2.2.4 Observationer

Observationer är ett verktyg som forskare kan använda sig av för att se hur människor agerar

och beter sig i en organisation. Det finns olika metoder vid observationer och en

observationsteknik är icke-deltagande observationer. Denna teknik innebär att forskaren, även

kallad observatören iakttar det som sker i miljön utan att delta (Bryman & Bell 2007). Vi har i

denna studie använt oss av icke-deltagande observationer när vi varit ute på företaget. Genom

22

att observera IV Produkt och de anställda på företaget har vi fått en bättre bild av företaget

och hur olika processer fungerar. Observationerna har även hjälpt oss att förstå kulturen på

företaget och hur de olika avdelningarna är uppbyggda vilket har hjälpt oss vid förståelsen av

hur IV Produkts styrsystem fungerar idag.

2.3 Teoretisk datainsamling

Det teoretiska materialet har samlats in genom vetenskapliga artiklar, litteratur, internetkällor

och rapporter. Vi har använt oss av databasen Business Source Premier och Google Scholar.

De sökord som främst använts är: management control systems, management control, rapid

growth, growth, information systems, information, corporate governance och manufacturing.

2.4 Urval av respondenter

Vid urvalet av studiens respondenter har vi använt oss av ett förståelseurval. Ett

förståelseurval innebär att urval av respondenter väljs utifrån de som visar sig vara betydande

för studien (Arbnor & Bjerke 1994). Detta har skett i samråd med fallföretaget och vi anser att

ett förståelseurval lämpar sig bäst för denna studie då det är viktigt att vi intervjuar de

personer på företaget som besitter den kunskap och kompetens som krävs för att besvara

studiens frågor. Den inledande kontakten har skett med IV Produkts orderchef Pehr Pehrson

som sedan har hjälpt oss att komma i kontakt med övriga respondenter. För att få en så bred

och djupgående bild av företaget och dess styrning har vi intervjuat anställda inom alla nivåer

på företaget. Vi har intervjuat avdelningschefer, ledningsgruppen och medarbetare på olika

avdelningar.

2.5 Presentation av respondenter

Pehr Pehrson, Orderchef på IV Produkt. Ansvarar för beredning, order och planering och är

fabrikens representant gentemot företagets säljare.

23

Björn Fredriksson, Marknadschef, ansvarar för den svenska marknaden och hela

marknadsavdelningen på IV Produkt. Har jobbat på företaget i 9 år och sitter med i

ledningsgruppen.

Magnus Loo, Produktchef Styr & Regler, avdelningschef på Styr & Regler och ansvarar för

planering och utvecklingsavdelningen och de anställda på avdelningen. Har jobbat på

företaget i 6 år.

Jonas Isaksson, Konstruktör Styr & Regler, har jobbat på IV Produkt i drygt 6 år. Ansvarar

för utveckling och support samt vissa projekt.

Björn Hedin, Chef Mekanik, har jobbat på IV Produkt i 5 år och är ansvarig för

mekanikavdelningen och de anställda på avdelningen. Delar ut inkommande projekt.

Medarbetare, Konstruktör Mekanik, har jobbat på IV Produkt i 5 år. Jobbar som konstruktör

där arbetsuppgifter består av kundanpassning, produktutveckling och förbättring av montage.

Fredrik Wolff, Teknisk Chef, har jobbat på IV Produkt i 10 år. Är teknisk chef sedan årsskiftet

och ansvarar för teknikavdelningen, är även med i ledningsgruppen.

Patrik Johansson, Chef Service, har jobbat på IV Produkt i 9 år. Ansvarig för

serviceavdelningen.

Görgen Andersson, Tjänsteman Service, har jobbat på IV Produkt i 33 år. Är idag

servicekoordinator men har tidigare jobbat inom produktion, service och montering.

Niklas Gill, Produktsäljare Växjö, har jobbat på IV Produkt i 3 år. Ansvarar för kunder i södra

Sverige.

Manuel Swärd, Export Director West Europe, har jobbat på IV Produkt i 7 år. Koordinerar

och ansvarar för den västeuropeiska marknaden.

Patrik G Johansson, Verkstadschef, har jobbat på IV Produkt i 5 år. Produktionsansvarig och

maskinansvarig.

24

David Sannéus, Inköp/Logistik, har jobbat på IV Produkt i 2 år. Ansvarig för inköp och viss

produktionsteknik.

Johan Andersson, Order/produktionsberedning, har jobbat på IV Produkt i 7 år. Jobbar med

orderberedning och inköp av komponenter.

Helen Fransson, Ekonomichef, har jobbat på IV Produkt i 39 år. Ansvarar för

ekonomiavdelningen och sitter med i ledningsgruppen.

Emma Kjellsson, Tjänsteman ekonomi, har jobbat på IV Produkt 19 år. Ansvarar för

dotterbolagen samt ekonomiuppgifter på företaget.

2.6 Sammanställning av samtliga intervjuer

I tabellen nedanför presenteras en sammanställning av studiens samtliga respondenter, se

Tabell 1. Tabellen innehåller namn på respondenten, titel på IV Produkt, avdelning, datum då

intervjun ägde rum samt vilken intervjuguide som använts.

Namn Titel Avdelning Datum för intervju Intervjuguide

Pehr Pehrson Orderchef Produktion 2017-‐01-‐27 Ingen

Björn Fredriksson Marknadschef Sälj/Marknad 2017-‐03-‐28 1

Magnus Loo Produktchef Styr & Regler Teknik 2017-‐03-‐28 4

Jonas Isaksson Konstruktör Styr & Regler Teknik 2017-‐03-‐28 3

Björn Hedin Chef mekanik Teknik 2017-‐03-‐28 4

Medarbetare Konstruktör Mekanik Teknik 2017-‐03-‐28 3

Fredrik Wolf Teknisk chef Teknik 2017-‐03-‐28 1

Patrik Johansson Chef service Produktion 2017-‐03-‐29 4

Görgen Andersson Tjänsteman Service Produktion 2017-‐03-‐29 3

25

Niklas Gill Produktsäljare Växjö Sälj/Marknad 2017-‐03-‐29 3

Manuel Swärd Export Director West Europé Sälj/Marknad 2017-‐03-‐29 4

Patrik G Johansson Verkstadschef Produktion 2017-‐03-‐29 4

David Sannéus Inköp/Logistik Produktion 2017-‐03-‐29 3

Johan Andersson Order/produktionsberedning Produktion 2017-‐03-‐29 3

Helen Fransson Ekonomichef Ekonomi 2017-‐03-‐30 1

Emma Kjellson Tjänsteman ekonomi Ekonomi 2017-‐03-‐30 2

(Tabell 1. Sammanfattning av respondenterna, egen illustration)

2.7 Tillvägagångssätt vid analys av empiriskt material

Yin (2012) framhåller att det är viktigt att insamlat material analyseras på ett korrekt sätt och

att analysen är av hög kvalité. En svårighet med kvalitativ forskning är att man genererar en

stor mängd data genom intervjuer, dokument och observationer (Bryman & Bell 2005). För

att kunna besvara studiens frågeställningar har vi jämfört och vävt samman den teoretiska

referensramen och empirikapitlet i studiens analys. Analysen utformades i denna studie för att

förklara hur tillverkande företag i snabb tillväxt kan utforma ett styrsystem för att främja

fortsatt tillväxt. Enligt Yin (2012) kallas denna metod mönsterjämförelse då forskaren

försöker finna likheter och skillnader mellan teori och empiri. Vi nyttjade vår konceptuella

modell som vi tagit fram för att analysera hur det såg ut på fallföretaget och utifrån det

skapade vi en analysmodell för fallföretaget med studiens resultat i slutet av analyskapitlet.

För att sammanställa de insamlade materialet från de genomförda intervjuerna har vi

transkriberat samtliga intervjuer. Detta gjordes för att lättare kunna kategorisera vad varje

respondent sa och för att kunna sålla bort den information som inte är aktuell för vår studie.

Empirin består av material som är hämtat både från intervjuer och insamlade dokument från

företaget och dokumenten har vi fått i skriftlig form av företaget. När vi transkriberat allt

material delade vi in empirin i olika teman som följer de teman som tas upp i den teoretiska

referensramen. Därefter har respondenternas svar kategoriserats utifrån vilken nivå på

26

företaget de är i och de kategorier som använts är ledningsgrupp, chefer och medarbetare.

Detta för att underlätta längre fram i studiens analys.

2.8 Kvalitetsmått

Det är viktigt att studiens material och data är av hög kvalité och detta kan mätas med diverse

kvalitetsmått (Bryman & Bell 2005). Yin (2012) menar på att forskare kan använda sig av

kvalitetsmåtten begreppsvaliditet, intern validitet, extern validitet och reliabilitet för att

avgöra om studien upprätthåller hög kvalité. Begreppsvaliditet innebär att studien ämnar

undersöka begrepp som är relevanta för studiens syfte och att den data som samlas är relevant

(Yin 2012). För att uppnå begreppsvaliditet i denna studie har vi använt oss av och granskat

flera källor samt låtit opponenter och handledare granskat rapporten under studiens gång. För

att uppnå begreppsvaliditet i intervjuerna gick vi igenom de olika begreppen som används och

vad vi menar med dessa för att undvika att vi och respondenterna tolkar de olika. Vi har även

intervjuat flera olika respondenter för att öka begreppsvaliditeten. Intern validitet innebär att

studien är tillförlitlig och trovärdig och att den utförs i enlighet med de regler som finns för

rapporter (Bryman & Bell 2005). För att erhålla en hög intern validitet i denna studie har vi

tydligt definierat den metod som använts när vi analyserat vårt material. Den analysmetod

som vi använt finns beskriven under rubriken tillvägagångssätt vid analys av empiriskt

material.

Extern validitet handlar om hur väl studien kan generaliseras Yin (2012). Denna studie är

utformad utifrån fallföretagets specifika förutsättningar men vi anser att liknande företag kan

använda sig av de resultat som denna studie kommer fram till. Företag som befinner sig i

samma situation som IV Produkt, där snabb tillväxt blir ett problem i företagets styrsystem,

skulle kunna använda denna rapport för att kunna applicera liknande metoder. Reliabilitet

handlar om hur väl studien skulle kunna genomföras av en annan forskare och samtidigt

komma fram till samma resultat (Yin 2012). För att uppnå hög reliabilitet i denna studie har vi

upprättat ett välskrivet metodkapitel där vi dokumenterat och redogjort för samtliga metodval.

27

2.9 Etiskt förhållningssätt

Vetenskaplig forskning utgör en viktig del av samhällslivet och kravet på god forskningssed

ska tillämpas på all typ av forskning. Forskaren har ett ansvar mot samhället och ska ha ett

etiskt förhållningssätt och agerande. Allmänheten och andra forskare ska lita på forskaren

gjort sitt bästa för att erhålla hållbara och väsentliga resultat. Forskningen ska även vara fri

från yttre påverkan och manipulering samt att forskaren inte beaktar egna privata intressen

(Vetenskapsrådet 2004). Diskussioner som berör etiken i samhällsvetenskapliga

undersökningar tar värderingars roll i beaktning. Det handlar om hur individer ska behandlas

som studeras samt om det finns aktiviteter som ska eller inte ska beröras med personerna i

studien (Bryman & Bell 2005).

Vetenskapsrådet (2002) talar om två huvudprinciper inom humanistisk-samhällsvetenskaplig

forskning: (1) Forskningskravet, vilket innefattar att forskningen ska vara viktig och vara av

hög kvalité. (2) Individskravet, vilket innebär att deltagare, försökspersoner och informanter

inte få komma till skada. Individskravet ska förtydligas med krav på information, samtycke,

konfidentialitet samt hur forskningsmaterialet ska användas. Bryman och Bell (2005) belyser

även dessa principer med tillägg av falska förespeglingar, vilket innebär att försökspersonen

inte ska vilseledas. Vid genomförandet av denna studie har samtliga etiska aspekter uppfyllts.

För att uppnå informationskravet i denna studie har vi i ett inledande skede tydligt informerat

samtliga respondenter vad studiens syfte är och vilka moment som ingår i studien. Genom

denna genomgång uppnås även den etiska aspekten om falska förespeglingar eftersom vi

redogjort för studiens syfte och på så sätt inte vilselett någon av respondenterna. Vi har även

varit noga med att redogöra för de olika begrepp som använts i studien för att ingen av

respondenterna ska bli vilseledd. Vi har informerat samtliga respondenter att deltagandet i

denna studie är frivilligt och att de har rätt att avbryta intervjuerna när de vill. Genom detta så

uppnår vi samtyckeskravet i denna studie. För att uppnå konfidentialitets- och

anonymitetskravet i denna studie har vi varit noga med att de uppgifter som lämnats från

respondenterna behandlats med största möjliga konfidentialitet. All den data som samlats in

under samtliga intervjuer har endast nyttjats för forskningsändamålet, det vill säga denna

studie och genom detta uppnås nyttjandekravet.

28

3. Teoretisk referensram

Företag i tillväxt kan uppleva en rad olika problem. I takt med att företag växer ökar behovet

av administrativt stöd och mer formaliserade system. I den teoretiska referensramen kommer

dessa problem presenteras för att ge läsaren en inblick i den problematiken som existerar. En

modell som beaktar styrsystem som en helhet kommer presenteras med fem aspekter:

planering, cybernetisk kontroll, belöning och kompensationssystem, administrativ styrning

och kulturell kontroll. Vikten av information för ett välfungerande styrsystem kommer även

introduceras.

3.1 Contingency theory

Enligt the contingency theory formas organisationer av deras omgivning. Varje organisation

står inför specifika utmaningar från omgivningen och är beroende av resurser från den för att

överleva och växa. För att erhålla dessa resurser måste organisationer hantera omgivningen på

flera olika sätt. Enligt Donaldson (1995) finns det tre olika mekanismer som organisationer

bör beakta. Den första mekanismen handlar om att vara konkurrenskraftig mot andra

organisationer. För att vara det krävs en överlägsen prestation gällande omvärldsutmaningar.

Den andra mekanismen fäster avseende vid att organisationer ska influera omgivningen

genom att vara kraftfulla organisationer. Den sista mekanismen handlar om att förändra

miljön genom att sammanfoga huvudorganisationen och andra organisationer. Enligt

Donaldson (1995) har forskning visat att det finns ett samband mellan contingency och

organisationsstruktur där storlek, strategi och osäkerhet beaktas (Donaldson 1995).

Chenhall (2006) menar på att effektiviteten av ett styrsystem kan härledas från flera aspekter;

omgivning, struktur, teknologi, storlek, strategi och kultur. Omgivningen är fundamental i

contingency theory och mycket forskning har behandlat effekten av osäkerhet i

organisationsstrukturen.

Enligt Chenhall (2006) så kommer organisationer som utsätts för hårt tryck från omgivningen

införa stramare kontroller i organisationen. Teknologi har flera betydelser för beteenden i

organisationen och inkluderar maskinvara, material, människor och kunskap. Strukturen på

organisationen kan influera effektiviteten i arbetet, motivation hos enskilda individer,

29

informationsflöde och kontrollsystem och kan forma organisationens framtid. När företag

växer möjliggör det att effektiviteten kan förbättras genom specialisering och

arbetsfördelning. Större företag har även mer resurser för att expandera verksamheten

(Chenhall 2006).

Strategi skiljer sig från de andra contingency variablerna eftersom det inte är en beståndsdel i

ett sammanhang utan snarare är ett medel som ledningen använder för att styra

organisationen. Kultur har blivit en viktig del av styrsystem de senaste 20 åren då många

företag verkar multinationellt. Dessa företag måste ta i beaktning att det finns kulturella

skillnader i olika länder och att de kan behöva göra justeringar på styrsystem i andra länder

för att ta hänsyn till kulturella egenskaper (Chenhall 2006).

3.2 Styrsystem

Ett styrsystem innebär enligt Bhimani et al. (2012) att information används och samlas in för

att stödja och koordinera planering och beslutsfattande genom hela organisationen samt att

styra beteenden hos anställda. Det är ledningens ansvar att utforma ett styrsystem som

stämmer överens med organisationens strategiska mål och decentralisering är en av de

viktigaste anledningarna till att organisationer måste implementera ett styrsystem (Ferreira &

Otley 2009). I decentraliserade organisationer är det viktigt att chefer på lägre nivåer har

befogenhet att fatta beslut på egen hand och dessa organisationer behöver i sin tur formella

processer som främjar företagets övergripande strategi (Anthony et al. 2014).

När ett företag misslyckas beror det ofta på en blandning mellan externa eller interna

omständigheter och Anthony et al. (2014) menar på att problemen ofta kan härledas till

företagets styrsystem. Vidare menar Anthony et al. (2014) på att problem hade kunnat

undvikas om organisationen hade ett lämpligt utformat styrsystem. Ju större organisationen är

desto mer information är det som skapas och behovet av information ökar. Stora och

decentraliserade organisationer är därför i behov av formella styrsystem för att kunna

implementera företagets strategi och lyckas på lång sikt (Anthony et al. 2014).

Simons (1995) presenterade ett framework för implementation och kontroll av

företagsstrategier. Detta framework består av fyra nyckelbegrepp: kärnvärden, risker som bör

30

undvikas, kritiska prestationsvariabler och strategiska osäkerheter. Simons (1995) menar att

tidigare nämnda begrepp kontrolleras av ett specifikt system. Kärnvärden kontrolleras av ett

uppfattningssystem som styr den kreativa processen att utforska nya möjligheter och ingjuter

allmänt delade uppfattningar. Risker som bör undvikas styrs av gränssystem som är en

negativ och begränsad roll där företaget söker nya möjligheter. Ett diagnostiskt styrsystem

kontrollerar de kritiska prestationsvariabler vars uppgift är att övervaka, bedöma och belöna

viktiga områden. Strategisk osäkerhet kontrolleras av ett interaktivt styrsystem som

uppmuntrar organisatoriskt lärande och nya idéer. Simons (1995) hävdar att företag behöver

använda alla fyra aspekter i lämplig kombination för att vara framgångsrika.

3.2.1 Formella styrsystem

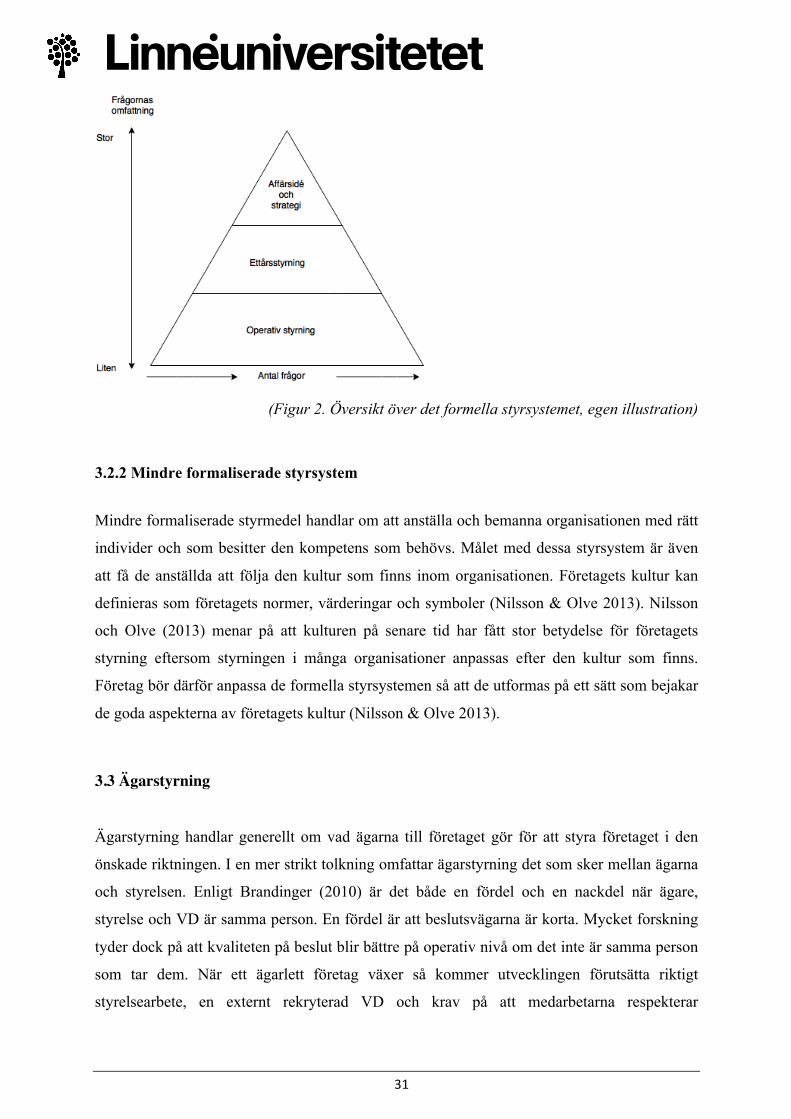

Ett formellt styrsystem innefattar företagets strategi, ettårsstyrning och den operativa

styrningen. Med strategi menas vilken affärsidé och övergripande strategi företaget ska ha.

Ettårsstyrningen preciserar strategin i verksamhetsplaner avseende produkter och marknader

och i denna del utreds även hur finansieringen ska ske. I ettårsstyrningen beräknas nyckeltal

som lönsamhet och likviditet med hjälp av budgetar och prognoser för det kommande året.

Den operativa styrningen berör frågor som, vad som ska säljas och tillverkas inom den

närmsta tiden (Nilsson & Olve 2013). Enligt Nilsson och Olve (2013) innehåller varje del i ett

styrsystem traditionellt av fyra komponenter, vilka är;

1. Fastställande av mål

2. Fastställande av handlingsalternativ

3. Uppföljning av utfall och fastställande av avvikelser från mål

4. Fastställande av handlingsalternativ för att säkerställa bättre måluppfyllelse

De strategiska frågornas omfattning är ofta stora men mindre i antalet än de operativa

frågorna, se Figur 2.

31

(Figur 2. Översikt över det formella styrsystemet, egen illustration)

3.2.2 Mindre formaliserade styrsystem

Mindre formaliserade styrmedel handlar om att anställa och bemanna organisationen med rätt

individer och som besitter den kompetens som behövs. Målet med dessa styrsystem är även

att få de anställda att följa den kultur som finns inom organisationen. Företagets kultur kan

definieras som företagets normer, värderingar och symboler (Nilsson & Olve 2013). Nilsson

och Olve (2013) menar på att kulturen på senare tid har fått stor betydelse för företagets

styrning eftersom styrningen i många organisationer anpassas efter den kultur som finns.

Företag bör därför anpassa de formella styrsystemen så att de utformas på ett sätt som bejakar

de goda aspekterna av företagets kultur (Nilsson & Olve 2013).

3.3 Ägarstyrning

Ägarstyrning handlar generellt om vad ägarna till företaget gör för att styra företaget i den

önskade riktningen. I en mer strikt tolkning omfattar ägarstyrning det som sker mellan ägarna

och styrelsen. Enligt Brandinger (2010) är det både en fördel och en nackdel när ägare,

styrelse och VD är samma person. En fördel är att beslutsvägarna är korta. Mycket forskning

tyder dock på att kvaliteten på beslut blir bättre på operativ nivå om det inte är samma person

som tar dem. När ett ägarlett företag växer så kommer utvecklingen förutsätta riktigt

styrelsearbete, en externt rekryterad VD och krav på att medarbetarna respekterar

32

rollfördelningen. Brandinger (2010) menar på att ju tidigare företaget respekterar

rollfördelningen, desto framgångsrikare kommer företaget vara.

När ett företag är familjeägt och litet är det möjligt för ägarna att själva styra och leda

företaget. När ägarskapet och kontrollen hanteras av samma person leder det ofta till att

förtroendet på företaget ökar och behovet av att övervaka ledningen minskar. En annan fördel

med familjeägda företag är att ägarna är mindre drivna av att prestera på kort sikt utan fokus

ligger på långsiktiga prestationer (Mallin 2016).

I takt med att företaget växer kan det vara nödvändigt att utveckla en mer formell struktur i

organisationens ledning så att relationerna flyttas från familjerelationer till affärsrelationer.

Fördelen med mer formella strukturer i företaget är att det finns fastställda

informationskanaler för beslutsprocesser och klara ansvarsfördelningar. En annan fördel är att

ledningen kan fatta svåra beslut som kan anses som känsliga inom familjen. Mallin (2016)

lyfter fram tre viktiga faktorer som är viktiga för att familjeägda företag ska lyckas. Företaget

måste anställa och behålla de människor som är lämpliga för företaget, företaget måste

utveckla en företagskultur som genererar högt förtroende och de måste definiera en logisk och

effektiv organisationsstruktur.

Bennedsen et al. (2007) har studerat vilka effekter familjeegenskaperna har i företags

beslutsfattande och hur det påverkar företagets resultat. Författarna kom fram till att

familjeföretag där VD:n tillhör ägarfamiljen kan prestera bättre än andra VD:s eftersom den

familjeägda lägger större vikt vid icke-monetära förmåner som är förknippade med företagets

framgång än andra. Bennedsen et al. (2007) menar dock på att företag med en familjeägd VD

i längden kan få minskad produktivitet och att den ekonomiska tillväxten kan hämmas. De

fann även att företag med en familjeägd VD underpresterar i jämförelse där VD:n är icke

familjeägd, och detta gäller framförallt i stora och snabbväxande företag som har

högkvalificerad arbetskraft (Bennedsen et al. 2007).

33

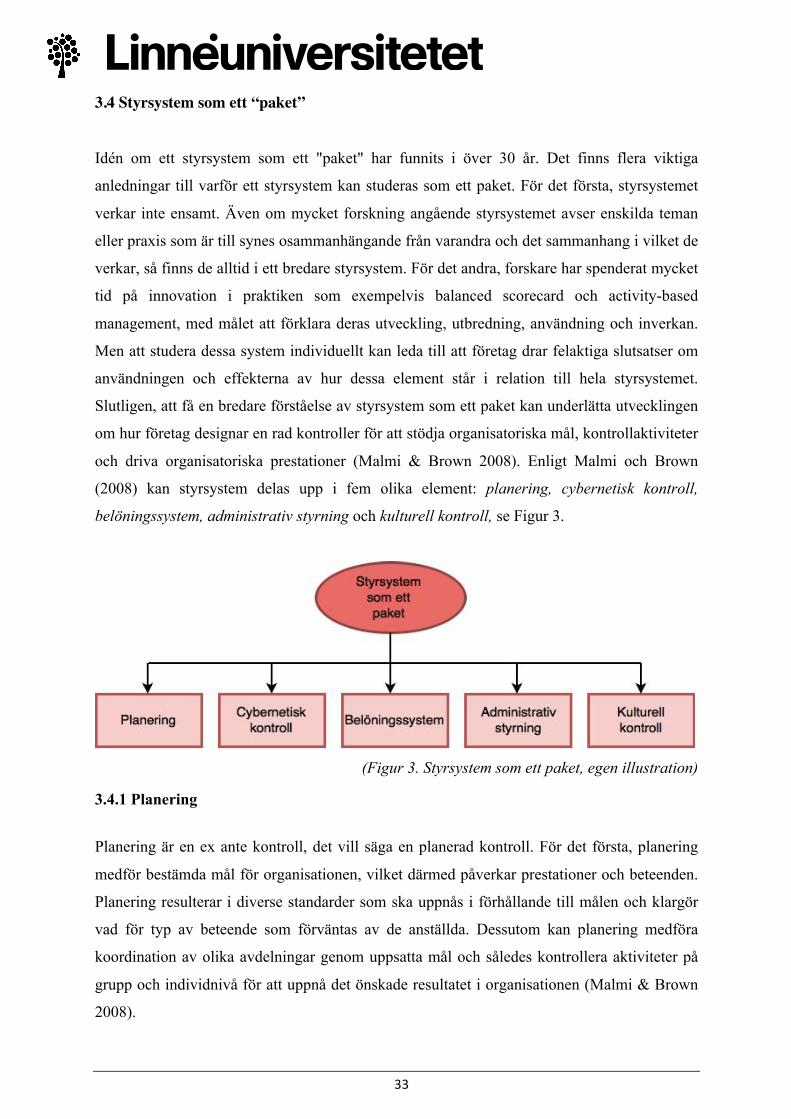

3.4 Styrsystem som ett “paket”

Idén om ett styrsystem som ett "paket" har funnits i över 30 år. Det finns flera viktiga

anledningar till varför ett styrsystem kan studeras som ett paket. För det första, styrsystemet

verkar inte ensamt. Även om mycket forskning angående styrsystemet avser enskilda teman

eller praxis som är till synes osammanhängande från varandra och det sammanhang i vilket de

verkar, så finns de alltid i ett bredare styrsystem. För det andra, forskare har spenderat mycket

tid på innovation i praktiken som exempelvis balanced scorecard och activity-based

management, med målet att förklara deras utveckling, utbredning, användning och inverkan.

Men att studera dessa system individuellt kan leda till att företag drar felaktiga slutsatser om

användningen och effekterna av hur dessa element står i relation till hela styrsystemet.

Slutligen, att få en bredare förståelse av styrsystem som ett paket kan underlätta utvecklingen

om hur företag designar en rad kontroller för att stödja organisatoriska mål, kontrollaktiviteter

och driva organisatoriska prestationer (Malmi & Brown 2008). Enligt Malmi och Brown

(2008) kan styrsystem delas upp i fem olika element: planering, cybernetisk kontroll,

belöningssystem, administrativ styrning och kulturell kontroll, se Figur 3.

(Figur 3. Styrsystem som ett paket, egen illustration)

3.4.1 Planering

Planering är en ex ante kontroll, det vill säga en planerad kontroll. För det första, planering

medför bestämda mål för organisationen, vilket därmed påverkar prestationer och beteenden.

Planering resulterar i diverse standarder som ska uppnås i förhållande till målen och klargör

vad för typ av beteende som förväntas av de anställda. Dessutom kan planering medföra

koordination av olika avdelningar genom uppsatta mål och således kontrollera aktiviteter på

grupp och individnivå för att uppnå det önskade resultatet i organisationen (Malmi & Brown

2008).

34

Malmi och Brown (2008) menar på att det finns två tillvägagångssätt vid planering. Kortsiktig

planering berör mål och åtgärder som upprättas för en snar framtid, vanligtvis för 12 månader

eller mindre. Här ligger vikten på taktisk nivå. Det andra tillvägagångssättet, långsiktig

planering innebär ett bredare synsätt och mål upprättas på medellång och lång sikt. Här ligger

fokus istället på strategisk nivå (Malmi & Brown 2008).

3.4.2 Cybernetisk kontroll

Cybernetiska principer har länge förknippats med kontroll. Green and Welsh (1988) definierar