Embed Size (px)

Citation preview

En generel markedsundersøgelse af det svenske marked forjuletræer

Finansieret af PAF,Produktionsafgiftsfonden for Juletræer ogPyntegrønt

Forfattere: Per E. H. Christensen, PEH ogHenrik Mainz, Juletræsdyrkernes Forening

Formål med den generelle markedsundersøgelse

Hovedformålet med projektet er i sidste ende at øge andelen af dansk producerede Nordmannsgranjuletræer på det svenske marked.

For at opnå dette hovedmål har det været nødvendigt

At få gennemført en beskrivelse af det svenske marked for juletræer med afseende påstørrelse, potentiale og tilvækst.

At få gennemført en beskrivelse af distributionssystemer og afsætningskanaler på etsvenske marked for juletræer med særlig fokus på Nordmannsgran.

At få beskrevet træartsfordelinger og herunder svensk egenproduktion af primærtNordmannsgran og Rødgran samt importsituationen i øvrigt

At få skabt et generelt billede af prisstrukturer på det svenske marked også med afseende pågeografiske forskelle og/eller afhængig af distributionskanal samt få en indikation påforholdet mellem grossist / forbruger pris.

Projektet kan i hovedsag deles ind i tre områder som alle er blevet gennemført og omhandles inærværende rapport:

1. Markeds- og segmentbeskrivelse2. Konkurrentanalyse3. Beskrivelse af prisstrukturer

Ad 1.For at få stadfæstet omfanget af det forventede potentiale er der blevet udarbejdet en grundiganalyse af det generelle svenske marked for juletræer herunder markedets størrelse ogmarkedsudvikling samt træartsfordeling og markedsandele m.v.. Denne analyse indeholder også enbeskrivelse af foreliggende distributions- afsætningskanaler.

Ad 2.Konkurrentanalysen fokuserer særligt omkring den del som primært ønskes betjent af danskeproducenter og indbefatter bl.a. en beskrivelse af egenproduktion og importsituationen i stort.

Ad 3.Der er blevet gennemført en indsamling og bearbejdning af forskellig priser som der gøres rede forunder afsnittet ”Prisstrukturer”

Kort om forfatterne:

Per E. H. Christensen er selvstændig virksomhedsrådgiver med speciale i strategisk oginternational markedsføring. Uddannet ved Institutet för Högre Marknadsföringsutbildning, IHM iSverige 1984-85 flyttede Per, der er svensker, i år 2000 til Danmark hvor han er gift og har familie.

Henrik Mainz har gennem de seneste 7 år været hovedansvarlig for gennemførelse afafsætningsfremmende projekter på det tyske, Østrigske, franske og polske marked. Ligeledes harhan gennemført flere eksportudviklingsprogrammer igennem de forgangne år.

Lidt om Sverige

Sverige dækker et areal på 450.000 km2, og er dermed godt 10 gange større end Danmark, og dettredje største land i Europa. Befolkningen, der tæller godt 9 millioner indbyggere fordelt på 4,4millioner husstande.

Sveriges største byer er Stockholm, Göteborg, Malmö, Uppsala Linköping, Västerås, Örebro,Norrköping, Helsingborg og Jönköping (disse byer tæller ca. 3,8 millioner indbyggere).

80% af den svenske befolkning bor syd for en linie ca. 200 km nord for Stockholm. De tre størsteamter Stockholm, Västra Götaland og Skåne dækker halvdelen af Sveriges befolkning.

Der er, som fremgår af nedenstående tabel, ca. 100 byer/kommuner med et indbyggerantal deroverstiger 25.000.

Amt Indbygger Amt Indbygger Amt IndbyggerKommune Kommune Kommune

Riket totalt 9.067.049 Jönköping 330.681 Göteborg 487.028Stockholm 1.897.880 Gislaved 29.492 Härryda 32.144Botkyrka 76.993 Jönköping 121.229 Kungälv 38.644Danderyd 30.178 Nässjö 29.314 Lerum 36.650Ekerö 24.084 Vetlanda 26.508 Lidköping 37.448Haninge 72.155 Värnamo 32.718 Mark 33.529Huddinge 89.173 Kronoberg 178.989 Mölndal 58.395Järfälla 61.903 Ljungby 27.062 Partille 33.600Lidingö 41.981 Växjö 77.724 Skövde 50.018Nacka 81.051 Kalmar 233.872 Trollhättan 53.453Norrtälje 54.561 Kalmar 61.029 Uddevalla 50.432Nykvarn 8.408 Oskarshamn 26.240 Vänersborg 37.014Nynäshamn 24.694 Västervik 36.473 Värmland 273.339Salem 14.454 Gotland 57.396 Arvika 26.258Sigtuna 36.779 Gotland 57.396 Karlstad 82.250Sollentuna 59.662 Blekinge 151.013 Örebro 274.621Solna 60.870 Karlshamn 31.075 Karlskoga 30.302Stockholm 774.411 Karlskrona 61.548 Örebro 128.170Sundbyberg 34.222 Ronneby 28.421 Västmanland 261.737Södertälje 80.943 Skåne 1.172.929 Västerås 132.344Tyresö 41.230 Eslöv 30.144 Dalarna 276.000Täby 60.706 Helsingborg 122.349 Borlänge 47.121Upplands Väsby 37.756 Hässleholm 49.189 Falun 55.297Upplands-Bro 21.309 Kristianstad 76.094 Ludvika 25.606Vallentuna 27.459 Kävlinge 26.761 Gävleborg 275.838Vaxholm 10.229 Landskrona 39.583 Bollnäs 26.233Värmdö 35.086 Lund 102.452 Gävle 92.257

Österåker 37.583 Malmö 272.634 Hudiksvall 36.956Uppsala 304.994 Trelleborg 39.957 Sandviken 36.736Enköping 38.443 Vellinge 31.880 Söderhamn 26.440Uppsala 183.911 Ystad 27.140 Västernorrland 243.804Södermanland 262.181 Ängelholm 38.383 Härnösand 25.224Eskilstuna 91.806 Halland 286.454 Sundsvall 94.121Katrineholm 32.169 Falkenberg 39.706 Örnsköldsvik 54.983Nyköping 49.921 Halmstad 88.282 Jämtland 126.969Strängnäs 30.773 Kungsbacka 70.058 Östersund 58.515Östergötland 416.668 Varberg 54.920 Västerbotten 257.693Linköping 137.949 Västra Götaland 1.532.063 Skellefteå 71.982Mjölby 25.248 Ale 26.486 Umeå 110.919Motala 41.877 Alingsås 36.101 Norrbotten 251.928Norrköping 124.729 Borås 99.645 Boden 28.228

Falköping 31.273 Luleå 72.910Piteå 40.890

Riksdagen har 349 folkevalgte medlemmer og er Sveriges øverste demokratiske organ. Derudoverer den offentlige sektor opdelt i amtsråd, ”landsting” og kommuner. Regeringsmagten har siden 1994 tilhørt den socialdemokratiske regering, der søger en balance mellem en stram finanspolitik ogvelfærdsstatens bevarelse.

Svenskerne ser sig selv som indbyggere i en af verdens mest moderne og sofistikerede nationer, ogkarakteriserer sig selv som veluddannede, flittige og stolte nordboere, der ikke tøver med at give sinmening til kende i internationalt selskab.

Sverige har siden 1995 været medlem af EU, hvis vigtigste opgave–efter svensk opfattelse–erudvidelsen og de deraf følgende tilpasninger, særligt af den fælles landbrugspolitik og EU’s struktur og samhørighedspolitik. Sikkerhedspolitisk støtter et flertal i befolkningen Sveriges militærealliancefrihed, men dette udelukker ikke et tæt samarbejde med NATO eller deltagelse i EU’s arbejde med militær krisehåndtering.

Efter en folkeafstemning i september 2002 blev resultatet, at Sverige ikke skal deltage i EU’s monetære samarbejde, og Sverige er dermed p.t. et af de eneste EU-medlemmer, der hverken ermedlem af euroen eller NATO.

Sverige har klaret sig bedre end de fleste EU-lande under den internationale konjunkturafmatning,der har fundet sted de senere år. Årsagen til dette skal findes i den forholdsvis svage svenske krone,SEK 100 = DKK 80 + 2%, og en ekspansiv finans- og fordelingspolitik.

Der er udsigt til, at den samlede vækst i Sveriges økonomi også de nærmeste år vil ligge overvæksten i euro-området.

Senest har der fundet en marginal styrkelse af den svenske krone sted, hvilket forventes at medføreen øget import som sammenholdt med et forventet øget privatforbrug giver den svenske økonomi enpositiv udvikling.

Den svenske rente er noget lavere end renten i Danmark og Eurozonen. Den svenske styrrente blev ifebruar måned forhøjet fra 1.75% til 2% og markedet forventer yderligere en eller et par stigningeraf samme størrelse i år.

Hvis renteforskellen til Danmark og EU herigennem indsnævres burde (?) den svenske krone, altandet lige, styrkes yderligere.

Danmark har i de seneste år klaret sig godt på det svenske marked–endda bedre en mange af vorekonkurrentlande. Sverige er Danmarks næststørste eksportmarked med en eksport på DKK 55,3mia. i 2003, svarende til godt 12% af Danmarks totale eksport.

Et væsentligt bidrag til denne fremgang kan henføres til en øget dansk eksport af energi(olieprodukter, gas, elektricitet), men også eksporten af bl.a. fødevarer og byggeprodukter harudviklet sig positivt.

Danmark har siden 1997 haft overskud på samhandelen med Sverige–eksporten til Sverige steg i2002 med 5,8% og i 2003 med 7,5%.

Stigningen i det svenske bruttonationalprodukt (BNP) har i de seneste år i gennemsnit været på3,1% årligt, hvilket i Norden kun overgås af Finland. I de kommende år forventes en udvikling iBNP på 3-4% årligt for de neste par år.

Den svenske nationalbank fører en inflationsstabiliserende politik med en målsætning om en årliginflation på 2%. Inflationen var i 2004 på 0,9% iht. Statistiska Centralbyrån. Arbejdsløsheden iSverige er på ca. 5%.

Det har gennem en årrække været en tydelig trend i befolkningen der indebærer at andelen småhusholdninger øger forholdsmæssigt mere end befolkningen i stort.

Således har, set over de seneste 15 år, antallet af enkeltpersoners husholdninger øget mere endbefolkningen. Denne trend forventes at fortsætte fremover. Siden 1990 har antalletsinglehusholdninger øget med ca. 35%, med den suverænt største øgning blandt de 25-64 årige afbegge køn.

Samtidig har befolkningstilvæksten i perioden ligget på ca. 5%

Antal husholdninger i Sverige

Ålder efter referensperson Bostadshushåll Kosthushåll

FoB 1990 2003

Enpersonshushåll

Kvinnor

18-24 82 106 128 469 + 15 015

25-64 311 850 459 095 + 26 850

65-74 176 545 163 677 + 16 312

75 - 259 085 322 720 + 15 124

Samtliga 829 586 1 073 961 + 36 516

Män

18-24 94 630 115 385 + 14 214

25-64 426 635 663 600 + 32 195

65-74 81 532 77 238 + 11 528

75 - 81 098 103 737 + 9 757

Samtliga 683 895 959 960 + 37 231

Båda könen

18-24 176 736 243 854 + 20 474

25-64 738 485 1 122 695 + 39 971

65-74 258 077 240 915 + 19 810

75 - 340 183 426 457 + 15 961

Samtliga 1 513 481 2 033 921 + 47 735

Sammanboende utan barn endasttvåpersonshuhåll

18-24 43 885 32 392 + 5 254

25-64 503 690 629 526 + 21 340

65-74 265 596 218 065 + 13 404

75 - 162 529 168 161 + 8 399

Samtliga 975 700 1 048 144 + 24 939

Ensamstående med barn

Yngsta barnet 0-17 år 183 868 252 318 + 19 922

Yngsta barnet 18-24 år . 49 402 + 6 322

Yngsta barnet 0-24 år . 301 720 + 20 744

Därav kvinnor med barn

Yngsta barnet 0-17 år 150 207 205 809 + 18 039

Yngsta barnet 18-24 år . 33 317 + 5 134

Yngsta barnet 0-24 år . 239 126 + 18 662

Därav män med barn

Yngsta barnet 0-17 år 33 661 46 509 + 8 766

Yngsta barnet 18-24 år . 16 085 + 3 727

Yngsta barnet 0-24 år . 62 594 + 9 503

Sammanboende med barn

Yngsta barnet 0-17 år 838 307 833 127 + 22 703

Yngsta barnet 18-24 år . 107 454 + 7 610

Yngsta barnet 0-24 år . 940 581 + 22 799

1 barn 0-17 år 336 378 322 696 + 15 386

2 barn 0-17 år 350 928 395 942 + 17 212

3+ barn 0-17 år 151 001 167 046 + 11 553

Ensamstående med övriga boende 135 356 45 904 + 5 966

Sammanboende med övriga boende 183 261 36 419 + 4 510

Hushåll yngre än 18 år och övriga .. . .

Samtliga 3 829 973 4 406 690 + 29 495

0500.000

1.000.0001.500.0002.000.0002.500.0003.000.0003.500.0004.000.0004.500.000

En person

Totalt antal husholdninger

Fordeling af husholdninger

Antal

En forholdsvis stor del af den svenske befolkning bor til leje. Af ca. 4,400` (2004) hushold bor 41%eller 1,800` til leje. Måske er det forventeligt at andelen der bor til leje i de helt store byer med enbefolkning over 100` er høj, men det er måske mere overraskende at forholdsmæssigt er der ikke dehelt store forskelle på store og små byer. Det er således ikke meget mere almindeligt at man i desmå byer bor i eget hus selv om man umiddelbart ville tro at bl.a. huspriser skulle medføre at flerekøbte sin egen bolig.

Figuren nedenfor viser fordelingen af ejerboliger respektive lejeboliger.

Småhus Flerbostadshus

Ägande-rätt

Bostads-rätt

Hyresrätt1:a hand

Bostads-rätt

Hyresrätt1:a hand

Hyresrätt2:a hand

Särskiltboende1 Övrigt Samtliga

Antal itusental

Ensamståendeutan barn 14,6 1,2 5,4 20,9 48,3 2,7 2,7 4,2 100,0 1 930-64 år 11,7 1,0 4,6 20,6 52,6 4,0 .. 5,4 100,0 1 257

Kvinnor 8,3 1,2 4,2 21,3 54,0 5,6 .. 5,4 100,0 516Män 14,1 0,9 4,9 20,1 51,6 3,0 .. 5,4 100,0 741

65- år 20,1 1,4 6,8 21,5 40,3 0,3 7,6 2,0 100,0 673Kvinnor 15,7 1,3 6,4 23,2 42,8 0,1 8,2 2,4 100,0 484Män 31,3 1,6 7,7 17,1 34,1 0,9 6,1 1,1 100,0 190

Sammanboendeutan barn 54,6 2,2 4,5 15,1 22,0 0,7 0,1 0,8 100,0 1 112-64 år 54,0 2,3 4,4 14,8 22,8 1,0 .. 0,5 100,0 70765- år 55,7 1,8 4,5 15,5 20,7 0,1 0,4 1,2 100,0 405Ensamståendemed barn 17,2 4,1 8,9 13,8 52,4 2,2 0,0 1,4 100,0 235Sammanboendemed barn 65,8 3,3 5,3 7,7 17,0 0,6 0,0 0,3 100,0 8371 barn 54,5 3,6 4,7 11,4 24,2 1,2 0,0 0,4 100,0 2852 barn 72,5 3,2 5,6 6,4 12,0 0,1 0,0 0,3 100,0 3813+ barn 70,1 2,9 5,9 4,2 16,1 0,5 0,0 0,3 100,0 170Övriga hushåll 58,8 2,7 5,8 7,4 23,9 0,3 0,0 1,0 100,0 219Samtligahushåll 37,2 2,1 5,3 15,8 34,5 1,6 1,2 2,3 100,0 4 333

Antal i tusental 1 610 89 231 683 1 496 71 53 99 4 333

Villaer og rækkehuse

1.610.000

231.00089.000

EjerboligLejeboligAndelsbolig

Boligejendomme

683.000,00

1.567.000,00

AndelslejlighederLejelejligheder

Svenskerne og julen

Svenskerne går højt op i sine juletraditioner, 81% af befolkningen mener at juletraditioner er megetvigtige (47%) eller rimeligt vigtige (34%).

86% af svenskerne fejrer julen med den nærmeste familie og kun 1% fejrer jul alene. En ud afhundrede fejrer slet ikke jul.

Svenskernes yndlingsbeskæftigelse under julen er, udover at se Anders And på juleaften hvilketfanger 90% af svenskerne, at besøge familie (77%) eller spille spil (67%).

I Sverige går man ikke i kirken juleaftens eftermiddag, men til ”julotta” om morgenen første Juledag (34%)

En generel forskel i forhold til den danske Jul er at svenskerne typisk spiser julefrokost (Julbord)Juleaften og middag spises første Juledag.

Den svenske jul varer også lidt længere end den danske i det at man i Sverige har en stor helligdagden 6. januar ”Trettondagen”. Stort set ingen , der kan afgøre selv, går på arbejde før den 6. januar og det er ikke ualmindeligt at juletræet først tages ned den 13. Januar (tyve dage efter juleaften) ifølge en gammel tradition.

Julen begynder i Sverige til første Advent når svenskerne får hænget julestjerner op i vinduerne ogfår tændt de elektriske lysestage som over 90% af alle svenskere og stort set alle virksomheder har.Det er heller ikke usædvanligt at man finder adventskranse på de fleste entrédøre til svenske hjem,kransene er typisk bundet af tyttebærris og gran. Samtidig tænder man det første lys iadventsstagen således at alle fire lys er tændt den sidste advent.

Offentlige pladser som torve, bymidte, ejendomme og grundejerforeninger, butikker mv. får i defleste tilfælde sat juletræer op til første advent. Der er typisk tale om større udendørstræer. Denneskik forekommer også i villa og parcelhushaver hvor man enten hænger lyskæder op i eksisterendetræer eller i nogle tilfælde køber et juletræ.

I Sverige indfinder sig julestemningen for alvor til den 13. december hvor man fejrer Lucia (som ermeget stort i Sverige) overalt forekommer afstemninger i fjernsyn og blade nationalt, regionalt oglokalt om ”Årets Lucia” . Luciatåg forekommer overalt om morgenen den 13 i kirker, skoler,virksomheder, plejehjem m.v.

Svenskerne har i en undersøgelse omkring forholdet til nogle centrale begreber omkring julen f.eks.juleskinke, klipfisk, knäck (juleslik), julemanden og juletræet afgivet sine meninger

Juleskinken forekommer hyppigst blandt gifte par og i større familierInteressen for klipfisk til jul afhænger alderen i meget høj grad i det at 66% af

pensionisterne spiser klipfisk til jul hvorimod kun 21% af de unge mellem 16-29 har klipfiskder hjemme.

Med knäck er forholdet det modsatte (55% af de unge vil have knäck hjemme og kun 30%af pensionisterne)

Seks ud af ti husholdninger med flere end 3 medlemmer svarer at de vil have julemandenhjemme, primært i aldersgruppen 30-44 år

Juletræet opviser store forskelle i forekomsten i det at familier med børn i 92% af alletilfælde har et juletræ hvorimod kun 42% af alle enpersoners husholdninger har juletræ.Videre er der stor forskel på hvordan man bor 86% af dem der bor i eget hus (villa ellerrækkehus) har juletræ der hjemme mod 62% af dem der bor i lejlighed. Indkomsten har ogsåbetydning i det at personer/familier med høje indkomster har juletræ hyppigere end familiermed lave indkomster.

Procentandel der køber juletræ

42

9286

62

0102030405060708090

100

Enlige

Lejlig

hed

Markedet for Juletræer

Det svenske marked for juletræer er meget svært at beregne på baggrund af manglendeoplysningspligt for dyrkere og at statistisk indgår juletræer tilsammen med andre produkter ogydelser under ”Øvrigt skovbrug”.

Skønsmæssigt er den mest almindelige opfattelse at ca. 70% af de svenske husholdninger køberminimum 1 juletræ hvorfor det tal som oftest nævnes når man skal beskrive størrelsen på detsvenske juletræsmarked er 3.000.000 stk. Dette tal som ikke indbefatter butikker og andre offentligeeller private institutioner mv. turde være en noget forsigtig om end realistisk bedømmelse afmarkedets størrelse.

Til sammenligning kan tallene fra oven nævnte undersøgelser bruges som grundlag og vi kankonstatere med rimeligt stor sandsynlighed at markedet blandt private forbrugere ligger indenforintervallet 2.700.000 og 3.200.000. Hertil kommer et stort antal private virksomheder, butikker ogoffentlige institutioner, estimeret til ca. 300.000. Totalmarkedet i Sverige skønnes således til atligge mellem 3–3.500.000 juletræer/år.

2700000

300000

3000000

300000

3200000

300000

0

500000

1000000

1500000

2000000

2500000

3000000

3500000

1 2 3

Virksomheder m.v.Forbrugermarked

Udtrykt i kroner turde det totale marked for juletræer i dag ligge et eller andet sted mellem MSEK500–700. Hvoraf forbrugerne svarer for MSEK 5-600

Ovenstående er baseret på en forsigtig bedømmelse af gennemsnitsprisen for Rødgran respektiveNordmannsgran og med antagelse af anførte markedsandele. (Se neden under ”Prisstruktur”). Værdimæssigt turde Nordmannsgranen stå for ca. 35%.

Markedsandel i kroner

65

35

RødgranNordmannsgran

Der er ingen tvivl om at markedet for juletræer i stort er modent med ringe eller ingen tilvækst. Dengenerelle opfattelse i Sverige er at markedet vokser med 1-2% årligt.

En faktor der muligvis taler imod og nærmest indikerer 0-tilvækst er at andelen singlehusholdningerøger på bekostning af sammenholdte familiehusholdninger taget i betragtning respektive gruppespræference for køb/ikke køb af juletræ (se oven).

Træartsfordeling

Anderledes ser det ud hvis man opdeler det totale marked for juletræer i segmenter efter træart ogser nærmere på respektive markedsandele og markedsudviklingen..

I Sverige, til forskel fra resten af Europa, dominerer den almindelige rødgranen (Picea abies) stortmed en markedsandel i dag på ca. 80% svarende til omegnen af 2.400.000 stk.

De resterende 20%, 600.000 stk, består af Gruppen Ædelgraner herunder Nordmannsgran (Abiesnordmanniana), Blågran (picea pungens), Serbisk gran (Picea omorica) og Nobilis (Abies nobilis).

Indenfor denne gruppe dominerer Nordmannsgranen stort med en egen markedsandel om minimum15% hvorfor øvrige ædelgraner tilsammen svarer for mindre end 5% af det totale marked og størstaf gruppen øvrige er uden tvivl blågranen, selv om den grundet dens komparative ulemper (den erkendt for at dufte slemt) er på vej ud.

Produktmæssigt er markedssituationen således på vej mod at blive en duel mellem Rødgranen ognordmannsgranen og Rødgranen taber. Det var åbenbart ved vores besigtigelsesrejse at der var enstørre efterspørgsel af Nordmannsgran end hvad der kunne opfyldes og at når Nordmannsgranen ertil stede så bliver den også købt.

Ved en samlet bedømmelse af flere bagvedliggende faktorer, herunder den svenske produktion afRødgran og det forhold at stadehandlere traditionelt er småskovsejere uden incitament for at sælgeandet end sine egne træer bliver konklusionen at:

Den uforholdsmæssigt store markedsandel som Rødgranen andrager er styret af udbud ogikke af efterspørgsel!

Markedsandele Nordmannsgran Europa

0

10

20

30

40

50

60

70

80

90

100

Tyskland Frankrig England Østrig Danmark Norge Sverige

Notabelt er at set over de seneste 15 år er der for alvor flyttet på nogle markedsandele. Frem tilmitten af firserne var nordmannsgranen praktisk talt ukendt i Sverige, selv om nogle forsøg på atdyrke Abies Nordmanniana var foretaget allerede i midten af 70erne.

Nordmannsgranen blev først kendt i Sverige når et af de større svenske skovselskaber i midten af80-erne forærede en Nordmannsgran til den svenske Konge. Dette turde være forklaringen til atNordmannsgranen i Sverige er mest kendt som ”Kungsgran”.

I slutningen af 80-erne havde den almindelige Rødgran stædig en markedsandel på op til 95% oggruppen ædelgraner med den gang Blågranen som den dominerende en samlet markedsandel på ca.5%. Hidtil var Nordmannsgranen i realiteten en meget lille aktør med en markedsandel på måske 2-3%.

Markedsandel 1990

95

5

RødgranNordmannsgran

Herefter er det gået stærkt. En markedsandel der har øget fra 3% til et eller andet sted mellem 15 og20% på 15 år indebærer at tilvæksten i gennemsnit har ligget på 30-50% per år.Et under alle omstændigheder imponerende tal, især taget i betragtning af at tilvæksten med megetstor sandsynlighed er eksponentiel.

Markedsandel 2005

80%

20%

RødgranNordmannsgran

Rødgranen befinder sig i sin produktlivscykel på stærkt nedadgående og fra 2005 og fremadprognosticeres at Rødgranen vil, ikke mindst på baggrund af en aktiv indsats for at øge salget afNordmannsgran, fortsat tabe markedsandele hen mod mere ”normale tilstande” i et europæisk perspektiv.

Rødgran

0102030405060708090

100

1860

1880

1900

1920

1940

1960

1980

2000

2010

2020

Rødgran

Nordmannsgranen har haft en særdeles stærk udvikling i salg, især de seneste 10-15 år. Detforudsættes at den positive udvikling for Nordmannsgranen kan fortsætte med en aktiv og målrettetindsats, ikke mindst fra danske producenters/eksportørers side, hen mod en mere normalmarkedsandel rundt de 50% som Nordmannsgranen allerede har opnået i store dele af Europa.

Nordmannsgran

0

10

20

30

40

50

60

1940

1950

1960

1970

1980

1990

2000

2010

2020

Nordmannsgran

Den svenske produktion af Rødgran og Nordmannsgran

I Sverige dyrkes juletræer under mange forskellige former, på nedlagt agerjord, i lysninger og iumiddelbar nærhed af kraftledninger. Det er kun nødvendigt med tilladelse for at dyrke juletræer ilysninger og under kraftledninger.

En overvejende del, især i det mellemste og nordlige Sverige, af svenske juletræer fældes viderenærmest lidt tilfældigt som biprodukter til det almindelige skovbrug. Heraf følger at indtægten frajuletræssalget får karakter af en marginalindkomst uden de store omkostninger.

Denne omstændighed tilsammen med en vis uvilje at angive det eksakte omfang af virksomhedenbidrager til at det er svært at nærmere skønne den totale produktion af juletræer i Sverige.

For at danne sig et billede af den svenske produktion er det nødvendigt at se på importen først. Derimporteres i følge den mest almindelige opfattelse ca. 200.000 træer om året hvoraf størstedelen erNordmannsgran.

På baggrund af ovenstående kan konkluderes at den svenske produktion af juletræer udgør ca.2.800.000. hvoraf et kvalificeret gæt er at ca. 2.500.000 af disse er Rødgran og ca. 250-300.000 erNordmannsgran.

Set over hele den svenske produktion af juletræer og især Rødgranen så udviser den store udsving ikvalitet. Træer der er fældet som biprodukter til skovbruget, den overvejende del af den svenskeproduktion, og under kraftledninger er meget ofte af en dårligere kvalitet end træer der er dyrkedeog i visse tilfælde formklippede.

Rødgranen har den fordel at den kan dyrkes i hele landet op til dyrkningszone 8 (Se neden) og atden vokser hurtigt hvad bidrager til at dyrkeren får sit salgsprovenu tidligere end ved f.eks.Nordmannsgran som er længere om at blive salgsklar.

I Sverige er det muligt at dyrke Nordmannsgran op til dyrkningszone 3-4, men den udvikles bedst izone 1 og den overvejende del af de i dag igangværende produktioner turde være beliggendeindenfor zone 1 eller 2.

Målt i antal Rødgran ville Sverige kunne være selvforsynende, men næppe i de kvaliteter somforbrugerne efterspørger f.eks. formklippede træer er efterhånden efterspurgt af mere og merekvalitetsbevidste og krævende forbrugere.

Selv om dyrkningen af Nordmannsgranen har været stigende i Sverige så turde der ligge etkapacitetsloft ved omkring 400- 500.000 træer ikke mindst af klimatiske årsager. Der er heller ikkeden helt store interesse for at dyrke juletræer i Sverige, hverken blandt skovejere eller indenforlandbruget.

Svensk produktion af Nordmannsgran

0

100000

200000

300000

400000

500000

600000

1

Nuværende ProduktionEstimeret produktionsloft

Svensk Eksport

Den svenske eksport af juletræer er meget lille i forhold til den totale produktion. Samlet udgør densvenske eksport mellem 10-25.000 træer per år og træerne sælges til bl.a. Tyskland, Polen, Østrig,Singapore, Norge og Rusland. Der er primært tale om enten store træer eller Nordmannsgran i det atgennemsnitsprisen for de eksporterede træer låg mellem SEK 70–200 (2001).

Svensk Import

Størstedelen af den svenske import stammer fra Danmark. En mindre del kommer bl.a. fra Polen.

Ifølge dansk eksportstatistik er der rapporteret ca. 75.000 solgte træer hidtil til Sverige (2005) Dader forventes en yderligere stigning i antallet rapporterede træer følger heraf at eksporten tilSverige er større end i 2004 da det for helåret rapporteredes om salg af 81.000 træer hvilket igen varhøjere end i 2003.

Der er dog stor usikkerhed forbundet med disse tal, der langt fra dækker over den samlede eksportaf juletræer til Sverige, i det at mindre eksportører ikke angiver sit salg.

Sverige importerer årligt ca. 200.000 juletræer i følge svenske kilder, et tal som muligvis er iunderkant. Svensk importstatistik fra 2000–2002 indikerer at lige knap 200.000 træer er blevetrapporteret for hvert af årene. Det er i dag ikke muligt at se træartsfordelingen på importen.

Distributionskanaler

Juletræsmarkedet kan i en vis forstand inddeles i et nært, lokalt marked og i et storbymarked. Detlokale marked dækkes først og fremmest af lokale producenter og småskovsejere der forsynerforbrugerne med juletræer via i hovedsag tre salgskanaler

1. Egen stadehandel hvilket genererer en høj bruttoindkomst per solgt træ eftersom man sælgerdirekte til forbrugeren. Ofte har de tilgængelige stadepladser ligget på de sammeproducenter gennem en længere årrække. Der er utallige eksempler på at den sammeproducent har stået på pladsen nogen gange i 50 år.

2. ”Fæld selv” koncepter er ved at vinde fremgang hos forbrugerne som får en oplevelse for hele familien ud af juletræsindkøbet. Igen er indtjeningen per solgt træ høj selv om der skalarbejdes mere med blandt andet annoncering for pengene.

3. Andre stadehandlere eller i mindre omfang til grossister. Træerne sælges her ofte på rodhvorfor køberen/grossisten selv skal sørge for fældning, emballering og transport enten til enlokal stadeplads eller for opsamling fra flere lokale producenter og videre transport til enstørre by.

De fleste lokale producenter af juletræer er alt for små for at på egen hånd kunne forsynestorbymarkedet hvorfor grossisten er nødvendig.

I mange tilfælde har de lokale stadehandlere / producenter købt et mindre antal Nordmannsgranenten fra en svensk producent eller grossist eller direkte fra en dansk dyrker eller eksportør.

Andelen Nordmannsgran er stigende, men detrigtige incitament for at sælge ”andre træer” mangler i det at fortjenesten ved at sælge egne træer regnes for at være væsentlig højere. Nordmannsgranenstilstedeværelse er indtil videre mere af tvang end lyst, for ikke at miste kunder.

Disse lokale producenter sælger igen Nordmannsgranen enten via sin egen stadeplads eller til andrestadehandlere, dog ikke til grossisterne der forsyner de større byer.

Det er i øvrigt påfaldende hvor stor en andel af de lokale producenter / stadehandlere er et godtstykke op i årene. Et kommende generationsskifte, indenfor en 5-10 år, ser ikke ud til at være sikretendnu.

Fig. Det lokale marked, organisation

Storbyerne fremviser en lidt anderledes stadehandler, mere købmand end producent. Her er det ogsååbenbart at andelen Nordmannsgran er noget højere end i de mindre byer. I Stockholm forekommerinitiativ som på sigt kunne indebære forsøg på en konsolidering af detailmarkedet i det at enkeltestørre relativt nye stadehandlere åbner op på flere pladser.

Internet er ved at vinde frem, på bekostning af avisernes efterteksteannoncer, især når det drejer sigom grossistsalg af juletræer. Det er primært på de store morgenavisers (DN, SVD og GP)hjemmesider at man op til jul kan finde annoncer om juletræspartier der er til salg.

Lokal producent

Grossist Egenstadehandel

Andre mindrestadehandlere

Nordmannsgran fraenten en svenskproducent, danskgrossist ellereksportør

Nordmannsgran fraenten en svenskproducent, danskgrossist ellereksportør

Egenstadehandel ien større by

Andre mindrestadehandlere ien større by

På senere år er det desuden blevet mere almindeligt at juletræer sælges via større varehuse ogkæder. På de pladser hvor de store kæder er repræsenterede kan stadehandlerne mærke en øgetkonkurrence. Der turde være tale om en håndfuld kæder med tilsammen rundt regnet ca. 100udsalgssteder.

På trods af dette er stadig stadehandlerne, herunder et meget stort antal foreninger ogspejdertropper, den helt igennem dominerende salgskanal for juletræer i Sverige. Det skal i den herforbindelse noteres at det kræver tilladelse, enten fra det lokale politi eller en privat grundejer, atindrette en stadeplads.

I nogen tilfælde er det åbenbart at man har brugt Nordmannsgranen som tilbudsvare for at lokkekunder ind i butikken (se neden)

Prisstruktur

Der er tre forhold der har været interessante at undersøge vedrørende prissætningen på det svenskemarked

1. Hvilken pris kan en svensk producent opnå ved salg til grossist og2. Hvordan ser forbrugerprisen ud3. Er der geografiske forskelle i den pris forbrugerne skal betale

I en tidligere undersøgelse (fra 2002) har et antal juletræsproducenter indikeret at den pris der varmulig at opnå ved salg af Rødgran til grossister låg på ca. 40% af hvad de kunne få hvis de solgtedirekte til forbrugere via en egen stadeplads. Svarende til ca. SEK 50 (DKK 40) ved engennemsnitlig forbrugerpris i lokale, lidt mindre, byer om SEK 150 inkl. moms.

For Nordmannsgranens vedkommende låg prisen på ca. 50%. Med samme beregningsgrundlag nårvi frem til en grossistpris på SEK 115 (DKK 90). ved en gennemsnitlig forbruger pris om SEK 290inkl. moms.

Det skal noteres at prisen er typisk ved salg på rod dvs. grossisten står for fældning og transport.

Der er ikke fremkommet noget nyt i denne undersøgelse der giver anledning til en anden opfattelse.

115

290

50

160

0

50

100

150

200

250

300

1 2

Nordmannsgran Rødgran

Forbrugerpris / Grossistpris SEK

Forbrugerpris

Grossistpris

Generelt kan konstateres at en Nordmannsgran koster ca. det dobbelte af hvad forbrugeren skalbetale for en Rødgran. Rødgranen koster mellem 40-60% af hvad en Nordmannsgran i sammestørrelse koster og er primært afhængig af om der er tale om en formklippet Rødgran eller ej.

Ved en besigtigelsesrejse i dagene op til jul kunne konstateres, efter besøg på 15-20 stadepladser atden gennemsnitlige pris for Nordmannsgran af god kvalitet, mange Original Nordmannsgran, lågomkring SEK 275–300 lidt afhængig af størrelse.

Prisleje SEK Lav/Middel/HøjNordmannsgran resp. Rødgran

0

50

100

150

200

250

300

350

400

450

500

550

600

650

700

750

1 2 3 4 5 6 7 8 9 10

Kristianstad, Jönköping, Borås, Göteborg, Stockholm

HøjGennemsnitLav

Vores vurdering er at der eksisterer tre pristrin i Sverige afhængig af hvor juletræet sælges og at derer en betydelig forskel mellem den laveste og den højeste pris.

Stockholm befinder sig i en klasse for sig selv med gennemsnitspriser for Nordmannsgran mellemSEK 400–500 op til SEK 700 inde i city. Med et gennemsnitligt pris på SEK 450.

Her efter følger de store byer lige under Stockholm (100.000+ indbygger) hvor priserne ligger iområdet SEK 300–350. Med et gennemsnitligt pris på SEK 325

Til sidst er der de mindre byer hvor priserne svinger en del men synes at for størstedelensvedkommende ligge mellem SEK 260-300. Med et gennemsnitligt pris på SEK 290.

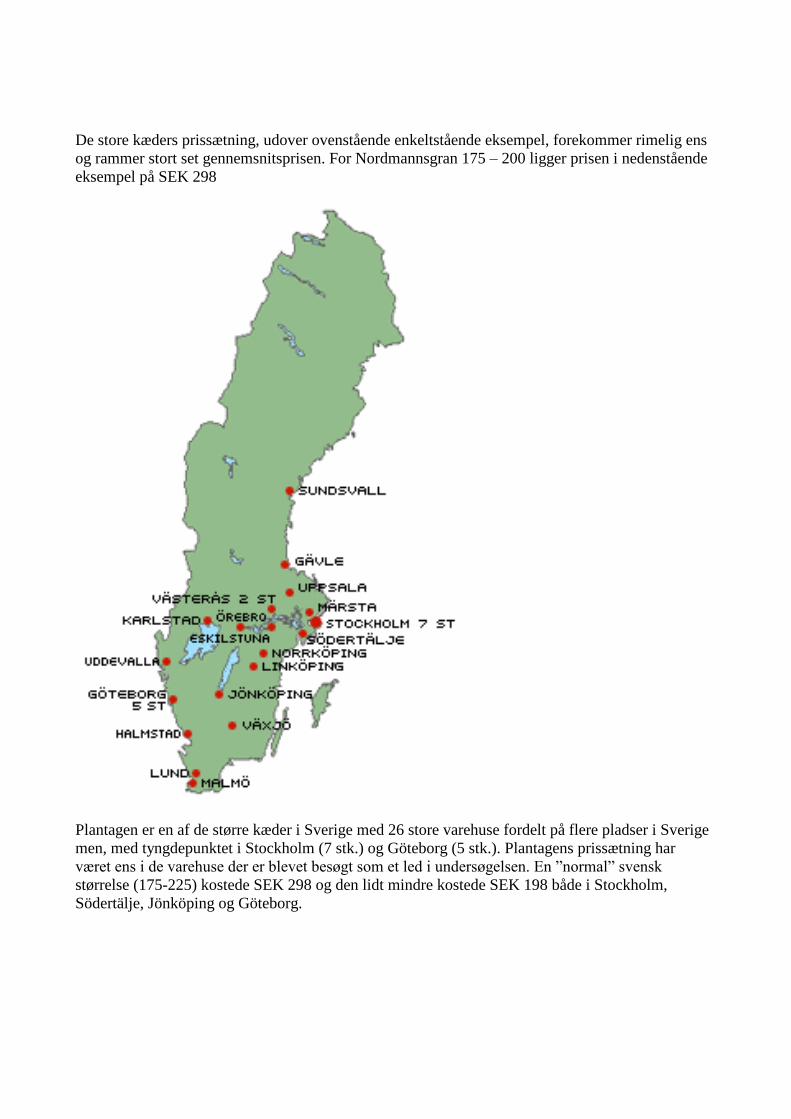

De store kæders prissætning, udover ovenstående enkeltstående eksempel, forekommer rimelig ensog rammer stort set gennemsnitsprisen. For Nordmannsgran 175–200 ligger prisen i nedenståendeeksempel på SEK 298

Plantagen er en af de større kæder i Sverige med 26 store varehuse fordelt på flere pladser i Sverigemen, med tyngdepunktet i Stockholm (7 stk.) og Göteborg (5 stk.). Plantagens prissætning harværet ens i de varehuse der er blevet besøgt som et led i undersøgelsen. En ”normal” svensk størrelse (175-225) kostede SEK 298 og den lidt mindre kostede SEK 198 både i Stockholm,Södertälje, Jönköping og Göteborg.

Blomsterlandet er en anden af de større kæder med ca. 40 varehuse over hele Sverige. Her varprisbilledet også ens over hele linien og i samme leje som Plantagens priser.

Det er vores vurdering at der er en udbredt afklaring om fortsatte prisstigninger på mellem 5-10%på Nordmannsgranen grundet mangel på træer i hele Europa.

Konklusioner

Til at starte med er det nødvendigt at konstatere at det svenske marked indebærer en, endog megetstor, mulighed for danske producenter / grossister der ønsker bearbejde markedet aktivt.

Der ligger et uudnyttet potentiale på rundt regnet 750.000 til 1.000.000 træer indenfor en kortereårrække (5-10 år). Svenske producenter vil ikke være i stand til at dække den efterspørgsel derforventes fremover.

Forbrugerne vil mere end gerne købe en ”Kungsgran” til jul, men langt størstedelen af nuværende stadehandlere vil hellere sælge dem en Rødgran. Det forefalder helt klart at forbrugerne i alt videreomfang vil forlange Nordmannsgraner og købe dem der hvor de findes.

Nøglen til succes på det svenske marked er at nå frem til forbrugerne med Nordmannsgraner. Detkan synes som en selvfølge, men er måske, på baggrund af den svenske distributionsstruktur, endnuvigtigere i Sverige end på andre markeder.

Vi har noteret at der, især i de større byer, er ved at fremkomme en ny type stadehandler–enkøbmand frem for en producent.

En måde at nå disse ”nye” stadehandlere” som kan være svære at identificere på forhånd, kan være at gøre brug af Internettet for at markedsføre sig og sælge partier af Nordmannsgran.

Hvis man samtidig ønsker at opnå en højere bruttofortjeneste vil man måske overveje egnestadepladser vel typisk i de lidt større byer. Husk polititilladelse eller lav en aftale med engrundejer.

Herudover gælder det selvfølgelig som altid om at overbevise eksisterende kunder om at deskal købe lidt mere end sidste år, hvad de helt sikkert også vil.

Nordmannsgranen er på stærk fremmarch i Sverige og med et aktivt opsøgende arbejde erudsigterne særdeles lyse!

København 2006-06-13

Per E. H. Christensen og Henrik Mainz

Avisklip

Publicerad: den 7 december 2005

Inne med äkta gran

[Falun] Trenden är att det ska vara en äkta julgran i år. Helst en kungsgran med stora barrsom sitter kvar. Tallar är också populärt men inte enar.

Det vet Göran Nilsson på Gamla Berget i Falun. Han är en kunnig granförsäljare med 35 år ibranschen.

Göran säljer granar runt hela länet.

I år har han cirka 4 000 granar i sitt lager.- Populärast är kungsgranen. Den kommer från Danmark som de flesta granar gör numera. Ochkungsgranen är odlad på Fyn, resten är kommer från Jylland. Danmark har ett särskilt gynnsamtklimat för granodling och exporterar 12 miljoner granar årligen, berättar Göran Nilsson.Han köper sina granar från en slottsägare, som odlar över 700 hektar kungsgran på sina marker.Vuxit i 7-8 år

- Jag brukar resa dit i god tid och välja ut den odling jag vill ha. Granarna har stått i sju-åtta år ochhuggs ner någon dag innan dom skickas iväg inkapslade i nät, berättar Göran, som fått besök avGerd Sohlman.

Hon har fastnat för en kungsgran.- Visserligen luktar den inte gran men den är så tät och fin, tycker Gerd.Kungsgranen har den egenskapen att den är luktfri och därför skonsam både för allergiker ochrumsväxter.

Granarna som blir över hos Göran hamnar sen på valborgsmässobrasan, men innan dess börhan ha sålt en massa.

RITA LARSSON023-475 [email protected]

Publicerad: den 19 december 2005

Hög tid att inhandla julgranen[Borlänge] Med dopparedagen runt hörnet så är julstöket i full gång. På listan över sakersom ska ordnas torde julgranen återfinnas överst. Förutom den vanliga granen så säljs detäven många så kallade kungsgranar. - De som en gång har köpt en kungsgran byter seninte tillbaka till en vanlig, säger granförsäljaren Sune Ringquist.

Inte nog med att julklapparna och julmaten tar tid att ordna. En julgran pryder dessutom de allraflesta svenska hem. Och nu är det hög tid att köpa sin gran.

- Det är vanligast att folk köper sin julgran nån vecka före julafton. Förutom den vanliga granen såsäljer vi även kungsgranar. Skillnaden mellan dem är att kungsgranen inte barrar lika mycket.Dessutom så säljer vi såna här små granar som kallas för sockertoppsgranar, säger Lars Haglundpå Torsångs Handelsträdgård.

Granen bör stå kallt

På parkeringen vid Överskottsbolaget krängs det också julgranar. Även här så är det de vanligagranarna samt kungsgranarna som gäller.

- Folk börjar skaffa sina julgranar nu, det är hyfsat snurr på försäljningen i dag. Det verkar som attde inte vill vara alltför tidiga heller, så att granen får stå alldeles för länge. Sen så måste jukunderna tänka på att det inte går att flytta granen från tio minusgrader och direkt in i värmen, dådröjer det inte länge förrän den är förstörd. Jag brukar rekommendera dem att försöka ställagranen i till exempel ett kallgarage. Allra bäst blir det om de gör i ordning granen i garaget ochlåter den stå i vatten innan de tar in den för att klä den, säger granförsäljaren Sune Ringquist.

Hos granförsäljaren återfinns kungsgranar i en mängd nyanser, några är lite ljusare och en del ärlite mörkare. Om man väl har skaffat en kungsgran så ångrar man sig inte, menar Sune Ringquist.- De som en gång har köpt en kungsgran byter sedan inte tillbaka till en vanlig, berättar han.

Allergisk mot granar

Men själv så kommer inte Sune Ringquist att skaffa någon julgran.- Nej, i år så är det bara jag och frugan som ska fira jul så då behöver vi ingen gran. Det ärskillnad om barnen och barnbarnen skulle komma, då hade jag varit tvungen att köpa en gran. Enkungsgran hade det givetvis blivit i så fall, jag gillar inte lukten av vanlig gran och sen så är jagfaktiskt lite allergisk mot granar.

Men hur kan du då stå och sälja julgranar?

- Tja, man får väl försöka stå ut ändå, skrattar Sune Ringquist.

PÄR SÖ[email protected] 00

Publicerad: den 18 december 2004

Tätast eller färskast?[Falun] Ska det vara en dansk eller en svensk? Julgran, alltså. De danska är tätare ochvackrare, anser en som saluför dem. Försäljaren av svenska granar tycker att de är likafina och färskare.

Göran Nilsson på Gamla Berget i Falun har sålt julgranar sedan 1968. De sista sex-sju åren harhan enbart haft danska granar.Hans uppfattning är att de är finare och mer lättsålda.- De är tätare och danskarna lägger ned mycket arbete med att forma dem under uppväxttiden,säger han.

Tolv miljoner

Göran Nilsson berättar att Danmark exporterar tolv miljoner julgranar varje år. Hans egen andelav dessa är runt tvåtusen som försäljare står med på några ställen i Falun och i Borlänge.- Den riktiga kommersen börjar nu i helgen. För några veckor sedan köpte folk adventsgranar.Nilsson säger att hans granar är huggna mellan 15 november och 10 december.

Kungsgran populär

Över hälften av hans kunder väljer kungsgranen, som har grövre barr och är blåaktig. Den ärhundralappen dyrare än den vanliga granen.Kungsgranen står länge utan att barra. En del granallergiker tål kungsgranen.- Den kallas kungsgran för att ett skogsbolag skänkte en sådan gran till kungafamiljen, berättarGöran Nilsson.Det botaniska namnet är Abies nordmannia. Den vanliga rödgranen heter Picea abies.

Premiärsäljare

Kjell Rogström från Grycksbo åker runt och säljer sina egenodlade granar på lite olika ställen iFalun. Igår stod han på torget tillsammans med Sara Rogström.Det är första gången de säljer julgranar.

- Våra granar är utgallrade i en tolv år gammal granplantering, berättar Kjell.Han slutavverkade ärvd skog i Larsarvet i Grycksbo 1990 och planterade nytt ett par år efteråt.- Det här med att sälja julgranar har vi pratat om i flera år men nu blev det av, säger Sara.

En vecka gamla

Kjell håller upp en gran. ”Den är väl tät och fin?” Han högg sina granar i söndags så han menar att de ska hålla sig och inte barra innan helgerna är över.Ett nytt snitt bör de få innan de sätts i julgransfot.

INGRID HAGLUND023-475 [email protected]

Julgranen kostar mest i StockholmSTOCKHOLM. Räkna med högre pris när du ska köpa julgran. Både Sverige och Europa har ontom de gröna träden. Dyrast är det i Stockholm.

–Det är ont om fina granar av bättre kvalité i år, säger Magnus Nilsson, julgransförsäljare i

Stockholm.

Ungefär tre miljoner granar säljs i hela landet till jul. Med ett snittpris på 150 kronor blir omsättningencirka 450 miljoner kronor.

Men bristen på granar har gjort att priserna har stigit med cirka tio procent sedan förra året. I

Stockholm är årets snittpris 220 kronor för en vanlig gran och 450 för en ädelgran.

–Det är troligen transportkostnader som gör att det är dyrare i Stockholm. De flesta granarna odlas i

Skåne och Danmark, säger Magnus Nilsson.

Internet har blivit en allt mer populär handelsplats för granar. Där finns även MagnusNilssons företag.

Men de flesta vill fortfarande gå ut och köpa sin gran hos försäljaren.

KATARINA LAGERWALL

Många lyckade kap i granskogen

SPÅNSTADDen perfekta julgranen hugger man själv.

–Det känns mycket mer speciellt när man hittat och huggit sin julgran själv, sägerBirgitte Söderström.

Allt fler väljer att hugga sin egen julgran. Birgitte Söderström och hennes familj var en av mångasom i helgen letade efter sin gran på Alexander Nilssons mark i Spånstad.

–Vi har inte huggit egen gran tidigare men vi har tänkt mycket på det och nu tyckte vi att det vardags. Och det är mycket för barnens skull som vi gör det här, det är spännande för dem att varaute i skogen, säger Birgitte Söderström.

–När jag var liten högg min familj alltid sin egen gran. Det är roligare att hitta granen själv, ochdet är ju ingen jul utan gran, säger Birgittes man Kristian.

Förra året sålde Alexander Nilsson ett femtiotal granar under helgen men i år kom det betydligt flertill honom för att hitta den perfekta granen.

–Tidigare har jag sålt till uppköpare men förra året började jag med att sälja själv. Det är roligareeftersom det kommer mycket trevliga och glada barnfamiljer hit som är på gott humör inför julen,säger Alexander Nilsson.

De som sökte gran hos honom i helgen kunde välja mellan blågran och vanlig gran. Han odlarockså kungsgranar och serbiska granar, men de är ännu små, och färdiga för vardagsrummen förstom några år.

Hur gick det då för familjen Söderström, Birgitte, Kristian och barnen Simon och Nellie, i jakten påden perfekta granen? Jo, det tog lite längre tid än väntat.

–Nu när man ska hugga sin gran själv vill man ha just den där speciella granen, säger Birgitte.

Simon och Nellie tyckte det var spännande och roligt i ungefär femton minuter –sedan varpepparkakorna och grillkorvarna som Alexander bjöd på mer intressanta.

Efter tjugo minuter var barnen Söderström så trötta att de tyckte alla granar var bra, och Kristianoch Birgitte hade nästan gett upp, men då stod den plötsligt framför dem, den där speciella granen.

Kanske inte den perfekta men väl den första granen de huggit själva och antagligen den bästahittills hos familjen Söderström.

JONAS JAKOBSSON035-14 75 40

![FB4 Tandanomalier.PPT [Kompatibilitetstilstand]odont.au.dk/fileadmin/¥rsag: generel infektion, lokal periapikal infektion på primær tand eller traume differential-diagnoser: generel](https://img.pdfslide.tips/doc/110x75/5b0317027f8b9a0a548b9d73/fb4-kompatibilitetstilstandodontaudkfileadmin-generel-infektion-lokal-periapikal.jpg)