Embed Size (px)

Citation preview

기본연구보고서 07-

서양지역 가스가격 결정구조와

아·태지역 LNG 도입조건 망

도 재

박 지 민

참여연구진

연구책임자 : 연구위원 도현재

연구참여자 : 연구원 박지민

요 약 ⅰ

<요 약>

1. 연구필요성 목

2000년 반까지만 해도 국제 LNG 시장은 아·태, 유럽, 북미의 3개

시장으로 확연히 구분되어, 지역시장 고유의 가격결정과 거래방식이 서

로 다른 시장에 미치는 향이 미미하 다. 그러나 최근 매매계약의 유

연성 증 수송비용 하락 등 기술·경제 변화로 지역시장 간 LNG

물교역이 크게 늘고 있으며, 특히 유럽시장과 북미시장 간의 물가격

차이를 이용한 차익거래(arbitrage trading)도 나타나고 있어 지역시장

간 경계가 차츰 허물어질 것으로 상되고 있다.

모든 LNG 지역시장의 물소요가 높은 가운데, 가격이 높은 곳으로

공 이 몰리는 물거래의 특성상 지역 간 가스가격의 차이는 각 시장

의 물 유입량에 향을 미치게 된다. 더욱이 ·단기 으로 아·태지역

의 가스공 이 압박을 받을 것이라는 망하에서, 서양(유럽 북미)

지역으로 공 이 계획된 물량을 아·태지역으로 용(diversion)하기 해

서는 타 지역 시장가격을 통해 얻을 수익을 상회하는 가격을 지불해야

할 것이라는 을 쉽게 상할 수 있다. 이는 곧 우리나라를 비롯한 아·

태지역의 가스도입가격이 북미와 유럽의 수 상황과 직·간 인 연계

성을 가지게 되며, 이들 시장의 가격이 국내 도입가격에 미치는 향력

이 커질 수 있음을 의미한다. 따라서 ·단기 으로 아·태지역으로의

LNG 물량 용을 유도할 수 있는 도입가격의 수 을 가늠해 보기 해

ii

서는, 북미와 유럽시장의 LNG 흡수력과 가격결정방식, 공 자의 략에

한 이해가 요구된다.

본 연구는 북미와 유럽시장의 특성과 각 시장의 가스가격 형성 요인

을 살펴보고, 최근 국제 LNG 시장의 구조 변화에 한 이해를 바탕

으로 LNG 공 자들의 사업구도와 략을 분석하여 아·태지역으로의

LNG 목 지 변경( 는 용)의 가능성과 조건을 검토해 보고자 한다.

2. 내용 요약

·단기 으로 세계 LNG 공 이 압박받을 것으로 상되는 가운데,

LNG 시장상황은 ‘구매자시장’에서 ‘ 매자시장’으로 반 되었으며,

LNG 로젝트 개발비용의 상승과 함께 최근 아시아 구매자들이 체결한

장기매매계약 가격이 과거에 비해 높아져 원유등가(oil parity) 수 을

보이고 있다.

한편 LNG의 공 원 수요처가 다변화되고 미국과 국이 LNG 도

입을 확 함에 따라, 차익거래와 물거래가 활발해지고 있다. 미국과

국의 가스시장은 공 자들에게 매력 인 매시장을 제공하는 동시에

유리한 조건으로 LNG 물량을 타 수요처로 용할 수 있는 략 기회

를 제공한다. 유동성 있는 가스 물시장의 존재는, 구속력 있는 매매계

약이 없더라도 신규 LNG 공 물량에 한 일정 수 의 수익을 기 할

수 있게 해주며, LNG 공 의 수익성에 따라 목 지를 변경할 수 있는

유연성을 제공해 주는 기반이 되기 때문에, 공 자들은 이들 시장에

한 근성(accessibility)을 높이기 해 LNG 터미 건설, 발 소 건설

요 약 iii

등 하류부문으로의 진출을 극 으로 추진하고 있다.

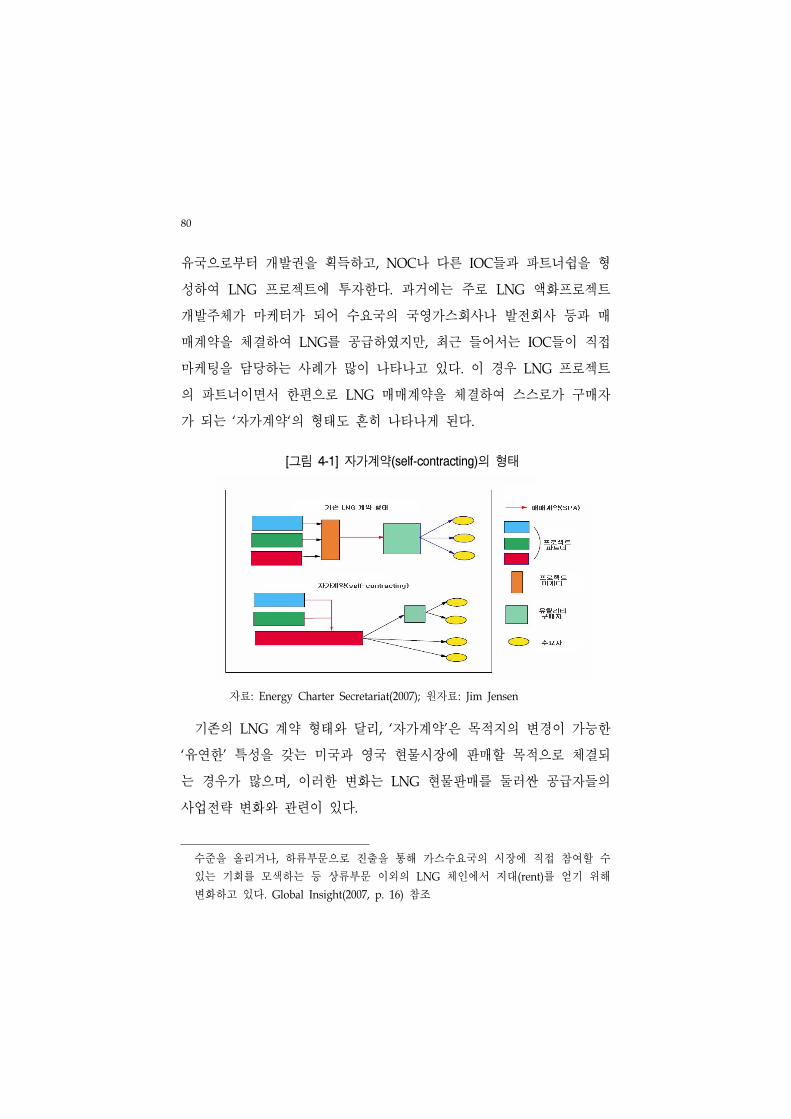

이에 따라 LNG 로젝트 개발형태 공 자( 매자)와 수요자(구매

자)의 계가 변하고 있다. 즉 통 인 공 자와 수요자 간의 수직 으

로 분리된(vertically separated) 험분담(risk-sharing)의 형태에서, 공

자에 의해 수직 으로 통합된(vertically integrated) 험감수(risk-taking)

의 형태로 변화하고, 액화 로젝트의 트 사가 자사의 마 회사와

LNG 매매계약을 체결하여 스스로 구매자가 되는 ‘자가계약

(self-contracting)‘도 나타나고 있다. 한 공 자가 특정한 액화 로젝트

의 물량을 장기계약된 수요처에 공 하는 형 인 공 방식 이외에, 다

수의 로젝트 물량으로 공 포트폴리오를 구성하여 여러 시장에서 자

사의 랜드로 LNG를 매하는 ‘포트폴리오 근방식’도 출 하 다.

아울러 지속 인 증가를 보일 것으로 상되는 물수요를 체계 인 수

익창출의 기회로 활용하기 해 일정물량을 물시장 매용으로 유보

해 놓는 등 공 자들도 LNG 시장의 유연성 확 에 따라 능동 으로 사

업 략을 개발하고 있다.

아시아지역에는 서양지역과 달리 가스 물시장이 존재하지 않아 가

스의 투명한 시장가치가 형성되지 않기 때문에, 목 지 변경에 따른

물카고의 도입가격은 매건 상을 통해 결정된다. 가격 상에서 공 자

에게 가장 요한 기 은 타 매처에서의 기회수익일 것이다. 이 기회

수익은 (i) 근 가능한 물시장의 가격, 는 구매 상자 타 구매경

쟁자의 지불용의(willingness to pay), (ii)수송비용의 증감분, (iii)수요처

LNG 터미 비용, (iv)기확보한 터미 용량의 처리(비용) 당 정

된 수요처의 물량 체 필요성, (v)수익분배 여부 방식(profit

iv

splitting mechanism) 등으로 결정된다.

2006년 1~2월 Henry Hub에 비해 높은 수 을 유지하던 NBP 가격을

기 으로 볼 때, 아시아 구매자들은 $4~15/MMBtu의 리미엄을 지불

한 것으로 나타났다. 한 카타르가 미국으로 공 이 계획된 물량을 한

국으로 목 지 변경하면서 체결한 장기계약의 가격공식은, 향후 평균

Henry Hub 가스가격과 원유가를 각각 $7/MMBtu와 $60/bbl로 가정했

을 때, 최소 $3.68/MMBtu의 리미엄을 포함하는 것으로 평가된다.

3. 정책 제언

최근 LNG 공 원 수요처의 다변화에 따라, 통 으로 세계 LNG

시장에서 요한 치를 차지했던 한국, 일본 등 아시아지역 구매자들의

입지가 축되고 있다. 공 자들은 유동성과 유연성을 제공하는 서양

물시장에 한 근성 구축을 심으로 공 기반을 마련하는 략을

추진하고 있다. 이러한 구도 하에 아·태지역의 공 이 압박을 받는 시기

라면 아시아 구매자들은 서양시장의 가장 높은 가격을 상회하는 수

의 리미엄가격을 지불해야 하는 불이익을 당할 수 있다.

높은 리미엄 지불이 일면 불가피했던 측면이 있으나, 투명한 가스가

치 시그 의 부재, 수요의 낮은 가격탄력성, 가격수 에 따라 도입규모

를 조 할 수 없는 도입주체의 구조 특성 등 국내 가스부문의 문제들

이 개선된다면 이러한 불이익이 어들 여지도 있다고 단된다. 향후

도입의 효율성을 제고하기 해 우선 으로 (i)한계비용 가격설정을 통

해 한계도입비용이 한계수요의 지불용의와 연계되도록 하여 도입의 효

요 약 v

율성을 제고할 필요가 있으며, (ii) 단가능(interruptible) 수요의 개발 등

을 통하여 수요의 신축성을 제고하고, 국내 가스가치를 합리 으로 형성

시켜 가스소비를 효율 으로 재배분할 필요가 있다. ·단기 으로는

(iii) 장설비를 확충하여 불필요한 고가 물 도입을 방지하고, (iv)투명한

가스가치의 시그 이 제공되고 효율 인 거래시스템이 갖춰지도록 경직

인 산업구조를 개편하는 것이 필요하다.

Abstract i

<Abstract>

1. Research Purpose

Until as late as the early 2000's, the interplay among the three

regional LNG markets of Asia-Pacific, Europe, and North America

had been largely limited due to high transportation costs and

rigidities in supply contracts. As such, the pricing mechanism and

trading system peculiar to each regional market had been formed

independently of each other. Recently, however, increased flexibilities

in contractual terms and reduction in transportation costs have led to

a surge in spot trades, and emergence of arbitrage deals utilizing the

price differentials between the North American and European spot

markets. With the increases in spot and arbitrage deals, the clear

boundaries among the regional markets are expected to become

blurred in the future.

With the demands for spot cargoes are high in all three regional

markets, the price differentials among the three markets will influence

the inflow of spot cargoes to each market due to the feature of spot

cargoes being directed to the market that offers the highest price.

Moreover, as the supply situation in Asia-Pacific region is expected to

remain tight for the next several years, diversion of LNG volumes

ii

designated to North America and Europe to Asia-Pacific may be

necessary, and the price will have to exceed those of the Atlantic

markets for the diversion to occur. This means that import prices to

Asia-Pacific market will be directly and indirectly related to those of

Atlantic markets. As such, understanding of the capacity to absorb

LNG volumes and pricing mechanisms in the North American and

European markets and the strategies of LNG suppliers is critical in

assessing the necessary conditions that will induce diversion. In this

respect, this study examines the characteristics of the North American

and European markets and factors affecting price formation in these

markets. Also, it analyzes the strategies of LNG suppliers and

evaluates the conditions of LNG diversion to Asia-Pacific market.

2. Summary

The supply situation in Asia-Pacific market is expected to remain

tight for the near future, and the world LNG market has recently

been reversed to a 'seller's market' after a brief period of a 'buyer's

market'. The cost of liquefaction project has rapidly escalated and the

prices of recent LNG supply contracts with Asian buyers have risen

to a level close to oil parity.

As the LNG supply sources and consuming markets are diversified

and the US and UK gas markets are expanding LNG imports,

Abstract iii

arbitrage and spot trading are becoming active. The existence of

liquid gas spot markets provides suppliers not only a basis to earn a

certain level of returns even without binding supply contracts, but

also flexibility to divert LNG volumes depending on returns. As such,

LNG suppliers are actively pursuing to enhance their accessibility to

liquid markets and adapting their sales strategies accordingly, for

example, by securing LNG terminal capacity, setting aside some

volumes for spot trading, and explicitly allowing for the possibility of

destination change in supply contracts.

With these changes, the paradigm of LNG project development and

the relationship between suppliers and buyers are also evolving. The

vertically separated risk-sharing between the supplier and buyer in

the traditional form of LNG project development is being changed to

a form of vertically integrated risk-taking by the supplier. Also, a

new pattern of marketing arrangement called 'self-contracting' has

appeared whereby a partner company of a liquefaction project

becoming a buyer by concluding a SPA with its own marketing

affiliate. Some suppliers are taking on a 'portfolio approach' by which

LNG volumes are gathered from several projects and sold as

‘branded LNG’ in several different markets, in contrast to the typical

one-to-one engagement between a LNG project and a buyer by an

SPA.

iv

Since Asian LNG market does not have spot markets unlike

Atlantic markets and lacks transparent signals for gas values, the

price of each spot cargo needs to be negotiated for which the process

can be arbitrary, and the outcome is more up to the degree of

urgency in securing volume than reflecting the market value.

Consequently, Asia buyers may find themselves in disadvantageous

position and have to pay higher premium for spot or diverted

cargoes than their Atlantic counterparts. For instance, the spot cargo

prices paid by Asian buyers during the early 2006 confirm exorbitant

premiums of $4~15/MMBtu on top of the higher values the two

representative spot gas prices, the NBP and Henry Hub prices.

3. Policy Suggestions

As the LNG market expands and the supply sources and

consuming markets are diversified, the influential status of traditional

LNG buyers in Korea and Japan have been weakened and, on the

other hand, the suppliers are placing an emphasis on securing a

dominant footing in liquid Atlantic markets. Under such array of

supply positioning, and especially when the prospect of LNG supply

in Asia-Pacific is seen to be tight at least for some time in the

future, Asian buyers may need to pay higher premiums for LNG

supply than Atlantic buyers who display more elastic demand for LNG.

Abstract v

While payment of high premiums to compete for LNG volume

from time to time may be inevitable when demands for spot cargoes

are strong, the disadvantageous position as a buyer and inefficient

LNG imports having to pay exorbitant premiums can be improved by

enhancing the price responsiveness of LNG imports and forming a

transparent gas value of domestic market. In order to improve the

efficiency of LNG imports, some policy directions are suggested. First,

as the domestic pricing method of applying an average of import

costs can induce inefficient imports with prices exceeding the

marginal willingness to pay, a pricing system that can lead to an

efficient import decision based on marginal willingness to pay need

to be developed. Second, by improving demand responsiveness with

measures such as developing interruptible demands, gas consumption

need to be efficiently reallocated. Third, by expanding storage

capacity, the need and likelihood of having to import expensive spot

cargoes should be reduced. Lastly, through gas industry reform, rigid

market operation should be improved, and an efficient and

transparent price signal should be provided to support efficient

working of the gas market.

차례 i

제목 차례

제1장 서 론 ·························································································· 1

제2장 LNG 교역환경의 변화와 수 동향 ······································· 6

1. LNG 교역환경의 변화 ···································································· 8

가. 로젝트 개발의 패러다임 변화 ················································· 8

나. LNG 로젝트 개발비용 추이 ·················································· 12

다. 물거래의 확 ········································································ 15

라. 장기계약가격의 추이 ································································· 18

2. 세계 LNG 수 황 망 ····················································· 22

가. 2006년 세계 LNG 수 ····························································· 22

나. LNG 로젝트 황 개발 망 ··········································· 27

다. LNG 수 망 ········································································· 33

제3장 서양지역 가스시장과 가격결정 ········································· 36

1. 세계 가스시장 가격결정 방식 개 ········································ 37

가. 지역별 가스시장의 특징과 가격결정 방식 ······························· 37

나. 가격결정의 최근 변화 ······························································· 41

2. 미국시장 ························································································ 42

가. 시장개요 특성 ······································································ 42

나. 물시장 ···················································································· 46

다. 가스가격 형성 요인 ··································································· 51

라. LNG ·························································································· 57

ii

3. 국 유럽 륙 시장 ································································· 60

가. 시장개요 특성 ······································································ 60

나. 물시장 ···················································································· 65

다. 가스가격 형성 요인 ··································································· 68

라. LNG ·························································································· 72

제4장 공 자의 사업 략과 아·태지역 LNG 도입조건 ················· 78

1. LNG 공 자의 사업 략과 공 포트폴리오 ································ 79

가. 공 자들의 사업 략 ································································· 79

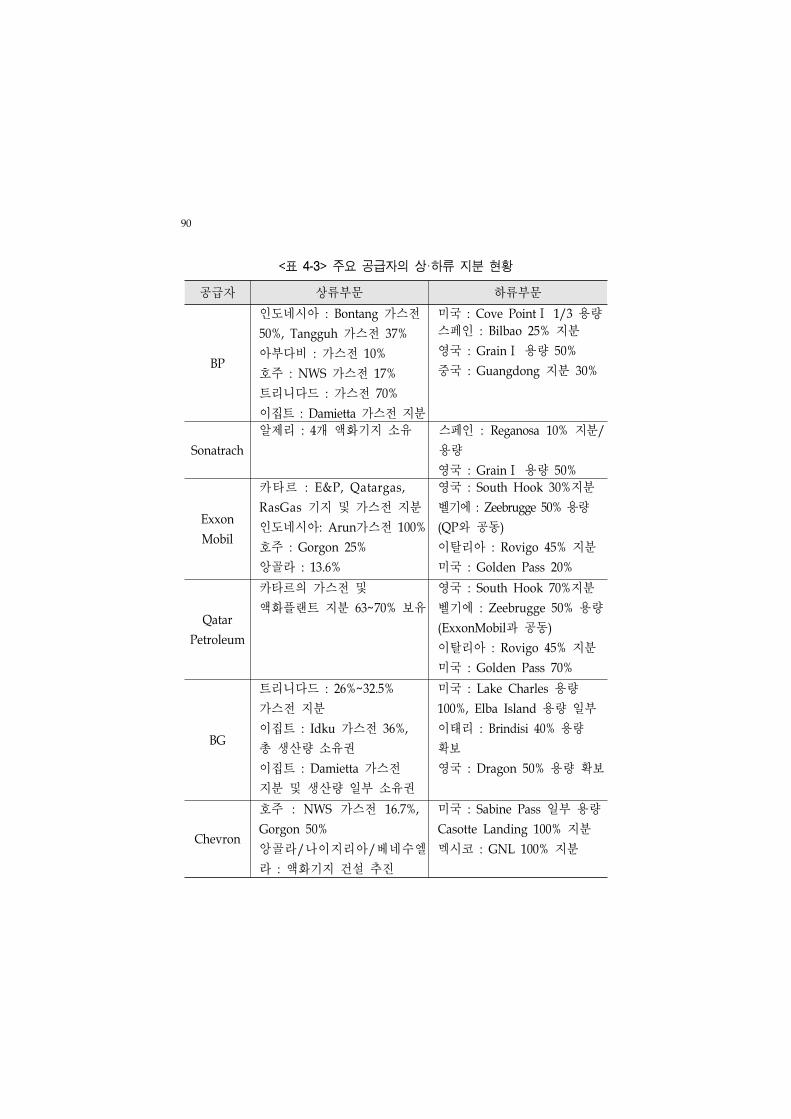

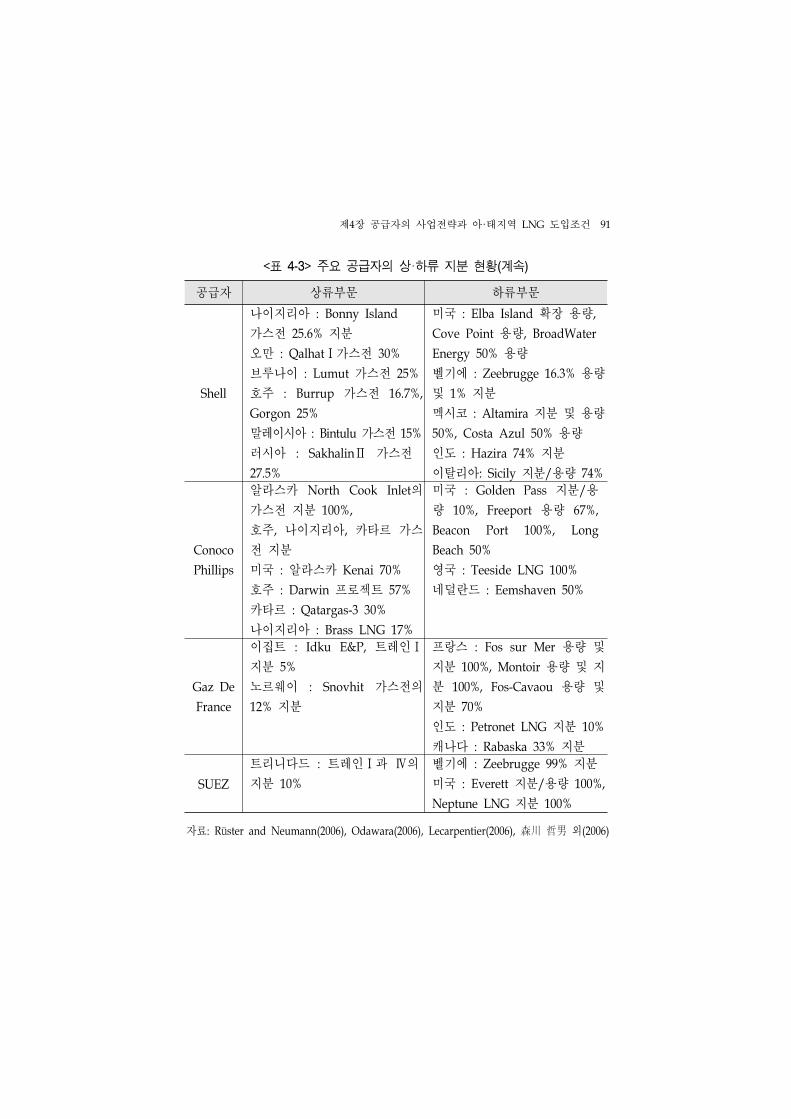

나. 공 자의 LNG 포트폴리오 ······················································· 83

2. 아·태지역의 LNG 도입조건 ························································· 92

가. 서양지역의 차익거래와 수익구조 ·········································· 92

나. 목 지 변경과 도입조건 ·························································· 104

제5장 결론 정책 시사 ························································ 121

참고문헌 ··························································································· 127

차례 ⅲ

표 차례

<표 2-1> 2006년 국제 LNG 교역 매트릭스 ······································ 26

<표 2-2> 지역별 LNG 공 국 액화용량 ··································· 27

<표 2-3> 가동 인 LNG 로젝트 황 ·········································· 28

<표 2-4> 건설 인 액화 로젝트 황 ··········································· 29

<표 2-5> 2010~2013년 가동 망인 계획/잠재 로젝트 ················· 31

<표 2-6> 2012~2015년 잠재 로젝트 ················································ 32

<표 3-1> 지역별 가스시장 특징 ························································· 38

<표 3-2> 미국의 주요 거래허 간 일일 (day ahead) 가격 ············· 50

<표 3-3> 미국의 LNG 터미 ···························································· 58

<표 3-4> 스페인의 LNG 터미 황 건설계획 ························ 74

<표 3-5> 랑스의 LNG 터미 황 건설계획 ·························· 74

<표 3-6> 기타 유럽국가의 LNG 터미 ·········································· 75

<표 4-1> 국의 LNG 터미 계획 용량확보 황 ····················· 86

<표 4-2> 미국의 LNG 터미 용량 확보 황 ································· 88

<표 4-3> 주요 공 자의 상·하류 지분 황 ······································ 90

<표 4-4> 해상 수송비용 사례 ···························································· 98

그림 차례

[그림 2-1] 액화 랜트 건설(EPC)비용 추이 ······································· 13

[그림 2-2] 세계 LNG 물거래 추이 ················································· 15

[그림 2-3] 아시아 LNG 계약가격 변화 추이 ····································· 21

iv

[그림 2-4] 국가별 LNG 수출 비 (2006) ··········································· 25

[그림 2-5] 세계 수 밸런스 망 ······················································· 34

[그림 2-6] 아·태 수 밸런스 망 ···················································· 35

[그림 3-1] 미국의 가스 공 추이와 망(1990~2030) ··················· 43

[그림 3-2] 미국의 부문별 천연가스 소비 추이와 망(1990~2030) ··· 44

[그림 3-3] 미국의 주요 천연가스 거래시장 ······································· 48

[그림 3-4] Henry Hub 가스가격과 유가와의 계 추이 ················· 52

[그림 3-5] 미국의 LNG 터미 건설계획(2007.10월 재) ················ 59

[그림 3-6] 국의 가스 공 추이와 망(1990~2020) ······················ 61

[그림 3-7] EU 15개국 천연가스 수입 필요량(1985~2020) ·················· 63

[그림 3-8] 유럽의 표 가스시장 허 ··········································· 67

[그림 3-9] NBP와 Zeebrugge간 가스가격 차이 ································· 68

[그림 3-10] NBP 가격과 Brent 유가 추이 ········································· 69

[그림 3-11] 유럽 륙의 장기계약가스가격과 Brent 유가 추이 ·········· 70

[그림 3-12] 유럽의 LNG 터미 건설계획 ········································ 72

[그림 3-13] 유럽의 수요지역별 가스가격 연동 비 (2004) ·············· 77

[그림 4-1] 자가계약(self-contracting)의 형태 ···································· 80

[그림 4-2] 일본 기 수송비용 차이 ·················································· 99

[그림 4-3] 공 자의 지역시장별 네트백 비교(2007. 11) ·················· 100

[그림 4-4] 수익분배방식의 차이 시 ············································· 103

[그림 4-5] 2006~2007년 서양 물시장 가격 추이 ······················· 105

[그림 4-6] 서양지역 카고의 일본 도입가격 리미엄 ·················· 107

[그림 4-7] 수입국별 물도입 가격 비교 ······································· 108

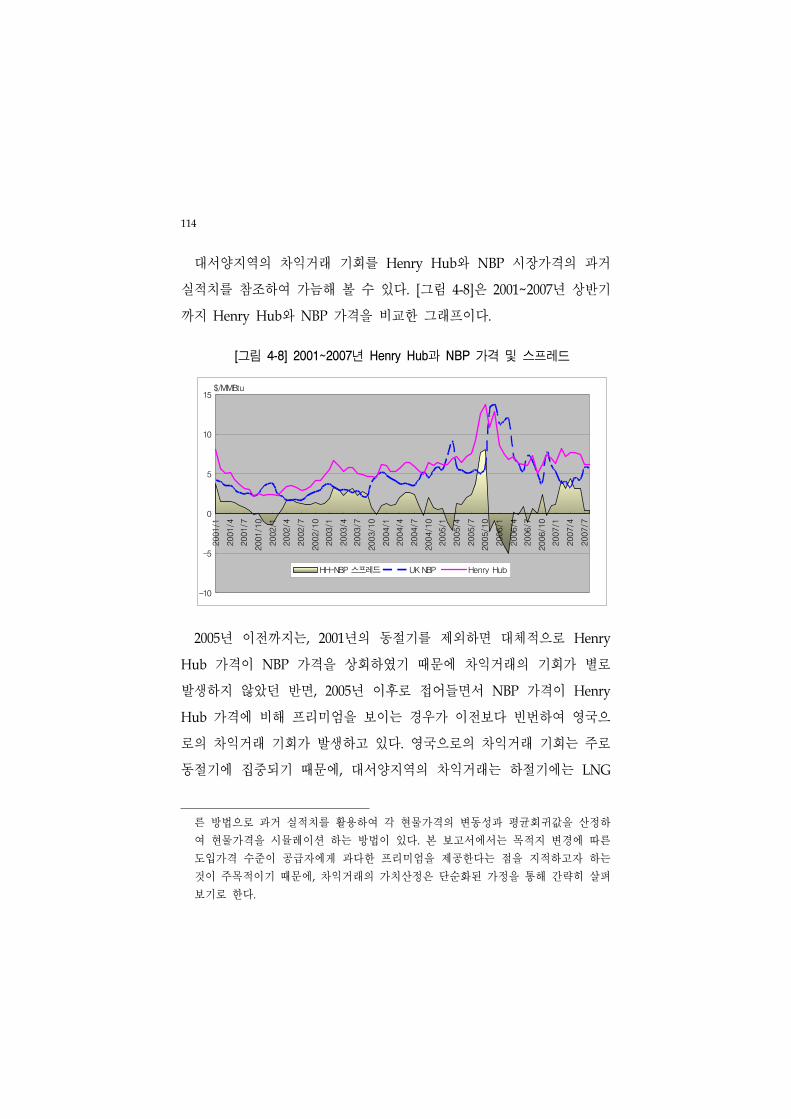

[그림 4-8] 2001~2007년 Henry Hub과 NBP 가격 스 드 ······ 114

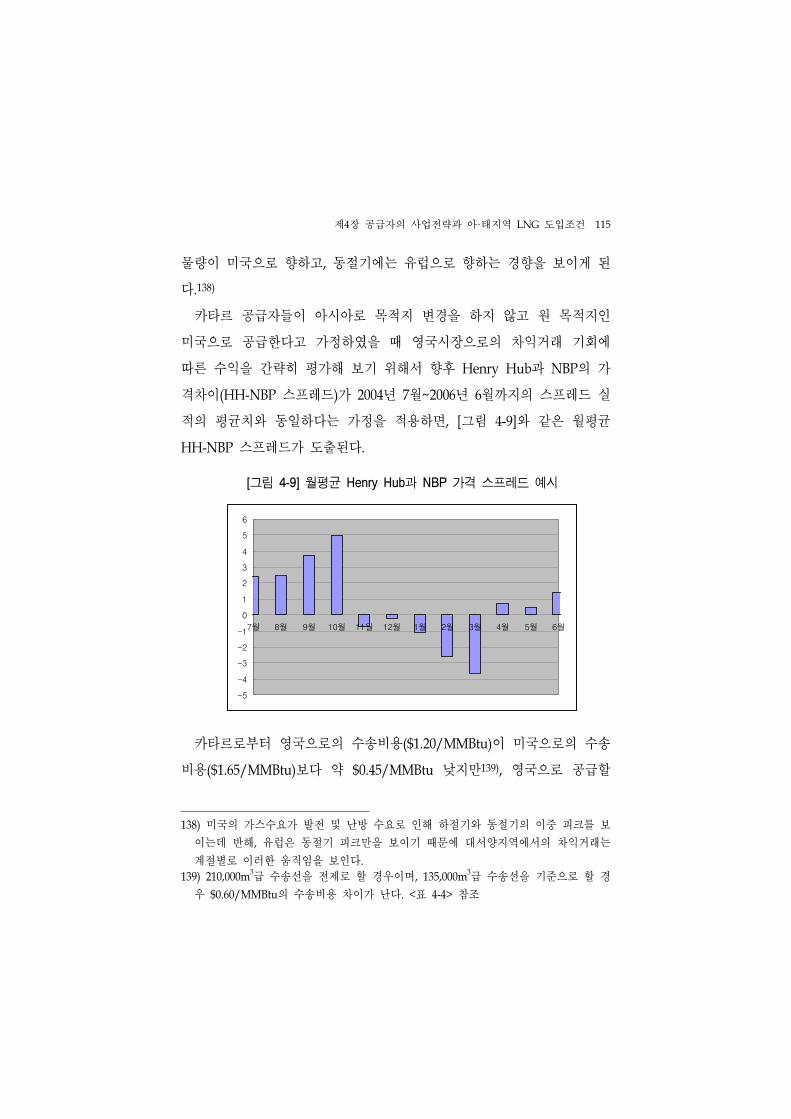

[그림 4-9] 월평균 Henry Hub과 NBP 가격 스 드 시 ·········· 115

[그림 4-10] 단기 가스 수요 공 곡선과 가격 ························· 117

제1장 서 론 1

제1장 서 론

국제 LNG 시장은 과거 높은 수송비와 도착지제한조항(destination

clause)1)과 같은 경직 인 매매계약 조건들로 아·태시장, 유럽시장, 북미

시장의 3개 지역시장으로 확연히 분리되어 있었으며, 지역시장별 고유의

가격결정과 거래방식이 서로 다른 시장에 미치는 향이 미미하 다. 그

러나 최근 매매계약의 유연성 증 수송비용의 하락 등의 기술·경제

변화로 지역시장 간 LNG 물교역이 크게 늘고 있으며, 특히 유럽

시장과 북미시장 간의 물가격 차이를 이용한 차익거래(arbitrage

trading)2)도 나타나고 있어 지역시장 간 경계가 차츰 허물어질 것으로

상되고 있다.

경직 인 조건하의 장기매매계약으로 거래되던 LNG 시장에서 물

단기 거래3)는 외 인 거래형태로 간주될 정도로 그 빈도가 낮아

1) LNG 매매계약(sales and purchase agreement: SPA)에 하역항(unloading port) 는

하역국가를 명시하여 다른 지 이나 국가로 도착지를 변경하는 것을 제한하는 조항

이다. 도착지를 한 국가내의 지 들로 제한하는 경우, 보다 포 인 의미의 토제

한(territorial restriction)조항이라는 용어가 쓰이기도 한다.

2) 동일한 상품이 서로 다른 시장간에 가격차이를 보일 때 이를 매매하여 차익을 얻으

려는 방법으로서 재정거래라고도 일컫는데, 험을 추가로 부담하지 않고 두 개 이

상의 시장에 동시에 투자하여 이익을 얻는 무 험 수익거래이다. 김철 ·윤평식

(2005, p. 38) 참조

3) 계약기간이 1년 이하의 계약을 말하며, 일반 으로 가스 물시장(거래)이라고 할

때 ·장기 기간계약과 비되는 의미에서 단기거래도 포함하여 지칭한다.

Howard(2004, 각주2)) 참조

2

불과 10년 만 해도 체 LNG 거래의 1%에 불과하 지만, 최근 그 규

모가 꾸 히 증가하여 지 은 16%에 달한다. 상 으로 물 단기

거래의 비 이 높은 미국과 유럽에서 LNG 도입을 확 하기 해 다수

의 인수터미 이 건설되고 있어, 이러한 높은 물거래의 증가세는 앞으

로도 지속될 것으로 망되고 있다.

이러한 물거래의 확 에는 물거래를 가능하게 하는 여유 공 능

력의 발생과 더불어, 가스산업의 규제완화에 따른 LNG 사업환경의 변

화가 주된 요인으로 작용하 다. 1990년 후반부터 본격 으로 확산된

에 지산업의 구조개편과 개방화로 주요 가스시장의 유동성4)이 확 되

고, 계약물량 인수(off-take)의 불확실성이 증가하는 변화를 발생하여, 공

자들의 사업 역에도 변화가 일기 시작하 다. 공 자들은 증가하는

수요 불확실성의 험을 완충하고 개방된 수요국의 하류부문에서 부가

가치를 획득하기 해, LNG 터미 이나 발 소를 건설하는 등 하류부

문으로의 진출을 확 하기 시작하 다. LNG 로젝트의 개발형태에서

도 변화가 나타났는데, 과거 수요처와의 장기 매매계약이 필수 으로 선

행된 이후에야 LNG 로젝트에 한 투자가 이루어지던 형태에서, 수

요가 확보되지 않았거나 부분 으로만 확보된 상황에서도 로젝트 개

발에 착수하는 사례가 나타났으며, 특정 로젝트에 귀속되지 않은

LNG 수송선의 발주가 증가하 다.

이와 더불어 매 략에서도 많은 변화가 나타나기 시작하 다. 공

자가 특정 액화 로젝트에서 생산되는 물량을 장기계약이 체결된 수요

4) 유동성(liquidity)이란 거래되는 가스가격에 해 어떠한 회사(거래자)도 과도한 향

력을 유지하지 못하는 상황을 말한다. EFET(2003) 참조

제1장 서 론 3

처에 공 하는 형 인 공 방식 이외에, 다수의 액화 로젝트 물량으

로 공 포트폴리오를 구성하여 여러 시장에서 자사의 랜드로 LNG를

매하는 ‘포트폴리오 근방식’이 출 하 고, 액화 로젝트의 트 사

가 자사의 마 회사와 LNG 매매계약을 체결하여 스스로가 구매자가

되는 ‘자가계약(self-contracting)‘도 나타나고 있다. 한 지속 인 증가를

보일 것으로 상되는 물수요를 체계 인 수익창출의 기회로 활용하

기 해 일정물량을 물시장 매용으로 유보해 놓는 등 공 자들의

사업 략이 LNG 시장의 유연성 확 에 따라 능동 으로 변화하고 있

다.

한편 LNG 시장의 ·단기 수 여건이 미국과 유럽의 격한 LNG 수

요증가 망과 국, 인도 등 신흥 규모 LNG 수요국의 등장으로 열

악해 질 것으로 망되고 있다. 특히 2010년을 후하여 한국과 일본 등

LNG 의존도가 높고 수요의 가격탄력성이 낮은 아시아 수요처들이 기존

계약의 만료에 따라 상당량의 신규 도입계약을 체결해야 하는 상황에

반해, 향후 수년간 아·태 LNG 시장으로 공 이 계획된 물량이 수요에

못 미칠 것으로 상되어 이 지역 수요의 충족을 해 서양시장으로

공 이 계획된 물량을 용(diversion)5)해야 할 필요성이 제기되고 있다.

신규 기간계약(term contract) 체결의 필요성 이외에도, 경직 인 LNG

도입패턴에 비해 동고하 형태의 계 간 수요격차가 크고 장용량이

부족한 우리나라는 매년 물도입 소요가 높으며, 미국 스페인과 더

불어 세계 3 물 소비국에 포함된다. 세계 3개 LNG 지역시장의

5) 당 공 이 계획된 수요처(목 지)에서 다른 수요처(목 지)로 변경하는 것을 일컫

는 diversion은 ‘ 용’이나 ‘수요처 환’, ‘목 지(도착지) 변경’ 등의 여러 표 으로

번역되며, 이하에서도 문맥에 따라 이들 표 을 혼용하기로 한다.

4

물소요가 모두 높은 가운데, 가격이 높은 곳으로 공 이 몰리는 물거

래의 특성을 감안하면 지역 간 가스가격의 차이는 각 시장의 물 유입

량에 향을 미치게 된다. 더욱이 ·단기 으로 아·태지역의 가스공

이 압박받을 망하에서, 서양(유럽 북미)지역으로 공 이 계획된

물량을 아·태지역으로 용하거나 물구매하기 해서는 타 지역 시장

가격을 통해 얻을 수익을 상회하는 가격을 지불하여야 할 것이다. 이는

곧 우리나라를 비롯한 아·태지역의 가스도입가격이 북미와 유럽의 가스

가격 수 상황과 직·간 으로 연계되어, 이들 시장의 가격에 따라

우리가 지불할 가격이 좌우될 가능성이 높아지는 것을 의미한다.

따라서 ·단기 으로 아·태지역으로의 LNG 물량 용을 유도할 수

있는 도입가격 수 을 가늠해 보기 해, 북미와 유럽시장의 LNG 흡수

력과 가격 결정방식 공 자의 략에 한 이해가 요구된다. 이는

한 장기 으로 지역시장 간 가스가격의 수렴에 비하여 도입경제성 확

보를 한 도입 략 수립을 해서도 긴요하다. 이에 따라 본 연구는 북

미와 유럽시장의 특성과 가스가격 형성 요인을 살펴보고, 최근 LNG 시

장의 구조 변화에 한 이해를 바탕으로 LNG 공 자들의 사업구도

략 분석을 통해 아·태지역으로의 LNG 목 지 변경(diversion)의

가능성과 조건을 검토해 보고자 한다.6)

본 보고서는 다음과 같이 구성된다. 우선 제2장에서는 LNG 교역환경

6) 가스 물 선물 시장이 운 되고 있고 이 라인가스도 도입되고 있는 북미

유럽시장의 가스가격 형성 요인이나, 최근 LNG 시장변화에 따른 공 자들의 략

과 련된 아·태지역 LNG 도입조건에 한 연구를 거의 찾아보기 어려운 것이

실이다. 북미 유럽의 가스시장과 련된 국내 선행연구는 주로 구조개편이나 시

장동향과 련된 내용을 다루고 있으며, 해외 연구들도 미국 국의 가스 물시

장 가격과 선물가격 는 원유가와의 상 계에 한 연구가 주류를 이루고 있다.

제1장 서 론 5

의 변화 양상과 최근 수 황 ·단기 수 망에 해 살펴본다.

이어 제3장에서는 지역별 가스시장의 가격결정 방식을 검토한 후, 미국

과 유럽의 시장구조와 가격형성 요인 특성에 해 살펴본다. 제4장에

서는 LNG 공 자들의 상·하류 자산포트폴리오 분석을 통해 공 자별

사업구도와 략을 살펴보고, 목 지 변경과 련된 도입조건에 해 논

의한다. 마지막으로 제5장에서는 결론과 정책 시사 을 제시한다.

6

제2장 LNG 교역환경의 변화와 수 동향

세계 LNG 시장은 최근 몇 년간 빠르게 성장하면서 여러 변화를 보이

고 있다. 2000년 에 들어서면서 LNG 시장은 액화기술의 발 과 공

자 간 경쟁으로 인해 낮은 가격과 유연한 계약조건으로 변되는 ‘구매

자시장(buyer's market)’의 양상을 띠기 시작하 다. 그러나 최근 국,

인도 등 규모 신흥 LNG 수입국의 등장과 미국, 유럽의 격한 LNG

수입확 망 등 수요증가 요인들이 LNG 로젝트 개발비용의 상승

인도네시아의 LNG 공 감소 등의 공 측 요인들과 맞물려 향후 몇

년간 공 압박이 상되면서, LNG 시장은 도입 상에서 매자가 상

우 에 있는 매자시장(seller's market)으로 반 하고 있다.

LNG 로젝트 개발비용은 기술발 과 로젝트 형화에 힘입어 계

속 감소하다가, 2003년을 으로 다시 증가하는 추세를 보이고 있다.

이러한 개발비용의 상승은 계획된 LNG 로젝트에 한 투자를 지연시

키는 부작용을 낳고 있다. 로젝트 개발비용의 상승과 함께 1990년

말 이후 하락세를 보이던 LNG 장기계약 가격의 수 도 2003년경을

으로 다시 상승하고 있다. 최근 체결된 아·태지역 수요처들의 장기매

매계약 가격은 례 없이 높은 수 에서 결정되었으며, 고유가의 향을

상쇄시킬 수 있는 가격상한이나 S-curve7) 등의 가격조건들이 삭제되어

7) 원유가에 연동되는 장기계약의 가스가격공식에서, 유가에 따라 변화하는 가스가격

의 정도를 나타내는 기울기가 구간에서 동일하지 않고, 낮은 유가 구간과 높은

제2장 LNG 교역환경의 변화와 수 동향 7

구매자에게 불리한 내역을 담고 있다.

거래조건에서는 유연성 확 가 지속되는 추세이다. 부분 20~25년

기간이었던 장기계약 기간이 단축되거나 다양화되고, 도착지제한조항의

삭제나 의무인수(take-or-pay)8) 수 의 감소 등 경직 인 조건들이 완화

되는 경향을 보이고 있다. 이러한 유연성 확 는 미국과 유럽의 시장개

방에 따른 자연 인 변화라 할 수 있다. 발 회사와 같이 경쟁시장의 환

경에 노출되어 있는 LNG 수요자들이 과거와 같은 경직 인 도입조건하

의 LNG 구매를 꺼려함에 따라, 계약기간을 짧게 하거나 가격조건을 시

장환경 변화에 따라 주기 으로 재 상할 수 있도록 맞춰주게 된 것이

다. 경쟁환경에 있는 수요자들의 물량인수(off-take)가 불확실해짐에 따

라, 공 자들은 물량 험(volume risk)을 완충하고 개방된 하류시장의

부가가치 획득을 해 하류시장으로의 진출을 확 하고 있다. 이러한 수

직 역확 는 비단 상류사업자에게만 나타나는 상이 아니라, 하류

사업자에게도 나타나고 있다. 하류사업자들도 공 자들과 마찬가지로

LNG 구매자들도 개발도입의 부가가치 창출, 가격 험의 분산, 필요물량

의 기 도입을 해 상류부문의 활동참여 지분확보 등 수직 인

역 확 를 꾀하고 있는 것이다.

이하에서는 LNG 도입여건의 변화에 한 이해를 높이기 해 국제

유가 구간의 기울기가 간 유가 구간에 비해 낮아 체 으로 알 벳 S자 형태를

보이는 가격공식 구조를 지칭한다.

8) 구매자가 연간 도입하기로 약정한 물량을 인수하지 못하는 경우에도 약정물량에

한 을 지불해야 하는 조항으로, take-or-pay 수 이 90%라면 실제 인수물량이

약정물량의 90%에 미달하더라도 약정물량의 90%에 해당하는 을 지불하여야 한

다.

8

LNG 교역환경의 변화 양상과 최근 동향을 검토하고, ·단기 LNG 수

망에 한 주요 문기 들의 시각을 간략히 살펴보고자 한다.

1. LNG 교역환경의 변화

가. 로젝트 개발의 패러다임 변화

LNG 로젝트의 개발은 가스 의 개발, 생산된 가스를 액화 랜트로

보내기 한 이 라인의 건설, 가스를 처리·액화하는 액화 랜트의 건

설, 액화된 가스를 수요지까지 수송하기 한 LNG 수송선의 건조, 수요

지에서 LNG를 인수·재기화하는 LNG 터미 의 건설에 이르는 막 한

설비투자를 필요로 한다.9) 가스의 개발에서 액화, 수송, 재기화 공

에 이르기까지 LNG를 공 하는 과정을 LNG 체인(chain)이라고 하

며, 통상 가스의 탐사·개발·액화까지를 상류부문, 액화된 가스의 해상수

송을 류부문, LNG의 인수에서 재기화 수요처로의 공 을 하류부

문으로 분류한다.

통 인 LNG 로젝트 개발방식 하에서는 장기매매계약을 근간으로

LNG 체인의 규모 투자와 련된 험을 공 자와 수요자가 분담한

다.10) 공 자11)는 가스자원 보유국 정부로부터 가스 의 개발권을 획득

9) LNG 로젝트 개발의 단계별 기술·경제 인 자세한 내용은 Greenwald(1998) 참조

10) 일반 으로 가스 장기매매계약은 공 자가 가격 험(price risk)를 부담하고 수요자

는 가스 매와 련된 물량 험(volume risk)를 부담하는 험분담 구조를 띤다고

평가되고 있다. 그러나 공 자가 가격 험을 부담한다는 시각이 유효하려면, 수요자

가 처한 시장에서 가스가 경쟁연료에 비해 가격경쟁력을 유지할 수 있도록 계약가

격공식이 설계되어 있다는 제의 충족이 요구된다. 이에 한 논의 가스매매계

제2장 LNG 교역환경의 변화와 수 동향 9

하여 가스를 생산, 액화, 수출하는 역할을 하며, 수요자12)는 액화된 가스

를 인수, 재기화하여 직 소비하거나 최종소비자에게 공 하는 역할을

담당한다. 공 자와 수요자가 각기 상류와 하류 부문의 설비투자

험을 감수하는 구조하에서13) 보통 20~25년의 장기간에 걸친 가스매매계

약은 공 자에게는 수요이탈 험을 방지하고 수요자에게는 공 이탈

험을 방지하는 기능을 수행하 으며, 규모 투자비용의 안정 회수

를 해 계약내용에 take-or-pay나 도착지제한과 같은 경직 인 조항들

을 포함하게 되었다.

이 게 공 측과 수요 측이 수직 으로 투자 험을 분담하던 기존의

LNG 로젝트 개발방식이 최근 보다 복잡하고 유연하게 변화하고 있으

며, 이에 따라 통 인 공 자( 매자)와 수요자(구매자)의 계도 달라

지고 있다. 가장 큰 변화는 LNG 로젝트 개발행태가 공 자와 수요자

간의 수직 으로 분리된(vertically separated) 험분담(risk-sharing)에서,

약의 험분담의 정성에 한 논의는 각각 IEA(2004, pp. 100~101)와 도 재

(2005) 참조

11) 국제석유회사(international oil company: IOC)나 생산국의 국 석유회사(national

oil company: NOC)가 공 자(상류사업자)가 되며, LNG 로젝트의 구조에 따라 하

나의 사업주체(흔히 컨소시엄을 형성)가 ·상류부문을 모두 담당하거나, 별도의 사

업주체가 가스생산, 액화, 수송부문을 각각 담당하기도 한다. 자의 경우, 통합된

(integrated) 로젝트 구조라고 하고, 후자를 비통합된(non-integrated) 구조라고 지

칭한다. Greenwald(1998, pp. 113~118) 참조

12) 수요국의 국 가스회사나 력회사들이 주요 수요자(하류사업자)이었다.

13) LNG 체인의 류부문인 수송선 확보의 책임은 계약상의 물량인도 조건에 따라

달라지는데, 목 지항에서 (본선상) 물품인도가 이루어지는 Ex-ship조건에서는 공

측이, 선 항에서 (본선선 으로) 물품인도가 이루어지는 FOB(free on board)조건에

서는 수요측이 담당하게 된다.

10

수직통합(vertical integration) 험감수(risk-taking)로 변화하고, 계약

조건의 유연성이 확 되고 있다는 이다. 여러 요인들이 이러한 변화를

야기하 으며, 주요 요인들로 LNG 로젝트 개발비용의 하락, LNG 시

장참여자의 다변화, 력·가스산업의 개방화를 들 수 있다.

LNG 체인 반의 비용하락은 과거 경제성이 결여되었던 로젝트들

의 개발을 가능하게 하 고, 로젝트 간 경쟁을 진하는 요인이 되었

다.14) 한 액화, 수송, 재기화 등의 기술발 과 비용구조의 변화는 사업

자들이 보다 큰 수익을 얻을 수 있도록 사업구조를 변경하는 요인으로

작용하 다.

국과 미국의 LNG 수입 재개·확 국, 인도와 같은 규모

LNG 수요자의 등장에 따라 시장이 확 되어 사업자가 새로운 시장으로

의 공 에 필요한 발 을 마련하고, 미국과 같은 장기계약의 체결이 어

려운 시장환경에 합한 방식으로 로젝트 개발을 추진하도록 만드는

계기가 되었다.

한 력·가스산업의 개방화로 발 사업자를 비롯한 새로운 LNG 구

매자들이 출 하여 공 자와 직 매매계약을 체결하 으며, 그들은 자

신들이 처해있는 사업환경을 기 으로 구매물량 가격조건의 유연성

을 요구하게 되었다. 이에 따라 과거 20~25년의 일반 인 장기계약의 기

간이 다변화되어 10~15년 장기계약이나 5~8년의 기계약도 많이 나타

났으며, 의무인수 기 도 약화되었다. 기존의 주요 구매자 던 독 유

틸리티 사업자와는 달리, 개방된 에 지시장에서의 새로운 구매자들은

14) 2000년 반의 구매자시장(buyer's market) 상황은 이러한 비용 감에 따른 공

로젝트 간의 경쟁에 따라 발생하 다고 볼 수 있다.

제2장 LNG 교역환경의 변화와 수 동향 11

매매계약 체결 시 공 량을 확보해야 할 필요성보다는 가격 계약조

건의 유연성에 더 큰 주안 을 두었다. 그 결과 매자가 가격 험을 떠

안고 구매자가 물량 험을 떠안는 과거 장기계약의 수직 험분담의

행태에서, 물량의 유연성 확 등으로 하류부문의 험이 매자에게로

이동하는 경향이 나타났다.

이러한 변화에 응하여 공 자들은 수직통합 유동성 있는 시장에

서의 험감수라는 사업행태의 변화를 보이게 된다. LNG 시장의 유동

성 확 에 따라, 공 자들은 물량인도(off-take)의 불확실성을 완충하고

수익이 극 화되는 수요처로 LNG를 매하기 해, 수요국의 LNG 터

미 을 건설하거나 용량계약을 통해 수요처에 한 근성(accessibility)

을 확보하고 매부분에 진출하는 등 하류시장의 부가가치 획득을 추구

하고 있다.15)

한 물량과 가격 험의 분산을 해 여러 로젝트 물량으로 공

포트폴리오를 구성하여 여러 시장에 LNG를 공 하는 ‘포트폴리오 근

방식’이 출 하 고, 이 과정에서 LNG 체인 체에 한 일원화된 재원

조달 구조가 아닌, 단계별로 독립 인 재원조달과 상업 이용계약으로

로젝트가 운 되는 유연한 형태의 ‘상업 LNG(Commercial LNG)’

모델이 출 하게 되었다.16) 그리고 수요가 부분 으로만 확보된 상황에

서도 로젝트 개발에 착수하는 사례가 나타나, 액화 로젝트의 트

15) 공 자들의 하류부문 진출 황과 략에 해서는 제4장에서 다루고 있다.

16) 를 들어, 트리니다드토바고의 Atlantic LNG나 이집트의 Eqyptian LNG의 경우와

같이, 액화 랜트가 가스의 처리·액화 서비스를 제공하고 이용료를 받는 톨(tolling)

구조의 모습이 ‘상업 LNG’ 모델의 하나의 특징이다. 상업 LNG라는 용어는

Nissen(2004)에 의해 처음 사용되었다.

12

사가 스스로 구매자가 되는 ‘자가계약(self-contracting)‘17)이 확산되고 있

다. 한 경쟁 이고 유동성이 있는 미국과 유럽 시장에 LNG를 공 하

기 해, 계약가격이 물시장가격에 연동되고 특정 로젝트에 귀속되

지 않은 LNG 수송선의 발주가 증가하 다. 이 모든 변화는 다시 유

동성을 확 시킬 것이므로, 향후 LNG 시장의 유동성은 속히 확 될

것으로 상된다.

나. LNG 로젝트 개발비용 추이

기술발 과 액화 랜트의 형화에 따른 규모의 경제 효과로 인해 설

비의 형화가 가능해지면서, LNG 로젝트 개발비용은 2000년 반

까지 지속 으로 감소하여 왔다. 가스의 탐사, 채굴, 액화, 수송 재기

화에 이르는 LNG 체인 반의 비용이 감소하 지만, 특히 액화 랜트

트 인(train)18)의 규모의 경제 실 으로 단 투자비의 하락이 두드러지

게 나타났다. 1970년 의 트 인 1기의 규모는 100~150만 톤/년이었

으나, 2000년 에는 350~500만 톤/년 수 으로 증가하 고, 최근에는 카

타르에서 780만 톤/년 규모의 형 트 인을 건설 에 있다. 이 같은

형화로 액화 랜트의 단 당 평균투자비는 1960년 의 톤당 550달러

에서, 1970년 와 1980년 에는 350달러 수 으로 하락하 으며, 1990년

말에는 250달러 수 까지 하락하 다.19)

17) Jensen(2005)는 통 인 계약형태를 ‘목 지계약(destination contract)’이라고 지칭

하고, 이와 비되는 의미에서 ‘시스템계약(system contract)’이란 ‘자가계약’이란 용

어 신 쓰고 있다.

18) 가스의 처리 액화하는 모듈(module)로서, 그 규모는 컴 서의 크기에 의해

좌우된다. 자세한 내용은 Greenwald(1998, pp. 83~88) 참조

제2장 LNG 교역환경의 변화와 수 동향 13

이후 2000년 에 어들어서는 톤당 200달러를 도는 수 으로 하락

한 후, 2003년을 으로 다시 상승하기 시작하여 최근 가동이 개시된

액화 랜트의 평균투자비용은 1990년 후반과 동일한 수 을 보이고

있다. 2010년 반 가동을 목표로 하는 신규 로젝트들은 수년 에 비

해 투자비용이 2~3배 증가하는 추세를 보임에 따라, 액화 로젝트에

한 최종투자결정(final investment decision: FID)이 지연되고 있으며, 개

발자들은 로젝트 경제성의 재검토 비용 감 방안을 모색하고 있다.

[그림 2-1] 액화 랜트 건설(EPC)비용 추이

자료 : LNG in World Markets(2007. 4)

이러한 투자비용의 상승은 LNG 로젝트 타 에 지시장의 활황에

따른 원자재 장비 가격의 상승과 문 기술인력 부족에 기인한다.20)

19) LNG 체인의 부문별 비용 감에 한 자세한 내용은 Cornot-Gandolphe(2005)와

IEA(2004. pp. 149~150) 참조

14

철강, 니 , 알루미늄 등 액화 랜트의 필수자재 가격은 2003년 부터

2004년 말까지 2년 동안 130%의 인상률을 기록하 으며, 시멘트 가격도

크게 상승하 다. 한 온 펌 , 컴 서 터빈 등 액화 랜트

장비의 수요도 공 능력을 과하고 있으며, 석유·가스 상류부문, GTL

생산 석유화학 부문에서도 장비수요의 증가로 인해 2010년경까지는

액화 랜트 장비의 공 압박과 가격인상이 상되고 있다.21) 여기에 기

술능력이 검증된 EPC22)업체 문 기술인력의 공 부족도 로젝트

개발비용의 상승에 기여하고 있다. EPC 시장의 상 3개사인 Chiyoda,

Bechtel KBR/JGC는, 모두 합쳐 2003년까지는 연간 1~2기 정도의

LNG 트 인을 제작하 으나, 근래에는 그 숫자가 3~4기로 증가하 으

며, 2009년 한 해에만 10기의 LNG 트 인이 제작·완료될 정이다.

이와 같은 EPC 자원의 부족과 로젝트 개발비용의 불확실성 증 로

EPC 계약방식도 과거의 일 정액수주(lump-sum turnkey contract) 방식

에서, EPC 입찰시 등락이 심한 비용항목을 조건부로 설정하거나 건설기

간 동안 정기 으로 비용수 을 재조정하는 “open book" 계약방식을 채

택하는 경향을 보이고 있다. 한편 이러한 로젝트 개발비용의 상승은

20) 한 러시아 사할린 II 로젝트에서의 환경비용 노르웨이의 Snohvit 로젝트

에서의 경험미숙에 의한 로젝트 비용의 과소추정 등 개별 로젝트의 특성에 의

한 비용인상(cost-overrun) 상도 나타나고 있다.

21) 니 가격은 2006년 이후 증하고 있으나, 철강가격의 경우 2004~2005년 격한

상승을 보인 후 안정세로 어들고 있어 체 인 자재비의 상승이 어느 정도 정

에 달하 다는 측도 나오고 있다. LNG in World Markets(2005. 11. pp. 21~22

2007. 4. pp. 20~21) 참조

22) Engineering, procurement and construction의 약자로 계약자(contractor)가 엔지니

어링설계, 자재구매, 시공업무까지 체 으로 책임을 지고 수행하는 경우를 말한다.

제2장 LNG 교역환경의 변화와 수 동향 15

LNG 가격의 상승, 인수터미 건설의 지연 축소 효과도 수반하기

때문에, LNG의 공 측과 수요 측의 반응으로 시장균형에 도달하기까

지는 시간이 걸릴 것으로 망되고 있다.

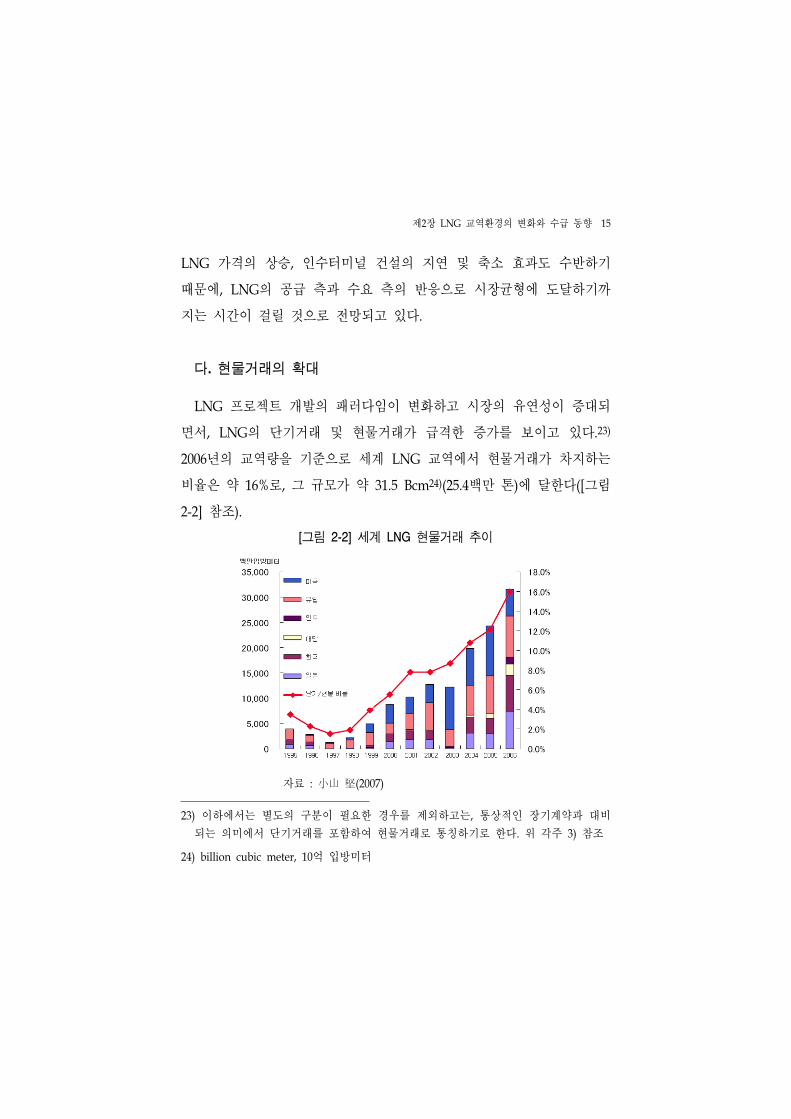

다. 물거래의 확

LNG 로젝트 개발의 패러다임이 변화하고 시장의 유연성이 증 되

면서, LNG의 단기거래 물거래가 격한 증가를 보이고 있다.23)

2006년의 교역량을 기 으로 세계 LNG 교역에서 물거래가 차지하는

비율은 약 16%로, 그 규모가 약 31.5 Bcm24)(25.4백만 톤)에 달한다([그림

2-2] 참조).

[그림 2-2] 세계 LNG 물거래 추이

자료 : 山 (2007)

23) 이하에서는 별도의 구분이 필요한 경우를 제외하고는, 통상 인 장기계약과 비

되는 의미에서 단기거래를 포함하여 물거래로 통칭하기로 한다. 각주 3) 참조

24) billion cubic meter, 10억 입방미터

16

불과 10년 만해도 체 LNG 거래의 약 1~2%에 지나지 않던 물

거래가 1999년 이후 증하고 있다. 이는 과거 단기 인 수 불균형의

해소나 일시 잉여물량의 매를 해 제한 으로 이루어지던 물거

래가, 이제는 계약조건의 유연성 증가와 미국, 유럽의 가스 물시장으로

인해 하나의 요한 LNG 교역형태로서 그 체계를 갖춰가고 있으며, 수

요변동에 한 처능력을 향상시키기 해 그 역할이 증 되고 있음을

단 으로 보여 다.

물거래는 계 간 지역 간 수 불균형의 해소를 한 물도입

스왑거래, 소비국에서의 규제완화에 따른 수요 변동폭의 증 등으로

그 필요성이 높아져 왔다. 주요 LNG 수입국인 한국은 계 간 수요격

차 해소의 많은 부분을 물거래와 스왑거래에 의존해 왔으며, 2001년

인도네시아 Arun 액화 랜트의 조업 단 사태와 같은 상치 못한 공

차질이나, 2003년과 2007년 일본의 원자력발 소 가동정지와 같은 LNG

수요증가 상황도 물거래의 필요성을 증 시켰다.25) 미국과 유럽의 가

스· 력시장의 자유화는 LNG 계약의 유연성을 증 하여 물거래를 활

성화하는 요인으로 작용하 으며, 유럽과 미국 시장 간의 가격차이에 따

라 LNG의 수요처가 변경되어 재 매되는 차익거래의 유인도 물거래

를 확 시켜 왔다. 특히 2000~2001년 이래 미국의 가스가격 등에 따라

량의 LNG 물이 미국으로 유입되고 있다.

물거래가 가능하려면 공 측면에서 일시 인 단기거래에 투입될 수

있는 잉여물량과 이를 수송할 수 있는 수송여력이 필요한데, 1990년

25) 한 액화 랜트의 고장 사고에 의해서도 물수요가 증가하 는데, 2005년에

만 사고·고장에 의한 생산손실은 9~10백만 톤에 이른다. IEA(2006. pp 54~55)

World Gas Intelligence(2006. 3. 10) 참조

제2장 LNG 교역환경의 변화와 수 동향 17

후반부터 LNG 공 로젝트들이 크게 증가하면서 잉여물량이 증가하

기 시작하 고, 이와 함께 LNG 수송선 잉여 수송능력도 증가하기

시작하 다. 물거래에 투입될 수 있는 물량은 주로 ‘build-up’26) 기간

의 잉여물량, 매매계약 기간의 만료, ‘de-bottlenecking’27)에 따른 여유

공 능력 발생 등에 의해 가능하게 된다. 1990년 후반에는 다수의 신

규 LNG 로젝트 확장 로젝트들이 가동을 개시하여 이들 로젝

트들로부터 잉여물량이 발생하 고, 이와 더불어 1997~1998년의 아시아

외환 기에 따른 경기둔화의 여 로 수요가 감소하면서 동지역의 잉

여공 능력이 물거래 확 의 계기로 작용하 다.

최근에는 미국, 유럽의 LNG 수요 확 로 공 자들이 LNG 로젝트

에서 일정 물량을 장기계약을 통해 매하지 않고 물거래용으로 유보

해 놓은 사례도 나타나고 있어, 향후 물거래는 더욱 확 될 것으로

상된다. 서양지역의 LNG 물수요가 나타나기 이 의 물거래는 주

로 기존 수요처의 계 간 수 불균형 는 일시 공 부족을 해소하

는 차원에서 이루어졌기 때문에, 잉여 공 능력이 있더라도 장기계약가

격에서 크게 벗어나지 않는 수 에서 기존 수요처들에 매하 다. 그러

나 최근 미국과 유럽의 물시장의 가격변동성이 커지고 LNG 수입이

확 되면서, 공 자들은 물수요를 체계 인 수익창출의 기회로 활용하

26) 일반 으로 LNG 장기매매계약에서 최 2~3년 정도는 구매자가 연간 계약량에

해당하는 수요를 갖추도록 공 량을 증가시키는데, 이 기간을 'build-up' 기간이라고

하며, 이후 본격 으로 연간 계약량을 공 하는 기간을 'plateau' 기간이라고 한다.

LNG 로젝트가 최 조업 개시 후 최 생산능력을 공 하기까지 수 년간의

build-up 기간에는 잉여물량이 발생하게 된다.

27) 기존 설비 혹은 공정의 개선을 통해 액화능력을 증설하는 것을 의미한다.

18

는 략을 추구하고 있다. 신규 로젝트의 일정물량을 미국, 유럽의

물시장 매용으로 지정하여 차익거래를 함으로써 물 매 수익을 제

고하고, 물시장 가격을 상회하는 수요가 발생하면 이를 용하여 고수

익을 얻는 략을 추진하고 있다.

라. 장기계약가격의 추이

2000년 반까지 하락세를 보이던 LNG 장기계약가격이 2005년 이

후 ·단기 공 압박 망을 반 하며 다시 상승하고 있다. 2000년 에

어들면서 장기계약은 20년 이상의 계약기간, Ex-ship 인도조건과 높은

유가연동비율, 엄격한 도착지제한조항, 제한 인 계 별 항차조 등으

로 특징 지워지는 통 계약 형태에서 탈피하는 추세를 보여 왔다.

아시아 LNG 장기계약에 용되고 있는 일반 인 형태의 가격공식은

원유가 변동에 따라 비례 으로 LNG 가격이 변동되도록 설계된 ‘원유

가 연동방식’이다.28) 원유가에 연동되는 가격공식의 형태는 계약별로 차

이가 있지만, P LNG=A ×P Oil+B 의 직선공식 형태로 단순화할 수 있

다.29) 과거 부분의 계약에서 원유가 연동계수 A는 0.1485, 상수항인 B

28) 아시아로의 LNG 도입계약 가격이 처음부터 원유가에 연동된 것은 아니었다. 1964

년 알래스카 Kenai로부터 일본이 LNG를 도입한 이래 기의 LNG 계약가격은 당

시의 석유가격과 마찬가지로 고정가격제를 채택하 다. 그러나 1970년 석유 기에

따른 원유가 상승때문에 LNG의 가치를 반 하기 한 노력으로서 LNG 가격을 원

유가격에 연동하는 방식으로 바 게 되었다. LNG 가격결정방식의 변천에 한 자

세한 내용은 이달석 외(2003, pp. 81~87) Energy Charter Secretariat(2007,

pp.187~200) 참조

29) 공식에 용되는 원유가는 일반 으로 일본에서 수입하는 원유의 CIF기 복합단

가인 JCC(Japanese Crude Cocktail) 는 인도네시아에서 생산하여 수출하는 원유의

제2장 LNG 교역환경의 변화와 수 동향 19

는 0.7~0.9 수 에서 결정되었다.30) 원유가 연동계수가 0.1485 수 에서

는 LNG 가격이 원유가에 약 85% 수 에서 연동된다.31) 근래에는 직선

형태의 가격공식을 변형한 S-curve 방식의 가격공식을 채택하는 계약도

많이 나타났다. S-curve는 원유가의 등락에 따른 LNG 가격의 변동

험을 완화하기 해, 일정한 범 를 벗어난 고유가 유가 범 에서

는 낮은 원유가 연동계수를 용하는 방식이다.32) 일본은 많은 도입계약

에서 S-curve 방식의 가격공식을 채택하고 있는 것으로 알려져 있다.

2000년 반에 체결된 LNG 계약에서는 원유가 연동계수가 낮아지는

추세를 보이면서 이 에 비해 구매자에게 유리하게 성사되었다. 2002년

국의 CNOOC가 Guangdong터미 로 공 하기 해 호주 NWS 로

젝트33)와 체결한 계약의 도입가격은 $2.30/MMBtu의 고정가격으로, 이

는 통 인 장기계약 조건의 구조변화를 고하는 사례로 받아들여진

복합단가인 ICP(Indonesian Crude Price)가 쓰인다.

30) 0.1485의 원유가 연동계수가 많은 계약에서 사용되고 있지만 인 수치는 아

니며, 특히 FOB 계약인 경우에는 외가 된다.

31) 원유 1배럴의 열량을 약 5.8 MMBtu(1 MMBtu=252,000 kcal)로 볼 때, 원유가격이

배럴당 60달러라면 LNG가격이 MMBtu당 약 10.3달러(=60/5.8)면 LNG가격이 열량

기 으로 원유가격과 동일한 수 인 원유등가(oil parity)를 이루게 된다. 다시 말해

서, 원유가 연동계수가 0.1724(=1/5.8)이고 상수항이 0이면, 가격공식에 따른 LNG

가격이 원유가와 열량등가를 이루며, 원유가와 100% 연동된다고 말한다. 이 때 상

수항이 0이 아니라면 상수항은 원유 비 LNG의 리미엄으로 볼 수 있다.

32) S-curve 가격공식이 나타난 배경은 1980년 반의 유가하락에서 찾아볼 수 있는

데, 1980년 반 원유가격이 하락하면서 원유가격에 연동하는 LNG 가격결정방식

으로는 규모 투자를 요하는 LNG 사업이 재원조달 압박을 받게 되었고, 원유가격

등락의 험을 완화시키는 S-curve 방식의 가격공식이 일부계약에 도입되기 시작

하 다. 이 구(2003, p. 72) 참조

33) 각 LNG 로젝트 계약 황에 한 내용은 도 재 외(2006) 참조

20

바 있다. 2003년 인도의 Petronet은 카타르의 RasGas와 24년간 5Mpta34)

를 공 받는 계약을 체결하 는데, 계약기간 기 5년간은 FOB 기

으로 $2.53/MMBtu의 고정가격으로 공 되며, 이후에는 JCC에 20%만

연동되는 도입가격의 조건으로 계약하 다.35)

한 2003년 우리나라의 포스코와 K-Power가 인도네시아의 Tangguh

로젝트와 체결한 장기계약도 국 로젝트들과 마찬가지로 구매자시

장의 도래를 알리는 신호로 받아들여졌다. 이후 한국가스공사가 2005년

상반기에 체결한 MLNG-III, Yemen LNG 사할린-II 로젝트로부터

의 장기공 계약들도, 상기 계약들보다 높아진 가격수 을 보이고 있지

만, 최 로 매자들의 경쟁입찰을 실시함으로써 구매자시장에서의 구매

자의 강한 입지를 보여주는 사례로 인식되었다.

그러나 2005년 하반기 이후, LNG 시황이 구매자시장에서 매자시장

으로 반 되고 있다. 장기계약의 가격수 은 세계 LNG 수요의 증가,

·단기 공 압박 상황, 고유가의 지속 등을 반 하여 이 까지와는 다

른 양상을 보이며 상승하고 있고, 최근 일부 계약은 유례없이 높은 가격

에 체결되고 있다. 2005년 말 이후 체결된 아시아로 공 되는 계약가격

의 특징은 고유가의 향을 상쇄시킬 수 있는 가격상한이 사라지고,

S-Curve 형태가 아닌 직선형태의 가격공식을 채택하고 있다는 이다.36)

원유가에 연동되는 계수의 수 도 계속 높아지고 있어, 2005년 말에 체

34) million tonnes per annum, 백만 톤/년

35) 2000년 이후 2000년 반까지의 LNG 계약에서 원유에 연동되는 비율은 이기호

(2005, p. 16) 참조

36) Fesharaki and Jovene(2006. pp. 1~3) LNG in World Markets(2006. 1/2. pp.

4~6) 참조

제2장 LNG 교역환경의 변화와 수 동향 21

결된 계약은 원유가 US$60/bbl 수 에서 US$6.00/MMBtu 정도의 가격

수 을 보 는데, ·단기 공 압박이 상되는 상황에서 이 수 의

LNG 도입가격은 당분간 최 가격 수 이 될 것이라 망되고 있다.

[그림 2-3] 아시아 LNG 계약가격 변화 추이

자료: Poten & Partners

아시아로의 LNG 계약가격은 이후에도 계속 상승하여 최근 원유등가

(oil parity)를 과하는 사례가 나타났다. 일본의 쥬부(Chubu) 력이 카

타르의 Qatargas-2 로젝트와 계약한 5년 기계약에서는 원유가 연동

계수(원유가 연동 가격공식에서의 기울기)가 0.17 수 에서 설정되었고,

한국가스공사와 카타르 RasGas-II 간의 계약에서는 0.16으로 설정된 것

으로 알려져 있다.37) 2005년 말 체결된 호주 NWS와의 연장계약들은 원

37) 쥬부 력의 도입물량은 연간 120만톤이며 도입가격은 0.17×JCC + 1.05( 는 1.45)

이며, 한국가스공사의 도입물량은 210만톤으로 도입가격은 0.16×JCC + 0.88로 알려

22

유가가 US$60/bbl을 과하면 재 상하는 조건이 부가되어 있기 때문에

그나마 고유가가 지속될 때의 충격을 완화할 수 있는 여지가 있었지만,

최근 카타르와의 계약들은 가격재 상의 조건도 포함되지 않아 공 압

박 망에 따라 구매자들의 입지가 매우 약화된 상황을 반 하고 있다.

최근에는 국의 PetroChina가 호주의 Gorgon 로젝트로부터 원유

등가 수 의 가격으로 20년간 1 Mtpa를 공 받는 기본합의서(HOA)를

Shell과 체결하 으며, 호주의 Browse 로젝트로부터도 20년간 2~3

Mtpa를 공 받을 것을 Woodside와 합의하 는데, 이 한 가격이 원유

등가에 근 한 수 인 것으로 알려져 있다.38) 국이 2002년 호주 NWS

와 LNG 장기도입계약을 처음 체결한 이래, $8/MMBtu를 상회하는 높

은 가격에 물카고를 구입한 사례는 있었지만, 원유등가에 근 한 높은

가격으로 장기계약을 체결한 사례는 처음 있는 일로서, 국이 LNG에

한 높은 지불용의(willingness to pay)를 표출한 것으로 아시아지역의

LNG 공 확보 여건이 더욱 어려워질 가능성이 있음을 보여 다.

2. 세계 LNG 수 황 망

가. 2006년 세계 LNG 수

2006년 세계 LNG 수요는 년 비 약 11% 상승한 158.9백만 톤이었

다.39) 지역별 LNG 수요 비 을 살펴보면, 일본, 한국, 만, 인도, 국

진다. LNG in World Markets(2007. Jan/Feb. pp. 5~7) 참조

38) Platts, International Gas Report(2007. 9. 10, p. 15) Reuters, "PetroChina agrees

second Australian LNG deal"(2007. 9. 6) 참조

제2장 LNG 교역환경의 변화와 수 동향 23

으로 구성된 아시아지역의 LNG 수요가 세계 LNG 수요의 약

2/3(64.6%)를 차지하 다. 유럽지역의 LNG 수요국들은 스페인, 랑스,

벨기에, 터키, 국, 이탈리아, 포르투갈, 그리스의 8개국으로 세계 LNG

수요의 27%를 차지하 다. 미주지역의 LNG 수요국들은 미국, 멕시코,

푸에르토리코, 도미니카공화국으로, 2006년의 미주지역 수요는 세계

LNG 수요의 8.4%를 차지하 다.

2005~2006년의 동 기에 유럽의 LNG 수요증가와 낮은 기온으로 인해

유럽과 아시아지역의 수요국들은 연 부터 LNG 도입을 확 하여 이들

지역의 LNG 수요 비 이 2005년에 비해 증가하 다. 2006년 아시아지

역의 수요는 총 102.6백만 톤으로 2005년의 92.4백만 톤에 비해 12% 증

가한 수치인데, 2005년의 아시아지역 수요가 년 비 약 5% 증가하

던 것을 감안할 때, 2006년의 수요는 상 으로 높은 증가율을 보인 것

이다.

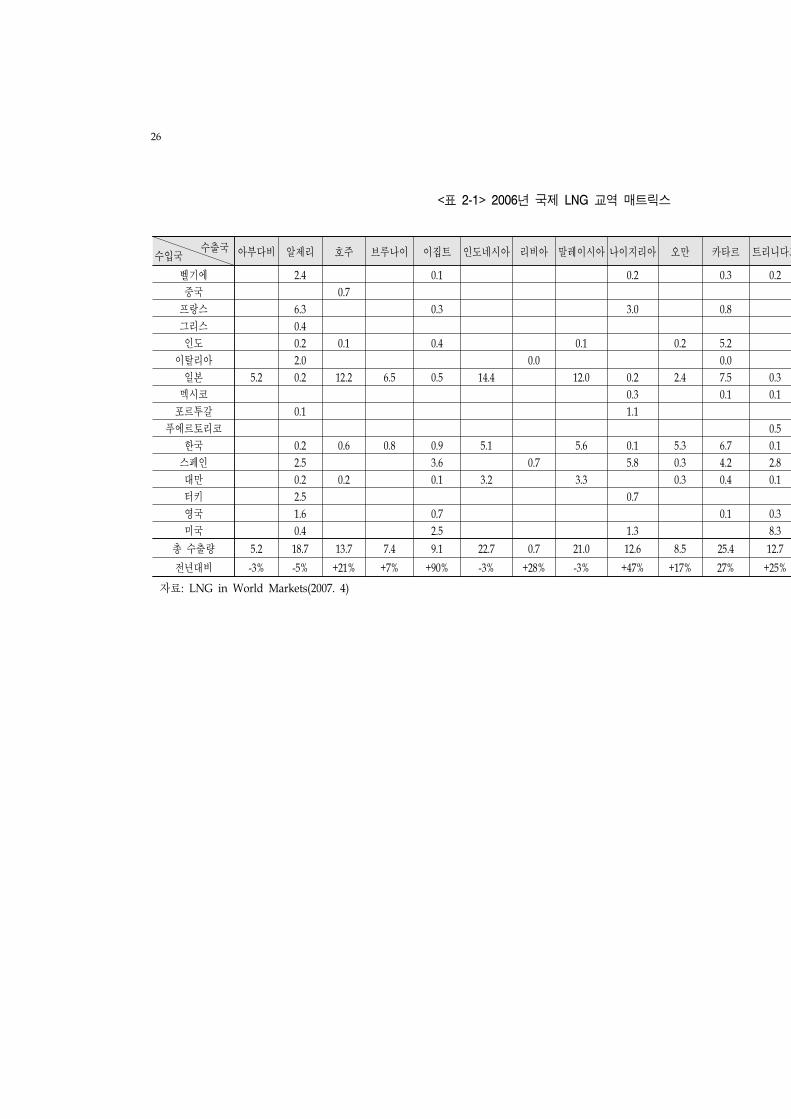

2006년 국가별 LNG 수요 공 실 은 <표 2-1>에 제시되어 있다.

일본의 LNG 수요는 발 부문의 수요 증가로 약 8% 증가하여 2003년

원자력발 소 폐쇄에 따른 수요 증 이래로 가장 높은 증가를 보 다.

천연가스 소비의 거의 량을 LNG 수입에 의존하는 한국의 LNG 수요

는 년 비 13% 증가하는 높은 신장세를 보 는데, 수입패턴을 보면

특이하게도 이러한 증가세는 상반기에 집 되어 년동기 비 30%의

격한 증가를 보인 반면, 하반기의 LNG 수입은 상 으로 온화한 기

후에 따른 난방수요의 감소로 년동기 비 3.5%의 감소를 기록하 다.

2004년에 처음으로 LNG를 도입하기 시작한 인도는 2006년에 6백만 톤

39) LNG in World Markets(2007. 4) LNG Focus(2007.2) 참조

24

을 수입하여 세계 7 LNG 수요국이 되었으며, 국은 2006년 5월에

호주로부터 LNG 도입을 개시하 다.

유럽의 2006년 LNG 수요는 42.9백만 톤으로 년 비 20% 증가하여

지역별로 볼 때 가장 높은 수요증가를 기록하 다.40) 유럽의 최 LNG

수입국인 스페인은 2006년에 년 비 3% 증가한 약 2천만 톤을 수입하

다. 스페인의 2005년 LNG 수요는 이베리아 반도의 가뭄과 신규 가스

발 소 가동으로 년 비 29%라는 높은 증가율을 보 는데, 2006년에

는 충분한 강수량으로 수력발 이 가능하 고, 가스가격의 상승으로 발

부문 이외의 수요가 감소하여 상 으로 낮은 수요증가를 보 다. 유

럽의 2 LNG 수요국인 랑스의 2006년 수요증가율은 15%로 년의

20%에 비해 감소하 다. 반면에, 벨기에의 LNG 수요는 2005년에는

년 비 3% 증가한 것에 그쳤지만, 2006년 LNG 수요는 Zeebrugge 터미

의 용량확충으로 57%라는 격한 수요증가를 기록하 다. 20여년 만

에 LNG 수입을 재개하여41) 2005년 38만 톤의 LNG를 수입하 던 국

은 2006년에 270만 톤의 LNG 수요를 기록하 다.

한편 유럽과 아시아지역의 높은 LNG 물수요 증가 단기 공 계

약의 만료로 미국으로의 LNG 공 은 년 비 5% 감소한 12.5백만 톤

이었으며, 멕시코 0.5백만 톤, 푸에르토리코 0.5백만 톤을 합쳐 미주지역

의 총 LNG 수요는 13.4백만 톤으로 년 비 2%의 감소를 기록하

다. 멕시코는 Altamira터미 의 완공으로 2006년에 LNG 수입국의 열

40) 이하 유럽의 LNG 수요 련 내용은 LNG Focus(2007.2)를 주로 참조하 다.

41) 1964년 세계 최 로 LNG를 수입했던 국은, 이후 북해 가스 의 발견으로 최근

까지 가스를 자 할 수 있었으나, 동 가스 의 고갈로 다시 LNG 수입을 재개하게

되었다.

제2장 LNG 교역환경의 변화와 수 동향 25

에 진입하 다.

공 측면을 살펴보면, 2006년의 LNG 공 은 서양지역의 로젝트

로부터 53.9백만 톤, 동지역에서 39백만 톤, 아·태지역에서 66백만 톤

이 공 되었다. 서양지역과 동지역의 공 량은 각각 년 비 22%

와 20% 증가하 지만, 아·태지역에서의 LNG 공 량은 년 비 2%의

증가에 그쳤다. 공 국별 구성을 살펴보면, 상 4개국인 카타르, 인도네

시아, 말 이시아, 알제리의 공 량이 2006년 체 공 량의 55%를 차지

하 다. 카타르는 년 비 27%가 증가한 25.4백만 톤을 수출하여, 1984

년 이래 최 LNG 공 국이었던 인도네시아를 제치고 최 LNG 공

국으로 자리매김하 다. 인도네시아는 년 비 3% 감소한 총 22.7백만

톤을 수출하 으며, 말 이시아는 21백만 톤, 알제리는 18.7백만 톤을 수

출하 다.

[그림 2-4] 국가별 LNG 수출 비 (2006)

자료: LNG in World Markets(2007. 4)

26

수출국수입국 아부다비 알제리 호주 루나이 이집트 인도네시아 리비아 말 이시아 나이지리아 오만 카타르 트리니다드

벨기에 2.4 0.1 0.2 0.3 0.2

국 0.7

랑스 6.3 0.3 3.0 0.8

그리스 0.4

인도 0.2 0.1 0.4 0.1 0.2 5.2

이탈리아 2.0 0.0 0.0

일본 5.2 0.2 12.2 6.5 0.5 14.4 12.0 0.2 2.4 7.5 0.3

멕시코 0.3 0.1 0.1

포르투갈 0.1 1.1

푸에르토리코 0.5

한국 0.2 0.6 0.8 0.9 5.1 5.6 0.1 5.3 6.7 0.1

스페인 2.5 3.6 0.7 5.8 0.3 4.2 2.8

만 0.2 0.2 0.1 3.2 3.3 0.3 0.4 0.1

터키 2.5 0.7

국 1.6 0.7 0.1 0.3

미국 0.4 2.5 1.3 8.3

총 수출량 5.2 18.7 13.7 7.4 9.1 22.7 0.7 21.0 12.6 8.5 25.4 12.7

년 비 -3% -5% +21% +7% +90% -3% +28% -3% +47% +17% 27% +25%

<표 2-1> 2006년 국제 LNG 교역 매트릭스

자료: LNG in World Markets(2007. 4)

제2장 LNG 교역환경의 변화와 수 동향 27

나. LNG 로젝트 황 개발 망

1) 가동 인 LNG 로젝트 황

재 세계에서 LNG를 공 하고 있는 나라는 총 13개국이며, 가동

인 LNG 로젝트 수는 25개로 총 액화능력은 187.79 Mtpa이다. 이 가

운데 인도네시아는 매장량 고갈에 따른 생산량 하로 실제 생산량이

액화용량에 미달하는 상황으로,42) 이를 감안할 때 세계 LNG 로젝트

의 총 생산(액화)능력은 약 181.10 Mtpa이다.

지역 공 국 총 액화용량

아·태 호주, 인도네시아, 말 이시아, 루나이 74.69 Mtpa

동 카타르, 오만, 아부다비(UAE) 46.1 Mtpa

아 리카 알제리, 나이지리아, 리비아, 이집트 50.1 Mtpa

북· 미 미국, 트리니다드토바고 16.9 Mtpa

총계 13개국 187.79 Mtpa

<표 2-2> 지역별 LNG 공 국 액화용량

가동 인 액화 로젝트를 공 국별로 분류한 <표 2-3>을 보면, 아시

아·태평양지역으로 공 되는 로젝트의 수는 16개이며, 총 액화용량은

약 122.29 Mtpa에 달한다. 이 가운데 유럽, 북미지역으로 공 계약이 체

결된 용량과 인도네시아 생산부족량을 제하면, 아·태지역으로 공 되는

총 액화용량은 약 103.45 Mtpa이며, 유럽 미국시장으로 공 되는

로젝트의 수는 9개로, 총 액화용량은 77.65 Mtpa이다.

42) 액화용량은 29.39 Mtpa인 반면, 2006년 수출량은 22.7 Mtpa에 불과하 다.

28

국명 로젝트 명 액화용량(Mtpa)

유럽공 가감 (Mtpa)

실생산능력 감안 (Mtpa)

호주

NWS 7.50

NWS T4 4.40

Darwin 3.50

인도네시아Arun 6.80

- 6.69Bontang 22.59

말 이시아

MLNG I 8.10

MLNG II 7.80

MLNG III 6.80

루나이 BLNG 7.20

카타르

RasGas 6.60

RasGas II 14.10 - 6.40

Qatargas 9.50 - 2.80

오만OLNG 6.60 - 1.30

QLNG 3.70 - 1.65

아부다비(UAE) Adgas 5.60

미국 Kenai 1.50

아·태 공 로젝트 액화용량 계 122.29 110.14 103.45

알제리

Arzew(GL4Z) 1.10

Bethouia(GL1Z) 7.80

Bethouia(GL2Z) 8.40

Skikda(GL1K) 3.00

리비아 Marsa El Brega 0.70

나이지리아 NLNG 16.90

이집트Damietta 5.00

ELNG 7.20

트리니다드 Atlantic LNG 15.40

유럽·미국 공 로젝트 액화용량 계 65.50 77.65 77.65

13개국 25개 로젝트 187.79 187.79 181.10

<표 2-3> 가동 인 LNG 로젝트 황

* 2006년 인도네시아 수출량 22.70 Mtpa를 기 으로 산정

제2장 LNG 교역환경의 변화와 수 동향 29

2) 건설 인 LNG 로젝트 황

재 9개국에서 12개의 신규 액화 로젝트가 건설 에 있다. 2007년

에서 2010년 사이에 완공될 이들 로젝트의 총 액화용량은 91.25 Mtpa

에 달한다. 건설 인 액화 랜트 생산량의 80%(72.85 Mtpa)는 당 미

국과 유럽지역으로 공 이 계획되어 있었으나, 이 가운데 카타르의 일부

물량이 한국과 일본으로 목 지가 변경되었으며, 인도네시아 Tangguh

로젝트에서 북미지역으로 공 계획된 물량의 일부도 아시아지역으로

목 지를 변경할 것으로 상되고 있다.

국명 로젝트 명 액화용량(Mtpa)

공 개시 공 지역

호주 NWS 5 4.4 2008 4/4 아시아

인도네시아 Tangguh 7.6 2008 4/4 아시아/미국

러시아 Sakhalin II 9.6 2008. 12 아시아/미국

카타르

Qatargas 2 (T4,5) 15.6 2007.12/2008.8 국

RasGas III (T6,7) 15.6 2008.11/2009.12 미국

Qatargas III (T6) 7.8 2009 반 미국

Qatargas IV (T7) 7.8 2010 반 미국/유럽

멘 YLNG 6.7 2009. 2/4 아시아/미국

나이지리아 NLNG (T6) 4 2007. 4/4 미국/유럽

노르웨이 Snohvit 4.3 2007. 12 미국/유럽

도기니 Equatorial Guinea 3.4 2007 후반 미국

페루 Peru (Camisea) 4.45 2009 미국

9개국 12개 91.25

<표 2-4> 건설 인 액화 로젝트 황

30

2006년에는 호주의 Darwin 랜트(3.5Mpta), 나이지리아 NLNG의

T5(4.1 Mtpa), 카타르의 RasGas II T5(4.7 Mtpa)가 가동을 개시하여,

2005년에 비해 총 12.3 Mtpa의 액화능력이 추가되었다. 그러나 2006년에

는 계획된 신규 LNG 로젝트에 한 새로운 최종투자결정(FID)이 한

건도 이루어지지 않았다. 1998년 이래 한 해 동안 LNG 수출 로젝트의

신규 FID 결정이 발표되지 않은 것은 처음이며, 이는 최근 원자재 가격

상승과 장비 문기술인력의 부족에 따른 투자비용의 증 상황을

고려하여 공 자들이 투자결정을 지연 는 재검토하고 있기 때문이다.

3) 신규 LNG 로젝트 개발 망

상기 건설 인 로젝트들 이외에, 재 2010년 · 반에 가동개

시를 목표로 추진되고 있는 로젝트들이 다수 존재한다. 이 가운데는

최근 FID가 내려진 호주의 Pluto 로젝트, 수요처와의 SPA 는 HOA

가 체결되어 개발가능성이 높은 호주의 Gorgon 로젝트와 같이 구체

으로 개발계획의 진 을 보이는 로젝트들이 있는 반면, SPA가 체결

되어 있더라도 정치 인 요인으로 개발 망이 불확실한 이란의 로젝

트들과 같이 그 개발시기가 불투명한 로젝트들도 있다.

<표 2-5>에서 보듯이, 2010~2013년 가동이 개시될 것으로 발표/ 망

되는 계획 로젝트는 17개 로젝트로, 총 액화용량은 115.4 Mtpa에 달

한다.43) 이 가운데 약 60%(69.4 Mtpa)가 미국과 유럽으로 공 될 계획

43) 표에서 제시된 상 가동시기는 수요확보 여부 는 기타 개발여건에 따라 다소

지연될 가능성이 있는데, 2006년에 신규 로젝트에 한 FID가 한 건도 이루어지

제2장 LNG 교역환경의 변화와 수 동향 31

이며, 아시아지역으로 공 될 물량은 약 46 Mtpa이다.44)

국명 로젝트 명액화용량

(Mtpa)

상

가동개시공 지역

호주

Pluto 5 2010.12 아시아/미국

Gorgon 10 2011 아시아/미국

Ichthys 6 2012 아시아

Browse 7 2012 아시아/미국

이란

Persian 16.2 2012/13 아시아/유럽

Pars 10 2013 아시아/유럽

NIOC 10 2013 아시아/유럽

Qeshm 1 2012 아시아/아 리카

알제리Skida (T22) 4.5 2011 미국/유럽

Gassi Touil 4 2012 미국

이집트 Idku (ELNG T3) 3.6 2010/11 미국/유럽

트리드나드 Atlantic LNG (T5) 5.2 2010/11 미국/유럽

나이지리아

NLNG (T7,8) 8 2011/12 미국

Brass 10 2012 미국/유럽

Olokola 5.5 2013 미국/유럽

앙골라 Angola 5 2011 미국

도기니 Equatorial Guinea T2 4.4 2012 미국

8개국 17개 115.4

<표 2-5> 2010~2013년 가동 망인 계획/잠재 로젝트

한편 개발계획은 발표되었지만 구체 인 추진여부가 아직 불투명한

지 않은 과 최근의 투자비 증 상황을 고려하면, 2010년 반을 가동목표로 했

던 로젝트들의 경우 그 가동시기가 지연될 가능성이 높을 것으로 단된다.

44) 공 계약(SPA) HOA 기 으로 분류하 으며, 이 같은 계약이 없는 경우 공

자의 계획이나 로젝트의 지역 치를 감안하여 임의로 분류하 다.

32

잠재 로젝트들도 다수 존재하는데, 2012~2015년 가동을 목표로 검토되

고 있는 이러한 잠재 로젝트들은 15개로, 총 액화용량은 74.7 Mtpa이

며, 이 가운데 약 반 정도가 아시아지역으로 공 될 가능성이 있다.45)

국명 로젝트 명액화용량

(Mtpa)

상

가동개시공 지역

호주

Pilbara 6 2013 미국

Darwin T2 3.5 2013 아시아

Sunrise 5 2014+ 아시아

Browse 2 7 2014 아시아/미국

Tassie Shoal 2.5 2014+ 아시아

인도네시아

Donggi-Senoro 7 2013 아시아/미국

Padang 1.7 2013 아시아

Masera 3 2015 아시아

말 이시아 MLNG IV 6.8 2013 아시아

미얀마 미얀마 3.7 2013 아시아

이란 Iran 8.8 2013 아시아/유럽

이집트 Damietta T2 5 2011 아시아

러시아Baltic 5 2011+ 미국

Shtokman 5 2012+ 미국/유럽

베네수엘라 Mariscal Sucre 4.7 2013 미국/유럽

8개국 15개 74.7

<표 2-6> 2012~2015년 잠재 로젝트

45) 한편 FACTS사는 2015년까지 실 으로 실 가능한 신규 로젝트들로

Sakhalin-2 T3, Tangguh T3, NWS, Gorgon, Pluto, Pilbara, Browse를 지목하고 있

다. Oil & Gas Journal(2007. 1) 참조

제2장 LNG 교역환경의 변화와 수 동향 33

다. LNG 수 망46)

1) 세계 LNG 수 밸런스 망

2006~2007년 기간 여러 문기 에서 제시한 2015년까지의 세계

LNG 수요 망치를 기 으로 2010년과 2015년의 LNG 수 상황을 살

펴보면, 고수요와 수요 망은 약 60~70백만 톤의 차이를 보이고 있

다.47) 2010년경의 LNG 수요는 243.3~314.2백만 톤이며, 2015년경의 수요

는 356.7~415.2백만 톤에 이른다. 여러 수요 망치 간치에 해당하

는 두 수요48)를 기 으로 볼 때, 2010년 이후 수요가 개발이 확정된

로젝트의 공 능력을 과하는 것으로 나타난다. 따라서 2010년 이후 계

획된 로젝트들이 실 되지 않을 경우 세계 LNG 수 사정이 열악해질

소지가 있다.

2012년 이후에는 수요규모에 비해 계획 로젝트의 공 능력이 다소

크기 때문에, 다수의 계획된 로젝트들의 추진이 지연되지 않는다면 수

상의 문제는 없을 것으로 상되고 있다. 계획 로젝트 기에 추

진되지 못할 가능성이 있는 로젝트들이 다수 있으나, 상되는 수요

46) 최근 LNG 수 상황이 매우 가변 이기 때문에 본 소 의 내용은 아·태지역 공

압박 망에 한 시 차원에서 제시하며, 상당부분을 도 재 외(2006)에서 발췌

요약하 음을 밝 둔다.

47) 고수요의 경우, 국, 인도, 미국 등의 수요가 다소 과 하게 망된 경향이 있다.

48) Poten & Partners와 Wood Mackenzie의 수요 망치

34

증분에 비해서 계획 로젝트의 공 능력이 크고, 5~6년 내외의 로젝

트 추진 기간을 감안할 때, 2013년 이후에는 공 상의 여유가 있을 것으

로 망된다.

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

백만 톤

잠재 프로젝트

계획 프로젝트

확정 프로젝트

기존 프로젝트

기준수요

고수요

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

백만 톤

잠재 프로젝트

계획 프로젝트

확정 프로젝트

기존 프로젝트

0

100

200

300

400

500

600

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

백만 톤

잠재 프로젝트

계획 프로젝트

확정 프로젝트

기존 프로젝트

기준수요

고수요

[그림 2-5] 세계 수 밸런스 망

2) 아·태 LNG 수 밸런스 망

2015년까지의 아·태지역 LNG 수요 망치를 살펴보면, 2010년 아·태

지역의 LNG 수요는 약 135백만 톤이며, 고수요와 수요 망 간의 차

이는 13백만 톤의 차이가 있다. 2015년의 수요는 약 185백만 톤으로, 고

수요와 수요 망의 차이는 약 23백만 톤이다.

재 건설 에 있는 확정 로젝트를 기 으로 볼 때, 향후 몇 년 동

안 아·태지역의 수 상황이 압박받을 것으로 상된다. 2010년 반까지

아·태지역은 수요가 공 을 과할 것으로 상되는데, 특히 2008년의

제2장 LNG 교역환경의 변화와 수 동향 35

아·태지역 수요와 공 능력은 10백만 톤 이상의 격차를 보이고 있다.

2008년 말과 2009년에 가동이 개시될 맨의 Bal Haf 로젝트, 호주

NWS T5, 인도네시아의 Tangguh, 러시아의 Sakhalin II 로젝트를 감

안할 때, 2009년에는 수 격차가 상당 폭 감소할 것으로 망된다.

이러한 망에 따라 타지역으로 공 이 계획된 물량 일부가 아·태

지역으로 공 되지 않는다면 아·태지역은 향후 몇 년간 공 부족이 발

생할 가능성이 있다. 하지만 계획 잠재 로젝트의 추진여건을 감안

할 때 2013년 이후에는 수 여건이 개선될 여지가 있기 때문에, 아·태지

역의 LNG 수 상황은 잠재 인 로젝트가 실 가능한 2013년 이후

개선될 것으로 상된다.

0

50

100

150

200

250

300

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

백만톤

잠재 프로젝트

계획 프로젝트

확정 프로젝트

기존 프로젝트

기준수요

고수요

0

50

100

150

200

250

300

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

백만톤

잠재 프로젝트

계획 프로젝트

확정 프로젝트

기존 프로젝트

기준수요

고수요

[그림 2-6] 아·태 수 밸런스 망

36

제3장 서양지역의 가스시장과 가격결정

석유의 물리 인 특성과 수송・ 장의 용이함으로 인해 세계 석유시장

이 재의 물시장 형태로 발달하 다. 반면 원유에 비해 매우 낮은 에

지 도와 높은 수송・ 장 비용으로 천연가스 시장은 지역 으로 분

리・형성되어 발 하 으며, 가격결정방식도 그 지역 고유의 시장특성을

반 하는 형태로 형성되었다.

LNG의 경우, 이 라인가스에 비해 여러 지 으로 수송이 용이하다

는 장 으로 차익거래 물거래 등을 통해 지역 간 교역이 최근

증해 왔으며, 이에 따라 각 지역의 시장환경이 다른 지역시장에 미치는

향력이 증 될 것으로 보인다. 특히 미국과 국의 유동 인 물시장

을 겨냥한 LNG 차익거래는 두 지역시장의 가스가격을 서로 직 으로

연계시키며, 그 차이가 두 시장으로의 수송비용 차이와 그 밖의 제약요

인이 허용하는 일정 범 를 장기간 벗어나지 않도록 하는 효과를 가진

다. 잉여 LNG물량의 잠재 수요처인 이들 물시장은 아·태지역의 물

도입 가격이나 목 지 변경조건 결정의 기 이 될 개연성이 크며, 따라

서 서양지역의 수요특성과 가격결정 요인 등에 한 검토가 요구된다.

본 장에서는 세계 가스시장의 특징에 해 개략 으로 살펴본 후, 북미

유럽의 가스시장 구조와 가격결정 요인에 해 살펴보도록 한다.

제3장 서양지역의 가스시장과 가격결정 37

1. 세계 가스시장 가격결정 방식 개

가. 지역별 가스시장의 특징과 가격결정 방식

북미와 국에서는 자국 내 풍부한 천연가스와 성공 인 가스산업 구조

개편을 바탕으로 지난 20년에 걸쳐 가스 물・선물시장이 발달하 다. 하

지만 유럽 륙49)과 아시아 지역에서는 천연가스의 높은 수입의존도로 인

한 안정 공 처 확보와 가스의 낮은 체 수요탄력성으로 인해 장기계

약형태의 가스시장이 발 하 다. 따라서 북미와 국에서는 천연가스가

격이 시장의 수 상황을 반 하는 물시장가격에 의해 결정되는 방식인

반면, 유럽 륙과 아시아 지역에서는 원유 는 석유제품의 가격에 연동

되어 결정된다.50) 물시장에 의한 거래가 국가 간 천연가스 거래에서 차

지하는 비 이 10% 미만인 을 감안하면 세계 으로 거래되고 있는

부분의 천연가스 거래가격은 주로 원유 는 석유제품 가격에 연동되고

있는 상황이다.51)

통 으로 한국, 일본 등 LNG에 한 의존도가 높은 국가들이 속해

있는 아시아시장의 특징은 국가 간을 연계하는 가스 이 라인 네트워

크가 없이 각 국가별로 단 된 가스공 시스템을 가지고 있으며, LNG

49) 본고에서는 서양과 인 한 서부유럽지역으로 한정한다.

50) Energy Charter Secretariat(2007, p. 99~102) 참조

51) 황 수(2007, p. 52) 참조

38

수요의 가격탄력성이 낮다는 이다. 이는 이 라인가스를 도입하고

있는 유럽 륙이나 자국 내 가스생산이 많은 미국 국과는 달리, 아

시아시장은 수입되는 LNG를 체할 다른 가스공 원이 없기 때문이다.

다른 요인은 이 지역시장의 LNG 도입이 주로 독 지 는 사

업 역을 가진 사업자를 심으로 이루어지기 때문이기도 하다.

구 분 북미/ 국 유럽 륙/아시아

공

∙ 기에는 자국생산으로 충족 ∙ 기부터 높은 수입의존도

∙다수의 ·소규모 가스 개

발을 통한 공

∙ 규모 가스 으로부터 수입을

통한 공

∙표 화된 계약방식

∙개별투자가에 의한 개발결정

∙수출국 수익 우선의 계약방식

∙수출국에 의한 개발결정

수요 ∙가격탄력 수요(발 용) ∙수요의 제한 가격탄력성

가격결정 ∙가스 수 상황에 따라 결정 ∙원유 는 석유제품 가격 연동

시장

특징

북

미

∙높은 유동성의 거래허

∙다수의 시장참여자

∙높은 LNG 수입여력

유럽

륙

∙낮은 유동성의 거래허

∙소수의 지배 시장참여자,

지역분배회사 우세

국

∙비교 높은 유동성

∙다수의 시장참여자

∙한정된 LNG 수입능력

아

시

아

∙거래허 없음

∙소수의 지배 시장참여자,

지역분배회사 우세

표

물시장

∙Henry Hub(미국)

∙NBP( 국)

∙Zeebrugge(벨기에)

∙TTF(네덜란드)

자료: Energy Charter Secretariat(2007, p. 102)

<표 3-1> 지역별 가스시장 특징

아시아시장의 LNG 도입가격은 LNG를 먼 도입한 일본의 도입계약

가격공식의 구조가 후발 LNG 도입자인 한국과 만에도 용되어, 원

제3장 서양지역의 가스시장과 가격결정 39

유가에 연동되고 있다. 최근에는 국 인도 등 가격수 에 민감한

규모 LNG 수요국들이 출 하 는데, 이들 수요처는 아직 LNG에 한

지불용의 측면에서 지역 내 기존의 수요처보다 낮아 LNG 가격이 높은

수 을 유지하는 상황에서는 도입규모가 제한 이다. 그 지만 시황이

개선되어 도입가격이 일정 수 이하로 하락하면 규모의 LNG 도입을

실 할 수 있기 때문에, 장기 으로 LNG 가격수 을 일정 수 이상으

로 유지하게 하는 잠재수요의 역할을 할 것으로 보인다.

미국의 가스시장은 약 97%가 자국 내에서 생산되거나 캐나다로부터

이 라인을 통해 수입되는 가스에 의해 공 되며, LNG가 차지하는

비 은 아직 3%에 못 미칠 정도로 미미한 수 이다. 그러나 자국내 가

스생산이 감소하고 캐나다로부터의 수입이 감소하면서 향후 LNG의 비

이 확 될 것으로 망된다.52) 유동성과 거래의 유연성이 가장 높은

미국시장은 주요 지역시장이나 거래허 (trading hub)53)들 간 이 라

인으로 연계가 잘 되어 있으며, 이 라인의 용량 한계 수요에 따라

지역 간 가격차이가 형성된다. LNG 가격은 한계 가스공 원의 역할

을 하는 LNG의 가격경쟁력을 유지하기 해 가스 물시장 가격을 기

으로 결정되며, 이러한 가격결정방식은 앞으로 LNG의 비 이 높아지더

라도 계속 유지될 것으로 망되고 있다.

52) EIA는 2005~2030년간 가스 공 량 증가분의 95%를 LNG 수입으로 충당할 것으로

망하고 있다. EIA(2007a) 참조

53) 거래허 란 다수의 가스 이 라인이 서로 연결되어 있는 지 으로, 흔히 인근에

장설비와 연결되어 있다.

40

유럽의 가스시장은 국과 유럽 륙의 가스소비국을 포함하는데, 북해

가스 매장량 고갈로 최근 LNG의 도입을 재개한 국의 가스시장은

미국시장에는 못 미치지만 유럽 륙의 여러 거래허 에 비해서는 높은

유동성을 보이기 때문에, 미국시장과 더불어 LNG 공 자에게 매력 인

시장을 제공한다. 국의 장기계약 가스가격은 석유제품 가격과 물시

장 가격에 연동되며, LNG 계약은 주로 물시장가격에 연동되고 있다.

유럽 륙은 러시아로부터 이 라인을 통해 도입하는 가스의 비 이

높으며, 국가 간을 연계하는 이 라인이 있으나 시장에 의한 거래보다

는 가스 에서 수요처까지 장거리 수송목 으로 이용된다. 유럽 륙의

국가들 에서는 랑스, 스페인, 벨기에, 터키, 이탈리아, 포르투갈, 그

리스 등 7개국이 LNG를 도입하고 있으며, 이 가운데 랑스와 스페인

의 도입규모가 가장 크다. 유럽 륙의 LNG 계약가격은 원유나 석유제

품에 연동되는데, 스페인 등으로 공 되는 일부 계약에서는 국의

NBP(National Balancing Point)54) 가스가격에 연동되기도 한다. 장기계

약가격을 유럽 륙의 거래허 가격에 연동시키기에는 아직 유동성이 낮

지만, 벨기에의 Zeebrugge와 네덜란드의 TTF는 유동성이 확 되는 기미

를 보이고 있다. 1990년 후반 국-유럽 륙 간 이 라인55) 건설로

국과 유럽 륙의 가스시장이 물리 으로 연결되어 서로 향을 미치

고 있다.

54) 국의 가스배 망 내 물리 수 균형을 맞추기 해 개설된 가스 물시장이다.

55) 1998년에 완공되었으며 국의 Bacton과 벨기에의 Zeebrugge를 잇는 이 라인

으로 Interconnector UK(IUK) 는 Bacton-Zeebrugge Interconnector라고 한다.

제3장 서양지역의 가스시장과 가격결정 41

나. 가격결정의 최근 변화

최근 가스시장 상황은 크게 변화하고 있다. 지역 으로 분리되어 온

가스시장이 로벌화 되면서 지역시장들이 통합되어 가는 추세이다. 이

로 인해 가스가격 결정방식으로 원유 석유제품에 연동하는 방식을

사용하는 유럽 륙 아시아 가스시장과 가스시장의 수 상황에 의해

가격이 결정되는 북미 국 시장은 유기 인 통합 계 속에서 가

격형성에 상호 향을 미치게 될 것이다. 최근 논의되고 있는 가스수출국

카르텔(Gas OPEC) 결성의 움직임도 향후 극 인 시장변화를 가져올 수

있다. 가스부문 카르텔의 가능성에 한 논란이 있는 상황이지만, 카르

텔 형성을 추진하는 과정에서 가스수출국의 이해를 지속 으로 반 할

수 있는 새로운 가격결정방식을 모색할 유인이 증 하게 된다. 따라서

유가연동방식의 가스가격결정은 이러한 두 가지 요인에 의해 변화될 가

능성이 높다.

한편 증하는 LNG의 지역 간 거래는 세계 으로 통합된 가스시장의

형성을 유도하여 지역별 가격결정방식의 변화를 야기할 것으로 상된

다. 2006년 재 LNG는 세계 가스소비의 23%를 차지하고 있으나 2020

년경에는 40% 수 까지 증가할 것이 상됨에 따라, 지 까지 장기계

약에 근거한 원유연동 가격결정의 LNG 도입방식이 향후 가스시장지표

(gas market index)에 의해 결정되는 방식으로의 변화 가능성이 제기되

고 있다. 이러한 근거는 최근 카타르가 국에 장기공 하려는 LNG 가

42

격결정방식이 원유연동이 아닌 국 물시장 NBP 가격을 기 으로 한

것에서 찾아볼 수 있다. 그동안 동지역 LNG는 부분 아시아지역으

로 공 되었으나 액화 수송기술의 발달로 규모 LNG 수송선 건조

가 가능하게 되면서 증동지역 LNG가 유럽 북미시장으로 공 될 수

있게 되었다. 한 최근 증하고 있는 액화 랜트와 LNG 터미 들로

LNG 시장의 유동성은 커지고 있다. 이로 인해 LNG 거래는 경제 유

인에 반응해 일어날 가능성이 높아지고 있다. 따라서 향후 국 북미

시장으로 공 될 동지역 LNG 가격이 NBP 는 Henry Hub와 같은

가스시장연동방식(gas-index pricing)에 의해 책정된다면 유럽 륙 아

시아 지역으로 공 될 동지역 LNG 가격결정방식도 기존의 원유연동

방식(oil-index pricing)이 아닌 이러한 가격지표를 기 으로 책정될 가능

성은 충분히 있다.

2. 미국시장

가. 시장개요 특성

미국은 자국생산, 국외수입, 장인출56)로 천연가스를 공 하고 있다.

1986~2000년간 천연가스 공 증가량의 약 반에 해당하는 물량을 주로

56) 미국에는 394개의 지하 장소가 있으며 4~10월 주입하고 11~3월에 인출해 사용한

다. 운 가스(working gas) 규모는 2005년 10월말 기 3.2 Tcf(trillion cubic feet, 1

조 입방피트)이며 3월말 1.3 Tcf이다.

제3장 서양지역의 가스시장과 가격결정 43

캐나다로부터의 PNG 수입으로 충당하 다. 하지만 향후에는 캐나다 자

국 내 가스수요증가와 생산량 정체로 미국으로의 PNG 수출이 둔화될

것으로 상된다. 따라서 미국은 수요증가를 충족시키기 해 부득이 북

미 외의 지역에서 LNG 수입을 크게 증가시킬 것으로 망된다. EIA는

2005~2030년간 미국의 가스 공 량 증가분의 95%를 LNG 수입으로 충

당할 것으로 측하 다.57) 구체 으로 미국 LNG 인수터미 의 총 설

비용량이 2005년 1.4 Tcf에서 2030년 6.5 Tcf로 증가하여 LNG 순수입량

은 2005년 0.6 Tcf에서 2030년 4.5 Tcf에 이를 것으로 망하고 있다.

[그림 3-1] 미국의 가스 공 추이와 망(1990~2030)

주 1) 1990~2005년은 실 치이며 2006~2030년은 망치(기 안)임.

2) PNG 순수입량은 캐나다와 멕시코로부터의 순수입량만을 고려함.

자료: EIA(2007a)

57) EIA(2007a, p. 94) 참조

44

세계에서 가장 많은 천연가스를 소비하는 미국의 세계 천연가스 소비

비 은 약 22%로,58) 2005년 기 천연가스 사용량은 22.2 Tcf이다. 천연

가스는 미국 총 에 지소비의 23%를 차지하는 요한 에 지원으로 산

업부문(7.7 Tcf)과 발 부문(5.8 Tcf)에서 많이 사용된다. 특히 발 부문의

천연가스 소비량은 2003년 이후 22% 증가하며 천연가스 수요증가를 견

인하고 있다. EIA는 미국 천연가스 소비량을 2005년 22.0 Tcf에서 2030년

26.1 Tcf로 증가할 것으로 망하 다.59)

[그림 3-2] 미국의 부문별 천연가스 소비 추이와 망(1990~2030)

주: 1990~2005년은 실 치이며 2006~2030년은 망치(기 안 기 )임.

자료: EIA(2007a)

58) BP(2007) 참조

59) EIA(2007a, p. 89) 참조

제3장 서양지역의 가스시장과 가격결정 45

부분의 수요증가는 2020년 이 에 발생할 것이며, 주로 발 부문의 수

요증가(2005년 5.8 Tcf, 2020년 7.2 Tcf)에 기인할 것으로 추정하고 있다.

2020년 이후 높은 천연가스가격으로 인해 기존 천연가스 화력발 소를 신

규 석탄 화력발 소로 체함으로써 발 용 가스수요가 감소(2030년 5.9

Tcf)할 망이다.

미국의 가스시장 구성형태를 살펴보면, 1978년 이 에는 생산자, 주간

(州間) 이 라인회사, 지역분배회사(local distribution company: LDC),

최종소비자로 선형 으로 연결되는 체계 다. 생산자 주간 이 라

인회사의 가스 매가격은 연방정부로부터, LDC의 매가격은 주정부로

부터 규제를 받았으며, 생산자와 주간 이 라인회사 간, 주간 이

라인회사와 LDC 간에는 20년 이상의 장기 공 계약이 체결되었다.

이후 1970~1980년 에 걸쳐 진행된 규제완화조치의 결과로 가스 간

경쟁이 본격화되고 가스가격이 수요와 공 여건에 의해 결정되는 방식

으로 변화하면서 가스시장의 거래체계는 복잡해졌다60). 기존에는 이

라인회사가 생산자로부터 가스를 구입했지만, 재는 LDC, 문 마 터

최종수요자들이 생산자와 직 공 계약을 체결해 구입하고 이

라인회사는 수송만을 담당하고 있다. LDC와 문마 터는 구입한 가스

를 최종수요자에게 재 매하며, LDC는 최종수요자에게 수송서비스가 포

함된 가스를 공 하고, 문마 터와 생산자로부터 가스를 구입하는 산

업 발 부문의 규모 수요자에게 수송서비스를 제공한다.

60) 천연가스가격은 규제 상이 아니며 다만 이 라인회사의 요 과 LDC의 매가

격은 주정부나 연방정부로부터 규제를 받는다.

46

나. 물시장

미국은 가스 간 경쟁이 치열한 물시장을 가지고 있다. [그림 3-3]은

미국 내 천연가스 거래가 활발히 일어나는 지역별 주요 거래 시장을 나

타내고 있다.

서부 지역의 천연가스 시장은 가정·상업용 가스소비 비 이 약 60%

를 차지하고 있어 계 성(seasonality)에 의해 크게 향을 받고 있다.

서부 지역에는 100여개의 가스 장설비들이 존재하며 이들의 장용량

은 3 Tcf 이상에 달한다. 규모 이 라인망을 통해 북미의 거의 모든

주요 생산지역의 가스들이 이 지역으로 수송되고 있다. 주요 거래 허

들로는 Chicago citygates, Dawn, Michigan Consolidated citygate 등이

있다.

북동부 지역에서는 연료·발 용 천연가스 수요가 증 함에 따라 천연

가스의 요성이 증 하고 있다. 이 지역에는 가스가 거의 생산되지 않

아 PNG와 LNG의 장량으로 수요피크를 충족시키고 있다. 특히 LNG

가 주요 가스공 원으로서 요한 역할을 담당하고 있으며, 수요피크에

한 LNG 의존도가 약 30% 수 에 달한다. 발 용 가스소비가 증가하

고 있지만, 여 히 높은 계 성을 나타내고 있어 주요 이 라인은 높

은 가스수요가 발생하는 겨울에 집 으로 활용된다. 가스 거래는 주로

Algonquin citygates, Transco Z6 NY, Columbia Gas Appalachia 등에

서 이루어지고 있다.

제3장 서양지역의 가스시장과 가격결정 47

주요 가스 생산지역인 남 부는 2005년 기 총 가스생산량의 약

57%, 가스매장량의 약 50%를 기록하 다. 남 부 지역에는 2 Tcf의

장용량을 보유하고 있으며 수많은 주간(interstate) 주내(intrastate)

이 라인들이 교차하고 있다. 한 Henry, Katy, Moss Bluff, Waha

허 들과 같은 가스거래시장들이 잘 발달되어 있다. 남 부 지역에서 생

산된 가스는 주로 서부, 남동부, 북동부 등지로 공 되고 있다.

남동부 지역에서 천연가스는 산업부문과 발 부문에서 많이 사용되고

있다. 로리다는 남동부 지역의 가장 큰 가스시장으로 이 지역 가스소

비량의 약 30%에 달하는 가스를 소비하고 있다. 특히 로리다 가스소

비량의 80%를 발 용으로 사용한다. 남동부 지역의 장용량은 미국에

서 가장 낮은 수 을 나타내고 있으며 장설비는 미시시피에 편 되어

있다. 이러한 장용량의 한계로 남동부 지역의 가스가격은 일반 으로

Henry Hub보다 높은 수 을 보인다. 남동부 지역은 PNG와 함께 Lake

Charles와 Elba Island의 LNG 터미 로부터 수입된 LNG를 공 받고

있다. 주요 거래 허 들로는 Florida Gas Zone 3, Texas Eastern M1,

Transco Z5 등이 있다.

서부 지역은 재 가스 개발, 처리시설 건설, 이 라인 확장, 장

용량확충 등 가스공 부문에 한 투자가 늘어나면서 이 지역의 가스시

장은 확 되고 있다. 증가된 탐사활동으로 인해 록키 지역의 천연가스

생산량은 미국 국내생산량의 15%에 해당하는 8 Bcfd61)에 달한다. 남서

부 지역은 장용량이 부족해 특히, 수요피크 발생시 이 라인 운 에

61) billion cubic feet per day, 십억 입방피트/일

48

제약을 가한다. 가스는 Cheyenne Hub, Opal, PG&E Citygate 등에서 거

래되고 있다.

[그림 3-3] 미국의 주요 천연가스 거래시장

자료: FERC(2007a), FERC(2007b), FERC(2007c), FERC(2007d), FERC(2007e)

모든 거래허 가운데 루이지애나주 남부에 치하고 있는 Henry

Hub는 미국의 표 인 물시장이다. Henry Hub는 물리 으로는

ChevronTexaco사의 100% 소유인 자회사 Sabine Pipe Line사가 소유・운

하고 있으며 루이지애나주 Erath 근교의 Henry Gas Processing Plant

제3장 서양지역의 가스시장과 가격결정 49

에 치하고 있다. Sabine 이 라인은 텍사스주 동쪽 Port Arthur에서

시작하여 루이지애나주의 남부를 통하여 루이지애나주 Wermillion

Parish에 이른다. Henry Hub는 16개의 주간 주내 이 라인이 교차

하는 지 으로, 미국의 서부, 북동부, 남동부, 걸 해안 지역의 가스가

물 선물로 거래되고 있는 미국 최 의 가스 이 라인 허 이다.

2005년 기 연간 가스생산량의 약 44%가 Henry Hub 근처에서 생산되

거나 근처지역을 통과하고 있으며, 미국의 일일 가스소비량의 최 3%

까지를 Henry Hub에서 처리할 수 있다.62) Henry Hub는 물 선물

의 인도지 (delivery point)으로 활용됨으로써 여기서 결정되는 가스가

격(Henry Hub Price)은 뉴욕상업거래소(New York Mercantile

Exchange: NYMEX)의 물 선물 가격뿐만 아니라 수많은 마 터들

의 물거래에서 기 이 되고 있다.

가스가격은 허 내에서의 수 상황에 의해 결정되므로 허 간 가

스가격은 다르게 나타난다. 서부 지역 허 들의 가스가격은 서부 지역에

서의 가스 공 이 걸 해안 지역의 공 을 능가하고 있어, Henry Hub

가스가격보다 낮은 경향을 보인다. 반면, 북동부 지역은 이 라인・

장 용량의 한계로 Henry Hub보다 높은 가격을 나타낸다. 일반 으로

다른 두 허 간의 가스가격의 차이는 '베이시스 차이(basis

differentials)'이라 일컬어지며, <표 3-2>은 주요 거래허 들의 가격을 나

타낸다.

62) http://www.sabinepipeline.com, EIA(2006) Budzik(2002) 참조

50

지역/주 허가스가격($/MMBtu)

2003 2004 2005 2006 5년 평균

서부

Chicago citygates

$5.55(0.11)

$5.85(0.00)

$8.43(△0.20)

$6.55(△0.19)

$5.94(△0.06)

Dawn $5.78(0.34)

$6.08(0.23)

$8.75(0.12)

$6.84(0.10)

$6.17(0.17)

MichConcitygate

$5.68(0.24)

$6.00(0.15)

$8.72(0.09)

$6.77(0.03)

$6.11(0.11)

AECO $4.71(△0.73)

$5.04(△0.81)

$6.88(△1.75)

$5.46(△1.28)

$4.82(△1.18)

북동부

Algonquin citygates

$6.51(1.07)

$6.86(1.01)

$9.75(1.12)

$7.40(0.66)

$6.87(0.87)

Transco Z6 NY

$6.45(1.01)

$6.81(0.96)

$10.04(1.14)

$7.36(0.62)

$6.90(0.90)

Transco Z6 non-NY

$6.36(0.92)

$6.54(0.69)

$9.63(1.00)

$7.30(0.56)

$6.71(0.71)

Columbia-Appalachia

$5.69(0.25)

$6.14(0.29)

$9.18(0.55)

$6.97(0.23)

$6.30(0.30)

남 부

Henry Hub $5.44 $5.85 $8.63 $6.74 $6.00

NGPL Mid-Continent

$5.11(△0.33)

$5.40(△0.45)

$7.57(△1.06)

$5.89(△0.85)

$5.41(△0.59)

Katy $5.36(△0.08)

$5.67(△0.18)

$7.99(△0.64)

$6.36(△0.38)

$5.73(△0.27)

Waha $5.17(△0.27)

$5.38(△0.47)

$7.59(△1.04)

$5.99(△0.75)

$5.45(△0.55)

남동부

FGT Zone3 - - $9.24(0.61)

$7.01(0.27)

$6.19(0.19)

Transco Z5 $5.82(0.38)

$6.27(0.42)

$9.21(0.58)

$7.34(0.60)

$6.56(0.56)

Tetco M1 - - $8.93(0.30)

$6.79(0.05)

$6.12(0.12)

서부

Socal border $5.08(△0.36)

$5.51(△0.34)

$7.56(△1.07)

$6.10(△0.64)

$5.48(△0.52)

PG&Ecitygates

$4.83(△0.61)

$5.24(△0.61)

$7.94(△0.69)

$6.47(△0.27)

$5.70(△0.3)

Opal $4.31(△1.13)

$5.19(△0.66)

7.14(△1.49)

$5.39(△1.35)

$4.78(△1.22)

Sumas(Huntington)

$4.69(△0.75)

$5.15(△0.7)

$7.40(△1.23)

$6.01(△0.73)

$5.18(△0.82)

El PasoSan Juan

$4.56(△0.88)

$5.18(△0.67)

$7.12(△1.51)

$5.74(△1.00)

$4.87(△1.13)

주: ( )는 Henry Hub와의 가격차이를 나타냄.자료: FERC(2007a), FERC(2007b), FERC(2007c), FERC(2007d), FERC(2007e), FERC(2005)

<표 3-2> 미국의 주요 거래허 간 일일 (day ahead) 가격

제3장 서양지역의 가스시장과 가격결정 51

다. 가스가격 형성 요인

1950~1980년 미국시장 도입가스가격은 원유에 연동되는 방식으로

결정되었다. 그러나 1970~1980년 에 걸쳐 진행된 미국의 가스산업 규제

완화 조치로, 북미지역에서 생산되던 가스 가격(wellhead price)에

한 규제가 철폐되면서 가스 간 경쟁이 본격화되어 원유가격 연동으로

결정되던 가스가격 용이 어렵게 되었다. 1990년 물가스 거래시장인

Henry Hub가 등장하게 되면서 미국의 가스가격이 시장 내 가스 수요

공 상황에 의해 결정되고, 더 이상 원유가격과 련이 없는 것으로

인식되어졌다. 그러나 2000년 11월에서 2001년 4월 사이에 발생한 가스

가격 등으로 가스에서 질유로의 발 연료 환이 이루어지면서, 연료

체 계에 의해 가스가격과 원유가격 간의 간 인 연 성이 재정립

되었다63).

[그림 3-4]는 1991년 이후 Henry Hub 가격과 WTI 원유가격 사이의

계를 나타낸다. 1993~2000년간 일부 원유가격의 약세 상을 제외하고

는 원유가격은 가스가격에 비하여 높게 형성되었다. 이후 가스가격과 원

유가격 간의 간 인 연 성, 즉 석유제품과 가스 간 체 계에 의해

원유가격의 상승이 가스가격의 상승을 가져오며, 유가와 연동되는 모습

을 보 으며, 2006년 이후 최근까지는 가스가격이 원유가격과 분리되는

움직임을 보여주고 있다.

63) Energy Charter Secretariat(2007, p. 120) 참조

52

[그림 3-4] Henry Hub 가스가격과 유가와의 계 추이

주: NYMEX 스트립(strip)가격은 Henry Hub 선물계약의 12개월 선도가격 평균치임.

자료: Energy Charter Secretariat(2007, p. 121)

미국 천연가스가격은 주로 계 성, 날씨, 장용량, 석유제품 등 경쟁

연료들의 가격, 탐사・생산(E&P) 활동, 원유가격 등에 향을 받고 있다.

이러한 요인들은 천연가스 수요와 공 간에 일시 혹은 장기 인 수

불균형을 래함으로써 천연가스가격을 변화시킨다. 단기가격 형성에

원유가격은 다른 요인들에 비해 상 으로 미미한 향을 미친다. 이

외에도 멕시코와 캐나다의 시장여건, 미국의 기후변화정책, LNG 이용 확

등이 장기 으로 천연가스가격 형성의 주요한 요인들로 작용할 것이다.

제3장 서양지역의 가스시장과 가격결정 53

■ 계 성

미국은 겨울철(1월)과 여름철(6월)에 수요피크를 보이는 천연가스 수요

의 계 성을 가지고 있다. 발 부문의 가스사용이 증가하여 계 성은 감

소할 것으로 상되지만, 겨울의 가스수요는 여름에 비해 략 2배 수

을 유지할 것이다. 이러한 수요의 계 성으로 겨울철에는 상 으로 높

은 가격이 형성되지만, 여름철에는 상 으로 낮은 가격이 형성된다.

■ 날씨

허리 인, 혹한, 폭염 등 상하지 못한 혹독한 날씨는 단기간 천연가

스공 차질을 발생시킨다. 2005년 발생한 허리 인 카트리나와 리타는

미국 걸 만 해상의 천연가스 생산시설과 이 라인 설비에 막 한 피

해를 주어 2005년 8월부터 2006년 6월까지 800 Bcf 이상의 생산차질이

발생하 다.64) 이로 인해 천연가스 물가격은 $15/MMBtu 수 을 넘어

섰으며, 그 이후 몇 달 동안은 공 의 불확실성으로 가격변동성이 크게

나타났다. 반면 2006년에는 2005/2006년 따뜻한 겨울철 날씨와 허리 인

으로 인한 생산 수송설비의 피해가 없어 천연가스가격이 안정되었다.

하지만 2007년 2월 상치 못했던 한 의 향으로 Henry Hub 가격은

한 때 $9/MMBtu 수 을 상회하 다.

64) 이는 미국 당해기간(’05.8월~’06.6월) 생산량의 약 5%, 멕시코만의 연간 가스생산량

의 약 22%에 해당하는 물량이다.

54

■ 장량

장량은 천연가스 공 상황에 향을 미쳐 가격형성에 기여하는 요

인들 의 하나로 수요 증가에 해 물리 인 헷지(physical hedge)가

가능하여 높은 주목을 받고 있다.65) 일반 으로 년 수 (보통 5년 평

균)에 비하여 천연가스 장량이 낮아지면 공 차질 우려를 발생시켜

가격이 상승한다. 반면, 천연가스 장량이 년보다 높으면, 가격이 하

락한다. 장량의 변화는 당해 기간 동안의 공 과 소비 간의 상 인

균형을 나타낸다. 따라서 장소로부터 년 이상의 가스 인출이나

년 이하의 가스 주입은 단기 인 가격 등을 가져올 수 있다.

■ 경쟁연료 가격

미국 력시장에서 천연가스에 의한 발 은 석탄, 원자력, 수력 등 기

발 원에 비해 상 으로 높은 연료가격으로 인해 첨두부하 시 는

기 부하 용량의 갑작스러운 사용 불능시에 주로 사용된다. 그러나 경쟁

연료의 가격이 등하거나 공 차질이 발생하면 천연가스 수요의 증가

로 이어진다. 일례로 1990년 말 발생한 서부지역의 가뭄으로

1997~2001년 동안 수력 발 량은 40% 감소한 반면, 천연가스 발 량은

33% 증가하 다.

발 부문뿐만 아니라 산업부문에서도 천연가스는 다른 연료들과 경쟁

계에 있다. 이 연료(dual-fuel) 발 설비를 갖추고 있는 제조부문과

65) 한, 장소의 운 가스(working gas) 규모는 시장의 수 균형을 나타내는 지표로

사용된다.

제3장 서양지역의 가스시장과 가격결정 55

발 소는 질유(residual oil 는 distillate oil)와 천연가스 간 연료 환

이 가능하다. 따라서 석유제품의 가격상승은 산업부문의 천연가스 수요

증가를 래한다.

지난 10년에 걸쳐 미국 발 부문의 천연가스 수요는 증가 추세를 보

이고 있다. 이는 부하조 과 환경 요인으로 천연가스 발 소 건설이

활발히 추진되었기 때문이다. EIA에 따르면, 미국 발 부문의 천연가스

소비는 2001~2005년 동안 약 10%(526 Bcf) 증가하여 천연가스 소비증가

를 견인하 다. 따라서 천연가스 발 설비의 확충은 수요증가에 따른 가

격 상승을 압박할 것이다.

■ E&P 활동(E&P 비용, 기술진보, 비 통 가스개발)

높은 E&P 비용은 경제 으로 회수가능한 매장량의 추가확보를 어렵

게 만든다. 이는 천연가스 공 제약요건으로 작용하여 가격상승을 래

할 수 있다.

기술진보는 생산비용을 낮추어 경제 으로 회수가능한 매장량의 확충

을 가능하게 하여 천연가스 생산량 증 에 기여한다. EIA는 향후 기술

진보속도가 년과 비하여 50% 높게 실 될 경우 천연가스 E&P 비용

이 낮아져 2030년 평균 가스 천연가스가격이 $5.05/MMBtu(2005년 불

변가격 기 )가 될 것으로 측하 다. 반면 기술진보속도가 년보다

50% 낮게 진행되면 높은 투자비와 운 비로 인해 2030년 평균 가스

천연가스가격이 $6.13/MMBtu(2005년 불변가격 기 )으로 상승할 것으

로 망하 다.

56

석탄층 메탄가스(coalbed methane)66), 가스셰일(gas shale), 타이트 가

스 샌드(tight gas sands) 등 비 통 (unconventional) 가스원67), 알래스

카 이 라인 건설68), 멕시코만 심해 가스 69)의 개발・생산은 향후 미

국 천연가스 공 증가분을 담당하여 가격안정화의 요인으로 작용할 것

이다.

■ 원유가격

천연가스와 석유제품들 간의 체 경쟁 계는 천연가스와 석유

가격 간의 연동 계를 반 한다. Pyrdol과 Baron(2003)은 발 부문에서

천연가스와 질연료유 간의 직 인 연료 체 용량이 비교 제한되

어있다는 논거를 제시하 으며, 많은 분석가들은 향후 이러한 직 인

연료 체용량이 감소할 것이라 상하 다. 그러나 이러한 시각에서는

발 부문과 산업부문에서의 천연가스와 원유 가격간의 잠재 인 시장

연동성이 제한 으로 고려되었다.70) Huntington(2006)과 Rosthal et

al.(2006)은 산업부문의 천연가스 소비가 천연가스와 석유제품의 상

66) 석탄층 메탄가스는 석탄층 내에 존재하는 가스 메탄가스를 의미한다.

67) 미국 48개주 연안의 비 통 가스원으로부터 2030년 10.2 Tcf(2005년 2.2 Tcf)의 천

연가스가 생산될 것으로 망된다. EIA(2007, p. 93) 참조

68) 알래스카 PNG는 2018년 미국으로 공 될 정이며, 2030년 알래스카의 천연가스

생산량은 2.2 Tcf(기 안)로 망된다. EIA(2007, p. 93) 참조

69) EIA는 멕시코만 심해 가스 의 생산량이 2015년 정 을(2005년 1.4 Tcf에서 2015년

3.1 Tcf로 증가) 보인 후 감소하여 2030년 2.1 Tcf에 이를 것으로 상하 다.

70) 발 부문에서 연료의 선택은 어떤 설비를 작동시킬 것인지에 의해 결정된다. 미국

석유화학산업은 다른 외국기업들과는 달리 천연가스를 원료로 많이 사용한다.

제3장 서양지역의 가스시장과 가격결정 57

인 가격에 향을 받고 있다는 사례들을 제시하 다. 한 Huntington

은 장기간에 걸쳐 천연가스가격이 원유가격보다 낮다면 미국 산업부문

의 천연가스 소비가 증하여 천연가스가격의 상승을 래할 수 있음을

제시하 다.

원유와 천연가스 가격 간의 차이는 시추설비의 시장배분에도 향을

미친다. 한 원유가에 연동하여 가격이 결정되고 있는 LNG도 미국시

장의 천연가스와 원유 가격 간의 잠재 인 연결고리를 제공할 것이다.71)

라. LNG

2007년 10월 재 5개의 LNG 인수터미 이 운 되고 있으며 총 설비

능력은 연간 2.13 Tcf이다.72) 운 인 5개의 LNG 터미 은 Everett(매

사추세츠주), Cove Point(메릴랜드주), Elba Island(조지아주), Lake

Charles(루이지애나주), Gulf Gateway(루이지애나주 근해)이며 동부와

걸 해안에 치해 있다.

[그림 3-5]에 나타나듯이 2007년 10월을 기 으로 연방에 지규제 원

회(Federal Energy Regulatory Commission: FERC)나 해사청(Maritime

Administration: MARAD)/연안경비 (Coast Guard)의 승인을 얻거나 혹은

제안된 신규기지 건설 증설 계획은 약 40개에 달한다.

71) Brown and Yucel(2007, p. 12~13) 참조

72) FERC(2007f) 참조

58

터미설비용량 가동

개시연도연간(Mtpa) 일간(mmcfd)

Cove Point 7.9 1,000 1978

Elba Island 6.4 806 1978

Everett 5.5 700 1978

Lake Charles 14.2 1,800 1981

Gulf Gateway 3.9 500 2005

자료: FERC

<표 3-3> 미국의 LNG 터미

재 운 되고 있는 Cove Point, Elba Island와 Lake Charles는 최근

용량을 확충했거나 혹은 추진하고 있다.73) 2006년에 Elba Island의 설비

용량은 446 mmcfd74)에서 806 mmcfd로 증가했으며 Lake Charles는 2단

계 용량확충사업(1단계: 600 mmcfd→1,200 mmcfd, 2단계: 1,200 mmcfd

→1800 mmcfd)을 진행 이다. 한 Southern LNG사는 Elba Island 증

설계획을 발표하 으며, Cove Point도 장용량(2008년 14.6 Bcf)과 송출

용량(2008년 1,800 mmcfd) 확충계획을 발표하 다. 승인을 얻은 터미

이 완공되면, 총 설비능력은 연간 15.5 Tcf로 늘어나고 이는 2030년

LNG 수입 망치인 4.5 Tcf의 세 배 수 이다.75) 그러나 건설 승인을 받

은 LNG 터미 이라 할지라도 재정여건, LNG 공 , 시장여건 등으로

건설이 실제로 이루어질지는 불투명한 상황이다.

73) Everett는 인구 지역에 치해 있어 증설이 어렵다.

74) million metric cubic feet per day, 백만 입방피트/일

75) FERC(2007f), EIA(2007a)참조

제3장

기존 설비(CONSTRUCTED)A. Everett, MA : 1.035 Bcfd (DOMAC -SUEZ LNG)B. Cove Point, MD : 1.0 Bcfd (Dominion -Cove Point C. Elba Island, GA : 1.2 Bcfd (El Paso -Southern LNGD. Lake Charles, LA : 2.1 Bcfd (Southern Union -TrunE. Gulf of Mexico:0.5 Bcfd (Gulf Gateway Energy Brid

FERC에 의한 승인(APPROVED BY FERC)01. Hackberry, LA : 1.8 Bcfd (Cameron LNG -Sempra 02. Bahamas : 0.84 Bcfd (AES Ocean Express)*03. Bahamas : 0.83 Bcfd (Calypso Tractebel)*04. Freeport, TX : 1.5 Bcfd (Cheniere/Freeport LNG D05. Sabine, LA : 2.6 Bcfd (Sabine Pass Cheniere LNG)06. Corpus Christi, TX: 2.6 Bcfd (Cheniere LNG)07. Corpus Christi, TX : 1.1 Bcfd (Vista Del Sol -Exxo08. Fall River, MA :0.8 Bcfd (Weaver's Cove Energy/H09. Sabine, TX : 2.0 Bcfd (Golden Pass -ExxonMobil)10. Corpus Christi, TX: 1.0 Bcfd (Ingleside Energy -Oc11. Logan Township, NJ : 1.2 Bcfd (Crown Landing L12. Port Arthur, TX:3.0 Bcfd (Sempra Energy)13. Cove Point, MD : 0.8 Bcfd (Dominion)14. Cameron, LA: 3.3 Bcfd (Creole Trail LNG -Chenier15. Sabine, LA: 1.4 Bcfd (Sabine Pass Cheniere LNG -16. Freeport, TX: 2.5 Bcfd (Cheniere/Freeport LNG De17. Hackberry, LA : 0.85 Bcfd (Cameron LNG -Sempra18. Pascagoula, MS:1.5 Bcfd (Gulf LNG Energy LLC)19. Pascagoula, MS:1.3 Bcfd (Bayou CasotteEnergy LLC20. Port Lavaca, TX: 1.0 Bcfd(Calhoun LNG -Gulf Coa21. Elba Island, GA:0.9 Bcfd(El Paso -Southern LNG)

MARAD/COAST GUARD에 의한 승인22. Port Pelican:1.6 Bcfd (Chevron Texaco)23. Offshore Louisiana : 1.0 Bcfd (Main Pass McMoRa24. Offshore Boston:0.4 Bcfd (Neptune LNG -SUEZ LN25. Offshore Boston:0.8 Bcfd (Northeast Gateway -Exce

FERC에 제안26. Long Beach, CA :0.7 Bcfd, (Mitsubishi/ConocoPhill27. LI Sound, NY: 1.0 Bcfd (Broadwater Energy -Trans28. Bradwood, OR:1.0 Bcfd (Northern Star LNG -North29. Pleasant Point, ME : 2.0 Bcfd (QuoddyBay, LLC)30. Robbinston, ME: 0.5 Bcfd (DowneastLNG -Kestrel 31. Baltimore, MD: 1.5 Bcfd (AES Sparrows Point –A32. Coos Bay, OR: 1.0 Bcfd (Jordan Cove Energy Proje33. Astoria, OR: 1.5 Bcfd (Oregon LNG)

MARAD/COAST GUARD에 제안34. Offshore California :1.4 Bcfd, (Clearwater Port LLC35. Gulf of Mexico:1.4 Bcfd (Bienville Offshore Energy36. Offshore Florida: 1.9 Bcfd (SUEZ Calypso -SUEZ L37. Offshore California:1.2 Bcfd (OceanWay-Woodside 38. Offshore Florida:1.2 Bcfd (HoëeghLNG -Port Dolph39. Offshore New York:2.0 Bcfd(Safe Harbor Energy -A 자료: FERC(2007f)

[그림 3-5] 미국의 LNG 터미 건설계획(2007.10월 재)

60

LNG 도입가격은 1970년 알제리에서 도입될 당시에는 원유가격에

연동되었으나, 최근에는 Henry Hub와 연계되어 책정되고 있다. 즉 한계

가스공 원의 역할을 하는 LNG이 미국에서 거래되는 가스들과 가격

경쟁력을 유지하기 해, Henry Hub의 가격에서 LNG 터미 이 치한

지역시장의 베이시스 차이를 가감하고, LNG 터미 이용료와 이 라

인 수송비용 등 간단계 비용을 차감하는 넷백(netback) 방식으로 결정

된다.76)

육상 LNG 터미 인근시장의 가격들은 Henry Hub과의 일정한 범

의 터미 베이시스 차이를 보인다. Lake Charles 터미 을 제외한 다른

터미 의 시장가격은 걸 해안가의 주요 가스생산지와 멀리 떨어져 있

으며 주요 수요처 인근에 치하여 Henry Hub에 비해 높게 형성되는

반면, Lake Charles의 가격은 Henry Hub보다 낮게 형성된다. Lake

Charles는 다른 터미 에 비해 가격경쟁력은 낮지만, 유동성이 높은

Henry Hub와의 근 성으로 인해 각 지역으로 연결된 이 라인에

한 근성과 더 넓은 범 의 구매자를 확보할 수 있다는 이 을 가지고

있다.

3. 국 유럽 륙 시장

가. 시장개요 특성

국은 자국 생산, PNG LNG 수입으로 천연가스를 공 하고 있

다. 1990년 까지 천연가스 공 은 주로 북해 남부지역에서 생산되는 가

76) LNG의 구매자가 수출항에서 본선선 후 물량을 인도받는 FOB(free on board)조

건으로 LNG를 공 받게 되면, 간단계 비용에 해상수송비용이 포함되게 된다.

제3장 서양지역의 가스시장과 가격결정 61

스로 충당하 지만 최근 그 매장량이 격히 감소하고 있다. 북해 앙

지역의 새로운 매장지 개발로 생산량 감소를 만회하고 있지만, 2000년을

정 으로 국의 천연가스 생산량은 2001년 105.9 Bcm에서 2004년 96.0

Bcm, 2006년 80.0 Bcm으로 격히 감소하고 있으며, 2005년부터 2020년

동안 연평균 9.7%의 생산량 감소가 상되고 있다.77) 따라서 국은 수

요증가를 충족시키기 해 부득이 가스 수입량이 크게 증가할 것으로

망된다. 2020년에는 가스 수요량의 약 83%를 PNG LNG 수입으로

충당할 것으로 추정된다.

[그림 3-6] 국의 가스 공 추이와 망(1990~2020)

자료: Wood Mackenzie

국의 천연가스 소비패턴은 1991년 Enron사가 열병합 발 사업을 시

작하면서 크게 변화하 다. 이 시 을 계기로 력시장의 독 체제는 붕

괴되고 고비용의 낡은 석탄화력 발 설비는 복합가스터빈 발 설비로

체되었는데, 국의 발 설비 체는 석탄 소비의 감 상과 천연가

스 소비 증을 동시에 유발하 다. 특히 1991~1999년 동안 국의 천연

77) UBS(2006) 참조

62

가스 소비는 1.6배 증가한 반면, 1999년 석탄 소비는 1991년의 55% 수

까지 감소하 다. 그러나 최근 자국 내 가스 생산량의 감소로 가스수요

의 증가세는 둔화되고 있다. 천연가스 수요는 2005~2020년 동안 연평균

약 2%씩 증가하여 2020년 약 4.5 Tcf에 이를 것으로 보인다. 특히 발

용 천연가스의 수요는 같은 기간 동안 연평균 4.3%의 높은 증가율을 보

일 것으로 망된다.

서부유럽지역78) 체로 볼 때, 천연가스 생산량은 2006년 기 266.5

Bcm으로 세계 생산량의 9.3%에 해당한다.79) 주요 생산국은 노르웨

이, 국, 네덜란드로 역내 생산의 부분을 차지하고 있다. 2000년 이후

노르웨이의 생산량 증에도 불구하고 국 네덜란드의 생산량 감소

로 인해 역내 생산량은 2006년 기 년 비 8.2% 감소하 다. 2006년

서부유럽지역의 총 천연가스 수입량은 344.4 Bcm으로, 이 가운데 PNG

수입이 292.7 Bcm, LNG 수입이 51.7 Bcm을 차지하 다. 특징 인 것은

PNG 물량의 부분이 역내 국가간 거래에 의한 것으로 체 거래량의

55.2%를 차지하고 있다. PNG 이외에 추가로 필요한 물량은 알제리, 나

이지리아 등 아 리카 지역으로부터 LNG 수입을 통해 충당하고 있다.

서부유럽의 가스 생산 망도 국과 마찬가지로 감소하는 추세를 보

일 것을 상된다. 이탈리아는 천연가스 공 국내 생산이 13.9%를

차지하며 나머지는 수입에 의존하고 있으며, 국내 생산의 감소로 향후

수입량이 증가할 것으로 보인다. 랑스, 스페인, 독일, 네덜란드 등 기

타 부분 서부 유럽지역의 천연가스 생산도 재 생산수 을 유지 혹

78) 서부유럽지역 국가는 EU 15(오스트리아, 벨기에, 덴마크, 핀란드, 랑스, 독일, 그

리스, 아일랜드, 이탈리아, 룩셈부르크, 네덜란드, 포르투갈, 스페인, 스웨덴, 국)

노르웨이, 스 스를 이른다.

79) 이하 서부유럽국가의 생산 소비 실 자료는 BP(2007) 참조

제3장 서양지역의 가스시장과 가격결정 63

은 하회할 것으로 평가되어, 서부유럽지역의 천연가스 수입은 지속 으

로 늘어날 망이다.80)

서부유럽의 역내·외 천연가스 공 잠재력을 지역별로 살펴보면, 러시

아가 2010년까지 연간 20 Bcm, 노르웨이가 2020년까지 연간 60 Bcm, 북

부 앙아 리카가 2015년까지 연간 70~140 Bcm가량을 공 할 수

있을 것으로 추정되며, 앙아시아와 동 지역에도 20~60 Bcm에 달하

는 공 잠재력이 있는 것으로 악된다. 체 으로 보면 서부유럽지역

에 한 공 잠재력은 수요를 과할 것으로 보이며, 결국 공 비용의

경쟁력이 수입원 수입량을 결정할 것으로 측된다.

[그림 3-7] EU 15개국 천연가스 수입 필요량(1985~2020)

자료: ECN(2003)

서부유럽국가의 천연가스 소비량은 2001년 391.5 Bcm에서 2006년

427.6 Bcm으로 증가하 으며, 이는 세계 천연가스 소비량의 14.9%를

차지하는 규모이지만 그 증가세는 차 감소하고 있는 추세이다. 서부유

80) UBS(2006) ECN(2003) 참조

64

럽국가 천연가스의 소비국은 국, 독일, 이탈리아 3국이며 이들

국가의 수요는 서부유럽국가 체수요의 반이상을 차지하고 있다. 특

히 최근 국의 천연가스 수요가 감소세인데 반해 독일의 경우 꾸 한

상승세를 유지하고 있어 향후 국의 수요를 능가할 것으로 상된다.

최근 서부유럽국가의 천연가스 수요증가세는 둔화되는 경향을 보이고

있으며, 향후 발 부문이 가스수요를 견인할 것으로 보인다. 즉 환경문

제에 한 심 고조로 연료선택의 제약과 가격경쟁력 등을 배경으로

발 부문의 천연가스 소비량이 크게 증가하여, 2030년경에는 가스수요의

부분을 차지할 것으로 상된다.

주요 국가별로 살펴보면, 이탈리아는 1990년 이 에 주로 비 환 부문

을 심으로 수요가 증가하 지만, 그 이후 발 용 수요가 천연가스 수

요증가세를 견인하고 있다.81) 향후에도 력수요 증가와 석유가격 앙등

에 따라 발 부문의 천연가스 소비는 지속 으로 증가할 것으로 상된

다. 랑스는 1990년 이후 최종부문의 수요증가세는 정체상태를 보인 있

는 반면, 발 부문은 2000년 이후 천연가스 소비가 큰 폭으로 증가하

다.82) 향후 복합화력 발 소 열병합 발 소의 추가 건설계획에 따라

2015년에는 약 7 Bcm이 발 용으로 사용될 것으로 망된다.

스페인의 천연가스 수요는 산업부문에서 부분 이루어지지만 최근

발 용 수요가 크게 증가하고 있다.83) 향후 스페인의 가스수요는 2010년

40 Bcm, 2015년 52 Bcm에 이를 것으로 상되며, 특히 발 부문 천연가

스 수요 증가가 스페인 총 가스수요증가의 약 반 정도를 차지할 것으

81) 1990~2004년 기간 동안 발 용 천연가스 수요는 약 3배 증가하 으며 특히 2004년

천연가스의 발 량 비 은 약 40% 정도로서 석유의 비 을 상회하고 있다.

82) 1999~2004년 기간 동안 발 용 천연가스 수요는 약 4.7배 증가하 다.

83) 발 부문의 천연가스 수요는 1999~2004년 동안 2.6배 가량 증가하 으며, 2005년 발

부문 소비비 의 19.9%를 차지하 다.

제3장 서양지역의 가스시장과 가격결정 65

로 보인다. 이외에 벨기에, 터키, 그리스 등의 기타유럽지역에서도 발

용 천연가스의 소비는 차 증가할 것으로 망되며, LNG 도입량은

PNG와의 가격경쟁력 공 여건 변화, 국가의 수입원 다변화 정책에

따라 유동 일 것으로 보인다.

나. 물시장

유럽의 천연가스 시장은 PNG 산업을 심으로 발 해 왔다. 유럽

륙은 가스가격이 석유제품, 석탄, 력 등의 가격과 연동되는 결정방식

을 용하는 장기계약에 의해 부분의 가스가 도입되고 있다. 반면

국은 1990년 진행된 가스산업 규제완화 조치로 시장구조가 변화하면

서, 국의 가스배 망 내 물리 수 균형을 맞추기 해 개설된 가스

물시장인 NBP가 출 하게 되었다. 이후 가스 간 경쟁이 본격화되면

서, 국에서 거래되는 가스물량 약 반이 NBP에서 거래되고 나머

지는 장기계약형태로 거래되고 있다.84) 1990년 후반 국-유럽 륙 간

이 라인(IUK)의 건설로 국과 유럽 륙 가스시장이 물리 으로 연

결되어 서로 향을 미치고 있다.

유럽 내 주요 물 시장은 국의 NBP, 벨기에의 Zeebrugge, 네덜란

드의 TTF(Title Transfer Facility), 독일의 BEB Hub 등이 있다. [그림

3-8]는 유럽의 표 가스거래시장을 나타내고 있다.

NBP는 국의 가스산업 규제 완화 이후, 1993년부터 거래를 시작하여

북부 유럽을 표하는 가스 물시장(churn: 10~15)85)으로 발 하 다.

그러나 NBP는 미국의 Henry Hub에 비하면 거래물량이나 시장상황의

84) IEA/OECD(2007, p. 208) 참조