Embed Size (px)

Citation preview

EVALUACION

DE

PROYECTOS

MG. WILVER RONDON ARCE

FLUJOS

DE

CAJA

FLUJOS DE CAJA

TIPOS DE FLUJOS DE CAJA

Existen varios flujos de caja; entre los más importantes, por su importancia para ser evaluados, son:

Flujo de Caja Libre (FCL).

Flujo de Caja de los Accionistas (FCA).

Flujo de Caja de Capital (FCC).

FLUJOS DE CAJA

FLUJO DE CAJA LIBRE (FCL)

También denominado Flujo de Caja del Proyecto, Flujo de Caja Puro, Flujo de Caja Económico (FCE). Es aquel flujo que no considera las fuentes de financiamiento de terceros y tiene por finalidad medir la rentabilidad intrínseca de toda la inversión sin apalancamiento.

La práctica empresarial muestra que los proyectos de inversión se financian no sólo con recursos propios. Cuando esto ocurre, al estimar la creación de valor a través del descuento de FCL se debe emplear una tasa de descuento que incluya el efecto de la deuda no recogida en los flujos de caja.

FLUJOS DE CAJA

FLUJO DE CAJA LIBRE (FCL)1 (+) Ingresos por ventas2 (+) Otros ingresos3 (=) Total de ingresos [1+2]4 (–) Costo de ventas5 (=) Utilidad bruta [3+4]6 (–) Gastos de ventas7 (–) Gastos de administración8 (–) Depreciación9 (=) Utilidad antes de impuestos (UAI(E)) [5+6+7+8]10 (–) Impuestos (E)11 (=) Utilidad neta (E) [9+10]12 (+) Depreciación13 (=) Flujo de Caja Operativo (FCO(E)) [11+12]14 (–) Inversión15 (–) Cambio en capital de trabajo neto16 (+) Valor residual17 (=) Flujo de Caja de Inversiones (FCI) [14+15+16]18 (=) FLUJO DE CAJA LIBRE (FCL) [13+17]

FLUJOS DE CAJA

FLUJO DE CAJA DE LOS ACCIONISTAS (FCA)

También denominado Flujo de Caja de los Inversionistas o Flujo de Caja Financiero (FCF). Es el flujo de caja que incorpora las fuentes de financiamiento de terceros; considerando el préstamo, la cuota a pagar el préstamo y el ahorro de impuestos generado por los intereses pagados. Tiene por finalidad medir la rentabilidad de los recursos propios cuando el proyecto es apalancado.

FLUJOS DE CAJA

FLUJO DE CAJA DE LOS ACCIONISTAS (FCA)

Una de las formas de estimar el Flujo de Caja de los Accionistas es a partir del Flujo de Caja Libre, como se muestra a continuación:

Otra forma de estimar el FCA es la siguiente:

18 (+) FLUJO DE CAJA LIBRE (FCL) 19 (+) Préstamo20 (–) Amortización21 (–) Intereses22 (=) Flujo de Caja de la Deuda (FCD) [19+20+21]23 (+) Ahorro de impuestos (AI = T*I)24 (=) FLUJO DE CAJA DE ACCIONISTAS (FCA) [18+22+23]

FLUJOS DE CAJA

FLUJO DE CAJA DE LOS ACCIONISTAS (FCA)1 (+) Ingresos por ventas2 (+) Otros ingresos3 (=) Total de ingresos [1+2]4 (–) Costo de ventas5 (=) Utilidad bruta [3+4]6 (–) Gastos de ventas7 (–) Gastos de administración8 (–) Depreciación9 (=) Utilidad antes de intereses e impuestos (UAII) [5+6+7+8]

10 (–) Gastos financieros (intereses)11 (=) Utilidad antes de impuestos (UAI(F)) [9+10]12 (–) Impuestos (F)13 (=) Utilidad neta (F) [11+12]14 (+) Depreciación15 (=) Flujo de Caja Operativo (FCO (F)) [13+14]16 (–) Inversión17 (–) Cambio en capital de trabajo neto18 (+) Valor residual19 (=) Flujo de Caja de Inversiones (FCI) [16+17+18]20 (+) Préstamo21 (–) Amortización22 (=) FLUJO DE CAJA DE ACCIONISTAS (FCA) [15+19+20+21]

FLUJOS DE CAJA

FLUJO DE CAJA DE CAPITAL (FCC)

Es el flujo disponible para retribuir a la deuda y a los recursos propios. Refleja en el Flujo de Caja Libre el escudo fiscal generado por los intereses.

FCC = FCL + AI

FCA = FCL + FCD + AI

FCL = FCA – FCD – AI

FCC = FCA – FCD

FCC = FCA + FCAcr FCAcr = – FCD

Donde: FCAcr : Flujo de Caja de los Acreedores.

1 (+) Ingresos por ventas2 (+) Otros ingresos3 (=) Total de ingresos [1+2]4 (–) Costo de ventas5 (=) Utilidad bruta [3+4]6 (–) Gastos de ventas7 (–) Gastos de administración8 (–) Depreciación9 (=) Utilidad antes de impuestos (UAI(E)) [5+6+7+8]10 (–) Impuestos (E)11 (=) Utilidad neta (E) [9+10]12 (+) Depreciación13 (=) Flujo de Caja Operativo (FCO(E)) [11+12]14 (–) Inversión15 (–) Cambio en capital de trabajo neto16 (+) Valor residual17 (=) Flujo de Caja de Inversiones (FCI) [14+15+16]18 (=) FLUJO DE CAJA LIBRE (FCL) [13+17]19 (+) Préstamo20 (–) Amortización21 (–) Intereses22 (=) Flujo de Caja de la Deuda (FCD) [19+20+21]23 (+) Ahorro de impuestos (AI = T*I)24 (=) FLUJO DE CAJA DE ACCIONISTAS (FCA) [18+22+23]25 (=) FLUJO DE CAJA DE CAPITAL (FCC) [18+23] o [24–22]

TASAS

DE

DESCUENTO

TASAS DE DESCUENTO

TIPOS DE TASAS DE DESCUENTO

La tasa a la que hay que descontar los flujos de caja para medir la creación de valor en una decisión de inversión varía dependiendo del flujo de caja que se considere. En cualquier caso, la tasa de descuento que hay que emplear debe reflejar la rentabilidad mínima que exigen los proveedores de recursos permanentes que financian el proyecto en cuestión, teniendo en cuenta las alternativas existentes y el nivel de riesgo que se asume.

TASAS DE DESCUENTO

TIPOS DE TASAS DE DESCUENTO

FLUJOS DE CAJA

TASAS DE DESCUENTO

¿QUE SE OBTIENE AL DESCONTAR?

¿CUANDO SE EMPLEA?

FCL WACC

Incremento de valor para la empresa aportado por el proyecto.

Cuando todo el efecto de la deuda se incorpora en la tasa.

FCC WACCAT

Incremento de valor para la empresa aportado por el proyecto.

El efecto de escudo fiscal se incorpora en los flujos.

FCA Ke

Incremento de valor para los accionistas aportado por el proyecto.

Todo el efecto financiero de la deuda se recoge en los flujos.

TASAS DE DESCUENTO

COSTO PROMEDIO PONDERADO DE CAPITAL (WACC)

Los Flujos de Caja Libre (FCE) se descuentan con el WACC.

KeED

ET1Kd

EDD

WACC1t1t

1t

1t1t

1t

Donde:Dt-1 : Valor a precio de mercado de la deuda.

Et-1 : Valor a precios de mercado de los recursos propios.

Vt-1 = Dt-1 + Et-1 : Valor a precios del mercado del proyecto.

Ke : Costo de los recursos propios.Kd : Costo de la deuda.T : Tasa impositiva.

KeVE

T1KdVD

WACC1t

1t

1t

1t

TASAS DE DESCUENTO

COSTO PROMEDIO PONDERADO DE CAPITAL ANTES DE IMPUESTOS (WACCAT)

Los flujos de caja de capital (FCC) se descuentan con el WACCAT.

KeED

EKd

EDD

WACC1t1t

1t

1t1t

1tAT

KeV

EKd

V

DWACC

1t

1t

1t

1tAT

TASAS DE DESCUENTO

COSTO DE LOS RECURSOS PROPIOS (Ke)

Los Flujos de Caja de los Accionistas (FCA) se descuentan con el Ke.

De acuerdo con el modelo de valoración de activos de capital (CAPM), se obtiene:

)RR(eRKe fMf

Donde:

Rf : Rentabilidad de los títulos libres de riesgo.

RM : Rentabilidad esperada del mercado.

e : Beta apalancada.

TASAS DE DESCUENTO

COSTO DE LOS RECURSOS PROPIOS (Ke)

Si se conoce el costo de los recursos propios sin deuda (Ku), el Ke se obtiene mediante:

1t

1t

ED

T1KdKuKuKe

De igual forma, la beta apalancada (e) se puede obtener a partir de la beta desapalancada (u).

1t

1t

ED

T1duue

TASAS DE DESCUENTO

COSTO DE LOS RECURSOS PROPIOS (Ke)

El modelo CAPM se utiliza para una empresa que negocia en bolsa con frecuencia y considerando que el CAPM funciona satisfactoriamente.

¿Qué sucede si la empresa no negocia en bolsa?

Se elige una acción de una empresa comparable (del mismo sector, del mismo tamaño y con el mismo nivel de endeudamiento). La beta de esta empresa la podemos considerar como nuestra.

BA ee Donde:eA : Beta apalancada de la empresa que no negocia en bolsa.

eB : Beta apalancada de la empresa que negocia en bolsa.

TASAS DE DESCUENTO

COSTO DE LOS RECURSOS PROPIOS (Ke)

¿Qué sucede si la empresa que no negocia en bolsa y la empresa que negocia en bolsa tienen diferente estructura de financiamiento?

Se debe desapalancar la beta con la estructura de financiamiento de la empresa que negocia en bolsa.

B

B

B

BBB

BA

ED

T11

ED

T1de

uu

Apalancar la beta con la estructura de financiamiento de la empresa que no negocia en bolsa.

A

AAAAA E

DT1duue

TASAS DE DESCUENTO

COSTO DE LOS RECURSOS PROPIOS (Ke)

Muchos evaluadores asumen que d = 0 de tal forma que desapalancan la beta con la expresión:

B

B

BBA

ED

T11

euu

El proceso de desapalancamiento y apalancamiento de la beta se puede hacer directamente mediante:

B

B

A

A

BA

ED

T11

ED

T11

ee

EVALUACION

DE

PROYECTOS

EVALUACION DE PROYECTOS

TEORIA DE MODIGLIANI Y MILLER (MM)

SUPUESTOS DE MODIGLIANI Y MILLER (MM)

1. No hay costos de corretaje.

2. No hay impuestos personales.

3. Los inversionistas pueden solicitar fondos en préstamo a la misma tasa que la empresa.

4. Los inversionistas tienen la misma información que la administración acerca de las oportunidades futuras de inversión de la empresa.

5. Toda la deuda de la empresa carece de riesgo, independiente de la cantidad de deudas que use.

6. La UAII no se ve afectada por el uso de deudas.

EVALUACION DE PROYECTOS

E

DKdKuKuKe

UL VV

TEORIA DE MODIGLIANI Y MILLER (MM)

PROPOSICION MM I (SIN IMPUESTOS)El valor de la empresa sólo dependerá de la capacidad generadora de renta de sus activos sin importar en absoluto de donde han procedido los recursos financieros que los han financiado.

PROPOSICION MM II (SIN IMPUESTOS)La rentabilidad esperada del capital apalancado (Ke) crece proporcionalmente a su relación deuda-capital (D/E).

EVALUACION DE PROYECTOS

TEORIA DE MODIGLIANI Y MILLER (MM)

PROPOSICION MM I (CON IMPUESTOS)El valor de la empresa apalancada (VL) será igual al valor de la empresa no apalancada (VU) más el producto de multiplicar la tasa de impuesto a la renta (T) por el valor de la deuda (D).

PROPOSICION MM II (CON IMPUESTOS)La rentabilidad esperada del capital apalancado (Ke) crece proporcionalmente a su relación deuda-capital (D/E), pero menor que en el caso sin impuestos.

DTVV UL

ED

TKdKuKuKe 1

EVALUACION DE PROYECTOS

TEORIA DE MODIGLIANI Y MILLER (MM)

La teoría de MM se puede comprobar en caos de flujos de caja perpetuos y estructura de capital constante.Aplicando esta teoría en la evaluación de proyectos, se desprende que si el proyecto tiene flujos de caja perpetuos, está apalancado y que está afecto a una tasa impositiva se cumple la igualdad:

DTVANVAN UL

En otros casos se debe cumplir:

DUL VANVANVAN

EVALUACION ECONOMICA

DESCUENTO DEL FCL CON Ku (VANU)

Cuando el flujo de Caja Libre (FCL) es descontado con el costo de capital desapalancado (Ku) el VAN que se obtiene representa la creación de valor que el proyecto genera cuando toda su inversión es financiado sólo con recursos propios. Es decir es el incremento de riqueza para los accionistas cuando el proyecto está desapalancado.

n

1tt

t0U

Ku1

FCLFCLVAN

El costo de capital desapalancado (Ku) es constante ya que es independiente del nivel de endeudamiento.

EVALUACION FINANCIERA

DESCUENTO DEL FCL CON WACC (VANL)

La tasa de descuento (WACC) varía de un año a otro debido a que la estructura de financiamiento cambia; por lo tanto, el VAN apalancado se obtiene mediante:

n

1tt

1jj

t0L

WACC1

FCLFCLVAN

O también mediante:

n

1t

t

1j

1jt0L WACC1FCLFCLVAN

EVALUACION FINANCIERA

DESCUENTO DEL FCA CON Ke (VANL)

La tasa de descuento (Ke) también varía de un año a otro debido a que la estructura de financiamiento cambia; por lo tanto, el VAN apalancado se obtiene mediante:

n

1tt

1jj

t0L

Ke1

FCAFCAVAN

O también por medio de:

n

1t

t

1j

1jt0L Ke1FCAFCAVAN

EVALUACION FINANCIERA

DESCUENTO DEL FCC CON WACCAT (VANL)

La tasa de descuento (WACCAT) varía de un año a otro debido a que la estructura de financiamiento cambia; por lo tanto, el VAN apalancado se obtiene mediante:

n

1tt

1jjAT

t0L

WACC1

FCCFCCVAN

O también por medio de:

n

1t

t

1j

1jATt0L WACC1FCCFCCVAN

EVALUACION FINANCIERA

EQUIVALENCIA ENTRE LOS FLUJOS DE CAJA DESCONTADOS

Los valores de los VANs obtenidos a partir de lo Flujos de Caja indicados anteriormente deben ser iguales.

ATWACC,FCCVANKe,FCAVANWACC,FCLVAN

Este valor representa la creación de valor que genera el proyecto cuando su inversión es financiado tanto con recursos propios como con deuda. Es decir, el incremento de riqueza para los accionistas cuando el proyecto está apalancado.

EVALUACION DE LA DEUDA

CREACION DE VALOR DE LA DEUDA (VAND)

Es evidente que la deuda aporta valor al proyecto a través del escudo fiscal que proporcionan los gastos financieros. Este valor creado se obtiene de:

ULD VANVANVAN

También se puede obtener mediante el método del Valor Presente Ajustado (APV) que a continuación se presenta:

n

tt

tD

Ku

KuDTVAN

1

1

1

EVALUACION DE LA DEUDA

DESCUENTO DEL FCLA CON Ku (VANL)

El Flujo de Caja Libre Ajustado se determina por:

n

ttt

LKu

FCLAFCLAVAN

10

1

Este método de evaluación es más sencillo debido a que Ku es constante que no depende del nivel de apalancamiento del proyecto.

KuDTFCLFCLA ttt 1

EVALUACION DE LA DEUDA

DESCUENTO DEL FCLA CON Ku (VANL)

Muchos evaluadores ajustan el flujo de caja libre sumando T · Dt-1 · Kd y descontando esta expresión con Kd para que se cumpla:

DTVANVAN UL

Esta metodología sólo se debe emplear en caso de que los flujos de caja del proyecto sean perpetuos y como consecuencia tengan una estructura de capital constante.

EVALUACION DE PROYECTOS

CIRCULARIDAD EN LA EVALUACION

Cuando se estiman los flujos de caja y las tasas de descuento se produce circularidad en la hoja de cálculo Excel. Esta circularidad se puede resolver introduciendo la siguiente formula en la fila de Valor total (V).

Luego arrastrar dicha formula hasta el penúltimo año; de esta forma se resuelve la circularidad.

Ku1

KuDTVFCLV t1t1t

t

EVALUACION DE PROYECTOS

EJEMPLO:

CASO: MODELO GENERAL

TASA DE DESCUENTO

EN MERCADOS

EMERGENTES

MERCADOS EMERGENTES

DEFINICION

Según el Banco Mundial son los países que tienen un PBI per cápita inferior a los US$ 9,200 y que se esfuerzan por alcanzar los niveles de desarrollo económico, social y humano de las grandes economías industrializadas.

MERCADOS EMERGENTES

CARACTERISTICAS

• Horizonte histórico corto y volátil.• Información escasa y mal distribuida (no existen

expectativas homogéneas).• Pocas empresas que operan en el país cotizan en

bolsa.• Importancia de monopolios, oligopolios y grupos

dominantes.• Mercados financieros poco desarrollados, con

pocos títulos líquidos.• Políticas gubernamentales que desfavorecen el

crecimiento económico.

MERCADOS EMERGENTES

C.A.P.M. EN EL PERU

• Tasa libre de riesgo (Rf) : ¿Los bonos que emite el gobierno peruano en realidad están libres de riesgo?

• Rentabilidad esperada del mercado (RM): ¿El IGBVL representa el mercado peruano?

• Beta (): ¿La beta de una empresa en el Perú, donde el mercado es poco líquido y poco desarrollado, refleja el riego sistemático apropiado para dicha empresa?

MERCADOS EMERGENTES

INDICE GENERAL DE LA B.V.L. (IGBVL)

Refleja la tendencia promedio de las cotizaciones de las principales acciones inscritas en Bolsa, en función de una cartera seleccionada, que actualmente representa a las 33 acciones más negociadas del mercado. Su cálculo considera las variaciones de precios y los dividendos o acciones liberadas repartidas, así como la suscripción de acciones. Tiene como fecha base 30 de diciembre de 1991 = 100.

MERCADOS EMERGENTES

INDICE GENERAL DE LA B.V.L. (IGBVL)

N° Nombre de Valor Nemónico Peso (%)1 Volcan "B" VOLCABC1 10.05%2 Cerro Verde CVERDEC1 7.19%3 Atacocha Inv. ATACOI1 6.26%4 Minsur Inv. MINSURI1 4.86%5 Milpo MILPOC1 4.74%6 Relapasa RELAPAC1 4.71%7 Southern PCU 4.31%8 Graña y Montero GRAMONC1 3.86%9 Credicorp BAP 3.74%

10 Peru Copper CUP 3.62%11 Buenaventura BUENAVC1 3.60%12 ADR Buenaventura BVN 3.54%13 Morococha Inv. MOROCOI1 3.20%14 Austral Group AUSTRAC1 2.84%15 Corp. Aceros Areq Inv. CORAREI1 2.56%16 Bco. Continental CONTINC1 2.31%17 El Brocal BROCALC1 2.27%18 Casagrande CASAGRC1 2.18%19 Minera Corona Inv. MINCORI1 2.10%20 ADR Telefónica S.A. TEF 2.03%21 Luz del Sur LUSURC1 1.81%22 La Cima Inv. LACIMAI1 1.79%23 Alicorp ALICORC1 1.73%24 Scotiabank SCOTIAC1 1.72%25 Telefónica "B" TELEFBC1 1.67%26 Corp JR Lindley Inv CORJRLI1 1.60%27 Cementos Pacasmayo CPACASC1 1.56%28 EDEGEL EDEGELC1 1.56%29 Cartavio CARTAVC1 1.36%30 Bco. de Crédito CREDITC1 1.36%31 Sta Luisa Inv. LUISAI1 1.33%32 Gloria Inv. GLORIAI1 1.29%33 Enersur ENERSUC1 1.28%

(vigente a partir del 3 de julio de 2006)Cartera del Indice General BVL

MERCADOS EMERGENTES

INDICE SELECTIVO DE LA B.V.L. (ISBVL)

A partir de julio de 1993, se viene calculando el Indice Selectivo de la Bolsa de Valores de Lima (ISBVL), indicador que mide las variaciones de las cotizaciones de las 15 acciones más representativas de la Bolsa de Valores de Lima. Este índice permite mostrar la tendencia del mercado bursátil en términos de los cambios que se producen en los precios de las 15 acciones más representativas. Al igual que el IGBVL, la base es de 100 y tiene fecha el 30 de diciembre de 1991.

MERCADOS EMERGENTES

INDICE SELECTIVO DE LA B.V.L. (ISBVL)

N° Nombre de Valor Nemónico Peso (%)1 Volcan "B" VOLCABC1 14.55%2 Cerro Verde CVERDEC1 10.41%3 Atacocha Inv. ATACOI1 9.06%4 Minsur Inv. MINSURI1 7.03%5 Milpo MILPOC1 6.86%6 Relapasa RELAPAC1 6.82%7 Southern PCU 6.24%8 Graña y Montero GRAMONC1 5.59%9 Credicorp BAP 5.41%

10 Peru Copper CUP 5.24%11 Buenaventura BUENAVC1 5.21%12 ADR Buenaventura BVN 5.13%13 Morococha Inv. MOROCOI1 4.63%14 Austral Group AUSTRAC1 4.10%15 Corp. Aceros Areq Inv. CORAREI1 3.70%

(vigente a partir del 3 de julio de 2006)Cartera del Indice Selectivo BVL

MERCADOS EMERGENTES

INDICE SELECTIVO PERU-15 (ISP-15)

El nuevo Indice Selectivo Perú-15, difundido en el 2003, mide el comportamiento de las acciones más negociadas de empresas locales, al considerar únicamente compañías que registren la mayor parte de sus actividades en el Perú. Por lo tanto, este nuevo indicador tendrá una mayor correlación con el desenvolvimiento de la economía peruana, al estar excluidos valores extranjeros (que no registran sus principales actividades en el país) de su cartera.

MERCADOS EMERGENTES

INDICE SELECTIVO PERU-15 (ISP-15)

N° Nombre de Valor Nemónico Peso (%)1 Volcan "B" VOLCABC1 14.98%2 Cerro Verde CVERDEC1 10.73%3 Atacocha Inv. ATACOI1 9.33%4 Minsur Inv. MINSURI1 7.25%5 Milpo MILPOC1 7.06%6 Relapasa RELAPAC1 7.03%7 Graña y Montero GRAMONC1 5.76%8 Credicorp BAP 5.57%9 Peru Copper CUP 5.40%

10 Buenaventura BUENAVC1 5.37%11 ADR Buenaventura BVN 5.28%12 Morococha Inv. MOROCOI1 4.77%13 Austral Group AUSTRAC1 4.23%14 Corp. Aceros Areq Inv. CORAREI1 3.81%15 Bco. Continental CONTINC1 3.44%

(vigente a partir del 3 de julio de 2006)Cartera del Indice Selectivo Perú-15

MERCADOS EMERGENTES

IGBVL vs ISBVL

Mes/Año IGB

(dic. 1991=100)

ISB

(dic. 1991=100) Dic91 100,00 100,00Dic92 373,0 486,5 Dic93 930,5 985,9 Dic94 1414,9 1678,9 Dic95 1243,4 1686,3 Dic96 1429,0 2015,3 Dic97 1792,7 2662,7 Dic98 1335,9 2030,9 Dic99 1835,6 2815,1 Dic00 1208,4 2046,6 Dic01 1176,5 1917,2 Dic02 1392,0 2202,3 Dic03 2435,0 3993,9 Dic04 3710,4 6159,6 Dic05 4802,3 7681,1

Ene06 5633,5 9367,4 Feb06 6080,7 10075,5 Mar06 5920,5 9837,2 Abr06 7142,9 12131,8

May06 7211,7 12182,4

MERCADOS EMERGENTES

IGBVL vs ISBVL

MERCADOS EMERGENTES

INDICE STANDARD & POOR 500

El Indice S&P 500 fue creado en 1923. En 1926 se convirtió en el Indice S&P Composite conformado por 90 acciones. Su forma actual data de 1957 cuando se incluyeron 500 empresas en el Indice. Siempre se ha calculado como un índice ponderado por el valor de mercado de las empresas que lo constituyen.

MERCADOS EMERGENTES

INDICE STANDARD & POOR 500

MODELOS DE COSTO DE CAPITAL

C.A.P.M. INTERNACIONAL MODIFICADO

Este modelo se representa de la siguiente manera:

fMmeusempusfIM RRRKu

Donde:

KuIM : Costo de capital desapalancado Internacional modificado.

Rf : Tasa libre de riesgo del mercado desarrollado.

RM : Rendimiento esperado del mercado desarrollado.

empus: Beta promedio de betas de empresas de un país con mercado desarrollado, similares a la empresa del mercado emergente.

meus: Riesgo sistemático de la economía del país emergente con respecto al país desarrollado.

MODELOS DE COSTO DE CAPITAL

C.A.P.M. INTERNACIONAL MODIFICADO

PASOS:

1. Seleccionar un grupo de empresas similares a la empresa de mercado emergente (ME) en algún país de referencia (USA).

2. Obtener las betas apalancadas de dichas empresas y desapalancarlas.

s

sUSA

ss

E

DT11

eu

3. Calcular el promedio de las betas de estas empresas.

MODELOS DE COSTO DE CAPITAL

C.A.P.M. INTERNACIONAL MODIFICADO

PASOS:

4. Obtener la tasa libre de riesgo de los EEUU, que típicamente está representado por el rendimiento de los Bonos del Tesoro de los EEUU (Rf).

5. Estimar el rendimiento esperado del mercado de valores de EEUU, típicamente está representado por el rendimiento del Indice S&P 500 (RM).

6. Obtener el riesgo sistemático de la economía del mercado emergente con respecto a los EEUU (meus).

MODELOS DE COSTO DE CAPITAL

C.A.P.M. CON RIESGO PAIS

Este modelo esta definido de la siguiente manera:

fbfMempusfRP RRRRRKu

Donde:

KuRP : Costo de capital desapalancado con Riesgo País.

Rf : Tasa libre de riesgo del mercado desarrollado.

RM : Rendimiento esperado del mercado desarrollado.

empus: Beta promedio de betas de empresas de un país con mercado desarrollado, similares a la empresa del mercado emergente.

Rb : Riesgo de los bonos soberanos del mercado emergente.

(Rb – Rf) : Prima por riesgo del país emergente.

MODELOS DE COSTO DE CAPITAL

C.A.P.M. CON RIESGO PAIS

PASOS:

1. Seleccionar un grupo de empresas similares a la empresa de mercado emergente (ME) en algún país de referencia (EEUU).

2. Obtener las betas apalancadas de dichas empresas y desapalancarlas.

s

sEEUU

ss

E

DT11

eu

3. Calcular el promedio de las betas de estas empresas.

MODELOS DE COSTO DE CAPITAL

C.A.P.M. CON RIESGO PAIS

PASOS:

4. Obtener la tasa libre de riesgo de los EEUU, que típicamente está representado por el rendimiento de los Bonos del Tesoro de los EEUU (Rf).

5. Estimar el rendimiento esperado del mercado de valores de EEUU, típicamente está representado por el rendimiento del Indice S&P 500 (RM).

6. Obtener el riesgo de los bonos soberanos del país emergente (Rb).

MODELOS DE COSTO DE CAPITAL

C.A.P.M. CON RIESGO PAIS

CRITICAS:

1. El riesgo país no es totalmente sistemático y es inestable.

Al sumar la prima por riesgo país a la tasa de libre de riesgo, y por tanto a la tasa de descuento, estamos suponiendo que el riesgo país no puede ser reducido por vía de la diversificación en una cartera de inversiones contentiva de gran variedad de activos.

Con su inclusión se estaría aislando el riesgo país de los otros riesgos del negocio.

MODELOS DE COSTO DE CAPITAL

C.A.P.M. CON RIESGO PAIS

CRITICAS:

2. El riesgo país no es el mismo para todos los proyectos.

No todas las inversiones en un país estarían necesariamente sujetas a la misma prima por riesgo. Si la reputación de un país en el ámbito de cierto tipo de actividades es mejor que para el resto de la economía, debemos reducir la prima por riesgo correspondiente.

Su inclusión supone que el efecto del riesgo país es uniforme para todos los proyectos.

MODELOS DE COSTO DE CAPITAL

C.A.P.M. CON RIESGO PAIS

CRITICAS:

3. El riesgo de crédito de un gobierno no es necesariamente equivalente al riego país.

El precio de los bonos emitidos por los gobiernos depende de las expectativas de los inversionistas sobre la eventualidad de incumplimiento en los pagos por parte de dichos gobiernos. Al incorporar la prima por riesgo país en la tasa de descuento para una inversión se supone que el riesgo de incumplimiento del gobierno es la medida correcta del riesgo país propio de dicha inversión.

MODELOS DE COSTO DE CAPITAL

TASAS DE DESCUENTO

COSTO DE CAPITAL APALANCADO (Ke)

Una vez estimado el KuIM o KuRP es necesario ajustarlos mediante la siguiente expresión:

ED

T1KdKuKuKe

COSTO PROMEDIO PONDERADO DE CAPITAL (WACC)

Este se obtiene con la formula tradicional.

KeED

ET1Kd

EDD

WACC

MODELOS DE COSTO DE CAPITAL

PRIMA POR RIESGO DE BONOS PERUANOS

Día/Mes/Año Spread - Embi+ Perú (pbs) Spread - Perú - PDI (pbs) Spread - Perú - FLIRB (pbs) 31Ene05 239 250 266

28Feb05 211 227 239

31Mar05 239 259 247

29Abr05 234 243 220

31May05 206 232 216

30Jun05 206 230 221

29Jul05 173 n.d. n.d.

31Ago05 160 183 191

30Sep05 134 159 180

31Oct05 170 195 218

30Nov05 157 188 207

30Dic05 206 244 241

31Ene06 160 186 201

28Feb06 143 163 168

31Mar06 187 222 224

28Abr06 181 200 195

31May06 178 199 224

30Jun06 169 186 189

31Jul06 n.d. 163 174

MODELOS DE COSTO DE CAPITAL

PRIMA POR RIESGO DE BONOS PERUANOS

MODELOS DE COSTO DE CAPITAL

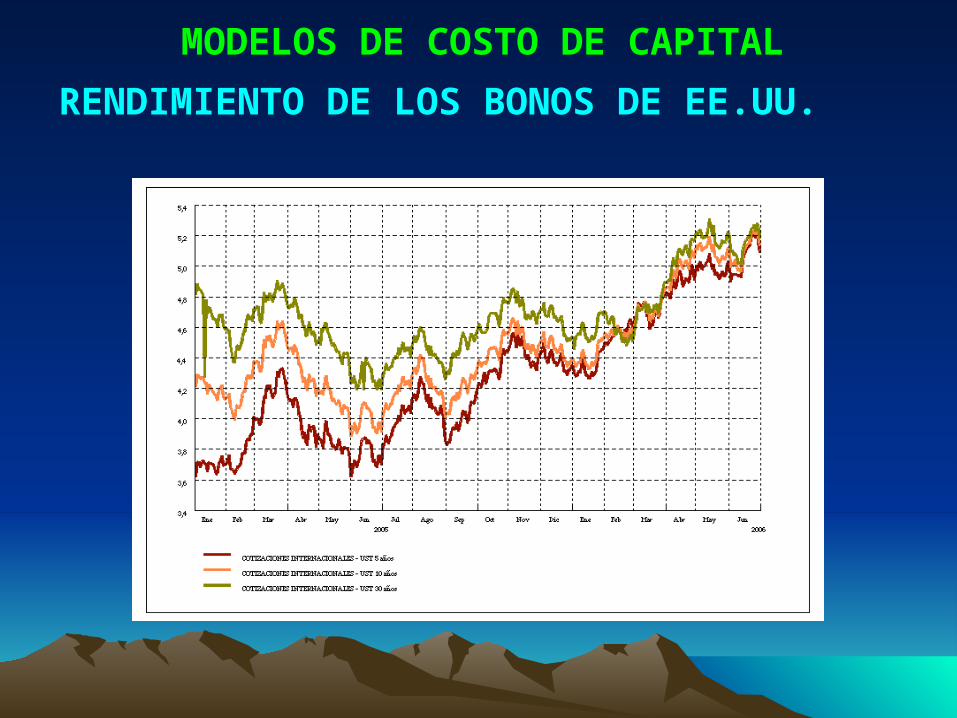

RENDIMIENTO DE LOS BONOS DE EE.UU.

5 años (%) 10 años (%) 30 años (%) 31Ene05 3,7 4,1 4,6

28Feb05 4,0 4,4 4,7

31Mar05 4,2 4,5 4,8

29Abr05 3,9 4,2 4,5

31May05 3,7 4,0 4,3

30Jun05 3,7 3,9 4,2

29Jul05 4,1 4,3 4,5

31Ago05 3,9 4,0 4,3

30Sep05 4,2 4,3 4,6

31Oct05 4,4 4,6 4,8

30Nov05 4,4 4,5 4,7

30Dic05 4,4 4,4 4,5

31Ene06 4,5 4,5 4,7

28Feb06 4,6 4,6 4,5

31Mar06 4,8 4,8 4,9

28Abr06 4,9 5,1 5,2

31May06 5,0 5,1 5,2

30Jun06 5,1 5,1 5,2

Bonos del Tesoro EE.UU. Día/Mes/Año

MODELOS DE COSTO DE CAPITAL

RENDIMIENTO DE LOS BONOS DE EE.UU.