Embed Size (px)

Citation preview

ESQUEMA DEL PROYECTO DE INVESTIGACIÓN

I. TITULO

“APLICACIÓN DE LAS NORMAS DE CONTABILIDAD FINANCIERA GUBERNAMENTAL Y SU EFECTO EN LA AUDITORÍA DE PROYECTOS DE INVERSIÓN DEL SECTOR AGRICULTURA” CASO: PROGRAMA SUBSECTORIAL DE IRRIGACIONES

II. PLANTEAMIENTO DEL PROBLEMA

El Programa Subsectorial de Irrigaciones – PSI, es un Organismo Público Descentralizado, como Unidad Ejecutora del Ministerio de Agricultura se enmarca en la política del Gobierno Peruano; con mas de diez años vida institucional viene promoviendo el desarrollo sostenible de los sistemas de riego en la costa del país, con el fortalecimiento y el desarrollo de la capacidad de gestión a las Juntas de Riego; Así mismo en la difusión y con el apoyo el uso de tecnologías modernas de riego, para contribuir al incremento de producción y productividad agrícola, el cual permitirá la mejora en la calidad de vida de los agricultores. Es la institución encarga de impulsar un proceso de desarrollo sostenible de la infraestructura de riego en el sector agrario; con el estudio y la ejecución de proyectos de inversión en la Rehabilitación y Mejoramiento de los Sistemas de Riego, Riego Tecnificado, Fortalecimiento Institucional y Desarrollo de Capacidades de Riego y en el Apoyo a la Gestión de Recursos Hídricos, con financiamiento externo (préstamos y cooperación internacional) y recursos de Tesoro Publico. Actualmente, se observa que el sistema de contabilidad gubernamental en los proyectos de inversión no es adecuado para suministrar información compatible con las normas contables convenidas (con los entes coperantes) y cumplir con los requisitos establecidos para el proyecto en materia de controles y presentación de informes de gestión financiera y de otra naturaleza. Esto se debe a la falta de integración de los Sistemas Administrativos, lo que constituye un obstáculo serio a una sólida y eficaz gestión gubernamental. Los Sistemas Administrativos pretenden sobresalir uno sobre el otro. La normatividad muchas veces origina duplicidades y contradicciones no siendo consistente predomina el cumplimiento de reglas que resultados. Esta situación es una de las causas que generaría que no se efectúen con eficacia y eficiencia los informes financieros y de las operaciones, cumplimiento de las leyes y reglamentaciones aplicables, el cumplimiento de la presentación de informes financieros; además existe el riesgo de incumplimiento de la aplicación de la normatividad vigente del sistema nacional de control y de los entes externos cooperantes para la presentación de la información financiera y la gestión de administrar debidamente los

recursos del programa y alcanzar los objetivos de desarrollo de éste. La situación descrita podría generar la restricción de los desembolsos y la paralización de la ejecución del proyecto de inversión. En ese contexto, el presente trabajo de investigación permitirá a los interesados conocer la metodología y directrices de los organismos internacionales aplicable para la ejecución y la preparación de informes satisfactorios para la Auditoría de Proyectos de Inversión. Así mismo, la investigación busca proponer una guía integrada con el sistema contable gubernamental en los proyectos de inversión y su implementación en el Ministerio de Agricultura como una política de control interno propia de nuestra institución.

2.1 Plantear las preguntas de investigación

2.1.1 Problema Principal

¿Qué efectos producen, la aplicación de las normas de Contabilidad Financiera Gubernamental en el resultado de la Auditoría de Proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura?

2.1.2 Sub Problemas

a) ¿Qué efectos producen, la aplicación de las normas contables del sistema nacional de contabilidad en el resultado de la Auditoría de proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura?

b) ¿Qué efectos producen, la aplicación de las normas del sistema

contable del manual de gestión financiera de los proyectos en la Auditoría de Proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura?

2.2 Determinación de Objetivos

2.2.1 Objetivo General

Demostrar la influencia de la aplicación de las normas de Contabilidad Financiera Gubernamental en el resultado de la Auditoría de proyectos de inversión en el Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

2.2.2 Sub Objetivo

a) Establecer la Influencia de la aplicación de las normas contables del sistema nacional de contabilidad en el resultado de la Auditoría de Proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

b) Establecer la influencia de la aplicación de las normas del

sistema contable del manual de gestión financiera de los proyectos en la Auditoría de Proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

2.3 Justificar la investigación y su viabilidad

El presente trabajo de Investigación se justifica en la medida que trata esclarecer la problemática de la aplicación de las normas contables del sistema nacional de contabilidad y del sistema contable del manual de gestión financiera de los proyectos que se realiza en el Programa Subsectorial de Irrigaciones - PSI en los resultados de la Auditoría de Proyectos de Inversión. Esperamos que la investigación realizada sirva como fuente de información a la Dirección Nacional de Contabilidad para unificar criterios en la aplicación de las normas en las instituciones públicas que cuenta con financiamiento de instituciones extranjeras y que contribuyen en los resultados de Auditoría de Proyectos de Inversión.

2.4 Delimitación metodológica del proyecto:

2.4.1 Temporal - Espacial - Teórica o Estructural a) Delimitación Temporal - Espacial

Temporal:

Periodo 2006 Espacial:

Lugar: Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

Provincia: Lima

Región: Lima b) Delimitación Conceptual.

Normas de Contabilidad Financiera Gubernamental - Normas del Sistema Nacional de Contabilidad - Normas del Sistema Contable del Manual de Gestión

Financiera de proyectos.

Auditoría de Proyectos de Inversión

III. ELABORACIÓN DEL MARCO TEÓRICO

3.1 Literatura: Revisión - Obtención – Consulta

Antecedentes:

Respecto al tema de Investigación formulada, se ha realizo consulta a los profesionales que laboran el Programa Subsectorial de Irrigaciones y al Ministerio de Agricultura que laboran en las diferentes oficinas, a las

diferentes Facultades de Contabilidad y Administración, Escuelas de Post Grado de las Distintas Universidades, al Colegio de Contadores Públicos de Lima, la Escuela Nacional de Control de la Contraloría General de Republica, etc.; estableciendo que por la característica del estudio, no existen investigaciones que hayan abordado dicha realidad, sin embargo se han encontrado otros estudios relacionado con algunas de las variables en estudios:

Lazo, Gilmer (año 2006)1

La Investigación se ejecuto en Lima, año 2006; para optar el Título de Contador Público; concluyendo lo siguiente:

a) Los resultados de la investigación han podido establecer que el

control interno contribuye significativamente en la gestión del Programa Subsectorial de Irrigaciones - PSI del Ministerio de Agricultura.

b) Asimismo, se ha podido determinar que el sistema de control interno propicia un mejoramiento en el procedimiento administrativo de la Oficina de Administración y Finanzas del Programa Subsectorial de Irrigaciones - PSI

c) Además se ha identificado que las políticas de control interno que se utilizan inciden en el desempeño laboral en la Oficina de Administración y Finanzas del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

d) Finalmente, se ha determinado que la aplicación de las normas de control interno contribuyen en la calidad administrativa de la Oficina de Administración y Finanzas del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

Sanabria, Elmer (año 2003)2 El estudio de Investigación se ejecuto en Lima, año 2003, para optar el Grado de Magíster en Auditoría Mención: Auditoría Superior, en el cual concluye entre otros en lo siguiente: a. La auditoría de gestión presupuestaria es una herramienta moderna

de la gerencia para toma de decisiones que tiene por finalidad examinar, evaluar y monitorear los distintos procesos del presupuesto y el grado de economía, eficiencia y eficacia en la gestión de los recursos públicos; así como el desempeño de los gestores del Estado, respecto al cumplimiento de las metas programadas y el grado con que se están logrando los resultados y beneficios previstos por la legislación presupuestal y planes de desarrollo de la entidad.

1 Lazo Chucos, Gilmer “Control Interno Factor de la Gestión en el Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura” Lima, 2006, p. 125

2 Sanabria Huisa, Elmer Nievez “Enfoque integral de Auditoría de gestión presupuestaria al sector público: región Puno” Lima, 2003

Esta modalidad nueva de la auditoría tiene carácter preventivo y se aplica en tres momentos: a priori de la aprobación del presupuesto, concurrente y posterior a la ejecución del presupuesto.

b. El enfoque Integral de la Auditoría de Gestión Presupuestal al Sector Público, tiene un ámbito amplio que aborda el principio universal, que puede evaluarse cualquiera que sea las áreas de la Región y el desempeño de los funcionarios y servidores que tiene a su cargo la responsabilidad de rendir cuenta del ejercicio tal como lo establece la Ley del Sistema Nacional de Control y de la Contraloría General de la República. Asimismo, la auditoría de gestión coadyuva a la gestión administrativa proporcionando recomendaciones de mejora en tiempo real.

3.2 Extracción y recopilación de la información de interés.

3.3 Construcción del marco teórico.

3.3.1 Normas de Contabilidad Financiera

3.3.1.1 Contabilidad Financiera Gubernamental

Ley del Sistema Nacional de Contabilidad

Marco normativo; NIIF y NICSP

Directivas e Instructivos contables

La herramienta informática para el proceso de la Contabilidad Gubernamental

La Cuenta General de la República como instrumento de Rendición de Cuentas

3.3.1.1 Sistema contable de proyectos

a) Finalidad del sistema contable El sistema contable, reúne, procesa y organiza datos contables a fin de producir información financiera útil. Debe reflejar las necesidades del proyecto y diseñarse para proporcionar la información financiera que necesitan todas las partes interesadas (UEP, prestatario, organismos de supervisión, cofinanciadores, el Banco, etc.), y ajustarse a los requisitos jurídicos y reglamentarios del país prestatario. El sistema contable es una parte crítica del sistema de gestión financiera el proyecto y, por lo tanto, su diseño y funcionamiento revisten gran importancia. Debería:

suministrar información compatible con las normas contables convenidas;

ser simple y de uso fácil;

poder ser instalado y mantenido por el personal de la UEP, y ser de fácil comprensión por los usuarios;

suministrar documentación y pistas de auditoría adecuadas;

proporcionar información confiable y oportuna, incluidos informes de gestión financiera y de otra naturaleza, y

mantener integridad.

b) Métodos de contabilidad Hay cuatro métodos contables ampliamente reconocidos que utilizan los gobiernos:3

contabilidad de caja;

contabilidad modificada de caja;

contabilidad en valores devengados;

contabilidad modificada en valores devengados.

Además de los cuatro métodos mencionados, también hay una contabilidad de valores comprometidos. Con este método las transacciones se reconocen cuando se hace el compromiso; por ej., cuando se emite una orden. Lo utilizan fundamentalmente los gobiernos, y su principal función es el control presupuestario. En la práctica, diferentes niveles de gobierno del mismo país pueden usar distintos métodos de contabilidad. Sin embargo, a fin de asegurar la coherencia, es necesario que se aplique un solo método para la contabilidad del proyecto. Se pueden utilizar las siguientes etapas se una transacción para ilustrar las diferencias contables de cada método:

c) Contenido del IAP

El informe de administración del proyecto (IAP) comprende lo siguiente:

Sección 1: Informe financiero

1-A Fuentes y usos de los fondos del proyecto 1-B Usos de los fondos por actividad del proyecto

3 Para un análisis más detallado, véase Guideline For Governmental Financial Reporting (exposure

draft), FIC, 1998.

Primera etapa Segunda etapa Tercera etapa

Realización del pedido Recepción de los bienes Realización del pago

1-C Balance general del proyecto (cuando corresponda)

1-D Retiros en efectivo del proyecto (desembolsos) 1-E Estado de la Cuenta Especial 1-F Previsiones de caja del proyecto

Sección 2: Informe sobre la marcha del proyecto

2-A Informe de seguimiento (administración de

contratos) 2-B Informe de seguimiento (unidad de productos por

actividad del proyecto)

Sección 3: Informe de administración de las adquisiciones

3-A Seguimiento del proceso de las adquisiciones

(bienes y obras) 3-B Seguimiento del proceso de las adquisiciones

(servicios de consultores) 3-C Informe de gastos del contrato (bienes y obras) 3-D Informe de gastos del contrato (servicios de

consultores)

3.3.2 Auditoría de Proyectos de Inversión

3.3.2.1 Definición

La Auditoría de proyectos comprende el examen de los estados que muestran el desarrollo financiero del proyecto como un todo, es decir la recepción de los fondos del Banco; de la contrapartida local, y los provenientes de otras fuentes y su aplicación en la ejecución del proyecto; la revisión del cumplimiento de las cláusulas contractuales y del reglamento operativo; como así mismo la evaluación de la efectividad del sistema de control interno a fin de asegurar la integridad, validez, correcta acumulación, valuación y presentación de todas las transacciones pertinentes a la ejecución del proyecto financiado por Banco4.

3.3.2.2 Tipos de Auditoría

Auditoría Financiera

Auditoría Operativa

Auditoría Especial o Detalladas

4 Banco Interamericano de Desarrollo “Guías para Auditoría de Proyectos con Financiamiento del

BID, 1998, Pág. 7

Auditoría Tributaria

Auditoría de Sistemas

Auditoría de Proyectos de Inversión

2.3.1.3 Clases de Auditoría

Auditoría Externa: Es el instrumento esencial que practican los profesionales independientes, pudiendo estar agrupados en empresas consultoras especializadas y que cuenten con personería jurídica de derecho privado, para efectuar el control posterior en las áreas administrativas, financieras, contables y operativas de la empresa, con sujeción a las normas de Auditoría Generalmente Aceptadas.

Auditoría Interna: Es una función de asesoria cuya responsabilidad le compete al órgano de control interno de la empresa o institución. La Auditoría interna es de especial utilidad para las empresas modernas, por el desempeño relevante en la complejidad de los métodos contables, administrativos organizacionales y de operaciones5.

3.3.2.4 Proceso General de la Auditoría

Fase de Planeación Fase de Ejecución Fase de Preparación de Informe

2.3.2.5 Normas y Etapas de Auditoría

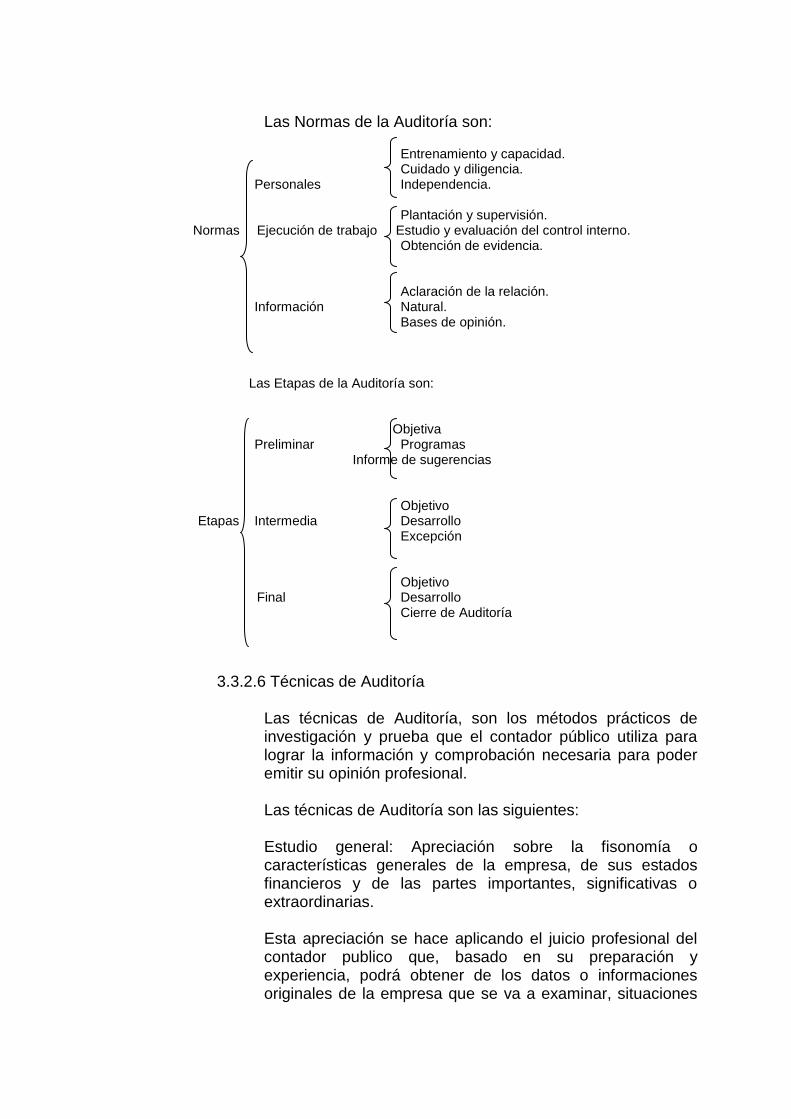

Las normas de Auditoría son los requisitos mínimos de calidad, relativas a la personalidad del auditor, al trabajo que desempeña y a la información que rinde como resultado de este trabajo.

5 ESTRELLA CARDENAS, Hober y MUNIVE FLORES, Ronald ORGANIZACIÓN DE PAPELES

DE TRABAJO Pág. 17

Las Normas de la Auditoría son:

Entrenamiento y capacidad. Cuidado y diligencia. Personales Independencia. Plantación y supervisión. Normas Ejecución de trabajo Estudio y evaluación del control interno. Obtención de evidencia. Aclaración de la relación. Información Natural. Bases de opinión. Las Etapas de la Auditoría son: Objetiva Preliminar Programas Informe de sugerencias Objetivo Etapas Intermedia Desarrollo Excepción Objetivo Final Desarrollo Cierre de Auditoría

3.3.2.6 Técnicas de Auditoría

Las técnicas de Auditoría, son los métodos prácticos de investigación y prueba que el contador público utiliza para lograr la información y comprobación necesaria para poder emitir su opinión profesional.

Las técnicas de Auditoría son las siguientes:

Estudio general: Apreciación sobre la fisonomía o características generales de la empresa, de sus estados financieros y de las partes importantes, significativas o extraordinarias. Esta apreciación se hace aplicando el juicio profesional del contador publico que, basado en su preparación y experiencia, podrá obtener de los datos o informaciones originales de la empresa que se va a examinar, situaciones

importantes o extraordinarias que pudieran requerir atención especial. Esta técnica sirve de orientación para la aplicación de otras técnicas por lo que, generalmente deberá aplicarse antes de cualquier cosa.

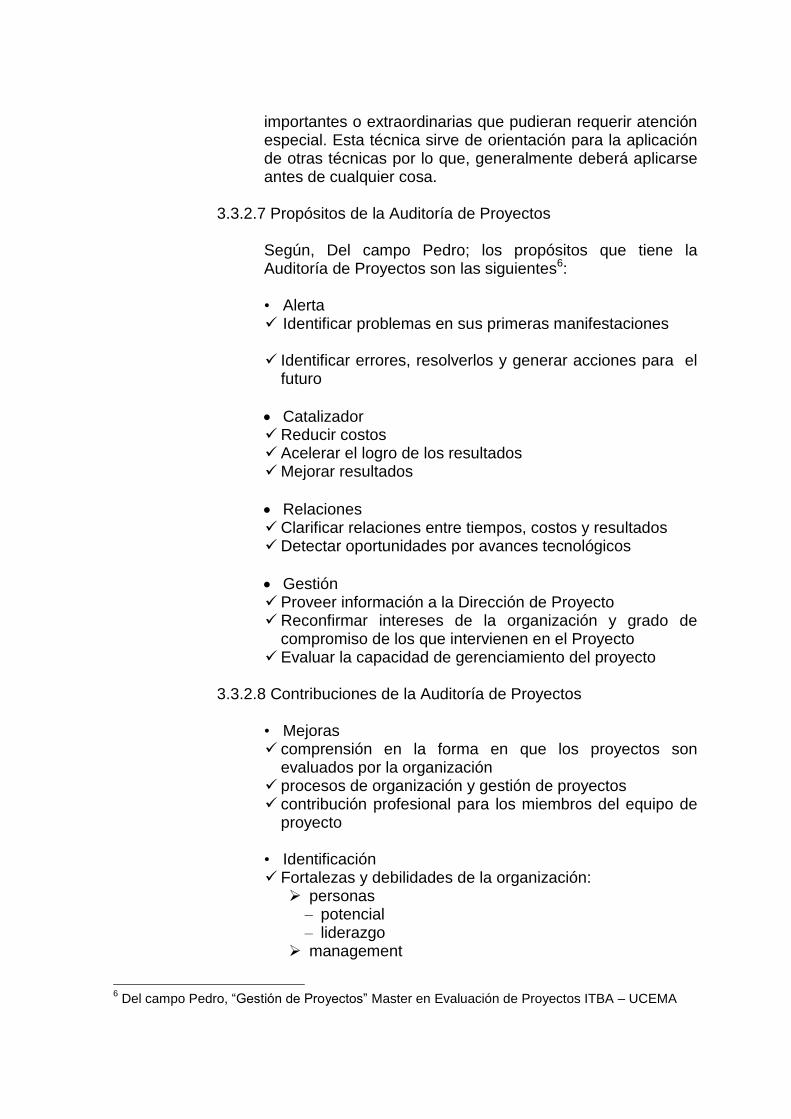

3.3.2.7 Propósitos de la Auditoría de Proyectos

Según, Del campo Pedro; los propósitos que tiene la Auditoría de Proyectos son las siguientes6:

• Alerta Identificar problemas en sus primeras manifestaciones Identificar errores, resolverlos y generar acciones para el

futuro

Catalizador Reducir costos Acelerar el logro de los resultados Mejorar resultados

Relaciones Clarificar relaciones entre tiempos, costos y resultados Detectar oportunidades por avances tecnológicos

Gestión Proveer información a la Dirección de Proyecto Reconfirmar intereses de la organización y grado de

compromiso de los que intervienen en el Proyecto Evaluar la capacidad de gerenciamiento del proyecto

3.3.2.8 Contribuciones de la Auditoría de Proyectos

• Mejoras comprensión en la forma en que los proyectos son

evaluados por la organización procesos de organización y gestión de proyectos contribución profesional para los miembros del equipo de

proyecto

• Identificación Fortalezas y debilidades de la organización: personas

– potencial – liderazgo

management

6 Del campo Pedro, “Gestión de Proyectos” Master en Evaluación de Proyectos ITBA – UCEMA

toma de decisiones sistemas

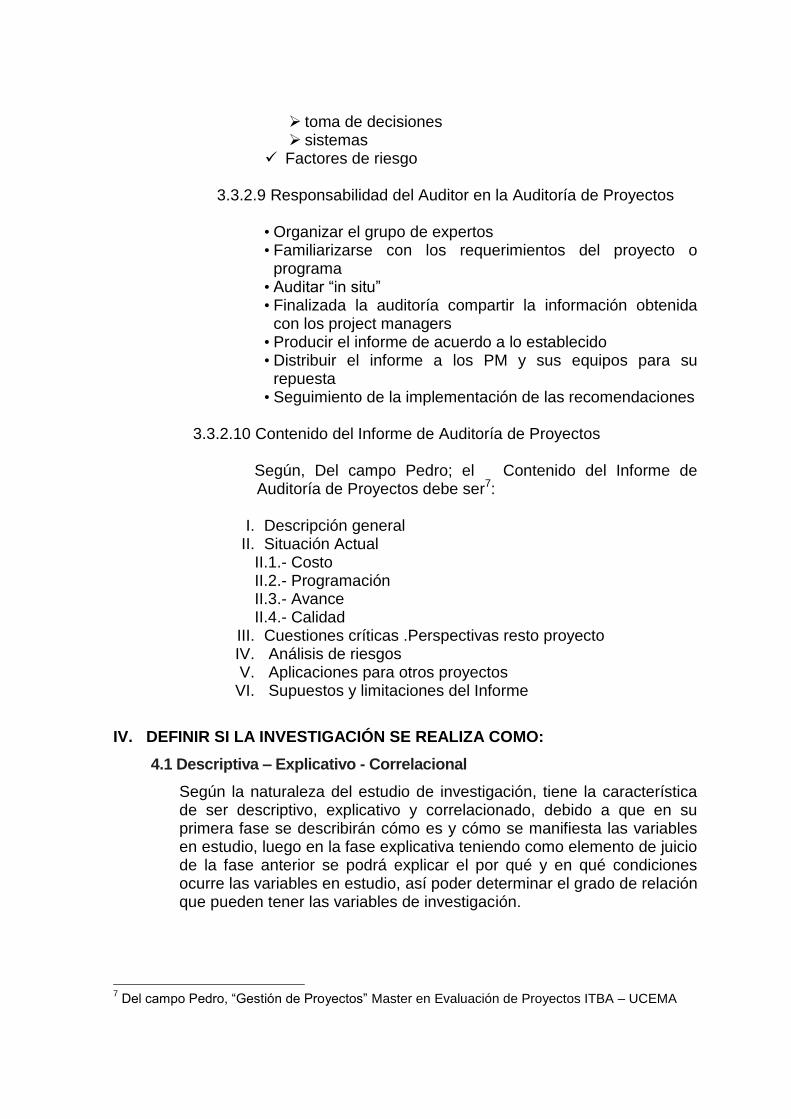

Factores de riesgo

3.3.2.9 Responsabilidad del Auditor en la Auditoría de Proyectos

• Organizar el grupo de expertos • Familiarizarse con los requerimientos del proyecto o

programa • Auditar “in situ” • Finalizada la auditoría compartir la información obtenida

con los project managers • Producir el informe de acuerdo a lo establecido • Distribuir el informe a los PM y sus equipos para su

repuesta • Seguimiento de la implementación de las recomendaciones

3.3.2.10 Contenido del Informe de Auditoría de Proyectos

Según, Del campo Pedro; el Contenido del Informe de Auditoría de Proyectos debe ser7:

I. Descripción general II. Situación Actual

II.1.- Costo II.2.- Programación II.3.- Avance II.4.- Calidad

III. Cuestiones críticas .Perspectivas resto proyecto IV. Análisis de riesgos V. Aplicaciones para otros proyectos

VI. Supuestos y limitaciones del Informe

IV. DEFINIR SI LA INVESTIGACIÓN SE REALIZA COMO:

4.1 Descriptiva – Explicativo - Correlacional

Según la naturaleza del estudio de investigación, tiene la característica de ser descriptivo, explicativo y correlacionado, debido a que en su primera fase se describirán cómo es y cómo se manifiesta las variables en estudio, luego en la fase explicativa teniendo como elemento de juicio de la fase anterior se podrá explicar el por qué y en qué condiciones ocurre las variables en estudio, así poder determinar el grado de relación que pueden tener las variables de investigación.

7 Del campo Pedro, “Gestión de Proyectos” Master en Evaluación de Proyectos ITBA – UCEMA

V. FORMULACIÓN DE LA HIPÓTESIS

5.1 Redactar la hipótesis

5.1.1 Hipótesis General

La aplicación de las normas de contabilidad Financiera Gubernamental es un factor que contribuye significativa en el resultado de la Auditoría de Proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

5.1.2 Sub Hipótesis

a) La aplicación de las normas contables del sistema nacional de contabilidad influye significativamente en el resultado de la Auditoría de Proyectos del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

b) La aplicación de las normas del sistema contable del manual de

gestión financiera de los proyectos influye significativamente en el resultado de la Auditoría de Proyectos de Inversión del Programa Subsectorial de Irrigaciones – PSI del Ministerio de Agricultura.

5.2 Definir conceptualmente las variables

5.2.1 Contabilidad Financiera Gubernamental

Técnica destinada a captar, clasificar, registrar, resumir, comunicar e interpretar la actividad económica, financiera, administrativa, patrimonial y presupuestaria del Estado. Registro sistematizado de operaciones derivadas de recursos financieros asignados a instituciones de la administración pública, se orienta a la obtención e interpretación de los resultados y sus respectivos estados financieros que muestran la situación patrimonial de la administración pública.

5.2.2 Auditoría de Proyectos de Inversión

La Auditoría de proyectos comprende el examen de los estados que muestran el desarrollo financiero del proyecto como un todo, es decir la recepción de los fondos del Banco; de la contrapartida local, y los provenientes de otras fuentes y su aplicación en la ejecución del proyecto; la revisión del cumplimiento de las cláusulas contractuales y del reglamento operativo; como así mismo la evaluación de la efectividad del sistema de control interno a fin de asegurar la integridad, validez, correcta acumulación, valuación y presentación de todas las transacciones pertinentes a la ejecución del proyecto financiado por Banco.

5.3 Identificar las variables independientes y dependientes

5.3.1 Variable Independiente

X = Contabilidad Financiera Gubernamental

5.3.2 Variables Dependiente

Y = Auditoría de Proyectos de Inversión

5.4 Identificar las variables cuantitativas y cualitativas

5.4.1 Variable Cuantitativa

5.4.2 Variable Cualitativa

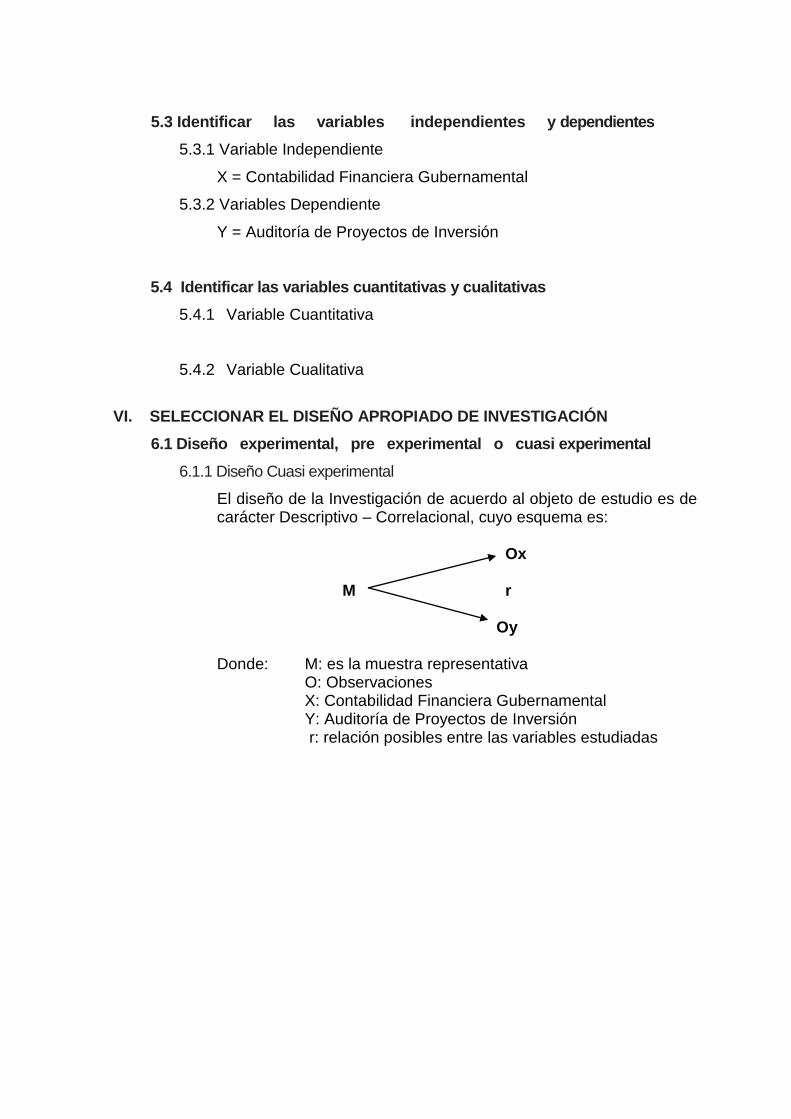

VI. SELECCIONAR EL DISEÑO APROPIADO DE INVESTIGACIÓN

6.1 Diseño experimental, pre experimental o cuasi experimental

6.1.1 Diseño Cuasi experimental

El diseño de la Investigación de acuerdo al objeto de estudio es de carácter Descriptivo – Correlacional, cuyo esquema es:

Ox M r

Oy Donde: M: es la muestra representativa

O: Observaciones X: Contabilidad Financiera Gubernamental Y: Auditoría de Proyectos de Inversión

r: relación posibles entre las variables estudiadas

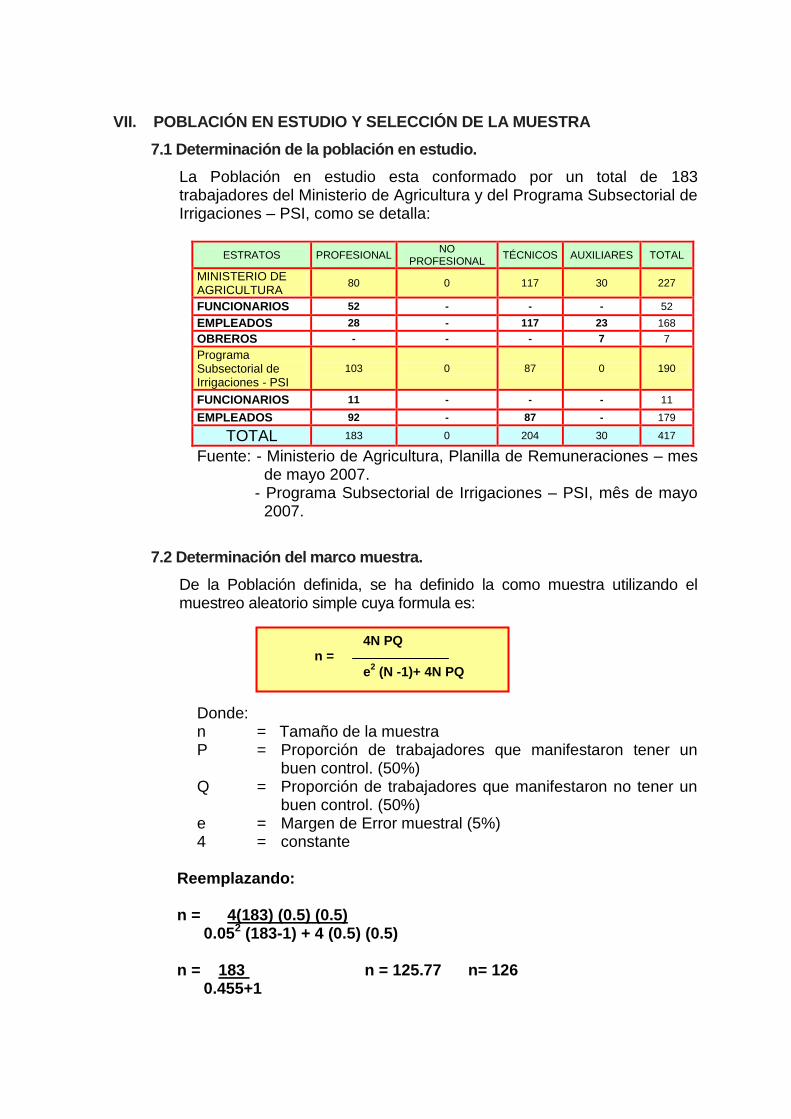

VII. POBLACIÓN EN ESTUDIO Y SELECCIÓN DE LA MUESTRA

7.1 Determinación de la población en estudio.

La Población en estudio esta conformado por un total de 183 trabajadores del Ministerio de Agricultura y del Programa Subsectorial de Irrigaciones – PSI, como se detalla:

ESTRATOS PROFESIONAL NO

PROFESIONAL TÉCNICOS AUXILIARES TOTAL

MINISTERIO DE AGRICULTURA

80 0 117 30 227

FUNCIONARIOS 52 - - - 52

EMPLEADOS 28 - 117 23 168

OBREROS - - - 7 7

Programa Subsectorial de Irrigaciones - PSI

103 0 87 0 190

FUNCIONARIOS 11 - - - 11

EMPLEADOS 92 - 87 - 179

TOTAL 183 0 204 30 417

Fuente: - Ministerio de Agricultura, Planilla de Remuneraciones – mes de mayo 2007.

- Programa Subsectorial de Irrigaciones – PSI, mês de mayo 2007.

7.2 Determinación del marco muestra.

De la Población definida, se ha definido la como muestra utilizando el muestreo aleatorio simple cuya formula es:

Donde: n = Tamaño de la muestra

P = Proporción de trabajadores que manifestaron tener un buen control. (50%)

Q = Proporción de trabajadores que manifestaron no tener un buen control. (50%)

e = Margen de Error muestral (5%) 4 = constante

Reemplazando: n = 4(183) (0.5) (0.5) 0.052 (183-1) + 4 (0.5) (0.5) n = 183 n = 125.77 n= 126 0.455+1

4N PQ n =

e2 (N -1)+ 4N PQ

7.3 Establecer si es necesario establecer muestras.

Por Estratos: n1 = nh.n n2 = nh.n N N n1 = Estrato que determinado nh = Estrato N = Tamaño de la Población n = Muestra determinado Reemplazando: n1 = 80 (126) = 55 n2 = 103 (126) = 71 183 183 n = 52 (126) = 36 n = 11(126) = 8 183 183 n = 28 (126) = 19 n = 92 (126) = 63 183 183 Se realizará la Encuesta según el estrato determinado a 36 Funcionarios y 19 Empleados Profesionales que hacen un total de 55 encuestados del primer estrato en el Ministerio del Ministerio de Agricultura. Así mismo; 8 Funcionarios y 63 Empleados Profesionales del Programa Subsectorial de Irrigaciones que suman un total de 71 encuestados. Por lo tanto para el trabajo de Investigación se encuestará a 126 trabajadores del Ministerio de Agricultura y del Programa Subsectorial de Irrigaciones.

7.4 Determinar el tipo de muestreo más adecuado.

El tipo de muestreo más adecuado para nuestra investigación es el Muestreo aleatorio estratificado de tipo a fijación simple; por que en la investigación se trabajara con cada estrato para aplicar dentro de ellos el muestreo aleatorio simple o el estratificado y elegir los elementos concretos que formarán parte de la muestra.

7.5 Obtención de la muestra representativa.

La obtención de la muestra representativa es determinado utilizando la

siguiente formula:

4N PQ n = --------------------

e2 (N -1)+ 4N PQ

Donde: n = Tamaño de la muestra

P = Proporción de trabajadores que manifestaron tener un buen control. (50%)

Q = Proporción de trabajadores que manifestaron no tener un buen control. (50%)

e = Margen de Error muestral (5%) 4 = constante

En la Investigación se encuestará a 126 trabajadores del Ministerio de Agricultura y del Programa Subsectorial de Irrigaciones, con el 100% de representatividad.

VIII. TÉCNICAS DE RECOLECCIÓN, DE MEDICIÓN Y DE ANÁLISIS DE LOS

DATOS.

8.1 Elaborar los instrumentos de recolección de datos.

8.1.1 Técnica

Las principales técnicas que se utilizarán en la investigación son: - Observación - Encuesta - Análisis Documental

8.1.2 Instrumentos

Los principales instrumentos que se utilizarán en las técnicas de investigación son: - Guía Observación - Cuestionario - Guía Análisis documental

8.2 Probar la validez y confiabilidad de los instrumentos.

La prueba de validez de los instrumentos se realizo a través de juicio de expertos, para lo cual se entrego el instrumento a personas calificadas que pueden emitir un juicio acerca de la consistencia del instrumento; también se calculó la validez a través de un estudio piloto.

8.3 Codificar los datos.

Para codificar los datos se utilizara “software” (programas de computación) como:

Microsoft office Excel 2003, para la elaboración de gráficos, tablas, cálculos, etc.

8.4 Determinar la validez y la confiabilidad de los instrumentos.

Para determinar la validez y la confiabilidad de los instrumentos se

aplicara en forma experimental a un pequeño grupo de personas. Se obtendrá la validez si en verdad se recogen los datos esperados. Si, independientemente de quien lo aplique, produce el mismo resultado, es confiable. Será operativo cuando los términos empleados generen la misma interpretación.

8.5 Crear la base o archivo de datos.

El trabajo de investigación será archivado o guardo en una carpeta, se creara un archivo con el nombre de la investigación en Microsoft office Word 2003.

IX. ANÁLISIS DE LOS DATOS

9.1 Seleccionar las mediciones y pruebas estadísticas.

9.1.1 Gráficos

Para la presentación, análisis e interpretación de los resultados de campo se utilizara cuadros tabulados por cada una de las preguntas formuladas en la en el cuestionario de la encuesta y los mismos se representaran en gráficos como histograma y polígono de frecuencias.

9.1.2 Análisis de Datos Estadísticos

Para la ejecución del trabajo de campo, se han establecido los objetivos e hipótesis del mismo, para contrastar las hipótesis planteadas se utilizara la distribución ji cuadrada a un nivel de significancia de 0.05, pues los datos para el análisis se encuentran clasificados en forma categórica. La estadística ji cuadrada es más adecuada porque puede utilizarse con variables de clasificación o cualitativas como la presente investigación.

9.2 Elaborar el programa de análisis de variables.

X. PRESENTACIÓN DEL PLAN DE TESIS

10.1 Elaborar el plan de tesis de acuerdo a modelo entregado.

Presentación de la Investigación

CAPÍTULO I - PLANTEAMIENTO METODOLÓGICO A. Exposición fundamentada del problema - Teorías y/o

enfoques teóricos del problema.

B. Planteamiento del problema - Interrogantes C. Objetivos propuestos en la investigación D. Hipótesis planteadas E. Metodología utilizada - Técnicas de recolección, medición y análisis

de datos. F. Población en estudio y selección de muestra. G. Período que abarca la investigación. H. Dificultades presentadas.

CAPÍTULO II - MARCO TEÓRICO

CAPÍTULO III - RESULTADOS DE LA INVESTIGACIÓN

A. Presentación de los resultados en concordancia con los objetivos

B. Cumplimiento de los objetivos

C. Contratación con las hipótesis

D. Medición de las variables con los resultados obtenidos.

CAPÍTULO IV - ANÁLISIS E INTERPRETACIÓN DE LOS RESULTADOS A. Análisis de los resultados en función a los objetivos e hipótesis. B. Interpretación de los resultados C. Presentación teórica y gráfica de los resultados CONCLUSIONES Y RECOMENDACIONES BIBLIOGRAFÍA ANEXOS

Modelos de instrumentos de recolección de datos

Mapas, planos, esquemas, diagramas, gráficos.

CDS, disquetes, videos

Cuadros estadísticos

Glosario de términos teóricos o técnicos.

XI. BIBLIOGRAFÍA

1) CATACORA, F. “Sistemas y Procedimientos Contables”, Primera Edición, Editorial McGraw-Hill, Venezuela, 1998.

2) CONTRALORIA GENERAL DE LA REPUBLICA. Ley Nº 27785 – Ley Orgánica del Sistema Nacional de Control y de la Contraloría General de la Republica.

3) CONGRESO DE LA REPUBLICA. Ley Nº 28716, Ley de Control Interno de las Entidades del Estado.

4) EGUSQUIZA PEREDA, Carlos y otros.- “Labor del auditor ante la Auditoría de gestión” publicado en la revista del Instituto de Investigación de Ciencias Financieras y Contables -Quipukamayoc. 2da. Semestre 2000, UNMSM. Lima.

5) ESTRELLA CÁRDENAS, Hober y MUNIVE FLORES, Ronald “Organización de Papeles de Trabajo en el Proceso Integral de un Examen Especial de Auditoría Gubernamental”, Editorial San Francisco - PERU 2004, p 503.

6) HERNÁNDEZ SAMPIERI, Roberto / FERNÁNDEZ COLLADO, Carlos y BAPTISTA LUCIO, Pilar “Metodología de la Investigación”, MEXICO, – Tercera edición 2003, p. 705.

7) HERNÁNDEZ TORRES, Maritza “El Sistema de Control de Gestión”. 2001

8) IDALBERTO CHIAVENATO. “Introducción a la Teoría de la Administración”, Editorial McGraw-Hill Interamericana S.A. – COLOMBIA, Bogota Quinta edición 1999, p. 1055.

9) MINISTERIO DE ECONOMIA Y FINANZAS. LEY Nº 28112 - Ley marco de la Administración Financiera del Sector Público.

10) MINISTERIO DE ECONOMIA Y FINANZAS. LEY Nº 28411 - Ley General del Sistema Nacional de Presupuesto.

11) MINISTERIO DE ECONOMIA Y FINANZAS. DECRETO DE URGENCIA Nº 030-2002 – Medidas de Austeridad y Racionalidad en el Gasto Público.

12) ORTIZ B. José Joaquín y ORTIZ B. Armando “Auditoría de Sistemas, con enfoque al control de Gestión Administrativo y Financiero” COLOMBIA, Bogota: – 2000.

13) PRESIDENCIA DEL CONSEJO DE MINISTROS. Ley 26850 de Contrataciones y Adquisiciones del Estado.

14) PROGRAMA SUBSECTORIAL DE IRRIGACIONES. Memorial Anual 2005.

15) PROGRAMA SUBSECTORIAL DE IRRIGACIONES. Plan Operativo Institucional 2006.

16) SAAVEDRA R. Manuel S. “Elaboración de Tesis Profesional” Editorial Pax México, Primera Edición – 2001, p. 50.

17) VELÁSQUEZ FERNÁNDEZ, Ángel R. y REY CÓRDOVA, Nerida G. “Metodología de la Investigación Científica”, Editorial San Marcos, PERU, p 311.

XII. ANEXOS

12.1 Modelos de instrumentos de recolección de datos

12.2 Relación de unidades de muestreo (Marco Muestral).

Las unidades de muestreo (marco muestral) se basa en la información

estadística de la planilla del Ministerio de Agricultura y del Programa

Subsectorial de Irrigaciones – PSI al 31 de mayo 2007.

12.3 Cuadros estadísticos

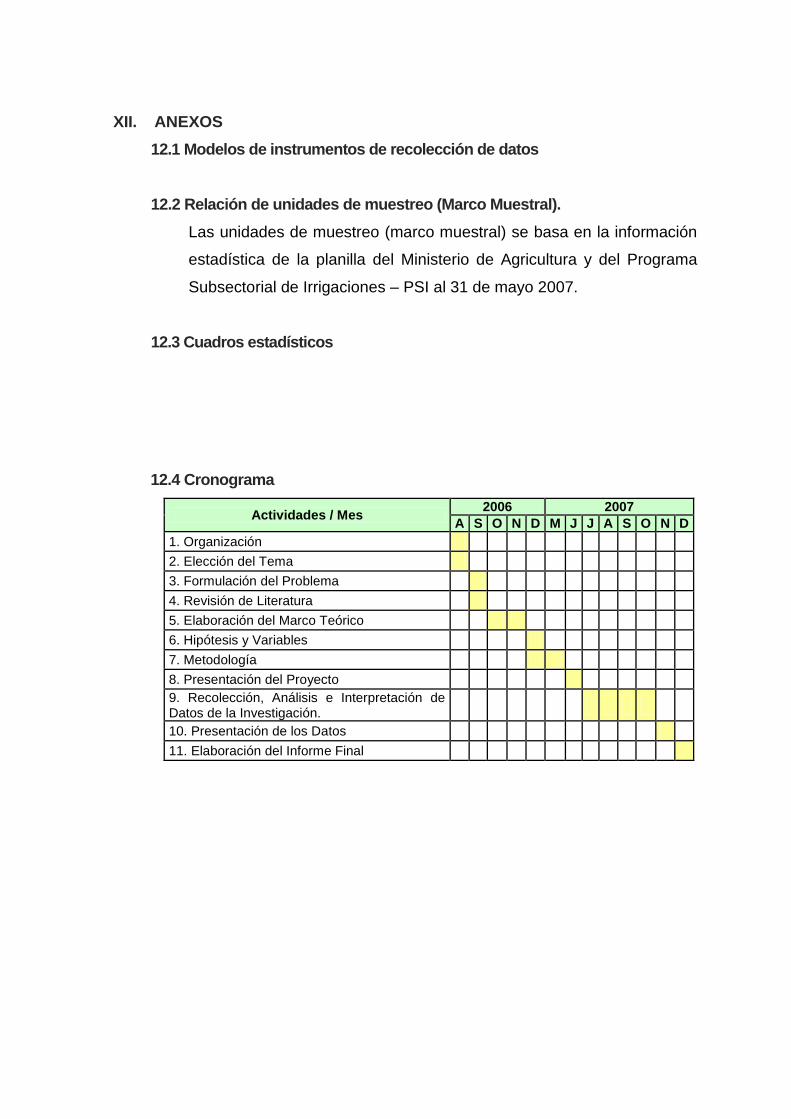

12.4 Cronograma

Actividades / Mes 2006 2007

A S O N D M J J A S O N D

1. Organización

2. Elección del Tema 3. Formulación del Problema

4. Revisión de Literatura

5. Elaboración del Marco Teórico

6. Hipótesis y Variables

7. Metodología

8. Presentación del Proyecto 9. Recolección, Análisis e Interpretación de Datos de la Investigación.

10. Presentación de los Datos

11. Elaboración del Informe Final

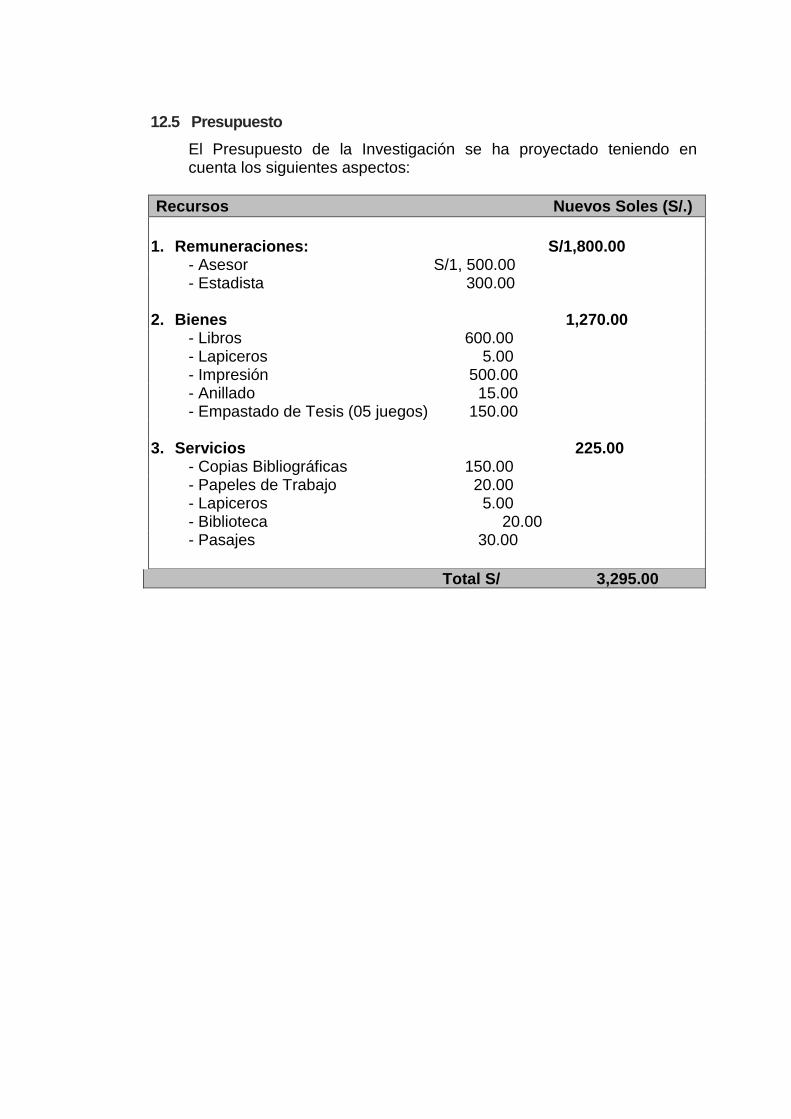

12.5 Presupuesto

El Presupuesto de la Investigación se ha proyectado teniendo en cuenta los siguientes aspectos:

Recursos Nuevos Soles (S/.)

1. Remuneraciones: S/1,800.00

- Asesor S/1, 500.00 - Estadista 300.00

2. Bienes 1,270.00 - Libros 600.00 - Lapiceros 5.00 - Impresión 500.00 - Anillado 15.00 - Empastado de Tesis (05 juegos) 150.00

3. Servicios 225.00

- Copias Bibliográficas 150.00 - Papeles de Trabajo 20.00 - Lapiceros 5.00 - Biblioteca 20.00 - Pasajes 30.00

Total S/ 3,295.00