Embed Size (px)

Citation preview

1

Estados Financieros Consolidados al Tercer Trimestre 2014

Las Ventas alcanzaron los S/. 1,643.8 millones, un aumento

del 7.1% en comparación a los resultados de 3T13; el

volumen de ventas alcanzó las 447.3 miles de toneladas, un

aumento de 3.2% sobre el mismo periodo del 2013. La

Utilidad Neta alcanzó los S/. 63.8 millones, menor en 28.6%

comparado con el 3T13.

Lima, Perú, 30 de Octubre de 2014. Alicorp S.A.A. (“la Empresa” o “Alicorp”) (BVL: ALICORC1 y ALICORI1) publicó los

estados financieros correspondientes al Tercer Trimestre del 2014 (“3T14”). Los estados financieros se reportan en

forma consolidada y de acuerdo a las Normas Internacionales de Información Financiera (NIIF) en Nuevos Soles

nominales. Esta Nota de Prensa debe ser revisada en conjunto con los Estados Financieros y las Notas a los Estados

Financieros publicados en la Superintendencia del Mercado de Valores (SMV).

I. RESUMEN EJECUTIVO

Las ventas alcanzaron los S/. 1,643.8 millones, un aumento de 7.1%, principalmente por el crecimiento en las

ventas generadas por las categorías de panetones, salsas, pastas, granos industriales, margarinas industriales y

alimentos para camarones y peces, y el ingreso a la categoría de cereales. Las ventas internacionales

representaron el 37.8% del total de ventas debido a mayores ventas en Ecuador, Brasil y Chile. El volumen de

ventas alcanzó las 447.3 miles de toneladas, un aumento de 3.2% en comparación al tercer trimestre del año

anterior.

La Utilidad Bruta durante el 3T14 fue de S/. 468.3 millones, un aumento de 10.8%, con respecto a los S/._422.6

millones alcanzados durante el 3T13, principalmente por un aumento en las ventas y una reducción del costo de

ventas. El Margen Bruto se incrementó a 28.5% en comparación con el 27.5% del 3T13.

El EBITDA alcanzó los S/. 202.5 millones en el 3T14, un aumento de 5.6% en comparación de los S/. 191.7 millones

alcanzados en el 3T13, uno de los mejores EBITDA reportados en la historia de Alicorp. El Margen EBITDA

CONTACTO INVERSIONISTAS

Fiorella Debernardi Baertl

Gerente de Planeamiento Financiero y

Relación con el Inversionista

T: (511) 315-0820

F: (511) 315-0867

E-mail: [email protected]

2

disminuyó ligeramente de 12.5% alcanzado en el 3T13 a 12.3% en el 3T14, debido a un mayor gasto administrativo

y de ventas y gastos de marketing generados por nuevos lanzamientos de productos.

En el 2014, la estrategia de Alicorp está enfocada en el crecimiento orgánico. Durante el 3T14 la Compañía ha sido

muy activa en innovación de productos, teniendo una variedad de lanzamientos y relanzamientos: En Perú, en el

negocio de consumo masivo, Alicorp lanzó una nueva variedad de pastas premium bajo la marca Don Vittorio para

competir con marcas importadas de mayor precio y reconocida calidad, bajo el mismo portafolio se lanzó “Deli

Dúo”, producto que combina la pasta con salsas lista para comer. En la categoría de cuidado del hogar, relanzó su

detergente “Opal 2 en 1”. Adicionalmente, Alicorp lanzó una nueva variedad de panetones bajo la marca Blanca

Flor para competir en el segmento premium. En el negocio de productos industriales, dentro de la categoría de

harinas, se relanzó el portafolio Blanca Nieve con nuevos empaques. Dentro de la categoría de mantecas

industriales, Alicorp lanzó un nuevo producto bajo la marca Famosa. Dentro del segmento food service, Alicorp

ingresó a una nueva categoría: Arroz, bajo la marca Nicolini. En la categoría de salsas se lanzó una nueva variedad

de mayonesas premium bajo la marca Macbel. Adicionalmente, se lanzó al mercado una nueva variedad de

vinagres bajo la marca Alpesa. En Argentina, se lanzó la línea de galletas Osito bajo la marca Okebon y se relanzó

“Pescadito”, bajo la misma marca. Adicionalmente se relanzaron 3 marcas dentro de la categoría de cuidado del

hogar con el objetivo de ofrecer más calidad a menores precios. Dentro de la categoría de budines, se lanzó una

variedad premium bajo la marca Castello Ponte y una nueva variedad de budines bajo la marca Eurocake. En Brasil,

se lanzó una nueva línea de panetones bajo la marca Santa Amalia, que estará disponible en 2 presentaciones: con

frutas y con chocolate. Adicionalmente, en la categoría de pastas, Alicorp lanzó una nueva fórmula de su Fideo

Speciale Integral y un nuevo queso rallado bajo la misma marca.

3

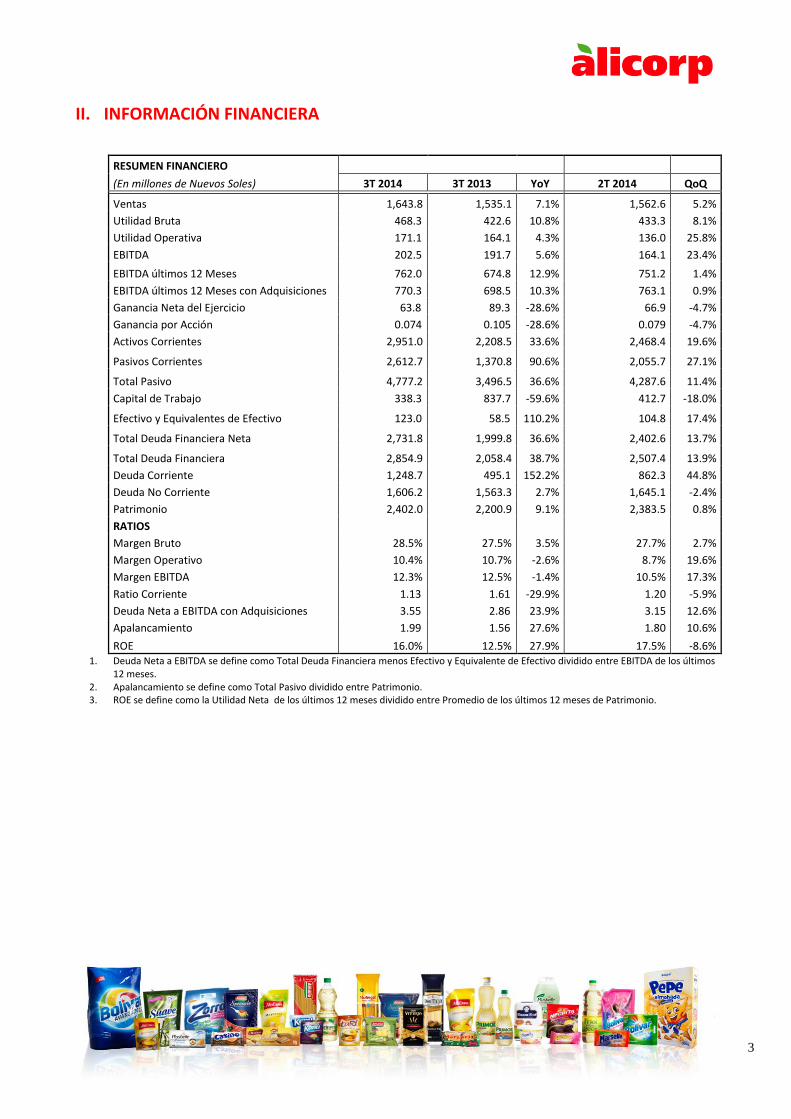

II. INFORMACIÓN FINANCIERA

RESUMEN FINANCIERO

(En millones de Nuevos Soles) 3T 2014 3T 2013 YoY 2T 2014 QoQ

Ventas 1,643.8 1,535.1 7.1% 1,562.6 5.2%

Utilidad Bruta 468.3 422.6 10.8% 433.3 8.1%

Utilidad Operativa 171.1 164.1 4.3% 136.0 25.8%

EBITDA 202.5 191.7 5.6% 164.1 23.4%

EBITDA últimos 12 Meses 762.0 674.8 12.9% 751.2 1.4%

EBITDA últimos 12 Meses con Adquisiciones 770.3 698.5 10.3% 763.1 0.9%

Ganancia Neta del Ejercicio 63.8 89.3 -28.6% 66.9 -4.7%

Ganancia por Acción 0.074 0.105 -28.6% 0.079 -4.7%

Activos Corrientes 2,951.0 2,208.5 33.6% 2,468.4 19.6%

Pasivos Corrientes 2,612.7 1,370.8 90.6% 2,055.7 27.1%

Total Pasivo 4,777.2 3,496.5 36.6% 4,287.6 11.4%

Capital de Trabajo 338.3 837.7 -59.6% 412.7 -18.0%

Efectivo y Equivalentes de Efectivo 123.0 58.5 110.2% 104.8 17.4%

Total Deuda Financiera Neta 2,731.8 1,999.8 36.6% 2,402.6 13.7%

Total Deuda Financiera 2,854.9 2,058.4 38.7% 2,507.4 13.9%

Deuda Corriente 1,248.7 495.1 152.2% 862.3 44.8%

Deuda No Corriente 1,606.2 1,563.3 2.7% 1,645.1 -2.4%

Patrimonio 2,402.0 2,200.9 9.1% 2,383.5 0.8%

RATIOS

Margen Bruto 28.5% 27.5% 3.5% 27.7% 2.7%

Margen Operativo 10.4% 10.7% -2.6% 8.7% 19.6%

Margen EBITDA 12.3% 12.5% -1.4% 10.5% 17.3%

Ratio Corriente 1.13 1.61 -29.9% 1.20 -5.9%

Deuda Neta a EBITDA con Adquisiciones 3.55 2.86 23.9% 3.15 12.6%

Apalancamiento 1.99 1.56 27.6% 1.80 10.6%

ROE 16.0% 12.5% 27.9% 17.5% -8.6% 1. Deuda Neta a EBITDA se define como Total Deuda Financiera menos Efectivo y Equivalente de Efectivo dividido entre EBITDA de los últimos

12 meses. 2. Apalancamiento se define como Total Pasivo dividido entre Patrimonio. 3. ROE se define como la Utilidad Neta de los últimos 12 meses dividido entre Promedio de los últimos 12 meses de Patrimonio.

4

Ecuador 25.2% Brasil

23.5%

Chile 22.0%

Argentina 20.8%

Otros 8.5%

Ventas Internacionales (3T14)

1,535 1,601

1,390 1,563

1,644

27.5% 28.7% 27.2% 27.7% 28.5%

3T13 4T13 1T14 2T14 3T14

Ventas y Margen Bruto (Millones de Soles)

III. ESTADO DE GANANCIAS Y PÉRDIDAS

Ventas

Durante el 3T14, las ventas alcanzaron los S/. 1,643.8

millones, lo que representa un crecimiento de 7.1% YoY. Las

ventas en el Perú aumentaron 4.0% YoY, y las ventas

internacionales se incrementaron en 12.6% YoY. Al 3T14, las

ventas internacionales representaron el 37.8% del total,

impulsado principalmente por el crecimiento en ventas de

Ecuador, Brasil y Chile.

Los principales componentes del incremento de las ventas

durante el 3T14 fueron el crecimiento sostenido en ventas de

la mayoría de las categorías, siendo las siguientes quienes

lideraron dicho crecimiento: panetones, salsas, pastas,

granos industriales, margarinas industriales y alimento para

camarones y peces, y el ingreso a la categoría de cereales. Las

ventas orgánicas continuan liderando el crecimiento,

representando el 98.5% del total de las ventas generadas en

el 3T14.

En términos de volumen, este aumentó en 3.2% comparado con el 3T13, principalmente por el crecimiento de las

categorías de aceites domésticos, aceites a granel, salsas, productos congelados, margarinas industriales y alimento

para camarones y peces, y el ingreso a la categoría de cereales.

Utilidad Bruta

La Utilidad Bruta del 3T14 fue de S/. 468.3 millones, 10.8% por encima de la obtenida en el 3T13, principalmente por

un sólido crecimiento orgánico de categorías como panetones, salsas, pastas, granos industriales, margarinas

industriales y alimento para camarones y peces, y el ingreso a la categoría de cereales, así como una disminución en el

costo de ventas. El Margen Bruto tuvo un incremento de 3.5% en comparación al 3T13, cerrando en 28.5% en el 3T14.

Alicorp está sólidamente posicionada para enfrentar la volatilidad de los precios de las materias primas, debido a: 1) la

estrategia de compras y coberturas, la cual brinda flexibilidad en la estrategia de precios, 2) permanente manejo de

programa de eficiencias en costos y gastos con el objetivo de incrementar la competitividad y 3) continuidad en la

5

diversificación del portafolio hacia productos de mayor valor. Estas estrategias permitieron a Alicorp reducir los costos

de ventas en sus 3 unidades de negocio en el último trimestre.

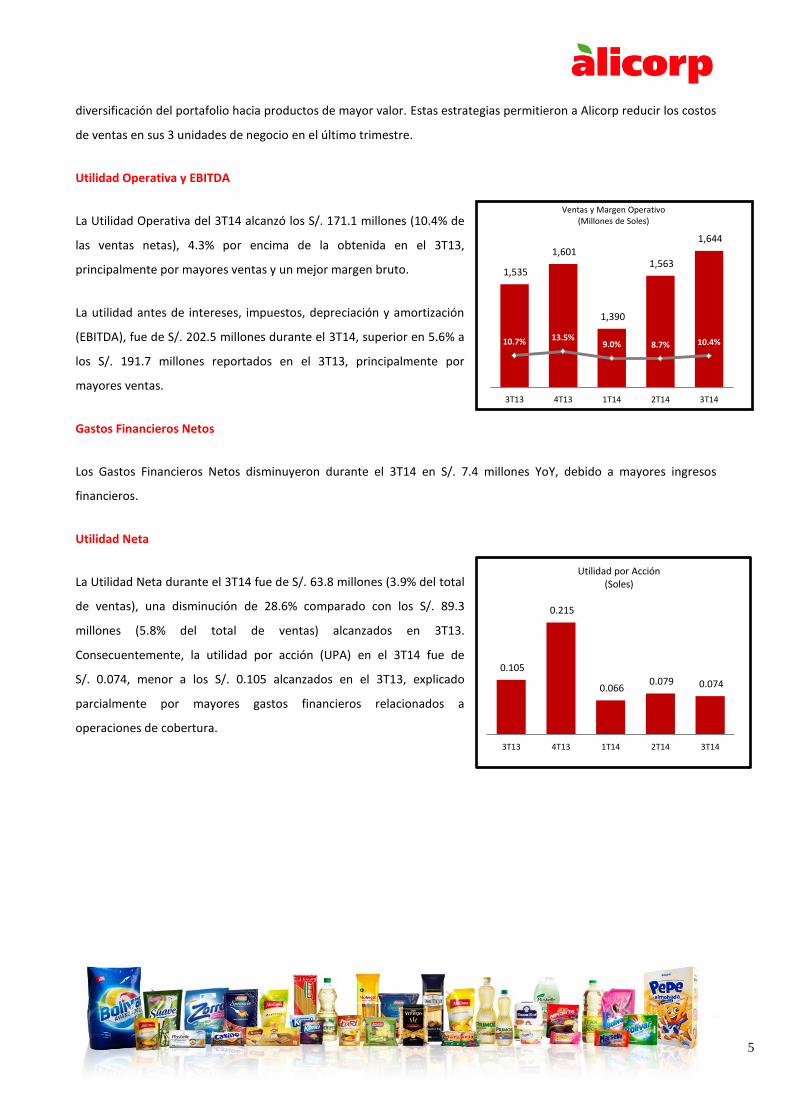

Utilidad Operativa y EBITDA

La Utilidad Operativa del 3T14 alcanzó los S/. 171.1 millones (10.4% de

las ventas netas), 4.3% por encima de la obtenida en el 3T13,

principalmente por mayores ventas y un mejor margen bruto.

La utilidad antes de intereses, impuestos, depreciación y amortización

(EBITDA), fue de S/. 202.5 millones durante el 3T14, superior en 5.6% a

los S/. 191.7 millones reportados en el 3T13, principalmente por

mayores ventas.

Gastos Financieros Netos

Los Gastos Financieros Netos disminuyeron durante el 3T14 en S/. 7.4 millones YoY, debido a mayores ingresos

financieros.

Utilidad Neta

La Utilidad Neta durante el 3T14 fue de S/. 63.8 millones (3.9% del total

de ventas), una disminución de 28.6% comparado con los S/. 89.3

millones (5.8% del total de ventas) alcanzados en 3T13.

Consecuentemente, la utilidad por acción (UPA) en el 3T14 fue de

S/._0.074, menor a los S/. 0.105 alcanzados en el 3T13, explicado

parcialmente por mayores gastos financieros relacionados a

operaciones de cobertura.

0.105

0.215

0.066 0.079 0.074

3T13 4T13 1T14 2T14 3T14

Utilidad por Acción (Soles)

1,535

1,601

1,390

1,563

1,644

10.7% 13.5% 9.0% 8.7% 10.4%

3T13 4T13 1T14 2T14 3T14

Ventas y Margen Operativo (Millones de Soles)

6

915

948

798

888

936

10.9% 14.4%

7.0% 9.0% 10.3%

3T13 4T13 1T14 2T14 3T14

Ventas y Margen Operativo (Millones de Soles)

394 405

326

377 395

11.0% 10.3% 9.1% 9.5% 11.3%

3T13 4T13 1T14 2T14 3T14

Ventas y Margen Operativo (Millones de Soles)

NEGOCIOS

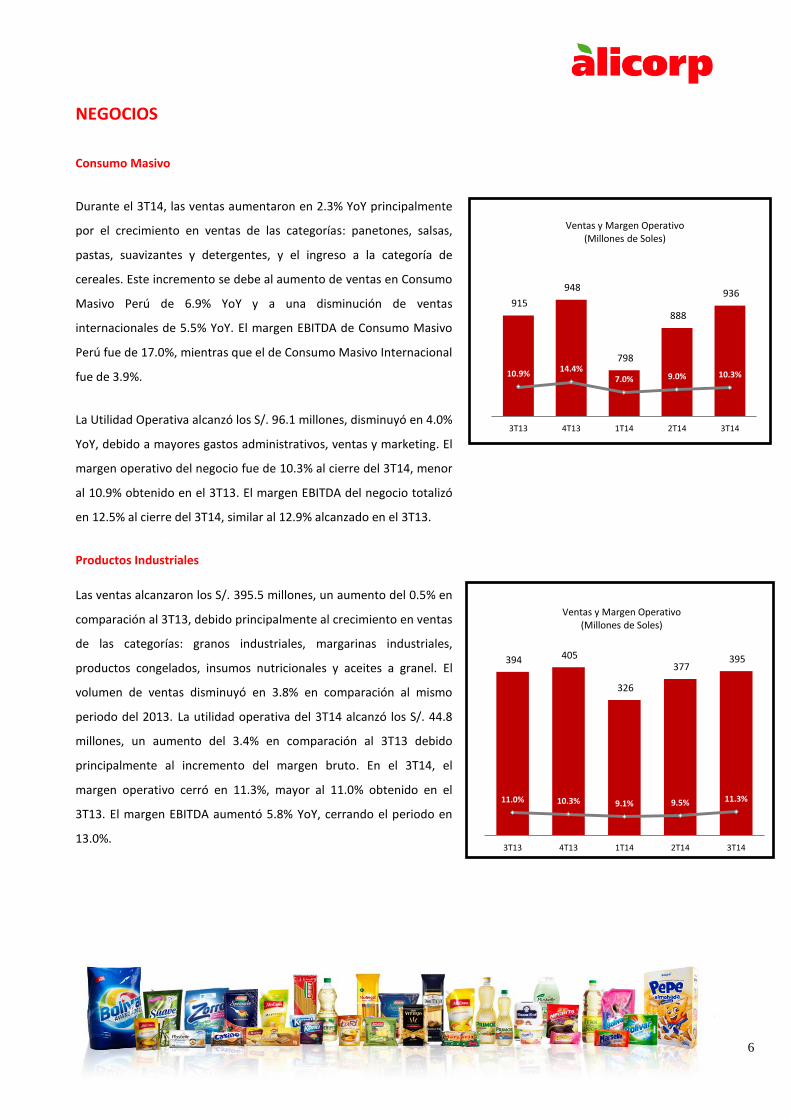

Consumo Masivo

Durante el 3T14, las ventas aumentaron en 2.3% YoY principalmente

por el crecimiento en ventas de las categorías: panetones, salsas,

pastas, suavizantes y detergentes, y el ingreso a la categoría de

cereales. Este incremento se debe al aumento de ventas en Consumo

Masivo Perú de 6.9% YoY y a una disminución de ventas

internacionales de 5.5% YoY. El margen EBITDA de Consumo Masivo

Perú fue de 17.0%, mientras que el de Consumo Masivo Internacional

fue de 3.9%.

La Utilidad Operativa alcanzó los S/. 96.1 millones, disminuyó en 4.0%

YoY, debido a mayores gastos administrativos, ventas y marketing. El

margen operativo del negocio fue de 10.3% al cierre del 3T14, menor

al 10.9% obtenido en el 3T13. El margen EBITDA del negocio totalizó

en 12.5% al cierre del 3T14, similar al 12.9% alcanzado en el 3T13.

Productos Industriales

Las ventas alcanzaron los S/. 395.5 millones, un aumento del 0.5% en

comparación al 3T13, debido principalmente al crecimiento en ventas

de las categorías: granos industriales, margarinas industriales,

productos congelados, insumos nutricionales y aceites a granel. El

volumen de ventas disminuyó en 3.8% en comparación al mismo

periodo del 2013. La utilidad operativa del 3T14 alcanzó los S/. 44.8

millones, un aumento del 3.4% en comparación al 3T13 debido

principalmente al incremento del margen bruto. En el 3T14, el

margen operativo cerró en 11.3%, mayor al 11.0% obtenido en el

3T13. El margen EBITDA aumentó 5.8% YoY, cerrando el periodo en

13.0%.

7

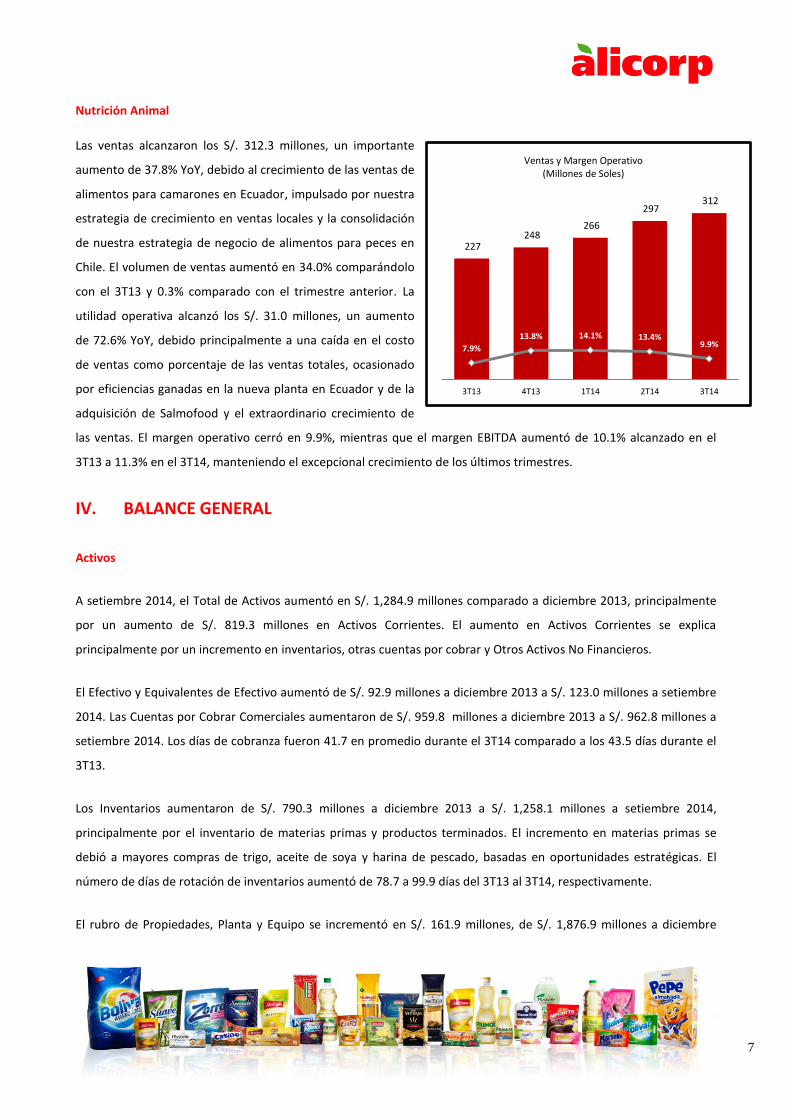

Nutrición Animal

Las ventas alcanzaron los S/. 312.3 millones, un importante

aumento de 37.8% YoY, debido al crecimiento de las ventas de

alimentos para camarones en Ecuador, impulsado por nuestra

estrategia de crecimiento en ventas locales y la consolidación

de nuestra estrategia de negocio de alimentos para peces en

Chile. El volumen de ventas aumentó en 34.0% comparándolo

con el 3T13 y 0.3% comparado con el trimestre anterior. La

utilidad operativa alcanzó los S/. 31.0 millones, un aumento

de 72.6% YoY, debido principalmente a una caída en el costo

de ventas como porcentaje de las ventas totales, ocasionado

por eficiencias ganadas en la nueva planta en Ecuador y de la

adquisición de Salmofood y el extraordinario crecimiento de

las ventas. El margen operativo cerró en 9.9%, mientras que el margen EBITDA aumentó de 10.1% alcanzado en el

3T13 a 11.3% en el 3T14, manteniendo el excepcional crecimiento de los últimos trimestres.

IV. BALANCE GENERAL

Activos

A setiembre 2014, el Total de Activos aumentó en S/. 1,284.9 millones comparado a diciembre 2013, principalmente

por un aumento de S/. 819.3 millones en Activos Corrientes. El aumento en Activos Corrientes se explica

principalmente por un incremento en inventarios, otras cuentas por cobrar y Otros Activos No Financieros.

El Efectivo y Equivalentes de Efectivo aumentó de S/. 92.9 millones a diciembre 2013 a S/. 123.0 millones a setiembre

2014. Las Cuentas por Cobrar Comerciales aumentaron de S/. 959.8 millones a diciembre 2013 a S/. 962.8 millones a

setiembre 2014. Los días de cobranza fueron 41.7 en promedio durante el 3T14 comparado a los 43.5 días durante el

3T13.

Los Inventarios aumentaron de S/. 790.3 millones a diciembre 2013 a S/. 1,258.1 millones a setiembre 2014,

principalmente por el inventario de materias primas y productos terminados. El incremento en materias primas se

debió a mayores compras de trigo, aceite de soya y harina de pescado, basadas en oportunidades estratégicas. El

número de días de rotación de inventarios aumentó de 78.7 a 99.9 días del 3T13 al 3T14, respectivamente.

El rubro de Propiedades, Planta y Equipo se incrementó en S/. 161.9 millones, de S/. 1,876.9 millones a diciembre

227 248

266

297 312

7.9%

13.8% 14.1% 13.4% 9.9%

3T13 4T13 1T14 2T14 3T14

Ventas y Margen Operativo (Millones de Soles)

8

2013 a S/. 2,038.8 millones a setiembre 2014, principalmente por Inversiones de capital: 1) la construcción de una

nueva línea de producción de pastas, 2) reconstrucción de una planta industrial en Argentina, 3) instalación de una

nueva línea de producción de margarinas, 4) el incremento en la capacidad de la planta de procesamiento de aceite de

soya y 5) la instalación de una nueva línea de producción de galletas.

Pasivos

A setiembre 2014, el Total de Pasivos se incrementó en S/. 1,248.9 millones, debido a un aumento en Pasivos

Financieros de Corto Plazo (parcialmente explicado por la adquisición de Global Alimentos) y Cuentas por Pagar

Comerciales.

La variación en los Pasivos Corrientes se debió principalmente al incremento en Pasivos Financieros de Corto Plazo en

S/. 1,023.5 millones, y un incremento en las Cuentas por Pagar Comerciales de S/. 379.2 millones. Los días de cuentas

por pagar se incrementaron 23.3 días, de 46.4 a 69.7 del 3T13 al 3T14, respectivamente.

Los Pasivos No Corrientes disminuyeron en S/. 172.3 millones, relacionado principalmente por la disminución de

Pasivos Financieros de Largo Plazo en S/. 103.6 millones y por la reducción de Pasivos por Impuestos Diferidos en

S/._48.1 millones.

Los Pasivos Financieros de corto plazo ascendieron a S/. 1,315.7 millones a setiembre 2014. La Empresa cuenta con

líneas de crédito revolventes para el financiamiento de importaciones y capital de trabajo.

Los Pasivos Financieros No Corrientes totalizaron S/. 1,658.6 millones a setiembre 2014, representando el 55.8% del

total de pasivos financieros. La composición de monedas del Total de Deuda Financiera, después de coberturas con

derivados es: 56.1% en Nuevos Soles, 28.4% en Dólares Americanos, 7.6% en Reales Brasileros y el 7.9% restante en

Pesos Argentinos. La duración promedio de la deuda es de 6.10 años (no incluye deuda financiera de corto plazo).

Durante el 3T14, se realizaron un total de 55 operaciones forward de tipo de cambio con la finalidad de cubrir la

exposición cambiaria del flujo de caja. En la actualidad, la mayor parte de los financiamientos son nominados en tasa

fija, ya sea directamente o a través de operaciones de derivados. La tasa promedio de las obligaciones en dólares

americanos durante el 3T14 fue de 3.14%.

9

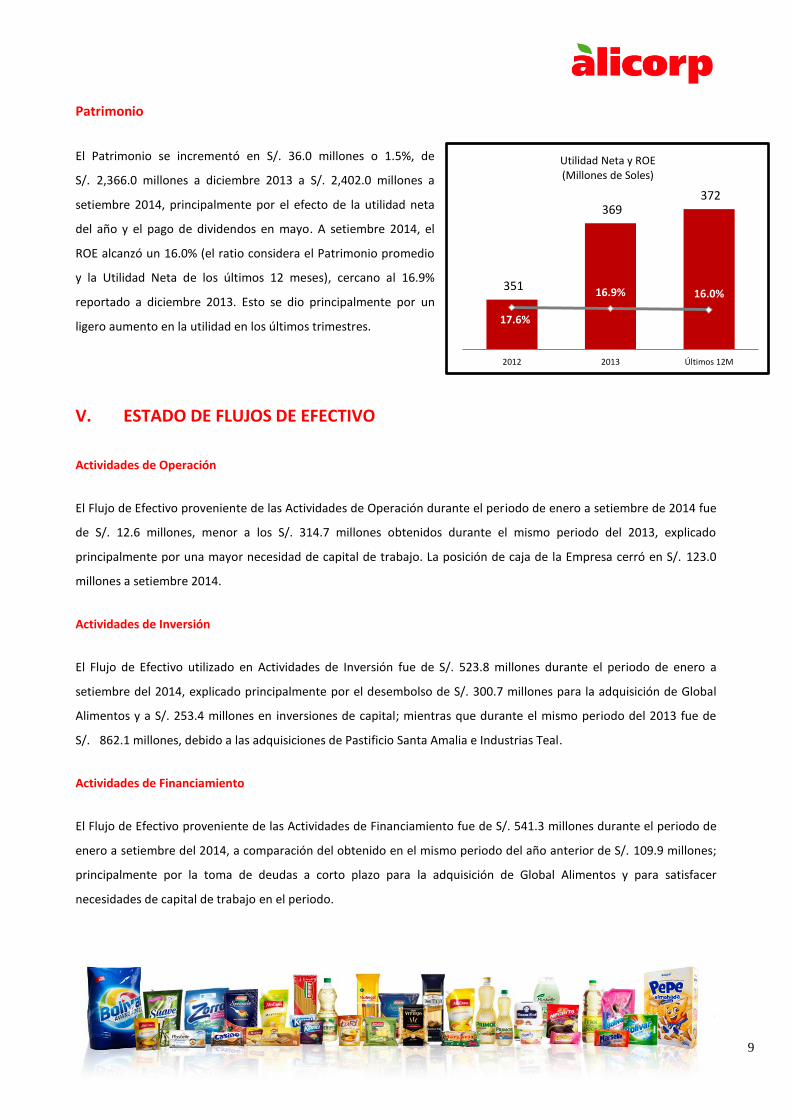

Patrimonio

El Patrimonio se incrementó en S/. 36.0 millones o 1.5%, de

S/._2,366.0 millones a diciembre 2013 a S/. 2,402.0 millones a

setiembre 2014, principalmente por el efecto de la utilidad neta

del año y el pago de dividendos en mayo. A setiembre 2014, el

ROE alcanzó un 16.0% (el ratio considera el Patrimonio promedio

y la Utilidad Neta de los últimos 12 meses), cercano al 16.9%

reportado a diciembre 2013. Esto se dio principalmente por un

ligero aumento en la utilidad en los últimos trimestres.

V. ESTADO DE FLUJOS DE EFECTIVO

Actividades de Operación

El Flujo de Efectivo proveniente de las Actividades de Operación durante el periodo de enero a setiembre de 2014 fue

de S/._12.6 millones, menor a los S/. 314.7 millones obtenidos durante el mismo periodo del 2013, explicado

principalmente por una mayor necesidad de capital de trabajo. La posición de caja de la Empresa cerró en S/. 123.0

millones a setiembre 2014.

Actividades de Inversión

El Flujo de Efectivo utilizado en Actividades de Inversión fue de S/. 523.8 millones durante el periodo de enero a

setiembre del 2014, explicado principalmente por el desembolso de S/. 300.7 millones para la adquisición de Global

Alimentos y a S/. 253.4 millones en inversiones de capital; mientras que durante el mismo periodo del 2013 fue de

S/._ 862.1 millones, debido a las adquisiciones de Pastificio Santa Amalia e Industrias Teal.

Actividades de Financiamiento

El Flujo de Efectivo proveniente de las Actividades de Financiamiento fue de S/. 541.3 millones durante el periodo de

enero a setiembre del 2014, a comparación del obtenido en el mismo periodo del año anterior de S/. 109.9 millones;

principalmente por la toma de deudas a corto plazo para la adquisición de Global Alimentos y para satisfacer

necesidades de capital de trabajo en el periodo.

351

369 372

17.6%

16.9% 16.0%

2012 2013 Últimos 12M

Utilidad Neta y ROE (Millones de Soles)

10

Los financiamientos existentes para la Empresa están sujetos a ciertas restricciones de apalancamiento, liquidez,

rentabilidad y patrimonio mínimo. La compañía no cuenta con convenios financieros en el mercado de capitales.

Alicorp se encuentra en cumplimiento con los requerimientos de los contratos de créditos existentes, lo que brinda la

posibilidad de obtener mayor endeudamiento si es necesario.

Ratios de Liquidez y Endeudamiento

En términos de liquidez, el ratio corriente disminuyó de 1.61x

obtenido a setiembre 2013 a 1.13x a setiembre 2014, debido

principalmente a un mayor monto de deuda de corto plazo.

El ratio de apalancamiento (Pasivo total / patrimonio)

aumentó de 1.59x a setiembre 2013 a 1.99x a setiembre

2014, por el incremento de pasivos financieros. Respecto al

ratio Deuda / EBITDA, este aumentó de 2.96x en setiembre

2013 a 3.55x a setiembre 2014, debido a mayor deuda

financiera de corto plazo. El EBITDA de los últimos 12 meses

alcanzó los S/. 770.3 millones (incluyendo EBITDA de

adquisiciones recientes).

VI. EVENTOS RECIENTES

Lanzamientos de nuevos productos

Durante el tercer trimestre de 2014, se tuvo varios lanzamientos y relanzamientos en el negocio de Consumo Masivo

principalmente de Perú, Argentina y Brasil.

En el negocio de consumo masivo, Alicorp lanzó una nueva línea de pastas: “Don Vittorio

Colección Maestra”. Este nuevo producto tiene como objetivo competir con marcas

internacionales que son reconocidas por su mayor calidad y precio, a través de nuevas

variedades: fetuccini, spaghetti, fusilli y las especialidades: lasañas y cannelloni.

Adicionalmente, en la categoría de pastas, Alicorp lanzó un nuevo producto que combina pasta

y salsas para pastas listas para comer bajo la marca Don Vittorio: “Deli Dúo”. El objetivo de este

producto es expandir el portafolio y adaptarlo al constante cambio de los mercados y sus

consumidores.

1.61 1.79

1.48 1.20 1.13

2.96

2.47 2.63

3.15

3.55

3T13 4T13 1T14 2T14 3T14

Ratio Corriente y Deuda Neta / EBITDA

Ratio Corriente Deuda Neta / EBITDA

11

En la categoría de productos de cuidado del hogar, Alicorp relanzó su formato de detergentes

bajo la marca Opal: “Opa Ultra 2 en 1”. Enfocando los atributos del producto en un mayor

poder de limpieza y capacidad para remover manchas.

En la categoría de Panetones, Alicorp lanzó un nuevo panetón bajo la marca Blanca Flor, el líder

en harinas domésticas en Perú. Con este lanzamiento Alicorp ingresó al segmento Premium de

panetones en Perú, utilizando una marca bien posicionada en la mente de los consumidores

locales.

En el segmento de productos industriales, Alicorp fue muy activo en el lanzamiento de nuevos productos para

satisfacer las necesidades de nuestros clientes industriales, los cuales son el fortalecimiento y rendimiento de los

insumos.

En la categoría de harinas industriales, Alicorp relanzó el portafolio de harinas Blanca Nieve con

nuevas empaquetaduras diseñadas de manera más atractiva para los clientes y resaltando el

principal atributo de la marca: Fuerza. Adicionalmente, la fórmula fue rediseñada con el fin de

aumentar la resistencia y seguridad de todo el proceso de producción de nuestros clientes para

lograr un mejor producto final.

En la categoría de mantecas industriales, Alicorp lanzó un nuevo producto bajo la marca

Famosa con el objetivo de satisfacer las necesidades de sus clientes. Este producto estará

disponible en un formato de 14kg.

En el segmento de Food Service, Alicorp ha sido muy activo en el desarrollo de nuevos productos para satisfacer las

necesidades de sus clientes.

Alicorp ingresó a una nueva categoría: Arroz industrial, bajo la marca Nicolini. El objetivo de

esta nueva categoría es incrementar la oferta del portafolio para llegar a nuevos negocios

estratégicos y satisfacer las necesidades de nuestros clientes.

En la categoría de salsas industriales, Alicorp lanzó una nueva variedad de mayonesas premium

bajo la marca Macbel, con cualidades como tener un color más blanco, ser más cremosa, no

tiene acides y contiene un mayor contenido de aceite. Este lanzamiento representa la

oportunidad de ingresar a un nuevo segmento dentro de mayonesas.

12

Adicionalmente, Alicorp lanzó una nueva variedad de vinagres: Vinagre tinto, bajo la marca

Alpesa. El objetivo de este lanzamiento es consolidar la oferta de vinagres en el segmento de

Food Service en el Perú.

En Argentina, Alicorp lanzó una nueva marca de galletas llamada “Osito” bajo la marca Okebon

y relanzó la galleta “Pescadito” bajo la misma marca. El objetivo de este lanzamiento es

consolidar y expandir la categoría, y el relanzamiento se realizó con el fin de adaptarse a las

nuevas tendencias de los consumidores hacia el consumo de alimentos más saludables.

En la categoría de cuidado del hogar, Alicorp relanzó la marca Zorro, Gran Federal y Limzul

Brand con nuevas presentaciones más económicas de detergentes que ofrecen calidad a bajos

precios. Adicionalmente, Alicorp relanzó su marca Suave General con nuevas variedades de

suavizantes que incluyen una mayor fragancia hasta en 25%.

Alicorp lanzó una nueva variedad de budines premium bajo la marca Castello Ponte que

contiene una perfecta combinación de cáscara de naranja y chocolate. Adicionalmente, Alicorp

lanzó un nuevo budin bajo la marca Eurocake que ofrece productos más sofisticados con

plátano y chips de chocolate. Estos productos fueron lanzados con el objetivo de expandir el

portafolio de pudines y hacerlo más competitivo.

En Brasil, Alicorp lanzó una nueva línea de panetones bajo la marca Santa Amalia. Este nuevo

producto estará disponible en 2 formatos: panetones con frutas y panetones con chocolate.

En la categoría de pastas, Alicorp lanzó una nueva fórmula de su fideo Speciale integral, con el

objetivo de reducir costos y ser más competitivos en el mercado. Adicionalmente, la compañía

lanzó un nuevo queso rallado bajo el mismo portafolio buscando consolidar la oferta.

13

Reconocimientos y Responsabilidad Social

Alicorp fue reconocido como uno de los 10 mejores empleadores de Perú por la firma Merco (El Monitor

Empresarial de Reputación Corporativa). Este premio es el resultado de 7,000 encuestas a trabajadores,

estudiantes y expertos en recursos humanos. Adicionalmente, Alicorp está posicionado en el segundo lugar de los

mejores empleadores del sector de Alimentos y Bebidas en Perú.

Por cuarto año consecutivo, Alicorp forma parte de las compañías con Buen Gobierno Corporativo y de su índice

en la Bolsa de Valores de Lima. Alicorp fue reconocida por sus buenas prácticas corporativas, gran transparencia de

la información y sus estándares de profesionalismo que impactan en los resultados de la compañía y generan

confianza en el mercado de valores.

Por tercer año consecutivo, Alicorp fue reconocida como una de las 10 empresas más admiradas en Perú por la

revista G de “Gestión” y PwC.

Alicorp subió 60 posiciones en el ranking de las “500 mayores empresas de Latinoamérica” realizada por la revista

“América Economía”. Esta clasificación fue elaborada en base a criterios de ventas, rentabilidad, patrimonio,

activos y sector en donde opera la empresa. Asimismo, en el Perú nos ubicamos el primer puesto en el sector de

Alimentos y en el puesto 12 en el ranking general de empresas.

14

Sobre Alicorp

Alicorp es una empresa líder en Consumo Masivo con casa matriz en Perú. La Empresa cuenta con operaciones en

otros países latinoamericanos: Brasil, Argentina, Chile, Ecuador, y exporta a 23 países. La Empresa se especializa en

tres líneas de negocio: 1) Consumo Masivo (alimentos, cuidado personal y del hogar) en el Perú, Brasil, Argentina,

Ecuador, Colombia, Chile y otros países 2) Productos Industriales (harinas industriales, mantecas industriales, pre-

mezclas y productos de food service), y 3) Nutrición Animal (alimento balanceado para peces y camarones). Alicorp

cuenta con más de 7,600 colaboradores en sus operaciones en el Perú y a nivel internacional. Las acciones comunes y

de inversión de Alicorp se encuentran listadas en la Bolsa de Valores de Lima bajo los símbolos de ALICORC1 y

ALICORI1, respectivamente.

Disclaimer

Esta nota de prensa puede contener declaraciones a futuro referentes adquisiciones recientes, su impacto financiero y

de negocios, creencias de la dirección y objetivos con respecto a las mismas y las expectativas actuales de la dirección

del desempeño financiero y operativo en el futuro, con base en supuestos que se consideran actualmente válidos. Las

declaraciones a futuro son declaraciones que no incluyan hechos históricos. Las palabras "anticipa", "podría",

"puede", "planea", "cree", "estima", "espera", "proyecta", "pretende", "probablemente", "hará", "debería", "ser", y

expresiones similares o cualesquiera otras palabras de significado similar ayudan a identificar esas afirmaciones como

declaraciones a futuro. No hay certeza sobre si los eventos previstos ocurrirán, o el impacto que tendrán en los

resultados de operación y situación financiera de Alicorp o de la Empresa consolidada, en caso ocurriesen. Alicorp no

asume obligación alguna de actualizar las declaraciones a futuro incluidas en esta nota de prensa para reflejar eventos

o circunstancias posteriores.