Embed Size (px)

DESCRIPTION

Â

Citation preview

Edizione estate 2015

Swiss Life Immopulse: In ogni fase della vita, un consulente competente in materia di proprietà d’abitazioni // Pagina 4

Ipoteche. Swiss Life ha tre tipi di ipoteche nell’offerta. Quale tra queste è la scelta giusta? // Pagina 9

Vantaggio fiscale. Le interessanti possibilità di Swiss Life per risparmiare sulle imposte al momento dell’acquisto di un’abitazione propria // Pagina 10

«La scelta di una proprietà d’abitazioni è di solito motivata dal fattore emozionale.»Le proprie quattro mura rappresentano un sogno che diventa realtà per sempre più persone. Nell’intervista, Philipp Urech, direttore Swiss Life Immopulse, spiega a cosa bisogna prestare attenzione al momento dell’acquisto e della vendita di oggetti immobiliari. E perché Swiss Life offre servizi immobiliari. ››› Continua a pagina 2

UPDATEIMMOBILI

Philipp Urech davanti a un immobile di Immopulse a Horgen con pochi loft ancora disponibili.

Immopulse

Testo: [email protected]

Philipp Urech, lei è locatario o proprietario?Proprietario.

Perché?Sono cresciuto in una casa e quindi mi ci sono abituato (ride). Inoltre, per me essere un proprietario significa libertà.

Qual è il suo immobile dei sogni?Una casetta graziosa, del terreno e che dà sull’acqua. Fino all’acqua va bene: il fiume Aare dista solo due chilometri.

È già ricorso ai servizi di Immopulse?Sì, abbiamo venduto il nostro immobile a Bergdietikon tramite Immopulse.

Quali servizi offre effettivamente Immopulse?Siamo un intermediario di oggetti immobiliari di tutti i tipi e, durante la ricerca e la vendita, consigliamo e assistiamo i nostri clienti secondo le loro esigenze.

E cosa unisce Immopulse a Swiss Life?Per molte persone la parte preponderante del loro patrimonio è investita in proprietà d’abitazioni e fa, quindi, parte della pianificazione della previdenza. Pertanto, Swiss Life offre anche servizi immobiliari.

Perché rivolgersi a Immopulse? Ci sono broker a sufficienza.Tutti i nostri consulenti dispongono di un’esperienza pluriennale nella loro area di mercato. Noi poniamo l’oggetto immobiliare al centro della previdenza e, di conseguenza, offriamo una consulenza globale ai nostri clienti.

In qualità di broker è complice dei prezzi degli immobili in costante crescita?No, perché noi non agiamo nel nostro interesse personale. Per avere successo come broker immobiliare, occorre far armonizzare le esigenze dei venditori e degli acquirenti. Ed è proprio ciò che facciamo.

Ma oggi è ancora necessario un broker? Posso cercare anche in Internet e allestire autonomamente al computer la documentazione di vendita.In linea di massima ha ragione, tutto ciò è fattibile. Ciononostante, sempre più persone – proprio in caso di una vendita – incaricano un broker. Tutto

sommato, al momento della negoziazione del prezzo e nella commercializzazione dell’immobile è indispensabile disporre del knowhow su immobili e mercato. Inoltre, occorrono capacità di mediazione, tempo e conoscenze di tutto ciò che riguarda questa tematica, per esempio la verifica della solvibilità o l’iscrizione nel registro fondiario. Qui vale veramente la pena coinvolgere un professionista.

Perché consiglia di acquistare una proprietà d’abitazioni? Il capitale è vincolato, non si è più mobili, ecc.È vero. D’altro canto, la proprietà d’abitazioni può, per esempio, aumentare di valore. In fin dei conti, la questione è

2

Philipp Urech davanti a un immobile di Immopulse a Horgen con pochi loft ancora disponibili.

I servizi di Swiss Life Immopulse

Mandato di vendita– Ci assumiamo il rischio di

vendita, pagate solo in caso di successo.

– Teniamo conto delle vostre esigenze in relazione a prezzo, tempi di vendita, sicurezza e acquirenti.

– Beneficiate di un processo di vendita fluido ed efficiente.

– Prima di commercializzare l’oggetto immobiliare ne aumentiamo l’attrattiva.

– Ci impegniamo affinché non vendiate al di sotto del prezzo di mercato.

– Operiamo in maniera discreta, trasparente e comprensibile.

– Consideriamo l’immobile nel contesto globale della previdenza e vi consigliamo di conseguenza.

Mandato d’acquisto– Troviamo la vostra nuova casa

in cui vi sentirete a vostro agio nel lungo termine.

– Prima di cercare l’oggetto immobiliare definiamo insieme obiettivi realistici e armonizzati tra di loro in termini di esigenze abitative, budget e posizione.

– Verifichiamo qualità della costruzione e potenziale di sviluppo e raccomandiamo tutte le misure di ristrutturazione e risanamento necessarie.

– Ci impegniamo per un prezzo conforme al mercato.

– Evitiamo spese inutili e analizziamo solo oggetti adeguati.

– Consideriamo il vostro oggetto immobiliare nel contesto globale della previdenza e vi consigliamo di conseguenza.

semplice: o lo si vuole o non lo si vuole. La decisione è per lo più motivata dal fattore puramente emozionale.

Al momento dell’acquisto si dovrebbe già pensare alla vendita?Chi mette in conto di rivendere prima o poi il proprio oggetto immobiliare, dovrebbe tenerlo già presente. Chi durante la costruzione o l’acquisto punta tutto sull’individualità, ha bisogno poi di un acquirente con gli stessi gusti. Una situazione non sempre facile, spesso legata a compromessi.

Oggi si costruisce o si acquista ancora per la vita?No, il periodo di detenzione medio è

«Il fatto che viviamo sempre più a lungo è un punto a favore degli appartamenti in condominio.» Philipp Urech

diminuito da 30 a 15 anni. L’aumento della mobilità si ripercuote, quindi, anche sulla proprietà d’abitazioni.

Qual è la richiesta oggi: casa o appartamento?La tendenza va verso gli appartamenti in condominio. Da un lato, ciò è dovuto all’aspettativa di vita che si allunga. Un appartamento su un piano è più piacevole e non ci si deve occupare nemmeno dei lavori esterni. Dall’altro, il suolo diventa sempre più scarso.

Brevemente: quali sono i criteri più importanti al momento dell’acquisto?Primo: mi sento a mio agio e me lo posso permettere? Secondo: posizione, costi successivi, rivendibilità.

Quanto tempo devo aspettare in media prima di poter vendere il mio oggetto immobiliare?Circa sei mesi, in base all’oggetto e al prezzo.

UPDATE IMMOBILI // 3

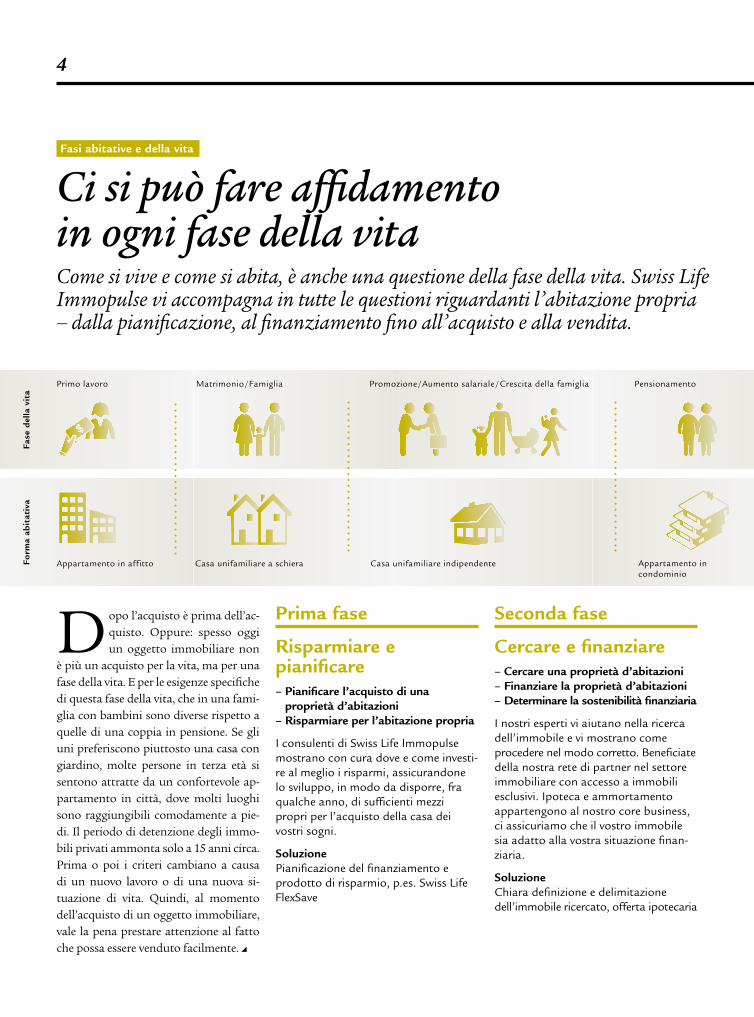

Primo lavoro Promozione/Aumento salariale/Crescita della famiglia Pensionamento

Appartamento in condominio

Casa unifamiliare indipendenteAppartamento in affitto

Matrimonio/Famiglia

Casa unifamiliare a schiera

Fase

del

la v

ita

Form

a ab

itat

iva

Fasi abitative e della vita

Ci si può fare affidamentoin ogni fase della vitaCome si vive e come si abita, è anche una questione della fase della vita. Swiss Life Immopulse vi accompagna in tutte le questioni riguardanti l’abitazione propria – dalla pianificazione, al finanziamento fino all’acquisto e alla vendita.

Risparmiare e pianificare

– Pianificare l’acquisto di una proprietà d’abitazioni

– Risparmiare per l’abitazione propria

I consulenti di Swiss Life Immopulse mostrano con cura dove e come investire al meglio i risparmi, assicurandone lo sviluppo, in modo da disporre, fra qualche anno, di sufficienti mezzi propri per l’acquisto della casa dei vostri sogni.

SoluzionePianificazione del finanziamento e prodotto di risparmio, p.es. Swiss Life FlexSave

Cercare e finanziare – Cercare una proprietà d’abitazioni – Finanziare la proprietà d’abitazioni – Determinare la sostenibilità finanziaria

I nostri esperti vi aiutano nella ricerca dell’immobile e vi mostrano come procedere nel modo corretto. Beneficiate della nostra rete di partner nel settore immobiliare con accesso a immobili esclusivi. Ipoteca e ammortamento appartengono al nostro core business, ci assicuriamo che il vostro immobile sia adatto alla vostra situazione finanziaria.

SoluzioneChiara definizione e delimitazione dell’immobile ricercato, offerta ipotecaria

Seconda faseDopo l’acquisto è prima dell’acquisto. Oppure: spesso oggi un oggetto immobiliare non

è più un acquisto per la vita, ma per una fase della vita. E per le esigenze specifiche di questa fase della vita, che in una famiglia con bambini sono diverse rispetto a quelle di una coppia in pensione. Se gli uni preferiscono piuttosto una casa con giardino, molte persone in terza età si sentono attratte da un confortevole appartamento in città, dove molti luoghi sono raggiungibili comodamente a piedi. Il periodo di detenzione degli immobili privati ammonta solo a 15 anni circa. Prima o poi i criteri cambiano a causa di un nuovo lavoro o di una nuova situazione di vita. Quindi, al momento dell’acquisto di un oggetto immobiliare, vale la pena prestare attenzione al fatto che possa essere venduto facilmente.

Prima fase

4

Pensionamento Necessità di cure

Appartamento in condominio

Abitare con assistenza nella terza età

Vendere e pianificare – Vendere l’oggetto immobiliare – Valutare la proprietà d’abitazioni – Ottimizzare il finanziamento – Investimento e previdenza

Vi accompagniamo come partner di fiducia e affidabili prima, durante o dopo la vendita. La stima del prezzo di vendita vi fornisce un punto di riferimento. I nostri esperti commercializzano il vostro immobile in modo efficace, presentano soluzioni che vi tutelano dal punto di vista finanziario nella vostra nuova situazione abitativa e vi consigliano una strategia per la pianificazione duratura delle vostre finanze.

SoluzioneMandato di vendita per un’approvazione globale del processo di vendita o dei singoli elementi

Ottimizzare e tutelare – Vivere e abitare in futuro – Stimare la proprietà d’abitazioni – Ottimizzare il finanziamento – Tutelare la proprietà d’abitazioni

Vi offriamo il nostro appoggio, in modo che ristrutturazione o rinnovo vengano pianificati al momento giusto e nella misura adeguata. La stima del prezzo di vendita dei nostri esperti è la base per prendere decisioni importanti per il futuro.

SoluzioneChiarimento delle domande: Vale la pena ristrutturare? Qual è la priorità? Ottimizzazione del finanziamento e fiscale.

Acquistare ed entrare – Acquistare una proprietà d’abitazioni – Tutelare la proprietà d’abitazioni – Finanziare la proprietà d’abitazioni

I nostri esperti vi accompagnano in tutte le fasi fino alla conclusione dell’acquisto. Elaboriamo con voi le soluzioni adeguate e vi offriamo consulenza in merito a ipoteche, ammortamento e altri temi importanti riguardanti il finanziamento della vostra abitazione propria.

SoluzioneEsame dell’oggetto immobiliare, supporto al momento dell’acquisto ed elaborazione del modello di finanziamento adatto a voi.

Punto di vista Thomas Bahc, responsabile Gestione multicanale presso Swiss Life, sull’immobile quale parte della previdenza. A cosa vi fa pensare l’argomento previdenza? Alla vostra cassa pen sioni? Al pilastro 3a? O, se avete abbastanza denaro a disposizione per godervi in pace il pensionamento? La maggior parte delle persone pensa probabilmente in modo in tuitivo a questi aspetti, ma il «cuore della previdenza» è qualcosa di diverso, e precisamente sia dal punto di vista finanziario che emozionale: la casa propria o l’appartamento proprio. Di solito non si investe solo la parte più sostanziale del patrimonio nell’abitazione propria, ma si dedica anche energia e tempo nella casa dei sogni.

Gli oggetti immobiliari sono una parte importante della previdenza in ogni fase della vita: mentre si risparmia e mentre ci si abita, ma anche se li si vuole vendere nella terza età per acquistare qualcosa di nuovo. Pertanto, vogliamo accompagnarvi. Gli esperti di Swiss Life dispongono di esperienza e perizia sull’argomento abitazione propria. E anche se in futuro le vostre esigenze dovessero cambiare – una cosa rimane: i nostri pacchetti di consulenza e le nostre soluzioni commisurati alle diverse situazioni della vita. Perché anche per gli oggetti immobiliari vale il detto: pensaci, ora tocca a te.

Terza fase

Quarta fase

Quinta fase

UPDATE IMMOBILI // 5

Reportage

«Lo porto nel mio cuore»La vita richiede esperienza individuale, decisioniautonome e un ritmo proprio – come mostra la storiadi Ruth e René Müller di Basilea Campagna.

In passato, gli antenati dei Müller facevano i contadini nel villaggio situato più in alto della Fünflibertal:

un po’ di produzione di latte e latticini, coltivazione della terra. Chi come René Müller nasceva a Titterten, su questa catena montuosa della Valle di Wal den burg nel Canton Basilea Campagna, non si lamenta, persino se la vita con gli oltre 60 anni vissuti non è stata solo

divertimento e gioia. Ma per il falegname di professione la vita ha serbato un particolare regalo: Ruth, sua moglie. Non del paesino, ma comunque della valle.

Lavorare per la famiglia e i tre figli, lavorare per la ditta per componenti da cucina, con 15 dipendenti, che costituisce – questa è la sua vita.

Nel 1989 Müller acquista al centro del paese un fienile libero, di proprietà

della famiglia, svuotandolo tutto e su 220 metri quadri di superficie abitabile si costruisce un rifugio. E tutt’intorno un vero paradiso su oltre 900 metri quadri: poco alla volta nascono un giardino verde, diversi biotopi e più tardi un laghetto naturale.

Dalla catena montuosa a LiestalOra tutto ha il suo ordine e il suo posto.

Ruth e René Müller sono felici anche nella loro nuova casa.

6

Se siete interessati alle buone offerte o desiderate calcolare velocemente il valore del vostro immobile:

swisslife.immopulse.ch

La vita fiorisce. Poi, però, René Müller sfiora la morte. Nel 1995 la rottura del la milza: «Mi rimanevano trenta minuti di vita.» Nel 2000 un incidente di macchina: «Mezza testa era conficcata nel parabrezza.»

Le esperienze di vita hanno forgiato i coniugi e li hanno rafforzati nel loro credo di prendere in mano da soli la loro vita, e non attendere che un giorno o l’altro, in un modo o nell’altro, lo richiedano le circostanze.

René Müller decide di cambiare tutto dopo gli incidenti, scioglie la ditta, lavora come formatore di tirocinanti presso l’Arxhof, una casa di educazione al lavoro per giovani adulti, a 60 anni

smette anche lì, va in pensione e aiuta il figlio a ristrutturare la casa dei genitori di Ruth.

Si ritirano progressivamente dalla casa a Titterten – che è ancora in vendita – e si trasferiscono nella capitale del Cantone Liestal – in un’abitazione propria che hanno trovato grazie a Swiss Life Immopulse. 5½ locali sull’assolato versante meridionale, poco meno della metà di superficie abitabile rispetto a Titterten, un attico, una via di mezzo, afferma René, «tra un appartamento in condominio e una casa unifamiliare. Sull’intero piano ci sono solo due appartamenti, la porta di casa conduce direttamente all’aperto, alla ferrovia che scende. Non ci sono trombe delle scale, è possibile avere contatti con i coinquilini, ma non è necessario, per questo ho detto sì.»

Non tutti hanno capito il trasferimento, aggiunge sua moglie Ruth: «Tutti mi chiedono come abbia potuto abbandonare un paradiso del genere. Ma quello che ho vissuto a Titterten lo porto nel mio cuore e l’ho portato quaggiù a Liestal.

«Tutti mi chiedo-no come abbia potuto abbando-nare un paradiso del genere» Ruth Müller

UPDATE IMMOBILI // 7

Con Sanitas Travel sicuri in vacanzaVisa? Pronta! Passaporto? Pronto!

Valigie? Fatte!

Avete pensato anche alla vostra

assicurazione? Solo un paio di

minuti – e iniziate la vostra vacan

za con una sensazione di sicurezza.

Perché potete stipulare in modo

facile e veloce on line l’assicurazione

viaggi Travel di Sanitas.

Se in vacanza dovete andare dal

medico o in ospedale per un’ur

genza, con l’assicurazione viaggi le

spese di cura sono coperte. In tutto

il mondo. Travel si fa carico anche

delle spese per il trasporto a casa e

per eventuali operazioni di ricerca

e di salvataggio.

Potete stipulare l’assicurazione

viaggi Travel a settimana, al massi

mo per un anno. Anche per le

persone che non sono assicurate

presso Sanitas. Il prezzo a settimana

è di 12 franchi per persone singole

e 30 franchi per le famiglie.

«Travel è adatta soprattutto per

le persone che hanno solo l’assicu

razione di base», afferma Aldo

Lamelza, responsabile consulenza

alla clientela Sanitas. Aspetto al

trettanto piacevole: per Travel non

è necessario alcun esame dello

stato di salute.

Quindi – compilare il formulario

on line, inviare, fatto. www.sanitas.com/travelit oppure telefono 0844 150 150

Aldo Lamelza Responsabile consulenza alla clientela Sanitas

Lista di controllo Immo

Acquistare o vendere –i maggiori ostacoli Questa lista di controllo mostra a cosa occorre prestare attenzione al momento del passaggio di proprietà di un immobile. Per lo più vale la pena consultare un esperto.

Alla vendita: 1. Durata ed entità della venditaFasi come la stima del prezzo di vendita, la documentazione dell’immobile, la commercializzazione, le visite, le trattative e la conclusione della vendita devono essere pianificate e armonizzate correttamente. Questo richiede molto tempo.

2. Valore di mercato realisticoSolo un esperto può rispondere alla domanda su qual è il vero valore dell’immobile. Un prezzo errato può scoraggiare un possibile acquirente o determinare la vendita dell’immobile al di sotto del suo valore.

3. Raccolta di documentiLa raccolta di tutti i documenti importanti come piante, piano catastale, estratto del registro fondiario, certificato di assicurazione dell’immobile, ecc. sono parte della preparazione di vendita ottimale.

4. DocumentazioneLa documentazione deve essere completa. Una documentazione incompleta o addirittura mancante rallenta inutilmente il processo di vendita e crea sfiducia nei vostri confronti e nei confronti del vostro oggetto immobiliare.

5. CommercializzazioneLa vendita del proprio immobile è emozionale al punto tale che spesso esso non viene rappresentato in modo del tutto obiettivo. Delle buone foto aiutano le persone interessate a immaginare la loro vita nell’immobile prima di visitarlo.

6. RaggiungibilitàProprio in questa fase calda della vendita, il responsabile delle decisioni deve essere reperibile per le persone interessate all’acquisto.

7. Negoziare in modo correttoCiò non è facile: si tratta di ingenti somme di denaro, e spesso mancano l’esperienza e le possibilità di raffronto dei prezzi. Qui vale la pena coinvolgere un professionista.

8. Finanziamento non chiaritoNon c’è dubbio: il finanziamento dell’acquirente deve essere regolato.

9. Conclusione della venditaAnche in questo caso vale quanto segue: poiché si tratta di ingenti somme di denaro e manca l’esperienza in merito all’aspetto legale, vale la pena consultare un esperto.

10. ConsegnaÈ importante che l’acquirente riceva tutti i documenti rilevanti. Un verbale di presa in consegna conclude il processo.

All’acquisto 1. L’immobile giustoSpesso non è facile trovare l’immobile dei sogni. Fattori come situazione finanziaria e disponibilità di immobili sul mercato aiutano a organizzare la ricerca in maniera mirata.

2. Valore di mercato realisticoSolo un esperto può rispondere alla domanda su qual è il vero valore di un immobile. Altrimenti il rischio di pagare troppo è molto alto.

3. Stimare lo stato dell’oggetto immobiliareSolo un esperto può valutare la situazione in modo corretto e dare raccomandazioni su ristrutturazioni o risanamenti – e sui costi previsti.

4. Potenziale della regioneOltre alla situazione e all’ubicazione dell’immobile, quando si tratta di effettuare un acquisto è importante il potenziale del quartiere e della regione. A questo si aggiungono fattori come lo sviluppo pianificato o la situazione economica della zona.

5. Finanziamento non chiaritoIl finanziamento deve essere completamente regolato all’inizio.

6. Documentazione e raccolta di documentiLa documentazione deve essere completa. Documenti incompleti o mancanti danno un’impressione negativa dell’oggetto immobiliare in vendita e del suo venditore.

7. Reperibilità del venditoreIl venditore o per lo meno il suo rappresentante deve essere reperibile in qualsiasi momento soprattutto nella fase «calda» dell’acquisto.

8. Negoziare in modo correttoCiò non è facile: si tratta di ingenti somme di denaro, e spesso mancano l’esperienza e le possibilità di raffronto dei prezzi. Qui vale la pena coinvolgere un professionista.

9. Conclusione della vendita dal punto di vista giuridicoAnche in questo caso vale quanto segue: poiché si tratta di ingenti somme di denaro e manca l’esperienza in merito all’aspetto legale, vale la pena consultare un esperto.

10. RilevamentoÈ importante che l’acquirente riceva tutti i documenti rilevanti. Un verbale di presa in consegna conclude il processo.

8

Ipoteche

La giusta ipotecaper l’abitazione propriaLe ipoteche a tasso fisso di Swiss Life sono tra le più vantaggiose sul mercato. Le ipoteche a lungo termine sono interessanti, ma anche l’ipoteca a tasso variabile o l’ipoteca LIBOR sono una buona scelta.

Calcolabile: l’ipoteca a tasso fissoL’ipoteca a tasso fisso ha una durata fissa e una remunerazione costante. Questo vuol dire che l’onere degli interessi rimane costante e che nel corso della durata non ci si devono aspettare oscillazioni dei tassi d’interesse. Il vantaggio: è possibile calcolare il budget in modo esatto e, in caso di tassi d’interesse in aumento, si dispone della soluzione ideale. Nel corso della durata, invece, non si beneficia di tassi d’interesse decrescenti! Se, inoltre, la fine della durata coincide con una fase ad alti interessi, l’ipoteca a tasso fisso deve essere rinnovata a un tasso d’interesse elevato. Oc

corre considerare anche che la risoluzione anticipata è legata a elevati costi. Swiss Life consiglia di concludere più ipoteche a tasso fisso con durate differenti.

Flessibile: l’ipoteca a tasso variabileL’ipoteca a tasso variabile non ha una durata fissa e un tasso d’interesse che si adegua all’evoluzione del mercato dei capitali. Si beneficia di attuali interessi sul mercato dei capitali e di riduzioni dei tassi d’interesse. Ma occorre adeguare anche il budget, se un giorno i tassi d’interesse aumentano. Va sottolineato che in qualsiasi momento è possibile passare da un’ipoteca a tasso variabile a una a tasso fisso e non si deve ammor

tizzare direttamente l’ipoteca. L’unico rischio in caso di ipoteca a tasso variabile è che le oscillazioni dei tassi d’interesse possono ostacolare la pianificazione del budget. Nella pianificazione è consigliabile aspettarsi tassi d’interesse più elevati a lungo termine.

Conveniente: l’ipoteca LIBORL’ipoteca LIBOR ha una durata fissa e un tasso d’interesse variabile che si basa sul tasso di riferimento applicato quotidianamente nelle operazioni interbancarie. Si beneficia degli attuali tassi d’interesse vantaggiosi o a breve termine sul mercato monetario, dove in qualsiasi momento ci si devono aspettare rialzi a breve termine dei tassi d’interesse. In altre parole, l’onere degli interessi può variare ogni tre o sei mesi entro una durata di tre o cinque anni. L’ipoteca LIBOR offre, tuttavia, la possibilità, alla fine di ogni periodo degli interessi, di passare a un’ipoteca a tasso fisso di Swiss Life con durate più lunghe. L’ideale è combinare l’ipoteca LIBOR con un’ipoteca a tasso fisso per bilanciare le oscillazioni dei tassi d’interesse.

La proprietà d’abitazioni è sostenibile? Le spese per la casa si compongono di spese accessorie e di manutenzione (regola empirica: l’1 % del valore venale dell’immobile), interessi ipotecari e costi di ammortamento per l’ipoteca di secondo grado. Non è possibile superare un terzo del reddito annuo lordo. Inoltre, occorre apportare un capitale proprio pari ad almeno il 20 % del prezzo d’acquisto. Un’ipoteca di secondo grado va ammortizzata entro 15 anni, risp. entro il compimento dei 60 anni del debitore principale presso Swiss Life.

Informazioni sulleipoteche di Swiss Life.

swisslife.ch/ipoteche

UPDATE IMMOBILI // 9

Vantaggi fiscali

Due strade verso l’abitazione propriaCon l’ammortamento indiretto è possibile allo stesso tempo risparmiare sulle imposte, rimborsare l’ipoteca e pensare alla previdenza per il futuro. E il capitale sul secondo pilastro si può utilizzare, per l’acquisto di un’abitazione propria, già prima del pensionamento.

C on l’ammortamento diretto, l’ipoteca viene rimborsata in rate a cadenza regolare. Così si

riducono l’ipoteca e gli oneri mensili degli interessi. Allo stesso tempo, tuttavia, si riduce anche la possibile deduzione fiscale e l’onere fiscale aumenta. Nel caso dell’ammortamento indiretto è completamente diverso: invece di rimborsare direttamente l’ipoteca, l’importo da ammortizzare viene versato in un prodotto 3a come, per esempio, una polizza 3a di Swiss Life. Alla scadenza l’ipoteca viene rimborsata tutta in una volta con il capitale della polizza. Così gli interessi ipotecari rimangono invariati per tutta la durata del contratto – e quindi anche le deduzioni fiscali. L’am

mortamento indiretto comporta, tuttavia, un secondo effetto di risparmio fiscale: il capitale investito nel pilastro 3a si può detrarre anche dal reddito.

Prelievo anticipato o costituzione in pegno del capitale della cassa pensioniUn prelievo anticipato deve ammontare ad almeno 20 000 franchi ed è possibile solo ogni cinque anni – l’ultima volta tre anni prima del pensionamento. I prelievi anticipati valgono come liquidazione in capitale e al momento del versamento vengono tassati con un’aliquota d’imposta ridotta. A chi rimborsa il prelievo anticipato e lo comunica all’autorità fiscale entro tre anni, viene rimborsata l’imposta. Attenzione: chi vende l’abitazione propria deve obbliga

Occorre osservare che: i fondi previdenziali (CP/pilastro 3a) possono essere utilizzati per l’acquisto o la costruzione della proprietà d’abitazioni a uso proprio. Ne fanno parte anche gli investimenti atti a mantenere o a incrementare il valore e il rimborso di prestiti ipotecari.

swisslife.ch/finanziamento

toriamente rimborsare il capitale prelevato anticipatamente – a meno che non venga reinvestito entro due anni in una proprietà d’abitazioni. In caso di costituzione in pegno, il capitale della cassa pensioni viene utilizzato come garanzia per l’ipoteca. In questo modo rimangono intatte le prestazioni previdenziali e non vi è alcuna imposizione (tranne in caso di realizzazione del pegno). La costituzione in pegno è possibile anche fino a tre anni prima del pensionamento.

Sia la costituzione in pegno che il prelievo anticipato dipendono dalla situazione individuale. Una cosa, però, è certa: un prelievo anticipato comporta sempre una riduzione delle prestazioni di vecchiaia che si possono aumentare di nuovo solo tramite un rimborso. Spesso subentra anche una riduzione delle prestazioni in caso di decesso e invalidità.

10

Swiss Life Premium Immo

Immobili di prim’ordine: ci si può fare affidamentoIn tempi di bassi tassi d’interesse un interessante investimento di capitali è il benvenuto. Soprattutto se fornisce rendimenti stabili e copre gli investitori. Così come il nostro prodotto Swiss Life Premium Immo.

L’assicurazione sulla vita vincolata a partecipazioni Swiss Life Premium Immo vi permette di

investire in immobili commerciali svizzeri di prim’ordine: Swiss Life Premium Immo investe in un fondo immobiliare con 27 immobili commerciali svizzeri. Gli immobili si ripartiscono su varie regioni e, in particolare, sulle aree economiche più forti in Svizzera. Gli immobili che fanno parte del fondo si trovano in eccellenti posizioni e presentano, inoltre, una buona qualità. L’ampia diversificazione su numerose unità locative e contratti di locazione a lungo termine offrono un’elevata certezza di rendimento.

Rendimenti stabiliSwiss Life Premium Immo ha una durata fissa di 10 anni. A lungo termine il fondo immobiliare mira a una performance obiettivo del 3–4 % all’anno. Dal 2006 al 2014 la performance simulata è stata del 4,7 %.

Altri vantaggi: familiari o beneficiari sono assicurati dal punto di vista finanziario mediante un capitale garantito di decesso. E chi, a inizio contratto, ha tra i 50 e i 65 anni, non paga alcuna imposta sul reddito sui rendimenti.

Vadianstrasse 59, San Gallo Anno di costruzione: 2003 Superficie locativa: 4187m2

Avenue du Théâtre 1, Losanna Anno di costruzione: 1979 Ammodernamento: 2013 Superficie locativa: 7452 m2

Esempio d’investimento per un uomo di 65 anniDurata: 10 anni

Investimento (più 2,5 % di tassa di bollo) CHF 100 000

Prestazione garantita in caso di decesso CHF 105 000

Versamento complessivo previsto

– con evoluzione del fondo prevista del 2 % CHF 106 000

– con evoluzione del fondo prevista del 4 % CHF 128 000

– con evoluzione del fondo prevista del 6 % CHF 154 000

Due esempi di immobili di Swiss Life Premium Immo

Aprite ora un

nuovo contratto,

le quote sono

limitate.

UPDATE IMMOBILI // 11

Una grande felicità comporta grandi responsabilità. Swiss Life vi sostiene adeguatamente con una copertura del rischio completa per la famiglia. Scoprite i dettagli su swisslife.ch/rischio

«Adesso ho due vite.»

Pensaci, ora tocca a te.

CHMB_20150515_2328_Inserat_Update_200x270mm.indd 3 02.06.15 14:43