Embed Size (px)

Citation preview

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

ESTIMATIVA DAS RECEITASRDA

PROJEÇÃO DAS RECEITAS DIRETAMENTE ARRECADADASSECRETARIA DE ESTADO DA FAZENDA

4 de julho de 2017

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

1 PROJEÇÃO DAS RECEITAS DIRETAMENTE ARRECADADAS

1.1 INTRODUÇÃO

A projeção das receitas, adotada pelo Governo do Estado de Santa Catarina, é um procedimento por meio do qual é realizada a reestimativa para o final do exercício corrente e a estimativa para os exercícios seguintes da arrecadação de uma determinada natureza de receita. Essa projeção é feita por um modelo que, basicamente, utiliza parâmetros de efeito preço, quantidade, esforço, uma série histórica e informações sobre alterações na legislação pertinente.

O pressuposto teórico de que a arrecadação pública deve refletir o desempenho da economia apontado pelo PIB mais a correção monetária tem se confirmado, sendo nesse contexto, a evolução do comportamento das Receitas o mais representativo.

Evidentemente na análise do cenário macroeconômico outros fatores devem ser considerados, pois afetam significativamente o resultado das estimativas. Todos os fatos atípicos devem ser analisados na arrecadação, embora não devam permanecer na base de projeção.

1.2 CONSIDERAÇÕES METODOLÓGICAS GERAIS

1.2.1 Parâmetros Macroeconômicos

Com relação aos parâmetros associados aos efeitos de variação de preço e quantidade deve-se utilizar informações de fontes oficiais do governo federal, empresas especializadas em estudos de cenários econômicos ou utilizar os parâmetros estabelecidos pelo órgão central de Planejamento Orçamentário (DIOR).

Durante a escolha do parâmetro a ser utilizado no modelo é muito importante que se verifique se o mesmo tem uma boa capacidade para explicar a arrecadação da receita que estamos projetando.

Essa aderência do comportamento da arrecadação ao do parâmetro utilizado na projeção pode ser feita mediante o cálculo do coeficiente de correlação de Pearson, que deve ser α ≥ 0,85, indicando que o parâmetro está explicando 85% do comportamento da arrecadação, ficando os outros 15% com margem de erro ou desvio padrão da média.

Ressaltamos que as séries históricas de 2010 a junho de 2017 da arrecadação serão fornecidas pela DIOR em formato eletrônico.

Com relação aos efeitos de legislação (Leis, Decretos, MPs, etc) devem ser incorporados aos modelos de projeção.

Cabe ressaltar que muitas vezes esses efeitos, quando não mensurados corretamente, podem comprometer seriamente a projeção da receita, mesmo que estejamos utilizando um bom modelo.

1.2.2 Tratamento das Séries Históricas

Uma série história ou série temporal é o resultado do comportamento da arrecadação de uma natureza ao longo de um determinado período de tempo. Ao longo do tempo uma série pode apresentar anormalidades que, eventualmente poderão distorcer as projeções, tais anormalidades podem ser classificadas como:

• Atipicidades.

• Sazonalidade.

Atipicidades

As atipicidades representam picos ou vales de arrecadação que não deverão ocorrer novamente no exercício seguinte. Dessa forma, esses valores deverão ser retirados ou compensados na base para não distorcer a projeção.

Na Tabela 1 - Exemplo de Atipicidade - temos uma série histórica de arrecadação do código 1311010100 - Aluguéis de Salas que apresenta um pico, destacado em vermelho, que foi considerado uma atipicidade.

Fonte Desdobramento 2010 2011 2012 2013 2014 2015 2016

2600 1311010100 - Aluguéis de Salas 53.340 147.750 51.589 51.370 62.349 88.840 70.109

Tabela 1 - Exemplo de Atipicidade

Vale lembrar que no caso desses picos ou vales de arrecadação pertencerem ao comportamento típico da receita, deverão ser mantidos na base de projeção para que dessa forma sejam projetados para o exercício seguinte.

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

Sazonalidade

Dizemos que uma série temporal é sazonal quando os fenômenos que ocorrem durante o tempo se repete a cada período idêntico de tempo, ou seja, fenômenos que ocorrem diariamente em uma certa hora, todos os dias, ou em um certo mês em todos os anos. Um exemplo fácil de visualizar seria o aumento das vendas de passagens aéreas todos os finais de ano, ou ainda, o aumento das vendas do comércio no período do natal.

O Imposto Sobre Circulação de Mercadorias e Serviços (ICMS) é um exemplo clássico de receita sazonal, pois os picos e vales de arrecadação ocorrem em meses específicos que, geralmente, se repetem nos próximos exercícios, como por exemplo as vendas de natal em dezembro, dia das mães em maio e etc.

Sendo assim, cabe ressaltar que as sazonalidades devem ser levadas em consideração nos meses/anos projetados.

2 METODOLOGIA DE PROJEÇÃO DAS RDA’S 2018

A metodologia de projeção de receitas orçamentárias adotada pelo Governo Estadual está baseada na série histórica de arrecadação das mesmas ao longo dos anos ou meses anteriores (base de cálculo), corrigida por parâmetros de preço (efeito preço), de quantidade (efeito quantidade), de alguma mudança de aplicação de alíquota em sua base de cálculo (efeito legislação) e de esforço da unidade (efeito esforço).

Esta metodologia busca traduzir matematicamente o comportamento da arrecadação de uma determinada receita ao longo dos meses e anos anteriores e refleti-la para os meses ou anos seguintes, utilizando-se de modelos matemáticos. A busca deste modelo dependerá em grande parte da série histórica de arrecadação e de informações das Unidades Arrecadadoras, que estão diretamente envolvidas com a receita que se pretende projetar.

Assim, para cada receita deve ser avaliado o modelo matemático mais adequado para projeção, de acordo com a série histórica da sua arrecadação.

Uma das formas de projetar valores de arrecadação é a utilização de modelos incrementais na estimativa das receitas orçamentárias. Esta metodologia corrige os valores arrecadados pelos índices de preço, quantidade, legislação e esforço.

A vantagem desse modelo de projeção, além da simplicidade, reside nos seguintes aspectos:

• A facilidade de obtenção das informações de seus componentes, principalmente por não exigir séries

históricas muito extensas;

• Sua base de projeção, a arrecadação de um período imediatamente anterior, é de alta confiabilidade e

obedece ao princípio de quanto menor o espaço de tempo entre as arrecadações, melhor estará

representado as externalidades que afetam as variáveis do modelo;

• É de aplicação rápida, podendo ser utilizado em reestimativas sempre que uma alteração significativa de suas

variáveis assim exigir.

É importante destacar que a simplicidade não significa comprometimento na qualidade e veracidade das estimativas. O que influencia a consistência do modelo é a utilização de parâmetros adequados, afinados com a receita a ser projetada.

2.1 CONCEITOS DOS EFEITOS SOBRE A RECEITA

Para o desenvolvimento das próximas etapas será adotado os seguintes conceitos:

(EP) = EFEITO PREÇOS

É o índice de correção da receita por variação nos preços (IPCA).

A escolha deste índice de preços dependerá do fato gerador da receita e da correlação entre a arrecadação e o índice a ser adotado.

(EQ) = EFEITO QUANTIDADE

Reestimativa para 2017

Efeito PrecoEfeito

LegislaçãoEfeito

QuantidadeEfeito Esforço

Projeção 2018

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

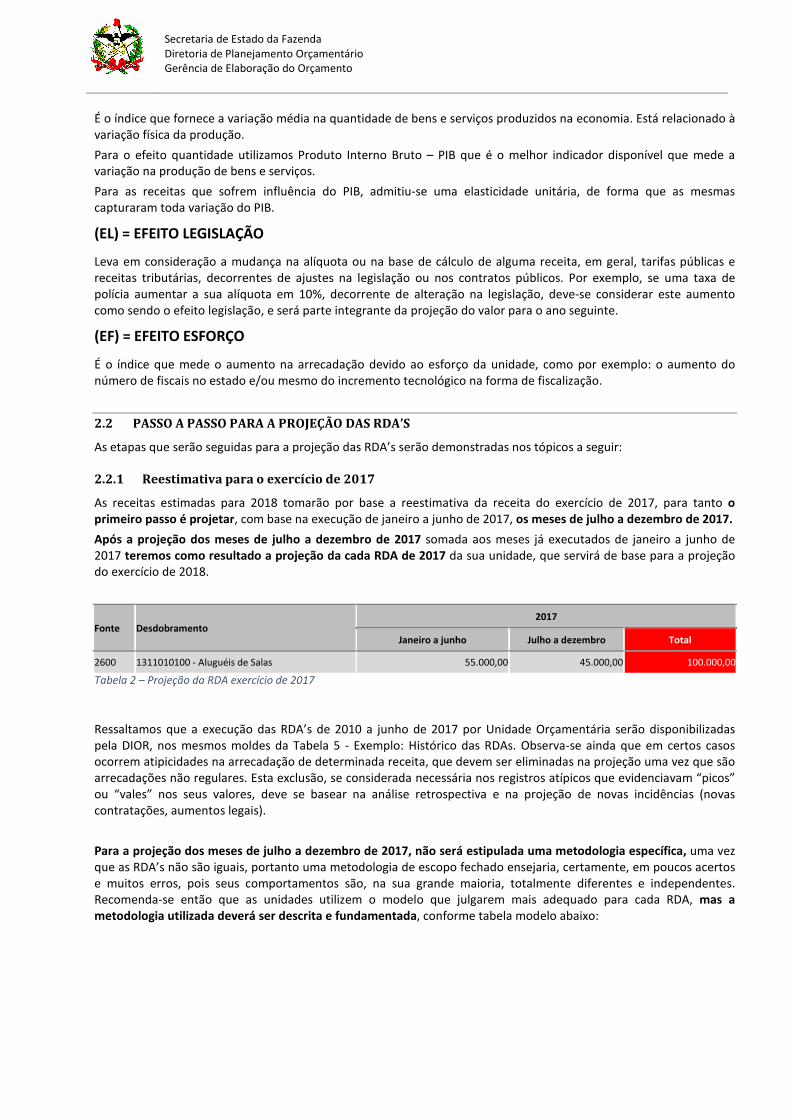

É o índice que fornece a variação média na quantidade de bens e serviços produzidos na economia. Está relacionado à variação física da produção.

Para o efeito quantidade utilizamos Produto Interno Bruto – PIB que é o melhor indicador disponível que mede a variação na produção de bens e serviços.

Para as receitas que sofrem influência do PIB, admitiu-se uma elasticidade unitária, de forma que as mesmas capturaram toda variação do PIB.

(EL) = EFEITO LEGISLAÇÃO

Leva em consideração a mudança na alíquota ou na base de cálculo de alguma receita, em geral, tarifas públicas e receitas tributárias, decorrentes de ajustes na legislação ou nos contratos públicos. Por exemplo, se uma taxa de polícia aumentar a sua alíquota em 10%, decorrente de alteração na legislação, deve-se considerar este aumento como sendo o efeito legislação, e será parte integrante da projeção do valor para o ano seguinte.

(EF) = EFEITO ESFORÇO

É o índice que mede o aumento na arrecadação devido ao esforço da unidade, como por exemplo: o aumento do número de fiscais no estado e/ou mesmo do incremento tecnológico na forma de fiscalização.

2.2 PASSO A PASSO PARA A PROJEÇÃO DAS RDA’S

As etapas que serão seguidas para a projeção das RDA’s serão demonstradas nos tópicos a seguir:

2.2.1 Reestimativa para o exercício de 2017

As receitas estimadas para 2018 tomarão por base a reestimativa da receita do exercício de 2017, para tanto o primeiro passo é projetar, com base na execução de janeiro a junho de 2017, os meses de julho a dezembro de 2017.

Após a projeção dos meses de julho a dezembro de 2017 somada aos meses já executados de janeiro a junho de 2017 teremos como resultado a projeção da cada RDA de 2017 da sua unidade, que servirá de base para a projeção do exercício de 2018.

Fonte Desdobramento 2017

Janeiro a junho Julho a dezembro Total

2600 1311010100 - Aluguéis de Salas 55.000,00 45.000,00 100.000,00

Tabela 2 – Projeção da RDA exercício de 2017

Ressaltamos que a execução das RDA’s de 2010 a junho de 2017 por Unidade Orçamentária serão disponibilizadas pela DIOR, nos mesmos moldes da Tabela 5 - Exemplo: Histórico das RDAs. Observa-se ainda que em certos casos ocorrem atipicidades na arrecadação de determinada receita, que devem ser eliminadas na projeção uma vez que são arrecadações não regulares. Esta exclusão, se considerada necessária nos registros atípicos que evidenciavam “picos” ou “vales” nos seus valores, deve se basear na análise retrospectiva e na projeção de novas incidências (novas contratações, aumentos legais).

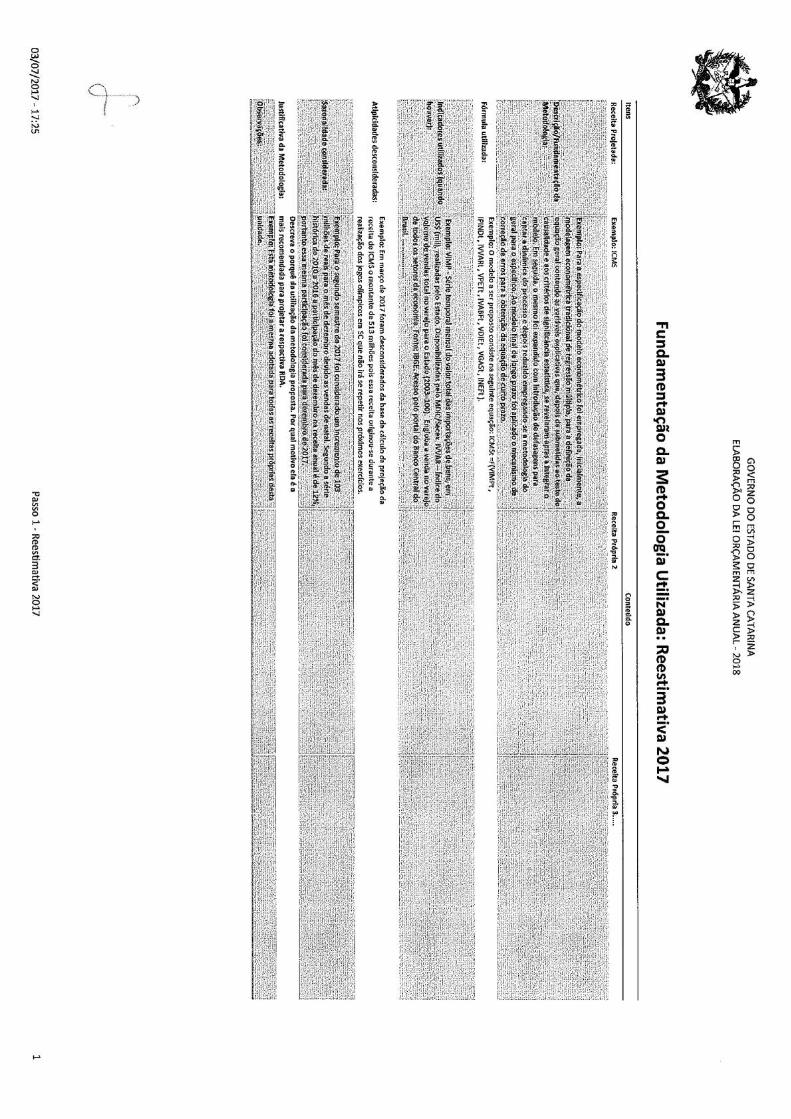

Para a projeção dos meses de julho a dezembro de 2017, não será estipulada uma metodologia específica, uma vez que as RDA’s não são iguais, portanto uma metodologia de escopo fechado ensejaria, certamente, em poucos acertos e muitos erros, pois seus comportamentos são, na sua grande maioria, totalmente diferentes e independentes. Recomenda-se então que as unidades utilizem o modelo que julgarem mais adequado para cada RDA, mas a metodologia utilizada deverá ser descrita e fundamentada, conforme tabela modelo abaixo:

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

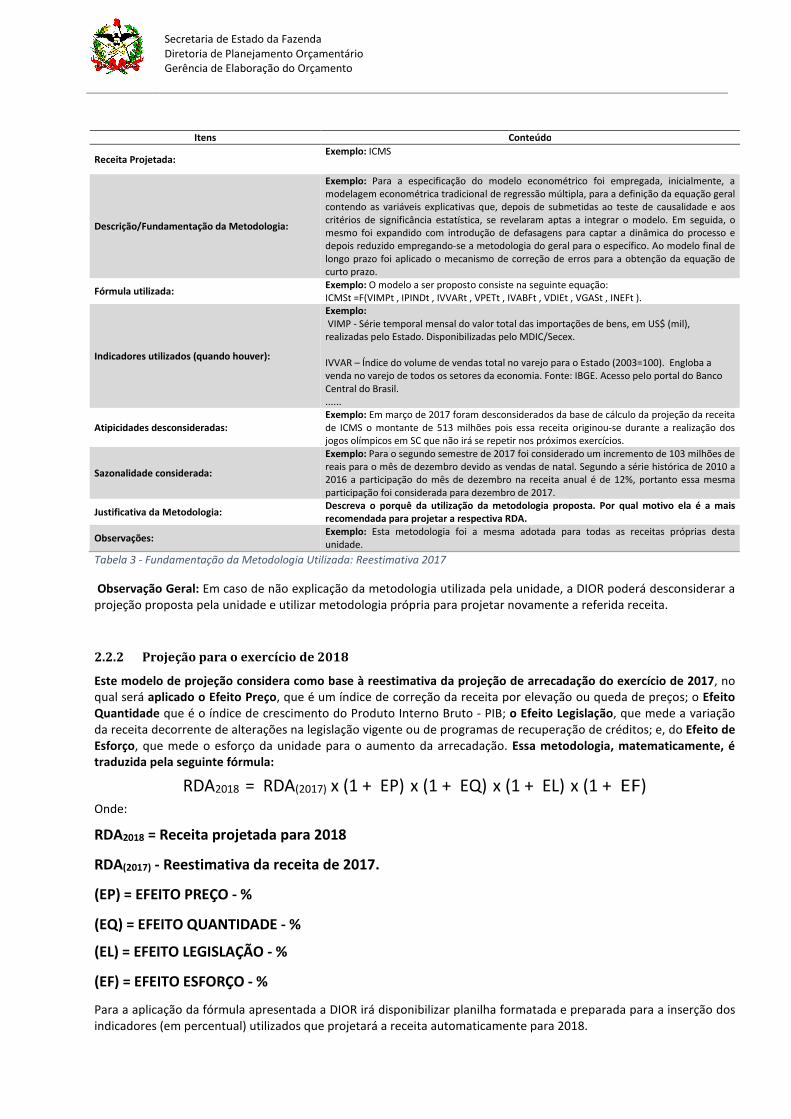

Itens Conteúdo

Receita Projetada: Exemplo: ICMS

Descrição/Fundamentação da Metodologia:

Exemplo: Para a especificação do modelo econométrico foi empregada, inicialmente, a modelagem econométrica tradicional de regressão múltipla, para a definição da equação geral contendo as variáveis explicativas que, depois de submetidas ao teste de causalidade e aos critérios de significância estatística, se revelaram aptas a integrar o modelo. Em seguida, o mesmo foi expandido com introdução de defasagens para captar a dinâmica do processo e depois reduzido empregando-se a metodologia do geral para o específico. Ao modelo final de longo prazo foi aplicado o mecanismo de correção de erros para a obtenção da equação de curto prazo.

Fórmula utilizada: Exemplo: O modelo a ser proposto consiste na seguinte equação: ICMSt =F(VIMPt , IPINDt , IVVARt , VPETt , IVABFt , VDIEt , VGASt , INEFt ).

Indicadores utilizados (quando houver):

Exemplo: VIMP - Série temporal mensal do valor total das importações de bens, em US$ (mil), realizadas pelo Estado. Disponibilizadas pelo MDIC/Secex. IVVAR – Índice do volume de vendas total no varejo para o Estado (2003=100). Engloba a venda no varejo de todos os setores da economia. Fonte: IBGE. Acesso pelo portal do Banco Central do Brasil. ......

Atipicidades desconsideradas: Exemplo: Em março de 2017 foram desconsiderados da base de cálculo da projeção da receita de ICMS o montante de 513 milhões pois essa receita originou-se durante a realização dos jogos olímpicos em SC que não irá se repetir nos próximos exercícios.

Sazonalidade considerada:

Exemplo: Para o segundo semestre de 2017 foi considerado um incremento de 103 milhões de reais para o mês de dezembro devido as vendas de natal. Segundo a série histórica de 2010 a 2016 a participação do mês de dezembro na receita anual é de 12%, portanto essa mesma participação foi considerada para dezembro de 2017.

Justificativa da Metodologia: Descreva o porquê da utilização da metodologia proposta. Por qual motivo ela é a mais recomendada para projetar a respectiva RDA.

Observações: Exemplo: Esta metodologia foi a mesma adotada para todas as receitas próprias desta unidade.

Tabela 3 - Fundamentação da Metodologia Utilizada: Reestimativa 2017

Observação Geral: Em caso de não explicação da metodologia utilizada pela unidade, a DIOR poderá desconsiderar a projeção proposta pela unidade e utilizar metodologia própria para projetar novamente a referida receita.

2.2.2 Projeção para o exercício de 2018

Este modelo de projeção considera como base à reestimativa da projeção de arrecadação do exercício de 2017, no qual será aplicado o Efeito Preço, que é um índice de correção da receita por elevação ou queda de preços; o Efeito Quantidade que é o índice de crescimento do Produto Interno Bruto - PIB; o Efeito Legislação, que mede a variação da receita decorrente de alterações na legislação vigente ou de programas de recuperação de créditos; e, do Efeito de Esforço, que mede o esforço da unidade para o aumento da arrecadação. Essa metodologia, matematicamente, é traduzida pela seguinte fórmula:

RDA2018 = RDA(2017) x (1 + EP) x (1 + EQ) x (1 + EL) x (1 + EF) Onde:

RDA2018 = Receita projetada para 2018

RDA(2017) - Reestimativa da receita de 2017.

(EP) = EFEITO PREÇO - %

(EQ) = EFEITO QUANTIDADE - %

(EL) = EFEITO LEGISLAÇÃO - %

(EF) = EFEITO ESFORÇO - %

Para a aplicação da fórmula apresentada a DIOR irá disponibilizar planilha formatada e preparada para a inserção dos indicadores (em percentual) utilizados que projetará a receita automaticamente para 2018.

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

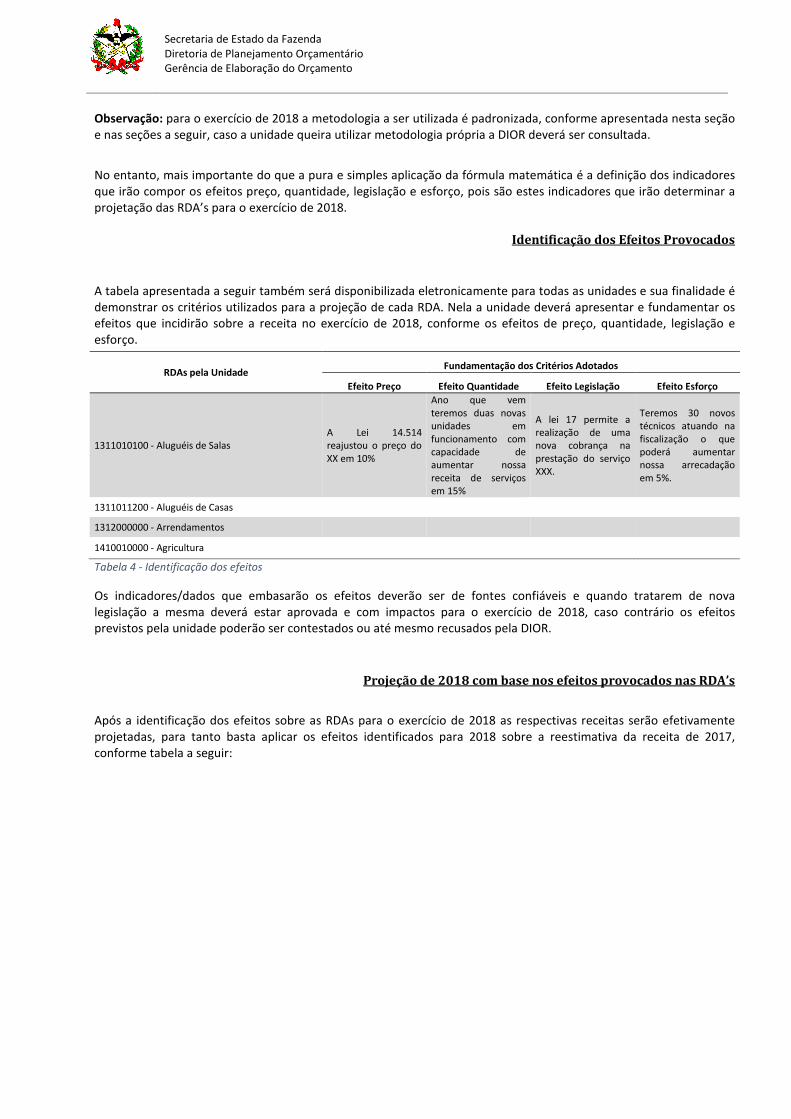

Observação: para o exercício de 2018 a metodologia a ser utilizada é padronizada, conforme apresentada nesta seção e nas seções a seguir, caso a unidade queira utilizar metodologia própria a DIOR deverá ser consultada.

No entanto, mais importante do que a pura e simples aplicação da fórmula matemática é a definição dos indicadores que irão compor os efeitos preço, quantidade, legislação e esforço, pois são estes indicadores que irão determinar a projetação das RDA’s para o exercício de 2018.

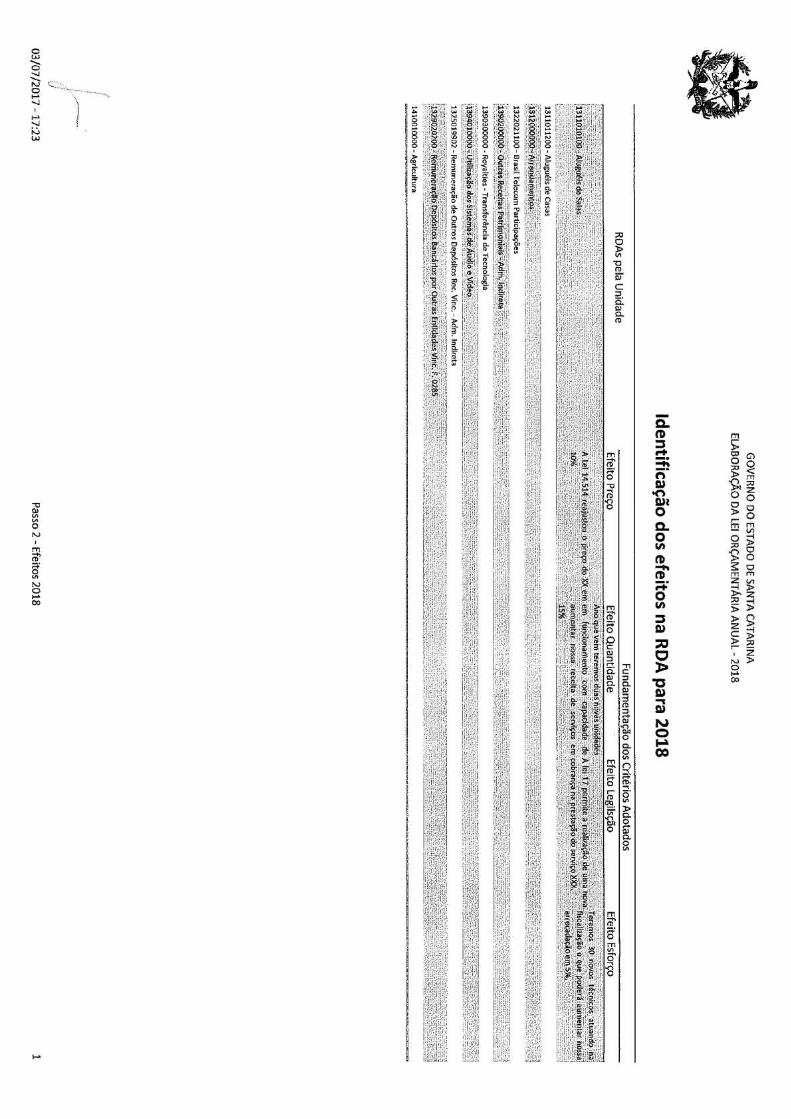

Identificação dos Efeitos Provocados

A tabela apresentada a seguir também será disponibilizada eletronicamente para todas as unidades e sua finalidade é demonstrar os critérios utilizados para a projeção de cada RDA. Nela a unidade deverá apresentar e fundamentar os efeitos que incidirão sobre a receita no exercício de 2018, conforme os efeitos de preço, quantidade, legislação e esforço.

RDAs pela Unidade Fundamentação dos Critérios Adotados

Efeito Preço Efeito Quantidade Efeito Legislação Efeito Esforço

1311010100 - Aluguéis de Salas A Lei 14.514 reajustou o preço do XX em 10%

Ano que vem teremos duas novas unidades em funcionamento com capacidade de aumentar nossa receita de serviços em 15%

A lei 17 permite a realização de uma nova cobrança na prestação do serviço XXX.

Teremos 30 novos técnicos atuando na fiscalização o que poderá aumentar nossa arrecadação em 5%.

1311011200 - Aluguéis de Casas

1312000000 - Arrendamentos

1410010000 - Agricultura

Tabela 4 - Identificação dos efeitos

Os indicadores/dados que embasarão os efeitos deverão ser de fontes confiáveis e quando tratarem de nova legislação a mesma deverá estar aprovada e com impactos para o exercício de 2018, caso contrário os efeitos previstos pela unidade poderão ser contestados ou até mesmo recusados pela DIOR.

Projeção de 2018 com base nos efeitos provocados nas RDA’s

Após a identificação dos efeitos sobre as RDAs para o exercício de 2018 as respectivas receitas serão efetivamente projetadas, para tanto basta aplicar os efeitos identificados para 2018 sobre a reestimativa da receita de 2017, conforme tabela a seguir:

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

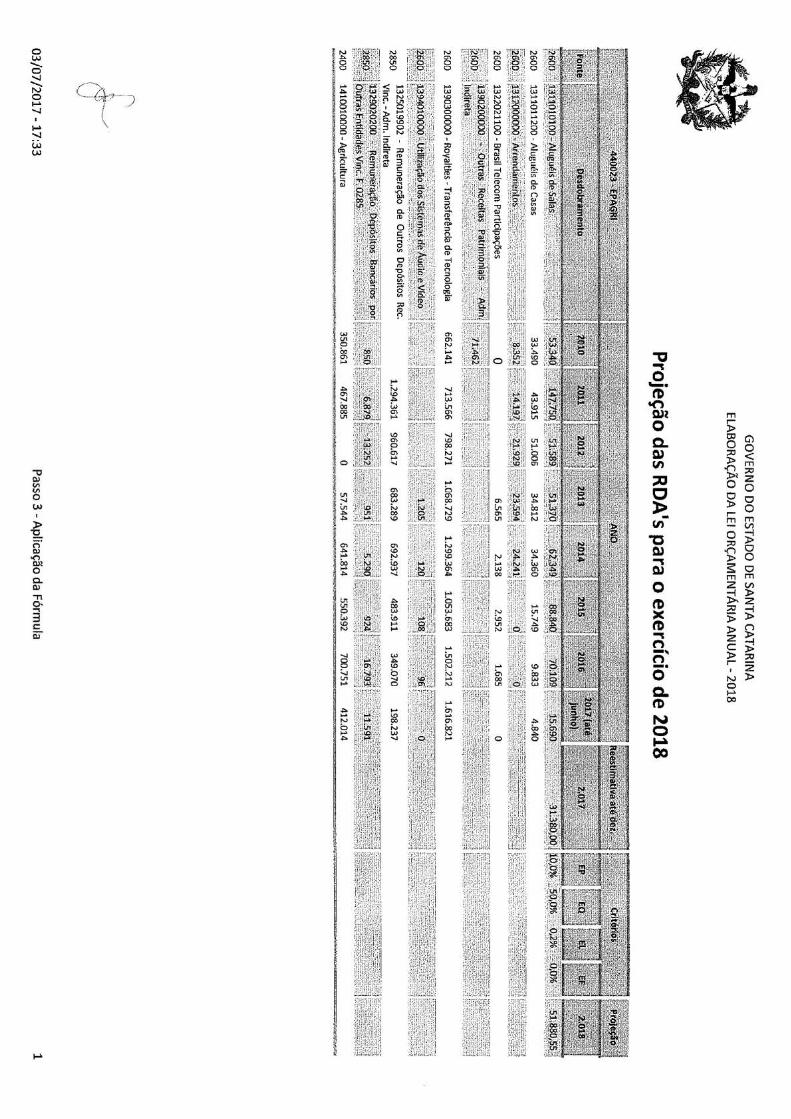

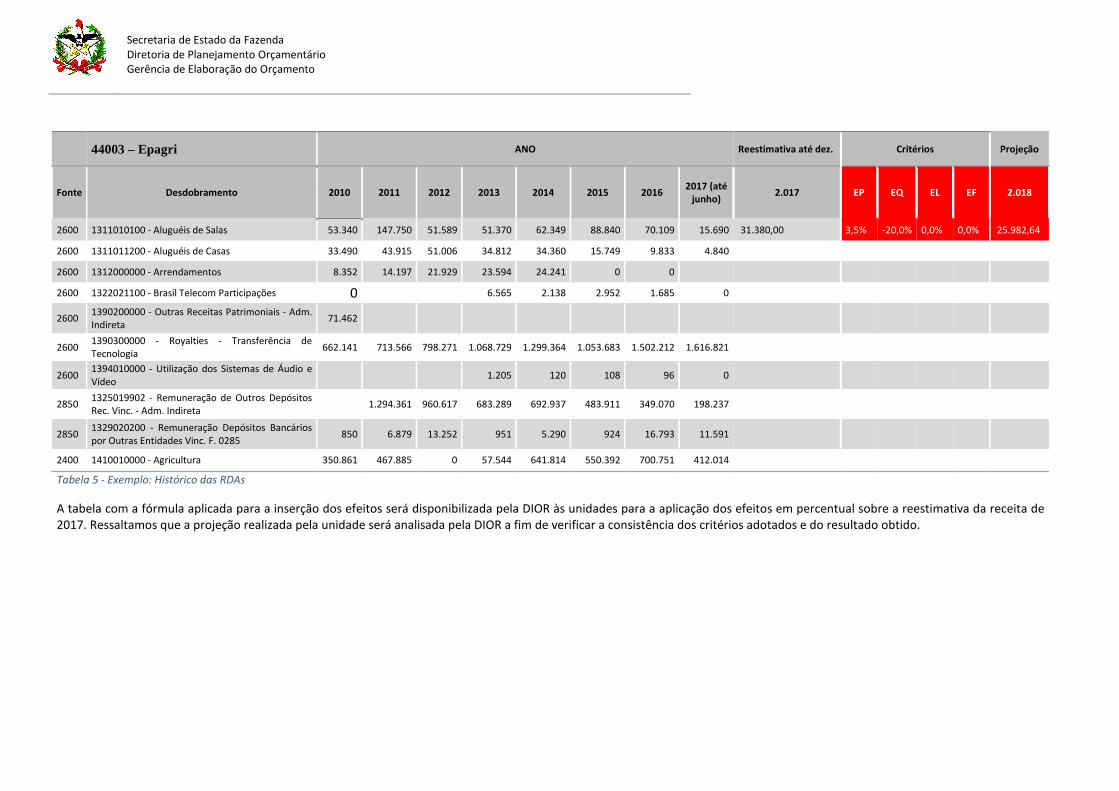

44003 – Epagri ANO Reestimativa até dez. Critérios Projeção

Fonte Desdobramento 2010 2011 2012 2013 2014 2015 2016 2017 (até

junho) 2.017 EP EQ EL EF 2.018

2600 1311010100 - Aluguéis de Salas 53.340 147.750 51.589 51.370 62.349 88.840 70.109 15.690 31.380,00 3,5% -20,0% 0,0% 0,0% 25.982,64

2600 1311011200 - Aluguéis de Casas 33.490 43.915 51.006 34.812 34.360 15.749 9.833 4.840

2600 1312000000 - Arrendamentos 8.352 14.197 21.929 23.594 24.241 0 0

2600 1322021100 - Brasil Telecom Participações 0

6.565 2.138 2.952 1.685 0

2600 1390200000 - Outras Receitas Patrimoniais - Adm. Indireta

71.462

2600 1390300000 - Royalties - Transferência de Tecnologia

662.141 713.566 798.271 1.068.729 1.299.364 1.053.683 1.502.212 1.616.821

2600 1394010000 - Utilização dos Sistemas de Áudio e Vídeo

1.205 120 108 96 0

2850 1325019902 - Remuneração de Outros Depósitos Rec. Vinc. - Adm. Indireta

1.294.361 960.617 683.289 692.937 483.911 349.070 198.237

2850 1329020200 - Remuneração Depósitos Bancários por Outras Entidades Vinc. F. 0285

850 6.879 13.252 951 5.290 924 16.793 11.591

2400 1410010000 - Agricultura 350.861 467.885 0 57.544 641.814 550.392 700.751 412.014

Tabela 5 - Exemplo: Histórico das RDAs

A tabela com a fórmula aplicada para a inserção dos efeitos será disponibilizada pela DIOR às unidades para a aplicação dos efeitos em percentual sobre a reestimativa da receita de 2017. Ressaltamos que a projeção realizada pela unidade será analisada pela DIOR a fim de verificar a consistência dos critérios adotados e do resultado obtido.

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

3 RETORNO DAS INFORMAÇÕES AO ÓRGÃO CENTRAL (SEF/DIOR)

Após a conclusão das etapas de projeção das RDA’s, ficam gerados os seguintes produtos:

• Tabela de Fundamentação da Metodologia da Reestimativa da Receita para 2017;

• Reestimativa da receita para 2017;

• Tabela de Identificação dos Efeitos provocados para 2018; e

• Tabela de Projeção das RDA’s para 2018.

Estes produtos deverão ser impressos (do próprio Excel recebido) e assinados pelo gestor da pasta (Secretário, Presidente e etc.) e enviados eletronicamente para o e-mail: [email protected] impreterivelmente até o dia 12/07 (quarta-feira). O modelo de documento que será assinado pelo gestor da pasta será disponibilizado pela DIOR, junto com os demais documentos citados nas etapas anteriores.

Observação: As planilhas em Excel deverão ser enviadas eletronicamente junto ao documento assinado pelo gestor da pasta.

Para facilitar a compreensão sobre a ordem e a organização dos documentos que devem ser remetidos a DIOR, o Anexo I demonstra um exemplo fictício.

4 DÚVIDAS ?

Vitório Manoel Varaschin – 3665 - 2507

Júllio Cesar Alberton - 3665 - 2808

Rosi-Mari Ramos de Oliveira – 3665 – 2588

Guilherme Kraus dos Santos – 3665-2553

Gerência de Elaboração do Orçamento

Centro Administrativo do Governo do Estado

Rod. SC 401 – KM 5, nº 4600 – Bloco 3 – Térreo CEP 88032-000 Florianópolis/SC

Secretaria de Estado da Fazenda Diretoria de Planejamento Orçamentário Gerência de Elaboração do Orçamento

ANEXO I EXEMPLO DE RETORNO DAS INFORMAÇÕES À DIOR