Embed Size (px)

Citation preview

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 453

12 ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL

A Coca-Cola, a Pepsi e outras empresas bem estabelecidas de refrigerantes já viram empresas iniciantes, como a Snapple e a Arizona Iced Tea, tomarem significativa parcela de seus mercados. A Coca e a Pepsi não ficaram exatamente machucadas —

elas permanecem de longe as atuantes mais dominadoras na indústria de refrigerantes. Ainda assim, essas empresas não chegaram aonde estão deixando espaço para novatos, e elas estão buscando constantemente novos produtos e novos mercados.

O chá gelado, a limonada e outras bebidas de frutas estão tornando-se cada vez mais populares; portanto, a Coca e a Pepsi ou já estão nesses mercados, ou estão certamente considerando sua entrada. A linha de produtos da Coca inclui o chá gelado Nestea, Minute Maid, Powerade e Fruitopia. A Pepsi tem All Sport e também entrou em uma associação com a empresa de chá gelado Lipton. A Quaker Oats, que faz o Gatorade, adquiriu a Snapple, mas foi obrigada a vendê-la com prejuízo.

Sempre que essas empresas contemplam o desenvolvimento de um novo produto, elas devem conduzir uma análise de orçamento de capital. Digamos, por exemplo, que a Coca esteja decidindo se deve ou não produzir e comercializar um novo produto de limonada. Aqui estão alguns fatores que ela teria que considerar:

1. Quantas pessoas gostariam do novo produto o suficiente a ponto de comprá-lo, e quantas unidades cada consumidor compraria por ano?

2. Que parcela do mercado de limonadas a Coca poderia esperar capturar?

3. Qual importância teria o preço. isto é, a

demanda seria muito afetada por uma pequena mudança no preço?

4. Caso a Coca entrasse no mercado de

limonadas e se ele fosse altamente lucrativo, quanto tempo levaria para que a Pepsi e outros competidores a seguissem e com que intensidade os preços e as vendas da Coca seriam erodidos?

5. Quanto a venda de limonada absorveria das

vendas de outro produto da Coca?

6. Qual o tamanho do investimento que seria necessário para montar uma fábrica de limonada e depois deslanchar uma campanha de marketing?

7. Quais seriam os custos de produção e

distribuição por unidade?

8. Caso o produto fosse bem-sucedido nos Estados Unidos, isso poderia levar a uma expansão mundial com lucros adicionais?

Enquanto a trajetória recorde da Coca tem sido

expressiva em anos recentes, isso de forma alguma garante que ela será bem-sucedida no mercado de limonadas. A aquisição da Snapple, por $ 1,7 bilhão, pela Quaker Oats ilustra muitas das dificuldades que surgem quando se fazem investimentos no negócio de bebidas — as vendas da Snapple declinaram em 1996, levando à conclusão de que a Quaker Oats havia pago no mínimo $ 1 bilhão a mais por ela.

454 DECISÕES ESTRATÉGICAS DE INVESTIMENTOS

Ao estudar este capítulo, pense nas dificuldades envolvidas em prever cada um dos elementos de fluxo de caixa associados com novos projetos — as unidades vendidas, o preço de venda, os custos operacionais e o capital necessário para iniciar as operações. A tarefa de previsão é assustadora, mas, ainda assim, boas previsões de fluxo de caixa são essenciais para boas decisões de orçamento de capital. Os princípios e conceitos discutidos neste capítulo podem ajudá-lo a evitar as armadilhas que levam as empresas a ter problemas.

Os princípios básicos de orçamento de capital foram cobertos no Capítulo 11. Agora, examinaremos alguns tópicos adicionais que incluem (1) formas pelas quais os fluxos de caixa são estimados, (2) decisões de reposição, (3) projetos mutuamente excludentes com períodos de vida diferentes e (4) efeitos da inflação na análise de orçamento de capital. ESTIMANDO OS FLUXOS DE CAIXA

O passo mais importante, mas também o mais difícil em orçamento de capital, é a estimativa dos fluxos de caixa de projetos — os desembolsos para o investimento e as entradas líquidas de caixa anuais após o projeto iniciar suas operações. Muitas variáveis estão envolvidas e muitas pessoas e departamentos participam do processo. Por exemplo, as previsões de unidades vendidas e de preços de venda são normalmente feitas pelo grupo de marketing, baseando-se em seus conhecimentos de elasticidade de preços, efeitos da propaganda, estado da economia, reações dos competidores e tendências no gosto dos consumidores. De forma similar, os desembolsos de capital associados a um novo produto são em geral obtidos da equipe de desenvolvimento e engenharia de produtos, enquanto os custos operacionais são estimados pelos contadores de custos, especialistas em produção, especialistas em pessoal, agente de compra, e assim por diante.

É difícil prever de forma precisa os custos e receitas associados com um projeto grande e complexo, de forma que os erros de previsão podem ser bastante grandes. Por exemplo, quando várias grandes empresas petrolíferas decidiram construir o oleoduto do Alaska, o custo original estimado era por volta de $ 700 milhões. Entretanto, o custo final chegou perto dos $ 7 bilhões. Erros de cálculos semelhantes (ou ainda piores) são comuns em

previsões de custos de desenvolvimento de produtos, tais como os custos para desenvolver um novo computador pessoal. Além disso, tão difícil quanto estimar os custos de fábricas e equipamentos, as receitas de vendas e os custos operacionais durante a vida de um projeto são ainda mais incertos. Por exemplo, há vários anos a Federal Express desenvolveu um sistema de serviço eletrônico de entrega (ZapMail). Ela utilizou a técnica correta de orçamento de capital, NPV, mas estimou incorretamente os fluxos de caixa do projeto: as receitas previstas eram muito altas, os custos projetados eram muito baixos e praticamente ninguém estava disposto a pagar o preço necessário para cobrir os custos do projeto. Como resultado, os fluxos de caixa falharam em atingir os níveis previstos e a Federal Express acabou perdendo cerca de $ 200 milhões no empreendimento. Esse exemplo demonstra uma verdade básica — caso as estimativas de fluxo de caixa não sejam razoavelmente precisas, qualquer técnica analítica, não importa quão sofisticada ela seja, pode levar a decisões pobres. Em função de sua força financeira, a Federal Express foi capaz de absorver os prejuízos do projeto, mas a aventura da ZapMail poderia ter levado uma empresa mais fraca à falência.

A função da equipe financeira no processo de previsão inclui (1) obter informações dos vários departamentos, tais como marketing e engenharia, (2) assegurar que todos os envolvidos com as previsões utilizem um conjunto consistente de pressupostos econômicos e (3) assegurar que não haja distorções inerentes nas previsões. O último ponto é extremamente importante, pois os gestores, em geral, tomam-se emocionalmente envolvidos com projetos ou desenvolvem complexos de grandeza, que podem levar a projeções distorcidas de fluxos de caixa que fazem com que maus projetos pareçam bons - no papel.

É praticamente impossível exagerar os problemas que se podem encontrar nas previsões de fluxos de caixa. E também difícil exagerar quanto à importância dessas previsões. Ainda assim, observar os princípios discutidos nas próximas seções ajudará a minimizar os erros de previsão. Questões para autoteste Qual é o passo mais importante em uma análise de orçamento de capital?

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 455

Quais departamentos então envolvidos na estimativa dos fluxos de caixa do projeto? Qual é o papel da equipe financeira no processo de planejamento dos projetos de capital? IDENTIFICAÇÃO DOS FLUXOS DE CAIXA RELEVANTES

O ponto de partida em qualquer análise de orçamento de capital é a identificação dos fluxos de caixa relevantes, definidos como o conjunto específico de fluxos de caixa que devem ser considerados na decisão em mãos. Os analistas, em geral, cometem erros na estimativa dos fluxos de caixa, porém duas regras cardinais podem ajudá-loS a evitar erros. Em primeiro lugar, as decisões de orçamento de capital devem ser baseadas em fluxos de caixa e não em lucros contábeis. Em segundo lugar, somente os fluxos de caixa incrementais são relevantes.

Relembre-se, como apresentado no Capítulo 2, que o fluxo livre de caixa é o fluxo de caixa disponível para distribuição aos investidores. De forma resumida, o fluxo de caixa relevante para um projeto é o fluxo livre de caixa adicional que a empresa espera, caso implemente o projeto, isto é, o fluxo de caixa além e acima daquele que a empresa poderia esperar se ela não implementasse o projeto. As seções seguintes discutem os fluxos de caixa relevantes em mais detalhes. Fluxo de Caixa do Projeto versus Lucro Contábil

Mostramos no Capítulo 9 que o valor de uma empresa depende de seus fluxos livres de caixa. De forma similar, o valor de um projeto depende de seu fluxo livre de caixa. Ilustraremos a estimativa do fluxo de caixa de um projeto mais à frente no capítulo, com um exemplo compreensivo, mas é importante que você entenda as quatro principais formas pelas quais o fluxo de caixa de um projeto difere do lucro contábil.

Custos dos ativos fixos. A maioria dos

projetos requer ativos fixos, e os fundos utilizados para a compra desses ativos devem vir dos investidores, tanto acionistas quanto credores. A compra de ativos representa um fluxo de caixa negativo do projeto, pois os fundos vêm dos investidores. Ainda que a aquisição dos ativos fixos

represente uma saída de caixa, os contadores não mostram a compra dos ativos fixos como uma dedução do lucro contábil. Em vez disso, eles deduzem uma despesa de depreciação a cada ano, ao longo da vida do ativo.

É importante notar que a totalidade dos custos dos ativos fixos inclui custos de transporte e de instalação. Quando uma empresa adquire ativos fixos, ela em geral deve incorrer em custos substanciais para transportar e instalar o equipamento. Essas despesas são adicionadas ao preço do equipamento, quando o custo do projeto está sendo determinado. Além disso, o custo completo do equipamento, incluindo os custos de transportes e instalação. é utilizado como a base depreciável quando as despesas de depreciação estão sendo calculadas. Por exemplo, caso uma empresa tenha comprado um computador com um preço de lista de $ 100.000 e pague outros $ 10.000 para transportar e instalar, então o custo completo do computador (e sua base depreciável) terá sido de $ 110.000. Verifique também que, freqüentemente, os ativos fixos podem ser vendidos no final da vida do projeto. Se esse for o caso, então os recursos em caixa após impostos representam um fluxo de caixa positivo. Ilustraremos tanto a depreciação quanto os fluxos de caixa da venda de um ativo mais à frente neste capítulo.

Despesas que não representam saída de caixa. Ao calcular o lucro líquido, os contadores, geralmente, subtraem algumas despesas que não representam saída de caixa, em particular a depreciação das receitas. Assim, enquanto os contadores não subtraem o preço de compra dos ativos fixos quando calculam o lucro contábil, eles subtraem uma despesa a cada ano pela depreciação. A depreciação reduz o lucro para fins fiscais, e isso tem um impacto sobre o fluxo de caixa, porém a depreciação não é um fluxo de caixa. Portanto, a depreciação deve ser adicionada de volta quando se estima o fluxo de caixa de um projeto.

Mudanças no capital de giro operacional líquido (Necessidade de Capital de Giro). Normalmente, estoques adicionais são necessários para suportar uma nova operação, e o aumento nas vendas também leva a contas a receber adicionais. Entretanto, as contas a pagar para fornecedores e outras despesas a pagar aumentam espontaneamente como resultado da expansão, e isso reduz o caixa necessário para financiar estoques e contas a receber. A diferença entre o aumento necessário em ativos circulantes e o aumento

456 DECISÕES ESTRATÉGICAS DE INVESTIMENTOS

espontâneo nos passivos circulantes é a mudança no capital de giro operacional líquido. Se essa mudança for positiva, como em geral e para projetos de expansão, então um financiamento adicional acima e além do custo dos ativos fixos será necessário.

Ao final da vida do projeto, os estoques serão utilizados, mas não serão repostos e as contas a receber serão recebidas sem a correspondente reposição. À medida que essas mudanças ocorrem, a empresa receberá entradas de caixa. Dessa maneira, o investimento em capital de giro retornará ao final da vida do projeto.

Despesas financeiras não são incluídas nos fluxos de caixa do projeto. Relembre o Capítulo 11 em que descontamos cada fluxo de caixa do projeto a seu custo de capital e que o custo de capital é uma média ponderada dos custos do exigível e do capital próprio (WACC), ajustado pelo risco do projeto. Além disso, o WACC é a taxa de retorno necessária para satisfazer a todos os investidores da empresa — credores e acionistas. O processo de desconto reduz os fluxos de caixa para levar em conta os custos do capital, tanto o custo de exigível como do capital próprio. Se as despesas financeiras fossem inicialmente deduzidas e os fluxos de caixa resultantes fossem descontados, isso resultaria em dupla contagem do custo do exigível. Portanto, você não deve subtrair as despesas financeiras quando buscar os fluxos de caixa de um projeto.

Verifique que esse procedimento difere daquele para o cálculo do lucro contábil. Os contadores tentam medir o lucro disponível somente para os acionistas de forma que as despesas financeiras são subtraídas. Entretanto, o fluxo de caixa do projeto é o fluxo de caixa disponível para todos os investidores e detentores de títulos, assim como para os acionistas, de forma que as despesas financeiras não são subtraídas. Tudo isso é análogo aos procedimentos utilizados no modelo de avaliação de empresas do Capítulo 9, em que os fluxos livres de caixa da empresa são descontados ao WACC1.’

1 Uma abordagem alternativa para orçamento de capital é estimar os fluxos de caixa que estão disponíveis para os detentores do capital próprio. Esses fluxos de caixa disponíveis para o capital próprio são definidos como os fluxos de caixa do projeto menos todos os fluxos de caixa relacionados aos credores (isto é, as despesas de juros após impostos mais qualquer mudança no exigível em função de um novo empréstimo ou pagamento do principal). Verifique que os fluxos de caixa para o acionista também

Fluxos de Caixas Incrementais Ao avaliar um projeto concentramo-nos naqueles fluxos de

caixa que ocorrem se, e somente se, aceitarmos o projeto. Esses fluxos de caixas, chamados de fluxos de caixa incrementais, representam a mudança nos fluxos de caixa totais da empresa que ocorrem como o resultado direto da aceitação do projeto. Três problemas em especial ocorrem na determinação dos fluxos de caixa incrementais e são discutidos a seguir.

Custos irrecuperáveis. Um custo irrecuperável é uma saída de caixa que já foi comprometida ou que efetivamente já ocorreu e, portanto, não é afetada pela decisão que está sendo levada em consideração. Uma vez que os custos irrecuperáveis não são custos incrementais, eles não devem ser incluídos na análise. Para ilustrar, em 1997 o Northeast BankCorp estava considerando o estabelecimento de um escritório para uma filial em uma região de Boston recentemente desenvolvida. Para ajudar nessa avaliação, a Northeast. em 1996, havia contratado uma empresa de consultoria para realizar a análise de localização: o custo foi de $ 100.000, e esse valor foi jogado como despesa para fins fiscais em 1996. Esse desembolso realizado em 1996 é um custo relevante com relação à decisão de orçamento de capital no ano de 1997? A resposta é não — os $ 100.000 são um custo irrecuperável, e ele não afetará os fluxos de caixa futuros da Northeast, independentemente de a nova filial ser ou não construída. De forma geral, pode parecer que determinado projeto tem um NPV negativo, quando todos os custos associados, incluindo os custos irrecuperáveis, forem levados em consideração. Entretanto, em uma base incremental o projeto pode ser bom, pois os fluxos de caixa incrementais são suficientemente grandes para produzir um NPV positivo no investimento incremental.

Custos de oportunidade. Um segundo problema potencial relaciona-se aos custos de oportunidades, que são os fluxos de caixa que poderiam ser gerados por um ativo que a empresa já possui, uma vez que ele não esteja sendo usado para

diferem do lucro contábil, pois o lucro contábil não se ajusta para mudanças no exigível. Poderíamos descontar esses fluxos de caixa do capital próprio ao custo do capital próprio e comparar esse PV com a quantidade de capital próprio investido no projeto. Essa abordagem é análoga ao modelo de desconto de dividendos do Capítulo 9. Embora isso produza o mesmo NPV de nossa abordagem, não o recomendamos porque ele é mais complicado. Em particular o analista deve estimar as quantias de exigível e capital próprio que suportam um projeto em cada ano de sua vida.

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 457

o projeto em questão. Para ilustrar, a Northeast Bank-Corp já possui uma gleba de terra que é adequada para a localização da filial. Quando se avalia a futura filial, o custo desse terreno deveria ser desconsiderado, visto que nenhum desembolso adicional seria necessário? A resposta é não, porque há um custo de oportunidade inerente ao uso dessa propriedade. Nesse caso, o terreno poderia ser vendido para gerar $ 150.000 após impostos. A utilização do espaço para a filial exigiria desistir dessa entrada de caixa; portanto, os $ 150.000 deveriam ser carregados como um custo de oportunidade contra o projeto. Verifique que o custo adequado do terreno nesse exemplo é o valor de $ 150.000 determinado pelo mercado, independentemente de a Northeast ter pago originalmente $ 50.000 ou $ 500.000 pela propriedade. (O que a Northeast pagou, sem dúvida, teria um efeito sobre os impostos e, portanto, sobre o custo de oportunidades após impostos.)

Efeitos sobre outras partes da empresa: externalidades. O terceiro problema potencial envolve os efeitos de um projeto sobre outras partes da empresa, aquilo que os economistas chamam de externalidades. Por exemplo, alguns dos clientes da Northeast, que utilizariam a nova filial, já estão utilizando os escritórios centrais da Northeast. Os empréstimos e depósitos e, portanto, os lucros gerados por esses clientes não seriam novos para o banco; em vez disso, eles representariam uma transferência do escritório central para a filial. Assim, o lucro líquido produzido por esses clientes não deve ser tratado como um lucro incremental na decisão de orçamentos de capital. Por outro lado, ter uma filial suburbana ajudaria o banco a atrair novos negócios para seu escritório central, pois algumas pessoas gostam de ir ao banco ou próximo de sua casa, ou perto de seu trabalho. Nesse caso, o lucro adicional que efetivamente entraria para os escritórios centrais deveria ser atribuído à filial. Embora, muitas vezes, elas sejam difíceis de quantificar, as externalidades (que podem ser positivas ou negativas) devem ser consideradas.

Quando um novo projeto toma as vendas de um produto existente, isso é, em geral, chamado de canibalização. Naturalmente, as empresas não gostam de canibalizar seus produtos existentes, mas geralmente acontece que, se elas não o fizerem, alguém o fará. Para ilustrar, a IBM recusou durante anos oferecer um suporte completo para sua divisão de PCs, pois ela não queria roubar as vendas de seu principal negócio de computadores centrais que é altamente lucrativo. Isso acabou transformando-se em um grande erro estratégico, pois per mitiu que a Intel, a Microsoft, a Compaq e outras se tornassem forças dominantes na indústria de computadores. Portanto, quando se consideram as

externalidades, todas as implicações do novo projeto proposto devem ser levadas em conta. Distribuição Temporal dos Fluxos de Caixa

Devemos levar em conta adequadamente a distribuição temporal dos fluxos de caixa. As demonstrações de resultados contábeis são feitas para períodos como anos ou meses; portanto, elas não refletem exatamente em que ponto, durante os períodos, as receitas de caixa ou as despesas ocorrem. Em função do valor do dinheiro no tempo, os fluxos de caixa do orçamento de capital devem, em teoria, ser analisados exatamente à medida que ocorrem. Certamente, deve haver um compromisso entre a acuracidade e a praticabilidade. Uma linha de tempo com fluxos de caixa diários seria, em teoria, mais precisa, porém estimativas diárias de fluxos de caixa seriam muito custosas para se construir, seriam de difícil manuseio e, provavelmente, não seriam mais precisas do que estimativas de fluxos de caixa anuais, porque simplesmente não podemos prever suficientemente bem para garantir esse grau de detalhe. Portanto, na maioria dos casos assumimos que todos os fluxos de caixa ocorrem no final de cada ano. Entretanto, para alguns projetos, pode ser útil presumir que os fluxos de caixa ocorrem no meio do ano ou mesmo a cada trimestre ou mensalmente. Questões para autoteste Por que as empresas deveriam utilizar fluxos de caixa projetados em vez de lucros contábeis, quando procuram encontrar o NPV de um projeto? Quais são as quatro formas pelas quais os fluxos de caixa de projetos diferem do lucro contábil? Como os custos de transportes e instalação afetam os custos dos ativos fixos e a base de depreciação? Qual é a despesa que não representa saída de caixa mais comum que deve ser adicionada de volta quando se buscam os fluxos de caixa de um projeto? Que é capital de giro operacional líquido e como um aumento nele é tratado no processo de orçamento de capital? Como a empresa recebe de volta os dólares que ela investe no capital de giro operacional líquido?

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 461

Explique o que significam as seguintes expressões e indique sua relevância no processo de orçamento de capital: fluxos de caixa incrementais, custos irrecuperáveis, custos de oportunidade, externalidades e canibalização. EFEITOS FISCAIS

Os impostos podem ter grande impacto sobre os fluxos de caixa, e em muitos casos os efeitos de impostos farão ou quebrarão o projeto. Portanto, é crítico que os impostos sejam levados em conta corretamente. As leis fiscais norte-americanas são extremamente complexas; são sujeitas a interpretação e a mudanças. A equipe financeira pode obter assistência de empresas de contabilidade e de advogados tributaristas, mas, mesmo assim, é necessário que os analistas financeiros tenham conhecimento prático das leis fiscais atuais e de seus efeitos sobre os fluxos de caixa. Uma Visão Geral da Depreciação

Suponha que a Blockbuster Entretainment compre um sistema de estoques computadorizado e o utilize por cinco anos, após o que ele será sucateado. Os custos de aluguel de vídeos suportados pelo sistema devem incluir uma despesa para o sistema, e essa despesa é chamada depreciação. Pelo fato de a depreciação reduzir os lucros como calculado pelos contadores, quanto mais altas as despesas de depreciação de uma empresa, menor o lucro líquido demonstrado. Entretanto, a depreciação não é uma despesa de caixa; portanto, níveis mais altos de depreciação não reduzem os fluxos de caixa. De fato, maiores depreciações aumentam os fluxos de caixa, pois, quanto mais alta a depreciação de uma empresa, menor sua conta de impostos.

As empresas, em geral, calculam a depreciação de uma forma quando estimam os impostos e de outra forma quando demonstram o lucro para os investidores: muitas utilizam o método linear de depreciação para os relatórios aos acionistas (ou propósitos “de livro”), mas elas utilizam a taxa mais rápida permitida pela legislação para fins fiscais. Sob o método linear utilizado no relatório para os acionistas, em geral se toma o custo do ativo, subtrai-se seu valor residual estimado e divide-se esse valor líquido pela vida econômica útil do ativo. Para um ativo com uma vida de cinco anos, que custa $ 100.000 e tem $ 12.500 de valor residual, a despesa de depreciação anual calculada pela linha reta é ($ 100.000— $ 12.500)/5 =

$ 17.500. Verifique, entretanto, como discutiremos mais tarde nesta seção, que o valor residual não é considerado para propósitos da depreciação fiscal.

Para fins fiscais, o congresso muda os métodos permitidos de depreciação fiscal de tempos em tempos. Antes de 1954, o método de linha reta era exigido para fins fiscais, mas em 1954 os métodos acelerados (a soma dos dígitos dos anos e dos saldos decrescentes) eram permitidos. Em 1981, os antigos métodos acelerados foram repostos por um procedimento mais simples, conhecido por Accelerated Cost Recovery System (ACRS). O sistema ACRS foi mudado novamente em 1986 como parte do ato de reforma fiscal e é agora conhecido como Modifield Accelerated Cost Recovery System (MACRS); uma lei fiscal de 1993 fez outras mudanças nessa área.

Note que as leis fiscais norte-americanas são muito complicadas, e neste texto só podemos oferecer uma visão geral do MACRS de forma a dar-lhe um entendimento básico do impacto da depreciação nas decisões de orçamento de capital. Além disso, as leis fiscais mudam tão freqüentemente que os números que apresentamos podem estar superados antes mesmo que o livro seja publicado. Portanto, quando se lida com a depreciação fiscal em situações do mundo real, as publicações atuais da Internal Revenue Service (IRS) ou pessoas com conhecimento em assuntos fiscais devem ser consultadas. AVALIAÇÃO DE PROJETOS DE INVESTIMENTO DE CAPITAL

Até esse ponto, discutimos vários aspectos importantes da análise de fluxo de caixa, mas não vimos como eles afetam as decisões de orçamento de capital. Conceitualmente, essas decisões são muito diretas: Um projeto cria valor para os acionistas da empresa se, e somente se, o valor presente líquido dos fluxos de caixa incrementais for positivo. Na prática, entretanto, estimar esses fluxos de caixa é bastante difícil.

Em geral, os fluxos de caixa incrementais de um projeto podem ser classificados como segue:

1. Desembolso inicial para o investimento. O investimento inicial inclui o custo dos ativos fixos iniciais associados com o projeto, mais quaisquer aumentos no capital de giro líquido.

2. Fluxos de caixa operacionais ao longo da

vida do projeto. Essas são as entradas

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 461

incrementais de caixa durante a vida econômica do projeto. O fluxo de caixa operacional anual é igual ao lucro operacional após impostos mais a depreciação. Relembre (a) que a depreciação é adicionada de volta, pois ela é uma despesa que não representa saída de caixa e (b) que os custos de financiamento (incluindo despesas financeiras) não estão incluídos, pois eles são levados em conta no processo de desconto.

3. Fluxos de caixa no ano terminal.

Freqüentemente, ao final da vida do projeto alguns fluxos de caixa extras são recebidos. Estes incluem o valor residual dos ativos fixos, ajustado para fins fiscais. caso os ativos não sejam vendidos a seu valor de livro, mais o retomo do capital de giro líquido.

Para cada ano da vida econômica do projeto, o

fluxo líquido de caixa é determinado como a soma dos fluxos de caixa de cada uma das três categorias. Esses fluxos líquidos de caixa anuais, juntamente com o custo de capital do projeto, são então colocados em uma linha do tempo e utilizados para calcular o NPV e o IRR do projeto. Esse procedimento é ilustrado na seção seguinte.

Questão para autoteste Quais os três tipos de fluxos de caixa que devem ser levados em consideração quando se avalia um projeto proposto?

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 469

DISTORÇÕES NA ESTIMATIVA DOS FLUXOS DE CAIXA

Como notado no início do capítulo, a estimativa do fluxo de caixa é a parte mais crítica e também a mais difícil no processo de orçamento de capital. Para a maioria dos projetos, os fluxos de caixa devem ser previstos muito além no futuro e erros de estimativa provavelmente ocorrerão. Claramente. grandes erros podem e de fato ocorrem. Entretanto, grandes empresas avaliam e aceitam muitos projetos todos os anos e, caso as estimativas de fluxos de caixa não sejam distorcidas e os erros sejam apenas esporádicos, os erros de estimativas tenderão a cancelar uns aos outros. Alguns projetos terão estimativas de NPV que são muito altas e outros terão estimativas que são muito baixas, mas o NPV médio realizado em todos os projetos aceitos deverá ser relativamente próximo à estimativa do NPV agregado.

Infelizmente, vários estudos indicam que as previsões de fluxo de caixa para orçamentos de capital são em geral distorcidas — muitos gestores tendem a ser muito otimistas; assim, as receitas tendem a ser superestimadas e os custos subestimados. O resultado final é uma distorção para cima nos fluxos de caixa líquidos operacionais e. portanto, uma distorção para cima nos NPVs estimados. Isso tem maior probabilidade de ocorrer se os gestores forem pagos em função do tamanho da empresa, e assim motivados a maximizar o tamanho em vez de gerar riqueza. Mesmo quando esse não é o caso, os gestores podem tornar-se emocionalmente apegados a seus projetos e, então, falhar em estimar objetivamente os fatores negativos potenciais de um projeto.

Se houver distorção em uma empresa em particular, então aceitar um projeto com um NPV estimado de zero provavelmente resultará em prejuízo e, portanto, um decréscimo na riqueza dos acionistas. Reconhecendo que as distorções podem existir, os gestores seniores de muitas empresas agora desenvolvem dados sobre a acuracidade das previsões dos gestores divisionais e consideram essa informação no processo decisório do orçamento de capital. Algumas empresas reduzem as estimativas de fluxo de caixa dos gestores, cujo registro histórico sugere que suas previsões são muito otimistas, enquanto outras empresas aumentam o custo de capital, ou taxa de corte, aplicada a tais análises de projeto.

O primeiro passo na identificação de distorções na estimativa de fluxo de caixa, especialmente para projetos que são previstos como altamente lucrativos, é fazer a seguinte pergunta: Quais são as razões dessa alta lucratividade do projeto? Caso a empresa tenha alguma vantagem inerente como proteção de patentes, uma experiência singular na

470 DECISÕES ESTRATÉGICAS DE INVESTIMENTOS

área de marketing, ou uma marca muito bem conhecida, então alguns de seus projetos podem realmente ser extraordinariamente lucrativos. Entretanto, a longo prazo, lucros acima do normal atraem competição e, como conseqüência, acabam sendo eliminados. Se houver razão para acreditar que a competição vai aumentar e se os gestores divisionais não conseguem identificar quaisquer fatores especiais que suportariam uma alta lucratividade continuada do projeto, então os gestores seniores deveriam preocupar-se com as distorções de estimativa.

A alta gestão da RIC considerou a possibilidade de distorção de estimativa quando revisou o projeto de sistema de irrigação. Com uma IRR de 25,1% e uma MIRR. de 17,9% versus um custo de capital de 1 l,5%, o projeto está claramente projetado para obter lucros acima do normal. Esses altos lucros podem atrair outras empresas ao mercado, e isso pode fazer com que os fluxos de caixa efetivos caiam bem abaixo daqueles previstos na Tabela 12.4. Entretanto, os administradores da RIC concluíram que os competidores não seriam capazes de desenvolver e produzir um produto competitivo nos próximos anos. Além disso, verificaram que as previsões de unidades vendidas foram mantidas constantes ao longo da vida do projeto, que é provavelmente conservador. Finalmente, como veremos no Capítulo 13, o projeto é de fato bastante arriscado e os retornos previstos não estão tão distantes em vista dos riscos envolvidos. Questões para autoteste Por que podem existir distorções nas estimativas do fluxo de caixa no processo de decisão de orçamento de capital? Que pode ser feito para contrabalançar tais distorções? VALOR DA OPÇÃO

A análise do fluxo de caixa descontado tradicional (DCF) — em que os fluxos de caixa de um ativo são estimados e depois descontados para se obter o NPV do ativo — tem sido o alicerce da avaliação de ativos desde 1950. De acordo com isso, a maior parte de nossa discussão sobre orçamento de capital concentra-se nas técnicas de avaliação do DCF. Entretanto. em anos recentes, crescente número de acadêmicos e práticos tem demonstrado que as técnicas de avaliação do DCF nem sempre contam a história completa a respeito do valor de um projeto e que a utilização rotineira dessa

técnica pode, em certas ocasiões, levar a decisões incorretas de orçamento de capital.

As técnicas DCF foram originalmente desenvolvidas para avaliar títulos, como ações e títulos de dívida. Esses títulos são investimentos passivos; uma vez que foram comprados, a maior parte dos investidores não tem influência sobre o que os fluxos de caixa e os ativos produzem. Entretanto, os ativos reais não são investimentos passivos — as atitudes gerenciais podem influenciar seus resultados. Além do mais, investir em um novo projeto, em geral, traz consigo um aumento potencial nas oportunidades futuras da empresa. As oportunidades são de fato opções — direitos, mas não obrigação de tomar alguma atitude no futuro. Como discutiremos em detalhe no Capítulo 24, as opções são valiosas, de forma que qualquer projeto que expande o conjunto de oportunidades da empresa tem um valor positivo de opção. De forma similar, qualquer projeto que reduz o conjunto de oportunidades futuras tem um valor de opção negativo. O impacto de um projeto sobre as oportunidades da empresa, ou seu valor de opção, pode não ser capturado por uma análise convencional de NPV. Portanto, o valor de opção deveria ser considerado separadamente.

Para ilustrar um tipo de valor de opção criado por projetos, considere a situação em que se encontrava o McDonald’s quando decidiu construir um restaurante em Moscou. A empresa teve que obter uma série imensa de permissões, montar um sistema de suprimentos, encontrar um local e treinar um conjunto de empregados que eram totalmente desfamiliarizados com operações como a do McDonald’s. Seria impossível justificar a construção do novo restaurante à base de uma análise do NPV — o NPV seria altamente negativo. Entretanto, a administração do McDonald’s sentiu que, se estabelecesse uma operação em Moscou, isso lhes daria a experiência de fazer negócios na Rússia e, a caso a aventura fosse bem-sucedida, abriria a porta para milhões de novos consumidores po-

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 471

tenciais; assim, o principal valor esperado do investimento em Moscou estava na forma de uma opção e não na forma dos fluxos de caixa diretos que o restaurante de Moscou produziria. Centenas de outras empresas estão montando operações na China, América Latina, Africa e outras áreas pelas opções estratégicas que esses investimentos oferecem apesar dos NPVs negativos produzidos pela análise convencional de NPV.

A Compaq Computer oferece um tipo diferente de exemplo. Ela recentemente investiu cerca de $ 3 milhões na Intellon Corporation, uma pequena empresa iniciante que está tentando desenvolver um sistema comercial viável que usa a fiação interna de edifícios para a comunicação digital. A Compaq não conseguiria justificar esse investimento à base de uma análise de NPV, mas gostaria de já estar preparada, caso a tecnologia da Intellon se demonstrasse viável para o uso no desenvolvimento de “edifícios inteligentes”. Então, a Compaq poderia suprir os computadores que controlariam o sistema. Ela e centenas de outras empresas estão gastando bilhões em “investimentos estratégicos” em empresas menores, como a Intellon, principalmente pelo valor de opção que esses investimentos oferecem.

Outro tipo de opção que pode adicionar valor é a

habilidade de abandonar, ou descontinuar um projeto, seja para reduzir prejuízos, seja porque a operação é mais valiosa para alguma outra parte e pode ser vendida por mais que o valor presente dos fluxos de caixa remanescentes. Em geral, as análises de orçamento de capital são conduzidas, pressupondo-se uma vida fixa para cada projeto. Entretanto, caso um projeto possa ser abandonado, ele pode ser menos arriscado e ter um valor esperado maior do que o indicado pela análise convencional do NPV que se baseia numa vida fixa. Discutiremos opções de abandono e seus efeitos em mais detalhes mais à frente neste capítulo e novamente no Capítulo 13.

Também deve ser notado que uma análise convencional de NPV, às vezes, superestima o valor de um projeto. Isso ocorre porque aceitar certo tipo de projeto hoje “mata” oportunidades futuras. Para ilustrar, considere a situação recentemente enfrentada pela Royal Dutch Petroleum quando estava decidindo se ia ou não abrir um novo campo recém-descoberto de petróleo. O trabalho exploratório já tinha sido feito; portanto, a empresa sabia quanto petróleo havia naquele campo, bem como quanto custaria para retirá-lo do solo e quanto poderia obter por cada barril produzido. O projeto tinha um NPV positivo; assim, a análise do fluxo de caixa descontado tradicional

indicava que o campo deveria ser desenvolvido. Entretanto, uma análise convencional implicitamente pressupõe que o projeto será empreendido agora ou nunca, pois a análise oferece somente duas escolhas possíveis, aceitar ou rejeitar.

Suponha ainda que os preços do petróleo tornem-se significativamente mais altos daqui a cinco anos. Nesse caso, cada barril extraído e vendido aos preços de hoje impediria a venda daquele barril no futuro a um preço mais alto. Portanto, o NPV do projeto seria maior se a Royal Dutch postergasse a extração em vez de fazê-la hoje. Ao iniciar o campo de petróleo hoje, a empresa está de fato “exercendo uma opção” e, dessa forma, reduzindo suas oportunidades futuras. Em tais casos; uma análise de NPV convencional pode superestimar o valor do projeto; portanto, aqueles que tomam as decisões devem insistir em um NPV que seja positivo e suficientemente grande para contrabalançar o valor da opção de desistir e manter o campo de petróleo para desenvolvimentos futuros. Com certeza, algumas empresas deliberadamente estabelecem taxas de corte que estão acima do custo de capital calculado quando avaliam projetos que contêm tais opções de tempo. Ao fazer isso, elas reconhecem que empreender o projeto hoje envolve alguma perda de valor em função de extinguir uma opção de postergar o projeto.

Nossa conclusão para tudo isso é que os verdadeiros valores dos projetos que incluem opções embutidas podem exceder aqueles mostrados nos cálculos de um NPV simples, enquanto os NPVs de projetos que limitam oportunidades futuras podem estar superestimados. Assim, os gestores deveriam identificar tais opções e levá-las em conta em suas decisões de orçamento de capital. As árvores de decisões, que discutiremos no Capítulo 13, oferecem um método para lidar de modo formal com as opções. Além disso, os modelos de precificação de opções, que serão discutidos no Capítulo 24, podem ser utilizados em determinadas situações. Uma grande quantidade de trabalho está sendo feita nessa área, e esperamos ver o uso das análises de opções de forma mais difundida, como um suplemento à analise de fluxos de caixa descontados em orçamento de capital no futuro. Por enquanto, você deve reconhecer que, como um resultado das opções embutidas, alguns projetos têm mais ou menos valor do que está sendo indicado por seus NPVs, e esse valor deveria no mínimo ser considerado subjetivamente quando são tomadas as decisões de orçamento de capital.

472 DECISÕES ESTBATÉGICAS DE INVESTIMENTOS

Questões para autoteste Como as considerações de opção podem fazer com que o valor de um NPV convencional produza uma decisão de recomendação inconeta para um projeto? Quais atitudes podem ser empreendidas pelos gestores para corrigir o problema de avaliação do NPV? COMPARAÇÃO DE PROJETOS COM VIDAS DIFERENTES

Verifique que uma decisão de reposição envolve a comparação de dois projetos mutuamente excludentes: manter um ativo antigo versus comprar um novo. Para simplificar isso em nosso exemplo de reposição, assumimos que a máquina nova tinha uma vida igual à vida remanescente da máquina antiga . Se, no entanto, estivéssemos escolhendo entre duas alternativas mutuamente excludentes com vidas significativamente diferentes, um ajuste seria necessário. Agora discutiremos dois procedimentos — (1) o método de reposição em cadeia e (2) o método da anuidade equivalente — para ilustrar o problema e mostrar como lidar com ele.

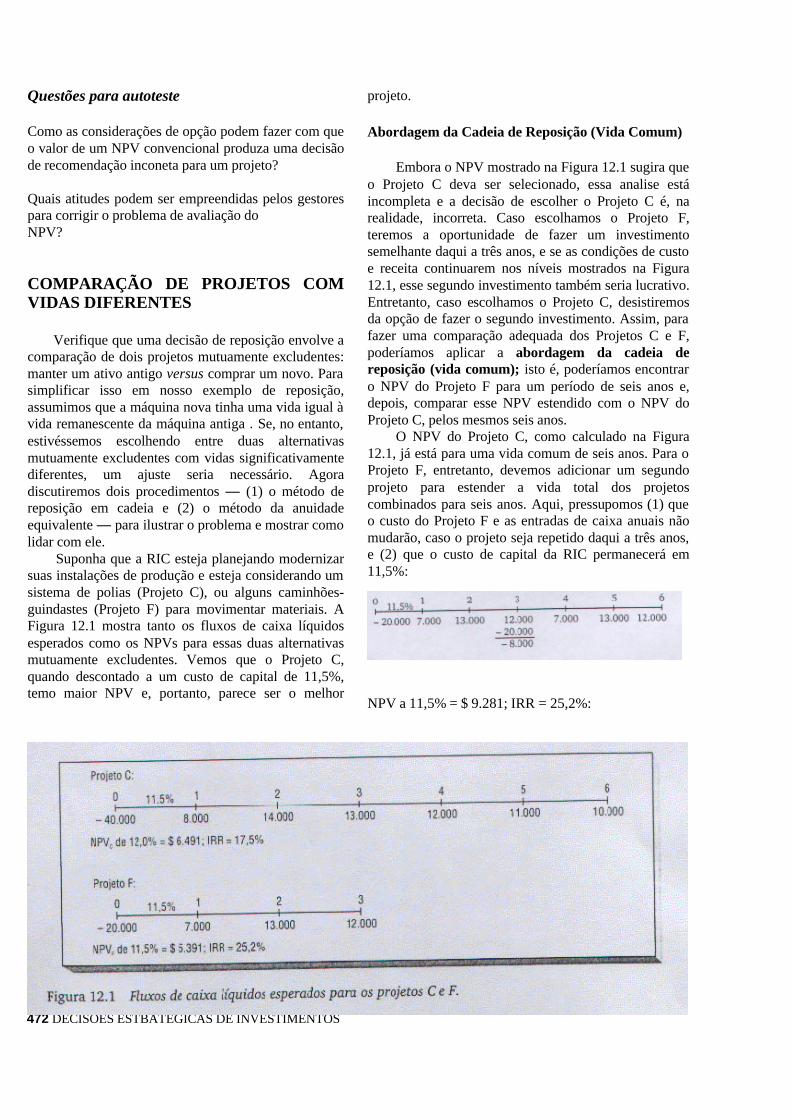

Suponha que a RIC esteja planejando modernizar suas instalações de produção e esteja considerando um sistema de polias (Projeto C), ou alguns caminhões-guindastes (Projeto F) para movimentar materiais. A Figura 12.1 mostra tanto os fluxos de caixa líquidos esperados como os NPVs para essas duas alternativas mutuamente excludentes. Vemos que o Projeto C, quando descontado a um custo de capital de 11,5%, temo maior NPV e, portanto, parece ser o melhor

projeto. Abordagem da Cadeia de Reposição (Vida Comum)

Embora o NPV mostrado na Figura 12.1 sugira que o Projeto C deva ser selecionado, essa analise está incompleta e a decisão de escolher o Projeto C é, na realidade, incorreta. Caso escolhamos o Projeto F, teremos a oportunidade de fazer um investimento semelhante daqui a três anos, e se as condições de custo e receita continuarem nos níveis mostrados na Figura 12.1, esse segundo investimento também seria lucrativo. Entretanto, caso escolhamos o Projeto C, desistiremos da opção de fazer o segundo investimento. Assim, para fazer uma comparação adequada dos Projetos C e F, poderíamos aplicar a abordagem da cadeia de reposição (vida comum); isto é, poderíamos encontrar o NPV do Projeto F para um período de seis anos e, depois, comparar esse NPV estendido com o NPV do Projeto C, pelos mesmos seis anos.

O NPV do Projeto C, como calculado na Figura 12.1, já está para uma vida comum de seis anos. Para o Projeto F, entretanto, devemos adicionar um segundo projeto para estender a vida total dos projetos combinados para seis anos. Aqui, pressupomos (1) que o custo do Projeto F e as entradas de caixa anuais não mudarão, caso o projeto seja repetido daqui a três anos, e (2) que o custo de capital da RIC permanecerá em 11,5%:

NPV a 11,5% = $ 9.281; IRR = 25,2%:

472 DECISÕES ESTBATÉGICAS DE INVESTIMENTOS

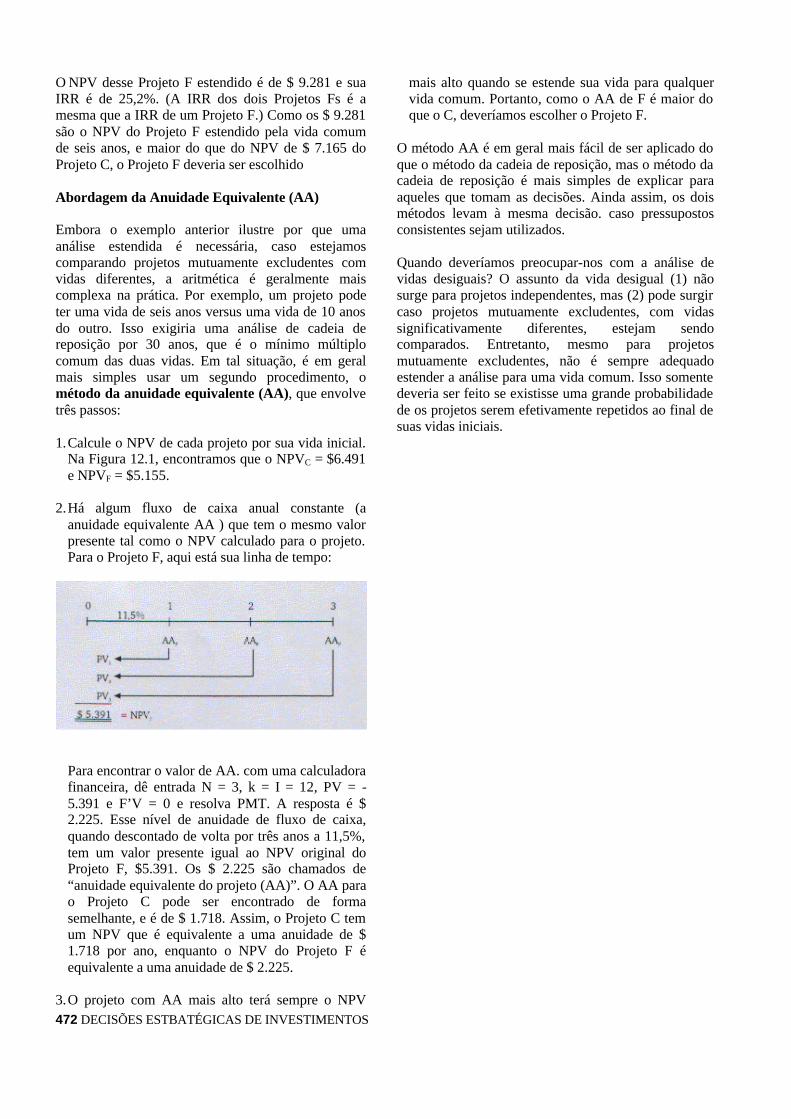

O NPV desse Projeto F estendido é de $ 9.281 e sua IRR é de 25,2%. (A IRR dos dois Projetos Fs é a mesma que a IRR de um Projeto F.) Como os $ 9.281 são o NPV do Projeto F estendido pela vida comum de seis anos, e maior do que do NPV de $ 7.165 do Projeto C, o Projeto F deveria ser escolhido Abordagem da Anuidade Equivalente (AA) Embora o exemplo anterior ilustre por que uma análise estendida é necessária, caso estejamos comparando projetos mutuamente excludentes com vidas diferentes, a aritmética é geralmente mais complexa na prática. Por exemplo, um projeto pode ter uma vida de seis anos versus uma vida de 10 anos do outro. Isso exigiria uma análise de cadeia de reposição por 30 anos, que é o mínimo múltiplo comum das duas vidas. Em tal situação, é em geral mais simples usar um segundo procedimento, o método da anuidade equivalente (AA), que envolve três passos: 1. Calcule o NPV de cada projeto por sua vida inicial.

Na Figura 12.1, encontramos que o NPVC = $6.491 e NPVF = $5.155.

2. Há algum fluxo de caixa anual constante (a

anuidade equivalente AA ) que tem o mesmo valor presente tal como o NPV calculado para o projeto. Para o Projeto F, aqui está sua linha de tempo:

Para encontrar o valor de AA. com uma calculadora financeira, dê entrada N = 3, k = I = 12, PV = -5.391 e F’V = 0 e resolva PMT. A resposta é $ 2.225. Esse nível de anuidade de fluxo de caixa, quando descontado de volta por três anos a 11,5%, tem um valor presente igual ao NPV original do Projeto F, $5.391. Os $ 2.225 são chamados de “anuidade equivalente do projeto (AA)”. O AA para o Projeto C pode ser encontrado de forma semelhante, e é de $ 1.718. Assim, o Projeto C tem um NPV que é equivalente a uma anuidade de $ 1.718 por ano, enquanto o NPV do Projeto F é equivalente a uma anuidade de $ 2.225.

3. O projeto com AA mais alto terá sempre o NPV

mais alto quando se estende sua vida para qualquer vida comum. Portanto, como o AA de F é maior do que o C, deveríamos escolher o Projeto F.

O método AA é em geral mais fácil de ser aplicado do que o método da cadeia de reposição, mas o método da cadeia de reposição é mais simples de explicar para aqueles que tomam as decisões. Ainda assim, os dois métodos levam à mesma decisão. caso pressupostos consistentes sejam utilizados. Quando deveríamos preocupar-nos com a análise de vidas desiguais? O assunto da vida desigual (1) não surge para projetos independentes, mas (2) pode surgir caso projetos mutuamente excludentes, com vidas significativamente diferentes, estejam sendo comparados. Entretanto, mesmo para projetos mutuamente excludentes, não é sempre adequado estender a análise para uma vida comum. Isso somente deveria ser feito se existisse uma grande probabilidade de os projetos serem efetivamente repetidos ao final de suas vidas iniciais.

474 DECISÕES ESTRATÉGICAS DE INVESTIMENTOS

Devemos notar várias deficiências potencialmente sérias inerentes a esse tipo de análise: (1) Caso seja esperada inflação, o equipamento de reposição terá um preço maior. Além disso, tanto os preços de venda como os custos operacionais provavelmente mudarão. Assim, as condições estáticas construídas na análise deveriam ser inválidas. (2) As reposições que ocorrem ao longo do tempo provavelmente implicariam nova tecnologia, que, por sua vez, deve mudar os fluxos de caixa. Esse fator não está embutido nem na análise de cadeia de reposição nem na abordagem do AA. (3) É suficientemente difícil estimar as vidas da maioria dos projetos; portanto, estimar a vida de uma série de projetos é, em geral, somente uma especulação.

Em vista desses problemas, nenhum analista financeiro experimentado estaria muito preocupado em comparar projetos mutuamente excludentes com vidas de, digamos, oito ou dez anos. Dadas todas as incertezas do processo de estimativa, tais projetos deveriam, por todas as razões práticas, ser assumidos como tendo a mesma vida. Ainda assim, é importante reconhecer que existe um problema caso projetos mutuamente excludentes tenham vidas substancialmente diferentes. Quando encontramos tais problemas na prática, usamos uma planilha eletrônica de computador, embutimos inflações esperadas e/ou possíveis ganhos de eficiência diretamente nas estimativas de fluxo de caixa e utilizamos a abordagem da cadeia de reposição (mas não o método da anuidade equivalente). A estimativa de fluxos de caixa é mais complicada, mas os conceitos que a envolvem são exatamente os mesmos de nosso

exemplo. Questões para auto teste Descreva brevemente a abordagem da cadeia de reposição (vida comum). Descreva brevemente a abordagem da anuidade equivalente (AA). Por que não é sempre necessário ajustar as análises dos fluxos de caixa do projeto para vidas diferentes? VALOR DE ABANDONO

Os projetos são normalmente analisados sob o pressuposto de que a empresa irá operar os ativos durante toda sua vida física. Entretanto, esse pode não ser o melhor curso de ação — pode ser melhor abandonar o projeto antes do fim de sua vida potencial, e essa possibilidade pode afetar materialmente a lucratividade estimada do projeto. A situação na Tabela 12.8 pode ser usada para ilustrar o conceito de valor de abandono e seus efeitos no processo de orçamento de capital. Os valores de abandono listados na terceira coluna são equivalentes a valores residuais líquidos, exceto que foram estimados para cada ano da vida do projeto A.

Utilizando um custo de capital de 10%, o NPV esperado baseado nos fluxos de caixa operacionais de três anos e no valor de abandono zero (residual) é de - $14,12:

Tabela 12.8 Projeto A: fluxos de caixa para investimento, operação e abandono.

Ano (t)

investimento Inicial (Ano 0) e Fluxos de Caixa Operacionais

O Valor de Abandono Líquido ao Final do Ano t

0 ($ 4.800) $ 4.800 1 2.000 3.000 2 2.000 1.650 3 1.750 0

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 475

Assim, o Projeto A não seria aceito, se assumíssemos que ele seria operado por toda a sua vida de três anos. Entretanto, qual seria seu NPV, caso o projeto fosse abandonado após dois anos? Nesse caso, receberíamos fluxos de caixa operacionais nos Anos 1 e 2, mais o valor de abandono no final do Ano 2 e o NPV do projeto seria de $ 34,71:

Portanto, o Projeto A seria lucrativo, caso o

operássemos por dois anos e depois dispuséssemos dele. Para completar a análise, verifique que, caso o projeto fosse abandonado após um ano, seu NPV seria de - $ 254.55. Assim, a vida ótima para esse projeto é de dois anos. Como regra geral, qualquer projeto deveria ser abandonado, se seu valor de abandono fosse maior do que o valor presente de todos os fluxos de caixa que vão além do ano de abandono, descontados ao ponto de decisão de abandono.

A opção de abandono deveria ser considerada no processo de orçamento de capital, pois, como nosso exemplo ilustra, há casos em que reconhecer essa opção pode mudar um projeto de sua aceitação para a não-aceitação. Além disso, esse tipo de análise pode ser utilizado para determinar a vida econômica de um projeto, que é a vida que maximiza o NPV do projeto e, portanto, maximiza a riqueza do acionista. Para o Projeto A, a vida econômica é de dois anos versus a vida física ou de engenharia de três anos. Verifique que essa análise foi baseada nos fluxos de caixa esperados e no valor de abandono esperado, e ela sempre deveria ser conduzida como parte da avaliação de orçamento de capital de um projeto proposto.

O valor de abandono também deveria ser considerado durante as rotinas de pós-auditoria dos projetos em andamento. A medida que o tempo corre, informações adicionais tornam-se disponíveis com relação tanto ao valor de abandono atual de um projeto como de seus fluxos de caixa operacionais esperados. Se o abandono criasse mais valor do que a continuação da operação, tal projeto deveria ser terminado. Por exemplo, um projeto pode estar em

curso e seus fluxos de caixa atuais podem ser iguais aos fluxos de caixa inicialmente esperados. Entretanto, o valor do abandono atual pode ser significativamente diferente daquele que foi originalmente calculado. Esse foi o caso do negócio farmacêutico da Eastman Kodak’s Sterling Winthrop, que foi vendido em 1994 para a Sanofi, uma empresa francesa de produtos de saúde e beleza. O negócio tinha mais valor de sinergia para a Sanofi do que para a Kodak, pois ele oferecia à Sanofi canais de distribuição nos Estados Unidos para seus produtos medicinais atuais e futuros. Além disso, a venda deu à Kodak recursos que ela pode utilizar para construir seus próprios negócios de filmes e de imagens digitais.

Algumas vezes, os fluxos de caixa operacionais de um projeto demonstram ser muito menores do que o originalmente esperado. A “Nova Coca”, da Coca-Cola, é um exemplo — imediatamente após seu lançamento, tomou-se aparente que o produto nunca seria o gerador de caixa que a empresa tinha previsto. Verifique que tanto a Kodak como a Coca-Cola enfrentaram riscos quando embarcaram em seus projetos: fluxos de caixa operacionais futuros e valores de abandono podem ser maiores ou menores do que os esperados. A Kodak realizou um potencial de “viés positivo” em função de um valor de abandono maior do que o esperado. A Coca-Cola beneficiou-se, evitando as perdas de “viés negativo” que teriam ocorrido em função de fluxos de caixa operacionais menores do que antecipados ao terminar o projeto da “Nova Coca”. De forma geral, as oportunidades de abandonar projetos permite que as empresas limitem suas perdas de “viés negativo”, mas realizem ganhos de “viés positivo’.

As ações da Kodak e da Coca-Cola ilustram a opção de abandono, que é a habilidade de abandonar um projeto, caso os fluxos de caixa operacionais futuros e/ou os valores de abandono sejam diferentes dos esperados. A opção de abandono reduz o risco de projetos e, portanto, aumenta seus valores, e isso deve ser considerado tanto quando os projetos são originalmente avaliados quanto durante as pós-auditorias em curso. Questões para autoteste Defina a vida econômica de um projeto (em oposição a sua vida física). Os projetos deveriam ser vistos como tendo somente uma vida, ou deveriam ser consideradas vidas alternativas no processo de orçamento de capital? Quais são as duas principais situações nas quais o abandono pode ser desejável?

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 475

AJUSTES PELA INFLAÇÃO

A inflacão é um fato na vida dos Estados Unidos e na maioria das outras nações, de forma que ela deve ser levada em conta em qualquer análise correta de orçamento de capital.

Distorções Induzidas pela Inflação

Verifique que, na ausência de inflação, a taxa real kr é igual à taxa nominal kn. Além do mais, os fluxos de caixa líquidos esperados reais e nominais — RCFt e NCFt — também são iguais. Lembre que as taxas de juros reais e os fluxos de caixa não incluem efeitos de inflação, enquanto os fluxos de caixas nominais refletem os efeitos da inflação. Em particular, um prêmio de inflação IP está embutido em todas as taxas de juros de mercado nominais. Na ausência da inflação. o NPV pode ser calculado de duas formas:

Agora. suponha que a taxa de inflação esperada seja positiva e esperamos que todos os fluxos de caixa do projeto — incluindo os relacionados à depreciação — subam a uma taxa i. Além disso, pressuponhá que essa mesma taxa de inflação i esteja embutida no custo de capital de mercado como um prêmio de inflação, IP = i. Nessa situação, o fluxo de caixa líquído nominal, NCFt, aumentará anualmente a uma taxa de i%, produzindo este resultado:

Por exemplo, caso esperássemos um fluxo líquido de caixa de $ 100 no Ano 5 na ausência de inflação, com uma taxa de inflação anual de 5%, NCF5 = $ 100(1,05)5 =

$ 127,63.

De forma geral, o custo de capital utilizado como taxa de desconto na análise de orçamento de capital é baseado no custo do exigível e do capital próprio determinados pelo mercado; portanto, é uma taxa nominal. Para converter uma taxa de juros real em uma taxa nominal quando a taxa de inflação é i, usamos esta fórmula:

Por exemplo, caso o custo real de capital seja de 7% e a taxa de inflação de 5%, 1 + k, = (1,07)(1,05) = 1,1235, e kn = 12,35%.

Agora, se os fluxos de caixa líquidos aumentarem a uma taxa de i% ao ano, e caso esse mesmo prêmio de inflação esteja embutido no custo de capital da empresa, o NPV deveria ser calculado como segue: NPV (com inflação)

Como os termos (1 + i)t no numerador e no denominador cancelam-se um ao outro, ficamos com a Equação 12.1:

-

Assim, se todos os custos e também os preços de venda e, como conseqüência, os fluxos de caixa anuais tiverem a expectativa de aumentar à mesmo taxa de inflação que os investidores embutiram no custo de capital, o NPV ajustado à inflação, como determinado se utilizar a Equação 12.2, é idêntico ao NPV real encontrado, utilizando-se a Equação 12.1.

Entretanto, as empresas, geralmente, utilizam dólares em base anual ou constante (não ajustada) para toda a análise — digamos, dólares de 1999 se a análise fosse feita em 1999 —junto com o custo de capital determinado pelo mercado, como descrevemos no Capítulo 10. Isso está errado: caso o custo de capital inclua um prêmio de inflação, como comumente faz, mas os fluxos de caixa forem todos apresentados em dólares constantes (não ajustados), então o NPV calculado seria distorcido para baixo. O denominador refletirá a inflação, mas o numerador não, e isso produzirá um NPV distorcido para baixo.

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 477

Fazendo o Ajuste da Inflação

Há duas formas para ajustar pela inflação. Primeira, todos os fluxos de caixa do projeto podem ser expressos como fluxos reais (não ajustados), sem nenhuma consideração com relação à inflação, e o custo de capital pode ser ajustado para uma taxa real, removendo-se os prêmios de inflação dos componentes de custo. Essa abordagem é relativamente simples, mas para produzir um NPV sem distorções é necessário que (1) todos os fluxos de caixa projetados, incluindo a depreciação, sejam identicamente afetados pela inflação e (2) que essa taxa de aumento seja igual à taxa de inflação embutida nos retornos requeridos pelos investidores. Como esses pressupostos não necessariamente se mantêm na prática, esse método não é comumente utilizado.

O segundo método envolve deixar o custo de capital em sua forma nominal e ajustar os fluxos de caixa individuais para refletir a inflação esperada. Isso foi o que fizemos anteriormente em nosso exemplo da RIC, como resumido na Tabela 12.4. Ali, fizemos um pressuposto de que os preços de vendas, os custos variáveis e os custos indiretos fixos aumentariam a uma taxa de 6% ao ano, mas que as despesas de depreciação não seriam afetadas pela inflação. Com certeza, poderíamos ter assumido taxas de inflação diferentes para os preços de vendas, para os custos variáveis e para os custos fixos indiretos. Por exemplo, a RIC poderia ter contratos de mão-de-obra de longo prazo que fizessem com que as taxas de salários aumentassem de acordo com o Indice de Preços ao Consumidor (IPC), mas suas matérias-primas poderiam ter sido compradas sob um contrato a preço fixo, com o resultado líquido de que os custos variáveis tivessem a expectativa de subir em porcentagem menor do que os preços de vendas. De qualquer forma, dever-se-ia embutir a inflação na análise de fluxo de caixa, com o ajuste específico que refletisse, tão precisamente quanto possível, o maior conjunto provável de circunstâncias. Com uma planilha eletrônica é fácil fazer esses ajustes.

Nossas conclusões a respeito da inflação podem ser resumidas como segue. Em primeiro lugar, a inflação é criticamente importante, pois ela pode ter e tem grande efeito sobre as empresas. Portanto, ela deve ser reconhecida e considerada. Em segundo lugar, a forma mais eficaz de lidar com a inflação em análises de orçamento de capital é embutir as estimativas de inflação em cada elemento de fluxo de caixa, utilizando as melhores informações disponíveis sobre como cada elemento será afetado. Em terceiro lugar, como não podemos estimar taxas de inflação

futuras com precisão, os erros com certeza podem ocorrer. Assim, a inflação adiciona mais incerteza ou risco no processo de orçamento de capital, assim como a sua complexidade. Questões para autoteste Sob quais métodos de análise aparentemente diretos a inflação causaria distorção nas estimativas de NPV do projeto? Essa distorção seria para cima ou para baixo? Qual é a melhor forma de lidar com a inflação e como esse procedimento elimina as distorções potenciais? RESUMO

Este capítulo discutiu vários assuntos na área de orçamento de capital. Os principais conceitos cobertos estão listados a seguir.

• O passo mais importante (e mais difícil) na análise de um projeto de orçamento de capital é a estimativa dos fluxos de caixa incrementais após impostos que o projeto produzirá.

• O fluxo de caixa de um projeto é

diferente do lucro contábil. O fluxo de caixa de um projeto inclui (1) desembolsos de caixa para ativos fixos, (2) os efeitos fiscais gerados pela depreciação e (3) os fluxos de caixa devidos a mudanças no capital de giro operacional líquido. O fluxo de caixa de um projeto não inclui (1) a despesa efetiva de depreciação ou (2) os pagamentos de juros.

• Na determinação dos fluxos de caixa

incrementais, os custos de oportunidade (os fluxos de caixa perdidos pelo uso de um ativo) devem ser incluídos, mas os custos irrecuperáveis (desembolsos de caixa que já foram feitos, mas que não podem ser recuperados) não estão incluídos. Quaisquer externalidades (efeitos de um projeto sobre outras partes da empresa) também devem estar refletidas na análise.

• A canibalização ocorre quando um projeto

leva à redução nas vendas de um produto existente.

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 477

a As leis fiscais afetam a análise de fluxo de caixa de duas formas: (1) elas reduzem os fluxos de caixa operacionais e (2) determinam a despesa de depreciação que pode ser lançada a cada ano.

• Os fluxos de caixa incrementais de um

projeto típico podem ser classificados em três categorias: (1) desembolso inicial para o investimento, (2) fluxos de caixa operacionais ao longo da vida do projeto e (3) fluxos de caixa no ano terminal.

• A análise de reposição é ligeiramente

diferente daquela para projetos de expansão, pois os fluxos de caixa do ativo antigo devem ser considerados nas decisões de reposição.

• As distorções nas estimativas de fluxos

de caixa ocorrerão, caso os gestores estejam excessivamente otimistas em suas previsões.

• Cm projeto pode ter um valor de opção

que não é levado em conta em uma análise convencional de fluxos de caixa descontados.

• Se projetos mutuamente excludentes

tiverem vidas desiguais, pode ser necessário ajustar a análise para colocar os projetos numa base de vida igual. Isso pode ser feito utilizando a abordagem da cadeia de reposição (vida comum) ou a abordagem da anuidade equivalente (AA).

• O verdadeiro valor de um projeto pode ser

maior do que o NPV baseado em sua vida física, caso ele possa ser abandonado no final de sua vida econômica, que ocorre mais cedo do que sua vida física.

• Os efeitos da inflação devem ser consi-

derados nas análises de projetos. O melhor procedimento é embutir a inflação diretamente nas estimativas do fluxo de caixa.

ESTIMATIVA DE FLUXOS DE CAIXA E OUTROS TÓPICOS EM ORÇAMENTO DE CAPITAL 463