Embed Size (px)

Citation preview

DIPLOMADO NIIF PLENAS Y

PYMESESTADO DE FLUJOS DE EFECTIVO

SEPTIEMBRE DE 2017

NIC 7 – Sección 7

ESTRATEGIA EN ACCIÓN

Agenda

1. Objetivo y alcance

2. Definiciones

3. Presentación

4. Flujos de efectivo en moneda extranjera

5. Flujos de efectivo por intereses y dividendos

6. Estructura

7. Revelaciones

8. Diferencias NIIF plenas y PYMES

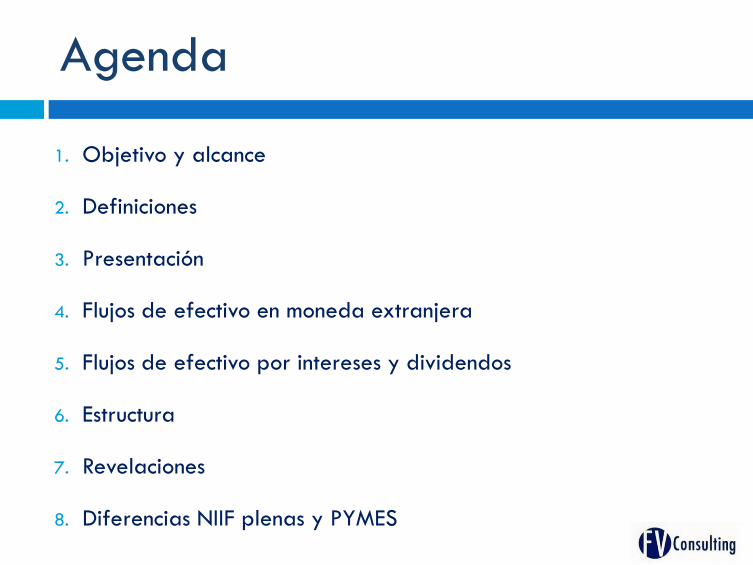

1. Objetivo y alcance

El objetivo de esta Norma es requerir el suministro de información sobre los cambios

históricos en el efectivo y sus equivalentes de una entidad mediante un estado de

flujo de efectivo en el que los flujos de fondos del período se clasifiquen según que

procedan de actividades de operación, de inversión y de financiación.

Evalúa las necesidades de

liquidez que tiene la entidad

Proporciona las bases para evaluar la

capacidad que tiene la entidad para generar

efectivo y equivalente de

efectivo

1. Objetivo y alcance

Una entidad prepara un estado de flujos

de efectivo, de acuerdo con los

requerimientos de esta Norma y lo

presenta como parte integrante de sus

estados financieros, para cada período

en que sea obligatoria la presentación

de éstos.

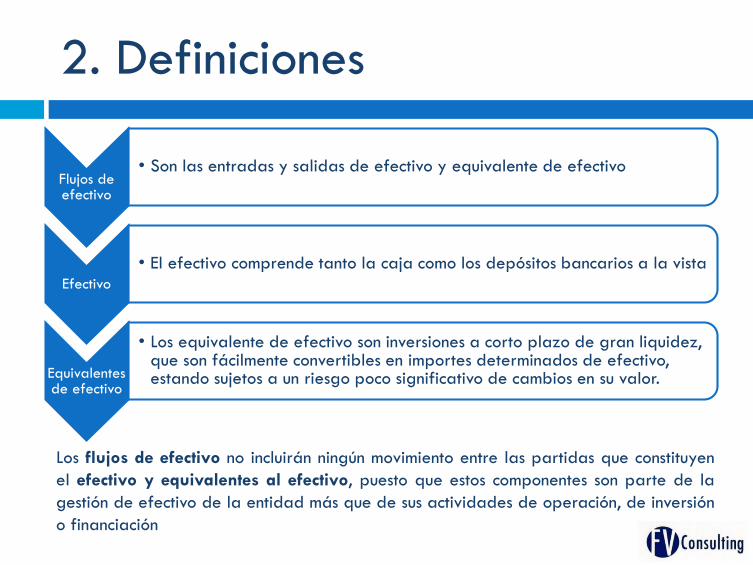

2. Definiciones

Flujos de efectivo

• Son las entradas y salidas de efectivo y equivalente de efectivo

Efectivo

• El efectivo comprende tanto la caja como los depósitos bancarios a la vista

Equivalentes de efectivo

• Los equivalente de efectivo son inversiones a corto plazo de gran liquidez, que son fácilmente convertibles en importes determinados de efectivo, estando sujetos a un riesgo poco significativo de cambios en su valor.

Los flujos de efectivo no incluirán ningún movimiento entre las partidas que constituyen

el efectivo y equivalentes al efectivo, puesto que estos componentes son parte de la

gestión de efectivo de la entidad más que de sus actividades de operación, de inversión

o financiación

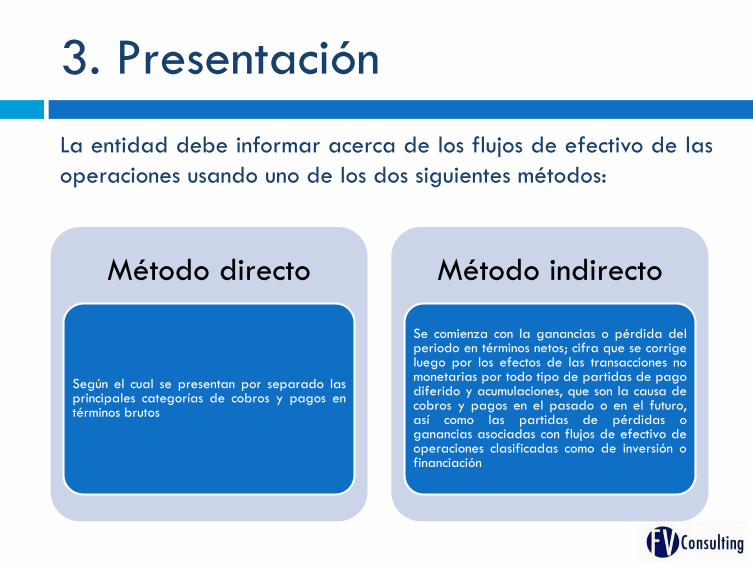

3. Presentación

La entidad debe informar acerca de los flujos de efectivo de las

operaciones usando uno de los dos siguientes métodos:

Método directo

Según el cual se presentan por separado lasprincipales categorías de cobros y pagos entérminos brutos

Método indirecto

Se comienza con la ganancias o pérdida delperiodo en términos netos; cifra que se corrigeluego por los efectos de las transacciones nomonetarias por todo tipo de partidas de pagodiferido y acumulaciones, que son la causa decobros y pagos en el pasado o en el futuro,así como las partidas de pérdidas oganancias asociadas con flujos de efectivo deoperaciones clasificadas como de inversión ofinanciación

3. Presentación

Actividades de Operación

Son las actividades que constituyen la principal fuente deingresos ordinarios de la entidad, así como otras actividadesque no pueden ser calificadas como de inversión yfinanciación. Los flujos de efectivo procedentes de lasactividades de operación se derivan principalmente de lastransacciones que constituyen la principal fuente de ingresosordinarios de la entidad. Por tanto proceden, de lasoperaciones y otros sucesos que hacen parte de ladeterminación de las ganancias o pérdidas netas.

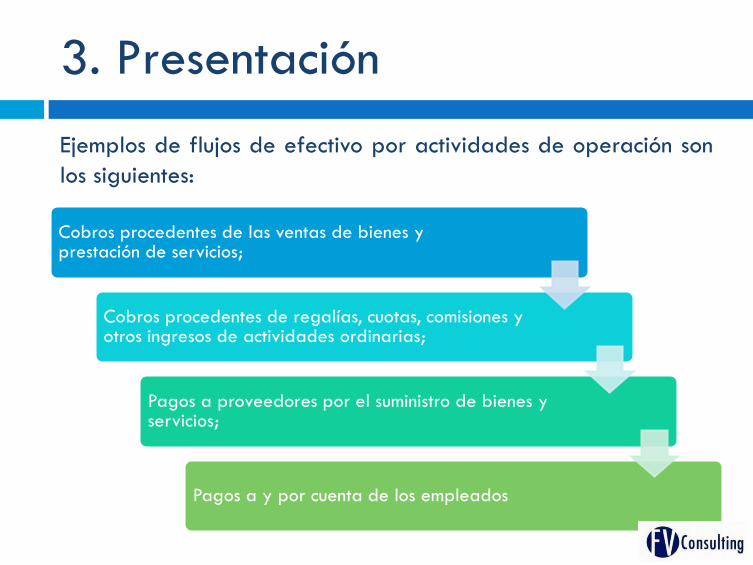

3. Presentación

Ejemplos de flujos de efectivo por actividades de operación son

los siguientes:

Cobros procedentes de las ventas de bienes y prestación de servicios;

Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias;

Pagos a proveedores por el suministro de bienes y servicios;

Pagos a y por cuenta de los empleados

3. Presentación

Ejemplos de flujos de efectivo por actividades de operación son

los siguientes:

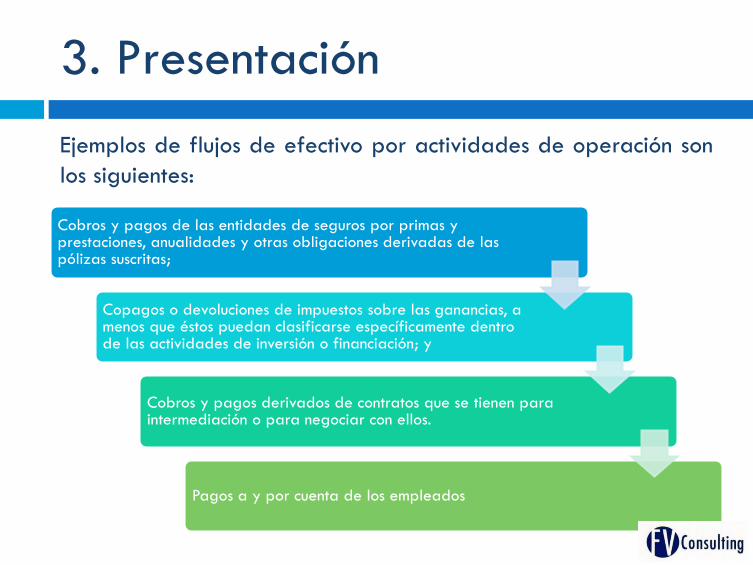

Cobros y pagos de las entidades de seguros por primas y prestaciones, anualidades y otras obligaciones derivadas de las pólizas suscritas;

Copagos o devoluciones de impuestos sobre las ganancias, a menos que éstos puedan clasificarse específicamente dentro de las actividades de inversión o financiación; y

Cobros y pagos derivados de contratos que se tienen para intermediación o para negociar con ellos.

Pagos a y por cuenta de los empleados

3. Presentación

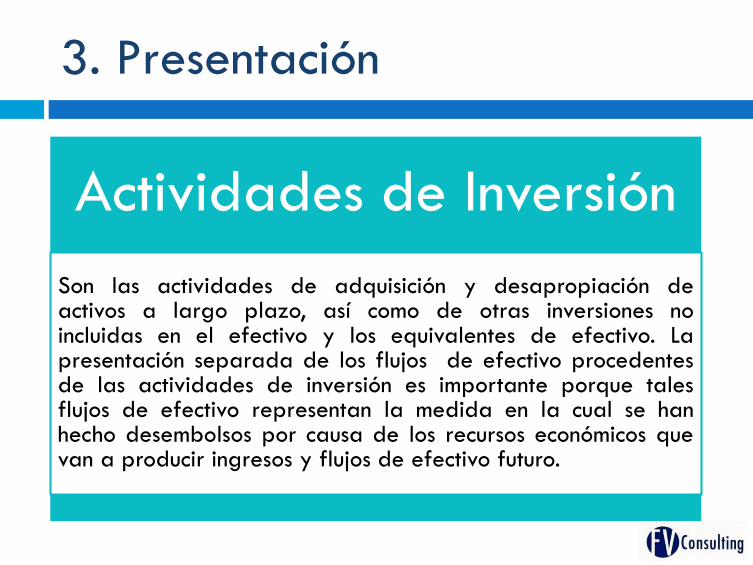

Actividades de Inversión

Son las actividades de adquisición y desapropiación deactivos a largo plazo, así como de otras inversiones noincluidas en el efectivo y los equivalentes de efectivo. Lapresentación separada de los flujos de efectivo procedentesde las actividades de inversión es importante porque talesflujos de efectivo representan la medida en la cual se hanhecho desembolsos por causa de los recursos económicos quevan a producir ingresos y flujos de efectivo futuro.

3. Presentación

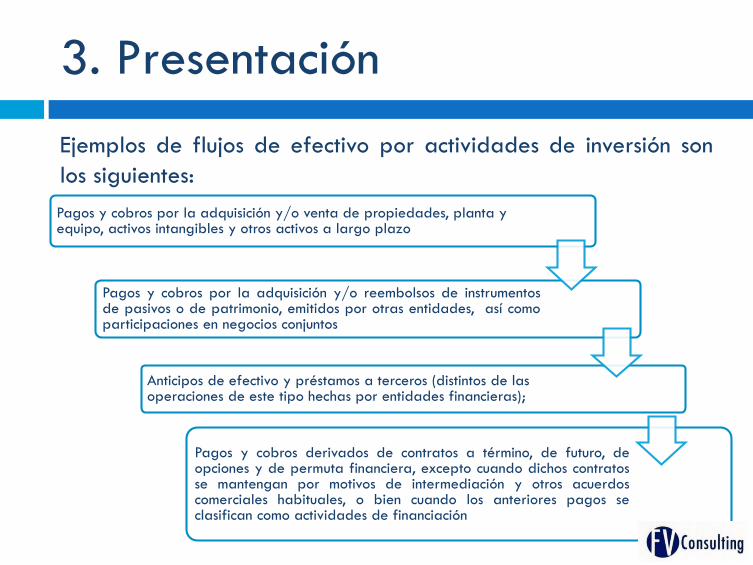

Ejemplos de flujos de efectivo por actividades de inversión son

los siguientes:

Pagos y cobros por la adquisición y/o venta de propiedades, planta yequipo, activos intangibles y otros activos a largo plazo

Pagos y cobros por la adquisición y/o reembolsos de instrumentosde pasivos o de patrimonio, emitidos por otras entidades, así comoparticipaciones en negocios conjuntos

Anticipos de efectivo y préstamos a terceros (distintos de las operaciones de este tipo hechas por entidades financieras);

Pagos y cobros derivados de contratos a término, de futuro, deopciones y de permuta financiera, excepto cuando dichos contratosse mantengan por motivos de intermediación y otros acuerdoscomerciales habituales, o bien cuando los anteriores pagos seclasifican como actividades de financiación

3. Presentación

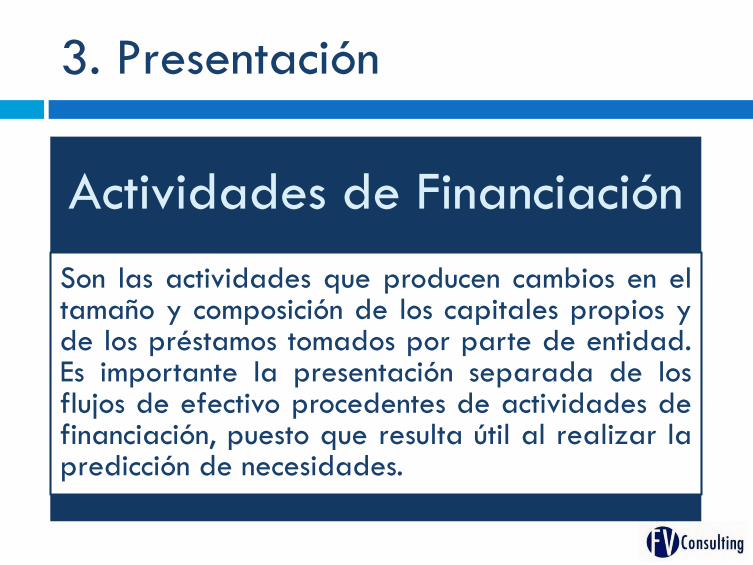

Actividades de Financiación

Son las actividades que producen cambios en eltamaño y composición de los capitales propios yde los préstamos tomados por parte de entidad.Es importante la presentación separada de losflujos de efectivo procedentes de actividades definanciación, puesto que resulta útil al realizar lapredicción de necesidades.

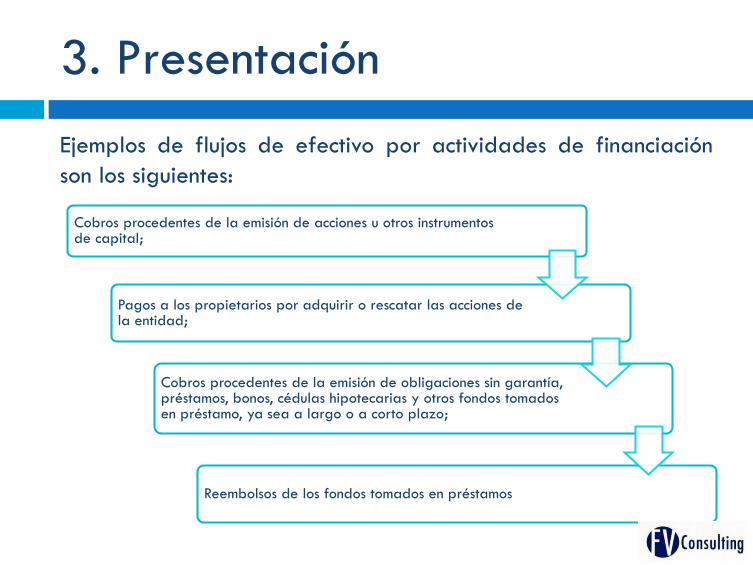

3. Presentación

Ejemplos de flujos de efectivo por actividades de financiación

son los siguientes:

Cobros procedentes de la emisión de acciones u otros instrumentos de capital;

Pagos a los propietarios por adquirir o rescatar las acciones de la entidad;

Cobros procedentes de la emisión de obligaciones sin garantía, préstamos, bonos, cédulas hipotecarias y otros fondos tomados en préstamo, ya sea a largo o a corto plazo;

Reembolsos de los fondos tomados en préstamos

4. Flujos de efectivo en moneda extranjera

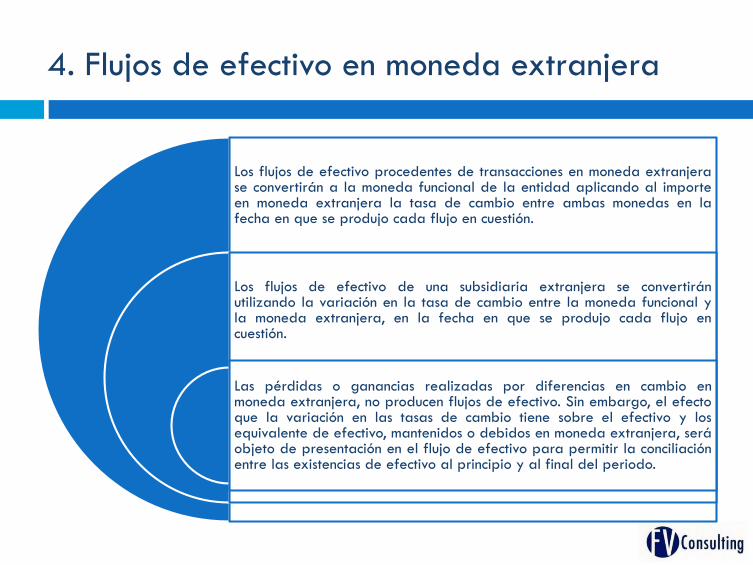

Los flujos de efectivo procedentes de transacciones en moneda extranjerase convertirán a la moneda funcional de la entidad aplicando al importeen moneda extranjera la tasa de cambio entre ambas monedas en lafecha en que se produjo cada flujo en cuestión.

Los flujos de efectivo de una subsidiaria extranjera se convertiránutilizando la variación en la tasa de cambio entre la moneda funcional yla moneda extranjera, en la fecha en que se produjo cada flujo encuestión.

Las pérdidas o ganancias realizadas por diferencias en cambio enmoneda extranjera, no producen flujos de efectivo. Sin embargo, el efectoque la variación en las tasas de cambio tiene sobre el efectivo y losequivalente de efectivo, mantenidos o debidos en moneda extranjera, seráobjeto de presentación en el flujo de efectivo para permitir la conciliaciónentre las existencias de efectivo al principio y al final del periodo.

5. Flujos de efectivo por intereses y dividendos

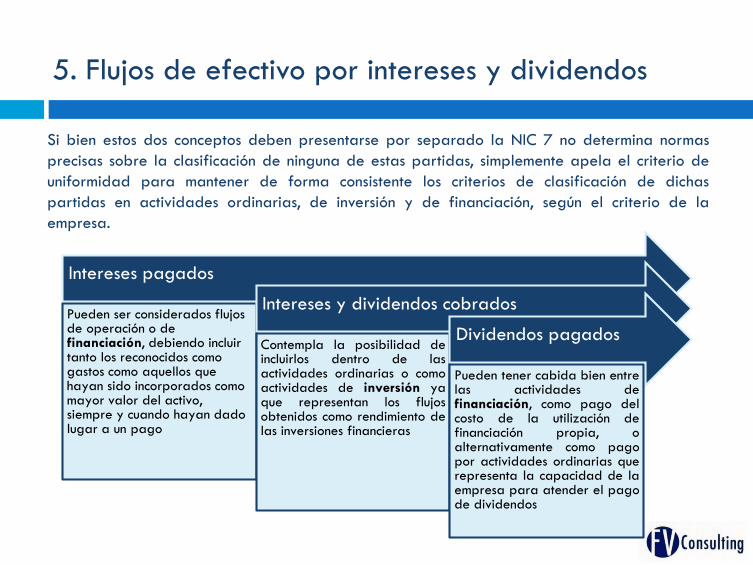

Si bien estos dos conceptos deben presentarse por separado la NIC 7 no determina normas

precisas sobre la clasificación de ninguna de estas partidas, simplemente apela el criterio de

uniformidad para mantener de forma consistente los criterios de clasificación de dichas

partidas en actividades ordinarias, de inversión y de financiación, según el criterio de la

empresa.

Intereses pagados

Pueden ser considerados flujos de operación o de financiación, debiendo incluir tanto los reconocidos como gastos como aquellos que hayan sido incorporados como mayor valor del activo, siempre y cuando hayan dado lugar a un pago

Intereses y dividendos cobrados

Contempla la posibilidad deincluirlos dentro de lasactividades ordinarias o comoactividades de inversión yaque representan los flujosobtenidos como rendimiento delas inversiones financieras

Dividendos pagados

Pueden tener cabida bien entrelas actividades definanciación, como pago delcosto de la utilización definanciación propia, oalternativamente como pagopor actividades ordinarias querepresenta la capacidad de laempresa para atender el pagode dividendos

5. Flujos de efectivo por intereses y dividendos

Las NIIF no contempla la existencia de partidas de

carácter extraordinario ni en el cálculo del

resultado ni en la determinación de los flujos de

efectivo.

Por esa razón cualquier operación al margen de su

naturaleza o de la frecuencia con la que acontezca

deberá ser considerada como un cobro o un pago

por actividades ordinarias, de inversión o de

financiación.

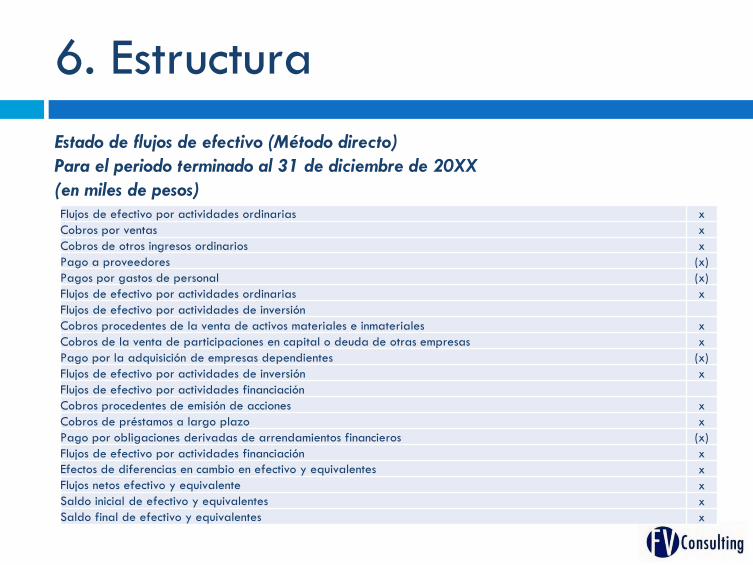

6. Estructura

Estado de flujos de efectivo (Método directo)

Para el periodo terminado al 31 de diciembre de 20XX

(en miles de pesos)

Flujos de efectivo por actividades ordinarias x

Cobros por ventas x

Cobros de otros ingresos ordinarios x

Pago a proveedores (x)

Pagos por gastos de personal (x)

Flujos de efectivo por actividades ordinarias x

Flujos de efectivo por actividades de inversión

Cobros procedentes de la venta de activos materiales e inmateriales x

Cobros de la venta de participaciones en capital o deuda de otras empresas x

Pago por la adquisición de empresas dependientes (x)

Flujos de efectivo por actividades de inversión x

Flujos de efectivo por actividades financiación

Cobros procedentes de emisión de acciones x

Cobros de préstamos a largo plazo x

Pago por obligaciones derivadas de arrendamientos financieros (x)

Flujos de efectivo por actividades financiación x

Efectos de diferencias en cambio en efectivo y equivalentes x

Flujos netos efectivo y equivalente x

Saldo inicial de efectivo y equivalentes x

Saldo final de efectivo y equivalentes x

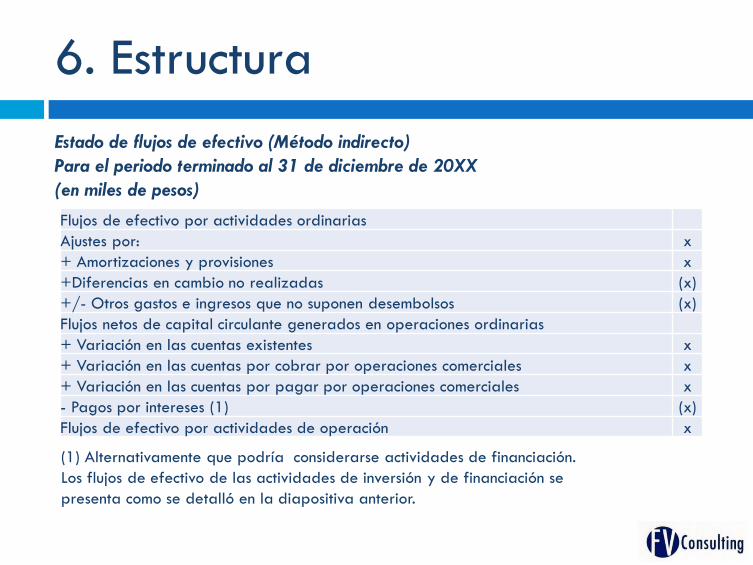

6. Estructura

Estado de flujos de efectivo (Método indirecto)

Para el periodo terminado al 31 de diciembre de 20XX

(en miles de pesos)

Flujos de efectivo por actividades ordinarias

Ajustes por: x

+ Amortizaciones y provisiones x

+Diferencias en cambio no realizadas (x)

+/- Otros gastos e ingresos que no suponen desembolsos (x)

Flujos netos de capital circulante generados en operaciones ordinarias

+ Variación en las cuentas existentes x

+ Variación en las cuentas por cobrar por operaciones comerciales x

+ Variación en las cuentas por pagar por operaciones comerciales x

- Pagos por intereses (1) (x)

Flujos de efectivo por actividades de operación x

(1) Alternativamente que podría considerarse actividades de financiación.

Los flujos de efectivo de las actividades de inversión y de financiación se

presenta como se detalló en la diapositiva anterior.

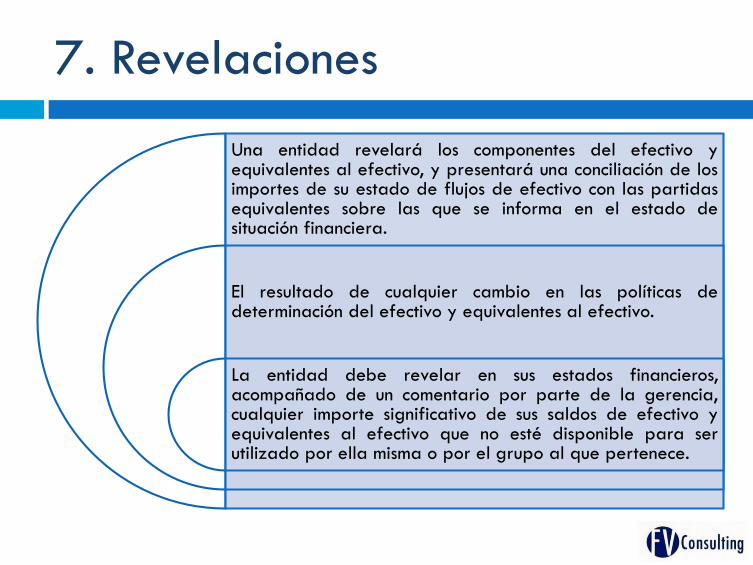

7. Revelaciones

Una entidad revelará los componentes del efectivo yequivalentes al efectivo, y presentará una conciliación de losimportes de su estado de flujos de efectivo con las partidasequivalentes sobre las que se informa en el estado desituación financiera.

El resultado de cualquier cambio en las políticas dedeterminación del efectivo y equivalentes al efectivo.

La entidad debe revelar en sus estados financieros,acompañado de un comentario por parte de la gerencia,cualquier importe significativo de sus saldos de efectivo yequivalentes al efectivo que no esté disponible para serutilizado por ella misma o por el grupo al que pertenece.

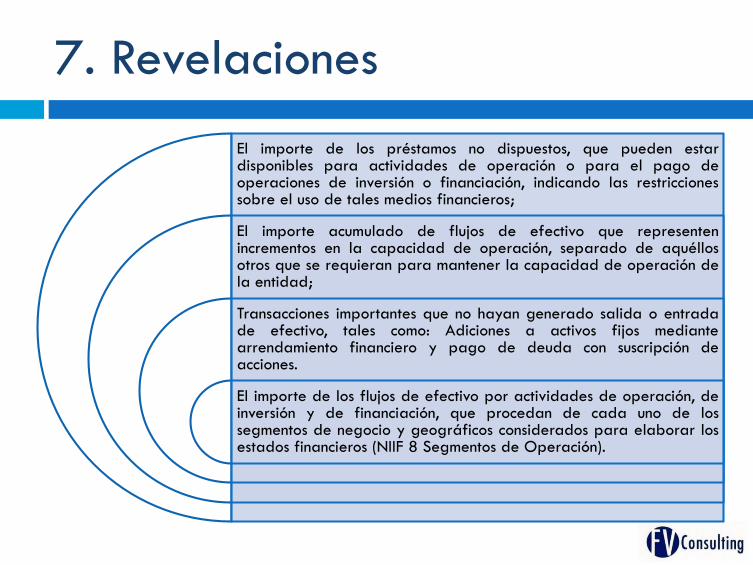

7. Revelaciones

El importe de los préstamos no dispuestos, que pueden estardisponibles para actividades de operación o para el pago deoperaciones de inversión o financiación, indicando las restriccionessobre el uso de tales medios financieros;

El importe acumulado de flujos de efectivo que representenincrementos en la capacidad de operación, separado de aquéllosotros que se requieran para mantener la capacidad de operación dela entidad;

Transacciones importantes que no hayan generado salida o entradade efectivo, tales como: Adiciones a activos fijos mediantearrendamiento financiero y pago de deuda con suscripción deacciones.

El importe de los flujos de efectivo por actividades de operación, deinversión y de financiación, que procedan de cada uno de lossegmentos de negocio y geográficos considerados para elaborar losestados financieros (NIIF 8 Segmentos de Operación).

8. Diferencias NIIF plenas y Pymes

Las NIIF completas (véase la NIC 7 Estados de Flujos de Efectivo) y la NIIF

para las PYMES (véase la Sección 7 Estados de Flujos de Efectivo) publicadas

el 9 de julio de 2009, comparten los mismos principios para la presentación

del estado de flujos de efectivo. Una visión general, de alto nivel, de las

diferencias entre estos dos requerimientos incluye lo siguiente:

• La NIIF para las PYMES está redactada en un lenguaje simple e incluye mucho menos

orientación sobre cómo aplicar los principios.

• La NIIF para las PYMES no fomenta de forma explícita el uso del método directo por parte de

las entidades para la presentación de los flujos de efectivo provenientes de las actividades

de operación. El párrafo 19 de la NIC 17 si lo recomienda.

• No requiere la presentación de ciertos flujos de efectivo en términos netos. El párrafo 22 de

la NIC 7 si lo plantea para: cobros y pagos por cuenta de clientes; y cobros y pagos

procedentes de partidas en las que la rotación es elevada, los importes grandes y el

vencimiento próximo.

Francisco Vasco Consulting S.A.S. agradece su atención

![Estado de Flujos de Efectivo Según Las NIIF[1]](https://img.pdfslide.tips/doc/110x75/577c7f701a28abe054a490eb/estado-de-flujos-de-efectivo-segaon-las-niif1.jpg)