Embed Size (px)

Citation preview

i

Índice Índice………………………………………………………….. … i Resumen…………………………………………………...……. iv

Introducción…………………………………………………..….. 1

1. Objetivo……………………………………………………….….. 4 1.1 Objetivo General……………………………………………. 4 1.2 Objetivos Específicos………………………………………. 4

2. Propósitos………………………………………………….…….. 5 3. Aspectos Conceptuales……………………………………….... 6

3.1 Qué es un Proyecto de Inversión…………………………. 6 3.2 Evaluación del Proyecto……………………………………. 6 3.3 Estudio de Mercado………………………………………… 6 3.4 Estudio de Factibilidad…………………………….............. 8 3.5 Estudio Económico………………………………………….. 8 3.6 Evaluación Económica……………………………………… 9

4. Formulación del Problema………………………………..…….. 10 5. Memoria de la Universidad Metropolitana……………..……… 11 6. Descripción del Inmueble……………………………….. .…….. 17

6.1 El Inmueble…………………………………………….…….. 17 6.2 Inspección del Lugar………………………………….…….. 18 6.3 El Proyecto…………………………………………….……... 18 6.4 Cuadro de Áreas…………………………………….. .…….. 19

7. Análisis Urbanístico de Localización……………………..……. 20 7.1 Macroespacio………………………………………….…….. 20 7.2 Microespacio…………………………………………..…….. 21 7.3 Vialidad, Accesos y Transporte……………………….……. 21 7.4 Servicios de Infraestructura y Equipamiento………..……. 21

8. Análisis del Entorno Económico………………………….……. 22 8.1 Factores del Entorno………………………………….…… 22 8.2 Factores Políticos……………………………………..…… 28 8.3 Factores Socio Culturales y Demográficos………….…… 29

9. Qué son los Centros Comerciales……………………….……. 30 10. Bench MarKing de las Competencias de los CC…….……… 32 11. Estudio Técnico…………………………………………….……. 51 12. Análisis de Financiamiento………………………………..…… 53 13. Presupuestos……………………………………………………. 55

13.1 Presupuesto de Inversión…………………………………. 55 13.2 Costos de Construcción…………………………….…….. 55

ii

13.2.1 Presupuesto de Construcción………………………. 55 13.2.2 Otros Costos y Gastos………………………….…… 56

13.4 Cronograma de Trabajo…………………………….…….. 57 14. Formulación Económica……………………………………….. 58

14.1 Hipótesis Básicas………………………………………….. 58 14.2 Flujo de Caja……………………………………………….. 58

14.2.1 Análisis de Resultados………………………. .……. 62 15. Evaluación Económica del Proyecto…………………………. 63

15.1 Indicadores Financieros……………………………..……. 63 15.1.1 Valor Presente Neto…………………………………. 63 15.1.2 Tasa Interna de Retorno…………………………….. 64 15.1.3 Monto de Inversión Máxima…………………..…….. 64 15.1.4 Porcentaje de Beneficio del Proyecto………..……. 64 15.1.5 Beneficio del Promotor……………………….. …….. 64 15.1.6 Período de Recuperación del Capital Invertido.…... 65

16. Análisis de sensibilidad…………………………………. …….. 66 16.1 Hipótesis…………………………………………….. .…….. 66 16.2 Flujo de Caja…………………………………………..…… 66 16.3 Análisis de Resultado……………………………….…….. 88

17. Conclusiones……………………………………………………. 94 18. Recomendaciones………………………………………..…….. 95 19. Bibliografía………………………………………………………. 96 20. Anexos……………………………………………………..……. 98

iii

Listado de Tablas y Figuras Tablas y Cuadros Cuadro de Áreas…………………………….................................. 19 Cuadro de Accesorios de los Diferentes CC…………………….. 45 Tabla de Presupuesto de Construcción……………..................... 55 Cuadro de Cronograma de Trabajo………………………………. 57 Tabla de los Resultados de los Flujos de Cajas………………… 62 Tabla de los Resultados de los Flujos de Caja………………….. 88 Gráficas Porcentaje de Áreas Brutas de Construcción………………. ….. 19 Variación Porcentual del PIB (1977-2003)………………….. ….. 22 Variación Anual del PIB Total y Construcción en Porcentaje….. 23 PIB Construcción/ PIB Total……………………………………….. 24 PIB Construcción……………………………………………….. ….. 25 Estimación Del PIB Trimestral Por Clase de Actividad…….. ….. 26 Metros Cuadrados Vendidos entre 1992-2002……………… ….. 27 Tasa Porcentual de Desempleo………………………………. ….. 28 Área de Construcción de los Diferentes CC……………………... 45 Comparación de la Cantidad de Locales Comerciales de la Unimet con los demás CC…………………………………………. 46 Cantidad de Puestos de Estacionamiento por CC………………. 46 Porcentaje de m2 que tienen los Diferentes CC Referente a La Gastronomía……………………………………………………... 47 Porcentaje de Entretenimientos que tienen los Diferentes CC… 47 Preferencias de Áreas del CC. Sambil…………………………… 48 Preferencias de Áreas del CC. San Ignacio…………………….. 48 Preferencias de Áreas del CC. Tolón…………………………….. 49 Preferencias de Áreas del CC. El Recreo……………………….. 49 Preferencias de Áreas del CC. Unimet…………………………… 50 Gráficas de los Resultados Obtenidos por El Análisis de Sensibilidad de las Diferentes Flujos de Cajas………………….. 90

iv

Resumen

El presente trabajo tiene como objetivo determinar la factibilidad de

construir un Centro Comercial de Lujo .en el complejo de la Universidad

Metropolitana llamado Zona Rental.

En estos momentos el concepto de estos centros que se desarrollan en

Venezuela está produciendo una serie de cambios en las costumbres y forma de

consumo de la población ya que este tipo de negocios se ha convertido hoy en día

en uno muy rentable para los inversionistas y muy productivo para la sociedad

venezolana. En ese sentido estos centros de compras están cambiando la forma

de pensar y actuar de la sociedad.

Hoy en día cuando hablamos de “Centro Comercial” como palabra global,

nos imaginamos un lugar seguro, fresco, iluminado, moderno, cómodo, donde

existe una oferta importante de bienes y servicios y posibilidades de

esparcimiento. Por esta razón la población de las ciudades acoge esta nueva

modalidad en virtud de que experimenta en ellos el paso hacía una condición

diferente; el consumidor o visitante podrá percibir un ambiente distinto, al que está

acostumbrado, brindándole una sensación de encontrarse en un país diferente.

Los inversionistas y personas de negocios al observar lo que está

ocurriendo en estas edificaciones comerciales ven la oportunidad de invertir en

estos complejos ya sea como el inversionista principal (el constructor del proyecto)

o como un inquilino del mismo.

Al considerar que la universidad requiere de recursos para solventar los

gastos que ésta posee y tomando en cuenta lo mencionado anteriormente se va a

estudiar la factibilidad de este proyecto de construcción.

Con el fin de lograr este objetivo, en el presente trabajo se incluye un

estudio preliminar del sitio y un análisis del entorno económico, los cuales nos

v

permitirán tener una idea mas clara con respecto a la realización del centro

comercial para que éste sea lo más productivo posible en base a las exigencias

actuales.

Todo eso no será suficiente para alcanzar las metas establecidas para este

proyecto. Lo más importante a destacar en este estudio es ver la manera cómo

debe ser construido el centro comercial a fin de que resulte atractivo para la gente

y le produzca interés en invertir en él. Para lograr esto se contó con la experiencia

de los precursores de proyectos tales como: Centro Comercial San Ignacio -

Centro Comercial Sambil - Centro Comercial el Recreo y el recientemente

inaugurado Centro Comercial el Tolón.

1

Introducción

La preparación y evaluación de proyectos busca recopilar, crear y

analizar en forma sistemática un conjunto de antecedentes económicos que

permitan juzgar cualitativa y cuantitativamente las ventajas y desventajas de

asignar recursos a una determinada iniciativa. Este proceso va ligado a una

toma de decisiones por parte del inversionista. Obviamente, existen

decisiones con un menor grado de incertidumbre y otras que son altamente

riesgosas. Resulta lógico pensar que frente a decisiones de mayor riesgo,

exista una opción a una mayor rentabilidad. Sin embargo, lo fundamental en

la toma de decisiones es que aquélla, se encuentre cimentada en

antecedentes básicos concretos, que hagan que ellas se adopten

concienzudamente y con el más pleno conocimiento de las distintas variables

que entran en juego.

El presente trabajo consiste en la elaboración de un estudio de

factibilidad técnica y económica que suministre a los inversionistas un amplio

panorama de interacción de las variables que intervienen en el proyecto,

proporcionando los elementos de juicio necesarios que contribuyan a la toma

de decisiones acerca de la inyección de recursos a un proyecto de inversión

de Construcción de Centros Comerciales de Lujo, a ser desarrollado sobre la

parcela de terreno ubicada en la Zona Rental de la Universidad

Metropolitana.

Dado que la formulación y evaluación de un proyecto de inversión

tiene por objeto conocer la rentabilidad económica y social del mismo, se

debe conocer las variables que intervienen en su ejecución, es conveniente

realizar una serie de estudios y actividades para responder a las

interrogantes que se plantea el promotor y así determinar la factibilidad de

realización del proyecto en acción, ordenando y sistematizando los datos

aportados por el Análisis del Entorno que sentarán las bases para la

evaluación económica del proyecto.

2

La metodología empleada en el presente estudio no discrepa de la

comúnmente utilizada para la evaluación económica de proyectos

inmobiliarios. Con la recopilación de información se inicia el Análisis del

Entorno a fin de determinar el estudio de la oferta, la demanda y el ritmo de

ventas del segmento locales comerciales. Posteriormente se analiza el

sector de la población al que están dirigidos, de manera que capten la

atención de los compradores potenciales y la determinación de gustos y

preferencias de los mismos, y se decide la categoría de la edificación acorde

a los estándares de construcción y arquitectura de la zona de influencia. El

objetivo es ir cubriendo todos aquellos aspectos, desde el análisis del

proyecto en sí mismo, hasta llegar a lo que más interesa a los inversionistas,

que es el estudio económico que suministra una idea bastante precisa del

beneficio que puede representar para ellos, la inversión y los riesgos que

prevé este tipo de negocio.

El problema básico que se nos plantea es la determinación de la

factibilidad técnica y económica para un proyecto de inversión de

Construcción de Centros Comerciales de Lujo.

Para realizar el estudio de este trabajo, es de suma importancia tener

pleno conocimiento de la localización, es decir dónde estará ubicado el

inmueble, cuáles son las ventajas y desventajas de esta ubicación, las vías

de acceso, la dotación de servicios de infraestructura y equipamiento, las

ventajas competitivas que puede representar la Zona Rental de la

Universidad Metropolitana en comparación con otros sectores similares. La

descripción del inmueble es necesaria ya que brinda el conocimiento de los

usos y variables urbanas fundamentales que rigen la construcción en la

zona.

En lo que respecta al análisis del entorno, se consideraron productos

del Área Metropolitana de Caracas con características similares, refiriéndose

como se mencionó anteriormente, hacia el segmento que comprende los

3

Centros Comerciales de Lujo, determinando el comportamiento de las

variables que interactúan en este sector inmobiliario, enfocándose hacia los

años comprendidos entre 1993 y 2003. Esto nos proporciona un rango de

análisis muy amplio para el estudio del entorno económico, que dispone de

parámetros para la definición de las estrategias de comercialización, cómo ha

sido el comportamiento de las ventas para inmuebles similares a lo largo de

esos años, así como las variaciones que han experimentado los precios de

compra – venta anual, sin dejar a un lado la observación de los gustos y

preferencias de los compradores potenciales.

Si bien el análisis del entorno proporciona las pautas para saber qué

tipo de inmueble resultaría atractivo, todos los datos aportados sirven para

determinar si un proyecto se encuentra o no en sintonía con el mercado en el

cual se pretende comercializar el producto, de manera tal que éste encaje

dentro del sector de la población para el cual fue concebido.

4

1. Objetivos 1.1 Objetivo General

El objetivo general de este trabajo de grado es determinar la

factibilidad técnica y económica para la construcción de un Centro Comercial

de lujo en la Zona Rental de la Universidad Metropolitana.

1.2 Objetivos específicos

• Estudiar las características del mercado inmobiliario de Centros

Comerciales de Lujo en el Área Metropolitana.

• Seleccionar la localización del inmueble y determinar el potencial de

desarrollo, mejor y más alto uso del terreno y si está en sintonía con el

proyecto inmobiliario que se pretende desarrollar desde el punto de

vista técnico.

• Formular la hipótesis económica básica, prever los flujos de caja en

los escenarios en estudio para determinar los indicadores económicos

y financieros que nos permitan evaluar el proyecto.

• Evaluar la oferta y ritmo de ventas y alquileres de inmuebles y

proyectos en desarrollo, con características similares en las zonas de

influencia en estudio, así como si el mercado es o no sensible al bien

producido por el proyecto.

• Determinar el esquema financiero más conveniente.

• Elaborar una estructura de egresos mediante presupuestos de

inversión, de costos y gastos, así como también una estructura de

ingresos.

• Evaluar la sensibilidad del escenario, para determinar los posibles

riesgos del proyecto.

• Determinar la rentabilidad del proyecto mediante una formulación y

evaluación económica.

5

2. Propósito

El propósito del presente estudio es proporcionar a los

inversionistas y a la Universidad Metropolitana un panorama lo mas

completo posible de todos los factores que entran en juego en un

proyecto de desarrollo de Construcción de un Centro Comercial de

Lujo en la Zona Rental de la Universidad Metropolitana donde se

requiere una importante inversión, de tal manera de presentarles en

forma clara las ventajas y desventajas de asignarles recursos a este

proyecto inmobiliario, proporcionando una plataforma argumental

sólida que permita emprender procesos de toma de decisiones en

forma óptima.

6

3. Aspectos Conceptuales 3.1 Que es un proyecto de inversión Es una propuesta de acción que requiere la utilización de un conjunto

de recursos humanos, materiales y tecnológicos; ya que busca obtener

rentabilidad y utilidad. Además tiene como objetivo aprovechar los recursos

para mejorar las condiciones de vida de una comunidad, pudiendo ser a

corto, mediano o largo plazo.

Un Proyecto de Inversión comprende desde la Intención o

Pensamiento de “ejecutar algo”, hasta el término o puesta en operación

normal.

3. 2 Evaluación del proyecto La evaluación de un proyecto de inversión, cualquiera que éste sea

comienza con el reconocimiento de una nueva necesidad humana y tiene

como objeto demostrar si élla es factible o no, si los recursos estarán

disponibles para llevarlos a cabo, qué factores legales pueden impedir o

facilitar el desarrollo y la operación del proyecto y cuál será el impacto

económico y social del mismo. Por lo tanto no es posible generarlo si éste no

es capaz de resolver una necesidad humana y si además no es aceptado por

la comunidad a la cual va dirigido.

3.3 Estudio de Mercado En el mercado es donde las personas reflejan sus intereses, deseos y

necesidades materiales, es donde los individuos jerarquizan estas

necesidades y establecen su propia identidad en relación con los bienes que

desean poseer o adquirir. Es también en el Mercado donde los productores

reflejan sus condiciones de costo y tecnología, por lo tanto uno de los

factores más críticos en el Estudio de Proyectos es la determinación de la

oferta y la demanda o de los precios del mismo, porque a partir de él se

puede establecer una estrategia comercial que permita prever los Costos de

Operación y los posibles Beneficios.

7

Un estudio de mercado debe servir para tener una noción clara de la

cantidad de consumidores que habrán de adquirir el bien o servicio que se

piensa vender, dentro de un espacio definido, durante un período de

mediano plazo y a qué precio están dispuestos a obtenerlo. Adicionalmente,

el estudio de mercado va a indicar si las características y especificaciones

del servicio o producto corresponden a las que desea comprar el cliente. Nos

dirá igualmente qué tipo de clientes son los interesados en nuestros bienes,

lo cual servirá para orientar la producción del negocio. Finalmente, el estudio

de mercado nos dará la información acerca del precio apropiado para colocar

nuestro bien o servicio y competir en el mercado, o bien, imponer un nuevo

precio por alguna razón justificada.

Por otra parte, cuando el estudio se hace como paso inicial de un

propósito de inversión, ayuda a conocer el tamaño indicado del negocio por

instalar, con las previsiones correspondientes para las ampliaciones

posteriores, consecuentes del crecimiento esperado de la empresa.

También el estudio de mercado debe ser la respuesta a una serie de

interrogantes que deberá plantearse el promotor, tales como:

o Tiene compradores?

o Con quién se compite y cómo?

o Qué tipo de producto ofrecer en cuanto a su área, distribución,

calidad y acabados?

o Cómo comercializar y a qué precio?

Todas estas interrogantes requieren de algunas respuestas por eso el

estudio de mercado va a analizar y evaluar los siguientes aspectos:

o Las características y atributos del terreno,

o El proyecto a desarrollar, determinando los tipos, cantidades y

áreas de los elementos a comercializar,

8

o Las alternativas de comercialización,

o La incidencia de los factores provenientes del escenario

económico nacional en los proyectos inmobiliarios de este

sector,

o El mercado competitivo y

o Se formulan recomendaciones sobre las mejores opciones

posibles del negocio.

Finalmente, el estudio de mercado deberá exponer los canales de

distribución acostumbrados para el tipo de bien o servicio que se desea

colocar y cuál es su funcionamiento.

3.4 Estudio de factibilidad Este estudio tiene como objetivo proveer información para cuantificar

el monto de las inversiones y costos de operación pertinentes a esta área, ya

que definen el comportamiento económico del Proyecto.

Uno de los objetivos de este estudio será definir la forma de

construcción, que optimice la utilización de los recursos disponibles para

llevar a cabo el proyecto. De aquí se podrá obtener la información de las

necesidades de capital, mano de obra, materiales, reposición de equipos,

requerimientos de espacio físico, etc.

3.5 Estudio Económico Su objetivo es ordenar y sistematizar la información de carácter

económico que proporcionaron las etapas o estudios anteriores, elaborar los

cuadros de orden analítico e información adicional para su estudio y evaluar

sus antecedentes para determinar el “Mas Alto y Mejor Uso” y su

rentabilidad.

La sistematización de la información económica consiste en identificar

y ordenar los ítems de Inversión, costos e Ingresos que puedan deducirse

9

de los estudios de precios y de las alternativas que se hayan decidido tomar.

El análisis de la inversión comprende la comparación de los índices Costo-

Beneficio para un período determinado, este análisis debe determinar la

medida del riesgo o Incertidumbre inherente en cada una de las alternativas

del curso de acción y la optimización de las mismas. Uno de los métodos

más significativos en la determinación del nivel de riesgo, es el de proyectar

las alternativas financieras ajustadas a la realidad del mercado, para un

momento dado, el riesgo de la inversión inmobiliaria se puede dividir en

aquél del negocio propiamente dicho y el financiero.

3.6 Evaluación Económica Es la última parte de toda la secuencia de evaluación de un proyecto,

pues es la que al final permite decidir la implantación o no, del mismo. Si no

hay contratiempos se sabrá en este punto que existe un mercado potencial

atractivo; se habrá determinado la localización óptima y el tamaño más

adecuado para el proyecto, se conocerá el proceso de ejecución, así como

todos los costos en que se incurrirá en la etapa de construcción,

calculándose la inversión necesaria para llevarlo a cabo, así como la

determinación del capital de trabajo. Pero, a pesar de conocer incluso las

utilidades probables del proyecto, aún no se habrá demostrado que la

inversión propuesta será rentable.

El método de análisis empleado para la evaluación deberá tomar en

cuenta el cambio de valor real del dinero a través del tiempo.

La determinación de los indicadores económicos conlleva al

conocimiento de valores que facilitarán la toma de decisiones al

proporcionarle al inversionista los datos relativos a la rentabilidad de su

inversión, el tiempo de retorno de la misma y la visualización del riesgo.

10

4. Formulación del Problema

En este trabajo se va a determinar la factibilidad técnica y económica

para un proyecto de inversión inmobiliaria de un Centro Comercial de Lujo a

ser construida en la Zona Rental de la Universidad Metropolitana.

Para ello se hace un breve recuento de la “Memoria de la Unimet” que

permitirá a los inversionistas un conocimiento preliminar sobre el sitio en

estudio y luego se procederá a tomar en cuenta la experiencia constructiva

de los diferentes centros comerciales que existen en el Área Metropolitana,

con la finalidad de llegar a determinar la toma de decisiones respecto a la

ejecución o no del proyecto en la zona Rental.

11

5. Memoria de la Universidad Metropolitana

El sistema universidad se ha venido construyendo en varias Etapas.

FUNDAMET está dirigida por un consejo de Directores y una Asamblea de

Miembros Fundadores, Benefactores y Patrocinantes. Hoy, cuenta con una

pequeña estructura de recursos humanos pertenecientes a diferentes

disciplinas que se encarga con mística y compromiso de su funcionamiento y

administración.

Adicionalmente, muchos de los proyectos se están realizando a través

de convenios con entidades externas de “outsourcing”, proceso que ha

logrado gran eficacia.

Una mirada retrospectiva, nos permite apreciar la evolución de la

Universidad y de la Fundación Universidad Metropolitana en las tres décadas

transcurridas.

PRIMERA DECADA 1970- 1980 El 19 de Mayo de 1970 se inicia el destino de la Universidad

Metropolitana, con la aprobación de la organización, planes y programas por

parte del Consejo Nacional de Universidades de Venezuela. Paso seguido, el

4 de Junio, se realiza el acto de constitución de la Fundación Universidad

Metropolitana, cuyos estatutos quedan oficialmente inscritos en el Registro,

en fecha 19 de Junio de 1970. Nace así FUNDAMET.

El proyecto de universidad, ya consolidado, continúa su curso y las

actividades académicas se programan para que se inicien durante la

apertura del siguiente año lectivo.

El 22 de Octubre abre sus aulas la Universidad Metropolitana, en su

primera sede ubicada en el sector San Bernardino de Caracas. Las

12

actividades académicas empiezan con tres Facultades: la facultad de

Ingeniería con sus especialidades Mecánicas, Eléctricas y Química; la

facultad de Ciencias Económicas y Sociales, con su escuela de Ciencias

Administrativas; la Facultad de Ciencias y Artes con Matemáticas

Industriales.

Al mismo tiempo comenzó la búsqueda de un área para la edificación

de una sede que permitiera el desarrollo y crecimiento previstos para la

Universidad. El espacio en San Bernardino era suficiente para arrancar mas

no para expandir una casa de estudios superiores que estuviera dotada

idóneamente. Los miembros fundadores de FUNDAMET habían estudiado y

analizado varias alternativas en diferentes zonas de la ciudad. A un año de la

constitución de la Fundación Universidad Metropolitana, la Sucesión Pius

Schlageter y el señor Néstor Moreno Paredes le donaron una extensión de

100 Hectáreas de terrenos ubicados al pie del Ávila, en el sector La Urbina,

para que allí se edificara definitivamente la Universidad. La primera acción

que ejecutó FUNDAMET, a raíz de la donación de los terrenos de La Urbina,

fue la reubicación de los habitantes y pisatarios que ocupaban estas tierras

los cuales superaban el millar de personas. Existían barriadas completas

cuyas bienhechurías les fueron reconocidas creando la necesidad de

construir nuevas viviendas para esas familias, en otro lugar; trasladándolas

sin traumas sociales y mejorando sus condiciones de vida. El proceso se

realizó en armonía y en un corto plazo. En seguida comenzó la planificación

del Campus universitario. Su paulatina ejecución dentro del extenso terreno

donado para su sede le creó nuevos retos a FUNDAMET. Se distribuyeron

los usos de las áreas de la siguiente forma:

• 45 hectáreas del terreno se incorporaron al Parque Nacional El Ávila

• 28 hectáreas se destinaron a docencia

• 10 hectáreas de Zona Deportiva, recreación, paisajismo y vialidad

• 10 hectáreas para la Zona Rental y 5 hectáreas fueron donadas

mediante convenio especial a la Asociación Venezolana de Conciertos

13

con el fin de que desarrollara actividades en el área de la educación

en Artes Plásticas.

En el año de 1976-1977 empezó el funcionamiento de la Universidad

Metropolitana en La Urbina. La visión de crear un centro de estudios

superiores con suficiencia económica, que pudiera mantener un sostenido

ritmo de crecimiento autofinanciado, se apoyó en la idea de crear una Zona

Rental. Ésta consiste en un espacio del área donada –aproximadamente 10

hectáreas – para poner en marcha un proyecto de prestación de servicios,

que permita ingresos adicionales para la Fundación y así continuar el

crecimiento iniciado en la dotación de infraestructura para la Universidad.

Al cierre de la primera década, la Unimet tenía más de 2 mil

estudiantes en sus aulas, contaba ya con 3 años de funcionamiento en La

Urbina dentro de un área reforestada, con cerca de 30 mil metros cuadrados

de vialidad, principal y secundaria, y más de 6 mil metros cuadrados

ejecutados de edificios de aulas y administrativos prestando servicios. En los

proyectos de desarrollo la cifra supera los 200 mil metros cuadrados de

construcción entre la Zona Rental, la Biblioteca, Laboratorios y aulas.

SEGUNDA DÉCADA 1980- 1990 En los primeros 2 años de este período, FUNDAMET agrega 6 mil

metros cuadrados de construcción en dotación de infraestructura para la

Universidad.

En el año de 1980 con la puesta en funcionamiento del edificio

“Andrés Germán Otero”, se crea la sede de la escuela de Ingeniería Civil. En

años más tarde se inaugura la Biblioteca “Pedro Grases” como Biblioteca

Central de la Universidad.

En 1984 se vieron los resultados del importante aporte realizado por la

Fundación Polar y otras instituciones a la Universidad. Se inauguraron el

14

Edifico de Aulas III, con el auditorio Fundación Polar, y en Noviembre, la

Plaza del Rectorado.

En 1986 se ponen en servicio el Edificio de Aulas I, parcialmente

financiado por petróleos de Venezuela, y el campo de fútbol de la Zona

Deportiva, apoyado en la contribución recibida del grupo Delfino. Un año

después estuvieron concluidos el campo de Béisbol y el edificio denominado

Servicios, para que en él operaran las oficinas administrativas, la librería

universitaria y algunos laboratorios. Se recibió una importante colaboración

de MINDUR para realizar el proyecto del edificio del rectorado. Este año

también se recibe la donación de la Biblioteca del Dr. Arturo Uslar Pietri, la

cual se hace efectiva en el momento de su fallecimiento y se ubica en el

ámbito de la biblioteca “Pedro Grases”.

Cerrando este decenio se ha culminado el edificio de aulas IV,

habiéndose recibido el apoyo financiero de la Asociación Bancaria de

Venezuela y de sus afiliados Banco Caracas, Banco Consolidado, Bancor,

Banco Construcción, Banco del Caribe, Banco del Orinoco, Banco Exterior,

Banco Italo-Venezolano, Banco La Guaira, Banco Latino, Banco Maracaibo,

Banco Metropolitano, Banco Mercantil, Banco Provincial, Banco Unión,

CAVANIN Sociedad Financiera, Central Hipotecaria Sociedad Financiera y

Sociedad Financiera Unión.

TERCERA DÉCADA 1990-2000 Con un área de aproximadamente 700 metros cuadrados de

construcción, el taller de mantenimiento fue el primer logro de esta década y

tiene como objetivo maximizar la prestación de sus servicios en el Campus

Universitario.

En 1992, FUNDAMET, con el apoyo fundamental de la empresa

CORIMÓN y de las instituciones Banco Caracas, Banco del Orinoco, Banco

la Guaira, Banco Latino, Banco Mercantil, Banco Metropolitano, Banco

15

Provincial, C.A. Venezolano de Pinturas, MINDUR, PDVSA, VENCEMOS,

VENEPAL, VENOCO, SIVENSA y la Sociedad Financiera Bancor, se dotó a

la Facultad de Ingeniería del edificio CORIMÓN destinado al funcionamiento

de la Escuela de Ingeniería Química.

Ese mismo año la Alcaldía del Municipio Sucre, en atención a

gestiones de FUNDAMET, reglamentó los usos y actividades de la Zona

Rental de la UNIMET a través de la publicación de la Ordenanza del Plan

Especial de Desarrollo del Campus de la Universidad Metropolitana.

FUNDAMET crea entonces la empresa PLANUM II con el objeto específico

de coordinar el desarrollo de la Zona Rental.

La Fundación Nuestra Señora de los Dolores hizo una importante

donación para que fuera construida dentro del Campus universitario la

Capilla San Miguel Arcángel, edificada e inaugurada en 1993. Para la

culminación de esta obra se contó también con el aporte financiero de la

empresa VENOCO-Orinoco.

Durante este período, FUNDAMET dedicó recursos a la remodelación

del Edificio Nº 1 de la Zona Rental con un doble propósito: en este inmueble

se arriendan 6 mil metros cuadrados a la empresa OTEPI CONSULTORES y

se destinan a los restantes 3 mil metros cuadrados para los estudios de

postgrado a partir de 1994. De inmediato se da inicio a la construcción de la

segunda etapa del edificio “Andrés Germán Otero” cuya inauguración se

efectúo en 1997.

En 1998 se retoma gerencialmente la ejecución del edificio “Eugenio

Mendoza Goiticoa” –EMG- con una reorganización de sus espacios para

incluir áreas de educación continua, extensión universitaria, oficinas para las

autoridades y el auditorio “Julio Sosa Rodríguez”. En 1999 un importante

aporte de la empresa privada Cemex Venezolana contribuyó a finalizar la

construcción de la estructura del edificio EMG. La terminación de la

16

estructura permite programar lo correspondiente a instalaciones, acabados y

equipos, de acuerdo con la disponibilidad de recursos de la Fundación y con

la posibilidad de obtener financiamiento de empresas públicas y privadas.

Hacia el final de la década, dos grandes proyectos, el edifico EMG,

sede del Rectorado, y el Distribuidor de Acceso al Campus Universitario, han

recibido la mayor atención de FUNDAMET en forma sostenida. Estas obras

requieren una fuerte inversión para quedar culminadas.

En el año de 1999 FUNDAMET impulsó el desarrollo de proyectos

menores puntuales para el servicio a la comunidad, generadores de recursos

con una rápida recuperación de lo invertido. Es así como se agrega a la zona

docente la Feria de Comida UNIMET, que empezó sus actividades durante el

primer semestre del año 2000 y actualmente atiende a alrededor de 16 mil

personas al mes. Cuenta con 8 locales para comida rápida, otorgados a

concesionarios de indiscutible éxito en este campo de los negocios, entre los

que se encuentran Domino´s Pizza, Subway, Cinnarrolls, Multisabores, Taco

Met, Solarium Shop, Chip-a-Cookie y CityPicnic. El beneficio adicional de

estos servicios para los estudiantes es el acceso a una variedad de comidas

y sin tener que salir del Campus universitario.

17

6. Descripción del Inmueble

La Universidad Metropolitana forma parte importante del sistema

educacional superior que se ha establecido en el Municipio Autónomo de

Sucre y su desarrollo ha sido auspiciado y respaldado por las autoridades

municipales desde que se decidió ubicarla en La Urbina. En efecto, se ha

tomado la siguiente disposición:

La Cámara Municipal en sesión del 14-6-77 sancionó el Acuerdo Nº 10

en el cual se aprobó el plan general de desarrollo que comprende las Zonas

Docentes, Deportivas, Culturales, de Parque, Áreas verdes y Réntales y

aprobó que la Zona Rental con una extensión de 10 hectáreas fuera un uso

complementario para el sostén económico de la universidad.*

6.1 El inmueble La Parcela donde se va a desarrollar la construcción del Centro

comercial pertenece a la Fundación de la Universidad Metropolitana,

conocida como FUNDAMET, denominada como La Zona Rental. Esta se

puso en funcionamiento el 29 de Agosto de 1977 con el Centro de

Convenciones “Thomas Alva Edison”.

La Zona Rental se encuentra ubicada al igual que la Universidad

Metropolitana dentro del Parque Nacional El Ávila. Los linderos de dicha

parcela se establecen de la siguiente manera:

Zona Norte: colinda con el Parque Nacional El Ávila y la Urbanización

Terrazas del Ávila.

Zona Sur: colinda con el distribuidor Universidad y conector con la

Autopista Petare Guarenas y con la Avenida Boyacá.

Zona Este: Universidad propiamente dicha.

Zona Oeste: con la Urbanización Terrazas del Ávila.

*Fuente: Gaceta Municipal, Nº extraordinario 174-5/92 del año de 199

18

6.2 Inspección del Lugar Al visitar el sitio en estudio se puede constatar varias particularidades

que posee esta zona, de los cuales podemos encontrar:

La vialidad pública externa de la zona tiene una sección

transversal de trece y medio (13,5) metros distribuidos en una

calzada de nueve (9) metros y una acera arborizada de cuatro y

medio (4,5) metros. Esta vialidad esta incorporada al

distribuidor Universidad tal como se indica en los dos planos*

del Plan Maestro publicados por los Arq. Artis/ Ruggiero.

Todo el terreno de la zona Rental posee grandes desniveles.

Presenta una topografía irregular.

La vegetación es abundante.

6.3 El Proyecto Actualmente FUNDAMET tiene a su disposición varios anteproyectos

preliminares de construcción para desarrollar la zona rental, pero estos son

solamente ideas, no hay todavía ningún diseño en particular que se haya

escogido.

Para este caso en particular, se estudiará el diseño presentado por los

Arq. Artis/Ruggiero. Este plan maestro muestra una idea preliminar de cómo

se puede desarrollar el sitio en estudio, el cual se puede observar en los

planos de la Fundamet que se encuentra al final de este capítulo.

Esta idea de desarrollo de la zona rental presenta varias

construcciones que va a tener esa zona, las cuales son: I. HOTEL

II. OFICINAS

III. COMERCIOS * Anexos al finalizar este capítulo Fuente: Memoria Fundamet, Plan Maestros de los Arq. Artis/ Ruggiero

19

IV. CINES Y TEATROS

V. PLAZAS Y CORREDORES COMERCIALES

VI. OFICINAS MAYOR DENSIDAD

VII. OFICINAS FUNDACIÓN

VIII. ESTACIONAMIENTO

6.4 Cuadro de Áreas

CONSTRUCCIONES AREA BRUTA % Del Área

Hotel 18 mil m2 4.96 %

Oficinas y Oficinas Fundación 130 mil m2 35.82 %

Comercios 33 mil m2 9.09 %

Cines y Teatros 6 mil m2 1.65 %

Oficinas Mayor Densidad 20 mil m2 5.51 %

Estacionamiento 156 mil m2 42.97 %

PORCENTAJE DE LAS AREAS BRUTAS DE CONSTRUCCIÓN

2% 5% 6%

9%

36%

42%

Cines y Teatros Hotel Oficinas Mayor DensidadComercios Oficinas y Oficinas Fundación Estacionamiento

Fuente: Fundamet. Plano del proyecto de los Arq. Artis/Ruggiero.

Elaboración: Propia

20

7. Análisis urbanístico de Localización 7.1 Macroespacio El crecimiento acelerado de los proyectos de construcción de centros

comerciales en el Área Metropolitana de Caracas, ha generado nuevos

desplazamientos de las actividades económicas y comerciales hacia las

zonas Nor-Este, observando que los grandes grupos empresariales;

corporaciones, sedes de bancos, constructoras, sedes públicas, etc., se

están estableciendo en consorcios inmobiliarios de grandes magnitudes

como los Centros Comerciales.

Todos estos desplazamientos han provocado en la población

venezolana una mayor atención sobre la adquisición de locales de comercios

ubicados dentro y fuera del inmueble o cercanos a ellas. Dado que la

ubicación del inmueble en la Zona Rental de la Universidad Metropolitana

captaría la atención de la población que se encuentran en las urbanizaciones

de la Urbina, El Marqués, Sebucán, Los Chorros, Altamira, La Castellana, La

Florida, San Bernardino, San Agustín, Macaracuay, El Llanito, Petare,

Miranda, Guarenas y Terrazas del Ávila todas ellas enlazadas por los

corredores viales de la Avenida Boyacá, La Autopista Francisco Fajardo y La

autopista Petare-Guarenas.

Estas urbanizaciones se caracterizan por poseer cualidades que

hacen atractiva la posibilidad del desarrollo inmobiliario ya que el conjunto de

carreteras y vías que enlazan los sectores, permitiría el fácil acceso a éste.

Además cerca de todo este desarrollo podremos encontrar todos los

servicios necesarios para la población con mayor exclusividad, comodidad y

representación.

21

7.2 Microespacio

El proyecto que nos interesa se encontrará ubicado en la Zona Rental

de la Universidad Metropolitana en el Distribuidor Universidad, al lado de la

Urbanización Terrazas del Ávila.

7.3 Vialidad, accesos y transporte

La zona en consideración tiene como principal vía de acceso La

Autopista Petare Guarenas, contando además con vías secundarias de

comunicación como La Avenida Boyacá y La Autopista Francisco Fajardo.

Por lo que se refiere al transporte público este circula

justamente por las avenidas y autopistas mencionadas anteriormente.

7.4 Servicios de Infraestructura y Equipamiento

El sector que se ha tomado para el estudio, cuenta con todos los

servicios públicos de acueductos, cloacas, electricidad, teléfonos, etc.

Además alrededor de ella encontramos la Universidad Metropolitana que

sirve de apoyo para la comunidad ya que en ella se dictan estudios de

Educación Superior y Profesional.

En lo que se refiere a la Urbanización Terrazas del Ávila cuenta con

un pequeño centro comercial donde se puede adquirir productos y servicios

de variada gama, pequeños parques y plazas. También encontramos en el

área de la Unimet un campo deportivo que está conformado por canchas de

tenis, basketball, fútbol, fútbolito, rugby, Baseball y otras actividades.

En cuanto a lugares destinados al culto religioso podemos encontrar la

iglesia de la Universidad.

22

8. Análisis del Entorno Económico 8.1 FACTORES DEL ENTORNO

El sector de la construcción pública se desarrolla con buena parte de

los ingresos que aporta el PIB; por lo tanto podemos afirmar que ese

porcentaje que el gobierno le dedica a éste, puede cambiar las condiciones

económicas de un país. Para examinar dicha gestión se deben analizar los

principales índices macroeconómicos que afectan al sector como son el PIB

Total, PIB Construcción, metros cuadrados y desempleo.

8.1.1 Producto Interno Bruto Total y Construcción La caída significativa de -5.6% del PIB en 1983 puede asociarse con la

crisis de la Balanza de Pagos que desembocó en el Viernes Negro y la

consecuente devaluación del bolívar. (Gráfico Nº 1)

En 1989 se observa otro descenso brusco del -7,8%. Este año se presentó

el Caracazo. (Gráfico Nº 1)

Gráfico Nº 1

VARIACION PORCENTUAL DEL PIB (1977-2003)

6,7

2,1 1,3

-2-0,3

0,7

-5,6

-1,4

1,4

6,34,5

6,2

-7,8

6,9

9,7

6,1

0,3

-2,4

4

-0,2

6,4

0,2

-6,1

3,2 2,8

-8,9

-18,5

-25

-20

-15

-10

-5

0

5

10

15

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

1 S

2003

%

Fuente: Banco Central de Venezuela Elaboración: propia

23

En 1992 se produce la primera intentona golpista contra el gobierno de

Carlos Andrés Pérez, el PIB desciende en 1993 y en 1994. (Gráfico Nº 1)

En 1994 se genera un colapso del sistema bancario cayendo el PIB en

–2.4% y el 1995 se reedita la Agenda Venezuela. (Gráfico Nº 1)

En 1999, el PIB cae en –6.1%. Existía en el país incertidumbre política

por la subida al poder de Chávez. (Gráfico Nº 1)

Entre los años 2.002 y 2.003, la férrea restricción de la compra de

divisas, los costos del paro y la inercia recesiva que ya venía desde el cuarto

trimestre de 2.001, hunden la economía a niveles sin precedentes desde

1.948, con lo que el PIB total retrocede –18,5% en el primer semestre de

2003. (Gráficos Nº 1 y 2)

Gráfico Nº 2

VARIACION ANUAL DEL PIB TOTAL Y CONSTRUCCION EN PORCENTAJE

-30

-25

-20

-15

-10

-5

0

5

10

15

20

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

PIB Total PIB Construcción

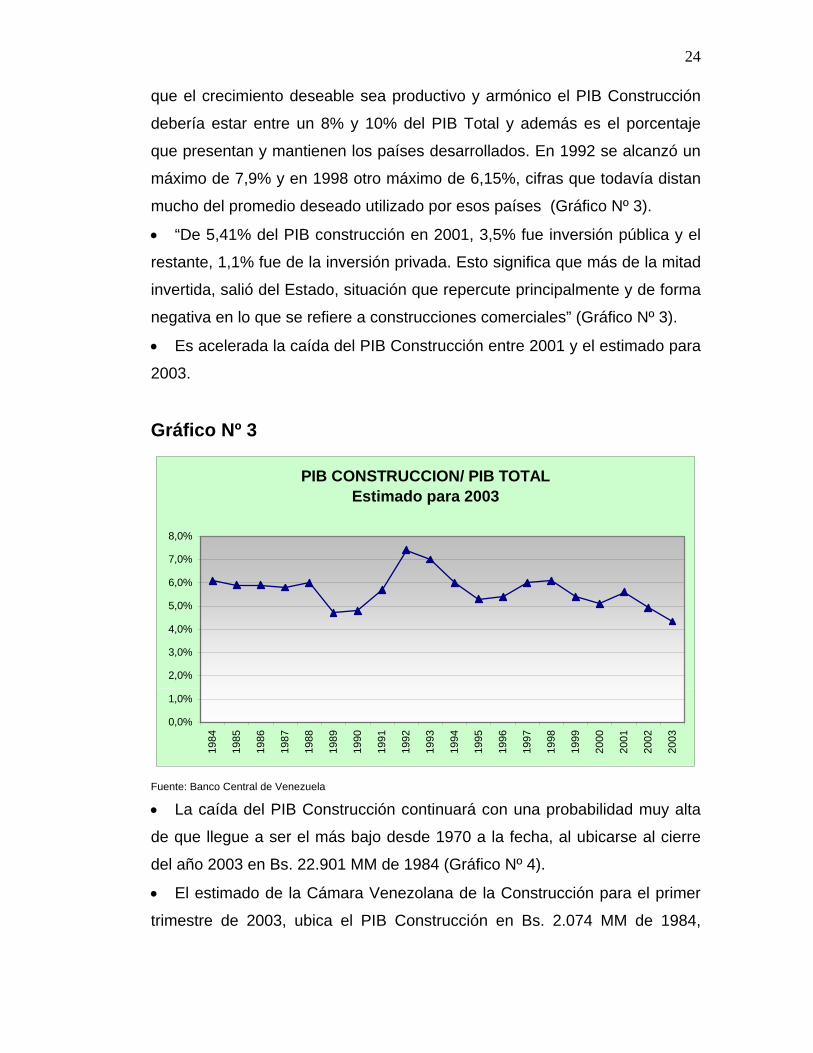

Fuente: Cámara Venezolana de la Construcción. Ing. David Morán Bohórquez Elaboración: Propia • El PIB Construcción, representa en promedio un 5.8% del PIB Total

(Gráfico Nº 3). De acuerdo con la opinión del Ing. Fouad Sayegh Bayeh, para

24

que el crecimiento deseable sea productivo y armónico el PIB Construcción

debería estar entre un 8% y 10% del PIB Total y además es el porcentaje

que presentan y mantienen los países desarrollados. En 1992 se alcanzó un

máximo de 7,9% y en 1998 otro máximo de 6,15%, cifras que todavía distan

mucho del promedio deseado utilizado por esos países (Gráfico Nº 3).

• “De 5,41% del PIB construcción en 2001, 3,5% fue inversión pública y el

restante, 1,1% fue de la inversión privada. Esto significa que más de la mitad invertida, salió del Estado, situación que repercute principalmente y de forma

negativa en lo que se refiere a construcciones comerciales” (Gráfico Nº 3).

• Es acelerada la caída del PIB Construcción entre 2001 y el estimado para

2003.

Gráfico Nº 3

PIB CONSTRUCCION/ PIB TOTALEstimado para 2003

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

Fuente: Banco Central de Venezuela • La caída del PIB Construcción continuará con una probabilidad muy alta

de que llegue a ser el más bajo desde 1970 a la fecha, al ubicarse al cierre

del año 2003 en Bs. 22.901 MM de 1984 (Gráfico Nº 4).

• El estimado de la Cámara Venezolana de la Construcción para el primer

trimestre de 2003, ubica el PIB Construcción en Bs. 2.074 MM de 1984,

25

equivalentes a 539 Millardos de hoy, que apenas representan 340 MM USD

(1.600 Bs./USD) en ese trimestre (Gráfico Nº 4).

• La caída del PIB Construcción entre el primer trimestre de 2002,

(Bs.5.927 MM 1984) y el primer trimestre de 2003 (Bs. 2.074 MM 1984) es

del 65% (Gráfico Nº 4).Gráfico Nº 4

PIB CONSTRUCCIÓN

5.9276.340

6.792

7.784

2.074,45

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

I-02 II-02 III-02 IV-02 I-03Trimestres

MM

Bs.

198

4

Fuente: Cámara Venezolana de la Construcción. Ing. David Morán Bohórquez Elaboración: Propia

8.1.2 Comparación del PIB Construcción con otros sectores • Para el año 2003 se consolida la caída económica, todos los sectores

obtuvieron un PIB porcentual negativo, incluso Comunicaciones y Servicios

que habían presentado cifras positivas para el primer trimestre 2003. Todos

los sectores retrocedieron significativamente, pero el que más retrocedió fue

el sector construcción con un –55,9%. La caída en el sector construcción

alcanza cifras críticas y alarmantes. (Grafica Nº 5)

Gráfico Nº 5

26

ESTIMACION DEL PIB TRIMESTRAL POR CLASE DE ACTIVIDAD ECONOMICA A PRECIOS CONSTANTES

(Variación porcentual con respecto al mismo período del año anterior)I semestre 2003

-26,50%

-14,70%

-12,05%

-22,50%

-2,09%

-55,90%

-23,60%

-19,02%

-0,11%

-12,85%

-7,64%

Actividad Petrolera

Actividad no Petrolera

Minería

Manufactura

Electricidad y Agua

Construcción

Comercio

Almacenamiento y Transporte

Comunicación

Instituciones Financieras

Bienes Inmuebles y servicios prestados

Fuente: Banco Central de Venezuela Elaboración: Propia 8.1.3 Mercado Inmobiliario • En el año 2000 se observa un aumento razonable en los metros

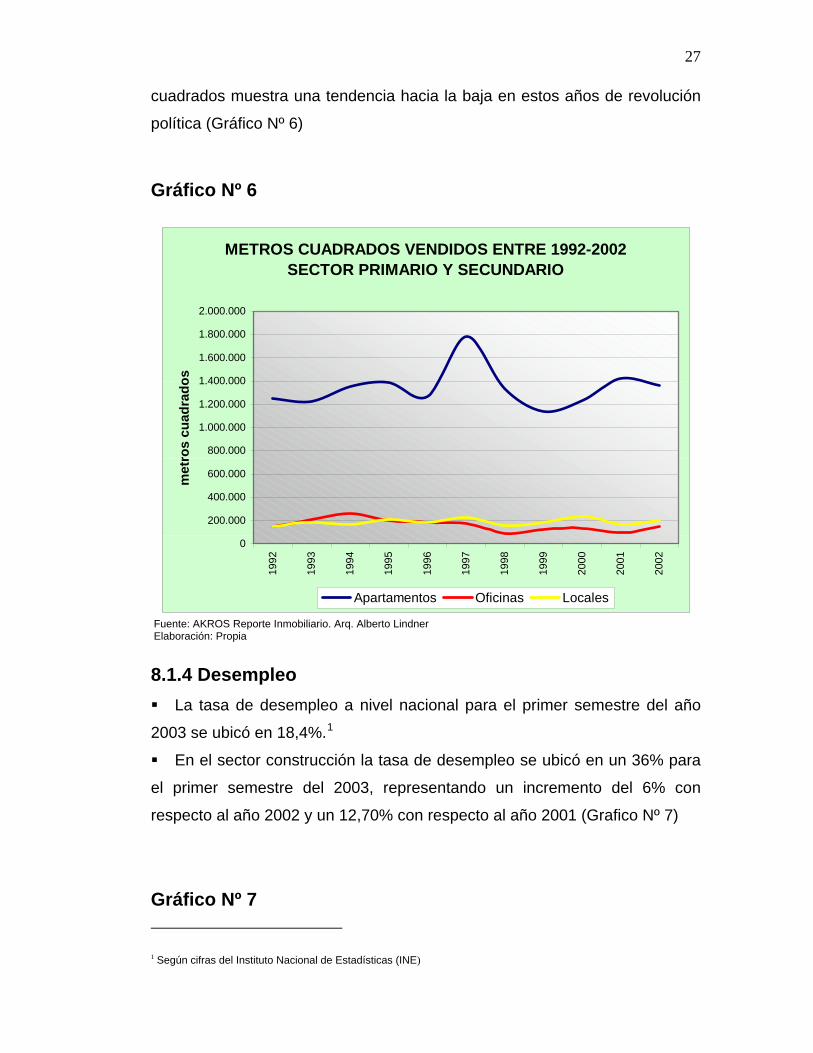

cuadrados vendidos para el sector primario y secundario, año que estuvo

marcado por los Conflictos Petroleros. (Gráfico Nº 6) • La caída de los precios de los inmuebles en valor real, aleja del sector a

las grandes inversiones, a lo cual se suman las expectativas políticas y

económicas de alto riesgo y gran incertidumbre. La percepción de riesgo por

parte del inversionista es mayor que la oportunidad de comprar un bien

inmueble por debajo de su valor real. Por lo tanto, el mercado de metros

27

cuadrados muestra una tendencia hacia la baja en estos años de revolución

política (Gráfico Nº 6)

Gráfico Nº 6

METROS CUADRADOS VENDIDOS ENTRE 1992-2002 SECTOR PRIMARIO Y SECUNDARIO

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

1.600.000

1.800.000

2.000.000

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

met

ros

cuad

rado

s

Apartamentos Oficinas Locales

Fuente: AKROS Reporte Inmobiliario. Arq. Alberto Lindner Elaboración: Propia

8.1.4 Desempleo La tasa de desempleo a nivel nacional para el primer semestre del año

2003 se ubicó en 18,4%.1

En el sector construcción la tasa de desempleo se ubicó en un 36% para

el primer semestre del 2003, representando un incremento del 6% con

respecto al año 2002 y un 12,70% con respecto al año 2001 (Grafico Nº 7)

Gráfico Nº 7 1 Según cifras del Instituto Nacional de Estadísticas (INE)

28

TASA PORCENTUAL DE DESEMPLEO Sector Construcción

21,5

29,5 30,5

23,5

19,5

15,5

21,523,5

19,4

1613,6

1719,6 20

1718,4

25,5 2523,3

30

36

0

5

10

15

20

25

30

35

40

83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

2000

2001

2002

1 se

mes

. 03

Fuente: Cámara Venezolana de la Construcción, ing. David Morán Bohórquez Elaboración: Propia

8.1.5 Otros • En el sector petrolero se pronostica retraso en los planes de inversión en

obras de las petroleras privadas.

• Transformación de PDVSA de una empresa integrada a una empresa

productora de crudos.No se conocen los planes de inversión de la nueva

PDVSAExiste una desconfianza de inversionistas por irrespeto a la

propiedad privada2

8.2 FACTORES POLITICOS Incertidumbre por el rumbo de la política del país.

Posibilidad de un gobierno socialista y/o totalitario.

Posible control de la educación por parte del Estado.

2 Caso Venepal. El Universal 17 de agosto de 2003. Anexo 4

29

Posible salida a la crítica situación política del país a través del referendo

revocatorio.

Intención por parte del Ministerio de Educación Superior de disminuir la

duración de las carreras de ingeniería a cuatro años.

8. 3 FACTORES SOCIO CULTURALES Y DEMOGRÁFICOS Recientes encuestas3 revelan que un 45% de la población desea emigrar

hacia otros países, de los cuales un 60% son personas jóvenes. Los despidos masivos en PDVSA han contribuido a saturar el mercado

laboral profesional. Debido a lo competido del mercado laboral los profesionales tratan de

mejorar su capacitación realizando cursos, especializaciones, maestrías,

etcétera, procurando obtener mejores competencias para conseguir empleo y

convenientes salarios. Desmejoramiento de la calidad de vida de los profesionales

imposibilitando la utilización de parte de sus ingresos, en capacitación

profesional.

3 Datanalisis. El Universal 12 de agosto de 2003. Anexo 5

30

9. Qué son los Centros Comerciales Se define a un Centro Comercial como: “Agrupamiento de tiendas que

arriendan espacio en una estructura que suele ser propiedad de una sola

organización y que alberga muchos inquilinos”.

Un Centro Comercial es una edificación grande constituida por

diversos locales comerciales que simplifica al consumidor la actividad de

compra, así como también le brinda servicios, entretenimientos y seguridad

que agregan un atractivo adicional e importante al visitante. Es común

encontrar en estos tipos de establecimientos múltiples accesos,

estacionamiento, aire acondicionada, escaleras mecánicas y ascensores. El

éxito de los Centros Comerciales radica en que se edifican, organizan y

mantienen pensando en la atención al cliente como fuente principal de vida e

ingreso.

Los principales clientes comerciales de estas edificaciones son las

franquicias, quienes se acoplan en aquellos Malls que están de moda o que

carecen de competencia en los alrededores. Los de menor data lucen

innumerables nombres de locales que ya se conocen alrededor de

Venezuela e incluso del mundo, principalmente en el área de comida rápida.

La inversión que se requiere para abrir un local de franquicia es

costosa, pero su recuperación es rápida y tiene la ventaja de que la casa

matriz se encarga del negocio. Por ejemplo, no tiene la necesidad de

entrenar al personal pues los propietarios del nombre que se luce se ocupan

de ello.

Ventajas y Desventajas de los Centros Comerciales Ventajas

Para el consumidor, el Centro Comercial o en algunos lugares llamado

Mall representa la comodidad de encontrar diversos artículos concentrados

31

en un solo lugar. Aparte de esto, puede realizar diversas diligencias (pagos,

servicios, bancos, etc.); tener un momento de distracción, comer algo rápido

y visitar un cine, por mencionar algunas cosas, sin desplazarse grandes

distancias en un tráfico típico de ciudad.

Para el comerciante, es beneficioso el hecho de no tener que

preocuparse por la seguridad de su local ya que el Centro Comercial se

ocupa de ello. Igualmente, sus ventas pueden alcanzar un alto nivel con un

espacio más reducido que el que necesitaría si su tienda estuviera en plena

calle, debido a que en los Malls existe mayor flujo de personas y se

concentran los compradores potenciales.

Desventajas La mayor desventaja que se puede encontrar en estos centros

comerciales es que el espacio para la venta de un local comercial es caro al

igual que el costo de los servicios (condominio, seguridad, etc.). Además, las

tiendas pueden perder algo de su identidad, especialmente si el centro

comercial requiere que los letreros de la tienda guarden uniformidad con la

apariencia general del mismo, o pueden difuminarse entre una gama de

competidores.

32

10. Bench Marking de la Competencia de los Centros Comerciales (CC).

33

Nombre: Centro Comercial Sambil Área Bruta Construida: 250.000 m2

Área Comercial: 70.000 m2

Ubicación: Final Av. Libertador Sur Ciudad: Caracas Localización en Internet: www.Sambilmall.com Nº Locales: 550 Nº Oficinas: 0 Cantidad de Puestos de Estacionamiento: 4500 Nº de Niveles: 5 Nº de Pisos de Estacionamiento: 4 Puntos de Acceso: posee dos puntos de accesos los cuales le otorgan mayor libertad en salir y entrar del Centro Comercial. A estos puntos se accede por la autopista Francisco Fajardo y por la Av. Libertador. Vende: Constructora Sambil Modalidad Comercial: Alquiler Financiamiento: Constructora Sambil Telf.: (0212) 267-1112/ 1201 Descripción del inmueble en representación de Atracción: Este centro comercial tiene una feria de comida en el Nivel Feria con 13 puntos de ventas y con capacidad para 1200 personas. Además tiene 5 salas de cines en el mismo nivel con capacidad de 1117 butacas. También en el Nivel Autopista podemos encontrar 6 salas de cines con una capacidad de 1084 butacas. En el Nivel de Diversión podemos encontrar un salón de usos múltiples, un salón de festejos con capacidad para 3000 personas, una pista de patinaje y un parque de atracciones.

34

35

36

37

38

39

Nombre: Centro Comercial San Ignacio Área Bruta Construida: 50.000 m2

Área comercial: 22.000 m2

Ubicación: Av. Blandín, Calle Sta. Teresa de Jesús, La Castellana. Ciudad: Caracas Localización en Internet: www.centrosanignacio.com Nº Locales: 370 Nº Oficinas: 350 Cantidad de Puestos de Estacionamiento: 1800 Nº de Niveles: 4 Nº de Pisos de Estacionamiento: 4 Puntos de Acceso: posee 4 puntos de accesos los cuales le otorgan mayor libertad en salir y entrar del centro comercial. Estos puntos son: al norte por la Av. Los Chaguaramos, al sur por la Av. Blandín, al este por la Av. Sta. Teresa de Jesús y al oeste por la calle privada. Vende: Grupo Aguasal Modalidad Comercial: Mixto Financiamiento: Banco/ PRE-venta Telf.: (0212) 905-9011 Descripción del inmueble en representación de atracción: Este centro comercial está equipado con 6 juegos de escaleras mecánicas, seis núcleos de ascensores y 2 de carga. Además podemos encontrar en todo el complejo Restaurantes y Salones de Bailes, Discotecas, Gimnasio.

40

Nombre: Centro Comercial Tolón Área Bruta Construida: 73.000 m2

Área Comercial: 25.000 m2

Ubicación: Av. Principal de Las Mercedes, entre Nicolás Copérnico y Calle New Cork Las Mercedes Ciudad: Caracas Nº Locales: 170 Nº Oficinas: 0 Cantidad de Puestos de Estacionamiento: 1000 Nº de Niveles: 7 Nº de Pisos de Estacionamiento: 5 Puntos de Acceso: posee un punto de acceso que se encuentra en toda la Av. Principal de las Mercedes, con fácil comunicación con la autopista Francisco Fajardo y desde la cual se pueden acceder a diversos sectores residenciales del sur-este de la capital teles como Colinas del Tamanaco, Valle Arriba, Chulavista, El Rosal, Chuao, Santa Fe, entre otros, garantizando un acceso vehicular desde diversos sitios de la capital. Vende: Desarrollos Extrados, C.A Modalidad Comercial: Alquiler Financiamiento: Banco/ PRE-venta Telf.: (0212) 991-1949 / 993-5743 Descripción del inmueble en representación de Atracción: Este centro comercial tiene una feria de comida en el Nivel Cuatro con 16 puntos de ventas y un Parque Infantil. Además en el Nivel Seis podemos encontrar 9 salas de cines. Además en el Nivel Cinco podemos encontrar algunos restaurantes y Clubes Nocturnos.

41

42

43

44

Nombre: Centro Comercial El Recreo Área Bruta Construida: 220.000 m2

Área Comerciales: 32.000 m2

Ubicación: Av. Casanova con Calle el Recreo en Sabana Grande Nº Locales: 250 Nº Oficinas: 290 Cantidad de Puestos de Estacionamiento: 2000 Nº de Niveles: 7 Nº de Pisos de Estacionamiento: 5 Puntos de Acceso: posee tres puntos de acceso que le otorgan mayor libertad para salir y entrar del centro Comercial. Estos puntos se encuentran en la Avenida Casanova, en la Calle el Recreo y en la Av. Venezuela. Además estos accesos permiten una fácil comunicación con la autopista Francisco Fajardo y la Avenida Libertador. Vende: Org. N.S.M. C.A Modalidad Comercial: Alquiler/Opción de Compra Financiamiento: Propio Telf.: (0212) 7068905/2853844 Descripción del Inmueble en representación de Atracción: Este centro comercial tiene una feria de comida en el Nivel 6 con 24 puntos de ventas y una sala de atracción para niños. Además en él podemos encontrar 1 Restaurante y comunicación hacia el Nivel 7. En ese piso encontramos las 7 salas de Cines. La mayoría del complejo esta comunicado por 6 bloques de escaleras mecánicas, 6 ascensores públicos y 4 Ascensores de Carga.

45

COMPARACIÓN DE LOS CENTROS COMERCIALES CUADRO DE ACCESORIOS QUE SE ENCUENTRAN EN LOS DIFERENTES CC.

Centro Comercial Sambil San Ignacio El tolón El Recreo Unimet Ascensores X X X X X Ascensores de Carga X X X X X Baños Públicos X X X X X Escaleras X X X X X Escaleras mecánicas X X X X X Estacionamiento X X X X X Gimnasio X X Feria de Comida X X X X Locales Comerciales X X X X X Locales de Oficinas X X X Parque Infantil X X X Plazas y Corredores Comerciales X X X X X Restaurantes X X X X Salas de atracciones X X X Salas de Baile X X X Salas de Cines X X X X X Salas de Convenciones X

GRÁFICO Nº 1

ÁREA DE CONSTRUCCIÓN DE LOS DIFERENTES CC

250000 240000220000

73000 50000

0

50000

100000

150000

200000

250000

300000

CC.Sambil CC.Unimet CC.El Recreo CC. El Tolón CC. San Ignacio

Elaboración: Propia

46

GRÁFICO Nº 2

Elaboración: Propia GRÁFICO Nº 3

COMPARACIÓN DE LA CANTIDAD DE LOCALES COMERCIALES DE LA UNIMET CON LOS DEMÁS CC

550

370

250

170

470

0

100

200

300

400

500

600

Sambil San Ignacio Recreo Tolón Unimet

CANTIDAD DE PUESTOS DE ESTACIONAMIENTO POR CC.

4000 3800

2000 1800

1000

Sambil Unimet Recreo San Ignacio Tolón

Elaboración: Propia

47

GRÁFICO Nº 4

laboración: Propia

RÁFICO Nº 5

laboración: Propia

PORCENTAJE DE M2 QUE TIENEN LOS DIFERENTES CC REFERENTES A LA GASTRONOMÍA

15%

22%

13%

13%

14%

C.C. El Recreo C.C. San Ignacio C.C. Tolón C.C. Sambil C.C. Unimet

E G

PORCENTAJE DE ENTRETENIMIENTO QUE TIENEN LOS DIFERENTES CC.

11%

15%

20%30%

35%

C.C. Unimet C.C. Tolón C.C. Sambil C.C. El Recreo C.C. San Ignacio

E

48

GRÁFICAS DE PREFERENCIAS DE AREAS POR CENTRO COMERCIAL

PREFERENCIAS DE ÁREAS POR M2 DE LOCAL COMERCIAL DEL CC.SAMBIL

3%4%7%

33%13%

13%

27%

251 - 300 50 - 100 101 - 150 < 50 151 - 200 201 - 250 > 300

Elaboración: Propia

laboración: Propia

PREFERENCIAS DE ÁREAS POR M2 DE LOCAL COMERCIAL DEL CC.SAN IGNACIO

4% 13% 7%3%

13%

33%

27%

< 50 50 - 100 101 - 150 151 - 200 > 300 201 - 250 251 - 300

E

49

PREFERENCIAS DE ÁREAS POR M2 DE LOCAL COMERCIAL DEL CC. TOLÓN

39%

24%

15%

12% 5% 3% 2%

101 - 150 50 - 100 < 50 151 - 200 > 300 201 - 250 251 - 300

Elaboración: Propia

laboración: Propia

PREFERENCIAS DE ÁREAS POR M2 DE LOCAL COMERCIAL DEL CC. EL RECREO

33%

13% 27%

13%

7%3% 4%

50 - 100 < 50 101 - 150 151 - 200 201 - 250 > 300 251 - 300

E

50

PREFERENCIAS DE ÁREAS POR M2 DE LOCAL COMERCIAL DEL CC.UNIMET

33%

27%

13%

13%

7%4% 3%

201 - 250 50 - 100 101 - 150 < 50 151 - 200 251 - 300 > 300

Elaboración: Propia

51

11. Estudio Técnico

diseños que FUNDAMET tiene en su haber para el desarrollo

de la

El Centro Comercial que será propuesto por nosotros debe estar

Este Centro Comercial debe tener un área total de construcción de

La capacidad de puestos de estacionamiento que debe tener el

compl

as características internas que debe tener el complejo para buscar la

forma

• Los locales comerciales deben estar diseñados de tal manera

_____________________________________________________________________________________

De los

zona Rental, se tomó como ejemplo a estudiar el denominado “Plan

Maestro”. Observando dicho diseño y analizando los resultados arrojados por

el Bench Marking de las competencias de los CC, se establece que éste no

se encuentra en sintonía con el mercado actual de construcción de centros

comerciales.

diseñado como un solo módulo de edificación que posea todas las

características que lo determinen como tál, ubicado dentro de las 10

hectáreas que tiene el terreno.

240.000 m2*, la cual va a estar conformada por tres niveles.

ejo comercial es de 3800 puestos. **

L

de incentivar a los inversionistas son:

que cualquier persona con recursos económicos disponibles

pueda adquirir uno o más comercios. Para este centro

comercial la cantidad de locales deben ser de

aproximadamente 470*** y las áreas de estos deben estar

__* Ver Gráfico Nº 1, página 45.

** Ver Gráfico Nº 3, página 46.*** Ver Gráfico Nº 2, página 46

52

distribuidas como se muestra en la tabla que se presenta a

continuación:****

Área de Nº de Locales Unidades % 50 - 100 184 33,45% 101 - 150 148 26,90%

< 50 72 13,09% 151 - 200 70 12,72% 201 - 250 36 6,54% 251 - 300 21 3,81%

> 300 19 3,45%

• Los pasillos del centro comercial deben ser amplios de manera

que la gente pueda caminar rápida y cómodamente. Éstos

deben tener sillas, bancos y mesones que ofrezcan al público

visitante la posibilidad de poder sentarse a descansar,

compartir y disfrutar el ambiente que proporciona el lugar.

• Los servicios de primera necesidad deben estar disponibles a

cualquier hora y para cualquier persona. Éstos comprenden a

los baños públicos, teléfonos públicos, bebederos de agua,

asistencia médica, etc.

• Debe tener escaleras, escaleras mecánicas y de emergencia,

varios ascensores para servicio público y de carga. º

• Las atracciones que conviene colocar en el Centro Comercial

Unimet son: Parque Infantil, Salas de Cine, Salas de

Atracciones, Sala de Convenciones, Salas de Baile,

Restaurantes y Gimnasio. º

• Uno de los puntos más importantes que toman en cuenta las

personas para visitar un centro comercial es la Feria de

Comida. Ésta debe estar diseñada con la idea de proporcionar

a la gente la mayor variedad posible de productos y servicios. º

______________________ ______________________________________________________________________

**** La tabla está representada en el Gráfico “Preferencias de Áreas del CC. Unimet”, en la página 50. º Fuente de la tabla “Cuadro de Accesorios que se encuentran en los diferentes CC”, en la página 45.

53

12. Análisis de Financiamiento

ciamiento es un proceso que se inicia una vez que se ha

tomad

Este financiamiento conlleva a que los bancos y los inversionistas

Sea o no financiado el proyecto, la inversión y el potencial de los

presente caso se estudiarán varias alternativas para el

financ

El finan

o la decisión de invertir en un proyecto, con lo que se busca determinar

el tipo de apoyo económico más adecuado de acuerdo a las diversas

alternativas que ofrece el Sector Económico del País, de las cuales debe

analizarse y seleccionarse aquella que permita obtener una mayor

rentabilidad, tomando en consideración las condiciones financieras propias

del proyecto a desarrollarse.

compartan los riesgos de inversión y se conviertan en una especie de socios

obligados del mismo, cobrándose una porción fija de los beneficios

generados, teniendo en caso de quiebra prioridad preferente sobre la

liquidación de los activos del proyecto.

beneficios que genere serán los mismos, sólo que al ser financiado se comparten estos con el socio obligado que vienen a ser los demás inversionistas o acreedores. A la hora de evaluar un proyecto deberán diferenciarse, la decisión de invertir y la de financiamiento, ya que aunque las dos se complementan, cada una de ellas tiene un significado y lleva a una toma de decisión diferente.

En el

iamiento del proyecto, de manera tal de poder tener los elementos de

juicio suficientes para la toma de decisiones, estas son: Financiamiento

Interno que corresponde el 100 % de los recursos necesarios para el

desarrollo del proyecto los cuales serán suministrados por varios

inversionistas; y el Financiamiento Interno + el Externo que se logrará a

54

través de un préstamo de diferentes Entidades Bancarias y también de

diferentes Compañías de Construcción, el cual corresponde al 75% de

Inversión de los Costos de Construcción, y el otro 25% será financiamiento

interno.

55

13. Presupuesto 13.1 Presupuesto de Inversión

La parcela donde se va a realizar la construcción tiene un costo de Bs.

20.040.000.000 (VEINTE MIL CUARENTA MILLONES).

El terreno de la Zona Rental no puede ser vendido porque pertenece a

la Fundación de la Universidad Metropolitana. Por lo tanto el costo del

terreno al valor indicado va a representar un 30 % de la inversión inicial para

la construcción del Centro Comercial Unimet. Esto garantiza que los

inversionistas y la Fundación de la Universidad Metropolitana se comporten

como una compañía con varios accionistas donde cada uno tiene su

porcentaje de ganancia de acuerdo al monto que se invierte en la obra.

13.2 Costos de Construcción

El presupuesto de construcción del proyecto va a tener un valor de Bs.

168.240.000.000 (CIENTOSESENTA Y OCHO MIL DOSCIENTOS

CUARENTA MILLONES) el cual fue calculado por m2 de construcción. El

costo de construcción es de Bs. 701.000 (SETECIENTOS UN MIL) el m2.

Para complementar la información a continuación se presenta en la (Tabla Nº 1) el presupuesto que conforma el proyecto en estudio:

Tabla Nº 1

Descripción Unidad Cantidad Precio/Unitario

en Bs.

Total en Bs.

1.- Terreno M2 100.000 200400 20.040.000.000

2.- Proyecto y Permisología M2 240.000 7500 1.800.000.000

3.- Construcción M2 240.000 701000 168.240.000.000

4.- Gerencia de Construcción % .10 168.240.000.000 16.824.000.000

56

13.2.2 Otros costos y gastos • GERENCIA DE CONSTRUCCIÓN: los gastos por concepto de

gerencia e inspección de obra se estiman en base a un 15% del Costo

de Construcción. (Tabla Nº 1).

• GASTOS DE IMPREVISTOS: Para cubrir cualquier contingencia que

se pueda presentar, se estima el 10% del Costo de Construcción.

• GERENCIA DE VENTAS: será igual al 4% de las ventas y se

causarán en el período en el cual se ejecute la transacción e incluye

los aspectos de promoción y publicidad.

57

13.3 Cronograma de trabajo

CENTRO COMERCIAL UNIMET

MESES ACTIVIDAD 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20

MOVIMIENTO DE TIERRA INFRAESTRUCTURA ESTRUCTURA INSTALACIONES ELECTRICAS INSTALACIONES SANITARIAS BLOQUE Y FRISO ARTEFACTOS SANITARIOS Y GRIFERIA REVESTIMIENTOS Y ACABADOS ALARMA DE INCENDIO HERRERIA Y VIDRIOS IMPERMEABILIZACIÓN CARPINTERIA AIRE ACONDICIONADO EQUIPOS PINTURA VARIOS

58

14. Formulación Económica 14.1 Hipótesis Básica

Para desarrollar la formulación económica del presente proyecto, se

plantearán las hipótesis básicas que son necesarias para estudiar el negocio

en varios escenarios, donde la variable principal será la inversión realizada

por la Universidad Metropolitana:

HIPÓTESIS A

25 % PROPIO Y EL 75% FINANCIAMIENTO BANCARIO

MODALIDAD DE PRE-VENTA Y VENTA AL FINALIZAR LA

CONSTRUCCIÓN

HIPÓTESIS B

FINANCIAMIENTO PROPIO 100%

MODALIDAD DE PRE-VENTA Y VENTA AL FINALIZAR LA

CONSTRUCCIÓN

14.2 Flujo de Caja

Para el estudio de las inversiones a realizar es necesario conocer los

correspondientes Egresos e Ingresos del Proyecto (flujo de caja), para cada

una de las hipótesis formuladas.

A continuación se presentan los diferentes flujos de caja desarrollados

para cada escenario.

59

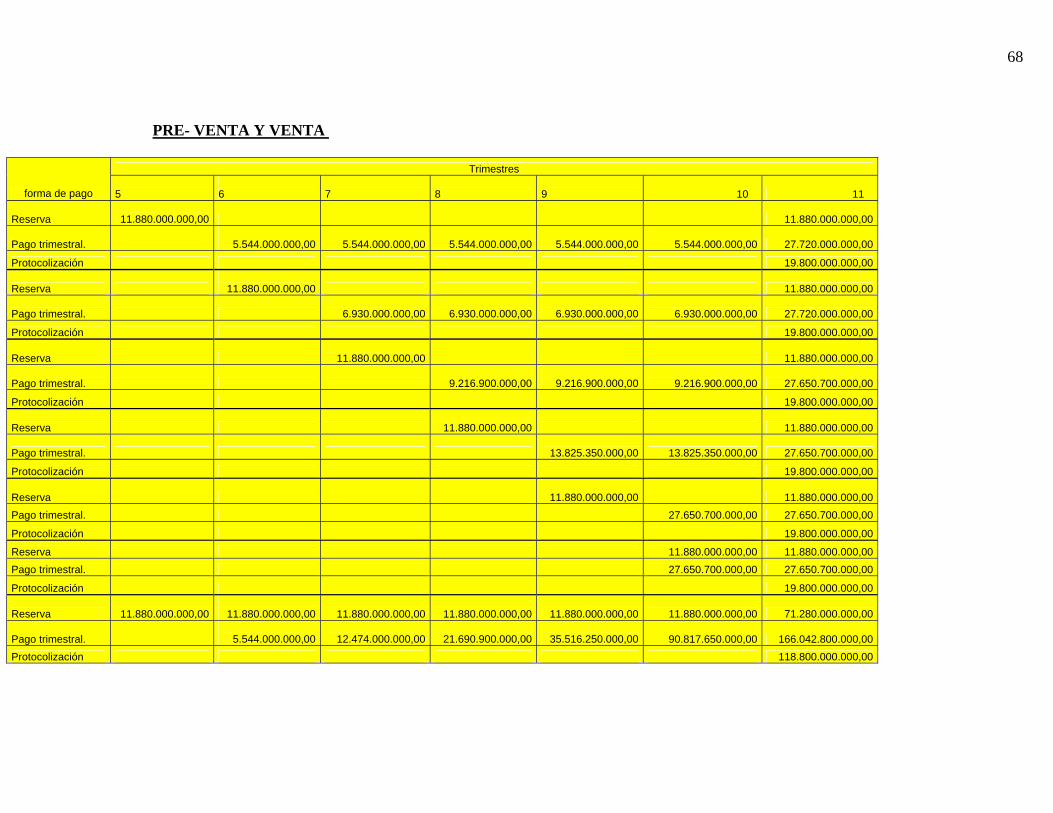

PRE- VENTA Y VENTA

trimestres forma de pago 5 6 7 8 9 10 11

Reserva 15.840.000.000,00 15.840.000.000,00 Pago trimestral. 7.392.000.000,00 7.392.000.000,00 7.392.000.000,00 7.392.000.000,00 7.392.000.000,00 36.960.000.000,00

Protocolización 26.400.000.000,00

Reserva 15.840.000.000,00 15.840.000.000,00 Pago trimestral. 9.240.000.000,00 9.240.000.000,00 9.240.000.000,00 9.240.000.000,00 36.960.000.000,00

Protocolización 26.400.000.000,00

Reserva 15.840.000.000,00 15.840.000.000,00 Pago trimestral. 12.289.200.000,00 12.289.200.000,00 12.289.200.000,00 36.867.600.000,00

Protocolización 26.400.000.000,00

Reserva 15.840.000.000,00 15.840.000.000,00 Pago trimestral. 18.433.800.000,00 18.433.800.000,00 36.867.600.000,00

Protocolización 26.400.000.000,00

Reserva 15.840.000.000,00 15.840.000.000,00 Pago trimestral. 36.867.600.000,00 36.867.600.000,00

Protocolización 26.400.000.000,00

Reserva 15.840.000.000,00 15.840.000.000,00 Pago trimestral. 36.867.600.000,00 36.867.600.000,00

Protocolización 26.400.000.000,00

Reserva 15.840.000.000,00 15.840.000.000,00 15.840.000.000,00 15.840.000.000,00 15.840.000.000,00 15.840.000.000,00 95.040.000.000,00 Pago trimestral. 7.392.000.000,00 16.632.000.000,00 28.921.200.000,00 47.355.000.000,00 121.090.200.000,00 221.390.400.000,00 Protocolización 158.400.000.000,00

60

Hipótesis A Precio de Venta Bs./m2 de Local Comercial

2.000.000,00

TRIMESTRES 1 2 3

4

5

6

7

8

9

10

11 Totales

Egresos

A TERRENO

20.040.000.000,00

20.040.000.000,00

B Proyectos y Permisos

720.000.000,00 1.080.000.000,00

1.800.000.000,00

C Construcción

1.379.568.000,00 40.680.432.000,00 45.862.224.000,00 36.609.024.000,00

12.432.936.000,00 16.655.760.000,00

11.322.552.000,00

3.280.680.000,00

168.223.176.000,00

D Gerencia de Construcción

137.956.800,00 4.068.043.200,00 4.586.222.400,00 3.660.902.400,00

1.243.293.600,00 1.665.576.000,00

1.132.255.200,00

328.068.000,00

16.822.317.600,00

E Comisión préstamo bancario 1.238.280.048,00 988.443.648,00

335.689.272,00 449.705.520,00

305.708.904,00

88.578.360,00

3.406.405.752,00

F Retención por garantía 4.586.222.400,00 3.660.902.400,00

1.243.293.600,00 1.665.576.000,00

1.132.255.200,00

328.068.000,00

12.616.317.600,00

G Intereses

5.056.310.196,00

4.036.144.896,00

1.370.731.194,00

1.836.297.540,00

1.248.311.358,00

361.694.970,00

13.909.490.154,00

H Gerencia de ventas 316.800.000,00

390.720.000,00 483.120.000,00

606.012.000,00

790.350.000,00

1.527.702.000,00

6.649.104.000,00

10.763.808.000,00

I Promoción y publicidad 158.400.000,00

158.400.000,00 158.400.000,00

158.400.000,00

158.400.000,00

158.400.000,00

950.400.000,00

J Devolución del préstamo 1.998.241.356,00

15.824.458.632,00 26.678.891.286,00

39.590.271.156,00

60.253.224.282,00

(18.181.910.712,00)

126.163.176.000,00

K Recuperación del promotor

-

TOTAL EGRESOS

20.760.000.000,00

2.597.524.800,00

44.748.475.200,00 56.272.948.848,00 52.449.024.000,00

35.664.936.000,00 49.127.760.000,00

56.083.752.000,00

66.475.680.000,00

2.047.796.970,00

(11.532.806.712,00)

374.695.091.106,00

INGRESOS

-

L Préstamo bancario 45.862.224.000,00 36.609.024.000,00

12.432.936.000,00 16.655.760.000,00

11.322.552.000,00

3.280.680.000,00

126.163.176.000,00

M Reserva por venta 15.840.000.000,00

15.840.000.000,00 15.840.000.000,00

15.840.000.000,00

15.840.000.000,00

15.840.000.000,00

95.040.000.000,00

N Pago Trimestral

7.392.000.000,00 16.632.000.000,00

28.921.200.000,00

47.355.000.000,00

121.090.200.000,00

221.390.400.000,00

O Protolización

158.400.000.000,00

158.400.000.000,00

P Dev. Retención x Garantía

12.616.317.600,00

12.616.317.600,00

Q Aporte del promotor

20.760.000.000,00

2.597.524.800,00

44.748.475.200,00 10.410.724.848,00

78.516.724.848,00

TOTAL INGRESOS

20.760.000.000,00

2.597.524.800,00

44.748.475.200,00 56.272.948.848,00 52.449.024.000,00

35.664.936.000,00 49.127.760.000,00

56.083.752.000,00

66.475.680.000,00

149.546.517.600,00

158.400.000.000,00

692.126.618.448,00

R Flujo neto de caja

-

-

- -

-

-

-

- 0,00

147.498.720.630,00

169.932.806.712,00

S Flujo neto de caja acumulado 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 147.498.720.630,00 317.431.527.342,00

T Préstamo bancario Acumulado 45.862.224.000,00 82.471.248.000,00

94.904.184.000,00 111.559.944.000,00

122.882.496.000,00

126.163.176.000,00

126.163.176.000,00

126.163.176.000,00

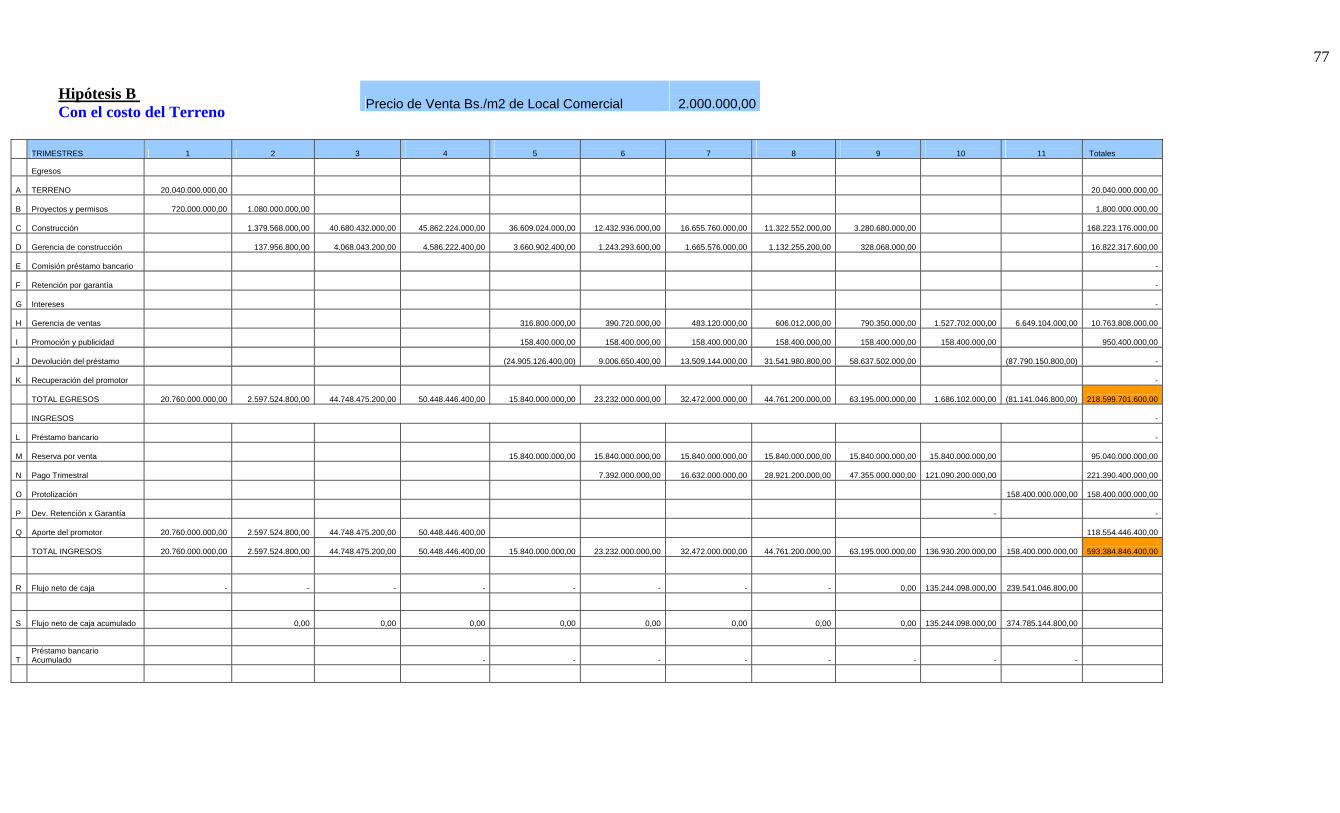

61Hipótesis B

Precio de Venta Bs./m2 de Local Comercial

2.000.000,00 TRIMESTRES 1 2 3

4

5

6

7

8

9

10

11 Totales

Egresos

A TERRENO 20.040.000.000,00

20.040.000.000,00

B Proyectos y permisos 720.000.000,00

1.080.000.000,00

1.800.000.000,00

C Construcción

1.379.568.000,00 40.680.432.000,00 45.862.224.000,00 36.609.024.000,00 12.432.936.000,00

16.655.760.000,00

11.322.552.000,00

3.280.680.000,00

168.223.176.000,00

D Gerencia de construcción

137.956.800,00 4.068.043.200,00 4.586.222.400,00 3.660.902.400,00 1.243.293.600,00

1.665.576.000,00

1.132.255.200,00

328.068.000,00

16.822.317.600,00

E Comisión préstamo bancario

-

F Retención por garantía

-

G Intereses

-

H Gerencia de ventas

316.800.000,00 390.720.000,00

483.120.000,00

606.012.000,00

790.350.000,00

1.527.702.000,00

6.649.104.000,00

10.763.808.000,00

I Promoción y publicidad

158.400.000,00

158.400.000,00

158.400.000,00

158.400.000,00

158.400.000,00

158.400.000,00

950.400.000,00

J Devolución del préstamo

(24.905.126.400,00) 9.006.650.400,00

13.509.144.000,00

31.541.980.800,00

58.637.502.000,00

(87.790.150.800,00)

-

K Recuperación del promotor

-

TOTAL EGRESOS 20.760.000.000,00

2.597.524.800,00 44.748.475.200,00 50.448.446.400,00

15.840.000.000,00 23.232.000.000,00 32.472.000.000,00 44.761.200.000,00

63.195.000.000,00

1.686.102.000,00

(81.141.046.800,00)

218.599.701.600,00

INGRESOS

-

L Préstamo bancario

-

M Reserva por venta

15.840.000.000,00 15.840.000.000,00

15.840.000.000,00 15.840.000.000,00

15.840.000.000,00

15.840.000.000,00

95.040.000.000,00

N Pago Trimestral 7.392.000.000,00 16.632.000.000,00 28.921.200.000,00

47.355.000.000,00

121.090.200.000,00

221.390.400.000,00

O Protolización

158.400.000.000,00

158.400.000.000,00

P Dev. Retención x Garantía

-

-

Q Aporte del promotor 20.760.000.000,00

2.597.524.800,00 44.748.475.200,00 50.448.446.400,00

118.554.446.400,00

TOTAL INGRESOS 20.760.000.000,00

2.597.524.800,00 44.748.475.200,00 50.448.446.400,00

15.840.000.000,00 23.232.000.000,00 32.472.000.000,00 44.761.200.000,00

63.195.000.000,00

136.930.200.000,00

158.400.000.000,00

593.384.846.400,00

R Flujo neto de caja

-

-

-

-

-

-

-

- 0,00

135.244.098.000,00

239.541.046.800,00

S Flujo neto de caja acumulado 0,00 0,00 0,00 0,00 0,00 0,00 0,00 0,00 135.244.098.000,00 374.785.144.800,00

T Préstamo bancario Acumulado

-

-

-

-

-

-

-

-

62

Hipótesis Beneficio del Proyecto %

Beneficio de la Inversión %

Monto Máximo Inversión en Bs.