Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

Tina Dedič

Maribor, oktober 2006

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

ETIČNI VIDIK V POSLOVODNEM RAČUNOVODSTVU

Kandidatka: Tina Dedič Študentka rednega študija Številka indeksa: 81581524 Program: univerzitetni Študijska smer: Računovodstvo in revizija Mentor: dr. Bojana Korošec Somentor: dr. Vlado Sruk

Maribor, oktober 2006

UNIVERZA V MARIBORU Ekonomsko-poslovna fakulteta

IZJAVA

Kandidat(ka): ___Tina Dedič____________________________________________ absolvent(ka) študijske smeri:___Računovodstvo in revizija____________________ študijski program:___Univerzitetni_________________________________________ izjavljam, da sem avtor(ica) tega diplomskega dela, ki sem ga napisal(a) pod mentorstvom _dr. Bojane Korošec___________ in uspešno zagovarjal(a) 09.10.2006 (vpisati datum zagovora). Zagotavljam, da je besedilo diplomskega dela v tiskani in elektronski obliki istovetno in brez virusov. Ekonomsko-poslovni fakulteti dovoljujem, da diplomsko delo lahko bralci uporabijo za svoje izobraževalne in raziskovalne namene s povzemanjem posameznih misli, idej, konceptov oziroma delov teksta iz diplomskega dela ob upoštevanju avtorstva in korektnem citiranju. V Mariboru, dne __09.10.2006________ Podpis: _________________________

1

PREDGOVOR Etično ravnanje postaja vedno bolj pomembna sestavina pri uspešnem delovanju celotnega podjetja ter njegovih posameznih področij, tako tudi pri delovanju poslovodnega računovodstva. Pri odločanju ali je ravnanje etično in prepoznavanju etičnih dilem, ki nastajajo v podjetju, pa so nam lahko v pomoč kodeksi etike. Kodeksi etike so lahko organizirani na ravni podjetja, obstajajo pa tudi kodeksi poklicne etike, ki so povezani s posamezno stroko, tako poznamo tudi kodekse etike, ki so namenjeni področju poslovodnega računovodstva. Kljub temu, da je etično ravnanje in ravnanje v primeru etičnih dilem ter njihovo prepoznavanje opredeljeno v kodeksih etike, še vedno prihaja do večjih in manjših kršitev teh kodeksov, ki imajo običajno dolgoročno negativne posledice za uspešno delovanje podjetja. Ker postaja etično ravnanje v računovodski stroki v zadnjem času vedno bolj pomembna sestavina pri poslovnih odločitvah, obenem pa področje še ni dobro raziskano, smo se odločili, da bomo temo predstavili v diplomskem delu. Predstavili smo etični vidik poslovodnega računovodstva, smernice in načela, ki pri tem veljajo, kodekse poklicne etike (poslovodnih) računovodij, prakse etičnosti in posledice (ne)etičnega ravnanja na ugled podjetja, premoženjsko finančni položaj in razvoj podjetja. Cilji, ki smo jih pri tem zasledovali, so bili: predstaviti pojme povezane z etiko in etičnim ravnanjem, ugotoviti obstoj in rabo kodeksov poklicne etike v poslovodnem računovodstvu v različnih državah ter s pomočjo primerov prikazati (ne)etično ravnanje. Pri raziskavi področja etičnega vidika poslovodnega računovodstva smo predpostavili, da so merila za etičnost v kodeksih prava, in tako kodeksi smiselno in korektno opredeljujejo etičnost ravnanja.

2

KAZALO VSEBINE

1 UVOD .................................................................................................................................. 4

1.1 OPREDELITEV PODROČJA IN OPIS PROBLEMA............................................................................ 4 1.2 NAMEN, CILJI IN OSNOVNE TRDITVE ........................................................................................... 4 1.3 PREDPOSTAVKE IN OMEJITVE RAZISKAVE ................................................................................. 5 1.4 METODE RAZISKOVANJA ............................................................................................................. 5

2 TEORETIČNA IZHODIŠČA ........................................................................................... 6

2.1 OPREDELITEV POJMOV ETIKA, MORALA IN UMESTITEV ETIKE V KULTURNO OKOLJE PODJETJA................................................................................................................................................ 6 2.1.1 OPREDELITEV ETIKE.................................................................................................................... 6 2.1.2 OPREDELITEV MORALE ............................................................................................................... 8 2.1.3 ETIKA IN ZAKONSKI OKVIRI ........................................................................................................ 9 2.1.4 POSLOVNA ETIKA ...................................................................................................................... 10 2.2 ETIČNE TEORIJE ......................................................................................................................... 10 2.2.1 EGOIZEM ................................................................................................................................... 11 2.2.2 UTILITARIZEM........................................................................................................................... 11 2.2.3 DEONTOLOŠKI PRISTOP ............................................................................................................. 12 2.2.4 ETIKA VRLIN ............................................................................................................................. 13 2.2.5 SESTAVLJENI ETIČNI MODELI .................................................................................................... 14 2.2.6 ETIČNE TEORIJE V POVEZAVI Z RAČUNOVODSTVOM................................................................. 15 2.3 SKLEP .......................................................................................................................................... 17

3 ETIKA V POSLOVODNEM RAČUNOVODSTVU .................................................... 19

3.1 KODEKSI POKLICNE ETIKE (POSLOVODNIH) RAČUNOVODIJ ................................................... 20 3.1.1 KODEKS POKLICNE ETIKE RAČUNOVODJE SLOVENSKEGA INŠTITUTA ZA REVIZIJO.................. 21 3.1.2 IMA IZJAVA ETIČNE STROKOVNE PRAKSE ................................................................................ 25 3.1.3 BRITANSKI KODEKS ETIKE ZA RAČUNOVODJE ......................................................................... 27 3.1.4 MEDSEBOJNA PRIMERJAVA KODEKSOV ETIKE .......................................................................... 31 3.2 OPOZARJANJE NA SPORNA RAVNANJA ...................................................................................... 33 3.3 APLIKACIJA KODEKSOV POKLICNE ETIKE POSLOVODNIH RAČUNOVODIJ ............................. 35 3.4 ETIČNE DILEME IN PRITISKI ZA NEETIČNO RAVNANJE POSLOVODNIH RAČUNOVODIJ.......... 36 3.4.1 NASTANEK IN ZAZNAVANJE ETIČNIH DILEM............................................................................. 36 3.4.2 PRITISKI ZA NEETIČNO RAVNANJE ............................................................................................ 39 3.5 SKLEP .......................................................................................................................................... 41

4 PRIMERI (NE)ETIČNEGA RAVNANJA GLEDE NA NAČELA IN OSTALA DOLOČILA KODEKSA POKLICNE ETIKE ................................................................... 43

4.1 PRIMER ENRON........................................................................................................................... 43 4.2 PRIMER WORLDCOM ................................................................................................................. 44 4.3 PRIMER PODJETJA B-T............................................................................................................... 45 4.4 PRIMER CREATIVE TOYS, INC.................................................................................................... 46 4.5 PRIMER GROSISTA ...................................................................................................................... 47 4.6 SKLEP .......................................................................................................................................... 48

3

5 SKLEP............................................................................................................................... 49

POVZETEK............................................................................................................................ 51

SUMMARY............................................................................................................................. 52

SEZNAM UPORABLJENE LITERATURE....................................................................... 53

SEZNAM UPORABLJENIH VIROV.................................................................................. 55

SEZNAM TABEL IN SLIK .................................................................................................. 56

4

1 UVOD

1.1 Opredelitev področja in opis problema Etično ravnanje postaja vedno bolj pomembna sestavina pri uspešnem delovanju celotnega podjetja ter njegovih posameznih področij, tako tudi pri delovanju poslovodnega računovodstva. Etika lahko močno vpliva na odločitve v podjetju. Podjetja pogosto povežejo besedo etika z zakonom in moralo, vendar pa je etika in etično ravnanje odvisno še od mnogih drugih dejavnikov, ki niso enostavno objektivno določljivi. Tako je lahko zakonsko sprejemljivo delovanje tudi etično nesprejemljivo. Etika in etično ravnanje sta torej »mehki« sestavini, ki ju je težko objektivno meriti in ocenjevati njune učinke. Pri odločanju ali je ravnanje etično in prepoznavanju etičnih dilem, ki nastajajo v podjetju, pa so nam lahko v pomoč kodeksi etike. Kodeksi etike so lahko organizirani na ravni podjetja, obstajajo pa tudi kodeksi poklicne etike, ki so povezani s posamezno stroko, tako poznamo tudi kodekse etike, ki so namenjeni področju poslovodnega računovodstva. Kodeksi etike posameznih podjetij se med seboj razlikujejo, prav tako pa se znotraj posamezne stroke pojavljajo različni kodeksi, ki so odvisni od področja na katerem so uveljavljeni. Kljub temu, da je etično ravnanje in ravnanje v primeru etičnih dilem ter njihovo prepoznavanje opredeljeno v kodeksih etike, še vedno prihaja do večjih in manjših kršitev teh kodeksov, ki imajo običajno dolgoročno negativne posledice za uspešno delovanje podjetja. Vzroki za kršitve so lahko številni: nepoznavanje kodeksa etike, neskladja med kodeksi, ki veljajo na istem področju, zavestne kršitve z namenom izboljšanja kratkoročnega položaja podjetja. Tudi na področju poslovodnega računovodstva je mogoče zaslediti kršitve načel kodeksa etike.

1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je predstaviti etični vidik poslovodnega računovodstva, smernice in načela, ki pri tem veljajo, kodekse poklicne etike (poslovodnih) računovodij, prakse etičnosti in posledice (ne)etičnega ravnanja na ugled podjetja, premoženjsko finančni položaj in razvoj podjetja. Etično ravnanje v računovodski stroki postaja v zadnjem času vedno bolj pomembna sestavina pri poslovnih odločitvah, vendar pa je to še relativno slabo raziskano področje, o katerem še ni dosti napisanega, zato smo se odločili, da bomo poskusili temo predstaviti v diplomskem delu. Cilji diplomskega dela so naslednji:

• opredelitev pojma etika, umestitev etike v poslovanje s poudarkom na poslovodnem računovodstvu,

• ugotoviti obstoj in uporabo kodeksa poklicne etike v poslovodnem računovodstvu v različnih državah;

• prikazati (ne)etično ravnanje v poslovodnem računovodstvu in njegove posledice s primeri kršitev načel kodeksov (poklicne) etike in upoštevanje ostalih določb kodeksa.

Trditve, ki jih bomo skušali dokazati, izhajajo predvsem iz spoznanja, da etika vpliva na odločitve v poslovodnem računovodstvu:

5

• na področju razvoja kodeksov poklicne etike (poslovodnih) računovodij prihaja do velikih premikov;

• kodeksi etike poslovodnih računovodij se med seboj ne razlikujejo bistveno, glede na območja oz. države v katerih veljajo;

• pritisk na neetično ravnanje (poslovodnih) računovodij se povečuje.

1.3 Predpostavke in omejitve raziskave Pri raziskavi področja etičnega vidika poslovodnega računovodstva smo predpostavili, da so merila za etičnost v kodeksih prava in tako kodeksi smiselno in korektno opredeljujejo etičnost ravnanja. V diplomskem delu se omejujemo na področje vpliva etike v poslovodnem računovodstvu. Podatke črpamo predvsem iz literature zadnjih 15 let in zlasti iz tuje, saj je o tej temi v Sloveniji malo napisanega. Pri tuji literaturi se bomo omejili na literaturo angleško govorečega območja. Omejili smo se na izbrane kršitve kodeksov poklicne etike (poslovodnih) računovodij iz primerov tuje prakse in opredelili katera načela kodeksa etike so bila pri tem kršena.

1.4 Metode raziskovanja Uporabili smo dinamično metodo, kar pomeni, da smo preučili sedanje stanje na področju kodificiranja poklicne etike v poslovodnem računovodstvu ter etičnosti delovanja poslovodnih računovodij in kakšne spremembe se obetajo. V okviru deskriptivnega pristopa smo uporabili naslednje metode:

- metoda deskripcije, s pomočjo katere bomo opisovali teorijo in pojme ter ugotovljena dejstva;

- metoda klasifikacije, kjer bomo definirali pojme; - metoda kompilacije, kjer bomo s povzemanjem stališč drugih avtorjev v zvezi z

izbranim raziskovalnim problemom prišli do oblikovanja novih stališč; - metoda komparacije, kjer bomo primerjali dela različnih avtorjev

V okviru analitičnega pristopa:

- metoda sinteze (razčlenjevali bomo ugotovitve iz prakse in iz teorije); - metoda analize (povezovali bomo teoretične poglede in preverjene izide iz prakse v

celoto) Podatke smo zbirali s pomočjo interneta, v knjižnici (učbeniki, revije in časopisi).

6

2 TEORETIČNA IZHODIŠČA

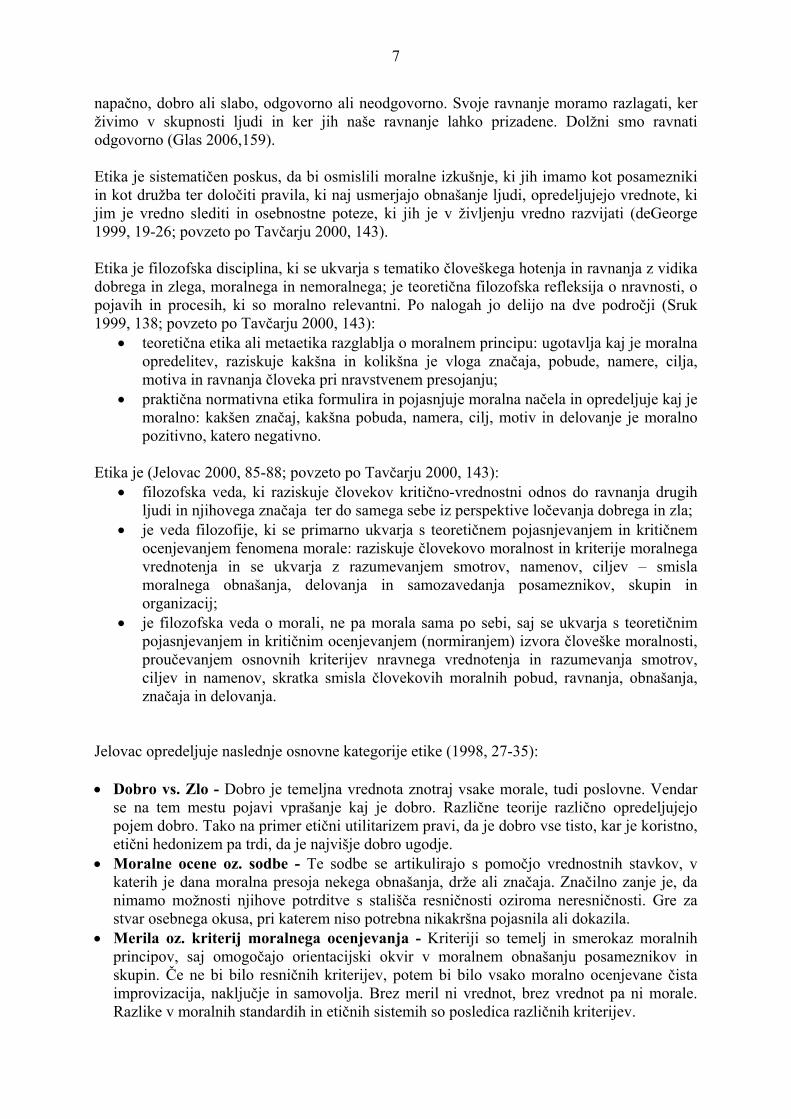

2.1 Opredelitev pojmov etika, morala in umestitev etike v kulturno okolje podjetja Pogosto se besedi morala in etika ne uporabljata dosledno, radi pa ju tudi zamenjujejo. Pri tem se ne motijo preveč, saj sta nekoč pomenili isto; etika v stari grščini in morala v stari latinščini. Ta sorodnost živi še danes. Izraza »etika« in »morala« imata torej po svojem izvoru enak pomen. Tudi P Ricoeur kot eden najpomembnejših sodobnih filozofov morale priznava, da po svojem izvoru izraza etika in morala ne zahtevata nobenega posebnega razlikovanja. Oba izraza označujeta pogled na življenje, ki vsebuje dve prvini: 1. zavest o tistem, kar je za človeka dobro, in 2. zavest o dolžnostih, ki jih mora človek izpolniti. Dobrota določenih dejanj in njihova obveznost sta torej dve najbolj trdilni značilnosti etičnosti oziroma moralne zavesti (Stres 1999, 11). Samo področje preučevanja etike in morale lahko ponazorimo z umestitvijo etike in morale med področje prava in področje proste izbire, kar je razvidno iz slike1. Na področju prava so vrednote in načela zapisani v zakonih. Zakonov se je treba držati in veljajo za vse enako. Za izpolnjevanje zapisanih vrednot in načel je zadolženo sodišče, ki točno določa vedenje posameznikov in organizacij v posameznih situacijah. Na nasprotni strani je področje proste izbire. Posamezniki in organizacije uživajo popolno svobodo pri izbiri svojega obnašanja in odločitev. Med tema dvema področjema leži področje etike in morale. Etika nima izoblikovanih točno določenih pravil, čeprav ima neke splošne standarde. Subjekt sledi neobvezujočim standardom, ki se jih mora sam zavedati. Slika 1: Področje etike in morale

Vir: Daft 1994, 151

2.1.1 Opredelitev etike Z izrazom etika označujemo tudi teorijo morale, to je nauk o dobrem je filozofska disciplina, ki raziskuje moralne pojave v najširšem pomenu besede. Temeljni pojem etike je pojem dobrega; dobro je v najbolj splošnem pomenu to, kar se ocenjujočem subjektu zdi koristno in uspešno zanj in za družbo, ki ji pripada (Jerman 1994, 201-202; povzeto po Tavčarju 2000, 142). Etično presojo uporabimo, ko se odločamo, skušamo razložiti svoje ravnanje drugim ali presojamo njihovo ravnanje. Tedaj razmišljamo, ali je bilo naše/njihovo ravnanje pravilno ali

7

napačno, dobro ali slabo, odgovorno ali neodgovorno. Svoje ravnanje moramo razlagati, ker živimo v skupnosti ljudi in ker jih naše ravnanje lahko prizadene. Dolžni smo ravnati odgovorno (Glas 2006,159). Etika je sistematičen poskus, da bi osmislili moralne izkušnje, ki jih imamo kot posamezniki in kot družba ter določiti pravila, ki naj usmerjajo obnašanje ljudi, opredeljujejo vrednote, ki jim je vredno slediti in osebnostne poteze, ki jih je v življenju vredno razvijati (deGeorge 1999, 19-26; povzeto po Tavčarju 2000, 143). Etika je filozofska disciplina, ki se ukvarja s tematiko človeškega hotenja in ravnanja z vidika dobrega in zlega, moralnega in nemoralnega; je teoretična filozofska refleksija o nravnosti, o pojavih in procesih, ki so moralno relevantni. Po nalogah jo delijo na dve področji (Sruk 1999, 138; povzeto po Tavčarju 2000, 143):

• teoretična etika ali metaetika razglablja o moralnem principu: ugotavlja kaj je moralna opredelitev, raziskuje kakšna in kolikšna je vloga značaja, pobude, namere, cilja, motiva in ravnanja človeka pri nravstvenem presojanju;

• praktična normativna etika formulira in pojasnjuje moralna načela in opredeljuje kaj je moralno: kakšen značaj, kakšna pobuda, namera, cilj, motiv in delovanje je moralno pozitivno, katero negativno.

Etika je (Jelovac 2000, 85-88; povzeto po Tavčarju 2000, 143):

• filozofska veda, ki raziskuje človekov kritično-vrednostni odnos do ravnanja drugih ljudi in njihovega značaja ter do samega sebe iz perspektive ločevanja dobrega in zla;

• je veda filozofije, ki se primarno ukvarja s teoretičnem pojasnjevanjem in kritičnem ocenjevanjem fenomena morale: raziskuje človekovo moralnost in kriterije moralnega vrednotenja in se ukvarja z razumevanjem smotrov, namenov, ciljev – smisla moralnega obnašanja, delovanja in samozavedanja posameznikov, skupin in organizacij;

• je filozofska veda o morali, ne pa morala sama po sebi, saj se ukvarja s teoretičnim pojasnjevanjem in kritičnim ocenjevanjem (normiranjem) izvora človeške moralnosti, proučevanjem osnovnih kriterijev nravnega vrednotenja in razumevanja smotrov, ciljev in namenov, skratka smisla človekovih moralnih pobud, ravnanja, obnašanja, značaja in delovanja.

Jelovac opredeljuje naslednje osnovne kategorije etike (1998, 27-35): • Dobro vs. Zlo - Dobro je temeljna vrednota znotraj vsake morale, tudi poslovne. Vendar

se na tem mestu pojavi vprašanje kaj je dobro. Različne teorije različno opredeljujejo pojem dobro. Tako na primer etični utilitarizem pravi, da je dobro vse tisto, kar je koristno, etični hedonizem pa trdi, da je najvišje dobro ugodje.

• Moralne ocene oz. sodbe - Te sodbe se artikulirajo s pomočjo vrednostnih stavkov, v katerih je dana moralna presoja nekega obnašanja, drže ali značaja. Značilno zanje je, da nimamo možnosti njihove potrditve s stališča resničnosti oziroma neresničnosti. Gre za stvar osebnega okusa, pri katerem niso potrebna nikakršna pojasnila ali dokazila.

• Merila oz. kriterij moralnega ocenjevanja - Kriteriji so temelj in smerokaz moralnih principov, saj omogočajo orientacijski okvir v moralnem obnašanju posameznikov in skupin. Če ne bi bilo resničnih kriterijev, potem bi bilo vsako moralno ocenjevane čista improvizacija, naključje in samovolja. Brez meril ni vrednot, brez vrednot pa ni morale. Razlike v moralnih standardih in etičnih sistemih so posledica različnih kriterijev.

8

• Moralna pravila oz. maksime in norme vzornega značaja, ravnanja, obnašanja, delovanja ipd. - Moralna norma pomeni uresničevanje tistega, česar se zavedamo kot vrednote. Moralne vrednote zapovedujejo kaj je dobro in prepovedujejo, kar je zlo. Primarni namen obstoja moralnih vrednot je v tem, da ožijo obseg in število smeri možnega delovanja. Izhajajoč iz različne možne presoje moralnih norm/standardov in vrednot so se v zgodovini oblikovale zelo različne moralne drže.

• Vest - je čut oziroma občutek za tisto, kar je pravilno ali nepravilno v nekogaršnjem delovanju, ravnanju in namenu. Vest je mehanizem moralnega samospodbujanja in samokaznovanja človeka za dobra ali slaba ravnanja v življenju znotraj skupnosti.

• Obnašanje - Človekovo ravnanje vedno vodi k nekemu cilju, nosi nek pomen, namen, načrt. Tako je človekovo ravnanje smotrno naravnano k izpeljavi tistega kar ga spodbuja.

• Delovanje, dejanje oz. postopek, dosežek, učinek - Morala je oblika in izraz svobode človeka in/ali družbe. Svoboda, ki je pomembna za moralo, je predvsem v prostosti izbire poti, smeri in načinov delovanja. Če ni zagotovljena avtonomnost volje potem ne moremo govoriti o morali, saj se ta pojavi šele z možnostjo samovoljne izbire ciljev, sredstev in načinov delovanja in lastnega značaja.

• Dolžnost - Dolžnost se kaže kot notranji občutek zaveze delovanja, obnašanja ali ravnanja v skladu z neko splošno ali zasebno moralno voljo. Dolžnost čutimo kot povezujočo, obvezujoči in zavezujočo silo, kot pritisk tistega kar doživljamo, kot moralni prav, kot nekaj kar je potrebno storiti.

• Odgovornost - Fenomen moralne odgovornosti se kaže v tem, da subjekt nekega dejanja ali presoje skupaj z njihovimi razlogi oziroma vzroki prevzame nase tudi posledice, ki jih ti povlečejo za sabo. V etični teoriji obstajata dva tipa odgovornosti: subjektivna in objektivna.

• Vrlina - Je selektivna nagnjenost volje, da ravna v skladu z ustreznim merilom ali pravilom.

• Značaj - V moralnem diskurzu je karakter oziroma značaj kategorija, ki zajema v sebi celoto nravnih značilnosti neke osebe, je torej pečat individualnosti, ki ga v posameznika vrezujejo njegova dediščina, vzgoja in izobrazba.

• Kodeks - Moralni kodeks je po definiciji skrbno izbrana, do določene mere sistematično zbrana in jasno formulirana množica ocen, meril, maksim ter norm, ki veljajo za praktična pravila pravilnega obnašanja posameznikov oziroma kot vzorci vzornega vedenja delovanja v določeni skupnosti.

2.1.2 Opredelitev morale Morala ni znanstvena disciplina, temveč vzorec mišljenja in delovanja posameznika, skupine ali družbe v celoti; morala je predmet znanstvene discipline etike (Goodpaster 1985, 507-521; povzeto po Tavčarju 2000, 145). Morala (iz lat. Mos – običaj in moralis – nraven) je skupek predpisov, norm vrednot, idealov ipd. ki so sankcionirani s posebno notranjo, subjektivno sankcij, katero subjekt, oseba, posameznik uporablja sam na sebi zaradi morebitnega kršenja omenjenih nravstvenih predpostavk. Morala je toliko boj učinkovita, koliko bolj je ponotranjena, kolikor bolj jo oseba (p)osvoji. Takšna morala je povsem avtonomna: slaba vest dosti bolje nadzira in obvladuje kot kake sankcije zunanjih (pravnih, političnih) dejavnikov (Sruk 1999, 305; povzeto po Tavčarju 2000, 145).

9

Morala družbe je povezana z običaji, ki jih družba ali skupina sprejema kot dobre ali slave, pa tudi zakoni družbe, ki nemoralne dejavnosti povezujejo s prepovedanimi in kaznimi. Etika predpostavlja obstoj moralnosti, pa tudi obstoj moralnih ljudi, ki presojajo kaj je prav in kaj narobe in ki praviloma ravnajo v skladu z normami, ki jih sprejemajo in ki jih oni in ostala družba terjajo od drugih ljudi. Brez ustaljene moralnosti ne bi bilo stabilne družbe, v kateri je mogoče v sorazmernem miru in varnosti opravljati poslovne ali druge produktivne dejavnosti. Moralnost doživljamo kot moralna mnenja, sodbe in občutke, ki jih izražamo v govorici morale (Tavčar 2000, 145). Moralo lahko opredelimo kot določeno in konkretno vsoto pravil in norm človekovega ravnanja. Ta pravila veljajo za brezpogojno obvezna in splošno veljavna. V resnici pa splošna veljavnost pravil ni tako nesporna. Pri različnih družbenih skupinah in v zgodovinskih trenutkih srečujemo različna moralna navodila, vsaka od teh skupin pa navadno meni, da so njena moralna pravila splošno veljavna in brezpogojna (Stres 1999, 10)

2.1.3 Etika in zakonski okviri Etično ravnanje ne sovpada preprosto z zakoni, ki veljajo v določeni družbi; zakoni in etika so sicer povezani, vendar se razlikujejo. Seveda ne more biti etično ravnanje, s katerim kršimo zakone in druga pravila v družbi. Pozitivni vidik ravnanja opisuje ravno etika, ki nam pomaga oblikovati naše dejavnosti na načine, da dosegamo svoje cilje in hkrati cilje drugih, da dosegamo boljše življenje. Razmerje med zakoni in etiko lahko ilustriramo na naslednji način (Glas 2006, 160): Slika 2: Razmerje med zakonom in etiko

Vir: Glas 2006, 160

Opiranje na zakonske okvire se sreča z nekaj težavami (Glas 2006, 160-161):

• dvoumnost, nejasnost: pri določanju kaj je zakonito predstavljajo zakon in druge regulative le prvi korak, saj so zakoni pogosto napisani preveč splošni in postanejo jasni šele s podzakonskimi akti ali konkretnimi razsodbami;

• spremembe zakonodaje: zakoni niso statični, lahko se spreminjajo v spremenjenih družbenih okoliščinah;

10

• reaktivnost in nasprotja: običajno gre v iskanju zakonskih rešitev za reakcijo na situacijo, ki se nam zdi sporna. Bolj kot ta bi bila ustrezna rešitev, pri kateri razvijemo proaktivno situacijo, s katero želimo preprečiti spore z lastniki in vnaprej ponuditi obojestransko ugodne rešitve.

2.1.4 Poslovna etika Poslovna etika je način koncipiranja, sprejemanja, komuniciranja in izvajanja poslov v istočasnem skladanju z duhovnimi, sociološkimi biološkimi in naravnimi značilnostmi človeka in okolja ali enostavneje, poslovno etiko lahko opredelimo kot naravno vodenje poslov in posledično naravno poslovanje (Bebek 2000, 7-8). Podobno trdi tudi Adam Smith, ki pravi da je vsaka prava poslovna ali gospodarska poteza tista, ki je hkrati usklajena z naravo in ki istočasno z nevidnim mehanizmom prispeva k uresničitvi poslovnih interesov, tako osebe tega sistema, ki izvaja posel, kot tudi vsakega drugega posameznika, ki je sestavni del sistema v celoti. Poslovati v skladu z naravo pomeni tudi da poslujemo najbolj ekonomično, z najmanjšo porabo energije, najmanjšo entropijo in ekološkim stroškom, kar skupaj pomeni tudi poslovati najbolj etično (Bebek 2000, 8). Poslovne etike ne moremo enačiti z etiko kot teoretično disciplino niti s prakso čiste etike. Poslovne etika je vezana na interakcijo, ki ima za cilj ne samo uspešno opraviti nalogo, ki jo opravljamo za nekoga drugega, ampak opraviti nalogo tako, da tudi nekdo drugi kompenzira neko našo potrebo. Poslovna etika tako zahteva dvojno zadovoljevanje potreb in ciljev (Bebek 2000, 8). Poslovna etika je pomembna zaradi tega, ker je povezana s poslovno uspešnostjo in blaginjo ljudi. Visoki etični standardi poslovanja vodijo do tega, da zaposleni naredijo več, da so bolj ustvarjalni, saj so v okolju zaupanja, odgovornega ravnanja in visokih pričakovanj (Glas, 2005, 159). Namen etike v poslovanju je torej usmeritev posameznikov, da se zavežejo kodeksu etike, ki povečuje javno zaupanje v njihove izdelke in storitve (Baset 2002 [online]) Vendar pa dobra etika ne pomeni nujno tudi dobrega poslovanja, vendar pa pripomore, da ljudje razumejo kako podjetje posluje. Z dobrim etičnim programom v podjetju omogočamo lažje razlikovanje med etičnim in zgolj zakonitim, čeprav se pri odločanju, če je ravnanje etično, najprej vprašamo, če je le-to zakonito (Baset 2002 [online]).

2.2 Etične teorije Etične teorije predpišejo načela, ki določajo najpomembnejše opravičljive razloge za opravljena dejanja. Konkurenčne sodobne etične teorije trdijo, da imajo dokončna načela, ki jih lahko uporabimo pri reševanju dilem, etične dileme pa nam tako pomagajo razsvetliti pravo naravo etičnih teorij (Duska 2003, 45). Mnogokrat pri odločanju kaj storiti ni nasprotij med razlogi. V mnogih situacijah je tisto, kar je dobro za nas prav tako dobro tudi za družbo. V tem primeru ni razloga, da dejanja ne storimo, konkurenčne teorije pa so pri tem zadovoljene. V pa v konfliktnih situacijah med dilemami, pa pride do nasprotij glede tega kateremu načelu naj sledimo (Duska 2003, 46).

11

2.2.1 Egoizem Egoisti trdijo, da je zasledovanje lastnega interesa dobra stvar. Vendar pa ugotavljamo, da je to pretirano, saj stalno zasledovanje lastnega interesa nujno vodi k sebičnosti, sebičnost pa je nemoralna. Tako etični egoizem ne more biti temelj sodobnega poslovanja, ki temelji k sodelovanju in dolgoročnim poslom (Duska 2003, 46).

2.2.2 Utilitarizem Po poslovni plati so pomembne ravno posledice določenih dejanj. Tak pristop, v katerem moralno vrednost dejanja določimo po posledicah in (merljivih) učinki, imenujemo teleološki pristop: termin izhaja iz grščine: telos – cilj, logos – znanost. Moralno je ravnanje, ki prinaša »najboljše«, največje neto koristi za vse udeležence. Doseči hočemo kar največji presežek dobrega (koristnega) nad slabim, zato lahko govorimo o etiki koristi. Doseči moramo največje dobro (korist) za največje število oseb (dejansko za družbo), kar pomeni etični univerzalizem, utilitarizem, ki sta ga v ekonomiji uveljavila Jeremy Bentham in John Stuart Mill. Takšen pristop je lahko utemeljiti, saj je sprejemljiv hkrati namen, cilj pa tudi posledice, ki naj bi bile najboljše (Glas 2006, 163). Duska (2003, 51) povzema glavno pravilo utilitarizma, ki ga je najbolje izrazil J. S. Mill v svojem istoimenskem delu: »Dejanja so pravilna v primeru, ko je njihova tendenca, da povečujejo srečo, in napačna, ko težijo k zmanjšanju sreče.« Utilitarizem se pomembno razlikuje od egoizma, saj posledice, ki jih utilitaristi uporabljajo za presojanje vrednosti dejanja, niso le posledice za izvajalca, ampak zadevajo vse na katere ima to dejanje vpliv, vključno z izvajalcem. Utilitarizem se veliko bolje ujema z našo moralno občutljivostjo kot egoizem in odseva tisto kar pogosto storimo, ko pride do razlogov da upravičimo naše dejanje. Storiti nekaj, kar me osrečuje, je sprejemljivo, razen če to dejanje nekoga drugega ne onesrečuje. Če storimo nekaj, kaj maksimira srečo večim poleg samemu sebi, in onesrečuje le peščico ljudi, je to opravičljivo dejanje (Glas 2006, 163). Za utilitarizem je značilno (Glas 2006, 164): • ovrednotiti moramo koristi za vse ljudi, na katere učinkuje določeno ravnanje; • pravilno je le eno dejanje, tisto, ki zagotovi največjo neto korist; • upoštevati moramo takojšnje in tudi prihodnje predvidljive posledice. Kot pri vsaki teoriji, tudi pri tej obstaja nekaj zadržkov, ki govorijo proti njej. Eden izmed problemov je »distribucijski problem«, saj je izraz »največ dobrega za največje število ljudi« nejasen. Težava se pojavi tudi pri pravični razdelitvi dobrot in bremen, pa tudi pri tem kaj štejem kot dobro, saj, kar je za nekoga dobro, ni nujno dobro tudi za ostale. Težko je tudi določiti prihodnost, kar pa je pri utilitaristični teoriji potrebno, saj presojamo ali je dejanje pravilno tako, da presojamo posledice, kar pa zahteva pogled v prihodnost. Najbolj resna težava pri utilitarizmu pa je »težava nezakonitih sredstev«. Utilitaristi trdijo, da cilj opravičuje sredstva, tudi če so sredstva, s katerimi dosežemo cilj, nemoralna (Duska 2003, 51-56).

12

Utilitarizem je temelj ekonomskemu načinu razmišljanja, kjer potrošnik maksimira svoje zadovoljstvo, podjetje pa dobiček. Večinoma lahko zdravorazumsko ocenimo kaj so koristi in kaj škode. Problem je v merjenju koristi. Bentham je govoril o »sreči« kot ugodju, odsotnosti neugodja, Mill je upošteval duhovno in telesno ugodje, vendar gre za subjektivno počutje, zato niso mogoče primerjave med osebami. Kasneje se je uveljavil koncept »zadovoljitve osebnih preferenc«. Končno naj bi bilo merilo osebnega zadovoljstva denar, kar je poenostavitev, redukcija bolj kompleksnih pojmov (Glas 2006, 164). Utilitaristični pristop predvideva, da lahko nekako merimo in dodajamo količine prednosti dejanja in od njih odštevamo količine škode, ki jih bo dejanje imelo, in tako ugotovimo katero dejanje prinaša največje skupne prednosti ali najnižje skupne stroške. Utilitarizem priznava samo eno pravo dejanje in to je tisto, pri katerem so skupne neto prednosti največje, in ne vsako dejanje, pri katerem prednosti presežejo slabosti (Velasquez 1999, 61). Velasquez določa naslednji postopek odločanja v primeru utilitaristične etične teorije (1999, 61):

1. Določimo vsa dejanja, ki so izvedljiva pri določeni priložnosti. 2. Za vsako dejanje ocenimo neposredne in posredne prednosti in slabosti za vsako osebo

na katero ima dejanje učinek v predvidljivi prihodnosti. 3. Alternativa, ki prinaša največjo vsoto prednosti, mora biti izbrana.

2.2.3 Deontološki pristop Z vidika etike gre pogosto za dilemo: kateri motivi vodijo naše ravnanje, kakšna je narava dejanja, katerim pravimo, da posameznik sledi. Moralno dejanje je naša dolžnost: deon (grško) – dolžnost, logos – znanost. Takrat ne merimo učinkov, gre za to, da moramo izpolniti dolžnost tudi, če nam to ne prinaša največje koristi, kar je resnični preizkus moralnosti. Deontološko načelo narekuje Kantov kategorični imperativ: moralno je, da delamo na način, da bi bila lahko maksima naše akcije splošni zakon (vzor) za vse. Cilj torej ni največja korist, temveč izpolnitev dolžnosti, dejanje, ki ga drugi od nas pričakujejo, ker je to pravo, pravično dejanje, zato etika dolžnosti. Kriteriji, kaj je naša dolžnost, izhajajo iz različnih vplivnih verskih in filozofskih tradicij. Problem etike dolžnosti je seveda v razumevanju tega, kaj so naše dolžnosti. Izhodišče je lahko religija, zlato pravilo ravnanja (Ravnaj z drugimi, kot bi želel, da drugi ravnajo s teboj.) ali zakonski predpisi (Glas 2006, 164). Torej skladno s Kantovo teorijo ne delujemo moralno, kadar počnemo nekaj preprosto zato, da zadovoljimo željo. Da ravnamo moralno, storimo nekaj preprosto zato ker to moramo storiti, ker je to naša dolžnost. Sledi torej, če počnemo prave stvari v poslu preprosto zato, ker to izboljša posel, morda ne počnemo nič narobe, vsekakor pa ne delujemo skladno z etičnim motivom (Duska 2003, 53). Da bi lahko laže določili kaj vsebujejo dolžnosti, nam Kant daje nekaj formul. Dve od teh sta (Duska 2003, 60-63): • Prva formula kategoričnega imperativa Ravnaj tako, da lahko želiš, da maksima tvojega dejanja postane splošni zakon (vzor) – maksima je naš razlog za ravnanje. • Druga formula kategoričnega imperativa Nikoli ne ravnaj tako, da obravnavaš neko drugo razumsko bitje zgolj kot sredstvo, kar pomeni, da so skladno s tem pogledom vsi moralno enaki in moramo z njimi ravnati s spoštovanjem. Njihove pravice morajo biti spoštovane in nihče ne sme biti uporabljen zgolj

13

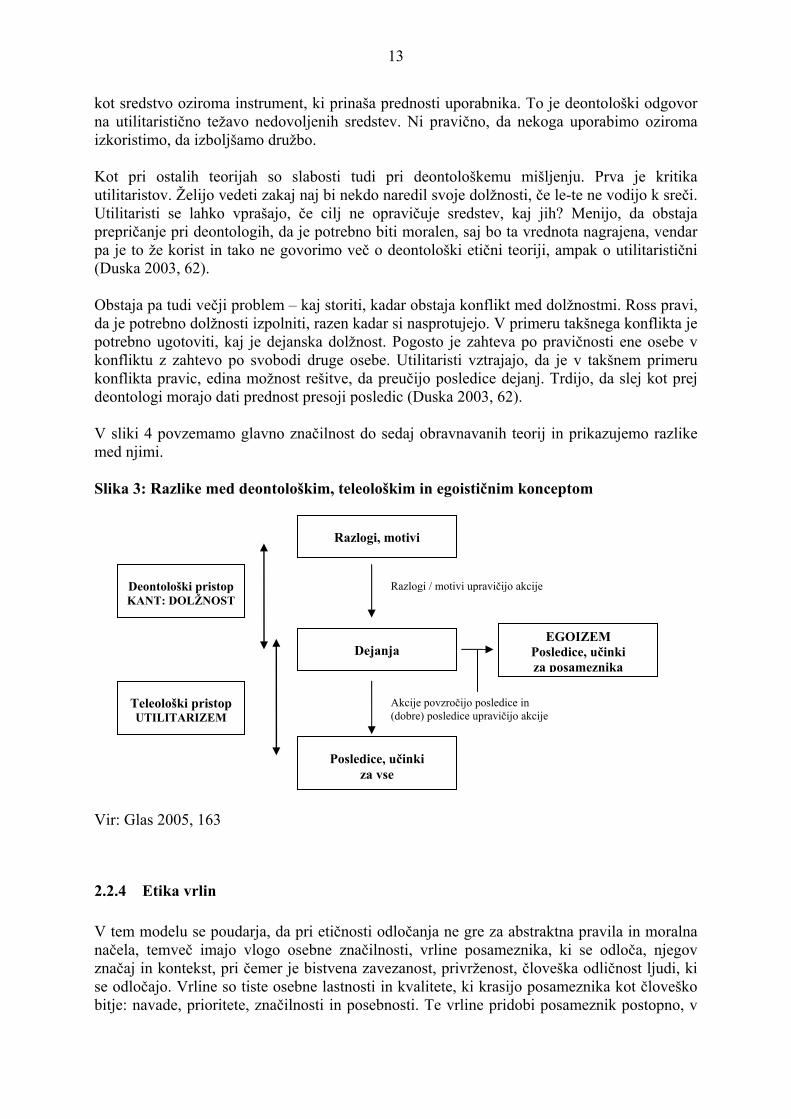

kot sredstvo oziroma instrument, ki prinaša prednosti uporabnika. To je deontološki odgovor na utilitaristično težavo nedovoljenih sredstev. Ni pravično, da nekoga uporabimo oziroma izkoristimo, da izboljšamo družbo. Kot pri ostalih teorijah so slabosti tudi pri deontološkemu mišljenju. Prva je kritika utilitaristov. Želijo vedeti zakaj naj bi nekdo naredil svoje dolžnosti, če le-te ne vodijo k sreči. Utilitaristi se lahko vprašajo, če cilj ne opravičuje sredstev, kaj jih? Menijo, da obstaja prepričanje pri deontologih, da je potrebno biti moralen, saj bo ta vrednota nagrajena, vendar pa je to že korist in tako ne govorimo več o deontološki etični teoriji, ampak o utilitaristični (Duska 2003, 62). Obstaja pa tudi večji problem – kaj storiti, kadar obstaja konflikt med dolžnostmi. Ross pravi, da je potrebno dolžnosti izpolniti, razen kadar si nasprotujejo. V primeru takšnega konflikta je potrebno ugotoviti, kaj je dejanska dolžnost. Pogosto je zahteva po pravičnosti ene osebe v konfliktu z zahtevo po svobodi druge osebe. Utilitaristi vztrajajo, da je v takšnem primeru konflikta pravic, edina možnost rešitve, da preučijo posledice dejanj. Trdijo, da slej kot prej deontologi morajo dati prednost presoji posledic (Duska 2003, 62). V sliki 4 povzemamo glavno značilnost do sedaj obravnavanih teorij in prikazujemo razlike med njimi. Slika 3: Razlike med deontološkim, teleološkim in egoističnim konceptom

Razlogi, motivi

Vir: Glas 2005, 163

2.2.4 Etika vrlin V tem modelu se poudarja, da pri etičnosti odločanja ne gre za abstraktna pravila in moralna načela, temveč imajo vlogo osebne značilnosti, vrline posameznika, ki se odloča, njegov značaj in kontekst, pri čemer je bistvena zavezanost, privrženost, človeška odličnost ljudi, ki se odločajo. Vrline so tiste osebne lastnosti in kvalitete, ki krasijo posameznika kot človeško bitje: navade, prioritete, značilnosti in posebnosti. Te vrline pridobi posameznik postopno, v

Deontološki pristop KANT: DOLŽNOST

Teleološki pristop UTILITARIZEM

Dejanja

Posledice, učinki za vse

EGOIZEM Posledice, učinki za posameznika

Razlogi / motivi upravičijo akcije

Akcije povzročijo posledice in (dobre) posledice upravičijo akcije

14

času se sicer spreminjajo, vendar zelo počasi. Oseba z dobrim značajem poseduje vrsto pomembnih vrlin, oseba s slabim značajem pa ima vrsto pomanjkljivosti. Pomembne dobre lastnosti (vrline) so predvsem (Glas 2006, 164): • skupnost: posameznik se situira v družbenem tkivu, • odličnost: tudi v poslovnih odločitvah se uveljavi osebna odličnost, • članstvo: osebna identiteta se oblikuje v podjetju, • integriteta: kompleks vrlin, koherentni značaj, osebnost, vredna zaupanja, • tehtna presoja: upoštevanje okoliščin, treznost, • celovitost človeškega bitja. Koncept vrlin je pomemben zato, ker opozarja na vlogo managerja kot ključne osebe, ki je drugim vzor/model ravnanja in vodenja, ki mora vse zaposlene pozivati k etičnemu ravnanju in nagraditi vrline; hkrati opozarja na to, da je vsakdo odgovoren za svoj razvoj, saj nihče ne more namesto njega razviti njegovih vrlin (Glas 2006, 164). Etika vrlin ne zadeva toliko vprašanja kaj storiti temveč bolj kaj biti oziroma postati. Kakšne vrline naj bi razvili? Kaj naredi dobrega poslovneža, ali kaj naredi osebo dobro? Ali je to enako ali kompatibilno? Je poštenost vrlina, ki bi jo poslovneži morali razviti? (Duska 2003, 63).

2.2.5 Sestavljeni etični modeli V resnici nobeden od navedenih etičnih konceptov ne rešuje vseh dilem, ki se pojavljajo pri poslovnih odločitvah, zato v svojem ravnanju smiselno kombiniramo te pristope. To je razvidno iz opredelitve petih etičnih izhodišč, ki naj bi nas vodila pri odločanju (Glas 2006, 165): • Odločitev naj bo koristna, z njo naj bi dosegli čim večji presežek koristi nad izgubami,

bremeni (načelo utilitarizma). • Pravičnost: odločitev naj temelji na poštenju, enakopravnosti in nepristranskosti, ne sme

biti krivična do kateregakoli udeleženca. • Spoštovati je treba temeljne človeške pravice, med katere uvrščamo svobodo, enakost

dostojanstva in pravic vseh ljudi, ne sme priti do diskriminacije. • Odločitev mora biti sprejemljiva za člane organizacije (seveda za racionalne, razumne

posameznike), ki jo morajo sprejeti, spoštovati. • Odločitev mora biti trajna, veljavna za daljše obdobje; seveda se ob dovolj spremenjenih

okoliščinah lahko sprejme drugačna odločitev. Vendar pa nesistematična raba etičnih načel lahko pripelje do nevarnosti izbire mešanice etike, kjer bi posameznik lahko sestavili najprimernejšo, s katero bi lahko pospeševali svoje cilje. V ta namen so strokovnjaki razvili različice sestavljenih modelov: Brady (1985) je priporočal etični model »Janus-headed«, ki sta ga nadalje razvila Brady in Dunn (1995) in združuje deontološke in utilitaristične zahteve in predlaga, da se dejanja izvedejo le, če ne kršijo nobene od njih. Deontološki in utilitaristični koncept se naj bi dopolnjevala. Moizer (1995) pravi, da sta ti dve teoriji dominantni v računovodskem postavljanju pravil. Prednost tega modela se kaže v sposobnosti, da zajame tako univerzalnost

15

situacije s pomočjo Kantove deontologije, preko utilitarističnih načel, pri katerih je potrebno poznati posebnosti situacije, da lahko izračunamo največje dobro za največ ljudi. Cavanagh, Moberg in Velasquez (1981, 370) predlagajo drugačno različico sestavljenega modela, po katerem je dejanje neetično, če kršimo katerega od sledečih načel:

a) optimiranje koristi udeležencev b) spoštovanje pravic udeležencev c) skladnost z normami pravičnosti

Kasneje so temu modelu dodali še vprašanje (Cavanagh 1995, 399): Ali dejanje izhaja iz impulza skrbi? in ga tako razširili v model koristi-pravice-pravičnost-skrb. Odločevalec mora v obzir vzeti tudi mogoča nasprotja med načeli prav tako pa neodpravljive dejavnike, ki nas ovirajo in bi lahko opravičili kršitev enega od zgoraj naštetih etičnih kriterijev. Cavanagh, Moberg in Velasquez (1995, 399) zagovarjajo stališče, da je prednost tega modela v tem, da ne zahteva od poslovnih odločevalcev obravnavanja abstraktnih etičnih načel, ampak jih prevede v znane norme, ki jih nato lahko uporabimo v dejanski situaciji. Glavni problem obeh modelov pa je uzakonitev izbranih sestavin. Sam obstoj konkurenčnega modela in njihova razširitev vzbuja dvome, da je mogoče oblikovati univerzalno sprejemljiv sestavljen model. Cavanagh, Moberg in Velasquez (1981, 371) so omilili zahteve svojega modela, in dovolili olajševalne okoliščine za tiste odločevalce, ki nimajo popolne kontrole nad situacijo. Nadalje tudi tisti odločevalci, ki imajo močne in opravičljive dvome o zakonitosti etičnih kriterijev, imajo zakonito pravico, da se tega kriterija ne držijo. Nobena od obeh skupin strokovnjakov pa ne nudi nasveta, kako rešiti neujemanja med načeli. Cavanaugh trdi, da ni nekakšni trdnih pravil, ki bi zadevala ta neujemanja, lahko le presodimo kateri od nasprotujočih se kriterijev je najbolj pomemben v dani situaciji (Preuss 1999, 506). Vendar pa kljub slabostim oba modela zagotavljata sprejemljivo celovito etično osnovo za namene poslovnega odločanja. Eklekticizem v izbiri sestavljenih modelov pa še vedno zagotavlja dovolj velik obseg etičnih načel, kar pa morda ne bi bilo zagotovljeno, če bi posameznik sam izbiral etična načela. Pomembno pa je omeniti tudi, da model koristi-pravic-pravičnosti-skrbi dovoljuje odstopanje le od enega kriterija, če pa imamo opravičljive dvome o več kot enem kriteriju, take odločitve ne moremo več šteti za etično (Preuss 1999, 506).

2.2.6 Etične teorije v povezavi z računovodstvom Utilitarizem v računovodstvu Utilitarizem ima dve prednosti pri vpeljavi v poslovni svet pred alternativnimi etičnimi teorijami. Povezuje koristoljubje z moralnim vedenjem, podjetje pa je že po definiciji koristoljubno naravnano. Druga prednost pa je, da je kalkulacija prednosti in slabosti podobna računovodstvu dobička in izgube in je zato bolje sprejeta pri podjetnikih kot konkurenčne etične teorije (Preuss 1999, 502).

16

V osnovi je utilitarizem najbolj vplivna etična teorija v poslovnem kontekstu. Večina ekonomskih in finančnih konceptov je posredno ali neposredno grajenih na predvidevanjih, da so posamezniki zainteresirani v maksimiranje kratkoročnih koristi (Preuss 1999, 502). Težava pri tej teoriji pa se v primeru računovodstva pojavi pri obravnavi nevtralnosti računovodskih informacij. Solomons (1991, 287-295), zagovornik nevtralnosti, zagovarja, da ni naloga računovodstva, da je povzročitelj sprememb v družbi. Računovodje naj bi le priskrbeli nepristranske informacije, s pomočjo katerih naj bi se uporabniki odločali. Radikalni računovodje, kot je Tinker (1991, 297-310), se sprašujejo, če je računovodska informacija pravzaprav lahko nevtralna, saj je računovodstvo vgrajeno v družbeno resničnost in družbene konflikte, in tako njihove teorije in metode neizogibno dajejo prednost neki vrsti konfliktov pred drugo. Lovell (1997, 147-162) pa pravi, da predstavlja težavo to, da so računovodski koncepti pogosto predstavljeni kot nevtralni in celo moralno pravilni, ne opozorijo pa na to, da imajo korenine v utilitaristični misli. Obstajajo dokazi, da računovodstvo in ostala sredstva organizacijske kontrole potiskajo moralno mišljenje v najnižje stopnje hierarhije spoznavnega moralnega razvoja, ki jo je razvil Lawrenc Kohlberg (Preuss 1999, 502). Kohlberg vidi moralni razvoj napredujoče od instrumentalne rabe posameznikov preko sprejetja družbenega reda do abstraktnih načel, ki lahko tudi razveljavijo človeške zakone. Kjer računovodske kontrole delujejo, ker ljudje nočejo, da je njihova nedejavnost vidna, obstaja prva stopnja motivacije. Če povežemo sprejemljivo dejavnost s finančnimi nagradami dosežemo drugo stopnjo. Na tretji stopnji posameznik deluje kot je potrebno zato, ker hoče pridobiti oziroma obdržati spoštovanje sodelavcev, na četrti stopnji pa se motivacija kaže v prepričanju, da je zakone potrebno upoštevati zaradi lastnega dobrega. Če torej računovodske kontrole preprečujejo nezakonita in nemoralna dejanja imajo, le-te moralno kvaliteto (Preuss 1999, 502). Deontologija v računovodstvu Deontološki pristop daje poudarek na samo regulativo v računovodstvu. Moizer pravi (1995, 430), da je potrebno poklicni kodeks etike, ki temelji bodisi na deontološkem bodisi na utilitarističnem pristopu, upoštevati brez obzira na določeno situacijo in ni potrebno upoštevati posledic svojih dejanj, saj so le-te že bile ocenjene za stroko kot celota. Deontološka etika je nedvoumna že po definiciji, vendar lahko popolno neupoštevanje okoliščin vodi v moralno dvomljive zahteve (Preuss 1998, 503). Močan deontološki poudarek ima tudi to slabost, da je dejanje, ki je skladno s pravili, že obravnavano kot moralno, vendar pa hkrati obstaja toliko pravil in regulativ, da je tako moralno že skoraj vse (Preuss 1998, 503). Etika vrlin in računovodstvo Etika vrlin upošteva tako namen kot tudi izid, medtem ko etika dolžnosti in utilitaristična etika upoštevata le en vidik. Prav tako pa povezuje moralo s koristmi. Etika, ki temelji na načelih redko daje nedvoumen nasvet, spopada se s primeri, in včasih so zaključki nasprotni moralni intuiciji (Preuss 1998, 504).

17

Etika vrlin priznava, da ni lahkih rešitev in daje poudarek na praktično modrost pri reševanju moralnih dilem. Mintz (1995, 259) zagovarja stališče, da vrline omogočijo računovodskim strokovnjakom, da razrešijo nasprotujoče si obveznosti na moralno sprejemljiv način, saj dajejo posamezniku notranjo moč, da se zoperstavi pritiskom, ki bi sicer lahko negativno vplivali na strokovno presojo v razmerju zaupanja. Mintz (1995, 259) pravi, da imata naslednji vrlini poseben pomen za računovodsko stroko: poštenost, ki omogoča, da zadrži nepristransko stališče v primeru tekmovalnih pritiskov, in zanesljivost, ki zagotavlja javno zaupanje v strokovno storitev (Preuss 1998, 504). Računovodje imajo cilj, da se odzivajo tako pošteno kot se le lahko, in bodo odlični računovodje, če dosežejo ta cilj. Vendar so več kot računovodje in imajo tudi druge cilje, ki zahtevajo nekaj enakih in nekaj drugačnih mogoče nasprotujočih vrlin, kot na primer zvestoba (do podjetja), ki je pogosto opredeljena kot vrlina, vendar pa v računovodstvu pogosto ni združljiva z vrlino poštenje, ki je potrebna za etično ravnanje računovodja (Duska 2003, 63). Kot pri teoriji utilitarizma se tudi pri etiki vrlin v računovodstvu, pojavlja vprašanje o nevtralnosti računovodskih informacij. Stališče tistih, ki zagovarjajo nevtralnost (Solomons, 1991), jasno ločuje računovodjo kot računovodjo in kot civilista, in le kot civilist lahko posameznik upravičeno izraža skrb nad družbenimi vprašanji. Tinker (1991, 305) pa meni, da se v družbenem svetu, kjer so vloge nerazdružljivo povezane in konfliktne, isti računovodski posameznik pogostoma pojavi na večih straneh v istem sporu. Francis (1990, 5-17) govori o treh ovirah do bolj v vrline usmerjenega zunanjega računovodstva in revizije. Prva ovira je, da je razmerje med notranjimi in zunanjimi nagradami močno nagnjeno v korist drugih. Vrlina poštenosti je tako lahko ogrožena zaradi strahu, da ne bi mogli obdržati stranke. Naslednje, kar ovira razvoj strokovnih norm, ki temeljijo na vrlinah, je organiziranje zunanjega računovodstva in revizije v veliko število majhnih zasebnih podjetij. Zaradi močnega konkurenčnega pritiska je stroka pokazala pomanjkanje solidarnosti. Tretja ovira je, da vrline zahtevajo uporabo praktičnega znanja, ki se razlikuje od rutinske uporabe pravil. Uporaba računalniško podprtih odločitvenih modelov celo zmanjšuje možnost za razvoj »vrlega« ravnanja. Najpomembnejša slabost etike vrlin pa leži v njenem relativizmu (Preuss 1998, 504). Prav tako pa obstajajo tudi praktični problemi v etiki vrlin. Poudarjanje pomembnosti značaja in praktičnega znanja ne daje dejanskih odgovorov in nasvetov. Poudarek na značaju tudi zanemarja razporeditev moči v podjetju (Preuss 1998, 504).

2.3 Sklep Opazimo lahko, da obstaja veliko podobnih pojmovanj etike in etičnega ravnanja, ki pa se hkrati med seboj tudi razlikujejo, kar kaže na to, da ni neke enotne opredelitve, ki bi nam natančno določala, kaj je etika in etično ravnanje. Prav tako se pojavlja veliko etičnih teorij, ki bi nam naj pomagale pri prepoznavanju etičnih dilem in reševanju etičnih konfliktov. Vendar pa se pogostokrat zgodi, da si teorije med seboj nasprotujejo in tako je nekaj etično po eni teoriji in hkrati etično oporečno po drugi teoriji. Zato so strokovnjaki razvili sestavljene modele etike, ki omilijo navedeno težavo, vendar pa je ne odpravijo popolnoma. Iz tega

18

razloga je še posebej pomembno razvijati kodekse etike, ki nam lahko v dodatno pomoč pri reševanju etičnih konfliktov. Etične teorije lahko povežemo tudi z računovodsko stroko. Tako ugotavljamo, da naj bi imela v računovodstvu in pri poslovanju na sploh, prednost utilitaristična etična teorija, zaradi njene osnovne značilnosti, da presoja etičnost na podlagi koristi, kar je značilno tudi v poslovanju. Deontološki etični vidik pa daje poudarek regulativam v računovodstvu, pri tem pa avtorji opozarjajo na težavo preveč široko zastavljenih pravil, saj je tako lahko marsikaj oziroma skoraj vse etično in moralno. Tudi etiko vrlin je mogoče navezati na računovodsko stroko. Ugotovili smo, da etika vrlin ne daje konkretnih rešitev v danem etičnem konfliktu, ampak se osredotoča na lastnosti računovodje. Tako ugotavljamo, da so nekatere lastnosti, kot sta zanesljivost in poštenje, za računovodje še posebej pomembne. Elemente vseh treh obravnavanih etičnih teorij je torej mogoče povezati tudi z računovodskim področjem. V nadaljevanju bomo skušali te teorije povezati tudi s konkretnimi kodeksi poklicne etike in ugotoviti sestavine katerih etičnih teorij vsebujejo, in ali je mogoče etične teorije obravnavati ločeno.

19

3 ETIKA V POSLOVODNEM RAČUNOVODSTVU Poslovodni računovodja je računovodja, ki dela v določenem podjetju kot kontroler, kot linijski računovodja, ki izvaja vrsto možnih nalog ali celo svetovalec, ki počne specifične naloge, ki pripomorejo k nastanku finančne slike podjetja in je običajno nekdo, ki je zaposlen v podjetju. Poslovodni računovodje lahko delujejo kot finančni managerji, računovodje ali notranji revizorji, odvisno od položaja v podjetju in velikosti in narave podjetja oziroma organizacije. Poslovodni računovodje imajo mnogo enakih obveznosti kot ostali računovodje, vendar jim njihovo razmerje s podjetjem daje drugačno skupino obveznosti kot jih imajo na primer revizorji (Duska 2003, 141). Računovodje znotraj podjetje, ki delajo za podjetje kot finančni uradniki, ocenjevalci vrednosti ali knjigovodje – imajo odgovornost za finančno sliko podjetja, ki jo prikazujejo. Finančna slika podjetja mora biti kolikor je mogoče točna in resnična, četudi bi to škodilo podjetju. Mogoče je reči, da čeprav ima računovodja obveznost do podjetja, ki ga zaposluje, je obveznost do resničnega izkazovanja močnejša (Duska 2003, 141). Zaradi obveznosti računovodje za resnično izkazovanje poslovanja mora biti računovodska funkcija ločena od ostalega odločevalskega procesa. Če hočemo sprejeti odločitve o podjetju, moramo imeti kolikor je mogoče točno sliko o njegovem finančnem stanju (Duska 2003, 145). Saul W. Gellerman (1986, 88) nakazuje štiri razlage, ki jih managerji uporabljajo, da opravičijo sporno vedenje. Poučni so tudi v primeru poslovodnega računovodstva in se lahko uporabijo kot smernice, ki opozarjajo na možnost za napačno predstavljene finančne izkaze. Te razlage so (Gellerman 1986, 88): • Prva razlaga za upravičenje neetičnega vedenja je »prepričanje, da je dejanje v etičnih in

zakonskih okvirjih«, da resnično ni nezakonito ali nemoralno. V nekaterih primerih je dejanje res lahko v skladu z zakonom, vendar krši duh zakona.

• Drugo upravičevanje slabe etične odločitve temelji na »prepričanju, da je dejanje v najboljših interesih posameznika ali podjetja in da se pravzaprav pričakuje od posameznika, da stori neetične dejanje«. Kodeks etike navadno zahteva objektivnost in odgovornost družbi, vendar je za poslovodnega računovodjo običajno, da je zanj prva zvestoba podjetju. Primere ravnanja, ko je podjetje s svojimi dejanji na robu etičnega območja, ki opravičujejo z zvestobo podjetju. Vendar takšno dejanje ni nujno dobro za podjetje, saj neetično ravnanje običajno ni v dolgoročnem najboljšem interesu podjetja. Takšno ravnanje je pogosto nepravično ali škodljivo.

• Tretji razlaga za poskus opravičljivosti dejanja je »prepričanje, da je dejanje varno, ker ga ne bodo nikoli odkrili«.

• Zadnja razlaga managerjev, za sprejete slabe etične odločitve je »prepričanje, da ga bo podjetje, ker mu dejanje pomaga, oprostilo in celo ščitilo osebo, ki ga je storila«. Dobra stran tega dejanja je, da vsaj deluje tako, kot da pomaga podjetju, čeprav je neetično. Vendar pa je prepričanje, da bo podjetje to oprostilo odvisno od poštenosti vodilnih v podjetju, pa tudi če ga bodo oprostili ostaja verjetno nezakonito, vprašljivo pa je tudi, če ostane neodkrito. Vendar pa, če nekdo deluje in ostaja kot računovodja v podjetju, ki pričakuje, spodbuja in ohrabruje neetična dejanja in tiho opravičuje celo nezakonita dejanja, s tem ogroža svoje poštenje.

20

3.1 Kodeksi poklicne etike (poslovodnih) računovodij Etika se v širšem smislu ukvarja s človeškim ravnanjem glede tega kaj je dobro in kaj slabo, kaj prav in kaj narobe. Da bi se lahko odločil ali je odločitev dobra ali slaba, mora odločevalec primerjati svojo odločitev z nekimi standardi. Ti standardi ne izražajo statičnega odnosa ampak zahtevajo od odločevalca, da oceni položaj in vrednote oseb na katere odločitev vpliva. Odločevalec mora potem oceniti rezultate odločitve in biti odgovoren zanje (Duska 2003, 213). Ti standardi se imenujejo kodeksi etike in nam torej služijo kot sodilo, po katerem lahko presojamo svoja dejanja (Barfield 1999, 737). Moralni kodeks je po definiciji skrbno izbrana, do določene mere sistematično zbrana in jasno formulirana množica ocen, meril, maksim ter norm, ki veljajo za praktična pravila pravilnega obnašanja posameznikov oz. kot vzorci vzornega vedenja/delovanja v določeni skupnosti. Kodeks natančno izraža specifične značilnosti, poseben način skupnega sobivanja znotraj dane skupnosti (Jelovac 1998, 34). Etični kodeksi štejejo med nujne sestavine pri uvajanja visokih etičnih standardov v podjetja in so bolj značilni za anglosaško okolje. V ZDA ima 90% največjih korporacij svoj etični kodeks, med vsemi podjetji naj bi bilo takih več kot polovico. Pogosto so ti kodeksi preveč splošni, uporabljali naj bi jih zato, da se izognejo zakonskim problemom. Dober kodeks mora biti (Glas 2006, 171): • Zelo konkreten, specifičen: navesti morajo, katera ravnanja so nesprejemljiva,

prepovedana, katera so tista, ki jih omejujejo, ker so v »sivem« področju etike in zakonitosti, katera so zaželena etična in jih podjetje izrecno podpira.

• Javno objavljeni: kodeks mora biti znan kupcem, dobaviteljem, lastnikom in drugim, ki jim zagotavlja, da je podjetje podvrženo pošteni in etični praksi.

• Kodeksi morajo biti ostri in realistični do kršitev: pomembno je, da zaposleni vedo, da je zelo verjetno, da bodo v podjetju odkrili neetična ravnanje. Zaposlenim mora kodeks nuditi napotke, kako naj ravnajo, če odkrijejo tako ravnanje.

• Občasno je treba kodekse pregledati in dopolniti, saj se okoliščine spreminjajo; to so »živi« dokumenti, ki odražajo aktualne etične dileme.

Kodeks etike ne more predpostaviti vsake potencialne situacije, in vsak posameznik deluje po svojem osebnem etičnem kodeksu. Osebe, katerim manjkajo visoki moralni standardi, pa ne bodo odvrnjene od neetičnega ravnanja niti z zapovedanim niti s prostovoljnim kodeksom (Barfield 1999, 737). Mnoge organizacije uveljavljajo torej poleg kodeksov poklicne etike tudi svoje kodekse etike. Eden od pomembnih ciljev podjetniškega kodeksa etike je, da oskrbi zaposlene s skupno osnovo pri ravnanju z etičnimi problemi (Moorse 1996, 20). Glavni razlog, zakaj je potrebno imeti opredeljena etična načela ravnanja pa ni ta, da želimo ustvariti nekakšen »recept«, ki bi rešil vse težave, ampak da so nam v pomoč pri odločevalnem procesu pri tistih situacijah, ki vsebujejo etična vprašanja (Smith 2003 [online]). Pomembnejšee od kodeksa etike pa je etični vzor, ki ga postavlja vrhovni management (Moorse 1996, 20), saj kodeks etike navaja vrednote in dejanja, ki so pričakovana in tista, ki niso tolerirana. Brez podpore vrhovnega managementa ni zagotovila, da bo kodeks upoštevan (Daft 1994, 169). Odgovornost vrhovnega managementa je, da vzpostavi podjetniško kulturo, po kateri zaposleni razumejo, da morajo upoštevati kodeks etike. Nujno je, da pri tem dajejo

21

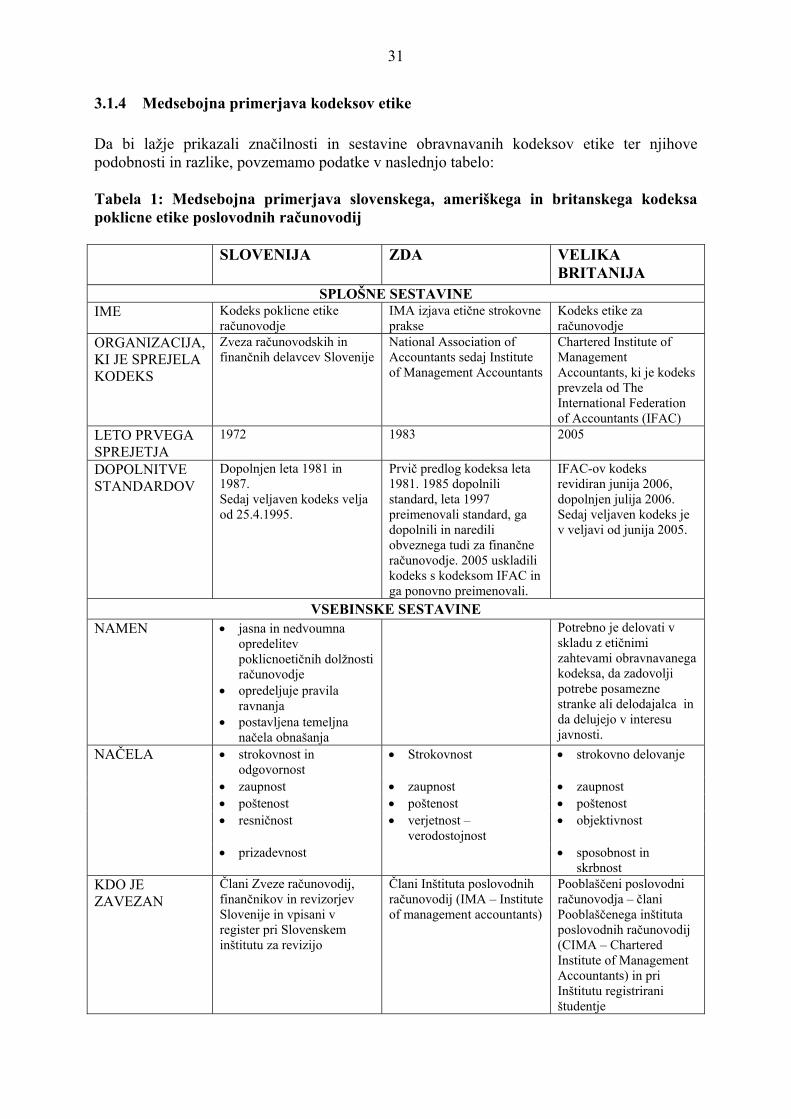

jasne znake s svojim obnašanjem in s kaznovanjem neprimernega obnašanja, tako da vsi zaposleni jemljejo kodeks resno. Tudi poslovodni računovodje imajo svoj kodeks poklicne etike in z upoštevanjem le-tega lahko vplivajo tudi na vedenje in etične možnosti drugih. Manager, ki nima podpore poslovodnega računovodja za svoja potencialna neetična dejanja, je omejen pri svojih možnostih, da nepravilno predstavlja podatke, zagreši prevare ali prireja dobičke (Barfield 1999, 737). Ugotovili smo torej, da obstaja več vrst kodeksov etike. Kodeksi etike, so lahko organizirani na osebni ravni, na ravni podjetja ali pa na ravni posamezne stroke, tako tudi na področju poslovodnega računovodstva. Slednji se imenujejo kodeksi poklicne etike poslovodnih računovodij in se razlikujejo med seboj glede na območje, v katerem veljajo. V nadaljnjem delu bomo podrobneje predstavili Kodeks poklicne etike računovodje, ki ga je izdal Slovenski inštituta za revizijo, Ameriške standarde etičnega ravnanja za izvajalce poslovodnega in finančnega računovodstva ter Britanski kodeks etike za računovodje.

3.1.1 Kodeks poklicne etike računovodje Slovenskega inštituta za revizijo1 Kodeks poklicne etike računovodij je zapis pravil, po katerih se ravnajo računovodje pri opravljanju svojih strokovnih nalog. Poklicna etika narekuje računovodji, da se popolnoma posveti svojemu delu in da skrbi za njegovo kakovost. Strokovno zadovoljstvo in spoznanje, da je delo dobro opravljeno, sta mu prva, čeprav ne edina spodbuda pri delu. Kodeks poklicne etike računovodij je izdal Slovenski inštitut za revizijo leta 1989, na podlagi predhodno izdanega kodeksa, ki ga je leta 1972 sprejela Zveza računovodskih in finančnih delavcev Slovenije. Sedanja različica kodeksa pa je bila sprejeta 29. aprila 1995. Ta kodeks zavezuje računovodje, ki so člani Zveze računovodij, finančnikov in revizorjev Slovenije ali vpisani v register pri Slovenskem inštitutu za revizijo. Ko postanejo člani Zveze ali so vpisani v register, se zavežejo, da bodo delovali po načelih tega kodeksa. Struktura kodeksa poklicne etike računovodje Kodeks poklicne etike računovodje na začetku opredeljuje kaj je kodeks poklicne etike računovodje, nadalje pa je sestavljen iz štirih delov. V prvem delu navaja in kratko opisuje temeljna načela poklicne etike, ki se jih mora držati računovodja pri opravljanju svojega dela. Drugi del kodeksa je namenjen opredelitvi namena kodeksa etike poklicne etike, v tretjem delu, ki je najobsežnejši, pa kodeks opredeljuje pet načel obnašanja računovodje, katera računovodja uporablja pri razreševanju etičnih dilem. V četrtem delu pa kodeks navaja kdaj je bil kodeks prvotno sprejet, koga zavezuje in katera različica kodeksa je trenutno v uporabi. Temeljna načela poklicne etike Računovodja mora vzdrževati visoke standarde strokovne sposobnosti, morale in dostojanstva, kakor jih je razglasil Slovenski inštitut za revizijo in jih uresničuje Zveza računovodij, finančnikov in revizorjev Slovenije (odslej Zveza), od njega se pričakuje učinkovito opravljanje strokovnih nalog in dolžnosti ter popolno spoštovanje načel osebne in

1 Povzeto po SIR (1998, 1-5)

22

strokovne etike iz kodeksa. Pri opravljanju obveznosti in odgovornosti mora biti strokoven, zaupanja vreden, pošten in resnicoljuben, ter vsestransko prizadeven. Potrebno je nenehno spremljanje strokovnih dosežkov na računovodskem področju in strokovno izpopolnjevanje sta naloga vsakega računovodje, pri čemer mora deliti svoje znanje in izkušnje s kolegi. Računovodja mora ceniti in spoštovati znanje, dostojanstvo in strokovnost vsakega sodelavca v računovodstvu ter v drugih poklicih in dejavnostih. Namen kodeksa poklicne etike Namen kodeksa poklicne etike računovodje je jasna in nedvoumna opredelitev poklicnoetičnih dolžnosti računovodje. Kodeks opredeljuje pravila, ki jih mora računovodja upoštevati pri svojem delu, pri tem pa mora delovati tudi v skladu s koristmi za tistega, ki ga zaposluje, obenem pa ne sme kršiti pravil zapisanih v kodeksu oziroma dovoljevati kršitev. Če povežemo z etičnimi teorijami, ki smo jih spoznali v drugi točki, lahko spoznamo, da se kodeks poklicne etike računovodij v tem delu navezuje na utilitaristično etično teorijo pri kateri je potrebno delovati tako, da dosežemo največje skupne neto koristi. Prav tako kodeks vsebuje tudi standarde obnašanja, s katerimi so postavljena temeljna načela obnašanja, zoper katera ne sme ravnati niti ne dopuščati njihovih kršitev. Kršitve zoper kodeks obravnava Zveza, ki sprejme zato tudi ustrezna pravila. Kršitve kaznuje z izključitvijo in seznanitvijo strokovne javnosti. Načela obnašanja računovodje • Strokovnost in odgovornost To načelo določa, kakšna naj bo stopnja izobrazbe računovodje, katere naloge lahko sprejema, ter pravila, ki jih pri svojem delu lahko uporablja. Nadalje določa tudi katera znanja odlikujejo računovodjo ter kakšen mora biti pri svojem delu. Pri delu pri srednjih in velikih organizacijah ter računovodskih servisih je potrebna najmanj visokošolska izobrazba, drugod pa višješolska. Poseben ugled imajo računovodje, ki so registrirani pri Slovenskem inštitutu za revizijo. Računovodja lahko sprejme le naloge, za katere pričakuje, da jih bo opravil strokovno neoporečno. Deluje v skladu s slovenskimi predpisi in računovodskimi standardi, razen če delovanje posega v mednarodni poslovni prostor. Takrat je potrebo spoštovati tudi mednarodne računovodske standarde in druga mednarodno sprejeta računovodska pravila. Če pri delu opazi odstopanje od pravil, je na to potrebno opozoriti pristojne. Računovodja mora dobro poznati gospodarsko teorijo in prakso, zlasti ekonomiko gospodarskih družb in računovodstvo, sposoben pa mora biti tudi ločevati bistveno od nebistvenega. Pri delu mora biti zanesljiv in ne sme zavestno sodelovati v nobeni nezakoniti dejavnosti in pa pri dejanjih, ki bi spravljala stroko v slabo luč. Pri delu mora nenehno izpopolnjevati svoje teoretično znanje in ohranjati ustrezno raven strokovnosti. Za odločitvene ravni pripravlja popolna in jasna poročila in predloge, tako da jih oskrbi s pomembnimi in zanesljivimi informacijami. Pri tem načelu lahko opazimo povezavo z etično teorijo o vrlinah, saj opredeljuje kakšne značilnosti oziroma vrline naj bi imel dober računovodja, obenem pa poudarja tudi, da mora

23

biti računovodja zanesljiv, zanesljivost pa je ena od dveh najpomembnejših vrlin, ki naj bi jih imel računovodja, kot smo ugotovili že v enem izmed predhodnih poglavij. • Zaupnost Načelo zaupnosti določa, kako mora računovodja ravnati s podatki zaupne narave, s katerimi se srečuje pri svojem delu. Načelo določa, da mora računovodja varovati zaupne informacije in jih razkriti, le če ima izrecno dovoljenje za razkritje in če ga k razkritju zavezuje zakon. Teh podatkov ne sme uporabljati za osebne koristi ali v kakšen drug namen, ki je v nasprotju z zakoni ali pa bi škodil Zvezi. Izogibati se mora tako dejanski, kot tudi navidezni uporabi zaupnih informacij. O zaupnosti informacij mora obvestiti tudi podrejene sodelavce in z njihovim nadzorom zagotavljati, da se načelo spoštuje. To načelo se prav tako navezuje na etično teorijo o vrlinah, hkrati pa tudi na deontološki pristop, saj je dolžnost računovodje, da ne razkrije zaupnih informacij, kljub temu, da bi mu uporaba teh informacij prinesla določene koristi (nasprotno z utilitarizmom). • Poštenost Računovodja se mora izogibati vsaki dejavnosti, ki bi mu onemogočila pošteno opravljanje dolžnosti. Zavrniti mora vsako darilo, uslugo, ponudbo ali sprejeti od sodelavca, stranke, kupca, dobavitelja ali drugega poslovnega partnerja večjo vrednost, ki bi dejansko ali na videz vplivala na njegovo poštenost in bi lahko škodovala strokovnemu in moralnemu ugledu računovodje, stroke in Zveze. Načelo določa tudi, da se je računovodja dolžan izogibati dejanskim ali navideznim navzkrižjem interesov, ter o tem obvestiti vse prizadete stranke. Dolžan je tudi ugotavljati strokovne pomanjkljivost, ki onemogočajo odgovorno presojanje in uspešno opravljanje dejavnosti. O vseh negativnih in pozitivnih pojavih, svoji strokovni presoji in mnenjih je dolžan obveščati druge. Poštenost je druga izmed najpomembnejših vrlin, ki naj bi jih imel računovodja, tako da je tudi to načelo povezano z etiko vrlin, prav tako pa z deontološkim pristopom, saj je dolžan pošteno poročati in izražati svoje mnenje, kljub morebitnemu negativnemu vplivu, ki bi ga lahko imelo tovrstno razkritje za podjetje. • Resničnost Načelo resničnosti določa, da se mora računovodja izogibati dejavnostim, ki niso v skladu s koristmi njegove strokovne organizacije ali pa bi lahko škodila nepristranskemu izpolnjevanju njegovih dolžnosti in odgovornosti. Informacije, ki jih sporoča, je dolžan predstavljati resnično in pošteno ter razkriti vse pomembne informacije, ki bi lahko slabo vplivale na razumevanje poročil, pripomb in predlogov. To načelo se hkrati navezuje na utilitaristično in deontološko etično teorijo. Povezava z utilitaristično teorijo se kaže v tem, da se mora izogibati tistim dejavnostim, ki njegovi strokovni organizaciji ne koristijo, povezava z deontološko etično teorijo pa v tem, da je dolžnost računovodje, da razkrije vse informacije, kljub temu, da to razkritje ne prinaša koristi oziroma lahko celo škodijo podjetju.

24

• Prizadevnost Načelo prizadevnosti določa cilje za katere se mora računovodja truditi, da jih doseže. Potrebno je stalno izpopolnjevanje znanja, da lahko opravlja delo bolj učinkovito in kakovostno. Potrebna so tudi dejavna vključevanja v oblikovanje in sprejemanje notranjih organizacijskih pravil in natančna razmejitev pristojnosti in odgovornosti pri obravnavanju računovodskih podatkov ter pri pripravljanju in sprejemanju računovodskih informacij. Notranja in zunanja poročila morajo biti vsebinsko poenotena. Oblika notranjih poročil je lahko prilagojena potrebam, vendar pa morajo biti kljub temu sestavljena pošteno do vseh uporabnikov. Računovodski podatki morajo biti sestavljeni natančno in pravočasno, saj tako prispevajo k povečanju učinkovitosti in uspešnosti gospodarjenja. Računovodske informacije morajo biti problemsko usmerjene in morajo dokazovati smotrnost posameznih rešitev. Računovodja si mora prizadevati tudi, da je natančno določena odgovornost udeležencev pri oblikovanju, gibanju in obdelovanju računovodskih listin, ter da deluje računovodski nadzor. Računovodja si mora prizadevati tudi za takšen rokovnik, ki omogoča pravočasno izdelovanje in predlaganje ustreznih računovodskih poročil. Informacije morajo biti prilagojene potrebam uporabnikov, zgoščene in zanje dovolj razumljive. To računovodja doseže tako, da proučuje potrebe uporabnikov informacij. Računovodja se zavzema za organizacijske rešitve, ki spoštujejo celovitost računovodske dejavnosti in jo ločujejo od izvedbenih dejavnosti. Če to v kakih razmerah zaradi praktičnih razlogov ni uresničljivo ali smotrno, upošteva pri svojem delu različnost računovodstva od teh dejavnosti in ravna temu primerno. Kodeks poklicne etike računovodje, ki ga je izdal Slovenski inštitut za revizijo, tako torej opredeljuje kakšen je njegov namen in katerih načel se mora član inštituta držati za etično opravljanje svojega dela, vendar pa kodeks ne določa kako postopati v primeru etičnih konfliktov, kot to določata ostala kodeksa, ki ju bomo obravnavali v nadaljevanju. Kodeks prav tako nima vseh lastnosti, ki jih opredeljuje Glas in bi jih naj imel dober kodeks etike, saj kodeks konkretno navaja katera ravnanja so nesprejemljiva, ne določa pa tudi delno sprejemljivih, niti katera so tista dejanja, ki jih podpiramo. Kot smo že omenili, pa tudi ne vsebuje napotkov, kako je potrebno ravnati v primeru odkritja neetičnih ravnanj. Kodeks, pa ima preostali značilnosti dobrega kodeksa, je torej javno objavljen in dobro znan, ne moremo pa trditi, da je tudi redno dopolnjevan in spreminjan, glede na aktualne okoliščine, saj ostaja nespremenjen od leta 1995. Ugotovili smo tudi, da se Kodeks poklicne etike računovodij ne navezuje na eno samo etično teorijo, ampak vsebuje elemente vseh treh pomembnejših etičnih teorij. Tako najdemo v kodeksu elemente utilitaristične etične teorije, saj kodeks opredeljuje, da je potrebno delovati tako, da dosegamo koristi za delodajalca. Hkrati pa vsebuje tudi elemente deontološke etične teorije, saj določa dolžnosti računovodje pri opravljanju njegovega dela. Ti teoriji si med seboj tudi nasprotujeta, saj opravljanje določenih dolžnosti, morda ne prinaša največjih neto koristi. V kodeksu pa je opazen tudi vpliv etike vrlin, saj le-ta določa katere lastnosti oziroma vrline mora imeti računovodja. Tako opažamo, da lahko potrdimo, kar smo navedli pri opredeljevanju etičnih teorij, da etičnih teorij ne moremo obravnavati strogo ločeno, saj kot smo že ugotovili nobena od etičnih teorij ne rešuje vseh dilem. Verjetno pa jih tudi tako »kombiniran« kodeks ne more razrešiti

25

3.1.2 IMA Izjava etične strokovne prakse V ZDA so prvič predlagali uvedbo kodeksa leta 1981. Leta 1983 je sedanji Inštitut poslovodnih računovodij (Institute of Management Accountants – dalje IMA), takrat Nacionalna zveza računovodij (National Association of Accountants) prevzel kodeks etike in ga naslovil Standard etičnega ravnanja za poslovodne računovodje (Ziegenfuss 2002, 165). Oktobra 1985 je izvršni odbor IMA-e dopolnil standard ter dodal zahtevo, da morajo vsi člani delovati v skladu s standardi, če želijo zadržati članstvo. IMA je leta 1997 preimenovala standard, ga dopolnila in naredila za obveznega tudi za finančne računovodje. Kodeks etike se je imenoval Standardi etičnega ravnanja za izvajalce poslovodnega in finančnega računovodstva (Martinson 2000, 42). Leta 2005 je IMA razvila nov standard etičnega ravnanja, ki je usklajen s kodeksom etike, ki ga je izdal IFAC (The International Federation of Accountants), in s tem omogočili lažje delovanje članov IMA-e, ki prebivajo zunaj ZDA. Standarde so preimenovali v »IMA Izjava etične strokovne prakse« (IMA Statement of Ethical Professional Practice) (Verschoor 2005, 43). Poslovodnim računovodjem v ZDA se ni potrebno včlaniti v IMA, da bi lahko delovali kot poslovodni računovodje. Računovodje, ki so včlanjeni, pa morajo spoštovati načela kodeksa. Kršitve kodeksa se kaznujejo z izključitvijo in IMA in računovodja je posledično kaznovan z izgubo članskih ugodnosti, kot so strokovni položaj, možnosti udeležbe pri programih izobraževanja in usposabljanja, zavarovanje in popusti pri izposoji avta (Ziegenfuss 2002, 165). Struktura kodeksa Na začetku najdemo njihovo uvodno izjavo, v nadaljevanju pa se posvečajo opisu načel, katerih naj se računovodje držijo pri svojem delu. Končni del izjave pa je namenjen opisu postopka reševanja etičnih konfliktov. Izjava Člani IMA-e morajo ravnati etično. Zavezanost etičnemu strokovnemu ravnanju vključuje splošna načela, ki izražajo naše vrednote in standarde, ki vodijo naše ravnanje (IMA, 2005). Načela V standardih etičnega ravnanja za izvajalce poslovodnega in finančnega računovodstva so vključena naslednja splošna načela: odkritost, poštenost, objektivnost in odgovornost. Člani IMA–e morajo ravnati v skladu s temi načeli in spodbujati ostale znotraj organizacije, da jih spoštujejo (IMA, 2005). Standardi Člani morajo ravnati v skladu s standardi. Kršitve standardov so kaznovane z disciplinskimi postopki. Zajeti so naslednji standardi (IMA, 2005): • Sposobnost/strokovnost (angl. Competence) Vsak član ima dolžnost, da vzdržuje primerno raven strokovnega znanja z neprestanim razvojem znanja in veščin. Da izvaja strokovno dolžnost v skladu s pomembnimi zakoni,

26

regulativami in tehničnimi standardi. Standard navaja tudi, da mora priskrbeti informacije, ki omogočajo odločitve in priporočila, ki so točna, jasna, zgoščena in pravočasna. Potrebno je tudi prepoznati in poročati o strokovnih ali drugih omejitvah, ki bi onemogočile odgovorno presojo in uspešno izvajanje dejanja. • Zaupnost (ang. Confidentiality) Vsak član ima dolžnost, da obdrži informacije zaupne, razen ko je razkritje dovoljeno oziroma zakonsko potrebno. Potrebno je tudi obvestiti vse pomembne udeležence o pravilni rabi zaupnih informacij. Potreben je tudi nadzor podrejenih, da se zagotovi spoštovanje standarda. Standard določa tudi, da se je potrebno vzdržati rabe zaupnih informacij za pridobitev neetičnih in nelegalnih prednosti. • Poštenost (ang. Integrity) Vsak član ima dolžnost, da se izogiba navzkrižjem interesov oziroma jih ublaži, da redno komunicira s poslovnimi partnerji, z namenom, da se izogne opaznim konfliktom. Potrebno je tudi obvestiti vse udeležence o potencialnih konfliktih. Računovodja se mora izogibati vpletenosti v kakršno koli ravnanje/dejanje, ki bi pristransko vplivala na etično izvajanje dejanja. Ta standard določa tudi, da se mora vzdržati vpletenosti oziroma podpiranja kakršnihkoli dejavnosti, ki bi lahko stroko spravila na slab glas. • Verjetnost, verodostojnost (ang. Credibility) Vsak član ima dolžnost, da poroča o informacijah pošteno in objektivno. Potrebno je popolnoma razkriti vse pomembne informacije, za katere lahko pričakujemo, da bi lahko vplivale na uporabnikovo razumevanje poročil, analiz in priporočil, ter razkriti zamude ali pomanjkljivosti v informacijah, pravočasnosti, procesiranju in notranjih kontrolah v povezavi s podjetniško politiko in/ali zakonom (IMA, 2005). IMA v svoji izjavi določa tudi kaj storiti v primeru etičnih konfliktov. Ko nastopi etični konflikt, je potrebno najprej slediti politiki, ki je uveljavljena v podjetju. Če konfliktov ni mogoče rešiti s podjetniško politiko, je potrebno izvesti naslednja dejanja (IMA, 2005): • o spornem vprašanju se je potrebno posvetovati z neposrednim nadzornikom. Kadar je

nadzornik sam vpleten, je potrebno sporno vprašanje predstaviti na naslednji stopnji. Če še vedno ne dosežemo zadovoljive rešitve, prijavimo zadevo na naslednji vodstveni ravni. Če je naš neposredni nadzornik vrhovni direktor ali njegov enakovredni, lahko vprašanje pregleda tudi ustrezna skupina, kot na primer revizijski odbor, izvršilni odbor, svet direktorjev, svet pooblaščencev ali lastniki. Kontakt z višjimi ravnmi nad neposrednim nadzornikom naj bi bil vzpostavljen le z njegovo vednostjo, če domnevamo, da ni vpleten. Poročanje o spornih vprašanjih oblastem ali posameznikom, ki niso zaposleni ali vključeni v podjetje, ni primerno, razen če upravičeno sklepamo, da gre za očitno kršitev zakona.

• Pojasniti pomembne etične zadeve z vzpostavitvijo zaupne razprave z etičnim svetovalcem, ki je član IMA-e ali drugim nepristranskim svetovalcem, da dobimo boljši vpogled v možna dejanja.

• Posvetovati se s svojim odvetnikom o zakonitih obveznostih in pravicah, ki zadevajo etični konflikt.

27

Tudi ta kodeks poklicne etike opredeljuje načela, katerih se je potrebno držati, poleg tega pa vsebuje tudi, določila kako postopati v primeru etičnih konfliktov. Tako ta kodeks vsebuje eno lastnost dobrega kodeksa etike več kot slovenski kodeks poklicne etike. Prav tako pa standardi ne navajajo delno sprejemljivih in zaželenih dejanj. Tudi ta kodeks pa je javno objavljen in redno dopolnjevan. Posebej opazna, v primeru izjave, je povezava z deontološko etično teorijo, saj so v vsakem od načel poudarjene dolžnosti računovodje, nikjer v standardih pa izrecno ne opredeljujejo, da se je potrebno pri ravnanju usmerjati na koristi. Prav tako pa tudi opredeljujejo kakšne vrline mora imeti računovodja, kar kaže na povezavo z etično teorijo vrlin. Menimo, da ti standardi izvirajo predvsem iz deontološke etične teorije.

3.1.3 Britanski kodeks etike za računovodje 2 Britanski kodeks etike za računovodje je neposredno prevzet od IFAC-ovega (The International Federation of Accountants) kodeksa etike, ki je bil izdan junija 2005 s pomočjo Pooblaščenega inštituta poslovodnih računovodij (Chartered Institute of Management Accountants – dalje CIMA) in svetovne računovodske stroke. Britanski kodeks etike za računovodje je prevzela in izdala CIMA ter je stopil v veljavo junija 2005. Kodeks etike, ki ga je izdal IFAC,je stopil v veljavo junija 2006 in bil takrat tudi revidiran,ter nato dopolnjen julija 2006. Kljub temu, da je stopil v veljavo junija 2006, je bilo njegovo upoštevanje zaželeno že prej. Pooblaščeni računovodje in člani Pooblaščenega inštituta poslovodnih računovodij (Chartered Institute of Management Accountants – dalje CIMA) imajo obveznost, da upoštevajo najvišje standarde obnašanja in poštenosti/popolnosti ter vzdržujejo dober položaj in ugled poklica. Prav tako se morajo izogibati dejanj, ki lahko spravijo stroko na slab glas. CIMA postavlja cilje in načela enakih priložnosti in osnovnih človeških pravic, vključuje pa tudi napotke za ravnanje z osebnimi informacijami. Inštitut podpira najvišje etične in poklicne standarde in spodbuja člane, da bi bili dobri in odgovorni veščaki. Člani CIMA-e morajo ravnati s spoštovanjem in pozornostjo, do vseh s katerimi imajo poslovne odnose. Da bi zavarovali ugled in položaj poklica, morajo člani inštututa le–temu poročati o svojih prekrških, obtožbah zoper njih in morda celo odpustitvijo z delovnega mesta ali pa kaznih, ki so posledica disciplinskega postopka katere druge strokovne organizacije. Če člani ne morejo rešeti etičnega vprašanja s pomočjo Kodeksa ali po posvetovanju in informacijah na CIMA spletni strani, morajo poiskati pravno pomoč za informacije o pravnih pravicah in obveznostih, ki jih imajo. Struktura kodeksa Kodeks je razdeljen v tri dele. V delu A so predstavljena načela in konceptualni okvir, s pomočjo katerega lahko uporabljamo načela. Konceptualni okvir nam je vodilo pri temeljnih etičnih načelih. Računovodje morajo sprejeti ta okvir, da laže prepoznajo grožnje in jih, če le-

2 Povzeto po CIMA 2005 [online]

28