Embed Size (px)

Citation preview

- 1 -

EU における“脱石炭”の政策的背景と実情1

化石燃料・電力ユニット

石炭グループ

伊藤葉子

はじめに

本稿では、はじめに EU における石炭火力発電の動向を概観した上で、EU 及び主要加盟国の

“脱石炭”政策とその背景について整理し、石炭火力発電設備の導入状況やエネルギー事情の違

い等、各国の実情を踏まえ、“脱石炭”の各々の意味合いについて考察した。石炭火力発電の廃止

ないしその方向性を表明しているイギリス、フランス、オランダ及びドイツを中心に取り上げ、

この他にスペイン、イタリア及びポーランドの動向についても適宜補足した。

1. EU における近年の石炭火力発電の状況

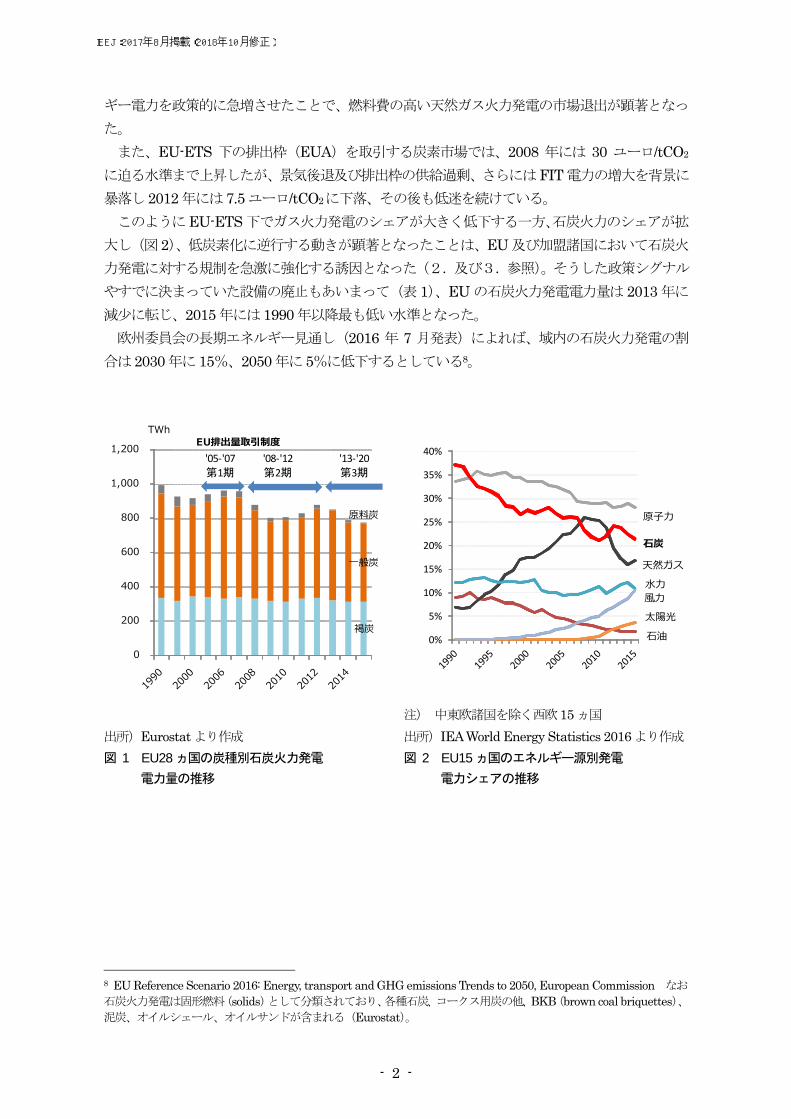

EU 全体の発電電力量(2015 年)は3,234TWh であり、うち石炭火力発電電力量は 775.0TWh

と 24.0%を占める2。EU は世界的に見ても褐炭の消費量が多く3、2015 年のEU の石炭火力発電

電力量のうち 40.5%を占める(図 1)。褐炭は、熱量が低く発電電力量あたりの CO2排出が多い

が、主要生産国であるドイツやポーランドを中心に利用されている。なお 2015 年の日本の石炭

火力発電電力量は 342.7TWh(すべて一般炭)である4。

EUは低炭素化を重視したエネルギー・環境政策を施行しており、2008年には温室効果ガス(GHG)

の EU 排出量取引制度(EU-ETS)を本格始動させた。しかし、域内の石炭火力発電電力量は、

2008 年から 2010 年にかけては景気後退・電力需要の減少を背景に減少したものの、2010 年か

ら 2012 年頃にはむしろ増大し、“石炭ルネッサンス”5とも呼ばれる事態が発生した。

石炭火力発電増大の要因は複合的だが、設備面では、ドイツ、イタリア及びオランダで新設の

石炭火力発電所(合計 14.6GW)がこの時期に運転を開始している6(4.参照)。

運転面では、以下に述べるように、燃料市場、炭素市場、電力市場のいずれにおいても、石炭

火力発電の優位性が保たれていた。

燃料市場では、世界的な景気後退や供給過剰を背景に石炭価格が低下し、他方で天然ガス価格

は上昇した7。

電力市場では、多くの国が固定価格買取制度(Feed-in Tariff:FIT)を導入し再生可能エネル

1 本稿は、独立行政法人石油天然ガス・金属鉱物資源機構(JOGMEC)受託事業調査報告書「欧州の石炭需給動向が世

界の石炭市場に与える影響等調査」(平成28年度海外炭開発支援事業海外炭開発高度化等調査)平成29年3月をもとに、

最新のデータを反映させる等して作成した。2 Eurostat CHPを含む。 3 IEA統計によれば、2015年の世界の石炭消費量7,706.0Mtのうち褐炭は806.8Mt(10.5%)、EUでは石炭消費量690.8Mtのうち褐炭は403.0Mt(58.3%)。EUの褐炭消費量は世界の褐炭消費量の50.0%を占める。 4 IEA 2016 5 EurActiv(2014年12月16日)、Coal Medium-Term Market Report 2014, IEA、等。 6 この他に中東欧諸国で運転を開始した設備を含めると、2010年以降に運転を開始した石炭火力発電設備は17.2GWと

なる。Platts WEPP(2017年3月) 7 欧州の一般炭スポット価格は、2008年に急騰、2009年には大きく下落、その後2011年にかけて上昇したが、リーマ

ンショック以前の水準に戻ることはなく、その後2016年まで低下が続いた。一方、EUの天然ガス卸価格は2009年に

大きく下落した後上昇し、国によっては、2012年ないし2014年にはリーマンショック以前の水準に回復、2012年から

2013年にかけても大幅に下落することなく推移した。

IEEJ:2017年8月掲載(2018年10月修正)

- 2 -

ギー電力を政策的に急増させたことで、燃料費の高い天然ガス火力発電の市場退出が顕著となっ

た。

また、EU-ETS 下の排出枠(EUA)を取引する炭素市場では、2008 年には 30 ユーロ/tCO2

に迫る水準まで上昇したが、景気後退及び排出枠の供給過剰、さらにはFIT 電力の増大を背景に

暴落し 2012 年には 7.5 ユーロ/tCO2に下落、その後も低迷を続けている。

このようにEU-ETS 下でガス火力発電のシェアが大きく低下する一方、石炭火力のシェアが拡

大し(図 2)、低炭素化に逆行する動きが顕著となったことは、EU 及び加盟諸国において石炭火

力発電に対する規制を急激に強化する誘因となった(2.及び3.参照)。そうした政策シグナル

やすでに決まっていた設備の廃止もあいまって(表 1)、EU の石炭火力発電電力量は 2013 年に

減少に転じ、2015 年には1990 年以降最も低い水準となった。

欧州委員会の長期エネルギー見通し(2016 年 7 月発表)によれば、域内の石炭火力発電の割

合は 2030 年に 15%、2050 年に 5%に低下するとしている8。

注) 中東欧諸国を除く西欧15ヵ国

出所)Eurostatより作成 出所)IEA World Energy Statistics 2016より作成

図 1 EU28ヵ国の炭種別石炭火力発電

電力量の推移

図 2 EU15ヵ国のエネルギー源別発電

電力シェアの推移

8 EU Reference Scenario 2016: Energy, transport and GHG emissions Trends to 2050, European Commission なお

石炭火力発電は固形燃料(solids)として分類されており、各種石炭、コークス用炭の他、BKB(brown coal briquettes)、泥炭、オイルシェール、オイルサンドが含まれる(Eurostat)。

褐炭

⼀般炭

原料炭

0

200

400

600

800

1,000

1,200

TWh

'05‐'07

第1期

'08‐'12

第2期

'13‐'20

第3期

EU排出量取引制度

0%

5%

10%

15%

20%

25%

30%

35%

40%

原⼦⼒

太陽光⾵⼒⽔⼒天然ガス

⽯炭

⽯油

IEEJ:2017年8月掲載(2018年10月修正)

- 3 -

表 1 EU主要国における近年の石炭火力発電の減少背景

イギリス 2012年後半に約5GW分の石炭火力発電所が従前の環境規制(LCP指令)により廃止9。 低炭素化に向けた政策強化(炭素価格下限制度(Carbon Price Floor: CPF)を2013年4月

に導入する方針)を2011年に発表(第2章参照)。 ドイツ Grafenrheinfeld 原子力発電所(1,345 MW)を2015年6月に廃止したが、再生可能エネル

ギー電力の急増により石炭火力発電の伸びは限定的10。 フランス 2013年に7基、2014年に3基の石炭火力発電所を閉鎖11。 オランダ 1990年代に運転開始した石炭火力発電所5ヵ所を2015年に閉鎖。 ベルギー 国内最後のLangerlo石炭火力発電所(556 MW)を2016年3月に閉鎖12。

出所)各種資料より作成

2. 政策の失敗と立て直し

以下では、EU のエネルギー・環境政策の流れをあらためて振り返り、今後の立て直しについ

て概観する。

2.1 矛盾を抱えた低炭素化政策

EU のエネルギー・環境政策は、気候変動対策の推進と、エネルギーの安定供給や経済性を高

めるための統一的なエネルギー市場(単一エネルギー市場)の実現を主たる目標としている。い

ずれにおいても市場原理の発揮を重視し、単一エネルギー市場政策では段階的に発送電分離や自

由化を進め、気候変動対策では、市場メカニズムを用いた費用対効果の高いGHG 排出削減策と

して、諸外国に先行し排出量取引制度(EU-ETS)を導入した。

出所)欧州委員会資料等より作成

図 3 石炭に関連するEUの諸施策の施行経緯

9 Coal Medium-Term Market Report 2014, IEA 10 Coal Medium-Term Market Report 2016, IEA 11 G7 Coal Phase Out: France, A Review for Oxfam International , September 2015, Julian Schwartskopff & Chris Littlecott 12 Coal Medium-Term Market Report 2016, IEA

(⽯炭関連政策) 2001 2002 2003 2007 2008 2009 2010 2011 2014 2015 2016 2017

国家補助 ○⽯炭産業への国家補助容認 ●⽯炭産業への国家補助禁⽌

排出量取引制度(EU ETS)

●EU ETS指令 ●制度改正 ●制度改正/2021年以降の制度案

●電⼒市場指令 ○電⼒市場指令 ●電⼒市場指令改正案

(⽯炭⽕⼒の優先給電) (同優先給電禁⽌、容量メカニズム規制等)

環境規制 ●LCP指令 ●IED(指令) ●IED適⽤開始、BAT改訂案

景気後退 ”シェール⾰命” COP21(パリ協定)FIT等による再エネ急増

2001 2002 2003 2007 2008 2009 2010 2011 2014 2015 2016 2017

注:LCP: Large Combustion Plant, IED: Industrial Emssion Directive, BAT: Best Available Technology, ETS: Emissions Trading Scheme, FIT:Feed-in Tariff

(その他の関連動向)

電⼒市場 相反

相反

IEEJ:2017年8月掲載(2018年10月修正)

- 4 -

しかし、その後現在に至るまでEU-ETS は、“失われた 10 年”13とも評される機能不全に陥り、

内外の情勢が様々に変化する中で排出枠の初期割当を適切に行うことの難しさが露呈した。

EU-ETS の制度上の問題以外にも、この時期のEU のエネルギー・環境政策は、石炭の保護策

と抑制策が並存する矛盾を抱えていた。保護策としては、EU-ETS 指令策定の前年(2002 年)

に、競争力のない石炭鉱山に対する国家補助に関する規則14が導入され、2010 年に当該規則が廃

止されるまで、石炭生産による赤字(生産コストが販売価格を上回る場合の差分)を加盟国政府

が補填する政策が施行された。

電力市場に関する規則においても、石炭火力発電を優遇する措置が、EU-ETS の本格始動(2008

年)の翌年(2009 年)に導入されている15。これにより、加盟国においてエネルギーの安定供給

確保のために必要とみなされる場合には、当該国の電力消費をまかなうために必要な発電用一次

エネルギー(任意の一年間分)の 15%までに限り、国内で産出された一次エネルギー資源による

電力の優先給電が認められた。スペインでは、再生可能エネルギー電力が増大し、電力の安定供

給上バックアップ電源の確保が必要との理由から、国内炭を利用した石炭火力発電を優先給電の

対象とする措置が講じられ(3.参照)、2010 年 9月に欧州委員会の承認を受け実施された16。

2.2 エネルギー・環境政策の立て直しと石炭17

近年の EU は、域内では再生可能エネルギー急増による電力系統の不安定化やコストの上昇、

対域外ではロシアからの天然ガス輸入を巡る確執や、米国のエネルギーコストとの格差拡大等、

エネルギー分野において様々な課題や懸念に直面した。

安定供給や費用抑制がエネルギー政策の中で重要性を増す中、今後のEU のエネルギー戦略の

基盤として 2015 年 2月に合意された「エネルギー同盟」は、天然ガス(LNG)の利用拡大や原

子力燃料の供給源の多様化、加盟国間の電力の連系強化・市場の連結、電力貯蔵等、多様な取組

を挙げている。その一方で、石炭火力発電の役割については言及していない。

エネルギーミックスの選択は EU 加盟各国の主権に関わるため、EU が特定の電源の廃止を表

明することは想定されないが、石炭火力発電については、気候変動対策推進の目的のもとで実質

的には大幅な縮小に追い込む施策が講じられている(表 2参照)。

13 EurActiv(2017年2月24日)等 14 石炭産業補助規則(1407/2002/EC) 15 電力市場指令(2009/72/EC)第15条(4) 16 State aid rules in the coal sector and linked energy sector under the Energy Community Treaty and European Law, Peter Staviczky and Phendon Nicolaides, June 2015 17 伊藤葉子、「EUにおける石炭火力発電に関する政策の立て直しについて」、『エネルギー経済』2017年3月号Vol.43, No.1、pp31-52

IEEJ:2017年8月掲載(2018年10月修正)

- 5 -

表 2 石炭火力発電に関するEUの規制強化の主な内容

規制分野・施策 概要

国家補助 ⽯炭産業への国家補助の禁⽌18

石炭産業に対する国家補助を禁止。 現行の補助は2018年末を最終期限とした閉山計画に基づき継続するが、補助

額は急速に減額、期限までに閉山しない事業者は補助を全額返還。

EU-ETS 排出枠価格の引き締め

排出枠の年間逓減率の導入:2013年~2020年の排出枠は毎年1.74%19、2021年以降(案)は2.2%引き下げる20。

排出枠の市場流入量の調整:2014年~2016年の排出枠の供給量を削減すると

ともに21、今後の排出枠の市場流通量を自動的に調整する「市場安定化リザー

ブ」を2018年に創設22。 発電部⾨の排出枠の有償化(2013 年〜)

発電事業者に対し自社の排出量に応じた排出枠をこれまでの無償割当に代わり

政府のオークション等で購入することを義務化。 中東欧諸国は2019年まで無償割当が認められる代わりに、発電部門のインフ

ラ整備等の近代化やエネルギーミックスの多様化等の取組を義務付け23。

環境規制(IED) ⼤気汚染物質(SO2、NOx、PM)の排出基準

2016 年に適用開始、期限内に基準に対応できない施設は遅くとも 2023 年末

までに閉鎖を義務付け。同時に基準の根拠となるBATを厳格化する方針。 CCS 付帯要件(CCS ready)

発電事業者に対し、CCSの実施可能性評価及び、CCS設備の追加的な設置が

可能なよう対策を要請24。 電⼒市場指令・規則の改正(案)25

容量メカニズムに関する要件26

規則の発効から 5 年後にCO2排出量が 550g/kWh を上回るプラントは容量メ

カニズムの対象外とする。 ⽯炭⽕⼒発電の優先給電廃⽌27

電力消費をまかなうために必要な発電用一次エネルギー(任意の一年間分)の

15%までは国内で産出された一次エネルギー資源による電力の優先給電を認め

るとの規定を廃止。

出所)欧州委員会資料等より作成

18 2010/787/EU 19 2009/29/EC、第9条 20 COM (2015) 337 21 2014-2016年にオークションを通じ配分予定であった排出枠のうち9億 t分を控除。 22 市場の排出枠流通量があらかじめ決められた一定の基準を超えた場合にはリザーブに充当、逆の場合にはリザーブか

ら放出する仕組み。 23 2006年の一人当たりGDPがEU平均の50%以下であること等が条件(2009年指令第10条(a))。8カ国(ブルガ

リア、キプロス、チェコ、エストニア、ハンガリー、リトアニア、ポーランド及びルーマニア)で当該規定が適用され

る。2009年以前に運転を開始した発電施設が対象。 24 ただし事業者がCCSの実施可能性がないと結論づけた場合に、発電所の新設が認められないとの規定はなく 、CCS-readyの要件に鑑みIEDの許認可要件を満たしているかは、加盟各国の規制当局の判断に委ねられている 。(IED、

第36条2) 25 電力市場指令改正案(2016年11月)COM(2016) 864 861final 26 電力市場指令改正案(2016年11月)COM(2016) 861final 27 電力市場指令改正案(2016年11月)COM(2016) 864final

IEEJ:2017年8月掲載(2018年10月修正)

- 6 -

石炭生産については、国家補助の支給額を急速に減額するとともに28、各国に対し 2018 年末を

最終期限とした閉山計画の提出を義務付け、期限までに閉山しない場合には補助を全額返還する

こと等が定められている。

EU-ETS においては、政策的な介入により炭素市場を引き締め、石炭火力発電のコストアップ

を図る方針である。そして、再生可能エネルギー電力の政策支援による電力市場・炭素市場の歪

みを正し、競争原理が機能するよう環境整備を進めている。ただし石炭火力発電については、市

場ベースの誘導に委ねるのではなく、コマンド&コントロール型の環境規制(Industrial Emissions

Directive:IED)を介し、より直接的な投資抑制に乗り出している。なお、IED の基準はわが国

の先端設備の水準と比較し大幅に緩い値となっている29。

供給力確保のための容量メカニズムでは、CCS(炭素の回収・貯留:Carbon Capture & Storage)

付帯でなければ石炭火力発電では満たすことのできないCO2の排出基準(550g/kWh)を盛り込

むルール案を欧州委員会が発表(2016 年 11 月)しており、石炭火力発電が容量メカニズムの対

象から外される可能性が出ている。欧州委員会の長期エネルギー見通し(前出1.)によれば、

CCS 付帯の火力発電所の設備容量は 2020 年で 833MW、2030 年でも 1,083MW に過ぎず、CCS

付帯の石炭火力発電が拡大する目途は立っていない。なお、イギリス及びドイツでは、供給力確

保のために一部の石炭火力発電に対する補助を認めているが、閉鎖計画を前提とした暫定的な救

済措置と考えられる。

3. 脱石炭に向けたEU 諸国の動き

以下ではEU 主要国の“脱石炭”政策の現況について述べる。

3.1 イギリス

イギリス政府は2008年に策定した「気候変動法」において、2050年までに温室効果ガス(GHG)

を 80%(1990 年比)削減する目標を掲げ、恒久的に気候変動対策に取り組むための法的基盤を

構築した30。また 2013 年の「エネルギー法」31により、炭素価格下限制度(Carbon Price Floor:

CPF)及び火力発電所の排出基準(Emission Performance Standard: EPS)を導入した。

CPFは、EU-ETSの炭素価格を独自に下支えする炭素税であり、導入当初の£4.94/tCO2から、

2014 年 4 月に£9.55/tCO2、2015 年 4 月に£18.08/tCO2に引き上げられ、石炭火力発電のコス

ト上昇をもたらしている32。

EPSは、発電所のCO2排出を450gCO2/kWh以下とすることを規定しており、実質的にはCCS

28 2011年に執行された補助額に対し、2013年末までに25%以上、2015年末までに40%、2016年末までに60%、2017年末までに75%減額。2010/787/EU第3条(f) 29 EUのSOx・NOxの規制値(IED)は、最も厳しいケース(出力300MW以上の新設(2013年以降の認可設備))で

もそれぞれ150mg/NM3となっているが、日本の先端設備の事例では、SOxは28.6mg/NM3、NOxは20.5mg/NM3で

ある(ppm標記より換算)。 30 Sir David King, Foreign Secretary's Special Representative for Climate Change, Foreign & Commonwealth 資

料及び講演、2016年10月4日 31 電力市場改革(Electricity Market Reform, EMR)の実施に向けた一連の法規制の導入を規定。 32 天然ガス価格の低下によってもガス火力発電の経済性が上昇している。Coal Medium-Term Market Report 2015, IEA

IEEJ:2017年8月掲載(2018年10月修正)

- 7 -

付帯でない石炭火力発電所の新設を認めない内容となっている33。

さらにイギリス政府は、国内のすべての石炭火力発電所を 2025 年までに廃止する方針を 2015

年 11 月に発表し34、2016 年 11 月にコンサルテーションを開始した。エネルギーセキュリティに

支障をきたすような急激な容量低下は回避することを前提としながらも、2025年までに“脱石炭”

を完了する具体的な手順を検討している35。

3.2 フランス

フランスは原子力発電を基幹電源としているが、オランド大統領(当時)は原子力比率の低下

を公約に掲げ、同時に化石燃料消費を抑制し、再生可能エネルギーの導入拡大を図る方針を示し

た。その一環として政府は 2014 年に炭素税を導入したが、課税対象は家庭用のガス、石油(暖

房用)及び石炭であり、電力・産業部門はEU-ETS の対象であるため免除された36。

しかし、EUA 価格が低迷する中で、政府は、電力部門の CO2排出に下限価格を課す方針を示

した。具体的には、上記免除措置を修正し、石炭火力発電の CO2排出に対し 2020 年に 20 ユー

ロ/t、2030 年に 50 ユーロ/t を課税する案を提示した37。しかしながら、鉱業・エネルギー関連労

働組合の反発が強く、大手エネルギー企業との調整は進められていたものの、最終的には制度の

導入は見送られることとなった38。

この課税措置(案)は、国内の石炭火力発電に対するガス火力発電の優位性を強化する効果が

見込まれるものの、隣接国であるドイツやスペインの石炭火力発電との競争により、フランスの

ガス火力発電に対してはむしろ不利に働くとの指摘もあった39。このためフランス環境省は「石

炭への課税はEU レベルで行うべき」とコメントしている40。

オランド大統領(当時)は、2023 年までに石炭火力発電を廃止する意向を 2016 年 11 月にあ

らためて発表したが41、2017 年 6月の総選挙で政権が交代した。マクロン新政権下のエネルギー

政策では、原子力発電所設備 17 基の閉鎖に加え、石炭火力発電を 5 年以内に廃止する方針が示

されている42。

3.3 オランダ

EU-ETS の実効性が疑問視される中、オランダでは、政府は気候変動対策を強化し、2020 年

までにCO2排出を 25%(1990 年比)削減する義務があるとの判決がハーグ地方裁判所より下さ

れた(2015 年 6 月)43。これに基づき政府は、1990 年代に建設された石炭火力発電所の廃止を

含む一連の施策を 2016年4 月に発表した。

33 50MW以上の新設火力発電所、及び既存発電所において大規模な更新や運転年数を延長する際に適用され、既存の設

備に対しては遡及しないとしている。イギリス政府ホームページ 34 2015年11月18日付プレスリリース、DECC 35 COAL GENERATION IN GREAT BRITAIN The pathway to a low-carbon future: consultation document, Dept. for Business, Energy and Industrial Strategy, November 2016 36 Platts(2013年12月19日) 37 EurActiv(2016年7月12日) 38 EurActiv(2016年10月24日) 39 EurActiv(2016年7月12日) 40 EurActiv(2016年10月24日) 41 Independent(2016年11月18日) 42 EurActiv(2017年7月12日) 43 The Guardian(2015年6月24日)

IEEJ:2017年8月掲載(2018年10月修正)

- 8 -

しかし、政府の施策は不十分との見方もあり44、オランダ議会は、CO2 排出を 2020 年までに

25%、2030 年までに 55%削減する目標を 2016年9 月に可決した45。この目標は、欧州において

も最も野心的な水準であり、達成するためには国内の石炭火力発電所 10 ヵ所すべてを廃止する

必要があると目されている。

こうした中で、5 ヵ所の石炭火力発電所が 2015 年中に閉鎖されたが、残る設備については、

2015 年に運転を開始したばかりの 3 ヵ所(E.On、RWE 及びEngie の各社が所有する超々臨界

設備)も含め廃止とするのか、国内で議論が紛糾している。

3.4 ドイツ

ドイツ政府は、原子力発電所を 2022 年までに段階的に廃止し、再生可能エネルギーを大量に

導入する「エネルギー転換(Energiewende)」を 2011 年 6 月に閣議決定した。GHG 排出につ

いては 2030 年までに 55%、2040 年までに 70%、2050 年までに 80~95%削減する目標を定め

ている(1990 年比)。

そうした中で、政府支援(FIT)を受けた再生可能エネルギーの急増が電力の市場価格を低迷

させ、ガス火力発電の市場退出が顕著となる一方、石炭火力発電が増加する矛盾が生じた。

対応を迫られた政府は、電力市場改革案(Strommarkt 2.0)を 2015 年 10 月に閣議決定し、

国内の一部の褐炭発電所を「戦略的予備力」とすることを決定した。これにより、8 ヵ所の褐炭

発電所(Vattenfall、RWE 及び Mibrag の各社が保有する合計 2.7GW)の卸電力市場への供給

を停止させ、代わりに、容量に応じた対価が支払われることとなった。ただし、この補助(総額

16 億ユーロ)の支給は 2019 年までにプラントを閉鎖することを条件としている46。

さらにメルケル首相は、2050 年までの GHG 排出削減目標を達成するための「気候保護計画

2050」を 2016 年 11 月に発表し、石炭火力発電を削減する意向を示した47。ただし、後述するよ

うに(4.)具体的な目標等についての国内の合意形成は難航している。

3.5 ポーランド

ポーランドはEU 最大の一般炭産出国であり、電源構成に占める石炭火力発電の割合は8 割超

と極めて高い。EU 加盟(2004 年)以降、GDP が倍増するなど経済成長を遂げており、電力需

要の伸びが想定されている。ロシアからのガス供給の不安定さ等から、エネルギーセキュリティ

の確保はポーランド経済にとり極めて重要な課題として位置づけられている48。政府はエネルギー

政策の枠組みである「Energy Policy 2050」の素案を 2015 年 8月に発表しており49、これによれ

ば、国内の石炭火力発電は、今後はシェアが低下するものの、ベースロード電源として一定規模

を維持し、高効率設備への転換や、将来的には石炭ガス化複合発電(IGCC)等の利用を検討す

るとしている。

ポーランドは、EU 域内の事業コストの上昇は、アジア等の新興経済へ投資が流れる原因にな

44 Doing Justice to Climate Change, CE Delft, June 2016 45 The Guardian(2016年9月16日) 46 欧州委員会プレスリリース(2016年5月27日) 47 EurActiv(2016年9月28日) 48 エネルギー省プレスリリース(2016年11月16日) 49 素案は2015年9月18日までコンサルテーションに付されたが、政権交代を経て最終化が遅れており、2017年後半

となる見込みである。ヒアリング、ポーランドエネルギー省(2017年1月19日)

IEEJ:2017年8月掲載(2018年10月修正)

- 9 -

るとし、気候変動に関するEU の野心的な目標設定には反対している50。さらに現政権51は国内炭

保護を強化する姿勢を示しており、効率の悪い炭鉱は閉鎖する一方で、新たな炭鉱開発に 20~25

億ズロチ(約 528~660 億円)52を投じ開発する意向を示している53。ただし国内の石炭価格の低

下やロシア炭の競争力の高さ等から、石炭産業の経営状況が改善する可能性は低いと見られてい

る54。

3.6 スペイン

スペイン政府は、電力の安定供給及び雇用問題への対処から、国内の石炭産業を補助し、輸入

炭に対する価格競争力を下支えしてきた。しかし 2012 年には財政健全化の一環として石炭産業

補助の大幅な削減を発表、「石炭産業フレームワーク 2013-2018」を 2013 年に取りまとめ、競争

力のない炭鉱を 5年以内に順次閉鎖することや、人員を 15%削減する方針を示した55。

現在は、26 の炭鉱を対象に 210 億ユーロ(約 2.52 兆円56)を補助する計画が欧州委員会の承

認(2016 年 5 月)を得ているが、国家補助に関する EU 規制(2.参照)に基づき、これら炭

鉱は 2019 年までに閉鎖することが前提であり57、補助は 2018 年には撤廃される58。

またスペインでは、炭鉱補助に加え石炭火力発電に対する優遇措置(2.参照)を 2010 年~

2014 年末の4 年間に亘り実施してきた59。環境保護団体等は強く反発し、2010 年及び 2014年60

に法的係争が発生したが、EU の一般裁判所は、国家補助ルールには抵触しないとの判決を下し

た61。しかしその後も、欧州議会から欧州委員会に対する書面質問で、国家補助や CO2対策の観

点から疑義が示されている62。現在は、こうした優遇措置は EU 全体の方針として廃止される見

込みである63(2.参照)。

3.7 イタリア

イタリアでは、2011年6月の国民投票で原子力発電の再稼働に対する反対票が94%にのぼり64、

また、2000 年代半ば以降に石油火力からの転換が進められたため、近年はガス火力及び石炭火力

に比重を置いた電源構成へとシフトした。

これまでのところ、石炭火力発電を廃止するといった政府方針の表明はなく、近年も新設許可

を下しているが(1.参照)、レンツィ首相(当時)は 2015 年 6月のスピーチにおいて「そうし

50 海外電力、2016年5月、海外電力調査会 51 2015年5月の大統領選でアンジェイ・ドゥダ(Andrzej Duda)氏が大統領に就任、「法と正義(PiS)」(中道右派)

による一党単独政権が発足。 52 1 PLN(ズロチ)= 26.4円で換算 53 海外電力、2016年5月、海外電力調査会 54 ヒアリング、Institute of Power Engineering (Poland)(2017年1月20日) 55 Eurofound(EU公式サイト) 56 1ユーロ=120円で換算 57 EurActiv(2016年6月1日) 58 2010/787/EU 59 EurActiv(2010年9月30日) 60 原告はガス会社(Castelnou Energía)及び環境NGO(Greenpeace)。 61 State aid rules in the coal sector and linked energy sector under the Energy Community Treaty and European Law, Péter Staviczky and Phendon Nicolaides, June 2015 62 欧州議会、Parliamentary questions, 21 April 2015 63 COM(2016) 864 final 64 BBC News(2011年6月14日)

IEEJ:2017年8月掲載(2018年10月修正)

- 10 -

た過去の選択が、現在の敵である石炭の利用増大をもたらした」とコメントし、政策の転換が求

められるとの見解を示した65。

そうした中でEnel(国内の大手電力会社で政府が株式の 25%を保有)は、今後は石炭火力発

電所の新設は行わず、再生可能エネルギー電力のコスト削減やスマート技術等に注力し、2050

年までにカーボンニュートラルを実現する方針を 2015 年 10 月に発表している66。

4. EU における“脱石炭”の実情と意味合い

以下では、EU、EU 主要国及び日本における石炭に関連する現状整理(表 4~6)に基づき、

EU 主要国の“脱石炭”のそれぞれの意味合いについて考察する。

表 4 石炭需給等

出所)1990年・2015年は IEA、2030年はEUは欧州員会資料、日本は「エネルギー基本計画」に基づき日本エネルギー経済研究所試算

表 5 電源構成等

注)表中の電力純輸出量は、正の値が純輸出量を表す。 出所)石炭・再エネ1990年は IEA、EU諸国の2015年及び2030年は欧州委員会資料、日本の2015年はIEA・2030年はエネルギー基本計画、電力純輸出量はEurostat

65 G7 COAL PHASE OUT: ITALY A REVIEW FOR OXFAM CHRIS LITTLECOTT & JULIAN SCHWARTZKOPFF, September 2015 66 Enel, 23 October 2015

年 EU イギリス フランス スペイン イタリア オランダ ドイツ ポーランド ⽇本⽯炭需給等⽯炭⽣産量(Mt) 1990 1,044.8 91.0 12.8 35.5 1.0 0.0 434.0 215.1 8.0

2015 500.0 8.5 0.0 3.1 0.1 0.0 184.7 135.2 0.0

2030 101.6 1.7 0.0 0.5 0.0 0.0 28.7 39.4 0.0

⽯炭消費量(Mt) 1990 1,188.8 106.7 30.9 46.8 22.4 14.1 451.0 187.6 115.7

2015 690.8 38.0 12.4 23.8 19.6 18.1 239.2 134.7 191.5

2030 185.5 4.2 5.0 5.3 11.3 6.3 65.6 43.3 187.8

褐炭/⽯炭消費(%) 1990 57.5 0.0 6.8 35.4 4.9 0.5 80.7 35.9 0.0

2015 58.3 0.0 1.4 0.0 0.0 0.2 74.0 47.4 0.0

⽯炭輸⼊依存度(%) 2015 52.3 79.6 98.0 85.4 99.6 100.0 45.7 10.6 100.0

年 EU イギリス フランス スペイン イタリア オランダ ドイツ ポーランド ⽇本電源構成等1990年時点 ⽯炭 40.2 65.0 8.5 40.1 16.8 38.3 58.7 97.5 13.5

ガス 7.5 1.6 0.7 1.0 18.6 50.9 7.4 0.1 19.6原⼦⼒ 30.8 20.7 75.3 35.9 0.0 4.9 27.8 0.0 23.2再エネ 0.7 0.2 0.5 0.4 1.5 1.0 0.3 0.0 1.3

2015年時点 ⽯炭 26.0 27.0 1.5 20.9 20.4 27.4 42.3 84.8 34.0ガス 17.4 32.9 4.4 19.3 38.2 52.7 14.4 5.5 39.2

原⼦⼒ 26.7 18.1 76.1 21.1 0.0 3.6 15.0 0.0 0.9再エネ 17.7 19.2 7.0 24.8 21.8 15.6 24.7 11.9 7.9

2030年時点 ⽯炭 16.0 0.9 0.0 5.3 13.8 15.2 38.0 65.0 26.0ガス 18.6 27.2 2.0 17.4 37.9 45.0 17.8 14.9 27.0

原⼦⼒ 22.0 26.9 63.3 20.0 0.0 3.0 0.0 0.0 21.0再エネ 32.1 42.9 24.1 45.1 30.5 36.8 39.8 18.5 23.0

電⼒純輸出量(TWh) 2015 14.3 -20.9 64.1 0.1 -46.4 -8.8 48.3 0.3 0.0

IEEJ:2017年8月掲載(2018年10月修正)

- 11 -

表 6 石炭火力発電設備

注)*%は容量ベース。褐炭の割合は種別が不明なものを除いた値。**1980年より前に運転開始。***全504ヵ所の設備(石炭火力発電所以外も含む)に対する容量ベース割合。日本の2030年は年度。 出所)設備容量:Platts WEPP(2017年3月)、新設計画はEU諸国はPlatts WEPP(2017年3月)・日本は環境省資料、ただし内訳はPlatts(母数14.3GW)による / 発電効率:IEAより算定 / 環境基準未達割合:European Environment Agency / 設備容量見通し:EU諸国は欧州委員会、日本はエネルギー基本計画

4.1 戦略的アピールの好機(イギリス・フランス)

イギリスでは、国内で稼動している石炭火力はすべて亜臨界設備である。いずれも運転開始が

1960~70 年代と老朽化しており、EU が定めた大気汚染物質等に関する環境基準(IED)の未達

割合も高い。

イギリスでは、現在稼動中の原子力発電設備の多くが 1970~80 年代に運転を開始し、また、

電気事業の民営化を皮切りに、北海油田を利用したガス火力発電が 1990 年代に急増する中で、

1960 年代を中心に建設された石炭火力発電への追加投資はほとんど行われなかった67。

2011年に政府は、石炭火力発電及び原子力発電設備の老朽化により今後10年間で約20GW(既

存電源の 1/4 相当)の設備が廃止となる見通しを発表し68、原子力や再生可能エネルギー電力に

対する支援策を 2014 年に導入した69。原子力発電については、2020 年代半ばに運転開始予定の

Hinkley Point C発電所の建設を進めている他、さらなる新設も目指している70。

気候変動対策については、2050 年までのGHG 排出削減目標を 2008 年に策定する等(3.参

照)積極的に取り組んでおり、国内の合意形成だけでなく、気候変動関連の国際交渉において自

らの主導権を高めることは重要な関心事である。

67 ヒアリング、BEIS(2017年1月26日) 68 エネルギー白書(2011年) 69 「エネルギー法」(2013年)に基づく電力市場改革の一環として、差額決済型固定価格買取制度(Feed-in Tariff with Contracts for Difference: CfD)を2014年に導入。 70 ヒアリング、BEIS(2017年1月26日)

年 EU イギリス フランス スペイン イタリア オランダ ドイツ ポーランド ⽇本⽯炭⽕⼒発電設備設備容量(GW) 2015 176.6 18.7 5.4 10.4 9.5 7.1 50.8 28.5 45.7

設備容量(GW)* 2017 168.2 15.3 3.3 10.2 10.7 5.9 51.4 32.1 43.6

褐炭(%) 2017 31.4 0.0 0.0 0.0 0.0 0.0 41.8 29.0 0.0

50万kW未満(%) 2017 60.4 20.8 8.5 72.2 51.1 0.0 35.3 93.8 25.9

⽼朽化(%)** 2017 44.8 83.0 3.0 34.3 43.9 18.6 30.9 57.9 10.2

亜臨界(%) 2017 79.2 100.0 100.0 100.0 51.1 18.4 61.4 94.4 25.3

超臨界(%) 2017 10.0 0.0 0.0 0.0 30.3 21.8 16.1 5.6 38.1

超々臨界(%) 2017 10.8 0.0 0.0 0.0 18.5 59.8 22.6 0.0 36.7

発電効率(%) 2014 38.3 39.5 39.6 37.8 38.6 41.8 38.4 35.3 43.3

環境基準未達(%)*** 2012 39.0 53.0 67.0 25.0 16.0 4.0 21.0 100.0

新設計画(GW) 14.8 0.0 0.0 0.0 0.0 0.0 2.2 8.3 19.5

褐炭(%) 2017 31.4 0.0 0.0 0.0 0.0 0.0 50.0 16.3 0.0

亜臨界(%) 2017 16.4 0.0 0.0 0.0 0.0 0.0 0.0 5.9 4.0

超臨界(%) 2017 21.7 0.0 0.0 0.0 0.0 0.0 0.0 30.7 2.8

超々臨界(%) 2017 48.3 0.0 0.0 0.0 0.0 0.0 100.0 51.4 89.0

設備容量⾒通し(GW) 2030 100.9 0.5 3.8 4.0 5.1 4.4 36.8 20.7 47.0

IEEJ:2017年8月掲載(2018年10月修正)

- 12 -

そうした中で、いち早く“脱石炭”を発表することで、国内の石炭火力発電に関する対策の遅

れをむしろ活用し、低炭素化の取組を国内外にアピールする戦略が推察される。

フランスについても、そうした戦略的立場が推察される。フランス国内の石炭火力発電シェア

は過去 20年以上に亘り数%に過ぎず71、4 ヵ所の石炭火力発電所(Le Havre(EDF)、Cordemais

(EDF)、Gardanne(Uniper)、Saint-Avold(Uniper)の合計約 3GW)以外は、すべてが小規

模設備である72。上記4 ヵ所を含め運転開始は大半が 1980 年代であり、イギリスと同様にいずれ

の設備も亜臨界であり、環境対策の遅れも目立つ。

このように、イギリス及びフランスは、いずれにせよ廃止が見込まれる低効率の石炭火力発電

設備を抱えており、また、両国とも原子力発電に対する受容性が高いという点も、“脱石炭”を容

易にする一因となっていると考えられる。

4.2 悩む産炭国(ドイツ・ポーランド)

イギリスやフランスとは対照的に、産炭国であるドイツ及びポーランドでは、生産・消費両面

で石炭の重要性が高く、エネルギーセキュリティに懸念を抱えている。

ドイツでは、脱原発(3.参照)を補う電源の確保が必要である。再生可能エネルギーの大量

導入を目指しているが、費用の増大や送電インフラの整備がネックになっている。また、ガス火

力発電は電力市場の価格低迷により投資のインセンティブがそがれている。

石炭火力発電は、2010 年以降に運転を開始した設備も多く(合計 9.8GW、大半が超々臨界)、

電源構成の4 割以上を占める重要な電源となっている。連邦環境省は、2030 年までにエネルギー

部門において最低でも 61%(1990 年比)の CO2排出削減が求められ73、そのためには石炭火力

発電を廃止する必要があるとの見解を示しているが74、エネルギー・経済省や産業界、政府与党

内にも根強い反発がある75。このため「気候保護計画 2050」(前出1.)は石炭火力発電の削減に

言及しているものの、具体的な目標については国内で合意が得られていない。

ポーランドは、石炭の重要性を一貫して主張し76、現在策定中のエネルギー政策(Energy Policy

2050)においても、石炭火力発電をこれまでと同様に基幹電源として位置づけている。原子力に

ついては 2009 年に導入方針が発表されたが、取組は遅延しており、2030 年以前の運転開始は見

込めない状況である77。天然ガスは、ロシアへの依存度を高めることは回避したい意向が強く、

経済性や石炭産業保護の観点からも、現実的な選択肢となっていない78。

こうした中でポーランド政府は、EU の気候変動対策強化を警戒し、容量メカニズムのCO2排

出基準(2.参照)の策定等に強く反対している。しかし、欧州の公的貸付機関である欧州投資

銀行(EIB)や欧州開発復興銀行(EBRD)は石炭火力発電に対する融資を大幅に制限する方針

であり、ポーランドは、EU の気候変動対策の政策的な枠組みだけでなく、資金調達面の制約に

71 IEA統計によれば、1990年以降のフランス国内の石炭火力発電シェアは1991年の9.6%が最大で、1993年以降は4~6%台で推移し、現在(2015年)は2.2%となっている(Eurostatでは2015年は1.5%)。 72 いずれも11.25万kW(日本で環境アセスメントが義務付けられる基準)未満。 73 EurActiv(2016年9月28日) 74 Clean Energy Wire(2016年12月16日) 75 電気新聞(2016年12月7日)・EurActiv(2016年9月28日) 76 国内炭の継続利用は、EU大の気候変動対策等において有利な条件を勝ち取るための交渉材料に用いられるとの見方

もある。海外電力、2016年5月、海外電力調査会 77 ヒアリング、ポーランドエネルギー省(2017年1月19日) 78 ポーランドにおけるヒアリング(2017年1月19-20日)

IEEJ:2017年8月掲載(2018年10月修正)

- 13 -

も直面することが予想される。

ドイツやポーランドにとり“脱石炭”は、エネルギーセキュリティの確保や産炭地域の活性化

とも切り離すことのできない難題であり、EU の足並みといった観点も含め、今後の対応が注目

される。

4.3 石炭火力発電所の座礁資産化リスク(オランダ)

オランダではガス火力が主な電源だが、2014 年及び 2015 年に最新鋭の超々臨界設備(合計

3.5GW)が運転を開始し、石炭火力発電電力量が増加した。前述のとおり(3.)、石炭火力発電

設備の廃止を前提としたGHG 排出削減目標が策定され、オランダの環境保護団体は「パリ協定

の目標を達成するために、最新鋭の設備も含めた石炭火力発電所の閉鎖が最も費用対効果が高い」

との見方を示している。根拠としているのは、グリーン電力企業(Eneco)がコンサルティング

企業(CE Delft)に委託した試算であり、オランダのCO2排出削減目標を達成するためには、最

新の石炭火力発電所1~2ヵ所を廃止し、且つ産業部門でのCCSを実施するオプションであれば、

年間費用が 4,000 万ユーロと最も経済的であり、廃止せずに同等のCO2排出削減を各種部門(バ

イオマスの利用推進、酪農部門や交通部門の対策等)で別途行う場合には、世帯当たりの年間追

加費用は最大で 80 ユーロにのぼるとしている79。

これに対し経済省は、2020 年までに石炭火力発電所をすべて閉鎖する場合の費用は 70億ユー

ロと算定し、また、隣接国からの電力輸入の増大が見込まれるため、実際のCO2削減効果は限定

的としている。経済大臣は、上記 3ヵ所の石炭火力発電所は、欧州で最も新しくクリーンな設備

であるとコメントし、早期廃止に強く反対している80。これらが投資回収を完了せずに閉鎖され

ることになれば、石炭火力発電所の座礁資産化の最たる事例となろう。

なおオランダ、ドイツの他にイタリアでも、近年(2010 年以降)に超々臨界設備(合計 1.3GW)

が運転を開始しているが、これら設備を早期に廃止するといった方針は示されていない。

4.4 EU における“脱石炭”に伴うリスク

以上に見たEU 諸国の“脱石炭”については下記のリスクや課題の検討が求められる。

第一は、供給力の確保である。石炭火力発電の廃止は、再生可能エネルギー発電の大量導入を

前提としているが(表 5)、FIT 等の支援策に頼らずに、大幅な拡大が商業ベースで進展するのか、

不透明さが残る。

第二に、EU 独自の特徴として、電力系統が国をまたいで連系していることから、エネルギー

セキュリティの面からは柔軟性が高いという面があるが、他方で、石炭火力発電の廃止を一国レ

ベルで推し進めても、電力市場を通じ隣接国の石炭火力発電が増大する可能性もあるため、低炭

素化の実効性はそうした点も踏まえ精査する必要がある。

第三に、1980 年代に海外炭へのシフトを実現した日本と異なり、EU では石炭産業を抱える国

が 12 ヵ国あり81、新たな雇用の確保や地域経済の活性化について具体策を提示できなければ、保

79 Doing Justice to Climate Change, CE Delft, June 2016 80 The Guardian(2016年9月16日) 81 2015年時点で石炭生産を行っているEU加盟国は12ヵ国あり、最も生産量が多いのはドイツ(184.7Mt)で、次い

でポーランド(135.2Mt)、チェコ(46.4Mt)及びギリシャ(46.2Mt)等となっている。イギリスは2015年中にすべて

の坑内掘り炭鉱を閉山した。Coal Information 2016, IEA

IEEJ:2017年8月掲載(2018年10月修正)

- 14 -

護主義的な反発を誘発するリスクもある。

5. まとめと日本への示唆

EU の政策の変遷を振り返ると、EU 諸国が表明している“脱石炭”は、着実に低炭素化を進

めてきた上で到達したマイルストンというよりは、これまでの政策の矛盾や失敗から、急激な反

応として発生したことが推察される。

今後のEU 全体の方向性としては、石炭に関連するこれまでの政策の見直しや、低炭素化政策

の強化等により、石炭火力発電の廃止ないし縮小を促す流れが明確となっている。ただし、そう

した政策にはリスクや課題もあり、各加盟国にとり“脱石炭”の意味合いは、石炭火力発電設備

の導入状況やエネルギー事情の違いに応じ、それぞれ異なっている。

石炭火力発電設備の導入状況を見ると、高効率化や大気汚染物質対策等、先進的な取組が進め

られてきた日本とは対照的に、EU では対策の遅れが顕著である。とりわけ、老朽化設備を抱え

ているイギリスやフランスでは、“脱石炭”にむしろ一定の合理性・必然性があり、時機を得た政

府方針の発表に戦略性が窺える。また、エネルギー事情の観点からは、原子力発電に対する受容

性が高いという共通点がある。

他方で、最新鋭の石炭火力発電設備が稼働しているドイツ、オランダ及びイタリアでは、早急

な“脱石炭”は経済的な損失を伴うことが想定され、ドイツ・オランダでは石炭火力発電廃止の

タイミングについて合意形成が難航している。さらに、オランダやイタリアでは天然ガス発電が

基幹電源として確立しているのに対し、ドイツでは石炭火力発電の比重が高く、且つ、脱原発を

進めているため、エネルギーの安定供給確保に懸念がある。さらに、石炭産業を国内に抱え、社

会経済上の対策も必要である。ポーランドでも、エネルギーセキュリティや国内の石炭産業保護

への関心が高く、石炭火力発電を大幅に削減する道筋は見えていない。

翻って日本においては、石炭火力発電の高効率化や環境対策に注力し、世界最高水準ともいわ

れるクリーンな石炭利用を実現している。他方で、原発再稼働の不確実性をはじめ、天然ガスの

安定供給・経済性、再生可能エネルギーの発電コスト、系統対策費用といった独自の課題を抱え

ており、石炭火力発電の特質や位置づけがEU 諸国とは大きく異なっている。

このため、EU 諸国の“脱石炭”への安易な追随は要注意であり、「エネルギー基本計画」の見

直しや「長期温室効果ガス排出削減戦略」等において、我が国のエネルギー・環境政策における

石炭火力発電の役割をあらためて確認するとともに、石炭火力発電の先端技術を通じ世界のエネ

ルギー・環境問題において日本が担い得る役割を明確化して行くことが必要であろう。しかし同

時に、さらなる高効率化や、CO2の利用を含むCCUS(Carbon dioxide Capture, Utilization &

Storage)等、低炭素化の実現に向け、より一層の技術開発と世界的展開への実行力が求められ

よう。

IEEJ:2017年8月掲載(2018年10月修正)

お問い合わせ: [email protected]