Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

FACULTAD DE ESTUDIOS SUPERIORES ZARAGOZA

“EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN

PROYECTO DE EYECTORES DENTALES MEDIANTE EL

EMPLEO DE LA SIMULACIÓN”.

TESIS PROFESIONAL

PARA OBTENER EL TÍTULO DE:

INGENIERO QUÍMICO

PRESENTA:

VILLEVALDO JUAREZ CARDOZO

DIRECTOR DE TESIS:

M. en I. CRESENCIANO ECHAVARRIETA ALBITER

MÉXICO, D.F. 2014

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

AGRADECIMIENTOS:

Hoy que al ver casi concluido uno de tantos sueños en mi vida y el ver el resultado

de un gran esfuerzo y grandes sacrificios, he de agradecer a todas aquellas

personas que han estado conmigo apoyándome en el día a día, siendo este un

hecho de gran significado para mí.

En primera parte agradezco a Dios por darme unos padres fenomenales, y tener

unos hermanos admirables; así mismo por permitir formar mi propia familia y estar

rodeado de gente sorprendente.

A mis padres por darme la oportunidad de vivir, por estar a mi lado cuando

siempre lo necesite, por motivarme a seguir en momentos de fracaso y por ayudar

a obtener el éxito, por eso y más los quiero.

A mis hermanos gracias por crecer a mi lado a lo largo de mi vida; asi mismo por

la constante motivación y ayuda para poder concluir mis estudios superiores.

A mi esposa e hija por ser parte de mi formación académica, profesional y

personal, por ser una fuente emotiva de superación y apoyo.

A mi asesor de tesis, M. en I. Cresenciano Echavarrieta Albiter. Gracias por

brindarme el apoyo necesario para la elaboración de este proyecto; así mismo por

los conocimientos trasmitidos durante mi preparación profesional.

A todos mis profesores por su paciencia y grandes enseñanzas; a mis amigos

por estar a mi lado compartiendo triunfos, enojos y éxitos a lo largo de nuestra

preparación, por último a la FES Zaragoza y a la UNAM por ser mi segunda casa

durante los años de mi carrera.

Gracias a todos ustedes que han hecho de esto una realidad, y me llena de orgullo

haber estado con ustedes en algún momento de su vida y me honra poder ser

parte de alguno de sus recuerdos.

VILLEVALDO JUAREZ CARDOZO

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

ÍNDICE

PÁG.

LISTA DE FIGURAS Y TABLAS ii

RESUMEN 1

OBJETIVOS 2

INTRODUCCIÓN 2

CAPITULO I. EL ESTUDIO ECONÓMICO Y FINANCIERO DE UN PROYECTO

1. ¿QUÉ ES UN PROYECTO? 5

1.1 TIPOS DE PROYECTO 5

1.2 IMPORTANCIA DE LOSPROYECTOS DE INVERSIÓN 7

1.3 ESTUDIO ECONÓMICO 8

1.4 ESTADOS FINANCIEROS 8

1.5 ANÁLISIS DE SENSIBILIDAD 10

1.6 PLAN DE INVERSIÓN 10

1.7 PLAN DE FINANCIAMIENTO 11

1.8 UTILIDAD 11

1.9 FLUJO NETO DE CAJA (FNC) 12

1.10 ESTUDIO FINANCIERO 14

CAPITULO II. PARÁMETROS IMPORTANTES DE LA EVALUACIÓN

FINANCIERA DE UN PROYECTO

2. EVALUACIÓN FINANCIERA 16

2.1 VALOR PRESENTE NETO (VPN) 16

2.2 VALOR PERIODICO UNIFORME EQUIVALENTE (VPUE) 18

2.3 TASA INTERNA DE RETORNO (TIR) 19

2.4 TASA VERDADERA DE RETORNO (TVR) 19

2.5 TIEMPO DE RECUPERACIÓN DE INVERSIÓN (PAY BACK) 19

2.6 RELACIÓN BENEFICIO/COSTO (B/C) 20

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

2.7 LOS RIESGOS FINANCIEROS 22

2.8 MEDIDAS DE RIESGO 22

2.9 TIPOS DE RIESGOS FINANCIEROS 23

2.10 RIESGO DE MERCADO 24

2.11 RIESGO DE CREDITO 25

2.12 RIESGO DE LIQUIDEZ 26

2.13 RIESGO DE OPERACIÓN 26

2.14 RIESGO LEGAL 27

2.15 ESTIMACIÓN DE RIESGOS DE INVERSIÓN 27

2.16 CÁLCULO DEL RIESGO DE INVERSIÓN: MODELO MEDIA VARIANZA 28

CAPITULO III. EMPLEO DE LA SIMULACIÓN EN EL ANÁLISIS FINANCIERO

3 .LA SIMULACIÓN EN EL ÁREA FINANCIERA 31

3.1 SIMULACIÓN MONTECARLO 31

3.2 SOFTWARES EMPLEADOS EN EL ANÁLISIS DE RIESGOS FINANCIEROS 32

3.3 SUPUESTOS DE ENTRADA Y SALIDA 33

3.4 CARACTERISTICAS DE RISK 34

3.5 METODOLOGÍA FUNCIONAL DE RISK SIMULATOR 35

3.6 DESCRIPCIÓN DEL PROYECTO Y DE LOS ESCENARIOS DE SIMULACIÓN: A, B y C 36

CAPITULO IV. CASO PRÁCTICO: APLICACIÓN DE @RISK SIMULATOR PARA

EL CÁLCULO DEL RIESGO DE INVERSIÓN EN UN PROYECTO DE

EYECTORES DENTALES

4. APLICACIÓN DE @RISK SIMULATOR 44

4.1 EVALUACIÓN DEL ESCENARIO A: RECOPILACIÓN DEL FLUJO DE CAJA NETO 44

4.1.2 SELECCIÓN DE LOS SUPUESTOS DE ENTRADA 45

4.1.3 SELECCIÓN DEL SUPUESTO DE SALIDA 60

4.1.4 AJUSTES PARA LA SIMULACIÓN 61

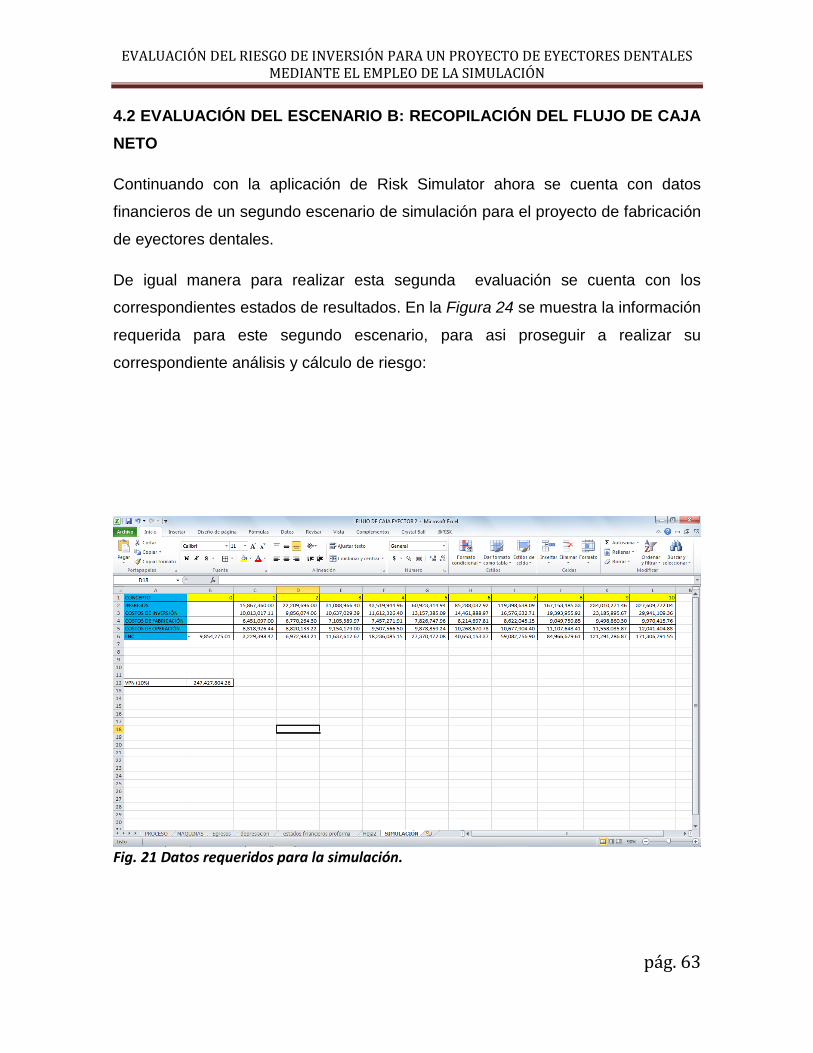

4.2 EVALUACIÓN DEL ESCENARIO B: RECOPILACIÓN DEL FLUJO DE CAJA NETO 63

4.2.1 SELECCIÓN DE LOS SUPUESTOS DE ENTRADA 64

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

4.2.2 SELECCIÓN DEL SUPUESTO DE SALIDA 79

4.2.3 AJUSTE PARA LA SIMULACIÓN 80

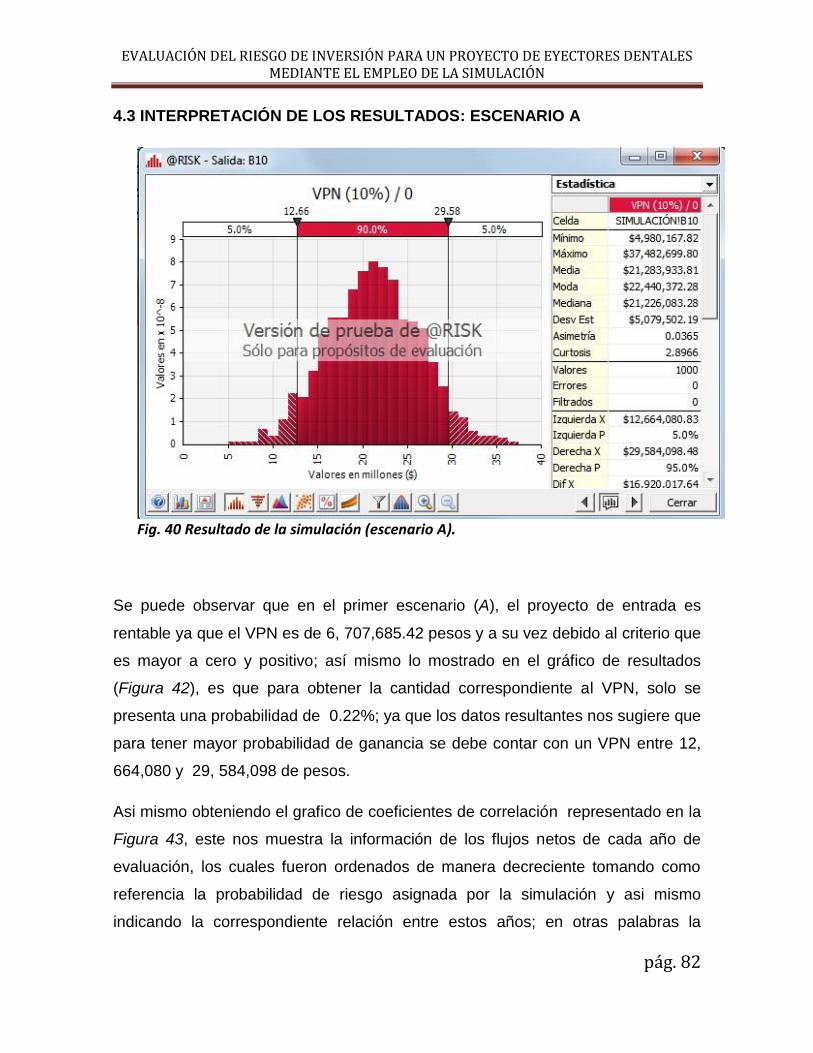

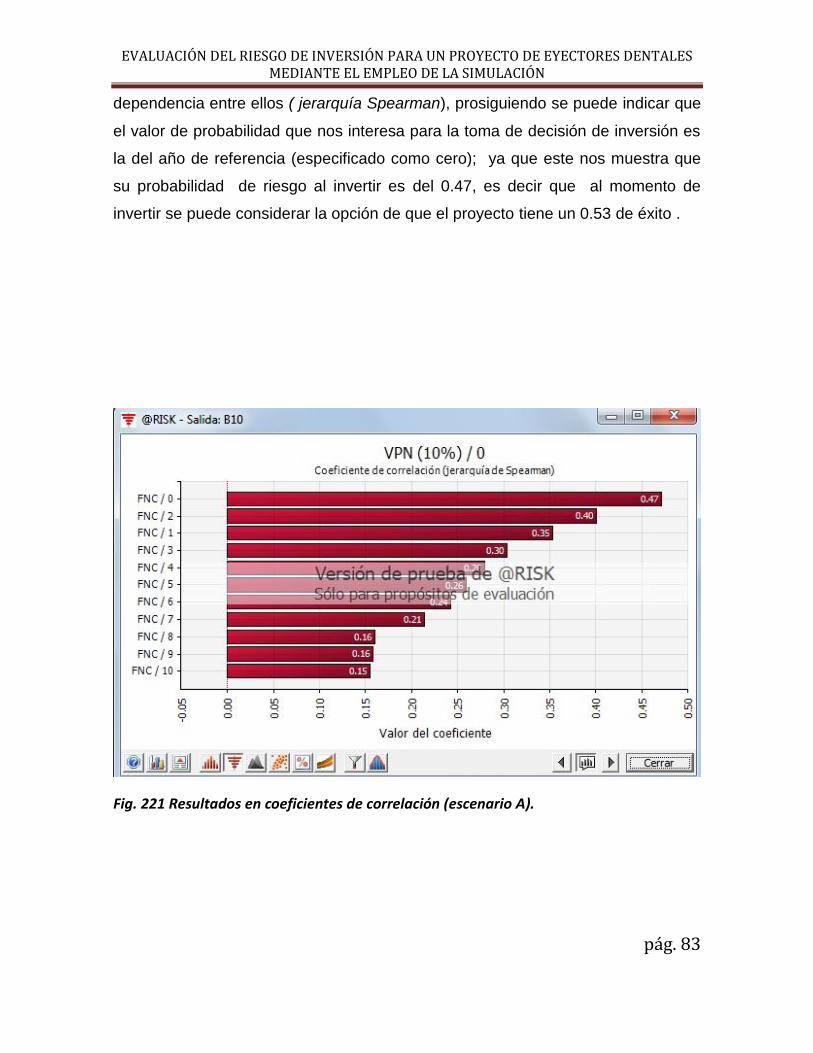

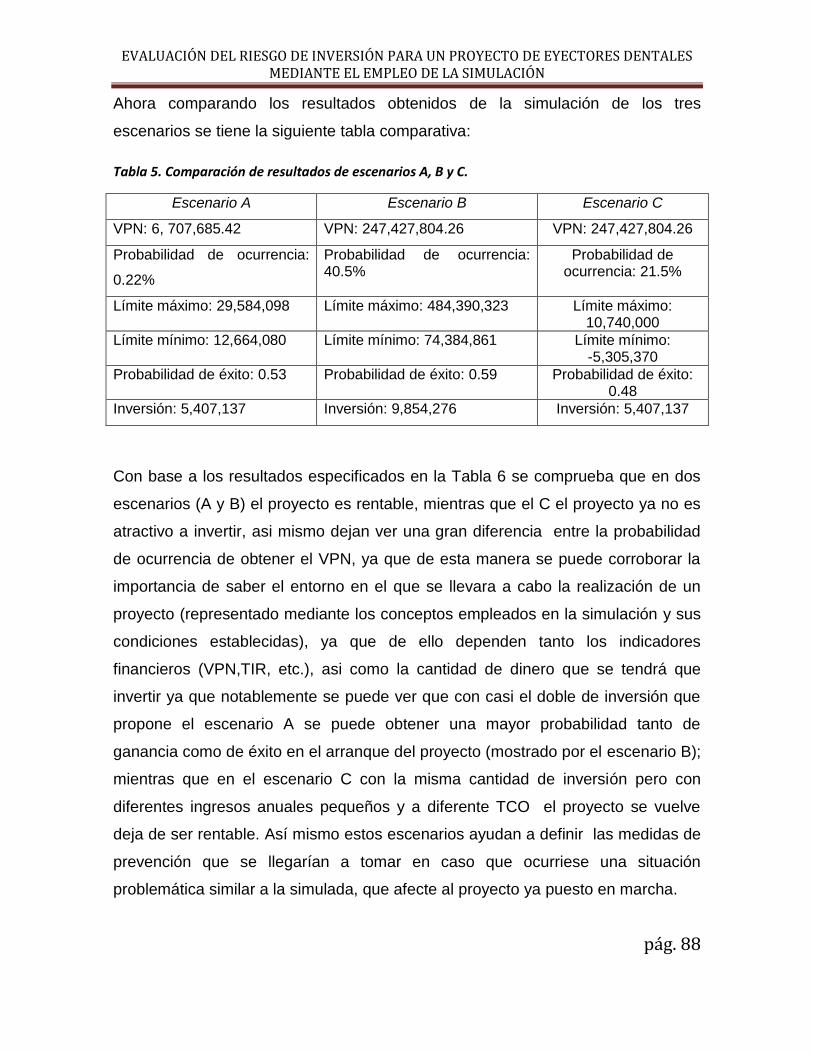

4.3 INTERPRETACIÓN DE RESULTADOS: ESCENARIO A 82

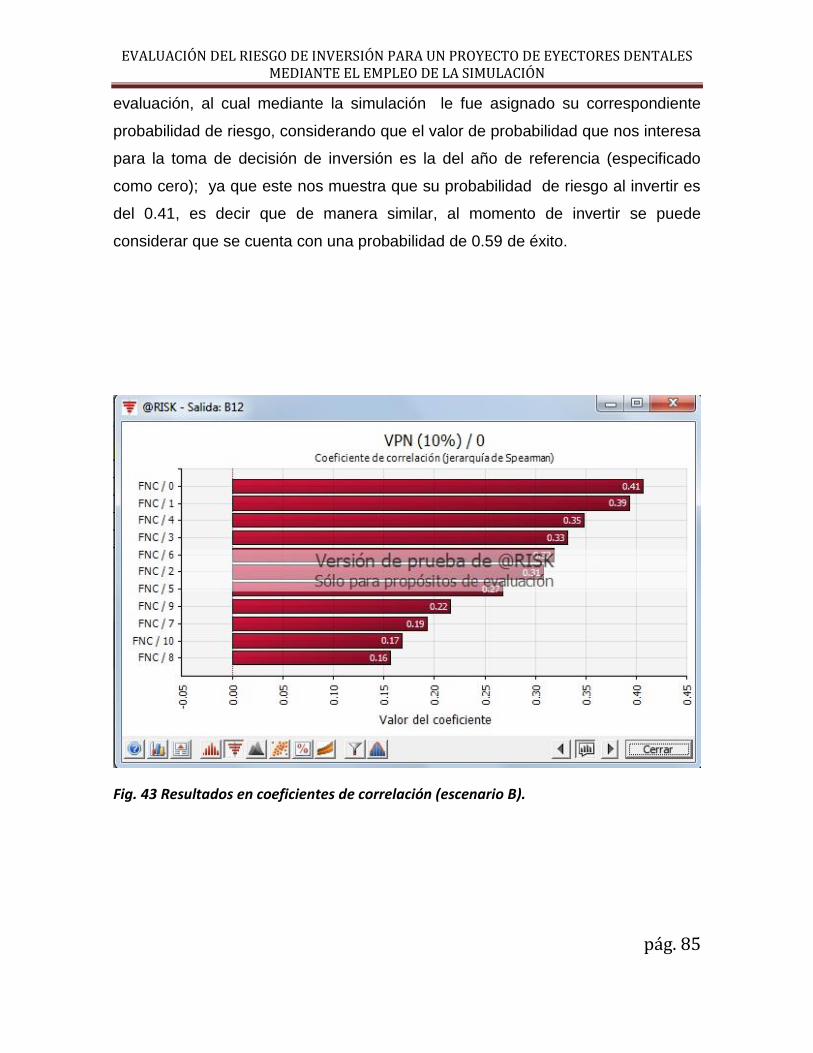

4.4 INTERPRETACIÓN DE RESULTADOS: ESCENARIO B 84

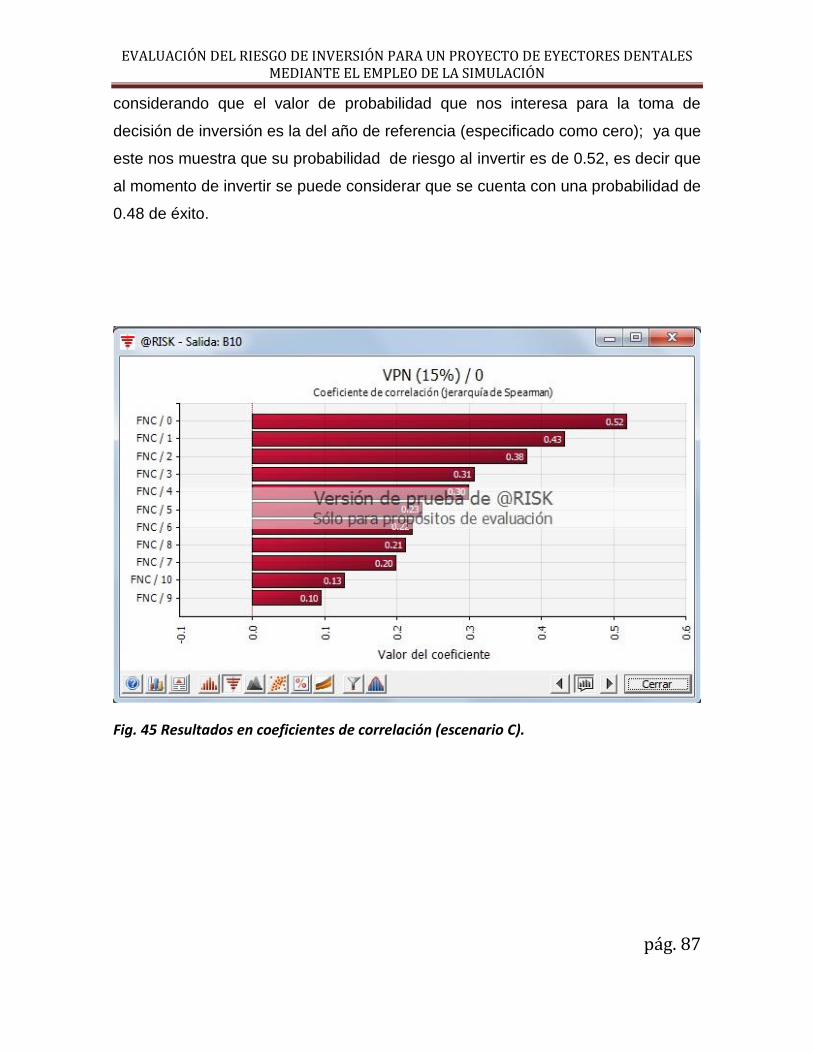

4.5 INTERPRETACIÓN DE RESULTADOS: ESCENARIO C 86

5. CONCLUSIÓN 89

6. REFERENCIAS 90

ANEXO I. COMPROBACIÓN DEL ESCENARIO A 92

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. ii

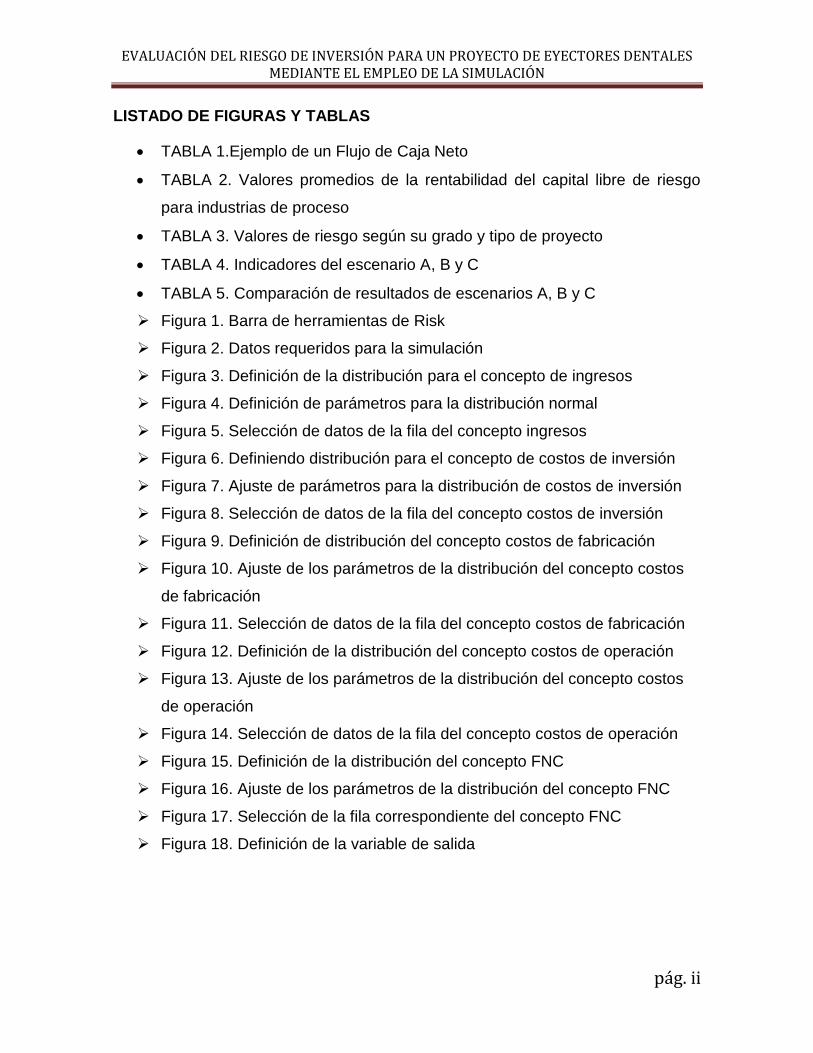

LISTADO DE FIGURAS Y TABLAS

TABLA 1.Ejemplo de un Flujo de Caja Neto

TABLA 2. Valores promedios de la rentabilidad del capital libre de riesgo

para industrias de proceso

TABLA 3. Valores de riesgo según su grado y tipo de proyecto

TABLA 4. Indicadores del escenario A, B y C

TABLA 5. Comparación de resultados de escenarios A, B y C

Figura 1. Barra de herramientas de Risk

Figura 2. Datos requeridos para la simulación

Figura 3. Definición de la distribución para el concepto de ingresos

Figura 4. Definición de parámetros para la distribución normal

Figura 5. Selección de datos de la fila del concepto ingresos

Figura 6. Definiendo distribución para el concepto de costos de inversión

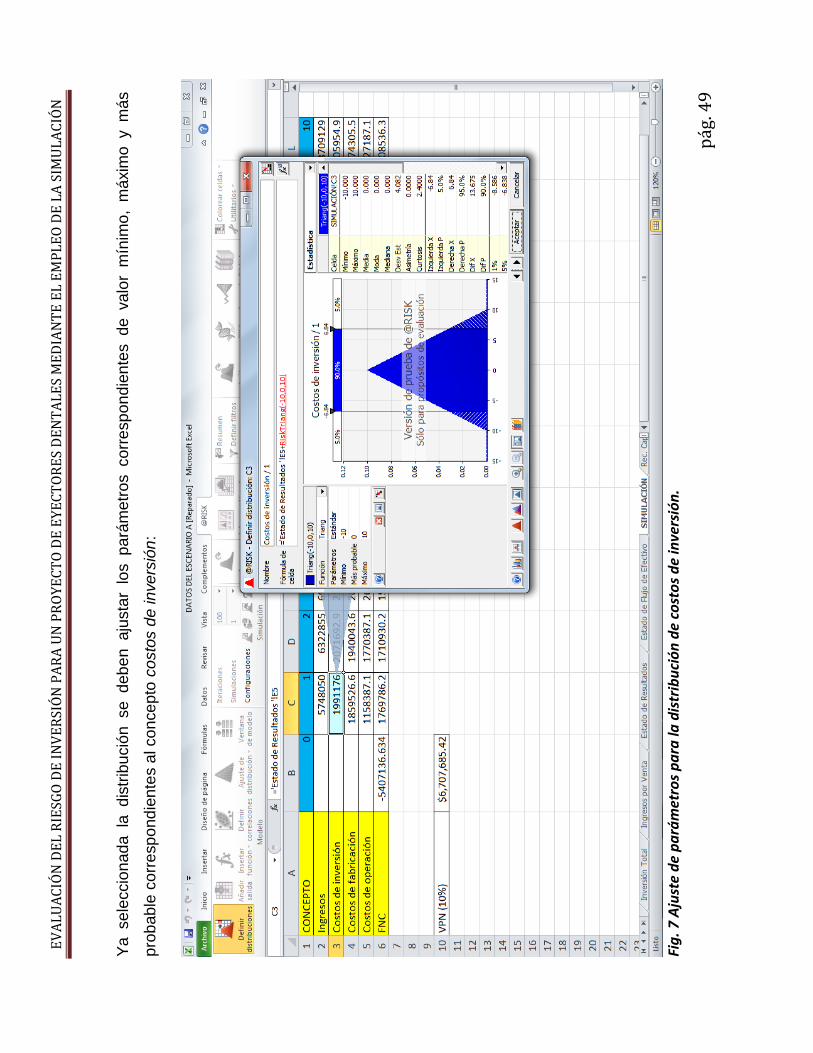

Figura 7. Ajuste de parámetros para la distribución de costos de inversión

Figura 8. Selección de datos de la fila del concepto costos de inversión

Figura 9. Definición de distribución del concepto costos de fabricación

Figura 10. Ajuste de los parámetros de la distribución del concepto costos

de fabricación

Figura 11. Selección de datos de la fila del concepto costos de fabricación

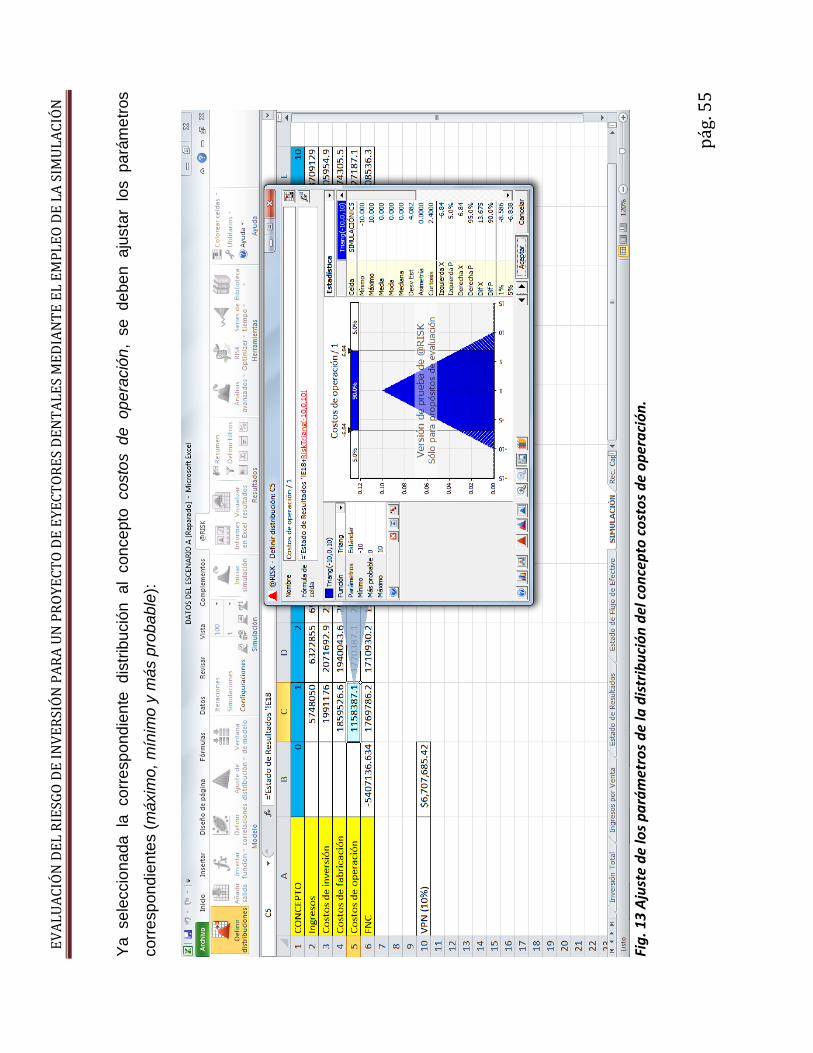

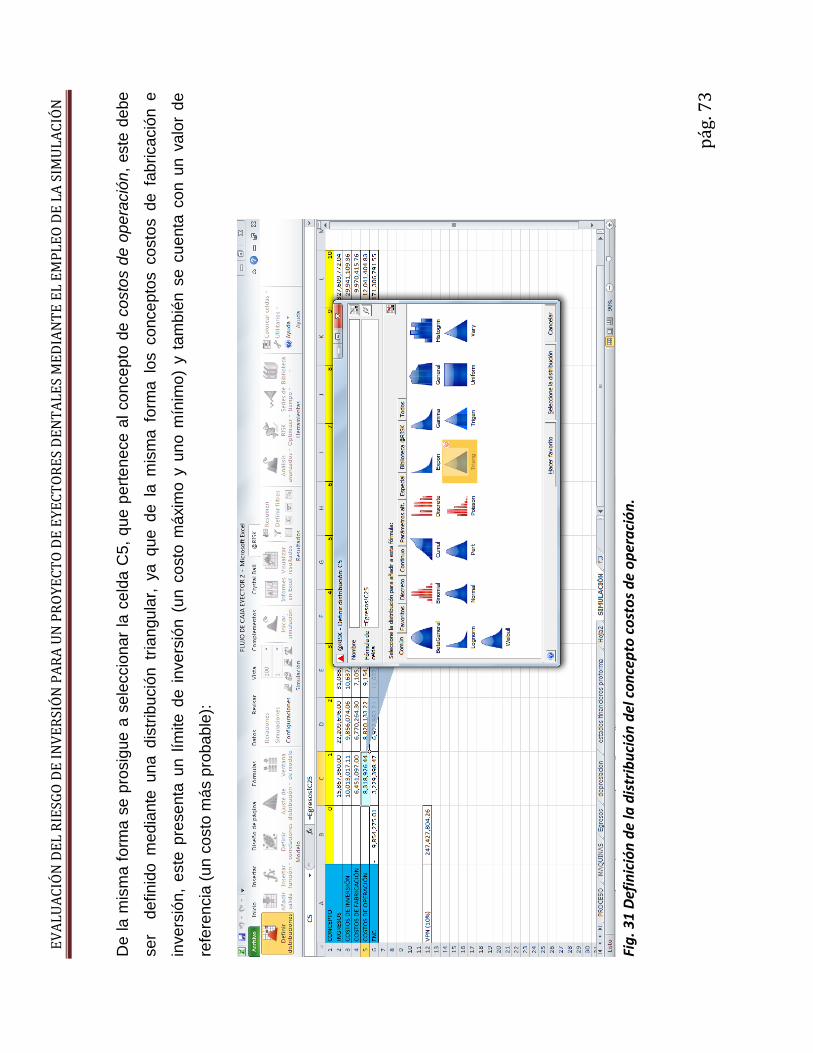

Figura 12. Definición de la distribución del concepto costos de operación

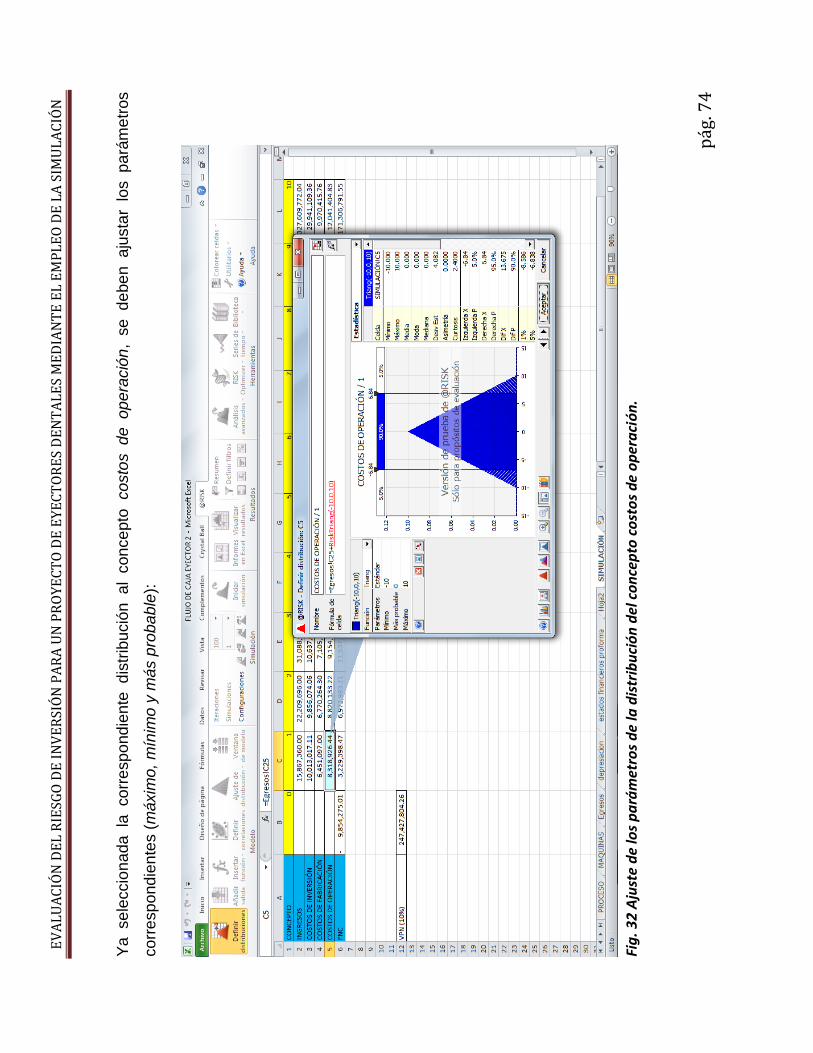

Figura 13. Ajuste de los parámetros de la distribución del concepto costos

de operación

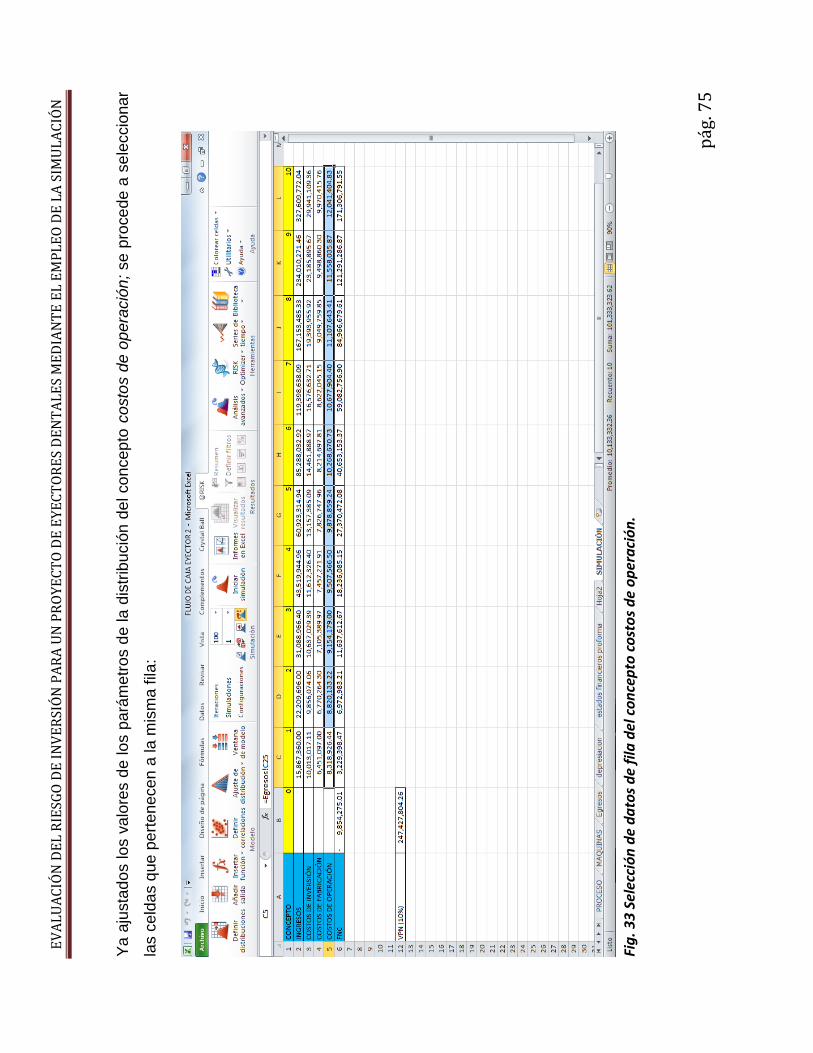

Figura 14. Selección de datos de la fila del concepto costos de operación

Figura 15. Definición de la distribución del concepto FNC

Figura 16. Ajuste de los parámetros de la distribución del concepto FNC

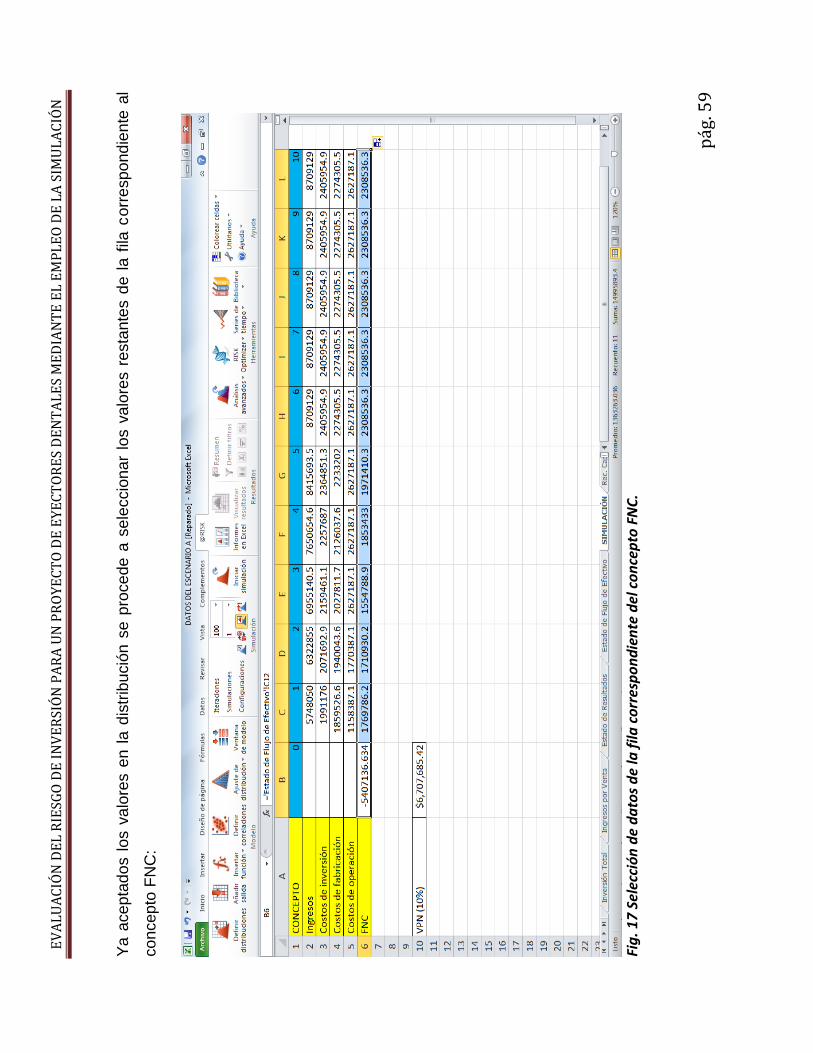

Figura 17. Selección de la fila correspondiente del concepto FNC

Figura 18. Definición de la variable de salida

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. iii

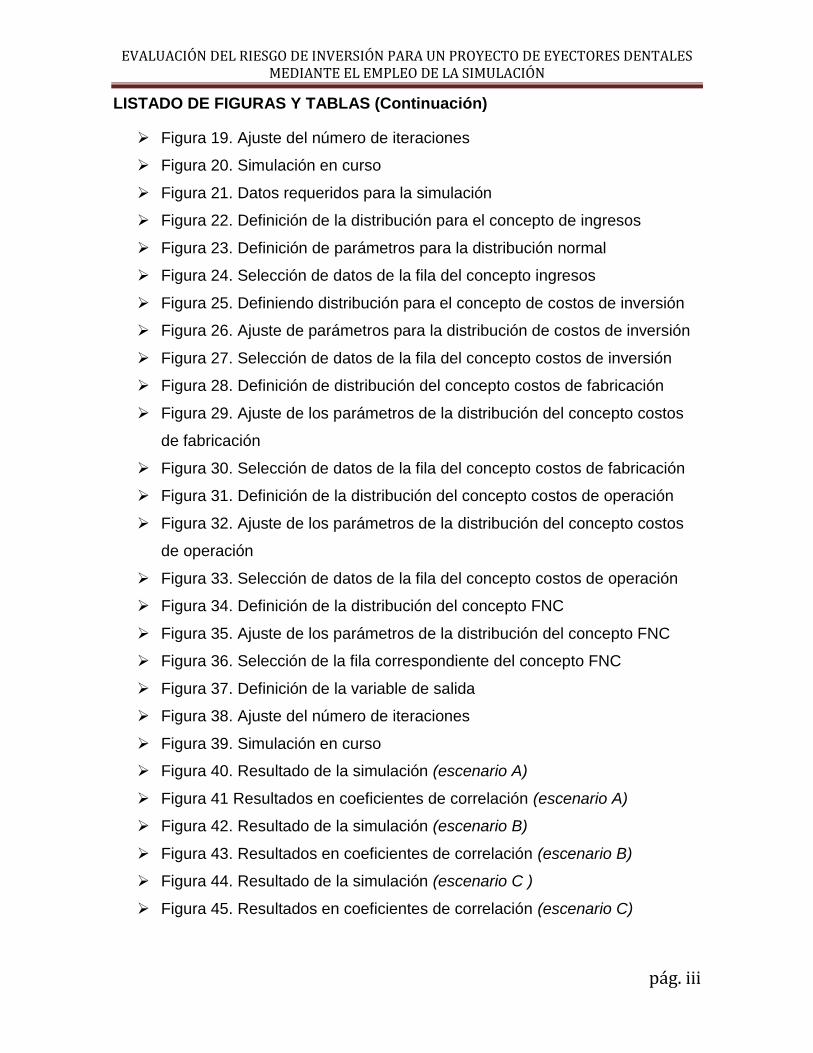

LISTADO DE FIGURAS Y TABLAS (Continuación)

Figura 19. Ajuste del número de iteraciones

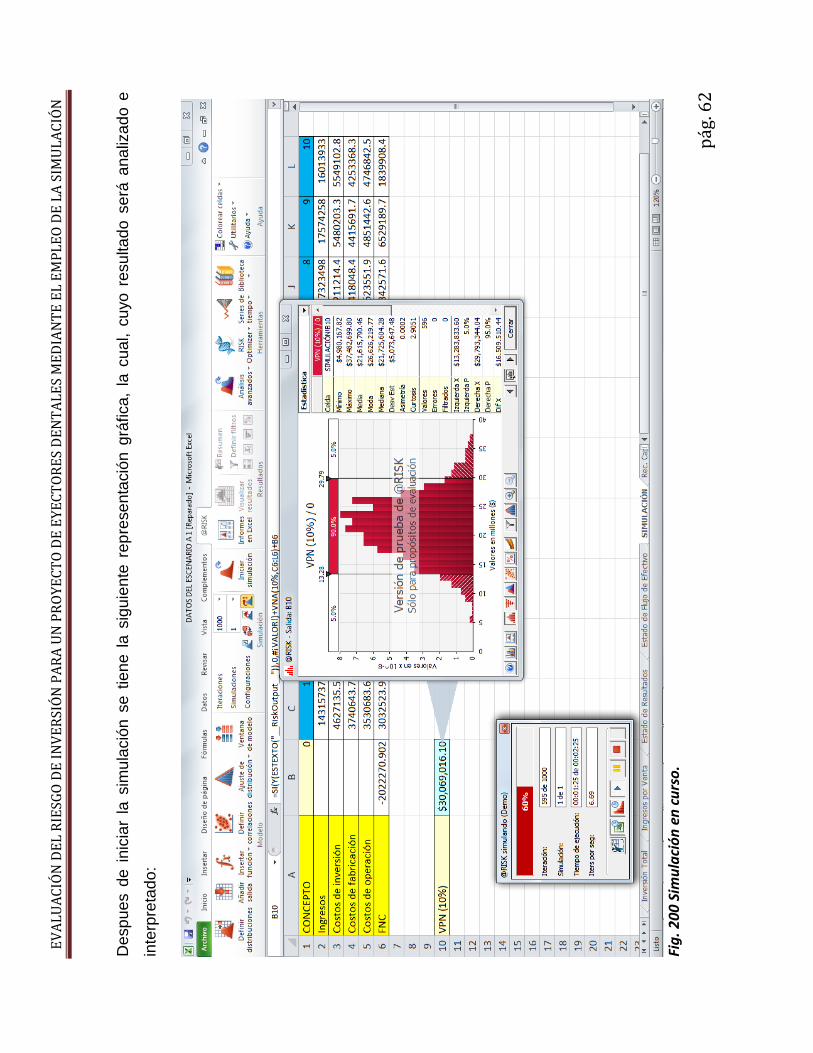

Figura 20. Simulación en curso

Figura 21. Datos requeridos para la simulación

Figura 22. Definición de la distribución para el concepto de ingresos

Figura 23. Definición de parámetros para la distribución normal

Figura 24. Selección de datos de la fila del concepto ingresos

Figura 25. Definiendo distribución para el concepto de costos de inversión

Figura 26. Ajuste de parámetros para la distribución de costos de inversión

Figura 27. Selección de datos de la fila del concepto costos de inversión

Figura 28. Definición de distribución del concepto costos de fabricación

Figura 29. Ajuste de los parámetros de la distribución del concepto costos

de fabricación

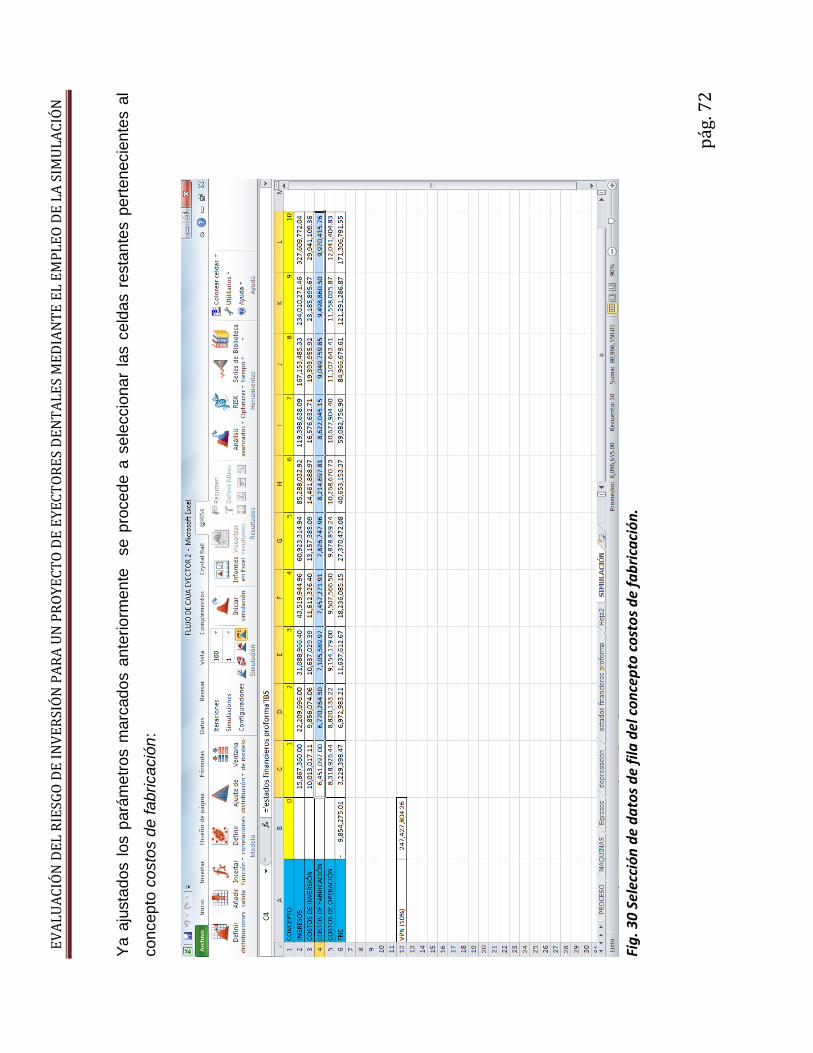

Figura 30. Selección de datos de la fila del concepto costos de fabricación

Figura 31. Definición de la distribución del concepto costos de operación

Figura 32. Ajuste de los parámetros de la distribución del concepto costos

de operación

Figura 33. Selección de datos de la fila del concepto costos de operación

Figura 34. Definición de la distribución del concepto FNC

Figura 35. Ajuste de los parámetros de la distribución del concepto FNC

Figura 36. Selección de la fila correspondiente del concepto FNC

Figura 37. Definición de la variable de salida

Figura 38. Ajuste del número de iteraciones

Figura 39. Simulación en curso

Figura 40. Resultado de la simulación (escenario A)

Figura 41 Resultados en coeficientes de correlación (escenario A)

Figura 42. Resultado de la simulación (escenario B)

Figura 43. Resultados en coeficientes de correlación (escenario B)

Figura 44. Resultado de la simulación (escenario C )

Figura 45. Resultados en coeficientes de correlación (escenario C)

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 1

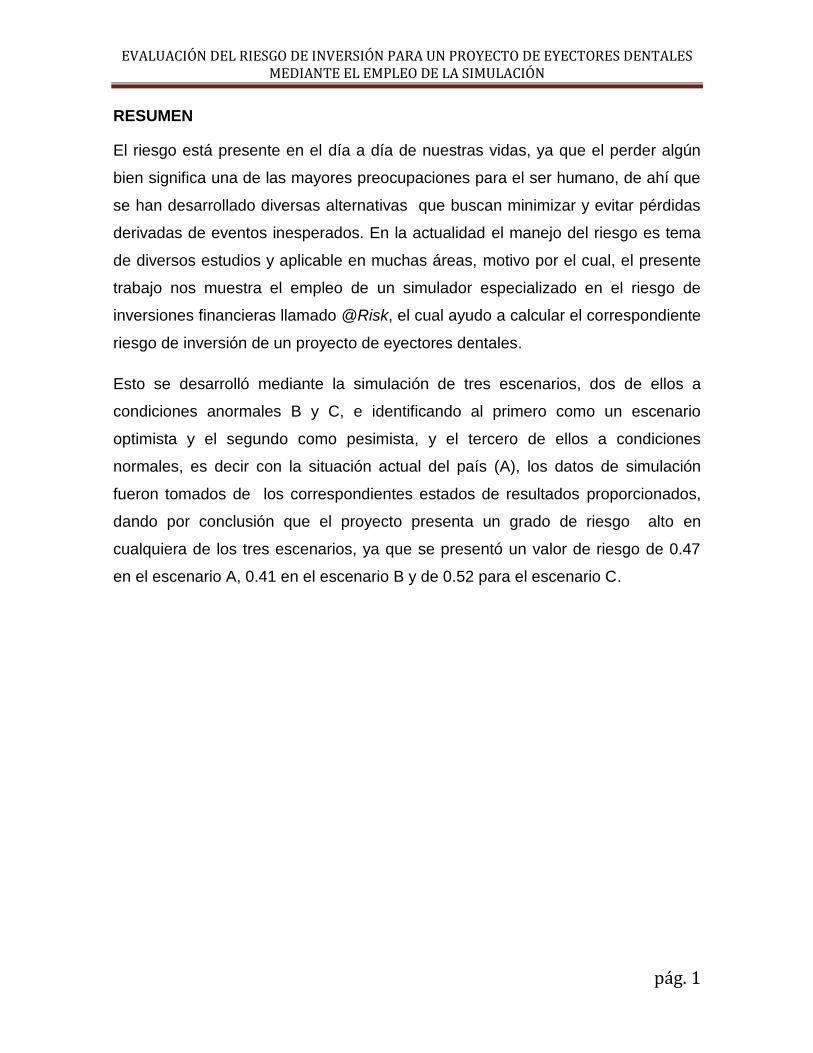

RESUMEN

El riesgo está presente en el día a día de nuestras vidas, ya que el perder algún

bien significa una de las mayores preocupaciones para el ser humano, de ahí que

se han desarrollado diversas alternativas que buscan minimizar y evitar pérdidas

derivadas de eventos inesperados. En la actualidad el manejo del riesgo es tema

de diversos estudios y aplicable en muchas áreas, motivo por el cual, el presente

trabajo nos muestra el empleo de un simulador especializado en el riesgo de

inversiones financieras llamado @Risk, el cual ayudo a calcular el correspondiente

riesgo de inversión de un proyecto de eyectores dentales.

Esto se desarrolló mediante la simulación de tres escenarios, dos de ellos a

condiciones anormales B y C, e identificando al primero como un escenario

optimista y el segundo como pesimista, y el tercero de ellos a condiciones

normales, es decir con la situación actual del país (A), los datos de simulación

fueron tomados de los correspondientes estados de resultados proporcionados,

dando por conclusión que el proyecto presenta un grado de riesgo alto en

cualquiera de los tres escenarios, ya que se presentó un valor de riesgo de 0.47

en el escenario A, 0.41 en el escenario B y de 0.52 para el escenario C.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 2

OBJETIVOS

Calcular el riesgo de inversión de un proyecto de eyectores dentales,

partiendo de los estados de resultados proporcionados.

Observar el comportamiento del valor de riesgo en distintos escenarios de

simulación.

Identificar cual es el grado de riesgo que presenta el proyecto de eyectores

dentales.

INTRODUCCIÓN

La selección de los proyectos de inversión exige la formulación de objetivos

empresariales y a partir de ellos se debe medir la concurrencia de cada una de

las inversiones disponibles, considerando que el objetivo primordial es el de

maximizar las ganancias. Las empresas en cualquier etapa de su vida se ven

en la necesidad de tomar decisiones de inversión, por diversos motivos

(inicio, ampliación, reemplazo, etc.), de tal manera que es necesario realizar un

análisis financiero que nos permita evaluar su rentabilidad, ya que de estos

depende la posición competitiva, los resultados, el valor de mercado de la

empresa y su propia supervivencia.

Entre las técnicas más aceptadas por los expertos en la evaluación económica de

proyectos son aquellas que toman en cuenta el valor del dinero en el

tiempo (ya que el dinero disminuye su valor real con el paso en el tiempo). El

elemento crucial de cualquier cálculo de los Flujos Netos de Caja (FNC) es el

valor presente neto (VPN); es decir, el valor actual de los ingresos de efectivo

menos el valor actual de los egresos de efectivo, o inversiones. Un VPN positivo

indica que se puede realizar la inversión ya que esta será rentable, un VPN

negativo indica que no es muy productivo invertir en un proyecto.

Parte de la investigación se realiza con la finalidad de que la gente encargada de

determinar la factibilidad del proyecto, conozca y pueda determinar los

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 3

variables y factores determinantes en el criterio de decisión (VPN).El análisis

del VPN proporciona criterios de decisión sistemáticos y claros para todos los

proyectos.

La incertidumbre y el riesgo son inherentes a toda actividad económica,

manifestándose de múltiples formas, y su presencia e impactos se han

magnificado como resultado de los procesos de globalización. En las

empresas, el riesgo se ha hecho presente principalmente en la toma de

decisiones en proyectos de inversión, cuyos parámetros (flujos de efectivo,

tasas de interés, etc.) están sujetos a cambios impredecibles. Estos cambios

desfavorables afectan los ingresos y la estabilidad financiera de las

empresas, esta dificultad obliga a las empresas a emprender inversiones de

las que cualquier estimación precisa sobre sus costos y el potencial de mercado

es complicado proyectar.

De ahí que la evaluación del riesgo se haya convertido en una de las

mayores preocupaciones de las finanzas modernas; ya que estas permiten

detectar tendencias desfavorables con el fin de obtener los mayores

beneficios y rendimientos. Por ello, es fundamental para cualquier empresa

saber en qué proyectos elegir, cuándo elegir y bajo qué condiciones, por lo que es

necesario trabajar con técnicas que permitan evaluar proyectos que, aun con

las limitaciones de tener que trabajar sobre la base de predicciones futuras,

logre incorporar el factor riesgo. En la actualidad este tipo de técnicas han sido

computarizadas para su mayor efectividad y sobre todo en el menor tiempo,

mediante el empleo de software que simula un escenario mediante el uso de los

parámetros económicos del proyecto, los cuales son capaces de medir el riesgo y

proporcionar ayuda a la correspondiente toma de decisiones.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 4

CAPITULO I

EL ESTUDIO ECONÓMICO Y FINANCIERO DE UN PROYECTO

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 5

1. ¿QUE ES UN PROYECTO?

Un proyecto es considerado como un análisis o revisión de alternativas que

pretenden resolver necesidades humanas; por ello su formulación, su evaluación y

las decisiones finales, son realizadas a la medida de las expectativas humanas,

por lo que antes de conocer la importancia de un proyecto se es necesario

definirlo:

"Un proyecto es una herramienta o instrumento que busca recopilar, crear,

analizar en forma sistemática un conjunto de datos y antecedentes, para la

obtención de resultados esperados.” (Fontaine, 2007).

1.1 TIPOS DE PROYECTOS

Conociendo que es un proyecto, se debe tener en cuenta que no todos los

proyectos son iguales, ya que depende del tipo de ambiente en que sean

elaborados, por lo que estos clasificados de la siguiente manera:

Proyecto de investigación: se fundamenta cuando se presenta la solución de un

problema mediante el análisis de los subtemas o factores, guiados por una o

varias hipótesis, proposiciones e interpretaciones, razón por la cual es

considerado un plan que combina problemas, técnicas de recolección y análisis

de datos, en función a los objetivos e hipótesis planteados.

Para llevarse a cabo este tipo de proyecto se debe:

1. Llevar a cabo observación y evaluación de fenómenos.

2. Establecer suposiciones o ideas como consecuencia de la observación y

evaluación realizadas.

3. Probar y demostrar el grado en que las suposiciones o ideas tienen

fundamento.

4. Revisar tales suposiciones o ideas sobre la base de las pruebas o del

análisis.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 6

5. Proponer nuevas observaciones y evaluaciones para esclarecer, modificar,

cimentar y/o fundamentar las suposiciones e ideas; o incluso para generar

otras.

Proyecto de inversión privada: es un instrumento de decisión que orienta y apoya

el proceso racional de toma de decisiones, permite juzgar cualitativa y

cuantitativamente las ventajas y las desventajas en la etapa de asignación de

recursos para determinar la rentabilidad socioeconómica y privada del proyecto,

en base a la cual, se debe programar la inversión; este tipo de proyectos son

elaborados en los siguientes casos:

Creación de un nuevo negocio.

Ampliación de las instalaciones de una industria.

Reemplazo de tecnología.

Aprovechamiento de un vacío en el Mercado.

Lanzamiento de un nuevo producto.

Provisión de servicios

Y otros casos especiales que requieran investigación y análisis para una

mejora continua.

Proyecto de inversión social: este utiliza criterios similares del que utiliza la

formulación de un proyecto de inversión privada, aunque difieren en la valoración

de las variables determinantes de los costos y beneficios que se les asocien, la

evaluación privada trabaja con el criterio "precios de mercado", mientras que la

evaluación social lo hace con "precios sombra" o "precio social" donde parte de los

costos o beneficios recaen sobre terceros. Socialmente, la técnica busca medir el

impacto que una determinada inversión tendrá sobre el bienestar de la comunidad,

a través de la evaluación social se intenta se determina la calidad de la solución, la

sostenibilidad y el control social.

Proyecto Tecnológico: este se da como resultado un producto nuevo o mejorado

que facilita la vida humana. Todos los proyectos tecnológicos surgen después de

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 7

analizar otros proyectos. Con el análisis del producto se puede observar las fallas

para luego, corregirlas.

Las etapas de este tipo de proyectos son:

1. La detección de la oportunidad

2. El diseño

3. La organización y gestión

4. La ejecución

5. La evaluación

En este trabajo se empleara la información sobre un proyecto de inversión privada.

1.2 IMPORTANCIA DE LOS PROYECTOS DE INVERSIÓN

La importancia de los proyectos de inversión se basa principalmente en el hecho

de que en la sociedad de consumo día a día, se tienen productos y servicios que

proporcionan bienestar y satisfacciones, por lo tanto siempre existe una necesidad

humana de un bien o servicio en el cual invertir, yá que esta es la única forma de

producir el bien o servicio.

Es claro que las inversiones no se hacen solo porque alguien desea algo, o

porque quiere producir un artículo, o porque cree que le dejara dinero. Es

necesario efectuar una inversión inteligente y esta requiere una base que la

justifique, dicha base es un proyecto de inversión bien estructurado y evaluado

que indique el camino a seguir. Esto deriva en la necesidad de elaborar proyectos.

Otra importancia de los proyectos radica en el hecho de ser un instrumento

importante en las instancias que destinan recursos para contribuir al desarrollo

productivo o industrial de una nación.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 8

1.3 ESTUDIO ECONÓMICO

El estudio económico dentro de la evaluación de un proyecto es la responsable de

determinar la factibilidad y viabilidad económica de un proyecto; asi mismo este

pretende determinar cual es el monto de los recursos económicos necesarios para

la realización del mismo. El estudio está conformado mediante las siguientes

variables (México-FIRA, 2011):

Inversión (I)

Financiamiento (F)

Utilidad (U)

Los cuales son distribuidos e implementados de manera independiente con la

finalidad de obtener un elemento que se preste a estudio para proseguir a la

correcta evaluación financiera.

1.4 ESTADOS FINANCIEROS

Los estados financieros son considerados como medios de comunicación que

emplean las empresas para reportar los cambios económicos y financieros que

experimentan en un periodo determinado. Estos resultados también son conocidos

como estados financieros pro forma cuyo principal objetivo es mostrar

retroactivamente la situación financiera que se hubiese tenido al incluirse hechos

posteriores que se han realizado en los resultados reales, o bien, cuya posibilidad

de ocurrir es suficientemente cierta a la fecha de la preparación de los estados.

La elaboración de estos estados financieros son importantes para:

Accionistas y propietarios. Estos se encuentran interesados en conocer cuál

sería la situación financiera de la entidad, incluyendo uno o varios efectos

proyectados o hechos ocurridos con posterioridad a la fecha de los estados

financieros y, en su caso, con el fin de aprobar transacciones que están

bajo su decisión.

Administradores. Ya que éstos tienen bajo su responsabilidad el manejo y

los resultados de la empresa, estos estados son una herramienta necesaria

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 9

para la planeación de las operaciones y la toma de decisiones, presentes y

futuras.

Acreedores y prospectos de acreedores. A los primeros interesa con objeto

de vigilar la seguridad de sus créditos y, en su caso, para oponerse a

aceptar la o las transacciones propuestas (aumentos, reducciones de

capital, fusiones, etc.), y a los segundos, para evaluar el riesgo del crédito

que se propone.

Prospectos de inversionistas. A éstos les interesa estudiar los cambios

sustanciales que sufrirá la entidad con posterioridad a los estados

financieros actuales con el fin de evaluarlos antes de efectuar su inversión.

Autoridades gubernamentales. Ya que éstos vigilan los intereses de la

sociedad sobre todos los valores que se cotizan en la bolsa. La citada

comisión, para autorizar la suscripción de ciertos valores en la bolsa,

solicita generalmente este tipo de estados, con el fin de juzgar la posible

situación financiera de la entidad al alterarse las proporciones entre los

diversos renglones del estado de situación financiera, así como su efecto

en los resultados. En otras palabras, utilizan los estados pro forma como

una herramienta de medición y análisis para protección de las inversiones

del público.

Estos estados financieros estos son representados mediante:

Balance general. El cual es un estado financiero que representa la situación

financiera de una empresa en una fecha determinada.

Estado de resultados. Este muestra de manera general el comportamiento

del proyecto en cuanto sus ingresos y egresos.

Este último es de vital importancia ya que de este se obtiene gran cantidad de

datos que nos ayudan en la evaluación financiera.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 10

1.5 ANALISIS DE SENSIBILIDAD

La formulación y evaluación de proyectos presume la existencia de varios

supuestos como el tamaño de la demanda o los precios, entre otros, los cuales no

necesariamente se cumplen en la ejecución del proyecto; es por esto que el

evaluador debe contemplar diferentes escenarios y verificar que valores son

cruciales para el proyecto, las herramientas del análisis de sensibilidad son

utilizados con este propósito.

El objetivo de este análisis es plantear diferentes escenarios para el proyecto

cambiando los valores iniciales de variables claves como pueden ser el precio, los

costos o las ventas, con el fin de determinar su impacto en los indicadores de

evaluación, lo que puede llevar a revisar escenarios optimistas o pesimistas, este

análisis puede ser de dos tipos:

Unidimensional: en este se presentan diferentes escenarios de una sola

variable (precio del producto, costo de materia prima, etc.) y se contrastan

con los cambios presentados en los indicadores de evaluación.

Multidimensional: este involucra dos o más variables.

1.6 PLAN DE INVERSIÓN

Este ayuda a la cuantificación de los recursos financieros requeridos y la ubicación

en el tiempo de dichas cuantías, y en esta se incluyen tres rubros importantes:

Gastos previos a la producción. Son aquellos que se realizan antes del

inicio de operación del proyecto que no constituyen compras de activos

fijos.

Inversiones fijas. Son las compras en activos realizadas con el fin de

garantizar su funcionamiento inicial.

Capital de trabajo. Es el recurso financiero requerido para las operaciones

del proyecto, de acuerdo con un programa de acción.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 11

1.7 PLAN DE FINANCIAMIENTO

Al tener el adecuado plan de inversión no está por demás tener en cuenta que no

siempre se cuenta con el monto total de inversión por lo que es necesario contar

con un plan de financiamiento, por el cual se es necesario recurrir a una fuente de

financiamiento como pueden ser:

Ahorros personales: aquí se alude a los ahorros así como también a los recursos

personales del individuo, a los que se les puede sumar la tarjeta de crédito. Esta

forma de financiamiento suele ser muy frecuente.

Parientes y amigos: estos resultan ser otra fuente privada de la que se vale la

empresa para llevar adelante sus negocios. La ventaja que presenta recibir dinero

de amigos o parientes es que se logra conseguir dinero con una tasa de interés

muy baja o incluso nula.

Empresas de capital de inversión: estas actúan asistiendo a aquellas empresas

que estén en etapa de crecimiento a cambio de interés en el negocio o acciones.

Uniones de crédito o bancos: estas entidades también suelen ser una fuente muy

recurrente. Lo que requieren tanto los bancos como las uniones de crédito es que

el individuo logre justificar de forma satisfactoria la solicitud del dinero. Si es así

reciben un cierto monto que después deberán devolver con diversas tasas de

interés, por citar algunos como Banamex, Banorte, Santander, BBVA Bancomer,

etc.

1.8 UTILIDAD

Con base al estado de resultados ya mencionado con anterioridad en la sección

1.4 se hace indispensable proyectar para favorecer posteriormente la evaluación

financiera del proyecto. Asi mismo es necesario disponer de la información

pertinente de todos los periodos a los que la evaluación cobijara, por lo que es

necesario proyectar con la finalidad de contar con la información de los ingresos y

egresos del proyecto durante toda su vida útil y asi evaluar su conveniencia en

términos de rentabilidad financiera; por lo que para poder proyectar y saber cuál

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 12

es la utilidad neta del proyecto en el periodo de evaluación se deben establecer

los siguientes parámetros:

1. Establecer un año base

2. Clasificar las cuentas según su naturaleza

3. Establecer un horizonte de proyecto

4. Calcular el factor de proyección

5. Definir el criterio de protección

1.9 FLUJO NETO DE CAJA (FNC)

Al término de evaluación de los parámetros mencionados con anterioridad se llega

a la verdadera finalidad del estudio económico que es el flujo neto de caja, el cual

es la representación de resultados calculados a cierto horizonte de evaluación;

dentro de este se encuentran plasmadas las siguientes cuentas:

Utilidad neta de ejercicio: resulta del estado de resultados proyectado.

Inversiones totales: corresponde al plan de inversión previsto desde el

inicio.

Capital de trabajo: hace referencia a la recuperación del capital de trabajo,

cuyo aporte está incluido desde el plan de inversión.

Recuperación de la depreciación: corresponde al mismo valor causado en

el estado de resultados proyectados, el cual es recuperado por cuanto se

causa pero no hay egreso real de estos valores, dado que ya se ha

presentado en la inversión.

Recuperación del valor de salvamento: corresponde al valor que ingresara

por la recuperación del activo fijo despreciable como valor de salvamento.

Recuperación de los activos fijos no despreciables: todos los activos fijos no

despreciables deben ser recuperados a la liquidación del proyecto.

Recuperación de la amortización de diferidos: cuenta de comportamiento

similar a la de la depreciación, pero que corresponde a los activos diferidos

o gastos previos a la producción.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 13

Amortización a la deuda: los valores con que se paga la deuda contraída,

los cuales se deben relacionar en el mismo periodo al que se prevé su

desembolso.

Tabla 1. Ejemplo de un Flujo de Caja Neto

Fuente Products Totally Chocolate S.A.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 14

1.10 ESTUDIO FINANCIERO

Este considera a un proyecto como el intercambio de sumas de dinero, ya que es

la oportunidad de entregar ciertas cantidades de dinero en momentos definidos, a

cambio de recibir otras sumas de dinero en otros momentos, en otras palabras es

llevar el registro del acontecer el dinero en el tiempo, el cual se registra a través de

ingresos y egresos del dinero, y estos son considerados de la siguiente manera

(Almaraz R., 2012):

Ingresos

Aportes de capital

Créditos

Ventas

Ahorros

Egresos

Costos

Gastos

Impuestos

Pago de deuda

Distribución de utilidades

Estos datos registrados son el resultado de los estudios previos de mercado,

técnico y organizacional, los cuales posteriormente serán empleados para

determinar la viabilidad económica del proyecto. Este estudio solamente es

desarrollado cuando existe un mercado potencial que el proyecto aspira cubrir, y

cuando tecnológicamente ha sido determinado factible; asi mismo este estudio

parte esencialmente del cálculo de las inversiones requeridas y contempladas en

la etapa de instalación o ejecución (es decir el periodo de evaluación cero).

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 15

CAPITULO II

PARÁMETROS IMPORTANTES DE LA EVALUACIÓN FINANCIERA

DE UN PROYECTO

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 16

2. EVALUACIÓN FINANCIERA

La evaluación financiera consiste en determinar la rentabilidad comercial de un

proyecto a precios del mercado; ya que cuando un proyecto es analizado desde el

punto de vista financiero, la cuantificación de los ingresos y los egresos se hace

con base en las sumas de dinero que el inversionista recibe, entrega o deja de

recibir; para poder lograr la evaluación financiera esta se debe realizar de la

siguiente manera:

1. Elaborar el flujo de caja correspondiente, el cual corresponda de acuerdo al

horizonte de evaluación.

2. Calcular los parámetros financieros que se pretendan evaluar:

El valor presente neto

El valor periódico uniforme equivalente

La tasa interna de retorno

La tasa verdadera de retorno

La relación beneficio costo

Determinar necesidades financieras

Elaborar el plan de financiamiento

2.1 VALOR PRESENTE NETO (VPN)

El valor presente neto también denominado como VPN, es equivalente en valores

actuales de todos los ingresos y egresos, presentes y futuros que constituyen el

proyecto; así mismo este representa lo que vale hoy el flujo de beneficios

generados y los costos incurridos por el proyecto durante todo su horizonte, esta

es calculada de la siguiente manera:

VPN=Io+F/(1+i)1+F/(1+i)2+F/(1+i)3+…+F/(1+i)n

Donde:

VPN: Valor Presente Neto.

Io=Inversión inicial

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 17

F: Valor o flujo neto del periodo correspondiente.

i: Tasa costo oportunidad (TCO), tasa representativa de mercado o costo del

capital propio.

n: Horizonte de evaluación.

La interpretación del resultado obtenido con el cálculo del VPN se puede resumir

en 3 casos comunes:

a. Alternativa única.

Si el VPN>0 el proyecto es financieramente factible (valor presente de

ingresos>valor presente de egresos)

Si el VPN=0 el proyecto es financieramente indiferente (valor presente de

ingresos =valor presente de egresos)

Si el VPN<0 el proyecto es financieramente no factible (valor presente de

ingresos<valor presente de egresos)

b. Dos o más alternativas en horizontes iguales (n1=n2)

Despues de calcular el VPN con la respectiva TCO (i), se selecciona la que sea

mayor en términos numéricos, es decir, menos negativa o más positiva, indicando

un VPN menor en costos de flujos de efectivo o un VPN mayor en flujos de

efectivo netos de entrada menos desembolsos.

c. Dos o más alternativas horizontes diferentes (n1=n2)

El VPN para dos o más alternativas deberá compararse sobre el mismo horizonte.

Si los horizontes no son iguales:

1. Se halla el MCM (mínimo común múltiplo), entre los horizontes

participantes.

2. Se calcula el número de ciclos. Número de ciclos =MCM/ni

3. Con el resultado obtenido se repiten los ciclos hasta igualar los horizontes.

4. Con el resultado obtenido se repiten los ciclos cuantas veces sea

necesario.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 18

5. Se comparan las alternativas según criterio inicial (n1=n2).

Mayor ingreso o utilidad

Menor costo

2.2 VALOR PERIÓDICO UNIFORME EQUIVALENTE (VPUE)

Cuando se trata de comparar proyectos de diferentes horizontes se recurre al

cálculo del VPUE, el cual nos permitirá calcularse para un solo ciclo de vida, para

esto se deben establecer los siguientes supuestos:

Los servicios proporcionados se requieren para un futuro indefinido.

La alternativa elegida se repetirá para los ciclos de vida subsiguientes, de la

misma forma que para el primer ciclo de vida.

Todos los flujos de efectivo tendrán los mismos valores calculados para

cada ciclo de vida.

Este se calcula de la siguiente manera:

VPUE= (VPN) (A/P; i%;n)

Donde:

VPUE: Valor periódico uniforme equivalente.

VPN: Valor presente neto

A/P: Hallar A conociendo P.

I%: Tasa costo oportunidad (TCO)

n: Horizonte del proyecto.

El cálculo de este indicador puede significar:

Si VPUE>0 el proyecto es financieramente factible (VPUE ingresos>VPUE

egresos).

Si VPUE=0 el proyecto es financieramente indiferente (VPUE

ingresos>VPUE egresos).

Si VPUE<0 el proyecto es financieramente no factible (VPUE

ingresos<VPUE egresos).

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 19

2.3 TASA INTERNA DE RETORNO (TIR)

Este es el indicador que muestra la rentabilidad del proyecto bajo el supuesto de

que todos los ingresos son reinvertidos directa y automáticamente a la misma

tasa, asi mismo este indicador depende del flujo de caja ya que este puede

resultar ser:

Convencional. Es caracterizado por presentar un solo cambio de signo y este solo

posee una sola solución, por lo que los resultados se pueden interpretar de la

siguiente manera:

Si TIR>TCO el proyecto es financieramente factible.

Si TIR=TCO el proyecto es financieramente indiferente.

Si TIR<TCO el proyecto es financieramente no factible.

No convencional. Este es caracterizado por que puede presentar más de un

cambio de signo o en otro caso no presentar ninguno por lo que en su solución se

debe considerar:

La posible solución permite solo valores en el campo de los números

reales.

Los valores de las tasas no pueden ser negativos

2.4 TASA VERDADERA DE RETORNO (TVR)

Este indicador supone que la tasa de rentabilidad del proyecto es diferente a la

rentabilidad a la que se invierten los flujos de caja de cada periodo, pues estos

recursos cuentan con otras opciones para ser reinvertidos.

2.5 TIEMPO DE RECUPERACIÓN DE INVERSIÓN (PAY BACK)

Este es un método de evaluación de inversiones, el cual no considera al tiempo en

los cálculos correspondientes, por lo que no toma en cuenta el momento en que

se produce la salida o la entrada de dinero y, por lo tanto, su diferente valor. Así

mismo es definido como el número de años que la organización o empresa tarda

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 20

en recuperar la inversión en un determinado proyecto y utilizado para medir la

viabilidad de un proyecto.

Este basa sus fundamentos en la cantidad de tiempo que debe utilizarse, para

recuperar la inversión, sin tener en cuenta los intereses. Es decir, que si un

proyecto tiene un costo total y por su implementación se espera obtener un

ingreso futuro, identifica el tiempo total en que se recuperará la inversión inicial.

Este método selecciona aquellos proyectos mutuamente excluyentes cuyos

beneficios permiten recuperar más rápidamente la inversión, es decir, cuanto más

corto sea el periodo de recuperación de la inversión mejor será el proyecto, o bien,

la decisión de invertir se toma comparando este período de recuperación con

algún estándar predeterminado. El periodo de recuperación (PR) se determina

mediante:

PR=∑ ⁄

Dónde:

PR= Periodo de Recuperación

n =periodo de tiempo

2.6 RELACIÓN BENEFICIO/COSTO (B/C)

Esta técnica de análisis, tiene como objetivo fundamental comparar proyectos para

la toma de decisiones. El análisis beneficio/costo por sí solo no es una guía clara

para tomar una buena decisión pero permite definir la factibilidad de las

alternativas planteadas o de un proyecto a ser desarrollado.

La utilidad de la presente técnica es la siguiente:

Para valorar la necesidad y oportunidad de la realización de un proyecto.

Para seleccionar la alternativa más beneficiosa de un proyecto.

Para estimar adecuadamente los recursos económicos necesarios, en el

plazo de realización de un proyecto.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 21

En otras palabras este indicador consiste en la separación de los ingresos y los

egresos del proyecto y la relación existente entre ellos. Al calcular este indicador

su resultado nos puede indicar:

Si B/C>1 el proyecto es financieramente factible.

Si B/C=1 el proyecto es financieramente indiferente.

Si B/C <1 el proyecto es financieramente no factible.

Como se mencionó en el apartado 2.1, los anteriores parámetros son los

correspondientes a la evaluación financiera ya que dependiendo del resultado que

arrojen se puede proceder a tomar la decisión de invertir en algún proyecto; así

mismo como saber si será rentable a un cierto periodo de tiempo (Murcia M.,

2012).

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 22

2.7 LOS RIESGOS FINANCIEROS

La palabra riesgo proviene del latín “risicare” que significa “atreverse”. En

finanzas, el concepto de riesgo está relacionado con la posibilidad de que ocurra

un evento que se traduzca en pérdidas para los participantes en los mercados

financieros, como pueden ser inversionistas, deudores o entidades financieras. El

riesgo es producto de la incertidumbre que existe sobre el valor de los activos

financieros, ante movimientos adversos de los factores que determinan su precio;

a mayor incertidumbre mayor riesgo (Palomo Zurdo, 2008).

2.8 MEDIDAS DE RIESGO

En 1952 Harry Markovitz propuso usar la variabilidad de los rendimientos de los

activos financieros, como medida de riesgo. Así, la varianza de los rendimientos

de los activos, se mantuvo como la medida de riesgo universalmente aceptada

hasta finales de la década de los ochentas y principio de los noventas, cuando

finalmente se hizo evidente que esta es más bien una medida de incertidumbre

que de riesgo. Coincidente con las grandes crisis financieras ocurridas

precisamente en este periodo, se vio la necesidad de que la medida de riesgo,

tenía que expresarse en términos de pérdidas potenciales, con una cierta

probabilidad de ocurrencia. En la actualidad para medir el riesgo, los métodos más

utilizados son:

Valor en riesgo (VaR)

Análisis de estrés

El primero de estos actualmente es la medida más aceptada de riesgo y se

conoce como el “Valor en Riesgo”. El VaR intenta dar una idea sobre la pérdida en

que se puede incurrir en un cierto periodo de tiempo pero, al ser inciertas las

pérdidas y ganancias, es necesario asociar probabilidades a las diferentes

pérdidas potenciales. Aunque la medida de VaR tiene buena aceptación, también

tiene limitaciones; la principal limitación es que el resultado obtenido depende

estrechamente de la información que se utilizó para calibrar los modelos, y/o de la

historia contemplada en el ejercicio. Así, se considera que el VaR es una buena

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 23

medida de riesgo de pérdidas bajo “condiciones normales” de comportamiento de

los mercados, pero falla significativamente en condiciones de crisis.

El análisis de estrés busca eliminar la deficiencia del VaR y consiste en valuar el

portafolio considerando impactos de gran magnitud en el nivel de los factores de

riesgo. Es un complemento al valor en riesgo debido a que se estima el valor de

un portafolio bajo condiciones de mercado que no se consideran normales (Banco

de Mexico, 2005).

2.9 TIPOS DE RIESGOS FINANCIEROS

Los riesgos financieros se asocian con pérdidas en los mercados financieros, sin

embargo, no es indispensable operar en los mercados financieros para tener

exposición a este tipo de riesgos, de igual forma no son exclusivos de empresas

que pertenecen al sector financiero. En general cualquier empresa está expuesta

directa o indirectamente a riesgos financieros sobre todo si tomamos en cuenta

que somos parte de una economía global en donde el constante movimiento de

los flujos de capital genera volatilidad en tasas de interés, tipo de cambio y precios

de acciones y mercancías.

En el caso de las instituciones del sector real y empresas no financieras su

exposición a este tipo de riesgos es menor sobre todo si no participan de forma

activa en los mercados financieros. Sin embargo, aunque la esencia de su

actividad no implica la toma de riesgos, su operación, administración, las

decisiones de inversión de sus activos y la toma de decisiones en general, en la

búsqueda de maximizar sus utilidades, asume ciertos niveles de riesgo que se

relacionan con la productividad y generación de utilidades de la empresa, incluso

puede existir una relación directa entre el grado de riesgo asumido por una

institución y el potencial para generar utilidades.

Existe una gran variedad de riesgos financieros, la clasificación varía de acuerdo

al mercado de referencia y su significado más que cambiar, tiene un enfoque un

tanto diferente cuando se estudia a empresas que no pertenecen al sector

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 24

financiero, ya que éstas en muchas ocasiones no tienen una relación directa u

operaciones abiertas dentro de los mercados financieros. En la actualidad el

Banco de México considera como riesgos financieros: al de mercado y el de

crédito debido a lo frecuente que son, mientras que los especialistas también

consideran como riesgos de importancia al de liquidez, operativo, y legal.

2.10 RIESGO DE MERCADO

Este es debido a las fluctuaciones de los precios de mercado las cuales provienen

de ciertas fuentes de riesgo; por lo que dichas fluctuaciones generan cambios en

el valor de portafolios de inversión y títulos accionarios. En otras palabras, el

riesgo de mercado es la posibilidad de registrar pérdidas y/o ganancias derivadas

de las fluctuaciones en las variables financieras que determinan el valor de la

compañía. En esta misma como ya se mencionó influyen tres tipos de fuentes de

riesgos:

Tasas de Interés. Es el cambio que existe en el valor presente de los flujos

de efectivo futuros que resulta de las variaciones en la estructura de las

tasas de interés, la magnitud de este riesgo depende de la sensibilidad que

tenga el valor del instrumento ante cambios en las tasas.

Tipo de Cambio. Se refiere a la variación de la moneda ante la presencia de

los movimientos en los tipos de cambio extranjero.

Precio de las acciones. Derivado del comportamiento del precio de las

acciones de la propia empresa; así como del precio de las acciones que

forman parte de la cartera de inversión de la empresa.

Para poder ser medido este tipo de riesgo son empleadas dos técnicas

principales:

VaR paramétrico. Tienen como característica el supuesto de que los

rendimientos de los activos se distribuyen de acuerdo con una curva de

densidad de probabilidad, que generalmente es la normal y en el supuesto

de linealidad en el valor de los activos. Bajo el supuesto de normalidad y de

media de rendimientos igual a cero.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 25

Simulación Histórica. Es un ejercicio que examina los posibles valores de

una cartera de activos financieros y sus correspondientes pérdidas y

ganancias respecto a su valor actual, suponiendo que se pueden repetir

escenarios que ya se han observado en algún momento anterior. Consiste

en evaluar los activos de un portafolio financiero, en los escenarios de

factores de riesgo históricamente observados en un cierto periodo de

tiempo. La pérdida o ganancia relacionada con cada escenario es la

diferencia entre el valor actual de la cartera y el de la cartera evaluada con

los niveles de riesgo del escenario en cuestión. El método de simulación

histórica tiene buena aceptación, porque no se basa en supuestos de

correlaciones y volatilidades que en situaciones de movimientos extremos

en los mercados pudieran no cumplirse. Tampoco descansa en el supuesto

de normalidad y es aplicable a instrumentos no lineales.

2.11 RIESGO DE CRÉDITO

Generalmente se asocia a pérdidas generadas por incumplimiento de una

contraparte en una transacción financiera, no obstante, existen dos tipos de riesgo

de crédito:

a. Individual. Es la posibilidad de que una contraparte incumpla con sus

obligaciones que incluyen un compromiso de pago fuera de los mercados

financieros, el cual se genera cuando la morosidad es mayor a la esperada.

b. De portafolio. Se refiere a la pérdida potencial que podría sufrir un tenedor de

una cartera de préstamos en posiciones de instrumentos financieros o derivados

como consecuencia de que el valor de dicho portafolio al finalizar el horizonte de

inversión, sea inferior a su valor actual (ambos evaluados a precios de mercado),

es decir, en este caso la contraparte no es determinante sino el comportamiento

de las variables financieras.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 26

2.12 RIESGO DE LIQUIDEZ

Este tipo de riesgo se entiende como la imposibilidad de trasformar en efectivo un

activo debido a que no se puede vender en el mercado, esto sucede comúnmente

en situaciones de crisis en las que el mercado se encuentra concurrido por

vendedores pero no por compradores. Las estancias financieras resuelven este

problema para saber la cantidad de dinero que deben mantener en efectivo para

atender todas sus obligaciones a tiempo. Entre estas obligaciones se pueden citar

la recuperación de la cartera de sus proveedores de fondos, ya sea al final del

término de un depósito a plazo, o cuando el cliente de cuenta de ahorro o corriente

los requiera. El riesgo de liquidez se produce cuando una entidad a corto plazo no

es autosuficiente para atender este tipo de pagos.

Los problemas de liquidez generalmente pueden resolverse a través de la venta

de inversiones o parte de la cartera de créditos para obtener efectivo rápidamente.

No obstante, la liquidez mal administrada puede llevar a la insolvencia y por

consecuencia al fracaso de una empresa. Por su origen, el riesgo de liquidez se

divide en dos tipos:

a. Riesgo sistemático. Es el riesgo inherente a las características estructurales de

la economía y a él están expuestos todos los participantes en los mercados

financieros.

b. Riesgo particular. Depende del tamaño de las posiciones de cada

intermediario así como de los mercados en los que participa.

2.13 RIESGO DE OPERACIÓN

Se relaciona con pérdidas provocadas por el uso de los sistemas de

administración, errores humanos, y fallas en el equipo de trabajo; dentro de esta

se derivan los siguientes:

a. Riesgo con los colaboradores. Este tiene que ver con la presión, la capacidad,

el rendimiento del personal, formación y capacitación, entre otros.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 27

b. Riesgo con el equipo de trabajo. Implica contar con el equipo, instalaciones y

material de trabajo adecuado.

c. Riesgo con la organización. Tiene que ver con la organización y una

administración deficiente, con atribución de responsabilidades, la mala ejecución

de instrucciones y en general problemas de comunicación y líneas de mando en la

empresa.

d. Riesgos de control. Tiene que ver con auditorías externas e internas,

elaboración de informes y ejecución de operaciones en los tiempos establecidos.

2.14 RIESGO LEGAL

Este riesgo principalmente se relaciona con el aspecto jurídico de un contrato, asi

mismo con la autoridad legal o regulatoria que posee la contraparte para realizar

una transacción o simplemente cuando existe la incapacidad legal para ejercer los

derechos que se consideraban como propios. De este se mencionan:

a. Interno. Este ocurre cuando existe la incapacidad legal para ejercer los

derechos propios, se derivan de documentación inadecuada, violación de algún

precepto legal, errores en la interpretación de la ley, dando por válidas situaciones

no amparadas por la misma.

b. Externo. Surge de cambios en la legislación con posterioridad a la contratación

de las operaciones asi mismo son considerados cambios en las disposiciones

legales que se apliquen cuando la empresa tiene demasiado éxito y arrincona a

sus competidores.

2.15 ESTIMACIÓN DE RIESGOS DE INVERSIÓN

Los elementos o magnitudes que definen un proyecto de inversión (ingresos,

costos, etc.) no se comportan como magnitudes conocidas con certeza sino que

en muchas ocasiones sólo se pueden conocer en términos de esperados (es decir,

en forma aleatoria o probabilística), lo que obliga a un análisis de las decisiones de

inversión. Obviamente esto es así porque se trata de adoptar decisiones sobre

situaciones esperadas en el futuro, y, hasta la fecha, ni el más avanzado inversor

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 28

o director financiero puede actuar como un visionario certero. En este panorama

no cabe otra opción que hablar de la existencia de “riesgo” en las decisiones de

inversión. A este respecto, se entiende por riesgo todo aquello que supone

“variabilidad” en torno al valor esperado, razón por la cual se suele tomar como

medida del riesgo la varianza o la desviación típica de una variable, mientras que

la esperanza informa sobre el valor esperado. En el caso de los proyectos de

inversión, las variables van a ser, principalmente, los denominados Flujos Netos

de Cajas (FNC).

Para poder analizar los proyectos de inversión (también llamados problemas de

presupuesto de capital o capital budgeting) se puede optar entre varias

alternativas en función del tipo y grado de información de la que se dispone:

El método del “ajuste”, a las condiciones de riesgo globales del proyecto, de

la tasa de descuento; es decir, mediante la introducción de una prima de

riesgo.

El método del “ajuste” de los flujos netos de caja a las condiciones de

riesgo de cada uno de ellos mediante su transformación en flujos netos de

caja “ajustados al riesgo” o en flujos netos equivalentes ciertos.

El método estadístico, basado en el cálculo de esperanzas y varianzas de

las variables. Se trata del llamado modelo Media Varianza.

Los modelos de simulación, entre los cuales cabe destacar el Modelo de

Simulación de Montecarlo, basado en la utilización de series de números

aleatorios útiles en situaciones de gran incertidumbre y el cual será

desarrollado más ampliamente en capítulos siguientes.

2.16 CÁLCULO DEL RIESGO DE INVERSIÓN: MODELO MEDIA VARIANZA

En un proyecto debido a la gran incertidumbre con la que cuenta, puede que este

nunca presente el rendimiento esperado; ya que mientras sea mayor la magnitud

de la desviación y mayor la probabilidad de que esta ocurra, se dice que es mayor

el riesgo del valor. Aunque los inversionistas están primordialmente interesados en

el riesgo descendente o la posibilidad de un rendimiento negativo y para facilitar

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 29

su uso nuestra medición del riesgo toma en cuenta toda divergencia del

rendimiento real en comparación con el que se esperaba.

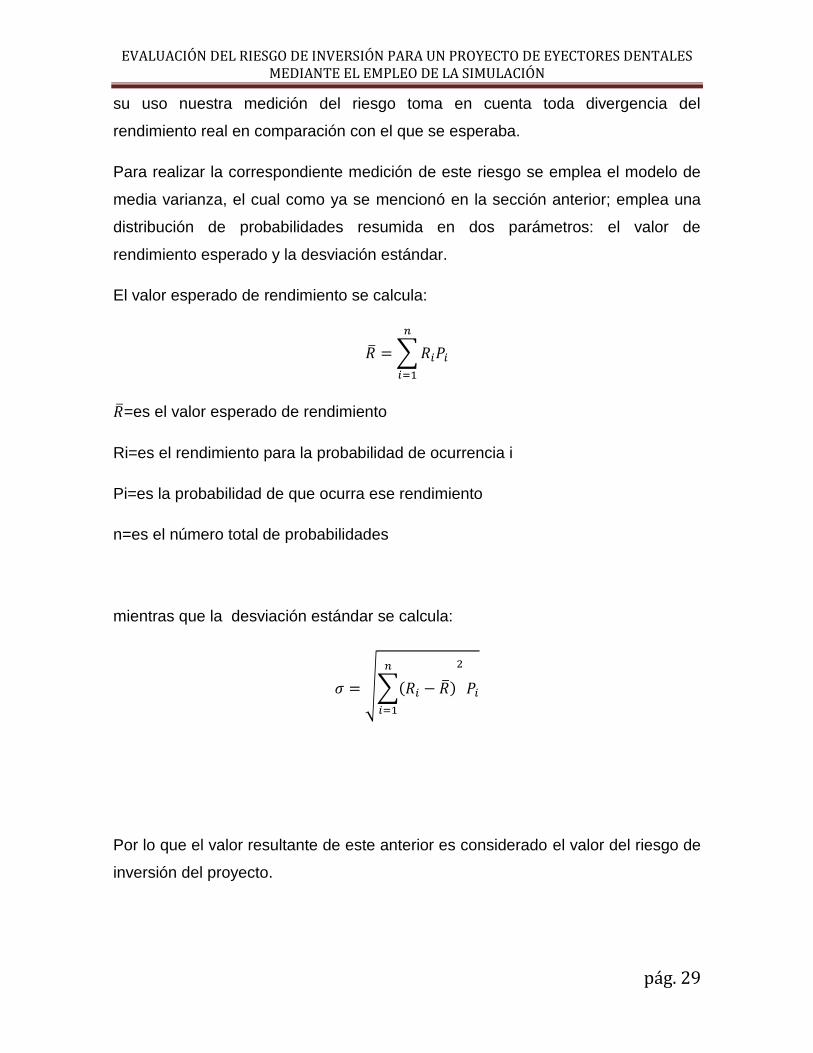

Para realizar la correspondiente medición de este riesgo se emplea el modelo de

media varianza, el cual como ya se mencionó en la sección anterior; emplea una

distribución de probabilidades resumida en dos parámetros: el valor de

rendimiento esperado y la desviación estándar.

El valor esperado de rendimiento se calcula:

∑

=es el valor esperado de rendimiento

Ri=es el rendimiento para la probabilidad de ocurrencia i

Pi=es la probabilidad de que ocurra ese rendimiento

n=es el número total de probabilidades

mientras que la desviación estándar se calcula:

√∑

Por lo que el valor resultante de este anterior es considerado el valor del riesgo de

inversión del proyecto.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 30

CAPITULO III

EMPLEO DE LA SIMULACIÓN EN EL ANÁLISIS FINANCIERO

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 31

3. LA SIMULACIÓN EN EL ÁREA FINANCIERA

Los modelos de simulación se pueden utilizar como instrumentos de

representación simplificada de un fenómeno simulado para la adopción de

decisiones. De todos los modelos de simulación, uno de los más significativos en

el ámbito de la economía en general, y de la valoración de inversiones es el

modelo de simulación de Montecarlo, el cual, como ya se mencionó pretende dar

al usuario una gran cantidad de supuestos, para asi poder elegir una opción que

represente la mejor inversión respecto a un proyecto.

3.1 SIMULACIÓN MONTECARLO

Este modelo es una técnica cuantitativa que hace uso de la estadística y los

ordenadores para imitar, mediante modelos matemáticos, el comportamiento

aleatorio de sistemas reales no dinámicos (por lo general, cuando se trata de

sistemas cuyo estado va cambiando con el paso del tiempo); principalmente

consiste en un muestreo simulado o artificial que reemplaza el universo real

(desconocido) por un universo teórico, definido por una ley de probabilidad que se

supone conocida. Con base en esto se obtiene una muestra mediante una

sucesión de números aleatorios.

En el desarrollo del procedimiento de este modelo, se pueden distinguir dos

situaciones:

Para variables aleatorias continuas

Para variables aleatorias discretas.

En las variables continuas, el procedimiento se basa en lo siguiente:

Se especifica una función de densidad de probabilidad f(x) del universo

teórico y se representa gráficamente la función acumulativa de probabilidad

Y = F (x).

Se elige al azar un número aleatorio comprendido entre los valores 0 y 1, y

este número se lleva sobre el eje de ordenadas y se proyecta de manera

horizontal hasta que corte a la curva F(x).

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 32

Los puntos de corte se proyectan sobre el eje de abscisas obteniéndose así

los valores de la muestra simulada.

En las variables discretas basta con disponer de las probabilidades acumuladas

para los distintos valores de la variable aleatoria. Los números aleatorios se llevan

sobre la columna de probabilidades acumuladas obteniendo así los

correspondientes valores de la variable.

3.2 SOFTWARE EMPLEADOS EN EL ANÁLISIS DE RIESGOS FINANCIEROS

1. Crystal Ball

Es una herramienta, que puede aplicarse para resolver prácticamente cualquier

problema en que el riesgo de inversión y variabilidad distorsionen las predicciones

de una hoja de cálculo. Además de la simulación, puede usar los datos

estadísticos para crear modelos predictivos y buscar las soluciones óptimas que

tengan en cuenta el riesgo y sus debidas restricciones. Crystal Ball puede

aplicarse rápidamente a nuevos modelos de hoja de cálculo y a los ya existentes.

Ventajas

Realiza el trabajo de manera rápida

Realiza gráficas, cuadros y reportes que se pueden extender rápidamente

Genera imágenes que describen el comportamiento del riesgo

Da posibles soluciones a las situaciones que se presenten

Desventajas

Se necesita tener conocimiento avanzado en hojas de cálculo

Mantiene las limitaciones que se tienen en Excel

La simulación aporta información extra a la que resuelve el problema

2. Risk Simulator

Risk Simulator es una herramienta que complementa a Excel y es utilizado para

realizar el cálculo del riesgo de inversión llevando a cabo simulaciones,

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 33

predicciones, análisis estadístico y optimizaciones de modelos realizados en hojas

de cálculo. El programa comprende cuatro módulos diferentes:

Simulación de Montecarlo

Optimización

Herramientas estadísticas y analíticas

Predicción de series temporales y cross-sectional

Con las cuales es posible tener un análisis detallado del problema planteado.

Ventajas

Se puede utilizar en Excel

Utiliza simulación Montecarlo

Predice el comportamiento de la inversión

Toma decisiones críticas para el proyecto que se esté analizando

Desventajas

Se debe tener un gran conocimiento en programación de Excel

Su análisis estadístico no es muy fácil de entender debido a que se debe

tener un conocimiento previo a él.

3. EasyPlanex

Es un software que provee una solución integral para evaluar y optimizar la

formulación de proyectos de inversión, el cual al emplearlo permite modelar,

optimizar un proyecto, elaborando a la vez el correspondiente análisis de

sensibilidad y midiendo el riesgo del mismo.

Ventajas

No es necesario saber algún lenguaje de programación

Realiza análisis de sensibilidad uni y multidireccional

Estima el valor de las acciones

Optimiza el VPN

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 34

Desventajas

La licencia del software es muy cara (5600 pesos) y solo dura 30 días.

Se debe saber una metodología para introducir los datos del software

Con base a las características descritas y comparadas en esta sección cabe

mencionar que para el desarrollo de este trabajo se empleara @Risk, debido a

sus ventajas ya descritas y a la diversa información de uso con la que se cuenta,

asi mismo por la facilidad de manejo y por la simplicidad de la descripción al

momento de dar resultados.

3.3 SUPUESTOS DE ENTRADA Y SALIDA

Al aplicar varias veces la selección de valores aleatorios para cada uno de los

factores que componen un flujo de caja, se logra obtener un número suficiente de

resultados como para pronosticar la forma de distribución del comportamiento

probabilístico del VPN, a estos valores que son asignados a la ocurrencia de cada

factor se le denomina supuesto de entrada.

Mientras que cuando se selecciona un valor para cada factor, se obtiene una

proyección para el VPN, la que se denomina supuesto de salida o pronóstico.

Entonces al realizar muchas pruebas probabilísticamente posibles, se puede

observar la probabilidad con que se repite el valor de un VPN o la probabilidad de

que su resultado sea negativo o positivo; y con esto a su vez es posible decidir si

es rentable poner en marcha un proyecto.

3.4 CARACTERISTICAS DE @RISK

Al instalar Risk aparece automáticamente una ventana en el menú de Excel y al

abrirla se despliega la barra de herramientas que se muestra a continuación:

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 35

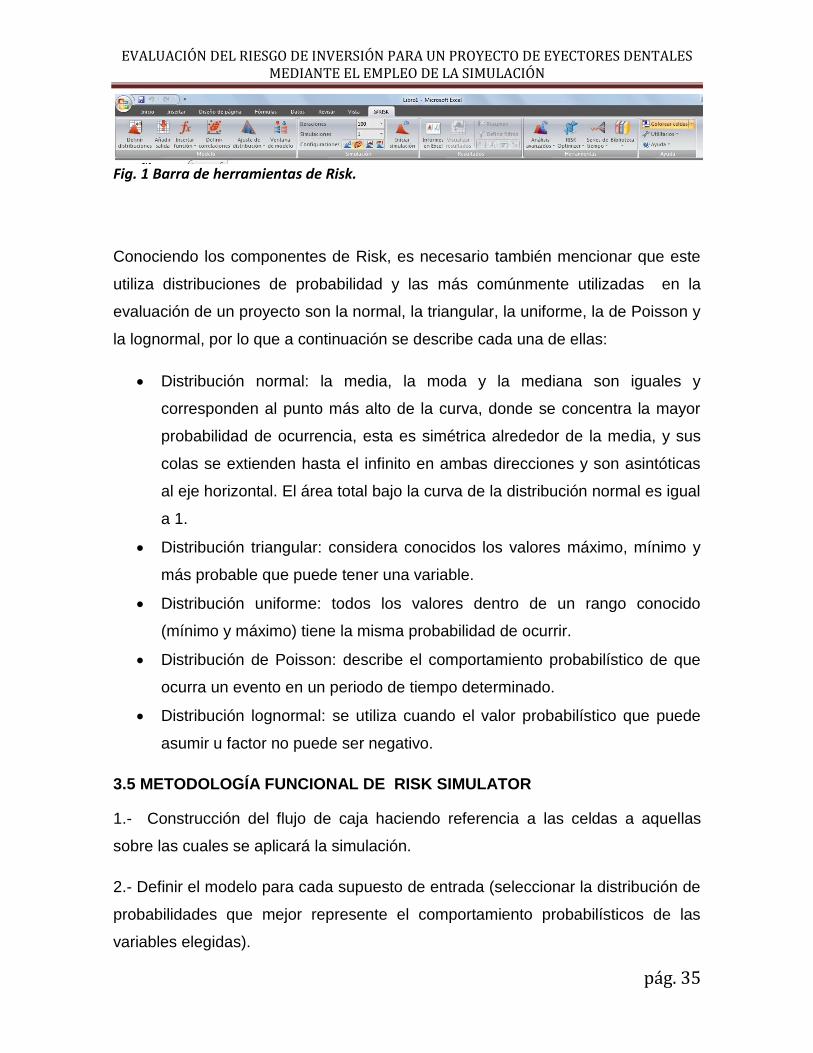

Fig. 1 Barra de herramientas de Risk.

Conociendo los componentes de Risk, es necesario también mencionar que este

utiliza distribuciones de probabilidad y las más comúnmente utilizadas en la

evaluación de un proyecto son la normal, la triangular, la uniforme, la de Poisson y

la lognormal, por lo que a continuación se describe cada una de ellas:

Distribución normal: la media, la moda y la mediana son iguales y

corresponden al punto más alto de la curva, donde se concentra la mayor

probabilidad de ocurrencia, esta es simétrica alrededor de la media, y sus

colas se extienden hasta el infinito en ambas direcciones y son asintóticas

al eje horizontal. El área total bajo la curva de la distribución normal es igual

a 1.

Distribución triangular: considera conocidos los valores máximo, mínimo y

más probable que puede tener una variable.

Distribución uniforme: todos los valores dentro de un rango conocido

(mínimo y máximo) tiene la misma probabilidad de ocurrir.

Distribución de Poisson: describe el comportamiento probabilístico de que

ocurra un evento en un periodo de tiempo determinado.

Distribución lognormal: se utiliza cuando el valor probabilístico que puede

asumir u factor no puede ser negativo.

3.5 METODOLOGÍA FUNCIONAL DE RISK SIMULATOR

1.- Construcción del flujo de caja haciendo referencia a las celdas a aquellas

sobre las cuales se aplicará la simulación.

2.- Definir el modelo para cada supuesto de entrada (seleccionar la distribución de

probabilidades que mejor represente el comportamiento probabilísticos de las

variables elegidas).

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 36

3.- Definir el pronóstico de salida (en este caso el VPN, el número de pruebas y

alternativamente el nivel de confianza deseado).

4.- Ejecutar la simulación.

a. Creación de un nuevo perfil para la simulación

b. Definir los supuestos de entrada

c. Definir los pronósticos

d. Iniciar simulación

e. Resultados del pronóstico

5.- Analizar la información gráfica y numérica resultante.

3.6 DESCRIPCIÓN DEL PROYECTO Y LOS ESCENARIOS DE SIMULACIÓN:

A, B y C.

El proyecto a evaluar consta sobre la inversión al fabricar eyectores dentales, los

cuales son herramientas odontológicas cuya función es la de succionar el exceso

de saliva presente en la boca durante algunos procedimientos odontológicos. Sus

principales componentes de esta herramienta son:

Boquilla plástica de PVC. A través de ella se produce la succión de los

fluidos presentes en la boca.

Cuerpo flexible de PVC traslúcido. Esta parte es la que conduce la saliva y

demás fluidos desde la boca hasta el depósito de saliva.

Alambre recubierto. El alambre permite que el eyector se adapte a la forma

de la boca. Puede ser doblado o enderezado según se necesite.

Asi mismo es importante identificar la clasificación según el tipo de industria de

proceso, motivo por el cual para este proyecto será considerado dentro de la

industria de productos esterilizantes y farmacéuticos, debido a lo anterior se

cuenta con que este proyecto cuenta con una rentabilidad anual libre de riesgo en

un intervalo de dieciséis a dieciocho porciento, tal y como se muestra en la Tabla

2. (Rudd y Watson, 1976).

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 37

Tabla 2. Valores promedios de la rentabilidad del capital libre de riesgo para industrias de proceso.

Tipo de industria Tasa anual (%)

Servicios (electricidad y gas) 6.3

Empresas telefónicas 6.8

Aceros 7.5

General Motors 7.8

Standar Oil 8.2

Celulosa y papel, caucho 8 – 10

Fibras sintéticas, productos químicos y

petróleo 11 – 13

Drogas, Productos esterilizantes y

farmacéuticos, industria extractiva y

minera

16 – 18

Para poder determinar el grado de riesgo de inversión del proyecto, se cuenta con

la Tabla 3; en la que se muestra el grado de riesgo según el tipo de proyecto y su

correspondiente intervalo de valores de riesgo. (Happel y Jordan, 1981).

Tabla 3.Valores de riesgo según su grado y tipo de proyecto.

Tipo de proyecto Grado de

riesgo Valor (%)

Proyectos cortos: modificación de

plantas existentes, capital de trabajo,

terreno.

Bajo 10 – 15

Proyectos de medianos plazos: equipos

específicos, instrumentación automática Moderado 15 – 25

Proyecto para nuevas instalaciones para

un nuevo producto Alto 25 – 50 o más

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 38

Ahora para realizar la correspondiente evaluación del riesgo empleando la

simulación, es necesario conocer que es un escenario de simulación, para asi

poder especificar las características que influyen en la evaluación del proyecto.

Un escenario de simulación tiene que ver con los procesos relativos a “precisar” lo

que va a pasar, como consecuencia de una acción determinada o de una dinámica

evolutiva de un proceso de naturaleza esencialmente incierto, por lo que el

pronosticar es en esencia un sinónimo de predecir y el resultado de un buen

proceso de simulación de escenarios en el área financiera es obtener un proyecto

con el menor riesgo de inversión posible.

Para el presente trabajo se desarrollaran tres escenarios, A, B y C; de los cuales,

dos (B y C) serán analizados bajo condiciones no normales. El escenario B se ve

afectado en los conceptos empleados para la simulación y es considerado como el

escenario optimista ya que este considera que hay un exceso de demanda del

producto, y por lo mismo no existe ningún conflicto político, social, energético o

económico que impida el desarrollo del proyecto, asi mismo como el motivo que

distribuye en todo el país y es a su vez exportado fuera del mismo; mientras tanto

el escenario C es ilustrado mediante el ajuste del estado financiero del escenario

A, ya que este refleja el caso en el cual durante los primeros cinco años se

presenta un déficit de ventas ya que de lo producido, solo un cierto porcentaje por

año es vendido, asi mismo para este escenario se considera tener una tasa de

costo oportunidad del quince por ciento, el cual repercute seriamente en el cálculo

de los correspondientes indicadores financieros y el valor del riesgo de inversión,

motivo por el cual este escenario presenta condiciones pesimistas; por

consiguiente el escenario A es manejado bajo condiciones normales, en otras

palabras este es evaluado bajo las condiciones actuales del país.

Para poder realizar la correcta evaluación mediante la simulación es necesario

identificar los principales conceptos que intervienen y a su vez son afectados

directamente en el proyecto al momento de cambiar las condiciones en los

correspondientes escenarios; los principales conceptos empleados para esta

evaluación son:

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 39

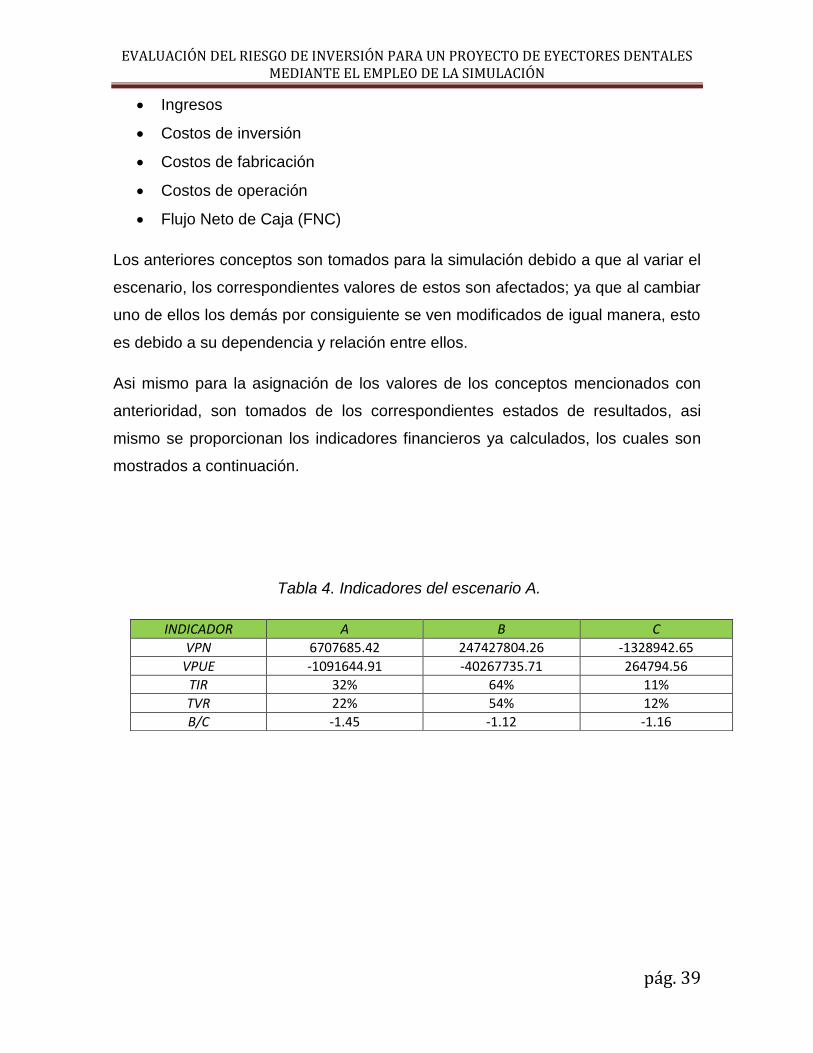

Ingresos

Costos de inversión

Costos de fabricación

Costos de operación

Flujo Neto de Caja (FNC)

Los anteriores conceptos son tomados para la simulación debido a que al variar el

escenario, los correspondientes valores de estos son afectados; ya que al cambiar

uno de ellos los demás por consiguiente se ven modificados de igual manera, esto

es debido a su dependencia y relación entre ellos.

Asi mismo para la asignación de los valores de los conceptos mencionados con

anterioridad, son tomados de los correspondientes estados de resultados, asi

mismo se proporcionan los indicadores financieros ya calculados, los cuales son

mostrados a continuación.

Tabla 4. Indicadores del escenario A.

INDICADOR A B C

VPN 6707685.42 247427804.26 -1328942.65

VPUE -1091644.91 -40267735.71 264794.56

TIR 32% 64% 11%

TVR 22% 54% 12%

B/C -1.45 -1.12 -1.16

EV

AL

UA

CIÓ

N D

EL

RIE

SGO

DE

IN

VE

RSI

ÓN

PA

RA

UN

PR

OY

EC

TO

DE

EY

EC

TO

RE

S D

EN

TA

LE

S M

ED

IAN

TE

EL

EM

PL

EO

DE

LA

SIM

UL

AC

IÓN

pág

. 40

D

AT

OS

GE

NE

RA

LE

S E

SC

EN

AR

IO A

Esta

do

de

Re

su

lta

do

s e

mp

lea

do

pa

ra la

sim

ula

ció

n d

el e

scen

ario

A.

EV

AL

UA

CIÓ

N D

EL

RIE

SGO

DE

IN

VE

RSI

ÓN

PA

RA

UN

PR

OY

EC

TO

DE

EY

EC

TO

RE

S D

EN

TA

LE

S M

ED

IAN

TE

EL

EM

PL

EO

DE

LA

SIM

UL

AC

IÓN

pág

. 41

D

AT

OS

GE

NE

RA

LE

S E

SC

EN

AR

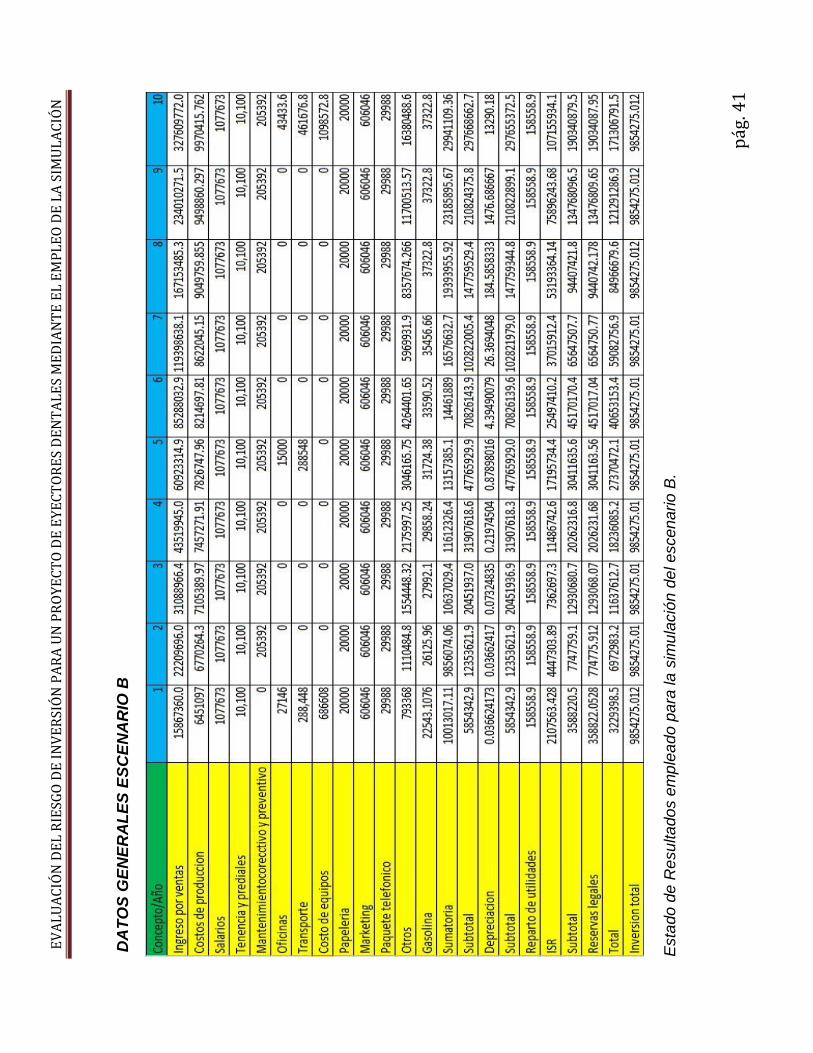

IO B

Esta

do

de

Re

su

lta

do

s e

mp

lea

do

pa

ra la

sim

ula

ció

n d

el e

scen

ario

B.

EV

AL

UA

CIÓ

N D

EL

RIE

SGO

DE

IN

VE

RSI

ÓN

PA

RA

UN

PR

OY

EC

TO

DE

EY

EC

TO

RE

S D

EN

TA

LE

S M

ED

IAN

TE

EL

EM

PL

EO

DE

LA

SIM

UL

AC

IÓN

pág

. 42

D

AT

OS

GE

NE

RA

LE

S E

SC

EN

AR

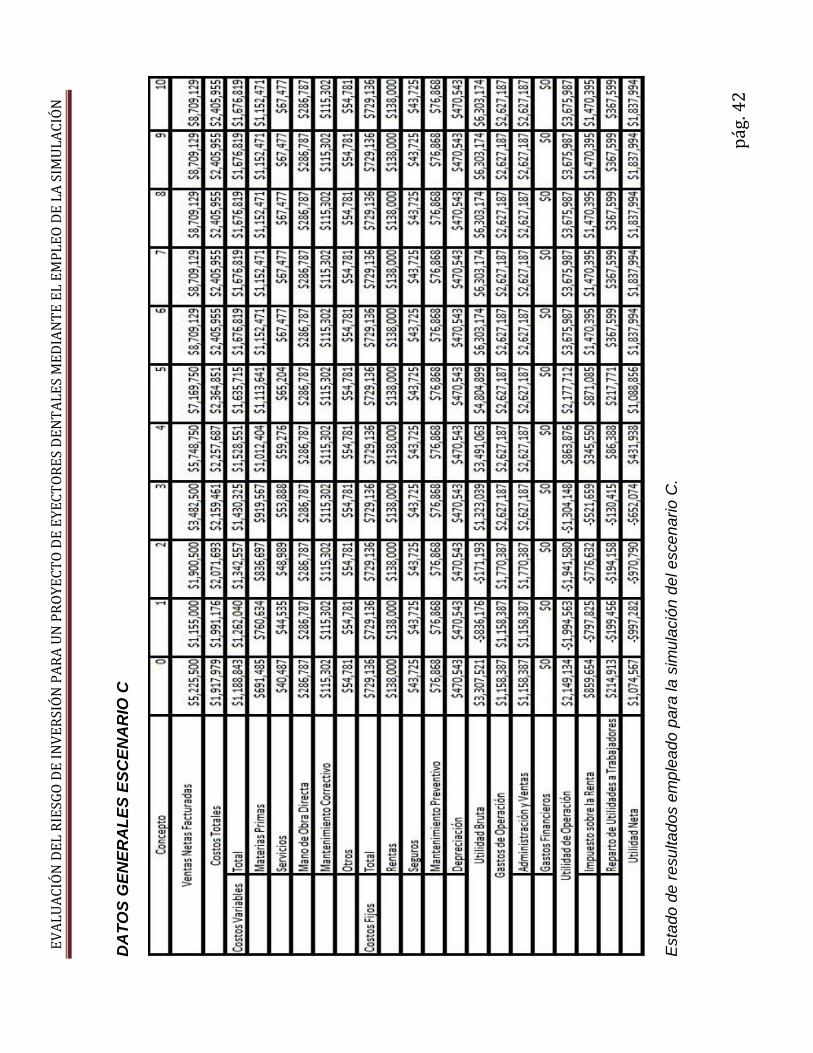

IO C

Esta

do

de

resu

lta

do

s e

mp

lea

do

pa

ra la

sim

ula

ció

n d

el e

sce

na

rio

C.

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 43

CAPITULO IV

CASO PRÁCTICO: APLICACIÓN DE @RISK PARA EL CÁLCULO

DEL RIESGO DE INVERSIÓN EN EL PROYECTO DE EYECTORES

DENTALES

EVALUACIÓN DEL RIESGO DE INVERSIÓN PARA UN PROYECTO DE EYECTORES DENTALES MEDIANTE EL EMPLEO DE LA SIMULACIÓN

pág. 44

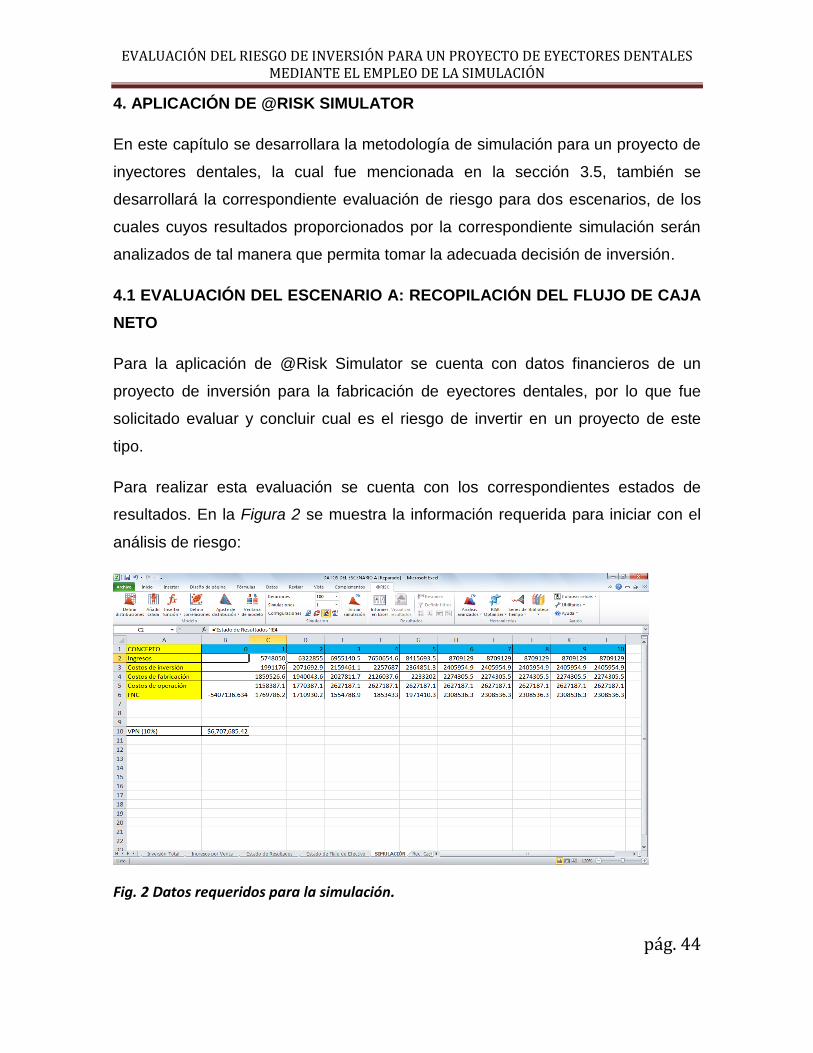

4. APLICACIÓN DE @RISK SIMULATOR

En este capítulo se desarrollara la metodología de simulación para un proyecto de

inyectores dentales, la cual fue mencionada en la sección 3.5, también se

desarrollará la correspondiente evaluación de riesgo para dos escenarios, de los

cuales cuyos resultados proporcionados por la correspondiente simulación serán

analizados de tal manera que permita tomar la adecuada decisión de inversión.

4.1 EVALUACIÓN DEL ESCENARIO A: RECOPILACIÓN DEL FLUJO DE CAJA

NETO

Para la aplicación de @Risk Simulator se cuenta con datos financieros de un

proyecto de inversión para la fabricación de eyectores dentales, por lo que fue

solicitado evaluar y concluir cual es el riesgo de invertir en un proyecto de este

tipo.

Para realizar esta evaluación se cuenta con los correspondientes estados de

resultados. En la Figura 2 se muestra la información requerida para iniciar con el

análisis de riesgo:

Fig. 2 Datos requeridos para la simulación.

EV

AL

UA

CIÓ

N D

EL

RIE

SGO

DE

IN

VE

RSI

ÓN

PA

RA

UN

PR

OY

EC

TO

DE

EY

EC

TO

RE

S D

EN

TA

LE

S M

ED

IAN

TE

EL

EM

PL

EO

DE

LA

SIM

UL

AC

IÓN

pág

. 45

4

.1.2

SE

LE

CC

IÓN

DE

LO

S S

UP

UE

ST

OS

DE

EN

TR

AD

A

Po

ste

rio

rme

nte

se

se

leccio

na

la c

eld

a C

2 l

a c

ua

l co

rre

sp

on

de

al

prim

er

va

lor

de

l co

nce

pto

ing

reso

s y

de

la b

arr

a d

e

he

rra

mie

nta

s d

e @

RIS

K s

e d

ebe

se

leccio

na

r la

op

ció

n d

efin

ir d

istr

ibu

cio

ne

s:

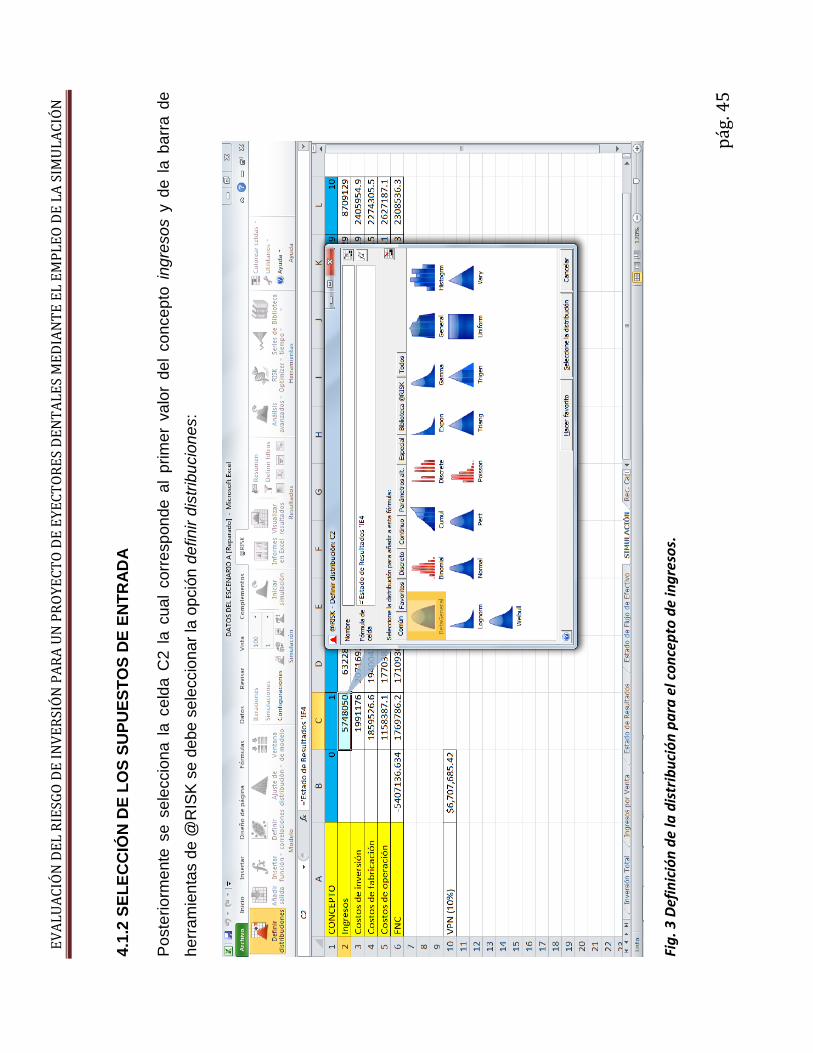

Fig

. 3 D

efin

ició

n d

e la

dis

trib

uci

ón

pa

ra e

l co

nce

pto

de

ing

reso

s.

EV

AL

UA

CIÓ

N D

EL

RIE

SGO

DE

IN

VE

RSI

ÓN

PA

RA

UN

PR