Embed Size (px)

Citation preview

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

1

FAKULTETI I SHKENCAVE POLITIKE-JURIDIKE

MASTER SHKENCOR

PROFILI ADMINISTRIM FINANCIAR

M I K R O T E Z Ë

EVAZIONI FISKAL DHE ULJA E TIJ NË

EKONOMINË SHQIPTARE

PUNOI: SIELA IBRAHIMI

DREJTUES : FATBARDHA KADIU

Shtator, 2013

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

2

DEKLARATË STATUTORE :

UNË SIELA IBRAHIMI, NËN PËRGJEGJËSINË TIME DEKLAROJ SE KY PUNIM ËSHTË

SHKRUAJTUR PREJ MEJE, NUK ËSHTË PREZANTUAR ASNJËHERË PARA NJË INSTITUCIONI

TJETËR PËR VLERËSIM DHE NUK ËSHTË BOTUAR I TËRI OSE PJESË TË VECANTA TË TIJ.

PUNIMI NUK PËRMBAN MATERIAL TË SHKRUAR NGA NDONJË PERSON TJETËR PËRVEC

RASTEVE TË CITUARA DHE TË REFERUARA.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

3

FALENDERIME

Për realizimin e këtij studimi falenderoj udhëheqësen time të mikrotezës Fatbardha Kadiu, duke e falenderuar

së pari për gadishmërinë e ofruar gjatë fazës përgatitore dhe së dyti për ndihmën në realzimin përfundimtar të

qëllimit tim. Falenderoj gjithashtu kontribuesit më të shumtë në zgjerimin e dijeve gjatë këtij masteri, pedagogët

e fakultetit të shkencave politike dhe juridike.

Abstrakt

Kjo teme ngre disa pikëpyetje antropologjike mbi parametrat e matjes dhe të luftës kundër korrupsionit

nëpërmjet përceptimeve lokale të këtyre fenomenëve. Formulave zyrtare mbi strategjitë për të zhdukur

korrupsionin si dhe mbi indeksimin e vlerësimeve të transaksioneve, që fushata ndërkombëtare konsideron si të

korruptuara, i kundërvihen gjykimeve më të mjegullta dhe të shumëllojshme nga jeta e përditshme e njërëzve që

përfshihen në këto shkëmbime. Ky ballafaqim synon të shtjellojë përceptimet më komplekse lokale mbi

aktivitetet ekonomike dhe gjykimet e legjitimitetit të tyre në kontekstin e transformimeve sociale të

tranzicionit. Në rradhë të parë, sugjerohet se raporti midis korrupsionit dhe informalitetit nuk duhet trajtuar si

një ekuivalencë, por si një tension midis dy konceptesh shumë të ndryshme — korrupsioni si një vlerësim moral

dhë informaliteti si një matës i përfshirjes së shtetit në ekonomi. Në vijim, sugjerohet që konkretisht

informaliteti nuk është domosdoshmërisht e kundërta e shtetit, por që shpesh njëra mundëson apo edhe

mishëron tjetrën.

Abstract

This topic raises some questions about the parameters anthropological measurement and the fight against

corruption by local perceptions of these phenomena. Official formulas on strategies to eradicate corruption and

the indexing of estimates of transaction, the international campaign considers corrupt judgments oppose the

vague and diverse everyday life of the people involved in these exchanges. The deal aims to elaborate more

complex perceptions on local economic activities and the legitimacy of their judgments in the context of social

transformations of transition. At first, it is suggested that the relationship between corruption and informality

should not be treated as an equivalence, but as a tension between two very different concepts - as a moral

evaluation corruption and informality as a measure of state involvement in the economy.

Metodologjia

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

4

Kërkimi shkencor bazohet në aplikimin e metodave shkencore për të siguruar informacion shkencor dhe teori të

caktuar për të shpjeguar fenomene dhe çështje specifike të sistemit tatimor, natyrës, mjedisit, biznesit dhe

individëve që na rrethojnë. Qëllimi primar i kërkimit të aplikuar është zbulimi, interpretimi dhe zhvillimi i

metodave dhe sistemeve për zhvillimin e dijeve humane në një rang të gjërë të çështjeve shkencore të botës.

Metodologjia e perdorur është një studim i thëlluar, bazuar në njohuritë të specializuara në profilin

administrim-financiar të marra gjatë një përiudhe një vjëçarë dhe në profilin ekonomik të marra gjatë një

përiudhe pesë vjeçare, si dhe në materiale e studime të rëndësishme teorike dhe shkencore në fushën ekonomike

të shqyrtuar në trajtimin e mikrotezës.

Hipoteza

- Pyetja e parë shkencore e këtij studimi ka të bëjë me faktorët që përcaktojnë evazionin e taksave?

- Në cilën gjëndje është sektorit informal në Shqipëri dhe cilat janë politikat dhe masat që ndërmerren për

kontrollin e evazionit fiskal?

Qëllimi

Qëllimi i kësaj mikroteze është që, nëpërmjët një studimi të thelluar të qartësohët koncepti i kontrollit të

ekonomisë informale, ndryshimi i këtij parimi përgjatë vitevë dhe zbatimi i politikave mbrojtese në realitetin e

vëndit tonë.

PËRMBAJTJA

HYRJE

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

5

KREU I- SISTEMI TATIMOR NË EKONIMINE E TREGUT TË LIRË

1.1 Kuptimi i sistemit tatimor dhe karakteristikat e një sistemi tatimor modern

1.2 Administrimi i tatimeve dhe taksave në vendin tonë

1.3- Evazioni tatimor

1.4 Evazioni fiskal dhe ekonomia informale në këndvështrimin e komunitetit europian

KREU II- EKONOMIA INFORMALE NË SHQIPËRI

2.1- Gjendja e sektorit informal në Shqipëri

2.2- Të dhëna statistikore

2.3- Analiza e shkaqeve dhe e pasojave kryesore të tregut informal të punës

2.4- Konkluzione dhe rekomandime

KREU III- ZHVILLIMI I FUNKSIONIT TË KONTROLLIT

3.1- Pse duhet kontrolli tatimor

3.2- Metodat e planifikimit, përqindja e zgjedhur e tatimpaguesve që duhet të kontrollohen

3.3- Llojet e kontrollit, zhvillimi dhe metodat e tij

3.4- Kuadri ligjor i kontrollit dhe mbrojtja e të drejtave të tatimpaguesve

-PËRFUNDIME DHE REKOMANDIME

-LITERATURA

Hyrje

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

6

Procesi tranzicionit që po kalon Shqipëria që megjithëse duhet konsideruar relativisht i gjatë, ka nxjerrë në pah

shumë probleme që shtrihen në mënyrë të njëtrajtshme dhe me ndikim të shumëanshëm. Një pikë e tillë referimi

është cilësia dhe efektiviteti i politikës fiskale, me synimin e krijimit të një lidhje të qëndrueshme midis

objektivave të saj dhe instrumentëve të përdorur.

Shqipëria si një vënd që ka hyrë në ekonominë e tregut, e ndjen të nevojshme të rrisë nivelin e të ardhurave, për

të stabilizuar problemet e ekuilibrit ekonomik dhe të bilancit të pagesave duke çuar së fundi në rritjen e

zhvillimit ekonomik te vëndit. Analizat konkrete kanë treguar se në ecurinë ekonomike të vendit, autoriteti i

politikës fiskale ka luajtur një rol kryesor. Për këtë, në hartimin e politikave fiskale merret gjithmonë në

konsideratë si një faktor i rëndësishëm sjejllja e kontribuesve dhe mundësia e tyre për evazion.

Për këtë arsye objekti i këtij punimi do të jetë trajtimi i evazionit fiskal në këndvështrimin e shmangies të

tatimeve dhe ekonomisë informale në këndvështrimin e Komunitetit Europian. Gjithashtu çështje të tjera

të rëndësishme si: kuptimi dhe karakteristikat e sistemit tatimor, efektet e tatimeve, reformat dhe

administrimi i tyre në vendin tonë, si dhe trajtimi teorik i fenomenit të evazionit fiskal do të gjenden të

trajtuara këtu.

Një rëndësi e veçantë i është kushtuar kontrollit tatimor si një nga mjetet e frenimit të evazionit tatimor. Në

pjesën e fundit është trajtuar ekonomía informale, e parë kjo në këndvështrimin e punëmarrësve, punëdhënësve

dhe shtetit, si dhe shkaqet, pasojat dhe rekomandimet e munshme, në këto këndvështrime.

Kreu I

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

7

Sistemi Tatimor në Ekonominë e

Tregut të Lirë

1.1- KUPTIMI I SISTEMIT TATIMOR DHE KARAKTERISTIKAT E NJË SISTEMI TATIMOR

MODERN

1.1.1 Kuptimi i Sistemit Tatimor modern

Të gjitha llojet e tatimeve që aplikohen në një vend dhe që janë të lidhura më njëra- tjetrën, me ndihmën

e të cilave, realizohen qëllimet e politikës ekonomike të një vendi përbën atë që quhet sistem tatimor.

Sistemi tatimor është pjesë përbërëse e sistemit financiar dhe e sistemit ekonomik në tërësi.

Para sistemi tatimor përfshin terë llojshmërinë e tatimeve dhe taksave që aplikohen në një shoqëri të

dhënë, tërë lëgjislacioni juridik dhe administrativ që mundëson përcaktimin, llogaritjen dhe vjeljen në

afat dhe në shumat e duhura, të tatimeve dhe taksave si dhe organizmat juridike dhe ekonomike që

merren me zbatimin e sistemit tatimor.

Për rrjedhojë sistemi tatimor përfshin:

-ligjet tatimore

-rregullat dhe udhëzimet për vjeljen e tyre.

-llojet e tatimeve dhe elementet e tyre

-mënyrën e llogaritjes dhe të derdhjes së tatimeve

-përgjegjësitë e organeve që kanë të drëjtë tatimore

1Sistemet tatimore në vënde të ndryshmë janë të ndryshme. Kjo për arsye se sistemi tatimor është në

varësi të faktorëve të ndryshëm, siç janë kushtet historike, struktura e ekonomisë, numri i banorëve,

madhësia e territori të shtetit, marrëdhëniet shoqërore, ekonomike etj. Proçesi i tatimit në sistemet

1 “Korrupsioni në Shqipëri: Perceptime dhe Përvoja, Sondazhi 2008, Përmbledhje e Rezultatit” Instituti për

Kërkime dhe Alternativa Zhvillimi dhe DPK Consulting. Tirane, 2008”.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

8

bashkëkohore tatimore bëhët dukë aplikuar një numër i madh të llojeve të tatimit. Nuk ka shtete në botë

që përdorin një lloj tatimi.

Shtetet bashkëkohorë aplikojnë sistemin tatimor të pluralizuar që bazohet në aplikimin e shumë

lloj tatimesh me ndihmën e të cilave realizohet polítika ekonomike dhe financiare. Në disa vënde

përdoren më tepër tatimet direkte, në varësi me efektet dhe qëllimet e tatimit. Më parë thamë së nuk ka

sisteme tatimore plotësisht të njëjta, por ekzistojnë ngjashmëri midis tyre. Këto ngjashmëri në sistemet

tatimore vërehen sisdomos në bashkësitë ekonomike të krijuara, si për shëmbull bashkësitë ekonomike

europiane(Tregu i përbashkët) i themeluar në Romë në 1957.

Këto bashkësi bëjnë koordinimin dhë ngjashmëritë në lëmin e sistemit tatimor. Sistemi tatimor

bashkëkohor mbështetet në të gjitha burimet tatimore, po dy janë më të rëndësishmet :

1- Tatimi mbi të ardhurat personale

2- Tatimi mbi biznesin e vogël

A- TATIMI MBI TË ARDHURAT PERSONALE

Ky lloj tatimi përbën elementin më të rëndësishëm të sistemeve financiare modernë.

Progresiviteti i tarifave dhe numri më i madh i kontribuesve tek ky lloj tatimi i sigurojnë shtetit të

ardhura të konsiderueshme. Tatimi personal mbi të ardhurat luan një rol të rëndësishëm në ndarjen e

ngarkesës tatimore sipas nivelit të të ardhurave, duke realizuar në këtë mënyrë, një shpërndarje të të

ardhurave kombëtare.

Disa nga llojet e tatimit personal mbi të ardhurat janë:2

-Tatimi mbi të ardhurat nga puna

-Tatimi mbi të ardhurat që vijnë nga kryerja e veprimtarisë bujqësore në mënyrë të pavarur

-Tatimi mbi të ardhurat nga kryerja e veprimtarisë jo ekonomike dhe ekonomike

-Tatimi mbi të Hyrat nga pasuria

-Tatimi mbi interesat

-Tatimi mbi trashëgiminë dhe dhuratat

-Tatimi mbi ndërtesat

2 Të dhëna nga Drejtoria e Përgjithshme e Tatimeve

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

9

B- TATIMI MBI BIZNESIN E VOGËL

Krahas aplikimit të një pluraliteti tatimesh, faktorë të tjërë të rëndësishëm që përbëjnë tërësinë e hyrjeve

publike janë :

-Taksat

-Kontributet

-Doganat

-Akcizat

1.1.2 Karakteristikat e sistemit tatimor modern

1) Tatimet quhen të hyrat derivative

Quhen të tilla sepse jane të hyra të shtetit që vijnë si rezultat i ndërrimit të pronarit të tyre

2) Tatimet janë të hyra të detyrueshme të shtetit.

Të paguarit e tatimit është detyrim i përgjithshëm, i cili nuk varet prej dëshirës së personave fizik apo

juridik.

3) Tatimet mblidhen për interesa publike.

Kjo do të thotë se të hyrat publike të realizuara fal mbledhjes së tatimeve financojnë të dalat publike në

interes të shoqërisë.

4) Tatimet paraqesin dhënien pa kundërshpërblim të drejtëpërdrejtë.

Pagimi i tatimit nuk i jep të drejtë tatimpaguesit të kërkojë kundërshpërblim të drejtëpërdrejtë.

5) Tatimet mblidhen në para.

Pagimi i tatimit duhet të jetë në mjete monetare dhe rrallë herë paguhet edhe në natyrë.

6) Tatimet nuk kanë lidhje me shtetësinë.

Detyrimin tatimor e kanë të gjithë personat rezident në territorin e shtetit pa marrë parasysh nëse janë apo jo

shtetas të atij shteti.

Disa karakteristika të tjera të rëndësishme të sistemit tatimor janë:

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

10

Efektiviteti ekonomik: Sistemi tatimor nuk duhet të pengojë efektivitetin e burimeve monetare. Sistemi

tatimor duhet të hartohet në atë mënyrë që të nxisë kursimet dhe ofertën e punës pa shtrëmbëruar

efektivitetin ekonomik.

Thjeshtësia administrative: Sistemi tatimor duhet të jetë i thjeshtë, d.m.th. të mbështetet në pak tatime dhe

relativisht pak i kushtueshëm nga pikpamja administrative.

Elasticiteti; ose ndryshe fleksibiliteti. Sistemi duhet të reagojë më lehtësi (ndonjëherë

automatikisht)ndryshimit të kushteve ekonomike.

Transparenca politike: Sistemi tatimor duhet të jetë formuluar në mënyrë të tillë që tatimpaguesit të jënë të

vetëdijshëm për tatimet që paguajnë, kështuqë proçesi politik të mund të reflektojë me kujdes preferencat e

qytetarëve.

Drejtesia:Sistemi tatimor duhet të sigurojë që trajtimi i qytetarëvë të ndryshëm të jetë i drejtë.

Drejtësia horizontale: Persona të njëjtë në të gjitha aspektet (relevante) trajtohen në mënyrë të njëjtë pa

dallim race, feje, ideje apo krahine.

Drejtësia vertikale: Sipas drejtësisë vertikale duhet mbajtur parasysh se disa janë në kushte të paguajnë

tatime më të larta se të tjerët dhe mund ta bëjnë atë.

1.2.- ADMINISTRIMI I TATIMEVE DHE TAKSAVE NË VËNDIN TONË

REFORMAT NË KËTË FUSHË

1.2.1 Administrimi i tatimeve dhe taksave:

Në Shqipëri administrimi i tatimeve dhe taksave bëhët nga organet tatimore.

Organet tatimore janë Drejtoria e Përgjithshme e Tatimeve (DPT) në Ministrinë e Financave dhe organet e e saj

në komuna dhe bashki e rrethe që varen nga kjo drejtori, shpenzimet për mbajtjen e të cilave financohen nga

buxheti i shtetit. Mendoj se lufta ndaj evazionit fiskal si një nga detyrat parësore të punës së administratës

tatimore duhet parë e ndërlidhur me korrupsionin e mundshëm në rradhët e administratës,si një ofertë që bëhet

nga tatimpaguesit e pandershëm, të cilët përpiqen të krijojnë idenë e shtrëmbëruar të figurës së tatimorit dhe

administratës që ai përfaqëson.

Pikërisht prezenca e këtij fenomeni dhe masa e përhapjes së tij, natyrisht çojnë në reduktimin e të

ardhurave tatimore.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

11

Organet tatimore kanë për dëtyrë që të kryejnë të gjitha veprimet që lidhen me regjistrimin e subjketeve,

mbajnë dokumentacionin sipas dispozitave përkatëse dhë nxjerrin aktet tatimore që paraqesin detyrimin e

subjektit ndaj buxhetit.

Organet tatimore në bazë të deklaratës parashikuese të paraqitur nga subjektet regjistruese brënda

datës 15 Nëntor të çdo viti, për vitin pasardhës, përcaktojnë bazën, llojin dhe madhësinë e tatimeve për cdo

subjekt tatimor në aktet tatimore.

Është e drejtë e organeve tatimore të kontrollojnë saktësinë e veprimeve ekonomike të dokumentave e

subjekteve tatimore, saktësinë e deklaratave dhe të dhënavë të tjera që lidhen me tatimet dhe krahas

kontrollit dokumentar kanë të drejtë të bëjnë kontroll fizik mbi gjëndjen e vlerave materiale që lidhen me

ushtrimin e veprimtarisë ekonomike për realizime te tjera.

Organet tatimore per të ushtruar kontroll duhet të pajisen me dokument identiteti, gjithashtu ato

janë të detyruara të ruajnë fshehtësinë e të dhënave tatimore të tyre si edhe të subjekteve ekonomike. Ato

mund të jepen sipas kërkesës me shkrim vetëm organeve të drejtësisë dhe organeve të tjera të kontrollit të

shtetit ose pesonave që përcaktohen në marrëveshje me shtetet e tjera.

Agjentët e tatimeve dhe taksave janë të detyruar të kryejnë të gjitha vëprimet që lidhen me mbledhjen,

mbajtjen dhe evidentimin e tatimeve dhe taksave në përputhje me legjislacionin në fuqi.

Që personat fizik dhe juridik të pajisen me çertifikatën përkatëse tatimore nga organet tatimore pasi kanë

fituar më parë zotësinë juridike për të vepruar duhet të paraqesin këto dokumenta:

3Personi fizik vendas dhe i huaj:

-kërkesën me shkrim ku të përfshihen :Emri ,Mbiemri i plotë i tij, adresa e plotë e banimit. Lloji i

veprimtarisë që do të ushtrojë si dhe vendimin e gjykatës që i jep zotësinë për të vepruar.

Persona juridik vendas dhe të huaj:

-Kërkesën me shkrim ku të përfshihen Emri i plotë dhe i shkurtuar i tij,vendimi i gjykatës që i jep zotësin e

juridike për të vepruar, aktin e krijimit dhe kontratën e punësimit të punonjësve si dhe autorizimin përkatës

sipas ligjit “Për investimet e huaja”-kur personat janë të huaj ose kanë krijuar shoqëri me pjesmarrjen e

kapitalit privat ose shtetëror vendas.

Dokumentat e mësipërme paraqiten në dy kopje dhe pasi firmosen nga organet tatimore dhe subjektet

ekonomike, mbajnë nga një kopje secili.

Për karakterin juridik të tyre në çdo raste mos derdhjes në masën e plotë me legjislacionin fiskal bëhet

mbledhja me forcë e detyrimit tatimor.

Të dhëna nga DPT në lidhje me legjislacionin tatimorë.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

12

Mbledhja me forcë e detyrimit tatimor.

Procedurat e zakonshme të mbledhjës me forcë të detyrimeve tatimore, fillojnë vetëm pasi ndaj

tatimpaguesit që ka detyrime të prapambetura të papaguara janë ndërmarrë të gjitha masat paraprake duke

proceduar në këtë mënyrë organet tatimore:

Së pari: urdhërohet çdo bankë që mban llogaritë e tatimpaguesit, të paguajë nga gjëndja e llogarisë bankare

të tij detyrimet e papaguara tatimore. Për këtë kryetari i degës së tatimeve të rrethit përkatës nxjerr një

vendim ekzekutiv i cili është i detyrueshëm për tu zbatuar menjëherë nga bankat që kanë llogari të tatimit të

tatimpaguesit, duke kaluar nga llogaria e tatimpaguesit në llogarinë e organit tatimor përkatës, një shumë sa

detyrimi tatimor i tatimpaguesit ose të gjithë gjendjen e llogarisë bankare, kur ajo është më e vogël sa

detyrimi tatimor.Vendimi ekzekutiv është i pari në rradhën e pagesave.

Së dyti: organet tatimore urdhërojnë nëpërmjet një vendimi ekzekutiv të nxjerrë nga kryetari i degës së

tatimeve të rrethit përkatës, çdo person tjetër të tretë që i ka borxh tatimpaguesit me dëtyrime tatimore të

papaguara të paguaj nëpërmjet gjëndjes në llogarinë e tij detyrimi tatimor, ndaj organeve tatimore.

Procedurat e jashtëzakonshme të mblëdhjes me forcë të detyrimeve tatimore të papaguara, fillojnë pasi të

jënë zbatuar procedurat e zakonshme të mbledhjes me forcë të detyrimit tatimor duke vepruar si më poshtë:

1. Kryetari i degës së tatimeve të rrethit përkatës për të gjitha llojet e detyrimeve tatimore të

papaguara me perjashtimt e detyrimeve për TVSH, nxjerr një vendim ekzekutiv në bazë të të cilit

urdhërohet sekuestrimi i pasurive të biznesit të tatimpaguesit. Ndërsa për detyrimet e papaguara për TVSH,

vednimi nxirret nga drejtori i pergjithshëm i tatimeve në bazë të propozimit të kryetarit të degës e tatimeve

të rrethit përkatës. Shuma e pasurive që urdhërohen të sekuestrohen sipas vendimit ekzekutiv të mësipërm

nuk mund të jetë më i madh se sa shuma nëpërmjet së cilës sigurohet pagimi i detyrimit tatimor të papaguar

nga tatimpaguesit. Vendimi ekzekutiv zbatohet nga Policia Tatimore. Kur zbatohet masa e sekuestrimit

fillimisht sekuestrohen pasuritë e luajtshme të biznesit të tatimpaguesit me detyrime të pa shlyera dhe kur

është e nevojshme të kalohet në sekuestër të pasurive të paluajteshme të biznesit të tij. Pasuritë e

sekuestruara kalojnë në favor të shtetit dhe llogariten të konfiskuara brënda 30 ditësh nga nxjerrja e

Vendimit Ekzekutiv të sekuestrimit. Ato shiten sipas normave në fuqi. Të ardhurat e arkëtuara nga shitja e

tyre pasi zbriten shpenzimet e ruajtjes dhe shitjes përdoren për likuidimin e detyrimit tatimor të papaguar.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

13

Pjesa e të ardhurave që mund të mbetet pas likuidimit të të gjithë detyrimit tatimor të papaguar i kthehet

tatimpaguesit.

Së treti: nqs edhe pas nxjerrjes së Vendimit të Ekzekutimit për sekuestrimin e pasurive për arsye të

ndryshme nuk arrihet të shlyhet detyrimi, ateherë ndaj këtij të fundit bëhet kallëzimi në organet e

prokurorisë në bazë të nenit 181 të Kodit Penal. Për të berë kallzimin fillimisht Dega e Tatimeve të rrethit

përkatës, i propozon Drejtorit të Përgjithshëm të Tatimeve të autorizojë denoncimin me detyrime të

papaguara.

Dënimet administrative.

Për shkeljen e dispozitave të legjislacionit tatimor jepen dënime administartive(gjoba). Dënimet në fjalë

jepen në përputhje me përcaktimet e bëra me ligjet e vaçanta tatimore. Në çdo rast dënimet administrative

konsiderohen pjesë e pandarë e detyrimit tatimor të tatimpaguesit. Ato mblidhen duke respektuar të gjitha

proçedurat sipas të cilave mblidhen tatimet e papaguara dhe derdhen në llogarinë përkatëse të të ardhurave

tatimore.

Mos lejimi nga tatimpaguesi për ushtrim kontrolli të organeve tatimore direkt ose indirekt, vet apo

nëpërmjet një përsoni tjetër konsiderohen shkelje të ligjit dhe denohet.

a) Tatimpaguesit të regjistruar për TVSH dënohen me gjobë për 1 milion lekë.

b) Tatimpaguesit e regjistruar për tatim mbi bizneisin e vogel që ushtrojnë veprimtari në qytete dënohen

me gjobe 20 mijë lekë,kurse tatimpaguesit e biznesit të vogel që ushtrojnë biznesin në fshat me 10 mije

lëkë.

Shkeljet dhe dënimet penale

Fshehja e qellimshme e të dhënave për tu shmangur nga pagimi i deyrimeve tatimore përbën shkelje

penale.Në këtë rast organet tatimore janë të detyruara të zbatojnë fillimisht të gjitha procëdurat ë nxjerrjës së

dëtyrimevë dhë të marrin të gjitha masat administrative. Pasi ka ndodhur kjo për tatimpaguesin në fjalë,

kryetari i dëgës së tatimeve të rrethit në zbatimte nenit 180 të Kodit Penal i propozo Drejtorit të

Përgjithshëm të Tatimeve të autorizojë denoncimin e tatimpaguesit në organin e prokurorisë të rrethit

përkatës.

Por përveç zbatimeve korrekte të ligjeve administrative nuk mund të mohojmë se në vendin tonë ekziston

korrupsioni.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

14

Nga studimet e shumta në lidhje me korrupsionin ne rradhët e administratës fiskale në vende zhvillim

ekonomik dhe në zona të ngjashme me Shqipërinë është parë, se arsyeja më e madhe në fakt mbetet të jetë

paga e inspektorëve tatimorë. Po të shikojmë pagën e një punonjësi tatimor ajo është 200-250 euro.

Krahasuar me pagën mesatare të një punonjësi tatimor në vëndet më sistem të zhvilluar tatimor ajo është 4

hërë më e lart. Për këto nivele pagash mund të krijojnë hapësira në rrethet e inspektorëve pa integritet moral

dhe profesional, për pranimin e rryshfeteve nga tatimpaguesit, duke bërë të mundur të mos vijnë në

administratën tatimore shuma të mëdha të ardhurash.

Një arsye tjetër e shfaqjes së korrupsionit është rekrutimi në punë i individëve, që kanë mangësi edhe në

njohuritë bazë për taksat dhe kontabilitetin. Kjo kategori që marrin emrin kontrollorë e përqëndron

inspektimin që kryen në debate joprofesionale për lapsuse të shifrave etj, se sa në shqyrtimin dhe zbërthimin

e të gjithave që ndodhin në aktivitetet ekonomike në kompanitë shqipëtare shumëkombëshe.

Strategjia e kontrollit ka nevojë të bëjë dhe llogaritjen e mundshme të korruptimit të inspektorëve, në

mënyrë që të shmanget sa të mundet si fenomen.

Njëra do të ishte që të shikoheshin rezultatet e kontrolit me një farë shkallëzimi të mundshëm për

penalizimin e inspektorëve nësë pas rishikimit të aktit të inspektimit, gjykohet se inspektori e ka fshehur

evazionin fiskal.

Tjetra do të ishte shtrirja e standarteve të kontrollit deri në atë masë sa evazioni nuk do të sillte përfitime

dhe do të korruptohej inspektori.

Varet nga kushtet në praktikën tatimore gjykimi, se cilën do të zgjedhim. P.Sh nëse gjoba për evazion fiskal

është majft e lartë apo rryshfeti është pranë kufirit që pranohet nga evazioni fiskal, atëherë forma e dytë

duket si me e preferueshme. Por nëse gjobat janë të vogla dhe rryshfeti është më pranë minimumit të

pranueshëm nga një inspektor atëherë forma e parë bëhet prioritare.

Por gjithsesi duhet theksuar se nga autoritetet më të larta tatimore në bashkëpunim më krerët e financës dhe

ekzekutivit shqiptar janë hartuar strategji dhe po punohet në zbatimin e programeve për të luftuar evazionin

fiskal të bashkëlidhur me korrupsionin, që në fenomenët tranzicioniste të një administrate publike jo të

përshtatshme për kushtet e zhvillimit ekonomik të vëndit, të përmirësohen dhe të jenë baza të një

administrate dhe sistemi tatimor të zhvilluar. Problemi i administratës tatimore është ai i hartimit të një

mekanizmi optimal, ku çdo pjesë e tij të jetë një skemë. Cdo pjesë e tij duhet ti korrespondojë një mesazhi

të pritshëm për tu raportuar vullnetarisht nga tatimpaguesit. Ideja qëndrore është se si ti jepet nxitje

inspektorëve dhe të kontrollohet puna që ata bëjnë,në mënyrë që të realizohet objektivi qëndror, ai i

maximizimit të të ardhurave tatimore. Në kuadrin e ndërthurjes së ligjit me praktikën tatimore është e

nevojshme rregullimi i strategjisë së kontrollit për çdo ndryshim të ligjeve tatimore dhe tarifave fiskale. Kjo

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

15

ka lidhje me panalitetin që duhet të marrë në çdo kohë evazioni fiskal, që është më i interesuari që

mundohet të përfitojë nga ndryshimi i ligjeve.

1.2.2 Reforma në fushën e administrimit të tatimeve dhe taksave

Proçesi i tranzicionit që po kalon Shqipëria, ka nxjerrë në pah mjaft probleme, një nga të cilat është cilësia

dhe efektiviteti i politikës fiskale, me synimin e krijimit të një lidhjeje të qëndrueshme midis objktivave të

saj dhe instrumenteve të përdorura. Në hartimin e politikës janë marrë parasysh sisteme tatimore të vendeve

të zhvilluara, por duke marrë në konsideratë edhe veçoritë e proçeseve të zhvillimit të vendeve pak të

zhvilluara (si vëndet e bllokut lindor ish-komunistë) në të cilat aftësitë administrative janë të kufizuara.

Kushtet ekonomike janë krejt të ndryshme si dhe u mungon eksperienca e ekonomisë së tregut, për të

zbatuar një politikë tatimore efiçente si në perëndim. Gjatë gjithë periudhës së tranzicionit, vëmëndja është

përqëndruar në shtrirjen sa më të madhe të sistemit tatimor dhe efektivitetin e tij.

-Stimujt tatimor dhe ndikimi i tyre

4Përvoja e vendeve në zhvillim dhe atyre të Europës Lindore, rekomandon përdorimin e stimujve tatimor,

për të inkurajuar kursimet dhe investimet. Stimuli përdoret për nxitjen e investimeve të huaja ose të

brëndshme, për të menjanuar rrezikshmërinë e investimit, si dhe për të ritur vëllimin e shpejtuar në

realizimin e tyre. Në vendin tonë, përjashtimi ose lehtësimi nga tatimet është përdorur në vitet e para të

projekteve dhe programeve të zhvillimit industrial dhe bujqësor. Ky stimulim nuk duhet zgjatur përtej

kufijve se në të kundërt nuk do të ishte efektiv dhe praktik. Ndikimi i një politike të tillë duhet konsideruar si

subvension shtetëror, që ka ndikuar në të ardhurat dhe në nivelin e jetesës. Kjo kërkon që qeveria të rishikojë

regjimin fiskal për t’iu përshtatur etapave të realizimit të investimeve. Analiza e stimujve tatimor në vendin

tonë rregullohet nëpërmjet një legjislacioni që është relativisht i ri dhe gradualisht po vjen duke u

përmirësuar. Tatimet kryesore që rregullohen me këtë legjislacion janë: Tatimi mbi vleren e shtuar(TVSH),

Tatimi mbi biznesin e vogël, Tatimi mbi fitimin, Tatimi mbi të ardhuart personale, Tatimi mbi pasurinë,

Taksa e sheshtë.

B. Tatimi mbi vlerën e shtuar

4 Rukiqi, B., 2011. Zhvillimi i sektorit privat. [Intervistë]. (Komunikim personal, Maj 2011).

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

16

Vendosja e TVSH është një hap shumë i rëndësishëm drejt përsosjes së modernizimit të sistemit tonë fiskal.

TVSH si një tatim modern, transparent dhe i barabartë, mbeshtetet në sistemin modern të vetëdeklarimit të

tatimit, që duhet paguar nëpërmjet plotësimit të një deklarate mujore. Suksesi i vendosjes së TVSH varet

nga mënyra e organizimit të sektorit të TVSH, funksionet themelore që duhet të kryejnë punonjësit e tij,

lidhjet funksionale që ekzistojnë nëpërmjet të gjitha fazave të proçesit të zbatimit të tij si dhe nga

eksperienca e vendeve te tjera.

Mungesa e motivimit rrit riskun e korrupsuionit ne stafin e përfshirë në aktivitetet e mbledhjes së

tatimit. Prandaj modernizimi i administrimit tatimor, duhet të ketë një nga prioritetet e tij, motivimin e këtij

stafi dhe trajnimin etij.

Në legjislacionin e TVSH, për një shkelje nga personat e tatueshem, janë vendosur dënime të ndryshme

që përfshijnë gjoba që variojn nga 10.000 lekë deri në 1.000.000 lekë, mbylljen e biznesit, sekuestrimin e

pjesshëm e të plotë të pasurisë dhe reklamimi në gazetë të emrit të tatimpaguesit që nuk nënshtrohet. Rastet

më kryesore të shkeljeve janë:

Mosregjistrimi

Regjistrimi jo në formën e duhur

Moslëshimi i faturës

Lëshimi i faturës me informacion të gabuar

Mosbërja e deklaratës brënda datës së caktuar

Mos shënimi i cmimit përkatës të shitjes

Kërkesa për kreditim tatimor për të cilin personi nuk ka të drejtë

Leshimi i fatures me tatim nga persona te paregjistruar

Berja e nje deklarate false ose te gabuar

Mos pagimi i tatimit brenda dates se caktuar

Mos mbajtja e regjistrimeve perkatese

Mos paraqitja e regjistrimeve dhe dokumentave sipas kerkeses

Pengimi ose mos lejimi i inspektimit

Problemi kryesor në të cilin përballet Administrata tatimore lidhet me regjistrimin e tatimpaguesve.

Ka dy kategori të mosregjistrimit:

Biznese që operojnë pa u regjistruar.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

17

Biznese të regjistruar për tatimin e biznesit të vogël, por xhiroja e tyre vjetore është mbi

8.000.000 lek(kufiri i lejuar për regjistrimin në TVSH dhe për të marrë kodin fiskal).

Informacini i siguruar tregon që tipi i parë i të paregjistruarve ka të bëjë kryesisht me sipermarrje të vogla që

operojnë në sektorin informal. Sipas këtij informacioni, disa nga rastet e mosregjistrimit të bizneseve të vogla

janë zbuluar gjatë një fushate speciale detyrimi.

Nga ana tjetër nënpunesit e tatimeve njoftojne se numri i bizneseve te regjistruara ne tatimet e biznesit te

vogel, por qe xhiroje e tyre kalon kufirin e 8.000.000 leke dhe qe duhet te regjistrohen ne TVSH, eshte

shume me i madh, kjo vjen ngaqe shume biznese e fshehin xhiron reale.

B.Tatimi mbi Biznesin e Vogel dhe nevoja per thjeshtezimin e tij

Legjislacioni aktual per Tatimin e Bizneseve te Vogla eshte nje karakteristike pozitive e sistemit tatimor

shqiptar. Tatimi mbi Biznesin e Vogel eshte nje tatim qe aplikohet mbi te ardhurat qe relaksojne personat

fizik qe ushtrojne aktivitet privat te pavaraur me qellim fitimprures ne tregeti, ne artizanat, ne sherbime te

ndryshme si tarnsport, shendetsi avokature etj. Ky tatim llogaritet me tarifa proporcionale mbi te ardhurat qe

realizohen nga shitja ose nga kryerja e sherbimeve si dhe me kuota fikse per disa sherbime te tjera dhe

derdhet ne buxhetin e shtetit. Ne te gjithe vendin ka me shume se 30.000 tatimpagues te paregjistruar per

tatimin mbi biznesin e vogel dhe per te pasur nje sistem tatimor efektiv, eshte i nevojshem me i madh

detyrimi per regjistrimin ne tatimin mbi kete biznes. Aktivitetet per t’iu nenshtruar ketij tatimi vleresohen

nga nje komitet prej 4 nenpunesish te Policise Tatimore, mbi baze te :

-krahasimit me biznese te tjera te vogla

-xhiros vjetore te dorezuar ne muajin shkurt.

Ne Shqiperi, si ne te gjitha vendet e tjera, bizneset e vogla ngrejne probleme te vecanta ne drejtim te

mbledhjes se tatimeve. Numri i madh i bizneseve te krijuara cdo vit, kerkon zbatimin e programeve speciale

te sherbimit tatimpagues. Per me teper kostot e mbledhjes se tatimeve, jane te larta per biznese te vogla dhe

per te permiresuar keto kosto, duhen marre masa speciale administrative.

Mos regjistrimi eshte problemi me serioz ne mbledhjen e tatimeve. Nje program per rrijten e vleres se

tatimit te mbledhur ne sektorin e biznesit te vogel, duhet ti jape prioritet regjistrimit (te sigurohet qe bizneset

e vogla jane ne rrjetin tatimor). Prezantimi i procedures se regjistrimit, vleresimi i kontributit te ta gjitha

tatimeve paguar agjensive shteterore dhe pergjegjesia per mbledhjen e te ardhurave, jane hapat e pare per

thjeshtezimin e detyrimeve te tatimpaguesit.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

18

Masat dhe vizitat nga tatimpaguesit e rinj duhet te perfshihen ne nje program edukimi. Administratat me

moderne tatimore gjithashtu sigurojne trajtime te diferencuara te tatimpagesave, qe varen nga mangesia e

bizneseve te tyre(te medha, te mesme apo te vogla).

Trajtimet e diferencuara mund te perfshijne vendosjen e afatit sipas kualifikimit, vendosjen e objektivave

te ndryshme dhe te diversifikimin e objektivave te kontrollit.

Administarta tatimore shqiptare po perballon sfidat me te medha. Numri i tatimpaguesve sa vjen dhe

rritet. Megjithe rritjen e ngarkeses se punes ka ende energji ne burimet njerezore dhe materiale si dhe te

meta ne legjislacionin tatimor. Si rezultat eshte i nevojshem jo vetem permiresimi i stafit ne kuptimin cilesor

por edhe eficensa e punes se administrates tatimore per te mbledhur tatimet. Me kushtet kur dobesia e

sistemit bankar dhe nje perdorim shume i madhë i pagesave me para ne dore ndihmon evazionin dhe

shmangien tatimore dhe pengon kontrollin tatimor. Të perballosh sfida si ato te lartpermendura do te thote te

kuptosh dhe te zbatosh ne praktike nje sistem tatimor modern, sepse bizneset gjithnje e me shume po

punesojne juriste, eksperte te kuailifikuar, nderkohe qe ekonomia shqiptare po liberalizohet gjithnje e me

shume dhe shkembimi i mallrave dhe i sherbimeve me boten po rritet perdite e me shume, duke shkaktuar

probleme komplekse per zbatimin e legjislaciont tatimor.

Shmangia nga rregullat e ekonomise se organizuar dhe operimi sipas rregullave te padisiplinuara, larg

prej legjislacionit tatimor, shkakton probleme politike, ekonomike dhe sociale.

Faktoret e evazionit tatimor dhe shmangies tatimore perbehen nga tre grupet e meposhteme;

-Te periudhes se tranzicionit nga ekonomia e centralizuar ne ekonomine e tregut.

-Te shkalles se pazbuluar te tregut te zi

-Te instrumenteve te pamjaftueshme ekonomike dhe ligjore

Evazioni tatimor dhe shamngia tatimore shihen jo vetem si qellime ne vetvete por me shume kuptime, ne

lidhje me ate boshllek qe ekziston nepermjet detyrimeve tatimore te tatimpaguesve dhe pageses ne fakt qe ai

ben, ose nepermjet politikes tatimore dhe nivelit te realizimit te saj praktik nga administrata tatimore.

Duke e konsideruar mbledhjen e tatimeve si publike, meqenese ato jane nje kontributi publikut, nga

organet tatimore shqiptare jane perdorur per informacion mjete publike te tillasi artikujt e shtypit te

perditshem, emisionet televizive, radiofonike, takime direkte me komunitetin e biznesit, anketimin e tij me

pyetesore te formuluar me synime te qarta, me qellim qe te mesohen me ne detaje shkaqet dhe faktoret qe

stimulojne evazionin fiskal, per te nxjerre konkluzione te qarta per permiresimin e punes se administrates

tatimore si edhe per te edukuar tatimpaguesit per te zbatuar legjislacionin tatimor.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

19

Ne kushtet kur xhiro tatimore nga tatimpaguesit deklarohet mesatarisht 33.5% e xhiros reale, na rezulton

qe perindja e fitimit ne bilancet vjetore mesatarisht5.3% dhe me opinionin “e ulet”.

5Rezulton se ne shkalle vendi bizneset kryesore jane:

-prodhimi dhe tregetia 77.8%

-ndertimi 22.2%

jane pikerisht keto biznese ku evazioni fiskal dhe shmangia tatimore eshte rreth 66.5%. Evazioni me i larte

eshte ne ndertim, por pjesemarresit ne seminaret me tema kryesore kontrollin e tatimpaguesve, TVSH,

kontrolin e llogarise “humbje/fitim”, si shkak kryesor per evazion dhe shmangie tatimore eshte mos

perdorimi i dokumentacionit ne shitje dhe blerje(dokumenti justiofikues) qe zhduk gjurmet per nje kontroll

efektiv nga ana e organeve tatimore.

Ne kete kendveshrim ky fenomen, nepremjet analizes se tij na rezulton ne disa drejtime si:

a) Mos perdorimi i dukumentit justifikues nga tatimpaguesit.

b) Mungesa e organizimit te percaktimit te llojeve te prodhimit, te sigurise dhe shperndarjes se

dokumentacionit justifikues.

c) Mangesite ligjore ne percaktimin e sakte per masat administrative ne rastet e mosperdorimit te

dokumentacionit justifikues, gje qe ka sjelle qe administrata tatimore te mos jete e mbrojtur me ligj

per perdorimin e masave administrative ne rastet e mosperdorimit te dokumentacionit justifikues

nga tatimpaguesit dhe kur mosmarreveshjet i kalojne per zgjidhje organeve gjyqesore.

d) Adresimi i gabuar ne dhenien e kompetancave, organeve tatimore.

e) Hapesire e gjere ligjore per interpretimin e masave administrative e duke krijuar nje mjedis te

pershtatshem biznesi ku vihet ne dyshim realisht morali i administrates tatimore.

f) Masat administrative te vogla ose te parealizueshme per rastet kur tatimpaguesit nuk perdorin

dokumentin justifikues, sic rezulton nga praktika e sotme, si edhe kur ceshtjet i kalojne organeve te

prokurorise dhe atyre gjyqesore.

g) Pamundesia e perdorimit te metodave indirekte te kontrollit nga organet tatimore per mungese te

dokumentacionit justifikues(provave dhe deshmive që vertetojne evazionin dhe shmangien tatimore)

ne nivele ende te pamjaftueshem profesionale per te perdorur keto metoda indirekte.

h) Mungesa e nje strategjie te qarte kontrolli me shtrirje te pershtatshme.

Pra evazioni fiskal eshte rezultati i bizneseve qe ushtrojne aktivitete pa u regjistruar, perdorimit te

faturave fiktive, shkeljes se parimeve te pergjithshme te dokumentit sepse shitjet nuk behen me fatura,

por me ane te transaksioneve nga xhepi ne xhep, fushe ku organet tatimore nuk mund te influencojne

5 Banka e Shqipërisë, Buletine Statistikor 2006,2007,2008, 2009,2010, 2011, 2012

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

20

duke iu shmangur keshtu detyrimeve per TVSH, akcize, tatim fitimi, tatim mbi te ardhurat personale,

tatim mbi biznesin e vogel dhe se fundi ve ne dyshim rimbursimin e TVSH.

Legjisilacioni ne fuqi nuk jep mundesi per te administruar faktet dhe provat per evazion per mungese

te dokumentave baze si fatura, saktesise se kopetencave per mos perdorimin e faturave ose perdorimin e

faturave fiktive, organizmimi i prodhimit, shperndarjes dhe perdorimi i fatures tatimore.

Raport ndermjet zbatimit te legjislacionit tatimor dhe masave shtrenguese per te zbatuar ate, eshte jo

vetem nje problem kyc ne marredheniet delikate ndermjet administrates tatimore dhe tatimpaguesve, por

eshte i veshtire. Kemi te bejme me lirite civile te shoqerise dhe nese nuk dime ti percaktojme ato, mund

te jete nje bumerang per administraten.

Per te kontrolluar dhe administruar tatimet dhe taksat kerkohet maturi, pergatitje per te mos

abuzuar dhe korruptuar.

Rrugezgjidhja per te shmangur evazionin fiskal eshte:

-sistemi i thjeshte tatimor.

-sistemi i permiresuar i regjistrimit,sistem me i mire i mbledhjes se tatimeve dhe taksave

-kontrolli efektiv i tatimeve dhe taksave

-cilesi me e mire e stafit te administrates tatimore ne raport me burimet e te ardhurave tatimore.

C- Taksat mbi pasurite.

Takses mbi pasurine e paluajtshme i nenshtrohen te gjithe personat fizike ose juridike, vendas ose te

huaj, qe jane pronare te pasurive te paluajtshme ne territorin e Republikes se Shqiperise, pavaresisht nga

niveli i shfrytezimit te tyre.

Bejne perjashtim rastet kur ne ligj parashikohet ndryshe.

Ne taksat per pasurite e paluajtshme perfshihen:

Taksat mbi ndertessat

Taksat mbi token bujqesore

D- Tatim mbi fitimin

Tatimit mbi fitimin i nenshtrohen te gjithe tatimpaguesit e regjistruar ne organin tatimor, qarkullimi

vjetor i te cileve e kalon kufirine regjistrimit ne TVSH.

Ne kete kategori tatimpaguesish bejne pjese:

personat juridik te krijuar sipas ligjit “per shoqerite tregetare”

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

21

personat juridik te themeluar sipas Kodit Civil te cilet ushtrojne veprimtari

fitimprurese ne territorin e Republikes se Shqiperise

personat e tjere juridik te themeluar ose te njohur si te tille me ligje te vecanta

ortakerite sipas percaktimit ne ligj

personat juridike, ortakerite apo bashkimet e tjera te personave te themeluara ose te

organizuara ne baze te nje ligji te huaj dhe ata qe ushtrojne veprimtari ne territorin e

republikes se Shqiperise nepermjet nje selie te perhershme

cdo person tjeter pamvareisht nga forma juridike e regjistrimit te tij, perfshire

personat fizike tregetare qe nuk jane subjekte te tatimit te thjeshtuar mbi fitimin,

por jane te regjistruar si subjekte te Tatimit mbi Vleren e Shtuar.

E- Taksa e sheshte.

“Taksa e sheshte’’ do te thote qe cdo individ te paguajne nje norme te barabarte takse mbi te ardhurat

personale dhe cdo biznes te paguaje te njejten norme mbi tatim-fitimin. Pra per te gjithe Shqiperine

taksa e sheshte do te thote qe niveli i tatimit mbi te ardhurat personale, sigurimet shoqerore dhe tatimin

mbi fitimin te jene ne nje nivel te perbashket 10%.

Shume vende e kane cilesuar ate si Taksa qe varferon, ndaj shume prej tyre nuk e kane aplikuar kete

takse per shkak se ajo ndikon ndjeshem ne te ardhurat e punonjesve me paga te uleta. Premtimi i

qeverise per taksen e sheshte eshte se ajo nga pikpamja e administrimit fiskal, ul koston e administrimit

te taksave dhe eshte e thjeshte. Por kjo arsye nuk justifikon sheshimin e taksave pasi godet masen me te

madhe te te punonjesve qe kane paga te uleta.

Leverdia e takses se se sheshte vjen per ata punonjes qe kane paga mjaft te larta, te cilet sipas

shifrave te qeverise jane rreth 600 ne administraten publike. Keshtu ata aktualisht me sistemin

progresiv(tatimi mbi te ardhurat pesonale), paguajne nje norme takse me te larte se 10%. Por pjesa me

e madhe e punonjesve te administrates kane page mesatare rreth 300-400 mie leke, e kjo do te ndikoje

negativisht ne te ardhurat e tyre. Pra, kritiket pohojne se me shfuqizimin e nje sistemi taksimi progresiv,

fituesit e te ardhurave te uleta do ti shohin taksat e tyre te rriten ndersa nje numer i vogel fituesish te te

ardhurave te medha do te gezojne dhuraten nga qielli.

Mbrojtesit e mases thone se ajo do te terheqe investitoret e huaj, do te reduktoje evazionin fiskal dhe do

te inkurajoje legjislacionin e “ekonomise gri”.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

22

Revolucioni fiskal duke perfshire reformen rregullatore, do te jete me i shpejte se i parashikuari, duke

rritur GDP-ne dhe eksportet. Ne vendet qe kane zbatuar nje takse te sheshte, rezultatet tregojne te

ardhura te qendrueshme apo ne rritje te taksave brenda vitit te pare, sipas presidentes se Institutit

Adriatik per Politiken Natasha Srdok-Samy.

Si pjese e paketes fiskale, qeveria miratoi gjithashtu nje ligj qe ndalon transaksionet me para ne dore

per me shume se 2.228 euro per bizneset. Transaksionet ne cash do te kufizohen ne 10% te cdo

transaksioni. Qeveria e kryesuar nga Partai Demokratike ka futur nderkaq reduktime te ndryshme

taksash gjate dy viteve te fundit. Me e rendesishmja nder to eshte reduktimi i kontributeve te sigurimeve

shoqerore nga bizneset nga 29% ne 20% dhe nje ulje te takseave per bizneset e vogla.

1.3.EVAZIONI TATIMOR

1.3.1 Evazioni tatimor si nje nga efektet kryesore te aplikimit te tatimeve.

1.3.2 Efekte te tjera te aplikimit te tatimeve

1.3.1 Evazioni tatimor si nje nga efektet kryesore te aplikimit te tatimeve.

Nje nga problemet me te rendesishme, qe perballon cdo administrate, eshte mashtrimi. Per te filluar duhet te

behet dallimi midis shmangies se tatimit dhe evazionit tatimor. Shmangia tatimore, te cilen John Maynard

Keynes e ka quajtur dikur ”I vetmi profesion intelektual qe sjall ndonje shperblim” eshte ndryshimi nga ju i

sjelljes ne menyre qe te ulni detyrimin tatimor. Nuk ka asgje te paligjshme rreth shmangies tatimore.

Perhere gjykatat kane thene se :”nuk ka asgje te keqe qe dikush ta rregulloje biznesin ne menyre qe tatimet

te jene sa me te ulta qe te jete e mundur. Kushdo vepron keshtu, te pasurit, te varferit dhe te gjithe veprojne

drejte, askush nuk e ka detyrimin qe te paguaje me teper nga sa kerkon ligji. Te kerkosh me shume ne emer te

moralit eshte hipokrizi”.

6Perkundrazi, evazioni tatimor eshte mospagim i detyrimeve tatimore qe rrjedhin nga ligji. Nese mblidhet

nje tatim mbi cigaret dhe ju shisni me pak cigare, kjo perben shmangie tatimore. Nese ju nuk i raportoni drejt

qeverise shitjet e cigareve, atehere ky eshte evazion tatimor. Evazioni tatimor nuk eshte problem i ri e

megjithate vitet e fundit evazioni tatimor ka terhequr vemendje te vecante, mjaft te madhe te publikut.

6 E. VAN GAMEREN, The internal economics of firms. An investigation into the labourlabour mobility ëithin

firms.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

23

Mashtrimi tatimor eshte jashte mase i veshtire per tu matur. Sherbimi i te hyrave te brendshme ka llogaritur se

tatimpaguesit paguajne ne menyre vullnetare vetem 80% te detyrimeve tatimore mbi te ardhurat e tyre aktuale.

Nese ky vleresim do te behej edhe me i sakte, ai sugjeron se evazioni eshte shume i rendesishem. Njerezit bejne

mashtrime tatimore me lloj-lloj menyrash:

-mbajne dy libra regjistrimi te transaksioneve te biznesit. Njeri regjistron biznesin e vertete dhe tjetri i

paraqitet organeve tatimore. Disa evazues perdorin dy regjistra arke.

-bejne nje pune te dyte kundrejt te ardhurave me para ne dore Sigurisht te besh nje pune shtese eshte

plotesisht e ligjshme, megjithate e ardhura e marre nga nje pune e tille shpesh paguhet me para ne dore dhe jo

me cek. Keshtu qe nuk ekziston asnje regjistrim ligjor i te ardhurave nuk u raportohen organeve tatimore.

-kembimi mall me mall: une do te rregulloj televizorin nese ti do me rregullosh kompjuterin. Kur e merrni

pagesen ne natyre, ne vend te parave, ky eshte nje transaksion i tatueshem. Por keto te ardhura rralle raportohen

-veprimet me para ne dore. Duke paguar per te mirat dhe sherbimet me para ne dore eshte e paraportuar, per

kete qellim eshte shume e veshtire per Sherbimin e te Hyrave te Brendshme per te rene ne gjurme te

transaksioneve.

Imazhi korrent i nje evazioni mund te jete shume i mire, si i nje riparuesi, te ardhurat e te cilit vijne nga nje

pune “jo zyrtare” e paraportuar per qellime tatimore, ose te nje prindi, i cili evazon tatimet mbi pagesen qe i

paguan nje baby-siteri. Mendimi se kushdo mund ta bej kete eshte i perhapur.

Se pari do te diskutojme anet pozitive te evazionit tatimor dhe me pas te kthehemi tek pyetja normative se si

duhet te veproje me te politika publike:

Ana pozitive e evazionit tatimor.

Supozojme se personi A kujdeset vetem per te maksimizuar te ardhurat e pritura te tij. Ai ka nje shume te

caktuar fitimesh dhe po perpiqet per te zgjedhur shumen R, qe kerkon t’ua fshehe organeve tatimore.

Supozojme se tarifa marzhinale e tatimit mbi te ardhurat e A eshte 0.3 per cdo dollare te fshehur nga te ardhurat

e tatueshme, detyrimi i tij tatimor ulet ne 30 cent. Ky eshte fitimi marzhinal i tij i fshjehjes se nje dollari nga

organet tatimore. Ne pergjithesi, kur A perballon nje tarife marzhinale t te tatimit mbi te ardhurat, fitimi

marzhinal i cdo dollari eshte t.

Organet tatimore nuk i dine te ardhurat e vereteta te A, por ata i kontrollojne ne menyre rastesore te

ardhurat e tatimpaguesve. Si rezultat ekziston nje probabilitet, p qe A do te kontrollohet. Nese A kapet duke

mashtruar, ai do te paguaj nje penalitet qe do te rritet me nje norme R.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

24

Vini re: nese nuk do te kushtonte monitorimi i A cdo sekondë të cdo dite, do te ekzistonin mundesi evazioni.

Fakti i nje monitorimi do te ishte i pa zbatueshem eshte burimi themelor i problemit.

Duke supozuar se A di vleren e p dhe penalitetit, ai e merr vendimin e tij duke krahasuar perfitimit dhe

kostot marzhinale te mashtrimit.

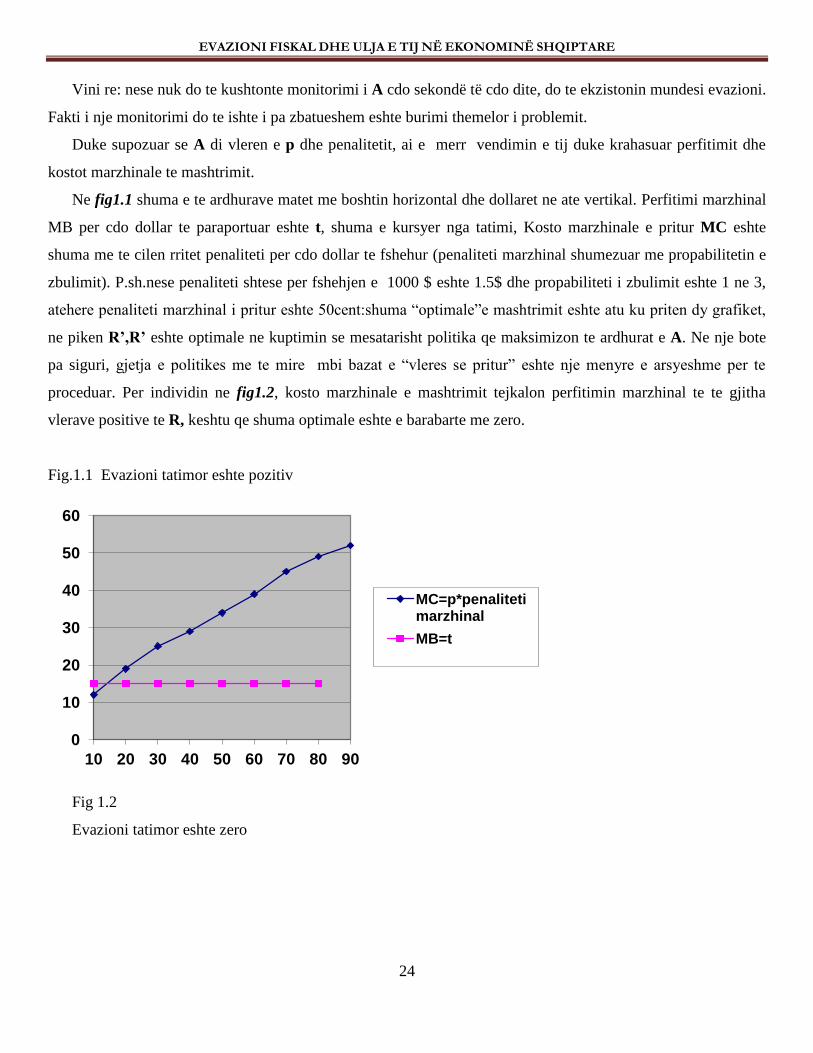

Ne fig1.1 shuma e te ardhurave matet me boshtin horizontal dhe dollaret ne ate vertikal. Perfitimi marzhinal

MB per cdo dollar te paraportuar eshte t, shuma e kursyer nga tatimi, Kosto marzhinale e pritur MC eshte

shuma me te cilen rritet penaliteti per cdo dollar te fshehur (penaliteti marzhinal shumezuar me propabilitetin e

zbulimit). P.sh.nese penaliteti shtese per fshehjen e 1000 $ eshte 1.5$ dhe propabiliteti i zbulimit eshte 1 ne 3,

atehere penaliteti marzhinal i pritur eshte 50cent:shuma “optimale”e mashtrimit eshte atu ku priten dy grafiket,

ne piken R’,R’ eshte optimale ne kuptimin se mesatarisht politika qe maksimizon te ardhurat e A. Ne nje bote

pa siguri, gjetja e politikes me te mire mbi bazat e “vleres se pritur” eshte nje menyre e arsyeshme per te

proceduar. Per individin ne fig1.2, kosto marzhinale e mashtrimit tejkalon perfitimin marzhinal te te gjitha

vlerave positive te R, keshtu qe shuma optimale eshte e barabarte me zero.

Fig.1.1 Evazioni tatimor eshte pozitiv

Fig 1.2

Evazioni tatimor eshte zero

0

10

20

30

40

50

60

10 20 30 40 50 60 70 80 90

MC=p*penaliteti marzhinal

MB=t

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

25

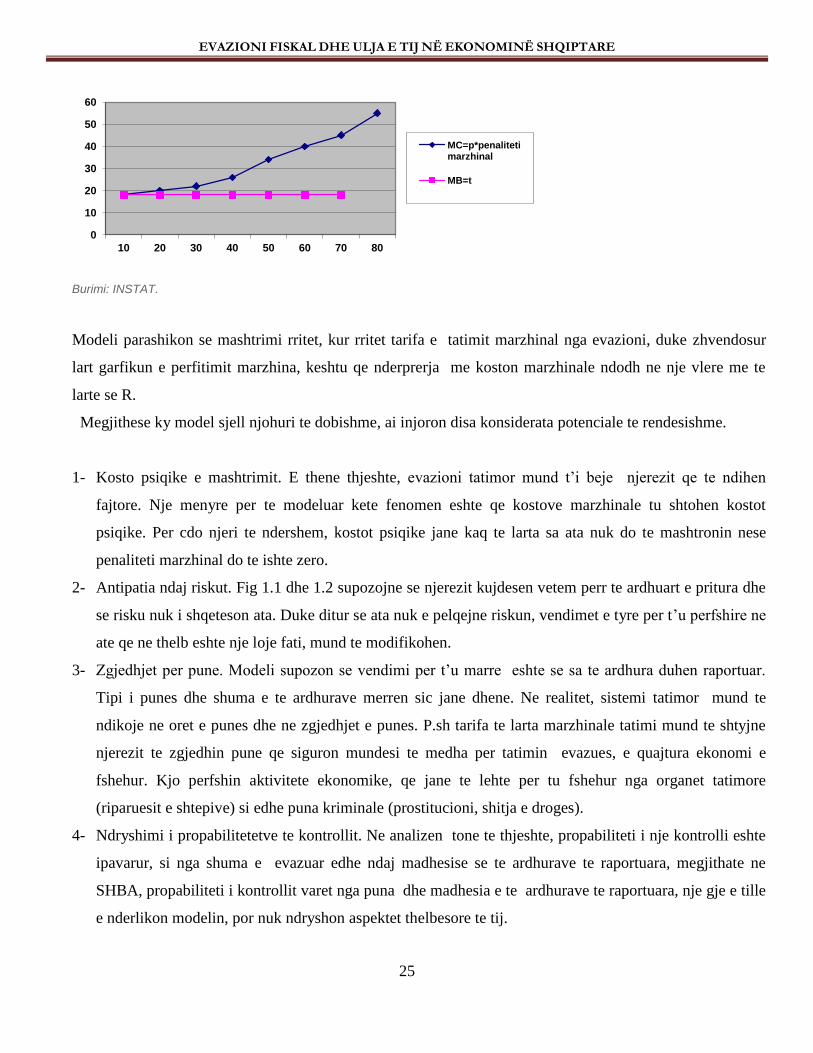

Burimi: INSTAT.

Modeli parashikon se mashtrimi rritet, kur rritet tarifa e tatimit marzhinal nga evazioni, duke zhvendosur

lart garfikun e perfitimit marzhina, keshtu qe nderprerja me koston marzhinale ndodh ne nje vlere me te

larte se R.

Megjithese ky model sjell njohuri te dobishme, ai injoron disa konsiderata potenciale te rendesishme.

1- Kosto psiqike e mashtrimit. E thene thjeshte, evazioni tatimor mund t’i beje njerezit qe te ndihen

fajtore. Nje menyre per te modeluar kete fenomen eshte qe kostove marzhinale tu shtohen kostot

psiqike. Per cdo njeri te ndershem, kostot psiqike jane kaq te larta sa ata nuk do te mashtronin nese

penaliteti marzhinal do te ishte zero.

2- Antipatia ndaj riskut. Fig 1.1 dhe 1.2 supozojne se njerezit kujdesen vetem perr te ardhuart e pritura dhe

se risku nuk i shqeteson ata. Duke ditur se ata nuk e pelqejne riskun, vendimet e tyre per t’u perfshire ne

ate qe ne thelb eshte nje loje fati, mund te modifikohen.

3- Zgjedhjet per pune. Modeli supozon se vendimi per t’u marre eshte se sa te ardhura duhen raportuar.

Tipi i punes dhe shuma e te ardhurave merren sic jane dhene. Ne realitet, sistemi tatimor mund te

ndikoje ne oret e punes dhe ne zgjedhjet e punes. P.sh tarifa te larta marzhinale tatimi mund te shtyjne

njerezit te zgjedhin pune qe siguron mundesi te medha per tatimin evazues, e quajtura ekonomi e

fshehur. Kjo perfshin aktivitete ekonomike, qe jane te lehte per tu fshehur nga organet tatimore

(riparuesit e shtepive) si edhe puna kriminale (prostitucioni, shitja e droges).

4- Ndryshimi i propabilitetetve te kontrollit. Ne analizen tone te thjeshte, propabiliteti i nje kontrolli eshte

ipavarur, si nga shuma e evazuar edhe ndaj madhesise se te ardhurave te raportuara, megjithate ne

SHBA, propabiliteti i kontrollit varet nga puna dhe madhesia e te ardhurave te raportuara, nje gje e tille

e nderlikon modelin, por nuk ndryshon aspektet thelbesore te tij.

0

10

20

30

40

50

60

10 20 30 40 50 60 70 80

MC=p*penaliteti marzhinal

MB=t

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

26

Eshte e qarte se mashtrimi eshte nje fenomen shume me i nderlikuar nga ajo qe sugjerojne fig 1.1 dhe 1.2

pavaresisht nga kjo, modeli siguron nje strukturë te dobishme per te menduar rreth faktoreve, qe ndikojne

lidhur me evazionin tatimor. Rrjedhimisht nuk dihet se cilat jane menyrat me eficente pe te penguar

mashtrimin, gjobat e larta apo kontrollet e shpeshta. Nje rezultat qe rrjedh nga studime te ndryshme

ekonometrike eshte se: per shume grupe nje kercenim i ashper i kontrollit rrit te ardhurat e raportuara, por

madhesia e ndikimit eshte e vogel.

Analiza normative e Evazionit Tatimor.

Shume diskutime publike te ekonomise se fshehte supozojne se ajo eshte nje gje e keqe por politika tatimore

duhet te hartohet ne menyre te tille qe te reduktoje madhesine e saj. Megjithese ka mundesi te jete e sakte, nje

ceshtje e tille ia vlen te diskutohet. Brenda ketij kuadri nje pyetje e rendesishme eshte nese ia vlen te kujdesemi

apo jo per mireqenien evazive te tatimit. Ne zhargonin e ekonomiksit te mireqenies, dobite e pjesmarresve ne

ekonomine e fshehte, a i perkasin funksionit te mireqenies sociale? Supozojme per nje moment se i perkasin.

Atehere ne kushte te caktuara, ekzistenca e nje ekonomie te fshehte rrit mireqenien sociale. P.sh nese oferta per

pune eshte me elestike ne ekonomine e fshehte se sa ne ekonomine e rregullt, teoria e tatimit optimal sugjeron

se perpara tatohet me nje tarife relativisht me te ulet. Ky eshte thjesht nje zbatim i elasticitetit invers. Ne

menyre alternative, supozojme se pjesemarresit ne ekonomine e fshehtekane tendence te jene me te varfer se ata

ne ekonomine e rregullt. Ne fakt shume studiues besojne se ekonomia e fshehte eshte nje pjese e rendesishme e

jetes se qytetareve, me supozimin se shoqeria ka objktiva per rishperndarjen barazuese te te ardhurave, mund te

jete e deshirueshme lenia pa prekur e ekonomise se fshehte.

Shqyrtojme tani srrjedhojat politike,kur evazionit nuk i japin asnje peshe funksionit social te mireqenies dhe

objektivi eshte thjesht qe te eliminohet mashtrimime kosto administrative sa me e ulet qe te jete e mundur. Fig

1.1 sugjeron nje menyre te thjeshte per te arritur kete objektiv. Kosto marzhinale e pritur e mashtrimit eshte

prodhimi i tarifes se penalitetit me propabilitetin e zbulimit. Propabiliteti i zbulimit varet nga shuma e burimeve

qe i jepen administrates tatimore. Nese sherbimi i te hyrave te Brendshme ka nje buxhette madh, mund te kap

shume mashtrues. Megjithate edhe nese organet tatimore kane nje buxhet te vogel, rrjedhimisht propabiliteti i

zbulimit do te jete i vogel, kosto marzhinale e mashtrimitmund te behet akoma me e larte nese penaliteti eshte

mjaft i madh, nese cdo vit kapet vetem nje evazues tatimor, por ai varet publikisht per krim, kosto e pritur e

evazionit tatimor do te ndaloje shume njerez qe te evazojne.

Nje politike e tille dragoniane nuk eshte propozuar as ne SHBA, kjo tregon se sistemet ekzistuese te

penalitetit perpiqen te inkurajojne ndeshkimin e drejte. ne kundershtim me supozimet e sruktures se dobise,

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

27

shoqeria kujdest jo vetem per rezultatet perfundimtare (per te shpetuar nga hileqaret) por edhe per menyrat me

te cilat arrihet ky rezultat.

1.3.2 Efekte te tjera te aplikimit te tatimeve.

Detyrimi per pagimin e tatimeve shkakton reagime nga ana e tatimpaguesve per arsye se vjelja e tatimit

nga ana e strukturave perkatese do te thote, marrja e nje pjese te te ardhurave te tatimpaguesve ne dobi te

shtetit. Pra tatimi zvogelon fuqine blerese te tatimpaguesit, prandaj procesi i te tatuarit eshte shume i

veshtire dhe shkakton efekte te natyres ekonomike, financiare, sociale, morale etj.

Pervec evazionit tatimor qe mbetet nje nga efektet me problematike te aplikimit te tatimeve, efekte te tjera

jane:

Bartja e tatimit: Bartja e tatimit paraqet dukurine kur tatimpaguesi me qellimqe ti shmanget ngarkeses

tatimore, ate e bart ne teresi apo pjeserisht ne personin tjeter. Bartja e tatimit ndodh edhe per shkak se ligji e

ka pare me pare mundesine e bartjes se tatimit. Tatimpaguesi e ben kete vetem per te mbrojtur te ardhurat e

veta.

Transformi ne pagimin e tatimit: Kjo bazohet ne aftesine e obliguesit tatimor qe me racionalizimin e

procesit te prodhimit te arrihen efekte ekonomike me te medha. Kjo ndodh kur obliguesi gjen mundesine e

zvogelimit te tatimeve.

Rezistenca ne pagimin e tatimit: meqe tatimi zvogelon fuqine ekonomike te tatimpaguesit, kjo sjell

rezistence nga ana e tatimpaguesit gjate plotesimit te detyrimit tatimor, rezistenca ndeshet ne te gjitha

sistemet tatimore, ne te gjitha llojet e tatimeve si dhe nga te gjithe detyruesit tatimor.

1.4 Evazioni fiskal dhe Ekonomia Informale ne kendveshtrimin e

Komunitetit Europian (KE)

Thyerja e rregullave te vendosura perben nje rrezik per interesat financiare te vendit dhe nga pikepamja

e Komuniteti Europian. Trafiku ilegal nxitet dhe zhvillohet nga Organizata Internacionale qe kane aftesi

ekonomike te gjera ne hapesira te ndryshme gjeografike. Keto organizata perodrin ne vecanti

Instrumente te Lira tregetare te adoptuara, per te favorizuar shkembimet tregetare brenda komunitetit

dhe me vende te treta (si psh ne rregullimet per tranzitin e komunitetit dhe format e transportit

TIR,TIF).

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

28

Fenomeni lidhet ne pergjithesi me produktet te cilet, per organizatat ilegale eshte e vlefshme te futen ne

menyre ilegale, nepermjet strategjive te shumta.

Ne baze te eksperiences dhe te informacioneve te marra nepermjet deges ekonomike investigative, eshte

treguar tregetim ne kundershtimme rregullat e Komuniteti Europian(KE), i nje sere produktesh si:

prodhime optike, video, foto Hi-Fi, prodhime alkolike dhe spirituale, prodhime ushqimore bujqesore,

prodhime gezofi apo lekure, veshje tekstile, mallra te cmueshme, duhan, shkakton deme serioze ne

interesat e kombeve dhe KE, pendon mbledhjen rregullisht te tatimeve kompromenton ne nivel

kombetar mundesine e mbledhjes direkte te tatimeve. Gjithashtu shtohet konkurenca jo e drejte nga

tregetaret e favorizuar nga produkti kontrabande duke paraqitur nje burim potencial financiar per

organizimin e krimit.

Persa i perket llojeve te mashrimit, ato ndahen ne dy tipe:

Tipi i pare: lidhet me rastet qe kryhen nen forma “kontrolli “dhe pefshin srtategji dhe skema te

organizuara me qellime qe te lejoje mallart te kapercejne kontrollet ne pamje te pare ne rruge legale.

Tipi i dyte: lidhet me rastete qe nuk kurohen nen forma kontrolli, ne kete rast mallart qe evitojne te

qenurit objekt i kontrollit jane vendosur direkt ne tregun e zi.

Ne rastet e para, nenshkrimi i mallareve te kontrollit te vetem duket i rregullt. Ne fakt nepermjet

veprimeve te ndryshme, kontrollet shmangen ose falsifikohen. Kjo nuk mundeson percaktimin e sasive

aktuale dhe te vleres se tyre, si dhe per klasifikimin e sakte te mallrave. Menyrat nepermjet te cilave

kryhen keto mashtrime, jane te pafundme. Kjo shkakton veshtiresi ne vendosjen e modeleve, megjithate

analiza e mashtrimeve te zbuluara, tekinka dhe procedura praktike e perdorur, mund te japin te dhena te

dobishme.

Ne rastin e dyte, mallrat importohen ne territorin kombetar, duke iu shmangur kontrolleve. Prandaj

importi zhvillohet ilegalisht duke perfituar nga kalimet te paligjshme te kufirit, qe nuk jane vazhdimisht

te mbikqyrura, ose portet, n.q.s mallrat vijne nga deti. Pas hyrejes ne fuqi te ligjit per Tregun e

Perbashket, qe prej 1 Janar 1993. Me heqjen e kontrollit te kufijve ndermjet shteteve te Bashkimit

Europian, eshte siguruar qarkulllimi i lire i personave dhe mallrave. Prandaj mallrat jane objekt

shkembimi ndermjet Bashkimit, te cilat me pare jane kontrolluar, kur jane futur rregullisht ne nje nga

shtetet e Europes, udhetojne pa iu nenshtruar me kontrolleve te tjera.

Ky fakt nuk mund te perdoret si fakt administrativ apo gjyqesor, po asaj te natyres penguese te tij,

pedoret si pike referimi për hetimet qe kryhen me cdo vend ne pershtatje me legjislaturat perkatese.

KREU II

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

29

Ekonomia Informale në Shqipëri

Një analizë e situatës së sektorit në Shqipëri dhe të rekomandimeve të mundshme.

2.1 –Gjendja e sektorit informal në Shqipëri

Me termat: pune e zeze, pune e dyte, e padukshme, e fshehur, klandestine, ilegale do te kuptojme pergjithesisht

punen ne para, te parregjistruar. Krahas ketij kompleksi punesimesh te fshehta eshte edhe puna qe kryhet ne

menyre te padukshme, e cila zhvillohet ne ambient familjar ( qe eshte e veshtiré per tu analizuar). Te gjitha keto

aktivitete pune te pavezhguar nuk ka mundesi te kontabilizohen, mbasi ato ne cdo rast jane te bazuar mbi

mardhenie “miqesore” dhe te reciprocitetit.

Puna e zeze ben pjese bashke me ate informale ne ate te ashtuquajture e”ekonomi e pakontrolluar”

Vendimi per te fshehur nje aktivitet mund te vije nga shume faktore :

Aktiviteti zhvillohet ne kushtet e evazionit fiscal (TVSH, taksa etj)

Aktiviteti shmang kontributet shoqerore, duke shmangur normativat ligjore, ose duke mos respektuar

normat mbi orarin e punes, pagen minimale etj.

Aktivititit i mungojne autorizimet e nevojshme admnistrative per tu zhvilluar.

Ekonomia e zeze eshte nje kompleks aktivitetesh prodhimi, sherbimi dhe perdorimi te prodhimeve e

sherbimeve, qe u shmangen ne menyre te hapur regjistrimeve ststistikore. Ne kete kategori hyn e ashtuquajtura

pune e zeze sic eshte puna e papaguar qe kryhet nga te papunet, pensionistet, shtepiaket, studentet, pune e dyte e

padeklaruar.

Nje lloj i vecante i ekonomise se zeze te fshehur eshte edhe ekonomia kriminale, e cila perfshin te gjitha llojet

e aktiviteteteve te paligjshme sic jane: kontrabanda, prostitucioni, lojrat, shitjet e drogave, vjedhjet e

organizuara. Ekonomia e fshehur dhe puan e zeze, krijojne ne sistem, nje deformim ne stastistika

drejtpersedrejti proporcionale me madhesine e saj relative, te cilet e bejne, me pak te sakte analizen e situates

reale ekonomike. Tregu shqiptar i punes ka pesuar ndryshime te medha pas vitit 1991, transformimi ekonomik

ka shkaktuar ndryshime esenciale ne strukturen e sektoreve te prodhimit dhe te punesimit. Zhvillimi i sektorit

privat eshte bere paralel me informalizimin e ekonomise ne pergjithesi dhe te punes se zeze ne vecanti.

Ekonomia e fshehur ka egzistuar qe me miratimin e ligjit qe rregullon marredheniet e punes. Te gjitha shoqerite

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

30

e tranzicionit e kalojne kete fenomen te tregut te punes ku ne periudha te caktuara ndryshojne raportet midis

ekonomise legale dhe asaj ilegale.

Aktiviteti ekonomik i sektorit informal bashkejeton me sektore te strukturuar, madje ne disa raste ai konkurron me

sukses. Jane evidente rastet kur sektori informal furnizon me lende te pare aktivitetet prodhuese dhe furnizon me

produkte te gatshme ne treg. Periudha e tranzicionit e kaluar nga shteti shqipetar ka lene hapesira per lulezimin e

tregut informal i cili eshte ne vlera te konsiderueshme edhe ne vende te tjera te Europes Jug-Lindore. Ne pergjithesi

nga partneret social jane vleresuar pasojat e tregut te zi te punes ne planin ekonomik, fiskal dhe ate social, keto

pasoja mbartin ne vetvete defeicite ne buxhetin e shtetit, zvogelim te te ardhurave per llogari te Sigurime Shoqerore,

evazion fiskal ne lidhje me tatimin mbi te ardhurat si dhe krijimin e nje shtrese te pambrojtur sociale. Sektoret e

ekonomise ku punesimi ilegal ndeshet me nivele relativisht me te larta jane :

-Sektori i ndertimit

-Prodhimi i vogel dhe i mesem

-Sektori i sherbimeve

-Transporti

-Tregetia

-Aktiviteti privat i peshkimit etj

Administrata shteterore e punes merret me pergatitjen, administrimin, kontrollin dhe rishikimin e politikes

kombetare te punes.

Brenda kuadrit te kesaj administrate Inspektoriati Shteteror i Punes si pjese perberese e saj duhet te luaje nje rol te

rendesishem ne minimizimin e punes se zeze.

Perpjekjet per minimizimin e punes se zeze jane realizuar ne tre drejtime :

a) Regjistrimi i subjekteve ekonomike i shoqeruar me deklarmin e fuqise punetore mesatare.

b) Inspektimet permanente ne subjekte per te siguruar ne menyre te vazhdueshme zbatimin e legjislacionit te

punes

c) Organizimi i aksioneve te perbashketa kombetare per kontrollin e tregut te punes ne sektore te ndryshem te

ekonomise, duke i dhene perparesi sektorit te ndertimit per vete natyren e tij te punes.

Organizimi i kontrolleve sjell rezultate konkrete ne drejtim te evidentimit te :

-Te vetepunesuareve ambulant te palicensuar

-Aktivitete ekonomike ilegale

-Aktivitete ekonomike legale

-Aktivitete ekonomike me dokumentacion fiskal te parinovuar

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

31

-Aktivitete ekonomike te pa deklaruara ne ISSH

-Nivelin e punesimit ilegal

-Te vetepunesuarit e tregut te lire

Nje nga sektoret ku eshte me i prekshem moszbatimi i legjislacionit eshte ai i ndertimit dhe prodhimit te materialeve

te ndertimit. Ky sektor vleresohet si:

Nje aktivitet qe ushtrohet kudo pa kufizime te kondicionuara gjeografike.

Nje aktivitet fitimprures ne kushtet e sotme te ekonomise se tregut dhe qe ka premisa per evazion fiskal ne

lidhje me deklarime fiktive te te ardhurave per pune si dhe mos derdhjeve te kontributeve.

Nje nga sektoret me rrezikshmeri me te larte ne lidhje me aksidentet ne pune.

Vemendja kryesisht eshte perqendruar ne :

Kontrollin e subjekteve te licensuara dhe evidentimin e aktiviteteve ilegale ne ndertim dhe prodhim te

materialeve te ndertimit.

- Evindentimin e masave te marra ne drejtim te zbatimit te legjislacionit te punes per mbrojtjen dhe sigurine ne

pune si dhe mbrojtjen shoqerore.

- Kontrollin mbi tregun e punes dhe shperndarjen e fuqise punetore sipas rretheve dhe ketyre aktiviteteve te

rendesishme ne ekonomone e vendit.

Sektori i ndertimit dhe i prodhimit te materialeve te ndertimit si nje nga sektoret me te rendesishem te

ekonomise dhe te prodhimit kombetar luan nje rol te rendesishem ne rritjen e te ardhurave per fryme te

popullsise, pasi ne te eshte angazhuar nje pjese e rendesishme e forces aktive per pune dhe prandaj edhe

prioriteti i punes jo vetem gjate vitit por edhe ne aksione kombetare ku angazhohen nje numer i madhë

punonjesish.

Megjithese vihet re nje numer i larte sipermarrjesh te vogla ne ndertim, te cilat e veshtiresojne

kontrollin e ketij tregu pune duke patur parasysh se organizimi sindikal ne kete sektor eshte relativisht ne

gjendje te dobet.

Pergjegjesia per permasat shume te medha te punes se zeze ne sektorin e ndertimit eshte e

perbashket :

-shteti nuk siguronne nivelin e duhur zbatimin e legjislacionit lidhur me kerkesat ndaj detyrimeve

qe kane punedhenesit, apo bizneset ne kete sektor.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

32

-punedhenesit po keshtu kane pergjegjesi shume te madhe pasi nuk deklarojne, nuk japin te dhena

te domosdoshme per sektorin e ndertimit dhe ne dem te punemarresve dhe shtetit, fshehin te ardhurat qe

sigurojne nga puna ne kete sektor. Ata ne rastet e kerkesave te te punesuarve duke abuzuar me problemet

sociale qe ka vendi, kercenojne punetoret per ti hequr edhe nga puna.

-Punemarresit pavaresisht nga keto veshtiresi duhet te rrisin kerkesat per t’u organizuar ne sindikata.

Megjithese ky mosfunksionim si duhet i organizimit sindikal ne kete sektor, veshtireson kontrollin e tregut e

punes.

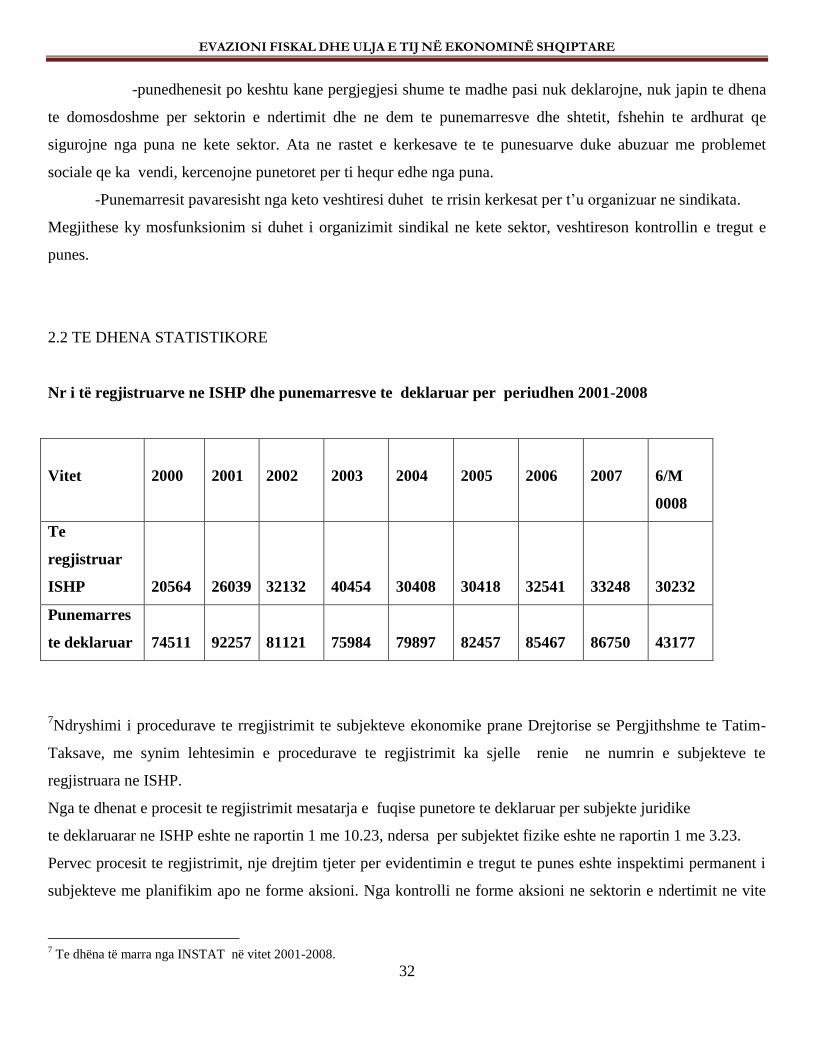

2.2 TE DHENA STATISTIKORE

Nr i të regjistruarve ne ISHP dhe punemarresve te deklaruar per periudhen 2001-2008

Vitet

2000

2001

2002

2003

2004

2005

2006

2007

6/M

0008

Te

regjistruar

ISHP

20564

26039

32132

40454

30408

30418

32541

33248

30232

Punemarres

te deklaruar

74511

92257

81121

75984

79897

82457

85467

86750

43177

7Ndryshimi i procedurave te rregjistrimit te subjekteve ekonomike prane Drejtorise se Pergjithshme te Tatim-

Taksave, me synim lehtesimin e procedurave te regjistrimit ka sjelle renie ne numrin e subjekteve te

regjistruara ne ISHP.

Nga te dhenat e procesit te regjistrimit mesatarja e fuqise punetore te deklaruar per subjekte juridike

te deklaruarar ne ISHP eshte ne raportin 1 me 10.23, ndersa per subjektet fizike eshte ne raportin 1 me 3.23.

Pervec procesit te regjistrimit, nje drejtim tjeter per evidentimin e tregut te punes eshte inspektimi permanent i

subjekteve me planifikim apo ne forme aksioni. Nga kontrolli ne forme aksioni ne sektorin e ndertimit ne vite

7 Te dhëna të marra nga INSTAT në vitet 2001-2008.

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

33

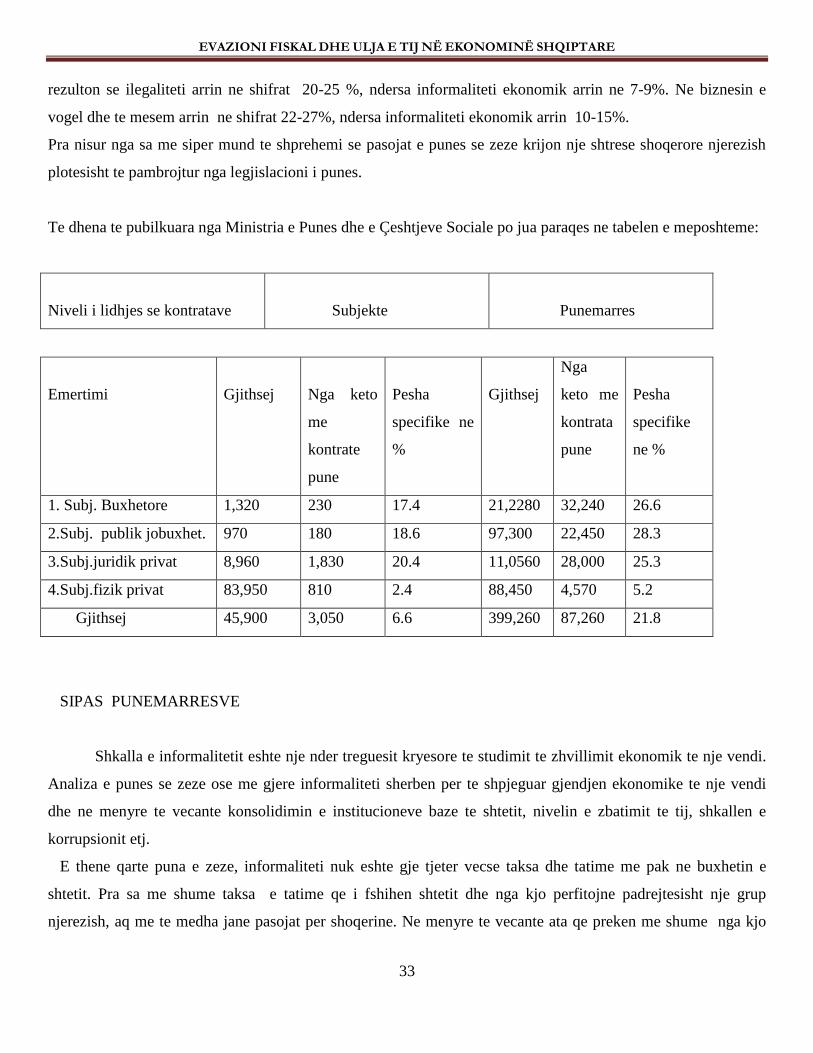

rezulton se ilegaliteti arrin ne shifrat 20-25 %, ndersa informaliteti ekonomik arrin ne 7-9%. Ne biznesin e

vogel dhe te mesem arrin ne shifrat 22-27%, ndersa informaliteti ekonomik arrin 10-15%.

Pra nisur nga sa me siper mund te shprehemi se pasojat e punes se zeze krijon nje shtrese shoqerore njerezish

plotesisht te pambrojtur nga legjislacioni i punes.

Te dhena te pubilkuara nga Ministria e Punes dhe e Çeshtjeve Sociale po jua paraqes ne tabelen e meposhteme:

Niveli i lidhjes se kontratave

Subjekte

Punemarres

Emertimi

Gjithsej

Nga keto

me

kontrate

pune

Pesha

specifike ne

%

Gjithsej

Nga

keto me

kontrata

pune

Pesha

specifike

ne %

1. Subj. Buxhetore 1,320 230 17.4 21,2280 32,240 26.6

2.Subj. publik jobuxhet. 970 180 18.6 97,300 22,450 28.3

3.Subj.juridik privat 8,960 1,830 20.4 11,0560 28,000 25.3

4.Subj.fizik privat 83,950 810 2.4 88,450 4,570 5.2

Gjithsej 45,900 3,050 6.6 399,260 87,260 21.8

SIPAS PUNEMARRESVE

Shkalla e informalitetit eshte nje nder treguesit kryesore te studimit te zhvillimit ekonomik te nje vendi.

Analiza e punes se zeze ose me gjere informaliteti sherben per te shpjeguar gjendjen ekonomike te nje vendi

dhe ne menyre te vecante konsolidimin e institucioneve baze te shtetit, nivelin e zbatimit te tij, shkallen e

korrupsionit etj.

E thene qarte puna e zeze, informaliteti nuk eshte gje tjeter vecse taksa dhe tatime me pak ne buxhetin e

shtetit. Pra sa me shume taksa e tatime qe i fshihen shtetit dhe nga kjo perfitojne padrejtesisht nje grup

njerezish, aq me te medha jane pasojat per shoqerine. Ne menyre te vecante ata qe preken me shume nga kjo

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

34

situate jane punemaresit, pasi nje shtetei dobet se pari prek interesat e shtetasve ne nevoje dhe punetoreve dhe

pak ose aspak interesat e shtetasve te cilet nepermjet moszbatimit te ligjeve jane pergjegjes per situaten.

Po keshtu edhe punedhenesit (ne kendveshtrimin e punemarresit) me mospagimin e detyrimeve ne

interes te shtetit (taksa, tatime, dogana) apo detyrime ne interes te punetoreve (sig shoq, shendetsore, sherbimet,

kushtet e punes etj) shkelin te drejtat e punetoreve, i varferojne ata me shume. Ndersa punedhenesit

perkundrazi, me shume ne menyre te pandershme. Kjo gjendje kryesisht i perket sektorit privat, pasi

punemarresit e sektorit shteteror jane me te mbrojtur.

Disa shkaqe te punes se zeze jane :

1- Mos zbatimi i legjislacionit ekzistues.

2- Mungesa e legjislacionit

3- Papergjegjshmeria dhe paaftesia e strukturave qe kane lidhje me zbatimn e ligjeve

4- Mosdeklarimi i te punesuarve nga punedhenesit ne sektorin e prodhimit dhe te sherbimeve

5- Mos llogaritja e kontributeve te sig shoq mbi bazen e pages reale

6- Konkurenca e pandershme

7- Te metat ne procesin e privatizimit

8- Shkalla e informalitetit eshte ne nje linje me korrupsionin Sa me i larte te jete informaliteti aq me i larte

eshte korrupsioni. Vendi yne ze nja nga vendet e para midis shteteve te Europes Lindore per punen e

zeze, informalitetin dhe korrupsionin

9- Polarizimi i shoqerise persa i perkete te ardhurave

10- Informacioni statistikor

11- Hezitimi per te deklaruar dhe per tu vetedeklaruar

8Nga nje anketim i kryer nga Instituti i Studimeve Sindikale mbi 100 biznese dhe 200 punemarres dalin

shkaqet kryesore te informalitetit te vleresuar ne pike si me poshte:

Emertimi Vleresimi ne pike

1-Struktura e dobet ligjore 2.6

2-Politika taimore konfuze 3.4

3-Politika e sig shoq konfuze 3.6

8 Raport i Institutit të Studimeve Sindikale

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

35

4-Burokraci e madhe 3.8

5-Monopolizimi i sektoreve 3.8

6-Kosto e larte e ekonomise informale 4.2

7-Mos zbatimi i ligjeve 4.4

8- Arsye te tjera 2.9

PASOJAT E PUNES SE ZEZE

Sic theksuam me pare pasojat e punes s zeze rendojne mbi punetoret. Puna e zeze krijon shtrese

njerezish plotesisht te pambrojtur nga legjislacioni i punes. Aksidentet ne pune, semundejt profesionale,

kontributet te papaguara ne interes te punetoreve, jane disa here me te larta se punemarresit qe punojne te

mbrojtur nga legjislacioni i punes, pra qe nuk punojne ne te zeze.

- punetoret punojne me orar te zgjatur ne kushte te veshtira pune, regjistruar konform legjislacionit te

punes.

- Keta punetore jane te kercenuar ne cdo moment nga forma te ndryshme presioni e dhune te

pronareve per humbjen e vendit te punes.

- Pronaret te cilet synojne te pasurohen ne menyre te shpejte kane vetem nje qellim: rritjen e fitimit.

Ata e lene shume pas dore pergjegjesine e tyre socila ne lidhje me trajtimin qe duhet ti bejne

punetoreve, konform rregullave. Deshmi e qarte per kete jane edhe dy tregjet kryesore te krahut te

punes tek Ushtari i Panjohur dhe i ai tek Doganat. Ai qe do e meson kete pikerosht nga ata qe persin

tek keto tregje per te shitur krahun e punes, po te qendrojne per pak kohe tek keto tregje

- Aksidentet ne pune, semundejt profesionale

- Kontributet e papaguara ne interes te punetoreve, jane disa here me te larta se tek punemarresit qe

punojne te mbrojtur nga legjislacioni punes, pra qe nuk punojne ne te zeze.

Fenomeni i punes informale ka anet e veta pozitive si: nxitja e punesimit, krijimi i formave te reja te punes,

zbutja e papunesise etj si dhe anet negative si: disorientimin e tregut te punes, inkurajimin e punes se

paligjshme, uljen e te ardhurave ne buxhetin e shtetit, uljen e te ardhurave per sigurimet shoqërore dhe

shendetesore, krijim e shtreses se njerezve te pambrojtur etj.

Tregu i punes ne vendin tone vazhdon te jete problematik. Ai eshte i karakaterizuar ne menyre te ndjeshme nga

disa faktore kryesore si :

kopje

EVAZIONI FISKAL DHE ULJA E TIJ NË EKONOMINË SHQIPTARE

36

Shkaqe te zhillimit te pergjithshem social-ekonomik:

- mungesa e inisiativave te qarte të zhvillimit social –ekonomik ne nivel lokal, kombetar e ne dege te

caktuara te ekonomise

- mungesa e politikave qe mbeshtesin prodhimin vendas

Shkaqet e zhvillimit demografik:

-jane cdo vit te pakten 50.000 forca te reja pune qe kerkojne pune nderkohe qe akoma shteti nuk eshte ne

gjendje te krijoje vende te reja pun, personave te kualifikuar, prej vitesh te papune

Shkaqet institucionale sociale:

-mungesa e marredhenieve industriale reale ne pergjithesi

Shkaqet ekonomike – financiare:

- qe nxiten nga nevoja per te nbijetuar si rezultat i varferise

- qe nxiten nga nevoja familjare per te rritur te ardhurat e familjes

Nga ana tjeter kerkesa e biznesit per punonjes kerkon :