Embed Size (px)

Citation preview

EVOLUTION DU SYSTÈME

PRODUCTIF ET INCIDENCE SUR LA

FISCALITÉ

COMMISSION MIXTE DEVELOPPEMENT ECONOMIQUE,

FINANCES & FISCALITE

1

11 février 2014

Nadine Levratto

Chargée de Recherche au CNRS

Professeur Affilié à Kedge Business School

I. Les évolutions tendancielles du tissu

productif français 2

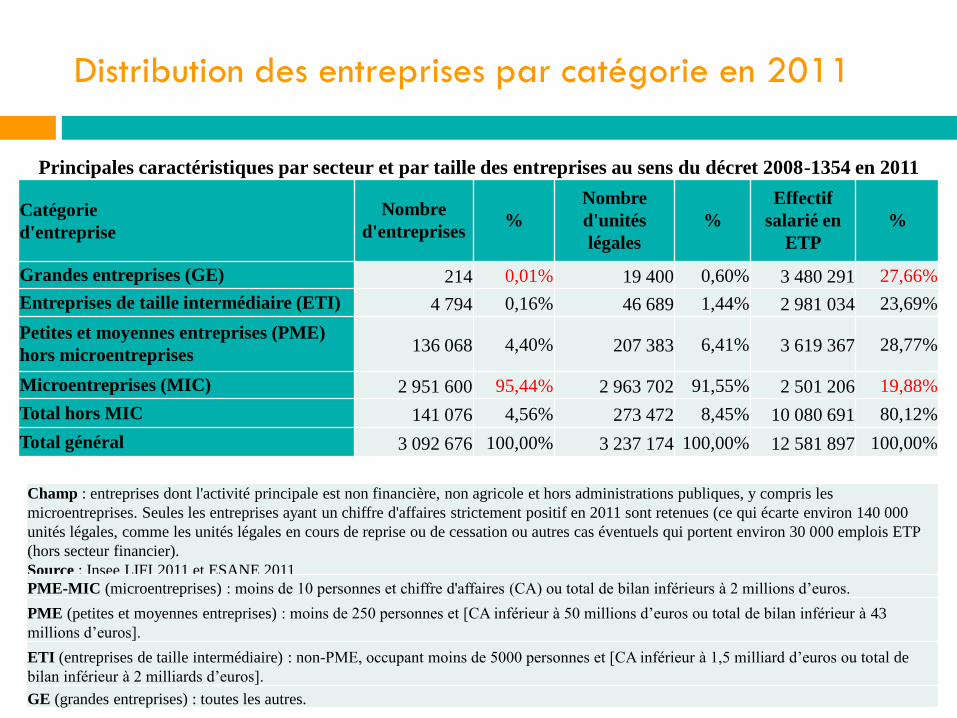

Distribution des entreprises par catégorie en 2011

Principales caractéristiques par secteur et par taille des entreprises au sens du décret 2008-1354 en 2011

Catégorie

d'entreprise

Nombre

d'entreprises %

Nombre

d'unités

légales

%

Effectif

salarié en

ETP

%

Grandes entreprises (GE) 214 0,01% 19 400 0,60% 3 480 291 27,66%

Entreprises de taille intermédiaire (ETI) 4 794 0,16% 46 689 1,44% 2 981 034 23,69%

Petites et moyennes entreprises (PME)

hors microentreprises 136 068 4,40% 207 383 6,41% 3 619 367 28,77%

Microentreprises (MIC) 2 951 600 95,44% 2 963 702 91,55% 2 501 206 19,88%

Total hors MIC 141 076 4,56% 273 472 8,45% 10 080 691 80,12%

Total général 3 092 676 100,00% 3 237 174 100,00% 12 581 897 100,00%

Champ : entreprises dont l'activité principale est non financière, non agricole et hors administrations publiques, y compris les

microentreprises. Seules les entreprises ayant un chiffre d'affaires strictement positif en 2011 sont retenues (ce qui écarte environ 140 000

unités légales, comme les unités légales en cours de reprise ou de cessation ou autres cas éventuels qui portent environ 30 000 emplois ETP

(hors secteur financier).

Source : Insee LIFI 2011 et ESANE 2011

PME-MIC (microentreprises) : moins de 10 personnes et chiffre d'affaires (CA) ou total de bilan inférieurs à 2 millions d’euros.

PME (petites et moyennes entreprises) : moins de 250 personnes et [CA inférieur à 50 millions d’euros ou total de bilan inférieur à 43

millions d’euros].

ETI (entreprises de taille intermédiaire) : non-PME, occupant moins de 5000 personnes et [CA inférieur à 1,5 milliard d’euros ou total de

bilan inférieur à 2 milliards d’euros].

GE (grandes entreprises) : toutes les autres.

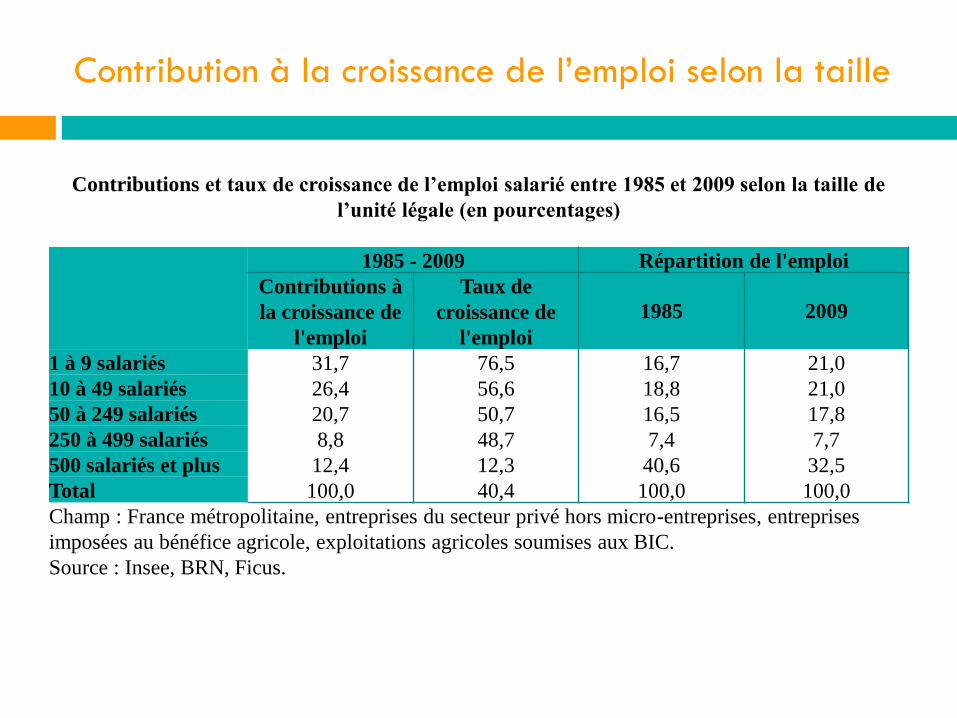

Contribution à la croissance de l’emploi selon la taille

Contributions et taux de croissance de l’emploi salarié entre 1985 et 2009 selon la taille de

l’unité légale (en pourcentages)

1985 - 2009 Répartition de l'emploi

Contributions à

la croissance de

l'emploi

Taux de

croissance de

l'emploi

1985 2009

1 à 9 salariés 31,7 76,5 16,7 21,0

10 à 49 salariés 26,4 56,6 18,8 21,0

50 à 249 salariés 20,7 50,7 16,5 17,8

250 à 499 salariés 8,8 48,7 7,4 7,7

500 salariés et plus 12,4 12,3 40,6 32,5

Total 100,0 40,4 100,0 100,0

Champ : France métropolitaine, entreprises du secteur privé hors micro-entreprises, entreprises

imposées au bénéfice agricole, exploitations agricoles soumises aux BIC.

Source : Insee, BRN, Ficus.

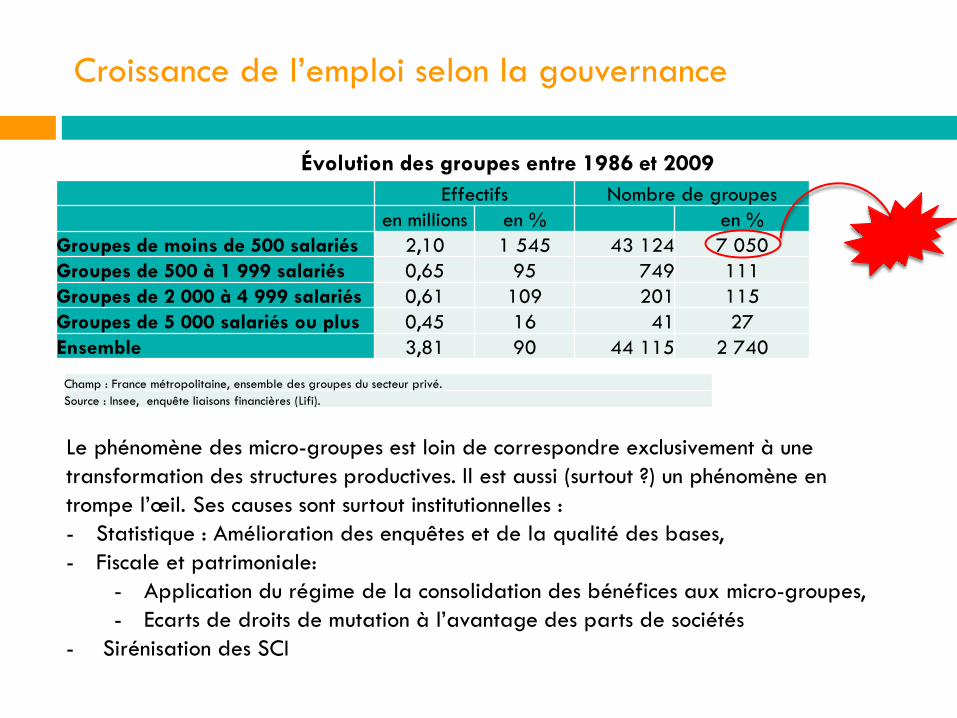

Croissance de l’emploi selon la gouvernance

Effectifs Nombre de groupes

en millions en % en %

Groupes de moins de 500 salariés 2,10 1 545 43 124 7 050

Groupes de 500 à 1 999 salariés 0,65 95 749 111

Groupes de 2 000 à 4 999 salariés 0,61 109 201 115

Groupes de 5 000 salariés ou plus 0,45 16 41 27

Ensemble 3,81 90 44 115 2 740

Champ : France métropolitaine, ensemble des groupes du secteur privé.

Source : Insee, enquête liaisons financières (Lifi).

Évolution des groupes entre 1986 et 2009

Le phénomène des micro-groupes est loin de correspondre exclusivement à une

transformation des structures productives. Il est aussi (surtout ?) un phénomène en

trompe l’œil. Ses causes sont surtout institutionnelles :

- Statistique : Amélioration des enquêtes et de la qualité des bases,

- Fiscale et patrimoniale:

- Application du régime de la consolidation des bénéfices aux micro-groupes,

- Ecarts de droits de mutation à l’avantage des parts de sociétés

- Sirénisation des SCI

6

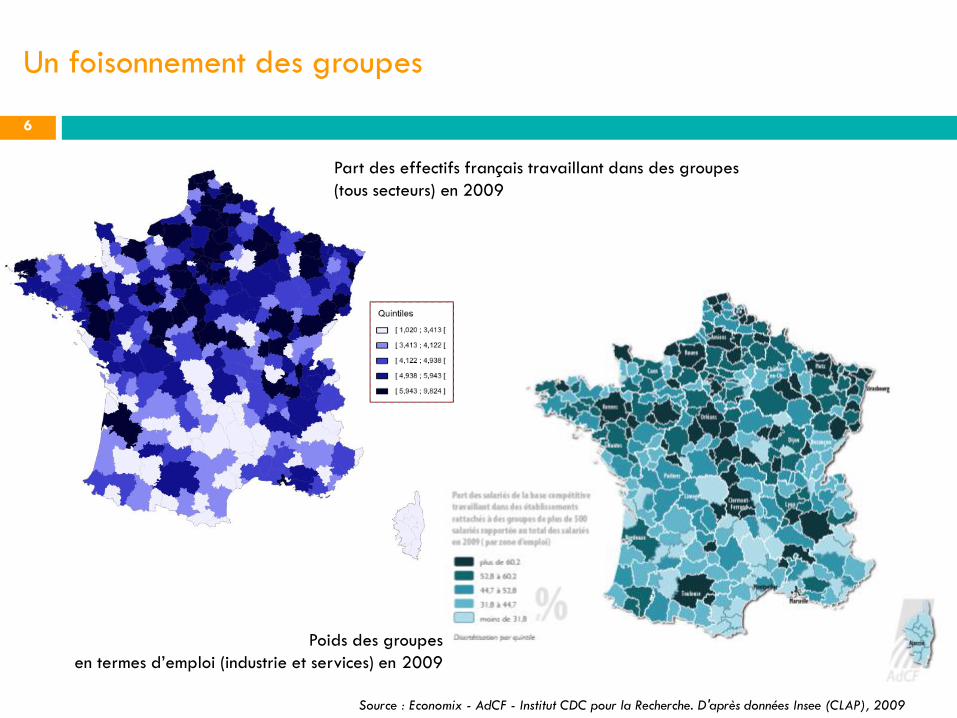

Un foisonnement des groupes

Source : Economix - AdCF - Institut CDC pour la Recherche. D'après données Insee (CLAP), 2009

Part des effectifs français travaillant dans des groupes

(tous secteurs) en 2009

Poids des groupes

en termes d’emploi (industrie et services) en 2009

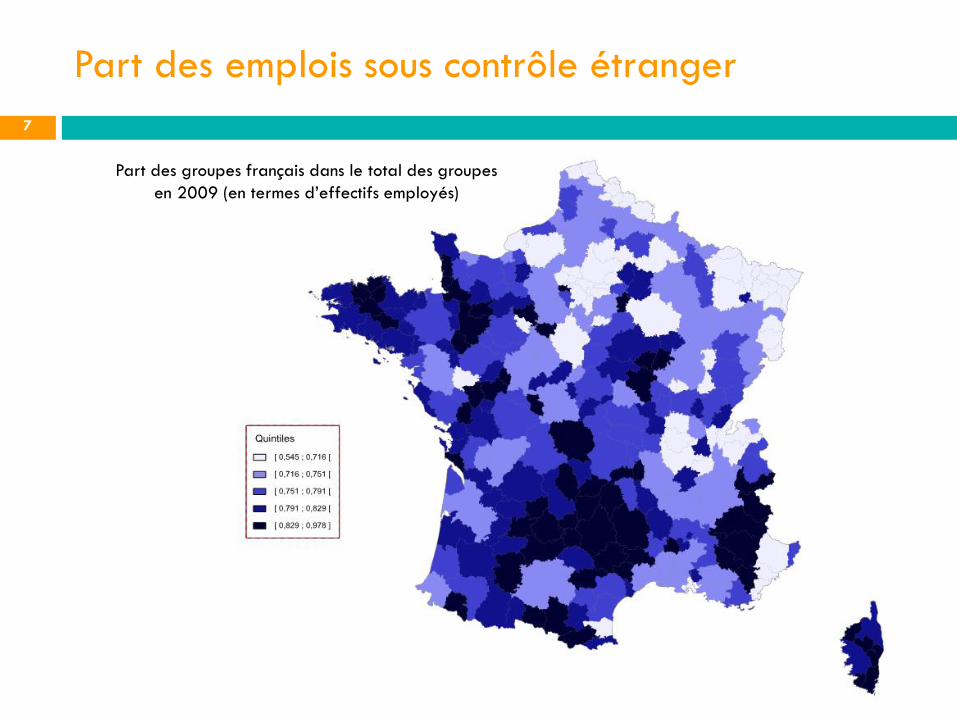

Part des emplois sous contrôle étranger

7

Part des groupes français dans le total des groupes

en 2009 (en termes d’effectifs employés)

II. Des risques d’érosion de la base

fiscale 8

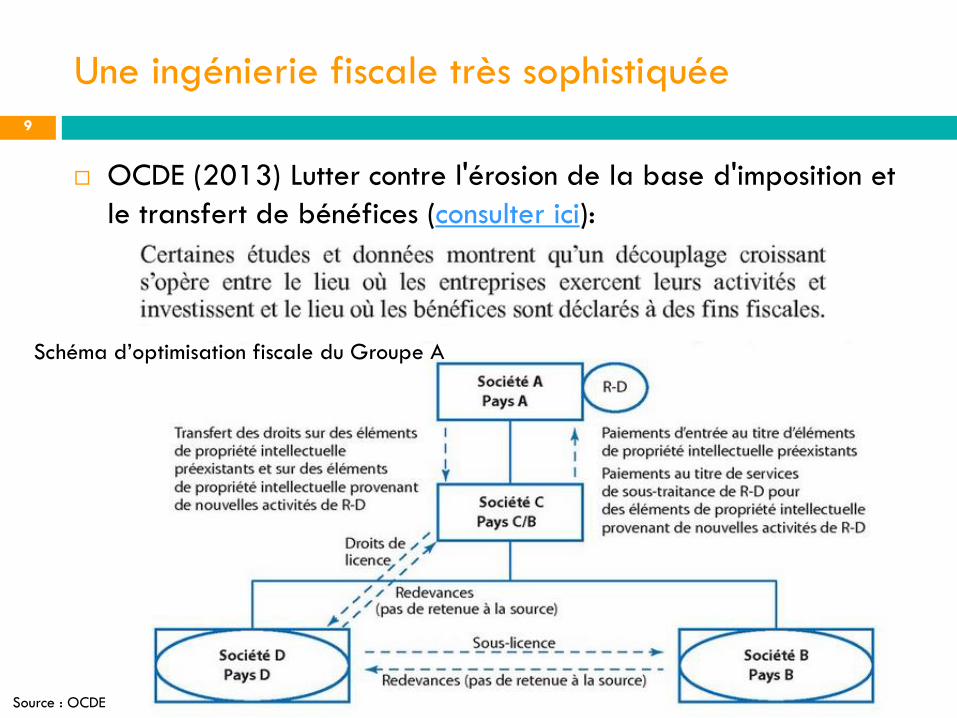

Une ingénierie fiscale très sophistiquée

9

OCDE (2013) Lutter contre l'érosion de la base d'imposition et

le transfert de bénéfices (consulter ici):

Schéma d’optimisation fiscale du Groupe A

Source : OCDE

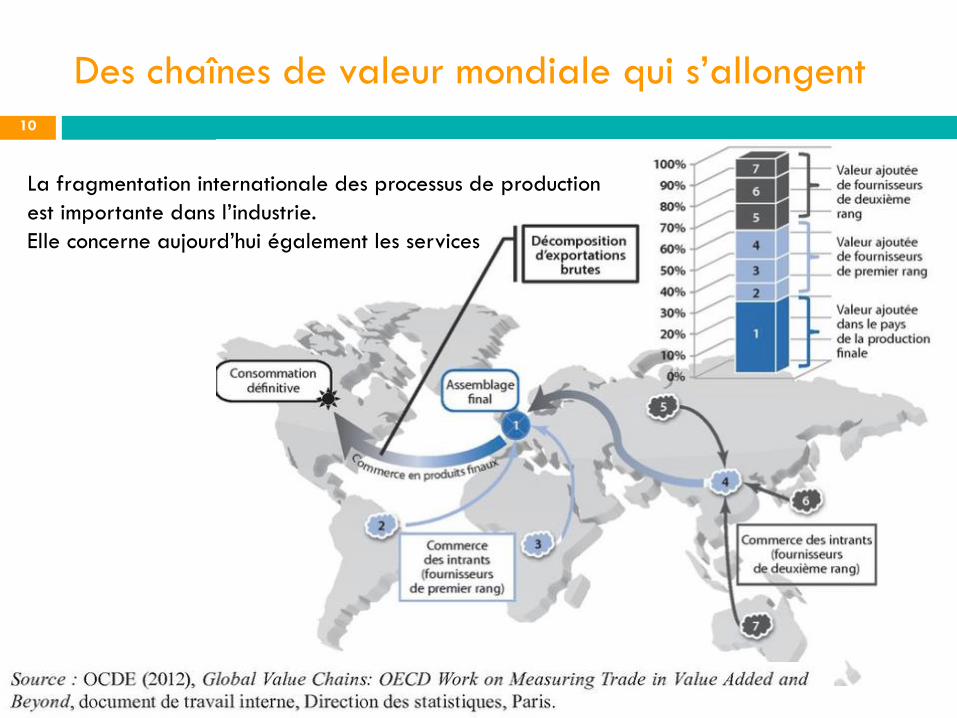

Des chaînes de valeur mondiale qui s’allongent

10

La fragmentation internationale des processus de production

est importante dans l’industrie.

Elle concerne aujourd’hui également les services

Une érosion de la base fiscale aux effets financiers

massifs 11

Plus de la moitié du commerce mondial résulte de transactions intra groupes

La question des «prix de transfert» loger une part importante des bénéfices dans des pays fiscalement privilégiés les taux effectifs d’imposition des plus grandes sociétés sont sensiblement inférieurs à ceux des entreprises de taille nationale ou locale

Evaluation des pertes: 23,6 milliards d’euros en 2009 (soit 1,24 point de PIB). Même proportion qu’aux Etats-Unis avec la même méthode d’évaluation (voir de Boyrie, Pak & Zdanowicz, 2005 et Research Handbook on Money Laundering, publié par Brigitte Unger & Daan van der Linde)

Importance du manque à gagner lié aux fraudes (travail dissimulé, TVA, surfacturation, économie parallèle, etc.).

La Commission européenne valide l’estimation d’une fraude fiscale à 1 000 milliards d’euros par an au sein de l’Union européenne.

Exercice formel brut :

la France représentant 16% du produit intérieur brut de l’Union européenne, un tel montant représenterait des pertes fiscales annuelles de 160 milliards par an (dont la fraude sociale estimée entre 13 et 15 milliards d’euros par an)

l’ensemble de ces pratiques illégales représenterait un manque à gagner annuel global pour les recettes fiscales compris entre 60 et 80 milliards d’euros (17 à 22% des recettes fiscales)

Donc la manipulation des prix de transfert et les circuits d’économie parallèle représenteraient un manque à gagner d’environ 65 à 85 milliards d’euros

Un enjeu international

12

Il existe des principes édictés par l’OCDE (modèles de

conventions fiscale de l’OCDE et des Nations Unies).

Différents objectifs dont:

Lutte contre l’évasion fiscale (s’assurer que l’entité bénéficiaire du

transfert exerce une activité économique réelle)

L’excessive déduction des charges d’intérêt,

Les montages financiers destinés à faire écran,

La constitution d’entités hybrides

Conclusion

13

Les comportements des groupes favorisent l’érosion de la base fiscale:

Pour les Etats (forum shopping, tunneling,…)

Pour les collectivités locales (la VA est un solde de gestion, donc soumise aux stratégies des firmes)

Les nouvelles formes de contrôle à l’œuvre favorisent aussi la diminution des assiettes fiscales:

cas des franchises qui réduisent la VA des commerces et donc les recettes fiscales locales,

Recours à la sous-traitance et au travail intérimaire qui érodent aussi la VA

Conséquences:

La bonne connaissance des pratiques financières et fiscales des entreprises est nécessaire pour comprendre l’assiette et son évolution

Les modalités de l’action économique locale doivent s’appuyer sur une bonne compréhension de l’organisation du tissu productif

La diffusion de la connaissance sur le secteur productif auprès des élus en charge des finances et de l’action économique est un enjeu et un impératif à l’instauration d’une gestion courante et prévisionnelle.

14