Embed Size (px)

Citation preview

2013

Ewaluacja zapotrzebowania na instrumenty wsparcia e-biznesu

2014

na instrumenty wsparcia e-biznesu

Tomasz Klimczak

Barbara Leszczyńska

PSDB sp. z o.o.

Warszawa, 21 marca 2014 r.

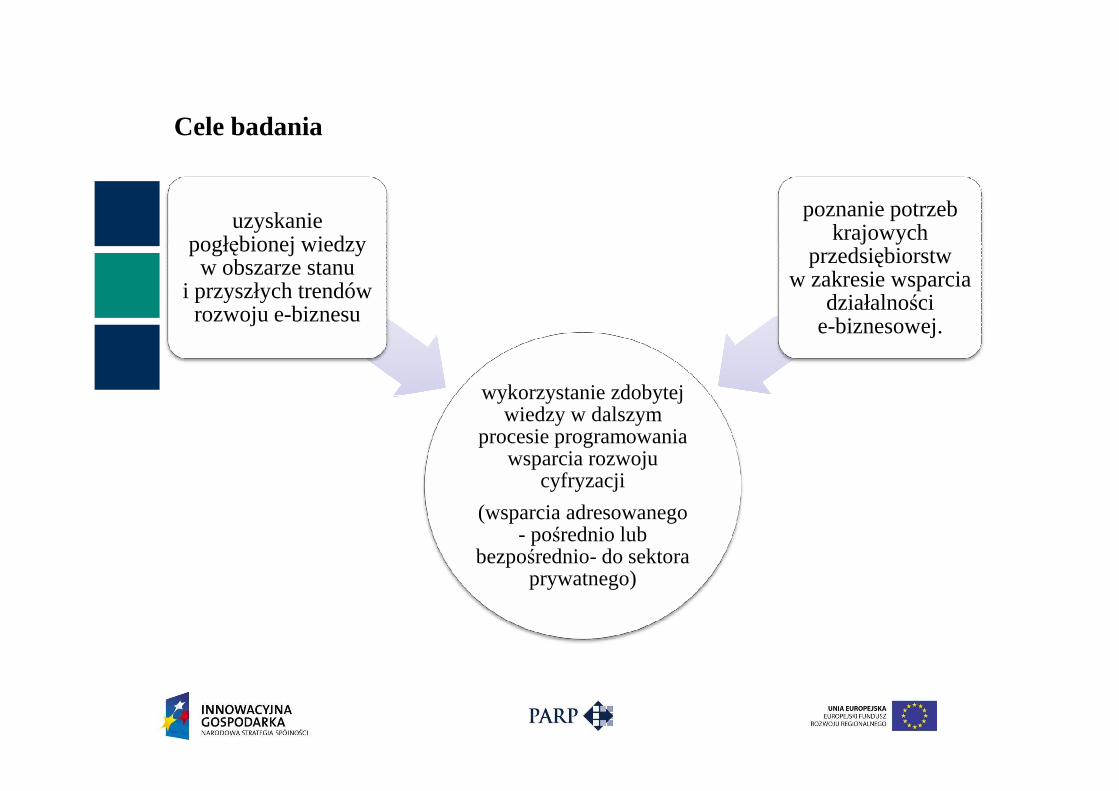

Cele badania

wykorzystanie zdobytej

uzyskanie pogłębionej wiedzy w obszarze stanu

i przyszłych trendów rozwoju e-biznesu

poznanie potrzeb krajowych

przedsiębiorstw w zakresie wsparcia

działalności e-biznesowej.

wykorzystanie zdobytej wiedzy w dalszym

procesie programowania wsparcia rozwoju

cyfryzacji

(wsparcia adresowanego - pośrednio lub

bezpośrednio- do sektora prywatnego)

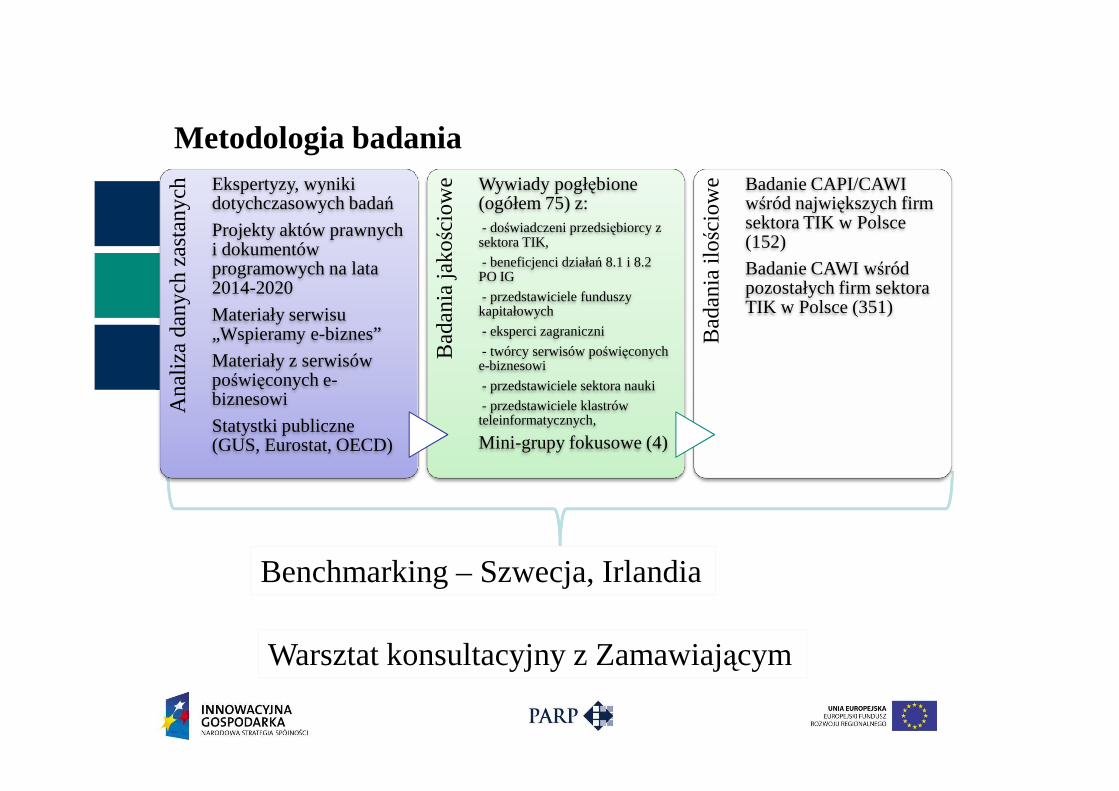

Metodologia badaniaA

naliz

a da

nych

zas

tany

chEkspertyzy, wyniki dotychczasowych badań

Projekty aktów prawnych i dokumentów programowych na lata 2014-2020

Materiały serwisu „Wspieramy e-biznes”

Materiały z serwisów poświęconych e-biznesowi

Bad

ania

jakoś

ciow

e Wywiady pogłębione (ogółem 75) z:- doświadczeni przedsiębiorcy z sektora TIK,

- beneficjenci działań 8.1 i 8.2 PO IG

- przedstawiciele funduszy kapitałowych

- eksperci zagraniczni

- twórcy serwisów poświęconych e-biznesowi

- przedstawiciele sektora nauki

Bad

ania

iloś

ciow

e Badanie CAPI/CAWI wśród największych firm sektora TIK w Polsce (152)

Badanie CAWI wśród pozostałych firm sektora TIK w Polsce (351)

Ana

liza

dany

ch z

asta

nych

biznesowi

Statystki publiczne (GUS, Eurostat, OECD)

- przedstawiciele klastrów teleinformatycznych,

Mini-grupy fokusowe (4)

Warsztat konsultacyjny z Zamawiającym

Benchmarking – Szwecja, Irlandia

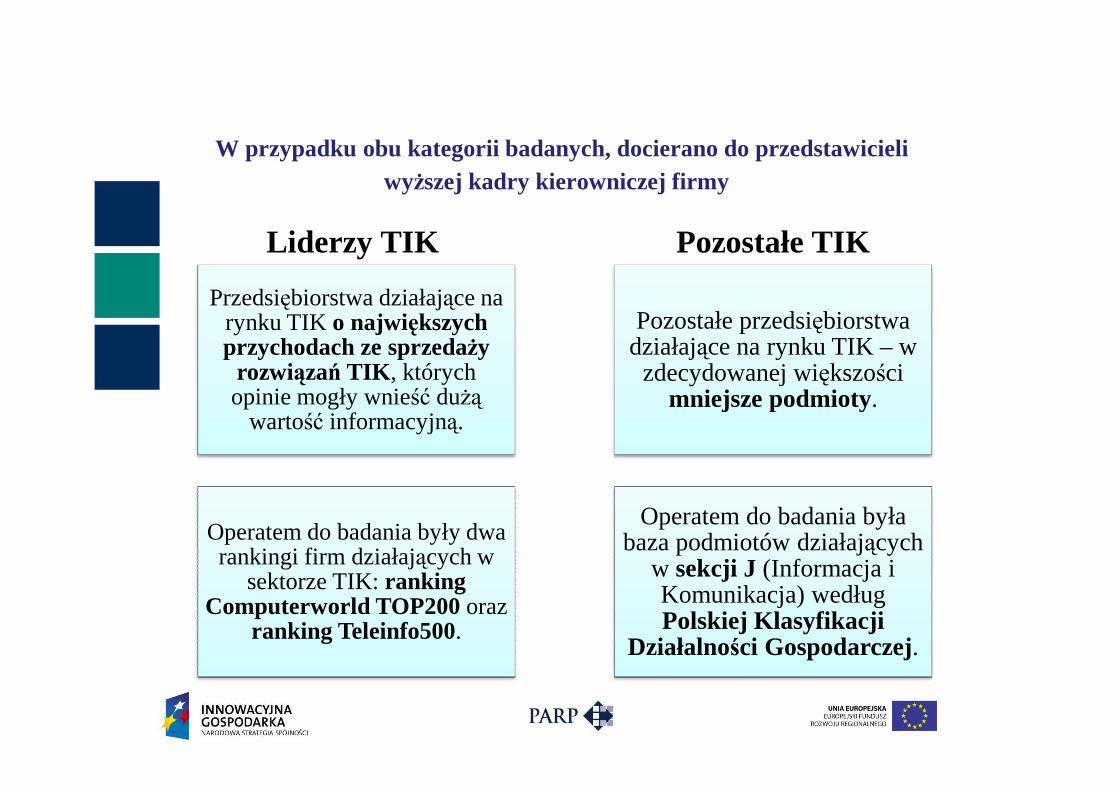

W przypadku obu kategorii badanych, docierano do przedstawicieli wyŜszej kadry kierowniczej firmy

Liderzy TIK

Przedsiębiorstwa działające na rynku TIK o największych przychodach ze sprzedaŜy

rozwiązań TIK , których opinie mogły wnieść duŜą

Pozostałe TIK

Pozostałe przedsiębiorstwa działające na rynku TIK – w zdecydowanej większości

mniejsze podmioty. opinie mogły wnieść duŜą wartość informacyjną.

Operatem do badania były dwa rankingi firm działających w

sektorze TIK: ranking Computerworld TOP200 oraz

ranking Teleinfo500.

mniejsze podmioty.

Operatem do badania była baza podmiotów działających

w sekcji J (Informacja i Komunikacja) według Polskiej Klasyfikacji

Działalności Gospodarczej.

Charakterystyka polskiego sektora TIK

Wielkość firmy Okres działalności firmy

60,6%

82,1%

24,9%

48,0%

14,8%9,5%

27,0%

2,0%5,0%13,8%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

13,7%18,8%

17,3%

22,8%

16,3%

11,0%

18,5%8,7%

4,1%

10,5%

6,5%

5,5%

6,8%

37,5%

73,8%

22,5%

20%

40%

60%

80%

100%

11,2%0%

10%

Ogółem lider TIK pozostałe TIK

Do 9 etatów (mikro) Od 10 do 49 etatów (mała)

Od 50 do 249 etatów (średnia) 250 i więcej etatów (duża)

13,7%

1,4%

18,8%11,0%

0%

Ogółem lider TIK pozostałe TIK

0-2 lata powyżej 2 do 4 lat powyżej 4 do 6 lat

powyżej 6 do 8 lat powyżej 8 do 10 lat powyżej 10 lat

Sektory gospodarki, z których pochodzi najwięcej klientów Ogółem lider TIK pozostałe TIK

handel hurtowy i detaliczny, naprawa pojazdów samochodowych, włączając motocykle 26% 20% 28%działalność finansowa i ubezpieczeniowa 22% 34% 16%działalność profesjonalna, naukowa i techniczna 18% 12% 20%administracja publiczna i obrona narodowa, obowiązkowe zabezpieczenia społeczne 16% 26% 12%

pozostała produkcja wyrobów 12% 12% 12%

transport i gospodarka magazynowa 11% 9% 11%

budownictwo 10% 7% 11%

produkcja artykułów spoŜywczych 9% 11% 8%

działalność medialna 8% 6% 9%

działalność w zakresie usług administrowania i działalność wspierająca 8% 6% 9%

turystyka i rekreacja 7% 2% 9%

WYNIKI BADANIA

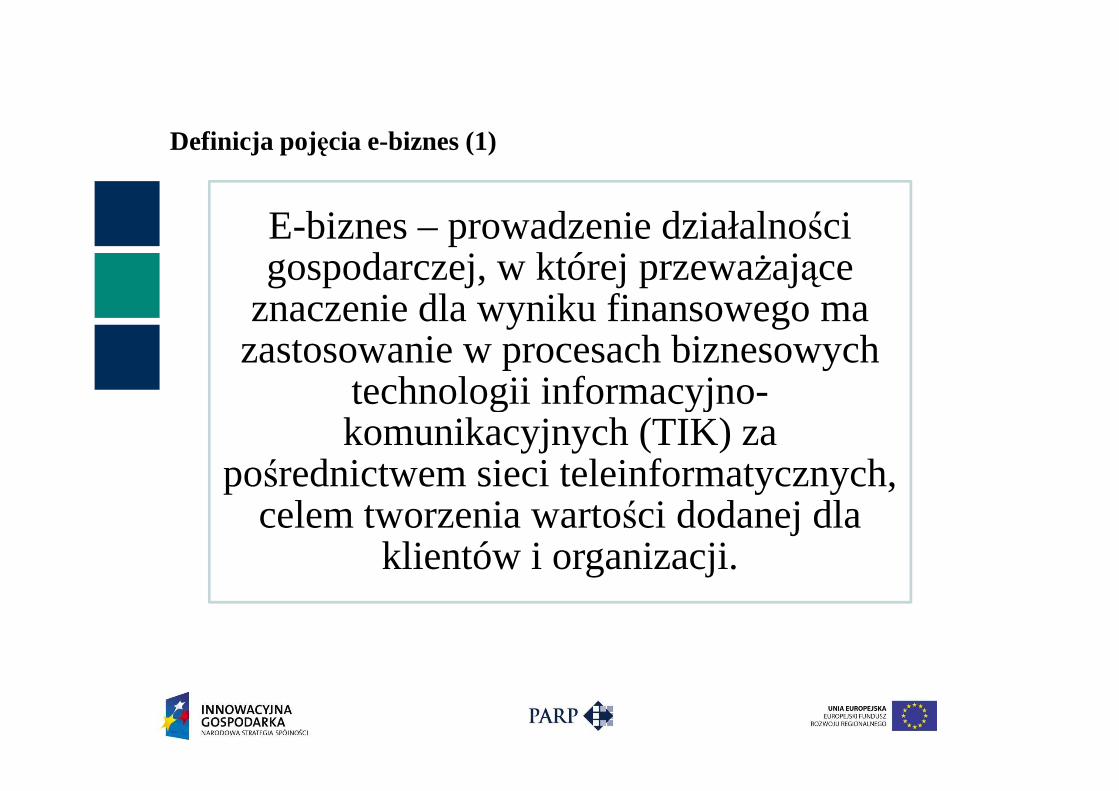

Definicja pojęcia e-biznes (1)

E-biznes – prowadzenie działalności gospodarczej, w której przewaŜające

znaczenie dla wyniku finansowego ma zastosowanie w procesach biznesowych

technologii informacyjno-technologii informacyjno-komunikacyjnych (TIK) za

pośrednictwem sieci teleinformatycznych, celem tworzenia wartości dodanej dla

klientów i organizacji.

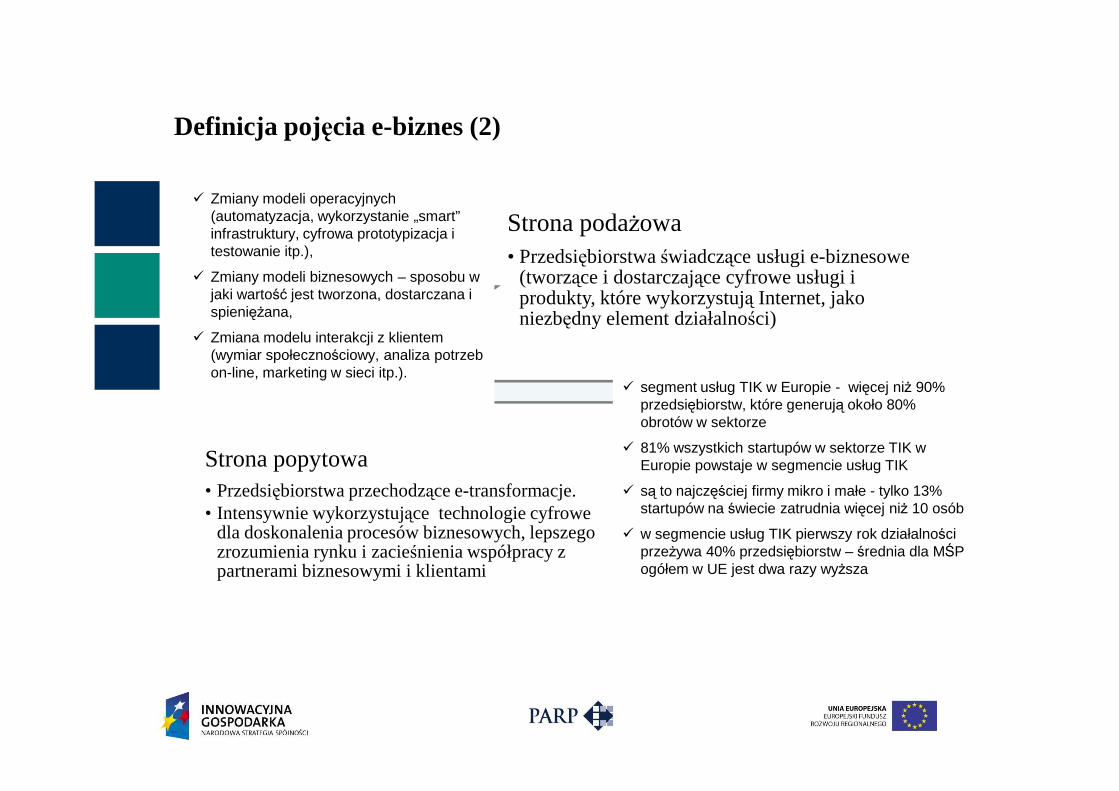

Definicja pojęcia e-biznes (2)

Strona podaŜowa• Przedsiębiorstwa świadczące usługi e-biznesowe

(tworzące i dostarczające cyfrowe usługi i produkty, które wykorzystują Internet, jako niezbędny element działalności)

� segment usług TIK w Europie - więcej niŜ 90%

� Zmiany modeli operacyjnych (automatyzacja, wykorzystanie „smart” infrastruktury, cyfrowa prototypizacja i testowanie itp.),

� Zmiany modeli biznesowych – sposobu w jaki wartość jest tworzona, dostarczana i spienięŜana,

� Zmiana modelu interakcji z klientem (wymiar społecznościowy, analiza potrzeb on-line, marketing w sieci itp.).

Strona popytowa• Przedsiębiorstwa przechodzące e-transformacje.• Intensywnie wykorzystujące technologie cyfrowe

dla doskonalenia procesów biznesowych, lepszego zrozumienia rynku i zacieśnienia współpracy z partnerami biznesowymi i klientami

przedsiębiorstw, które generują około 80% obrotów w sektorze

� 81% wszystkich startupów w sektorze TIK w Europie powstaje w segmencie usług TIK

� są to najczęściej firmy mikro i małe - tylko 13% startupów na świecie zatrudnia więcej niŜ 10 osób

� w segmencie usług TIK pierwszy rok działalności przeŜywa 40% przedsiębiorstw – średnia dla MŚP ogółem w UE jest dwa razy wyŜsza

CZYNNIKI WPŁYWAJ ĄCE NA ROZWÓJ E-BIZNESU

Ja powiem tak: w tej chwili nie wyobraŜam sobie Ŝadnego procesu biznesowego, który nie jest wspierany przez TIK (IDI, doświadczone przedsiębiorstwo TIK)

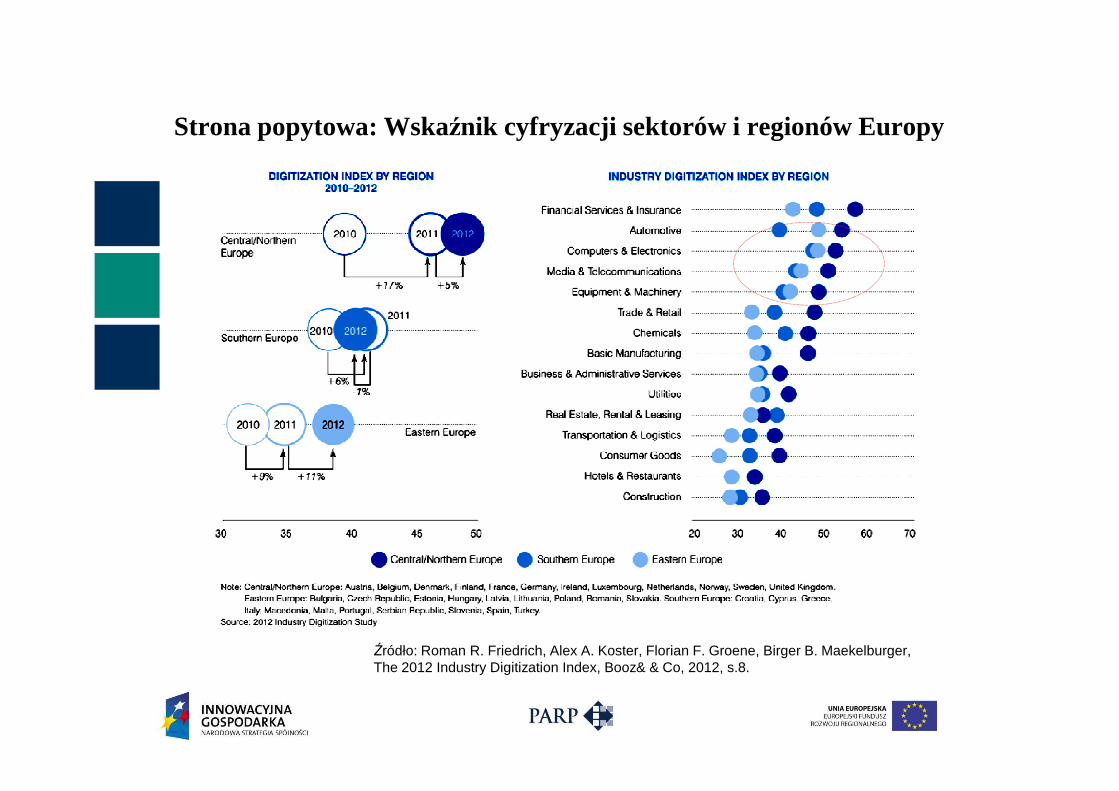

Strona popytowa: Wskaźnik cyfryzacji sektorów i regionów Europy

Źródło: Roman R. Friedrich, Alex A. Koster, Florian F. Groene, Birger B. Maekelburger, The 2012 Industry Digitization Index, Booz& & Co, 2012, s.8.

SektorZapóźnione

Rosnący rynek

1 rolnictwo, leśnictwo, łowiectwo i rybactwo 44,3% 14,9%

2 opieka zdrowotna i pomoc społeczna 35,4% 36,7%3 edukacja 25,2% 27,5%4 administracja publiczna i obrona narodowa, obowiązkowe zabezpieczenia społeczne 16,7% 24,0%5 budownictwo 15,3%6 górnictwo i wydobywanie 13,1%7 działalność związana z kulturą i rozrywką 10,7%8 dostawa wody, gospodarowanieściekami i odpadami oraz rekultywacja 8,9%

………….

Ranking (według polskich przedsiębiorstw TIK) najbardziej niedoinwestowanych (zapóźnionych) sektorów gospodarki w zakresiestosowania TIK i tych sektorów w których zastosowanie TIK moŜe najbardziej poprawić efektywnośćŹródło: Badanie CAPI wśród liderów rynku TIK n=152; Badanie CAWI wśród pozostałych firm z rynku TIK n=352Pytanie:1 Które sektory gospodarki w Polsce Pani / Pana zdaniem są najbardziej niedoinwestowane (zapóźnione) w zakresie zastosowania TIK?Pytanie 2: Które sektory gospodarki w Polsce Pani / Pana zdaniem mogą najbardziej poprawić efektywność dzięki zastosowaniu TIK?

1

2

12

………….16 handel hurtowy i detaliczny 4,2% 13,9%

………….19 transport i gospodarka magazynowa 3,4%20 produkcja i naprawa maszyn 3,2%21 pozostała produkcja wyrobów 2,0%22 produkcja metali i wyrobów metalowych 1,8%23 produkcja komputerów i elektroniki 1,8%24 pozostała działalność 1,8%25 działalność związana z obsługą rynku nieruchomości 1,4%26 produkcja chemiczna 1,0%27 produkcja samochodów i sprzętu transportowego 1,0%28 działalnośćmedialna 1,0%29 działalność finansowa i ubezpieczeniowa 0,6%

nie wiem | trudno powiedzieć 22,7%

4

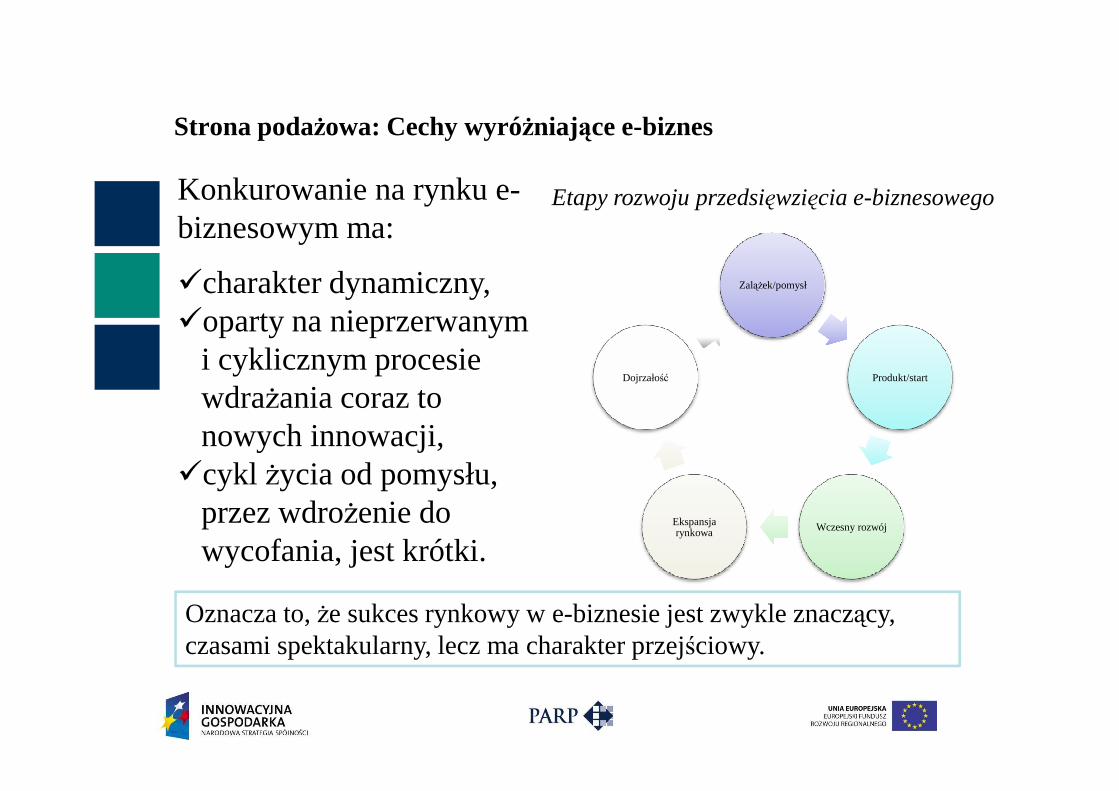

Strona podaŜowa: Cechy wyróŜniające e-biznes

ZaląŜek/pomysł

Produkt/startDojrzałość

Etapy rozwoju przedsięwzięcia e-biznesowegoKonkurowanie na rynku e-biznesowym ma:

�charakter dynamiczny, �oparty na nieprzerwanym

i cyklicznym procesie wdraŜania coraz to

Wczesny rozwójEkspansja rynkowa

wdraŜania coraz to nowych innowacji,

�cykl Ŝycia od pomysłu, przez wdroŜenie do wycofania, jest krótki.

Oznacza to, Ŝe sukces rynkowy w e-biznesie jest zwykle znaczący, czasami spektakularny, lecz ma charakter przejściowy.

Ekosystemy -Świat

Stolice państw koncentrujące biznes, finanse, naukę.

Koncentracja środowisk: biznesowych, artystycznych, akademickich, finansowych.

Ekosystem dla startupów postrzega się w raporcie Startup Genome, jako synergię wielu czynników, które moŜna opisać wskaźnikami będącymi kompozycją wielu zmiennych.

•ogólny klimat przedsiębiorczości w mieście i jego otoczeniu (np. wskaźnik „gęstości przedsiębiorczości” (entrepreneurial density))

Aktywności startupów (Startup Output Index)

• dostępność i wszechstronność kapitału wysokiego ryzyka w ekosystemie dla startupów.

Finansowania (Funding Index):

•wyniki osiągane przez startupy działające w danym ekosystemie i ich potencjał do rozwoju, uwzględnienia takie zmienne jak: przychody, wzrost zatrudnienia i potencjał rozwojowy startupa, wartość rynku do którego adresują produkty.

Osiągnięć startupów (Company Performance Index):

Wskaźnik Charakterystyki

potencjał rozwojowy startupa, wartość rynku do którego adresują produkty.(Company Performance Index):

•wizjonerstwo biznesowe startupów, sposób myślenia, nastawienie, podejście do biznesu (rynki nowe vs. niszowe);

Podejścia do biznesu (Mindset Index):

•otwartość na nowe trendy. •opisuje jak szybko ekosystem przyjmuje nowe technologie, procesy zarządzania i modele biznesowe.

Wyznaczania i przyjmowania trendów

(Trendsetter Index)

•jakość sieci wsparcia działającej w ramach ekosystemu startupowego, z uwzględnieniem dostępności opieki mentorskiej, usługodawców i źródeł finansowania.

Sieć wsparcia (Support Index)

•kreatywność i zdolności przedsiębiorców startupowych. •opisuje takie ich cechy jak: wiek, wykształcenie, doświadczenie w prowadzeniu startupa, doświadczenie w realizacji projektów obarczonych duŜym ryzykiem, itp.

Indeks Talentów (Talent Index)

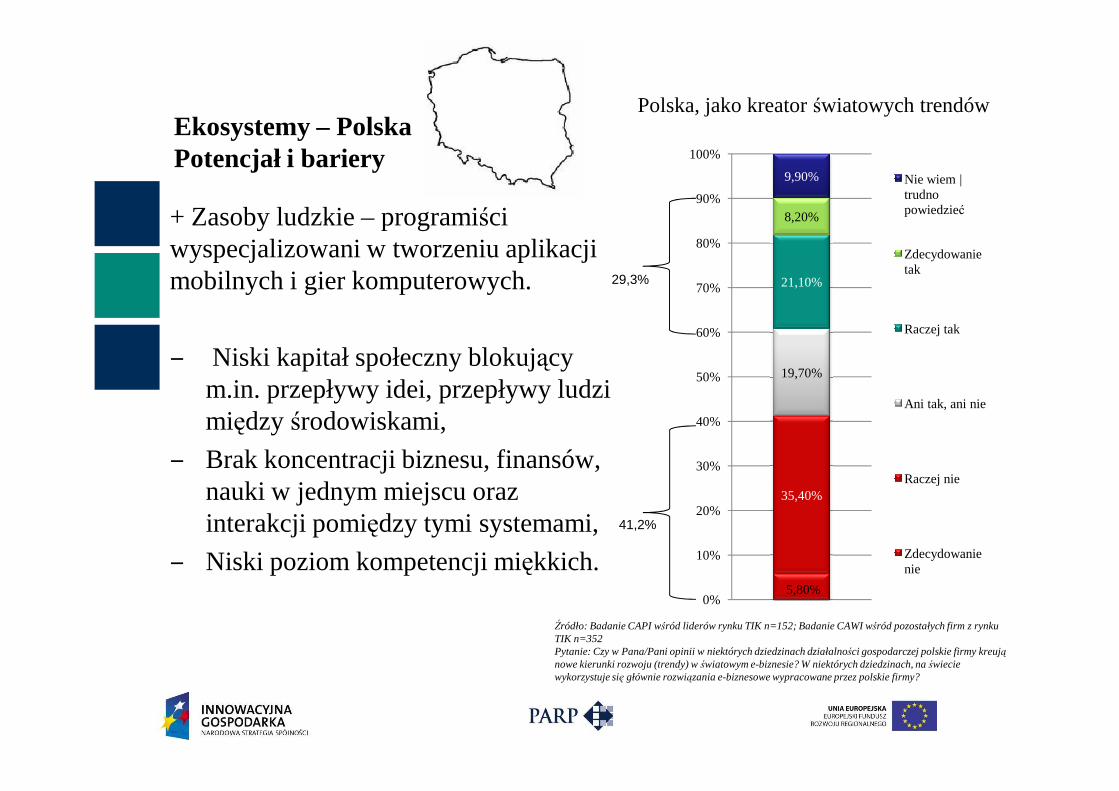

Ekosystemy – PolskaPotencjał i bariery

+ Zasoby ludzkie – programiści wyspecjalizowani w tworzeniu aplikacji mobilnych i gier komputerowych.

‒ Niski kapitał społeczny blokujący m.in. przepływy idei, przepływy ludzi

‒

19,70%

21,10%

8,20%

9,90%

50%

60%

70%

80%

90%

100%

Nie wiem | trudno powiedzieć

Zdecydowanie tak

Raczej tak

Polska, jako kreator światowych trendów

29,3%

‒

m.in. przepływy idei, przepływy ludzi między środowiskami,

‒ Brak koncentracji biznesu, finansów, nauki w jednym miejscu oraz interakcji pomiędzy tymi systemami,

‒ Niski poziom kompetencji miękkich.5,80%

35,40%

0%

10%

20%

30%

40%Ani tak, ani nie

Raczej nie

Zdecydowanie nie

Źródło: Badanie CAPI wśród liderów rynku TIK n=152; Badanie CAWI wśród pozostałych firm z rynku TIK n=352Pytanie: Czy w Pana/Pani opinii w niektórych dziedzinach działalności gospodarczej polskie firmy kreują nowe kierunki rozwoju (trendy) w światowym e-biznesie? W niektórych dziedzinach, na świecie wykorzystuje się głównie rozwiązania e-biznesowe wypracowane przez polskie firmy?

41,2%

BARIERY ROZWOJU E-BIZNESU

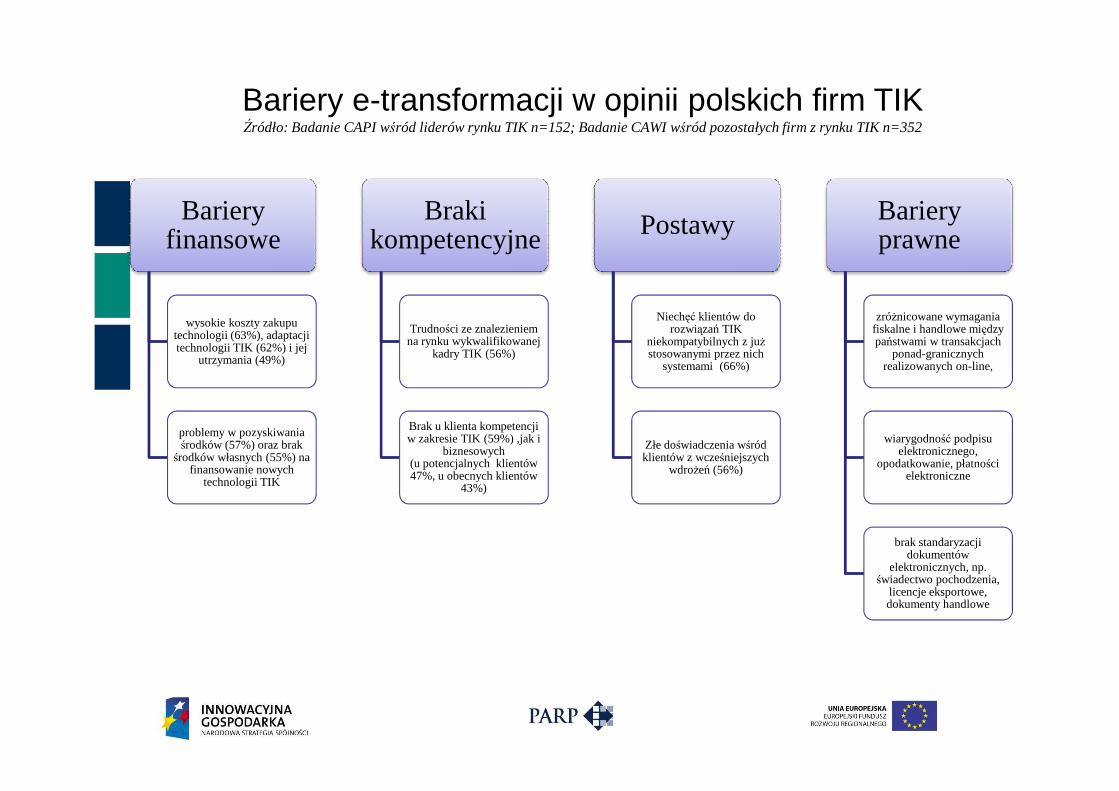

Bariery rozwoju e-biznesu (1)

BARIERY CYFRYZACJI PRZEDSIĘBIORSTW (STRONA POPYTOWA)

Bariery rozwoju e-biznesu (1)

Bariery finansowe

wysokie koszty zakupu technologii (63%), adaptacji technologii TIK (62%) i jej

utrzymania (49%)

Braki kompetencyjne

Trudności ze znalezieniem na rynku wykwalifikowanej

kadry TIK (56%)

Postawy

Niechęć klientów do rozwiązań TIK

niekompatybilnych z juŜ stosowanymi przez nich

systemami (66%)

Bariery prawne

zróŜnicowane wymagania fiskalne i handlowe między państwami w transakcjach

ponad-granicznych realizowanych on-line,

Bariery e-transformacji w opinii polskich firm TIKŹródło: Badanie CAPI wśród liderów rynku TIK n=152; Badanie CAWI wśród pozostałych firm z rynku TIK n=352

problemy w pozyskiwania środków (57%) oraz brak środków własnych (55%) na

finansowanie nowych technologii TIK

Brak u klienta kompetencji w zakresie TIK (59%) ,jak i

biznesowych (u potencjalnych klientów 47%, u obecnych klientów

43%)

Złe doświadczenia wśród klientów z wcześniejszych

wdroŜeń (56%)

wiarygodność podpisu elektronicznego,

opodatkowanie, płatności elektroniczne

brak standaryzacji dokumentów

elektronicznych, np. świadectwo pochodzenia,

licencje eksportowe, dokumenty handlowe

BARIERY ROZWOJU FIRM Bariery rozwoju e-biznesu (2)

OFERUJĄCYCH PRODUKTY E-BIZNESOWE (STRONA PODAśOWA)

• utrudniony dostęp do kapitału wysokiego ryzyka (100%).• utrudniony dostęp do kredytów bankowych (65%)• utrudniony dostęp do finansowania publicznego (55%). • niska umiejętność przygotowywania planów finansowych (45%). • bariery w dostępie do crowdfundingu (30%)

Trudny dostęp do kapitału wysokiego

ryzyka*

• Wysoka podaŜ osób o wykształceniu informatycznym, jednak nie zawsze o wysokich kompetencjach

• E-biznes ≠ Informatycy• Brak kapitału relacyjnego: Niewystarczający stopień

wykorzystywania networkingu

Bariery kadrowe w e-biznesie

*źródło: OPUS study - "Open platforms for web based applications and services in Europe“

wykorzystywania networkingue-biznesie

• W Europie Wschodniej klimat dla przedsiębiorczości jest generalnie niŜszy niŜ w Europie Zachodniej.

• Polska jest na 21 pozycji w rankingu 27 państw EU. Pod kątem klimatu dla przedsiębiorczości,

• Badania polskie wykazują na brak zaufania społeczeństwa do e-przedsiębiorców.

Niesprzyjający klimat dla

przedsiębiorczości

SPOSOBY WSPARCIA E-BIZNESU

POTRZEBY W ZAKRESIE WSPARCIA PUBLICZNEGO WEDŁUG FIRM TIK

Sposoby wsparcia e-biznesu

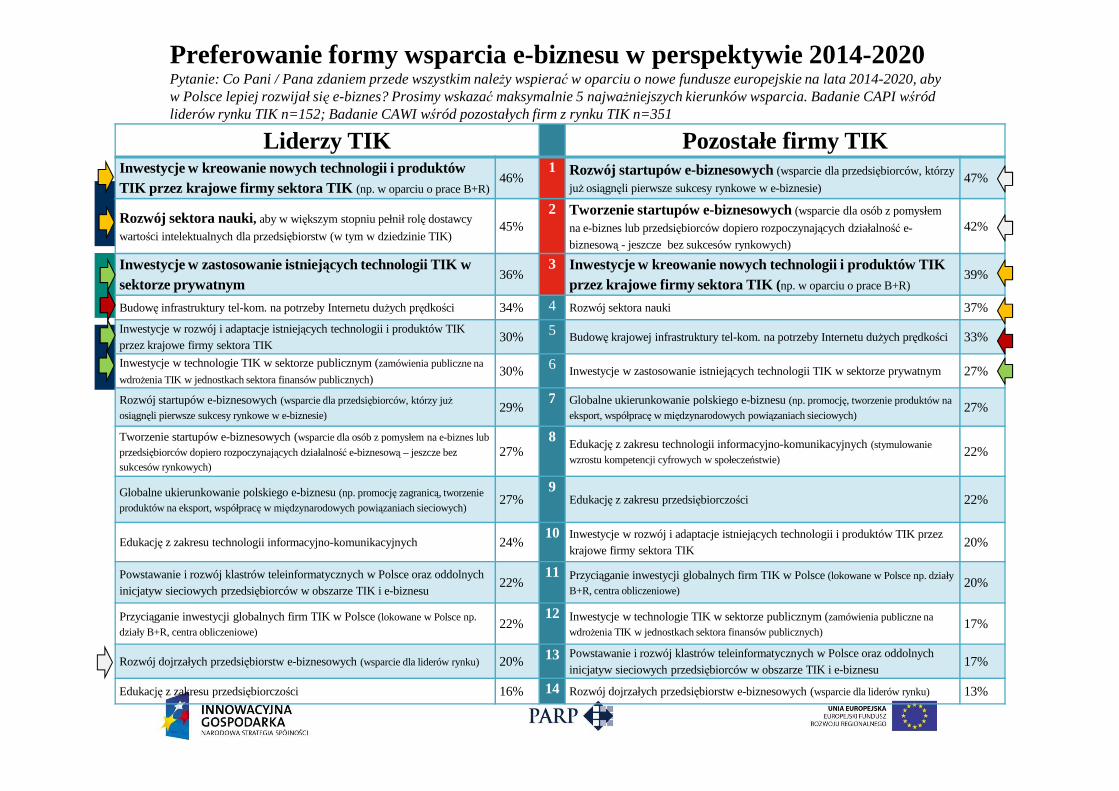

Preferowanie formy wsparcia e-biznesu w perspektywie 2014-2020Pytanie: Co Pani / Pana zdaniem przede wszystkim naleŜy wspierać w oparciu o nowe fundusze europejskie na lata 2014-2020, aby w Polsce lepiej rozwijał się e-biznes? Prosimy wskazać maksymalnie 5 najwaŜniejszych kierunków wsparcia. Badanie CAPI wśród liderów rynku TIK n=152; Badanie CAWI wśród pozostałych firm z rynku TIK n=351

Liderzy TIK Pozostałe firmy TIKInwestycje w kreowanie nowych technologii i produktów TIK przez krajowe firmy sektora TIK (np. w oparciu o prace B+R)

46%1 Rozwój startupów e-biznesowych (wsparcie dla przedsiębiorców, którzy

juŜ osiągnęli pierwsze sukcesy rynkowe w e-biznesie)47%

Rozwój sektora nauki, aby w większym stopniu pełnił rolę dostawcy

wartości intelektualnych dla przedsiębiorstw (w tym w dziedzinie TIK)45%

2 Tworzenie startupów e-biznesowych (wsparcie dla osób z pomysłem

na e-biznes lub przedsiębiorców dopiero rozpoczynających działalność e-biznesową - jeszcze bez sukcesów rynkowych)

42%

Inwestycje w zastosowanie istniejących technologii TIK w sektorze prywatnym

36%3 Inwestycje w kreowanie nowych technologii i produktów TIK

przez krajowe firmy sektora TIK (np. w oparciu o prace B+R)39%

Budowę infrastruktury tel-kom. na potrzeby Internetu duŜych prędkości 34% 4 Rozwój sektora nauki 37%

Inwestycje w rozwój i adaptacje istniejących technologii i produktów TIK przez krajowe firmy sektora TIK

30% 5 Budowę krajowej infrastruktury tel-kom. na potrzeby Internetu duŜych prędkości 33%

Inwestycje w technologie TIK w sektorze publicznym (zamówienia publiczne na

wdroŜenia TIK w jednostkach sektora finansów publicznych)30% 6 Inwestycje w zastosowanie istniejących technologii TIK w sektorze prywatnym 27%

Rozwój startupów e-biznesowych (wsparcie dla przedsiębiorców, którzy juŜ 7 Globalne ukierunkowanie polskiego e-biznesu (np. promocję, tworzenie produktów na Rozwój startupów e-biznesowych (wsparcie dla przedsiębiorców, którzy juŜ

osiągnęli pierwsze sukcesy rynkowe w e-biznesie)29%

7 Globalne ukierunkowanie polskiego e-biznesu (np. promocję, tworzenie produktów na

eksport, współpracę w międzynarodowych powiązaniach sieciowych)27%

Tworzenie startupów e-biznesowych (wsparcie dla osób z pomysłem na e-biznes lub

przedsiębiorców dopiero rozpoczynających działalność e-biznesową – jeszcze bez sukcesów rynkowych)

27%8

Edukację z zakresu technologii informacyjno-komunikacyjnych (stymulowanie

wzrostu kompetencji cyfrowych w społeczeństwie)22%

Globalne ukierunkowanie polskiego e-biznesu (np. promocję zagranicą, tworzenie

produktów na eksport, współpracę w międzynarodowych powiązaniach sieciowych)27%

9Edukację z zakresu przedsiębiorczości 22%

Edukację z zakresu technologii informacyjno-komunikacyjnych 24%10 Inwestycje w rozwój i adaptacje istniejących technologii i produktów TIK przez

krajowe firmy sektora TIK20%

Powstawanie i rozwój klastrów teleinformatycznych w Polsce oraz oddolnych inicjatyw sieciowych przedsiębiorców w obszarze TIK i e-biznesu

22%11 Przyciąganie inwestycji globalnych firm TIK w Polsce (lokowane w Polsce np. działy

B+R, centra obliczeniowe)20%

Przyciąganie inwestycji globalnych firm TIK w Polsce (lokowane w Polsce np.

działy B+R, centra obliczeniowe)22%

12 Inwestycje w technologie TIK w sektorze publicznym (zamówienia publiczne na

wdroŜenia TIK w jednostkach sektora finansów publicznych)17%

Rozwój dojrzałych przedsiębiorstw e-biznesowych (wsparcie dla liderów rynku) 20% 13 Powstawanie i rozwój klastrów teleinformatycznych w Polsce oraz oddolnych inicjatyw sieciowych przedsiębiorców w obszarze TIK i e-biznesu

17%

Edukację z zakresu przedsiębiorczości 16% 14 Rozwój dojrzałych przedsiębiorstw e-biznesowych (wsparcie dla liderów rynku) 13%

Formy wsparcia e-biznesuFORMY wsparcia tworzenia startupów

e-biznesowych

FORMY wsparcia rozwoju startupów

e-biznesowych

FORMY wsparcia dla dojrzałego e-biznesu

71%

40%

32%

20%

7%

81%

41%

37%

24%

0% 50% 100%

1

2

3

4

56%

34%

29%

32%

9%

69%

32%

36%

29%

0% 50% 100%

1

2

3

4

43%

26%

28%

41%

10%

41%

27%

32%

48%

0% 50% 100%

1

2

3

4

Źródło: Badanie CAPI wśród liderów rynku TIK n=152. Badanie CAWI wśród pozostałych firm z rynku TIK n=351

Pytanie: W jaki sposób Pani / Pana zdaniem wykorzystując fundusze europejskie naleŜy wspierać rozwój przedsiębiorstw e-biznesowych ?

Oznaczenia:

1. WSPARCIE FINANSOWE (dotacje, poŜyczki…)

2. WSPARCIE MERYTORYCZNE (szkolenia ,doradztwo….)

3. WSPARCIE NETWORKINGOWE (kojarzenie partnerów, targi, imprezy…)

4. PROMOCJA WSPÓŁPRACY (wsparcie wspólnych projektów , realizowanych we współpracy…)

5. INNE

7%3%

5

liderzy TIK pozostałe TIK

9%3%

5

liderzy TIK pozostałe TIK

10%5%

5

liderzy TIK pozostałe TIK

Instrumenty wsparcia finansowego

Wykres 21. Wsparcie FINANSOWE tworzenia startupów e-biznesowych

Wykres 22. Wsparcie FINANSOWE rozwoju startupów e-biznesowych

Wykres 23. Wsparcie FINANSOWE dojrzałego e-biznesu

48%

38%

8%

22%

56%

35%

8%

28%

0% 20% 40% 60%

1

2

3

4

32%

30%

10%

13%

45%

30%

10%

18%

0% 20% 40% 60%

1

2

3

4

33%

32%

15%

10%

40%

29%

18%

17%

0% 20% 40% 60%

1

2

3

4

Źródło: Badanie CAPI wśród liderów rynku TIK n=152 Badanie CAWI wśród pozostałych firm z rynku TIK n=351

Oznaczenia:

1. Dotacje na rozwój nowych produktów (usług, narzędzi, rozwiązań TIK) lub realizację nowych pomysłów e-biznesowych (np. ekspansję międzynarodową, nowe modele biznesowe)

2. PoŜyczki „z premią za sukces” (umarzane lub częściowo umarzane) na rozwój nowych produktów (usług,narzędzi, rozwiązań TIK) lub realizację nowych pomysłów e-biznesowych (np.. Ekspancję międzynarodową, nowemodele biznesowe)

3. PoŜyczki (korzystnie oprocentowane) na rozwój nowych produktów (usług, narzędzi, rozwiązań TIK) lubrealizację nowych pomysłów e-biznesowych (np.. Ekspansję międzynarodową, nowe modele biznesowe)

4. Wsparcie w formie wejść kapitałowych prywatnych inwestorów (w tym funduszy wysokiego ryzyka, aniołówbiznesu) w nowe pomysły lub projekty e-biznesowe (za objęcie części udziałów w firmie)

28%4

liderzy TIK pozostałe TIK

18%4

liderzy TIK pozostałe TIK

17%4

liderzy TIK pozostałe TIK

Instrumenty wsparcia merytorycznegoWsparcie MERYTORYCZNE tworzenia

startupów e-biznesowychWsparcie MERYTORYCZNE

rozwoju startupów e-biznesowychWsparcie MERYTORYCZNE rozwoju firm

dojrzałego e-biznesu

14%

20%

16%

5%

3%

14%

16%

19%

16%

5%

6%

10%

0% 10% 20%

1

2

3

4

5

6

10%

12%

17%

5%

5%

9%

11%

11%

12%

5%

5%

10%

0% 10% 20%

1

2

3

4

5

6

9%

14%

8%

4%

2%

6%

9%

9%

13%

6%

4%

4%

0% 10% 20%

1

2

3

4

5

6

Źródło: Badanie CAPI wśród liderów rynku TIK n=152 Badanie CAWI wśród pozostałych firm z rynku TIK n=351

Oznaczenia:1. Zapewnienie dostępu do usług profesjonalnych instytucji otocznia biznesu, dedykowanych e-biznesowi2. Zapewnienie oferty szkoleniowo-doradczej (np. z zakresu: pracy nad pomysłem, zakładania działalności, pozyskiwania kapitału - w tym autoprezentacji biznesowej dla inwestorów lub partnerów, ochrony własności intelektualnej, metod ekspansji na rynek zagraniczny)3. Dostarczanie wiedzy rynkowo-technologicznej (np. udostępnianie on-line specjalistycznych raportów, publikacji, rankingów)4. Organizacja konferencji i inicjatyw edukacyjnych dla e-biznesu (w tym seminariów, webinariów, warsztatów)5. Wsparcie dla oddolnych inicjatyw środowiska e-biznesowego (np. szkoły startupowe, barcampy)6. Zapewnienie dostępu do indywidualnych sesji mentoringowych z doświadczonymi e-przedsiębiorcami (w tym zagranicznymi mentorami e-biznesu)

14%10%6

liderzy TIK pozostałe TIK

9%10%6

liderzy TIK pozostałe TIK

6%4%6

liderzy TIK pozostałe TIK

Instrumenty wsparcia networkingowegoWsparcie NETWORKINGOWE tworzenia

startupów e-biznesowych Wsparcie NETWORKINGOWE rozwoju

startupów e-biznesowychWsparcie NETWORKINGOWE rozwoju firm

dojrzałego e-biznesu

18%

17%

11%

12%

0%

20%

19%

15%

9%

0% 10% 20% 30%

1

2

3

4

16%

16%

9%

11%

0%

23%

14%

12%

11%

0% 10% 20% 30%

1

2

3

4

18%

13%

8%

8%

0%

19%

12%

12%

11%

0% 10% 20% 30%

1

2

3

4

Źródło: Badanie CAPI wśród liderów rynku TIK n=152 Badanie CAWI wśród pozostałych firm z rynku TIK n=351

Oznaczenia:

1. Wsparcie przy nawiązywaniu kontaktów między e-przedsiębiorcami w Polsce i na świecie (np. kojarzeniepartnerów, udział w imprezach branŜowych, targach, wystawach)

2. Wsparcie przy nawiązywaniu kontaktów z prywatnymi inwestorami kapitałowymi (w tym z zagranicy)3. Organizowanie wydarzeń integrujących krajowe środowisko e-biznesowe (w tym spotkań branŜowych,

forów e-biznesu, spotkań z inwestorami)4. Wsparcie przy tworzeniu powiązań kooperacyjnych i nawiązywaniu kontaktów z klastrami

teleinformatycznymi (w tym z zagranicy)5. Inne wsparcie networkingowe

0%0%

5

lider TIK pozostałe TIK

0%0%

5

lider TIK pozostałe TIK

0%0%

5

lider TIK pozostałe TIK

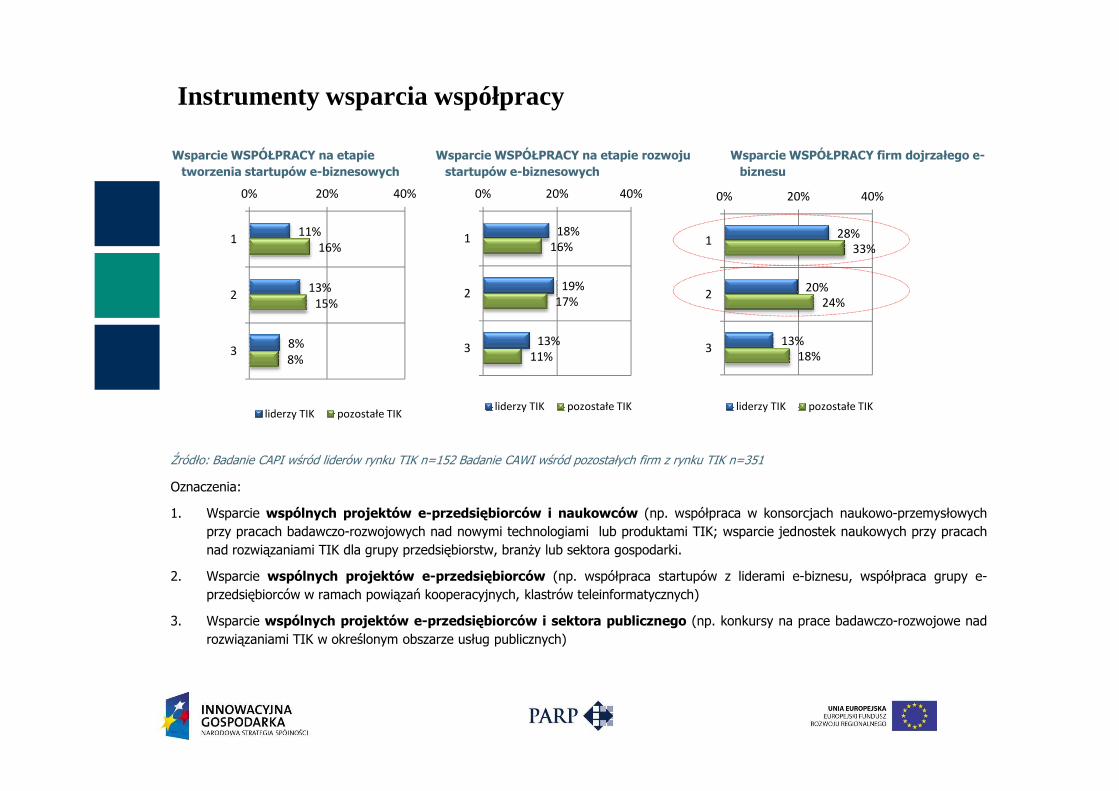

Instrumenty wsparcia współpracy

Wsparcie WSPÓŁPRACY na etapie tworzenia startupów e-biznesowych

Wsparcie WSPÓŁPRACY na etapie rozwoju startupów e-biznesowych

Wsparcie WSPÓŁPRACY firm dojrzałego e-biznesu

11%

13%

8%

16%

15%

8%

0% 20% 40%

1

2

3

18%

19%

13%

16%

17%

11%

0% 20% 40%

1

2

3

28%

20%

13%

33%

24%

18%

0% 20% 40%

1

2

3

Źródło: Badanie CAPI wśród liderów rynku TIK n=152 Badanie CAWI wśród pozostałych firm z rynku TIK n=351

Oznaczenia:

1. Wsparcie wspólnych projektów e-przedsiębiorców i naukowców (np. współpraca w konsorcjach naukowo-przemysłowychprzy pracach badawczo-rozwojowych nad nowymi technologiami lub produktami TIK; wsparcie jednostek naukowych przy pracachnad rozwiązaniami TIK dla grupy przedsiębiorstw, branŜy lub sektora gospodarki.

2. Wsparcie wspólnych projektów e-przedsiębiorców (np. współpraca startupów z liderami e-biznesu, współpraca grupy e-przedsiębiorców w ramach powiązań kooperacyjnych, klastrów teleinformatycznych)

3. Wsparcie wspólnych projektów e-przedsiębiorców i sektora publicznego (np. konkursy na prace badawczo-rozwojowe nadrozwiązaniami TIK w określonym obszarze usług publicznych)

liderzy TIK pozostałe TIKliderzy TIK pozostałe TIK liderzy TIK pozostałe TIK